Ключевая ставка цб что это значит: Что такое ключевая ставка ЦБ РФ? На что она влияет?

Что такое ключевая ставка ЦБ РФ? На что она влияет?

О ключевой ставке ЦБ РФ мы часто слышим в новостях по телевидению, читаем в газетах.

Большинству граждан России никогда не приходилось сталкиваться с ней напрямую, но косвенно этот показатель влияет на всю экономическую жизнь нашей страны и каждого человека в отдельности. Что же такое ключевая ставка? И на что конкретно она оказывает воздействие?

Что такое ключевая ставка ЦБ РФ?

Что такое ключевая ставка простыми словами?

На что влияет ключевая ставка?

Что значит повышение и понижение ключевой ставки?

Чем отличается ключевая ставка от ставки рефинансирования?

Что такое ключевая ставка ЦБ РФ?

Ключевая ставка является инструментом кредитно-денежной политики и устанавливается ЦБ РФ с целью влияния на процентные ставки в государстве. Именно по ней ЦБ выдает кредиты сроком на одну неделю простым банкам и по ней же принимает депозитные вклады.

Впервые она была введена в сентябре 2013 года и с тех пор оказывает значительное воздействие на все финансовые процессы в стране.

Что такое ключевая ставка простыми словами?

Если говорить простыми словами, то ключевая ставка – это показатель того, по какой цене банки получают заемные средства от ЦБ РФ. Ее размер устанавливается Центробанком на основании экономических показателей и может быть повышен или понижен.

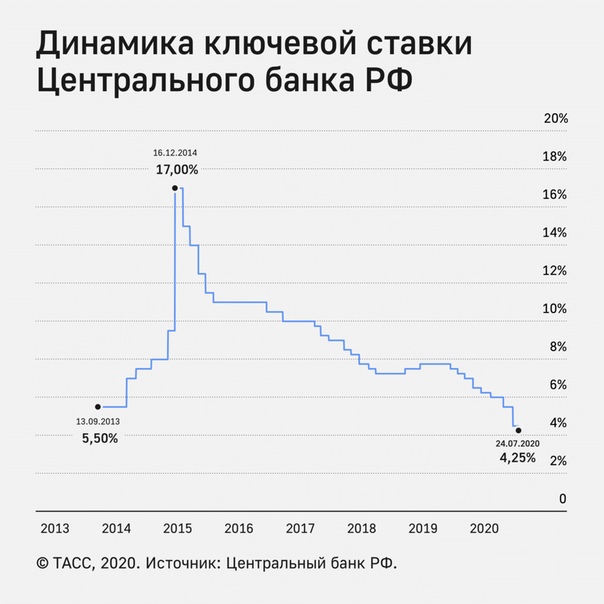

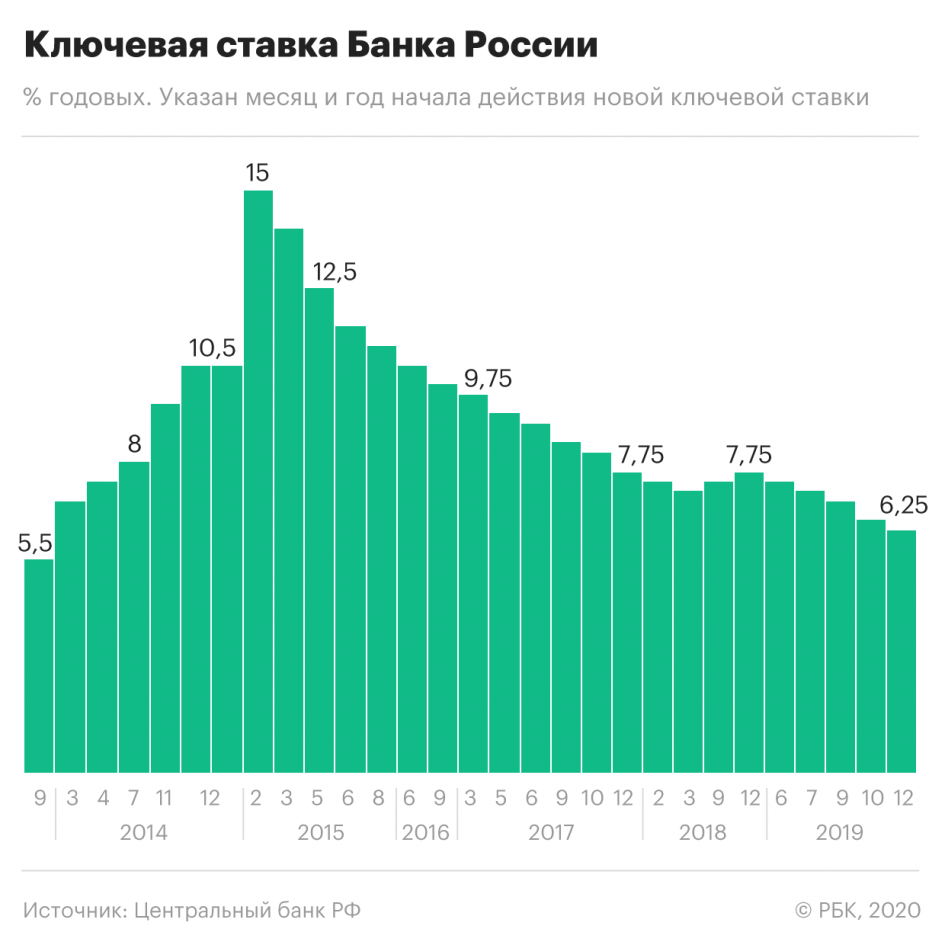

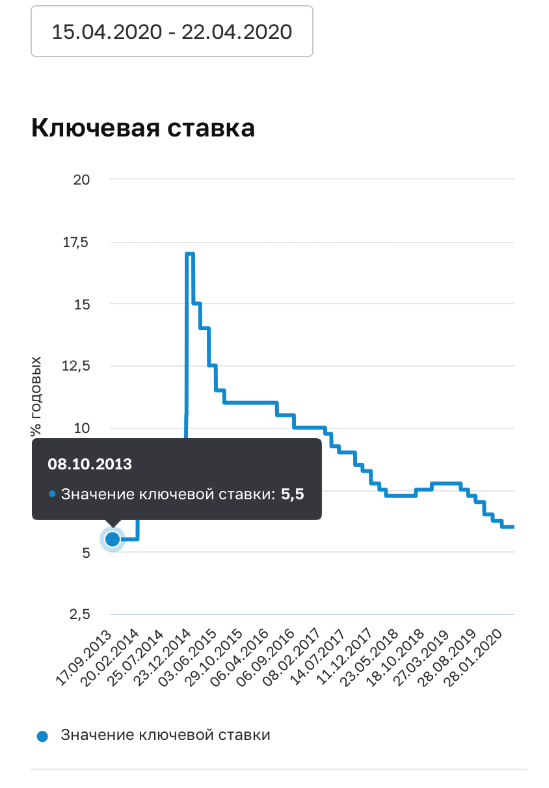

Так, при введении ключевой ставки в 2013 году она составляла 5,5 % годовых, а своего пика достигла в декабре 2014-го, когда выросла до 17 %. В августе 2015 года ключевая ставка была снижена до 11 %.

На что влияет ключевая ставка?

Ключевая ставка является базовой при расчете годовых процентных ставок по кредитам и депозитам в банках. От ее размера зависит, на каких условиях банковские клиенты могут брать займы или размещать свои деньги.

Чем выше ключевая ставка, тем выгоднее людям вкладывать средства в банк и тем дороже оформлять кредитные договора. По сути, она выступает стоимостью денег, поэтому играет важную роль во взаимоотношениях банка и клиента.

Кроме этого, ключевая ставка оказывает влияние на уровень инфляции в государстве и объемы средств, находящихся в обращении. Чем дороже будут займы в кредитных организациях, тем меньше спрос на них и, соответственно, тем меньшее количество денег ЦБ РФ вливает на рынок через банки.

С помощью ключевой ставки регулируются главные экономические процессы в стране – сдерживается уровень инфляции, рост цен на потребительском рынке, корректируется девальвация и сохраняется стабильность экономики.

Что значит повышение и понижение ключевой ставки?

Подъем размера ключевой ставки связан с нестабильностью рынка и ростом статистического финансового показателя – волатильности.

Благодаря ее повышению Центробанку удается значительного ограничить инфляционные и девальвационные риски, а также поддержать финансовую стабильность в государстве.

С другой стороны, повышение ставки влечет за собой торможение экономического роста, поскольку предприниматели теряют возможность брать «дешевые» кредиты и вынуждены сворачивать производство, уменьшать количество рабочих мест.

Снижение ключевой ставки свидетельствует о пересмотре кредитно-денежной политики Центробанком и его решении уйти от таргетирования инфляции. В этом случае ЦБ РФ нацелен не на сдерживание инфляционных процессов, а на увеличение объемов кредитования и, соответственно, на рост экономики.

Благодаря снижению ставки предприниматели могут брать кредиты по более низким процентным ставкам, что позволяет наращивать производство и повышать ВВП.

Чем отличается ключевая ставка от ставки рефинансирования?

До введения ключевой ставки основным индикатором ЦБ РФ выступала ставка рефинансирования, определяемая как размер годового процента, который банки должны выплатить ЦБ за кредиты. В России она используется для расчетов штрафов, пени, а также при определении налоговой базы.

Разница между этими показателями заключается в том, что ставка рефинансирования применяется в годовом исчислении, тогда как ключевая ставка является краткосрочной, а кредиты по ней выдаются не более чем на неделю. Еще одно отличие – непосредственно размер ставок.

Еще одно отличие – непосредственно размер ставок.

Если на сентябрь 2015 года ключевая ставка составляет 11 %, то ставка рефинансирования – 8,25 %. С 2016 года эти показатели планируется уравнять.

Повышение ключевой ставки ЦБ РФ. Суть и последствия

Недавно ЦБ впервые за несколько лет осуществил повышение ключевой ставки ЦБ РФ. И это событие окажет большое влияние на жизнь каждого гражданина. Сегодня расскажем, что понимать под этим термином, чем грозит повышение ставки и к каким последствиям приведет.

Суть ключевой ставки

Если говорить простыми словами, то ключевая ставка – это размер процентов, под которые ЦБ направляет банкирам кредиты на недельный срок. Кроме того, это ориентир для банков, которые хотят разместить свои денежные средства на счетах в ЦБ. На эти деньги будет начисляться процент близкий к уровню ключевой ставки.

Надо отметить, что ключевая ставка оказывает большое влияние на все сферы нашей жизни. Именно поэтому показатель является важнейшим инструментом политики ЦБ РФ.

Именно поэтому показатель является важнейшим инструментом политики ЦБ РФ.

В чем отличия?

Многие граждане знают о существовании ставки рефинансирования. Немало граждан слышали о ключевой ставке. Однако не все понимают, чем они различаются. На первый взгляд, отличий немного. И та, и другая ставка означают размер ставки, по которой Центробанк выдает займы онлайн другим банкам. Отличия лишь в том, что по ключевой ставке регулятор выдает кредиты на неделю. Понятие ставки рефинансирования такого ограничения по времени не содержит.

Сегодня ставка рефинансирования, как инструмент влияния на экономику страну отошла на второй план. С начала 2016 года ее значение приравняли к ключевой ставке. Отдельно устанавливать для нее параметры перестали.

На текущий момент показатель рефинансирования в основном используется в справочных целях для расчета налогообложения, штрафов, пени. Если заглянуть в действующее законодательство, то многие статьи при публикации расчетов ссылаются именно на эту ставку.

Что касается ключевой ставки, то она является относительно молодым инструментом. Центробанк ввел ее специальным указом в 2013 году. Данный шаг был продиктован переходом к политике таргетирования инфляции. То есть для Центробанка главной целью и задачей стало удержание цен в определенных рамках. Подробнее об этом читайте в нашем материале «

Именно ключевая ставка стала основным инструментом в руках Центробанка, который сегодня стремится, прежде всего, добиться ценовой стабильности. И, надо отметить, неплохо со своей задачей справляется.

Что означает повышение и понижение ставки?

Как мы уже отмечали выше, ключевая ставка затрагивает все стороны нашей жизни.

Ключевая ставка затрагивает:

- Инфляцию

- Курс рубля

- Кредиты

- Депозиты

- Экономический рост

Воздействие на инфляцию

Давайте рассмотрим подробнее влияние ставки. Как Центробанк влияет на инфляцию в помощью ключевой ставки? Здесь все просто. Повышая показатель, регулятор создает ситуацию, при которой банки вынуждены тратить больше денег на оплату полученных у ЦБ кредитов.

Как Центробанк влияет на инфляцию в помощью ключевой ставки? Здесь все просто. Повышая показатель, регулятор создает ситуацию, при которой банки вынуждены тратить больше денег на оплату полученных у ЦБ кредитов.

Свои траты банки, конечно, перекладывают на конечных заемщиков, повышая для них стоимость денег. Однако, когда ставки по кредитам начинают расти, заемщики уже не выстраиваются в очередь за банковскими деньгами. Многие начинают отказываться от идеи взять кредит. Другим отказывают сами банки, потому что видят, что гражданин с размером своей зарплаты не сможет обслуживать подорожавший кредит.

Что происходит в результате? В экономику поступает меньше денег. Граждане меньше покупают на кредитные деньги машины, квартиры, потребительские товары. Поскольку нет ажиотажного спроса на товары и услуги, то и цены ведут себя спокойно, а в некоторых случаях даже снижаются.

Воздействие на курс рубля и вклады

Обычно повышение ключевой ставки приводит к тому, что курс рубля крепнет.

Граждане видят, что депозиты становятся выгодным инструментом сбережения денежных средств. Стоимость рубля начинает увеличиваться, особенно, если инфляция находится на низком уровне. Граждане понимают, что лучше положить деньги на рублевый депозит под 8-12% годовых, чем держать их, например, в долларах под скромные 0,5-1% годовых. Таким образом, если на рынке нет валютной паники, то курс рубля начинает постепенно крепнуть, и заслуга в этом процессе полностью принадлежит ключевой ставке.

Воздействие на экономический рост

Поскольку все процессы в экономике взаимосвязаны, то порой, получив желаемое, приходится чем-то жертвовать. Повышая ключевую ставку, ЦБ РФ получает контроль над инфляций, укрепляет рубль, но, к сожалению, начинает притормаживаться экономический рост в стране.

В 2017 году рост ВВП составил скромные 1,5%, что для развивающейся экономики очень мало. Даже развитые США смогли в 2017 году вырасти более чем на 2%.

В 2017 году рост ВВП составил скромные 1,5%, что для развивающейся экономики очень мало. Даже развитые США смогли в 2017 году вырасти более чем на 2%.

В 2017 году рост ВВП составил скромные 1,5%, что для развивающейся экономики очень мало. Даже развитые США смогли в 2017 году вырасти более чем на 2%.Повышение ключевой ставки может еще больше сократить темпы роста российской экономики. А все потому, что в экономику поступает меньше денег. При хороших ставках по вкладам и дорогих кредитах граждане предпочитают сберегать деньги, а не тратить их. Выручка бизнеса сокращается, экономический рост слабеет.

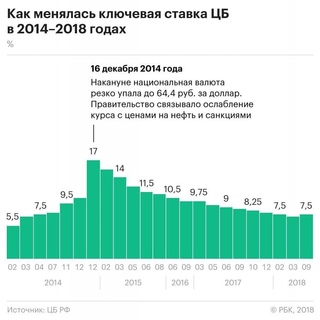

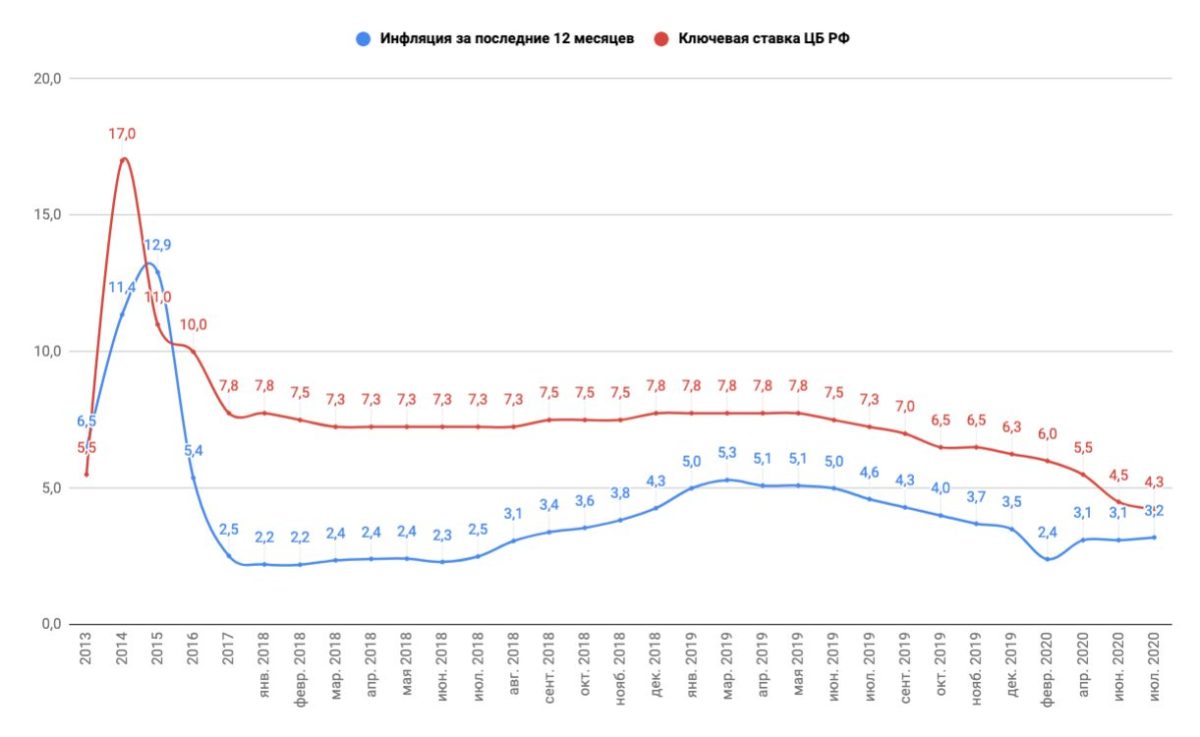

По динамике ключевой ставки можно хорошо отслеживать историю страны. Например, сразу в глаза бросается стремительное повышение ключевой ставки в последнем месяце 2014 года. Первое повышение было скромным и составляло 1 процентный пункт. Но уже через 4 дня руководство регулятора вынуждено было вновь собраться, чтобы повысить ставку еще на 6,5 процентных пункта.

Таким образом, итоговый показатель составил 17% годовых.

Напомним, на тот момент страна столкнулась с мощным давлением внешних факторов. Против страны были введены санкции, цены на нефть устремились вниз на фоне сообщений о переизбытке «черного золота» на рынке. Банковская система зашаталась, граждане бросились скупать доллары, опасаясь, что новый кризис полностью уничтожит их сбережения.

В этой панической ситуации ЦБ повел себя абсолютно правильно. Резкое повышение ключевой ставки уже через несколько дней стало давать свои плоды. Панические настроения удалось локализовать.

После 2014 года ключевая ставка ЦБ РФ ни разу не поднималась вплоть до этого года. Регулятор планомерно ее снижал. Следуя тенденции, банки уменьшали ставки по кредитам. Благодаря продуманной денежно-кредитной политике население впервые смогло насладиться рекордно низкой инфляцией и минимальными ставками по кредитам. Низкие ставки спровоцировали настоящий кредитный бум, особенно в сфере ипотечного кредитования.

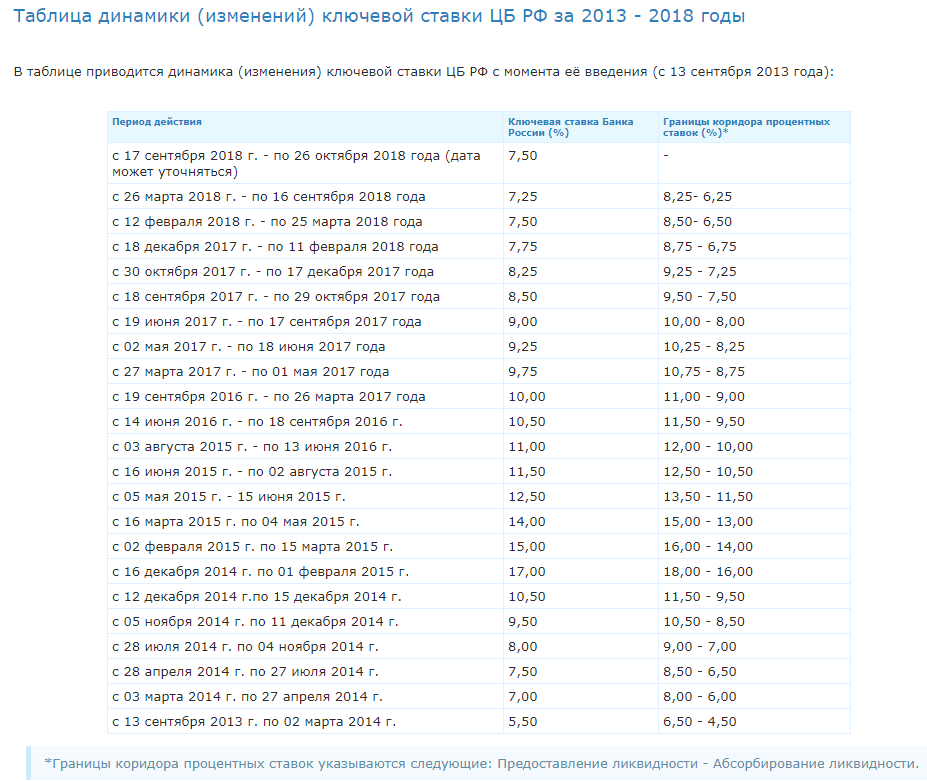

Таблица динамики ключевой ставки ЦБ РФ по годам

| Период | Значение ключевой ставки |

|---|---|

17.09.2018 – настоящее время | 7,50% |

26.03.2018 – 17.09.2018 | 7,25% |

12.02.2018 – 26.03.2018 | 7,50% |

18.12.2017 – 12.02.2018 | 7,75% |

30.10.2017 – 18.12.2017 | 8,25% |

18.09.2017 – 30.10.2017 | 8,50% |

19.06.2017 – 18.09.2017 | 9,00% |

02.05.2017 – 19.06.2017 | 9,25% |

27.03.2017 – 02.05.2017 | 9,75% |

19.09.2016 – 27.03.2017 | 10,0% |

14. | 10,5% |

03.08.2015 – 14.06.2016 | 11,0% |

16.06.2015 – 03.08.2015 | 11,5% |

05.05.2015 – 16.06.2015 | 12,5% |

16.03.2015 – 05.05.2015 | 14,0% |

02.02.2015 – 16.03.2015 | 15,0% |

16.12.2014 – 02.02.2015 | 17,0% |

12.12.2014 – 16.12.2014 | 10,5% |

05.11.2014 – 12.12.2014 | 9,50% |

28.07.2014 – 05.11.2014 | 8,00% |

28.04.2014 – 28.07.2014 | 7,50% |

03.03.2014 – 28.04.2014 | 7,00% |

03.02.2014 – 03.03.2014 | 5,50% |

06.2016 – 19.09.2016

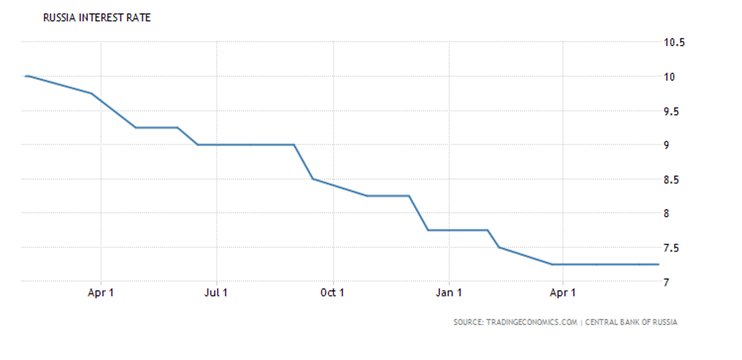

06.2016 – 19.09.2016Повышение ключевой ставки с 14 сентября. Чем грозит?

Чем грозит?

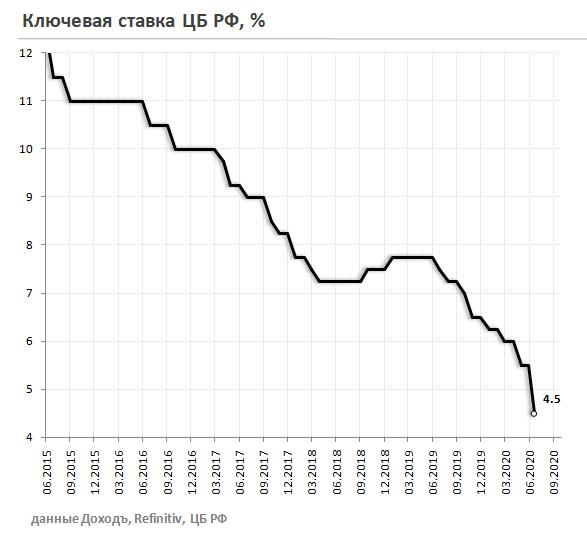

Чем грозит?В середине сентября 2018 года Центробанк задумал приподнять ключевую ставку. Хотя изменение нельзя назвать значительным, тем не менее многие граждане обеспокоились возможными последствиями данного шага.

Сам ЦБ объясняет свои действия так. Инфляция стала постепенно вырываться из определенного коридора, что создало риски для большего, чем ожидалось, роста. На это повлияли разные факторы. В частности, рост цен на продовольствие. Кроме того, с начала года рубль немного потерял в весе под воздействием внешних факторов, что также оставило свой след в инфляционной спирали. Плюс к этому можно добавить повышение НДС с 1 января 2019 года. Бизнес постепенно начинает отражать в ценах это событие.

Поскольку для ЦБ ценовая стабильность играет приоритетную роль, то нужно было предпринимать первые шаги по возврату ситуации в контролируемое русло.

К чему это приведет? Если говорить про экономический рост, то, по прогнозам ЦБ, он немного замедлится. Если в этом году ожидается рост ВВП в размере 1,5-2%, то в следующем году он может составить 1,2-1,7%. В последующем, как прогнозирует регулятор, экономический рост ускорится благодаря воплощению в жизнь намеченных шагов по структурным реформам.

Если в этом году ожидается рост ВВП в размере 1,5-2%, то в следующем году он может составить 1,2-1,7%. В последующем, как прогнозирует регулятор, экономический рост ускорится благодаря воплощению в жизнь намеченных шагов по структурным реформам.

Если говорить про кредиты, то каждое повышение ключевой ставки отражается на их стоимости. Впрочем, пока говорить о стремительном росте ставок по кредитам не приходится. А то небольшое повышение, что произойдет, вряд ли отпугнет потенциальных заемщиков.

По вкладам мы уже наблюдаем рост ставок. Например, согласно мониторингу ЦБ РФ, в котором он оценивает динамику максимальной ставки по 10 банкам с наибольшими объемами депозитной базы, показатель составил 6,7% в конце сентября 2018 года. Еще в августе показатель был на уровне 6,3%. После длительного периода падения ставки по депозитам начали свой рост, что не может не радовать граждан, которые заинтересованы в сбережении собственных средств.

что это такое, на что влияет ее повышение и снижение

Многие финансовые аналитики внимательно следят за ключевой ставкой Центробанка, особенно в периоды резких колебаний курса рубля. Почему? О чём говорит её повышение или снижение? Да и вообще, вы знаете, что такое ключевая ставка? Если нет, тогда мы вам расскажем о ней простыми и понятными словами. Итак, поехали!

Почему? О чём говорит её повышение или снижение? Да и вообще, вы знаете, что такое ключевая ставка? Если нет, тогда мы вам расскажем о ней простыми и понятными словами. Итак, поехали!

Ключевая ставка Банка России – это…

Быстро понять, о чём идёт речь вам поможет определение:

Ключевая ставка ЦБ РФ – это минимальная годовая процентная ставка по кредитам, которые Центробанк предоставляет коммерческим банкам на срок до одной недели, а также максимальная процентная ставка по депозитам, которые Центробанк готов принимать у коммерческих банков на тот же срок.

Как задействована ключевая ставка в финансовой системе? Всё очень просто: коммерческие банки берут деньги у Центробанка по ключевой ставке, затем накручивают свой процент и дают их в кредит бизнесу, предпринимателям и населению. По аналогичной схеме происходит и обратное перемещение денег из банков на депозит в ЦБ РФ.

Давайте для наглядности рассмотрим пример кредитования. Итак, коммерческий банк берёт у Банка России кредит под 6% годовых (предположим, что на тот момент ключевая ставка составляла 6%). Далее банк выдаёт эти деньги в кредит населению и бизнесу, например, под 11% годовых. В итоге, банк заработает на них 5% годовых (11 – 6 = 5). Вот такая простая арифметика, друзья!

Итак, коммерческий банк берёт у Банка России кредит под 6% годовых (предположим, что на тот момент ключевая ставка составляла 6%). Далее банк выдаёт эти деньги в кредит населению и бизнесу, например, под 11% годовых. В итоге, банк заработает на них 5% годовых (11 – 6 = 5). Вот такая простая арифметика, друзья!

Ключевая ставка была введена 13 сентября 2013 года – именно в этот день ЦБ РФ в Информации «О системе процентных инструментов денежно-кредитной политики Банка России» сообщил, что намерен использовать ключевую ставку в качестве основного индикатора направленности денежно-кредитной политики. Раньше эту функцию выполняла ставка рефинансирования.

В «руках» Центробанка ключевая ставка является инструментом, формирующим направленность денежно-кредитной политики государства.

Чтобы понять принцип работы данного инструмента, надо выяснить, на что он влияет. Вот этим мы сейчас и займёмся!

На что влияет ключевая ставка Центробанка

Для начала давайте «включим» логику. Целью коммерческих банков является получение прибыли. Верно? Из этого следует то, что процентная ставка по кредитам у них всегда будет выше ключевой ставки Центробанка. Получается, что кредитно-депозитные операции коммерческих банков зависят от ключевой ставки. Из этого напрашивается вывод:

Целью коммерческих банков является получение прибыли. Верно? Из этого следует то, что процентная ставка по кредитам у них всегда будет выше ключевой ставки Центробанка. Получается, что кредитно-депозитные операции коммерческих банков зависят от ключевой ставки. Из этого напрашивается вывод:

Ключевая ставка оказывает влияние на стоимость кредитов и депозитов в стране.

Если Банк России повысит ключевую ставку, то все коммерческие банки также повысят процентные ставки по кредитам и депозитам. Снижение же ключевой ставки влечёт за собой ответное снижение банковских процентных ставок.

Давайте выясним, как реагирует экономика на такие изменения.

Чему способствует повышение ключевой ставки

Что происходит, когда Центробанк повышает ключевую ставку? Правильно – банки начинают повышать процентные ставки по кредитам и депозитам. Это ведёт к следующим изменениям:

- Брать кредиты становится невыгодно. Согласитесь, кредит под 12% годовых и кредит под 22% годовых – это «две большие разницы». Рост процентных ставок по кредитам ведёт к снижению активности на кредитном рынке.

- Снижаются темпы развития экономики. Население и бизнес берут меньше кредитов. В результате люди покупают меньше товаров, а бизнес замораживает свои инвестиционные проекты. Это ведёт к спаду экономики – все переходят в режим сбережения и накопления средств.

- Становится прибыльнее размещать деньги на депозит. Повышение процентных ставок по депозитам позволяет вкладчикам больше заработать на своих деньгах. Естественно, в этот период они начинают проявлять небывалую активность.

Согласитесь, кредит под 12% годовых и кредит под 22% годовых – это «две большие разницы». Рост процентных ставок по кредитам ведёт к снижению активности на кредитном рынке.

Согласитесь, кредит под 12% годовых и кредит под 22% годовых – это «две большие разницы». Рост процентных ставок по кредитам ведёт к снижению активности на кредитном рынке.Вот такие процессы запускаются в финансовой системе страны, когда Центробанк повышает ключевую ставку. К чему они ведут на глобальном уровне? Здесь следует отметить два важных момента:

- Происходит отток денежных средств из экономики. Повышая ключевую ставку, Центробанк задаёт тренд на сбережение финансов. Депозиты становятся выгоднее кредитов, в результате денежные средства из экономики перетекают на депозитные счета банков.

- Снижаются темпы инфляции. В статье, Что такое инфляция мы рассказывали, что причиной инфляционных процессов в стране является появление в экономике «лишней» денежной массы. Повышение ключевой ставки способствует оттоку этих «лишних» денег из экономики, что и ведёт к снижению темпов инфляции.

Депозиты становятся выгоднее кредитов, в результате денежные средства из экономики перетекают на депозитные счета банков.

Депозиты становятся выгоднее кредитов, в результате денежные средства из экономики перетекают на депозитные счета банков.Проанализировав эти пункты, мы можем сделать следующий вывод:

Ключевая ставка является одним из инструментов управления инфляцией в стране, а также своеобразным индикатором состояния её экономики.

Теперь давайте выясним, что происходит, когда Банк России снижает ключевую ставку.

К чему ведет снижение ключевой ставки

Низкая ключевая ставка способствует снижению банковских процентных ставок по кредитам. Это ведёт к следующим изменениям:

- Оживляется кредитный рынок. Становится выгоднее брать кредиты, чем хранить деньги на депозитных счетах, поэтому бизнес и население выстраиваются в очередь за займами.

- Растёт экономика страны. Кредитование населения повышает его покупательскую способность – люди начинают покупать больше товаров и услуг. Бизнес же вкладывает кредитные деньги в реализацию своих инвестиционных проектов, что способствует созданию новых рабочих мест и увеличению товарооборота. В общем, деньги начинают активно работать, а это ведёт к экономическому росту.

Становится выгоднее брать кредиты, чем хранить деньги на депозитных счетах, поэтому бизнес и население выстраиваются в очередь за займами.

Становится выгоднее брать кредиты, чем хранить деньги на депозитных счетах, поэтому бизнес и население выстраиваются в очередь за займами.Если говорить о глобальных изменениях, то они такие:

- В экономику вливается больше денег. Понижая ключевую ставку, Центробанк даёт сигнал всем игрокам финансового рынка: «Ребята, хватит держать деньги на депозитах! Вливайте их в экономику – это выгоднее!»

Многие могут задать вопрос: «А как же инфляция? Ведь если повышение ключевой ставки сдерживает инфляцию, то снижение, по идее, должно её раскручивать!»

Если вы были внимательны, то выше мы писали, что ключевая ставка является не только инструментом в руках Центробанка, но и индикатором состояния экономики в стране. Отсюда следует, что:

Отсюда следует, что:

Низкая ключевая ставка свидетельствует о сильной экономике государства.

Но надо понимать, что:

Ключевая ставка должна соответствовать реальному состоянию экономики.

Если в стране стремительными темпами растёт инфляция, то снижение ключевой ставки ещё больше усугубит этот процесс – ведь такими действиями Центробанк будет наращивать количество «лишней» денежной массы, вместо того, чтобы её изымать из экономики. В общем, как видите, данный инструмент требует тонкой и своевременной «настройки».

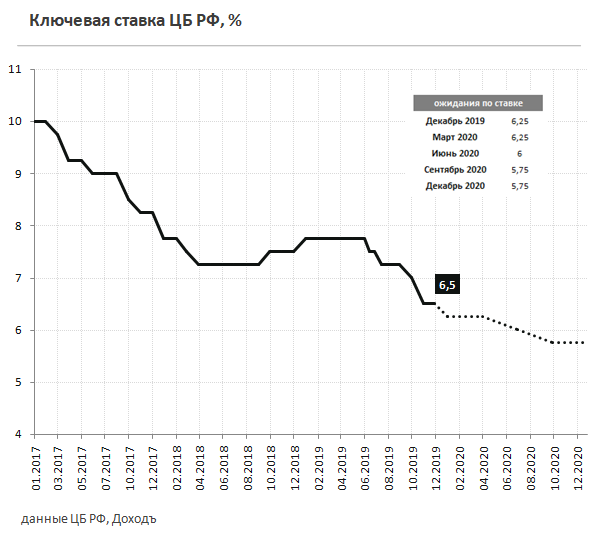

О чем говорит резкое изменение ключевой ставки

Узнав о резком повышении ключевой ставки, Марк Рувимович с гордостью поправил оленьи рога, натянул новые кеды и поскакал в ближайший магазин бытовой техники покупать себе новый телевизор. Что случилось? Зачем Марику на кухню третий телевизор? Всё очень просто:

Резкое изменение ключевой ставки говорит о том, что в стране начинается финансовый кризис.

Нормой изменения ключевой ставки является шаг: 0,25% – 0,5%. Если же она резко «прыгает» с 5% до 17%, то это означает, что в стране растёт инфляция, и Центробанк пытается с ней бороться, резко поднимая ключевую ставку.

В этот период значительная часть населения подвергается паническим настроениям – люди начинают активно избавляться от своих рублёвых сбережений, меняя их на валюту или покупая различные товары. Наш герой, Марк Рувимович, не стал исключением.

Кстати, а вы знаете какая сейчас ключевая ставка Банка России? Нет? А где она публикуется, знаете? Тоже нет? Тогда немедленно исправляем ситуацию!

Где публикуется актуальное значение ключевой ставки ЦБ РФ

Чтобы узнать какая сейчас ключевая ставка Центробанка, надо просто зайти на сайт Банка России – именно там вы и найдёте самую достоверную информацию об актуальном значении ключевой ставки. Причём она публикуется не где-то там – на 150 странице сайта мелким шрифтом. Нет, Центробанк выкладывает эти данные вверху главной страницы на самом видном месте. Да что рассказывать! Давайте мы вам лучше покажем! Внимание на картинку (кому плохо видно, кликните по изображению, и оно увеличится):

Нет, Центробанк выкладывает эти данные вверху главной страницы на самом видном месте. Да что рассказывать! Давайте мы вам лучше покажем! Внимание на картинку (кому плохо видно, кликните по изображению, и оно увеличится):

Итак, перед вами главная страница сайта Центробанка, на которой в самом верху по центру указано актуальное значение ключевой ставки. Для наглядности, мы его обвели красной линией. Ниже указаны значения инфляции и цель по инфляции – тоже важные показатели, помогающие лучше проанализировать экономическую ситуацию в стране.

Кстати, обратите внимание, что фраза «Ключевая ставка» представлена на сайте в виде ссылки, кликнув по которой вы попадёте на страницу с Информацией об актуальных процентных ставках по операциям Банка России.

В общем, на сайте всё продумано так, чтобы посетитель смог быстро найти интересующую его информацию, и это радует.

Итак, друзья, теперь вы знаете, что такое ключевая ставка ЦБ РФ, на что она влияет, и что происходит при её снижении или повышении. Надеемся, вам понравилась эта публикация, и вы полюбили temabiz.com так, как любим его мы. Оставайтесь с нами!

Надеемся, вам понравилась эта публикация, и вы полюбили temabiz.com так, как любим его мы. Оставайтесь с нами!

Системы обменных курсов

Обменные курсы определяются спросом и предложением. Но правительства могут влиять на эти обменные курсы различными способами. Степень и характер участия государства в валютных рынках определяют альтернативные системы обменных курсов. В этом разделе мы рассмотрим некоторые общие системы и исследуем некоторые из их макроэкономических последствий.

Есть три широкие категории систем обменных курсов. В одной системе обменные курсы устанавливаются исключительно частными рыночными силами без участия государства.Ценности постоянно меняются, так как спрос и предложение валюты колеблются. В другой системе стоимость валюты может изменяться, но правительства участвуют в валютных рынках, пытаясь повлиять на эти значения. Наконец, правительства могут стремиться фиксировать стоимость своих валют либо за счет участия на рынке, либо за счет политики регулирования.

Свободноплавающие системы

В системе свободно плавающего обменного курса Система, в которой правительства и центральные банки не участвуют на рынке иностранной валюты., правительства и центральные банки не участвуют в рынке иностранной валюты. Отношения между правительствами и центральными банками, с одной стороны, и валютными рынками, с другой, во многом такие же, как типичные отношения между этими учреждениями и фондовыми рынками. Правительства могут регулировать фондовые рынки, чтобы предотвратить мошенничество, но стоимость самих акций остается на плаву на рынке. Правительство США, например, не вмешивается в фондовый рынок, чтобы повлиять на цены акций.

Концепция системы полностью свободно плавающего обменного курса является теоретической.На практике все правительства или центральные банки вмешиваются в работу валютных рынков, пытаясь повлиять на обменные курсы. Некоторые страны, такие как Соединенные Штаты, вмешиваются лишь в небольшой степени, так что понятие системы свободно плавающего обменного курса приближается к тому, что фактически существует в Соединенных Штатах.

Преимущество свободно плавающей системы в том, что она саморегулируется. Нет необходимости в государственном вмешательстве, если обменный курс оставлен на усмотрение рынка. Рыночные силы также сдерживают большие колебания спроса или предложения.Предположим, например, что резкое изменение мировых предпочтений привело к резкому увеличению спроса на товары и услуги, производимые в Канаде. Это повысит спрос на канадские доллары, повысит обменный курс Канады и сделает канадские товары и услуги более дорогими для иностранцев. Таким образом, некоторая часть влияния колебаний внешнего спроса будет компенсирована повышением обменного курса. Фактически, свободно плавающий обменный курс действует как буфер, изолирующий экономику от воздействия международных событий.

Основная трудность со свободно плавающими обменными курсами заключается в их непредсказуемости. Контракты между покупателями и продавцами в разных странах должны не только учитывать возможные изменения цен и других факторов в течение срока действия этих контрактов, но и учитывать возможность изменения обменного курса. Например, соглашение американского дистрибьютора о покупке определенного количества канадских пиломатериалов каждый год будет зависеть от возможности того, что обменный курс между канадским долларом и U.С. доллар будет меняться, пока действует контракт. Колеблющиеся обменные курсы делают международные транзакции более рискованными и, следовательно, увеличивают стоимость ведения бизнеса с другими странами.

Например, соглашение американского дистрибьютора о покупке определенного количества канадских пиломатериалов каждый год будет зависеть от возможности того, что обменный курс между канадским долларом и U.С. доллар будет меняться, пока действует контракт. Колеблющиеся обменные курсы делают международные транзакции более рискованными и, следовательно, увеличивают стоимость ведения бизнеса с другими странами.

Что такое центральный банк? (с иллюстрациями)

Центральный банк или резервный банк — это организация в определенной стране или коалиции стран, которая регулирует все поставки валюты и соответствующую политику для этой конкретной области. Центральные банки выполняют различные действия, но их самая важная задача — обеспечить стабильность национальной валюты и денежной массы.В зависимости от страны они могут принадлежать и контролироваться государством или работать в соответствии с правилами, специально созданными для предотвращения масштабного государственного вмешательства.

Конкретные функции центрального банка могут включать в себя множество различных задач.У этого типа банка есть обязанности, которые могут включать распределение валюты и реализацию денежно-кредитной политики. Там же можно регулировать банковскую отрасль и устанавливать официальные процентные ставки. Некоторые страны просят свой центральный банк быть государственным банком, а также кредитором более мелких банков, что позволяет им выйти из строя в трудные времена.

Во многих странах есть центральные банки, которые ссужают деньги коммерческим банкам и другим кредиторам.

В Соединенных Штатах Федеральный резерв является основным денежно-кредитным органом. Созданный Конгрессом, он действует независимо от федерального правительства США. В Европе Европейский центральный банк контролирует евро — форму валюты, которая используется странами-членами Еврозоны — подмножества Европейского Союза (ЕС).Страны-члены еврозоны отказались от собственной национальной валюты и центральной банковской системы. Единственные европейские страны без такого банка — Монако и Андорра.

Те, кто считает, что центральные банки являются жизненно важной частью мировой экономики, могут возразить, что без какого-либо регулирующего органа для ограничения валюты, установления процентных ставок и регулирования банковской практики страна быстро впадет в финансовую катастрофу. Сторонники могут утверждать, что без такого контроля стоимость валюты страны будет нестабильной, процентные ставки взлетят до небес, а банки, скорее всего, закроются, оставив вкладчиков без шанса вернуть свои деньги. Другие утверждают, что центральные банки нарушают открытость финансовых рынков и причиняют больше вреда, чем пользы.

Центральный банк Индии- recurring_deposit

Назначение

Эта схема идеально подходит для людей, получающих зарплату и имеющих постоянный доход. Он похож на другие срочные вклады, открытые на определенный период с ежемесячными платежами.

Он похож на другие срочные вклады, открытые на определенный период с ежемесячными платежами.

Кто может открыть счет:

- Лицо в личном качестве.

- Более одного лица на их общее имя

- Младший вместе с мажором

- Несовершеннолетний в возрасте старше 10 лет, который может читать, писать и управлять счетом лично.(Стоимость погашения не должна превышать 50000 рупий / -, а максимальный ежемесячный платеж ограничен 500 / — рупий.

- Благотворительные и образовательные учреждения (если они не занимаются коммерческой деятельностью)

- HUF

- Слепые

- Неграмотные

- Частные торговцы, торговцы, агенты, профессиональные партнерства, фирмы, компании, клубы, общества и корпорации.

Документы, необходимые для открытия счетов RDS:

(a) Подтверждение идентификации (любое из следующих)

- Паспорт

- UID / карта Adhar

- Водительское удостоверение

- Удостоверение избирателя

- Пан карта

- Govt. / Удостоверение защиты

- ID-карта, выданная авторитетным работодателем

/ Удостоверение защиты

/ Удостоверение защиты(b) Для подтверждения адреса (любое из следующих).

- Счет за электроэнергию

- UID / карта Adhar

- Счет за телефон

- Заработная плата

- Выписка по банковскому счету

- Письмо от известного работодателя

- Письмо от любого признанного государственного органа / местного органа

- Подоходный налог / налог на имущество Порядок оценки

(c) Подтверждение даты рождения (только для пожилых граждан и несовершеннолетних)

- Для пожилых людей (любой из следующих)

- Паспорт

- Удостоверение избирателя

- Водительское удостоверение

- PAN карта

- Свидетельство о прекращении службы

- PPO для пенсионера

- Для несовершеннолетних

- Свидетельство о рождении, выданное Gram Panchayat / NAC (нотифицированный территориальный комитет) / Municipal Corporation

г) Две недавние фотографии владельцев счетов паспортного размера. (Вышеуказанные требования не выполняются, если клиент уже является владельцем банковского счета)

(Вышеуказанные требования не выполняются, если клиент уже является владельцем банковского счета)

Сумма депозита.

Ежемесячный платеж фиксированной суммы в размере 100 рупий или кратной 50 рупий *

* Количество не должно быть кратным 50 рупий / — в рассрочку Cent Lakhpati / Cent Millionaire RDS

Срок депозита:

Мин. 6 месяцев Макс. 120 месяцев с квартальными интервалами, например 12,15,18,21,24 месяца и т. Д.

Процент:

Процентная ставка будет соответствовать действующей ставке по карте срочного депозита. Он будет рассчитываться ежедневно и будет зачисляться каждые полгода в июне / декабре.

| Категория | Дополнительные проценты |

Пенсионер | 0,5% |

Персонал / бывший сотрудник / вдова-вдовец персонала | 1. |

Бывший сотрудник, диплом пенсионера | 1,5% |

0%

0%TDS

TDS применяется к заработанным процентам.

Номинация:

Возможна номинация

Книга пропуска:

Покупателям поставляются пропускные книжки специального типа.Рассрочка может быть внесена в любой день до последнего числа месяца. После завершения формальностей и внесения желаемой суммы в банк клиенту будет выдана сберегательная книжка со всеми указанными данными, такими как номер CIF, номер депозитного счета, имя, сумма взноса, период, срок депозита, процентная ставка и срок погашения. Стоимость и т. Д.

Досрочная выплата

Досрочная оплата будет доступна в соответствии с действующими правилами.

Пени

Если взнос не выплачивается в том же месяце, взимается штраф в размере @ Rs. 2.00 в месяц за 100 рупий в случае, если срок депозита превышает 60 месяцев, и @ Rs. 1,50 в месяц за 100 рупий при сроке депозита до 60 месяцев.

Постоянные инструкции

Постоянные инструкции могут быть приняты для перевода суммы ежемесячных взносов со счета УСЗ или текущего депозитного счета бесплатно.

Платеж в срок

При наступлении срока платежа платеж может быть произведен клиенту наличными в сумме до двадцати тысяч рупий. Если сумма превышает двадцать тысяч рупий, она либо зачисляется на счет покупателя, либо выдается тратта до востребования.

Продление

Поступления с просроченного счета RDS могут быть реинвестированы на любой Срочный депозит. Процентная ставка в таких случаях должна быть ставкой, применимой к периоду, в течение которого производство оставалось в банке, или существующей преобладающей процентной ставкой, в зависимости от того, что меньше.

Кредит / Аванс под залог

Кредит и аванс предоставляется по схеме до 90% от суммы депозита и начисленных процентов. Рентабельность инвестиций начисляется @ Рентабельность инвестиций на депозит + 1%

Рентабельность инвестиций начисляется @ Рентабельность инвестиций на депозит + 1%

Другие наши схемы

— Схема Cent Swashakti RDS

— Схема Цента Лакхпати

— Схема центового миллионера

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ — ПОВТОРНЫЙ ДЕПОЗИТ

Особенности Периодического депозита:

- Более высокая процентная ставка, равная фиксированной ставке по депозитам.

- Кредитная линия под Ваш Периодический депозит.

- Минимальная сумма 100 рупий / — в месяц, после этого депозиты кратны 50 / — рупий

- Минимальный срок депозита составляет 6 месяцев, в дальнейшем кратно 3 месяцам, но не более 120 месяцев

- Номинация объекта.

- Переводите средства на ваш счет периодического депозита за секунды через интернет-банк,

- Следите за своими инвестициями вместе с нами через свою онлайн-учетную запись периодического депозита, обрабатывайте регулярные платежи с помощью нашего регулярного выставления счетов.

В. Какова минимальная сумма депозита, необходимая для открытия повторяющегося депозитного счета?

Вы можете открыть счет с периодическим депозитом с минимальным депозитом 100 рупий в месяц.

В. В каком кратном размере я могу открыть счет для регулярного депозита?

Вы можете открыть счет с периодическим депозитом для минимального депозита в размере 100 рупий в месяц, а затем кратно 50 рупий в месяц.

В. Каков диапазон владения, при котором я могу открыть RD a / c?

Вы можете открыть RD A / c на минимальный период в течение 6 месяцев, а затем кратно 3 месяцам до максимального периода в 10 лет.

В. Какие процентные ставки предлагает Банк по РД а / с?

То же, что и фиксированный депозит.

В. Применяется ли TDS к периодическим депозитам?

Да. TDS применяется к сумме процентов

В. Как мне обратиться в банк, чтобы открыть регулярный депозит?

Вы можете обратиться к нам одним из следующих способов:

- Вы можете просто зайти в любой из ближайших к вам филиалов.

- Вы также можете открыть счет RD онлайн через интернет-банкинг.

Q.Получу ли я квитанцию о моем Регулярном депозите?

Нет, вы не получите квитанцию об оплате. Однако будет предоставлена специальная сберегательная книжка RD.

В. Могу ли я погасить свой RD раньше первоначального срока?

В случае закрытия RD до истечения первоначального срока депозита, проценты будут выплачиваться по ставке, действующей на дату депозита за период, в течение которого депозит оставался в Банке. В случае преждевременного изъятия депозита может взиматься штрафная процентная ставка, установленная Банком на дату депозита.

В. Доступна ли возможность номинации на RD?

Возможность выдвижения кандидатов доступна для физических лиц.

В. Могу ли я сменить кандидатуру моего RD?

Да, Вы можете изменить номинацию депозитного счета, сделав заявление по указанной форме.

В. Какие другие подобные схемы доступны, например, RDS?

1.

Схема Цента Лакхпати —

Схема Цента Лакхпати — — Для разных сроков погашения (от 1 года до 10 лет) ежемесячный платеж будет варьироваться, чтобы получить стоимость погашения более рупий.Один лакх согласно действующей процентной ставке.

— Срок погашения / размер процентной ставки ежемесячного платежа доступен на веб-сайте нашего банка.

2. Схема депозита миллионера центов —

В соответствии с этой уникальной схемой целевая сумма погашения превышает 1000000 рупий / — (десять лакхов) в течение 10 лет путем внесения определенной суммы в соответствии с преобладающей процентной ставкой на ежемесячной основе.

ROI — Преобладает на дату открытия счета.

MV- Rs.10,00,000 / — Плюс,

TDS — применимо к начисленным процентам.

3. Схема Cent Swashakti Flexi RDS —

Уникальная схема периодического депозита с возможностью ежемесячной выплаты.

Графики — исторические процентные ставки PBC

PBC — Народный банк КитаяНародный банк Китая (НБК или НБК) является центральным банком Китайской Народной Республики. В мире нет финансового учреждения, у которого было бы больше финансовых активов / ресурсов, чем Народный банк Китая. Под руководством Госсовета НБК занимается:

Базовая процентная ставка ЦБКогда делается ссылка на и китайскую процентную ставку , это часто относится к базовой процентной ставке. Базовая процентная ставка центрального банка или базовая ставка — это базовая процентная ставка НБК. Центральный банк Китая имеет полную автономию в отношении использования денежных инструментов. Это означает, среди прочего, что банк устанавливает процентные ставки для коммерческих банков. Таким образом, банк имеет большое влияние на рыночные ставки по ссудам и ипотеке, а также процент, выплачиваемый по сбережениям.На этой странице показаны текущие и исторические значения базовой процентной ставки центрального банка Китая. Чтобы просмотреть сводку текущих процентных ставок большого числа центральных банков, щелкните здесь. Таблицы — текущие и исторические процентные ставки центрального банка Китая

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

850%

850%

850%

850% 250%

250% 250%

250%