Какой банк лучше для ип: 12 лучших банков для ИП (Апрель 2021): сравнение, тарифы и отзывы

Как выбрать банк для открытия расчетного счета ИП: советы по оформлению РКО

Как выбрать банк для ИП с онлайн-оформлениемсчета?

Многие российские банки предусматривают онлайн-открытие расчетного счета длябизнеса. Особенно это удобно для ИП, которым важно сэкономить время и как можноскорее приступить к расчетам. В этой статье начинающий предприниматель Виктор Шемякин рассмотрит основные правила, которые помогут выбрать лучший банк для ИП с удаленным открытием счета. Вы узнаете, на что именно нужно обратитьвнимание при выборе банка и тарифа расчетно-кассового обслуживания. Нижеприведем основные мысли статьи.

В первую очередь, учтите, что открыть счет полностью онлайн можно очень редко. Обычно при подобном способе оформления банк только резервирует для клиента реквизиты. Они становятся активными после проверки документов и подписания договора. Для этого требуется встретиться со специалистом банка — в отделении или с выездом к клиенту. Уточните заранее, каким способом открывается счет в интересующем вас банке.

Далее изучите условия банков, которые обслуживают предпринимателей в вашем регионе. Обратите внимание, в первую очередь, на комиссии за обслуживание, платежи, переводы физическим лицам и операции с наличными. Сопоставьте их с потребностями бизнеса и дальнейшими планами. Например, при редких платежах будет удобен тариф с недорогим или бесплатным обслуживанием, но при росте оборотов он может стать невыгодным из-за дорогих платежных поручений.

Обратите внимание на условия дополнительных услуг — зарплатного проекта, эвайринга, кредитования, валютных сделок и других. Определите, какими услугами вы будете пользоваться, и уточните их условия — например, комиссии за перевод а зарплаты или процентные ставки по кредитам. Также изучите интернет-банк — какие браузеры и ОС он поддерживает, какой функционал он предоставляет, как происходит вход и подтверждение операций, есть ли интеграции с 1С и другими сервисами.

Помочь выбрать подходящий банк вам могут специализированные сайты — например,#ВЗО. Здесь которых собрана информация о действующих предложениях по РКО — выможете легко изучить и сравнить представленные варианты, чтобы выбрать наиболееудобный для себя. На этом сайте вы также сможете ознакомиться с отзывами тех, ктоуже обслуживается в интересующем вас банке. Это поможет узнать о возможныхпроблемах — например, о блокировках счетов или задержках платежей.

На правах рекламы

7 банков, где лучше открыть расчетный счет ИП, отзывы

К нам на сайт поступил вопрос: Я задумался об открытии собственного бизнеса, и теперь не знаю – а в каком банке лучше открыть расчетный счет для ИП? Может вы знаете какие-то компании, куда лучше всего обратиться и не переплачивать сильно?

Отвечаем: Действительно, данный аспект в экономической деятельности нового предприятия является одним из самых важных, ведь большинство расчетных операций с поставщиками, клиентами, партнерами, происходят именно при помощи банка.

Список банков, в которых можно открыть расчетный счет без посещения офиса находится здесь.

Если вам необходимо открыть расчетный счет ИП одновременно с открытием самого ИП, и при этом все это сделать не выходя из дома, то список банков, оказывающих подобную услугу, вы можете найти здесь.

Очень важным является с самого начала выбрать надежную компанию, который не подведет вас в самый неподходящий момент, будь то задержка проводки или же «зависание» системы интернет-банкинга.

Многие бизнесмены советуют

- Для начала, просмотреть варианты тех компаний, которые находятся поблизости от вашего дома или офиса.

Делается это для того, чтобы при наступлении непредвиденных ситуаций или каких-либо проблем, вам не пришлось ехать на другой конец города. Это особенно актуально для жителей Москвы и Санкт-Петербурга.

Делается это для того, чтобы при наступлении непредвиденных ситуаций или каких-либо проблем, вам не пришлось ехать на другой конец города. Это особенно актуально для жителей Москвы и Санкт-Петербурга. - После месторасположения вам нужно обратить внимание на стоимость открытия счета, его обслуживание, а также стоимость одной операции с движением денег.

- Не лишним будет и наличие интернет-банкинга, что значительно упрощает жизнь предпринимателю.

- Тщательно проверьте информацию о рентабельности и надежности выбранной вами компании. Данные не должны попадать в руки третьим лицам, а доступ должен быть постоянным.

- Поддержка клиентов. Если с вашим р/с будет что-то не так, это может навредить бизнесу. Сотрудники должны в какое угодно время вас поддержать и исправить проблему.

Делается это для того, чтобы при наступлении непредвиденных ситуаций или каких-либо проблем, вам не пришлось ехать на другой конец города. Это особенно актуально для жителей Москвы и Санкт-Петербурга.

Делается это для того, чтобы при наступлении непредвиденных ситуаций или каких-либо проблем, вам не пришлось ехать на другой конец города. Это особенно актуально для жителей Москвы и Санкт-Петербурга.Многие при выборе банка ориентируются на расходы, которые понесут при открытии счета, а также при его обслуживании. Если вас интересуют кредиты для малого бизнеса, о них рассказано здесь.

Семь банков, где можно открыть расчетный счет

Где в Москве или Санкт-Петербурге открывать счет ИП? Судя по отзывам на форумах, на хорошие условия при открытии расчетного счета для ИП можно рассчитывать в:

- Сбербанке России,

- ГК ВТБ,

- ФК “Открытие”,

- Альфа-Банке,

- Промсвязьбанке,

- Тинькофф банке,

- Совкомбанк

Наиболее часто малые предприятия предпочитают оформлять расчетный счет в Сбербанке России по нескольким причинам:

Для того, чтобы узнать актуальную информацию о размере комиссиях за переводы, “платежки”, открытие и обслуживание счета, выдачу выписок и ведение интернет-банкинга, вам необходимо перейти на официальный сайт выбранной вами банковской компании, и зайти в раздел “Для юридических лиц” или “Для бизнеса“.

Если представленной там информации окажется недостаточно, тогда просто позвоните по телефону горячей линии.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Также советуем посетить специальные форумы, например, на сайте Банки.ру для того, чтобы прочесть отзывы действующих предпринимателей, которые смогут подсказать – где стоит, и где более выгодно открывать для ИП свой расчетный счет.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Как открыть счет для ООО и ИП и выбрать идеальный банк

Выберите банк

От грамотного выбора зависят две вещи: как быстро всё пройдет и каким будет уровень вашего комфорта после того, как счет заработает. С банком вы будете общаться чуть ли не каждый день — через онлайн-банк, мобильное приложение, по телефону, возле банкомата и вживую. Чтобы на это уходило минимум времени и сил, предварительно оцените финансовое учреждение по нескольким показателям.

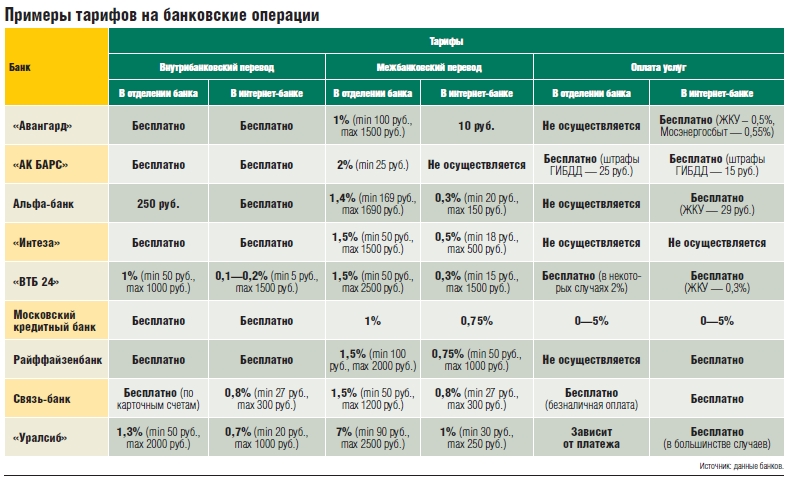

Современный банк-клиент для расчетов и других банковских операций онлайн. Нередко эти приложения выглядят как привет из прошлого. Вместе с внешним видом — неудобный интерфейс и частые поломки. Но мир вне опасности, потому что есть те, кто делает банк-клиенты как для себя. По данным исследований аналитического агентства Markswebb, лучше всех в 2016 году это удалось «Точка Банку», «Тинькофф Банку», «Альфа-Банку», «Промсвязьбанку» и ВТБ24. Пользователям macOS стоит с особенным тщанием изучить вопрос: некоторые банк-клиенты до сих пор ставятся лишь на Windows, а веб-интерфейсы корректно открываются только под Internet Explorer.

Хорошее мобильное приложение. В идеальном исполнении — почти полноценная альтернатива банк-клиенту. Удобно контролировать состояние счета и отправлять платежные поручения банку, когда вы в пути, очереди или другой непонятной ситуации. По рейтингам Markswebb лучшие приложения и для iPhone, и для Android в 2016 году выпустили «Точка Банк», «Тинькофф Банк», «Альфа-Банк», «Модульбанк» и Сбербанк России.

В идеальном исполнении — почти полноценная альтернатива банк-клиенту. Удобно контролировать состояние счета и отправлять платежные поручения банку, когда вы в пути, очереди или другой непонятной ситуации. По рейтингам Markswebb лучшие приложения и для iPhone, и для Android в 2016 году выпустили «Точка Банк», «Тинькофф Банк», «Альфа-Банк», «Модульбанк» и Сбербанк России.

Финансовые продукты для бизнеса. Банковская карта, чтобы снимать наличные и класть их на счет через банкоматы (обязательно уточните, какие именно: только избранные, все свои или все, включая банкоматы партнеров). Выгодные депозиты или проценты на остаток денег. Условия кредитования: получить в долг у банка сложно, но некоторым новым организациям это удается.

Развитая сеть банкоматов, которые принимают деньги.Важно тем, кто работает с наличными, чтобы в конце рабочего дня зачислять выручку на счет.

Тарифы на обслуживание. Посмотрите их на сайте банка или попросите выслать на имейл. Тарифы разных банков могут отличаться в разы.

Обычно там несколько десятков услуг, но чаще всего вы будете пользоваться следующими:

- Стоимость открытия и ведения счета. Иногда предусмотрена плата, если счет стоит без дела и какое-то время операции не проводятся.

- Стоимость подключения и использования банк-клиента.

- Стоимость платежных поручений. Варианта три: оплата за каждый перевод (подходит на первое время), определенное количество поручений в месяц (например, до 30) и абонентская плата с безлимитом.

- Стоимость приема и выдачи наличных.

Удобные и выгодные карты для физических лиц. Есть смысл заводить личную карту в том же банке, в котором обслуживается компания. Внутрибанковские переводы обычно стоят дешевле, чем межбанковские, и приходят быстрее. Однако более важным критерием может оказаться величина комиссии за получение переводов от юридических лиц. За начисление зарплаты на карту банк обычно ничего не берет, а вот за перевод с вашего счета ИП на личный — может.

Надежность. Самые надежные — «дочки» иностранных банков и, конечно, Сбербанк.

Некоторые критерии не так важны, как кажется. Например, многие начинающие предприниматели выбирают банк из-за близости к дому или офису. Но ходить вам туда придется нечасто, а отделения имеют неприятное свойство закрываться и переезжать.

И не оценивайте банк с точки зрения частного клиента: подразделения для юридических и физических лиц — обособленные друг от друга структуры с разным уровнем сервиса.

Один и тот же банк может работать с физлицами на уровне «Бог», а юридическим лицам способен устроить ад.

Дождитесь, когда откроют счет

А пока ждете, может позвонить служба безопасности банка. Не волнуйтесь, так бывает. Банкиров может насторожить следующее:

Адрес массовой регистрации — «резиновая» квартира, кабинет или комната, где «прописаны» десятки и сотни компаний, но на самом деле там не работают. Такие «вписки» продают небольшие юридические компании. Если сомневаетесь, проверьте адрес на сайте налоговой.

Адрес разрушенного или аварийного здания.

Номинальный директор — человек, на которого зарегистрировано больше десятка юридических лиц и он не имеет представления, чем они занимаются. Банк решит, что у вас очередная фирма-однодневка.

Если службе безопасности вы не понравитесь, в открытии счета могут отказать. Тогда идите в другой банк.

Банки где лучше открыть расчетный счет ИП онлайн бесплатно

Десятки отечественных банков предлагают индивидуальным предпринимателям открыть счет для ИП бесплатно на данном портале. Цена на подобные банковские услуги в каждом банковском учреждении разная, диапазон колеблется от 200-300 р. до нескольких тысяч. Но где наиболее выгодный расчетный счет для ИП, и какая процедура проведения – узнаем с данной статьи. Чтобы определиться с эффективным для бизнеса банковским продуктом, необходимо сопоставить некоторые факторы, а именно: оптимальное соотношение качества и цены.

Цена на подобные банковские услуги в каждом банковском учреждении разная, диапазон колеблется от 200-300 р. до нескольких тысяч. Но где наиболее выгодный расчетный счет для ИП, и какая процедура проведения – узнаем с данной статьи. Чтобы определиться с эффективным для бизнеса банковским продуктом, необходимо сопоставить некоторые факторы, а именно: оптимальное соотношение качества и цены.

Открыть расчетный счет для ИП онлайн бесплатно

В современном мире, с присущей ему активностью и динамичностью, бывает некогда посещать банк, чтобы совершить там некоторые операции. На помощь приходят онлайн-сервисы, позволяющие не выходя из дома или офиса проделать необходимые манипуляции. На этом сайте вы можете открыть счет для ИП онлайн во многих банках. Достаточно заполнить анкету, а документы передать курьером или отправить электронной почтой. Иногда банки предоставляет услугу выезжающего на дом сотрудника, с которым, и обсудить все детали несложно, и проверить корректность документации.

Чтоб открыть счет в банке для ИП на данном сайте необходимо заполнить онлайн-версию заявки и собрать пакет документов. Документация будет рассмотрена и согласована банковским рабочим. При выборе того, какие банки для открытия счета ИП лучше – изучите информацию, касающуюся цены на регистрацию, стоимость дальнейшего обслуживания, выписок, комиссию за манипуляции с наличкой. Уточните сколько нужно заплатить за закрытие, если возникнет такая необходимость.

Плюсы и минусы открытия счетов онлайн

Главным преимуществом онлайн-регистрации является существенная экономия времени. Все манипуляции проделываете, не отходя от своего ПК и не отвлекаясь от рабочего процесса. В наше время, чтобы посетить банковское отделение и решить некоторые вопросы, необходимо потратить как минимум несколько часов. Иногда клиенту могут предоставить готовые реквизиты, пока его документы находятся на стадии рассмотрения. Поэтому онлайн-сервисы, позволяющие создать виртуальный запрос на бесплатный расчетный счет для ИП – настоящая находка для деловых людей.

Если говорить о недостатках, то они есть, но не в критическом количестве. Во-первых, не все банковские учреждения не согласятся начать сотрудничать, не увидев и не пообщавшись лично с клиентом в их представительстве. О передаче документации электронной почтой можно забыть. Во-вторых, рассмотрение заявлений происходит в рабочие часы, что немного замедляет процесс обработки заказа.

Без лишних трат открыть текущий счет – возможно ли это

Открыть счет для ИП бесплатно – воспользуйтесь этим ресурсом, где вас ожидают интересные условия ведущих современных банковских учреждений. Конкуренция диктует свои правила, и сегодня открыть счет для ИП где выгодно будет бизнесмену несложно. Достаточно зайти на этот сайт и ознакомиться с актуальными на сегодняшний день предложениями.

Владельцам малого бизнеса целесообразней выбирать банк, который специализируются именно на таких видах предпринимательской деятельности. Скорость рассмотрения вашей заявки имеет немаловажное значение, ведь в предпринимательстве ценится каждая минута. Открыть счет ИП быстро можно на этом ресурсе. Выбирая условия сотрудничества, обращайте внимание на цены сопутствующих сервисов. Открытие счета без оплаты еще не свидетельствует о небольших дальнейших затратах. Открыть расчетный счет для ИП тарифы для которого представлены на этом сайте очень просто. Изучайте информацию, выбирайте для себя выгодные варианты.

Банки, предоставляющие бесплатный сервис по обслуживанию

Простые советы помогут определиться, где же создать банковский счет. Открыть расчетный счет для ИП онлайн бесплатно можно на этом сайте. Но перед заполнением заявки, нужно не пожалеть времени, и хорошенько изучить банковские предложения. Скрупулезно отнеситесь к стоимости всех сервисов и манипуляций, касающихся будущих банковских процедур. Сравнить банки для открытия расчетного счета ИП можно здесь, выбирайте для себя наилучшие предложения.

Найдите свободные час-два и лично проконсультируйтесь со специалистом, уточните малейшие детали. Личная встреча – это хороший повод для согласования индивидуальных условий сотрудничества, что в дальнейшем наверняка обернется хорошей перспективой для вашей деятельности. Операции, совершаемые по счету будут зависеть от успешности дела. Самый выгодный расчетный счет для ИП вы можете открыть прямо сейчас на этом сервисе.

Личная встреча – это хороший повод для согласования индивидуальных условий сотрудничества, что в дальнейшем наверняка обернется хорошей перспективой для вашей деятельности. Операции, совершаемые по счету будут зависеть от успешности дела. Самый выгодный расчетный счет для ИП вы можете открыть прямо сейчас на этом сервисе.

Сколько стоит открыть расчетный счет для ИП

Итак, сколько стоит открыть расчетный счет для ИП – вопрос, интересующий всех предпринимателей. Многие банки предлагают бесплатное открытие счета для ИП. Но есть и те, которым необходимо заплатить некоторые средства за данную процедуру. В основном, индивидуальный предприниматель, выберет тот банк, где для совершения манипуляций по открытию счетов не понадобится затрачивать дополнительные деньги. Выбирайте для себя лучший банк для открытия расчетного счета ИП, условия сотрудничества с которыми вы найдете здесь.

Самые выгодные банки открыть расчетный счет для ИП

Открытие счета в банке для ИП – актуальный вопрос и для новичков-бизнесменов, и для коммерсантов со стажем, которые хотят перейти на сотрудничество полояльнее. На счастье бизнесменов, конкуренция среди банков столь велика, что все они пытаются создать наилучший продукт по низкой стоимости. ИП имеют право выбирать любые банки для расчетного счета ИП.

Открыть расчетный счет ИП где лучше – подборку найдете на этом портале. Наилучшие предложения и открытие счета для ИП в онлайн-режиме предоставляют: Тинькофф, Банк Точка, Альфа-банк, Модульбанк, Райффайзенбанк, Делобанк, Сбербанк и пр. Выбирайте лучшие банки для открытия счета ИП на этом сайте.

Что потребуется для открытия расчетного счета

Когда уже выбрали выгодный банк для ИП расчетный счет в котором можно открыть здесь, приступайте к сбору требуемой документации. Передать ее можно посредством электронного ящика или представителю банка, приехавшего на встречу. Открытие банковского счета для ИП подразумевает подачу полного пакета документов, ознакомиться с ним можно на этом портале.

Вам понадобится предоставить паспорт, экземпляры фирменного штампа и подписи на специальной карточке, разрешение на осуществление коммерции. Если кроме вас еще кто-то будет иметь полномочия пользоваться деньгами – банк потребует документы, которые подтверждают право третьих лиц проводить денежные операции. Если бизнесмен – не гражданин РФ, необходимо предъявить миграционную карточку, где указана информация о праве пребывания в РФ. Быстро открыть расчетный счет для ИП можно здесь.

Сравнение банков открыть расчетный счет для ИП

Здесь вы увидите банки для открытия расчетного счета ИП, предлагающие хорошие услуги по доступной стоимости. Осуществление данного вопроса у них бесплатное, но есть пару различий по ценам и скорости принятия решений.

Если вы желаете открыть расчетный счет для ИП сравнение банков здесь обязательно, на этом сайте вы увидите только актуальные данные об банковских услугах. Только вам решать с кем сотрудничать, ведь это залог вашей будущей успешной коммерческой деятельности.

Открыть расчетный счет для ИП стоимость дополнительных услуг для которого вы найдете на этом сервисе – несложно. Определитесь с выбором и заполняйте анкету. Тинькофф, Точка, Модульбанк сделают все необходимое за один рабочий день. Некоторые банки дарят новым клиентам приятные бонусы и скидки. Делобанк предложит неплохие услуги, но за большую цену. Промсвязьбанк станет идеальным вариантом для новичков в предпринимательстве, которым сейчас главное — стараться экономить повсюду. Совкомбанк предложит сопровождение и платежки по доступным ценам.

Открытие расчетного счета для ИП онлайн предлагают многие банки, ознакомиться условиями сотрудничества можно прямо сейчас на данном портале. Выбирайте тот вариант, который будет лучшим образом подходить вашему бизнесу. Самый выгодный счет для ИП вы сможете найти здесь.

Есть ли вероятность получения отказа в процедуре оформления расчетного счета

Разумеется. Такие ситуации бывают, чтоб не произошло неожиданных поворотов, нужно заблаговременно проверить все свои документы и вспомнить, не попадали ли вы ранее в список недобросовестных банковских клиентов. Что может повлиять на решение банка:

Что может повлиять на решение банка:

- Плохая репутация. Если у вас за плечами – простроченные платежи, неуплаты по кредиту, невыплата неустоек, пени, штрафов.

- Спорные вопросы с документацией. Не самое страшное, чего стоит опасаться. Не составит труда выправить имеющиеся неточности в заявлении или передать банку недостающие документы. Помните, плохая банковская репутация может плохо отразиться на решении банка об открытии счета, а проблемные моменты с документами устранить достаточно легко. Счет для ИП сравнение банков для открытия которого вы найдете на этом сайте поможет вести активную и преуспевающую коммерческую деятельность.

- Неправдивая информация. Банковские сотрудники службы безопасности в обязательном порядке проверяют указанную в анкете информацию и документы, предоставленные вами. Если обнаружатся несоответствия – могут возникнуть трудности с открытием счета. Чтобы этого не произошло – проверяйте внимательно поля, которые заполняете, и документацию. Ведь достоверность информации позволит открыть лучший расчетный счет для ИП.

Как выбрать расчетно-кассовое обслуживание для ИП — Оператор фискальных данных Первый ОФД

Как выбрать расчетно-кассовое обслуживание для ИП?

Вы — индивидуальный предприниматель, и вам необходимо выбрать банк для расчетно-кассового обслуживания (РКО). С чего начать? На что обратить внимание? Какие есть нюансы?

С чего начать выбор РКО?

Начать советуем с составления портрета вашего бизнеса и определения списка требований к банку, например: низкие цены на открытие счета и на его ведение, низкий процент за переводы физлицам, доступность операций из любой точки мира, оповещения об операциях, отсутствие комиссии за снятие и перевод средств, возможность валютных операций и т.д. Подбирайте банки, которые соответствуют формату вашего бизнеса, учитывают особенности ваших операций и отвечают требованиям, которые вы сформулировали.

Как ИП выбрать банк для РКО?

Приступаем к выбору банка. Сегодня множество банков предлагают услуги в сфере РКО, выбор велик, сложно не запутаться. Советуем при выборе банка обращать внимание на следующие пункты:

Сегодня множество банков предлагают услуги в сфере РКО, выбор велик, сложно не запутаться. Советуем при выборе банка обращать внимание на следующие пункты:

- Надежность банка. Ставьте все выгодные, дешевые и заманчивые предложения под сомнения — проверяйте надежность банка. Проанализируйте сайт организации, ознакомьтесь с открытой финансовой отчетностью. Поищите информацию о благонадежности банка на сайте Центрального Банка и в других финансовых изданиях. Почитайте отзывы клиентов.

- Общая стоимость услуг. Внимательно проанализируйте, не предлагает ли банк платные услуги, которые вам не нужны. Цены на основные операции установлены государством, однако банки могут зарабатывать на необязательных платных услугах. Уточните, какие услуги вам предоставят бесплатно, и от каких платных услуг вы можете отказаться.

- Спектр услуг и тарифы на обслуживание. Составьте список банков, которые хотите рассмотреть. В интернете вы легко найдете подборки, ТОП 10 и прочие рейтинги банков для РКО. Сделайте сравнительную таблицу и пропишите услуги банков. Сравните тарифы на одинаковые услуги у различных банков. Или воспользуйтесь готовыми таблицами сравнения тарифов в интернете, только проверьте актуальность информации.

- Скорость и время работы. В современных реалиях скорость решает. Лучше, если операции по переводам и снятию средств будут проходить в день обращения. Также будет удобнее, чтобы операционный день банка был как можно продолжительнее, чтобы вы совершали операции тогда, когда это необходимо.

- Интернет-банк и мобильное приложение. Если вам важно иметь удаленный доступ к услугам банка, проанализируйте наличие онлайн и мобильных сервисов. Наведите справки о качестве работы приложения, почитайте отзывы пользователей. Убедитесь, что пользоваться приложением и онлайн банком безопасно.

- Решение споров. Рано или поздно случится спорная ситуация, и, если вы не хотите, чтобы ваши средства оказались заблокированными, внимательно изучите информацию о скорости и итогах разрешении споров между банком и его клиентами — в помощь все те же отзывы реальных пользователей. Искать их лучше всего в независимых источниках и на форумах.

- Дополнительные услуги и возможности. Пропишите бонусы банков в сравнительной таблице. Например: консультант выезжает для заключения договора, есть круглосуточные сервисы поддержки клиентов, можно изменить выбранный тариф. Некоторые банки могут предлагать начисление процента на остаток на счете, кто-то предлагает обслуживание в подарок при авансовом платеже на несколько месяцев вперед. А еще можно получать скидки на услуги от партнеров банка.

Какие документы нужны ИП для договора на РКО

Итак, вы определились с банком. Следующий этап — сбор документов и подача заявления.

Приведем список документов для заключения договора на РКО для ИП:

- заявление

- заполненная анкета

- выписка из ЕГРИП или свидетельство о регистрации индивидуального предпринимателя

- паспорт

- все лицензии и разрешения, которые были вам выданы для осуществления деятельности

Лучше иметь при себе оригиналы документов. Необходимые копии сотрудники банка сделают и заверят сами.

Когда ваша заявка будет рассмотрена, вы получите уведомление, а также сразу получите реквизиты.

Как открыть ИП в банке. Банки открывающие ИП под ключ. Топ банков.

Филиалы ПСБ в городах

Широкое представительство офисов во всех крупных городах России и за рубежом.

Абакан, Альметьевск, Ангарск, Арзамас, Армавир, Архангельск, Астрахань, Балашиха, Барнаул, Батайск, Белгород, Биробиджан, Благовещенск, Бор, Борзя, Брянск, Бузулук, Великий Новгород, Владивосток, Владикавказ, Владимир, Власиха, Волгоград, Волжский, Вологда, Воронеж, Воскресенск, Грозный, Гуково, Гусь-Хрустальный, Дзержинск, Димитровград, Дмитров, Екатеринбург, Енисейск, Железногорск, Железнодорожный, Зеленоград, Златоуст, Иваново, Ижевск, Иркутск, Йошкар-Ола, Казань, Калининград, Калуга, Каменск-Уральский, Каменск-Шахтинский, Камышин, Карталы, Касимов, Кемерово, Кинешма, Кипр, Кириши, Киров, Ковров, Коломна, Комсомольск-на-Амуре, Копейск, Коркино, Королев, Кострома, Красногорск, Краснодар, Краснознаменск, Красноярск, Кстово, Курск, Кызыл, Кыштым, Ленинск-Кузнецкий, Липецк, Люберцы, Магнитогорск, Майкоп, Махачкала, Миасс, Минусинск, Михайловка, Москва, Мурманск, Муром, Набережные Челны, Нальчик, Наро-Фоминск, Находка, Нижневартовск, Нижнекамск, Нижний Новгород, Нижний Тагил, Новокузнецк, Новокуйбышевск, Новомосковск, Новороссийск, Новосибирск, Новочебоксарск, Новочеркасск, Новый Уренгой, Одинцово, Омск, Орел, Оренбург, Орск, Пекин, Пенза, Пермь, Петрозаводск, Подольск, Псков, Пятигорск, Реутов, Ростов-на-Дону, Рыбинск, Рязань, Самара, Санкт-Петербург, Саров, Северск, Сергиев Посад, Серпухов, Смоленск, Солнечногорск, Соль-Илецк, Сочи, Ставрополь, Старый Оскол, Стерлитамак, Сургут, Сызрань, Сыктывкар, Таганрог, Тамбов, Тарко-Сале, Тверь, Тольятти, Томск, Тула, Тюмень, Улан-Удэ, Ульяновск, Уссурийск, Усть-Кут, Уфа, Хабаровск, Химки, Чебоксары, Челябинск, Череповец, Черкесск, Чита, Шаховская, Шахты, Щелково, Электросталь, Энгельс, Южноуральск, Якутск, Ярославль, Ясный

Обратите внимание: Открыть ИП через ПСБ можно оставив заявку на открытие счёта, которая одновременно будет являться заявкой на регистрацию бизнеса.

| Здоровье ИИИ: 8.9, Д/Р: 2/4 | |

| Форекс ИИИ: 8.7, Д/Р: 9/9 | |

| Нефть, газ, сырье ИИИ: 8.6, Д/Р: 6/4 | |

| Акции ИИИ: 8.5, Д/Р: 7/5 | |

| Биткоин ИИИ: 8.4, Д/Р: 8/6 | |

| Облигации ИИИ: 8.3, Д/Р: 5/4 | |

| Накопительные программы ИИИ: 8.2, Д/Р: 3/2 | |

| ИИС ИИИ: 8.1, Д/Р: 7/4 | |

| Недвижимость ИИИ: 8, Д/Р: 5/5 | |

| Криптовалюты ИИИ: 8, Д/Р: 9/10 | |

| Наличные деньги ИИИ: 7.9, Д/Р: 0/1 | |

| Банковские депозиты ИИИ: 7.  8, Д/Р: 4/2 8, Д/Р: 4/2 | |

| ПИФы ИИИ: 7.8, Д/Р: 6/5 | |

| Структурные ноты ИИИ: 7.7, Д/Р: 6/6 | |

| ПАММ счета ИИИ: 7.7, Д/Р: 8/8 |

Какие сейчас самые лучшие сберегательные счета?

Этот пост был просмотрен и обновлен 1 апреля 2021 года.

Выбор лучшего сберегательного счета для хранения ваших денег почти так же важен, как и то, сколько вы сэкономите. Комиссии могут съесть ваши наличные, но хорошая процентная ставка может помочь их вырасти.

Многие из нас виновны в оплате сберегательного счета в банке, в котором находится наш текущий счет. Хотя в этом есть свои преимущества — в первую очередь, быстрые денежные переводы — это может быть ограничивающим фактором.

Ниже вы найдете наш выбор лучших сберегательных счетов прямо сейчас, который включает высокодоходные сберегательные счета и депозитные сертификаты (CD) — два типа сберегательных продуктов, которые могут помочь вам заработать до 20 раз больше процентов, чем традиционный сберегательный счет. Каждая из этих учетных записей не имеет комиссии, страховки FDIC на сумму до 250 000 долларов и доступа к онлайн или мобильному приложению.

Самый распространенный способ получить доступ к наличным деньгам на сберегательном счете — это электронные переводы на внутренний или внешний текущий счет.Для некоторых учетных записей предоставляется карта банкомата или могут быть запрошены чеки.

Имейте в виду, что большинство сберегательных счетов ограничивают количество переводов и снятия средств на текущий или другой сберегательный счет до шести за цикл выписки. (Однако многие банки приостанавливают излишнюю комиссию за транзакции во время пандемии коронавируса.) С компакт-диском вы не можете добавлять дополнительные деньги на счет или снимать деньги в период между окончанием начального периода финансирования (обычно от 10 до 14 дней) и срок погашения без потери процентного дохода.

(Однако многие банки приостанавливают излишнюю комиссию за транзакции во время пандемии коронавируса.) С компакт-диском вы не можете добавлять дополнительные деньги на счет или снимать деньги в период между окончанием начального периода финансирования (обычно от 10 до 14 дней) и срок погашения без потери процентного дохода.

Наша группа экспертов для этого руководства

Мы проконсультировались с экспертами по банковскому делу и финансовому планированию, чтобы сообщить об этих выборах и дать их советы по поиску лучших сберегательных счетов для ваших нужд. Вы можете прочитать их мнение внизу этого поста.

- Таня Браун, CFP, SaverLife

- Роджер Ма, CFP, lifelaidout®, автор книги «Work Your Money, Not Your Life»

- Лаура Грейс Тарпли, помощник редактора банковского дела, Personal Finance Insider

- Mykail James, MBA , CFEI, BoujieBudgets.com

Мы сосредотачиваемся на том, что сделает сберегательный счет наиболее полезным, включая высокий APY, низкие затраты и многое другое.

Лучший сберегательный счет в целом:Плюсы

- Высокая APY

- Без минимального начального депозита

- Без ежемесячной платы за обслуживание

- Накопительные ведра помогают копить на разные цели

- Неожиданные сберегательные переводы помогут вам сэкономить дополнительные деньги со своего текущего счета

Минусы

- Нет физических отделений

- Нет возможности внести наличные

- Создание отдельных накопительных корзин на сберегательном счете

- Свяжите свой текущий счет Ally и зарегистрируйтесь на неожиданные сберегательные переводы, чтобы получать дополнительные деньги в сбережения три раза в неделю.

- Начисление процентов ежедневно, выплата ежемесячно

- FDIC застрахован

Почему он выделяется: Ally уже несколько лет является ведущим игроком в сфере высокодоходных сбережений и постоянно получает высшие награды в области онлайн-банкинга.Это особый фаворит среди миллениалов, которые рекламируют его доступность и простоту использования. Вы можете вносить чеки через мобильное приложение и открывать несколько счетов за считанные минуты с нулевым депозитом. Набор продуктов Ally также включает текущий счет, жилищные и автокредиты, а также инвестиционные счета.

Ставка: 0,50% APY

На что обращать внимание: Избыточная комиссия за транзакцию. За каждый перевод сверх федерального лимита в шесть за цикл выписки взимается комиссия в размере 10 долларов США.Однако Ally не взимает эту плату во время пандемии коронавируса.

Лучший сберегательный счет для высоких APY:

Почему он выделяется: Axos имеет одну из самых высоких процентных ставок среди всех сберегательных счетов среди наших популярных сберегательных счетов с высокой доходностью. Счет также не имеет ежемесячной платы и бесплатной дебетовой карты, что необычно для сберегательного счета.

Ставка : 0,61% APY

На что обращать внимание: Минимальный депозит 250 долларов.Вы можете найти более низкие минимальные требования к депозиту в другом месте. Кроме того, у мобильного приложения Axos есть ограниченные обзоры в магазинах Apple и Google Play.

Кроме того, у мобильного приложения Axos есть ограниченные обзоры в магазинах Apple и Google Play.

Плюсы

- Конкурентоспособный APY

- Без ежемесячной платы за обслуживание

- Без минимального начального депозита

- 24/7 онлайн-чат

Минусы

- Физические отделения с ограниченным числом отделений

- Ограниченное время обслуживания клиентов по телефону

- Более 470 филиалов в Коннектикуте, Округе Колумбия, Делавэр, Лос-Анджелес, Мэриленд, Нью-Джерси, Нью-Йорк, Техас и Вирджиния

- Запланируйте регулярные переводы со своего счета для резервных или других депозитов

- Начисление процентов ежедневно, выплата ежемесячно

- FDIC застрахован

Почему он выделяется: Дети до 18 лет могут использовать детский сберегательный счет Capital One для внесения и хранения денег под небольшим контролем со стороны мамы и папы. Комиссия не взимается, и все уровни баланса зарабатывают 0,30% годовых, что намного выше, чем на детских сберегательных счетах в конкурирующих банках.

Мобильное приложение позволяет детям вкладывать чеки и играть с калькуляторами процентов по сбережениям, чтобы увидеть, как их деньги могут расти. Когда ребенку исполняется 18 лет, счет автоматически становится онлайн-сберегательным счетом Capital One 360.

Ставка: 0,30% APY

На что обращать внимание: Родительский контроль. У детей есть собственный онлайн-вход в учетную запись, но деньги не могут быть переведены без согласия родителей.

Лучший сберегательный счет для студентов:Плюсы

- Конкурентоспособный APY

- Без минимального начального депозита

- Без ежемесячной платы за обслуживание

- Возможность округлить покупки по дебетовой карте до ближайшего доллара и положить лишнюю сдачу на сберегательный счет

- Возможность автоматической экономии процента от вашей зарплаты

Минусы

- Необходимо открыть счет Chime Spending Account перед сберегательным счетом

- Депозит наличными в отделениях Green Dot, за которые может взиматься комиссия

- Круглые покупки по дебетовой карте с округлением до ближайшего доллара, чтобы положить мелочь на сберегательный счет

- Установите процент от вашей зарплаты, который будет зачислен на сберегательный счет

- FDIC застрахован через Bancorp Bank или Stride Bank, N. А.

А.

А.Почему он выделяется: Это онлайн-счет, который сочетает в себе некоторые преимущества Bank of America и Ally — он помогает вам автоматически сберегать и обеспечивает высокую процентную ставку.Как и у Ally, здесь нет минимального начального баланса и ежемесячной платы за обслуживание.

Chime предоставляет два способа автоматического сохранения. Вы можете округлить до ближайшего доллара, проведя дебетовой картой и положив лишнюю сдачу на свой сберегательный счет. Или вы можете установить процент от вашей зарплаты, чтобы он шел непосредственно на сбережения.

Chime является частью сетей банкоматов MoneyPass и Visa Plus Alliance, поэтому у вас будет бесплатный доступ к более чем 38 000 банкоматов по всей стране.

Оценить: 0.50% APY

На что обращать внимание: Нет физических отделений и необходим текущий счет. Это онлайн-счет, поэтому он может не подойти, если вы предпочитаете личные банковские операции. Перед открытием сберегательного счета Chime вы также должны создать учетную запись Chime Spending Account.

Лучший сберегательный счет для долгосрочных целей:Плюсы

- Конкурентоспособный APY

- Депозит не требуется

- Низкие штрафы за досрочное снятие

Минусы

- Без сроков свыше 5 лет

- Нет физических отделений

- Срок от 3 месяцев до 5 лет

- Штраф за досрочное снятие в размере 60 дней; процентный штраф сроком не более 24 месяцев; Проценты за 90 дней на срок от 25 до 36 месяцев; 120 дней на срок от 37 до 48 месяцев; 150 дней проценты на срок 49 месяцев и более

- Начисление процентов ежедневно, выплата ежемесячно

- FDIC застрахован

Почему он выделяется: Если у вас есть деньги, которые вам не понадобятся раньше (а не раньше), компакт-диск — хороший вариант для того, чтобы заработать больше. Компакт-диски блокируют ваши деньги на определенный период времени, и вы можете обеспечить фиксированную процентную ставку, которая не будет колебаться вместе со ставкой по федеральным фондам. Обратите внимание, что если вам нужно снять деньги до истечения срока, вам придется заплатить штраф.

Компакт-диски блокируют ваши деньги на определенный период времени, и вы можете обеспечить фиксированную процентную ставку, которая не будет колебаться вместе со ставкой по федеральным фондам. Обратите внимание, что если вам нужно снять деньги до истечения срока, вам придется заплатить штраф.

Ally предлагает одни из самых высоких ставок на долгосрочные компакт-диски в паре без минимального требования к депозиту. Для сроков CD от 1 до 5 лет вам будет трудно найти более высокую ставку прямо сейчас.

Ally также предлагает три типа компакт-дисков: компакт-диски повышенной емкости, компакт-диски с повышенным тарифом и компакт-диски без штрафных санкций.

Высокопроизводительные компакт-диски фиксируют вашу ставку при создании учетной записи. Компакт-диски Raise Your Rate позволяют повысить вашу ставку хотя бы один раз, если ставки Ally вырастут. Если вы снимете средства до истечения срока с высокодоходным CD или Raise Your Rate CD, вы заплатите штраф. Тем не менее, компакт-диски без штрафных санкций позволяют снимать средства досрочно без уплаты комиссий.

Ставка: Ставки для высокодоходных CD Ally следующие:

- 3 месяца: 0,20% годовых

- 6 месяцев: 0,25% годовых

- 9 месяцев: 0.30% APY

- 1 год: 0,60% APY

- 15 месяцев: 0,65% APY. 15-месячный компакт-диск является рекламным предложением. Откройте свою учетную запись до 4 мая 2021 года, и она будет автоматически продлена как годовой компакт-диск в конце 15-месячного срока.

- 18 месяцев: 0,60% APY

- 3 года: 0,65% APY

- 5 лет: 0,80% APY

Вот условия и текущие ставки Raise Your Rate:

- 2 года: 0,55% APY. Вы можете повысить ставку один раз в течение двух лет.

- 4 года: 0.55% APY. Вы можете увеличить ставку вдвое в течение четырехлетнего периода.

Компакт-диски без штрафных санкций поставляются со сроком действия 11 месяцев, и вы будете зарабатывать 0,50% годовых на всех уровнях баланса.

На что обращать внимание: Типы компакт-дисков. Ally предлагает больше разнообразия, чем большинство банков, поэтому обязательно выберите компакт-диск, который соответствует вашим банковским потребностям. Например, вы не хотите, чтобы более высокие ставки убедили вас подписаться на компакт-диск с более длительным сроком, если вы думаете, что деньги вам понадобятся относительно скоро, потому что тогда вы можете заплатить штраф за досрочное снятие.Подумайте о том, как долго вам удобно хранить свои деньги, хотите ли вы иметь возможность повысить ставку и хотите ли вы получить компакт-диск без штрафных санкций на тот случай, если вам понадобится доступ к своим деньгам раньше, чем ожидалось.

- Wealthfront: эта учетная запись позволяет неограниченное количество переводов и первоначальный депозит всего в 1 доллар США, но его ставка значительно снизилась.

- Улучшение: высокодоходный денежный счет этого робо-консультанта, который требует первоначального депозита в размере 10 долларов, но не ограничивает переводы, обычно является хорошей сделкой.Хотя Betterment предлагает текущий счет, в настоящее время он не предлагает другие финансовые продукты, такие как ссуды.

- Discover (член FDIC): несмотря на то, что он предлагает респектабельную ставку, высокодоходный сберегательный счет Discover не так популярен, как некоторые из наших лучших вариантов.

- Сберегательный счет Synchrony High-Yield (член FDIC): этот сберегательный счет поставляется с дебетовой картой и возмещает до 5 долларов в месяц за внесение платы в банкомат, но его APY не так конкурентоспособна, как вы зарабатывайте с некоторыми из наших лучших вариантов.

- Marcus от Goldman Sachs High Yield Online Savings Account (член FDIC): хотя этот высокодоходный сберегательный счет претендует на звание фаворита фанатов, новое мобильное приложение не поддерживает чековый депозит.

- Comenity Direct: вы будете получать приличную ставку с Comenity Direct, но приложение получило отрицательные отзывы в магазине Google Play.

- BrioDirect: этот высокодоходный сберегательный счет предлагает респектабельную ставку, но вам потребуется первоначальный депозит в размере 25 долларов.

- Wells Fargo Way2Save (член FDIC): хотя эта учетная запись поставляется с доступом через банкомат, она предлагает мрачный 0.01% APY и взимает ежемесячную плату в размере 5 долларов США, если не соблюдены определенные требования к балансу или автоматическому переводу.

- Chase Savings (член FDIC): Несмотря на доступ к тысячам физических отделений и банкоматов, Chase предлагает всего 0,01% годовых на своем сберегательном счете и взимает ежемесячную плату в размере 5 долларов, если не соблюдены определенные требования к остатку или автоматическому переводу.

- Bank of America (член FDIC): Несмотря на доступ к тысячам физических отделений и банкоматов, сберегательный счет Bank of America зарабатывает всего 0,03% годовых и взимает ежемесячную плату в размере 8 долларов, если вы не держите ежедневный баланс в 500 долларов.

- Сберегательный счет HSBC Direct (член FDIC): HSBC Direct предлагает конкурентоспособную ставку, но мобильное приложение получило отрицательные отзывы.

- Банк CIBC (член FDIC): вам нужно поддерживать баланс в размере 0,01 доллара, чтобы получать проценты с этого высокодоходного сберегательного счета, но вы должны сначала внести 1000 долларов, чтобы открыть счет.

- Citizens Access (член FDIC): Несмотря на то, что предлагается респектабельная APY, минимальный депозит для открытия высокодоходного сберегательного счета здесь составляет 5000 долларов.Citizens Access предлагает высокие APY на своих компакт-дисках, но все условия требуют минимального депозита в размере 5000 долларов.

- Салли Мэй (член FDIC): Компакт-диски Салли Мэй предлагают приличные цены, но минимальный депозит для открытия счета составляет 2500 долларов, а компакт-дисков без штрафов нет. Однако Салли Мэй действительно предлагает прекрасный высокодоходный сберегательный счет.

- MySavingsDirect (член FDIC): Этот высокодоходный сберегательный счет приносит невысокую ставку, и есть другие с лучшим пользовательским интерфейсом и аналогичными функциями, которые зарабатывают больше.

- Barclays (член FDIC): компакт-диски Barclays предлагают относительно низкую APY, и вы не найдете такого разнообразия типов компакт-дисков, как с Ally. Вы также можете открыть высокодоходный сберегательный счет Barclays с более конкурентоспособной ставкой.

- PurePoint Financial (член FDIC): Ставки PurePoint находятся на одном уровне с лучшими компакт-дисками и высокодоходными сберегательными счетами в нашем списке, но его минимальный депозит в размере 10 000 долларов может стать серьезным недостатком для более скромных вкладчиков.

- SFGI Direct (член FDIC): хотя высокодоходный сберегательный счет SFGI Direct приносит приличную APY, для открытия счета требуется 500 долларов.

- Credit Karma: Этот высокодоходный сберегательный счет имеет относительно низкую процентную ставку, и как кредитная компания Credit Karma не имеет опыта в традиционном банковском деле.

- Личный капитал (член FDIC): Технически это денежный счет, который позволяет легко вложить часть денег в инвестиции, но предлагает только очень низкий процент годовых на ваши сбережения.

- CIT Bank Savings Builder (член FDIC): для этого счета требуется ежемесячный депозит в размере 100 долларов США или ежедневный баланс в размере 25 000 долларов США, чтобы заработать максимальную APY.Это отличный аккаунт для создания сбережений, но не самый лучший в целом.

- HMBradley (член FDIC): этот гибридный расчетно-сберегательный счет предлагает высокие ставки, но вы должны откладывать не менее 20% своих депозитов, чтобы заработать максимальную APY.

- American Express CD (член FDIC): нет минимального начального депозита для открытия American Express CD, но ставки не такие высокие, как ставки Ally.

- SoFi Money (член FDIC): этот гибридный текущий счет / сберегательный счет предлагает 20% кэшбэка за поездки на Lyft и неограниченное возмещение расходов через банкоматы по всему миру, но его APY меньше, чем вы могли бы заработать на других сберегательных счетах.

- Сберегательный счет USAA (член FDIC): этот банк может хорошо подойти для военнослужащих и семей, но вы будете получать низкую ставку и вам потребуется не менее 25 долларов, чтобы открыть счет.

- UFB High Yield Savings (член FDIC): UFB предлагает высокую процентную ставку на остатки от 10 000 долларов США.

- Nationwide Мой сберегательный счет (член FDIC): Вам нужно 100 долларов, чтобы открыть счет в Nationwide, и его процентная ставка невысока.

- Citi Accelerate Savings: по этому счету выплачивается высокий процент годовых, но он доступен только для жителей определенных штатов США.

- Высокодоходный сберегательный счет Vio: Vio платит высокую ставку, но для открытия счета вам потребуется не менее 100 долларов.

Почему стоит доверять нашим рекомендациям?

В Personal Finance Insider мы стремимся помочь умным людям принимать правильные решения с их деньгами. Мы потратили часы, сравнивая и противопоставляя функции и мелкий шрифт этих сберегательных счетов, так что вам не нужно.

Мы понимаем, что «лучший» часто бывает субъективным, поэтому, помимо выделения очевидных преимуществ финансового продукта или счета — например, высокой APY — мы также обрисовываем ограничения.

Как мы выбирали лучшие сберегательные счета?

Мы проверили более двух десятков банков и финансовых учреждений и обнаружили, что лучшие предложения онлайн-банки во многом потому, что они предлагают гораздо более высокие процентные ставки и меньшую комиссию. В конечном итоге мы сузили фокус до банков, предлагающих не менее 0,40% годовых по своим сберегательным продуктам ( высокодоходные сберегательные счета и компакт-диски в комплекте), за исключением детских сберегательных счетов.

Для этого списка мы не рассматривали

кредитные союзы

— хотя они, как правило, предлагают высокие процентные ставки по сберегательным счетам и компакт-дискам, многие ограничивают членство людьми, которые работают в определенной отрасли или живут в определенной местности.

Какой банк предлагает лучший сберегательный счет?

Благодаря простоте использования, высокой степени удовлетворенности клиентов и хорошей процентной ставке, Ally Bank имеет один из лучших сберегательных счетов в целом.Однако «лучший» сберегательный счет для вас будет зависеть от ваших целей и приоритетов. Некоторые люди предпочитают иметь сберегательный счет в банке, который предлагает другие финансовые продукты, такие как ссуды, текущие или инвестиционные счета, поэтому мы также приняли это во внимание.

Какой сберегательный счет лучше всего иметь?

Лучший сберегательный счет — это тот, который не взимает чрезмерных (или каких-либо) сборов, имеет легкий доступ и дает процентную ставку выше средней по стране 0.04%. Однако процентные ставки по традиционным и высокодоходным сберегательным счетам могут меняться, поэтому важно рассмотреть другие особенности счета, прежде чем открывать его по высокому проценту годовых.

Если вам не нужен немедленный доступ к наличным деньгам, вы можете рассмотреть возможность использования компакт-диска, чтобы потенциально зафиксировать более высокую процентную ставку. В противном случае для наличных денег, к которым вам нужно будет получать доступ на регулярной основе — независимо от того, добавляете ли вы деньги со счета или снимаете их — лучшим вариантом будет высокодоходный сберегательный счет.

Безопасны ли сберегательные онлайн-счета?

Так же, как сберегательный счет, открытый в обычном банке, большинство сберегательных онлайн-счетов застрахованы FDIC на сумму до 250 000 долларов. Учетная запись настраивается через веб-сайт банка с использованием той же информации, которая требуется в физическом отделении — имя, дата рождения, номер социального страхования, водительские права или номер паспорта и адрес — но вам также потребуется создать имя пользователя и пароль для онлайн-доступ.

Стоит ли того на высокодоходных сберегательных счетах?

Высокодоходный сберегательный счет защищает ваши деньги от рыночного риска, застрахован FDIC (обычно до 250 000 долларов, но в некоторых случаях до 1 миллиона долларов) и дает вам шанс победить инфляцию с превышением годовой процентной доходности около 0. 50%.

50%.

Единственными потенциальными недостатками высокодоходного сберегательного счета будут сборы за обслуживание, которые съедают ваши процентные платежи (хотя большинство счетов являются бесплатными) или ограничения на ежемесячный лимит перевода или время, необходимое для того, чтобы ваши деньги попали на ваш проверка аккаунта.

Мы выбрали только высокодоходные сберегательные счета в учреждениях, где не было публичных скандалов за последние три года. Мы также сравнили рейтинг Better Business Bureau каждой компании.

BBB оценивает надежность бизнеса на основе таких факторов, как реакция на жалобы клиентов, честность в рекламе и прозрачность деловой практики.Вот оценка каждой компании:

Из наших лучших оценок у Элли самая низкая оценка. BBB ссылается на количество жалоб клиентов на веб-сайте BBB как на причину получения оценки C. С другой стороны, нерешенной остается только одна из этих жалоб.

Чтобы узнать больше о том, что является хорошим сберегательным счетом и как выбрать наиболее подходящий, четыре эксперта взвесили:

Вот что они сказали о сбережениях. (Некоторый текст может быть слегка отредактирован для ясности.)

В целом, что делает высокодоходный сберегательный счет хорошим или нет?

Роджер Ма, CFP:

«Вывести деньги со сберегательного онлайн-счета может быть не так просто, как в обычном деле, но вы не хотите иметь столько трений, когда Это такая боль — получить деньги, когда они вам понадобятся.»

Mykail James, CFEI:

» Все, что требует комиссии, не является хорошим высокодоходным сберегательным счетом. Все, что ограничивает вашу экономию, для меня не очень хорошо. Если я не могу сэкономить на этом счете более 10 000 долларов, а затем мне придется переместить его в другое место — для меня это не очень хороший сберегательный счет, потому что он на самом деле не готов помочь мне расширяться и расти, а это то, что сберегательный счет должен делать. Я также обязательно смотрю на процентные ставки.Я смотрю, когда выплачиваются проценты. Это ежеквартально или ежемесячно? Как часто они выплачивают проценты и каковы условия процентной ставки? »

Я также обязательно смотрю на процентные ставки.Я смотрю, когда выплачиваются проценты. Это ежеквартально или ежемесячно? Как часто они выплачивают проценты и каковы условия процентной ставки? »

Как следует решить, положить ли деньги на высокодоходный сберегательный счет, счет денежного рынка или CD?

Tania Brown, CFP :

«Итак, я думаю, мы начнем с того, сколько денег вы хотите вложить и какой уровень транзакций вы хотите иметь. Если вы хотите провести какие-либо транзакции, это автоматически вынимает компакт-диски.Тогда вы застрянете между высокодоходными сбережениями и счетом денежного рынка ».

Лаура Грейс Тарпли, инсайдер личных финансов:

« Я бы использовала высокодоходный сберегательный счет или счет денежного рынка для краткосрочного использования. цели или резервный фонд. Вы, вероятно, захотите выбрать тот, у которого более высокая скорость, но счета денежного рынка могут быть полезны для срочной экономии, потому что они часто идут с дебетовой картой или бумажными чеками, что упрощает быстрый доступ к деньгам.Затем используйте компакт-диски для более долгосрочных целей, например, для покупки дома через несколько лет ».

Банки и IP-телефония — Millennium Technologies

Банки и IP-телефония

В условиях растущей конкуренции в банковской среде, где клиенты желают только самого лучшего, банки должны делать все, что в их силах, для предоставления наилучшего возможного обслуживания. Поскольку превосходное обслуживание клиентов может проявляться во многих формах, одна из ключевых областей, на которых многие банки решили сосредоточиться, — это их телефонные системы.

Именно здесь преимущества IP-телефонии проявляются вместе со всеми возможными преимуществами коммуникативных интернет-сервисов. Финансовые учреждения имеют больше шансов улучшить общедоступную связь с помощью IP-телефонии, чем то, что они могли бы иметь с подключением к телефонной сети на основе каналов.

Банки и IP-телефония — в чем их выгода

Бизнес развивается быстро, когда компании решают перенести свои коммуникации в облачные системы. Фирмы, предоставляющие финансовые услуги, также могут воспользоваться преимуществами инновационных облачных коммуникаций, чтобы улучшить свои общие услуги и процесс коммуникации.

Несмотря на то, что есть много способов, которыми банки могут извлечь выгоду из IP-телефонии, это некоторые из наиболее распространенных способов, которыми эта технология повлияла на банковское дело:

1. Отсутствие платы за проезд и MAC: Одна из распространенных проблем, с которыми многие банки сталкиваются даже сегодня, связана с добавлением, изменением или удалением существующей телефонной линии (MAC), поскольку в каждом случае необходимо связываться с поставщиком услуг. Эти телефонные компании не только взимают плату на основе каждого MAC, но и заставляют банк ждать, поскольку они работают по своему графику.

Эту проблему можно устранить с помощью IP-телефонии, поскольку всю сеть можно настроить в облаке и масштабировать по запросу. Нет необходимости связываться с поставщиком услуг или ждать, пока он проведет комплексную проверку, чтобы системы связи снова начали функционировать.

2. Децентрализованный подход: Поскольку в IP-телефонии используется Интернет, банки больше не ограничиваются использованием централизованной системы WAN для выполнения коммуникативных функций.Теперь учреждения, предоставляющие финансовые услуги, могут воспользоваться преимуществами децентрализованной программной УАТС, которая всегда работоспособна, в отличие от централизованных УАТС, которые были установлены в разных местах.

3. Ощущение офисной АТС в каждом филиале: Банки и IP-телефония прекрасно сочетаются друг с другом, чтобы представить и обеспечить опыт, аналогичный наличию УАТС в каждом филиале. За исключением IP-телефонии, Интернет-протокола Voiceover или VoIP, всем можно управлять из центра. В результате банки могут снизить плату за звонки между филиалами и предоставить сотрудникам множество полезных функций, которые ранее были недоступны.

В результате банки могут снизить плату за звонки между филиалами и предоставить сотрудникам множество полезных функций, которые ранее были недоступны.

и голосовая почта интегрированы и позволяют пользователям выбирать между прослушиванием голосового сообщения на своем телефоне на компьютере. Телефонные системы можно быстро перенастроить благодаря усовершенствованному графическому интерфейсу пользователя, который полностью избавляет от необходимости связываться с телефонной компанией по поводу любых изменений в MAC.

В чем преимущество Mitel Banks и IP-телефонии?

Millennia и наши телефоны Mitel помогают развить концепцию систем IP-телефонии и предоставить нашим клиентам единый информационный центр для электронной почты, телефонных и голосовых сообщений.Благодаря уникальной распределенной архитектуре развертывание систем голосовой связи и управление ими стало намного проще. Мало того, что весь процесс происходит быстрее, но и современные технологии также предоставляют возможности для лучшего масштабирования.

Представители службыполучают мгновенный доступ к разнообразной банковской информации, включая историю счетов, транзакции и другие данные, благодаря передовым приложениям CRM и ERP. Это может значительно ускорить процесс и повысить эффективность работы персонала.

Объединение банков и IP-телефонии при содействии Millennium & Mitel также обеспечивает продажи и обслуживание клиентов на высшем уровне.Это может помочь значительно сократить расходы, связанные с обслуживанием, совместным использованием голосовых соединительных линий, поездками и многим другим.

Что такое финансирование под IP?

Финансирование, обеспеченное IP, описывается как отрасль финансирования нематериальных активов. Основная цель в этой области финансов — раскрыть «скрытую ценность» нематериальных активов ИС.

Несмотря на то, что в этой области не хватает больших наборов данных, успешные модели кредитования с поддержкой IP все же существуют. В последние годы предприятия любого размера вкладывают больше средств в нематериальные активы, чем в основные или физические активы. Кроме того, недавние банковские инициативы, нацеленные на растущие предприятия, свидетельствуют о том, что традиционные основные фонды просто больше не существуют или их стоимость уменьшается. На рынке кредитования на основе активов появилось много примеров сделок, в которых контроль над интеллектуальной собственностью и нематериальными активами признается неотъемлемой частью общей прибыли компании.

В последние годы предприятия любого размера вкладывают больше средств в нематериальные активы, чем в основные или физические активы. Кроме того, недавние банковские инициативы, нацеленные на растущие предприятия, свидетельствуют о том, что традиционные основные фонды просто больше не существуют или их стоимость уменьшается. На рынке кредитования на основе активов появилось много примеров сделок, в которых контроль над интеллектуальной собственностью и нематериальными активами признается неотъемлемой частью общей прибыли компании.

Также начинает появляться новый, хотя и менее известный вариант финансирования под IP, называемый финансированием за счет пенсий.Он работает за счет использования пенсий владельцев бизнеса, директоров и руководителей высшего звена в качестве средства вливания денежных средств в бизнес, обычно через собственную интеллектуальную собственность. Это может происходить либо путем покупки активов ИС предприятия и последующего возврата лицензии пенсионным фондом компании, либо путем обеспечения ссуды под сами активы ИС. Финансирование, обеспеченное правами интеллектуальной собственности, традиционно использовалось крупными корпорациями, однако появление посредников и патентных брокеров, таких как ICAP, с которыми Metis недавно работала, открыло различные механизмы финансирования, которые могут использоваться МСП.

Несмотря на это, финансирование, обеспеченное IP, по-прежнему представляет собой проблему для МСП, ищущих свежий капитал, поскольку сохраняется чувство беспокойства по поводу путей выхода и реализации ценности IP для кредиторов, особенно в компаниях с предварительным доходом.

В чем преимущества финансирования под IP?

- Повышенная безопасность: в настоящее время любая плата, взимаемая с ИС и нематериальных активов компании, как правило, является плавающей, а не фиксированной, что ослабляет ее влияние, если бизнес сталкивается с трудностями.Определение активов ИС как части кредитного соглашения ставит банк в гораздо более сильное положение с администратором или специалистом по банкротству.

- Потенциал для увеличения стоимости: Активы интеллектуальной собственности хорошо управляемого бизнеса со временем будут расти в цене, тогда как большая часть их материальных активов будет снижаться в цене.

- Более широкий пул активов: кредиторы часто сталкиваются с ситуациями, когда существующие хорошие клиенты хотят брать в долг больше, чем позволяют установленные коэффициенты кредитования активов.Стоимость, содержащаяся в основных нематериальных активах, позволяет предоставлять больше ссуд, но с повышенной безопасностью.

- Более сильные стимулы для погашения: там, где нематериальные активы составляют основу деловой активности, они являются мощным стимулом для заемщиков выполнять свои обязательства по погашению.

- Альтернатива личным гарантиям (PG): кредиторы осознают сложности, возникающие при запросе PG для деловых операций. ИС и нематериальные активы обеспечивают дополнительный источник безопасности и / или «комфорта», который напрямую связан с компанией, а не с физическим лицом.

Каковы проблемы финансирования под IP?

- Видимость: Несмотря на свою важность и суммы, вложенные в нее крупными и малыми предприятиями, внутренняя ИС редко отображается на балансах компании. Следовательно, директора компании обязаны понимать и объяснять свою ИС и нематериальные активы на языке, понятном кредитору. Если одна или обе стороны недостаточно осведомлены, это становится препятствием.

- Более обоснованные решения о кредитовании: получение информации о забалансовых активах (которые обычно включают большую часть, если не все, ИС и нематериальные активы бизнеса) дает кредиторам более репрезентативную картину ресурсов и стоимости компании.

- Определение стоимости: некотируемые компании не имеют доступа к рыночному механизму для измерения и демонстрации нематериальной (забалансовой) стоимости, относящейся к их бизнесу.

- Реализация стоимости: Многие материальные активы имеют реализуемую стоимость выбытия, даже если она составляет часть новых (первоначально профинансированных) затрат.Рынки перепродажи ИС и нематериальных активов существуют, но в настоящее время они менее формализованы и предлагают меньшую уверенность в возможной стоимости реализации.

- Риск стоимости: Некоторые нематериальные активы, такие как бренды, могут быстро меняться в стоимости в зависимости от состояния компаний, которым они принадлежат.

- Понимание ценности: кредиторы должны обрести уверенность в управлении конкретными профилями риска, связанными с этими активами. Это включает в себя ознакомление, обучение и принятие признанных стандартов управления стоимостью нематериальных активов.

Источник фото: jDevaun

Финансирование интеллектуальной собственности — Введение

сентябрь 2008 г.

Финансирование ИС или использование активов ИС (товарные знаки, права на образцы, патенты и авторское право) для получения доступа к кредитам привлекает все большее внимание в кругах интеллектуальной собственности. Многонациональные корпорации, а также малые и средние предприятия используют свои активы ИС в обмен на финансирование, а кредитные учреждения по всему миру все активнее расширяют свой бизнес, предоставляя ссуды на основе ИС.В то же время учреждение ООН в настоящее время работает со своими государствами-членами над модернизацией практики финансирования под обеспечение и облегчением для владельцев ИС доступа к доступным кредитам. Эта статья специалиста по интеллектуальной собственности IP Consult 4U GmbH, Швейцария, знакомит с темой финансирования интеллектуальной собственности, которая получила дальнейшее развитие в статье Джереми Филлипса «10 заповедей для финансирования интеллектуальной собственности» и статьях Лорина Бреннана и Бена Гуджера, в которых рассматриваются текущие вопросы. деятельность по разработке международной политики в отношении финансирования ИС в Комиссии ООН по праву международной торговли (ЮНСИТРАЛ).

деятельность по разработке международной политики в отношении финансирования ИС в Комиссии ООН по праву международной торговли (ЮНСИТРАЛ).

Почему высшее руководство корпораций и политики должны заботиться об активах ИС или интересоваться последними тенденциями в финансировании активов ИС? Потому что они не могут себе позволить поступить иначе. Права интеллектуальной собственности — это не только ценные активы, но и важный источник финансирования. Стремление к развитию инноваций является очень важным вопросом для всех стран, а доступ к финансированию имеет решающее значение для начинающих компаний и инновационных МСП. 1

Нематериальные активы, включая права интеллектуальной собственности, могут увеличить стоимость активов компании, а понимание и оценка этих активов поможет высшему руководству принимать обоснованные инвестиционные и маркетинговые решения.Более высокая стоимость активов может также помочь в переговорах с банком компании и облегчить доступ к кредиту или помочь договориться о более низких процентных ставках по кредитам.

Текущие методики оценки ИС для секьюритизации с большей готовностью принимаются крупными банками, когда задействованы крупные патенты или бренды. (Photos.com)

Финансовая практика

Большинство читателей знакомы с традиционными инструментами финансирования ИС, такими как лицензирование (роялти) и прямые продажи патентов или товарных знаков.Однако в последнее время компании нашли новые способы привлечения средств с использованием нематериальных активов: один из них — продажа их интеллектуальной собственности с аукциона. Аукционные дома, специализирующиеся в этой области, несколько раз в год проводят прямые и онлайн-аукционы. Аукцион позволяет владельцам быстрее продать свои нематериальные активы, чтобы получить доступ к быстрой ликвидности, а также создает рынок для потенциальных покупателей нематериальных активов, которые в противном случае могли бы не существовать. Аукционы IP проводятся такими компаниями, как Ocean Tomo, IP Bewertungs AG и IP Auctions Inc.Кроме того, существуют онлайн-биржи IP, такие как рынок технологий под управлением Yet2.com и биржа торговли технологиями под управлением Tynax.

Аукционы IP проводятся такими компаниями, как Ocean Tomo, IP Bewertungs AG и IP Auctions Inc.Кроме того, существуют онлайн-биржи IP, такие как рынок технологий под управлением Yet2.com и биржа торговли технологиями под управлением Tynax.

Другой метод использования стоимости IP — это использование ее в качестве залога. Обычно материальные активы, такие как недвижимость, оборудование и инвентарь, используются для обеспечения ссуд, основанных на активах, однако обеспечение ИС также может увеличить сумму доступного кредита. В случаях, когда заемщики закладывают свои патенты, товарные знаки или произведения, защищенные авторским правом, залоговый пул увеличивается в стоимости и увеличивается вероятность получения успешной ссуды.Некоторые банки также используют активы ИС в качестве средства повышения кредитного качества. Число таких транзакций, обеспеченных IP, растет, и увеличение денежного потока, связанного с лицензированием IP, привлекает внимание на Уолл-стрит и финансовых рынках по всему миру.

Юридическая ипотека, вероятно, является самой безопасной формой сделки с ценными бумагами, но она также требует, чтобы ИС был назначен кредитору с возвращением лицензии должнику. Проблема, которая возникает в этом контексте, заключается в том, что кредитор становится владельцем ИС и имеет контроль над правами ИС.Это создает потенциальный риск для текущей деятельности должника, а также для сублицензиатов.

В течение нескольких лет сделки, связанные с секьюритизацией нематериальных активов, позволяли владельцам прав интеллектуальной собственности более легко и безопасно занимать деньги у должным образом обеспеченных кредиторов. Секьюритизация, обеспеченная активами ИС, наиболее распространена в кино- и музыкальной индустрии, но эта практика все шире применяется в отраслях биотехнологии и программного обеспечения. Некоторые известные примеры таких транзакций включают потоки секьюритизированных лицензионных платежей на авторские права, принадлежащие известным музыкантам. Например:

Например:

- В 1997 году Дэвид Боуи выпустил 10-летние облигации, обеспеченные активами, на основе будущих гонораров за права на публикацию и основные записи с 25 предварительно записанных альбомов и привлек 55 миллионов долларов США. Покупатель облигаций получил право на получение будущих гонораров за альбомы Боуи до тех пор, пока не будет выплачена основная сумма долга плюс 8% годовых.

- Николас Эшфорд и Валери Симпсон, авторы и продюсеры хитов, включая «Ain’t No Mountain High Enough», использовали авторские права на 247 своих песен в качестве активов для обеспечения облигаций, собрав 25 миллионов долларов США.

Сделки такого типа были заключены Дэвидом Пуллманом из Pullman Group, инвестиционной фирмы, которая заключила аналогичные сделки с Джеймсом Брауном, братьями Айсли и имением Марвина Гэя. За свою роль в создании и продаже облигаций Пуллман был вознагражден комиссией в размере 10 процентов от суммы сделки. Основными покупателями облигаций были институциональные инвесторы, такие как пенсионные фонды и страховые компании в рамках их диверсифицированных инвестиционных портфелей.

В 1997 году Дэвид Боуи выпустил 10-летние облигации, обеспеченные активами, на основе будущих гонораров за права на публикацию и основные записи с 25 предварительно записанных альбомов и привлек 55 миллионов долларов США. (Фото: Хорхе Барриос)

Хотя широко распространено мнение о том, что секьюритизация с использованием музыкальных активов имеет большой потенциал, волатильность рынка и непонимание музыкального бизнеса со стороны инвестиционного сообщества по-прежнему остаются проблемами, которые необходимо преодолеть, прежде чем эта практика станет широко распространенной.

Секьюритизация, обеспеченная активами, также хорошо известна в области патентов, где патент может рассматриваться как коммерческий актив на основании исключительных юридических прав, которые он представляет. На этом рынке присутствует множество игроков, начиная от лицензирующих организаций, состоящих из отдельных изобретателей (таких как Fergason Patent Properties LLC, компания по лицензированию и развитию интеллектуальной собственности, основанная доктором Джеймсом Фергасоном, изобретателем в области жидкокристаллических дисплеев) до патентных брокеров. такие как Pluritas, iPotential и IP Value, а также институциональные патентные агрегаторы, такие как американская компания Intellectual Ventures 2 .Кроме того, интеллектуальная собственность все чаще участвует в деятельности инвестиционных фондов.

Например, Altitude Capital Partners — это частный инвестиционный фонд с бюджетом 250 миллионов долларов США, который инвестирует в активы ИС и компании, ориентированные на ИС, включая потоки патентов, товарных знаков, авторских прав и роялти. Компания работает с индивидуальными владельцами интеллектуальной собственности, а также с небольшими и крупными IP-холдингами. В феврале 2007 года Altitude инвестировала в DeepNines, поставщика решений для сетевой безопасности, доход которого был связан с погашением доходов DeepNines от интеллектуальной собственности и обеспечен активами компании.В апреле 2008 года Altitude объединилась с Goldman Sachs & Co., чтобы инвестировать 11 миллионов долларов США в Intrinsity, Inc., техасскую компанию, занимающуюся технологиями IP, разрабатывающую процессорные ядра.

| Классы нематериальных активов |

|---|

Руководство, заинтересованное в использовании своей интеллектуальной собственности в качестве источника обеспечения, должно ознакомиться со следующими классами нематериальных активов до обсуждения с лицом, предоставившим кредит: Активы денежного потока:

Активы с неявным значением:

|

Инвесторы захотят понять ценность IP, используемого владельцем, и его потенциальную ликвидационную стоимость.

Инвесторы захотят понять ценность IP, используемого владельцем, и его потенциальную ликвидационную стоимость.Можно ли добиться надежной оценки?

Оценка является ключевым инструментом в процессе финансирования, основанного на активах интеллектуальной собственности.Требуется техническая оценка нематериальных активов для определения временной стоимости ИС для целей секьюритизации. Доступные методики оценки интеллектуальной собственности лучше всего работают с отдельными крупными патентами 3 и брендами 4 . До сих пор не было разработано стандартных методологий, которые, как правило, применимы ко всем крупным или малым ИП, однако требования компании к отчетности и расчетам для налогообложения могут потребовать проведения оценок.

Недавние усилия по разработке общих рыночных подходов к оценке включают Индекс акций Американской фондовой биржи, основанный на стоимости корпоративных прав ИС, и планы по обмену ИС в Чикаго, чтобы позволить инвесторам и компаниям участвовать в широком спектре связанных с ИС финансовые продукты, такие как листинг / совместный листинг ценных бумаг, индексы, связанные с ИС, фьючерсы и опционы, долговые инструменты, обеспеченные ИС, первичное публичное размещение акций (IPO) богатых патентами компаний и новые биржевые продукты на основе ИС.

В 2007 году Немецкий институт стандартизации (DIN) опубликовал «Общие принципы надлежащей оценки патентов» (PAS 1070 (SAB)) для оценки качества отчетов об оценке и экспертных оценок. Затем DIN сформировал рабочий комитет и инициировал проект международной стандартизации оценки патентов в Международной организации по стандартизации (ISO), который назначит комитет для разработки стандарта ISO для оценки патентов, если все соответствующие и заинтересованные группы проявят интерес к ISO через свои национальные органы по стандартизации.

Правовая база

С юридической точки зрения интересно отметить, что большинство юрисдикций до сих пор не предлагают адекватных юридических средств для финансирования нематериальных активов, включая интеллектуальную собственность. Хотя некоторые научные круги осведомлены об этих недостатках, похоже, что пока нет достаточного политического давления для модернизации этих правовых систем. При этом вопрос финансирования ИС в настоящее время является предметом разработки политики на международном уровне. Обзор действий бизнеса и правительства был опубликован Международной торговой палатой в разделе B-V карты IPRoadmap (английский, китайский, арабский, испанский и португальский).

Хотя некоторые научные круги осведомлены об этих недостатках, похоже, что пока нет достаточного политического давления для модернизации этих правовых систем. При этом вопрос финансирования ИС в настоящее время является предметом разработки политики на международном уровне. Обзор действий бизнеса и правительства был опубликован Международной торговой палатой в разделе B-V карты IPRoadmap (английский, китайский, арабский, испанский и португальский).

В 2000 году Комиссия Организации Объединенных Наций по праву международной торговли (ЮНСИТРАЛ) учредила Рабочую группу для рассмотрения обеспечительных прав в личной собственности, включая нематериальные активы. Рабочей группе было поручено разработать рекомендации по эффективному правовому режиму для обеспечительных прав в товарах, участвующих в коммерческой деятельности, включая нематериальные активы, и определить вопросы, которые необходимо решить, включая форму документа и точный объем активов. которая может служить залогом 5 .

Решение о проведении работы в области законодательства о кредитовании под обеспечение было принято в ответ на потребность в эффективном правовом режиме, который устранил бы правовые препятствия для получения кредита под обеспечение и, таким образом, мог бы благотворно повлиять на доступность и стоимость кредита. В 2007 году ЮНСИТРАЛ подготовила Руководство для законодательных органов, которое содержит рекомендации по единому правовому режиму для обеспеченного финансирования, который также распространяется на финансирование ИС. Это Руководство для законодательных органов следует рассматривать в контексте более ранней политики UNICTRAL, включая Конвенцию ООН об уступке дебиторской задолженности в международной торговле и Типовой закон о трансграничной несостоятельности.

Концепция финансирования интеллектуальной собственности

Успешное будущее финансирования ИС — важный шаг в дальнейшем развитии экономики, основанной на ИС:

Расширение кредитной базы компании:

- По мере того, как запасы, дебиторская задолженность и, во все большей степени, ИС станут более востребованными на рынке и более полезными для расширения доступа к кредитам и снижения стоимости доступа к кредитам.

Прозрачность кредитной системы и доверие на рынках капитала:

- В случае внедрения общая система кредитной регистрации (например, предусмотренная Руководством ЮНСИТРАЛ для законодательных органов по обеспеченным сделкам) обеспечит правовую определенность для кредиторов, обеспечив прозрачность в отношении кредитной структуры должника и сделав видимость обеспеченных сделок.

Для участников рынка финансирование интеллектуальной собственности будет иметь ключевое значение для достижения их экономических целей.

Выражение признательности Люсинда Лонгкрофт, старший сотрудник по правовым вопросам, Сектор авторского права и смежных прав.

_________________

TD Bank — Рожденный из потребности бизнеса