Какие налоги платит гражданин рф: какие должны платить и в какой срок

Как платить налоги НДФЛ гражданину страны-участника договора ЕАЭС: Граждане ЕАЭС и налогообложение в России

В данной статье мы рассмотрим уточнения Минфина России касательно налогообложения доходов граждан стран – членов ЕАЭС от работы в Российской Федерации и размер НДФЛ, который необходимо уплачивать гражданам Армении, Белоруссии, Казахстана и Киргизии, которые осуществляют трудовую деятельность на территории России и получают за это деньги.Напомним, 1 января 2015 года вступил в силу договор о Евразийском экономическом союзе от 29.05.14, который был заключен между республикой Беларусь, республикой Казахстан и Российской Федерацией. Позднее к договору присоединились республика Армения и Киргизская республика.

В статье 73 договора о ЕАЭС говорится о том, что доходы граждан стран-участников договора ЕАЭС с первого дня работы по найму облагаются по тем же ставкам, что и доходы физических лиц — налоговых резидентов того государства, на территории которого иностранные граждане осуществляют трудовую деятельность.

Так как с зарплаты работника, который является налоговым резидентом России, работодатель удерживает НДФЛ по ставке 13 % (п. 1 ст. 224 НК РФ), значит доходы, которые получают граждане стран — участников договора о ЕАЭС от работы в РФ, также облагаются НДФЛ по ставке 13 %.

Таким образом, доходы граждан Армении, Белоруссии, Казахстана и Киргизии на территории России подлежат налогообложению (НДФЛ ЕАЭС) по ставке 13 % с первого дня работы, вне зависимости от срока пребывания в России.

Однако если по итогам налогового периода сотрудник, являющийся гражданином Армении, Белоруссии, Казахстана или Киргизии, не приобрел статус налогового резидента РФ, то такой гражданин страны участника договора о ЕАЭС платит НДФЛ по ставке 30 % с доходов, полученных в этом году, поскольку доходы нерезидентов РФ облагаются НДФЛ в размере 30 %.

Таким образом, если по итогам года работники — граждане стран участников договора АЭЕС, находились в России менее 183 дней, то они не приобрели статус налогового резидента России, а значит их доходы, полученные в этом году, будут облагаться НДФЛ по ставке 30 %.

Проще говоря, доходы граждан Армении, Белоруссии, Казахстана и Киргизии на территории России подлежат налогообложению (НДФЛ ЕАЭС) по ставке 13 % с первого дня работы, если гражданин имеет статус резидента РФ (находится в России более 183 дней за отчетный год).

Тогда как доходы граждан Армении, Белоруссии, Казахстана и Киргизии на территории России подлежат налогообложению (НДФЛ ЕАЭС) по ставке 30 % с первого дня работы, если гражданин является нерезидентом РФ (находится в России менее 183 дней за отчетный год).

Таким образом, окончательный налоговый статус физического лица — гражданина страны участника договора о ЕАЭС и налоги (ставка) для оплаты, определяется по итогам налогового периода.

Такая информация была представлена в письме Минфина России от 10.06.16 № 03-04-06/34256.

Кто и как обязан платить налоги по российским законам — Российская газета

Изменение с 1 января 2007 года порядка определения налогового резидентства физических лиц породило множество вопросов налогоплательщиков.

Постараемся, обобщив письма Минфина России, разъяснить нюансы определения налогового резидентства в целях исчисления налога на доходы физических лиц.

Напомним, что налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения (п. 2 ст. 207 НК РФ). Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации (п. 3 ст. 207 НК РФ).

Статус налогоплательщика (резидент или нерезидент) никаким образом не основывается на гражданстве физического лица или каких-либо иных условиях, таких, как место рождения, место постоянного жительства и т. п. Статус налогового резидента РФ может иметь иностранный гражданин или лицо без гражданства. И, наоборот, гражданин Российской Федерации может не иметь статуса налогового резидента РФ или утратить его в течение налогового периода. Так, гражданин РФ утрачивает статус налогового резидента РФ, если в течение последних 12 месяцев большую часть времени (более 183 календарных дней) он проводит за рубежом (в зарубежных командировках или в связи с переводом (постоянным или временным) на работу в представительствах организации за рубежом и т.д.).

п. Статус налогового резидента РФ может иметь иностранный гражданин или лицо без гражданства. И, наоборот, гражданин Российской Федерации может не иметь статуса налогового резидента РФ или утратить его в течение налогового периода. Так, гражданин РФ утрачивает статус налогового резидента РФ, если в течение последних 12 месяцев большую часть времени (более 183 календарных дней) он проводит за рубежом (в зарубежных командировках или в связи с переводом (постоянным или временным) на работу в представительствах организации за рубежом и т.д.).

Для получения статуса налогового резидента РФ физическое лицо должно фактически находиться на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев, независимо от того, к какому календарному году эти месяцы относятся. Отсчет дней не прерывается с окончанием очередного налогового периода (календарного года). Например, организация заключила трудовой договор с иностранным гражданином, который находится на территории РФ с 1 сентября 2006 г. При условии, что налогоплательщик с 1 сентября 2006 г. не покидал территорию РФ, 183 календарных дня истекают 2 марта 2007 года. Следовательно, со 2 марта он признается налоговым резидентом РФ.

При условии, что налогоплательщик с 1 сентября 2006 г. не покидал территорию РФ, 183 календарных дня истекают 2 марта 2007 года. Следовательно, со 2 марта он признается налоговым резидентом РФ.

Период пребывания в Российской Федерации исчисляется путем суммирования всех календарных дней, в которые физическое лицо находилось в Российской Федерации в течение 12 следующих подряд месяцев. Для определения налогового статуса физического лица не имеют значения общее количество и длительность каждого отдельного выезда из Российской Федерации. При этом прямо не указанные в ст. 207 НК РФ периоды нахождения физического лица за пределами Российской Федерации (т.е. за исключением случаев выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения), независимо от цели выезда при определении статуса налогоплательщика не учитываются (письма Минфина России от 26.07.2007 N 03-04-06-01/268, от 23.07.2007 N 03-04-06-01/258, от 04.07.2007 N 03-04-06-01/210, от 15.

Например, исключаются из периода нахождения на территории Российской Федерации дни служебных командировок за рубеж, выезды за границу по семейным обстоятельствам.

С 1 января 2007 г. не допускается досрочное (до истечения 183 календарных дней фактического нахождения на территории РФ) признание налогоплательщика налоговым резидентом РФ, в том числе и в случае наличия долгосрочного трудового договора с российской организацией, предусматривающего продолжительность работы в РФ в текущем налоговом периоде не менее 183 дней (письма Минфина России от 03.07.2007 N 03-04-06-01/207, от 25.06.2007 N 03-04-06-01/200, от 13.06.2007 N 03-04-06-01/185).

Организация — налоговый агент должна определять налоговый статус физического лица исходя из фактического, документально подтвержденного времени нахождения физического лица в Российской Федерации.

Автор не рекомендует пользоваться рекомендациями, данными в письме Минфина России от 29.03.2007 N 03-04-06-01/94, согласно которым если на 1 января 2007 г. у организации имеются трудовые договоры с гражданами Республики Беларусь, предусматривающие нахождение на территории Российской Федерации не менее 183 дней в календарном году, такие белорусские граждане признаются налоговыми резидентами.

у организации имеются трудовые договоры с гражданами Республики Беларусь, предусматривающие нахождение на территории Российской Федерации не менее 183 дней в календарном году, такие белорусские граждане признаются налоговыми резидентами.

Определение налогового статуса производится налоговым агентом ежемесячно исходя из 12-месячного периода, предшествующего дате получения физическим лицом дохода (в том числе начавшегося в одном налоговом периоде (календарном году) и продолжающегося в другом налоговом периоде (календарном году). При этом окончательный вывод о налоговом статусе физического лица в течение налогового периода может быть сделан только 31 декабря. Если уплату налога в соответствии со ст. 228 НК РФ осуществляет налогоплательщик самостоятельно, то его налоговый статус определяется один раз — по итогам налогового периода (письма Минфина России от 08.06.2007 N 03-04-06-01/179, от 07.06.2007 N 03-04-06-01/177, от 27.04.2007 N 03-04-06-01/132, от 16.04.2007

N 03-04-06-01/119, от 19.

Период пребывания иностранного гражданина на территории РФ может подтверждаться отметкой в паспорте о пересечении границы РФ, визой, миграционной картой (заполняется при въезде в РФ и сдается при выезде), отметками в паспорте о временной регистрации по месту пребывания. Если соответствующие отметки отсутствуют, в качестве доказательства нахождения на территории Российской Федерации могут приниматься любые документы, подтверждающие фактическое нахождение иностранных лиц на территории Российской Федерации и количество дней пребывания в Российской Федерации: табели учета рабочего времени (или выданные на основании сведений из табелей учета рабочего времени справки), ведомости на начисление и выдачу заработной платы, в которых указан фактически отработанный период, справки о проживании в гостиницах и любые другие документы, имеющиеся у налогоплательщика и у налогового агента (письмо Минфина России от 31.05.2007 N 03-04-06-01/170).

Существует мнение, что налоговый статус физических лиц определяется как в соответствии с НК РФ, так и в соответствии с межправительственными соглашениями об избежании двойного налогообложения, имеющими приоритет над национальным законодательством. В данных соглашениях налоговый статус физлица устанавливается не только на основании периода его пребывания на территории иностранного государства, но и на основании таких признаков, как гражданство, наличие постоянного жилья, места регистрации, и т.п.

Из вышесказанного делается вывод, что работники представительства российской организации за рубежом остаются налоговыми резидентами РФ, независимо от времени фактического пребывания за пределами РФ. Это неправильно.

При применении норм, установленных соглашениями об избежании двойного налогообложения, необходимо принять во внимание следующее.

Положения международных договоров (соглашений) Российской Федерации с иностранными государствами об избежании двойного налогообложения, устанавливающие критерии отнесения физических лиц к резидентам одного из договаривающихся государств, применяются только в тех случаях, когда какое-либо физическое лицо признается налоговым резидентом в соответствии с внутренним законодательством каждого из договаривающихся государств одновременно в обоих этих государствах, то есть в случаях так называемого двойного резидентства. Поскольку физические лица, находящиеся на территории Российской Федерации менее 183 дней в течение 12 следующих подряд календарных месяцев, в соответствии с п. 2 ст. 207 НК РФ не признаются налоговыми резидентами Российской Федерации, то проблема двойного резидентства физического лица не возникает и оснований для применения упомянутых положений соглашений об избежании двойного налогообложения не имеется (письмо Минфина России от 31.08.2006 N03-05-01-04/254).

Поскольку физические лица, находящиеся на территории Российской Федерации менее 183 дней в течение 12 следующих подряд календарных месяцев, в соответствии с п. 2 ст. 207 НК РФ не признаются налоговыми резидентами Российской Федерации, то проблема двойного резидентства физического лица не возникает и оснований для применения упомянутых положений соглашений об избежании двойного налогообложения не имеется (письмо Минфина России от 31.08.2006 N03-05-01-04/254).

www.palata-nk.ru

Счастливчики: кто в России может не платить налоги на недвижимость

https://realty.ria.ru/20201126/nalogi-1586431946.html

Счастливчики: кто в России может не платить налоги на недвижимость

Счастливчики: кто в России может не платить налоги на недвижимость — Недвижимость РИА Новости, 19.04.2021

Счастливчики: кто в России может не платить налоги на недвижимость

Большинство из тех, кто владеет недвижимым имуществом, обязаны платить налоги, хотя ужасно не любят это делать. Поэтому, едва попав в какую-либо льготную. .. Недвижимость РИА Новости, 19.04.2021

.. Недвижимость РИА Новости, 19.04.2021

2020-11-26T14:05

2020-11-26T14:05

2021-04-19T20:32

недвижимость

многодетные семьи

земельные участки

жилье

федеральная налоговая служба (фнс россии)

f.a.q. – риа недвижимость

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn22.img.ria.ru/images/149967/24/1499672461_0:0:5760:3240_1920x0_80_0_0_7bf92bfba76bfcbbc9f074e3600a051c.jpg

Большинство из тех, кто владеет недвижимым имуществом, обязаны платить налоги, хотя ужасно не любят это делать. Поэтому, едва попав в какую-либо льготную категорию, люди интересуются, не освобождает ли это их от уплаты налогов. Сайт «РИА Недвижимость» попросил юристов рассказать, кто в действительности имеет право не платить налоги.Материал подготовлен при участии адвоката, партнера адвокатского бюро CTL Павла Астапенко, юриста фирмы «Юст» Виктории Санниковой и адвоката адвокатского бюро CTL Ксении Гордеевой.

https://realty.ria.ru/20200706/1573959593.html

https://realty.ria.ru/20200730/1575119872.html

https://realty.ria.ru/20181019/1531049710.html

https://realty.ria.ru/20190326/1552117042.html

https://realty.ria.ru/20191002/1559355032.html

https://realty.ria.ru/20201124/nalogi-1585947488.html

https://realty.ria.ru/20170825/408875641.html

https://realty.ria.ru/20200120/1563626679.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

недвижимость, многодетные семьи, земельные участки, жилье, федеральная налоговая служба (фнс россии), f.a.q. – риа недвижимость

Какие налоги платит работодатель за иностранного работника в 2021 году

В настоящее время почти в каждой сфере можно встретить иностранного работника. В отличие от российских граждан налогообложение в отношении иностранных граждан исчисляется по другим правилам.

Иностранные работники в России

Российское законодательство не запрещает иностранным гражданам трудоустраиваться в нашей стране. Иностранный специалист может приехать в Россию по приглашению работодателя. Либо по прибытию в страну начать поиски вакансий, это преимущественно для жителей СНГ и других государств, с кем налажен безвизовый режим. Для достаточно оформить трудовой патент и путем уплаты авансовых платежей по НДФЛ продлевать его действие и тем самым свое законное пребывание в России (на один год), без посещения ФМС.

Иностранный специалист может приехать в Россию по приглашению работодателя. Либо по прибытию в страну начать поиски вакансий, это преимущественно для жителей СНГ и других государств, с кем налажен безвизовый режим. Для достаточно оформить трудовой патент и путем уплаты авансовых платежей по НДФЛ продлевать его действие и тем самым свое законное пребывание в России (на один год), без посещения ФМС.

Трудовой контракт с иностранным специалистом

Официальное трудоустройство можно подтвердить подписанным трудовым договором, это касается и иностранных граждан. Трудовой кодекс РФ гарантирует иностранным специалистам, возможность требовать от работодателя заключение контракта без срока ограничения его действия. Договор теряет свою силу, по истечении действия разрешения на работу или патента. Однако, трудовое законодательство предполагает лишь на период продления или переоформления документов, отстранение от работы.

Налогообложение иностранных граждан в 2021 году

Налогообложение иностранных граждан в 2021 году зависит от статуса иностранца – резидент и нерезидент. А также установлен визовый режим между Россией и той страной, из которой прибыл специалист. И наличие между государствами соглашения об устранении двойного налогообложения

А также установлен визовый режим между Россией и той страной, из которой прибыл специалист. И наличие между государствами соглашения об устранении двойного налогообложения

Налоги на доходы иностранного работника

На доходы иностранных специалистов, кроме высококвалифицированных, необходимо начислять и уплачивать в бюджет взносы на соцстрахование:

– пенсионное – 22%,

– медицинское -5,1%,

– от производственного травматизма (по классу профессионального риска).

Не освобождаются иностранные работники от уплаты налога с доходов физического лица.

Ставки НДФЛ для иностранцев

Ставка налога с доходов, поступивших в пользу иностранного гражданина из российских источников, составляет 30%.

На практике используются следующие ставки:

| Категория | Размер ставки |

| Налоговые резиденты | 13% со всех доходов |

| Иностранные граждане со статусом беженца, с РВП, из стран ЕАЭС | 13% с заработной платы, 15% – с дивидендов |

| Дивиденды юридического лица РФ, учредителем которого является подданный другого государства, постоянно проживающий на своей родине | уменьшат на 15%, а все остальные доходы на 30% |

Если статус иностранного работника меняется в течение календарного года с нерезидента на резидента, то ранее удержанный НДФЛ будет пересчитан по льготной ставке в 13%.

Статус налогового резидента

Нерезиденты не могут пользоваться налоговыми вычетами, такая возможность только у тех, кто пребывал на территории России 183 и более дней за предшествующий год и получил статус резидента. Посчитать количество дней можно, основываясь на данных загранпаспорта с визовыми отметками.

Налоги для граждан стран-участников ЕАЭС

Граждане из стран, входящих в Евразийский экономический союз, прибывшие для трудоустройства или для занятия бизнесом в Россию получают наибольшее количество льгот и привилегий (к примеру, для них упрощен миграционный учет, не нужно получать трудовой патент).

Для граждан из стран ЕАЭС предусмотрен упрощенный порядок во всем. Не нужно легализовывать документы о получении специальности. Порядок трудоустройство для лиц из Беларуси, Казахстана, Армении и Киргизии приближены применительно к россиянам, но тем не менее, они остаются иностранными гражданами, т. е. работодатель должен уведомить налоговые органы и миграционные службы о заключении трудовых отношений с иностранцами.

е. работодатель должен уведомить налоговые органы и миграционные службы о заключении трудовых отношений с иностранцами.

НДФЛ из доходов ВКС

- Заработанная плата облагается НДФЛ по ставке 13% без присвоения статуса налогового резидента.

- Доходы освобождены от социальных взносов на пенсионное страхование, только до получения вида на жительство.

- Остальные доходы, уменьшатся на 15, 30% в зависимости от вида поступлений.

Налог с доходов для беженцев

Доходы иностранцев, получивших статус беженца в РФ, также облагаются по сниженной ставке.

Статус налогового нерезидента

Иностранный гражданин–нерезидент начинает свою трудовую деятельность на территории Российской Федерации на основании разрешения. К нему применима ставка НДФЛ в размере 30% от заработной платы, т.к. суммарное количество дней пребывания в России менее 183 дней. Ставка НДФЛ для нерезидентов, работающих на основании патента, составляет 13%.

НДФЛ и страховые взносы с доходов иностранного работника

Налогом облагаются доходы всех иностранных граждан вне зависимости от миграционного статуса (п.1 ст. 207 НК РФ). Работодатель является налоговым агентом, который исчисляет и удерживает НДФЛ в бюджет. Для определения размера ставки НДФЛ необходимо разобраться, является ли он налоговым резидентом, т.е. нахождение на территории Российской Федерации не менее 183 дней в течение последних 12 месяцев.

Ставки НДФЛ и страховых взносов с иностранного сотрудника в зависимости от его статуса

Поскольку именно работодатель платит за своих работников страховые взносы, а также выступает налоговым агентом физлица по подоходному налогу, важно знать необходимые ставки, которые не всегда бывает просто найти в их многообразии. Рассмотрим все возможные варианты.

Временно пребывающий с разрешением на работу

По трудовому договору

| Подоходный налог (183 дня), % | Подоходный налог (после 183 дней), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % |

| 30 | 13 | 22 | от 0,2 до 8,5 в зависимости от класса профриска | 1,8 |

Важно! В отношении ставки подоходного налога играет роль, является ли лицом налоговым резидентом России. Если иностранец живет в РФ не менее 184 дней в течение одного календарного года, то он признается резидентом и уплачивает налог наравне с другими резидентами-россиянами.

Если иностранец живет в РФ не менее 184 дней в течение одного календарного года, то он признается резидентом и уплачивает налог наравне с другими резидентами-россиянами.

По гражданско-правовому договору

Изменяются только размер отчислений в ФСС: по умолчанию наниматель не делает никаких перечислений, и только если в самом договоре такая обязанность прописано, то он делает отчисления в установленном размере.

Временно пребывающий с патентом

По трудовому договору

Размеры следующие:

- Налог на доходы – 13%.

- Пенсионные взносы – 22%.

- Выплата в соцстрах – в соответствии с общими тарифами + 1,8% по нетрудоспособности.

По гражданско-правовому договору

Размеры отчислений идентичны, но в соцстрах могут не выплачиваться, если это прямо не указано в самом договоре.

Временно пребывающий из ЕАЭС

По трудовому договору

| Подоходный налог (183 дня), % | Подоходный налог (после 183 дней), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % |

| 30 | 13 | 22 | от 0,2 до 8,5 в зависимости от класса профриска | 1,8 |

По гражданско-правовому договору

За сотрудников по договору оказания услуги или выполнения работ не делаются отчисления в соцстрах.

Временно пребывающий высококвалифицированный специалист

По трудовому договору

За таких иностранцев придется заплатить только 1/13 зарплату в качестве налогообложения и в соответствии с действующими тарифами отчисления в соцстрах на случай получения профессионального заболевания.

По гражданско-правовому договору

Уплачивается только 13% подоходного налога.

Временно пребывающий высококвалифицированный специалист из ЕАЭС

По трудовому договору

Помимо 13-процентного налога на доходы должны быть сделаны следующие отчисления:

- отчисления на случай ВН – 2,9%;

- на случай производственной травмы или заболевания – по тарифам;

- медицинская страховка – 5,1%.

По гражданско-правовому договору

Отличие от работников по ТД – не нужно платить за социальное страхование.

Дистанционный работник вне РФ

По трудовому договору

Делаются отчисления только в ФСС (несчастные случаи и профзаболевания).

Важно! Во избежание двойного налогообложения подоходный налог в России с такого лица также не должен удерживаться (если работник не является российским налоговым резидентом).

По гражданско-правовому договору

Поскольку работник не проживает в России и не может воспользоваться ни пенсией, ни социальным или медицинским страхованием – никакие взносы он не платит.

Беженец

По трудовому договору

| НДФЛ, % | ПФР, % | ФСС (несчастные случаи), % | ФСС (нетрудоспособность), % | ФОМС, % |

| 13 | Да | 2,9 | 5,1 |

По гражданско-правовому договору

Платежи те же, но в соцстрах они выплачиваются, только если это прописано в договоре.

Иностранец, получивший временное убежище

По трудовому договору

Размер отчислений (%):

- Налог на доходы – 13.

- ПФР – 22.

- ФСС – 1,8 + тариф (по профессиональному классу риска).

- Медстрах – 5,1.

По гражданско-правовому договору

Те же, за минусом фонда социального страхования.

Иностранец с РВП

По трудовому договору

| Подоходный налог (нерезиденты), % | Подоходный налог (резиденты), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % | ФОМС, % |

| 30 | 13 | 22 | по тарифу | 2,9 | 5,1 |

По гражданско-правовому договору

Размеры начислений соответствуют трудовым отношениям, но если этого не прописано в договоре, могут не проводиться взносы на социальное страхование.

Иностранец с РВП из ЕАЭС

По трудовому договору

Аналогичны расходам по работниках не из этого союза, но НДФЛ выплачивается в любом случае по ставке 13%.

По гражданско-правовому договору

Дополнительно по сравнению с трудовым договором можно сэкономить на платежах в ФСС.

Высококвалифицированный специалист с РВП

По трудовому договору

Помимо 13% НДФЛ и 22% – в ПФР, требуется оплата социальной страховки 2,9% + тариф (по несчастным случаям).

По гражданско-правовому договору

Оплачивается только налог и пенсионное страхование по указанным выше нормативам.

Высококвалифицированный специалист с РВП из ЕАЭС

По трудовому договору

Полностью как за российского работника, т. е. 13% подоходного налога и минимум 30,2% отчислений, включая

е. 13% подоходного налога и минимум 30,2% отчислений, включая

- 22 – пенсионная страховка;

- 5,1 – медицинская страховка;

- 3,1 – социальная страховка (2,9 + тариф от 0,2 до 8,5).

По гражданско-правовому договору

Размеры те же, но социальную страховку можно не платить.

Иностранец с ВНЖ

По трудовому договору

| НДФЛ, % | Пенсионный фонд, % | ФСС (НС), % | ФСС (ВТ), % |

| 13 | 22 | + | 2,9 |

По гражданско-правовому договору

Среди расходов – только первые два столбца из предыдущей таблицы.

Высококвалифицированный специалист с ВНЖ из ЕАЭС

По трудовому договору

См. таблицу в отношении специалистов не из экономического союза (+5,1% – на обязательное медицинское страхование).

По гражданско-правовому договору

Начисления:

- налог на доходы – 13;

- пенсионный фонд – 22;

- фонд медицинского страхования – 5,1.

Лицо без гражданства, временно пребывающее, с патентом

По трудовому договору

Должны производиться следующие платежи:

- тринадцатипроцентный налог;

- пенсионная страховка – 22%;

- социальное страхование – от 2 до 10,3%.

По гражданско-правовому договору

Только налог и пенсионное страхование в указанных выше размерах.

Лицо без гражданства, временно пребывающее, с разрешением на работу

По трудовому договору

Расходы в этом случае составят:

- По налогу – 30 и 13 процентов для нерезидентов и резидентов соответственно.

- Пенсионный фонд – стандартный платеж.

- Соцстрах – 1,8% + тариф.

По гражданско-правовому договору

Первые два платежа по указанным в списке выше тарифам.

Лицо без гражданства с РВП

По трудовому договору

В полном объеме как на российского работника, но с нерезидентов необходимо удержать налог в размере 30% от заработка.

По гражданско-правовому договору

Те же условия, но если это не указано в договоре ГПХ, взносы на социальное страхование не начисляются.

Лицо без гражданства с ВНЖ

По трудовому договору

Идентичны перечислениям с работников, имеющих разрешение на временное проживание.

По гражданско-правовому договору

| Подоходный налог (нерезиденты), % | Подоходный налог (резиденты), % | ПФР, % | ФОМС, % |

| 30 | 13 | 22 | 5,1 |

Должен ли гражданин РФ платить налоги при заключении договора с иностранцем

Налог на доход физических лиц

В соответствии с п. 1 ст. 226 Налогового кодекса Российской Федерации налоговыми агентами по налогу на доходы физических лиц признаются:

1 ст. 226 Налогового кодекса Российской Федерации налоговыми агентами по налогу на доходы физических лиц признаются:

российские организации

индивидуальные предприниматели

нотариусы, занимающиеся частной практикой

адвокаты, учредившие адвокатские кабинеты

а также обособленные подразделения иностранных организаций в Российской Федерации

от которых или в результате отношений с которыми, налогоплательщик (иностранный гражданин) получил доходы, указанные в пункте 2 ст. 226 Налогового кодекса

Они обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, начисленную в соответствии со статьей 224 Кодекса, с учетом особенностей, предусмотренных статьей 226 Кодекса

Таким образом, физические лица, не являющиеся индивидуальными предпринимателями, заключающие гражданско-правовые договоры с другими физическими лицами (иностранными гражданами), не признаются налоговыми агентами в целях исчисления налога на доходы физических лиц и соответственно не исчисляют, не удерживают и не уплачивают налог, с доходов другого физического лица (иностранного гражданина)

Налог на доходы физических лиц должен будет уплатить сам получатель дохода (иностранный гражданин) (пп. 1 п.1 ст.228 НК)

1 п.1 ст.228 НК)

Страховые взносы

Платить страховые взносы за работника-иностранца должен сам работодатель

Статус работодателя (гражданин или предприниматель) в данном случае не важен (п.1, 2 ст.420 НК)

Платить нужно только взносы на обязательное пенсионное страхование (ОПС)

Взносы на обязательное медицинское страхование (ОМС) и на случай временной нетрудоспособности не уплачиваются

Должен ли гражданин РФ платить налоги при заключении договора с иностранцемНалоги на недвижимость за границей для россиян в 2021 году

Начиная с 2017 года Министерство финансов РФ высказывалось за ужесточение критериев признания физического лица налоговым резидентом. Летом 2019 года были высказаны конкретные предложения – сократить количество дней пребывания в РФ для признания физического лица налоговым резидентом РФ с 183 дней до 90 дней, а также ввести дополнительный критерий «центра жизненных интересов», что было отражено в проекте Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2020–2022 годы, который был представлен в Государственную Думу.

Вместе с тем, в отношении сокращения порога по количеству дней, представители Министерства финансов указали, что применение данного правила будет добровольным, т.е. физическое лицо сможет признавать себя налоговым резидентом РФ, если проведет не менее 90 дней в РФ. Данный подход был введен в отношении 2020 года, как указано ниже, когда ввиду мер ограничительного характера из-за угрозы распространения COVID-19, многие физические лица не смогли вернуться в Россию.

В настоящий момент нет информации будет ли применяться аналогичный порядок в отношении 2021 и последующих налоговых периодов.

Понятие «центр жизненных интересов» в современном российском законодательстве отсутствует, при этом содержится во множестве СИДН для определения налогового резидентства физического лица. Впрочем, на данный момент использование российскими налоговыми инспекторами этого инструмента в рамках СИДН не распространено. В мировой практике под центром жизненных интересов обычно понимают набор критериев, характеризующих личные и экономические связи лица с анализируемой страной (например, место фактического проживания, гражданство, проживание семьи). Этот набор критериев используется для признания налоговым резидентом лица в спорных ситуациях, когда формально (например, по количеству проведённых в стране дней) лицо не является налоговым резидентом страны, или в качестве дополнительных критериев, при этом в большинстве случаев основным критерием остаётся количество дней, проведённых в стране.

Этот набор критериев используется для признания налоговым резидентом лица в спорных ситуациях, когда формально (например, по количеству проведённых в стране дней) лицо не является налоговым резидентом страны, или в качестве дополнительных критериев, при этом в большинстве случаев основным критерием остаётся количество дней, проведённых в стране.

На основании п. 2.2 ст. 207 НК РФ у налогоплательщиков, общее количество дней пребывания которых на территории России в 2020 календарном году составило от 90 до 182 дней включительно, появилось право приобрести статус российского налогового резидента в соответствующий налоговый период. Для этого физическим лицам требуется представить в налоговый орган соответствующее заявление в срок не позднее 30 апреля 2021 г.

Возможность установления статуса налогового резидента в заявительном порядке применима только к 2020 году и не влияет на общие правила налогового резидентства, которые остаются неизменными. Предполагается, что данные поправки позволят физическим лицам, которые не смогли установить статус налогового резидента РФ за 2020 год на основании общих правил, например, в связи с ограничениями на международные перемещения, введенными для борьбы с коронавирусной инфекцией COVID-19, заявить себя в качестве налоговых резидентов РФ за 2020 год. С учетом того, что применение данного порядка является добровольным, у физических лиц была возможность просчитать, что будет более эффективным с налоговой точки зрения признаваться налоговым резидентом РФ и уплачивать НДФЛ в РФ с совокупного мирового дохода (включая доход от аренды и продажи зарубежной недвижимости) с учетом положений СИДН по ставке 13%; или не признаваться налоговым резидентом РФ и уплачивать НДФЛ в РФ только с доходов от источников в РФ, но по ставке 30%.

С учетом того, что применение данного порядка является добровольным, у физических лиц была возможность просчитать, что будет более эффективным с налоговой точки зрения признаваться налоговым резидентом РФ и уплачивать НДФЛ в РФ с совокупного мирового дохода (включая доход от аренды и продажи зарубежной недвижимости) с учетом положений СИДН по ставке 13%; или не признаваться налоговым резидентом РФ и уплачивать НДФЛ в РФ только с доходов от источников в РФ, но по ставке 30%.

Какие налоги платит работодатель за иностранного работника

Российский законодатель создал такое нагромождение нормативных актов, посвященных социальному обеспечению, что разобраться, по каким ставкам работодателю необходимо уплачивать за иностранных работников страховые взносы, одному бухгалтеру без участия юриста бывает не под силу.

Ниже мы приводим таблицу ставок налога на доходы физических лиц и размеров страховых взносов для различных категорий иностранных работников во всех возможных комбинациях. Некоторые сочетания никак не регламентированы российским законодательством, и применение существующих законодательных норм, порой приводит к абсурдным заключениям. В частности, с начислений в пользу дистанционного работника, находящегося, например, в Австралии, следует уплачивать страховые взносы на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, т.к. действие Федерального закона, выводящего таких работников из категории застрахованных, не распространяется на другой Федеральный закон, который регулирует именно эту область страхования.

Некоторые сочетания никак не регламентированы российским законодательством, и применение существующих законодательных норм, порой приводит к абсурдным заключениям. В частности, с начислений в пользу дистанционного работника, находящегося, например, в Австралии, следует уплачивать страховые взносы на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, т.к. действие Федерального закона, выводящего таких работников из категории застрахованных, не распространяется на другой Федеральный закон, который регулирует именно эту область страхования.

Другие сочетания существуют лишь в теории, наподобие новых сверхтяжелых элементов таблицы Менделеева, существование которых теоретически доказано, но в природе не обнаруженных. Например, первые 183 дня доходы от трудовой деятельности иностранных граждан, имеющих разрешение на временное проживание или вид на жительство, не относящихся при этом к высококвалифицированным специалистам и не прибывшим из стран Евразийского экономического союза, должны облагаться по ставке 30%. Другое дело, где сыскать такого иностранца, который получит разрешение на временное проживание или вид на жительство в России быстрее чем за полгода, если это не Депардье или не тренер сборной по дзюдо? А изменение налогового статуса с резидента на неризидента для лиц, уже имеющих разрешение на временное проживание или вид на жительство, чревато их потерей.

При составлении данной таблицы мы руководствовались принципами высшей юридической силы международного договорного права над федеральным законодательством и главенства нормативных актов над разъяснениями министерств и ведомств по вопросам применения законодательства Российской Федерации по налогам и сборам.

| НДФЛ | ПФ | ФСС | ФОМС | |||

| Статус иностранного работника | до 183 дней | свыше 183 дней | НС и ПЗ | ВН и М | ||

| ИГ временно пребывающий с РнР по ТД | 30%(1) | 13%(1) | 22%(4) | Да(11) | 1,8%(13) | 0 %(17) |

| ИГ временно пребывающий с РнР по ГПД | 30%(1) | 13%(1) | 22%(4) | 0(19) | 0%(20) | 0 %(17) |

| ИГ временно пребывающий с патентом по ТД | 13%(1) | 13%(1) | 22%(4) | Да(11) | 1,8%(13) | 0 %(17) |

| ИГ временно пребывающий с патентом по ГПД | 13%(1) | 13%(1) | 22%(4) | 0(19) | 0%(20) | 0 %(17) |

| ИГ временно пребывающий из ЕАЭС по ТД | 13%(2) | 13%(2) | 22%(5) | Да(11) | 2,9%(5) | 5,1%(5) |

| ИГ временно пребывающий из ЕАЭС по ГПД | 13%(2) | 13%(2) | 22%(5) | 0(21) | 0(21) | 5,1%(22) |

| ИГ ВКС временно пребывающий по ТД | 13%(1) | 13%(1) | 0%(6) | Да(11) | 0%(14) | 0 %(17) |

| ИГ ВКС временно пребывающий по ГПД | 13%(1) | 13%(1) | 0%(6) | 0(19) | 0%(20) | 0 %(17) |

| ИГ ВКС временно пребывающий из ЕАЭС по ТД | 13%(1) | 13%(1) | 0%(7) | Да(11) | 2,9%(15) | 5,1%(18) |

| ИГ ВКС временно пребывающий из ЕАЭС по ГПД | 13%(1) | 13%(1) | 0%(7) | 0(21) | 0(21) | 5,1%(18) |

| ИГ — дистанционный работник вне РФ по ТД | 0 %(3) | 0 %(3) | 0 %(8) | Да(12) | 0 %(8) | 0 %(8) |

| ИГ — дистанционный работник вне РФ по ГПД | 0 %(3) | 0 %(3) | 0 %(8) | 0(19) | 0 %(8) | 0 %(8) |

| ИГ – беженец по ТД | 13%(1) | 13%(1) | 22%(9) | Да(11) | 2,9%(9) | 5,1 %(17) |

| ИГ – беженец по ГПД | 13%(1) | 13%(1) | 22%(9) | 0(19) | 0%(20) | 5,1 %(17) |

| ИГ, получивший временное убежище по ТД | 13%(1) | 13%(1) | 22%(9) | Да(11) | 1,8%(9) | 5,1 %(9) |

| ИГ, получивший временное убежище по ГПД | 13%(1) | 13%(1) | 22%(9) | 0(19) | 0%(20) | 5,1 %(9) |

| ИГ с РВП по ТД | 30%(1) | 13%(1) | 22%(4) | Да(11) | 2,9%(16) | 5,1 %(17) |

| ИГ с РВП по ГПД | 30%(1) | 13%(1) | 22%(4) | 0(19) | 0%(20) | 5,1 %(17) |

| ИГ с РВП из ЕАЭС по ТД | 13%(2) | 13%(2) | 22%(4) | Да(11) | 2,9%(16) | 5,1 %(17) |

| ИГ с РВП из ЕАЭС по ГПД | 13%(2) | 13%(2) | 22%(4) | 0(21) | 0(21) | 5,1 %(17) |

| ИГ — ВКС с РВП по ТД | 13%(1) | 13%(1) | 22%(4) | Да(11) | 2,9%(16) | 0 %(17) |

| ИГ — ВКС с РВП по ГПД | 13%(1) | 13%(1) | 22%(4) | 0(21) | 0(21) | 0 %(17) |

| ИГ — ВКС с РВП из ЕАЭС по ТД | 13%(1) | 13%(1) | 22%(4) | Да(11) | 2,9%(16) | 5,1%(18) |

| ИГ — ВКС с РВП из ЕАЭС по ГПД | 13%(1) | 13%(1) | 22%(4) | 0(21) | 0(21) | 5,1%(18) |

| ИГ с ВНЖ по ТД | 30%(1) | 13%(1) | 22%(10) | Да(11) | 2,9%(16) | 5,1 %(17) |

| ИГ с ВНЖ по ГПД | 30%(1) | 13%(1) | 22%(10) | 0(21) | 0(21) | 5,1 %(17) |

| ИГ с ВНЖ из ЕАЭС по ТД | 13%(2) | 13%(2) | 22%(10) | Да(11) | 2,9%(16) | 5,1 %(17) |

| ИГ с ВНЖ из ЕАЭС по ГПД | 13%(2) | 13%(2) | 22%(10) | 0(21) | 0(21) | 5,1 %(17) |

| ИГ — ВКС с ВНЖ по ТД | 13%(1) | 13%(1) | 22%(10) | Да(11) | 2,9%(16) | 0 %(17) |

| ИГ — ВКС с ВНЖ по ГПД | 13%(1) | 13%(1) | 22%(10) | 0(21) | 0(21) | 0 %(17) |

| ИГ — ВКС с ВНЖ из ЕАЭС по ТД | 13%(1) | 13%(1) | 22%(10) | Да(11) | 2,9%(16) | 5,1%(18) |

| ИГ — ВКС с ВНЖ из ЕАЭС по ГПД | 13%(1) | 13%(1) | 22%(10) | 0(21) | 0(21) | 5,1%(18) |

| ЛБГ временно пребывающий с патентом по ТД | 13%(1) | 13%(1) | 22%(4) | Да(11) | 1,8%(13) | 0 %(17) |

| ЛБГ временно пребывающий с патентом по ГПД | 13%(1) | 13%(1) | 22%(4) | 0(21) | 0(21) | 0 %(17) |

| ЛБГ временно пребывающий с РнР по ТД | 30%(1) | 13%(1) | 22%(4) | Да(11) | 1,8%(13) | 0 %(17) |

| ЛБГ временно пребывающий с РнР по ГПД | 30%(1) | 13%(1) | 22%(4) | 0(21) | 0(21) | 0 %(17) |

| ЛБГ с РВП по ТД | 30%(1) | 13%(1) | 22%(4) | Да(11) | 2,9%(16) | 5,1 %(17) |

| ЛБГ с РВП по ГПД | 30%(1) | 13%(1) | 22%(4) | 0(21) | 0(21) | 5,1 %(17) |

| ЛБГ с ВНЖ по ТД | 30%(1) | 13%(1) | 22%(10) | Да(11) | 2,9%(16) | 5,1 %(17) |

| ЛБГ с ВНЖ по ГПД | 30%(1) | 13%(1) | 22%(10) | 0(21) | 0(21) | 5,1 %(17) |

(1) Часть 3 статьи 224 Налогового кодекса РФ;

(2) Статья 73 Договора о ЕАЭС от 29. 05.2014 г., Письмо Минфина от 27 января 2015 г. N 03-04-07/2703;

05.2014 г., Письмо Минфина от 27 января 2015 г. N 03-04-07/2703;

(3) Письма Минфина от 16 октября 2015 г. N 03-04-06/59439, от 2 апреля 2015 г. N 03-04-06/18203. В отношении налогообложения отпускных дистанционного иностранного работника в указанных письмах Минфина высказывается противоположная точка зрения;

(4) Часть 2 статьи 22.1. Федерального закона 167-ФЗ от 15.12.2001 «Об обязательном пенсионном страховании в Российской Федерации», часть 1.1. статьи 58.2 Федерального закона №212-ФЗ от 24.07.2009 г. «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»;

(5)Письмо Минтруда от 31 марта 2015 г. N 17-3/В-155;

(6) Часть 1 статьи 7 и часть 2 статьи 22.1. Федерального закона №167-ФЗ от 15.12.2001 г. «Об обязательном пенсионном страховании в Российской Федерации»;

(7) Пунктом 3 статьи 98 Договора о ЕАЭС определено, что пенсионное обеспечение трудящихся государств-членов Евразийского экономического союза и членов семьи регулируется законодательством государства постоянного проживания, а также в соответствии с отдельным международным договором между государствами-членами. Учитывая, что Договор не содержит специальных положений, определяющих условия обязательного пенсионного страхования трудящихся государств-членов, а также учитывая, что отдельный договор по пенсионному страхованию и обеспечению не принят, в части вопросов пенсионного страхования применяется законодательство страны трудоустройства. В соответствии с пунктом 1 статьи 7 Федерального закона N 167-ФЗ от 15.12.2001 «Об обязательном пенсионном страховании в Российской Федерации» иностранные граждане — высококвалифицированные специалисты временно пребывающие на территории Российской Федерации не являются застрахованными лицами в системе обязательного пенсионного страхования;

Учитывая, что Договор не содержит специальных положений, определяющих условия обязательного пенсионного страхования трудящихся государств-членов, а также учитывая, что отдельный договор по пенсионному страхованию и обеспечению не принят, в части вопросов пенсионного страхования применяется законодательство страны трудоустройства. В соответствии с пунктом 1 статьи 7 Федерального закона N 167-ФЗ от 15.12.2001 «Об обязательном пенсионном страховании в Российской Федерации» иностранные граждане — высококвалифицированные специалисты временно пребывающие на территории Российской Федерации не являются застрахованными лицами в системе обязательного пенсионного страхования;

(8) Часть 4 статьи 7 Федерального закона №212-ФЗ от 24.07.2009 г. «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»;

(9)Письмо Минтруда от 19 декабря 2014 г. N 17-3/В-620;

(10) Часть 1 статьи 22. 1. Федерального закона 167-ФЗ от 15.12.2001 «Об обязательном пенсионном страховании в Российской Федерации», часть 1.1. статьи 58.2 Федерального закона №212-ФЗ от 24.07.2009 г. «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»;

1. Федерального закона 167-ФЗ от 15.12.2001 «Об обязательном пенсионном страховании в Российской Федерации», часть 1.1. статьи 58.2 Федерального закона №212-ФЗ от 24.07.2009 г. «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»;

(11) Часть 2 статьи 5 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»;

(12) В соответствии с частью 4 статьи 7 Федерального закона №212-ФЗ от 24.07.2009 г. «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» не признаются объектом обложения выплаты и иные вознаграждения, начисленные в пользу физических лиц, являющихся иностранными гражданами, в связи с осуществлением ими трудовой деятельности за пределами территории Российской Федерации. Однако в соответствии с частью 2 статьи 1 указанного Федерального закона положения статьи 7 не распространяются на правоотношения, связанные с исчислением и уплатой страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, регулируемые Федеральным законом от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». В свою очередь в статье 5 Федерального закона от 24.07.1998 N 125-ФЗ отсутствуют какие либо исключения по уплате страховых взносов для различных категорий работников;

(13) Часть 3 статьи 58.2 Федерального закона №212-ФЗ от 24.07.2009 г. «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»;

(14) Часть 1 статьи 2 Федерального закона №255-ФЗ от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

(15) Согласно пункту 1 статьи 2 Федерального закона N 255-ФЗ от 29. 12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» иностранные граждане — высококвалифицированные специалисты, временно пребывающие в Российской Федерации и работающие по трудовым договорам, обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством не подлежат. Одновременно частью 2 статьи 1.1 указанного Федерального закона определено, что в случаях, если международным договором Российской Федерации установлены иные правила, чем предусмотренные Федеральным законом N 255-ФЗ, то применяются правила международного договора Российской Федерации. Исходя из положений пункта 3 статьи 98 Договора о ЕАЭС от 29.05.2014 г., социальное страхование трудящихся из ЕАЭС осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства. При этом согласно пункту 5 статьи 96 Договора о ЕАЭС к социальному страхованию, в частности, относится обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» иностранные граждане — высококвалифицированные специалисты, временно пребывающие в Российской Федерации и работающие по трудовым договорам, обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством не подлежат. Одновременно частью 2 статьи 1.1 указанного Федерального закона определено, что в случаях, если международным договором Российской Федерации установлены иные правила, чем предусмотренные Федеральным законом N 255-ФЗ, то применяются правила международного договора Российской Федерации. Исходя из положений пункта 3 статьи 98 Договора о ЕАЭС от 29.05.2014 г., социальное страхование трудящихся из ЕАЭС осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства. При этом согласно пункту 5 статьи 96 Договора о ЕАЭС к социальному страхованию, в частности, относится обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Таким образом, работодатели должны уплачивать за такую категорию работников страховые взносы в Фонд социального страхования Российской Федерации в тех же размерах, что и с выплат гражданам Российской Федерации, т.е. в ФСС РФ по тарифу 2,9%;

Таким образом, работодатели должны уплачивать за такую категорию работников страховые взносы в Фонд социального страхования Российской Федерации в тех же размерах, что и с выплат гражданам Российской Федерации, т.е. в ФСС РФ по тарифу 2,9%;

(16) Часть 1 статьи 2 Федерального закона №255-ФЗ от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», часть 1.1 статьи 58.2 Федерального закона №212-ФЗ от 24.07.2009 г. «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»;

(17) Статья 10 Федерального закона №326-ФЗ от 29.11.2010 г. «Об обязательном медицинском страховании в Российской Федерации»;

(18) В соответствии со статьей 10 Федерального закона №326-ФЗ от 29.11.2010 г. «Об обязательном медицинском страховании в Российской Федерации» иностранные граждане — высококвалифицированные специалисты обязательному медицинскому страхованию не подлежат. Одновременно частью 2 статьи 2 указанного Федерального закона определено, что в случаях, если международным договором Российской Федерации установлены иные правила, чем предусмотренные Федеральным законом N 326-ФЗ, то применяются правила международного договора Российской Федерации. Исходя из положений пункта 3 статьи 98 Договора о ЕАЭС от 29.05.2014 г., социальное страхование трудящихся из ЕАЭС осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства. При этом согласно пункту 5 статьи 96 Договора о ЕАЭС к социальному страхованию, в частности, относится обязательное медицинское страхование. Таким образом, работодатели должны уплачивать за такую категорию работников страховые взносы в Фонд обязательного медицинского страхования Российской Федерации в тех же размерах, что и с выплат гражданам Российской Федерации, т.е. по тарифу 5,1%.

Одновременно частью 2 статьи 2 указанного Федерального закона определено, что в случаях, если международным договором Российской Федерации установлены иные правила, чем предусмотренные Федеральным законом N 326-ФЗ, то применяются правила международного договора Российской Федерации. Исходя из положений пункта 3 статьи 98 Договора о ЕАЭС от 29.05.2014 г., социальное страхование трудящихся из ЕАЭС осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства. При этом согласно пункту 5 статьи 96 Договора о ЕАЭС к социальному страхованию, в частности, относится обязательное медицинское страхование. Таким образом, работодатели должны уплачивать за такую категорию работников страховые взносы в Фонд обязательного медицинского страхования Российской Федерации в тех же размерах, что и с выплат гражданам Российской Федерации, т.е. по тарифу 5,1%.

(19) Абзац 4 п. 1 ст. 5 Закона N 125-ФЗ определяет, что физические лица, выполняющие работу на основании гражданско-правового договора, подлежат обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, если обязанность страхователя уплачивать страховщику страховые взносы установлена в договоре. В противном случае данная обязанность на организацию не возлагается;

(20) На основании п. 2 ч. 3 ст. 9 Закона N 212-ФЗ в базу для начисления страховых взносов не включаются (в части страховых взносов, подлежащих уплате в Фонд социального страхования Российской Федерации) любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера;

(21) Часть 3 статьи 98 Договора о ЕАЭС от 29.05.2014 г.;

(22) Абзац 1 и 2 Статьи 10 Федерального закона №326-ФЗ от 29.11.2010 г. «Об обязательном медицинском страховании в Российской Федерации».

Список основных сокращений, используемых в профессиональной среде кадровиков:

ЕАЭС – Евразийский экономический союз;

РВП – разрешение на временное проживание;

ВНЖ – вид на жительство;

РнР – разрешение на работу;

ИГ – иностранный гражданин;

ВКС – высококвалифицированный специалист;

ЛБГ – лицо без гражданства;

ТД – трудовой договор;

ГПД (ГПХ) – гражданско-правовой договор (договор гражданско-правового характера).

Простой налоговый справочник для американцев в России

Налоги на иностранцев в США — Россия

В Taxes for Expats мы готовим налоговые декларации США для граждан США и держателей грин-карт, работающих в России более 6 лет. Мы были проверены Государственным департаментом и включены в список утвержденных налоговых органов Консульства США в Москве . Наши клиенты приезжают из всех уголков этой большой страны — Москвы и Санкт-Петербурга, Новосибирска и Екатеринбурга, Сургута и Сахалина.

Как гражданин США или владелец грин-карты вы по закону обязаны подавать налоговую декларацию в США каждый год независимо от того, платите ли вы налоги в стране вашего проживания.

Предлагаем профессиональные налоговые услуги. Это означает, что мы найдем лучший и самый оптимальный способ подачи налоговой декларации в США и воспользуемся всеми возможными исключениями и вычетами. Но не менее важно — избегайте ошибок, которые позволят IRS запретить ваш возврат и наложить штрафы и пени.Вы также можете сделать их самостоятельно — не то чтобы мы это рекомендовали. Для получения дополнительной информации см. IRS.

Исключение иностранного трудового дохода иностранного гражданина можно запросить только в том случае, если вы своевременно подадите налоговую декларацию. Это не происходит автоматически, если вы не заполните файл и даже можете потеряться.

У нас много клиентов, проживающих в России, и мы знаем, как включить ваши налоги в США в местные налоги на прибыль, которые вы платите. Любой российский подоходный налог, который вы уже платите, может быть востребован в счет налоговых обязательств на вашем U.С. вернуть тот же доход.

Как эмигрант, проживающий за границей, вы получаете автоматическое продление до 15 июня после окончания календарного года. (Вы не можете подавать с использованием календарного года, который является стандартным в России для целей налогообложения США). Однако вы должны уплатить любые налоги, которые могут быть уплачены до 15 апреля, чтобы избежать штрафов и пени. Вы можете получить расширение файла (по запросу) до 15 октября.

Существуют и другие формы, которые необходимо заполнить, если у вас есть иностранные банковские или финансовые счета; компания с иностранными инвестициями; или владеют 10% или более в иностранной корпорации или иностранном партнерстве.Если вы не подадите эту форму или подадите ее с опозданием, IRS может наложить штраф в размере 10 000 долларов США или более за форму. Эти штрафы подлежат оплате независимо от того, должны вы подоходный налог или нет.

Мы помогли сотням эмигрантов по всему миру наверстать уплату своих прошлых налогов в США, потому что они не подавали налоговые декларации в США в течение многих лет. Фактически, это наша специальность, и мы предлагаем 10% скидку клиентам, желающим подать сразу несколько налоговых деклараций и полностью соответствовать требованиям IRS.

Поработайте с признанным экспертом, чтобы помочь вам подготовить американскую налоговую декларацию. Мы также можем предоставить налоговое планирование и консультации по другим налогам на экспатриантов; С нетерпением ждем сотрудничества с вами.

Ниже мы приводим информацию о российской налоговой системе для американских экспатриантов.

Ставка НДФЛ в РФ для резидентов 13% . Специальная налоговая ставка 35% применяется к некоторым видам доходов, например. стоимость любых призов и выигрышей, поступлений по добровольному страхованию, процентов по определенным банковским вкладам и депозитов в иностранной валюте.Ставка 9% применяется к доходам в виде дивидендов, полученных от владения акциями.

Все личные доходы нерезидентов, включая дивиденды, облагаются налогом по ставке 30%.

Подоходным налогом с населения облагаются физические лица-резиденты и нерезиденты, независимо от того, являются они гражданами Российской Федерации или нет. Физические лица считаются резидентами, если они проводят в России более 183 дней в календарном году. Резиденты облагаются подоходным налогом со своего мирового дохода, а нерезиденты — только с дохода, полученного из российских источников.

СТРАХОВЫЕ ВЗНОСЫ

Работодатели уплачивают отдельные страховые взносы от расходов на оплату труда российских работников:

- пенсионные взносы — 22 процента от заработной платы работника, но не более 876 000 рублей, плюс 10 процентов от сверхнормативной заработной платы;

- взносов на социальное страхование — 2,9 процента от заработной платы работника, но не более 755 000 рублей, или 1,8 процента для иностранцев, временно пребывающих в России;

- медицинская страховка — 5.1–5,9 процента от заработной платы.

Кроме того, взносы на обязательное страхование от несчастных случаев уплачиваются по ставкам от 0,2 до 8,5 процента от заработной платы сотрудника, в зависимости от уровня оцененного риска, связанного с профессией сотрудника. Он выплачивается отдельно от вышеуказанных взносов на социальное страхование и по-прежнему управляется социальными фондами.

Основа — российские резиденты облагаются налогом со своего дохода по всему миру. Нерезиденты облагаются налогом на прибыль из российских источников.

Место жительства — Физическое лицо является резидентом, если оно / она проводит в России более 183 дней в течение 12-месячного периода, соответствующего календарному году.

Статус подачи налоговой декларации — Для супругов нет совместной подачи или налогообложения.

Налогооблагаемый доход — Налогооблагаемый доход состоит из любого поступления в денежной или натуральной форме, полученного физическим лицом или подлежащего усмотрению физического лица, за некоторыми исключениями. Прибыль, полученная от самозанятости, обычно облагается налогом так же, как прибыль, полученная компаниями.

Прирост капитала — Прибыль от продажи акций и ценных бумаг облагается подоходным налогом.Продажа иного имущества резидентом РФ освобождается от уплаты налога по истечении трехлетнего периода владения.

Налоговые вычеты и налоговые льготы — С учетом определенных ограничений, налогоплательщики-резиденты могут иметь право требовать вычеты на пенсию, страхование, медицинские и образовательные расходы, а стандартный вычет применяется к тем, у кого очень низкий доход. Единовременный вычет в размере 2 млн рублей предоставляется при приобретении жилья, а также при выплате процентов по ипотеке.

Прочие налоги с физических лиц:

Гербовый сбор — Гербовый сбор взимается, но обычно он является номинальным.

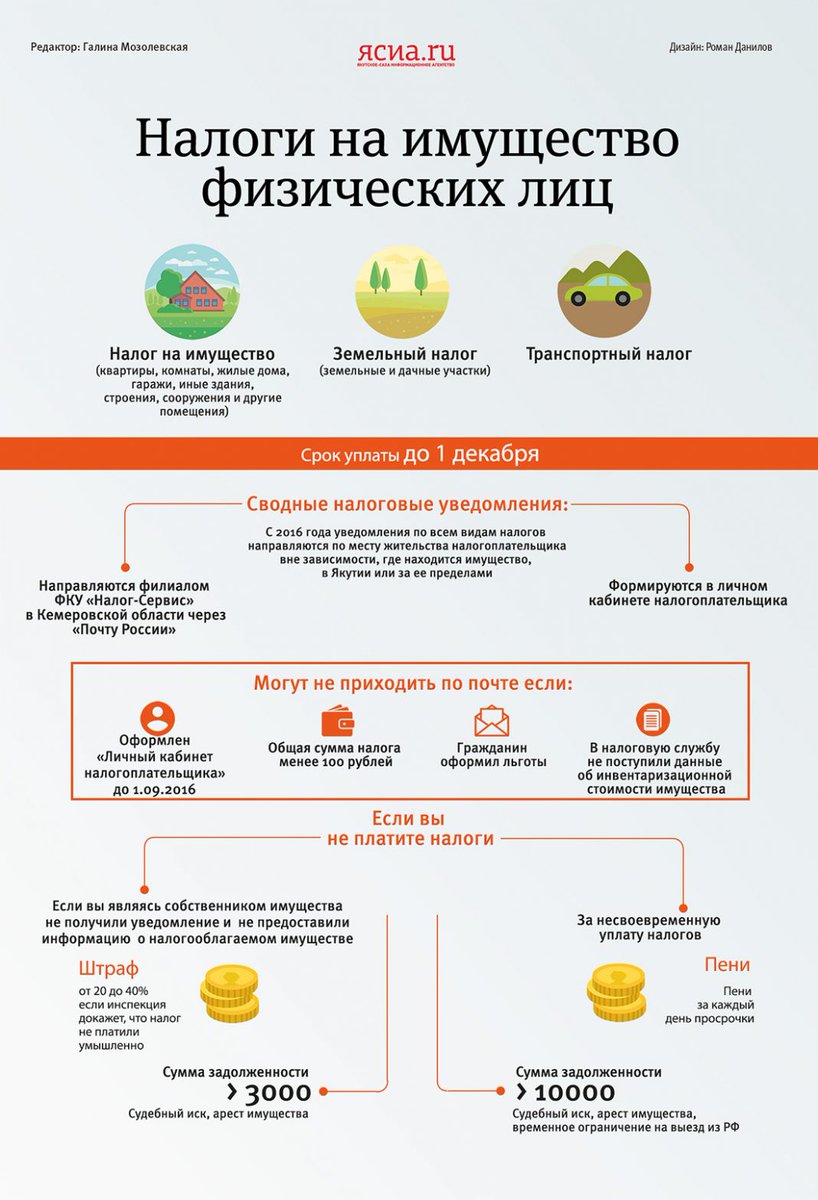

Налог на недвижимость — Налог взимается по ставке до 1,5% от кадастровой стоимости в год.

Налог на приобретение капитала — №

Капитальный сбор — №

Налог на наследство — №

Налог на чистое имущество / собственный капитал — №

Социальное обеспечение — Только самозанятые должны вносить вклад в социальное обеспечение, поскольку в противном случае взносы оплачиваются работодателем.

Россия Налоговый год — налоговым годом в России является календарный год

Подача налоговой декларации и уплата налога — Налог на доход от трудовой деятельности удерживается работодателем и перечисляется в налоговые органы.В некоторых случаях физические лица должны сообщать о своем доходе, подав налоговую декларацию не позднее 30 апреля, следующего за годом оценки, при этом все налоги должны быть уплачены до 15 июля. Иностранные граждане, выезжающие из России, должны подать налоговую декларацию о выезде не позднее, чем за 1 месяц до отъезда, и уплатить все налоги в течение 15 дней с даты подачи.

Штрафы — Штрафы применяются за несоблюдение. Нет доступных расширений.

Корпоративный налог в России

Стандартная ставка налога на прибыль компаний в России в настоящее время составляет 20% , из которых 2% обычно выплачиваются федеральному правительству, а 18% — республиканским властям.Ставка налога на долю, передаваемую региональным властям, может составлять всего 13,5%. Иностранные предприятия, получающие доход, не связанный с осуществлением своей коммерческой деятельности через постоянное представительство, уплачивают налог на прибыль по ставке 20% и 15% с дивидендов.

В российском налоговом законодательстве проводится различие между отечественными и иностранными предприятиями. Отечественные предприятия — это те предприятия, которые созданы в соответствии с законодательством России и облагаются налогом со своего дохода по всему миру. Иностранные юридические лица облагаются российским налогом на прибыль с прибыли, полученной от коммерческой деятельности, осуществляемой через постоянное представительство в Российской Федерации.

Налоговый год в России — календарный год. За исключением иностранных юридических лиц, предприятия обязаны ежемесячно вносить авансовые платежи по своим квартальным обязательствам. Предоплата должна быть произведена не позднее 28 числа соответствующего месяца. Отечественные предприятия имеют возможность ежемесячно платить налог на основе их фактической прибыли. Налоговые платежи подлежат уплате не позднее 28 числа следующего месяца. Иностранные предприятия, осуществляющие свою деятельность через постоянные представительства, вносят авансовые платежи ежеквартально.

Как правило, налоговые декларации должны быть поданы не позднее 28 марта, следующего за налоговым годом. В соответствии с действующим налоговым законодательством не предусмотрены специальные льготы для таких организаций, как религиозные объединения, государственные и муниципальные музеи, библиотеки или специализированные реставрационные службы.

НАЛОГ НА ПРИБЫЛЬ КАПИТАЛА

Прирост капитала считается обычным коммерческим доходом и, следовательно, облагается налогом на прибыль в соответствии с общим правилом.

НАЛОГ НА ПРИБЫЛЬ ФИЛИАЛА

В России нет специального налога на прибыль филиалов.

ПРОЧИЕ ФЕДЕРАЛЬНЫЕ НАЛОГИ

Налог на операции с ценными бумагами применяется к номинальной стоимости ценных бумаг, выпущенных акционерным обществом, за исключением первичного выпуска. Налог уплачивается эмитентом по ставке 0,2% от номинальной суммы выпускаемых ценных бумаг (не более 100 000 рублей). Акцизными сборами облагаются некоторые товары, такие как алкоголь, пиво, сигареты, автомобили и бензин. Налог на добычу полезных ископаемых применяется к стоимости полезных ископаемых, добытых компанией-налогоплательщиком.

Компании и физические лица, осуществляющие водопотребление на специальные цели, облагаются водным налогом.Ставка налога фиксированная и зависит от используемого водного объекта.

СПЕЦИАЛЬНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Местные власти могут устанавливать альтернативный подоходный налог для определенных видов деятельности малого бизнеса, таких как личные услуги и розничная торговля. Налог уплачивается вместо налога на прибыль, НДС (кроме ввоза товаров в РФ) и налога на имущество. В этом случае налогоплательщики исчисляют «общий налог» по ставке 15%, основанной на стандартном доходе и определяемой местным законодательным органом.

В некоторых случаях упрощенная система налогообложения может применяться как альтернатива общему налогу. Налогоплательщики, доход которых по окончании девятого месяца налогового года (без НДС) не превышает 15 млн рублей, имеют право использовать данную систему налогообложения в течение следующего года (кроме банков, предприятий с филиалами и т. Д.). Эти предприятия не платят налог на прибыль, НДС (кроме случаев ввоза товаров в РФ) и налог на имущество. Взимается только один налог, например, «общий налог».Налогоплательщик может выбрать налогооблагаемую базу для этого налога — валовой доход по ставке 6% или доход за вычетом расходов по ставке 15%.

МЕСТНЫЕ НАЛОГИ

Местные органы власти могут определять определенные налоговые правила, но не могут взимать налоги, не предусмотренные федеральным налоговым законодательством. Земельный налог уплачивается по ставке 0,3% для земель сельскохозяйственного назначения и жилых домов и 1,5% для других типов земель. Налоговая база — это стоимость земли, указанная в государственной земельной книге на 1 января соответствующего налогового года.

ПРОЧИЕ НАЛОГИ

Предприятия-резиденты и иностранные компании, владеющие недвижимостью на территории Российской Федерации, облагаются налогом на имущество. Ставка устанавливается региональными властями, но не может превышать 2,2%. Налогооблагаемая база — это средняя совокупная годовая остаточная стоимость основных средств на балансе соответствующей компании-резидента или постоянного представительства. Иностранные компании, не имеющие постоянного представительства в России и владеющие только движимым имуществом, не облагаются налогом на имущество в России.

Транспортный налог уплачивают владельцы транспортных средств (автомобили, мотоциклы, автобусы и т. Д.). Этот налог взимается территориальными образованиями Российской Федерации (республики, области и области). Ставка налога зависит от технических характеристик принадлежащих вам автомобилей. Налогоплательщики обязаны уплачивать налог по схеме отчислений, определяемой законодательными органами субъектов Российской Федерации. Компании, управляющие игорными заведениями, облагаются налогом в игорной индустрии.Ставки налога фиксированы и не связаны с прибылью.

ОПРЕДЕЛЕНИЕ НАЛОГОВОГО ДОХОДА

Налогооблагаемая прибыль рассчитывается путем определения налогооблагаемого дохода с последующим вычетом всех допустимых расходов. Как правило, компании могут вычесть все необходимые расходы, уплаченные или начисленные в течение года в ходе ведения бизнеса.

УСТАРЕВАНИЕ

Только линейный метод может использоваться для расчета амортизации определенных групп основных средств, таких как здания, сооружения и передаточные механизмы.Амортизация других основных средств должна рассчитываться налогоплательщиком либо линейным, либо ускоренным методом, в зависимости от того, какой метод они предпочитают. Амортизация рассчитывается ежемесячно и должна начисляться вне зависимости от того, получает ли компания прибыль за период.

ЗАПАС / ИНВЕНТАРЬ

Согласно закону о бухгалтерском учете, запасы оцениваются по стоимости приобретения. Закон о налоге на прибыль не содержит положений об оценке акций. Стоимость материалов, передаваемых в производство, может быть определена следующими методами оценки: средняя стоимость, стоимость изделия, FIFO или LIFO.

ПРИБЫЛЬ И УБЫТКИ КАПИТАЛА

Как указывалось выше, прирост и убыток капитала облагаются налогом на прибыль по обычным корпоративным ставкам.

ДИВИДЕНДЫ

Дивиденды, выплачиваемые российскими компаниями, облагаются окончательным удерживаемым налогом вне зависимости от того, выплачиваются ли они получателям-резидентам или нерезидентам. Дивиденды, полученные компаниями-резидентами, облагаются налогом у источника выплаты по ставке 0%, если:

- — получатель владеет не менее 50% капитала плательщика и

- — акции стоимостью не менее 500 млн руб. И руб.

- — участие проводилось непрерывно в течение прошлого года

Эта ставка налога составляет 15%, если выплачивается компании или физическому лицу-нерезиденту, и 9%, если выплачивается компании или физическому лицу-резиденту.

ПРОЦЕНТНЫЕ ВЫЧИСЛЕНИЯ

Правила тонкой капитализации применяются, когда проценты выплачиваются иностранному предприятию, которому принадлежит более 20% уставного капитала российского предприятия. Если задолженность превышает собственный капитал более чем на 3: 1 (для банковских компаний — более 12,5: 1), размер процентов, подлежащих вычету российской организацией, ограничен. Разница между реальной суммой процентов и суммой, рассчитанной в соответствии с российским налоговым законодательством, рассматривается как дивиденд, выплачиваемый российской компанией своему иностранному акционеру, и подлежит обложению 15% налоговой базы.

УБЫТКИ

Текущие торговые убытки могут быть использованы для компенсации прибыли за тот же налоговый год. Убытки могут быть перенесены на десять лет. С 1 января 2007 года убытки можно переносить на следующий налоговый период без каких-либо ограничений по налогу.

ПРИБЫЛЬ ИЗ ИНОСТРАННЫХ ДАННЫХ

Доходы и прибыли от зарубежных источников облагаются налогом на прибыль по обычной ставке.

ПОМОЩЬ ПО ИНОСТРАННОМУ НАЛОГОВУ

Российское налоговое законодательство предусматривает налоговый кредит на иностранные налоги, уплаченные с прибыли или выручки из зарубежных источников, с ограничением, равным максимальной сумме российского налога, подлежащего уплате с той же прибыли или доходов.Любые избыточные иностранные налоговые льготы не могут быть перенесены на будущие или предыдущие периоды. В отношении основного корпоративного подоходного налога с дивидендов кредит не предоставляется.

КОРПОРАТИВНЫЕ ГРУППЫ

В российском законодательстве отсутствует концепция фискального единства и нет положений об объединении прибылей или убытков одного предприятия с прибылью другого предприятия той же группы.

УДЕРЖИВАЕМЫЕ НАЛОГИ

Иностранные юридические лица, получающие прибыль в связи с деятельностью в России, могут облагаться налогом на дивиденды, проценты и роялти.Внутренние и договорные ставки указаны в Разделе I ниже.

КОНТРОЛЬ ОБМЕНА

Как правило, операции в твердой валюте между резидентами и нерезидентами России осуществляются без каких-либо ограничений. Однако на некоторые транзакции распространяются государственные правила и ограничения.

Операции в твердой валюте между резидентами запрещены за некоторыми исключениями. Операции в твердой валюте между нерезидентами могут осуществляться без ограничений.

Ставки НДС (налога на добавленную стоимость) в России

Стандартная ставка НДС в России 20% .Некоторые поставки основных продуктов питания, детской одежды и обуви облагаются налогом по сниженной ставке 10%. Некоторые импортные лекарства, медицинское оборудование и научные исследования освобождены от НДС. Другие исключения включают культурные и образовательные услуги, а также услуги, оказываемые юристами. Налоговый период по НДС — поквартальный.

Предприятия, продающие электронные услуги, и зарубежные поставщики услуг имеют ставку НДС 16,67%.

НДС взимается при продаже товаров и услуг в России и ввозе товаров в Российскую Федерацию.Налогооблагаемой базой является продажная цена.

Иностранное юридическое лицо, осуществляющее свою хозяйственную деятельность через несколько филиалов, расположенных на территории Российской Федерации, может самостоятельно выбрать один филиал, через который будет уплачиваться НДС с продаж и услуг всех филиалов.

Регистрация НДС — Порог регистрации для целей НДС составляет 2 миллиона рублей. Иностранная организация не может зарегистрироваться только для уплаты НДС.

Подача документов и уплата НДС — Ежеквартальный график применяется только по методу начисления.

Российская Федерация — Физические лица — Налоги на доходы физических лиц

резидентов России облагаются подоходным налогом с населения (НДФЛ) со своего общего мирового дохода, полученного в течение календарного года. Нерезиденты облагаются налогом на доходы, полученные из источников в России. Некоторые налоговые соглашения предусматривают периоды освобождения от российского налогообложения доходов нерезидентов из российских источников. Следовательно, детали любого применимого налогового соглашения всегда должны быть изучены до начала работы в России.

Доходы из российских источников включают, помимо прочего, доход, полученный от собственности, расположенной в России, дивиденды, полученные от российских юридических лиц, и вознаграждение за деятельность, осуществляемую в России (даже если они выплачиваются иностранным юридическим лицом из-за границы).

НДФЛ выплачивается в рублях по ставкам, применимым к отдельным категориям доходов.

Прибыль в любой иностранной валюте конвертируется в рубли по курсу Центрального банка Российской Федерации на каждую дату получения дохода / возникновения расходов.

Ставки НДФЛ

С 1 января 2021 года в России вводится прогрессивное налогообложение. Как правило, годовой доход в размере до 5 миллионов рублей будет облагаться налогом по ставке 13%, тогда как доход сверх этого лимита будет облагаться налогом по ставке 15%. Однако из этого правила есть несколько исключений:

- К доходам от продажи и получения имущества, кроме ценных бумаг, в качестве подарка, а также к налогооблагаемым страховым и пенсионным выплатам применяется фиксированная ставка 13%.

- Стоимость любых наград и призов, полученных во время конкурсов, игр и других мероприятий, проводимых с целью рекламы товаров, работ и услуг, сверх установленных лимитов, облагается налогом в размере 35%.

- Ссуды, взятые у взаимозависимой организации (т. Е. Организации, в которой физическое лицо имеет прямой или косвенный контроль), у работодателя или представляют собой зачет встречного требования физического лица к кредитору, которые рассматриваются как «выгодные ссуды». Процентные ставки по льготным кредитам составляют менее 9% (для кредитов в нероссийской валюте) и менее 2/3 ставки рефинансирования Центрального банка России (для кредитов, номинированных в рублях). Разница между фактически выплаченными процентами и процентами, пересчитанными по соответствующей ставке, облагается налогом в размере 35%.

Нерезиденты облагаются фиксированной ставкой НДФЛ в размере 30% для всех видов доходов, полученных из российских источников, за исключением следующих:

- Дивиденды российских компаний облагаются налогом по ставке 15%.

- Доход высококвалифицированных иностранных специалистов ( см. Ниже ) облагается налогом по ставке 13% / 15%.

- Определенный доход иностранных граждан из безвизовых стран ( см. Ниже ) облагается налогом по ставке 13% / 15%.

- Доходы беженцев от трудовой деятельности облагаются налогом в размере 13% / 15%.

- Процентный доход от российских банков до 5 миллионов рублей будет облагаться налогом по ставке 13%, тогда как доход сверх этого лимита будет облагаться налогом по ставке 15%.

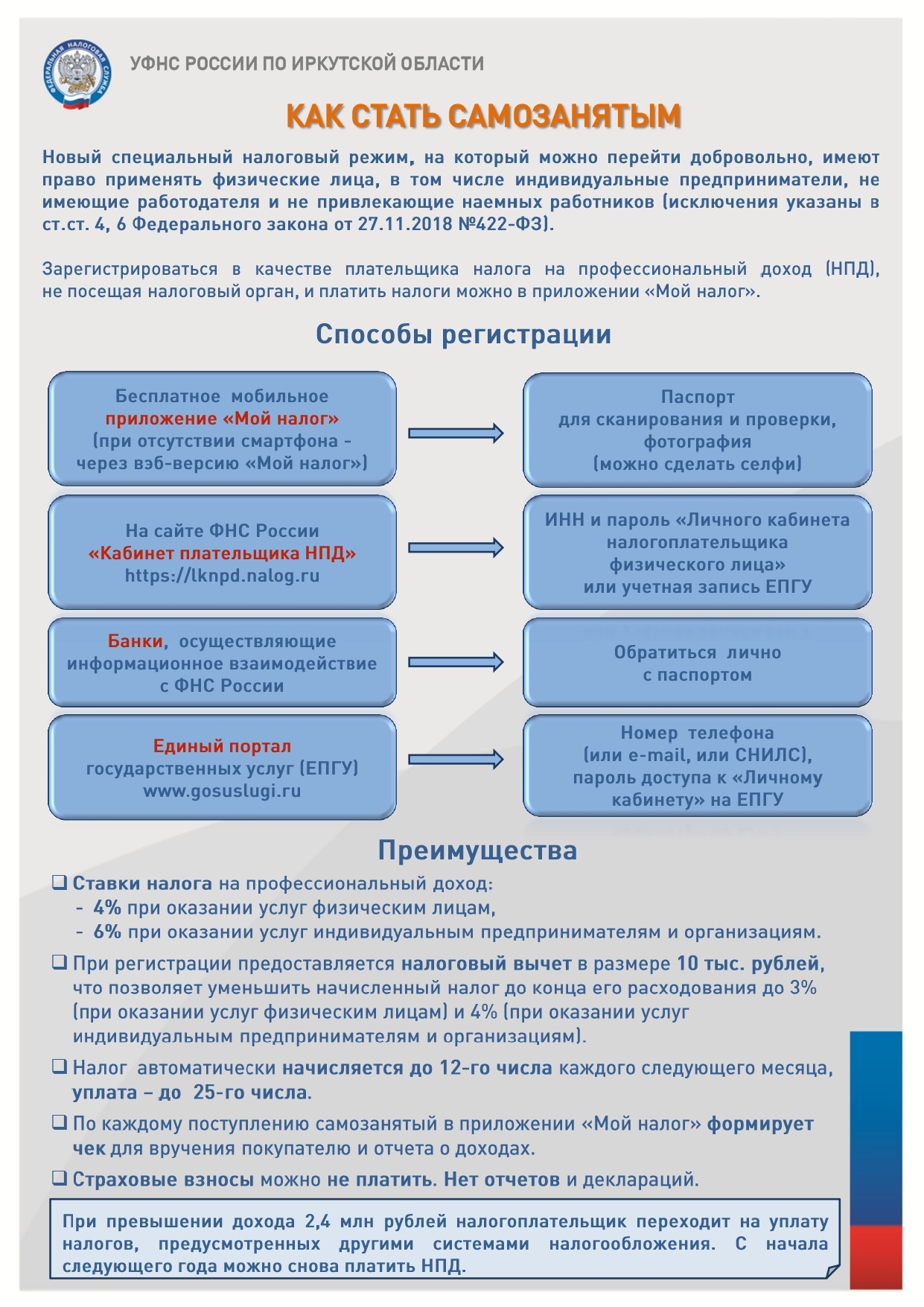

Налог на профессиональные доходы

С 1 января 2019 года новый экспериментальный налоговый режим введен в четырех регионах России: Москве, Московской области, Калужской области и Республике Татарстан. Он доступен для граждан России и стран, входящих в Евразийский экономический союз (Беларусь, Казахстан, Армения и Кыргызстан).С 1 января 2020 года этот новый режим распространился еще на 19 регионов. С 1 июля 2020 года все регионы России могут ввести этот налоговый режим.

«Профессиональный доход» включает доход от деятельности, в которой физические лица не имеют работодателя или сотрудников по трудовым договорам (например, плата за обучение, доход от аренды). Подоходный налог, подлежащий налогообложению в соответствии с этим особым режимом, ограничен 2 400 000 рублей. Дополнительный доход облагается налогом на регулярной основе в зависимости от статуса физического лица.

Если услуги оказываются для физических лиц, ставка налога составляет 4%.При оказании услуг юридическим лицам или индивидуальным предпринимателям ставка налога составляет 6%. Налог уплачивается ежемесячно. Физические лица, уплачивающие налог с профессионального дохода, не обязаны платить НДФЛ и / или взносы на социальное страхование.

Физические лица и индивидуальные предприниматели могут перейти на этот специальный налоговый режим и общаться с налоговыми органами России через специальное приложение.

Высококвалифицированные специалисты (ВКС)

ВКС — это иностранный гражданин, имеющий опыт работы, навыки или достижения в определенной области, который работает в России с ежемесячной заработной платой не менее 167 000 рублей (с некоторыми исключениями).

Доходы, полученные от трудовой деятельности физических лиц-нерезидентов со статусом ВКС, облагаются налогом по ставке 13% / 15% вместо 30% ставки налога, которая применяется к таким доходам, полученным нерезидентами, не имеющими статуса ВКС.

Иностранные граждане из стран безвизового режима

Иностранные граждане, въехавшие в Россию в безвизовом режиме (т.е. граждане стран Содружества Независимых Государств [СНГ], не являющихся членами Евразийского экономического союза [ЕАЭС], т.е.грамм. Украина и Узбекистан) и наняты физическими лицами по трудовым или гражданско-правовым договорам для выполнения работ (оказания услуг) для частных, домашних и других аналогичных нужд, не связанных с какой-либо деловой деятельностью (например, в качестве помощников по уходу за домом, горничных, садовников), или юридическими лицами, индивидуальными предпринимателями или другими видами хозяйственных обществ, основанными на патентах на работу, имеют право подать заявку на специальные налоговые льготы. Кроме того, граждане стран-членов ЕАЭС (Армения, Беларусь, Казахстан и Кыргызстан), работающие в России, также могут подать заявку на получение специальных налоговых льгот.

Определенный доход, полученный вышеупомянутыми иностранными гражданами-нерезидентами, облагается налогом по ставке 13% / 15% вместо 30%.