Как законно уменьшить налог на прибыль: Как уменьшить налог на прибыль

Как уменьшить налог на прибыль

Каждое предприятие создается и работает для получения прибыли, которая в свою очередь так же облагается налогом. Перед каждым бухгалтером стоит цель — уменьшить налог на прибыль. В этой статье мы узнаем как можно уменьшить налог на прибыль.

Уменьшаем налог на прибыль при помощи расходов

Для уменьшения налога на прибыль понадобится увеличить расходы:

Но это не значит, что нужно в прямом смысле бросится скупать все подряд. Чтобы в конечном счете не оказалось, что выгоднее бы было заплатить налог.

Перевод капитальных затрат в текущие

Так как капитальные затраты списываются на себестоимость не сразу, а в течение срока эксплуатации, то и уменьшают они налог на прибыль на протяжении срока их использования. Если при необходимости капитального ремонта в договоре со строительной организацией указать текущий ремонт, то и списать такие затраты можно в текущем периоде.

Получите 267 видеоуроков по 1С бесплатно:

Перевод основных средств в арендованное имущество

При продаже или передаче собственного имущества другой фирме, возможно пользоваться своим оборудованием и помещением в аренду.

Увеличение производственных и внереализационных расходов

Увеличив производственные расходы, можно несколько уменьшить полученную прибыль. Помимо вышеперечисленных, к производственным расходам относятся:

- Командировочные расходы;

- Зарплата сотрудников;

- Затраты на научно-исследовательскую деятельность;

- Затраты на доставку, оборот и хранение товара;

- Улучшение условий труда;

- Страхование сотрудников и так далее.

Внереализационные расходы не имеют отношения к производству, но так же способны уменьшить сумму прибыли:

- Выпуск ценных бумаг и обслуживание их;

- Потери от стихийных бедствий и аварий и так далее.

Иные расходы, уменьшающие налог на прибыль

Помимо расходов, способных снизить полученную прибыль, существует еще несколько способов, которые позволяют уменьшить сумму налога на прибыль.

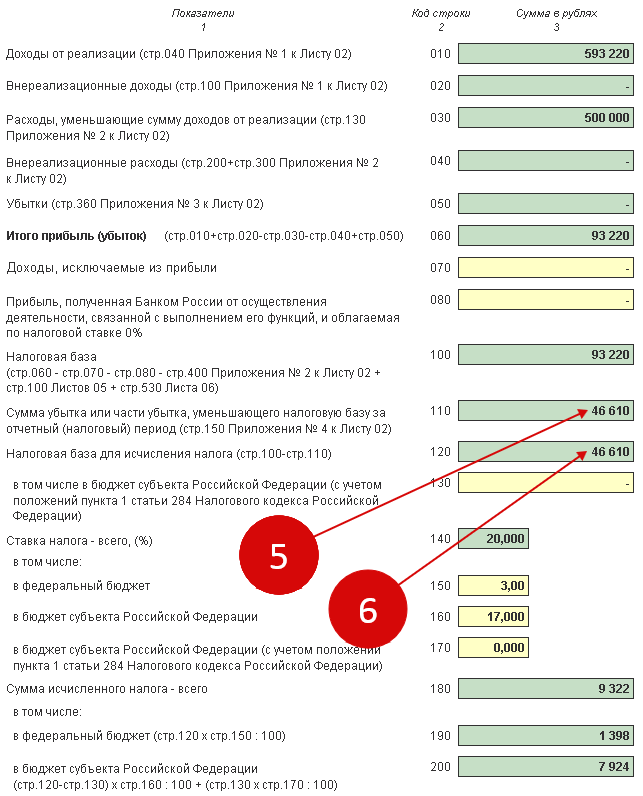

Торговый сбор уменьшает налог на прибыль

Организации, которые платят торговый сбор, могут уменьшить сумму авансового платежа по налогу на прибыль на сумму уплаченного в данном отчетном периоде торгового сбора.

Бухгалтерские проводки:

- Начисленный торговый сбор отражается по дебету сч. 68 Налог на прибыль и по Кт 68 Торговый сбор;

- После уплаты сбора производится запись по Дт 68 Торговый сбор и по Кт 51;

- При наступлении момента оплаты налога на прибыль, торговый сбор должен быть уплачен. Если по каким-то причинам торговый сбор не оплатили, то он не может применяться для уменьшения налога на прибыль за этот период. А хозяйственная операция записывается так — Дт 99 Кт 68 Налог на прибыль.

Лизинг способен уменьшить налог

Приобретая оборудование для организации или основные средства, уместно воспользоваться лизингом. Лизинг представляет собой финансовую аренду.

Ускоренная амортизация применяется не организацией, а лизинговой компанией, поэтому остается только уменьшать налог на прибыль на сумму лизинговых платежей, уплаченных в отчетном периоде.

Предоставление лизинга, как правило от 1 до 5 лет, а вот амортизационные отчисления могут затянуться на срок до 10 и более лет:

Погашаем прошлые убытки

Не все фирмы заканчивают финансовый год с прибылью. При наличии убытков в прошлых годах существует законная возможность уменьшить налог на прибыль за счет списания убытков прошлых лет.

Погашение таких убытков производится от более поздних к более ранним, так как существует определенный лимит переноса полученных убытков — не более 10 лет после их получения.

Как легально снизить налоги. Мнение эксперта Елены Жугер

Журналист портала megapolis-real.by обсудил со спикером семинара Еленой Викторовной Жугер актуальные вопросы налогообложения в Беларуси и особенности сотрудничества с иностранными партнерами c точки зрения налогового законодательства.

ЕЛЕНА ЖУГЕР – эксперт по снижению и оптимизации налогов

- Директор и учредитель «БелАудитАльянс»

- Председатель комитета по методологии и аудиту общественного объединения «Ассоциация аудиторских организаций»

- В прошлом налоговый инспектор, главный бухгалтер

- Проводит авторские семинары по бухгалтерскому учету и налогообложению

- Автор бизнес–статей в деловых и профессиональных изданиях

- Эксперт по налоговым проверкам

Есть ли способы не платить налог на прибыль?

Конечно.

Как легально снизить налоги. Дайте несколько простых, но рабочих советов предпринимателям.

1) Применяйте налоговое планирование в своей деятельности. Просчитывайте сделки с экономической точки зрения.

2) Выбирайте систему налогообложения, подходящую именно вашему бизнесу. Для малого бизнеса выгодно применять УСН – и платежи небольшие, и расходы на бухгалтерию меньше.

3) Пользуйтесь государственными преференциями для малых городов и сельской местности. Особенно актуально для тех, кто планирует заниматься производством.

4) Используйте налоговые льготы. Это существенно экономит ваши деньги.

Как выстраивать схемы безопасного бизнеса с участием фирм ЕС?

Страны Европейского союза имеют более продолжительный опыт становления бизнеса и налогового регулирования. Стабильность этой системы — уже серьезный залог безопасных отношений. Вместе с тем, погружение в незнакомое бизнес-пространство всегда несет страхи и риски. И для их исключения в процесс надо подключать специалистов, имеющих опыт работы на той территории, которую вы осваиваете.

Как обойти подводные камни при работе с недобросовестными иностранными партнерами?

При построении отношении с такими партнерами, не следует забывать, что менталитет у нас совершенно разный. А это означает, что договорные отношения должны быть тщательно задокументированы, начиная от определений в понятиях, заканчивая штрафными санкциями.

Как быстро и надежно проверить партнера, контрагента или должника?

На сегодняшний день, в век интернета, получить информацию о том или ином контрагенте не составляет большого труда. Есть масса ресурсов, как бесплатных, так платных, которые расскажут нам нужную информацию. Рекомендую пользоваться бесплатным ресурсом Министерства по налогам и сборам Республики Беларусь, который вы найдете по ссылке: http://www.nalog.gov.by/ru/Information_about_the_business_partner/.

Есть масса ресурсов, как бесплатных, так платных, которые расскажут нам нужную информацию. Рекомендую пользоваться бесплатным ресурсом Министерства по налогам и сборам Республики Беларусь, который вы найдете по ссылке: http://www.nalog.gov.by/ru/Information_about_the_business_partner/.

Принесут ли новые поправки в налоговое законодательство ужесточение контроля над «оптимизацией налогов» и обоснованностью затрат?

Изменения в налоговом законодательстве с 2017 года в части отнесения на затраты экономически обоснованных расходов не являются новой нормой для налогоплательщиков. Фактически данный подход применялся и раньше, о чем свидетельствует практика налоговых проверок. Таким образом, налоговики борются с недобросовестной оптимизацией по налогу на прибыль. Приведу пример такой «оптимизации», часто используемый в практике.

Организация заключила договор с индивидуальным предпринимателем (далее – ИП), согласно которому ИП (применяет УСН) оказывает услуги по поиску клиентов. Сумма вознаграждения за услуги как правило устанавливается в процентах от суммы дохода от приведенных клиентов. Одновременно данный предприниматель является штатным работником организации на 0,15 ставки и его оклад установлен в минимально-допустимом законодательством размере.

Сумма вознаграждения за услуги как правило устанавливается в процентах от суммы дохода от приведенных клиентов. Одновременно данный предприниматель является штатным работником организации на 0,15 ставки и его оклад установлен в минимально-допустимом законодательством размере.

В приведенном примере Организация:

ü через вознаграждение по договору с ИП увеличивает или уменьшает суммы затрат, а значит «регулирует» налог на прибыль;

ü платит налоги с заработной платы в минимально-допустимом размере;

ü «выводит» из оборота денежные средства без уплаты налогов.

Фактически же присутствует факт выполнения своих должностных обязанностей наемным работником. То есть, сделка с ИП имеет место только на бумаге.

И как следствие, стоимость услуг ИП по договору подряда будет исключена из состава затрат, участвующих в налогообложении с доначислением налога на прибыль и применением штрафных санкций.

Как выстоять, если к вам пришла налоговая проверка — 5 мифов, которые пора опровергнуть

Миф 1. Многие налогоплательщики говорят: «Пусть налоговики докажут!». Неприменимо в реальной жизни. Несмотря на нормы Налогового кодекса, практика проверок показывает, доказывать свою правоту приходится именно той стороне, которую проверяют.

Многие налогоплательщики говорят: «Пусть налоговики докажут!». Неприменимо в реальной жизни. Несмотря на нормы Налогового кодекса, практика проверок показывает, доказывать свою правоту приходится именно той стороне, которую проверяют.

Миф 2. Распространенная позиция директоров и учредителей: «За всю бухгалтерию отвечает главный бухгалтер. Пусть она сама разбирается с налоговой, я за это ей зарплату плачу!». Платить доначисленные в ходе проверки налоги и штрафные санкции будет именно проверяемая организация (читаем – учредитель), а не главный бухгалтер. Главный бухгалтер заплатит только административный штраф, и то за последние три года.

Миф 3. Документы можно потерять (версии из практики: прорвало трубу и документы пришли в негодность, украли из машины, теща растопила им печку на даче) и мне ничего тогда не будет. Неправда. Налоговая даст вам время на восстановление бухгалтерского учета (30 дней). А потом, если не будет представлен бухгалтерский учета, посчитает за налоговую базу все поступление денег на расчетный счет и доначислит штрафные санкции.

Миф 4. «Если мне насчитают много штрафов, пойду в банкротство». Не получится. Читаем истории про субсидиарную ответственность.

Миф 5. «Нельзя возражать! Так мы обозлим налоговую инспекцию!» Ошибочное мнение. Возражать не только можно, но и нужно. Только делать это надо правильно.

Подробности о семинаре можно узнать по ссылке http://nalogi.allians.by

Читайте также:

Подходы к налогу на прибыль хотят серьезно откорректировать. Чем это грозит бизнесу

В Беларуси планируют скорректировать подходы к одному из самых болезненных для бизнеса налогов — на прибыль. По нему у контролирующих органов часто возникают претензии к компаниям. Предложения прописаны в проекте изменений в Налоговый кодекс. Сейчас документ проходит общественное обсуждение, он должен вступить в силу с 1 января 2019 года.

Советник по налоговым вопросам юридической компании REVERA Виктор Статкевич разобрал ключевые изменения и их последствия для бизнеса.

Списать можно только экономически обоснованные затраты

Налоговые органы уже давно хотят ввести норму, которая позволит учитывать при налогообложении только экономически обоснованные затраты. Представители бизнеса неоднократно высказывали опасения, что это может обернуться «карательным» подходом.

В проекте Налогового кодекса прописан перечень затрат, которые не признаются экономически обоснованными. Но он не исчерпывающий. Значит, контролирующие органы смогут использовать субъективные подходы и оценки и счесть экономически необоснованными «излишествами» то, что бизнес считает обоснованными затратами, отмечает юрист.

Некоторые затраты лимитировали

«Нормируемые» затраты получится учитывать при налогообложении только в установленных законом пределах.

Сюда попали:

1. Расходы на управленческие услуги от ИП и других организаций, которые применяют особые режимы налогообложения, разрешат учитывать только в пределах суммы, рассчитанной как коэффициент соотношения средних зарплат руководителей и по организации в целом.

2. Потери от недостачи или порчи при хранении, транспортировке и реализации материально-производственных запасов в пределах норм естественной убыли.

Проблема в том, что по многим категориям в Беларуси нет прописанных в законодательстве норм естественной убыли, поясняет Статкевич. В таком случае их разрешат устанавливать самостоятельно собственникам или руководителям организаций.

Также не совсем понятно, что подразумевается под термином «материально-производственные запасы» — налоговое законодательство этот термин не раскрывает, обращает внимание юрист.

3. Затраты на использование горюче-смазочных материалов для транспортных средств.

Если утвержденных норм нет, то в затраты разрешат списывать расходы на топливо в пределах, примерно рассчитанных изготовителем или установленных руководителем организации — в тех пределах, которые он считает необходимыми.

«Прочие затраты» ограничили одним процентом

В существующий перечень «прочих затрат» планируют добавить:

- вознаграждение по итогам работы за год;

- единовременные выплаты на оздоровление;

- оплата дополнительных отпусков, обязанность предоставления которых установлена законодательством;

- расходы по благоустройству населенных пунктов;

- проценты по просроченным платежам по займам и кредитам;

- вознаграждения членам совета директоров и наблюдательного совета.

Также МНС хочет одним процентом от выручки ограничить затраты, которые до этого не нормировались:

- представительские расходы;

- компенсация сотрудникам, работа которых не носит разъездной характер, за использование личных автомобилей;

- расходы на покупку призов победителям рекламных игр.

То есть фактически тратить на них можно и больше, но рассчитывать на уменьшение облагаемой налогом прибыли — в пределах лимита.

«Прочие затраты» можно будет закрыть в пределах процента не от бухгалтерской, а налоговой выручки.

«Здесь рискуют пострадать компании, которые занимаются арендой и лизингом. У них доходы от основного вида деятельности в бухгалтерском учете отражаются как выручка, но для целей налогового учета — это внереализационные доходы», — отмечает специалист.

Простимулируют инвестиционную активность

Новый Налоговый кодекс должен стимулировать инвестиционную активность организаций при покупке, строительстве и монтаже объектов.

Предлагается увеличить размеры инвестиционного вычета — разрешенного завышения затрат:

- по объектам недвижимости — с 10 до 15%;

- по машинам и оборудованию — с 20 до 30%.

Списывать расходы по недействительным сделкам запретят

Затраты по сделкам, которые будут признаны недействительными, запретят использовать для уменьшения налогооблагаемой базы.

Здесь могут возникнуть вопросы к сделкам с недвижимостью, поясняет юрист. При эксплуатации объектов организация несла расходы по их содержанию, оплачивала коммунальные услуги и аренду. Эти фактические затраты не совсем логично и целесообразно исключать из состава налогооблагаемых затрат, полагает он.

Налог с дохода по неустойкам и штрафам разрешат платить по факту

Если организации по суду должны выплатить неустойку, штраф или пеню, то платить с них налог на прибыль можно будет после фактического получения денег.

В некоторых случаях это позволит компаниям и вовсе не платить налог на прибыль, если из-за бедственного финансового положения должнику нечем будет рассчитаться.

Прикрываться ИП станет невыгодно

Сейчас компании, которые в течение года не платят ИП за аренду, должны включать долги в структуру доходов.

Перечень таких «непогашенных» долгов хотят расширить расходами на покупку инжиниринговых, маркетинговых, консультационных, информационных, управленческих, посреднических услуг.

Так продолжается борьба с «оптимизацией» исчисляемой базы по налогу на прибыль организациями, которые списывали на затраты покупку услуг у ИП, но фактически за них не платили, поясняет юрист. «Законность такой схемы вызывала часто обоснованные вопросы и сомнения у контролирующих органов», — отмечает он.

Вернут резервы по сомнительным долгам

Компаниям хотят вернуть возможность учитывать резервы по сомнительным долгам (которые с большой вероятностью не будут погашены полностью или частично) и таким образом уменьшать налогооблагаемую базу.

Снизят ставки по налогу на прибыль по дивидендам

Снижена ставка налога на прибыль по дивидендам, которые не выплачивались акционерам, а были направлены на развитие:

- в течение трех лет — до 6%;

- в течение пяти лет — до 0%.

5 легальных способов снижения налоговых платежей

Автор imoney

Это печальная реальность, что многие филиппинцы просто принимают свои налоговые обязательства в соответствии с их платежной ведомостью. Похоже, они не знают или просто игнорируют тот факт, что есть способы законно уменьшить их.

Очень важно отметить, что снижение налогов приемлемыми и законными способами — это уход от налогов. И хотя между этими двумя понятиями существует тонкая грань, уклонение от уплаты налогов отличается от уклонения от уплаты налогов, когда имеется умышленная попытка уклонения от уплаты налогов путем сокрытия или неверного толкования фактического дохода.В этой связи ниже приведены некоторые возможные способы снижения налогов:

Наличие другого пенсионного плана

Даже если уже существуют обязательные государственные планы выхода на пенсию, было бы разумно воспользоваться другим планом, чтобы снизить ваши налоги (например, с работы). Идея заключается в следующем: самый простой способ снизить налоги — это уменьшить доход. Конечно, это не означает, что вы должны бросить высокооплачиваемую работу и перейти на ту, которая платит меньше. Дело в том, что если вы пользуетесь другим пенсионным планом на работе, на бумаге, у вас, кажется, меньшая зарплата, потому что ваш валовой доход корректируется (уменьшается) из-за вашего взноса на традиционный IRA (индивидуальный пенсионный счет).Отсюда есть и обратная сторона — вы получаете меньше каждый день зарплаты. Но если подумать, это неплохо, потому что вы получите намного больше, когда выйдете на пенсию.

Идея заключается в следующем: самый простой способ снизить налоги — это уменьшить доход. Конечно, это не означает, что вы должны бросить высокооплачиваемую работу и перейти на ту, которая платит меньше. Дело в том, что если вы пользуетесь другим пенсионным планом на работе, на бумаге, у вас, кажется, меньшая зарплата, потому что ваш валовой доход корректируется (уменьшается) из-за вашего взноса на традиционный IRA (индивидуальный пенсионный счет).Отсюда есть и обратная сторона — вы получаете меньше каждый день зарплаты. Но если подумать, это неплохо, потому что вы получите намного больше, когда выйдете на пенсию.

Объявление иждивенцев для дополнительных исключений

Хотя это может быть разным, каждый филиппинец имеет право на личное освобождение в размере 50 000 филиппинских песо. С другой стороны, не все могут воспользоваться дополнительными льготами для иждивенцев. Оба освобождения вычитаются из валового дохода, поэтому оба снижают налоги. Вот почему важно объявить любого зависимого ребенка (до 4), чтобы воспользоваться дополнительным освобождением в размере 25 000 PHP (на каждого иждивенца).

Для определения того, является ли человек иждивенцем или нет, вот определение иждивенца: законный, незаконнорожденный, законно усыновленный ребенок, не состоящий в браке, не старше 21 года, если он не является инвалидом (в этом случае может быть в любом возрасте), не имеющий оплачиваемой работы, получает более 50% поддержки от налогоплательщика и живет с налогоплательщиком.

Двойная уменьшающаяся амортизация

Для владельцев бизнеса, как вы уже знаете, чтобы рассчитать налоговое обязательство, сначала необходимо определить валовой доход.Затем вы вычитаете это из допустимых вычетов, а затем умножаете на налоговую ставку. С помощью простых математических операций вы можете определить, что, увеличивая вычеты, вы уменьшаете свои налоговые обязательства. Именно здесь на помощь приходит амортизация. Метод двойного снижения — это метод амортизации, при котором ваши расходы на амортизацию выше в более ранний срок службы актива. В свою очередь, ваши вычеты из валового дохода выше на начальном этапе эксплуатации актива, следовательно, меньше налоговых обязательств.

Это может быть применимо не ко всем, но, безусловно, это один из способов снизить налог.Для предприятий или корпораций двойное снижение очень полезно, особенно если бизнес только начинается или только что создан, потому что его налоговые обязательства становятся менее обременительными в первые годы работы.

Сделайте пожертвования

Другая часть вычетов из валового дохода — это благотворительные взносы или пожертвования. Если пожертвования увеличиваются, налоговые обязательства уменьшаются из-за более низкой чистой прибыли (валовой доход за вычетом вычетов). Следовательно, логично пожертвовать часть своего дохода научным, религиозным, благотворительным, молодежным или спортивным организациям и даже правительству в этом отношении, чтобы снизить ваши налоговые обязательства.

Отслеживание всех детализированных удержаний

Каким бы очевидным это ни казалось, очень важно отслеживать все ваши вычеты, чтобы вы включали все в свою годовую налоговую форму и избегали уплаты сверх ваших правильных налоговых обязательств. Важно отметить, что правительство не виновато, если вы не знаете, что элемент должен быть включен, или если вы забыли включить элемент, который должен быть частью ваших детализированных вычетов.

Важно отметить, что правительство не виновато, если вы не знаете, что элемент должен быть включен, или если вы забыли включить элемент, который должен быть частью ваших детализированных вычетов.

В этом отношении статьи, которые должны быть включены в детализированные вычеты, включают расходы, проценты, налоги, убытки, безнадежные долги, амортизацию, истощение запасов нефти, газовых скважин или шахт, благотворительные и другие взносы, исследования и разработки, пенсионные фонды, Дополнительные требования для удержания определенных платежей, необязательного стандартного удержания и премиальных выплат по страхованию здоровья и / или госпитализации.

Подводя итог, можно сказать, что есть два основных способа уменьшить ваши налоговые обязательства. Во-первых, это уменьшить ваш валовой доход, а во-вторых, увеличить вычеты. Вам решать, какой из них следовать. И вы должны помнить, что есть и другие способы законного снижения ваших налогов, помимо упомянутых выше. Вам просто нужно исследовать и мыслить помимо этих двух основных способов.

Налог на прибыль — Moneysmart.gov.au

Перейти к основному содержанию ☰ назад Главная поиск- Банковское дело и бюджетирование

- Банковское дело

- Сберегательные счета

- Операционные счета и дебетовые карты

- Совместные счета

- Прямое дебетование

- Несанкционированные и ошибочные операции

- Банковское и кредитное мошенничество

- Кража личных данных

- Бюджетирование

- Как сделать бюджет

- Отслеживайте свои расходы

- Управление с низким доходом

- Планировщик бюджета

- Калькулятор сложных процентов

- Простой денежный менеджер

- Экономия

- Калькулятор сбережений

- Сложные проценты

- Накопить на ЧС

- Простые способы сэкономить

- Срочные вклады

- Сохранение под залог дома

- Налог на прибыль

- Калькулятор GST

- Калькулятор подоходного налога

- Зарплата

- Подача налоговой декларации

- Банковское дело

- Ссуды, кредиты и займы

- Кредиты

- Получение поручителя по кредиту

- Автокредит

- Отклонение кредита

- Кредиты до зарплаты

- Ссуды без или под низкие проценты

- Кредиты физическим лицам

- Калькулятор индивидуального кредита

- Калькулятор до зарплаты

- Приложение Moneysmart cars

- Кредитные карты

- Выбор кредитной карты

- Оплатить кредитную карту

- Калькулятор кредитной карты

- Перевод остатка по кредитной карте

- Аннулировать кредитную карту

- Жилищный кредит

- Выбор жилищного кредита

- Ипотечный калькулятор

- Переход на жилищный кредит

- Кредиты

Как снизить налог на прирост капитала в Канаде

Что такое налог на прирост капитала?

Когда инвесторы в Канаде продают капитальную недвижимость дороже, чем они за нее заплатили, Налоговое агентство Канады (CRA) применяет налог на половину (50%) суммы прироста капитала.

Например, ; , если кто-то купил акции за 10 000 долларов и продал их за 15 000 долларов, общая сумма прироста капитала составила бы 5000 долларов, и они уплатили бы предельную ставку налога на прирост капитала в 5 000 долларов. Налогооблагаемый прирост капитала составит 2500 долларов США, которые будут облагаться налогом в соответствии с налоговой категорией физического лица.

Общие типы капитальной собственности включают:

- акции, облигации, паи паевого инвестиционного фонда

- земля, здания или оборудование, которые вы используете для бизнеса

- коттедж

Как работает Канадский налог на прирост капитала

Что такое прирост капитала?

Когда вы продаете инвестиций или пакеты недвижимости за сумму, превышающую уплаченную вами, с добавлением части разницы к вашему регулярному доходу, вы должны декларировать дополнительный доход как прирост капитала в размере . Затем вы облагаетесь налогом в процентах (так называемая ставка включения ) от этой прибыли .

Затем вы облагаетесь налогом в процентах (так называемая ставка включения ) от этой прибыли .

Ставка включения налога на прирост капитала одинакова для всех, но сумма налога, которую вы платите, зависит от вашего общего дохода, личного положения и провинции проживания. Ставка включения прироста капитала составляет 50%.

Есть несколько способов уменьшить сумму налога на прирост капитала, который вы должны заплатить

- Выберите подходящее время для продажи инвестиций.

- Отложите прирост капитала, если вы не ожидаете сразу получить деньги от продажи.

- Пожертвуйте активы зарегистрированному благотворительному или частному фонду.

- Те, кто владеет малым бизнесом, фермой или рыбным хозяйством, могут использовать освобождение от пожизненного прироста капитала (LCGE).

Когда продавать недвижимость и инвестиции

Несмотря на то, что вы можете открывать зарегистрированные счета для защиты инвестиций и использовать освобождение от основного места жительства для снижения налога на прирост капитала жилой недвижимости, выбор времени продажи для других ваших инвестиций может быть мощным инструментом снижения налогов.

Если вы планируете продать инвестиции, которые принесли прибыль, рассмотрите возможность отложить продажу до 1 января следующего года. . В этом году вы будете платить налог на прирост капитала, и его нужно будет уплатить только до 30 апреля следующего года.

Если ваш доход варьируется, продажа в течение года, когда он низкий, может сэкономить вам деньги. Если у вас есть инвестиции, которые потеряли деньги, их продажа в том же году, что и прибыльные, позволяет вам отнести убыток к прибыли и снизить общий налог на прирост капитала. .

Раздача активов

Если вы делаете регулярные благотворительные пожертвования или хотите передать деньги членам семьи, вы можете использовать пожертвования или подарки для уменьшения налога на прирост капитала . Например, если вы планируете пожертвовать 1000 долларов на благотворительность, вы можете пожертвовать акции стоимостью 1000 долларов, которые изначально стоили вам гораздо дешевле.

Вместо продажи акций, уплаты налога на прирост капитала и добавления денежных средств для компенсации пожертвования в размере 1000 долларов, внесение пожертвования в виде акций дает вам право на получение благотворительной квитанции в размере 1000 долларов для налоговых целей, при этом не облагаясь налогом на прирост капитала.

Прирост капитала и убыток от капитала

У вас есть убыток капитала , когда вы продаете капитальное имущество по цене меньше Базы скорректированной стоимости плюс любые расходы, связанные с продажей указанного имущества.

Подробнее о том, как рассчитать базу скорректированных затрат (ACB)

Подарки членам семьи облагаются налогом на прирост капитала , потому что CRA считает подарок облагаемым налогом отчуждением актива. Несмотря на это, вы можете сэкономить деньги, отдав актив, который принес убытки, но который вы хотите сохранить в семье.Дарение актива приводит к потере капитала , который вы можете применить к доходам от других инвестиций, в то время как член вашей семьи пожинает будущие выгоды от этого.

Освобождение от прироста капитала за весь срок

Если вы владеете бизнесом или управляете фермой или рыбным промыслом в течение длительного периода, его стоимость может возрасти, и в какой-то момент вы можете захотеть продать его. В этом случае вы понесете значительный налог на прирост капитала.

Канадские резиденты, ведущие действующие предприятия, фермы или рыболовные угодья и ведущие преимущественно канадский бизнес, могут уменьшить свой прирост капитала на сумму освобождения при продаже этих предприятий или собственности.

Освобождение от налога на прирост капитала на протяжении всей жизни, которое распространяется на акции корпораций малого бизнеса и на квалифицированную рыболовную и сельскохозяйственную собственность, направлено на уменьшение суммы этого налога.

Например; если в 2020 году вы продадите свой бизнес за 2 миллиона долларов и ваша скорректированная база затрат, представляющая сумму вложенного вами капитала, будет незначительной, вы получите 2 миллиона долларов прироста капитала.