Как вести семейный бюджет в тетради образец: Как вести семейный бюджет в тетради: 5 примеров

Как планировать семейный бюджет, чтобы хватало на все: пошаговая инструкция для новичков

30.06.2022

Сколько не зарабатывай, а денег всегда не хватает. Знакомая ситуация? Решение этой проблемы − учет доходов и расходов. Планирование семейного бюджета помогает распределить средства, сформировать подушку безопасности и отложить деньги на крупные цели. Рассказываем, как правильно вести учет финансов и какие инструменты для этого существуют.

Виды семейного бюджета

В каждой семье свои способы управления деньгами. Иногда всем распоряжается один человек, в других случаях решения принимают сообща. Принято выделять несколько типов семейного бюджета:

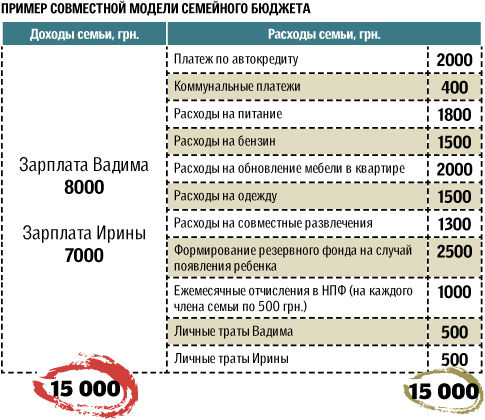

- совместный. Финансы всех членов семьи объединяют для оплаты расходов. В этом варианте не важно, кто сколько заработал — все средства общие;

- раздельный. Каждый из членов семьи самостоятельно распоряжается своими деньгами, не отчитываясь перед остальными.

- смешанный. Каждый из членов семьи вкладывает в общий бюджет свою долю. Это может быть одинаковая сумма для каждого, либо определенный процент от дохода. Из общих денег оплачивают совместные расходы, например, квартплату и продукты. Оставшимися каждый распоряжается как хочет.

Нельзя сказать, что какой-то из вариантов работает лучше. В каждой семье — свои правила. Главное, чтобы всех участников устраивал способ ведения бюджета. Также варианты могут меняться в зависимости от обстоятельств. Например, появление детей или потеря работы почти всегда приводят к пересмотру способа управления финансами.

Зачем вести учет доходов и расходов

Необходимость ведения семейного бюджета не всегда очевидна. Обычно люди отказываются от планирования по двум причинам. Либо денег хватает на все, и учет доходов и расходов кажется пустой тратой времени.

На самом деле финансовое планирование не зависит от величины доходов. Его используют при бюджетах любого размера. Учет всех трат и поступлений позволяет грамотно организовать семейный бюджет. Вот преимущества, которые дает планирование:

- достижение крупных финансовых целей. Если доходы не так велики, чтобы позволить себе серьезные покупки в любой момент, деньги приходится копить. На отпуск, ремонт или автомобиль. Чтобы делать это эффективно, необходимо рассчитывать бюджет;

- формирование подушки безопасности для непредвиденных случаев. Болезнь, потеря работы и другие неожиданности всегда ведут к дополнительным расходам. Планирование финансов позволяет подготовиться к таким случаям благодаря созданию «резервного фонда». Сюда же относится покупка страховок, выплаты по которым не допустят дыр в бюджете. Например, можно оформить полис от несчастных случаев, застраховать детей от спортивных травм или защитить недвижимость;

- оптимизация расходов. Незапланированные мелкие покупки составляют значительную часть семейных трат. Многие люди в ужасе смотрят на цифры после первого месяца анализа бюджета, потому что не знали, сколько денег уходит на всякую ерунду. Ведение учета помогает найти слабые места и перераспределить финансовые потоки более грамотно.

Незапланированные мелкие покупки составляют значительную часть семейных трат. Многие люди в ужасе смотрят на цифры после первого месяца анализа бюджета, потому что не знали, сколько денег уходит на всякую ерунду. Ведение учета помогает найти слабые места и перераспределить финансовые потоки более грамотно.

Незапланированные мелкие покупки составляют значительную часть семейных трат. Многие люди в ужасе смотрят на цифры после первого месяца анализа бюджета, потому что не знали, сколько денег уходит на всякую ерунду. Ведение учета помогает найти слабые места и перераспределить финансовые потоки более грамотно.Планирование бюджета позволяет снизить повседневный стресс. Когда не знаешь, хватит ли финансов от зарплаты до зарплаты, находишься в постоянной тревоге. Непредвиденные расходы заставляют занимать деньги или тратить их с кредитных карт. Дальше приходится думать, как вернуть долг. Этот круговорот создает постоянный стресс, который устраняет грамотное планирование. Семейный бюджет учитывает все траты, поэтому можно не беспокоиться, что деньги кончатся неожиданно.

Способы ведения бюджета

Самое сложное в планировании семейного бюджета — делать это систематически. Учет доходов и расходов не требует много времени, но бывает сложно заставить себя делать записи регулярно. Важно выбрать способ, который легко вписать в свою повседневную рутину. Вот несколько популярных вариантов:

Важно выбрать способ, который легко вписать в свою повседневную рутину. Вот несколько популярных вариантов:

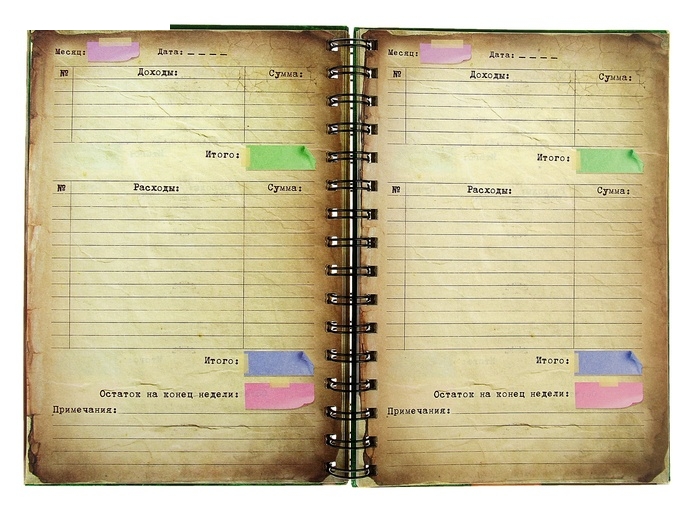

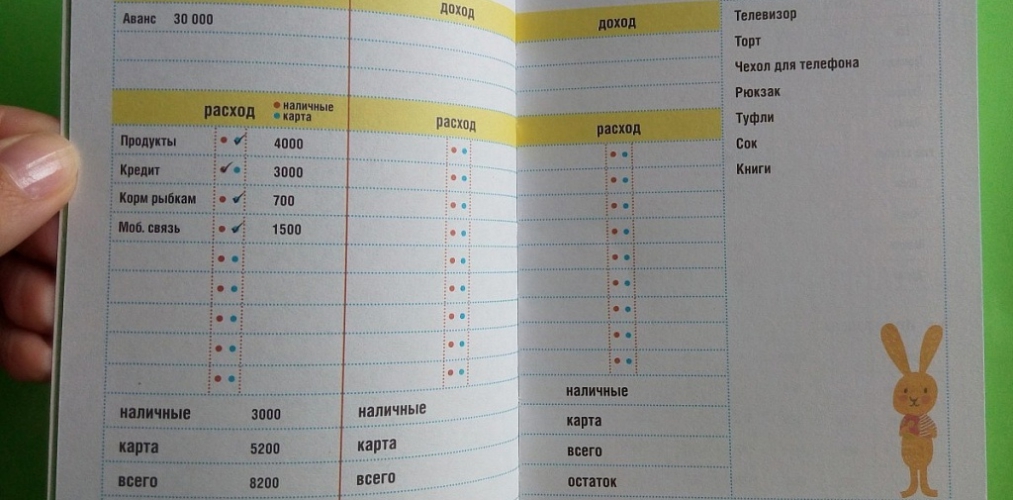

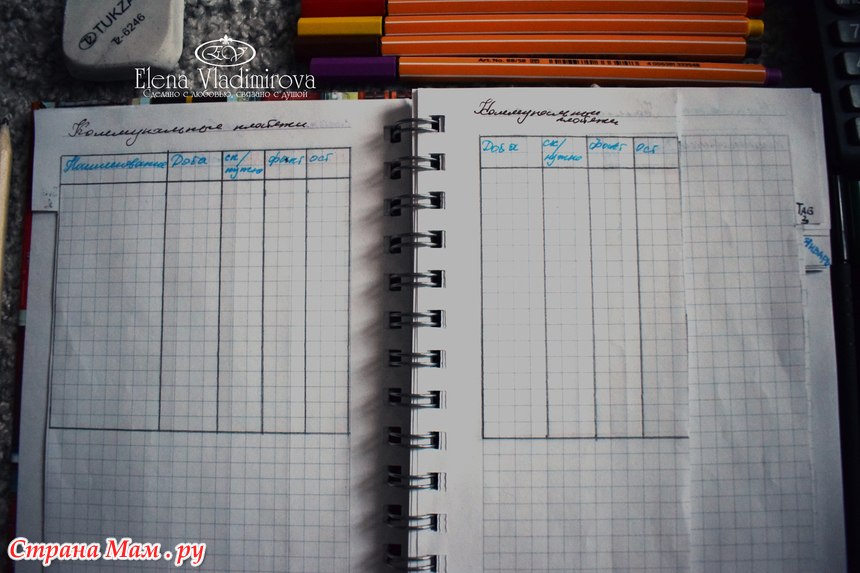

- записи от руки. Блокнот или тетрадь — классические варианты для людей, привыкших к такому способу планирования. Записи на бумаге занимают больше времени, зато позволяют провести глубокий анализ трат в процессе заполнения блокнота;

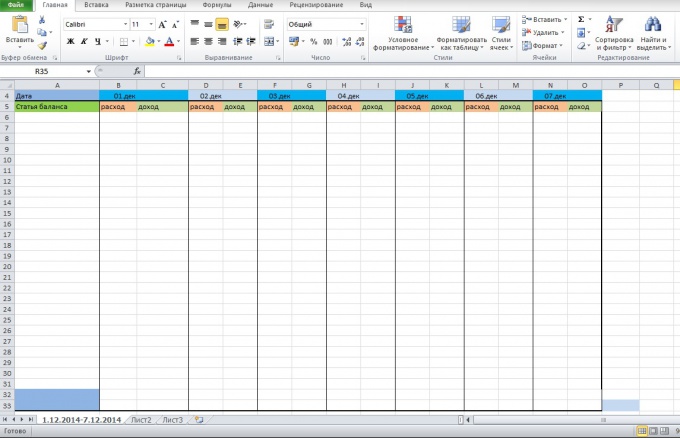

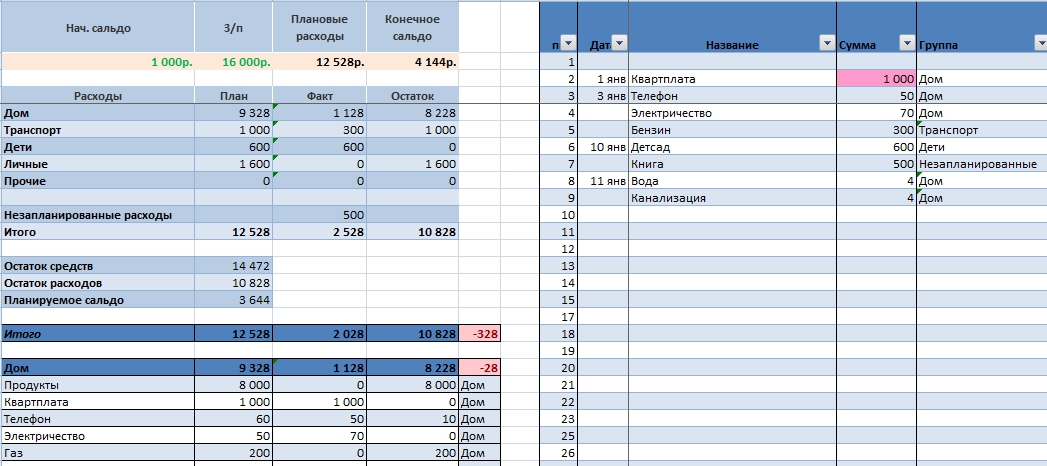

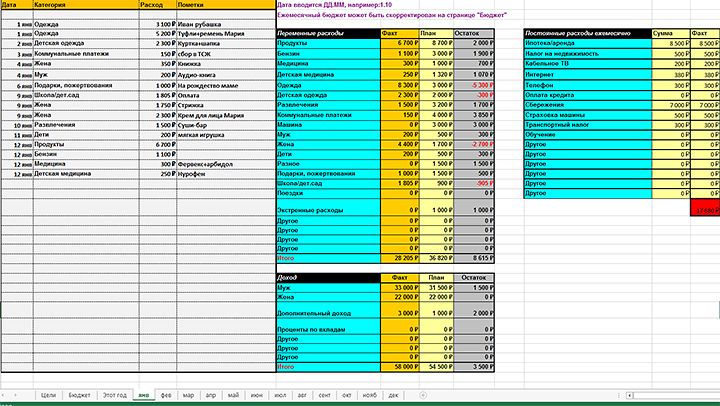

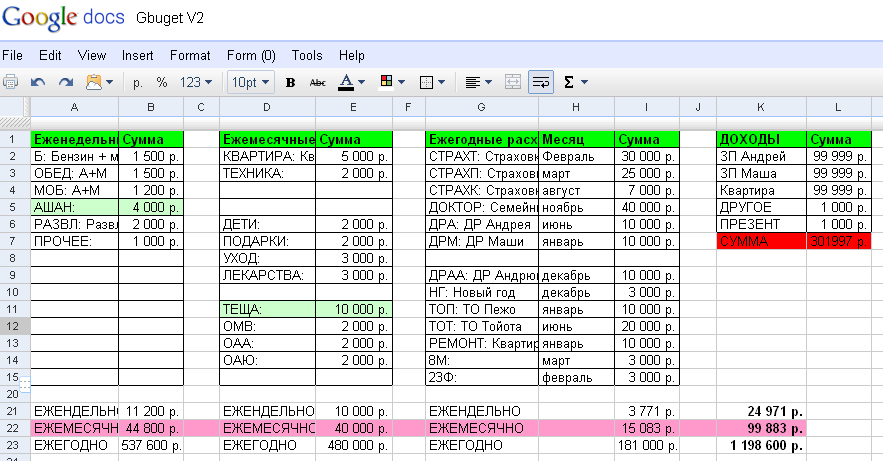

- электронные таблицы Excel или Google. Вариант, удобный своей гибкостью. Настроить таблицу можно как угодно, а формулы ускоряют подсчет. Сервисы предлагают шаблоны, которые удобно использовать как образец для собственной таблицы;

- специальные программы и приложения. Их очень много, поэтому придется потратить время на скачивание и тестирование разных вариантов. Зато в дальнейшем приложения сильно упрощают ведение бюджета. Программы могут самостоятельно учитывать расходы на основании банковских выписок, анализировать чеки, напоминать о превышении лимитов. Удобно также настроить синхронизацию с приложениями остальных членов семьи, чтобы все записи велись в одном месте.

Можно выбрать любой способ или попробовать их все по очереди. Главное — фиксировать траты каждый день. Нужно выбрать время, например, перед сном, и внести все данные за день. Тогда ведение бюджета займет всего пару минут в день.

Как начать вести бюджет: пошаговый план

Если семья раньше не анализировала свои доходы и расходы, начать может быть сложно. Вот пошаговый план, которого нужно придерживаться при составлении бюджета:

1. Первый месяц достаточно просто записывать все поступления и траты. Главная задача сейчас — узнать, сходится ли баланс, сколько остается свободных средств. Возможно, денег не хватает — тогда нужно записать, сколько было взято в долг или в кредит.

2. В конце месяца нужно выделить основные категории, на которые уходят деньги. Стандартно это продукты, услуги связи, коммунальные платежи, транспортные расходы. Нужно суммировать траты по каждой категории.

3. Следующий этап — анализ расходов. Нужно подсчитать, сколько процентов бюджета приходится на каждую категорию. Идеально, когда обязательные платежи составляют не более половины дохода. Тогда оставшиеся деньги можно разделить пропорционально на необязательные покупки и накопления.

4. После анализа приходит время планирования. Обычно люди выясняют, что тратят слишком много на импульсивные покупки, из-за чего не хватает средств на накопления и инвестиции. Нужно перераспределить расходы, вычеркнув лишние и добавив желаемые.

5. Когда план готов, ставят цели на следующий месяц. Они должны быть понятны и легко достижимы. Например, не покупать кофе по пути на работу и откладывать эту сумму на отпуск.

6. Весь следующий месяц продолжают записывать траты и поступления, но уже с учетом новых целей. После его завершения нужно выполнить анализ и понять, что удалось, а что нет. Затем составить дальнейший план. На этом этапе записывают долгосрочные цели для накопления средств на крупные покупки.

На этом этапе записывают долгосрочные цели для накопления средств на крупные покупки.

Обычно привыкнуть к планированию бюджета удается за три-четыре месяца. За это время результат учета доходов и расходов становится наглядно виден. Когда финансы распределены грамотно, семья может позволить себе больше. Это стимулирует продолжать вести бюджет, чтобы достичь всех финансовых целей.

метод планирования бюджета, который вас удивит

Японская культура — просто образец минимализма и нестандартного мышления. Во всех гайдах по экономии главный совет: начните вести бюджет. Но как это сделать и с чего начать? Предлагаем взять на вооружение японский метод Какейбо, который многие годы помогает хозяйкам уже далеко за пределами Страны Восходящего солнца.

Алла Резяпова

Hisu lee | Unsplash

Вам потребуется самая обычная тетрадь в клеточку и карандаш или ручка

Содержание статьи

Какейбо переводится как «домашняя учетная книга», она помогает найти незаметные источники утечки средств и жить так, чтобы всегда на все хватало.

В начале месяца задайте себе четыре вопроса:

Сколько денег у меня есть?

Запишите в соответствующую графу все доходы, которые планируете получить, включая стипендию, налоговые вычеты и так далее.

Сколько я хочу отложить?

Назначьте себе цель и разбейте ее на посильные платежи. Этот метод экономии можно использовать не только для того, чтобы накопить на автомобиль или путешествие, но и чтобы выплатить крупный долг.

Сколько я трачу?

В эту графу внесите все обязательные выплаты: квартплату, связь, подписки, проездной, абонемент в спортзал.

Как я могу изменить баланс?

Возьмите сумму доходов, вычтите обязательные расходы и сумму желаемых накоплений. Вы получите сумму, которую можете потратить в этом месяце. Добавьте заметки: можете написать все, что думаете или просто нарисуйте котика.

В течение месяца записывайте все расходы

Необязательно записывать подетально каждую позицию в чеке. Но эта привычка поможет замедлиться, остановиться и задуматься перед тем, как потратить деньги. Общество потребления подталкивает нас тратить, не задумываясь. Какейбо учит нас задумываться перед тем, как потратить.

Разделите расходы на 4 подкатегории:

- Траты на вещи первой необходимости и продукты;

- Траты на культуру и образование;

- Траты на общение с друзьями и развлечения;

- Прочее.

Пересматривайте и категоризируйте свои траты раз в неделю и раз в месяц

Это поможет увидеть, куда именно уходят ваши деньги, и хотите ли вы и дальше позволять им утекать в этом направлении. Не стыдите себя за выборы, которые вы сделали. Пусть этот процесс приносит вам радость.

В конце месяца задайте себе четыре вопроса:

Я достигла своих целей по накоплениям в этом месяце?

Какие способы сэкономить деньги я нашла?

На что уходит слишком много денег?

Что я изменю в следующем месяце?

Создайте годовой план

Пусть в нем будут предусмотрены траты на дни рождения, свадьбы и маленькие вехи на вашем пути сбережения средств.

Зачем нужно копить?

Отложенные деньги помогают не беспокоиться о будущем. Вдруг случится беда, заболеет кот или просто потребуется срочно новая бытовая техника? Вы будете к этому готовы: вы отложили деньги. Очень важно не хранить их в наличных — ведь наличные стремительно обесцениваются. Пусть этому методу больше 100 лет, никто не запретит вам инвестировать ваши сбережения.

А вы ведете бюджет?

Бюджетный журнал: как создать его за 6 простых шагов

Будучи студентом, балансировать свои деньги может быть одной из самых трудных вещей для изучения, продолжайте делать и делайте это хорошо. Жизнь в одиночестве в первый раз может привести к бесчисленным поздним ночным зубрежкам с верной пиццей с двойным сыром или слишком большим количеством пива с друзьями, чтобы откладывать на потом вместо того, чтобы писать свою работу (Не лгите. Вы знаете, что вы Я сделал это.) Не говоря уже о тех дорогих учебных пособиях и учебниках, которые помогут вам сдать экзамены и обойдутся вам в (небольшое) состояние. Некоторым людям просто так вспомнить свой доход и то, на что они тратят свои деньги. Для некоторых это немного сложнее. Один из лучших и самых надежных способов придерживаться вашего бюджета — держать журнал бюджетирования . Все это в одном месте, легко достать и легко сделать.

Некоторым людям просто так вспомнить свой доход и то, на что они тратят свои деньги. Для некоторых это немного сложнее. Один из лучших и самых надежных способов придерживаться вашего бюджета — держать журнал бюджетирования . Все это в одном месте, легко достать и легко сделать.

Независимо от того, добавляете ли вы это в свои заметки на своем телефоне или используете блокнот только для составления бюджета, вот действительно простое руководство о том, как создать журнал бюджета и шаги, которые сделают вас абсолютным вдохновителем бюджета !

Поскольку вы, вероятно, будете обновлять свои расходы почти каждый день, постарайтесь инвестировать в прочный и долговечный журнал для составления бюджета, такой как Jofelo Leather Journals. Это может быть немного дорого, но это спасет вас в долгосрочной перспективе.

Во-первых, такая компания, как Jofelo, предлагает многоразовые журналы. Это означает, что после завершения периода составления бюджета, будь то квартал или год, вы можете удалить страницы и начать новый журнал. Во-вторых, представьте, что вы записываете расходы за полгода, а затем делаете перерыв в журнале. Как вы думаете, насколько весело переносить все свои расходы в другой журнал? Это не так, поверь мне. Jofelo, например, использует прочную кожу, чтобы ваш ежедневник никогда не подвел вас, чтобы вы могли продолжать вести свой бюджет.

Во-вторых, представьте, что вы записываете расходы за полгода, а затем делаете перерыв в журнале. Как вы думаете, насколько весело переносить все свои расходы в другой журнал? Это не так, поверь мне. Jofelo, например, использует прочную кожу, чтобы ваш ежедневник никогда не подвел вас, чтобы вы могли продолжать вести свой бюджет.

1) Форматирование журнала бюджетирования

Итак, обо всем по порядку: вы хотите отслеживать свой доход ежемесячно или еженедельно? Как правило, ежемесячно проще, так как доход обычно приходит в виде какой-то ежемесячной выплаты (но это ваш выбор: как вам проще). Если вы выберете еженедельно, вам нужно будет повторить эти шаги примерно четыре раза (в течение четырех недель в месяце). Если вы выбираете ежемесячно, вам нужно сделать это только один раз.

2) Знайте свой доход

Вы работаете или получаете фиксированную сумму денег каждый месяц/неделю? Используйте это как ориентир и запишите эту сумму.

3) Каковы ваши постоянные расходы

Если вы платите арендную плату, коммунальные услуги или любые другие фиксированные расходы, их следует вычесть непосредственно из вашего дохода, чтобы вы могли видеть, какую часть вашего дохода вы можете фактически потратить на другие вещи как еда или вещи, которыми вы занимаетесь в свободное время.

Сколько осталось от вашего дохода?

4) Разделите оставшиеся деньги или отложите часть

Возможно, вы захотите отложить определенную сумму денег на такие вещи, как еда, учебники или приятная поездка в Барселону (если вы правильно копите деньги ). Затем у вас может остаться некоторая сумма, которую вы сможете потратить на другие, возможно, более незапланированные или случайные вещи.

Очевидно, не всегда легко сказать, что у вас есть, например, 150 евро на покупку продуктов, поскольку вы не всегда знаете, сможете ли вы потратить ровно 150 или меньше каждый месяц. Но именно поэтому вы должны выделить разумную сумму денег на покупку продуктов питания (не думайте, что вы можете тратить только 20 евро в месяц на еду, когда вы явно не можете). Кроме того, если у вас есть достаточно денег, отложенных на «незапланированные или случайные вещи», вы всегда можете использовать эти деньги на другие нужды.

Все еще со мной? Ладно, круто, переходим к следующему шагу!

5) Отслеживайте свои покупки

Здесь обязательство становится очень серьезным. Что вы купили, когда вы это купили и сколько это стоило? К этому может потребоваться некоторое время, чтобы привыкнуть, поскольку а) это означает, что вам нужно помнить, что вы купили, или сохранять все свои чеки и б) делать это каждый день!

Что вы купили, когда вы это купили и сколько это стоило? К этому может потребоваться некоторое время, чтобы привыкнуть, поскольку а) это означает, что вам нужно помнить, что вы купили, или сохранять все свои чеки и б) делать это каждый день!

Есть множество способов сэкономить деньги, например, приготовить обед дома. Поэтому, пока вы отслеживаете, что вы покупаете, вы можете попытаться сэкономить столько, сколько это разумно!

Ты справишься? Конечно вы можете!

6) Подсчитайте потраченные деньги и посмотрите, сколько денег вы сэкономили!

Теперь очевидно, что это всего лишь пример. Вы должны адаптировать его к своим личным привычкам расходов. Но важно то, что этот простой план составления бюджета быстр и эффективен. Самое главное, он физически показывает вам ваши расходы! Да, это может занять несколько дней, чтобы освоиться, и не забывайте записывать свои ежедневные покупки в свой бюджетный журнал, но оно того стоит. Это также определенно вызывает у вас чувство вины, если вам нужно регистрировать все упомянутые ранее звонки в Domino’s Pizza…

Хотите узнать больше советов и рекомендаций о том, как быть студентом? Ознакомьтесь с разделом «Начало работы», чтобы узнать больше о том, как лучше всего выжить в студенческие годы.

Советы по составлению бюджета для студентов — Great Lakes

Что такое составление бюджета?

Составление бюджета важно для вашей финансовой стабильности, так как вы можете оплачивать обычные расходы, такие как аренда, обучение, студенческие ссуды, счета по кредитным картам и развлечения. Но что такое бюджетирование? Это активный подход к организации ваших финансов. Бюджетирование гарантирует, что вы не тратите больше, чем зарабатываете, что позволяет планировать краткосрочные и долгосрочные расходы. Это простой и полезный способ для людей с любыми доходами и расходами держать свои финансы в порядке. Вы просто хотите иметь возможность отслеживать свой доход, оставшийся после всех расходов, чтобы убедиться, что вы не влезли в долги.

ПОЛОЖИТЕЛЬНО

Вы зарабатываете больше, чем тратите, а это именно то, на чем должны быть ваши финансы. Вы можете позволить себе свои расходы и поддерживать хороший кредитный рейтинг.

Вы тратите больше, чем зарабатываете, из-за чего рискуете залезть в долги, а позже придется раскапывать их.

Постановка финансовых целей

Постановка реалистичных финансовых целей дает вам преимущество при составлении бюджета. Важно иметь над чем работать в финансовом плане, будь то ежемесячная своевременная оплата всех счетов или накопление денег на отпуск. Но не менее важно убедиться, что вы работаете над достижением реалистичных целей, которых вы действительно можете достичь, чтобы не разочароваться из-за того, что вы не достигли целей, выходящих за рамки ваших возможностей. Подумайте, какие цели вы хотите поставить, как краткосрочные, так и долгосрочные.

- Накопите достаточно денег на учебники на следующий семестр.

- Ежемесячно доплачивайте по студенческим кредитам или другим платежам по долгам.

- Погасите студенческие ссуды в течение следующих пяти лет.

- Накопите первоначальный взнос на новую машину.

- 1

- 2

- 3

- 4

- 5

1/5

Конкретные: Умные цели достаточно конкретны, чтобы предлагать действия. Укажите, почему вы экономите деньги, а не только то, что вы хотите сэкономить. Чтобы вернуться к навигации по целям SMART, нажмите Shift + Tab.

Укажите, почему вы экономите деньги, а не только то, что вы хотите сэкономить. Чтобы вернуться к навигации по целям SMART, нажмите Shift + Tab.

Измеримый: Отслеживайте свой прогресс, особенно когда вы достигаете целей. Также отслеживайте вехи, например, сэкономьте 150 долларов на велосипеде за 300 долларов. Вы на полпути! Чтобы вернуться к навигации по целям SMART, нажмите Shift + Tab.

Достижимо: Ваши цели должны быть достижимы; не настраивайте себя на неудачу. Не полагайтесь на лотерейный билет для получения дополнительных денег. Чтобы вернуться к навигации по целям SMART, нажмите Shift + Tab.

Разумный. Ваши цели должны иметь смысл; не стремитесь к целям, которые не соответствуют вашим потребностям. Этот велосипед сэкономит деньги на бензине, обеспечит физические упражнения и будет более эффективным, чем ходьба. Чтобы вернуться к навигации по целям SMART, нажмите Shift + Tab.

Связанные со временем: Установите конкретные, реалистичные сроки для достижения ваших целей и придерживайтесь их. Получите этот велосипед к апрелю, чтобы он был у вас на сезоны, когда вы действительно сможете на нем ездить. Чтобы вернуться к навигации по целям SMART, нажмите Shift + Tab.

Получите этот велосипед к апрелю, чтобы он был у вас на сезоны, когда вы действительно сможете на нем ездить. Чтобы вернуться к навигации по целям SMART, нажмите Shift + Tab.

Когда вы обдумаете свои цели, запишите их и повесьте. Наличие чего-то, что вы можете видеть каждый день, сделает эти цели реальностью для вас.

Советы по составлению бюджета

Как только вы освоитесь, составлять бюджет будет легко. Тем не менее, есть много способов, которыми вы можете сойти с рельсов из своего бюджета. Вот несколько дополнительных советов, которые помогут вам не сбиться с пути при составлении бюджета.

- Совет по составлению бюджета №1

- Совет по составлению бюджета №2

- Совет по составлению бюджета №3

- Совет по составлению бюджета №4

1/4

Будьте честны с собой.

Когда вы впервые начинаете свой бюджет, если вы не честны в отношении

вещи, на которые вы уже тратите деньги, будет трудно

ставить цели и правильно отслеживать свои расходы. Начните с текущего

финансовое положение и внести коррективы после того, как вы оценили

где вы находитесь. Чтобы вернуться к навигации по советам по составлению бюджета, нажмите Shift + Tab.

Ставьте реалистичные, гибкие цели

Если у вас есть четкие, реалистичные цели, и если вы позволяете себе вознаграждение за достижение целей, вам легче оставаться мотивированным, чтобы придерживаться своего бюджета. Просто убедитесь, что вы включили эти вознаграждения в свой бюджет, чтобы потом вам не пришлось компенсировать лишние деньги, потраченные на вечер. Чтобы вернуться к навигации по советам по составлению бюджета, нажмите Shift + Tab.

Плати, когда сможешь.

Вам не нужно ждать, пока произойдет оплата. Возможно, вы обнаружите, что вам будет легче не сбиться с пути, если вы будете платить раньше срока. Это не только поможет вам совмещать платежи, но и позволит вам никогда не пропускать платежи. Чтобы вернуться к навигации по советам по составлению бюджета, нажмите Shift + Tab.

Это не только поможет вам совмещать платежи, но и позволит вам никогда не пропускать платежи. Чтобы вернуться к навигации по советам по составлению бюджета, нажмите Shift + Tab.

Планируйте все аспекты своих расходов

Подумайте, как вы покупаете, а также что вы покупаете. Планируйте свои дела, чтобы не совершать ненужных поездок. Составляйте списки, когда идете в продуктовый магазин, чтобы не забыть что-то, что вам придется забрать позже. Чтобы вернуться к навигации по советам по составлению бюджета, нажмите Shift + Tab.

Шаги для начала работы

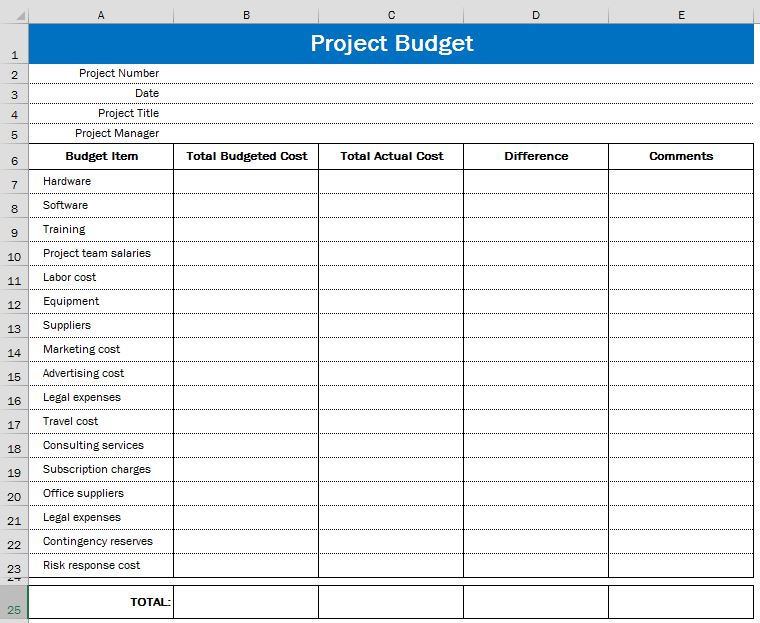

Как правило, проще всего составить бюджет на компьютере в виде электронной таблицы или с помощью программ для бюджетирования. Электронные таблицы позволяют легко рассчитать бюджет различными способами (например, месячные или годовые итоги). Как только вы решили, как вы хотите создать свой бюджет, вы можете начать.

- Шаг 1. Нажмите Enter, чтобы посмотреть видео о создании бюджета.

- Шаг 2

- Шаг 3

- Шаг 4

- Шаг 5

- Шаг 6

- Шаг 7. Нажмите Enter, чтобы посмотреть видео о создании бюджета.

Нажмите Enter, чтобы посмотреть видео о создании бюджета.

Нажмите Enter, чтобы посмотреть видео о создании бюджета.1/7

Ежемесячный бюджет, а не по зарплате.

Это заставляет вас думать о долгосрочной перспективе, не чувствуя, что ваш бюджет невозможно сохранить. Чтобы вернуться к навигации по шагам бюджетирования, нажмите Shift + Tab.

Проверьте свой бюджет

Узнайте, как у вас обстоят дела с вашими текущими ежемесячными расходами и нужно ли вам переоценивать их, введя соответствующие суммы на предстоящий месяц в нашу программу проверки бюджета.

ваш текущий доход составляет $ 0,00

ваши текущие расходы составляют- 0,00

ваша текущая сумма составляет $ 0,00

Ежемесячный доход

Пожалуйста, заполните все поля положительными суммами в долларах. Следующие поля нуждаются в исправлении:

Сумма, полученная от работы

Работа (после уплаты налогов, включая сезонную работу или учебу)

Сумма, полученная от студенческих ссуд, грантов и стипендий

Студенческие ссуды/

гранты/стипендии

$ сумма, полученная от подарков

Подарки

НАЗАД

1/10

NEXT

к Расходы на жилье и связь1/10

Жилье и связь

Пожалуйста, заполните все поля положительными суммами в долларах. Необходимо исправить следующие поля:

Необходимо исправить следующие поля:

Сумма, потраченная на оплату общежития, аренду, ипотеку и страховку

Плата за общежитие, аренду, ипотеку, страховку

Сумма, потраченная на оплату коммунальных услуг газ, мусор и т. д.)

$ сумма, потраченная на телефонные счета

телефон/мобильный телефон

$ сумма, потраченная на интернет, потоковую онлайн-трансляцию и игровые сервисы

интернет/ онлайновые стриминговые/игровые услуги

НАЗАД

в Доход2/10

СЛЕДУЮЩИЙ

к Транспортным расходам2/10

Транспорт

Пожалуйста, заполните все поля положительными суммами в долларах. Следующие поля нуждаются в исправлении:

Сумма, потраченная на транспортное средство

Транспортное средство (кредит, бензин, техническое обслуживание,

страховка, парковка,

лицензирование и т. д.)

д.)

$сумма, потраченная на общественный транспорт

Общественный транспорт

Сумма, потраченная на расходы на велосипед

Велосипед (техническое обслуживание, лицензирование и т.д.)

НАЗАД

в Расходы на ЖКХ3/10

СЛЕДУЮЩИЙ

в Расходы на здравоохранение3/10

Здравоохранение

Пожалуйста, заполните все поля положительными суммами в долларах. Необходимо исправить следующие поля:

$ сумма, потраченная на медицинское страхование

Страховка (премии, доплаты, франшизы и т. д.)

Сумма, потраченная на лекарства

Лекарства

Сумма, потраченная на посещение тренажерного зала

4/10СЛЕДУЮЩИЙ

к долговым расходам4/10

Долги

Пожалуйста, заполните все поля положительными суммами в долларах. Необходимо исправить следующие поля:

Необходимо исправить следующие поля:

Сумма, потраченная на долг по студенческому кредиту

Кредит на обучение

Сумма, потраченная на долг по кредитной карте

Кредитная карта

Сумма, потраченная на личный долг

Личный кредит

НАЗАД

в Расходы на здравоохранение5/10

СЛЕДУЮЩИЙ

в Школьные расходы5/10

Школа

Пожалуйста, заполните все поля положительными суммами в долларах. Следующие поля нуждаются в исправлении:

Сумма, потраченная на школьное обучение

Стоимость обучения

Сумма, потраченная на учебники, школьные принадлежности и т. д.

Книги, принадлежности и т. д. Расходы

6/10

СЛЕДУЮЩИЙ

к Расходы на расходные материалы6/10

Расходные материалы

Пожалуйста, заполните все поля положительными суммами в долларах. Следующие поля нуждаются в исправлении:

Следующие поля нуждаются в исправлении:

$ сумма, потраченная на продукты

продукты

$ сумма, потраченная на одежду

одежда

$ сумма, потраченная на уход за домашними животными

7/10

СЛЕДУЮЩИЙ

к расходам на развлечения и подарки7/10

Развлечения и подарки

Пожалуйста, заполните все поля положительными суммами в долларах. Следующие поля нуждаются в исправлении:

Сумма, потраченная на мероприятия, такие как концерты, спортивные мероприятия, спектакли, фильмы и т. д.

Мероприятия/выходные мероприятия/абонементы (концерты, спортивные мероприятия, журналы, фильмы и т. д.)

$ сумма, потраченная на кабельное и спутниковое телевидение

кабельное/спутниковое обслуживание

$ сумма, потраченная на подарки и благотворительные пожертвования

подарки/благотворительные пожертвования

НАЗАД

на расходные материалы8/10

СЛЕДУЮЩИЙ

в Непредвиденные расходы8/10

Непредвиденные расходы

Пожалуйста, заполните все поля положительными суммами в долларах. Следующие поля нуждаются в исправлении:

Следующие поля нуждаются в исправлении:

$ сумма, отложенная в сберегательные и чрезвычайные фонды

сберегательный/чрезвычайный фонд

$ сумма, потраченная на непредвиденные медицинские расходы

медицинские расходы (личные, ветеринарные)

$ сумма, потраченная на непредвиденные расходы на транспортное средство

Транспортное средство (ремонт, проезд и т. д.)

$ сумма, потраченная на замену потерянных, сломанных или потерянных вещей

Замена потерянных, сломанных или потерянных вещей

НАЗАД

на расходы на развлечения и подарки9/10

СЛЕДУЮЩИЙ

к бюджетным результатам9/10

Ваш бюджет положительный

Хорошая работа! Вы живете по средствам.

- Вы отлично справляетесь, тратя деньги только там, где это необходимо.