Как вернуть деньги за кредит: Налоговый вычет по кредиту. Как вернуть проценты за кредит?

Как вернуть страховку по потребительскому кредиту и в каких случаях требуется страховка.

- Что такое страховка по кредиту?

- В каких случаях страховка по кредиту обязательна?

- Как проходит процедура страхования?

- В каких случаях можно вернуть страховку по кредиту?

- Расторжение страхового договора: как вернуть деньги за страховку при досрочном погашении кредита?

- каких случаях вернуть деньги за страховку не получится?

Благодаря изменениям, которые были внесены в закон «О потребительском кредите (займе)» 1 сентября 2020 года, заемщики имеют право вернуть часть денег, потраченных на страхование по кредиту. Чтобы воспользоваться этой возможностью, надо не только выполнить все требования, но и учесть особенности процедуры. Возврат денежных средств возможен не во всех случаях, поэтому давайте разберёмся в нюансах.

Что такое страховка по кредиту?

При оформлении кредита банки всегда предлагают клиенту застраховать жизнь и здоровье. Для банка страховка по кредиту – это дополнительная гарантия, что выданные деньги удастся вернуть. Но страховка полезна и для заемщика, ведь при наступлении страхового случая его задолженность перед банком погасит страховая компания.

Для банка страховка по кредиту – это дополнительная гарантия, что выданные деньги удастся вернуть. Но страховка полезна и для заемщика, ведь при наступлении страхового случая его задолженность перед банком погасит страховая компания.

Оформив страховку, клиент получает финансовую защиту, которая в экстренных ситуациях помогает не нарушить обязательства перед банком. Последнее особенно важно, если речь идет об автокредите, кредите под залог или ипотеке: во всех этих случаях страховка не только помогает не остаться в долгу перед банком, но и дает возможность сохранить выступающее в качестве залога имущество.

Как правило, страховой Пполис позволяет заёмщику обезопасить себя от следующих форс-мажорных ситуаций:

- продолжительная болезнь;

- инвалидность и потеря трудоспособности;

- потеря источника дохода.

Таким образом, страхование при оформлении кредита полезно всем участникам сделки. Банку страховка помогает снизить риск невозврата, и именно благодаря этому банк может предложить клиенту более низкую ставку.

Страховки бывают двух видов:

- Индивидуальные. Клиент сам обращается в страховую компанию.

- Коллективные. Заёмщик оформляет договор о присоединении к страхованию вместе с банком. В этом случае банк становится страховым агентом.

В каких случаях страховка по кредиту обязательна?

В большинстве случаев договор страхования не является обязательным для оформления кредита, но он даёт возможность получить заем на более выгодных условиях. Ведь если заемщик отказывается от страхования жизни и здоровья, банк имеет право повысить ставку. Как правило, клиенту выгоднее оформить страховку: это дешевле, чем выплачивать кредит по повышенной ставке.

Покупая квартиру в ипотеку, застраховать ее придется в любом случае.

Покупая квартиру в ипотеку, застраховать ее придется в любом случае.

Как проходит процедура страхования?

Заключая договор со страховой компанией, клиент оформляет полис, который действует в течение всего периода кредитования. При этом ему придется платить не только платежи по кредиту, но и обязательные страховые взносы. Банк, в свою очередь, может предложить такому клиенту более выгодные условия, например, сниженную ставку по кредиту.

Таким образом, при оформлении кредита заключается многосторонний договор страхования, по условиям которого определяются следующие участники:

- клиент – застрахованное лицо;

- банк – выгодоприобретатель;

- страховая компания – страхователь.

При оформлении страховки необходимо учесть один важный нюанс: в сумму кредита будет включена стоимость полиса. Как правило, эта сумма списывается сразу за весь период, а проценты по кредиту начисляются на общую сумму, включая и стоимость полиса.

В каких случаях можно вернуть страховку по кредиту?

От добровольного страхования при оформлении кредита можно отказаться. В течение 14 дней после подписания договора действует так называемый «период охлаждения». Если за это время заемщик направит в страховую компанию заявление о возврате страховки, он сможет вернуть стоимость страхового полиса в полном объеме. Но, как правило, в банковском кредитном договоре прописан пункт, согласно которому в случае отказа заёмщика от страхования банк может повысить процентную ставку по займу. Важно учитывать этот момент, если вы хотите отказаться от страховки.

Расторжение страхового договора: как вернуть деньги за страховку при досрочном погашении кредита?

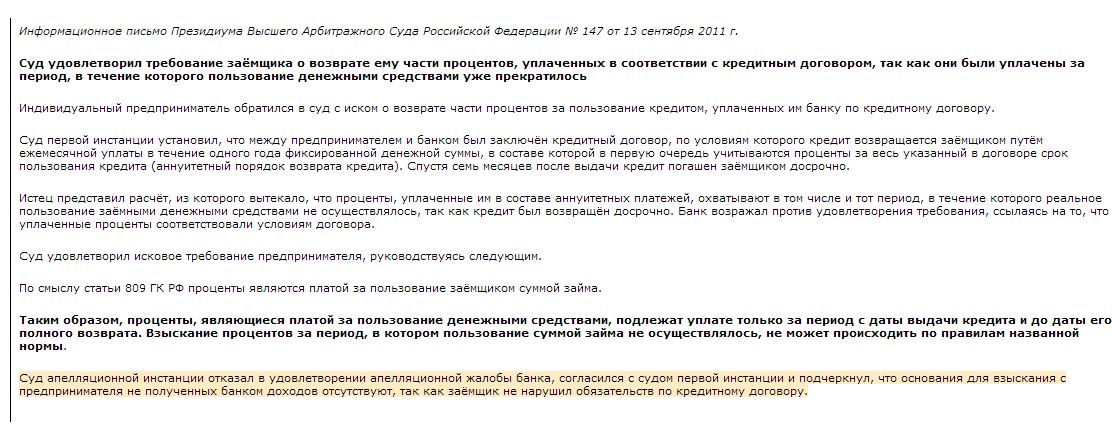

При досрочном погашении потребительского кредита (или любого другого займа) клиент может рассчитывать на возврат страховки. Но выплачена будет не вся сумма, а лишь часть премии за оставшийся период. Например, если кредит был оформлен на 12 месяцев, то и полис действует один год.

Чтобы получить эту часть суммы, заемщику нужно обратиться в страховую компанию, в которой оформлялся полис. Там необходимо предъявить документы из банка о досрочном погашении займа и написать заявление на возврат страховки. В заявлении необходимо указать как номер счета в банке, так и действующие банковские реквизиты для перевода средств. Если вы не знаете реквизитов своего счёта, их всегда можно уточнить в банке. Кроме того, потребуется предъявить копию кредитного договора.

Частичный возврат страховки при досрочном погашении кредита возможен, если соблюдены следующие условия:

- договор страхования заключен не раньше 1 сентября 2020 года, то есть после вступления в силу закона N 483-ФЗ;

- по договору не было зафиксировано наступления страхового случая;

- договор добровольного страхования был заключен при оформлении кредита;

- заемщик полностью и досрочно погасил кредит.

В каких случаях вернуть деньги за страховку не получится?

Стоит иметь в виду, что поступившее от клиента заявление о возврате – ещё не гарантия выплат. Оставшуюся часть денег за страховку могут не вернуть, если:

- был зафиксирован факт наступления страхового случая;

- страховой полис был оформлен до 1 сентября 2020 года (до вступления в силу закона).

При оформлении кредита важно внимательно изучить все условия договора и уточнить всё, что показалось неясным. Это заметно упростит обслуживание кредита и поможет избежать недоразумений при общении с банком и страховой компанией.

Если у вас остались вопросы, вы можете задать их нашим специалистам по телефону 8 (800) 500-66-77.

Поделиться с друзьями:

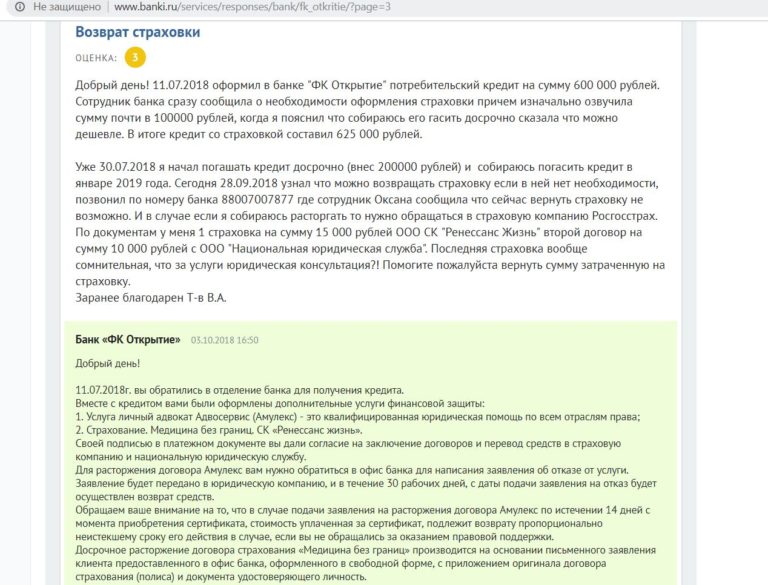

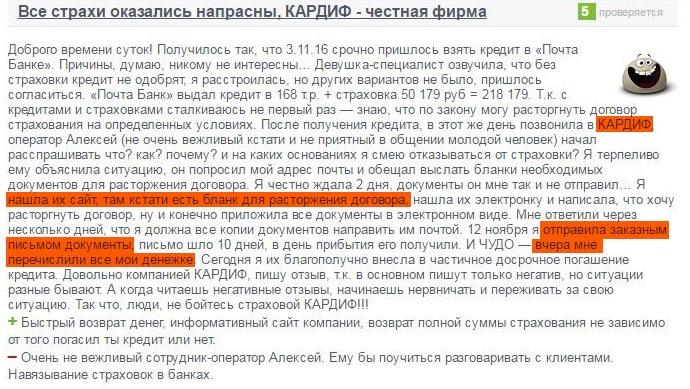

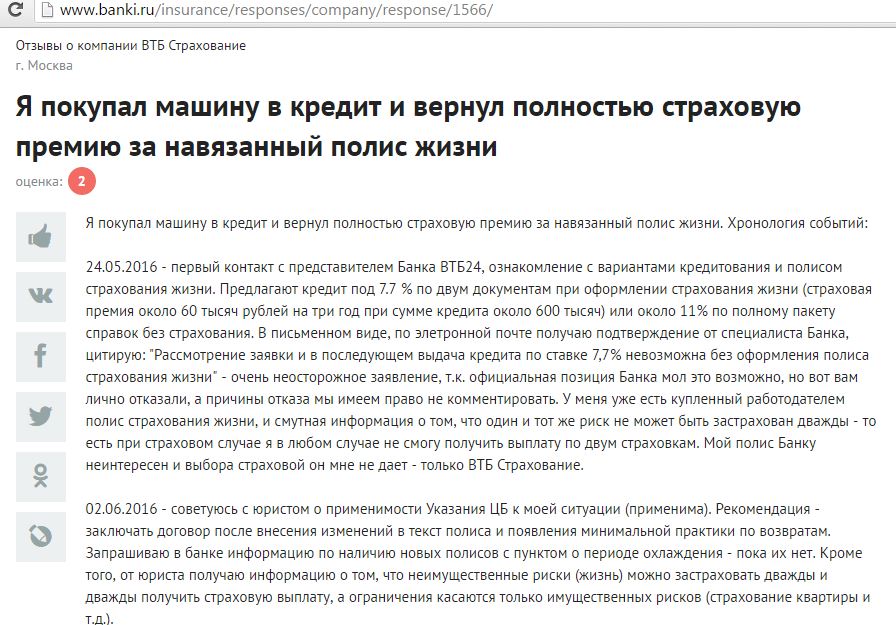

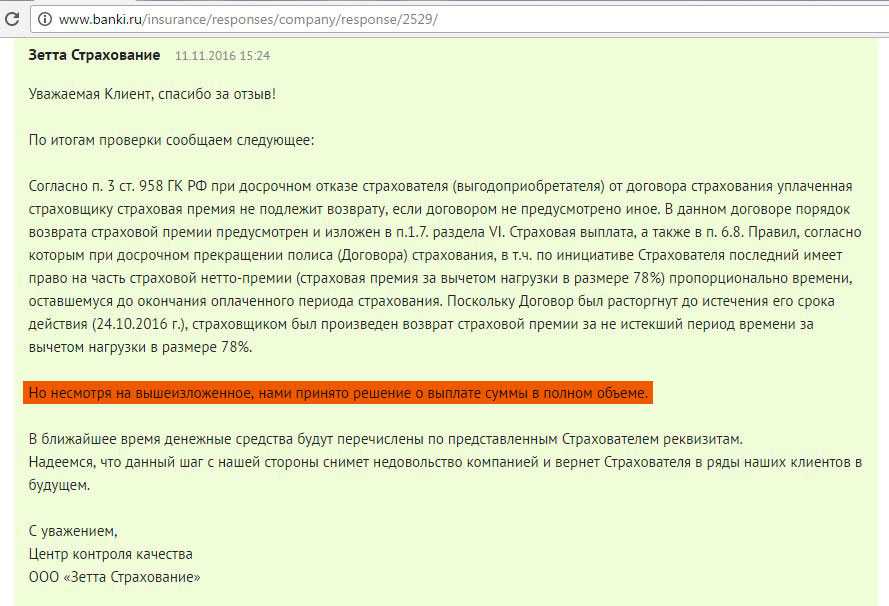

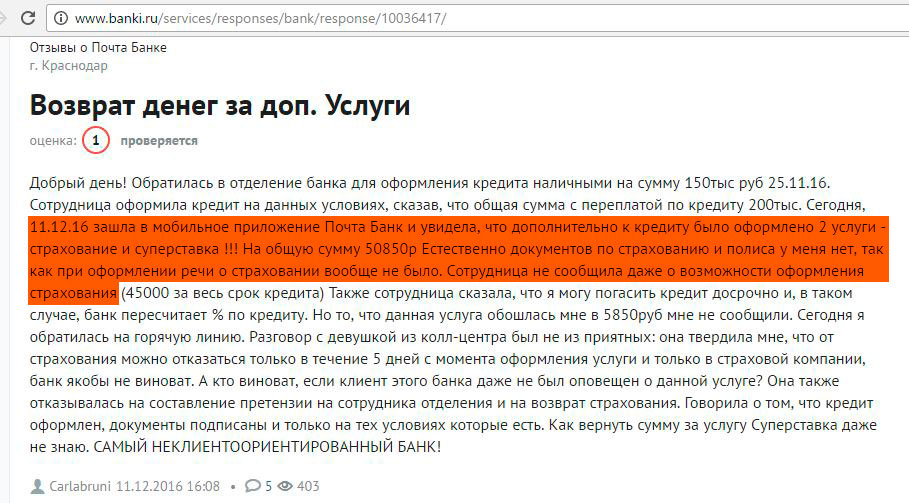

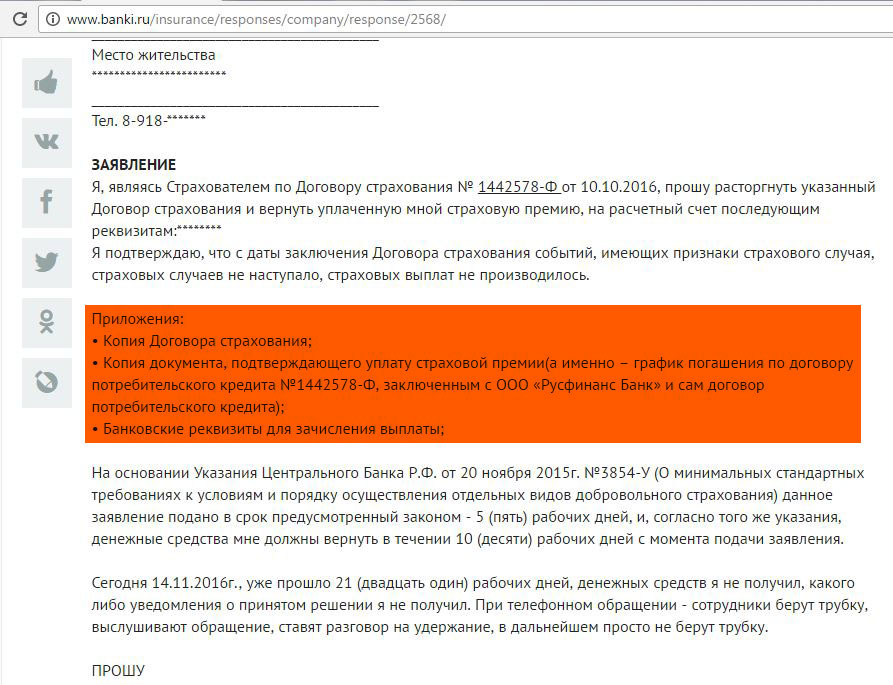

Почему не представляется возможным вернуть деньги за страховку и в каких случаях при отказе от страховки такое возможно? от 22.09.17

Кредит и страховка: Почему не представляется возможным вернуть деньги за страховку и в каких случаях при отказе от страховки такое возможно?

Кредитный договор

Для начала следует быть уверенным, что кредит Вам необходим, Вы не решите отказаться от договора через несколько дней, так как момент наступления обязательств по кредитному договору отличается от договора займа.

В целях полного разъяснения различий в понятиях кредитный договор и договор займа следует рассмотреть часть 6 статьи 7 Федерального закона от 21.12.2013 N353-ФЗ «О потребительском кредите (займе)».

Договор потребительского кредита считается заключенным, если между сторонами договора достигнуто согласие по всем индивидуальным условиям договора, указанным в части 9 статьи 5 настоящего Федерального закона. Договор потребительского займа считается заключенным с момента передачи заемщику денежных средств.

Исходя из приведенной нормы, по кредитному договору обязанность платить Банку возникает с момента подписания договора, но не фактического получения денег на руки, следовательно, в случае написания потребителем заявления о досрочном погашении кредита, через несколько дней после подписания договора, у него остается обязанность выплатить проценты пропорционально использованному времени, а также уплатить стоимость договора страхования (Присоединения к программе страхования), т. к. прекращение кредитного договора не влечет за собой прекращения страховки.

к. прекращение кредитного договора не влечет за собой прекращения страховки.

Рассмотрим какие правовые инструменты предоставляет закон по отказу от страховки в подтемах «Страховка» и «Досрочное прекращение страхования по Гражданскому кодексу РФ».

Страховка

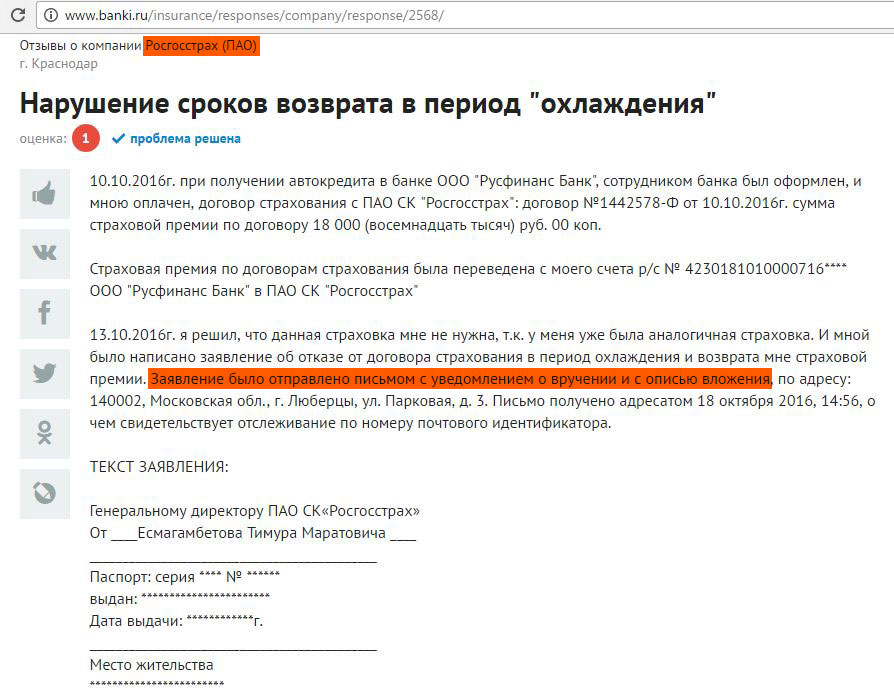

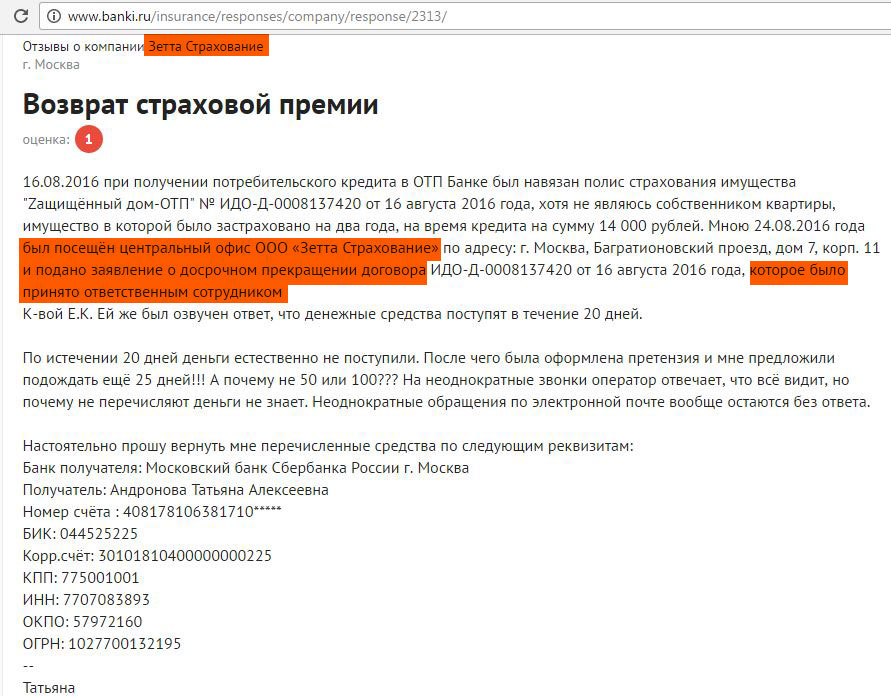

В соответствии с пунктом 1 Указания Банка России от 20 ноября 2015 г. N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» — при осуществлении добровольного страхования (за исключением случаев осуществления добровольного страхования, предусмотренных пунктом 4 настоящего Указания) страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в порядке, установленном настоящим Указанием, в случае отказа страхователя от договора добровольного страхования в течение пяти рабочих дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая.

ВАЖНО! Данный период (период охлаждения) распространяется не на все случаи страхования. Согласно вышеуказанному пункту, таким правом владеет только лицо, именуемое в договоре – Страхователь.

Понятие Страхователя

В соответствии со статьей 5 Закона РФ «Об организации страхового дела в РФ» от 27.11.1992 N 4015-I, страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками (страховой компанией) договоры страхования либо являющиеся страхователями в силу закона.

ВАЖНО! Для установления наличия права отказа от страховки в период охлаждения необходимо выяснить: является ли потребитель — Страхователем.

Зачастую страхование при получении кредита происходит путем подписания потребителем Согласия на присоединение к программе страхования, т.е. коллективного страхования. Программа страхования подразумевает под собой наличие уже существующего договора, к которому происходит присоединение клиентов Банка в качестве застрахованных лиц (но не Страхователей). В таких страховых программах обычно Страхователем является сам Банк, в связи с этим у потребителя отсутствует право отказаться от страхования и получить назад денежные средства либо обязать Банк внести в график платежей поправки, путем исключения ежемесячных страховых выплат.

В таких страховых программах обычно Страхователем является сам Банк, в связи с этим у потребителя отсутствует право отказаться от страхования и получить назад денежные средства либо обязать Банк внести в график платежей поправки, путем исключения ежемесячных страховых выплат.

Досрочное прекращение страхования по Гражданскому кодексу Российской Федерации

Гражданский кодекс Российской Федерации дает право страхователю (выгодоприобретателю) досрочно отказаться от договора страхования.

Вариант 1.

В соответствии с пунктом 2 статьи 958 ГК РФ – Страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в пункте 1 настоящей статьи.

ВАЖНО! При отказе от страховки, уплаченные денежные средства не возвращаются, т.к. в соответствии с абзацем 2 пункта 3 статьи 958 ГК РФ при досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Как правило, другое договором не предусматривается.

Если плата за страховку распределена на весь срок кредитования?

Исходя из условий договора, плата за страховку может осуществляться двумя способами:

1) Постепенная оплата напрямую Страховой компании, при этом если Банк не внес полную плату за клиента в момент заключения договора;

— в данном случае у клиента имеется возможность отказаться от страхования, при этом уже уплаченные деньги не возвращаются, однако, прекращается обязанность ежемесячно вносить плату за страховку.

2) Банк вносит деньги Страховой компании за клиента, и теперь клиент обязан возместить Банку эту сумму;

— в данном случае, при отказе от страховки, у клиента остается обязанность возместить Банку деньги за страховку.

Само собой, первый случай является наиболее редким по сравнению со вторым.

Вариант 2.

Пункт 1 статьи 958 ГК РФ – Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала, и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай (например, досрочное погашение кредита).

ВАЖНО! Данный пункт не предполагает возврат денежных средств за страховку в случае досрочного погашения кредита, если по договору страхования были застрахованы жизнь и здоровье гражданина.

Если заключен договор страхования риска невыплаты долга – то производится возврат соразмерной страховой суммы пропорционально неиспользованному времени кредита (уменьшение количества дней периода страхования).

ВАЖНО! Следует иметь в виду, что вышеуказанными правами владеет также – Страхователь. В случае отказа от страховки, ссылаясь на указанные нормы, страховая компания законно воспримет как добровольный отказ без возврата денежных средств.

Законно ли навязывание банком страховки?

Навязывать какой-либо договор потребителю является незаконным в соответствии со статьей 16 Закона РФ «О защите прав потребителей» из которого следует, что запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Однако доказать указанное может быть существенно осложнено либо невозможно, т.к. потребителем подписывается Согласие на добровольное присоединение (заключение) к страхованию.

Доказать данный факт является сложным еще по одному основанию. В Гражданском кодексе РФ имеется такой вид договоров – Публичный договор. Публичный договор предполагает обязанность организации или ИП заключить договор с каждым обратившимся лицом.

Кредитный договор к таким договорам не относится, то есть Банк может отказать в выдаче кредита указав на любую законную причину.

Вывод

Перед тем как принимать какие-либо меры по отказу от страховки либо соглашаться на навязываемую страховку с идеей последующего отказа, нужно убедиться в том, что у Вас есть такое право, т.е. Вы являетесь – Страхователем.

Таким образом, отказаться от договора страхования можно только в том случае, если в договоре указано, что Страхователем являетесь Вы, а также если заключенный договор является договором личного страхования (индивидуального).

Как быстрее погасить личный кредит

В этой статье:

- 1. Проверьте, есть ли у вас штраф за досрочное погашение

- 2. Внесите дополнительные платежи по кредиту

- 3. Найдите способы сэкономить деньги

- 4. Ищите способы заработать больше денег

- Следует ли вам досрочно погасить личный кредит?

Потребительские кредиты могут помочь вам консолидировать долг под высокие проценты или профинансировать крупные покупки, такие как ремонт дома или свадьбы. Хотя личные кредиты обычно имеют короткие сроки погашения, могут быть ситуации, когда вы хотите погасить личный кредит еще быстрее. Например, уменьшение долга по кредиту может облегчить получение ипотечного кредита.

Вы можете быстро погасить личный кредит, создав план погашения, ежемесячно выплачивая сумму, превышающую минимальную сумму, и находя способы вкладывать дополнительные деньги в погашение кредита. Вот что нужно знать, если вы думаете о досрочном погашении личного кредита.

1. Проверьте, есть ли у вас штраф за досрочное погашение

Кредиторы зарабатывают деньги на ссудах, взимая проценты. Однако, когда вы погасите кредит досрочно, кредитор не сможет получить столько же в виде процентных платежей. Чтобы компенсировать это, некоторые кредиторы взимают комиссию за досрочное погашение кредита, называемую штрафом за досрочное погашение.

Плата за досрочное погашение зависит от вашего кредитора. Например, некоторые кредиторы взимают фиксированную плату, некоторые взимают проценты за год, а другие могут взимать процент от остатка. Прочтите свой кредитный договор или свяжитесь с вашим кредитором, чтобы узнать, есть ли у вашего кредита штраф за досрочное погашение. Если да, спросите, сколько будет стоить эта плата.

Для ссуды со штрафом за досрочное погашение вам необходимо сопоставить эту стоимость с экономией на процентах от досрочного погашения ссуды. Используйте персональный кредитный калькулятор, чтобы оценить потенциальную экономию процентов.

2. Внесите дополнительные платежи по кредиту

Когда вы производите платеж по личному кредиту, часть этих денег идет на погашение основного долга (суммы займа), а часть — на выплату процентов. Чтобы быстрее погасить свой личный кредит, вам необходимо убедиться, что любые дополнительные платежи применяются только к основной сумме.

Как это сделать зависит от кредитора. Некоторые кредиторы автоматически применяют любые дополнительные платежи к процентам, в то время как другие применяют их к основной сумме. Другие кредиторы не разрешают выплаты только основной суммы или взимают комиссию за дополнительные платежи.

Свяжитесь со своим кредитором, чтобы узнать, можете ли вы производить дополнительные платежи только в счет погашения основного долга без взимания комиссий. Например, вы можете добавить 100 долл. США к ежемесячному платежу и обозначить эти дополнительные деньги как платеж только для основной суммы.

3. Найдите способы сэкономить деньги

Чтобы расставить приоритеты по досрочному погашению личного кредита, просмотрите свой бюджет в поисках способов выжать дополнительные деньги. Например, вы можете:

Например, вы можете:

- Аудит ваших подписок. Отключите ежемесячные подписки и членские взносы, которые вы не используете, такие как спортивные залы, новостные публикации или потоковые сервисы.

- Поищите новую страховку для автомобиля и жилья. Начните с разговора со своим текущим поставщиком страховых услуг, чтобы узнать, может ли корректировка страхового покрытия снизить ваши ставки. Затем сравните свои варианты с другими страховыми компаниями, чтобы увидеть, можете ли вы снизить свои страховые взносы.

- Чаще ешьте дома. Ресторанные обеды или обеды в рабочие дни могут быстро окупиться. Попробуйте запаковать обед в коричневую упаковку и чаще готовить. Пригласите друзей на обед вместо того, чтобы встречаться в ресторанах.

- Сокращение дискреционных расходов. Сократите дополнительные расходы, такие как новая одежда, путешествия или встречи с друзьями. Откажитесь от электронных писем продавцов или аккаунтов в социальных сетях, которые могут соблазнить вас на ненужные траты.

- Купить б/у. Если вам что-то очень нужно, попробуйте купить б/у. Вы можете приобрести качественную одежду, мебель, электронику и многое другое в магазинах секонд-хенд или в Интернете. Другой вариант: присоединитесь к местной группе «Ничего не покупайте» или группе бесплатного велосипеда. Вы можете найти эти группы в социальных сетях и использовать их, чтобы запрашивать вещи, которые вам нужны, которые раздают другие люди.

4. Ищите способы заработать больше денег

Вы можете платить еще больше за свой личный кредит, найдя способы заработать больше денег. Вот несколько идей для рассмотрения:

- Попросите своего начальника о сверхурочной работе или дополнительных часах.

- Ищите более высокооплачиваемую работу.

- Найдите подработку или подработку в свободное время. Например, вы можете выгуливать собак или ездить в такси.

- Репетиторство местных детей, преподавание искусства или музыки или обучение английскому языку онлайн для иностранных студентов.

- Продавайте ненужные вещи через социальные сети, eBay или специализированные сайты перепродажи. Например, вы можете использовать Poshmark или thredUP для продажи одежды или Chairish для выставления на продажу мебели и аксессуаров для дома.

- Всякий раз, когда вы получаете дополнительные деньги — например, денежные подарки от родственников, возврат налогов, надбавки за работу или надбавки — направляйте их на ускоренное погашение личного кредита.

Должны ли вы погасить личный кредит досрочно?

Потенциальные сбережения — не единственная переменная, которую следует учитывать при принятии решения о досрочном погашении личного кредита. Вам также необходимо взвесить свой кредитный рейтинг, общую долговую нагрузку и финансовые цели.

Если вы можете себе это позволить, досрочное погашение личного кредита имеет свои преимущества, в том числе снижение отношения вашего долга к доходу, что может облегчить получение кредита. И как только ссуда будет погашена, деньги, ранее предназначенные для выплаты ссуды, могут быть направлены на другие финансовые цели, такие как сбережения на дом или инвестиции на пенсию.

Если вы решили погасить свой личный кредит быстрее, подумайте о регистрации в бесплатной службе кредитного мониторинга Experian. Вы будете получать оповещения об изменениях в вашем кредитном отчете и рейтинге, чтобы вы могли видеть, как погашение кредита влияет на ваш кредит.

5 советов, как быстрее погасить задолженность по кредиту

Кредиты могут быть досадной необходимостью платить за такие важные вещи в вашей жизни: школу, новую машину или даже дом.

Возможно, вам даже придется манипулировать несколькими платежами по кредиту одновременно — это может создать огромный стресс не только для ваших финансов, но и для вашего психического благополучия. Вот пять советов, которые помогут вам быстрее погасить эти кредиты и достичь финансовой нирваны.

1. Увеличьте свои платежи.

Выплата суммы, превышающей минимальную, при оплате кредита чрезвычайно полезна для сокращения времени, необходимого для погашения кредита.

2. Жить дешево.

Этот совет можно интерпретировать по-разному, в зависимости от того, что позволяет ваш текущий образ жизни. Если вы только что закончили обучение и вам нужно погасить большую сумму студенческих кредитов, то возвращение домой с родителями, если позволит ситуация, является хорошей стратегией, чтобы жить дешево и накопить дополнительные средства для погашения кредита. Или, если у вас есть автомобильный кредит и платеж по ипотеке, возможно, пришло время пересмотреть свой бюджет, чтобы увидеть, где вы можете сократить ненужные расходы, такие как прогулки, покупки, дорогие поездки и т. д. Если вы присмотритесь, вы Если вы найдете место в своем бюджете, чтобы сократить лишние расходы, просто не забудьте направить эти недавно сэкономленные деньги на выплаты по кредиту.

3. Повезло с дополнительными деньгами? Положите это на ваши кредиты.

Если возникнет случай, когда у вас появятся дополнительные деньги; это может быть наследство, выигрыш в лотерею и даже возмещение налоговой декларации, у вас будет соблазн потратить эти деньги на нужды. Не поддавайтесь искушению и направьте средства на что-то важное — используйте только что полученные деньги для погашения кредита. Это не самый гламурный сценарий, но он наиболее ответственный с финансовой точки зрения, так как в конечном итоге избавит вас от процентных расходов. И вы поблагодарите себя позже, когда ваши кредиты будут выплачены, и пришло время поздравить себя с этим желанным предметом.

4. Дополнительное время = дополнительная работа.

Если у вас есть свободное время, скорее всего, по вечерам и выходным, вы можете устроиться на дополнительную работу в качестве дополнительного источника дохода для выплаты кредита. Если вы готовы отказаться от части своего свободного времени в краткосрочной перспективе, чтобы иметь меньше платежей по кредиту в долгосрочной перспективе, это позволит вам опередить эти будущие расходы по кредиту. Если вы студент, это может быть пересмотр идеи работы официанткой или няней, а также работа по выходным, пока вы заполняете свою неделю работой, ориентированной на карьеру. Если вы добились большего в жизни и не работали с частичной занятостью в течение многих лет, может быть трудно преодолеть гордость и подать заявку на работу с почасовой оплатой. Тем не менее, это все же путь, за которым стоит следовать, если у вас есть время и возможности, чтобы это произошло.

Если вы студент, это может быть пересмотр идеи работы официанткой или няней, а также работа по выходным, пока вы заполняете свою неделю работой, ориентированной на карьеру. Если вы добились большего в жизни и не работали с частичной занятостью в течение многих лет, может быть трудно преодолеть гордость и подать заявку на работу с почасовой оплатой. Тем не менее, это все же путь, за которым стоит следовать, если у вас есть время и возможности, чтобы это произошло.

5. Возможности погашения работодателем.

Программы компенсации работодателю — это то, что вам следует изучить, если вы в настоящее время проходите собеседование при приеме на работу или только что были приняты на новое место работы, особенно если вы только что закончили учебу. Некоторые места работы, в основном федеральные и некоммерческие, участвуют в Программе прощения кредитов на государственную службу. Департамент федеральной помощи студентам описывает эту программу как: «прощение оставшегося остатка по вашим прямым кредитам после того, как вы сделали 120 соответствующих ежемесячных платежей в рамках соответствующего плана погашения, работая полный рабочий день на соответствующего работодателя».