Как узнать ставку рефинансирования цб рф: Ставка рефинансирования Центрального банка Российской Федерации

| С 1 января 2016 г. | Значение соответствует значению ключевой ставки Банка России на соответствующую дату | Указание Банка России от 11.12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России» |

| 14 сентября 2012 г. — 31 декабря 2015 г. | 8,25 | Указание Банка России от 13.09.2012 № 2873-У «О размере ставки рефинансирования Банка России» |

| 26 декабря 2011 г. — 13 сентября 2012 г. | 8 | Указание Банка России от 23.12.2011 № 2758-У «О размере ставки рефинансирования Банка России» |

| 3 мая 2011 г. — 25 декабря 2011 г. | 8,25 | Указание Банка России от 29.04.2011 № 2618-У «О размере ставки рефинансирования Банка России» |

| 28 февраля 2011 г. — 2 мая 2011 г. | 8 | Указание Банка России от 25.02.2011 № 2583-У «О размере ставки рефинансирования Банка России» |

| 1 июня 2010 г. — 27 февраля 2011 г. | 7,75 | Указание Банка России от 31.05.2010 № 2450-У «О размере ставки рефинансирования Банка России» |

| 30 апреля 2010 г. — 31 мая 2010 г. | 8 | Указание Банка России от 29.04.2010 № 2439-У «О размере ставки рефинансирования Банка России» |

| 29 марта 2010 г. — 29 апреля 2010 г. | 8,25 | Указание Банка России от 26.03.2010 № 2415-У «О размере ставки рефинансирования Банка России» |

| 24 февраля 2010 г. — 28 марта 2010 г. | 8,5 | Указание Банка России от 19.02.2010 № 2399-У «О размере ставки рефинансирования Банка России» |

| 28 декабря 2009 г. — 23 февраля 2010 г. | 8,75 | Указание Банка России от 25.12.2009 № 2369-У «О размере ставки рефинансирования Банка России» |

| 25 ноября 2009 г. — 27 декабря 2009 г. | 9 | Указание Банка России от 24.11.2009 № 2336-У «О размере ставки рефинансирования Банка России» |

| 30 октября 2009 г. — 24 ноября 2009 г. | 9,5 | Указание Банка России от 29.10.2009 № 2313-У «О размере ставки рефинансирования Банка России» |

| 30 сентября 2009 г. — 29 октября 2009 г. | 10 | Указание Банка России от 29.09.2009 № 2299-У «О размере ставки рефинансирования Банка России» |

| 15 сентября 2009 г. — 29 сентября 2009 г. | 10,5 | Указание Банка России от 14.09.2009 № 2287-У «О размере ставки рефинансирования Банка России» |

| 10 августа 2009 г. — 14 сентября 2009 г. | 10,75 | Указание Банка России от 07.08.2009 № 2270-У «О размере ставки рефинансирования Банка России» |

| 13 июля 2009 г. — 9 августа 2009 г. | 11 | Указание Банка России от 10.07.2009 № 2259-У «О размере ставки рефинансирования Банка России» |

| 5 июня 2009 г. — 12 июля 2009 г. | 11,5 | Указание Банка России от 04.06.2009 № 2247-У «О размере ставки рефинансирования Банка России» |

| 14 мая 2009 г. — 4 июня 2009 г. | 12 | Указание Банка России от 13.05.2009 № 2230-У «О размере ставки рефинансирования Банка России» |

| 24 апреля 2009 г. — 13 мая 2009 г. | 12,5 | Указание Банка России от 23.04.2009 № 2222-У «О размере ставки рефинансирования Банка России» |

| 1 декабря 2008 г. — 23 апреля 2009 г. | 13 | Указание Банка России от 28.11.2008 № 2135-У «О размере ставки рефинансирования Банка России» |

| 12 ноября 2008 г. — 30 ноября 2008 г. |

| Период действия ставки рефинансирования | Ставка рефинансирования (%) | Нормативный документ |

|---|---|---|

| 01.01.2016 г.* | С этой даты значение ставки рефинансирования соответствует значению ключевой ставки Банка России — на соответствующую дату установки | Указание Банка России от 11.12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России» |

| 14 сентября 2012 г — 31 декабря 2015 г. | 8,25 | Указание Банка России от 13.09.2012 № 2873-У |

| 26 декабря 2011 г. — 13 сентября 2012 г. | 8,00 | Указание Банка России от 23.12.2011 № 2758-У |

| 3 мая 2011 г. — 25 декабря 2011 г. | 8,25 | Указание Банка России от 29.04.2011 № 2618-У |

| 28 февраля 2011 г. — 2 мая 2011 г. | 8,00 | Указание Банка России от 25.02.2011 № 2583-У |

| 01 июня 2010 г. — 27 февраля 2011 г. | 7,75 | Указание Банка России от 31.05.2010 № 2450-У |

| 30 апреля 2010 г. — 31 мая 2010 г. | 8,00 | Указание Банка России от 29.04.2010 № 2439-У |

| 29 марта 2010 г. — 29 апреля 2010 г. | 8,25 | Указание Банка России от 26.03.2010 № 2415-У |

| 24 февраля 2010 г. – 28 марта 2010г. | 8,50 | Указание Банка России от 19.02.2010 № 2399-У |

| 28 декабря 2009 г. – 23 февраля 2010 г. | 8,75 | Указание Банка России от 25.12.2009 № 2369-У |

| 25 ноября — 27 декабря 2009 г. | 9,0 | Указание Банка России от 24.11.2009 № 2336-У |

| 30 октября 2009 г. — 24 ноября 2009 г. | 9,50 | Указание Банка России от 29.10.2009 № 2313-У |

| 30 сентября 2009 г. –29 октября 2009 г. | 10,00 | Указание Банка России от 29.09.2009 № 2299-У |

| 15 сентября 2009 г. –29 сентября 2009 г. | 10,50 | Указание Банка России от 14.09.2009 № 2287-У |

| 10 августа 2009 г.– 14 сентября 2009 г. | 10,75 | Указание ЦБ РФ от 07.08.2009 № 2270-У |

| 13 июля 2009 г. – 9 августа 2009 г. | 11,0 | Указание ЦБ РФ от 10.07.2009 № 2259-У |

| 5 июня 2009 г. – 12 июля 2009 г. | 11,5 | Указание ЦБ РФ от 04.06.2009 № 2247-У |

| 14 мая 2009 г. – 4 июня 2009 г. | 12,0 | Указание ЦБ РФ от 13.05.2009 № 2230-У |

| 24 апреля 2009г — 13 мая 2009 г. | 12,5 | Указание ЦБ РФ от 23.04.2009 № 2222-У |

| 1 декабря 2008 г. – 23 апреля 2009 г. | 13,00 | Указание ЦБ РФ от 28.11.2008 № 2135-У |

| 12 ноября 2008 г. – 30 ноября 2008 г. | 12,00 | Указание ЦБ РФ от 11.11.2008 № 2123-У |

| 14 июля 2008 г. — 11 ноября 2008 г | 11,00 | Указание ЦБ РФ от 11.07.2008 № 2037-У |

| 10 июня 2008 г. – 13 июля 2008 г. | 10,75 | Указание ЦБ РФ от 09.06.2008 № 2022-У |

| 29 апреля 2008г. – 9 июня 2008 г. | 10,5 | Указание ЦБ РФ от 28.04.2008 № 1997-У |

| 04 февраля 2008 г. – 28 апреля 2008 г. | 10,25 | Указание ЦБ РФ от 01.02.2008 № 1975-У |

| 19 июня 2007 г. – 3 февраля 2008 г. | 10,0 | Телеграмма ЦБ РФ от 18.06.2007 № 1839-У |

| 29 января 2007 г. – 18 июня 2007 г. | 10,5 | Телеграмма ЦБ РФ от 26.01.2007 № 1788-У |

| 23 октября 2006 г. – 22 января 2007 г. | 11 | Телеграмма ЦБ РФ от 20.10.2006 № 1734-У |

| 26 июня 2006 г. – 22 октября 2006 г. | 11,5 | Телеграмма ЦБ РФ от 23.06.2006 № 1696-У |

| 26 декабря 2005 г. – 25 июня 2006 г. | 12 | Телеграмма ЦБ РФ от 23.12.2005 № 1643-У |

| 15 июня 2004 г. – 25 декабря 2005 г. | 13 | Телеграмма ЦБ РФ от 11.06.2004 № 1443-У |

| 15 января 2004 г. – 14 июня 2004 г. | 14 | Телеграмма ЦБ РФ от 14.01.2004 № 1372-У |

| 21 июня 2003 г. – 14 января 2004 г. | 16 | Телеграмма ЦБ РФ от 20.06.2003 № 1296-У |

| 17 февраля 2003 г. – 20 июня 2003 г. | 18 | Телеграмма ЦБ РФ от 14.02.2003 № 1250-У |

| 7 августа 2002 г. – 16 февраля 2003 г. | 21 | Телеграмма ЦБ РФ от 06.08.2002 № 1185-У |

| 9 апреля 2002 г. – 6 августа 2002 г. | 23 | Телеграмма ЦБ РФ от 08.04.2002 № 1133-У |

| 4 ноября 2000 г. – 8 апреля 2002 г. | 25 | Телеграмма ЦБ РФ от 03.11.2000 № 855-У |

| 10 июля 2000 г. – 3 ноября 2000 г. | 28 | Телеграмма ЦБ РФ от 07.07.2000 № 818-У |

| 21 марта 2000 г. – 9 июля 2000 г. | 33 | Телеграмма ЦБ РФ от 20.03.2000 № 757-У |

| 7 марта 2000 г. – 20 марта 2000 г. | 38 | Телеграмма ЦБ РФ от 06.03.2000 № 753-У |

| 24 января 2000 г. – 6 марта 2000 г. | 45 | Телеграмма ЦБ РФ от 21.01.2000 № 734-У |

| 10 июня 1999 г. – 23 января 2000 г. | 55 | Телеграмма ЦБ РФ от 09.06.99 № 574-У |

| 24 июля 1998 г. – 9 июня 1999 г. | 60 | Телеграмма ЦБ РФ от 24.07.98 № 298-У |

| 29 июня 1998 г. – 23 июля 1998 г. | 80 | Телеграмма ЦБ РФ от 26.06.98 № 268-У |

| 5 июня 1998 г. – 28 июня 1998 г. | 60 | Телеграмма ЦБ РФ от 04.06.98 № 252-У |

| 27 мая 1998 г. – 4 июня 1998 г. | 150 | Телеграмма ЦБ РФ от 27.05.98 № 241-У |

| 19 мая 1998 г. – 26 мая 1998 г. | 50 | Телеграмма ЦБ РФ от 18.05.98 № 234-У |

| 16 марта 1998 г. – 18 мая 1998 г. | 30 | Телеграмма ЦБ РФ от 13.03.98 № 185-У |

| 2 марта 1998 г. – 15 марта 1998 г. | 36 | Телеграмма ЦБ РФ от 27.02.98 № 181-У |

| 17 февраля 1998 г. – 1 марта 1998 г. | 39 | Телеграмма ЦБ РФ от 16.02.98 № 170-У |

| 2 февраля 1998 г. – 16 февраля 1998 г. | 42 | Телеграмма ЦБ РФ от 30.01.98 № 154-У |

| 11 ноября 1997 г. – 1 февраля 1998 г. | 28 | Телеграмма ЦБ РФ от 10.11.97 № 13-У |

| 6 октября 1997 г. – 10 ноября 1997 г. | 21 | Телеграмма ЦБ РФ от 01.10.97 № 83-97 |

| 16 июня 1997 г. – 5 октября 1997 г. | 24 | Телеграмма ЦБ РФ от 13.06.97 № 55-97 |

| 28 апреля 1997 г. – 15 июня 1997 г. | 36 | Телеграмма ЦБ РФ от 24.04.97 № 38-97 |

| 10 февраля 1997 г. – 27 апреля 1997 г. | 42 | Телеграмма ЦБ РФ от 07.02.97 № 9-97 |

| 2 декабря 1996 г. – 9 февраля 1997 г. | 48 | Телеграмма ЦБ РФ от 29.11.96 № 142-96 |

| 21 октября 1996 г. – 1 декабря 1996 г. | 60 | Телеграмма ЦБ РФ от 18.10.96 № 129-96 |

| 19 августа 1996 г. – 20 октября 1996 г. | 80 | Телеграмма ЦБ РФ от 16.08.96 № 109-96 |

| 24 июля 1996 г. – 18 августа 1996 г. | 110 | Телеграмма ЦБ РФ от 23.07.96 № 107-96 |

| 10 февраля 1996 г. – 23 июля 1996 г. | 120 | Телеграмма ЦБ РФ от 09.02.96 № 18-96 |

| 1 декабря 1995 г. – 9 февраля 1996 г. | 160 | Телеграмма ЦБ РФ от 29.11.95 № 131-95 |

| 24 октября 1995 г. – 30 ноября 1995 г. | 170 | Телеграмма ЦБ РФ от 23.10.95 № 111-95 |

| 19 июня 1995 г. – 23 октября 1995 г. | 180 | Телеграмма ЦБ РФ от 16.06.95 № 75-95 |

| 16 мая 1995 г. – 18 июня 1995 г. | 195 | Телеграмма ЦБ РФ от 15.05.95 № 64-95 |

| 6 января 1995 г. – 15 мая 1995 г. | 200 | Телеграмма ЦБ РФ от 05.01.95 № 3-95 |

| 17 ноября 1994 г. – 5 января 1995 г. | 180 | Телеграмма ЦБ РФ от 16.11.94 № 199-94 |

| 12 октября 1994 г. – 16 ноября 1994 г. | 170 | Телеграмма ЦБ РФ от 11.10.94 № 192-94 |

| 23 августа 1994 г. – 11 октября 1994 г. | 130 | Телеграмма ЦБ РФ от 22.08.94 № 165-94 |

| 1 августа 1994 г. – 22 августа 1994 г. | 150 | Телеграмма ЦБ РФ от 29.07.94 № 156-94 |

| 30 июня 1994 г. – 31 июля 1994 г. | 155 | Телеграмма ЦБ РФ от 29.06.94 № 144-94 |

| 22 июня 1994 г. – 29 июня 1994 г. | 170 | Телеграмма ЦБ РФ от 21.06.94 № 137-94 |

| 2 июня 1994 г. – 21 июня 1994 г. | 185 | Телеграмма ЦБ РФ от 01.06.94 № 128-94 |

| 17 мая 1994 г. – 1 июня 1994 г. | 200 | Телеграмма ЦБ РФ от 16.05.94 № 121-94 |

| 29 апреля 1994 г. – 16 мая 1994 г. | 205 | Телеграмма ЦБ РФ от 28.04.94 № 115-94 |

| 15 октября 1993 г. – 28 апреля 1994 г. | 210 | Телеграмма ЦБ РФ от 14.10.93 № 213-93 |

| 23 сентября 1993 г. – 14 октября 1993 г. | 180 | Телеграмма ЦБ РФ от 22.09.93 № 200-93 |

| 15 июля 1993 г. – 22 сентября 1993 г. | 170 | Телеграмма ЦБ РФ от 14.07.93 № 123-93 |

| 29 июня 1993 г. – 14 июля 1993 г. | 140 | Телеграмма ЦБ РФ от 28.06.93 № 111-93 |

| 22 июня 1993 г. – 28 июня 1993 г. | 120 | Телеграмма ЦБ РФ от 21.06.93 № 106-93 |

| 2 июня 1993 г. – 21 июня 1993 г. | 110 | Телеграмма ЦБ РФ от 01.06.93 № 91-93 |

| 30 марта 1993 г. – 1 июня 1993 г. | 100 | Телеграмма ЦБ РФ от 29.03.93 № 52-93 |

| 23 мая 1992 г. – 29 марта 1993 г. | 80 | Телеграмма ЦБ РФ от 22.05.92 № 01-156 |

| 10 апреля 1992 г. – 22 мая 1992 г. | 50 | Телеграмма ЦБ РФ от 10.04.92 № 84-92 |

| 1 января 1992 г. – 9 апреля 1992 г. | 20 | Телеграмма ЦБ РФ от 29.12.91 № 216-91 |

С 01.01.2016 года значение ставки рефинансирования ЦБ РФ приравнено к значению ключевой ставки Банка России на соответствующую дату. С 01.01.2016 самостоятельное значение ставки рефинансирования не устанавливается и на сайте Банка России не показывается.Ставка рефинансирования /Ключевая ставка/ Банка России на сегодня, т.е. с 27.04.2020 г. — 5,50%, а с 22.06.2020 г. — 4,5%.. Очередной Совет директоров Банка России, состоявшийся 19 июня 2020 года принял решение снизить ключевую ставку на 100 б.п., до 4,50% годовых. Данная ставка будет пока действовать до 24 июля 2020 года.

А так как после 31.12.2015 года значение ставки рефинансирования соответствует ключевой ставки и отдельно Банком России не устанавливается, то начиная с 22 июня 2020 г. ставка рефинансирования также составит 4,50%.

Предыдущая ключевая ставка Банка России составляла 5,50% и срок её действия продлился чуть менее двух месяцев (с 27 апреля 2020 года по 21 июня 2020 года).

Предыдущая неофициальная ставка рефинансирования также действовала с 27 апреля 2020 года по 21 июня 2020 года и соответствовала ключевой ставке этого периода (5,50% годовых).

Последняя официально установленная Банком России ставка рефинансирования действовала с 14 сентября 2012 г. по 31 декабря 2015 г. и составляла 8,25% годовых.

Переход на ключевую ставку произведён Советом Директоров Банка России, что изложено в Указании Банка России от 11.12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России»).

Ставка рефинансирования ЦБ РФ на июнь — июль 2020 года

19 июня 2020 года Совет директоров Банка России принял решение снизить ключевую ставку на 100 б.п., до 4,50% годовых. Ставка рефинансирования (неофициальная) также снижается до уровне 4,50% годовых.

Дезинфляционные факторы действуют сильнее, чем ожидалось ранее, в связи с большей длительностью ограничительных мер в России и в мире. Влияние краткосрочных проинфляционных факторов в основном исчерпано. Риски для финансовой стабильности, связанные с ситуацией на глобальных финансовых рынках, уменьшились. Инфляционные ожидания населения и бизнеса снизились. В этих условиях существует риск значимого отклонения инфляции вниз от цели 4% в 2021 году. Принятое решение по ключевой ставке направлено на ограничение этого риска и удержание инфляции вблизи 4%.

Принимая решение о снижении ключевой ставки/ставки рефинансирования до уровня 4,50%, Совет директоров Банка России исходил из следующего:

Динамика инфляциив этом году и в первой половине 2021 года будет во многом формироваться под влиянием произошедшего в II квартале глубокого падения внутреннего и внешнего спроса. Дезинфляционное влияние слабого спроса усилилось, что связано с текущими и отложенными экономическими эффектами ограничений. Инфляционные ожидания населения и бизнеса снизились после краткосрочного роста в марте—апреле.Влияние на цены произошедшего в марте ослабления рубля и временного повышенного спроса на отдельные группы товаров исчерпано. По предварительным данным на 15 июня, годовая инфляция составила около 3,1%. В ближайшие месяцы динамику потребительских цен будет дополнительно сдерживать укрепление рубля, наблюдавшееся в мае — начале июня на фоне стабилизации мировых финансовых рынков и роста цен на нефть. Текущая месячная инфляция в годовом выражении продолжит снижаться. В то же время показатель годовой инфляции будет увеличиваться в 2020 году из-за эффекта низкой базы 2019 года.

В условиях преобладающего влияния дезинфляционных факторов существует риск значимого отклонения инфляции вниз от цели 4% в 2021 году. Принятое решение по ключевой ставке направлено на ограничение этого риска и удержание годовой инфляции вблизи 4%.

Денежно-кредитные условия, после некоторого ужесточения в марте—апреле, несколько смягчились в мае—июне. Доходности ОФЗ и корпоративных облигаций опустились ниже уровней начала текущего года, в том числе под влиянием проводимой денежно-кредитной политики. Страновая премия за риск уменьшилась во многом под влиянием улучшения ситуации на глобальных финансовых и товарных рынках. Снизились процентные ставки по депозитам и ипотечным жилищным кредитам. Вместе с тем возросшие кредитные риски в реальном секторе оказывают повышательное давление на процентные ставки, а также приводят к ужесточению неценовых условий кредитования в ряде сегментов рынка. Принятые Банком России решения о снижении ключевой ставки и произошедшее существенное уменьшение доходностей на рынке ОФЗ создают условия для снижения процентных ставок на других сегментах финансового рынка в дальнейшем. Это наряду с мерами Правительства, а также другими мерами Банка России поддержит кредитование, в том числе в наиболее уязвимых секторах экономики.

Экономическая активность. Часть принятых ограничительных мер продолжает действовать. Наряду с существенным падением внешнего спроса это оказывает более длительное негативное влияние на экономическую активность, чем Банк России предполагал в апреле. Произошло существенное снижение деловой активности в сфере услуг и промышленности, сокращение объемов новых заказов на внешнем и внутреннем рынках, падение инвестиций. Возросла безработица, и снизились доходы, значительно сократился оборот розничной торговли. Поэтапное снятие ограничительных мер в мае—июне способствует постепенному восстановлению секторов, ориентированных на потребление. Вместе с тем опросы по-прежнему отражают сохранение осторожных настроений бизнеса.

Сокращение ВВП в II квартале может быть более существенным, чем ожидалось. В то же время поддержку российской экономике оказывают дополнительные меры Правительства и Банка России по смягчению экономических последствий пандемии коронавируса. В этих условиях ВВП снизится на 4–6% в 2020 году. В 2021–2022 годах продолжится восстановительный рост российской экономики.

Инфляционные риски. Дезинфляционные риски преобладают над проинфляционными. Дезинфляционные риски для базового сценария в основном связаны с неопределенностью относительно дальнейшего развития ситуации с пандемией коронавируса в России и в мире, масштабов возможных мер борьбы с ней и их влияния на экономическую активность, а также скорости восстановления мировой и российской экономики в результате смягчения ограничительных мер.

Краткосрочные проинфляционные риски, связанные с возможным значительным переносом в цены произошедшего ранее ослабления рубля, а также с эпизодами повышенного спроса на отдельные группы товаров, исчерпаны. Однако нарушение логистических цепочек в условиях введенных ограничений, а также дополнительные издержки, связанные с защитой работников и потребителей от угрозы распространения коронавируса, могут оказывать некоторое повышательное влияние на цены. Периоды усиления волатильности на глобальных рынках могут отражаться на курсовых и инфляционных ожиданиях.

На среднесрочную динамику инфляции будут значимо влиять параметры бюджетной политики, в частности масштаб и эффективность мер, принимаемых Правительством для смягчения последствий пандемии коронавируса и преодоления структурных ограничений, а также скорость бюджетной консолидации в 2021–2022 годах.

При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на ближайших заседаниях. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 24 июля 2020 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

Динамика ставки рефинансирования Банка России с 1992 по 2015 годы. И далее…

В материале проанализирована динамика ставки рефинансирования за последние 20 лет — начиная с 01 января 1992 года. Наиболее высокая ставка рефинансирования, которая устанавливалась Центробанком РФ в период с 15 октября 1993 г. по 28 апреля 1994 г и составляла 210 %. В течении 10 лет скорость изменения ставки рефинансирования Центрального Банка замедлялась, то есть ставка рефинансирования становилась более стабильной. В период с 1993 по 2000 год ставка рефинансирования менялась в основном в течение года от 5 до 9 раз. В период с 2002 по 2007 годы ставка рефинансирования стабилизировалась и менялась в течение года от 1 до 3 раз, причем только в сторону снижения.

В течении 2008 года ставка рефинансирования ЦБ РФ постоянно росла, и особенно часто после начала мирового финансового кризиса. В 2008 году ставка рефинансирования менялась 6 раз, и это при том, что почти все центральные банки ведущих стран мира пересматривали ставки в сторону понижения. Но несмотря на сложный финансовый период, 2008 год Россия завершила со ставкой рефинансирования в размере 13,00 %. (Указание ЦБ РФ от 28.11.2008 № 2135-У «О размере ставки рефинансирования Банка России») и уровнем инфляции в 13,3%, т.е. ситуацию ЦБ РФ удержал под контролем.

Ставка рефинансирования ЦБ РФ в течении 2009 года менялась 10 раз, и все в сторону понижения. 2009 год Россия завершила со ставкой рефинансирования ЦБ в размере 8,75% и инфляцией в 8,8% (сведения Росстата), и это были самые низкие показатели с 1991 года, то есть за всю историю постсоветской России. Установленная регулятором столь низкая ставка рефинансирования была направлена на стимулирование кредитной активности банков, а также на сдерживание инфляционных процессов.

В 2010 году ставка рефинансирования Центробанка менялась только 4 раза, и только в сторону понижения. В 2010 году была также зафиксирована самая низкая за все существование Российской Федерации ставка рефинансирования в 7,75%, которая действовала с 01 июня 2010 по 27 февраля 2011 года. 2010 год Россия завершила со ставкой рефинансирования ЦБ в размере 7,75% и инфляцией в размере 8,8%.

2011 год Россия завершила со ставкой рефинансирования в 8,00%. Это было четвертое значение ставки рефинансирования Банка России за год. В течении года ставка пересматривалась трижды. Инфляция в РФ за 2011 год составила 6,1%, что является историческим минимумом для страны.

2012 год завершился со ставкой рефинансирования 8,25 % и инфляцией в 6,6 %. В течении 2012 года изменение ставки рефинансирования производилось Банком России только один раз — с 14 сентября в сторону увеличения на 0,25 пунктов. В течении предыдущих восьми месяцев 2012 года действовала ставка рефинансирования в размере — 8.00 %.

2013 год в России завершился со ставкой рефинансирования — 8,25 %, ключевой ставкой в 5,5%, и инфляцией в 6,5%. В течении всего 2013 года ставка рефинансирования Банка России оставалась неизменной и составляла 8,25 %. А с 13 сентября этого года ставка рефинансирования стала играть второстепенное значение и Банком России приводится справочно. По проекту Банка России к 2016 году ставка рефинансирования должна будет по значению сравняться с ключевой ставкой.

2014 год завершился со ставкой рефинансирования 8,25 %, ключевой ставкой 17% и инфляцией 11,4%. В течении 2014 года должна была продолжиться политика ЦБ РФ по её корректировки до уровня ключевой ставки. Фактически с января по декабрь 2014 года ставка рефинансирования не менялась, а в связи с резким поднятием в конце года ключевой ставки, её изменения пока смотрится нереальным.

В течении всего 2015 года ставка рефинансирования не менялась и год завершился со ставкой рефинансирования — 8,25 % и ключевой ставкой — 11,0%.

На начало 2016 года ставка рефинансирования составляла 11,00 %, как и ключевая ставка, а в дальнейшем изменение ставки рефинансирования происходило одновременно с изменением ключевой ставки Банка России и на ту же величину. С 1 января 2016 года самостоятельное значение ставки рефинансирования не устанавливается и динамика не фиксируется. Ключевая ставка в течении 2016 года изменялась дважды (до 10,5 % и до 10,0%). На конец 2016 года ключевая ставка сохранена на уровне 10,00%.

Ключевая ставка/Ставка рефинансирования за 2017 год менялась 6 раз и всё в сторону понижения — с 10,11% до 7,75 % (На начало года составляла 10,0%, с 27.03.2017 года снизилась до уровня в 9,75%, с 02.05.2017 года снизилась до уровня 9,25%, с 19.06.2017 года — 9,00%, с 18.09.2017 до 8,50%, с 30.10.2017 года до 8,25%, а с 18.12.2017 до 7,75%).

На начало 2018 года Банком России сохранялась ключевая ставка в 7,75% годовых, с 12.02.2018 она снижена до 7,50%, с 26.03.2018 года снижена до 7,25%, а с 17.09.2018 года повышена до 7,50% в связи с изменением внешних условий. 17.12.2018 года произведено последнее в том году изменение ставки до 7,75%, это 5-я ключевая ставка /ставка рефинансирования/, установленная в течении 2018 года.

В период января — июня 2019 года ключевая ставка Банка России составляла 7,75% годовых, с 17 июня 2019 г. снижена до — 7,50%, с 29 июля 2019 снижена до 7,25%, с 09 сентября снижено до 7,00%, с 28 октября 2019 года — 6,50%, а с 16 декабря 2019 года снижена уже до 6,25%. Это шестое за год понижение ставки.

С начала 2020 года ключевая ставка Банка России составляла 6,25% годовых, с 10.02.2020 года составляла 6.00%, а с 2704.2020 г. — 5,50%. В 2020 году это уже третье изменение и пока наблюдается тенденция понижения ключевой ставки.

Ниже приводятся все ставки рефинансирования Центрального Банка Российской Федерации, начиная с 1992 года и по день отмены её самостоятельного официального установления и ключевые ставки за последующие годы.

| Период действия ставки рефинансирования | Ставка рефинансирования (%) | Нормативный документ |

|---|---|---|

| 01.01.2016 г.* | С этой даты значение ставки рефинансирования соответствует значению ключевой ставки Банка России — на соответствующую дату установки | Указание Банка России от 11.12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России» |

| 14 сентября 2012 г — 31 декабря 2015 г. | 8,25 | Указание Банка России от 13.09.2012 № 2873-У |

| 26 декабря 2011 г. — 13 сентября 2012 г. | 8,00 | Указание Банка России от 23.12.2011 № 2758-У |

| 3 мая 2011 г. — 25 декабря 2011 г. | 8,25 | Указание Банка России от 29.04.2011 № 2618-У |

| 28 февраля 2011 г. — 2 мая 2011 г. | 8,00 | Указание Банка России от 25.02.2011 № 2583-У |

| 01 июня 2010 г. — 27 февраля 2011 г. | 7,75 | Указание Банка России от 31.05.2010 № 2450-У |

| 30 апреля 2010 г. — 31 мая 2010 г. | 8,00 | Указание Банка России от 29.04.2010 № 2439-У |

| 29 марта 2010 г. — 29 апреля 2010 г. | 8,25 | Указание Банка России от 26.03.2010 № 2415-У |

| 24 февраля 2010 г. – 28 марта 2010г. | 8,50 | Указание Банка России от 19.02.2010 № 2399-У |

| 28 декабря 2009 г. – 23 февраля 2010 г. | 8,75 | Указание Банка России от 25.12.2009 № 2369-У |

| 25 ноября — 27 декабря 2009 г. | 9,0 | Указание Банка России от 24.11.2009 № 2336-У |

| 30 октября 2009 г. — 24 ноября 2009 г. | 9,50 | Указание Банка России от 29.10.2009 № 2313-У |

| 30 сентября 2009 г. –29 октября 2009 г. | 10,00 | Указание Банка России от 29.09.2009 № 2299-У |

| 15 сентября 2009 г. –29 сентября 2009 г. | 10,50 | Указание Банка России от 14.09.2009 № 2287-У |

| 10 августа 2009 г.– 14 сентября 2009 г. | 10,75 | Указание ЦБ РФ от 07.08.2009 № 2270-У |

| 13 июля 2009 г. – 9 августа 2009 г. | 11,0 | Указание ЦБ РФ от 10.07.2009 № 2259-У |

| 5 июня 2009 г. – 12 июля 2009 г. | 11,5 | Указание ЦБ РФ от 04.06.2009 № 2247-У |

| 14 мая 2009 г. – 4 июня 2009 г. | 12,0 | Указание ЦБ РФ от 13.05.2009 № 2230-У |

| 24 апреля 2009г — 13 мая 2009 г. | 12,5 | Указание ЦБ РФ от 23.04.2009 № 2222-У |

| 1 декабря 2008 г. – 23 апреля 2009 г. | 13,00 | Указание ЦБ РФ от 28.11.2008 № 2135-У |

| 12 ноября 2008 г. – 30 ноября 2008 г. | 12,00 | Указание ЦБ РФ от 11.11.2008 № 2123-У |

| 14 июля 2008 г. — 11 ноября 2008 г | 11,00 | Указание ЦБ РФ от 11.07.2008 № 2037-У |

| 10 июня 2008 г. – 13 июля 2008 г. | 10,75 | Указание ЦБ РФ от 09.06.2008 № 2022-У |

| 29 апреля 2008г. – 9 июня 2008 г. | 10,5 | Указание ЦБ РФ от 28.04.2008 № 1997-У |

| 04 февраля 2008 г. – 28 апреля 2008 г. | 10,25 | Указание ЦБ РФ от 01.02.2008 № 1975-У |

| 19 июня 2007 г. – 3 февраля 2008 г. | 10,0 | Телеграмма ЦБ РФ от 18.06.2007 № 1839-У |

| 29 января 2007 г. – 18 июня 2007 г. | 10,5 | Телеграмма ЦБ РФ от 26.01.2007 № 1788-У |

| 23 октября 2006 г. – 22 января 2007 г. | 11 | Телеграмма ЦБ РФ от 20.10.2006 № 1734-У |

| 26 июня 2006 г. – 22 октября 2006 г. | 11,5 | Телеграмма ЦБ РФ от 23.06.2006 № 1696-У |

| 26 декабря 2005 г. – 25 июня 2006 г. | 12 | Телеграмма ЦБ РФ от 23.12.2005 № 1643-У |

| 15 июня 2004 г. – 25 декабря 2005 г. | 13 | Телеграмма ЦБ РФ от 11.06.2004 № 1443-У |

| 15 января 2004 г. – 14 июня 2004 г. | 14 | Телеграмма ЦБ РФ от 14.01.2004 № 1372-У |

| 21 июня 2003 г. – 14 января 2004 г. | 16 | Телеграмма ЦБ РФ от 20.06.2003 № 1296-У |

| 17 февраля 2003 г. – 20 июня 2003 г. | 18 | Телеграмма ЦБ РФ от 14.02.2003 № 1250-У |

| 7 августа 2002 г. – 16 февраля 2003 г. | 21 | Телеграмма ЦБ РФ от 06.08.2002 № 1185-У |

| 9 апреля 2002 г. – 6 августа 2002 г. | 23 | Телеграмма ЦБ РФ от 08.04.2002 № 1133-У |

| 4 ноября 2000 г. – 8 апреля 2002 г. | 25 | Телеграмма ЦБ РФ от 03.11.2000 № 855-У |

| 10 июля 2000 г. – 3 ноября 2000 г. | 28 | Телеграмма ЦБ РФ от 07.07.2000 № 818-У |

| 21 марта 2000 г. – 9 июля 2000 г. | 33 | Телеграмма ЦБ РФ от 20.03.2000 № 757-У |

| 7 марта 2000 г. – 20 марта 2000 г. | 38 | Телеграмма ЦБ РФ от 06.03.2000 № 753-У |

| 24 января 2000 г. – 6 марта 2000 г. | 45 | Телеграмма ЦБ РФ от 21.01.2000 № 734-У |

| 10 июня 1999 г. – 23 января 2000 г. | 55 | Телеграмма ЦБ РФ от 09.06.99 № 574-У |

| 24 июля 1998 г. – 9 июня 1999 г. | 60 | Телеграмма ЦБ РФ от 24.07.98 № 298-У |

| 29 июня 1998 г. – 23 июля 1998 г. | 80 | Телеграмма ЦБ РФ от 26.06.98 № 268-У |

| 5 июня 1998 г. – 28 июня 1998 г. | 60 | Телеграмма ЦБ РФ от 04.06.98 № 252-У |

| 27 мая 1998 г. – 4 июня 1998 г. | 150 | Телеграмма ЦБ РФ от 27.05.98 № 241-У |

| 19 мая 1998 г. – 26 мая 1998 г. | 50 | Телеграмма ЦБ РФ от 18.05.98 № 234-У |

| 16 марта 1998 г. – 18 мая 1998 г. | 30 | Телеграмма ЦБ РФ от 13.03.98 № 185-У |

| 2 марта 1998 г. – 15 марта 1998 г. | 36 | Телеграмма ЦБ РФ от 27.02.98 № 181-У |

| 17 февраля 1998 г. – 1 марта 1998 г. | 39 | Телеграмма ЦБ РФ от 16.02.98 № 170-У |

| 2 февраля 1998 г. – 16 февраля 1998 г. | 42 | Телеграмма ЦБ РФ от 30.01.98 № 154-У |

| 11 ноября 1997 г. – 1 февраля 1998 г. | 28 | Телеграмма ЦБ РФ от 10.11.97 № 13-У |

| 6 октября 1997 г. – 10 ноября 1997 г. | 21 | Телеграмма ЦБ РФ от 01.10.97 № 83-97 |

| 16 июня 1997 г. – 5 октября 1997 г. | 24 | Телеграмма ЦБ РФ от 13.06.97 № 55-97 |

| 28 апреля 1997 г. – 15 июня 1997 г. | 36 | Телеграмма ЦБ РФ от 24.04.97 № 38-97 |

| 10 февраля 1997 г. – 27 апреля 1997 г. | 42 | Телеграмма ЦБ РФ от 07.02.97 № 9-97 |

| 2 декабря 1996 г. – 9 февраля 1997 г. | 48 | Телеграмма ЦБ РФ от 29.11.96 № 142-96 |

| 21 октября 1996 г. – 1 декабря 1996 г. | 60 | Телеграмма ЦБ РФ от 18.10.96 № 129-96 |

| 19 августа 1996 г. – 20 октября 1996 г. | 80 | Телеграмма ЦБ РФ от 16.08.96 № 109-96 |

| 24 июля 1996 г. – 18 августа 1996 г. | 110 | Телеграмма ЦБ РФ от 23.07.96 № 107-96 |

| 10 февраля 1996 г. – 23 июля 1996 г. | 120 | Телеграмма ЦБ РФ от 09.02.96 № 18-96 |

| 1 декабря 1995 г. – 9 февраля 1996 г. | 160 | Телеграмма ЦБ РФ от 29.11.95 № 131-95 |

| 24 октября 1995 г. – 30 ноября 1995 г. | 170 | Телеграмма ЦБ РФ от 23.10.95 № 111-95 |

| 19 июня 1995 г. – 23 октября 1995 г. | 180 | Телеграмма ЦБ РФ от 16.06.95 № 75-95 |

| 16 мая 1995 г. – 18 июня 1995 г. | 195 | Телеграмма ЦБ РФ от 15.05.95 № 64-95 |

| 6 января 1995 г. – 15 мая 1995 г. | 200 | Телеграмма ЦБ РФ от 05.01.95 № 3-95 |

| 17 ноября 1994 г. – 5 января 1995 г. | 180 | Телеграмма ЦБ РФ от 16.11.94 № 199-94 |

| 12 октября 1994 г. – 16 ноября 1994 г. | 170 | Телеграмма ЦБ РФ от 11.10.94 № 192-94 |

| 23 августа 1994 г. – 11 октября 1994 г. | 130 | Телеграмма ЦБ РФ от 22.08.94 № 165-94 |

| 1 августа 1994 г. – 22 августа 1994 г. | 150 | Телеграмма ЦБ РФ от 29.07.94 № 156-94 |

| 30 июня 1994 г. – 31 июля 1994 г. | 155 | Телеграмма ЦБ РФ от 29.06.94 № 144-94 |

| 22 июня 1994 г. – 29 июня 1994 г. | 170 | Телеграмма ЦБ РФ от 21.06.94 № 137-94 |

| 2 июня 1994 г. – 21 июня 1994 г. | 185 | Телеграмма ЦБ РФ от 01.06.94 № 128-94 |

| 17 мая 1994 г. – 1 июня 1994 г. | 200 | Телеграмма ЦБ РФ от 16.05.94 № 121-94 |

| 29 апреля 1994 г. – 16 мая 1994 г. | 205 | Телеграмма ЦБ РФ от 28.04.94 № 115-94 |

| 15 октября 1993 г. – 28 апреля 1994 г. | 210 | Телеграмма ЦБ РФ от 14.10.93 № 213-93 |

| 23 сентября 1993 г. – 14 октября 1993 г. | 180 | Телеграмма ЦБ РФ от 22.09.93 № 200-93 |

| 15 июля 1993 г. – 22 сентября 1993 г. | 170 | Телеграмма ЦБ РФ от 14.07.93 № 123-93 |

| 29 июня 1993 г. – 14 июля 1993 г. | 140 | Телеграмма ЦБ РФ от 28.06.93 № 111-93 |

| 22 июня 1993 г. – 28 июня 1993 г. | 120 | Телеграмма ЦБ РФ от 21.06.93 № 106-93 |

| 2 июня 1993 г. – 21 июня 1993 г. | 110 | Телеграмма ЦБ РФ от 01.06.93 № 91-93 |

| 30 марта 1993 г. – 1 июня 1993 г. | 100 | Телеграмма ЦБ РФ от 29.03.93 № 52-93 |

| 23 мая 1992 г. – 29 марта 1993 г. | 80 | Телеграмма ЦБ РФ от 22.05.92 № 01-156 |

| 10 апреля 1992 г. – 22 мая 1992 г. | 50 | Телеграмма ЦБ РФ от 10.04.92 № 84-92 |

| 1 января 1992 г. – 9 апреля 1992 г. | 20 | Телеграмма ЦБ РФ от 29.12.91 № 216-91 |

*Значение ставки рефинансирования Банка России с 01.01.2016 года приравнено к значению ключевой ставки Банка России на соответствующую дату. С 01.01.2016 самостоятельное значение ставки рефинансирования не устанавливается.

Динамика Ключевой ставки Банка России за период 2017 — 2020 годы выглядит так:

| Период действия ключевой ставки | Ключевая ставка (ставка рефинансирования*) -% |

|---|---|

| с 22 июня 2020 года — 24 июля 2020 г. (дата ориентировочная) | 4,50 |

| с 27 апреля 2020 г. — по 21 июня 2020 г. | 5,50 |

| с 10 февраля 2020 года — 26 апреля 2020 г. | 6,00 |

| с 16 декабря 2019 года — 09 февраля 2020 г. | 6,25 |

| с 28 октября 2019 года — 15 декабря 2019 г. | 6,50 |

| с 09 сентября 2019 года — 27 октября 2019 г. | 7,00 |

| с 29 июля 2019 г. — по 08 сентября 2019 года | 7,25 |

| с 17 июня 2019 г. — по 28 июля 2019 года | 7,50 |

| с 17 декабря 2018 г. — по 16 июня 2019 года | 7,75 |

| с 17 сентября 2018 г. — по 16 декабря 2018 г. | 7,50 |

| с 26 марта 2018 г. — по 16 сентября. | 7,25 |

| с 12 февраля 2018 г. — по 25 марта 2018 года. | 7,50 |

| с 18 декабря 2017 г. — по 11 февраля 2018 года. | 7,75 |

| с 30 октября 2017 г. — по 17 декабря 2017 года. | 8,25 |

| с 18 сентября 2017 г. — по 29 октября 2017 года. | 8,50 |

| с 19 июня 2017 г. — по 17 сентября 2017 года. | 9,00 |

| с 02 мая 2017 г. — по 18 июня 2017 года. | 9,25 |

| с 27 марта 2016 г. — по 01 мая 2017 года. | 9,75 |

Всю динамику по ключевой ставке начиная с момента её внедрения (с 13 сентября 2013 года) и историю её введения можно посмотреть здесь

Ключевая ставка/Ставка рефинансирования на сегодня (с 22 июня 2020 года.) составляет — 4,50%.

Решения, которые принимались Банком России о ставке рефинансирования

Решение о совершенствовании системы инструментов денежно-кредитной политики Совет директоров Банка России принял 13 сентября 2013 года. На основании этого решения основную роль в политике банка стала играть ключевая ставка, а ставка рефинансирования — играет второстепенное значение и приводится справочно. Кроме того, Совет Директоров ЦБ постановил, что в период с 13 сентября 2013 года по 1 января 2016 ставка рефинансирования будет скорректирована до уровня ключевой ставки.

С 01.01.2016 года ставка рефинансирования на сайте Центрального России РФ даже справочно уже не приводится, так как она теперь соответствует ключевой ставке.

Решение по корректировке ставки рефинансирования было принято 11.12.2015 года Банком России совместно с Правительством, которое предусматривает следующее:

- с 1 января 2016 года по решению Совета Директоров Банка России от 11.12.2015 года значение ставки рефинансирования приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату и далее её самостоятельное значение не устанавливается. В дальнейшем изменение ставки рефинансирования будет происходить одновременно с изменением ключевой ставки Банка России на ту же величину.

- с 1 января 2016 года Правительство Российской Федерации будет также использовать ключевую ставку Банка России во всех нормативных актах вместо ставки рефинансирования (распоряжение Премьер-министром России Д. Медведевым подписано).

Материал скорректирован на основании данных ЦБ РФ от 19.06.2020 года.

| Период действия | % | Нормативный документ |

| 22.06.2020 — | 4.50 | Информация Банка России |

| 27.04.2020 — 21.06.2020 | 5.50 | Информация Банка России |

| 10.02.2020 — 26.04.2020 | 6.00 | Информация Банка России |

| 16.12.2019 — 09.02.2020 | 6.25 | Информация Банка России |

| 28.10.2019 — 15.12.2019 | 6.50 | Информация Банка России |

| 09.09.2019 — 27.10.2019 | 7.00 | Информация Банка России |

| 29.07.2019 — 08.09.2019 | 7.25 | Информация Банка России |

| 17.06.2019 — 28.07.2019 | 7.50 | Информация Банка России |

| 17.12.2018 −16.06.2019 | 7.75 | Информация Банка России |

| 17.09.2018 −16.12.2018 | 7.50 | Информация Банка России |

| 26.03.2018 —16.09.2018 | 7.25 | Информация Банка России |

| 12.02.2018 —25.03.2018 | 7.50 | Информация Банка России |

| 18.12.2017 —11.02.2018 | 7,75 | Информация Банка России |

| 30.10.2017 —17.12.2017 | 8,25 | Информация Банка России |

| 18.09.2017 —29.10.2017 | 8,50 | Информация Банка России |

| 19.06.2017 —17.09.2017 | 9,00 | Информация Банка России |

| 02.05.2017— 18.06.2017 | 9,25 | Информация Банка России |

| 27.03.2017 — 01.05.2017 | 9,75 | Информация Банка России |

| 19.09.2016 — 26.03.2017 | 10,00 | Информация Банка России |

| 14.06.2016 — 18.09.2016 | 10,50 | Информация Банка России |

| 01.01.2016 — 13.06.2016 | 11,00 | Указание Банка России от 11.12.2015 N 3894-У |

| 14.09.2012 — 31.12.2015 | 8,25 | Указание ЦБР от 13.09.2012 № 2873-У |

| 26.12.2011 — 13.09.2012 | 8,00 | Указание ЦБР от 23.12.2011 N 2758-У |

| 03.05.2011 — 25.12.2011 | 8,25 | Указание ЦБР от 29.04.2011 N 2618-У |

| 28.02.2011 — 02.05.2011 | 8,00 | Указание ЦБР от 25.02.2011 № 2583-У |

| 01.06.2010 — 27.02.2011 | 7,75 | Указание ЦБР от 31.05.2010 № 2450-У |

| 30.04.2010 — 31.05.2010 | 8,00 | Указание ЦБР от 29.04.2010 № 2439-У |

| 29.03.2010 — 29.04.2010 | 8,25 | Указание ЦБР от 26.03.2010 № 2415-У |

| 24.02.2010 — 28.03.2010 | 8,50 | Указание ЦБР от 19.02.2010 № 2399-У |

| 28.12.2009 — 23.02.2010 | 8,75 | Указание ЦБР от 25.12.2009 № 2369-У |

| 25.11.2009 — 27.12.2009 | 9,00 | Указание ЦБР от 24.11.2009 № 2336-У |

| 30.10.2009 — 24.11.2009 | 9,50 | Указание ЦБР от 29.10.2009 № 2313-У |

| 30.09.2009 — 29.10.2009 | 10,00 | Указание ЦБ РФ от 29.09.2009 № 2299-У |

| 15.09.2009 — 29.09.2009 | 10,50 | Указание ЦБР от 14.09.2009 № 2287-У |

| 10.08.2009 — 14.09.2009 | 10,75 | Указание ЦБР от 07.08.2009 № 2270-У |

| 13.07.2009 — 09.08.2009 | 11 | Указание ЦБР от 10.07.2009 № 2259-У |

| 05.06.2009 — 12.07.2009 | 11,5 | Указание ЦБР от 04.06.2009 N 2247-У |

| 14.05.2009 — 04.06.2009 | 12 | Указание ЦБР от 13.05.2009 N 2230-У |

| 24.04.2009 — 13.05.2009 | 12,5 | Указание ЦБР от 23.04.2009 N 2222-У |

| 01.12.2008 — 23.04.2009 | 13 | Информация ЦБР от 28.11.2008 |

| 12.11.2008 — 30.11.2008 | 12 | Указание ЦБР от 11.11.2008 N 2123-У |

| 14.07.2008 — 11.11.2008 | 11 | Указание ЦБР от 11.07.2008 N 2037-У |

| 10.06.2008 — 13.07.2008 | 10,75 | Указанию ЦБР от 09.06.2008 № 2022-У |

| 29.04.2008 — 09.06.2008 | 10,50 | Указание ЦБР от 28.04.2008 № 1997-У |

| 04.02.2008 — 28.04.2008 | 10,25 | Указание ЦБР от 01.02.2008 N 1975-У |

| 19.06.2007 — 03.02.2008 | 10 | Телеграмма ЦБР от 18.06.2007 N 1839-У |

| 29.01.2007 — 18.06.2007 | 10.5 | Телеграмма ЦБР от 26.01.2007 N 1788-У |

| 23.10.2006 — 28.01.2007 | 11 | Телеграмма ЦБР от 20.10.2006 N 1734-У |

| 26.06.2006 — 22.10.2006 | 11.5 | Телеграмма ЦБР от 23.06.2006 N 1696-У |

| 26.12.2005 — 25.06.2006 | 12 | Телеграмма ЦБР от 23.12.2005 N 1643-У |

| 15.06.2004 — 25.12.2005 | 13 | Телеграмма ЦБР от 11.06.2004 N 1444-У |

| 15.01.2004 — 14.06.2004 | 14 | Телеграмма ЦБР от 14.01.2004 N 1372-У |

| 21.06.2003 — 14.01.2004 | 16 | Телеграмма ЦБР от 20.06.2003 N 1296-У |

| 17.02.2003 — 20.06.2003 | 18 | Телеграмма ЦБР от 14.02.2003 N 1250-У |

| 07.08.2002 — 16.02.2003 | 21 | Телеграмма ЦБР от 06.08.2002 N 1185-У |

| 09.04.2002 — 06.08.2002 | 23 | Телеграмма ЦБР от 08.04.2002 N 1133-У |

| 04.11.2000 — 08.04.2002 | 25 | Телеграмма ЦБР от 03.11.2000 N 855-У |

| 10.07.2000 — 03.11.2000 | 28 | Телеграмма ЦБР от 07.07.2000 N 818-У |

| 21.03.2000 — 09.07.2000 | 33 | Телеграмма ЦБР от 20.03.2000 N 757-У |

| 07.03.2000 — 20.03.2000 | 38 | Телеграмма ЦБР от 06.03.2000 N 753-У |

| 24.01.2000 — 06.03.2000 | 45 | Телеграмма ЦБР от 21.01.2000 N 734-У |

| 10.06.1999 — 23.01.2000 | 55 | Телеграмма ЦБР от 09.06.99 N 574-У |

| 24.07.1998 — 09.06.1999 | 60 | Телеграмма ЦБР от 24.07.98 N 298-У |

| 29.06.1998 — 23.07.1998 | 80 | Телеграмма ЦБР от 26.06.98 N 268-У |

| 05.06.1998 — 28.06.1998 | 60 | Телеграмма ЦБР от 04.06.98 N 252-У |

| 27.05.1998 — 04.06.1998 | 150 | Телеграмма ЦБР от 27.05.98 N 241-У |

| 19.05.1998 — 26.05.1998 | 50 | Телеграмма ЦБР от 18.05.98 N 234-У |

| 16.03.1998 — 18.05.1998 | 30 | Телеграмма ЦБР от 13.03.98 N 185-У |

| 02.03.1998 — 15.03.1998 | 36 | Телеграмма ЦБР от 27.02.98 N 181-У |

| 17.02.1998 — 01.03.1998 | 39 | Телеграмма ЦБР от 16.02.98 N 170-У |

| 02.02.1998 — 16.02.1998 | 42 | Телеграмма ЦБР от 30.01.98 N 154-У |

| 11.11.1997 — 01.02.1998 | 28 | Телеграмма ЦБР от 10.11.97 N 13-У |

| 06.10.1997 — 10.11.1997 | 21 | Телеграмма ЦБР от 01.10.97 N 83-97 |

| 16.06.1997 — 05.10.1997 | 24 | Телеграмма ЦБР от 13.06.97 N 55-97 |

| 28.04.1997 — 15.06.1997 | 36 | Телеграмма ЦБР от 24.04.97 N 38-97 |

| 10.02.1997 — 27.04.1997 | 42 | Телеграмма ЦБР от 07.02.97 N 9-97 |

| 02.12.1996 — 09.02.1997 | 48 | Телеграмма ЦБР от 29.11.96 N 142-96 |

| 21.10.1996 — 01.12.1996 | 60 | Телеграмма ЦБР от 18.10.96 N 129-96 |

| 19.08.1996 — 20.10.1996 | 80 | Телеграмма ЦБР от 16.08.96 N 109-96 |

| 24.07.1996 — 18.08.1996 | 110 | Телеграмма ЦБР от 23.07.96 N 107-96 |

| 10.02.1996 — 23.07.1996 | 120 | Телеграмма ЦБР от 09.02.96 N 18-96 |

| 01.12.1995 — 09.02.1996 | 160 | Телеграмма ЦБР от 29.11.95 N 131-95 |

| 24.10.1995 — 30.11.1995 | 170 | Телеграмма ЦБР от 23.10.95 N 111-95 |

| 19.06.1995 — 23.10.1995 | 180 | Телеграмма ЦБР от 16.06.95 N 75-95 |

| 16.05.1995 — 18.06.1995 | 195 | Телеграмма ЦБР от 15.05.95 N 64-95 |

| 06.01.1995 — 15.05.1995 | 200 | Телеграмма ЦБР от 05.01.95 N 3-95 |

| 17.11.1994 — 05.01.1995 | 180 | Телеграмма ЦБР от 16.11.94 N 199-94 |

| 12.10.1994 — 16.11.1994 | 170 | Телеграмма ЦБР от 11.10.94 N 192-94 |

| 23.08.1994 — 11.10.1994 | 130 | Телеграмма ЦБР от 22.08.94 N 165-94 |

| 01.08.1994 — 22.08.1994 | 150 | Телеграмма ЦБР от 29.07.94 N 156-94 |

| 30.06.1994 — 31.07.1994 | 155 | Телеграмма ЦБР от 29.06.94 N 144-94 |

| 22.06.1994 — 29.06.1994 | 170 | Телеграмма ЦБР от 21.06.94 N 137-94 |

| 02.06.1994 — 21.06.1994 | 185 | Телеграмма ЦБР от 01.06.94 N 128-94 |

| 17.05.1994 — 01.06.1994 | 200 | Телеграмма ЦБР от 16.05.94 N 121-94 |

| 29.04.1994 — 16.05.1994 | 205 | Телеграмма ЦБР от 28.04.94 N 115-94 |

| 15.10.1993 — 28.04.1994 | 210 | Телеграмма ЦБР от 14.10.93 N 213-93 |

| 23.09.1993 — 14.10.1993 | 180 | Телеграмма ЦБР от 22.09.93 N 200-93 |

| 15.07.1993 — 22.09.1993 | 170 | Телеграмма ЦБР от 14.07.93 N 123-93 |

| 29.06.1993 — 14.07.1993 | 140 | Телеграмма ЦБР от 28.06.93 N 111-93 |

| 22.06.1993 — 28.06.1993 | 120 | Телеграмма ЦБР от 21.06.93 N 106-93 |

| 02.06.1993 — 21.06.1993 | 110 | Телеграмма ЦБР от 01.06.93 N 91-93 |

| 30.03.1993 — 01.06.1993 | 100 | Телеграмма ЦБР от 29.03.93 N 52-93 |

| 23.05.1992 — 29.03.1993 | 80 | Телеграмма ЦБР от 22.05.92 N 01-156 |

| 10.04.1992 — 22.05.1992 | 50 | Телеграмма ЦБР от 10.04.92 N 84-92 |

| 01.01.1992 — 09.04.1992 | 20 | Телеграмма ЦБР от 29.12.91 N 216-91 |

Совет директоров Банка России 19 июня 2020 года принял решение снизить ключевую ставку на 100 б.п., до 4,50% годовых. Дезинфляционные факторы действуют сильнее, чем ожидалось ранее, в связи с большей длительностью ограничительных мер в России и в мире. Влияние краткосрочных проинфляционных факторов в основном исчерпано. Риски для финансовой стабильности, связанные с ситуацией на глобальных финансовых рынках, уменьшились. Инфляционные ожидания населения и бизнеса снизились. В этих условиях существует риск значимого отклонения инфляции вниз от цели 4% в 2021 году. Принятое решение по ключевой ставке направлено на ограничение этого риска и удержание инфляции вблизи 4%.

При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Динамика инфляции в этом году и в первой половине 2021 года будет во многом формироваться под влиянием произошедшего в II квартале глубокого падения внутреннего и внешнего спроса. Дезинфляционное влияние слабого спроса усилилось, что связано с текущими и отложенными экономическими эффектами ограничений. Инфляционные ожидания населения и бизнеса снизились после краткосрочного роста в марте—апреле.

Влияние на цены произошедшего в марте ослабления рубля и временного повышенного спроса на отдельные группы товаров исчерпано. По предварительным данным на 15 июня, годовая инфляция составила около 3,1%. В ближайшие месяцы динамику потребительских цен будет дополнительно сдерживать укрепление рубля, наблюдавшееся в мае — начале июня на фоне стабилизации мировых финансовых рынков и роста цен на нефть. Текущая месячная инфляция в годовом выражении продолжит снижаться. В то же время показатель годовой инфляции будет увеличиваться в 2020 году из-за эффекта низкой базы 2019 года.

В условиях преобладающего влияния дезинфляционных факторов существует риск значимого отклонения инфляции вниз от цели 4% в 2021 году. Принятое решение по ключевой ставке направлено на ограничение этого риска и удержание годовой инфляции вблизи 4%.

Денежно-кредитные условия, после некоторого ужесточения в марте—апреле, несколько смягчились в мае—июне. Доходности ОФЗ и корпоративных облигаций опустились ниже уровне

Ключевая ставка ЦБ РФ на сегодня и за период 2013

Ключевая ставка Банка России и все её изменения

Ключевая ставка ЦБ РФ на сегодня, т.е. с 27.04.2020 г. — 5,50%, а с 22.06.2020 г. — 4,5%. Очередной Совет директоров Банка России, состоявшийся 19 июня 2020 года, принял решение снизить ключевую ставку на 100 б.п., до 4,50% годовых. Данная ключевая ставка будет действовать по 24 июля 2020 года.Дезинфляционные факторы действуют сильнее, чем ожидалось ранее, в связи с большей длительностью ограничительных мер в России и в мире. Влияние краткосрочных проинфляционных факторов в основном исчерпано. Риски для финансовой стабильности, связанные с ситуацией на глобальных финансовых рынках, уменьшились.

Инфляционные ожидания населения и бизнеса снизились. В этих условиях существует риск значимого отклонения инфляции вниз от цели 4% в 2021 году. Принятое решение по ключевой ставке направлено на ограничение этого риска и удержание инфляции вблизи 4%.

Ключевая ставка Банка Рассии на июнь — июль 2020 года

На очередном заседании Совета директоров Банка России, состоявшемся 19 июня 2020 года принято решение снизить ключевую ставку на 100 б.п., до 4,50% годовых. Данная ключевая ставка будет действовать с 22.06.2020 года по 24.07.2020 года, т.е. до даты очередного заседания Совета директоров Банка России.

Предыдущая ключевая ставка Банка России составляла 5,50% и срок её действия продлился чуть менее двух месяцев (с 27 апреля 2020 г. по 21 июня 2020 года).

Принимая решение снизить ключевую ставку на 100 б.п., до 4,50% годовых Совет директоров Банка России исходил из следующего:

Динамика инфляциив этом году и в первой половине 2021 года будет во многом формироваться под влиянием произошедшего в II квартале глубокого падения внутреннего и внешнего спроса. Дезинфляционное влияние слабого спроса усилилось, что связано с текущими и отложенными экономическими эффектами ограничений. Инфляционные ожидания населения и бизнеса снизились после краткосрочного роста в марте—апреле.Влияние на цены произошедшего в марте ослабления рубля и временного повышенного спроса на отдельные группы товаров исчерпано. По предварительным данным на 15 июня, годовая инфляция составила около 3,1%. В ближайшие месяцы динамику потребительских цен будет дополнительно сдерживать укрепление рубля, наблюдавшееся в мае — начале июня на фоне стабилизации мировых финансовых рынков и роста цен на нефть. Текущая месячная инфляция в годовом выражении продолжит снижаться. В то же время показатель годовой инфляции будет увеличиваться в 2020 году из-за эффекта низкой базы 2019 года.

В условиях преобладающего влияния дезинфляционных факторов существует риск значимого отклонения инфляции вниз от цели 4% в 2021 году. Принятое решение по ключевой ставке направлено на ограничение этого риска и удержание годовой инфляции вблизи 4%.

Денежно-кредитные условия, после некоторого ужесточения в марте—апреле, несколько смягчились в мае—июне. Доходности ОФЗ и корпоративных облигаций опустились ниже уровней начала текущего года, в том числе под влиянием проводимой денежно-кредитной политики. Страновая премия за риск уменьшилась во многом под влиянием улучшения ситуации на глобальных финансовых и товарных рынках. Снизились процентные ставки по депозитам и ипотечным жилищным кредитам. Вместе с тем возросшие кредитные риски в реальном секторе оказывают повышательное давление на процентные ставки, а также приводят к ужесточению неценовых условий кредитования в ряде сегментов рынка. Принятые Банком России решения о снижении ключевой ставки и произошедшее существенное уменьшение доходностей на рынке ОФЗ создают условия для снижения процентных ставок на других сегментах финансового рынка в дальнейшем. Это наряду с мерами Правительства, а также другими мерами Банка России поддержит кредитование, в том числе в наиболее уязвимых секторах экономики.

Экономическая активность. Часть принятых ограничительных мер продолжает действовать. Наряду с существенным падением внешнего спроса это оказывает более длительное негативное влияние на экономическую активность, чем Банк России предполагал в апреле. Произошло существенное снижение деловой активности в сфере услуг и промышленности, сокращение объемов новых заказов на внешнем и внутреннем рынках, падение инвестиций. Возросла безработица, и снизились доходы, значительно сократился оборот розничной торговли. Поэтапное снятие ограничительных мер в мае—июне способствует постепенному восстановлению секторов, ориентированных на потребление. Вместе с тем опросы по-прежнему отражают сохранение осторожных настроений бизнеса.

Сокращение ВВП в II квартале может быть более существенным, чем ожидалось. В то же время поддержку российской экономике оказывают дополнительные меры Правительства и Банка России по смягчению экономических последствий пандемии коронавируса. В этих условиях ВВП снизится на 4–6% в 2020 году. В 2021–2022 годах продолжится восстановительный рост российской экономики.

Инфляционные риски. Дезинфляционные риски преобладают над проинфляционными. Дезинфляционные риски для базового сценария в основном связаны с неопределенностью относительно дальнейшего развития ситуации с пандемией коронавируса в России и в мире, масштабов возможных мер борьбы с ней и их влияния на экономическую активность, а также скорости восстановления мировой и российской экономики в результате смягчения ограничительных мер.

Краткосрочные проинфляционные риски, связанные с возможным значительным переносом в цены произошедшего ранее ослабления рубля, а также с эпизодами повышенного спроса на отдельные группы товаров, исчерпаны. Однако нарушение логистических цепочек в условиях введенных ограничений, а также дополнительные издержки, связанные с защитой работников и потребителей от угрозы распространения коронавируса, могут оказывать некоторое повышательное влияние на цены. Периоды усиления волатильности на глобальных рынках могут отражаться на курсовых и инфляционных ожиданиях.

На среднесрочную динамику инфляции будут значимо влиять параметры бюджетной политики, в частности масштаб и эффективность мер, принимаемых Правительством для смягчения последствий пандемии коронавируса и преодоления структурных ограничений, а также скорость бюджетной консолидации в 2021–2022 годах.

При развитии ситуации ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на ближайших заседаниях. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 24 июля 2020 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

Динамика ключевой ставки Центрального Банка РФ за 2013 — 2020 годы и далее…

Ключевая ставка была заявлена как основной инструмент денежно-кредитной политики с 13 сентября 2013 г. Начиная с этой даты и до конца 2013 года она составляла 5,50% годовых, инфляция по итогу 2013 года составила 6,45%.

В 2014 году ключевая ставка менялась 6 раз, и все в сторону роста. 2014 год Россия завершила с ключевой ставкой ЦБ в размере 17,00%. Резкое повышение ключевой ставки до 17,00% годовых произошло 16 декабря 2014 года. Совет директоров Банка России отметил, что данное решение было обусловлено необходимостью ограничить существенно возросшие в последнее время девальвационные и инфляционные риски. Инфляция по итогу 2014 года составила 11,36%.

2015 год , начавшийся со ставки 17% годовых, продолжился постепенным её снижением. В течении 2015 года произошло 5 изменений ключевой ставки, а самих ставок в течении года было 6. Год завершился с ключевой ставкой в 11,00%. Инфляция по итогу 2015 года составила 12,90%.

В течении января — июня 2016 года Банк России периодически принимал решение сохранить действовавшую с 2015 года ключевую ставку на уровне 11,0 % годовых, с 14 июня — снизил её до 10,50%, а с 19.09.2016 г снизил до — 10,00%. На конец 2016 года ключевая ставка сохранена на уровне 10,00%. Инфляция на конец 2016 года составила — 5,4%.

С начала 2017 года ключевая ставка Банком России сохранялась на уровне 10,00%, а со второго квартала началось её методичное понижение. За 2017 год ключевая ставка менялась 6 раз и снизилась с 10,00% до 7,75 % к концу года. Инфляция в России за 2017 год составила 2,5%.

В начале 2018 года ключевая ставка Банка России составляла 7,75% годовых, с 12.02.2018 года снижена до 7,50%., с 26 марта 2018 года снижена до 7,25% годовых, а с 17.09.2018 года повышена до 7,50%. С 17.12.2018 года ставка вновь повышена до 7,75% и вернулась к ставки, действовавшей в начале года. Ключевая ставка 7,75% будет действовать до 22 марта 2019 года.

С начала 2019 года ставка Банка России составляла 7,75% годовых, с 17 июня 2019 года — 7,50%, с 29 июля 2019 года — 7,25%, с 09.09.2019 — 7,00%, с 28.10.2019 г. — 6,50%, а с 16.12.2019 года — 6,25% и которая пока будет действовать по 07 февраля 2020 года. Динамика ключевой ставки Банка России в 2019 году впечатляет, так как в течении года она сменилась уже шестой раз. Общее понижение за год составило 1,50 п.п.

С начала 2020 года ключевая ставка Банка России составляла 6,25% годовых, а с 10.02.2020 года составляет 6.00%, с 27.04.2020г. — 5,50%, с 22.06.2020 г — 4,50%. В 2020 году пока продолжается тенденция понижения ключевой ставки и это уже четвёртое изменение ставки.

Таблица динамики (изменений) ключевой ставки ЦБ РФ за 2013 — 2020 годы

В таблице приводится динамика (изменений) ключевой ставки Банка России с момента её введения (с 13 сентября 2013 года):

| Период действия ставки | Ключевая ставка Банка России (%) |

|---|---|

| с 22 июня 2020 г. — по 24 июля 2020 г. (дата может уточняться) | 4,50 |

| с 27 апреля 2020 г. — по 21 июня 2020 г. | 5,50 |

| с 10 февраля 2020 г. — по 26 апреля 2020 г. | 6,00 |

| с 16 декабря 2019 г. — по 09 февраля 2020 г. | 6,25 |

| с 28 октября 2019 г. — по 15 декабря 2019 г. | 6,50 |

| с 09 сентября 2019 г. — по 27 октября 2019 г. | 7,00 |

| с 29 июля 2019 г. — по 08 сентября 2019 г. | 7,25 |

| с 17 июня 2019 г. — по 28 июля 2019 года | 7,50 |

| с 17 декабря 2018 г. — по 16 июня 2019 года | 7,75 |

| с 17 сентября 2018 г. — по 16 декабря 2018 года | 7,50 |

| с 26 марта 2018 г. — по 16 сентября 2018 года | 7,25 |

| с 12 февраля 2018 г. — по 25 марта 2018 года | 7,50 |

| с 18 декабря 2017 г. — по 11 февраля 2018 года | 7,75 |

| с 30 октября 2017 г. — по 17 декабря 2017 года | 8,25 |

| с 18 сентября 2017 г. — по 29 октября 2017 года | 8,50 |

| с 19 июня 2017 г. — по 17 сентября 2017 года | 9,00 |

| с 02 мая 2017 г. — по 18 июня 2017 года | 9,25 |

| с 27 марта 2017 г. — по 01 мая 2017 года | 9,75 |

| с 19 сентября 2016 г. — по 26 марта 2017 года | 10,00 |

| с 14 июня 2016 г. — по 18 сентября 2016 г. | 10,50 |

| с 03 августа 2015 г. — по 13 июня 2016 г. | 11,00 |

| с 16 июня 2015 г. — по 02 августа 2015 г. | 11,50 |

| с 05 мая 2015 г. — 15 июня 2015 г. | 12,50 |

| с 16 марта 2015 г. по 04 мая 2015 г. | 14,00 |

| с 02 февраля 2015 г. по 15 марта 2015 г. | 15,00 |

| с 16 декабря 2014 г. по 01 февраля 2015 г. | 17,00 |

| с 12 декабря 2014 г.по 15 декабря 2014 г. | 10,50 |

| с 05 ноября 2014 г. по 11 декабря 2014 г. | 9,50 |

| с 28 июля 2014 г. по 04 ноября 2014 г. | 8,00 |

| с 28 апреля 2014 г. по 27 июля 2014 г. | 7,50 |

| с 03 марта 2014 г. по 27 апреля 2014 г. | 7,00 |

| с 14 сентября 2013 г. по 02 марта 2014 г. | 5,50 |

Определение и история введения

Ключевая ставка Банка России впервые официально была заявлена как основной инструмент денежно-кредитной политики 13 сентября 2013 года. Тогда, на Совете директоров Банка России было введено новое макроэкономическое понятие — «Ключевая ставка», а так же был изменён и подход к инструментам денежно-кредитной политики.

Именно 13 сентября 2013 года Совет директоров Центрального банка РФ принял историческое решение о реализации комплекса мер по совершенствованию инструментов системы денежно-кредитной политики в рамках перехода к режиму таргетирования инфляции*.

Меры по новой денежно-кредитной политики Банка России включают следующее:

- введение ключевой ставки путём унификации процентных ставок по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя;

- формирование коридора процентных ставок Банка России и оптимизацию системы инструментов по регулированию ликвидности банковского сектора;

- изменение роли ставки рефинансирования в системе инструментов Банка России.

Банк России объявил ключевой ставкой денежно-кредитной политики процентную ставку по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя (5,50 процента годовых на 13 сентября 2013 года). Банк России намерен далее использовать ключевую ставку в качестве основного индикатора направленности денежно-кредитной политики, что будет способствовать улучшению понимания субъектами экономики принимаемых Банком России решений.

Ключевая ставка ЦБ РФ — это ставка, устанавливаемая Банком России в целях оказания прямого или опосредованного воздействия на уровень процентных ставок, складывающихся в экономике страны, которое происходит через кредитование Банком России коммерческих банков. То-есть, с её помощью происходит воздействие на экономику, с целью достижения планируемого уровня инфляции.

Регулирование ключевой ставки, как правило, является основным инструментом денежно — кредитной политики Банка России.

Банк России с 1 января 2016 года скорректировал ставку рефинансирования до уровня ключевой ставки, а до этой даты ставка рефинансирования имела второстепенное значение и указывалась на сайте Банка России справочно.

То есть, начиная с 13.09.2013 года и до 01.01.2016 года на сайте Банка России (в разделе основных индикаторов финансового рынка) осуществлялась запись, которая отражала уже новые подходы к системе инструментов денежно-кредитной политики. Запись выглядела так:

- Ключевая ставка, % — 0,00

- Справочно: ставка рефинансирования, % — 0,00.

Важно: Советом Директоров Банка России (от 11.12.2015 г.) установлено, что начиная с 1 января 2016 года:

- значение ставки рефинансирования приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату и её самостоятельное значение в дальнейшем не устанавливается. Изменение ставки рефинансирования будет происходить одновременно с изменением ключевой ставки Банка России на ту же величину.

- с 1 января 2016 года Правительство Российской Федерации будет использовать ключевую ставку Банка России во всех нормативных актах вместо ставки рефинансирования (о чем Премьер-министром России Д. Медведевым подписано распоряжение).

Итак, действующая на сегодня ключевая ставка Банка России составляет — 5,50 % годовых с периодом её действия с 27.04.2020 по 21.06.2020 года, а с 22.06.2020 г. по 24.07.2020 г. составит 4,50%.

Динамику по ставке рефинансирования с 1 января 1992 г. по 13 сентября 2013 г. можно посмотреть здесь

*Таргетирование инфляции – комплекс мер, выражающийся в выборе экономических целей, на которые необходимо воздействовать, чтобы достичь планируемого уровня инфляции.Материал изменён на основании данных ЦБ РФ от 19.06.2020г.

Ключевая ставка в РФ, что это такое, на что влияет

Ключевая ставка — это процентная ставка по основным операциям Центрального банка и главный инструмент денежно-кредитной политики.

Юлия Семенюк

частный инвестор

С точки зрения коммерческих банков, ключевая ставка — это стоимость денег. ЦБ дает деньги в долг коммерческим банкам минимум под процент ключевой ставки и принимает деньги на хранение максимум под процент ключевой ставки. На момент выхода статьи ключевая ставка ЦБ равна 6,25% годовых.

Ключевую ставку устанавливает совет директоров Банка России. Заседания проводятся восемь раз в год по заранее определенному графику. Заседания бывают опорные и промежуточные. Опорные заседания проводятся раз в квартал, после них ЦБ публикует доклад о кредитно-денежной политике.

С помощью ключевой ставки ЦБ таргетирует инфляцию. Таргетирование — это поддержание определенного уровня инфляции, оптимального для экономики страны. ЦБ считает, что инфляция в 2019—2022 годах должна быть около 4%. Это значит, что потребительские цены за год должны вырасти в среднем на 4%, но у разных товаров и услуг рост цен может отличаться.

Стабильно низкая инфляция защищает сбережения людей от обесценивания, поддерживает определенный уровень жизни и позволяет планировать долгосрочные расходы. Компании могут брать больше кредитов на развитие бизнеса и увеличивать инвестиции.

Отличие от ставки рефинансирования. С 1 января 2016 года ставка рефинансирования и ключевая ставка совпадают. До 1 января 2016 года с помощью ставки рефинансирования обозначали стоимость заемных средств, которые ЦБ дает коммерческим банкам.

Указание Банка России от 11.12.2015 № 3894-У

История изменения ключевой ставки. На сайте ЦБ доступны данные по ключевой ставке с 2013 года. Максимальное изменение ключевой ставки произошло 16 декабря 2014 года: она выросла сразу на 6,5 процентного пункта. Так ЦБ отреагировал на резкое падение рубля.

Никакого отношения к таргетированию инфляции ключевая ставка в 17% не имела. ЦБ резко сделал деньги дороже для коммерческих банков, чтобы они не смогли брать дешевые рубли у ЦБ, покупать дорожающую валюту и ослаблять курс рубля. В период с 2016 по 2019 годы ЦБ не менял ключевую ставку более чем на 0,5 процентного пункта за одно заседание.

Как нас касается инфляция

На что влияет ключевая ставка

Ключевая ставка влияет на ставки межбанковских кредитов. А ставки межбанковских кредитов формируют процентные ставки в экономике. Чтобы изменение ключевой ставки отразилось на ставках по кредитам и депозитам, должно пройти от двух месяцев до трех кварталов.

Значение снижения ставки составляет минимум 0,25 процентного пункта. Но ЦБ может снизить ставку и сильнее.

Ключевую ставку снижают в период замедления экономики, чтобы взбодрить рынок. Снижение ключевой ставки делает деньги более дешевыми для коммерческих банков. Коммерческие банки, в свою очередь, снижают ставки по кредитам и депозитам.

Значение повышения ставки тоже составляет минимум 0,25 процентного пункта, но ЦБ может увеличить ставку сильнее.

Увеличение ключевой ставки делает деньги более дорогими для коммерческих банков. Дорогие деньги берут в долг менее охотно. Вслед за повышением ключевой ставки коммерческие банки повышают ставки по депозитам и кредитам. Люди берут меньше кредитов и меньше тратят.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Влияние на ставки по вкладам и кредитам. Когда ставки по депозитам высокие, инвесторы предпочитают открывать вклады, потому что они застрахованы в АСВ. Высокие ставки по кредитам отпугивают заемщиков и снижают потребление.

Что делать? 17.01.18Почему банк снижает процент по вкладу

Когда ставки по депозитам низкие, вкладчики начинают искать более интересную доходность на фондовом рынке. Частные компании и государства привлекают деньги для развития производства, поэтому переток денег из депозитов на фондовый рынок оживляет экономику. Низкие ставки по кредитам увеличивают количество заемщиков и общие траты людей.

Влияние на налоги. Ключевую ставку учитывают в расчете пеней и штрафов за просроченные налоговые платежи. Например, если автовладелец не уплатил налог на машину до 2 декабря, то с 3 декабря налоговая будет начислять пени в размере 1/300 действующей ключевой ставки, а с 30-го дня — 1/150 ключевой ставки.

Ключевую ставку также используют при расчете НДФЛ с процентного дохода. Инвестор должен заплатить 35% НДФЛ с купонного дохода по рублевым облигациям российских компаний, выпущенным после 1 января 2017 года и торгующимся на российских биржах, если ставка купона превышает ключевую ставку ЦБ на 5 процентных пунктов.

Например, инвестор купил облигации ПКБ БО-01, у которых ставка купона 15% годовых. Ставка ЦБ сейчас 6,25%, поэтому с части купона удержат налог:

15% − (6,25% + 5%) = 3,75%.

При выплате купона удержат 35% НДФЛ с 3,75% за тот купонный период, когда действовала ключевая ставка.

Такая же система действует при расчете НДФЛ с процентов по вкладам. Если инвестор открыл вклад с процентной ставкой на 5 процентных пунктов больше ключевой ставки, банк удержит 35% с превышения у налогового резидента и 30% с превышения у нерезидента.

Что делать? 04.07.18Как платить налог с дохода по вкладам

Еще ключевую ставку для налоговых целей используют при расчете:

- процентов за незаконную блокировку расчетного счета организации или ИП;

- процентов за несвоевременный зачет или возврат государством излишне уплаченного налога;

- дохода для НДФЛ от пользования беспроцентным займом либо займом с процентной ставкой менее ⅔ ключевой — такую материальную выгоду облагают налогом по ставке 35%.

Другие случаи. Есть и еще случаи, когда пригодится ключевая ставка.

По полной ключевой ставке исчисляют:

- Проценты за пользование чужими деньгами. Например, когда покупатель перечислил аванс, а продавец тянет с поставкой. Или наоборот: покупатель получил товар, но не расплатился. Если в договоре нет пени, проценты считают по ключевой ставке за время пользования чужими деньгами.

- Максимальный размер неустойки за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату кредита, займа или уплате процентов за пользование кредитом по кредитному договору, договору займа, которые заключены с физлицом для личных нужд.

- Проценты за задержку АСВ выплаты возмещения по вкладу в лопнувшем банке.

п. 5 ст. 6.1 Закона от 21.12.2013 № 353-ФЗ

п. 6 ст. 12 Закона от 23.12.2003 № 177-ФЗ

По 1/150 ключевой ставки считают компенсацию за задержку зарплаты.

Как Банк России принимает решение об изменении ставки

Изменение ключевой ставки — основной инструмент денежно-кредитной политики ЦБ. Денежно-кредитную политику еще называют монетарной. С ее помощью ЦБ создает условия для развития экономики.

Сама по себе денежно-кредитная политика не развивает и не замедляет экономику страны, но она влияет на спрос. Если спрос увеличивается — растет производительность труда, развиваются технологии. Если спрос уменьшается — производительность труда сокращается, на технологии денег не хватает. Денежно-кредитная политика бывает стимулирующая, сдерживающая или нейтральная.

Стимулирующая монетарная политика применяется, если экономика замедляется, а инфляция находится ниже целевого уровня. Во время стимулирующей политики ЦБ снижает ключевую ставку, чтобы инфляция выросла, а экономика ожила.

Как считают инфляцию

Сдерживающая денежно-кредитная политика применяется, если экономика «перегрета», а инфляция выше целевого уровня. В таком случае ЦБ повышает ключевую ставку, чтобы снизить инфляцию.

При нейтральной политике ключевая ставка долгое время держится на уровне, который ЦБ считает наиболее подходящим для экономики. Сама ставка при этом не меняется, чтобы экономика оставалась в равновесии.

ЦБ принимает решения об изменении ключевой ставки на основе макроэкономического прогноза и учитывает множество факторов: изменения в налогах и экономике, ситуацию на мировых рынках, статистические данные. Изменение ключевой ставки действует на экономику постепенно в течение нескольких кварталов.

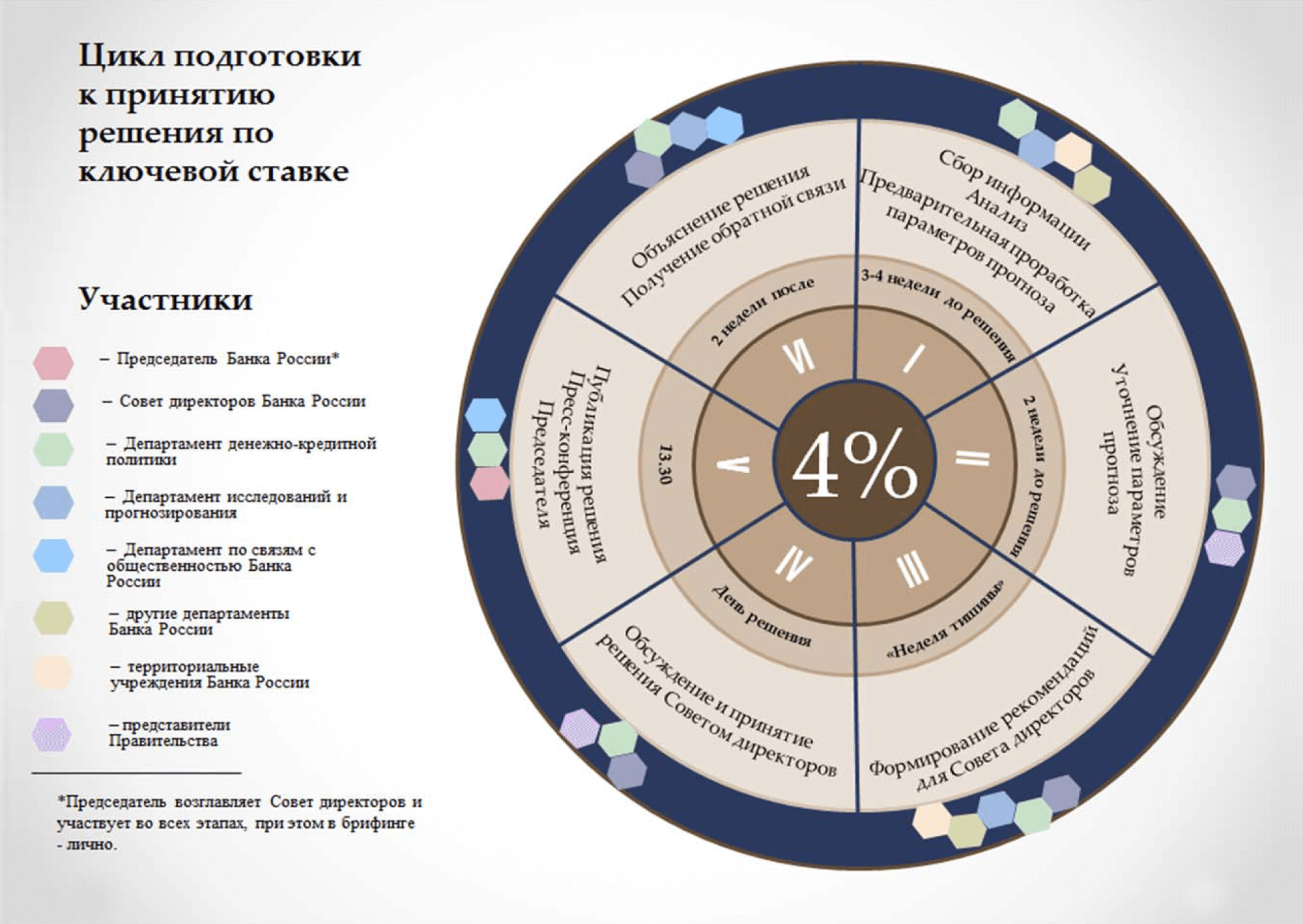

Так Банк России готовится к решению по ключевой ставке

Так Банк России готовится к решению по ключевой ставкеЦБ публикует доклады о денежно-кредитной политике на сайте, чтобы объяснить, почему он изменяет ключевую ставку и какие дальнейшие действия будет совершать.

Факторы, влияющие на размер ставки. В докладах о кредитно-денежной политике председатель ЦБ выделяет факторы, из-за которых изменяется ключевая ставка:

- Замедление или ускорение годовой инфляции.

- Снижение или увеличение инфляционных ожиданий людей.

- Изменение кредитно-денежных условий.

- Замедление или ускорение темпов роста ВВП.

Где и как можно узнать ключевую ставку

Ключевую ставку можно узнать на сайте ЦБ. После заседания совета директоров по денежно-кредитной политике пресс-служба Центрального банка выпускает официальный релиз, где кратко перечисляет основные причины изменения или сохранения ключевой ставки.

Можно ли получить кредит по ключевой ставке

Банки зарабатывают на разнице ставок между выданными кредитами и принятыми депозитами, поэтому банкам выгодны высокие ставки по кредитам и низкие ставки по вкладам.

Ключевая ставка в других странах

Изменения ключевых ставок крупнейших центральных банков влияют на цены на мировых финансовых и товарных рынках, а также на курсы валют.

Для фондовых рынков особое значение имеет ключевая ставка США, потому что там находятся крупнейшие фондовые биржи. Решение по ключевой ставке США принимает Федеральная резервная система. Заседания тоже проводятся восемь раз в год. Сейчас ставка ФРС составляет 1,5—1,75%. До этого на трех заседаниях ставка снижалась впервые за 10 лет.

В 2008 году ФРС решила придерживаться диапазона ставок, а не точного значения, чтобы ставка не равнялась нулю. Когда ставка подросла, ФРС все равно придерживалась диапазона, потому что было сложно точно контролировать скорость ее изменения.

С помощью ключевой ставки 41 страна таргетирует инфляцию. США и страны Еврозоны в их число не входят.

Главным финансовым институтом страны является Центральный банк Российской Федерации, г. Москва. Это специальная организация, основной целью которой является регулирование финансово-кредитной системы. Центральный банк Российской Федерации (г. Москва, ул. Неглинная, 12) является связующим звеном между исполнительной властью и всеми секторами экономики.

Это учреждение было создано тринадцатого июля 1990 года.Он является преемником Комитета государственной безопасности СССР.

Что такое учреждение и кому оно принадлежит?

Центральный банк не влияет на деятельность отдельных лиц. Основными контрагентами являются все банки страны, независимо от формы собственности. Это юридическое лицо, имеет собственный капитал и устав. Но в то же время он полностью находится в федеральной собственности. Другими словами, это принадлежит государству.

Выполненные функции

Центральный банк Российской Федерации является организацией, в обязанности которой входит более двадцати аналитических и практических функций:

- Монополистическая эмиссия (выпуск) денежных средств.

- Установить правила расчетов и следить за их выполнением.

- Разработка и разработка концепции денежно-кредитной политики.

- Разработка и реализация расчетов с нерезидентами.

- Контроль за проведением банковских операций.

- Осуществление выплат вкладов физическим лицам в случае банкротства финансовых учреждений, не входящих в систему обязательного гарантирования вкладов.

- Обслуживание бюджетов всех уровней.В некоторых случаях внебюджетные средства.

- Регистрация кредитных организаций и товариществ, выдача, а также приостановление и отзыв лицензий, контроль за деятельностью.

- Регистрация и контроль негосударственных пенсионных фондов.

- Хранение денежных резервов коммерческих банков.

- Выпуск и регистрация ценных бумаг. Отчетность об итогах выпуска.

- Противодействие распространению инсайдерской информации (полученной преступным путем) и манипулированию рынком.

- Кредитные организации и их рефинансирование.

- Управление и контроль платежных систем.

- Все банковские операции, необходимые для нормального функционирования учреждения.

- Управление золотовалютных резервов.

- Регулирование и контроль валютной деятельности.

- Операции по приему и обслуживанию государственного долга, в том числе получение кредита для покрытия дефицита бюджета.

- Процедура санации (реабилитации) проблемных банков.

- Установка курсов валют на соответствующий банковский день.

- Сделки и сделки, согласованные с Международным валютным фондом.

- Прогноз и развитие платежного баланса.

- Функции банковского надзора за кредитными и некредитными финансовыми организациями, а также банковскими группами, акционерными обществами и корпоративным сектором.

- Статистика иностранных инвестиций.

- Анализ и прогноз состояния экономики.

Региональная структура

Центральный банк Российской Федерации имеет представительства в каждом из девяти федеральных округов. Кроме того, существует обширная сеть филиалов практически в каждом крупном городе.

Важнейшими федеральными офисами являются Южный главный офис Центрального банка Российской Федерации, а также Северо-Западный и Уральский филиалы.

Какова ставка рефинансирования Центрального банка Российской Федерации?

Одной из основных задач основного финансового института является кредитование банковской системы.Ставка рефинансирования Центрального банка Российской Федерации представляет собой процентную ставку в расчете на один календарный год, которая подлежит возмещению кредитными организациями за кредит. Это значение подлежит постоянной корректировке в зависимости от ситуации на денежном рынке страны, а также от инфляции и валового внутреннего продукта. Это основной инструмент макроэкономического регулирования в государстве.

Задачи центральных банков по инфляции

Задача Центрального банка страны — поддерживать постоянный баланс с помощью этого показателя.Слишком высокое значение, несомненно, остановит скачок цен, но в то же время замедлит финансовый рост. И, наоборот, слишком низкие показатели помогут насытить экономику большим количеством дешевых денег, но в то же время инфляция становится опасно неуправляемой, что впоследствии неизбежно приведет к изменению модели стратегического планирования.

В то же время учетная ставка является индикатором для инвесторов. Данные могут как привлечь, так и оттолкнуть потенциально заинтересованную компанию.Одно дело, когда всегда можно положиться на помощь банковской системы страны. И это совсем другое — когда для инвестиций нужно использовать только собственные средства. Риски растут соответственно.

Размер дисконтных ставок в мире

На сегодняшний день ставка рефинансирования, установленная Центральным банком Российской Федерации, составляет одиннадцать процентов годовых.

Это ни в коем случае не самая низкая цифра в мире. Так, размер учетной ставки до двух процентов устанавливают финансовые институты Дании, Норвегии, Новой Зеландии, Австралии, Канады, Японии, Великобритании, еврозоны и США.

В банках Швейцарии и Швеции ключевой показатель в целом отрицательный. Эти нововведения связаны практически с нулевой инфляцией в странах. Объем экспорта долгое время катастрофически уменьшался, что создавало серьезный риск удешевления национальных валют — швейцарского франка и шведской кроны. Кроме того, это часто приводило к снижению интересов потенциальных инвесторов.

Отрицательная учетная ставка подразумевает, что учреждения страны платят Центральному банку за услуги хранения средств в его депозитариях.Развитые страны всерьез рассматривают возможность внедрения этого нововведения и вклад отдельных лиц.

Размер учетной ставки ЦБ РФ на период деятельности

Размер ставки рефинансирования Центрального банка Российской Федерации серьезно колебался в зависимости от процессов, происходящих в стране.

С момента образования нового государства этот показатель существенно менялся, иногда несколько раз в неделю.