Как сделать рефинансирование кредита: Рефинансирование кредитов от 5% при заявке онлайн

Рефинансирование кредита от 4,9% — предложения банков в Москве, где выгоднее сделать рефинансирование в 2021 году

Иван Блинов Автор Выберу.ру, [email protected] Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые картыНикто не застрахован от материальных проблем, но самая большая финансовая нагрузка ложится на плечи физических лиц, у которых есть долговые обязательства. Потеря работы, отсутствие стабильности, платежи по ссудам в других банках – все эти факторы могут привести к неблагоприятным последствиям. И если клиент осознает, что погашение задолженности становится для него проблемой, имеет смысл произвести рефинансирование кредита (или перекредитование).

Процесс переоформления в рамках этой программы практически такой же, как и процедура оформления обычной потребительской ссуды наличными или на карту.

Чтобы сэкономить время на поиск подходящей программы рефинансирования под более низкий процент, воспользуйтесь порталом Выберу.ру. На текущей странице представлены продукты от всех банков в Москве в этом году в режиме онлайн. Сравните условия, воспользовавшись информацией, приведенной в карточке каждого продукта:

- Возможные суммы,

- Сроки,

- Процентная ставка,

- Основные требования к клиенту.

Выбрав подходящее предложение, вы можете рассчитать на удобном онлайн-калькуляторе сумму переплаты и примерный размер ежемесячных платежей. Если результат вас устраивает – отправляйте заявку.

Если крупные компании вам отказали, не стоит отчаиваться, поскольку есть организации, готовые рефинансировать займ даже у проблемных клиентов.

- предоставить в залог ликвидное имущество;

- привлечь поручителей;

- открыть вклад в той организации, где планируется оформить рефинансирование кредита;

- предоставить справки, подтверждающие платежеспособность соискателя;

- исправить КИ.

Остались вопросы?

Рефинансирование – что это такое?

Под рефинансированием кредита подразумевается заключение финансовой сделки с банком на новых условиях, в результате чего заемщик получает возможность погасить действующую ссуду и улучшить условия кредитования (уменьшить процентную ставку, продлить срок действия договора и др.).

Важная информация: за рефинансированием кредитов можно обращаться как в «родной» банк, так и в другие финансовые учреждения. Однако прежде чем заключать новое соглашение в рамках потребительского кредитования, нужно хорошо изучить условия предлагаемых программ и сделать расчеты.

В чем выгода рефинансирования для банков?

Перекредитование является выгодным не только для клиентов. Финансовые учреждения таким способом увеличивают свои кредитные портфели. Но предложения о заключении договоров рефинансирования доступны только клиентам с положительной деловой репутацией.

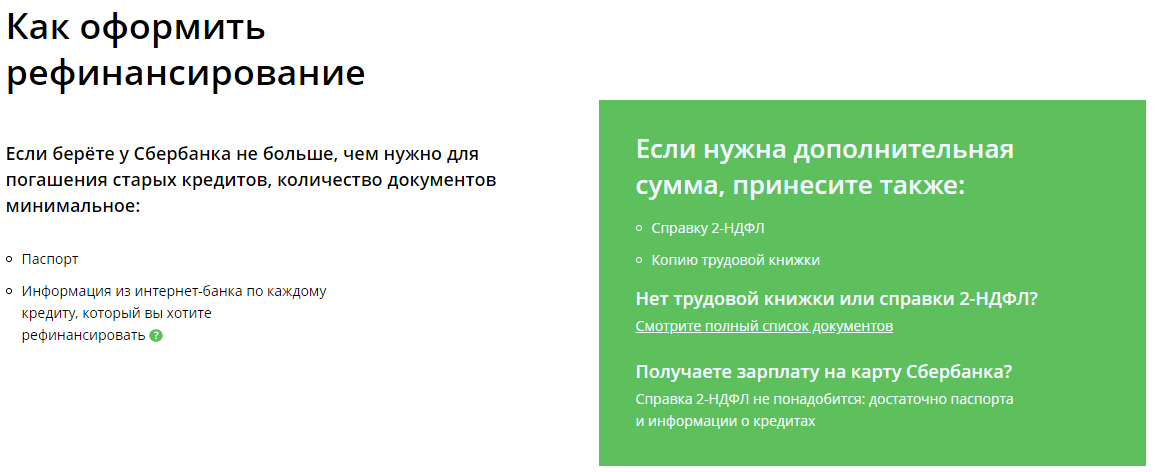

Какие потребуются документы?

Чтобы рефинансировать текущий долг, потенциальный заемщик должен собрать комплект бумаг согласно перечню:

- данные по текущему кредиту;

- документы для проведения идентификации;

- документы, подтверждающие занятость и платежеспособность.

На каких условиях выполняется рефинансирование кредитов других банков?

Анализ предложений на финансовом рынке показывает, что рефинансирование кредитов осуществляется на долгосрочной основе. Максимальный период, на который можно взять новую ссуду, составляет 7 лет. Годовые ставки по программам перекредитования в различных учреждениях колеблются в пределах от 4,9% до 25%. Сделки заключаются при наличии стандартного пакета документов. Подать заявку на переоформление можно даже онлайн.

Максимальный период, на который можно взять новую ссуду, составляет 7 лет. Годовые ставки по программам перекредитования в различных учреждениях колеблются в пределах от 4,9% до 25%. Сделки заключаются при наличии стандартного пакета документов. Подать заявку на переоформление можно даже онлайн.

Рефинансирование – очень удобный банковский инструмент. Благодаря этой процедуре можно оформить кредит на измененных условиях, не допустив появления просроченной задолженности. А это выгодно и для заемщика, и для финансового учреждения.

Кредитная перезагрузка: как правильно рефинансировать свой кредит | | Infopro54

Если банковский кредит чрезмерно усложняет вашу жизнь, его можно попробовать обменять на новый — более дешевый и комфортный в обслуживании, отмечает

Тщательно проанализируйте действующие кредитные предложения и выявите условия, которые будут более выгодными, чем по ранее взятому кредиту. Затем получите новый заем, погасите за его счет старый и в дальнейшем выплачивайте долг с меньшими потерями, иными словами, проведите рефинансирование кредита.

Затем получите новый заем, погасите за его счет старый и в дальнейшем выплачивайте долг с меньшими потерями, иными словами, проведите рефинансирование кредита.

— Какие кредиты рефинансируют чаще всего?

— Рефинансирование становится особенно актуальным тогда, когда ощутимо изменяются условия на рынке кредитования, прежде всего, снижается процентная ставка. Рефинансировать сегодня можно практически любой кредитный продукт — не только ипотечный, но и автомобильный, и потребительский. Однако наиболее востребованным является рефинансирование ипотечных займов. За 10–20 лет, на которые обычно выдаются такие кредиты, рыночные условия, стандарты кредитования, а также личные финансовые обстоятельства заемщика могут неоднократно измениться. Услуги рефинансирования позволяют сделать ипотеку более гибкой, «настраиваемой» в соответствии с тенденциями рынка и потребностями клиента.

— Насколько заемщику целесообразно прибегать к процедуре рефинансирования, если можно просто взять кредит в другом банке и за счет него погасить имеющуюся задолженность?

— Рефинансирование позволяет решить сразу несколько вопросов: снизить процентную ставку и ежемесячный платеж, уменьшить размер переплаты по кредитам, а также объединить задолженность по нескольким кредитным обязательствам, получив удобный график обслуживания. Если размер ежемесячного дохода позволяет, можно просто взять новый кредит на лучших условиях в другом банке и за счет него погасить действующий.

Если размер ежемесячного дохода позволяет, можно просто взять новый кредит на лучших условиях в другом банке и за счет него погасить действующий.

Но такая возможность есть не всегда, любой новый кредит увеличивает долговую нагрузку, и банк может отказать в выдаче нового кредита, если сочтет ее непомерно высокой.

— Когда экономически целесообразно рефинансировать потребительский кредит?

— Целесообразность рефинансирования потребительских кредитов определяется, прежде всего, разницей в ставках. При этом нужно понимать, что перекредитовываться с 16 % под 15 % на последнем году гашения — бессмысленно. Основные условия и требования к заемщикам по программам перекредитования мало чем отличаются от стандартов обычного потребительского кредита. Помимо экономии на процентах, несомненным плюсом рефинансирования потребительских кредитов является возможность объединения нескольких долгов в один и получения средств сверх суммы, необходимой для погашения кредитов в сторонних банках.

Приведем пример. Заемщик одновременно погашает потребительский кредит, взятый на оплату турпоездки, и автокредит. Ставка по автокредиту составляет 16 %, по кредиту на отпуск — 19 %. По каждой из задолженностей платежи нужно вносить в разные даты. Воспользовавшись программой рефинансирования, заемщик может единовременно погасить оба действующих кредита и выплачивать новый, допустим, по ставке 16 %. При этом расходы заемщика снизятся за счет уменьшения ставки по сравнению с прежним кредитом на отпуск, а погашение станет более комфортным, ведь вместо того, чтобы дважды в месяц вносить платежи в разные банки, теперь будет достаточно ежемесячно совершать один перевод средств кредитору. Кроме того, заемщик, если это позволяют его доходы, может получить при рефинансировании сумму большую, чем совокупная задолженность по действующим кредитам, и потратить свободные средства на срочные нужды — покупку новой мебели, техники, обучение на профессиональных курсах и т. д.

— С чего лучше начать рефинансирование кредита и каковы основные этапы процесса?

— Необходимо внимательно прочитать предлагаемые банком условия. Если программа кажется интересной — можно приступать к сбору необходимых документов и подаче заявки. А дальше — все, как с получением обычного кредита, разве что в дополнение к стандартному набору документов, подтверждающих доход и занятость, банк попросит копии кредитных договоров или графики платежей по рефинансируемым кредитам.

Если программа кажется интересной — можно приступать к сбору необходимых документов и подаче заявки. А дальше — все, как с получением обычного кредита, разве что в дополнение к стандартному набору документов, подтверждающих доход и занятость, банк попросит копии кредитных договоров или графики платежей по рефинансируемым кредитам.

После получения положительного решения банк перечисляет кредитные денежные средства в банки, кредиты которых предполагается рефинансировать. Клиент пишет заявления на досрочное погашение рефинансируемого кредита и предоставляет в банк документы о погашении. Все, на этом процесс завершен.

КАЛЬКУЛЯТОР РАСЧЕТА ЭКОНОМИИ ОТ РЕФИНАНСИРОВАНИЯ

— Какую выгоду получает банк при рефинансировании кредита?

— Программы рефинансирования являются новым трендовым продуктом. Их появление обусловлено значительной закредитованостью населения. Но, несмотря на рост спроса на потребительские кредиты, который наблюдается в последнее время, банки испытывают дефицит дисциплинированных, платежеспособных заемщиков. Перекупить хороших клиентов — именно эту задачу банк и планирует решить за счет внедрения программ рефинансирования. Надо сказать, что не все банки готовы рефинансировать выданные ими кредиты. Очевидных причин две. Во-первых, банкам невыгодно терять запланированный процентный доход за счет рефинансирования собственных кредитов. Во-вторых, рефинансирование несет в себе повышенные риски для банка. Главным риском для банка по таким кредитам может стать то, что полученные средства будут потрачены не на погашение других кредитов, а на иные цели, никак не связанные с рефинансированием. Поэтому банк часто берет на себя задачу самостоятельно погасить задолженность заемщика путем безналичного перевода.

Перекупить хороших клиентов — именно эту задачу банк и планирует решить за счет внедрения программ рефинансирования. Надо сказать, что не все банки готовы рефинансировать выданные ими кредиты. Очевидных причин две. Во-первых, банкам невыгодно терять запланированный процентный доход за счет рефинансирования собственных кредитов. Во-вторых, рефинансирование несет в себе повышенные риски для банка. Главным риском для банка по таким кредитам может стать то, что полученные средства будут потрачены не на погашение других кредитов, а на иные цели, никак не связанные с рефинансированием. Поэтому банк часто берет на себя задачу самостоятельно погасить задолженность заемщика путем безналичного перевода.

— Какие затраты несет заемщик при оформлении рефинансирования?

— Заемщик не несет финансовых затрат, только временные, связанные с оформлением кредита.

— Как проверить не приведет ли рефинансирование к увеличению финальной суммы кредита?

— Чтобы рефинансирование действительно пошло на пользу семейному бюджету, нужно внимательно изучить программу перекредитования и просчитать разницу в переплате по старому и новому кредиту. Не рекомендуется затевать рефинансирование кредита, если разница между годовыми процентными ставками меньше 2 %.

Не рекомендуется затевать рефинансирование кредита, если разница между годовыми процентными ставками меньше 2 %.

АКБ «РОССИЙСКИЙ КАПИТАЛ» (ПАО), 2017.

Генеральная лицензия ЦБ РФ № 2312 от 28 ноября 2014 года.

Помощь в рефинансировании потребительских кредитов

Рефинансирование потребительских кредитов

Кредиты уже давно стали привычной частью жизни современных обывателей. Они дают возможность получить желаемую финансовую поддержку или совершить крупную покупку. Однако, ввиду непредвиденных обстоятельств либо же при наличии большого количества непогашенных кредитов, могут возникнуть некоторые материальные трудности. Соответственно, выполнять долговую обязанность будет трудно, а это чревато серьёзными проблемами.

Чтобы предупредить возможные риски, стоит обратиться в нашу компанию. Мы поможем оформить рефинансирование потребительских кредитов. Новый банковский продукт будет оформлен с минимальной процентной ставкой в 2019 году.

Как это работает

Программа рефинансирования на сегодняшний день является одной из самых популярных и выгодных для заемщиков. Чтобы понять специфику её действия, достаточно рассмотреть любой потенциальный случай займа. К примеру, год назад конкретный банк являлся единственным доступным и предлагал выгодные условия для сотрудничества. В прошествии времени появились новые альтернативные предложения с более выгодными условиями. Либо же изменился курс валют, но клиенту предстоит еще долго выплачивать действующий займ на невыгодных условиях. В этих случаях есть смысл обратиться в банк и воспользоваться процедурой рефинансирования кредита.

Чтобы понять специфику её действия, достаточно рассмотреть любой потенциальный случай займа. К примеру, год назад конкретный банк являлся единственным доступным и предлагал выгодные условия для сотрудничества. В прошествии времени появились новые альтернативные предложения с более выгодными условиями. Либо же изменился курс валют, но клиенту предстоит еще долго выплачивать действующий займ на невыгодных условиях. В этих случаях есть смысл обратиться в банк и воспользоваться процедурой рефинансирования кредита.

Мы поможем получить вам одобрение на новый кредит. Кроме того, есть возможность на лучших условиях выполнить рефинансирование всех имеющихся займов в сжатые сроки.

Преимущества решения

Если вы до сих пор сомневаетесь, можно ли сделать рефинансирование и поможет ли оно вам, стоит оценить следующую выгоду подобного выбора:

- Реальная экономия на выплатах банку.

- Снижение процентной ставки.

- Возможность изменить валюту, которая в настоящий момент доступна по невыгодному курсу.

- Изменение срока выплаты (увеличение или уменьшение с целью быстрого погашения).

- Возможность сменит банк на структуру, которая предлагает самые выгодные условия сотрудничества.

- Оформление нового кредита доступно без страховки, что сэкономит деньги.

Стоит отметить, что банки достаточно часто идут навстречу физическим лицам, так как для них процедура рефинансирования является не менее выгодой. Однако, существуют ситуации, когда финансовые структуры не желают прощаться со своими потенциальными должниками. В этой ситуации вам помогут специалисты нашей компании.

Почему именно мы

Мы готовы работаете с физическими лицами возрастом от 21 года и не старше 65 лет с абсолютно любой кредитной историей. Мы гарантированно снизим годовую процентную ставку до 8,9 процентов. При этом, всё, что от вас потребуется – это паспорт и СНИЛС.

Всего за день мы сможем решить вопросы по рефинансированию потребительского кредита без справок о доходах и официальном трудоустройстве. Никаких скрытых предоплат или комиссий. Всё максимально честно и понятно.

Никаких скрытых предоплат или комиссий. Всё максимально честно и понятно.

В список банков, с которыми мы сотрудничаем, входят лучшие финансовые организации текущего года. Гарантированно одобрение кредитов в 99% случаев. При этом, чтобы просчитать, выгодно ли будет для вас подобное предложение, мы предоставляем возможность воспользоваться калькулятором прямо на сайте. Просто укажите сумму займа, а также желаемые условия рефинансирования. Расчёт будет произведён автоматически.

В случае не одобрения кредита, вам не придется оплачивать наши услуги. Ведь мы работаем исключительно в интересах клиента в рамках законодательного поля, и это подтверждают сотни отзывов клиентов. Оформляйте заявку онлайн прямо сейчас и решайте существующие проблемы с проверенным и надежным брокером.

Рефинансирование кредита — Новостройки Анапы «Твой Выбор»

Рефинанси́рование — привлечение кредитными организациями дешёвых краткосрочных межбанковских ссуд или кредитов центрального банка для обеспечения выданных банком кредитов.

Кредит — это, пожалуй, самый очевидный способ решений финансовых затруднений.

Суть рефинансирования состоит в предоставлении нового кредита, чтобы погасить старый кредит или кредиты, ипотеки, а так же увеличить свой бюджет за счет снижения процентной ставки, тем самым уменьшить ежемесячные платежи.

Банк предоставляет кредиты только добросовестным заемщикам.

Банкам нужны гарантии, что заемщик сможет отдать новый кредит. Как правило, банк выдвигает следующие требования к заемщикам:

— гражданство РФ;

— хорошая кредитная история;

— платежеспособность;

— рабочий стаж не менее 6 месяцев.

К такой услуге прибегают в тех случаях, когда у заемщика имеется несколько кредитных договоров в разных банках, с разными датами и процентными ставками.

Для упрощения ему выгодно платить по одному договору и в определенную дату, привязанную к получению заработной платы или иного дохода.

Алгоритм действий по заключению кредитного договора:

·нужно выбрать банк, который выступит новым кредитором. В прежнем это сделать вряд ли удастся, поскольку для банка невыгодно без причин снижать процентную ставку для одного и того же клиента;

В прежнем это сделать вряд ли удастся, поскольку для банка невыгодно без причин снижать процентную ставку для одного и того же клиента;

·уведомляем оба банка о желании пройти процедуру рефинансирования и выясняем не имеется ли для этого каких-либо препятствий;

· подаем заявку и представляем все необходимые документы для получения займа: справку о доходах, декларации, сведения об иждивенцах, наличии имущества, заручаемся согласием поручителей выступить гарантом возврата денег;

· при одобрении заявки подписываем договор. Денежные средства новый банк самостоятельно переведет предыдущему банку или если их несколько, то всем указанным. С этого момента обязательство по первоначальному кредиту прекращаются и возникают по вновь заключенному.

Воспользовавшись заменой неподъёмных кредитов на один и на более выгодных условиях можно сэкономить свои деньги и пустить их на другие нужные траты для себя и своей семьи.

Остались вопросы?

Задайте их прямо сейчас! Воспользуйтесь данной формой.

Как рефинансировать ипотеку

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам. Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежный».

Жилищный кредит может стать самым большим долгом, который у вас когда-либо будет, поэтому знание того, как рефинансировать ипотечный кредит, важно для достижения ваших долгосрочных финансовых целей.И рефинансируете ли вы свою ипотеку, чтобы получить более низкую ставку, или обналичиваете часть собственного капитала, это может быть намного проще, чем когда вы впервые купили дом.

Вот как рефинансировать ипотеку всего за шесть шагов:

- Поставить цель

- Проверьте свой кредит, DTI и доход

- Узнайте, сколько собственного капитала у вас дома

- Сравнить ставки и комиссии кредиторов

- Получить ссуду, смета

- Подготовьте документы и подайте заявку

Шаг 1.

Установите цель

Установите цельВаш подход к рефинансированию ипотеки будет зависеть от того, заинтересованы ли вы в получении более высокой ставки, снижении ежемесячного платежа или использовании собственного капитала.Итак, решите, какова ваша цель в первую очередь:

- Я хочу более низкую процентную ставку. Процентная ставка, на которую вы можете претендовать при рефинансировании ипотеки, будет зависеть от рыночных процентных ставок, вашего кредитного рейтинга и того, как долго вы хотите погасить ссуду.

- Я хочу меньшую ежемесячную плату. Если вам нужно больше места в вашем ежемесячном бюджете, вы можете рефинансировать, чтобы получить меньшую оплату. Один из способов сделать это — продлить срок погашения. Но имейте в виду, что это может привести к тому, что вы будете платить больше процентов в течение срока действия кредита.

- Мне нужно оплатить ремонт дома или другие крупные расходы. Если вы планируете сделать некоторые улучшения в доме, использование собственного капитала может стать разумным способом его финансирования.

Подробнее: Полный перечень требований к рефинансированию ипотеки

Шаг 2. Проверьте свой кредит, DTI и доход

Прежде чем двигаться дальше, убедитесь, что ваше финансовое здоровье в порядке. Утверждение ипотеки связано с тремя основными факторами:

- Кредитный рейтинг: Получите копии своей кредитной истории от всех трех кредитных агентств через AnnualCreditReport.com и убедитесь, что нет нерешенных проблем или ошибок. Все, что вы можете сделать, чтобы улучшить свой кредитный рейтинг, может помочь вам получить более высокую ставку.

- DTI: В зависимости от типа ссуды максимальное отношение долга к доходу по ипотеке должно составлять от 31% до 45%.

- Доход: Убедитесь, что ваш доход стабильный и стабильный, прежде чем делать следующий шаг к рефинансированию.

Узнайте: как рефинансировать свой дом с плохой кредитной историей

Шаг 3.

Узнайте, сколько собственного капитала у вас дома

Узнайте, сколько собственного капитала у вас домаЕсли вы хотите сделать некоторые улучшения в доме, использование собственного капитала может быть хорошей идеей.Или, если вам нужно оплатить другие более крупные расходы, вы можете использовать свой собственный капитал, чтобы получить наличные через рефинансирование ипотечного кредита.

Чтобы подсчитать, сколько у вас собственного капитала, исследуйте стоимость вашего дома, а затем вычтите из суммы остаток по ипотеке. Например, если ваш дом стоит 300 000 долларов, а остаток по ипотеке составляет 200 000 долларов, собственный капитал вашего дома составляет 100 000 долларов.

Совет. Обычно вы ограничены заимствованием 85% капитала вашего дома, хотя другие кредиторы могут иметь более строгие ограничения.Так, если ваш капитал составлял, например, 100 000 долларов, максимальная сумма, которую вы могли бы занять, составила бы 85 000 долларов.

Подробнее: Варианты рефинансирования жилья

Шаг 4.

Сравните ставки и комиссии кредиторов

Сравните ставки и комиссии кредиторовПоскольку ипотечные ссуды настолько велики, даже небольшая разница в процентных ставках может привести к сбережению в несколько тысяч долларов. Так что сначала рекомендуется сравнить кредиторов.

Ставки рефинансирования тоже не дают полной картины. Убедитесь, что вы понимаете, какие комиссии вы будете платить за каждый из вариантов.

Вы можете увидеть свои ставки от наших кредиторов-партнеров в таблице ниже за три минуты. Помните, что мы также обеспечиваем прозрачность комиссий кредиторов, чего не делают другие сайты сравнения.

Шаг 5. Получите смету кредита

После того, как вы сравните реальные ставки и комиссионные от нескольких кредиторов, вы сможете получить оценку кредита от кредитора, которого серьезно рассматриваете.Смета ссуды — это стандартизированная форма, которая упрощает сравнение ваших вариантов.

Вам нужно подать заявку на ипотеку, чтобы получить оценку кредита, которая включает в себя жесткую проверку кредитоспособности. Но имейте в виду, что покупка ставок позволяет вам подать заявку на один и тот же тип кредита несколько раз в течение определенного периода времени, только один раз ударит по вашему кредитному рейтингу.

Совет: Процесс электронного подписания ссуды Credible проходит безболезненно. Вы сможете получать и просматривать свою оценку, а также другую информацию, а затем подписывать все документы, не выходя из дома.

Узнайте: 4 лучшие компании по рефинансированию ипотечного кредита

Шаг 6: Подготовьте документы и подайте заявку

После сравнения нескольких кредиторов и оценок ссуд выберите вариант, который лучше всего подходит для ваших целей. Выбранный вами кредитор также потребует от вас некоторую базовую документацию — для подтверждения вашего дохода и активов.

Обычно вы можете рассчитывать на такие вещи, как:

- Налоговые декларации

- W-2s

- Кокшеты

- Выписки по банковскому, сберегательному и пенсионному счетам

- Подробная информация об активах или инвестициях

- Копия водительских прав

Совет: Credible оптимизирует процесс подачи заявки за счет автоматизации сбора необходимой документации, такой как квитанции о заработной плате, банковские выписки и налоговые документы.Лицензированные кредитные специалисты также доступны, если вам нужна дополнительная поддержка.

Рейтинг Find My Refi

Часто задаваемые вопросы

Что такое рефинансирование ипотеки?

При рефинансировании ипотеки вы берете новую ипотеку взамен текущей. По сути, ваша старая ипотека погашена, и вместо этого вы начнете платить по новому жилищному кредиту. Это может помочь вам получить более низкую процентную ставку или меньший ежемесячный платеж, в зависимости от ваших целей.

Подробнее: сколько времени нужно на рефинансирование

Каковы преимущества рефинансирования ипотеки?

Есть шесть основных преимуществ рефинансирования ипотечного кредита, и во многих случаях вы можете воспользоваться более чем одним:

- Более низкая процентная ставка: Процентная ставка, на которую вы можете претендовать при рефинансировании ипотеки, будет зависеть от рыночных процентных ставок, вашего кредитного рейтинга и того, сколько времени вы хотите потратить на погашение кредита.

- Меньший ежемесячный платеж: Если вы можете рефинансировать ипотечный кредит с более низкой процентной ставкой, это также часто снижает ваш ежемесячный платеж. Но еще один способ снизить ежемесячный платеж — продлить срок погашения.

- Фиксированная процентная ставка: Если у вас есть ипотечный кредит с регулируемой ставкой (ARM), ваша процентная ставка (и ежемесячный платеж) может повышаться или понижаться по мере того, как экономика нагревается или остывает. Когда ставки повышаются, рефинансирование с ссуды ARM на ипотеку с фиксированной ставкой защищает вас от неопределенности.

- Коснитесь собственного капитала для ремонта дома или других дорогостоящих вещей: Когда вы будете готовы сделать ремонт дома, ваш собственный капитал может стать доступным источником финансирования. Или, если у вас есть другие дорогостоящие расходы, такие как оплата обучения ребенка в колледже, вы можете конвертировать часть своего собственного капитала в наличные путем выплаты наличных средств по рефинансированию ипотечного кредита.

- Выплата долга с высокой процентной ставкой: Поскольку вы предоставляете свой дом в качестве залога, процентные ставки по рефинансированию ипотечного кредита с выплатой наличными могут оказаться непревзойденными.Многие домовладельцы используют свой собственный капитал для погашения долга по кредитным картам с высокими процентами или студенческих ссуд.

- Отмените ипотечное страхование: Если у вас есть как минимум 20% капитала в вашем доме, но вы все еще платите дорогостоящие взносы по ипотечному страхованию FHA, сейчас может быть хорошее время для рефинансирования в обычный (не FHA) ссуду.

Каковы риски рефинансирования ипотеки?

Перед рефинансированием ипотечного кредита следует знать о некоторых рисках:

- Стоимость рефинансирования: Иногда сборы и другие расходы по рефинансированию могут перевесить экономию.Необходимо учитывать множество сборов за выдачу кредита, таких как баллы за предоставление кредита, сборы за подачу заявления и сборы за андеррайтинг; а также сторонние сборы, такие как страхование титула, оценки и проверки на наличие вредных организмов.

- Собственный капитал — это подушка безопасности: Если вы задействуете собственный капитал, у вас может быть меньше возможностей для маневра, если вы столкнетесь с финансовыми трудностями, такими как безработица. Цены на жилье непредсказуемы, и извлечение слишком большого количества денег из дома может подвергнуть домовладельцев более высокому риску потери права выкупа в период спада.

- Можно отказаться от некоторых налоговых льгот: Если вы взяли ипотеку для покупки или улучшения дома до 16 декабря 2017 г., проценты, которые вы выплачиваете по долгу до 1 миллиона долларов, могут вычитаться из налогооблагаемой базы. Теперь вы можете вычесть уплаченные проценты только на сумму до 750 000 долларов. Это означает, что если вы рефинансируете старую ипотеку в размере 1 миллиона долларов, к вам будет применяться более низкий предел в 750 000 долларов.

Если у вас есть вопросы о вашей конкретной ситуации, не забудьте проконсультироваться с налоговым специалистом или финансовым консультантом.

Когда мне следует рефинансировать ипотеку?

Причины, по которым вам следует рефинансировать, зависят от вашей ситуации и ваших целей. Если вы больше всего заинтересованы в снижении процентной ставки по ипотеке, вот несколько случаев, когда самое подходящее время для рефинансирования:

- Процентные ставки падают: Ставки по ипотеке растут и падают при изменении экономических условий. Если вы взяли свою текущую ипотеку, когда процентные ставки были выше, чем сегодня, вы могли бы сэкономить тысячи за счет рефинансирования.

- Ваш кредитный рейтинг улучшился: Чтобы получить лучшие процентные ставки по ипотеке, вам понадобится отличный кредит. Если ваш кредитный рейтинг увеличился после получения текущего ипотечного кредита, вы можете рефинансировать его по более низкой ставке.

- Вы можете позволить себе перейти на 15-летнюю ипотеку: Большинство людей берут 30-летнюю ипотеку при покупке дома, потому что это делает их ежемесячные платежи более доступными. Но процентные ставки по ипотеке на 15 лет могут быть значительно ниже.

Если вы больше заинтересованы в использовании собственного капитала вашего дома, лучшее время для рефинансирования ипотеки — это когда:

- Цены на жилье растут: Рост цен на жилье может дать домовладельцам большую долю в капитале своих домов. Ваш капитал равен текущей стоимости вашего дома за вычетом того, что вы еще должны по ипотеке.

- Вы выплатили остаток по ипотечному кредиту: Даже если стоимость вашего дома не увеличилась, если вы выплатили часть основной суммы ипотечного кредита, у вас может быть некоторый капитал, который вы можете использовать путем рефинансирования с выплатой наличных.

Подробнее: Когда мне следует рефинансировать ипотеку?

Сколько стоит рефинансирование?

Стоимость рефинансирования ипотеки может варьироваться от кредитора к кредитору. Однако затраты на закрытие для рефинансирования обычно составляют от 2% до 5% от общей суммы кредита.

Вот некоторые из наиболее распространенных комиссий за рефинансирование, с которыми вы можете столкнуться:

| Комиссия | Ориентировочная стоимость |

|---|---|

| Комиссия за выдачу кредита | 0.От 5% до 1,5% от суммы кредита |

| Комиссия за экспертизу | От 300 до 500 долларов |

| Сбор за страхование титула | $ 1,000 |

| Комиссия за кредитный отчет | от 30 до 50 долларов |

| Предоплата процентов | Зависит от вашей процентной ставки и времени закрытия кредита |

| Плата за запись | Варьируется |

| Ипотечные баллы | Зависит от того, сколько баллов вы платите за (1% от суммы ипотечного кредита равен 1 баллу) |

Подробнее: Сколько стоит рефинансирование вашего дома?

Должен ли я рефинансироваться в другую ссуду с фиксированным сроком на 30 лет?

Если вы думаете о рефинансировании еще одной 30-летней ссуды, есть несколько плюсов и минусов, которые следует учитывать:

Плюсы

- Ваши ежемесячные платежи, вероятно, будут ниже: Если ваши платежи распределены на более длительный период времени, ваш ежемесячный платеж не будет таким высоким.Это дает вам больше гибкости в вашем бюджете.

- У вас есть возможность погасить ссуду в течение 30 лет или меньше: Хотя вы можете использовать более низкие платежи столько, сколько захотите, вы также можете внести больше денег на свой баланс и погасить ссуду раньше более 30 лет.

Минусы

- Вы будете платить больше по процентам: Поскольку вы будете делать больше платежей в течение более длительного периода времени, вы в конечном итоге будете платить больше процентов в течение срока действия кредита, что в целом приведет к его более высокой стоимости.

- Ваша процентная ставка может быть выше: Обычно процентные ставки по 30-летней ипотеке выше, чем по более коротким срокам, например, по 15-летней ипотеке.

Как получить лучшую ставку рефинансирования ипотеки

Поскольку у каждого ипотечного кредитора есть свои собственные методы оценки заемщиков, для получения наилучшей ставки по ипотеке необходимо совершить небольшой поиск, что иногда может оказаться довольно утомительным занятием. Вот что вам следует сделать:

- Получите оценку кредита от нескольких кредиторов

- Сравните ставки, комиссии и другие расходы по ссуде

- Используйте Credible, чтобы сэкономить время и сравнить кредиторов в одном месте

К счастью, Credible сделает за вас большую часть работы, поэтому вам не придется чувствовать себя потерянным или подавленным.Вы можете запросить предварительные ставки у нескольких ипотечных кредиторов, не влияя на свой кредитный рейтинг.

Credible упрощает рефинансирование- Сравните кредиторов и сэкономьте на процентах

- Получите наличные для погашения долга с высокой процентной ставкой

- Предварительная квалификация всего за 3 минуты

Найдите тарифы сейчас

Никаких назойливых звонков или писем от кредиторов!

Об авторе

Джейми Янг

Джейми Янг — авторитетный специалист в области личных финансов.Ее работы были представлены Time, Business Insider, Huffington Post, Forbes, CBS News и другими.

Читать далееГлавная »Все» Ипотека » Как рефинансировать ипотеку за 6 простых шагов

Следует ли рефинансировать ипотеку при повышении процентных ставок?

Неплохо подумать о рефинансировании ипотечного кредита, когда процентные ставки низкие, а сейчас они резко падают. В июле 2020 года ставки по ипотеке упали до 3.02%, самый низкий показатель с июля 2016 года. Однако в какой-то момент они неизбежно начнут расти снова. Как это должно повлиять на ваше решение о рефинансировании? Это, конечно, зависит от процентной ставки, которую вы в настоящее время платите по ипотеке.

Даже во времена повышения ставок процентная ставка по старой ипотеке может быть выше, чем у тех, которые предлагаются в настоящее время. Кроме того, при повышении ставок может быть выгодно зафиксировать текущую ставку, если вы считаете, что ставки собираются сильно вырасти.

В условиях относительно низких процентных ставок рефинансирование ипотеки имеет как плюсы, так и минусы.Например, ваш улучшенный кредитный рейтинг или решение об изменении срока ипотеки также может привести к условиям рефинансирования, которые могут сэкономить вам деньги в долгосрочной перспективе. Но, возможно, вы не планируете оставаться надолго. Есть также некоторые специальные программы рефинансирования, которые могут быть особенно полезны для тех, кто соответствует требованиям. Вот как действовать в процессе принятия решений.

Ключевые выводы

- Ваша индивидуальная ситуация должна определять, рефинансируете ли вы свою ипотеку, а не просто то, повышаются или падают процентные ставки.

- Преимущества рефинансирования включают повышение процентной ставки, увеличение чистой стоимости активов и увеличение краткосрочного денежного потока.

- К недостаткам относятся слишком большая оплата затрат на закрытие, завершение сделки с более высокой процентной ставкой из-за того, что вы не хотите оплачивать затраты на закрытие, потерю капитала при рефинансировании с выплатой наличных и снижение вашей чистой стоимости.

- Специальные программы Fannie Mae, Freddie Mac, FHA и VA могут помочь некоторым домовладельцам получить более доступные ипотечные кредиты.

Следует ли вам рассмотреть возможность рефинансирования ипотеки?

В прошлом низкие процентные ставки вызывали на рынке безумие рефинансирования. Но в любой экономике единственный способ узнать, имеет ли для вас смысл рефинансирование, — это рассмотреть детали вашей уникальной ситуации.

Насколько ниже ставки, чем у вас сейчас?

Насколько должны снизиться процентные ставки для рефинансирования? Это неправильный вопрос. Вместо того, чтобы прислушиваться к «правилам» о том, на какое процентное изменение процентных ставок вам следует обратить внимание, прежде чем рефинансировать, посмотрите, сколько денег вы собираетесь сэкономить.Снижение ставки на 1% гораздо более значимо, если у вас есть ипотечный кредит на 500 000 долларов, чем если у вас есть ипотечный кредит на 100 000 долларов.

Как долго вы планируете хранить ипотеку?

Как и при покупке дома, вам придется оплатить заключительные расходы по рефинансированию. Если вы планируете продать свой дом через несколько лет, вы можете едва окупиться (или даже отстать) за счет рефинансирования. Почему?

Если ежемесячная экономия на оставшуюся часть вашей ипотеки не превышает заключительных расходов, связанных с рефинансированием, вы проиграете.Если вы включите заключительные расходы в свою ипотеку вместо того, чтобы платить их авансом, вы платите проценты по ним, поэтому вам нужно будет учесть эти расходы при расчете безубыточности.

Можно ли рефинансировать в более короткий срок?

Если у вас осталось 20 лет по ипотеке, и вы рефинансируете новую 30-летнюю ипотеку, вы не сможете сэкономить деньги в долгосрочной перспективе (даже при более низкой ставке).

Однако, если вы можете позволить себе рефинансировать эту 20-летнюю ипотеку в 15-летнюю ипотеку, сочетание более низкой процентной ставки и более короткого срока существенно снизит общую сумму процентов, которые вы заплатите, прежде чем вы получите дом бесплатно и Чисто.

МинусыПереплата по закрытию

Переплата процентов, потому что вы не хотите закрывать расходы

Убыток капитала

Негативно влияет на ваш долгосрочный капитал

Что вы можете получить

При правильном выполнении рефинансирование может принести как немедленные, так и долгосрочные выгоды. Вы можете сделать следующее.

Получите лучшую ссуду

Возможно, ваше финансовое положение сейчас лучше, чем когда вы взяли существующую ипотеку.Рефинансирование может дать возможность получить лучшую процентную ставку или просто сделать хорошую ипотеку еще лучше.

В любом случае вы повысите свою краткосрочную и долгосрочную финансовую безопасность и увеличите вероятность того, что в тяжелые времена вы не рискуете потерять дом.

Увеличьте вашу долгосрочную чистую стоимость

Благодаря экономии от рефинансирования ипотеки вы будете меньше тратить на проценты. Эти деньги вы можете отложить на пенсию или потратить на другую долгосрочную финансовую цель.

Увеличение краткосрочного денежного потока

Если ваше рефинансирование снизит ваш ежемесячный платеж, у вас будет больше денег для ежемесячной работы. Это может снизить повседневное финансовое давление на вашу семью и создать возможности для инвестиций в другие места.

Опасности рефинансирования

Рефинансирование ипотеки привносит новые элементы в ваше финансовое положение. Риски, связанные с вашей первоначальной ипотекой, по-прежнему присутствуют, и на поверхность выходит несколько новых.

Переплата по затратам на закрытие

Недобросовестные или хищнические кредиторы могут добавить ряд ненужных и / или завышенных комиссий на стоимость вашей ипотеки. Более того, они могут не раскрывать некоторые из этих затрат заранее в надежде, что вы будете слишком вовлечены в процесс, чтобы отказаться от него.

Переплата процентов, потому что вы не хотите затрат на закрытие

Рефинансирование может не потребовать никаких денежных средств для закрытия. Один из способов возмещения этих расходов кредиторами — повышение процентной ставки.Допустим, у вас есть два варианта: рефинансирование в размере 200 000 долларов с нулевыми затратами на закрытие и фиксированной процентной ставкой 5% на 30 лет или рефинансирование на 200 000 долларов с затратами на закрытие в размере 6000 долларов и фиксированной процентной ставкой 4,75% на 30 лет.

Предполагая, что вы сохраняете заем на весь срок, в сценарии А вы заплатите в общей сложности 386 511 долларов. В сценарии B вы заплатите 381 586 долларов США. «Отсутствие затрат на закрытие» в конечном итоге обойдется вам в 4925 долларов в течение срока ссуды.

Убыток капитала

Часть ипотеки, которую вы выплатили, ваша доля в доме — это единственная часть дома, которая действительно принадлежит вам.Эта сумма постепенно растет с каждым ежемесячным платежом по ипотеке, пока однажды вы не станете владельцем всего дома и сможете претендовать на каждый пенни выручки, если решите его продать.

Однако, если вы выполняете рефинансирование с выплатой наличных средств — переносите затраты на закрытие в новую ссуду или продлеваете срок ссуды — вы сокращаете процентную долю вашего дома, которая вам действительно принадлежит. Даже если вы останетесь в одном доме на всю оставшуюся жизнь, вы можете в конечном итоге платить по ипотеке в течение 50 лет, если вы примете неправильные решения о рефинансировании.Таким образом вы можете потратить впустую кучу денег, не говоря уже о том, чтобы никогда по-настоящему не владеть своим домом.

Негативное влияние на вашу долгосрочную чистую стоимость

Рефинансирование может снизить ваш ежемесячный платеж, но в конечном итоге часто приводит к удорожанию кредита, если вы добавляете годы к ипотеке. Если вам нужно рефинансировать, чтобы не потерять дом, в конечном итоге, возможно, стоит заплатить больше. Однако, если ваша основная цель — сэкономить деньги, помните, что меньший ежемесячный платеж не обязательно означает долгосрочную экономию.

Варианты рефинансирования

Есть несколько специальных программ рефинансирования, которые могут быть особенно полезны для квалифицированных заемщиков.

Вариант рефинансирования с высоким LTV (Fannie Mae) и расширенное рефинансирование от Freddie Mac (FMERR)

Эти программы от Fannie Mae и Freddie Mac были разработаны для замены программы Home Affordable Refinance Program (HARP), срок действия которой истек 31 декабря 2018 г.

HARP был создан, чтобы помочь домовладельцам, которые не смогли воспользоваться другими вариантами рефинансирования, потому что их дома упали в цене.Его цель состояла в том, чтобы улучшить долгосрочную доступность кредита, чтобы люди не теряли свои дома из-за потери права выкупа.

Для новых программ приемлемы только ипотечные кредиты Fannie Mae (вариант рефинансирования с высоким LTV) или Freddie Mac (FMERR), которые можно улучшить с помощью рефинансирования и которые были выданы 1 октября 2017 г. или позднее. Кроме того, заемщики должны своевременно вносить платежи.

Домовладельцы, чьи дома находятся под водой и чьи ссуды были выданы в период с июня 2009 года по конец сентября 2017 года, не имеют права на участие в одной из программ замены HARP от Fannie Mae и Freddie Mac.

RefiNow (Fannie Mae) и Refi Possible (Freddie Mac)

Начиная с 5 июня 2021 года Fannie Mae предложит держателям ипотечных кредитов с низким доходом новый вариант рефинансирования в рамках программы RefiNow, призванной снизить их ежемесячные платежи и процентные ставки. Начиная с августа 2021 года Freddie Mac будет предлагать точно такую же программу, которая будет называться Refi Possible. Чтобы иметь право на участие в программе, домовладельцы должны зарабатывать не менее 80% от среднего дохода в их районе (AMI).

Программа Fannie Mae RefiNow предлагает домовладельцам несколько преимуществ.Во-первых, это требует снижения процентной ставки домовладельца как минимум на 50 базисных пунктов и экономии не менее 50 долларов на ежемесячных выплатах домовладельца по ипотеке. Во-вторых, Fannie Mae предоставит кредитору кредит в размере 500 долларов США во время покупки кредита, если для сделки была получена оценка, и этот кредит должен быть передан от кредитора домовладельцу. Наконец, программа не взимает 50 базисных пунктов авансового сбора за рефинансирование неблагоприятного рынка, который Fannie Mae в противном случае взимает с кредиторов при остатках на балансе не более 300 000 долларов.

Чтобы иметь право на участие в программе Fannie Mae RefiNow, домовладелец должен соответствовать следующим требованиям:

- Иметь ипотеку, обеспеченную Fannie Mae, под залог основного жилого дома с 1 квартирой.

- Иметь текущий доход на уровне 80% от AMI или ниже (не доход на момент выдачи первоначальной ссуды).

- Ни разу не пропустил ипотечный платеж за последние шесть месяцев и не более одного пропущенного платежа по ипотеке за последние 12 месяцев.

- Иметь ипотечный кредит с соотношением кредита к стоимости до 97%, соотношением долга к доходу 65% или меньше и иметь минимум 620 баллов FICO.

В рамках программы Freddie Mac Refi Possible заемщики, имеющие право на получение ипотечной ссуды на одну семью, принадлежащую Freddie Mac, получат выгоду от сниженной процентной ставки и более низких ежемесячных выплат по ипотеке, что поможет сэкономить от 100 до 250 долларов в месяц.

Чтобы иметь право на участие в программе Freddie Mac’s Refi Possible, домовладелец должен соответствовать следующим требованиям:

- Иметь ипотеку, принадлежащую Freddie Mac, под залог одноквартирного дома для одной семьи, который является их основным местом жительства.

- Имеют доход не выше 80% от среднего дохода по региону.

- Ни разу не пропустили платежи за последние шесть месяцев, и не более одного пропущенного платежа за последние 12 месяцев.

- Соотношение суммы кредита и стоимости на уровне 97% или ниже, отношение выплаты долга к доходу менее 65% и минимальный показатель показателя 620 или выше.

Федеральное управление жилищного строительства (FHA) Streamline

Рефинансирование от Федеральной жилищной администрации (FHA) Streamline предназначено для домовладельцев, которые уже имеют ипотеку FHA.Его цель — предоставить новую ипотеку FHA на более выгодных условиях, которая снизит ежемесячный платеж домовладельца. Предполагается, что этот процесс будет быстрым и легким и не потребует новой документации о вашем финансовом положении и новой квалификации дохода.

Этот тип рефинансирования не требует оценки дома, осмотра термитов или кредитного отчета. Одним из возможных недостатков для некоторых домовладельцев является то, что оптимизированное рефинансирование FHA не позволяет обналичивать деньги.

Министерство по делам ветеранов США (VA) Streamline

Эта программа, также известная как ссуда рефинансирования со снижением процентной ставки (IRRRL), похожа на оптимизацию рефинансирования FHA.У вас уже должен быть заем Управления по делам ветеранов (VA), и рефинансирование должно приводить к более низкой процентной ставке, если вы не рефинансируете ипотеку с регулируемой ставкой (ARM) на ипотеку с фиксированной ставкой. Кредитор может потребовать оценку и кредитный отчет, хотя VA не требует этого.

Примечательно, что VA и Бюро финансовой защиты потребителей издали в ноябре 2017 года предупредительный приказ о том, что военнослужащие и ветераны получали ряд незапрошенных предложений с вводящей в заблуждение информацией об этих кредитах.Проконсультируйтесь с VA, прежде чем действовать по любому предложению VA IRRRL.

Как с VA, так и с FHA, можно сразу оплачивать минимальные затраты на закрытие или вообще их не платить. Однако эти расходы либо будут включены в ипотечный кредит, либо вы заплатите более высокую процентную ставку в обмен на неоплату затрат на закрытие сделки. Таким образом, хотя вы не получите никаких авансовых выплат, вы все равно будете платить за рефинансирование в долгосрочной перспективе.

Итог

Любое хорошее рефинансирование должно принести пользу заемщикам за счет снижения их ежемесячных жилищных платежей или сокращения срока их ипотеки.К сожалению, как и в случае любой крупной финансовой операции, существуют сложности, которые могут сбить с толку неосторожного покупателя и привести к невыгодной сделке. Знание этого процесса поможет вам найти кредитора и программу рефинансирования, которые будут наиболее выгодными для вашей ситуации.

Когда это имеет смысл?

Рефинансирование ипотеки означает погашение существующей ссуды и ее замену новым. Есть много причин, по которым домовладельцы рефинансируют:

- Для получения более низкой процентной ставки

- Чтобы сократить срок ипотеки

- Чтобы преобразовать ипотеку с регулируемой процентной ставкой (ARM) в ипотеку с фиксированной ставкой, или наоборот

- Использование собственного капитала для сбора средств на случай чрезвычайной финансовой ситуации, финансирования крупной покупки или консолидации долга

Поскольку рефинансирование может стоить от 3% до 6% основной суммы кредита и, как и в случае первоначальной ипотеки, требует оценки, поиска титула и сборов за подачу заявления, домовладельцу важно определить, является ли рефинансирование разумным финансовым решением.

Ключевые выводы

- Получение ипотеки с более низкой процентной ставкой — одна из лучших причин для рефинансирования.

- Когда процентные ставки падают, подумайте о рефинансировании, чтобы сократить срок вашей ипотеки и платить значительно меньше в виде процентных платежей.

- Переход на ипотеку с фиксированной ставкой или на ипотеку с регулируемой ставкой может иметь смысл в зависимости от ставок и того, как долго вы планируете оставаться в своем нынешнем доме.

- Использование собственного капитала или консолидация долга — другие причины для рефинансирования, но будьте осторожны, иногда это может усугубить долговые проблемы.

Рефинансирование для обеспечения более низкой процентной ставки

Одна из лучших причин для рефинансирования — снизить процентную ставку по существующей ссуде. Исторически сложилось так, что рефинансирование — хорошая идея, если вы можете снизить процентную ставку как минимум на 2%. Однако многие кредиторы говорят, что 1% экономии является достаточным стимулом для рефинансирования.

Снижение процентной ставки не только помогает вам сэкономить деньги, но также увеличивает скорость, с которой вы создаете капитал в своем доме, и может уменьшить размер вашего ежемесячного платежа.Например, 30-летняя ипотека с фиксированной процентной ставкой и процентной ставкой 5,5% на дом стоимостью 100 000 долларов США предусматривает выплату основной суммы долга и процентов в размере 568 долларов США. Та же самая ссуда под 4,1% снижает ваш платеж до 477 долларов.

Рефинансирование для сокращения срока кредита

Когда процентные ставки падают, домовладельцы иногда имеют возможность рефинансировать имеющуюся ссуду для получения другой ссуды, которая, без значительного изменения ежемесячного платежа, имеет значительно более короткий срок.

Для 30-летней ипотеки с фиксированной ставкой на дом стоимостью 100000 долларов США, рефинансирование от 9% до 5%.5% могут сократить срок вдвое до 15 лет с небольшим изменением ежемесячного платежа с 805 долларов до 817 долларов. Однако, если вы уже получаете 5,5% в течение 30 лет (568 долларов США), то ипотека в размере 3,5% на 15 лет повысит ваш платеж до 715 долларов. Итак, посчитайте и посмотрите, что работает.

Рефинансирование для преобразования в ARM или ипотеку с фиксированной ставкой

Хотя ARM часто начинают предлагать более низкие ставки, чем ипотека с фиксированной процентной ставкой, периодические корректировки могут привести к повышению ставок, превышающих ставку, доступную по ипотеке с фиксированной процентной ставкой.Когда это происходит, переход на ипотеку с фиксированной процентной ставкой приводит к более низкой процентной ставке и устраняет беспокойство по поводу будущего повышения процентной ставки.

И наоборот, преобразование ссуды с фиксированной ставкой в ссуду ARM, которая часто имеет более низкий ежемесячный платеж, чем срочная ипотека, может быть разумной финансовой стратегией, если процентные ставки падают, особенно для домовладельцев, которые не играют, чтобы оставаться в своих руках. дома уже более нескольких лет.

Эти домовладельцы могут снизить процентную ставку по ссуде и ежемесячный платеж, но им не придется беспокоиться о том, как поднимутся ставки через 30 лет в будущем.

Если ставки продолжат падать, периодические корректировки ставок на ARM приводят к снижению ставок и меньшим ежемесячным выплатам по ипотеке, устраняя необходимость рефинансирования каждый раз, когда ставки падают. С другой стороны, когда повышаются процентные ставки по ипотечным кредитам, это было бы неразумной стратегией.

Рефинансирование для привлечения капитала или консолидации долга

Хотя все вышеупомянутые причины для рефинансирования являются финансово обоснованными, рефинансирование ипотеки может быть скользкой дорогой к бесконечному долгу.

Домовладельцы часто получают доступ к справедливости в своих домах для покрытия основных расходов, таких как расходы на ремонт дома или обучение ребенка в колледже. Эти домовладельцы могут оправдать рефинансирование тем фактом, что реконструкция увеличивает стоимость дома или что процентная ставка по ипотечной ссуде ниже, чем ставка по деньгам, взятым в долг из другого источника.

Другое оправдание заключается в том, что проценты по ипотеке не облагаются налогом. Хотя эти аргументы могут быть правдой, увеличение количества лет, которые вы должны по ипотеке, редко бывает разумным финансовым решением, равно как и тратить доллар на проценты, чтобы получить 30 -процентный налоговый вычет.Также обратите внимание, что с момента вступления в силу Закона о снижении налогов и занятости размер ссуды, по которой вы можете вычесть проценты, снизился с 1 миллиона долларов до 750000 долларов, если вы купили дом после 15 декабря 2017 года.

Многие домовладельцы осуществляют рефинансирование, чтобы консолидировать свой долг. На первый взгляд, замена долга под высокие проценты ипотекой под низкие проценты — хорошая идея. К сожалению, рефинансирование не приносит автоматического финансового благоразумия. Сделайте этот шаг только в том случае, если вы уверены, что сможете устоять перед искушением потратить деньги после того, как рефинансирование избавит вас от долгов.

Чтобы окупить от 3% до 6% основной суммы затрат на рефинансирование, требуются годы, поэтому не делайте этого, если не планируете оставаться в своем нынешнем доме более чем на несколько лет.

Имейте в виду, что большой процент людей, которые когда-то создавали долг под высокие проценты по кредитным картам, автомобилям и другим покупкам, просто сделают это снова после того, как рефинансирование ипотеки предоставит им доступный кредит для этого. Это приводит к мгновенным четырехкратным убыткам, состоящим из потраченных впустую комиссий за рефинансирование, потерянного капитала в доме, дополнительных лет увеличения процентных выплат по новой ипотеке и возврата долга с высокими процентами после того, как кредитные карты снова исчерпаны — возможный Результатом является бесконечное продление долгового цикла и возможное банкротство.

Еще одной причиной для рефинансирования может стать серьезная финансовая ситуация. В этом случае внимательно изучите все возможные варианты сбора средств, прежде чем предпринять этот шаг. Если вы выполняете рефинансирование с выплатой наличных, с вас может взиматься более высокая процентная ставка по новой ипотеке, чем по ставке и срочному рефинансированию, при котором вы не снимаете деньги.

Итог

Рефинансирование может быть отличным финансовым ходом, если оно сокращает ваши выплаты по ипотеке, сокращает срок вашей ссуды или помогает вам быстрее наращивать капитал.При осторожном использовании он также может быть ценным инструментом для контроля долга. Прежде чем рефинансировать, внимательно посмотрите на свое финансовое положение и спросите себя: как долго я планирую продолжать жить в доме? Сколько денег я сэкономлю за счет рефинансирования?

Опять же, имейте в виду, что рефинансирование стоит от 3% до 6% от суммы кредита. Требуются годы, чтобы окупить эти затраты за счет экономии, полученной за счет более низкой процентной ставки или более короткого срока. Итак, если вы не планируете оставаться дома более нескольких лет, стоимость рефинансирования может свести на нет любую из потенциальных сбережений.

Также стоит помнить, что сообразительный домовладелец всегда ищет способы уменьшить долг, создать собственный капитал, сэкономить деньги и отказаться от выплаты по ипотеке. Изъятие денежных средств из капитала при рефинансировании не помогает достичь ни одной из этих целей.

Как рефинансировать ипотеку

(CNN) —

Процентные ставки продолжают колебаться около рекордных минимумов, поэтому еще не поздно зафиксировать более низкий ежемесячный платеж по ипотеке на потенциально следующее десятилетие или более.Но процесс рефинансирования ипотеки может быть сложным, с множеством движущихся частей и запутанных терминов, из-за которых даже опытные покупатели жилья могут в отчаянии вскинуть руки.

К счастью, рефинансировать ипотеку намного проще, если вы знаете, чего ожидать. Поэтому, прежде чем приступить к рефинансированию, прочтите наше подробное руководство о том, как рефинансировать ипотеку, чтобы вы могли изучить все тонкости и решить, имеет ли рефинансирование для вас смысл.

Рефинансирование — это процесс выплаты существующей ипотеки за счет средств новой ипотеки.В то время как большинство людей рефинансируют, чтобы воспользоваться более низкой процентной ставкой по новой ссуде, другие причины для рефинансирования включают смену ипотечной компании, изменение условий вашего ссуды или прекращение действия требований частного ипотечного страхования (также известного как PMI, подробнее об этом ниже) .

Рефинансирование — это также хороший способ получить наличные деньги для ремонта дома, покупки другого дома или погашения долга по кредитной карте.

Процесс рефинансирования очень похож на подачу заявки на ипотеку.Прежде чем начать, вам нужно будет связаться с банком, кредитным союзом или ипотечным брокером и обсудить возможные варианты, включая условия и стоимость нового кредита. Некоторые онлайн-сервисы, такие как LendingTree, могут помочь автоматизировать этот процесс, обращаясь одновременно к нескольким кредиторам, чтобы вы могли сразу увидеть все свои варианты.

После того, как вы выбрали кредитора, вам также необходимо собрать ряд документов, таких как квитанции о выплатах и налоговые декларации, чтобы продемонстрировать ваш доход и общую финансовую картину.Процесс довольно прост, и, хотя экономия средств варьируется от человека к человеку, если вы обнаружите, что можете сэкономить несколько долларов в месяц, оно того стоит.

Щелкните здесь, чтобы сравнить предложения от кредиторов по рефинансированию на LendingTree, онлайн-рынке ссуд.

Когда дело доходит до рефинансирования, вам следует ознакомиться с рядом слов и терминов. Многие из них являются ключевыми переменными, которые вы захотите принять во внимание, чтобы определить, имеет ли смысл рефинансирование для вас.

Вот глоссарий наиболее важных терминов рефинансирования:

Процентная ставка: Это сумма денег, которую ваш банк или кредитный союз взимает каждый год за предоставление вам денег в виде ипотеки. Выражается в процентах (например: 3%, 4,25%, 5,76%). Чем ниже ваша процентная ставка, тем меньше вы платите в виде процентов.

Годовая процентная ставка (APR): Это фактическая стоимость ссуды для заемщика. Она немного отличается от процентной ставки, поскольку включает не только проценты, но и дополнительные расходы, взимаемые кредитором.Опять же, это выражается в процентах, и чем меньше, тем лучше.

Баллы: Это дополнительные сборы, уплачиваемые кредитору для снижения вашей процентной ставки, что уменьшит размер ежемесячного платежа. Каждый балл обычно стоит 1% от общей суммы вашей ипотеки и снижает вашу процентную ставку на 0,25%. Итак, если вы рефинансируете ипотечный кредит на 200 000 долларов с новой процентной ставкой 4,25%, вы можете заплатить 2 000 долларов за 2 пункта и снизить ставку до 3,75% по новой ипотеке.

Закрытие: Самый последний шаг в рефинансировании.Это когда вы подпишете все окончательные юридические документы, принимающие ответственность за новую ипотеку, и средства от вашего нового кредитора будут переведены вашему старому кредитору, чтобы можно было погасить существующую ипотеку.

Затраты на закрытие: Сборы, которые вы взимаете при оформлении ипотеки — будь то новый дом или рефинансирование, — которые вы должны заплатить при закрытии. Иногда кредитор может предложить вариант рефинансирования «без затрат на закрытие», но вы, вероятно, заплатите за него более высокую процентную ставку.

Собственный капитал: Разница между текущей рыночной стоимостью вашего дома и суммой, которую вы должны кредитору. Это то, сколько площади вашего дома вы на самом деле владеете. Например, если ваш дом в настоящее время стоит 300 000 долларов, но у вас осталось 175 000 долларов для выплаты по ипотеке, ваш собственный капитал в вашем доме составляет 125 000 долларов.

Рефинансирование при обналичивании: Рефинансирование на сумму, превышающую вашу задолженность по текущей ипотеке, с сохранением дополнительных денег. Это уменьшает ваш капитал, но позволяет вам получать наличные, которые можно потратить на другие нужды, такие как ремонт дома, задолженность по кредитной карте и так далее.

Связано: Узнайте плюсы и минусы, прежде чем брать наличные из дома с рефинансированием .

iStock

При рефинансировании вы можете получить наличные от своей собственности.

Ипотека с фиксированной ставкой: Тип ипотеки, при которой процентная ставка не изменяется в течение всего срока ссуды. Ипотека на 15 или 30 лет почти всегда будет по фиксированной ставке.

Ипотека с регулируемой ставкой (ARM): Тип ипотеки, в которой процентная ставка изначально устанавливается на фиксированное количество лет, а затем может периодически изменяться по истечении этого установленного периода времени.

Эти ипотечные кредиты обозначаются набором цифр, например «3/1 ARM» или «10/1 ARM». Первое число — это продолжительность в годах, в течение которых ставка фиксирована. Второе число — это то, как часто процентная ставка может корректироваться по истечении этого фиксированного периода времени, снова указывается в годах.Таким образом, ARM 5/1 будет иметь фиксированную ставку в течение первых пяти лет ипотеки, а затем процентную ставку можно будет корректировать один раз в год после этого. Корректировки обычно привязаны к публичной базовой процентной ставке, такой как основная ставка, поэтому они могут повышаться или понижаться в зависимости от финансовых условий.

Частное страхование ипотеки (PMI): Когда вы впервые покупаете дом, если вы платите менее 20% от покупной цены из имеющихся у вас средств, ваш кредитор обычно требует от вас оплатить дополнительное текущее страхование по ипотеке, или PMI.Это связано с тем, что ипотека должна покрывать более 80% цены, что делает ее более рискованной инвестицией для кредитора. PMI добавляется к вашему ежемесячному платежу и не подлежит возмещению.

По теме: 3 причины, по которым вам не следует ждать рефинансирования ипотеки .

В Интернете есть множество бесплатных калькуляторов рефинансирования, которые могут помочь вам определить, сэкономит ли рефинансирование ваши деньги. С помощью калькулятора рефинансирования вы можете ввести свои текущие условия ипотеки, новые предлагаемые условия ипотеки и любые комиссии за рефинансирование.Вы можете попробовать этот калькулятор рефинансирования на LendingTree, чтобы увидеть, как он работает.

Калькулятор рефинансирования поможет вам выяснить, сколько денег вы сэкономите ежемесячно и в течение всего срока действия ссуды, и окупаются ли затраты на получение новой ипотеки.

У рефинансирования много преимуществ, но они будут зависеть от вашей текущей ситуации и финансовых целей. Как правило, преимущество номер один — это экономия денег, но есть и другие преимущества.

Например, с рефинансированием вы потенциально можете получить лучшую процентную ставку, снизить ежемесячные платежи, сократить срок кредита, быстрее наращивать капитал, консолидировать другие существующие долги, объединив их все в новую ипотеку, избавиться от своей ипотечной страховки. (если вы рефинансируете менее 80% стоимости вашего дома) или даже снимаете человека с ипотеки.

Экономьте деньги и получайте наличные не выходя из дома с предложениями рефинансирования в LendingTree.

Хотя рефинансирование дает множество преимуществ, оно подходит не всем. Как и в случае с любой другой финансовой транзакцией, вы должны убедиться, что математика работает в вашу пользу.

Обычно вы оплачиваете заключительные расходы по рефинансированию. Эти расходы часто могут быть включены в вашу новую ипотеку, но это добавит к вашим ежемесячным платежам. Таким образом, вы должны полностью понимать эти расходы и принимать их во внимание, чтобы гарантировать, что ваша ежемесячная экономия от рефинансирования с лихвой окупит эти расходы.

Чтобы рассчитать, сколько времени пройдет, прежде чем ежемесячная экономия от вашей новой ипотеки превысит ее затраты на закрытие (точка «безубыточности»), используйте калькулятор рефинансирования и введите основную информацию о вашей текущей ипотеке и новой ипотеке.

Если вы обнаружите, что точка безубыточности по вашей новой ипотеке составляет 7 лет, но вы планируете оставаться в своем доме только на 5 лет, то рефинансирование может оказаться более дорогостоящим, чем просто сохранение текущей ипотеки, даже если ее процентная ставка выше.

Вам также следует помнить о продолжительности новой ипотеки. Все ипотечные кредиты разработаны таким образом, что вы платите больше процентов, чем основную сумму в первой половине ипотеки. Это означает, что если вы начинаете новую ипотеку с рефинансированием, вы снова будете выплачивать основную часть процентов сверху после уплаты большей части процентов в первые годы вашей старой ипотеки.

Например, если в настоящее время у вас есть 30-летняя ипотека, и вы наполовину ее оплатили, но затем вы рефинансируете другую 30-летнюю ипотеку, вы в конечном итоге будете платить проценты по ипотеке в течение 45 лет.Даже если ваши ежемесячные платежи будут меньше при рефинансировании, ваши общие выплаченные проценты, вероятно, будут значительно выше.

Если у вас уже более 10 лет ипотеки на 30 лет, вам следует выбрать более короткий срок при рефинансировании. Ипотека на 15 или 20 лет избавит вас от необходимости платить много дополнительных процентов.

Проверьте свои ставки сейчас на LendingTree и просмотрите предложения от нескольких кредиторов.

iStock

При рефинансировании ваша процентная ставка будет зависеть от вашего кредитного рейтинга.

Собираясь рефинансировать, вы должны убедиться, что у вас хороший кредитный рейтинг. Чем ниже ваш кредитный рейтинг, тем выше ваша процентная ставка и тем больше вы будете платить проценты.

Например, кредитный рейтинг ниже 700 по сравнению с кредитным рейтингом выше 700 потенциально может стоить вам полпроцента. При 30-летней ипотеке на сумму 190 000 долларов половина процента может стоить вам еще около 55 долларов в месяц. За 30-летний период разница стоит довольно дорого — примерно еще 20 000 долларов.

Поэтому, если вы знаете, что собираетесь рефинансировать свой дом в ближайшем будущем, убедитесь, что все ваши платежи по существующим кредитным обязательствам актуальны, и будьте осторожны с любыми действиями, которые негативно повлияют на ваш кредитный рейтинг в краткосрочной перспективе. , например, получение новой автомобильной ссуды или подача заявки на получение новой кредитной карты.

Связанный: Как вы можете проверить свой кредитный рейтинг?

Понимание основ поможет вам принять лучшее решение о том, имеет ли смысл рефинансирование для вас.Вам нужно будет не только посмотреть на текущие процентные ставки и затраты на закрытие, но также подумать о своей личной ситуации и своих финансовых целях.

Например, если вы планируете переехать через несколько лет, вполне вероятно, что рефинансирование не будет иметь смысла, поскольку у вас не будет достаточно времени с лучшими условиями новой ипотеки, чтобы компенсировать затраты на закрытие. Но если вы остаетесь жить в своем доме надолго и можете получить процентную ставку, которая значительно ниже, чем ваша текущая ипотека (как минимум на 1%), то есть большая вероятность, что рефинансирование в конечном итоге сэкономит вам деньги.

Если после использования калькулятора рефинансирования вы обнаружите, что рефинансирование имеет для вас смысл, обязательно сравните кредиторов и брокеров, чтобы найти лучшие ставки рефинансирования ипотеки, а также самые низкие затраты на закрытие сделки. Используйте онлайн-инструмент сравнения, чтобы упростить сравнение условий рефинансирования нескольких кредиторов.

Как только вы решите, что рефинансирование — лучший шаг для вас, процесс станет довольно простым, и вы будете на пути к экономии денег и достижению личных финансовых целей.

Узнайте больше о рефинансировании в LendingTree и получите предложения от нескольких кредиторов.

Как рефинансировать ипотечный кредит

Если с тех пор, как вы приобрели дом своей мечты, прошло некоторое время, и вы хотите снизить ежемесячный платеж по ипотеке, изменить условия кредита или консолидировать задолженность, вы можете рассмотреть возможность рефинансирования. Поскольку вы уже прошли процесс ипотеки, вы обнаружите, что рефинансирование может быть разумным способом улучшить ваше финансовое положение.

А с сегодняшними технологиями процесс подачи заявки прост, особенно если вы выполните следующие действия.

Поговорить с кредитором

Процентная ставка, сумма ссуды и предполагаемая стоимость закрытия рефинансирования помогают определить варианты ежемесячных платежей и возможные доступные условия. Чтобы принять решение о наиболее подходящем для вас ссуде, вам следует поговорить с представителем ипотечного кредита банка США, который ответит на ваши вопросы и поможет найти решение, которое подходит именно вам.

Подготовить необходимые документы Поскольку вы будете погашать старую ссуду и брать новую, вам нужно будет предоставить многие из тех же документов, которые вы предоставили в первый раз. Налоговые декларации и / или формы W2 покажут, что у вас достаточный доход. Банковские и брокерские отчеты продемонстрируют, что у вас есть резервы на случай потери работы или экстренного ремонта, хотя не для всех рефинансий требуется эта документация.

Рассмотреть возможность рефинансирования с выплатой наличных средств для консолидации долга или финансирования проекта улучшения дома

Если у вас есть значительный капитал в вашем доме, рефинансирование с выплатой наличных позволяет вам консолидировать долги, такие как кредитные карты, автокредиты или студенческие ссуды, с выгодой более низкой процентной ставки. Ваш непогашенный долг может быть включен в сумму, взятую взаймы на дом, чтобы предоставить вам удобство разового ежемесячного платежа. В качестве альтернативы, при рефинансировании наличными вы можете получить средства при закрытии для погашения долгов.

Точно так же, если вам нужны средства для крупного проекта по благоустройству дома, вы можете преобразовать стоимость проекта в сумму займа или использовать выручку от рефинансирования для проекта.

Рассмотрите возможные варианты

Как и в случае с первой ипотечной ссудой, вам нужно будет решить, на какой срок ссуды, а также хотите ли вы продукт с фиксированной или регулируемой ставкой. Кроме того, имейте в виду, что такие переменные, как авансовые баллы и расходы на закрытие, могут влиять на вашу процентную ставку и ежемесячные платежи.

Подготовка к закрытию

Если вы уже проходили закрытие по крайней мере однажды, вы знаете, что важно следовать всем инструкциям и внимательно просматривать свои документы. Вам потребуются средства для новой оценки и закрытия закрытия, как указано вашим кредитором. Эти расходы должны быть четко указаны в вашей смете кредита, чтобы вы были полностью проинформированы о затратах по займам.

Когда вы хотите рефинансировать, стоит работать с опытным национальным кредитором, чтобы процесс был оптимизирован и эффективен.

Как рефинансировать ипотеку после окончания срока воздержания

Узнайте, как рефинансировать ипотечный кредит после окончания срока воздержания. (iStock)

Из-за пандемии COVID-19 миллионы американцев столкнулись с финансовыми трудностями. В результате некоторые домовладельцы не смогли справиться с выплатой по ипотеке. Чтобы обеспечить некоторое облегчение, федеральное правительство включило план отказа от ипотечного кредита в Закон CARES для ипотечных кредитов, обеспеченных федеральным правительством. Это дает домовладельцам возможность приостановить или сократить выплаты по ипотеке.

По данным Ассоциации ипотечных банкиров, несмотря на то, что количество ссуд, подлежащих отсрочке, в последнее время снизилось, 2,3 миллиона домовладельцев остаются в планах воздержания. Заемщики, которые больше не нуждаются в этой защите, могут решить рефинансировать свою ипотеку после воздержания, чтобы воспользоваться рекордно низкими ставками рефинансирования. Эти низкие ставки по ипотечным кредитам вызвали всплеск активности по рефинансированию ипотечных кредитов за последний год, а также рост интереса к получению личной ссуды, жилищной ссуды, студенческой ссуды и многого другого.

Если вы готовы воспользоваться более низкими ставками или даже подумываете о рефинансировании ипотеки, посетите Credible, чтобы получить предварительные ставки без ущерба для вашего кредитного рейтинга.

ЧТО ПРОИСХОДИТ ПОСЛЕ ОКОНЧАНИЯ ИПОТЕЧНОЙ ПРОДАЖИ? ВОТ ЧТО ВАМ НУЖНО ЗНАТЬ

Через какое время после воздержания вы сможете рефинансировать?

Федеральное освобождение от ипотечных кредитов в настоящее время истекает 30 июня 2021 года. В феврале президент Джо Байден продлил отсрочку по федеральным ипотечным кредитам, чтобы помочь американцам, которые все еще испытывают финансовые трудности из-за COVID-19.Продолжительность времени, необходимого вам для получения права на рефинансирование ипотеки после воздержания, зависит от кредитора, типа ипотечной ссуды и от того, продолжали ли вы производить платежи. Хотя большинство кредиторов не разрешат вам рефинансировать ранее, чем через 12 месяцев после отсрочки платежа, у некоторых кредиторов вы получите право раньше.

Например, в мае прошлого года Федеральное агентство жилищного финансирования выпустило руководство, в котором говорится, что заемщики, у которых есть текущие выплаты по ипотеке, могут немедленно претендовать на рефинансирование. Чтобы претендовать на иное, вам придется подождать три месяца и произвести три платежа подряд в соответствии с вашим планом погашения.

Если вы подумываете о рефинансировании ипотечной ссуды после воздержания, воспользуйтесь бесплатным онлайн-инструментом Credible, чтобы просмотреть варианты ссуды от нескольких кредиторов с меньшим количеством форм для заполнения.

МОЖЕТЕ ЛИ ВЫ ПЕРЕФИНАНСИРОВАТЬ ИПОТЕКУ ВО ВРЕМЯ ПРЕДОСТАВЛЕНИЯ?

Как рефинансировать ипотеку после окончания отсрочки

Если вы хотите рефинансировать ипотеку после отсрочки отсрочки, процесс прост.

1. Поговорите со своим кредитором

Перед рефинансированием ипотечного кредита вы должны понять плюсы и минусы этого.Например, рефинансирование ссуды может снизить ваш ежемесячный платеж, но также может увеличить сумму процентов, которые вы платите, если вы продлите сроки ссуды. Кроме того, рефинансирование ссуды может не иметь смысла, если вы планируете переехать в ближайшее время.

Рефинансирование с 30-летней фиксированной ипотеки на 15-летнюю фиксированную ипотеку может помочь вам быстрее выплатить ипотечный кредит. Однако этот вариант обычно предполагает более высокий ежемесячный платеж.

Разговор со своим кредитором может помочь вам понять, какие у вас есть варианты ссуды, как получить более низкий платеж и какие расходы связаны с рефинансированием ипотеки.Если у вас есть вопросы о вариантах рефинансирования, посетите Credible, чтобы просмотреть калькулятор рефинансирования ипотеки и получить ответы на свои вопросы по ипотеке.

2. Сравните ставки рефинансирования

У разных кредиторов разные ставки рефинансирования. Чтобы получить самую низкую ставку, на которую вы имеете право, вам следует пройти предварительную квалификацию у нескольких кредиторов. Когда вы пройдете предварительную квалификацию, кредитор предоставит вам оценку вашей ставки рефинансирования и условий.

СЕГОДНЯ СТАВКИ РЕФИНАНСИРОВАНИЯ ИПОТЕКИ БЫЛИ НА РЕКОРДНОМ НИЗКОМ | 17 МАЯ 2021 г.

3.Проверьте свой кредитный рейтинг и просмотрите свой кредитный отчет.

Когда ипотечный кредитор просматривает ваше заявление, он проверяет ваш кредитный рейтинг, чтобы определить, какой будет ваша ставка рефинансирования. Более низкие ставки обычно предоставляются заемщикам с отличным кредитным рейтингом — по крайней мере, 740, согласно модели кредитного рейтинга FICO.

Вы можете получать бесплатную копию своего отчета каждые 12 месяцев во всех трех кредитных бюро: Transunion, Experian и Equifax. Один из способов улучшить плохой кредитный рейтинг — оспорить и удалить неточную или неполную информацию из вашего кредитного отчета.Другие способы улучшить свой плохой кредитный рейтинг — это не пропустить ипотечный платеж и погасить свой долг.

4. Соберите документацию, необходимую кредитору для рефинансирования ссуд

Когда вы рефинансируете ипотеку после отсрочки платежа, вы берете новую ссуду. Кредитор потребует от вас предоставить документацию, подтверждающую ваш доход, историю занятости, обязательства, активы и страхование.

Вот некоторые документы, которые кредиторы могут запросить, чтобы убедиться, что вы готовы к рефинансированию:

- Список обязательств

- Список активов

- Квитанции о выплате за два месяца

- Налоговые декларации за два года, W2s и 1099s

- Копия страхового полиса вашего домовладельца

- Копия страхового полиса вашего титула

5.Завершение процедуры рефинансирования ссуды

Если вы одобрены для получения новой ссуды, кредитор отправит вам документы для подписания. Это называется периодом закрытия или расчетным периодом. После того, как вы подпишете документы, кредитор распределит средства, а вы будете нести ответственность за выплату ссуды в соответствии с обещаниями.

При закрытии вы должны принести следующие предметы:

- Удостоверение личности с фотографией, выданное правительством

- Копия страхового полиса вашего домовладельца

- Кассирский чек для покрытия ваших заключительных расходов