Как считать годовые проценты по вкладам: Калькулятор вкладов СберБанка, рассчитать вклад калькулятором онлайн

Как рассчитать проценты по вкладу?

Как рассчитать проценты по вкладу? Чтобы рассчитать сумму процентов по вкладу стоит просто найти калькулятор доходности вкладов, и сделать по нему расчёт причитающихся процентов, вводя нужные параметры по вашему вкладу, и всё. Такой расчёт сделать совсем не сложно. Могу порекомендовать калькулятор, например, здесь.Я бы рада вам помочь, но рассчитать сумму процентов по вкладу, к сожалению, не смогу, так как вы не указали всю необходимую для этого информацию, из-за того, что сами ею не владеете. Вы не сообщили мне самое главное для составления расчёта – менялась ли процентная ставка в течение 4 лет или нет. Но судя по величине первоначальной ставки – она банком корректировалась.

Очень приблизительный расчёт процентов по вкладу, конечно, составить можно, но он будет неверным. И он будет выглядеть так:

| Вклад | Первоначальная сумма вклада | Первоначальная процентная ставка «годовых» | Сумма процентов за первый срок (с учётом налогообложения) | Сумма дохода, которая могла быть получена за 4 года — при условии, что процентная ставка не менялась (с учётом налогообложения) |

|---|---|---|---|---|

| Вклад № 1 | 2000 долларов США | 9. 75% 75% | 198 доллара США | 920 долларов США |

| Вклад № 2 | 1500 ЕВРО | 8.5% | 133 ЕВРО | 605 ЕВРО |

Помесячный расчёт процентов с капитализацией не привожу, так как это можно посмотреть на калькуляторе.

Как видите, вклад и проценты, выданные вам, значительно отличаются от сумм, рассчитанных мною:

| Сумма вклада с процентами, которую вам выдали в банке | Ориентировочная сумма по расчёту | Ориентировочная разница |

|---|---|---|

| 2410 долларов США | 2920 долларов США | — 510 |

| 1770 ЕВРО | 2105 ЕВРО | — 335 |

Как рассчитать проценты?

Итак, чтобы рассчитать проценты по вкладу и вашу сумму дохода, которая могла быть получена за 4 года, я использовала первоначальную ставку, и «условно» предположила, что в течение 4 лет процентная ставка по вкладу не менялась.

Однако, учитывая общую тенденцию по снижению процентных ставок по валютным вкладам в банках за последние несколько лет, можно предположить, что Банком «Траст» процентные ставки по вашим вкладам были пересмотрены в сторону понижения, а вы этот момент в дни оформления пролонгации не проконтролировали.

Пролонгация договора вклада — это продление действия договора вклада после завершения срока его действия, а автоматическая пролонгация, это продление договора вклада без присутствия вкладчика.

Так вот, автоматическая пролонгация договора вклада имеет два существенных недостатка:

- Процентная ставка по вкладу в момент пролонгации может быть изменена. Все банки обязательно оговаривают в договорах, что: «пролонгация осуществляется с установлением процентной ставки, действующей в банке на момент пролонгации по этому вкладу». Не думаю, что Банк «Траст» мог такое условие в договоре упустить.

- Может быть отменена дальнейшая пролонгация этого вида вкладов. Об этом также в условиях договора оговорка обязательно делается. И если пролонгации не будет, то дальнейшее начисление процентов осуществляется по ставке «до востребования», т.е. средства банком будут использоваться практически бесплатно до момента, пока клиент это не увидит.

При подписании договора на вклад с автоматической пролонгацией надо было обязательно в дни пролонгации проверять в банке действующую ставку по вашему виду вкладов, и если ставка уменьшилась, то сразу же решить:

- Переложить средства на другой вид вложения, с более выгодной ставкой, если таковая банком предлагается или

- Оставить вклад в том виде как есть, согласившись с изменением ставки по условиям пролонгации.

Надеяться на то, что банк будет персонально предупреждать клиентов об изменении ставки по вкладу не стоит, ведь банку выгодно, когда клиент упускает такой нюанс договора. Кроме того, у банка есть веский аргумент, что все изменения ставок доводятся до сведения клиентов через сайт банка, о чем в вашем договоре тоже наверняка прописан «пункт-оговорка».

Второе письмо, которое получено уже после публикации материала:

Добрый вечер! Огромное спасибо за такой развёрнутый ответ. Не смотря на то, что у вас не получилось его дать мне раньше, вопрос ещё актуален, и вы можно сказать прямо в самое время ответили, потому что иск в суд у меня уже готов, осталось только произвести расчёт.

Профессиональный калькулятор вкладов дядюшки Скруджа

Калькулятор вкладов Дядюшки Скруджа — специальный калькулятор, предназначенный для контроля расчета процентов по вашему банковскому вкладу. Калькулятор имеет достаточно простой и удобный интерфейс, который может произвести расчет вклада физических лиц с учетом большого количества параметров.

Калькулятор имеет достаточно простой и удобный интерфейс, который может произвести расчет вклада физических лиц с учетом большого количества параметров.

Вы сможете также выбрать и посчитать любой из существующих депозитов Сбербанка, ВТБ, Тинькофф и других банков.

Для удобства и сохранения расчетов доступны версии калькулятора на мобильных платформах

Cкачать мобильный калькулятор для Андроид можно абсолютно бесплатно.

Описание основных данных для расчета

- Сумма вклада — это первоначальная сумма денег, которые вы вкладываете

- Валюта вклада — наименование денежных единиц, в которох лежат ваши деньги в банке. Рубли, доллар, евро. Курс берется на основании курса ЦБ.

- Дата начала и окончания — данные берутся из банковского договора. Если вклад сделан на определенный срок, то нужно к дате начала вклада добавить этот срок, чтобы получить дату окончания

- Ставка по депозиту — величина процентной ставки из договора. Она может быть фиксированной и плавающей(в зависимости от срока или суммы вклада)

- Начисление процентов — правило, по которому начисляются проценты. В банках проценты начисляются обычно ежемесячно, однако существуют другие варианты: ежедневно, еженедельно, раз в определенное число дней, ежеквартально, раз в полугодие, раз в год и т.д.

- Капитализация — данный параметр отвечает за прибавление процентов ко вкладу. Если он установлен- после каждого процентного периода сумма вашего дохода прибавляется к сумме депозита. Расчет процентов за новый период уже идет на данную сумму.

- Пополнение — сумма средств, которые вы можете добавить к вашему депозиту во время действия договора. После проведения пополнений сумма вклада увеличивается.

- Снятия — здесь можно задать даты и суммы, которые вы снимали со вклада. Это возможно, когда вклад предусматривает частичное снятие денежных средств

- Неснижаемый остаток — сумма, до которой вы можете снять деньги со вклада. Если вы попробуете снять больше, то калькулятор вкладов выдаст ошибку

- Снятие с основного или с доходного счета. Данный параметр определяет, как будут отниматься деньги при желании их снять. Т.е. возможно снятие с уже полученных процентов или же с основной суммы вклада

- Параметр Я резидент(вкладка дополнительно) — вы должны указать, являетесь ли вы гражданином РФ. Если нет, то алгоритм расчета вклада будет немного другой.

Она может быть фиксированной и плавающей(в зависимости от срока или суммы вклада)

Она может быть фиксированной и плавающей(в зависимости от срока или суммы вклада) Если вы попробуете снять больше, то калькулятор вкладов выдаст ошибку

Если вы попробуете снять больше, то калькулятор вкладов выдаст ошибкуОписание результатов расчета

После ввода параметров расчета нужно нажать кнопку «Рассчитать». В результате вы получите результаты расчета

- Сумма к получению — деньги, которые вы получите в конце срока.

- Эффективная процентная ставка — реальная ставка по вкладу. Более подробно это понятие описано здесь.

- Результаты расчета в Excel — при нажатии на полученную ссылку вы скачаете ваши расчеты в виде Excel файла, где будут указаны входные данные и результаты расчета

- График платежей по вкладу — таблиц

Как рассчитать проценты по вкладу (депозиты)в 2020 году

С учетом того, что способов получить доход в последнее время немало, но все они связаны с риском.

Все популярнее становятся банковские вклады, которые позволяют приумножить вложенные средства и безопасно их хранить, при этом не рискуя потерять.

Все банки России так или иначе позволяют открыть вклад, поскольку это не только возможность для клиента заработать на собственных деньгах, но и шанс для банка получить дополнительные деньги в оборот и извлечь из них выгоду.

И хотя банки обзавелись своими официальными сайтами, на которых можно воспользоваться калькулятором для предварительного расчета выгоды, которую может получить клиент при открытии вклада, порой встречается потребность в другом расчете.

Сделать это можно по формуле, которая может быть получена из общедоступных источников или указываться в договоре вклада.

Поэтому вопрос, как правильно рассчитать проценты по вкладу (депозиты) в 2020 году, очень актуальна для потенциальных клиентов.

Важная информация

Учитывая, что вклады могут быть открыты практически любым человеком, и поэтому ставка крайне важна.

Ведь основной целью вклада является получение прибыли, и клиенту необходимо заранее знать, на какую прибыль он может рассчитывать при открытии того или иного вклада в конкретном банке.

Но если отбросить процесс расчета, то можно сказать, что самыми прибыльными вкладами являются те, которые открываются на большие суммы и средние сроки, именно в таких вариант процент наиболее высокий и потому выгодный.

Оформить вклад, в отличие от кредита, может любой человек, у которого есть необходимые средства. Даже иностранные граждане и лица, не имеющие гражданства, могут также открыть вклады, но только при наличии некоторых документов.

Для иностранцев это:

- национальный паспорт;

- заверенный перевод паспорта на русский язык;

- справка о временной регистрации на территории РФ.

А вот для лиц без гражданства потребуется документ о виде на жительство, это обязательное условие.

Но вместе с тем, сделать вклад иностранным гражданам и негражданам можно не во всех банках, и чтобы выяснить, в какое именно учреждение обратиться.

Нужно будет заранее провести исследования рынка и понять, что же из имеющихся предложений будет выгоднее всего.

Общие аспекты

Для того, чтобы открыть вклад, необходимо оперировать базовыми условиями, которые относятся к банковской сфере. Договор банковского вклада можно скачать здесь.

Прежде всего нужно знать, что банк — это учреждение, которое предоставляет финансовые услуги широкому спектру людей на самых разных условиях.

Для банка обязательной является деятельность в правовых рамках, которая подтверждается и обеспечивается наличием лицензии.

В случае нарушений компанию ждет штраф, а если они будут серьезными — то и лишение лицензии. Вклад представляет собой некоторые средства, предоставляемые клиентом банку для получения дохода.

Деньги включаются в оборот и используются по назначению, то есть за их счет выдаются кредиты, проводятся сделки и обеспечиваются гарантии юридических лиц.

Но в случае потери банком денег, это никак не отразится на вкладе и клиент все равно получить как первоначальный депозит, так и проценты за весь срок его нахождения на банковском счету.

С какой целью формируется

В зависимости от цели, вклад может быть разным. Это накопительный вариант, срочный и до востребования.

При этом самым невыгодным будет именно вариант до востребования, так как ставка по нему редко превышает 0.1% годовых.

Накопительный вклад применяется тогда, когда человеку нужно собрать некоторые средства на определенную цель, при этом сохраняя возможность пополнения счета для увеличения выгоды. Таким образом человек не сможет неосмотрительно потратить деньги.

Срочный вклад предполагает размещение средств в банке на протяжении некоторого срока, а также часто есть возможность досрочного расторжения договора или частичного снятия средств.

Плюсом является капитализация процентов, которые ежемесячно или ежеквартально зачисляются на счет вклада, и следующие проценты начисляются уже с учетом общей суммы, размещенной в банке.

Поэтому можно сказать, что вклады, особенно долгосрочные — это работа на перспективу, к примеру на обеспечение образования для детей или покупку квартиры, а также автомобиля.

Но если цели действительно глобальные, следует вкладывать большие суммы на средние или ультрадолгие сроки, ведь только так доход будет действительно заметен.

Законные основания

Прежде чем разбирать узкоспециализированные нормы законодательства, необходимо рассмотреть закон, в котором разбираются основные понятия.

Таким будет правовой акт 395-1-ФЗ “О банках и банковской деятельности”, в котором расписывается основная информация о банковских учреждениях, основаниях для их деятельности и особенности ведения дел.

К тому же, здесь есть и информация о том, каким образом банк должен сотрудничать со своими клиентами, как физическими, так и юридическими лицами, а также государственными учреждениями и властями в целом.

Конкретно о вкладах говорится в главе 44 Гражданского кодекса Российской Федерации.

Пункты этой главы проясняют форму договора, по которой его необходимо составлять, а также Кодекс содержит информацию и о процентах, то есть том, каким образом они будут рассчитываться и начисляться, и в каких случаях может быть произведена их выплата.

Если прочесть нормы, можно понять и то, могут ли третьи лица вносить деньги на счет вкладчика, и какие документы для этого необходимо предоставить.

Также важным законом касательно вкладов является правовой акт, фигурирующий под номером 177-ФЗ, который называется “О страховании вкладов физических лиц в банках Российской Федерации”.

Согласно этому закону, страхование вкладов в России является обязательной процедурой. Но также там оговаривается процесс заключения страхового договора, порядок наступления страховой ситуации и осуществления выплат, если такой случай действительно наступил, например, в случае банкротства банка.

Особенности начисления процентов

При расчете процентов по вкладу, каждый вкладчик должен понимать особенности данной процедуры.

Ведь операция получения правильных данных влияет на то, какой тарифный план в итоге выберет клиент и будет ли он в реальности выгодным.

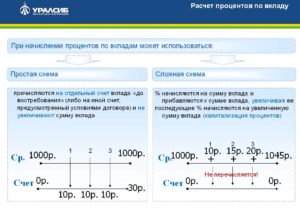

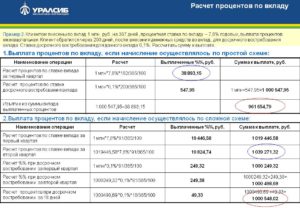

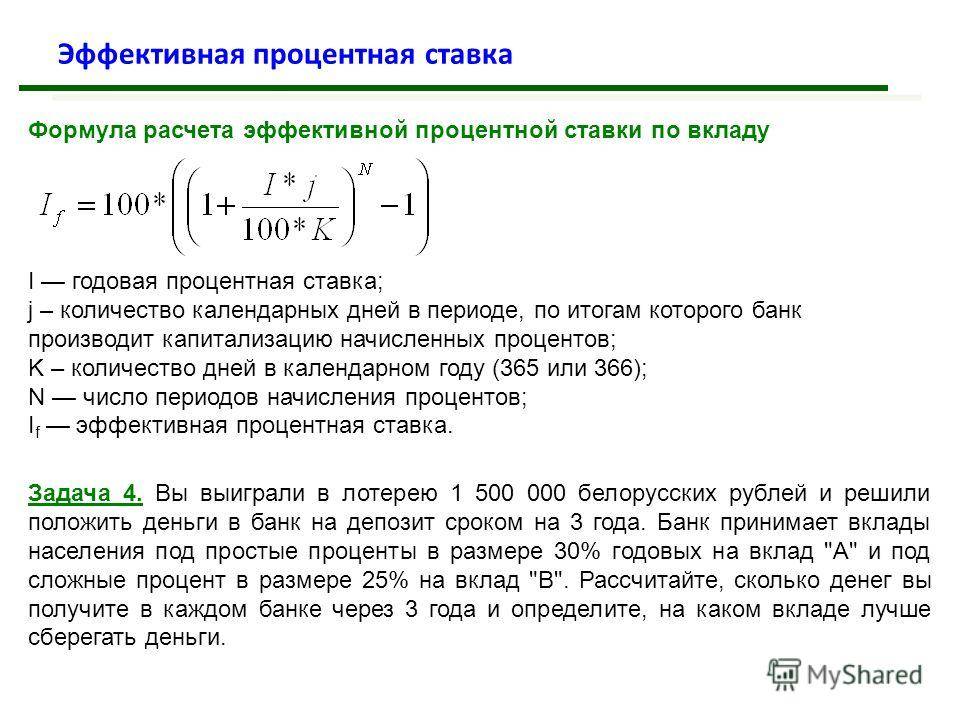

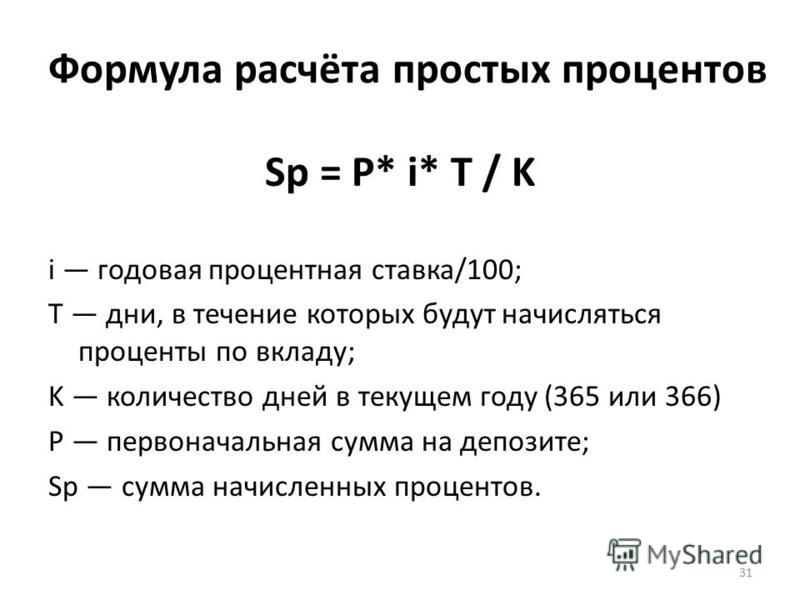

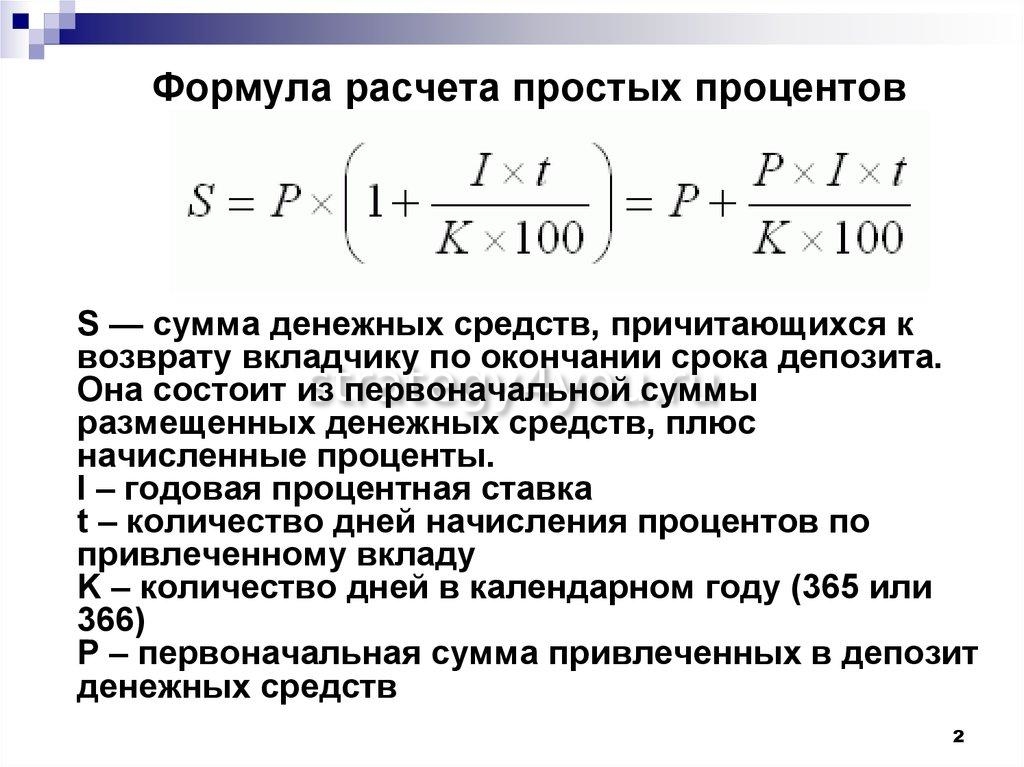

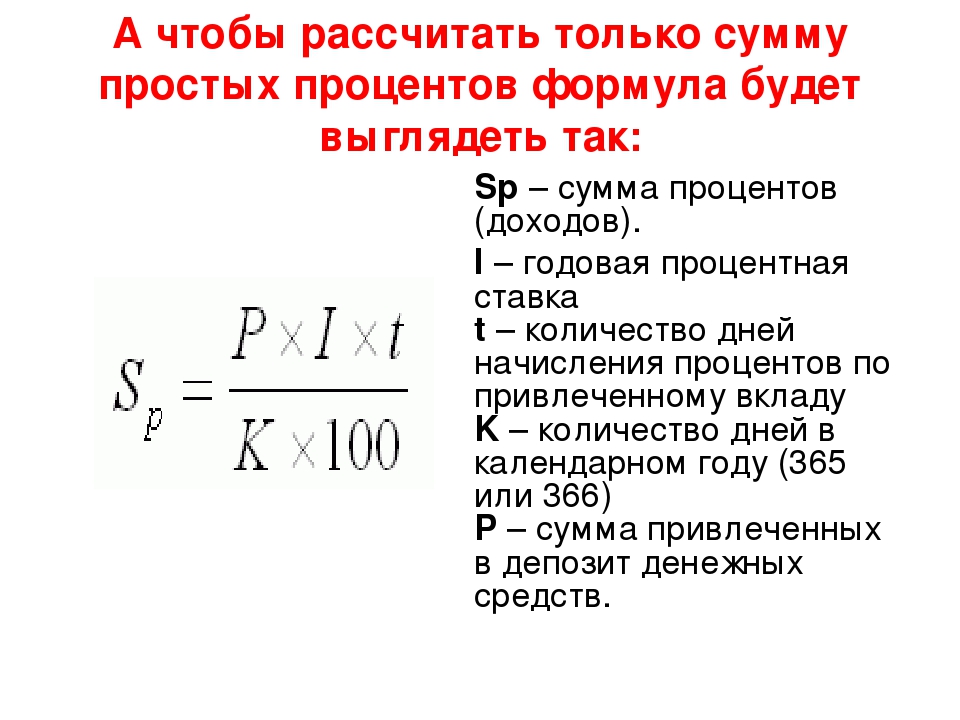

Существует две формулы, по которым осуществляются расчеты. Это формулы для простых и для сложных процентов. В каждом из случаев есть свои особенности.

Это формулы для простых и для сложных процентов. В каждом из случаев есть свои особенности.

Но для того, чтобы иметь возможность воспользоваться формулами, стоит узнать следующие показатели вклада:

- сумму;

- процентную ставку;

- способ начисления процентов;

- срок действия вклада.

Существуют программы, в которых еще указывается параметр фиксированной или плавающей ставки.

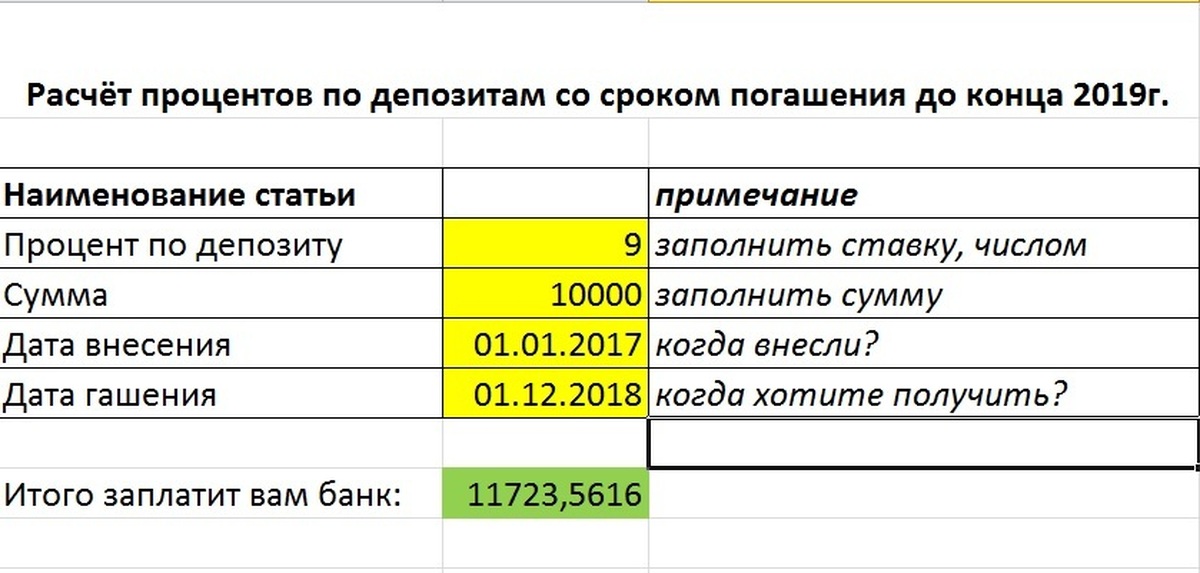

Расчет суммы вклада (Формула)

Сумма процентов по вкладу представляет собой тот показатель, который отвечает за конечную стоимость депозита. В состав данной цифры входят как проценты, так и тело вклада.

Поэтому для расчетов применяется формула с такими показателями:

- сумма вклада;

- процентная ставка, которую следует перевести в десятичную дробь;

- число дней, которые начислялся процент;

Калькулятор будущей стоимости

Калькулятор будущей стоимости может использоваться для расчета будущей стоимости (FV) инвестиции с заданными входными данными о периодах начисления сложных процентов (N), процентной ставке / доходности (I / Y), начальной сумме и периодических выплатах депозита / аннуитета за период (ФУП).

РезультатыБудущая стоимость: 3108,93 долларов США

|

График накопления баланса

График

| начальная основная сумма | начальный баланс | проценты | конечный баланс | конечная основная сумма | |

| 1 | 1000 долларов США. 00 00 | $ 1000,00 | $ 60,00 | $ 1,160.00 | $ 1,100.00 |

| 2 | $ 1,100.00 | $ 1,160.00 | $ 69,60 | $ 1,329.60 | $ 1200,00 |

| 3 | $ 1200,00 | $ 1,329.60 | $ 79,78 | $ 1,509.38 | 1300,00 долл. |

| 4 | 1300,00 долл. | 1 509,38 долл. США | 90,56 долл. США | 1 699,94 долл. США | 1,400 долл. США.00 |

| 5 | $ 1,400.00 | $ 1,699.94 | $ 102,00 | $ 1,901.93 | $ 1,500.00 |

| 6 | $ 1,500.00 | $ 1,901.93 | $ 114,12 | $ 2,116.05 | $ 1,600.00 |

| 7 | $ 1,600.00 | 2116,05 долларов | 126,96 | 2343,01 долларов | 1700,00 долларов |

| 8 | 1700,00 долларов | 2343 долларов. 01 01 | $ 140,58 | $ 2,583.59 | $ 1,800.00 |

| 9 | $ 1,800.00 | $ 2,583.59 | $ 155,02 | $ 2,838.61 | $ 1,900.00 |

| 10 | $ 1,900.00 | $ 2,838.61 | $ 170,32 | $ 3,108.93 | $ 2,000.00 |

Калькулятор сопутствующих инвестиций | Калькулятор текущей стоимости

Будущая стоимость

Калькулятор будущей стоимости может использоваться для определения будущей стоимости или справедливой стоимости финансирования.FV — это просто ожидаемая стоимость денег в будущем. Как правило, наличные деньги на сберегательном счете или удержание при покупке облигации приносят сложные проценты и, следовательно, имеют другую ценность в будущем.

Хорошим примером такого рода расчетов является сберегательный счет, потому что его будущая стоимость показывает, сколько денег будет на счете в данный момент в будущем. Чтобы изучить эту концепцию, можно использовать калькулятор. Введите 10 долларов (PV) под 6% (I / Y) на 1 год (N). Мы можем игнорировать PMT для простоты.Нажатие кнопки «Рассчитать» приведет к FV в размере 10,60 долларов США. Это означает, что 10 долларов на сберегательном счете сегодня будут стоить 10,60 долларов через год.

Чтобы изучить эту концепцию, можно использовать калькулятор. Введите 10 долларов (PV) под 6% (I / Y) на 1 год (N). Мы можем игнорировать PMT для простоты.Нажатие кнопки «Рассчитать» приведет к FV в размере 10,60 долларов США. Это означает, что 10 долларов на сберегательном счете сегодня будут стоить 10,60 долларов через год.

Временная стоимость денег

FV (наряду с PV, I / Y, N и PMT) является важным элементом временной стоимости денег, которая составляет основу финансов. Без FV не может быть ипотеки, автокредитования или кредитных карт.

Чтобы узнать больше о приведенной стоимости или провести ее вычисления, перейдите к нашему Калькулятору текущей стоимости.Чтобы получить краткое образовательное введение в финансы и временную стоимость денег, посетите наш финансовый калькулятор.

Как рассчитать проценты по рекуррентным вкладам?

Прадип Шарма на днях оставил комментарий о том, как он создал регулярный депозит в ICICI Bank и как окончательная сумма, которую он рассчитывал, отличалась от суммы, которую ему сообщил представитель ICICI Bank.

Эта разница была связана с тем, что, хотя он ежемесячно начислял сложные проценты, банки обычно составляли проценты ежеквартально, и поэтому он получил другой ответ.

Пареш ответил на этот комментарий, объяснив, чем вызвана разница, и когда я посмотрел на ответ, я подумал, что добавлю к нему ссылку, указав, как рассчитываются проценты по повторяющимся депозитам (RD).

Я был удивлен, увидев, что, хотя существовало довольно много повторяющихся депозитных калькуляторов, почти не было никаких объяснений, а те немногие, которые существовали, были действительно очень короткими объяснениями того, как рассчитываются проценты по RD.

Итак, я решил попробовать это сам, и мне потребовалось невероятно много времени и несколько ошибок, чтобы сделать это, хотя концепция очень проста.

Общие сведения о сложных процентах для анализа повторяющихся процентов по депозитам

При создании RD для Rs. 10 000 в течение 2 лет, то что вы делаете, это вкладываете рупий. 10 000 в банке каждый месяц в течение 24 месяцев, и банк выплачивает вам проценты на рупий. 10 000 в течение 2 лет, ежеквартально, затем на следующие рупии. 10 000 она дает вам проценты за 23 месяца и так далее и так далее.

10 000 в банке каждый месяц в течение 24 месяцев, и банк выплачивает вам проценты на рупий. 10 000 в течение 2 лет, ежеквартально, затем на следующие рупии. 10 000 она дает вам проценты за 23 месяца и так далее и так далее.

Банки обычно составляют сложные проценты ежеквартально, поэтому в первую очередь следует взглянуть на формулу сложных процентов.

Эта формула выглядит следующим образом:

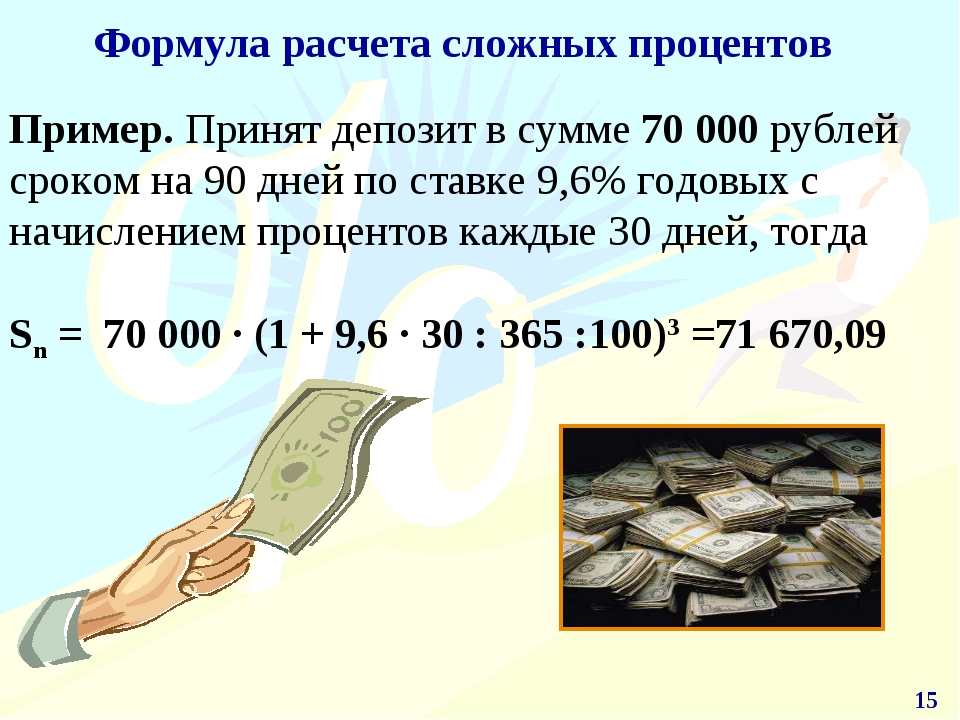

Формула расчета годовых сложных процентов:

Где,

- A = окончательная сумма

- P = основная сумма (первоначальные инвестиции)

- r = годовая номинальная процентная ставка (в десятичном формате, а не в процентах)

- n = количество начисленных процентов в год

- t = количество лет

В своем регулярном депозите вы используете эту формулу для расчета окончательной суммы для каждого взноса, а в конце взносов вы складываете их все, чтобы получить окончательную сумму.

Подумайте о взносах RD и серии основных платежей

Давайте рассмотрим простой пример, чтобы понять это. Предположим, вы начинаете регулярный депозит в размере рупий. 47 000 в месяц на 2 года под 8,25% поквартально. Если бы вы видели это число как отдельный фиксированный депозит, который вы устанавливаете каждый месяц на 24 месяца, вы могли бы составить такую таблицу, как я здесь. Прежде чем перейти к таблице, приведем краткое пояснение по столбцам.

- Месяц: Первый столбец — это просто Месяц.

- Основная сумма (P): Вторая колонка — P или основная инвестиция, которая будет неизменной в течение 24 месяцев,

- Процентная ставка (r) : r будет 8,25%, деленная на 100.

- 1 + r / n: В нашем случае n равно 4, поскольку проценты начисляются ежеквартально, а 1 + r / n — это ставка, разделенная на периоды начисления сложных процентов.

- Осталось месяцев : Это просто то, насколько далеко вы находитесь от двух лет, потому что именно за это время ваши деньги будут расти. nt : процентная ставка, увеличиваемая коэффициентом сложения.

- Сумма (A) : Наконец, это сумма, которую вы подставляете, если подставляете числа в строку формулы сложных процентов.

nt : процентная ставка, увеличиваемая коэффициентом сложения.

nt : процентная ставка, увеличиваемая коэффициентом сложения.Итак, рупий. 47000, составляемые ежеквартально в течение 2 лет под 8,25%, принесут рупий 55 338,51 через два года. Последняя строка содержит общую сумму, которую RD выдаст в конце периода времени.

| Месяц | -П | r | 1 + р / п | Осталось месяцев | Месяцы в году | NT | (1 + г / п) ^ нт | А |

| 1 | 47000 | 0. | 1.020625 | 24 | 2 | 8,00 | 1,18 | 55338,51 |

| 2 | 47000 | 0,0825 | 1.020625 | 23 | 1,916666667 | 7,67 | 1. | 54963,21 |

| 3 | 47000 | 0,0825 | 1.020625 | 22 | 1,833333333 | 7,33 | 1,16 | 54590,45 |

| 4 | 47000 | 0,0825 | 1.020625 | 21 | 1,75 | 7,00 | 1,15 | 54220. |

| 5 | 47000 | 0,0825 | 1.020625 | 20 | 1.666666667 | 6,67 | 1,15 | 53852.50 |

| 6 | 47000 | 0,0825 | 1.020625 | 19 | 1,583333333 | 6,33 | 1,14 | 53487. |

| 7 | 47000 | 0,0825 | 1.020625 | 18 | 1.5 | 6,00 | 1,13 | 53124,53 |

| 8 | 47000 | 0,0825 | 1.020625 | 17 | 1,416666667 | 5,67 | 1,12 | 52764,24 |

| 9 | 47000 | 0. | 1.020625 | 16 | 1,333333333 | 5,33 | 1,12 | 52406,39 |

| 10 | 47000 | 0,0825 | 1.020625 | 15 | 1,25 | 5,00 | 1. | 52050,97 |

| 11 | 47000 | 0,0825 | 1.020625 | 14 | 1,166666667 | 4,67 | 1,10 | 51697.97 |

| 12 | 47000 | 0,0825 | 1.020625 | 13 | 1. | 4,33 | 1,09 | 51347,35 |

| 13 | 47000 | 0,0825 | 1.020625 | 12 | 1 | 4,00 | 1,09 | 50999.12 |

| 14 | 47000 | 0,0825 | 1. | 11 | 0,916666667 | 3,67 | 1,08 | 50653,24 |

| 15 | 47000 | 0,0825 | 1.020625 | 10 | 0.833333333 | 3,33 | 1,07 | 50309,72 |

| 16 | 47000 | 0,0825 | 1. | 9 | 0,75 | 3,00 | 1,06 | 49968,52 |

| 17 | 47000 | 0.0825 | 1.020625 | 8 | 0,666666667 | 2,67 | 1,06 | 49629,63 |

| 18 | 47000 | 0,0825 | 1. | 7 | 0,583333333 | 2,33 | 1.05 | 49293,05 |

| 19 | 47000 | 0,0825 | 1.020625 | 6 | 0,5 | 2,00 | 1,04 | 48958,74 |

| 20 | 47000 | 0,0825 | 1. | 5 | 0.416666667 | 1,67 | 1,03 | 48626,71 |

| 21 | 47000 | 0,0825 | 1.020625 | 4 | 0,333333333 | 1,33 | 1,03 | 48296,92 |

| 22 | 47000 | 0. | 1.020625 | 3 | 0,25 | 1,00 | 1,02 | 47969,38 |

| 23 | 47000 | 0,0825 | 1.020625 | 2 | 0,166666667 | 0,67 | 1. | 47644,05 |

| 24 | 47000 | 0,0825 | 1.020625 | 1 | 0,083333333 | 0,33 | 1.01 | 47320,93 |

Окончательная сумма | 12,29 514 |

0825

0825 17

17 22

22 27

27 0825

0825 11

11 083333333

083333333 020625

020625 020625

020625 020625

020625 020625

020625 0825

0825 01

01 Я буду первым, кто признает, что это не очень интуитивный способ объяснения или понимания расчета повторяющихся депозитов, но это единственный способ, которым я мог бы написать, который, казалось, передавал расчет исчерпывающе.

Если у вас есть какие-либо вопросы или есть ссылки на более эффективные способы объяснить это, оставьте, пожалуйста, комментарий!

Калькулятор депозитного сертификата (CD)

- Дом

- Финансы

- Инвестиции

Калькулятор депозитного сертификата использует сумму денег (начальный депозит), процентную ставку депозитного сертификата и количество лет и рассчитывает окончательный баланс, который будет получен после периода инвестирования.Это онлайн-финансовый инструмент, который позволяет любому человеку или бизнесу узнать, какой общий доход и процент получает инвестор за фиксированные инвестиции в течение фиксированного периода времени.

Необходимо выполнить следующие действия:

- Введите три значения для начального остатка депозита, процентной ставки депозитного сертификата и количества лет в поле. Эти значения должны быть положительными действительными числами;

- Нажмите кнопку «РАСЧЕТ», чтобы произвести вычисление; Калькулятор депозитного сертификата

- покажет общую прибыль и накопленный процентный доход в депозитном сертификате за определенный период времени.