Как работает облигация: Что такое облигации простыми словами, как они работаю. Виды облигаций

Что такое Облигации, Виды, Откуда и Как они работают

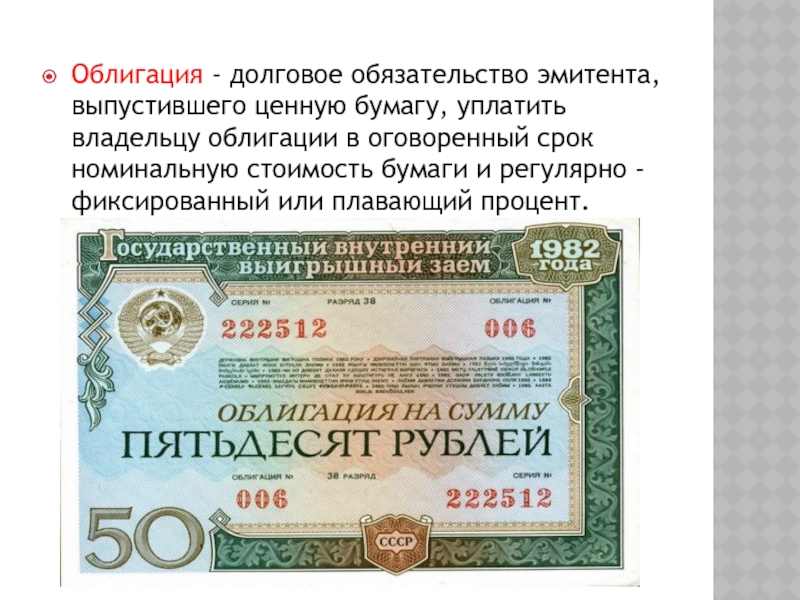

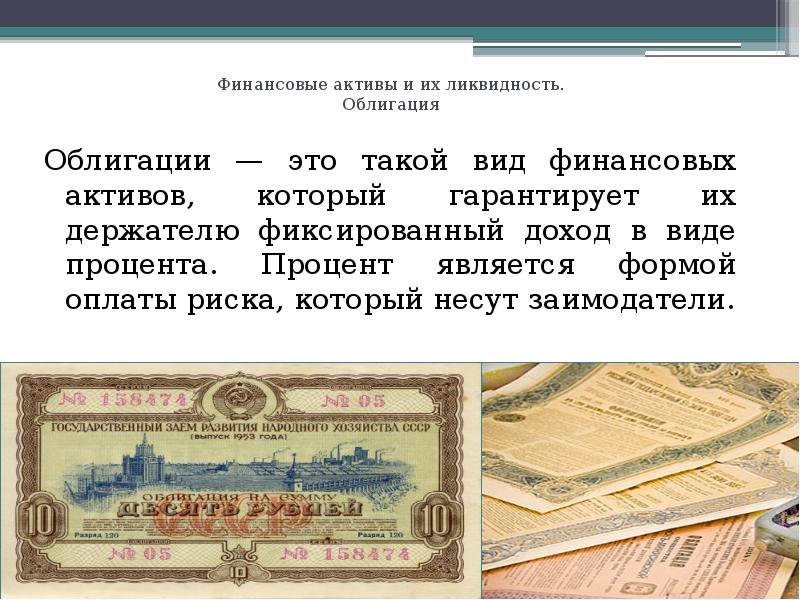

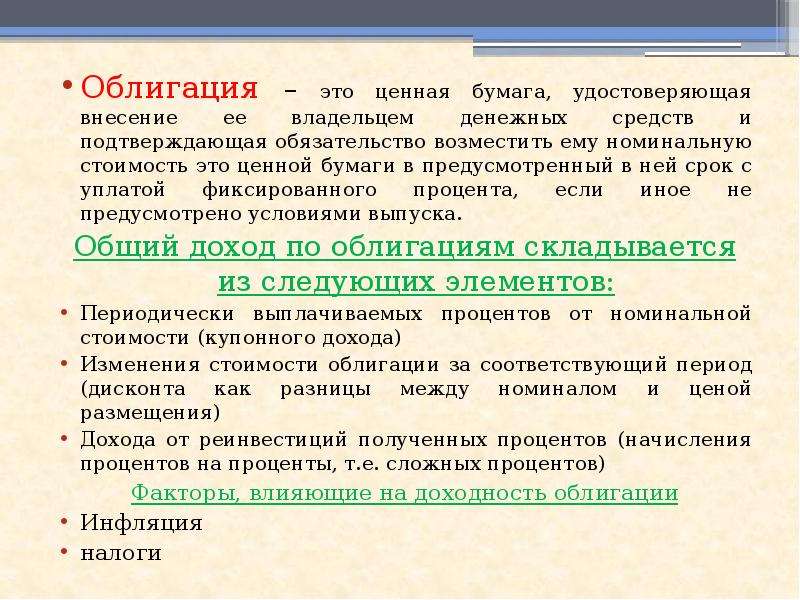

Облигация это финансовый инструмент, представляющий собой долговую ценную бумагу, выпускаемую государственными, муниципальными органами власти или компаниями на определенный срок (чаще всего несколько месяцев или лет) с гарантией выкупа и последующего погашения.

Облигации – это один из самых старых инструментов в мире — первые облигации выпущены в 17 веке в Англии для покрытия бюджетного дефицита.

Что такое облигации простыми словами

Фактически, облигация – это та же долговая расписка. Когда государство, местные органы власти или юридическое лицо выпускает облигации, оно пытается занять деньги на определенные цели. При этом, для погашения облигаций, необходимо не только вернуть долг, но и выплатить процент. Компании используют выпуск облигаций наряду с выпуском акций для привлечения инвестиций извне.

К облигациям (лат. obligatio — обязательство; англ. bond — долгосрочная, note — расписка) относятся долговые ценные бумаги, которые регулируют взаимоотношение между кредитором и заемщиком.

Так что же такое облигации на сегодняшний день?

В первую очередь стоит отметить, что большинство ценных бумаг перешло от бумажной формы к бездокументарной. Как и акции, облигации нельзя потрогать или положить под подушку. Время роскошных расписных бумаг с вензелями и яркими орнаментами канули в лету. После покупки облигаций на рынке делается соответствующая запись и единственное, что может увидеть держатель, это строку со своим именем и количество приобретенных активов. Несмотря на внешний аскетизм, этот инструмент фондового рынка представляет собой крайне интересный инструмент для инвестиций.

Ниже речь пойдет об облигациях и еврооблигациях.

Что такое облигации – определение:

Облигация – это займ, которым физическое или юридическое лицо кредитует эмитента облигации, получая при этом процентные выплаты от суммы этого займа (имеются исключения).

Видео: что такое облигации

vimeo.com/video/181315671?byline=0&portrait=0″/>

vimeo.com/video/181315671?byline=0&portrait=0″/>

Чтобы понять что такое облигации, нужно понять их виды, устройство и условия. Облигации имеют отличительные параметры по которым их можно сравнивать и оценивать выгоду. Зная эти параметры, инвестор сможет принимать более правильные решения. Приобретая облигацию, нужно понимать механику ее работы. Эта ценная бумага обладает рядом особенностей.

- Цена. Облигация обладает рыночной ценой, точно также как и акция, например. Можно проводить сделки купли и продажи облигаций, зарабатывая только на разнице цен. Однако это не слишком прибыльное занятие, так как рыночная цена зависит от номинала облигации и всегда неустанно стремится к нему, исключая длинные трендовые движения.

- Номинал. Эта величина, которую определят эмитент. Грубо говоря, это ценник облигации, по которому в конце срока действия облигация будет выкуплена у держателя. Если не происходит форс-мажорных обстоятельств, держатель без проблем получает полную стоимость номинала.

Кроме номинала, держатель облигации может рассчитывать на получение купонных выплат по облигации.

Кроме номинала, держатель облигации может рассчитывать на получение купонных выплат по облигации. - Купон. Это отчисления эмитента, которые он направляет держателям своих облигаций в качестве процентов за кредит. Их величина, как правило, зависит от уровня надежности эмитента. Облигации ГАЗПРОМа или Сбербанка выплачивают низкий купонный доход (1-6%). В свою очередь, банки и организации, находящиеся на грани банкротства, объявляют заоблачные купоны, чтобы хоть как-то привлечь денежные средства (30-40%).

- Риски. Облигации не включены в систему страхования АСВ, поэтому необходимо с особой тщательностью подходить к выбору эмитента и соотносить прибыль и возможный риск дефолта.

- Дефолт. Это самый страшный сон любого держателя облигаций. При объявленном дефолте эмитент не только прекращает выплаты по купонам, но и отказывается от выкупа номинала в конце срока обращения. Связано это с системными и необратимыми проблемами внутри организации, вследствие чего фактически происходит банкротство. При такой ситуации получить вложенные средства обратно практически нереально, поскольку рыночная цена такого актива неминуемо окажется на самом дне ценового графика. Обычно инвесторы активно следят за финансовым здоровьем своего эмитента и заранее начинают распродажи облигаций, обрушивая рыночную цену. На этом могут выигрывать высокорискованные игроки, которые скупают почти обесценившиеся бумаги, выплаты по которым неожиданно не прекращаются, а эмитент внезапно выходит из кризисной ситуации, продолжая выполнять свои долговые обязательства.

- Сроки обращения. Каждый выпуск облигаций обладает конкретным сроком погашения, когда держателю будет уплачен номинал. Чем дальше находится дата выплат номинала, тем выше будут купонные выплаты. Например, если взять облигации ГАЗПРОМа с датой погашения в 2018 и в 2028 году, то можно увидеть, что облигации 2018-го года приносят 5-6%, а 2028-го имеют выплаты в размере 8-9%.

Кроме номинала, держатель облигации может рассчитывать на получение купонных выплат по облигации.

Кроме номинала, держатель облигации может рассчитывать на получение купонных выплат по облигации. При такой ситуации получить вложенные средства обратно практически нереально, поскольку рыночная цена такого актива неминуемо окажется на самом дне ценового графика. Обычно инвесторы активно следят за финансовым здоровьем своего эмитента и заранее начинают распродажи облигаций, обрушивая рыночную цену. На этом могут выигрывать высокорискованные игроки, которые скупают почти обесценившиеся бумаги, выплаты по которым неожиданно не прекращаются, а эмитент внезапно выходит из кризисной ситуации, продолжая выполнять свои долговые обязательства.

При такой ситуации получить вложенные средства обратно практически нереально, поскольку рыночная цена такого актива неминуемо окажется на самом дне ценового графика. Обычно инвесторы активно следят за финансовым здоровьем своего эмитента и заранее начинают распродажи облигаций, обрушивая рыночную цену. На этом могут выигрывать высокорискованные игроки, которые скупают почти обесценившиеся бумаги, выплаты по которым неожиданно не прекращаются, а эмитент внезапно выходит из кризисной ситуации, продолжая выполнять свои долговые обязательства.Облигации Федерального займа

Все современные облигации можно разделить на два типа:

- Государственные.

- Корпоративные.

Первый тип является приемником пресловутых ГКО, которые до сих пор помнят современники Гайдаровских реформ и прочих афер времен девяностых. Однако, в отличие от своих предшественников, облигации федерального займа стабильно выплачивают купоны и пока что не имеют проблем с выплатами. Как многие читатели уже догадались, эмитентом в этом случае выступает Российская Федерация.

Отказ от выплат по облигациям федерального займа может означать только дефолт самого государства.

Традиционно эти бумаги считаются самыми ликвидными и надежными. Купонные выплаты не высоки и редко превышают 4-5%, но инвесторы готовы смириться с низкой доходностью, взамен получив активы, защищенные суверенным рейтингом нашей страны.

Например, вы можете покупать ОФЗ и государственные облигации разных стран у профессионального фондового брокера Just2Trade (европейский брокер от ФИНАМ):

Отдельно стоит упомянуть налоговые льготы, которые позволяют не уплачивать НДФЛ с начисляемого купона.

Посмотрите познавательное видео про облигации Федерального займа:

Что такое Еврооблигации

Кроме обычных, номинированных в рублях облигаций, существуют еще и еврооблигации.

Здесь нет никакой привязки к самой валюте ЕС, просто так принято называть облигации, которые номинированы в валюте отличной от той, которая обращается на родине эмитента.

Сами они номинированы в валюте и выплаты по ним также идут в валюте (доллары США, Евро, Франк и многие другие). Традиционно такие облигации вызывают более высокий интерес со стороны инвесторов, нежели рублевые активы.

Поклонники еврооблигаций, купившие их несколько лет назад, на текущий момент пару раз удвоили свои сбережения в связи с катастрофической девальвацией рубля.

С другой стороны, такие инвесторы несут дополнительные риски, поскольку они чувствительны к падению доллара и укреплению рубля. Тем не менее, свой валютный риск можно хэджировать, например, продав фьючерс на доллар\рубль (Si) на сумму депо по евробондам. В такой ситуации прибыль по портфелю будет формироваться исключительно за счет купонных выплат.

Как и с рублевыми облигациями, существуют корпоративные еврооблигации (ЛУКОЙЛ, ВТБ, ГАЗПРОМ) и государственные (Россия-хх). Проценты купонных выплат на рынке евробондов ниже среднестатистических ставок обычных облигаций, что повторяет ситуацию с процентными банковскими вкладами.

В целом, на текущий момент облигации являются недооцененными активами со стороны обычных физических лиц.

Работа с облигациями выгодна и удобна инвесторам, работающим в кратко- и среднесрочной перспективе с минимальной прибылью, но гарантиями ее получения. Самым опасным для облигаций является недостаток ликвидности. Опрос: Хотели бы вы купить облигации?Poll Options are limited because JavaScript is disabled in your browser.Кто выпускает облигации

- Органы власти для привлечения финансовых средств;

- Компании и корпорации, не желающие размывать капитал;

- Для привлечения денег в условиях неважной экономической конъюнктуры;

Формула расчета стоимости облигации

Что такое облигации и как она строится, хорошо показывает ее формула расчета.

Цена дисконтной, то есть, не имеющей купонов, облигации рассчитывается по простой формуле, где:

- PV — цена облигации в настоящий момент,

- N — номинал ценной бумаги,

- y — ставка, определяющая будущую стоимость бумаги,

- T— количество периодов времени до даты погашения. У дисконтных облигаций принимается за единицу.

У дисконтных облигаций принимается за единицу.

У дисконтных облигаций принимается за единицу.Если речь идет о процентных облигациях, то есть, имеющих несколько периодов времени, которые завершаются выплатой купона, принимается другая, более сложная формула.

- N — номинал ценной бумаги.

- С — купон облигации. Он один или несколько прибавляются к оставшейся части долга по облигации.

- Сt — поток платежей.

Примечательно, что при всей простоте расчет стоимости облигации происходит сразу по нескольким несхожим методам.

Специалисты выделяют те, что разработаны ISMA — International Security Management Association и Московской биржей. Они различаются параметрами и частотой выплат купонов.

Многие люди не хотят разбираться в механике работы таких инструментов и продолжают вкладывать деньги в банки, лицензии у которых отбирают каждый день.

Посмотрите полезное видео о том что такое облигации для инвесторов и на сколько выгодны облигации на сегодняшний день:

vimeo.com/video/181150520?byline=0&portrait=0″/>

Что такое облигация простыми словами, понятие, виды

Теперь, когда мы ознакомились непосредственно с понятием, рассмотрим, какие виды облигаций существуют. Они классифицируются по нескольким основным факторам: методу обеспечения, сроку существования, форме выплаты купонного и виду процентного дохода, возможности обмена на другие ценные бумаги, а также типу эмитента. Поговорим о каждом пункте подробнее.

По методу обеспечения облигации делятся на две разновидности:

- Необеспеченные (беззакладные), они же классические. Дают инвестору право на получение дохода, причем условия возврата вложенной суммы устанавливаются при размещении. Этот вид облигаций не обеспечивается никаким залогом, гарантией для них является привлекательный имидж и высокий кредитный рейтинг компании-эмитента.

- Обеспеченные (закладные). Кроме основного дохода по обеспеченной облигации, инвестор получает часть собственности эмитента, которую тот предлагает в качестве обеспечения. Ипотечные облигации выпускаются под залог недвижимости или земли. Понятие «облигации с плавающим залогом» означает, что в качестве обеспечения выступают устройства, оборудование или материалы, цена которых может варьироваться. Кроме того, существуют облигации под залог других ценных бумаг.

Ипотечные облигации выпускаются под залог недвижимости или земли. Понятие «облигации с плавающим залогом» означает, что в качестве обеспечения выступают устройства, оборудование или материалы, цена которых может варьироваться. Кроме того, существуют облигации под залог других ценных бумаг.

Ипотечные облигации выпускаются под залог недвижимости или земли. Понятие «облигации с плавающим залогом» означает, что в качестве обеспечения выступают устройства, оборудование или материалы, цена которых может варьироваться. Кроме того, существуют облигации под залог других ценных бумаг.По сроку существования облигации также бывают двух видов:

- Срочные выпускаются на заранее оговоренный период времени: краткосрочные — от пары месяцев до года; среднесрочные — на 1-5 лет; долгосрочные — на срок более 5 лет. По истечении этого срока номинал ценной бумаги возвращается к инвестору.

- Бессрочные облигации не имеют конкретной даты погашения, но могут быть выкуплены эмитентом на определенных условиях.

По возможности обмена на другие ценные бумаги облигации разделяются на конвертируемые и неконвертируемые. Первые при определенных условиях можно обменять на другие ценные бумаги компании-эмитента, вторые — нет.

По форме выплаты дохода можно также выделить два вида облигаций:

- Процентные (купонные). К ценной бумаге прилагаются купоны, на которых указано, когда и в каких размерах будет выплачиваться доход. Размер выплат зависит в первую очередь от возможностей и намерений эмитента, а также от определенных внешних факторов. И купонный процент, и номинал могут выплачиваться не только деньгами, но также имуществом или товарами, имеющими денежную оценку.

- Дисконтные (бескупонные). Проценты по таким облигациям не выплачиваются. Инвестор зарабатывает за счет того, что ценная бумага продается с дисконтом, то есть дешевле номинальной стоимости.

К ценной бумаге прилагаются купоны, на которых указано, когда и в каких размерах будет выплачиваться доход. Размер выплат зависит в первую очередь от возможностей и намерений эмитента, а также от определенных внешних факторов. И купонный процент, и номинал могут выплачиваться не только деньгами, но также имуществом или товарами, имеющими денежную оценку.

К ценной бумаге прилагаются купоны, на которых указано, когда и в каких размерах будет выплачиваться доход. Размер выплат зависит в первую очередь от возможностей и намерений эмитента, а также от определенных внешних факторов. И купонный процент, и номинал могут выплачиваться не только деньгами, но также имуществом или товарами, имеющими денежную оценку.По типу эмитента облигации бывают государственными, муниципальными и корпоративными. Первые выпускаются Министерством финансов, вторые — органами местного самоуправления в городах и областях, третьи — акционерными обществами.

Также облигации классифицируются по виду процентного дохода:

- облигации с постоянным доходом: процент известен изначально и не меняется в течение всего срока обращения;

облигации с фиксированным доходом, уровень которого известен заранее, но может меняться в разные купонные периоды; - облигации с плавающим доходом: меняется по заранее установленным правилам в течение всего времени обращения ценной бумаги;

- облигации с амортизационным доходом: номинальная стоимость возвращается частями, а платежи по купону выплачиваются к оставшемуся номиналу.

Также можно выделить еврооблигации, выпускаемые для получения денег исключительно на зарубежных рынках. Они номинируются в иностранной валюте по отношению к заемщику. Еврооблигации, номинированные в долларах США, выпускаются на зарубежные рынки как частными российскими компаниями, так и Министерством финансов РФ.

__________________

Облигации. Виды, суть и особенности облигаций

Облигация (лат. obligato — обязательство) – один из видов ценных бумаг на предъявителя. Это обязательство заемщика вернуть заемные средства в определенный срок и с определенными процентами.

Фактически, продавая облигацию, государство или организация, берет кредит у покупателя, поэтому держатель данной ценной бумаги имеет право на ежегодное получение дохода в виде установленного процента. Особенностью облигации является то, что она должна быть выкуплена за время срока, определенного при ее выпуске.

В системе финансовых рынков облигации также называют бондами.

В чем суть облигаций?

Суть облигаций похожа на кредит – дается определенная сумма в долг с получением запланированных доходов. Разница заключается в упрощении процедуры к новому кредитору и ненужности оформления залога. Вложение средств может быть сроком от 1 до 30 лет.

Виды облигаций

По типу эмитента выделяют три вида облигаций:

- Корпоративные облигации являются обязательством предприятия или фирмы перед своими кредиторами, держателями облигации, о выплате долга и процентов по нему в определенные сроки.

- Государственные и муниципальные облигации действуют аналогично корпоративным, меняется только должник.

По срокам погашения облигаций можно выделить:

По финансовому обеспечению облигации бывают:

- Купонные – облигация, по которой выплачивается процент (то есть купон).

- Безкупонные или дисконтные – бумаги, по которым не предусмотрена выплата процентов, но выставляются такие облигации на рынок по заниженной цене.

- Классические или необеспеченные – облигации, которые ничем не обеспечены, кроме кредитного рейтинга эмитента (предприятия или государства, которое выпускает бумаги).

- Обеспеченные – облигации, обеспеченные какой-то собственностью эмитента.

По типу дохода существуют следующие виды облигаций:

- Дисконтные – не имеют купона, прибыль образуется за счет дисконта (разницы) между номинальной и текущей рыночной стоимостями. Номинальная цена фиксирована, поэтому, естественно, рыночная цена будет увеличиваться (а прибыль, соответственно, снижаться) по мере приближения даты погашения данной ценной бумаги. Дисконтные долговые бумаги имеют меньший объем торгов и распространенность, нежели следующий вид.

- С фиксированной процентной ставкой – долговая ценная бумага, имеющая купонный доход по фиксированной процентной ставке. Выплаты по купону происходят преимущественно раз в 4 месяцев (иногда раз в 3 месяца, иногда периодичность выплат другая).

- С плавающей процентной ставкой – долговая ценная бумага, имеющая переменный купон, размер которого привязан к определенным макроэкономических показателям, вроде ставок на другие ценные бумаги или ставке рефинансирования. Такие ценные бумаги выпускаются реже, нежели ценная бумага с фиксированной ставкой.

Как выплачивается доходность от облигаций?

Выплата дохода по облигациям зависит от ее типа.

Так, по облигациям с фиксированной ставкой процента доход выплачивается в виде обозначенного процента в определенный промежуток (например, ежегодно, ежеквартально). Например, вы купили облигацию номиналом 1000 р. с годовой ставкой 8% на срок 5 лет. Очевидно, что ежегодный доход составит 80 р., а по истечении срока облигации, вы получите 400 р.

Облигации с плавающей ставкой привязаны к определенным финансовым показателям. Например, к ставке рефинансирования. При изменении данного показателя меняется и доходность по облигации. Например, вы купили облигацию номиналом на 1000 р. на три года, процент по которой равняется ставке рефинансирования +1%. Ставка рефинансирования менялась следующим образом: 1 год — 6%, 2 год — 7%, 3 год — 8%. Таким образом, доход по такой облигации составит 70+80+90=240 р.

Например, вы купили облигацию номиналом на 1000 р. на три года, процент по которой равняется ставке рефинансирования +1%. Ставка рефинансирования менялась следующим образом: 1 год — 6%, 2 год — 7%, 3 год — 8%. Таким образом, доход по такой облигации составит 70+80+90=240 р.

Различают и облигации смешанного типа, по которым часть дохода выплачивается по фиксированной, другая — по плавающей ставке.

Другим видом облигаций с точки зрения выплаты доходности являются дисконтные облигации. По ним нет процентной ставки, а доход формируется за счет дисконта (ценовой разницы). Например, эмитент выпускает облигацию номиналом 2000 р., а продает их по 1000 р. Таким образом, ваша доходность при продаже облигации составит 1000 р.

Что такое рынок облигаций?

Государственные и корпоративные облигации находятся в свободном обращении на, так называемом, вторичном рынке ценных бумаг и процедура их покупки аналогична покупке акций.

На рынке облигаций существуют так называемые эшелоны: первый (голубые фишки), второй и третий эшелоны. Это условное разделение компаний по их размеру, устойчивости, надежности.

Это условное разделение компаний по их размеру, устойчивости, надежности.

Соответственно, доходность облигаций из первого эшелона, так называемых «голубых фишек» (в России это Газпром, Роснефть, Сбербанк и др.), гораздо меньше, чем доходность облигаций второго или третьего эшелона, но и гарантии погашения облигаций (то есть возвращения долга) существенно выше.

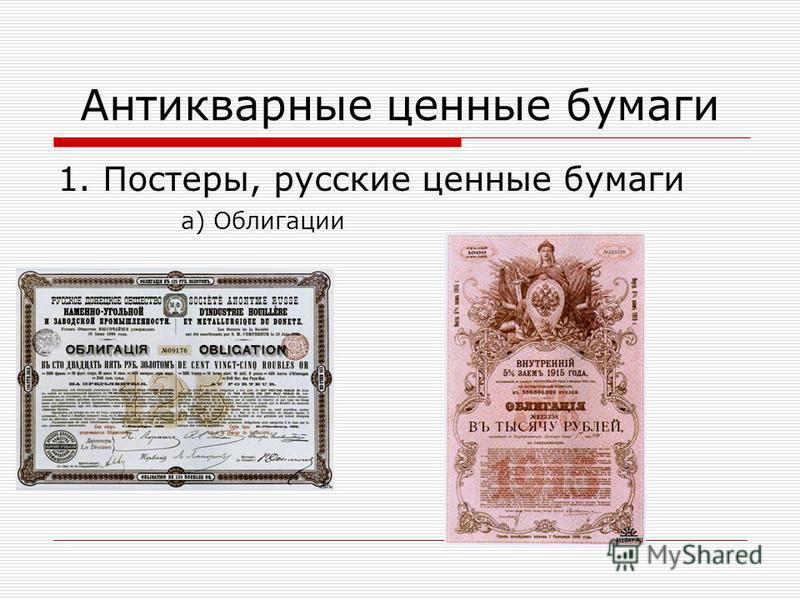

Примеры облигаций

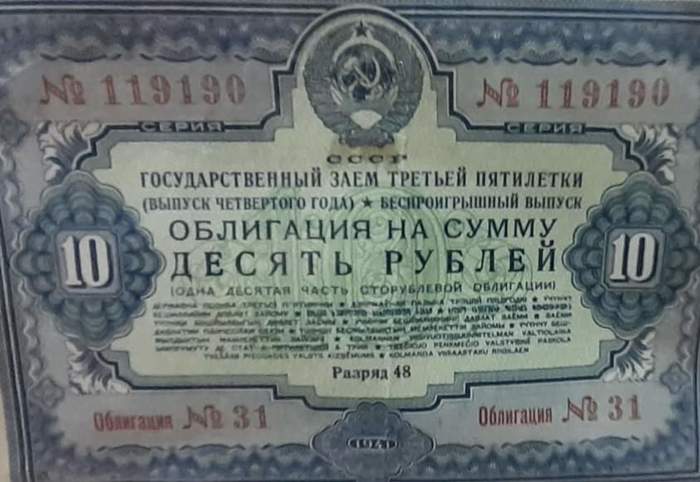

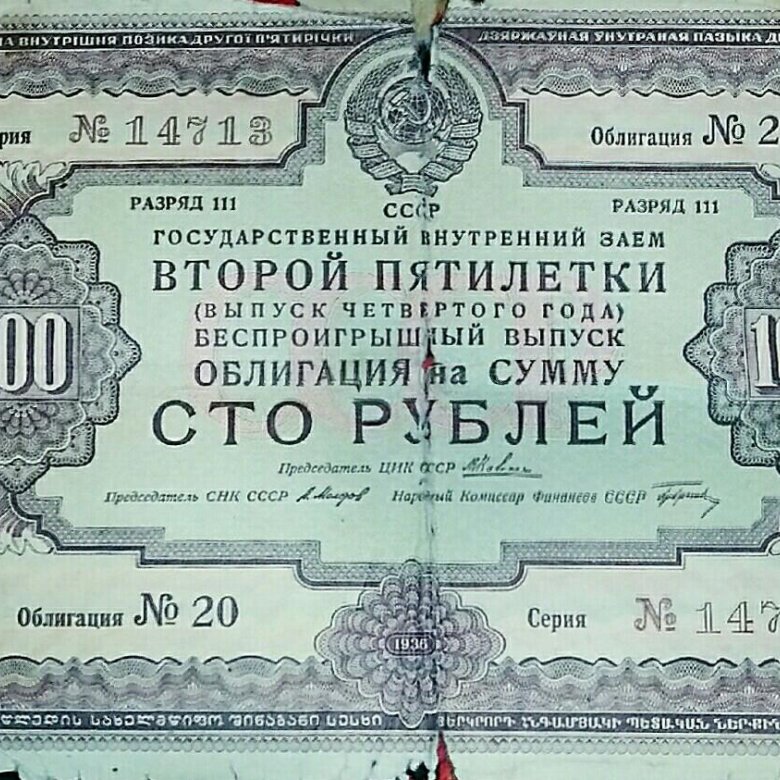

Cтаринная иностранная облигация 1931 годаОдна из самых старых найденных облигацийСоветская облигацияВоенная облигацияОблигация: выигрышный заемОблигация города НиколаеваКак видите, существует огромное количество разнообразных облигаций. Более подробно с различными видами старинных облигаций вы можете ознакомиться на сайтах, посвященных нумизматике.

Подробнее об облигациях

Похожие биржвые термины

Как использовать облигации | Облигации | Академия

Многие начинающие инвесторы задаются вопросом: зачем нужны облигации и как они работают. Вот шесть самых распространенных способов их использования.

Физические и юридические лица могут использовать облигации в разных целях: элементарное сохранение капитала или сбережение средств, или более сложные направления, например, управление процентными рисками или диверсификация инвестиционного портфеля. Чаще всего облигации кажутся людям чем-то скучным и старомодным, вроде подарка от бабушки.

Кроме того, облигации используют задним числом, особенно в периоды бегства к качеству, когда в попытке пережить финансовые бури инвесторы обращаются к самым надежным ценным бумагам, которые им доступны. На самом деле облигации — это гораздо более сложный и гибкий инструмент, который предоставляет широкие возможности в любой инвестиционной среде. Использовать облигации можно несколькими способами.

1. Сохранение капитала

Самое распространенное использование облигаций — это сохранение капитала. Такой подход лучше всего работает с менее рискованными ценными бумагами, например, краткосрочными казначейскими векселями США, но в то же время инвесторы могут использовать и другие разновидности.

За исключением совсем катастрофических ситуаций, облигации абсолютно устойчивы и работают на сохранение капитала.

Поскольку в сущности облигации — это займы с запланированными сроками выплаты и погашения, то кредиторы (держатели облигаций) могут рассчитывать на то, что их облигации будут сохранять стоимость на протяжении всего срока.

2. Сбережения

Исторически сложилось, что одна из ведущих функций облигаций — сберегательная. Их так и называют — «сберегательные облигации», поскольку они обеспечивают один из самых надежных и проверенных временем подходов к долгосрочным накоплениям. Облигации обеспечены полной поддержкой правительства и продаются в различных форматах — купонном и дисконтном. Сберегательные облигации рекомендовано удерживать до погашения. Как правило, их дарят юным инвесторам, чтобы они узнали больше о сбережениях.

3. Управление процентными рисками

Риск процентных ставок характерен для всех облигаций, стоимость которых зависит от рыночной ставки. Этот риск обусловлен тем, что оценочная стоимость облигации складывается из текущей оценки стоимости процентного дохода и размера дисконта при покупке.

Этот риск обусловлен тем, что оценочная стоимость облигации складывается из текущей оценки стоимости процентного дохода и размера дисконта при покупке.

Из-за этой оценки существует обратная связь между текущими ценами на облигации и рыночными ставками. Например, при повышении текущей ставки при прочих равных условиях стоимость облигации должна упасть.

Это очень упрощенный пример взаимосвязи между процентными ставками и стоимостью облигаций и в первую очередь относится к наиболее качественным облигациям. Помимо изменения процентных ставок, на стоимость облигаций могут повлиять кредитный фактор, ликвидность и сроки погашения.

4. Диверсификация

Диверсификация — одна из самых недооцененных идей для использования облигаций. Между тем, облигации отлично работают в этом направлении, поскольку корреляция между ними и другими классами активов, как правило, низкая.

Так, можно создать простой портфель акций крупных игроков и государственных облигаций, где взаимная корреляция между активами, как правило, меньше единицы. Найти два совершенно не коррелирующих актива — задача не из легких, однако диверсификация между акциями и облигациями помогает сгладить рыночные колебания, особенно во время периодов бегства к качеству.

Найти два совершенно не коррелирующих актива — задача не из легких, однако диверсификация между акциями и облигациями помогает сгладить рыночные колебания, особенно во время периодов бегства к качеству.

Может, эти ценные бумаги не такие уж и соблазнительные, но в хорошо сбалансированном инвестиционном портфеле место для облигаций всегда найдется.

5. Сопоставление издержек/иммунизация

Физические лица зачастую используют облигации, чтобы иметь ожидаемый приток денежных средств. Учреждения также используют эту стратегию на более комплексной основе под названием «иммунизация».

Концепция предполагает совпадение срока действия облигации с ожидаемой выплатой, что легко достигается с помощью бескупонной облигации, где срок погашения совпадает со сроком получения прибыли по облигации.

Это не даст никакого дополнительного дохода в течение срока действия облигации, но издержки таким образом будут соответствовать издержкам.

6. Долгосрочное планирование

Одно из преимуществ облигаций по сравнению с другими классами активов — предсказуемый поток дохода. Физические лица могут использовать его для финансирования будущих расходов, а юридические — для исполнения пенсионных обязательств.

Физические лица могут использовать его для финансирования будущих расходов, а юридические — для исполнения пенсионных обязательств.

Это одна из причин, по которым такие финансовые институции, как банки и страховые компании, используют облигации для долгосрочного планирования. Сопоставление доходов/издержек в случае с облигациями дает большую точность, чем с другими классами активов.

Риски облигаций

Конечно, ни одна из этих стратегий не сработает, если нет гарантии купонных выплат по облигации или возврата ее стоимости. Всем видам облигаций присущи свои риски: кредитные, дефолтные, процентные. Первых двух можно избежать, если приобретать только облигации инвестиционного класса или государственные ценные бумаги США. Важно отметить, что и облигации инвестиционного класса могут быстро упасть ниже этого стандарта.

Риск процентных ставок можно понизить путем проведения облигаций к погашению, так как номинальная стоимость будет возвращена по истечении срока. Если вы считаете, что на рынке облигаций невозможно потерять деньги — вы ошибаетесь.

Если вы считаете, что на рынке облигаций невозможно потерять деньги — вы ошибаетесь.

Заключение

Физические и юридические лица могут использовать облигации для долгосрочного планирования, сохранения капитала, сбережений, управления процентными рисками и диверсификации инвестиционного портфеля. Облигации обеспечивают хорошо прогнозируемый приток дохода по купонам, а в случае истечения срока погашения — возвращение номинала. Как насчет того, чтобы добавить в свой однообразный портфель еще немного этих «скучных» инвестиций?

Как работают облигации федерального займа

Как работают облигации федерального займа

21 Января 2020

9 января 2020 года Минфин России опубликовал информацию о ценах размещения, размере накопленного купонного дохода и уровне доходности к погашению нового выпуска облигаций федерального займа для населения (ОФЗ-н) № 53005RMFS. Информация об их стоимости публикуется на сайте министерства.

В течение 2019 году Центробанк планомерно снижал ключевую ставку, что привело к снижению ставок по банковским депозитам. Сложившаяся рыночная конъюнктура сделала ОФЗ-н хорошей альтернативой срочным банковским вкладам с возможностью снятия и пополнения на срок от 1 до 3 лет. На текущий день доходность к погашению ОФЗ-н №53005RMFS составляет 5,85 % годовых.

Консультант проекта Минфина России по финансовой грамотности, эксперт Национального центра финансовой грамотности Анна Заикина рассказала об особенностях ОФЗ-н и других видов государственных облигаций.

По мнению эксперта, начинать работу с государственными ценными бумагами можно с покупки ОФЗ-н. «Покупка похожа на открытие обычного вклада, где менеджер банка оформит бумаги, а вам останется только поставить подпись и внести деньги. Для этого потребуется один визит в банк», — отметила она.

Сейчас народные облигации продаются без комиссии (ее банкам оплачивает федеральный бюджет) у уполномоченных Минфином России банков-агентов: ВТБ, Почта Банка, ПСБ и Сбербанка.

«Процентная ставка по ОФЗ-н фиксированная и не изменится в течение всего срока обращения, например, по новому выпуску облигаций она составляет 5-5,41%. Если ключевая ставка продолжит снижаться, то в будущем будет уменьшаться и процент по вкладам в банках, и в этих условиях владельцы облигаций с фиксированным или постоянным купонным доходом окажутся в преимуществе», — добавила Анна Заикина.

Более продвинутые инвесторы могут обратить внимание и на другие виды ОФЗ. Их довольно много, и они отличаются разными условиями выплаты купонного дохода.

-

ОФН–ПД – это облигации с постоянным купонным доходом. При их покупке вы заранее знаете размер своей прибыли на протяжении всего срока держания облигации. Обычно купонный доход по ОФЗ-ПД находится на уровне ключевой ставки. Но если ключевая ставка будет снижаться, доходность останется неизменной. Этот вид облигаций самый выгодный при снижающейся ключевой ставке.

-

ОФЗ–ФД – облигации с фиксированным купонным доходом, который может меняться со временем. При этом вы заранее знаете, как именно.

-

ОФЗ-ПК – облигации с переменным купоном. Их доходность зависит от ставки RUONIA, которая очень близка к ключевой ставке, а значит, если ключевая ставка будет расти, то будет расти и доходность облигаций. Этот вид ценных бумаг является самым выгодным при растущей ключевой ставке.

-

ОФЗ-АД – облигации с амортизацией номинала. Обычно номинал единовременно и полностью гасится в конце срока. А у облигаций с амортизацией долга его погашение происходит частями. График и размер амортизации известен заранее. Этот вид облигаций интересен тем, позволяет постепенно высвобождать деньги, которые можно использовать для других целей или реинвестировать.

-

ОФЗ-ИН – облигации с индексируемым номиналом. Стоимость этих облигаций индексируется на размер инфляции. Этот вид облигаций не самый распространенный, и его используют, чтобы защититься от резкого роста инфляции.

Все вышеперечисленные виды ОФЗ относятся к биржевым инструментам. Для их покупки необходимо: выбрать брокера, открыть брокерский счет. Далее нужно установить приложение брокера на телефон или специальную программу на компьютер и внести деньги на счет. Перед этим следует разобраться, как избежать дополнительных комиссий, потому что все брокеры работают по-разному: у некоторых можно завести деньги без комиссии только с карты их банка-партнера, у других — только через кассу.

«Биржевые ОФЗ имеют много вариаций и могут стать отличной защитной частью вашего инвестиционного портфеля. Они помогут составить или дополнить вашу инвестиционную стратегию. ОФЗ-н по текущей доходности уступают части биржевых облигаций, но являются более доступными и понятными для тех, кто не занимается инвестированием профессионально. Они дают возможность досрочно продать облигацию и не потерять накопленный купонный доход. Если ключевая ставка продолжит снижаться, ОФЗ-н, купленные сейчас, дадут возможность в будущем получать больший доход, чем по депозиту», — подытожила Анна Заикина.

ОФЗ-н по текущей доходности уступают части биржевых облигаций, но являются более доступными и понятными для тех, кто не занимается инвестированием профессионально. Они дают возможность досрочно продать облигацию и не потерять накопленный купонный доход. Если ключевая ставка продолжит снижаться, ОФЗ-н, купленные сейчас, дадут возможность в будущем получать больший доход, чем по депозиту», — подытожила Анна Заикина.

Назад

Корпоративные облигации – для инвестора и эмитента

Корпоративные облигации — довольно привлекательный инструмент для инвестора, хотя и не без особенностей. И практически не используется потенциал привлечения капитала через корпоративные облигации в малом и среднем бизнесе, хотя ЦБ на протяжении последних нескольких лет прикладывает усилия по популяризации такого рода финансовых операций.

Фото: pixabay.comНачнём с того, что такое облигация. Это предсказуемый финансовый инструмент с понятной доходностью, низкорисковый. Хороша как долгосрочная инвестиция с точки зрения сохранения средств и пусть небольшого, зато гарантированного источника дохода.

Хороша как долгосрочная инвестиция с точки зрения сохранения средств и пусть небольшого, зато гарантированного источника дохода.

Как это работает?

Корпоративная облигация, соответственно, выпускается юридическим лицом. Приобретая корпоративную облигацию, инвестор не получает возможность участия в управлении предприятием, только — в получении дохода, как правило, по купону. Корпоративная облигация подтверждает два права держателя: на получение дохода по номиналу в установленном объёме в обозначенный срок и процентных доходов или иных имущественных ценностей.

Доходность корпоративных облигаций (КО) — 6 — 6,5 % годовых в настоящее время.

Различают несколько разновидностей КО:

- срочные и отзывные;

- именные и на предъявителя;

- обычные и целевые;

- с распределенным и разовым погашением;

- обеспеченные и необеспеченные.

Инвесторам доступны различные виды дохода от владения КО: фиксированный и плавающий купонный доход, дисконтный доход.

У этого вида облигаций доходность явно выше, чем по банковским вкладам, но зато ниже надёжность. Уступают КО в надёжности и ОФЗ. С другой стороны, стоит ориентироваться на то, кто является эмитентом. Если это, например, Сбербанк, то надёжность его КО более, чем достаточна. В любом случае, перед приобретением корпоративных облигаций стоит проверить их рейтинги, показывающие уровень риска и надёжности. Если компания обанкротится, долги по облигациям приоритетнее долгов по акциям.

Капитал для эмитента

Российские компании из среднего и малого бизнеса только ещё делают первые шаги на пути использования КО для получения с рынка денежных средств. Хотя выплаты по корпоративным облигациям гораздо ниже процентов по банковским кредитам, а сроки выплат — гораздо более щадящие. Хотя бы в силу того, что платёж по банковскому кредиту ежемесячный, а по купону — квартальный, а то и реже.

Фото: BANKNN.RUВыпуская облигации, собственник сохраняет за собой контроль над предприятием, держатели облигаций — не акционеры и не имеют права голоса. Конечно, может долг по КО быть сконцентрирован в одних руках, что потом будет использовано для давления на собственников и менеджмент, но пока такой риск — чисто гипотетический.

Конечно, может долг по КО быть сконцентрирован в одних руках, что потом будет использовано для давления на собственников и менеджмент, но пока такой риск — чисто гипотетический.

Привлечённым по КО капиталом эмитент может распоряжаться по собственному усмотрению, тогда как банковский кредит, тем более — лизинг, обставляется серьёзным количеством ограничений и обязательств, что снижает возможности предпринимателя по оперативному управлению денежными потоками. Средне- и долгосрочные КО можно использовать для финансирования крупных длительных проектов.

А ещё через облигации можно рефинансировать имеющуюся задолженность, куда дешевле, чем через банковский кредит.

Что такое погашение облигации

По истечении срока обращения облигация погашается. В статье расскажем, что значит погашение облигации и как это происходит.Суть погашения

Эмитент (компания или государство) выпускает облигации и выходит на биржевой рынок, где их покупают первые владельцы (держатели). Кто-то из них перепродает эти облигации, а кто-то оставляет у себя и получает купонные выплаты от эмитента. Операции по перепродаже и получению купонов возможны в течение всего срока обращения ценной бумаги. Когда срок заканчивается, эмитент выкупает свои облигации обратно. А взамен выплачивает держателям номинальную стоимость. Выкуп облигаций по номинальной стоимости — это и есть погашение.

Кто-то из них перепродает эти облигации, а кто-то оставляет у себя и получает купонные выплаты от эмитента. Операции по перепродаже и получению купонов возможны в течение всего срока обращения ценной бумаги. Когда срок заканчивается, эмитент выкупает свои облигации обратно. А взамен выплачивает держателям номинальную стоимость. Выкуп облигаций по номинальной стоимости — это и есть погашение.

Срок обращения

Выкуп не происходит в какую-то случайную неизвестную дату. Обычно облигации выпускаются на ограниченный срок, например, 1 год, 5 лет, 10 лет. Бывают облигации со сроком обращения 20 лет и более. То есть все желающие купить облигацию знают, когда наступит погашение.

Процедура погашения

Облигации принадлежат своим держателям, но хранятся в специализированной компании — депозитарии. Он учитывает операции с бумагами, в том числе погашение. Когда срок обращения завершается, эмитент переводит последние купоны и номинальную стоимость бумаг на счёт депозитария. А он в свою очередь отправляет эти деньги на счета держателей и списывает их облигации. После этого обязательства между эмитентом и держателями выполнены.

После этого обязательства между эмитентом и держателями выполнены.

Промежуточное погашение

Погашение может быть не единоразовым, а разделенным на части в разные даты. Такое промежуточное погашение характерно для некоторых типов облигаций. Информация об этом доступна покупателям бумаг в «Решении о выпуске». В указанные дни держатель имеет право получить номинальную стоимость или ее часть у эмитента. Воспользоваться этим правом или нет — решать держателю.

Досрочное погашение

Бывают случаи, когда у облигаций может произойти досрочное погашение. Такое решение могут принять как держатели, так и эмитент.

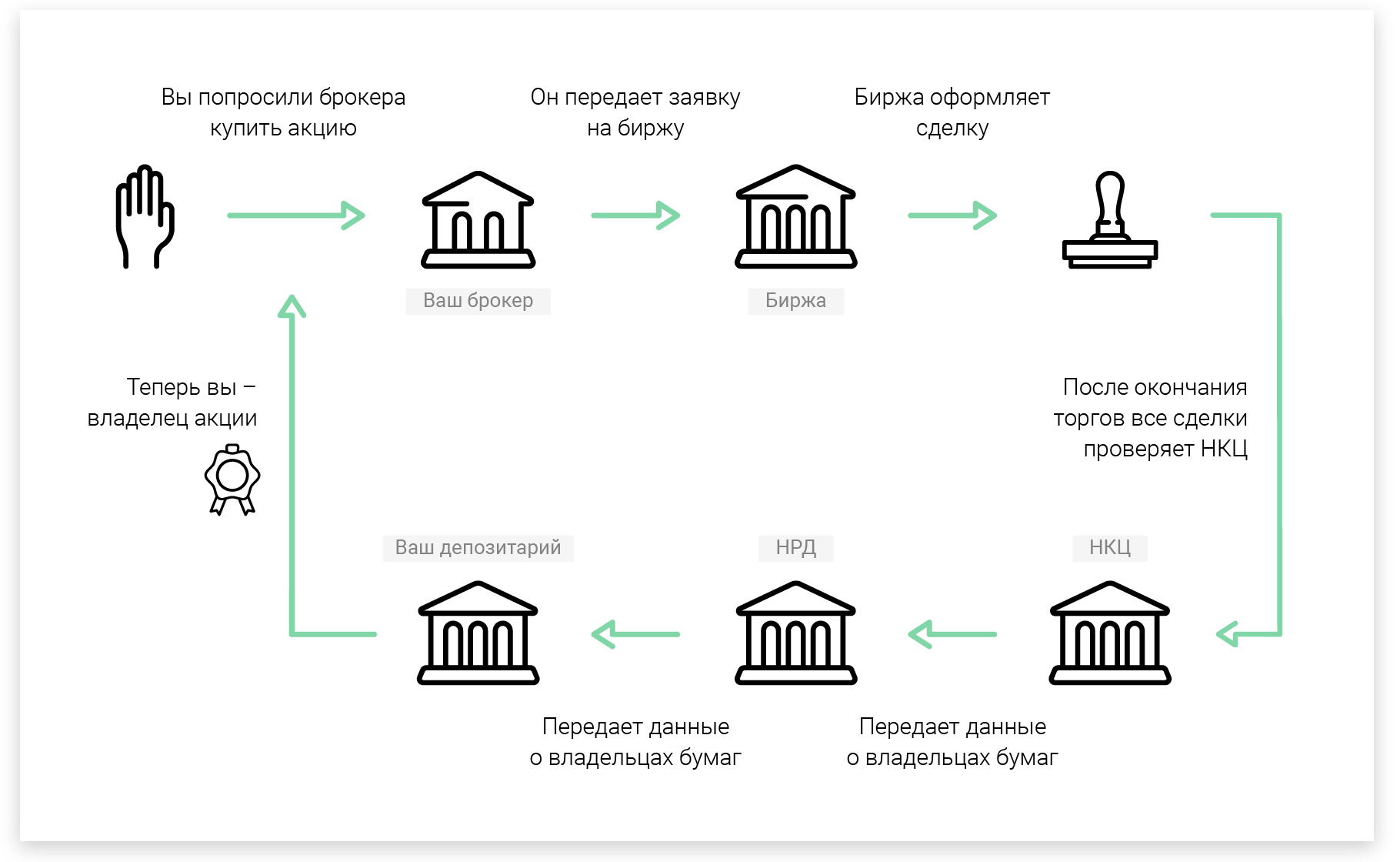

Погашение через брокера

В основном частные лица работают с облигациями через своих брокеров. Соответственно процедура погашения производится через депозитарий брокера.

Если вы хотите стать биржевым трейдером на фондовом рынке, выбирайте Банк «ЦентроКредит» в качестве брокера: мы поможем вам научиться торговать на Московской Бирже.

4 основные сведения об облигациях

Хотите улучшить соотношение риска и доходности своего портфеля? Добавление облигаций может создать более сбалансированный портфель за счет диверсификации и снижения волатильности. Но рынок облигаций может показаться незнакомым даже самым опытным инвесторам. Многие инвесторы вкладывают средства только в облигации, потому что их смущает очевидная сложность рынка и терминологии. На самом деле облигации — это очень простые долговые инструменты. Так как же попасть в эту часть рынка? Начните инвестировать в облигации, изучив эти основные термины на рынке облигаций.

Но рынок облигаций может показаться незнакомым даже самым опытным инвесторам. Многие инвесторы вкладывают средства только в облигации, потому что их смущает очевидная сложность рынка и терминологии. На самом деле облигации — это очень простые долговые инструменты. Так как же попасть в эту часть рынка? Начните инвестировать в облигации, изучив эти основные термины на рынке облигаций.

Ключевые выводы

- Некоторые характеристики облигаций включают срок погашения, купонную ставку, налоговый статус и возможность отзыва.

- Несколько типов рисков, связанных с облигациями, включают риск процентной ставки, риск кредита / дефолта и риск досрочного погашения.

- Большинство облигаций имеют рейтинги, описывающие их инвестиционный рейтинг. Доходность

- облигаций измеряет их доходность.

Основные характеристики связки

Облигация — это просто ссуда, полученная компанией.Вместо того, чтобы обращаться в банк, компания получает деньги от инвесторов, которые покупают ее облигации. В обмен на капитал компания выплачивает процентный купон, который представляет собой годовую процентную ставку, выплачиваемую по облигации, выраженную в процентах от номинальной стоимости. Компания выплачивает проценты через определенные промежутки времени (обычно ежегодно или раз в полгода) и возвращает основную сумму в дату погашения, завершая ссуду.

В обмен на капитал компания выплачивает процентный купон, который представляет собой годовую процентную ставку, выплачиваемую по облигации, выраженную в процентах от номинальной стоимости. Компания выплачивает проценты через определенные промежутки времени (обычно ежегодно или раз в полгода) и возвращает основную сумму в дату погашения, завершая ссуду.

Облигации — это форма долговых расписок между кредитором и заемщиком.

В отличие от акций, облигации могут значительно различаться в зависимости от условий договора об эмиссии — юридического документа, определяющего характеристики облигации.Поскольку каждый выпуск облигаций отличается, важно понимать точные условия, прежде чем вкладывать средства. В частности, есть шесть важных особенностей, на которые следует обратить внимание при рассмотрении вопроса о облигации.

Срок погашения

Это дата, когда основная сумма или номинальная сумма облигации выплачивается инвесторам и обязательства компании по облигациям заканчиваются. Следовательно, он определяет срок действия облигации. Срок погашения облигации является одним из основных факторов, которые инвестор оценивает относительно своих инвестиционных целей и горизонта.Зрелость часто классифицируют по трем параметрам:

Следовательно, он определяет срок действия облигации. Срок погашения облигации является одним из основных факторов, которые инвестор оценивает относительно своих инвестиционных целей и горизонта.Зрелость часто классифицируют по трем параметрам:

- Краткосрочные: облигации, попадающие в эту категорию, имеют тенденцию к погашению в течение одного-трех лет

- Среднесрочные: сроки погашения для этих типов облигаций обычно составляют более десяти лет

- Долгосрочные: эти облигации обычно имеют более длительный срок погашения

Обеспеченный / Незащищенный

Залог может быть обеспеченным или необеспеченным. Обеспеченная облигация передает в залог определенные активы держателям облигаций, если компания не может погасить обязательство.Этот актив также называют залогом по кредиту. Таким образом, если эмитент облигаций не выполняет свои обязательства, актив затем передается инвестору. Обеспеченная ипотекой ценная бумага (MBS) — это один из видов обеспеченных облигаций, обеспеченных титулами на дома заемщиков.

С другой стороны, необеспеченные облигации не обеспечены каким-либо залогом. Это означает, что проценты и основная сумма гарантируются только компанией-эмитентом. Эти облигации, также называемые долговыми обязательствами, вернут небольшую часть ваших инвестиций в случае банкротства компании. Таким образом, они намного более рискованны, чем обеспеченные облигации.

Ликвидационная привилегия

Когда фирма становится банкротом, она выплачивает инвесторам выплаты в определенном порядке при ликвидации. После того, как фирма продает все свои активы, она начинает платить своим инвесторам. Старший долг — это долг, который должен быть погашен первым, а затем младший (субординированный) долг. Акционеры получают все, что осталось.

Купон

Сумма купона представляет собой проценты, выплачиваемые держателям облигаций, как правило, ежегодно или раз в полгода. Купон также называется купонной ставкой или номинальной доходностью.Чтобы рассчитать купонную ставку, разделите годовые выплаты на номинальную стоимость облигации.

Налоговый статус

Хотя большинство корпоративных облигаций представляют собой налогооблагаемые инвестиции, некоторые государственные и муниципальные облигации не облагаются налогом, поэтому доход и прирост капитала не подлежат налогообложению. Освобожденные от налогов облигации обычно имеют более низкую процентную ставку, чем эквивалентные налогооблагаемые облигации. Инвестор должен рассчитать доходность, эквивалентную налогу, чтобы сравнить доходность с доходностью облагаемых налогом инструментов.

Возможность вызова

Некоторые облигации могут быть погашены эмитентом до погашения.Если по облигации предусмотрена возможность отзыва, она может быть погашена в более ранние сроки по усмотрению компании, обычно с небольшой премией к номиналу. Компания может отозвать свои облигации, если процентные ставки позволяют им брать займы по более выгодной ставке. Облигации с правом отзыва также привлекают инвесторов, поскольку они предлагают более высокие купонные ставки.

Риски облигаций

Облигации — отличный способ заработать доход, потому что они, как правило, являются относительно безопасным вложением средств. Но, как и любые другие инвестиции, они сопряжены с определенными рисками.Вот некоторые из наиболее распространенных рисков, связанных с этими инвестициями.

Риск процентной ставки

Процентные ставки имеют обратную связь с облигациями, поэтому, когда ставки повышаются, облигации имеют тенденцию падать, и наоборот. Риск процентной ставки возникает, когда ставки значительно отличаются от ожидаемых инвестором. При значительном снижении процентных ставок инвестору грозит возможность предоплаты. Если процентные ставки вырастут, инвестор застрянет с инструментом, доходность которого ниже рыночных.Чем больше время до погашения, тем выше риск изменения процентной ставки, который несет инвестор, потому что сложнее предсказать развитие рынка в более отдаленном будущем.

Кредитный риск / риск дефолта

Кредитный риск или риск неисполнения обязательств — это риск того, что выплаты процентов и основной суммы долга по обязательству не будут произведены должным образом. Когда инвестор покупает облигацию, он ожидает, что эмитент выплатит выплаты по процентам и основной сумме, как и любой другой кредитор.

Когда инвестор покупает облигацию, он ожидает, что эмитент выплатит выплаты по процентам и основной сумме, как и любой другой кредитор.

Когда инвестор изучает корпоративные облигации, он должен взвесить возможность того, что компания может объявить дефолт по долгу.Безопасность обычно означает, что компания имеет больший операционный доход и денежный поток по сравнению с ее долгом. Если верно обратное, и долг превышает имеющиеся денежные средства, инвестор может захотеть держаться подальше.

Риск досрочного погашения

Риск досрочного погашения — это риск того, что конкретный выпуск облигаций будет погашен раньше, чем ожидалось, как правило, в форме отзыва. Это может быть плохой новостью для инвесторов, потому что у компании есть стимул досрочно погасить обязательство только тогда, когда процентные ставки существенно снизились.Вместо того, чтобы продолжать инвестировать с высокой процентной ставкой, инвесторам остается реинвестировать средства в условиях более низких процентных ставок.

Рейтинги облигаций

Большинство облигаций имеют рейтинг, отражающий их кредитное качество. То есть, насколько прочна облигация и ее способность выплачивать основную сумму долга и проценты. Рейтинги публикуются и используются инвесторами и профессионалами для оценки их достоинства.

Агентства

Наиболее часто упоминаемыми рейтинговыми агентствами являются Standard & Poor’s, Moody’s Investors Service и Fitch Ratings.Они оценивают способность компании погашать свои обязательства. Рейтинги варьируются от AAA до Aaa для выпусков с высоким рейтингом, которые с большой вероятностью будут погашены, до D для выпусков, которые в настоящее время являются дефолтными.

Облигации с рейтингом от BBB до Baa или выше называются инвестиционным рейтингом. Это означает, что у них маловероятно дефолт и они, как правило, останутся стабильными инвестициями. Облигации с рейтингом от BB до Ba или ниже называются мусорными облигациями — вероятность дефолта выше, они более спекулятивны и подвержены волатильности цен.

Облигациям фирм не будет присвоен рейтинг, и в этом случае только инвестор будет судить о платежеспособности фирмы.Поскольку рейтинговые системы для каждого агентства различаются и время от времени меняются, изучите определение рейтинга для рассматриваемого выпуска облигаций.

Доходность облигаций

Доходность облигаций — это все меры доходности. Доходность к погашению — это наиболее часто используемый метод измерения, но важно понимать несколько других показателей доходности, которые используются в определенных ситуациях.

Доходность к погашению (YTM)

Как отмечалось выше, наиболее часто упоминаемым показателем доходности является доходность к погашению (YTM).Он измеряет доходность облигации, если она удерживается до погашения и все купоны реинвестируются по ставке доходности к погашению. Поскольку реинвестирование купонов по той же ставке маловероятно, фактическая доходность инвестора будет немного отличаться. Расчет доходности к погашению вручную — длительная процедура, поэтому лучше всего использовать функции Excel RATE или YIELDMAT (начиная с Excel 2007). Простая функция также доступна на финансовом калькуляторе.

Простая функция также доступна на финансовом калькуляторе.

Текущая доходность

Текущая доходность может использоваться для сравнения процентного дохода по облигации с дивидендным доходом по акциям.Он рассчитывается путем деления годового купона облигации на текущую цену облигации. Имейте в виду, что эта доходность включает только доходную часть доходности, игнорируя возможные приросты или потери капитала. Таким образом, эта доходность наиболее полезна для инвесторов, озабоченных только текущими доходами.

Номинальная доходность

Номинальная доходность по облигации — это просто процент процентов, периодически выплачиваемых по облигации. Он рассчитывается путем деления годовой купонной выплаты на номинальную или номинальную стоимость облигации.Важно отметить, что номинальная доходность не дает точной оценки доходности, если текущая цена облигации не совпадает с ее номинальной стоимостью. Таким образом, номинальная доходность используется только для расчета других показателей доходности.

Доходность до звонка (YTC)

Облигация с правом отзыва всегда имеет некоторую вероятность отзыва до даты погашения. Инвесторы получат немного более высокую доходность, если названные облигации будут выплачены с премией. Инвестор такой облигации может пожелать узнать, какой доход будет получен, если облигация будет отозвана в конкретную дату отзыва, чтобы определить, оправдан ли риск досрочного погашения.Проще всего рассчитать доходность для вызова с помощью функций ДОХОДНОСТЬ или ВНД в Excel или с помощью финансового калькулятора.

Реализованная доходность

Реализованная доходность облигации должна быть рассчитана, если инвестор планирует держать облигацию только в течение определенного периода времени, а не до погашения. В этом случае инвестор продаст облигацию, и эта прогнозируемая будущая цена облигации должна быть оценена для расчета. Поскольку будущие цены трудно предсказать, это измерение доходности является только оценкой доходности.Этот расчет доходности лучше всего выполнять с помощью функций ДОХОДНОСТЬ или ВНД в Excel или с помощью финансового калькулятора.

Итог

Хотя рынок облигаций кажется сложным, на самом деле он управляется тем же соотношением риска и доходности, что и фондовый рынок. Как только инвестор усвоит эти несколько основных терминов и измерений, чтобы раскрыть знакомую динамику рынка, он может стать компетентным инвестором в облигации. Как только вы научитесь говорить на жаргоне, все остальное будет легко.

Определение оценки облигаций

Что такое оценка облигаций?

Оценка облигации — это метод определения теоретической справедливой стоимости конкретной облигации.Оценка облигации включает расчет приведенной стоимости будущих процентных выплат по облигации, также известной как денежный поток, и стоимости облигации при наступлении срока погашения, также известной как ее номинальная стоимость или номинальная стоимость.

Поскольку номинальная стоимость облигации и процентные выплаты фиксированы, инвестор использует оценку облигации, чтобы определить, какая норма прибыли требуется для того, чтобы инвестиции в облигации были окупаемыми.

Ключевые выводы

- Оценка облигации — это способ определения теоретической справедливой стоимости (или номинальной стоимости) конкретной облигации.

- Он включает расчет приведенной стоимости ожидаемых будущих купонных выплат по облигации или денежного потока, а также стоимости облигации при наступлении срока погашения или номинальной стоимости.

- После того, как номинальная стоимость облигации и процентные выплаты установлены, оценка облигации помогает инвесторам выяснить, при какой норме доходности инвестиции в облигации окупятся.

Понимание оценки облигаций

Облигация — это долговой инструмент, обеспечивающий инвестору стабильный доход в виде купонных выплат.В дату погашения держателю облигации выплачивается полная номинальная стоимость облигации. К характеристикам обычной облигации относятся:

- Купонная ставка : Некоторые облигации имеют процентную ставку, также известную как купонная ставка, которая выплачивается держателям облигаций раз в полгода. Купонная ставка — это фиксированный доход, который инвестор периодически получает до наступления срока его погашения.

- Дата погашения : Все облигации имеют сроки погашения, некоторые краткосрочные, другие долгосрочные.Когда срок погашения облигации наступает, эмитент облигации выплачивает инвестору полную номинальную стоимость облигации. Для корпоративных облигаций номинальная стоимость облигации обычно составляет 1000 долларов, а для государственных облигаций — 10 000 долларов. Номинальная стоимость не обязательно является инвестированной основной суммой или покупной ценой облигации.

- Текущая цена : В зависимости от уровня процентной ставки в среде инвестор может приобрести облигацию по номиналу, ниже или выше номинала. Например, если процентные ставки увеличиваются, стоимость облигации будет уменьшаться, поскольку купонная ставка будет ниже, чем процентная ставка в экономике.Когда это произойдет, облигация будет торговаться с дисконтом, то есть ниже номинала. Однако держателю облигации будет выплачена полная номинальная стоимость облигации при наступлении срока погашения, даже если он приобрел ее по цене ниже номинальной.

Купонная ставка — это фиксированный доход, который инвестор периодически получает до наступления срока его погашения.

Купонная ставка — это фиксированный доход, который инвестор периодически получает до наступления срока его погашения. Однако держателю облигации будет выплачена полная номинальная стоимость облигации при наступлении срока погашения, даже если он приобрел ее по цене ниже номинальной.

Однако держателю облигации будет выплачена полная номинальная стоимость облигации при наступлении срока погашения, даже если он приобрел ее по цене ниже номинальной.Оценка облигаций на практике

Поскольку облигации являются важной частью рынков капитала, инвесторы и аналитики стремятся понять, как взаимодействуют различные характеристики облигации, чтобы определить ее внутреннюю стоимость. Как и в случае с акциями, стоимость облигации определяет, подходит ли она для инвестирования в портфель и, следовательно, является неотъемлемым этапом инвестирования в облигации.

По сути, оценка облигации — это расчет приведенной стоимости ожидаемых будущих купонных выплат по облигации. Теоретическая справедливая стоимость облигации рассчитывается путем дисконтирования будущей стоимости купонных выплат по соответствующей ставке дисконтирования. Используемая ставка дисконтирования — это доходность к погашению, которая представляет собой норму прибыли, которую получит инвестор, если он реинвестирует каждый купонный платеж по облигации с фиксированной процентной ставкой до погашения облигации. Он учитывает цену облигации, номинальную стоимость, купонную ставку и время до погашения.

Он учитывает цену облигации, номинальную стоимость, купонную ставку и время до погашения.

42,8 трлн долларов США

Размер рынка облигаций США или общая сумма непогашенной задолженности на конец 2018 года, согласно данным отраслевой группы Ассоциации индустрии ценных бумаг и финансовых рынков (SIFMA).

Оценка купонной облигации

При расчете стоимости купонной облигации учитывается годовая или полугодовая купонная выплата и номинальная стоимость облигации.

Приведенная стоимость ожидаемых денежных потоков добавляется к приведенной стоимости номинальной стоимости облигации, как показано в следующей формуле:

V купоны знак равно ∑ C ( 1 + р ) т V Номинальная стоимость знак равно F ( 1 + р ) Т где: C знак равно будущие денежные потоки, то есть купонные выплаты р знак равно ставка дисконтирования, то есть доходность к погашению F знак равно номинальная стоимость облигации т знак равно количество периодов Т знак равно время до зрелости \ begin {align} & V _ {\ text {coupons}} = \ sum \ frac {C} {(1 + r) ^ t} \\ & V _ {\ text {номинальная стоимость}} = \ frac {F} {(1 + r) ^ T} \\ & \ textbf {где:} \\ & C = \ text {будущие денежные потоки, то есть купонные выплаты} \\ & r = \ text {ставка дисконтирования, то есть доходность к погашению} \ \ & F = \ text {номинальная стоимость облигации} \\ & t = \ text {количество периодов} \\ & T = \ text {время до погашения} \ end {выровнено} Vcoupons = ∑ (1 + r) tC Vface value = (1 + r) TF, где: C = будущие денежные потоки, то есть плательщик купона = ставка дисконтирования, то есть доходность к погашению F = номинальная стоимость облигация t = количество периодов T = время до погашения

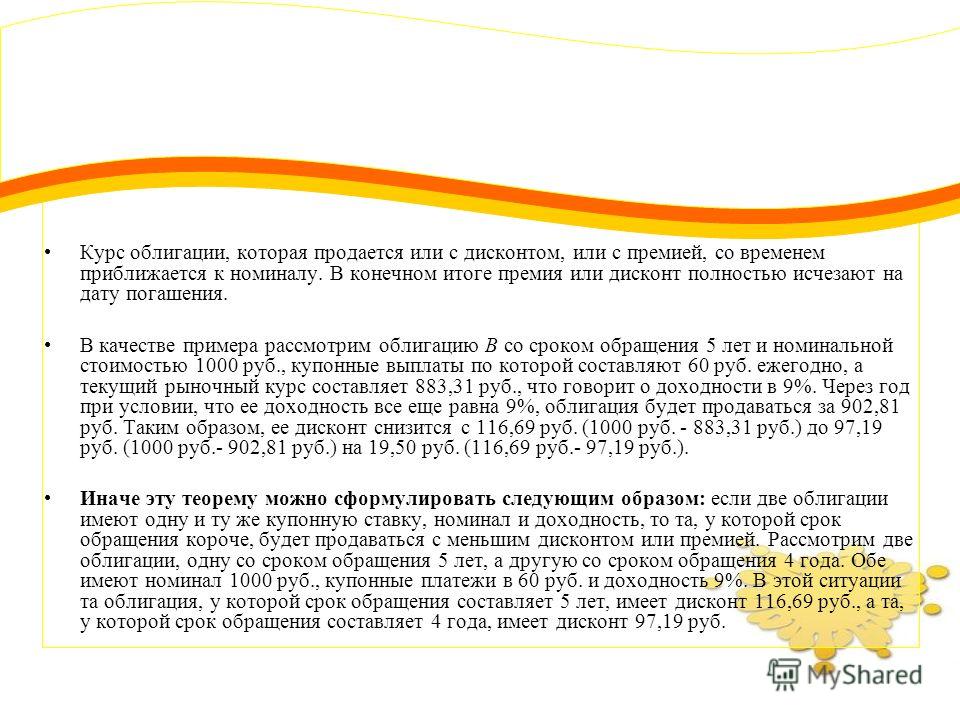

Например, давайте найдем стоимость корпоративной облигации с годовой процентной ставкой 5%, выплачиваемой каждые полгода в течение 2 лет, после чего наступает срок погашения облигации и должна быть выплачена основная сумма долга. Предположим, что доходность к погашению составляет 3%:

Предположим, что доходность к погашению составляет 3%:

- F = 1000 долларов США для корпоративной облигации

- Купонная ставка годовая = 5%, следовательно, купонная ставка полугодовая = 5% / 2 = 2,5%

- C = 2,5% x 1000 долларов = 25 долларов за период

- t = 2 года x 2 = 4 периода для полугодовых купонных выплат

- T = 4 периода

- Приведенная стоимость полугодовых платежей = 25 / (1.03) 1 + 25 / (1.03) 2 + 25 / (1.03) 3 + 25 / (1.03) 4 = 24,27 + 23,56 + 22,88 + 22,21 = 92,93

- Текущая стоимость номинала = 1000 / (1,03) 4 = 888,49

Следовательно, стоимость облигации = 92,93 доллара США + 888,49 доллара США = 981,42 доллара США.

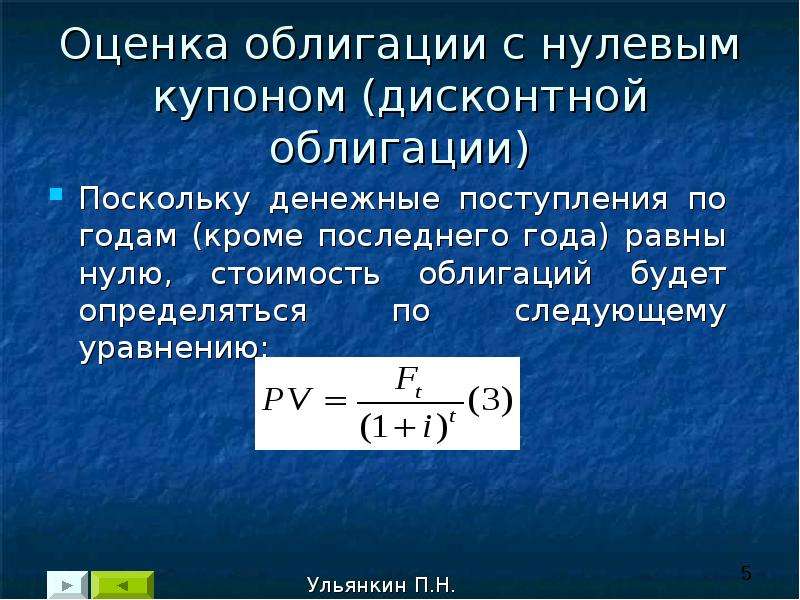

Оценка облигаций с нулевым купоном

Бескупонная облигация не предусматривает годовой или полугодовой купонной выплаты в течение срока действия облигации. Вместо этого он продается с большим дисконтом к номиналу при выпуске. Разница между ценой покупки и номинальной стоимостью — это процент инвестора, полученный по облигации.Чтобы рассчитать стоимость бескупонной облигации, нам нужно только найти текущую стоимость номинальной стоимости.

Вместо этого он продается с большим дисконтом к номиналу при выпуске. Разница между ценой покупки и номинальной стоимостью — это процент инвестора, полученный по облигации.Чтобы рассчитать стоимость бескупонной облигации, нам нужно только найти текущую стоимость номинальной стоимости.

Следуя нашему примеру выше, если по облигации инвесторам не было выплачено купонов, ее стоимость будет просто:

1000 долл. США / (1,03) 4 = 888,49 доллара США

Согласно обоим расчетам, облигация с выплатой купона более ценна, чем облигация с нулевым купоном.

Часто задаваемые вопросы

Облигации оцениваются так же, как акции?

Не совсем.Как акции, так и облигации, как правило, оцениваются с использованием анализа дисконтированных денежных потоков, который учитывает чистую приведенную стоимость будущих денежных потоков, причитающихся по ценной бумаге. В отличие от акций, облигации состоят из процентного (купонного) компонента и основного компонента, который возвращается при наступлении срока погашения облигации. При оценке облигаций текущая стоимость каждого компонента складывается.

Почему цена моей облигации отличается от ее номинальной стоимости?

Номинальная стоимость облигации часто отличается от ее рыночной стоимости.Это связано с несколькими факторами, включая изменения процентных ставок, кредитный рейтинг компании, время до погашения, наличие каких-либо условий отзыва или других встроенных опционов, а также наличие обеспеченной или необеспеченной облигации. Облигация всегда будет погашена по ее номинальной стоимости, когда будет возвращена основная сумма кредита.

Почему цены облигаций обратно пропорциональны процентным ставкам?

Цена облигации с фиксированным купоном будет меняться обратно пропорционально процентным ставкам. Это связано с тем, что получение фиксированной процентной ставки, скажем, 5%, не очень привлекательно, если преобладающие процентные ставки составляют 6%, и становится еще менее желательным, если ставки могут приносить 7%. Чтобы эта облигация с выплатой 5% стала эквивалентом новой облигации с выплатой 7%, она должна торговаться по сниженной цене. Аналогичным образом, если процентные ставки упадут до 4% или 3%, этот 5% купон станет довольно привлекательным, и эта облигация будет торговаться с премией по сравнению с недавно выпущенными облигациями, которые предлагают более низкий купон.

Чтобы эта облигация с выплатой 5% стала эквивалентом новой облигации с выплатой 7%, она должна торговаться по сниженной цене. Аналогичным образом, если процентные ставки упадут до 4% или 3%, этот 5% купон станет довольно привлекательным, и эта облигация будет торговаться с премией по сравнению с недавно выпущенными облигациями, которые предлагают более низкий купон.

Что такое дюрация и как это влияет на оценку облигации?

При оценке облигаций учитываются дисконтированные денежные потоки по их чистой приведенной стоимости, если они удерживаются до погашения. Вместо этого дюрация измеряет чувствительность цены облигации к изменению процентных ставок на 1%.Долгосрочные облигации имеют более высокую дюрацию, при прочих равных. Более долгосрочные облигации также будут иметь большее количество будущих денежных потоков для дисконтирования, поэтому изменение ставки дисконтирования также окажет большее влияние на чистую приведенную стоимость долгосрочных облигаций.

Как оцениваются конвертируемые облигации?

Конвертируемая облигация — это долговой инструмент, который имеет встроенный опцион, позволяющий инвесторам конвертировать облигации в обыкновенные акции компании. При оценке конвертируемых облигаций учитывается множество факторов, в том числе разница в цене базовых акций, коэффициент конвертации и процентные ставки, которые могут повлиять на акции, в которые в конечном итоге могут превратиться такие облигации.По сути, конвертируемая цена оценивается как сумма прямой облигации и стоимости встроенного опциона для конвертации.

Какой самый быстрый, простой и дешевый способ купить облигацию?

Облигации обычно можно приобрести у брокера по облигациям через брокерские каналы с полным обслуживанием или через дисконтные брокерские каналы, аналогично тому, как акции покупаются у биржевого маклера.

Хотя наличие брокерских услуг онлайн снизило инвестиционные затраты, работа с брокером по облигациям все еще может быть непосильной для некоторых розничных инвесторов.

Ключевые выводы

- Большинство инвесторов должны иметь часть своего портфеля в облигациях в качестве диверсификатора, поскольку их характеристики отличаются от характеристик акций.

- Многие брокеры теперь предоставляют инвесторам доступ к покупке отдельных облигаций через Интернет, хотя может быть проще приобрести паевой инвестиционный фонд или ETF, специализирующийся на облигациях. Государственные облигации

- можно приобрести напрямую через веб-сайты, спонсируемые государством, без участия брокера.

Как работают брокеры по облигациям

Многие специализированные брокерские компании по облигациям требуют высоких минимальных начальных депозитов; 5000 долларов — это типично.Также может взиматься плата за обслуживание аккаунта. И, конечно же, комиссии с торгов. В зависимости от количества и типа купленных облигаций комиссионные брокера могут составлять от 0,5% до 2%.

При использовании брокера (даже вашего обычного) для покупки облигаций вам могут сказать, что сделка осуществляется без комиссии. Однако часто случается так, что цена повышается, так что взимаемые с вас расходы по существу включают компенсационный сбор. Если брокер ничего не получает от транзакции, он, вероятно, не будет предлагать услугу.

Если брокер ничего не получает от транзакции, он, вероятно, не будет предлагать услугу.

Например, предположим, вы разместили заказ на 10 корпоративных облигаций, которые торговались по цене 1025 долларов за облигацию. Однако вам скажут, что они стоят 1 035,25 доллара за облигацию, поэтому общая стоимость ваших инвестиций составляет не 10 250 долларов, а 10 352,50 доллара. Разница представляет собой эффективную комиссию брокера в размере 1%.

Чтобы определить наценку перед покупкой, посмотрите последнюю котировку облигации; вы также можете использовать механизм торговой отчетности и соответствия (TRACE), который отображает все внебиржевые (OTC) транзакции на вторичном рынке облигаций.На свое усмотрение решайте, является ли комиссия чрезмерной или вы готовы ее принять.

Покупка государственных облигаций

Покупка государственных облигаций, таких как казначейские облигации (США) или сберегательных облигаций Канады (Канада), работает несколько иначе, чем покупка корпоративных или муниципальных облигаций. Многие финансовые учреждения предоставляют своим клиентам услуги, позволяющие им приобретать государственные облигации через свои обычные инвестиционные счета. Если эта услуга недоступна для вас через ваш банк или брокерскую фирму, у вас также есть возможность приобрести эти ценные бумаги непосредственно у государства.

Многие финансовые учреждения предоставляют своим клиентам услуги, позволяющие им приобретать государственные облигации через свои обычные инвестиционные счета. Если эта услуга недоступна для вас через ваш банк или брокерскую фирму, у вас также есть возможность приобрести эти ценные бумаги непосредственно у государства.

Например, в США казначейские облигации и векселя (казначейские облигации и казначейские векселя) можно приобрести через TreasuryDirect. При финансовой поддержке Управления казначейства Фискальной службы Министерства финансов США, TreasuryDirect позволяет индивидуальным инвесторам покупать, продавать и держать казначейские векселя, векселя, облигации, защищенные от инфляции ценные бумаги (TIPS), а также сберегательные облигации серии I и EE в безбумажной форме через электронную почту. учетные записи. Никаких сборов или комиссий не взимается, но у вас должен быть номер социального страхования или U.S. Идентификационный номер налогоплательщика, адрес в США и банковский счет в США для покупки через сайт.

Облигационные фонды

Еще один способ получить доступ к облигациям — это инвестировать в фонд облигаций, паевой инвестиционный фонд или биржевой фонд (ETF), который содержит исключительно облигации в своем портфеле. Эти фонды удобны, поскольку они, как правило, недорогие и содержат широкую базу диверсифицированных облигаций, поэтому вам не нужно проводить исследования для выявления конкретных проблем.

При покупке и продаже этих средств (или, если на то пошло, самих облигаций на открытом рынке) имейте в виду, что это сделки «вторичного рынка», то есть вы покупаете у другого инвестора, а не напрямую у эмитента.Одним из недостатков паевых инвестиционных фондов и ETF является то, что инвесторы не знают срок погашения всех облигаций в портфеле фонда, поскольку они меняются довольно часто, и поэтому эти инвестиционные инструменты не подходят для инвестора, который хочет держать облигацию до погашения.

Еще один недостаток заключается в том, что вам придется платить дополнительные сборы управляющим портфелем, хотя фонды облигаций, как правило, имеют более низкие коэффициенты расходов, чем их коллеги из собственного капитала. ETF облигаций с пассивным управлением, которые отслеживают индекс облигаций, как правило, несут наименьшие расходы.

ETF облигаций с пассивным управлением, которые отслеживают индекс облигаций, как правило, несут наименьшие расходы.

Определение IOU

Что такое долговая расписка?

Долговая расписка (фонетическая аббревиатура слов «Я должен вам») — это документ, подтверждающий существование долга.

Долговая расписка часто рассматривается как неформальное письменное соглашение, а не как юридически обязывающее обязательство. По крайней мере, еще в 18 веке долговые расписки все еще широко используются. Долгосрочная расписка между двумя людьми, ведущими дела, может сопровождаться более официальным письменным соглашением.

Ключевые выводы

- Долговая расписка — это письменное признание долга одной стороны перед другой.

- В деловых операциях за долговым обязательством может следовать более официальный письменный договор.

- Неформальный характер долговых расписок может затруднить исполнение и, как правило, сделать невозможным продажу или обмен.

- Термин долговая расписка также используется в бухгалтерском учете для обозначения дебиторской задолженности. Долговые расписки

- менее формальны и имеют менее обязательную юридическую силу, чем простые векселя.

Как работает долговая расписка

Обычно долговые расписки составляются сразу же — например, ближе к концу деловой встречи — как своего рода меморандум о намерениях.Затем они часто сопровождаются более формальным письменным соглашением или контрактом.

Для долговых расписок не существует стандартного формата или терминологии. По крайней мере, такие детали, как дата соглашения, сумма долга, дата погашения, вовлеченные стороны и подпись заемщика, включены (или должны быть) включены в его содержание. Но часто такие детали, как подлежащие выплате проценты, тип платежа, план / график погашения (включая конкретную окончательную дату платежа) или последствия невыплаты, отсутствуют.

Неформальный характер долгового расписки означает, что может существовать неопределенность в отношении того, является ли он обязательным, то есть имеющим юридическую силу контрактом, и имеет ли он большое значение в судебном разбирательстве. В результате, средства правовой защиты от неплатежей может быть труднее обеспечить с долговыми расписками, чем с более официальными соглашениями, касающимися долга, такими как простой вексель или договор облигационного займа.

В результате, средства правовой защиты от неплатежей может быть труднее обеспечить с долговыми расписками, чем с более официальными соглашениями, касающимися долга, такими как простой вексель или договор облигационного займа.

Из-за этой неопределенности долговая расписка, как правило, не считается оборотным инструментом, то есть ее нельзя переуступать, передавать или продавать кому-то другому или торговать на открытом рынке.

Тем не менее, сейчас для долговых расписок доступны загружаемые юридические шаблоны, дающие представление о том, какие детали должны включать хорошо написанные. Это может упростить приведение в исполнение долговых обязательств и их защиту в суде.

Пример долгового расписки

Допустим, Smithco Bricks размещает заказ на сырье, но у него недостаточно денег для оплаты всего заказа при его доставке. Вместо этого он выплачивает первоначальный взнос и выдает долговую расписку с обещанием оплатить оставшееся сырье в течение 30 дней с процентами или без них.Если предположить, что Smithco поддерживает постоянные деловые отношения с поставщиком, это может быть вполне приемлемо для обеих сторон.

Термин долговая расписка стал настолько привычным, что всплывает в других контекстах. Например, выпуск облигаций иногда называют долговыми расписками. Дебиторская задолженность может неофициально называться долговыми расписками.

Особые соображения

Бухгалтер может записать непогашенный долг как долговую расписку. Таким образом, долговая расписка является статьей дебиторской задолженности и учитывается как актив в балансе.Как именно это записывается, зависит от временных рамок:

- Если деньги подлежат погашению в течение одного года или менее, долговая расписка учитывается как оборотный актив.

- Если платеж подлежит оплате более чем через год, он учитывается как долгосрочный актив.

Вексель против векселя

Долговые расписки имеют много общего с простыми векселями. Оба являются письменными финансовыми соглашениями, которые касаются долга, в частности, обещания одной стороны выплатить другую определенную сумму в определенный день или к определенной дате.

Ключевое отличие состоит в том, что простой вексель является более формальным и полным, чем долговая расписка. В нем не только указывается срок погашения долга, но и обычно указываются другие детали погашения: процентная ставка по ссуде, график платежей, размер погашения и часто штрафы за просрочку или невыплату. Термин «вексель» должен присутствовать в содержании. Вексель подписывается обеими сторонами (кредитором и заемщиком), а также часто засвидетельствован и нотариально заверен.

Короче говоря, векселя более конкретны и серьезны, чем долговые расписки.Хотя они все еще не так формальны (и имеют исковую силу), как кредитное соглашение или контракт, они, как правило, лучше выдерживают суд. Фактически, векселя часто сопровождают договоры об ипотеке или договоры о студенческом ссуде, которые он подписывает, что фактически обязывает заемщика выплатить.

Если условия достаточно безоговорочные, векселя могут использоваться в качестве оборотных инструментов.

Эмитенты простых векселей должны знать: когда дело доходит до подачи иска о неуплате, вексель подлежит сроку давности, установленному местным штатом для таких соглашений.Срок давности может составлять от трех до 15 лет; часы начинают отсчет с даты первого нарушения. Однако некоторые суды постановили, что в примечании каждый пропущенный платеж имеет собственный срок давности, начиная с даты просрочки платежа.

IOU Часто задаваемые вопросы

Что такое долговая расписка в финансовой сфере?

Долговая расписка — это письменное, но в значительной степени неофициальное подтверждение того, что между двумя сторонами существует задолженность, и суммы, которую заемщик должен кредитору.Подписанный заемщиком, он часто указывает дату погашения долга, но часто опускает другие детали, такие как график платежей или начисленные проценты. Он не может быть продан или передан другому лицу и предлагает кредитору мало средств правовой защиты, если заемщик не соблюдает его.

Что такое долговая расписка?

Близкому другу Аманды Т. Карен П. нужно 1500 долларов наличными для внесения залога за новую квартиру. Ей нужно сразу же положить деньги, но еще несколько месяцев у нее не будет этой суммы.Аманда хочет помочь Карен, но также хочет получить письменное свидетельство о ссуде, которую она дала своему другу.

Аманда печатает документ, в котором говорится, что Карен должна ей, Аманде Т., 1500 долларов, и что Карен выплатит эту сумму 1 апреля 2021 года, то есть через три месяца с текущей даты. Карен подписывает документ. При этом Карен официально дает Аманде долговую расписку на 1 500 долларов, которые она одолжила.

Как написать долговую расписку?

Долговые расписки могут принимать разные формы и формы. Их можно напечатать или написать от руки, составить любой из сторон и разместить на любом документе, в том числе на салфетке для коктейлей.

Как минимум, долговая расписка должна включать имя заемщика, имя кредитора, сумму долга, текущую дату, дату погашения долга и подпись заемщика. Кроме того, рекомендуется, чтобы долговые расписки содержали:

- Порядок погашения долга (единовременно или в рассрочку)

- График погашения (размер и частота платежей, если в рассрочку)

- Взимаются ли проценты, и если да, то по какой ставке

- Поручитель по долгу, при наличии

- Государство, законы которого регулируют соглашение

- Подпись кредитора

Все чаще появляются формы и шаблоны долговых расписок, к которым можно получить доступ в Интернете.

Является ли долговая расписка юридическим документом?

Долговая расписка — это юридический документ, который может быть представлен в суде, хотя его обязательность может быть оспорена. Некоторые власти считают, что долговая расписка вообще не является обязательной; это просто признание того, что долг существует. Другие считают, что это имеет обязательную силу, хотя вопрос о том, можно ли его на самом деле обеспечить, — это другой вопрос.

По сути, чем более детализирована долговая расписка, тем выше вероятность ее принудительного исполнения. Чем меньше деталей содержит долговая расписка, тем труднее суду определить обязанности и права участников, вовлеченных в долговую расписку, или, возможно, даже самих себя.

Нужно ли нотариально удостоверять долговую расписку?

Долговая расписка не требует нотариального заверения. Однако некоторые юридические органы считают, что наличие нотариуса и проставление печати на долговую расписку делает ее более официальной и, следовательно, с большей вероятностью подлежит исполнению. Конечно, он формализует соглашение, указывая, что его засвидетельствовала третья сторона, что повышает вероятность того, что кредитор выиграет дело в суде в случае возникновения спора по поводу неплатежа. Нотариальное заверение долгового расписки приближает его к простому векселю, более официальному (и обязательному) документу.

Итог