Как правильно вести семейный бюджет таблица: Как правильно вести семейный бюджет: таблица

Как правильно вести семейный бюджет

Что касается финансов, то главное – это учет и контроль. Неучтенные деньги, как правило, уходят, как вода в песок, отследить рациональность трат очень сложно. Поэтому правильным будет фиксировать движение денежных потоков, составляя смету доходов и затрат. Существует несколько способов, как правильно вести семейный бюджет, чтобы сэкономить. Они различаются между собой методом фиксации данных.

Содержание статьи

Как вести семейный бюджет в тетради

Пример самого простого учета – обычная расчерченная общая тетрадь или блокнот. Она может храниться дома, лежать в кармане пиджака или в бардачке автомобиля. Как правило, таким способом пользуются люди старшего поколения или те, чья деятельность не связана с постоянным пользованием компьютером (например, мелкий бизнесмен или представитель рабочей профессии). Составляемая схема проста, но дает общее понимание движения финансов семейства.

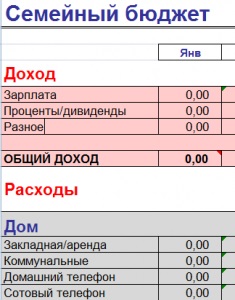

| Расход | Доход | Итого |

Первые две графы покажут, откуда взялись и куда делись заработанные средства, а третий столбик – для контроля за соответствием написанного с наличием остатков в кошельке. С опытом можно дорабатывать схему, к примеру, разбив графу издержек на плановые и фактические, детализировав прибыли и издержки по неделям или дням и т.д.

Несмотря на кажущуюся архаичность, бумажный учет по-прежнему процветает, причем не только в России и постсоветских странах, но и, например, в процветающей и максимально компьютеризированной Японии.

Японская система ведения семейного бюджета: скачать приложение? – это не по-японски

Скачать любое мобильное приложение финансового учета для современного японца проще простого.

Во многом благодаря такому принципу учета прибылей и затрат, японцы стали одной из наиболее финансово грамотных наций, а страна совершила стремительный рывок от полуфеодального построения общественных отношений к индустриальному, а впоследствии – постиндустриальному обществу. Житель Японии может мчаться в скоростном поезде со скоростью свыше 300 км/час, работать в небоскребе из стекла и металла, пользоваться самыми продвинутыми персональными гаджетами, но в кармане или сумочке чаще всего лежит маленькая расчерченная книжечка и карандаш для записи всех совершенных за день трат.

В ментальном плане для успеха нужна восточная терпеливость и системность, с материальной же стороны для использования принципа kakebo достаточно лишь двух вещей:

- Финансового ежедневника, который лежит дома, и в который вносятся все расчеты относительно доходов и трат всего семейства, долги и планы на будущее.

Сейчас для этого чаще исполь

Сейчас для этого чаще исполь

Сейчас для этого чаще исполь

Сейчас для этого чаще испольВЕДЕНИЕ СЕМЕЙНОГО БЮДЖЕТА. Пример того, как и где вести семейный бюджет

Ведение семейного бюджета – это очень интересное и увлекательное дело, особенно когда вы начинаете видеть результаты своей работы. Вести семейный бюджет можно несколькими способами. Делать это можно в обычной тетради или амбарной книге. Либо это можно делать с помощью компьютера.На сегодняшний день существует масса специальных программ для ведения семейных и личных финансов. Каждая из этих программ имеет свои преимущества и недостатки. Ознакомьтесь по ссылке с обзором лучшего софта и выберете для себя программу для ведения семейного бюджета.

Где вести учет семейного бюджета

ТЕТРАДЬ ИЛИ АМБАРНАЯ КНИГА

Если у вас нет возможности вести учет личных финансов на компьютере, то рекомендую вам завести тетрадь или амбарную книгу. Я советую разбить лист на три графы:

| Расход | Доход | Итого |

Графы Расход и Доход будут отражать соответствующее движение денег вашего кошелька, а графа Итого нужна для того, чтобы сверять цифры на бумаге с количеством денег в карманах. Они должны совпадать.

Они должны совпадать.

КОМПЬЮТЕР, КПК ИЛИ СМАРТФОН

Сегодня существуют программы ведения личных финансов для всех перечисленных приспособлений. Есть как бесплатные варианты, так и платные. Преимуществ у компьютерного ведения семейного бюджета масса. Я перечислю основные возможности:

Ведение нескольких типов счетов. Вы можете вести несколько счетов. Например, семейный бюджет, депозит в банке, пифы и т.д. Вся информация отображается на экране ПК, что очень удобно.

Планирование ваших финансов. Отличная возможность вносить будущие платежи и предполагаемые расходы. Планирование позволит вам рассчитывать свои действия на несколько шагов вперед.

Расчет кредитов и вкладов.Многие программы имеют встроенные калькуляторы для расчета кредита/вклада. Мне особенно нравится расчет по вкладам. Очень удобная и мотивирующая вещь.

Контроль за долгами. Вводите своих должников, для точного отражения ваших финансовых дел. Эта функция также помогает не забыть кому и сколько вы заняли. Я не раз сталкивался с тем, что иногда просто забывал кому я занимал деньги. А должники, в свою очередь, забывали у кого они занимали:)

Защита данных.Все свои данные вы сможете скрыть от лишних глаз надежным паролем.

Напоминание о необходимых платежах. Заплатить за квартиру, погасить кредит, вернуть долг, купить подарок – чтобы ничего не забыть, программа по ведению семейного бюджета напомнит вам об этом. Отличная функция – процессор компьютера имеет куда лучшую память, чем человек.

Я перечислил лишь несколько ключевых функций, которые доступны в большинстве программ для ведения семейного бюджета.

Как вести семейный бюджет и его учет

Начнем с того, что учет семейного бюджета необходимо вести как можно чаще. Желательно каждый день. Это занимает совсем немного времени. Все, что от вас требуется на первых порах – это учитывать все свои доходы и расходы и заносить их в амбарную книгу, либо специальную программу.

На то, чтобы собрать данные для анализа ваших доходов и расходов, желательно потратить не менее 2-3 месяцев. Собранные данные за месяц, скорее всего, не дадут объективного представления о вашем семейном бюджете.Поэтому, если вы еще не вели семейного бюджета или ведете его нерегулярно, то заставьте себя провести этот эксперимент в течение 2-3 месяцев. Не понравится – бросите. Самое сложное, это учет расходов. Крупные траты запомнить несложно.

Именно эти мелкие траты, в конце месяца, составят те самые 10-30%, которые утекают через “дыры ваших карманов”. Дырами являются ваша память, невнимательность, легкомысленность.

Старайтесь записывать все ваши расходы и доходы. Используйте для этого все подручные средства: чеки, блокнот, мобильный телефон. Не ленитесь. Ведение семейного бюджета поможет улучшить вашу жизнь, реализовать ваши мечты и планы. Но только для этого нужно что-то делать. Начните с первого шага. С учета!

Что делать дальше?

После того как вы определились где вы будете вести учет своего семейного бюджета и личных финансов, нужно определить статьи ваших доходов и расходов. Рекомендую также прочитать дополнительную статью на тему категорий расходов и доходов.

Когда делаешь слишком много категорий расходов и доходов, то ведение семейного бюджета превращается в муку. Я же сторонник того, чтобы управление личными финансами приносило радость и удовольствие.

Соответственно, после того, как у вас накопятся данные по вашим расходам и доходам за несколько месяцев (достаточно хотя бы одного месяца), нужно приступать к следующему этапу – планированию и оптимизации ваших личных финансов и семейного бюджета:

P.S. Скачать бесплатную Excel-таблицу для ведения семейного бюджета (размер 53 кб). Отличное средство для учета ваших расходов и доходов.

P.P.S. Больше статей по этой теме читайте в разделе “Семейный бюджет и личные финансы”

Семейный бюджет — что это, как вести правильно, мой личный опыт

Бывало ли у вас, когда не понимали, куда уходит вся ваша зарплата (доход)? Вроде ничего особо не покупали, никуда не ходили, даже старались экономить, тем не менее — денег нет. Так было и в моей семье. Нам с женой казалось, что наши траты минимальны. А мы все равно не понимали, когда успели потратить зарплату. Тогда-то и было принято решение вести семейный бюджет. Для чего надо и что это такое? Какие способы ведения бывают? Расскажу обо всём по-порядку и поделюсь своим опытом.

Семейный бюджет — что это и зачем нужно вести

Семейный бюджет понятие простое и понятное каждому человеку. Но это только на первый взгляд. Если же копнуть глубже, то всё не так однозначно. Большинство людей почему-то уверенны, что это всего лишь доходы, которые они получают, например, за месяц. И упускают самое главное — свои расходы за этот же период.

🧮 Простыми словами — это совершенно все доходы и расходы семьи за определенный промежуток времени (месяц, квартал, год).

С определением разобрались, но следом появляется другой вопрос: Зачем нужно его вести? Ведь каждый точно знает, сколько зарабатывает сам и его супруг/супруга. Только вряд ли помнят, куда они эти деньги потратили. И вообще обдуманными и так необходимыми были эти траты.

Зачем нужно вести семейный бюджет

Все люди по своей природе очень эмоциональные существа, порой можем поддаться минутному желанию побаловать себя очередной покупкой. Нет, я сейчас никого не упрекаю и не уговариваю от этого отказаться. Но возможно не стоит сгребать всё подряд в магазинах с полок? Ведь в конце месяца вы даже и не поймете, как умудрились вновь потратить все деньги.

Но возможно не стоит сгребать всё подряд в магазинах с полок? Ведь в конце месяца вы даже и не поймете, как умудрились вновь потратить все деньги.

Именно поэтому важно вести учет своих доходов и расходов. Только записывая и фиксируя каждую покупку, можно потом будет понять, от чего стоило воздержаться. И в будущем не повторять свои прошлые ошибки. В целом, ведение семейного бюджета имеет ряд положительных сторон:

- Учет источников дохода. Часто люди даже не придают значения тем деньгам, которые им подарили, например, на День рождения, или же просто дали родители.

- Контроль расходов. Это поможет вам наконец ответить на вопрос о том, куда пропала зарплата (доход). И впредь стать более рассудительным в плане совершаемых покупок. Так как различные мелкие траты, от которых можно свободно отказаться, могут съесть львиную долю ваших финансов.

- Возможность планирования расходов. Когда стало понятно, куда и сколько уходит денег ежемесячно. В основном это постоянные траты на продукты, коммуналку, проезд или бензин. Теперь будет проще решить, осилите ли вы крупную покупку в этом месяце. Или запланируете её на следующий.

- Накопление денег. Избегая каждый день ненужных расходов, под конец месяца можно обнаружить приятный денежный бонус. Это та часть денег, которая перейдет в ваш остаток на следующий месяц. А если так будет каждый месяц, то за год можно накопить кругленькую сумму. Которую можете потратить, например, на путешествие или инвестировать.

В основном это постоянные траты на продукты, коммуналку, проезд или бензин. Теперь будет проще решить, осилите ли вы крупную покупку в этом месяце. Или запланируете её на следующий.

В основном это постоянные траты на продукты, коммуналку, проезд или бензин. Теперь будет проще решить, осилите ли вы крупную покупку в этом месяце. Или запланируете её на следующий.- «На черный день». Никто не застрахован от разного рода непредвиденных ситуаций: болезнь или увольнение с работы. На такие случаи у вас должен быть резерв денежных средств, на который можно будет прожить хотя бы пару-тройку месяцев.

Виды семейного бюджета

Приняв решение жить совместно, перед каждой парой встаёт вопрос: как теперь распоряжаться финансами. Стоит ли объединять свои доходы, как делить расходы, кто будет заниматься ведением бюджета и как это реализовать? Советую не откладывать на потом, а договориться обо всем «на берегу». Так вы сможете избежать возможных ссор и недопонимания в отношениях.

Так вы сможете избежать возможных ссор и недопонимания в отношениях.

Например, мы с женой сразу решили вести совместно. Ещё есть варианты раздельного или смешанного ведения. Каждая семья выбирает более подходящий именно им вид. Рассмотрим их более подробно:

Раздельный

Пара не имеет никаких финансовых взаимоотношений. Расходы и доходы — это сугубо личное дело каждого партнера. Данный способ больше всего может подойти тем парам, которые живут раздельно. У них нет потребности оплачивать совместные счета. Каждый обладает своим индивидуальным бюджетом, на который вторая половинка никак не претендует.

Смешанный

При такой модели ведения пара имеет общие и личные финансы. Общие средства тратятся только на раннее оговоренные статьи расходов (платежи за жилье, покупки в магазинах, путешествия и прочее). Личные же остаются неприкосновенными для второго партнера. Каждый распоряжается ними на свое усмотрение.

Совместный

Это тот случай, когда все доходы и расходы семьи сваливаются в одну кучу. И нет уже никаких индивидуальных средств — только общие. Данный подход более подойдет тем парам, которые полностью друг другу доверяют. С таким подходом к ведению лучше всего планировать бюджет. Но есть один нюанс — сложно сделать сюрприз любимому человеку, так как незаметно потратить деньги будет не просто. По своему опыту скажу, что ничего страшного в этом нет. Ведь купить на подарок можно ту вещь, о которой мечтает ваша половинка или которая необходима. Но потратиться на неё было жалко. У такого способа есть заметный плюс — вы убережете семейные средства от бесполезной траты на разную ерунду.

И нет уже никаких индивидуальных средств — только общие. Данный подход более подойдет тем парам, которые полностью друг другу доверяют. С таким подходом к ведению лучше всего планировать бюджет. Но есть один нюанс — сложно сделать сюрприз любимому человеку, так как незаметно потратить деньги будет не просто. По своему опыту скажу, что ничего страшного в этом нет. Ведь купить на подарок можно ту вещь, о которой мечтает ваша половинка или которая необходима. Но потратиться на неё было жалко. У такого способа есть заметный плюс — вы убережете семейные средства от бесполезной траты на разную ерунду.

Не существует определенно верного или не верного способа. Тут уже выбор зависит от личных предпочтений. А если вы не знаете какой именно подходит вашей паре, то просто попробуйте каждый. Обсуждайте со второй половиной, что вас устраивает, а что приносит дискомфорт.

👫 Помните, совместный бюджет основывается на полном взаимопонимании, доверии, договоренностях и комфорте для каждого члена семьи.

Способы ведения семейного бюджета

Выделить можно три основных способа:

- Бумажный;

- Таблицы Excel, Google и аналоги;

- Приложения на смартфон и онлайн сервисы.

Первые два варианта подразумевают табличный формат записи данных. Можно составить таблицу самостоятельно или взять готовый макет в интернете. Теперь остановимся на каждом более подробно. Определим основные плюсы и минусы каждого.

Бумажный

Самый простой вариант ведения домашней бухгалтерии. Для этого понадобится блокнот или тетрадь, ручка и калькулятор. Я бы сказал, что с этого способа в основном все и начинают. После того как попробовали переходят уже на более удобные — электронные (программы, приложения).

К преимуществам можно отнести:

- Простота в использовании. Для ведения такого бюджета не нужны особые навыки владения компьютерной техникой или смартфоном;

- Доступность. К сожалению, даже в наше время далеко еще не каждая семья может позволить себе ПК или другой гаджет;

- Можно всегда носить с собой. Вы всегда сможете сразу зафиксировать новые данные.

К сожалению, даже в наше время далеко еще не каждая семья может позволить себе ПК или другой гаджет;

К сожалению, даже в наше время далеко еще не каждая семья может позволить себе ПК или другой гаджет;Минусы:

- Легко потерять;

- Сложно внести какие-либо корректировки в уже записанные данные;

- Необходимо подсчитывать все итоги вручную, что займет немало времени;

- Легко допустить ошибку в расчетах. Посмотрели не на ту строчку, нажали не ту кнопку на калькуляторе и получили не тот результат.

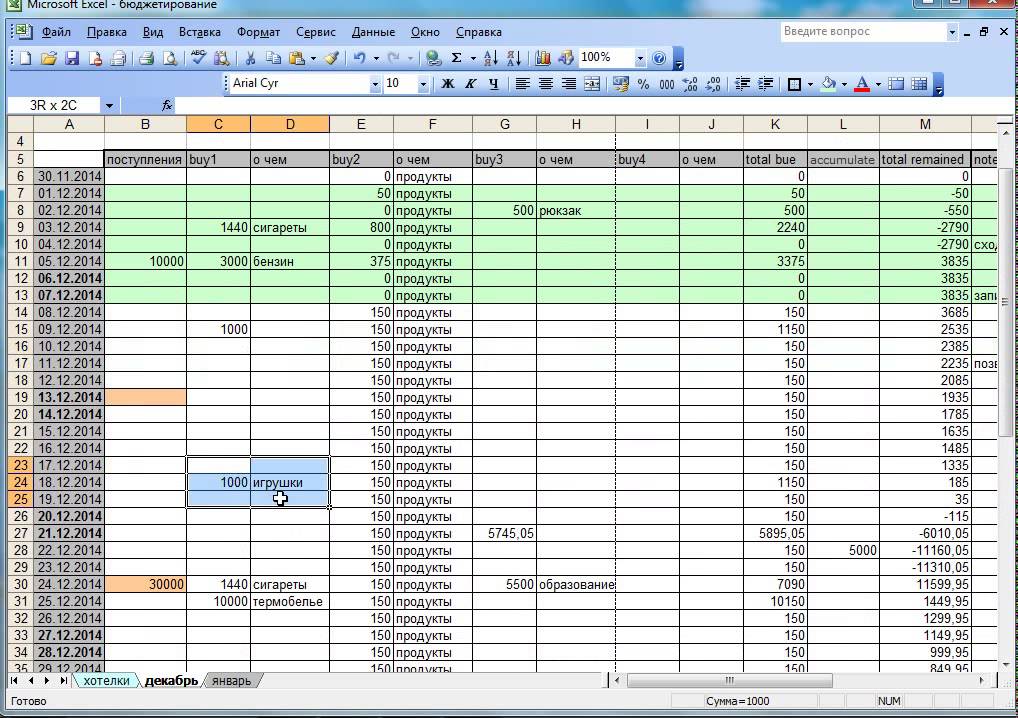

Таблицы в Excel, Google и похожих программах

Мы с женой пропустили бумажный вариант, сразу начали с помощью Excel. Данный способ намного удобнее предыдущего. Нет необходимости копить гору макулатуры, достаточно создать один файл на компьютере и вносить свои доходы/расходы.

Помимо этого также можно выделить ряд других преимуществ:

- Автоматический подсчет. Достаточно просто настроить нужные формулы, чтобы при очередном внесении новых данных, итоги автоматически обновлялись. Плюс экономия времени. Не надо сидеть долгими вечерами, чтобы свести дебет с кредитом 🙂

- Наглядность. Можно сразу наблюдать за суммой текущего баланса. Что позволит вовремя понять, не превышаете ли вы случайно свои цели по тратам;

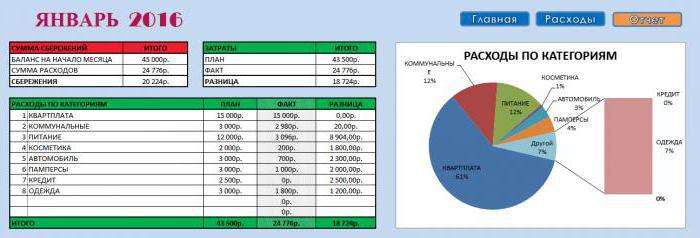

- Оформление и графики. Для большего удобства можно оформить таблицу разными цветами: выделить доходы одним, расходы другим цветом. Сделать различные графики и диаграммы. С их помощью можно увидеть, какие статьи расходов преобладают и вытягивают значительную часть денег. Таким образом, внести корректировки на следующий месяц.

Плюс экономия времени. Не надо сидеть долгими вечерами, чтобы свести дебет с кредитом 🙂

Плюс экономия времени. Не надо сидеть долгими вечерами, чтобы свести дебет с кредитом 🙂Минусы:

- Необходимы знания программы Excel. Могу сразу сказать — это не критично. В сети есть множество готовых вариантов файлов семейного бюджета. Достаточно скачать его и вносить свои значения. Либо если есть желание, можете просто изучить основные функции, которые могут быть необходимы для учета финансов.

- Наличие ПК. Оперативно внести очередные траты (доходы) не получится. Только придя домой, можно будет их записать. Поэтому рекомендую записывать расходы за день на телефон или блокнот, сохранять чеки, при возможности расплачиваться банковской картой (история транзакций отображается в мобильном приложении или в виде смс). Чтобы вечером можно было свести концы с концами и ничего не упустить.

Поэтому рекомендую записывать расходы за день на телефон или блокнот, сохранять чеки, при возможности расплачиваться банковской картой (история транзакций отображается в мобильном приложении или в виде смс). Чтобы вечером можно было свести концы с концами и ничего не упустить.

Поэтому рекомендую записывать расходы за день на телефон или блокнот, сохранять чеки, при возможности расплачиваться банковской картой (история транзакций отображается в мобильном приложении или в виде смс). Чтобы вечером можно было свести концы с концами и ничего не упустить.Таблицы Google очень похожи по функционалу с Excel. Но при этом обладают рядом дополнительных преимуществ (возможно, в excel тоже появился данный функционал):

- Корректировать данные можно в режиме онлайн через смартфон. Изменения сохраняются автоматически.

- Не надо бояться, что в случае поломки ПК, финансовый учет безвозвратно будет потерян.

Специальные приложения и программы

Если первые два способа ведения семейного бюджета не приглянулись, показались слишком сложными. То обратите свое внимание на различные специальные программы и приложения для учета финансов. Вести в них домашнюю бухгалтерию достаточно легко. Вносите свои данные, а программы автоматически будут делать остальную работу — подсчитывать итоги, составлять диаграммы и графики. Некоторые даже самостоятельно умеют распознавать смс от банков.

Некоторые даже самостоятельно умеют распознавать смс от банков.

Также к плюсам можно отнести:

- Синхронизация с приложениями на различных ОС (iOS, Android, Windows) и компьютером.

- Возможность ведения финансов сразу несколькими членами семьи.

- Экономия времени. Не надо ничего считать, изучать формулы и создавать на каждый месяц новые таблицы.

Однако, практически каждая программа является платной. Это наверное самый существенный их минус. Да, есть бесплатные версии. Но в основном их функционал сильно урезан.

Стоимость не так велика в целом. Поэтому сначала можно тестировать бесплатные версии. А когда найдете приложение, которое полностью отвечает вашим требованиям. Можно будет приобрести его улучшенную Pro (платную) версию.

В сети много положительных отзывов собрали такие программы, как DrebeDengi, CoinKeeper, Alzex Finance, Дзен-мани, онлайн-сервис Домашний бюджет. Рассмотрите вначале их. Может заинтересует какая-то.

Заключение

Думаю, у меня получилось объяснить, что такое семейный бюджет. А главное убедить вас в важности его ведения. Мне самому это занятие по началу казалось слишком муторным. Но чем дальше, тем становилось интересней. Важно поставить цель, понять, ради чего вы стараетесь. Возможно кто-то давно мечтает отправиться в путешествие, купить новую машину или просто хотя бы телефон.

Ведение семейного бюджета не научит вас экономить, не сделает богатым. Оно покажет, сколько денег у вас уходит просто в никуда. Тем самым заставит задуматься о перераспределении своих финансов. А как экономить свои средства, можете узнать в моей статье.

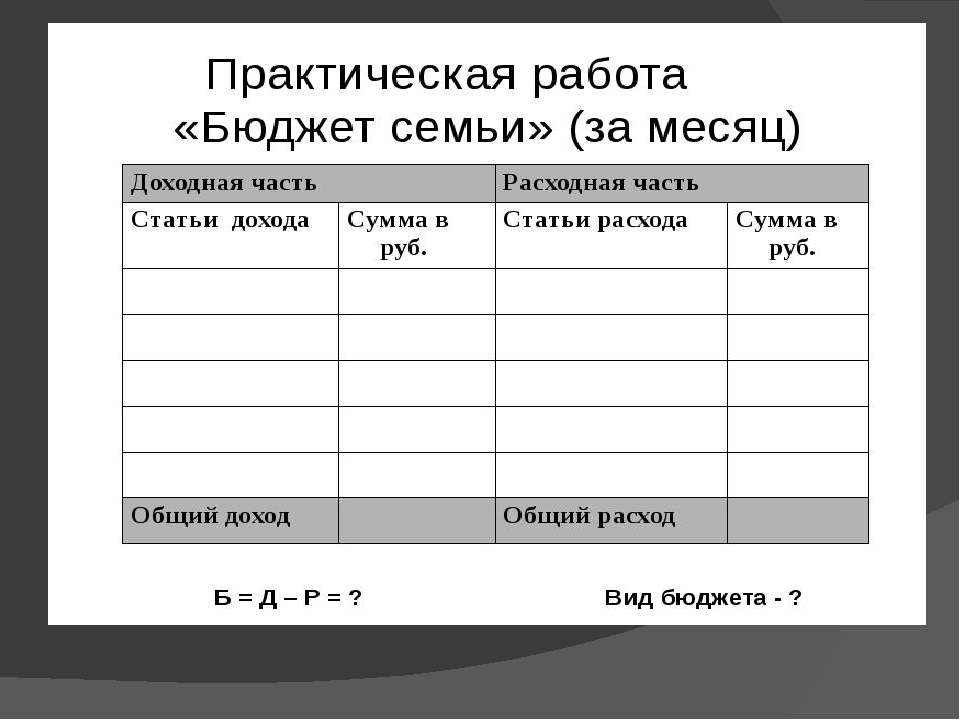

Как вести семейный бюджет: таблица и советы

А надо ли вообще «вести» бюджет? Может быть, в этом нет необходимости и все это лишние, никому не нужные хлопоты, а с личными финансами мы без проблем справимся? Давайте разбираться.

Неправда, я не виноват?

Знакома ли вам ситуация, когда до дня аванса или зарплаты еще довольно далеко, а в кошельке «гуляет ветер»? Может подумать о том, чтобы обратиться к своим сбережениям? Не получается, потому что сбережения давно закончились, а вы всего-то несколько раз сходили в кафе и побывали на парочке распродаж. Думаю, что эта ситуация достаточно хорошо знакома почти каждому. Кто виноват в том, что все так произошло? Внезапно порвавшиеся туфли, ведь именно из-за этого образовались внеплановые траты на новую обувь!

Думаю, что эта ситуация достаточно хорошо знакома почти каждому. Кто виноват в том, что все так произошло? Внезапно порвавшиеся туфли, ведь именно из-за этого образовались внеплановые траты на новую обувь!

Если в вашей жизни подобная ситуация возникает с завидной регулярностью (только вместо обуви бывает порванная одежда, внезапный приезд гостей или, например, внеплановая распродажа ну очень нужных вещей), вам пора менять свое отношение к планированию.

Как эффективно вести бюджет, что может в этом помочь?

Для начала, находясь в своем доме, оглянитесь вокруг, что вы видите? Если вы видите:

-

сильно заставленное помещение с большим количеством посуды и всевозможной утвари, ковриков и подушек;

-

в шкафу вас встречают десятки ни разу не надетых вещей (часть из которых стала не по размеру или вышла из моды) и упакованные комплекты постельного белья;

-

в ванной комнате полочки готовы просто рухнуть от декоративной косметики и средств ухода за различными частями тела (большую часть из которых, исходя из указанного срока годности, можно завтра же выбрасывать)

И перемены необходимы, прежде всего, в умении правильно планировать свой бюджет.

«Запланированный» бюджет?

Принимая во внимание, что до получки придется «тянуть», что-то мы делаем неверно, видимо, в нашем бюджете есть незапланированные статьи расходов. Как понять, на что уходит львиная доля семейного бюджета?

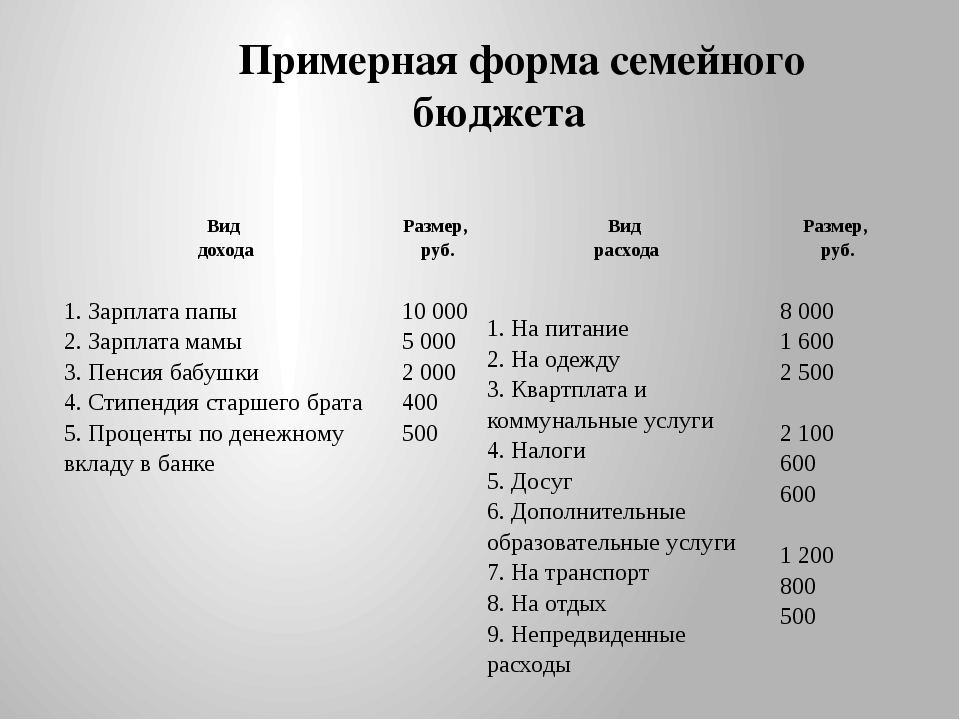

Бюджет складывается из двух составляющих – статей расходов и статей доходов. Если со статьей доходов все более или менее понятно (давайте признаемся, что крайне мало людей не представляют, сколько они зарабатывают), то статья расходов – это что-то сродни черной дыре. Как с этим бороться? Чтобы у вас появилось хотя бы небольшое представление о размере своих расходов, необходимо их четко фиксировать. Причем делать это необходимо на бумаге, где вести записи по всем тратам. Делать это можно в удобной для вас форме, чаще используют обычную таблицу.

-

В первый столбец распишите все предполагаемые траты на месяц.

-

Затем ежедневно фиксируйте реальные траты всей своей семьи (в том числе и привычные и небольшие).

Если вы понимаете, что совершили незапланированную покупку, зафиксируйте, что вы приобрели и на какую сумму.

-

В конце месяца посмотрите, сработал ли ваш план предполагаемых покупок. Необходимо будет рассчитать, на какую сумму были сделаны запланированные и незапланированные покупки. Подумайте, откуда эти траты и можно ли было их запланировать или попросту обойтись без них?

-

Определив структуру затратной статьи, вы сможете определить, насколько ваш бюджет является реально действующим. Если между доходами и расходами существует разрыв в сторону расходов — ваш бюджет безоговорочно дефицитный!

-

Для начала просмотрите все незапланированные, но совершенные покупки, чтобы распределить их на две категории: первая – покупки без которых нельзя было обойтись, вторая – спонтанные покупки товаров или услуг, которые не были необходимы, все то, без чего вы легко смогли бы обойтись.

-

Если вы уберете из трат все, что осталось во второй категории, ваш бюджет перестает быть дефицитным? Скорее всего, да. Зафиксируйте этот список. Если «дырка» в вашем бюджете все же осталась, то вам придется еще раз просмотреть и пополнить список того, без чего вы можете обойтись, или, как вариант, попробовать увеличить статью доходов.

-

Внесите первую категорию трат в основной список необходимых покупок, подумайте, что еще может понадобиться в следующем месяце, пересмотрите всю одежду и обувь, средства гигиены и бытовую химию, вспомните, нет ли в ближайшее время дней рождений родных и друзей, не собирались ли вы к врачу и т.д. Ваша задача максимально полно спланировать статью расходов. При этом оставьте небольшую сумму на незапланированные расходы, это всегда будет кстати (только сумма действительно должна быть небольшой и использоваться в крайнем случае).

Если вы понимаете, что совершили незапланированную покупку, зафиксируйте, что вы приобрели и на какую сумму.

Если вы понимаете, что совершили незапланированную покупку, зафиксируйте, что вы приобрели и на какую сумму.

Источник фото: shutterstock. com

com

Нам в помощь!

Чтобы составить по-настоящему действующий бюджет, в открытом доступе можно найти множество как платных, так и бесплатных «помощников». Электронная программа поможет вам составить семейный бюджет, а также контролировать его исполнение. Мы предлагаем ознакомиться с перечнем самых популярных из них.

Дребеденьги

-

В данном приложении предполагается возможность ведения общего семейного бюджета, при этом также учитываются индивидуальные траты каждого ее члена.

-

При желании можно закрыть программу паролем или ПИН-кодом.

-

Вести расчет движения денежных средств можно в любой удобной для вас валюте и по нескольким разным счетам.

-

Сегодня основная часть покупок оплачивается банковскими картами, мы привыкаем меньше использовать наличные средства.

В этой программе ведения семейного бюджета предполагается возможность принимать в расчет СМС, поступающие от банков при совершении покупок.

-

Данное приложение платное.

В этой программе ведения семейного бюджета предполагается возможность принимать в расчет СМС, поступающие от банков при совершении покупок.

В этой программе ведения семейного бюджета предполагается возможность принимать в расчет СМС, поступающие от банков при совершении покупок.

Дзен мани

Это приложение для ведения бюджета отличает возможность контролировать не только общесемейный, но и личный бюджет каждого члена семьи. Выбрать валюту вы можете по собственному усмотрению, также учтено и такое новшество, как крипто валюта. К плюсам этого приложения можно отнести возможность отдельного приобретения дополнительных услуг или сервисов в зависимости от ваших нужд и пожеланий.

CoinKeeper

CoinKeeper относится к приложениям уже несколько другого уровня. С его помощью можно контролировать не только движение финансов внутри одной (пусть даже многочисленной) семью, но и построить бюджет небольшой компании.

Вот несколько стандартных сервисов:

-

распознавание трат с банковских карт с помощью поступающих СМС;

-

работа по любым операциям со 150 банками России;

-

предполагает установку неограниченного количества напоминаний, например, о долговых возвратах или установленных на данный момент лимитах.

Toshl

-

В приложении предусмотрена возможность использования 200 валют, в том числе – 30 крипто валют.

-

Предполагается возможность работы (с перенесением всех необходимых данных и их изменений в режиме онлайн) с приложениями онлайн-банков.

-

При использовании стандартных статей расходов приложение напомнит вам о необходимости их заполнения.

CashFly

Основной плюс этой программы – простота и удобство применения. Кроме того, она имеет гораздо большее количество всевозможных сервисов по сравнению с другими бесплатными аналогами. Более того, наполнение и набор сервисов позволяют вести бухгалтерию небольшой компании.

Источник фото: shutterstock.com

Xenon Семейный бюджет

Основным достоинством указанной программы можно считать отсутствие редко используемых статей. Это придает ей гибкость в использовании и ощутимое для пользователя быстродействие. Интерфейс приложения позволяет пользователям самостоятельно настраивать вид главного окна – все блоки и функции подвижны.

Это придает ей гибкость в использовании и ощутимое для пользователя быстродействие. Интерфейс приложения позволяет пользователям самостоятельно настраивать вид главного окна – все блоки и функции подвижны.

На текущий момент существует огромное количество как платных, так и бесплатных программ, которые отличаются набором сервисов, возможностями, сложностью или простотой в применении и т.д. Если вы решили, что ваш семейный или личный (раздельный) бюджет нуждается в контроле, вы сможете выбрать приложение, исходя их своих требований и пожеланий.

На что обратить внимание

Перед тем как остановить свой выбор на каком-то определенном приложении, вам необходимо определиться с видом бюджета.

-

Наверное, самый распространенный в нашей стране вид семейного бюджета – это совместный бюджет. Зачастую это говорит о том, что супруги зарабатывают почти одинаково или супруг содержит свою вторую половинку (жена занимается детьми и домашними хлопотами). Это самый простой и «прозрачный» вид бюджета, его легче планировать и проще контролировать его исполнение.

-

Следующий вид семейного бюджета отличает наличие у каждого из супругов своих «неучтенных» доходов. Затраты семьи, в том числе и крупные покупки, в одинаковой степени покрывает каждый из супругов. Это долевой или совместно-раздельный бюджет. Он также несложен с точки зрения необходимого контроля, но только в том случае, когда супруги четко планируют расходные статьи – размер трат и их перечень.

-

Есть еще один вид семейного бюджета – это солидарный бюджет. Его отличает разница во вносимых супругами долях, чаще всего работает следующий принцип – кто больше зарабатывает, тот больше вкладывает. Конечно, в подавляющем большинстве случаев, большую долю дерет на себя мужчина.

Первые шаги экономии семейного бюджета

-

Придите к твердому убеждению о необходимости контроля семейного бюджета.

-

Еще до начала фиксирования поступления денежных средств и распределения трат, поставьте перед собой определенную цель, например, ежемесячно откладывать 10% поступлений (доходов).

-

За «повседневными» покупками ходите в продуктовый магазин не чаще 1 раза в неделю и только с заранее подготовленным списком покупок.

-

Постарайтесь оплачивать все свои покупки только наличными. Это значительно упрощает контроль над тратами и удерживает нас от совершения спонтанных покупок.

Как составить семейный бюджет

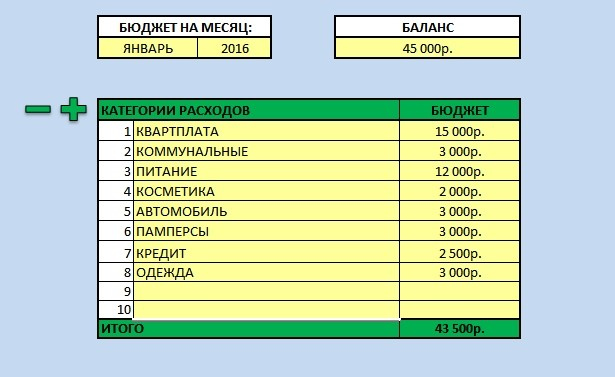

Эта статья будет полезна тем, кому задают вопрос, как составить семейный бюджет. Для всех желающих существует множество программ, позволяющих вести личный семейный бюджет. Хотя это занятие требует времени, но вы останетесь довольны своими наблюдениями и результатами, а также тем, какие расходы у вас есть в семье, сколько вы потратили на сумму, какие покупки вы можете запланировать на будущее. Например, через полгода можно провести полный анализ своих финансовых затрат и отложить деньги на более серьезные покупки, а именно на покупку мебели, бытовой техники или спланировать ремонт в квартире.Распределение семейного бюджета и управление им даст вам возможность отслеживать, куда уходят ваши деньги, на что нужно тратить больше средств, а на какие — меньше. Чтобы сравнить эти данные для себя, вам нужно создать блокнот, или так называемую амбарную книгу, где производить все эти расходы. Большим плюсом для вас будет выделение средств на месяц. В конце месяца вы сможете определить, какие у вас есть сбережения или какие непредвиденные обстоятельства заставили вас потратить больше денег, чем предполагалось.

Известно, что в финансовом отношении более успешные семьи, умеющие составлять семейный бюджет. Вступив в процесс управления домашним бюджетом, вы сможете узнать, как сохранить и правильно распределить свои финансы.

Определите, как составить семейный бюджет и что вам нужно сделать. Для этого вы можете вести все записи на своем компьютере, КПК или смартфоне. Для удобства управления бюджетом используется любая бухгалтерская программа, адаптированная для домашнего использования. К семейному бюджету нужно вести очень тщательно — все траты производите, не забывайте даже самые маленькие, у вас должна быть своя схема их добавления, вы даже можете создать для этого таблицу.Все чеки стараемся сохранить и суммы верны, ни о чем не забывая. Тогда вы легко и легко сможете снять все расходы. Чтобы не было таких нюансов, что вы забыли, или не помните, на что вы потратили лишние деньги из бюджета. В этой таблице три столбца, которые будет удобно заполнить, чтобы не путать. Именно эти названия графиков, такие как расходы, доходы, итоги, позволят вам точно и без ошибок суммировать ежемесячные расходы бюджета.

Есть много преимуществ в управлении семейным компьютерным бюджетом, а именно:— планирование финансов — поможет вам рассчитать несколько шагов вперед для ваших дальнейших действий;

— формирование бюджета, которое само по себе является важной частью в управлении семейным бюджетом, поможет вам быстро сформировать для дальнейшего анализа важные для вас отчеты;

— ведение нескольких типов счетов. Например, вклады в банке или семейный бюджет. Эта важная процедура отображения информации очень удобна, что отражается в процессе на экране вашего ПК;

— Расчет кредитов и депозитов.Для этого в программах есть такие удобства, как калькуляторы, уже встроенные в них, удобные и простые в использовании;

— Долги и их контроль — для точного отражения имеющихся у вас должников и для отслеживания ваших финансовых дел. Простая, но очень удобная функция поможет вам не забыть суммы, которые вы должны, или те, которые сами заняли;

— Защита ваших данных. Персональный пароль поможет вам скрыть эти данные от ненужных глаз и от внесения некоторых исправлений или изменений, которые затем перевернут ваши личные наблюдения.

Делаем выводы: каждый семейный человек, который хочет привести в порядок свои финансы, научиться правильно их распределять, должен уметь составлять семейный бюджет. Надеюсь, эта статья будет полезна тем, кто готов заниматься счетом, и поможет вам с вопросом, как управлять семейным бюджетом

р >>Совет 1: Как поддерживать семейный бюджет?

До зарплаты еще целая неделя, а у меня в кошельке горюют последние двести рублей.

Куда делись деньги? Вы ничего особенного не покупали! Аренда, бензин, еда, пару раз сидела в кафе с другом, а несколько дней назад пришлось срочно покупать новые туфли. Обычная ситуация? Как быть, как научиться экономить?

Шопоголизм или безнадежность?

Не знаете, как распределять бюджет? На это есть несколько причин. Немало из нас не могут прожить и дня, не бегая по магазинам. И есть такой соблазн! Перед тем, как пойти в бутик, вы не знали, что вам нужны блузки и брюки, и вы можете обойтись без них.Но увидели — и полюбили. Срочно получаем наличные! Но не хватит, платите кредитной картой не с первого раза.

Квартира шопоголика похожа на музей. Куча никогда не использованной посуды, горы косметики, срок годности которой истекает до того момента, как ее решат использовать по назначению, фигурки, фигурки животных, плюшевые игрушки — список можно продолжать и продолжать. Шопоголики скупают все, что под руку, для них вещи не имеют практического значения. Купил — рад.Не купил — занял денег и снова побежал по магазинам.

Скажи себе, стоп. Это сегодня и сейчас. Посмотри вокруг — зачем тебе все это? Ради минуты радости от сомнительной покупки? Представьте себе, что отказавшись от бессмысленных трат, вы можете сэкономить пару месяцев на отдыхе. А вот остальное принесет вам гораздо больше положительных эмоций, чем сотая по счету помада.

Но есть люди, которые не страдают шопоголизмом, но им все равно не хватает денег. Тратьте только на самое необходимое! Поверьте, это далеко не так.Начните записывать все свои траты и буквально через неделю с изумлением поймете, что набрались чуши, а про коммунальные платежи забыли.

Безнадежность и халатность — главные враги семейного бюджета.

Экономика должна быть экономной

Итак, вы настроены экономить. Здесь главное не переборщить — есть исключительно овсянку и ходить зимой и летом в одних брюках, собирать копеечку в тесный чулок — явный перебор.

С чего начать? Осваиваем новую профессию и начинаем вести бухгалтерию на дому. Возьмите блокнот, в который вы будете ежедневно вводить данные. В отдельную колонку впишите доход всех членов семьи — зарплату, пособия, стипендии, дивиденды. Тогда сразу планируйте свои обязательные расходы, без которых вам не обойтись. Например, коммунальные услуги, дорожные расходы, плата за детский сад или школу, платежи по кредиту.

Остальное — суточные, питание, хозяйственные нужды. И уже сумма, которая остается в самом конце, пойдет на непредвиденные расходы — лекарства, срочный ремонт; ради прикола, а в копилку например.Кстати, о непредвиденных расходах. Ну а если есть заначка — непредвиденные расходы называются, потому что они не запланированы, а приходят. Попробуйте откладывать по 10% с каждой зарплаты на отдельный счет. Для бюджета это невелико, а выгода очевидна.

Есть еще один вариант для забывчивых — специальные бюджетники, которые сами все просчитают и просчитают. Таких программ в Интернете очень много, вы можете скачать их на свой компьютер или залить онлайн после регистрации на сайте.Для владельцев айфонов и смартфонов есть удобные мобильные версии домашней бухгалтерии.

Как сэкономить: маленькие хитрости

Установить счетчики на воду, газ — уменьшатся коммунальные платежи. Банальный, но правильный совет — не забывайте выключать свет, отключать от сети зарядку от мобильных телефонов — так вы сэкономите на электричестве. Обратите внимание на тарифный план вашего мобильного оператора — может, стоит сменить его на более выгодный?

Б / у и барахолки — да, и в этом нет ничего плохого.Иногда можно найти абсолютно роскошные вещи по смешной цене. Если вы планируете купить вещь, которая вам нужна на короткое время, может быть, загляните на сайт бесплатных объявлений и купите вместе с ней? Например, ходунки или стульчик для кормления. Это существенно сэкономит семейный бюджет.

Перерыв на обед на работе — коллеги ходят в кафе, а ты по привычке с ними. А если вы принесете обед из дома, вы сможете каждый день обедать в ресторане со скидкой.

Конечно, приведенные выше рекомендации не позволят резко разбогатеть, но, выполняя их, за те же деньги можно получить гораздо больше.И в заключение хочу отметить — зачастую увеличение выручки способствует снижению затрат! Вкладывайтесь в себя, в свое образование, учитесь — и у вас обязательно все получится.

Совет 2: Как сохранить семейный бюджет

При ведении семейного бюджета часто возникают трудности. Часто самое сложное — не организовать всех членов семьи, а найти простой и беззаботный способ вести домашнюю бухгалтерию.

Вам понадобится

- Персональный компьютер (ноутбук, планшет), MS Excel, ручка, блокнот, калькулятор.

Инструкция

один

Один из самых простых способов сохранить семейный бюджет — просто записывать все расходы в блокнот. Необходимо выработать привычку собирать в определенном месте все накопленные за день чеки и считать расходы. Di

Как создать семейный бюджет (простое пошаговое составление бюджета)

При всех требованиях к ведению домашнего хозяйства трудно найти время, чтобы составить семейный бюджет, особенно если сумма денег, оставшаяся в конце месяца, меньше, чем вы хотите.Важно смотреть в глаза домашним финансам, потому что это единственный способ их контролировать. в противном случае они контролируют вас.

Чтобы научиться составлять семейный бюджет, нужно время, поэтому возьмите кофе и выделите хотя бы несколько часов. Лучше дождаться дня, когда у вас нет неотложных обязательств, чем составить ежемесячный план бюджета, который не работает.

Не позволяйте управлению капиталом нервировать вас. Начните с финансовой цели. Может быть, это выплата долга, а может, это фонд колледжа.Вам не нужно никому оправдывать свои финансовые цели, но это поможет вам не сбиться с пути.

Если вы чувствуете, что весь мир лежит на ваших плечах, сделайте глубокий вдох. Мы здесь, чтобы шаг за шагом научить вас, как именно составлять семейный бюджет, чтобы вы могли меньше нервничать, больше экономить и лучше спать!

Шаг № 1) Выберите инструменты бюджетирования: бумажные или электронные?

Если вы чешете затылок и спрашиваете себя, «Как мне начать семейный бюджет?» , просто начните с основ — какой бы инструмент составления бюджета вы ни использовали для отслеживания семейных финансов.

Использование бюджетного рабочего листа с ручкой и бумагой может быть столь же точным, как и электронные инструменты бюджетирования, но финансовое программное обеспечение, безусловно, значительно облегчает эту работу. Это также уменьшает количество ошибок.

Если бумага кажется правильной, бухгалтерская книга не стоит больших затрат и предназначена для зачисления и дебетования в ваших банковских выписках. Говоря обыденным языком, кредиты — это входящие доллары, а дебетовые — исходящие. Вам также понадобится калькулятор бюджета.

Упростите себе составление домашнего бюджета с помощью упрощенного бюджетного трекера от Mint.com. Вместо того, чтобы вручную записывать и учитывать каждую транзакцию на регулярной основе, интуитивно понятное программное обеспечение создает промежуточные итоги, отслеживает фиксированные расходы, выделяет дискреционные расходы, вносит предложения и показывает, как дебеты и кредиты влияют друг на друга для вашей чистой прибыли.

Шаг № 2) Принесите свои банковские выписки к столу

Все, что показывает входящие и исходящие деньги — например, отчеты о доходах из источников дохода, квитанции, проценты по студенческим займам, счета и выписки по кредитным картам — имеет место в таблице бюджета.Во-первых, разделите их на две категории: входящие и исходящие, — предлагают U.S. News и World Report.

Вам понадобится сумма для обеих категорий в семейном бюджете. Именно здесь многие бюджетники немного нервничают, но не беспокойтесь. Входящая сумма может быть меньше исходящей, но легкий семейный бюджет поможет вам это контролировать.

Шаг № 3) Найдите фиксированные и переменные расходы

Исходящая категория требует большего внимания после того, как вы подведете общую сумму.Следующий шаг — разбиение дебета на подкатегории. Ваш семейный бюджет может включать коммунальные услуги (электричество, вода и т. Д.), Обеспеченные долги (ипотека), необеспеченные долги (кредитные карты) и дополнительные расходы (обед, одежда и т. Д.).

Один из лучших советов по составлению бюджета, который мы можем предложить: дискреционные расходы быстро накапливаются. Несколько долларов здесь за билеты в кино и еще несколько долларов за ужин в ресторане иногда составляют больше, чем фиксированный счет, который вы оплачиваете каждый месяц. Это подкатегория, в которой вы можете внести наибольшие изменения.

Шаг 4) Настройка программного обеспечения бухгалтерской книги, электронных таблиц или бюджета

Теперь, когда вы овладели искусством и знаете, как планировать бюджет для своей семьи, подготовьте свои первоначальные итоги и категории, а затем добавьте все в электронную таблицу, программное обеспечение для составления бюджета или бухгалтерскую книгу. Здесь начинает формироваться бюджет. Краткосрочная цель — сделать так, чтобы ваши дебеты (расходы) были меньше, чем ваши кредиты (доходы).

Шаг 5) Контроль дискреционных расходов

Цифры, выделенные черным по белому, позволяют более реалистично подойти к ежемесячному бюджету.Дискреционные расходы могут быть единственной категорией, где вы можете найти и направить деньги на выплату долга и накопление сбережений.

Испытанный и верный способ управлять дискреционными расходами — это метод конвертов. Деньги, которые вы выделяете на повседневные расходы, ежемесячно вкладываются в конверт — правильно, наличными. Сегодня Деньги объясняют, что с наличными деньгами вы более осведомлены и с меньшей вероятностью потратите лишние деньги.

Control — это первый шаг к душевному спокойствию.

Шаг № 6) Выплата долга

Выплата долга — основная цель многих семей и может быть причиной того, что вы изучаете, как составить семейный бюджет.Единственный способ попасть туда — ежемесячно вносить хотя бы минимальный платеж. Очевидно, что выплата больше минимума уменьшает долг быстрее, но это также может означать, что вы будете платить меньше процентов.

Уточните у каждого кредитора, будут ли дополнительные платежи проводиться так, как вы хотите. В некоторых случаях проценты — это фиксированная сумма, которая не меняется независимо от того, больше ли вы платите каждый месяц. Возможно, стоит получить бесплатный кредитный рейтинг, чтобы найти кредиторов и рассмотреть возможность консолидации ссуд по более низкой ставке.Если ваш кредит кажется немного слабым, не беспокойтесь слишком сильно. Просто придерживайтесь своего семейного бюджета и сделайте приоритетной выплату долга, и ваш кредитный рейтинг начнет улучшаться.

Управление деньгами одновременно и просто, и сложно, но как только вы научитесь постепенно составлять семейный бюджет, получение контроля над своими финансами превратится в прогулку по парку. Вопрос только в том, чтобы знать, что вы зарабатываете, что должны и на что тратятся. Что делает его сложным, так это решение, где урезать и куда направить больше денег.Для некоторых семей долги — настоящая проблема. Без достаточного количества ресурсов долг может расти, а кредитные рейтинги — падать.

Но есть надежда.

Если платежи превышают ваши возможности и вы не можете найти дополнительных денег, вам может помочь бесплатная служба кредитного консультирования, например Национальный фонд кредитного консультирования. (Остерегайтесь услуг, которые взимают плату и обещают сократить долг.)

Реалистичный бюджет может помочь вам достичь финансовых целей для вашей семьи. Подпишитесь на Mint.com, чтобы бесплатно получить полный набор инструментов для составления бюджета.

Связанные

Как мне начать семейный бюджет? | Бюджетирование денег

i Jupiterimages / BananaStock / Getty Images

Пытаетесь ли вы контролировать свои расходы, погасить долг или просто лучше управлять своими деньгами, семейный бюджет может помочь вам максимально использовать свой доход. Несмотря на то, что бюджет имеет плохую репутацию как план расходов для скупердяев, семейный бюджет на самом деле является практическим способом обеспечить вашей семье то, что она хочет, а также то, что ей нужно, объясняет журнал Киплингер.Главное — привлечь всю семью, чтобы ваш бюджет позволял вам работать для достижения общих целей.

Шаг 1

Определите свой ежемесячный доход. Сложите сумму денег, которую ваша семья получает ежемесячно от зарплаты, акций, алиментов и других источников. Если вы знаете, что ваш доход колеблется от месяца к месяцу, соберите отчеты о доходах за три месяца и используйте среднее значение в качестве ежемесячного дохода для своего бюджета.

Step 2

Определите ваши постоянные расходы — сумму денег, которую вы должны платить каждый месяц.Включите ежемесячные расходы, такие как платежи по ипотеке или аренде, платежи за автомобиль и коммунальные услуги, а также годовые или полугодовые платежи, такие как страховые взносы.

Step 3

Вычтите ежемесячные фиксированные расходы из ежемесячного дохода, чтобы получить дискреционный доход — сумму денег, которую вы можете каждый месяц тратить на переменные расходы, такие как продукты, транспорт, развлечения и подарки.

Step 4

Отметьте основные ежегодные расходы, такие как праздничные подарки, обучение в школе или семейные каникулы, и выясните, сколько денег вам нужно откладывать каждый месяц, чтобы оплачивать эти расходы.Создавайте отдельные сберегательные счета и переводите на них деньги каждый месяц, рекомендует обозреватель Джефф Д. Опдайк в The Wall Street Journal. В противном случае вы, вероятно, потратите эти деньги на другие вещи.

Step 5

Разделите оставшиеся дискреционные доллары на ежемесячной основе. Возможно, вам придется потратить больше денег на одежду и меньше на продукты, когда вы будете делать ежегодные покупки перед школой в августе, и вы можете захотеть увеличить свой бюджет на развлечения летом, чтобы заплатить за дневной лагерь, чтобы более эффективно Управляйте своими дискреционными расходами каждый месяц, а не пытайтесь планировать на год, — говорит Опдайк.

Как вести личный бюджет | Бюджетирование денег

i Christine Balderas / Photodisc / Getty Images

Вы изучили свои доходы и расходы, тщательно разработали реалистичный бюджет и решили его придерживаться. Далее идет сложная часть. Поддержание личного бюджета требует дисциплины, гибкости и ежедневного внимания. Ежедневно отслеживая свои расходы и планируя на случай непредвиденных обстоятельств, поддержание личного бюджета не должно быть невозможным.

Сохранение бюджета

Step 1

Носите свой бюджет с собой.Если у вас нет хорошей памяти, вам нужно иметь при себе бумажную или доступную электронную копию. Когда платье в витрине зовет вас по имени, вы можете потратить свой бюджет и поменять кое-что. Например, платье стоимостью 200 долларов может стоить того, чтобы в следующем месяце пожертвовать кроем и цветом в салоне. А может и нет. Внезапно вы больше не слышите зов платья.

Step 2

Носите калькулятор с собой. Повседневные дела, такие как покупка продуктов, могут быть коварным саботажем бюджета.Сохраняйте совокупное количество товаров в тележке с продуктами, когда вы перемещаетесь по магазину. Если вы превысили свой недельный бюджет, не успев израсходовать половину магазина, можно подвести итоги. Это нормально — воспользоваться скидками сегодня, чтобы сократить счет за продукты на следующей неделе, но не забудьте отметить это в своей книге чеков. Кроме того, выбор общей версии может иметь большое значение.

Step 3

Проверяйте свой бюджет еженедельно. Раз в неделю садитесь и проверяйте, реалистичен ли ваш бюджет.Если вы постоянно превышаете лимиты в одной категории, это может означать, что вам придется корректировать разрешенную сумму. Если ваш доход не изменится пропорционально, вам придется пожертвовать другими вещами, чтобы сделать это. Например, если ваш счет за химчистку составляет 20 долларов в неделю вместо предусмотренных в бюджете 10 долларов, и сократить эти расходы невозможно, вам, возможно, придется сократить свои расходы на новую одежду.

Step 4

Перечислите специальные мероприятия в своем бюджете. Проверьте свой календарь и планируйте заранее. Если вы знаете, что через пять месяцев у вас будет свадьба, сократите ежемесячные расходы на одежду сейчас, чтобы купить это идеальное платье позже.Аналогичным образом вы можете планировать отпуск, ландшафтный дизайн и проекты по благоустройству дома.

Step 5

Сэкономьте не менее 1000 долларов на непредвиденные расходы. Возможно, вы не заложили в бюджет новое лобовое стекло, но эта гравийная дорога думала, что оно вам все равно нужно. Точно так же мы не планируем и не бюджетируем поездки на похороны близких или на небольшие медицинские случаи, но они случаются.

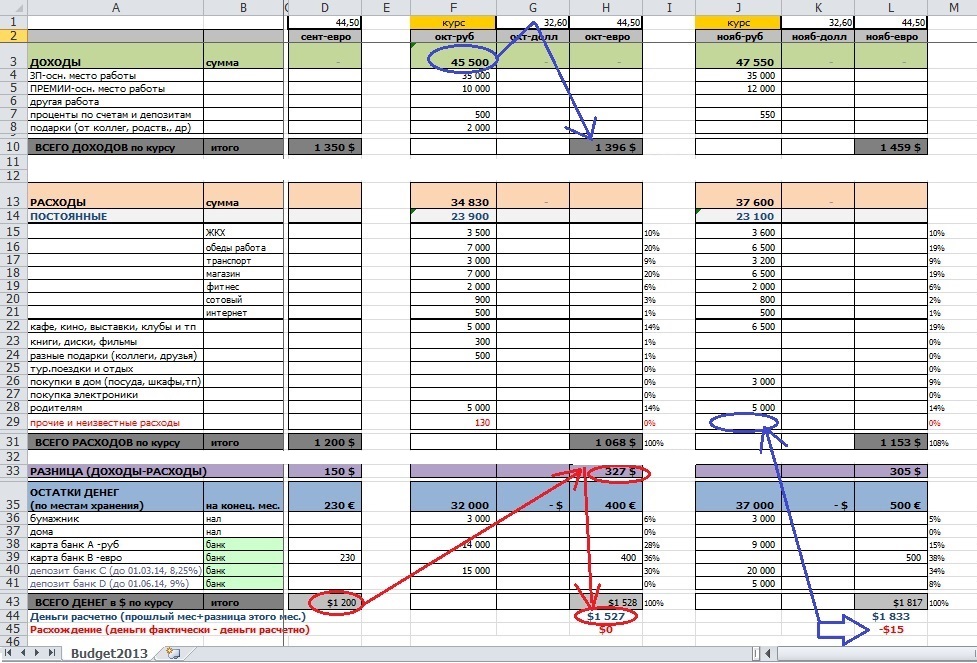

Таблица расходов и доходов семейного бюджета в Excel

Анализ доходов и расходов проводит каждый человек, которому небезразлично финансовое благополучие его семьи.Если вы не знаете, сколько у вас денег, значит, у вас их нет. Управление бюджетом позволяет всегда оставаться в плюсе, предотвращать ненужные траты, реализовывать цели и мечты.

Есть много готовых программ для учета доходов и расходов. Но найти лучшую программу, которая бы отвечала всем запросам конкретной семьи, сложно. Ведь запросы разные. Предлагаем создать семейный бюджет в Excel и адаптировать его под свои нужды.

Взаимодействие с другими людьмиБюджет личных доходов и расходов в Excel

В пакет Microsoft Office встроено несколько шаблонов для решения тех или иных задач.Откройте Excel — нажмите «ФАЙЛ» — «Личный» — «Личный месячный бюджет» — «Создать» — ОК.

Если по какой-то причине у вас нет этого шаблона или вы не смогли его найти, вы можете:

скачать личный бюджет в Excel.

Откроется простейший шаблон, в котором можно ввести плановые, фактические показатели. Распределять доходы и расходы по статьям, автоматически подсчитывать суммы.

Готовый шаблон семейного бюджета адаптируем под наши нужды:

- добавлять / удалять статьи;

- изменить параметры условного форматирования;

- названий строк;

- цвета заливки и т. Д.

Имеем сводный отчет о доходах и расходах. Возможно, для некоторых семей это будет удобно. Но предлагаем детализировать таблицы.

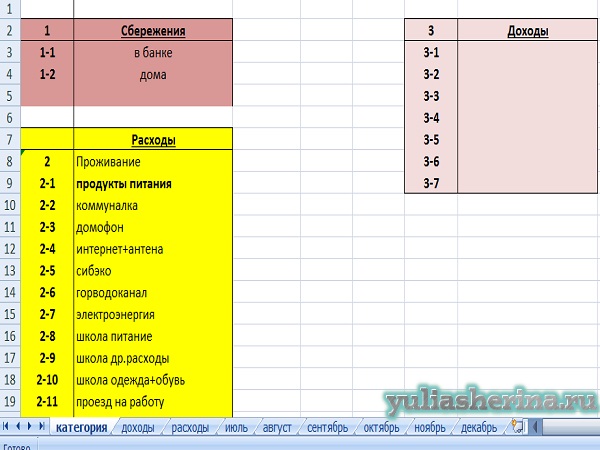

Взаимодействие с другими людьмиТаблица семейного бюджета в Excel

Например, в семье отдельный бюджет. Важно, кто сколько вносит в дом. Необходимо учитывать ежемесячный заработок мужа и жены. И деньги поступают неравномерно. Через день — зарплата, через неделю — предоплата.Через пару дней — проценты по депозиту. И плюс к периодической подработке.

Для детализации доходов, на отдельном листе создаем таблицу доходов и расходов семьи в формате Excel. Дайте ему имя.

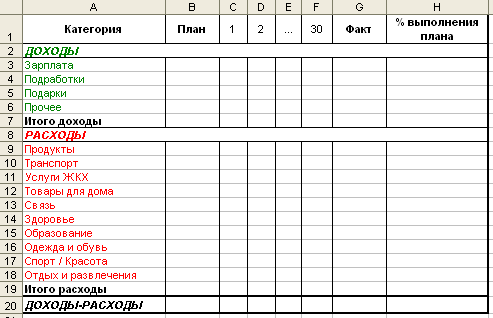

Обозначим графики: «Дата», «Статья доходов», «Сумма». Ниже — «Итого». В эту ячейку мы помещаем формулу для расчета суммы.

Возвращаемся к сводному списку. Выделите ячейку, над которой мы хотим вставить строку. Правая кнопка мыши — «Вставить».Подписываем: «Семейный бюджет на месяц».

Теперь необходимо сделать так, чтобы итоговая сумма из детального отчета автоматически переносилась в отчет. Выберите пустую ячейку, в которой должны появиться числа. Вводим «равно». Переходим к листу с подробным отчетом. И нажимаем общую сумму дохода за месяц. Ввод:

К основному консолидированному отчету прилагается детальный отчет. Вы можете вносить изменения в подробный лист сколько угодно раз в течение месяца.Суммы в отчете будут пересчитаны автоматически.

Детализация бюджетных расходов

Деньги тратятся практически каждый день: покупаются продукты, топливо, проездные. Чтобы оптимизировать управление семейным бюджетом, рекомендуется немедленно оплатить расходы. Вы потрачены — вы записаны.

Для удобства создадим сводные таблицы по всем расходам. На каждом — развернутая таблица расходов семейного бюджета в Excel. «Дата» — «Статья расходов» — «Сумма».Достаточно сделать это один раз. А потом копирование и вставка.

Для присвоения имени листу данных щелкаем правой кнопкой мыши по его обозначению. «Переименовать».

Не забудьте записать формулу суммы в строку «Итого».

Сейчас подключаем отчеты с расходами к консолидированной отчетности. Принцип подключения такой же.

Попробуйте выделить в ячейку общую сумму!

Защита данных в ячейке от изменений

Затраты и доходы часто вводятся в спешке.Из-за этого вы можете сделать ошибку, введя недопустимое значение. В результате — неверные сводные данные. И запомнить в конце месяца, где именно была неточность, иногда невозможно.

Как защитить ячейку от изменений в Excel:

- От ввода неверных значений. ДАННЫЕ — Проверка данных — Настройки. Во всплывающем списке выберите тип данных «Целое число». ХОРОШО.

- Запретить изменение значений в ячейке. «ОБЗОР» — «Защитить лист».В открывшейся вкладке нужно ввести пароль, который отключит защиту. Во всплывающем списке вы можете выбрать, что запрещено, а что разрешено. В этом примере мы оставили возможность пользователю выделять ячейки.

- Выборочно для защиты ячеек. Семейный бюджет могут использовать сразу несколько человек. Для каждого из них можно организовать доступ в определенную область листа. «ОБЗОР» — «Разрешить пользователям редактировать диапазоны» — «Новый». Введите название диапазона, адреса ячеек (к которым будет осуществляться доступ) и пароль для доступа.

Для защиты всей книги на вкладке «ОБЗОР» нажмите соответствующую кнопку.

Работа с формулами в таблице личных финансов

Если в таблице с доходами и расходами поставить формулу («умножить» на весь столбец), существует опасность смещения ссылки. Ссылка на ячейку в формуле должна быть приложена.

В строке формул выделите ссылку (относительную), которую необходимо исправить (сделать абсолютной):

Нажмите F4.Перед названием столбца и названием строки стоит знак $:

Повторное нажатие F4 приведет к такой ссылке: C $ 17 (смешанная абсолютная ссылка). Линия только фиксированная. Столбец можно перемещать. Нажмите еще раз — $ C17 (столбец фиксированный). Если вы введете $ C $ 17 (абсолютная ссылка), значения относительно строки и столбца будут фиксированными.

Семейный бюджет дисциплинирован. Помогает развивать финансовое поведение, избегать ненужных денежных трат. А Excel позволяет учитывать особенности той или иной семьи.

.