Как правильно рефинансировать кредит – Как понять, что пора делать рефинансирование кредита

Как правильно рефинансировать кредит. Анализируем и зарабатываем.

Некоторые заёмщики в жизни сталкиваются с серьёзными проблемами, например, неожиданно сократили на работе или сильно подкосилось здоровье, из-за чего они больше не могут выплачивать кредит. Иногда должники скрываются от банков или коллекторов. Бывают ситуации, когда сам кредитор не идёт навстречу и не соглашается реструктуризовать долг или на время «заморозить» его. Как найти выход, правильно рефинансировать кредит и не допустить неуплату кредита?

Как правильно рефинансировать кредит и найти выход?

Как правильно рефинансировать кредит и найти выход?

Как правильно рефинансировать кредит и найти выход?

Как правильно рефинансировать кредит и найти выход?Всё же в подобной ситуации можно найти выход: на рынке предлагают специальную услугу для заёмщиков, попавших в долговую яму, – рефинансирование внешних кредитов. Часто категорически не рекомендуют брать новый долг для погашения старого, и это верный совет. Рефинансирование кредита – не панацея! Оно не может волшебным образом избавить должника от всех финансовых затруднений и бед. Банки предлагают рефинансировать долги, чтобы заработать. Тем не менее, при грамотном подходе рефинансирование кредита может стать хорошим инструментом для снижения кредитной нагрузки и постепенного избавления от накопившихся долгов.

Для того заёмщик тоже остался в выигрыше (насколько это возможно в его ситуации), нужно внимательно изучить рынок, условия кредитования и оценить собственные финансовые возможности.

Рефинансирование кредита подбирается под нужды клиента. Самый важный критерий для отбора — процентная ставка по кредиту; ставка должна быть ниже, чем ставки по предыдущим долгам, иначе заёмщик рискует попасть в заколдованный круг кредитов; также учитывается срок рассмотрения и выдачи займа: чем быстрее, тем лучше, пока не накопились пени и штрафы по задолженностям. Важны график платежей и требуемый список документов, которые могут оказаться слишком суровыми для заёмщика. Учитывается ещё способ выдачи денежных средств (наличными или перевод на расчётный счёт).

Анализируем и зарабатываем.

Анализируем и зарабатываем.

Анализируем и зарабатываем.Главное – выбрать с полным осознанием собственного положения. Надо проанализировать структуру расходов на предмет нерациональных, импульсивных трат и избавиться от них. Можно найти дополнительные источники доходов, например, подработку, пособие или получить налоговый вычет. Разумеется, возможны ситуации, когда нет смысла ввязываться в новые обязательства, например, при чрезмерно низком уровне доходов или при долгосрочной неплатёжеспособности, и тогда следует искать другие пути разрешения данной проблемы. Однако порой рефинансирование – единственный путь оптимизировать расходы на кредит, не доводя дело до суда и не рискуя стать банкротом.

www.kakprostovse.ru

Как сделать рефинансирование кредита

Когда происходят перемены в финансовом положении заемщика в худшую сторону, он задумывается над тем, как решить данный вопрос, чтобы снизить уровень нагрузки на плечи семьи. В поиске выхода он обращается к изучению темы, как сделать рефинансирование кредита, чтобы уменьшить процентную ставку и разбить большие платежи на меньшие приемлемые к выплате в создавшихся условиях.

Можно ли рефинансировать кредит

Снижение давления важно в случае ухудшения платежеспособности плательщика или же, если займ был взят очень давно, и в сравнении с сегодняшними условиями кредитования имеет очень высокие процентные ставки. Тогда и появляется вопрос, как оформить рефинансирование невыгодного кредита, чтобы добиться более мягких условий их погашения. Данную возможность обеспечивают многие финансовые структуры во многих странах, например, в Казахстане или Беларуси в отношении любого банковского продукта:

- ипотека;

- потребительское кредитование;

- автокредит;

- карта;

- денежные кредиты;

- прочие предложения банков.

Что дает рефинансирование кредита

Решение рефинансировать кредиты несет немало пользы, так как многие финансовые учреждения в эту программу вносят такие возможности, как:

- снижение процентных ставок – нужно обращать внимание на предложения, позволяющие снизить процент на 2 пункта не меньше;

- увеличение срока возврата – можно выполнить увеличение до нескольких лет и тем самым снизить объем планового платежа, но при этом следует подсчитать, сколько в таком случае будет выплачено кредитору, в общем;

- уменьшение ежемесячного платежа;

- возможность объединить в один несколько существующих кредитовых продуктов заемщика – обычно учреждения обеспечивают возможность соединить от 4 до 7 различных продуктов;

- получить дополнительные средства на текущие планы – если плательщик имеет соответствующий доход для покрытия платежей.

Важно! При перекредитовании появляется реальная возможность освободить от обременения залоговое имущество, единственное во многих случаях жилье семьи, и получить его в собственность.

Когда можно рефинансировать кредит

Заемщику следует иметь представление о самой процедуре как кредит можно рефинансировать, при этом понимать, когда это необходимо делать, так как не всегда смена кредитора несет ожидаемую выгоду. Иногда происходят такие случаи, что после рефинансирования клиент вместо экономии получает дополнительные расходы. Итак:

- время рефинансировать продукт приходит, если до истечения контракта осталось столько же времени, сколько уже прошло, тогда при лояльной программе от банка, может окупиться расход на выполнение процедуры, плюс можно достигнуть значительного снижения суммы выплаты;

- также нужны такие перемены, если есть несносная нагрузка на заемщике или же кредитов столько, что он запутался в периодах осуществления платежей, тогда оформление одного займа поможет сгруппировать все кредитование в одном платеже;

- кроме этого, с целью экономии возможен вариант перекредитования, если есть банк, который в состоянии сделать предложение, обещающее существенную выгоду от изменения кредитора. На сегодняшний момент таких учреждений, предлагающих подобные предложения достаточно.

Как провести подготовку к рефинансированию

Чтобы провести рефинансирование кредита следует изучить, как это происходит, так как осуществляется весь процесс посредством нескольких этапов:

- изначально подыскивается банк с приемлемыми условиями, после этого нужно все равно все тщательно подсчитать, принесет ли подобное перекредитование выгоду;

- далее требуется пройти в учреждение и написать грамотно заявление, чтобы получить желаемый продукт. Важно указать все особенности кредитования, описать свою проблему. Некоторые банки обеспечивают возможностью обращения онлайн через интернет-ресурс с дальнейшим посещением отделения для уточнения деталей;

- если согласие учреждения получено требуется правильно пройти подготовку документов, собрать все необходимые справки и образцы договоров, параллельно следует пройти в банк-кредитор и написать там заявление о досрочном закрытии соглашения;

- следующий шаг – нужно оформить договор с новым кредитором и получить на расчетный счет средства для погашения долга, некоторые структуры выполняют прямой перевод средств в счет первичного банка;

- только после выполнения всех этих этапов заемщик сможет получить свою обещанную скидку, так как только при получении доказательств о погашении всех долговых обязательств, а в случае с ипотекой нового свидетельства на собственность без обременений, банк обеспечит клиента обещанными низкими процентами. До этого примерно в течение месяца процентная ставка будет на 1–2 пункта выше.

Все эти этапы могут затянуться на немалый срок, и обойдутся в приличные траты, так что изначально следует сделать все расчеты и выявить преимущества сделки, чтобы достигнуть желаемого результата.

Что нужно, чтобы рефинансировать кредит

Кроме соблюдения всех этапов процесса, нужно знать, как оформить документацию для перекредитования. Для изменения кредитора необходимо собрать документы, которые придется подавать в процессе изменения учреждения:

- паспорт гражданина РФ;

- первичное соглашение о кредитовании;

- справка с места работы по форме 2-НДФЛ и копия трудовой книжки, если нигде не работать, то вряд ли получиться оформлять новый кредитный заем;

- также нужно написать заявление по форме банка;

- справка-выписка из банка с полной информацией о задолженности;

- если дело касается залогового имущества, необходима документация о нем – свидетельство о собственности, документ об обременении, выписка из ЕГРН, выписка из домовой книги.

Кроме этого, следует понимать, что если в деле участвует поручитель, например, друг, то необходимо оформление идентичного пакета документов, но при этом существует от такого участия существенный плюс – процентные ставки делаются еще ниже.

Как оформить перекредитование

Знание, как сделать рефинансирование нескольких кредитов, также будет нелишним. Для этого нужно обратиться не в один, а в несколько банков, где имеются кредитные продукты частного лица, так как по каждому займу нужен договор и отдельная справка-выписка. Также если кредитным учреждением будет напрямую проводиться расчет с банками, необходимы расчетные счета в каждом. Кроме этого, нужно помнить о нескольких нюансах перекредитования:

- можно использовать один вариант снижения нагрузки – увеличить срок кредитования, и тем самым уменьшить ежемесячный платеж или другой – снизить процентную ставку, но при этом ежемесячная нагрузка останется;

- также такие изменения обеспечивают возможность изменить валюту, которая является крайне невыгодной во многих случаях, особенно если происходит постоянная инфляция;

- перед перекредитованием не лишним будет изначально обратиться в собственный банк и поинтересоваться, возможно ли там изменение условий, дать понять, что без этого заемщику не обойтись, также поинтересоваться, нет ли моратория на досрочное погашение займа;

- при этом следует изменения выполнять не ранее, нежели через полгода – год, так как тогда еще существует возможность получить снижение переплат за счет процентов, в более поздних сроках остается к выплате только кредитное тело и изменение кредитора принесет только дополнительные расходы.

Сколько раз можно сделать рефинансирование в банке

Рефинансировать займ можно согласно правилам столько раз, сколько это необходимо заемщику, при условии, что такие перемены выгодны. Но на практике все проходит не так, так как банки не очень идут на изменения. Они стараются не брать слишком старые задолженности, не кредитовать заемщиков с плохой кредитной историей или просрочкой. В условиях рефинансирования так и прописано, что для того чтобы процесс происходил, важно только наличие положительной истории, без просрочек и рефинансирования.

Изменение условий договора очень важно в случае жизненных различных изменений, таких как снижение дохода, утеря работы, но при этом не всегда это допустимо, так как процесс перекредитования, является оформлением нового займа, для которого необходимо соответствовать всем требованиям банка, иначе кредитного займа не видать.

denegproff.com

лучшие предложения, требования к заемщикам, условия, где взять

Каждый заемщик желает снизить кредитную нагрузку, поэтому пользуется разными возможностями для снижения переплаты или ежемесячных платежей.

Многие банки предлагают оформление рефинансирования, представленного специальным процессом, предполагающим изменение условий выплаты кредитов с одновременным переводом займа в новую организацию, а также эта услуга может предлагаться тем же банком, в котором оформлен кредит.

Как производится рефинансирование кредитов других банков

Практически каждая банковская организация предлагает своим клиентам такую возможность. Важно! Банки конкурируют друг с другом, поэтому пытаются привлечь платежеспособных и ответственных клиентов разными способами, поэтому предлагают им лучшие условия для рефинансирования.

Если заемщик является ответственным плательщиком, поэтому у него отсутствуют просрочки и иные проблемы с кредитом, то оформить рефинансирование в другом банке не оставит труда. К потенциальным заемщикам предъявляются стандартные требования:

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (499) 450-27-46 . Это быстро и бесплатно!

- наличие положительной кредитной истории;

- отсутствие просрочек по прошлым микрозаймам и кредитам;

- возможность подготовить полный пакет документов для процесса;

- наличие документов из старого банка, указывающих на остаток долга, уплаченные проценты и иные сведения о кредите.

Рефинансирование в ВТБ24.

За счет рефинансирования имеется возможность получить кредит по более выгодным условиям или снизить ежемесячные платежи.

Плюсы и минусы

Данный процесс обладает многими положительными характеристиками:

- за счет многих интересных банковских предложений можно даже существенно снизить процентную ставку, поэтому уменьшается и переплата;

- проделывается срок кредитования, что позволяет уменьшить ежемесячные выплаты, что особенно актуально для заемщиков, которые с трудом справляются с кредитной нагрузкой;

- изменяется валюта кредита, а это актуально для валютных заемщиков;

- можно объединить несколько кредитов в единый займ, причем это не только упростит процесс уплаты средств, но и значительно снизится количество средств, которые придется уплачивать ежемесячно для погашения займов.

Таким образом, способ рефинансирования выбирается самими заемщиками, поэтому они сами решают, будут ли снижены платежи или изменена валюта займа.

Особенности

Данный процесс предполагает, что кредит или сразу несколько долговых обязательств переводятся в другой банк, где они объединяются в один займ по более выгодным условиям.

Важно! Данная возможность предлагается многими крупными банками, к которым относится ВТБ24, Сбербанк и множество других аналогичных организаций. Рефинансирование может быть осуществлено в отношении ипотеки, автокредита или стандартного потребительского займа.

Что такое рефинансирование кредитов, смотрите в этом видео:

Также популярной становится возможность осуществить перекредитование в отношении кредитной карты, для чего выдается новый банковский продукт, используемый для закрытия прошлого. У новой карты может быть более длительный беспроцентный период, низкая процентная ставка или иные преимущества.

Если кредит, который переводится в новый банк, выдавался под залог какой-либо недвижимости, транспортного средства или иных ценностей, то они так же передаются в новую банковскую организацию.

Условия предоставления

Данный процесс может значительно отличаться в разных банках, поэтому и к заемщикам предъявляются различные требования. Стандартно к условиям предоставления такой возможности относится:

- рефинансировать можно только достаточно крупный займ, поэтому наиболее востребованной считается ипотека или автокредит;

- не должно быть никаких просрочек по прошлым займам;

- некоторое время заемщик должен самостоятельно уплачивать платежи по кредиту, причем обычно надо выполнять это в течение трех месяцев или года в случае наличия ипотеки.

Важно! Желательно самостоятельно узнать обо всех условиях после выбора оптимального банка, в котором будет осуществляться процесс.

Какие подготавливаются документы

Документация может отличаться в банках, но стандартно заемщики подготавливают документы:

- паспорт клиента и всех приглашенных созаемщиков;

- ИНН заемщика и поручителей при их наличии;

- правильно заполненная заявка на рефинансирование;

- документ, полученный из банка, в котором имеется информация об уплаченной сумме долга и процентах, а также о наличии просрочек и начисленных неустойках;

- копия кредитного договора, составленного с прошлым банком;

- справка с места работы, содержащая информацию об официальном заработке клиента;

- СНИЛС.

Важно! От правильности оформления документов зависит, насколько быстро будет принята заявка.

Банковские организации могут потребовать предоставления других документов, выступающих доказательством хорошего заработка и ответственности заемщика. Особенно это актуально для клиентов, обладающих плохой кредитной историей.

Процедура рефинансирования

Чтобы осуществить этот процесс, выполняются действия:

- определяется цель рефинансирования, которая может заключаться в уменьшении ежемесячных платежей, изменении валюты кредита или снижении процентной ставки;

- рассматриваются многочисленные предложения банковских организаций;

- выбирается оптимальный вариант для рефинансирования;

- заполняется специальная заявка, причем она может отправляться через интернет или отдаваться лично в руки работнику банка;

- через некоторое время будет получен ответ, причем, если он положительный, требуется подготовить полный пакет документов, а их список можно уточнить у работников организации;

- запрашиваются документы в банках, где имеются оформленные займы;

- все документы передаются в новую организацию;

- составляется кредитный договор;

- новая банковская организация переводит старым банкам нужные денежные средства для погашения кредитов;

- производится погашение одного нового займа, для чего вносятся необходимые ежемесячные платежи до полного погашения долгового обязательства.

Как рефинансировать кредит в другом банке, расскажет это видео:

Таким образом, данный процесс считается простым, поэтому выполняется легко, если у заемщика имеется хорошая кредитная история и отсутствуют просрочки по кредитам, которые надо перевести в новый банк.

На что обращать внимание при составлении договора

При формировании данного документа непременно заемщик должен учитывать основные особенности, чтобы не столкнуться с подводными камнями. К ним относится:

- учитывается, каким образом будет осуществляться начисление процентов, так как процесс должен выполняться не со дня подписания соглашения, а с того момента, когда будут перечислены средства для покрытия старого займа;

- в договоре должна прописываться эффективная процентная ставка;

- надо проверить, совпадает ли график платежей, имеющийся в договоре, с тем графиком, который прикладывается в виде приложения;

- оцениваются условия для досрочного погашения кредита, так как по закону не допускается начисление на этот процесс каких-либо санкций.

Важно! Нередко в договоре прописывается, что банк имеет возможность списывать средства со счетов клиента, если у него появляется просрочка платежа по кредиту.

Как грамотно выбрать банк

Для проведения рефинансирования важно грамотно подойти к выбору банковской организации, куда будет переведен займ. Для этого учитываются условия сотрудничества и предложения компании. Оцениваются:

- предлагаемая процентная ставка по займам;

- максимальный и минимальный срок, на который выдаются заемные средства;

- размер ежемесячных платежей;

- срок работы и отзывы о деятельности фирмы;

- удобство расположения отделений банка, так как от этого зависит, насколько легко и удобно будет посещать банк для внесения платежей или для иных целей;

- наличие разных комиссий или дополнительных платежей, увеличивающих финансовую нагрузку на заемщика.

Оптимальным считается обращение в банк, где гражданин является зарплатным клиентом, так как велика вероятность, что ему будут предложены выгодные и интересные условия для рефинансирования.

Лучшие предложения

Данная возможность предлагается многими банковскими учреждениями, причем они выдвигают собственные требования к потенциальным заемщикам.

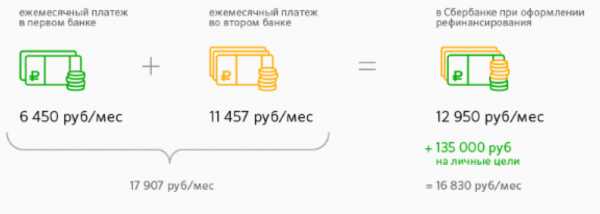

Наиболее часто ответственные клиенты с хорошим официальным доходом предпочитают обращаться в Сбербанк, Альфа банк, ВТБ24 и Россельхозбанк. Проценты и иные условия по рефинансированию могут значительно отличаться, поэтому выбирается оптимальный вариант для конкретного гражданина.

Рефинансирование в Сбербанке. Фото:cardoteka.ru

Законодательная база

Рефинансирование заключается в оформлении займов, поэтому данный процесс должен подчиняться законодательным нормам, имеющим отношение к этому процессу. Поэтому надо учитывать акты:

- ФЗ №353;

- ФЗ №395;

- ФЗ №86.

В этих законах описывается, как правильно осуществляется рефинансирование, а также какие требования должны удовлетворяться заемщиками и самими кредитными организациями. Приводятся документы, которые могут требоваться с граждан, а также сроки процедуры.

Таким образом, рефинансирование кредитов других банков может осуществляться в разных учреждениях, предъявляющих к своим клиентам различные требования. При этом можно выбрать разные варианты данного процесса, позволяющие снизить платежи, увеличить срок кредитования или изменить валюту займа.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:Оценка статьи:

Загрузка…Поделиться с друзьями:

dolg.guru

Как произвести рефинансирование потребительских кредитов?

Еще недавно в связи с высокой ключевой ставкой приходилось брать довольно дорогие потребительские кредиты. Сейчас, когда ставка последовательно снижается, вместе с ней уменьшаются проценты по займам. У плательщиков появилась возможность произвести рефинансирование взятого потребительского займа, чтобы уменьшить свою долговую нагрузку.

Виды

Под этим видом заема чаще всего понимают обычное перекредитование, то есть, взятие другого займа на лучших условиях или внесение изменений в действующий договор.

На самом деле различия между видами рефинансирования более существенные:

- Собственно, рефинансирование – взятие одного кредита в банке для погашения нескольких мелких. Актуально для тех заемщиков, которые, к примеру, не смогли в свое время оформить ипотеку, им пришлось взять несколько потребительских заемов. Сложность получения довольно высокая, ведь нужно убедить банки «продать» займы одному банку, а тот – убедить принять их все. Для осуществления операции нужна идеальная кредитная история и уровень дохода, позволяющий обслуживать новоприобретенный займ. О том, что такое КИ и насколько важен ее статус при оформлении нового займа, читайте здесь.

- Перекредитование – взятие в том же банке ссуды на новых условиях и погашение им действующего займа. Это хороший выход для тех, кто окончательно запутался в долгах и хочет снизить ежемесячную финансовую нагрузку на семейный бюджет. Банку выгодно перекредитовывать заемщиков, даже по пониженной процентной ставке. Это дает гарантию, что долг всё же будет выплачен за счет уменьшения ежемесячного платежа. В то же время заемщик уплатит дополнительные проценты, что дает банку прибыль. Таким образом, в выигрыше остаются обе стороны.

- Реструктуризация – изменение условий уже взятого заема. Например, увеличение продолжительности выплат, снижение процентной ставки, изменение валюты платежа, перенос даты платежа, предоставление «кредитных каникул». На такую услугу могут рассчитывать как добросовестные плательщики, так и должники по согласованию с банком. Самый яркий пример реструктуризации – досрочное погашение части кредита, при котором пересчитывается размер ежемесячного платежа или уменьшается срок выплаты. Больше информации о том, как правильно погашать задолженность срока, вы получите по этой ссылке.

Замена потребительского кредита на целевой. Например, вместо потребительского оформляется ипотека или автокредит. Но заемщику надо доказать, что полученные им ранее в банке средства были потрачены именно на приобретение квартиры или машины. Лучшие предложения по ипотечным займам рассматриваем тут, а по кредитам на авто — по этой ссылке.

Также вместо целевого заема можно поучаствовать в специальных программах, например, для пенсионеров или для молодых семей, которые предусматривают пониженные процентные ставки и более лояльные условия по отсрочке платежа.

Как произвести рефинансирование

Для начала необходимо посмотреть собственную кредитную историю, чтобы оценить шансы. Больше возможностей произвести какие-то манипуляции с займами у плательщиков с положительной историей. Банки уже уверены в их платежеспособности и с большей вероятностью одобрят новый заем.

Каждый россиянин имеет право получить бесплатно свою историю для ознакомления с ней и внесения в нее корректировок, если туда попала ошибочная информация. Сделать запрос в БКИ можно бесплатно 1 раз в год. Порядок действий для получения финансового досье описан по этой ссылке.

Важно сохранять свою КИ положительной. О том, как это сделать, вы узнаете из этой статьи. Тогда вы можете быть уверены в одобрении от банка при обращении за новым займом. Часто именно плохой финансовый отчет является главной причиной отказа.

Чтобы произвести рефинансирование с участием нескольких банков, необходимо:

- Подобрать банк, который работает по такой программе. Далеко не все финансовые организации готовы предоставлять такую услугу, только самые крупные, либо, напротив, небольшие, готовые бороться за каждого клиента. Перечень банков, предоставляющих услугу рефинансирования, вы найдете здесь.

- Уточнить у специалиста условия предоставления займа, список необходимых документов. Примерный список бумаг для оформления ссуды мы рассматриваем тут.

- Некоторые банки как бы «выкупают» заемы по договору цессии, то есть заемщику не нужно предпринимать никаких действий в отношении их погашения. Другие предоставляют средства, чтобы обратившийся заплатил свои долги сам.

- После необходимо собрать документы, подтверждающие платежеспособность. У заемщика должно хватать средств, чтобы оплачивать новую задолженность.

- Собрать документы на прежние кредиты, заручиться согласием банков на рефинансирование с участием третьей стороны.

- Оформить заявку и дождаться ее подтверждения.

- Погасить задолженности самостоятельно или дождаться вступления в действие договоров цессии. После можно приступать к обслуживанию одного-единственного долга.

Документы

- Паспорт.

- Копии договоров.

- Справка о доходах, подтверждающая, что у заемщика хватит средств для погашения нового займа.

- Справка с места работы либо выписка из трудовой.

- Свидетельство о браке.

- Документы на детей.

- Документы на принадлежащее заемщику ценное имущество, которое может рассматриваться в качестве залогового.

- Согласие супруга.

Альтернативы рефинансированию

Если банки не дают согласия на перекредитование, то можно воспользоваться несколькими альтернативными способами:

- Перекредитование с помощью родственника. Суть способа: ссуды на более выгодных условиях оформляется на родственника, за счет взятых денег погашаются действующие займы. Затем плательщик, освободившись от кредитного бремени, оформляет на себя новый заем и гасит долги родственника, либо просто обслуживает его кредит как свой.

- Обращение в микрофинансовую организацию. Злоупотреблять этим не стоит, так как 1% долга в день оборачивается 365% в год. Но если нужно взять немного средств до зарплаты, а потом гарантировано погасить очередной платеж, то это выход. Наиболее выгодные предложения от микрофинансовых организаций перечислены в этой статье.

- Кредитная карта со льготным периодом. Если есть возможность, то лучше оформить ее. Наличие льготного периода в среднем до 55 дней позволит не переплачивать проценты. Лучшие кредитки для вас здесь.

- Сдача в залог имущества. Способ достаточно рисковый, но актуальный. Суть в том, чтобы заложить в ломбард автомобиль, квартиру, драгоценности, бытовую технику. На полученные средства погашается задолженность. Далее остается несколькими платежами выкупить заложенное имущество. Фактически это получается рассрочка. Но схема рисковая, так как если денег не хватит, то можно лишиться ценных предметов, а то и квартиры, к тому же стоимость залогового имущества на порядок ниже рыночной, и много средств выручить не получится.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

Как происходит рефинансирование кредита в банке

Многие слышали такое понятие, как рефинансирование, но не все понимают, что именно оно означает и для чего необходимо. Под рефинансированием понимается процедура получения банковского кредита на погашение действующего займа с целью улучшения условий кредитования, а также получения выгоды за счет уменьшения процентной годовой ставки. Однако далеко не во всех случаях выгодно проводить данную процедуру.

Порядок рефинансирования

В России много банков, которые занимаются процедурой рефинансирования.

Но независимо от кредитной организации, порядок ее проведения везде одинаковый и заключается в следующем:

- Заемщик обращается в банк с целью получить определенную сумму для погашения имеющейся задолженности. При этом в заявлении может быть указан иной срок, на который оформляется новый заем. Заявление обычно составляет сам кредитный специалист со слов и с предоставленных документов заемщика.

- При себе заявитель должен иметь необходимый пакет документов для проверки его финансового состояния, кредитной истории, а также информации об имеющемся займе, на который берутся данные средства.

- Банк рассматривает поданную заявку в течение определенного времени и дает ответ заявителю.

- В случае отказа заявитель может попытаться обратиться в другой банк или попробовать податься заявку через несколько месяцев.

- В случае положительного ответа подписывается кредитный договор с заемщиком.

- На основании предоставленной информации банк перечисляет денежные средства на расчетный счет для полного погашения задолженности по имеющемуся займу.

- Заемщик пишет заявление с просьбой погасить полностью досрочно его кредит.

- На основании этого со счета списывается вся имеющаяся задолженность гражданина, и банк выдает ему справку о том, что его обязательства полностью исполнены перед кредитором.

- Но у заемщика теперь имеется новая обязанность по другому займу — выплачивать ежемесячно платежи исходя из предоставленного и подписанного им графика платежей.

В таком порядке осуществляется проведение данной процедуры. Но перед тем как начинать проводить данную процедуру, важно разобраться во всех нюансах, чтобы точно получить выгоду.

Цели

Существует несколько вариантов ситуаций, когда есть смысл рефинансировать имеющийся кредит:

- Если в настоящее время процентная ставка по данному виду кредита предлагается существенно ниже, чем он был получен. В этом случае изменение процентной ставки поможет сэкономить на переплате за пользование кредитом.

- Если имеется несколько кредитов, которые хочется совместить в один. При этом средняя процентная ставка по общей сумме должна быть выгоднее, чем по имеющимся кредитам. Тогда это будет не только удобно, но и выгодно.

- Если по истечении определенного времени финансовая ситуация заемщика ухудшилась и ему стало тяжело платить ежемесячную сумму оплаты, то он может рефинансировать кредит на более длительный срок, чем ему осталось платить. В этом случае платеж можно существенно уменьшить.

Во всех этих ситуациях есть смысл задуматься о рефинансировании. Но не нужно сразу соглашаться на предложенные условия. Необходимо изучить предложения нескольких банков и посчитать все дополнительные платные услуги, которые навязываются банком. Нередко при рефинансировании банки взимают дополнительные платежи за оказание определенных услуг в процессе проведения данной процедуры.

Лучшее время

В связи с тем, что практически у всех заемщиков оформлены аннуитетные платежи по имеющимся кредитам, финансовые эксперты выявили лучшее время, когда бывает выгодно рефинансировать имеющийся заем:

- По всем кредитам обычно через полгода наступает такое время.

- Если до последнего платежа по кредиту осталось более 6 месяцев.

- Процентная ставка должна быть ниже на несколько процентов.

Самым благоприятным временем считается, если половина срока выплат по займу еще не прошла. Это связано с тем, что в первое время банк получает максимальное количество процентов, и только во второй половине срока плательщик начинает преимущественно погашать основной долг. Поэтому когда выплачено большинство процентов, становится невыгодным рефинансировать долг, так как в случае получения нового займа банк опять начнет в первое время получать преимущественно проценты за пользование денежными средствами.

Преимущества

Итогами введенной возможности рефинансировать кредиты становятся:

- увеличение времени, на которое получена ссуда;

- происходит снижение процентных ставок по имеющимся займам;

- требования банков становятся более лояльными;

- процедура погашения упрощается за счет того, что перевод денег осуществляется со счета на счет между двумя банками.

Возможный максимальный срок кредитования зависит от вида кредита. Так, например, срок ипотеки с 15 лет можно увеличить до 30, а автокредит или потребительский заем с 5 лет до 7-9 лет. В настоящее время допускается возможность рефинансировать следующие виды займов:

- автокредит;

- ипотека;

- займы, полученные с кредитных карт;

- долги по овердрафтам и прочим дебетовым картам;

- потребительский заем.

Если банк был выбран правильно, с помощью рефинансирования можно получить существенные плюсы:

- улучшение условий, связанных с процентной ставкой и графиком платежей;

- можно изменить валюту имеющегося кредита;

- объединить несколько задолженностей для удобства платежа;

- снять обременение на залоговое имущество путем оформления повторно потребительского кредита, в этом случае с имущества снимается залоговое обязательство прошлым банком, а новый не требует его.

С учетом возможных плюсов, которые могут быть получены при рефинансировании, каждый может задуматься о возможности рефинансировать его кредит.

Условия

Перед подачей заявки важно знать условия и требования, которые предъявляются банками к заемщикам. Им обязательно должен соответствовать заявитель, в противном случае он получит отказ. Главные условия:

- срок имеющегося кредита не должен быть менее 3 месяцев, а иногда и полугода, это связано с тем, что банку интереснее получать долгосрочную прибыль;

- задолженность должна была своевременно погашаться по данному кредиту без задержек, в некоторых случаях банки могут рефинансировать даже с просрочкой, но если она была не длительный срок;

- до окончания действия кредита осталось более 3 месяцев или полугода;

- процентная ставка по рефинансируемому кредиту должна быть выше 10 процентов, иначе банк не сможет получить ожидаемую прибыль при более низком проценте.

Кроме этого, к самому заемщику предъявляются определенные требования, они могут незначительно отличаться в зависимости от кредитной организации, но в общей своей сути они одни и те же:

- возраст человека должен быть старше 21 года и не превышать 65 лет;

- заемщик должен быть официально трудоустроен на последнем месте работы не менее 3 или 6 месяцев либо иметь стабильный ежемесячный доход, подтвержденный документами;

- наличие стационарного телефона на работе или дома для многих банков имеет решающее значение.

Подтверждать соответствие установленным требованиям необходимо документально. Поэтому перед визитом в банк нужно подготовить такие документы, как:

- личный паспорт заемщика и, при присутствии поручителя, его паспорт;

- документы, подтверждающие стабильный доход гражданина, а также его трудоустройство;

- бумаги по имеющемуся кредиту.

Для заемщиков мужского пола может потребоваться военный билет. Также в зависимости от обстоятельств каждый банк может запросить дополнительные бумаги.

Рефинансировать имеющиеся займы в большинстве случаев бывает выгодно, поэтому данная услуга получила широкое распространение в России. Однако надо всегда просчитывать итоговую выгоду, которую можно получить при оформлении данной процедуры, так как в некоторых случаях можно оказаться в минусе даже при видимых плюсах.

grazhdaninu.com

Что такое рефинансирование кредита

Что такое рефинансирование кредита?

Термин «рефинансирование» образован из двух слов: латинского re – «повтор», и финансирование, то есть возмездное (кредиты) или безвозмездное (например, дотации) предоставление денежных средств. В контексте потребительского кредитования

рефинансирование – это получение нового кредита, с целью погасить кредит в другом банке на более выгодных условиях.

Иными словами, это новый кредит на погашение старого. (Рефинансирование часто называют – перекредитование.) По юридической природе рефинансирование является целевым кредитом, так как в договоре указывается, что выделяемые банком деньги идут на погашение существующего долга в другом кредитном учреждении.

В каких случаях прибегают к рефинансированию кредита? Типичная ситуация – изменение рыночных условий и снижение ставок по кредитам. К примеру, вы взяли ипотеку в 2005 году. Процентная ставка тогда составляла 20%. Вы проплатили почти 10 лет и вдруг узнали, что в другом банке годовые всего 15%. И так как платить вам ещё десять лет, вы идёте в этот другой банк и перезаключаете ипотечный договор. В результате, можно существенно снизить ежемесячные выплаты.

Кто и как может получить рефинансирование?

При рефинансировании к заёмщику выдвигаются те же требования, что и при оформлении обычного кредита. То есть им должен быть трудоспособный гражданин, имеющий определённый стаж и уровень доходов, с положительной кредитной историей. По этим факторам оценивается платёжеспособность клиента.

Так, в перекредитовании, скорее всего, откажут неаккуратному плательщику, допускавшему просрочки по текущему займу.

Схема рефинансирования потребительского кредита такова:

- Вы приходите в банк, оказывающий услугу рефинансирования, и документарно подтверждаете свою платёжеспособность.

- Затем идёте в банк-кредитор. Необходимо узнать, нет ли, согласно вашему кредитному договору, моратория на досрочное погашение займа, и согласен ли банк на это.

- Вы возвращаетесь в рефинансирующий банк и подписываете соответствующий договор. При этом, как правило, банк сам перечисляет деньги первичному кредитору и решает с ним все организационные вопросы.

Новый кредит может превышать сумму предыдущего долга. В этом случае оставшимися после его уплаты деньгами заёмщик вправе распорядиться по своему усмотрению.

В чём отличие от реструктуризации кредита?

Рефинансирование кредита не стоит путать с его реструктуризацией. Последняя подразумевает изменение суммы кредита, его срока, процентной ставки и других существенных условий уже существующего кредитного договора. То есть вы можете прийти в свой банк, написать заявление, к примеру, о продлении срока кредитования. Банк рассмотрит его и примет решение о реструктуризации вашего кредита. В результате, вы получите новый график погашения, новую сумму платежей, но договор при этом останется тот же самый с тем же субъектным составом.

При рефинансировании заключается новый договор. Кроме того обычно меняются субъекты соглашения. Дело в том, что рефинансирование может происходить как в банке, выдавшем первоначальный кредит, так и в любом другом. Но банки редко рефинансируют свои собственные кредиты – им это не выгодно. Поэтому клиенту приходится обращаться в кредитные учреждения, имеющие специальные программы рефинансирования.

Как минимизировать долги с помощью рефинансирования?

Итак, перекредитование позволяет:

- снизить процентную ставку;

- увеличить сроки кредитования;

- изменить сумму ежемесячных платежей;

- заменить много кредитов в разных банках одним.

Но чтобы минимизировать долги за счёт этих бонусов, важно знать о «подводных камнях» рефинансирования.

Во-первых, нет смысла использовать перекредитование, чтобы избавиться от мелких потребительских займов. Выгода рефинансирования проявляется при долгосрочном кредитовании на большие суммы. К примеру, для молодой семьи, взявшей ипотеку, снижение ставки даже на 2-3% будет уже существенным подспорьем бюджета.

Во-вторых, важно сопоставить затраты на оформление нового кредита с экономией, которую он сулит. В частности, если банк, предоставивший первоначальный кредит, взимает штраф за досрочное погашение займа, то стоит ли игра свеч?

В-третьих, если первичный кредит имел залоговое обеспечение, то оно переходит к новому кредитору. К примеру, при автокредите машина находится в залоге банка. Решив воспользоваться перекредитованием, вы должны будете переоформить залог на рефинансирующий банк. Причём пока идёт эта процедура, вам придётся выплачивать банку повышенные проценты, так как на это время его заём ничем не обеспечен. Когда все формальности будут улажены, вы сможете платить по процентной ставке, оговоренной в договоре рефинансирования кредита.

Таким образом, чтобы минимизировать долги, важно тщательно просчитать выгоды «кредита на кредит». Сделать это можно при помощи специального калькулятора.

Пользовались ли вы когда-нибудь услугой рефинансирования? Поделитесь своим опытом в комментариях.

На правах рекламы

lifehacker.ru

Как сделать рефинансирование кредитов? | КредиторПро-2019

Кредиты, кредиты…Со всех сторон только одно и слышится. Заходишь в магазин, тебе тут же предлагают оформить займ на «выгодных» условиях. И часто мы соглашаемся, но толком не разбираемся в условиях предоставления таких заемов, которые могут оказаться совсем невыгодными, а даже грабительскими. Или бывает так, что мы осознанно идем на оформление ссуды, например, ипотеки, когда других возможностей улучшить жилищные условия просто нет. А через некоторое время появляются новые ипотечные ставки или государственные программы. Или мы покупаем новую машину тоже в кредит. А потом узнаем, что другой банк предлагает более выгодные условия, и остается только кусать локти от своей недальновидности.

Что же делать в вышеописанных ситуациях? Конечно банковская система не бросила в беде своих клиентов и для подобных случаев придумала такой вид кредита, как рефинансирование.

Попробуем разобраться, что это такое, и как заемщик может сделать себе рефинансирование. Это кредитование, которое оформляется для погашения старого заема с целью уменьшить ежемесячные выплаты. Звучит неплохо, только прежде чем подписывать договор необходимо взвесить все за и против и учесть все нюансы. О плюсах и минусах данной процедуры говорим в этой статье.

Например, ипотечное перекредитование будет выгодно только тогда, когда разница в процентных ставках составит не менее 3%. Еще далеко не все банки предоставляют подобную программу, так что стоит еще изучить рынок в банковской сфере. Лучшие программы и банки, предлагающие их, рассматриваем по данной ссылке.

Как же сделать рефинансирование кредита?

В первую очередь стоит выбрать банк в котором Вы решили делать перекредитование и обратиться к его специалистам на консультацию. Вам будут предложены варианты оформления нового заема, укажут список документов. Обычно в этот список входят стандартные документы для оформления обычного займа и документы по кредиту, который Вы хотите рефинансировать. Приблизительный перечень бумаг представлен в этой статье.

Затем Вы подаете заявку на одобрение новой ссуды. Не стоит забывать, что банк может отказать Вам в рефинансировании, особенно, если у Вас плохая кредитная история. Как только новый кредит будет одобрен, заемщик подписывает новый договор и полученные средства перечисляет в счет старого долга. После чего, ежемесячные платежи заемщик оплачивает уже в новый банк. По этой ссылке рассказываем о том, как повысить свои шансы на получение положительного решения от банка.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru