Как посчитать процентную ставку по вкладу калькулятор: Инвестиционный калькулятор

Калькулятор вкладов, депозитов — рассчитать проценты по вкладу в белорусских рублях, иностранной валюте на калькуляторе в Минске, Беларуси

Калькулятор процентов по вкладу

Калькулятор вкладов позволяет произвести расчеты, подобрать лучшее предложения банков Беларуси. Рассчитать депозит можно как в белорусских рублях, так и в иностранной валюте. Основная цель сервиса – предоставление информации о процентах и итоговых суммах по истечению срока действия договора.

Преимущества калькулятора вкладов

С помощью сервиса можно рассчитать депозит, который планируете открыть в каком-то конкретном банке. При этом калькулятор вкладов в белорусских рублях позволяет подобрать:

- процентные ставки;

- сроки;

- тарифы.

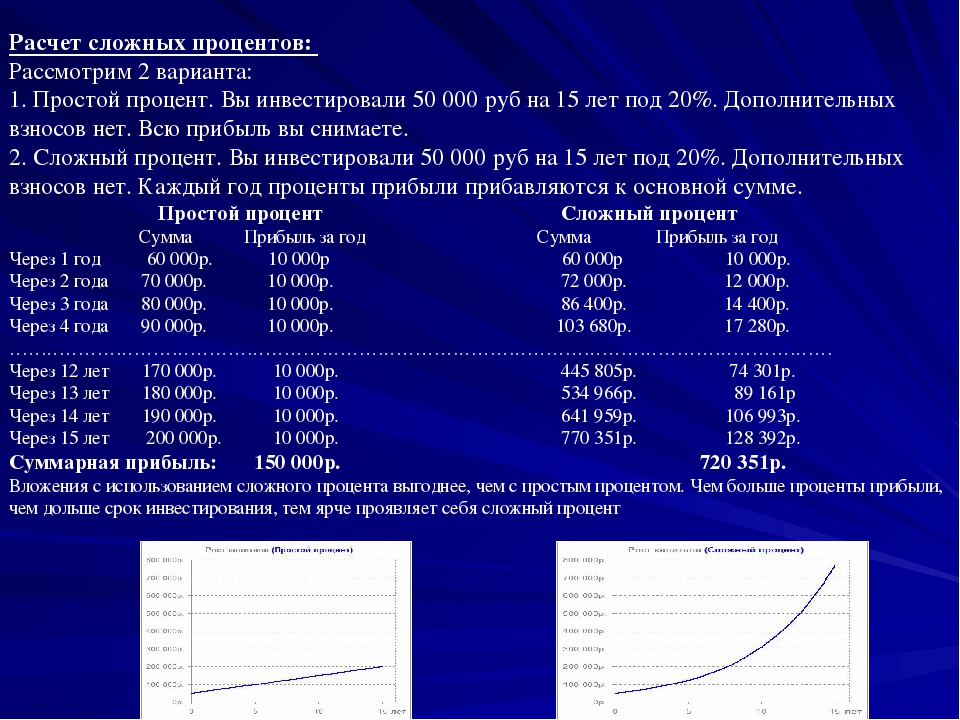

Человек может самостоятельно убедиться, как быстро растут суммы, если, например, используется система сложных процентов (капитализация), какое количество денег нужно положить на счет, чтобы через определенный промежуток времени получить конкретный результат.

Если же пользователь размещает свои накопления на небольшой срок, например, для крупной покупки, процентная ставка оказывается не столь значительной. В этом случае расчет депозита позволяет подобрать наиболее удобную финансовую организацию в плане обслуживания.

Калькулятор процентов по вкладу позволяет принять правильное решение о периоде размещении средств, необходимости получения дополнительных гарантий. Кроме этого, сервис дает возможность произвести подсчеты без посещения отделений. После ввода данных пользователи получают полную информацию обо всех предложениях на рынке.

Как пользоваться калькулятором вкладов?

Чтобы рассчитать вклад, необходимо выбрать:

- денежную единицу;

- сумму;

- срок;

- возможность ежемесячного пополнения.

Откроется перечень банков, отвечающих созданному запросу. Перейдите на страницу банка, чтобы детально изучить параметры вклада, получить расчет по месяцам.

Калькулятор вклада онлайн позволяет увидеть, как изменяться ставки и суммы, если планируется досрочное закрытие или появляется возможность частичного снятия.

А если вам нужно рассчитать доходность по вкладам российских банков, рекомендуем fin-plus.ru.

Депозитный калькулятор (калькулятор вкладов) онлайн

Последнее обновление: 10.12.2020

Время на чтение: 1 мин. | Просмотры: 1516

Многие принимают решение копить средства на крупные покупки в будущем, используя банковские депозиты.

Кстати, а вы видели сколько уже стоит доллар? Начните зарабатывать на разнице курсов валют здесь! или на криптовалютах (биткоине) тут!

При этом определить первоначальный размер вклада для получения определенного дохода бывает непросто. На помощь может прийти депозитный калькулятор или другими словами калькулятор вкладов с капитализацией процентов, который в режиме онлайн может произвести необходимые расчеты по процентам, доходности и так далее.

Кстати, лучшие условия по займам предлагают следующие компании: А теперь вернёмся к теме нашей статьи и продолжим.

Кстати, лучшие условия по займам предлагают следующие компании: А теперь вернёмся к теме нашей статьи и продолжим.

Как работает депозитный калькулятор и для чего нужен калькулятор вкладов онлайн

Калькулятор вкладов онлайн — как рассчитать проценты по вкладу с капитализацией (реинвестирование)

Важно в процессе расчётов учитывать, каким образом производится начисление процентов. Традиционно банки предлагают два варианта:

- реинвестирование (капитализация процентов) предполагает увеличение суммы вклада за счёт начисленных процентов, в будущем доход начисляется как на сумму депозита, так и на проценты;

- снятие – в этом случае проценты можно снимать после каждого начисления.

Более подробно про капитализацию и пролонгацию вклада читайте в статье по ссылке.

Помимо схемы начисления процентов для расчётов необходима информация о первоначальной сумме вклада, ставке, сроке. Про выгодные вклады в банках мы писали в отдельной статье.

Про выгодные вклады в банках мы писали в отдельной статье.

После введения этих данных калькулятор предоставляет информацию о конечной сумме на депозите, а также размере дохода.

Советуем также посмотреть видеоролик про сложные проценты:

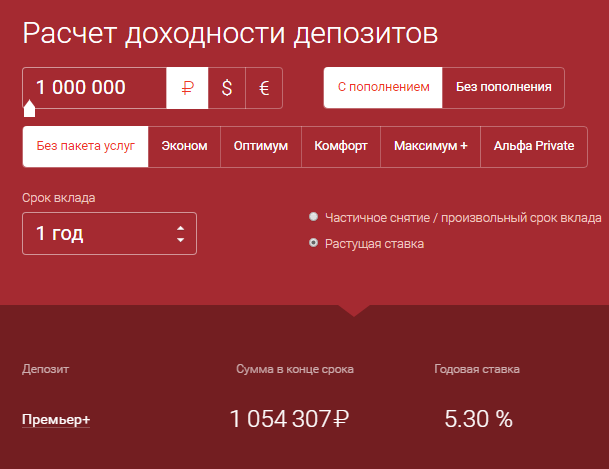

Калькулятор вкладов в Москве, онлайн-расчет процентов по вкладу с капитализацией, рассчитать процент доходности с пополнением для физических лиц

Перед тем, как поместить средства на банковский депозит в один из банков Москвы, вкладчик рассчитывает проценты по интересующему его вкладу. Сделать это не так просто, как кажется. Доходы зависят не только от процентной ставки, но и от капитализации процентов, пополнений и других факторов. Чтобы выбрать лучший финансовый продукт с выплатой дохода, необходимо понимать, насколько прибыльным является каждое из них. Выполнить такие расчеты самостоятельно достаточно сложно. Для этого используются специальные программные инструменты.

Для этого используются специальные программные инструменты.

Как быстро рассчитать доходность?

Быстро и безошибочно рассчитать доходы вам поможет специальный калькулятор вкладов, имеющийся на нашем сайте. С его помощью вы сможете осуществить расчет пополнения депозитного вклада и определить окончательную сумму доходов. Пользоваться этим инструментом очень удобно. Он основан на компьютерной программе, рассчитывающей в автоматическом режиме выгодность банковских финансовых предложений. Воспользовавшись калькулятором начисления процентов, вы сможете подобрать самый выгодное для себя финансовое предложение.

Для расчета введите следующие данные:

- сумму депозита;

- срок для физических лиц;

- периодичность капитализации;

- начало периода размещения;

- процентную ставку;

- сколько начислено процентов.

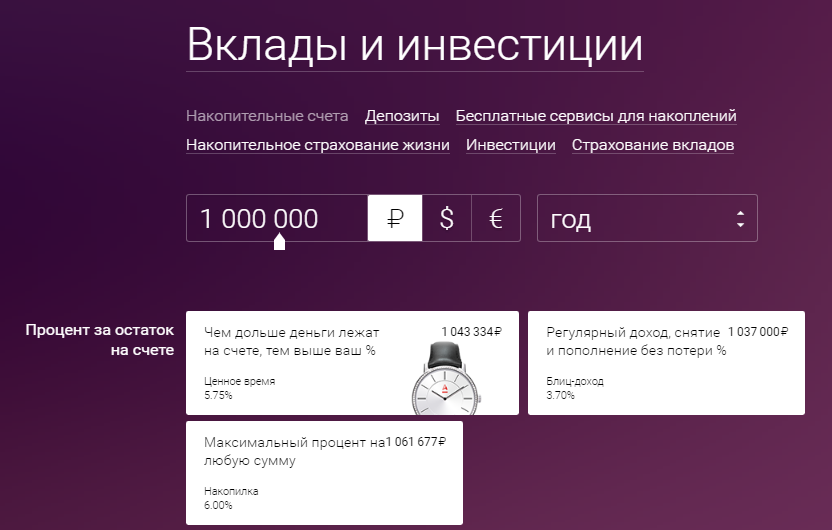

Расчет пополняемых депозитов

Вклад с пополнениями дает возможность накапливать денежные средства. Используя наш онлайн-калькулятор доходности, вы сможете понять, какая сумма будет на вашем счету в конце накопления, и какие пополнения вам необходимо делать, чтобы скопить определенное количество денег. Выбирая подходящее предложение по вкладу с капитализацией, чтобы он имел высокую процентную ставку. Такие вложения являются наиболее безопасными и выгодными. С помощью пополняемых банковских счетов вкладчики имеют возможность не только сохранять, но и приумножать свои денежные средства.

Выбирая подходящее предложение по вкладу с капитализацией, чтобы он имел высокую процентную ставку. Такие вложения являются наиболее безопасными и выгодными. С помощью пополняемых банковских счетов вкладчики имеют возможность не только сохранять, но и приумножать свои денежные средства.

Как рассчитать финансовый продукт с капитализацией?

Капитализация процентов заключается в прибавлении к имеющейся на счету сумме полученных процентов и последующее начисление дохода на увеличившуюся сумму. Быстро рассчитать физическому лицу прибыльность таких банковских предложений поможет наш онлайн-калькулятор. Без него сделать такой расчет достаточно сложно и по силам не каждому.

Наш онлайн-калькулятор – удобный, функциональный инструмент. С его помощью можно также сделать расчет кредита, ипотеки и других банковских предложений. Используя его для расчета выплат и прибыли, вы быстро получите точные, безошибочные данные.

Обратный крединый калькулятор. Какая процентная ставка по кредиту если известен размер платежа

Обратный кредитный калькулятор позволяет рассчитать ставку по микрозайму или кредиту

если кредитный менеджер сообщает Вам только размер периодического платежа по займу или кредиту. С такой ситуацией чаще всего сталкиваются клиенты микрофинансовых организаций при обращении за микрозаймом.

С такой ситуацией чаще всего сталкиваются клиенты микрофинансовых организаций при обращении за микрозаймом.

Из-за того, что ставки по микрозаймам наличными во много раз выше ставок по банковским кредитам, встречаются ставки 100%, 200% и даже более 1000% годовых, кредитный менеджер, дабы не испугать реальными ставками заемщика, не сообщает ее, а называет лишь размер периодического платежа.

Для смягчения психологического шока клиента от ставок по предлагаемым займам микрофинансовые организации также практикуют более частые, чем по банковским кредитам, платежи. Микрозаймы чаще всего предлагаются с погашением один раз в две недели или даже один раз в неделю.

Банковские сотрудники также не всегда сообщают размер ставки по кредиту на этапе общения с клиентом — это сложившаяся маркетинговая практика.

Настоящий обратныый кредитный калькулятор позволит сразу узнать то, что пытаются скрыть от Вас кредитные менеджеры и узнать реальную ставку

по микрозайму или кредиту, что позволит заемщику принять осознанное решение при получении займа или кредита.

Калькулятор предназначен для расчета ставки по займу или кредиту с аннуитетным способом погашения, когда заемщик делает равные по величине платежи один раз в неделю или один раз в две недели или один раз в месяц.

Принимается, что заемщик получает сумму кредита или займа единовременно наличными или перечислением на пластиковую карту, процентная ставка по кредиту неизменна на все время дейтсвия кредитного договора, по кредиту или займу нет дополнительных комиссий или страховаых платежей.

Обратите внимание, что ставка, рассчитанная настоящим обратным калькулятором приближенная и может несущественно отличаться от фактической ставки по договору из-за различия в способах расчета аннуитета кредитором (банком или МФО).

Точную ставку Вы сможете узнать у менеджера до подписания договора займа или кредитного договора. Банки и МФО обязаны раскрывать клиенту существенные условия договора до его подписания.

Годовая процентная ставка является существенным условием займа и кредита.

Внимание! Никогда не подписывайте договор полностью не ознакомившись с условиями займа.

Для расчета платежей по другим видам кредитов физическим лицам: потребительский с комиссией и/или со страховкой, автокредит со

страхованием залога, ипотека со страхованием залога и здоровья заемщика воспользуйтесь другими кредитными калькуляторами.

Для расчета кредитов предпринимателям и юридическим лицам воспользуйтесь калькулятором кредит для бизнеса.

lll Депозитный калькулятор онлайн — рассчитать чистый доход с депозита

Депозитный калькулятор вкладов ➡ поможет рассчитать чистый доход с учетом налога на доходы с депозитов. Учитывается налогообложение отдельной страны. Депозит калькулятор расчета процентов и получения дохода за день, месяц, год в режиме онлайн. Какой налог на депозит в Украине и др. странах

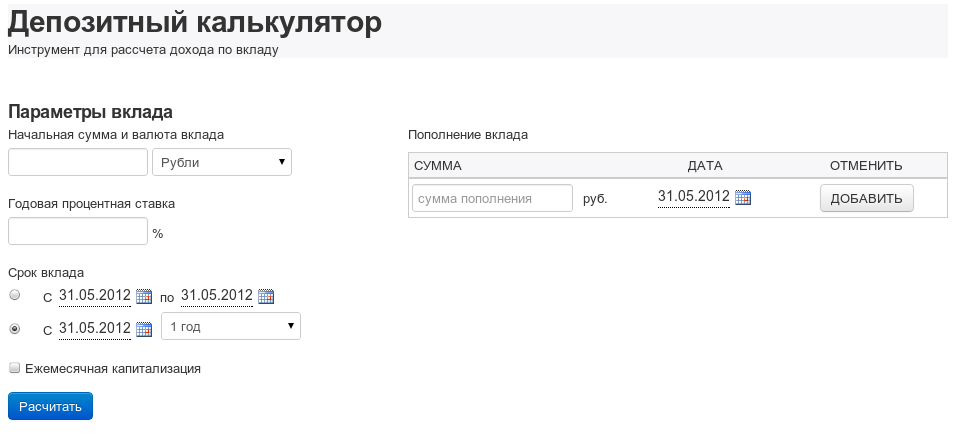

Депозитный калькулятор расчета доходности вклада — Украина и др. страны

Заполните параметры вклада и нажмите на кнопку «Рассчитать».

В режиме онлайн вы получите сумму чистой прибыли за вычетом обязательного государственного налога на доходы с депозитов. Система налогооблажения некоторых стран (Россия, Украина, Беларусь, Литва, Латвия, Польша, Израиль и др.) предусматривает автоматическое снятие части дохода с депозитных вкладов в пользу госбюджета каждой страны

При оформлении вклада, это статья расхода почему-то не упоминается на официальном калькуляторе от банка, будь это Приватбанк, Ощадбанк, Пумб, Аваль, Укрсиббанк или другие участники банковской системы Украины. Для автомобилистов — узнать, на сколько километров хватит 1 литра бензина

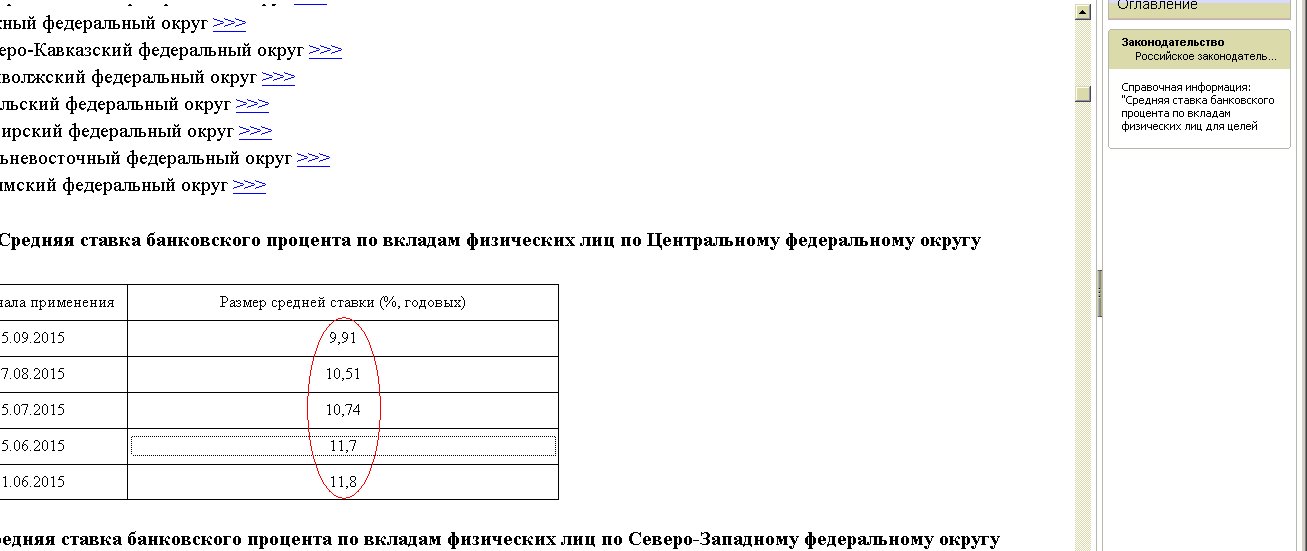

К примеру, в 2016 году в Украине понизилась ставка налога на пассивные доходы вкладчиков банков, и составляет 18% (в 2015 г. было 20%), также добавляется военный сбор 1,5%. Итого 19,5% . В России и республики Беларусь подобный налог также присутствует, однако другие условия и ставки

Именно на столько процентов банки автоматически уменьшают доходы физических лиц за месяц или год.

Подобная практика существует в странах: США, Германия, Италия, Португалия, Япония, Франция, Ирландия, Австрия, Нидерланды, Венгрия и др.

Предлагаем воспользоваться универсальным калькулятором получения чистого дохода от своего банковского вклада. Вы получаете сумму дохода от депозита за вычетом обязательного государственного налога. Результаты выводятся: за 1 день, неделю, 1 мес., 3 мес., 6 мес., 6 мес., 12 мес.

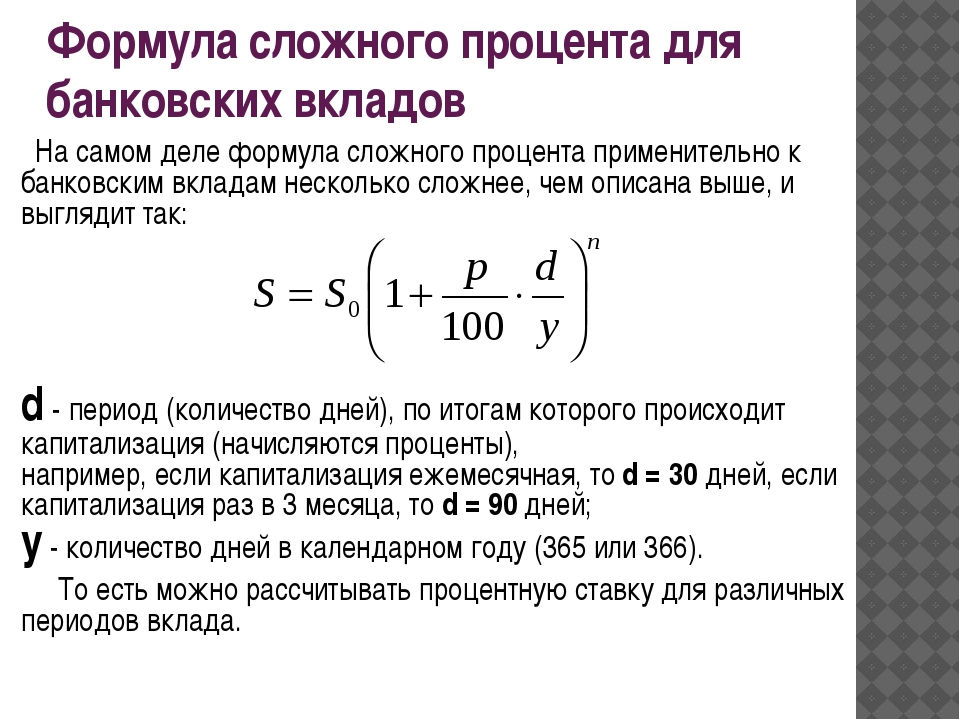

Формула расчета процентов по вкладу в день

Формула доходности вашего вложения в банковскую структуру одинакова в любой цивилизованной стране:

Pd = S × % / D

Pd

S — сумма вклада

% — годовая процентная ставка ( 20% / 100% = 0,2 в виде десятичной дроби )

D — кол-во дней в году (365 или 366)

Формула расчета процентов по вкладу с учетом налога

Sp = Pd — (Pd × ( N / 100% ))

N — налог с процентов по депозитам %

Sp — сумма проценты по вкладу

Установить расширение для браузеров: Chrome, Yandex, Opera

Подробное видео, как высчитать прибыль вкладчикам Ощадбанка, Приватбанка и др. банковских учреждений (рубль, гривня, доллар, евро и другие валюты стран мира)

банковских учреждений (рубль, гривня, доллар, евро и другие валюты стран мира)

Калькулятор вкладов, рассчитать проценты на калькуляторе вкладов, депозитов в Беларуси

Калькулятор вкладов в Беларуси

Калькулятор вкладов 2016 поможет рассчитать максимально выгодный вариант банковского вложения за минимальное время. Его используют в целях сравнения предложений для физических лиц от множества банков, чтобы отсеять те, которые будут наименее актуальны для вашего образа жизни и намерений.

Как использовать калькулятор вкладов

Калькулятор депозитов в Беларуси позволяет делать расчеты онлайн в любой валюте. Таким образом, вы сможете быстро выбрать вклад в долларах, евро, русских и белорусских рублях с оптимальными процентами и условиями вРБ.

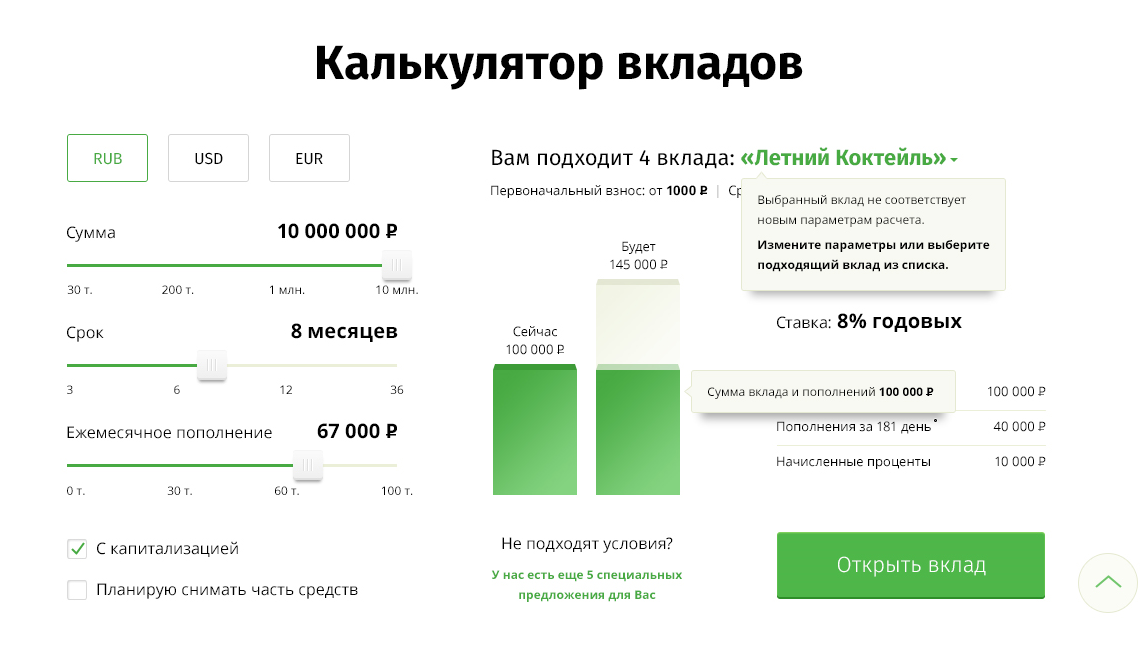

Чтобы использовать калькулятор вкладов Беларуси, потребуется:

- Выбрать валюту, в которой собираетесь делать вложение, просто кликнув по ней;

- Внести в соответствующую графу сумму желаемого вклада;

- Выбрать срок, на который хотите открыть депозит, также добавив нужное число в специальную графу;

- Указать количество ежемесячного пополнения или оставить окно незаполненным, если для вас этот критерий поиска не важен.

После введения соответствующих данных, калькулятор вкладов в белорусских рублях, российской валюте, долларах и евро покажет результат в сводной таблице снизу. Здесь будет представлен список банков с указаниями процентной ставки, срока, на какой можно сделать вклад и общий доход, который клиент получит после окончания срока договора. Список банков формируется не только на основании наиболее выгодной ставки, но также надежности и популярности организации. Выбирайте самый верхний и, перейдя на страницу предложения, воспользуйтесь наиболее выгодным депозитом.

Почему выгоден калькулятор депозитов в Беларуси

Вы сможете не только сохранить собственные накопления в национальной или в иностранной валюте, но также защитить средства от воздействия инфляции и даже приумножить доходы. Сегодня практичные клиенты предпочитают делать максимальные вложения на депозиты с капитализацией процентов с целью получения приличного пассивного дохода. Если же вы располагаете четко определенной суммой, и ваша цель – хранение денег и защита их от влияния кризиса, даже небольшой вклад под маленькие проценты с пополнением будет разумным решением.

Банки Республики Беларусь предлагают множество выгодных предложений по депозитам, выгодных для любых слоев населения. Пользуйтесь возможностями специального калькулятора для расчета выгодных вкладов и получайте максимальную выгоду для своего кошелька.

Калькулятор процентной ставки

Калькулятор процентной ставки определяет реальные процентные ставки по ссудам с фиксированными сроками и ежемесячными выплатами. Например, он может рассчитывать процентные ставки в ситуациях, когда автосалоны предоставляют только информацию о ежемесячных платежах и общую цену, не включая фактическую ставку по автокредиту. Чтобы вместо этого рассчитать проценты по инвестициям, используйте калькулятор процентов или калькулятор сложных процентов, чтобы понять разницу между разными процентными ставками.

Результаты

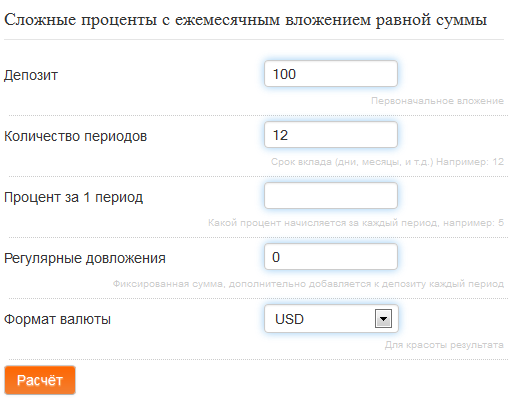

Калькулятор сложных процентов с ежедневными депозитамиБыстро рассчитать недельный сложный процентО единовременных и / или регулярных депозитах на сберегательный счет с высокой доходностьюКак пользоваться калькулятором еженедельной совокупной экономииОсновы Воспользуйтесь этим калькулятором, чтобы быстро подсчитать, сколько денег вы накопите за установленный инвестиционный период. Затем введите, сколько денег вы собираетесь вносить или снимать ежедневно. Если это расчет для единовременного депозита без повторяющихся транзакций, введите «Никогда» в раскрывающемся списке «добавить деньги». После того, как вы введете эту информацию, калькулятор сообщит вам, сколько денег вы накопите до уплаты подоходного налога, сколько подоходного налога вы должны и сколько стоит оставшаяся сумма денег в реальном выражении после учета инфляции. Расчеты обновляются автоматически при изменении любого ввода. Если у вас есть конкретная цель экономии, которую вы хотите достичь к определенной дате, воспользуйтесь нашими калькуляторами цели экономии. Если вы хотите распечатать график роста ваших сбережений с течением времени, нажмите кнопку «Создать таблицу роста», чтобы создать распечатанный график вашей истории платежей, накопленных процентов и баланса. Понимание альтернативной стоимости рутинных «недорогих» привычекМногие, казалось бы, простые радости жизни влекут за собой огромные долгосрочные затраты. Человеку легко выпить латте за 4 доллара по дороге на работу или выкурить пачку сигарет за 7 долларов каждый день и не чувствовать, что он тратит много, но если бы эти деньги вместо этого были сохранены и вложены в сберегательный счет, приносящий 3 % или инвестируется на фондовом рынке и составляет 8% годовых в течение 20 или 30 лет, это будет составлять огромную сумму, как показано в таблице ниже, при условии регулярных депозитов и ежедневного начисления сложных процентов в течение срока инвестирования.

Многие вредные привычки также увеличивают стресс и ухудшают здоровье, что приводит к дополнительным расходам, не отраженным в приведенной выше таблице. Преобразование нерегулярных расходов в дневной эквивалент В приведенной выше таблице мы предположили, что человек пил латте каждый рабочий день.Если средний человек работает 5 дней в неделю и работает 50 недель в году, это приведет к 250 транзакциям в год (5 * 50). Оттуда вы можете разделить это число на количество дней в году (250/365 = 0,6849315068493151), чтобы получить процентную частоту дней. Затем вы умножаете это число на расходы на транзакцию (например, 4 доллара) и получаете эквивалентную дневную стоимость в размере 2,739726 долларов. Когда у вас есть эквивалент дневных расходов для одной транзакции, вы можете добавить их к расходам другой ежедневной транзакции, чтобы получить общую стоимость привычки. Например, если человек выкуривает половину пачки сигарет в день, это превратит эти 7 долларов в 3,50 доллара (7/2). Добавьте это к ежедневным расходам на кофе в размере 2,739726 долларов, и человек будет тратить 6,239726 долларов в день между двумя привычками. Если человек также потреблял кофе каждое воскресенье (рабочие недели и недели, в которые он не работал), вы можете добавить эти расходы, умножив частоту (1/7) на цену транзакции 4 доллара.00 по количеству периодов (52 недели в году). Если человек хотел рассчитать разницу в стоимости между вариантами, он мог бы вычесть более дешевую альтернативу из покупной цены. Например, если человек съел таблетку кофеина за 5 центов (они очень дешевы, если купить оптом из продуктовых историй или в Интернете на таких сайтах, как Amazon. Расчетная механикаКак начисляются процентыНаш калькулятор начисляет проценты каждый раз, когда добавляются деньги.Если на счете есть единовременный начальный депозит и нет периодического депозита, по умолчанию проценты начисляются ежедневно. Большинство банковских сберегательных счетов используют средний дневной остаток для сложных процентов ежедневно, а затем ежемесячно добавляют сумму к остатку на счете. В большинстве лет 365 дней, а в високосных — 366 дней. Это означает, что в среднем в году чуть больше 52 недель, из которых 52 недели и 1 день в большинстве лет, тогда как в високосные годы 52 недели и 2 дня. Поскольку каждый год в среднем составляет 365,25 дней, годовая процентная ставка для ежедневного начисления сложных процентов делится на 365,25 и складывается каждый день, что увеличивает годовую процентную ставку выше указанной ставки. Если вы хотите изменить частоту начисления сложных процентов для одноразового депозита, установите переменные «депозит каждый цикл» и «снятие каждого цикла» на 0 долларов и выберите «частоту транзакций» с любой частотой, с которой вы хотите начислять сложные проценты. Когда делаются взносыВ приведенном выше калькуляторе при регулярных взносах на счет деньги добавляются или вычитаются в начале каждого дня.Если вы хотите, чтобы деньги заканчивались в конце каждого дня, вы должны вычесть обычную сумму взноса из первоначальных сбережений, чтобы рассчитать проценты в конце дня. Например, если у вас было 500 долларов сбережений для начального депозита и вы хотите вносить 10 долларов в конце каждого дня, вы должны установить начальный депозит на 490 долларов. Первый депозит в размере 10 долларов будет добавлен к авансовому платежу в размере 490 долларов, чтобы рассчитать первоначальный процент на основе 500 долларов. Как учитываются налоги на прибыль Этот калькулятор рассчитывает налоги на основе ставки, введенной при уплате налога в конце инвестиционного периода. Обычные проценты по обычному банковскому сберегательному счету, как правило, выплачиваются ежегодно, при этом банки отправляют держателям счетов 1099-INT, если они зарабатывают выше некоторого базового уровня в размере около 10 долларов в виде процентов. Если ваш счет не облагается налогом, введите ноль в качестве предельной ставки налога в приведенном выше калькуляторе. Как учитывается инфляцияПосле вычета налогов из процентных доходов и расчета окончательных сбережений инфляция учитывается путем умножения окончательной суммы на (100% — уровень инфляции) года КалькуляторRD: расчет доходности по повторяющимся депозитам и процентов онлайн Чтобы принять инвестиционное решение, важно получить оценку прибыли, которую можно получить.Калькулятор процентов RD поможет инвестору оценить ожидаемую доходность. Финансовый квартал для повторного депозита: Квартал 1 : с апреля по июнь 2 квартал: июль — сентябрь Квартал 3: с октября по декабрь Квартал 4: Январь — март Проценты в RD начисляются ежеквартально. До тех пор он рассчитывается как простой процент. Например, когда инвестор начинает свой RD в феврале месяце, сумма будет приносить только простые проценты до марта месяца.Только после первого квартала начнется начисление процентов. Для расчета стоимости RD до погашения используется следующая формула. M = R [(1 + i) (n-1)] / 1- (1 + i) (- 1/3)) Где M = Срок погашения R = Ежемесячный платеж N = количество кварталов (владение) i = процентная ставка / 400 Ежемесячный платеж (R): Это сумма, которая ежемесячно инвестируется на счет RD. Минимальная сумма депозита варьируется для каждого банка и может составлять всего 10 рупий. Процентная ставка (i): Сумма заработанных процентов зависит от суммы, депонированной на счете RD, процентной ставки, предлагаемой банком, и срока полномочий RD. Срок владения (N): Это время, в течение которого деньги хранятся на счете RD. Обычно срок пребывания в должности RD варьируется от 6 месяцев до 10 лет. Давайте возьмем пример Аруна, который планирует инвестировать 5 000 индийских рупий каждый месяц под 8% годовых. на 24 месяца или восемь кварталов.Когда мы вставляем эти значения в формулу, получаем M = 5,000 [(1 + 8/400) (8-1)] / 1- (1 + 8/400) (- 1/3)) M = 1,26 369 индийских рупийСумма погашения для Аруна по его инвестициям в RD составляет 1,26 369 индийских рупий. Расчет может показаться простым, но на самом деле это не так. Следовательно, можно использовать калькулятор процентов RD, чтобы сэкономить время и получить точные результаты. Кредитный калькулятор— расчет EMI, доступности, владения и процентной ставкиВведениеМногоцелевой кредитный калькулятор — это калькулятор 4-в-1, который призван ответить на ваши вопросы, такие как:

Эти четыре калькулятора предназначены для решения всех вышеперечисленных и многих других вопросов с помощью простого в использовании и интуитивно понятного интерфейса, который дает мгновенные ответы. Также важно понять концепцию ссуды APR перед использованием этих калькуляторов. Банки взимают больше, чем просто процентную ставку по кредитам. При получении ссуды кредиторы взимают различные виды невозмещаемых комиссий, включая сборы за обработку и документацию.Годовая процентная ставка по кредиту учитывает эти единовременные затраты, связанные с заимствованием. Годовая процентная ставка по ссуде, которая выражается в виде годовой процентной ставки, представляет собой истинную стоимость вашей ссуды с учетом процентной ставки по ссуде плюс комиссии и сборы, которые вы платите при получении ссуды. Годовая процентная ставка по ссуде — это более полный показатель, который отражает чистую эффективную стоимость вашей ссуды на годовой основе.

Калькулятор EMIЭтот калькулятор доступен на главной странице нашего веб-сайта и снова представлен здесь для вашего удобства. Введите сумму, которую вы хотите заимствовать, вместе с процентной ставкой и сроком владения, чтобы определить ваш EMI. Вы также можете изменить дату начала графика платежей EMI. Процентные ставки, предлагаемые разными банками, могут отличаться, и вы сможете быстро определить размер ежемесячного платежа при любых сценариях. Калькулятор суммы ссуды / Калькулятор доступности ссуды Если вы планируете купить дом или автомобиль своей мечты, вам должно быть интересно, сколько денег вы можете позволить себе выплатить, не перегружая себя. Калькулятор срока владения ссудойЕсли вы планируете рефинансировать ссуду по более низкой ставке, у вас есть возможность либо уменьшить размер EMI, либо срок владения ссудой. Если вы выберете последний вариант, вы сможете быстро оценить, сколько времени потребуется для погашения рефинансированной ссуды. Если вы планируете произвести частичную предоплату по существующей ссуде, вы можете определить оставшийся срок владения непогашенной основной суммой с помощью этого калькулятора. |

США

США

Чтобы произвести расчеты или узнать больше о различиях между частотами начисления сложных процентов, посетите Калькулятор сложных процентов.

Чтобы произвести расчеты или узнать больше о различиях между частотами начисления сложных процентов, посетите Калькулятор сложных процентов. Например, административные сборы, которые обычно взимаются при покупке новых автомобилей, обычно включаются в финансирование ссуды, а не выплачиваются авансом. Годовая процентная ставка является более точным представлением, чем процентная ставка при покупках и сравнении аналогичных конкурентов.С другой стороны, годовая процентная доходность (APY) — это процентная ставка, которая взимается в финансовом учреждении, обычно со сберегательного счета или депозитного сертификата (в США). Для получения дополнительной информации или для расчетов с годовой процентной ставкой посетите Калькулятор годовой процентной ставки.

Например, административные сборы, которые обычно взимаются при покупке новых автомобилей, обычно включаются в финансирование ссуды, а не выплачиваются авансом. Годовая процентная ставка является более точным представлением, чем процентная ставка при покупках и сравнении аналогичных конкурентов.С другой стороны, годовая процентная доходность (APY) — это процентная ставка, которая взимается в финансовом учреждении, обычно со сберегательного счета или депозитного сертификата (в США). Для получения дополнительной информации или для расчетов с годовой процентной ставкой посетите Калькулятор годовой процентной ставки. Контроль над инфляцией — главный предмет денежно-кредитной политики. Инфляция определяется как общее повышение цен на товары и услуги и снижение покупательной способности. Это тесно связано с процентными ставками на макроэкономическом уровне, и крупномасштабные изменения одного из них будут иметь влияние на другое. В U.S., Федеральная резервная система может изменять ставку не более восьми раз в год во время заседаний Федерального комитета по открытым рынкам. В целом, одна из их основных целей — поддерживать стабильную инфляцию (несколько процентных пунктов в год).

Контроль над инфляцией — главный предмет денежно-кредитной политики. Инфляция определяется как общее повышение цен на товары и услуги и снижение покупательной способности. Это тесно связано с процентными ставками на макроэкономическом уровне, и крупномасштабные изменения одного из них будут иметь влияние на другое. В U.S., Федеральная резервная система может изменять ставку не более восьми раз в год во время заседаний Федерального комитета по открытым рынкам. В целом, одна из их основных целей — поддерживать стабильную инфляцию (несколько процентных пунктов в год). Исходя из этого, центральный банк использует процентную ставку как один из основных инструментов контроля над экономикой. Центральный банк обычно снижает процентную ставку, если экономика идет медленно, и увеличивает ее, если экономика растет слишком быстро.

Исходя из этого, центральный банк использует процентную ставку как один из основных инструментов контроля над экономикой. Центральный банк обычно снижает процентную ставку, если экономика идет медленно, и увеличивает ее, если экономика растет слишком быстро. Когда существует избыток спроса на деньги или кредит, кредиторы реагируют повышением процентных ставок. Когда спрос на кредит или деньги снижается, они снижают ставки, чтобы привлечь больше заемщиков. При этом банки и кредитные союзы по-прежнему должны соблюдать свои резервные требования, и существует максимальная сумма, которую они могут предоставить в любое время.

Когда существует избыток спроса на деньги или кредит, кредиторы реагируют повышением процентных ставок. Когда спрос на кредит или деньги снижается, они снижают ставки, чтобы привлечь больше заемщиков. При этом банки и кредитные союзы по-прежнему должны соблюдать свои резервные требования, и существует максимальная сумма, которую они могут предоставить в любое время. Кредитные рейтинги падают, когда платежи пропускаются или задерживаются, использование кредита высокое

Кредитные рейтинги падают, когда платежи пропускаются или задерживаются, использование кредита высокое

Этот вариант может быть особенно полезен в долгосрочной перспективе, когда ваш доход может возрасти, например, из-за инфляции и / или рекламных акций.

Этот вариант может быть особенно полезен в долгосрочной перспективе, когда ваш доход может возрасти, например, из-за инфляции и / или рекламных акций. Попробуйте здесь »В некоторых браузерах загрузка этой полной страницы может занять некоторое время. Мы также рекомендуем вам отключить любой блокировщик всплывающих окон перед использованием этой страницы.

Попробуйте здесь »В некоторых браузерах загрузка этой полной страницы может занять некоторое время. Мы также рекомендуем вам отключить любой блокировщик всплывающих окон перед использованием этой страницы.

49

49 Сначала введите свою начальную сумму, которую вы отложили, затем введите процентную ставку и срок, на который вы собираетесь инвестировать.

Сначала введите свою начальную сумму, которую вы отложили, затем введите процентную ставку и срок, на который вы собираетесь инвестировать.

США

США США.40

США.40 Если один человек выпил кофе во время обеда и выпил еще один по дороге на работу, вы умножите результат на 2.

Если один человек выпил кофе во время обеда и выпил еще один по дороге на работу, вы умножите результат на 2. com) вместо того, чтобы пить латте за 4 доллара, он использовал бы 3,95 доллара за транзакцию в качестве своей стоимости в приведенный выше расчет.

com) вместо того, чтобы пить латте за 4 доллара, он использовал бы 3,95 доллара за транзакцию в качестве своей стоимости в приведенный выше расчет.

При таком подходе налоговые платежи будут работать со сбережениями, хранящимися на пенсионном счете с отложенным налогом.

При таком подходе налоговые платежи будут работать со сбережениями, хранящимися на пенсионном счете с отложенным налогом.

Д.)) которые я приобрел по схеме «low EMI»?

Д.)) которые я приобрел по схеме «low EMI»? Для банков он представляет собой внутреннюю норму доходности (IRR) по ссуде.

Для банков он представляет собой внутреннюю норму доходности (IRR) по ссуде. Это зависит от того, сколько EMI (т. Е. Ежемесячного платежа) вы можете заплатить и как долго. Если у вас есть представление о том, сколько EMI вы можете платить каждый месяц, вам будет легче узнать, сколько вы можете себе позволить. Введите сумму EMI, которую вы можете платить каждый месяц, процентную ставку, взимаемую вашим банком, и предпочтительный срок владения, калькулятор суммы кредита подскажет вам, сколько вы можете позволить себе занять.Узнайте больше о факторах, влияющих на размер кредита.

Это зависит от того, сколько EMI (т. Е. Ежемесячного платежа) вы можете заплатить и как долго. Если у вас есть представление о том, сколько EMI вы можете платить каждый месяц, вам будет легче узнать, сколько вы можете себе позволить. Введите сумму EMI, которую вы можете платить каждый месяц, процентную ставку, взимаемую вашим банком, и предпочтительный срок владения, калькулятор суммы кредита подскажет вам, сколько вы можете позволить себе занять.Узнайте больше о факторах, влияющих на размер кредита.