Как получить кредит если банки отказывают: Где гарантированно можно взять кредит, если банки отказали – 8 банков, выдающих кредит без отказа + 3 проверенных МФО

Как взять кредит, если отказывают все банки

Заемщики, столкнувшиеся с проблемой в получении ссуды в кредитно-финансовых организациях, интересуются, как взять кредит, если отказывают все банки, куда обратиться, чтобы получить необходимую сумму. Есть ли такие компании, которые вовсе не отказывают в получении займа, а лояльно относятся к своим клиентам? Давайте разбираться.

Сразу отметим, что не существует таких банков, которые одобряли бы заявки всем желающим, это просто экономически невыгодно. Если вам от нескольких кредиторов пришел отрицательный ответ, нужно искать причину происходящему. Прежде чем снова пробовать оформить заявку, следует разобраться, что влияет на решение кредитора, на что больше обращают внимание, какие параметры наиболее важны.

Актуальные предложения:

Основные причины отрицательного решения

- плохая кредитная история,

- имеющиеся непогашенные просроченные задолженности,

- занесение в черный список, подробно о нем рассказано здесь,

- отсутствие официального трудоустройства,

- наличие множества действующих кредитов.

В процессе оформления имеет значение вся информация, которую вы сообщаете о себе, даже самая незначительная, по вашему мнению. Например, не стоит умалчивать об имеющемся в собственности автомобиле.

Для банка имущество в собственности имеет большое значение, так как такой заемщик сможет рассчитаться с долгом даже при тяжелой финансовой ситуации, ему будет, что продать. Если вы захотите оформить кредит под залог, то вы увеличите вероятность одобрения заявки, подробности на этой странице.

Далее в этой статье:

На что обращают внимание?

Далее мы рассмотрим перечень тех моментов, на которые обязательно будет смотреть банк при решении вопроса о выдаче или не выдаче денег:

При рассмотрении заявки кредитор обязательно учитывает платежеспособность клиента. Даже если займ выдается без справок о доходах, получить представление о материальном состоянии клиента помогают вопросы, касающиеся места работы, должности, стажа, размера среднемесячной зарплаты.

Зачастую эта информация проверяется звонком работодателю, поэтому важно указать правильный номер телефона. Если кредитор не дозвонится на работу заявителя, то может ему отказать.

Статус заемщика

Имеют значение и такие данные, как семейное положение и количество детей. Это необходимо для составления общей картины, как живет заемщик, сколько иждивенцев ему приходится обеспечивать. Если супруг (-га) заявителя тоже работает, это повышает шансы на одобрение.

Долговая нагрузка

Если заемщик имел в прошлом просрочки, но погасил их, то он будет иметь явное преимущество перед тем, который имеет текущие задолженности перед другими кредиторами. Для банка важно, чтобы все ваши штрафы ГИБДД, налоги, коммунальные услуги были оплачены, т.к. все это отображается в вашей кредитной истории, узнать больше можно здесь.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Собственность

Банк рассматривает клиента и по таким параметрам, как наличие арендного жилья или квартиры в собственности. Если заявитель снимает квартиру, то это обязательно включено в его расходы.

Кредитная история

Основным пунктом в процессе принятия решения является кредитная история. То, как заявитель выглядит перед банком, зависит от того, как он ранее выплачивал займы. Как ее узнать, читайте на этой странице

Если в прошлом заемщик брал ссуды и вовремя их погашал, не нарушая условий, его репутация будет хорошей. Если же были проблемы по возврату долга, то взять кредит будет сложнее.

Банку понадобятся доказательства, что выданный им займ будет возвращен. Например, клиент может предоставить ценный залог, поручителей или привести доказательства, что прошлые проблемы были не по его вине.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Какие банки могут одобрить кредит?

По итогу получается, что банки могут отказывать в выдаче денег по совершенно разным причинам. И именно от того, какая причина есть у вас, и нужно отталкиваться при решении проблемы с кредитованием.

Возможно, эти статьи также будут вам интересны:

- Если вам отказывают из-за того, что у вас нет официального трудоустройства, найдите банки, которые кредитуют без справок. Это Восточный банк, Тинькофф, Кредит Европа Банк, Пойдем и т.д., они перечислены здесь;

- Если у вас уже есть много долгов, и вам отне дают новый займ из-за большой нагрузки, оформите рефинансирование. При этом вы объедините свои задолженности в одну, и сможете попросить некоторую сумму сверх долга. Где есть такая услуга, мы подробно рассказываем в этой статье;

- Если вам отказывают по внутренним причинам, например, вы не подходите по возрасту, то просто ищите учреждения, которые работают с вашей категорией заемщиков. Например, для молодежи с 18 лет программы перечислены по этой ссылке, а для пенсионеров – по этой.

Когда банк отказывает в кредитовании, не стоит отчаиваться. Существует множество других финансовых организаций, способных выдать кредит без отказов, однако со стороны заемщика придется предпринять ряд мер, повышающих шансы при рассмотрении заявки. Столкнувшись с трудностями при получении одобрения в банке, потребуется проанализировать ситуацию и обратиться в организации, максимально лояльно настроенные по отношению к заемщику.

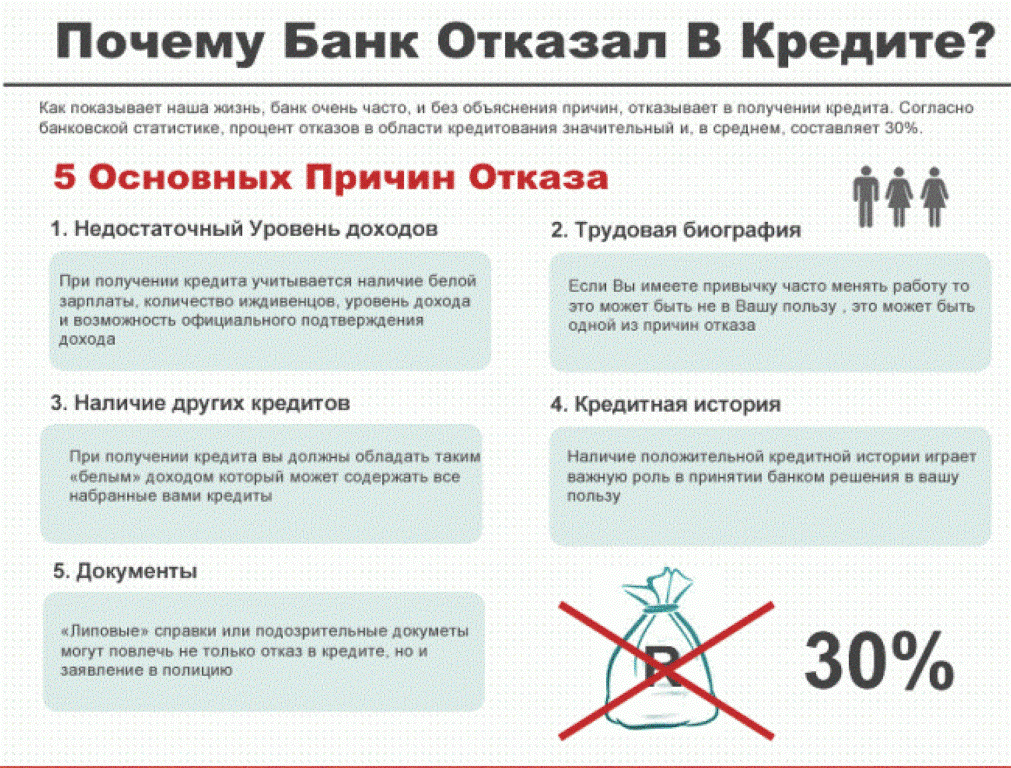

Почему банки отказывают в кредите

От отрицательного ответа из банка не застрахован никто. Согласно статистике, около 80% заявок банк отклоняет. Это дает повод рассмотреть иные варианты кредитования в других финансовых структурах, предварительно выяснив, какие причины могли послужить поводом для отказа.

Причины могут скрываться в самых разных сферах:

- претензии к личности заемщика, несоответствие параметрам банка;

- испорченная кредитная история либо ее полное отсутствие;

- завышена допустимая сумма или слишком длительный срок;

- отсутствуют документы, обязательные для оформления кредита по выбранной программе.

Большинство проблем может быть разрешено путем подбора финансовой организации с низкими требованиями к клиенту, его доходам и предъявляемым документам. При желании можно встретить массу программ, оформляемых по одному паспорту.

При несоответствии заемщика параметрам финансового учреждения, скорее всего, отказывают в связи со следующими причинами:

- Возраст. Ни одна кредитная структура не выдаст заем несовершеннолетнему, а вот найти программы, доступные пожилым лицам, еще можно, при условии предоставления дополнительного обеспечения, поручителя, оформления страховки, либо получив обязательство вернуть ссуду банку в короткий срок.

- Адрес регистрации. Последнее время данное требование все меньше влияет на отказы кредитора, тем не менее отсутствие прописки в регионе обращения в офис банка может негативно сказаться на принятии решения.

- Претензии к трудоустройству могут быть связаны с нестабильностью заработка, недостаточно надежной репутацией организации, отсутствием возможности подтвердить наличие работы и зарплаты. Кредитор должен убедиться в наличии возможности вернуть одолженные средства в полном объеме и в нужный срок. Тем не менее многие структуры оформляют займы без представления необходимых справок, ориентируясь на другие показатели.

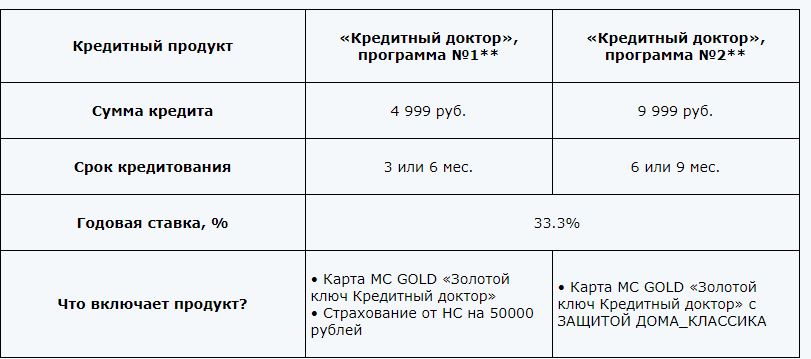

- Нарекания к кредитной истории также преодолимы, ведь в базе БКИ хранятся сведения за последнее десятилетие, а при наличии недавних просрочек по предыдущим займам можно воспользоваться программами для исправления КИ (через МФО или специальные проекты банков типа «Кредитный доктор» от Совкомбанк) либо выбрать кредит наличными без отказа, основываясь на информации о банке.

В любом случае, если получен отказ в одном или нескольких банках, настало время скорректировать действия и выбрать для обращения кредитора с высоким процентом одобрения заявок от заемщиков.

А Вам отказывали банки в кредите?

Да, это проблема!Нет…

Как повысить шансы на одобрение кредита

Собирая сведения, где взять кредит без отказа, необходимо учитывать предыдущий отрицательный опыт рассмотрения заявки и предпринять меры, увеличивающие вероятность положительного решения.

Следующая информация содержит рекомендации, как увеличить шансы на получение займа:

- Подавая запрос, необходимо указывать только достоверные сведения. Выявив обман или замалчивание проблем с кредитной историей, сотрудник банка откажет в оформлении.

- Если есть возможность предоставить в залог автомобиль или квартиру, иное имущество, необходимо об этом сообщить.

- Представив исчерпывающий пакет документации, клиент дает возможность проверить его состоятельность и готовность нести ответственность по кредитным обязательствам.

Где можно взять кредит без отказа

Чтобы сократить время поиска, где получить кредит без отказа, рекомендуется использовать информационные источники с данными о кредиторах, известных своим лояльным отношением и высоким процентом одобр

Где взять кредит, если везде отказывают

Кредитование физлиц – одна из главных статей дохода для банков. Но далеко не все клиенты получают одобрение своих заявок. По каким причинам чаще всего банки отказывают потенциальным заемщикам?

Содержание

Скрыть- Основные причины отказа

- Другие причины отказов

- Как банки рассматривают заявки?

- Способы получить деньги

- Куда обращаться за ссудой?

- Получение денег через ломбард

- Донорские кредиты

- Займы у частных лиц

- Кредит у брокеров

- МФО

- Заем на кредитную карту

- Другие способы

Основные причины отказа

Одной из веских причин является недостаточный размер заработной платы заявителя. По закону ежемесячный платеж по кредиту не должен превышать половины дохода заемщика.

Такой же серьезной причиной считается плохая кредитная история у человека, обратившегося за кредитом.

В крупных банках почти всегда требуется обеспечение кредита в виде залога. Отсутствие или недостаточность его – еще один мотив для отказа клиенту.

Также в требованиях учреждения может значиться наличие поручительства. Если заявитель не сможет заручиться такой поддержкой, кредит ему вряд ли дадут.

Если человек не может документами подтвердить свой доход, ему, скорее всего, откажут в любом банке. То же самое – недостаточный стаж работы на одном месте. В разных банках на этот счет свои требования – от 3 месяцев до одного года.

Другие причины отказов

Закредитованность заявителя – наличие одного или нескольких действующих кредитов – может повлечь за собой отказ в выдаче очередного займа. Также серьезной проблемой является отсутствие постоянной или временной регистрации заявителя в регионе, где находится банк.

Неофициальная работа, серая зарплата не дают возможности представить справку 2-НДФЛ, которая требуется практически во всех банках. В таком случае приходится подтверждать свою состоятельность с помощью платежных документов, выписок из банковских счетов и т.д.

Как банки рассматривают заявки?

Прием и обработка заявок происходит в несколько этапов. Первый – это собеседование менеджера по кредитам с клиентом, во время которого ему задают вопросы о том, какой нужен кредит, на какую сумму, на какие цели и т.д. Вопросы могут быть неожиданными и на первый взгляд не относящимися к теме разговора. Это своеобразное анкетирование, в результате которого менеджер ставит оценку заявителю и вносит в программу свою метку, по которой банк выносит решение.

Следующим этапом будет запрос в бюро кредитных историй. Ответ приходит почти мгновенно. Если у клиента отрицательная история, может сразу же поступить отказ. Если нарушения незначительные, анкету отправят на дальнейшее рассмотрение.

И третий этап – скоринг, то есть, автоматизированная оценка клиента по специальной оценочной шкале. Каждый пункт в анкете получает баллы. Если не наберется определенное количество баллов, ответ будет отрицательным. Оцениваются такие параметры:

- Возраст заемщика. У людей среднего возраста больше шансов, меньше – у молодых клиентов.

- Пол. Женщинам отказ приходит реже.

- Наличие детей. Чем больше детей, тем меньше баллов.

- Образование. Высшее образование – это больше баллов.

Дальше ставятся баллы за должность, стаж, семейное положение, наличие личного имущества. При скоринговой оценке выявляется кредитоспособность клиента, также выясняется, склонен ли он к просрочкам.

После выяснения всех характеристик клиенту могут сразу одобрить заявку или отказать. А могут отправить на проверку в службу безопасности. Здесь перепроверяются все данные анкеты и скоринговой оценки, при необходимости делаются запросы в службу судебных приставов на предмет наличия долгов у гражданина. При благоприятной оценке заявка окончательно одобряется. Обычно на проверку по всем этапам уходит 2-3 рабочих дня. В случае одобрения клиенту сообщают об этом звонком из кредитного отдела и предлагают зайти в офис банка. Это необходимо для оформления кредитного договора и выдачи займа – наличными или на карту, по выбору заемщика.

Способы получить деньги

Если банк отказал в кредите, а деньги нужны срочно, придется искать другие способы взять их взаймы. Какие еще есть варианты?

Куда обращаться за ссудой?

Кроме крупных банков, в которые в первую очередь обращается потенциальный заемщик, есть еще коммерческие розничные банки. Наиболее лояльными в отношении заемщиков считаются:

- «Тинькофф Банк».

- «Восточный экспресс».

- «Ренессанс Кредит».

- «Русский Стандарт».

- КБ «Пойдем».

В этих учреждениях есть больше вероятности получить заем даже с испорченной кредитной историей. Но у них есть общая особенность – высокие процентные ставки.

Получение денег через ломбард

При наличии у заемщика личного имущества, которое можно заложить в ломбарде, он получит деньги в день обращения. Это могут быть изделия из драгоценных металлов, автомобиль, дорогостоящая техника, недвижимость. За залоговое имущество ломбарды дают не больше 50% рыночной стоимости. Никаких штрафов или пеней они не берут. Если клиент не выкупает свое имущество в срок, оно остается у ломбарда и реализуется.

Донорские кредиты

Люди, которым отказано в банковском займе, часто прибегают к услугам кредитных доноров. Это физлица, которые соглашаются за определенный процент оформить чужой кредит на себя, на том условии, что платежи фактическим должником будут вноситься своевременно. Есть два пути — обращаться в специально созданные конторы или искать подставного заемщика самостоятельно. Услуга не из дешевых: со всеми процентами, страховками и вознаграждением донору человек переплачивает иногда до 100%.

Займы у частных лиц

Есть немало лиц, зарабатывающих на процентах от ссужаемых другим денег. Это так называемые ростовщики. Самое простое — найти кредитора через знакомых. Оформление долга происходит быстро: заключается договор – долговая расписка заверяется у нотариуса (желательно) – выдаются деньги наличными. В Интернете есть риск нарваться на мошенников. Так, встречаются предложения, по которым нужно вносить предоплату, и это должно насторожить. Поэтому лучше обратить внимание на сервисы частных займов, где могут предоставить базу кредиторов в конкретном городе. Ставка начинается от 5-8% в месяц.

Кредит у брокеров

Кредитные брокеры охотно помогают неудачливым заемщикам найти способ получить деньги в долг. Они владеют большой базой данных и в короткий срок промониторят все финансовые учреждения, в которых реально можно взять кредит по конкретным параметрам клиента. В некоторых брокерских конторах есть услуга – защита интересов клиента в банках. За услуги брокера придется заплатить, обычно ставка составляет 15% от суммы кредита.

МФО

Если все другие способы занять денег не помогли, остается обратиться в МФО. Это крайний случай, потому что микрофинансовые организации ссужают средства под большие проценты, и есть риск оказаться в долговой яме. В то же время небольшие микрозаймы, возвращаемые своевременно, не только выручат заемщика, но и помогут выправить его плохую кредитную историю. Заявку можно подать на сайте организации, одобрение обычно приходит в считанные минуты.

Заем на кредитную карту

Дистанционный микрозайм на кредитную карту может выручить, когда срочно нужны деньги. При всей заинтересованности и дороговизне микрокредитования МФО предъявляют жесткие требования к пластику:

- Это должна быть именная карта нового образца VISA, Mastercard или Maestro, выпущенная в одном из банков РФ, с функцией 3D-SecureCode.

- Подключение СМС-банка.

- На счете должны быть минимальные средства для привязки и верификации карты.

Если карта подходит под все требования, микрофинансовая организация зачислит деньги быстро и без лишних проверок. Если нет – придется искать альтернативные варианты.

Другие способы

МФО может перечислить кредит другими способами:

- на дебетовую банковскую карту:

- на счет в банке;

- переводом через платежные системы «Contact», «Золотая корона» и др.;

- на электронные кошельки «Яндекс.Деньги», «Киви» и др.

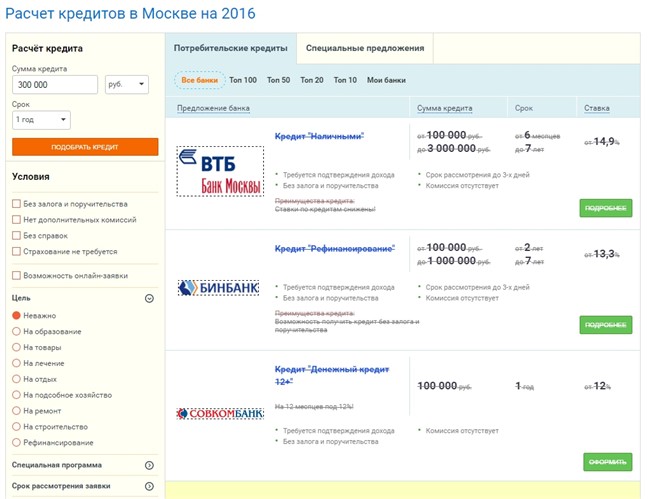

7 банков, где можно получить кредит без отказа

Как известно, все банки в конечном итоге выносят вердикт, выдавать деньги или нет, а вот как 100% получить деньги без отказа знают немногие. Не стоит расстраиваться, если вы уже несколько раз получили отказ в предоставлении займа.

Отрицательное решение еще не означает окончание сотрудничества с банками. Все еще можно исправить. Но для начала необходимо знать, где и как проще всего получить деньги. В первую очередь нужно правильно выбрать компанию, об этом читайте здесь.

Актуальные предложения:

Выбрать для себя лучшее предложение прямо сейчас вы можете здесь на этой странице. Мы постараемся более подробно рассмотреть все возможные варианты. Особенно разнообразие предложений актуально тогда, когда заемщик подпортил свою репутацию, и часть компаний уже успели ответить ему отказом в предоставлении денежных средств.

Далее в этой статье:

Какие требования выдвигают банки к заемщику?

Единого для всех рецепта нет, тем более условия в разных банках отличаются. Но, все же, есть несколько общих нюансов, на которые стоит обратить внимание:

- Обычный потребительский займ лучше оформлять в небольших банках, так как крупные, скорее всего, откажут. Кроме того, эти кредиторы более лояльны к заемщикам, так как стараются таким способом увеличить свою клиентскую базу.

- Чаще всего отдают предпочтение тем, кто имеет постоянное место проживания, стабильные доходы, гражданство России. И наоборот, если доход подтвердить нельзя, возраст менее 21 (о займе для заемщиков от 18лет здесь) или больше 65 лет (пенсионерам), вы часто меняете место жительства – фирма может отказать. Поэтому для получения заемных средств важно иметь постоянную работу, которую можно подтвердить.

- Также нужно следить за чистотой кредитной истории. Если у вас испорчена КИ, то обращаться в банк – это пустая трата времени, в 90% случаев вам откажут. Поэтому лучше всего обращаться в МФО за небольшим займом, некоторые из них предложены здесь.

- Чем больше сумма – тем строже требования. Соответственно, у многих банков есть программы, по которым деньги выдают практически всем, хотя суммы там весьма небольшие. Если вы боитесь получить отрицательное решение – просите меньше.

- Кроме этого, банки охотнее выдают деньги тем людям, которые предоставляют обеспечение. В его качестве может выступать автотранспортное средство или недвижимость. В этом случае вы получите минимальную ставку по кредиту, и большую сумму, что бывает очень удобно.

Всегда лучше всего обращаться в те банки, где вы уже являетесь дейстующим клиентом. Например, получаете здесь заработную плату или пенсию, имеете вклад или успешно выплаченный кредит. В этом случае у вас не только повысятся шансы на одобрение, но также и появится возможность получить сниженный процент.

Есть организации, которые лояльно относятся к небольшим закрытым просрочкам, о них мы подробно рассказываем здесь. Наиболее выгодные варианты вы сможете найти в этой таблице:

Почему банки могут отказать в выдаче кредита?

Основными причинами для отказа обычно являются:

- Не пройден скоринг. К примеру, некоторые профессии находятся в зоне риска, и по этому критерию человек наберет минимальное количество баллов.

- При заполнении анкеты были допущены ошибки. Например, был неверно указан номер телефона родственников или работодателя, и банк не смог связаться с ними, чтобы уточнить какую-либо информацию.

4 способа получить кредит, когда все отказывают

Вопрос, где взять деньги, если банки отказывают в кредите, может возникнуть в любой момент. Ведь отказы случаются зачастую не по нашей вине. Так могут сложиться обстоятельства.

Почему все банки отказывают?

Каждый, знакомящийся с этим материалом, наверняка сталкивался с необходимостью одолжить энную сумму. Порой деньги нужны “уже и сейчас”, а банки, друзья, родственники и знакомые не могут (не хотят) давать взаймы. И если с “жадностью” кредиторов-физлиц все более-менее ясно, то прижимистость банкиров порой вызывает недоумение.

Актуальные предложения:

Одалживание денег под приличный ссудный процент – едва ли не основной вид заработка для основной массы банков. В силу этого структуры регионального масштаба готовы кредитовать чуть ли не каждого обладателя “белого” заработка и “локальной” прописки. Но почему-то именно Вам, со всех сторон положительному, вдруг отказывают в предоставлении заемных средств.

Основными причинами отклонения заявок называют:

- слишком маленькая заработная плата. Помните, что ваша з\п должна минимум в 2 раза превышать ежемесячный платеж по кредиту;

- у вас уже есть действующие задолженности в других банках, т.е. у вас большая закредитованность;

- недостаток обеспечения на запрашиваемую сумму займа;

- проблемы с подтверждением места жительства заемщика, также читайте о кредитах с временной регистрацией;

- отсутствие поручителей, детальнее о кредитах с поручителями читайте здесь;

- наличие отрицательной кредитной истории. О том, куда обращаться с плохой КИ, написано в этой статье;

- отсутствие документального подтверждения доходов. Где не требуют справку 2-НДФЛ, рассказываем здесь.

Любопытно, что отказ в кредитовании происходит в случае “накладывания” этих факторов друг на друга (иными словами, отказы от предоставления заемных средств при наличии одного пункта из этого перечня в отсутствие четырех остальных крайне редки).

Далее в этой статье:

Как увеличить свои шансы на одобрение заявки?

Если у вас плохая кредитная история, т.е. в прошлом вы задерживали с выплатам по кредиту, и допускали большие просрочки и штрафы, то свою КИ можно и нужно исправить. Делается это путем оформления небольших товарных кредитов или микрозаймов и своевременного их погашения.

Кроме того, вы можете воспользоваться программой “Кредитный доктор” от Совкомбанка. Это пошаговая программа, пройдя которую, вы сможете не только улучшить свою репутацию, но и получить кредит на нужные вам цели.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Если же причина в том, что вы не можете предоставить в банк справку о доходах со своего места работы по причине отсутствия высокой «белой зарплаты», то это тоже может быть серьезной причиной для отказа.

В данной ситуации вам нужно предоставить о себе как можно больше данных и подтвердить свою платежеспособность. Сделать это можно приведя поручителя, предоставив в качестве залога имущество, принеся бумаги, подтверждающие у вас в наличии банковского вклада и т.д.

Возможно, эти статьи также будут вам интересны:

Четыре варианта получения кредита без отказа

Вариант первый. Брокеры.

Избежать необходимости “стучаться лбом” в закрытые двери банков и МФО можно с помощью кредитных брокеров. Это товарищи за небольшие комиссионные быстренько “промониторят” максимальное число потенциальных кредиторов и обязательно найдут среди них одного-двух желающих ссудировать Вам требуемую сумму.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Есть такие конторы, которые берутся защищать ваши интересы, как потенциального заемщика, перед банками. Услуги таких брокеров платные, но, если отказы связаны с плохой кредитной историей, новый заём поможет ситуацию исправить. Больше информации – на этой странице

2. Вариант второй: получить заем на кредитку.

Сумма ссуды при этом будет минимальной, однако ее возвращение в срок будет должным образом отражено в кредитной истории. Несколько погашенных мелких займов откроет вам доступ к бо́льшим кредитным лимитам, а пара-тройка положительных упоминаний в кредитной истории – создаст репутацию благонадежного и респектабельного заемщика.

Удобнее всего будет заказать кредитку с доставкой на дом или в офис, это новая, но очень популярная сейчас услуга. Наибольшей лояльностью к небольшим просрочкам славится Тинькофф банк, где для получения карточки не нужны даже справки с работы, достаточно лишь паспорта.

Если вы получили отказ в банке при подаче заявки на кредит вам необходимо проверить, насколько вы соответствуете условиям банка для оформления кредита. Простой алгоритм проверки избавит вас от отказов в кредите в будущем.

В некоторых случаях клиенты банка сталкиваются с отказами в одобрении кредита в самый неподходящий момент. Такая ситуация может возникнуть во многих случаях и часть из них можно избежать, если внимательно подойти к заполнению заявки.

Отказали в кредите — причины отказа

При проверке заявок банки обращают внимание на:

- кредитную историю – прошлые займы клиента фиксируются БКИ и по этим данным оцениваются риски;

- заработок – неофициальная работа, которую нельзя подтвердить справкой о доходах, часто становится причиной отказа;

- данные в заявке – ложная или ошибочная информация приводит к отказу в выдаче займа.

Также на решение финансового учреждения могут повлиять и другие факторы.

Что делать при отказе в кредите

Если вам отказали в кредите, что делать при этом не всегда ясно. В первую очередь необходимо устранить причину – устроиться на официальную работу, улучшить кредитную историю или же обратиться в БКИ для устранения имеющихся в ней ошибок.

Стоит учитывать, что банки, предъявляющие меньше требований к заемщику, устанавливают более жесткие условия выдачи займов. Так как получить кредит при отказе может потребоваться срочно, вы можете постараться найти финансовое учреждение, готовое взять на себя риски и выдать вам займ.

Воспользуйтесь сервисами портала Выберу.ру. Самые актуальные предложения по кредитам от большинства банков России, структурированные по регионам. Вы найдете себе предложение, которое будет соответствовать вашим возможностям.

Как уменьшить шанс отказа в займе

Чтобы получить кредит без отказа, необходимо убедиться, что у вас:

- хорошая кредитная история – часто банки отказывают в выдаче займа, если ранее имелись просрочки по выплатам;

- есть постоянный заработок и официальная работа, так как банку требуется гарантия платежеспособности;

- правильно заполнена заявка – ошибки в заполнении форм приведут к тому, что при проверке финансовым учреждением они будут расценены, как специальное искажение фактов.

Все это позволит увеличить шанс успешного получение займа.

Статья была полезной?

1 0

КомментироватьКакие банки не отказывают в кредите в 2020 году

Какие банки не отказывают в кредитах. Как быстро найти банки, в которых легче всего взять кредит. Список банков. Эксклюзивно для сайта 24000.ru

Списки «горячих» банков — это банки, в которых вероятность получить кредит более 80%, при этом нет серьезных требований к заемщикам. Банки выбраны по специальной методике, исходя, из их текущего финансового состояния, размера капитала и активности на медиарынке.

Для того чтобы увеличить шансы на одобрение кредита, выбирайте из каждой группы по одному банку, всего у вас должно получится три банка. Напротив названия каждого банка указан их текущий размер капитала. Банки отобраны с использованием отчетности кредитных организаций РФ, публикуемой на официальном сайте Центрального Банка России.

Банки, которые чаще не отказывают в кредите

- Первая группа. Крупные банки активно наращивающие объем выданных кредитов и контролирующие большие потоки ликвидности.

- Вторая Группа. Мелкие банки с низкими требованиями к заемщикам, выдающие кредиты без детальной проверки граждан.

- Третья группа. Банки, которые активно рекламируют свои кредитные продукты и не предъявляют серьезных требований к заемщику.

Раз в неделю я буду актуализировать список банков, в которых легче всего взять кредит без проблем, дата обновления списка указана ниже.

Ни в коем случае, не отправляйте заявку на кредит сразу во все банки! Достаточно 3-х банков, т.е. по одному из каждой группы.

Обновлено: 26 мая 2020 г.

- Первая группа

- ВТБ 1 421 153 785

- Вторая группа

- МТС Банк * 32 445 691

- Третья группа

- Ситибанк * 62 489 526

* — красной звездочкой отмечены новые банки в списке.

Использование этого списка не даст 100% гарантии на одобрение кредита, но все же увеличит Ваши шансы получить кредит.

Те, кому одобрили кредит, обязательно отпишитесь в комментариях из какой группы банков вы получили кредит без отказа. Это поможет другим заемщикам отследить, какая группа наиболее эффективна.

Как получить пособие по безработице

Как и где получить пособие по безработице. Оформление пособия по безработице пошаговая инструкция.

Где взять денег без возврата

Где взять много денег просто так, срочно и безвозмездно. Как найти деньги прямо сейчас без кредитов и долгов.

Причины отказа в кредите

Причины отказа в кредите. Почему банки отказывают в кредите и что делать чтобы дали кредит.

Комментарии

Автор статьи: Николай Саркисян

Автор статьи: Николай Саркисян

Я профессионально занимаюсь бизнесом, кредитами и инвестициями более 14 лет. Заработок денег, увеличение доходов, займы, FOREX, акции, стартапы, криптовалюты, инвестиции в золото и недвижимость — это то, на чем я делаю деньги. Друзья скромно называют меня Николай Профессор экономики. Мой контактный e-mail: [email protected]

Дам денег безвозмездно СРОЧНО

Что происходит, если личный кредит не выплачивается? Существует ли наказание за неуплату персонального кредита? Будет ли неплательщик немедленно отправиться в тюрьму?

Будет ли Хулиганство отображено у парадной двери неплательщиков Банками? Каковы правила возврата банковских ссуд?

Ачеловек, испытывающий стресс из-за невозврата ссуды, сталкивается с дальнейшими кошмарами, отвечая на этот вопрос. Дефолт по кредитным платежам вызывает страх.Но если человек не может оплатить личный кредит EMI (скажем), это не делает его / ее преступником. Узнайте больше о том, что делать, если EMI по кредиту очень высока. Уголовные обвинения не могут быть выдвинуты на человека за дефолт по кредиту. Это означает, что полиция просто не может производить аресты. Следовательно, подлинный человек, неспособный расплатиться с EMI, не должен стать безнадежным. Существуют правила, которые помогут неплательщику договориться со своим кредитором.

В случае, если вы считаете, что ваш банк не ведет себя должным образом, вы можете подать жалобу в Ban The Banking Ombudsman ‘. Подробнее об этом читайте здесь.

Но следует помнить, что эти правила созданы для тех людей, которые из-за подлинных проблем не могут оплатить должный EMI. Эти правила не предназначены для неосторожных, беглецов, умышленных неплательщиков и не законопослушных людей.

Что должен знать подлинный человек о последствиях дефолта по ссуде? называется небрежным, потому что они взяли избыточный кредит.Они не анализировали баланс доходов / расходов до получения кредита. Такие люди осознают свои ошибки только после того, как начинают платить EMI. Они просто не могут позволить себе расходы на EMI. Следовательно, по умолчанию. Узнайте больше о том, почему стать свободным от долгов.

Подлинный кредитный неплательщик

Что банки могут сделать для неплательщиков подлинного кредита? Существуют правила, и банки будут делать все в рамках этих правил, чтобы помочь неплательщику кредита.

Но почему банки будут помогать неплательщику? Потому что в их интересах также не допустить превращения кредита в NPA. Поэтому неплательщикам следует заранее обратиться к банку и объяснить им проблему.

В соответствии с банковскими правилами, это несколько способов, которыми банки могут помочь неплательщикам кредитов.В этих случаях банк будет следовать правилам, установленным в соответствии с Законом SARFAESI.

- . ПОЛУЧИТЕ EMI: Банки могут снизить EMI двумя способами: (a) путем увеличения срока владения кредитом, (b) путем преобразования необеспеченного кредита в обеспеченный кредит , В банковских терминах это называется -кредитным реструктуризацией . Снижение EMI из-за продления срока службы может помочь немногим неплательщикам. Но, согласно банковским правилам, срок владения не может быть значительно увеличен. В результате, чистый эффект на снижение EMI очень номинален.Но в случае, если необеспеченный заем (например, личный заем) превращается в обеспеченный заем, снижение EMI заметно. Узнайте больше о том, уменьшать ли EMI или срок пребывания в предоплате по кредиту.

- ВСЕГОДНЫЙ EMI FREE PERIOD: В случаях, когда поток дохода был временно нарушен, этот тип помощи может помочь заемщику. Таким образом можно решить непредвиденные проблемы, такие как потеря работы, временное прекращение работы, работа и т. Д. Здесь банки могут договориться об отмене сбора EMI в течение определенного периода времени (скажем, 3-6 месяцев).По истечении этого периода должна начаться оплата EMI. Прочтите мое сообщение о том, как предоплата ипотечного кредита может сэкономить lakhs.

- ПРИНЯТЬ ВОЛОСЫ : может быть случай, когда неплательщик займа не в состоянии погасить остаток займа (сегодня или в будущем). Но он предлагает оплатить часть кредита. В обмен на эту частичную выплату неплательщик просит банк раз и навсегда закрыть кредит. Почему банк должен согласиться на такое предложение? Потому что лучше получить что-то, чем ничего.