Как перестать платить кредит: Как не платить кредит законно: 6 проверенных способов от профессионалов

Если нечем платить кредит — НБРБ. Единый портал финансовой грамотности

Подписывая кредитный договор, вы берете на себя обязательство регулярно, в назначенный срок, уплачивать кредитору определенную сумму денег.

Согласно статье 137 Банковского кодекса, по кредитному договору банк обязуются предоставить денежные средства (кредит) другому лицу в размере и на условиях, определенных договором, а кредитополучатель обязуется возвратить кредит и уплатить проценты за пользование им.

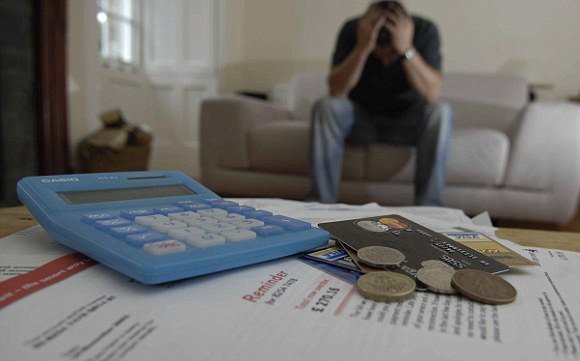

Однако жизнь — непредсказуемая штука, и каждый может столкнуться с ситуацией, когда больше нет возможности платить по кредиту. Сегодня кажется, что все хорошо, у вас стабильный доход, постоянная работа и платить по взятому вами кредиту не представится затруднительным. Но завтра болезнь, потеря работы, резкое снижение заработной платы и другие жизненные трудности могут застать вас врасплох, и платить по кредиту станет нечем.

Что делать, если стало нечем платить кредит? Какие меры применяются к тем, кто не может рассчитываться по кредиту в банке?

Если вы ранее застраховали риск невозврата кредита, обязательства по кредиту будут погашены страховой компанией. Оформление страховки является мерой, которая позволяет обезопасить кредитополучателя и его родственников от расходов, связанных с обслуживанием кредита при наступлении чрезвычайных обстоятельств, предусмотренных договором страхования. В этом случае исполнение обязательств по кредиту берет на себя страховая компания.

Оформление страховки является мерой, которая позволяет обезопасить кредитополучателя и его родственников от расходов, связанных с обслуживанием кредита при наступлении чрезвычайных обстоятельств, предусмотренных договором страхования. В этом случае исполнение обязательств по кредиту берет на себя страховая компания.

Если вы взяли кредит на телевизор или компьютер – сумма кредита не так велика. Другое дело, если вы в кредит приобрели, например, автомобиль, квартиру или дачу. Но в любом случае не стоит паниковать. Нужно не опускать руки и помнить, что выход всегда есть! Самое главное правило – не следует сидеть и ждать, пока вам начнут звонить сотрудники из банка, потому что вы просто перестали платить по кредиту. Надо действовать.

В первую очередь следует проинформировать банк, что вы не можете осуществлять платежи по кредиту с указанием причин. Такие действия будут расцениваться сотрудниками банка как проявление вашей добросовестности, подтверждением того, что вы не являетесь «злостным неплательщиком» или мошенником.

Следует обратиться в банк письменно и уведомить его о своих проблемах. Будет лучше, если вы приложите к письму документальное подтверждение тех или иных жизненных обстоятельств (ксерокопию страницы трудовой книжки с записью об увольнении, справку с биржи труда о потере работы, справку о состоянии здоровья или другое).

Скрываться, не брать трубку телефона и ничего не предпринимать для решения проблемы – нельзя. От штрафов это не спасет, они будут нарастать, увеличивая сумму долга, их все равно придется уплатить. К тому же такое поведение может быть расценено банком как намеренное уклонение от исполнения обязательств по кредитному договору.

Помните, что все просроченные платежи по кредиту, будут отражаться в вашей кредитной истории, и в дальнейшем это может привести к трудностям при оформлении нового кредита.

Таким образом, самая главная ваша задача – провести переговоры с банком и просить о возможной реструктуризации кредита, заключении дополнительного соглашения к кредитному договору, которое бы предусматривало предоставление банком отсрочки по погашению кредита, увеличение срока кредита, снижение процентной ставки, т. е. совместно с банком искать взаимоприемлемый выход из сложившейся ситуации. Все это позволит снизить кредитную нагрузку в данный момент времени.

е. совместно с банком искать взаимоприемлемый выход из сложившейся ситуации. Все это позволит снизить кредитную нагрузку в данный момент времени.

Банк, скорее всего, пойдет вам навстречу, если раньше вы добросовестно платили по кредиту, а причина ухудшения финансового состояния уважительная. К тому же решение дел через суд для банка очень затратное дело. Хотя, конечно, банки самостоятельно принимают решение, идти на уступки или нет. Чаще всего применяются рассрочка и отсрочка выплаты основного долга, увеличение срока кредита для снижения размера ежемесячного взноса. Реже всего – снижение процентной ставки по кредиту.

Далее, надо искать источники дохода для погашения кредита, новую работу, где бы вам платили в достаточном размере, чтобы можно было погашать кредит, который вы в свое время взяли в банке.

Когда сумма кредита не так велика, то можно попробовать занять у друзей, родственников, знакомых и по возможности погасить кредит. Покрыть кредит с высокой процентной ставкой денежными средствами, взятыми в долг — хорошее решение. Если, конечно, имеется у кого их занять.

Если, конечно, имеется у кого их занять.

А что, если банк все же не согласен на изменение условий по кредиту?

В первую очередь неплательщику напоминают о задолженности сотрудники банка посредством телефонных звонков или письменных уведомлений. При просроченных платежах вами и вашими поручителями начнут интересоваться работники службы безопасности и юридическая служба банка. Служба безопасности банка занимается проверкой того, есть ли в наличии у кредитополучателя или его поручителя какое-либо имущество. В дальнейшем банк обращается в суд с заявлением о расторжении кредитного договора и взыскании задолженности и штрафных санкций.

В заключение отметим, что для того, чтобы не столкнуться со сложностями и проблемами, связанными с выплатой кредита, важно изначально очень тщательно оценить свои возможности, жизненные обстоятельства, правильно управлять своими доходами и расходами, хорошо обдумать решение о необходимости приобретения того или иного товара в кредит. Это поможет вам не попасть в долговую яму.

«Можно не платить». Кому нужен добровольный отказ от кредитов

МОСКВА, 11 мая – ПРАЙМ, Валерия Княгинина. Законопроект, предоставляющий гражданам возможность добровольного отказа от взятия кредитов, даст определенный позитивный эффект в случае принятия, но кардинально ситуацию не изменит. О том, зачем нужно «кредитное самоотречение» и какими расходами обернется, рассуждают опрошенные «Прайм» эксперты.

Эксперт рассказала, на что точно не надо брать кредит

В Госдуме разработали законопроект, который позволит гражданам заранее отказываться от кредитов и не платить по ним, если их оформят. Сейчас идет процесс обсуждения текста законопроекта с профильными ведомствами. Срок внесения документа в Госдуму пока не известен, однако, по словам одного из источников РБК, это может произойти в июне, до конца весенней сессии парламента.

В случае принятия законопроекта, ожидается, что мошенники больше не смогут оформлять кредиты от имен жертв. Заемщик сможет в любое время вводить и отменять возможность выдачи на его имя кредитов. Заявку нужно будет подать либо через мобильные приложения банков, либо через сайт «Госуслуги».

По мнению опрошенных «Прайм» экспертов, на фоне роста активности мошенников и критического уровня закредитованности наших граждан, предложенные депутатами миры вполне разумны. Однако принципиально ситуацию с мошенничествами в банковской сфере этот законопроект не изменит.

БОРЬБА С МОШЕННИКАМИ

Если поправки примут, случаев мошенничества с получением кредитов станет меньше. Подобный запрет также упростит для обманутых заемщиков оспаривание мошеннических сделок в суде, считает генеральный директор финтех-платформы «Фаст Ривер» Анастасия Ускова.

Между тем, доцент кафедры экономической теории РЭУ им. Г. В. Плеханова Татьяна Скрыль отмечает, что оформление мошенниками кредита по подложным документам не так распространено.

«Сейчас идет повсеместное внедрение современных цифровых технологий в области проверки кредитной истории потенциального заемщика, а также всех его документов», – пояснила она.

Более внятным вариантом законопроекта видится запрет на оформление кредитных продуктов без личного присутствия, а также разработка системы автоматического оповещения о запросах в БКИ, считает руководитель отдела аналитических исследований «Высшей школы управления финансами» Михаил Коган.

Экономист рассказал, почему опасно брать кредит на дорогой смартфон

Эксперт подчеркивает, что от кражи средств через социальную инженерию этот законопроект никак не защищает. Здесь необходимо только повышение финансовой грамотности, которым власть пока толком не занимается, пытаясь вылечить следствие, а не причину.

«Безусловно, некоторая часть преступлений станет невозможной, когда гражданин подаст заявление на запрет кредитования, но принципиально это ситуацию не изменит», — говорит Коган.

ПЕРСПЕКТИВЫ ИДЕИ

Есть вероятность, что законопроект будет применим не только для борьбы с мошенниками.

Однако добровольный самозапрет на кредитование выглядит как капитуляция следственных органов, либо самобичевание за финансовые грехи человечества, считает руководитель Департамента корпоративных финансов и корпоративного управления Финансового Университета при Правительстве РФ Константин Ордов.

«Возможно эта законодательная инициатива имеет смысл, но явно свидетельствует о социальном нездоровье общества. Наказать себя навсегда невозможностью, например, взять кредит на новую машину, либо улучшить свои жилищные условия с использованием ипотеки в XXI веке явная форма протеста, но против чего и для чего…», — рассуждает он.

А главное, во сколько обществу обойдется соблюдение этого закона, ведь надо будет создавать единую базу данных самоограничившихся граждан, добавляет эксперт.

По мнению Ордова, наиболее разумным было бы ужесточить требования к заемщикам или создать страховой фонд для жертв финансового мошенничества, добиваясь неизбежности наказания для мошенников.

Россияне стали покупать меньше автомобилей в кредит

Перспективы у закона, дающего право на самоограничение, он не видит. Что касается банковского сектора, то он в убытке не останется – разве что сократится число импульсивных кредитов, которые берут прямо в торговых точках.

ПЛАТИТЬ ЗА ТОГО ПАРНЯ

Рассматривать возможность наложения запрета на кредиты на другого человека, например, на неблагополучного родственника, за которого потом придется платить всей семье, тоже нецелесообразно в виду действующих правовых норм.

«Действовать от имени другого человека можно только по решению суда или по причине признанной его несостоятельности в принятии решений», — пояснила Скрыль.

Если такой незадачливый родственник не находится под официальной опекой или у семьи нет справки о том, что он не совсем дееспособен (стоит на учете в ПНД/НД), то вариантов с запретом на кредитование фактически нет, даже через это нововведение, соглашается Коган.

К тому же, всегда найдется какая-то компания, работающая «в черную», которая выдаст деньги под проценты, заключил он.

Россиянам все сложнее платить по кредитам

За кризисный год россияне стали хуже обслуживать банковские займы, а клиенты микрофинансовых организаций (МФО), имеющие кредитные карты, вынуждены брать займы на погашение ежемесячных платежей. По расчетам Национальной ассоциации профессиональных коллекторских агентств (НАПКА), доля ежемесячных доходов, которую граждане направляют на погашение просроченных долгов, не превышает 10%, в то время как до начала пандемии она составляла около 20%. При этом количество должников с просроченными потребительскими кредитами за год выросло на 8% и на конец января достигло 5,4 млн человек, тогда как в прежние годы прирост вышедших на просрочку заемщиков не превышал 4–5%.

В НАПКА подсчитали, что около 80% должников просрочили один долг, 15% – два, 3,5% заемщиков вовремя не вносили платежи по трем ссудам, а еще 1,5% – как минимум по четырем. По оценке аналитиков ассоциации, при обслуживании одной задолженности просрочка возникает в 10% случаев, двух ссуд – уже в 15%, трех – почти в 30%. Если же речь идет о четырех кредитах, то вероятность выхода на просрочку превышает 50%.

Если же речь идет о четырех кредитах, то вероятность выхода на просрочку превышает 50%.

«В зоне риска оказался практически каждый второй заемщик, имеющий открытый необеспеченный кредит, – говорят в НАПКА. – Безусловно, меры поддержки позволили избежать реальных массовых дефолтов. Однако тем, кто не смог справиться с долговой нагрузкой и не подходил под требования кредитных каникул, понадобится минимум 6–7 месяцев, чтобы возобновить платежи».

Председатель комитета по финансовому рынку Госдумы РФ Анатолий Аксаков считает, что с учетом ослабления пандемии количество просрочек должно начать снижаться. «Можно надеяться, что российская экономика постепенно преодолеет негативный эффект пандемии и количество неплатежей или несвоевременных платежей по кредитным обязательствам не будет превышать нормальный уровень», – говорит он.

Иван Лонкин, начальник управления клиентских отношений СДМ-банка, тоже полагает, что, если пандемия отступит, заемщики снова продолжат платить по кредитам и сегодняшний уровень просрочки снизится. «В дальнейшем процент просрочки будет зависеть от наличия рабочих мест и уровня доходов у населения», – уверен он.

«В дальнейшем процент просрочки будет зависеть от наличия рабочих мест и уровня доходов у населения», – уверен он.

Надежда Караваева, старший аналитик банковских рейтингов Национального рейтингового агентства, одной из главных причин роста просрочек считает тот факт, что кредитные каникулы и другие послабления оказались доступны не всем заемщикам, пожелавшим на время снизить платежи по кредитам: из 3,3 млн обращений физлиц по вопросу реструктуризации задолженности (в том числе получения кредитных каникул) по 1,2 млн заявлений был получен отказ.

В то же время опрос, проведенный микрофинансовой организацией «Лайм-займ», показал, что 50% клиентов МФО, имеющих кредитные карты, в течение последних шести месяцев брали займы на обслуживание своих карт. Наиболее популярным видом трат по кредитным картам 75% респондентов назвали расходы на продукты, на 2-м месте – издержки на транспорт и бензин. Кроме того, респонденты отмечали, что с помощью кредитных карт оплачивали ремонт в доме, образовательные курсы и покупки в интернет-магазинах.

«При наступлении финансовых трудностей заемщики, вместо того чтобы рассказать о своих проблемах банку, предпочитают «перекредитоваться» в МФО, тем самым еще более усугубляя свое финансовое положение, – констатирует исполнительный директор компании Creditter Фарида Валуева. – Наша рекомендация – если есть просрочка, не надо брать еще один заем. Нужно обязательно попробовать договориться с кредитором – программы лояльности сейчас существуют в любых банках».

Вместе с тем она подчеркивает, что государство не может списать все долги, поэтому в данном случае применительно к заемщикам будет работать формула «помоги себе сам». По мнению Караваевой, поскольку МФО выдают в основном небольшие кредиты и доля МФО в розничном кредитовании составляет лишь чуть более 1% задолженности от портфеля розничных банковских кредитов, «пока нельзя говорить ни о массовости, ни о высоком риске перекредитования населения».

Как наследникам не платить кредит за умершего родственника, рассказали страховщики

СправкиПолучить короткую ссылку

1874 0 0

При оформлении кредита банк в обязательном порядке страхует кредитора от риска смерти

АЛМАТЫ, 26 янв — Sputnik. Немногие казахстанцы знают, что в случае смерти заемщика его кредитные обязательства перед банком переходят к родственникам умершего в виде наследства, то есть они обязаны погасить его долги. Однако этого можно избежать, рассказали страховщики.

Кредиты казахстанцев с начала 2020 года увеличились на 10,5%

При оформлении кредита банк в обязательном порядке страхует кредитора от риска смерти. В этом случае заемщик, чтобы не обременять своих детей на погашение кредита, может указать лицо, которое после наступления страхового случая имеет право получить выплату.

«Важно помнить, что в соответствии с законом, если при личном страховании страховым случаем является смерть застрахованного, то обязанность уведомления страховщика о страховом случае лежит на выгодоприобретателе.В противном случае страховая компания вправе отказать в осуществлении страховой выплаты», — говорится в сообщении страховой компании «Евразия».

Нацбанк установил лимиты финансирования для льготных кредитов предпринимателям

Что необходимо предпринять в случае смерти родственника:

- Узнать о наличии кредитных обязательств умершего;

- Уведомить банк о смерти должника;

- Выяснить информацию о наличии договора страхования и выгодоприобретателе;

- Обратиться к нотариусу за открытием наследства;

- Обратиться к страховщику с требованием осуществления страховой выплаты наследникам.

В большинстве случаев в качестве выгодоприобретателя выступает банк – далее именно он имеет право требовать от страховой компании совершить выплату. Тогда наследники освобождаются от кредитов умерших родственников в пределах страховой выплаты.

Женщина сменила пол, чтобы не платить долги по кредитам

Однако есть исключения, по которым долги по кредитам все равно переходят наследникам даже в том случае, если заемщик оформил выгодоприобретателя.

Каких случаев это касается:

- если застрахованный заемщик совершил суицид;

- умер в результате несчастного случая во время занятия экстремальным видом спорта;

- скончался вследствие венерического заболевания или из-за хронической болезни;

- умер в местах лишения свободы.

«Согласно данным, в конце 2020 года число заемщиков, имеющих токсичные кредиты, выросло на 142%. Вероятность того, что хотя бы 50% из них застраховались, крайне мала», – рассказал исполнительный директор СК «Евразия» Шакир Иминов.

Что будет, если перестать платить кредит

Многие, когда берут кредит, не задумываются, чем это может обернуться в критической ситуации. С одной стороны, что может быть страшного? Выплачивай ежемесячную сумму и будь спокоен. Но если денег нет? Еще недавно в Сети писали об ужасах, которые творят коллекторы с неплательщиками: не обходилось без угроз и рукоприкладства. Но ситуация изменилась – по закону у таких взыскателей теперь масса ограничений. Да и не сразу должник с ними сталкивается. В программе «Прикладная экономика» расскажем, кто будет общаться с неплательщиком и какие меры к нему могут применить.

Да и не сразу должник с ними сталкивается. В программе «Прикладная экономика» расскажем, кто будет общаться с неплательщиком и какие меры к нему могут применить.

Беседы со специалистами банка

До того, как начнут работать коллекторы, диалог с должником будет выстраивать банк. Сначала вы будете общаться с сотрудниками дистанционно: получать СМС-сообщения, говорить по телефону со специалистами call-центра. Если после этого долг не будет погашен, договариваться будет служба взыскания банка – обычно в течение одного-двух месяцев. Если становится понятно, что должник на диалог не настроен, долг передают коллекторам либо обращаются в суд. В каждой ситуации решение принимается индивидуально.

«Банк максимально пытается отрабатывать задолженность самостоятельно, но если не получается, формируются списки.

Это происходит централизованно, на уровне центрального аппарата – проходит передача реестра в коллекторские агентства», – отмечает заместитель управляющего белгородским отделением «Сбербанка» Андрей Цыпченко.

Это происходит централизованно, на уровне центрального аппарата – проходит передача реестра в коллекторские агентства», – отмечает заместитель управляющего белгородским отделением «Сбербанка» Андрей Цыпченко.О том, что взысканием теперь занимаются коллекторы, банк вас обязательно предупредит. Причем сделает это еще до того, как ваше дело перейдет в коллекторское агентство.

Общение с коллекторами

Мало приятного, если ваш долг все-таки попал к коллекторам. Но это не значит, что вас ждут те самые ужасы, описанные в интернете: никто не будет круглосуточно вам звонить, заливать двери монтажной пеной и писать гадости на стенах подъезда. Процедура взаимодействия коллекторов с должником четко оговорена в законе. Например, звонить неплательщику можно только в определенное время: в будние дни – с 8:00 до 22:00, в праздничные – с 9:00 до 20:00. Это же касается и отправки СМС-сообщений, и личных переговоров.

«Личные встречи могут осуществляться не чаще, чем раз в неделю.

Телефонные переговоры могут осуществляться коллекторами не чаще, чем один раз в сутки, два раза в неделю, восемь раз в месяц. Это предел. Если больше, то уже нарушение закона. Что касается СМС-сообщений, то коллекторы могут отправлять должнику не более двух в день, четырех в неделю и не более шестнадцати сообщений в месяц», – объясняет и.о. начальника отдела правового, документального обеспечения и работы с обращениями граждан областного управления судебных приставов Анна Григоренко.

Телефонные переговоры могут осуществляться коллекторами не чаще, чем один раз в сутки, два раза в неделю, восемь раз в месяц. Это предел. Если больше, то уже нарушение закона. Что касается СМС-сообщений, то коллекторы могут отправлять должнику не более двух в день, четырех в неделю и не более шестнадцати сообщений в месяц», – объясняет и.о. начальника отдела правового, документального обеспечения и работы с обращениями граждан областного управления судебных приставов Анна Григоренко.При этом взыскатели обязательно должны представиться и назвать организацию, которая их направила. Вы же, в свою очередь, можете проверить, внесена ли она в единый госреестр и имеет ли право работать с должниками.

Обращение к судебным приставам

А этот шаг касается уже непосредственно самого должника. Если вам кажется, что коллекторы превысили свои полномочия — жалуйтесь в службу судебных приставов. Но если ситуация стала еще более серьезной – например, вас побили или прокололи колеса автомобиля, обращайтесь в полицию. Законные взыскатели не имеют права так поступать.

Законные взыскатели не имеют права так поступать.

В идеале же лучше вовсе не доводить ситуацию с долгом до общения с коллекторами. Банк готов идти на встречу клиентам и искать компромиссы в случае каких-либо форс-мажоров. Вы тоже сделайте все, что зависит от вас в этой неприятной ситуации.

Как я могу запретить кредитору до зарплаты снимать деньги с моего счета в банке или кредитном союзе электронным способом?

У вас есть право запретить кредитору до зарплаты принимать автоматические электронные платежи с вашего счета, даже если вы ранее разрешили это. Возможно, вы подписали авторизацию платежа, которую иногда называют «авторизацией ACH». Это дает кредитору до зарплаты возможность дебетовать ваш счет при наступлении срока платежа.Если вы решите остановить автоматические дебетовые платежи со своей учетной записи, вы можете сделать следующее.

Как остановить автоматический электронный дебет

Позвоните и напишите в свой банк или кредитный союз

Сообщите своему банку, что у вас «отозвано разрешение» на получение компанией автоматических платежей с вашего счета. Вы можете использовать этот образец письма. Некоторые банки и кредитные союзы могут предложить вам онлайн-форму.

- Чтобы остановить следующий запланированный платеж, подайте в банк распоряжение об остановке платежа как минимум за три рабочих дня до запланированного платежа. Вы можете сделать заказ лично, по телефону или письменно.

- Чтобы остановить будущие платежи, вам, возможно, придется отправить в банк письменное распоряжение о прекращении платежа. Если ваш банк запрашивает письменное поручение, не забудьте предоставить его в течение 14 дней с момента устного уведомления.

- Имейте в виду, что банки обычно взимают комиссию за прекращение платежных поручений.

Следите за своими счетами

Немедленно сообщите своему банку или кредитному союзу, если вы увидите платеж, который вы не разрешили (авторизовали), или платеж, который был произведен после того, как вы отозвали авторизацию. Федеральный закон дает вам право оспаривать и возвращать свои деньги за любые несанкционированные переводы с вашего счета, если вы своевременно сообщите об этом своему банку.Вы можете использовать наш образец письма.

org/HowToStep»>

org/HowToStep»>Позвоните и напишите в компанию

Сообщите компании, что вы лишаете ее разрешения на снятие автоматических платежей с вашего счета в банке или кредитном союзе.Это называется «отзыв авторизации». Вы можете использовать этот образец письма.

org/HowToStep»>

org/HowToStep»>Остановить платеж

Даже если вы не отозвали авторизацию в компании, вы можете запретить автоматическое списание средств со своего счета, дав своему банку «приказ об остановке платежа».Это дает указание вашему банку запретить компании принимать платежи с вашего счета. Вы можете использовать этот образец письма, чтобы отправить «приказ об остановке платежа». Вот шаги:

Отмена или отмена автоматического платежа не отменяет ваш договор с кредитором до зарплаты. Если вы аннулируете или отменяете автоматический платеж по ссуде, ваша задолженность по ссуде все равно остается.

Если у вас возникла проблема с тем, чтобы помешать кредитору снять деньги с вашего счета, вы можете обратиться к регулирующему органу штата или генеральному прокурору штата.Вы также можете подать жалобу в CFPB онлайн или по телефону (855) 411-2372.

Что произойдет, если я перестану платить ссуду до зарплаты?

При разумном использовании ссуды до зарплаты могут помочь вам выбраться из финансового кризиса. Возможно, вам нужны деньги, чтобы оплатить основной ремонт автомобиля, чтобы вы могли поехать на работу, или купить билет на самолет, чтобы увидеться с нуждающимся близким. Пока у вас есть работа, вы можете брать взаймы под средства из предстоящей зарплаты — конечно, за определенную плату.

На самом деле непомерно высокая стоимость ссуд до зарплаты должна сделать их последним средством заемщика. По данным Бюро по защите прав потребителей, типичная двухнедельная ссуда до зарплаты составляет 15 долларов на каждые 100 взятых в долг, что соответствует почти 400% годовой процентной ставке (APR)! Стоимость может иметь смысл, если вы погасите ссуду в течение двух недель, но если вы этого не сделаете, возникнут проблемы. Перенос долга на следующий двухнедельный период приведет к еще одному набору сборов, которые вам придется заплатить, чтобы сохранить кредитную репутацию в хорошем состоянии.А если вы перестанете выплачивать ссуду до зарплаты? Ваши проблемы быстро усилятся.

Перенос долга на следующий двухнедельный период приведет к еще одному набору сборов, которые вам придется заплатить, чтобы сохранить кредитную репутацию в хорошем состоянии.А если вы перестанете выплачивать ссуду до зарплаты? Ваши проблемы быстро усилятся.

Как ссуды до зарплаты могут повлиять на ваш кредит

Ссуды до зарплаты не указаны в кредитных отчетах. Кредиторы до зарплаты обычно не проводят проверки кредитоспособности заявителей, поэтому подача заявки не будет отображаться как сложный запрос в вашем кредитном отчете, и они не будут уведомлять агентства кредитной информации, когда вы его получите. Поскольку эти ссуды попадают в поле зрения, они не помогают и не мешают вашей кредитной истории, если вы выплачиваете их в соответствии с договоренностью.

Однако все меняется, когда счет становится просроченным. Отставание по платежам, и кредитор может продать счет стороннему коллекторскому агентству. На этом этапе безнадежная задолженность почти наверняка появится в ваших кредитных отчетах, потому что большинство сборщиков предоставляют информацию агентствам кредитной отчетности. Если это произойдет, он останется в вашем кредитном файле в течение семи лет и будет отрицательно учтен в ваших кредитных рейтингах. История платежей является наиболее важным фактором при оценке кредитоспособности, и когда счет поступает на сборы, это явный признак того, что вы не оплатили свой счет в соответствии с договоренностью.В результате ваши оценки упадут.

Если это произойдет, он останется в вашем кредитном файле в течение семи лет и будет отрицательно учтен в ваших кредитных рейтингах. История платежей является наиболее важным фактором при оценке кредитоспособности, и когда счет поступает на сборы, это явный признак того, что вы не оплатили свой счет в соответствии с договоренностью.В результате ваши оценки упадут.

Некоторые кредиторы до зарплаты имеют дело с людьми, которые уклоняются от своих обязательств, подав судебный иск. Если кредитор выиграет дело, будет вынесено судебное решение. Experian не перечисляет эти суждения, но другие агентства кредитной информации включают их, и они внесут их в раздел публичных записей вашего кредитного отчета. Там он будет оставаться в течение семи лет с даты подачи.

Варианты выплаты ссуд до зарплаты

Поскольку ссуды до зарплаты стоят дорого, а последствия невыплаты являются серьезными, лучше всего сделать эти типы долгов приоритетными, пока ссуды все еще находятся в хорошем состоянии и отсутствуют в ваших кредитных отчетах. Если вы испытываете трудности в финансовом отношении (что может быть причиной, по которой вы изначально получили ссуду), это может быть непросто. Некоторые способы рассмотреть:

Если вы испытываете трудности в финансовом отношении (что может быть причиной, по которой вы изначально получили ссуду), это может быть непросто. Некоторые способы рассмотреть:

- Продать ненужную собственность. Осмотрите свой дом и двор. Есть ли что-нибудь ценное, что вам не нужно? Если вы можете продать его, примените выручку к сумме вашей задолженности.

- Приносите дополнительный доход. Возможно, вы сможете работать сверхурочно или устроиться на временную подработку. Присматривайте за детьми, выгуливайте собак, присоединяйтесь к гиг-экономике, управляя автомобилем в компании по совместному использованию автомобилей.Взвесьте свои возможности.

- Снизьте расходы. Тщательно проанализируйте свой бюджет. Если есть что-то, что вы можете устранить или уменьшить, сделайте это и направьте сбережения на погашение этого долга.

- Взять взаймы у друга или члена семьи. Если в вашей жизни есть кто-нибудь, у кого есть свободные деньги, вы можете обратиться к этому человеку за краткосрочной ссудой. Используйте его, чтобы удалить ссуду до зарплаты, а затем выплатите человеку по договоренности.

- Спросите о расширенном плане платежей (EPP). Многие штаты требуют, чтобы кредиторы до зарплаты предлагали EPP, которые дают заемщикам по ссуде до зарплаты дополнительное время для выплаты ссуды без штрафных санкций. Кредиторы, которые являются членами Ассоциации общественных финансовых услуг Америки, обязуются предлагать EPP заемщикам ссуд до зарплаты, у которых возникают проблемы с выплатой своих ссуд, но другие этого не делают. Проверьте, предоставляет ли ваш кредитор эту возможность.

Используйте его, чтобы удалить ссуду до зарплаты, а затем выплатите человеку по договоренности.

Используйте его, чтобы удалить ссуду до зарплаты, а затем выплатите человеку по договоренности.Что делать, если ваша ссуда до зарплаты поступает в сборы

Если все это не помогает и просроченная ссуда до зарплаты направляется в сборы, у вас есть еще одна потенциальная возможность.Вместо того, чтобы выплатить полную сумму долга, вы можете уменьшить баланс.

Сторонние сборщики покупают долги со скидкой, а затем пытаются взыскать всю причитающуюся сумму. Однако, если вы можете прийти к соглашению с коллекционером, по которому они по-прежнему будут получать прибыль, а вы заплатите меньше, чем должны, вы оба выиграете — вроде как. Обратной стороной этого варианта является то, что он будет отображаться в вашем кредитном отчете как «оплаченный», что не выглядит так привлекательно, как «оплачено полностью», поэтому вам придется оценить финансовую выгоду от несовершенства кредитного отчета.Как бы то ни было, вы имеете дело с инкассовым счетом, однако он останется в вашем кредитном отчете в течение тех же семи лет.

Также рекомендуется посетить некоммерческое агентство по кредитным консультациям. Эти организации предоставляют населению бесплатные финансовые консультации. Они могут помочь вам составить бюджет, чтобы вы могли справиться со своими обязательствами. Если вы можете позволить себе покрыть свои основные расходы на жизнь и у вас есть немного денег, возможно, вы сможете использовать их план управления долгом. Это программа, в которой вы отправляете один платеж агентству, а оно распределяет средства вашим кредиторам, в том числе сборщику ссуд до зарплаты.

А если ваш кредитор предъявит иск за неуплату? Скорее всего, сумма вашей задолженности увеличится, и теперь будут взиматься дополнительные судебные и адвокатские сборы, так что приготовьтесь к шоку от наклеек. Чтобы справиться с этим видом долга, вы можете погасить его полностью или разработать рассрочку платежа. В некоторых случаях кредитору по судебному решению (кредитору до выплаты жалованья, который предъявил вам иск) разрешается получить часть вашей зарплаты с удержанием заработной платы, но вы можете изменить сумму, которую он взимает, подав заявление об освобождении от уплаты налогов.

Если вы беспокоитесь, что не сможете быстро погасить ссуду до зарплаты, считайте это признаком того, что это изначально плохая идея, и ищите другие варианты, такие как заимствование у семьи или друзей или получение кредита. персональный кредит. Кредиты до зарплаты работают только при определенных обстоятельствах. Вы должны быть уверены, что удалите заемную сумму со своей следующей зарплатой, и что платеж не оставит вас настолько мало на предстоящих расходах, что вам придется вернуть еще один аванс. Это порочный круг, в который не хочется входить.

Как вести переговоры о погашении долга

Если вы задерживаете выплату долга и уклоняетесь от звонков кредиторов, возможно, вы обдумываете варианты, чтобы справиться с финансовым давлением. Многие потребители склонны упускать из виду возможность прямых переговоров со своими кредиторами, поскольку они предполагают, что это работа, которую может выполнить только юрист или компания по урегулированию долгов.

Но переговоры по урегулированию вашего долга не только возможны, но также могут быть очень плодотворными.Хотя это может показаться сложной задачей, с организованным планом атаки потребители могут успешно работать со своими кредиторами, чтобы уменьшить свою задолженность и организовать доступные платежи.

В этой статье мы подробно рассмотрим, как вести переговоры о погашении долга, включая плюсы и минусы самостоятельного решения и как получить помощь, если она вам понадобится.

Перед тем, как договориться о долге

Какие у вас долги?

Погашение долга: берегитесь мошенников

Как получить помощь, если не хочешь вести переговоры в одиночку

Подготовка предложения

Звонок кредиторам

Плюсы и минусы погашения долга

Альтернативы погашению долга

Самостоятельное урегулирование долга

Перед тем, как договориться о долге

Адвокат из Нью-Йорка Лесли Тэйн сказал, что, прежде чем потребители начнут вести переговоры о своем долге, они должны определить, готовы ли они посвятить необходимое время процессу.

«Это может стать почти постоянной работой в зависимости от того, сколько у вас кредиторов и кто они», — сказала она. «Это может занять очень много времени. Итак, вопрос №1: у вас есть на это время? »

Кроме того, еще одним ключом к успешным переговорам по долгу является организованный подход. «Вы должны быть невероятно организованными», — сказал Тайн LendingTree. «Вам нужно быть очень внимательным к деталям, потому что это может быть ошеломляющим процессом».

Вот несколько шагов, чтобы подготовиться к переговорам по вашему долгу.

Составьте список всех своих долгов.

Сначала определите, к каким кредиторам вы будете обращаться, и запишите их. Тайн сказал, что отличный способ сделать это — иметь записную книжку, посвященную выплате долга, и иметь отдельный раздел или страницу для каждого кредитора.

По каждому долгу обратите внимание на следующее:

- Наименование кредитора

- Сумма задолженности

- Любые комиссии или проценты, связанные со счетом

- Если вы имеете дело с коллекторским агентством, также обратите внимание на:

- Имя первоначального кредитора

- Для чего существует задолженность и когда она возникла

Оцените, сколько у вас есть для погашения долга.

Прежде чем пытаться вести переговоры с кредиторами, подумайте, с какими деньгами вам придется работать. «Вам необходимо просмотреть свой бюджет, чтобы определить, сколько вы можете позволить себе заплатить и где вы хотите быть», — сказал Тейн.

Также проверьте, есть ли у вас возможность производить какие-либо единовременные выплаты по своему долгу.

Действовать рано.

Если вы и так сильно просрочили свои платежи, устраните это как можно скорее, прежде чем вы пропустите время для переговоров.Некоторые кредиторы могут не захотеть рассчитаться с вами, если они уже продали ваш долг коллекторскому агентству или если они начали процесс подачи иска против вас.

Знай свои права.

«Вы должны изучить и знать свои права в соответствии с законом», — посоветовал Тайн. «Знайте, что кредитор может сделать на разных этапах, и знайте, в чем ваша уязвимость, чтобы вести переговоры эффективно». Например, если кредитор угрожает подать на вас в суд за невыплату, но у вас нет работы и активов, Тейн сказал, что вы не будете уязвимы перед судебным иском.

Для начала изучите срок давности (как долго долг подлежит взысканию) для вашего штата.

Задокументируйте все контакты с кредиторами.

Планируйте вести подробные записи на протяжении всего переговорного процесса. Тайн посоветовал каждый раз, когда вы разговариваете с кредитором, записывать дату и время звонка, с кем вы разговаривали, набранный номер и то, что произошло или обсуждалось во время разговора.

Какой у вас долг?

Тайн сказал, что некоторые долги легче урегулировать, чем другие, в зависимости от типа долга, возраста долга и конкретных кредиторов.

Она сказала, что наименее трудными для погашения являются старые просроченные долги, которые очень близки к тому, чтобы пройти стадию истечения срока давности.

«Если у вас есть долг 6, 7 или 10 лет, знайте, что вы не обязательно должны его платить, но если вы делаете платеж, вы« перезапускаете часы ». «Опять же, обязательно изучите срок давности, характерный для вашего штата и типа долга.

Задолженность по федеральным налогам.

Налоги может быть сложно согласовать, но в некоторых случаях вы можете подать в IRS «компромиссное предложение», которое позволит вам погасить налоговую задолженность на сумму, меньшую, чем общая сумма задолженности.IRS рассмотрит ваш доход, расходы и вашу платежеспособность, среди прочего, прежде чем принять ваше предложение.

Федеральные студенческие ссуды.

«Погасить федеральные студенческие ссуды совсем непросто. Это, вероятно, самый сложный долг для переговоров », — сказал Тайн. Это редко, но в некоторых случаях Департамент образования и гарантийные агентства могут урегулировать ссуды в рамках Федеральной программы займов на семейное образование (FFEL) или ссуды Perkins, включая прекращение сбора ссуд или уменьшение основной суммы долга.

Медицинская задолженность.

Ваша способность договориться о медицинской задолженности будет зависеть от поставщика медицинских услуг или больницы. Некоторые будут готовы договориться об оплате или предоставить скидку, если вы можете предложить единовременную выплату.

Задолженность по кредитной карте.

По словам Тайна, погашение задолженности по кредитной карте во многом зависит от кредитора. Некоторые охотнее работают с вами, чем другие.

Погашение долга: берегитесь мошенников

К сожалению, люди, испытывающие финансовые затруднения и ищущие облегчения своего долга, могут легко стать жертвами мошенничества, которое широко распространено в индустрии урегулирования долгов.

Вот несколько красных флажков , с которыми вы можете иметь дело с мошенником:

- Компания требует предоплаты до урегулирования вашего долга

- Компания гарантирует конкретные результаты до погашения ваших долгов

- Они говорят вам прекратить оплачивать счета или общаться с кредиторами без объяснения связанных с этим рисков

- Они звонят вам по поводу «новой государственной программы помощи»

Помните об общепринятых взглядах. Если что-то звучит слишком хорошо, чтобы быть правдой, вероятно, так оно и есть.

Если что-то звучит слишком хорошо, чтобы быть правдой, вероятно, так оно и есть.

Тем не менее, существуют компании по урегулированию долга с хорошей репутацией, и использование одной из них потенциально может сэкономить вам время и сэкономить на переговорах по вашему долгу. Ознакомьтесь с обзором некоторых из крупнейших компаний по облегчению долгового бремени здесь.

Несмотря ни на что, существуют комиссии и риски, связанные с использованием любой компании по урегулированию долгов. Кроме того, кредиторы не обязаны вести переговоры с третьими сторонами, а во многих случаях некоторые этого не делают.

Как получить помощь, если не хочешь вести переговоры в одиночку

Есть варианты, если вам нужна помощь в урегулировании вашего долга.

Кредитные консультанты.

Работа с некоммерческим кредитным консультантом может предоставить вам дополнительную помощь и ресурсы в переговорах по вашему долгу самостоятельно или может привести к заключению с вашими кредиторами плана управления долгом.

Адвокаты, специализирующиеся на урегулировании долгов.

Некоторые адвокаты, такие как Тайн, специально сосредотачиваются на переговорах о потребительском долге.Поскольку они хорошо разбираются в правах потребителей и знакомы с параметрами, в которых работают кредиторы, это может быть хорошим вариантом.

Ресурсы сообщества.

Вы можете найти местные организации, которые предоставят ресурсы, чтобы помочь вам в урегулировании вашего долга.

Подготовка предложения

Если вы решите самостоятельно вести переговоры о своих долгах, вам нужно будет подготовиться. После сбора информации по каждому долгу и проведения предварительного исследования вы можете приступить к формированию своего подхода к ведению переговоров.

Знайте, сколько вы можете заплатить.

Опять же, прежде чем говорить с кредиторами, узнайте, сколько вы реально можете позволить себе заплатить. Тайн сказал, что многие потребители уступают давлению во время переговоров и соглашаются на платежные механизмы, которые они не могут себе позволить.

«Будьте готовы финансово, изучив свой бюджет и определив, что именно вы можете выделить для каждой из ваших учетных записей, которые вы хотите решить», — посоветовала она.

Опишите свои финансовые затруднения.

Если у вас есть законная причина, по которой вы задержали платежи, например, потеря работы или болезнь, сообщите об этом своим кредиторам. Но Тайн предупредил, что потребители должны быть правдивыми при обсуждении своей ситуации, поскольку кредиторы могут проверить предоставленную вами информацию. Она сказала, что вы должны быть готовы предоставить доказательства в случае необходимости.

«Объяснение — это хорошо, — сказал Тайн, поскольку некоторые кредиторы с пониманием отнесутся к вашей ситуации. «Но если вы не можете предоставить документацию, подтверждающую вашу позицию, вам придется нелегко.”

Будьте реалистами.

По словам Тайна, многие потребители нереалистично ожидают, что их задолженность будет погашена в размере 20 или 30 процентов от общей суммы задолженности. Но она сказала, что более реалистичный диапазон составляет от 50 до 80 процентов, в зависимости от кредитора.

«Можете идти, зная, что получите скидку. Каждый кредитор будет иметь различный процент скидки в зависимости от вашего финансового положения, стадии просрочки и их процесса.”

Звонок кредиторам

После того, как вы систематизировали свой долг и оценили свою платежеспособность и ведение переговоров, вы готовы обратиться к своим кредиторам. Обращайтесь к каждому индивидуально, помня об этих советах.

Поговорите с кем-нибудь, кто уполномочен вести переговоры о вашем долге.

Скорее всего, человек, с которым вы изначально разговариваете по телефону, не будет иметь квалификации для погашения вашего долга. Попросите поговорить с руководителем или кем-то, кто уполномочен вести переговоры о долге.При необходимости завершите разговор и перезвоните, чтобы поговорить с кем-нибудь еще.

Используйте угрозу банкротства осторожно.

Остерегайтесь использования угрозы банкротства в переговорах. Тайн говорит, что это скорее пустая угроза, которая не обязательно приведет к каким-либо результатам.

Тайн говорит, что это скорее пустая угроза, которая не обязательно приведет к каким-либо результатам.

«Это похоже на плачущего волка, и каждый кредитор совершенно невосприимчив к этому», — сказала она. Однако, если вы на законных основаниях рассматриваете возможность подачи заявления о банкротстве, вам следует поделиться этой информацией.

Сохраняйте спокойствие и будьте вежливы.

Одна из самых сложных частей ведения переговоров по выплате долга — не допустить в него эмоций. По словам Тейна, это часто негативно сказывается на способности потребителя вести переговоры.

«Вы эмоционально привязаны к своему долгу и своему финансовому положению, и поэтому, возможно, вы не в состоянии принять наилучшее решение», — сказала она. Независимо от того, что происходит во время разговора, сохраняйте хладнокровие и будьте вежливы. У вас больше шансов получить благоприятные результаты.

Не предоставляйте чеки с датой даты и не открывайте доступ к своему банковскому счету.

Тайн предупредил, что некоторые кредиторы могут потребовать от вас предоставить чеки с датой даты или разрешение на списание средств с вашего банковского счета. Избегайте ни того, ни другого.

Получите письменное соглашение.

Если вы заключите сделку со своим кредитором, попросите об этом в письменной форме, прежде чем производить платеж. Ожидайте возражения со стороны кредитора по этому поводу, но Тайн твердо ответил на вашу просьбу.

Когда вы полностью погасите долг, попросите письменную документацию о погашении долга и проверьте свой кредитный отчет, чтобы убедиться, что платежи были указаны правильно.

Плюсы и минусы погашения долга

Погашение долга кредиторам может принести огромное облегчение, но может также иметь некоторые серьезные недостатки.

| Следует ли мне погасить свой долг? | ||||||

| Плюсы | Минусы | |||||

Новый старт . Пересмотр условий оплаты — это почти как списание долга. Будьте решительны, чтобы своевременно вносить платежи. Пересмотр условий оплаты — это почти как списание долга. Будьте решительны, чтобы своевременно вносить платежи. | Пополните свой кредитный рейтинг . Некоторые долги, которые вы погасили, могут отображаться в вашем кредитном отчете как «погашенные», что указывает на то, что вы не выплатили свой долг полностью. Во время переговоров вы можете попросить своих кредиторов сообщить о полной выплате долга, но они не обязаны это делать. | |||||

| Комната в вашем бюджете . Урегулирование вашего долга позволит вам лучше управлять своими другими ежемесячными обязательствами. | Возможно, вам придется заплатить налоги с прощенного .Если вы соглашаетесь на меньшую сумму, чем ваша задолженность, сумма прощенного долга может считаться налогооблагаемым доходом, и вы можете оказаться на крючке в течение следующего налогового сезона. | |||||

| Экономия . Если вы договорились о сокращении суммы долга, это может обеспечить значительную экономию. Кроме того, вы можете сэкономить на процентах и любых сборах, связанных с просроченной задолженностью. | Продолжительность плана платежей . «Некоторые планы более продолжительны, чем другие», — сказал Тайн.«У нас есть клиенты, которые платят 60-80 месяцев. Это долгий путь. Так что будьте готовы придерживаться этого ». | |||||

| Отсутствие иска . Работая со своими кредиторами и придя к соглашению, вы предотвратите любые дальнейшие действия, такие как судебные иски или удержание заработной платы. | ||||||

Альтернативы погашению долга

Помимо попытки обсудить счета напрямую, у вас есть и другие варианты.

Консолидация долга.

Если вы имеете право на низкую процентную ставку, вы можете консолидировать свои долги, взяв ссуду на консолидацию долга или переведя свою задолженность на низкопроцентную или беспроцентную кредитную карту.

Запросить снижение процентной ставки.

Некоторые компании-эмитенты кредитных карт могут предоставить вам снижение процентной ставки в зависимости от обстоятельств. Некоторые студенческие ссуды предлагают снижение ставки в обмен на настройку автоматических выплат.

Планы погашения федеральных студенческих ссуд, ориентированные на доход.

Если ваши ссуды не погашены, вы можете воспользоваться планом, ориентированным на доход, чтобы сделать ваши студенческие ссуды более управляемыми.

Взять в долг у вашего 401 (k).

Хотя это и не идеально, поскольку вы используете средства, предназначенные для выхода на пенсию, заимствование из вашего 401 (k) может быть жизнеспособным способом позаботиться о неуправляемой задолженности, особенно если это препятствует судебным искам со стороны ваших кредиторов.

Банкротство.

Это должно быть крайней мерой только после того, как будут изучены все ваши возможности, но также можно подать заявление о банкротстве в соответствии с главой 7, в которой ваши активы ликвидированы и большая часть долгов списана.

Самостоятельное урегулирование задолженности

Несмотря на то, что погашение долга по своему усмотрению потребует от вас много времени и усилий, оно может дать очень положительные результаты. Если вы решите продолжить, снова выберите организованный и систематический подход.

Будьте реалистичны в отношении ожидаемых результатов и своей платежеспособности, а также будьте готовы уйти, если вы и ваш кредитор не можете прийти к рабочему соглашению, что, по словам Тейна, непросто.

«Это будет очень сложно, когда вы ведете переговоры о своем собственном долге, потому что вы напуганы и не совсем уверены, но оттолкнитесь, если это не сработает для вас. И будьте готовы уйти ».

Что происходит при дефолте по необеспеченной ссуде?

Если у вас есть необеспеченная ссуда — например, личная ссуда, ссуда на обучение или кредитная линия — вы можете не знать, что произойдет, если вы перестанете возвращать ссуду. В конце концов, необеспеченная ссуда основана в основном на письменном обещании кредитору вернуть ее.Напротив, обеспеченный кредит, такой как ипотека или автокредит, требует залога, такого как дом или автомобиль, которые вы рискуете потерять, если условия платежа не будут соблюдены.

Как вы увидите ниже, последствия невыполнения обязательств по необеспеченной ссуде также могут быть серьезными. Они также сильно отличаются от задержек по платежам или просрочки платежей. Мы объясним, что именно может произойти, если ваш необеспеченный кредит не будет иметь дефолта, и как справиться с последствиями.

Разницы между необеспеченной ссудой и обеспеченной ссудой

Основное различие между обеспеченной ссудой и необеспеченной ссудой заключается в том, должен ли заемщик предоставить залог для обеспечения ссуды.Отсутствие залога означает, что будет сложнее претендовать на получение необеспеченной ссуды, поскольку ваш кредитор, вероятно, потребует более высокий кредитный рейтинг. Кроме того, вы, вероятно, будете платить более высокие процентные ставки и комиссионные, чем при использовании обеспеченного кредита. Это потому, что риск кредитора выше с необеспеченной ссудой, чем с обеспеченной ссудой.

| Примеры необеспеченных и обеспеченных кредитов | |

| Необеспеченные займы | Обеспеченные кредиты |

|

|

Невыполнение обязательств по необеспеченной ссуде

Невыполнение ссуды отличается от просрочки ссуды.Кредит обычно считается просроченным в первый день после пропущенного платежа, но кредиторы часто готовы работать с заемщиками, например, предлагая возможность частичной выплаты. Ссуда обычно переходит в просрочку, когда платежи прекращаются в течение недель или месяцев — точное время зависит от кредитора.

Большинство кредиторов предоставляют льготный период, прежде чем сообщать о просроченных платежах кредитным бюро. Однако, если ссуда по-прежнему не выплачивается, ожидайте штрафов за просрочку платежа или штрафов, а также снижения вашего кредитного рейтинга; даже один пропущенный платеж может привести к падению на 40–80 пунктов.

Со временем кредитор может отправить ваш просроченный счет в агентство по сбору платежей, чтобы заставить вас вернуть его. Любое взыскание против вас может оставаться в вашей кредитной истории на срок до семи лет.

Вот общий график необеспеченных кредитов:

| Что произойдет, если необеспеченная ссуда не будет выплачена? | |

| 0-30 дней | Льготный период для внесения минимального платежа без штрафных санкций |

| 30-60 дней | Просроченные сборы и возможные штрафы, такие как повышение процентной ставки; может быть сообщено как просроченный платеж в кредитные бюро, и ваш кредитный рейтинг снизится |

| 60-120 дней | Кредитор может запросить полную сумму задолженности.Счет отмечен отделом по сбору платежей кредитора и переведен в состояние по умолчанию. Счет кредитной карты может быть закрыт. |

| 120-180 дней | Задолженность погашена кредитором как убыток и продана коллекторскому агентству; На этом этапе может быть подан судебный иск или предложено урегулирование долга. |

| 270 дней | Студенческие ссуды считаются дефолтными на данном этапе, поскольку они имеют самый длительный льготный период из всех необеспеченных долгов |

Последствия дефолта по необеспеченной ссуде

- Потенциально серьезное падение вашего кредитного рейтинга

- Неисполнение обязательств может оставаться в вашем кредитном отчете до 7 лет

- Что касается федеральных студенческих ссуд, вы можете увидеть, что деньги удерживаются из будущих возмещений подоходного налога и пособий по социальному обеспечению.

- Трудности с получением кредита в будущем

- удержание заработной платы

- Судебные иски

- Дополнительные судебные издержки

- Залог против вашего имущества или доходов

- Дополнительные налоговые обязательства, если ваш кредитор выдает вам форму 1099-C на любую сумму, списанную как аннулированный долг (и которая считается для вас облагаемым налогом доходом).

Невыполнение обязательств по обеспеченной ссуде

В случае невыполнения обязательств по обеспеченной ссуде, возможно, ваш кредитор предпримет шаги, чтобы вернуть в собственность актив, например дом или автомобиль, для погашения вашего долга. Если вы не по ипотеке, результатом будет потеря права выкупа, а это означает потерю вашего дома.

На практике заемщики и кредиторы обычно пытаются работать вместе, чтобы предотвратить дефолт по обеспеченному ссуде и повлечь за собой возвращение во владение. Например, обращение взыскания — своевременный и дорогостоящий процесс, поэтому кредиторы часто готовы изменить выплаты по ипотеке или предложить помощь по ипотеке.В некоторых штатах, даже если вы уже просрочены, кредиторы должны предоставить вам время — например, 21 день — для покрытия просроченных платежей

График ниже показывает, что заемщик может ожидать от невыплаченной обеспеченной ссуды. Льготные периоды зависят от кредитора и типа обеспеченного кредита.

| Что произойдет, если обеспеченная ссуда не будет выплачена? | |

| 0-30 дней | Льготный период для внесения минимального платежа без штрафных санкций |

| 30 дней | Заем может считаться просроченным; транспортные средства и другие активы могут быть возвращены в собственность на этом этапе, хотя более вероятно, что это произойдет через 60–120 дней после последнего платежа |

| 120 дней | Процедура потери права выкупа варьируется в зависимости от штата, но обычно начинается через 4 месяца после того, как заемщик пропускает платеж по ипотеке |

Последствия дефолта по обеспеченной ссуде

Как и в случае с необеспеченной ссудой, в случае дефолта по обеспеченной ссуде вы, вероятно, увидите огромное падение своего кредитного рейтинга, а также гораздо более высокие процентные ставки по любым будущим займам.Но вы также столкнетесь с конечными последствиями потери актива, который вы использовали в качестве залога. Это может включать следующее:

- Ваш дом

- Транспортные средства (например, легковой автомобиль, грузовик или внедорожник)

- Активы, такие как банковские и сберегательные счета, инвестиционные счета и ювелирные изделия

Даже если ваши активы арестованы и проданы после дефолта, вы все равно можете быть должны деньги своему кредитору, если выручки недостаточно для покрытия вашей задолженности.

Как работать с задолженностью в взыскании

Если вы не выплатили ссуду и ваш долг передан в коллекторское агентство, рассмотрите следующие шаги для защиты ваших прав как потребителя:

- Запросить письмо о подтверждении долга . Попросите кредитора или коллекторское агентство письменно подтвердить, что ваш долг является правильным и действительным, и что они имеют право взыскать. Это. Остерегайтесь потенциальных мошенников.

- Жалоба в Бюро финансовой защиты потребителей (CFPB). Если вы не согласны с коллекторским агентством и не считаете, что долг принадлежит вам, подайте жалобу в CFPB.

- Споры онлайн в крупных кредитных бюро TransUnion, Experian и Equifax. Если коллекторское агентство не предоставит запрошенную информацию для разрешения вашего спора в течение 30 дней, ваша задолженность исчезнет из записей кредитных бюро.

- Помните о сроках давности. Проконсультируйтесь с генеральной прокуратурой вашего штата или изучите правила вашего штата о том, как долго можно взыскивать различные виды долгов и каковы ваши права по защите потребителей в этих случаях. Даже один платеж в счет погашения старого долга может возобновить истечение срока исковой давности, поэтому обязательно ознакомьтесь со сроками, прежде чем принимать меры.

- Подайте жалобу в Федеральную торговую комиссию (FTC) и генеральному прокурору штата, если с вами связываются или отправляют в суд по поводу долгов с истекшим сроком давности .Если ваш долг выходит за рамки срока исковой давности в вашем штате, то сборщик долгов подает на вас в суд или угрожает подать в суд.

- Рассмотрите возможность кредитного консультирования, управления долгом или других стратегий, таких как консолидации долга , чтобы выйти из взыскания. Поговорите со своим кредитным агентом, чтобы узнать, сможете ли вы разработать план погашения или снизить процентные ставки до более приемлемого уровня.

Прощение долга: избегайте студенческой ссуды

Как люди могут избавиться от задолженности по студенческой ссуде — и, в частности, когда можно списать ссуду? Нам не нужна другая статистика, чтобы узнать, насколько велика задолженность по студенческим ссудам U.Выпускники колледжа есть. Показатели общего долга и среднего долга мало что значат, за исключением того, что если суммы, которые вы должны, не дают вам спать по ночам, вы в хорошей компании. Что действительно важно, так это найти решение.

Ключевые выводы

- Прощение — лучший способ облегчения долгового бремени студенческой ссуды, но его трудно найти.

- Планы погашения, ориентированные на доход, и прощение ссуд на государственные услуги могут стереть остатки долга людей после многих лет выплат.

- Могут быть прощены только федеральные студенческие ссуды.

- Прощение может оставить получателя с большим налоговым счетом.

- Прощение и снисходительность звучат одинаково, но совершенно разные.

Как мне сэкономить и инвестировать в долг? Нашвилл,

Прощение студенческой ссуды: на какие ссуды можно претендовать?

Только прямые ссуды, предоставленные федеральным правительством, подлежат прощению. Кредиты Стаффорда, которые были заменены прямыми кредитами в 2010 году, также имеют право на участие. Если у вас есть другие федеральные ссуды, вы можете объединить их в одну ссуду прямой консолидации, которая даст вам право на получение такой помощи.Нефедеральные займы (которыми занимаются частные кредиторы и кредитные компании) не подлежат прощению.

Кроме того, заемщики с федеральными студенческими ссудами, которые посещали коммерческие колледжи и просят прощения ссуд, потому что их школа обманула их или нарушила определенные законы, недавно потерпели неудачу. 29 мая 2020 года бывший президент Трамп наложил вето на двухпартийную резолюцию, которая отменила бы новые правила, которые значительно затрудняют доступ к прощению ссуд.Новые, более жесткие правила вступили в силу 1 июля 2020 года.

Прощение плана погашения с учетом дохода

Стандартный срок погашения федеральных студенческих ссуд составляет 10 лет. Если 10-летний период погашения делает ваши ежемесячные платежи недоступными, вы можете принять участие в программе погашения, ориентированной на доход (IDR). Подача заявки бесплатна, и вы можете оформить документы самостоятельно.

Программы, ориентированные на доход, продлевают выплаты на срок от 20 до 25 лет и ограничивают ваши выплаты на уровне от 10% до 15% от получаемой вами зарплаты.По истечении этого срока, если вы внесли все соответствующие платежи, остаток по кредиту будет прощен. Выплаты зависят от дохода вашей семьи и размера семьи и будут составлять от 10% до 20% от вашего дискреционного дохода.

IDR может быть хорошим вариантом для людей, которые работают в низкооплачиваемых сферах, но имеют высокую задолженность по студенческим ссудам. Вы должны быть приняты в программу и ежегодно подтверждать свой доход.

Программа прощения ссуды учителям

Прощение студенческой ссуды для учителей не является ни щедрым, ни простым.Учителя могут получить до 17 500 долларов из своих федеральных прямых займов и студенческих ссуд Стаффорда (но не ссуд PLUS или Perkins) за счет преподавания в течение пяти полных и последовательных академических лет в соответствующей школе с низким доходом или в агентстве образовательных услуг. Кредиты, выданные до 1 октября 1998 г., не принимаются.

Вы должны быть классифицированы как высококвалифицированный преподаватель, а это значит иметь как минимум степень бакалавра и полную государственную аттестацию. Только учителя естествознания и математики в средней школе и учителя специального образования в начальной или средней школе имеют право на прощение в размере 17 500 долларов США.Максимальный размер прощения для других учителей составляет 5000 долларов.

Вы можете иметь право как на прощение ссуды учителя, так и на прощение ссуды на государственные услуги (см. Ниже), но вы не можете использовать одни и те же годы службы для участия в обеих программах. Таким образом, вам потребуется 15 лет преподавательского стажа, чтобы претендовать на обе программы, а также выполнение всех конкретных требований, чтобы заслужить каждый тип прощения.

Прощение ссуды на государственные услуги (PSLF)

Если вы работаете полный рабочий день в U.S. федеральное правительство, правительство штата, местное или племенное правительство или некоммерческая организация — вы можете быть на пути к прощению ссуды на обучение. Чтобы получить квалификацию, вам необходимо совершить 120 платежей, которые не обязательно должны быть последовательными.

Этот вариант определенно не для недавних выпускников, потому что на них нужно заработать не менее 10 лет. Вам понадобится федеральный прямой заем или объединить свои федеральные займы в прямой заем.

Эта программа страдала от проблем. Правительство создало программу PSLF в 2007 году, и когда в 2017 году первые заемщики получили право на прощение, возникли серьезные разногласия.Через год после того, как заемщики первого раунда получили право на участие, почти все их заявки были отклонены. Многим заемщикам отказывали в прощении, которое они заработали по техническим причинам. Некоторые обнаружили, что обслуживающие их ссуды ввели их в заблуждение относительно их права на получение кредита. По состоянию на ноябрь 2020 года только 3776 заемщиков погасили остатки по кредитам в рамках программы.

Прощение временной расширенной государственной ссуды может помочь вам, если ваше заявление о прощении государственной ссуды было отклонено.TEPSLF предоставляет подходящим заемщикам прощение, в котором им было отказано в рамках PSLF, но только до тех пор, пока в программе не закончатся средства.

Прощение студенческой ссуды: не то же самое, что терпение

Прощение устраняет ваш долг; снисходительность откладывает ваши платежи. Если у вас возникли проблемы с выплатой студенческого кредита, вы можете попросить своего кредитора о снисхождении. Ваш кредитор может отказать вам в отсрочке платежа, если вы не отвечаете требованиям, например, если вы безработный или имеете серьезные медицинские расходы.

Проценты по вашему кредиту будут по-прежнему начисляться, и вы можете выплатить эти проценты в течение периода воздержания, если хотите. Если вы не заплатите его, начисленные проценты будут добавлены к вашему основному балансу по истечении периода воздержания. В результате ваш новый ежемесячный платеж будет немного выше, и вы будете платить больше процентов в долгосрочной перспективе.

Единственная связь между снисходительностью и прощением заключается в том, что когда вы проявляете терпение, поскольку вы не платите, вы не продвигаетесь к платежным требованиям программы прощения, в которой, возможно, участвуете.

Закон CARES об автоматическом отказе от федеральной студенческой ссуды

Если у вас есть студенческая ссуда, принадлежащая Министерству образования США, правительство предоставило вам автоматическое отсрочку по этой ссуде в соответствии с Законом о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES). Срок действия отсрочки истекал 31 января 2021 года при прежней администрации. Но теперь он был продлен при администрации Байдена как минимум до 30 сентября 2021 года. С 13 марта 2020 года по сентябрь.30 января 2021 года проценты начисляться не будут, и производить платежи не нужно. Если вы перестанете платить в течение этого периода, штрафы за просрочку платежа взиматься не будут. Вы узнаете, что у вас есть это преимущество, если при входе в учетную запись студенческого кредита вы увидите процентную ставку 0%. 30 марта 2021 года Министерство образования также распространило эту льготу на частные ссуды в рамках Федеральной программы ссуды на семейное образование (FFEL).

В обычных обстоятельствах вы не сможете добиться прощения ссуд во время воздержания.Но в соответствии с законом CARES это возможно. Вы получите кредит для прощения платежей, обусловленных доходом, или прощения ссуды на общественные услуги за платежи, которые вы обычно сделали бы в этот период.

Возможные ловушки прощения

IRS любит обложить налогом вещи, и прощенный долг не исключение. Прощение ссуды на государственные услуги не облагается налогом. Но любой баланс, уничтоженный в результате плана погашения, ориентированного на доход, может считаться доходом и облагаться налогом. Важно подготовиться к этому окончательному налоговому счету.Подумайте о том, чтобы отложить деньги на специальном сберегательном счете.

Обратите внимание, что Американский план спасения (ARP), принятый Конгрессом и подписанный президентом Байденом в марте 2021 года, включает положение о том, что прощение студенческих ссуд, выданных в период с 1 января 2021 года по 31 декабря 2025 года, не будет облагаться налогом в получатель.

К прощению ссуды могут быть привязаны налоговые обязательства.

Итог

Бремя студенческих ссуд может быть довольно непосильным, а прощение студенческих ссуд нелегко заработать, независимо от того, какой путь вы выберете.На это уходят годы, и в конечном итоге может не окупиться. Это ставит вас в зависимость от влиятельных лиц, обслуживающих студенческие ссуды. Он подвергает вас постоянно меняющимся политическим ветрам, которые стремятся изменить программы прощения.

Все программы прощения студенческих ссуд имеют определенные условия, требования и ограничения. Вы должны следовать правилам до Т, чтобы пройти квалификацию. Если вы уже в глубине души, прощение может быть наиболее привлекательным выходом, особенно если вы сделали свой жизненный и карьерный выбор с разумным ожиданием того, что ваш оставшийся студенческий долг будет списан после многих лет выплат.Однако прощение — не единственное решение проблемы неконтролируемой задолженности по студенческим ссудам. В ужасных обстоятельствах одним из вариантов может быть получение студенческих ссуд в случае банкротства.

Прощение студенческой ссуды может быть желанной возможностью — предлагающей некоторое облегчение студентам-заемщикам к концу периода их выплаты, — но ее будущее остается неопределенным. Студенты должны опасаться брать на себя долги, превышающие их возможности, исходя из предположения, что значительная их часть будет прощена.

Что делать, если вы не можете позволить себе оплату за машину

15 октября 2020 г. Джордж МоррисЕще до того, как пандемия COVID-19 отправила экономику в штопор, миллионы американцев задерживали платежи за автомобили на 90 дней или более.Закрытие предприятий из-за коронавируса и неспособность Конгресса договориться о втором пакете помощи привели к преступности еще больше.

Независимо от того, почему вы оказались в такой ситуации, вы должны действовать. Вот что делать, если вы не можете выплатить автокредит.

Что происходит, если я пропускаю платеж?

Много плохого может случиться, когда вы перестанете платить по кредиту. Каждый месяц, когда вы пропускаете платеж, ваш кредитный рейтинг снижается. Если вы не можете возобновить платежи и вас поймают, ваш автомобиль может быть возвращен обратно.Хуже того, вы все еще можете быть должны деньги за свою бывшую машину после того, как она у вас больше не будет. Последствия могут сохраняться на вашем кредитном рейтинге в течение многих лет, затрудняя повторный заимствование денег и повышая проценты по любой полученной ссуде.

Обратитесь к своему кредитору

Хорошая новость заключается в том, что ваш кредитор не хочет ухудшения ситуации больше, чем вы. Процесс взыскания просроченных долгов стоит денег кредиторам, и они вряд ли вернут стоимость вашего автомобиля путем возврата во владение.

Итак, если вы не можете произвести платеж, обратитесь к своему кредитору, прежде чем вы задержите платеж за автомобиль. Скажите им, что у вас проблемы, и спросите, есть ли у них программа помощи, на которую вы можете претендовать. Некоторые финансовые учреждения готовы приостановить платежи на месяц или около того без штрафных санкций, особенно если вы всегда платите вовремя. Когда вы звоните, будьте готовы предложить сумму платежа, которую вы можете себе позволить в краткосрочной перспективе.

Федеральное правительство призывает кредиторов работать с потребителями во время кризиса COVID, так что спрашивайте.

Рефинансировать ссуду

Может быть, причина, по которой вы изо всех сил пытаетесь выплатить ссуду на покупку автомобиля, заключается в высокой процентной ставке. Рассмотрите возможность рефинансирования. Понизив процентную ставку или увеличив срок кредита, вы можете снизить ежемесячный платеж.

Чтобы получить более низкую процентную ставку, ваш кредитный рейтинг должен быть лучше, чем при получении существующей ссуды. Опять же, важно вовремя платить. Если вы пропустили платежи, вы попали себе в ногу с финансовой точки зрения.

Продление срока ссуды может решить вашу непосредственную проблему с денежным потоком, но за это придется заплатить.Вы будете платить по кредиту в течение более длительного времени, а это значит, что в конечном итоге вы заплатите больше за автомобиль к моменту выплаты ссуды. Но это все же может быть лучше, чем не заплатить и вернуть машину обратно.

Не обсуждайте рефинансирование только с существующим кредитором. Купите его в местном кредитном учреждении.

Продать, обменять или попробовать Transit

Вы можете задать себе неожиданный вопрос: действительно ли вам нужна машина? Если говорить более узко, вам действительно нужна именно та машина, на которой вы едете?

Если вы живете в городе с хорошим местным транспортом, вы можете сэкономить много денег — не только на оплате автомобиля, но и на бензине, страховке и содержании.Или, возможно, из-за COVID вы работаете из дома, а не каждый день ездите на работу. Если у вас в семье более одной машины, возможно, они вам не нужны.

Продажа автомобиля

Если вы решите продать свой автомобиль, чтобы погасить ссуду, продавать выгоднее с финансовой точки зрения, чем торговать им — часто на 15-25% лучше, согласно Синей книге Келли. Возьмем пример с онлайн-сайта Келли: гипотетическая черная Toyota Camry 2017 года с пробегом 30000 миль в хорошем состоянии имела стоимость обмена 14 443 доллара, а стоимость частной продажи — 16 494 доллара — разница немногим более 2000 долларов.

Требуется время, чтобы продвигать автомобиль через Интернет или тематические объявления, и может потребоваться месяц или около того, чтобы найти покупателя, который готов заплатить столько, сколько вы хотите. Но если ваша мотивация — максимизация денег, то это правильный путь. Если вы не продадите его на сумму, достаточную для погашения ссуды, вам придется придумать разницу другим способом.

Другая возможность — найти покупателя, который согласится принять ваши платежи. Это работает только в том случае, если ссуда возможна — не все — и покупатель соответствует финансовым требованиям кредитора.

Торговля своим автомобилем

Обмен автомобиля на более дешевый может решить вашу проблему. Вам нужно будет изучить, сколько стоит ваша машина, и договориться о справедливой цене. Преимущество заключается в том, что это может происходить быстрее, чем частная продажа, и когда сделка завершена, у вас все еще есть колеса. В идеале вы не находитесь под водой по кредиту на покупку автомобиля — он стоит, по крайней мере, того, что вы должны по нему. Свяжитесь с вашим кредитором и спросите.

Даже если вы перевернули свой автокредит (вы должны больше, чем стоит машина), вы можете обменять его, но все, что вы должны, что предложение обмена не покрывает, будет включено в ваш новый автокредит.Делать математику. Обмен одного кредита, который вы не можете себе позволить, на другой — это еще не прогресс.

Предполагая, что вы производите платежи вовремя, ваш кредит может увеличиться настолько, что более низкая ставка сделает замену автомобиля доступной.

Использовать собственный капитал

Если у вас есть дом, у вас могут быть деньги, о которых вы не думаете, — собственный капитал. Кредиторы предлагают ссуды под залог жилья, в которых вы закладываете свой дом в качестве залога, что является второй ипотекой. Обычно вы можете занять до 80% капитала вашего дома.Если у вас есть 50 000 долларов собственного капитала, вы имеете право на получение займа до 40 000 долларов.

Преимущества заключаются в том, что ссуды под залог собственного капитала объединяют ваш долг в единый ежемесячный платеж, а проценты, которые вы платите по таким ссудам, не облагаются налогом, если вы перечисляете свои налоговые вычеты. (Примечание. Меньшее количество людей перечисляет их, потому что стандартные вычеты увеличились в последние годы.) Процентные ставки обычно ниже, чем необеспеченные ссуды, поэтому таким образом вы можете снизить платежи за автомобиль.

Но будьте осторожны.Если вы не можете выплатить обычную ссуду на покупку автомобиля, вы можете потерять машину. Если вы не можете выплатить ссуду под залог собственного капитала, вы можете потерять дом.

Возвращение автомобиля во владение

Если вы не можете произвести оплату за автомобиль, это крайняя мера. Это оставит неприятный след на вашем кредитном рейтинге. Однако не все может быть потеряно.

Ваш кредитор может разрешить вам вернуть машину, что называется выкупом или восстановлением права владения. Вы должны заплатить достаточно, чтобы ваш кредит был текущим или почти таким, и погасить все начисленные комиссии.Есть небольшой промежуток времени — две недели или меньше — если он доступен, так что не медлите.

Если это не сработает, ваш кредитор выставит автомобиль на аукцион для продажи, и вы все равно должны будете получить разницу между ценой продажи на аукционе и суммой, оставшейся в ссуде, плюс расходы на возвращение во владение.

Так как же избежать такого печального финала? Вот последний вариант, который стоит рассмотреть.

Получите бюджет, придерживайтесь его и сделайте свой автомобиль доступным

Есть много областей, в которых люди могут сократить расходы, если им потребуются дополнительные 50 или 100 долларов в месяц, чтобы позволить себе оплату за автомобиль, но для их идентификации вам нужен бюджет.

Если бы это было легко, миллионы американцев, попавших в затруднительное положение по автокредитованию, не просили бы о помощи. В начале 2019 года Федеральная резервная система Нью-Йорка сообщила, что рекордные 7 миллионов владельцев автомобилей задержали платежи более чем на 90 дней, что на 1 миллион больше, чем в 2010 году. И это было до того, как большинство людей услышали слово коронавирус.

Многие из людей, которые не могут выплатить свой автокредит, имеют плохие кредитные рейтинги, хотя у них могут быть плохие кредитные рейтинги, потому что они не могут выплатить свой автокредит. Независимо от того, что было раньше, более низкие кредитные рейтинги увеличивают стоимость заимствования для всего.

Миллионы американцев получили облегчение за счет консолидации долга. Некоммерческая кредитная консалтинговая компания объединяет ваши ежемесячные счета в единый доступный ежемесячный платеж и работает с кредиторами над снижением процентных ставок. Этот один платеж должен быть меньше общей суммы всех предыдущих счетов.

Затем сертифицированный кредитный консультант работает с клиентами, чтобы составить бюджет, который поможет им расплатиться с долгами. Или, в этом случае, достать их из варенья.

Единственное, что хуже, чем застрять в пробке, — это застрять в ней, сидя в машине, которую вы не можете себе позволить.

Источники

Винсент, Дж. (22 июля 2020 г.) Пандемия коронавируса: что мне делать, если я не могу оплатить свой автомобиль? Получено с https://cars.usnews.com/cars-trucks/what-to-do-if-you-cant-make-your-car-payment

.Джонс, М. (2018, 12 октября) Что делать, если вы не можете оплатить свой автомобиль. Получено с https://www.edmunds.com/car-loan/what-to-do-if-you-cant-make-your-car-payment.html

.McQuerrey, L. (ND) Что произойдет, если я не заплачу ссуду на машину? Получено с https: // www.sapling.com/5459961/happens-dont-pay-car-loan

Reynold, D. (2019, 13 февраля) Рекордные 7 миллионов американцев задерживают выплаты по автокредиту на 90 дней, говорится в отчете Федерального резерва штата Нью-Йорк. Получено с https://www.cbsnews.com/news/car-loan-delinquencies-record-7-million-americans-behind-on-car-loan-payments-red-report-says/

.3 вещи, которые нужно знать, если вы перестанете платить по ипотеке

Вы действительно можете перестать платить по ипотеке во время COVID-19?