Как не платить проценты по кредиту законно: Как не платить кредит законно?!

5 способов законно не платить кредит — Александр Клушин на vc.ru

Кредит – уже бремя, так как заемщику приходится переплачивать проценты. Еще большей проблемой становится наличие большой задолженности по кредиту. А есть ли варианты вообще не платить банку на законных основаниях?

135 просмотров

5 способов законно не платить кредит:

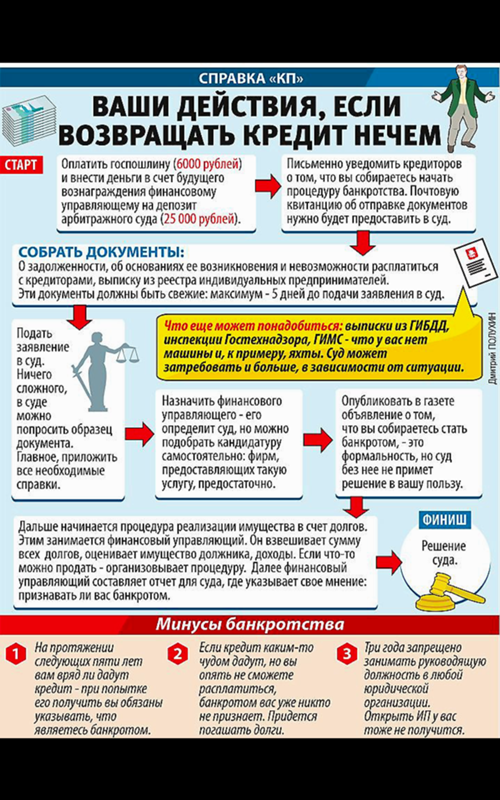

1. Банкротство

Самый первый вариант вообще ничего не возвращать банку на законных основаниях. Есть внесудебная процедура. Только она доступна после суда с кредиторами, когда в ходе процесса у должника не нашлось имущества (кроме единственного жилья) и официальных доходов для погашения задолженности. Пройти внесудебную процедуру можно через МФЦ в течение полугода.

В ином случае можно пройти судебную процедуру, если должник имеет для этого основания и соответствует статусу потенциального банкрота. Смысл в том, что если заемщик не имеет финансовой возможности выполнять долговые обязательства, то он подает заявление в суд на признание его банкротом.

• Если не имеет смысла реструктурировать долг, план реструктуризации не одобрен кредиторами, судом, либо не дал результатов (это бывает в 99% дел при введении этапа реструктуризации). К примеру, у заемщика нет дохода или он недостаточный, чтобы обеспечивать семью и еще платить кредит после реструктуризации. Если план априори никак не решит проблему долга, то финансовый управляющий сразу подает ходатайство на пропуск данного этапа банкротства и введение этапа реализации.

• Если нет имущества, которое по закону подлежит продаже в счет погашения долга. Следующим этапом после реструктуризации идет реализация имущества. Однако далеко не все можно продать. К примеру, не могут изъять единственное жилье и деньги в размере прожиточного минимума на каждого члена семьи. Полный перечень имущества, которое не подлежит продаже, можно посмотреть в интернете.

Важно понимать, что банкротство — это не способ освободить должника от выплаты кредита. Не нужно пытаться прятать деньги, продать имущество или переписывать его на родственников. Финансовый управляющий будет обязан проводить расследование и найдет все счета и сделки с имуществом за последние годы.

Не нужно пытаться прятать деньги, продать имущество или переписывать его на родственников. Финансовый управляющий будет обязан проводить расследование и найдет все счета и сделки с имуществом за последние годы.

Вообще перед тем, как что-то предпринимать нужно обязательно проконсультироваться у нескольких специалистов по банкротству, чтобы не наломать дров и понять подходит ли Ваша ситуация под процедуру, какие есть риски.

Если у заемщика на самом деле нет достаточного дохода и подлежащего продаже имущества, то он признается банкротом и все долги списываются. Кредиторы больше не смогут требовать с него погашение долга.

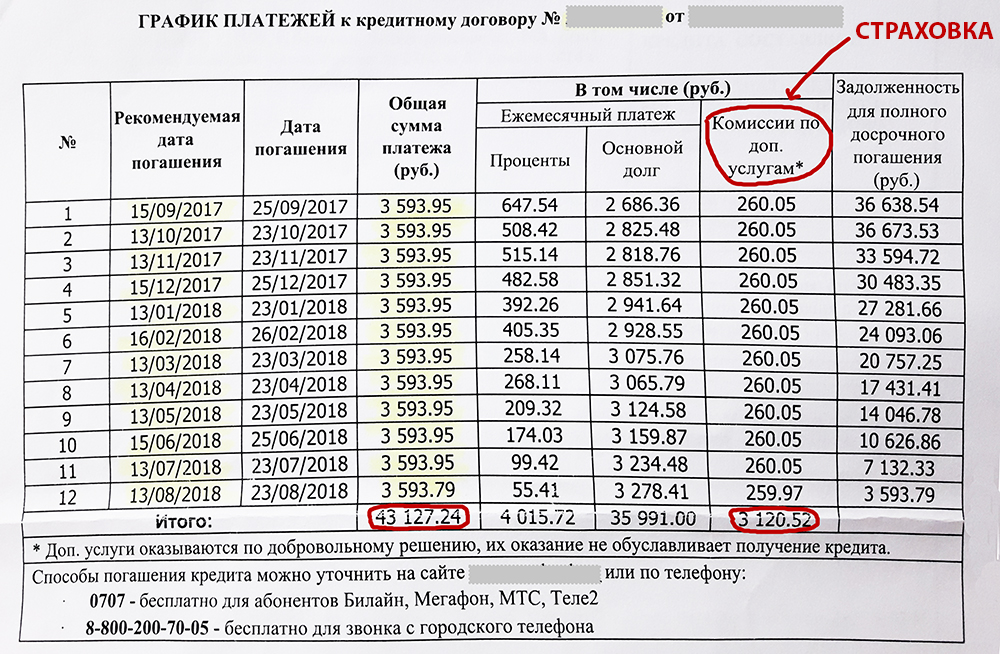

2. Страхование

Если при оформлении кредита заемщик оплачивал страхование, то есть возможность не платить кредит. Однако это возможно при наступлении страхового случая. Полисы бывают разные. Страховые случаи тоже отличаются. К примеру, было масса случаев, когда заемщики получали инвалидность, страховая компания выплачивала им компенсацию, которой с лихвой хватало и на то, чтобы полностью досрочно погасить долг по кредиту.

3. Кредитные каникулы

Это вариант реструктуризации, подразумевающий отсрочку платежей. То есть заемщик на несколько месяцев освобождается от погашения кредита. Да, потом все равно придется отдавать деньги. Но, все же, это законный способ временно не платить банку. Плюс в том, что кредитная история заемщика не пострадает, не будет штрафов, начисления пеней, изъятия имущества.

Кредитные каникулы доступны при наличии уважительной причины. К примеру, временная нетрудоспособность, болезнь, получение инвалидности, потеря работы, уменьшение дохода, появление иждивенцев и т. д. Банк в большинстве случаев без проблем соглашается на такую реструктуризацию, если у заемщика есть документы, подтверждающие причину возникновения финансовых проблем.

4. Срок исковой давности

Только теоретически можно не платить кредит, если пройдет 3 года – срок исковой давности. Это только в том случае, когда банк вообще забыл про должника. На практике отсчет срока начинается заново после каждого уведомления заемщика о наличии долга. То есть бегать от банка можно вечно. Конечно, если уехать в тайгу или другую страну, то есть возможность избавиться от долга. Однако последствия могут быть еще хуже. К примеру, для семьи должника.

То есть бегать от банка можно вечно. Конечно, если уехать в тайгу или другую страну, то есть возможность избавиться от долга. Однако последствия могут быть еще хуже. К примеру, для семьи должника.

5. Расторжение договора

Тоже маловероятный вариант. Это сработает, если сам договор кредитования был составлен с грубыми нарушениями закона. Крупные банки так не промахнутся. По сути, черные кредиторы и всякие нелегальные МФО могут «напортачить» с договором. Тогда опытный юрист, найдя нарушения, сможет отменить договор. Тогда возвращать деньги будет не нужно.

Проценты по кредиту после смерти должника \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Проценты по кредиту после смерти должника

Подборка наиболее важных документов по запросу Проценты по кредиту после смерти должника (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Исполнительное производство:

- Акт о невозможности взыскания

- Арест имущества судебными приставами

- Взаимозачет в исполнительном производстве

- Взыскание текущих платежей

- Взыскатель это

- Ещё.

..

..

..

..- Кредиты:

- Аннуитетные платежи

- Бюро кредитных историй

- Валютный кредит

- Вексельный кредит

- Взыскание задолженности по кредитному договору

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Определение Судебной коллегии по гражданским делам Верховного Суда РФ от 20.06.2017 N 5-КГ17-79

Требование: О признании обязательств по кредитному договору исполненными, взыскании компенсации морального вреда.

Обстоятельства: Истец указывает на то, что уплатил основной долг, однако полагает незаконными действия банка по начислению процентов по договору потребительского кредита.

Решение: Дело направлено на новое рассмотрение в суд апелляционной инстанции, поскольку в нарушение норм материального права и разъяснений Пленума Верховного Суда РФ судом сделан прямо противоположный вывод о том, что наследником не подлежат уплате проценты за пользование кредитом. Отменяя решение суда первой инстанции и частично удовлетворяя исковые требования, судебная коллегия по гражданским делам Московского городского суда, сославшись на разъяснения, содержащиеся в пункте 61 постановления Пленума Верховного Суда Российской Федерации от 29 мая 2012 г. N 9 «О судебной практике по делам о наследовании», указала, что начисление процентов по кредиту после смерти должника и до принятия наследниками наследства является незаконным, а поскольку основной долг по кредитному договору наследниками Мишинева И.Н. погашен, то обязательства по договору являются исполненными.

Отменяя решение суда первой инстанции и частично удовлетворяя исковые требования, судебная коллегия по гражданским делам Московского городского суда, сославшись на разъяснения, содержащиеся в пункте 61 постановления Пленума Верховного Суда Российской Федерации от 29 мая 2012 г. N 9 «О судебной практике по делам о наследовании», указала, что начисление процентов по кредиту после смерти должника и до принятия наследниками наследства является незаконным, а поскольку основной долг по кредитному договору наследниками Мишинева И.Н. погашен, то обязательства по договору являются исполненными.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2015 год: Статья 1175 «Ответственность наследников по долгам наследодателя» ГК РФ

(В.Н. Трофимов)Суд указал, что в соответствии со ст. ст. 1112, 1113, 1175 ГК РФ наследник, принявший наследство, отвечает перед кредитором наследодателя только в размере долга, имевшегося у наследодателя на дату смерти, при этом смерть должника не является основанием перемены лиц в обязательстве на стороне должника, поэтому иные обязательства должника в кредитном обязательстве к наследнику должника не переходят. В частности, к наследнику должника по кредитному обязательству не переходит установленная кредитным договором обязанность должника по ежемесячной уплате процентов за пользование кредитом (уплате иных предусмотренных договором платежей) за период после смерти должника (абзац второй п. 61 Постановления Пленума ВС РФ N 9 от 29.05.2012 «О судебной практике по делам о наследовании») и, соответственно, не наступает ответственность за нарушение сроков исполнения этой обязанности. По мнению суда, суд нижестоящей инстанции пришел к правильному выводу о взыскании задолженности по основному долгу в солидарном порядке с обоих заемщиков (залогодателей), а задолженности по уплате процентов и неустойки, начисленных после смерти одного из заемщиков, только со второго заемщика, в связи с чем являлся несостоятельным довод залогодержателя о том, что наследник, принявший наследство после смерти заемщика, принял все наследственное имущество, в т.ч. права и обязанности по денежному обязательству, обеспеченному залогом, и с него также подлежали взысканию проценты за пользование кредитом и пени.

В частности, к наследнику должника по кредитному обязательству не переходит установленная кредитным договором обязанность должника по ежемесячной уплате процентов за пользование кредитом (уплате иных предусмотренных договором платежей) за период после смерти должника (абзац второй п. 61 Постановления Пленума ВС РФ N 9 от 29.05.2012 «О судебной практике по делам о наследовании») и, соответственно, не наступает ответственность за нарушение сроков исполнения этой обязанности. По мнению суда, суд нижестоящей инстанции пришел к правильному выводу о взыскании задолженности по основному долгу в солидарном порядке с обоих заемщиков (залогодателей), а задолженности по уплате процентов и неустойки, начисленных после смерти одного из заемщиков, только со второго заемщика, в связи с чем являлся несостоятельным довод залогодержателя о том, что наследник, принявший наследство после смерти заемщика, принял все наследственное имущество, в т.ч. права и обязанности по денежному обязательству, обеспеченному залогом, и с него также подлежали взысканию проценты за пользование кредитом и пени.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Долги в наследство: как избежать

(«Практическая бухгалтерия», 2019, N 6)Если договор не застрахован, то платить по кредитам придется наследникам. Причем банки часто обращаются в суд не сразу, а примерно через год после смерти должника, а за это время набегают существенные проценты.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Кредит в наследство

(Боннер Е.А.)

(«Юридическая работа в кредитной организации», 2014, N 4)Большинство правоприменителей исходило из того, что переход в неизменном виде следует понимать как фиксацию долга/обязательства на дату смерти. Долгое время большая часть судебных решений по спорам между банками и наследниками заемщиков основывалась на том, что наследники отвечают по обязательствам, принадлежащим наследодателю на день открытия наследства, то есть на день смерти наследодателя. Из этого делался вывод, что обязанность погашать проценты по кредитному договору, начисленные после смерти должника, возлагается на наследников неправомерно . Суды исходили из того, что фактически заемщик пользовался кредитом до своей смерти, после указанной даты пользование кредитом прекратилось, а потому требование о взыскании процентов за пользование кредитом после смерти заемщика, то есть за период, в котором пользования кредитом не было, неправомерно . Проценты за пользование кредитом и неустойка, начисленные после смерти заемщика, не входят в состав наследственной массы как долги, а потому начисление процентов за пользование кредитом и неустойки после смерти заемщика является неправомерным .

Из этого делался вывод, что обязанность погашать проценты по кредитному договору, начисленные после смерти должника, возлагается на наследников неправомерно . Суды исходили из того, что фактически заемщик пользовался кредитом до своей смерти, после указанной даты пользование кредитом прекратилось, а потому требование о взыскании процентов за пользование кредитом после смерти заемщика, то есть за период, в котором пользования кредитом не было, неправомерно . Проценты за пользование кредитом и неустойка, начисленные после смерти заемщика, не входят в состав наследственной массы как долги, а потому начисление процентов за пользование кредитом и неустойки после смерти заемщика является неправомерным .

Как не платить проценты по любому финансовому продукту

Большинство финансовых продуктов взимают проценты — кредитные карты, автокредиты, ипотечные кредиты и т. д. — но есть способы, которыми вы можете полностью избежать процентных платежей или свести их к минимуму.

У меня 10 кредитных карт и автокредит, и я никогда не плачу проценты ни по одной из них. Чтобы избежать начисления процентов, я следую нескольким правилам, которые помогают мне тратить по средствам, чтобы я мог оплачивать каждый счет вовремя и в полном объеме.

Хотя я могу избежать начисления процентов, я понимаю, что не каждый может это сделать. Поддержание баланса и начисление процентов иногда могут быть неизбежны, особенно сейчас, когда в стране наблюдается высокий уровень безработицы.

Выплата процентов — не самое худшее, если это необходимо, чтобы сводить концы с концами. Но цель должна заключаться в том, чтобы избежать уплаты высоких процентов — я уверен, что есть много вещей, которые вы бы предпочли сделать со своими деньгами, чем отдать их в банк.

Надеюсь, четыре финансовых правила, которые я изложил ниже, помогут вам минимизировать процентные платежи и, в конечном итоге, вообще избежать их.

Вот правила, по которым я живу, чтобы никогда не платить ни копейки процентов.

Правило 1: Ищите лучшие условия

Одно из моих золотых правил — искать лучшее предложение. Это касается повседневных покупок — я люблю сравнивать цены на муку, зубную пасту или одежду перед покупкой. Я делаю то же самое, когда дело доходит до финансовых продуктов, поэтому я могу найти лучшие ставки и сборы.

Прежде чем подать заявку на кредитную карту или кредит, я изучаю онлайн, чтобы найти лучшие предложения. Для кредитных карт это означает рассмотрение годовой платы, процентной ставки, начального периода 0% годовых и вознаграждений. Когда я подал заявку на получение автокредита, я искал тот, который предлагает годовых как низко, как 0%.

Многие финансовые продукты позволяют вам пройти предварительную квалификацию, которая позволяет вам оценить, соответствуете ли вы требованиям для продукта или нет. Предварительная квалификация не гарантирует, что вы действительно будете одобрены после подачи официальной заявки, но это полезный инструмент, позволяющий увидеть, на каком уровне вы находитесь.

Правило 2: Тратьте по средствам

В наши дни слишком легко совершать импульсивные покупки, поэтому очень важно составить бюджет. У меня есть обширная таблица, в которой перечислены суммы денег, которые я зарабатываю каждый месяц, расходы, которые я не могу сдвинуть с места (например, страховка и платежи по кредиту), и сколько я могу позволить себе потратить на все остальное (например, еду на вынос и другие второстепенные покупки). .

Если вы не хотите создавать собственную электронную таблицу, вы можете зарегистрироваться в приложении для составления бюджета, таком как Mint или You Need a Budget (YNAB). С помощью приложения или собственной электронной таблицы вы можете отслеживать свои ежемесячные расходы и вносить коррективы, пока не станете тратить меньше, чем зарабатываете

После составления бюджета следующим шагом будет придерживаться его и нести ответственность за себя.

Правило 3. Оплачивайте счета вовремя и в полном объеме

Наиболее важным фактором вашей кредитной истории является платежная история, поэтому крайне важно, чтобы вы всегда прилагали усилия для своевременной оплаты счетов. Кроме того, вы должны погасить свой баланс в полном объеме, чтобы избежать начисления процентов.

Кроме того, вы должны погасить свой баланс в полном объеме, чтобы избежать начисления процентов.

Я всегда стараюсь платить вовремя и в полном объеме, настроив автоплатеж на всех своих счетах на весь баланс выписки. Единственный раз, когда я ношу баланс, это когда у меня есть активный вступительный период 0% годовых. Даже тогда я все равно плачу по крайней мере минимум из-за того, что моя учетная запись актуальна.

Если у вас есть кредитная карта с предложением 0% годовых, вам не будут начисляться проценты по отдельным транзакциям, которые могут включать новые покупки, переводы остатка или и то, и другое. Вам необходимо вносить минимальные платежи в каждом платежном цикле, иначе вы рискуете отменить свой 0% годовых.

Другие финансовые продукты, такие как автокредиты, обычно рекламируются под 0% годовых. Когда я купил автомобиль в прошлом году, я смог претендовать на выделенную сделку 0% годовых, которая позволяет мне погасить автокредит без процентов в течение 63 месяцев. Эти виды кредитов и кредитных карт обычно требуют хорошей или отличной кредитной истории.

Эти виды кредитов и кредитных карт обычно требуют хорошей или отличной кредитной истории.

Если у вас есть остаток на кредитной карте, по которой начисляются проценты, рассмотрите возможность перевода остатка на карту перевода остатка. Вы можете воспользоваться беспроцентной рассрочкой на срок до 18 платежных циклов с некоторыми из лучших карт, например с картой U.S. Bank Visa® Platinum. После вступительного периода 17.49% — 27,49% применяется переменная годовая процентная ставка. Остатки должны быть переведены в течение 60 дней с момента открытия счета. Часто требуется хороший или отличный кредит, хотя есть карты для справедливого / среднего кредита.

Правило 4: Имейте запасной план

Мне посчастливилось иметь постоянную работу, которая позволяет мне вовремя оплачивать счета, но нет гарантии, что эта работа будет длиться вечно. У вас всегда должен быть запасной план, если вы столкнетесь с неожиданной проблемой с денежным потоком.

В худшем случае хорошо иметь резервный фонд. Я держу в своем резервном фонде расходы как минимум за шесть месяцев, поэтому у меня есть подстраховка на случай непредвиденных ситуаций.

Я держу в своем резервном фонде расходы как минимум за шесть месяцев, поэтому у меня есть подстраховка на случай непредвиденных ситуаций.

Вы также можете сократить расходы до минимального бюджета. Подумайте о расходах, которые вы можете сократить, таких как потоковое вещание, музыка и абонементы на тренировки, а также о способах сокращения фиксированных расходов, таких как продукты и, возможно, даже расходы на жилье.

Возможно, вам придется найти альтернативные способы заработка. Если вас уволили, пособие по безработице может обеспечить некоторый доход, но его часто недостаточно, чтобы покрыть все ваши расходы. Подумайте о подработке, чтобы сводить концы с концами, пока не найдете новую работу.

Практический результат

Иногда выплата процентов неизбежна, но есть несколько шагов, которые вы можете предпринять, чтобы избежать этих дорогостоящих платежей. Чтобы получить лучшие ставки и сборы, а также более низкую или 0% годовых, вам необходимо иметь хороший или отличный кредитный рейтинг.

Хорошие новости: есть шаги, которые вы можете предпринять, чтобы улучшить свой кредитный рейтинг. Начните с ежемесячной своевременной оплаты как минимум минимальной суммы, сохранения баланса и оспаривания ошибок в кредитном отчете. Другой вариант — получить кредит на своевременную оплату счетов за коммунальные услуги, телефон и услуги потокового вещания с помощью бесплатной функции *Experian Boost®.

Хорошие финансовые привычки ведут к хорошему кредитному рейтингу, что, в свою очередь, ведет к доступу к лучшим финансовым продуктам. Эти небольшие шаги могут сэкономить вам большие деньги в долгосрочной перспективе, и это стоит времени и инвестиций, необходимых для улучшения вашего результата.

Подробнее

*Результаты могут отличаться. Некоторые могут не увидеть улучшенные оценки или шансы на одобрение. Не все кредиторы используют кредитные файлы Experian, и не все кредиторы используют оценки, на которые влияет Experian Boost.

Примечание редакции: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Незаконная ссуда Определение

Что такое незаконная ссуда?

Незаконный кредит — это кредит, который не соответствует или противоречит любому положению действующего законодательства о кредитовании. Примеры незаконных ссуд включают ссуды или кредитные счета с чрезмерно высокими процентными ставками или те, которые превышают установленные законом пределы размера, которые кредитору разрешено предоставлять.

Незаконным кредитом также может быть некоторая форма кредита или займа, которая скрывает ее истинную стоимость или не раскрывает соответствующие условия, касающиеся долга, или информацию о кредиторе. Этот вид кредита является нарушением Закона о правде в кредитовании (TILA).

Ключевые выводы

- Незаконная ссуда — это ссуда, которая не соответствует стандартам действующего законодательства о кредитовании.

- Ссуды с чрезмерно высокими процентными ставками или превышающие установленный законом предельный размер считаются незаконными ссудами.

- Незаконными кредитами также являются те, которые не раскрывают реальную стоимость или соответствующие условия кредита.

- Закон о праве на кредитование (TILA) — это федеральный закон, направленный на защиту потребителей в их отношениях с кредиторами и кредиторами.

- Законы о ростовщичестве регулируют размер процентов, которые могут взиматься по кредиту, и устанавливаются каждым штатом.

Понимание незаконной ссуды

Термин «незаконная ссуда» является широким, поскольку к заимствованиям и заемщикам может применяться ряд различных законов и законодательных актов. Однако в основном незаконный кредит нарушает законы географической юрисдикции, отрасли или государственного органа или агентства.

Например, Федеральная программа прямых займов, которой руководит Министерство образования, предлагает ссуды, поддерживаемые государством, студентам высших учебных заведений. Он устанавливает ограничения на сумму, которую можно брать в долг каждый год, исходя из того, что колледж или университет студента определяет как расходы на образование.

Если учебное заведение попытается сфальсифицировать эту цифру, чтобы получить студенту больше денег, кредит будет незаконным. Правительство также устанавливает процентные ставки по кредитам и льготный период до начала погашения.

Если кредитор или служба кредитования попытается изменить эти условия — или взимать плату со студента за заполнение бесплатного заявления на федеральную помощь студентам (FAFSA) — это также приведет к незаконному кредиту.

Закон о незаконных кредитах и правде о кредитовании

Закон о правде на кредитование применяется к большинству видов кредита, будь то закрытый кредит (например, автокредит или ипотека) или открытый кредит (например, кредитная карта). Закон регулирует, что компании могут рекламировать и говорить о преимуществах своих кредитов или услуг.

Закон о правде на кредитование (TILA) является частью Закона о защите потребительских кредитов и был подписан 29 мая 1968 года.

Закон требует, чтобы кредиторы раскрывали стоимость кредита, чтобы потребители могли делать сравнительные покупки. Закон также предусматривает трехдневный период, в течение которого потребитель может расторгнуть кредитный договор без финансовых потерь. Это положение призвано защитить потребителей от недобросовестной тактики кредитования.

Закон также предусматривает трехдневный период, в течение которого потребитель может расторгнуть кредитный договор без финансовых потерь. Это положение призвано защитить потребителей от недобросовестной тактики кредитования.

Закон не определяет, кто может получить или кому может быть отказано в кредите (кроме общих стандартов дискриминации по признаку расы, пола, вероисповедания и т. д.). Он также не регулирует процентные ставки, которые кредитор может взимать.

Законы о незаконных займах и ростовщичестве

Процентные ставки подпадают под положения и определения местных законов о ростовщичестве. Законы о ростовщичестве регулируют сумму процентов, которые могут взиматься по кредиту кредитором, базирующимся в определенной области. В США каждый штат устанавливает свои собственные законы о ростовщичестве и ростовщические ставки. Таким образом, ссуда или кредитная линия считаются незаконными, если процентная ставка по ней превышает сумму, установленную законом штата.

Законы о ростовщичестве призваны защитить потребителей. Однако применяются законы штата, в котором зарегистрирован кредитор, а не штата, в котором проживает заемщик.

Незаконные ссуды и грабительские ссуды

Незаконные кредиты часто рассматриваются как область хищнического кредитования, практики, которая навязывает заемщику несправедливые или оскорбительные условия кредита или убеждает заемщика принять несправедливые условия или необоснованный долг с помощью обмана, принуждения или других недобросовестных методов. Интересно, однако, что хищнический заем технически не может быть незаконным заемом.

Показательный пример: кредиты до зарплаты, тип краткосрочного личного кредита, который взимает сумму, которая может составлять от 300% до 500% суммы займа. Часто используемые людьми с плохой кредитной историей и небольшими сбережениями, ссуды до зарплаты, безусловно, можно считать хищническими, поскольку они используют тех, кто не может оплатить срочные счета каким-либо другим способом.

Но если государство или муниципалитет кредитора прямо не устанавливает предел ниже таких сумм по процентам по кредиту или комиссии по кредиту, ссуда до зарплаты на самом деле не является незаконной.

Если вы рассматриваете возможность получения ссуды до зарплаты, возможно, стоит сначала использовать калькулятор личного кредита, чтобы определить, какая общая сумма процентов будет выплачена в конце ссуды, чтобы убедиться, что вы можете ее погасить.

Должны ли вы возвращать незаконный кредит?

Если ссуда была получена незаконным путем, вам не нужно фактически возвращать ссуду. Если у кредитора нет лицензии на потребительский кредит, выдача кредита является незаконной. Однако заимствование денег не является незаконным. Нелицензированные кредиторы известны как ростовщики. Ростовщики не имеют законного права требовать деньги, которые вы у них одолжили, поэтому вам не нужно возвращать деньги.

Что считается хищническим кредитованием?

Хищническое кредитование – это любое кредитование, при котором заемщик пользуется нечестной и неправомерной практикой или условиями кредита.