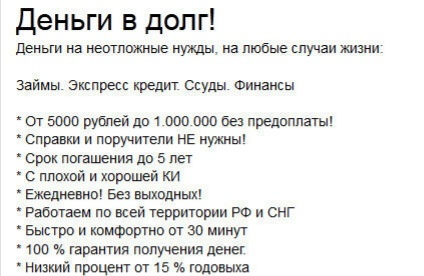

Как найти деньги в долг: Деньги в долг на карту срочно в 2021

5 действенных способов быстро найти денег прямо сейчас

Есть не менее 5 способов, где срочно взять деньги в долг в Москве. Каждый по-своему чем-то хорош, и чем-то плох, имеет свои особенности. Обо всем этом мы поведаем в данном материале, чтобы у вас ложилась полная картина, и можно было на основании полученной информации сделать правильный выбор.

Где срочно взять деньги в долг в Москве — действенные способы

Разумеется, лучше всего необходимые деньги заработать. Но, увы, пока еще нет таких вариантов заработка, которые бы обеспечили вам срочное получение денежных средств. Любая работа, даже самая простая, требует времени. Остается либо заимствовать их у частных лиц, профессиональных кредиторов, либо пытаться оперативно реализовать какое-нибудь ликвидное имущество, если оно, конечно, есть.

Но в случае с продажей вещей продавцу должна реально сопутствовать удача, чтобы быстро нашелся покупатель, и сделка состоялась в кратчайшие сроки. Поэтому остановимся на реальных методах заимствования денег. Срочно взять в долг человек при острой потребности может у:

Срочно взять в долг человек при острой потребности может у:

- знакомых, родных, коллег;

- МФО;

- банков;

- частного лица;

- ломбарда.

Каждому способу будет отведен раздел. Упомянем лишь, что при обращении в банки вариантов взять срочно деньги взаймы тоже может быть несколько:

Где брать в долг, зависит от суммы и срока, на которые вам нужны финансы.

1. Срочно взять денег в долг можно у знакомых или родных

Если у вас есть родственники, друзья, коллеги, которые находятся в лучшем финансовом положении, и благосклонны к вам, в первую очередь попытайтесь обратиться к ним. Отбросьте в сторону стыд и страх. Ничего зазорного в этом нет. Сегодня вам нужны деньги, а завтра они могут понадобиться им.

Этот способ хотя и причиняет некоторые неудобства стеснительным особам, но он хорош тем, что обойдется дешевле. Со «своими» людьми вы можете договориться о возврате денег в удобное для вас время без составления всяких расписок, начисления процентов за оказанное доверие. Вторым минусом этого способа можно назвать промедление.

Вторым минусом этого способа можно назвать промедление.

На обзвон знакомых, соседей, родных может уйти больше часа. И не факт, что вам не откажут. Поэтому перейдем к более эффективному, но затратному способу срочно взять денег.

2. В каких МФО Москвы можно взять деньги в долг срочно

Где взять деньги в долг под расписку

Краткое содержание:

Бесплатный вопрос юристам онлайн

Если Вам трудно сформулировать вопрос — позвоните, юрист Вам поможет:

Бесплатно с мобильных и городских

Советы юристов:

1) Ну вот где, где можно реально взять деньги в долг под расписку? Вы не знаете?

1.1. Реально деньги можно взять в банке или МФО.

2) Дала деньги в долг под расписку на два дня. в расписке не указана дата и не написана что именно мне даны деньги. В расписке указаны паспортные данные но нет адреса прописки только место проживания где сейчас он там не живет могу я обратиться в полицию. Прошел уже месяц как взяты деньги.

2.1. Можете обратиться — ваше право.

3) Меня зовут Иван. Хочу взять в долг под расписку у человека деньги. Но он просит внести депозит в 40000 на киви кошелек, перед отправкой мной денег он мне присылает договор займа где эти деньги прописаны как депозит! Как мне поступить?

3.1. Это развод на деньги не соглашайтесь на такой вариант.

4) Я хочу взять в долг деньги под расписку через нотариуса, погостить кредиты, потому что были просрочки банки переубедить Вова имя не дают живу в Тверской области, подскажите пожалуйста где можно найти тонкого человек чтоб не мошенник был а то я уже много раз попалась. Спасибо.

4.1. [quote]»Где можно найти такого человека?»[/quote] Татьяна, здравствуйте! Обратитесь с заявлением в Банки о реструктуризации кредита. Никто Вам не подскажет такого человека. Удачи Вам!

4.2. Татьяна, не тратьте время на поиски того, чего нет в принципе.

Никто посторонним людям просто под расписки, даже нотариально удостоверенные — не дает.

Не надо Вам перекредитовываться вообще, в принципе, потому что это Вы себя затягиваете в долговую яму все больше и больше. У Вас два основных варианта:

— банкротство

или

— не платить кредиты вообще, ждать судов в которых снижать штрафные проценты.

У Вас два основных варианта:

— банкротство

или

— не платить кредиты вообще, ждать судов в которых снижать штрафные проценты.

5) Я по расписки заняла деньги в долг своей знакомой на три месяца под процент 25 т и срок прошел уже на 7 месяц а я денег не дождалась только обещанье как я могу обратится в суд с иском на возврат денежных средств какие собрать документы и могу ли выиграть в суде и где взять образец заполнения заявления.

5.1. Здравствуйте. Выиграть можете . Сперва напишите претензию в которой укажите срок до которого требуете вернуть сумму долга. Пошлите заказным письмом с уведомлением. По истечении срока подавайте исковое заявление о выдаче судебного приказа в суд по месту жительства ответчицы. Обращайтесь поможем вам. Удачи и всего хорошего.

5.2. Исковое заявление оформляется по правилам ст. 131-132 ГПК РФ. Да, Вы можете обратиться в суд с иском о взыскании долга. Нужны — расписка, исковое заявление-2 экз., квитанция об оплате государственной пошлины.

Для написания заявления можете обратиться к выбранному юристу с личным сообщением.

5.3. Действительно, Вам необходимо обратиться в суд с исковым заявлением о взыскании суммы долга. Исковое заявление составляется с учетом норм Гражданского Процессуального Кодекса РФ или можете обратиться к юристам сайта.

5.4. Если расписка составлена надлежаще, то она является договором займа. Образцов исковых заявлений нет, поскольку каждый иск индивидуален, кроме того данная категория споров предусматривает упрощённый порядок. Обратитесь лично к юристу.

5.5. Если расписка составлена грамотно, то никаких документов больше собирать не требуется. Для правильного оформления искового заявления (ст.ст.131,132 ГПК РФ) и получения разъяснений, связанных с его оформлением, подачей и т.д., Вам следует обратиться к юристу.

Бесплатный вопрос юристам онлайн

Если Вам трудно сформулировать вопрос — позвоните, юрист Вам поможет:

Бесплатно с мобильных и городских

Ищу деньги в долг — правила, как найти инвестора

В Сети часто встречаются объявления, в которых люди обращаются к инвесторам. Они пишут — «Ищу деньги в долг» и указывают контактные данные, чтобы кредитор смог связаться и выдать выгодный кредит. Задача сайта «Дам денег» в том, чтобы свести две категории людей — получателей займа и кредиторов. Если вы — инвестор, готовы выдать конкретную сумму под проценты и получить прибыль, перейдите в раздел объявлений и расскажите об условия представления займа.

Они пишут — «Ищу деньги в долг» и указывают контактные данные, чтобы кредитор смог связаться и выдать выгодный кредит. Задача сайта «Дам денег» в том, чтобы свести две категории людей — получателей займа и кредиторов. Если вы — инвестор, готовы выдать конкретную сумму под проценты и получить прибыль, перейдите в раздел объявлений и расскажите об условия представления займа.

Читайте также — Частная финансовая помощь — с процентами и безвозмездно

Ищу деньги в долг под расписку или под проценты — как покрываются потребности клиентов?

Чтобы воспользоваться сервисом, регистрация на сайте не нужна. Требуется сделать следующее:

- Перейти в раздел «Доска объявлений».

- Изучить правила размещения предложений кредитования.

- Оформить и заполнить объявление.

После проверки модератором посетители увидят предложение, примут решение об актуальности обращения и свяжутся с инвестором. Если вы — заемщик и раньше писали на разных сайтах — ищу деньги в долг под расписку или под проценты, стоит перейти на новый этап — лично выбрать подходящее предложение и не тратить время на размещении постов.

Ищу частного инвестора и деньги в долг — как работает схема?

Принцип сотрудничества с помощью сайта «Дам денег» прост. Посетитель ресурса переходит в раздел «Доска объявлений», изучает предложенные варианты кредитования (проценты, сроки, требования к документам), после чего определяется с вариантом. Если человек ищет частного инвестора и планирует взять деньги в долг, стоит связаться с заемщиком и лично уточнить условия оформления займа.

Следующий нюанс — способ оформления сделки. Важно ее заключить не в устной, а письменной форме — в виде расписки или договора. Такой подход в интересах кредитора, который сделает все необходимое для защиты капитал. Он подстрахует себя от несвоевременной выплаты долга в виде залога (недвижимости, автомобиля), завышенной процентной ставки или штрафов. Чтобы не оказаться в долговой яме, стоит внимательно читать бумаги перед подписанием.

Если ни одно из предложений не подходит, возможен следующий вариант:

- Переходите на сайт malodeneg.

com.

com.

com.

com.- Кликните на кнопку «Попросить денег».

- Заполните специальную форму. Напишите в ней — ищу деньги в долг у частного лица, после чего укажите условия оформления кредита (срок, размер ставки, пакет бумаг и так далее). К слову, если нет возможности платить проценты, стоит попросить материальную помощь безвозмездно. Здесь бывает много богатых людей, готовых перечислить средства на лечение или другие срочные нужды.

- Ждете звонка со стороны инвестора или зачисления денег по указанным реквизитам.

Помните, что недостаточно написать, мол, ищу инвестора и деньги в долг. Важно раскрыть сложившуюся ситуацию, указать причины, для чего требуются средства, предъявить реквизиты (если материальная помощь требуются безвозмездно), а также оставить контактные данные для связи. Последний момент крайне важен, ведь только так потенциальный инвестор найдет объявление и свяжется с вами.

Срочно ищу деньги в долг — рекомендации соискателям

В процессе изучения предложений учтите следующие рекомендации:

- Воспользуйтесь услугами 2-3 кредиторов. Не стоит брать всю сумму у одного частного лица.

- Внимательно изучите условия кредитования.

- Свяжитесь с человеком, чтобы уточнить условия сотрудничества.

- Будьте внимательны, чтобы не попасть на мошенников.

Не стоит брать всю сумму у одного частного лица.

Не стоит брать всю сумму у одного частного лица.Вы можете часто и много раз писать — «Срочно ищу деньги в долг» или один раз зайти на сайт «Дам денег» и решить возникшие проблемы.

Читайте также …

Как правильно просить в долг деньги, чтобы дали

Хотя бы раз в жизни каждый сталкивался с необходимостью занять деньги у близких или друзей. Согласно статистике, 9 из 10 людей, у которых просят взаймы, отказывают, поэтому заем – нелегкое испытание для обоих. Первый переживает, чтобы дали деньги в долг, второй думает, как мягко отказать и не обидеть. Сегодня поговорим, как правильно занимать деньги, чтобы не получить отказа, как себя вести, не смутить человека.

Как себя вести

Обращаться с просьбой нужно правильно, тогда не услышите отрицательного ответа. Прежде, чем просить кредитора об услуге, нужно конкретно представлять необходимую сумму, объективные сроки возврата долга. В зависимости от источников финансирования определяется продолжительность займа. Просите определенную сумму, четко оговорите срок возврата. Согласуйте, как будете отдавать: все деньги сразу или несколькими частями.

Прежде, чем просить кредитора об услуге, нужно конкретно представлять необходимую сумму, объективные сроки возврата долга. В зависимости от источников финансирования определяется продолжительность займа. Просите определенную сумму, четко оговорите срок возврата. Согласуйте, как будете отдавать: все деньги сразу или несколькими частями.

Как занимать деньги, чтобы не отказали? Важно донести до кредитора, что он – последняя надежда. Подробно обрисуйте положение вещей, приведите факты:

- не хватает денег до зарплаты;

- необходимо устранить непредвиденные сложности (ремонт авто, потоп в квартире, пр.).

Не напирайте, не диктуйте условия, ультиматумы. Грубость в данной ситуации не поможет. Ведите себя спокойно, подробно обрисовывая сложившееся положение. Человек, который не смотрит в глаза, мямлит, суетится не вызывает доверия.

Распространенная ошибка – предварительная обработка кредитора. Вместо того чтобы перейти к вопросу, многие начинают расспрашивать о семье, делах, пытаются вести непринужденный разговор, который, на самом деле, не интересен.

Вместо того чтобы перейти к вопросу, многие начинают расспрашивать о семье, делах, пытаются вести непринужденный разговор, который, на самом деле, не интересен.

Психологи рекомендуют говорить о проблеме сразу после короткого приветствия, тогда собеседник понимает, что от него хотят, не чувствует себя использованным.

Старайтесь не использовать частицу «не», тогда вероятность отказа ниже.

Отвечая на вопрос: как правильно занимать деньги, чтобы не отказали, специалисты рекомендуют:

- грамотно и четко формулировать предложения;

- уверенно говорить, смотреть собеседнику в глаза;

- аргументировать цель, на которую занимаются деньги;

- говорить вежливо, не повышать голос;

- конкретно определить сроки и условия возврата;

- при необходимости оставить расписку или предложить имущество, ценности в залог.

Соблюдение рекомендаций существенно снизит вероятность отказа.

Если знаете, что человек принципиально, никогда не дает взаймы, не обращайтесь к нему за помощью, это обоих поставит в затруднительное положение.

Какие обозначить сроки

Перед тем, как просить деньги в долг, чтобы дали, определите конкретные сроки возврата. Исходите из собственных возможностей. Если размер займа небольшой, его реально отдать на протяжении месяца. В отдельных случаях срок может достигать трех месяцев. Когда долг больше, он возвращается за три – четыре месяца, без ущемления собственных интересов и потребностей. Конечно, вернуть деньги можно и раньше, но в этом случае остатка едва ли хватит на погашение коммунальных платежей и еду.

Старайтесь просить деньги в самых безвыходных ситуациях.

Занимать большие суммы нецелесообразно, если речь не идет о медицинской помощи для себя или близких. Залезать в долги ради бытовой техники или новой одежды глупо. Для определения срока возврата учитывайте:

- размер ежемесячного дохода;

- наличие дополнительного финансирования;

- отношения с кредитором, его терпимость;

- сумму процентов, если заем выдан под проценты, под расписку;

Здраво оценивайте возможности. Не нужно сокращать срок возврата, зная, что он не будет соблюден. Лучше подстраховаться и назвать больший период, чтобы не прослыть обманщиком. Если деньги, взятые в долг, вернуть вовремя, при очередной просьбе вероятность отказа намного ниже.

Не нужно сокращать срок возврата, зная, что он не будет соблюден. Лучше подстраховаться и назвать больший период, чтобы не прослыть обманщиком. Если деньги, взятые в долг, вернуть вовремя, при очередной просьбе вероятность отказа намного ниже.

Небольшие хитрости

Отвечая на вопрос, как просить в долг деньги, перечислим некоторые советы:

- Заранее подготовьтесь к разговору, соберите нужную информацию о человеке: дает ли он деньги в долг или не делает этого из принципа;

- Указывайте большую сумму, чем нужно на самом деле. Если заемщик начинает сомневаться, называйте первоначальную цифру. Обязательно при этом упомянуть, что остаток попросите у кого-нибудь другого;

- Просить нужно, когда человек в хорошем настроении;

- Если деньги нужны срочно, скажите, что вам уже помогли некоторые знакомые, осталось собрать незначительную сумму;

- Не избегайте и не игнорируйте человека, которому вы должны. Дайте понять, что помните о долге;

- Возвращайте долги правильно: приезжайте в оговоренное место вовремя, не забывайте благодарить. Если в дополнение прилагается небольшой презент (конфеты, бутылка шампанского, пр.) человек понимает, что вам можно доверять и в следующий раз будет благосклонен.

Дайте понять, что помните о долге;

Дайте понять, что помните о долге;Просить деньги – это целое искусство, которое требует терпения, вежливости, умения убеждать. Соблюдая определенные правила, можно заручиться поддержкой знакомых, без расписок и залогов.

Успех взыскания личных долгов — 6 решающих шагов

Когда кто-то должен вам деньги, вы можете быстро оказаться в бизнесе по взысканию личных долгов, даже если вы этого не хотите.

Есть так много компаний, которые помогают людям избежать выполнения своих обязанностей. Я подумал, что пришло время помочь тебе убедиться, что никто не уйдет.

В конце концов … вы дали кому-то деньги взаймы — они обещали вернуть вам деньги. Вы соответствовали своей стороне сделки — они этого не сделали.

Прежде чем пробовать что-либо еще, предложите им план выплаты долга. Если это не сработает, примите следующие меры, чтобы начать сбор денег, которые вам причитаются:

1. Понять динамику

Человек, который должен вам деньги, нарушил свое слово. Они нарушили границу — не вы. Не беспокойтесь о том, чтобы быть милым. Не беспокойтесь о том, что они думают или говорят о вас.

Факты таковы, что вы сделали кому-то одолжение, а они воспользовались вами. Немного рассердитесь и оставайтесь таким.Вы больше не друзья, и с этого момента ничто из того, что вы или они не делаете, не изменит этого.

Это не значит, что вам нужно вытаскивать тяжелую артиллерию. Существует множество способов взыскания без привлечения поверенного.

2. Напомнить им о долге

Напомните им об обстоятельствах. Они спрашивали о ссуде… не тебя. Они просили ссуду, а вы им ее дали.

Напомните им, что они обещали сделать. Укажите конкретные суммы и сроки, на которые они согласились.

Укажите конкретные суммы и сроки, на которые они согласились.

Спросите, правильно ли вы это сделали или не ошиблись в дате, сумме или обещании. Произойдет одно из трех:

A. Они заплатят вам прямо сейчас — это происходит примерно так же часто, как политики выполняют свои обещания, поэтому не задерживайте дыхание.

B. Они согласны и повторно обязуются платить вам. В этом случае попросите их подписать письмо о взаимопонимании.

C. Они будут использовать свои навыки избирательной памяти, чтобы восстановить аранжировку.Они скажут, что вы сделали им подарок или сделали вложение или что-то еще. Они могут даже начать грубить вам.

Если это так, не противостоять им. Просто дайте им понять, что они несут ответственность за выплату вам, а вы собираетесь взыскивать деньги. Не давайте им возможности ответить. Завершите контакт на этом этапе.

Заметки Нила: вот новая идея. Если ваш упорный должник наполовину мотивирован, мягко предложите ему рефинансировать свой долг. Есть три способа, которыми люди могут переместить свой долг, и если ваш должник воспользуется этим, вы вернете свои деньги быстрее.Да!

Есть три способа, которыми люди могут переместить свой долг, и если ваш должник воспользуется этим, вы вернете свои деньги быстрее.Да!

3. Отправить письмо

Напишите письмо с указанием даты займа, суммы займа и любых других фактов, касающихся сделки. Это должно включать условия погашения, которые должник обещал произвести.

В этом письме вы должны потребовать, чтобы человек, который должен вам деньги, выполнил свои обещания. Скажите им, сколько вы ожидаете получить и когда.

Что бы вы ни делали, не волнуйтесь. Если вы хотите поговорить о своих чувствах, расскажите другу или терапевту.Время теплых и нечетких разговоров с этим человеком прошло. Письмо должно быть сухим и холодным. Факты … только факты. Будьте краткими и конкретными.

Отправьте это заказным письмом и потребуйте ответа в течение 10 дней с момента получения.

4. Если ничего не помогает, попросите своего юриста написать письмо

Если ваш бездушный бывший друг не ответит положительно к назначенному вами времени, пора вызвать артиллерию.

Позвоните местному юристу и попросите его дать вам расчет стоимости отправки письма вашему «другу».

Отдайте письмо, которое вы уже отправили, своему адвокату и убедитесь, что адвокат переписал его своими словами.

Убедитесь, что адвокат отправил заверенное письмо и дал вам копию.

Перед тем, как нанять поверенного, получите точную цену. Убедитесь, что время и затраты того стоят.

Как показывает практика, расходы должны быть меньше половины суммы, которую вы хотите получить.

5. Убедитесь, что письмо юриста отправлено

В письме должно быть указано требование оплаты с определенной суммой и датой.Если вы не получили платеж, отправьте копию письма юриста еще раз. Как и первое, отправьте это письмо сертифицированным.

6. Обратиться в суд

Если бездельник к этому времени не понесет убытки, обратитесь в суд и подайте небольшой иск. Возможно, вам удастся возместить свои затраты — спросите дежурного в суде.

Если человек, который должен вам деньги, не полный идиот, он увидит, что вы серьезно относитесь к получению причитающихся денег, и приложите все усилия, чтобы заплатить.

Просто увидев, насколько вы организованы и целеустремленны, он может добиться успеха.

Последний шаг, который вы могли бы рассмотреть, — это работа с коллекторским агентством. У меня никогда не было такого опыта, но я уверен, что это сработает очень хорошо.

БОНУСНЫЙ СОВЕТ

В следующий раз, когда кто-то придет к вам в поисках ссуды, отправьте его в группу однорангового кредитования, а не в Bank of You.

Вы когда-нибудь проходили через подобный процесс? Вы когда-нибудь собирали в личную ссуду у «друга»? Как ты сделал это? Смогла ли дружба выжить?

В поисках моих долгов и кому я должен деньги.StepChange

Другие способы узнать о своих долгах

Проверить письма и электронные письма от кредиторов

Вам следует проверять все письма или электронные письма, которые у вас есть, чтобы узнать, содержат ли они информацию о вашей задолженности, например, номера счетов и остатки средств.

Если вы изменили адрес и не обновили данные о кредиторах, вы можете попытаться выяснить, отправлялась ли какая-либо почта на ваш предыдущий адрес, спросив новых арендаторов, арендодателя или агентство или предоставив им адрес для пересылки, если это возможно.

Свяжитесь с кредиторами

Если вы помните, как брали долги перед определенными кредиторами, обращение к ним может быть одним из самых простых способов получить дополнительную информацию. Хотя обращение к кредиторам может показаться пугающей перспективой, это поможет вам узнать больше о своих долгах.

Вы также можете объяснить кредиторам, что вы хотите разобраться со своими долгами, и попросить их дать вам передышку, согласившись на временный платежный отпуск, пока вы узнаете больше и обратитесь за помощью и советом.

Прочтите наше руководство по составлению бюджета, чтобы показать своим кредиторам, что вы можете себе позволить заплатить.

Иногда долги передаются компаниям по взысканию долгов, которые переходят в собственность долга от первоначального кредитора. Однако у первоначального кредитора должна быть запись об этом, и он сможет предоставить вам подробную информацию о том, кому в настоящее время принадлежит долг.

Проверьте выписки со своего банковского счета

Большинство платежей по долгам списывается с вашего банковского счета либо прямым дебетом, либо постоянным платежом, либо с помощью вашей дебетовой карты. Если вы пользуетесь онлайн-банкингом или у вас есть копии старых выписок, вы можете проверить их или обратиться за помощью в свой банк. Хорошее место для поиска — это список отмененных Ddirect Ddebits, так как он может содержать полезную информацию.

Если вы пользуетесь онлайн-банкингом или у вас есть копии старых выписок, вы можете проверить их или обратиться за помощью в свой банк. Хорошее место для поиска — это список отмененных Ddirect Ddebits, так как он может содержать полезную информацию.

Банки могут показывать только недавние выписки на вашем счете в онлайн-банке и могут взимать плату за копии старых выписок.

Найдите HMRC, муниципальный налог, CSA и задолженность по выплате пособий

Чтобы помочь вам найти задолженность перед государственными ведомствами или агентствами, такими как HMRC (Налоговая и таможенная служба Ее Величества), местными властями и Агентством по поддержке детей (CSA), вам необходимо связаться с нужным агентством или отделом.Мы перечислили здесь несколько полезных контактов:

Прочтите наше руководство по урегулированию задолженности муниципальных налогов.

Следует ли мне ждать, пока кредиторы свяжутся со мной по поводу моей задолженности?

Если вы не можете найти какую-либо информацию о своих долгах в кредитном файле, письмах, переписке или выписках из банка, то единственный выход — дождаться, пока с вами свяжутся кредиторы.

Кредиторы будут использовать ваш последний известный адрес или адрес из кредитной карты, чтобы найти вас, поэтому обновляйте их.Агентства по взысканию долгов или кредиторы могут нанять специалистов по розыску, чтобы найти вас.

Некоторые люди сознательно избегают выплаты долгов и контактов с кредиторами в надежде, что либо долги уйдут, либо кредиторы сдадутся. Это почти гарантированно ухудшит вашу ситуацию, поскольку это может привести к дальнейшим судебным искам, а остатки по долгам могут продолжать расти.

Мы предлагаем дождаться, пока кредиторы свяжутся с вами в крайнем случае.

Debt Advice Locator — Бесплатная консультация по долгу и инструмент поиска помощи

Имейте в виду, что услуги, перечисленные в этом инструменте, могут быть недоступны или испытывать более длительное время ожидания из-за недавних правительственных указаний относительно COVID-19.В частности, это может повлиять на личные контакты и местные услуги. Пожалуйста, смотрите ниже для более подробной информации.

Пожалуйста, смотрите ниже для более подробной информации.

Если вы боретесь с долгами, может быть трудно понять, куда обращаться. Но с множеством бесплатных консультационных услуг доступны по всей Великобритании, вы можете найти помощь наиболее удобным для вас способом.

На этой странице вы найдете:

Все перечисленные ниже услуги бесплатны, , конфиденциальны и имеют стандартный или членский код , аккредитованный Money Advice Service .

Консультации по вопросам долга онлайн

Онлайн-сервисыбезопасны, и вы можете получить немедленную индивидуальную помощь. Некоторые услуги доступны 24 часа в сутки.

PayPlan

- www.payplan.com

- Онлайн-инструмент для решения долговых проблем

PayPlan, PlanFinder, может предоставить вам индивидуальное решение для долговых обязательств всего за 15 минут.

Они также предлагают бесплатный чат и поддержку по электронной почте для немедленной помощи.

Фонд долговых консультаций

- www.debtadvicefoundation.org

Debt Advice Foundation — это благотворительная организация по консультированию и образованию в области государственного долга, предлагающая бесплатную конфиденциальную поддержку и советы всем, кто беспокоится о долгах.

StepChange Debt Charity

- www.stepchange.org

Наш онлайн-советник помог более 1,7 млн человек.

Составьте бюджет и получите личный план действий с практическими дальнейшими шагами. Получите бесплатную помощь от ведущего благотворительного фонда Великобритании

Они также предлагают бесплатный чат и поддержку по электронной почте для немедленной помощи.

Они также предлагают бесплатный чат и поддержку по электронной почте для немедленной помощи. Составьте бюджет и получите личный план действий с практическими дальнейшими шагами. Получите бесплатную помощь от ведущего благотворительного фонда Великобритании

Составьте бюджет и получите личный план действий с практическими дальнейшими шагами. Получите бесплатную помощь от ведущего благотворительного фонда ВеликобританииКонсультации по вопросам задолженности по телефону

Вы можете поговорить напрямую с экспертом-консультантом.Телефонные услуги обычно доступны в будние дни, вечерами и субботами.

PayPlan

- www.payplan.com

- 0800 280 2816

Поддерживающая и непредвзятая команда консультантов PayPlan помогает тысячам людей ежегодно оплачивать свои долги и со строжайшей уверенностью обрабатывает все их звонки.

StepChange Debt Charity

- www. stepchange.org.uk

- 0800 138 1111

Позвоните в ведущую благотворительную организацию Великобритании. Каждую неделю мы помогаем изменить жизни тысяч людей. Получите бесплатные конфиденциальные советы и практические решения, которые помогут вам справиться с долгами.

- www.

Государственный долг

- www.nationaldebtline.org

- 0808 808 4000

National Debtline помог миллионам людей с их долгами. Они расскажут вам о вариантах и дадут четкие советы, как вернуть себе контроль.

stepchange.org.uk

stepchange.org.ukЛичные и местные услуги

Найдите консультационную службу по долгам около вас. Затем вы можете настроить личную

назначить встречу и поговорить с экспертом-консультантом лично.

Затем вы можете настроить личную

назначить встречу и поговорить с экспертом-консультантом лично.

Там, где показано, некоторые местные службы также могут предоставить консультации по вопросам задолженности по телефону.

Если вы работаете на себя или ведете малый бизнес и имеете личные или деловые долги, обратитесь в бесплатную консультационную службу в вашем регионе: Business Debtline (Англия и Уэльс) и Business Debtline (Шотландия) или Advice NI Business Debt Service (Северная Ирландия) .

Заметили ошибку? Дайте нам знать.

Хотя мы стараемся обеспечить точность и актуальность этой информации, мы не можем несет ответственность за любые неточности в информации. Служба денежных советов не несет ответственности и не отвечает за какие-либо советы. предоставлены третьими сторонами.

Полное руководство по выплате долга

«Я в долгу. Я настоящий американец ». -Balki Bartokomous

-Balki Bartokomous

Это правда.Практически каждый человек в Америке (и большей части мира) в долгах.

Мы настолько к этому привыкли, что даже считаем себя свободными от долгов, когда у нас еще есть ипотека.

Вы знаете, как бывает…

«Да, у меня нет долгов … ну, кроме моего дома».

Если у вас есть ипотечный кредит, у вас нет долгов.

Но ты можешь быть…

Перед тем, как вы начнете раньше оплачивать дом, нужно многое узнать…

Виды ипотеки

Существует множество видов ипотеки, но на самом деле только некоторые из них подходят для опытного покупателя жилья.

Ипотека с фиксированной процентной ставкой

Ипотечные кредиты с фиксированной процентной ставкой имеют фиксированную процентную ставку на весь срок действия кредита. Это означает, что вы будете платить ту же процентную ставку, пока она не будет погашена (или пока вы не рефинансируете). Ипотечные кредиты с фиксированной ставкой предсказуемы, поскольку процентная ставка остается прежней. Стандартный кредит составляет 30 лет (в Америке), но также довольно стандартным является ипотека с фиксированной ставкой на 10, 15 или 20 лет. Чем короче, тем лучше. Ни при каких обстоятельствах не следует брать ссуду с фиксированной ставкой на срок более 30 лет.Если вам нужен кредит на 40 лет, вы не можете позволить себе этот дом!

Стандартный кредит составляет 30 лет (в Америке), но также довольно стандартным является ипотека с фиксированной ставкой на 10, 15 или 20 лет. Чем короче, тем лучше. Ни при каких обстоятельствах не следует брать ссуду с фиксированной ставкой на срок более 30 лет.Если вам нужен кредит на 40 лет, вы не можете позволить себе этот дом!

Ипотека с регулируемой процентной ставкой (ARM)

Ипотечные кредиты с регулируемой ставкой (ARM) имеют регулируемую процентную ставку. Обычно ставка фиксируется на определенное время, но после этого времени она колеблется в зависимости от рыночной ставки. ARM непредсказуемы, поскольку процентные ставки колеблются. Они могут идти ниже, но могут и намного выше. Это делает ARM гораздо более рискованным, чем ипотека с фиксированной ставкой. Чтобы не усложнять, я бы просто сказал: не делай этого!

Прочие виды ипотеки

Другие типы ипотечных кредитов включают в себя ипотечные ссуды с только процентным доходом, ARM с выплатой только процентов, воздушные ипотечные ссуды и другие виды «творческого финансирования». Также существует несколько вариантов ARM. Эти типы ссуд очень рискованны и никогда не должны использоваться среднестатистическим покупателем жилья. На мой взгляд, их нельзя использовать, и точка.

Также существует несколько вариантов ARM. Эти типы ссуд очень рискованны и никогда не должны использоваться среднестатистическим покупателем жилья. На мой взгляд, их нельзя использовать, и точка.

Ипотека с фиксированной процентной ставкой — самый безопасный и предсказуемый вид ипотеки. Если у вас нет опыта в творческом финансировании, придерживайтесь фиксированной ставки. Я рекомендую рефинансировать, если у вас что-то, кроме фиксированной ставки.

Все сводится к одному

Независимо от того, какой тип ссуды у вас есть, есть одна очень важная вещь, которую вы должны знать прямо сейчас, когда вы пытаетесь выплатить любую ипотеку раньше срока.

Все дело в выплате дополнительных основных средств.

Я, наверное, слышал о 100 различных способах погашения ипотеки досрочно, и каждый из них так или иначе приравнивался к выплате дополнительных основных платежей, но это не означает, что не все они эффективны.

Существуют разные причины для разных стратегий.

Эти стратегии не волшебные, но они работают. И они настраивают вас на возможность вносить дополнительные основные платежи, даже если вы не думаете, что можете себе это позволить.

Штрафы за предоплату

Все любят говорить о штрафах за предоплату.

На самом деле я слышал это как оправдание, чтобы не выплатить ипотечный кредит раньше срока.

У многих займов их даже нет. Если вы не уверены, что вам нужно, обратитесь в свою ипотечную компанию и выясните, не предусмотрены ли штрафы за предоплату для вашего кредита.

Даже если у вас есть штрафы за предоплату, это не означает, что вы не должны досрочно выплачивать ипотечный кредит.

Да, банк хотел бы, чтобы вы выплачивали выплаты в течение всего срока ипотеки, 15, 20 или 30 лет.Вот почему существуют штрафы за предоплату, но пусть они вас не пугают!

Эти штрафы обычно применяются только к дополнительным основным платежам, которые вы производите, а не к вашим регулярным платежам. Даже если у вас есть штраф, вы почти всегда выиграете от внесения дополнительных основных выплат.

Даже если у вас есть штраф, вы почти всегда выиграете от внесения дополнительных основных выплат.

Pay More, ранее

Вы увидите большую разницу, если внесете дополнительные основные платежи в первые годы ипотечного кредита, а не в последующие годы.

При фиксированной ипотеке ваши выплаты останутся неизменными в течение всего срока действия ссуды до тех пор, пока ничего не изменится в ваших ссудах.

Ваша процентная ставка останется прежней с фиксированной ипотекой.

Ваш платеж состоит из принципа и процентов.

Также существует условное депонирование в ваших платежах по страховке и налоговым платежам, но в рамках этой статьи мы говорим только о принципах и процентах.

Это означает, что в первые годы ваши выплаты будут почти полностью состоять из процентов. В последующие годы ваши выплаты будут почти полностью принципиальными.

Почему? Потому что сумма вашего платежа остается неизменной, и ваш платеж всегда включает в себя основную сумму и проценты. В прежние годы вы задолжали дому гораздо больше, чем в более поздние годы.

В прежние годы вы задолжали дому гораздо больше, чем в более поздние годы.

После того, как вы выплатили большую часть своей ипотечной ссуды, вы платите гораздо меньшие процентные платежи и гораздо большие платежи по основному долгу. Подумайте об этом: 6% от 150 000 долларов (когда вы впервые получаете ссуду) — это намного больше, чем 6% от 20 000 долларов (после того, как вы выплатите большую часть своей ссуды).

Это имеет смысл? С надеждой! Но если у вас есть вопросы, то для этого и нужны комментарии.

Важно производить дополнительные выплаты основного долга в первые годы, чтобы выплачивать меньше процентов в целом. Когда вы дойдете до последних лет кредита, вы не заметите такой большой разницы.

Некоторые люди говорят, что вам не следует досрочно выплачивать ипотечный кредит, но вам следует инвестировать деньги, поскольку в целом вы можете заработать больше, инвестируя, чем вы можете сэкономить, выплачивая раньше свой ипотечный кредит.

Это правда, но это гораздо более верно в последние годы ипотеки.

Если вы находитесь в первые несколько лет ипотечного кредита, вы можете оказать огромное влияние, просто заплатив немного больше здесь, там.

Это может означать, что срок вашей ссуды сократится на годы, если вы заплатите дополнительно в начале.

Что вы ставите?

Если вы все еще ищете дом, подумайте о внесении значительного первоначального взноса.

Вы уменьшите общую сумму ипотеки. Вы сократите свои ежемесячные платежи, что упростит доплату.И вы будете платить меньше процентов!

Не поддавайтесь на ссуды под 0%, которые покупают впервые.

Плюс, есть отличные способы сэкономить на первоначальном взносе.

Во-первых, вам необходимо определить, сколько времени пройдет, прежде чем вы начнете покупать дом.

Если прошло менее 5 лет, вам следует сохранить свои деньги на сберегательном счете, счете денежного рынка или, возможно, в очень консервативном взаимном фонде.

Если это более 5 лет, вам следует инвестировать свои деньги в умеренный или агрессивный индексный фонд за 5 лет до того, как вы планируете совершить покупку, а затем перевести деньги на более безопасный счет.

Если это ваш первый дом, вы можете использовать IRA для защиты своего первоначального взноса.

А теперь поговорим о том, о чем вы, возможно, слышали, но не понимаете…

Несколько слов о частном ипотечном страховании

Частное ипотечное страхование (PMI) — это, по сути, страхование, которое кредитор использует в качестве защиты в случае невыполнения обязательств по ссуде.

Это обычное явление для ссуд с первоначальным взносом менее 20%, поскольку они рассматриваются кредитором как «более рискованные» инвестиции.

Если вы обязаны платить PMI, она обычно включается в ваши ежемесячные платежи.

То, что многие люди не знают о PMI, заключается в том, что как только вы заплатили 20% от общей суммы кредита, вы можете отказаться от нее, но не ожидайте, что кредитор напомнит вам об этом.

Если вы обязаны его выплатить, выплатите 20% ссуды как можно скорее, затем позвоните своему кредитору и попросите его удалить ваш PMI.

Как погасить задолженность по кредитной карте

Если долг по кредитной карте держит вас в заложниках у будущего, пора раз и навсегда освободиться.

Конечно, есть соблазн поверить в то, что те награды, которые вы зарабатываете, стоят сумасшедших сумм денег, которые вы тратите (1% кэшбэка — действительно ?). И, конечно же, вы можете попробовать сыграть в игру, пытаясь перехитрить компанию, открывая и закрывая счета кредитных карт для получения денежных вознаграждений и льгот.

Но если вы будете играть в эту игру достаточно долго, кто-то обязательно окажется в проигрыше (и это никогда не будет компания, выпускающая кредитные карты). Итак, давайте поговорим о том, почему задолженность по кредитной карте плохая.

Почему задолженность по кредитной карте плохая

Мы все выросли, слыша, что кредитные карты — это просто образ жизни. Наши родители научили нас ценить тяжелый труд, относиться к другим так, как вы хотите, и пользоваться кредитной картой в экстренных случаях.

Все начинается невинно, правда? Но после пятой «чрезвычайной ситуации» в этом месяце ситуация начинает выходить из-под контроля. У вас недостаточно зарплаты, чтобы покрыть эти чрезвычайные ситуации, в результате чего у вас мало денег и вы испытываете стресс, когда вы пытаетесь не отставать.

У вас недостаточно зарплаты, чтобы покрыть эти чрезвычайные ситуации, в результате чего у вас мало денег и вы испытываете стресс, когда вы пытаетесь не отставать.

Управляйте своими деньгами с БЕСПЛАТНОЙ пробной версией Ramsey +.

Задолженность по кредитной карте никогда не кажется такой уж большой проблемой. Но через некоторое время (и больших затрат) минимальные платежи становятся все труднее и труднее погашать. И прежде чем вы это узнаете, у вас есть задолженность в размере 10 000 долларов, и вам нечего предъявить, кроме пустого банковского счета.

Если у вас нет кредитной карты, отлично! Продолжайте жить на меньшее, чем вы зарабатываете, и копите на то, что вам нужно.Но послушайте: если у вас есть кредитная карта, пора составить план и погасить этот долг — навсегда.

Какие существуют другие способы погашения кредитной картой и работают ли они?

Послушайте, выплатить долг никогда не бывает легко. И есть много шума вокруг идеи «быстрых способов» избавиться от долгов. Вот правда: быстрого решения не существует, но вы можете найти проверенное временем и постоянное решение, если хотите, засучив рукава, приступить к работе.

И есть много шума вокруг идеи «быстрых способов» избавиться от долгов. Вот правда: быстрого решения не существует, но вы можете найти проверенное временем и постоянное решение, если хотите, засучив рукава, приступить к работе.

Давайте посмотрим на наиболее разрекламированные способы сокращения долга (и почему вам следует избегать этих методов любой ценой):

- Консолидация долга. По сути, это ссуда, которая объединяет все ваши долги в один платеж. Это звучит как хорошая идея, пока вы не обнаружите, что продолжительность жизни вашего долга увеличивается, а это означает, что вы останетесь в долгу дольше. А низкая процентная ставка, которая выглядела так привлекательно с самого начала, обычно со временем повышается.

- Погашение долга. Компании по урегулированию долга — это холодная язва финансового мира. Беги от этого варианта! Компании по урегулированию долга будут взимать с вас комиссию и обещать провести переговоры с вашими кредиторами или уменьшить вашу задолженность. Но обычно они просто забирают ваши деньги и оставляют вас тонуть в долгах. Нет, спасибо!

- 401 (k) ссуд. Никогда не занимайте у своего 401 (k), чтобы погасить свой долг. Мы повторяем — никогда не занимайте у вашего 401 (k)! Вы не только получите штрафы, сборы и налоги за снятие средств, но и будете красть из своего будущего. Ура .

- Ссуды под залог собственного капитала. Никогда не стоит брать деньги под залог дома в виде жилищной ссуды.Вы рискуете потерять дом, если не сможете выплатить кредит вовремя. Доверься нам — не делай этого!

Но обычно они просто забирают ваши деньги и оставляют вас тонуть в долгах. Нет, спасибо!

Но обычно они просто забирают ваши деньги и оставляют вас тонуть в долгах. Нет, спасибо!Эти стратегии сокращения долга в лучшем случае рискованны и на самом деле лечат только симптомы. Вам не нужно консолидировать, погашать или занимать чужие деньги, чтобы погасить свой долг. Вам просто нужно изменить то, как вы управляете своими деньгами. Ты это понял? Ваши деньги никогда не изменятся до , а вы — !

Но изменение длится так долго, если у вас нет плана. И вы не можете измениться без плана.Вот почему вам нужно начинать с бюджета. Это план, который позволяет вам контролировать каждый имеющийся у вас доллар, говоря им, куда идти. И если вы никогда раньше не составляли бюджет, ничего страшного! Начать никогда не поздно. Мы даже создали бесплатное приложение для составления бюджета под названием EveryDollar, чтобы не гадать при составлении плана. Он дает вам необходимые инструменты и даже требует от вас ответственности, чтобы вы могли достичь своих целей и мечтаний.

Как погасить задолженность по кредитной карте

Когда дело доходит до погашения долга по кредитной карте, нет лучшего способа, чем метод снежного кома долга:

Шаг 1: Перечислите задолженность по кредитной карте от наименьшей к наибольшей (не беспокойтесь о процентных ставках).Платите минимум за все, кроме самого маленького.

Шаг 2: Мстительная атака на самый маленький долг. Как только этот долг исчезнет, возьмите этот платеж (и любые дополнительные деньги, которые вы можете выжать из бюджета) и примените его к второму по величине долгу, продолжая производить минимальные платежи по остальной части.

Как только этот долг исчезнет, возьмите этот платеж (и любые дополнительные деньги, которые вы можете выжать из бюджета) и примените его к второму по величине долгу, продолжая производить минимальные платежи по остальной части.

Шаг 3: Как только этот долг исчез, возьмите его платеж и примените его к следующей по величине задолженности. Чем больше вы платите, тем больше ваши высвободившиеся деньги растут и выбрасываются в следующий долг — как снежный ком, катящийся под гору.

Повторите этот метод, пока вы пробираетесь сквозь долги. И не забудьте закрыть счета кредитной карты после их выплаты. . . а затем танцевать, не заботясь о том, кто смотрит — вы сделали это!

Какой кредитной картой следует расплатиться в первую очередь?

Разве не имеет математического смысла сначала погасить кредитную карту с самой высокой процентной ставкой?

Может быть. Но проблема не в цифрах. Поведение — и суть метода снежного кома долга — изменение поведения.

Поведение — и суть метода снежного кома долга — изменение поведения.

Если вы начнете с наименьшего остатка по вашему долгу, это поможет вам добиться прогресса и сразу увидеть эти маленькие выигрыши. Этот прогресс будет топливом, в котором вы нуждаетесь, поскольку вы бежите на полной скорости, чтобы погасить все свои кредитные карты одну за другой!

Когда вы начнете с наименьшего остатка по кредитной карте, вы довольно быстро выберете его и сохраните мотивацию выплатить следующую кредитную карту, а затем и следующую. . . и следующее.

Мотивация проведет вас до финиша выплаты долга по кредитной карте. Но , если вы начнете с самого большого долга, вы можете потерять пар и уйти еще до того, как вы приблизитесь к завершению. Мы видели, как это происходило снова и снова.

Послушайте: возможно, вы не думаете, что выплата кредита на 50 долларов — это большое дело, особенно когда вы смотрите в глаза тому счету Visa на 10 000 долларов. Но когда вы положите этот минимальный платеж в счет следующего долга и увидите, как растет ваш снежный ком, ничто не будет стоять на вашем пути.

Послушайте, мы помогли почти 6 миллионам человек погасить свои долги методом снежного кома.Если вы будете придерживаться этого правила, то в кратчайшие сроки избавитесь от долгов!

Следует ли хранить кредитные карты при их погашении?

Абсолютно нет! О хранении ваших кредитных карт не может быть и речи. Получите каждую свою кредитную карту. Прямо сейчас. Идти. Положите их на кухонный стол. Теперь возьмите ножницы и начните рубить.

Ответственного использования кредитной карты просто не существует, что бы известные актеры ни рассказывали вам в рекламных роликах. Нет ни одной веской причины держать при себе кредитную карту — даже для баллов, миль и всей этой чепухи.

А теперь сделайте глубокий вдох. Мы просто провели вас через следующие несколько лет вашей жизни (если вы решите принять вызов). Возможно, вы сидите на вершине горы долгов или мухи слона. Но в любом случае трудно осуществить свою мечту, когда вы несете тяжелый груз долгов. Так . . . ты готов приступить к работе?

Мы будем с вами на каждом этапе пути. Фактически, мы хотим идти с вами до того дня, пока вы не сможете уверенно сказать: «Я обычный миллионер.«Проверьте Ramsey +. Благодаря членству с полным доступом вы получаете наши самые продаваемые продукты. . . все в одном месте. Подпишитесь на бесплатную пробную версию и посмотрите, насколько легко будет попрощаться с долгами (навсегда) и прийти к финансовому спокойствию. Готовы это сделать?

Все, что вам нужно знать, чтобы выбраться из долга • Деньги с частичной занятостью®

Долг — это порочный круг, и когда вы застряли, выйти из него очень сложно.

Я зарегистрировал свои первые две кредитные карты в колледже (вы знаете, чтобы получить бесплатную футболку).К тому времени, как я окончил колледж, у меня была приличная сумма долга и две изношенные футболки. Я не выплачивал это каждый месяц, поэтому я платил 20% или больше в качестве процентов.

Оглядываясь назад, трудно поверить, что я бросил колледж с этим долгом. В конце концов, я получил высшее образование по бухгалтерскому учету и готовился к экзамену CPA. Думаю, я жил будущим, думая, что первая крупная зарплата меня выручит.

После колледжа я получил несколько розничных кредитных карт (вы знаете, чтобы сэкономить 10% на футболках).Все это в конечном итоге привело к просроченным платежам, кредитным звонкам и кучке высоких процентов, глупых долгов. Когда я подаю заявку на получение кредитной карты, я позволяю компаниям, выпускающим кредитные карты, диктовать свои правила. Я не был дисциплинирован в использовании этих карт.

Выбраться из долгов не так привлекательно или увлекательно, но необходимо для создания финансово здорового будущего. Вы должны осознанно подходить к выбору финансовых средств, чтобы все финансовые решения принимали вы, а не ваши кредиторы.

Содержание

Зачем избавляться от долгов?

Большую часть жизни у меня было впечатление, что долги — это нормально.Разве все не в долгах? Но такое мышление ограничивает и контрпродуктивно.

Да, необходимо привести аргументы в отношении того, как использовать долг в ваших интересах. Определенные виды долгов, такие как ипотека, студенческие ссуды или ссуды для малого бизнеса, могут стать инвестицией в ваше будущее. Но даже несмотря на то, что иногда имеет смысл брать деньги взаймы, долговая нагрузка означает, что обычно это того не стоит.

На самом деле, избавление от долгов имеет нематериальные преимущества и может помочь вам стать более счастливым и здоровым человеком.Такие преимущества, как:

Улучшение здоровья

Три из пяти основных причин смерти в Америке (болезни сердца, болезни нижних дыхательных путей и инсульты) часто связаны со стрессом или усугубляются стрессом. (Стресс также может способствовать несчастным случаям со смертельным исходом, которые составляют третью по значимости причину смерти в Соединенных Штатах.) А о чем мы беспокоимся? Одним из основных факторов стресса для нашего тела являются финансовые проблемы, с которыми мы сталкиваемся каждый день.

Стресс, связанный с долгами, гораздо более распространен и труден, потому что он тесно связан с другими сферами вашей жизни.Это влияет на ваше физическое, психическое и эмоциональное состояние и может привести к серьезным проблемам со здоровьем.

Те из нас, у кого большие долги, испытывают негативное влияние на здоровье. Люди, подверженные сильному долговому стрессу, более склонны:

- Ночью терять сон

- Сильно беспокоиться

- Снимать стресс с других

- Испытывать тяжелую депрессию

- Иметь язвы и другие проблемы с пищеварением

- Иметь проблемы с сердцем и мигрень

Выплата долгов может иметь огромное значение для вашего здоровья.Когда вы освободитесь от долгов, вы будете меньше испытывать стресс, что даст вашему телу передышку.

Я на собственном опыте обнаружил, как долг связан с общим здоровьем вашего разума и тела. После того, как я выплатил свой долг, я спал лучше. У меня перестали постоянные мигрени и проблемы с желудком. И я чувствовал себя менее тревожным и менее уставшим.

Больше денег в кармане

Погашение долгов не только чертовски приятно, но и может предложить вам некоторую финансовую свободу. Внезапно вместо того, чтобы ежемесячно причитаться своим кредиторам, вы можете решить, куда вложить деньги, исходя из ваших желаний, потребностей и ценностей.Например, вы можете отдать приоритет любому из этих видов расходов, если вам не приходилось платить по долгам каждый месяц:

- Финансирование вашей пенсии

- Накопление на первоначальный взнос на новый дом

- Откладывание денег на обучение ребенка в колледже образование

- Накопление на семейный отдых

- Щедрые пожертвования любимым благотворительным организациям

См. также: 10 способов дать больше

Наконец, высвобождение большего количества денег каждый месяц означает, что вы можете использовать свои деньги для накопления богатства .Вы можете заставить свои деньги работать на вас, как только вы выйдете из цикла выплаты долга. Вкладывай, откладывай и делай со своими деньгами все, что хочешь, чтобы накопить реальный капитал. Наблюдать за тем, как ваши деньги растут экспоненциально, достаточно, чтобы сделать счастливым практически любого.

Лучшая подготовка к будущему

Когда вы свободны от долгов, неудачи больше не являются серьезной чрезвычайной ситуацией, а это означает, что вы готовы ко всему, что бросает вам жизнь. Если вам нужно посетить отделение неотложной помощи или вас уволят, вы, вероятно, не запаникуете так сильно, как если бы у вас была тонна долговых обязательств.Финансовые неудачи раздражают, когда у вас нет долгов, но они могут быть совершенно разрушительными, когда вы весь в долгах.

Это также означает, что выход на пенсию не будет таким уж трудным. Уходить на пенсию без каких-либо долгов, безусловно, предпочтительнее, чем брать с собой большие долги в ваши золотые годы. Даже если до выхода на пенсию вам осталось еще много лет, отсутствие долгов сделает предстоящий опыт менее пугающим.

Подробнее: Как избежать банкротства при выходе на пенсию

В конечном счете, избавление от нежелательного долга даст вам на одну проблему меньше, о чем нужно беспокоиться, если и когда что-то пойдет не так.

Как лучше всего погасить задолженность по кредитной карте?

Даже если вы полностью понимаете важность выплаты долга, конкретный процесс может показаться сложным. Выплачиваете ли вы весь баланс, даже если это уничтожает ваши денежные резервы, или производите платежи с течением времени? Если у вас несколько кредитных карт, как вы решаете, с какой карты платить в первую очередь?

Есть несколько факторов, которые влияют на вашу стратегию:

1. Процентная ставка по карте

Первое, что вам нужно сделать, это выяснить, сколько вы будете платить в качестве процентов, если не погасите кредитную карту. баланс к концу срока выставления счета.Если процентная ставка выше 10%, вам следует попытаться полностью погасить остаток. Вы будете платить большие проценты, чтобы сохранить этот баланс. Но не забывайте, что вы также можете рассмотреть возможность использования личного кредита, чтобы получить более низкую процентную ставку по своему долгу. Вы можете оформить заказ на Fiona, чтобы сравнить процентные ставки по личным кредитам у ведущих поставщиков менее чем за минуту.

Если процентная ставка по вашей карте составляет 0–1% в связи с какой-либо специальной рекламной акцией, то, вероятно, можно сделать минимальные ставки, если вы полностью осведомлены об условиях рекламных ставок (т.е. когда он заканчивается, промо-баланс против обычного баланса).

Причина, по которой в этой ситуации приемлем минимум, заключается в том, что деньги, которые вы бы использовали для выплаты полного баланса, лучше использовать в другом месте. Например, он может находиться на онлайн-сберегательном счете, таком как Savings Builder CIT Bank, и приносить проценты, или вы можете инвестировать его в Roth IRA.

Наконец, если процентная ставка находится где-то посередине, 2-10% (редкость), тогда вы должны позволить следующим двум факторам повлиять на ваше решение, поскольку процентная ставка на этих уровнях не играет роли.

2. Общий остаток на карте по сравнению с краткосрочными сбережениями

Предполагая, что ваша кредитная карта является вашим единственным долгом, сравните свой баланс с краткосрочными сбережениями.

Как правило, если у вас есть приличная сумма сбережений, скажем, от 500 до 1000 долларов, а остаток на вашей кредитной карте меньше половины этой суммы, 250-500 долларов, то вам следует полностью погасить кредитную карту.

Если ваш баланс краткосрочных сбережений составляет менее 500 долларов, я бы подумал о том, чтобы довести его до этого уровня, прежде чем производить какие-либо дополнительные выплаты по долгу.Я бы посоветовал внести минимальный платеж по своему долгу, пока вы не накопите приличный уровень сбережений. Тогда каждый доллар сверх этой суммы будет направлен на выплату долга.

В качестве дополнительного шага, если вы обнаружите, что не можете погасить всю сумму долга по кредитной карте из-за низкого сбережения, подумайте о переводе долга на одну из лучших доступных сегодня кредитных карт с нулевым балансом.

Подробнее: 17 советов и приемов для погашения задолженности по кредитной карте

3.Ваша толерантность к риску

Приведенные выше цифры имеют какое-то значение для вашего решения, но это еще не все. То, как вы относитесь к своему долгу, может превзойти математику.

Например, предположим, что у вас есть остаток на кредитной карте 500 долларов, но по специальной промо-ставке 0%. Кроме того, у вас есть сбережения в размере 2000 долларов. Тогда было бы разумно, строго с точки зрения цифр, внести минимальные платежи на баланс вашей кредитной карты и продолжить пополнение своего сберегательного счета.

Однако, если баланс в 500 долларов мешает вам спать по ночам или заставляет вас беспокоиться о своем финансовом положении, или если вы не доверяете себе помнить о минимальных суммах (вы боитесь пропустить платеж), тогда это вероятно, лучше всего просто стереть это и расплатиться за все.

Подробнее: Полное руководство по поиску и разумному использованию кредитных карт

Как вы расставляете приоритеты по другим долгам?

Конечно, не вся задолженность происходит по кредитным картам. Выявление наилучшего способа погашения других видов долгов также требует особого внимания, особенно если у вас есть несколько типов долгов. Для начала неплохо выяснить, какую стратегию выплаты вы хотите использовать:

Создание плана выплаты долга

Независимо от того, какой план вы используете для погашения своего долга на восемьдесят шесть, вам нужно начать с какой-нибудь организации.В частности, составьте список всех ваших долгов и включите следующие категории:

- имя вашего кредитора

- общая сумма вашей задолженности

- повторяющийся срок погашения

- процентная ставка (включая будущие изменения ставок)

- минимальный платеж

Вы можете использовать простую ручку и бумагу или перейти на электронную таблицу (что упрощает сортировку). Когда у вас есть список, вы можете расставить приоритеты по выплате долгов. Помимо этих категорий, убедитесь, что вы также учитываете любые ежегодные сборы, изменения ставок или налоговые вычеты.Эти факторы также могут повлиять на вашу стратегию выплаты долга.

Некоторым людям нравится использовать процентную ставку по долгу для определения приоритетов в своем списке (сначала выплата наивысшего процента). Другим нравится использовать общий остаток долга, сначала выплачивая самый маленький долг (это «снежный ком» Дэйва Рэмси).

Первое лучше с точки зрения строго числа. Последнее может быть лучше для мотивации.

Решите, что подходит именно вам, и соответствующим образом ранжируйте свои долги.Долг, который занимает первое место в вашем списке согласно вашему рейтингу, будет первым долгом, который вы выплатите. Это будет долг, в который вы вложите все свои лишние деньги.

После того, как он будет полностью погашен, перейдите к №2 и так далее, пока не будут погашены все долги.

Используйте приложение Pay Off Debt, чтобы помочь вам расставить приоритеты.

Это приложение позволяет организовать ваши долги в виде снежного кома, лавины долга или индивидуального поручения на погашение. Вы сможете увидеть, когда именно план, который вы создали, позволит вам освободиться от долгов.

Это позволяет догадываться, какой метод на самом деле поможет вам быстрее всего выбраться из долгов, исходя из конкретной ситуации. Приложение позволяет легко проверить, насколько большое влияние могут оказать дополнительные платежи, записать пользовательские платежи и многое другое. Он включает в себя таблицу амортизации для каждого долга, поэтому вы можете сразу увидеть, какая часть каждого платежа идет на проценты, а какая — на уменьшение баланса.

Но самое важное, что делает приложение — это помогать вам сохранять мотивацию. Все в приложении предназначено для того, чтобы помочь вам сосредоточиться на своей цели — освобождении от долгов: значок «ОПЛАЧЕНО» для мгновенного вдохновения, индикаторы выполнения, место для добавления фотографии, которая представляет, почему вы хотите освободиться от долгов, и Больше.

Загрузите приложение Pay Off Debt здесь.

Стоит ли платить «хороший» долг?

Ипотечные кредиты и студенческие ссуды часто объединяются как «хороший» долг. Задолженность по студенческому кредиту, который обычно имеет очень низкую процентную ставку, со временем увеличивает вашу способность претендовать на более высокооплачиваемую работу. По ипотеке также обычно предоставляются более низкие процентные ставки, а проценты по обоим этим видам долга не подлежат налогообложению. Учитывая низкие процентные ставки по этим типам «хороших» долгов, когда имеет смысл уделять первоочередное внимание их погашению?

Прежде чем вы решите погасить эти долги досрочно, убедитесь, что у вас есть следующие основные вопросы:

- Хорошо налаженный чрезвычайный фонд

- Никаких других долгов

- Пополнение вашего 401 (k) до уровня вашего работодателя

Приоритет ипотеки vs.Выплата студенческой ссуды

Если вы все настроены на это, вы можете начать расставлять приоритеты либо по студенческой ссуде, либо по ипотеке. В соответствии с техникой снежного кома, поощряемой финансовым гуру Дэйвом Рэмси, индивидуум сначала атакует наименьший долг, так как он довольно быстро добьется успеха. Большинство людей, подписавшихся на этот метод, предпочли бы сначала выплатить задолженность по студенческой ссуде из-за более низкого баланса.

Другая стратегия — сначала нацелить вексель с самой высокой процентной ставкой.Студенческие кредиты обычно имеют процентную ставку от низкой до умеренной, в настоящее время в США она составляет в среднем 5,8% по данным New America. Ставки по ипотеке действительно низкие, в настоящее время в среднем ниже 4% на процентную ставку.

Выплата ипотечного кредита по сравнению с инвестициями

Аргумент в пользу досрочного погашения ипотеки в основном вращается вокруг того, следует ли вместо этого вкладывать деньги. Математика фактически поддерживает инвестирование в большинстве случаев, особенно когда срок становится длиннее. Рассмотрим примерный пример:

- Допустим, у вас есть ипотечный кредит на сумму 200 000 долларов с фиксированной 30-летней процентной ставкой в размере 4%.

- Предположим также, что у вас есть дополнительно 1000 долларов в месяц для инвестирования в налогооблагаемые инвестиционные счета или подачи заявки на ипотеку.

Пример 1 (Инвестирование): Если вы потратите следующие 30 лет на погашение этих минимальных выплат, вы заплатите в общей сложности 343 739,21 доллара США в виде комбинированных выплат по основной сумме и процентам. Если вы вкладываете 1000 долларов каждый месяц в налогооблагаемый инвестиционный счет с прогнозируемой годовой доходностью 6%, только ваши инвестиции будут стоить около 1000000 долларов на 30-летнюю отметку.

Пример 2 (Выплата долга): Если вместо этого вы примените дополнительные 1000 долларов к своим ежемесячным платежам, по истечении 10,5 лет вы погасите свою ипотеку. Вы заплатите в общей сложности 245 007,71 долларов США в виде комбинированных выплат по основной сумме и процентам. Если вы затем начнете инвестировать 1000 долларов плюс ипотечный платеж в размере 954,83 доллара каждый месяц на налогооблагаемый инвестиционный счет с прогнозируемой годовой доходностью 6%, ваши инвестиции вырастут в течение следующих 19,5 лет и составят около 850000 долларов на 30-летней отметке.

Итак, даже если вы сэкономите около 100 000 долларов на выплатах процентов, вы отказываетесь от более чем 150 000 долларов в качестве потенциальной инвестиционной прибыли .

Прежде чем мы покинем этот раздел, вы должны знать: вы можете делать и то, и другое! Вы можете быстро оформить ипотечный кредит и по-прежнему активно инвестировать. Это не предложение «либо-либо».

Скорее всего, в будущем вы заработаете больше денег. Вы получите прибавку. Ваш бизнес будет расти. Вы создадите второй или третий источник дохода. Представление о том, что вы можете делать только одно или другое, только ограничивает ваше мышление.

Как выплатить ипотечный кредит

Существует несколько стратегий выплаты ипотечного кредита:

- Внесите обычные дополнительные предоплаты: Дополнительные 250 долларов в месяц по ссуде на 200000 под 4% процентов сократят 10 лет ваша ссуда — вместо 30-летней ипотеки на 20-летнюю.

- Выплаты раз в две недели: Вместо ежемесячной выплаты ипотеки вы можете перейти на выплаты раз в две недели. Это даст вам 26 половинных выплат каждый год против 12 полных выплат.Это ускоряет выплату, не меняя при этом значительной части ваших денежных затрат.

- Перефинансируйте вашу 30-летнюю ипотеку на 15-летнюю ипотеку: Здесь могут быть расходы на закрытие сделки. Но лучшая ставка и более короткий срок могут быть именно той стратегией, которая вам нужна.

- Сдайте в аренду комнату и примените арендную плату: Этот дополнительный поток доходов можно было бы направить непосредственно на ваш остаток по ипотеке и помочь вам быстрее выплатить свой дом.

- Выплачивайте единовременные выплаты: Будь то ежегодные бонусы, возврат налогов, опционы на акции или какой-то подрывной деловой бум, подумайте о единовременных выплатах, которые вы будете получать в следующие несколько лет.Планируйте потратить эти большие куски на ипотеку.

По теме: Следует ли рефинансировать ипотечный кредит?

Остановите цикл долга

План выплаты долга — необходимая часть освобождения от долга. Но ни один план или стратегия никогда не сработают, если вы застряли в долгом цикле. Американская мечта о собственном доме, о полноценной карьере и об остепениии может превратиться в кошмар, связанный с долгами, если вы не держите свои финансы под контролем.

Есть шесть необходимых шагов, чтобы остановить этот бесконечный цикл:

Шаг 1. Разберитесь в своем мышлении

Почему вы в долгах? Состоит ли ваш долг из потребительского долга (например, кредитных карт или ссуд до зарплаты) или обеспеченного долга (например, автомобиля или ипотеки).Возможно, это сочетание того и другого, а это явный признак того, что ваши привычки к расходам — и финансовое мышление — полностью разбалансированы. Начните процесс анализа решений, которые вы принимаете, и поймите, ПОЧЕМУ они стоят. Что побудило вас принять неправильные финансовые решения? Знание ответов поможет вам избежать этих проблем и ошибок в будущем.

Связано: Как преодолеть проблемы с денежным мышлением, если вы выросли бедным

Шаг 2: Измените свои привычки

Как только вы определите метод, стоящий за безумием (и да, тратить больше, чем вы зарабатываете, это безумие), оно будет намного проще изменить свои привычки.Вы сможете увидеть, где вы принимаете правильные финансовые решения, и обеспечить их соблюдение, а также выявить плохие и остановить их.

Подробнее: 7 способов начать успешную экономическую привычку (Начните сейчас!)

Шаг 3. Сядьте на экономную диету

Испытайте себя на финансовой диете и проживите 30 дней, не покупая ничего лишнего . Позволяйте себе покупать только те предметы, которые вам нужны, например продукты и бензин, одновременно с оплатой основных счетов. Как только вы попробуете это сделать, вы тоже можете обнаружить, что вам больше не нужны многие вещи, которые, как вы считали, вам нужны.Сесть на короткую диету лучше не только для вашего кошелька, но и для вашего ума!

Шаг 4: Настройтесь на успех

Как только вы осознаете и поймете свои привычки, единственный способ по-настоящему их преодолеть — это заменить плохие привычки хорошими. Одна из моих проблемных областей — это еда вне дома и покупка фаст-фуда. Поэтому, если я хочу сэкономить деньги и потратить разумнее, я должен заменить питание вне дома планированием еды, покупкой продуктов и готовкой.

См. Также: 10 советов по здоровому питанию с ограниченным бюджетом

Но если вы действительно хотите преодолеть этот порочный круг, вы должны настроить себя, чтобы добиться успеха.Например, я научился покупать еду, которую не только удобно, но и просто готовить. Мой график настолько напряженный, что, если я часами составляю сложный план питания, я, скорее всего, сдаюсь и снова вернусь к еде вне дома.

Шаг 5: Устранение любых искушений

Избежать искушения легче, чем противостоять ему! Так что, если вы шопоголик, рекомендуется избегать торговых ловушек. Отказ от подписки на все ваши любимые информационные бюллетени для розничной торговли означает, что вы не будете испытывать соблазна каждый раз, когда будете проверять свою электронную почту.Гораздо проще и разумнее избавиться от соблазнов, из-за которых вы придерживаетесь тех же плохих привычек в расходах.

Измените свои привычки и удалите ненужные препятствия, чтобы ваш путь к свободе от долгов был максимально гладким.

Шаг 6: Найдите свое вдохновение

Как только вы окончательно решите прекратить долговой цикл и научитесь жить не по средствам, вам станет нелегко.

Вы должны помнить, куда вы идете, и сосредоточиться на конечном результате.В противном случае будет слишком легко сдаться, и у вас будет меньше шансов повторить попытку в будущем. Приз в конце вашего пути должен стоить борьбы, чтобы вы были мотивированы достичь конца. Найдите цели, которые вас вдохновляют, и у вас не будет проблем с этим.

Как ваше сообщество может помочь

Психология освобождения от долгов почти так же важна, как и математика. Вот почему обнародование ваших целей по долгу и обмен ими с друзьями и семьей — полезная стратегия для окончательного погашения долга.Использование силы давления со стороны сверстников поможет вам оставаться на верном пути. Вот как это сделать:

Используйте силу общественности

Так поделитесь своими целями по долгам со своим лучшим другом, подписчиками в Twitter или по электронной почте. Тем не менее, вы распространяете информацию, просто сделайте это! Сделайте следующий шаг и покляйтесь, что в этом году вы измените свою жизнь и захотите взять их с собой в путешествие.

Да, вам придется ответить им, если ваша дисциплина начнет снижаться или вы начнете терять импульс, но это то, что вам нужно.Использование силы окружающего вас сообщества — лучший способ достичь ваших мечтаний и целей.

Но найдите подходящее сообщество

Конечно, просьба о давлении со стороны сверстников работает только в том случае, если у вас есть поддерживающее сообщество, которое хочет видеть вас в успехе. Одна из самых больших проблем при попытке выбраться из долгов заключается в том, что ваши друзья и семья не всегда понимают или поддерживают ваши решения. Поэтому, когда вам нужно сократить семейные прогулки, общение с друзьями и походы в кино, окружающие могут выступить против вас, а не поддерживать.

Вот почему поиск правильного типа поддержки имеет решающее значение и может означать разницу между неудачей или успехом. Когда вы публично делитесь своими целями, вы даете окружающему сообществу возможность поддержать вас как эмоционально, так и финансово.

Так что не бойтесь спрашивать

Если вы не знаете, где найти свою команду по выплате долга, не бойтесь спрашивать совета у тех, кто через это прошел. Совет опытного ветерана по выплате долгов сэкономит вам много времени, денег и энергии.Так что, если вам посчастливилось найти кого-то, кто прошел через это и оказался на другой стороне, или кто является экспертом в этой области, задавайте вопросы!

Если вы окружите себя людьми правильного типа, они обычно очень рады рассказать о своем опыте и поделиться своими знаниями. Вы можете опасаться, что принятие помощи или руководства уменьшит ваши собственные достижения, или вы можете неохотно позволить своему другу, семье или сообществу помочь. Но правда в том, что самостоятельно достичь важного результата практически невозможно.

Но если вы позволите другим помочь, вы не только увеличите свои шансы на успех, но и укрепите отношения с ними.

Сообщество двух

Даже если вы решите не делиться своим путешествием по выплате долга с остальным миром, убедитесь, что вы находитесь на одной странице со своим супругом или другим человеком. Совместная работа по погашению долга не только сделает процесс более эффективным, но и поможет сблизить вас. Знание о том, что вы поддерживаете друг друга в работе ради лучшего финансового будущего, — это романтика.

Но иметь дело с финансами в паре может быть нелегко, особенно если вы оба плохо знакомы с процессом выплаты долга. Приложение Zeta было разработано специально для пар и позволяет улучшить финансовую связь между вами и вашим партнером без ущерба для конфиденциальности. Приложение позволяет вам делиться своими финансами с любимым человеком, отслеживать свой общий капитал, проверять свои ежемесячные расходы и получать целевые советы о том, как улучшить ваши совместные финансы, в том числе о том, как погасить свой долг.

Создание благоприятного финансового сообщества из двух человек может повысить ваше удовольствие от процесса и ускорить дату окончания.

Ознакомьтесь с нашим полным обзором Zeta!

Увеличьте свой доход, чтобы ускорить выплату долга

Чтобы освободиться от долгов, есть только две реальные стратегии, которые работают: сократить расходы или заработать больше денег. Вы можете сократить расходы настолько, насколько это возможно, до тех пор, пока вы больше не сможете их сократить. Слишком многие люди сосредотачиваются на экономии и экономии денег и упускают из виду, насколько большего они могли бы добиться, просто вложив немного дополнительных денег.

См. Также: Сократите расходы или увеличьте доход: на чем вы должны сосредоточить свое драгоценное время и энергию?

Если вы хотите раньше увидеть свет в конце долгового туннеля, сосредоточьтесь на привлечении большего количества денег. Вот три способа сделать это:

1. Используйте свои знания и навыки

Вам не нужно возвращаться в школу или иметь дорогостоящую степень, чтобы заработать немного денег на стороне. Наверное, вы уже обладаете навыками и знаниями!

Например:

- Вам нравится преподавать и наставлять? Подрабатывай подрабатывающим учителем или занимайся частным репетиторством

- Вы креативны и любите делать поделки и проекты своими руками? Зарабатывай на уроках по бронированию металлолома, ювелирной вечеринке или на небольшом ремонте своими руками

- Вы увлечены модой и одеждой? Зарабатывайте дополнительные деньги, работая консультантом по моде или находит прибыль в благотворительном магазине.

Существует бесконечное множество способов увеличить свой доход, используя то, что вы уже умеете делать.

Связано: Как найти работу онлайн-репетитора и заработать дополнительно 1000 долларов в месяц

2. Заработать на своих активах

Нет, не на этих активах…

У каждого из нас есть какие-то активы, которые мы можем использовать чтобы заработать деньги на стороне. Вот что я имею в виду: ваш дом, ваша машина и ваш двор — все это активы, которые вы можете использовать.

Если у вас есть дополнительная комната в вашем доме, есть множество путешественников, которые ночуют в поисках удобной кровати и места для ночлега.Помимо аренды места в доме, вы также можете попробовать арендовать автомобиль за дополнительные деньги. Некоторые люди даже зарабатывают на этом до 600 долларов в месяц!

Если у вас есть небольшой сад с домашней продукцией, подумайте о продаже на местных фермерских рынках или напрямую друзьям, семье и соседям. Это отличный способ заставить ваш двор работать на вас.

Связано: 15 способов заработать дополнительные деньги Сдавая свои вещи

3. Используйте свое время для побочной работы

С такими сайтами, как Fiverr, Taskrabbit и Upwork.com, вы можете сразу начать зарабатывать деньги. От быстрых дел, таких как сбор продуктов, поездка кого-нибудь в аэропорт или несколько писательских выступлений, есть все виды способов легко заработать 5 или 10 долларов.

Связано: Как заработать на Fiverr

Postmates

С Postmates вы можете водить машину, когда вам удобно, без необходимости записываться на смену. Вы можете войти в приложение и выйти из него, когда захотите. Необязательно иметь машину, если вы живете в городе, где она не нужна.Доставка осуществляется на скутере, велосипеде или даже пешком. И вы будете доставлять всевозможные товары, от блюд из ресторана до продуктовых магазинов.

Вы зарабатываете базовую сумму за каждую доставку и сохраняете все свои чаевые! Зарегистрироваться в Postmates можно быстро и легко, а платежи вносятся еженедельно. Вы также можете обналичить деньги в любое время.

Ознакомьтесь с нашим полным обзором Postmates!

DoorDash

DoorDash — это служба доставки еды. Клиенты заказывают в своих любимых ресторанах, а водители DoorDash или Dashers забирают и доставляют.Когда вы зарегистрируетесь, вас спросят, когда вы готовы к доставке, и вы получите уведомление о вакансиях в течение этого времени. Стратегически принимая заказы, работая с большими объемами времени, обеспечивая отличное обслуживание клиентов и используя льготы, предлагаемые DoorDash, вы будете на правильном пути к заработку 17 долларов в час или больше!

Ознакомьтесь с нашим полным обзором DoorDash!

Rover

Если вы ищете подработку, не требующую эксклюзивного обучения или сертификации, то использование Rover для выгула собак или няни — отличный вариант.Любовь к животным, надежность и способность обеспечить домашним животным безопасную и заботливую заботу имеют большое значение в этом виде работы. Как только вы добьетесь успеха, вы сможете заработать до 1000 долларов! Воспользуйтесь этим концертом, чтобы выплатить больше по ипотеке, накопить на отпуск своей мечты, сэкономить на машине или на что-то еще, на что вы рассчитываете! Rover — это приложение, которое связывает домашних питомцев и собаководов с клиентами в их районе.

Ознакомьтесь с нашим полным обзором Rover!

Проявите творческий подход с выплатой по кредитной карте

Не ограничивайте свои стратегии выплат по кредитной карте! Вам обязательно нужно будет отправлять платежи своим кредиторам каждый месяц.И лучший способ погасить свой долг — это найти способы отправить как можно больше денег как можно скорее. Но есть множество уловок, хитростей и идей для ускорения процесса. Например, вы можете:

- Использовать технологии как часть вашего плана сокращения долга. FinTech часто может найти решения, которые никогда не придут вам в голову.

- Повесьте на холодильник график выплаты долга. График и центральное размещение сохранят мотивацию.