Как формируется семейный бюджет: Как вести совместный бюджет

Что такое семейный бюджет, из чего он состоит и как формируется?

Все мы рано или поздно сталкиваемся в своей повседневной жизни с таким понятием, как семейный бюджет. Именно от понимания его значения и умения его вести зависит, сможет ли ваша семья жить в достатке или будет отчаянно сводить концы с концами. Интересно, что при одних и тех же объемах доходов различные семьи живут по-разному.

Умение правильно распоряжаться деньгами является жизненно важным для большинства семей нашего времени. Существует объективная необходимость научиться планировать семейный бюджет и правильно распределять прибыль. Конечно, приятно было бы потратить деньги на все то, что хочется, и как можно скорее, однако думать нужно не только о сегодняшнем, но и о завтрашнем дне.

Правильность составления семейного бюджета определяет будущее благополучие целой семьи. Планируя свои расходы, гораздо легче откладывать деньги на большие покупки, такие как квартира или машина.

Именно отсутствие денег или неумение ими распоряжаться приводит ко многим семейным разногласиям. Наличие или отсутствие средств к существованию всегда в той или иной мере сказывается не только на материальном благополучии, но и на внутрисемейных взаимоотношениях.

Неумение распоряжаться деньгами может привести к тому, что даже семья с приличным заработком время от времени вынуждена просить взаймы, поскольку месячный доход уже потрачен, а месяц еще не закончился, и до следующей зарплаты далеко. Небрежное обращение с деньгами может разрушить семью, так как вслед за недовольством и агрессией может прийти и ненависть, которая делает невозможным совместное существование двух половинок.

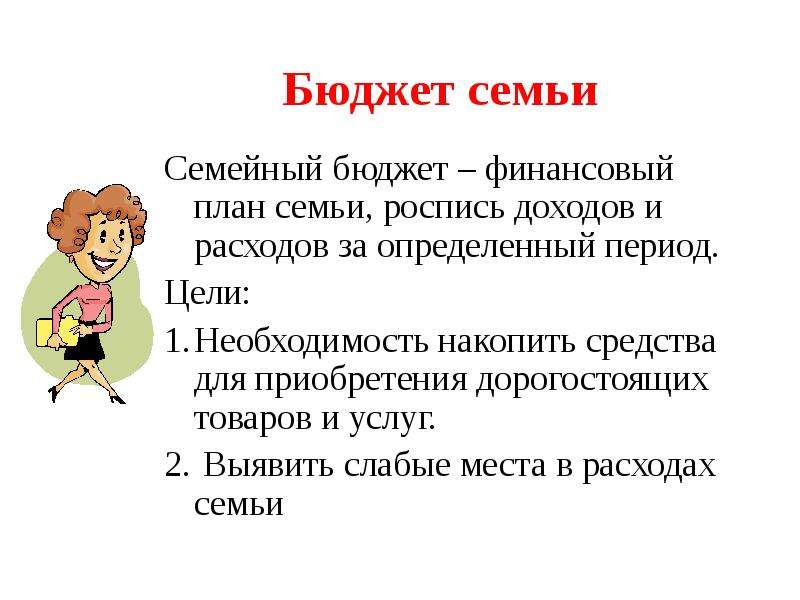

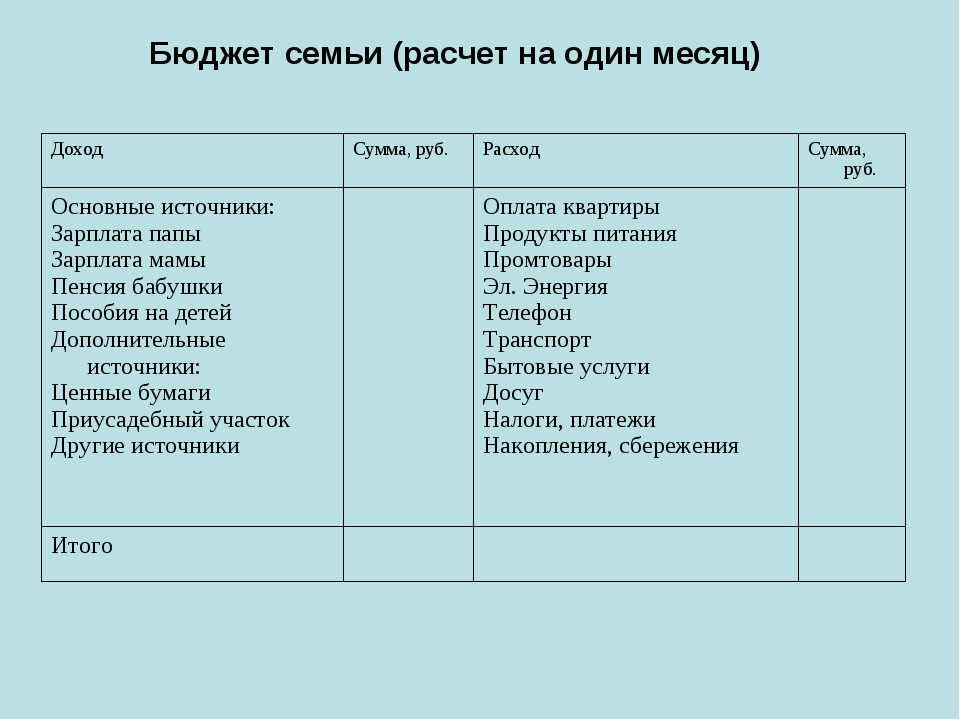

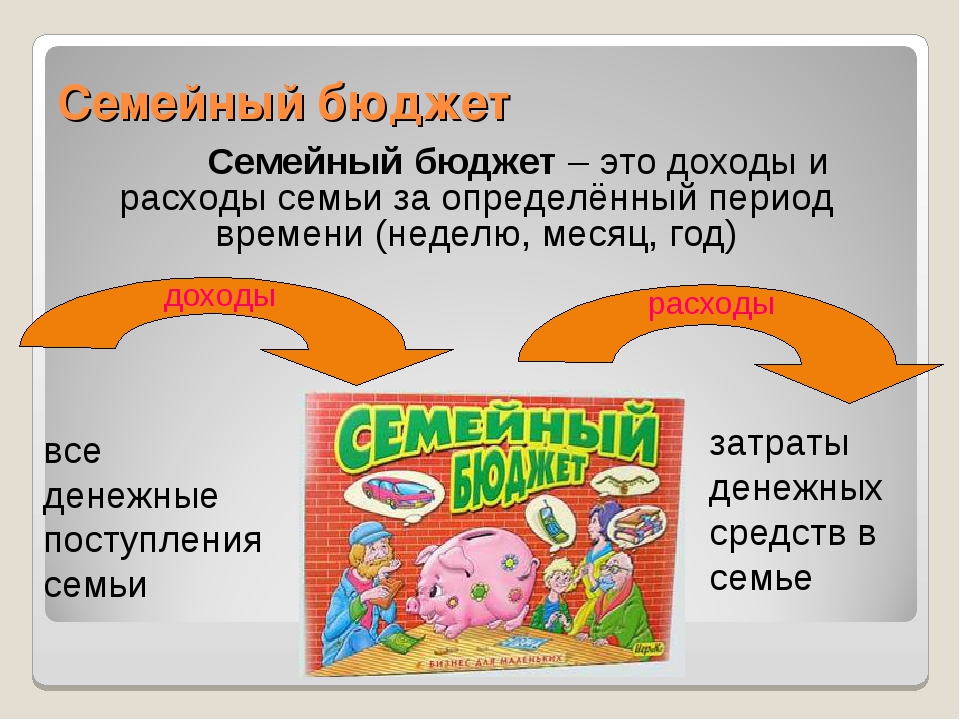

Семейным бюджетом принято называть список доходов и расходов за определенный временной промежуток. Как правило, семейный бюджет рассчитывается на месяц (от зарплаты до зарплаты). Это финансовый план на месяц, следование которому предопределит ваше финансовое благополучие и успех.

Прежде чем браться за составление такого финансового плана, нужно определиться с типом вашего семейного бюджета.

- Общий (все доходы складываются и супруги вместе решают, как и когда их потратить).

- Смешанный (супруги выделяют некую сумму из своего дохода в общий бюджет, а остальное остается на личные расходы).

- Раздельный (каждый из супругов отдельно ведет свои доходы и расходы).

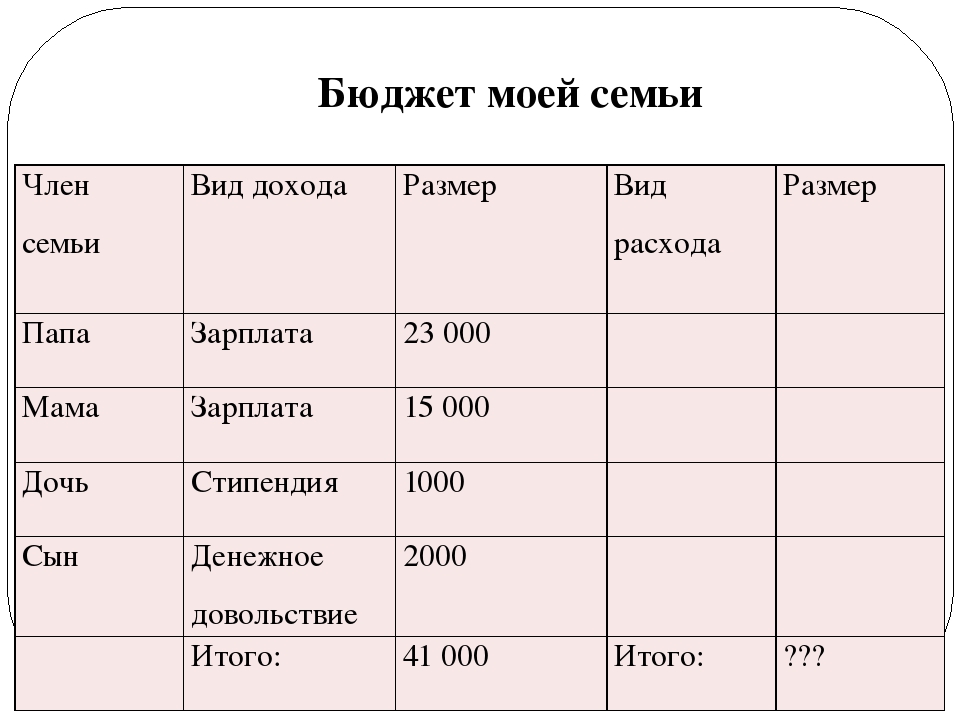

Определившись с типом семейного бюджета, нужно тщательно изучить доходы семьи за месяц. Зная точные цифры, гораздо легче рассчитывать затраты.

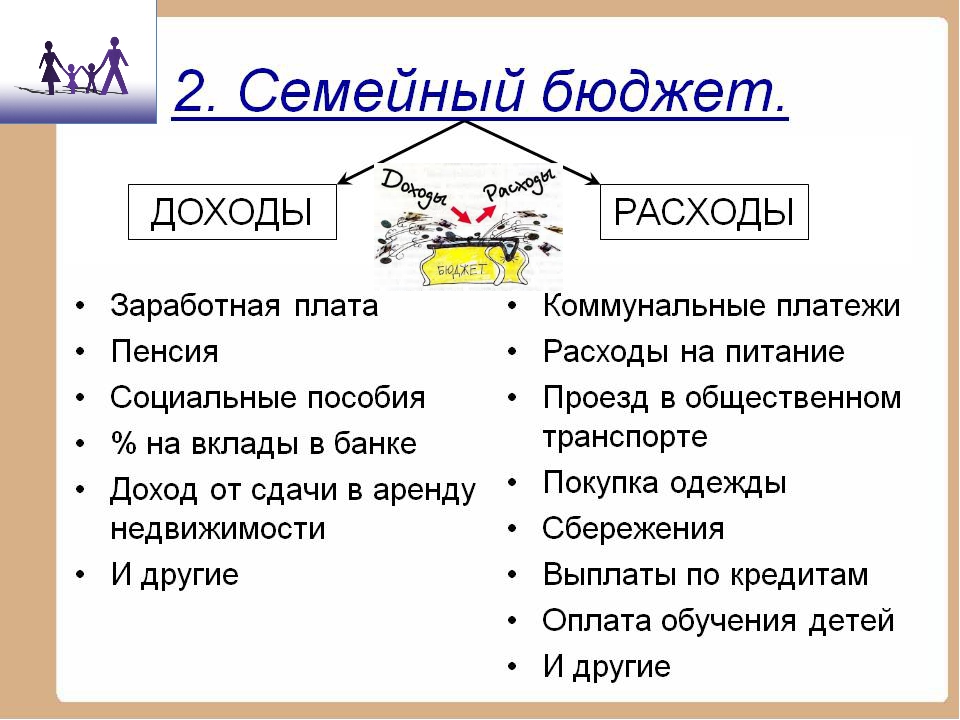

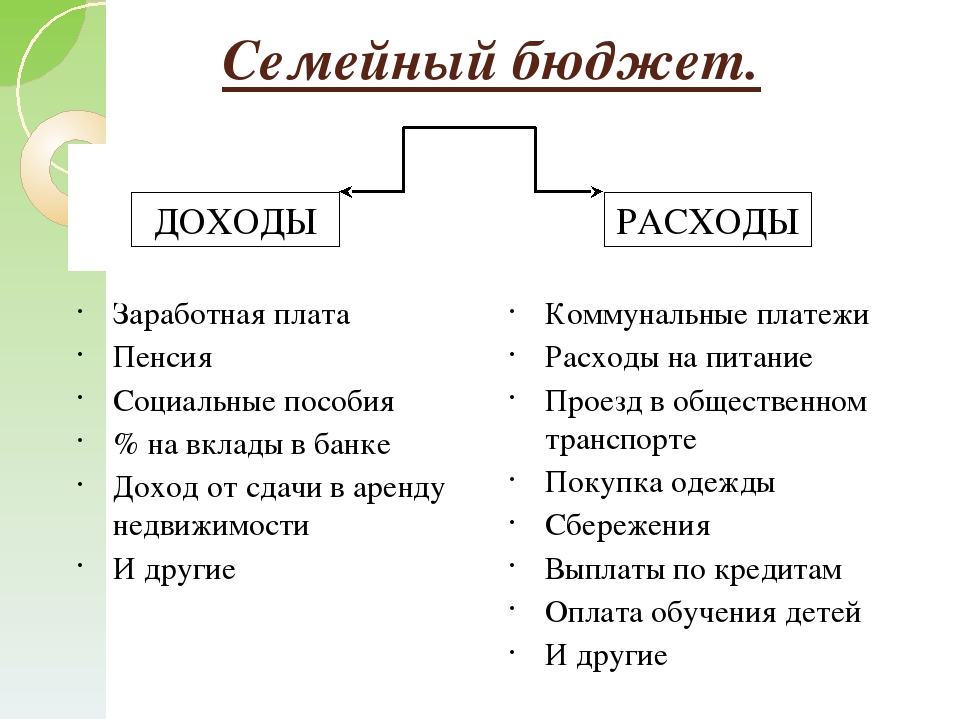

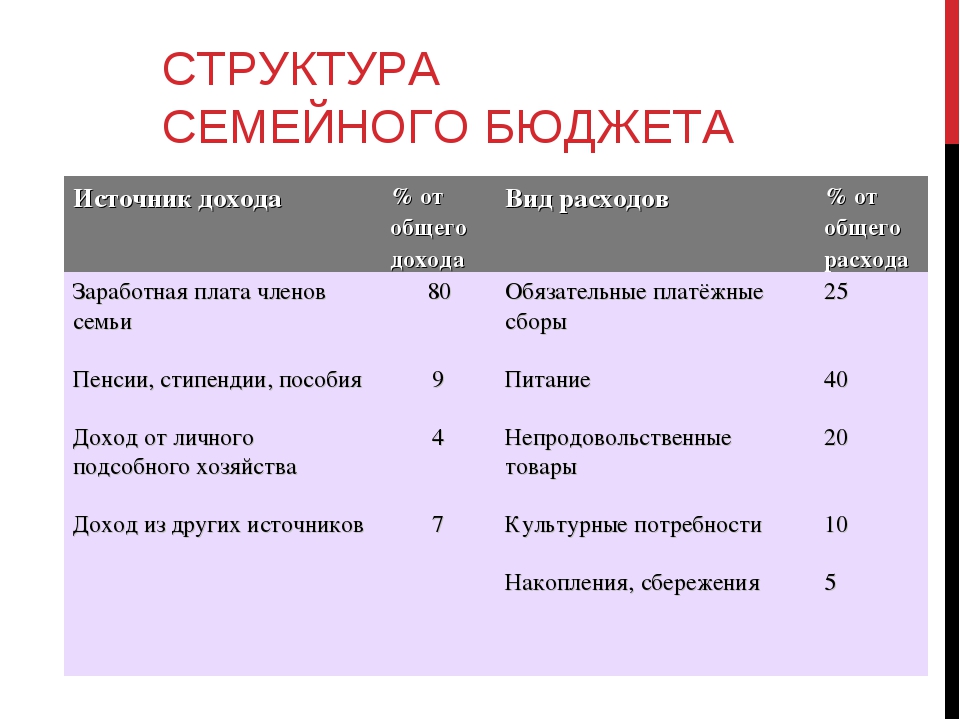

План семейного бюджета состоит из двух направлений – доходов и расходов.

Доходы можно условно подразделить на доходы мужа и доходы семьи.

Расходы же состоят из четырех пунктов:

- на семью;

- на детей;

- обязательные;

- личные.

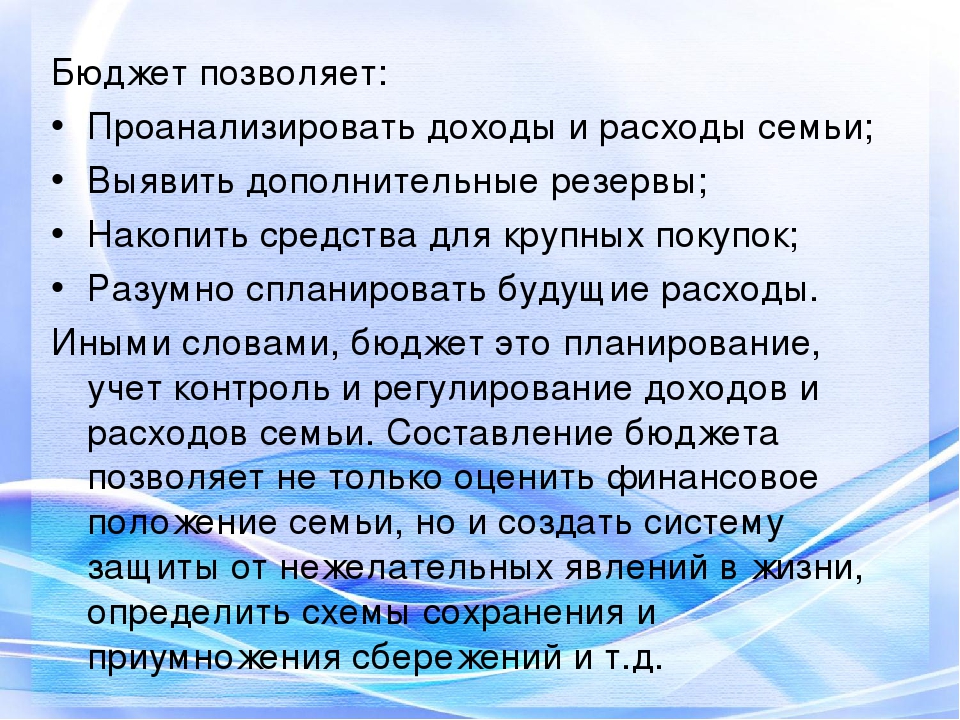

Также финансовый план должен в обязательном порядке содержать некоторый резерв и инвестиции, которые в случае не лучших финансовых времен семьи помогут бюджету «удержаться на плаву».

Резерв – это обязательная часть семейного бюджета, служащая страховкой на случай непредвиденных трудностей, когда внезапно могут понадобиться деньги. В жизни бывают разные ситуации и хорошо быть максимально к ним подготовленными.

Инвестиции – это часть бюджета, обеспечивающая пассивный доход. Это могут быть как депозитные счета в банке, так и имеющаяся у вас недвижимость.

Планируя расходы, нужно четко понимать, что они ни в коем случае не должны превышать доходы, иначе придется влезать в долги или брать займы. Предлагаем вашему вниманию следующие советы по уменьшению расходов:

- Покупайте меньше. Уменьшение списка покупок, например, продуктов, не только поможет сохранить фигуру и сэкономить время, но и снизит количество выброшенных просроченных или недоеденных продуктов. Все хорошо, когда в меру. Заранее определитесь с тем, что собираетесь купить, составьте список и не отклоняйтесь от него ни в коем случае, как бы ни хотелось совершить некую спонтанную покупку.

- Покупайте дешевле.

Не стоит сильно доверять кричащей рекламе. Хорошо раскрученные продукты стоят гораздо дороже своих не таких известных аналогов, отчего последние нисколько хуже не становятся. Собираясь купить что-либо, определитесь с необходимыми вам функциями и характеристиками, подберите заранее несколько подходящих бюджетных вариантов, а потом уже отправляйтесь в магазин. Консультанту или продавцу гораздо выгоднее будет продать вам престижный товар, уводя ваше внимание от не такого известного, но экономичного варианта. Есть смысл периодически мониторить цены на товары, которые покупаются постоянно. В рядом стоящих магазинах цены на один и тот же товар могут существенно отличаться. Зачем же переплачивать?

Не стоит сильно доверять кричащей рекламе. Хорошо раскрученные продукты стоят гораздо дороже своих не таких известных аналогов, отчего последние нисколько хуже не становятся. Собираясь купить что-либо, определитесь с необходимыми вам функциями и характеристиками, подберите заранее несколько подходящих бюджетных вариантов, а потом уже отправляйтесь в магазин. Консультанту или продавцу гораздо выгоднее будет продать вам престижный товар, уводя ваше внимание от не такого известного, но экономичного варианта. Есть смысл периодически мониторить цены на товары, которые покупаются постоянно. В рядом стоящих магазинах цены на один и тот же товар могут существенно отличаться. Зачем же переплачивать? - Анализируйте уже произведенные затраты. Это будет ответом на извечный вопрос «Куда уходят деньги?». Записывая и анализируя свои траты, вы точно будете знать, куда и на что ушли финансы, и будет гораздо легче отсечь ненужные или необязательные расходы.

- Проводите профилактику ненужных расходов. Правильный уход за вещами может значительно продлить срок их службы, а значит, вам гораздо дольше не придется покупать новые. Это тоже значительно влияет на семейный бюджет.

Не стоит сильно доверять кричащей рекламе. Хорошо раскрученные продукты стоят гораздо дороже своих не таких известных аналогов, отчего последние нисколько хуже не становятся. Собираясь купить что-либо, определитесь с необходимыми вам функциями и характеристиками, подберите заранее несколько подходящих бюджетных вариантов, а потом уже отправляйтесь в магазин. Консультанту или продавцу гораздо выгоднее будет продать вам престижный товар, уводя ваше внимание от не такого известного, но экономичного варианта. Есть смысл периодически мониторить цены на товары, которые покупаются постоянно. В рядом стоящих магазинах цены на один и тот же товар могут существенно отличаться. Зачем же переплачивать?

Не стоит сильно доверять кричащей рекламе. Хорошо раскрученные продукты стоят гораздо дороже своих не таких известных аналогов, отчего последние нисколько хуже не становятся. Собираясь купить что-либо, определитесь с необходимыми вам функциями и характеристиками, подберите заранее несколько подходящих бюджетных вариантов, а потом уже отправляйтесь в магазин. Консультанту или продавцу гораздо выгоднее будет продать вам престижный товар, уводя ваше внимание от не такого известного, но экономичного варианта. Есть смысл периодически мониторить цены на товары, которые покупаются постоянно. В рядом стоящих магазинах цены на один и тот же товар могут существенно отличаться. Зачем же переплачивать?Собственная жилплощадь также должна быть частью семейного бюджета. Проживая на съемной квартире или вместе с родителями, нужно сделать накопление средств на свое жилье постоянной статьей семейного бюджета. Каждой семье нужен свой дом.

Составлять семейный бюджет нужно совместно для того, чтобы все расходы были продуманы и согласованы, что очень важно для взаимоотношений между супругами и сохранения семьи.

В данный момент существуют специальные программы, предназначенные для ведения семейного бюджета. Можно также вести планирование вручную по старинке, т. е. расписывать доходы и расходы в специально отведенной тетради, которую все-таки полезно будет расчертить. Подробное рассмотрение каждого пункта и указание его на плане помогут учесть мельчайшие детали.

Составление и правильное ведение семейного бюджета помогут вам эффективно управлять собственными финансами и делать шаги к финансовому благополучию.

Семейный бюджет: основы управления финансами

В нашей новой статье мы повторяем матчасть и рассказываем азы о том, что такое семейный бюджет и как с ним работать. В материале вы найдете информацию о том, как правильно планировать бюджет, как проанализировать и сократить текущие расходы, как создать резерв и какие банковские услуги помогают управлять бюджетом.

Что такое семейный бюджет?

Семейный бюджет – это не просто список всех расходов и доходов семьи. Так же он обязательно должен включать в себя запланированное решение о том, как в дальнейшем получать деньги и как их тратить. То есть бюджет работает с прошлым, настоящим и будущим одновременно. Вы анализируете прошлые доходы и расходы, чтобы спланировать будущие, одновременно фиксируя текущие траты для формирования картины ваших расходов.

Как оценить свои доходы?

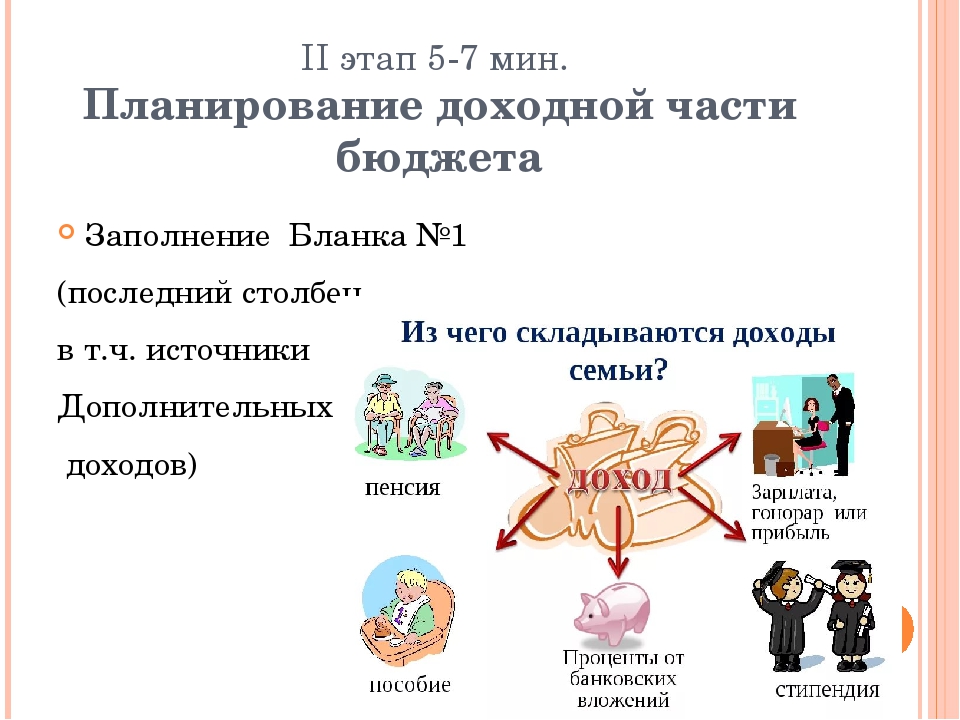

При оценке ваших доходов, важно учитывать не только зарплату. Не забывайте вносить в бюджет премии, бонусы, подработку доходы со сдачи в аренду недвижимости, проценты по депозитам, доходы с продажи ненужных вещей. Так же фиксируйте в доходах получение налоговых вычетов, пособий, кэшбеков и денежных подарков.

Пусть доходы в вашем бюджете делятся на регулярные (зарплата, сдача в аренду квартиры и т.д.) и дополнительные (все разовые пополнения бюджета).

Как разделять расходы?

Удобнее всего делить свои расходы на:

Это продукты питания, жилье (аренда или коммунальные услуги), транспорт, необходимая одежда, товары для дома и для здоровья, связь, выплаты по кредитам, страховки. Идеально, если эти расходы не превышают 50% всего бюджета семьи.

Сюда можно отнести все виды обучения, формирование сбережений, занятия спортом, путешествия, развлечения, хобби, салоны красоты, книги и т.п. Это все те вещи, без которых в режиме жесткой экономии можно обойтись, но при достаточных финансах они уже являются «нормой».

- Необязательные

Сюда относятся все имиджевые товары. Стоимость этих вещей должна быть

пропорциональна вашему доходу, положению в обществе и амбициям. Это могут быть гаджеты,

люксовая одежда и косметика, дорогие развлечения, рестораны, товары для дома,

антиквариат, путешествия, автомобили и т.п.

Стоимость этих вещей должна быть

пропорциональна вашему доходу, положению в обществе и амбициям. Это могут быть гаджеты,

люксовая одежда и косметика, дорогие развлечения, рестораны, товары для дома,

антиквариат, путешествия, автомобили и т.п.

Как оптимизировать расходы?

Вот простой алгоритм оптимизации расходов:

1. 1-3 месяца регулярно фиксировать все свои доходы и расходы по категориям. Вы можете это делать на бумаге, в таблице EXCEL или с помощью профессионального помощника — Домашней бухгалтерии.

2. Проанализировать накопленную информацию. Выяснить, какую долю занимает каждая их статей расходов.

3. Определить 2-3 наиболее затратные статьи бюджета. Как показывает практика, обычно это питание, одежда/обувь и бытовые расходы.

4. Разбить эти категории на подкатегории, чтобы выяснить куда именно утекает бюджет.

5. Отказаться/уменьшить или заменить наиболее затратные подкатегории товаров.

Как создать резерв?

Во-первых, нужно определиться, какие виды резервов вам нужны. Обычно выделяют такие:

- Финансовая подушка безопасности

- Пенсионный «фонд»

- Резерв для путешествий

- Резерв для образования детей

- Резерв для крупных покупок

Обязательным считается первый вид сбережений – финансовая подушка безопасности. Остальные фонды вы формируете под свои потребности и при наличии финансовых возможностей. Финансовая подушка безопасности должна составлять 3-6 вашего обычного дохода. Она убережет вас в случае чрезвычайных ситуаций – потери работы, болезни, поломки машины и т.д. А еще она даст вам комфортное чувство финансовой уверенности.

Какие банковские продукты и инструменты помогают копить?

- Накопительный счет. В этом случае вы можете распоряжаться деньгами свободно, но процент банковских начислений небольшой. Как правило, до 5% годовых на остаток на счете.

- Банковский вклад. Он «замораживает» ваши деньги на фиксированное время, зато проценты здесь выше. В случае снятия денег с такого вклада раньше срока, начисленные проценты не выплачиваются или выплачиваются по уменьшенной ставке.

- Система шаблонов платежей. Шаблоны в банковских приложениях можно использовать не только для повторяющихся трат (аренды, сотовая связь и интернет), но и для формирования сбережений. Настройте автоматический перевод на ваш накопительный счет комфортной для вас суммы. Тогда у вас не возникнет соблазна потратить деньги.

В случае снятия денег с такого вклада раньше срока, начисленные проценты не выплачиваются или выплачиваются по уменьшенной ставке.

В случае снятия денег с такого вклада раньше срока, начисленные проценты не выплачиваются или выплачиваются по уменьшенной ставке.А вот здесь мы поделились пятью советами, как правильно и эффективно вести бюджет.

Пишите в комментариях, как вы ведете бюджет и какие банковские продукты используете. А если вы только решили взяться за контроль над своими финансами, то попробуйте Домашнюю Бухгалтерию – простую и многофункциональную программу для ведения бюджета, погашения кредитов и долгов и достижения финансовых целей.

источники доходов семьи, виды и функции семейного бюджета, советы – Аврора

Распределение семейного бюджета играет важную роль в управлении повседневными расходами, сбережениями и совместным имуществом. Если финансовое планирование состоит из практических инструкций и советов по выбору финансовых категорий, то бюджет определяет принципы и подходы по распределению и управлению финансовыми ресурсами. Семейный бюджет формирует основу для ведения учета, планирования и контроля денежных потоков.

Эффективность ведения семейного бюджета во многом зависит от выбора методов и правильного распределения обязанностей. Для этого необходимо учесть возможности и интересы каждого из членов семьи, которые должны принимать участие в распределении семейного бюджета. Правильный подход по организации семейного бюджета позволяет достичь финансового благополучия и успеха.

Доходы семьи и источники бюджета

Доход семьи – это отдельная финансовая категория, являющаяся агрегатом денежных потоков, с целью их использования для общего блага и повышения эффективности управления капиталом за счет объединения денежных средств и удовлетворения долгосрочных и краткосрочных потребностей.

Источниками доходов семейного бюджета служат личные доходы членов семьи, а так же доходы от имущества, находящего в совместном владении. В качестве примеров источников семейного бюджета можно назвать заработную плату, доходы от инвестиций и депозитов, доходы от сдачи в аренду собственности и участии в коммерческих организациях.

Распределение семейного бюджета по степени участия между супругами и членами семьи во многом зависит от вида семейного бюджета. От вида бюджета также зависит совместное формирование доходов семьи и распределение их между разными видами личных финансов.

Виды семейного бюджета

В отличие от личного бюджета, который можно классифицировать по структуре расходов и накоплений (экономный, сбалансированный, расточительный), семейный бюджет лучше разделять по степени интеграции и активного участия членов семьи.

Каждый вид семейного бюджета обладает своими плюсами и минусами. Семья в процессе развития может склоняться к разным видам семейного бюджета, а в зависимости от ситуации наиболее эффективными могут быть различные стратегии. Вне зависимости от вида семейного бюджета, супругам важно вести учет, чтобы эффективно управлять деньгами.

Делегированный семейный бюджет

Данный вид подразумевает передачу обязанностей по составлению, планированию и распределению семейного бюджета одному члену семьи. Таким образом, бюджет одного из супругов становится основой семейного бюджета. Другой, в свою очередь, отдает существенную часть личного дохода на семейный бюджет, доверяя управление деньгами второй половине.

Данный бюджет хорошо подходит для тех пар, где один из супругов много работает и не обладает временем, чтобы участвовать в принятии решения по каждому из пунктов семейного бюджета. На другого супруга, в данном случае, возлагается ответственность по контролю ежедневных расходов и самостоятельному принятию решений по необходимым покупкам и формированию сбережений.

✅ Среди плюсов можно выделить:

- Легче вести учет семейного бюджета.

- Эффективность принятия решений.

- Возможность для одного из супругов уделять больше времени работе.

⛔ К минусам относятся:

- Смещение ответственности в сторону одного из супругов.

Демократичный семейный бюджет подразумевает совместное распределение всех доходов, планирование и учет. При данном виде оба супруга учувствуют в управлении бюджетом и формируют его, вместе продумывают ежедневные расходы, крупные покупки, инвестиции, кредиты и т.д. Советуются при желании изменить бюджет и вкладывают в него равномерное кол-во средств и усилий.

Такой семейный бюджет, как правило, сбалансирован и требует доверия. Он формируется в результате взаимных предложений и уступок. При таком бюджете сложно принимать единоличные решения и вероятность совершить ошибку значительно меньше. Однако для его ведения супругам приходится жертвовать частью личной финансовой свободы.

✅ Среди плюсов можно выделить:

- Сбалансированность бюджета

- Совместная ответственность

⛔ К минусам относятся:

- Утрата части финансовой свободы

- Более сложный консолидированный учет

Многополярный семейный бюджет

Многополярный вид семейного бюджета характеризуется распределением зон ответственности между супругами. У каждого есть свой личный бюджет, который используется для покрытия определенных групп семейных расходов. Например, один из супругов может оплачивать аренду, другой отвечать за продукты. Иногда супруги совместно обсуждают крупные покупки.

При таком виде семейного бюджета, повседневные расходы оплачиваются поочередно или по определенным группам. Крупные покупки и отпуск планируются совместно и финансируются по мере возможностей каждого из супругов. Данный бюджет позволяет супругам самостоятельно распоряжаться своими доходами, однако, может негативно сказаться на формировании совместных крупных сбережений и инвестиций.

✅ Среди плюсов можно выделить:

- Сохранение личной финансовой свободы

⛔ К минусам относятся:

- Более низкая эффективность накоплений и распределения бюджета

Лучшее приложение для планирования и контроля бюджета.

Функции семейного бюджета

Консолидация

Консолидирующая функция семейного бюджета позволяет объединять финансовые возможности членов семьи и повышает общую платежеспособность за счет эффекта синергии. Крупные покупки, которые ранее были недоступны каждому в отдельности, вместе становятся возможными.

Распределение

Распределительная функция семейного бюджета направлена на поддержание среднего уровня жизни и потребления между членами семьи с разным уровнем дохода, помогая уравновесить высокие доходы с более низкими. Данная функция очень важна, поскольку она также играет защитную роль, в случае если один из супругов теряет источник дохода, то он уравновешивается доходами другого.

Сбережение

Сберегательная функция семейного бюджета позволяет более эффективно управлять семейным бюджетом и формировать совместные накопления в большем объеме, что положительно сказывается на росте возможностей для их инвестирования или использования в будущем.

Управление

Управленческая функция семейного бюджета призвана взять на себя обязанности по принятию решений относительно планирования, бюджетирования и инвестирования денежных средств. Данная функция позволяет совместно принимать решения по управлению семейными деньгами и нести общую ответственность.

Советы семейному бюджету

Данные советы семейному бюджету направлены на то, чтобы сделать его более сбалансированным, уменьшить кредитную нагрузку, сократить ненужные расходы, повысить устойчивость к финансовым рискам. Советы являются универсальными и подойдут для всех видов семейных бюджетов.

📍 Определите финансовые цели

Постановка долгосрочных финансовых целей поможет правильно расставить приоритеты семейного бюджета. Чаще всего перед семейным бюджетом ставятся цели покупки или аренды жилья, ремонта, переезда, формирования накоплений и инвестиций, планирование отпуска, путешествий и т.д. Постановка целей семейного бюджета повысит мотивацию и позволит совместно работать над их достижением.

Чаще всего перед семейным бюджетом ставятся цели покупки или аренды жилья, ремонта, переезда, формирования накоплений и инвестиций, планирование отпуска, путешествий и т.д. Постановка целей семейного бюджета повысит мотивацию и позволит совместно работать над их достижением.

💰 Выберете подходящий вид семейного бюджета

В зависимости от целей и текущих возможностей определитесь со стратегией и принципами семейного бюджета. Разные виды семейных бюджетов позволяют осуществлять эффективное управление деньгами в зависимости от ситуации. От выбора правильной стратегии зависит результативность ведения бюджета.

✏ Ведите домашний учет

Начните вести домашний учет бюджета, отслеживайте расходы и доходы. Так вы будете всегда знать, куда уходят деньги, и сколько вы можете позволить себе потратить. Учет семейного бюджета является важной составляющей, которая помогает при планировании и принятии решений. Он также позволяет отслеживать выполнение целей и корректировать параметры баланса семейного бюджета в случае необходимости.

✈ Планируйте отпуск и крупные покупки заранее

Планирование позволяет рассчитать будущие расходы и подготовится к ним заранее. Без понимания ориентировочных расходов и доходов в будущем трудно сформировать необходимые сбережения и принять правильные решения. Составив финансовый план, вы всегда будете знать, что нужно делать сейчас, чтобы достичь запланированной цели.

⚡ Закрывайте кредиты

Кредитная нагрузка это дополнительные расходы семейного бюджета. Аккуратно выбирайте кредитные продукты и внимательно изучайте условия. Старайтесь досрочно выплачивать займы, тщательно оценивайте свои силы, и просчитывайте все варианты, чтобы честь все риски. Имущество, приобретенное в кредит и утерянное в результате его просрочки, наноси сильный удар по финансовому состоянию и балансу.

💵 Формируйте сбережения

Сбережения помогают семье чувствовать себя более уверенной в финансовом плане. Наличие финансовой подушки безопасности позволяет сохранять средства и получать дополнительный процентный доход. В случае кризисных ситуаций они всегда выручат и помогут пережить сложные периоды.

Наличие финансовой подушки безопасности позволяет сохранять средства и получать дополнительный процентный доход. В случае кризисных ситуаций они всегда выручат и помогут пережить сложные периоды.

🎓 Повышайте финансовую грамотность

Для того чтобы эффективно управлять деньгами и семейным бюджетом, нужно регулярно повышать уровень финансовой грамотности. Если вы хотите управлять семейными деньгами, то нужно постоянно совершенствовать знания и навыки. По мере роста доходов и сбережений, растет и ответственность по их распределению, поскольку цена ошибки становится больше. Неправильное инвестиционное решение или ошибка в учете денежных средств может привести к значимым потерям в семейном бюджете.

В заключении

Управление семейным бюджетом напоминает управление денежным фондом, участники которого, хотят сохранить и приумножить свое состояние за счет объединения средств. И тем и другим нужна аналитика, которая может лежать в основе принятия решений и давать актуальную информацию о финансовом состоянии. Аврора обладает всеми необходимыми инструментами, чтобы планировать бюджет, вести домашний учет расходов и доходов, анализировать данные и контролировать баланс активов и капиталов. С ней процесс распределения семейного бюджета выйдет на новый уровень, а полученные финансовые знания и навыки всегда будут приносить пользу.

Семейный бюджет в карантин: советы экономиста / ieml.ru

Денежный вопрос остро встал в период самоизоляции. Поговорим о рациональном формировании семейного бюджета со старшим преподавателем кафедры «Финансы и кредит» КИУ Алсу Шакировой.

— Почему важно составлять план расходов и как это сделать наиболее рационально?

Каждая семья индивидуальна и затраты у всех разные. При любом финансовом положении рекомендуется заранее составлять план покупок и строго следовать плану. Составление плана покупок позволит более рационально тратить деньги и даже сэкономить.

Покупки дорогостоящих товаров рекомендуем отложить на потом. Заказ продуктов и товаров первой необходимости с доставкой на дом позволит избежать покупки ненужных товаров.

— Как избежать импульсивных покупок и ненужных трат, которые для многих неизбежны на карантине?

Закрытие торговых центров не останавливает нас от покупок в интернет-магазинах. Наличие свободного времени позволяет нам листать красочные картинки, и в результате мы не можем удержаться от покупки. Если даже вам что-то понравилось, отложите покупку на неделю. Вероятнее всего, через неделю вы передумаете. И необходимо вспомнить отрицательные моменты онлайн-покупок – это несоответствие картинки реальности, сложность с выбором размера, отсутствие возможности примерить, долгая доставка и риск неполучения товара.

— На чем реально сэкономить в период самоизоляции?

В период самоизоляции большинство семей ожидали сокращение расходов, поскольку отменили оплату за детский сад, сократились расходы на транспорт, на содержание автомобиля, на развлечения (кино, рестораны, кафе), частично отпала необходимость покупать сезонную одежду.

Однако все заметили увеличение расходов на продукты питания. В целях уменьшения расходов семьи на питание рекомендуем отказаться от покупки готовых блюд с доставкой, фастфуда, алкогольных напитков.

— В этот период важно закрыть по максимуму все кредиты или сберечь деньги?

Кредитные обязательства нужно выполнять. При невозможности — обратитесь в банк. Если у вас хорошая кредитная история и до этого исправно вносили платежи – возможно, вам предоставят отсрочку или кредитные каникулы.

— Изменит ли карантин наши потребительские привычки?

В целом потребительское поведение людей изменить достаточно сложно, особенно в краткосрочном периоде.

Тот, кто экономил и рационально расходовал деньги, в период изоляции может увеличить доходы. А любители тратить увеличат расходы.

Тот, кто экономил и рационально расходовал деньги, в период изоляции может увеличить доходы. А любители тратить увеличат расходы.

Как сэкономить семейный бюджет: 4 основных способа — Семья и дети

Семейный бюджет – способ управлять доходами своей семьи в целом. Экономить семейный бюджет – это вовсе не значит материально ограничивать себя и своих домочадцев во всех направлениях жизни, это умение обдумано и правильно использовать свои средства.

Давайте разберемся, как правильно нужно составлять семейный бюджет. Следует для начала ознакомиться с составляющими семейного бюджета, так как если вы не обладаете базовыми знаниями, то не сможете его грамотно спланировать. Итак, формируется доход семейного бюджета из двух главных статей:

- основной доход;

- доход дополнительный.

К основному доходу можно отнести, например, прибыль, которая получена на основной работе каждым из членов семьи. К дополнительному доходу относится прибыль, которую получает семья от дополнительной работы, подработки, предпринимательства, от инвестиций либо доходы от имеющегося в распоряжении семьи имущества.

Уже находящиеся в вашем семейном бюджете финансы разделяются на несколько потоков, иными словами, на несколько статей расходов, это:

- текущие расходы;

- резервный фонд;

- расходы на накопление;

- фонд развития.

Данные названия статей расходов получились в соответствии с их основными целями. Давайте рассмотрим их более подробно. Текущие расходы – расходная часть семейного бюджета, которую вы тратите. К ним относятся затраты на самое необходимое:

- продукты питания;

- коммунальные счета;

- недорогая одежда, обувь;

- бытовая химия;

- расходы на машину, бензин;

- расходы на ребенка;

- выплаты по кредиту и прочее.

Расходы на накопление – так называется часть денег, которую откладывает семья на более серьёзные, дорогостоящие цели, как, например, летний отдых всей семьей, крупные покупки и так далее. Резервный фонд – те деньги, которые вы откладываете «на чёрный день», если такой пункт существует в вашем бюджете. Фондом развития называются деньги, которые вкладывает ваша семья в развитие каких-нибудь источников дополнительного дохода, например, в семейный бизнес.

Резервный фонд – те деньги, которые вы откладываете «на чёрный день», если такой пункт существует в вашем бюджете. Фондом развития называются деньги, которые вкладывает ваша семья в развитие каких-нибудь источников дополнительного дохода, например, в семейный бизнес.

Можно провести анализ своего семейного бюджета. В течение 3-4 месяцев тщательно записывать все доходы и расходы вашей семьи в соответствии со структурой, указанной выше, можно подсчитывать примерно, некоторые собирают чеки. Далее будет видно, на чем можно ваш семейный бюджет сэкономить, какие траты являются лишними. Такой анализ очень полезно делать, если не хватает доходов.

Теперь вы знаете, из чего состоит структура семейного бюджета. Как же правильно его экономить? Мы дадим вам несколько проверенных рекомендаций. Обратите на них внимание и используйте хотя бы часть из них, который больше вам подходит. Ограничивая расходы на мелочи, вы заметите, что можно накопить на что-то более нужное. Заметим, что применение этих простых приёмов экономии помогает уменьшить статьи ваших расходов на 10-25%.

- Советуем в первую очередь подумать о возможностях экономии электроэнергии. Обычно мы не контролируем затраты на электроэнергию, закрываем глаза на большое количество включенных в сеть бытовых приборов. Но ведь частично можно отказаться от их использования, или же, если нет такой возможности, хотя бы можно попробовать установить постепенно энергосберегающие лампочки во всем доме. Расходы на свет сократятся в несколько раз.

- Если у вашей семьи есть автомобиль, пользуйтесь им лишь в случае крайней на то необходимости. Если вы имеете возможность и запас времени, чтобы пройтись пешком до работы, детского сада, супермаркета, не ленитесь, используйте её. Свежий воздух и физическая активность позитивно скажутся на вашем внешнем виде и кошельке. А ведь как приятно побаловать себя новой вещицей в гардеробе, особенно, если она на размер меньше остальных.

- Сколько вы тратите на разговоры по телефону? Пересмотрите тарифные планы мобильных операторов, они почти каждый сезон предлагают более доступные и выгодные цены. Подключите «Безлимит внутри сети», «Любимый номер», если вы часто разговариваете с одними и теми же людьми подолгу. Про Skype нечего и говорить.

- Ни в коем случае не отказывайте себе в отдыхе. Выбирайтесь всей семьей в кино, катайтесь на роликах, лыжах, коньках, плавайте в бассейне, а, чтобы сэкономить, делайте это, если есть возможность, в будние дни. Меньше клиентов в это время обеспечивает экономию 10-15%, в отличие от выходных дней.

Подключите «Безлимит внутри сети», «Любимый номер», если вы часто разговариваете с одними и теми же людьми подолгу. Про Skype нечего и говорить.

Подключите «Безлимит внутри сети», «Любимый номер», если вы часто разговариваете с одними и теми же людьми подолгу. Про Skype нечего и говорить.В общем, можно всегда найти место разумной экономии. Ваш бюджет от этого только выиграет, вы сможете позволить себе и своей семье маленькие радости. Конечно, желательно стараться при этом увеличивать доходы, чтобы зарабатывать больше. Но, как показывает опыт, по доходам и расходы. С ростом доходов увеличивается число статей, на которые вы тратите ваш бюджет. Наши советы помогут тем, кто стремится рационально расходовать имеющиеся средства.

Автор: Жанна Ш. (специально для Calorizator.ru)

Копирование данной статьи целиком или частично запрещено.

Технология — 9

2-ая | РОЛЬ ПРЕДПРИНИМАТЕЛЬСКОЙДЕЯТЕЛЬНОСТИ В ФОРМИРОВАНИИ СЕМЕЙНОГО БЮДЖЕТА |

| Что такое семейный бюджет? |

Семейный бюджет — совокупность денежных и материальных активов всех членов семьи, т.е. объединение личных бюджетов родителей в семье в один общий.

Главное отличие семейного бюджета от личного заключается в том, что семейный бюджет формируется из доходов двух членов семьи, а расходуется в четырех основных направлениях, в то время как личный бюджет формируется из доходов одного человека и расходуется только в одном направлении — на нужды этого же одного человека.

Схематически семейный бюджет можно представить следующим образом (схема 1).

Схема 1. Доходы и расходы семьи

На этой схеме мы видим источники формирования семейного бюджета и основные направления расходования средств.

Именно так и происходит формирование семейного бюджета и его расходование в среднестатистической семье. В частных случаях могут присутствовать различные отклонения от этой схемы. Например, доходы семейного бюджета могут состоять из доходов только одного члена семьи, а при отсутствии детей расходы на детей могут быть сокращены. Однако, три остальных составляющих расходов семейного бюджета будут присутствовать в любом случае.

Семейный бюджет, как и личный бюджет, состоит из активов и пассивов.

Пассивы1 семейного бюджета — это источники средств, которые могут быть собственными (доходы родителей) или заемными (займы в кредитных учреждениях или у других людей).

Активы семейного бюджета — это способы размещения пассивов. Все активы семейного бюджета, как и в случае с личным бюджетом, можно разделить на денежные (резервы, сбережения, капитал, деньги на личные нужды) и материальные (имущество семьи).

Доходы играют очень важную роль в жизни каждого человека, потому что являются непосредственным источником удовлетворения его неограниченных потребностей.

1Пассив — совокупность всех долгов и обязательств.

Как в браке планировать финансы и управлять ими как единая команда?

Понимание ценности денег и мудрого управления ими может сильно различаться, поэтому над семейными финансовыми навыками надо работать.

Исследование Института финансов Swedbank показывает, что деньги – вторая по распространенности причина семейных споров после вопросов домохозяйства, решение которых тоже зачастую связано с финансовым планированием. Поэтому мы обобщили пять шагов, чтобы планировать семейные финансы и управлять ими как единая команда.

Поэтому мы обобщили пять шагов, чтобы планировать семейные финансы и управлять ими как единая команда.

В группе единомышленников Swedbank на Facebook Тратим с умом состоялся обмен мнениями о том, как семьи управляют финансами, и были идентифицированы следующие подходы:

- общий семейный счет, на который начисляются все доходы;

- общий семейный счет, на который каждый ежемесячно начисляет ту же сумму, что и второй супруг, либо сумму, пропорционально соответствующую доходам;

- каждый оплачивает конкретные позиции семейных расходов, оставляя часть денег на индивидуальные траты.

Финансовые эксперты самым эффективным подходом считают семейный счет, на котором можно объединить средства и наиболее точно увидеть общую финансовую картину семьи. Однако надо помнить, что нет одной верной формулы для всех – что подходит для одних, не годится для других. Поэтому сначала рекомендуется обсудить, какая модель управления деньгами была бы удобной для всех.

Планируйте и обсуждайте семейный бюджетО своем пути к планированию семейного бюджета рассказывает Андрис Арницанс, сооснователь Seek the simple:

«У нас с Лаурой общий кошелек, мы совместно формируем бюджет и принимаем осознанные решения, на что мы как семья хотим тратить деньги, чтобы они не ушли в свободное плаванье.

Планирование бюджета является частью наших еженедельных встреч с Лаурой, на которых мы обозреваем прошедшую неделю в семейном контексте, а также согласовываем планы и намечаем совместные дела на следующую неделю.

Во время таких встреч мы формируем бюджет на следующую неделю, рассматриваем расходы и вносим коррекции, если где-то потратили больше, чем надо. Еженедельные встречи – время для осознания. На них мы синхронизируемся на одну волну как семья. Они помогают уменьшить повседневные споры и двигаться в одном направлении.

Они помогают уменьшить повседневные споры и двигаться в одном направлении.

Мы используем приложение для формирования бюджета YNAB. В нем раз в неделю мы вводим каждую проведенную трансакцию, анализируем и планируем бюджет на последующий период. В приложении видно, сколько у тебя денег, и для каждого евро можно определить конкретное задание. Мы смотрим, чтобы у каждого были запланированы средства в том числе по его выбору, и ищем компромиссы, чтобы сочетать желание одного больше тратить на краткосрочные цели с желанием другого создавать накопления и стремиться к надежности.

Однако так было не всегда. Ввести в семье планирование бюджета придумал я, поскольку у нас было много споров по поводу денег.

Вначале Лаура вообще не хотела об этом думать, поскольку в нашей семье было заведено так, что я отвечал за все, что связано с деньгами. Это часто приводило к неприятным ситуациям, когда Лаура приходила ко мне и просила деньги на покупки, не зная, что вскоре нам придется оплачивать счета. Мне часто приходилось отказывать и огорчать ее. Динамика отношений, где я регулярно был плохим, мне не нравилась. Деньги мы зарабатывали оба, тратили оба, но ответственность за управление ими лежала только на мне. У Лауры очень часто возникало ощущение, что неважно, как много она трудится, все равно у нее никогда нет денег на вещи, которые приносят радость. Прошел год, пока удалось убедить Лауру в том, что если мы будем сообща формировать семейный бюджет, ее никто не будет заставлять или принуждать уменьшать какие-то траты, а она сама сможет принимать обдуманные решения о том, что делать с деньгами. Именно эта возможность осознанного выбора и контроля убедила ее принять участие в формировании семейного бюджета».

Чтобы планирование семейного бюджета удалось, необходимо создать систему и ввести в семье традицию регулярно с партнером обсуждать не только все доходы и расходы (для их учета подходит контрольный список семейного бюджета), но и планы.

В начале каждого финансового месяца семьи, который, скорее всего, совпадает с днем получения зарплаты, стоит собраться на семейный совет, на котором можно обсудить запланированные на следующий месяц расходы и возможности сэкономить.

После этого по необходимости можно раз в неделю или раз в две недели актуализировать, как идут дела с соблюдением бюджета, и вносить необходимые коррекции. Планирование семейного бюджета помогает укреплять ощущение безопасности и наилучшие результаты приносит в долгосрочной перспективе.

Анализ доходов и расходов поможет разглядеть возможности улучшений – где можно тратить целенаправленнее, чтобы после погашения всех счетов и обязательств можно было приняться за реализацию целей, направленных на накопление и вложение (например, копить на крупную покупку, откладывать на подушку безопасности, копить на образование ребенка).

- Для оценки финансового здоровья семьи пригодится разработанный Институтом финансов Swedbank Инструмент финансового здоровья, который помогает увидеть в единой перспективе сферы, где все получается, и те, которые требуют усовершенствования, а также дает рекомендации для улучшения финансовой ситуации.

Собрание по планированию бюджета – именно то место и время, где можно договориться о приемлемых для обоих партнеров и совместно достижимых целях, а также о компромиссах образа жизни. Например, у одного партнера весьма скромные требования к одежде, в то время как другой любит новейшие брендовые сезонные товары по полной цене. Если уровень ваших доходов не соответствует тому, чтобы поддержать дорогой выбор, возникнет проблема. Компромиссом может быть приобретение брендовых товаров в аутлетах по приемлемым ценам, поскольку образ жизни должен соответствовать фактическим доходам, а не таким, какие вы хотели бы получать.

В процессе планирования непременно надо следить и за тем, чтобы ограничения и желание сэкономить не начали подавлять и не возникало постоянного ощущения, что ничего не можешь себе позволить.

В эпоху современных технологий планировать бюджет помогают различные инструменты. Кто-то предпочтет делать записи в блокноте, кто-то же будет использовать компьютерные программы (например, MS Excel), облачные услуги (например, Google Docs) или приложения для смартфонов (например, YNAB, Spendee, Mint). Или же можно по возможности чаще рассчитываться банковской картой, чтобы в разделе интернет-банка «Мой бюджет» просматривать уже распределенные по категориям расходы.

Не позволяйте различающимся зарплатам встать между вамиВ большей части пар один зарабатывает больше другого. Вместо того, чтобы смотреть на семейные деньги как на общие, тот, кто больше зарабатывает, может начать думать, что он имеет более весомое слово в принятии финансовых решений. Но в семье нет твоих или моих денег – они наши. Нет смысла пытаться загнать другого в угол, если вы единая команда.

С другой стороны, те, кто зарабатывает меньше или остается дома с детьми, могут чувствовать себя так, словно не имеют права слова, или даже ощущать свою вину из-за того, что тратят больше, чем на необходимые товары. Однако вы – одна команда, поэтому слово каждого одинаково весомо в финансовых и супружеских вопросах. К тому же домохозяйки и так экономят семейные деньги разнообразными способами.

Идентифицируйте различия ваших личностей и принимайте ихСпособ мышления о деньгах у каждого человека свой, а противоположности притягиваются. Возможно, одному из вас нравится считать и анализировать, в то время как другой – более импульсивный свободный дух. Один из вас может больше экономить, в то время как другой хочет тратить.

Хотя различия личностей могут приводить к различным проблемам в браке, настоящей причиной семейных конфликтов из-за финансов является то, что кто-то не хочет слышать о вкладе партнера или просто исключает его из общего управления финансами.

Если один член семьи принимает все финансовые решения, зреют проблемы, поскольку в таком случае работают отношения родитель–ребенок, а не супружество.

Если вы одна команда, то формировать бюджет может более аналитическая сторона пары, а в его оценке, критике и утверждении должны участвовать оба. Отличия личностей надо использовать, чтобы стать более сильной и единой семьей.

Не позволяйте импульсам детей разрушать тщательно спланированный бюджетВзгляды родителей на то, как использовать деньги в воспитании детей, отличаются. Однако прежде чем согласиться с импульсивным желанием ребенка получить новую игрушку, которая не включена в семейный бюджет, желательно все-таки согласовать эту покупку с партнером. Желания и потребности детей надо обсуждать и включать в план, это должно быть совместное решение.

Как заработать семейный бюджет

* В этом сообщении могут быть партнерские ссылки, что означает, что я могу получать комиссионные, если вы решите совершать покупки по ссылкам, которые я предоставляю (без дополнительных затрат для вас). Кроме того, как партнер Amazon я зарабатываю на соответствующих покупках. Пожалуйста, прочтите мою конфиденциальность и раскрытие информации для получения дополнительной информации.Поделиться — это забота!

Когда дело доходит до управления семейными финансами, очень важно знать, как составить семейный бюджет.

Без бюджета вы склонны попасть в ловушку перерасхода средств, залезть в долги и, в конечном итоге, жить от зарплаты до зарплаты.

Ничто из этого не приведет вас к финансовой свободе, которую вы заслуживаете и желаете.

Единственный способ избежать этих финансовых ловушек — использовать семейный бюджет, который работает на вас и которого вы можете придерживаться.

Если вы никогда раньше не создавали бюджет и не придерживались его, это может напугать.

Но как только вы освоитесь, уверяю вас, что вы никогда не захотите обращаться с деньгами без этого.

В этом посте я шаг за шагом расскажу, как создать семейный бюджет для своей семьи.

Что такое семейный бюджет?

Семейный бюджет — это не что иное, как план расходов для вашей семьи.

Общий смысл бюджета состоит в том, чтобы знать, сколько денег вы получаете, и для плана , сколько денег будет потрачено на покрытие расходов и других расходов.

Бюджетирование — краеугольный камень управления капиталом на любом уровне. Его используют отдельные лица, семьи и даже компании для создания финансового плана и оценки финансового состояния.

Не существует универсального бюджета для каждой семьи.

Давайте узнаем, как создать его для своей семьи.

1. Определите свои финансовые цели

Во-первых, вам нужно определить свои финансовые цели.

Ваш бюджет (план расходов) должен отражать ваши финансовые цели.

Например, если ваша цель — погасить долг, то в вашем бюджете должны быть деньги, выделенные на погашение долга.

Если ваша финансовая цель — сэкономить 10 000 долларов, тогда в вашем бюджете должны быть указаны деньги, выделенные на сбережения.

Итак, прежде чем вы даже создадите свой бюджет, вам нужно определить, каковы финансовые цели вашей семьи.

Если вы не знаете, что это должно быть, вот несколько идей:

Это всего лишь несколько идей, которые помогут вам в работе.

В конечном итоге вы захотите определить свои цели с супругом и убедиться, что вы находитесь на одной волне.

Ниже приведен отличный эпизод подкаста о том, как попасть на ту же финансовую страницу, что и ваш супруг.

2. Обзор доходов и расходов

После того, как вы определились со своими финансовыми целями, следующее, что вам нужно сделать, это проверить свои доходы и расходы.

Ваш доход — это каждый доллар, который поступает в вашу семью.

Подсчитайте это ежемесячно. Это сколько денег у вас есть на покрытие ваших расходов каждый месяц.

Не включайте лимиты кредитной карты. Это обязательство (расход), а не доход.

Это обязательство (расход), а не доход.

Как правило, ваши расходы из месяца в месяц одинаковы.

Например, ваш счет за кабельное телевидение, скорее всего, не изменится между месяцами, как и ваша ипотека.

Чтобы лучше понять, сколько вы на самом деле тратите, загрузите банковские выписки за последние 3 месяца. Используйте их, чтобы определить, на что вы тратите деньги ежемесячно и сколько их в сумме составляют.

Это больше, чем ваш доход?

Для большинства семей это так, но они даже не догадываются. Вот как они остаются в круговороте того, что остаются в долгах и живут от зарплаты до зарплаты.

Budgeting поможет вам увидеть это заранее, чтобы вы могли скорректировать свои расходы.

Категории бюджета

Есть две основные категории, когда дело доходит до составления бюджета. Первый — это ваш доход, а второй — расходы.

При составлении бюджета необходимо учитывать все источники дохода, а не только работу. Это может включать в себя крупные непредвиденные денежные поступления, такие как возврат налога или бонус, пассивный доход, алименты / алименты, а также любой другой доход (подарки, возмещения и т. Д.)).

Вы учитываете каждый доллар, который поступает в вашу семью, поэтому необходимо включить весь доход.

Расходы зависят от домохозяйства; однако есть некоторые общие категории, в которые попадают ваши расходы.

- Раздача

- Экономия

- Жилье

- Коммунальные услуги

- Продовольствие

- Страхование

- Личное развитие

- Личный уход

- Долги

- Дети

- Одежда

- Транспорт

- Медицина / Здоровье

- Предметы домашнего обихода

- Отдых / Fun

В этих категориях вы можете получить еще более подробную информацию.Фактически в нашем бюджете около 90 статей расходов, которые мы несем в течение года.

Необязательно вдаваться в подробности, хотя это позволяет лучше понять, на что вы тратите.

3. Определитесь с методом составления бюджета

После того, как вы проанализируете свои цифры, пора выбрать метод бюджета на будущее.

Два наиболее широко используемых метода составления бюджета — это метод составления бюджета с нулевой базой и метод составления бюджета 50/20/30.

Что такое бюджет с нулевой базой?

Концепция бюджета с нулевой базой довольно проста.

Позвольте мне объяснить…

Этот метод составления бюджета требует, чтобы вы указали, как будет использоваться каждый доллар вашего дохода.

Например, если ваш доход составляет 5000 долларов в месяц, вам нужно будет определить, как эти 5000 долларов будут использованы — до последнего пенни.

Это не означает, что нужно тратить каждую копейку вашего дохода.

Часть денег можно направить на сбережения, инвестирование или выплату долга.

В конечном итоге идея состоит в том, что у каждого доллара есть назначение.

Термин с нулевой базой происходит от того факта, что когда вы вычитаете все свои расходы и ассигнования из своего дохода, разница в вашем бюджете должна быть равна нулю.

Это означает, что вы успешно направили на что-то каждую копейку своего дохода. Вы заранее спланировали, как будут использоваться деньги.

При использовании этого метода составления бюджета нет никаких указаний относительно того, сколько денег вы должны потратить на каждую категорию бюджета.

До тех пор, пока ваши расходы не превышают ваш доход, вы можете направлять свои средства туда, куда они должны направляться, исходя из ваших финансовых целей.

Однако, если вам нужна помощь в определении того, как распределять свои расходы, есть несколько рекомендуемых бюджетных процентов, которыми вы можете воспользоваться.

Что такое бюджет 50/20/30?

Метод составления бюджета 50/20/30 — это простое практическое правило для распределения ваших расходов.

Этот метод предполагает, что вы выделяете 50% своего дохода на нужды, 20% на сбережения и 30% на нужды.

Итак, вернемся к примеру дохода в 5000 долларов в месяц.

В этом случае вы бы распределили свой доход следующим образом:

2,500 — нужно

1,000 — Экономия

$ 1,500 — Хочет

Я уверен, вам интересно, что составляет потребность или желание и на что вам следует откладывать.

Потребности — это то, что вам нужно, чтобы выжить.

Сюда входят расходы на жилье, транспорт, питание, коммунальные услуги, страховку и медицинское обслуживание. Погашение долга также попадает в эту категорию, поскольку это финансовое обязательство.

Как вы уже догадались, желания — это то, что не является необходимым для выживания.

Сюда входит личный уход, развлечения и дополнительные расходы.

Наконец, сбережения, упомянутые в этом методе, включают пенсионные сбережения и ваш чрезвычайный фонд.Это также может пойти на ваши долгосрочные / краткосрочные сберегательные цели или на дорожный фонд.

В отличие от метода составления бюджета с нулевой базой, метод составления бюджета 50/20/30 дает указания о том, сколько вы должны потратить, хотя это, конечно, не означает, что вы должны потратить именно эту сумму.

Процент семейного бюджета Дэйва Рэмси

Процентные показатели бюджета Дэйва Рэмси также широко используются при составлении семейного бюджета.

Ниже приводится его эмпирическое правило о том, как распределить ваши средства между вашими расходами.

- Раздача — 10%

- Экономия — 10%

- Продукты питания — 10-15%

- Коммунальные услуги — 5-15%

- Жилье — 25%

- Транспорт — 10%

- Здравоохранение — 5-10%

- Страхование — 10-25%

- Отдых — 5-10%

- Личные расходы — 5-10%

- Разное — 5-10%

4.

Создайте свой бюджет

Создайте свой бюджетТеперь вы можете приступить к созданию своего бюджета.

Независимо от того, какой метод вы выберете, процесс создания бюджета останется прежним.

- Укажите свой доход

- Укажите ожидаемые расходы за месяц или период выплаты

- Сравните свой доход с вашими расходами (т. Е. Достаточно ли у вас денег для их покрытия?)

- Внесите корректировки в свои запланированные расходы

- Отслеживайте свои тратить в реальном времени

- Обзор

Ниже приведены ссылки на две замечательные статьи, которые шаг за шагом проведут вас по созданию любого из этих бюджетов.

Калькулятор семейного бюджета

Если вы не знаете, с чего начать, вы можете использовать приведенный ниже калькулятор, чтобы получить представление о том, какой ваш семейный бюджет будет основан на ранее упомянутых процентных долях бюджета.

Это калькулятор бюджета 50/20/30 и калькулятор процентов бюджета Дэйва Рэмси.

Как вы управляете семейным бюджетом?

Управление семейным бюджетом сводится к одному: связь .

Это общение с супругом о ваших финансовых целях, расходах и отклонениях от плана.

Чтобы облегчить это обсуждение, я рекомендую провести собрание по семейному бюджету, чтобы рассмотреть план расходов на месяц. Это также время обсудить, нужны ли дополнительные средства для особых случаев и событий.

Ваше семейное бюджетное собрание должно включать:

- Насколько хорошо вы выполнили план расходов в прошлом месяце (или платежном периоде)

- Расходы, которые вам необходимо учесть в предстоящем платежном периоде или месяце

- Как вы продвигаетесь к своим финансовым целям (например,Выплата долгов, сбережения на каникулах и т. Д.)

Встреча по бюджету — прекрасная возможность вовлечь ваших детей в дискуссию о деньгах и научить их составлению бюджета.

В дополнение к совещанию по бюджету вам понадобится какое-то средство, чтобы поделиться и обновить бюджет с вашим супругом.

Мы с мужем предпочитаем использовать электронную таблицу, к которой у нас обоих есть доступ. Однако есть приложения, которые также можно использовать для составления бюджета.

Какое приложение для семейного бюджета самое лучшее?

Одно приложение, которое меня особенно интересует и которое я исследую, — это Qube Money.

Фактически, я являюсь бета-тестером приложения и скоро сделаю официальный обзор приложения.

Это приложение было специально разработано для семей, поэтому мне оно нравится.

Он сочетает в себе составление бюджета, систему конвертов и дебетовые карты, привязанные к вашему банковскому счету, чтобы создать приложение для управления деньгами с полным спектром услуг.

Ваши дети могут быть включены в их собственную детскую карту.

Самое замечательное в этом приложении заключается в том, что для того, чтобы тратить деньги, вы должны использовать приложение, чтобы указать, из какой категории в вашем бюджете оно исходит.

Если на счете нет средств или вы не выберете категорию, платеж будет отклонен.

Звучит немного сурово, но идеально подходит для семьи, которая нуждается в некоторой дисциплине, когда дело касается траты денег.

Посмотрите видео ниже, чтобы узнать больше о Qube Money.

Приложение будет выпущено позже в этом году, однако теперь вы можете получить ранний доступ и пожизненное семейное членство!

Вы можете узнать больше о приложении на QubeMoney.io.

Шаблон для семейного бюджета

Хотя я настоятельно рекомендую записывать свой бюджет в цифровом формате, я понимаю, что для некоторых людей лучше записывать.

Вы можете получить бесплатную копию ниже.

Последние мысли о составлении семейного бюджета

Наличие бюджета имеет первостепенное значение для вашего финансового успеха. У вас всегда должен быть план для ваших денег, и способ сделать это — составить бюджет.

Не бойтесь этого.

Создать семейный бюджет совсем несложно, как вы думаете.

Найдите метод составления бюджета, который подходит вашей семье, придерживайтесь его, и вы добьетесь финансового успеха!

Должности, связанные с семейным бюджетом

Поделиться — это забота!

Типичный семейный бюджет | Pocketsense

Составление семейного бюджета помогает вам планировать и контролировать доходы и расходы, которые поддерживают вашу семью. Хорошо управляемый бюджет может означать разницу между выполнением всех ваших финансовых обязательств каждый месяц или непогашенным и рискованным долгом.Составление бюджета помогает вам понять свои текущие финансы, выяснить свои финансовые цели и определить свои финансовые проблемы. Типичный семейный бюджет включает в себя больше желаний и потребностей, чем бюджет одного человека или пары, но все же учитывает такие базовые вещи, как еда, жилье и одежда, а также развлечения и сбережения.

Компоненты семейных бюджетов

Институт экономической политики сообщает, что семейные бюджеты со скромным уровнем жизни включают семь компонентов: жилье, питание, уход за детьми, транспорт, здравоохранение, другие предметы первой необходимости, такие как одежда и развлечения, а также налоги.EPI отмечает, что расходы растут по мере увеличения размера семьи. Расходы на жилье включают арендную плату или ипотеку, а также оплачиваемые арендатором коммунальные услуги, такие как вода, электричество и газ, но не включают телефонную связь, кабельное или спутниковое телевидение или Интернет-услуги. Результаты исследования потребительских расходов Бюро статистики труда США за 2009 год показывают, что семьи с годовым доходом до налогообложения в размере 63 091 доллар тратят 12,4 процента своего годового дохода на продукты питания, из которых 7 процентов — на еду дома и почти 5,5 процента — на питание вне дома. Другие расходы семейного бюджета на 2009 год включали 17,6% на транспорт (покупка автомобилей, газ и техническое обслуживание) и почти 6% на здравоохранение.

Другие расходы семейного бюджета на 2009 год включали 17,6% на транспорт (покупка автомобилей, газ и техническое обслуживание) и почти 6% на здравоохранение.

Географические различия

Министерство труда США сообщает, что в среднем на потребительскую единицу в США в 2009 г. приходилось 2,5 человека с 67 процентами домовладения, 1,3 работающими и доходом 49 638 долларов США. По данным департамента, семьи тратят большую часть своих доходов — 34 процентов — на жилье в 2009 году. Три области семейного бюджета, которые больше всего различаются в зависимости от географического региона, — это жилье, здравоохранение и уход за детьми.По данным EPI, в 2008 году типичный семейный бюджет для семьи из четырех человек составлял от 42 000 долларов в Оклахоме до 69 000 долларов в Нью-Йорке. Большая часть разницы связана с большим разбросом налогов на недвижимость, подоходного налога и налога с продаж в разных регионах страны. EPI сообщает, что основным фактором падения семейного бюджета являются неполные семьи, которые имеют доход только от одного взрослого.

Управление семейным бюджетом

В разделе «Составление семейного бюджета» Кэти Крамер предлагает, чтобы помимо составления бюджета фиксированных ежемесячных расходов, люди планировали сбережения, чтобы создать шестимесячный чрезвычайный фонд для управления непредвиденными расходами на такие вещи, как крыша или автомобиль. ремонт или потеря работы.Она рекомендует использовать семейный бюджет, чтобы знать, какие деньги приходят и что уходят, а также упрощать составление бюджета с помощью таких инструментов, как электронные таблицы или бухгалтерское программное обеспечение.

Ресурсы для составления семейного бюджета

Те, у кого есть проблемы с планированием семейного бюджета и его соблюдением, могут получить помощь из разных источников. Веб-сайт правительства США MyMoney предоставляет информацию о личном составлении бюджета и финансовой грамотности. Бесплатные ресурсы для составления семейного бюджета доступны на сайте SimpleWaysToSaveMoney. Простые для понимания финансовые концепции и информация представлены в графическом виде на веб-сайте Visual Economics. Институт экономической политики предоставляет онлайн-калькулятор семейного бюджета.

Простые для понимания финансовые концепции и информация представлены в графическом виде на веб-сайте Visual Economics. Институт экономической политики предоставляет онлайн-калькулятор семейного бюджета.

Информация о семейном бюджете и формы

В хорошие экономические времена или в период спада, подготовка и соблюдение бюджета помогает семье контролировать свое финансовое положение. Бюджет помогает семье знать, на что они тратят каждый месяц. Семья может выбирать из множества различных форм и методов для расчета разумного бюджета.

Функция

Семейный бюджет представляет собой ориентир, который семья может использовать при расходовании и накоплении денег, которые получают кормильцы. Он рассчитывает ежемесячный доход и расходы до мельчайших деталей. Хороший бюджет предусматривает покрытие непредвиденных расходов и чрезвычайных ситуаций, которые могут произойти в течение месяца или года. Большинство семей используют бюджет, чтобы определить, где они могут сократить свои сбережения или оплачивать крупные расходы, такие как мебель и отпуск.

Функции

Счетчики расходов помогают семьям подсчитывать скрытые расходы, которые семьи обычно упускают из виду, например, питание вне дома или бензин.Форма будет содержать столбцы для каждого вида расходов, с которыми сталкивается семья. В наиболее подробных бюджетных формах могут использоваться разные столбцы для указания личного бюджета каждого члена семьи, что позволяет родителям контролировать расходы своих детей. Форма планирования бюджета должна помочь семье установить как долгосрочные, так и краткосрочные цели по сбережениям и расходам.

Типы

Таблица долговых обязательств перечисляет семейных кредиторов и помогает рассчитать текущую задолженность и процентные ставки. Ежедневные счетчики расходов помогают семьям подсчитывать каждую копейку, которую они ежедневно тратят, включая поля для пропущенных расходов, таких как еда и бензин.Ежегодный рабочий лист помогает специально планировать расходы, которые происходят один раз в год, такие как определенные налоги, страхование, плата за обучение и гарантии. Некоторые компании предлагают бесплатное онлайн-программное обеспечение, которое побуждает человека вводить определенные виды расходов. Для тех, кто предпочитает работать с бумагой и карандашом, вы можете найти загружаемые и распечатываемые формы для планирования бюджета

Некоторые компании предлагают бесплатное онлайн-программное обеспечение, которое побуждает человека вводить определенные виды расходов. Для тех, кто предпочитает работать с бумагой и карандашом, вы можете найти загружаемые и распечатываемые формы для планирования бюджета

Benefit

Бюджетное планирование помогает семьям сократить расходы, которые выходят из-под контроля, и изменить вредные привычки в расходах.Некоторые семьи думают, что бюджет ограничивает их свободу, но он действует наоборот, позволяя семье сосредоточиться на расходах, которые приносят им наибольшее удовлетворение. Многие семьи обнаруживают, что, используя бюджет, они могут улучшить свой кредитный рейтинг или сэкономить на вещах, которые они иначе не могли бы себе позволить, например на покупке дома или новой машины. Семьи лучше справляются с непредвиденными обстоятельствами, такими как потеря работы или болезни.

Советы

При подсчете месячного дохода укажите только четыре еженедельных чека.Вы можете использовать дополнительную зарплату для покрытия расходов, которые у вас есть, например, на покупку подарков или одежды. Если вы зарабатываете комиссию, оцените свой доход, усредняя комиссию, которую вы заработали в прошлом году за 12 месяцев. При составлении семейного бюджета жизненно важно быть реалистичным. Установление бюджета с несправедливыми или нереалистичными ожиданиями оставит вашу семью разочарованной и заставит ее полностью отказаться от плана расходов и сбережений.

7 шагов к простому бюджету

Заставляют ли вас задуматься о вашем личном финансовом положении из-за экономических проблем? Вы можете беспокоиться о потере работы или о том, сколько у вас долгов.Избегайте потенциального личного финансового кризиса; вернитесь к основам с бюджетом, которого вы можете придерживаться. Вот как начать:

Цели для ваших денег помогут вам сделать правильный выбор расходов. Спросите себя: как я хочу, чтобы мои финансы выглядели через год? Решите, что для вас важно, и начните с этого. Подробнее об этом

Подробнее об этом

Вы, наверное, знаете, сколько зарабатываете каждый месяц, но знаете ли вы также, куда все это идет? Узнайте, отслеживая, сколько вы тратите. Тратьте как обычно, но в течение нескольких недель записывайте каждый потраченный цент.Это просто, и вы можете быть поражены тем, что узнаете. Больше информации об этом

Спросите себя: хочу я этого или мне это нужно? Приведет ли я, потратив эти деньги, ближе к моим финансовым целям или еще дальше? Могу ли я жить без этого? Установите для себя четкие приоритеты, и решения станет легче принимать. Узнать больше

Убедитесь, что вы не тратите больше, чем зарабатываете. Сбалансируйте свой бюджет, чтобы учесть все, за что вам нужно платить. Один из простых способов сделать это — воспользоваться нашей бесплатной, простой в использовании электронной таблицей и таблицей бюджетного калькулятора, созданной для канадцев.Узнайте больше о создании бюджета

Сопоставьте свои расходы с тем, когда вы получаете доход. Заранее решите, на что вы будете использовать каждый платежный чек. Спросите себя: выделил ли я деньги на свои нужды (жилье, еда, коммунальные услуги, транспорт и т. Д.)? Откладывал ли я деньги на выплаты по долгам, непредвиденные расходы, сбережения и другие развлечения? Это защитит вас от дальнейших долгов, потому что вы не будете полагаться на кредит для оплаты своих расходов на проживание. Узнать больше

Вы знаете, что вещи «просто появятся» — школьные расходы, новая обувь или годовое членство.Откладывайте деньги на оплату этих расходов, чтобы вы могли их себе позволить, не влезая в долги. Подробнее об этом

На то, чтобы уложиться в бюджет, может уйти месяц или два. Все это время вы прожили без плана расходов, поэтому дайте себе время приспособиться. Не бойтесь просить о помощи, если что-то не получается — помощь всего лишь на расстоянии одного телефонного звонка.

Основы семейного бюджета — Уведомление о деньгах

Некоторые люди не составляют бюджет, потому что не понимают цели составления семейного бюджета. Лучшая причина ограничиться семейным бюджетом — следить за доходами и расходами своей семьи. Гораздо легче увидеть, что приходит, а что уходит, когда вы включаете это в план семейного бюджета, чем отслеживать это в уме. Составление бюджета помогает избежать перерасхода средств и максимально эффективно использовать деньги, которые поступают в ваш дом. Если есть утечки расходов, создание бюджета может помочь вам выяснить, куда идут деньги. Составление бюджета также помогает вам планировать основные финансовые цели, такие как расходы на отпуск и праздничные дни.

Лучшая причина ограничиться семейным бюджетом — следить за доходами и расходами своей семьи. Гораздо легче увидеть, что приходит, а что уходит, когда вы включаете это в план семейного бюджета, чем отслеживать это в уме. Составление бюджета помогает избежать перерасхода средств и максимально эффективно использовать деньги, которые поступают в ваш дом. Если есть утечки расходов, создание бюджета может помочь вам выяснить, куда идут деньги. Составление бюджета также помогает вам планировать основные финансовые цели, такие как расходы на отпуск и праздничные дни.

Чтобы начать составлять семейный бюджет, сложите весь свой доход за месяц. Умножьте еженедельную оплату на 4 и двухнедельную оплату на 2, чтобы получить ежемесячный доход. Включите все алименты или алименты, которые вы получаете. Включите только надежные источники дохода. Таким образом, вы не основываете свой бюджет на деньгах, которые вы можете не получить.

Итого по хозяйственным расходам. Запишите все, на что ваша семья ежемесячно тратит деньги. Затем укажите сумму, которую вы тратите на эти вещи. Расходы выходят за рамки коммунальных и прочих счетов.Ваш семейный бюджет должен включать другие виды расходов, такие как продукты, транспорт, развлечения и т. Д. Не забудьте записать все, на что ваша семья тратит деньги, чтобы получить полное представление о том, как ваша семья тратит деньги. Небольшие суммы денег, которые вы тратите, когда заказываете чеки или покупаете что-то в торговом автомате, сначала могут показаться незначительными, но со временем они могут накапливаться.

Не забывайте учитывать нерегулярные и переменные расходы. Это те расходы, которые не подлежат оплате каждый месяц, например, страховые взносы и налоги на имущество.Вы должны продолжать включать эти вещи в свой ежемесячный бюджет и откладывать деньги на расходы, чтобы, когда пришло время платить, вам не пришлось тратить деньги, чтобы покрыть их. Если это полугодовые расходы (подлежащие оплате каждые 6 месяцев), разделите общую сумму на 6 и запишите ее в свой ежемесячный бюджет. Или, если это годовые расходы, разделенные на 12.

Или, если это годовые расходы, разделенные на 12.

Довести чистую прибыль до 0 долларов. Ваш чистый доход — это сумма ваших расходов, вычтенных из вашего дохода. Если чистый доход отрицательное число, то ваши расходы превышают ваш доход.Вам следует сократить свои расходы в некоторых областях, чтобы не перерасходовать свой семейный бюджет. С другой стороны, если чистый доход является положительным числом, вы должны вложить дополнительные средства в сбережения или использовать их для выплаты долга или и того, и другого. Как только у вас будет нулевой чистый доход, вы будете знать, что все деньги вашей семьи учтены.

Не забывайте экономить. Важная часть семейного бюджета — откладывать деньги на будущее. Вы должны не только накопить и создать чрезвычайный фонд, но и сэкономить на пенсии, на обучение в колледже и даже на ежегодный семейный отпуск.У вас больше шансов внести свой вклад в сбережения, если вы включите их при планировании семейного бюджета, чем нет.

Отслеживайте свои расходы. В конце каждого месяца проверяйте свои расходы, чтобы узнать, соблюдаете ли вы свой бюджет. Если вы перешли в какую-то область, убедитесь, что вы заложили достаточно денег в свой бюджет для этой области. В противном случае в следующем месяце будьте более осторожны, чтобы не перерасходовать средства в этой области. Проблема с перерасходом бюджета заключается в том, что у вас может не хватить денег для выполнения всех ваших финансовых обязательств.Если вы заметили, что потратили слишком много средств в одной области, вам придется сократить расходы в другой, чтобы не тратить слишком много.

Ничего страшного, если ваш семейный бюджет изменится. Фактически, ваш бюджет должен измениться, особенно когда меняется ваша семья. Обновление бюджета помогает убедиться, что вы продолжаете максимально эффективно использовать доход семьи, правильно планируя свои будущие расходы.

Рабочий лист домашнего бюджета

Хороший бюджет поможет вам достичь своих целей по расходам и сбережениям. Составьте предлагаемый семейный бюджет, указав свои источники дохода и предполагаемые расходы в эксклюзивную таблицу Киплингера ниже. Вы можете добавлять и удалять строки по мере необходимости, чтобы отразить ваши личные финансы. Вернитесь и повторите, отслеживая свои фактические расходы.

Составьте предлагаемый семейный бюджет, указав свои источники дохода и предполагаемые расходы в эксклюзивную таблицу Киплингера ниже. Вы можете добавлять и удалять строки по мере необходимости, чтобы отразить ваши личные финансы. Вернитесь и повторите, отслеживая свои фактические расходы.

Бюджетный период 1 месяц3 месяца3 месяца4 месяца5 месяцев6 месяцев7 месяцев8 месяцев9 месяцев10 месяцев11 месяцев12 месяцев

| Доход (на руки) | + Добавить строку | |||

| Расходы | Количество / частота | Сумма за бюджетный период | ||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноГодовой | $ 54000 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 36000 | |||

| Бюджетный период Всего | $ | |||

| Займы / Задолженность | + Добавить строку | |||

| Расходы | Количество / частота | Сумма за бюджетный период | ||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноГод | $ 30000 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноГодовой | $ 12000 | |||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0. 00 00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноГодовой | $ 6000 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноГодовой | $ 0 | |||

| Бюджетный период Всего | $ 48000 | |||

| Коммунальные услуги | + Добавить строку | |||

| Расходы | Количество / частота | Сумма за бюджетный период | ||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0.00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноГодовой | $ 0,00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0. 00 00 | |||

| Бюджетный период Всего | 0,00 руб. | |||

| Страховые взносы | + Добавить строку | |||

| Расходы | Количество / частота | Сумма за бюджетный период | ||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0.00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0.00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| Бюджетный период Всего | 0,00 руб. | |||

| Сбережения и инвестиции | + Добавить строку | |||

| Расходы | Количество / частота | Сумма за бюджетный период | ||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0.00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| Бюджетный период Всего | 0,00 руб. | |||

| Разное | + Добавить строку | |||

| Расходы | Количество / частота | Сумма за бюджетный период | ||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0. 00 00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0.00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0.00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| Бюджетный период Всего | 0,00 руб. | |||

| Общий доход | 0 руб.00 |

| Итого расходы | 0,00 руб. |

| Доход за вычетом расходов | 0,00 руб. |

Руководство по созданию семейного бюджета

Необязательно быть финансовым гением, чтобы составлять ежемесячный бюджет. Все, что вам нужно сделать, это рассчитать доходы и расходы вашей семьи.

Если ваш ежемесячный доход превышает ваши расходы, похлопайте себя по плечу.Но, конечно, вы всегда можете попытаться увеличить разрыв — и вложить дополнительные деньги в хорошую работу.

Если ваши расходы превышают доход, не паникуйте. Вот почему вы составляете бюджет — чтобы определить, где сократить расходы, чтобы не влезть в долги.

Вы, вероятно, уже имеете представление о том, в каком лагере вы находитесь. В любом случае, первый шаг к лучшему управлению капиталом — это сесть и определить, сколько вы получаете каждый месяц.

Для каждого взрослого в домохозяйстве это, вероятно, будет примерно:

Заработная плата + другой доход (возможно, арендная плата за недвижимость, сдаваемую внаем) + любые требуемые вами выплаты (например, пособие на ребенка)

Важно быть максимально точным.Но это может быть сложно, если у вас нет фиксированной зарплаты.

Если, например, вы работаете не по найму, вы, вероятно, не зарабатываете точно такую же сумму каждый месяц.

Следовательно, вам нужно взять среднее значение того, что вы заработали за последние шесть или 12 месяцев.

Итак, ваш годовой доход после уплаты налогов составляет 50 000 фунтов стерлингов; это даст вам 4 167 фунтов стерлингов в месяц.