Исполнение банковской гарантии: Исполнение банковской гарантии

Банковская гарантия: что это, банки, оформление банковских гарантий в Москве и РФ

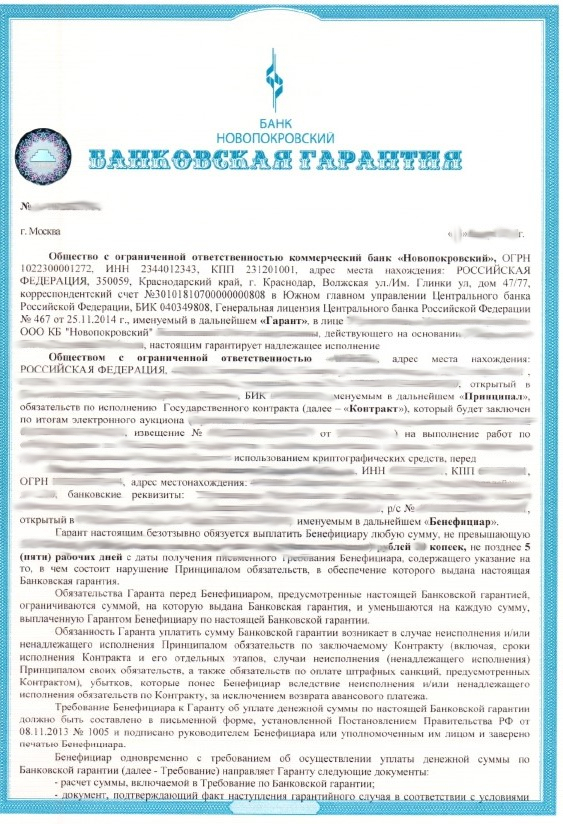

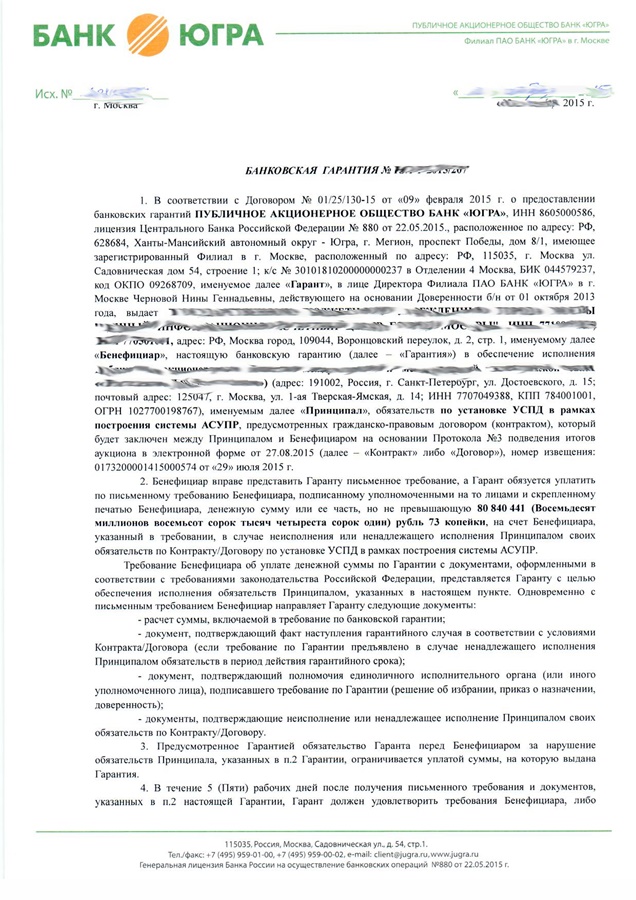

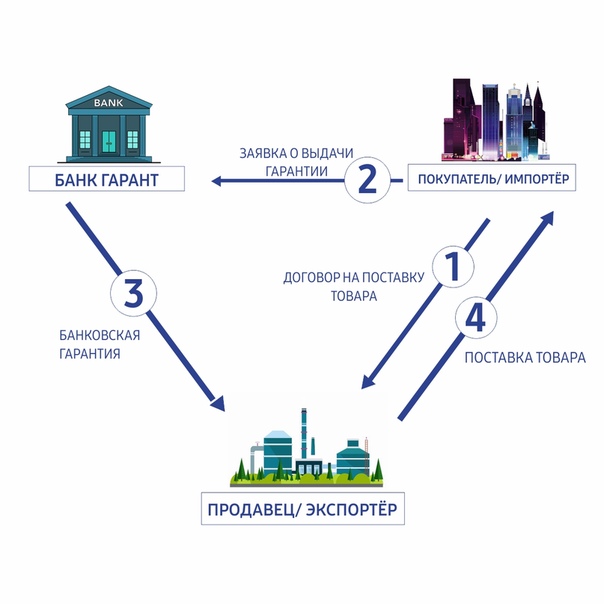

Банковская гарантия — это один из способов обеспечения исполнения обязательств, при котором банк или иное кредитное учреждение (гарант) выдает по просьбе должника (принципала) письменное обязательство уплатить кредитору (бенефициару) денежную сумму при предоставлении им требования об её уплате.

Требования к гарантии, используемой участниками размещения Госзаказа, и порядку ее предоставления и выдачи устанавливаются Федеральным законом 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

При заключении Государственного контракта по электронному аукциону победитель обязан предоставить сканированную копию банковской гарантии с указанием существенных условий Государственного Контракта — размера обеспечения, срока действия, наименования Заказчика, Исполнителя и предмета контракта.

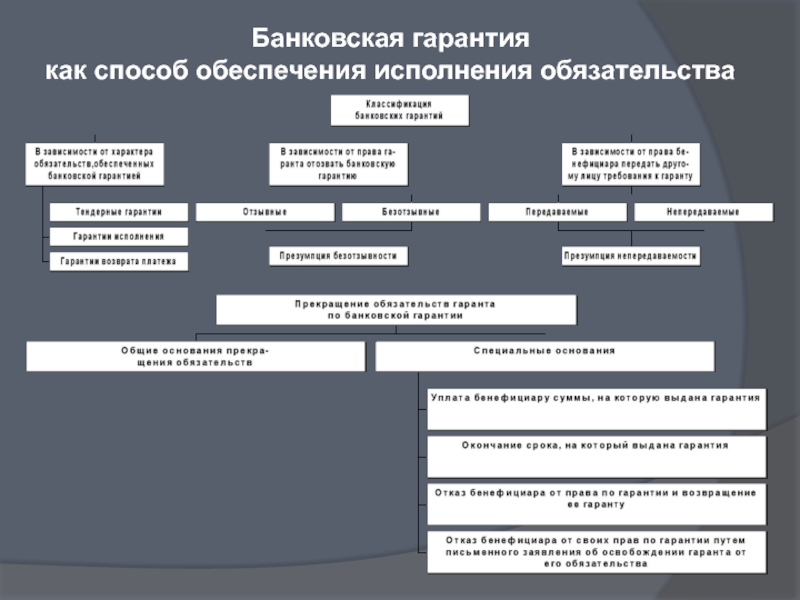

Выпущенная банковская гарантия является документом, который невозможно вернуть потому, что он “не понадобился”. В соответствии с нормами действующего законодательства, действие банковской гарантии прекращается при следующих условиях:

- при уплате бенефициару суммы, на которую она выдана;

- при окончании определенного в гарантии срока, на который она выдана;

- вследствие отказа бенефициара от своих прав по гарантии и возвращения ее гаранту;

- письменным заявлением бенефициара об освобождении гаранта от его обязательств.

Прекращение обязательств гаранта по вышеприведенным основаниям не зависит оттого, возвращена ли ему гарантия, гарант, которому стало известно о прекращении гарантии, должен без промедления уведомить об этом принципала.

МКБ – мечта, которая будет! Кредиты на любые цели, ипотека, карты, вклады

Подтверждаю своё согласие на обработку Банком моих персональных данных

Настоящим я даю свое согласие ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК», место нахождения: 107045, г. Москва, переулок Луков, д.2, стр.1, (далее — Банк), в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» на обработку моих персональных данных и подтверждаю, что, дав такое согласие, я действую добровольно и в своих интересах.

Под обработкой персональных данных в указанном законе понимается любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), получение, объединение, блокирование, удаление, уничтожение персональных данных,

Под персональными данными понимаются:

— сведения, указанные в настоящей заявке;

— сведения, автоматически формируемые в процессе работы с сайтом Банком, в том числе, но не ограничиваясь: cookie-файлы; IP-адреса для информации о геолокации; информация об операционной системе и Web-браузере, установленных на устройстве, с которого осуществляется доступ к сайту Банка; количество просмотров/кликов по объявлениям Банка, размещенным на других сайтах; количество посещений Web-сайта Банка.

Москва, переулок Луков, д.2, стр.1, (далее — Банк), в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» на обработку моих персональных данных и подтверждаю, что, дав такое согласие, я действую добровольно и в своих интересах.

Под обработкой персональных данных в указанном законе понимается любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), получение, объединение, блокирование, удаление, уничтожение персональных данных,

Под персональными данными понимаются:

— сведения, указанные в настоящей заявке;

— сведения, автоматически формируемые в процессе работы с сайтом Банком, в том числе, но не ограничиваясь: cookie-файлы; IP-адреса для информации о геолокации; информация об операционной системе и Web-браузере, установленных на устройстве, с которого осуществляется доступ к сайту Банка; количество просмотров/кликов по объявлениям Банка, размещенным на других сайтах; количество посещений Web-сайта Банка.

Банковские гарантии для участников электронных торгов – вопросы и ответы центра финансовых услуг Финторг

ВОПРОС : Что делать , если сотрудник банка неправильно отразил сумму гарантии ?

ОТВЕТ : Ну как показывает опыт , скорее всего , не сотрудник банка неправильно отразил размер банковской гарантии , а поставщик , когда заполнял запрос на банковскую гарантию неправильно указал ее размер… Тем не менее варианты такие : 1. Если заказчик ее принял , то сидим и ждем , проверит ли кто — нибудь ее у заказчика , если проверит , потом переделываем . 2. Если заказчик заметил перед подписанием , то срочно переделываем .

ВОПРОС : Может ли банк в банковской гарантии по 44- фз указать в каком арбитражном суде спор ?

ОТВЕТ : Может , только в воле заказчика отказаться от принятия такой банковской гарантии , особенно если в конкурсной документации прописана подсудность по месту нахождения заказчика .

ВОПРОС :Мы Заказчики, подписали контракт видя, что банковская гарантия есть в реестре гарантий. При регистрации контракта в ЕИС было обнаружено, что в реестре банковских гарантий на данную гарантию был указан ошибочный номер извещения и не возможно из-за этого зарегистрировать контракт. Что делать в этом случае?

ОТВЕТ : Нужно чтобы Поставщик обратился в банк, который выпустил банковскую гарантию, чтобы банк внес изменение в карточку банковской гарантии и поменял номер извещения. Это обычная практика. Правда, в этом случае, Вы обрекаете Поставщика на оплату банку комиссии за перевыпуск банковской гарантии.:

ВОПРОС : Нужна ли банковская гарантия при банковском сопровождении?

ОТВЕТ : Заключение контракта и банковское сопровождение две разные вещи. Поэтому нужна.:

ВОПРОС : Может ли третье лицо оплатить выдачу банковской гарантии?

ОТВЕТ : Нет, нельзя, т.к. важнейшим условием вступления гарантии в силу является ее оплата конкретным ее получателем. Однако, если банк Вас знает и выдавал Вам финансовые продукты раньше, то, в порядке исключения, по небольшой гарантии он может принять средства от третьего лица за Вас. :

Однако, если банк Вас знает и выдавал Вам финансовые продукты раньше, то, в порядке исключения, по небольшой гарантии он может принять средства от третьего лица за Вас. :

Возврат к списку

Как на сбербанк аст подписать контракт без обеспечения контракта, а при предоставлении добросовестности?

Можно ли штраф по контракту за неисполнение поставщиком обязательств зачесть в счет оплаченной банковской гарантии?

Кто составляет банковскую гарантию?

Кто должен размещать банковскую гарантию в реестре?

Требования к обеспечению исполнения контракта, предоставляемому в виде денежных средств, то есть денежные средства, вносимые в обеспечение исполнения контракта, должны быть зачислены по реквизитам счета заказчика, указанным в пункте 30 настоящей документацией об аукционе, до заключения контракта. В противном случае обеспечение исполнения контракта в виде денежных средств считается не предоставленным. Как получить подрядчику официальное подтверждение зачисления денежных средств? Были случаи, когда заказчик неверно указывал реквизиты счета и отвечал, что не обязан давать сведения о зачислении денежных средств.

Расскажите про процедуру замены денежного обеспечения банковской гарантией после заключения контракта.

Для каких именно закупок нужна банковская гарантия?

Всегда ли нужна банковская гарантия?

Я давно обслуживаюсь в надёжном банке. Он сможет предоставить мне банковскую гарантию? Где посмотреть список банков, одобренных для предоставления банковской гарантии?

Каков стандартный срок рассмотрения заявки на предоставление банковской гарантии в обычном банке?

А если мне срочно нужна банковская гарантия, сможет ли «Финторг» в короткий срок рассмотреть заявку?

А что такое вообще «Финторг» на рынке банковских гарантий?

Каким образом банковская гарантия попадает в реестр?

Какие необходимы документы для принятия решения о выдаче банковской гарантии?

Каков порядок получения (выдачи) банковской гарантии через «Финторг»?

Можно ли вернуть контракт поставщику на доработку, если банковской гарантии нет в реестре банковских гарантий?

Как заказчику проверять полномочия того, кто может подписать банковскую гарантию по 44-фз?

Законно ли вносить изменения в банковские гарантии?

Банковской гарантии нет в реестре, но банк предоставил справку, что он в процессе аккредитации.

Как найти человека, выдавшего серую банковскую гарантию?

Не успеваем сделать банковскую гарантию. Что делать?

Через какое время попадают в реестр недобросовестных поставщиков.

Обязан ли заказчик вносить нас в реестр недобросовестных заемщиков или это его право?

Можно ли отклонить участника аукциона за предоставление двух банковских гарантий на общую сумму?

Когда заработал реестр банковских гарантий?

Если контракт подписан, а банковская гарантия предоставлена позже. Что делать?

Где прописаны требования к форме банковской гарантии?

В условии банковской гарантии Банк прописал требование о предоставлении ему, в случае «раскрытия», заказчиком судебных актов, подтверждающих неисполнение Поставщиком обязательств, обеспечиваемых банковской гарантией. Соответствует ли требованиям такая банковская гарантия?

Соответствует ли требованиям банковская гарантия, в которой Банк принимает на себя только обязательства возместить Заказчику убытки (в части непокрытой неустойкой)?

Кто подписывает банковскую гарантию со стороны банка?

Можно ли внести поставщика, расторгшего контракт в одностороннем порядке, в реестр недобросовестных поставщиков?

Банк, выдавший банковскую гарантию, отказывается платить, это нарушение банковского законодательства? Что делать?

Как влияет падение по аукциону ниже 25% на размер банковской гарантии?

Для чего вообще нужна банковская гарантия?

Как взыскать с банка по серой банковской гарантии?

Как проверить серую банковскую гарантию?

Может ли сторонняя организация перечислить обеспечение исполнения контракта?

Нужна ли банковская гарантия при сроке поставки более 90 дней?

Каков порядок замены неверной банковской гарантии?

При ненадлежащем исполнении поставщиком обязательств, что делать с банковской гарантией?

Торги на аукционах. Зачем банковская гарантия и что это, а если есть свои деньги, нужна ли она?

Зачем банковская гарантия и что это, а если есть свои деньги, нужна ли она?

Как узнать, что нам выдали настоящую банковскую гарантию?

Где можно найти список банков, выдающих настоящую банковскую гарантию?

Банк, где открыт наш расчетный счет, может выдать банковскую гарантию?

Заказчик требует оригинал банковской гарантии для подписания контракта, правомочно ли это?

Может ли заказчик может требовать прикладывать к банковской гарантии дополнительные документы (например, копию лицензии банка)?

Какие документы подтверждают полномочия банка-гаранта?

Банковская гарантия по госконтракту. Как её направить заказчику?

Какие документы предоставляются с банковской гарантией заказчику?

какие условия финансового обеспечения исполнения контракта бывают?

какова типовая форма банковской гарантии по исполнению госконтракта?

бывают ли беззалоговые банковские гарантии по исполнению контрактов?

за какое время принимается решение о выдаче банковской гарантии?

какая процентная ставка у банка?

в течении какого времени выдаётся банковская гарантия?

требуется банковская гарантия через 2 дня. Это реально?

Это реально?

куда происходит оплата за банковскую гарантию?

как я оплачиваю ваши услуги по предоставлению банковской гарантии?

только начали работать. Реально ли получить банковскую гарантию?

что нам в таком случае делать?

имеются ли «стоп-факторы» при получении БГ?

заказчик требует оригинал бг правомочно ли это?

имеет ли «вес» копия банковской гарантии?

какая ответственность за «липовую» банковскую гарантию?

банки, которые выдают «серые» банковские гарантии. Есть ли перечень таких банков?

имеем ли право подписать контракт без обеспечения контракта?

могут ли микрофинансовые организации выдавать банковские гарантии?

нотариально заверенную копию банковской лицензии требует заказчик при получении банковской гарантии. Законно?

будет ли проверять гуп банковскую гарантию для обеспечения контракта?

имеет ли право заказчик устанавливать требования к банкам, выдающим банковские гарантии?

должен ли быть указан номер контракта в банковской гарантии?

что делать, если банковская гарантия поддельная (липовая, несоответствующая, ненадлежащего качества)? Могу ли я заключить контракт со вторым участником?

предоставлена ошибочная банковская гарантия (несоответствующая, поддельная, липовая и т. д.). Что делать? Как не попасть в реестр?

д.). Что делать? Как не попасть в реестр?

мы не подписали контракт из-за технических проблем, как не попасть в реестр?

не предоставлена банковская гарантия. Что делать?

имеет ли право поставщик в ходе исполнения госконтракта изменить форму обеспечения?

можно ли рассмотреться на предмет получения банковской гарантии ещё до торгов?

получили бг, а торги будут переигрываться. Вернёт ли банк нам наши деньги?

выдают ли банки бг под контракты с авансом?

как оформить банковскую гарантию на многолотовый аукцион?

что будет, если я не выполню контракт. Банк является моим гарантом и погасит обязательства за меня?

какой срок действия банковской гарантии?

если у меня имеется потребительский кредит в банке/ кредиты на развитие бизнеса, то не помешает ли это в получении банковской гарантии?

заказчик требует банковскую гарантию от банка, который входит в топ-100. Правомерно ли это?

реально ли получить банковскую гарантию за один день?

фирма, оказывающая услуги по банковским гарантиям, подсунула поставщику липовую банковскую гарантию. Что делать?

Что делать?

когда и кто прикладывает банковскую гарантию на площадку?

проверяют ли банковские гарантии?

как передать банковскую гарантию заказчику?

где храниться подлинник банковской гарантии?

где посмотреть рейтинг банков по выдаче банковских гарантий для госзаказа?

как проверить банк на качество предоставляемых банковских гарантий?

требуют банковскую гарантию в печатном виде. Законно ли это?

должен ли поставщик предоставить оригинал банковской гарантии заказчику?

исполнитель обязан предоставить банковскую гарантию в течение 5 дней после вывешивания протокола. Что делать, если выходные?

бенифициар, при обращении в банк должен ли предоставить копию гарантии? Вообще, какие документы должен предоставлять для выплаты по банковской гарантии в банк бенифициар и каков порядок предоставления?

можно внести деньгами, а потом сделать банковскую гарантию?

можно ли изменить сумму банковской гарантии?

как проверить банковского агента по банковским гарантиям?

какой отчётный период для выдачи банковской гарантии?

должна ли быть в контракте ссылка, что нужна банковская гарантия?

сколько раз бенефициар может отказываться принимать банковскую гарантию?

является ли основанием для расторжения контракта копия банковской гарантии, а не оригинал?

можно ли переделать банковскую гарантию?

если госконтракт подписан с серой банковской гарантией. Что делать?

Что делать?

что делать, если банковской гарантии нет в реестре, а контракт подписан?

какие документы необходимо предоставить для выплаты по банковской гарантии?

почему сложно получить банковскую гарантию?

заключили контракт без банковской гарантии. Какая ответственность?

можно ли получить в банке дубликат банковской гарантии?

какова ответственность банка за выдачу оригинала банковской гарантии, отличного от вывешенного на электронной площадке?

куда отнести в балансе банковскую гарантию?

что делать, если срок, указанный в банковской гарантии, оказался меньше срока действия контракта?

может ли банк требовать оригинал банковской гарантии для возмещения бенефициару?

в какой момент должна быть предоставлена банковская гарантия заказчику?

есть ли банки, которые выдают банковские гарантии в электронном документообороте с помощью электронно-цифровой подписи?

электронная площадка заблокировала возврат обеспечения заявки из-за не подписания заказчиком контракта по липовой банковской гарантии. Какова судебная практика?

Какова судебная практика?

имеет ли право банк требовать в контракте с бенефициаром указывать реквизиты принципала в банке, выдавшем банковскую гарантию.

есть ли реестр банков по 223 фз?

у банка, который выдал нам банковскую гарантию, отозвали лицензию, и заказчик требует предоставление новой банковской гарантии. Законно ли его требование?

если нет банковской гарантии, можно ли подписать контракт?

в течении какого времени необходимо выставить банковскую гарантию в реестр банковских гарантий?

можно ли выдать два оригинала одной банковской гарантии?

реестр банковских гарантий, почему не все гарантии туда попадают?

кто подписывает банковскую гарантию?

нужен ли оригинал печати на банковской гарантии?

как вернуть деньги за липовую банковскую гарантию?

площадка вовремя не зачислила денег. Что делать?

как должна производиться оплата за банковскую гарантию?

если заказчик не подписывает контракт, отклонив при этом банковскую гарантию, что делать поставщику?

блокируют ли деньги на площадках при внесении в рнп?

в какой срок заказчик должен представить своё требование банку, который выдал банковскую гарантию?

можно ли получить банковскую гарантию на 5 лет?

имеем ли мы право принять банковскую гарантию, если в ней прописан неправильный протокол?

можем ли мы принять банковскую гарантию, если в ней прописан отменённый протокол.

отложенная заявка на Сбербанке-аст. Сколько берет за эту услугу Сбербанк-аст?

можно ли подать в суд на заказчика, если он не принял банковскую гарантию?

что делать, если банковская гарантия не соответствует требованиям 44-фз?

мы оклонили банковскую гарантию. Какие наши дальнейшие действия?

в случае несоответствия банковской гарантии требованиям 44-фз обязан ли банк вернуть сумму вознаграждения (комиссии)?

вернёт ли банк комиссию за гарантию, если контакт не заключён? Если банковская гарантия выпущена, оплачена, а контакт не заключён, возможно ли вернуть оплату по банковской гарантии?

легитимна ли выданная банковская гарантия без оплаты комиссии?

можно ли получить банковскую гарантию под депозит в этом же банке?

обязан ли банк публиковать банковскую гарантию на своем сайте?

законно ли оформлять банковскую гарантию через интернет?

может ли комиссию по предоставлению банковской гарантии оплатить третье лицо?

можно ли на электронную площадку обеспечение заявки сделать банковской гарантией?

банковская гарантия исчезла из реестра. Что делать?

Что делать?

как выглядит уведомление о несоответствии банковской гарантии?

может ли банковскую гарантию подписывать сотрудник?

если обеспечение представлено неверно обязательно ли вносить в рнп?

на сколько контрактов выдаётся банковская гарантия?

равнозначна ли банковская гарантия оригиналу подписанная эцп?

переводит ли деньги РОСЭЛТОРГ по выходным?

обязателен ли договор о выдаче банковской гарантии?

можно ли ежегодно оформлять банковскую гарантию на долгосрочный контракт?

перевела деньги на СБЕРБАНК-АСТ, а надо на РТС. Что делать?

можно ли обеспечить контракт одновременно банковской гарантией и деньгами?

что происходит после подачи заявки на банковскую гарантию в банке?

для чего налоговая требует копию банковскую гарантию?

на площадке выложена неверная банковская гарантия. Как отозвать?

самыми популярными способами закупок, проводимыми в рамках 44-фз, являются…

какой приоритетный способ закупки по 44 фз?

в каком банке лучше брать банковскую гарантию?

нужно ли размещать банковскую гарантию на аванс в реестре?

как выдать банковскую гарантию и не платить по ней?

что проверить в тексте банковской гарантии?

договор банковской гарантии. Нужен ли пункт о внесении гарантии в реестр?

Нужен ли пункт о внесении гарантии в реестр?

если контракт не выполнен, что происходит с банковской гарантией закон 44 фз?

достаточно ли гарантии в реестре для подписания контракта?

Банковская Гарантия На Исполнения Контракта ФЗ-44

Банковская гарантия (БГ) очень важна для участия в тендерах и госзакупках, а значит, важно также правильно подобрать банк, который ее выдаст. Это непростая задача даже для компаний с опытом, не говоря уже о новичках в тендерных вопросах. Тут выручает услуга экспертного подбора финансового учреждения, которая предлагается надежной компанией.

Подобрать банк для получения банковской гарантии: нет ничего проще

Помощь эксперта предполагает полное сопровождение не только в выборе финансового учреждения, но и в оформлении договора БГ. Получение банковской гарантии — это работа для профессионалов, поскольку без нее невозможно будет заключить контракт даже после выигранных торгов. Такое требование включают в свои тендеры как государственные, так и муниципальные заказчики. Банковская гарантия обеспечения исполнения контракта и(или) обеспечения гарантийных обязательств — зачастую необходимость.

Банковская гарантия обеспечения исполнения контракта и(или) обеспечения гарантийных обязательств — зачастую необходимость.

Согласно федеральному законодательству поставщик может сам выбрать один из двух видов контрактного обеспечения. Первый — это финансовый депозит, а второй — безотзывная банковская гарантия, которая выдается банком.

Банковская гарантия может быть подобрана по запросу клиента — он получит тот вид обеспечения, который необходим и устраивает его больше. Если вам непонятно, что именно подойдет, то по вашему запросу эксперт поможет выбрать оптимальный вариант гарантийного оформления, проведет анализ и подготовит всю необходимую документацию. Всё это входит в услугу по выпуску банковской гарантии.

Варианты банковских гарантий и преимущества работы с экспертами

Банковская гарантия обеспечения исполнения контракта является основным инструментом. Требование к предоставлению такого обеспечения присутствует в большинстве закупок, а БГ позволяет клиенту снизить непродуктивное отвлечение оборотных средств, что при исполнении контрактов может показаться неизбежным.

Банковская гарантия на обеспечение заявки — лучший вариант для тех, кто хочет расширить количество участий в закупках и претендует на крупные тендеры, без избыточного замораживания оборотных средств.

Также гарантия может предоставляться на обеспечение гарантийных обязательств. В этом случае без помощи экспертов также не обойтись, поскольку новые требования к госзакупкам, установленные в середине 2019 года, существенно увеличили вероятность замораживания оборотных средств на длительный период: деньги могут оставаться недоступными после исполнения основных обязательств в течение нескольких лет. Банковская гарантия в данном случае выступает в качестве инструмента для повышения эффективности работы. Однако без помощи эксперта трудно будет определить, в течение какого срока БГ должна действовать, что очень важно.

Банки выдают гарантии на срок до 10 лет. При содействии эксперта БГ даже на долгий срок можно получить на более выгодных условиях. Благодаря помощи специалистов компания может выполнить все условия для участия в тендере и не столкнуться с необходимостью замораживать активы в случае победы.

Банковские гарантии для вашего бизнеса

Банк предоставляет банковские гарантии следующих видов:

- Гарантия исполнения обязательств – выдается по просьбе поставщика товаров или услуг (подрядчика) покупателю (заказчику) в качестве обеспечения надлежащего исполнения поставщиком условий договора, заключенного между поставщиком и покупателем;

- Гарантия платежа – выдается по просьбе покупателя (заказчика) в пользу продавца (поставщика товаров или услуг, подрядчика) и обеспечивает исполнение покупателем своих обязательств по оплате поставленных товаров (оказанных услуг) в соответствии с контрактом (договором), заключенным между продавцом и покупателем;

- Гарантия возврата авансового платежа – выдается по просьбе поставщика товаров или услуг (подрядчика) покупателю (заказчику), как правило, в размере получаемого поставщиком аванса по контракту (договору), заключенному между поставщиком и покупателем, и обеспечивает возврат суммы уплаченного аванса;

- Гарантия возврата кредитных средств – выдается по просьбе заемщика организации, предоставившей кредит, и обеспечивает выполнение заемщиком своих обязательств перед кредитором по возврату суммы основного долга и/или процентов по кредиту в оговоренные сроки;

- Гарантия выполнения гарантийных обязательств.

Заполнить заявку на банковскую гарантию

Предупреждение о поддельных банковских гарантиях

Информируем Вас об участившихся обращениях коммерческих организаций по факту получения ими банковских гарантий, якобы выпущенных от имени АО «ГЕНБАНК».

Обращаем Ваше внимание, что АО «ГЕНБАНК» не работает с организациями-посредниками (агентами, брокерами), уполномоченными осуществлять выдачу банковских гарантий от имени Банка.

В связи с участившимися случаями использования поддельных банковских гарантий, АО «ГЕНБАНК» просит обратить внимание на одни из основных возможных признаков поддельной банковской гарантии:

— выдача банковской гарантии без посещения клиентом офиса Банка.

В данном случае, следует иметь ввиду, что для выдачи банковской гарантии Банку необходимо провести идентификацию клиента. Поэтому оформление документов на банковскую гарантию необходимо делать в офисе Банка.

— вознаграждение за банковскую гарантию предлагается уплатить не в Банк, выдавший гарантию, а в какую-либо организацию (например, юридическое лицо, ведущее обычную коммерческую деятельность, не банковскую).

Обращаем внимание, что в случае предоставления Банком банковской гарантии, вознаграждение уплачивается на счет Банка, без использования каких-либо счетов брокеров и посредников.

Проверка подлинности банковской гарантии

АО «ГЕНБАНК» уделяет большое внимание безопасности клиентов и предлагает проверить подлинность предоставленных Принципалу гарантий на сайте нашего банка.

1. Реестр выданных банком гарантий постоянно обновляется.

Обратите внимание на необходимость корректного введения номера банковской гарантии в поле для поиска:

Образец 000512*BG 0095-BG-R-000-17-03 или 0059-BGE-R-000-17

2. Банковские гарантии, выданные в соответствии с Федеральным Законом №44-ФЗ от 05.04.2013 включены в реестр банковских гарантий, размещенный в единой информационной системе на сайте zakupki.

gov.ru в разделе «Реестры» — «Реестр банковских гарантий (44-ФЗ)».

gov.ru в разделе «Реестры» — «Реестр банковских гарантий (44-ФЗ)».3. Для получения официального подтверждения от Банка, следует отправить оригинал письменного запроса в свободной форме на бумажном носителе, с приложением сканированной копии банковской гарантии в Банк с указанием следующих реквизитов:

- дата выдачи банковской гарантии;

- номер банковской гарантии;

- наименование Принципала;

- сумма банковской гарантии.

Запрос можно отправить одним из следующих способов:

- На электронную почту Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра. (сканированная копия)

- На почтовый адрес Банка: 295011, Российская Федерация, Республика Крым, город Симферополь, улица Севастопольская, дом 13

Банковская гарантия на обеспечение исполнения контракта

Обеспечение банковской гарантией

Что такое банковская гарантия и для чего она нужна?

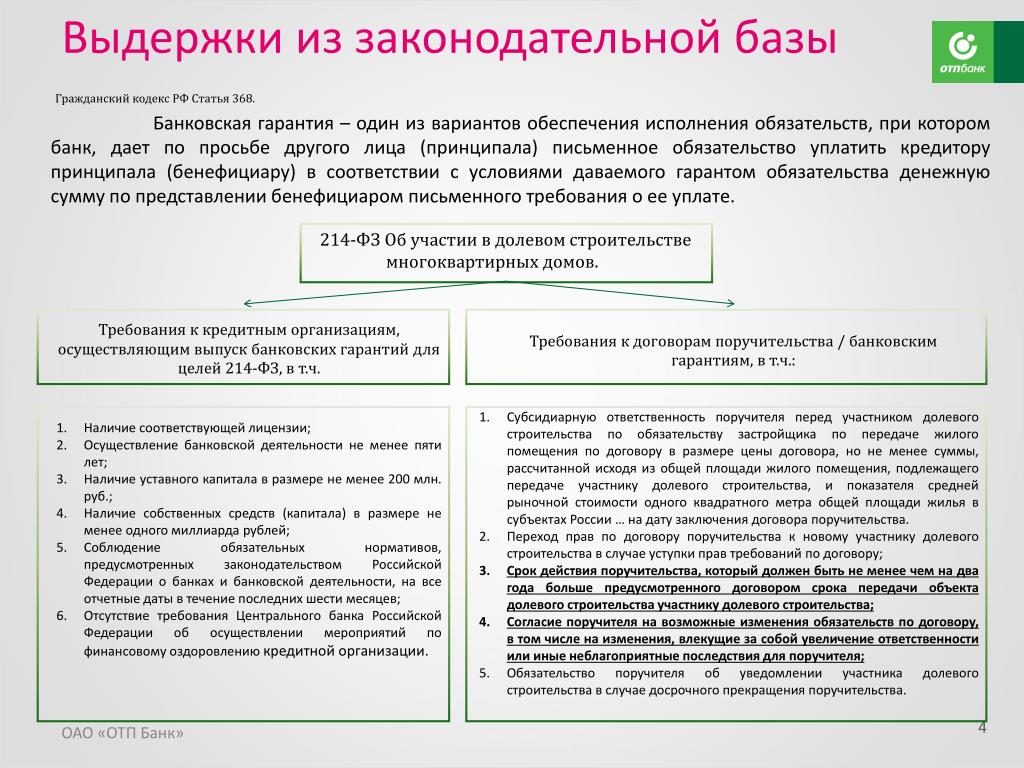

Банковская гарантия — один из способов обеспечения исполнения обязательств, при котором банк (гарант) выдает по просьбе поставщика (принципала) письменное обязательство уплатить заказчику (бенефициару) денежную сумму при предоставлении им требования об её уплате.

Преимущества банковской гарантии очевидны, ведь не нужно «замораживать» собственные средства на счете у заказчика. Тем более иногда размер обеспечения заявки или исполнения контракта может быть очень высок и вносится на длительный срок, в связи с чем, многим организациям проблематично переводить свои деньги на счет заказчика.

Обеспечение заявки или исполнения контракта в виде Банковской гарантии имеет ряд дополнительны преимуществ:

-

несложный способ получения. Достаточно подписать документы электронной подписью, направить их дистанционно в банк, который рассмотрит заявку и в случае ее одобрения, выпустит банковскую гарантию;

-

адекватная комиссия банка. За выдачу банковской гарантии банку уплачивается комиссия в разумных пределах;

-

выпуск банковской гарантии как правило производится оперативно.

Заказчик может отказать в принятии банковской гарантии

Нельзя забывать, что условия банковских гарантий, предоставляемых для обеспечения обязательств по закупкам, проводимых в соответствии с Федеральным законом от 05. 04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» четко регламентированы. Также дополнительные требования к банковской гарантии могут быть изложены в документации о закупке.

04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» четко регламентированы. Также дополнительные требования к банковской гарантии могут быть изложены в документации о закупке.

Следует учесть, что текст банковской гарантии разрабатывается банком и перед выпуском гарантии, поставщик как правило, не проверяет его на соответствие закону и документации.

В настоящее время распространены случаи, когда банки при выпуске банковских гарантий допускают ошибки, в результате которых банковская гарантия может быть признана заказчиком несоответствующей требованиям законодательства о контрактной системе и закупочной документации.

Выявление заказчиком несоответствий в представленной банковской гарантии может повлечь неблагоприятные последствия для участника закупки в виде признания его уклонившимся от заключения контракта из-за предоставления дефектного обеспечения исполнения контракта (простыми словами: если гарантия содержит ошибки, значит обеспечение участником не предоставлено).

Вы можете сами убедиться в серьезности данной проблемы, ознакомившись с реестром банковских гарантий, размещенном на сайте http://zakupki.gov.ru, в котором также публикуются сведения об отказе в принятии банковских гарантий.

Распространенные ошибки при получении банковских гарантий:

-

участник не проверяет проект банковской гарантии. Перед выпуском банковской гарантии банк направляет поставщику проект гарантии, который в большинстве случаев подписывается не глядя. Так делать опасно, ведь банковская гарантия является юридическим документом, содержание которого строго регламентировано. Предоставление ненадлежащей банковской гарантии может повлечь признание участника уклонившимся от заключения контракта;

-

поставщик убежден, что заказчик должен проверить или согласовать текст банковской гарантии. Это одно из самых распространенных заблуждений, поскольку законом не предусмотрена обязанность заказчика проверять проект банковской гарантии.

Проверка текста банковской гарантии является правом, но не обязанностью заказчика. Обязанность рассмотреть готовую банковскую гарантию возникает только после официального предоставления ее заказчику вместе с заявкой или при подписании контракта;

-

при отказе в принятии банковской гарантии поставщик винит во всем банк. На первый взгляд действительно, банк является профессиональным участником рынка финансовых услуг, а значит должен выпустить гарантию в полном соответствии с законом. Однако не все так просто. Ни один банк не выпустит гарантию, не получив от поставщика согласованный (подписанный) текст банковской гарантии. Таким образом, у банка есть защита и в случае возникновения спора, он укажет на тот факт, что макет гарантии был согласован самим поставщиком.

Проверка текста банковской гарантии является правом, но не обязанностью заказчика. Обязанность рассмотреть готовую банковскую гарантию возникает только после официального предоставления ее заказчику вместе с заявкой или при подписании контракта;

Проверка текста банковской гарантии является правом, но не обязанностью заказчика. Обязанность рассмотреть готовую банковскую гарантию возникает только после официального предоставления ее заказчику вместе с заявкой или при подписании контракта;

При этом организации, оказывающие услуги по получению банковских гарантии как правило, не владеют юридическими нюансами в данной сфере и не проверяют тексты банковских гарантий перед выпуском, а только занимаются сбором необходимых документов.

Отсутствие должного юридического сопровождения при получении банковских гарантий, может стать причиной:

- отказа в принятии банковской гарантии и признания участника уклонившимся от заключения контракта;

- потерей выгодного контракта;

- перечисления денежных средств, внесенных в качестве обеспечения заявки на участие в закупке на счет заказчика;

- включения сведений об организации, учредителях и директоре в реестр недобросовестных поставщиков.

Получить банковскую гарантию

При подаче заявки на получение банковских гарантий важно учитывать множество нюансов. Невнимательное отношение к этим деталям может привести к распространенным ошибкам. Так, если исполнитель не проверит содержание проекта и предоставляет ненадлежащую банковскую гарантию, то это может привести к признанию участника уклонившимся от заключения контракта, потере выгодного заказа и даже попаданию в реестр недобросовестных поставщиков.

Чтобы оградить себя от возможных рисков, воспользуйтесь услугами Финансово-тендерной компании по получению банковской гарантии, которые включают в себя:

-

подбор наиболее выгодного предложения,

-

подготовку документов для подачи заявки в банк,

-

проверку текста гарантии на соответствие закону и документации,

-

юридическую экспертизу выданной банковской гарантии.

Чтобы воспользоваться нашей помощью, свяжитесь с представителем компании по телефону 8 (495) 445-44-13, электронной почте [email protected] или через форму обратной связи.

Банковская гарантия исполнения обязательств

Банковская гарантия исполнения обязательств для своего формирования проходит в несколько этапов.

Во-первых, принципал направляет гаранту запрос на гарантию в письменном виде. Во-вторых, гарант принимает решение, сможет ли он выдать гарантию, на каких условиях и в какой срок гарантия будет сформирована. На третьем этапе принципал и гарант заключают договор о выдаче и об исполнении банковской гарантии, после чего принципал должен выплатить определенное вознаграждение. Только после этого гарант выдает банковскую гарантию, где должны быть указаны: ее срок действия, сумма гарантии, а также перечень документов и требование, которые бенефициар должен предоставить.

Немного терминологии

Чтобы разобраться во всех нюансах этого процесса, необходимо более подробно остановиться на используемых терминах, итак…

Принципалом в данном случае называют юридическое лицо, официально выигравшее тендер или конкурс. Он обязан подтвердить исполнение взятых на себя обязательств по госконтракту предоставлением банковской гарантии.

Он обязан подтвердить исполнение взятых на себя обязательств по госконтракту предоставлением банковской гарантии.

Бенефициаров принято называть государственного или муниципального заказчика. Если условия контракта будут нарушены, он имеет право обратиться к банку, за получением банковской гарантии.

Некоторые банковские гарантии не предусматривают отзыв, таким образом они изначально являются безотзывными.

Типы и особенности банковских гарантий

Все продукты обсуждаемой категории можно разделить на два типа:

- Обеспеченные, чтобы получить такую гарантию, принципал должен предоставить банку имущественный залог, обеспечивающий сумму предоставляемых обязательств. Это могут быть движимое и недвижимое имущество, ценные бумаги и даже реализуемые товары.

- Необеспеченные выдаются при наличии письменного обязательства гаранта. Так как в данном случае существуют некоторые риски, этот тип не настолько распространен. Для того, чтобы рассчитывать на такие банковские гарантии у принципала должна быть идеальная кредитная история, финансовая стабильность и безупречная репутация. В современных кризисных условиях это практически невозможно.

В современных кризисных условиях это практически невозможно.

В современных кризисных условиях это практически невозможно.Цели и задачи банковской гарантии исполнения обязательств

Исполнение контракта — процесс непредсказуемый, изменение условий может привести к серьезным финансовым рискам. В случае, если что-то пойдет не по ранее запланированному сценарию и нужны финансовые организации, которые возьмут на себя этот удар.

Проверка принципала проводится самая тщательная. Банки досконально изучают:

- Наличие достаточных финансовых ресурсов и штата сотрудников.

- Технологические возможности принципала.

- Документы, подтверждающие легальность компании.

- Все имеющиеся у должностных лиц компании полномочия и их легитимность.

Только в том случае, если ожидания банка полностью оправдываются, он готов разделить риски с принципалом.

Оформить заявку на банковскую гарантию

Ваша заявка отправлена!

Банковская гарантияили аккредитив: в чем разница?

Банковская гарантия и аккредитив — это обещания финансового учреждения о том, что заемщик сможет выплатить долг другой стороне, независимо от финансового положения должника. Хотя и разные банковские гарантии, и аккредитивы гарантируют третьей стороне, что, если заемщик не может погасить свою задолженность, финансовое учреждение вмешается от имени заемщика.

Хотя и разные банковские гарантии, и аккредитивы гарантируют третьей стороне, что, если заемщик не может погасить свою задолженность, финансовое учреждение вмешается от имени заемщика.

Предоставляя финансовую поддержку заемщику (часто по запросу другой стороны), эти обещания служат для снижения факторов риска, стимулируя продолжение транзакции.Но работают они немного по-разному и в разных ситуациях.

Аккредитивы особенно важны в международной торговле из-за большого расстояния, потенциально различающихся законов в странах, в которых участвуют предприятия, и сложности личной встречи сторон. В то время как аккредитивы в основном используются для глобальных транзакций, банковские гарантии часто используются в контрактах с недвижимостью и инфраструктурных проектах.

Ключевые выводы

- Банковская гарантия — это обещание кредитного учреждения, которое гарантирует, что банк активизируется, если должник не может покрыть долг.

- Аккредитивы также представляют собой финансовые обещания от имени одной стороны в сделке и имеют особое значение в международной торговле.

- Банковские гарантии часто используются в контрактах с недвижимостью и инфраструктурных проектах, тогда как аккредитивы в основном используются в глобальных транзакциях.

Банковская гарантия

Банковские гарантии представляют собой более серьезные договорные обязательства для банков, чем аккредитивы. Банковская гарантия, как и аккредитив, гарантирует получателю денежную сумму.Банк выплачивает эту сумму только в том случае, если противная сторона не выполняет обязательства, указанные в контракте. Гарантия может быть использована для существенного застрахования покупателя или продавца от убытков или ущерба из-за невыполнения обязательств другой стороной по контракту.

Банковские гарантии защищают обе стороны договорного соглашения от кредитного риска. Например, строительная компания и ее поставщик цемента могут заключить договор на строительство торгового центра. Обе стороны могут быть вынуждены предоставить банковские гарантии, чтобы доказать свою финансовую добросовестность и дееспособность.В случае, если поставщик не может поставить цемент в установленные сроки, строительная компания уведомит банк, который затем выплачивает компании сумму, указанную в банковской гарантии.

Виды банковских гарантий

Банковские гарантии подобны любым другим финансовым инструментам — они могут принимать самые разные формы. Например, прямые гарантии выдаются банками как для внутреннего, так и для иностранного бизнеса. Косвенные гарантии обычно выдаются, когда предметом гарантии является государственное учреждение или другое государственное учреждение.

К наиболее распространенным видам гарантий относятся:

- Гарантии доставки: Этот вид гарантии предоставляется перевозчику на посылку, которая прибывает до получения каких-либо документов.

- Кредитные гарантии: Организация, выдающая кредитные гарантии, берет на себя финансовые обязательства в случае дефолта заемщика.

- Гарантии предоплаты: Эта гарантия служит для подтверждения выполнения контракта.По сути, эта гарантия является формой обеспечения для возмещения авансового платежа, если продавец не поставит товары, указанные в контракте.

- Подтвержденные платежные гарантии: С этим безотзывным обязательством банк выплачивает определенную сумму получателю от имени клиента к определенной дате.

Банковские гарантии обычно используются подрядчиками, в то время как аккредитивы выдаются компаниям-импортерам и экспортерам.

Аккредитив

Аккредитив, который иногда называют документарным аккредитивом, действует как простой вексель финансового учреждения — обычно банка или кредитного союза.Он гарантирует, что платеж покупателя продавцу или платеж заемщика кредитору будет получен вовремя и в полной сумме. В нем также указано, что, если покупатель не может произвести оплату покупки, банк покроет всю или оставшуюся сумму задолженности.

Аккредитив представляет собой обязательство банка произвести платеж при соблюдении определенных критериев. После того, как эти условия будут выполнены и подтверждены, банк переведет средства. Аккредитив гарантирует, что оплата будет произведена до тех пор, пока предоставляются услуги.Аккредитив в основном заменяет кредит банка на кредит его клиента, обеспечивая правильную и своевременную оплату.

Например, предположим, что оптовый торговец из США получает заказ от нового клиента, канадской компании. Поскольку оптовый торговец не имеет возможности узнать, сможет ли этот новый клиент выполнить свои платежные обязательства, он запрашивает аккредитив, предусмотренный в контракте на закупку.

Компания-покупатель подает заявку на аккредитив в банке, в котором у нее уже есть средства, или на кредитную линию (LOC).Банк, выпустивший аккредитив, задерживает платеж от имени покупателя до тех пор, пока не получит подтверждение того, что товары по транзакции были отгружены. После того, как товары были отгружены, банк выплатит оптовику причитающуюся ему сумму при соблюдении условий договора купли-продажи, таких как доставка до определенного времени или подтверждение от покупателя, что товары были получены неповрежденными.

Виды аккредитивов

Как и банковские гарантии, аккредитивы также различаются в зависимости от необходимости.Ниже приведены некоторые из наиболее часто используемых аккредитивов:

- Безотзывный аккредитив обеспечивает обязательства покупателя перед продавцом.

- Подтвержденный аккредитив поступает от второго банка, который гарантирует письмо, если первый имеет сомнительную кредитоспособность. Подтверждающий банк гарантирует платеж в случае неисполнения компанией или банком-эмитентом своих обязательств.

- Импортный аккредитив позволяет импортерам производить платежи немедленно, предоставляя им краткосрочный денежный аванс.

- Экспортный аккредитив дает банку покупателя понять, что он должен произвести платеж продавцу при соблюдении всех условий контракта.

- Возобновляемый аккредитив позволяет клиентам снимать деньги — в пределах лимита — в течение определенного периода времени.

Особенности

И банковские гарантии, и аккредитивы снижают риск делового соглашения или сделки. Стороны с большей вероятностью согласятся на сделку, потому что они несут меньшую ответственность, когда активен аккредитив или банковская гарантия.Эти соглашения особенно важны и полезны в сделках, которые в противном случае были бы рискованными, таких как определенные контракты с недвижимостью и международные торговые контракты.

Банки тщательно проверяют клиентов, заинтересованных в одном из этих документов. После того, как банк определяет, что заявитель кредитоспособен и имеет разумный риск, в соглашении устанавливается денежный лимит. Банк соглашается взять на себя обязательства до установленного лимита, но не превышая его. Это защищает банк, устанавливая определенный порог риска.

Еще одно ключевое различие между банковскими гарантиями и аккредитивами заключается в сторонах, которые их используют. Банковские гарантии обычно используются подрядчиками, участвующими в торгах по крупным проектам. Предоставляя банковскую гарантию, подрядчик подтверждает свою финансовую надежность. По сути, гарантия гарантирует, что организация, стоящая за проектом, достаточно финансово стабильна, чтобы взять его на себя от начала до конца. С другой стороны, аккредитивы обычно используются компаниями, которые регулярно импортируют и экспортируют товары.

Банковские гарантии и судебный запрет на их использование — Финансы и банковское дело

Чтобы распечатать эту статью, вам нужно только зарегистрироваться или войти на сайт Mondaq.com.

Банковская гарантия («BG») — это распространенный способ обеспечения выплата денег в коммерческих сделках в качестве бенефициара, в соответствии с гарантия, имеет право реализовать всю сумму по эта гарантия в соответствии с условиями, независимо от каких-либо ожидающих спор между лицом, от имени которого была предоставлена гарантия и получатель.Поскольку BG представляет собой независимую договор между банком и бенефициаром, обе стороны связаны его условиями. Таким образом, призыв должен быть в в соответствии с условиями гарантии или, в противном случае, обращение сам был бы плох в законе.

Виды банковских гарантий

Два типа BG: (i) Безусловные BG; (ii) Условные BG. Безусловный BG обеспечивает оплату бенефициар «безоговорочно и безотзывно» на первое требование получателя при обращении к гарантии.В Условный BG имеет определенные условия, которые после выполнения Бенефициар может активировать условную BG. Надо платить Обратите внимание на язык гарантии, чтобы определить, какой своего рода гарантия. Некоторые гарантии, хотя упоминают слова «Безусловно и безотзывно» они квалифицируют такие выражения с условием или ситуацией, при возникновении которых основная гарантия становится инкапсулируемой. В таких обстоятельствах рассматриваемая BG будет отнесена к категории условной BG.Поэтому условия гарантии крайне существенны.

Вызов банковских гарантий

Получателю необходимо активировать BG не позднее истечения срока дата гарантии. Если Банк не получит претензий по или до указанного срока действия Банк освобождается от свою ответственность. Получателю необходимо отправить письмо в банк. с указанием обстоятельств, которые привели к обналичиванию гарантия. Однако как может сторона, от имени которой была предоставлена гарантия, запрещающая бенефициару обналичить гарантия? Именно для этой цели была создана катена судебные решения, которые кратко обсуждаются ниже.

Судебный запрет на вызов безусловного банка ГарантияОбычно простое прочтение положений стандарта безусловная банковская гарантия отражает то, что гарант обязуется платить без возражений, что делает запрос убедительным и привязка. 1 Некоторые банковские гарантии делают бенефициар единоличный судья в отношении обращения и исполнения банковская гарантия, которая оставляет решение об обращении за абсолютное усмотрение этого бенефициара. 2 Гарант должен оплатить без по поводу спора по основному контракту и суд не сможет начать расследование относящиеся к природе prima facie соответствующего требования о стороны судебного процесса по основному спору. 3

В U.P. Кооператив. Federation Ltd. против Singh Consultants и Инженерз (П) Лтд . 4 , обязательство было Банк обязался выплатить сумму «в первый раз». требование »и« без возражений, возражений или протестов и без ссылки на такую сторону и не подвергая сомнению юридические отношения между стороной, в пользу которой была дана гарантия и сторона, от имени которой была предоставлена гарантия.”The Благородный Верховный суд постановил, что Банк был обязан заплатить в момент предъявления требования без протеста и оспаривания, независимо от наличия спора между сторонами. Благородный Суд также постановил, что в таком случае сторона, от имени которой предоставленная гарантия не имела права на судебный запрет сдерживание банка в исполнении его гарантии.

Дело Верховного суда Нью-Йорка было передано в U.P. Кооператив. Federation Ltd. (Supra), в котором деяние, квалифицируемое как мошенничество разобрались.По делу «Стейн против Дж. Генри Шредера» Banking Corp., это был случай, когда факты были как следует:

Иск Истца в Верховном суде Нью-Йорка должен был ограничить оплату или предъявление к оплате векселей по аккредитиву, выданному для обеспечения покупной цены плиты Щетинки, приобретенные Истцом у бенефициара кредит;

бенефициар отправил материалы и представил черновики и другие сопутствующие документы для платежа банком-эмитентом;

Заявитель утверждал, что поставленный материал не был кабаном. Щетина, но коровий волос и прочий бесполезный материал, мусор.Хотя представленные документы соответствовали аккредитиву, они содержали материальные ложные представления о фактах;

банк-ответчик подал ходатайство об отклонении жалобы на том основании, что факты не являлись основанием для иска (для целей ходатайства утверждения в жалобе считались установленными).

Верховный суд Нью-Йорка постановил, что имело место мошенничество (в отношении документов, выставленных на отзыв), которые раскрыл основание для иска, которое давало право стороне на судебный запрет на прекращение платежа.Следовательно, это был тот случай, когда получатель знал и считал, что он отправил мусор / бесполезный материал, но тем не менее представил банку ложные сведения что он имел право на получение платы за свиную щетину.

В свете такого строгого закона существует только два узких исключения, когда судебный запрет на вызов безусловного банка гарантия может быть предоставлена а именно:

Мошенничество вопиющего характера с целью порочения всего лежащего в основе транзакция, о которой банк уведомил, и

Специальные акции в форме предотвращения безвозвратных несправедливость между сторонами.

Мошенничество

Ссылаясь на определение «мошенничества» как предусмотрено в соответствии с разделом 17 Закона о контрактах 1872 года, Верховный Суд in Reliance Salt Ltd. против Cosmos Enterprises, 6 постановил, что совершение мошенничества будет включать любое действие, совершенное стороной с целью обмана другой стороны или его агентом, или побудить его заключить договор. И бремя доказывания такого мошенничества лежит на стороне, совершающей такое утверждение.

Характер мошенничества — В отношении U.P. Состояние Sugar Corporation против Sumac International Ltd. 7 , Верховный суд достопочтенного постановил, что мошенничество в связи с безусловным банком гарантия быть такой, что «это подрывает саму основу такая банковская гарантия ». [Курсив добавлен.] Никакого другого мошенничества не достаточно хорош, чтобы пройти тест, и, кроме того, Банку необходимо иметь уведомление о таком мошенничестве. Благородный Верховный суд постановил, что поскольку банк предоставляет собственный кредит, связанный с его репутацией, он не имел защиты для отклонения платежа, за исключением случаев мошенничества.Верховный суд также постановил, что характер мошенничества должен быть «вопиющего характера, чтобы подорвать всю лежащую в основе сделка. 8 Кроме того, такое мошенничество должно быть совершено бенефициаром, а не кем-то другим. 9

Даже в деле Hindustan Steelworks Construction Ltd. v. Tarapore & Co. 10 , ссылаясь на судебное решение в срок. Кооператив. Federation Ltd. (Supra), Hon’ble Supreme Суд постановил, что исключение мошенничества должно иметь эффект нарушая всю лежащую в основе транзакцию.Верховный суд далее постановил, что мошенничество, будь то во время исполнения контракта или в связи с обстоятельствами или событиями, последующими в связи с этим мошенничество должно носить вопиющий характер, чтобы подорвать всю лежащую в основе транзакцию или такую, которая может нарушить сама основа такой банковской гарантии.

Особые акции — непоправимая несправедливость

Второе исключение относится к случаям, когда при разрешении инкассация безусловной банковской гарантии приведет к непоправимый вред или несправедливость по отношению к одной из заинтересованных сторон.Ущерб или несправедливость, рассматриваемые в этом разделе, должны быть такими исключительный и безвозвратный характер, что он перевесит условия гарантии и неблагоприятные последствия такого судебного запрета по коммерческим сделкам в стране будет сурово. 11

Судебный запрет на вызов условного банка ГарантияЕсли банковская гарантия является условной, бенефициар не может иметь неограниченное право ссылаться на гарантию, и суд может выдать судебный запрет на использование гарантии с учетом фактов дела.Если банковская гарантия носит условный характер, его вызов должен быть в строгом соответствии с условия, на которых выдается гарантия.

По делу Hindustan Construction Co. Ltd. против State of Бихар и Орс . 12 , рассматриваемая банковская гарантия использовал выражение «согласен безоговорочно и безотзывно », чтобы гарантировать платеж получателю по его первое требование без права возражения. Но сказал выражение было немедленно квалифицировано условием, которое относилось к первоначальному договору между сторонами.Условие оговаривается, что если определенные обязательства по контракту не исполнена стороной, от имени которой было выдано BG, затем право будет у бенефициара требовать взыскания вся или часть суммы гарантии.

Почетный Верховный суд по вышеуказанному делу постановил что в случае условной гарантии бенефициар может , а не , можно сказать « иметь неограниченное право ссылаться на эту гарантию и требовать немедленной оплаты из них .Далее он постановил, что условие, изложенное в банковская гарантия должна быть исполнена для того, чтобы бенефициар использовать условную банковскую гарантию. Высший Затем суд отменил решение и постановление, вынесенные Отделением. Судебная коллегия Высокого суда Бомбея в той мере, в какой она отменяется судебный запрет, выданный Ld. Единоличный судья в соблюдение условной банковской гарантии.

Заключение

Другой набор параметров для выдачи судебного запрета вызов условной банковской гарантии и безусловного банковская гарантия, установленная судебной властью, очевидна из выше обзор различных судебных решений.Запрет исключений в случае безусловных BG и запрета невыполнения условия в случае условных BG, банки обязаны удовлетворить требование получателя о гарантированной сумме. Потому что обратное нанесет непоправимый урон доверию в коммерции и лишит жизненно важный кислород денежной массы, которая необходимо для экономического роста.

Наш взгляд

В свете вышеупомянутого обсуждения возникает вопрос: какие утверждения должны быть представлены в ходатайстве судебный запрет.Вот наши указатели:

Для безусловной банковской гарантии

Заявления о мошенничестве или необходимости специальных акций требуется специально обосновать и доказать.

Простое утверждение, утверждение или предположение о мошенничестве, без каких-либо доказательств, было бы недостаточно. Все необходимое и понятное доказательства в доказательство мошенничества должны быть обязательно представлены и произведено.

Обстоятельства дела должны отражать мошенничество, совершенное бенефициар такой природы, что уничтожает все основная транзакция.

Должен быть серьезный спор и prima facie случай мошенничества. Должно быть доказано, что существует необходимость в предоставление специальных акций в виде судебного запрета для предотвращения безвозвратная несправедливость по отношению к сторонам.

Необходимо, чтобы во время вызова BG, Банк должен получить уведомление о мошенничестве. Более того, такой факт уведомления вместе с его доказательствами должно быть заявлено в петиция.

Для условной банковской гарантии

Факты и обстоятельства, при которых указанные условия или указанные в условной банковской гарантии не были выполнено, должно быть заявлено в ходатайстве о поиске судебный запрет.

Достаточные доказательства в отношении таких невыполненных условий должны быть признаны и предъявлены.

Дело, показывающее предрассудки, которые могут возникнуть, если оплата по BG разрешена, должна быть произведена.

Сноски

1. Махатма Ганди Сахакра Саккаре Кархане против National Heavy Engg. Кооператив. Ltd ., (2007) 6 SCC 470.

2. М / с. С. Сатьянараяна и Co. против М / с. West Quay Multiport (частный Limited) , 2015 SCC OnLine Bom 3352.

3. Консорциум Deepak Cable India Pvt. Ltd. против Teestavalley Power Transmission ООО 2014 SCC OnLine Del 4741.

4. (1998) 1 SCC 174; Также см: Dwarikesh Sugar Industries Ltd. против Prem Heavy Engineering Works (P) Ltd. (1997) 6 SCC 450; М / с. ABG Ports Limited против М / с. PSA International Pte Limited (Апелляция (L) № 727 от 2012 г., Постановление Высокого суда Бомбея от 21 ноября 2012).

6. (2006) 13 SCC 599

7. (1997) 1 SCC 568; Также см: Dwarikesh Sugar Industries Ltd.v. Prem Heavy Engineering Завод (П) Лтд. (1997) 6 SCC 450

8. См. Также General Electric Technical Services Co. Inc. против Punj Sons (P) Ltd ., (1991) 4 SCC 230

9. Ид.

10. (1996) 5 SCC 34

11. U.P. Государственная сахарная корпорация против. Sumac International Ltd ., (1997) 1 SCC 568.

12. (1999) 8 SCC 436; с последующим Jacsons Veeners & Panels Pvt.Ltd. против Государственного банка Travancore и Anr. , 2009 SCC OnLine Ker 4210.

Данная статья предназначена для ознакомления руководство по предмету. Следует обратиться за консультацией к специалисту. о ваших конкретных обстоятельствах.

Банковская гарантия — обзор

6.4.1.1 Группа Всемирного банка

Всемирный банк был основан в 1944 году в Бреттон-Вудсе во время конференции, в которой приняли участие правительства 45 стран.Первоначально называвшийся Международным банком реконструкции и развития (МБРР), он был создан в первую очередь для финансирования послевоенного восстановления Европы. Однако по сравнению с тем, что было раньше, задача сокращения бедности в мире приобрела большее значение.

Группа Всемирного банка включает пять взаимосвязанных агентств, заинтересованными сторонами которых являются правительства стран-членов, которые имеют право принимать окончательные решения. Каждое агентство играет определенную роль в общей миссии по борьбе с бедностью и содействию устойчивому росту в менее развитых странах, хотя с точки зрения проектного финансирования двумя наиболее важными являются IFC и MIGA, поскольку они сосредоточены в основном на частных инвестициях.В таблице 6.14 приводится сводка некоторых элементов, которые помогают нам понять миссию различных агентств.

Таблица 6.14. Целевой показатель вмешательства агентств группы Всемирного банка

| Агентство | Год основания | Количество стран-членов | Основные категории деятельности | Целевой показатель вмешательства |

|---|---|---|---|---|

| МБРР — Международный банк реконструкции и развития | 1944 | 189 | Ссуды, гарантии, инвестиции в акционерный капитал, консультации | Развивающиеся страны со средним доходом и высоким уровнем доверия |

| МАР — Международная ассоциация развития) | 1960 | 173 | Ссуды на сильно субсидируемых условиях | Poorest развивающиеся страны |

| IFC — Международная финансовая корпорация | 1956 | 184 | Ссуды, инвестиции в акционерный капитал, организация ссудных синдикатов, косвенные методы поддержки, хеджирования и управления рисками | Полностью частные проекты в развивающихся странах 9 0361 |

| MIGA — Многостороннее агентство по инвестиционным гарантиям | 1988 | 181 | Стимулирует иностранные инвестиции в развивающихся странах, предлагая гарантии от политических рисков | Потенциальные инвесторы в развивающихся странах |

| ICSID — Международный центр урегулирования инвестиционных споров | 1966 | 147 | Развитие иностранных инвестиций на развивающихся рынках посредством юридических консультаций и урегулирования споров по инвестиционным вопросам на международном уровне | Целевые страны для инвестиций для иностранных операторов |

IBRD (Международный банк реконструкции и развития ): IBRD , по сути, является Всемирным банком, потому что оба имеют одну и ту же миссию и стратегию вмешательства.

В частности, в отношении сделок по проектному финансированию агентство действует посредством:

- •

Прямых кредитов

- •

Гарантий частичных рисков

- •

Частичных кредитных гарантий 94000283

Гарантии Enclave

Прямые займы стимулируют частный сектор посредством сделок софинансирования, известных как B-займы. В схемах прямого кредитования частный сектор предоставляет ссуды правительствам развивающихся стран вместе с МБРР (который предоставляет ссуду A) и получает выгоду от привилегированного статуса ссуд банка.Для финансирования проектов непосредственно в частном секторе банк должен использовать правительства в качестве посредников: МБРР и частные банки (соответственно с займами A и B) финансируют правительства, которые, в свою очередь, финансируют частных лиц. Альтернативой является то, что МБРР и частные банки предоставляют кредиты непосредственно SPV после получения гарантий от правительства принимающей страны. Работа SPV частично обусловлена ограничениями и правилами, установленными МБРР в соответствии с процедурами международных конкурсных торгов (ICB).

Частичная гарантия риска покрывает политические риски и доступна для всех стран, имеющих право на получение ссуд Всемирного банка, за исключением стран с очень низким уровнем дохода, которые могут быть застрахованы гарантиями, предлагаемыми MIGA (см. Далее в этой главе).Гарантия доступна для инвесторов, которые заключают финансовые контракты непосредственно с правительствами принимающих стран (другими словами, заемщиком является государственный орган) или с SPV, гарантированными правительством принимающей страны, или с контрагентами SPV, обеспеченными государственной гарантией.

Эти условия объясняют, почему эта возможность используется в очень небольшом количестве сделок по проектному финансированию. По возможности, Всемирный банк старается использовать инструменты, предоставленные другими его агентствами (прежде всего IFC и MIGA), тем самым избегая прямого вмешательства, которое происходит только в форме последней гарантии, если:

- •

Нет имеется частное финансирование

- •

Недостаточно финансирования от IFC или покрытия рисков от MIGA

Таким образом, соответствующие проекты очень большие и сложные, и вмешательство Всемирного банка необходимо для структурирования общего финансового пакета.Гарантия предоставляется кредиторам SPV и покрывает следующие риски (см. Главу 3):

- •

Риск конвертируемости валюты

- •

Риск передачи и экспроприации

- •

Изменение законодательства

- •

Риск нарушения контракта

Вместо этого частичная гарантия риска не покрывает риск политического насилия, войны и экспроприации, которые должны решаться непосредственно с правительством принимающей страны посредством правил, определенных в соглашение о государственной поддержке.

Частичная кредитная гарантия — это механизм, используемый для решения значительной проблемы на рынке синдицированных кредитов для финансирования инфраструктурных проектов. Некоторые, особенно очень сложные, требуют очень длительных планов погашения, которые частным банкам очень трудно финансировать. В этом случае Всемирный банк может выступать в качестве гаранта погашения капитала и процентов, подлежащих уплате в периоды, выходящие за рамки тех, которые кредитные комитеты частных банков считают приемлемыми с учетом ограничений, налагаемых их внутренней кредитной политикой.Та же гарантия может также покрывать совокупные выплаты по капиталу (а именно, единовременное погашение в конце периода ссуды), которые SPV намеревается рефинансировать. Несмотря на важность этого инструмента как катализатора инвестиций частного капитала, этот инструмент использовался лишь в ограниченных количествах.

Анклавная гарантия — это средство, зарезервированное для так называемых анклавных проектов , то есть , то есть сделок по проектному финансированию, созданных для реализации проектов, ориентированных на экспорт (часто наблюдаемых в нефтегазовом секторе для реализации трубопроводов для экспорта природного газа или добыча нефти на шельфе).Потоки доходов по этим проектам поступают в иностранной валюте из источника за пределами принимающей страны (например, со счета условного депонирования за пределами страны или от SPV, находящегося за пределами границ принимающей страны) и, таким образом, защищают проект от двух основных рисков.

- •

Иностранная валюта никогда не переводится в принимающую страну, поэтому нет возможности ограничить ее перевод в страны, где спонсоры и кредиторы являются резидентами; кроме того, иностранная валюта, доступная за пределами страны, может быть удержана напрямую для обслуживания долга (риск переводимости).

- •

Выручка указана в иностранной валюте, поэтому спонсоры и кредиторы не имеют валютного риска. Поскольку покрываются как валютный риск, так и риск перевода, анклавную гарантию можно запросить для покрытия дополнительных рисков, таких как экспроприация, гражданская война или изменения в правилах.

МАР (Международная ассоциация развития) : МАР предоставляет финансовую поддержку более бедным странам, которые не соответствуют критериям доступа к финансированию Всемирного банка и МБРР.Финансовая поддержка развития предоставляется в форме очень долгосрочных займов (35–40 лет) с длительными льготными периодами (до 10 лет) и без выплаты процентов, которые заменяются годовой комиссией за обслуживание в размере 0,75%. Сфера вмешательства — развитие человеческого капитала, базовой инфраструктуры, поддержка создания стабильных политических структур и институтов в очень бедных странах в целях содействия устойчивому росту. Основная цель — уменьшить неравенство между странами и внутри самих стран, особенно в том, что касается начального образования и доступности воды и медицинских услуг.МБРР и МАР управляются на основе одних и тех же руководящих принципов, у них одинаковый персонал и одни и те же помещения, и используются одни и те же критерии при оценке проектов. Единственная разница в том, что они финансируются из разных источников. В то время как Всемирный банк получает финансирование на международных финансовых рынках, большая часть операционных ресурсов МАР поступает за счет взносов правительств развитых стран.

Принимая во внимание целевые страны и заинтересованные секторы, роль МАР в области финансирования проектов ограничивается косвенными займами, аналогичными тем, которые предлагает МБРР, и программой гарантий для проектов, которые не соответствуют критериям анклавных гарантий.МАР также предоставляет частным инвесторам гарантии от риска конвертируемости валюты в случае отсутствия таких гарантий для инвестиций.

IFC (Международная финансовая корпорация) : IFC — это многостороннее агентство, которое предоставляет финансирование (займы и акционерный капитал) для частных проектов во всех секторах в развивающихся странах. Из всех агентств Всемирного банка это единственное, которое не требует прямого вмешательства (или гарантий) правительства принимающей страны для продолжения финансирования предприятия.Несмотря на то, что IFC в основном занимается частными проектами, она также может предоставить финансирование компании, имеющей партнера в государственном секторе, при условии участия частного инвестора и управления компанией как прибыльным предприятием. Он может финансировать 100% местные компании или совместные предприятия с местными и иностранными партнерами.

IFC способствует устойчивому росту частного сектора, в основном, следующим образом:

- •

Финансирование частных проектов в развивающихся странах

- •

Помощь частным компаниям в развивающихся странах в получении финансирования на международных финансовых рынках

- •

Предоставление консультационных услуг и технической помощи компаниям и правительствам.

Что касается сделок по проектному финансированию, IFC предлагает ряд финансовых продуктов и услуг компаниям в развивающихся странах-членах, помогает структурировать финансовые пакеты, координировать финансирование от иностранных банков, от местных банков, от компаний, и из ECA (см. раздел 6.5.2). Чтобы иметь право на финансирование IFC, проекты должны быть прибыльными для инвесторов, приносить выгоду экономике принимающей страны и соответствовать экологическим и социальным директивам, установленным агентством.Инвесторам предлагаются следующие услуги:

- •

Кредитные программы

- •

Инвестиции в акционерный капитал

- •

Деривативы для создания политики хеджирования

- 9452000 программы предполагают софинансирование IFC с частным финансированием. Чтобы обеспечить участие частных инвесторов и кредиторов, IFC ограничивает долю финансирования, которую она предоставляет для каждого проекта: в среднем на каждый доллар, профинансированный IFC, другие инвесторы вкладывают более 5 долларов.Текущий лимит составляет 100 миллионов долларов на отдельный проект и 25% общих затрат для новых проектов, 35% для небольших проектов и 50% для расширения уже существующих проектов. Финансы IFC основаны на рыночных условиях. (Для заемщиков нет субсидий.) Более того, нет требований о прямых гарантиях от правительства принимающей страны, в отличие от других агентств Всемирного банка. Срок займа может составлять до 20 лет.

IFC также имеет программу займов B (займы типа B являются синдицированными займами.), которая основана на принципах, аналогичных программе Всемирного банка, рассмотренной ранее в этом разделе. В программах ссуд B-типа IFC продает доли ссуды коммерческим банкам 10 , но продолжает действовать так, как если бы она была зарегистрированным кредитором, управляющим ссудой и получателем гарантий. Таким образом, заемщик не может произвести оплату IFC и объявить дефолт в отношении других участников пула, поскольку все платежи пропорционально делятся между займами A (предоставленными непосредственно IFC) и займами B.Невыполнение обязательств по ссуде B приравнивается к нарушению контракта с IFC. Тот факт, что IFC является кредитором отчетности в отношении кредитов категории B, имеет положительный эффект для членов пула, поскольку привилегированный статус кредитора применяется к кредитам, предоставленным в рамках программы кредитов категории B. Таким образом банки могут избежать создания резервов на риски, если страна, в которой финансируется проект, неплатежеспособна, учитывая привилегированный статус, присвоенный таким кредиторам.

После начала финансового кризиса 2008 года IFC запустила «Программу параллельных займов», которая заключается в синдицировании займов даже с учреждениями, финансирующими развитие, и другими лицами, не имеющими права на получение займа B-типа.В этом случае IFC выступает в качестве уполномоченного ведущего организатора и банка-агента в соответствии с Генеральным соглашением о сотрудничестве (MCA).

В дополнение к прямым займам, софинансированию в программах займов A и B и Программе параллельных займов IFC может владеть миноритарной долей (обычно от 5% до 20%, но не более 35%) в капитале компании. SPV как пассивный инвестор в соответствии с подходом частного инвестора (программа инвестирования в акционерный капитал). Другими словами, IFC не вмешивается в стратегические или операционные решения SPV.IFC также может инвестировать в продукты с привязкой к долевому капиталу, такие как ссуды с участием в прибыли, конвертируемые ссуды и привилегированные акции.

Средняя продолжительность инвестиций больше, чем на рынке прямых инвестиций, и может достигать 8–15 лет. Желательно, чтобы продажа акций происходила на фондовой бирже страны, в которой учреждено SPV. Инвестиции в акционерный капитал являются довольно консервативными и обычно требуют оплаты акций по номинальной стоимости без какого-либо резерва эмиссионных премий для возмещения спонсорам затрат на исследования, первоначальную разработку и запуск.Всегда существует потенциальный конфликт интересов в сделках, в которых IFC одновременно является инвестором в акционерный капитал и зарегистрированным кредитором по программе займов B для одного и того же проекта. Спонсоры и кредиторы явно имеют противоположные интересы в отношении размера собственного капитала в финансовой структуре проекта: первые хотят минимизировать его, тогда как вторые подчиняют высокий финансовый рычаг идеальному снижению рисков проекта. Если бы IFC была инвестором в акции, она могла бы предложить банкам, участвующим в программе B-кредитов, более агрессивное соотношение заемных и собственных средств и более низкие коэффициенты покрытия (см. Главу 5).

Третий вид помощи, который IFC начала предлагать в начале 1990-х годов, касается деривативов. Сюда входят свопы для хеджирования процентных и курсовых рисков, опционы, форвардные контракты и другие производные инструменты, чтобы помочь клиентам управлять финансовыми рисками наилучшим образом. Деривативы предлагаются, потому что SPV в развивающихся странах испытывают трудности с доступом к международным рынкам капитала. IFC выступает в роли посредника. Он мобилизует участие коммерческих банков в этих сделках, разделяя риски и способствуя развитию местных рынков капитала.

Четвертый вид помощи, предоставляемой IFC, — это гарантийная программа. Фактически, частичные кредитные гарантии предоставляются аналогично гарантиям Всемирного банка, которые покрывают все кредитные риски в течение определенного периода ссуды и, следовательно, могут использоваться для продления срока погашения ссуд частному сектору.

Как видно из таблицы 6.15, большая часть долгосрочной финансовой деятельности IFC сосредоточена на ссудах и долевых инструментах. Вместе в конце 2016 года на них приходилось более 90% новых долгосрочных инвестиционных обязательств банка.Такая структура портфеля знаменует собой заметный отход от стратегии начала 2000-х годов, когда банк уделял большое внимание займам и гарантиям (около 80% обязательств).

Таблица 6.15. Вмешательство IFC в частный сектор в разбивке по типу средств в 2011–2016 годах (в млрд. Долларов США)

2011 2012 2013 2014 2015 2016 Новые инвестиционные обязательства (# проектов) 518 365 388 364 406 344 Инвестиционные обязательства за собственный счет IFC a 12.2 9,2 11 9,9 10,5 11,1 Собственный капитал в процентах от обязательств 16,1% 14,8% 14,9% % % % Ссуды в процентах от обязательств 41,0% 43,1% 46,4% 44,0% 66,6% 72,8% Продукты структурированного финансирования (включая гарантии) в процентах от обязательств .4% 41,4% 37,9% 42,4% 2,6% 3,4% Продукты для управления рисками в процентах от обязательств 0,5% 0,7% 0,8% 0,6% 0,4% Источник: IFC, Годовой отчет за разные годы.

MIGA (Многостороннее агентство по инвестиционным гарантиям) : MIGA вносит свой вклад в выполнение миссии Всемирного банка, обеспечивая покрытие политических рисков кредиторам и инвесторам; Таким образом, инвестиции в развивающиеся страны становятся более привлекательными для частного иностранного капитала.

MIGA предлагает покрытие для 181 страны-члена Всемирного банка. Собственный капитал в основном предоставляется членами, а в меньшей степени — Всемирным банком в качестве вклада в капитализацию MIGA. В Группе Всемирного банка, включая региональные банки развития, это единственное агентство, которое предлагает страхование инвестиций от политических рисков. В дополнение к этому основному виду деятельности в MIGA есть специальный раздел, посвященный консультационным услугам (IMS, Investment Marketing Services), цель которого — помочь развивающимся странам в привлечении иностранных инвестиций.В этой области MIGA предлагает как консультационные услуги по запросу, так и информацию об инвестициях, а также пытается помочь компаниям в странах-членах, развивая необходимые навыки.

Как агентство Группы Всемирного банка, МИГА предлагает страховое покрытие только на основании соглашения с принимающей страной. В соответствии со своими целями по содействию экономическому росту и развитию инвестиционные проекты должны быть финансово и экономически жизнеспособными. Страхование политических рисков включает в себя как долговое финансирование, так и инвестиции в акционерный капитал, до максимального покрытия 95% обслуживания долга (погашение основной суммы долга плюс проценты) и инвестиции в акционерный капитал с максимальным лимитом в 250 миллионов долларов на проект.Страховая премия основана на расчете как странового риска, так и риска проекта. Комиссия составляет в среднем 1% и может составлять от 0,5% до 1,75% от страховой суммы. Контракт рассчитан на 15 лет с возможностью продления до 20 лет в исключительных случаях. У застрахованного лица есть возможность отказаться от страхового покрытия через 3 года.

Помимо прямого страхования, MIGA управляет так называемой CUP (Программа совместного андеррайтинга). Эта программа очень похожа на программы B-займов, которыми управляют МБРР и IFC, с той разницей, что она касается договоров страхования, а не займов.MIGA сотрудничает с частными страховыми компаниями, принимая риски на себя, а затем перестраховывая их у частных страховщиков. Учитывая, что МИГА обеспечивает покрытие политических рисков, мы охватываем следующие негативные события.

- •

Конвертируемость и перевод валюты : Если конвертируемость становится невозможной, инвестор может доставить неконвертируемую валюту в MIGA, за которую агентство платит в гарантированной валюте. Также может быть возмещен ущерб, причиненный задержкой с переводом денежных средств.

- •