Ипотека первоначальный взнос: Где взять ипотеку с низким первоначальным взносом в 2021 году

Первоначальный взнос по ипотеке: сколько процентов он составляет

Чтобы получить доступ к кредитным ресурсам банка, благодаря которым можно приобрести жилье, недостаточно иметь хорошую кредитную историю и хороший заработок. Нужно иметь первоначальный взнос по ипотеке.

Первоначальный (первичный) взнос по ипотеке является частью стоимости приобретаемого объекта недвижимости. Когда и как покупатель должен его внести оговаривается в предварительном договоре купли-продажи, но точно до получения кредитных средств.

Сущность первоначального взноса

Что значит первоначальный взнос в ипотеке: банки требуют, чтобы у клиента были собственные средства для того, чтобы оценить его, а также для того, чтобы закрыть вход на рынок ипотечного кредитования неплатежеспособным гражданам. Наличие крупной суммы говорит о том, что претендент на ипотеку:

- достаточно платежеспособен;

- склонен к бережливости;

- способен в течение длительного времени последовательно идти к своей цели.

То есть он достаточно надежен, так как смог заработать крупную сумму денег или, если получил ее иным путем, найти ей разумное применение. Такому человеку можно доверить крупный заем на длительный срок.

Проблема, обязателен ли первоначальный взнос при ипотеке, особенно остро стоит у тех, кто в жилье нуждается, но чьи доходы не позволяют решить данный вопрос.

Для таких людей это требование становится преградой, посредством которой банки отсеивают рисковых заемщиков: если у них нет первоначального взноса, значит, они не могут позволить себе делать накопления, значит впоследствии не смогут вовремя гасить заём.

Однако такая логика не учитывает случаи, когда средства, что могли бы сначала откладываться, а впоследствии направляться на уплату платежей по ипотеке, в текущий момент тратятся на оплату аренды жилья.

Первоначальный взнос входит в сумму ипотеки? Нет, это собственные средства заемщика, которые направляются на оплату определенной доли приобретаемого имущества.

В таких ситуациях, сколь ни была бы велика доля собственных средств, сколь долго бы ни платился кредит, и сколько бы ни было уплачено процентов, заемщику вернут лишь то, что останется после оплаты всех расходов. Полученная в результате подобных действий сумма может быть меньше потраченной заемщиком.

Доля собственных средств

Первый взнос по ипотеке в Сбербанке – сколько нужно иметь собственных средств:

- по программе «Военная ипотека» — 20%;

- если потенциальный заемщик решил ограничиться предоставлением банку всего двух документов, то 50% вне зависимости от выбранного пакета;

- для покупки жилья на первичке — 15%;

- ждя приобретения либо строительства дома — 25%;

- в иных случаях – 20%.

На данном примере можно четко проследить зависимость: чем ликвиднее залог и надежнее клиент, тем более лояльно к заемщику относятся — ему предлагают более выгодные условия и позволяют вложить в проект меньшую долю собственных средств.

Гарантом по «Военной ипотеке» выступает Министерство обороны РФ, с которым военнослужащий заключает контракт на весьма жестких условиях. Потому доля собственных средств минимальная. Максимальные траты ждут тех, кто не может подтвердить свою платежеспособность и трудовую занятость. От них банк потребует 50%-ного участия в покупке.

Если первоначальный взнос не требуется, банк обезопасит себя посредством:

- высокого процента по кредиту;

- требования от клиента заключения максимального числа страховых договоров;

- введения разнообразных комиссий;

- установления иных ограничений.

Внимательное изучение ипотечных программ Сбербанка покажет, что чем больше доля первого взноса, тем меньше процентная ставка, т. к. такая ситуация для кредитора более безопасна.

к. такая ситуация для кредитора более безопасна.

Какой должен быть первый взнос для ипотеки определяет руководство кредитора. Заемщикам выгоднее, чтобы он изначально был больше, т.к.:

- им предоставят более выгодную процентную ставку;

- чем меньше сумма долга, тем меньшую сумму процентов начислят за весь срок кредитования;

- страховые выплаты по любым ипотечным программам учитывают, в том числе, остаток ссудного счета – чем меньше сумма долга, тем дешевле обойдется страхование;

- чем меньше долг, тем меньше платежи, тем они более приемлемы для бюджета семьи.

Подтверждение наличия собственных средств

Как вносится первоначальный взнос по ипотеке, покупатель недвижимости и ее продавец решают самостоятельно, без участия банка: это может быть передача наличных под расписку, перечисление на счет, расчеты с использованием банковской ячейки. Кредитор устанавливает, сколько процентов первый взнос по ипотеке составит, т.е. минимально допустимую его величину в конкретной сделке. Также банк требует, чтобы подтверждение платежеспособности клиента было предоставлено до того, как будет выдан заём.

Также банк требует, чтобы подтверждение платежеспособности клиента было предоставлено до того, как будет выдан заём.

Куда идет первоначальный взнос по ипотеке, прописывается в договоре купли-продажи: он оплачивается напрямую продавцу. Это особенно важно, когда у приобретаемого объекта недвижимости несколько собственников. В документе следует указать, кому платится первоначальный взнос по ипотеке: одному из владельцев либо каждому из них. В последнем случае нужно приписать суммы, причитающиеся каждому, а также то, куда (по каким реквизитам) необходимо перечислить средства.

Какой первый взнос по ипотеке за квартиру должен быть, и как его подтверждать, следует уточнять у кредитора.

Если со стороны банка отсутствуют какие-либо особые требования по организации порядка расчетов в виде применения сейфовых ячеек и прочего, то стандартно используется поэтапный порядок расчетов между покупателями и продавцами недвижимости.

1-ая часть общей суммы, что необходимо уплатить за покупку, – это авансовый платеж или залог. В первом случае при отказе от сделки одной из сторон деньги в полном объеме возвращаются покупателю. Во втором – если инициатор расторжения сделки покупатель, он теряет залог, если продавец – он возмещает сумму в двойном размере. Данный платеж совершается в момент подписания предварительного договора купли-продажи. Обычно деньги идут наличными. Факт получения средств продавец подтверждает, собственноручно совершенной, надписью на договоре. На бумаге он указывает сумму цифрами и прописью, пишет полностью ФИО, ставит подпись. Можно расплатиться и посредством взноса или безналичного перевода средств на счет продавца в день сделки. В банке выдадут документальное подтверждение совершения операции. Оригинал остается у покупателя. Продавцу можно сделать копию;

В первом случае при отказе от сделки одной из сторон деньги в полном объеме возвращаются покупателю. Во втором – если инициатор расторжения сделки покупатель, он теряет залог, если продавец – он возмещает сумму в двойном размере. Данный платеж совершается в момент подписания предварительного договора купли-продажи. Обычно деньги идут наличными. Факт получения средств продавец подтверждает, собственноручно совершенной, надписью на договоре. На бумаге он указывает сумму цифрами и прописью, пишет полностью ФИО, ставит подпись. Можно расплатиться и посредством взноса или безналичного перевода средств на счет продавца в день сделки. В банке выдадут документальное подтверждение совершения операции. Оригинал остается у покупателя. Продавцу можно сделать копию;

2-ая часть представляет собой разницу между общей суммой собственных средств и авансом (залогом). Например, уточнив, сколько должен быть первоначальный взнос по ипотеке в Сбербанке, вычисляют согласно стоимости приобретаемого объекта минимально необходимую долю собственных средств. Некоторая сумма (1-ая часть) определяется по согласованию с продавцом. Обычно она чуть больше или соответствует стоимости услуг риелтора. Остаток (2-ая часть) определяется как разница между общим объемом собственных средств и суммой, уже переданной продавцу. Факт передачи 2-ой части подтверждается одним из способов, указанных выше. Но при расчете наличными средствами помимо удостоверяющей надписи на договоре кредитор вправе потребовать предоставить расписку от продавца о получении всей суммы первоначального взноса.

Некоторая сумма (1-ая часть) определяется по согласованию с продавцом. Обычно она чуть больше или соответствует стоимости услуг риелтора. Остаток (2-ая часть) определяется как разница между общим объемом собственных средств и суммой, уже переданной продавцу. Факт передачи 2-ой части подтверждается одним из способов, указанных выше. Но при расчете наличными средствами помимо удостоверяющей надписи на договоре кредитор вправе потребовать предоставить расписку от продавца о получении всей суммы первоначального взноса.

3-я часть – заемные средства. Их перечисляет банк на счет продавца на, указанные им, реквизиты после предоставления покупателем зарегистрированных документов по сделке.

Что можно использовать в качестве первоначального взноса

Сколько нужно внести первоначальный взнос за ипотеку, на консультации уточнит сотрудник банка. Он же должен разъяснить, работает ли данное кредитное учреждение с материнским сертификатом и по какой схеме. Сегодня указанные средства банки принимают в качестве подтверждения наличия у заемщика собственных средств. Обычно банк принимает документ и уже сам на основании заявления заемщика проводит необходимую работу с Пенсионным фондом. В такой ситуации все расчеты проводятся в безналичной форме.

Обычно банк принимает документ и уже сам на основании заявления заемщика проводит необходимую работу с Пенсионным фондом. В такой ситуации все расчеты проводятся в безналичной форме.

Некоторые кредитные учреждения принимают вместо первоначального взноса дополнительное обеспечение — имеющееся жилье. Сколько процентов первоначальный взнос при ипотеке составит в таком случае, зависит от результатов оценки объекта недвижимости и условий банка. Иногда за заемщиками сохраняется право временного пользования, переданным в качестве первоначального взноса, имуществом на время постройки новой квартиры или ремонта в ней. Это удобно при покупке объекта недвижимости на первичном рынке новостроек или при переезде из другого региона.

Нужно тщательно просчитать все возможные потери как в случае самостоятельной продажи имеющегося жилья, так и при его передаче его в залог банку вместо первоначального взноса.

При отсутствии возможности подтвердить наличие собственных средств иногда обращаются к одновременному оформлению двух кредитов – потребительского и ипотечного.

- при проверке кредитной истории службой банка уровень платежеспособности претендента на кредит с учетом обоих обязательств оказался приемлемым;

- одновременно исполнять обязательства по уплате обоих займов.

О наличии поданной заявки или уже оформленном кредите по БКИ узнают быстро. Первоначальный взнос (даже в минимально возможном размере) составляет довольно приличную сумму. Соответственно и платежи будут существенные, особенно с учетом того, что такой заём обычно дают максимум на 5 лет. Уже тогда, когда первый платеж по ипотеке совпадет с первой выплатой по потребительскому кредиту, это будет очень ощутимая сумма.

Желательно заранее, на этапе консультаций у кредитора, просчитать, сколько составит совокупный обязательный платеж. Если полученное значение изъять из бюджета хотя бы в одном месяце (отложить на первый взнос или оплату сопутствующих оформлению ипотечного займа расходов), можно понять, насколько приемлемо будет такое решение.

Нужно помнить о и необходимости продления страховок. Один раз в год придется внести в кассу страховой компании около 1-1,5% от остатка задолженности по ипотеке для продления действия полиса страхования, что также отрицательно скажется на финансовом положении заемщика.

Первоначальный взнос по ипотеке: условия банков, расчет процентов

Что такое первоначальный взнос по ипотеке?

Первоначальный взнос — это часть стоимости квартиры, которую необходимо внести за счет собственных средств. В большинстве банков он обязателен. На размер первого платежа банки ориентируются при оценке своих рисков, то есть если вы готовы внести сразу большую сумму, значит, и дальше «проблем» с вами не будет.

Банку первый взнос нужен и на случай, если все же у вас возникнут трудности с выплатой ипотеки. Тогда ему придется продавать залог (в крайнем случае), а, как известно, шансы банка на полный возврат кредита за счет залога при наличии первого взноса существенно увеличиваются.

Требования банков к первому взносу

Каждый банк самостоятельно определяет, сколько процентов от стоимости жилья составляет минимальный первичный взнос. Например, в Альфа-Банке, Сбербанке, Россельхозбанке он равен 15%, в Райффайзенбанке, ВТБ, УБРиР — 10%, в Совкомбанке — 5%, а в Газпромбанке — от 0%.

Размер первого взноса зависит от следующих факторов:

- Тип приобретаемой недвижимости. По кредиту для покупки вторичного жилья или квартиры в новостройке первый взнос будет ниже, чем по ипотеке на гараж или коммерческую недвижимость.

- Категория заемщика. Зарплатные клиенты могут рассчитывать на одобрение заявки с меньшим первым взносом.

- Участие в действующих акциях. При покупке квартиры у партнеров банка сумма первого взноса будет ниже, а некоторые банки могут выдать ипотеку и без первого взноса, например, такая программа действует в Газпромбанке совместно с группой компаний «Газпромбанк — Инвест».

- Документальное подтверждение доходов и занятости. При оформлении ипотеки без справки о доходах и копии трудовой книжки банки просят внести минимум 30 — 50% от стоимости жилья. Например, в ВТБ при выборе программы по двум документам первый взнос составит 30% (покупка квартиры в новостройке) или 40% (приобретение готовой недвижимости), а в Россельхозбанке придется заплатить 40%, если приобретается квартира, или 50%, если планируется купить дом с земельным участком.

При оформлении ипотеки без справки о доходах и копии трудовой книжки банки просят внести минимум 30 — 50% от стоимости жилья. Например, в ВТБ при выборе программы по двум документам первый взнос составит 30% (покупка квартиры в новостройке) или 40% (приобретение готовой недвижимости), а в Россельхозбанке придется заплатить 40%, если приобретается квартира, или 50%, если планируется купить дом с земельным участком.

При оформлении ипотеки без справки о доходах и копии трудовой книжки банки просят внести минимум 30 — 50% от стоимости жилья. Например, в ВТБ при выборе программы по двум документам первый взнос составит 30% (покупка квартиры в новостройке) или 40% (приобретение готовой недвижимости), а в Россельхозбанке придется заплатить 40%, если приобретается квартира, или 50%, если планируется купить дом с земельным участком.Оплатить первый взнос необходимо после одобрения заявки на ипотеку, но до момента оформления ипотечного договора. Средства по первому взносу надо зачислить на специальный счет в банке, где оформляется ипотека, или они могут быть переведены на счет продавца/застройщика в банке, переданы ему наличкой под расписку или зачислены на текущий счет.

Если вы самостоятельно оплачиваете продавцу часть стоимости квартиры, факт совершения платежа надо подтвердить документально.

Для оплаты первого взноса можно использовать материнский капитал, но только при оформлении ипотеки по программам с подтверждением дохода и занятости (то есть с полным пакетом документов — паспортом, СНИЛС, копией трудовой и 2-НДФЛ).

Что делать, если не хватает на начальный взнос по ипотеке

Минимальный первый взнос необходимо оплатить за счет собственных средств, но иногда квартиру хочется приобрести срочно, а накопленных денег нет.

В этом случае придется решать проблему одним из следующих способов:

- Продажа имеющейся недвижимости. Найти деньги на первый взнос проще, если ипотека оформляется для увеличения жилой площади — достаточно продать имеющуюся недвижимость. Можно также выставить на продажу и другое имущество, например, автомобиль.

- Оформление дополнительного кредита. Некоторые банки сразу предлагают взять кредит на первоначальный взнос. Но нужно учитывать, что платить сразу 2 кредита будет довольно сложно.

- Обращение за помощью к родственникам. Иногда родители или близкие люди могут предоставить часть или даже весь первый взнос по ипотеке. Деньги от родственников могут быть получены безвозмездно или в долг.

- Оформление ипотеки без первоначального взноса. Такие программы доступны лишь в нескольких банках.

Такие программы доступны лишь в нескольких банках.

Такие программы доступны лишь в нескольких банках.Как получить ипотеку без первоначального взноса

Некоторые банки оформляют ипотеку без первого взноса. В этом случае предоставляется кредит на всю стоимость недвижимости. Но условия по таким программам будут менее привлекательными. Например, при отсутствии первого взноса в Промсвязьбанке минимальная ставка составит 11,5%, а в Россельхозбанке — 10,5%, при этом потребуется передать в залог другую недвижимость. При рассмотрении заявки на ипотеку без первого взноса вас будут более тщательно проверять, т. к. у банка существенно увеличиваются риски невозврата денег.

Еще одним вариантом получения ипотеки без первого взноса является оформление кредита с господдержкой, например, при использовании материнского капитала.

Также прочитайте: Ипотека под материнский капитал в Сбербанке: ставки, расчет платежа на калькуляторе и условия погашения

Преимущества ипотеки с первым взносом

При ипотеке с первым взносом снижается сумма переплаты, а дополнительно вы можете получить следующие плюсы:

- Более выгодная ставка. По ипотеке с первым взносом она будет ниже.

- Сокращение стоимости страховок. Они рассчитываются в процентах от суммы основного долга.

- Увеличение шансов на одобрение. При наличии первого взноса доверие банка к вам будет выше.

По ипотеке с первым взносом она будет ниже.

По ипотеке с первым взносом она будет ниже.Разберем выгоду при наличии первого взноса на примере:

Квартира за 3 млн р. оформляется в ипотеку через Промсвязьбанк на 20 лет. При первом взносе в 1 млн р. ежемесячный платеж составит 17 511 р., а ставка — 8,6%. При отсутствии первого взноса ставка вырастет до 11,6%, ежемесячный платеж — до 32 234 р.

Отзывы об ипотеке

Станоева Екатерина:

Логинов Андрей:

«3 месяца назад оформил ипотеку в Сбербанке. Очень понравилась возможность подавать заявку и подбирать квартиру на сайте ДомКлик. В отделение я шел, уже зная что все одобрено и согласовано. За счет этого от подачи заявки до оформления сделки прошло минимум времени.

Электронная регистрация сделки — также довольно удобный сервис, не надо никуда бегать лишний раз».

Электронная регистрация сделки — также довольно удобный сервис, не надо никуда бегать лишний раз».Куликова Алина:

Кучеренко Виталий:

«Я рассматривал несколько предложений от банков по ипотечным кредитам, но остановился на варианте Райффайзенбанка, т. к. уже пользовался его услугами в прошлом. Менеджер очень подробно рассказал обо всех условиях и на все этапах держал меня в курсе дел. С погашением долга никаких проблем не возникает. Мобильное приложение и онлайн-банк позволяют оплачивать кредит из любой точки земного шара».

Что такое первоначальный взнос по ипотеке и зачем его платить

Беря ипотеку, каждый клиент обязуется внести взнос, без него сделка не будет считаться действительной. Но о каких взносах идет речь, что они из себя представляют и в каком размере его предстоит оплатить? Разберемся подробнее.

Что такое первоначальный взнос

Первоначальный ипотечный взнос — это часть стоимости недвижимости, которую клиент берет в кредит. Заемщик обязуется выплатить ее продавцу выбранного жилья самостоятельно, остальная часть будет выдана в виде ипотеки.

Заемщик обязуется выплатить ее продавцу выбранного жилья самостоятельно, остальная часть будет выдана в виде ипотеки.

В чем необходимость взноса

Данный вопрос нередко волнует клиентов, желающих приобрести ипотечный кредит. Казалось бы действительно, зачем зачем заемщик отдает деньги, если он сам идет в банк с целью их получения?

Чтобы разобраться в этом, следует сразу учитывать, что банки работают не с целью благотворительности, а для привлечения к себе прибыли. Ипотечная стоимость зачастую очень высока и выдается на несколько лет, для уверенности, что вся стоимость будет возвращена в выделенный срок, банк обязуется проверить каждого клиента. Для этого и проводится своеобразное испытание, а именно: заемщик обязуется заплатить какую-то сумму за недвижимость самостоятельно.

Важно: при проверке используется не только обязанности первого взноса, помимо этого рассматривается семейное положение, возрастная категория, трудоустройство и т.д., однако, наиболее важным фактором является именно первоначальный вклад.

Размер первоначального взноса

Говоря о размере первого вклада, нельзя назвать общую сумму для всех организаций, поскольку каждый банк имеет индивидуальную кредитную политику, а значит, и процент тоже различается. Итак, наиболее популярные банки запрашивают:

- «Сбербанк России» рассматривает возможность взятия ипотеки при условии взноса от 15%

- «Банк ВТБ-24» оформляет ипотечный кредит при взносе от 20%;

- «Газпромбанк» запрашивает от 20%;

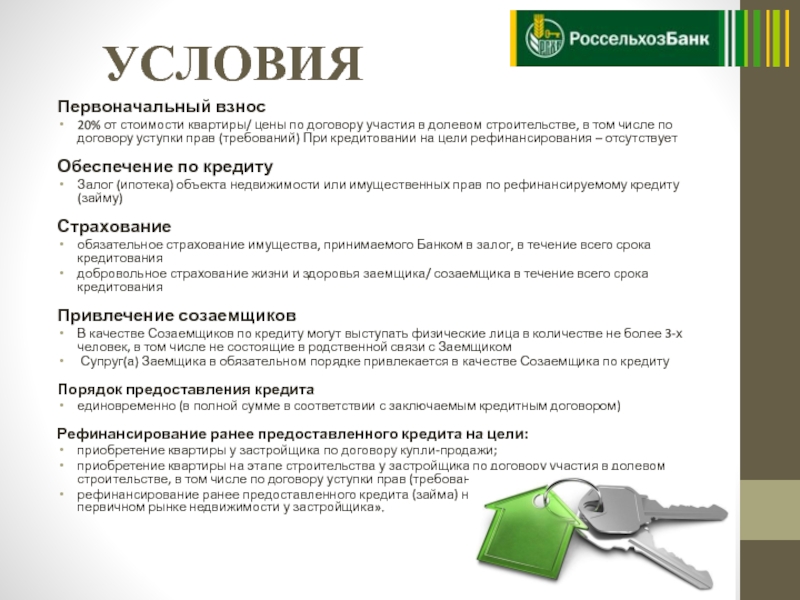

- «Россельхозбанк» также выдает ипотеку при первоначальном взносе от 20%.

Важно: большая часть банков рассматривает заемщика в качестве клиента лишь в том случае, если последний готов внести первоначальный взнос в размере минимумом 20-30%. Лишь некоторые исключения позволяют понизить взнос до 15%, такую возможность предусматривает, например, Сбербанк России, однако это правило распространяется на тех, кто не имеет 35 лет, при этом ипотечная программа носит название «Молодая семья».

Стоит ли вносить больше

Банк запрашивает минимальную процентную ставку, которую заемщик обязуется выплатить, но стоит ли платить больше, если такая возможность имеется? Да, безусловно, при возможности стоит пойти на данный шаг, поскольку это выгодно для самого клиента.

Прежде всего, внося больший процент, вероятность на одобрение ипотеки значительно увеличивается. Вторым преимуществом является меньшая выплата самой ипотеки, так как банк в случае увеличения первоначального взноса уменьшает в свою очередь процентную ставку на несколько цифр. Внося больший первый взнос, клиент уменьшает срок выплаты кредита, снижая и переплату по нему. Наиболее выгодным вариантом как для банка, так и для клиента является соотношение 50/50 займа и самостоятельной выплаты.

Что может служить в качестве источника

Источник средств в качестве первоначального взноса может быть любым, это могут быть личные накопления клиента, деньги, вырученные с продажи предыдущего объекта недвижимости, материнский капитал и т. д. Некоторые клиенты решают обзавестись источником, взяв дополнительный кредит. Такой вариант банк тоже одобряет, однако он не является идеальным решением для самого заемщика, поскольку таким образом он сам взвешивает на себя дополнительную долговую нагрузку, что может привести к просрочкам по выплатам.

д. Некоторые клиенты решают обзавестись источником, взяв дополнительный кредит. Такой вариант банк тоже одобряет, однако он не является идеальным решением для самого заемщика, поскольку таким образом он сам взвешивает на себя дополнительную долговую нагрузку, что может привести к просрочкам по выплатам.

Почему первоначальный взнос имеет высокий процент

Ипотечный первый взнос имеет процент намного выше, нежели обычный кредит, и данному явлению есть свое объяснение. Дело в том, что если кредит может выдаваться на 1-5 лет, то ипотека нередко выдается на десятилетия, что говорит о серьезном риске для организации. Для своей защиты они обязывают клиента взять на себя некую ответственность и выплатить определенную часть самостоятельно.

Способы понижения ПВ

- Снизить первоначальный взнос можно в случае трудоустройства клиента в муниципальном или бюджетном учреждении, не имея при этом собственного жилья, либо имея, но его нормы при этом находятся в аварийном состоянии. В данной ситуации заемщик может подать заявку на Социальную ипотеку, в ее случае процент снизится до 10.

- Если клиент состоит в администрации на учете в качестве нуждающегося в улучшении условий жилья, то он может рассчитывать на поддержку со стороны государства. Поддержка проявляется как правило в предоставлении некой суммы, а именно: 30-40% от стоимости всей недвижимости, что и послужит первоначальным взносом. Кроме того, государство может поспособствовать снижению размера ПВ.

- Многодетные семьи имеют право потратить весь имеющийся капитал или его часть в качестве первого взноса для получения ипотеки. Сумма капитала составляет на данный момент 453.000 руб, что послужит неплохим стартовым началом для приобретения собственной недвижимости при помощи ипотечного кредита.

- Вышеописанный способ по программе «Молодая семья» также позволит сократить процентную ставку первоначального взноса.

- https://www.youtube.com/watch?v=cU2LrXUlaJ4

В данной ситуации заемщик может подать заявку на Социальную ипотеку, в ее случае процент снизится до 10.

В данной ситуации заемщик может подать заявку на Социальную ипотеку, в ее случае процент снизится до 10.Что можно и что нельзя делать с подарочными деньгами при первоначальном взносе

При покупке дома самой большой авансовой статьей, вероятно, будет первоначальный взнос. Хотя будущие домовладельцы могут разумно позволить себе ежемесячные выплаты по ипотеке, первоначальная стоимость покупки дома может оказаться слишком высокой, чтобы они могли платить в одиночку.

Хотя будущие домовладельцы могут разумно позволить себе ежемесячные выплаты по ипотеке, первоначальная стоимость покупки дома может оказаться слишком высокой, чтобы они могли платить в одиночку.

«Я вижу, что подарочные деньги становятся все более популярными, особенно среди миллениалов», — говорит Джоанн Перито, брокер / владелец Avenue Unlimited. «Даже если они хорошо зарабатывают, из-за больших сумм студенческой ссуды им может быть трудно накопить на первоначальный взнос.”

В 2019 году 60% покупателей жилья вносили первоначальный взнос в основном за счет собственных сбережений. Это немалые затраты, особенно для начинающих покупателей, которые не могут использовать средства от продажи текущего жилья. Вот тут и приходит на помощь первый взнос — если кто-то хочет внести свой вклад и помочь другу или члену семьи купить дом, он может это сделать. Однако, когда дело доходит до такого перевода наличных денег, существуют строгие правила и нормы. Вот что вам нужно знать.

Проверьте свое право на использование подарочных денег в качестве первоначального взноса.

Как работают подарочные деньги для первоначального взноса?

Вы можете использовать подаренные средства для внесения первоначального взноса, но ваш ипотечный кредитор захочет узнать некоторые подробности, прежде чем они позволят вам их использовать. Только две определенные группы могут предоставить покупателю дома деньги для внесения первоначального взноса.

- Друг или член семьи — если они могут доказать, что имеют постоянные отношения с покупателем

- Государственная организация — в рамках программы по привлечению новых покупателей на рынок

Вы должны подтвердить отношения между вами и дарителем.

Если вы планируете получить денежные средства в подарок от друга или члена семьи, вам понадобится письмо, подтверждающее ваши отношения и то, что деньги являются подарком и не подлежат возврату. Обычно это письмо, которое подписывают обе стороны.

Образец подарочного письма

Кредитор может также потребовать дополнительные доказательства подарка — например, он может попросить показать банковские отчеты дарителя, чтобы показать, что у него есть средства, чтобы дать покупателю столько денег, сколько обещано. Они также могут попросить выписку со счета покупателя, чтобы показать, когда деньги были переведены.

Они также могут попросить выписку со счета покупателя, чтобы показать, когда деньги были переведены.

Часто подарки переходят из рук в руки во время процесса подачи заявки — это дает время, чтобы деньги отображались в банковских выписках как дарителя, так и покупателя, а также дает ипотечному кредитору время, чтобы убедиться, что деньги поступили из законного источника и пары имеет соответствующие отношения.

Если подарочные средства будут зачислены на банковский счет покупателя после оплаты, то все равно потребуется документация, прежде чем ее можно будет использовать для покупки.Как правило, это требует получения кассового чека, выданного агенту по закрытию.

Можете ли вы выплатить ипотечный подарок?

Ответ — нет. Это считается мошенничеством с ипотекой или ссудой, что является преступлением. Это также может поставить под угрозу квалификацию вашей ссуды, поскольку все ссуды должны быть учтены в соотношении долга к доходу.

Перито видел, как заемщики говорили кредитору, что их родители дарят деньги, но на самом деле это ссуда. «Они ожидают, что их дети в конечном итоге вернут деньги», — говорит она.«Это может вызвать проблемы, потому что кредитор должен учитывать это при определении соотношения долга к доходу».

«Они ожидают, что их дети в конечном итоге вернут деньги», — говорит она.«Это может вызвать проблемы, потому что кредитор должен учитывать это при определении соотношения долга к доходу».

Мораль этой истории: честно сообщите своему кредитору, откуда вы получаете все средства на свой первоначальный взнос — он, скорее всего, все равно узнает.

Что еще нужно знать о подарках с первоначальным взносом?

Как упоминалось ранее, есть разница между получением первоначального взноса и ссуды. Покупатели должны четко согласовать со своими ипотечными кредиторами и подтвердить, что полученные деньги были подарены.Внезапное вливание наличных без отслеживаемого источника вызовет у кредиторов подозрение и, возможно, их опасение по поводу завершения кредитной сделки.

Сколько можно подарить на первый взнос?

С 2018 года родители могут внести коллективный взнос в размере 30 000 долларов США на каждого ребенка, чтобы помочь с первоначальным взносом — все, что после этого, будет нести налог на дарение. У других членов семьи есть лимит ссуды в размере 15 000 долларов, прежде чем им тоже придется платить налоги.

У других членов семьи есть лимит ссуды в размере 15 000 долларов, прежде чем им тоже придется платить налоги.

Во многих случаях не существует ограничений на сумму подарочных денег, которые могут быть использованы в качестве первоначального взноса, если покупатель приобретает основное жилье.Однако, если кто-то использует подарок с первоначальным взносом для покупки вторичной или инвестиционной собственности, он должен заплатить не менее 5% от суммы первоначального взноса. Остальное можно в подарок.

Что такое приправленные деньги?

Если возможно, рекомендуется убедиться, что подарочные деньги приправлены, когда придет время направить их в качестве первоначального платежа — это также позволяет избежать необходимой подарочной документации. Кредиторы хотят получить доказательства того, что средства находились на счете покупателя в течение значительного времени, чтобы показать, что покупатель не только что собрал кучу денег на краткосрочной основе.

Опытные средства должны находиться на банковском счете покупателя в идеале за два месяца до покупки. Итак, если три месяца назад вы получили подарок в размере 10 000 долларов от тети Мэри, чтобы помочь вам купить дом, то банк, вероятно, не спросит об этом — это приправленные деньги.

Итак, если три месяца назад вы получили подарок в размере 10 000 долларов от тети Мэри, чтобы помочь вам купить дом, то банк, вероятно, не спросит об этом — это приправленные деньги.

Налоговые последствия первоначального взноса

Как упоминалось ранее, члены семьи должны уплатить налог на дарение за все, что превышает их лимит в 15 000 долларов, или 30 000 коллективных долларов от родителей, подающих налоги совместно.Человек, получающий деньги, не обязан платить налоги.

Если даритель хочет пожертвовать более 15 000 долларов, он может либо заплатить налоги, либо потребовать деньги в рамках пожизненного освобождения от налогов на дарение в размере 5,6 миллиона долларов. Однако к этому решению нельзя относиться легкомысленно, особенно если даритель надеется впоследствии передать своим наследникам солидное поместье. Освобождение от налогов на эти фонды распространяется на 5,6 миллиона долларов, поэтому использование стоимости сейчас может заставить членов семьи платить налог на все, что они унаследуют.

Покупка дома — это больше, чем первоначальный взнос

В конечном счете, стоимость первоначального взноса — это только одна статья расходов, которую следует учитывать в процессе покупки дома. Покупатели жилья должны оплатить затраты на закрытие сделки, которые включают такие расходы, как оценка, кредитный отчет и сборы за андеррайтинг.

«В наши дни многим людям трудно найти 1000 долларов, чтобы стать домовладельцами», — говорит Перито. «Я всегда спрашиваю их, где они возьмут деньги на осмотр, переезд и другие расходы.Я предлагаю всем своим покупателям иметь в банке не менее 4000 долларов, прежде чем они купят дом ».

Что можно и чего нельзя делать при получении первоначального взноса

| До… | Нельзя… |

| Получите подписанное заявление от дарителя | Сообщите кредитору, что средства являются подарком, если это ссуда |

| Напомнить дарителю о необходимости вести бумажный след | Поменять или добавить деньги без объяснения причин |

| Получите деньги заранее и знайте, как работают закаленные деньги | Предположим, что все типы ссуд допускают получение первоначального взноса |

| Узнайте о денежном лимите подарочных средств для целей налогообложения | Пренебрегайте ипотекой, потому что у вас нет денег в игре |

Подарки в виде первоначального взноса могут облегчить покупателям жилья возможность приобрести дом.

Если вы хотите купить новый дом и хотите немного помочь, не сомневайтесь — просто убедитесь, что вы выполнили вышеуказанные шаги, чтобы принять такой подарок должным образом. Когда вы говорите со своим кредитором о том, какой заем лучше всего подходит для вас, убедитесь, что вы заранее сообщите ему, что планируете использовать подарочные фонды для первоначального взноса. Некоторые ссуды имеют строгие правила относительно того, сколько подарочных денег вы можете использовать для первоначального взноса и кто может подарить вам деньги.

Проверьте свое право на использование подарочных денег в качестве первоначального взноса.

3 способа, которыми низкий первоначальный взнос может увеличить размер ипотечного платежа

Последнее обновление: 29 августа 2018 г.

Если вы собираетесь купить новый дом, возможно, потому, что ставки по ипотеке низкие и «худшее уже позади, «Возможно, вы все время думаете о низком первоначальном взносе.

Черт возьми, для многих заемщиков небольшой первоначальный взнос — единственный способ играть.

На случай, если вы не слышали, ипотечные кредиты с нулевой предоплатой практически исчезли, но есть и другие варианты оплаты с низкими первоначальными взносами, например, популярная ссуда FHA, для которой требуется всего 3.5% вниз, наряду с другими традиционными вариантами ипотеки.

И хотя ссуда FHA и другие ипотечные кредиты с низким первоначальным взносом могут сделать домовладение более доступным, ваш платеж по ипотеке вырастет, что, очевидно, снизит вашу доступность.

[См .: отношение долга к доходу.]

Большая сумма ипотечного кредита

- Самый очевидный недостаток более низкого первоначального взноса

- — это большая сумма кредита

- Поскольку чем меньше вы вкладываете, тем больше вы » Нужно будет выплатить

- Обратите особое внимание на сумму кредита, если она близка к соответствующему пределу.

Прежде всего, если вы вложите меньше денег, вы получите более крупную ипотеку. На самом деле выхода нет.

На самом деле выхода нет.

А больший остаток по ипотеке означает больший ежемесячный платеж по ипотеке. Таким образом, чем меньше вы вносите аванс, тем больше вы платите каждый месяц.

Этот больший остаток по ипотеке также означает, что вы будете платить больше процентов в течение срока действия кредита. Так что это больно вдвойне.

[На какую сумму ипотечного кредита я могу претендовать?]

Более высокая процентная ставка

- Другая проблема с меньшими ставками

- Есть ли потенциально более высокая процентная ставка

- Кредиторы взимают корректировку цен для жилищных кредитов с высоким LTV

- Это могло немного или сильно повысьте ставку по ипотеке в зависимости от всех факторов.

Этот низкий первоначальный взнос также будет означать более высокое отношение суммы кредита к стоимости, что обычно приводит к более высокой процентной ставке по ипотеке.

Поэтому, если вы решите не вкладывать 20%, а вместо этого выберете 5% или меньше, вы, вероятно, застрянете с более высокой ставкой по ипотеке.

И, как все мы знаем, более высокая процентная ставка означает более высокий платеж по ипотеке и больше денег, выплачиваемых в виде процентов.

Это также может значительно увеличить срок ссуды.

Это также может повлиять на полное право на участие. Другими словами, вам, возможно, придется заплатить больше, чтобы даже получить одобрение на ипотеку.

Ипотечное страхование

- Последняя проблема с ипотечными кредитами с низким первоначальным взносом

- Это требование к ипотечному страхованию

- Которое применяется к большинству ссуд, где первоначальный взнос составляет менее 20%.

- Это может значительно увеличить общий платеж за жилье, поскольку колодец

Наконец, если вы откладываете менее 20% и не соглашаетесь на вторую ипотеку, вы, вероятно, будете обязаны платить ипотечное страхование.

Эта страховка, которая защищает кредиторов от повышенного риска неисполнения обязательств, связанного с ипотекой с низким первоначальным взносом, будет добавлена к вашему ежемесячному платежу по ипотеке.

Таким образом, вы будете каждый месяц увеличивать свою задолженность, то есть до тех пор, пока вы не выплатите кредит до 80% LTV и не попросите снять страховку.

Также имейте в виду, что FHA только что повысило взносы по ипотечному страхованию, так что это не так дешево, как раньше.

Давайте посмотрим на пример, чтобы рассмотреть все в перспективе:

Закупочная цена: 400 000 долларов США

20% снижение: 80 000 долларов США

Сумма кредита 320 000 долларов США @ 3.75%

Ежемесячный платеж по ипотеке: 1481,97 долларов

Общая сумма выплаченных процентов: 213 509,20 долларов США

5% -ная ставка: 20 000 долларов США

Сумма кредита 380 000 долларов США при 4,375%

Ежемесячный платеж по ипотеке: 1897,28 долларов США

Общая сумма выплаченных процентов: 303 020,80 долларов США

Итак, если вы выбрали 30- Годовая фиксированная ипотека, вариант с 5% -ной скидкой приведет к ежемесячному платежу по ипотеке более чем на 400 долларов выше, чем вариант с 20% -ной скидкой (без учета ипотечного страхования).

И вы заплатите почти на 90 000 долларов больше процентов в течение срока действия кредита.

Другими словами, авансовый платеж имеет значение. Много.

Бонус: внесенная вами сумма также может удержать ваш ссуду от огромной ипотечной сферы, что сделает ее еще дешевле. Так что примите это во внимание, если вы оказались близки к соответствующему лимиту ссуды.

Как всегда, обязательно сделайте много домашней работы и сделайте покупки по ставке ипотечного кредита. Если вы потратите время на рассмотрение всех сценариев, вы сможете получить лучшее из обоих миров — ипотеку с низким первоначальным взносом и низкой процентной ставкой.

Узнайте больше, прочитав мой букварь по первоначальным платежам по ипотеке.

Об авторе: Колин Робертсон

До создания этого блога Колин работал менеджером по работе с клиентами в оптовой ипотечной компании в Лос-Анджелесе. Он страстно пишет об ипотеке почти 15 лет.

Ипотечный калькулятор

| ||||||||||||||||||||||||||||||||

95

95 Платежи | График амортизации ипотеки |

Калькулятор ипотеки помогает оценить ежемесячный платеж, а также другие финансовые расходы, связанные с ипотекой. Существуют расширенные варианты включения дополнительных платежей или ежегодного процентного увеличения общих расходов по ипотеке. Калькулятор в основном предназначен для жителей США.

Существуют расширенные варианты включения дополнительных платежей или ежегодного процентного увеличения общих расходов по ипотеке. Калькулятор в основном предназначен для жителей США.

Ипотека

Ипотека — это ссуда, обеспеченная недвижимостью, обычно недвижимостью. Кредиторы определяют это как деньги, взятые в долг для оплаты недвижимости. По сути, кредитор помогает покупателю заплатить продавцу дома, а покупатель соглашается вернуть деньги, взятые в долг, в течение определенного периода времени, обычно 15 или 30 лет.Каждый месяц от покупателя к кредитору производится оплата. Часть ежемесячного платежа называется основной суммой, которая представляет собой первоначальную сумму займа. Другая часть — это проценты, которые представляют собой затраты, уплачиваемые кредитору за использование денег. Может быть задействован счет условного депонирования для покрытия расходов по налогам на недвижимость и страхованию. Покупатель не может считаться полноправным собственником заложенного имущества до тех пор, пока не будет произведен последний ежемесячный платеж. В США наиболее распространенной ссудой является обычная ссуда с фиксированной процентной ставкой на 30 лет, которая составляет от 70% до 90% всех ипотечных кредитов.Ипотека — это то, как большинство людей могут владеть домами в США

В США наиболее распространенной ссудой является обычная ссуда с фиксированной процентной ставкой на 30 лет, которая составляет от 70% до 90% всех ипотечных кредитов.Ипотека — это то, как большинство людей могут владеть домами в США

Ипотека — ссуда под обеспечение

Поскольку дом или приобретенная недвижимость выступает в качестве залога в обмен на деньги, взятые в долг для финансирования покупки, ипотечные кредиты подпадают под категорию обеспеченных кредитов. В результате неспособность заемщика вернуть заемные деньги и проценты кредитору дает кредитору право взять на себя обеспеченное имущество. Взыскание — это юридический процесс, в ходе которого заложенная недвижимость продается для выплаты долга заемщика, который не выполнил свои обязательства.

Ключевые компоненты ипотеки

Ипотека недвижимости обычно включает следующие ключевые компоненты:

- Сумма займа — сумма, взятая в долг у кредитора или банка. Максимальная сумма кредита, которую можно взять в долг, обычно коррелирует с доходом семьи или ее доступностью. Чтобы оценить доступную сумму, воспользуйтесь нашим Калькулятором доступности жилья.

- Первоначальный взнос — предоплата покупки, обычно в процентах от общей стоимости.В США, если первоначальный взнос составляет менее 20% от общей стоимости недвижимости, обычно требуется частное ипотечное страхование (PMI) до тех пор, пока основная сумма не будет выплачена до менее 80% или 78% от общей стоимости недвижимости. Ставка PMI обычно колеблется от 0,3% до 1,5% от общей суммы кредита, в зависимости от различных факторов. Общее практическое правило заключается в том, что чем выше первоначальный взнос, тем более выгодна процентная ставка.

- Срок ссуды — период времени, в течение которого ссуда должна быть полностью погашена.Самые популярные длины — 30 лет и 15 лет. Обычно чем короче срок кредита, тем ниже процентная ставка.

- Процентная ставка — процентная ставка, взимаемая ипотечным кредитором. Она может быть фиксированной (также известной как ипотека с фиксированной ставкой или FRM) или регулируемой (также известной как ипотека с регулируемой ставкой или ARM). Калькулятор выше можно использовать только для фиксированных ставок. Для ARM процентные ставки обычно фиксируются на определенный период времени, после чего они будут периодически корректироваться на основе рыночных индексов.АРМ передают часть риска заемщикам. Таким образом, первоначальные процентные ставки обычно на 0,5–2% ниже, чем у FRM с тем же сроком кредита. Процентные ставки по ипотеке обычно выражаются в годовой процентной ставке (APR), которую иногда называют номинальной годовой процентной ставкой или эффективной годовой процентной ставкой. Это процентная ставка, выраженная как периодическая ставка, умноженная на количество периодов начисления сложных процентов в году. Например, если ставка по ипотеке составляет 6% годовых, это означает, что заемщик должен будет заплатить 6%, разделенные на двенадцать, что дает 0.5% годовых каждый месяц. Годовая процентная ставка обычно включает некоторые дополнительные расходы.

Чтобы оценить доступную сумму, воспользуйтесь нашим Калькулятором доступности жилья.

Чтобы оценить доступную сумму, воспользуйтесь нашим Калькулятором доступности жилья. Калькулятор выше можно использовать только для фиксированных ставок. Для ARM процентные ставки обычно фиксируются на определенный период времени, после чего они будут периодически корректироваться на основе рыночных индексов.АРМ передают часть риска заемщикам. Таким образом, первоначальные процентные ставки обычно на 0,5–2% ниже, чем у FRM с тем же сроком кредита. Процентные ставки по ипотеке обычно выражаются в годовой процентной ставке (APR), которую иногда называют номинальной годовой процентной ставкой или эффективной годовой процентной ставкой. Это процентная ставка, выраженная как периодическая ставка, умноженная на количество периодов начисления сложных процентов в году. Например, если ставка по ипотеке составляет 6% годовых, это означает, что заемщик должен будет заплатить 6%, разделенные на двенадцать, что дает 0.5% годовых каждый месяц. Годовая процентная ставка обычно включает некоторые дополнительные расходы.

Калькулятор выше можно использовать только для фиксированных ставок. Для ARM процентные ставки обычно фиксируются на определенный период времени, после чего они будут периодически корректироваться на основе рыночных индексов.АРМ передают часть риска заемщикам. Таким образом, первоначальные процентные ставки обычно на 0,5–2% ниже, чем у FRM с тем же сроком кредита. Процентные ставки по ипотеке обычно выражаются в годовой процентной ставке (APR), которую иногда называют номинальной годовой процентной ставкой или эффективной годовой процентной ставкой. Это процентная ставка, выраженная как периодическая ставка, умноженная на количество периодов начисления сложных процентов в году. Например, если ставка по ипотеке составляет 6% годовых, это означает, что заемщик должен будет заплатить 6%, разделенные на двенадцать, что дает 0.5% годовых каждый месяц. Годовая процентная ставка обычно включает некоторые дополнительные расходы. Самый распространенный способ погашения ипотечной ссуды — это ежемесячные фиксированные платежи кредитору. Платеж включает как основную сумму, так и проценты. Для типичного 30-летнего кредита большая часть платежей в течение первых нескольких лет покрывает проценты.

Платеж включает как основную сумму, так и проценты. Для типичного 30-летнего кредита большая часть платежей в течение первых нескольких лет покрывает проценты.

Расходы, связанные с домовладением и ипотекой

Ежемесячные выплаты по ипотеке обычно составляют основную часть финансовых затрат, связанных с владением домом, но есть и другие важные расходы, о которых следует помнить.Эти расходы разделены на две категории: повторяющиеся и единовременные.

Периодические затраты

Большинство повторяющихся расходов сохраняются на протяжении всего срока действия ипотеки и после него, они являются значительным финансовым фактором. Налоги на имущество, страхование жилья, сборы ТСЖ и другие расходы растут со временем как побочный продукт инфляции. В калькуляторе есть необязательные данные для годового процентного увеличения. Их использование может привести к более точным вычислениям. В некоторых случаях эти обычные затраты вместе взятые могут быть больше, чем выплаты по ипотеке!

- Налог на недвижимость — налог, который владельцы собственности платят в органы государственной власти. В США налог на недвижимость обычно регулируется муниципальным правительством или правительством округа. Ежегодный налог на недвижимость в США варьируется в зависимости от местоположения и обычно составляет от 1% до 4% от стоимости недвижимости. В некоторых крайних случаях ставка налога может составлять 10% и выше.

- Страхование жилья — страховой полис, который защищает владельца от несчастных случаев, которые могут произойти с его частным домом или другой недвижимостью. Страхование жилья также может включать в себя страхование личной ответственности, которое защищает от судебных исков, связанных с травмами, которые происходят на территории и за ее пределами.Стоимость страхования жилья варьируется в зависимости от таких факторов, как местоположение, состояние собственности и сумма страхового покрытия. Обычно годовая стоимость может составлять от 0,1% до 5% от стоимости недвижимости.

- Частное ипотечное страхование (PMI) — защищает ипотечного кредитора, если заемщик не в состоянии произвести выплаты. В частности, в США, если первоначальный взнос составляет менее 20% от стоимости недвижимости, кредитор обычно требует от заемщика приобрести PMI до тех пор, пока отношение кредита к стоимости (LTV) не достигнет 80% или 78%.Цена PMI варьируется в зависимости от таких факторов, как первоначальный взнос, размер ссуды и кредит заемщика. Годовая стоимость обычно составляет от 0,3% до 1,5% от суммы кредита.

- Сборы ТСЖ — сбор, взимаемый с владельца собственности организацией, которая поддерживает и улучшает собственность и окружающую среду в микрорайонах, обслуживаемых конкретной организацией. Кондоминиумы, таунхаусы и некоторые дома на одну семью обычно требуют уплаты сборов ТСЖ. Ежегодные сборы ТСЖ обычно составляют менее одного процента от стоимости недвижимости.

- Прочие расходы —включают коммунальные услуги, расходы на содержание дома и все, что относится к общему содержанию имущества. Обычно 1% или более от стоимости недвижимости тратится только на ежегодное обслуживание.

В США налог на недвижимость обычно регулируется муниципальным правительством или правительством округа. Ежегодный налог на недвижимость в США варьируется в зависимости от местоположения и обычно составляет от 1% до 4% от стоимости недвижимости. В некоторых крайних случаях ставка налога может составлять 10% и выше.

В США налог на недвижимость обычно регулируется муниципальным правительством или правительством округа. Ежегодный налог на недвижимость в США варьируется в зависимости от местоположения и обычно составляет от 1% до 4% от стоимости недвижимости. В некоторых крайних случаях ставка налога может составлять 10% и выше. В частности, в США, если первоначальный взнос составляет менее 20% от стоимости недвижимости, кредитор обычно требует от заемщика приобрести PMI до тех пор, пока отношение кредита к стоимости (LTV) не достигнет 80% или 78%.Цена PMI варьируется в зависимости от таких факторов, как первоначальный взнос, размер ссуды и кредит заемщика. Годовая стоимость обычно составляет от 0,3% до 1,5% от суммы кредита.

В частности, в США, если первоначальный взнос составляет менее 20% от стоимости недвижимости, кредитор обычно требует от заемщика приобрести PMI до тех пор, пока отношение кредита к стоимости (LTV) не достигнет 80% или 78%.Цена PMI варьируется в зависимости от таких факторов, как первоначальный взнос, размер ссуды и кредит заемщика. Годовая стоимость обычно составляет от 0,3% до 1,5% от суммы кредита.

Единовременные затраты

Калькулятор не учитывает эти затраты, но их все же важно помнить.

- Затраты на закрытие — комиссии, уплачиваемые при закрытии сделки с недвижимостью.Это не повторяющиеся платежи, но они могут быть дорогими. В США заключительные расходы по ипотеке могут включать гонорар адвокату, стоимость услуги по праву собственности, регистрационный сбор, плату за обследование, собственность

Авансовый платеж Финансовое определение авансового платежа

Первоначальный платеж

Разница между стоимостью имущества и суммы кредита, выраженной в долларах или в процентах от стоимости.

Например, если дом оценивается в 100 000 долларов, а ссуда составляет 80 000 долларов, первоначальный взнос составляет 20 000 долларов или 20%.

Авансовый платеж и LTV: В процентах первоначальный платеж равен единице минус LTV — отношение кредита к стоимости. В примере LTV составляет 80%, а 1 — LTV составляет 20%. Требования кредитора всегда выражаются в терминах максимального LTV, а не минимального первоначального взноса, потому что максимальный LTV не вызывает вопросов о том, что такое авансовый платеж.

Требования кредитора всегда выражаются в терминах максимального LTV, а не минимального первоначального взноса, потому что максимальный LTV не вызывает вопросов о том, что такое авансовый платеж.

Предположим, что дом в этом примере приобретен за 100 000 долларов, а заемщик имеет 20 000 долларов в качестве первоначального взноса, но не 3 000 долларов, необходимых для покрытия расходов.Таким образом, затраты на урегулирование добавляются к сумме ссуды, увеличивая ее до 83 000 долларов США. LTV теперь составляет 83%, и заемщик будет обязан платить за страхование ипотеки.

Заемщик может сказать: «Погодите, я вкладываю те же 20 000 долларов, что и раньше». Однако требование к ипотечному страхованию установлено как максимальный LTV в размере 80%, а не минимальный первоначальный взнос в размере 20%, поэтому спор окончен, прежде чем он начнется. Реально первоначальный взнос составляет 17 000 долларов или 17%.

Цена продажи по сравнению с оценочной стоимостью: Покупатели жилья, которые платят за дом меньше, чем его оценочная стоимость, часто задаются вопросом, могут ли они использовать разницу в качестве своего первоначального взноса. Они не могут. Правило состоит в том, что стоимость собственности, используемая при определении первоначального взноса и LTV, является продажной ценой или оценочной стоимостью в зависимости от того, что меньше. Единственное исключение из этого правила — когда продавец предоставляет в дар покупателю капитал, как описано ниже.

Они не могут. Правило состоит в том, что стоимость собственности, используемая при определении первоначального взноса и LTV, является продажной ценой или оценочной стоимостью в зависимости от того, что меньше. Единственное исключение из этого правила — когда продавец предоставляет в дар покупателю капитал, как описано ниже.

Дарение капитала: Дарение капитала возникает, когда дом продается по цене ниже его рыночной стоимости, почти всегда члену семьи. В этом случае кредитор признает, что стоимость дома ниже рыночной, и примет оценку в качестве стоимости.Большинство кредиторов в таких случаях требует двух оценок, и они выбирают меньшую из двух.

Дары капитала должны быть структурированы таким образом, чтобы избежать налогов на дарение, которые должны уплачиваться за подарки от одного дарителя на сумму, превышающую 11 000 долларов на

получателей в год. Максимальный размер подарка составляет 11 000 долларов США x D x R, где D — количество жертвователей, а R — количество получателей. Например, если дарители — пара, дарившая семье из четырех человек, они могут сделать общий подарок в размере 88 000 долларов без налоговых последствий. Донорам, которые хотят пожертвовать сумму, превышающую рассчитанную по формуле, следует поговорить с налоговым консультантом.

Например, если дарители — пара, дарившая семье из четырех человек, они могут сделать общий подарок в размере 88 000 долларов без налоговых последствий. Донорам, которые хотят пожертвовать сумму, превышающую рассчитанную по формуле, следует поговорить с налоговым консультантом.

Денежные подарки: Кредиторы будут принимать денежные подарки в отношении некоторой части первоначального взноса, обычно не всей суммы. Хотя правила различаются для разных программ, обычно требуется, чтобы заемщик вносил 3% первоначального взноса.

Кредиторы требуют, чтобы жертвователь подписал акт дарения, подтверждающий, что предоставленные средства являются подарком, а не ссудой. Кредитор хочет получить гарантии того, что перевод средств не налагает никаких обязательств по выплате, которые могут поставить под угрозу ипотечный кредит.Однако иногда заемщики побуждают друзей или членов семьи, которые не хотят делать подарки, давать взаймы под видом подарка.

Например, покупателю дома нужен капитал в его текущем доме, чтобы внести первоначальный взнос за новый, но он должен закрыть новый дом до того, как старый будет по контракту. Поскольку в старом доме имеется достаточно капитала, покупатель просит друга или члена семьи одолжить деньги, необходимые для первоначального взноса, который будет возвращен при продаже старого дома.

Поскольку в старом доме имеется достаточно капитала, покупатель просит друга или члена семьи одолжить деньги, необходимые для первоначального взноса, который будет возвращен при продаже старого дома.

Это плохая идея.Это не только мошенничество против кредитора, но и риск для донора. Непредвиденные обстоятельства, которые могут привести к невыплате

, включают резкое падение стоимости старого дома до его продажи или внезапную смерть покупателя дома.

Покупателю дома в этой ситуации следует посоветовать взять ссуду под залог собственного капитала старого дома, которая может быть погашена при его продаже. Кредитор жилищного капитала имеет залоговое право на дом и диверсифицировал свои риски по многим займам. Кредитор, претендующий на роль донора, не имеет ни того, ни другого.

Земля в качестве первоначального взноса: Многие люди приобретают землю, чтобы построить на ней позже, и земля используется как часть или весь первоначальный взнос. Если земля находилась в собственности в течение некоторого времени, кредитор оценит готовый дом с участком, и разница между оценкой и стоимостью строительства рассматривается как первоначальный взнос.

Например, если застройщик взимает 160 000 долларов за дом, а оценка составляет 200 000 долларов, предполагается, что земля стоит 40 000 долларов.Заем в размере 160 000 долларов в этом случае будет иметь первоначальный взнос в размере 20% или LTV в размере 80%.

Однако, если земля была куплена недавно, кредитор не будет оценивать ее дороже покупной цены. Если в приведенном выше примере цена составляла всего 30 000 долларов США, кредитор оценит ее в 30 000 долларов США, а первоначальный взнос составит всего 15,8%, или LTV 84,2%.

Вклад продавца жилья: Продавцы дома часто дарят покупателям, поднимая цену настолько, чтобы покрыть подарок.Цель состоит в том, чтобы улучшить способность покупателя приобрести дом за счет сокращения необходимых денежных средств. Эта практика является законной при условии, что она осуществляется открыто и соответствует рекомендациям кредиторов и ипотечных страховщиков. Чтобы это сработало, оценщик должен сказать, что дом стоит более высокой цены.

Например, Джонс предлагает свой дом Смиту за 200 000 долларов, которые Смит готов заплатить. Но при лучших условиях финансирования, доступных Смиту, ему нужно 12000 долларов, которых у него нет.

Итак, Джонс и Смит соглашаются, что Джонс повысит цену дома до 206 000 долларов, а Джонс подарит Смиту 6 000 долларов.Если предположить, что оценщик согласится, сумма, необходимая Смиту, упадет с 12 000 до 6360 долларов, что сделает покупку доступной (см. Таблицу). Джонс получает свою цену, а Смит получает свой дом, так что все довольны, кроме, возможно, кредитора.

| До | После | |

|---|---|---|

| Цена продажи | 200 000 долларов США | 206 000 долларов США |

| Оценочная стоимость | $ 206 000 | |

| $ 206 000 | Заем$ 199,820 | |

| Авансовый платеж (3%) | $ 6000 | $ 6,180 |

| Всего требуемых денежных средств | $ 12,000 | $ 6360 |

| Авансовый платеж (3%) | $ 6,000 | $ 6,180 | Расчетные расходы (3%) | 6000 долларов | 6 180 долларов |

| Подарок от продавца | 0 | 6000 долларов |

| Заявленный капитал покупателя | 6000 долларов США | 6 180 долларов США |

| Реальный капитал покупателя | 12 000 | 180-6 180 долл. США США |

Оценки часто подтверждают продажные цены, независимо от того, обоснованы они или нет.Если дом на самом деле стоит только первоначальной цены предложения в 200 000 долларов, у покупателя есть только 180 долларов реального капитала — разница между первоначальной стоимостью собственности и более высокой суммой кредита — а не 6 180 долларов. Меньший собственный капитал означает большие убытки для кредитора, если ссуда перейдет в невыполнение.

По этой причине кредиторы и ипотечные страховщики ограничивают размер взносов продавца. Чем меньше размер первоначального взноса, тем серьезнее становится проблема. По обычным займам (займы, не застрахованные федеральным правительством) обычно ограничивают взносы продавца до 3% от продажной цены с 5% -ным снижением и до 6% с 10-процентным или более низким.

Взносы по FHA: По ссудам FHA отдельные продавцы могут вносить до 6% цены в расчетные расходы покупателя, но ничего в первоначальный взнос. Однако FHA разрешает утвержденным некоммерческим корпорациям предлагать помощь при первоначальном взносе за счет средств, предоставляемых продавцами. К ним относятся www.nehemiah.org, www.partnersincharity.org и www.ameridream.org. Комбинация прямых вкладов продавцов в расчетные издержки FHA и косвенных взносов через программы помощи при первоначальном взносе может составлять до 9-10% от продажной цены.

Однако FHA разрешает утвержденным некоммерческим корпорациям предлагать помощь при первоначальном взносе за счет средств, предоставляемых продавцами. К ним относятся www.nehemiah.org, www.partnersincharity.org и www.ameridream.org. Комбинация прямых вкладов продавцов в расчетные издержки FHA и косвенных взносов через программы помощи при первоначальном взносе может составлять до 9-10% от продажной цены.

Инвестирование в более крупный авансовый платеж: Более крупный авансовый платеж — это инвестиция, приносящая доход, который состоит в части процентной ставки на деньги, которые вы не заимствуете. Если вы, например, кладете дополнительно 10 000 долларов, вы берете в долг на 10 000 долларов меньше и сохраняете проценты, которые вы бы заплатили по нему. Но могут быть и другие сбережения, которые сделают доход выше, чем процентная ставка по кредиту.

Во-первых, большинство заемщиков платят баллы или другие комиссии за ссуду, выраженные в процентах от суммы ссуды.Если вы одолжите на 10 000 долларов меньше, вы сэкономите не только на процентах, но и на авансовых платежах на 10 000 долларов. Сборы в виде фиксированных долларовых сумм не влияют на доход, потому что они не уменьшаются при уменьшении суммы кредита.

Вторая возможность заключается в том, что более крупный авансовый платеж уменьшает или отменяет ипотечное страхование, которое необходимо приобретать, когда первоначальный взнос составляет менее 20% от стоимости имущества. В таком случае доход от более крупного первоначального взноса включает не только экономию процентов и баллов, но также и ипотечное страхование, которое устраняется более крупным первоначальным взносом.

Еще одна возможность заключается в том, что более крупный авансовый платеж снижает процентную ставку, так как сумма ссуды ниже соответствующего лимита ссуды

, на момент написания 322 700 долларов. Поскольку федеральные агентства вторичного рынка Fannie Mae и Freddie Mac не могут покупать ипотечные кредиты на сумму, превышающую эту сумму, рынок в этот момент ломается. По кредитам ниже максимальной процентные ставки ниже примерно на 3/8%.

Все эти факторы собраны вместе в калькуляторе 12a на моем веб-сайте «Норма прибыли от инвестирования в более крупный первоначальный взнос.Калькулятор покажет вам, например, что увеличение первоначального взноса с 5% до 10% по 30-летней ссуде с фиксированной ставкой в размере 7% и двух пунктов принесет 13,1% до вычета налогов в течение восьми лет. Если более крупный авансовый платеж опустил ссуду ниже соответствующего лимита ссуды, снизив ставку до 6,625%, доходность суммы, вложенной в первоначальный платеж, составила бы 19,37%.

Ссуды без предоплаты: Доступность ссуд без предоплаты (NDP) — сильная сторона U.С. ипотечная система, а также слабость. Некоторые семьи становятся успешными домовладельцами с помощью НДП. Других, которые не должны быть домовладельцами, соблазняют попытаться и потерпеть неудачу.

NDP имеют высокий уровень дефолта. Это было обнаружено в каждом исследовании невыполнения обязательств по ипотеке, которое я когда-либо видел. Одна из причин заключается в том, что домовладельцы, берущие взаймы полную стоимость своей собственности, меньше нуждаются в защите в случае возникновения экономических трудностей. Если они потеряют работу или стоимость недвижимости временно снизится, они потеряют меньше от дефолта, чем заемщики с собственным капиталом.

Вторая причина заключается в том, что заемщики, неспособные накопить первоначальный взнос, не продемонстрировали бюджетной дисциплины и способности планировать наперед. Люди, способные откладывать деньги каждый месяц перед покупкой дома, с гораздо большей вероятностью впоследствии выполнят свои ежемесячные обязательства по ипотеке.

Почему кредиторы составляют НПР? Когда стоимость недвижимости растет, как это было в большинстве случаев после Второй мировой войны, риск дефолта снижается. Рост стоимости создает капитал в домах, которые изначально были заложены полностью.

Более того, в последние годы кредиторы стали более уверенными в своей способности оценивать готовность и способность заемщиков выплатить свои ипотечные кредиты. Используя кредитный скоринг и другие инструменты, они решают, что можно не придавать значения способности кандидата накопить первоначальный взнос.

Кредиторы защищают себя, кроме того, взимая более высокие ставки с НДП. Ставка включает «премию за риск» для покрытия убытков, которые кредиторы ожидают от более высоких просрочек и дефолтов.

Однако то, что кредитор готов предоставить вам НПР, не означает, что вы должны его брать. Премия за риск защищает кредиторов, а не вас.

Некоторые люди не созданы для того, чтобы быть домовладельцами. В случае невыполнения обязательств расходы включают не только потерю дома, но и необходимость поиска другого дома со всеми обычными нарушениями в их жизни. Плюс их кредитный рейтинг идет на убыль. Если в одном районе живет много неплательщиков, этот район также может заправляться.

Ценные бумаги в качестве первоначального взноса: Некоторые инвестиционные банки предлагают планы жилищного кредита, в которых они принимают залог ценных бумаг вместо первоначального платежа. Например, если вы покупаете дом за 200 000 долларов, банк ссудит вам все 200 000 долларов при условии, что вы разместите у них ценные бумаги на сумму 40 000 долларов. Для банка ценные бумаги обеспечивают, по сути, такую же защиту от дефолта, как и первоначальный платеж, при этом отпугивая клиента от перевода счета в другой банк.

Эти планы откладывают накопление капитала в доме на неопределенный срок. Клиент начинает без собственного капитала, и если платеж покрывает только проценты за первые 10 лет, что является обычным явлением, единственное увеличение капитала происходит за счет повышения стоимости собственности. Теория, лежащая в основе этого, состоит в том, что общее богатство потребителя будет расти быстрее, если максимальная сумма будет инвестирована в ценные бумаги.

В этом примере потребитель фактически берет взаймы дополнительно 40 000 долларов для инвестирования в ценные бумаги.Будет ли это хорошей идеей или плохой, зависит от доходности ценных бумаг по отношению к ставке по ипотеке. Бессмысленно брать взаймы 40 000 долларов под 7% для инвестирования в государственные облигации с доходностью 5,5%. Это может иметь смысл для потребителей, инвестирующих в обыкновенные акции, доходность которых может составлять 12% и более в течение длительного периода.

Ипотечная энциклопедия. Авторские права © 2004 Джека Гуттентаг. Используется с разрешения McGraw-Hill Companies, Inc.

2021 Помощь в выплате авансового платежа Флорида

Сравните программы помощи при выплате сверху вниз и программы помощи при покупке жилья впервые, доступные во Флориде.Мы предлагаем эту информацию бесплатно в качестве услуги нашему местному сообществу. Эти программы авансового платежа и помощи при закрытии могут быть предоставлены только кредиторами, которые были одобрены конкретными кредиторами и институциональными инвесторами. Если вы хотите узнать больше о том, какие риэлторы и кредиторы соответствуют требованиям, или если вы хотите получить предварительное одобрение для участия в любой из этих программ, пожалуйста, свяжитесь с нами. Это БЫСТРЫЙ и БЕСПЛАТНЫЙ процесс.

БЕСПЛАТНО: нажмите здесь, чтобы начатьБЕСПЛАТНАЯ телефонная поддержка для ВСЕХ округов Флориды, звоните по телефону 863-800-1011

Многие из этих программ доступны на всей территории штата Флорида.Этот веб-сайт спонсируется Mid Florida Realty, вашим экспертом по оказанию помощи при первоначальном взносе. Пинеллас, Хиллсборо, Ламантин, Полк, Паско, Апельсин, Оцеола, Семинол, Озеро, Бревард, Мартин, Эрнандо, Волусия, Клей, Дюваль, Флаглер, Нассау, Сент-Джонс, Сарасота, Ли, Коллиер, Шарлотта, Сент-Люси, Палм-Бич, Бровард, округа Майами-Дейд.

БЕСПЛАТНЫЕ семинары по поддержке авансового платежа2020 — Покупатели жилья впервые. 105% (CLTV) Обычное ипотечное финансирование, включая затраты на закрытие, доступно для всего штата Флорида.

- 30-летний первый ипотечный кредит с фиксированной ставкой 97% LTV в сочетании со вторым ипотечным кредитом FNMA до 8% на покрытие расходов на закрытие. 97% + 8% = 105% CLTV (комбинированная ссуда к стоимости).

- First Mortgage фиксированная процентная ставка. Вторая ипотека 1% -8% (по выбору покупателя) рассчитана на 15 лет.

- Максимальная сумма займа составляет 36 240 долларов США по второй ипотеке.

- От Заемщика не требуется предварительное страхование ипотеки, только обычное ежемесячное страхование ипотеки.

- Программа доступна для всех, кто может претендовать на получение обычного кредита Fannie Mae и имеет средний кредитный рейтинг 700 FICO.

- Кредитные баллы FICO 5-4-2, используемые для определения соответствия кредитным баллам, НЕ FICO-8.

- Finance Комбинированный заем на 105% от стоимости покупной цены с использованием 97% Первой ипотеки и до 8% Второй ипотеки.

- Процентная ставка зависит от кредитного рейтинга FICO Заемщика (ов).

- Эту программу можно использовать во всех округах Флориды.

- Только 1 блок — Только односемейные резиденции, кондоминиумы или таунхаусы. Нет инвестиционной собственности, передвижного дома, промышленной или многоквартирной собственности.

- Взнос продавца максимум 3% для покрытия расходов покупателя на закрытие сделки.

- Нет целевых направлений для данной кредитной программы.

- Только покупка, без строительства в постоянный кредит.

- Только собственники, не занимающиеся совместными правами лица, не являющиеся собственниками. Инвесторы не допускаются.

- Федеральная налоговая декларация за 2 года, требуемая для самозанятых, будет усреднена за двухлетний период.

- Требование первого покупателя дома для всех жильцов в отношении 105% транзакций CLTV.

- Программа доступна только для тех, кто впервые покупает жилье. Не должен владеть домом последние 3 года.

- Необходимые курсы для покупателей Fannie Mae. Уроки обучения, утвержденные HUD для покупателей, не могут быть использованы для этой программы помощи при первоначальном взносе.

- Разрешены подарочные средства от семьи.

- Кредит должен быть одобрен с помощью автоматизированного андеррайтинга. Ручное андеррайтинг запрещено. Использование нетрадиционных кредитов невозможно.

- Без возврата денег при закрытии, за исключением только депозита задатка, денег оценки и средств домашнего осмотра с квитанцией и свидетельством домашнего осмотра.

2020 — 100% покупатели получают обычное финансирование с ипотечной страховкой на сумму 0 долларов, доступную для всего штата Флорида.

- Первая ипотечная ссуда на 30 лет / 100% LTV.

- Должен иметь 2-месячный резерв PITI.

- Если в переписном участке 51% населения составляют представители меньшинств, то предела дохода НЕТ.

- Если переписной участок находится в зоне умеренного дохода, предела дохода НЕТ.

- Заемщик не требует ни авансового, ни ежемесячного страхования ипотеки.

- Программа доступна для всех, кто может претендовать на получение обычной ссуды Fannie Mae.

- Этот заем может быть оформлен вручную с максимальным 43% DTI или с DU «Подтвердить соответствие критериям» или LPA «Принять» с использованием автоматического утверждения андеррайтинга.

- Минимум 680 средний кредитный рейтинг FICO для 100% финансирования и отсутствия ипотечного страхования. Нетрадиционный кредит не может быть использован

- Заемщик может использовать 3% своих собственных средств, если его кредитный рейтинг ниже среднего FICO 680, чтобы выполнить освобождение от страховки без ипотечного страхования.

- Эта программа имеет пределы дохода в размере 100% от среднего дохода HUD для низкого и среднего уровня дохода HUD и 80% от уровня дохода, если уровень дохода не от низкого до среднего.

- Эту программу можно использовать во всех округах Флорида, Джорджия и Алабама.

- Правомочные заемщики включают граждан США и иностранцев, постоянно проживающих в США.

- Максимальная сумма кредита LTV 100% в пределах обычных кредитных лимитов для каждого округа.

- Только 1 единица — Разрешены односемейные резиденции, таунхаусы, промышленные и мобильные дома.

- Заемщики 1003 доход, используемый только для ограничения дохода семьи. Только доход соискателя 1003 используется для квалификационных целей.

- ОТСУТСТВИЕ ипотечного страхования для Заемщика по данной программе обычного кредита.

- Взнос продавца максимум 3% для покрытия расходов покупателя на закрытие сделки.

- Нет целевых направлений для данной кредитной программы.

- Только покупка, без строительства в постоянные ссуды — без инвестиционной собственности.

- Только собственники, лица, не являющиеся собственниками, не проживают. Совместные подписи не допускаются.Инвесторы не допускаются.

- Требуются федеральные налоговые декларации за 2 года.

- Требование к первому покупателю дома в отношении как минимум 1 заемщика в сделке, в противном случае только 80% заявителей со средним доходом HUD допускаются и используются для целей определения дохода.

- Уроки обучения, утвержденные HUD для покупателей, не могут быть использованы для этой программы помощи при первоначальном взносе.

- Разрешены подарочные фонды от семьи и работодателей.

- Отсутствие выкупа права выкупа, банкротства, замещающих сделок или коротких продаж за последние 4 года с даты подачи заявки.

- Без возврата денег при закрытии, за исключением только депозита задатка, денег оценки и средств домашнего осмотра с квитанцией и свидетельством домашнего осмотра.

2020 Флорида — Приветствуйте наших солдат Предпочтительная первая ипотека с ПРОСТИТЕЛЬНОЙ ГРАНТОЙ — Программа первоначального взноса предназначена для всего штата Флорида для всех действующих или ветеранов

- Корпорация жилищного финансирования Флориды. Версия обычного гранта TBA представляет собой прощальный грант в размере 3%, 4% или 5% в течение 5 лет.

- Эта активная программа поддержки авансового платежа для военных или ветеранов предлагается всем обычным заемщикам Fannie Mae или Freddie Mac в штате Флорида, которые соответствуют требованиям программы по доходу, покупной цене и другим требованиям программы и могут претендовать на получение обычного первого ипотечного кредита.

- Активный военный или ветеран-заемщик должен прожить в собственности в течение 5 лет, чтобы получить прощение всего гранта. Грант прощается из расчета 20% годовых. Любой оставшийся баланс, если Заемщик уезжает в течение 5 лет, должен быть погашен после продажи собственности, рефинансирования, выплаты 1-го ипотечного кредита, передаточного акта или после прекращения проживания в собственности в качестве основного места жительства.

- Активные военные или ветераны-заемщики, которые имеют право на получение приоритетной обычной первой ипотечной ссуды, автоматически получают право на участие в этой второй программе ипотечного гранта.

- Нет штрафа за досрочную выплату.

- Заемщик НЕ обязательно должен быть первым покупателем дома, супруг (а) НЕ должен быть первым покупателем дома, если супруг НЕ получает ссуду. Эта программа предназначена для действующего военного или ветерана, который был уволен с любым статусом, кроме бесчестного. По версии

- FHA (отношение долга к доходу) исходное соотношение до 49,99% или меньше для оценок FICO не менее 680 или выше или того, что будет одобрено автоматическим андеррайтингом.

- Комиссия за выдачу кредита не может взиматься в составе расходов на закрытие для этой программы только для военных.

- Военный сертификат соответствия не требуется для этой программы, только DD214 Документы о выписке, подтверждающие статус выписки.

- Очень низкие фиксированные процентные ставки по первой закладной для этой программы только для военных.

- Можно купить новые или перепроданные дома

- Односемейные резиденции, таунхаусы, виллы и квартиры, УТВЕРЖДЕННЫЕ программой, НЕТ промышленных домов.

- Покупатели должны занять в течение 60 дней с момента закрытия.

- Эта программа не требует семейного дохода всей семьи, если ссуду получают только военнослужащие. Это будет считаться только 1003 квалификационным доходом.

- Только первичные резиденции, без вторых домов или инвестиционной недвижимости.

- Отсутствие пени за досрочное погашение, если первая или вторая ипотечные ссуды выплачиваются досрочно.

- Без возврата денег при закрытии сделки, любые излишки средств будут использованы для выплаты первой ипотеки.

- Заемщикам разрешается возмещение предоплаты и возмещение излишка задатка в той мере, в какой любой минимальный взнос был удовлетворен и разрешен Обычными руководящими принципами. Программа

- освобождена от документарного гербового сбора и нематериального налога.Ипотечные документы не освобождаются.

- Обычная версия, банкротство должно быть прекращено в течение 4 лет и / или потеря права выкупа, короткие продажи или договор вместо 7 лет, минимум 2 торговые линии без задержек за последние 12 месяцев, Нет NSF за последние 12 месяцев.

- Заемщики должны быть заняты полный рабочий день с непрерывностью 2 года (не обязательно в одной и той же компании). Доход должен быть подтвержден: 3 годами налоговых деклараций, W-2, квитанциями о заработной плате и 2-летним стажем непрерывной работы.Можно учитывать пробелы в занятости.

- Рефинансирование: Не разрешено.