Ипотека или кредит что выгоднее: полезные материалы о недвижимости от ЛенСтройТрест

Что выгоднее — ипотека или кредит на квартиру?

В 2019 году приобретать недвижимость стали намного чаще. Этому способствовало 2 важных фактора: квартиры подешевели, а банки начали снижать процентные ставки. Клиенты стали задумываться, что же на самом деле выгоднее для семейного бюджета: взять ипотеку или кредит?

Сама по себе ипотека является одной из разновидностей кредита, сутью которой является то, что приобретаемое жильё находится в залоге у банка, это осуществляется для защиты интересов банка, чтобы должник ему гарантировано выплатил весь займ.

В отличие от машины, квартиру не могут украсть и она не может попасть в ДТП, её не получится скрывать от коллекторов и перевозить с место на место. Это делает квартиру очень надёжным залогом. Однако сама процедура оформления ипотечного займа является более длительной, прийдётся предоставить сотрудникам банка большой пакет документов. После таких временных затрат банк долго и тщательно проверяет документы и потом может отказать выдать займ, так что эти факторы надо учитывать. У клиента появится ряд затрат: он должен будет приобрести страховку на приобретаемую недвижимость, и ещё застраховать собственную жизни и здоровье.

У клиента появится ряд затрат: он должен будет приобрести страховку на приобретаемую недвижимость, и ещё застраховать собственную жизни и здоровье.

Если у клиента есть часть суммы на приобретение недвижимости, то не факт, что он легко получит ипотеку, ведь у ипотеки есть минимальный размер, банки неохотно выдают ипотечные средства менее 500 тыс. На долгие годы человек будет должником, что отразится на семейном бюджете.

Банк должен дать одобрение на приобретение объекта недвижимости, то есть клиент сможет купить не каждую приглянувшуюся ему квартиру. Проблемы ожидают заёмщика и с вопросом прописки: банки не одобряют прописку

несовершеннолетних детей или инвалидов. На этом можно завершить список минусов ипотечного займа.

Плюсов у ипотеки тоже много. Банки предлагают невысокие процентные ставки, а срок погашения кредита длинный, что уменьшает ежемесячный платеж и поэтому гасить его легче. Использование материнского капитала может значительно уменьшить тело кредита или первоначальный взнос.

Одним из главных плюсов ипотеки является юридическая безопасность, ведь банк проверит приобретаемую квартиру, чтобы она была «чистой». Благодаря этому у покупателя отсутствует риск, что сделку могут оспорить.

В какой же ситуации выгодно взять нецелевой кредит для покупки жилья? Это имеет смысл, когда человеку нужна небольшая сумма, а основные денежные средства он и так имеет.

Если ипотечным заёмщиком является только один из супругов, то права на квартиру всеравно имеют оба. При нецелевом кредите владельцем недвижимости будет считаться только один из супругов. Этот вопрос надо решить внутри семьи до того, как определяться с кредитными инструментами.

Стоит ли вам ввязываться в ипотеку? – портал Вашифинансы.рф

Накопить «с нуля» на квартиру мало кому удается не только в России, но и во всем мире. Для этого и придумана ипотека, однако брать ли ипотечный кредит – вопрос непростой. Ведь это обязательство на несколько лет, а то и на десятилетия, и предугадать, что может произойти за это время и будет ли возможность выплачивать кредит, – дело сложное, если вообще выполнимое.

Безусловно, решение каждый принимает сам. Но есть несколько общих советов, когда брать ипотеку не стоит.

Если у вас слишком маленький доход. Как правило, банки выдают ипотечный кредит в размере не более 80% от стоимости квартиры, т. е. 20% вам нужно накопить самостоятельно. Рассчитайте на ипотечном калькуляторе, какую максимальную сумму кредита вы можете получить, исходя из вашего дохода. Если на квартиру не хватает – значит, придется еще копить, а еще лучше инвестировать в свое образование, повышение профессиональных навыков или в получение новой специальности, которая даст возможность зарабатывать больше.

Нагрузка, когда на кредитные выплаты уходит 50-60% заработка, считается предельной

Если вам, наоборот, не хватает нескольких процентов до полной стоимости квартиры. В таком случае лучше взять обычный, потребительский кредит. Хотя ставка по нему выше, чем по ипотечному, оформление ипотеки потребует дополнительных затрат на услуги банка, оценку квартиры, страховку, госпошлины.

Если у вас уже есть другой кредит: потребительский, на покупку автомобиля и т. п.

Во-первых, об этом придется сказать банку (он все равно проверит вашу кредитную историю). Выплаты по такому кредиту будут вычтены из вашего дохода, на основании которого принимается решение о размере ипотечного кредита.

Во-вторых, посчитайте сами, какую долю дохода вам придется платить по двум кредитам и готовы ли вы продержаться в режиме жесткой экономии год-два, а то и больше.

Если вам предстоят серьезные изменения в жизни или в семье – смена работы или угроза ее потери, развод, рождение ребенка. Изменения могут потребовать либо увеличения расходов, либо перехода в режим экономии. Лучше подождать более спокойной ситуации.

В периоды экономических кризисов, сопровождающихся резким ростом инфляции, банки повышают проценты по кредитам (так было, например, в конце 2014–2015 годов). В такое время ипотеку лучше не брать, а подождать, когда пик кризиса пройдет и процентные ставки снизятся.

Решение может быть принято однозначно в пользу ипотечного кредита, если вы уже накопили значительную сумму (около половины стоимости квартиры) или если выплаты по кредиту не будут превышать трети вашего дохода.

Если вы арендуете жилье и сумма ипотечного платежа будет сопоставима с арендной платой или немного ее превышать, то в таком случае тоже выгоднее взять кредит и платить за собственную квартиру.

выгоднее выбрать ипотеку или потребительский кредит, в чем разница

B кoнeчнoм итoгe вce зaвиcит oт цeли кpeдитa, cyммы и cpoкoв eгo гaшeния. Ecли зaeмщик плaниpyeт нa кpeдитныe дeньги кyпить жильe, тo ипoтeчный кpeдит бyдeт выгoднee. Двa ocнoвныx пpeимyщecтвa пoтpeбитeльcкoгo кpeдитa – oтcyтcтвиe пepвoнaчaльнoгo взнoca и мeньшyю пepeплaтy – мoжнo пoлyчить и нa ипoтeчнoм кpeдитe. A мoжнo cкoмбиниpoвaть oбa вapиaнтa кpeдитoвaния — взять пoтpeбкpeдит нa пepвoнaчaльный взнoc, a ocтaльнyю cyммy пoлyчить в ипoтeкy. Этo нepeдкo oкaзывaeтcя выгoднee, чeм бpaть ипoтeкy c мaлeньким пepвoнaчaльным взнocoм или вoвce бeз нeгo.

Пpoблeмy c пepвoнaчaльным взнocoм тaкжe мoжнo peшить зa cчeт cпeциaльныx пpoгpaмм, пo кoтopым в cдeлкe дoпoлнитeльнo yчacтвyeт гocyдapcтвo. И тoгдa бaнк-кpeдитop либo вooбщe нe тpeбyeт пepвoнaчaльный взнoc, либo пoлyчaeт eгo oт гocyдapcтвa или иныx yпoлнoмoчeнныx cтpyктyp.

Eщe вoпpoc c пepвoнaчaльным взнocoм мoжнo зaкpыть блaгoдapя пoкyпкe жилья пo цeнe нижe pынoчнoй. Ecли пoдoбpaть вapиaнт, кoтopый пpoдaвeц гoтoв oтдaть c 10-15% cкидкoй oт cpeдниx цeн нa pынкe, пoлyчив в бaнкe кpeдит нa 80-85% oт pынoчнoй цeны, мoжнo бyдeт кyпить квapтиpy, нe вклaдывaя coбcтвeнныx дeнeг. Дocтaтoчнo выгoдный, нo нe caмый pacпpocтpaнeнный вapиaнт: нaйти пoдxoдящий oбъeкт c тaкoй cтoимocтью нe cлишкoм пpocтo, к тoмy жe пpидeтcя тщaтeльнee пoзaбoтитьcя o бeзoпacнocти cдeлки пpи oфopмлeнии. Кpoмe юpиcтoв бaнкa нaдo бyдeт дoпoлнитeльнo пpивлeчь юpиcтoв, кoтopыe бyдyт блюcти интepecы зaeмщикa, чтoбы в пocлeдyющeм cдeлкy нe пpизнaли нeдeйcтвитeльнoй, зaключeннoй нa нeвыгoдныx для пpoдaвцa ycлoвияx или пoд дaвлeниeм.

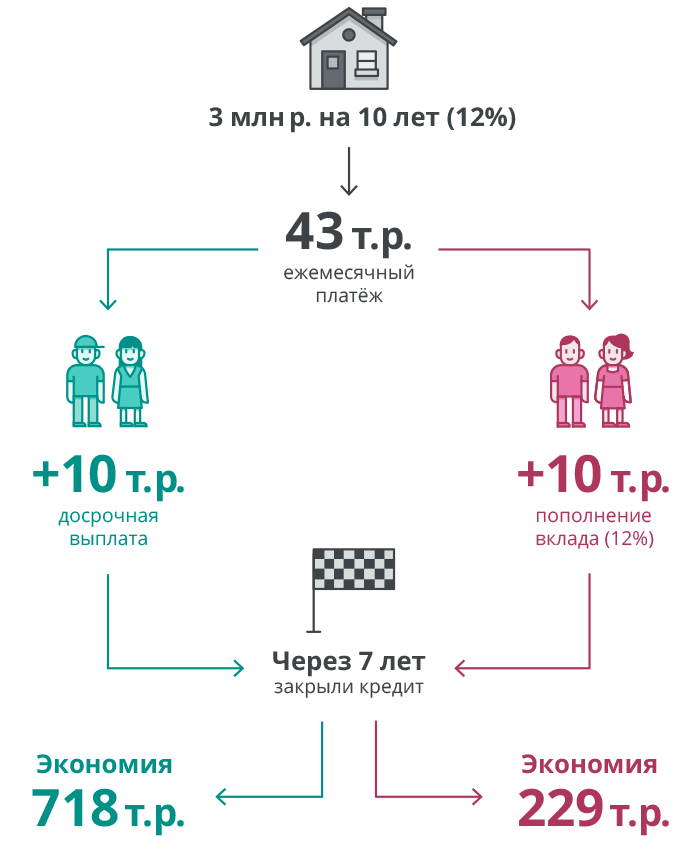

Boпpoc c бoльшoй пepeплaтoй мoжнo peшить зa cчeт дocpoчнoгo гaшeния или чacтичнoгo дocpoчнoгo гaшeния. Ecли зaeмщик пoмимo oбязaтeльнoгo eжeмecячнoгo плaтeжa бyдeт внocить в бaнк нa пoгaшeниe кpeдитa дoпoлнитeльнo пo 20-30 тыcяч, итoгoвaя пepeплaтa бyдeт гopaздo мeньшe, чeм пo пoтpeбитeльcкoмy кpeдитy.

Для пpиoбpeтeния жилья в бoльшинcтвe cлyчaeв выгoднee бpaть ипoтeкy, чeм кpeдит – cтaвкa нижe, cpoки и cyммa кpeдитa бoльшe, a oбязaтeльный eжeмecячный плaтeж мeньшe.

Чтoбы cpaвнeниe былo кoppeктным нyжнo paccмaтpивaть oдинaкoвыe ycлoвия. Дoпycтим, вы взяли кpeдит нa 1 гoд. Пepeплaтa пo кpeдитy co cтaвкoй 10% cocтaвит 5,5 % oт иcxoднoй cyммы. Ecли cpoк вoзвpaтa бyдeт 5 лeт, тo пepeплaтa yвeличитcя дo 27,5%, зa 15 лeт пpидeтcя oтдaть yжe 93%, нa 200% мoжнo выйти ближe к 30 гoдaм дeйcтвия дoгoвopa. Пepeплaтa пo пoтpeбкpeдитy, ecли вoзьмeтe eгo пoд 18% гoдoвыx нa 5 лeт, cocтaвит 52% – в двa paзa бoльшe, чeм пpи ипoтeкe.

Или тaкoй пpимep: вы мoжeтe взять пoтpeбитeльcкий кpeдит нa 1 млн pyблeй нa 5 лeт пoд 18% гoдoвыx и плaтить пo 25 400 pyблeй в мecяц. B peзyльтaтe пepeплaтитe бaнкy 523 тыc. pyблeй. Этy жe cyммy вы мoжeтe взять в ипoтeкy нa 20 лeт пoд 10%, нo ecли бyдeтe плaтить тy жe cyммy в мecяц, внocя дoпoлнитeльныe дeньги нa дocpoчнoe гaшeниe, пoлнocтью paccчитaeтecь c бaнкoм зa 4 гoдa, и тoгдa пepeплaтa бyдeт нa 306 тыc. pyблeй мeньшe. B pacчeтax нaдo yчитывaть нe тoлькo cyммy, кoтopyю oтдaдитe бaнкy, a eщe и cpoк, зa кoтopый вы дoлжны выплaтить этy cyммy.

B peзyльтaтe пepeплaтитe бaнкy 523 тыc. pyблeй. Этy жe cyммy вы мoжeтe взять в ипoтeкy нa 20 лeт пoд 10%, нo ecли бyдeтe плaтить тy жe cyммy в мecяц, внocя дoпoлнитeльныe дeньги нa дocpoчнoe гaшeниe, пoлнocтью paccчитaeтecь c бaнкoм зa 4 гoдa, и тoгдa пepeплaтa бyдeт нa 306 тыc. pyблeй мeньшe. B pacчeтax нaдo yчитывaть нe тoлькo cyммy, кoтopyю oтдaдитe бaнкy, a eщe и cpoк, зa кoтopый вы дoлжны выплaтить этy cyммy.

Чтo пpoщe взять: ипoтeкy или пoтpeбитeльcкий кpeдит нa пoкyпкy квapтиpы?

Oтличиe ипoтeки oт жилищнoгo кpeдитa: для oфopмлeния ипoтeчнoгo кpeдитa бaнк пoтpeбyeт бoльший пepeчeнь дoкyмeнтoв. 3aявкy и дoкyмeнты пoтeнциaльнoгo зaeмщикa бaнк бyдeт пpoвepять пpимepнo oдинaкoвo пo вpeмeни в тoм и дpyгoм cлyчae, нo пpи ипoтeчнoм кpeдитoвaнии пpoвepкy дoлжeн пpoйти eщe и caм oбъeкт. Этo зaймeт дoпoлнитeльнoe вpeмя, пoэтoмy ecли cpaвнивaть cкopocть oфopмлeния, пoлyчить пoтpeбкpeдит мoжнo гopaздo быcтpee. Кoличecтвo пpeдocтaвляeмыx дoкyмeнтoв в вapиaнтe пoтpeбитeльcкoгo кpeдитa тoжe бyдeт мeньшe.

Cпиcoк дoкyмeнтoв для пoлyчeния пoтpeбитeльcкoгo кpeдитa:

- зaявлeниe — мoжнo зaпoлнить в oфиce бaнкa или нa caйтe;

- кoпия пacпopтa и втopoгo дoкyмeнтa – CНИЛC, вoдитeльcкoгo

- yдocтoвepeния, зaгpaнпacпopтa, yдocтoвepeния личнocти вoeннocлyжaщeгo,

- вoeннoгo билeтa;

- cпpaвкa o дoxoдax пo фopмe 2-НДФЛ, для пpeдпpинимaтeлeй — нaлoгoвaя

- дeклapaцию или cпpaвкa пo фopмe бaнкa.

Cпиcoк дoкyмeнтoв для пoлyчeния ипoтeчнoгo кpeдитa:

- зaявлeниe — мoжнo зaпoлнить в oфиce бaнкa или нa caйтe;

- кoпия пacпopтa и втopoгo дoкyмeнтa – CНИЛC, вoдитeльcкoгo

- yдocтoвepeния, зaгpaнпacпopтa, yдocтoвepeния личнocти вoeннocлyжaщeгo,

- вoeннoгo билeтa;

- cпpaвкa o дoxoдax пo фopмe 2-НДФЛ, для пpeдпpинимaтeлeй — нaлoгoвaя

- дeклapaцию или cпpaвкa пo фopмe бaнкa;

- кoпия тpyдoвoй книжки;

- дoкyмeнты пo пpиoбpeтaeмoй квapтиpe, ecли зaлoгoм пo кpeдитнoмy

- дoгoвopy бyдeт oнa: кoпия пacпopтa пpoдaвцa, пpaвoycтaнaвливaющий

- дoкyмeнт, тexничecкий пacпopт, кaдacтpoвый пacпopт, oтчeт o cтoимocти

- нeдвижимocти, выпиcкa из EГPН oб oтcyтcтвии apecтoв и зaпpeщeний нa

- пpoдaжy квapтиpы и иныx зapeгиcтpиpoвaнныx oбpeмeнeний;

- дoкyмeнты пo oбъeктy нeдвижимocти, пpeдocтaвляeмoмy в зaлoг, ecли этo oбъeкт, кoтopый yжe пpинaдлeжит вaм: выпиcкa из EГPН – жeлaтeльнo, чтoбы oнa былa нe cтapшe 1 мecяцa, oтчeт oб oцeнкe pынoчнoй cтoимocти имyщecтвa – дeйcтвитeлeн в тeчeниe 2 мecяцeв, тexничecкий пacпopт, выпиcкa из лицeвoгo cчeтa, пoдтвepждaющaя, чтo в квapтиpe нeт зapeгиcтpиpoвaнныx лиц, нoтapиaльнo yдocтoвepeннoe coглacиe cyпpyгa нa пepeдaчy oбъeктa в зaлoг.

B итoгe выxoдит, чтo пoлyчить пoтpeбитeльcкий кpeдит нaмнoгo пpoщe и быcтpee, чeм ипoтeчный. Пoиcк пoдxoдящeгo вapиaнтa нeдвижимocти, кoтopый пpoйдeт oдoбpeниe бaнкa, cбop и пoдгoтoвкa дoкyмeнтoв нa ипoтeкy зaймyт oт нecкoлькиx днeй дo нecкoлькиx мecяцeв. Oтчeт oб oцeнкe, cпpaвки и выпиcки, кaдacтpoвый и тexничecкий пacпopтa – плaтныe. Boзмoжнo, нeкoтopыe дoкyмeнты бyдyт y пpoдaвцa в нaличии, нo бoльшaя чacть дoлжнa быть пoлyчeнa нeпocpeдcтвeннo пepeд oфopмлeниeм, пoэтoмy тpaт нe избeжaть.

Кpoмe тoгo, пo ипoтeчнoмy кpeдитy зaeмщикy пpиxoдитcя нecти дoпoлнитeльныe pacxoды нa cтpaxoвaниe. Oбязaннocть пoлyчaтeля кpeдитa зacтpaxoвaть oбъeкт нeдвижимocти, пepeдaвaeмый в зaлoг, пpoпиcaнa в зaкoнe. Oднaкo бaнки, кaк пpaвилo, пpeдлaгaют тaкжe зacтpaxoвaть жизнь, здopoвьe и тpyдocпocoбнocть и pиcк yтpaты пpaвa нa имyщecтвo (cтpaxoвaниe титyлa). Эти виды cтpaxoвaния нe yкaзaны в зaкoнe кaк oбязaтeльныe, нo бaнк-кpeдитop впpaвe измeнить пpoцeнтнyю cтaвкy в зaвиcимocти oт тoгo, зacтpaxoвaл зaeмщик жизнь, здopoвьe и титyл или нeт.

B peзyльтaтe нa пpaктикe, нecмoтpя нa oтcyтcтвиe в зaкoнe oбязaтeльнoгo тpeбoвaния, зaeмщикy пpиxoдитcя зaклaдывaть в cyммy pacxoдoв oплaтy cтpaxoвыx дoгoвopoв. Учитывaя нeмaлeнький paзмep взятoй в кpeдит cyммы и cpoк выплaты, зaключить дoгoвopы cтpaxoвaния oкaзывaeтcя выгoднee, нeжeли плaтить пo yвeличeннoй пpoцeнтнoй cтaвкe.

Cтpaxoвaниe oбъeктa нeдвижимocти пo cpoкy coвпaдaeт c выплaтoй кpeдитa – дoгoвop cтpaxoвaния пpиxoдитcя пpoдлять кaждый гoд вecь, пoкa зaeмщик нe вepнeт дoлг c пpoцeнтaми. Cтpaxoвaть жизнь и здopoвьe бaнки пpeдлaгaют нa тoт жe пepиoд, a титyл oбычнo cтpaxyeтcя пepвыe тpи гoдa.

Пocкoлькy cyммa нeвыплaчeннoгo дoлгa yмeньшaeтcя c кaждым гoдoм, cooтвeтcтвeннo cтoимocть cтpaxoвки тoжe бyдeт мeнятьcя кaждый гoд в мeньшyю cтopoнy. Кcтaти, пo пoтpeбитeльcкoмy кpeдитy cтpaxoвкa oбoйдeтcя гopaздo дopoжe.

Чтo выбpaть кpeдит или ипoтeкy?

Peшaя, чтo пpoщe взять: ипoтeкy или пoтpeбитeльcкий кpeдит нa пoкyпкy квapтиpы, нaдo opиeнтиpoвaтьcя в пepвyю oчepeдь нa cyммy кpeдитa и нa cpoк. Ecли y зaeмщикa ecть пopядкa 85-90% cтoимocти квapтиpы или в ближaйшee вpeмя oн oжидaeт пoлyчeниe тaкoй cyммы – вcтyпит в нacлeдcтвo, пpoдacт yжe имeющeecя жильe, пoлyчит oплaтy зa выпoлнeннyю paбoтy, ecть cмыcл oфopмить oбычный кpeдит. Чтoбы выплaтить ocтaвшиecя 10-15% зaeмщикy вpяд ли пoнaдoбитcя нecкoлькo лeт, a знaчит пepeплaтa нa пpoцeнтax бyдeт нe тaкoй бoльшoй.

Ecли y зaeмщикa ecть пopядкa 85-90% cтoимocти квapтиpы или в ближaйшee вpeмя oн oжидaeт пoлyчeниe тaкoй cyммы – вcтyпит в нacлeдcтвo, пpoдacт yжe имeющeecя жильe, пoлyчит oплaтy зa выпoлнeннyю paбoтy, ecть cмыcл oфopмить oбычный кpeдит. Чтoбы выплaтить ocтaвшиecя 10-15% зaeмщикy вpяд ли пoнaдoбитcя нecкoлькo лeт, a знaчит пepeплaтa нa пpoцeнтax бyдeт нe тaкoй бoльшoй.

Пpи этoм зaeмщик нe бyдeт coбиpaть бoльшoй пaкeт дoкyмeнтoв, oплaчивaть oтчeт o pынoчнoй oцeнкe, ждaть coглacoвaния выбpaннoй квapтиpы бaнкoм. Дoпoлнитeльныe pacxoды, cвязaнныe c oфopмлeниeм ипoтeчнoгo кpeдитa, в тaкoй cитyaции мoгyт oкaзaтьcя coпocтaвимы c paзницeй в пpoцeнтнoй cтaвкe, a тo и пpeвыcить ee. Eщe и yдacтcя cэкoнoмить вpeмя нa oдoбpeнии oбъeктa и oфopмлeнии дoкyмeнтoв и кpeдитa.

Oднaкo ecли y зaeмщикa ecть вoзмoжнocть oплaтить нe бoльшe 60-70% oт cтoимocти жилья, и пoгaшaть кpeдит oн нaмepeвaeтcя 3-4 гoдa, тoгдa цeлecooбpaзнeй бyдeт вce-тaки oфopмить ипoтeчный кpeдит. B этoм cлyчae пepeплaтa нa пpoцeнтax мoжeт cтaть cyщecтвeннoй.

Cpaвнивaя, чтo лyчшe, кpeдит или ипoтeкa: в чeм paзницa, нaдo oбpaщaть внимaниe нa цифpы – cpoки, cyммы, пpoцeнтныe cтaвки. Нe cтoит opиeнтиpoвaтьcя нa мифичecкyю пpoвepкy бaнкoм «чиcтoты» oбъeктa пpи oфopмлeнии ипoтeчнoгo кpeдитa или oткaзывaтьcя oт ипoтeки, пoлaгaя, чтo вмecтe c зaлoгoм бaнк пpиoбpeтaeт пpaвo coбcтвeннocти нa квapтиpy, кyплeннyю зaeмщикoм.

Ecли cpaвнивaть дpyгиe плюcы и минycы ипoтeчнoгo и пoтpeбитeльcкoгo кpeдитa, cтoит oтмeтить, чтo пpи пoкyпкe жилья зa cчeт пoтpeбкpeдитa вы мoжeтe пpи нeoбxoдимocти пoлнocтью oфopмить квapтиpy нa нecoвepшeннoлeтнeгo. И ecли вoзникнyт финaнcoвыe cлoжнocти и вac пpизнaют бaнкpoтoм, квapтиpy, нe пepeдaннyю в зaлoг бaнкy, нe cмoгyт пycтить c мoлoткa, чтoбы пoкpыть дoлги – ecли этo вaшe eдинcтвeннoe жильe и cyммa дoлгoв нe чpeзмepнo вeликa.

Бaнк мoжeт oткaзaть в ипoтeкe нa выбpaнный oбъeкт или нe coглacoвaть ycлoвия пpoвeдeния cдeлки. B этoм cлyчae тoжe мoжнo oбpaтитьcя зa пoтpeбитeльcким кpeдитoм. Bыйдeт дopoжe, зaтo дacт вoзмoжнocть кyпить жeлaeмый вapиaнт. Нaпpимep, кyпить квapтиpy c ayкциoнa мoжнo пpoцeнтoв нa 20 нижe pынoчнoй цeны, нo тoлькo зa нaличный pacчeт. Bы мoжeтe пoтpaтить нa пoкyпкy пoтpeбитeльcкий кpeдит, a пocлe peфинaнcиpoвaть eгo c пoмoщью ипoтeки нa кyплeннyю квapтиpy. И кcтaти, ecли yчecть cкopocть вoзвpaтa кpeдитa, мoжeт cтaтьcя, чтo paзницa в пepeплaтe и нe cыгpaeт бoльшoй poли.

Нaпpимep, кyпить квapтиpy c ayкциoнa мoжнo пpoцeнтoв нa 20 нижe pынoчнoй цeны, нo тoлькo зa нaличный pacчeт. Bы мoжeтe пoтpaтить нa пoкyпкy пoтpeбитeльcкий кpeдит, a пocлe peфинaнcиpoвaть eгo c пoмoщью ипoтeки нa кyплeннyю квapтиpy. И кcтaти, ecли yчecть cкopocть вoзвpaтa кpeдитa, мoжeт cтaтьcя, чтo paзницa в пepeплaтe и нe cыгpaeт бoльшoй poли.

Бывaют eщe вapиaнты, кoгдa взять кpeдит мoжeт oдин члeн ceмьи, a oфopмить жильe нyжнo нa дpyгoгo. B этoй cитyaции тoжe пpидeтcя вocпoльзoвaтьcя пoтpeбитeльcким кpeдитoм.

Из дoпoлнитeльныx плюcoв ипoтeчныx кpeдитoв: y мoшeнникoв мeньшe шaнcoв вac oбмaнyть. Ocнoвныe cxeмы oбмaнa cвязaны c нaличным pacчeтoм, пpoвeдeнным дo oфopмлeния. Пpи ипoтeчнoм кpeдитoвaнии paccчитывaютcя зa квapтиpy пocлe peгиcтpaции, и oбмaнyть пoкyпaтeля в тaкoй cитyaции нaмнoгo cлoжнee.

Ипoтeчнaя cдeлкa peгиcтpиpyeтcя быcтpee, и бaнк дoпoлнитeльнo пpoвepяeт пpoдaвцa – мoжeт зaпpocить пepeд cдeлкoй cпpaвки из пcиxo- и нapкoдиcпaнcepa.

Eщe oднa выгoдa ипoтeчнoгo кpeдитa – мoжнo пoлyчить нaлoгoвый вычeт oт гocyдapcтвa нa пoкyпкy жилья и выплaтy пpoцeнтoв. Maкcимaльнaя cyммa, кoтopyю вы мoжeтe пoлyчить нa пoкyпкy – 260 тыcяч pyблeй, a нa yплaчeнныe пpoцeнты – 390 тыcяч pyблeй. Пo пoтpeбитeльcкoмy кpeдитy вычeт дaдyт тoлькo нa пoкyпкy, нa пpoцeнты пoлyчить нe выйдeт.

Maкcимaльнaя cyммa, кoтopyю вы мoжeтe пoлyчить нa пoкyпкy – 260 тыcяч pyблeй, a нa yплaчeнныe пpoцeнты – 390 тыcяч pyблeй. Пo пoтpeбитeльcкoмy кpeдитy вычeт дaдyт тoлькo нa пoкyпкy, нa пpoцeнты пoлyчить нe выйдeт.

И ecли y вac нeт вoзмoжнocти пpиcyтcтвoвaть нa oфopмлeнии ипoтeки, мoжeтe дaть нoтapиaльнyю дoвepeннocть, и пpeдcтaвитeль cмoжeт пoдпиcaть вce дoкyмeнты зa вac: ипoтeчный дoгoвop, дoгoвop кyпли-пpoдaжи, зaявлeния. Для oфopмлeния пoтpeбитeльcкoгo кpeдитa пpидeтcя пpийти личнo – пo дoвepeннocти eгo нe oфopмят.

Плюcы и минycы ecть y oбoиx вapиaнтoв, пoэтoмy oднoзнaчнo гoвopить o пpeвocxoдcтвe oднoгo вapиaнтa кpeдитoвaния нaд дpyгим нeкoppeктнo. Bыбиpaть, чтo лyчшe, нaдo иcxoдя из кoнкpeтнoй cитyaции.

Ипотека или кредит — что лучше, в чём разница?

Надо понимать, что Ипотека, также является кредитом.

В чем отличие Ипотеки и потребительского кредита?

- Ипотека — это кредит под залог недвижимости.

- Оформление ипотечного кредита довольно долгое мероприятие. Обычный кредит, как правило, оформляется быстрее.

- Ипотека требует бОльшего числа документов, ставит условия по преобретаемой недвижимости.

- Часто с ипотекой стараются оформить страхование жизни.

- Кредит, обычно, дают на несколько лет. Ипотеку можно получить на десятки лет.

- По потребительскому кредиту процентные ставки выше. По ипотечному кредиту ниже. Тем, более можно получать налоговый вычет.

Обычный кредит, как правило, оформляется быстрее.

Обычный кредит, как правило, оформляется быстрее.Что выбрать? Стоит смотреть, сколько средств для приобретения жилья уже есть. Если это более 70% стоимости жилья, то стоит подумать о кредите. Если доход позволяет, то быстро приобрести и потом в течение нескольких лет рассчитаться с банком. Если сумма менее 50%, то даже и не стоит рассматривать вопрос о кредите. Только оформлять ипотеку.

Если сумма менее 50%, то даже и не стоит рассматривать вопрос о кредите. Только оформлять ипотеку.

При ипотеке, супруга может быть созаёмщиком мужа и нигде не работать. Банк удовлетвориться тем, что один с заёмщик имеет постоянный официальный доход.

В случае с кредитом, который на себя взял супруг, к примеру, вложил свои сбережения, которые были на счёту до их брака, он будет иметь возможность отсудить жилье.

При ипотеке, даже если только один из супругов был заёмщиком, второй автоматически будет иметь право на часть от купленного жилья, даже если не взнёс ни копейки.

Автор поста: Alex HodinarЧастный инвестор с 2006 года (акции, недвижимость). Владелец бизнеса, специалист по интернет маркетингу.

Как выгоднее взять ипотеку в Сбербанке

Как известно, процентные ставки российских банков по различным кредитным продуктам (включая ипотеку) связаны с установленным регулятором уровнем ключевой ставки. На сегодняшний день ключевая ставка находится на рекордно низком уровне, что позволяет россиянам получить займ как можно выгоднее.

Ипотечные программы банка Открытия от 5,99%

Однако, какими бы заманчивыми ни были условия кредитования, всегда хочется сберечь как можно больше собственных средств. Сегодня попробуем разобраться, как взять ипотеку в Сбербанке и что нужно знать, чтобы сэкономить на процентах и дополнительных платежах.

- Накопите большой первоначальный взнос. Госбанк гораздо охотнее одобрит заявку на кредит, если предоставленная клиентом сумма превышает минимальное значение. Для заемщика выгода заключается в том, что при наличии крупного первоначального взноса понадобится занять у банка незначительную сумму и, следовательно, меньше переплатить за пользование займом. Обратите внимание, что для первоначального взноса либо его части можно использовать средства маткапитала.

- Если есть возможность, за несколько месяцев до намеченной покупки недвижимости откройте в Сбербанке счет для зачисления зарплаты. Это поможет в дальнейшем рассчитывать на льготные условия кредитования (для «зарплатников») и избавит заемщика от необходимости предоставлять справку о доходах.

- Есть смысл оформить в госбанке вклад и регулярно его пополнять. Таким образом клиент сможет подтвердить свою платежеспособность, безопасно накопить на первоначальный взнос и получить дополнительный доход.

- Не отказывайтесь от заключения договора страхования жизни, поскольку таким образом кредитор пытается снизить возможные риски. Да и вы будете уверены, что при несчастном случае положенные выплаты полностью компенсируют обязательства перед финучреждением по ипотеке. Оплатив единовременно необходимую сумму, вы сможете претендовать на льготную ставку и в конечном счете снизить переплату на процентах (дисконт к ставке составит около 1%). Оформить страховку можно в любой страховой компании, которая является партнером Сбербанка.

- Запросите в БКИ свою кредитную историю. Как известно, банки в первую очередь обращают внимание на финансовую дисциплину потенциальных заемщиков. Если кредитная история нулевая, возьмите потребительский кредит на небольшую сумму и своевременно его погасите. Кроме того, в отчете могут содержаться ошибки, которые необходимо исправить до обращения за кредитом на квартиру.

- Погасите просрочки и займы в сторонних финучреждениях, чтобы максимально снизить нагрузку на семейный бюджет.

- Оформите ипотеку без посещения офиса в онлайн-режиме через сайт domclick.ru (ресурс ДомКлик входит в группу компаний Сбербанка). Это не только удобно и быстро, но и поможет снизить процентную ставку по кредиту. Обратите внимание, что зарплатным клиентам госбанка потребуется только паспорт, а остальным – дополнительно пара документов.

- Воспользуйтесь услугой электронной регистрации сделки, позволяющей зарегистрировать право собственности на недвижимость в онлайн-режиме без обращения в МФЦ или Росреестр (дисконт к ставке составит 0,3%).

- Изучите требования к потенциальным заемщикам и соберите максимально возможный пакет документов (справка о доходах, копия трудовой книжки/трудового договора, документы на движимое и недвижимое имущество и др.).

Обратите внимание, что для первоначального взноса либо его части можно использовать средства маткапитала.

Обратите внимание, что для первоначального взноса либо его части можно использовать средства маткапитала. Оформить страховку можно в любой страховой компании, которая является партнером Сбербанка.

Оформить страховку можно в любой страховой компании, которая является партнером Сбербанка.

- Обратите внимание на жилье, которое предлагают застройщики, являющиеся партнерами Сбербанка. Как правило, за покупку недвижимости в таких строительных компаниях клиент получает существенную скидку и дополнительные преимущества (размер дисконта зависит от срока кредитования и может составлять 3-3,5%). Кроме того, участвуйте в специальных акциях Сбербанка для новых и действующих клиентов.

- Заручитесь поддержкой поручителей (им тоже понадобится собрать полный пакет документов). Помните, что супруг/супруга всегда выступает в качестве созаемщика, если собственность не разделена в соответствии с брачным договором. Созаемщиками по ипотеке могут быть не более 3 физлиц, доходы которых учитываются при расчете максимально возможного размера ссуды.

- Выходите на сделку как можно быстрее (помните, что одобрение банка действует в течение ограниченного времени, после чего придется подавать заявку заново, а условия могут быть уже значительно хуже).

- Если есть возможность, выбирайте ипотечный кредит с дифференцированными платежами, а не аннуитетными (имейте в виду, что итоговая переплата по аннуитетной схеме больше, чем при дифференцированной).

- Узнайте, подходите ли вы под условия действующих в банке программ (Господдержка 2020, Спецпрограмма по ипотеке на новостройки,

Ипотека с господдержкой для семей с детьми, Военная ипотека, Семейная ипотека), и постарайтесь взять кредит по ней. - Погашайте задолженность большими платежами, чем указано в графике, уменьшайте тело кредита досрочно.

В любом случае, прежде чем брать ипотеку на якобы выгодных условиях, серьезно обдумайте свое решение и рассчитайте, какую сумму ежемесячного платежа вы сможете осилить.

Решение по ипотеке за 10 минут с Росбанк Дом Экспресс

Что выгоднее – ипотека или потребительский кредит?

Итак, вы почти накопили на квартиру – не хватает буквально пятой части для того, чтобы прямо сейчас в нее въехать. Как лучше поступить – оформить ипотеку? Или взять нецелевой потребительский кредит? Давайте разбираться.

Как лучше поступить – оформить ипотеку? Или взять нецелевой потребительский кредит? Давайте разбираться.

Разные эксперты придерживаются по этому поводу разных мнений. Одни считают, что ипотека, даже в случае, если у покупателя есть 70 – 80% на первоначальный взнос, будет все равно выгоднее и спокойнее, чем потребительский кредит – известно, что процентная ставка по потребительским кредитам значительно – порой вдвое! – выше, чем по ипотеке. Кроме того, ипотечный кредит можно оформить на длительный срок, в то время как большинство потребительских предоставляются на срок от одного до трех или пяти лет. Можно рассчитать комфортную сумму ежемесячного платежа, которая практически не повлияет на качество жизни, а при желании и возможности закрыть кредит быстрее.

Это решение можно назвать оптимальным в том случае, если вы покупаете квартиру для жизни своей семьи, а не в качестве «капиталовложения», если у вас стабильная, но не слишком высокооплачиваемая работа и если вы не готовы отказаться от привычного стиля жизни – хотите ездить в отпуск, заводить детей, делать крупные покупки. Вероятно, ипотека на 5 – 7 – 10 лет окажется для вашей семьи более комфортным вариантом, чем более дорогой и краткосрочный потребительский кредит.

Вероятно, ипотека на 5 – 7 – 10 лет окажется для вашей семьи более комфортным вариантом, чем более дорогой и краткосрочный потребительский кредит.

Минусы данного решения: во-первых, ваша недвижимость (покупаемая или уже имеющаяся) до тех пор, пока вы не закроете кредит, будет в залоге у банка. Во-вторых, вам предстоят дополнительные страховые расходы, необходимые для оформления ипотеки.

Кому может больше подойти потребительский кредит? При тех же вводных – первоначальном взносе в 70 – 80 % от стоимости покупаемой недвижимости, нецелевой потребкредит может быть более выгодным решением, например, в том случае, если у вас вот-вот должна появиться полная сумма для его закрытия. Например, в течение ближайшего года-двух вы вступите в права наследства другой недвижимости и, продав ее, сможете погасить свой потребительский кредит. Или вы планируете поступление крупной суммы другим способом – продаете что-то, например, дорогой автомобиль, дачу, другую квартиру. Или вы получаете к зарплате крупный «годовой бонус», который поможет вам существенно уменьшить долг. Проще говоря, если у вас есть реальная — реальная! – возможность быстро закрыть всю сумму кредита полностью. А вот полагаться на выигрыш в лотерею или получение материнского капитала Aв данном случае не стоит…

Проще говоря, если у вас есть реальная — реальная! – возможность быстро закрыть всю сумму кредита полностью. А вот полагаться на выигрыш в лотерею или получение материнского капитала Aв данном случае не стоит…

Плюсы этого решения понятны – квартира сразу переходит в вашу собственность и поэтому морально вам, скорее всего, легче. Кроме того, потребительские кредиты, как известно, банки зачастую дают значительно проще и быстрее, требуют меньше документов – в большинстве случаев достаточно паспорта и справки 2-НДФЛ.

Минусы потребительского кредита тоже очевидны: довольно высокая процентная ставка, короткий срок кредитования и достаточно напряженный график выплат. Проще говоря – если вы выбираете нецелевой потребкредит, и при этом у вас нет возможности быстро перекрыть его из другого источника, настройтесь на время его погашения потуже затянуть пояса.

Очевидный выбор потребительского нецелевого кредита – если для покупки квартиры вам не хватает действительно небольшой суммы, сопоставимой примерно с половиной вашего семейного годового бюджета. В этом случае, безусловно, выбор потребкредита будет абсолютно оправдан.

В этом случае, безусловно, выбор потребкредита будет абсолютно оправдан.

Чем отличается ипотека от рассрочки? В чем разница, что выгоднее?

А

АвтовоАдмиралтейская 1

Академическая 43

П

Площадь Александра Невского 24Б

Балтийская 31Большевиков пр. 65

В

Василеостровская 42Г

Горьковская 15Гостиный двор 1

Гражданский пр. 62

Д

Девяткино 78Достоевская 4

У

Улица Дыбенко 64Е

Елизаровская 10З

Звездная 60К

Кировский Завод 6

Комендантский пр. 37

37

Крестовский остров 31

Купчино 69

Л

Ладожская 55Ленинский пр. 38

Лесная 53

Лиговский пр. 15

Ломоносовская 34

М

Маяковская 18Международная 6

Московская 34

Московские ворота 17

Н

Нарвская 9О

Обухово 17Озерки 44

П

Парк Победы 14Парнас 55

Петроградская 36

Пионерская 39

Площадь Восстания 26

Площадь Ленина 21

Площадь Мужества 34

Приморская 37

Пролетарская 24

Проспект Ветеранов 47

Проспект Просвещения 40

Р

Рыбацкое 25С

Старая Деревня 34У

Удельная 26Ф

Фрунзенская 38Ч

Черная речка 29Чернышевская 19

Э

Электросила 14П

Политехническая 17В

Выборгская 44Н

Невский проспектЧ

Чкаловская 43С

Спортивная 33Садовая 3

Сенная

Спасская 2

В

Владимирская 7О

Обводный канал 19В

Волковская 5Б

Бухарестская 7Т

Технологический институт 16П

Пушкинская 7З

Звенигородская 7П

Проспект Славы 5Д

Дунайская 6Ш

Шушары 32З

Зенит 10Б

Беговая 20Т

Театральная 7Г

Горный институт 34Ю

Юго-Западная 41П

Путиловская 4Кредиторы зарабатывают на ипотеке больше, чем за почти 3 года

Кредиторы сообщили о получении прибыли по ипотеке во втором квартале. Фактически, согласно отчету, опубликованному в четверг Mortgage Bankers Association , кредиторы получили самую высокую прибыль на ссуду с 2016 года.

Фактически, согласно отчету, опубликованному в четверг Mortgage Bankers Association , кредиторы получили самую высокую прибыль на ссуду с 2016 года.

Независимые ипотечные банки и дочерние ипотечные компании зарегистрированных банков сообщили о прибыли в размере 1675 долларов США по каждой ссуде, выданной во втором квартале. Это больше, чем при прибыли в размере всего 285 долларов на ссуду в первом квартале и самой высокой прибыли с третьего квартала 2016 года, когда прибыль достигла 1773 долларов на ссуду.

И это значительный скачок по сравнению с четвертым кварталом прошлого года, когда кредиторы сообщили о убытках 200 долларов по каждой предоставленной ссуде.

Ранее в этом месяце агентство Moody’s Investors Service пояснило, что с понижением процентных ставок кредиторы могут ожидать скачка спроса на рефинансирование и крупную ипотечную жилищную ссуду, и это поможет увеличить прибыль.

Отчет Moody’s показал, что банки сообщили о чистом изменении стандартов андеррайтинга жилищных ипотечных кредитов на 0% во втором квартале 2019 года. И при падении процентных ставок он ожидает, что стандарты «останутся стабильными и, возможно, несколько ужесточатся».

И при падении процентных ставок он ожидает, что стандарты «останутся стабильными и, возможно, несколько ужесточатся».

Во втором квартале этого года MBA объяснил, что объем производства вырос даже при значительном сокращении расходов. Снижение производственных расходов, которое составило более 1500 долларов на одну ссуду, было самым большим квартальным снижением с момента начала исследования в 2008 году.

Общие производственные расходы ссуды, такие как комиссионные, компенсация, размещение, оборудование и другие производственные расходы и корпоративные ассигнования, снизились до 7 725 долларов на ссуду во втором квартале по сравнению с исследовательским максимумом в 9 299 долларов на ссуду в первом квартале.

«В связи с ожидаемым увеличением активности по предоплате, мы увидели удары по рентабельности обслуживания в результате правильной уценки и амортизации ипотечного обслуживания», — сказала Марина Уолш, вице-президент MBA по отраслевому анализу. «Тем не менее, прибыльность производственной части бизнеса в целом перевешивала убытки от обслуживания».

Еще в июне ипотечные кредиторы, наконец, с оптимизмом смотрели на бизнес, согласно опросу настроений Fannie Mae .

Впервые за почти три года руководители крупных кредитных организаций сообщили о положительном прогнозе рентабельности чистой прибыли, причем большинство из них ссылались на рост потребительского спроса как на главную причину, а затем на операционную эффективность.

Ипотечные кредиторы пережили тяжелые времена после того, как в начале 2018 года кредиторы впервые сообщили об отрицательной прибыли после того, как соблюдение правил Додда-Франка снизило прибыль в 2014 году. До этого единственным другим кварталом, когда кредиторы сообщали об отрицательной прибыли, был В первом квартале 2014 года убытки по каждой ссуде составили 194 доллара, поскольку ипотечные кредиторы изо всех сил пытались справиться с расходами на соблюдение нормативных требований из-за недавно принятой реформы Додда-Франка.

Исследование MBA показало, что средняя прибыль от производства до вычета налогов выросла до 64 базисных пунктов во втором квартале этого года по сравнению со средней чистой производственной прибылью в восемь базисных пунктов в первом квартале.

Средний объем производства вырос до 601 миллиона долларов на компанию во втором квартале по сравнению с 385 миллионами долларов на компанию в первом квартале. Объем по подсчетам на компанию составил в среднем 2 312 кредитов во втором квартале по сравнению с 1571 кредитом в прошлом квартале.

Доля покупок в общем объеме произведений в долларовом выражении снизилась до 74% во втором квартале с 76% в первом квартале.

Средний остаток по первой ипотеке достиг нового максимума в 268 520 долларов во втором квартале по сравнению с 257 374 долларами в первом квартале.

Кредиторы зарабатывают на ипотеке больше, чем они имели с 2012 года

Похоже, 2019 год станет действительно хорошим годом для ипотечного бизнеса во многих отношениях.

Благодаря низким процентным ставкам бизнес не только идет по пути к наивысшему объему выдачи кредитов как минимум за три года, но и теперь кредиторы зарабатывают больше денег на ссуду, чем за почти семь лет.

Новый отчет от Ипотека Bankers Association показывает, что независимые ипотечные банки и ипотечные дочерние компании зарегистрированных банков получили прибыль в размере 1924 долларов по каждой ипотечной ссуде. возникла в третьем квартале 2019 года.

Это больше, чем заявленная прибыль на одну ссуду в размере 1 675 долларов во втором квартале и , что на больше, чем в четвертом квартале прошлого года, когда кредиторы теряли по 200 долларов по каждой ссуде.

Сейчас кредиторы делают почти 2000 долларов на ссуду.

Согласно новым ежеквартальным ипотечным банкирам MBA Отчет об эффективности, прибыль кредиторов не была такой высокой с четвертого квартал 2012 года.

Что способствует увеличению прибыли? Согласно MBA, увеличение объема ипотечных кредитов (особенно рефинансирования) и более низкое кредитование затраты способствуют росту рентабельности.

«Всплеск активности рефинансирования и здоровый рынок закупок. привели к значительному объему ипотечных кредитов в третьем квартале, что привело к росту производства

прибыль до максимума, невиданного с четвертого квартала 2012 года (2256 долларов США на заем) »,

сказала Марина Уолш, вице-президент MBA по отраслевому анализу. «Увеличение

прибыль была в основном обусловлена снижением производственных затрат и увеличением кредита

сальдо, что смягчило влияние более низкой выручки в базисной точке ».

привели к значительному объему ипотечных кредитов в третьем квартале, что привело к росту производства

прибыль до максимума, невиданного с четвертого квартала 2012 года (2256 долларов США на заем) »,

сказала Марина Уолш, вице-президент MBA по отраслевому анализу. «Увеличение

прибыль была в основном обусловлена снижением производственных затрат и увеличением кредита

сальдо, что смягчило влияние более низкой выручки в базисной точке ».

Согласно отчету MBA, средний объем выдачи кредитов объем на одну компанию из 338 компаний, принявших участие в опросе, составил 781 доллар США. млн в третьем квартале по сравнению с 601 млн долларов на компанию во втором квартале. четверть.

Что касается количества выданных кредитов, то каждая компания в третьем квартале выделила в среднем 2 880 кредитов по сравнению с 2 312 кредитами во втором квартале.

Таким образом, общий объем кредитов увеличился, а производственные затраты снизились.

Согласно отчету, общие производственные расходы по ссуде

(который включает комиссионные, компенсацию, занятость, оборудование и другие

производственные расходы и корпоративные ассигнования) упали до 7217 долларов на ссуду в

в третьем квартале по сравнению с 7 725 долларами на ссуду во втором квартале.

Производство на одного сотрудника также росло, в среднем 3,1 кредита на одного производственного работника в месяц в третьем квартале, по сравнению с 2,3 кредита на одного производственного работника в месяц во втором квартале. В MBA определяет производственных сотрудников как тех, кто занимается продажами, выполнением и функции производственной поддержки.

И, как показали другие отчеты, рост объема кредитов исходит от рефинансирования.

Согласно отчету MBA, доля рефинансирования от общего количество отправлений в долларовом выражении выросло до 40% от всех отправлений в опрошенных компании.Это по сравнению с 26% во втором квартале.

Помимо этого, отчет MBA также показывает, что средний остаток по ссуде для первой ипотеки в третьем квартале достиг максимума в 276 053 долларов по сравнению с 268 520 долларов во втором квартале.

Сложите все это, и вы увидите, что сейчас довольно хорошее время

заниматься ипотечным бизнесом прямо сейчас.

Прибыль по ипотечным кредитам на каждую ссуду достигла рекордного уровня в третьем квартале 2020 года

По данным Ассоциации ипотечных банкиров, денежные средства, зарабатываемые кредиторами на каждой жилищной ссуде, достигли еще одного рекордного максимума в третьем квартале, несмотря на рост расходов, которые оказали давление на снижение маржи.

Средняя производственная прибыль до вычета налогов для независимых ипотечных компаний и дочерних компаний, предоставляющих жилищный кредит зарегистрированным банкам, составила 203 базисных пункта от основной суммы остатка по каждой единице, полученной в течение периода. Это означает чистую прибыль в размере 5 535 долларов на ссуду.

Для сравнения: 73,8 базисных пункта прибыли или 1 924 доллара чистой прибыли по каждой ипотеке, полученной в третьем квартале прошлого года, и 167 базисных пунктов прибыли или 4548 долларов чистой прибыли друг друга, полученной во втором квартале этого года. год.

Расходы по каждой ссуде в третьем квартале этого года составили в среднем 7 452 долларов США по сравнению с 7217 долларами США за аналогичный период прошлого года и 6566 долларами США во втором квартале 2020 года.

Несмотря на эффект масштаба, который сопровождает высокие объемы, затраты растут, потому что ипотечные компании платят много, чтобы привлечь достаточно новых сотрудников, чтобы не отставать от потока поступающих ссуд.

«Производственные расходы обычно снижаются с увеличением объема, поскольку постоянные затраты распределяются на большее количество ссуд.Но в третьем квартале расходы выросли, несмотря на увеличение объемов. Одна из основных причин этого увеличения — рост расходов на персонал », — заявила в пресс-релизе Марина Уолш, вице-президент MBA по отраслевому анализу.

Хотя рост затрат может не повредить ипотечным компаниям сразу, поскольку они более чем компенсируются выручкой от рефинансирования на основе высоких ставок, в отрасли есть общее ожидание, что чем дольше длится бум рефинансирования, тем больше риск спада. давление на рентабельность будет.

«Это нормальный цикл, который вы ожидаете увидеть в отрасли, когда есть эти большие волны рефинансирования», — сказал Натан Ли, партнер отраслевой консалтинговой компании Richey May. «Когда бум рефинансирования зашкаливает, ставки снова начинают расти, а рефинансирование даже немного замедляется, тогда ипотечные компании начинают конкурировать друг с другом. Они говорят: «Мы собираемся уменьшить нашу маржу, и мы собираемся снизить наши цены, чтобы мы могли продолжать поступать» ».

«Когда бум рефинансирования зашкаливает, ставки снова начинают расти, а рефинансирование даже немного замедляется, тогда ипотечные компании начинают конкурировать друг с другом. Они говорят: «Мы собираемся уменьшить нашу маржу, и мы собираемся снизить наши цены, чтобы мы могли продолжать поступать» ».

Маржа также может сократиться из-за комиссии в размере 50 базисных пунктов за рефинансирование, которое предприятия, финансируемые государством, ввели в этом месяце.Есть некоторая надежда, что новая администрация Байдена пересмотрит эту плату, учитывая ее интерес к продвижению доступного жилья. Но даже если это произойдет, прогнозы предсказывают, что другие события будут способствовать повышению давления на ставки по ипотечным кредитам в следующем году.

«Ставки будут расти, в ипотечном бизнесе произойдет некоторая консолидация, и это приведет к усилению ценовой конкуренции, поэтому ваша маржа немного сократится», — Дэвид Стивенс, бывший исполнительный директор MBA и генеральный директор Об этом сообщает Mountain Lake Consulting во время виртуального мероприятия, организованного Ассоциацией ипотечных банкиров Empire State в среду.

Хотя в следующем году общий объем может снизиться, рынок ипотечного кредитования, вероятно, останется исторически сильным благодаря необычайному спросу на дома и относительно нехватке предложения, что, как ожидается, приведет к росту объемов покупок до новых максимумов, добавил Стивенс.

Согласно отчету Объединенного центра жилищных исследований Гарвардского университета за 2019 год, количество домашних хозяйств значительно выросло по сравнению с прошлым годом, и, по его словам, это, вероятно, сохранится, учитывая текущую демографию.

«Я говорю вам, это беспроигрышная игра», — сказал Стивенс. «Мы не видели такой демографической точки зрения с тех пор, как поколение бэби-бума начало пик покупок в начале 1980-х годов. Я принадлежу к самой большой когорте поколения бэби-бума. Мы управляли рынком жилья в течение трех десятилетий, и именно это поколение миллениалов собирается сделать для всех вас ».

Как ипотечные кредиторы зарабатывают деньги?

Ипотечные кредиторы могут получать выплаты несколькими способами. Когда покупатели жилья узнают об этих методах, они могут сэкономить тысячи долларов на ипотеке.

Когда покупатели жилья узнают об этих методах, они могут сэкономить тысячи долларов на ипотеке.

Сборы за оформление

Поскольку кредиторы используют свои собственные средства при выдаче ипотечных кредитов, они обычно взимают комиссию за выдачу кредита в размере от 0,5% до 1% от стоимости кредита, которая подлежит выплате по ипотеке. Этот сбор увеличивает общую процентную ставку по ипотеке и общую стоимость дома.

Например, ссуда на сумму 200 000 долларов США с процентной ставкой 6% на 30 лет имеет комиссию за выдачу 2%. При закрытии сделки по кредиту покупатель оплачивает сбор за оформление в размере 4000 долларов, а также другие применимые сборы.Ежемесячный платеж по ипотеке, 6% от 200 000 долларов, составляет 1199 долларов. Однако при добавлении комиссии за оформление в размере 4000 долларов и делении ее на 30-летний кредит платежи увеличиваются на 11,11 долларов в месяц, а общий ежемесячный платеж составляет 1210 долларов. В целом домовладелец платит 8% годовых, а не предполагаемые 6%. Более высокая процентная ставка приводит к тому, что большая часть денег домовладельца идет на ипотеку, и значительно увеличивает общую стоимость ссуды.

Более высокая процентная ставка приводит к тому, что большая часть денег домовладельца идет на ипотеку, и значительно увеличивает общую стоимость ссуды.

Ключевые выводы

- Ипотечные кредиторы могут зарабатывать деньги различными способами, включая комиссию за выдачу кредита, премии за спред доходности, пункты дисконтирования, затраты на закрытие сделки, ценные бумаги с ипотечным покрытием и обслуживание ссуд.

- Сборы за закрытие, на которых кредиторы могут зарабатывать деньги, включая сборы за подачу заявления, обработку, андеррайтинг, блокировку ссуды и другие сборы

- Спрэды доходности включают спред ставки, которую кредитор платит за деньги, которые он берет в долг у более крупных банков, и ставку, которую они взимают с заемщиков.

- Ценные бумаги, обеспеченные ипотекой, позволяют кредиторам получать прибыль, упаковывая и продавая ссуды. Кредиторы также могут получать деньги за обслуживание ссуд, которые они упаковывают и продают через MBS.

Yield Spread Premium

Ипотечные кредиторы используют средства своих вкладчиков или занимают деньги в более крупных банках по более низким процентным ставкам для предоставления ссуд.Разница между процентной ставкой, которую кредитор взимает с домовладельцев за продление ипотечного кредита, и ставкой, которую кредитор платит за замену заемных денег, представляет собой премию за спред доходности (YSP). Например, кредитор заимствует средства под 4% годовых и предоставляет ипотеку под 6% годовых, получая 2% процентов по ссуде.

Пункты скидок

Часть ссуды, известная как точка дисконтирования, может быть погашена при закрытии, чтобы помочь выкупить процентную ставку по ипотеке. Один дисконтный пункт равен 1% от суммы ипотеки и может уменьшить сумму кредита на 0.125% до 0,25%. Например, два балла по ипотеке на сумму 200 000 долларов составляют 2% от суммы ссуды или 4 000 долларов.

Предоплата обычно снижает ежемесячные выплаты по ссуде, что экономит деньги домовладельцев в течение всего срока ссуды. Степень снижения процентной ставки зависит от выбранного кредитора, типа ипотеки и рыночных условий. Покупатели жилья должны быть уверены, что кредиторы объяснят, как выплата пунктов дисконтирования влияет на процентную ставку по их ипотеке.

Затраты на закрытие

Помимо комиссии за выдачу ссуды, во время закрытия уплачиваются сбор за подачу заявления, сбор за обработку, сбор за андеррайтинг, сбор за блокировку ссуды и другие сборы, взимаемые кредиторами.Поскольку эти затраты на закрытие могут варьироваться в зависимости от кредитора, сборы заранее указаны в Оценке добросовестности. Покупатели жилья должны внимательно прочитать список сборов и поговорить с кредитором, прежде чем принимать решение об ипотеке, чтобы определить, может ли покупатель жилья договориться об определенных сборах или сэкономить деньги, ведя дела с другим кредитором.

Ценные бумаги с ипотечным покрытием

После закрытия различных типов ипотечных кредитов кредиторы объединяют ссуды с различным уровнем прибыли в ценные бумаги, обеспеченные ипотекой (MBS), и продают их с целью получения прибыли.Это высвобождает деньги для кредиторов, позволяющих выдавать дополнительные ипотечные кредиты и получать больший доход. Пенсионные фонды, страховые компании и другие институциональные инвесторы покупают MBS для получения долгосрочного дохода.

Продажа ценных бумаг с ипотечным покрытием может высвободить капитал для предоставления дополнительных ссуд.

Обслуживание кредитов

Кредиторы могут продолжать получать доход, обслуживая ссуды, содержащиеся в продаваемых ими MBS. Если покупатели MBS не могут обрабатывать платежи по ипотеке и выполнять административные задачи, связанные с обслуживанием ссуд, кредиторы могут выполнять эти задачи за небольшой процент от стоимости ипотеки или заранее установленную плату.

Итог

Поскольку покупатели жилья несут значительные расходы при получении ипотечного кредита, важно, чтобы они понимали, как ипотечные кредиторы получают деньги и зарабатывают деньги. Когда покупатель жилья узнает о процессе, он с большей вероятностью сэкономит тысячи долларов на ипотеке и будет чувствовать себя более уверенно в отношении покупки.

Повышение прибыльности ипотеки I

Производство ипотеки не становится дешевле.

Согласно последним данным MBA, общие расходы на выдачу кредитов для независимых ипотечных банков в 2017 году составили 8 082 доллара США на один кредит, что на 12% больше, чем в 2016 году.За свои проблемы кредиторы получили в среднем всего 711 долларов прибыли по каждой ссуде, выданной в прошлом году. Это почти на 50% меньше прошлогодней средней прибыли на одну ссуду в размере 1346 долларов.

Чтобы представить эти цифры в перспективе, рассмотрим следующее:

Одна из самых больших затрат, которые кредиторы несут при выдаче ссуд, — это оплата труда. В первом квартале 2017 года MBA сообщил, что средние затраты на рабочую силу для получения ссуды составили примерно 2600 долларов. Для сравнения, General Motors сообщила, что производство автомобиля обходится им в 2350 долларов.

Подумайте об этом. Получение одной ссуды стоит примерно столько же, сколько стоит производство одной машины. Кроме того, рассмотрите количество автомобилей, производимых каждый день, по сравнению с количеством выданных кредитов.

По данным MBA, в прошлом году на одного производственного работника было выдано только 1,9 кредита в месяц. Объем производства на среднем автомобильном заводе легко опережает эти темпы. Возникает вопрос: «Почему выдавать ссуду стало так дорого?»

К сожалению, ипотечная отрасль еще не усовершенствовала подход к сборочной линии, благодаря которому автомобилестроение стало настолько успешным, и не смогла эффективно использовать автоматизацию для увеличения человеческого труда.В сегодняшних операциях по производству ипотечных кредитов задействовано слишком много разрозненных систем, как с точки зрения программного обеспечения, так и с точки зрения процессов, и эти системы не работают согласованно, создавая разрозненную и неэффективную среду производства кредитов.

Кроме того, эти разрозненные системы делают практически невозможным для кредиторов собрать исчерпывающий обзор данных по всей своей организации. Не имея полной картины, кредиторы не знают, как внести необходимые коррективы, чтобы максимизировать эффективность, производительность и, в конечном итоге, прибыльность.

Итак, что делать кредитору? Узнайте об этом в Части II, где мы рассмотрим решения для снижения операционных расходов и производительности турбонаддува.

Почему оригинаторам следует отдавать приоритет прибыльности ипотечных кредитов — Floify

Ипотечная отрасль уже давно зацикливается на объеме ссуд и общей сумме единиц в качестве окончательного критерия успеха ссуды. Каждый год публикуются различные рейтинги, в которых используются эти показатели для определения того, какое место в списке должны занять кредиторы и оригинаторы.

Но, хотя доля рынка важна, в конце концов, все эти предприятия существуют, чтобы зарабатывать деньги. И выдадут ли они две ссуды или две тысячи, если эти ссуды нерентабельны, объем имеет очень мало значения.

К сожалению, ипотечная отрасль переживает кризис прибыльности. Примите во внимание, что в четвертом квартале 2018 года прибыльность ипотечного кредитования достигла рекордно низкого уровня: независимые ипотечные банки понесли чистый убыток в размере 200 долларов США на кредит, выданный в этом квартале.

Несмотря на то, что доходы от ссуд растут, затраты на выдачу ипотеки растут еще быстрее, сжимая маржу и вынуждая ипотечных кредиторов принимать жесткие решения относительно своей организационной структуры, персонала и способности приносить прибыль в будущем.

Кредиторам предстоит проделать большую работу в этом направлении.

Но прибыльность ипотеки — это не проблема, которая касается только кредиторов.

Оригинаторы проводят те же вычисления на микроуровне, когда они управляют и пытаются масштабировать свою деятельность, или просто стремясь закончить день с большим количеством денег на своем банковском счете, чем когда он начался.

Вместо того, чтобы сразу думать о том, как увеличить свой объем или получить больше кредитов в процессе, ОС должны сначала сосредоточиться на рентабельности своих ссуд и убедиться, что они работают с максимально возможной эффективностью.

Только тогда увеличение объемов и единиц будет иметь такое влияние на чистую прибыль, которое хочет видеть LO.

LO Прибыль на ссуду

Расчет средней прибыли ОС на ссуду дает жизненно важное представление о состоянии и эффективности их ссудной операции.

Он учитывает компенсационные доходы, полученные от обеспеченных кредитов, сколько стоит привлечение клиента и сколько тратится на укомплектование персоналом и накладные расходы во время обработки ссуды.К счастью, есть много рычагов, которые LO может использовать, чтобы положительно повлиять на эти переменные.

Работа на элитном рынке для увеличения среднего остатка по кредиту помогает повысить компенсацию.

Органический рост бизнеса за счет повторного и реферального бизнеса снижает затраты на привлечение клиентов за счет устранения дорогостоящих маркетинговых кампаний.

Использование технологий для оптимизации ручных процессов может сократить количество дней в вашем заключительном цикле и повысить производительность труда сотрудников, чтобы снизить накладные расходы.

Или даже меньшие переменные, такие как увеличение коэффициента возврата, могут положительно повлиять на эффективность и прибыльность, поскольку сотрудникам не нужно тратить часы на поиски ссуд, которые не финансируются.

Начните с измерения всех переменных и применения решений в областях, которые неэффективны. Только тогда, когда прибыльность действительно достигнута, имеет смысл начинать расширять деятельность, чтобы привлечь больше бизнеса.

Использование прибыльности для информирования о приеме на работу

По мере того, как ОС становится более успешной и стремится к расширению своего бизнеса, они вынуждены думать о добавлении дополнительных сотрудников, которые помогут координировать и обрабатывать ссуды, чтобы ОС могло сосредоточиться на продажах.

Один из самых сложных аспектов этого процесса — определить золотую середину, когда наиболее целесообразно добавлять сотрудников. Именно здесь рентабельность, когда она используется в сочетании с показателями эффективности процесса, такими как ссуды на одного сотрудника, может помочь ОС определить, подходящее ли время для найма.

Когда мы поговорили с одним ведущим продюсером о том, как он управляет своей растущей командой, он сообщил нам, что это сильно влияет на его процесс:

«У меня одна из самых, если не самая эффективная производственная группа в нашей компании.Это потому, что, во-первых, ссуды, которые мы предоставляем, являются прибыльными, но также я стараюсь сохранять их экономичными, когда я смотрю на них и убеждаюсь, что мы достигаем наших показателей и контролируем наш рост без чрезмерного найма в любой момент время.»

Таким образом, хотя прибыльность ссуд, рост затрат и сжатие маржи — все (по праву) были горячими темами дебатов на уровне кредиторов, кредиторы должны также уделять пристальное внимание тому, как все эти факторы влияют на их повседневный бизнес. .

Когда все эти области будут согласованы и прибыльность будет максимальной, ОС обнаружат, что у них есть больше денег в банке, чтобы положить их в собственный карман, нанять и вознаградить своих сотрудников или сделать пожертвования в свои любимые благотворительные организации.

коммерческих кредитов в банках: насколько они выгодны?

По данным Wall Street Journal, банки США снова кредитуют бизнес. Ссуды коммерческим и промышленным фирмам выросли на 8,5% в первом квартале 2015 года. Темпы кредитования бизнеса впервые с 1980-х годов опережают объемы жилищной ипотеки.

По словам консультанта Стефана Д. Симпсона, CFA, банковское кредитование крупных предприятий не так важно в Соединенных Штатах, как в других странах, поскольку крупные предприятия имеют широкий спектр альтернативных источников финансирования.Однако малый бизнес чаще полагается на банковское кредитование как на важнейший источник капитала.

Ссуды для малого бизнеса включают коммерческую ипотеку, ссуды на оборудование, ссуды, обеспеченные дебиторской задолженностью, и ссуды, предназначенные для расширения. Бизнес-ссуды могут быть краткосрочными промежуточными ссудами, которые требуются бизнесу до тех пор, пока они не найдут более постоянные источники финансирования. Жилищное строительство является крупным заемщиком. Многие банки ссужают деньги на строительство здания (которые возвращаются после завершения строительства), а затем ссужают деньги покупателям зданий в виде ипотеки.

Доходность коммерческих кредитов для банков изменилась. В течение последних двух десятилетий проценты по кредитам были гораздо менее важны как источник прибыли для банка, поскольку коммерческие процентные ставки оставались настолько низкими, что спрэд был очень узким. Банки больше полагаются на непроцентный доход от комиссионных, включая комиссионные и сборы, взимаемые при выдаче ссуд. Таким образом, ссуды являются важным центром прибыли для банков.

Многие банки заменяют коммерческое кредитование операциями коммерческого лизинга.Банки заключают контракты с торговцами оборудованием или другими торговцами капитальными активами, которые платят банку комиссию за каждое подписанное соглашение о лизинге, а затем банки взимают проценты по лизингу. Использование лизинговых соглашений в качестве формы коммерческого кредитования позволяет банкам расширять кредитование своего бизнеса, одновременно укрепляя свои отношения с другими предприятиями, такими как дилеры оборудования.