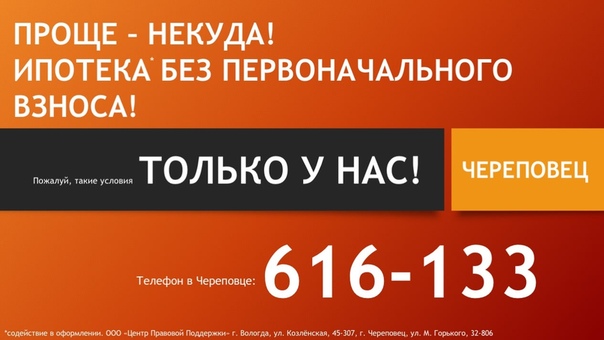

Ипотека без первоначального взноса в 2018: Ипотека без первоначального взноса в 2019 году

Ипотека без первоначального взноса в Москве

Ипотека без первоначального взноса в 2021 году в Москве открывает доступ к кредитованию практически для всех граждан, которые реально оценивают свои финансовые возможности на будущие годы выплат, другими словами, имеют стабильный источник дохода. Но чтобы обезопасить себя от рисков, многие банки вводят определенные ограничения по таким программам. Например, увеличивают проценты по выплатам, устанавливают верхний порог выдаваемой суммы, требуют заключить договор страхования от потери трудоспособности и т. д.

Верный способ получить необходимый кредит — заложить банку другую недвижимость, которая находится в собственности заемщика.

В любом случае, заключая ипотечный договор без первоначального взноса в банке Москвы, внимательно почитайте условия, поинтересуйтесь видом выплат (дифференцированные или аннуитетные), проследите, чтобы при расчетах не было дополнительных платежей, изучите ответственность сторон.

Отобрать из всей массы предложений самое подходящее вы сможете с помощью сайта Выберу. ру.

ру.

Вопросы и ответы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Когда лучше покупать квартиру в ипотеку в новостройке?

По мнению многих экспертов в области недвижимости, а также риэлторов, самый удачный момент для вложения ваших денег – это покупка квартиры по ипотечной программе в новостройке, которая готова к сдаче на 70%. Стоимость квартиры может быть выше, но есть уверенность в том, что строительство не будет заморожено на начальном этапе и ваши деньги не пропадут.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Спик Ипотека без первоначального взноса в 2018 году: условия банков в Спб.

МАТЕРИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ ЗА СДЕЛКУ ЗАСТРАХОВАНА НА 10000000 RUB

Ипотека – самый популярный и эффективный инструмент решения квартирного вопроса. Накопить полную стоимость жилья для большинства граждан практически нереально, зато есть возможность вносить часть от его стоимости в виде ежемесячного платежа.

Для многих, особенно для семей с детьми, даже накопление первого взноса становится серьезной проблемой, несмотря на наличие постоянного и стабильного дохода.

Выходом из такой ситуации является ипотека без первоначального взноса. Но этот вид кредитования имеет свои особенности, о которых необходимо знать.

Перед одобрением кредита банк тщательно проверяет заемщика. Кредитору необходимо удостовериться в его платежеспособности, узнать кредитную историю.

Отсутствие первого взноса делает ипотеку для банка более рискованной.

- Если клиент не может оплачивать ипотеку, банк продает залоговую квартиру на торгах ниже ее рыночной стоимости. В итоге вместо заработка банк рискует понести убытки

- В таком случае погасить всю задолженность можно, если часть стоимости квартиры (от 10%) была внесена заранее

Рыночная стоимость жилья ввиду высокой конкуренции имеет тенденцию к снижению, что дополнительно увеличивает риск. К тому же если человек не может скопить денег на первый взнос, логично предположить, что он не умеет управлять своими финансами либо не имеет стабильного дохода.

Размеры первого взноса обычно варьируются от 10 до 85% от стоимости жилья. Можно найти ипотеку без него, правда, на менее выгодных для заемщика условиях.

Предложения банков Санкт-Петербурга

После кризиса 2015 года центральные банки все реже предлагают клиентам ипотечные программы, в которых отсутствует первоначальный взнос.

В Санкт-Петербурге ипотеку без первого взноса предлагают мало банков, но все же такие есть, например Тинькофф или Дельтакредит.

Чтобы выбрать оптимальные условия, потребуется сравнить не только кредитные ставки, но и узнать о таких нюансах, как наличие дополнительных услуг за счет заемщика, о страховании и других тонких моментах.

Читайте также: Ипотека под 6 % от президента в 2018 году

Не пренебрегайте калькулятором при подсчетах – реклама может обещать многое, но только внимательное изучение ипотечного договора поможет избежать разочарования в будущем.

При сравнении ипотеки без первого взноса с прочими кредитными продуктами мы обнаруживаем, что ставка по ней отличается как минимум на 1%, а то и больше. Это вполне логично – риск банка увеличивается, а значит, и заработок его должен вырасти.

Берем кредит на вторичное жилье без предоплаты

Получить одобрение на ипотеку без первого взноса на вторичное жилье проще, чем на новостройку. Банки охотнее кредитуют уже построенный жилой фонд по ряду причин:

- Нет опасности замораживания строительства и появления долгостроя

- В готовую квартиру человек может въехать сразу, нет необходимости ждать сдачи дома и откладывать деньги на чистовой ремонт

- Рядом с домом имеется вся необходимая инфраструктура

- Не требуется проверять надежность застройщика, достаточно изучить историю квартиры по выписке ЕГРН. При желании можно приобрести полис титульного страхования недвижимости на 3 года

При этом объект залога должен отвечать стандартным требованиям банка:

- Невысокий процент износа

- Расположение на территории работы банка

- Жилье должно быть отдельным (нельзя получить ипотеку на комнату в коммуналке)

- Наличие всех необходимых для жизни инженерных систем и коммуникаций

Также стоит помнить, что невозможна покупка в ипотеку квартиры в деревянном доме.

Что предлагает Сбербанк

Вряд ли кто-то поспорит с тем, что Сбербанк – это самый народный и популярный банк в России. Даже в отдаленных населенных пунктах можно встретить его привычный зеленый логотип, а отделение рядом с домом – весомый плюс.

Многие россияне имеют зарплатные карты в Сбербанке. Этот банк одним из первых начал активно внедрять роботизацию и предоставил возможность своим клиентам пользоваться удаленным доступом для решения насущных финансовых вопросов. Поэтому многим в первую очередь интересны условия по ипотеке без первоначального взноса именно в Сбербанке.

При всем многообразии кредитных программ, в Сбербанке нет ипотеки без первоначального взноса. Это обусловлено уже упомянутыми причинами и нежеланием кредитора идти на повышенный риск. Для удобства клиентов предусмотрена хорошая альтернатива кредиту без первого взноса:

- Ипотека с материнским капиталом. Размер субсидии от государства уже достиг полмиллиона, а срок действия программы продлен до 2020 года.

Поэтому данный путь решения квартирного вопроса весьма актуален и доступен для многих

Поэтому данный путь решения квартирного вопроса весьма актуален и доступен для многих - Ипотека под залог имеющейся недвижимости. Перед выдачей займа независимый оценщик произведет оценку ликвидности объекта залога, и после этого у вас не будет проблем в получении требуемой суммы

- Рефинансирование уже имеющейся ипотеки. При необходимости есть возможность увеличить сумму кредита, например, чтобы сделать ремонт.

Поэтому данный путь решения квартирного вопроса весьма актуален и доступен для многих

Поэтому данный путь решения квартирного вопроса весьма актуален и доступен для многихПредложения от ВТБ

Банк ВТБ – еще один признанный лидер на ипотечном рынке. Отношение у этого кредитора к ипотеке без первоначального взноса аналогичное – если вы придете без денег, сертификата на субсидию и без недвижимой собственности, которая может служить залогом, покупка жилья в кредит будет невозможна. ВТБ24 также предлагает дополнительные способы решения ипотечного вопроса:

- Ипотека с материнским капиталом на новостройки и вторичное жилье

- Рефинансирование уже имеющегося займа

- Ипотека под залог собственной недвижимости

Иными словами, если человек твердо решил обзавестись своим жильем с помощью банка, ему придется выполнять поставленные условия и нести ответственность за подписанный кредитный договор.

Подведем итоги

Для людей, планирующих взять ипотеку без первоначального взноса, возможны следующие варианты:

- Можно оформить потребительский кредит на сумму первоначального взноса. Однако при расчете платежей по ипотеке это уменьшит количество свободных денег у заемщика, увеличит срок и проценты по жилищному кредиту

- Некоторые покупатели договариваются с продавцами, и те завышают стоимость своего жилья в договоре купли-продажи. Сумма первоначального взноса оформляется как аванс, который покупатель якобы уже передал продавцу. В такой ситуации возможны проблемы со стороны независимого оценщика. К тому же при завышенной стоимости могут повыситься налоги для продавца.

- Возможно договориться с родственником, у которого есть свое жилье, и оформить ипотеку под залог его недвижимости. Нюанс состоит в том, что и кредит будет оформлен на родственника, и если вы вдруг перестанете платить, ответственность ляжет на него. К такому повороту событий готов далеко не каждый.

Ипотека без первоначального взноса привлекательна в первую очередь потому, что не нужно копить деньги, и заемщик сразу становится собственником жилья, пусть и с обременением. Поэтому прежде чем принимать решение, стоит взвесить все за и против, в зависимости от ситуации такая форма жилищного займа может быть и выгодной, и проигрышной для человека.

Внимание!

Все статьи на нашем сайте уникальны и размещены впервые! Текст публикации является сугубо информационным и не может быть использован в качестве доказательства в суде. ООО «СПИК» пишет статьи на основе собственного опыта и знаний, числовые показатели, используемые без ссылки на источник, основываются на оценке специалистов ООО «СПИК». Формулировки, относящихся к законодательству, намеренно упрощены, что, возможно, влечет за собой искажение смысла при разборе нюансов в частных случаях. В сложных или нетиповых ситуациях необходимо руководствоваться только законодательством РФ, при необходимости проконсультироваться у юриста с описанием частной ситуации.

Копирование текста полностью или частично разрешено только с согласия ООО «СПИК» (разрешение даем бесплатно) и с ОБЯЗАТЕЛЬНОЙ ИНДЕКСИРУЕМОЙ ссылкой на источник: https://spikcompany.ru

Читайте еще

Внимание!

Все статьи на нашем сайте уникальны и размещены впервые! Текст публикации является сугубо информационным и не может быть использован в качестве доказательства в суде. ООО «СПИК» пишет статьи на основе собственного опыта и знаний, числовые показатели, используемые без ссылки на источник, основываются на оценке специалистов ООО «СПИК». Формулировки, относящихся к законодательству, намеренно упрощены, что, возможно, влечет за собой искажение смысла при разборе нюансов в частных случаях. В сложных или нетиповых ситуациях необходимо руководствоваться только законодательством РФ, при необходимости проконсультироваться у юриста с описанием частной ситуации. Права на статьи защищены законодательством, в том числе согласно 4 части ГК РФ.

Права на статьи защищены законодательством, в том числе согласно 4 части ГК РФ.

Копирование текста полностью или частично разрешено только с согласия ООО «СПИК» (разрешение даем бесплатно) и с ОБЯЗАТЕЛЬНОЙ ИНДЕКСИРУЕМОЙ ссылкой на источник: https://spikcompany.ru

* Подробнее о страховании ответственностиа>

«Самолет ЛО» предлагает ипотеку без первоначального взноса

А

Автово 11Адмиралтейская 1

Академическая 43

П

Площадь Александра Невского 24Б

Балтийская 31Большевиков пр. 65

В

Василеостровская 42Г

Горьковская 15Гостиный двор 1

Гражданский пр. 62

62

Д

Девяткино 78Достоевская 4

У

Улица Дыбенко 64Е

Елизаровская 10З

Звездная 60К

Кировский Завод 6Комендантский пр. 37

Крестовский остров

Купчино 69

Л

Ладожская 55Ленинский пр. 38

Лесная 53

Лиговский пр. 15

Ломоносовская 34

М

Маяковская 18Международная 6

Московская 34

Московские ворота 17

Н

Нарвская 9Новочеркасская 37

О

Обухово 17Озерки 44

П

Парк Победы 14Парнас 55

Петроградская 36

Пионерская 39

Площадь Восстания 26

Площадь Ленина 21

Площадь Мужества 34

Приморская 37

Пролетарская 24

Проспект Ветеранов 47

Проспект Просвещения 40

Р

Рыбацкое 25С

Старая Деревня 34У

Удельная 26Ф

Фрунзенская 38Ч

Черная речка 29Чернышевская 19

Э

Электросила 14П

Политехническая 17В

Выборгская 44Н

Невский проспектЧ

Чкаловская 43С

Спортивная 33Садовая 3

Сенная

Спасская 2

В

Владимирская 7О

Обводный канал 19В

Волковская 5Б

Бухарестская 7Т

Технологический институт 16П

Пушкинская 7З

Звенигородская 7П

Проспект Славы 5Д

Дунайская 6Ш

Шушары 32З

Зенит 10Б

Беговая 20Т

Театральная 7Г

Горный институт 34Ю

Юго-Западная 41П

Путиловская 4Помощь в получении ипотеки без первоначального взноса

Помощь в получении ипотеки без первоначального взноса

Наличие собственного жилья – одна из главных целей взрослых состоявшихся людей. Однако эта покупка является одной из самых крупных, поэтому далеко не всегда у желающих обрести свой дом есть необходимая сумма наличных. Отличным вариантом является ипотечное кредитование, которое предлагают практически все крупные финансовые организации Москвы. Чтобы быть уверенным в том, что вы подписали договор на оптимальных условиях, и в нём нет замаскированных под профильной терминологией «подводных камней», лучше обратиться к специалистам.

Однако эта покупка является одной из самых крупных, поэтому далеко не всегда у желающих обрести свой дом есть необходимая сумма наличных. Отличным вариантом является ипотечное кредитование, которое предлагают практически все крупные финансовые организации Москвы. Чтобы быть уверенным в том, что вы подписали договор на оптимальных условиях, и в нём нет замаскированных под профильной терминологией «подводных камней», лучше обратиться к специалистам.

Таковыми являются кредитные брокеры компании Haton Credit. С нашей помощью вы получите гарантию в 99,9%, что заключить сделку удастся на самых выгодных на текущий момент условиях со сниженной процентной ставкой до минимально возможного уровня. Будьте уверены, что мы окажем помощь в получении ипотеки без первоначального взноса и переехать в собственное жилье всего через несколько дней.

Чем выгодно ипотечное кредитование

Многие целенаправленно отказываются от ипотеки без первоначального взноса, указывая на то, что квартира в таком случае на старте обойдется минимум на 60-70% дороже, по сравнению с исходной рыночной стоимостью. Однако, стоит понимать, что на момент погашения и сама цена недвижимости возрастет в 2, а то и в 3 раза. И это далеко не предел.

Однако, стоит понимать, что на момент погашения и сама цена недвижимости возрастет в 2, а то и в 3 раза. И это далеко не предел.

Соответственно, если вы будете самостоятельно откладывать деньги на приобретение жилья, процесс может затянуться на долгие годы. Всё это время вам придётся где-то жить, делить жилплощадь с родственниками либо же снимать квартиру, выплачивая немалые суммы в счёт аренды и пополняя бюджет собственника.

Представители компании Haton Credit указывают на несколько очевидных плюсов кредитования:

- Возможность получить ипотеку без первоначального взноса. Таким образом, если ваш доход позволяет вам быть уверенным, что вы сможете ежемесячно погашать требуемую сумму займа, вам не придется даже оплачивать первый взнос. Это намного выгоднее, чем длительное накопление наличных, тем более, что в таком случае вы рискуете обесцениванием денег из-за инфляции.

- Ипотечная квартира сразу переходит в вашу собственность. При оформлении ипотеки без первоначального взноса она сразу же оформляется на заемщика и переходит в его собственность, хотя она и выступает в роли залога всей суммы займа. Вы можете переехать в ипотечную квартиру, зарегистрироваться в ней, а также прописать родственников и даже сдавать в аренду.

- Выгода. Практика показывает, что ежемесячные взносы за ипотеку лишь немногим превышают сумму, которую необходимо выплачивать за равнозначную арендованную площадь. Именно поэтому ипотека без первоначального взноса пользуется огромной популярностью среди молодых семей.

Вы можете переехать в ипотечную квартиру, зарегистрироваться в ней, а также прописать родственников и даже сдавать в аренду.

Вы можете переехать в ипотечную квартиру, зарегистрироваться в ней, а также прописать родственников и даже сдавать в аренду.Обратите внимание, что компания Haton Credit способна подобрать для вас еще более выгодное кредитное предложение, так как мы ознакомлены со всеми действующими государственными программами, которые предназначены для определенных категорий населения.

Почему стоит сотрудничать с кредитными брокерами

Естественно, попытаться оформить ипотеку без первоначального взноса можно и самостоятельно. Однако, не имея должного опыта, это будет связано с большим количеством рисков. Эксперты утверждают, что разумный выбор ипотечной программы позволяет ещё на старте оптимизировать годовую процентную ставку и свести риск переплаты к минимальному уровню.

Стоит учитывать, что рынок недвижимости постоянно увеличивается в цене, поэтому с ипотекой вы приобретете значительно больше, чем потеряете. Тем более, что наша компания работает без предоплаты и скрытых комиссий. Оплатить наши услуги нужно будет только после того, как ипотека без первоначального взноса была получена и договор с банком подписан. Гарантирована абсолютная конфиденциальность и высокий порог защиты персональных данных.

Ипотека без первоначального взноса в 2017 году в Санкт-Петербурге

Сегодня банки предлагают широкий выбор программ ипотечного кредитования, которые рассчитаны на разные категории заемщиков. Предусмотрены разные процентные ставки, сроки кредитования, даже разный пакет документов в зависимости от условий. Однако требование первоначального взноса остается у всех банков – сегодня это не менее 20% стоимости недвижимости. Купить квартиру без первого взноса в ипотеку возможно, если вам положена субсидия. Это может быть жилищный сертификат или материнский капитал. Важно понимать, что условия кредитования для разных типов субсидий отличаются.

Важно понимать, что условия кредитования для разных типов субсидий отличаются.

Как взять ипотеку без первоначального взноса

Шаг первый

Если вы являетесь городским очередником, то есть состоите на учете как нуждающийся в улучшении жилищных условий по одной из федеральных или региональных программ, то вы можете рассчитывать на предоставление безвозмездной субсидии от государства. Программ в Санкт-Петербурге действует несколько. Это федеральная программа «Жилище», программа «Молодежи – доступное жилье» и «Развитие долгосрочного жилищного кредитования». Они отличаются условиями и направлены на разные слои населения, но сумма выплаты является одинаковой для всех очередников. Сегодня это 30% от стоимости квартиры. Сегодня по многим условиям кредитования минимальный первоначальный взнос по ипотеке составляет от 20%. Поэтому размера выплаты вполне хватит, чтобы приобрести новую квартиру в строящемся доме.

После получения подтверждения, что субсидия одобрена, заемщикам предстоит определиться с застройщиком и банком.

Шаг второй

Какие банки дают ипотеку без первоначального взноса можно узнать в многофункциональном центре, расположенном в вашем районе. Также непосредственно у застройщика или брокера недвижимости – они предоставят информацию по конкретному дому, где вы хотите купить квартиру. Здесь есть два решения: отталкиваться от банка-оператора субсидии и выбирать из тех объектов, с которыми он работает, или обратиться в компанию по продаже недвижимости и выбрать из тех объектов, которые имеют соответствующую аккредитацию.

Шаг третий

Собрать необходимый пакет документов, получить подтверждение от фонда или сертикат, если у вас материнский капитал, обратиться в банк, дождаться подтверждения, что кредит одобрен, оформить договор долевого участия и ипотечный договор. После оформления сделки остается только дождаться момента сдачи дома и получить долгожданные ключи от собственной квартиры!

Что делать, если нет субсидии

Получить субсидию – непросто..jpg) Помимо больших требований к очередникам и длинных листов ожидания, заемщикам предстоят процедуры согласования и оформления. Да и не каждый житель России может рассчитывать на такую выплату от государства. Поэтому во многих банках предусмотрена ипотека с минимальным первоначальным взносом. Кредитование в таком случае ведется на особых условиях. Также благодаря специальным программам от банков совместно с брокерами и застройщиками можно существенно снизить и сумму первого взноса, и ежемесячный платеж по кредиту.

Помимо больших требований к очередникам и длинных листов ожидания, заемщикам предстоят процедуры согласования и оформления. Да и не каждый житель России может рассчитывать на такую выплату от государства. Поэтому во многих банках предусмотрена ипотека с минимальным первоначальным взносом. Кредитование в таком случае ведется на особых условиях. Также благодаря специальным программам от банков совместно с брокерами и застройщиками можно существенно снизить и сумму первого взноса, и ежемесячный платеж по кредиту.

ИПОТЕКА БЕЗ ПЕРВОГО ВЗНОСА / Ипотека без первоначального взноса / Недвижимость СПб

Ипотека без первого взноса. Ипотека без первоначального взноса . Недвижимость СПб. Купить квартиру в СПб. Новостройки СПбВ этом видео я расскажу как купить квартиру в Санкт Петербурге без первоначального взноса.

Ипотека без первого взноса.

Взять ипотеку без первоначального взноса вполне реально — такие программы действуют на строящиеся дома.

Ипотечный кредит без первого взноса можно взять в Банке Санкт Петербург, Банке Возрождение, Промсвязьбанке и СМП Банке. #ипотекабезпервоначальноговзноса

#ипотекабезпервоначальноговзноса

Срок кредита от 10 лет до 25 лет. Ипотечная ставка в среднем составляет 13%.

Если вы хотите получить список застройщиков Санкт Петербурга или список жилых комплексов, где можно #купитьквартируспб купить квартиру в ипотеку без первоначального взноса, то напишите мне личное сообщение в социальных сетях. Все ссылки указаны ниже.

Или позвоните — 8-981-770-17-04

Риэлтор Елена Колесник. Я отвечу каждому из вас.

Ипотека без первоначального взноса

*****************************************************************

Ссылка на данное видео:https://www.youtube.com/watch?v=d-TEtsL1slE

Обращайтесь по контактам ниже:

⇨Тел: +7 981 770 17 04

⇨Почта: [email protected]

⇨Facebook: https://www.facebook.com/kolesnikelenaspb

⇨Фан страница в Fb:

⇨ВКонтакте: https://vk.com/id7738557

⇨Instagram: //instagram.com/kvartiravspb

⇨YouTube: https://www. youtube.com/channel/UCecj-7W6BW3VGS2QdyIKUOQ

⇨Google+: https://plus.google.com/u/0/109715318…

Помогу выгодно продать, купить или обменять Вашу квартиру.

Ссылка на видеоканал https://www.youtube.com/channel/UCecj-7W6BW3VGS2QdyIKUOQ

Еще больше полезностей:

⇨Полезная информация: https://www.youtube.com/playlist?list=PLAU_q9VdWtRcshY0f0cTHkkTEIpnIie13

⇨Элитная недвижимость Санкт-Петербурга: https://www.youtube.com/playlist?list=PLAU_q9VdWtReQUPJi6h9h5afCR1DWbter

⇨Жилые комплексы СПб: https://www.youtube.com/playlist?list=PLAU_q9VdWtRfNypoQ0L62ZATQmguAgJcP

⇨Квартиры в продаже: https://www.youtube.com/playlist?list=PLAU_q9VdWtRfkvME7Yhjuda84XC26C8x4

Обзор новостроек Приморского района Спб https://www.youtube.com/watch?v=Kb49-mCd96Y

Немного о себе:

Добрый день! Меня зовут Елена Колесник.

Я эксперт по недвижимости в Санкт-Петербурге.

Хотите продать квартиру на вторичном рынке или купить новостройку у надёжного застройщика?

☎Позвоните мне — сэкономите время, деньги и нервы! 8-981-770-17-04

Ипотечная компания СК «Столица»

ПОЛИТИКА КОНФИДЕНЦИАЛЬНОСТИ

Настоящая Политика конфиденциальности действует в отношении всей информации, которую Общество с ограниченной ответственностью Сервисная Компания «Столица» (Адрес местонахождения: 455044, Челябинская область, город Магнитогорск, проспект Карла Маркса, дом 77, корпус 3; ОГРН 1067446031102) (далее – «ООО СК «Столица») может получить о физическом лице (далее – «Пользователь») во время использования Пользователем сайта www. stolica-ipoteka.ru (далее- «Сайт»), продажи товаров и оказания Пользователю услуг.

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Целью настоящей Политики конфиденциальности является обеспечение надлежащей защиты от несанкционированного доступа и разглашения персональной информации, которую Пользователь предоставляет о себе самостоятельно при использовании Сайта, для приобретения товаров и услуг, для получения информации от ООО СК «Столица».

1.2. Отношения, связанные со сбором, хранением, распространением и защитой информации, предоставляемой Пользователем, регулируются настоящей Политикой конфиденциальности, иными правовыми актами ООО СК «Столица» и действующим законодательством Российской Федерации.

1.3. Используя Сайт, оставляя свои контактные данные (Email, Телефон, Имя, фамилия, отчество (и по отдельности), Адрес, Дата рождения, Фотография, Ссылка на персональный сайт и профиль в соцсетях) с использованием форм, размещенных на Сайте, Пользователь выражает свое полное согласие с условиями настоящей Политики конфиденциальности, а также в соответствии с требованиями статьи 9 Федерального закона от 27.

07.2006 г. №152-ФЗ «О персональных данных» Пользователь дает свое согласие на обработку ООО СК «Столица» своих персональных данных, включающих фамилию, имя, отчество, пол, дату рождения, адрес места жительства, реквизиты паспорта (документа удостоверяющего личность), номер телефона, фотография, ссылка на персональный сайт и профиль в соцсетях, адрес электронной почты в целях, указанных в настоящей Политике конфиденциальности. Способ обработки персональных данных – смешанный. Согласие на обработку персональных данных действует в течение неопределенного срока. 1.4. Используя Сайт, оставляя свои контактные данные с использованием форм, размещенных на Сайте, Пользователь в соответствии с п. 1 ст. 18 Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе» заявляет о согласии на получение по сетям электросвязи рекламной информации от ООО СК «Столица», Пользователь дает свое согласие на обработку ООО СК «Столица» своих персональных данных о контактном номере телефона, адресе электронной почты и почтовом адресе для информирования Пользователя об услугах и товарах в рекламных целях путем предоставления Пользователю соответствующей информации с помощью электронной почты, телефонного, смс-информирования, почтовой рассылки.

Пользователь уведомлен, что информация будет направлена по незащищенным каналам связи, в связи с чем, ООО СК «Столица» не может нести ответственность за несанкционированное попадание сведений к третьим лицам.

Пользователь уведомлен, что информация будет направлена по незащищенным каналам связи, в связи с чем, ООО СК «Столица» не может нести ответственность за несанкционированное попадание сведений к третьим лицам. 1.5. Пользователь может отозвать свое согласие на обработку персональных данных и иной персональной информации следующим способом: — путем направления в адрес ООО СК «Столица» соответствующего письменного заявления заказным почтовым отправлением по адресу: 123592, г. Москва, ул. Кулакова, д. 20, — путем направления письменного заявления на электронную почту [email protected].

2. ПЕРСОНАЛЬНАЯ ИНФОРМАЦИЯ ПОЛЬЗОВАТЕЛЕЙ

В рамках настоящей Политики конфиденциальности под персональной информацией Пользователя понимаются:

2.1. Персональные данные Пользователя, включающие фамилию, имя, отчество, пол, дату рождения, адрес места жительства, реквизиты паспорта (документа, удостоверяющего личность), фотография, ссылка на персональный сайт и профиль в соцсетях, номер телефона, адрес электронной почты.

2.2. Данные, которые автоматически передаются в процессе их использования с помощью установленного на устройстве Пользователя программного обеспечения, в том числе IP-адрес, данные файлов cookie, информация о браузере Пользователя (или иной программе, с помощью которой осуществляется доступ к Сервисам), технические характеристики оборудования и программного обеспечения, используемых Пользователем, дата и время доступа к Сервисам, адреса запрашиваемых страниц и иная подобная информация.

3. ЦЕЛИ СБОРА ПЕРСОНАЛЬНОЙ ИНФОРМАЦИИ ПОЛЬЗОВАТЕЛЯ

3.1. Обработка персональной информации Пользователя осуществляется в соответствии с действующим законодательством Российской Федерации. ООО СК «Столица» обрабатывает персональную информацию Пользователей в целях:

3.1.1. Идентификации Пользователя, оставившего на сайте ООО СК «Столица» заявку на приобретение товаров и/или получение услуг, информации, консультаций от ООО СК «Столица».

3.1.2. Установления с Пользователем обратной связи, включая направление уведомлений, информации, запросов, касающихся товаров и услуг ООО СК «Столица», использования Сайта, обработки запросов и заявок от Пользователя.

3.1.3. Подтверждения достоверности и полноты персональных данных, предоставленных Пользователем.

3.1.4. Предоставления Пользователю эффективной клиентской и технической поддержки при возникновении проблем, связанных с использованием Сайта.

3.1.5. Предоставление Пользователю персонализированных услуг и сервисов;

3.1.6. Предоставления Пользователю специальных предложений, информации о новых услугах ООО СК «Столица», новостной рассылки и иных сведений от имени ООО СК «Столица».

3.1.7. Направления рекламной информации с согласия Пользователя в соответствии с п. 1.4 Политики конфиденциальности.

3.1.8. Проведения статистических и иных исследований на основе обезличенных данных.

4. СПОСОБЫ И СРОКИ ОБРАБОТКИ ПЕРСОНАЛЬНОЙ ИНФОРМАЦИИ

4.1. Обработка персональных данных Пользователя осуществляется без ограничения срока любым законным способом, в том числе в информационных системах персональных данных с использованием средств автоматизации или без использования таких средств. Обработка персональных данных Пользователей осуществляется в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных».

4.2 Персональные данные Пользователя могут быть переданы уполномоченным органам государственной власти Российской Федерации только по основаниям и в порядке, установленным законодательством Российской Федерации.

4.3. При утрате или разглашении персональных данных ООО СК «Столица» информирует Пользователя об утрате или разглашении персональных данных.

4.4. ООО СК «Столица» принимает необходимые организационные и технические меры для защиты персональной информации Пользователя от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий третьих лиц.

5. ОБЯЗАТЕЛЬСТВА СТОРОН

5.1. Пользователь обязан:

5.1.1. Предоставить информацию о персональных данных, необходимую для пользования Сайтом.

5.1.2. Обновить, дополнить предоставленную информацию о персональных данных в случае изменения данной информации.

5.2. ООО СК «Столица» обязано:

5.2.1. Использовать полученную информацию исключительно для целей, указанных в настоящей Политике конфиденциальности.

5.2.2. Обеспечить безопасное хранение персональной информации, не разглашать без предварительного письменного разрешения Пользователя, а также не осуществлять продажу, обмен, опубликование, либо разглашение иными возможными способами переданных персональных данных Пользователя, за исключением случаев, определенных в п. 3.2 настоящей Политики конфиденциальности.

5.2.3. Принимать меры для защиты конфиденциальности персональных данных Пользователя согласно действующему законодательству РФ, локальным правовым актам ООО СК «Столица», порядку, обычно используемого для защиты такого рода информации в существующем деловом обороте.

6. ОТВЕТСТВЕННОСТЬ СТОРОН

6.1. ООО СК «Столица» в случае неисполнения своих обязательств несёт ответственность в соответствии с законодательством Российской Федерации.

7. РАЗРЕШЕНИЕ СПОРОВ

7. 1. До обращения в суд с иском по спорам, возникающим из отношений между Пользователем и ООО СК «Столица», обязательным является предъявление претензии (письменного предложения о добровольном урегулировании спора).

7.2. Получатель претензии в течение 10 календарных дней со дня получения претензии, письменно уведомляет заявителя претензии о результатах рассмотрения претензии.

7.3. При не достижении соглашения спор будет передан на рассмотрение в суд в соответствии с действующим законодательством Российской Федерации.

7.4. К настоящей Политике и отношениям между Пользователем и ООО СК «Столица» применяется действующее законодательство Российской Федерации.

8. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

8.1. ООО СК «Столица» вправе вносить изменения в настоящую Политику конфиденциальности без согласия Пользователя.

8.2. Новая Политика конфиденциальности вступает в силу с момента ее размещения на Сайте ООО СК «Столица», если иное не предусмотрено новой редакцией Политики конфиденциальности.

8.3. Все предложения или вопросы по настоящей Политике конфиденциальности следует направлять на электронную почту [email protected].

8.4. Действующая Политика конфиденциальности размещена на странице по адресу www.stolica-ipoteka.ru.

Fannie Mae по ипотеке с низким первоначальным взносом требует всего 3% от суммы

ипотека на 3 процента ниже варианты

Сегодняшние покупатели жилья имеют широкий выбор вариантов ипотеки с низким или нулевым первоначальным взносом.

Вы, наверное, слышали о ссуде FHA на 3,5%. Но многие покупатели жилья впервые не знают об ипотечных кредитах Fannie Mae и Freddie Mac с пониженной ставкой на 3%.

Ссуды HomeReady и Home Possible предназначены для малообеспеченных покупателей жилья с гибкими правилами, которые делают домовладение более доступным.

Напротив, обычная ссуда 97 доступна при любом уровне дохода. Это отлично подходит для покупателей жилья, которые в противном случае могли бы иметь право на получение ссуды, но не имеют ресурсов или желания внести первоначальный взнос в размере 5% или более.

Эти ипотечные ссуды с трехдневной ставкой были запущены несколько лет назад. Теперь это одна из самых востребованных программ для сегодняшних покупателей жилья.

Подтвердите свое право на получение ипотечной ссуды (23 апреля 2021 г.)В этой статье (Перейти к…)

3% снижение права на ипотеку

Fannie Mae и Freddie Mac — агентства, устанавливающие правила для «Соответствующие ссуды» — предлагают три ипотечные программы с низким первоначальным взносом.

Эти 3-процентные ипотечные кредиты открывают двери для покупателей жилья, которые не иметь «типичный» первоначальный взнос по обычной ссуде в размере 5% или более.

- Обычный 97 ссуда — ипотека с первоначальным взносом 3% для новых и повторных покупателей жилья. Без ограничений по доходу

- HomeReady заем — ипотечный кредит на 3% от Fannie Mae. Применяются ограничения дохода

- На главную Возможный — ипотека на 3% от Freddie Mac. Применяются ограничения дохода

Основное различие между этими программами — их целевая аудитория.

Программы HomeReady и Home Possible в основном предназначены для покупателей жилья с низким и средним доходом, а также для домохозяйств из разных поколений и покупателей в определенных «районах проживания меньшинств».

У них есть особые гибкие возможности, которые делают домовладение более доступным для правомочных заемщиков, например возможность использовать доход арендатора или соседа по комнате, чтобы помочь вам получить квалификацию.

Обе программы доступны как для новых, так и для повторных покупателей жилья, хотя обычно они больше ориентированы на новичков.

Обычный 97 более привлекателен. Отличный вариант для дома покупателей с хорошей кредитной историей, но скромными сбережениями — или для покупателей, которые хотят зарабатывать небольшой первоначальный взнос, чтобы их деньги не были связаны с недвижимостью, и они могли инвестируйте его в другое место.

Помимо этих различий, обычные 97, HomeReady и Home Возможные имеют аналогичные правила для квалификации:

- Минимальный кредитный рейтинг 620

- Надежный доход и занятость

- Чистый кредитный отчет (без потерь права выкупа или банкротства в последние годы)

- Отношение долга к доходу (DTI) ниже 43%, в большинстве случаев

- Дом должен быть «основным местом жительства» (вы будете жить там полный рабочий день)

- Ипотечный кредит не может превышать соответствующие лимиты ссуды; в настоящее время 548 250 долларов США в большинстве районов

- Может потребоваться учебный курс для первого покупателя жилья

- Первоначальный взнос и заключительные расходы могут быть покрыты за счет подарочных фондов и / или программ помощи при первоначальном взносе

Многие ипотечные кредиторы имеют право делать все три вида ссуд.Хорошая идея — поискать кредитора, который это сделает. Тогда ваш кредитный специалист может помочь вам сравнить требования и ставки, чтобы увидеть, что лучше всего подходит для ваша ситуация.

Подтвердите свое право на получение ипотечной ссуды (23 апреля 2021 г.)Условная 97 ипотека

Сегодня все больше и больше кредиторов предлагают 3% -ную скидку 97 ипотека как альтернатива стандартному 5% минимальному первоначальному взносу.

Этот кредит может быть идеальным для вас, если:

- У вас есть хороший кредит или отличный кредит, но скромные сбережения

- Вы не хотите потратить все свои сбережения на первоначальный взнос и закрытие расходов

- Вы хотите как можно скорее отменить частную ипотечную страховку

- Вы хотите купить дом дороже, чем позволяют лимиты FHA по ссуде

В отличие от ссуд HomeReady и Home Possible, обычная ипотека 97 не имеет ограничений по доходу.Так что это лучший выбор, если вы получаете значительный доход или если вы хотите совершить покупку с партнером или созаемщиком, и ваш совокупный доход будет выше допустимого предела.

Обычная ипотека 97 немного более гибкая, чем другие варианты 3% -ной скидки Fannie and Freddie. Но он по-прежнему имеет более жесткие ограничения, чем обычный заем с 5%, 10% или 20% вниз.

Например, вы должны купить дом в качестве основного места жительства. Инвестиционная недвижимость и дома для отдыха не допускаются согласно обычной программе 97.

И, если все заемщики, указанные в заявке на получение кредита, покупают впервые, необходим курс обучения домовладению. (Хотя это не следует рассматривать как обман, потому что эти курсы могут быть очень ценными.)

Некоторые покупатели жилья предпочитают вносить больший первоначальный взнос, поскольку это снижает их ставку по ипотеке и ежемесячные платежи, но при этом большой первоначальный взнос не требуется.

Сделав меньший первоначальный взнос сейчас, покупатели могут избежать роста цен на жилье и начать наращивание собственного капитала.Выбор остается за вами.

Проверьте свое право на участие в программе условного 97 (23 апреля 2021 г.)The Fannie Mae HomeReady ипотека

ипотечная программа Fannie Mae’s HomeReady — отличный вариант кредита для покупатели с низкими доходами. Некоторые из ключевых преимуществ включают:

- Доход арендатора может быть засчитан в вашем заявлении

- Доход от жильцов, не занимающихся арендой, может учитываться в вашей заявке на кредит, если вы прожили с ними не менее года.

- Вам не нужно ничего тратить из своего кармана.100% вашего первоначального взноса и заключительных расходов может быть получено из подаренных средств или помощи при первоначальном платеже (DPA)

Гибкость подсчета дополнительных источников дохода для вашей ипотечной квалификации почти не имеет себе равных с любым другим типом кредита.

Это делает ссуду HomeReady особенно привлекательной для семей, состоящих из нескольких поколений, с работающими родителями и детьми; покупатели жилья, которые хотят сдать в аренду одну из своих комнат; и заемщики, у которых есть сосед по комнате, но они хотят приобрести дом самостоятельно.

Вы даже можете использовать ссуду HomeReady для покупки 2-, 3- или 4-квартирной собственности и сдачи в аренду дополнительных квартир для получения дополнительного дохода, если вы сами в ней живете. Но имейте в виду, что требования к многоквартирному кредиту немного строже.

Также обратите внимание, что общий доход семьи в вашей заявке на кредит не может превышать лимит Fannie Mae, который установлен на уровне 80% от среднего местного дохода в вашем районе. Вы можете узнать свой местный средний доход с помощью инструмента поиска Fannie Mae.

Проверьте свое право на участие в программе HomeReady (23 апреля 2021 г.)The Freddie Mac Home Возможная ипотека

Возможная ипотека Freddie Mac’s Home очень похожа на Fannie Mae Дом готов.

- Пределы дохода установлены на уровне 80% от местной медианы

- Доход постояльцев может быть засчитан в вашем заявлении, если арендатор проживает с вами не менее одного года

- Полный первоначальный взнос и заключительные расходы могут быть получены из подарочных фондов или помощь при предоплате (DPA)

Однако ключевое отличие состоит в том, что Freddie Mac будет считать только доход от аренды на ваше приложение. Доход других жителей домохозяйства, как члены семьи и соседи по комнате, не могут считаться.

Как и Fannie Mae, Freddie Mac позволяет заемщикам приобретать недвижимость на 2–4 единицы с уплатой 3%, если домовладелец проживает в одной из квартир на постоянной основе.

Что такое ипотека ’97 LTV ‘?

Вы можете увидеть эти кредитные программы, называемые «ипотечными кредитами на 97 LTV». LTV означает «отношение кредита к стоимости», то есть показатель, позволяющий сравнивать сумму вашего кредита с рыночной стоимостью вашего дома.

В случае ипотеки 97 LTV сумма вашей ссуды составляет 97% от вашей стоимость дома.

LTV — еще один способ поговорить о первоначальных платежах. Если в кредите 3% требование о первоначальном взносе, то максимально возможный LTV составляет 97%, потому что вы вносите не менее 3% от стоимости покупки из собственного кармана.

Таким образом, обычные займы 97, HomeReady и Home Possible вся ипотека ’97 LTV. ‘

Иная ипотека с низким и без первоначального взноса варианты

С введением обычного ипотечного кредита 97 компания U.С. правительство облегчает потенциальным покупателям возможность стать домовладельцами.

Fannie Mae и Freddie Mac присоединяются к FHA, VA и USDA в предложение ссуды с низким первоначальным взносом покупателям по всей стране.

Кредит FHA

Традиционные привлекательные условия 97 помогли ему захватить долю рынка за счет кредита FHA, который является еще одним популярным малым первоначальным платежом вариант при поддержке Федерального управления жилищного строительства.

Однако у FHA есть свое место.

FHA ссуды требуют первоначального взноса в размере 3.5%, и вам нужен только рейтинг FICO из 580, чтобы пройти квалификацию.

Для заемщикам с кредитным рейтингом от 580 до 620, кредит FHA обычно единственный жизнеспособный вариант. И покупатели жилья с неидеальной кредитной историей — даже выше 620 — ссуды FHA могут оказаться более рентабельными, чем обычные 97.

Заемщики с кредитным рейтингом выше среднего, обычно экономьте, используя условный 97.

VA кредит

Кредиты наВА — еще один популярный продукт для сравнения обычных 97.

В наличии ветеранам и военнослужащим военной службы США, штат Вирджиния ссуды позволяют получить 100% финансирование и никогда не требуют постоянного страхование ипотеки — только единовременный взнос за финансирование.

ВА Ставки по ипотеке обычно составляют около 25 базисных пунктов (0,25%). ниже ставок для сопоставимого обычного кредита, а кредиты VA обеспечены Управление по делам ветеранов.

Кредит USDA

ссуд USDA — третий вариант сравнения.

долларов США ссуды гарантированы U.С. Департамент сельского хозяйства. Хотя они иногда называемые «Сельские жилищные ссуды», кредиты можно использовать и во многих пригородах. В Определение «сельская местность», данное Министерством сельского хозяйства США, охватывает большую часть суши США.

СсудыUSDA предлагают очень низкие ставки и обеспечивают 100% финансирование. У них также более низкие ставки по ипотечному страхованию, чем по ссудам FHA и по большинству обычных ипотечных кредитов.

Короче говоря, у сегодняшних покупателей жилья есть множество вариантов финансирования. Часто вопрос заключается не в том, «Могу ли я позволить себе жилье?», А в том, «Какой кредит наиболее доступен для меня?»

Проверьте варианты жилищного кредита (23 апреля 2021 г.)Частное ипотечное страхование (PMI) vs.Ипотека FHA страховая премия (MIP)

Стандартные ссуды 97, HomeReady и Home Possible идут с частным ипотечным страхованием (PMI). Эта ежемесячная плата, которая защищает ипотечного кредитора в случае дефолта, требуется для всех обычных ссуд с понижением менее 20%.

ссуд FHA также включают взносы по ипотечному страхованию (известные как «МИП»).

Так как узнать, что лучше?

Для правильного заемщика выбор Обычная ссуда под 3% по сравнению с ссудой FHA с низким первоначальным взносом:

- Обычные ссуды не взимают авансовый сбор за страхование ипотеки, только и годовая плата (оплачивается ежемесячно).Ссуды FHA требуют предоплаты ипотечного страхования и ежегодно

- PMI могут быть отменены, как только вы достигнете 20% капитала. Ипотека FHA Страхование обычно длится весь срок действия ссуды.

- Если у вас более высокий кредитный рейтинг, вы получите более низкие ставки PMI. FHA Ставки по ипотечному страхованию одинаковы независимо от кредита.

Нельзя сказать, что обычный кредит всегда лучше, чем FHA. Есть много случаев, когда кредит FHA более доступен (особенно если вы имеют низкий кредит).

Например, если ваш кредит находится на низком уровне для обычного кредит — около 620 — и вы делаете первоначальный взнос в размере 3%, PMI может стоить значительно больше, чем ипотечное страхование FHA.

Покупатели жилья должны рассмотреть все варианты ссуды с низким первоначальным взносом чтобы увидеть, какой из них имеет лучший баланс между процентной ставкой, авансовыми платежами, ипотечное страхование, и долгосрочные расходы.

«Правильный» тип ссуды будет отличаться для каждого заемщика.

3 процента вниз по ипотеке FAQ

Могу ли я получить ипотечный кредит под 3%?Да! Обычная программа 97 допускает снижение на 3% и предлагается многими кредиторами.Кредит HomeReady от Fannie Mae и кредит Freddie Mac’s Home Possible также позволяют снизить процентную ставку на 3% с дополнительной гибкостью в отношении дохода и квалификации. Ссуды FHA занимают второе место с минимальным первоначальным взносом 3,5%.

Кто имеет право на получение ипотечной ссуды на 3%?Чтобы претендовать на получение обычной ссуды на 3% ниже, вам обычно необходим кредитный рейтинг не ниже 620, двухлетний стаж работы, стабильный доход и отношение долга к доходу (DTI) ниже 43%. Если вы подаете заявление на получение ссуды HomeReady или Home Possible, также существуют ограничения дохода.Ссуды FHA позволяют получить минимальный балл FICO 580 и не ограничивать доход, но имеют требование о первоначальном взносе в размере 3,5%.

Могут ли впервые покупатели использовать обычную программу 97 для покупки дома?Да. Вы можете использовать обычную ссуду 97 с пониженной ставкой на 3 процента, если вы впервые или неоднократно покупали.

Что означает «покупатель жилья впервые»?Для большинства программ вы впервые покупаете жилье, если у вас не было дома в течение последних трех лет. Есть и другие исключения из этого правила для тех, у кого дома не могут быть отремонтированы до приемлемых для жизни стандартов, у тех, у кого есть передвижные дома (личная собственность) и другие.

Обычный 97 — это то же самое, что и программа HomeReady?Нет, это две разные ипотечные программы. Ссуда HomeReady предназначена для заявителей, которые соответствуют критериям получения дохода и относят их к категориям с низким или средним уровнем дохода. Обычный 97 не имеет ограничений по доходу и более широко доступен.

Разрешены ли в программе авансовые платежи, превышающие 3 процента?Размер вашего первоначального взноса по обычному кредиту не ограничен.Хотя, если вы положите 5% или более, вы больше не будете использовать обычную ипотеку 97, а будете использовать «обычную ссуду 95». При снижении на 10% и более это просто «стандартный» обычный заем. Чем больше ваш первоначальный взнос, тем ниже процентная ставка и ежемесячные платежи.

Лучше ли ипотека «3 вниз» через Fannie Mae и Freddie Mac, чем ссуда FHA?Не существует «лучшей» ипотечной программы с низким первоначальным взносом. То, что лучше для одного покупателя жилья, может оказаться не лучшим для другого.У каждой программы есть свои преимущества и недостатки. Чтобы найти подходящую программу, вы должны сравнить процентные ставки, ставки ипотечного страхования, авансовые платежи и проценты, выплачиваемые в течение срока действия кредита. Подумайте, как долго вы будете оставаться дома и сколько вы хотите заплатить авансом.

Могу ли я использовать ипотеку с регулируемой процентной ставкой (ARM) с обычной 97?Нет, обычная 97 не допускает ипотечные ссуды с регулируемой процентной ставкой, а только ипотечные ссуды с фиксированной ставкой на срок «до 30 лет».

Каков предел ссуды по программе 3-процентной скидки через Fannie Mae и Freddie Mac?Обычные ссуды с понижением на 3 процента должны соответствовать стандартному лимиту ссуды Fannie Mae в размере 548 250 долларов США.«Соответствующие ссуды с высоким балансом», с более высокими кредитными лимитами в дорогих областях, не допускаются в рамках традиционной программы 97.

Какое максимальное количество квартир в доме по программе первоначального взноса в размере 3 процентов?Стандартная программа 97 разрешает проживание только на одну семью в основном доме (имеется в виду одноквартирный дом, кондоминиум или кооператив). Тем не менее, ссуды HomeReady и Home Possible со скидкой 3% позволяют использовать 2-, 3- и 4-квартирные дома.

Соответствуют ли дома для отдыха критериям нормы 97?Нет, программа первоначального взноса в размере 3 процентов предназначена только для основного жилья.Вам понадобится другой кредит на отпуск или на второй дом.

Могу ли я использовать обычные 97 для инвестиционной недвижимости?Нет, программа трехпроцентного авансового платежа предназначена только для первичных домов. Вы не можете профинансировать аренду или инвестицию в недвижимость с помощью этого продукта.

Требует ли обычная ипотечная программа 97, чтобы покупатели жилья посещали консультации покупателя жилья?Если все заемщики, указанные в заявке на получение ипотечной ссуды, впервые покупают жилье, по крайней мере один заемщик должен будет пройти онлайн-курс обучения покупателя жилья.

Требует ли стандартная 97 ипотечная страховка?Да, соискатели ипотеки должны платить взносы по частному ипотечному страхованию (PMI). Однако, в отличие от кредитов FHA, обычный PMI может быть аннулирован, если домовладелец получит не менее 20% собственного капитала.

Могу ли я рефинансировать ссуду, не относящуюся к Fannie Mae, у Fannie Mae в рамках 97-процентной программы LTV?Нет, рефинансируемая ссуда должна быть жилищной ссудой Fannie Mae.

Как определить, является ли моя ссуда ипотечной ссудой Fannie Mae?Чтобы определить, поддерживает ли Fannie Mae вашу текущую ссуду, спросите своего кредитора или воспользуйтесь онлайн-инструментом Fannie Mae для поиска ссуды.

Разрешает ли ипотечная программа на 97 процентов рефинансирование наличными?Нет, 97-процентная ипотечная программа не допускает рефинансирования наличными. Заемщики могут осуществлять рефинансирование только с внесением наличных или рефинансированием с «ограниченным изъятием».

Снижение ставок по ипотеке на 3%

Сегодняшние процентные ставки по ипотеке находятся на историческом минимуме. Это включает ставки по обычным кредитам 97, HomeReady и Home Possible.

Ипотека с низким первоначальным взносом в сочетании с низкой процентной ставкой может домовладение более доступным, чем вы могли ожидать.

Проверьте свои ставки и право на участие сегодня, чтобы узнать, что вы можете себе позволить.

Подтвердите новую ставку (23 апреля 2021 г.)

20% -ный авансовый платеж по ипотеке окончен

Для тех, кто впервые покупает жилье, задача внести 20% -ый авансовый платеж по ипотеке часто достаточно сложна, чтобы удержать их от продажи. Но 20% первоначальный взнос почти мертв — и был уже довольно долгое время, особенно для тех, кто покупает впервые.

NerdWallet Руководство по COVID-19

Получите ответы на вопросы об ипотеке, поездках, финансах и сохранении душевного спокойствия.

Средний первоначальный взнос за дом

Большинство людей не откладывают 20% -ную скидку на дом, даже если это часто упоминаемый эталонный показатель.

Поскольку выбросы могут исказить среднее значение, показательной цифрой для того, что выставляют другие покупатели жилья, является средний первоначальный взнос, то есть половина заплатила столько или больше, а половина заплатила столько или меньше. Согласно опросу, проведенному Национальной ассоциацией риэлторов в 2018 году, для впервые покупающих жилье, которые профинансировали покупку, средний первоначальный взнос составлял 7%.Средний первоначальный взнос для постоянных покупателей, которые профинансировали, составлял 16%.

«По моему опыту, около половины моих клиентов знают, что есть ссуды и / или программы, требующие выплаты менее 20%», — говорит Крис Линдал, агент по недвижимости из Блейна, Миннесота. «Другая половина по-прежнему считает, что они должны иметь минимум 20%, чтобы иметь право на жилищную ипотеку».

Минимальный первоначальный взнос за дом

Минимальный первоначальный взнос за дом зависит от типа ссуды и требований кредитора.Вот минимальные требования к первоначальному взносу для наиболее распространенных типов ссуд.

Обычные ссуды, не гарантированные федеральным правительством, могут иметь первоначальный взнос от 3% для квалифицированных покупателей. Некоторые кредиторы предлагают гранты помощи при первоначальном взносе, чтобы позволить еще более низкие первоначальные платежи.

Ссуды FHA, обеспеченные Федеральной жилищной администрацией, требуют минимальной скидки на 3,5%. Ссуды FHA позволяют более низкий минимальный кредитный рейтинг, чем обычные ссуды.

Ссуды VA для военнослужащих и ветеранов, а также ссуды USDA для некоторых сельских и пригородных покупателей обычно не требуют первоначального взноса. Ссуды VA поддерживаются Министерством по делам ветеранов США, а ссуды USDA гарантированы Министерством сельского хозяйства США.

»БОЛЬШЕ: Присоединяйтесь к NerdWallet, чтобы отслеживать свои сбережения и достигать своих целей первоначального взноса.

Низкие минимальные первоначальные взносы: ничего нового

Майклу Факкини из Чикаго было 23 года, когда он купил многоквартирное здание в 2003 году в качестве своего основного места жительства.Он даже тогда поставил только 5%.

«Я владею им и по сей день, и это оказалось фантастическим вложением, даже во время краха 2008 года», — говорит Факкини, ныне управляющий филиалом Fairway Independent Mortgage.

FHA поддерживало жилищные ссуды с понижением на 5% или меньше с 1980-х годов. Обычные ссуды использовались с 1990-х годов. А некоторые программы для тех, кто впервые покупает жилье, предлагают помощь при первоначальном взносе, которая может еще больше снизить первоначальные затраты.

«Некоторые программы для тех, кто впервые покупает дом, предлагают помощь при первоначальном взносе, которая может еще больше снизить первоначальные затраты.”

Почему покупатели жилья не знают?

«Многие финансовые консультанты, включая большинство популярных СМИ, говорят о« традиционном обычном займе », предполагающем выплату 20%, — говорит Линдал. «Этот тип кредита считается золотым стандартом и чаще всего используется для указания ставок по ипотеке. Другая причина просто заключается в том, что многие банки и кредитные учреждения имеют дело только с 20% -ными обычными кредитами, поскольку они считаются« более безопасными »и менее рискованными, чем другие. , ипотека с низким первоначальным взносом «.

Готовитесь купить дом? Мы найдем для вас кредитора с высоким рейтингом всего за несколько минут.

Введите свой почтовый индекс, чтобы начать поиск индивидуального кредитора.

А лучше 20% ставить?

Хотя 20% авансовый платеж не является строго обязательным, он может быть хорошей идеей. Среди веских причин отложить минимум 20%:

Ваш ежемесячный платеж будет ниже.

Вероятно, вы получите более низкую процентную ставку по ипотеке.

Кредиторы с большей вероятностью будут конкурировать за ваш бизнес.

Сколько должен положить первый покупатель?

Не существует единственного правильного ответа для всех. Решение о том, сколько вложить в ваш первый дом, зависит от вашего финансового положения, того, как долго вы планируете жить в доме, и от рынка жилья в вашем районе.

Вот несколько общих советов:

Не опорожняйте свой сберегательный счет для первоначального взноса. Вы захотите иметь под рукой немного денег на оплату закрытия, страхование домовладельцев и налоги на имущество.

Бюджет на то, что вам нужно будет купить после переезда, например, газонокосилку для нового газона, а также на техническое обслуживание и ремонт дома.

Найдите лучшую ставку по ипотеке

Любите своего кредитора. Сравните предложения наших партнеров и найдите идеального кредитора для вас.

Руководство по программам поддержки авансового платежа — советник Forbes

От редакции: Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

GettyВы, наверное, думаете, что для покупки дома вам нужен большой первоначальный взнос в банке. Это не обязательно так, поскольку существуют буквально тысячи программ, которые помогут вам внести первоначальный взнос, чтобы вы смогли получить дом своей мечты.

Программы помощи при первоначальном взносе — это инициативы, спонсируемые федеральными, государственными и местными органами власти, а также частными некоммерческими организациями. Они предлагают займы, в том числе беспроцентные и даже безвозвратные.Эти группы также предлагают гранты потенциальным домовладельцам, которым нужна небольшая помощь.

Эти программы не для всех. Если вы не можете получить предварительное одобрение на ипотеку, вы, вероятно, не сможете воспользоваться программой помощи при первоначальном взносе. Вам понадобится стабильная работа, хороший доход и кредитный рейтинг выше среднего, чтобы претендовать на ипотеку. Но если единственное, что удерживает вас от покупки дома, — это первоначальный взнос, вы можете преодолеть это с помощью ссуды на оказание помощи при первоначальном взносе.

Кому нужна помощь в выплате первоначального взноса?

Многим потенциальным домовладельцам не хватает наличных для первоначального взноса. Шестьдесят восемь процентов арендаторов заявили, что экономия на первоначальном взносе удерживает их от домовладения, согласно отчету Urban Institute о препятствиях для домовладения.

Но хотя вам, скорее всего, понадобится немного денег вперед, возможно, вам понадобится не столько, сколько вы думаете. Обычная ипотека требует первоначального взноса в размере 3%, но вам придется оплатить ипотечную страховку.Некоторые ипотечные кредиты, обеспеченные государством, например ссуды Министерства сельского хозяйства США, могут не требовать первоначального взноса.

Тем не менее, по данным Национальной ассоциации риэлторов, в феврале 2021 года средняя цена дома на одну семью по стране достигла 313000 долларов. Первоначальный взнос в размере 3% за дом по этой цене составит 9 390 долларов, что по-прежнему недоступно для некоторых заемщиков.

Как программы помощи при первоначальном взносе могут помочь

Войти в программы помощи при первоначальном взносе. Эти программы предлагают помочь покупателям жилья внести часть или весь первоначальный взнос и, в некоторых случаях, закрыть расходы.

Существует три основных типа помощи при первоначальном взносе, в том числе:

- Ссуды под проценты, оформленные в качестве второй ипотеки, которую должен погасить квалифицированный покупатель жилья.

- Беспроцентные ссуды, которые подлежат погашению, но без дополнительных затрат для покупателя жилья.

- Гранты — средства, которые покупатель жилья не должен возвращать.

Гибридный вид помощи — это безнадежная ссуда. Эти ссуды не подлежат возврату, если заемщик проживает в доме в течение определенного периода времени.Ссуды часто представляют собой обычные 30-летние ссуды с фиксированной процентной ставкой и взимают примерно рыночные процентные ставки.

Часто существует ограничение на сумму помощи при первоначальном взносе, которую вы можете получить. Например, заемщик может получить только до 5% от стоимости дома через программу помощи. Иногда сумма — это установленная цифра в долларах. Исследование, проведенное Институтом урбанистики по вопросам помощи при первоначальном взносе, показало, что подходящие заемщики обычно могут претендовать на получение от 2 000 до 39 000 долларов.

Помощь при первоначальном взносе часто не покрывает весь требуемый первоначальный взнос.Заемщику, возможно, придется найти немного денег для совершения сделки.

Как найти программы помощи при первоначальном взносе

В дополнение к крупным федеральным инициативам, таким как HomeReady от Fannie Mae, существует более 2500 программ помощи при первоначальном взносе, большинство из которых на уровне штата и на местном уровне. В общей сложности более 1300 городов, округов, штатов и других агентств предлагают помощь при первоначальном взносе.

Учитывая это разнообразие, требования к участию различаются, хотя есть некоторые общие черты.Например, с большей вероятностью будут приняты покупатели с низким доходом, впервые покупающие жилье. И предпочтений может быть столько, сколько ограничений.

Например, HomeReady нацелен на покупателей с низким доходом с кредитным рейтингом выше 620, но будет обслуживать покупателей либо впервые, либо повторно. Вы можете воспользоваться помощью по ссуде на покупку или по рефинансированию ипотеки. Многие программы созданы для того, чтобы отдавать предпочтение ветеранам или активным военнослужащим или службам быстрого реагирования, таким как полиция и пожарные.Другие нацелены на преподавателей или медицинских работников.

Есть несколько способов найти ближайшие к вам программы помощи при первоначальном взносе:

- Интервью ипотечных кредиторов . Найдите около трех человек, которые заявили, что участвуют хотя бы в одной программе помощи при первоначальном взносе. Они смогут обсудить право на участие и условия программы.

- Проведите онлайн-исследование. Министерство жилищного строительства и городского развития США (HUD) имеет онлайн-индекс жилищных программ по штатам, который включает местные программы помощи при первоначальном взносе.

- Пройдите курс обучения для покупателей жилья. В рамках курса, который вам может потребоваться для получения права на получение помощи, вы узнаете о вариантах помощи при первоначальном взносе. Вы можете найти образовательные программы для покупателей жилья, проверив индекс жилищных программ штата и местных жилищных программ HUD. Не все образовательные программы для покупателей жилья будут приняты всеми программами помощи при авансовом платеже, поэтому имеет смысл выбрать ту, которая предлагается или одобряется программой помощи при предоплате, которую вы хотите использовать.

Как узнать, имеете ли вы право на получение помощи при первоначальном взносе

Только определенные покупатели жилья имеют право на получение помощи при первоначальном взносе. Право на участие зависит от программы, но требования обычно включают доход, стоимость жилья, кредитоспособность, занятость и приемлемое соотношение долга к доходу. Эти требования совпадают с требованиями ипотечного кредитора при принятии решения о продлении ссуды. По сути, если вы можете получить письмо с предварительным одобрением ипотеки, но у вас нет первоначального взноса, вы, вероятно, можете подать заявку на участие в одной из этих программ.

Администраторы программы изучат:

- Доход. Обычно вы не хотите зарабатывать слишком много денег. В зависимости от программы ваш доход может составлять менее 80% от среднего местного дохода. Некоторые программы имеют более либеральные стандарты — 120% или более местного среднего дохода.

- Кредитоспособность. Программы часто требуют, чтобы покупатели жилья имели минимальный кредитный рейтинг. Самый распространенный тест — от 620 до 640 или выше. Некоторые имеют минимальные значения от 660 до 680.

- Отношение долга к доходу. Не все программы накладывают ограничение на отношение долга покупателя к доходу, которое представляет собой процент ежемесячных выплат по долгу, выраженный в процентах от ежемесячного дохода. Из них 43% — это типичное максимальное отношение долга к доходу. Это похоже на соотношение, которое потребует ипотечный кредитор.

- Цена дома. Многие программы будут помогать только тем покупателям, которые планируют продать дом примерно по средней местной цене или немного больше.

- Занятость. Вам, вероятно, нужно будет пообещать, что вы проживете в доме от нескольких до нескольких лет. Ссуды лицам, не являющимся арендаторами, более рискованны, поэтому кредиторы хотят убедиться, что они правильно оценивают ссуду. Однако главное — это намерение. Если через год что-то произойдет и вам нужно переехать, вам не потребуется уведомлять кредитора. Кроме того, вы можете получить помощь при первоначальном взносе за небольшую многоквартирную недвижимость до четырех квартир, если вы собираетесь проживать в одной из квартир.

- Предыдущее домовладение. Большинство этих программ предназначены только для тех, кто впервые покупает жилье. Однако они часто определяют этот термин свободно. Даже если вы ранее владели домом, вы сможете восстановить статус первого покупателя по прошествии нескольких лет с момента последнего владения домом.

- Образование. Часто программы требуют, чтобы покупатели жилья впервые прошли курсы обучения для покупателей жилья. В Техасе, например, у Департамента жилищного строительства и общественных дел есть спонсируемые государством курсы.Бесплатный двухчасовой онлайн-курс знакомит потенциального покупателя с процессом и выдает сертификат об окончании. Многие программы помощи покупателям жилья хотят, чтобы заявители, впервые покупающие жилье, имели аналогичные сертификаты.

Важно помнить, что существует множество независимо запускаемых программ с широким спектром требований и функций. Если вы не имеете права на получение одного, вы вполне можете иметь право на получение другого.

Помощь в выплате авансового платежа во время пандемии

Covid-19 мало повлиял на программы помощи при первоначальном взносе.Подавляющее большинство из тысяч программ работают более или менее в обычном режиме. Одно отличие состоит в том, что в наши дни обучение покупателей жилья, скорее всего, будет виртуальным, а не классным.

Обратите внимание, что некоторые программы помощи при первоначальном взносе включают защиту от безработицы, которая поможет вам выплатить ипотечный кредит в случае, если вы потеряете работу из-за Covid-19 или по другой причине. И имейте в виду, что, поскольку многие из этих программ являются государственными, они имеют тенденцию проявлять некоторую сезонность. У них может быть больше средств вскоре после начала финансового года осенью, чем весной и летом, когда они израсходовали свои годовые ассигнования.

Итог

Программы помощи при первоначальном взносе широко доступны, и их легче получить, чем вы думаете. Для значительного числа людей, которые имеют хорошую работу, стабильный доход и приличный кредит, но не имеют наличных денег для первоначального взноса, они обеспечивают жизнеспособный путь к домовладению.

тысяч человек выстраиваются в очередь для получения субстандартной ипотеки с нулевым первоначальным взносом

Магдалина Алтидор потеряла свой дом из-за потери права выкупа во время кризиса субстандартной ипотеки, но на этой неделе она была первой в очереди на четырехдневном мероприятии в Майами, где были заемщики с плохой кредитной историей. предлагали кредиты без первоначального взноса, с низкими процентными ставками.

«Я ушла из дома, было около 4 часов утра», — засмеялась она. «Я готов купить дом».

Это мероприятие является одним из нескольких, проводимых в этом году в городах Америки и проводимым некоммерческой брокерской компанией Neighborhood Assistance Corporation of America (NACA) из Бостона.

«Это национальный позор из-за небольшого количества домовладений, ипотечных кредитов для людей с низким и средним доходом, а также для покупателей жилья из числа меньшинств», — сказал Брюс Маркс, генеральный директор NACA. «По кредитам, которые мы выдавали за последние 6 лет, не было случаев потери права выкупа.«

Marks и NACA были в центре внимания во время кризиса субстандартного ипотечного кредитования, проводя массовые мероприятия по изменению ипотечного кредитования по всей стране с участием банков и обслуживающих организаций. Bank of America был тогда там, а теперь банк участвует в NACA, поддерживая программу, выделив $ 10 млрд. ипотечные обязательства

«Это общий потенциал роста, — сказал Эй Джей Баркли, старший вице-президент по потребительскому кредитованию BofA. — Мы стали свидетелями значительных побед в этом партнерстве. Чтобы было ясно, когда мы получаем эти ссуды со всей тяжелой работой здесь, мы получаем одобрение более 90 процентов, то есть 90 процентов людей, которые проходят эту программу, что мы фактически гарантируем ссуды.«

Заемщики могут иметь низкие кредитные рейтинги, но должны пройти курс обучения по программе и предоставить все необходимые документы, от отчетов о доходах до телефонных счетов. Затем они проходят консультации, чтобы понять свой ежемесячный бюджет и убедиться, что они могут позволить себе Выплата по ипотеке. Ссуды выдаются на 15 или 30 лет с фиксированной процентной ставкой ниже рыночной, около 4,5%.

«Это то, что поможет людям, лишенным права собственности на жилье, действительно стать домовладельцами и накопить богатство», сказал Маркс.

Критики программы утверждают, что без первоначального взноса и без скина в игре у этих заемщиков нет причин не уходить, если их дома обесцениваются. Так случилось во время финансового кризиса. Отличие этой программы в том, что заемщики не могут быть инвесторами. Чтобы получить ссуду, они должны жить в доме.

«У людей есть шкура в игре, — сказал Маркс. «Уходящие люди — это люди с более высоким доходом, которые смотрят на домовладение как на вложение, как на покупку акций и облигаций.Рабочие смотрят на свои вложения в домовладение ради своей семьи, своего района и самих себя ».

Квентин Карсуэлл — первый покупатель жилья, который пытался получить ссуду в традиционном банке.

« Они говорят вам, что у них есть много программ для покупателей жилья впервые, а потом, как только вы доберетесь туда, они сообщат вам эти возмутительные цифры. Людям нормального класса трудно позволить себе попасть в дом, и вы знаете, что нужно внести 20 000, 30 000 долларов в качестве первоначального взноса. Это много денег.»

Мало программ, подобных этой

Он и его девушка тоже стояли в очереди рано утром, подготовленные с охапкой финансовых документов.

К настоящему времени более 10 000 потенциальных заемщиков явились на различные мероприятия NACA в городах. по словам Маркса, таких как Шарлотта, Северная Каролина и Атланта, и многие другие. NACA получает комиссию в размере 3000 долларов за каждую ссуду.

Потенциальные заемщики, которые участвуют в мероприятии NACA Homeownership в Майами, Флорида.

Тимоти Трамбл | NACA Online Operations

Хотя Управление по делам ветеранов предлагает ветеранам и их семьям ссуды без предоплаты, других подобных программ немного. Большинство программ с низким первоначальным взносом требуют ипотечного страхования, которое может быть дорогостоящим. Программа NACA этого не делает.

После финансового кризиса кредиторы закрылись, потребовав гораздо более высоких кредитных рейтингов и не менее 3% первоначальных платежей. Кризис субстандартного ипотечного кредитования был спровоцирован тем, что кредиторы предлагали ссуды без первоначального взноса с краткосрочными «дразнящими» ставками до нуля.Они не запрашивали никаких документов, а иногда добавляли проценты на последующие годы ссуды, так называемые ссуды с отрицательной амортизацией. Все ссуды NACA имеют фиксированную ставку и полную документацию.

Еще одно большое отличие сегодня — это сам рынок жилья. Цены на жилье сильно растут, и существует критическая нехватка домов начального уровня для продажи. Если заемщик оказывается в затруднительном финансовом положении, сегодня гораздо проще быстро продать дом.

Altidor уверена, что на этот раз сможет производить небольшие ежемесячные платежи.По ее словам, небольшая цена за что-то гораздо более ценное.

«Я думаю, что дом через 10, 15 лет — это инвестиция», — сказала она. «Домовладение — это свобода».

СМОТРЕТЬ: Скрытые расходы на покупку дома

Вот что нужно знать о кредитной программе Министерства сельского хозяйства США для некоторых заемщиков

Peopleimages | E + | Getty Images

Финансирование дома может быть более доступным, чем вы думаете.

Вы, наверное, слышали о Fannie Mae и Freddie Mac, двух организациях, созданных Конгрессом, которые покупают и гарантируют ипотечные кредиты на вторичном ипотечном рынке, чтобы расширить возможности для домовладения и доступного арендного жилья.

«Это самая большая часть [жилищных кредитов]», — сказал Джоэл Кан, заместитель вице-президента по экономическому и отраслевому прогнозированию Ассоциации ипотечных банкиров в Вашингтоне, округ Колумбия.

Если вы можете заложить 20%, вы » Скорее всего, я буду иметь право на более выгодную процентную ставку и не буду платить за частную ипотечную страховку, что приведет к меньшему ежемесячному платежу.

Учитывая, что средняя цена дома в США составляет 248 857 долларов, некоторым людям может быть трудно найти почти 50 000 долларов наличными, чтобы откладывать их.По словам Кан, также доступны некоторые программы с низким первоначальным взносом, хотя они часто сопряжены с дополнительными требованиями, такими как наличие хорошего кредитного рейтинга, уплата более высоких процентных ставок и, возможно, дополнительные или более высокие сборы для соответствия большему риску.

Больше от Invest in You:

Затраты на карантин — это больше, чем просто накопление консервов

С каждым годом цены растут. Это не означает, что вам нужно платить больше

Если вам нужны наличные, попробуйте эти менее очевидные источники

Зеленые акры

Но есть еще одна незаметная программа, которая предлагает ссуды без возврата денег, и она предлагается через U.С. Департамент сельского хозяйства.

Это всего лишь фрагмент рынка — от 1% до 2%, согласно Ассоциации ипотечных банкиров, — но он определенно имеет значение для некоторых американцев.

С октября по июнь агентство выдало немногим менее 100 000 кредитных гарантий на общую сумму 15 миллиардов долларов — по сравнению с 67 435 кредитами на 10 миллиардов долларов за тот же период в предыдущем финансовом году. Количество доступных денег меняется ежегодно.

«Многие люди не связывают USDA с ипотечными кредитами», — сказал Майк Джонс, национальный менеджер по продажам Union Home Mortgage.Кредитор из Стронгсвилля, штат Огайо, имеет лицензии в 44 штатах и предлагает большинство видов традиционных ипотечных кредитов, включая ссуды Министерства сельского хозяйства США.

По словам Джонс, сборы, установленные Министерством сельского хозяйства США, низкие: единовременный сбор в размере 1% от общей суммы кредита и 0,35% для частного ипотечного страхования.

Число заявок на эти ссуды с нулевым первоначальным взносом растет. За первые два квартала 2020 года Union Home Mortgage обработала 684 заявки на общую сумму 98,3 миллиона долларов. За тот же период 2019 года было подано 455 заявок на 59 долларов.4 миллиона.

Кто соответствует требованиям

Следует знать две вещи: ограничения дохода и требования к месту проживания.

Ссуды USDA предназначены для заемщиков с низким и средним доходом. «Большинство ограничений устанавливаются на 15% выше среднего дохода [в районе]», — сказал Джонс. Как правило, вы можете заработать около 9000 долларов сверх этого уровня.

«Это делается на уровне сообщества», — сказал Джонс, отметив, что пределы дохода могут различаться даже в пределах одного штата. «В районах с высокой стоимостью жизни вы могли бы иметь более высокий доход.»

Например, в пригороде Кливленда семья из четырех человек могла бы заработать до 69 000 долларов при среднем доходе в 60 000 долларов.

Многие пригородные районы соответствуют требованиям из-за их размера.

Майк Джонс

национальный менеджер по продажам для Union Home Mortgage

Кредиты не предназначены для того, чтобы помочь тем, кто зарабатывает 250 000 долларов в год, и если ваша зарплата слишком высока, вы не будете соответствовать требованиям. Наличие 20%, доступных для первоначального взноса, также лишит вас права. Кредиты USDA предназначены для людей, которые не могут получить одобрение на получение обычной ипотеки.

Другой фактор — это численность населения. Ссуды недоступны для густонаселенных городов, таких как Нью-Йорк, Кливленд или Колумбус, Огайо. «Но многие пригородные районы подходят для этого из-за своего размера», — сказал Джонс. Например, в округе Медина в штате Огайо есть большое количество поселков с подходящей недвижимостью.

Квест карты

Джонс предлагает заемщикам начать с карты соответствия критериям. Щелкните «Гарантированное жилье для одной семьи», и вам будет предложено принять отказ от ответственности о том, что информация носит предварительный характер, а не является фактическим определением.

После этого вы сможете узнать о праве собственности на недвижимость и пределах дохода сообщества.

Город Патнэм-Вэлли, штат Нью-Йорк, всего в часе езды от Манхэттена, кажется, соответствует критериям.