Ипотечная система: Перечень вопросов и ответов по реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в органах ФСБ :: Федеральная Служба Безопасности

Консультационный центр ДОМ.РФ | 8 (800) 775-11-22

#Мобилизация #Кредитные каникулы #Программа 450 #Ипотека #IT-ипотека #ИЖС #Льготы #Продажа

Инструкции

Подробные инструкции о жилье на все случаи жизни

Сервисы

Полезные онлайн-сервисы

Вопросы и ответы

Все ответы на ваши вопросы о жильe

Видео

Познавательные видео о недвижимости и госпрограммах

Меры поддержки

Узнать обо всех доступных мерах господдержки и льготах

Проверьте ваши знания об ипотеке и недвижимости

ИТ Ипотека

Льготная ипотека для IT-специалистов

Ипотека

Каталог жилищных программ с господдержкой

Онлайн

Калькулятор

Рассчитать

Льготы

Проверьте статус заявления на участие в «программе 450»

Проверить статус

Ипотека

Льготная ипотека до 7% на новостройки и ИЖС

Государственная поддержка

Кредитные каникулы для мобилизованных

Узнать подробнее

Оценка жилья

Узнайте, сколько стоит ваша квартира

Оценить

ЖСК. Вступить, создать и выбрать объект

Вступить, создать и выбрать объект

Популярные инструкции

Все инструкцииУсловия программы льготной ипотеки для IT-специалистов

Как взять ипотеку с господдержкой по ставке до 7%?

Помощь многодетным семьям в погашении ипотеки

Как воспользоваться «Семейной ипотекой»?

Условия программы Дальневосточная ипотека

Сельская ипотека: вопросы и ответы

Как получить бесплатную консультацию о жилье?

Все инструкцииВаши вопросы

Все вопросы#Ипотека с господдержкой #Государственная поддержка #Долевое строительство #ЖКХ #Налоги #Мобилизация #Кредитные каникулы #ИЖС #Общие вопросы #Льготы #Эксплуатация #Продажа #Федеральные программы поддержки #Покупка #Меры поддержки

Я мобилизован. Как представить декларацию за 2022 год по продаже недвижимости?

Как представить декларацию за 2022 год по продаже недвижимости?

Простит ли банк ипотеку в связи с частичной мобилизацией?

Как платить мобилизованному за жилищно-коммунальные услуги?

Есть ли налоговые льготы по транспортному и земельному налогам для военнослужащих?

Собственником квартиры является мобилизованный гражданин, ФНС прислала уведомление об оплате налога за квартиру. Как оплатить?

Как распорядиться недвижимостью, если призван на военную службу по частичной мобилизации?

Что будет с взысканием долгов по кредитам и займам мобилизованных граждан?

Список российских городов-миллионников

Могут ли родственники подать заявление на получение кредитных каникул или реструктуризацию долга мобилизованного гражданина?

Какие есть ограничения для получения кредитных каникул для военнослужащих и мобилизованных?

Должен ли мобилизованный оплачивать штрафы за долги по ЖКХ?

Что будет с кредитами мобилизованных?

Какие платежи можно не оплачивать, если тебя мобилизовали?

Может ли жена мобилизованного получить кредитные каникулы или оформить реструктуризацию, если является созаемщиком или поручителем?

Смогу ли я получить кредитные каникулы или реструктуризировать свой долг, если я сейчас возьму ипотеку и меня мобилизуют?

Мобилизовали моего мужа, могу ли я получить отсрочку по кредиту?

Как принимать квартиру, если новостройка сдана, а дольщик мобилизован?

Могу ли я оплачивать ипотечный кредит, находясь за рубежом?

Какие банки предлагают кредитные каникулы призывникам?

Можно ли продать ипотечную квартиру по доверенности?

Предусмотрены ли кредитные каникулы для мобилизованных граждан?

Как отказаться от права собственности на недвижимость?

Когда включают отопление в домах?

Где посмотреть основные показатели национального проекта «Жилье и городская среда»?

Можно ли по программе IT-ипотеки приобрести квартиру по договору уступки по ДДУ от физического лица?

Как узнать, кто запрашивал информацию о моей кредитной истории?

Кадастровый инженер: кто он, чем занимается, как выбрать?

Как снести объект недвижимости и снять его с кадастрового учета?

Почему после продажи квартиры у граждан-банкротов остаются долги по коммунальным платежам?

Как узнать кадастровую стоимость недвижимости и чем она отличается от рыночной?

Как узнать, кто запрашивал информацию о вашей недвижимости?

Какой предельный возраст для заемщика по программе IT-ипотеки?

Как узнать историю объекта недвижимости?

Можно ли изменить вид разрешенного использования у садового участка?

Нужно ли регистрировать недвижимость в Росреестре, если право собственности признано судом?

Что делать собственнику при переименовании улицы?

До какого возраста дают ипотеку?

Как подать договоры аренды и найма в Росреестр?

Что такое хостел?

Почему отключают горячую воду?

Популярные вопросы о программе помощи многодетным семьям

Популярные вопросы об оформлении дарственной на квартиру

Популярные вопросы о программе «Дальневосточная ипотека»

Популярные вопросы о наследстве

Популярные вопросы о материнском капитале

Популярные вопросы о льготных ипотечных программах

Популярные вопросы о налогах при продаже квартиры

Популярные вопросы о налоговом вычете

Популярные вопросы об ипотеке 7%

Как получить временную прописку?

Можно ли использовать материнский капитал в семейной ипотеке?

Как продать квартиру, обремененную ипотекой?

У меня нет временной регистрации в городе. Какой за это штраф?

Какой за это штраф?

Я не помню, приватизирована ли моя квартира. Как это выяснить?

Можно ли перевести ипотечный кредит на одного заемщика после развода?

Можно ли уточнить капитальный и текущий ремонт в договоре с наймодателем?

Как получить выписку из реестра требований кредиторов?

Если у нас квартира 31 кв. м на 4 человека, можем ли мы улучшить свои жилищные условия?

Можно ли оформить предварительный договор купли-продажи вместо ДДУ для ипотечного кредита?

Можно ли взять обычную ипотеку, а потом рефинансировать по семейной ипотеке?

Имею ли я право прописать в квартиру кого-то без приватизации квартиры?

Законно ли поступает застройщик, если просит оплатить квартиру по ДДУ и оплатить заключение самого договора?

Можно ли рефинансировать ипотеку в случае рождения первого ребенка?

Обязательно ли договор страхования должен быть заключен с тем же банком, который выдает ипотечный кредит?

Могу ли я рассчитывать на рассрочку платежа по ипотеке в случае банкротства строительной компании?

Можно ли рефинансировать по программе «Семейная ипотека» кредит, оформленный на апартаменты?

Как можно заключить договор дарения, если квартира, обремененная ипотекой, в залоге у ДОМ. РФ?

РФ?

Что такое договор управления многоквартирным домом?

Какие документы должен предоставить застройщик в момент сдачи объекта долевого строительства?

Если у меня есть жилье по договору социального найма, могу ли я приобрести дом или квартиру?

Как узнать остаток маткапитала?

Какие теплицы нужно ставить на кадастровый учет?

Как принимать квартиру у застройщика в 2022 году?

Как рассчитываются выплаты на детей от 8 до 17 лет?

Что такое комплексное освоение территорий?

Что такое стандарт комплексного развития территорий?

Что такое залог при аренде квартиры?

Кто такие взаимозависимые лица?

Что такое доверительное управление квартирой?

Чем первичный рынок недвижимости отличается от вторичного рынка?

Нужно ли обращаться в АСВ, если в банке-банкроте оформлен кредит?

Как обратиться в Агентство по страхованию вкладов для возмещения денежных средств по вкладу, если банк обанкротился?

Сколько денег можно вернуть, если банк обанкротился?

Какая зарплата должна быть у IT-специалиста для льготной ипотеки, если он живет в регионе и работает в московской компании?

Можно ли сделать рефинансирование уже имеющейся ипотеки за счет льготной ипотеки для IT-специалистов?

Что будет если IT-специалист с льготной ипотекой переведется в филиал компании в город с меньшим населением?

Сохранятся ли условия льготной ипотеки, если у IT-специалиста снизится доход или он отправится в декрет?

Какие постройки на загородном участке нужно регистрировать в Росреестре?

В каких регионах действует программа «Льготная ипотека для IT-специалистов»?

Что такое капитальное строение?

Что такое ипотечный залог?

Можно ли получить льготную ипотеку на покупку апартаментов?

Можно ли отказаться от страховки после оформления ипотеки?

Как рассчитать площадь комнаты?

Как работает мораторий на банкротство в 2022 году?

Что такое евродвушка?

Что делать, если не одобрили кредитные каникулы и нет возможности платить по кредиту?

Что будет с ипотекой, если банк попал под санкции?

Покупать ли квартиру в 2022 году?

В каких случаях арендодатель может поднять плату за жилье?

Все вопросыНовости

Все новостиБанк России сохранил ключевую ставку на уровне 7,5%

Подведены итоги онлайн-марафона «Ипотека-2022: новые правила и возможности»

Суперсервисом для ИЖС от ДОМ.РФ воспользовались более 70 тыс. россиян

Как получить копии документов на недвижимость

Все новости Остались вопросы?

Задавайте!

Программа 450

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

- Общие вопросы

Введите корректный e-mail

Максимальное количество символов — 300

На сайте используются файлы cookie Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО «ДОМ. РФ» и соглашаетесь с политикой обработки файлов cookie

РФ» и соглашаетесь с политикой обработки файлов cookie

Остались вопросы?

Задавайте!

Программа 450

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

- Общие вопросы

Введите корректный e-mail

Максимальное количество символов — 300

Звоните по телефону

8 800 775-11-22Или закажите обратный звонок

Программа 450

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

- Общие вопросы

Это поле обязательно для заполнения

Это поле обязательно для заполнения

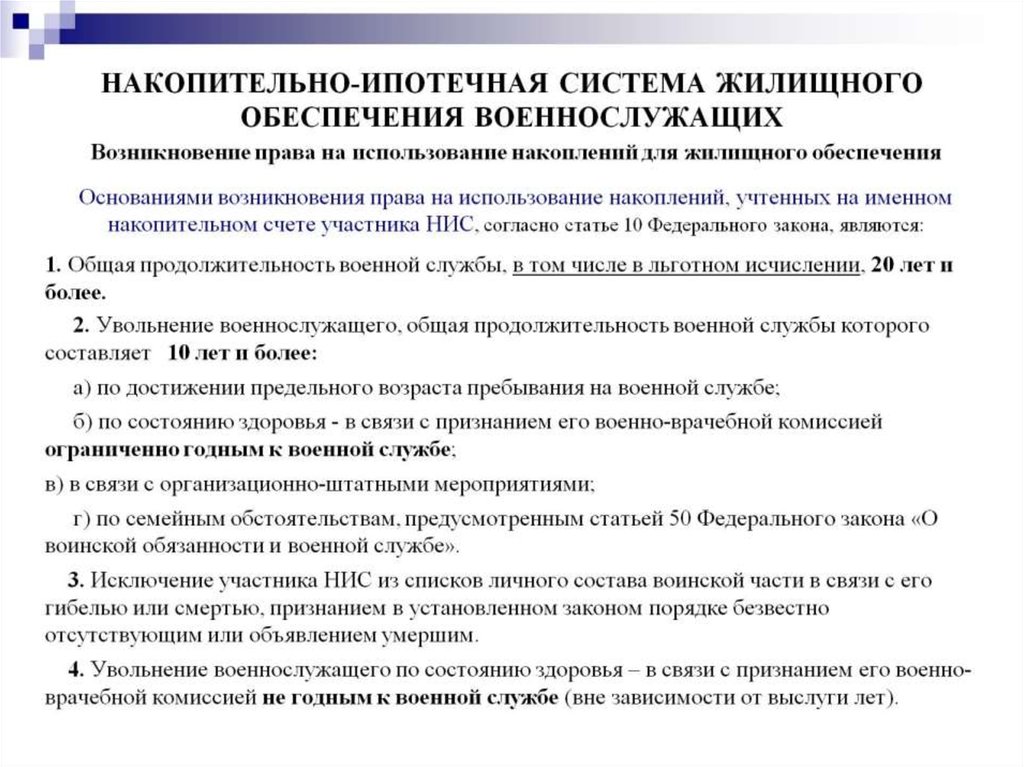

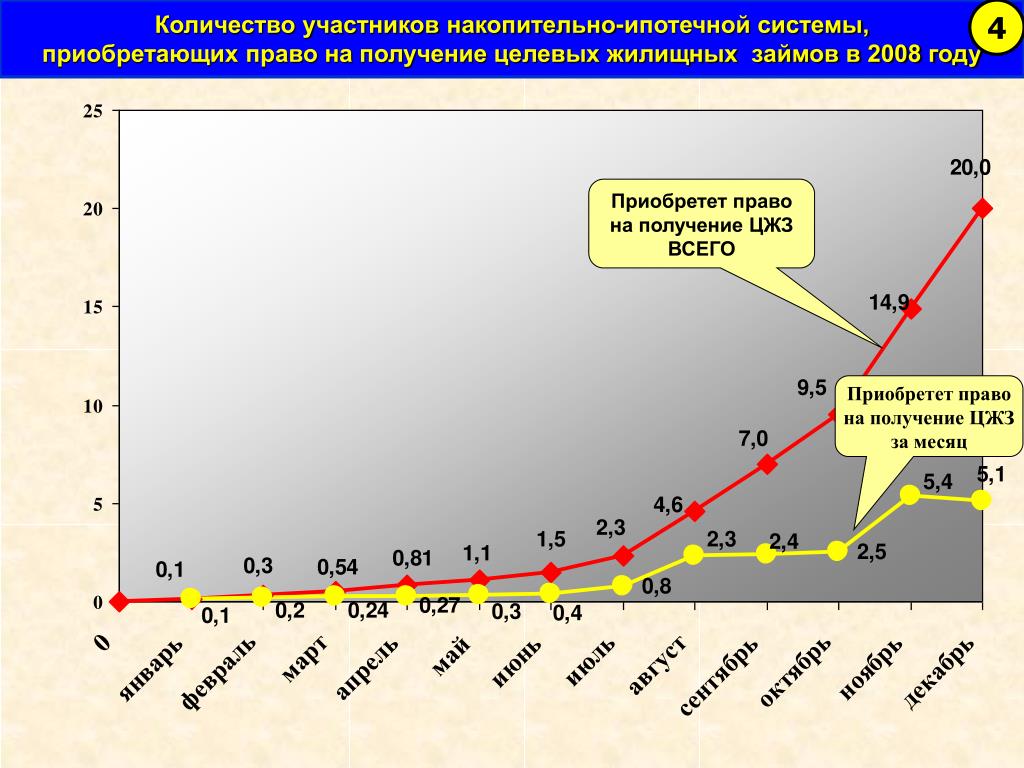

Накопительно-ипотечная система жилищного обеспечения военнослужащих : Министерство обороны Российской Федерации

Главная Департамент жилищного обеспечения и управления жилищным фондом Нормативные правовые акты

Постановление Правительства Российской Федерации от 17 ноября 2005 г. № 686 «Об утверждении Правил выплаты участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих или членам их семей денежных средств, дополняющих накопления для жилищного обеспечения»

№ 686 «Об утверждении Правил выплаты участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих или членам их семей денежных средств, дополняющих накопления для жилищного обеспечения»

Постановление Правительства Российской Федерации от 15 мая 2008 г. №370 «О порядке ипотечного кредитования участников накопительно-ипотечной системы жилищного обеспечения военнослужащих»

Постановление Правительства Российской Федерации от 7 ноября 2005 г. № 655 «О порядке функционирования накопительно-ипотечной системы жилищного обеспечения военнослужащих»

Постановление Правительства Российской Федерации от 21 февраля 2005 г. № 89 «Об утверждении Правил формирования и ведения реестра участников накопительно-ипотечной системы жилищного обеспечения военнослужащих Министерством обороны Российской Федерации, федеральными органами исполнительной власти, в которых федеральным законом предусмотрена военная служба»

Федеральный закон от 27 мая 1998 г. № 76-ФЗ «О статусе военнослужащих»

Приказ Министра обороны Российской Федерации от 17 декабря 2013 г. № 865

«Об утверждении порядка учета сведений участников накопительно-ипотечной системы жилищного обеспечения военнослужащих, которые ведутся на бумажных и (или) электронных носителях информации, порядка регистрации именных накопительных счетов участников накопительно-ипотечной системы жилищного обеспечения военнослужащих»

№ 865

«Об утверждении порядка учета сведений участников накопительно-ипотечной системы жилищного обеспечения военнослужащих, которые ведутся на бумажных и (или) электронных носителях информации, порядка регистрации именных накопительных счетов участников накопительно-ипотечной системы жилищного обеспечения военнослужащих»

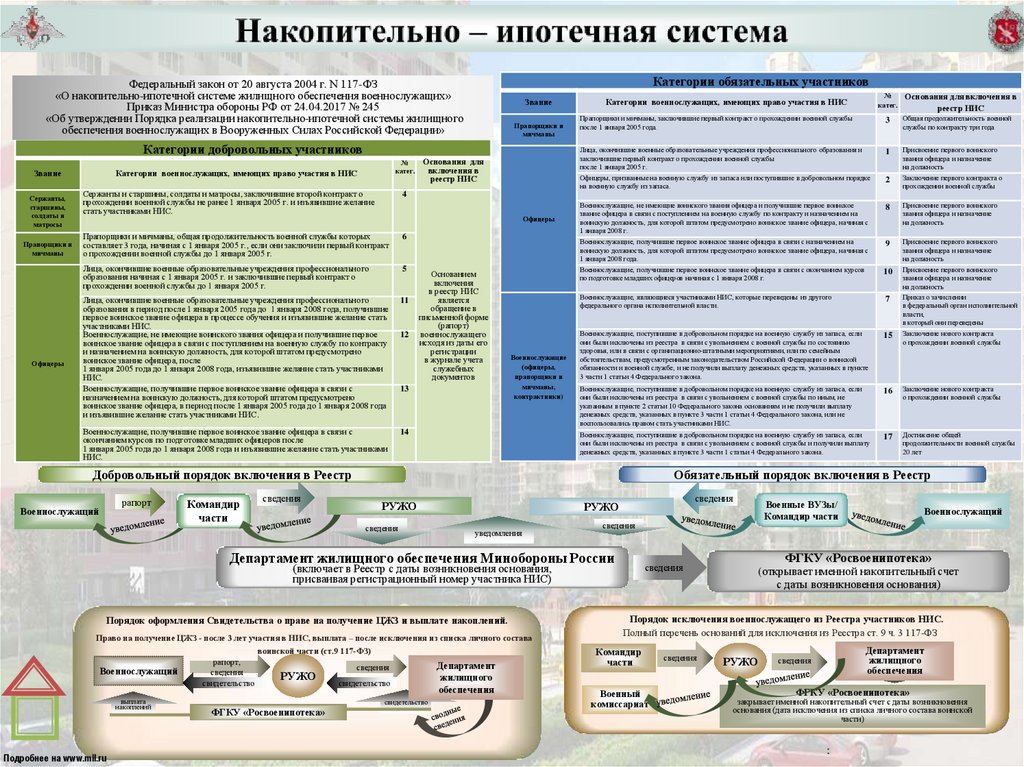

Федеральный закон от 20 августа 2004 г. № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»

Приказ Министра обороны Российской Федерации от 8 сентября 2008 г. № 475 «Об утверждении форм сведений о лицах, имеющих право на использование накоплений для жилищного обеспечения военнослужащих»

Приказ Министра обороны Российской Федерации от 23 декабря 2015 г. № 820 «Об утверждении типовых договоров, необходимых для реализации Правил предоставления участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих целевых жилищных займов, а также погашения целевых жилищных займов»

Приказ Министра обороны Российской Федерации от 3 августа 2017 г. № 474 «Об утверждении документов, необходимых для формирования и ведения реестра участников накопительно-ипотечной системы жилищного обеспечения военнослужащих Министерством обороны Российской Федерации, федеральными органами исполнительной власти и федеральными государственными органами, в которых федеральным законом предусмотрена военная служба»

№ 474 «Об утверждении документов, необходимых для формирования и ведения реестра участников накопительно-ипотечной системы жилищного обеспечения военнослужащих Министерством обороны Российской Федерации, федеральными органами исполнительной власти и федеральными государственными органами, в которых федеральным законом предусмотрена военная служба»

Приказ Министра обороны Российской Федерации от 9 октября 2018 г. № 558 «Об утверждении Стандарта предоставления ипотечного кредита (займа) участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих»

Приказ Министра обороны Российской Федерации от 24 сентября 2020 г. № 477 «Об утверждении Порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в Вооруженных Силах Российской Федерации»

Версия для печати

Что такое ипотека? Типы, как они работают и примеры

Что такое ипотека?

Ипотека — это тип кредита, используемый для покупки или содержания дома, земли или других видов недвижимости. Заемщик соглашается платить кредитору с течением времени, как правило, в виде серии регулярных платежей, которые делятся на основную сумму и проценты. Затем имущество служит залогом для обеспечения кредита.

Заемщик соглашается платить кредитору с течением времени, как правило, в виде серии регулярных платежей, которые делятся на основную сумму и проценты. Затем имущество служит залогом для обеспечения кредита.

Заемщик должен подать заявку на ипотеку через своего предпочтительного кредитора и убедиться, что он соответствует нескольким требованиям, включая минимальный кредитный рейтинг и первоначальный взнос. Заявки на ипотеку проходят строгий процесс андеррайтинга, прежде чем они достигнут фазы закрытия. Типы ипотечных кредитов варьируются в зависимости от потребностей заемщика, например, обычные кредиты и кредиты с фиксированной процентной ставкой.

Key Takeaways

- Ипотечные кредиты — это кредиты, которые используются для покупки домов и других видов недвижимости.

- Собственность сама по себе служит залогом по кредиту.

- Ипотечные кредиты бывают различных типов, в том числе с фиксированной процентной ставкой и с регулируемой процентной ставкой.

- Стоимость ипотечного кредита будет зависеть от типа кредита, срока (например, 30 лет) и процентной ставки, которую взимает кредитор.

- Ипотечные ставки могут широко варьироваться в зависимости от типа продукта и квалификации заявителя.

Что такое ипотека?

Как работает ипотека

Частные лица и предприятия используют ипотечные кредиты для покупки недвижимости без предварительной оплаты всей покупной цены. Заемщик погашает кредит плюс проценты в течение определенного количества лет, пока он не станет владельцем собственности бесплатно и чисто. Большинство традиционных ипотечных кредитов являются полностью амортизируемыми. Это означает, что сумма регулярного платежа останется прежней, но при каждом платеже в течение срока действия кредита будут выплачиваться разные пропорции основного долга и процентов. Типичные сроки ипотеки составляют 30 или 15 лет.

Ипотечные кредиты также известны как залоговые права на имущество или претензии на имущество. Если заемщик перестает платить по ипотеке, кредитор может обратить взыскание на имущество.

Если заемщик перестает платить по ипотеке, кредитор может обратить взыскание на имущество.

Например, покупатель жилья закладывает свой дом своему кредитору, который затем имеет право на собственность. Это обеспечивает заинтересованность кредитора в собственности в случае невыполнения покупателем своих финансовых обязательств. В случае обращения взыскания кредитор может выселить жителей, продать недвижимость и использовать деньги от продажи для погашения ипотечного долга.

Ипотечный процесс

Потенциальные заемщики начинают процесс, обращаясь к одному или нескольким ипотечным кредиторам. Кредитор попросит предоставить доказательства того, что заемщик способен погасить кредит. Это может включать банковские и инвестиционные отчеты, последние налоговые декларации и подтверждение текущей занятости. Кредитор, как правило, также проводит проверку кредитоспособности.

Если заявка будет одобрена, кредитор предложит заемщику кредит до определенной суммы и по определенной процентной ставке. Покупатели жилья могут подать заявку на получение ипотечного кредита после того, как они выбрали недвижимость для покупки или в то время, когда они все еще ищут ее, процесс, известный как предварительное одобрение. Предварительное одобрение ипотеки может дать покупателям преимущество на жестком рынке жилья, потому что продавцы будут знать, что у них есть деньги, чтобы подкрепить свое предложение.

Покупатели жилья могут подать заявку на получение ипотечного кредита после того, как они выбрали недвижимость для покупки или в то время, когда они все еще ищут ее, процесс, известный как предварительное одобрение. Предварительное одобрение ипотеки может дать покупателям преимущество на жестком рынке жилья, потому что продавцы будут знать, что у них есть деньги, чтобы подкрепить свое предложение.

Как только покупатель и продавец договорятся об условиях своей сделки, они или их представители встретятся на так называемом закрытии. Это когда заемщик вносит свой первоначальный взнос кредитору. Продавец передаст право собственности на недвижимость покупателю и получит оговоренную сумму денег, а покупатель подпишет все оставшиеся ипотечные документы. Кредитор может взимать комиссию за выдачу кредита (иногда в виде баллов) при закрытии сделки.

Опции

Есть сотни вариантов, где можно получить ипотеку. Вы можете получить ипотечный кредит через кредитный союз, банк, ипотечного кредитора, онлайн-кредитора или ипотечного брокера. Независимо от того, какой вариант вы выберете, сравните цены разных типов, чтобы убедиться, что вы получаете лучшее предложение.

Независимо от того, какой вариант вы выберете, сравните цены разных типов, чтобы убедиться, что вы получаете лучшее предложение.

Виды ипотечных кредитов

Ипотечные кредиты бывают разных форм. Наиболее распространены ипотечные кредиты на 30 и 15 лет с фиксированной процентной ставкой. Некоторые сроки ипотеки составляют всего пять лет, в то время как другие могут длиться 40 лет или дольше. Растягивание платежей на несколько лет может уменьшить ежемесячный платеж, но также увеличивает общую сумму процентов, которые заемщик выплачивает в течение срока действия кредита.

В пределах разной продолжительности существуют многочисленные типы ипотечных кредитов, в том числе кредиты Федерального жилищного управления (FHA), кредиты Министерства сельского хозяйства США (USDA) и кредиты Министерства по делам ветеранов США (VA), доступные для определенных групп населения, которые могут не иметь дохода. , кредитные рейтинги или авансовые платежи, необходимые для получения обычных ипотечных кредитов.

Ниже приведены лишь несколько примеров некоторых из наиболее популярных видов ипотечных кредитов, доступных для заемщиков.

Ипотечные кредиты с фиксированной процентной ставкой

Стандартный вид ипотеки – фиксированная ставка. При ипотеке с фиксированной процентной ставкой процентная ставка остается неизменной в течение всего срока кредита, как и ежемесячные платежи заемщика по ипотеке. Ипотека с фиксированной процентной ставкой также называется традиционной ипотекой.

Предупреждение

Дискриминация при ипотечном кредитовании незаконна. Если вы считаете, что подверглись дискриминации по признаку расы, религии, пола, семейного положения, использования государственной помощи, национального происхождения, инвалидности или возраста, вы можете предпринять следующие шаги. Одним из таких шагов является подача отчета в Бюро финансовой защиты потребителей (CFPB) или в Министерство жилищного строительства и городского развития США (HUD).

Ипотека с регулируемой процентной ставкой (ARM)

При ипотеке с регулируемой процентной ставкой (ARM) процентная ставка фиксируется на начальный срок, после чего она может периодически меняться в зависимости от преобладающих процентных ставок. Первоначальная процентная ставка часто ниже рыночной, что может сделать ипотеку более доступной в краткосрочной перспективе, но, возможно, менее доступной в долгосрочной, если ставка существенно возрастет.

Первоначальная процентная ставка часто ниже рыночной, что может сделать ипотеку более доступной в краткосрочной перспективе, но, возможно, менее доступной в долгосрочной, если ставка существенно возрастет.

ARM обычно имеют ограничения или ограничения на то, насколько процентная ставка может повышаться каждый раз, когда она корректируется, и в целом в течение срока действия кредита.

Ипотека с плавающей процентной ставкой 5/1 — это ARM, который поддерживает фиксированную процентную ставку в течение первых пяти лет, а затем корректирует ее каждый год после этого.

Процентные ссуды

Другие, менее распространенные типы ипотечных кредитов, такие как ипотечные кредиты только под проценты и ARM с возможностью оплаты, могут включать сложные графики погашения и лучше всего используются опытными заемщиками. Эти типы кредитов могут иметь большой платеж в виде шара в конце.

Многие домовладельцы столкнулись с финансовыми проблемами из-за таких ипотечных кредитов во время пузыря на рынке жилья в начале 2000-х годов.

Обратная ипотека

Как следует из названия, обратная ипотека — это совсем другой финансовый продукт. Они предназначены для домовладельцев в возрасте 62 лет и старше, которые хотят конвертировать часть капитала в свои дома в наличные деньги.

Эти домовладельцы могут брать кредит под стоимость своего дома и получать деньги в виде единовременной суммы, фиксированного ежемесячного платежа или кредитной линии. Весь остаток кредита подлежит оплате, когда заемщик умирает, уезжает навсегда или продает дом.

Баллы

В рамках каждого типа ипотеки заемщики имеют возможность покупать дисконтные баллы, чтобы снизить процентную ставку. Баллы — это, по сути, плата, которую заемщик платит авансом, чтобы иметь более низкую процентную ставку в течение срока действия кредита. Сравнивая ставки по ипотечным кредитам, убедитесь, что вы сравниваете ставки с одинаковым количеством дисконтных баллов для истинного сравнения яблок с яблоками.

Средняя ставка по ипотеке (на 2022 г.

)

)Сколько вам придется платить за ипотеку, зависит от типа ипотеки (например, фиксированная или регулируемая), ее срока (например, 20 или 30 лет), любых выплаченных дисконтных баллов и процентных ставок на данный момент. Процентные ставки могут варьироваться от недели к неделе и от кредитора к кредитору, поэтому стоит присмотреться к ценам.

Ставки по ипотечным кредитам были на почти рекордно низком уровне в 2020 году, при этом ставки опустились до среднего уровня 2,66% по 30-летней ипотеке с фиксированной ставкой за неделю с 24 декабря 2020 года. Ставки продолжали оставаться стабильно низкими в течение 2021 года и начали неуклонно расти с 3 декабря 2021 г. (см. диаграмму ниже). По данным Federal Home Loan Mortgage Corp., средние процентные ставки по состоянию на июль 2022 года выглядели следующим образом:

- 30-летняя ипотека с фиксированной ставкой : 5,30%

- 15-летняя ипотека с фиксированной ставкой : 4,45%

- 5/1 ипотека с плавающей процентной ставкой: 4,19%

Как сравнить ипотечные кредиты

Банки, ссудо-сберегательные ассоциации и кредитные союзы когда-то были практически единственными источниками ипотечных кредитов. Сегодня растущая доля ипотечного рынка включает небанковских кредиторов, таких как Better, кредитДепот, Rocket Mortgage и SoFi.

Если вы покупаете ипотечный кредит, онлайн-калькулятор ипотечного кредита может помочь вам сравнить предполагаемые ежемесячные платежи в зависимости от типа ипотечного кредита, процентной ставки и размера первоначального взноса, который вы планируете внести. Это также может помочь вам определить, насколько дорогой объект недвижимости вы можете себе позволить.

В дополнение к основной сумме и процентам, которые вы будете платить по ипотеке, кредитор или ипотечное обслуживание может открыть счет условного депонирования для уплаты местных налогов на недвижимость, страховых взносов домовладельцев и некоторых других расходов. Эти расходы добавятся к вашему ежемесячному платежу по ипотеке.

Кроме того, обратите внимание, что если вы вносите менее 20% первоначального взноса при оформлении ипотечного кредита, ваш кредитор может потребовать, чтобы вы приобрели частную ипотечную страховку (PMI), что становится еще одной дополнительной ежемесячной платой.

Если у вас есть ипотечный кредит, вы по-прежнему владеете своим домом (а не банком). Ваш банк мог ссудить вам деньги на покупку дома, но вместо того, чтобы владеть имуществом, они налагают на него залог (дом используется в качестве залога, но только в случае невозврата кредита). Однако если вы не выполните свои обязательства и лишите права выкупа ипотечного кредита, банк может стать новым владельцем вашего дома.

Зачем людям нужна ипотека?

Цена дома часто намного превышает сумму денег, которую сберегает большинство домохозяйств. В результате ипотечные кредиты позволяют отдельным лицам и семьям приобретать дом, внося лишь относительно небольшой первоначальный взнос, например 20% от покупной цены, и получая кредит на остаток. Затем кредит обеспечивается стоимостью имущества в случае дефолта заемщика.

Затем кредит обеспечивается стоимостью имущества в случае дефолта заемщика.

Кто-нибудь может получить ипотечный кредит?

Ипотечные кредиторы должны одобрить потенциальных заемщиков посредством подачи заявки и процесса андеррайтинга. Жилищные кредиты предоставляются только тем, у кого есть достаточные активы и доход по отношению к их долгам, чтобы практически нести стоимость дома с течением времени. Кредитный рейтинг человека также оценивается при принятии решения о продлении ипотеки. Процентная ставка по ипотеке также варьируется: более рискованные заемщики получают более высокие процентные ставки.

Ипотечные кредиты предлагаются различными источниками. Банки и кредитные союзы часто предоставляют ипотечные кредиты. Существуют также специализированные ипотечные компании, которые занимаются только жилищными кредитами. Вы также можете нанять независимого ипотечного брокера, который поможет вам найти лучшую ставку среди различных кредиторов.

Что означает фиксированное и переменное значение для ипотечного кредита?

Многие ипотечные кредиты имеют фиксированную процентную ставку. Это означает, что ставка не изменится в течение всего срока ипотеки — обычно 15 или 30 лет — даже если процентные ставки вырастут или упадут в будущем. Ипотека с переменной или регулируемой ставкой (ARM) имеет процентную ставку, которая колеблется в течение срока кредита в зависимости от того, что делают процентные ставки.

Это означает, что ставка не изменится в течение всего срока ипотеки — обычно 15 или 30 лет — даже если процентные ставки вырастут или упадут в будущем. Ипотека с переменной или регулируемой ставкой (ARM) имеет процентную ставку, которая колеблется в течение срока кредита в зависимости от того, что делают процентные ставки.

Сколько ипотечных кредитов я могу иметь на свой дом?

Кредиторы обычно выдают первую или первичную ипотеку до того, как разрешат вторую ипотеку. Эта дополнительная ипотека широко известна как кредит под залог собственного капитала. Большинство кредиторов не предоставляют последующую ипотеку, обеспеченную тем же имуществом. Технически нет ограничений на количество младших кредитов, которые вы можете иметь на свой дом, если у вас есть собственный капитал, соотношение долга к доходу и кредитный рейтинг, чтобы получить их одобрение.

Почему это называется ипотекой?

Слово «ипотека» происходит от древнеанглийского и французского языков и означает «залог смерти». Он получил такое название, так как этот тип кредита «умирает», когда он либо полностью погашен, либо в случае дефолта заемщика.

Он получил такое название, так как этот тип кредита «умирает», когда он либо полностью погашен, либо в случае дефолта заемщика.

Практический результат

Ипотека является неотъемлемой частью процесса покупки жилья для большинства заемщиков, которые не сидят на сотнях тысяч долларов наличными, чтобы купить недвижимость сразу. Различные типы ипотечных кредитов доступны для любых ваших обстоятельств может быть. Различные программы, поддерживаемые государством, позволяют большему количеству людей претендовать на получение ипотечного кредита и воплотить в жизнь свою мечту о собственном жилье.

Определение залога, виды и примеры

Что такое залог?

Залог в финансовом мире является ценным активом, который заемщик предоставляет в качестве обеспечения по кредиту.

Когда покупатель жилья получает ипотечный кредит, дом выступает в качестве залога по кредиту. При автокредите залогом является транспортное средство. Бизнес, который получает финансирование от банка, может заложить ценное оборудование или недвижимость, принадлежащую бизнесу, в качестве залога по кредиту.

Кредит, обеспеченный залогом, имеет более низкую процентную ставку, чем необеспеченный кредит. В случае дефолта кредитор может конфисковать залог и продать его, чтобы возместить убытки.

Key Takeaways

- Залог — это предмет стоимости, заложенный для обеспечения кредита.

- Обеспечение снижает риск для кредиторов.

- Если заемщик не выплачивает кредит, кредитор может конфисковать залог и продать его, чтобы возместить свои убытки.

- Ипотечные кредиты и автокредиты представляют собой два типа обеспеченных кредитов.

- Другие личные активы, такие как сберегательный или инвестиционный счет, могут быть использованы для обеспечения обеспеченного личного кредита.

Как работает обеспечение

Прежде чем кредитор выдаст вам кредит, он хочет знать, что у вас есть возможность погасить его. Вот почему многие из них требуют некоторой формы безопасности. Эта безопасность называется залогом, который минимизирует риск для кредиторов. Это помогает гарантировать, что заемщик идет в ногу со своими финансовыми обязательствами. В случае дефолта заемщика кредитор может конфисковать предмет залога и продать его, вложив вырученные деньги в невыплаченную часть кредита. Кредитор может принять решение о возбуждении судебного иска против заемщика, чтобы возместить любой остаток.

Это помогает гарантировать, что заемщик идет в ногу со своими финансовыми обязательствами. В случае дефолта заемщика кредитор может конфисковать предмет залога и продать его, вложив вырученные деньги в невыплаченную часть кредита. Кредитор может принять решение о возбуждении судебного иска против заемщика, чтобы возместить любой остаток.

Как упоминалось выше, залог может принимать различные формы. Обычно это связано с характером кредита, поэтому ипотека обеспечивается домом, а залогом автокредита является рассматриваемое транспортное средство. Другие неспецифические личные кредиты могут быть обеспечены другими активами. Например, обеспеченная кредитная карта может быть обеспечена денежным депозитом на ту же сумму кредитного лимита — 500 долларов за кредитный лимит в 500 долларов.

Кредиты, обеспеченные залогом, как правило, доступны по значительно более низким процентным ставкам, чем необеспеченные кредиты. Требование кредитора к залогу заемщика называется залогом — законным правом или требованием в отношении актива для погашения долга. У заемщика есть веская причина погасить кредит вовремя, потому что в случае невыполнения обязательств он может потерять свой дом или другие активы, заложенные в качестве залога.

У заемщика есть веская причина погасить кредит вовремя, потому что в случае невыполнения обязательств он может потерять свой дом или другие активы, заложенные в качестве залога.

Виды обеспечения

Характер залога часто предопределяется типом кредита. Когда вы берете ипотечный кредит, ваша квартира становится залогом. Если вы берете автокредит, то залогом по кредиту является автомобиль. Типы залога, которые обычно принимают кредиторы, включают автомобили (только если они полностью погашены), банковские сберегательные депозиты и инвестиционные счета. Пенсионные счета обычно не принимаются в качестве залога.

Вы также можете использовать будущие зарплатные чеки в качестве залога для очень краткосрочных кредитов, и не только от кредиторов до зарплаты. Традиционные банки предлагают такие кредиты, как правило, на срок не более пары недель. Эти краткосрочные кредиты являются вариантом в реальной чрезвычайной ситуации, но даже в этом случае вы должны внимательно читать мелкий шрифт и сравнивать ставки.

Личные кредиты с обеспечением

Другим типом заимствования является обеспеченный личный кредит, в котором заемщик предлагает предмет стоимости в качестве обеспечения по кредиту. Стоимость залога должна соответствовать или превышать сумму кредита. Если вы рассматриваете обеспеченный личный кредит, лучшим выбором для кредитора, вероятно, будет финансовое учреждение, с которым вы уже ведете дела, особенно если вашим залогом является ваш сберегательный счет. Если у вас уже есть отношения с банком, этот банк будет более склонен одобрить кредит, и вы, скорее всего, получите за него достойную ставку.

Используйте финансовое учреждение, с которым у вас уже есть отношения, если вы рассматриваете обеспеченный личный кредит.

Примеры залоговых кредитов

Жилищные ипотечные кредиты

Ипотека – это кредит, залогом по которому является дом. Если домовладелец перестает платить по ипотечному кредиту в течение как минимум 120 дней, кредитор может начать судебное разбирательство, которое может привести к тому, что кредитор в конечном итоге завладеет домом посредством обращения взыскания. После того, как имущество передано кредитору, его можно продать, чтобы погасить оставшуюся часть основного долга по кредиту.

После того, как имущество передано кредитору, его можно продать, чтобы погасить оставшуюся часть основного долга по кредиту.

Займы под залог жилья

Дом также может выступать в качестве залога по второй ипотеке или кредитной линии собственного капитала (HELOC). В этом случае сумма кредита не будет превышать доступный капитал. Например, если дом оценивается в 200 000 долларов, а по основной ипотеке остается 125 000 долларов, вторая ипотека или HELOC будут доступны только на сумму до 75 000 долларов.

Маржинальная торговля

Обеспеченные кредиты также являются фактором маржинальной торговли. Инвестор занимает деньги у брокера, чтобы купить акции, используя остаток на брокерском счете инвестора в качестве залога. Кредит увеличивает количество акций, которые инвестор может купить, тем самым увеличивая потенциальную прибыль, если акции растут в цене. Но и риски умножаются. Если акции падают в цене, брокер требует выплаты разницы. В этом случае счет служит залогом, если заемщик не может покрыть убытки.