Инфляция наоборот как называется: Страница не найдена | Энциклопедия Кругосвет

Как это работает. Инфляция в Воронежской области. Последние свежие новости Воронежа и области

Что заставляет цены расти, как рассчитывают инфляцию, почему официальная информация не всегда соотносится с тем, что мы наблюдаем в магазинах? Ответы на эти и другие вопросы – в материале РИА «Воронеж», подготовленном совместно с управляющим отделением по Воронежской области Главного управления Центрального банка РФ по ЦФО Романом Костянским.

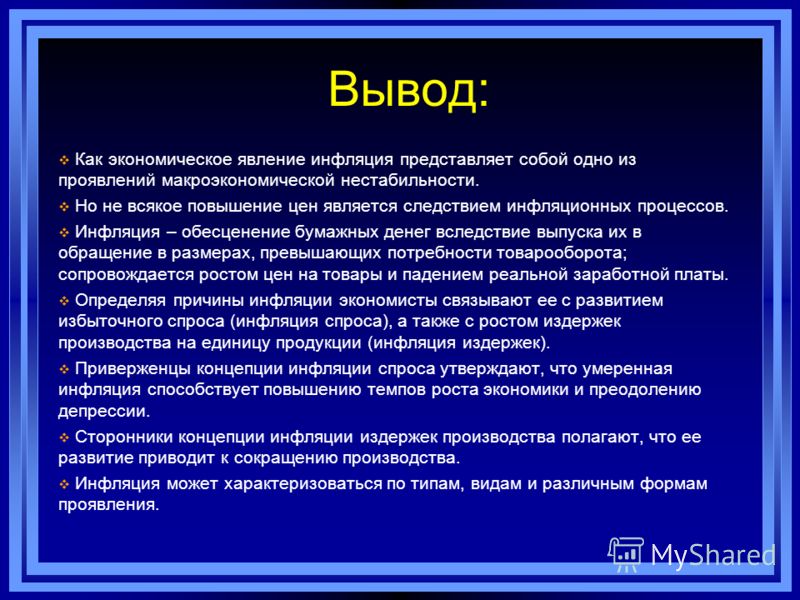

Что такое инфляция?

Устойчивое повышение общего уровня цен на товары и услуги в экономике.

Это сводный показатель. Например, в расчет инфляции по России в целом и в Воронежской области в частности включено более 500 различных товаров и услуг. Некоторые из них могут заметно дорожать, другие – дешеветь, а третьи – не меняться в цене. Но в совокупности инфляция – это всегда рост цен.

Кто и как рассчитывает инфляцию?

В России инфляцию рассчитывают так же, как и в большинстве стран мира. Когда говорят об инфляции, обычно имеют в виду индекс потребительских цен, который измеряет изменение стоимости набора продовольственных, непродовольственных товаров и услуг, потребляемых населением, во времени.

Так называемая потребительская корзина – набор продуктов, товаров и услуг, которые регулярно покупают россияне. В нее попадают продукты, одежда, коммунальные услуги, бытовая техника, автомобили.

– При этом надо понимать, что кто-то никогда не ест мясо и не ездит на машине. А кто-то, наоборот, без мяса жить не может и машины меняет каждый год. При расчете инфляции учитывается, какая доля наших расходов идет на покупку тех или иных вещей, то есть как часто мы их покупаем и как много на них тратим каждый раз, – пояснил Роман Костянский.

Стоимость потребительской корзины меняется от периода к периоду. Это изменение и есть инфляция. Если мы говорим о годовой инфляции, то имеем в виду изменение к аналогичному периоду предыдущего года.

Почему ощущение воронежцев от роста цен отличается от официальной инфляции?

Инфляция в стране рассчитывается на основании мониторинга цен примерно 500 товаров и услуг. Однако цены на каждые из них в отдельности меняются не одинаково. Кроме того, далеко не все люди постоянно потребляют все эти товары и услуги.

Однако цены на каждые из них в отдельности меняются не одинаково. Кроме того, далеко не все люди постоянно потребляют все эти товары и услуги.

– Люди привыкли измерять инфляцию по личной потребительской корзине – набору привычных товаров и услуг. Но эти корзины у всех разные. Соответственно, и изменение уровня цен тоже отличается. Структура личной потребительской корзины и динамика ее стоимости в конкретном регионе и определит в итоге уровень личной инфляции, который может не совпадать с общероссийским показателем. Кроме того, психологически рост цен население запоминает сильнее и дольше держит в памяти, а снижение цен порой даже не запоминается, – сказал Роман Костянский.

Когда инфляция снижается, это означает, что все дешевеет?

Почему нельзя сделать так, чтобы цены не росли?

Искусственное вмешательство в экономику будет иметь ряд серьезных побочных эффектов. Во-первых, оно приведет к увеличению дисбаланса между спросом и предложением. Производители не будут понимать, сколько товаров производить и как им компенсировать свои затраты, магазины – сколько закупать. В результате покупателям придется стоять в очередях.

Во-первых, оно приведет к увеличению дисбаланса между спросом и предложением. Производители не будут понимать, сколько товаров производить и как им компенсировать свои затраты, магазины – сколько закупать. В результате покупателям придется стоять в очередях.При замороженных ценах возникает дефицит товаров, и сами они становятся менее качественными, ведь чтобы остаться на плаву и удержать невыгодные цены, продиктованные сверху, производители будут жертвовать качеством. Именно по этим причинам в рыночной экономике цены должен диктовать рынок, а не государство.

Бывает ли процесс, обратный инфляции, когда товары в целом дешевеют?

Да. Отрицательная инфляция называется дефляцией. Например, в группе товаров, которые в Воронежской области входят в расчет сводного показателя инфляции, 12% находятся в зоне дефляции. Год назад доля таких товаров была больше – 31%.

Такие товары есть всегда. Например, в феврале 2019 года по отношению к февралю 2018-го в Воронежской области дефляция наблюдалась на некоторые морепродукты (сельдь соленую, отечественную икру лососевых, живую и охлажденную рыбу), яблоки, бананы, виноград, лимоны, некоторые лекарственные препараты, бытовую технику (холодильники, компьютеры, телевизоры), сотовые телефоны.

Однако годовая инфляция в целом в России еще никогда не была отрицательной.

Дефляция – это хорошо?

В рыночной экономике дефляция считается не менее опасной ситуацией, нежели высокая инфляция. Дефляция неконтролируема, на нее сложно воздействовать мерами денежно-кредитной политики. Если цены на продукцию предприятий падают, у них возникают убытки и проблемы с инвестициями, выполнением бизнес-планов. Предприятия вынуждены сокращать работников, в итоге растет безработица, падают доходы населения – как следствие, падает спрос на продукцию, а это ведет к еще большей дефляции. Экономика попадает в «заколдованный круг».

Какой уровень инфляции считается нормальным?

Лучший сценарий для экономики – стабильно низкая, предсказуемая инфляция, при которой покупательная способность денег сохраняется. Она позволяет планировать бюджеты на длительный срок, копить, инвестировать, запускать новые бизнес-проекты, имея четкие ориентиры. Ведь возможность строить долгосрочные планы – залог развития экономики.

Ведь возможность строить долгосрочные планы – залог развития экономики.– Нормальный уровень инфляции для России с учетом мнения экспертов и изученного Банком России международного опыта, – около 4% в год. Именно этот ориентир заложен сейчас в основу денежно-кредитной политики Банка России. Цель по инфляции определена как «вблизи 4% постоянно», поскольку в любой сложной и открытой для внешнего мира экономике неизбежны небольшие колебания инфляции, – пояснил Роман Костянский.

Что заставляет расти цены и подстегивает инфляцию?

Во-первых, увеличение спроса. Например, когда мобильные телефоны стали относительно доступными, все захотели ими пользоваться. Сотовые операторы не успевали сразу подстроиться под высокий спрос: не хватало вышек и свободных частот. Любой дефицит вызывает быстрый рост цен. Поэтому цены на мобильную связь стали быстро расти. Но когда у операторов появились дополнительные мощности, цены на сотовую связь стали снижаться.

Иногда инфляцию могут спровоцировать слишком доступные кредиты и даже ускоренный рост доходов отдельных субъектов экономики.

Другая причина – сокращение предложения при прежнем спросе. К примеру, в регионе случился неурожай картофеля. Но людям не так просто поменять свои пищевые привычки, и они продолжат его покупать. В результате картошка подорожает. К аналогичным последствиям могут привести ограничения на ввоз иностранных товаров или действия монополиста на каком-то рынке.

Причиной роста инфляции может стать сокращение предложения – если спрос остается тем же, но товаров и услуг становится меньше.

Также на рост инфляции может повлиять повышение мировых цен и ослабление национальной валюты. Например, если курс доллара США к рублю растет, то импортные товары дорожают. Это приводит к росту потребительской инфляции. Также растут издержки товаропроизводителей, которые используют импортные комплектующие в своем производстве, – повышается инфляция издержек.

Еще одна причина – ожидания. Когда люди и компании ждут, что цены будут сильно расти, они зачастую закупаются впрок, ведь логичнее купить сегодня дешевле, чем переплачивать завтра.

Есть и другие факторы. Так, в начале 2019 года вклад в увеличение инфляции вносило повышение основной ставки НДС. Это так называемый косвенный налог. Юридически его платит производитель, но по факту он закладывается в конечную стоимость товара и оплачивается покупателем.

Отличается ли уровень инфляции в разных регионах и почему?

Уровень инфляции может существенно различаться даже в соседних областях.

Так, в феврале 2019 года годовая инфляция в целом по России составила 5,2%, по ЦФО – 5,7%, в Воронежской области – 5,3% (из 18 субъектов, входящих в Центральный федеральный округ, в двух инфляция ниже воронежской, а в 15 – выше).

На цены и их динамику в конкретном регионе оказывают влияние географическое положение, климат, социально-экономические условия, наличие природных ресурсов, уровень обеспеченности продовольствием, развитость транспортной, торговой и финансовой инфраструктуры, покупательная способность населения, наличие конкурентной среды на рынке товаров и услуг. Но в основном на инфляцию в регионе влияют те же факторы, что и по всей стране. Сейчас это повышение НДС, колебание курсов валют, рост издержек, рост тарифов на жилищно-коммунальные услуги.

В условиях тесных межрегиональных экономических связей даже специфические региональные факторы обычно фиксируются сразу в нескольких субъектах. Например, снижение предложения мяса кур обусловило рост цен на эту категорию во всех регионах Черноземья.

Инфляция в Воронежской области в последние 5 лет выше или ниже средней по стране и почему?

Она находится на уровне общероссийского показателя, хотя в 2017-2018 годах была в большинстве периодов ниже, чем в целом по России, за счет более низкой продовольственной инфляции. Воронежская область уверенно входит в пятерку крупнейших регионов в стране по объемам производства сельскохозяйственной продукции. Многие продукты выращиваются в Воронежской области, их не нужно доставлять их из других регионов, поэтому в их цену включается гораздо меньше расходов на транспорт и логистику. Соответственно, и цены на продукты растут медленнее.

Воронежская область уверенно входит в пятерку крупнейших регионов в стране по объемам производства сельскохозяйственной продукции. Многие продукты выращиваются в Воронежской области, их не нужно доставлять их из других регионов, поэтому в их цену включается гораздо меньше расходов на транспорт и логистику. Соответственно, и цены на продукты растут медленнее.

Со второго полугодия годовая инфляция будет снижаться и составит 4,7-5,2% по итогам года с возвращением к 4% в первой половине 2020 года.

В 2019 году динамика цен на товары и услуги будет находиться под влиянием общероссийских факторов, поэтому следует ожидать, что инфляция в регионе будет близка к общероссийскому тренду. В феврале-марте 2019 года инфляция складывается несколько ниже ожиданий Банка России. Вклад повышения НДС в годовые темпы роста потребительских цен в значительной мере реализовался. Тем не менее, отложенные эффекты могут проявляться в ближайшие месяцы. Краткосрочные проинфляционные риски снизились.

Как ЦБ влияет на инфляцию?

Основной инструмент денежно-кредитной политики – это ключевая ставка: минимальный процент, под который ЦБ выдает кредиты коммерческим банкам, и максимальный процент, под который принимает от них деньги на депозиты.

Изменяя ставку, Банк России влияет на ставки денежного рынка и в итоге – на уровень процентных ставок в экономике в целом. Если Центральный Банк поднимает ключевую ставку, деньги в экономике становятся дороже. Это значит, что повышаются ставки по кредитам и депозитам. Люди и компании в такой ситуации менее охотно берут кредиты, меньше тратят на покупки и меньше инвестируют. В результате снижается спрос на товары и услуги, цены перестают расти и, как следствие, замедляется инфляция.

Наоборот, при снижении ключевой ставки деньги становятся дешевле, снижаются ставки по кредитам и депозитам. Люди и компании берут больше кредитов, больше тратят и инвестируют, меньше сберегают. Все это влияет на уровень совокупного спроса, экономическую активность и инфляцию.

Банк России постоянно оценивает ситуацию в экономике, следит за изменением цен. Регулятор анализирует множество факторов и использует самые современные математические модели, чтобы спрогнозировать, какими будут экономическая ситуация и инфляция. Если прогноз говорит об отклонении инфляции от цели, Банк России может принять решение об изменении ключевой ставки.

Заметили ошибку? Выделите ее мышью и нажмите Ctrl+Enter

Инфляция и дефляция. Что из этого хорошо, а что плохо?

Снижение цен первое время радует потребителей, но для экономического роста, затянувшись, может стать проблемой. Рассказываем, почему

На неделе с 6 по 12 августа Росстат второй раз в этом году зафиксировал дефляцию — потребительские цены снизились на 0,1%. Аналогичное сокращение ведомство отметило также в последнюю неделю июля.

Редко и по сезонам

Впрочем, объяснение простое — сезонный фактор. В конце лета — начале осени цены традиционно тормозят из-за удешевления сельскохозяйственной продукции на фоне сбора урожая. Снижение стоимости продовольствия в это время, как правило, перекрывает рост цен на другие товары. Так, ЦБ еще в июне допускал дефляцию в летние месяцы и в сентябре. Тем более что 0,1% — это практически в рамках статистической погрешности, отмечают эксперты.

Снижение стоимости продовольствия в это время, как правило, перекрывает рост цен на другие товары. Так, ЦБ еще в июне допускал дефляцию в летние месяцы и в сентябре. Тем более что 0,1% — это практически в рамках статистической погрешности, отмечают эксперты.

Факторов, которые бы свидетельствовали о возможности серьезной и длительной дефляции в России, просто нет. Тем более власти и не могут ее допустить — как показывает опыт развитых стран, она только тормозит экономику, подавляя потребительский спрос.

В современной экономике в чистом виде дефляция в принципе встречается редко и носит сезонный характер — как раз на отраслевых рынках. В основном же протекает в виде бифляции — когда одновременно растут цены на товары, которые покупают в рамках основного дохода, и снижается стоимость товаров длительного пользования, которые часто покупают в кредит.

Инфляцию традиционно считают явлением негативным, но делает ли это дефляцию, наоборот, позитивным? Едва ли. Умеренное снижение стоимости некоторых товаров — вроде продовольствия или энергии — действительно может иметь некоторое положительное влияние на потребительские расходы. Но во многом все зависит от причин, которые привели к дефляции, и периода, на который она растянулась.

Но во многом все зависит от причин, которые привели к дефляции, и периода, на который она растянулась.

Цены могут начать падать из-за снижения спроса на продукцию, увеличения объемов предложения, перепроизводства товаров или роста спроса на деньги. Из положительных причин дефляции отмечают ситуацию, когда цены падают из-за улучшения технологии производства и последующего увеличения объемов товаров. Например, как происходит с нынешней бытовой электроникой — более сложной, чем когда-либо раньше, но при этом сравнительно более доступной.

Но после Второй мировой войны о дефляции говорили редко, отметили специалисты НИУ ВШЭ. Главным «врагом» для экономик стала инфляция, которая не отступила даже в 1970-е — во время спада из-за роста нефтяных цен и породила термин «стагфляция». Ситуация, когда экономический спад сочетается с ростом цен. Дефляция же стала представлять скорее академический интерес.

Аномалией на этом фоне стала Япония, столкнувшаяся с остановкой экономического роста после лопнувшего в 1990 году пузыря на финансовом рынке. Десятилетие после этого назвали «потерянным», за ним последовало второе, и страна до сих пор активно борется за инфляцию. Формально целевого показателя в 2% ей удалось достичь и превысить в 2014 году, но сейчас он вновь колеблется на уровне примерно 1%. Хотя остальные показатели при этом остаются довольно хорошими: высокие уровень жизни населения и продолжительность жизни, а также налицо научно технический-прогресс.

Десятилетие после этого назвали «потерянным», за ним последовало второе, и страна до сих пор активно борется за инфляцию. Формально целевого показателя в 2% ей удалось достичь и превысить в 2014 году, но сейчас он вновь колеблется на уровне примерно 1%. Хотя остальные показатели при этом остаются довольно хорошими: высокие уровень жизни населения и продолжительность жизни, а также налицо научно технический-прогресс.

Что же плохого в дефляции?

«Если инфляция — это джинн, то дефляция — это орк, с которым нужно решительно бороться», — предупреждала в 2014 году бывшая тогда главой Международного валютного фонда (МВФ) Кристин Лагард.

Экономист и нобелевский лауреат Пол Кругман назвал несколько причин опасаться дефляции.

Главным образом, при снижении цен люди перестают тратить. Ведь зачем? Если можно подождать и позже купить за те же деньги чуть больше, чем раньше. Но если спрос падает, то нет и необходимости производить товары в том же объеме. Производство сокращается, а это ведет к замедлению экономического роста.

И раз в дефляционной экономике цены падают, бизнес вынужден сокращать расходы, в том числе и пытаться снижать заработную плату. Возникает замкнутый круг — люди теряют работу, из-за безработицы не могут позволить себе покупки, что приводит к дальнейшему снижению спроса.

При этом потребители предпочитают делать сбережения, а не брать кредиты. Ведь возвращать проценты большие, чем сам кредит, заемщикам, естественно, не выгодно. Хотя, если дела в экономике идут хорошо, то этот эффект можно компенсировать низкими процентными ставками. В противном случае даже их может оказаться недостаточно. Проблема, которая становится все актуальнее для европейских государств, у которых специалисты тоже видят симптомы «японской болезни». «Здоровые» кредиты экономике нужны. С одной стороны, они позволяют предприятиям расширять производства. С другой, поддерживают потребительский спрос, который также помогает в развитии бизнеса.

Кругман также обращал внимание на ухудшение положений заемщиков — дефляция усугубляет реальное бремя их долга. Ведь доходы сокращаются, а долг остается прежним. В итоге возрастает число невозвратов, и когда финансовый сектор становится неустойчивым, вкладчики начинают снимать сбережения, боясь потерять их. А вот инфляция, наоборот, приводит к размыванию долга во времени.

Ведь доходы сокращаются, а долг остается прежним. В итоге возрастает число невозвратов, и когда финансовый сектор становится неустойчивым, вкладчики начинают снимать сбережения, боясь потерять их. А вот инфляция, наоборот, приводит к размыванию долга во времени.

Инфляция — лучше?

Слишком высокий рост цен тоже никого не обрадует. Если процентные ставки его не покрывают, то он всегда уменьшает ценность денег. И чем этот рост выше, тем меньше шансов, что вкладчики получат какую-то прибыль с вложений, так что клиенты банков и в этом случае могут начать снимать деньги. Кроме того, высокая инфляция еще и непредсказуема — может разгоняться или двигаться скачками. Это повышает нестабильность на финансовых рынках и лишает предпринимателей стимула брать кредиты на длительный срок.

Полезной экономисты называют низкую или умеренную инфляцию, которая находится под контролем, — до 2−3% в год для общемировой экономики. Для России оптимальный уровень сейчас 4%, подчеркивает ЦБ. Он уже долгое время ориентируется именно на эту цифру как целевую.

Регулятор также объясняет, почему отдельные потребители зачастую не чувствуют на себе эффект от снижения официальной инфляции.

- Личная потребительская корзина может сильно отличаться от той, что использует при расчетах Росстат.

- В разных регионах цены растут по-разному.

- Кроме того, инфляция — это суммарный индекс, а значит, по нему нельзя судить о цене на какой-то один товар. Стоимость отдельных видов продуктов может меняться довольно сильно, но при этом их доля в корзине невелика, а значит они мало влияют на показатель.

- И остается личное восприятие — скачок цен потребители всегда запоминают отчетливее снижения.

А СМИ напоминают слова экономиста и философа Людвига фон Мизеса о том, что «инфляция — это не стихийное бедствие, катастрофа или болезнь. Это политика. Политика, которая может меняться».

Финансовая грамотность | 2.1.2. Инфляция и дефляция

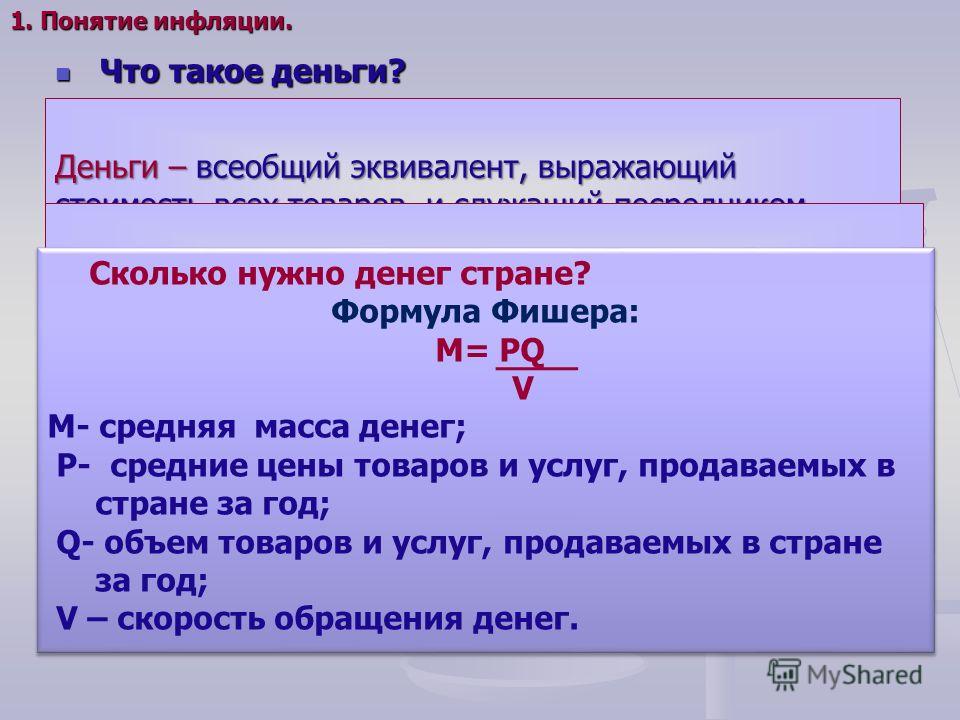

Инфляция — это рост цен. Если говорят, что инфляция составила 5%, то это означает, что цены за год в среднем выросли на 5%. Соответственно, тысяча рублей, которая есть у нас, утратила часть своей покупательной способности. Теперь на нее можно купить примерно столько же товаров и услуг, сколько год назад на 950 рублей (точнее, на 952,3 рубля).

Снижение покупательной способности из-за инфляцииКазалось бы, все просто. Но ведь постоянно возникает ощущение, что товары в магазине подорожали сильнее, чем сообщают средства массовой информации, цитируя официальную статистику. Как вообще ее считают, эту инфляцию? Кроме того, хорошо бы понять, а почему вообще все постоянно дорожает? Есть ли какие-то границы для роста цен? Ну и наконец, а что же делать и как управлять своим бюджетом в условиях инфляции?

Давайте разбираться.

Набор покупаемых каждым из нас товаров и услуг очень индивидуален. Одни любят путешествовать, другие — модно одеваться, третьи — вегетарианцы и не едят мясо (а кто-то жить без него не может). Цены на разные товары и услуги меняются неравномерно. Одни товары могут быстро дешеветь (так, например, происходит с ценой доступа в интернет), другие внезапно дорожать, например из-за падения курса рубля или неурожая. Кроме того, мы хорошо знаем, что цены на одни и те же продукты или услуги могут различаться в разных магазинах или городах.

Государственные статистические органы используют для оценки инфляции понятие «стандартная потребительская корзина», в которую входит некоторый условный и усредненный набор товаров и услуг, а затем наблюдают, как ее стоимость изменилась за определенный период времени. Это изменение в относительном выражении называют индексом потребительских цен. Статистические наблюдения и расчеты, сделанные в наблюдаемых ценах, без учета инфляции, называют номинальными, а скорректированные на уровень инфляции — реальными. Если номинальные доходы в стране выросли на 5%, а инфляция составила 4%, то это означает, что реальные доходы выросли всего на 1%. А если при такой же инфляции рост номинальных доходов составил 3%, то надо признать, что реальные доходы упали.

Изменение реальных доходовКалькуляторы инфляции

А вот о причинах инфляции полного согласия среди экономистов нет. Одни говорят, что все дело в ожиданиях людей. Если они считают, что в будущем цены вырастут, то начинают больше покупать и тратить — и цены могут начать расти. Другие полагают, что дело в издержках производителей. Если они по каким-то причинам выросли (или выросла жадность продавцов), то цены тоже вырастут. Ну и наконец, третьи указывают на правительство как источник инфляции. Оно печатает слишком много денег — больше, чем нужно для обслуживания экономического обмена, что и вызывает рост цен.

Медный бунт

Точно так же нет согласия относительно того, является ли инфляция абсолютным злом, с которым надо бороться, другие указывают на некоторые положительные черты этого явления. Например, «удобство» состоит в том, что инфляция делает заключенные долгосрочные контракты более гибкими: так можно корректировать цены, повышая их на уровень меньший, чем инфляция, — тем самым цены фактически снизятся. Кроме того, она может стимулировать приток сбережений в финансовую систему, так как хранить дома наличные в условиях любой инфляции невыгодно.

Интересно, что у противоположного инфляции явления — дефляции (она тоже встречается, но реже) — тоже есть свои отрицательные черты. Дефляция, например, ведет к удорожанию долга и большим сложностям для производителей, которым трудно снижать издержки (тяжело изменить цену в долгосрочном контракте в сторону не повышения, а понижения), но которые вынуждены продавать свои товары по падающим ценам.

В истории известно несколько ярких случаев очень высокой инфляции, экономисты называют это явление гиперинфляцией. Причины гиперинфляции практически всегда одинаковы: большой дефицит государственного бюджета и попытка правительства решить эту проблему за счет эмиссии денег. Исторический фон, на котором происходят гиперинфляционные события, может быть очень разным. К дефициту госбюджета могут привести и необходимость финансирования военных расходов, и популистская социальная политика, и несовершенство налоговой системы. Формы эмиссии «лишних» денег также многообразны: от «порчи» металлических монет до нелимитированных кредитов, выдаваемых центральным банком правительству в безналичной форме. Но чаще всего в истории гиперинфляции была связана с выпуском большого количества бумажных банкнот, поэтому часто можно встретить рассуждения о «риске печати денег».

Гиперинфляция в истории

В XXI веке самую высокую инфляцию наблюдали в африканской стране Зимбабве. В октябре 2008 года инфляция составила 231 миллион процентов в год.

Экономические последствия высокой инфляции крайне негативны. Эффект ожиданий все большего роста цен проявляется особенно остро: люди начинают тратить все больше, ничего не сберегают и цены все быстрее растут. Население и бизнес стремятся избавиться от национальной валюты, сделки заключаются либо в валюте иностранной, либо путем натурального обмена (то есть одних товаров на другие, без участия денег). Нормальные кредитные и сберегательные операции становятся просто невозможны, что приводит к экономической деградации.

Кроме того, в условиях гиперинфляции возникает так называемый эффект Оливера-Танци (по имени экономистов, впервые обративших на него внимание в ходе исследований в Латинской Америке[1]). Суть его — в сознательном затягивании налогоплательщиками уплаты налогов. В результате проблема государственного бюджета еще больше усугубляется, что при финансировании его за счет эмиссии денег ведет к еще большей инфляции, а значит и повышению стимулов затягивать уплату налогов.

Инфляция в России

Большая ошибка — игнорировать инфляцию и не учитывать ее в расчетах. Тем не менее, как показывают исследования[2], принимая экономические решения, люди обычно ориентируются на номинальные значения цен, не обращая внимания на изменение реальной стоимости денег. В главе 1 эта особенность восприятия денег человеческим мозгом была названа «денежная иллюзия» Из-за этой иллюзии, в трудовых контрактах, например, редко можно встретить пункты об индексации заработной платы на уровень инфляции (или, тем более, об ее снижении в случае дефляции). Работники очень неохотно соглашаются на сокращение заработной платы даже при наличии объективных оснований. Гораздо проще они воспринимают рост заработной платы на уровень меньший, чем уровень инфляции. Это позволяет работодателям избегать большого недовольства со стороны сотрудников, хотя речь идет о фактическом снижении их дохода.

Такая же проблема существует со сбережениями. Если в экономике наблюдается или ожидается инфляция (а таких экономик в мире сейчас абсолютное большинство), то просто хранить деньги в наличной форме означает терять сбережения. В более приятной ситуации находятся заемщики. Для них увеличение инфляции означает фактическое снижение стоимости долга (именно поэтому государства с большими объемами долга в национальной валюте иногда прибегают к инфляционному механизму его обесценения). Наоборот, снижение инфляции — приятная новость для кредитора и печальная для должника, особенно если в договоре ничего не сказано о механизме корректировки процентной ставки.

Отсюда очень простой вывод: принимая финансовые решения, помните про инфляцию, даже если это очень сложно делать.

Эффект латте и денежная иллюзия

Вито Танци. Правительство и рынки: меняющаяся экономическая роль государства. — М.: Издательство Института Гайдара, 2018. – 584 с. ↩

См.: Акерлоф Дж. Денежная иллюзия // Акерлоф Дж. Spiritus Аnimalis, или Как человеческая психология управляет экономикой. М.: Юнайтед Пресс, 2010. С. 64–75. ↩

Почему немцы так боятся инфляции | Анализ событий в политической жизни и обществе Германии | DW

Согласно исследованиям Еврокомиссии, немцы намного больше боятся инфляции, чем граждане всех остальных стран ЕС, хотя почти везде ее уровень выше, чем в Германии. По статистике поисковой машины Google, общее число запросов в интернете по таким ключевым словам, как «инфляция» и «защита от инфляции», в мире уменьшилось, а в Германии, наоборот, возросло. Причем в три раза за последние семь лет.

Опросы свидетельствуют, что за период с 1991 года доля немцев, сильно опасающихся инфляции, возросла с 34 до 76 процентов, хотя рост цен за эти годы снизился с 5 процентов в год фактически до нуля. Главная причина таких иррациональных страхов — историческая память нации, пережившей уникальную для промышленно развитых стран гиперинфляцию начала 20-х годов прошлого века.

Людей, лично помнящих, как это было, в Германии осталось немного — от силы 20 тысяч человек. Но почти в каждой немецкой семье из поколения в поколение передаются рассказы о разорившемся дедушке, покончившем с собой двоюродном дядюшке, бабушке, поменявшей фамильное бриллиантовое колье на мешок картошки и т.д.

4,2 триллиона за доллар

В августе 1923 года берлинский писатель и издатель Максимилиан Берн (Maximilian Bern) пошел в банк и снял со счета все свои сбережения — 100 тысяч марок. Этой суммы ему хватило ровно на один билет в метро. Приехав домой, он заперся в квартире, где позже его нашли умершим голодной смертью…

Самая крупная немецкая банкнота 1923 года достоинством в 100 триллионов марок

Гиперинфляция начала 20-х годов — эхо Первой мировой войны, которую кайзеровская Германия вела в кредит, рассчитывая вернуть долги после победы за счет порабощенных стан. Но вышло иначе. К прежним долгам прибавились репарации. Печатный станок работал безостановочно.

В октябре 1921 года марка была в сто раз дешевле, чем в августе 1914-го, в октябре 1922-го — в тысячу раз. Стандартная почтовая марка стоила в январе 1918-го 15 пфеннигов, 21 октября 1922 года — 6 марок, 31 января 1923-го — 50, 26 июня — 100, а 8 августа того же года — 1000 марок.

Но по-настоящему вскачь цены пустились только через несколько дней. Чтобы отправить письмо 7 сентября 1923 года, надо было заплатить уже 75 тысяч марок, 3 октября — 2 миллиона, 11 октября — 5 миллионов, а 3 ноября — уже 100 миллионов. Дальше счет пошел на миллиарды и триллионы. Число нулей на купюрах стремительно росло, печатались банкноты в 5 и даже в 100 триллионов. 15 ноября 1923 года за 1 доллар давали 4 200 000 000 000 марок.

Крестьяне в мехах

Хорошо было в Германии тем, у кого была американская валюта, почти всем остальным — плохо. Вместо свинины и говядины немцы стали есть собак. В конце 1923 года три четверти немецких детей страдали от истощения, почти половина — от туберкулеза и рахита.

После денежной реформы 1923 года старые марки продавали на макулатуру

На рынках за бумажные деньги, которые обесценивались за считанные часы, почти ничего не продавали. Продукты меняли на ширпотреб, мебель, украшения, бытовую технику. На гиперинфляции мгновенно разбогатели крестьяне. Литератор Оскар Мариа Граф (Oskar Maria Graf) так описывал в то время деревенскую жизнь: «В каждом крестьянском доме теперь есть граммофоны, пианино, персидские ковры, столовое серебро, фотоаппараты, кольца с бриллиантами, украшения и меха. Деревенские дети бегают по двору в шелковых рубашках». Вторая категория выигравших от гиперинфляции — собственники недвижимости, заложившие свои дома или купившие их в кредит. Нежданно-негаданно они одним махом рассчитались с банками. Но вот имевшие сбережения также внезапно обнищали, как и Максимилиан Берн.

15 ноября 1923 года правительство Густава Штреземана (Gustav Stresemann) провело денежную реформу, деньги обменяли по курсу 4,2 триллиона старых за одну новую марку, и гиперинфляция была остановлена.

Второй раз многие немцы лишились значительной части своих сбережений уже после второй мировой войны — в ходе денежной реформы 1948 года. Но та «финансовая экспроприация» не окрашена негативно. В памяти большинства немцев она отпечаталась как начало послевоенного экономического бума.

Пожилое богатое общество

Кроме исторических, во многом иррациональных психологических причин повышенный страх немцев перед инфляцией объясняется и причинами вполне объективными. Во-первых, это демографическая структура немецкого общества и рост продолжительности жизни. В 1970 году 30 процентов жителей Германии были моложе 20 лет, и только пятая часть — старше 60 лет. В прошлом году доля молодых уменьшилась до 18 процентов, а стариков возросла до 26,2. К середине нынешнего века, по прогнозам, почти 40 процентов немцев будут старше 60 лет, причем жить они будут значительно дольше. Считается, что количество немцев, которым 80 и больше, увеличится к 2050 году с сегодняшних четырех до 10 миллионов.

Чем старше общество, тем сильнее его страх перед инфляцией, ведь пенсионеры, в отличие от молодых людей, не могут начать все заново, лишившись своих сбережений.

У каждого немца есть в среднем 60 тысяч евро

Вторая объективная причина — размер этих самых сбережений. Не особенно страшна инфляция для тех, у кого на банковском счету к концу месяца ничего не остается. Ну, подскочат цены, так и зарплату прибавят. Немцам, однако, есть что терять в случае скачка инфляции.

К концу 2010 года общий объем частных денежных накоплений увеличился в Германии на 220 миллиардов евро и достиг рекордной суммы в 4,67 триллиона евро. В пересчете на душу населения это означает, что каждый немец от мала до велика располагает финансовым состоянием в 59 900 евро. Это, разумеется, среднестатистический показатель, но все равно примечательный. Причем самую большую долю этих средств — 38 процентов — немцы хранят на сберкнижках и срочных счетах. В ценные бумагах, акции и паи инвестиционных фондов вложены лишь 28 процентов. Остальное — в различных страховых полисах.

Эти среднестатистические 60 тысяч не просто НЗ, а деньги, на которые немцы твердо рассчитывают — как на первый взнос по ипотеке или на пусть и скромные проценты в дополнение к жиденькой пенсии. Будет обидно, конечно, если всех сбережений не хватит, например, на проездной билет в метро.

Автор: Никита Жолквер

Редактор: Глеб Гаврик

Золото как инвестиция: актуально и сегодня?

Золото – объект инвестирования с почти мифическим статусом, привлекающий людей больше, чем любые другие финансовые активы. Будь то для себя или в подарок; акция золотодобытчика в виртуальном виде, сувенирная монета или слиток; в спекулятивных, долгосрочных целях или для подготовки к концу света.

В английском языке демонстрирующих безоговорочную любовь к золоту инвесторов называют ласковым прозвищем goldbug (золотой жук).

Однако 2018 год для золота стал не очень успешным. С момента январского пика цена упала на 15%, и хотя сейчас на фоне нервозности рынков акций она немного поднялась, она все же занимает позиции на 6% ниже пика.

Традиционно золото считается «безопасной гаванью». Поэтому в последнее время проблемы в отношении торговой войны, ситуации в глобальной политике, а в последние месяцы также возможного замедления экономического роста, не говоря уже о падении рынков акций, должны были бы положительно повлиять на золото. Золото считается также защитой от инфляции. В крупнейших экономических регионах, таких как США, Еврозона или Китай, инфляция растет. На первый взгляд, все это должно было бы словно указывать на то, что нам прямо сейчас следует мчаться и покупать золото.

Для более подробного изучения ситуации мы проанализировали цену на золото за последние 50 лет, индекс S&P 500, соотношение роста ВВП и инфляции США. В интересах исторического сравнения за основу были взяты цены в долларах США.

Роль золота в качестве защиты от инфляции

Прежде всего, так ли уж хорошо защищает нас золото от инфляции? В течение последних 50 лет ускорение инфляции и рост цен на золото, или наоборот, замедление инфляции и падение цен на золото по месяцам совпадали лишь в 52% месяцев. Однако в годовом разрезе они двигались в одном направлении только 57% времени. Получается, что около половины периода золото и инфляция движутся даже в противоположных направлениях. Аналогично можем рассмотреть и цену на золото в сравнении со средней инфляцией. В те годы, когда инфляция была выше среднего за последние 10 лет (или ниже среднего), цена на золото поднималась (падала) в 59% от периода. Поэтому в среде с умеренной инфляцией связь между инфляцией и ценой на золото достаточно мала.

При этом золото очень хорошо защищало стоимость активов именно в случае высокой инфляции.

В те месяцы, когда годовая инфляция была по крайней мере в 1,5 раза выше от среднего за последние 10 лет, цена на золото по сравнению с предыдущим годом поднималась в целых 95% времени, и в те времена ее доходность составляла в среднем 52% в год. К сожалению, такое ограничение конечно же уменьшает выборку всего на 42 месяца, что в общем виде совпадает с четырьмя периодами с ускоренной инфляцией: 1) начало 1980-х; 2) местами начиная с середины 2000-х и более последовательно до глобального экономического кризиса; 3) 2011 год и 4) с весны 2018 года до сегодняшнего момента.

Наибольшей проблемой при инвестировании в золото является то, что могут возникнуть очень долгие периоды, в которых золото не только не покрывает инфляцию, но даже теряет деньги инвесторов.

В январе 1980 года золото достигло пика на уровне 850 долларов. Ровно 20 лет спустя цена на золото составляла 290 долларов за унцию, потеряв за десятки лет довольно стабильного падения две трети своей стоимости. За то же время товары и услуги ввиду инфляции подорожали чуть больше, чем в два раза.

Сегодня мы видим, что в долгосрочном плане золото действительно сохранило стоимость актива. Однако следует отметить, что в качестве долгосрочного плана я имею в виду период продолжительностью пару сотен лет. Говорят, что столетия назад за золотую монету в унцию можно было купить приличный мужской костюм, сегодня ситуация такая же. Связь и корреляция с инфляцией на самом деле существуют, особенно в годы с высоким повышением цен. Однако эта связь для типичного инвестора не является очень регулярной для практического использования.

График 1. Цена на золото в 1970-2018 годах, в долларах за унцию.

Золото как безопасная гавань

В теории золото должно быть также тем безопасным активом, куда деньги направляются тогда, когда видно, что в экономике или на финансовых рынках все далеко не в лучшем порядке. Для изучения этого вопроса сравним цену на золото с экономическим ростом, который отражается валовым внутренним продуктом, и с ценами на акции, которые отражаются индексом S&P 500 с долгой историей, объединяющим крупнейшие биржевые предприятия США. Теоретически таким образом между ценой на золото и ВВП, а также ценой на золото и S&P 500 должна быть взаимная отрицательная связь.

Из данных следует, что медленный рост ВВП (ниже среднего за 10 лет) и рост цен на золото (или, наоборот, рост выше среднего и снижение цены на золото) совпадают в 63% времени. Опять же, логическая связь срабатывает, однако она недостаточно сильна. (Для сравнения с более крепкой связью: индексы акций крупнейших регионов стремятся к движению в одном направлении в более 80% времени.)

Зачастую золото привлекают в свой портфель, чтобы обеспечить защиту в ситуациях, когда ввиду отрицательного настроения такие рисковые активы, как акции или недвижимость, падают. При стремительных коррекциях на рынке акций также нельзя надеяться, что золото окажет портфелю поддержку. В сравнении дневных цен в такие дни, когда индекс S&P 500 падал в своем среднем дневном диапазоне движения (т.е. в среднем падение составляло более 1,9% за один день), золото обеспечивало доходность в среднем 0,2%, что практически неощутимо по сравнению с падением индекса акций.

Какой доходности ждать от золота

Золото, как и другое сырье, не выплачивает дивиденды и проценты. Хранящаяся в сейфе золотая монета или стоящий в углу гаража бензин в канистре ни через год, ни через десятки лет не смогут ни во что развиться. Поэтому в отношении сырья нет такого оправданного ожидания, что при его хранении ценность актива должна возрасти. Таким образом, золото и другое сырье не подходят для портфеля долгосрочного инвестора в плане купить-и-хранить так же хорошо, как акции или облигации.

Несмотря на то, что в долгосрочном плане золото идет в ногу с инфляцией, его историческая средняя доходность все же в разы меньше, чем, например, у рынков акций, оставаясь, к примеру, за последние 40 лет в среднем в районе 2,5% в год, по сравнению со средним показателем рынка акций США в 8,8% или средним мировой биржи в 7,6%.

Более того, доходность золота очень циклична и даже в долгих периодах весьма ненадежна. Рассматривая наблюдаемый объект по отрезкам продолжительностью в полвека, средней готовой доходностью мы получим в 1970-х +31%, в 80-х –2%, в 90-х –3%, в 2000-х 14% и в 2010-х 2%. Если вы — инвестор, являющийся сильным приверженцем золота в период, подобный 1980–2000, то преобладающую часть своей инвестиционной жизни вы можете провести в тенденции падения. Следует обратить внимание также на то обстоятельство, что на результат 70-х повлиял отказ от золотого стандарта в 1971 году, что в виде достаточно уникального события оказало на цену золота несомненно большое влияние.

График 2. Среднегодовая доходность золота.

Место золота в инвестиционном портфеле

Как же вообще использовать золото в инвестиционном портфеле? Одна из возможностей сделать это, конечно, чисто спекулятивная, если ваш анализ и/или методика указывают на то, что для золота вскоре наступит хорошее время. Однако если эта методика ограничивается лишь интуицией или вашим личным мнением, то это можно назвать скорее всего лишь азартной игрой или ясновидением, и в этом случае я посоветовал бы подумать, насколько может быть реалистичным то, что вы додумались до чего-то такого, что рынок не принял во внимание.

Вторым вариантом, более разумным для долгосрочного обычного инвестора, является использование золота для диверсификации рисков. Если бы мы хотели всегда максимизировать ожидаемую абсолютную доходность, то по сути дела, нам приходилось бы постоянно инвестировать 100% денег в рынки акций. К сожалению, в этом случае стоимость нашего портфеля стала бы невыносимо нестабильной, мы могли бы подставить себя под угрозу обнуления счета, и, скорее всего, увидели бы очень долгие периоды, когда другие классы активов будут показывать лучшую доходность. Многие ли из нас смогут сохранять спокойствие, если потеряют половину своих денег, в течение пяти лет будут в минусе со своими инвестициями или десять лет подряд будут наблюдать, как их класс активов ударяет лицом в грязь перед более горячим на данный момент активом? Это случается с однородным портфелем, и мы никогда не будем знать наперед, что будет дальше.

Для золота, как и для любого инвестиционного продукта, важно не время, а момент принятия решения об инвестировании. Те, кто решил инвестировать в золото в августе 2018 года, к январю 2019 года, испытали 10-процентное повышение цен на золото (в долларах США).

Для смягчения в портфель добавляются также облигации и другие классы активов, или разные стратегии. Исторически они могли обеспечивать и меньшую общую доходность, однако их доходность выпадает на другие периоды. Если один актив на данный момент показывает плохую доходность, то другой может к примеру, просто блистать. Эту же роль может частично выполнять и золото. 1970-е и 2000-е были не лучшим временем для мировых рынков акций, однако именно в эти десятилетия золото обеспечивало высокую доходность. В промежуточные десятилетия акции показывали быстрый рост, однако цена на золото падала. Однако при диверсификации следует быть осторожным с тем, что если мы берем в портфель слишком большую долю активов с более низкой ожидаемой доходностью, то в долгосрочном плане в общей доходности мы потеряем слишком много.

Поэтому для золотых жуков я скажу, что такие недоходные активы, как золото, выполняют роль диверсификации доходности, однако их доля в портфеле долгосрочного инвестора не должна быть львиной.

*1 унция (oz) = 31,1034768 г

Кристофер Вяхи,

руководитель отдела Markets SEB Pank (Эстония)

Начните инвестируйте хоть с 1 евро!

Приобретайте различные инвестиционные фонды или акции и удобно следите за портфелем в приложении SEB.

Инвестирование — 13.03.2017

Инвестирование — 13.06.2019

Как стать владельцем Google

Представьте себе, что вы стали акционером какой-нибудь глобальной компании с многомиллионным оборотом — даже если бы вам принадлежала совсем ничтожная часть акций этой компании, вы были бы одним из ее владельцев.

Подробнее

Сюрпризы монетарной политики, потерянная инфляция и «темное искусство» центробанка

Новые экономические исследования предлагают свои ответы на волнующие экономистов вопросы: как работает трансмиссионный механизм денежно-кредитной политики, в какой мере в коммуникациях центральных банков допустима неопределенность и почему ослабла связь между инфляцией и реальной экономической активностью.

Сюрпризы монетарной политикиЦентробанкиры и специалисты по монетарной экономике стремятся лучше понять механизм трансмиссии – влияния номинальных процентных ставок на реальную деловую активность. Казалось бы, достаточно посмотреть, как ведут себя инфляция и безработица в ответ на изменения ставок центробанком, но у такого подхода есть две проблемы. Во-первых, изменения ставок могут ожидаться рынком и быть уже заложенными в решения фирм о ценах и найме сотрудников. Поэтому экономисты стараются смотреть не на любые изменения процентной ставки, а на «сюрпризы» денежно-кредитной политики (ДКП), то есть на такие изменения, которые не ожидались рынком.

Высокочастотная идентификацияВ последних работах для выявления сюрпризов денежно-кредитной политики используются изменения в ценах фьючерсов в течение 30 минут после объявления ФРС решения о ставке. Обычно рассматриваются фьючерсы на векселя Казначейства США и евродолларовые фьючерсы на несколько кварталов вперед. Финансовые данные доступны с высокой частотой, и выбор 30-минутного окна гарантирует, что изменения в ценах произошли именно из-за объявления ФРС, а не из-за других факторов.

Во-вторых, если рынок считает, что у центробанка есть доступ к закрытым данным об экономике или лучшее понимание того, что с ней будет происходить, сюрприз денежно-кредитной политики может интерпретироваться рынком не как политическое решение, а как сигнал пересмотреть свои ожидания. На эту проблему указывали профессора Беркли Кристина и Дэвид Ромер. Например, неожиданное повышение процентной ставки, с одной стороны, может интерпретироваться как намерение бороться с инфляцией, и это повод ожидать более высокую безработицу. Но в то же время неожиданное повышение может интерпретироваться и как сигнал, что в экономике дела обстоят намного лучше, чем все думали, и, следовательно, это повод, напротив, ожидать более низкую безработицу.

В основе такого восприятия лежит асимметрия информации между ФРС и участниками рынка, поэтому Ромеры назвали такую реакцию рынка «эффектом информации ФРС». Чрезмерный эффект информации вредит центробанкам, и бороться с ним стоит улучшением прозрачности и коммуникации.

В статье 2018 г. Эми Накамура и Йон Стейнссон проиллюстрировали эффект информации при помощи данных организации Blue Chip Economic Indicators, которая с 1976 г. ежемесячно опрашивает финансовые организации, крупные корпорации и прогнозные агентства и сообщает консенсусный прогноз ВВП, инфляции и безработицы. Если бы сюрпризы денежно-кредитной политики рассматривались как шоки, то после неожиданных повышений процентной ставки прогнозы ВВП на ближайшие кварталы пересматривались бы в худшую сторону. Но данные Blue Chip Economic Indicators показывают, что прогнозы в таких случаях пересматриваются в лучшую сторону, то есть сюрпризы денежно-кредитной политики воспринимаются как сигнал.

Майкл Бауэр (Гамбургский университет) и Эрик Свонсон (Калифорнийский университет) предлагают посмотреть на данные Накамуры и Стейнссона иначе. Ожидания могут пересматриваться не потому, что заявление ФРС дало новую информацию, но также потому, что с момента опроса (обычно это второй день месяца) до заявления ФРС и участники рынка, и сама ФРС получили какую-то новую информацию об экономике. Бауэр и Свонсон называют это «эффектом реакции ФРС на новости».

Бауэр и Свонсон воспроизводят результаты Накамуры и Стейнссона и обнаруживают, что результаты чувствительны к выборке и выбору переменной, прогноз которой пересматривается, – ВВП или безработицы.

Почему прогнозисты в ответ на неожиданные повышения ставки ФРС пересматривают прогнозы разных переменных, в какие-то периоды – о безработице, а в какие-то – о ВВП? Эффект информации должен был вызвать пересмотр всех прогнозов. Эффект реакции на новости легко объясняет этот парадокс: прогнозисты пересматривают прогноз той переменной, о которой появились новости в период между прошлым прогнозом и решением ФРС. Свои наблюдения они подтверждают данными, которые им удалось получить от одной из лучших фирм, прогнозирующих макроэкономику США, Macroeconomic Advisers. С 2002 г. эта фирма ни разу не пересматривала свой прогноз после объявлений ФРС, но часто пересматривала прогнозы при поступлении других данных: о ценах, занятости или розничных продажах. Выход доклада о занятости оказывается важной пропущенной переменной: если учесть его в регрессии, то эффект информации исчезает и сюрпризы ДКП перестают значимо предсказывать пересмотры прогнозов. Более того, экономические прогнозы ФРС («Зеленые книги») по точности не превосходят прогнозы частного сектора, то есть у ФРС нет каких-то «инсайдерских» знаний об экономике, предполагаемых эффектом информации.

Если выводы Бауэра и Свонсона верны, то экономисты могут расслабиться и продолжать интерпретировать сюрпризы ДКП как настоящие шоки – то есть такие изменения, реакция ВВП и инфляции на которые показывает настоящий трансмиссионный механизм. Возможно, улучшение коммуникации ФРС в последние два десятилетия свело эффект информации на нет.

Неопределенность как инструмент центробанковКогда центробанк устанавливает верхние и нижние границы для суточных оптовых операций на денежном рынке, говорят о системе процентного коридора. При изменении ключевой ставки сдвигается и коридор как ориентир для ставок денежного рынка: вступает в силу неявное обещание удерживать их в новых границах. Обычно процентный коридор симметричен относительно ключевой ставки и достаточно узок: в России он составляет 200 базисных пунктов (или 2 процентных пункта: ставка по кредитам и репо на 1 п.п. выше ключевой, по депозитам – на 1 п.п. ниже).

Фабио Гирони (Университет Вашингтона) и Кемаль Озхан (Банк Канады) изучают опыт Банка Турции, который в ноябре 2010 г. опустил нижнюю границу процентного коридора, чтобы сдержать приток капитала из-за использования нерезидентами стратегии керри-трейд, а когда в августе 2011 г. начался отток капитала – для его сдерживания поднял нижнюю границу обратно.

Авторы утверждают, что эксперимент Банка Турции был успешен и неопределенность процентных ставок должна рассматриваться как новый инструмент в арсенале центробанков, особенно полезный для экономик с развивающимися рынками. Увеличение неопределенности процентных ставок снижает ожидаемые выгоды от стратегий керри-трейд и направляет потоки капитала в сторону долгосрочных прямых инвестиций.

Авторы строят новую версию новокейнсианской модели открытой экономики, в которой в явном виде учитывается различие между потоками прямых иностранных инвестиций и портфельных инвестиций в облигации. Неопределенность процентных ставок влияет на поведение экономических агентов в модели через три канала. Во-первых, через канал страховых сбережений: домохозяйства внутри страны (развивающейся экономики) в ответ на большую неопределенность начинают больше сберегать, в том числе переводя средства в иностранные облигации. Во-вторых, через канал портфельного риска: иностранные инвесторы, видя рост неопределенности относительно своих ожидаемых доходов, снижают количество долга развивающейся экономики в инвестиционных портфелях. В-третьих, фирмы внутри страны, экспортирующие свою продукцию за рубеж, столкнувшись с ростом внешнего спроса (за счет относительного снижения цен при изменении курса), планируют расширение производства и привлекают прямые иностранные инвестиции.

Общим эффектом роста неопределенности процентных ставок становится изменение структуры притока капитала – от краткосрочного керри-трейда к долгосрочным прямым инвестициям. Неопределенность процентных ставок служит контрциклическим буфером от глобального финансового цикла и может быть более предпочтительной для целей макропруденциальной политики, чем контроль за движением капитала.

Статья Гирони и Озхана отклоняется от логики стандартных рассуждений о важности прозрачной коммуникации центробанка и заякоренности ожиданий экономических агентов и предлагает использовать неопределенность в качестве инструмента. Впрочем, в неопытных руках неопределенность денежно-кредитной политики может быть опасной и оказывать устойчивый негативный эффект на инвестиции фирм.

В схожем ключе в недавней работе Юрий Городниченко (Беркли) с соавторами предложили использовать инфляционные ожидания как инструмент денежно-кредитной политики. Центробанкиры могут либо чаще напоминать людям о цели по инфляции, чтобы понизить их инфляционные ожидания, либо, напротив, подчеркивать в коммуникации высокую инфляцию на отдельные товарные группы, что повысит общие инфляционные ожидания.

Такое вольное обращение с инфляционными ожиданиями расходится с обычным для таргетирующих инфляцию центробанков представлением о том, что инфляционные ожидания должны быть заякорены на целевом значении. При этом центробанк никогда не вводит людей в заблуждение, но в логике, похожей на «подталкивание» (nudge) из поведенческой экономики, подчеркивая те или иные моменты в своей коммуникации, знает заранее, куда его коммуникация направляет инфляционные ожидания. Такие действия могут сойти центробанку с рук, так как эффект подобной коммуникации обычно оказывается краткосрочным.

Управление инфляционными ожиданиями, стратегическая неопределенность процентных ставок и сокращение коммуникации можно назвать «темными искусствами центробанкира», обращаться с которыми следует с максимальной осторожностью.

Чем больна кривая ФиллипсаЗагадка «исчезнувшей инфляции» продолжает волновать экономистов. В США безработица в Великую рецессию выросла с 5% до 10%, а потом понизилась до 4% в 2019 г. Такой разброс безработицы сопоставим с колебаниями безработицы США в послевоенный период. При этом последние тридцать лет базовая инфляция в США почти всегда находилась между 1% и 2,5%. Снижение циклической корреляции между инфляцией и реальной экономической активностью наблюдается экономистами по меньшей мере с начала 1990-х гг.

Марко Дель Негро и Андреа Тамбалотти (ФРС США) вместе с Джорджо Примичери (Северо-Западный университет) и Микеле Ленца (ЕЦБ) выделяют четыре возможных объяснения разрыва между ценами и реальной экономикой:

- Экономисты могут неправильно измерять инфляцию или загрузку мощностей в экономике.

- В периоды подъема зарплаты повышаются не так сильно, как раньше, – то есть ослабла связь между деловым циклом и номинальными зарплатами (эта связь называется кривой Филлипса для зарплат).

- В периоды подъема фирмы не повышают цены так сильно, как раньше, – то есть ослабла связь между деловым циклом и ценами (эта связь называется кривой Филлипса для цен).

- Возможно, ФРС стала лучше стабилизировать инфляцию: из-за агрессивной денежно-кредитной политики совокупный спрос становится менее чувствительным к изменениям цен.

Чтобы выбрать верное объяснение, авторы отталкиваются от векторной авторегрессии для нескольких ключевых показателей экономики: модели, в которой предполагается, что каждая переменная объясняется прошлыми значениями самой себя и остальных переменных. На основе модели авторы делают ряд выводов. Во-первых, инфляция товаров и услуг стала намного менее чувствительной к деловому циклу после 1990 г. – авторы называют это «болезнью» кривой Филлипса для цен. При этом кривая Филлипса для номинальных зарплат не показывает ослабления чувствительности к деловому циклу.

Во-вторых, поведение популярных показателей делового цикла (уровень безработицы и отклонение безработицы от своего естественного значения, затраты на единицу труда и проч.) не меняется до и после 1990 г. В-третьих, чувствительность инфляции к деловому циклу меняется по-разному для разных товаров – к похожим выводам пришли в недавней работе Сток и Ватсон.

Эти выводы позволяют авторам отвергнуть первое и второе объяснения для разрыва между ценами и реальной экономикой: то есть дело не в неправильных измерениях и не в том, что в периоды подъема зарплаты растут не так быстро, как это было до 1990 г.

Избыточная премияИндекс кредитных спредов предсказывает экономическую активность намного лучше, чем спред по долгам с кредитными рейтингами BAA-AAA или спред между краткосрочными векселями и облигациями Казначейства США, обнаружили в 2012 г. Саймон Гилкрист и Эгон Закрайшек. Они построили индекс как среднее по спредам между доходностями облигаций, входящих в базу S&P Compustat, и доходностями синтетических облигаций, которые для каждой коммерческой облигации воспроизводят ее денежные потоки, но дисконтируют их по кривой доходности ценных бумаг Казначейства США. Цена синтетической бумаги, дисконтированной по безрисковым доходностям, будет выше, а доходность, наоборот, ниже, отсюда – спред. Из своего индекса Гилкрист и Закрайшек выделяют составляющую, которую нельзя объяснить характеристиками фирмы и мерами их ожидаемого дефолта. Эту составляющую они называют избыточной премией к ценам облигаций (excess bond premium, EBP). Шоки EBP показывают, как меняется во времени способность финансового сектора нести риски и предложение кредита.

Выбрать между третьим и четвертым объяснениями трудно, потому что наблюдаемые в каждый момент уровни цен и экономической активности отражают равновесие совокупного спроса и совокупного предложения. Если бы удалось найти такой шок, который влияет только на совокупный спрос – то есть одновременно снижает и инфляцию, и деловую активность, – и если бы реакция инфляции на такой шок понизилась после 1990 г., то мы бы получили подтверждение, что чувствительность цен к деловой активности в совокупном предложении упала. Авторы проверяют эту гипотезу, выбирая в качестве шока спроса индекс избыточной премии к ценам облигаций (см. врез).

Авторы обнаруживают, что инфляция действительно стала менее чувствительной к шокам спроса, – это говорит в пользу влияния более агрессивной денежно-кредитной политики, которой удается лучше стабилизировать инфляцию. В то же время после 1990 г. шоки спроса стали оказывать хоть и меньшее по величине, но более устойчивое влияние на реальные переменные – а это не подтверждает гипотезу об агрессивной денежно-кредитной политике.

Чтобы подтвердить гипотезу об ослаблении чувствительности цен к деловому циклу (о более слабом наклоне кривой Филлипса для цен), авторы строят еще одну модель – динамическую модель общего равновесия (DSGE). Ослабление чувствительности цен к деловому циклу после 1990 г. позволяет воспроизвести в модели свойства реальных данных. А вот меняющейся агрессивностью политики ФРС объяснить данные не получается. Общий вывод из двух моделей: чувствительность цен к колебаниям делового цикла после 1990 г. понизилась, хотя и не до нуля. Более агрессивная денежно-кредитная политика также способствовала разрыву между ценами и деловым циклом, но лишь незначительно.

Авторы отметают и объяснения «исчезнувшей инфляции», связанные с тем, что инфляционные ожидания стали более стабильными. Стабильность инфляционных ожиданий – не факт природы, а результат более низкой наблюдаемой инфляции, которая сама по себе следствие более агрессивной денежно-кредитной политики. Но такое наблюдение верно, только если формирование инфляционных ожиданий более или менее рационально. Если же люди переоценивают свой личный опыт жизни в условиях быстро растущих цен, то простая смена поколений может влиять на инфляционные ожидания и на совокупное предложение независимо от денежно-кредитной политики.

Турецкий марш

Россия и Турция, очевидно, в очередной раз находятся в конфронтации, которая с небольшими перерывами обостряется все последние годы. Насколько непримиримы позиции Москвы и Анкары, подпитываемые колоссальными внешнеполитическими амбициями президентов Владимира Путина и Реджепа Эрдогана? И чем может закончиться это «личное соревнование», все время переходящее от уверений во взаимной любви и нацеленности на доброе партнерство к обвинениям и откровенно недружественным шагам?

Россия и Турция наперегонки «встают с колен» по инициативе своих лидеров – и все чаще толкают друг друга на этом пути. И Москва, и Анкара уже участвуют, прямо или косвенно, в одних и тех же военных конфликтах, начиная от Кавказа и Сирии и заканчивая Северной Африкой. Может ли Украина теперь стать поводом для очередного конфликта между Путиным и Эрдоганом?

Недавно с визитом в Турции побывал президент Украины Владимир Зеленский – и Реджеп Эрдоган высказал ему свою поддержку, подчеркнув, например, что Анкара твердо не признает факт аннексии Крыма Россией и в целом выступает за развитие сотрудничества с Киевом. Турецкий президент отметил, что его страна обеспокоена новым ростом напряженности на востоке Украины. По итогам переговоров стороны опубликовали совместную декларацию, в которой, в частности, говорится, что Киев и Анкара продолжат работу по восстановлению территориальной целостности Украины в международно признанных границах. Кроме того, страны будут работать над улучшением жизни крымских татар, которые покинули полуостров после аннексии.

Министр иностранных дел России Сергей Лавров отреагировал на эту встречу очень быстро, сказав: «Всем ответственным странам, с которыми мы общаемся, Турция одна из них, настоятельно рекомендуем проанализировать ситуацию, вечные воинствующие заявления киевского режима и предостерегаем их от того, чтобы они подпитывали милитаристские настроения».

Владимир Зеленский и Реджеп Эрдоган на переговорах в Стамбуле. 10 апреля 2021 года12 апреля Москва объявила, что приостанавливает пассажирские авиаперелёты в Турцию на полтора месяца, с 15 апреля по 1 июня. Этот запрет, по оценкам Ассоциации туроператоров России, прямо ударил по более чем полумиллиону россиян – и, конечно, по всей туристической отрасли Турции. Многие российские туристы, которые должны были поехать на турецкие курорты еще в мае 2020 года, перенесли свои туры на май 2021-го из-за вспыхнувшей год назад пандемии. В 2019 году в Турции побывали в качестве туристов более 7 миллионов граждан РФ. Однако теперь российские власти обосновали свое решение тем, что в Турции очень быстро растет заболеваемость COVID-19 – что правда. Только за последние сутки в стране от осложнений, вызванных новым коронавирусом, умерли почти 300 человек, а число инфицированных увеличилось более чем на 60 тысяч.

В решении российских властей отчетливо прослеживается и политическая составляющая. Например, заместитель председателя Совета Федерации Константин Косачев открыто призвал россиян «вне зависимости от действий властей» проявить «гражданскую солидарность» и отказаться от отдыха на турецких курортах именно из-за слов Реджепа Эрдогана о Крыме.

Кремль могли разозлить не только заявления, сделанные на встрече турецкого и украинского президентов. В те же дни США сообщили, что рассматривают возможность отправки в Чёрное море военных кораблей в знак поддержки Украины. При этом, в соответствии с Конвенцией Монтрё от 1936 года, Вашингтон должен был за две недели оповестить Анкару о проходе своих кораблей через проливы Босфор и Дарданеллы. Разрешение на такой проход Эрдоган дал – хотя в среду стало известно, что запланированный на 14 и 15 апреля проход американских военных кораблей через пролив Босфор не состоится. Вашингтон отозвал свою заявку. Официальных комментариев американской стороны пока нет, хотя решение США приняли после телефонного разговора президентов Байдена и Путина 13 апреля. Стороны обсуждали в том числе Украину. Как говорилось в сообщении Белого дома, Джо Байден заявил Владимиру Путину о безусловной поддержке США территориальной целостности Украины.

Проход ракетного эсминца ВМС США «Портер» через Босфорский пролив, 2019 годПри этом в самой Турции, помимо тяжелого и растущего финансово-экономического кризиса, постоянно бушуют все новые скандалы, непосредственно влияющие на рейтинг Реджепа Эрдогана. К примеру, недавно был опубликован его указ о выходе Турции из Стамбульской конвенции по защите прав женщин, вызвавший резкую критику и еще сохраняющихся в стране оппозиции и правозащитных организаций, и других стран. Эта конвенция была принята в Стамбуле в 2011 году, причем Турция стала первым ратифицировавшим ее государством. Однако теперь турецкое правительство заявило, что данный документ «используется людьми, пытающимися сделать нормой гомосексуализм, что несовместимо с семейными ценностями Турции».

В марте 2021 года власти Турции окончательно одобрили план строительства, на 10 миллиардов долларов, нового мегаканала «Стамбул», который будет идти параллельно Босфору по европейской части Турции из Черного моря в Мраморное. Анкара уже заявила, что функционирование этого канала, фактически превращающего город Стамбул с окрестностями в остров, не будет подпадать под Конвенцию Монтрё.

Твит на английском языке с картой будущего канала:

А в начале апреля спецслужбы арестовали 10 отставных адмиралов ВМС Турции – из числа более чем сотни бывших морских адмиралов и офицеров, подписавших открытое письмо о необходимости сохранения этой конвенции. Турецкие власти уже назвали это письмо прямым вызовом, брошенным военными гражданскому правительству, подчеркнув, что усматривают во всем «признаки государственного переворота». При этом отставные адмиралы, которых сейчас подозревают в «подрыве национальной безопасности», лишь выразили свою точку зрения – что такие планы, которые могут вызвать в целом дискуссии о полном отказе Анкары от соблюдения конвенции Монтрё, чреваты глобальным ослаблением безопасности Турции.

Обо всех новых аспектах в отношениях Турции с Россией, Украиной, НАТО и Европой и о поведении Реджепа Эрдогана – в интервью Радио Свобода вновь рассуждает политолог-востоковед, военно-политический аналитик агентства «Росбалт» Михаил Магид:

– Украина в последние пару лет все теснее сотрудничает с Турцией в военно-промышленной сфере, например, покупает турецкие беспилотники «Байрактар», которые очень хорошо показали себя в недавней армяно-азербайджанской войне. И всё это происходит на фоне последнего обострения ситуации на российско-украинской границе. Как может повести себя Турция, если дело дойдет, не дай бог, до вооруженных столкновений между Россией и Украиной?

– У Турции крайне противоречивые отношения с Россией. С одной стороны, существует очень большой объем российско-турецкой торговли, в прошлом году, несмотря на пандемию, он составил 20 миллиардов долларов, а до этого – 26 миллиардов. Кстати, товарооборот Турции с Украиной – всего 4 миллиарда. Москва сотрудничает с Анкарой в ряде крупных инфраструктурных проектов, например, строит атомную станцию «Аккую» на южном турецком побережье. С другой стороны, Россия и Турция соперничают на мировой арене и выступают на противоположных сторонах в конфликтах в Ливии, в Сирии и на Южном Кавказе. Иногда дело доходит до серьезной угрозы вооруженного противостояния, как это было в прошлом году в сирийском Идлибе.

Поэтому Эрдоган, что называется, страхуется. Он опасается усиления России на Черном море, его беспокоит российская военная группировка в Крыму. И поэтому Турция сотрудничает с Украиной, развивает с ней партнерство в области военной промышленности, поставляет ей современное оружие и так далее. Это можно рассматривать как действия по сдерживанию России в регионе. Но ни о каком участии Турции в гипотетическом вооруженном конфликте между Россией и Украиной говорить, конечно, нельзя. Это был бы слишком большой риск и для Турции, и для России. Если такой конфликт все-таки произойдет, Турция, скорее всего, будет призывать к деэскалации, к сдержанности и, возможно, попытается выступить в роли посредника.

Ни о каком участии Турции в гипотетическом вооруженном конфликте между Россией и Украиной говорить, конечно, нельзя

– Я встречал самые безумные точки зрения на ситуацию, например, что Владимир Путин в целом очень опасается Реджепа Эрдогана из-за его совершенно непредсказуемого поведения. И что, например, Путин сейчас хочет расчистить небо над Черным морем для ВКС России на случай какой-либо гипотетической войны, и этим, может быть, и объясняется фактический запрет на полеты гражданской российской авиации в Турцию. Все это похоже на правду? Или это все-таки фантастика?

– Я думаю, что это большое преувеличение. Действительно, российские власти говорят, что сейчас туристам нельзя летать в Турцию, это крайне неприятное известие для примерно полумиллиона россиян, и некоторые эксперты это связывают с последними проукраинскими заявлениями Эрдогана. Однако есть другая сторона медали – в Турции сейчас на самом деле страшная вспышка пандемии. Вообще, обе эти версии вполне разумно звучат. Но точно не стоит преувеличивать угрозу прямого российско-турецкого конфликта.

Фото прохода через Босфор БДК Черноморского флота России «Саратов» на обратном пути из сирийского порта Тартус. Февраль 2021 года

– Говорят, что не меньший гнев Кремля вызвало и то, что недавно Эрдоган дал очередное разрешение на проход через Босфор и Дарданеллы в Черное море группе кораблей ВМС США, которые туда собирались отправиться для поддержки Украины. Хотя только что стало известно, что этот поход отменен.

– Для России это неприятно. Однако проход двух американских эсминцев в Черное море – не такое уж уникальное событие. В прошлом американские корабли тоже заходили туда, были с визитом в Украине, и я не думаю, что это сейчас представляло бы какую-то серьезную угрозу для кого бы то ни было. Хотя, конечно, такой шаг может рассматриваться как демонстрация американской военной мощи и недовольства США действиями России в отношении Украины. Но опять же нужно помнить, что присутствие американских ВМС в Черном море регулируется конвенцией Монтрё, которая ограничивает присутствие боевых флотов нечерноморских держав в Черном море как по количеству, так и по времени. Если действительно Турция когда-нибудь выйдет из конвенции Монтрё, вот тогда мы увидим серьезные изменения баланса сил в Черном море.

– Вообще вопрос о статусе проливов и Черном море приобретает вновь, как и ранее в истории, важнейшее значение, судя по всему. Выйдет ли Турция из конвенции Монтрё? С чем связаны обсуждения этой возможности – с колоссальным проектом Эрдогана о строительстве нового стамбульского канала? Как будет разворачиваться дальше кризис, связанный с каналом и открытым письмом отставных адмиралов турецкого военно-морского флота? И каковы перспективы появления этого канала – притом что против выступают 80 процентов стамбульцев и их мэр?

– Вот к возможности выхода Турции из конвенции Монтрё я бы относился очень серьезно. В конце марта спикер турецкого парламента заявил, что, если понадобится, Анкара может на это пойти. Реджеп Эрдоган, правда, одновременно сказал, что у него в ближайшее время нет таких планов. Но даже сама такая формулировка очень о многом говорит. Действительно, есть проект строительства мегаканала «Стамбул» длиной до 50 километров, который должен подменить стратегический пролив Босфор, через который, наряду с Дарданеллами, проходит морская водная трасса из Черного в Средиземное море – и проход кораблей через эти проливы и регулируется Конвенцией Монтрё.

Босфор переполнен кораблями, через него проходит много нефтяных танкеров, время от времени случаются аварии

Этот документ предусматривает, что иностранные корабли проходят через турецкие проливы бесплатно, лишь вносят небольшую плату в турецкую лоцманскую и санитарную службы. Кроме того, конвенция Монтрё, как я уже говорил, ограничивает присутствие ВМФ нечерноморских держав в Черном море. Проблема в том, что Босфор переполнен кораблями, через него проходит много нефтяных танкеров, время от времени случаются аварии. Так и появился этот проект канала «Стамбул». Турция строит через свою территорию новый морской путь, что-то вроде платной трассы – ведь когда у вас есть перегруженная общественная магистраль, рядом вы строите платную дорогу для тех, кто хочет побыстрее попасть туда, куда ему нужно. Но турецкая оппозиция во главе с мэром Стамбула Экремом Имамоглу очень резко критикует этот многомиллиардный проект – с непрозрачными схемами финансирования, который обогащает окружение Эрдогана, получающее нужные подряды, и который может вообще не окупиться.

Панорамный вид на Босфорский пролив:

Все это было бы обычной дискуссией о крупном инфраструктурном проекте, какие почти всегда случаются, но есть важная особенность – то, что в связи с этим в Анкаре заговорили о выходе из конвенции Монтрё. Мол, на своей земле Турция может построить любой канал и установить там любые правила, которые захочет. Неопределенность этих формулировок – достаточно серьезная вещь, потому что, когда Эрдоган что-то говорит, у него это обычно не расходится с делом. Например, Эрдоган критиковал Стамбульскую конвенцию по правам женщин – и вышел из нее. Он, между прочим, критикует и Лозаннский мирный договор 1923 года, очерчивающий границы современной Турции, – и это также не расходится с делом. Потому что, хотя Турция пока не вышла официально из этого договора, она, например, оккупирует часть Сирии и создает там инфраструктуру, интегрированную с турецкой территорией, – что может рассматриваться как начальное восстановление в какой-то мере границ прежней Османской империи.

Эрдоган критикует и Лозаннский мирный договор, очерчивающий границы современной Турции

В связи с этим турецкие военно-морские офицеры в отставке и сделали заявление о том, что они против выхода Турции из конвенции Монтрё. Десять из них сразу были арестованы. Но в Турции в прошлом неоднократно случались военные перевороты, и они часто сопровождались вот такими меморандумами военных, правда, действующих, а не бывших. Сейчас это очень непопулярная тема в стране, против военных переворотов выступают и сторонники Эрдогана, и оппозиция. И турецкий президент как раз пытается на этом сыграть, изображая этих военных путчистами, а их заявления выставляя попыткой военного переворота. Эрдоган пытается себя представить этаким отцом турецкой демократии, который защищает Турцию от очередной попытки мятежа военных.

Нынешняя Турция – это страна, где систематически арестовывают членов оппозиционных партий

Кроме того, он еще и использует все это для атаки на ведущую оппозиционную Республиканскую народную партию (РНП). Он на днях обвинил руководителя РНП Кемаля Кылычдароглу в том, что именно тот стоит за этими военными и пытался организовать переворот. Никаких доказательств попытки военного переворота или причастности оппозиции к нему Эрдоган не предъявил. Но нынешняя Турция – это страна, где вообще систематически арестовывают членов оппозиционных партий, сажают в тюрьму депутатов парламента, и к таким действиям Эрдогана также стоит относиться серьезно. Вполне возможно, что он попытается использовать ситуацию для атак на ведущую силу оппозиции, то есть республиканцев, и, возможно, для арестов их руководителей.

Митинг сторонников Реджепа Эрдогана в Анкаре. Зима 2020 года– В целом на этом фоне волны кризисов накрывают Турцию один за другим. Все сошлось в одной точке – и скандальный выход Эрдогана из стамбульской конвенции по правам женщин, и финансовый кризис, вызванный внезапным снятием главы Центробанка, и т. д. Почему Турцию непрерывно трясет?

– Существует несколько основных причин. Во-первых, все связано с постепенным падением популярности режима Реджепа Эрдогана. Он у власти находится уже около 19 лет и уже, конечно, многим людям надоел. Следует признать, что за это время Турция добилась довольно серьезных экономических успехов: была построена современная инфраструктура, в том числе в турецкой глубинке, прекрасные дороги, больницы. Для старшего поколения это очень важно, и многие турки в возрасте поэтому и голосуют за Эрдогана. А вот молодежь, которая уже выросла в новых условиях, это воспринимает как данность. С другой стороны, юных турок беспокоит громадная молодежная безработица – около 30 процентов. Кроме того, у Эрдогана есть большие проблемы с курдской общиной, потому что в стране нет нормальной системы государственных школ на курдском языке, в курдских районах проводятся военно-полицейские операции, мэров курдских городов систематически арестовывают и на их место ставят государственных попечителей-турок. Это вызывает раздражение огромной курдской общины. И в условиях, когда популярность Эрдогана падает, и возникают периодически кризисные ситуации.

Чем ниже популярность Эрдогана, тем больше власти он сосредотачивает в своих руках

Но, парадоксальным образом, чем ниже популярность Эрдогана, тем больше власти он сосредотачивает в своих руках. В 2017 году он провел референдум, превративший Турцию в суперпрезидентскую республику. Он постоянно захватывает все новые и новые сферы общественной жизни в свои руки. Например, недавно было принято решение о передаче функции назначения офицеров от Генерального штаба Турции к Министерству обороны. И сразу пошли разговоры, что Эрдоган хочет превратить армию в свою партийную структуру.

Эрдоган вмешивается активно в экономические процессы, и не всегда удачно. То есть вот вторая причина кризисов – это сосредоточение максимальной власти в его руках, и в ряде случае его некомпетентные решения в области внешней политики и особенно экономики. Люди, бывшие архитекторами «турецкого экономического чуда», прежде всего Али Бабаджан, от Эрдогана ушли, они сейчас в оппозиции. И, наконец, есть третья причина кризисов – иногда Эрдоган сам сознательно их организует, провоцирует, как, кстати, это было со Стамбульской конвенцией по правам женщин. Потому что он так пытается переместить общественные дебаты из неудобных, неприятных ему областей в те сферы, где он чувствует себя более уверенно. Например, для того чтобы устроить всенародные обсуждения темы семейных ценностей, поговорить о консервативных или религиозных нормах и так далее. Это третий вид турецких кризисов – рукотворные.

– Давайте подробно поговорим, с чем именно связан выход из Стамбульской конвенции? Почему Эрдоган принял это решение именно сейчас?