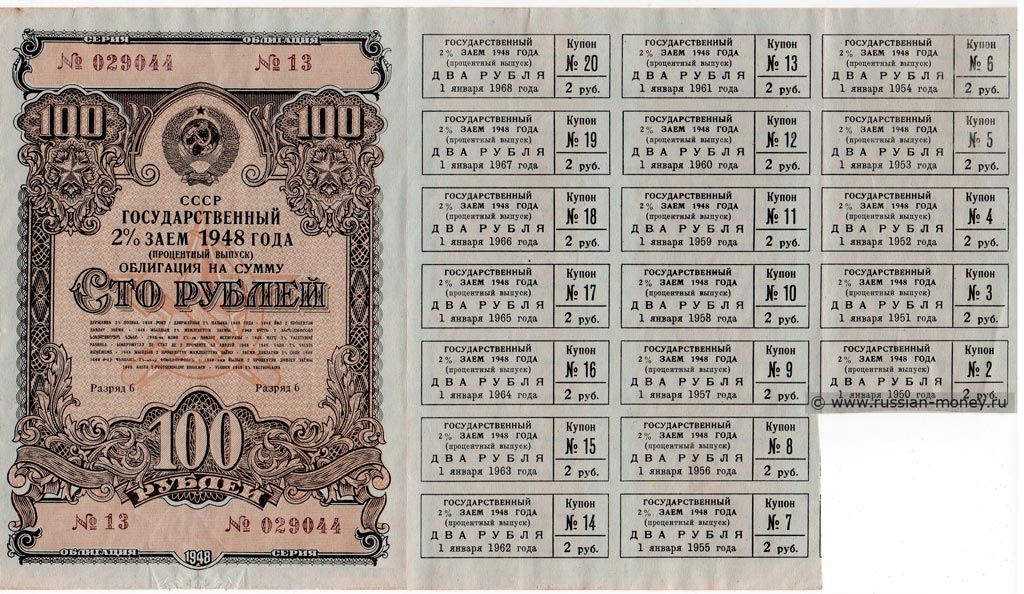

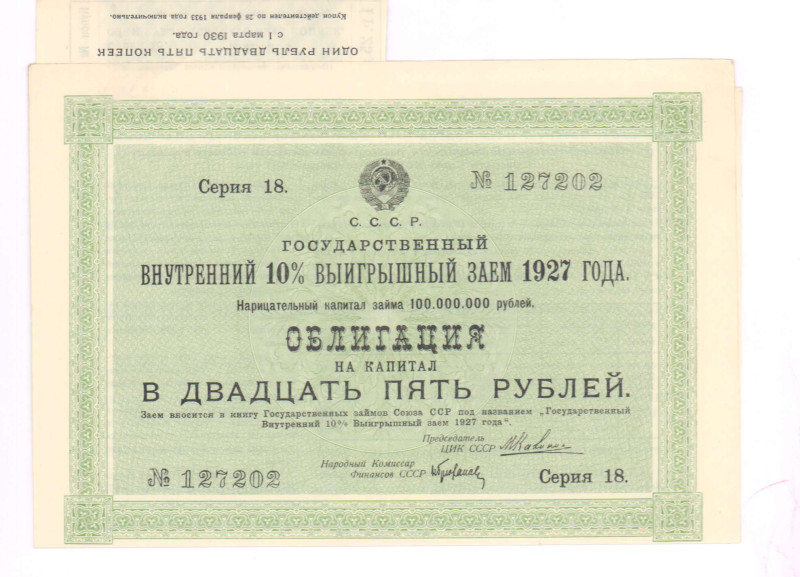

Гособлигации что это такое: что это, преимущества, риски и как их купить [2022]

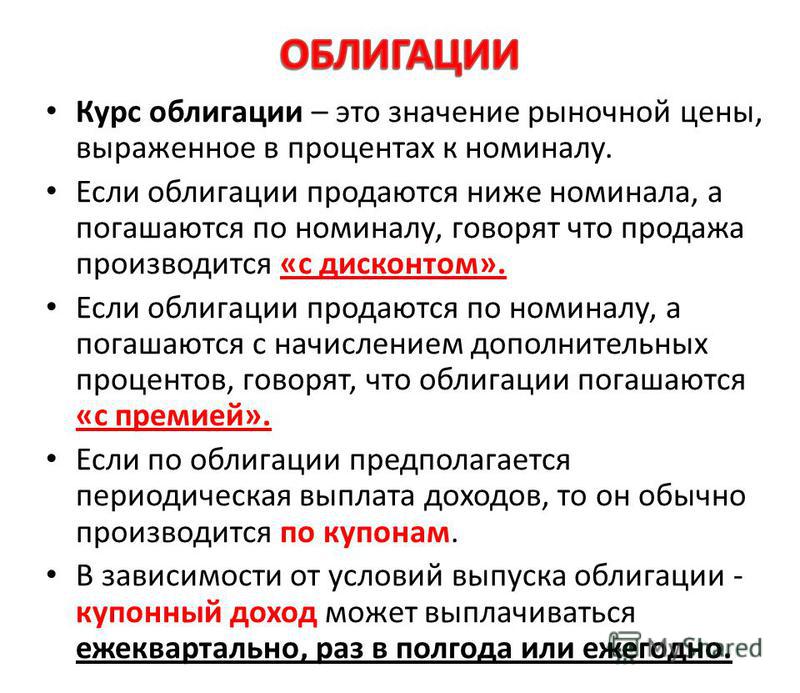

Что такое облигации простыми словами, как они работают

Что же такое облигация и для чего вкладывать деньги в чужие долги

Вы наверняка хоть раз в жизни брали в долг. Например, просили у друга сотню до завтра или оформляли кредитку в банке. Деньги необходимы не только людям, но и фирмам, и даже странам. Первые ищут финансы, чтобы не потерять или расширить бизнес. Вторые — для наполнения казны. Если они не могут достать нужную сумму обычным путем (например, через банк), альтернативный вариант — выпуск облигаций.

Что такое облигация

Бонд (облигация) — это часть кредита в виде долговой расписки. Ее покупатель автоматически становится кредитором, а продавец, выпустивший бонд, — должником (эмитентом). За пользование чужими деньгами он платит дополнительную сумму сверх одолженной.

Чем бонд отличается от акции

Возможностью сразу узнать, когда и какую прибыль принесет вложение. Процентная ставка, размер и период выплат оговариваются заранее.

Пример: вы купили 10 бондов номиналом ₴1 тыс. каждый по ставке 15% годовых на 10 лет. Это значит, что ежегодно вы будете зарабатывать ₴1,5 тыс. (1000*10+15%). А через 10 лет получите свои ₴10 тыс. обратно.

Если акции — капитал, то бонд — это долг. В первом случае инвестор становится совладельцем или единственным хозяином фирмы. Во втором — кредитором этой фирмы.

Кому подойдут облигации

Финансовые эксперты рекомендуют менять инвестиционный портфель в течение жизни. До 35-40 лет большинство активов разумнее держать в акциях. После 45-50 лет следует увеличивать количество долговых расписок. Яркий пример покупателя бондов — человек предпенсионного возраста. Через несколько лет он уйдет с работы и большинство инвестиций должно приносить фиксированную стабильную прибыль.

Виды облигаций

Бонды различают по четырем основным параметрам.

По способу получения прибыли:

Пример: вы приобрели бонд за ₴800 вместо ₴1 тыс. Когда период его действия истечет, вы получите назад тысячу. Доход составит ₴200.

Когда период его действия истечет, вы получите назад тысячу. Доход составит ₴200.

По сроку погашения долга:

В разных странах используются разные деления на периоды. Также существуют бессрочные долговые расписки.

По валюте выпуска:

В национальной валюте. Гривневые ценные бумаги популярны среди иностранцев. Кроме основной прибыли, они дополнительно зарабатывают на обмене валют: покупают бонды во время девальвации гривны, а продают, когда она укрепляется

Процентная ставка по гривневым ценным бумагам всегда выше, чем по валютным.

По эмитенту (должнику):

Какие непредвиденные обстоятельства возможны при инвестировании в долговые расписки?

5 возможных рисков инвестирования

Основная опасность — банкротство эмитента. Но и в этой ситуации у кредитора больше прав на активы фирмы, чем у акционеров. Сначала деньги вернут держателю бондов, а уж потом — владельцам акций.

Рейтинг облигаций помогает оценить кредитные угрозы. Как-только компания опускается на нижние позиции, ее ценные бумаги становятся «мусорными». Доходность и риски такого вложения космические. Ни о какой стабильной прибыли в данной ситуации говорить не приходится

Инвестора может ждать и реструктуризация долговых обязательств: изменение купонной прибыли, даты погашения и сроков регулярных выплат. Существует и опасность неликвидности — невозможность продать ценные бумаги по хорошей стоимости. Такое способно произойти с вышеупомянутыми «мусорными» долговыми расписками.

Бывает и так, что ставки по похожим бондам на фондовом рынке становятся выше. И если у купленных активов фиксированный процент, кредитор получит доход ниже, чем мог бы. Это называют процентным риском. Потерять часть денег можно и по причине инфляции (когда она обгоняет прибыльность ценных бумаг). Это инфляционный риск.

Самые надежные облигации

Эмитент играет ключевую роль в выборе бондов. От его стабильности зависит, вернет ли покупатель инвестиции. Самые надежные бонды — государственные. Государство безопаснее любой фирмы. Вероятность дефолта минимальная, а заработок хоть и небольшой, но выше инфляции и гарантированный.

От его стабильности зависит, вернет ли покупатель инвестиции. Самые надежные бонды — государственные. Государство безопаснее любой фирмы. Вероятность дефолта минимальная, а заработок хоть и небольшой, но выше инфляции и гарантированный.

Опасность инвестирования в гособлигации настолько незначительная, что иногда ОВГЗ считаются безрисковым активом. Ведь у государства всегда стабильный приток денег от налогообложения

Следующие по надежности — фирмы с кредитным рейтингом «ААА». Доходность по корпоративным долговым распискам умеренная, но выше, чем по гособлигациям. Вариант для рискованных инвесторов — компании с рейтингом «В». Прибыль намного больше, но и вероятность дефолта тоже.

Что следует знать об ОВГЗ

Гособлигации выпускаются Министерством финансов Украины уже более 20 лет. Но только с 2017 года на них начали обращать повышенное внимание. Интерес к госбондам проявляют как украинские, так и зарубежные покупатели. По сообщению интернет-портала Минфин, только в июле 2019 года иностранцы вложили в госдолг Украины $1,27 млрд.

По сообщению интернет-портала Минфин, только в июле 2019 года иностранцы вложили в госдолг Украины $1,27 млрд.

Примерная доходность по гривневым гособлигациям — 15-16% годовых. После реструктуризации госдолга в 1998-2000 годах график выплат по распискам ни разу не нарушался (даже во время экономических кризисов). Приобрести ОВГЗ можно на период до 5 лет.

Какие налоги платит держатель бондов

Налог на доходы физлиц — 18% и военный сбор — 1,5%. Его платят с прибыли на бондах и с их продажи. Но с некоторых ценных бумаг подоходный налог не требуют — это гособлигации.

Согласно пп. 165.1.52 НКУ инвестиционная прибыль от операций с госбондами, эмитированными Минфином Украины, не включается в месячный (годовой) налогооблагаемый доход

Обратите внимание, что ОВГЗ все равно облагаются военным сбором.

Плюсы и минусы облигаций

Зачем нужны облигации, какие положительные и отрицательные стороны такого инвестирования.

Преимущества | Недостатки |

|

Что же такое облигация? Это один из способов заработка на фондовом рынке. Благодаря фиксированности и стабильности дохода эксперты рекомендуют инвестировать в бонды людям пенсионного и предпенсионного возраста. При выходе в отставку это позволит каждые 6 месяцев гарантированно получать определенную сумму. Также долговые расписки заинтересуют всех, кто хочет иметь небольшую, но гарантированную сумму на протяжении многих лет. Самыми надежными считаются гособлигации. Дополнительное преимущество госбондов — они не облагаются подоходным налогом.

Дополнительное преимущество госбондов — они не облагаются подоходным налогом.

Как начать инвестировать в облигации

Физлица не имеют права покупать бонды напрямую. Посредниками в этом случае выступают инвестиционные компании и банки. Последние работают на первичном рынке и принимают лишь крупные заявки, часто — от одного миллиона. Если размер вложений меньше, разумнее обратиться в брокерскую фирму. Порог входа в этом случае составляет от ₴1 тыс. Специалисты открывают клиенту счет в ценных бумагах и предоставляют финансовое сопровождение.

что это такое и их виды в России, рынок долговых ценных бумаг, валютные, внешние и внутренние займы в РФ и их правовое регулирование

Поделись полезной страницей:

Финансовый рынок сложен и разнообразен, существует огромное количество инструментов как для спекуляций, так и для надёжных инвестиций. Несомненно рынок облигаций – это один из самых безопасных способов получить гарантированный доход на биржевой торговле. В этой статье речь пойдёт о государственных облигациях, за выпуском которых стоит само государство. Разберем, что это такое, какие облигации бывают в России и существуют ли риски.

В этой статье речь пойдёт о государственных облигациях, за выпуском которых стоит само государство. Разберем, что это такое, какие облигации бывают в России и существуют ли риски.

Содержание

- Что это такое?

- Для чего их выпускает государство?

- Зачем это частному инвестору?

- Виды в РФ

- Факты об ОФЗ

- ОФЗ-Н

- ОВВЗ

- Еврооблигации

- Разные условия выкупа

- Купонная ставка

- Доходность

- Риски

- Ликвидность на рынке

- Процентная ставка

- Валюта

- Займы

- Валютный внутренний

- Внешний

- Правовое регулирование

- Выводы

Что это такое?

Государственная облигация – это ценная бумага, которая подтверждает факт, что правительство определённого государства (далее — эмитент облигации) должно собственнику облигации определённую сумму денег.

В РФ выпуском гособлигаций ведает МинФин РФ, они называются ОФЗ — Облигации Федерального Займа. В США, к примеру, государственные облигации выпускает Казначейство США (US Treasury), а облигации именуются «трежерс» (treasures). Государственные облигации выпускают Министерства Финансов или Казначейства разных стран, обеспечивая, тем самым, гарантию государства.

Облигации могут быть не только государственными, есть множество разновидностей по разным параметрам, читайте также в одной из наших статей объяснение сути облигаций простыми словами.

Для чего их выпускает государство?

- Для покрытия дефицита гос. бюджета.

Нехватка финансовых средств наблюдается ежегодно, поэтому для его компенсации государство выпускает облигации среднего и длительного срока. - Для устранения временного дефицита бюджета, который возникает, когда государство потратило часть бюджета, а налоги или какие-либо другие доходы еще не поступили в казну (ещё это называют «кассовый разрыв»).

- Для финансирования гос. проектов.

К примеру, целевые облигации, которые выпускаются для реализации конкретных проектов. Федеральная трасса, развитие какого-то сектора экономики и так далее. - Привлечение средств для выплаты задолженности по другим ценным бумагам. Иначе это называется рефинансирование.

- В особых случаях государства выпускают облигации для того, чтобы рассчитаться ими за работы по гос. заказу.

Облигации – это ценные бумаги, выпускаемые органом, уполномоченным на то государством. Его эмиссия ставит цель – привлечение денежных средств, необходимых в бюджете. В истории РФ за прошлый век до перехода к демократическому обществу выпускались только государственные облигации (однако уже тогда они имели разновидности). Эти долговые бумаги играют важную роль в экономике любой страны. Их доля, обычно, составляет около половины от всей массы облигаций.

Зачем это частному инвестору?

Проще говоря, что мне могут дать облигации? А всё очень просто — на этом можно заработать. Любое физическое лицо может купить государственные облигации, и, тем самым, стать кредитором государства. Причём, если подходить с головой (глупости можно всегда сделать), это всегда будет выгоднее банковского депозита.

Государственные облигации являются самым надёжным инструментом для инвестирования личных средств. Вы можете их потерять только в том случае, если обанкротится само государство, что считается крайне маловероятным, скорее это произойдёт с очередным банком. Так что данный инструмент подойдёт для инвестиций сберегательного характера.

Минусом является то, что нужно разобраться как это всё работает, а это не все хотят делать. Но, вы, кажется не относитесь к их числу, раз читаете это на нашем сайте. Купить облигации можно у любого брокера, оформив брокерский счёт.

Виды в РФ

Итак, в России государственные облигации называют ОФЗ. Выпускает их Министерство финансов, а регулятором является Центральный Банк России.

Выпускает их Министерство финансов, а регулятором является Центральный Банк России.

Факты об ОФЗ

- Государственные облигации считают наиболее «надёжным» (но и самым «дешёвым») финансовым инструментом из всех остальных финансовых методов.

- Часто их именуют «облигации без риска», потому что гарантом является само государство. Но иногда и государство объявляет о своем дефолте (невозможности рассчитаться по долгу).

- Доходность гособлигаций напрямую зависит от ставки ЦБ. На сегодняшний момент доходность государственных облигаций от 8 — 9% годовых.

- Кроме ставки ЦБ на доход от облигаций влияет срок её обращения, — чем короче срок обращения, тем меньше рискует владелец долговой ценной бумагой, и тем ниже доход. Так же эта схема работает в обратную сторону.

- На купонный доход не предусмотрена налоговая ставка.

- Доход с облигаций облагается налогом.

- По срокам обращения ОФЗ могут быть короткими, средними или долгими. Самый длительный срок обращения ОФЗ может составлять — 25 лет.

Самый длительный срок обращения ОФЗ может составлять — 25 лет.

Самый длительный срок обращения ОФЗ может составлять — 25 лет.Государственные облигации (как и все прочие) могут быть купонные и бескупонные (с фиксированным постоянным, фиксированным переменным и плавающим купоном). Также они различаются по способу погашения номинала:

- Обычные, когда номинал погашают в конце срока обращения.

- Амортизационные, номинал которых выплачивается частями в течение всего срока обращения облигации.

Читайте в отдельной статье подробнее про ОФЗ и их виды.

ОФЗ-Н

ОФЗ-Н — это ценные бумаги, выпускаемые Минфином России для обычных граждан: их просто купить, а риск крайне мал. Покупая ОФЗ-Н, гражданин занимает деньги государству, получая процентный доход. Это трехлетние государственные облигации с самым высоким уровнем надежности. Они предназначены только для физических лиц. Купить их можно у агентов в отделениях банков ВТБ 24 и Сбербанк.

Если вы частный инвестор и сталкивались с сокращениями ГКО ОФЗ, то знайте, такие облигации больше не выпускаются. Так назывались Государственные Облигации Короткого срока займа (от пары месяцев до 1 года).

Так назывались Государственные Облигации Короткого срока займа (от пары месяцев до 1 года).

Полезное видео, где подробнее рассказывается об ОФЗ и ОФЗ-Н, чем они отличается, что лучше и как они работают:

ОВВЗ

Облигации внешних и внутренних займов, они выпускаются в иностранной валюте всеми российскими эмитентами, включая органы власти.

Еврооблигации

Евробонды – это облигации, которые обращаются вне национального рынка валюты, а в иной иностранной валюте, например, долларах, евро, йенах. Евробонды, в отличие от российских облигаций, выпускаются не для какого-то одного рынка, а как бы являются универсальными для всех финансовых структур мира.

Рассмотрим подробнее чем различаются облигации.

Не только государство может быть эмитентом облигаций, они также бывают:

- Корпоративные, выписываемые корпорацией, акционерным обществом.

- Муниципальные, которые выпускают местные власти.

- Международные, которые выпускаются зарубежными финансовыми структурами.

Разные условия выкупа

Предусмотрены также различные способы расторжения долгового обязательства с обеих сторон. Для этого придумано несколько разновидностей облигаций, которые гарантируют возможность расторжения договора одной из сторон:

- отзывные;

- конвертируемые;

- с возможностью досрочной продажи.

Отзывная облигация (англ. callable bond) предоставляет эмитенту право на выкуп или отзыв долга до окончания срока размещения.

Облигация с правом досрочной продажи (англ. puttable bond) обеспечивает владельцу право на срочную продажу облигации эмитенту до истечения срока размещения.

Купонная ставка

Купонная ставка или гарантированная ставка процента на облигацию — это та сумма, которую получит держатель от эмитента в качестве компенсации за использование средств.

У государственных облигаций размер купонной ставки и рыночная цена на вторичном рынке, главным образом, зависит от величины ключевой ставки Центрального Банка.

Ставка на облигацию может быть нескольких видов:

- фиксированная;

- плавающая;

- обратная плавающая;

- нулевая.

Фиксированная купонная ставка на облигацию предполагает выплату статичного процента по истечению срока размещения облигации. Эти проценты не меняются ни при каких условиях.

Плавающая ставка на облигации зависит от указанной величины, такой как, к примеру, государственная ставка на облигации или процентная ставка национального банка. Изменение ставки проходит прямо пропорционально изменению той величины.

Обратная плавающая купонная ставка меняется обратно пропорционально определенной величине. Обычно, она вычисляется как величина, вычтенная из фиксированного процента.

ПРИМЕР! Обратная плавающая ставка может равняться 15% минус ставка государственных облигаций, которая зависит от конкретной облигации (например 7%).

Существует ещё такое понятие как конверсия государственного займа — это изменение первоначальных условий займа. Если это происходит, то обычно изменяют процентную ставку, что сказывается на доходности бумаги. Например, такая конверсия была проведена в 1990 году, когда доход государственных облигаций увеличился с 3% до 9%.

Доходность

Доходность по ОФЗ зависит от ключевой ставки Центрального Банка. Чтобы было удобно понимать, она всегда будет немного выше банковских депозитов. Например, если ключевая ставка будет равна 7.25%, то доходность облигаций будет в границах от 7% до 8% годовых. В то время как депозиты в банке будут 5-6% годовых.

Чтобы было удобно понимать, она всегда будет немного выше банковских депозитов. Например, если ключевая ставка будет равна 7.25%, то доходность облигаций будет в границах от 7% до 8% годовых. В то время как депозиты в банке будут 5-6% годовых.

На настоящий момент ключевая ставка равна 7.5%, а доходность составляет 8 — 9% годовых.

Кроме того, доход ещё зависит от рыночной цены облигации (за сколько вы её купите), от размера купона и от срока обращения. Обычно, чем дольше держите бумагу, тем больше получится доход.

В качестве альтернативы валютных вкладов, широкой популярностью среди клиентов банков пользуются валютные ОФЗ. Прибыль от этих бумаг тоже зависит от множества факторов, и валютные ОФЗ на вторичном рынке могут продаваться значительно дороже номинальной стоимости.

Риски

Не забывайте, что риски есть всегда и везде. Даже внести деньги на депозит не всегда надёжно. Давайте же разберемся, какие опасности несёт за собой инвестирование в облигации.

Ликвидность на рынке

Облигации можно продать досрочно, но цена будет ниже из-за малого спроса.

Процентная ставка

Когда процентная ставка растёт, цены на облигации падают. Поэтому если вы приняли решение продать облигации досрочно, то из-за возросшей процентной ставки цена облигации будет ниже цены на момент приобретения. Даже если платежная способность эмитента не снизилась (точнее, ухудшилась из-за возросшей ставки). Если ставка упала, то рисков нет, вы получите дополнительный доход на увеличении цены облигации (если она продается досрочно).

Валюта

Если вы покупаете облигации в долларах, евро или в другой валюте, не стоит забывать, что стоимость облигаций может снижаться из-за скачков курса валют.

Займы

Государственные займы могут быть внутренние, внешние и отдельно можно выделить валютные. Согласно законодательству РФ, внутренними государственными заимствованиями называют такие займы, которые привлекают средства в валюте РФ как от физических и юридичеслих лиц, так и от международных финансовых организаций и иностранных государств. Облигации — это как раз инструмент для получения займов государством.

Облигации — это как раз инструмент для получения займов государством.

Валютный внутренний

Важно помнить, что валютные государственные облигации не идентичны друг другу. Различают облигации, которые номинированы в зарубежной валюте (долларах США) и те, что индексировали на валютный курс (номинированные в гривне). Также отличается срок их обращения – он может быть от 1 года до 3 лет.

Доход облигаций, предлагаемых МинФином в том или ином банке может различаться на несколько десятых процента.

Свежие выпуски облигаций Минфин публикует на аукционах пару раз в месяц, о графике размещений можно узнать на сайте министерства.

Внешний

Внешний заем для развивающихся стран предоставляется по «официальному алгоритму помощи развитию». Предусмотрены такие льготы:

- срок до 50 лет;

- ставка по проценту от 0,5 до 2 % годовых.

Внешний заем на 1-2 года выдается обычно частными компаниями (фирменная ссуда) и депозитными финансовым структурами, а ещё банками краткосрочного кредитования.

В США и Японии крупные внешние ссуды предоставляют экспортно-импортные банковские учреждения.

Правовое регулирование

Проведение государственных и муниципальных займов проводится в форме выпуска разных ценных бумаг, среди которых широко распространены облигации внутреннего гос. займа, которые удостоверяют долговое обязательство государства и дают право ее держателю по истечении указанного срока получить всю сумму долга и проценты по ней обратно.

По сроку действия займы разделяют на краткосрочные (до 1 года), займы среднего срока (от 1 года до 5 лет).

Выводы

Подводя итоги статьи, можно вынести три основных тезиса:

- Само государство выступает в качестве эмитента гособлигаций.

- Гособлигации — самый надежный, но, к сожалению, самый малоприбыльный способ инвестиций на бирже.

- Риски, хоть и небольшие, но присутствуют всегда.

62571 просмотр

Автор статьи:

Редакция сайта ofzdohod.ru

Статьи написана силами редакции сайта и проверена профессионалом в области или частным инвестором.

Поставьте оценку статье и помогите стать лучше:

4.343 / 5 (35 голосов)

– честный рейтинг статьи от читателей.

Вам необходимо включить JavaScript, чтобы проголосовать

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Понравилась статья? Поделись с друзьями:

Новое слово в консервативных инвестициях

Позвольте предложить вам подписаться на рассылку. Следим за рынком облигаций, новостями, делимся полезными статьями.

Звучит неплохо, чтобы попробовать?

Следим за рынком облигаций, новостями, делимся полезными статьями.

Звучит неплохо, чтобы попробовать?

Отписаться можно в любой момент.

Что это такое, типы, плюсы и минусы

Что такое государственная облигация?

Государственная облигация представляет собой долговую ценную бумагу, выпущенную правительством для поддержки государственных расходов и обязательств. Государственные облигации могут выплачивать периодические процентные платежи, называемые купонными платежами. Государственные облигации, выпущенные национальными правительствами, часто считаются инвестициями с низким уровнем риска, поскольку их поддерживает правительство-эмитент.

Государственные облигации, выпущенные федеральным правительством, также могут быть известны как суверенный долг.

Ключевые выводы

- Государственная облигация представляет собой долг, который выпускается правительством и продается инвесторам для поддержки государственных расходов.

- По некоторым государственным облигациям могут выплачиваться периодические процентные платежи. По другим государственным облигациям не выплачиваются купоны, а вместо этого они продаются с дисконтом.

- Государственные облигации считаются инвестициями с низким уровнем риска, поскольку они поддерживаются государством.

- Различные типы облигаций, предлагаемые Казначейством США, считаются одними из самых безопасных в мире.

- Из-за относительно низкого риска по государственным облигациям обычно выплачиваются низкие процентные ставки.

Государственная облигация

Объяснение государственных облигаций

Государственные облигации выпускаются правительствами для привлечения денег для финансирования проектов или повседневных операций. Министерство финансов США продает выпущенные облигации на аукционах через равные промежутки времени в течение года. Только определенные зарегистрированные участники, часто крупные банки, могут покупать государственные облигации США непосредственно на аукционе. Когда правительство проводит аукцион облигаций, каждый покупатель подает свою заявку на покупку, и аукцион продолжается до тех пор, пока все облигации не будут должным образом распределены.

Когда правительство проводит аукцион облигаций, каждый покупатель подает свою заявку на покупку, и аукцион продолжается до тех пор, пока все облигации не будут должным образом распределены.

Некоторые казначейские облигации торгуются на вторичном рынке. Индивидуальные инвесторы, работающие с финансовым учреждением или брокером, могут покупать и продавать ранее выпущенные облигации через эту торговую площадку. Казначейские обязательства широко доступны для покупки через Казначейство США, брокеров и биржевые фонды (ETF), которые содержат корзину ценных бумаг.

Государственные облигации с фиксированной процентной ставкой могут иметь процентный риск, который возникает, когда процентные ставки растут, а инвесторы держат облигации с фиксированной процентной ставкой с более низкой доходностью по сравнению с рынком. Кроме того, только избранные облигации не отстают от инфляции, которая является мерой роста цен в экономике. Если, например, по государственным облигациям с фиксированной процентной ставкой выплачивается 2% годовых, а цены в экономике растут на 1,5%, инвестор зарабатывает всего 0,5% в реальном выражении.

Муниципальные государственные облигации

Местные органы власти также могут выпускать облигации для финансирования таких проектов, как инфраструктура, библиотеки или парки. Они известны как муниципальные облигации или «муниципальные облигации» и часто предоставляют определенные налоговые льготы и освобождения для инвесторов.

Муни можно рассматривать как ссуды, которые инвесторы предоставляют местным органам власти, и они используются для финансирования общественных работ, таких как парки, библиотеки, мосты и дороги и другая инфраструктура. Они могут финансироваться за счет местных налогов или доходов от проекта (например, платной дороги).

Хотя муниципальные облигации могут иметь более низкие процентные ставки, чем более рискованные инвестиции, такие как корпоративные облигации или акции, они обеспечивают некоторую стабильность и низкий уровень дефолтов.

Условия облигации, которые необходимо знать

Если вас интересуют государственные облигации, вы можете ознакомиться со следующими условиями:

- Номинальная или номинальная стоимость : сумма долга, который вы предоставляете правительству взаймы, и сумма, которую вы получите назад, когда облигация созревает

- Купон : регулярные процентные платежи, зачисляемые держателям облигаций

- Доходность : процентная ставка по облигации после учета ее рыночной цены

- Рыночная цена: цена облигации на вторичном рынке, которая может отличаться от номинала

- Казначейские обязательства : облигации федерального правительства США

- Казначейские векселя : краткосрочные казначейские обязательства со сроком погашения до 1 года

- ГКО : среднесрочные казначейские обязательства со сроком погашения от 2 до 10 лет

- Казначейские облигации : долгосрочные казначейские обязательства со сроком погашения от 10 до 30 лет или дольше

- СОВЕТЫ : Казначейские облигации индексируются с учетом инфляции

Облигации правительства США и иностранных государств

Казначейские облигации США почти настолько безрисковые, насколько это возможно для инвестиций. Этот профиль с низким уровнем риска объясняется тем, что правительство-эмитент поддерживает облигации. Государственные облигации Казначейства США являются одними из самых надежных в мире, в то время как облигации других стран могут нести более высокий уровень риска.

Этот профиль с низким уровнем риска объясняется тем, что правительство-эмитент поддерживает облигации. Государственные облигации Казначейства США являются одними из самых надежных в мире, в то время как облигации других стран могут нести более высокий уровень риска.

Из-за этого почти безрискового характера участники рынка и аналитики используют казначейские обязательства в качестве эталона при сравнении риска, связанного с ценными бумагами. 10-летние казначейские облигации также используются в качестве эталона и ориентира для процентных ставок по кредитным продуктам. Из-за низкого риска казначейские облигации США, как правило, предлагают более низкие нормы прибыли по сравнению с акциями и корпоративными облигациями.

Однако облигации, обеспеченные государством, особенно на развивающихся рынках, могут нести риски, в том числе страновой риск, политический риск и риск центрального банка, включая платежеспособность банковской системы. Инвесторы увидели мрачное напоминание о том, насколько рискованными могут быть некоторые государственные облигации во время азиатского финансового кризиса 1919 года. 97 и 1998. Во время этого кризиса несколько азиатских стран были вынуждены девальвировать свою валюту, что вызвало резонанс во всем мире. Кризис даже привел к дефолту России по долгу.

97 и 1998. Во время этого кризиса несколько азиатских стран были вынуждены девальвировать свою валюту, что вызвало резонанс во всем мире. Кризис даже привел к дефолту России по долгу.

Использование государственных облигаций

Государственные облигации помогают финансировать дефицит федерального бюджета и используются для привлечения капитала для различных проектов, таких как расходы на инфраструктуру. Однако государственные облигации также используются Федеральным резервным банком для контроля денежной массы страны.

Когда Федеральная резервная система выкупает государственные облигации США, денежная масса увеличивается во всей экономике, поскольку продавцы получают средства для расходов или инвестиций на рынке. Любые средства, депонированные в банках, в свою очередь, используются этими финансовыми учреждениями для кредитования компаний и частных лиц, что еще больше повышает экономическую активность.

Плюсы и минусы государственных облигаций

Как и все инвестиции, государственные облигации имеют как преимущества, так и недостатки для держателя облигаций. С другой стороны, эти долговые ценные бумаги, как правило, приносят стабильный поток процентного дохода. Однако этот доход обычно ниже, чем у других продуктов на рынке, из-за сниженного уровня риска, связанного с их инвестициями.

С другой стороны, эти долговые ценные бумаги, как правило, приносят стабильный поток процентного дохода. Однако этот доход обычно ниже, чем у других продуктов на рынке, из-за сниженного уровня риска, связанного с их инвестициями.

Рынок государственных облигаций США очень ликвиден, что позволяет держателю легко перепродавать их на вторичном рынке облигаций. Есть даже ETF и взаимные фонды, которые сосредотачивают свои инвестиции на казначейских облигациях.

Облигации с фиксированной процентной ставкой могут отставать в периоды роста инфляции или повышения рыночных процентных ставок. Кроме того, иностранные облигации подвержены суверенному или государственному риску, изменениям валютных курсов и имеют более высокий риск дефолта.

Некоторые казначейские облигации США не облагаются налогами штата и федеральными налогами. Однако инвестор иностранных облигаций может столкнуться с налогами на доход от этих иностранных инвестиций.

Плюсы

Выплата стабильного процентного дохода

Низкий риск дефолта по облигациям США

Освобожден от государственных и местных налогов

Ликвидный рынок для перепродажи

Начисляется через взаимные фонды и ETF

Минусы

Низкая доходность

Фиксированный доход отстает от роста инфляции

Риск при повышении рыночных процентных ставок

Риск дефолта и другие риски по иностранным облигациям

Примеры государственных облигаций США

Казначейство США предлагает различные типы облигаций с различными сроками погашения. Кроме того, по некоторым облигациям выплачиваются регулярные процентные платежи, а по некоторым — нет. В США государственный долг в основном относится к номинальной стоимости находящихся в обращении государственных облигаций. Большая часть государственного долга, примерно 24,2 триллиона долларов, принадлежит населению. Внутригосударственные активы составляют примерно 6,6 триллиона долларов, а общий долг составляет примерно 30,9 доллара.трлн по состоянию на 3 квартал 2022 года.

Кроме того, по некоторым облигациям выплачиваются регулярные процентные платежи, а по некоторым — нет. В США государственный долг в основном относится к номинальной стоимости находящихся в обращении государственных облигаций. Большая часть государственного долга, примерно 24,2 триллиона долларов, принадлежит населению. Внутригосударственные активы составляют примерно 6,6 триллиона долларов, а общий долг составляет примерно 30,9 доллара.трлн по состоянию на 3 квартал 2022 года.

Сберегательные облигации

Казначейство США предлагает облигации серии EE и сберегательные облигации серии I. Облигации продаются по номинальной стоимости и имеют фиксированную процентную ставку. Облигации, удерживаемые в течение 20 лет, достигнут своей номинальной стоимости и фактически удвоятся. Облигации серии I получают полугодовую вторичную ставку, привязанную к уровню инфляции.

Казначейские облигации

Казначейские облигации (казначейские облигации) — это среднесрочные облигации со сроком погашения два, три, пять или 10 лет, которые обеспечивают фиксированный купонный доход. Казначейские облигации обычно имеют номинальную стоимость 1000 долларов. Однако номинальная стоимость двух- или трехлетних облигаций составляет 5000 долларов.

Казначейские облигации обычно имеют номинальную стоимость 1000 долларов. Однако номинальная стоимость двух- или трехлетних облигаций составляет 5000 долларов.

Казначейские облигации

Казначейские облигации (казначейские облигации) — это долгосрочные облигации со сроком погашения от 10 до 30 лет. По казначейским облигациям выплачиваются проценты или купоны раз в полгода, а их номинальная стоимость составляет 1000 долларов. Облигации помогают компенсировать дефицит федерального бюджета. Кроме того, они помогают регулировать денежную массу страны и проводить денежно-кредитную политику США.

Казначейские ценные бумаги с защитой от инфляции (TIPS)

Казначейские ценные бумаги с защитой от инфляции (TIPS) представляют собой казначейские ценные бумаги, индексированные с учетом инфляции. Они защищают инвесторов от неблагоприятных последствий роста цен. Номинальная стоимость — основная сумма — увеличивается с инфляцией и уменьшается с дефляцией в соответствии с индексом потребительских цен (ИПЦ).

TIPS выплачивают фиксированную процентную ставку, определяемую на аукционе облигаций, раз в шесть месяцев. Однако суммы процентных платежей варьируются, поскольку ставка применяется к скорректированной основной стоимости облигации. TIPS имеют срок погашения 5, 10 и 30 лет. 19 ноября 2020 г. 10-летняя облигация TIPS была продана с аукциона с процентной ставкой -0,867%.

Покупка и продажа облигаций

Если вы покупаете государственные облигации и держите их до погашения, вы будете получать регулярные купонные (процентные) выплаты и возврат ваших первоначальных инвестиций по истечении срока их погашения. Однако в течение этого времени цена государственной облигации будет колебаться на рынке. Цены на облигации обратно пропорциональны процентным ставкам, поэтому, когда процентные ставки растут, цены государственных облигаций на вторичном рынке снижаются. Из-за этого краткосрочные инвесторы, которые не покупают и не держат облигации до погашения, могут получить прибыль или убыток на рынке. Трейдеры облигаций также могут получать прибыль от относительных различий в доходности определенных облигаций, известных как спред, например, спред между казначейскими облигациями США и корпоративными облигациями с высоким рейтингом. Другая стратегия торговли облигациями заключается в том, чтобы делать ставки на изменения спреда между различными сроками погашения, известного как кривая доходности.

Трейдеры облигаций также могут получать прибыль от относительных различий в доходности определенных облигаций, известных как спред, например, спред между казначейскими облигациями США и корпоративными облигациями с высоким рейтингом. Другая стратегия торговли облигациями заключается в том, чтобы делать ставки на изменения спреда между различными сроками погашения, известного как кривая доходности.

Государственные облигации могут обеспечить сочетание значительной безопасности и относительно высокой доходности. Однако инвесторы должны знать, что правительства иногда не имеют возможности или желания погасить свои долги.

Как вы покупаете государственные облигации?

Казначейские ценные бумаги США доступны для инвесторов через своего брокера или банк или непосредственно через веб-сайт TreasuryDirect. Инвесторы также могут обратить внимание на ETF или взаимные фонды, инвестирующие в казначейские облигации. Муниципальные облигации доступны через вашего брокера.

Как работают государственные облигации?

Когда правительству необходимо собрать средства для операций (например, для оплаты труда государственных служащих или обслуживания процентных платежей по существующему долгу) или для инвестирования в проекты (например, строительство федеральных автомагистралей), они могут продавать облигации инвесторам. В случае США облигации продаются через Казначейство и представляют собой долг, принадлежащий держателям облигаций. Этим держателям облигаций начисляются проценты и возврат их основной суммы при погашении облигации. Это делает держателей казначейских облигаций по существу кредиторами (кредиторами) федерального правительства.

Почему процентные ставки по государственным облигациям обычно ниже, чем по другим облигациям?

Облигации, выпущенные федеральным правительством, считаются практически безрисковыми. В США федеральное правительство никогда не объявляло дефолт по своему долгу, и теоретически правительство могло бы создать больше денег или повысить налоги, чтобы выплатить проценты по существующим долгам, чтобы избежать дефолта. Следовательно, казначейские облигации имеют так называемую безрисковую норму доходности. Корпоративные и прочие облигации должны иметь более высокую доходность, чтобы компенсировать инвесторам присущий им дополнительный кредитный риск.

Следовательно, казначейские облигации имеют так называемую безрисковую норму доходности. Корпоративные и прочие облигации должны иметь более высокую доходность, чтобы компенсировать инвесторам присущий им дополнительный кредитный риск.

Какие типы государственных облигаций США?

Правительство США имеет множество различных казначейских ценных бумаг, доступных для покупки, в зависимости от того, что ищет инвестор. Различными предложениями ценных бумаг являются казначейские векселя, казначейские облигации, казначейские облигации, казначейские ценные бумаги с защитой от инфляции (TIPS), облигации с плавающей процентной ставкой (FRN), сберегательные облигации серии I и сберегательные облигации серии EE.

Пример неамериканских Государственные облигации?

Иностранные правительства по всему миру выпускают долговые обязательства в форме облигаций. Некоторые из них обычно включают:

- Великобритания: Свинки

- Германия: Bunds

- Франция: OATs

- Япония: JGBs

- Италия: BTPs

- Канада: Канадские облигации

Однако из-за более низкого риска они также приносят относительно более низкую доходность. В США федеральные облигации известны как казначейские обязательства, которые состоят из краткосрочных казначейских векселей, среднесрочных казначейских облигаций и долгосрочных казначейских облигаций. Иностранные правительства также регулярно выпускают облигации. Государственные и местные органы власти также могут выпускать облигации в форме муниципальных облигаций (муниципальных облигаций). Они привлекательны для некоторых инвесторов, поскольку могут предлагать определенные налоговые льготы.

Однако из-за более низкого риска они также приносят относительно более низкую доходность. В США федеральные облигации известны как казначейские обязательства, которые состоят из краткосрочных казначейских векселей, среднесрочных казначейских облигаций и долгосрочных казначейских облигаций. Иностранные правительства также регулярно выпускают облигации. Государственные и местные органы власти также могут выпускать облигации в форме муниципальных облигаций (муниципальных облигаций). Они привлекательны для некоторых инвесторов, поскольку могут предлагать определенные налоговые льготы.Что такое государственные облигации и как ими торговать?

Вы можете слышать, как инвесторы говорят, что государственные облигации — это безрисковая инвестиция. Поскольку правительство всегда может напечатать больше денег, чтобы погасить свои долги, согласно теории, вы всегда получите свои деньги обратно, когда наступит срок погашения облигации.

На самом деле картина сложнее. Во-первых, правительства не всегда могут производить больше капитала. И даже когда они могут, это не мешает им не платить по кредиту. Но помимо кредитного риска, есть несколько других потенциальных ловушек, на которые следует обратить внимание при обращении с государственными облигациями: в том числе риск процентных ставок, инфляции и валютных курсов.

И даже когда они могут, это не мешает им не платить по кредиту. Но помимо кредитного риска, есть несколько других потенциальных ловушек, на которые следует обратить внимание при обращении с государственными облигациями: в том числе риск процентных ставок, инфляции и валютных курсов.

Что такое процентный риск?

Риск процентной ставки — это возможность того, что повышение процентной ставки приведет к падению стоимости вашей облигации. Это связано с тем, что высокие ставки влияют на альтернативную стоимость владения облигацией, когда вы могли бы получить более высокую доходность в другом месте.

Что такое инфляционный риск?

Инфляционный риск — это вероятность того, что растущая инфляция приведет к падению стоимости вашей облигации. Если уровень инфляции превысит купонную ставку вашей облигации, ваши инвестиции потеряют ваши деньги в реальном выражении. Индексированные облигации менее подвержены инфляционному риску.

Что такое валютный риск?

Валютный риск возникает только в том случае, если вы покупаете государственную облигацию, выплата по которой осуществляется в валюте, отличной от вашей базовой валюты. В этом случае колебания обменных курсов могут привести к падению стоимости ваших инвестиций.

В этом случае колебания обменных курсов могут привести к падению стоимости ваших инвестиций.

Государственные облигации гарантируются полным доверием и поддержкой соответствующих правительств. Однако важно отметить, что даже государственные облигации подвержены многочисленным рискам, включая кредитный риск.

Спрос и предложение

Как и в случае со всеми финансовыми активами, цены на государственные облигации определяются спросом и предложением. Предложение государственных облигаций устанавливается каждым правительством, которое будет выпускать новые облигации по мере необходимости.

Спрос на облигации зависит от того, выглядит ли облигация как привлекательная инвестиция.

Процентные ставки

Процентные ставки могут иметь большое влияние на спрос на облигации. Если процентные ставки ниже, чем ставка купона по облигации, спрос на эту облигацию, вероятно, возрастет, поскольку она представляет собой более выгодную инвестицию. Но если процентные ставки превысят купонную ставку облигации, спрос может упасть.

Насколько близок срок погашения облигации

Стоимость вновь выпущенных государственных облигаций всегда будет оцениваться с учетом текущих процентных ставок. Это означает, что они обычно торгуются по номинальной стоимости или близко к ней. К тому времени, когда облигация достигает срока погашения, это просто выплата из первоначального кредита, т. е. облигации возвращаются к своей номинальной стоимости по мере приближения к этой точке.

Количество процентных платежей, оставшихся до погашения облигации, также влияет на ее цену.

Кредитные рейтинги

Государственные облигации обычно считаются инвестициями с низким уровнем риска, поскольку вероятность того, что правительство не выполнит свои обязательства по выплате кредита, как правило, невелика. Но дефолты все равно случаются, и более рискованная облигация обычно торгуется по более низкой цене, чем облигация с меньшим риском и аналогичной процентной ставкой.

Основным способом оценки риска дефолта правительства является его рейтинг от трех основных рейтинговых агентств – Standard & Poor’s, Moody’s и Fitch Ratings.