Газпромбанк пиф облигации плюс: Открытый паевой инвестиционный фонд — ОПИФ рыночных финансовых инструментов «Газпромбанк — Облигации плюс». Купить ОПИФы облигаций онлайн в УК «Газпромбанк — Управление активами»

Программа «Доверительное управление» для инвесторов от Газпромбанка

Группа Газпромбанка предоставляет частным инвесторам полный спектр инвестиционных услуг, отличающихся соотношением риска и доходности и полностью соответствующих их финансовым целям и задачам и зачастую не ограничен стандартными инвестиционными инструментами.

Рекомендации при формировании инвестиционного портфеля основаны на детальном анализе рыночной конъюнктуры в каждом конкретном случае, и фундаментальном понимании командой тенденций развития глобальной экономики.

Доверительное управление осуществляется как на основе ряда базовых инвестиционных стратегий, так и на основе стратегий, учитывающих индивидуальные предпочтения клиентов и соотношение риска и доходности. При этом подход, применяемый при разработке уникальных стратегий доверительного управления, ориентирован на детальное информирование клиента о ходе инвестиционного процесса и возможность обсуждения выбранных стратегий в любой момент времени.

Уведомление об обязательной информации для получателей финансовых услуг.

Также Банк ГПБ (АО) предоставляет услуги по доверительному управлению активами, предназначенными для квалифицированных инвесторов. Признание Квалифицированными инвесторами осуществляется в соответствии с «Условиями принятия решения о признании лица квалифицированным инвестором Банка ГПБ (АО)», утвержденными распоряжением от 13.08.2015 № 353.

Услугами доверительного управления Группы Газпромбанка пользуются более 70 представителей российского корпоративного сектора, а также 12 000 частных инвесторов.

Бизнес доверительного управления Группы Газпромбанка представлен совместно с одной из крупнейших управляющих компаний на российском рынке – Акционерное общество «Газпромбанк – Управление активами», основанной в 2004 году.

Профессионализм команды, ее значительный опыт и результаты инвестиционной деятельности управляющей компании отмечены рейтингами максимальной надежности Национального рейтингового агентства (ААА) и рейтингового агентства «Эксперт РА» (А++).

Для розничных клиентов Группа Газпромбанка разработала ряд стандартизированных инвестиционных продуктов – паевые инвестиционные фонды (ПИФы):

Детально ознакомиться с услугами доверительного управления вы можете на сайте управляющей компании Акционерное общество «Газпромбанк – Управление активами», пройдя по ссылке

| БКС — фонд национальных облигаций | Брокеркредитсервис | 25,96 |

| Северо-Западный — фонд облигаций | Северо-Западная УК | 17,42 |

| ВТБ — фонд казначейский | ВТБ управление активами | 16,00 |

| Газпромбанк — казначейский | Газпромбанк — управление активами | 9,52 |

| Регион — фонд облигаций | Регион ЭМ | 9,27 |

| ВТБ — фонд облигаций плюс | ВТБ управление активами | 8,89 |

| Русский инвестиционный клуб — облигации | Русский инвестиционный клуб | 8,63 |

| Капиталъ — облигации | Капиталъ управление активами | 8,33 |

| Альфа-капитал — резерв | Альфа-капитал | 7,63 |

| Открытие — облигации | Открытие | 7,40 |

| Мозаик — облигации | Глобал капитал | 7,09 |

| КИТ Фортис — фонд облигаций | КИТ Фортис инвестментс | 5,74 |

| Атон — фонд облигаций | Атон-менеджмент | 3,86 |

| Энергокапитал — сберегательный | Энергокапитал | 3,77 |

| Велес капитал — облигации | Велес менеджмент | 3,51 |

| Сапфир | УК Росбанка | 2,79 |

| Трансфингруп — магистральный | Трансфингруп | –0,73 |

| Ренессанс — облигации | Ренессанс управление инвестициями | –2,40 |

| Балтинвест — фонд облигаций | Балтинвест УК | –2,79 |

| Доходъ — фонд облигаций | Доходъ | –2,93 |

| Русские облигации | ОФГ Инвест | –3,38 |

| Русь-капитал — облигации | Русь-капитал | –4,09 |

| Невский — фонд облигаций | Невская УК | –5,08 |

| ФДИ Солид | Солид менеджмент | –5,20 |

| Альфа-капитал — облигации плюс | Альфа-капитал | |

| Тройка Диалог — Садко | Тройка Диалог | –6,46 |

| АМК-РЕСО Реалист | АМК финанс | –6,81 |

| Тройка Диалог — Илья Муромец | Тройка Диалог | –7,32 |

| Агростандарт — фонд облигаций | Агростандарт | –7,93 |

| Газпромбанк — облигации | Газпромбанк — управление активами | –8,12 |

| Алемар — фонд облигаций | Алемар | –8,19 |

| Норд-капитал — облигации | Норд-капитал | –8,30 |

| Альянс РОСНО — облигации | Альянс РОСНО управление активами | –9,22 |

| Аванпост | Еврофинансы | –9,23 |

| Финансист | БФА | –11,74 |

| Ингосстрах — облигации | Ингосстрах — инвестиции | –11,74 |

| ДВС — фонд облигаций | Флеминг фэмили энд партнерс | –13,10 |

| Интерфин — облигации | Интерфин капитал | –13,24 |

| Риком — облигации | Риком-траст | –14,29 |

| Райффайзен — облигации | Райффайзен капитал | –14,31 |

| Пионер — фонд облигаций | Пионер инвестмент менеджмент | –18,71 |

| Метрополь Зевс | Метрополь | –19,47 |

| АВК-ГЦБ | АВК Дворцовая площадь | –20,10 |

| АВК-ФКО | АВК Дворцовая площадь | –21,73 |

| Тольятти-инвест — облигаций | Инвест-менеджмент | –27,40 |

| РФЦ — накопительный | РФЦ-капитал | –27,64 |

| Астерком — фонд облигаций | Астерком | –27,96 |

| ЛУКойл — фонд консервативный | Уралсиб | –29,72 |

| Волхонка — российские облигации | УК Банка Москвы | –30,21 |

| Глобэкс — фонд облигаций | Базис-инвест | –31,91 |

| Высокорискованные (бросовые) облигации | Вика | –32,79 |

| МДМ — мир облигаций | МДМ | –33,38 |

| Ермак — фонд облигаций | Ермак | –35,58 |

| Райффайзен — корпоративные инвестиции | Райффайзен капитал | –44,01 |

| Ак Барс — консервативный | Ак Барс капитал | –59,60 |

| Фонд облигаций | Пиоглобал ЭМ | –65,74 |

| Парекс — фонд облигаций | Парекс ассет менеджмент | –72,78 |

| Максвелл — фонд облигаций | Максвелл ЭМ | –75,39 |

| Универсальный | Кэпитал ЭМ | –77,97 |

| Источник: НЛУ, по данным с 1 августа 2008-го по 31 июля 2009 года | ||

специфические особенности вклада, курс и котировки

Куда выгоднее всего вложить денежные средства? Пожалуй, это ключевой вопрос, который волнует всех инвесторов. Финансовых инструментов много: от высокорискованных ПАММ-счетов, в которых доход составляет до 100-110%, до банковских вкладов под 4-5%, но с гарантией и страхованием счета. Мы поговорим про такой финансовый инструмент инвестирования, который предоставляет «Газпромбанк», — ПИФ, или паевой инвестиционный фонд. Далее подробнее о том, что это такое, и на каких условиях инвесторы вкладывают в него средства.

Финансовых инструментов много: от высокорискованных ПАММ-счетов, в которых доход составляет до 100-110%, до банковских вкладов под 4-5%, но с гарантией и страхованием счета. Мы поговорим про такой финансовый инструмент инвестирования, который предоставляет «Газпромбанк», — ПИФ, или паевой инвестиционный фонд. Далее подробнее о том, что это такое, и на каких условиях инвесторы вкладывают в него средства.

ПИФ: история и понятие

Паевой инвестиционный фонд – это совместное предприятие инвесторов, которые доверяют свои деньги для инвестирования в различные финансовые инструменты: акции, облигации, недвижимость, драгоценные металлы, энергетика и т. д. Сами они в силу различных причин не могут этим заниматься. У одних нет знаний и опыта, у других времени, у третьих – и того и другого.

Но, как говорится, деньги должны работать, и они решают отдать их в распоряжение компании доверительного управления. Она, в свою очередь, получает комиссионные, и вкладывает их в различные инструменты. Проблема в том, что гарантий в получении дохода никто не дает, и если деньги инвесторов «сливаются в трубу», то никакого возврата не предусмотрено.

Паевые инвестиционные фонды впервые появились в США, в далеком 1924 году. Но в период экономических кризисов и финансовой безграмотности американского населения в них никто не поверил. Логика людей была проста: «Мы этих управленцев не знаем, куда они будут вкладывать — не предполагаем». Согласимся, что многие сегодня рассуждают точно так же, хотя в век информации все можно проверить и за всем проследить.

Поговорим про «Газпромбанк», ПИФ которых также широко представлены. Далее об этом.

Немного о компании

Банк «Газпромбанк» — на сегодняшний день одно из самых известных кредитных учреждений в России. Десятилетие успешной работы позволило ему заслужить много положительных отзывов о работе. Но вклады в нем низкие, как и у других кредитных организаций, – не более 5-7% годовых. Учитывая инфляцию в 2015 году на уровне 12%, можно сделать вывод: чем дольше население держит деньги на банковских счетах, тем больше оно их теряет в реальном выражении.

С 2004 года открывается дочернее предприятие – «УК Газпромбанк». Молодая компания быстро начала свое развитие на рынке инвестирования. В 2015 году получила награду за управление целевым капиталом. На сегодняшний день можно выбрать различные продукты для инвестирования: ПИФы «Газпромбанка», облигации, акции и др. Перечислим несколько из них.

«Газпромбанк»: ПИФ «Облигации плюс»

ПИФ рассчитан для инвесторов, которые хотят свести свои риски до минимума. Цель – обеспечить доход выше банковских депозитов и инфляции. Управляющие вкладывают средства пайщиков в облигации с высоким уровнем рейтинга доверия, включая облигации федерального займа (ОФЗ). Конечно, доход по этим операциям ниже, чем у других инвестиционных инструментов, однако сохранность капитала является приоритетной. Здесь действует принцип «лучше синица в руках».

Доходность ПИФа «Облигации плюс»

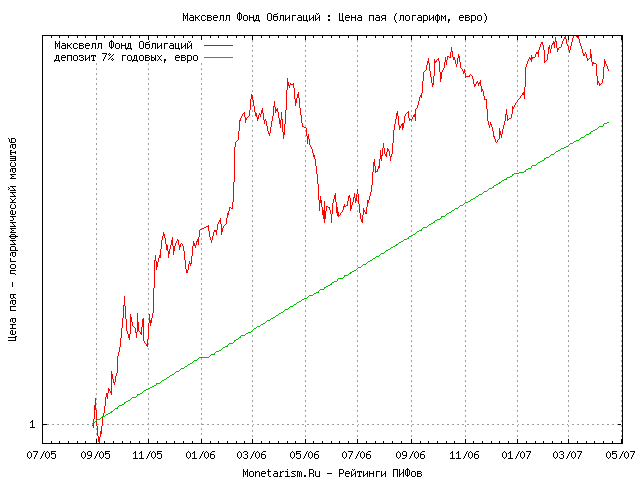

Если проанализировать график роста «Облигаций плюс» от «Газпромбанка», то, начиная с июля 2013-го (дата образования) и до июня 2015 года, доходность составила около 35%. В годовом выражении это составляет около 12%. Процент, можно сказать, неплохой по сравнению с банковскими вкладами 5-10%.

Конечно, ПИФ рос не всегда – с декабря 2014 года по март 2015 он сильно «просел» с 10% до 5%, что очень встревожило многих инвесторов, которые на фоне экономических санкций начали спешно выводить свои деньги, опасаясь потерять все. Но после марта ПИФ активно рос без серьезных колебаний.

Тем, кто не совсем понимают, что такое паевые инвестиционные фонды, скажем, что никаких гарантий не предоставляет «Газпромбанк» — стоимость ПИФ может как вырасти, так и уйти в минус. Пайщики не застрахованы от банкротства, в отличие от депозитных вкладов в том же банке.

«Газпромбанк»: ПИФ «Золото»

Те, кто предсказал санкции и девальвацию рубля и вложил в ПИФ «Золото», не пожалели о своем выборе. Цена на золото, а именно в этот драгоценный металл инвестируется с данного фонда, привязана к курсу доллара. Напомним, что девальвация и, как следствие этого, падение рубля с 2014 года обвалились почти в два раза. Это значит, что ровно столько же потеряли все рублевые инвесторы, кроме тех, чьи вклады были в валюте и драгоценных металлах.

Напомним, что девальвация и, как следствие этого, падение рубля с 2014 года обвалились почти в два раза. Это значит, что ровно столько же потеряли все рублевые инвесторы, кроме тех, чьи вклады были в валюте и драгоценных металлах.

С самого начала своего существования, с июля 2013 года, ПИФ, что называется, лихорадило. До сентября 2014 года показатель доходности падал до минус 20%, но все-таки вышел в ноль. Скажем, что даже 1% доходности за год инвестирования является убыточным, так как в этом случае это ничем не лучше, чем хранить деньги дома под подушкой.

Инфляция наблюдалась на уровне 12%, что обесценило инвестиции в реальном выражении. Но в этом не виноват «Газпромбанк» — ПИФ, а вернее цена на золото, от него не зависела. Но стоит отметить, что компания, которая распоряжается инвестициями, должна предполагать все падения рынка. Если она этого не умеет делать, то, собственно, зачем она нужна? Но не будем углубляться в дискуссии по поводу эффективности стратегий, а перейдем к дальнейшему анализу ПИФа «Золото».

С октября 2014 года, а именно тогда против России стали вводить санкции, и национальная валюта обесцениваться, активы начали показывать рост. Только с октября 2014-го до середины февраля 2015 года он достиг почти 90%.

Те пайщики, кто «дотерпел», получили вознаграждение за то время, когда они проклинали «Газпромбанк», ПИФ, и вообще весь капитализм как систему. Такой процент доходности не дают даже высокорискованные активы в различные ПАММ-счета, где вероятность потерять весь капитал очень велика.

После такого стремительного падения ПИФ просел, и общая прибыль с июля 2013 до июля 2016 года составила чуть больше 60%, что, фактически, является 20% годовых.

Общие проблемы инвесторов

Стоит отметить, что рублевые инвестиции потеряли половину в связи с экономическими санкциями и девальвацией национальной валюты. Любой процент меньше 100, фактически, является убыточным для инвесторов.

В то время как вложения в валюте ранее 2014 года сохранили реальную стоимость капиталов на сегодняшний день, несмотря на то что доходы по ним равны нулю.

Общие выводы

Вкладывать в паевые инвестиционные фонды или нет – дело индивидуальное. Скажем одно: если компания инвестирует ваши деньги, это еще не значит, что самому человеку остается «лежать на печи» и ничего не думать, ожидая больших доходов.

Ответственность за прибыль или убыток лежит полностью на инвесторе. Поэтому необходимо все хорошо взвесить, обдумать, куда именно вложить свои денежные средства. ПИФы, конечно, дадут доход выше банковского вклада, однако не стоит забывать, что в случае потери никто не компенсирует кровно нажитые сбережения.

Несмотря на то что банк «Газпромбанк» — стабильная кредитная организация, он не гарантирует компенсаций при потере инвесторами капиталов, вложенных в его ПИФы.

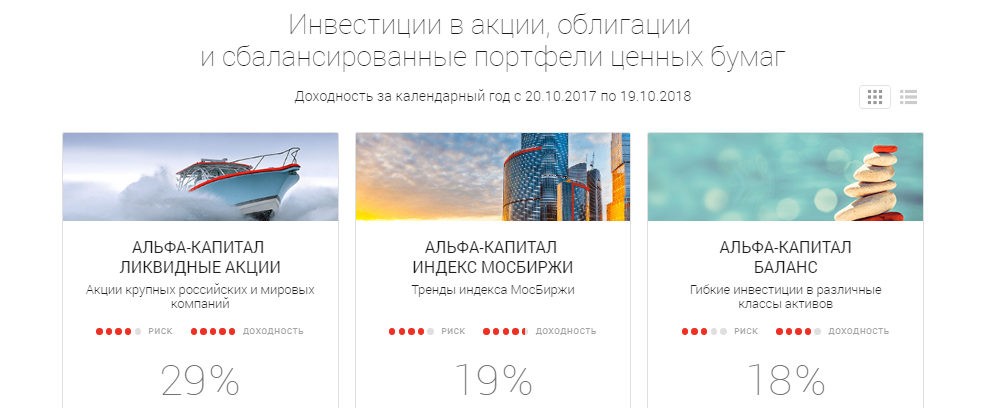

Сравнение инвестиционных фондов рублевых облигаций. ОПИФ vs БПИФ

05 авг 2020 Сергей Кикевич Все авторы

В России совсем недавно появились индексные фонды рублевых облигации. В начале 2019 года был запущен Сбербанк — Индекс МосБиржи государственных облигаций (SBGB). На сегодняшний день таких фондов уже несколько штук.

Но облигации включались в состав инвестиционных портфелей за долго до появления индексный фондов. С этой задачей вполне успешно справлялись активно управляемые ПИФы облигаций. Они и сегодня продолжают конкурировать с индексными фондами.

Но проблемы выбора стоит довольно остро. И для этого есть несколько причин …

Индексы облигаций

Прежде чем сравнивать показатели фондов, необходимо определиться с бенчмарками. Все существующие облигационные БПИФ следуют индексам Московской биржи. Поэтому рассматривать будем только это семейство облигационных индексов.

|

Показатель |

Период |

Индекс ОФЗ |

Индекс корпоративных облигаций |

Инфляция |

|

Доходность |

YTD |

7,06% |

4,17% |

2,63% |

|

Среднегодовая доходность |

1 год |

20,16% |

13,57% |

3,21% |

|

Среднегодовая доходность |

5 лет |

13,41% |

10,78% |

4,39% |

|

Среднегодовая доходность |

10 лет |

9,44% |

9,11% |

6,52% |

|

Среднегодовая доходность |

12. |

10,61% |

8,76% |

7,01% |

|

Стандартное отклонение |

12.0 лет |

7,63% |

4,82% |

|

|

Максимальная просадка |

12.0 лет |

-15,17% |

-16,60% |

|

|

Дата просадки |

12.0 лет |

2014-12 |

2009-01 |

0 лет

0 летНетрудно заметить, что индекс корпоративных облигаций значительно отстает от индекса ОФЗ. Выглядит странно. Но объяснение этому явлению простое. ОФЗ – очень популярный и ликвидный инструмент. Популярен он в России и среди зарубежных инвесторов. Помните про «carry trade»? Во многом успехи ОФЗ объясняются именно интересом иностранцев и традиционно «жесткой» политикой нашего ЦБ (ключевая ставка выше инфляции). Кроме того, разница в доходности обусловлена разной дюрацией индексов — у RGBI дюрация выше.

С индексом корпоративных облигаций все заметно хуже. На некоторых промежутках времени он едва успевает за инфляцией. Правда, этот индекс несколько менее волатилен. И это тоже понятно. У иностранцев наши корпоративные облигации не пользуются успехом. Инвестируют в них в основном российские инвесторы с длинными деньгами и крепкими нервами.

Как следствие – в рамках этой статьи в качестве бенчмарка мы будем использовать Индекс ОФЗ Московской биржи (RGBITR).

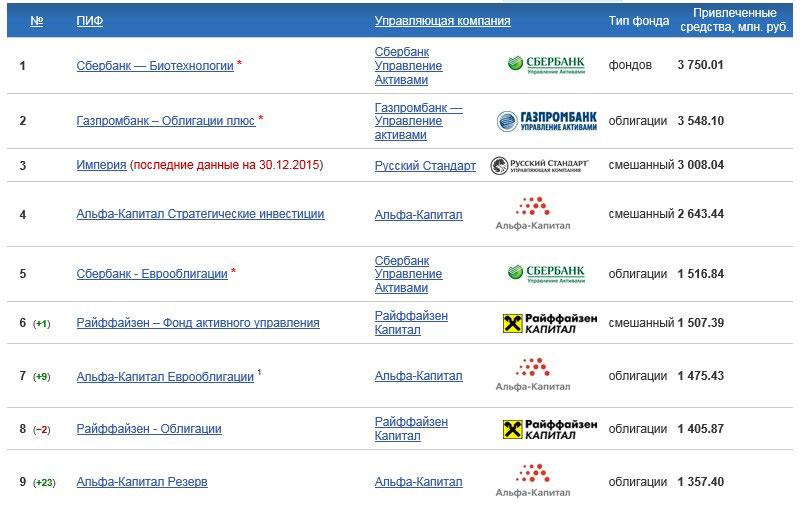

Крупнейшие открытые паевые инвестиционный фонды облигаций

На сегодняшний день самые крупными облигационные ПИФ:

|

Название |

СЧА, млн. руб |

Комиссия (TER) |

|

ВТБ — Фонд Казначейский |

55 672 |

3,5% |

|

Газпромбанк – Облигации плюс |

35 513 |

3,0% |

|

Альфа-Капитал Облигации плюс |

26 103 |

2,4% |

Можно заметить, что все крупнейшие фонды имеют комиссию 2,4 – 3,5% (Total Expense Ratio — TER). И это далеко не максимум. Например, тоже немаленький ОПИФ УРАЛСИБ Консервативный имеет комиссию 4,9% (!).

И это далеко не максимум. Например, тоже немаленький ОПИФ УРАЛСИБ Консервативный имеет комиссию 4,9% (!).

Всё это выглядит довольно странно для 2020 года. Особенно, если учесть, что ключевая ставка в момент написания статьи равна 4,25%.

Интересно, какие облигации собираются покупать УК, чтобы обеспечить своим пайщикам доходность хотя бы на уровне инфляции? Например, УК ВТБ для этого придется покупать какие-то бумаги с доходностью 6,5% и выше. Не даром самый большой вес в портфеле «Альфа-Капитал Облигации плюс» имеет «Башкирская содовая компания, 001P-01, ISIN RU000A0ZYR18» (по данным отчетности УК за II квартал 2020). Так скоро придется покупать облигации микрофинансовых организаций.

Другими некогда популярными фондами облигациями являются:

- Сбербанк – Фонд облигаций Илья Муромец: комиссия УК 2,3%

- Открытие – Облигации: комиссия УК 2,3%

ОПИФ «Илья Муромец» — старейший из существующих облигационных фондов (сформирован в 1997 году).

ОПИФ «Открытие облигации» долгое время был популярным выбором ввиду достаточно демократичных комиссий УК, но в последний год поднял их до общепринятого в индустрии уровня.

|

Показатель |

Период |

Сбербанк «Илья Муромец» |

ВТБ Фонд Казначейский |

Альфа-Капитал Облигации плюс |

Открытие Облигации |

Инфляции |

|

Доходность |

YTD |

4,98% |

4,96% |

3,61% |

4,88% |

2,63% |

|

Среднегодовая доходность |

1 год |

13,91% |

11,76% |

12,52% |

11,96% |

3,21% |

|

Среднегодовая доходность |

5 лет |

10,84% |

11,69% |

11,40% |

10,55% |

4,39% |

|

Среднегодовая доходность |

10 лет |

8,55% |

10,56% |

9,08% |

9,59% |

6,52% |

|

Среднегодовая доходность |

16. |

9,08% |

11,36% |

9,30% |

11,18% |

8,12% |

|

Стандартное отклонение |

16.3 лет |

11,03% |

7,18% |

6,34% |

6,15% |

|

|

Максимальная просадка |

16.3 лет |

-34,09% |

-20,40% |

-23,40% |

-13,96% |

|

|

Дата просадки |

16.3 лет |

2008-12 |

2009-01 |

2008-12 |

2008-12 |

3 лет

3 летПрактически все перечисленные фонды имели приемлемые показатели и опережали инфляцию на длинных промежутках времени. Но все-таки нельзя не отметить очень странные показатели риска у фонда Сбербанка — «Илья Муромец». Стандартное отклонение в 11% и просадка 34% (!) в 2008 году. Такое скорее характерно для фондов акций.

Почему ОПИФ были доходными при таких комиссиях?

Примерно с 1996 года история российских финансов связана с жесткой политикой ЦБ, когда ключевая ставка значительно опережает уровень инфляции. Превышение сохраняется и сейчас. При инфляции 3,4% мы имеем ставку 4,25%. При более высоких уровнях инфляции размер дельты был выше. В среднем превышение ключевой ставки над инфляцией за срок с 1996 года составило 4,07%. Это значит, что заработать 4% процента реальной доходности (доходность минус инфляция) можно было просто вкладываясь в облигации федерального займа (ОФЗ). Зачем тут вообще какие-то рискованные стратегии, если можно просто купить безрисковый инструмент и иметь гарантированные 4% «в кармане»?

ПИФы облигаций, конечно, вкладывали деньги пайщиков не в ОФЗ, а в более доходные облигации. Правда, некоторые УК явно «заигрывались» в погоне за высокой доходностью. Это хорошо видно по просадкам «Ильи Муромца». Тем не мнее, благодаря жесткой политике Центробанка, управляющим всегда было откуда профинансировать высокие комиссии.

Правда, некоторые УК явно «заигрывались» в погоне за высокой доходностью. Это хорошо видно по просадкам «Ильи Муромца». Тем не мнее, благодаря жесткой политике Центробанка, управляющим всегда было откуда профинансировать высокие комиссии.

Но «жирные» времена явно кончаются. Инфляция уже давно находится на исторически низких уровнях, а Центробанк заявил о переходе к нейтральной политике. Это значит, что размер ключевой ставки будет примерно равен размеру инфляции. В этой ситуации доходности ОФЗ и депозитов больше не будут автоматически опережать инфляцию. А искать доходность придется с умом и в других местах. Как вывод – дальше жить с комиссиями 2-4% управляющим компаниям будет гораздо сложнее.

Поэтому, представляется, что у потенциального инвестора есть всего два выбора:

- Искать ОПИФ облигации с комиссией в районе 1% и ниже

- Переходить на индексные БПИФ облигаций

ОПИФ с низкой комиссией

|

Название |

СЧА, млн. руб |

Комиссия (TER) |

|

ТФГ — Рублевые облигации |

3 464 |

1,00% |

|

Система капитал — Сберегательный |

581 |

1,25% |

|

Регион — Российские гособлигации |

161 |

0,50% |

Выбор среди ПИФ облигаций с низкой комиссией есть, но он небольшой. Совсем маленькие фонды включать в портфель не рекомендуется. Достаточно длинная история есть только у ТФГ — Рублевые облигации.

|

Показатель |

Период |

ТФГ – Рублевые облигации |

Инфляция |

|

Доходность |

YTD |

4,89% |

2,63% |

|

Среднегодовая доходность |

1 год |

14,63% |

3,21% |

|

Среднегодовая доходность |

5 лет |

12,82% |

4,39% |

|

Среднегодовая доходность |

10 лет |

11,51% |

6,52% |

|

Среднегодовая доходность |

13. |

10,10% |

7,69% |

|

Стандартное отклонение |

13.4 лет |

5,78% |

|

|

Максимальная просадка |

13.4 лет |

-14,18% |

|

|

Дата просадки |

13.4 лет |

2008-10 |

4 лет

4 лет

Посмотреть качество управления можно на примере ТФГ — Рублевые облигации, так как это единственный фонд из выбранных с историей более 10 лет. Долгосрочная доходность похожа на показатели популярных ПИФов, рассмотренных выше, и находится в диапазоне 10-11%. В период с 2006 по 2015 г. (почти 10 лет) фонд ТФГ показывал доходность хуже инфляции. После 2015 года ситуация изменилась и показатели выглядят лучше, но с чем это связано, можно только догадываться. На большинстве промежутков времени он все-таки уступает RGBITR.

И так обстоят дела со всеми активно управляемыми фондами. На качество управления может влиять что угодно. Даже кадровые вопросы.

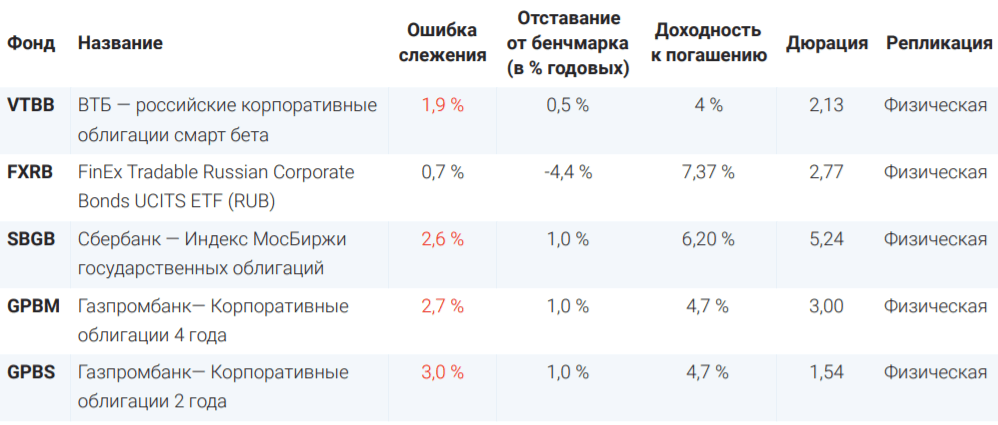

Индексные БПИФ облигаций

На сегодняшний день мы имеем 6 БПИФ рублевых облигаций (еврооблигации мы не рассматриваем, так как это отдельный класс ценных бумаг).

|

Тикер |

Название |

СЧА, млн. руб |

Комиссия (TER) |

|

SBGB |

Сбербанк — Индекс МосБиржи государственных облигаций |

8 908 |

0,80% |

|

SBRB |

Сбербанк — Индекс МосБиржи рублевых корпоративных облигаций |

2 280 |

0,80% |

|

VTBB |

ВТБ – Российские корпоративные облигации смарт бета |

1 354 |

0,80% |

|

VTBM |

ВТБ – Ликвидность |

861 |

0,49% |

|

GPBS |

Газпромбанк — Корпоративные облигации 2 года |

552 |

0,45% |

|

GPBM |

Газпромбанк — Корпоративные облигации 4 года |

568 |

0,45% |

Некоторые из них, такие как VTBM, GPBS и GPBM, могут быть интересны в отдельных случаях, но являются специфическими и явно не конкурируют с традиционными облигационными ПИФами.

Поэтому в дальнейшем мы будем рассматривать три биржевых фонда: SBGB, SBRB и VTBB.

Нетрудно заметить, что по размеру привлечённых средств БПИФ пока значительно уступают аналогичным ОПИФ. Но, как представляется, это только начало пути.

Сравнение по доходности и другим параметрам мы вынуждены делать в условиях очень ограниченного срока наблюдения за фондами. Самому «старому» облигационному БПИФ SBGB едва исполнилось полтора года.

Но преимущество индексных фондов как раз в том, что их поведение более предсказуемо и легко экстраполируется, если есть доступ к показателям индекса.

С октября 2019 года мы можем наблюдать за показателями всех трех БПИФ. И на этом сроке мы видимо, что SBGB является лидером и предсказуемо отстает от бенчмарка примерно на размер комиссии. Что важно, среди явных аутсайдеров – популярные ОПИФ облигаций: «Открытие – Облигации» и «ВТБ – Фонд Казначейский». Индексные фонды корпоративных облигаций так же не радуют, но это вполне понятно и предсказуемо. Куда деваться с таким индексом.

В итоге на более длинных сроках можно сравнивать сам индекс GRBITR с наиболее популярными ОПИФ. Мы выбрали для этих целей, как и ранее, «ВТБ – Фонд Казначейский» и «Открытие – Облигации».

|

Показатель |

Период |

ВТБ – Фонд Казначейский |

Открытие – Облигации |

RGBITR |

Инфляция |

|

Доходность |

YTD |

5,41% |

5,38% |

6,44% |

2,63% |

|

Среднегодовая доходность |

1 год |

11,17% |

11,77% |

16,66% |

3,21% |

|

Среднегодовая доходность |

5 лет |

11,59% |

10,26% |

13,35% |

4,39% |

|

Среднегодовая доходность |

10 лет |

10,44% |

9,47% |

9,22% |

6,52% |

|

Среднегодовая доходность |

16. |

11,33% |

11,15% |

9,78% |

8,12% |

|

Стандартное отклонение |

16.3 лет |

7,16% |

6,13% |

6,68% |

|

|

Максимальная просадка |

16.3 лет |

-20,40% |

-13,96% |

-15,17% |

|

|

Дата просадки |

16.3 лет |

2009-01 |

2008-12 |

2014-12 |

3 лет

3 летНа самом большом из доступных сроков наблюдения по доходности лидирует «ВТБ – Фонд Казначейский». «Открытие – Облигации» — на втором месте. Бенчмарк проигрывает им обоим. Но нас интересуют новые реалии, когда ставки низкие (а комиссии УК остаются высокими). Поэтому в таблице наиболее полезно сравнивать показатели на сроках 5 лет и менее. И как раз на периодах 5 лет, 1 год и 6 месяцев текущего года (YTD) мы видим однозначное преимущество RGBITR. Представляется, что к концу 2020 года это преимущество будет еще более заметным.

Выводы

К условиям низкой процентной ставки управляющим компаниям придется приспосабливаться. На сегодняшний момент только фонды с низкой комиссией (TER) могут показывать приемлемый результат. Если еще добавить в качестве требования предсказуемость, то выбор должен остановиться на индексных фондах.

Пока есть только один неочевидный вывод. По своим показателям лидирует индекс ОФЗ (RGBITR) и следующий ему БПИФ Сбербанк — Индекс МосБиржи государственных облигаций. Индекс корпоративных облигаций значительно отстает. Можно сделать предположение, что в будущем появится больше вариантов биржевых фондов, следующих RGBITR, и больше самих облигационных индексов, которым следуют фонды.

Можно сделать предположение, что в будущем появится больше вариантов биржевых фондов, следующих RGBITR, и больше самих облигационных индексов, которым следуют фонды.

Раскрытие информации

Информация и условия инвестирования на данной странице, в том числе, порог входа, условия обмена и продажи паев, указаны в соответствии с Правилами доверительного управления открытых паевых инвестиционных фондов под управлением АО УК «Апрель Капитал».АО УК «Апрель Капитал» (лицензия № 21-000-1-00075 от 09 августа 2002 года на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России (без ограничения срока действия), лицензия профессионального участника рынка ценных бумаг № 177-09185-001000 от 08 июня 2006 года на осуществление деятельности по управлению ценными бумагами, выданная ФСФР России (без ограничения срока действия). Открытые паевые инвестиционные фонды под управлением АО УК «Апрель Капитал» (далее — Фонды): ОПИФ рыночных финансовых инструментов «Апрель Капитал — Акции»1 (Правила доверительного управления зарегистрированы ФКЦБ России 18.06.2003г. № 0118-14241730), ОПИФ рыночных финансовых инструментов «Апрель Капитал — Акции сырьевых компаний»2 (Правила доверительного управления зарегистрированы ФСФР России 14.06.2007г. № 0846-94127344), ОПИФ рыночных финансовых инструментов «Апрель Капитал — Акции несырьевых компаний»3 (Правила доверительного управления зарегистрированы ФСФР России 14.06.2007г. № 0847-94127333), ОПИФ рыночных финансовых инструментов «Апрель Капитал — Сбалансированный»4 (Правила доверительного управления зарегистрированы ФКЦБ России 01.08.2001г. № 0060-56716383), ОПИФ рыночных финансовых инструментов «Апрель Капитал — Облигации плюс»5 (Правила доверительного управления зарегистрированы ФСФР России 17.11.2005г. № 0424-79363131).

Получить подробную информацию о Фондах и ознакомиться с правилами доверительного управления Фондами, а также с иными документами, предусмотренными в Федеральном законе от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресу: 123112, г. Москва, Пресненская наб., д.12, этаж 45, комната 14, по телефону +7 495 668-5566, а также в сети интернет по адресу: www.april-capital.ru. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды, прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления фондом. Правилами доверительного управления паевыми инвестиционными фондами, находящимися под управлением АО УК «Апрель Капитал», предусмотрены скидки с расчетной стоимости паев при их погашении. Обращаем Ваше внимание, что взимание скидок уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов.

Информация об используемом знаке обслуживания: 09.11.2016 г. №РД0209944 — Государственная регистрация договора о предоставлении права использования товарных знаков от 29.08.2016 г.:

— «Апрель Капитал» по Свидетельству № 569211, в отношении услуг 36, 41, 45 классов МКТУ,

— «изобразительный товарный знак» по Свидетельству № 582278, в отношении товаров и услуг 09, 16, 35, 36, 41, 45 классов МКТУ

ПИФы электроэнергетики шли на рекорд — KVnews.ru

В течение марта 2010 года российский фондовый рынок демонстрировал достаточно уверенную, хоть и не слишком быструю ростовую динамику, полностью соответствующую мировым тенденциям и ценам на нефть. Плавный рост поддерживался и традиционной для начала весны активностью инвесторов, которые именно в этот период стараются сформировать портфель из бумаг с высокой дивидендной доходностью, чтобы иметь право на получение дивидендов за 2009 год. В итоге прирост российского рынка составил в марте 8,5% по индексу ММВБ, а отдельные бумаги даже опередили рынок в несколько раз. Наилучшую ростовую динамику продемонстрировали акции из энергетического сектора, который вырос в целом на 26,8%.

В итоге прирост российского рынка составил в марте 8,5% по индексу ММВБ, а отдельные бумаги даже опередили рынок в несколько раз. Наилучшую ростовую динамику продемонстрировали акции из энергетического сектора, который вырос в целом на 26,8%.

В настоящее время в Омске представлено 220 паевых инвестиционных фондов. Из них:

? 72 открытых паевых инвестиционных фонда акций

? 49 открытых паевых инвестиционных фондов смешанных инвестиций

? 37 открытых паевых инвестиционных фондов облигаций

? 14 открытых индексных паевых инвестиционных фондов

? 5 открытых паевых инвестиционных фондов фондов

? 2 открытых паевых инвестиционных фонда денежного рынка

? 25 интервальных паевых инвестиционных фондов акций

? 10 интервальных паевых инвестиционных фондов смешанных инвестиций

? 3 интервальных паевых инвестиционных фонда облигаций

? 7 закрытых паевых инвестиционных фондов недвижимости

? 2 закрытых паевых инвестиционных фонда венчурных инвестиций

120 ПИФов представлено в одном месте — в «Сети финансовых решений «Цивилизация 41».

Фонды акций

Если в целом прирост стоимости паев фондов акций в марте составил 11,27%, а стоимость отраслевых паев электроэнергетики выросла в среднем на 23,12%, то нетрудно догадаться, что все места не то что в первой пятерке, а даже в первой двадцатке лидеров должны были достаться энергетическим ПИФам. Так оно, собственно, и получилось (см. табл.). На первом месте в омском рейтинге и на втором во всероссийском фонд «Замоскворечье – фонд энергетики» (ЗАО «Управляющая компания Банка Москвы»). Паи лидера подорожали в марте на рекордные величину – 31,31%. Лишь незначительно отстал от него и фонд «Интерфин – ОТКРЫТАЯ ЭНЕРГИЯ» (ЗАО «Управляющая компания «Интерфин КАПИТАЛ»), который с результатом в 30,34% на полных правах занимает в омском рейтинге вторую строчку. Третий результат у фонда «Газпромбанк — Электроэнергетика» (ЗАО «Газпромбанк — Управление активами»), прирост активов у которого составил тоже весьма немалую величину – 28,31%. Причем ПИФы электроэнергетики существенно потеснили своих конкурентов и в общем зачете. Если в феврале в сводной таблице лидеров доминировали металлургические фонды, а энергетический сегмент представлял всего один фонд — «Мономах-Энергия», то по итогам марта сводная таблица претерпела коренные изменения, и металлурги теперь в меньшинстве. И сам список лидеров тоже возглавляет теперь фонд «Замоскворечье – фонд энергетики», который с начала года прибавил 41%.

Причем ПИФы электроэнергетики существенно потеснили своих конкурентов и в общем зачете. Если в феврале в сводной таблице лидеров доминировали металлургические фонды, а энергетический сегмент представлял всего один фонд — «Мономах-Энергия», то по итогам марта сводная таблица претерпела коренные изменения, и металлурги теперь в меньшинстве. И сам список лидеров тоже возглавляет теперь фонд «Замоскворечье – фонд энергетики», который с начала года прибавил 41%.

Фонды смешанных инвестиций

Фонды смешанных инвестиций в среднем подорожали за март на 7,04%, что существенно лучший результат, в феврале, когда средняя доходность была вообще отрицательной. К тому же лучшая пятерка в этом сегменте рынка паевых инвестиций порадовала своих пайщиков доходностью в марте свыше 11% в месяц, что вообще никак нельзя назвать неоптимистичным результатом. А лидер рейтинга – фонд «Финам Первый» (ООО «Управляющая компания «Финам — Менеджмент») – показал практически равную с фондами акций доходность в 24,84%. На второй строчке омского рейтинга – фонд «Метрополь — Афина» (ООО «Управляющая компания «Метрополь»), доходность которого в прошлом месяце составила 14,19%. Неплохой результат и у фонда «Энергокапитал — Сбалансированный» (ЗАО «Управляющая компания «Энергокапитал»), паи которого подорожали на 12,44%.

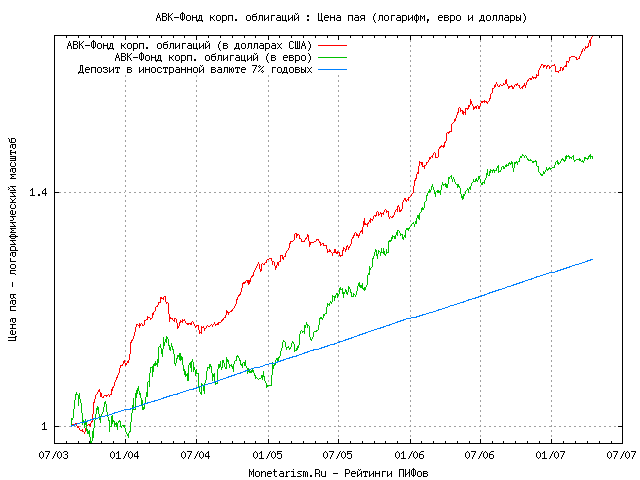

Фонды облигаций

Неплохую ростовую динамику продолжают демонстрировать фонды облигаций. Даже в условиях февральской коррекции средняя доходность облигационных ПИФов была положительной, а в марте паи фондов облигаций подорожали в среднем на 2,51%. Наибольшее увеличение стоимости паев продемонстрировал фонд «ВТБ — Фонд Облигации плюс» (ЗАО «ВТБ Управление активами») – 5,42%. Не рекорд, конечно, но очень даже неплохой результат, если учесть нестабильную ситуацию на рынке долговых бумаг. Также существенно выше средней показали доходность фонды «УралСиб — Фонд консервативный» (ЗАО «Управляющая компания «УралСиб») и «МДМ – мир облигаций» (ООО «Управляющая компания «МДМ»), паи которых подорожали в марте на 4,61% и 3,96%.

И другие…

Средняя доходность индексных фондов в прошлом месяце оказалась даже чуть выше показателей самих индексов. Обогнали индекс РТС фонды «Ренессанс – Индекс РТС» (ООО «Управляющая компания «Ренессанс Капитал») и фонд «КИТ Фортис – Индекс РТС» (ОАО «КИТ Фортис Инвестментс»), которые прибавили в стоимости 10,36% и 10,2% соответственно. Паи фондов денежного рынка прибавили в среднем весьма скромно – 0,31%, а лучшими среди них были «Ингосстрах – денежный рынок» (УК «Ингосстрах») и «ОЛМА – МИРОВОЙ ДЕНЕЖНЫЙ РЫНОК» (УК «ОЛМА-ФИНАНС»), которые прибавили в марте 0,73% и 0,55% соответственно.

Пятерка лучших ПИФов акций за март 2010 года

(из представленных в Омске)

Место по Омску Место по России ПИФ Прирост котировок паев за март 2010 года, (%)

1 2 Открытый паевой инвестиционный фонд акций «Замоскворечье – фонд энергетики» под управлением ЗАО «Управляющая компания Банка Москвы» 31,31

2 3 Открытый паевой инвестиционный фонд акций «Интерфин – ОТКРЫТАЯ ЭНЕРГИЯ» под управлением ЗАО «Управляющая компания «Интерфин КАПИТАЛ» 30,34

4 5 Открытый паевой инвестиционный фонд акций «Газпромбанк — Электроэнергетика» под управлением ЗАО «Газпромбанк — Управление активами» 28,31

5 6 Открытый паевой инвестиционный фонд акций « Финам — Электроэнергетика» под управлением ООО «Управляющая компания «Финам — Менеджмент» 28,05

5 8 Интервальный паевой инвестиционный фонд акций « Интерфин – ЭНЕРГИЯ» под управлением ЗАО «Управляющая компания «Интерфин КАПИТАЛ» 25,94

Пятерка лучших ПИФов смешанных инвестиций за март 2010 года

(из представленных в Омске)

Место по Омску Место по России ПИФ Прирост котировок паев за март 2010 года, (%)

1 1 Открытый паевой инвестиционный фонд смешанных инвестиций «Финам Первый» под управлением ООО «Управляющая компания «Финам — Менеджмент» 24,84

2 7 Открытый паевой инвестиционный фонд смешанных инвестиций «Метрополь — Афина» под управлением ООО «Управляющая компания «Метрополь» 14,19

3 14 Открытый паевой инвестиционный фонд смешанных инвестиций «Энергокапитал — Сбалансированный» под управлением ЗАО «Управляющая компания «Энергокапитал» 12,44

4 23 Открытый паевой инвестиционный фонд смешанных инвестиций «Максвелл — Металургия» под управлением ООО «Максвелл Капитал Менеджмент» 11,42

5 25 Открытый паевой инвестиционный фонд смешанных инвестиций «Максвелл — Капитал» под управлением ООО «Максвелл Капитал Менеджмент» 11,25

Пятерка лучших ПИФов облигаций за март 2010 года

(из представленных в Омске)

Место по Омску Место по России ПИФ Прирост котировок паев за март 2010 года, (%)

1 4 Открытый паевой инвестиционный фонд облигаций «ВТБ — Фонд Облигации плюс» под управлением ЗАО «ВТБ Управление активами» 5,32

2 6 Открытый паевой инвестиционный фонд облигаций «УралСиб Фонд консервативный» под управлением ЗАО «Управляющая компания «УралСиб» 4,61

3 8 Открытый паевой инвестиционный фонд облигаций «МДМ –мир облигаций» под управлением ООО «Управляющая компания «МДМ» 3,96

4 9 Открытый паевой инвестиционный фонд облигаций «ВТБ – Фонд Казначейский» под управлением ЗАО «ВТБ Управление активами» 3,94

5 9 Открытый паевой инвестиционный фонд облигаций «БКС – Фонд национальный облигаций» под управлением ЗАО «Управляющая компания «Брокеркредитсервис» 3,37

Пятерка наиболее доходных ПИФов с начала 2010 года

(из представленных в Омске)

Место по Омску Место по России ПИФ Прирост котировок паев с начала 2010 года, (%)

1 2 Открытый паевой инвестиционный фонд акций «Замоскворечье – фонд энергетики» под управлением ЗАО «Управляющая компания Банка Москвы» 41,65

2 4 Открытый паевой инвестиционный фонд акций «Трубная площадь – Российская металлургия» под управлением ЗАО «Управляющая компания Банка Москвы» 40,12

3 5 Открытый паевой инвестиционный фонд акций «Газпромбанк — Электроэнергетика» под управлением ЗАО «Газпромбанк — Управление активами» 39,41

4 6 Интервальный паевой инвестиционный фонд акций «Оплот — Металлургия» под управлением ООО «Управляющая компания «БФА» 38,18

5 9 Открытый паевой инвестиционный фонд акций « Финам — Электроэнергетика» под управлением ООО «Управляющая компания «Финам — Менеджмент» 36,36

Источник данных: Сеть финансовых решений «Цивилизация 41» (ООО «Универсальный брокер», ГК «АЛОР»)

Андрей СЕМЕНОВ

«Газпромбанк», ПИФ (паевые инвестиционные фонды): особенности вклада, курс и котировки | 4 info

Куда выгоднее всего вложить денежные средства? Пожалуй, это ключевой вопрос, который волнует всех инвесторов. Финансовых инструментов много: от высокорискованных ПАММ-счетов, в которых доход составляет до 100-110%, до банковских вкладов под 4-5%, но с гарантией и страхованием счета. Мы поговорим про такой финансовый инструмент инвестирования, который предоставляет «Газпромбанк», — ПИФ, или паевой инвестиционный фонд.

Финансовых инструментов много: от высокорискованных ПАММ-счетов, в которых доход составляет до 100-110%, до банковских вкладов под 4-5%, но с гарантией и страхованием счета. Мы поговорим про такой финансовый инструмент инвестирования, который предоставляет «Газпромбанк», — ПИФ, или паевой инвестиционный фонд.

Далее подробнее о том, что это такое, и на каких условиях инвесторы вкладывают в него средства.

ПИФ: история и понятие

Паевой инвестиционный фонд – это совместное предприятие инвесторов, которые доверяют свои деньги для инвестирования в различные финансовые инструменты: акции, облигации, недвижимость, драгоценные металлы, энергетика и т. д. Сами они в силу различных причин не могут этим заниматься. У одних нет знаний и опыта, у других времени, у третьих – и того и другого.

Но, как говорится, деньги должны работать, и они решают отдать их в распоряжение компании доверительного управления. Она, в свою очередь, получает комиссионные, и вкладывает их в различные инструменты. Проблема в том, что гарантий в получении дохода никто не дает, и если деньги инвесторов «сливаются в трубу», то никакого возврата не предусмотрено.

Паевые инвестиционные фонды впервые появились в США, в далеком 1924 году. Но в период экономических кризисов и финансовой безграмотности американского населения в них никто не поверил. Логика людей была проста: «Мы этих управленцев не знаем, куда они будут вкладывать — не предполагаем». Согласимся, что многие сегодня рассуждают точно так же, хотя в век информации все можно проверить и за всем проследить.

Поговорим про «Газпромбанк», ПИФ которых также широко представлены. Далее об этом.

Немного о компании

Банк «Газпромбанк» — на сегодняшний день одно из самых известных кредитных учреждений в России. Десятилетие успешной работы позволило ему заслужить много положительных отзывов о работе. Но вклады в нем низкие, как и у других кредитных организаций, – не более 5-7% годовых. Учитывая инфляцию в 2015 году на уровне 12%, можно сделать вывод: чем дольше население держит деньги на банковских счетах, тем больше оно их теряет в реальном выражении.

С 2004 года открывается дочернее предприятие – «УК Газпромбанк». Молодая компания быстро начала свое развитие на рынке инвестирования. В 2015 году получила награду за управление целевым капиталом. На сегодняшний день можно выбрать различные продукты для инвестирования: ПИФы «Газпромбанка», облигации, акции и др. Перечислим несколько из них.

«Газпромбанк»: ПИФ «Облигации плюс»

ПИФ рассчитан для инвесторов, которые хотят свести свои риски до минимума. Цель – обеспечить доход выше банковских депозитов и инфляции. Управляющие вкладывают средства пайщиков в облигации с высоким уровнем рейтинга доверия, включая облигации федерального займа (ОФЗ). Конечно, доход по этим операциям ниже, чем у других инвестиционных инструментов, однако сохранность капитала является приоритетной. Здесь действует принцип «лучше синица в руках».

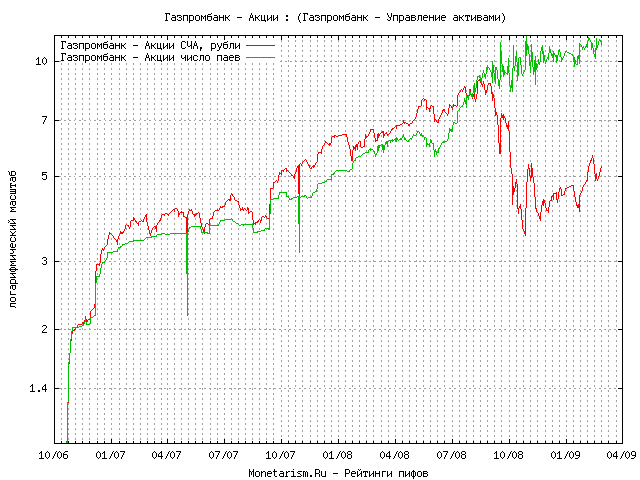

Доходность ПИФа «Облигации плюс»

Если проанализировать график роста «Облигаций плюс» от «Газпромбанка», то, начиная с июля 2013-го (дата образования) и до июня 2015 года, доходность составила около 35%. В годовом выражении это составляет около 12%. Процент, можно сказать, неплохой по сравнению с банковскими вкладами 5-10%.

Конечно, ПИФ рос не всегда – с декабря 2014 года по март 2015 он сильно «просел» с 10% до 5%, что очень встревожило многих инвесторов, которые на фоне экономических санкций начали спешно выводить свои деньги, опасаясь потерять все. Но после марта ПИФ активно рос без серьезных колебаний.

Тем, кто не совсем понимают, что такое паевые инвестиционные фонды, скажем, что никаких гарантий не предоставляет «Газпромбанк» — стоимость ПИФ может как вырасти, так и уйти в минус. Пайщики не застрахованы от банкротства, в отличие от депозитных вкладов в том же банке.

«Газпромбанк»: ПИФ «Золото»

Те, кто предсказал санкции и девальвацию рубля и вложил в ПИФ «Золото», не пожалели о своем выборе. Цена на золото, а именно в этот драгоценный металл инвестируется с данного фонда, привязана к курсу доллара. Напомним, что девальвация и, как следствие этого, падение рубля с 2014 года обвалились почти в два раза. Это значит, что ровно столько же потеряли все рублевые инвесторы, кроме тех, чьи вклады были в валюте и драгоценных металлах.

Напомним, что девальвация и, как следствие этого, падение рубля с 2014 года обвалились почти в два раза. Это значит, что ровно столько же потеряли все рублевые инвесторы, кроме тех, чьи вклады были в валюте и драгоценных металлах.

С самого начала своего существования, с июля 2013 года, ПИФ, что называется, лихорадило. До сентября 2014 года показатель доходности падал до минус 20%, но все-таки вышел в ноль. Скажем, что даже 1% доходности за год инвестирования является убыточным, так как в этом случае это ничем не лучше, чем хранить деньги дома под подушкой.

Инфляция наблюдалась на уровне 12%, что обесценило инвестиции в реальном выражении. Но в этом не виноват «Газпромбанк» — ПИФ, а вернее цена на золото, от него не зависела. Но стоит отметить, что компания, которая распоряжается инвестициями, должна предполагать все падения рынка. Если она этого не умеет делать, то, собственно, зачем она нужна? Но не будем углубляться в дискуссии по поводу эффективности стратегий, а перейдем к дальнейшему анализу ПИФа «Золото».

С октября 2014 года, а именно тогда против России стали вводить санкции, и национальная валюта обесцениваться, активы начали показывать рост. Только с октября 2014-го до середины февраля 2015 года он достиг почти 90%.

Те пайщики, кто «дотерпел», получили вознаграждение за то время, когда они проклинали «Газпромбанк», ПИФ, и вообще весь капитализм как систему. Такой процент доходности не дают даже высокорискованные активы в различные ПАММ-счета, где вероятность потерять весь капитал очень велика.

После такого стремительного падения ПИФ просел, и общая прибыль с июля 2013 до июля 2016 года составила чуть больше 60%, что, фактически, является 20% годовых.

Общие проблемы инвесторов

Стоит отметить, что рублевые инвестиции потеряли половину в связи с экономическими санкциями и девальвацией национальной валюты. Любой процент меньше 100, фактически, является убыточным для инвесторов.

В то время как вложения в валюте ранее 2014 года сохранили реальную стоимость капиталов на сегодняшний день, несмотря на то что доходы по ним равны нулю.

Общие выводы

Вкладывать в паевые инвестиционные фонды или нет – дело индивидуальное. Скажем одно: если компания инвестирует ваши деньги, это еще не значит, что самому человеку остается «лежать на печи» и ничего не думать, ожидая больших доходов.

Ответственность за прибыль или убыток лежит полностью на инвесторе. Поэтому необходимо все хорошо взвесить, обдумать, куда именно вложить свои денежные средства. ПИФы, конечно, дадут доход выше банковского вклада, однако не стоит забывать, что в случае потери никто не компенсирует кровно нажитые сбережения.

Несмотря на то что банк «Газпромбанк» — стабильная кредитная организация, он не гарантирует компенсаций при потере инвесторами капиталов, вложенных в его ПИФы.

характеристик депозита, ставка и котировки

Куда выгоднее всего вложить деньги? Пожалуй, это ключевой вопрос, который беспокоит всех инвесторов. Существует множество финансовых инструментов: от ПАММ-счетов с повышенным риском, доход по которым составляет до 100-110%, до банковских вкладов под 4-5%, но с гарантией и страховкой счета. Речь пойдет о таком финансовом инвестиционном инструменте, который предоставляет Газпромбанк, паевой инвестиционный фонд или паевой инвестиционный фонд. Подробнее о том, что это такое и на каких условиях инвесторы в него вкладывают.

Паевой инвестиционный фонд: история и концепция

Паевой инвестиционный фонд — это совместное предприятие инвесторов, которые доверяют свои деньги вложению в различные финансовые инструменты: акции, облигации, недвижимость, драгоценные металлы, энергию и т. Д. Они сами не могут этого сделать. по разным причинам. У одних нет знаний и опыта, у других есть время, у других есть и то, и другое.

Но, как говорится, деньги должны работать, и их решают отдать в доверительную управляющую компанию. Она, в свою очередь, получает комиссионные и вкладывает их в различные инструменты.Проблема в том, что никто не дает гарантий получения дохода, а если деньги инвесторов «сливаются в трубу», то возврата не предусмотрено.

Паевые инвестиционные фонды впервые появились в США, в далеком 1924 году. Но в период экономических кризисов и финансовой безграмотности американского населения им никто не поверил. Логика людей была проста: «Мы не знаем этих менеджеров, куда они будут вкладывать — не предполагайте». Согласитесь, многие сегодня так рассуждают, хотя в век информации все можно проверить и все отследить.

Поговорим о Газпромбанке, паевые инвестиционные фонды которого также широко представлены. Далее об этом.

Немного о компании

Банк «Газпромбанк» — сегодня одна из самых известных кредитных организаций России. Десять лет успешной работы позволили ему заработать множество положительных отзывов о работе. Но вклады в нем низкие, как и у других кредитных организаций, не более 5-7% годовых. Учитывая инфляцию в 2015 году на уровне 12%, можно сделать вывод: чем дольше население держит деньги на банковских счетах, тем больше оно теряет их в реальном выражении.

С 2004 года открыто дочернее предприятие — УК Газпромбанк. Молодая компания быстро начала свое развитие на инвестиционном рынке. В 2015 году получил награду за управление уставным капиталом. На сегодняшний день вы можете выбрать разные продукты для инвестирования: паевые инвестиционные фонды Газпромбанка, облигации, акции и др. Перечислим некоторые из них.

Газпромбанк: ПИФ «Облигации Плюс»

ПИФ предназначен для инвесторов, желающих свести свои риски к минимуму. Цель — обеспечить доход выше банковских депозитов и инфляции.Управляющие инвестируют средства акционеров в облигации с высоким уровнем доверия, в том числе в облигации федерального займа (ОФЗ). Конечно, доход от этих операций ниже, чем от других инвестиционных инструментов, но сохранность капитала является приоритетом. Здесь действует принцип «лучше птицы в руке».

Доходность ПИФа «Облигации Плюс»

Если проанализировать график роста Облигаций Плюс от Газпромбанка, то с июля 2013 года (дата образования) по июнь 2015 года доходность составила около 35%. В годовом исчислении это около 12%. Процент, можно сказать, неплохой по сравнению с банковскими депозитами 5-10%.

В годовом исчислении это около 12%. Процент, можно сказать, неплохой по сравнению с банковскими депозитами 5-10%.

Конечно, паевой инвестиционный фонд не всегда рос — с декабря 2014 года по март 2015 года он сильно «просел» с 10% до 5%, что очень тревожило многих инвесторов, которые в условиях экономических санкций начали поспешно выводить свои деньги. , боясь потерять все. Но после марта паевой инвестиционный фонд без особых колебаний активно рос.

Тем, кто не совсем понимает, что такое паевые инвестиционные фонды, скажем, что Газпромбанк не дает никаких гарантий — стоимость паевого инвестиционного фонда может как расти, так и уходить в отрицательную территорию.Акционеры не застрахованы от банкротства, в отличие от вкладов в том же банке.

Газпромбанк: ПИФ Золото

Те, кто предсказал санкции и девальвацию рубля и вложился в ПИФ «Золото», не пожалели о своем выборе. Цена на золото, а именно этот драгоценный металл инвестируется из этого фонда, привязана к курсу доллара. Напомним, что девальвация и, как следствие, падение рубля с 2014 года практически обвалились. Это означает, что проиграли ровно столько же всех рублевых инвесторов, кроме тех, чьи вклады были в валюте и драгоценных металлах.

С самого начала своего существования, с июля 2013 года, паевой инвестиционный фонд, как говорится, лихорадит. До сентября 2014 года доходность упала до минус 20%, но все равно была равна нулю. Допустим, даже 1% доходности за год вложений невыгоден, так как в этом случае это ничем не лучше, чем держать деньги дома под подушкой.

Инфляция составила 12%, что привело к обесценению инвестиций в реальном выражении. Но в этом не виноват Газпромбанк — ПИФ, а точнее цена на золото, от него не зависело.Но стоит отметить, что компания, управляющая инвестициями, должна взять на себя все падение рынка. Если она не умеет этого делать, то, собственно, зачем она нужна? Но мы не будем углубляться в дискуссии об эффективности стратегий, а перейдем к дальнейшему анализу паевого инвестиционного фонда «Золото».

С октября 2014 года именно против России введены санкции, и национальная валюта обесценилась, активы начали показывать рост. Только с октября 2014 г. по середину февраля 2015 г. он достиг почти 90%.

Те акционеры, которые «вытерпели», получили награду за то время, когда проклинали Газпромбанк, ПИФ и вообще весь капитализм как систему. Такой процент доходности не дает даже высокорисковых активов различным ПАММ-счетам, где очень высока вероятность потерять весь капитал.

После такого стремительного падения паевой инвестиционный фонд просел, и общая прибыль с июля 2013 года по июль 2016 года составила чуть более 60%, что фактически составляет 20% годовых.

Общие проблемы инвесторов

Стоит отметить, что рублевые вложения потеряли половину из-за экономических санкций и девальвации национальной валюты.Любой процент меньше 100, по сути, невыгоден для инвесторов.

В то время как инвестиции в иностранной валюте ранее, чем в 2014 году, сохранили реальную стоимость капитала на сегодняшний день, несмотря на то, что их выручка равна нулю.

Общие выводы

Вкладывать средства в паевые инвестиционные фонды или нет — вопрос индивидуальный. Скажем так: если компания вкладывает ваши деньги, это не значит, что человек сам остается «лежать на плите» и ни о чем не думает, ожидая больших прибылей.

Ответственность за прибыль или убыток полностью лежит на инвесторе. Поэтому необходимо все хорошо взвесить, подумать, куда вложить свои деньги. Паевые инвестиционные фонды, безусловно, принесут доход выше банковского вклада, но не забывайте, что в случае проигрыша кровно заработанные сбережения никто не компенсирует.

Несмотря на то, что Газпромбанк является стабильной кредитной организацией, он не гарантирует компенсации в случае потери инвесторами капитала, вложенного в его паевые инвестиционные фонды.

Газпромбанк, паевые инвестиционные фонды: особенности депозита, курс обмена и котировки

Куда выгоднее всего вкладывать деньги? Пожалуй, это ключевой вопрос, который беспокоит всех инвесторов. Существует множество финансовых инструментов: от ПАММ-счетов с повышенным риском, доходность по которым составляет до 100-110%, до банковских вкладов под 4-5%, но с гарантией и страховкой счета. Речь пойдет о таком финансовом инвестиционном инструменте, который предоставляет Газпромбанк — паевом инвестиционном фонде или паевом инвестиционном фонде.Подробнее о том, что это такое и на каких условиях инвесторы в него вкладывают.

Существует множество финансовых инструментов: от ПАММ-счетов с повышенным риском, доходность по которым составляет до 100-110%, до банковских вкладов под 4-5%, но с гарантией и страховкой счета. Речь пойдет о таком финансовом инвестиционном инструменте, который предоставляет Газпромбанк — паевом инвестиционном фонде или паевом инвестиционном фонде.Подробнее о том, что это такое и на каких условиях инвесторы в него вкладывают.

Паевой инвестиционный фонд: история и концепция

Паевой инвестиционный фонд — это совместное предприятие инвесторов, которые доверяют свои деньги вложению в различные финансовые инструменты: акции, облигации, недвижимость, драгоценные металлы, энергию и т. Д. Они сами не могут этого сделать. это по разным причинам. У одних нет знаний и опыта, у других есть время, у других есть и то, и другое.

Но, как говорится, деньги должны работать, и их решают отдать в доверительную управляющую компанию.Она, в свою очередь, получает комиссионные и вкладывает их в различные инструменты. Проблема в том, что никто не дает гарантий в получении дохода, а если деньги инвесторов «сливаются в трубу», то возврата не предусмотрено.

Паевые инвестиционные фонды впервые появились в США еще в 1924 году. Но в период экономических кризисов и финансовой безграмотности американского населения в них никто не верил. Логика людей была проста: «Мы не знаем этих менеджеров, куда они будут вкладывать — мы не предполагаем.«Мы согласны с тем, что многие люди сегодня рассуждают так же, хотя в век информации все можно проверить и проследить.

Поговорим о Газпромбанке, паевые инвестиционные фонды которого также широко представлены. Об этом подробнее.

Немного о самом компания

Банк Газпромбанк сегодня является одним из самых известных кредитных учреждений в России. Десятилетие успешной работы позволило ему заработать множество положительных отзывов о своей работе. Но вклады в нем небольшие, как и в других кредитных организациях — не более чем 5-7% годовых. Принимая во внимание инфляцию в 2015 году на уровне 12%, можно сделать вывод: чем дольше население хранит деньги на банковских счетах, тем больше оно теряет их в реальном выражении.

Принимая во внимание инфляцию в 2015 году на уровне 12%, можно сделать вывод: чем дольше население хранит деньги на банковских счетах, тем больше оно теряет их в реальном выражении.

С 2004 года открыто дочернее предприятие УК Газпромбанк. Молодая компания быстро начала свое развитие на инвестиционном рынке. В 2015 году получил награду за управление уставным капиталом. На сегодняшний день вы можете выбрать разные продукты для инвестирования: паевые инвестиционные фонды Газпромбанка, облигации, акции и т. Д.Перечислим некоторые из них.

Газпромбанк: ПИФ «Облигации Плюс»

ПИФ предназначен для инвесторов, желающих свести свои риски к минимуму. Цель — обеспечить доход выше банковских депозитов и инфляции. Управляющие инвестируют средства акционеров в облигации с высоким рейтингом доверия, в том числе в облигации федерального займа (ОФЗ). Конечно, доход от этих операций ниже, чем от других инвестиционных инструментов, однако сохранность капитала является приоритетом.Здесь действует принцип «лучше с птицей в руке».

Доходность ПИФа «Облигации Плюс»

Если проанализировать график роста Облигаций Плюс от Газпромбанка, то с июля 2013 года (дата образования) и до июня 2015 года доходность составила около 35 %. В годовом исчислении это около 12%. Процент, можно сказать, неплохой по сравнению с банковскими депозитами 5-10%.

Конечно, ПИФ рос не всегда — с декабря 2014 года по март 2015 года он сильно «просел» с 10% до 5%, что очень насторожило многих инвесторов, которые на фоне экономических санкций в спешке выводили свои деньги. , боясь потерять все.Но после марта ПИФ активно рос, не задумываясь.

Для тех, кто не совсем понимает, что такое паевые инвестиционные фонды, скажем, что Газпромбанк не дает никаких гарантий — стоимость паевых инвестиционных фондов может как вырасти, так и уйти в минус. Акционеры не застрахованы от банкротства, в отличие от вкладов в том же банке.

«Газпромбанк»: ПИФ «Золото»

Те, кто предсказал санкции и девальвацию рубля и вложился в ПИФ «Золото», не пожалели о своем выборе. Цена на золото, а именно этот драгоценный металл инвестируется из этого фонда, привязана к курсу доллара. Напомним, что девальвация и, как следствие, падение рубля с 2014 года практически обвалились. Это означает, что проиграли ровно столько же всех рублевых инвесторов, кроме тех, чьи вклады были в валюте и драгоценных металлах.

Цена на золото, а именно этот драгоценный металл инвестируется из этого фонда, привязана к курсу доллара. Напомним, что девальвация и, как следствие, падение рубля с 2014 года практически обвалились. Это означает, что проиграли ровно столько же всех рублевых инвесторов, кроме тех, чьи вклады были в валюте и драгоценных металлах.

С самого начала своего существования, с июля 2013 года, паевой инвестиционный фонд, как говорится, лихорадит. До сентября 2014 года доходность упала до минус 20%, но все равно была равна нулю.Скажем, даже 1% доходности за год вложения невыгоден, так как в этом случае не лучше, чем держать деньги дома под подушкой.

Инфляция составила 12%, что привело к обесценению инвестиций в реальном выражении. Но это не вина Газпромбанка — паевой инвестиционный фонд, а точнее цена золота, от него не зависел. Но стоит отметить, что компания, управляющая инвестициями, должна исходить из того, что весь рынок упадет. Если она не умеет этого делать, то, собственно, зачем она нужна? Но не будем углубляться в дискуссии об эффективности стратегий, а перейдем к дальнейшему анализу паевого фонда «Золото».

С октября 2014 года, а затем и в отношении России начали вводить санкции, и национальная валюта обесценилась, активы начали показывать рост. Только с октября 2014 года до середины февраля 2015 года он достиг почти 90%.

Те акционеры, которые «вытерпели», получили вознаграждение за то время, когда они проклинали Газпромбанк, паевой инвестиционный фонд и вообще весь капитализм как систему. Такой процент доходности не дает даже высокорисковых активов различным ПАММ-счетам, где очень высока вероятность потерять весь капитал.

После такого стремительного падения паевой инвестиционный фонд просел, и общая прибыль с июля 2013 года по июль 2016 года составила чуть более 60%, что, по сути, составляет 20% годовых.

Общие проблемы инвесторов

Стоит отметить, что рублевые вложения потеряли половину из-за экономических санкций и девальвации национальной валюты. Любой процент меньше 100, по сути, невыгоден для инвесторов.

В то время как вложения в иностранной валюте до 2014 года сохранили реальную стоимость капитала на сегодняшний день, несмотря на то, что их выручка равна нулю.

Общие выводы

Вкладывать средства в паевые инвестиционные фонды или нет — вопрос индивидуальный. Скажем так: если компания вкладывает ваши деньги, это не значит, что человек сам остается «лежать на плите» и ни о чем не думает, ожидая больших прибылей.

Ответственность за прибыль или убыток полностью лежит на инвесторе. Поэтому необходимо все хорошо взвесить, подумать, куда вложить свои деньги. Паевые инвестиционные фонды, безусловно, принесут доход выше, чем банковский вклад, но не забывайте, что в случае проигрыша никто не компенсирует кровно заработанные сбережения.

Несмотря на то, что Газпромбанк является стабильной кредитной организацией, он не гарантирует компенсацию в случае потери инвесторами капитала, вложенного в его паевые инвестиционные фонды.

ОБНОВЛЕНИЕ 1-Газпром снова выходит на рынок еврооблигаций с сделкой на 1 миллиард евро

(Смена источника на Газпромбанк, добавляет детали)

МОСКВА, 10 февраля (Рейтер) — Газпром вернулся на рынок облигаций в среду с новым 1 миллиардом евро Газпромбанк заявил, что выпуск еврооблигаций на $ 1,21 млрд свидетельствует о доверии инвесторов к контролируемой государством российской газодобывающей компании, несмотря на напряженность в отношениях с Западом.

Новая сделка по выпуску облигаций состоится всего через три недели после того, как «Газпром» привлек 2 миллиарда долларов также посредством выпуска еврооблигаций.

Отношения России с Западом ухудшились за последние несколько недель после заключения в тюрьму критика Кремля Алексея Навального, что привело к изгнанию дипломатов из страны.

Газпромбанк и J.P. Morgan являются совместными глобальными координаторами и букраннерами выпуска.

Денис Шулаков, первый вице-президент Газпромбанка, сообщил, что в портфеле заявок на выпуск сгенерировано более двух.45 миллиардов евро.

Он добавил, что в размещении приняли участие 210 инвесторов из Германии, Швейцарии, Франции, Великобритании и других стран Европы, а также из России, Азии и Ближнего Востока.

«Газпром» возглавляет проект газопровода «Северный поток-2» стоимостью 11 миллиардов долларов из России в Германию, против которого выступает Вашингтон. Проект находится под санкциями США, которые задержали его строительство.

Несмотря на напряженность, «Газпром» в прошлом месяце разместил 8-летние еврооблигации на сумму 2 млрд долларов, что вызвало большой спрос, и инвесторы вернулись за дополнительными бумагами, не обращая внимания на политические вопросы, связанные с российскими заемщиками.

«Газпром» установил окончательную доходность нового выпуска на уровне 1,5–1,55%, что ниже первоначального прогноза 1,75–1,875%, поскольку спрос на шестилетнюю сделку превысил 2 млрд евро, сообщает агентство Интерфакс.

Fitch Ratings, присвоившее предлагаемым еврооблигациям рейтинг «BBB», сообщило, что «Газпром», как ожидается, будет использовать выручку на общекорпоративные цели.

«Сильная конкурентная позиция Газпрома в Европе поддерживается низкой себестоимостью добычи, огромными запасами газа и долгосрочными контрактами с положениями« бери или плати », которые, однако, вероятно, станут менее заметными по мере истечения срока действия старых контрактов», — Fitch сказал.

До недавних выпусков «Газпром» последний раз выходил на рынок в октябре, привлекая бессрочные облигации на сумму 1,4 млрд долларов с доходностью 4,6% и еще 1 млрд евро под 3,9% годовых. В этом году он планирует собрать 512 миллиардов рублей (7 миллиардов долларов) как в России, так и за рубежом.

1 доллар = 0,8252 евро Отчетность Владимира Солдаткина и Олеси Астаховой; Редакция Джейн Мерриман, Александра Хадсон

Газпромбанк, PIF (kölcsönös befektetési alapok): a hozzájárulás, a kamat és az idézetek jellemzői

Hol van a legjövedelmezőbb befektetés? Talán egy kulcsfontosságú kérdés, amely minden befektetőt aggaszt.Számos pénzügyi eszköz létezik: a magas kockázatú PAMM-számlákból, amelyekben a jövedelem akár 100-110%, a 4-5% -os bankbetétek, de a számla garanciája és biztos. Египет ilyen befektetési pénzügyi eszközről beszélünk, amelyet a Gazprombank — kölcsönös alap vagy kölcsönös befektetési alap nyújt.

További információ arról, hogy mi az, és milyen feelételek mellett fektetnek be a befektetők.

UIF: történelem és koncepció

A befektetési alap olyan befektetők közös vállalata, akik pénzükben bíznak a különböző pénzügyi eszközökbe való befektetésben: részvévézökny, энергетический, энергетический, энергетический.Египетский нем rendelkeznek a tudással és tapasztalattal, másoknak van ideje, хармадик родословной mindkettő.

De mint mondják, a pénznek dolgoznia kell, és úgy döntenek, hogy azt a bizalmi alapkezelő társaság rendelkezésésére bocsátják. Ő viszont jutalékot kap, és különböző eszközökbe fektet be. A probléma az, hogy senki sem garantálja a jövedelmet, és ha a befektetők pénzét «összevonják egy csőbe», akkor nincs visszatérés.

Befektetési alapok először 1924-ben jelentek meg az Egyesült Államokban.De a gazdasági válság és az amerikai népesség pénzügyi írástudatlansága alatt senki sem hitt nekik. Az emberek logikája egyszerű: «Nem ismerjük ezeket a vezetőket, ahol befektetni fognak — nem vállaljuk». Egyetértünk azzal, hogy sokan ma ugyanolyan módon vitatkoznak, bár az információs korban mindent ellenőrizni lehet, és mindent nyomon lehet követni.

Beszéljünk a Gazprombankról, amelynek kölcsönös alapja is széles körben képviseltetik magukat. További információ erről.

Сделать ставку

Банк «Газпромбанк» — ma az egyik leghíresebb hitelintézet Oroszországban.A sikeres munka egy évtizede lehetővé tette számára, hogy sok pozitív visszajelzést kapjon a munkáról. De a betétek alacsonyak, mint más hitelintézeteké, évente legfeljebb 5-7%. A 2015. évi 12% -os inflációt figyelembe véve megállapíthatjuk, hogy minél hosszabb ideig tart a pénz a bankszámlákon, annál inkább elveszíti ket valós értelemben.

2004 óta egy leányvállalat nyitotta meg az Egyesült Királyság Gazprombankját. Fiatal cég gyorsan megkezdte fejlesztését a befektetési piacon.2015-ben díjat kapott a céltőke kezeléséért. Ma választhatunk különböző befektetési termékeket: Gazprombank befektetési alapokat, kötvényeket, részvényeket stb. Néhányat felsorolunk.

А Газпромбанк: Облигации Плюс

Az UIF olyan befektetők számára készült, akik minimálisra szeretnék csökkenteni kockázataikat. Cél a bankbetétek és az infláció fölötti jövedelem biztosítása. Менедзсерек надьфоку бизалми минőситесű кётвенекбе фектетнек быть пензешкёзёкет, белеертве и сзёветсеги хителкётвенекет есть.Természetesen ezekből a műveletekből származó jövedelem alacsonyabb, мята más befektetési eszközöké, де a tőke biztonsága kiemelt fontosságú. Это эльф «jobb cicik a kezében».

«Bonds plus» befektetési alap hozama

Ha elemezzük a Gazprombank Bonds Plus növekedési ütemtervét, akkor 2013 júliusától (a megalakulás időpontjától) 2015 júniusáig a hozam körülbelül 35% volt. Évente ez körülbelül 12%. С 5–10% -ным банкбететехез кладет нем лехет россз а сазалекос арань.

Természetesen a befektetési alapok nem mindig növekedtek — 2014 de Decemberétl 2015 márciusáig erősen «elsüllyedtek» 10% -ról 5% -ra, ami sok befektetőt aggasztott, akissekéstekzetköznökößez.Марсиус утан азонбан и befektetési alap komoly habozás nélkül aktívan növekedett.

Azok számára, akik nem teljesen értik, hogy mi a kölcsönös befektetési alap, mondjuk, hogy a Gazprombank nem nyújt garanciát — a befektetési alap értézyzykénögrik. A részvényesek nem tartoznak a csőd ellen, ugyanabban a bankban lévő betétekkel ellentétben.

Газпромбанк: Arany befektetési alap

Azok, akik megjósolták a szankciókat is a rubel leértékelődését, és az «Arany» befektetési alapba fektettek, nem bánták a választásukat.Az arany ára, különösen ez a nemesfém ebből az alapból kerül befektetésre, доллар árfolyamához kötődik. Emlékezzünk vissza, hogy a leértékelés és ennek következtében a rubel 2014-es esése szinte összeomlott. Ez azt jelenti, hogy minden rubel-befektet pontosan ugyanannyi összeget vesztett el, kivéve azokat, akiknek a betétei devizában és nemesfémben voltak.

Летний сезон 2013 года, когда вы уже знаете, что делать, если хотите, чтобы все было хорошо. 2014 szeptemberéig a megtérülési ráta mínusz 20% -ra csökkent, de még mindig nulla.Azt mondjuk, hogy a befektetési év hozamának még 1% -a sem veszteséges, mivel ebben az esetben nem jobb, ha otthon tárolunk pénzt a párna alatt.

Az infláció 12% volt, ami valós értéken értékcsökkenést mutatott. De a Gazprombank nem hibáztatja ezt — a kölcsönös alap, vagy inkább az arany ára nem függött róla. De érdemes megjegyezni, hogy a befektetéseket kezelő vállalatnak minden piaci csökkenést kell vállalnia. Ha nem tudja, hogyan kell ezt csinálni, akkor valójában miért van szüksége rá? Де нем fogunk mélyrehatóan megvitatni a stratégiák hatékonyságát, hanem tovább folytatjuk аз «Arany» befektetési alap további elemzését.

2014 októberétől ekkor szankciókat szabtak ki Oroszország ellen, is a nemzeti valuta leértékelődött, az eszközök növekedését mutatta. Csak 2014 októberétől 2015 február közepéig elérte a közel 90% -ot.

Azokat a részvényeseket, akik «doterp» -et kaptak, azért díjazták, amikor átkozott в Газпромбанке, a befektetési alap, éltalában a kapitalizmus mint rendszer. Египетские ilyen százalékos megtérülési ráta nem ad még a magas kockázatú eszközöket a különböző PAMM-számlákon, ahol a tőke elvesztésének valószínűséasge nag.

Египта ilyen gyors csökkenés után аз egységbefektetés elmaradt, это teljes eredmény 2013 июль és 2016 júliusa között egy kicsit több mint 60% volt, ami valójában évi 20%.

A befektetők általános problémái

Érdemes megjegyezni, hogy a rubelberuházások a gazdasági szankciók — это nemzeti valuta leértékelődése következtében felére csökkentek. Valójában 100-nál kisebb százalékos arány a befektetők számára nem előnyös.

Míg a 2014 előtti deviza-befektetések ma megtartották a tőke valós költségeit, annak ellenére, hogy ezekből származó bevételek nulla.

Általános következtetések

Befektetési alapba történő befektetés egyéni ügy. Египет долгот fogunk mondani: ha egy vállalat pénzt fektet be, ez nem jelenti azt, hogy maga a személynek «мег келл feküdnie a tűzhelyen», является нем gondolnia semmi, nagy nyereségre számé.

A nyereségért vagy veszteségért való felelősség teljes egészében a befektető. Ezért mindent jól kell mérlegelni, pontosan arra gondolni, hogy hol kell befektetni a pénzét. Befektetési alapok természetesen jövedelmet adnak a bankbetét felett, de ne felejtsük el, hogy veszteség esetén senki sem kompenzálja a megszerzett megtakarításokat.

Annak ellenére, hogy a Gazprombank stable hitelintézet, nem garantálja a kompenzációt, имеет befektetők elveszítik и befektetési alapjaiba befektetett tőkét.

Газпромбанк, Паевой фонд (กองทุน รวม เพื่อ การ ลงทุน): คุณสมบัติ ของ เงิน ฝาก อัตรา และ ราคา

ผล กำไร สูงสุด ใน การ ลงทุน เงิน อยู่ บางที นี่ อาจ เป็น ประเด็น สำคัญ ที่ ทำให้ ลงทุน กังวล มี เครื่องมือ มากมาย: ПАММ มี ความ เสี่ยง สูง ซึ่ง รายรับ สูง ถึง 100-110% ไป จนถึง เงิน ฝาก ธนาคาร ที่ 4-5% แต่ มี การ รับประกัน และ การ ประกัน ของ บัญชี เรา พูด ถึง เครื่องมือ ทาง การเงิน ของ การ ลงทุน จัด ทำ โดย Газпромбанк — กองทุน รวม หรือ กองทุน รวม ที่ ลงทุน

เพิ่มเติม เพิ่มเติม เกี่ยว เป็น และ ภาย ใต้ เงื่อนไข ที่ ลงทุน ใน มันUIF: ประวัติ และ แนวคิด

กองทุน รวม เป็น กิจการ ร่วม ค้า ของ นัก ที่ ไว้ จะ ลงทุน ใน ตราสาร ทาง การเงิน ที่ หลากหลาย: หุ้น พันธบัตร อสังหาริมทรัพย์ โลหะ มี ค่า พลังงาน ฯลฯ ด้วย เหตุผล หลาย เขา เอง ไม่ สามารถ ทำได้ บาง คน ไม่มี ความ รู้ ประสบการณ์ คน อื่น มี และ สาม มี ทั้ง

9000 แต่ เขา พูด เงิน ต้อง ทำงาน และ พวก เขา บริษัท จัดการ ความ น่า เชื่อถือ ใน ที่สุด เธอ รับ ค่า คอมมิชชั่น และ ลงทุน ๆ คือ ไม่ มี ใคร รับประกัน ราย ได้ และ ถ้า นัก “รวม เข้า กับ ท่อ” ก็ จะ ไม่มี การ คืนกองทุน รวม ปรากฏ ตัว ครั้ง แรก ย้อน กลับ ไป ใน ปี ปี 2467 แต่ และ การ ทาง ทาง ประชากร อเมริกัน ไม่มี ใคร เชื่อ พวก เขา ตรรกะ ของ ผู้ คน ง่าย: «เรา ไม่ รู้จัก ผู้จัดการ เหล่า ว่า พวก เขา จะ ลงทุน ที่ไหน — เรา ไม่ คิด เลย» เรา เห็น พ้อง กัน ว่า หลาย คน ใน ทุกวันนี้ โต้แย้ง อย่าง เดียวกัน แม้ว่า ใน ยุค ข้อมูล ข่าวสาร ทุก อย่าง สามารถ ตรวจ สอบ ได้ และ ทุก สิ่ง ที่ ติดตาม

พูด คุย เกี่ยว กับ Газпромбанк ซึ่ง เป็น กองทุน รวม ที่ มี ตัวแทน อย่าง กว้างขวาง เพิ่มเติม กับ มัน

เล็กน้อย เกี่ยว กับ บริษัท

ธนาคาร «Газпромбанк» — สินเชื่อ ที่ มี ชื่อเสียง ที่สุด ใน รัสเซีย ทศวรรษ แห่ง การ ทำงาน ความ สำเร็จ ทำให้ เขา ได้ รับ ผล เชิง บวก มากมาย เกี่ยว กับ งาน แต่ เงิน ใน ระดับ ต่ำ เช่น เดียว องค์กร ไม่ เกิน 5-7% ต่อ ปี เมื่อ พิจารณา อัตรา เงินเฟ้อ ใน ปี 2558 ที่ ระดับ 12% เรา สามารถ สรุป ได้ ว่า ยิ่ง ประชากร มี เงิน เก็บ บัญชี ธนาคาร นาน เท่าใด ยิ่ง สูญ เสีย พวก เขา ใน แง่ จริง

900 02 ปี 2004 เปิด บริษัท ย่อย -Газпромбанк สห ราช อาณาจักร เล็ก เริ่ม พัฒนา อย่าง รวดเร็ว ใน ตลาด การ ใน ปี 2558 เธอ รับ รางวัล สำหรับ ทุน เป้าหมาย วัน นี้ คุณ ผลิตภัณฑ์ หลากหลาย สำหรับ: Газпромбанк หุ้น ฯลฯ เรา มี รายการ ของ พวก เขาГазпромбанк: Bonds Plus

ПИФ ออกแบบ มา สำหรับ นัก ลงทุน ที่ ต้องการ ลด ความ เสี่ยง ให้ น้อย เป้าหมาย คือ การ ให้ ราย ได้ เหนือ ฝาก ธนาคาร และ อัตรา เงินเฟ้อ ระดับ ความ น่า เชื่อถือ สูง รวม ถึง พันธบัตร รัฐบาล กลาง (OFZ) แน่นอน ราย ได้ จาก การ ดำเนิน นี้ ต่ำ กว่า เครื่องมือ การ ลงทุน อื่น ๆ ความ ปลอดภัย เงิน ทุน เป็น สิ่ง ที่ ที่ นี่ หลักการ ของ «หัวนม ที่ ดี ใน มือ «

ผล ตอบแทน ของ กองทุน รวม» พันธบัตร บวก «

ถ้า เรา วิเคราะห์ ตาราง ของ« พันธบัตร บวก »จาก Газпромбанк จาก นั้น เริ่ม ต้น ตั้งแต่ เดือน กรกฎาคม 2013 (วัน ที่ สร้าง) และ จนถึง เดือน มิถุนายน 2015 35 % ใน แง่ ประจำ ปี ประมาณ 12% เปอร์เซ็นต์ สามารถ กล่าว ได้ ค่อนข้าง ดี เมื่อ เทียบ กับ เงิน ฝาก ธนาคาร 5-10%

แน่นอน ว่า UIF ไม่ เติบโต เสมอ ไป — ตั้งแต่ เดือน ธันวาคม 2014 ใน เดือน มีนาคม 2558 เขา «ทรุด» อย่าง รุนแรง จาก 10% เป็น 5% ซึ่ง สร้าง ความ ให้ กับ นัก ลงทุน จำนวน ซึ่ง เทียบ กับ การ คว่ำบาตร ทาง เศรษฐกิจ เริ่ม ถอนเงิน อย่าง เร่ง ด่วน กลัว สูญ ทุกสิ่งทุกอย่าง แต่ หลังจาก เดือน มีนาคม กองทุน รวม โดย ไม่ ลังเล

ผู้ ที่ ไม่ สิ่ง ที่ แบ่งปัน กองทุน รวม ที่ เรา บอก Газпромбанк การ ๆ — มูลค่า ของ กองทุน รวม อาจ ขึ้น หรือ ไป ถือ หุ้น จะ ไม่ ได้ รับ ล้มละลาย ซึ่ง แตก ต่าง จาก เงิน ฝาก ใน ธนาคาร เดียวกัน

Газпромбанк: กองทุน รวม ทองคำ

ผู้ ทำนาย คว่ำบาตร รู เบิ ล และ ลงทุน ใน กองทุน รวม «ทองคำ» ไม่ เสียใจ ที่ พวก เขา เลือก ราคา ทองคำ ที่ ลงทุน โลหะ มี ค่า นี้ จาก กองทุน นี้ เชื่อม โยง กับ เงิน ดอลลาร์ จำ ได้ ว่า การ ลด จาก นี้ การ สลาย ของ ล จาก ปี 2014 เกือบ จะ ยุบ ปี หมายความ ว่า เบิ ล ทุก คน มี เงิน ผู้ ที่ มี เงิน ฝาก เป็น สกุล เงิน และ และ มี ค่า

จาก จุด ของ การ ดำรง ตั้งแต่ เดือน า คม 2013 ปี ที่ ผ่าน มา กองทุน รวม มี ไข้ จนถึง เดือน กันยายน 2014 อัตรา ผล ตอบแทน ลด ลง เป็น ลบ 20% แต่ ยัง คง เรา บอก ว่า แม้ 1% ของ ผล ตอบแทน ของ การ ลงทุน นั้น ไม่ ได้ ประโยชน์ เพราะ ใน กรณี นี้ มัน ไม่ ดี ไป เงิน ไว้ ที่ บ้าน ใต้ หมอน

พบ ว่า อัตรา เงินเฟ้อ อยู่ ที่ ที่ 12% ซึ่ง ค่า เสื่อม ราคา การ ลงทุน ใน แง่ จริง Газпромбанк จะ ไม่ ตำหนิ กองทุน — มากกว่า ราคา ทองคำ ไม่ ได้ ขึ้น อยู่ กับ มัน แต่ เป็น สังเกต ว่า บริษัท ที่ จัดการ การ ลงทุน ถือว่า ทุก ตลาด ตกลง ถ้า เธอ ไม่รู้ วิธี สิ่ง นี้ ใน ความ เป็น แล้ว ทำไม ถึง ต้องการ? แต่ เรา จะ ไม่ พูด คุย อย่าง กับ แต่ ดำเนิน การ วิเคราะห์ เพิ่มเติม ของ กองทุน ทองคำ

ตั้งแต่ เดือน ตุลาคม 2014 เป็นต้น ไป กับ รัสเซีย เริ่ม ที่ กำหนด และ สกุล เงิน แสดง การ เจริญ เติบโต เฉพาะ จาก ตุลาคม 2014 ถึง กลางเดือน กุมภาพันธ์ 2015 มัน ถึง เกือบ 90%

ผู้ ถือ หุ้น ได้ รับ «додерпель» รางวัล สำหรับ เวลา ที่ เขา สาป แช่ง Газпромбанк กองทุน รวม และ เป็น ระบบ โดย ทั่วไป เปอร์เซ็นต์ ตอบแทน ไม่ ได้ ให้ สินทรัพย์ ที่ มี ความ เสี่ยง ใน บัญชี ПАММ ต่างๆ ซึ่ง ความ น่า จะ เป็น ที่ ทุน ทั้งหมด นั้น สูง

หลังจาก การ ลง อย่าง รวดเร็ว การ ลงทุน ต่อ ลง และ กำไร รวม ตั้งแต่ กรกฎาคม 2559 มี จำนวน มากกว่า 60% เล็กน้อย ซึ่ง อัน ที่ จริง แล้ว คือ 20% ต่อ ปี

ปัญหา ทั่วไป ของ นัก ลงทุน