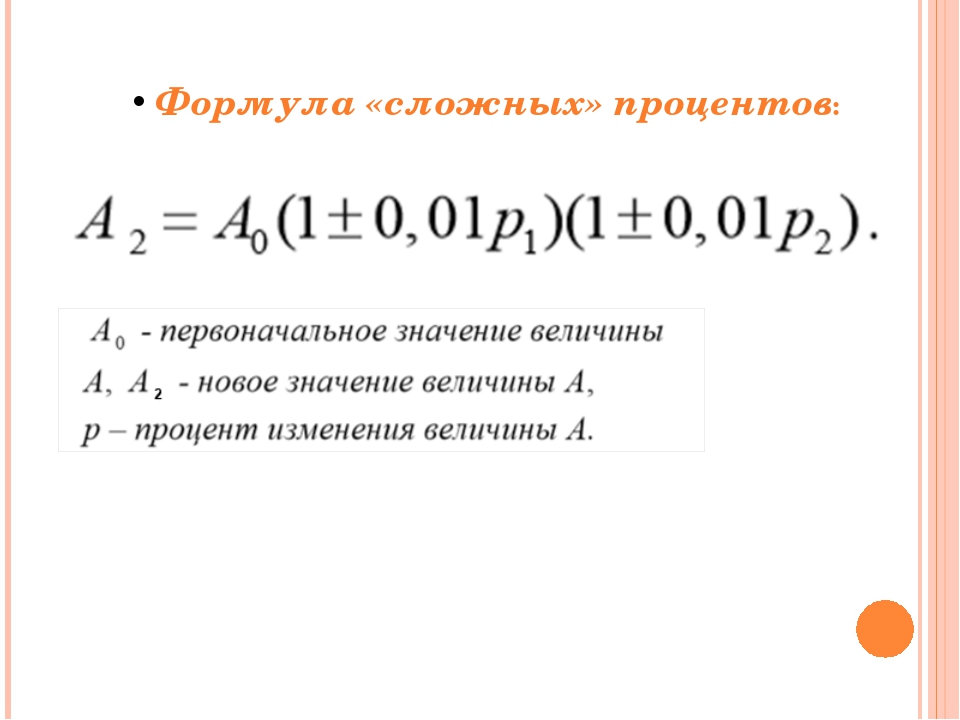

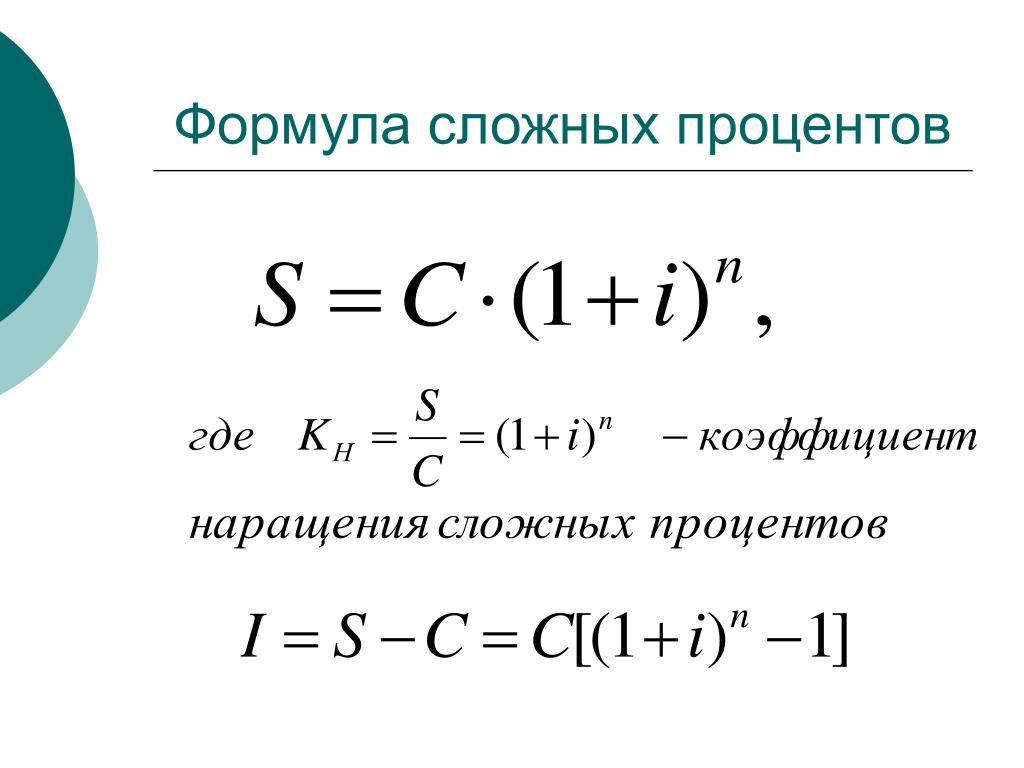

Формула сложного процента с ежемесячным пополнением: Сложные проценты с ежемесячным внесением платежа

Сложные проценты с ежемесячным внесением платежа

Выполняем просьбу пользователя frouzen, который просил написать Финансовый калькулятор. — рассчитывающий наращенную сумму при использовании сложных процентов и довложении средств ежемесячно равными платежами. Начисление процентов предполагается тоже ежемесячное (самый выгодный случай).

Чтобы не отвлекать пользователя от калькулятора, ниже идет сам калькулятор, а немного теории и формул надо смотреть под ним, кому не лень.

Калькулятор

Сложные проценты с ежемесячным вложением равной суммы

Точность вычисленияЗнаков после запятой: 2

Наращенная сумма

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

Загрузить close

content_copy Ссылка save Сохранить extension Виджет

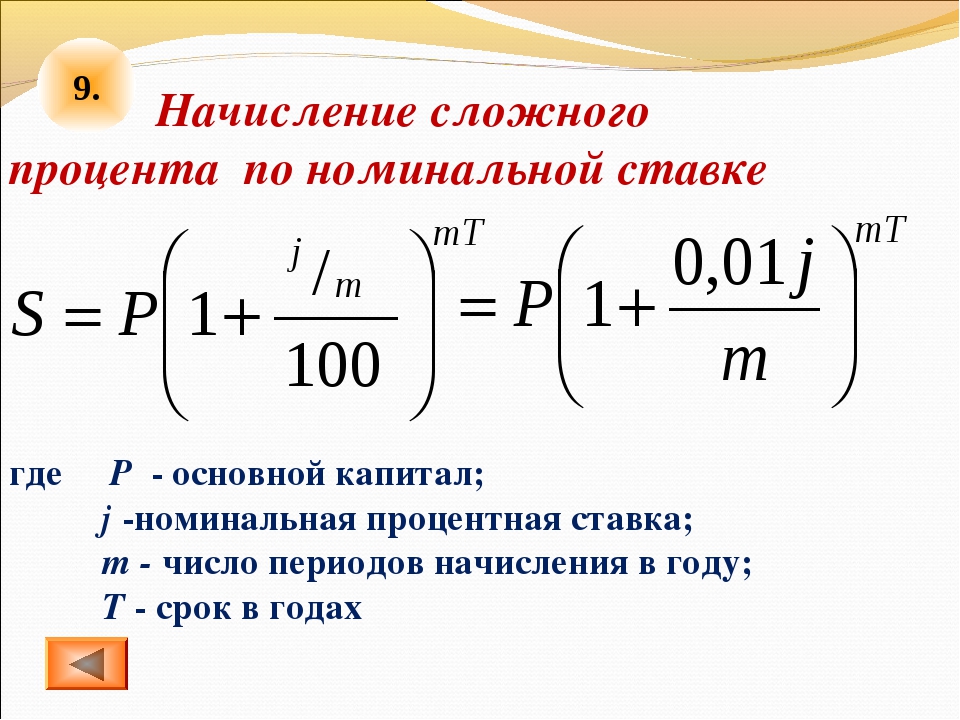

Формула сложных процентов, начисляемых несколько раз в течении года

, где m в нашем случае равно 12, а n — срок вклада в годах

Это простейший случай при внесении вклада сразу, и без дальнейшего его пополнения.

Теперь займемся более сложным случаем — пополнением вклада одинаковыми платежами ежемесячно.

Заметим, что множитель степени mn не что иное, как число периодов начисления процентов.

Таким образом, для самого первого вклада за несколько лет наращенная сумма будет равна

Для вклада, который был внесен в конце первого месяца, число периодов начисления процентов на один меньше, и формула будет выглядеть так

,

для третьего вклада — так

,

…

и для последнего вклада, то есть внесенного за месяц до окончания срока — так

,

Интересующий нас результат равен сумме всех этих выражений. И эти выражения кое-что роднит — все они члены геометрической прогрессии, в которой первый член равен , а знаменатель прогрессии равен .

Про геометрическую прогрессию смотри Геометрическая прогрессия

Таким образом, искомая сумма по формуле суммы геометрической прогрессии равна

Вот и все на сегодня.

Обновление

По просьбе пользователя добавлена возможность отдельного указания размера первого взноса.

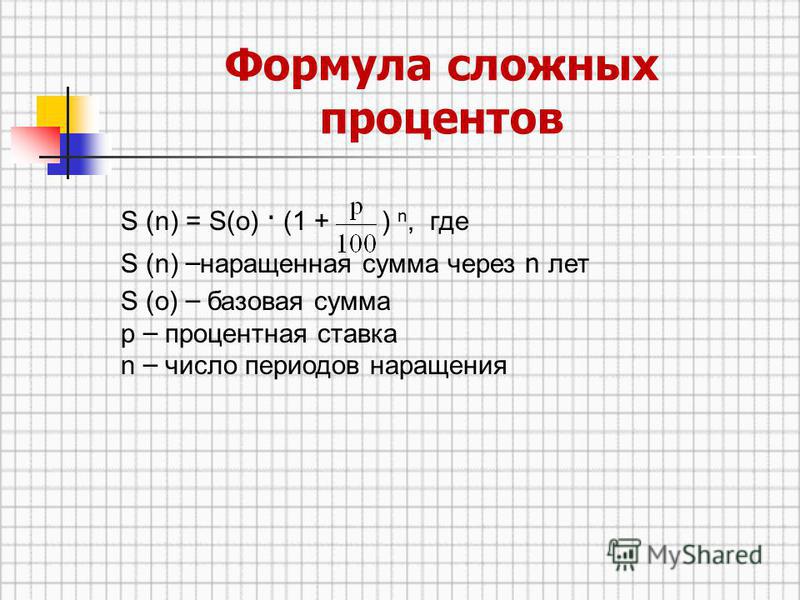

Калькулятор вкладов онлайн 16.07.2021 с капитализацией, с пополнением, рассчитайте процент доходности по депозиту в банке на 16.07.2021

Калькулятор вкладов на Банки.ру — это сервис подбора и оформления вкладов и накопительных счетов для тех, кто ищет возможность вложить деньги под высокий процент. Здесь можно рассчитать доходность вклада и открыть депозит онлайн. У нас самая полная база актуальных предложений с повышенной ставкой на 16.07.2021 и специальные условия от банков, только для пользователей Банки.ру.

Основная задача вкладчика – разместить свои сбережения на

депозит, который принесет максимальный доход. Чтобы выяснить

итоговую сумму вклада по окончании его срока и произвести расчет по

доходу, порой бывает недостаточно знать размер годовой процентной

ставки. Нужно воспользоваться калькулятором процентов по вкладам,

ведь основные факторы, которые следует учитывать при расчете

дохода, – это наличие капитализации и периодичность внесения

дополнительных взносов в выбранный вами вклад.

Калькулятор доходности вкладов на портале Банки.ру поможет произвести расчет суммы вклада с процентами. В депозитном калькуляторе указываете дату, когда вы планируете разместить сбережения в банке и срок привлечения вклада, который вы можете задать произвольно с точностью до одного дня. Депозитный калькулятор безошибочно определит день, когда вы сможете забрать свои сбережения вместе с начисленными процентами.

В калькуляторе депозитов можно сравнить сумму дохода в

зависимости от того, будут проценты добавляться к сумме вклада либо

выплачиваться на отдельный счет. Калькулятор вкладов с

капитализацией покажет, как происходит расчет процентов и

увеличивается сумма вашего вклада, ведь при выборе такого способа

начисления проценты присоединяются к сумме вклада, тем самым

увеличивая ее.

В калькуляторе вклада с пополнением необходимо будет указать периодичность, с которой вы планируете вносить дополнительные взносы, и сумму пополнений.

Калькулятор вкладов онлайн рассчитает для вас сумму дохода за вычетом налогов и покажет итоговую сумму вклада с начисленными процентами, в том числе с довложениями. Прежде чем открывать вклад в банке, с помощью калькулятора вкладов вы сможете вычислить доходность выбранного вами вклада с учетом всех его параметров.

Универсальный калькулятор вкладов на портале Банки.ру поможет нашим пользователям быстро произвести расчет вкладов и точно посчитать ожидаемый доход от своих сбережений.

Калькулятор сложного процента на Банки.ру

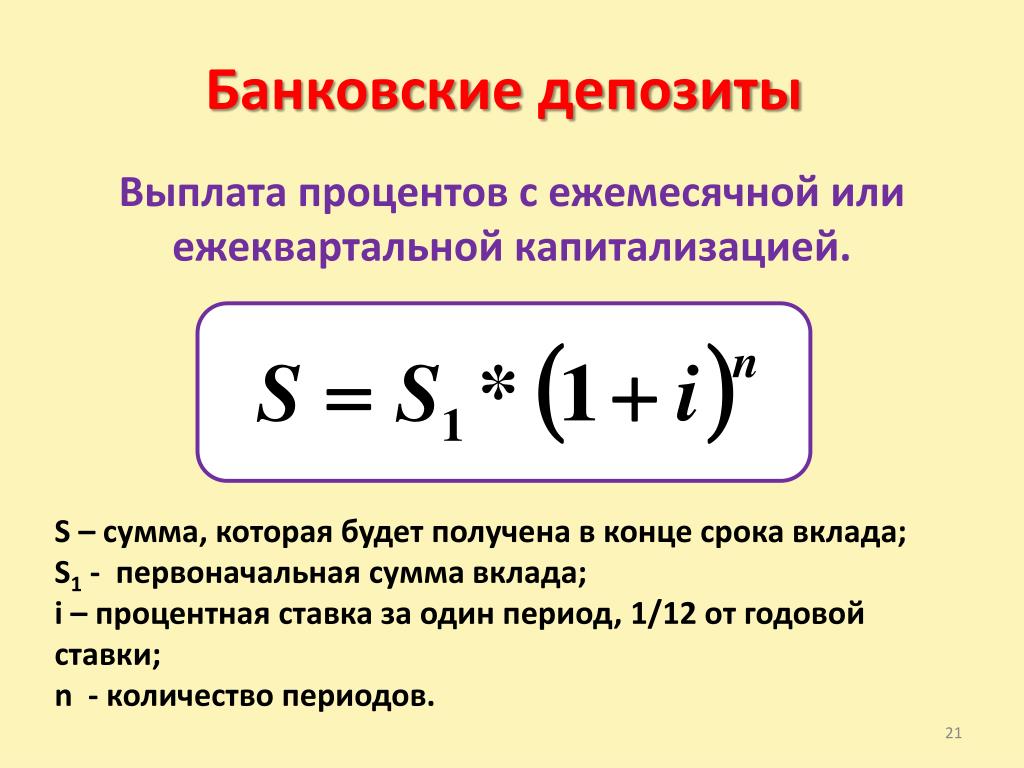

Сложный процент -это начисление процентов вклад, в том числе и на сумму прибавленную к телу вклада (полученную от выплаты процентов предыдущего периода) . Фактически это -капитализация процентов по вкладу.

Как на калькуляторе посчитать сложный процент:1- в поле «Капитализация» выбираете необходимую периодичность (согласно договору она может быть ежемесячная, ежедневная, ежеквартальная, или ежегодная и т. д), если иных условий по депозиту нет — нажимаете «Рассчитать»2- Если условия предусматривают не только капитализацию, но и пополнение и вы хотите рассчитать итоговую сумму доходности вклада, то внесите в поле «Пополнение вклада» планируемую периодичность пополнений и сумму, которую планируете вносить на вклад. Далее нажмите кнопку «Рассчитать».3- на странице с расчетом наш сервис покажет вам следующие параметры выбранного продукта:

д), если иных условий по депозиту нет — нажимаете «Рассчитать»2- Если условия предусматривают не только капитализацию, но и пополнение и вы хотите рассчитать итоговую сумму доходности вклада, то внесите в поле «Пополнение вклада» планируемую периодичность пополнений и сумму, которую планируете вносить на вклад. Далее нажмите кнопку «Рассчитать».3- на странице с расчетом наш сервис покажет вам следующие параметры выбранного продукта:

- Расчет доходности вклада.

- Сумму вклада.

- Сумма довложений.

- Начисленные проценты.

- Удержано налогов ( В РФ доходы по ставке выше 10% в рублях и выше 9% в валюте облагаются налогом в размере 35%)Также там вы можете посмотреть примерный график выплат процентов и платежей и подходящие под ваши желаемые условия, банковские вклады.

Калькулятор вклада с капитализацией, пополнением, частичным снятием, пролонгацией

Преимущества калькулятора вкладов Fin-Plus.ru

Калькулятор вкладов с капитализацией

В договоре каждого банковского вклада прописывается один из двух возможных способов учета начисляемых процентов: с капитализацией или без нее. Если предусмотрена

капитализация, то регулярно начисляемые проценты прибавляются к основной сумме вклада, и каждое последующее начисление будет происходить уже на на большую сумму (так называемый

Если предусмотрена

капитализация, то регулярно начисляемые проценты прибавляются к основной сумме вклада, и каждое последующее начисление будет происходить уже на на большую сумму (так называемый

Для выбора нужного режима установите или снимите галочку «с капитализацией» в графе «Начисление процентов»

Калькулятор вкладов с пополнениями и частичными снятиями

Если в вашем депозитном договоре была прописана возможность пополнения, и вы ею воспользовались в течение срока вклада, то в графе калькулятора «Пополнения вклада» необходимо добавить столько строк, сколько пополнений было сделано вами. В каждой строке нужно указать сумму и дату пополнения.

В каждой строке нужно указать сумму и дату пополнения.

Аналогично в графе «Частичные снятия» указываются данные о снятиях, которые вы совершили. В случае частичных снятий с депозита, на котором не происходит капитализация процентов (а происходит начисление процентов на отдельный, например, текущий счет) нужно выбрать с какого именно счета снимаются деньги. Если в депозитном договоре прописана сумма неснижаемого остатка, то при ее указании в калькуляторе будет происходить дополнительная проверка на то, что очередное снятие не приведет к чрезмерному уменьшению остатка на счете.

Плавающая и фиксированная процентная ставка

Если в депозитном договоре установлено, что в течении всего срока проценты будут начисляться по фиксированной ставке, или отсутствует упоминание об условиях изменения величины ставки, то в графе калькулятора «Процентная ставка» следует указать, что ставка является фиксированной и ввести ее значение. Этот вариант является наиболее распространенным (более 95% всех вкладов, рассчитанных на Fin-Plus.

В случае, когда ставка является плавающей в зависимости от суммы на депозитном счете, в калькулятор необходимо ввести несколько строк, каждая их которых определяет нижний предел (минимальную сумму), начиная с которой будет действовать введенное значение ставки. Верхний предел (максимальная сумма, до которой действует введенная ставка) будет определяться следующим в порядке возрастания суммы значением, т.е. последующей введенной строкой.

Еще один возможный вариант, предлагаемый некоторыми банками, определяет, что ставка начисления процентов будет плавающей в зависимости от срока, в течение которого ваши деньги находятся в банке. В этом случае в калькуляторе, выбрав соответствующий вид ставки, нужно ввести несколько строк, по одной для каждого значения ставки. Каждая строка определяет временной интервал действия ставки. День (от начала срока вклада) окончания такого интервала (более поздний срок) вводится явно, а в качестве дня начала интервала (более ранняя дата) калькулятор использует или день вклада или день, следующий за указанным в качестве дня окончания предыдущего интервала.

Налог на вклад

В Налоговом Кодексе РФ прописано, что когда процентная ставка по вкладу физического лица превышает определенный предел (9% для валютных вкладов, значение ставки рефинансирования ЦБ + 5% для вкладов в рублях), то с суммы этого превышения удерживается налог (30% или 35%) в пользу государства. И банк в этом случае будет выступать как налоговый агент, т.е. перечислять деньги в казну независимо от воли вкладчика. Это приводит к уменьшению суммы, которую вкладчик получит по окончании срока депозита. Более подробно порядок удержания налога рассмотрен в отдельной

статье. Для корректного определения величины налоговой ставки в калькуляторе важно правильно установить галочку в графе «Местожительство».

Пролонгация вклада

Если ваш договор банковского вклада предусматривает автоматическое продление на условиях, действовавших на день вклада, то в графе «Пролонгация вклада» укажите, сколько раз вы воспользовались этой возможностью. Если же условия депозита (например, величина ставки) изменяются каждый раз на день пролонгации, то для расчета в калькуляторе итоговой суммы нужно последовательно рассчитать исходный и пролонгированные депозиты, каждый раз вводя новую сумму и дату вклада (их можно взять из результатов предыдущего расчета), а также ставку вклада (ее можно посмотреть в договоре или на сайте банка).

Способы начисления процентов

Калькулятор вкладов поддерживает все используемые банками способы начисления процентов. Как более распространенные: ежегодное, ежеквартальное, ежемесячное начисление процентов. Так и относительно редкие: полугодовое, еженедельное или ежедневное начисление процентов. Способ начисления через заданный интервал подходит для случая, когда банк регулярно перечисляет проценты через равные промежутки времени, например каждые 12 дней.

Так и относительно редкие: полугодовое, еженедельное или ежедневное начисление процентов. Способ начисления через заданный интервал подходит для случая, когда банк регулярно перечисляет проценты через равные промежутки времени, например каждые 12 дней.

Перенос дней начисления процентов

Большинство банков производят начисление процентов независимо от того, является ли очередная дата начисления рабочим днем или выходным. Другие банки проводят все операции только по рабочим дням в соответствии с производственным календарем. И когда дата начисления или капитализации процентов согласно договору выпадает на нерабочий, то банк осуществляет перенос на ближайший предшествующий или последующий рабочий день. Вследствие такого переноса изменяется не дата операции, но и сумма начисленного процентного дохода. В графе «Учет выходных дней и праздников» выберите нужные настройки на основе данных вашего депозитного договора.

Сохранение расчета вклада и выгрузка в Excel

После того как ваш вклад рассчитан, вы можете выгрузить все результаты в Excel и распечатать их. Каждый расчет получает свой уникальный код (deposit_id), по которому вы впоследствии можете вновь вернуться к нему и внести изменения при необходимости

Каждый расчет получает свой уникальный код (deposit_id), по которому вы впоследствии можете вновь вернуться к нему и внести изменения при необходимости

Расчет эффективной процентной ставки и доходности

Ставка, указанная в договоре банковского вклада, является номинальной. Она является основным, но не единственным фактором, определяющим фактическую сумму полученного дохода. Двумя другими оказывающими влияниями факторами являются частота (периодичность) капитализации начисленных процентов и

налог, удерживаемый при начислении этих процентов. При одинаковой номинальной ставке вклад с ежемесячной капитализацией окажется доходнее, чем вклад с ежегодной капитализацией. Рассчитав все суммы и даты начисленного процентного дохода, калькулятор вычисляет и

эффективную процентную ставку по вкладу, которая определяет, насколько быстро приумножались бы ваши деньги в эталонных условиях, когда капитализация происходит один раз в год, а налог отсутствует. Именно по величине эффективной ставки имеет смысл сравнивать различные вклады между собой. Она является как бы «единым знаменателем», показывающим эффективность работы денег на вкладах с разными условиями.

Именно по величине эффективной ставки имеет смысл сравнивать различные вклады между собой. Она является как бы «единым знаменателем», показывающим эффективность работы денег на вкладах с разными условиями.

Для вкладов, по которым не было ни пополнений, ни снятий, калькулятор также рассчитывает величину доходности вкладов, которая равна отношению чистого полученного дохода к сумме вклада, но которая в отличие от эффективной ставки не учитывает срок, за который был получен доход.

Проценты по вкладу и инфляция

В условиях, когда происходит постоянный

рост цен на товары и услуги, при расчете прибыльности того или иного вложения необходимо

учитывать темпы инфляции. Иначе может возникнуть ситуация, когда рассчитанная инвестиция кажется прибыльной (значение эффективной процентой ставки больше 0), а по факту инфляция «съедает» не только процентный доход, но и основной капитал, т.е. уменьшается покупательная способность суммы на депозите. Если срок вклада уже завершился, то калькулятор рассчитает среднегодовую инфляцию в России за период вклада. Если вклад все еще открыт или будет открыт в будущем (т.е. дата окончания вклада больше, чем дата расчета), то калькулятор посчитает индекс российской инфляции за последний год. За такой же период будут рассчитаны проценты изменения курса евро и и курса доллара. Сравнение эффективной процентой ставки с этими показателями позволит сформировать более полное представление о выгодности вклада.

Если срок вклада уже завершился, то калькулятор рассчитает среднегодовую инфляцию в России за период вклада. Если вклад все еще открыт или будет открыт в будущем (т.е. дата окончания вклада больше, чем дата расчета), то калькулятор посчитает индекс российской инфляции за последний год. За такой же период будут рассчитаны проценты изменения курса евро и и курса доллара. Сравнение эффективной процентой ставки с этими показателями позволит сформировать более полное представление о выгодности вклада.

Калькулятор вкладов в валюте

С помощью калькулятора можно рассчитать вклады не только в рублях, но и в нескольких популярных валютах (евро, доллары, британские фунты, украинские гривны, китайские юани и др.). При этом сумма удержанного налога будет автоматически пересчитана в рубли по курсу ЦБ РФ, действующему на дату перечисления или капитализации процентного дохода.

Точный расчет

Полный расчет с точностью «до копейки» процентного дохода, налога на вклад, доходности, эффективной процентной ставки, дат и сумм выплат по вкладу становится возможным благодаря поддержке в калькуляторе всех вышеперечисленных особенностей. У вкладчика появляется независимый инструмент проверки своих расчетов с банком. О других способах проверки написано в

этой статье.

У вкладчика появляется независимый инструмент проверки своих расчетов с банком. О других способах проверки написано в

этой статье.

Если вы выявили расхождение между выполненным на калькуляторе расчетом и фактически полученной суммой, то не стесняйтесь написать об этом. За время своего существования калькулятор помог выявить несколько случаев банковских ошибок.

Последние статьи о вкладах

Последние статьи о кредитах

Последние статьи о займах

Калькулятор вклада онлайн — рассчитать депозит с капитализацией и пополнением в 2021 году

Если вы планируете открыть счёт, калькулятор поможет вам учесть все параметры и выбрать подходящий продукт. Перед тем, как разместить депозит в одном из московских банков, узнайте, каким будет доход от той или иной суммы. При самостоятельном вычислении можно запутаться или допустить ошибку. Чтобы узнать, сколько денег принесет вам ваше вложение, используйте калькулятор вкладов с капитализацией. Это быстрый и простой способ определить доходность депозита. Сервис Выберу.ру учитывает не только ставку, но и возможность пополнения счета и капитализации процентов. Программа расчета вкладов онлайн рассчитает доход за тот или иной планируемый период. Если планируется прибавление процентов к основной сумме вашего вложения, укажите это условие в калькуляторе вкладов. Раз в период накопленные средства будут добавлены к телу вклада, а следующий доход начисляется на большую сумму, чем вы вложили. Самостоятельное пополнение также позволит увеличить выгоду.

Это быстрый и простой способ определить доходность депозита. Сервис Выберу.ру учитывает не только ставку, но и возможность пополнения счета и капитализации процентов. Программа расчета вкладов онлайн рассчитает доход за тот или иной планируемый период. Если планируется прибавление процентов к основной сумме вашего вложения, укажите это условие в калькуляторе вкладов. Раз в период накопленные средства будут добавлены к телу вклада, а следующий доход начисляется на большую сумму, чем вы вложили. Самостоятельное пополнение также позволит увеличить выгоду.

Калькулятор вкладов онлайн позволит не только рассчитать процент по вкладу, но и подобрать похожие среди предложений банков. Стандартные настройки системы учитывают только процентную ставку, начисляемую на основную сумму счета. Однако получить наибольшую прибыль можно только с высокой эффективной ставкой, которая рассчитывается с учетом капитализации и пополнений счета.

Вам не придется самим использовать формулы для того, чтобы осуществить расчет процентов по вкладу. Все, что требуется – ввести необходимые для расчета данные: размер вложения, срок и желаемую процентную ставку. Чтобы оценить доход с учетом эффективной ставки, перейдите на страницу «Банки» – «Депозиты» – «Калькулятор», отметьте галочками поля, соответствующие прибавке процентов и пополнению основной суммы депозита. Для этих параметров также потребуется указать предполагаемую сумму и период пополнения, а для капитализации – периодичность выплат.

Все, что требуется – ввести необходимые для расчета данные: размер вложения, срок и желаемую процентную ставку. Чтобы оценить доход с учетом эффективной ставки, перейдите на страницу «Банки» – «Депозиты» – «Калькулятор», отметьте галочками поля, соответствующие прибавке процентов и пополнению основной суммы депозита. Для этих параметров также потребуется указать предполагаемую сумму и период пополнения, а для капитализации – периодичность выплат.

Заполнив все поля, кликните «Рассчитать доходность». Программа покажет, каким будет «тело» депозита, его доход за тот или иной срок вложения. Также в калькуляторе вы сможете выбрать две ставки – стандартную и эффективную. Вы появится график выплат на счет – файлы в формате PDF или Excel.

Также калькулятор поможет подобрать для вас подходящие программы от банков. В карточке каждой программы указана основная информация о ней: возможная сумма для открытия депозита, минимальный и максимальный срок, максимальная ставка, а также специальные акции и преимущества. (C$1-$A2))-1)

(C$1-$A2))-1)

- Столбец А является датой депозита

- Колонка B — сумма депозита

- Ячейка С1 — сегодняшняя дата

- Ячейка D1 — годовая процентная ставка

Большинство сберегательных счетов, о которых я знаю, составляют сложные проценты ежедневно и кредитные проценты ежемесячно , поэтому реально приведенная выше формула будет верна на сегодняшний день, даже если некоторые проценты вам еще не зачислены.

Вы также можете пропустить фактическую формулу сложного процента и просто использовать встроенную формулу будущей стоимости:

=FV(D$1/360,C$1-$A2,0,-B2)-B2 Чтобы углубиться в изучение только составления ежемесячно, вам нужно начать играть с настройкой дат …

Вы можете начать с взятия двух дат и подсчета количества прошедших месяцев с помощью функции DATEDIF (), например:

=DATEDIF(A2,C$1,"M") Но вам придется скорректировать две даты, потому что простой DATEDIFF между сегодняшней датой и ячейками A3 и A4 будет возвращать 2, что не совсем правильно. (DATEDIF(EOMONTH($A2,0)+1,DATE(YEAR(C$1),MONTH(C$1),1),»M»)))-1)

(DATEDIF(EOMONTH($A2,0)+1,DATE(YEAR(C$1),MONTH(C$1),1),»M»)))-1)

Но это не совсем правильно, потому что он не начинает накапливать проценты до первого месяца, следующего за депозитом. Вы также можете получить приблизительное количество месяцев, вычтя две даты и разделив на 30 дней.

Вы можете сделать это более сложным, чтобы рассчитать количество дней в течение первого месяца + полный ежемесячный процент сверх этого, но это сделает формулу намного длиннее, потому что у вас будет

First month in days interest + monthly interest beyond that Чтобы получить дни, оставшиеся в месяце, вы должны сделать что-то вроде:

=EOMONTH($A2,0) - $A2 Таким образом, чтобы получить долю оставшегося месяца, который вы делаете (количество дней, произошедших в месяце, деленное на количество дней в месяце):

=(EOMONTH($A2,0) - $A2) / DAY(EOMONTH($A2,0)) Затем умножьте вышеупомянутое значение на месячную процентную ставку, умноженную на принцип, чтобы получить неполный месяц, затем добавьте ежемесячный процент выше. (DATEDIF(EOMONTH($A2,0)+1,DATE(YEAR(C$1),MONTH(C$1),1),»M»)))-1))

(DATEDIF(EOMONTH($A2,0)+1,DATE(YEAR(C$1),MONTH(C$1),1),»M»)))-1))

На данный момент вы действительно раскалываетесь, потому что это разница в 1,74327 долл. США по сравнению с 1,74331 долл. США, если учесть проценты основного долга в первые месяцы за оставшиеся месяцы. Это отличается от $ 1,85 в ячейке C2 выше, потому что вы еще не были зачислены в течение первых 10 дней в августе. Во многих случаях мелкие различия в рецептуре будут иметь значение только для больших чисел, и даже тогда … Если бы у вас было в принципе 10 000 000 долларов, разница в рецептуре изменилась бы с 0,00004 до 4 долларов. Для большинства целей первая формула более чем достаточна (и, вероятно, та, которую я на самом деле использовал бы во всех случаях, потому что практическая разница в сложении дневных и месячных просто незначительна).

Расчёт, формулы сложных процентов в Excel + калькулятор

Приветствую, читатели и посетители блога!

«Превратите 1$ в 1000000$!», «Самый простой способ стать миллионером!», «Вложи, ничего не делай и стань финансово свободным!». Вам попадались такие лозунги в Интернете? Мне да…

Вам попадались такие лозунги в Интернете? Мне да…

Впрочем, такие фразы возникли не на пустом месте. Любая статья, обучающий курс или другие материалы с таким заголовком – так или иначе, затрагивает тему сложного процента.

Вот и я вам предлагаю сегодня поговорить об этом удивительном инструменте богатства. Еще в самом начале ведения блога я затрагивал эту тему, когда искал ответ на вопрос – Зачем нужны инвестиции?.

Для начала, давайте разберемся кое в чём. Если есть сложный процент, есть и простой, не так ли? В чем разница?

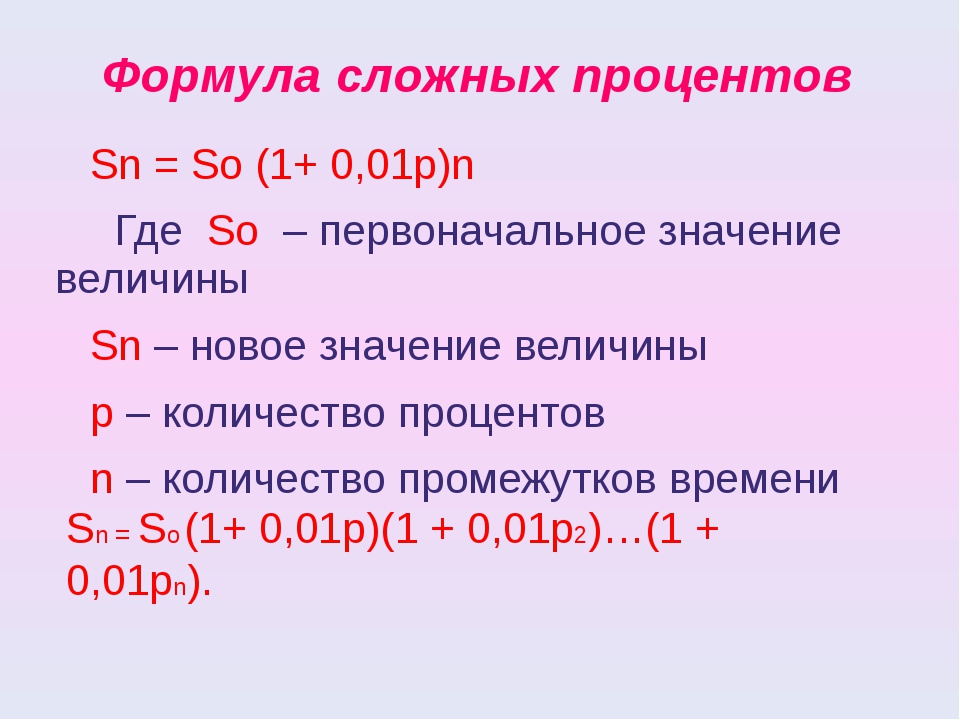

И то, и другое — это способ начисления прибыли на депозиты и вложения. Но формулы сложных и простых процентов отличаются кардинально: в первом случае работает арифметическая прогрессия, во втором – геометрическая.

Если по-русски, то ключевое отличие двух процентов в том, что при простом проценте доход приносит только первоначальная сумма. Прибыль всегда будет одинаковой и через год, и через 10 лет.

Например, если инвестор получает 20% в год на 10000$ — это 2000$ в год. И каждый год сумма прибыли будет ровно 2000$.

И каждый год сумма прибыли будет ровно 2000$.

С другой стороны, когда работает сложный процент, процент прибыли начисляется не только на первичную сумму инвестиций, но еще и на полученную прибыль. Это значит, что с каждым годом доход будет все выше и выше.

На тех же условиях, но с реинвестированием – в первый год инвестор получит 2000$, во второй – 2400$, в третий – 2880$. А через десять лет – 10320$! А через двадцать – невероятные 63896$. Что мы там говорили о том, как стать миллионером?

И это без учета дополнительных вложений.

Очень похоже на то, как катится с горы снежный ком – сначала понемногу, а со временем ком становится все больше и больше – и вот уже он огромен!

Для наглядности я сделал другой расчет сложных процентов в Excel и сравнил с простыми:

С каждым годом, с каждым месяцем разница все ощутимее и ощутимее

И чем дальше, тем сильнее заворачивается вверх красный график, устремляясь по параболе в финансовую бесконечность… Пусть и в теории, но зато как эффектно!

В принципе, особо тут разглагольствовать не о чем. В Интернет-инвестировании эффект сложного процента разрешен и чаще всего используется автоматически. Например, в ПАММ-счетах это так.

В Интернет-инвестировании эффект сложного процента разрешен и чаще всего используется автоматически. Например, в ПАММ-счетах это так.

С другой стороны, инвесторам часто приходится рассчитывать сложный процент – подсчитать доходность, оценить инвестиционный горизонт… И решать другие прикладные задачи.

Поэтому дальше я покажу вам все необходимые формулы и помогу с расчетами.

Содержание:

Обзор задач и формул сложных процентов

Самая первая задача, с которой может столкнуться инвестор – «Сколько я получу денег, инвестируя»? Она решается, если известна начальная сумма и годовая процентная ставка доходности.

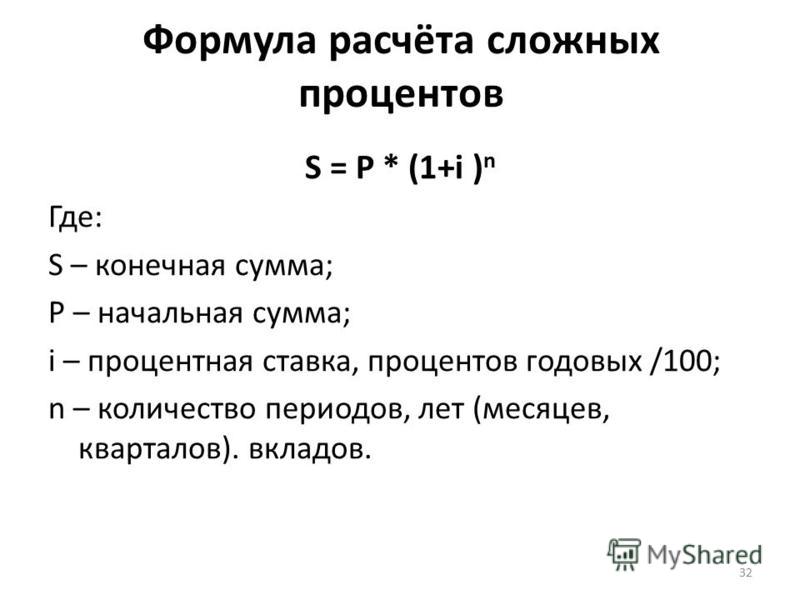

Для расчета используется формула сложных процентов с капитализацией:

Где:

- К0 — начальный капитал,

- К – результат инвестирования (финальный капитал)

- R – годовая процентная ставка

- m – период реинвестирования (в месяцах)

- n – количество периодов реинвестирования (месяцев, кварталов, лет)

Чтобы работать чисто с годовыми периодами, нужно убрать из знаменателя 12, а из числителя – m. Но я этого делать не буду, так как ПАММ-счета удобнее всего анализировать через среднемесячную доходность.

Но я этого делать не буду, так как ПАММ-счета удобнее всего анализировать через среднемесячную доходность.

Давайте рассмотрим пару примеров.

Пример №1. Иван Иванов положил 7000$ на депозит в банке. Сейчас средняя ставка по долларовым депозитам в Украине – в районе 9% в год. Вклад будет переоформляться каждый год в течение 10 лет. Сколько в итоге будет денег на банковском счету?

К0 =7000$, R = 9% в год, m = 12 месяцев, n = 10 (10 периодов по 12 месяцев)

Капитал вырос почти в три раза, несмотря на мизерную доходность по депозитам.

Впрочем, деньги на ПАММ-счетах реинвестируются автоматически и постоянно. Кроме того, гарантий стабильного годового дохода нет…

Поэтому рекомендую для расчетов сложного процента в ПАММ-счетах использовать ежемесячный реинвест.

Пример №2. Пётр Петров вложил в ПАММ-счета 10000$. После анализа статистики выяснилось, что он может ожидать 30% чистой прибыли за год. И теперь Пётр хочет знать, каким будет размер капитала через полгода.

Вот, что получилось:

К0 =10000$, R = 30% в год, m = 1 месяц, n = 6 (6 периодов по 1 месяцу)

Для сравнения, без реинвестирования инвестор получил бы 11500$. То есть, на 97$ меньше, что почти не чувствуется – это всего лишь 0.97% от общего капитала.

Но давайте теперь посмотрим чуть дальше в следующем примере.

Пример №3. Исидор Сидоров вложил в ПАММ-счета 5000$. Он собирается активно управлять портфелем и рассчитывает на 50% в год в течение 5 лет. Какой капитал получится в итоге?

Для расчета снова используется формула сложных процентов. Только теперь периодов не 6, а 60 – в 5 годах 60 месяцев. Сколько же получилось?

К0 =5000$, R = 50% в год, m = 1 месяц, n = 60 (60 периодов по 1 месяцу)

Без реинвестирования прибыль составила бы 50%*5=250%. Соответственно, капитал бы вырос до 35000$. А с учетом сложного процента – на целых 106 тысяч! Теперь разница ощущается очень сильно.

И чем больше проходит времени, тем сильнее разница. Теоретически, вложив сегодня 1$ в банк, уже ваши правнуки стали бы миллионерами.

Я не раз видел, как эту «фишку» используют в фильмах. Например, сюжет может быть такой:

Когда-то давно кто-то спрятал честно или нечестно заработанные деньги в скромный банк. И забыл о деньгах. Или надолго попал в тюрьму. Или умер. В общем, о деньгах забыли.

И вот, через 20-30 лет этот счет обнаруживают, а там лежат миллионы или даже миллиарды долларов. И начинается охота за паролями, поиск владельца, взлом хитромудрых защитных систем и т.д. Что придумают сценаристы 🙂

В прошлой статье я упоминал о том, что консервативные ПАММ-счета растут по параболе из-за сложного процента. Теперь вы на 100% понимаете, как это работает!

Кроме постоянного реинвестирования прибыли, инвестор может дополнительно «доливать» деньги в свой портфель. Эти деньги тоже будут приносить доход, поэтому формула сложных процентов немного усложняется.

Ну как немного… В общем, смотрите:

AI (Additional Investments) – размер постоянного пополнения.

С левым слагаемым вы знакомы, а правое – расчет сложного процента по новым вложениям. Формула правильная, я проверял 🙂

———— ↑ к содержанию ↑ ————

Вспомогательные формул расчета сложных процентовИз формулы, которую мы использовали раньше, можно получить несколько других, которые могут пригодиться инвестору при решении финансовых задач.

Например, иногда нужно найти не финальный, а начальный капитал.

Пример №4. Аркадий Аркадьев интересуется, сколько ему нужно вложить денег, чтобы получить через 5 лет при ставке доходности 30% в год 100000$. Реинвест – каждый квартал.

Для этого мы используем такую формулу:

Выглядит немного страшно, но цифры точно те же, что мы использовали до этого. Подставим наши данные в формулу и найдем начальный капитал:

K = 100000$, R = 30% в год, m = 3 месяца, n = 20 (5 лет – это 20 кварталов)

Оказалось, нужно почти в 5 раз меньше. Круто, не так ли?

Идем дальше. Давайте представим ситуацию – инвестор хочет вложить деньги на определенный срок. И он рассчитывает по итогам достичь определенной суммы капитала. Какую процентную ставку ему нужно получить?

Чтобы это узнать, для расчета нам нужна формула сложных процентов для средней процентной ставки:

Пример №5. Начальные инвестиции Максима Максимова – 13000$. Через два года они должны превратиться в 18000$. Реинвест ежемесячный (m= 1). Под какую ставку доходности Максиму нужно собирать инвестиционный портфель, чтобы выйти на требуемую сумму?

Подставляем числа:

K = 18000$, К0 =13000$, m = 1 месяц, n = 24 (2 года = 24 месяца)

Естественно, это годовая ставка. Её можно превратить в месячную, если из числителя убрать 12, и тогда получится около 1.5% в месяц – минимальный порог для ПАММ-счетов.

Что там можно еще найти? Ах, да – сколько нужно времени, чтобы получить определенную сумму при определенной ставке. Давайте попробуем 🙂

Если в прошлом примере у нас были корни, то теперь – логарифмы. Формулы кажутся огромными, но на самом деле их легко реализовать в программе. Чтобы рассчитать сложный процент, формула Excel нужна для одной ячейки – вот и выражаем одно через все остальное. И работает это отлично!

Итак, мы будем использовать такую формулу:

Пример №6. У Елены Лениной – 4500$, которые она хочет инвестировать. Она понимает, что может рассчитывать на 50% в год, при этом хочет достичь первой цели – 20000$. Возможно, хочет купить со временем новую машину 🙂

Через сколько времени она достигнет своей цели с условием ежемесячного реинвестирования прибыли? Подставляем числа:

K = 20000$, К0 =4500$, R = 50%, m = 1 месяц

Довольно быстро, должен сказать.

Кстати, опытных инвесторов часто интересует не на сколько, когда и как вырастет капитал. Их больше интересует, когда деньги удвоятся. Другими словами – через сколько они «отобьют» вложения.

Чтобы это узнать, существует универсальное «правило 72». Суть его простая – делите 72 на процентную ставку за месяц (квартал, год). Результат – это и есть тот срок, за который инвестиции удвоятся (в тех же единицах времени, что и ставка доходности).

Пример №7. Инвестор Владимир ВладимирОвич вкладывает деньги под 10% в месяц. Через сколько он отобьет вложения?

Ответ: через 72/10=7.2 месяца.

Вложения под 6% в месяц дают удвоение капитала за год. Под 3% — за 2 года.

———— ↑ к содержанию ↑ ————

Расчет сложных процентов в Excel по формулам

Многие из формул, которые я вам написал, на калькуляторе посчитать не то что неудобно – почти невозможно. Да и зачем это, если есть замечательная программа, о которой пишу чуть ли не в каждой статье 🙂

Например, в статье «Делаем собственный рейтинг ПАММ-счетов» я показал, как с помощью Excel проранжировать ПАММ-счета по нескольким показателям и автоматически найти самые выгодные варианты.

Поэтому я сделал для вас очередной полезный Excel-файлик – Калькулятор сложных процентов с капитализацией. Там вы найдете 5 табличек для расчетов по формулам из этой статьи.

Напоминаю, что мы искали:

- финальный капитал;

- финальный капитал с пополнениями;

- начальный капитал;

- процентную ставку;

- срок достижения инвестиционных целей.

В Калькуляторе сложных процентов эти задачи автоматизированы, используется формула сложных процентов в Excel (все виды), о которых мы говорили в этой статье. Надеюсь, пригодится 🙂

Скачать файл: «Расчет сложных процентов».

На всякий случай записал небольшую видеоинструкцию:

Если у вас нет Экселя или неудобно им пользоваться, можете попробовать поискать в Интернете сайты по запросам «калькулятор сложного процента с реинвестированием», «калькулятор сложного процента с капитализацией» или «калькулятор инвестора сложный процент». Вы найдете множество онлайн-сервисов, выбирайте, какой понравится.

———— ↑ к содержанию ↑ ————

И на этом я прощаюсь. По традиции, несколько вопросов к вам, читатели:)

Первое – как часто вам приходится считать сложный процент? И приходится ли? Лично мне не очень часто, но это потому что я считаю доходность ПАММ-счетов через интервалы – результат почти такой же выходит. Больше нигде применять не приходилось, кроме нескольких пар на втором курсе, когда мы учили «Финансовую математику».

Второе – есть ли у вас какие-то инвестиционные цели? Дойти до энной цифры с энным количеством нулей? Получить определенную доходность? Может, стать рантье? 🙂

Расскажите!

С уважением, Александр Дюбченко

Все статьи блога «Инвестируй в ЭТО»

Понравилась статья? Скажите «спасибо» лайком!

Нужно больше информации? Вот еще 4 статьи для вас:

Расчёт сложных процентов в Excel

Уроки MS Excel

Работая с таблицами Excel, иногда возникает необходимость в распределении информации из одного столбца по

Уроки MS Excel

Тем людям, которые регулярно работают с таблицами Excel, нужно часто выполнять одни и те

Уроки MS Excel

Нередко пользователям приходится перенести часть информации с документа Microsoft Word в Excel формат, чтобы

Уроки MS Excel

Огромное преимущество электронных таблиц Excel заключается в том, что пользователю доступна работа как с

Уроки MS Excel

Пользователю Excel нередко приходится сталкиваться с тем, чтобы определять, сколько строк содержит таблица. Чтобы

Уроки MS Excel

Excel – одна из лучших программ для аналитика данных. А почти каждому человеку на

Уроки MS Excel

Время от времени при работе с электронными таблицами появляется необходимость изменить положение нескольких рядов

Уроки MS Excel

Excel – удивительная программа, дающая возможность не только числовые данные обрабатывать. С ее помощью

Уроки MS Excel

Сейчас век информации. Количество данных, которые людям приходится обрабатывать каждый день, растет все больше

Уроки MS Excel

Определение процента от числа – довольно частая задача, с которой приходится сталкиваться пользователю Ecxel,

Уроки MS Excel

Excel – невероятно функциональная программа. Она может использоваться и в качестве некого подобия среды

Уроки MS Excel

Excel – невероятно функциональная программа, позволяющая не просто записывать данные в табличном виде, но

Уроки MS Excel

Стандартное обозначение строк в Excel – цифровое. Если же речь идет о столбцах, то

Уроки MS Excel

Набор функций у программы Excel, конечно, поистине огромный. В том числе, можно в определенной

Уроки MS Excel

При работе с Excel могут возникать различные ситуации, такие как сбои в поставках электроэнергии,

Уроки MS Excel

Важно понимать, что Excel – это не только программа для создания баз данных, но

Сложные проценты с равными ежемесячными инвестициями

Этот калькулятор рассчитывает начисленную сумму при использовании сложных процентов и дополнительных ежемесячных инвестиций. Расчет процентов также предполагается производить ежемесячно (наиболее благоприятный случай).

Чтобы не отвлекать пользователя от самого калькулятора, он расположен внизу. Также есть немного теории и формул для тех, кому это нужно.

Калькулятор

Сложные проценты с равными ежемесячными инвестициями

Точность расчетаЦифры после десятичной точки: 2

Накопленная сумма

Файл очень большой.Во время загрузки и создания может произойти замедление работы браузера.

Скачать закрыть

content_copy Ссылка сохранить Сохранить расширение Виджет

Формула сложных процентов, начисляемых несколько раз в течение года, где m в нашем случае равно 12, а n — срок депозита в годах.

Это самый простой случай, когда вы делаете взнос сразу и без дополнительных вложений.

Теперь более сложный случай — пополнение депозита равными ежемесячными платежами.

Отметим, что фактор степени млн не более чем количество периодов начисления процентов.

Таким образом, по первому депозиту сумма прироста за первые несколько лет будет такой же.

Для депозита, который был сделан в конце первого месяца, количество периодов начисления процентов будет на один меньше, и формула будет выглядеть так:

,

для третьего депозита — например,

,

…

и для последнего депозита, т.е. внесенного в последний месяц до окончания срока — вот так

,

Общий результат — это сумма всех этих выражений.И в этих выражениях есть сходство — они представляют собой члены геометрической прогрессии, в которых первый член равен

, а общий коэффициент геометрической прогрессии равен.

О геометрической прогрессии см. Геометрическая прогрессия

. Таким образом, необходимая сумма суммы формулы геометрической прогрессии составляет

На сегодня все.

Обновление

Добавлена возможность указывать индивидуальный размер первого взноса (по запросу пользователя).

Расчет депозита с пополнением. Калькулятор депозита с капитализацией. Сложный доход

Особенность данного вида начисления в том, что проценты по депозиту не прибавляются к основной сумме, они отправляются на другой счет, открытый по условиям договора. При заключении договора также утверждается периодичность начислений — один раз в месяц, ежеквартально, через полгода, год или в конце срока депозита.

Второй вариант используется для вкладов с капитализацией.К телу депозита автоматически добавляются проценты, и каждый последующий раз прибыль начисляется на новую, уже увеличенную сумму. Таким образом, и размер депозита, и размер процентов регулярно растут.

Как правильно рассчитать проценты по вкладу?

Для начала необходимо понять для себя все условия вклада, в частности, периодичность начисления процентов (ежемесячно, ежеквартально и т.д.), тип начисления процентов (простой или сложный).После этого можно вооружиться калькулятором и переходить к расчетам.

Как пользоваться калькуляторами?

Самый простой — воспользуйтесь калькулятором доходности депозита на сайте банка, где клиент открыл или собирается открыть вклад. Например, на сайте Сбербанка. В верхнем меню найдите раздел «Инвестируй и зарабатывай», затем — «Депозиты». Откроется страница со всеми предложениями. Выбрав один из вариантов, внизу страницы вы увидите онлайн-калькулятор, с помощью которого легко рассчитать доход для такого вклада.Достаточно ввести сумму, годовую ставку (в калькуляторе для каждого продукта она вводится автоматически), срок депозита и нажать «Рассчитать».

Полученное число делится на 100 и на количество дней в году. Это доход по депозиту.

Расчет по простой формуле

Начисление процентов по вкладам без капитализации по простой формуле :

S = (P * I * t: K): 100.

Условные обозначения:

- S — начисленная прибыль.

- P — сумма депозита.

- I — годовая депозитная ставка.

- т — срок депозита (количество дней).

- K — количество дней в году (при расчете процентов всегда берется 365 дней, даже в високосном году).

Если клиент вложил 50 000 руб. за год под 4,7% его доход составит 2350 рублей: (50 000 * 4,7 * 365): 100 = 2350.

Расчет сложной формулы

По желанию клиента проценты по депозиту могут не начисляться отдельный счет, но добавлен в тело депозита.В этом случае необходимо рассчитать рентабельность по другой, более сложной формуле :

S = ((P * I * (t: K)): 100) + ((P 1 * I * (t 1 : K)): 100).

Особенность данной формулы в том, что начальная и последующая составляющие каждый раз различаются переменными P (размер депозита) и t (количество дней для депозита). Итак, возьмем пополнительный депозит 50 000, процентная ставка — 12%, срок — 60 дней. Если вкладчик пополнил счет 20-го числа еще на 10 тыс. Руб., Получается, что первоначальный депозит находился на счете 19 дней (t).С 20-го по 60-е число равняется 60 000 руб. Это значит, что прибыль будет рассчитана следующим образом:

((50 000 * 12 * (19: 365)): 100 + ((60 000 * 12 * (20: 365)): 100 = 312,33 + 394,52 = 706,85 руб.

Расчет вкладов с капитализацией

Для расчета процентов по вкладам с капитализацией применяется другая формула:

S = (P * I * j: K): 100.

- S — проценты.

- P — сумма депозита плюс все дополнительные суммы, полученные от капитализации.

- I — процентная ставка по депозиту.

- t — количество дней во временном интервале, за которое производится капитализация.

- K — дней в году (365 или 366).

Выглядит это так: был внесен депозит с капитализацией, например, на 100 тысяч рублей под 11,5%. Срок — три месяца — июнь, июль и август. Прибыль за первый месяц составит 945 рублей. — (100000 * 11,5 * 30: 365: 100). Доход прибавляется к начальному депозиту, и таким образом за второй месяц будет начислено: 100945 * 11.5 * 31: 365: 100 = 985 руб. В августе тоже 31 день, соответственно расчет производится: 101930 * 11,5 * 31: 365: 100 = 995,5 руб.

Как видите, градация процентов происходит ежемесячно, и при той же процентной ставке вклад с капитализацией более выгоден.

Как рассчитать доход с учетом действующей ставки?

Ставки с аналогичной характеристикой применимы только для вкладов с капитализацией. Прибыльность растет по цепочке: к основной сумме добавляется невыплаченная прибыль

- ;

- сумма вклада увеличивается;

- соответственно, начисляются повышенные проценты;

- растет конечный доход.

Эффективная процентная ставка — это расчет прибыли, начисленной на сумму основного депозита к концу срока депозита. Вы можете рассчитать его по формуле:

(P * S) * (365: d) * 100.

P — это прибыль за весь период депозита.

S — сумма депозита.

д — срок депозита.

Примеры расчетов по депозитам

Формулы только на первый взгляд кажутся непонятными.Разобравшись с условиями один раз, каждый вкладчик может самостоятельно регулировать свой счет и рассчитывать свою доходность.

Несколько примеров расчетов.

Депозит без капитализации, рассчитанный по простой формуле. Сумма — 100 тыс. Руб., Срок — 180 дней, процентная ставка — 4,72 с учетом капитализации. Итого: (100000 * 4,72: 180: 365): 100 = 2466,05 руб. Добавляем доход в тело депозита, получаем 102 466,05 руб.

Другая схема рассчитывает доход по сложным процентам.Каждый вариант предполагает возможность добавления процентов к основной сумме депозита. Затем меняется и размер депозита, и порядок расчета прибыли. Вот пример расчета сложных процентов.

Если клиент вложил 100 тысяч рублей под 12% годовых сроком на 1 год, я выбрал 3 месяца (ежеквартально) с периодичностью начисления процентов, то порядок расчета будет следующим:

- Количество дней в квартал делится на количество дней в году.Получается: 91: 365 = 0,25.

- Это значение умножается на сумму депозита и ставку дохода.

- Далее число делится на 100 (%): 100000 * 12 * 0,25: 100 = 3000.

Осталось полученное число умножить на количество начислений и прибавить результат к первоначальной сумме депозита: 3000 * 4 + 100000 = 112000.

Другой вид — вклады с возможностью пополнения. Пример:

- Депозит в размере 300 тысяч рублей, срок — 12 месяцев, ставка — 12%.

- Периодичность расчета прибыли — раз в квартал.

- Пополнение — по 50 тыс. Руб. каждые 3 месяца.

Общая сумма пополнения составит (в 3 раза) 150 тыс. Руб. Проценты за 1 квартал: 300000 * 0,12 * 91: 365 = 8975,34 руб. По 2 кварталу доходность с учетом пополнения составит: (300 000 + 50 000) * 0,12 * 91: 365 = 10471 руб. 23 копейки В третьем квартале: (400 000 + 50 000) * 0.12 * 91: 365 = 13463,01 руб. В конце 4-го числа истекает срок, поэтому он не учитывается. Общая прибыль составит 44876,4 рубля.

Какие депозиты облагаются налогом?

Граждане платят налоги со всех доходов. Если человек получает проценты по вкладам, можно ли это считать налогооблагаемым доходом? Минфин регулярно вносит предложения по налогообложению вкладов физических лиц, но пока для стандартных вкладов физических лиц это не распространяется. Какая сумма процентного дохода облагается налогом?

В 2018 году безналоговая ставка по вкладам останется без изменений.Это соответствует формуле «Ключевая ставка ЦБ + 5%». Это означает, что при ключевой ставке 8,25%, введенной ЦБ в начале года для привлечения клиентов, максимальный доход по вкладам, по которым не нужно платить налог, составляет 13,25%. Прибыль выше этого значения будет облагаться налогом. Для справки: при превышении ключевой ставки ЦБ налог на депозиты может вырасти до 35%. Однако превышение этого порога невыгодно самому банку, потому что ему самому придется платить отчисления в Агентство по страхованию вкладов по повышенной ставке.

Основные данные о мобильном приложении

Статус программы: Бесплатная

Размер: 4 МБ

Система: Android 4.1, 4.2, 4.3, 4.4, 5,6.0,7.0

Страница приложения: https://play.google.com/store/apps/details?id=com.rustamg.depositcalculator.free

Разработано для стран: Россия | Украина | Беларусь | Казахстан

Калькулятор банковских вкладов для Android

Мы также предлагаем абсолютно бесплатно скачать калькулятор банковских вкладов — приложение для Windows 10.Бесплатный калькулятор депозита для Windows 10

Расчет доходности депозита онлайн.Этот депозитный калькулятор рассчитывает депозит с учетом депозитов, снятия средств, ставки рефинансирования ЦБ, удерживаемого налога, а также обменного курса — в случае валютных вкладов.

Расчет вклада с капитализацией процентов.

Капитализация депозита — прибавление полученных процентов к сумме депозита с последующим начислением дохода на увеличенную сумму.

Установка параметров расчета с капитализацией процентов позволит вам рассчитать депозит, когда начисленная сумма процентов прибавляется к сумме депозита и начисление в новом периоде происходит с новой суммой накопления. Такие вклады более выгодны. Расчеты по вкладам с капитализацией совпадают с расчетами по вкладам таких банков, как Тинькофф и Сбербанк, ВТБ.

Расчет вкладов, позволяющих вводить и выводить средства

Вы можете установить параметры для пополнения и вывода средств, а также размер минимального баланса депозита.Расчет будет производиться с учетом пополнения и снятия средств, и вы получите итоговую сумму депозита.

Депозит с пополнением позволяет накапливать средства, например, на первоначальный взнос в ипотеку. Накопление средств под ипотеку через депозит — довольно распространенный способ покупки квартиры. Им пользуются многие россияне.

Калькулятор депозита помогает понять, сколько денег у вас останется по окончании накопления и сколько вам нужно пополнить, чтобы их хватило на первоначальный взнос.Естественно, вам нужно как можно быстрее открыть депозит под максимальный процент и с капитализацией. Такие вложения самые выгодные и безопасные. Другие способы приумножить свои деньги — это азартные игры или инвестирование в себя. Но эти затраты не гарантируют 100% окупаемости инвестиций. Вклад отличается стабильностью, вы всегда знаете, что ваши деньги вам вернут благодаря государственной системе страхования вкладов. Но это касается вкладов меньше 1400 тысяч.

Депозиты и налоги

Как указывалось ранее, депозиты по ставке выше определенной облагаются налогом.Точнее доход по вкладу или доход в сумме = доход по ставке в договоре — доход по ставке ЦБ +5 облагается налогом.

Из этого дохода берется 35 или 30 процентов, в зависимости от того, резидент вы или нет.

Налоги необходимо учитывать в банке. Хотя иногда банк не списывает налоги, а потом отправляет письмо, что нужно идти в налоговую. Хотя банк должен это делать. В этом случае рекомендуется зайти в Личный кабинет налогоплательщика и посмотреть, нужно ли вам платить этот налог.Если вы его не получили, то платить вам вряд ли придется. Не трать время зря. При расчете налог округляется до целого числа, то есть все, что меньше 50 копеек, округляется до нуля, то есть больше до единицы. Это тоже нужно учитывать при расчетах.

Условия депозита и инвестирования

Депозиты могут иметь срок инвестирования от недели до 5 лет. Хотя может есть и повыше. Хотя у меня был залог на 5 лет.

Долгосрочное вложение — дополнительный риск.За 5 лет деньги могут обесцениться. На долгое время можно рискнуть и внести депозит в иностранной валюте, а можно взять и открыть металлический счет. Золото довольно сильно дорожает и слабо падает.

Другой вариант — открыть вклад в рублях и оформить ипотеку. Вы платите банку фиксированную сумму и получаете квартиру. Когда у вас все еще есть деньги на депозите, вы всегда знаете, что даже если деньги обесцениваются, вы заплатите банку фикс, который вы можете взять из депозита.Все просто — деньги обесценится, ваш долг обесценится. Но это если у вас кредит в рублях. В валюте все сложнее. При падении курса рубля валюта становится дороже, и ипотека будет выплачиваться больше. Взять ипотеку в иностранной валюте — это неоправданный риск.

Большинство онлайн-калькуляторов автоматизируют относительно простые вычисления, которые можно выполнить вручную. Например, расчет подоходного налога или налога с продаж фактически включает два этапа: определение налоговой базы и выбор из нее в соответствии с существующей налоговой ставкой суммы самого налога.

В калькуляторе сложных процентов предусмотрен автоматический расчет дохода, который приносят инвестиции за определенный период … Для наглядности рассмотрим вариант банковского депозита на условиях и сложных процентов.

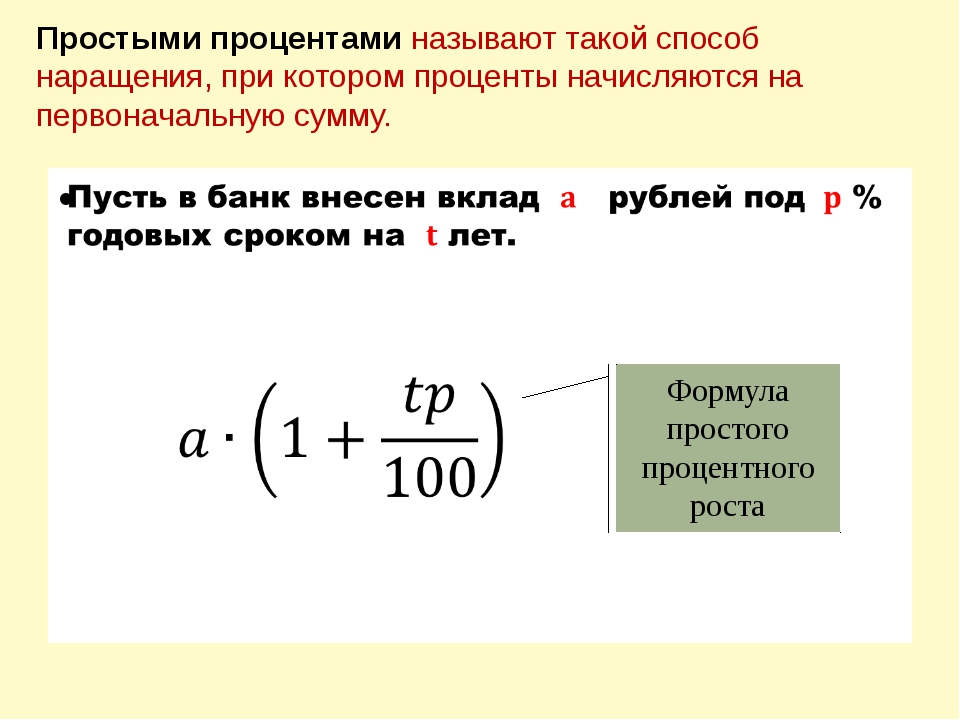

Простой процентный доход

По таким вкладам прибыль рассчитывается исходя из номинальной суммы депозита. Проще говоря, процент прибыли определяется только от той суммы, которая изначально была размещена на депозите. При этом не учитывается сумма дохода, которая постоянно поступает под проценты.

В этом случае расчет дохода можно определить по следующей формуле:

BS = TS × (1 + PS × PV), где:

- PV — срок инвестирования в годах.

Допустим размер вклада 1,0 млн руб. Под 10% годовых сроком на 10 лет. Определим сумму, которая будет на банковском счете в конце срока депозита.

БС = 1000000 × (1 + 0,1 × 10) = 2000000 руб.

То есть через 10 лет на указанных условиях размер депозита с учетом прибыли увеличится вдвое, а чистая прибыль составит 1.0 млн руб.

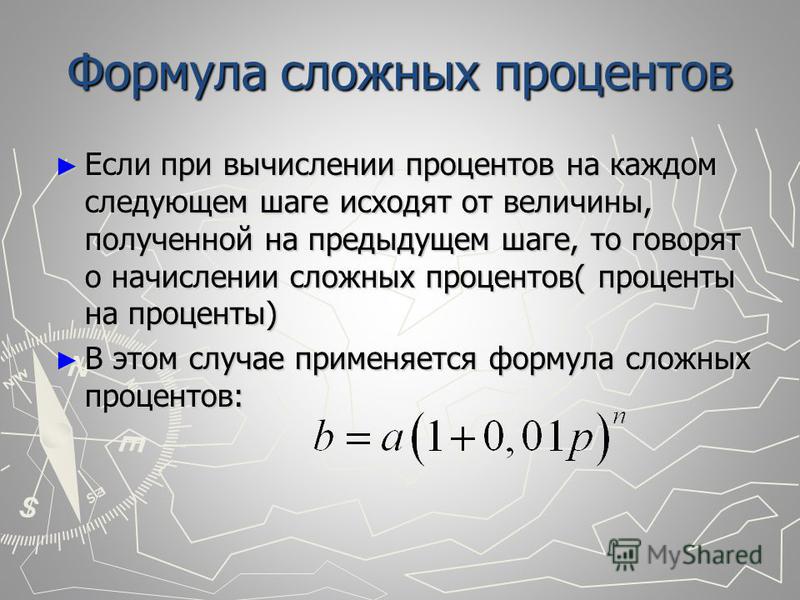

Сложный доход

Сложные проценты отличаются от простых процентов тем, что учитывают дополнительное пополнение суммы вклада текущими доходами от вложений, по которым также начисляются проценты. Формула расчета выглядит так:

BS = TS × (1 + PS) PV, где:

- БС — будущая сумма с учетом дохода от инвестиций;

- ТС — начальная сумма депозита;

- PS — процентная ставка по депозиту;

- PV (степень) — срок инвестирования в годах.

Подставляя значения из примера простым процентом, получаем:

БС = 1000000 × (1 + 0,1) 10 = 25

руб.

Таким образом, через 10 лет чистая прибыль по сложным процентам составит 1 590 000 рублей, что на 590 тысяч рублей больше прибыли по простым процентам.

Может возникнуть ситуация, когда при более высоком проценте доходности по вкладу общая доходность вложений за тот же период будет ниже из-за простых процентов по вкладу.В этом случае, используя оба калькулятора, следует рассчитать оба варианта депозита и выбрать более выгодный. Не забывайте учитывать, что вклады со сложными процентами до конца срока не предполагают изъятия процентов в виде дохода. Таким образом, в результате ваш доход будет выше, но вы сможете получить его только по окончании всего периода, указанного в контракте.

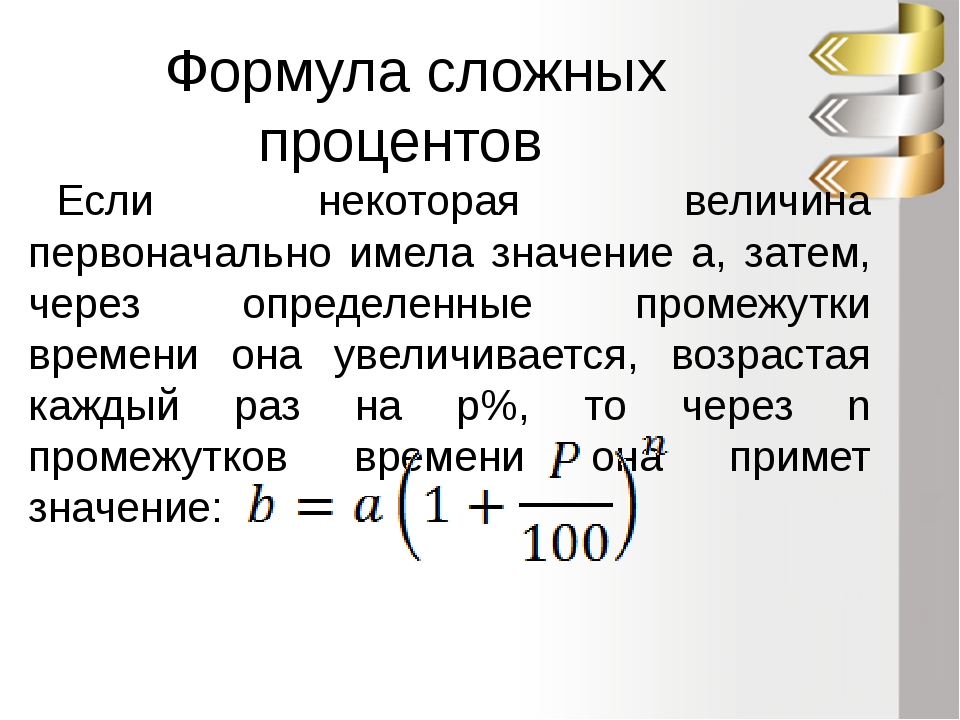

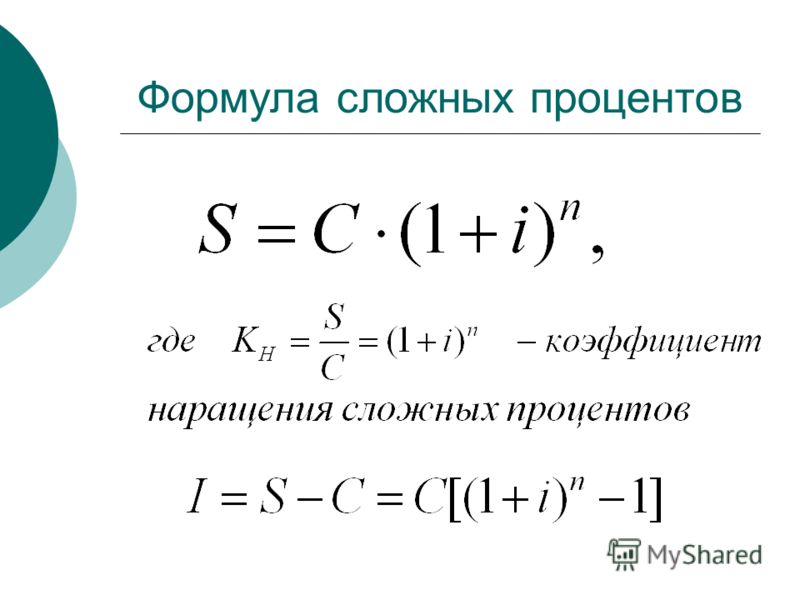

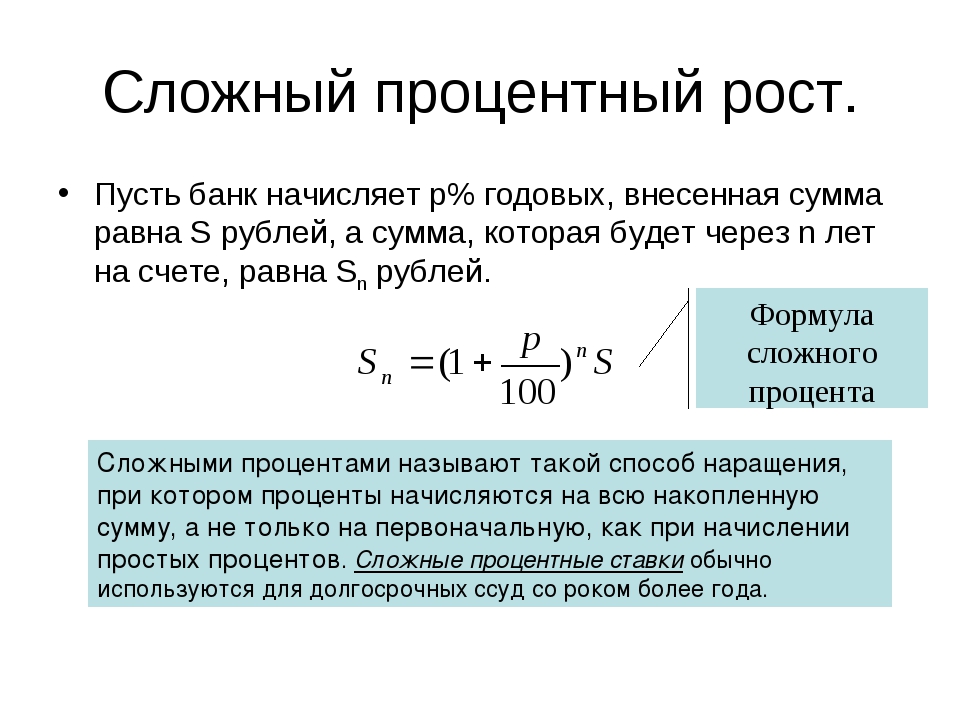

Сложные проценты — это эффект прибавления процента прибыли к основной сумме депозита.Таким образом, проценты создают новую прибыль. Используя формулу сложных процентов, вы можете рассчитать сумму с учетом начисления процентов.

Расчет сложных процентов

Например, у вас есть вклад в банке 100 000 рублей под 10% годовых. Через 12 месяцев на вашем счету будет 100000 + 100000 × 10% = 110000 рублей. То есть прибыль будет 10 000 руб. Если оставить 110 000 руб. еще год на тех же условиях, то еще через 12 месяцев на счете будет накоплено 110 000 + 110 000 × 10% = 121 000 руб.Прибыль первого года будет добавлена к основному взносу и будет участвовать в формировании дохода. В третий, четвертый и последующие годы прибыль будет формироваться одинаково, постоянно увеличиваясь.

Формула сложных процентов:

∑ = Y × (1 +%) n

- ∑ — итого;

- Y — исходная сумма;

- % — процентная ставка;

- n — количество периодов (лет, месяцев, кварталов).

Пример

Вы открыли счет на пять лет, положив в банк 5000 рублей.от 10% годовых. Какая будет сумма через 5 лет? Подставляем числа в формулу:

∑ = 5000 × (1 + 10/100) × 5 = 8 052,5 руб.

Сложные проценты используются при открытии срочных вкладов … В договоре оговаривается периодичность начисления: ежеквартально, месяц, год.

Пример

Если счет открыт на 10 000 руб. на год под 10% с ежемесячной оплатой.

∑ = 10000 × (1 + 10/100/12) × 12 = 11047,13 руб.

11 047.13 — 10 000 = 1047,13 руб.

Прибыльность за год:

1 047,13 / 10 000 = 10,47%

При такой схеме доходность выше, чем при разовой (годовой) начислении. Если вы не снимаете прибыль, начисляются сложные проценты.

Формула банковского депозита

Сложные проценты по банковскому депозиту рассчитать немного сложнее, чем было описано выше. Процентная ставка рассчитывается по формуле:

- р — процентная ставка (годовой процент / 100).При ставке 10,5% процентная ставка составит 10,5 / 100 = 0,105.

- d — количество дней, в течение которых будут начисляться проценты. При ежемесячной капитализации 30 дней. При ежеквартальном — 90 дней.

- y — дни календарного года (365 или 366).

Сложные проценты по банковским вкладам, рассчитываемые по формуле:

Х × (1 + р × д / у) п

Привлекательность сложных процентов заключается в лавинообразном увеличении их вклада. Поначалу прибавка небольшая, но со временем становится очень заметной.

Пример

Взнос — 50 000 руб. Срок 15 лет.

- Простые проценты: Условия — 20% без доплат и с регулярным выводом прибыли. Если размер депозита будет увеличиваться на 10 000 рублей каждый год, то через 15 лет он составит 200 000 рублей.

- Сложные проценты: Условия — 20% без дополнительных выплат, но проценты ежегодно прибавляются к первоначальной сумме депозита. Через год результат будет такой же, как и с простыми процентами, но через 2 года разница составит 2 000 рублей, через 3 года — 6 400 рублей.и т.д. Через 15 лет взнос 50 000 руб. увеличится до 770 351 руб.

Сложные проценты особенно выгодны при длительных вкладах … При простых процентах прибыль увеличивается линейно, так как регулярные выплаты не позволяют ей работать на депозит. Прибыль создаст прибыль только со сложными процентами, эффект особенно заметен при хорошей процентной ставке и долгосрочном вложении. При процентной ставке 10% годовых через 15 лет 50 000 руб.станет 200 000, при 15% — 400 000, при 20% — 780 000. Проверить правильность расчетов вы можете с помощью нашего калькулятора.

Расчет вклада Сбербанка. Калькулятор депозита с пополнением. «Срочные вклады» Сбербанка: наименования и условия

Проценты по взносу — Это вознаграждение, выплачиваемое банком вкладчику за временное его использование. денежные средства.Согласно требованию ЦБ РФ, все кредитные организации, работающие на территории России, обязаны ежедневно начислять проценты по вкладам. Формально это бывает, но на самом деле клиент получает проценты по условиям контракта. Чтобы понять, как рассчитывать проценты по депозиту, следует иметь в виду, что банки используют два способа их начисления: простой и сложные (при депозите C).

В первом случае проценты не прибавляются к телу депозита (инвестированной сумме), а перечисляются на другой счет вкладчика в соответствии с условиями договора.Как правило, начисление дохода происходит ежемесячно, ежеквартально, раз в 6 месяцев, раз в год или в конце срока вклада. Во втором случае начисленный доход включается в состав депозита в сроки, предусмотренные договором (чаще ежемесячно или ежеквартально). Поскольку основная сумма взноса периодически увеличивается, то и проценты по ней растут. В конечном итоге общая доходность по депозиту увеличивается, причем, весьма ощутимо.

Получается, что при одинаковой процентной ставке, одинаковой сумме вклада и сроке действия доходность выше.Это необходимо учитывать при выборе оптимального предложения.

Расчет процентов по вкладу простым начислением

S = (p x i x t / k) / 100 Где:

S — сумма начисленных процентов

P — вклад

I — годовая процентная ставка по вкладу

t — период, за который будут начисляться проценты, в днях

K — количество дней в году (год високосный )

Пример расчета: Предположим, что клиент оформил вклад с простым начислением 100 тысяч рублей на 1 год до 11 лет.5% годовых. Получается, что при закрытии вклада вкладчик получит доход в размере: (100000 х 11,5 х 365/365) / 100 = 11500 руб.

Начисление процентов по вкладу с капитализацией

S = (pxixj / k) / 100 Где:

S — сумма начисленных процентов

P — вклад, а также все последующие суммы, увеличенные на капитализацию

I — годовой процент депозита

j — количество дней в периоде, за который произведена капитализация,

K — количество дней в году

Пример расчета: Предположим, что клиент оформил взнос в капитализацию в размере 100 тысяч рублей на 3 месяца (июнь, июль, август) под 11.5% годовых.

Доход за июнь составит: (100000 х 11,5 х 30/365) / 100 = 945 руб.

Добавляем эту сумму к 100000 рублей Тела депозита для расчета начисленных процентов за июль: (100945 х 11,5 х 31/365) / 100 = 985 рублей.

Аналогично рассчитываем доход за август: (101930 х 11,5 х 31/365) / 100 = 995,5 руб.

Как видно по курсу, в августе доходность по депозиту выше, чем в июле, хотя в каждом месяце 31 день. Это связано с капитализацией процентов.

Банкир — торговец. Он покупает деньги процентов от депозита по низкой цене и продает им процентов от кредита по более высокой. Полученная разница и есть его доход.

Желающих потерять больше, чем желающих положить деньги под проценты. Следовательно, коммерческие банки могут получить кредит ЦБ РФ ЦБ страны. На сентябрь 2016 г. под «Ключевая ставка»

(она же «ставка рефинансирования») 11% годовых. Логично предположить, что коммерческим банкам не очень выгодно принимать вкладов на депозитов с процентной ставкой выше этого значения.Исключение могут составить только VIP-клиенты — владельцы заводов, газет, теплоходов.

Для остальных высоких процентов Взнос может быть маркетинговым ходом, поскольку он будет компенсирован различными комиссиями.

Как рассчитать сумму, которую получит вкладчик, если в конце срока депозита начисляются проценты

Годовые взносы

Человек открыл вклад в 5000 рублей под 9% годовых на 2 года:

в год: 5000 рублей это 100% х рублей это 9% х = 5000 * 9/100 = 450 рублей на двоих лет: 450 рублей на 1 год x рублей на 2 года x = 450 * 2/1 = 900 рублей 5900 рублей вкладчик получит по окончании срока * Что такое 100? — «Процент — это сотая доля от числа.»См.Ежемесячные взносы

Человек открыл вклад в 5000 рублей под 9% годовых на 3 месяца:

в год: 5000 * 9/100 = 450 рублей за 90 дней: 450 рублей за 365 дней x рублей за 90 дней х = 450 * 90/365 = 110 рублей 96 копеек 5110 рублей 96 копеек вкладчик получит по окончании срока * 365 есть. В високосном году их будет 366.Калькулятор начисления процентов по депозиту

| дата | приход | сумма на счет |

|---|---|---|

| 5000 | 5000 | |

* Проценты начинают начисляться со дня, следующего за днем поступления денег в банк, то есть с (ст. 839 ГК РФ).

Как рассчитать доходность пополненного вклада с уплатой процентов в конце срока

Процент пополнения ниже. Объясняется это тем, что во время действия договора о вкладе может снизиться ставка рефинансирования и вклад перестанет приносить пользу банку. То есть банк должен будет выплатить процент от депозита выше, чем процент, который кредиторы платят банку.

Исключение: если ставка взноса зависит от ставки рефинансирования.Другими словами, растет ставка рефинансирования — растет процентная ставка, уменьшается ставка рефинансирования — уменьшается процент вклада.

Пример расчета процентов на пополненный вклад

Человек обнаружил вклад в 5000 рублей под 9% годовых на 3 месяца. Через месяц поставил еще 3000 рублей:

в год: 5000 * 9/100 = 450 рублей на 30 дней: 450 * 30/365 = 36 986 рублей остаток через 30 дней: 5000 + 3000 = 8000 рублей в пересчете на год: 8000 * 9/100 = 720 рублей на оставшиеся 60 дней: 720 * 60/365 = 118 356 рублей Итого сумма процентов: 36 986 + 118 356 = 155 рублей 34 копейки Общая сумма, которую получит вкладчик: 5000 + 3000 + 155.34 = 8155 рублей 34 копейкиКалькулятор депозита с пополнением

Как рассчитать процент депозита с капитализацией. Что это: «Капитализация депозита»

Проценты могут быть выплачены:

- итого с [окончание | Прекращение действия | в день подписания] договор о депозите.

- вся сумма дробится на части и выплачивается ежемесячно, ежегодно. Клиент может выбрать для себя наиболее подходящий вариант:

- с периодичностью, указанной в договоре, или реже приходить в банк и забирать сумму начисленных процентов или автоматически переводить их на пластиковую карту.То есть «живые проценты».

- капитализация процентов, он комплексный процент Рассчитать начисленные проценты на остаток депозита. Так же, как если бы вы пришли в день начисления процентов, они снимали сумму процентов и пополняли ее вклад. Баланс депозита увеличивается и получается, что проценты начисляются. Процентные взносы на капитализацию процентов следует выбирать тем, кто не планирует снимать сумму процентов.Этот Совет не распространяется на депозиты, где, согласно условиям контракта, возможно частичное снятие суммы капитализированных процентов.

Формула расчета депозита с капитализацией

S = S × ⎛ ⎝ 1 + p × d 100 × D.⎞ ⎠ N s — конечная сумма, которую получит вкладчик, S — начальная сумма, P — годовая процентная ставка , D — количество календарных дней в периоде, D — количество дней в календарном году, n — количество капитализацииПример начисления процентов на вклад капитализации

1 января у человека обнаружен вклад с капитализацией 5 000 рублей под 9% годовых на 6 месяцев 180 дней.2 = 5000 × 1,02235634396 × 1 Перейдите к таблице выше: 006

959 × 1,01534609946 = 5226,06

- 30 дней будет через три месяца: январь, апрель, июнь.

- 28 дней может быть только в одном месяце — феврале.

- 31 марта будет в марте-мае.

Как проверить точность начисления процентов по депозиту до копейки

Техника дает неудачи. Когда есть выписка со счета, вручную пересчитать проценты полагающиеся на выплату не так уж и сложно.

Пример: 20 января у человека обнаружен вклад с капитализацией раз в квартал до 5000 рублей под 9% годовых на 9 месяцев 273 дня.10 марта пополнился счет на 30000 руб. 15 июля снято 10 000 руб. 20 апреля 2014 г. и 20 июля 2014 г. приходятся на воскресенье.

20.01-10.03: 5000 * 9/100 * 49/365 = 60,41 10.03-21.04: 35000 * 9/100 * 42/365 = 362,47 20.01-21.04: 60,41 + 362,47 = 422,88 21.04-15.07: 35422,88 * 9/100 * 85/365 = 742,42 15.07-21.07: 25422,88 * 9/100 * 6/365 = 37,61 21.04-21.07: 742,42 + 37,61 = 780,03 21.07-20.10: 26202,91 * 9/100 * 91/365 = 587,95Есть проценты по налоговым депозитам? Какие взносы облагаются налогом?

Предполагаю, что вопрос о налогах может звучать, почему не сделан соответствующий калькулятор.

Обратимся к закону (ст. 214.2 Налогового кодекса РФ): Если на момент заключения или пролонгации договоров пролонгации до 3 лет процент рублевых вкладов превышает в феврале 2014 г .: 8,25% + 5% = 13,25 % ставка рефинансирования на 5 п.п. Ставка по депозиту минус 13,25% процентов доходов выше этого значения Гражданин РФ должен уплатить 35% налога. Оформлением соответствующих документов должен заниматься банк.

На практике никто не ставит процент выше 13,25%:

Онлайн-калькулятор вкладовпоможет быстро рассчитать проценты по любому вкладу, в том числе с капитализацией, с пополнением и с учетом налогов, а также покажет график начисления процентов. Если вы планируете узнать размер вклада, калькулятор поможет вам заранее рассчитать потенциальную доходность.

Капитализация процентов

При обычном взносе накопленные проценты банк выплачивает вкладчику ежемесячно (или с другой периодичностью, согласованной условиями договора).Это называется «простые проценты». Вклад с капитализацией (или «сложные проценты») — это условие, при котором начисленные проценты не выплачиваются, а добавляются к сумме депозита, увеличивая ее. Общий доход от вклада в этом случае будет выше.

С помощью депозитного калькулятора вы можете сравнить результаты расчета двух одинаковых взносов (с капитализацией и без) и увидеть разницу.

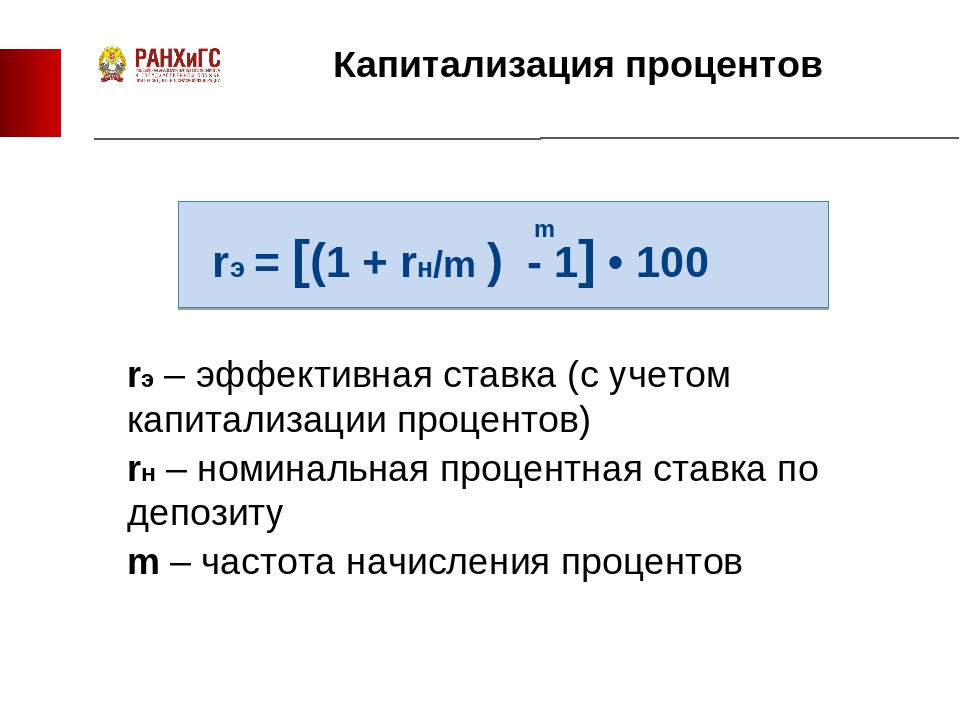

Эффективная процентная ставка по депозиту

Эта функция актуальна только для вкладов с капитализацией процентов.В связи с тем, что проценты не выплачиваются и идут на увеличение суммы депозита, очевидно, что если сумма депозита увеличивается ежемесячно, то проценты, начисляемые на эту сумму, также будут выше как конечный доход.

Формула расчета эффективной ставки:

где

N — количество выплат процентов за период депозита

T — размещение депозита в месяцах.

Эта формула не универсальна. Он подходит только для взносов с капитализацией 1 раз в месяц, период которого состоит из нескольких месяцев.Для других вкладов (например, вклад в 100 дней) эта формула не работает.

Однако существует универсальная формула расчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после начисления процентов по депозиту.

Эффективная ставка = (P / S) * (365 / d) * 100

где

P — проценты, начисленные за весь период депозита,

S — сумма депозита,

d — срок депозита в днях.

Данная формула подходит для всех депозитов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к первоначальной сумме депозита, приводя это значение к годовому проценту. Здесь может присутствовать только небольшая ошибка, если период депозита или его часть приходятся на високосный год.

Именно этот метод используется для расчета эффективной ставки в представленном здесь калькуляторе депозита.

Депозитный подоходный налог

Налоговый кодекс РФ Предусматривает налогообложение вкладов в следующих случаях:

- Если процентная ставка по рублевому вкладу превышает значение ключевой ставки ЦБ РФ на момент заключения или пролонгации договора, увеличивается на 5 процентных пунктов.

- Если процентная ставка по денежному депозиту превышает 9% .

Ставка налога составляет 35% для резидентов РФ и 30% для нерезидентов.

В этом случае не весь доход, полученный от взноса, подлежит налогообложению, а только часть, полученная в результате превышения процентной ставки по взносу пороговой ставки. Чтобы рассчитать налоговую базу (сумму, подлежащую налогообложению), вы должны сначала рассчитать проценты в номинальной депозитной ставке, а затем сделать аналогичный расчет пороговой ставки.Разница этих сумм будет налоговой базой. Чтобы получить значение налога, осталось умножить эту сумму на ставку налога.

Наш калькулятор депозита Рассчитайте свой взнос в уплату налогов.

Вполне возможно, что в ссуде нет необходимости. Но есть желание сэкономить имеющиеся средства. Эту возможность можно получить, разместив вклад в Сбербанк — это не только сохранит деньги, но и превратит их в источник дохода.

Банк предлагает потенциальным вкладчикам большое количество вариантов приумножения средств, есть целая линейка вкладов.На каждую сумму, доступную у клиента Сбербанка, есть выгодное и удобное размещение. Кроме того, деньги, размещенные под проценты, защищены от инфляции, а, следовательно, от обесценения. Вы можете выбрать вклады с такой ставкой, которая не только сэкономит сумму, но и даст возможность использовать проценты и получать стабильный доход, либо получить сумму, превышающую вложенную сумму.

Укажите параметры вклада

Результат расчета по депозиту

Если вы серьезно подходите к вопросу, необходимо изучить прогнозы инфляции на текущий и будущие годы, после чего она приравнивается к учету вкладов, тарифная ставка которых равна или превышает процент предполагаемой инфляции.

Самый простой вариант расчета — это однократное размещение денег на счете, без пополнения и капитализации начислений. То есть деньги размещаются в Сбербанке, и по истечении срока вклада вкладчику выдается сумма с процентами. Здесь итоговая сумма легко предсказуема и не требует сложных расчетных формул.

Однако более сложный вариант подразумевает дополнительные взносы (регулярные или периодические), а капитализация требует сложного алгоритма подсчета прибыли, и в этом случае калькулятор будет просто необходим.

Выбрав серию подходящих вкладов с помощью депозитного калькулятора, вы можете рассчитать несколько вариантов возможного размещения денег.

В Калькуляторе вкладов Сбербанка предусмотрены все возможные параметры и нюансы, от которых зависит конечный результат. Указывается валюта, в которой будет производиться взнос, сумма депозита, сумма пополнения, наличие или отсутствие процентных отчислений — все это позволяет получить представление о возможном доходе, приближенном к реальности.

После заполнения предложенной формы полученные результаты можно распечатать, а затем, после расчета нескольких вариантов, сравнить их и выбрать наиболее подходящий. Также стоит обратить внимание на то, что вклады с высокими процентными ставками могут облагаться налогом, поэтому, несмотря на заманчивые цифры, они не могут быть такими прибыльными. Поэтому при выборе депозита можно лучше выбрать вклад с умеренным, средним процентом.

Условия начисления процентов

Проценты начисляются ежемесячно.Процентная ставка зависит от суммы, валюты и срока депозита. Для пенсионеров — особые условия (см. Ниже).

По вашему выбору возможны следующие проценты:

- Добавить к сумме депозита, увеличивая доход в следующие периоды.

- Список на счет карты Сбербанка.

Повышение процентов

- Ставка увеличивается автоматически, когда сумма на вашем счете достигает следующего порога в таблице ставок.

Условия досрочного расторжения

- Если вам понадобятся деньги до окончания депозита, вы всегда можете их получить.

- При досрочном расторжении доход будет начисляться без учета ежемесячного процента капитализации.

- Ставка досрочного расторжения Для вкладов до 6 месяцев — 0,01% годовых.

Ставка досрочного прекращения для вкладов, открытых более 6 месяцев:

Если вы берете депозит в первые 6 месяцев | Если вы берете депозит после первых 6 месяцев | |

Если сумма не превышает максимальную сумму депозита * | 0.01% годовых | 2/3 процентной ставки по депозиту |

Если сумма превышает максимальную сумму депозита * | На основную сумму — 2/3 , о разнице между суммой депозита и максимальной суммой — 1/3 процентной ставки по депозиту , действующему на дату его открытия или пролонгации |

Условия пролонгации

- Автоматическое пролонгация осуществляется на условиях и под процентную ставку, действующую по депозитам «пополнение» и «пополнение онлайн» на дату пролонгации.

- Количество продлений не ограничено

Особые условия

- Вклад действителен на максимальную сумму *. Если сумма депозита превышает ее, то разница между фактической и максимальной суммой процентов начисляется в размере 1/2 от ставки по депозиту, действующему на дату превышения. Сниженная ставка Применяется со дня, следующего за днем, когда произошло превышение.

- Вы можете оформить доверенность или завещательное поручение на «пополнение» и «пополнение онлайн» вклада в офисе банка.

* Максимальная сумма депозита — сумма депозита на конец дня открытия или продления депозита, увеличенная в 10 раз. Для вкладов, при которых сумма депозита на конец дня открытия или продления составляет менее 100 000 ₽ / 5 000 долларов США / 5 000 евро, максимальная сумма составляет 1 миллион ₽ / 50 000 долларов США / 50 000 евро.

Особые условия для пенсионеров

- Для пенсионеров устанавливается максимальная ставка на выбранный период вклада, независимо от суммы.При этом для вкладов, открытых в Сбербанке онлайн, максимальная ставка на выбранный период установлена только для пенсионеров по возрасту — женщин старше 55 лет и мужчин старше 60 лет.

- Если после открытия вклада вы достигли пенсионного возраста, то его пролонгация осуществляется под максимальную процентную ставку на выбранный период для этого взноса.

- Для пенсионеров ограничений по максимальной сумме депозита нет.

Формула для сложных процентов в Excel с обычными депозитами

В этом руководстве я объясню, как рассчитать сложные проценты по формуле Excel с регулярными и нерегулярными депозитами.Мы также обсудим, как рассчитать будущую стоимость инвестиций на основе ежедневной, ежемесячной и годовой процентной ставки сложного процента.

Концепция сложных процентных ставок — это центральная точка инвестиционного мира. Он движет фондовый рынок, рынок облигаций или просто мир. Понимание сложных процентных ставок может изменить ваше поведение с деньгами и сбережениями.

Для людей, которые не изучали финансы, бухгалтерский учет или бизнес, концепции могут показаться немного сложными.Но если вы внимательно прочитаете эту статью, ваши заблуждения будут устранены, ваше понимание станет ясным.

Скачать шаблон Excel

Формула Excel для сложных процентов с обычными депозитами (с использованием функции Excel FV)

Допустим, вы собираетесь запустить сберегательную схему в одном из ваших доверенных банков. И вы хотите знать, какой будет ваша общая сумма через определенный период времени (годы).

В этом случае вам придется использовать функцию Excel FV.

Функция FVExcel возвращает будущую стоимость инвестиций на основе периодических постоянных платежей и постоянной процентной ставки.

Синтаксис функции Excel FV: FV (rate, nper, pmt, [pv], [type])

Здесь,

- ставка (обязательно) — процентная ставка за период. Если годовая процентная ставка составляет 6%, а выплаты производятся каждый месяц за период, ставка будет 6% / 12 = 0,5%

- nper (обязательно) — общее количество периодов. Если общее количество лет составляет 10 лет, но выплаты производятся каждый месяц, общее количество периодов составляет 10 x 12 = 120 .

- pmt (обязательно) — сумма выплаты за каждый период

- pv (необязательно) — приведенная стоимость инвестиции

- Тип (необязательно) платежи могут быть выполнены в конце периода (пропущено или значение 0), или платежи могут быть выполнены в начале периода (тип — 1).

Пример 1

- Годовая процентная ставка, годовая процентная ставка = 6%

- Частота выплат в год = 12

- Процентный период, ставка = 6% / 12 = 0,5%

- Общее время (лет) = 10

- Количество периодов, nper = 10 x 12 = 120

- Период выплат, pmt = -2500 (-ve, поскольку это отток денежных средств)

- Текущая стоимость, pv = 0

- Выплата в начале Периода: 1

Это результат, когда мы используем функцию FV для вышеуказанных значений.

Итак, с ежемесячным платежом в размере 2500 долларов США и годовой процентной ставкой 6%, после 120 периодов вы можете ожидать, что ваша прибыль составит 409698,37 долларов США

Теперь вы можете изменить входные значения по своему усмотрению.

Пример 2

Теперь предположим, что вы хотите сделать некоторые первоначальные вложения, а затем вы хотите сделать свои регулярные депозиты.

- Годовая процентная ставка, годовая процентная ставка = 6%

- Частота выплат в год = 12

- Процентный период, ставка = 6% / 12 = 0.5%

- Общее время (лет) = 10

- Количество периодов, nper = 10 x 12 = 120

- Период выплат, pmt = -2500 (-ve, поскольку это отток денежных средств)