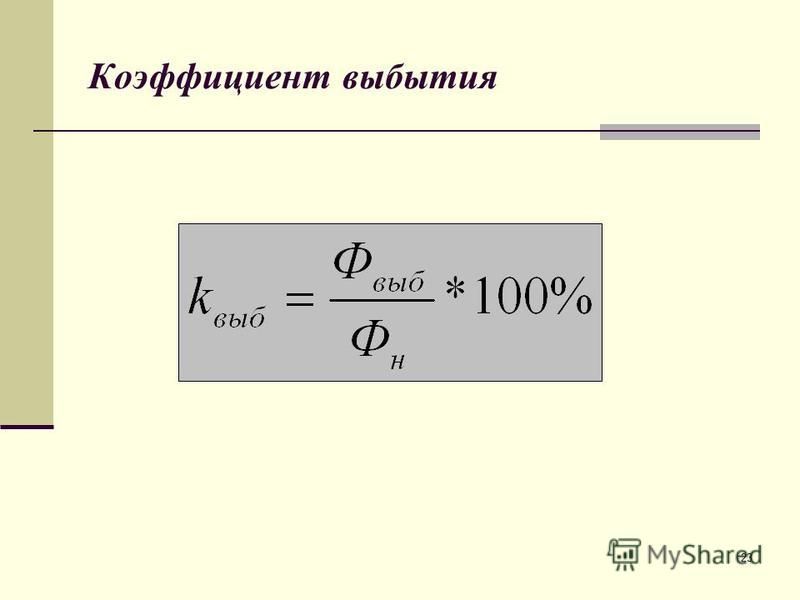

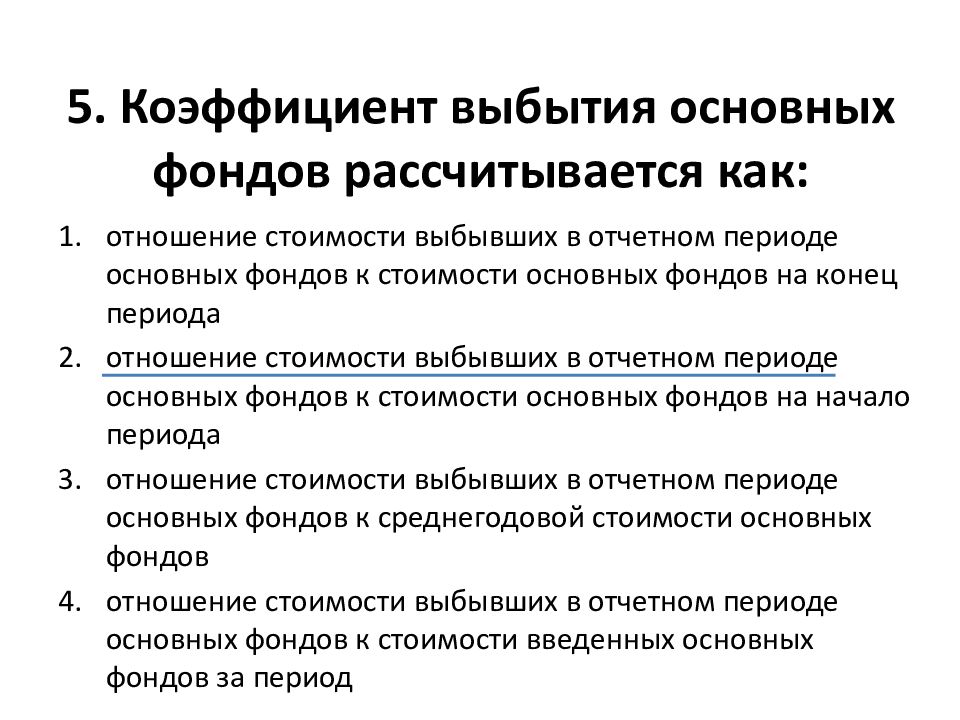

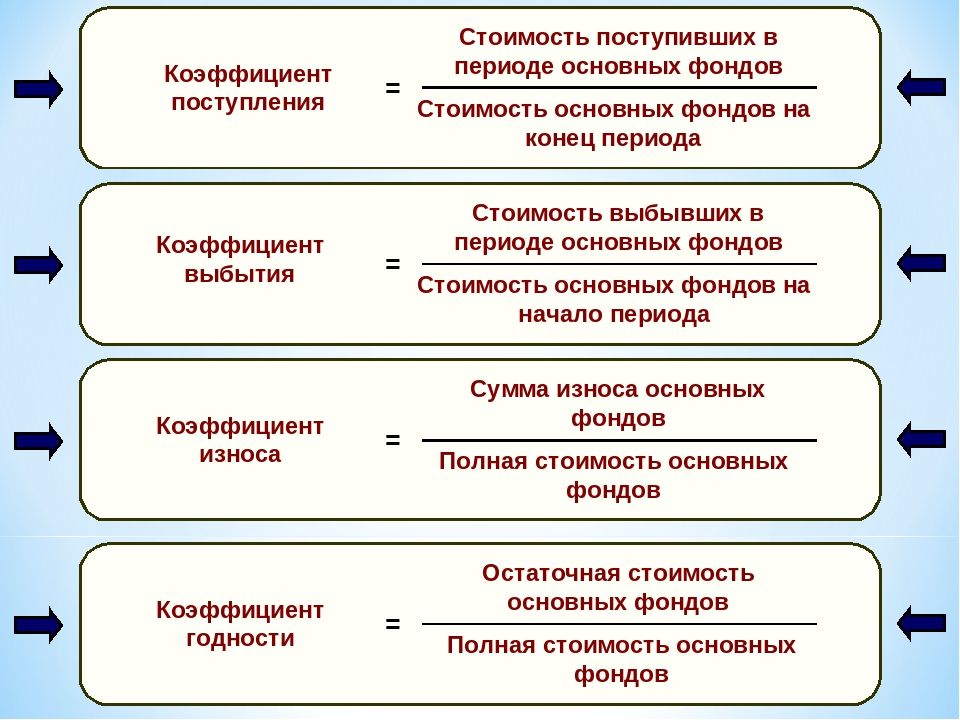

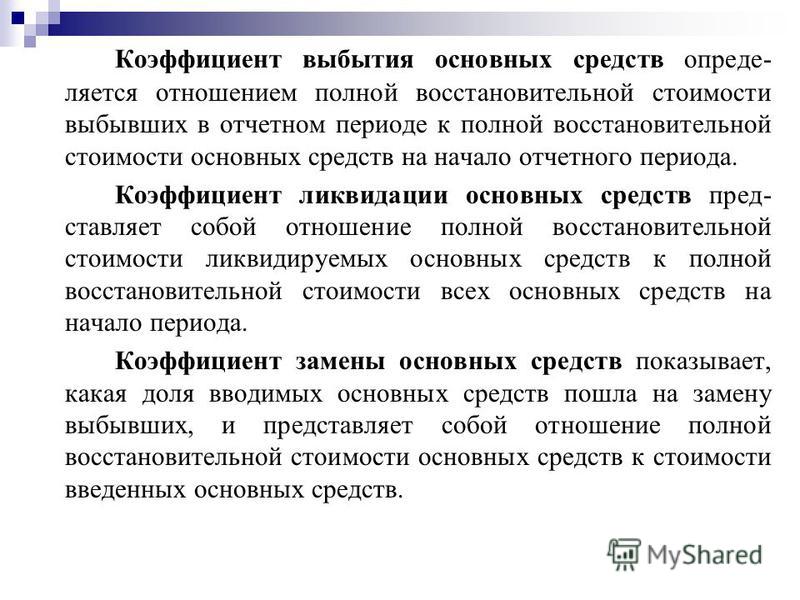

Формула коэффициента выбытия: Коэффициент выбытия основных средств. Формула по балансу. Нормативное значение

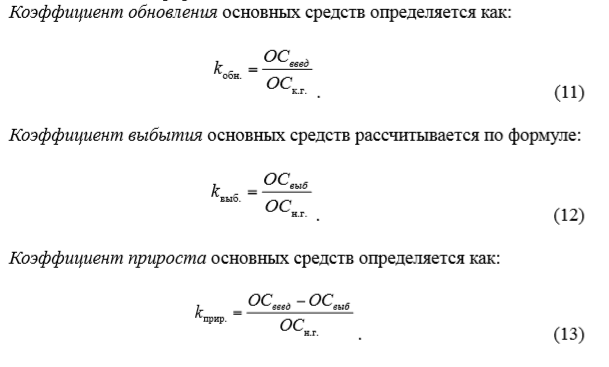

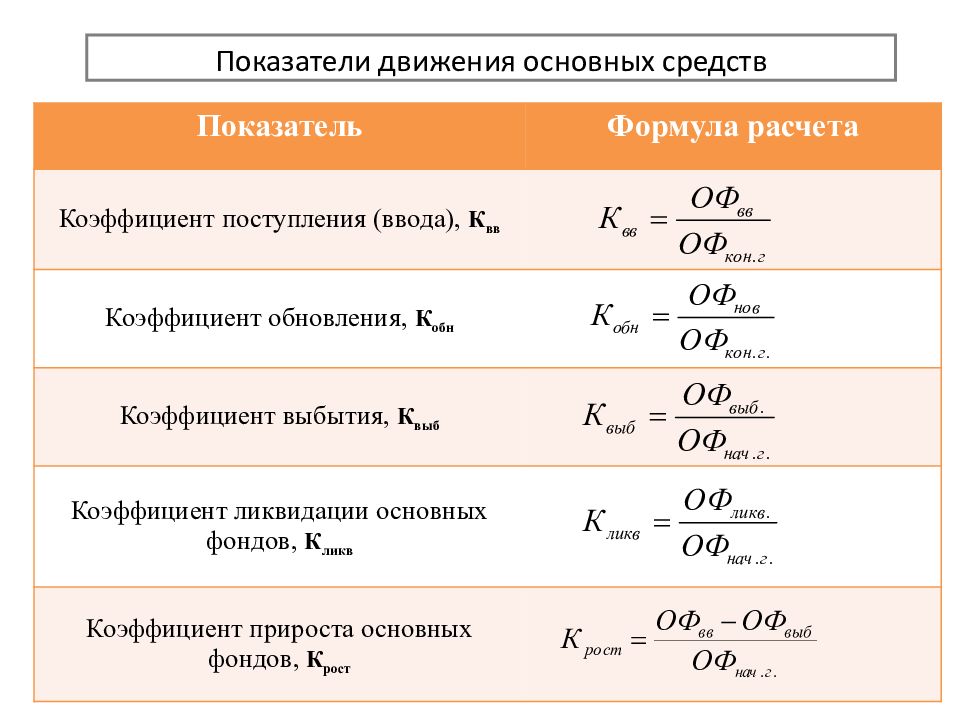

Формула расчета коэффициента выбытия основных средств

Коэффициент выбытия основных средств — индикатор, характеризующий эффективность использования ОС организации. Верный расчет данного показателя позволяет оценить состояние основных фондов предприятия.

Как рассчитать коэффициент выбытия ОС?

Расчет показателя производится по формуле:

Квыб. = ОСвыб. / ОСнп,

где:

Квыб. — коэффициент выбытия ОС;

ОСвыб. — стоимость выбывших за расчетный период ОС;

ОСнп — стоимость ОС на дату начала расчетного периода.

ВНИМАНИЕ! Под стоимостью ОС подразумевается первоначальная стоимость — та, по которой объект ОС принят к бухгалтерскому учету, т. е. сальдо счета 01. Стоит иметь в виду, что при расчете Квыб. не используют данные бухгалтерского баланса (стр.

Экономический смысл коэффициента выбытия

Квыб. представляет собой показатель, характеризующий долю ОС, выбывших за расчетный период. Рассчитывается коэффициент по группам ОС (производственные участки, хозяйственное назначение, стоимость, возраст и т. д.) и по предприятию в целом. Показатели выбытия сравниваются как с общеотраслевыми, так и с теми, что рассчитываются по собственным группам ОС организации.

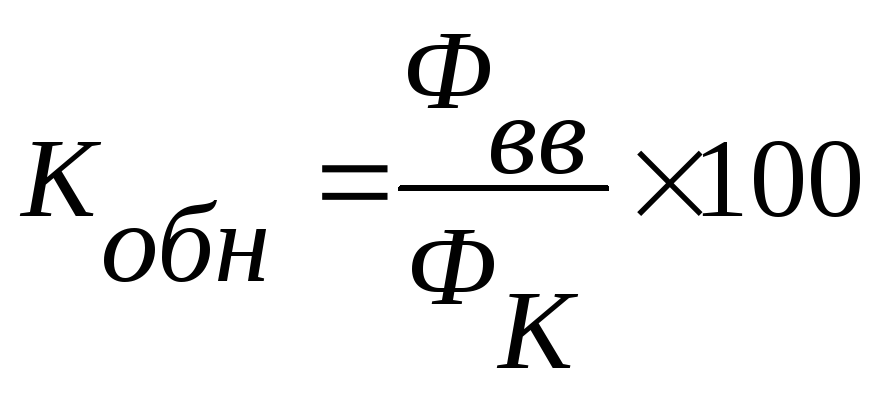

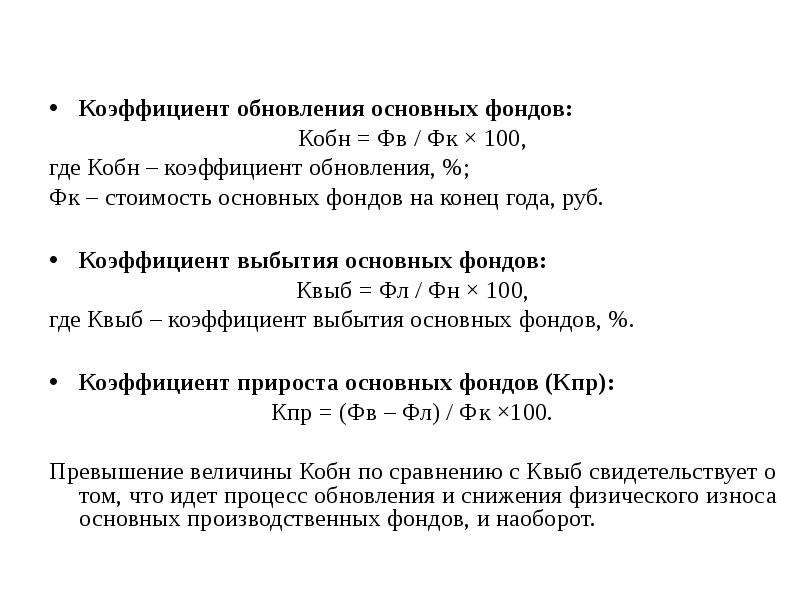

Высокое или низкое значение Квыб. само по себе не является ни положительным, ни отрицательным явлением. Квыб. должен сравниваться с коэффициентом обновления (Кобн.), который представляет собой отношение стоимости введенных ОС к стоимости ОС на конец года.

Если значение Квыб. больше Кобн., то это свидетельствует о том, что стоимость рассматриваемой группы ОС уменьшается, т. е. имущества выбывает больше, чем обновляется.

Квыб. особенно важен для промышленных предприятий, где основные средства имеют наибольший удельный вес и значительное влияние на качество продукции и объемы производства.

Проводки при выбытии основных средств

Как отражается выбытие ОС в бухучете организации? Согласно п. 29 ПБУ 6/01 выбытие основного средства признается, если имущество утрачивает признаки ОС и не может приносить организации доход (износ, реализация, ликвидация при аварии, передача в УК другой организации, обмен, недостача и т. д.). В этом случае организация производит списание ОС.

Подробнее о том, как правильно списать ОС в случае чрезвычайной ситуации, см. в материале «ОС погибло в пожаре. Можно ли учесть убытки?».

Для учета выбытия используют счет 01 «Основные средства» (субсчет «Выбытие основных средств»). Списание сопровождается проводками:

Списание сопровождается проводками:

- Дт 01/выб. Кт 01 — списана первоначальная стоимость ОС;

- Дт 02 Кт 01/выб. — списана амортизация, накопленная на момент списания;

- Дт 91 (субсчет «Прочие расходы») Кт 01/выб. — списана остаточная стоимость ОС.

Подробнее о том, как правильно списать ОС при УСН, см. в материале «Как правильно списать основные средства при УСН?».

Таким образом, при расчете Квыб. учитываются обороты счета 01/выб. за рассчитываемый период и сальдо счета 01 на начало периода.

Итоги

Коэффициент выбытия является важным показателем, служащим для эффективной оценки состояния основных фондов предприятия. Рассчитывается он как отношение сальдо счета 01/выб. на конец периода к сальдо счета 01 на начало периода. Значения коэффициента сравниваются с другими показателями, характеризующими финансово-экономическое состояние ОС и предприятия в целом.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

формула расчета, что это за показатель и для чего его рассчитывают

Объекты основных средств без какого-либо сомнения относятся к категории самых дорогостоящих и продолжительно используемых активов. В связи с этим они подвергаются особому контролю в отношении анализа и учёта.

Качественный контроль за всеми показателями включает в себя и анализ снятия с учета ОС с сопутствующим ему выявлением коэффициента выбытия.

Что это такое?

Коэффициент выбытия ОС – это важнейший показатель, отражающий долю выбывших объектов в течение отчётного периода в результате широкого спектра причин (определим далее).

Чтобы рассчитать значение данного показателя, достаточно взять значение стоимости выбывших ОС и разделить на значение их стоимости на начало периода.

Активы могут выбывать по целому ряду причин:

- износ в любой его форме;

- ликвидация вследствие аварии или любой другой чрезвычайной ситуации;

- продажа имущества;

- выявление порчи по результатам инвентаризации;

- передача другому лицу по договору дарения и т.

д.

д.

д.

д.Коэффициент выбытия является отличным индикатором того, насколько эффективно организация использует имеющиеся в её распоряжении объекты.

Формулы расчета

Способ расчета коэффициента уже был отмечен ранее. Формула расчета достаточно проста и выглядит следующим образом:

Формула:

KВ = ОСВ / ОСН, где

- ОСВ – это стоимость выбывших основных средств;

- ОСН – это стоимость основных средств на начало рассматриваемого периода.

В представленных выше формулировках регулярно фигурирует термин «стоимость ОС». В данном случае под этой формулировкой понимается первоначальная стоимость, то есть та, по которой объекты были приняты к учёту.

При расчете не учитывается балансовая стоимость ОС, так как в бухгалтерском балансе содержится лишь остаточное его значение (амортизация уже вычтена).

Расчет можно произвести и следующим образом – соотнести сальдо счёта 01/выб на конец отчётного периода с сальдо счёта 01 на его начало.

Коэффициент выбытия может рассчитать как по всем видам ОС, так и по отдельным их категориям.

При расчете необходимо учитывать, что без сопровождающих коэффициентах данный показатель мало информативен.

Это достаточно просто доказывается – к примеру, КВ=1 вовсе не говорит о том, что из организации выбыли абсолютно все имеющиеся основные средства.

Подобные несоответствия связаны с тем, что при расчёте не учитывается важнейший показатель — приток основных средств за тот же период.

На практике, данный показатель сопровождается расчетом коэффициентом обновления ОС. Его можно рассчитать по следующей формуле:

Формула:

КО = ОСВВ / ОСК, где

- ОСВВ – это стоимость введённых в эксплуатацию объектов;

- ОСК – это стоимость на конец периода.

Коэффициент обновления является наглядных отражением соотношения новых объектов ко всей сумме основных фондов.

Для чего рассчитывается?

Чаще всего коэффициент выбытия рассчитывается по отдельным группам основных средств, а затем и по организации в целом.

Сам по себе не подходит к интерпретации, так как ни высокое, ни низкое его значение не может быть названо положительным или отрицательным фактором.

Качественные данные показателя способен дать лишь совместный анализ с коэффициентом обновления.

Существует две трактовки значения (при сравнении с КО):

- КВ > КО – стоимость взятой во внимание категории основных средств начинает уменьшаться, то есть обновление имущества происходит медленнее, чем его выбытие. Политика обновления неэффективна, расширение производства не наблюдается.

- КВ < КО – стоимость обрабатываемой категории основных средств начинает повышаться, то есть обновление имущества происходит быстрее, чем его выбытие. Политика обновления эффективна, наблюдается расширение производства.

Наиболее важен коэффициент выбытия основных средств для предприятий промышленного характера, так как для них ОС оказывают существенное влияние на объёмы производства и качество конечной продукции.

Также при анализе стоит брать во внимание и период развития экономики: в моменты застоя может снижаться, в моменты подъёма и развития – увеличиваться.

Выводы

Коэффициент выбытия крайне важен в случаях, когда организация желает проводить эффективную оценку состояния основных фондов.

Сам по себе он практически неинформативен – достичь качественной интерпретации коэффициента выбытия можно лишь при рассмотрении его с другими финансовыми показателями, направленными на описание экономического состояния организации.

Благодаря этому показателю можно дать качественную оценку деятельности организации и эффективности использования основных средств.

При этом данный показатель крайне прост в расчёте, что позволяет применять его на любом предприятии.

Коэффициент выбытия основных средств — ГЛАВБУХ-ИНФО

Коэффициент выбытия основных средств — определение

Коэффициент выбытия основных средств — коэффициент равный отношению стоимости выбывших основных средств к стоимости основных средств на начало периода. Данными для его расчета служит бухгалтерский баланс.

Данными для его расчета служит бухгалтерский баланс.

Коэффициент выбытия основных средств — что показывает

Коэффициент выбытия основных средств показывает, какая доля основных средств, имевшихся к началу отчетного периода, выбыла за отчетный период из-за ветхости и износа.

Коэффициент выбытия основных средств — формула

Общая формула расчета коэффициента:

| Квос= | Стоимость выбывших основных средств |

| Стоимость основных средств на начало года |

Формула расчета по данным бухгалтерского баланса:

| Kвос = | стр.180 гр.5 |

| стр.180 гр.3 |

где стр.180 гр.5 и стр.180 гр.3 — строки Приложения к бухгалтерскому балансу (форма №5), колонки выбывания и на начало отчетного периода.

Коэффициент выбытия основных средств — значение

Коэффициент выбытия основных средств целесообразно рассматривать с коэффициентом обновления основных средств.

Если коэффициент выбытия меньше коэффициента обновления, то имеет место расширенное воспроизводство основных фондов; если больше — суженное воспроизводство основных фондов. Чем больше коэффициент выбытия основных фондов, тем меньше сроки службы элементов основных фондов и наоборот. В периоды застоя экономики, снижения темпов инновационной деятельности коэффициент выбытия основных фондов уменьшается, а в периоды подъема экономики, активизации инновационной деятельности — увеличивается.

| < Предыдущая | Следующая > |

|---|

Коэффициент обновления основных средств: расчет и формула

Основные средства – это объекты предприятия, которые используются в долгосрочном периоде с целью проведения производственной деятельности. Для расчета эффективности употребления основных средств рассчитывается ряд показателей, одним из которых является коэффициент обновления основных фондов.

Для расчета эффективности употребления основных средств рассчитывается ряд показателей, одним из которых является коэффициент обновления основных фондов.

Содержание статьи

Определение

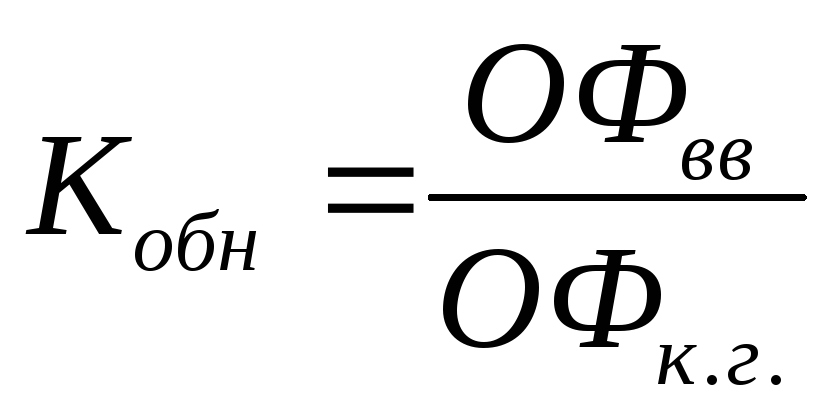

Коэффициентом обновления основных фондов принято считать отношение стоимости приобретенных ОС к стоимости имеющихся на конец отчетной даты. Коэффициент содержит соотношение балансовой себестоимости вновь введенных в эксплуатацию ОС к балансовой стоимости существующих на один и тот же период. Подробная финансовая информация для проведения расчета определяется по балансу промышленной организации.Расчет целесообразно проводить по всем параметрам ОС предприятия, в том числе и промышленно-организационным средствам, его дебету, субсчетам основных фондов, а также по всем категориям и видам специально предназначенного оборудования. Представляется возможным рассчитать коэффициент обновления отдельно на вновь поступившие в эксплуатацию ОФ и отдельно на основные средства, которые уже находятся в пользовании промышленной организации.

При увеличении данного показателя статистика свидетельствует о том, что в рабочих цехах предприятия появилось новое, качественное, специальное оборудование. Такая тенденция создает благоприятные условия труда для работников компании, а также повышает производительность, качество товаров и увеличение объемов производства. В связи с такими условиями повышается конкурентоспособность на внешнеэкономическом рынке.

Соответственно, чем выше коэффициент обновления на производствах страны, тем более высокий экономический потенциал. Целесообразно рассматривать показатель обновления в соотношении с коэффициентом выбытия. Если коэффициент выбытия преобладает над коэффициентом обновления, это означает, что ОС на предприятии выбывает больше, чем обновляется. Относительно к этому балансовая стоимость рассчитываемых основных фондов уменьшается.

Если же показатель обновления превышает показатель выбывания, то предположительно предприятие ведет нарастающую финансовую политику и расширение производства предприятия.

Необходимость

Показатели прироста и обновления приводят к развитию основных фондов промышленной организации. При использовании собственником предприятия ОФ подразумевается понятие содержания их в рабочем состоянии для эксплуатации, тем самым определяя цели проведения обновления, а также осуществление ремонта и реконструкции.Проведение капитального ремонта ОФ показывает полную или частичную замену некоторых зданий и сооружений предприятия, что часто расценивается как модернизация производства.

Осуществление текущего ремонта производится путем замены мелких деталей основных средств, что уполномочивает собственников содержать помещение в определенных санитарно-гигиенических условиях. Издержками обращения считаются затраты на содержание и проведение текущего ремонта промышленного предприятия.

Ремонт, как доля обновления ОФ, представляет собой восстановление первичной себестоимости фондов без учета морального износа. При наступлении морального износа ранее, чем физического, собственник приходит к необходимости модернизировать основные средства в виде устранения физического износа путем технического обновления.

Модернизация производства улучшает экономические показатели предприятия и оборудования в целом, повышает технический уровень, производительность старого оборудования до технических параметров нового, а также обеспечивает экономическую выгоду труда.

Проведение обновления фонда, подтверждающегося новой технической базой, часто приводит к диспропорциям в производстве. Именно по этой причине зачастую собственники проводят обновление ОС при помощи реконструкции или технического перевооружения.

Техническое перевооружение представляет собой внедрение новой материальной либо технической базы, по окончанию которого без дополнительной рабочей силы происходит переоснащение, повышение технического уровня, определяются новые процессы ведения, хранения и реализации готовых товаров или предоставления услуг населению.

При реконструкции производится введение технологий для полного переоснащения и коренной перестройки уже имеющихся основных фондов. Различаются эти понятия необходимостью проводить новое внедрение. На скорость обновления влияют фактор темпа роста и масштабы выбытия устаревших сооружений и оборудования.

На скорость обновления влияют фактор темпа роста и масштабы выбытия устаревших сооружений и оборудования.

Расчет и отражение интенсивности

Показатель интенсивности обновления фондов рассчитывается для оценки степени введенных новых средств на замену первоначальным. Интенсивность рассчитывается как отношение суммы выбывших средств к сумме первичных основных фондов, которые обновлялись в течение года.

Чтобы вычислить показатель интенсивного использования технического оборудования, следует произвести соотношение фактического объема продукции к плановому (выработке):

Киио = Вфакт / Вплан

Для определения эффективности использования основных средств рассчитываются показатели фондоемкости и фондоотдачи.

Фондоотдача рассчитывается как соотношение выпуска продукции (за год) к среднему значению суммы стоимости основных фондов (за год) и показывает степень отдачи уставного капитала:

Фотд = В / Сср.год

Фондоемкость показывает, в какой степени капитальные вложения закреплены в уставном капитале, и рассчитывается в пропорционально обратном порядке фондоотдачи:

Фемк = Сср. год / В

год / В

Для определения коэффициента интенсивности следует провести следующие вычисления:

Кинтенс. = Свыб.ос / Снов.ос

Следовательно, показатель интенсивности показывает степень высвобождения капитальных средств в случае приобретения нового оборудования, характеризует увеличение или уменьшение темпов технического оснащения. Если показатель интенсивности увеличивается, то это говорит о сокращении периода использования ОС и выбытии ветхих объектов производства.

Формула

Для подробного рассмотрения и наглядного примера вычисления коэффициента обновления ОС следует провести вычисление:

Кобновл = Спервон.введ.ОС / Сконеч.ос * 100%, где

Спервон.введ.ОС – стоимость первичных ОС за отчетный период, Сконеч.ос – стоимость ОС на конец отчетного периода.

Следовательно, можно сделать вывод, что расчет коэффициентов имеет важное значение в финансовой, экономической и технологической деятельности предприятия. Если коэффициент обновления превышает значение показателя выбытия, то на предприятии проводится расширенное производство относительно к ОС, если меньше, то воспроизводство ОС сужается.

Чем меньше значение показателя обновления, тем больше увеличиваются сроки эксплуатации зданий и сооружений. В период расцвета экономики страны в целом и подъема инновационной деятельности, показатель обновления на предприятиях приходит в норму или же увеличивается.

Расчет и изучение показателей обновления дает предприятиям возможность планировать, расширять и повышать производительность на производстве.

Определить коэффициент обновления и выбытия из ОПФ в целом и по активной их части

Нужна помощь в написании работы?

Для расчета коэффициента обновления ОПФ предприятия необходимо использовать следующую формулу:

(3)

— стоимость новых основных фондов, введенных в эксплуатацию и поступивших в организацию в течение отчетного периода, р.;

— общая стоимость основных фондов на конец отчетного периода, р.

Коэффициент обновления для основных производственных фондов в целом составляет:

Коэффициент обновления для активной части основных производственных фондов предприятия составляет:

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

Коэффициент выбытия основных производственных фондов предприятия определяется по следующей формуле:

(4)

— стоимость основных фондов, выбывших в течение отчетного периода, р.;

Коэффициент выбытия для основных производственных фондов предприятия в целом составляет:

Коэффициент выбытия для активной части основных производственных фондов составляет:

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимость Поделись с друзьямиформула и примеры расчета, что они показывают, нормативные значения

На крупных предприятиях с большим числом сотрудников для управления персоналом применяются различные методики, которые основаны на определенных показателях.

Одни из самых распространенных – это коэффициенты текучести и постоянства кадров, о которых и пойдет речь в данной статье.

Содержание статьи

Что это такое?

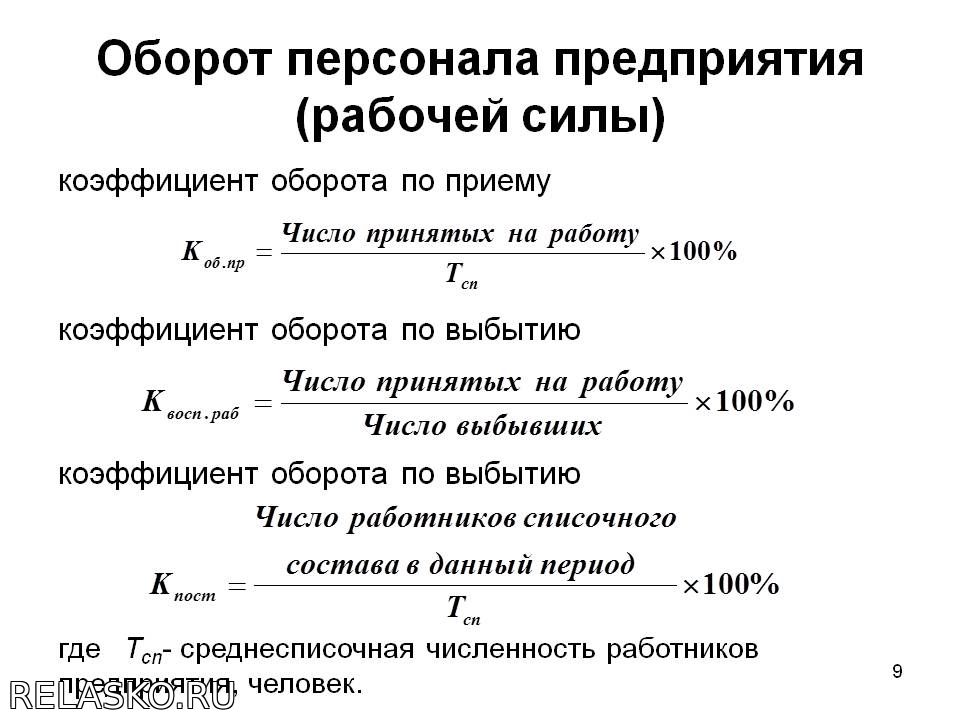

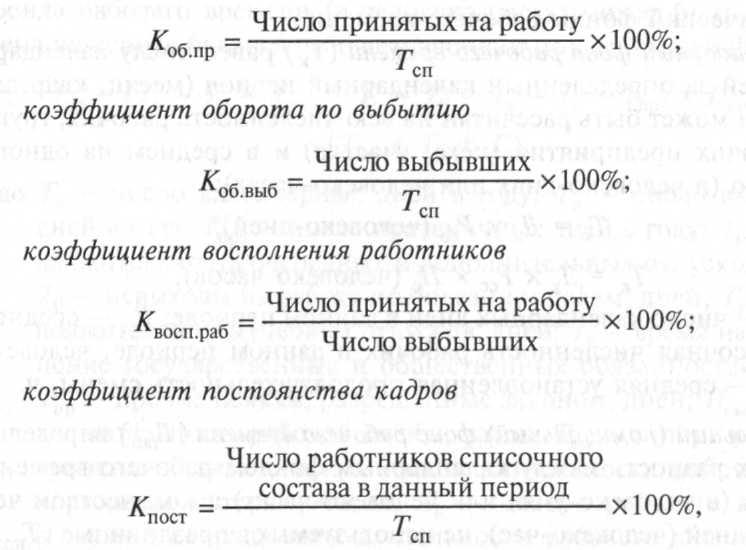

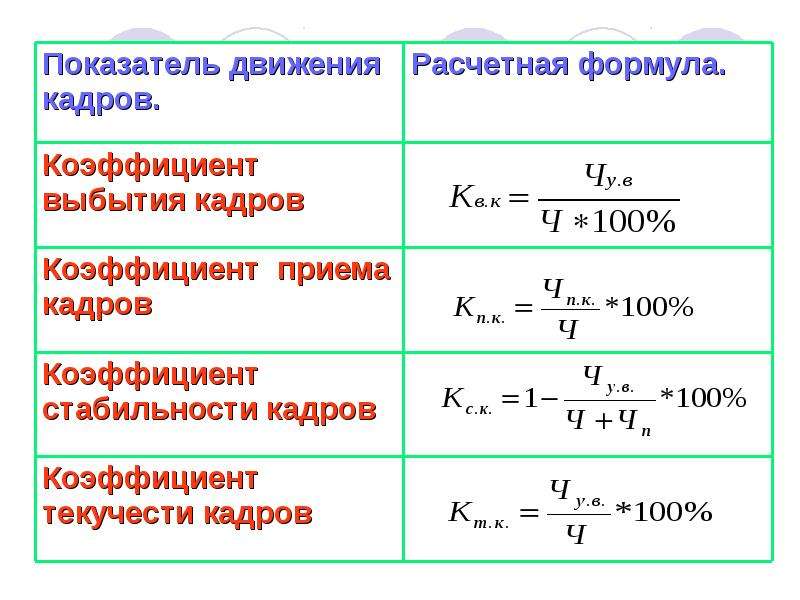

Коэффициент постоянства – это один из показателей, характеризующих состояние персонала в организации. Он показывает, насколько постоянным является количественный состав работников. Обычно выбирают один конкретный период, в течение которого происходили (или не происходили) движения (принятия на работу и увольнения), и проводят анализ имеющихся количественных показателей.

Коэффициент показывает, каково отношение количества сотрудников, которые работали весь анализируемый период, к общему их количеству на текущую дату (или конец этого периода).

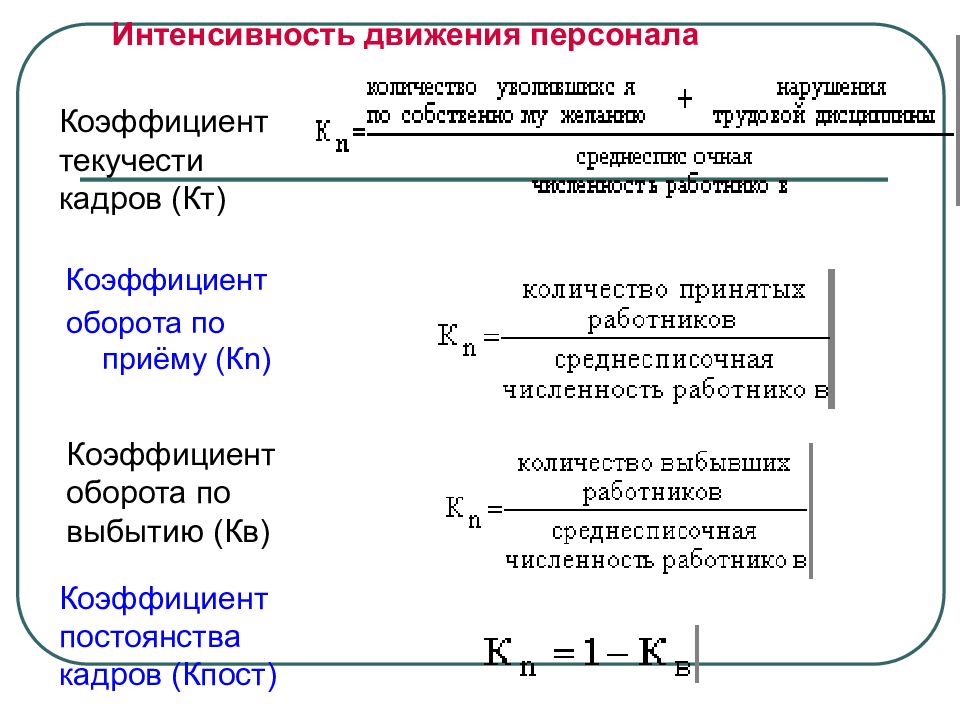

Коэффициент текучести – это также важный показатель для анализа состояния персонала организации с точки зрения эффективности внутриорганизационной политики. Он показывает, насколько к описываемому предприятию относится понятие “текучка”, то есть постоянная и частая смена работников.

В математическом выражении он рассчитывается как отношение выбывших (уволенных, прекративших сотрудничество с компанией) работников к среднестатистическому (среднесписочному) их количеству.

Зачем необходим их расчет?

Показатели текучести и постоянства кадров нужно регулярно анализировать в любой организации для того, чтобы исправлять ошибки при найме на работу новых специалистов.

После получения неудовлетворительных результатов любой ответственный руководитель задумается, почему так происходит, почему людям не нравится работать в данной компании, не устраивают их условия труда, заработная плата или график работы. На все эти вопросы можно найти ответы после анализа рассматриваемых показателей.

Формулы и порядок расчета

Коэффициент постоянства рассчитывается на основе двух значений:

- Во-первых, это количество работающих в организации людей, которые за весь период, называемый отчетным, выполняли свои обязанности, то есть работали. Будем обозначать как Чвесь период.

- Второй показатель – количество работников в конце анализируемого периода. Обозначаем как Чконец_периода.

Будем обозначать как Чвесь период.

Будем обозначать как Чвесь период.Формула будет иметь следующий вид:

Кпост = Чвесь период / Чконец_периода * 100%

Формула расчета коэффициента текучести будет иметь следующий вид:

Ктекучести = Чвыбывших / Чсреднесписочная * 100%, где:

- Чвыбывших – это количество выбывших сотрудников с занимаемых должностей. При этом учитывается какой-то определенный период.

- Чсреднесписочная – это средняя величина кадров.

В число работников, которые выбыли, относятся уволенные из-за нарушения дисциплины, по собственному желанию, по согласованию сторон и так далее. В небольших количествах этот “оборот рабочей силы” неизбежен. Но в любом случае стоит узнать, какие именно причины стали поворотным фактором для возникновения невыгодного положения дел в кадровом составе предприятия.

Коэффициенты постоянства и текучести дополняют один другой и в то же время являются антиподами, так как олицетворяют собой два процесса, направленных в сторону уменьшения и увеличения профессионализма и комфорта для работников той или иной организации.

Среди источников возникновения рабочей силы, а также ее выбытия, принято выделять следующие:

- Нанятые по инициативе дирекции фирмы специалисты.

- Лица, пришедшие по направлению разнообразных органов по трудоустройству.

- Физические лица, которые были распределены после окончания учебы в учебных заведениях соответствующей направленности на места прохождения обязательной рабочей практики (принятые по путевкам).

- Физиологические. Это причины жизненного, то есть физиологического характера. Например, смерть, тяжелая болезнь, достижение определенного пенсионного возраста.

- Причины, предусмотренные законами и нормативными актами. Например, это может быть поступление на службу в армию.

Примеры расчетов

Допустим, на заводе по производству стали количество работающих за весть отчетный годовой период составляет 2550 человек, то есть Чвесь период = 2550. А число людей, которые остались на работе либо приступили к обязанностям, составляет 1835 человек, то есть Чконец_периода = 1835.

А число людей, которые остались на работе либо приступили к обязанностям, составляет 1835 человек, то есть Чконец_периода = 1835.

Тогда:

- Кпост = Чвесь период / Чконец_периода = 2550/1835 = 1,38 (138%).

Если также необходимо вычислить коэффициент текучести, нужно узнать такие показатели, как число выбывших работников и среднее расчетное количество человек, занятых производственной или иной деятельностью на данном предприятии. Если принять Чсреднесписочная, равной 2550 работникам, а Чвыбывших – 120 человек, то формула примет следующий вид:

- Ктекучести = Чвыбывших / Чсреднесписочная = 120/2550 = 0,047 (4,7%).

Информацию о том, как работать с текучестью персонала, смотрите на следующем видео:

Анализ результатов, нормативные значения

Так как списочная численность рабочей силы является отражением количества человек, официально занятых на предприятии в определенный фиксированный момент времени, то есть количество людей “по списку”, она является основой коэффициента текучести персонала. Причем, нужно различать списочную и среднесписочную численность кадров. Среднесписочная является показателем, взятым не на конкретное число, а за определенный период времени (например, за месяц, год).

Причем, нужно различать списочную и среднесписочную численность кадров. Среднесписочная является показателем, взятым не на конкретное число, а за определенный период времени (например, за месяц, год).

Нормативные значения всех коэффициентов отличаются от идеальных своих величин и находятся в зависимости от запланированной деятельности предприятия.

Коэффициент постоянства должен стремиться к нулю. Это будет свидетельствовать о нормальном положении дел на предприятии и прогрессе в управленческой сфере. То есть кадры подобраны верно.

Что касается коэффициента текучести, он также может менять свое стандартное или считающееся нормой значение. Все зависит от характера деятельности предприятия и ситуации в той сфере рынка, которую занимает или пытается занять компания:

- Нормальное значение текучки для менеджеров высшего звена находится в пределах от 0 до 2%, у среднего уровня – 8-10%, для линейного персонала – максимум 20%.

- Норма для производственных рабочих и торгового персонала – 20-30%.

- Для неквалифицированной рабочей силы – в пределах 50%.

Согласно современным международным исследованиям, на предприятии, занятом в IT-отрасли, норма текучести составит 8-10%, в производственной сфере – 10-15%, в сфере страхования и розничной торговли – 30%, а в гостинично-ресторанном бизнесе может достигать 80%.

Статистика основных фондов | univer-nn.ru

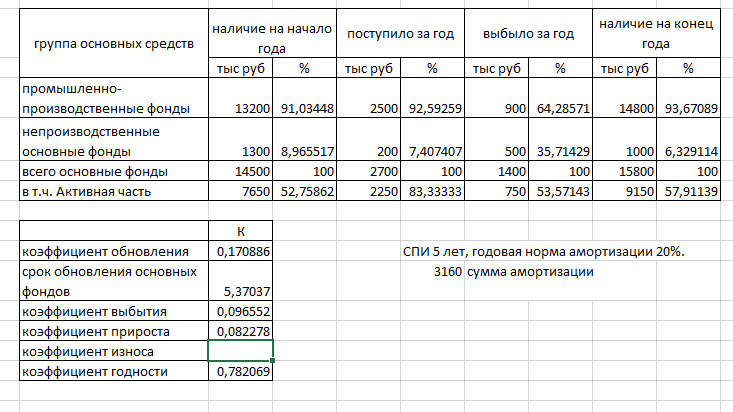

Основной капитал участвует многократно в процессе производства и переносит свою стоимость на готовый продукт постепенно. Наличие основных фондов в целом и их отдельных видов может быть определено на определенную дату и за период среднем. В течение года происходит движение основных фондов, связанное с их поступлением и выбытием. С учетом этого стоимость основных фондов на конец периода ОФк определяется по формуле:

ОФк = ОФн + ОФп – ОФвгде ОФн – стоимость основных фондов на начало периода,ОФп, ОФв – стоимость поступивших и выбывших основных фондов.

Фондоотдача и Фондоемкость

Характеризуют эффективность использования основных производственных фондов.

1. Фондоотдача Фо определяется по формуле:

2. Фондоотдача активной части основных фондов определяется по формуле: где Q – стоимость произведенной продукции,ОФа – среднегодовая стоимость активной части основных фондов.

3. Фондоемкость рассчитывается по формуле:

4. Фондовооруженность Фв определяется отношением средней годовой стоимости основных фондов к средней численности рабочих, занятых в наиболее заполненной смене.Стоимость основных фондов

Средняя стоимость основных фондов определяется по формуле средней хронологической. Так как основные фонды поступают и выбывают в течение года неравномерно, то среднегодовая стоимость определяется по формуле:

где ОФп, ОФв среднегодовая стоимость поступивших и выбывших основных фондов,mi — число полных месяцев неработы выбывших фондов с момента выбытия до конца года;

ni – число полных месяцев работы поступивших фондов с момента поступления до конца года.

Показатели движения основных фондов

1. Коэффициент поступления Кп рассчитывается по формуле:

2. Коэффициент обновления Кобн определяется по формуле: где ОФнов – стоимость новых фондов3. Коэффициент выбытия Кв рассчитывается по формуле:

4. Коэффициент ликвидации Кл определяется по формуле: где ОФл – стоимость ликвидированных фондов.Показатели состояния основных фондов

1. Коэффициент износа Ки характеризует долю части основных фондов, которая перенесена на продукт и рассчитывается по формуле:

2. Коэффициент годности Кг характеризует неизношенную часть фондов: где И – сумма износа фондов,ОФполн – полная стоимость фондов,

ОФост – остаточная стоимость фондов. Ки + Кг = 100 %

Как рассчитать пенсионный корпус?

Это один из наиболее часто задаваемых вопросов на странице ET.com Mutual Fund в Facebook: достаточно ли велик мой пенсионный корпус, чтобы позаботиться о моей пенсионной жизни? Вот почему мы подумали, что было бы отличной идеей сделать учебник о том, как рассчитать пенсионный корпус и сколько вам нужно инвестировать, чтобы его построить.

Начнем с того, что ранний старт и регулярное инвестирование в паевой инвестиционный фонд определенно поможет вам построить достойный пенсионный фонд.Однако вам нужно работать с реальными цифрами, чтобы получить реалистичную цель и инвестировать нужную сумму в схему паевого инвестиционного фонда в соответствии с вашим профилем риска, чтобы построить пенсионный корпус, который продержится всю вашу жизнь.

Вот как вы можете рассчитать свой пенсионный корпус:

Шаг 1. Вам необходимо сделать несколько предположений, таких как возраст, в котором вы хотели бы выйти на пенсию, ожидаемая продолжительность жизни, норма прибыли, которую вы получите от своих инвестиций, одновременно накапливая свои корпус, доходность ваших инвестиций после выхода на пенсию и уровень инфляции.Вы можете записать эти цифры в таблицу Excel, чтобы начать вычисления.

Для иллюстрации мы предполагаем, что ваш текущий возраст составляет 30 лет, ожидаемый возраст выхода на пенсию — 60 лет, ожидаемая продолжительность жизни — 85 лет, норма прибыли на этапе накопления составляет 14 процентов, норма прибыли после выхода на пенсию составляет 8 процентов.

инфляция составляет 7 процентов (см. таблицу ниже).

инфляция составляет 7 процентов (см. таблицу ниже).На основе этих данных вы можете рассчитать количество лет, оставшихся до выхода на пенсию, количество лет своей жизни после выхода на пенсию и доходы с поправкой на инфляцию.Соответственно, время до выхода на пенсию составляет 30 лет, количество лет после выхода на пенсию — 25 лет (85-60 лет), а доходность с поправкой на инфляцию составляет 0,93% (((1 + норма прибыли после выхода на пенсию) / (1 + инфляция) ставка)) — 1) * 100.

| Текущий возраст (лет) | 30 |

| Ожидаемый пенсионный возраст (лет) | 60 |

| Количество лет до выхода на пенсию | 30 |

| | |

| Ожидаемая продолжительность жизни (лет) | 85 |

| Кол-во лет после выхода на пенсию | 25 |

| 208 900 | |

| Доходность при накоплении | 14% |

| Норма доходности после выхода на пенсию | 8% |

| Уровень инфляции | 7. 00% 00% |

| Прибыль с поправкой на инфляцию | 0,93% |

Шаг 2: Следующий шаг — выяснить, сколько денег вам нужно каждый год, чтобы заботиться о своей жизни расходы после выхода на пенсию. Вы можете сделать это, увеличив свой текущий годовой расход. Например, если ваши текущие ежемесячные расходы составляют 60 000 рупий (или 7,2 лакха в год), а годовой уровень инфляции составляет 7 процентов, вы можете рассчитать свои годовые расходы после выхода на пенсию, используя формулу будущей стоимости в Excel.Ваши годовые расходы при выходе на пенсию с поправкой на инфляцию составляют около 54,80 рупий.

| Ежемесячные расходы после выхода на пенсию (с поправкой на инфляцию) | |

| Текущие годовые расходы (Rs) | 7,20,000 |

| Уровень инфляции | 7,00% |

| Расходы при выходе на пенсию (с поправкой на инфляцию) (Rs) | 54,80 824 |

Шаг 3: Теперь вы готовы рассчитать свой пенсионный корпус или сумму, которую вы хотите накопить пора уходить на пенсию.

Этой суммы должно хватить на то, чтобы удовлетворить ваши финансовые потребности на всю оставшуюся жизнь (исходя из предполагаемой продолжительности вашей жизни). Вы можете сделать это, рассчитав текущую стоимость ваших общих расходов за все годы после выхода на пенсию. Вы можете использовать формулу приведенной стоимости в Excel.

Этой суммы должно хватить на то, чтобы удовлетворить ваши финансовые потребности на всю оставшуюся жизнь (исходя из предполагаемой продолжительности вашей жизни). Вы можете сделать это, рассчитав текущую стоимость ваших общих расходов за все годы после выхода на пенсию. Вы можете использовать формулу приведенной стоимости в Excel.Для наших расчетов мы взяли годовые расходы после выхода на пенсию в размере 54,80 лакха (рассчитано на последнем этапе), 25 лет в качестве количества лет после выхода на пенсию и скорректированную на инфляцию доходность в размере 0,93 процента для достижения пенсионного корпуса.Мы использовали доходность с поправкой на инфляцию, потому что инфляция будет съедать вашу прибыль на протяжении всей вашей жизни.

Наша необходимая пенсионная часть составляет около 12,28 крор рупий.

| Всего требуется корпус | |

| Расходы при выходе на пенсию (с поправкой на инфляцию) (рупии) | 54,80,824 |

| Количество лет после выхода на пенсию | 25 |

| Доходность с поправкой на инфляцию | 0. 93% 93% |

| Корпус, который вам понадобится при выходе на пенсию (Rs) | 12,28,23,871 |

Шаг 4: После того, как вы успешно рассчитали свой целевой корпус, вы можете перейти к выяснению сколько нужно вкладывать ежемесячно для создания целевого корпуса. На листе Excel вы можете использовать Формулу PMT, чтобы узнать это.

Вы должны разделить процентную ставку (14%, процент выхода на пенсию на этапе накопления) на 12 и умножить количество лет до выхода на пенсию (30 лет) на 12, чтобы рассчитать ежемесячные инвестиции.

Что ж, согласно нашим расчетам, вам необходимо ежемесячно инвестировать 22 360 рупий в паевые инвестиционные фонды в соответствии с вашим профилем риска, чтобы создать целевой корпус по истечении 30 лет.

| Ежемесячная экономия, необходимая для выхода на пенсию | |

| Кол-во лет до выхода на пенсию | 30 |

| Норма прибыли во время накопления | 14% |

| Корпус, который вам понадобится при выходе на пенсию | 1228,23 871 |

| Требуемая экономия (рупии) | 22360 |

После того, как вы изучите расчеты, вы можете поиграть с цифрами и предположениями, чтобы рассчитать свои желаемый пенсионный корпус.

Вы можете сохранить этот калькулятор в файле Excel и использовать его всякий раз, когда считаете, что есть необходимость изменить свой пенсионный план.

Вы можете сохранить этот калькулятор в файле Excel и использовать его всякий раз, когда считаете, что есть необходимость изменить свой пенсионный план.Как подсчитать, сколько денег вам нужно, чтобы выйти на пенсию

В целом американцы накопили на пенсию поразительно мало.

Northwestern Mutual, исследование планирования и прогресса в 2018 году, в ходе которого было опрошено 2 003 взрослых, показало, что 21 процент американцев вообще ничего не накопили для своих золотых лет, а треть американцев имеет менее 5000 долларов. Для сравнения: 31% U.Взрослые S. могли бы прожить всего несколько месяцев на своих сбережениях, если бы им пришлось выйти на пенсию завтра.

Чтобы выйти на пенсию комфортно, финансовая компания Fidelity рекомендует откладывать 15 процентов вашего дохода в год, начиная с 25 лет, и вкладывать более 50 процентов своих сбережений в течение всей жизни. Но чтобы убедиться, что вы на правильном пути или даже впереди, очень важно знать свою норму сбережений.

В своем блоге Money Sloths Майк и Софи, которые используют только свои имена в Интернете и экономят до 80 процентов своего годового дохода, ранее рассказали, как рассчитать вашу личную норму сбережений, которая представляет собой процент от вашего располагаемого дохода, который вы отложили на будущее.

Формула проста. «Это просто ваш доход за вычетом ваших расходов, разделенный на ваш доход. Умножьте на 100», — пишут Денежные Ленивцы.

Они разбивают его на четыре этапа:

- Рассчитайте свой доход за определенный период

- Рассчитайте свои расходы за тот же период

- Вычтите свои расходы из своего дохода, чтобы определить, сколько вы сбережете, затем разделите это число на ваш доход

- Умножьте на 100

При расчете нормы сбережений важно отметить, что она должна включать ваш доход после налогов , потому что в противном случае вы переоцените свои сбережения.Кроме того, «сейчас гораздо легче смотреть на все с позиций после уплаты налогов, поскольку ваше будущее гипотетическое« я »столкнется с неопределенностью различных налоговых ставок — будь то потому, что вы живете в другом штате или, может быть, вы на пенсии и сейчас сидят в нижней налоговой категории », — говорят Майк и Софи.

Вы также должны включить в это число всех совпадений работодателя 401 (k), поскольку они также пойдут на ваш возможный выход на пенсию.

Что касается расходов, не забудьте включить медицинские расходы, такие как медицинское страхование, если они не выплачиваются прямо из вашей зарплаты, а также налоги на имущество и проценты по любой непогашенной задолженности, включая вашу ипотеку.

После того, как вы определите свою норму сбережений, вы сможете понять, насколько вы близки к финансовой независимости. Это зависит от ваших личных целей, но эксперты обычно рекомендуют выделить 1 миллион долларов на пенсию в возрасте 60 лет.

Однако, если вы хотите откатиться раньше, многие досрочные пенсионеры полагаются на «правило 4 процентов». Идея заключается в том, что если вы можете безопасно снимать 4 процента в год из своего портфеля пенсионных накоплений, у вас будет достаточно денег в банке, чтобы бросить работу.

Отказ от правила 4 процентов может помочь вам выяснить, насколько большим должен быть ваш портфель, или то, что называется вашим «магическим числом». Просто разделите свои годовые расходы на 0,04 (или умножьте на 25), чтобы получить цель.

Просто разделите свои годовые расходы на 0,04 (или умножьте на 25), чтобы получить цель.

Например, финансовый блогер «The Money Wizard» — миллениал из Миннеаполиса, известный под псевдонимом Шон и готовящийся выйти на пенсию к 37 годам, — планирует жить примерно на 30 000 долларов в год. Используя правило 4 процентов, он оценивает, что ему потребуется 750 000 долларов (30 000 долларов / 0.04) в банке на пенсию комфортно.

Хотя правило 4 процентов даст вам хорошее представление о том, насколько вы близки к возможности полностью профинансировать свою пенсию, оно не является надежным. Некоторые эксперты рекомендуют использовать более низкую частоту вывода из соображений безопасности.

И если вы соперничаете за вступление в клуб ранних пенсионеров, но еще не на верном пути, вдохновитесь людьми, которые уже сделали это:

Это обновленная версия Ранее опубликованная статья .

Не пропустите: 10 лучших городов США, где можно заработать 100 000 долларов и при этом чувствовать себя разоренным

Понравилась эта история? Подпишитесь на CNBC Сделайте это на YouTube !

Как рассчитать приведенную стоимость при выходе на пенсию

Планирование выхода на пенсию заключается в том, чтобы выяснить, сколько денег вам нужно отложить сегодня, чтобы удовлетворить ваши потребности завтра. Это может показаться сложной задачей, но это проще, когда вы знаете, как производить простые вычисления.

Это может показаться сложной задачей, но это проще, когда вы знаете, как производить простые вычисления.

Расчет «приведенной стоимости» ваших денег играет важную роль в вашем пенсионном планировании. Проще говоря, приведенная стоимость представляет собой сумму денег, которую вам необходимо иметь на своем счете сегодня, чтобы покрыть будущие расходы или серию будущих денежных оттоков при заданной норме доходности.

Ключевые выводы

- Приведенная стоимость ваших денег — это сумма, которая должна быть на вашем счете сегодня, чтобы достичь определенной цели сбережений в будущем.

- Чтобы рассчитать приведенную стоимость выхода на пенсию, рассчитайте, какой пенсионный доход вам понадобится в дополнение к другим источникам дохода, таким как социальное обеспечение.

- При расчете приведенной стоимости учитывайте вашу потенциальную доходность, семейный и личный анамнез.

- В Microsoft Excel есть формула приведенной стоимости (PV), которая поможет вам в расчетах.

Расчет приведенной стоимости

Если через 10 лет вам понадобится 200000 долларов на вашем счете, приведенная стоимость или сумма, с которой вам нужно начать сегодня, изменится в зависимости от различных предполагаемых норм прибыли:

- Если вы заработаете 3% прибыли, вам понадобится 148 818 долларов для начала.

- При 4% вам понадобится 135 112 долларов.

- Если вы получаете доходность 5%, вам нужно всего лишь начать с 122 782 долларов.

Вы можете выполнить эти расчеты в приложении калькулятора HP12C или в любом другом приложении финансового калькулятора, которое вы можете загрузить на свой смартфон или планшет. Вы также можете найти финансовые калькуляторы в Интернете.

Используйте эти записи для выполнения расчетов:

- N (количество периодов) = 10

- I (проценты) = норма прибыли

- PMT (периодический платеж) = 0

- FV (требуемая будущая стоимость) = 200 000 долларов США

- Затем нажмите PV (текущая стоимость), чтобы найти текущую стоимость.

Этот простой расчет приведенной стоимости показывает, что чем выше норма прибыли, тем меньше сумма, необходимая сегодня для финансирования ваших будущих расходов.

Для достижения более высокой нормы доходности вы обычно должны выбирать более рискованный портфель, что означает, что у вас есть шанс на более высокую доходность без каких-либо гарантий. Если вам нужна более определенная будущая стоимость, вы должны принять более низкую норму прибыли, а это значит, что вам потребуется больше сбережений, чтобы обеспечить достаточно денег для того же уровня жизни.

Уход на пенсию и неизвестный временной горизонт

Предположим, вы знаете, что для комфортной жизни на пенсии вам потребуется 20 000 долларов в год в дополнение к вашему доходу по социальному обеспечению. Сколько вам нужно откладывать, чтобы обеспечивать 20 000 долларов в год? Расчет приведенной стоимости дает ответ.

Теперь для этого расчета у вас есть две неизвестные переменные; доходность и ваше долголетие. В таблице ниже показаны соответствующие текущие значения с учетом обеих переменных.В таблице вы видите диапазон результатов:

В таблице ниже показаны соответствующие текущие значения с учетом обеих переменных.В таблице вы видите диапазон результатов:

- Если вы живете 20 лет и можете получать доходность 5%, вам понадобится 261 706 долларов, чтобы обеспечить вам 20 000 долларов в год.

- Если вы живете 30 лет и получаете доходность 3%, вам необходимо 403 769 долларов.

Если ваш семейный и личный анамнез указывает на то, что вы можете быть долгожителями, вам придется либо откладывать больше, либо работать дольше, чем кому-либо с меньшей ожидаемой продолжительностью жизни.

| Приведенная стоимость $ 20,00 в годовой поток дохода | |||

|---|---|---|---|

| Возврат | 20 лет | 25 лет | 30 лет |

| 3% | 306 475 долл. США | $ 358 710 | 403 769 долл. США США |

| 4% | 282 678 долл. США | 324 939 долл. США | $ 359 674 |

| 5% | 261 706 долл. США | 295 972 долл. США | 322 821 долл. США |

Как использовать приведенную стоимость в пенсионном планировании

Используйте концепцию приведенной стоимости сейчас, чтобы дать себе приблизительное представление о сумме денег, которую вам нужно накопить в начале выхода на пенсию, чтобы удовлетворить свои потребности в пенсионных расходах.Вы можете производить этот расчет и планирование независимо от вашего возраста, и чем моложе вы начнете, тем меньше денег вам нужно будет сэкономить при любой процентной ставке из-за силы процента, которая возрастает с годами, когда вы удерживаете свои инвестиции.

Начните с добавления ожидаемых годовых расходов. Затем вычтите ожидаемые фиксированные источники дохода, такие как социальное обеспечение, определите, как долго, по вашему мнению, вы проживете, и рассчитайте приведенную стоимость этого потока расходов.

Сравните это с тем, что вы накопили сейчас — или с тем, что, по вашему мнению, вы накопите к дате выхода на пенсию, — и вы получите приблизительное представление о том, достигли ли вы своей цели сбережений или нет.

Пример аннуитета

Предположим, например, что вы хотите гарантировать, что будете получать 2000 долларов каждый месяц (24000 долларов в год) в качестве пенсии сверх вашего дохода по социальному обеспечению. Вы решаете, что хотите консервативные инвестиции, поэтому вы решаете вкладывать деньги в аннуитет, который будет производить ежемесячные выплаты вам до конца вашей жизни после того, как вы выйдете на пенсию.

Предположим, ваша рента растет со скоростью 3,5% в год. Вам нужно будет внести сегодня 456 858 долларов (текущая стоимость) в обмен на обеспечение вашего ежемесячного платежа в размере 2000 долларов в течение 30 лет.Выбирая инвестиции с более высоким риском, вы можете получить более высокую прибыль на свои деньги, но эта сделка может показаться вам выгодной, если вы цените инвестиции с низким уровнем риска и ожидаете, что проживете долгую жизнь.

Другие фотоэлектрические приложения

Есть несколько способов применить расчет приведенной стоимости к пенсионному планированию.

Расчет приведенной стоимости в Excel

При использовании электронной таблицы Microsoft Excel вы можете использовать формулу PV для выполнения расчетов за вас.В меню формулы есть функция PV с интерфейсом, который запросит у вас ставку, общее количество платежей, сумму платежа, будущую стоимость и то, должны ли платежи применяться в начале или в конце периода.

Текущая стоимость ваших пособий по социальному обеспечению

Расчет приведенной стоимости — лучший способ сравнить одно решение, претендующее на получение социального обеспечения, с другим. Многие онлайн-калькуляторы социального обеспечения используют эту методологию и делают расчеты за вас.Это поможет вам наглядно увидеть, какой выбор для вас важнее в течение ожидаемого срока жизни.

Текущая стоимость пенсионных опционов

Расчет дисконтированной стоимости также является эффективным способом сравнения различных вариантов пенсий. Если у вас большая продолжительность жизни, один вариант может быть для вас больше с точки зрения приведенной стоимости, чем другой вариант. Если вы состоите в браке, вам следует учитывать при расчетах продолжительность совместной жизни.

MFPRSI | Формула выхода на пенсию

Пример расчета размера пособия

Вопросы по расчету оценки пособий и примерные расчеты каждого доступного типа пособия, включая дополнительные формы пособий для службы / пенсионного обеспечения, предназначены только для информационных целей.

Если вы хотите получить оценку вашей выгоды, напишите нам электронное письмо или письмо со следующей информацией:

- Имя

- Адрес

- Номер социального страхования

- Дата рождения

- Дата найма

- Предполагаемая дата выхода на пенсию

- Семейное положение *

- Имя получателя *

- Получатель Дата рождения *

- Отношение к бенефициару *

- Телефон

* Для расчета дополнительных форм пособий

ПРИМЕЧАНИЕ: Если вы запрашиваете расчет дополнительных форм пособий и состоите в браке, но вашим бенефициаром является кто-то другой, кроме вашего супруга, вам также потребуется указать дату рождения вашего бенефициара.

Оценка пенсионных пособий (только базовое пенсионное пособие)

Если вы выйдете на пенсию сейчас

- Оцените вашу текущую максимальную зарплату за 3 года: $ __________

- Определите ваш текущий «высокий средний 3», разделив доллар на шаге A-1 на 3: $ __________

- Из приведенной ниже таблицы выберите процентный множитель, соответствующий вашим текущим годам службы: __________%

- Умножьте процент (шаг A-3) на сумму в долларах, указанную в шаге A-2: $ __________, это ваша оценка пособия, если вы выйдете на пенсию сейчас.

Если вы выйдете на пенсию ПОЗЖЕ

- Оцените свою будущую максимальную заработную плату за 3 года: $ __________

- Определите ваш текущий «высокий средний 3», разделив доллар на шаге B -1 на 3: $ __________

- Из приведенной ниже таблицы выберите процентный множитель, который соответствует количеству лет службы, которую вы будете иметь на дату выхода на пенсию в будущем: __________%

- Умножьте процент (Шаг B — 3) на сумму в долларах, указанную в Шаге A-2: $ __________, это ваша оценка выгоды, если вы в будущем.

Таблица множителей услуг

| Годы службы * | Множитель% |

| 22 | 66 |

| 23 | 68 |

| 24 | 70 |

| 25 | 72 |

| 26 | 74 |

| 27 | 76 |

| 28 | 78 |

| 29 | 80 |

| 30+ | 82 |

* Если меньше 22, умножьте количество полных лет на 3% для каждого года.

Примеры расчета пособий

Выход на пенсию

Зарабатываемая компенсация за три наиболее высоких года службы (с разбивкой по квартальному периоду оплаты труда)

| Период времени | Полученное вознаграждение |

| Год 1 | 53 728 долларов США |

| Год 2 | $ 55 340,00 |

| Год 3 | 57000 долларов.00 |

| Всего | $ 166 068,00 |

Общая итоговая полученная компенсация, разделенная на 36, дает среднемесячное итоговое вознаграждение: 166 068,00 долларов США ÷ 36 = 4613,00 долларов США

Размер пособия

Месячная пенсия, равная 66% среднемесячной окончательной компенсации плюс любые дополнительные кредиты за выслугу лет свыше 22 (умноженные на 2,0%)

| Общее количество лет службы 28 | |

| Годы обслуживания 22 | 66% |

| Год обслуживания свыше 22 | |

| 6 лет службы x 2.0% | 12% |

| Общий множитель: | 78% |

| Высокая заработная плата за 3 года: | 4 613,00 долл. США |

| Умножено на процент: | 78% |

| Ежемесячное пособие: | 3 598,00 долл. США |

Дополнительные формы оплаты (только услуга / Vested Retirement)

| Вид пособия | Размер пособия |

| 1.Базовая выгода | $ 3 598,00 |

| 2. Совместное и 75% оставшееся в живых | $ 3 444,00 |

| 3. Сустав и 75% выживших с всплывающим окном | 3 406,00 долл. США |

| 4. Совместное и 100% оставшееся в живых | 3303,00 долл. США |

| 5. Совместное и 100% выжившее с всплывающим окном | 3 257,00 долл. США |

| 6. Единовременная пожизненная рента с единовременной выплатой | 1 976 долл. США.00 |

| 7. Аннуитет по программе Straight Life | $ 3 950,00 |

Необязательные формы оплаты Переменные, используемые в примере

| Возраст участника | 55 |

| Возраст получателя | 54 |

| Единовременная выплата | 956 000 долл. США |

| Годы службы | 28 |

Выход на пенсию в результате несчастного случая (работа)

Зарабатываемая компенсация за три наиболее высоких года службы (с разбивкой по квартальному периоду оплаты труда)

| Период времени | Полученное вознаграждение |

| Год 1 | 53 728 долларов США.00 |

| Год 2 | $ 55 340,00 |

| Год 3 | 57 000,00 долл. США |

| Всего | $ 166 068,00 |

Общая итоговая полученная компенсация, разделенная на 36, дает среднемесячное итоговое вознаграждение: 166 068,00 долларов США ÷ 36 = 4613,00 долларов США

Размер пособия

Месячная пенсия, равная 60% среднемесячной окончательной компенсации

| Период времени | Полученное вознаграждение |

| Год 1 | 53 728 долларов США.00 |

| Год 2 | $ 55 340,00 |

| Год 3 | 57 000,00 долл. США |

| Всего | $ 166 068,00 |

| Максимальный размер заработной платы за 3 года: | 4 613,00 долл. США |

| Умножено на процент: | 60% |

| Ежемесячное пособие: | 2 768 долл. США.00 |

Альтернативное пособие

Пенсия по инвалидности будет основываться на формуле пенсионного обеспечения по выслуге лет, если эта формула приведет к увеличению суммы пособия.

Выход на пенсию по инвалидности (не связанной с работой)

Зарабатываемая компенсация за три наиболее высоких года службы (с разбивкой по квартальному периоду оплаты труда)

| Период времени | Полученное вознаграждение |

| Год 1 | 53 728 долларов США.00 |

| Год 2 | $ 55 340,00 |

| Год 3 | 57 000,00 долл. США |

| Всего | $ 166 068,00 |

Общая итоговая полученная компенсация, разделенная на 36, дает среднемесячное итоговое вознаграждение: 166 068,00 долларов США ÷ 36 = 4613,00 долларов США

Размер пособия

Месячная пенсия, равная 50% среднемесячной окончательной компенсации

| Высокая заработная плата за 3 года: | 4 613 долл. США.00 |

| Умножено на процент: | 50% |

| Ежемесячное пособие: | 2307,00 |

Альтернативное пособие

Пенсия по инвалидности будет основываться на формуле пенсионного обеспечения по выслуге лет, если эта формула приведет к увеличению суммы пособия.

Пособие в случае несчастного случая на работе (связанное с работой)

Зарабатываемая компенсация за три наиболее высоких года службы (с разбивкой по квартальному периоду оплаты труда)

| Период времени | Полученное вознаграждение |

| Год 1 | 53 728 долларов США.00 |

| Год 2 | $ 55 340,00 |

| Год 3 | 57 000,00 долл. США |

| Всего | $ 166 068,00 |

Общая итоговая полученная компенсация, разделенная на 36, дает среднемесячное итоговое вознаграждение: 166 068,00 долларов США ÷ 36 = 4613,00 долларов США

Размер пособия

Для пережившего супруга: Ежемесячная пенсия, равная 50% среднемесячной окончательной компенсации.Примечание: в этой ситуации применяется минимум оставшегося в живых супруга.

| Высокая заработная плата за 3 года: | 4 613,00 долл. США |

| Умножено на процент: | 50% |

| Ежемесячное пособие: | 2307,00 |

На каждого ребенка (как определено законом): Ежемесячная пенсия, равная 6% от средней заработной платы активного члена Системы, по данным актуария:

| Среднее ежемесячное вознаграждение активного члена: | 5 541 долл. США.00 |

| Умножено на процент: | 6% |

| Ежемесячное пособие: | 332,00 |

Обычное пособие в случае смерти (не связанное с работой)

Зарабатываемая компенсация за три наиболее высоких года службы (с разбивкой по квартальному периоду оплаты труда)

| Период времени | Полученное вознаграждение |

| Год 1 | 53 728 долларов США.00 |

| Год 2 | $ 55 340,00 |

| Год 3 | 57 000,00 долл. США |

| Всего | $ 166 068,00 |

Общая итоговая полученная компенсация, разделенная на 36, дает среднемесячное итоговое вознаграждение: 166 068,00 долларов США ÷ 36 = 4613,00 долларов США

Размер пособия

Для пережившего супруга: Ежемесячная пенсия, равная 40% от среднемесячной окончательной компенсации.Примечание: в этой ситуации применяется минимум оставшегося в живых супруга.

| Высокая заработная плата за 3 года: | 4 613,00 долл. США |

| Умножено на процент: | 40% |

| Ежемесячное пособие: | 1 845,00 долл. США |

На каждого ребенка (как определено законом): Ежемесячная пенсия, равная 6% от средней заработной платы активного члена Системы, по данным актуария:

| Среднее ежемесячное вознаграждение активного члена: | 5 541 долл. США.00 |

| Умножено на процент: | 6% |

| Ежемесячное пособие: | 332,00 |

Пособие в случае смерти после выхода на пенсию (за исключением дополнительных форм выплаты)

Размер ежемесячного пособия потомка = 3 598,00 долларов США

Размер пособия

Для пережившего супруга, если участник вышел на пенсию по основной формуле: ежемесячная пенсия, равная 50% от суммы ежемесячного пособия умершего участника.

| Ежемесячное пособие пенсионерам: | $ 3 598,00 |

| Умножено на процент: | 50% |

| Ежемесячное пособие супругу: | $ 1 799,00 |

На каждого ребенка

Ежемесячная пенсия, равная 6% от средней заработной платы активных участников Системы, по данным актуария.

| Среднее ежемесячное вознаграждение активного члена: | 5 541,00 долл. США |

| Умножено на процент: | 6% |

| Ежемесячное пособие: | 332,00 |

Минимум выжившего супруга

Ежемесячная пенсия, равная 20% от средней заработной платы активных участников Системы, по данным актуария.

| Среднее ежемесячное вознаграждение активного члена: | 5 541,00 долл. США |

| Умножено на процент: | 20% |

| Ежемесячное пособие: | 1 108,00 долл. США |

Простой расчет пенсионного обеспечения, который вы можете сделать в уме

Какую часть вашего дохода могут возместить ваши пенсионные сбережения? Это простой, но важный вопрос.Это также может вскружить вам голову и скучать по пенсионным планам. Но есть простой способ вычислить это число в уме.

Пенсионные калькуляторы — чрезвычайно полезный инструмент. Они могут запускать сложные симуляции Монте-Карло за секунды. А лучшие из них представляют ваш пенсионный план в виде полезных диаграмм и графиков. Я просмотрел здесь мой любимый пенсионный план.

В качестве отправной точки, однако, один простой расчет может дать вам хорошее представление о вашей готовности к выходу на пенсию.Все, что требуется, — это два простых числа.

Множитель дохода

Во-первых, нам нужно отношение пенсионных накоплений к доходу. Например, портфель в 1 миллион долларов и годовой доход в 100 000 долларов дают 10-кратный мультипликатор дохода (1 миллион долларов / 100 000 долларов). Тот же самый портфель с годовым доходом в 50 000 долларов даст множитель 20x (1 миллион долларов / 50 000 долларов).

Вывод средств

Второе число, которое нам нужно, — это ожидаемый уровень выбытия при выходе на пенсию.Четыре процента обычно считаются твердым практическим правилом, хотя я видел широкий диапазон от двух до семи процентов. В целях планирования я придерживаюсь правила четырех процентов.

Расчет

Когда у нас есть эти числа, математика становится простой. Просто умножьте два числа. В случае портфеля в 1 миллион долларов, годовой зарплаты в 100 000 долларов и четырехпроцентной ставки изъятия мы можем рассчитывать на покрытие 40% (10 x 4) нашего дохода в первый год выхода на пенсию.Если бы годовая зарплата составляла 50 000 долларов, мы могли бы покрывать 80% (20 x 4) нашего дохода.

Вот формула:

Покрытие дохода = Множитель дохода x Скорость вывода средств

Имея в виду эту формулу, мы можем быстро скорректировать наш доход. Например, многим пенсионерам не потребуется 100% их дохода на пенсию. После выплаты ипотеки и выхода детей из дома (надеюсь) некоторые из них смогут жить значительно меньше, чем зарабатывают в настоящее время.

Если у вас есть представление о том, сколько вам нужно, вы можете использовать это число в расчетах, а не свой фактический доход. Например, семье, зарабатывающей 75 000 долларов в год, во время выхода на пенсию может потребоваться всего 50 000 долларов. Предполагая, что портфель составляет 1 миллион долларов, их множитель дохода равен 20x (1 миллион долларов / 50 000 долларов). Используя нашу формулу, эта семья может покрыть 80% (20 x 4 = 80) необходимых 50 000 долларов.

Отсюда у них будет несколько вариантов. Они могли бы продолжить работу, чтобы сэкономить больше денег. Если возможно, они могут снизить годовую сумму, необходимую им для выхода на пенсию.Или они могли бы увеличить процент отказа до 5% (20 x 5 = 100), если бы им было удобно.

Мы можем сделать это еще проще. Возвращаясь к алгебре 9-го класса, мы можем переписать приведенную выше формулу следующим образом:

Множитель дохода = Покрытие дохода / Скорость вывода средств

Зачем нам это нужно? Давайте посмотрим на другой пример.

Общее практическое правило гласит, что пенсионерам необходимо 80% их предпенсионного дохода в свои золотые годы.Если мы на данный момент примем это предположение, мы сможем быстро подсчитать, сколько нам нужно откладывать на пенсию, следующим образом:

Множитель дохода = 80% / 4% = 20x

Этот расчет хорош тем, что его результаты применяются независимо от вашего дохода. Для тех, кто зарабатывает 75000 долларов в год и хочет заменить 80% своего дохода на 4%, им нужно будет сэкономить 1,5 миллиона долларов (75000 долларов x 20) для выхода на пенсию, исходя из приведенных выше предположений. Леброну Джеймсу нужно сэкономить 460 миллионов долларов (23 миллиона долларов x 20).Уоррену Баффету нужно сэкономить всего 2 миллиона долларов (100 000 x 20 долларов), которые, я уверен, он сможет покрыть.

Здесь важно понимать анализ чувствительности. Кажущееся небольшое изменение ставки вывода средств с 4% до 5% будет иметь большое значение. Например, если мы хотим возместить 100% нашего дохода, нам нужно будет сэкономить в 25 раз больше нашего годового дохода, предполагая, что коэффициент вывода средств составляет 4% (100% / 4% = 25).

Если мы увеличим скорость вывода средств «всего» на один процент, нам потребуется всего 20-кратный наш годовой доход в виде сбережений (100% / 5% = 20).При годовой зарплате в 100000 долларов этот кажущийся незначительным один процент превращается в 500000 долларов пенсионных сбережений.

Налоги

Стоит задуматься о налогах. Когда мы думаем о своем доходе, мы склонны сосредотачиваться на нашей зарплате до вычета налогов. Если мы будем финансировать большую часть нашей пенсии с помощью пенсионных счетов до вычета налогов, работа с числами до вычета налогов имеет смысл.

Тем не менее, для тех, у кого есть значительная налоговая или налоговая отчетность, необходимо внести некоторые корректировки.С учетной записью Roth при распределении не будут взиматься налоги. А на налоговых счетах, как правило, только часть продаж будет облагаться налогом.

В этом случае может оказаться целесообразным оценить доход, необходимый для выхода на пенсию, после уплаты налогов. Я обнаружил, что самый простой способ сделать это — рассчитать пенсионные потребности на основе реальных расходов, а не доходов. Когда до пенсии осталось много лет, такой подход нецелесообразен. Но по мере приближения к пенсии становится намного легче.

Формула, которую вы используете для определения суммы сбережений на пенсию, не работает

Основаны ли ваши цели пенсионных сбережений на ошибочных предположениях?

ГеттиЕсли вы пытаетесь подсчитать, сколько денег вам нужно откладывать на пенсию, есть простое практическое правило, которое вы можете использовать: просто умножьте свои ожидаемые годовые расходы на пенсию на двадцать пять.

Например, если вы планируете тратить 100 000 долларов в год после выхода на пенсию, вам понадобится 2 доллара.Накоплено 5 млн. Портфолио. Если вы хотите поиграть с числами, чтобы оценить свои собственные пенсионные потребности, вы можете использовать этот простой калькулятор выхода на пенсию.

Это эмпирическое правило пенсионных накоплений основано на знаменательном исследовании 1998 года, проведенном Карлом Хаббардом, Филипом Кули и Дэниелом Уолцем в их основополагающем исследовании, известном как Trinity Study . Они основывались на работе Уильяма Бенгена 1994 года, который первоначально ввел «правило 4%».

Исследование Trinity Study оценило процент безопасного выхода на пенсию и обнаружило, что для большинства пенсионеров достаточно 4%.Безопасная ставка вывода просто относится к сумме денег, которая может быть снята со счета, и позволяет вам разумно ожидать, что портфель не обанкротится или не закончатся деньги. В этом случае ставка снятия 4% относится к сумме денег, которая будет снята с баланса пенсионного портфеля в первый год выхода на пенсию. В последующие годы снимаемый остаток будет просто числом с поправкой на инфляцию, основанным на общей сумме снятых в долларах за год до этого.

Исследование Trinity Study стало настолько известным, что его приняли подающие надежды пенсионеры из всех слоев общества, включая тех, кто надеется выйти на пенсию раньше срока.Движение FIRE (финансовая независимость, ранний выход на пенсию) — это движение, направленное на то, чтобы позволить людям выйти на пенсию как можно раньше и быстрее.

Однако одна деталь, которую движение ошибочно и полностью упускает из виду, заключается в том, что эмпирическое правило Trinity Study для 4% основывалось на 30-летнем пенсионном периоде. Авторы исследования определили, что этот временной горизонт близок к консервативному окончанию выхода на пенсию. Если вы работаете до 65 лет, 30-летний пенсионный возраст кажется вполне разумным.Я не думаю, что многие будут спорить, что дожить до 95 лет — это короткая жизнь в любом случае.

Проблема возникает из-за того, что движение FIRE стремится к более длительному пенсионному периоду. Если вы выйдете на пенсию в 45 лет, вам может понадобиться портфель, который продержится еще 45–50 лет, чтобы избежать нехватки денег. В этом случае ошибка в суждении может означать повторный выход на работу в преклонном возрасте. По этой причине полагаться на ставку вывода средств в размере 4% — чрезвычайно рискованное решение, если вы планируете досрочно выйти на пенсию.

Возникает вопрос, какая норма вывода средств более подходящая, если вы планируете досрочно выйти на пенсию. Ответ в том, что это зависит от обстоятельств. В целом исследование показало, что по мере смещения баланса между акциями и облигациями в сторону акций портфель с большей вероятностью выдержит испытание временем. Таким образом, ваша терпимость к риску должна быть учтена в уравнении. Если вас устраивает то, что 75% + вашего портфеля находится в акциях (и преодолевает повышенный риск), вы можете быть в безопасности с 3% -ной ставкой вывода.Если вы предпочитаете менее волатильные инвестиции, более низкая ставка будет более консервативной.

Это плохая новость для многих из вас, которые надеются рано уйти на пенсию.

Во-первых, это будет означать, что вам придется дополнительно сэкономить 833 000 долларов, если вы надеетесь тратить 100 000 долларов в год, как в приведенном выше примере. Если вы не являетесь исключительно высокооплачиваемым работником, это, скорее всего, будет означать, что вам придется проработать несколько дополнительных лет или продолжать получать дополнительный доход даже после выхода на пенсию.

Учитывая ажиотаж вокруг гиг-экономики и, казалось бы, бесконечных возможностей «побочной суеты», это кажется преодолимым препятствием.Требуемый дефицит пенсионных накоплений также подчеркивает влияние необходимости максимально эффективно откладывать пенсионные накопления.

Это означает полное использование ваших счетов 401 (k), IRA и других учетных записей с льготным налогообложением. Это также означает оценку того, имеет ли смысл рефинансировать ваши студенческие ссуды или нет. Необходимо избегать процентных сборов по кредитной карте и других форм высокой процентной задолженности. Кроме того, максимальное увеличение вашего потенциального дохода также поможет защитить ваше гнездовое яйцо от рыночной нестабильности и экономической неопределенности.

Чтобы разбогатеть, у вас больше возможностей для увеличения дохода, чем у милых расходов.

TheFinanceTwins.comЧто не менее важно, вы также хотите избежать ошибок, связанных с дорогостоящими инвестициями. На ум приходит ошибочное мнение о том, что ваш автомобиль — это хорошее вложение денег. Другая ловушка — это выбор отдельных акций вместо индексных фондов или ETF. Главное — настроить себя на успех, минимизация комиссий и диверсификация инвестиций.

Означает ли все это, что правило 4% бесполезно и его следует полностью игнорировать? Точно нет. Авторы исследования Trinity Study провели моделирование, чтобы выяснить, какой будет безопасный уровень отмены для различных временных горизонтов. Но в конце концов, это были всего лишь симуляции. Даже если вы ожидали выхода на пенсию всего 15 лет и использовали консервативную норму вывода средств, всегда есть шанс, что ваш портфель может потерпеть неудачу. То же самое верно и в обратном направлении: всегда есть шанс, что изъятия 4% может быть достаточно для 50-летнего выхода на пенсию.

Вопрос, на который вы должны ответить, заключается в том, комфортно ли вам идти на такой риск. Я знаю, что нет.

Как рассчитываются пенсионные пособия

Пенсионные пособия обычно представляют собой фиксированные ежемесячные выплаты при выходе на пенсию, гарантированные пожизненно. Некоторые пенсионные пособия растут вместе с инфляцией. Другие пенсионные пособия могут быть переданы супругу или иждивенцу. Но пенсии — не единственный финансовый путь к гарантированному пожизненному доходу после выхода на пенсию.

Уникальность пенсий заключается в том, что размер пенсионного дохода определяется по формуле, не учитывающей фактически сэкономленную сумму денег.Другими словами, размер пенсии остается прежним, даже если пенсионная система не успевает за накоплением денег для выплаты пособия.

Вот как обычно работает формула:

В формуле «количество лет службы» — это количество квалификационных лет, проработанных государственным служащим на своего работодателя в рамках пенсионного плана.

«Окончательная средняя заработная плата» определяется немного по-разному в разных штатах, но всегда относится к сумме компенсации, на которой будет основываться пенсия.В большинстве штатов окончательная средняя заработная плата — также называемая окончательной средней компенсацией — представляет собой среднее значение за последние пять лет работы или за последние три года. В других штатах используются три или пять самых высоких лет заработной платы, а не годы в конце вашей карьеры.

«Множитель» в формуле используется для определения процентной доли последней средней заработной платы, которая будет получена в качестве пенсионного пособия. Количество лет службы умножается на это конкретное число. Эта сумма становится процентом от окончательной средней зарплаты.И результат равен сумме, полученной в конечном итоге в качестве пенсионного пособия. Чем выше множитель, тем больше выгода. Иногда множители называют другими терминами, такими как «ставка начисления» или «ставка кредитования», но они означают одно и то же.

Типичный множитель составляет 2%. Итак, если вы проработаете 30 лет и ваша последняя средняя зарплата составляет 75 000 долларов, тогда ваша пенсия будет 30 x 2% x 75 000 долларов = 45 000 долларов в год. Эти 45 000 долларов станут вашим гарантированным пожизненным доходом.

Примечание. Количество лет службы, умноженное на множитель (в данном случае 30 x 2% = 60%), известно как «коэффициент замещения», или процент от вашей последней средней зарплаты, которую вы в конечном итоге получите.

Эта статья является частью серии Equable Pension Basics. Чтобы узнать больше о том, как работает ваша пенсия, ознакомьтесь с другими статьями этой серии:

1. Как рассчитываются пенсионные пособия

2. Распоряжение

3. Формула пенсионного обеспечения

4. Предполагаемая норма прибыли

5. Обычная стоимость

6. Необеспеченные обязательства (также известные как пенсионная задолженность)

7.