Финансовый леверидж формула: Формула финансового рычага и примеры

Коэффициент финансового рычага (финансовый леверидж)

- Автомобили

- Бизнес

- Дом и семья

- Домашний уют

- Духовное развитие

- Еда и напитки

- Закон

- Здоровье

- Интернет

- Искусство и развлечения

- Карьера

- Компьютеры

- Красота

- Маркетинг

- Мода

- Новости и общество

- Образование

- Отношения

- Публикации и написание статей

- Путешествия

- Реклама

- Самосовершенствование

- Спорт и Фитнес

- Технологии

- Финансы

- Хобби

Рубрики

- О проекте

- Реклама на сайте

- Условия

- Конфиденциальность

- Вопросы и ответы

FB

Войти Стрельцы не обманут: 3 знака зодиака, к которым надо прислушиваться всегда| Все отрасли РФ | 1,84 | 1,08 | 1,07 | 1,04 | 1 | 0,94 | 0,86 | 0,88 |

| 01. Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 0,52 | 0,53 | 0,47 | 0,38 | 0,34 | 0,33 | 0,32 | 0,31 |

| 02. Лесоводство и лесозаготовки | 0,91 | 0,83 | 0,8 | 0,75 | 0,72 | 0,74 | 0,77 | 0,65 |

03. Рыболовство и рыбоводство Рыболовство и рыбоводство | 0,42 | 0,37 | 0,35 | 0,29 | 0,3 | 0,3 | 0,27 | |

| 05. Добыча угля | 0,73 | 0,81 | 0,87 | 0,56 | 0,85 | 0,93 | 1,07 | 1,15 |

| 06. Добыча сырой нефти и природного газа | 0,49 | 0,57 | 0,64 | 0,59 | 0,52 | 0,62 | 0,57 | 0,57 |

07. Добыча металлических руд Добыча металлических руд | 0,77 | 0,77 | 0,8 | 0,84 | 0,61 | 0,32 | 0,41 | 0,81 |

| 08. Добыча прочих полезных ископаемых | 0,94 | 1,04 | 0,92 | 0,75 | 0,75 | 0,65 | 0,65 | 0,58 |

| 09. Предоставление услуг в области добычи полезных ископаемых | 1,9 | 1,88 | 1,96 | 2,25 | 1,94 | 1,68 | 1,71 | |

10. Производство пищевых продуктов Производство пищевых продуктов | 1,71 | 1,2 | 1,19 | 1,15 | 1,13 | 1,07 | 1,02 | 1,03 |

| 11. Производство напитков | 1,42 | 1,31 | 1,17 | 1,07 | 1,04 | 0,97 | 0,83 | 0,68 |

| 12. Производство табачных изделий | 1,36 | 1,09 | 1,72 | 2,25 | 2,32 | 3,39 | 2,26 | 1,38 |

13. Производство текстильных изделий Производство текстильных изделий | 1,71 | 1,19 | 1,05 | 1,06 | 0,96 | 0,91 | 0,92 | 0,94 |

| 14. Производство одежды | 1,08 | 0,73 | 0,61 | 0,63 | 0,64 | 0,63 | 0,6 | 0,58 |

| 15. Производство кожи и изделий из кожи | 2,02 | 1,12 | 1,12 | 0,94 | 0,83 | 0,8 | 0,69 | 0,66 |

16. Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | 2,26 | 1,1 | 1,07 | 1 | 0,89 | 0,88 | 0,86 | 0,92 |

| 17. Производство бумаги и бумажных изделий | 2,69 | 2,3 | 2,62 | 2,24 | 1,97 | 1,95 | 1,9 | 1,95 |

| 18. Деятельность полиграфическая и копирование носителей информации | 2,2 | 0,96 | 0,89 | 0,86 | 0,84 | 0,75 | 0,73 | 0,78 |

19. Производство кокса и нефтепродуктов Производство кокса и нефтепродуктов | 1,79 | 1,71 | 1,49 | 0,87 | 1,81 | 1,43 | 1,18 | |

| 20. Производство химических веществ и химических продуктов | 1,75 | 1,39 | 1,34 | 1,3 | 1,22 | 1,24 | 1,13 | 1 |

| 21. Производство лекарственных средств и материалов, применяемых в медицинских целях | 0,88 | 0,7 | 0,7 | 0,73 | 0,64 | 0,53 | 0,42 | 0,52 |

22. Производство резиновых и пластмассовых изделий Производство резиновых и пластмассовых изделий | 2,42 | 1,53 | 1,57 | 1,5 | 1,36 | 1,52 | 1,5 | 1,56 |

| 23. Производство прочей неметаллической минеральной продукции | 2,17 | 1,71 | 1,77 | 1,59 | 1,68 | 1,56 | 1,53 | 1,6 |

| 24. Производство металлургическое | 1,88 | 1,78 | 2,08 | 1,97 | 1,78 | 2,35 | 1,92 | 1,97 |

25. Производство готовых металлических изделий, кроме машин и оборудования Производство готовых металлических изделий, кроме машин и оборудования | 2,9 | 2,02 | 2,03 | 1,97 | 2,02 | 2,13 | 2,02 | 1,93 |

| 26. Производство компьютеров, электронных и оптических изделий | 1,03 | 0,71 | 0,67 | 0,53 | 0,54 | 0,67 | 0,62 | 0,64 |

| 27. Производство электрического оборудования | 1,94 | 1,64 | 1,78 | 1,69 | 1,66 | 1,62 | 1,53 | 1,52 |

28. Производство машин и оборудования, не включенных в другие группировки Производство машин и оборудования, не включенных в другие группировки | 2,44 | 1,86 | 1,91 | 2,01 | 1,88 | 1,81 | 1,7 | 1,7 |

| 29. Производство автотранспортных средств, прицепов и полуприцепов | 2,07 | 1,64 | 1,63 | 1,64 | 1,62 | 1,73 | 1,61 | 1,61 |

| 30. Производство прочих транспортных средств и оборудования | 2,8 | 1,92 | 1,9 | 1,75 | 2,22 | 1,72 | 1,51 | 1,22 |

31. Производство мебели Производство мебели | 2,97 | 1,02 | 1,03 | 0,92 | 0,87 | 0,87 | 0,86 | 0,88 |

| 32. Производство прочих готовых изделий | 1,51 | 0,83 | 0,8 | 0,74 | 0,71 | 0,63 | 0,59 | 0,57 |

| 33. Ремонт и монтаж машин и оборудования | 2,07 | 0,87 | 0,85 | 0,76 | 0,69 | 0,68 | 0,64 | 0,66 |

35. Обеспечение электрической энергией, газом и паром; кондиционирование воздуха Обеспечение электрической энергией, газом и паром; кондиционирование воздуха | 0,85 | 0,56 | 0,57 | 0,53 | 0,51 | 0,5 | 0,5 | 0,49 |

| 36. Забор, очистка и распределение воды | 0,36 | 0,29 | 0,28 | 0,3 | 0,27 | 0,3 | 0,27 | 0,28 |

| 37. Сбор и обработка сточных вод | 0,91 | 0,59 | 0,59 | 0,6 | 0,51 | 0,46 | 0,45 | 0,44 |

38. Сбор, обработка и утилизация отходов; обработка вторичного сырья Сбор, обработка и утилизация отходов; обработка вторичного сырья | 2,31 | 1,32 | 1,26 | 1,24 | 1,25 | 0,99 | 0,92 | 1,05 |

| 39. Предоставление услуг в области ликвидации последствий загрязнений и прочих услуг, связанных с удалением отходов | 0,91 | 0,39 | 0,59 | 0,59 | 0,59 | 0,33 | 0,33 | 0,97 |

| 41. Строительство зданий | 6,86 | 4,01 | 4,08 | 4,16 | 3,91 | 3,52 | 3,1 | 3,07 |

42. Строительство инженерных сооружений Строительство инженерных сооружений | 3 | 1,7 | 1,83 | 1,78 | 1,82 | 2,05 | 2,02 | 2,12 |

| 43. Работы строительные специализированные | 4,05 | 1,8 | 1,81 | 1,6 | 1,66 | 1,63 | 1,54 | 1,67 |

| 45. Торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт | 2,71 | 1,91 | 1,79 | 1,67 | 1,6 | 1,48 | 1,43 | 1,39 |

46. Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами | 5,45 | 4,21 | 4,18 | 4,1 | 3,65 | 3,06 | 2,54 | 2,36 |

| 47. Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами | 0,55 | 0,58 | 0,56 | 0,54 | 0,52 | 0,51 | 0,5 | 0,49 |

| 49. Деятельность сухопутного и трубопроводного транспорта | 1,12 | 1,13 | 1,19 | 1,32 | 1,52 | 1,84 | 1,9 | 2,15 |

50. Деятельность водного транспорта Деятельность водного транспорта | 1,43 | 1,19 | 1,25 | 1,18 | 1,13 | 0,96 | 0,64 | 0,56 |

| 51. Деятельность воздушного и космического транспорта | 2,35 | 2,29 | 2,66 | 2,76 | 2,68 | 1,24 | 0,92 | 1,47 |

| 52. Складское хозяйство и вспомогательная транспортная деятельность | 1,71 | 1,36 | 1,42 | 1,51 | 1,41 | 1,43 | 1,28 | 1,19 |

53. Деятельность почтовой связи и курьерская деятельность Деятельность почтовой связи и курьерская деятельность | 2,1 | 0,87 | 1,04 | 1,21 | 1,12 | 1,14 | 1,06 | 1 |

| 55. Деятельность по предоставлению мест для временного проживания | 0,38 | 0,35 | 0,35 | 0,32 | 0,28 | 0,23 | 0,23 | 0,23 |

| 56. Деятельность по предоставлению продуктов питания и напитков | 0,4 | 0,42 | 0,42 | 0,39 | 0,36 | 0,37 | 0,36 | 0,34 |

58. Деятельность издательская Деятельность издательская | 0,82 | 0,5 | 0,47 | 0,44 | 0,41 | 0,42 | 0,43 | 0,39 |

| 59. Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот | 1,79 | 0,84 | 0,78 | 0,61 | 0,56 | 0,65 | 0,59 | 0,57 |

| 60. Деятельность в области телевизионного и радиовещания | 0,56 | 0,39 | 0,35 | 0,33 | 0,31 | 0,25 | 0,25 | 0,26 |

61. Деятельность в сфере телекоммуникаций Деятельность в сфере телекоммуникаций | 0,96 | 0,69 | 0,62 | 0,55 | 0,53 | 0,51 | 0,47 | 0,49 |

| 62. Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги | 1,33 | 0,51 | 0,49 | 0,42 | 0,41 | 0,39 | 0,37 | 0,35 |

| 63. Деятельность в области информационных технологий | 1,23 | 0,53 | 0,5 | 0,48 | 0,47 | 0,43 | 0,42 | 0,39 |

64. Деятельность по предоставлению финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению Деятельность по предоставлению финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению | 1,44 | 1,21 | 1,19 | 1,19 | 0,96 | 0,81 | 0,72 | 0,63 |

| 65. Страхование, перестрахование, деятельность негосударственных пенсионных фондов, кроме обязательного социального обеспечения | 1,22 | 0,94 | 0,87 | 0,86 | 0,68 | 0,39 | 0,72 |

Финансовый леверидж — это … Что такое финансовый леверидж и отношения

Добавлено в закладки: 0

Что такое финансовый леверидж? Описание и определение понятия.

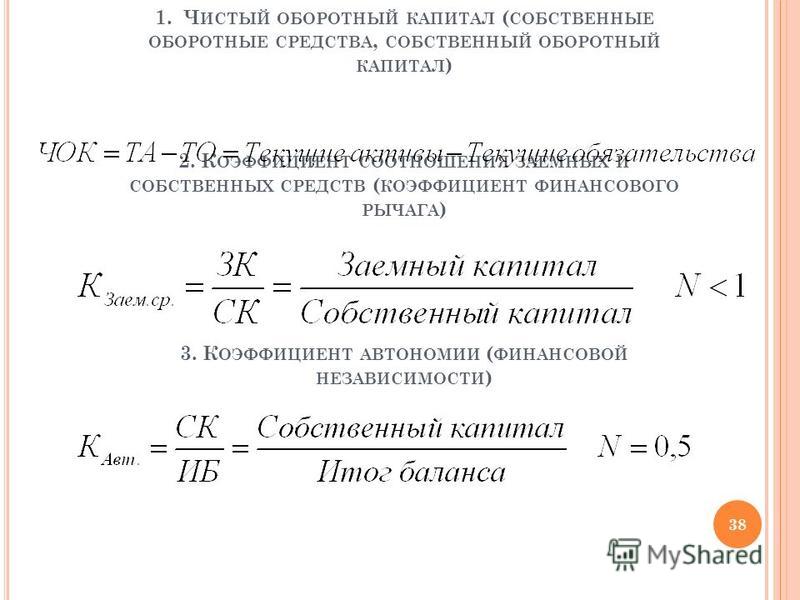

Финансовый леверидж – это показатель отношений заемного капитала компании к ее собственному капиталу. Как правило, подсчёт данных показателей проводится в согласии с рыночной оценкой активов предприятия.

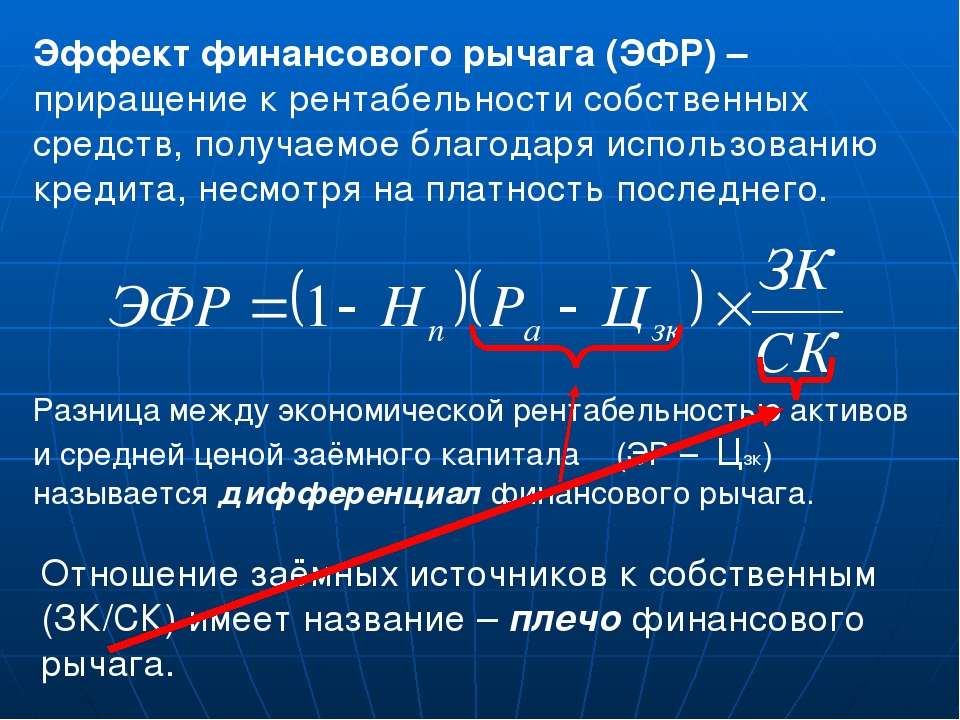

Эффект финансового левериджа определяет, каким в процентном соотношении может быть увеличение рентабельности собственного капитала, если компания в свою очередь, будет привлекать средства через займ. Эффективность применения финансового левериджа, будет очевидна в том, что при сохранении других равных условий наличие долговой нагрузки при расчете прибыли до уплаты платежей свободно даст возможным использовать более высокий показатель прибыльности акции предприятия. Коэффициент финансового левериджа как уже было сказано, это показатель соотношения заемного и собственного капитала кампании. Такого рода леверидж, принадлежит к группе важнейших показателей финансового положения кампании, куда относятся аналогичные по своей сути коэффициенты автономии и финансовой зависимости, а также определяющие пропорцию между собственными и заемными средствами организации. Появившийся термин “финансовый леверидж” всегда применяется в более общем контексте, говоря о абсолютном подходе к финансированию бизнеса, когда при помощи заемных средств у предприятия создаётся финансовый рычаг для увеличения отдачи от собственных средств, перечисленных в бизнес. Леверидж финансовый, если возникает , то как правило только когда используется торговцем заёмных средств. Плата за заёмный капитал часто меньше, чем дополнительный доход, который он осуществляет. Этот дополнительный доход приплюсовывается с прибылью на частный капитал, а это естественно, делает возможным увеличить его рентабельность.

Появившийся термин “финансовый леверидж” всегда применяется в более общем контексте, говоря о абсолютном подходе к финансированию бизнеса, когда при помощи заемных средств у предприятия создаётся финансовый рычаг для увеличения отдачи от собственных средств, перечисленных в бизнес. Леверидж финансовый, если возникает , то как правило только когда используется торговцем заёмных средств. Плата за заёмный капитал часто меньше, чем дополнительный доход, который он осуществляет. Этот дополнительный доход приплюсовывается с прибылью на частный капитал, а это естественно, делает возможным увеличить его рентабельность.

Отношения при финансовом леверидже

Применительно к финансированию можно отметить что, леверидж – это механизм, потенциально влияющий на финансовое состояние организации, и производящий такой себе эффект финансового рычага. В случае применения этого финансового механизма, предприятие привлекает заёмные деньги, оформляя кредитные сделки, этими средствами должен заменяться собственный капитал и вся финансовые манипуляции проводятся только с применением кредитных денег. Но следует понимать, что посредством этого предприятие существенно увеличивает собственные риски, ведь не имеет значения от того, принесли ли прибыль инвестируемые средства или нет, оплачивать по долговым обязательствам необходимо. При применении финансового рычага нельзя не учесть эффект финансового левериджа. Этот фактор является отражением объёма дополнительной прибыли на собственный капитал предприятия с учётом различной части использования кредитных денег. Действия любого коммерческого предприятия не обойдутся без финансового риска. Риск, определяемый структурой источников капитала, именуется финансовым риском. Одной из серьёзных характеристик финансового риска это соотношение между собственным капиталом и заемным. Привлечение дополнительных заемных средств выгодно кампании, по причине получения дополнительной прибыли, при условии превышения рентабельности совокупного капитала рентабельности заемного.

Но следует понимать, что посредством этого предприятие существенно увеличивает собственные риски, ведь не имеет значения от того, принесли ли прибыль инвестируемые средства или нет, оплачивать по долговым обязательствам необходимо. При применении финансового рычага нельзя не учесть эффект финансового левериджа. Этот фактор является отражением объёма дополнительной прибыли на собственный капитал предприятия с учётом различной части использования кредитных денег. Действия любого коммерческого предприятия не обойдутся без финансового риска. Риск, определяемый структурой источников капитала, именуется финансовым риском. Одной из серьёзных характеристик финансового риска это соотношение между собственным капиталом и заемным. Привлечение дополнительных заемных средств выгодно кампании, по причине получения дополнительной прибыли, при условии превышения рентабельности совокупного капитала рентабельности заемного.

Руководить большим предприятием и трудится на нем выгоднее и престижнее чем на не большом. Для большего совокупного капитала должны быть просторнее инвестиционные варианты.

Для большего совокупного капитала должны быть просторнее инвестиционные варианты.

Мы коротко рассмотрели финансовый леверидж и отношения. Оставляйте свои комментарии или дополнения к материалу.

что это такое, риски и перспективы, коэффициент, виды, формулы

Что такое леверидж? Это финансовый инструмент, способный принести хорошую прибыль.

Только для ее получения необходимо научиться пользоваться необходимыми методиками.

Что такое леверидж

Термин leverage пришел в наш язык с английского. Он распространен в странах, где рыночная экономика существует столетия, и выработаны методы управления.

Леверидж определяется как один из способов регулирования активов и пассивов коммерческой организации, цель которого – прибыль, полученная в перспективе.

Стоит отметить: по сути леверидж – это финансовый рычаг, с помощью которого компания может управлять своими активами для повышения доходности деятельности.

Однако, инструмент этот очень рискованный, поскольку позволяет не только максимизировать прибыль, но и понести значительные потери при неграмотном использовании, а также в периоды кризиса.

Предприниматель рискует обанкротить производство, инвестор – потерять дивиденды, банкир – выданный компании кредит.

Коэффициент левериджа

Показатель определяется как коэффициент, рассчитываемый отношением общих средств компании к объему заемного капитала.

Он показывает, насколько велика разница между стоимостью инвестиций и средствами, позволяющими ее контролировать.

Чем выше показатель, тем больше риски.

Для биржевых сделок отношение составляет 1:1, то есть товар должен быть оплачен, тогда он будет получен. Для инвестиционных же проектов соотношение равняется 10:1, а для фондовых бирж – 20:1.

Виды

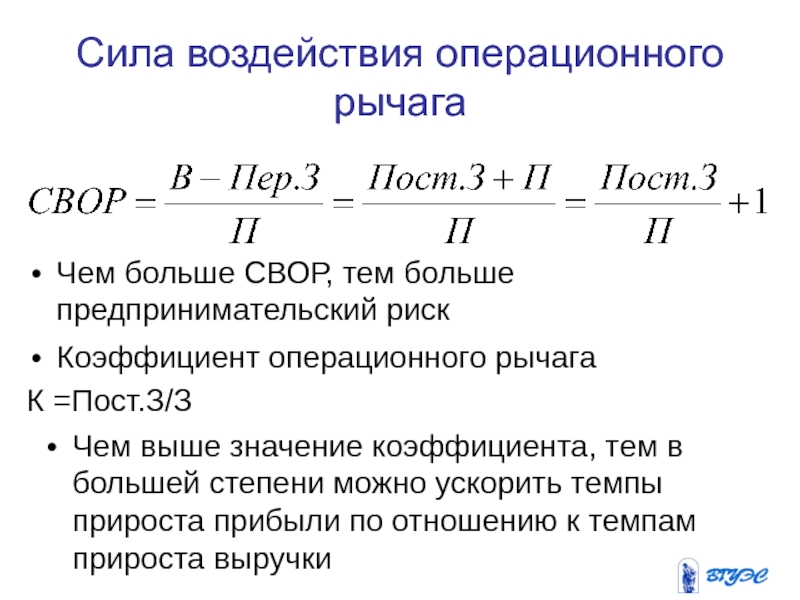

Выделяют два вида левериджа: производственный и финансовый.

Иногда говорят о третьем виде: производственно-финансовом, объединяющим черты двух предыдущих.

Производственный, он же операционный, характеризуется не только капиталом предприятия, но и его технической базой. Он показывает изменение финансового состояния организации относительно нематериальных затрат.

В качестве потерь выступают:

- ремонт оборудования;

- содержание;

- покупка нового.

При этом средства могут быть вложены «впустую», и проект не оправдает себя. Положительный эффект проявится в большей конкурентоспособности товаров, приобретенной за счет новых технологий.

Финансовый леверидж показывает реальную зависимость финансовых ресурсов и прибыли. В данном случае для оценки используются проценты, в которых измеряется рычаг, поскольку они позволяют более конкретно увидеть ситуацию и провести операции по балансу.

Это важно: чем легче предприятию погасить свои долги вместе с процентами, сделав это за счет собственных активов, тем меньше риск.

Однако это может грозить акционерам снижением их дивидендов. При желании снизить потенциальную опасность компания может прибегнуть к делевериджу, то есть снижению кредитного плеча.

При желании снизить потенциальную опасность компания может прибегнуть к делевериджу, то есть снижению кредитного плеча.

Для этого ей необходимо:

- возвратить долги;

- увеличить объем собственного капитала;

- списать задолженности.

В то же время третий вид на стыке операционного и финансового дает максимально точную картину и позволяет лучше просчитать риски.

Формулы

Для расчета каждого вида левериджа применяются свои формулы.

В производственном леверидже расчет ведется как отношение маржинального дохода компании к ее прибыли.

Или постоянных производственных издержек на общий объем издержек, что можно выразить через формулу:

К ол= И пост / Ио.

Определить эффективность операционного левериджа можно через отношение темпов прироста общей производственной прибыли к темпам прироста количественного показателя продаж, что в математическом выражении записывается так:

Эол = ΔВОП / ΔОР.

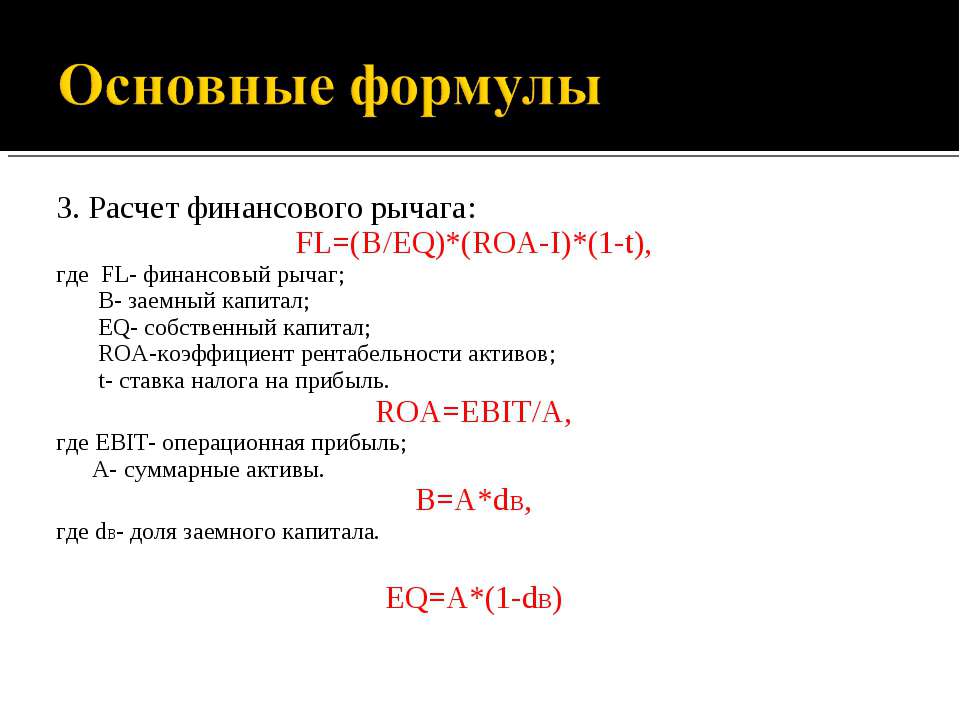

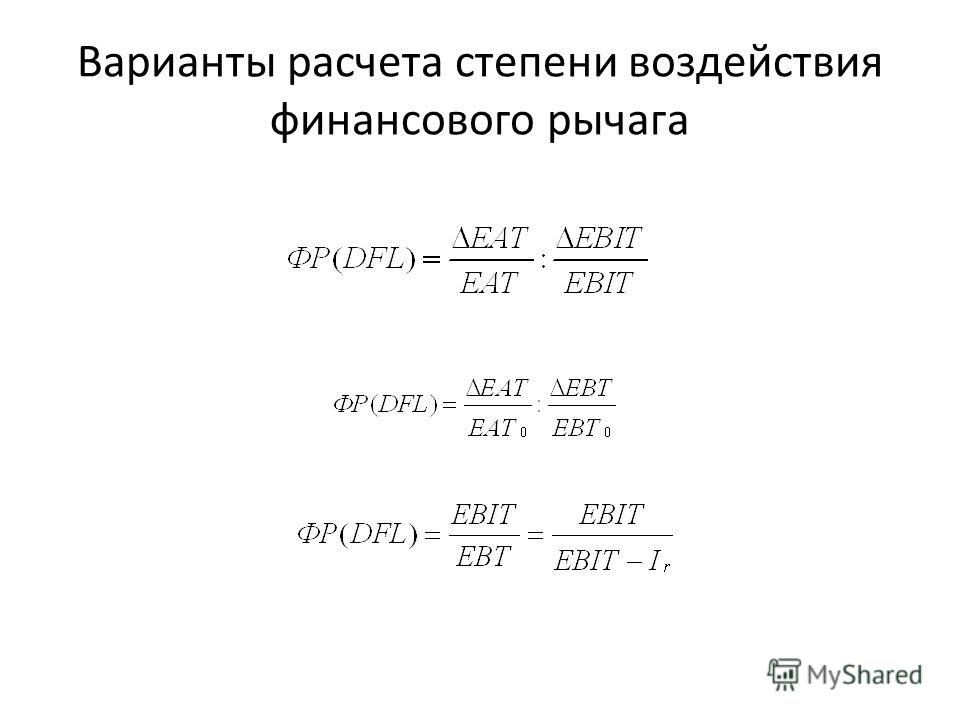

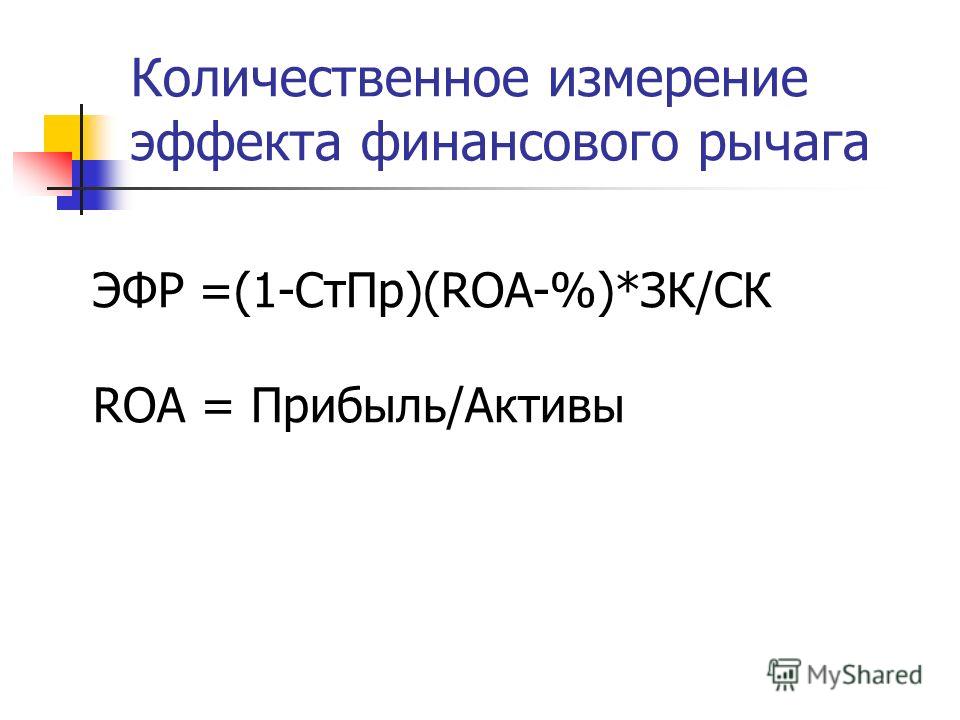

В финансовом применяется группа формул, выполняемых поэтапно, для оценки уровня влияния рычага на рентабельность предприятия. В частности рассматривается как отношение в целом заимствованного капитала к имеющемуся собственному капиталу компании:

Кфз = ЗК / СК.

Эффект данного вида левериджа можно рассмотреть по соответствующей формуле:

ЭФЛ = (1 — Снп) x (КВРа — ПК) х ЗК/СК,

в которой ЭФЛ — показатель эффекта финансового левериджа, рассчитываемый в процентах;

Снп — представляет собой размер ставки налога на прибыль;

Пк- сумма процентов за пользование кредитами;

ЗК –суммарная стоимость заемного капитала в организации;

КВРа — коэффициент общей рентабельности активов организации;

СК — размер собственного капитала, которым обладает предприятие.

Заключение

Любой финансовый инструмент в грамотных руках может стать источником прибыли и даже средством восстановления убыточного предприятия. В то же время неоправданное использование рискованных механизмов в конечном итоге приводит к большим потерям.

В то же время неоправданное использование рискованных механизмов в конечном итоге приводит к большим потерям.

Смотрите видео, в котором подробно разъясняется, что такое леверидж:

30. Леверидж (финансовый рычаг). Эффект финансового рычага. Экономический анализ

30. Леверидж (финансовый рычаг). Эффект финансового рычага

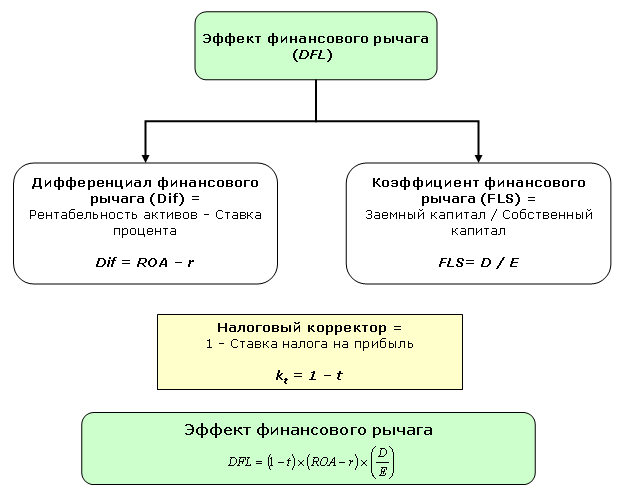

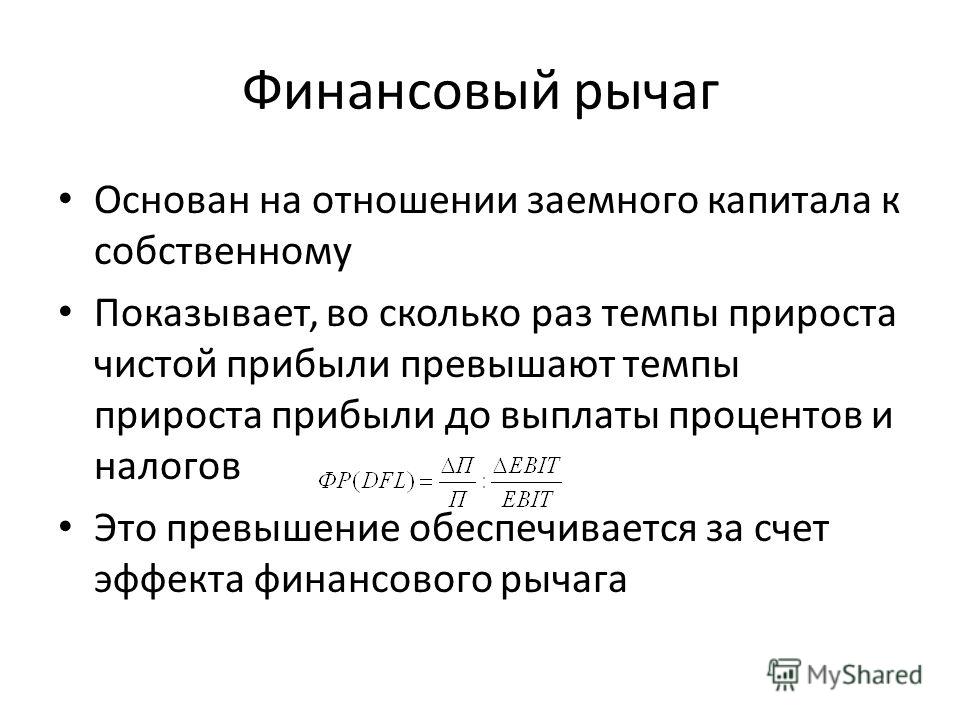

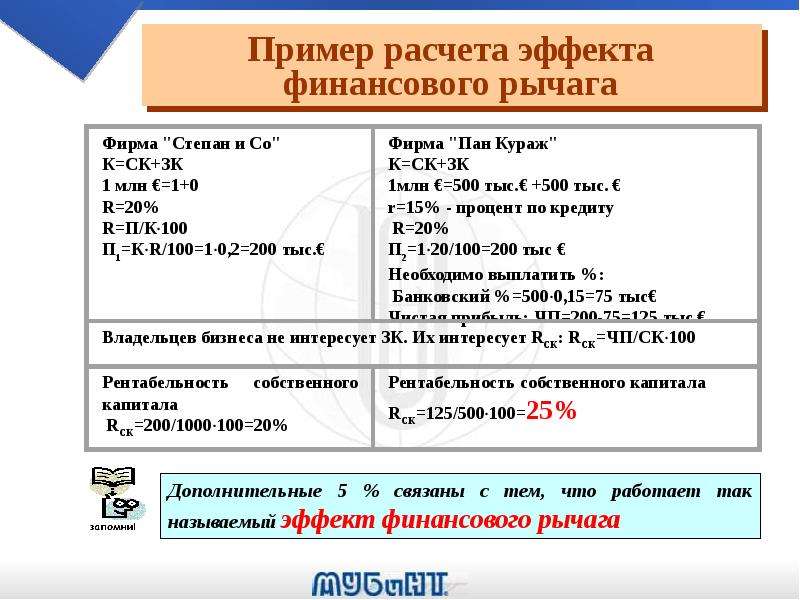

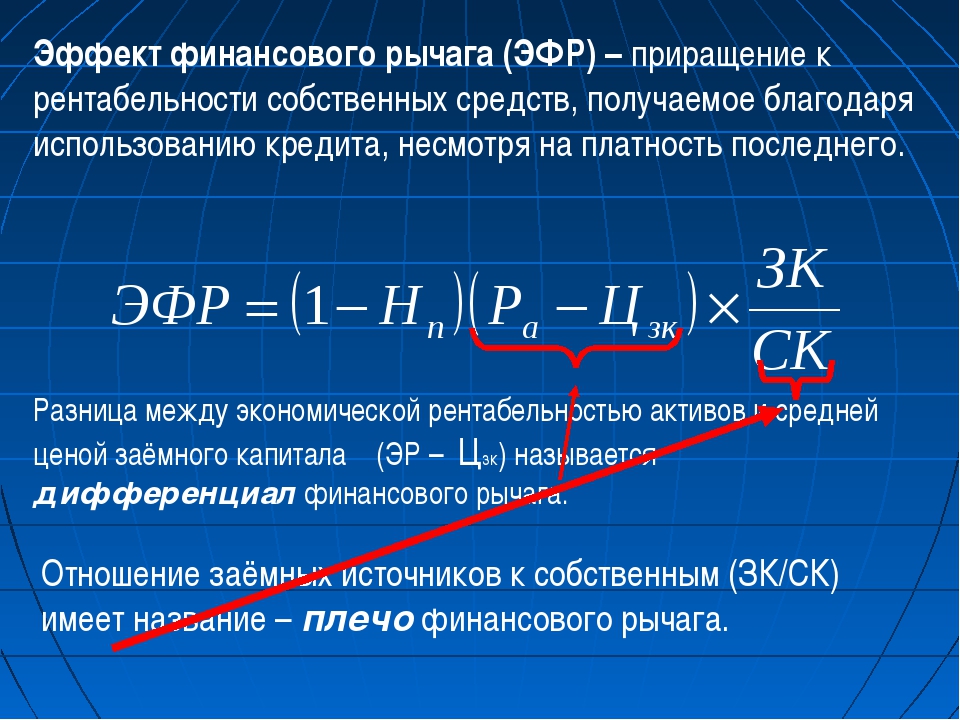

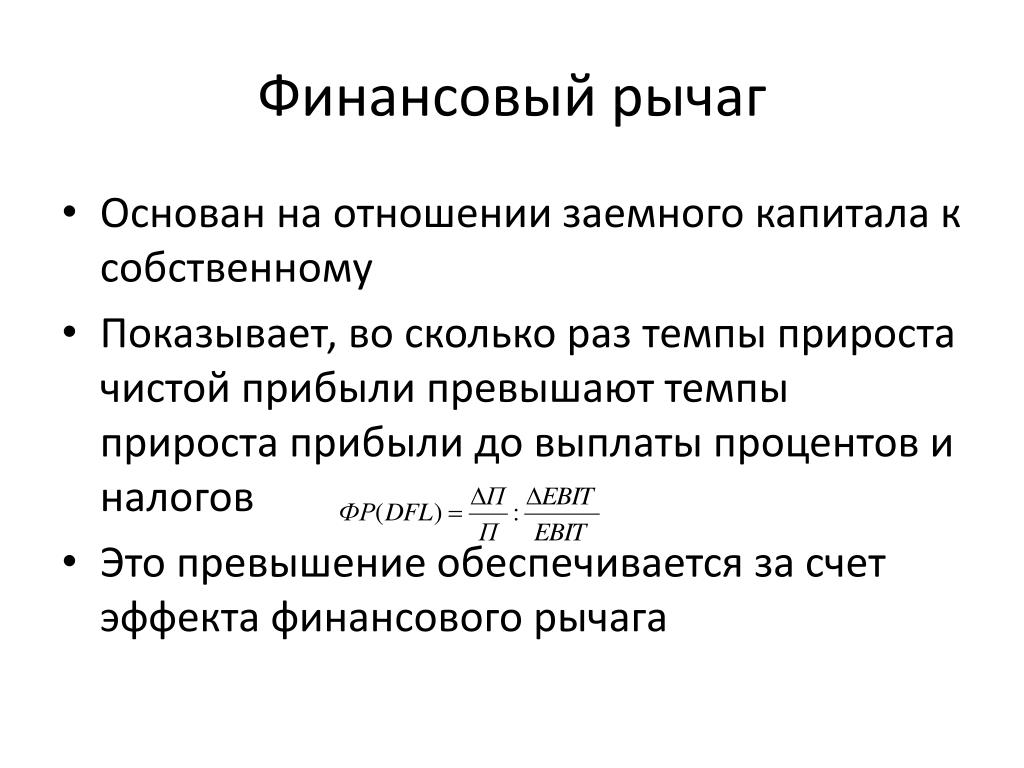

Финансовый рычаг («финансовый леверидж») – это финансовый механизм управления рентабельностью собственного капитала за счет оптимизации соотношения используемых собственных и заемных финансовых средств. Таким образом, финансовый рычаг позволяет воздействовать на прибыль через оптимизацию структуры капитала.

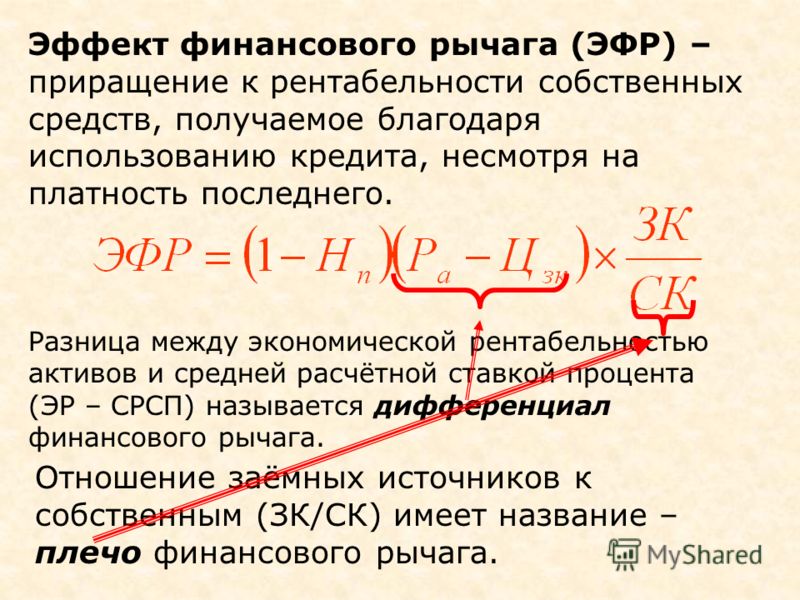

Эффект финансового рычага – это показатель, отражающий приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего. Он рассчитывается по следующей формуле:

ЭФЛ =(1? НП)?(РА?%ср. )ЗК/СК,

)ЗК/СК,

где ЭФЛ – эффект финансового левериджа, заключающийся в приросте коэффициента рентабельности собственного капитала, %; ПН – ставка налога на прибыль, выраженная десятичной дробью; РА – коэффициент валовой рентабельности активоЕ (отношение валовой прибыли к средней стоимости активов), %; %ср. – средний размер процентов за кредит, уплачиваемых предприятием за использование заемного капитала, %; 3К – средняя сумма используемого предприятием заемного капитала; СК – средняя сумма собственного капитала предприятия.

Приведенная формула расчета эффекта финансового леве-риджа позволяет выделить в ней три основные составляющие:

1. Налоговый корректор финансового левериджа (1-НП), который показывает, в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли.

2. Дифференциал финансового левериджа (РА?%ср.) который отражает разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит.

3. Плечо финансового левериджа ЗК/СК, которое характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала.

Налоговый корректор финансового левериджа практически не зависит от деятельности предприятия, т. к. ставка налога на прибыль устанавливается законодательно. В процессе управления финансовым левериджем дифференциальный налоговый корректор может быть использован в следующих случаях:

• дифференциации ставки налогообложения прибыли или наличия налоговых льгот по различным видам деятельности предприятия;

• осуществления деятельности дочерних фирм предприятия в оффшорных зонах или странах с иным налоговым климатом. Дифференциал финансового левериджа является главным

условием, формирующим положительный эффект финансового левериджа, если уровень валовой прибыли, генерируемый активами предприятия, превышает средний размер процента за используемый кредит. Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект.

Плечо финансового левериджа является рычагом, который вызывает положительный или отрицательный эффект, получаемый за счет дифференциала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала. Таким образом, при неизменном дифференциале плечо финансового левериджа является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при неизменном плече финансового левериджа положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери.

3нание механизма воздействия финансового капитала на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия.

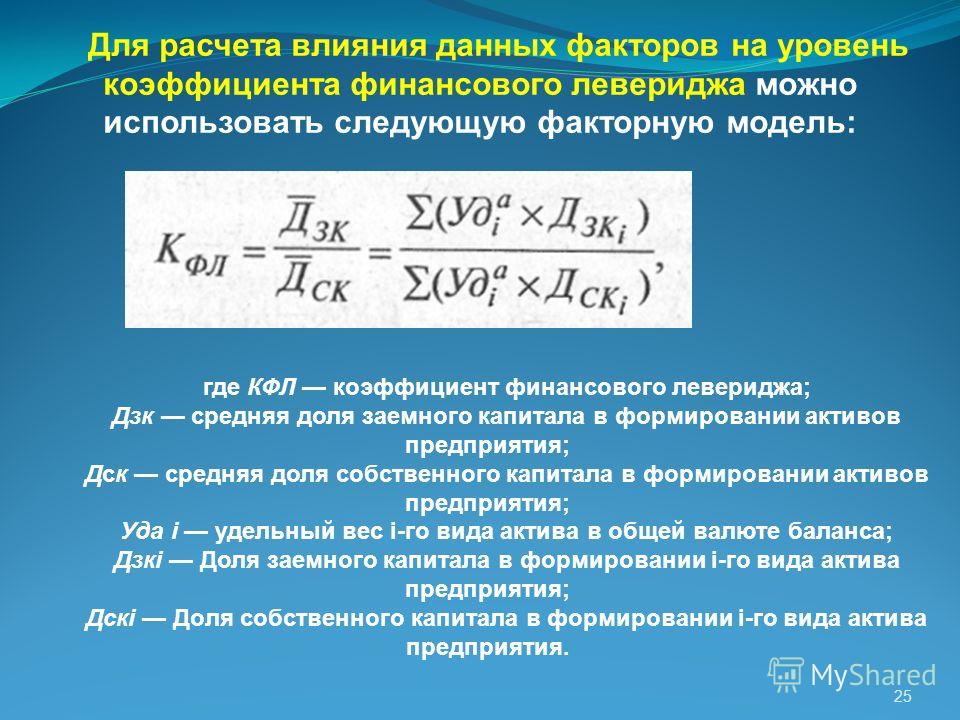

Количественное значение влияния факторов на изменение результирующего показателя находится путем применения одного из специальных приемов экономического анализа.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесФинансовое плечо

Значение и определение финансового рычага

Финансовый рычаг можно точно описать как степень, в которой бизнес или инвестор используют заемные деньги. Считается, что коммерческие компании с высоким уровнем левериджа подвергаются риску банкротства, если в случае, если они не смогут выплатить долги, это может привести к трудностям с привлечением новых кредиторов в будущем. Дело не в том, что финансовые рычаги всегда плохо. Однако это может привести к увеличению прибыли акционеров на инвестиции. Кроме того, очень часто возникают налоговые преимущества, связанные с заимствованием, также известные как кредитное плечо.

Однако это может привести к увеличению прибыли акционеров на инвестиции. Кроме того, очень часто возникают налоговые преимущества, связанные с заимствованием, также известные как кредитное плечо.

Формула

Наиболее известным коэффициентом финансового левериджа является отношение заемного капитала к собственному капиталу (см. Также коэффициент заемного капитала, коэффициент собственного капитала). Рассчитывается как:

Общая задолженность / собственный капитал

Расчет финансового рычага

Финансовый рычаг указывает на надежность бизнеса в отношении его долгов, чтобы функционировать.Знание метода и техники расчета финансового рычага может помочь вам определить платежеспособность бизнеса и его зависимость от заимствований. Ключевые этапы расчета финансового рычага:

- Вычислите общую задолженность компании. При этом учитываются как краткосрочные, так и долгосрочные долги, включая такие товары, как ипотека, и деньги, причитающиеся за предоставленные услуги.

- Оценить общую сумму капитала, принадлежащего акционерам компании.Для этого необходимо умножить количество акций в обращении на цену акции. Полученная таким образом общая сумма представляет собой акционерный капитал.

- Разделите общую сумму долга на общую сумму капитала. Полученное таким образом частное представляет собой коэффициент финансового левериджа.

Нормы и ограничения

Если коэффициент финансового левериджа компании выше, чем 2: 1, это указывает на финансовую слабость. Если у компании высокий уровень заемных средств, считается, что она находится на грани банкротства.Кроме того, он может быть не в состоянии обеспечить новый капитал, если он не в состоянии выполнить свои текущие обязательства.

Как рассчитать операционный и финансовый рычаг

Кредитное плечо — это та часть постоянных затрат, которая представляет риск для фирмы. Операционный левередж, мера операционного риска, относится к фиксированным операционным расходам, указанным в отчете о прибылях и убытках фирмы. Финансовый рычаг, мера финансового риска, относится к финансированию части активов фирмы, несущей фиксированные финансовые расходы в надежде увеличить доходность для простых акционеров.Чем выше финансовый рычаг, тем выше финансовый риск и выше стоимость капитала. Стоимость капитала возрастает, потому что сбор средств для рискованного бизнеса обходится дороже .

Финансовый рычаг, мера финансового риска, относится к финансированию части активов фирмы, несущей фиксированные финансовые расходы в надежде увеличить доходность для простых акционеров.Чем выше финансовый рычаг, тем выше финансовый риск и выше стоимость капитала. Стоимость капитала возрастает, потому что сбор средств для рискованного бизнеса обходится дороже .

В этом посте представлены технические рекомендации по определению операционного и финансового рычага. Наслаждайтесь!

Обсуждение анализа безубыточности, широко известного как анализ затрат / объема / прибыли, необходимо для понимания природы и важности операционного рычага.Итак, прежде чем я перейду к финансовому рычагу, позвольте мне кратко обсудить анализ безубыточности первого . Читайте дальше…

Вычислительный анализ безубыточности

Точка безубыточности — это уровень продаж, при котором не возникает прибылей или убытков. Для определения точки безубыточности необходимо разделить затраты на :

Для определения точки безубыточности необходимо разделить затраты на :

- Переменные затраты — затраты, которые изменяются прямо пропорционально изменению объема; и

- Фиксированные затраты — постоянные затраты независимо от объема.

Точку безубыточности можно легко найти, установив объем продаж, равный сумме переменных затрат плюс постоянные затраты :

Пусть :

- S = Продажи ($)

- X = Объем продаж в единицах

- P = Цена продажи за единицу

- V = Переменная стоимость единицы

- VC = переменные эксплуатационные расходы

- FC = Постоянные операционные расходы

Затем :

S = VC + FC

PX = VX + FC

(P — V) X = FC

X = FC / (P- V)

или :

Продажи безубыточности в единицах

= постоянные операционные затраты / (цена продажи единицы — переменные затраты на единицу)

Пример случая

Компания Lie Dharma производит и продает двери строителям домов. Двери продаются по 25 долларов каждая. Переменные затраты составляют 15 долларов на дверь, а постоянные эксплуатационные расходы составляют 50 000 долларов. Точка безубыточности компании:

Двери продаются по 25 долларов каждая. Переменные затраты составляют 15 долларов на дверь, а постоянные эксплуатационные расходы составляют 50 000 долларов. Точка безубыточности компании:

X = FC / (P-V) = 50 000 долларов США / (25-15 долларов США) = 5000 дверей

Следовательно, компания должна продать 5 000 дверей, чтобы выйти на уровень безубыточности.

Расчет точки безубыточности

Если у фирмы есть минимум наличных денег или альтернативная стоимость удержания избыточных денежных средств высока, руководство может захотеть узнать объем продаж, который покроет все денежные расходы в течение периода .Это известно как «точка безубыточности ».

Не все постоянные операционные расходы включают денежные выплаты. Например, амортизационные расходы — это безналичные начисления. Чтобы найти точку безубыточности, необходимо вычесть безналичные расходы из общих постоянных операционных затрат. Следовательно, точка безубыточности по денежным средствам ниже, чем обычная точка безубыточности. Формула:

Следовательно, точка безубыточности по денежным средствам ниже, чем обычная точка безубыточности. Формула:

X = (FC — d) / (P — V) -> где d — амортизационные расходы

Пример случая

Предположим из предыдущего примера, что общие постоянные эксплуатационные расходы в размере 50 000 долларов включают амортизацию в размере 2 000 долларов.Тогда точка безубыточности по компании Lie Dharma Company составит:

X = (FC – d) / (P-V) = (50 000–2 000 долл. США) / (25–15 долл. США) = 48 000 долл. США / 10 долл. США = 4800 дверей

Компания должна продать 4800 дверей, чтобы покрыть только постоянные расходы, включая денежные выплаты в размере 48000 долларов США, и выйти на уровень безубыточности.

Теперь у нас есть фундамент, позволяющий перейти к анализу кредитного плеча. Начнем с операционного плеча . Читайте дальше…

Как вычислить операционное плечо

Как упоминалось в предисловии, «Операционный рычаг» — это мера операционного риска, возникающая из фиксированных операционных затрат. Простым показателем операционного левериджа является влияние изменения продаж на прибыль . Формула:

Простым показателем операционного левериджа является влияние изменения продаж на прибыль . Формула:

«Операционный рычаг» на данном уровне продаж (X)

= процентное изменение EBIT / процентное изменение продаж = (P-V) X / (P-V) (X-FC)

Где :

EBIT = прибыль до уплаты процентов и налогов = (P-V) X — FC

Пример случая

Из первого примера предположим, что компания Lie Dharma в настоящее время продает 6000 дверей в год.Операционная долговая нагрузка:

= [(P — V) X] / (P — V) (X –FC)

= [(25–15 долларов США) (6000)] / [(25–15 долларов США) (6000) — 50 000 долларов США]

= 60 000 долларов США / 10 000 = 6 9000 5

Что означает , если « Продажи » увеличиваются на 10 процентов, компания может ожидать, что ее « чистая прибыль » увеличится в шесть раз, или на 60 процентов.

Как рассчитать финансовое плечо

« Финансовый рычаг» — это показатель финансового риска, возникающий в результате фиксированных финансовых затрат.Один из способов измерения финансового рычага — определить, как на «прибыль на акцию [EPS]» влияет изменение EBIT (или операционной прибыли) . Формула:

«Финансовый рычаг» при заданном уровне продаж (X)

= процентное изменение EPS / процентное изменение EBIT

= [(P — V) X — FC] / [(P — V) X — FC — IC]

Где EPS — это прибыли на акцию, а IC — « Фиксированные финансовые расходы », i.е., « Процентные расходы » или « Дивиденды по привилегированным акциям ». [ Примечание : Дивиденды по привилегированным акциям должны быть скорректированы с учетом налогов, например, дивиденды по привилегированным акциям / (1-т).]

Пример случая

Используя данные по операционному левериджу, компания Lie Dharma имеет общие финансовые расходы в размере 2000 долларов, половину в « процентных расходах » и половину в « дивидендов по привилегированным акциям ». «Ставка налога на прибыль » составляет 40 процентов.Каковы их финансовые рычаги?

«Ставка налога на прибыль » составляет 40 процентов.Каковы их финансовые рычаги?

Сначала рассчитайте « Фиксированный финансовый сбор [IC] »:

IC = 1000 долларов США + (1000 долларов США / 1- 0,4) = 1000 долларов США + 1667 долларов США = 2667 долларов США

Следовательно, финансовый рычаг Ли Дхармы рассчитывается следующим образом:

= [(PV) X –FC] / [(PV) X-FC-IC]

= [(25–15 долларов США) 6000–50 000 долларов США] / [(25–15 долларов США) 6000–50 000 долларов США — 2667 долларов США]

= 10 000 долларов США / 7 333 долл. США

= 1,36

Это означает, что , если EBIT увеличится на 10 процентов, Lie Dharma может ожидать увеличения EPS на 1.36 раз, или на 13,6 процента.

Как рассчитать общее кредитное плечо

«Общее кредитное плечо» — это мера общего риска. Способ измерения общего левериджа — определить, как на прибыль на акцию влияет изменение продаж . Формула:

Формула:

«Общий леверидж» на данном уровне продаж (X)

= процентное изменение EPS / процентное изменение продаж

= операционный леверидж x финансовый леверидж

= [(PV) X / (P –V) X — FC] x [(P — V) X — FC / (PV) X — FC — IC]

= [(P — V) X / [(P — V) X — FC — IC]

Пример случая

Исходя из примеров операционного и финансового кредитного плеча, общий левередж компании Lie Dharma составляет:

Операционный рычаг x финансовый рычаг = 6 x 1.36 = 8,16

или

= [(P — V) X] / [(PV) X — FC — IC]

= (25–15 долларов США) (6000) / [(25–15 долларов США) 6000–50 000 долларов США — 2667 долларов США.

= 60 000 долларов США / 7 333 доллара США = 8,16. (округлено)

Чему равен коэффициент финансового рычага?

Вопрос студента:

«Дорогой Натан.

Доброе утро,

У меня есть небольшие вопросы по поводу пояснения концепции: то же самое или разн.

1) Можно ли сказать, что множитель капитала равен коэффициенту финансового плеча, я имею в виду, они оба представляют одно и то же ??

2) Является ли коэффициент финансового рычага = активы / собственный капитал или средн.Активы / Сред. Справедливость, или они имеют другое значение ??

Спасибо »

— Хари

Индивидуальная поддержка CMA Coaching Support

Коэффициент финансового рычага совпадает с множителем собственного капитала.

Но коэффициент финансового рычага отличается от степени финансового рычага (DFL).

Финансовый рычаг (множитель капитала) — это отношение общих активов к общему капиталу. Финансовый рычаг существует из-за наличия фиксированных финансовых затрат — в первую очередь процентов по долгу фирмы.

Коэффициент финансового левериджа или множитель собственного капитала = Общие активы / Общий капитал

Если компания использует больше заемных средств, чем собственных средств, коэффициент финансового левериджа будет выше.

Рассмотрим несколько примеров:

1. Общие активы компании A = 1 000 000 долларов США и общий капитал = 250 000 долларов США

2. Общие активы компании B = 1 000 000 долларов США и общий капитал = 200 000 долларов США

Расчет коэффициента финансового рычага:

Компания A = 1 000 000 долларов США / 250 000 долларов США = 4

Компания B = 1 000 000 долларов США / 200 000 долларов США = 5

Мы можем легко интерпретировать это соотношение, разделив 1 на коэффициент финансового левериджа, чтобы получить процент собственного капитала.

Компания А имеет 25% капитала (1/4) и 75% долга (100% -25%). По сути, компания B имеет 20% капитала (1/5) и 80% долга (100% -20%).

Это означает, что компания B имеет более высокий процент долга для финансирования своих активов, чем компания A (80% против 75%) для финансирования своих активов.

Степень финансового рычага (DFL)

По мере увеличения (или уменьшения) объема выручки и уровня операционной прибыли эти фиксированные суммы финансирования остаются неизменными.

Чем больше у компании фиксированных финансовых затрат, тем больше увеличится (или уменьшится) ее чистая прибыль по мере изменения прибыли до уплаты процентов и налогов (EBIT).

Таким образом, у компании есть потенциал для более высокой прибыли при увеличении EBIT, но она также принимает на себя больший риск того, что не сможет покрыть свои фиксированные финансовые затраты, если EBIT будет слишком низкой.

Формула степени финансового рычага:

Степень финансового рычага =% изменения чистой прибыли /% изменения операционной прибыли (EBIT)

ПОДСКАЗКА:

При использовании приведенной выше формулы для расчета DFL на определенном уровне продаж для определенного года,% изменения должен быть% изменения от определенного года, рассчитываемого к следующему году, а не% изменения от предыдущий год к конкретному году, в котором находится DFL.

При расчете DFL для текущего года необходимо рассчитать% изменения, используя прогноз на следующий год. Использование процента изменения от предыдущего периода к текущему дает нам то, что DFL фирмы было в прошлом году, а не то, что DFL фирмы в настоящее время. (скакательный сустав)

Использование процента изменения от предыдущего периода к текущему дает нам то, что DFL фирмы было в прошлом году, а не то, что DFL фирмы в настоящее время. (скакательный сустав)

Если доступен доход только за один год, может быть проще просто использовать эту формулу для всех расчетов DFL:

Степень финансового рычага = операционная прибыль (EBIT) / прибыль до налогообложения (EBT)

Пример:

Компания Simon продает свой продукт по 100 долларов за единицу.Постоянные затраты составляют 110 000 долларов, а переменные затраты — 60 долларов за единицу. Предполагая, что процентные расходы составляют 10 000, а ставка налога на прибыль — 40%.

| Фактическое | Прогноз | |||||||

| Год 1 | Год 2 | Год 3 | Год 4 | Год 5 | Год 6 | |||

| Объем продаж | 5 000 | 6 000 | 7 000 | 8 000 | 9 000 | 10 000 | ||

Выручка по 100 долл. США США | 500 000 | 600 000 | 700 000 | 800 000 | 900 000 | 1 000 000 | ||

| Переменные затраты по 60 долларов США | 300 000 | 360 000 | 420 000 | 480 000 | 540 000 | 600 000 | ||

| Contrib.Маржа @ 40 долларов (CM) | 200 000 | 240 000 | 280 000 | 320 000 | 360 000 | 400 000 | ||

| Фиксированные затраты | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | 110 000 | ||

| Операционная прибыль (EBIT) | 90 000 | 130 000 | 170 000 | 210 000 | 250 000 | 290 000 | ||

| Процентные расходы | 10 000 | 10 000 | 10 000 | 10 000 | 10 000 | 10 000 | ||

| Чистая прибыль до налогообложения (EBT) | 80 000 | 120 000 | 160 000 | 200 000 | 240 000 | 280 000 | ||

| Налог на прибыль (40%) | 48 000 | 72 000 | 96 000 | 120 000 | 144 000 | 168 000 | ||

| Чистая прибыль после налогообложения | 32 000 | 48 000 | 64 000 | 80 000 | 96 000 | 112 000 | ||

| Степень финансового рычага (DFL) | 1. 13 13 | 1,08 | 1,06 | 1,05 | 1,04 | 1,04 | ||

| Здесь вам понадобится прогноз на 7 год для расчета DFL на 6 год | ||||||||

| % Изменение чистой прибыли | 0,50 | 0,33 | 0,25 | 0,20 | 0,17 | —-> | ||

| % Изменение операционной прибыли (EBIT) | 0.44 | 0,31 | 0,24 | 0,19 | 0,16 | |||

| Степень операционного рычага (DOL) | 1,13 | 1,08 | 1,06 | 1,05 | 1,04 | |||

По мере того, как компания увеличивает свой долг, она несет все больше фиксированных процентов, которые должны быть выплачены. Чем больше фиксированных сборов, тем меньше доходов будет доступно для распределения.

Нажмите здесь, чтобы загрузить шпаргалку по секретам моего бесплатного экзамена CMA

Студенты моего полного курса сдают экзамен CMA с удвоенной скоростью сдачи по всему миру — 35%.Это возможно благодаря индивидуальной коучинговой поддержке, которую они получают на протяжении всей программы подготовки к экзаменам.

У Хари не было никаких учебных материалов до того, как он нашел CMA Exam Academy , поэтому он выбрал мой Полный курс, чтобы получить доступ к наиболее эффективному набору инструментов для подготовки к экзамену CMA.

До следующего урока

Поделись любовью!

финансовых формул (с калькуляторами)

Люди из всех слоев общества, от студентов, биржевых маклеров и банкиров; риэлторам, домовладельцам и управляющим

находят финансовые формулы невероятно полезными в повседневной жизни.Независимо от того, используете ли вы финансовые формулы для личных или

по причинам образования, наличие доступа к правильным финансовым формулам может помочь улучшить вашу жизнь.

Независимо от того, в какой финансовой сфере вы работаете или изучаете, от корпоративных финансов до банковского дела, все они построены на тот же фундамент стандартных формул и уравнений. Хотя некоторые из этих сложных формул могут сбить с толку обычного человека, мы помочь, внося вам ясность.

Имеете ли вы дело со сложными процентами, аннуитетами, акциями или облигациями, инвесторы должны иметь возможность эффективно оценивать уровень ценности или достоинства их финансовых показателей.Это делается путем оценки будущей прибыли и ее расчета относительно текущая стоимость или эквивалентная норма прибыли.

FinanceFormulas.net может помочь.

Финансовая информация и калькуляторы на сайте FinanceFormulas.net предназначены не только для профессионалов, но и для всех, кто

потребность в фундаментальных формулах, уравнениях и основных вычислениях, составляющих мир финансов. От студентов колледжа

которые изучают финансы и бизнес, для профессионалов, занимающихся корпоративными финансами, FinanceFormulas.сеть

поможет вам найти финансовые формулы, уравнения и калькуляторы, необходимые для достижения успеха.

От студентов колледжа

которые изучают финансы и бизнес, для профессионалов, занимающихся корпоративными финансами, FinanceFormulas.сеть

поможет вам найти финансовые формулы, уравнения и калькуляторы, необходимые для достижения успеха.

Кто может получить наибольшую выгоду от FinanceFormulas.net?

Студенты, изучающие финансы и бизнес , могут использовать формулы и калькуляторы, бесплатно предоставляемые FinanceFormulas.net в качестве постоянного справочника, во время учебы в школе, затем во время работы в мир финансов.

Люди, уже работающие в сфере бизнеса , которые могут иметь Если вы забыли, как использовать конкретную формулу или набор уравнений, наши инструменты станут бесценным ресурсом.FinanceFormulas.net не только упрощает поиск формулы, уравнения или калькулятора, которые вы ищете, мы упрощаем добавление формулы в закладки, чтобы вы больше никогда не придется тратить время на поиск нужного инструмента.

Любой . Люди любого возраста могут пользоваться калькуляторами в FinanceFormulas.net, чтобы помочь им справляться с финансовыми трудностями повседневной жизни. Ипотека, задолженность по кредитной карте или понимание академической оценки вашего инвестиции, такие как акции и облигации, он имеет доступ к правильным формулам, уравнениям и калькуляторам, которые могут помочь вам проложите свой путь к финансово благополучной жизни.

Планируете ли вы использовать бесплатные формулы, предоставляемые FinanceFormulas.net, для личного или академического использования, FinanceFormulas.net здесь, чтобы помочь вам найти банковские формулы, формулы акций и облигаций, корпоративные и прочие формулы, которые вам нужны.

Вернуться к началу

мультипликатор финансового плеча (FLM)

Множитель финансового рычага (FLM)

Следующий текст используется только в образовательных и информационных целях в соответствии с принципами добросовестного использования.

Мы благодарим авторов текстов и исходный веб-сайт, который дает нам возможность поделиться своими знаниями

Экономика и финансы

мультипликатор финансового рычага (FLM): отношение совокупных активов фирмы к акционерному капиталу.

Источник: http://foba.lakeheadu.ca/hartviksen/2039/Finance%20Dictionary.doc

ссылка: http: // foba.lakeheadu.ca/

Автор: в исходном документе не указан текст

Финансовый словарь финансовых терминов

Финансовый словарь указателей финансовых терминов

Определение и значение мультипликатора финансового рычага (flm)

На главную

Значение множителя финансового рычага (flm)

Это правильное место, где вы найдете ответы на свои вопросы, например:

Кто? Какая ? Когда ? Где ? Почему ? Который ? Как ? Что означает мультипликатор финансового плеча (flm)? В чем смысл мультипликатора финансового плеча (flm)?

Что означает мультипликатор финансового рычага (flm)?

Аланпедия.com с 1998 года новые сайты и инновации

На главную — Заявление об ограничении ответственности — Свяжитесь с нами

Финансы с кредитным плечом (LevFin) — Подробное руководство

Группа Финансы с кредитным плечом или « LevFin» не представляет большого значения; они просто заключают крупные сделки.

И в результате Интернет, кажется, влюблен в эту команду.

Но это не , а только из-за этих крупных сделок; Существует также мнение, что финансирование с использованием заемных средств — одна из лучших групп для выхода в частный капитал.

Вы проводите кредитный анализ, вы работаете с выкупом заемных средств и можете получить больше опыта в сделках, чем банкиры в отрасли или в группах M&A.

Что не нравится?

Давайте просто скажем, что вам следует прочитать мелким шрифтом , прежде чем предположить, что Leveraged Finance — лучшая группа из когда-либо существовавших:

(Особая благодарность Кай Ляну за его опыт в дисциплине Leveraged Finance).

Описание вакансии в финансах и финансирование с использованием заемных средств по сравнению с DCM

На высоком уровне LevFin аналогичен тому, что вы делаете на рынках долгового капитала (DCM): даете стратегические рекомендации компаниям по привлечению долга.

Это означает обращение к текущим и потенциальным клиентам, выполнение эмиссии долговых обязательств для клиентов и работу с другими группами для предоставления важной рыночной информации и исследований конкретных ситуаций.

Ключевое отличие заключается в том, что DCM фокусируется на выпусках долговых обязательств инвестиционного уровня, которые используются для повседневных целей, в то время как LevFin фокусируется на выпусках облигаций ниже инвестиционного уровня («высокодоходные облигации» или «займы с кредитным плечом»), которые используется для финансирования приобретений контроля, выкупа с использованием заемных средств и других транзакций.

«Уровень ниже инвестиционного» означает любое лицо с кредитным рейтингом Ba1 / BB + или ниже.

Фирмы этой категории, как правило, более рискованные, чем «голубые фишки», с менее стабильными операционными результатами, более высоким кредитным плечом и более высокой вероятностью дефолта.

В результате их выпуски долговых обязательств должны предлагать более высокую доходность, чем у компаний инвестиционного уровня.

Из-за этой разницы, большинство ваших клиентов в LevFin будут компаниями или фондами прямых инвестиций, а не государственными органами, агентствами или наднациональными организациями.

Обычно клиенты LevFin используют заемные средства:

- Выкуп с использованием заемных средств — Фирма прямых инвестиций использует комбинацию денежных средств и долга для покупки компании, улучшения ее состояния и последующей продажи. Это переворот в гораздо большем масштабе.

- Слияния и поглощения — Компания определяет другую компанию или бизнес-единицу, которую она хочет приобрести, привлекает заемные средства для совершения сделки и удерживает цель на длительный срок.

- Капитальные затраты — Если компания хочет построить новый завод или разработать новый актив, который не является частью ее повседневных деловых операций, она может привлечь для этого задолженность.

- Рекапитализация с использованием заемных средств — Клиент хочет привлечь долг для обратной покупки акций или выплаты дивидендов.

- Рефинансирование — Если долг компании приближается к погашению, она почти всегда увеличивает новый долг для погашения и замены старого баланса.

Поскольку каждая сделка может быть особым случаем, аналитическая работа в финансировании с использованием заемных средств часто более сложна, чем в DCM.

Вы должны понимать не только кредитные рынки и операции компаний, но и то, как крупные транзакции влияют на компании и их кредитный профиль.

Это больше касается представления клиентам индивидуальных решений, а не предложения одинаковых продуктов с небольшими вариациями.

Финансы с использованием заемных средств против корпоративного банкинга против FSG против групп реструктуризации

Поскольку мы только что объяснили различия между финансированием с использованием заемных средств и DCM, теперь мы сравним их с несколькими другими группами, связанными с долгом.

- LevFin отличается от корпоративного банкинга, потому что корпоративный банкинг включает в себя долговые обязательства, такие как револьверные и срочные ссуды, а также дополнительные услуги, которые инвестиционные банки могут предложить клиентам, в то время как кредитное финансирование имеет дело с более младшими и синдицированными займами.

- Есть некоторое совпадение с Группой финансовых спонсоров (FSG), потому что обе команды работают с частными инвестиционными компаниями. Финансовые спонсоры могут сосредоточиться на поддержании отношений с частными инвестиционными компаниями, в то время как финансирование с использованием заемных средств может выполнять больше анализа кредитных / LBO сделок. Но работа в разных банках сильно различается, и разные команды «управляют моделью» в разных фирмах.

- Есть некоторое совпадение с Реструктуризацией, но LevFin работает с разными типами компаний: с теми, которые имеют высокую долю заемных средств, но не еще в беде.

Банки с сильными балансами также обычно имеют сильные финансовые группы с использованием заемных средств, поскольку они могут брать на себя больший риск для клиентов.

В США, например, JP Morgan и Bank of America Merrill Lynch , как правило, являются одними из самых сильных банков в этой области, за ними следуют другие крупные коммерческие банки.

В некоторых банках LevFin играет скорее рыночную роль, и некоторые фирмы называют это «Рынки долгового капитала с использованием заемных средств» или «Создание и реструктуризация финансирования с использованием заемных средств» или другими, немного другими названиями.

В других компаниях финансирование с использованием заемных средств может быть отнесено к инвестиционно-банковской деятельности и более тесно сотрудничать с командой M&A.

Работа в рыночной команде не обязательно убьет ваши возможности выхода, но это далеко не идеально, если вашей целью является частный капитал.

Вопросы на собеседовании по финансам с кредитным плечом: как войти в зону кредитного плеча

Процесс найма в группы LevFin мало чем отличается.

Наборы включают студентов, прошедших стажировку в группе и получивших предложения о возвращении на полную ставку, банкиров, переведенных из разных групп, а иногда и профессионалов, имеющих опыт работы в агентствах кредитного рейтинга, корпоративных банковских группах или в других кредитных подразделениях.

Основное различие в процессе набора состоит в том, что вы, вероятно, получите более высокий процент технических вопросов, тем более что существует так много курсов, книг и руководств, которые обучают этим концепциям.

У вас меньше шансов получить вопросы по макроэкономике, такой как деятельность центральных банков, торговая политика или курсы валют, потому что финансирование с использованием заемных средств более «сфокусировано на микро».

Однако вы все равно должны понимать анализ облигаций (описанный в статье о DCM), как построить модель LBO и как компании принимают финансовые решения.

Вам не нужно знать все эти темы глубоко, но вы должны понимать, например, хотя бы механику простой модели LBO.

Мы освещаем эти вопросы в Руководстве по проведению собеседований по инвестиционному банку в разделе «Капитал и долг» и более подробно в курсе «Мастерство финансового моделирования».

Вы также должны быть готовы обсуждать тенденции на долговом рынке; Вы можете найти хорошие ресурсы по ссылкам ниже (выполните поиск по названию и текущему году, чтобы найти более свежие версии):

Чтобы понять, что такое кредиты с кредитным плечом на высоком уровне, взгляните на Учебник по кредитам с кредитным плечом на LeveragedLoan.com .

И чтобы подготовиться к обсуждению сделок, взгляните на список высокодоходных сделок на Credit Market Daily и исследуйте то, что вы там найдете.

Наконец, если вы находитесь в сетевом режиме, вы можете посещать конференции, например, проводимые по адресу:

. Для получения дополнительной информации по этим темам, пожалуйста, ознакомьтесь с нашим обзором рекрутинга в инвестиционном банке.

Роль финансового аналитика с использованием заемных средств: рабочие потоки, проекты и примерные назначения

В финансах с заемными средствами вы выполняете аналогичные типы заданий, как и в DCM, и инвесторы в обеих областях больше всего заботятся о том, чтобы избежать убытков , поскольку их потенциал роста ограничен.

Если вас интересует кредитный анализ, вы можете найти отличные примеры в статье о DCM.

Основными отличиями являются:

- Вы делаете более глубокое финансовое моделирование — Поскольку вы работаете с менее кредитоспособными компаниями, вы должны приложить больше усилий для их стресс-тестирования, исследуя различные сценарии и наблюдая за кредитной статистикой компании. и ликвидность задерживается.

Вы потратите больше времени на построение различных сценариев финансирования, таких как субординированные имезонин против привилегированных акций и сравнение результатов. Наконец, вы также создадите модели для таких транзакций, как выкуп заемных средств и сделки M&A.

- Вы уделяете больше внимания кредитным документам, кредитным поправкам и другим соглашениям — Эта часть может показаться менее интересной, чем финансовое моделирование, но она даже более важна, поскольку вы должны понимать условия выпуска долговых обязательств, если хотите любой кредитный анализ. И нет никакого другого способа «изучить» эти навыки, кроме как прочитав десятки примеров.

- Вы также работаете с финансовыми спонсорами — В DCM вашими клиентами почти всегда являются компании или другие организации, выпускающие долговые обязательства. Но в финансировании с использованием заемных средств финансовые спонсоры (в основном частные инвестиционные компании) также могут нанять ваш банк для финансирования своих сделок.