Финансовая подушка безопасности семьи: как обеспечить, какого размера должна быть, зачем нужна и в чем хранить, как создать и накопить

какого размера она должна быть на самом деле? — Финансы на vc.ru

Сегодня я рассмотрю тему того, какого же размера должна быть финансовая подушка безопасности. У каждого эксперта, экономиста, финансиста разные подходы, разные расчёты и разные рекомендации. Я расскажу о своём видении размера экстренных накоплений, основываясь на своём опыте.

11 691 просмотров

Короткая заметка, но некоторым будет полезна.

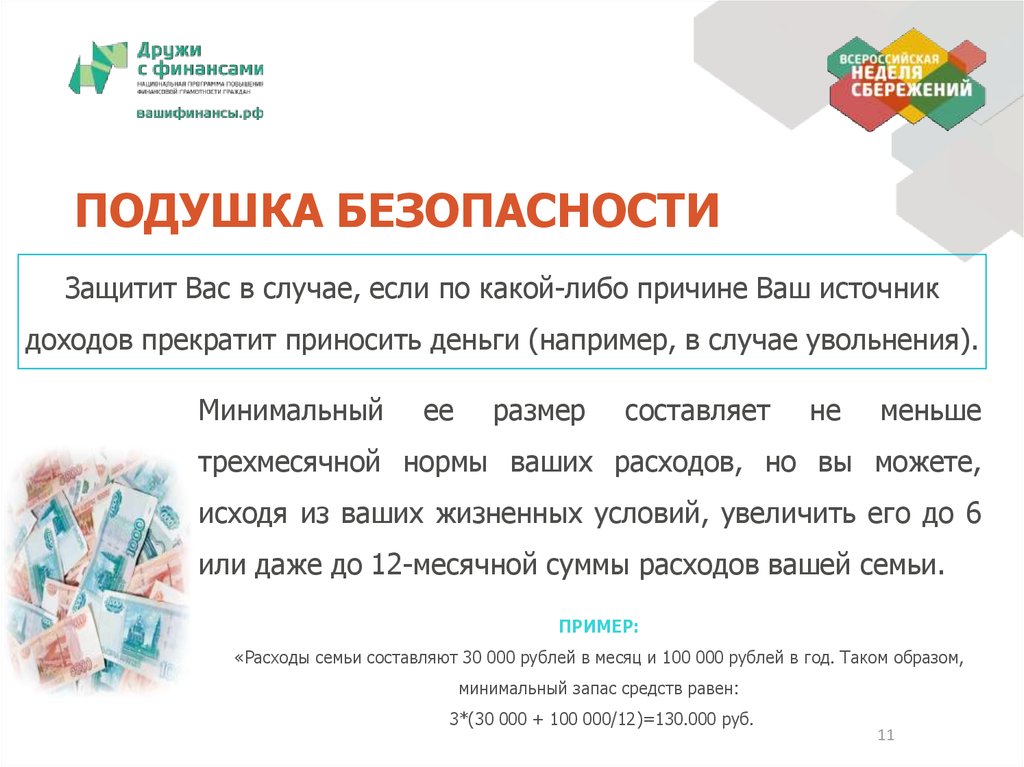

Что такое финансовая подушка и зачем она нужна?

Финансовая подушка — это та самая соломка, которую можно подстелить, если знаешь, что можешь упасть. Это не накопления на чёрный день и не накопления на какие-то покупки.

Задача у финансовой подушки только одна — помочь вам деньгами в случаях, когда у вас пропадает доход: уволились с работы, задерживают зарплату, временно упали продажи компании (как в 2020 году), из которых у вас формировалась добротная часть зарплаты и так далее.

То есть подушка нужна для того, чтобы вы могли нормально жить, пока вы ищете работу, ходите по собеседованиям или пережидаете «отпуск за свой счёт».

Какой самый распространённый совет?

Не смотря на разные подходы разных экспертов самой распространённой, цитируемой и одновременно самой бездарной рекомендацией является наличие подушки безопасности размером в 3 ваших месячных дохода. Почему бездарная, сейчас объясню.

Мы уже сказали для чего нужна подушка — чтобы вы смогли жить так же и тратить столько же, как в нормальных условиях. Тогда при чём тут размер дохода? Как связана величина дохода и то, сколько вы тратите в месяц?

Вы можете зарабатывать 100 тысяч, а тратить, не отказывая себе 70 тысяч. Тогда, если вы соберёте подушку из 3 доходов, то у вас получится 300 тысяч и прожить на них вы сможете больше 4 месяцев. Вроде бы наоборот хорошо, у вас запас денег позволил прожить без работы дольше?

Но давайте рассмотрим обратную ситуацию. Вы зарабатываете в среднем 30 тысяч, ваш доход не постоянен, а ваши расходы очень часто превосходят доходы — вы постоянно в долгах, занимаете у друзей и снимаете с кредитки: то на оплату квартиры не хватает, то заболел ребёнок, то у кого-то День рождения, то опять подорожали продукты.

Так, а как правильно?

Я думаю, что вы поняли, что логичным и правильным решением будет отталкиваться не от величины доходов, а от величины расходов. Но какие пропорции?

Мой опыт и общение с клиентами показывает, что наиболее удачным и комфортным размером будет 5 месячных расходов. Также комфортным будет и 3 величины расходов, но прошлый год показал, что бывают экстренные случаи, когда работы нет очень долго, поэтому держите сумму 3-5 месячных расходов в зависимости от ваших желаний.

Почему не надо больше?

Во-первых, сумма, обеспечивающая вас на 7, 10 месяцев ли даже год очень сильно вас будет расслаблять. Вы не будете искать работу так активно и будете отклонять очень хорошие предложения из-за «ну у меня ещё много времени, найдётся и получше», но, как показывает опыт, практически все принимают решения в спешке, когда из всех денег остается всего на 1-2 месяца. Таким образом, собирая больше, вы просто сознательно будете проедать половину денег, ничего не делая. Для отдыха должны быть другие накопления, отдельные от подушки.

Таким образом, собирая больше, вы просто сознательно будете проедать половину денег, ничего не делая. Для отдыха должны быть другие накопления, отдельные от подушки.

Во-вторых, «подушка» должна лежать на счёте, с которого вы сможете снимать деньги без каких-то ограничений по типу срока вклада и т.д. Остальные деньги, если вы их копите, направьте в более прибыльные активы — депозиты со ставкой выше, облигации или акции, если вы собираетесь копить больше 5 лет.

Есть ли у вас подушка безопасности и какого размера? Напишите обязательно в комментриях.

Если вам было интересно, вы можете подписаться на мой канал в телеграме, где очень много полезных статей. Также можете подписаться на канал в VC, сюда попадают только избранные статьи.

Финансовая подушка и структура расходов российских семей — НАФИ

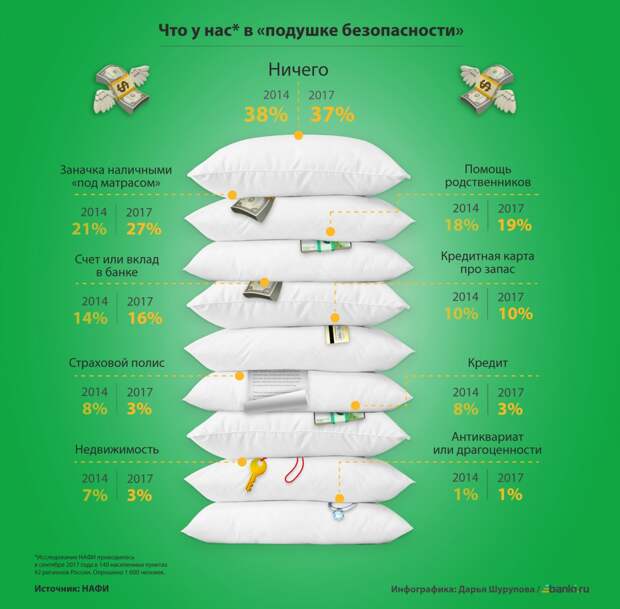

Более половины россиян (55%) хотели бы иметь финансовую подушку безопасности, которая при потере источников доходов позволила бы прожить на привычном уровне как минимум полгода. При этом только 15% россиян имеют сбережения подобного объема, а у 67% либо нет накоплений вообще, либо их хватит на привычную жизнь сроком не более 3 месяцев. Таковы результаты социологического исследования Аналитического центра НАФИ* о личной финансовой устойчивости россиян в период экономических трансформаций.

При этом только 15% россиян имеют сбережения подобного объема, а у 67% либо нет накоплений вообще, либо их хватит на привычную жизнь сроком не более 3 месяцев. Таковы результаты социологического исследования Аналитического центра НАФИ* о личной финансовой устойчивости россиян в период экономических трансформаций.

Подробности исследования представлены в спецпроекте «Личная финансовая устойчивость россиян в период экономических трансформаций»

Наличие финансовой подушки безопасности у россиян

Чуть менее половины россиян (46%) заявляют, что имеют финансовую подушку – денежные накопления, которые позволят в случае потери основного источника доходов на протяжении того или иного времени сохранить привычный уровень жизни. Доля таких людей в Москве выше – 66%.

Не имеют финансовой подушки безопасности 48% россиян и 30% москвичей.

Располагает ли ваша семья финансовой подушкой безопасности, позволяющей в случае потери основного источника доходов, сохранить привычный уровень жизни (в том числе, оплатить жилье, питание, транспорт и прочее необходимое)?

в % от всех опрошенных

Оптимальный размер финансовой подушки безопасности

Согласно основам финансовой грамотности, оптимальный размер финансовой подушки безопасности у каждого свой. Однако рекомендуется держать на случай непредвиденных обстоятельств в жизни как минимум три ежемесячных дохода**.

Однако рекомендуется держать на случай непредвиденных обстоятельств в жизни как минимум три ежемесячных дохода**.

Более половины россиян (55%) считают, что финансовая подушка безопасности должна быть такой, чтобы ее хватило как минимум на полгода. 25% опрошенных называют оптимальным периодом ровно 6 месяцев, 30% – полгода и более. Чем старше человек, тем более продолжительный период покрытия он называет.

У жителей Москвы представления о размере накоплений аналогичные. 57% считают, что сбережения должны позволить прожить на привычном уровне не менее 6 месяцев (40% называют период в полгода и более, 17% – ровно полгода). Однако в Москве выше доля тех, кто удовольствовался бы финансовой подушкой безопасности с периодом покрытия в 3 месяца

Какой размер финансовой подушки безопасности

является, на Ваш взгляд, оптимальным?

Назовите период покрытия

в % от всех опрошенных

Размеры накоплений россиян: на сколько хватит сбережений

Если сравнивать представления россиян об оптимальном размере финансовой подушки безопасности с тем временем, которое они могут прожить на собственные деньги в случае потери дохода, то очевидно соотношение 2 к 1: желаемый период материальной независимости превышает фактический в два раза. Большинство считают оптимальными накопления, которых хватит на полгода, а имеют средства, достаточные для автономной жизни не более 3 месяцев.

Большинство считают оптимальными накопления, которых хватит на полгода, а имеют средства, достаточные для автономной жизни не более 3 месяцев.

В случае потери источника финансирования, 14% россиян смогут прожить на свои средства менее недели, 26% – больше недели, но меньше месяца, 27% – больше 1, но меньше 3 месяцев, 17% – от 3 месяцев до полугода, 15% – полгода и более.

Если Ваша семья потеряет основной источник дохода,

как долго Вы сможете оплачивать все необходимые расходы, не занимая денег?

в % от всех опрошенных, Россия

Доля москвичей, которые могут прожить на свои средства полгода и более, выше, чем в среднем по России (24% против 15% среди всех россиян), а тех, кто, потеряв доход, не сможет на том же уровне прожить и недели, напротив – меньше (среди москвичей это 4%, среди всех россиян – 14%).

Четверть москвичей (25%) при потере работы смогут оплачивать все необходимые расходы в течение 1-3 месяцев.

Еще 22% опрошенных жителей столицы могут оплачивать все необходимые расходы, не занимая денег, больше недели, но меньше 1 месяца.

Самые большие статьи расходов

В среднем, наибольшая доля ежемесячных трат как россиян в целом, так и москвичей приходится на продукты питания (средние значения – 35% и 33% соответственно).

В ТОП-5 трат россиян входят:

- продукты питания (35%),

- услуги ЖКХ (16%),

- аренда жилья (14%),

- одежда, обувь (11%),

- транспорт (личный, общественный – 9%).

Траты, которые можно отнести к необязательным (досуг, посещение кафе и ресторанов), замыкают рейтинг статей расходов.

Подробности о том, как россияне оценивали свое материальное положение в период пандемии, как поменялась ситуация в новых социально-экономических условиях начала марта 2022 года, какие стратегии для сбережения средств используют жители нашей страны – читайте в полной версии спецпроекта «Личная финансовая устойчивость россиян в период экономических трансформаций».

Оставайтесь в курсе!

Подписывайтесь на наши социальные сети:

* Исследование включало два блока:

— Всероссийский репрезентативный опрос в июле 2022 г. Опрошены 1600 человек 18 лет и старше в 53 регионах России. Выборка построена на данных официальной статистики Росстат и репрезентирует взрослое население РФ по полу, возрасту, уровню образования и типу населенного пункта. Статистическая погрешность данных не превышает 3,4% на уровне 95%-доверительного интервала.

-Репрезентативный опрос жителей Москвы в июле 2022 г. Опрошены 500 человек 18 лет и старше. Выборка построена на данных официальной статистики Мосстат и репрезентирует взрослое население г. Москвы по полу, возрасту и уровню образования. Статистическая погрешность данных не превышает 4,4%. опрос проведен Аналитическим центром НАФИ в августе 2022 г.

**Финансовая подушка безопасности: как копить и где хранить? Портал «Мои финансы»: https://xn--80apaohbc3aw9e.xn--p1ai/article/finansovaya-podushka-bezopasnosti:-kak-kopit-i-gde-hrani…

Что такое финансовая подушка безопасности и где ее хранить

Многие из вас, скорее всего, слышали термин «финансовая подушка безопасности» и могут догадаться, что это означает Nofollow.

Если материальное положение в семье благоприятное, то всевозможные кризисы, увольнения и прочие негативные события кажутся несколько отдаленными и маловероятными. Но когда доход семьи и без того низкий, создание сбережений — сложное и бессмысленное занятие.

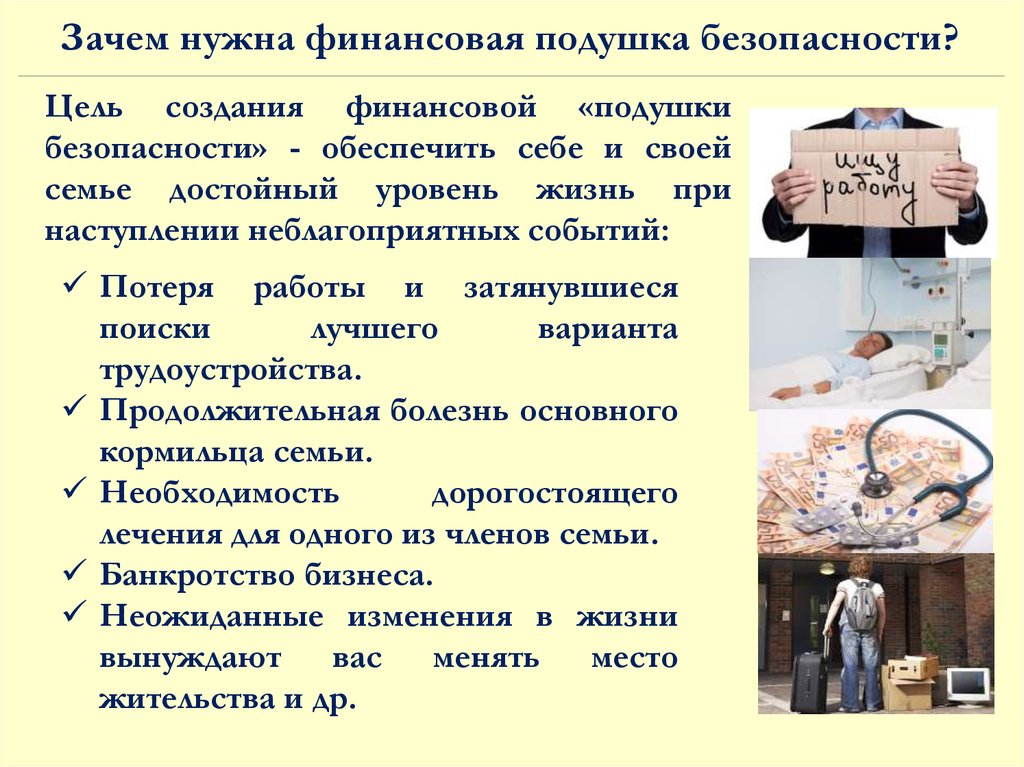

Почему так важно иметь финансовую подушку безопасности?

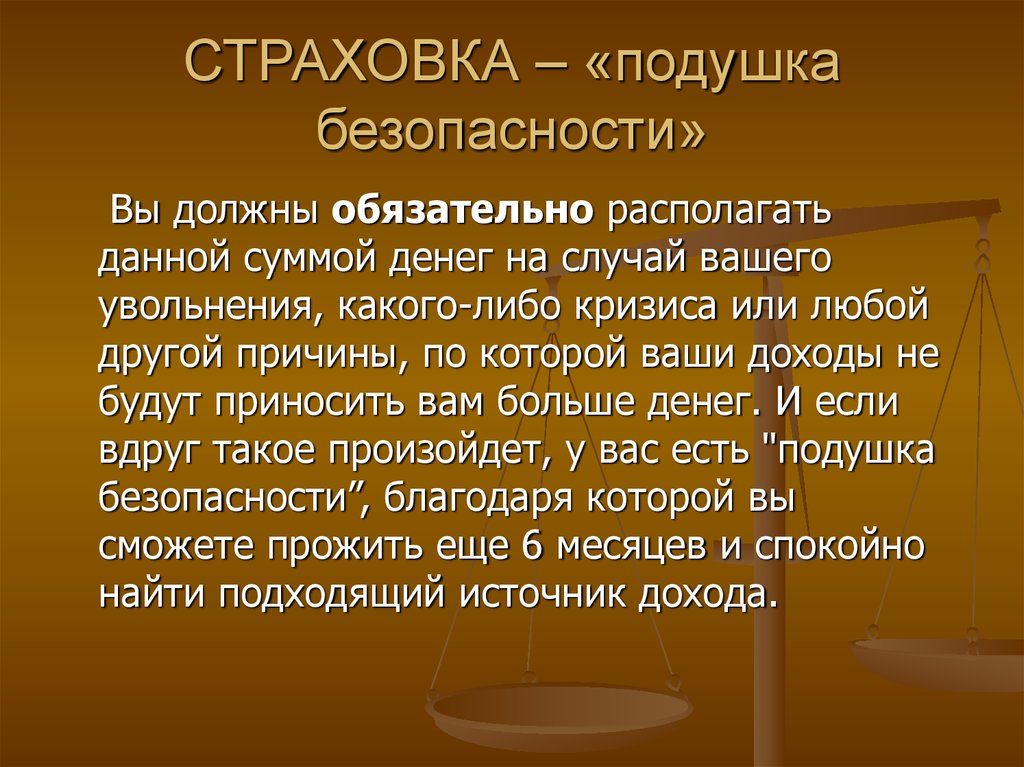

Термин «финансовая подушка безопасности» относится к накопленной сумме денег, которая позволяет человеку жить в течение определенного периода времени в случае потери основного источника дохода. Теоретически это должно помочь сохранить прежний уровень расходов и качество жизни даже в таких тяжелых ситуациях.

Как было сказано выше, основной причиной создания финансового резерва является непредвиденная потеря дохода. Такой риск есть всегда, и даже хорошему профессионалу обычно требуется некоторое время, чтобы найти работу с сопоставимым уровнем дохода. Другие профессии могут просто перестать быть востребованными в период кризиса. В таких обстоятельствах лучше всего сохранить свои сбережения и понимать, что если у вас есть семья, которую нужно кормить, проблема может очень быстро обостриться до критического уровня.

В таких ситуациях человек часто бросается на крайние меры: устраивается на низкооплачиваемую и непривлекательную работу, погружается в долговую яму. Последствия этого приходится устранять годами. Если у вас есть финансовый резерв, вы сможете пережить трудные времена намного легче – даже психологически человек будет чувствовать себя гораздо увереннее, зная, что он не будет стоять спиной к стене и даже если он между работами, он может прожить еще несколько лет без снижения его нормального и установившегося уровня жизни.

Даже без учета потери дохода никто не застрахован от других неприятностей и всегда может возникнуть ситуация, когда вам может срочно понадобиться крупная сумма. Например, она может понадобиться для экстренной медицинской помощи, для устранения причиненного вами ущерба, для вынужденного переезда и т. д. Наличие финансовой подушки безопасности значительно облегчит трудные периоды в жизни и позволит справиться с проблемами без посторонней помощи.

Как создать финансовую подушку безопасности и сколько сэкономить?

Все очень приземленно – чтобы у семьи были какие-то сбережения, надо начать откладывать деньги регулярно. О том, как это сделать, мы поговорим позже, а сейчас рассмотрим сам принцип расчета объема так называемой подушки безопасности.

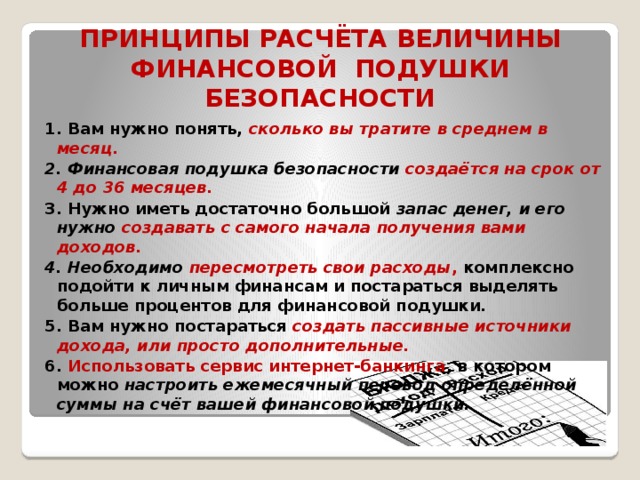

- Вам нужно понимать, сколько вы тратите в среднем в месяц, в том числе на одежду, машину и развлечения — все ваши расходы.

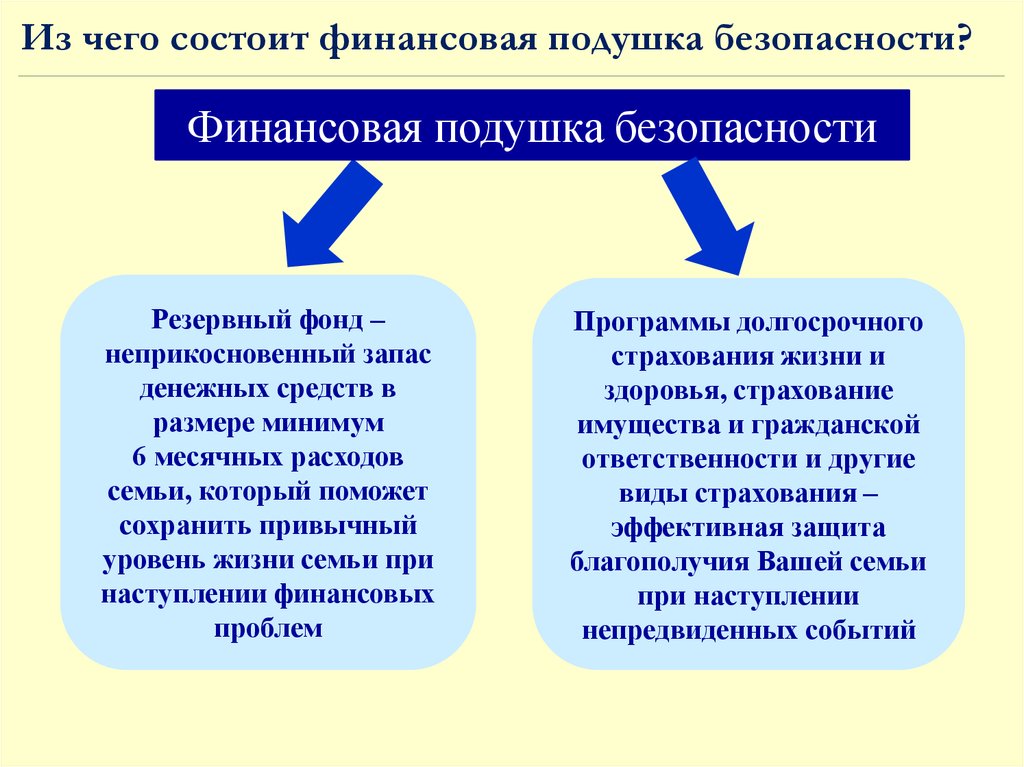

- Как правило, финансовая подушка безопасности создается на срок от 4 до 36 месяцев.

- Размер финансовой подушки безопасности рассчитывается путем умножения суммы ежемесячных расходов на количество месяцев, на которые вы хотите создать денежный резерв. Например, если каждый месяц вы тратите примерно 5 000 долларов, а на год планируете создать финансовую страховку, то для реализации этого плана вам придется накопить 60 000.

Да, это конечно непросто, нужно иметь достаточно большие свободные деньги, и нужно их наращивать с самого начала получения дохода.

Как начать копить деньги

Женщина кладет монету в копилку, в помещенииКак известно, деньги не появляются из ниоткуда. Чтобы начать экономить, вам придется либо сократить свои расходы, либо зарабатывать больше, начав искать дополнительные источники дохода.

Одним из распространенных способов является удержание 10% вашей зарплаты и всех других доходов. Но теоретически этот способ не работает, потому что для создания подушки безопасности на 1 месяц придется ждать 10 месяцев, а через 10 лет вы сможете иметь подушку безопасности на 1 год. Конечно, вы можете это сделать, но финансовая подушка безопасности не должна быть целью вашей жизни, потому что вам все равно нужно зарабатывать деньги на свой дом, машину и другие крупные покупки.

Конечно, вы можете это сделать, но финансовая подушка безопасности не должна быть целью вашей жизни, потому что вам все равно нужно зарабатывать деньги на свой дом, машину и другие крупные покупки.

Мы рекомендуем вам пересмотреть свои расходы, комплексно подходить к личным финансам и стараться выделять большую часть своей финансовой подушки безопасности. Вы должны попытаться создать пассивные источники дохода или просто дополнительные. Поскольку финансовая подушка безопасности является частью личного благополучия, то же самое касается и других ее элементов. Финансовая подушка безопасности должна быть рассмотрена в ваших планах увеличения доходов.

Тем не менее, вы должны откладывать 50% или 10%, или даже 5%, это намного лучше, чем вообще не иметь сбережений.

Так что важно сделать это, как только получишь деньги. Многие люди, которые планируют накопить план сбережений, откладывают ту сумму, которая останется в их бюджете в конце месяца. Однако, как правило, к тому времени денег уже совсем не остается, и вся идея переносится на следующий месяц, и так происходит снова и снова. Обычно это люди, которым нравится начинать новую жизнь в понедельник, бросать курить и пить в следующем месяце, делать зарядку сразу после очередного новогоднего дня и т. д.

Обычно это люди, которым нравится начинать новую жизнь в понедельник, бросать курить и пить в следующем месяце, делать зарядку сразу после очередного новогоднего дня и т. д.

Если ваша зарплата поступает на вашу карту, вы можете настроить автоматическое начисление определенной суммы. Большинство банков предоставляют услугу интернет-банкинга, где вы можете настроить ежемесячный перевод на свой счет финансовой подушки безопасности.

Основная идея в том, что не стоит ждать мгновенного результата. Конечно, вы вряд ли станете намного богаче всего через пару месяцев после того, как начнете откладывать. Но когда вам очень понадобятся деньги, а это может произойти через 5 лет или позже, вы будете благодарны, что накопили солидную сумму на такой случай.

Как и где хранить финансовую подушку безопасности?

Есть много разных способов копить деньги. Лучше всего будет депозит в банке. Это должен быть депозит до востребования с возможностью внесения и снятия денег со счета в любое время.

Вам следует открывать счет в твердой валюте, которая не слишком подвержена колебаниям курсов. Еще лучше сделать это в нескольких валютах. Снятие с депозита обычно производится в отделении банка по заявлению, что гарантирует сохранность средств, в первую очередь от вас самих.

Вы не должны держать финансовую подушку безопасности наличными дома. Считается, что это худший из возможных вариантов. Ведь соблазн потратить его есть в любой момент, и так может продолжаться недолго.

Чего точно нельзя делать с деньгами из финансовой подушки безопасности, так это вложения, потому что любые вложения — это риск, а ваша финансовая подушка создана для того, чтобы иметь наличные, не рискуя. И вы не можете быть уверены, что в случае какой-то острой необходимости сможете без потерь вывести свои деньги из инвестиционных проектов.

Инвестирование 101: что такое портфель «подушки безопасности»?

Перейти к содержанию

Назад

Что такое портфельные подушки безопасности и зачем они вам?

Подушки безопасности портфеля похожи на стратегии, которые могут помочь вам свести к минимуму потенциальные потери, когда рынок пойдет вниз. Подушки безопасности портфеля могут быть пассивными мерами безопасности, такими как поддержание диверсифицированного портфеля, или более активными стратегиями, такими как корректировка пропорции различных активов, которыми вы владеете, или даже продажа части вашего портфеля в качестве наличных в зависимости от различных триггеров.

Подушки безопасности портфеля могут быть пассивными мерами безопасности, такими как поддержание диверсифицированного портфеля, или более активными стратегиями, такими как корректировка пропорции различных активов, которыми вы владеете, или даже продажа части вашего портфеля в качестве наличных в зависимости от различных триггеров.

Несмотря на то, что до сих пор ведутся ожесточенные споры о ценности активного и пассивного управления1, реальная отличительная черта портфельных подушек безопасности заключается в том, что вы устанавливаете набор протоколов до , когда они вам потребуются. Таким образом, портфельные подушки безопасности могут помочь уменьшить вред, нанесенный вашему портфелю, помогая вам придерживаться курса, а не паниковать и делать что-то импульсивное в ответ на медвежий рынок. Что бы ни случилось, вы просто реагируете на основе своего заранее установленного плана, отражающего ваши инвестиционные цели, философию и уровень комфорта.

Какие есть примеры портфельных подушек безопасности?

Вот некоторые варианты подушек безопасности, которые финансовые эксперты любят использовать с инвестиционными портфелями:

- Диверсификация по классам активов 2: Вы, вероятно, знаете, что инвестировать 100% акций очень рискованно, и вы можете снизить этот риск, диверсифицировав актив. классы, которые вы держите в своем портфолио. Например, вы можете захотеть иметь сочетание акций и облигаций, основанное на вашей терпимости к риску (держите большинство акций, если вы можете выдержать более высокие риски). Вы также можете изучить товары или альтернативные инвестиции.

- Глобальная диверсификация 2: Вы можете сделать еще один шаг в диверсификации, диверсифицируя также различные международные рынки. Многие люди страдают от «предвзятости страны происхождения»3, из-за которой они держат слишком большую часть своего портфеля в ценных бумагах своей страны. Это проблема, потому что это не представляет весь фондовый рынок. Акции США, например, составляют лишь около 50% мирового рынка.

- Скорректируйте свой портфель в зависимости от волатильности : Одна подушка безопасности может быть установленным диапазоном «нормальной» рыночной волатильности , которую вы примете и будете терпеть. Эта подушка безопасности может быть развернута, когда волатильность превышает установленный диапазон. Когда он сработает, это может означать продажу, чтобы увеличить сумму наличных денег в вашем портфеле.

- Установите порядок приоритета для продажи активов в вашем портфеле : Другой подушкой безопасности может быть заранее установленный список активов, которые вы будете продавать в случае определенных событий, таких как падение рынка на определенный процент, начиная с наиболее рискованных и переход к наименее рискованному.

- Увеличивайте или уменьшайте доступ к акциям в зависимости от установленных вами ориентиров : Вы можете настроить систему, основанную на правилах, которой вы будете следовать, прежде чем начать инвестировать, исходя из своей инвестиционной философии. Если сработает один из ваших маркеров, вы можете увеличить экспозицию по акциям (или уменьшить ее, в зависимости от ситуации).

классы, которые вы держите в своем портфолио. Например, вы можете захотеть иметь сочетание акций и облигаций, основанное на вашей терпимости к риску (держите большинство акций, если вы можете выдержать более высокие риски). Вы также можете изучить товары или альтернативные инвестиции.

классы, которые вы держите в своем портфолио. Например, вы можете захотеть иметь сочетание акций и облигаций, основанное на вашей терпимости к риску (держите большинство акций, если вы можете выдержать более высокие риски). Вы также можете изучить товары или альтернативные инвестиции. Когда он сработает, это может означать продажу, чтобы увеличить сумму наличных денег в вашем портфеле.

Когда он сработает, это может означать продажу, чтобы увеличить сумму наличных денег в вашем портфеле.Как правильно установить портфельные подушки безопасности

Единственный существенный недостаток портфельных подушек безопасности? Это более сложная и изощренная стратегия управления инвестициями, и ее лучше оставить экспертам, которые хорошо разбираются в движениях рынка.

Не зная этого, вы можете раскрыть свои подушки безопасности в неподходящее время. И так же, как и в автомобиле, неправильное использование этих мер безопасности может причинить больше вреда, чем предотвратить.

Хорошая новость заключается в том, что правильный финансовый консультант может помочь вам правильно и безопасно реализовать эту стратегию. Если вы готовы к большему спокойствию, зная, что вы установили дополнительную защиту в свой портфель, договоритесь о встрече со своим финансовым консультантом Synovus, который поможет вам создать подушки безопасности, предназначенные для обеспечения безопасности ваших сбережений.

Люди также читают

У вас есть вопросы или идеи?

Поделитесь своим мнением об этой статье или предложите тему для новой

Сторонние сайты не находятся под нашим контролем, и мы не несем ответственности за какой-либо контент или дополнительные ссылки, которые они содержат. Мы не даем гарантии на товары или информацию, предоставленные сторонними сайтами, и не несем ответственности за какие-либо сбои или неточности.