Факторы влияющие на прибыль и рентабельность: 3.4. Факторы, влияющие на рентабельность, на прибыль

3.4. Факторы, влияющие на рентабельность, на прибыль

Факторы, влияющие на рентабельность, на прибыль делят на две основные группы:

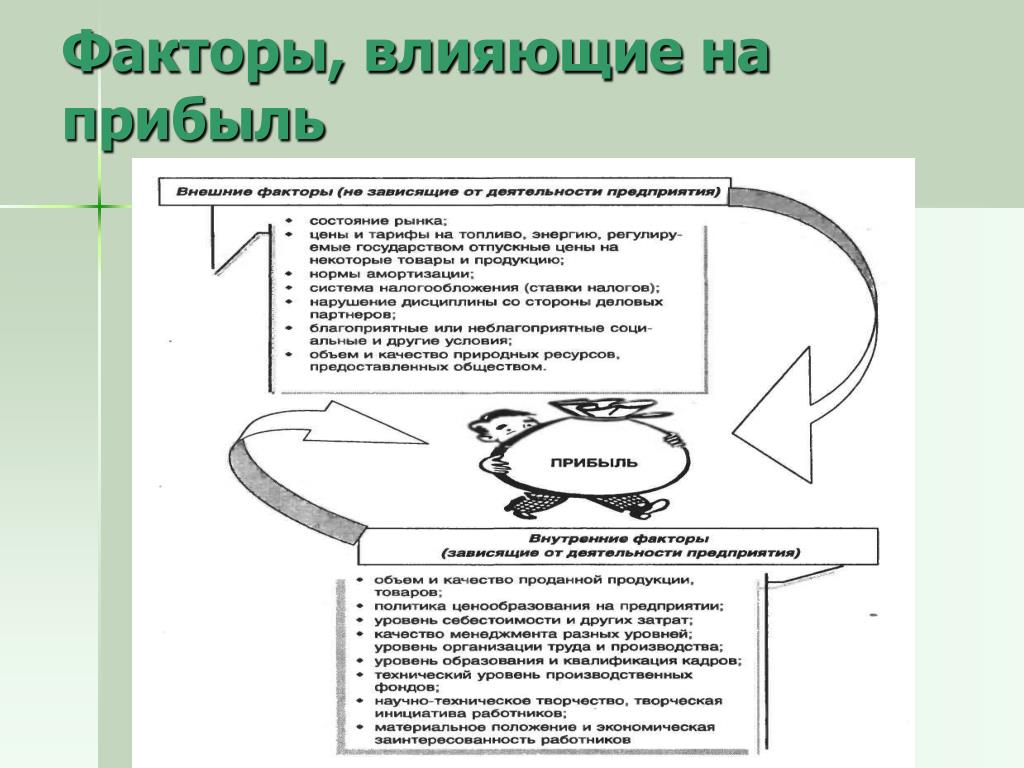

§ Внутренние факторы — факторы, которые осуществляют воздействие на размер прибыли предприятия через увеличение объема выпуска и реализации продукции, улучшение качества продукции, повышения отпускных цен и снижение издержек производства и реализации продукции.

§ Внешние факторы — эти факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние на величину прибыли.

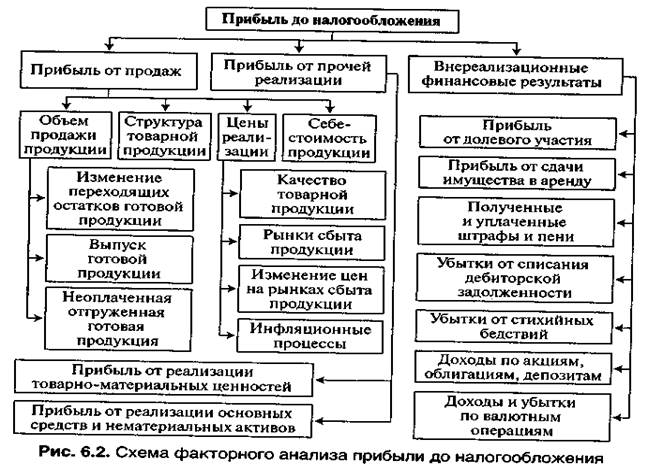

Рис.16. Классификация факторов, влияющих на величину прибыли

Внутренние факторы увеличения прибыли предприятия:

§ уровень хозяйствования;

§ компетентность руководства и менеджеров;

§ конкурентоспособность продукции;

§ уровень организации производства и труда и др.;

§ производительность труда;

§ состояние и эффективность производственного и финансового планирования.

Внутренние факторы делятся на:

§ производственные — характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов;

§ внепроизводственные — связаны со снабженческо-сбытовой и природоохранительной деятельностью, социальными условиями труда и быта.

Производственные факторы подразделяются на:

§ экстенсивные

§ интенсивные

Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объема средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и др.

Интенсивные факторы воздействуют на процесс получения прибыли через «качественные» изменения:

§ повышение производительности оборудования и его качества;

§ использование прогрессивных видов материалов и совершенствование технологии их обработки;

§ ускорение оборачиваемости оборотных средств;

§ повышение квалификации и производительности труда персонала;

§ снижение трудоемкости и материалоемкости продукции;

§

совершенствование

организации труда и более эффективное использование финансовых ресурсов и др.

Внешние факторы увеличения прибыли предприятия

§ конъюнктура рынка;

§ уровень цен на потребляемые материально- сырьевые и топливно-энергетические ресурсы;

§ нормы амортизационных отчислений;

§ природные условия;

§ государственное регулирование цен, тарифов, процентных ставок, налоговых ставок и льгот, штрафных санкций и др.

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость.

При осуществлении производственно — хозяйственной деятельности предприятия все эти факторы находятся в тесной взаимосвязи и взаимозависимости. «Прямое» влияние на величину себестоимости продукции, а значит, и прибыли, связано с тем, насколько рационально и экономно расходуются материальные ресурсы — ведь

Данные взяты с сайта cyberlinika.ru

3.3. Факторы, влияющие на рентабельность, на прибыль

Любое коммерческое предприятие сферы обслуживания предполагает в качестве основной цели извлечение прибыли. Необходимый уровень прибыли и рентабельности позволяет решать целый комплекс задач, обусловливающих стабильность и эффективность их бизнеса. Однако возможность достижения прибыли проблема сложная, поскольку зависит от влияния множества факторов.

Все факторы, влияющие на прибыль и рентабельность, могут быть разделены на две группы:

— факторы внешней среды или объективные;

— факторы внутренней среды или субъективные;

Факторы внешней среды не подвластны воле предприятия и находятся за пределами возможности. К ним относятся:

— экономическая ситуация в стране, уровень инфляции, характер и острота конкурентной борьбы в сфере ресторанно-гостиничного бизнеса;

— конъюнктура рынка или соотношение между спросом и предложением на продукцию и услуги предприятий ресторанно-гостиничного бизнеса;

— налоговая и кредитная политика государства и коммерческих банков;

— тарифы на товары и услуги, оказываемые другими предприятиями предприятиям ресторанно-гостиничного бизнеса и туризма;

— цены на сырье и товары для предприятий ресторанно-гостиничного бизнеса.

Одни из этих факторов прямо влияют на прибыль, другие опосредованно через товарооборот (оборот) или издержки производства и обращения.

К внутренним факторам, зависящим от деятельности предприятий ресторанно-гостиничного бизнеса, относятся:

— тип и категория предприятия и соответственно размер наценки на сырье, продукты и услуги, устанавливаемые предприятиями;

— уровень технической оснащенности предприятия, уровень механизации труда, прогрессивность техники и оборудования, применяемых на предприятиях;

— характер технологических процессов и их прогрессивность;

— уровень производительности труда;

— объем и состав производимой продукции, услуг и товарооборота;

— сумма и уровень издержек производства и обращения, в т.ч. соотношение между переменными и постоянными издержками;

— объем активов предприятия, их структура, отдача и другие факторы.

Названные факторы действуют не изолированно, а проявляются в комплексе, опосредованно влияя на прибыль и рентабельность.

Примером может служить формула «Дюпона», учитывающая одновременное влияние нескольких факторов на прибыль.

Используя описанные модели, характер влияния различных факторов на уровень рентабельности, поведение этих факторов в перспективе можно управлять рентабельностью предприятий ресторанно-гостиничного бизнеса и туризма, определять пути ее повышения.

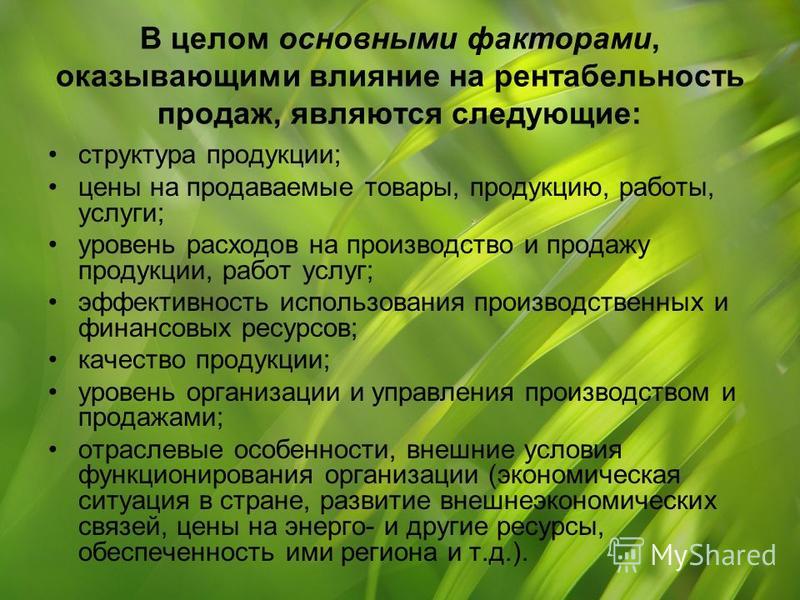

В качестве основных направлений повышения уровня рентабельности предприятий ресторанно-гостиничного бизнеса и туризма можно выделить такие как:

проведение серьезных маркетинговых исследований рынка, прогноз конъюнктуры рынка, определение своей ниши на рынке и потребителей своей продукции и услуг; увеличение выручки предприятия, которая оказывает огромное влияние на прибыль. Данное влияние количественно доказывается с помощью эффекта операционного рычага, который свидетельствует о наличии такой взаимосвязи между объемом реализации продукции и прибылью, при которой любое изменение выручки от реализации продукции приводит к более значительному изменению прибыли.

Повышению рентабельности предприятия способствует внедрение прогрессивных технологий в области организации производства и обслуживания потребителей товаров и услуг; совершенствование организации производства и качества обслуживания; повышение технической оснащенности предприятий и производительности труда; внедрение прогрессивных информационных технологий; осуществление режима экономии на предприятиях; стимулирование сбыта продукции и услуг; совершенствование системы организации и оплаты труда работников, повышение мотивации труда и ряд других.

Реализация всех направлений будет реально способствовать повышению рентабельности в данных предприятиях.

3.3 Факторы,влияющие на рентабельность, на прибыль

Факторы, влияющие на прибыль, могут классифицироваться по разным признакам. Так выделяют внешние и внутренние факторы. К внутренним относятся факторы, которые зависят от деятельности самого предприятия и характеризуют различные стороны работы данного коллектива. К внешним факторам относятся факторы, которые не зависят от деятельности самого предприятия, но некоторые из них могут оказывать существенное влияние на темпы роста прибыли и рентабельности производства.

В свою очередь внутренние факторы подразделяются на производственные и внепроизводственные. Внепроизводственные факторы связаны в основном с коммерческой, природоохранной, претензионной и другими аналогичными видами деятельности предприятия. Производственные факторы отражают наличие и использование основных элементов производственного процесса, участвующих в формировании прибыли — средства труда, предметы труда и сам труд.

По каждому из этих элементов выделяются группы экстенсивных и интенсивных факторов.

К экстенсивным относятся факторы, которые отражают объем производственных ресурсов (например, изменения численности работников, стоимости основных фондов), их использования по времени (изменение продолжительности рабочего дня, коэффициента сменности оборудования и др. ), а также непроизводственное использование ресурсов (затраты материалов на брак, потери из-за отходов).

), а также непроизводственное использование ресурсов (затраты материалов на брак, потери из-за отходов).

К интенсивным относятся факторы, отражающие эффективность использования ресурсов или способствующих этому (например, повышение квалификации работников, производительности оборудования, внедрение прогрессивных технологий).

В процессе осуществления производственной деятельности предприятия, связанной с производством, реализацией продукции и получением прибыли, эти факторы находятся в тесной взаимосвязи и зависимости.

Первичные факторы производства воздействуют на прибыль через систему обобщающих факторных показателей более высокого порядка. Эти показатели отражают, с одной стороны, объем и эффективность использования их потребленной части, участвующей в формировании себестоимости.

Таким образом, можно сделать вывод, что одни и те же элементы процесса производства, именно средства труда, предметы труда и труд, рассматриваются, с одной стороны, как основные первичные факторы увеличения объема промышленной продукции, а с другой — как основные первичные факторы, определяющие издержки производства.

Поскольку прибыль представляет собой разность между объемом произведенной продукции и ее себестоимостью, то ее величина и темпы роста зависят от тех же трех первичных факторов производства, которые воздействуют на прибыль через систему показателей объема промышленной продукции и издержек производства.

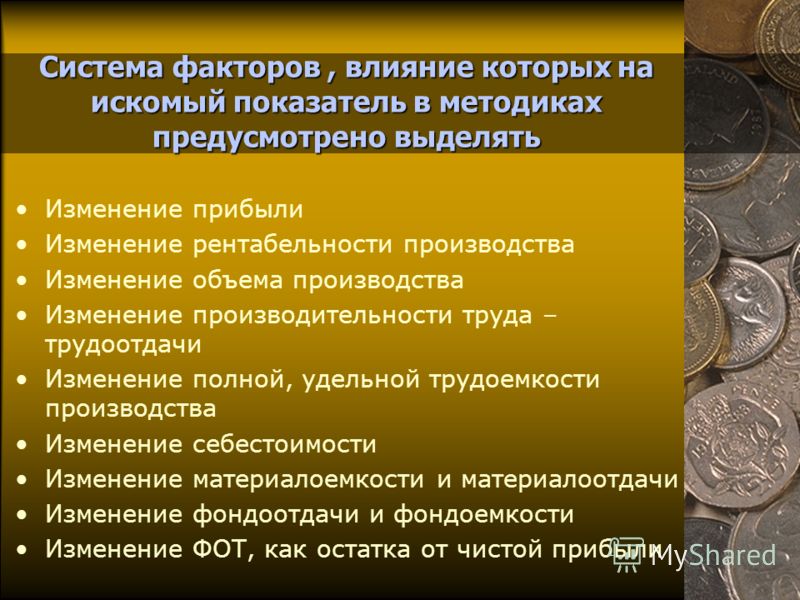

Систематизация факторов, влияющих на рентабельность собственного капитала.

Факторы, влияющие на прибыль

опубликовал admin14 Дек

Прибыль и рентабельность в условиях формирования рыночной экономики являются важнейшими показателями хозяйственной деятельности торгующих организаций и предприятий. Эти показатели отражают все стороны деятельности предприятий торговли: объем и структуру розничного товарооборота, рациональность использования ресурсов, осуществление мероприятий по совершенствованию организаций и технологий торговых процессов и т.

Сумма и уровень прибыли формируются под воздействием большого количества различных факторов, оказывающих на них как положительное, так и отрицательное влияние. Количество факторов, определяющих величину прибыли и рентабельности, вряд ли можно четко ограничить, оно весьма велико.

Все факторы можно разделить на основные, оказывающие наибольшее влияние на сумму и уровень прибыли, и на второстепенные, влияние которых можно пренебречь. Кроме того, всю совокупность факторов можно разделить на внутренние и внешние. Они тесно связаны между собой.

К внутренним факторам, влияющих на прибыль и рентабельность, относятся ресурсные факторы (величина и состав ресурсов, состояние ресурсов, условия их эксплуатации) , а также факторы, связанные с развитием розничного товарооборота.

Среди внутренних факторов можно выделить следующие факторы:

1. Объем розничного товарооборота, При неизменной доли прибыли в цене товара рост объема продажи товаров позволяет получать большую сумму прибыли.

2. Товарная структура розничного товарооборота. Расширение ассортимента способствует росту товарооборота. Повышение в товарообороте товаров более высокого качества, являющихся престижными, позволяет повысить долю прибыли в цене товара, т.к. покупатели чаще приобретают данные товары именно из-за их престижности и в расчете на большие удобства в эксплуатации. Так же это способствует повышению рентабельности.

3. Организация товародвижения.

Ускоренное продвижение товаров в торговую сеть способствует увеличению товарооборота и снижению текущих расходов. В результате масса и уровень прибыли возрастают.

4. Организация торгово-технологического процесса продажи товаров.

Для получения прибыли необходимо использовать прогрессивные методы продажи товаров: самообслуживание, продажи товаров по образцам и каталогам. Это способствует увеличению объема товарооборота, а также снижению его издержкоемкости.

5. Численность и состав работников.

Достаточная численность при определенном уровне технической вооруженности труда позволяет в полной мере реализовать программу предприятия по получению необходимой суммы прибыли. Большое значение имеет уровень квалификации торговых работников, их умение быстро и четко обслужить покупателей, правильно закупить товары и т.д.

Большое значение имеет уровень квалификации торговых работников, их умение быстро и четко обслужить покупателей, правильно закупить товары и т.д.

6. Формы и системы экономического стимулирования труда работников.

Влияние этого фактора можно оценить через показатель расходов на оплату труда, а также через показатель рентабельности расходов на оплату труда. В настоящее время повышается роль морального поощрения работников, получения ими удовлетворения от своего труда.

7. Производительность труда работников предприятия, Рост производительности труда при прочих равных условиях влечет за собой увеличении массы прибыли и повышение рентабельности деятельности предприятия.

8. Фондовооруженность и техническая вооруженность труда работников.

Чем выше оснащенность работников современным торговым оборудованием, тем выше их производительность труда.

9. Состояние материально-технической базы торгового предприятия.

Предприятие, располагающее более современной и развитой материально-технической базой имеют предпосылки для постоянного увеличения розничного товарооборота в долгосрочном периоде. Это влечет за собой увеличение массы получаемой прибыли и повышение рентабельности.

10. Развитие и состояние торговой сети, ее территориальное расположение.

Размещение торговой сети оказывает непосредственной влияние на сумму прибыли и рентабельность. Серьезное влияние на показатели прибыли может оказать развитие не только стационарной магазинной сети, но и мелкорозничной, посылочной и передвижной сети.

11. Моральный и физический износ основных фондов,

Этот фактор является очень важным для повышения рентабельности торговли. Использование изношенных основных фондов, морально устаревшее оборудование не позволяет рассчитывать на увеличение прибыли в перспективе.

12. Фондоотдача.

С повышением фондоотдачи увеличивается розничный товарооборот в расчете на 1 рубль средств, вложенных в основные фонды.

13. Сумма оборотных средств.

Сумма оборотных средств.

Чем большей суммой оборотных средств располагает предприятие, тем большую массу прибыли оно получает в результате одного их оборота.

14. Применяемый порядок ценообразования.

От размера прибыли, включаемой в цену товара, зависит сумма получаемой прибыли. Постоянный рост доли прибыли в цене товара может привести к обратному результату.

15. Организация работы по взысканию дебиторской задолженности.

Своевременное взыскание дебиторской задолженности способствует ускорению оборачиваемости оборотных средств, а следовательно – увеличению прибыли.

Организация исковой работ, работы с тарой.

Данный фактор непосредственно влияет на размер прибыли от внереализационных операций.

17. Осуществление режима экономии.

Позволяет относительно снижать текущие затраты торговых предприятий и увеличивать сумму получаемой прибыли. Под режимом экономии понимается не абсолютное, а относительное снижение текущих расходов.

18. Деловая репутация предприятия

Представляет собой сформировавшееся у потребителей мнение о потенциальных возможностях предприятия. Высокая деловая репутация позволяет предприятию получать дополнительную прибыль, повышать рентабельность. Торговые предприятия не могут работать изолированно. Они постоянно находятся во взаимоотношениях внешней средой ; покупателями, основную долю среди которых занимает население; производителями и продавцами товаров; общественными организациями и государственными учреждениями. Совокупность этих отношений непосредственным образом влияет на эффективность торговых предприятий, сумму их прибыли, рентабельность деятельности.

Похожие статьи:

Факторы, влияющие на величину прибыли и рентабельности

Внешние факторы: природные условия; государственное регулирование цен, тарифов, процентов, налоговых ставок и льгот, штрафных санкций.

Эти факторы не зависят от деятельности предприятия, но могут оказать значительное влияние на величину прибыли.

Внепроизводственные факторы: снабженческо-сбытовая и природо-охранная деятельность; социальные условия труда и др.

Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и подразделяются на экстенсивные и интенсивные.

Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объёма средств труда и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени.

Интенсивные факторы воздействуют на процесс получения прибыли через качественные изменения: повышение производительности оборудования; совершенствование технологии; ускорение оборачиваемости ОС; повышение квалификации персонала и производительности труда; совершенствование организации труда и т.д.

Основными факторами повышения прибыли и рентабельности в перерабатывающих отраслях агропромышленного комплекса при стабильности цен являются снижение себестоимости продукции, увеличение объёма производства и реализации товаров, изменения в ассортименте вырабатываемой продукции в пользу более рентабельных её видов, повышение качества и сортности изделий.

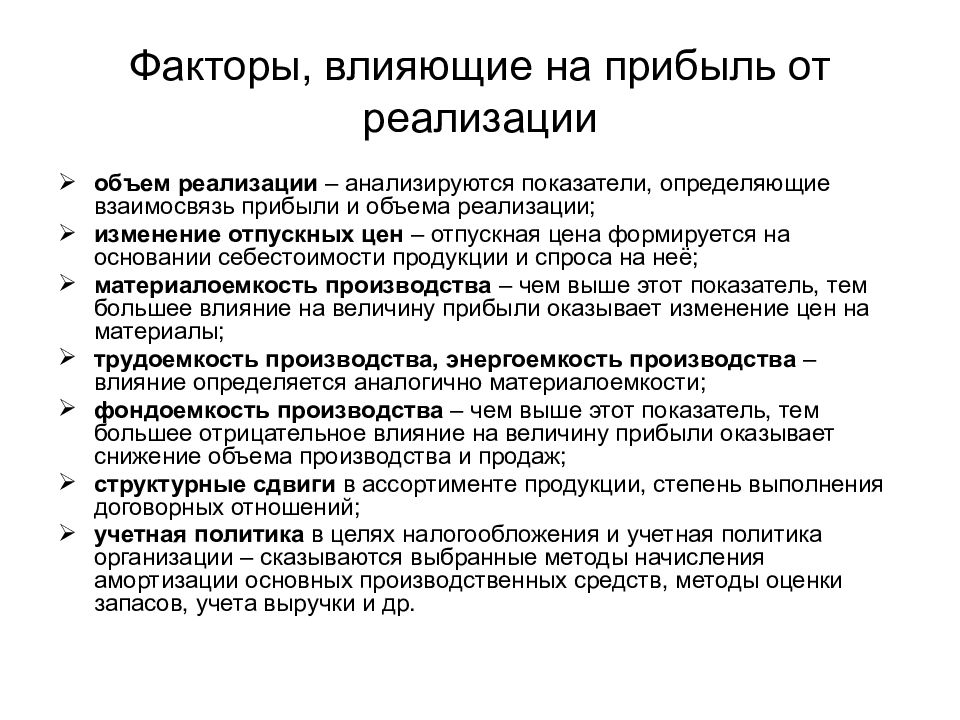

Так как в балансовой прибыли предприятия наибольший удельный вес занимает прибыль от реализации продукции, то выделим следующие факторы, влияющие на её увеличение:

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

1) увеличение объемов производства и реализации продукции;

2) снижение себестоимости продукции;

3) ускорение оборачиваемости оборотных средств.

Порядок распределения прибыли предприятия. Государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения, на благотворительные цели, природоохранные мероприятия и т.п. Законодательство ограничивает размер резервного фонда предприятия, регулирует порядок формирования резерва по сомнительным долгам.

На любом предприятии объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты различных уровней в виде налогов и других обязательных платежей. Определение же направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции самого предприятия.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимость1.2. Факторы, влияющие на прибыль и рентабельность гостиничных комплексов

Прибыль

и рентабельность в условиях формирования

рыночной экономики являются важнейшими

показателями хозяйственной деятельности

предприятия. Эти показатели отражают

все стороны деятельности предприятия:

объем и структуру розничного товарооборота,

рациональность использования ресурсов,

осуществление мероприятий по

совершенствованию организаций и

технологий процессов и т. д.

д.

Сумма и уровень прибыли формируются под воздействием большого количества различных факторов, оказывающих на них как положительное, так и отрицательное влияние. Возможность того или иного объёма прибыли зависит от влияния определенных факторов. Все факторы подразделяются на две группы:

1.Объективные факторы (факторы внешней среды) не зависят от деятельности предприятия.

2.Субъективные факторы (факторы внутренней среды) зависят от деятельности предприятия.

К внешним факторам относятся — экономическая ситуация в стране, уровень инфляции, острота конкурентной борьбы на рынке, соотношение конъюктуры рынка (бывает высокая и низкая) или соотношение спроса и предложения, налоговая и кредитная политика, тарифы на товары или услуги, цены на сырье и товары. Один из этих факторов влияет на прибыль непосредственно, а другие через товарооборот и издержки.

К внутренним факторам относятся: тип или категория предприятия, и соответственно размер наценки на товары и услуги; уровень технической оснащённости предприятия, прогрессивность техники и технологий; объём, состав и характер производственных товаров и услуг; сумма и уровень издержек производственного обращения; объём и структура активов предприятия и их отдача.

Основную часть прибыли предприятие получает от реализации продукции и услуг. В процессе анализа изучается динамика выполнения плана прибыли от реализации продукции и определяются факторы изменения ее суммы. Прибыль от реализации продукции зависит от трех факторов первого уровня соподчинения:

Объема реализации продукции (VРПобщ), который может оказать как положительное, так и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли

Себестоимости (Сi), этот фактор обратно пропорционален прибыли: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Уровня среднереализационных цен (Цi) прямо пропорционально прибыли: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Так же проводится анализ затрат на производство по элементам и статьям калькуляции, с целью выявления отклонений, определения состава элементов и статей калькуляции, удельный вес каждого элемента в общей сумме затрат на производство, изучение динамики за ряд прошлых лет, выявление факторов, которые вызвали изменения в элементах и статьях затрат и повлияли на себестоимость продукции. В связи с тем, что отдельные виды затрат изменяются не одинаково в зависимости от оборота, анализ затрат следует проводить в разрезе отдельных статей.

Названные факторы действуют не изолированно, а проявляются в комплексе, опосредованным влиянием на прибыль и рентабельность. Примером комплексного влияния может служить формула Дюпона:

(1.2.1)

В данной формуле рентабельность собственного капитала зависит от рентабельности оборота, от отдачи активов, от структуры капитала. Совокупное влияние различных факторов на уровень рентабельности может быть оценено с помощью метода цепных подстановок. Используя этот метод и модель Дюпона, можно управлять рентабельностью, определять пути повышения рентабельности.

В

течение производственного цикла на

уровень рентабельности влияет ряд

факторов, которые можно разделить на

внешние

связаны с воздействием на деятельность

предприятия рынка, государства,

географического положения и внутренние:

производственные и внепроизводственные.

Выявление в процессе анализа внутренних

и внешних факторов, влияющих на

рентабельность, дает возможность

“очистить” показатели эффективности

от внешнего воздействия. Кроме внутренних

факторов на рентабельность предприятия

оказывают косвенное воздействие и

внешние

факторы,

которые не зависят от деятельности

предприятия, но зачастую достаточно

сильно влияют на результат его

деятельности. К данной группе факторов

относятся географическое

положение предприятия, т.е.

регион в котором оно располагается,

удаленность предприятия от сырьевых

источников, от районных, республиканских

центров, природные условия и т.д.

Конкуренция

и спрос на продукцию предприятия,

т.е. наличие на рынке платежеспособного

спроса на продукцию фирмы, присутствие

на рынке фирм — конкурентов, производящих

аналогичный по потребительским свойствам

товар. Ситуация

на смежных рынках,

например, на финансовом, кредитном,

рынке ценных бумаг, сырьевых ранках и

т.д., т.к. изменение доходности на одном

ранке, влечет за собой снижение доходности

на другом, например, повышение доходности

государственных ценных бумаг ведет к

сокращению инвестиций в реальный сектор

экономики. Государственное

вмешательства в экономику,

которое проявляется в изменение

законодательных основ деятельности

рынка, изменение налогового бремени на

предприятия, изменение ставок

рефинансирования и т.д.

К данной группе факторов

относятся географическое

положение предприятия, т.е.

регион в котором оно располагается,

удаленность предприятия от сырьевых

источников, от районных, республиканских

центров, природные условия и т.д.

Конкуренция

и спрос на продукцию предприятия,

т.е. наличие на рынке платежеспособного

спроса на продукцию фирмы, присутствие

на рынке фирм — конкурентов, производящих

аналогичный по потребительским свойствам

товар. Ситуация

на смежных рынках,

например, на финансовом, кредитном,

рынке ценных бумаг, сырьевых ранках и

т.д., т.к. изменение доходности на одном

ранке, влечет за собой снижение доходности

на другом, например, повышение доходности

государственных ценных бумаг ведет к

сокращению инвестиций в реальный сектор

экономики. Государственное

вмешательства в экономику,

которое проявляется в изменение

законодательных основ деятельности

рынка, изменение налогового бремени на

предприятия, изменение ставок

рефинансирования и т.д.

Вместе с тем на величину прибыли, ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия. Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. В известной степени зависят от предприятия такие факторы, как уровень цен на реализуемую продукцию и заработная плата, уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования.

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выяснения конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве.

Рассмотрим

сначала факторы, непосредственно

связанные с деятельностью предприятия,

которые оно может изменять и регулировать

в зависимости от поставленных перед

предприятием целей и задач, т. е. внутренние

факторы. Которые можно разделить на

производственные, непосредственно

связанные с основной деятельностью

предприятия, и

внепроизводственные

факторы,

которые непосредственно не связаны с

производством продукции и с основной

деятельностью предприятия.

е. внутренние

факторы. Которые можно разделить на

производственные, непосредственно

связанные с основной деятельностью

предприятия, и

внепроизводственные

факторы,

которые непосредственно не связаны с

производством продукции и с основной

деятельностью предприятия.

Внепроизводственные факторы включают в себя снабженческо-сбытовую деятельность, т.е. своевременность и полноту выполнения поставщиками и покупателями обязательств перед предприятием, их удаленность от предприятия, стоимость транспортировки до места назначения и т.д.. Природоохранные мероприятия, которые необходимы для предприятий ряда отраслей, например, химической, машиностроительной и т.д. отраслей, и влекут за собой значительные издержки. Штрафы и санкции за несвоевременность или не точность выполнения каких-либо обязательств фирмы, например, штрафы в налоговые органы за несвоевременность расчетов с бюджетом. На финансовые результаты деятельности фирмы, а следовательно и на рентабельность косвенно влияют и социальные условия труда и быта работников. Финансовая деятельность предприятия, т.е. управление собственным и заемным капиталом на предприятие, деятельность на рынке ценных бумаг, участие в других предприятиях и т.д.

Производственные факторы, из курса экономической теории известно, что процесс производства состоит из трех элементов: средства труда, предметы труда и трудовые ресурсы. В связи с этим, выделяют такие производственные факторы, как наличие и использование средств труда, предметов труда и трудовых ресурсов. Названные факторы являются основными факторами роста прибыли и рентабельности предприятия, именно с повышением эффективности их использования связываются процессы интенсификации производства.

Влияние производственных факторов на результат деятельности можно оценить с двух позиций: как экстенсивное и как интенсивное. Экстенсивные факторы связаны с изменением количественных параметров элементов процесса производства, к ним относятся:

Изменение объема и времени работы средств труда;

Изменение количества предметов труда, непроизводительное использование средств труда;

Изменение численности рабочих, фонда рабочего времени, непроизводительные затраты живого труда (простои).

Количественное изменение производственных факторов всегда должно быть оправдано изменением объема выпускаемой продукции, т.е. предприятие должно следить за тем чтобы не снижались тепы прироста прибыли относительно темпов прироста затрат.

Интенсивные производственные факторы связаны с повышением качества использования производственных факторов, к ним относятся:

Повышение качественных характеристик и производительности оборудования, т.е. своевременная замена оборудования на более современное с большей производительностью;

Использование прогрессивных материалов, совершенствование технологии обработки, ускорение оборачиваемости материалов;

Повышение квалификации рабочих, снижение трудоемкости продукции, совершенствование организации труда.

Анализ факторов, оказывающих влияние на формирование прибыли и рентабельности имеет немаловажное значение, так как своевременно выявленные резервы и нахождение «тонких» мест в деятельности организации помогут более эффективно использовать ресурсы предприятия (материальные, денежные, трудовые).

На основании анализа формирования прибыли предприятия, факторов, обусловивших изменение показателей, можно разработать пути развития предприятия, которые позволят не только оставить прежний уровень прибыльности, но и значительно повысить его. Правильный выбор на правления анализа прибыли, четкое представление сильных и слабых сторон гостиничного комплекса, позволяют руководству принимать адекватные решения, снижать риск неудач, обеспечивать надежность предприятия, выявить неиспользованные мощности.

Факторы, влияющие на прибыль и рентабельность предприятий общественного питания.

се факторы, влияющие на прибыль и рентабельность, разделены на:

1) Внешние факторы:

— экономическая ситуация в стране, уровень инфляции;

— конъюнктура рынка или соотношение между спросом и предложением на продукцию и услуги предприятий РГБ;

— налоговая и кредитная политика государства и коммерческих банков;

— тарифы на товары и услуги;

— цены на сырье и товары для предприятий РГБ.

2) К внутренним факторам, зависящим от деятельности предприятий РГБ, относятся:

— тип и категория предприятия и соответственно размер наценки на сырье, продукты и услуги, устанавливаемые предприятиями;

— уровень технической оснащенности предприятия, уровень механизации труда, прогрессивность техники и оборудования, применяемых на предприятиях;

— характер технологических процессов и их прогрессивность;

— уровень производительности труда;

— объем и состав производимой продукции, услуг и товарооборота;

— сумма и уровень издержек производства и обращения, в т.ч. соотношение между переменными и постоянными издержками;

— объем активов предприятия, их структура, отдача и другие факторы.

Названные факторы действуют не изолированно, а проявляются в комплексе, опосредованно влияя на прибыль и рентабельность.

Примером может служить формула «Дюпона», учитывающая одновременное влияние нескольких факторов на прибыль.

Формула «Дюпона» имеет следующий вид:

В данной формуле показано, что рентабельность капитала зависит одновременно от рентабельности оборота, от отдачи активов (как следствие управления активами) и от структуры капитала, которая в свою очередь зависит от множества факторов внешнего и внутреннего характера.

Совокупное влияние различных факторов на уровень рентабельности может быть оценено с помощью методов корреляционно-регрессивного анализа и, в частности, линейного уравнения регрессии вида:У – уровень рентабельности, в %;

Х1 …….. Хn — факторы, влияющие на уровень рентабельности, включенные в модель.

Используя описанные модели, характер влияния различных факторов на уровень рентабельности, поведение этих факторов в перспективе можно управлять рентабельностью предприятий ресторанно-гостиничного бизнеса и туризма, определять пути ее повышения.

В качестве основных направлений повышения уровня рентабельности предприятий ресторанно-гостиничного бизнеса и туризма можно выделить такие как:

проведение серьезных маркетинговых исследований рынка, прогноз конъюнктуры рынка, определение своей ниши на рынке и потребителей своей продукции и услуг; увеличение выручки предприятия, которая оказывает огромное влияние на прибыль

Шесть факторов, влияющих на прибыль | UNL Говядина

декабрь 2015

Взаимодействие шести факторов влияет на прибыль фермы и ранчо.

Шесть факторов влияют на прибыль фермерских хозяйств и ранчо. Количество производственных единиц, производство на единицу, прямые затраты, стоимость на единицу, состав предприятий и накладные расходы — все это влияет на определение прибыльности.

Количество производственных единиц

Самым основным фактором, влияющим на прибыль в любом бизнесе, является количество производственных единиц.Это могут быть акры для фермера, коровы для владельца ранчо или фабрики для промышленника. Неважно, каким бизнесом вы занимаетесь, ваш потенциал прибыли (или убытков) тесно связан с количеством ваших производственных единиц. Если у вас есть предприятие, которое приносит 50 долларов прибыли на акр, и вы можете удвоить количество акров, то вы получите в два раза больше прибыли. Убытки, к сожалению, действуют точно так же; больше проигравшего просто больше теряет.

Производство на единицу

Продуктивность вашей земли и домашнего скота также влияет на прибыль.Урожайность измеряется урожайностью на акр, процентом отъемного теленка и весом при отъеме для начинающих. Это область, в которой фермеры и владельцы ранчо обычно концентрируются. Когда рентабельность падает, естественно пытаться повысить производительность. Важно помнить, что производство на единицу продукции — это только один фактор, влияющий на рентабельность. Также трудно увеличить производство без увеличения затрат.

Прямые затраты

Прямые затраты — это затраты, которые меняются в зависимости от производства.Таким образом, это другое название: переменные издержки. Это затраты, которых не было бы, если бы вы не производили. Семена, удобрения, корма и ветеринарные расходы — все это примеры прямых затрат. Прямые затраты можно отнести на счет одного или нескольких предприятий. Фермеры и владельцы ранчо часто пытаются решить проблемы рентабельности за счет сокращения прямых затрат. Однако следует проявлять осторожность, иначе это также приведет к падению производительности.

Стоимость единицы

Стоимость единицы (полученная цена) доминирует в обсуждениях фермеров и владельцев ранчо.К сожалению, мы мало контролируем получаемые нами цены. Обычно мы принимаем то, что диктует рынок. Часто можно предпринять шаги для выхода на более высокие сегменты рынка, такие как сертифицированные семена или более своевременный маркетинг. Однако это ограничено, и получаемые выгоды часто обходятся дороже.

Эти первые четыре фактора относятся к рентабельности отдельных предприятий. Последние два относятся к операции в целом.

Enterprise Mix

Набор предприятий определяет то, как предприятия объединяются, чтобы влиять на общую прибыль.У разных предприятий разный уровень рентабельности. Фермеры и владельцы ранчо выбирают несколько предприятий по многим причинам. Севооборот требует диверсификации. Диверсификация увеличивает риск. Это также может распределить рабочую нагрузку и снизить пиковые потребности в рабочей силе. Разумный выбор предприятия способствует увеличению прибыльности как в долгосрочной, так и в краткосрочной перспективе. Сосредоточение внимания только на краткосрочной прибыли стимулирует рост «горячего». Это часто увеличивает риск и может поставить под угрозу долгосрочную прибыль.

Накладные расходы

Накладные расходы — это те затраты, которые не меняются в зависимости от производства. Все затраты являются прямыми или накладными. Накладные расходы включают изъятие жизни оператора и «игрушки-убийцы». Общие примеры чрезмерных накладных расходов в традиционном сельском хозяйстве включают: дорогие тракторы, дорогие быки, модные магазины, слишком много оборудования и чрезмерное семейное участие. Попадание в затруднительное положение из-за чрезмерных накладных расходов часто не связано с экстравагантным образом жизни. Многие производители сталкиваются с чрезмерными накладными расходами, когда два поколения пытаются зарабатывать на жизнь на ферме или ранчо.

Заключение

Как видите, ни один из этих факторов не является самостоятельной проблемой или решением. Все они работают вместе, чтобы определить вашу прибыльность. Учитывайте каждый фактор. Изучите каждую стоимость. Прежде чем сокращать расходы, узнайте, как сокращение затрат повлияет на производство. Следите за накладными расходами, ваше руководство может легко оказаться во власти необходимости поддерживать то, что у вас есть, а не желания получить то, что вы хотите. Если предприятие постоянно убыточно, избавьтесь от него, а не «садитесь на мертвую лошадь».Тщательно обдумайте варианты. Честно взгляните на продуктивность своей земли. Пытаться заставить вашу землю производить больше, чем она может, — это дорого и разочаровывающе.

Если вы потратите время, чтобы внимательно проанализировать свою деятельность и рассмотреть каждый фактор, вы сможете увеличить свою прибыль. Небольшие изменения в каждой области приводят к большим изменениям в вашей прибыли.

Джей Дженкинс

Преподаватель дополнительного образования в Небраске

Факторы, влияющие на прибыльность фирм

Суть прибыльности — это доход фирмы — затраты , где выручка зависит от цены и количества проданного товара.

Все эти факторы будут определять прибыльность фирм

1. Степень конкуренции, с которой сталкивается фирма.

Доля рынка Google — дает монопольную власть и ценуЕсли у фирмы есть монопольная власть, то у нее мало конкурентов. Следовательно, спрос будет более неэластичным. Это позволяет фирме увеличивать прибыль за счет увеличения цены. Например, очень прибыльные фирмы, такие как Google и Microsoft, достигли определенной степени монопольной власти при ограниченной конкуренции.

- Однако теоретически государственное регулирование может помешать монополиям злоупотреблять своей властью, например OFT может остановить сговор фирм (увеличить цену) Регулирующие органы, такие как OFGEM, могут ограничивать цены для газовых и электроэнергетических компаний.

2. Если рынок очень конкурентный, то прибыль будет меньше. Это потому, что потребители будут покупать только у самых дешевых фирм. Также важна идея состязательности. Конкурентоспособность на рынке — это то, насколько легко новым фирмам выйти на рынок.Если выход на рынок легкий, фирмы всегда будут сталкиваться с угрозой конкуренции; даже если это будет просто «конкуренция на месте» — это снизит прибыль.

3. Сила спроса . Например, спрос будет высоким, если товар модный, например Мобильные компании были прибыльными в период растущего спроса и роста рынка. Продукты, на которые падает спрос, например, спам (мясные консервы), приведут к низкой прибыли для компании. Некоторым компаниям, таким как Apple, удалось добиться прочной лояльности к бренду, заставив клиентов требовать многие из новых продуктов Apple.

- Однако в последние годы прибыль компаний, производящих мобильные телефоны, упала, поскольку высокая прибыль стимулировала переизбыток предложения, сводя на нет рост спроса.

4. Состояние экономики. Если будет экономический рост, то возрастет спрос на большинство товаров, особенно на предметы роскоши с высокой эластичностью спроса по доходу. Например, производители роскошных спортивных автомобилей выиграют от экономического роста, но пострадают во время рецессии.

5. Реклама . Успешная рекламная кампания может увеличить спрос и сделать продукт более неэластичным. Однако увеличившийся доход должен будет покрыть расходы на рекламу. Иногда лучшие методы — это молва. Например, YouTube не нужно было много рекламировать.

6. Заменители , если есть много заменителей или заменители дорогие, то спрос на продукт будет выше. Точно так же дополнительные товары будут важны для прибыли компании.

7. Относительные затраты . Увеличение затрат приведет к уменьшению прибыли; это может включать затраты на рабочую силу, затраты на сырье и стоимость аренды. Например, девальвация обменного курса увеличит стоимость импорта, и, следовательно, компании, импортирующие сырье, столкнутся с увеличением затрат. В качестве альтернативы, если фирма может повысить производительность за счет совершенствования технологий, прибыль должна увеличиться. Если фирма импортирует сырье, важен обменный курс.Снижение курса делает импорт более дорогим. Однако снижение обменного курса выгодно экспортерам, которые станут более конкурентоспособными.

Например, девальвация обменного курса увеличит стоимость импорта, и, следовательно, компании, импортирующие сырье, столкнутся с увеличением затрат. В качестве альтернативы, если фирма может повысить производительность за счет совершенствования технологий, прибыль должна увеличиться. Если фирма импортирует сырье, важен обменный курс.Снижение курса делает импорт более дорогим. Однако снижение обменного курса выгодно экспортерам, которые станут более конкурентоспособными.

8. Эффект масштаба . Фирме с высокими фиксированными затратами необходимо будет производить много, чтобы получить выгоду от экономии на масштабе и производить в минимально эффективных масштабах, в противном случае средние затраты будут слишком высокими. Например, в сталелитейной промышленности мы видели много рационализаторов, когда средние фирмы утратили свою конкурентоспособность и были вынуждены сливаться с другими.

9. Динамически эффективный . Если фирма не является динамически эффективной, со временем затраты будут расти. Например, у государственных монополий часто не было стимулов сокращать расходы, например избавиться от излишков рабочей силы. Поэтому до приватизации они получали небольшую прибыль, однако благодаря работе и стимулам рынка они стали более эффективными.

10. Ценовая дискриминация . Если фирма сможет различать цены, это будет более эффективно. Это предполагает установление разных цен на один и тот же товар, чтобы фирма могла назначать более высокие цены тем, у кого неэластичный спрос.Это важно для авиакомпаний.

11. Менеджмент. Успешное управление важно для долгосрочного роста и прибыльности фирм. Например, плохое управление может привести к падению морального духа работников, что вредит обслуживанию клиентов и текучести кадров. Кроме того, фирмы могут страдать от неправильных планов расширения. Например, многие банки брали рискованные субстандартные ипотечные кредиты, но это приводило к большим убыткам. Tesco пострадала от расширения в не связанный бизнес, например, в садовый центр.Это привело к чрезмерной нагрузке на компанию и упущению из виду своей основной деятельности.

Tesco пострадала от расширения в не связанный бизнес, например, в садовый центр.Это привело к чрезмерной нагрузке на компанию и упущению из виду своей основной деятельности.

12. Задачи фирм . Не все фирмы стремятся к максимальному увеличению прибыли. Некоторые фирмы могут стремиться к увеличению доли рынка, и в этом случае прибыль будет принесена в жертву ради увеличения доли рынка. Например, это стратегия Walmart и отчасти Amazon.

13. Обменный курс. Если фирма полагается на экспорт, снижение обменного курса повысит прибыльность. Падение обменного курса удешевляет экспорт для иностранных покупателей.Таким образом, фирма может продавать больше или иметь большую прибыль. Если фирма импортирует сырье, амортизация увеличит издержки производства.

Связанные

Два важных фактора, влияющих на размер прибыли

Маржа прибыли не является особенно сложным показателем, но считается одним из наиболее важных показателей эффективности бизнеса. Есть много факторов, которые влияют на размер прибыли, но не все из них являются количественными и поэтому явно не отражаются в переменных вашего расчета.

Если вы, например, розничный торговец, ваша стратегия брендинга и маркетинга косвенно влияет на размер прибыли через выручку. В каком-то смысле почти все аспекты деятельности вашей компании — от управления до тактики продаж в цехах — влияют на размер вашей прибыли.

Ключевые выводы

- Самым прямым фактором, влияющим на размер прибыли, является ваша чистая или валовая прибыль.

- Один из самых простых и быстрых способов скорректировать размер прибыли — это скорректировать продажную цену продукта или услуги.

- Хотя большую часть прибыли можно объяснить количественно, внешние факторы, такие как настроения потребителей, эффект ореола и другие эмоциональные факторы, также могут иметь значение.

Что такое маржа прибыли?

Существуют разные типы маржи прибыли — валовая или чистая, — но в этом описании основное внимание уделяется чистой прибыли, поскольку на чистую прибыль влияет больше факторов.

Маржа чистой прибыли — это отношение чистой прибыли к выручке, рассчитываемое простым делением прибыли на объем продаж.Это быстрый способ определить, какой процент от вашей продажной цены остается у вашей компании после учета затрат, которые пошли на продажу.

Чистая прибыль = Чистая прибыль / Выручка.

Норма чистой прибыли лучше отражает финансовое благополучие, чем только доходы. Можно увеличить прибыль вашей компании при одновременном снижении рентабельности, а это означает, что компания становится относительно менее эффективной. Невозможно получить чистую прибыль, если ваша компания теряет деньги.

Количественные факторы

Наиболее очевидные, легко идентифицируемые и общие числа, которые влияют на вашу прибыль, — это ваша чистая прибыль, ваши доходы от продаж и ваши затраты на товары. В своем отчете о прибылях и убытках посмотрите на чистую выручку и стоимость проданных товаров, чтобы получить очень общее представление об этих основных переменных.

Копните немного глубже, и цена продажи станет очень важным фактором. Увеличьте свою чистую прибыль, хорошо управляя затратами на товары, и в то же время вы можете увеличить свои продажные цены.

Номера инвентаря тоже имеют значение. Несмотря на то, что запасы регистрируются как актив в балансе, вы не записываете выручку от продаж до тех пор, пока транзакция не будет фактически осуществлена. Обесцененные запасы могут повредить рентабельности, а избавление от запасов за счет увеличения продаж может помочь в рентабельности.

Недооцененная переменная, которую вы практически не контролируете, — это налогообложение, поскольку налоги влияют на чистую прибыль.

Качественные факторы

Слишком много качественных факторов, чтобы перечислить их в короткой статье, но рассмотрите все элементы, которые могут повлиять на продажу любого данного продукта, такие как доля рынка, эффективная реклама, сезонные изменения, предпочтения потребителей, лидерство компании, программы вознаграждения за продажи и т. Д. программы обучения сотрудников и сила конкуренции.

Д. программы обучения сотрудников и сила конкуренции.

Итог

Многие аналитики и инвесторы так серьезно относятся к марже прибыли, потому что она может содержать огромное количество информации о компании в одном эффективном, легком для понимания числе.

Пять ключевых факторов, влияющих на прибыльность малого бизнеса | Годот Медиа

Получение достаточно высокого уровня прибыли необходимо для выживания и роста бизнеса на конкурентном рынке. Понимание факторов, определяющих прибыльность компании, имеет решающее значение для вас, как владельца бизнеса, чтобы внести соответствующие изменения в существующую структуру и разработать эффективные бизнес-стратегии, которые, вероятно, принесут больше прибыли.Но как гарантировать, что ваша бизнес-модель обязательно будет прибыльной как в краткосрочной, так и в долгосрочной перспективе? Мы составили список из пяти ключевых факторов, которые обычно влияют на способность бизнеса быть прибыльным.

- Степень конкуренции на рынке

Одним из основных факторов, которые могут эффективно определять уровень прибыльности вашего малого бизнеса, является степень конкуренции, с которой вы сталкиваетесь на рынке. Если на рынке будет большая конкуренция, то прибыль отдельных компаний, естественно, будет ниже.А поскольку малые предприятия неизбежно столкнутся с жесткой конкуренцией со стороны уже существующих лидеров рынка, потребуются дополнительные усилия, чтобы занять нишу для вашего бренда и выделиться среди других. - Уровень спроса

Еще одним фактором, во многом определяющим прибыльность вашего малого бизнеса, является рыночный спрос на ваш продукт или услугу. Другими словами, если ваши продукты соответствуют последним потребительским тенденциям и нравятся широкой публике, ваши продажи и одновременно ваша прибыль будут выше.Например, если вы имеете дело с мясными консервами или спамом (спрос на который неуклонно падает), вам может быть труднее добиться желаемой прибыли. - Ваша маркетинговая кампания

Ваша маркетинговая кампания и ее способность находить отклик у ваших потенциальных клиентов играют ключевую роль в определении прибыльности вашего бизнеса. Привлекательная и убедительная рекламная кампания почти всегда будет эффективно распространять информацию и привлекать потенциальных покупателей к вашему бренду.Однако вы должны убедиться, что ваш увеличившийся доход также может компенсировать ваши расходы на маркетинг. - Менеджмент

Компания не может процветать без сильной команды менеджеров, изо всех сил стремящихся ее продвигать. Умное управление бизнесом имеет решающее значение для долгосрочного роста, а также для прибыльности компании. Опытные менеджеры не только используют свои лидерские качества, чтобы обеспечить своевременное завершение проектов, но и мотивируют свою команду на достижение целей компании.С другой стороны, неэффективное и небрежное управление (например, неправильное принятие решений) приведет к снижению морального духа работников и косвенно будет способствовать снижению производительности и прибыли. - Относительные затраты

Если ваши производственные затраты, такие как арендная плата, сырье и рабочая сила, увеличиваются, ваша прибыль неизбежно снизится. Приведем пример: если обменный курс столкнется с девальвацией, стоимость импорта резко возрастет. Это, в свою очередь, приведет к тому, что компании, использующие импортное сырье, будут нести более высокие производственные расходы.С другой стороны, если компания сможет ускорить свой рост за счет внедрения новых и улучшенных технологий (таких как программное обеспечение CRM), прибыль также увеличится одновременно.

Суть в том, что все эти факторы работают вместе друг с другом и определяют конечную прибыльность вашего бизнеса. Поэтому рекомендуется изучить каждый аспект вашей бизнес-модели, чтобы определить области, требующие сокращения затрат, и изменить более экономичный план для увеличения ваших доходов. Некоторые из наиболее эффективных подходов к сокращению бизнес-расходов и повышению прибыльности включают аутсорсинг краткосрочных рабочих мест, пересмотр цен поставщиков, расширение вашего виртуального присутствия и т. Д.

Некоторые из наиболее эффективных подходов к сокращению бизнес-расходов и повышению прибыльности включают аутсорсинг краткосрочных рабочих мест, пересмотр цен поставщиков, расширение вашего виртуального присутствия и т. Д.

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ПРИБЫЛЬ

Область с вращением в трехмерной перспективе(Промежуточная)

Чтобы воспроизвести эффекты на этом слайде, сделайте следующее:

На вкладке «Главная» в группе «Слайды» щелкните «Макет», а затем нажмите «Пустой».

На вкладке «Главная» в группе «Рисование» щелкните «Фигуры», а затем в разделе «Прямоугольники» щелкните «Прямоугольник» (первый вариант слева).На слайде перетащите, чтобы нарисовать прямоугольник.

В разделе «Средства рисования» на вкладке «Формат» в группе «Размер» выполните следующие действия:

В поле «Высота фигуры» введите 3,12 дюйма.

В поле «Ширина формы» введите 7,67 дюйма.

На вкладке «Главная» в группе «Рисование» щелкните стрелку рядом с полем «Заливка фигуры» и выберите пункт «Нет заливки».

На вкладке «Главная» в группе «Рисование» щелкните стрелку рядом с полем «Контур фигуры» и выберите пункт «Нет контура».

Щелкните прямоугольник правой кнопкой мыши и выберите команду «Изменить текст».

Введите текст в текстовое поле, а затем выделите текст.На вкладке «Главная» в группе «Шрифт» выберите «Franklin Gothic Medium» из списка «Шрифт», введите 50 в поле «Размер шрифта» и нажмите «Полужирный».

На вкладке «Главная» в группе «Абзац» щелкните по центру, чтобы центрировать текст в текстовом поле.

В разделе «Средства рисования» на вкладке «Формат» в группе «Стили WordArt» щелкните стрелку рядом с полем «Заливка текста», наведите указатель на пункт «Градиент» и выберите «Другие градиенты».

В диалоговом окне «Форматирование текстовых эффектов» щелкните «Заливка текста» на левой панели, выберите «Заливка градиентом» на панели «Заливка текста», а затем выполните следующие действия:

В списке «Тип» выберите «Линейный».

Нажмите кнопку рядом с полем «Направление», а затем нажмите «Линейно вниз» (первая строка, второй вариант слева).

В поле «Угол» введите 90 °.

В разделе «Градиентные точки» нажимайте «Добавить точку градиента» или «Удалить точку градиента», пока в раскрывающемся списке не появятся три точки.

Также в разделе «Градиентные остановки» настройте добавленные границы градиента следующим образом:

Выберите первую остановку на ползунке, а затем выполните следующие действия:

В поле «Положение» введите 0%.

Нажмите кнопку рядом с полем «Цвет», нажмите «Другие цвета», а затем в диалоговом окне «Цвета» на вкладке «Пользовательский» введите значения для красного: 80, зеленого: 80, синего: 80.

Выберите следующую остановку на ползунке, а затем выполните следующие действия:

В поле «Положение» введите 49%.

Нажмите кнопку рядом с полем «Цвет», нажмите «Дополнительные цвета», а затем в диалоговом окне «Цвета» на вкладке «Пользовательский» введите значения для красного: 89, зеленого: 89, синего: 89.

Выберите последнюю точку в ползунке и затем выполните следующие действия:

В поле «Позиция» введите 50%.

Нажмите кнопку рядом с полем «Цвет», а затем в разделе «Цвета темы» нажмите «Черный», «Текст 1» (первая строка, второй вариант слева).

Также в диалоговом окне «Форматирование текстовых эффектов» щелкните «Тень» на левой панели. На панели «Тень» нажмите кнопку рядом с полем «Предустановки», а затем в разделе «Внешний» нажмите «Центр смещения» (вторая строка, второй вариант слева).

На вкладке «Главная» в группе «Рисование» щелкните «Фигуры», а затем в разделе «Прямоугольники» щелкните «Прямоугольник со скругленными углами» (второй вариант слева). На слайде перетащите, чтобы нарисовать прямоугольник с закругленными углами.

Выберите прямоугольник с закругленными углами. В разделе Средства рисования на вкладке Формат в группе Размер выполните следующие действия:

В поле Высота фигуры введите 3.12 ”.

В поле «Ширина формы» введите 7,67 дюйма.

Перетащите желтый ромбовидный маркер регулировки вверху прямоугольника с закругленными углами, чтобы отрегулировать степень закругления углов.

В разделе «Средства рисования» на вкладке «Формат» в группе «Стили фигур» щелкните стрелку рядом с полем «Заливка фигуры», наведите указатель на пункт «Градиент» и выберите «Другие градиенты».

В диалоговом окне «Формат фигуры» щелкните «Заливка» на левой панели, выберите «Градиентная заливка» на панели «Заливка» и выполните следующие действия:

В списке «Тип» выберите «Линейная».

Нажмите кнопку рядом с полем «Направление», а затем нажмите «Линейно вправо» (первая строка, четвертый вариант слева).

В поле «Угол» введите 0 °.

В разделе «Градиент» нажмите «Добавить границу градиента» или «Удалить границу градиента», пока на ползунке не появятся две точки.

Также в разделе «Градиентные остановки» настройте добавленные границы градиента следующим образом:

Выберите первую остановку на ползунке, а затем выполните следующие действия:

В поле «Положение» введите 0%.

Нажмите кнопку рядом с полем «Цвет», а затем в разделе «Цвета темы» нажмите «Белый», «Фон 1» (первая строка, первый вариант слева).

Выберите последнюю остановку на ползунке, а затем выполните следующие действия:

В поле «Положение» введите 100%.

Нажмите кнопку рядом с полем «Цвет», а затем в разделе «Цвета темы» нажмите «Белый», «Фон 1», «Темнее на 25%» (четвертая строка, первый вариант слева).

Также в диалоговом окне «Формат эффектов формы» щелкните «Цвет линии» на левой панели. На панели «Цвет линии» выберите «Нет линии».

Выберите прямоугольник с закругленными углами. На вкладке «Главная» в группе «Буфер обмена» щелкните стрелку справа от кнопки «Копировать» и выберите «Дублировать».

Выделите дубликат прямоугольника с закругленными углами. На вкладке «Главная» в группе «Рисование» щелкните стрелку рядом с полем «Заливка фигуры» и выберите пункт «Нет заливки».

На вкладке «Главная» в группе «Рисование» щелкните стрелку рядом с полем «Контур фигуры», а затем в разделе «Цвета темы» выберите «Белый», «Фон 1» (первая строка, первый вариант слева).

На вкладке «Главная» в группе «Рисование» щелкните стрелку рядом с полем «Контур фигуры», наведите указатель на пункт «Вес» и выберите «Дополнительные линии». В диалоговом окне «Формат фигуры» щелкните «Стиль линии» на левой панели, а затем на панели «Стиль линии» выполните следующие действия:

В поле «Ширина» введите 10 pt.

Нажмите кнопку рядом с типом тире, а затем нажмите «Круглая точка» (второй вариант сверху).

В списке Тип крышки выберите Круглый.

На вкладке «Главная» в группе «Рисование» щелкните «Эффекты формы», наведите указатель на «Свечение» и выполните следующие действия.

В разделе «Варианты свечения» щелкните «Акцентный цвет 1», свечение 11 пунктов (третья строка, первый вариант слева).

Наведите указатель на «Другие цвета свечения», а затем щелкните «Другие цвета». В диалоговом окне «Цвета» на вкладке «Пользовательский» введите значения для красного: 255, зеленого: 233, синего: 33.

В разделе «Средства рисования» на вкладке «Формат» в группе «Размер» выполните следующие действия:

В поле «Высота фигуры» введите 3,53 дюйма.

В поле «Ширина формы» введите 8,05 дюйма.

На вкладке «Главная» в группе «Рисование» нажмите «Фигуры», а затем в разделе «Линии» нажмите «Линия» (первый вариант слева).

Нажмите и удерживайте SHIFT, чтобы ограничиться прямой горизонтальной линией, а затем перетащите, чтобы нарисовать горизонтальную линию на слайде.

Выберите строку. В разделе Средства рисования на вкладке Формат в группе Размер в поле Ширина фигуры введите 7.67 ”.

На вкладке «Главная» в группе «Рисование» щелкните стрелку рядом с полем «Контур фигуры» и выполните следующие действия.

В разделе «Цвета темы» выберите «Черный», «Текст 1», «Светлее 50%» (вторая строка, второй вариант слева).

Укажите «Вес», а затем щелкните 1 1/2 pt.

Выберите строку. На вкладке «Главная» в группе «Буфер обмена» щелкните стрелку справа от кнопки «Копировать» и выберите «Дублировать». Повторите процесс, чтобы получить восемь прямых линий.

На вкладке «Главная» в группе «Редактирование» нажмите «Выбрать», а затем нажмите «Область выбора».

На панели «Выделение и видимость» выберите первый прямоугольник, содержащий текст. На вкладке «Главная» в группе «Рисование» нажмите «Упорядочить», а затем нажмите «На передний план».

Также на панели «Выделение и видимость» нажмите и удерживайте CTRL и выберите все три прямоугольных объекта. На вкладке «Главная» в группе «Рисование» нажмите «Упорядочить», наведите указатель на «Выровнять» и выполните следующие действия:

Нажмите «Выровнять по слайду».

Щелкните Выровнять по центру.

Щелкните Выровнять по центру.

Перетащите каждую из прямых линий на прямоугольник с градиентной заливкой, расположив их по вертикали как можно равномернее.

На панели «Выделение и видимость» нажмите и удерживайте CTRL и выберите все восемь прямых соединительных объектов (линий). На вкладке «Главная» в группе «Рисование» щелкните «Упорядочить», выберите «Выровнять» и выполните следующие действия.

Щелкните «Выровнять выбранные объекты».

Щелкните Распределить по вертикали.

Щелкните Выровнять по центру.

Нажмите CTRL + A, чтобы выбрать все объекты на слайде. На вкладке «Главная» в группе «Рисование» щелкните «Упорядочить», а затем щелкните «Группировать».

Выберите группу. На вкладке «Главная» в группе «Рисование» щелкните «Эффекты формы», наведите указатель на пункт «Поворот трехмерного изображения», а затем в разделе «Перспектива» щелкните «Перспектива вправо» (первая строка, третий вариант слева).

Слегка перетащите группу вправо на слайде, чтобы поместить ее в центр.

Чтобы воспроизвести эффекты фона на этом слайде, сделайте следующее:

Щелкните правой кнопкой мыши область фона слайда и выберите «Формат фона». В диалоговом окне «Формат фона» щелкните «Заливка» на левой панели, выберите «Градиентная заливка» на панели «Заливка» и выполните следующие действия:

В списке «Тип» выберите «Линейный».

Нажмите кнопку рядом с полем «Направление», а затем нажмите «Линейно вниз» (первая строка, второй вариант слева).

В разделе «Градиент» нажимайте «Добавить границу градиента» или «Удалить границу градиента», пока на ползунке не появятся четыре точки.

Также в разделе «Градиентные остановки» настройте добавленные границы градиента следующим образом:

Выберите первую остановку на ползунке, а затем выполните следующие действия:

В поле «Положение» введите 0%.

Нажмите кнопку рядом с полем «Цвет», а затем в разделе «Цвета темы» нажмите «Темно-синий», «Текст 2» (первая строка, четвертый вариант слева).

Выберите следующую остановку на ползунке, а затем выполните следующие действия:

В поле «Положение» введите 15%.

Нажмите кнопку рядом с полем «Цвет», а затем в разделе «Цвета темы» нажмите «Черный», «Текст 1», «Светлее 5%» (шестая строка, второй вариант слева).

Выберите следующую остановку на ползунке, а затем выполните следующие действия:

В поле «Положение» введите 85%.

Нажмите кнопку рядом с полем «Цвет», а затем в разделе «Цвета темы» нажмите «Черный», «Текст 1», «Светлее 5%» (шестая строка, второй вариант слева).

Выберите последнюю остановку на ползунке, а затем выполните следующие действия:

В поле «Положение» введите 100%.

Нажмите кнопку рядом с полем «Цвет», а затем в разделе «Цвета темы» нажмите «Темно-синий», «Текст 2» (первая строка, четвертый вариант слева).

Пять факторов, влияющих на рост доходов

Исследование Bain and Company показывает тревожную тенденцию: затраты на продажи и маркетинг растут быстрее, чем доходы. У половины опрошенных компаний расходы на продажи и маркетинг растут быстрее, чем доходы. По иронии судьбы, когда компании достигли высоких темпов роста доходов, их затраты на продажи и маркетинг в процентах от продаж остались на прежнем уровне или даже снизились.

Это исследование, наряду с другими, доказывает фундаментальный сдвиг в мире B2B: покупатели резко изменили способ покупки, а продавцы продолжают продавать, как всегда. Как продавцы адаптируются к меняющимся требованиям и предпочтениям современного покупателя стремясь к постоянному росту доходов?

Как продавцы адаптируются к меняющимся требованиям и предпочтениям современного покупателя стремясь к постоянному росту доходов?

Через пять факторов, ускоряющих рост доходов; Вот эти факторы:

Фактор 1: Выбор правильного направления рынка для роста доходов

Этот первый фактор означает, что вы выбираете, продвигаете и продаете продукты и услуги для вашего уникального бизнеса в правильном сегменте отрасли.Из всех пяти факторов эта сегментация и сфокусированность имеют наибольший потенциал для увеличения или уменьшения роста вашего дохода.

Подробнее

Фактор 2: Устранение трений из процесса продаж

Старый процесс продажи заменяется. Сегодняшние покупатели хотят работать исключительно с поставщиками, которые согласовывают свой процесс продажи с предпочтениями покупателя. Покупатели предпочитают изучать и обращаться к компаниям, которые им нравятся. Чтобы привлечь внимание этого нового бренда покупателей, продавцы должны согласовать свои процессы продаж и маркетинга с ожиданиями и предпочтениями своих покупателей.

Подробнее

Фактор 3: Тесное согласование продаж и маркетинга

Для достижения высокого роста доходов компании должны воспринимать свои маркетинговые и коммерческие усилия и отделы как тесно связанные. Если ваши команды по маркетингу и продажам считают себя единой силой, по крайней мере, 75% ваших потенциальных клиентов должны генерироваться непосредственно маркетингом.

Подробнее

Фактор 4: Использование интеллектуальных данных о продажах и маркетинге для роста выручки

С огромным объемом данных, представленных в продажах, вы должны быть осторожны, предоставляя торговым представителям только интеллектуальные данные.Интеллектуальные данные — это числа и цифры, которые позволяют торговым представителям быть актуальными, привлекательными и убедительными в своем взаимодействии с покупателями. Целевые возможности интеллектуальных данных позволяют вашей команде продаж более эффективно общаться с потенциальными и потенциальными клиентами, повышая вероятность их превращения в покупателей.

Подробнее

Фактор 5: Управление продажами и маркетинговыми операциями с помощью показателей

Большинство компаний B2B сегодня отслеживают некоторые формы показателей, но обычно только в отношении отделов продаж.Чтобы выручка росла быстрее, чем затраты, компаниям следует вкладывать средства в отслеживание эффективности своих маркетинговых кампаний. Фактор 3 информирует нас о том, что маркетинг не менее важен, если не более важен, чем продажи для привлечения потенциальных клиентов и роста доходов.

Подробнее

Короче говоря, покупатели требуют от продавцов большего. Им нужен настоящий партнер, который может непрерывно повышать ценность своего предложения, позволяя им безостановочно продлевать свое собственное конкурентное преимущество.Другими словами, они хотят работать с провайдером высшего уровня. Это непростой спрос, поэтому для большинства компаний B2B затраты на маркетинг и продажи растут быстрее, чем доходы.

Чтобы полностью узнать, как наилучшим образом использовать эти пять факторов для снижения затрат и увеличения доходов, загрузите нашу полную техническую документацию.

Подробнее о стратегии роста доходов здесь.

БЕСПЛАТНЫЙ АНАЛИЗ ЦЕННОСТНЫХ ПРЕДЛОЖЕНИЙ

Проверьте эффективность вашего ценностного предложения.

Когда сообщения вашей компании не ясны или убедительны, вашим клиентам трудно найти вас и увидеть в вас решение.Подтвердите, что ваше ценностное предложение является мощным и убедительным, с помощью БЕСПЛАТНОГО анализа ценности предложения .

ГРАФИК СЕЙЧАС

(PDF) Факторы, влияющие на прибыльность компаний

Annales Universitatis Apulensis Series Oeconomica, 13 (2), 2011

Ссылки

1. Albright SC, Winston WL, Zappe. Анализ данных и принятие решений, 3-е издание

, Thompson South-Western: Masion, USA

2. Акинтой И.Р., 2008. Чувствительность результатов деятельности к структуре капитала European Journal of

Social Sciences, vol. 7 (1)

7 (1)

3. Андерсон Д. Р., Суини Д. Д., Уильямс Т. А., 2007. Statistiques pour l’economie et la

gestion, Editions De Boeck, Bruxelles

4. Бурья В. Анализ финансовой отчетности компании, 2010. Aeternitas Publishing,

Alba Iulia

5. Кэмпбелл Б.М., Сэйер Дж. А., Фрост П., Вермёлен С. Руис Перес М., Cunningham AB,

Prabhu R., 2001. Оценка эффективности системы природных ресурсов, Conservation

ecology, vol.5

6. Deloof M., 2003. Влияет ли управление оборотным капиталом на прибыльность бельгийских фирм ?,

Journal of Business & Accounting, выпуск 30, выпуск 3-4

7. Донг Х.П., Су Дж., 2010. Взаимосвязь между управлением оборотным капиталом и прибыльностью

: пример Вьетнама, International Research Journal of Finance and Economics,

выпуск 49

8.Думбравэ М., 2010. Анализ деятельности фирмы: методы и модели, Economica

Publihing House, Bucharest

9. Helfert EA, 2002. Методы финансового анализа: руководство по созданию стоимости, McGraw-

Hill Education

10. Матис Д., Владу А.Б. , Негреа Л., Сукала Л., 2010. Модели Джонса, Дечоу и Кашника

Значение в экономической среде Румынии, Annales Universitatis Apulensis,

Oeconomica, vol. 12 (1)

11.Narware P.C., 2010. Управление оборотным капиталом: влияние рыночной оценки и рентабельности

в Малайзии, Международный журнал бизнеса и менеджмента, вып. 5, выпуск 11

12. Падачи К., 2006. Тенденции в управлении оборотным капиталом и их влияние на результаты деятельности фирм

: Анализ малых производственных фирм Маврикия, Международный обзор

статей о бизнес-исследованиях, том 2, выпуск 2, стр. 45-58

13. Purcărea I.I., Stancu I., 2008. Влияние политики НИОКР на результаты деятельности

компаний, котирующихся на Бухарестской фондовой бирже (через нематериальные активы), теоретической

и прикладной экономики, AGER, том 11

14.