Факторинговых сделок: Что такое факторинг простыми словами

Что такое факторинг простыми словами

Банк НФК (АО) Контакты:Адрес: ул. Кожевническая, д. 14 115114 Москва, Телефон:(495) 787-53-37, Телефон:(495) 995-21-31, Электронная почта: [email protected]

Адрес2: ул. Рокоссовского, д. 62, БЦ «ВолгоградСИТИ», оф. 15-21 400050 г. Волгоград, Телефон:(8442) 43-44-00, Электронная почта: [email protected]

Адрес3: ул.Свободы, д. 73, офис 311 394018 Россия, г. Воронеж, Телефон:(473) 228-19-78, 228-19-79, Электронная почта: [email protected]

Адрес4: ул. Хохрякова, 10, оф. 504-505 620014 Свердловская область, г. Екатеринбург, Телефон:(343) 310-14-55, Электронная почта: [email protected]

Адрес5: ул. Рабочая, д. 2а, офис 29А (3952) 486 331 г. Иркутск, Телефон:(3952) 486 331, Электронная почта: [email protected]

Адрес6: ул. Декабристов, 85б, офис 409, 410 420034 г. Казань, Телефон:(843) 200-09-47, 200-10-35, Электронная почта: [email protected]

Адрес7: Ленинский пр., д. 30, офис 508 236006 г. Калининград, Телефон:(4012) 53-53-87, Электронная почта: [email protected]

Адрес8: ул. Красная д. 152 г. Краснодар, Телефон:(861) 226-42-52, 226-45-54, Электронная почта: [email protected]

Адрес9: ул. Алексеева, д. 49, офис 6-14. 660077 г. Красноярск, Телефон:(391) 200-28-20, Электронная почта: [email protected]

Адрес10: ул. Нижегородская, 24 603000 г. Нижний Новгород, Телефон:(831) 288-02-89, Электронная почта: [email protected]

Адрес11: ул. Ленина, 52, офис 505 630004 г. Новосибирск, Телефон:(383) 212-06-18, 212-06-19, Электронная почта: [email protected]

Адрес12: ул. Николая Островского, 59/1 614007 г. Пермь, Телефон:(342) 211-50-28, Электронная почта: [email protected]

Адрес13: ул. Красноармейская, д. 200, 8 этаж, оф. 803 344000 г. Ростов-на-Дону, Телефон:(863) 263-88-30, Электронная почта: [email protected]Адрес14: пр.К.Маркса, д.201 «Б» (бизнес-крепость «Башня») 443080 г. Самара, Телефон:(846)993-61-62, 993-61- 64, 993-61-63, Электронная почта: [email protected]

Адрес15: ул. Восстания, 18, офисы 405-407 191014 Санкт-Петербург, Телефон:(812) 644-40-71, Электронная почта: [email protected]

Адрес16: ул.Танкистов, д.37, оф.304, 305 410019 г. Саратов, Телефон:(8452) 57-27-63, Электронная почта: [email protected]

Адрес17: ул. Крупской, д. 9, офис 727, 728, 729 450000 Республика Башкортостан, г. Уфа, Телефон:(347) 273-50-78, Электронная почта: [email protected]

Адрес18: ул. К. Маркса, д.38, офис 319 454091 г. Челябинск, Телефон:(351) 239-93-90, 239-93-91, 239-93-92, Электронная почта: [email protected]

Адрес19: ул. Республиканская, д.3, корпус 1, офис 404 150003 г. Ярославль, Телефон:(4852) 58-11-88, Электронная почта: [email protected]

Факторинг представляет собой финансирование под уступку денежного требования, либо перепродажу сумм дебиторской задолженности банку. Факторинг вытекает только из договоров, в которых предусмотрена оплата по факту – то есть с отсрочкой платежа. Получается, что продукция уже отгружена, в бухгалтерском учете выручка показана (возможно, с нее уже уплачены налоги), а деньги то еще от покупателя не получены. Данная ситуация вызывает разрыв ликвидности, снижает финансовую устойчивость организации, нарушает производственный цикл организации, и это не берем в расчет случай образования просрочки при оплате. Факторинг позволяет избежать проблем, связанных с такой оплатой. Фактор (в лице которого чаще всего банк либо специализированная факторинговая компания) покупает у поставщика дебиторскую задолженность покупателя.

Виды и понятие факторинга

В зависимости от роли и открытия информации сторонами факторинг бывает разных видов.

Плюс данной схемы очевиден – продавец получает деньги сразу же, которыми он может распорядиться по своему усмотрению. Банк (факторинговая компания) имеет с данной операции свою маржу – определенный процент от суммы выкупленных обязательств плюс комиссии. И далее покупатель производит окончательный расчет уже с банком (факторинговой компанией).

Итак, схема факторинга следующая:

Участники – продавец, покупатель, фактор

Продавец продает задолженность покупателя фактору. При этом у продавца не возникает сбоев, связанных с недостатком финансовых средств. Фактор получает комиссию за оказание услуг продавцу. Покупатель получает возможность отсрочки платежа. Так наиболее просто выглядит схема факторинга:

Обратите внимание, не каждая дебиторская задолженность может быть подвергнута факторингу. ДЗ подвергается тщательной проверке на предварительном этапе, где оценивается реальность ее взыскания с должника, и , следовательно, его финансовое состояние. Также пакет документов по факторингу будет проверяться специалистами банка и он должен соответствовать жестким требованиям – как законодательства, так и требованиям банка.

Факторинг с финансированием и факторинг без финансирования

Факторинг с финансированием подразумевает оплату банком сумм дебиторской задолженности поставщика в размере около 85% за вычетом дисконта (маржи банку), в том числе и досрочную оплату. Остальные 15% суммы сделки бронируются на случай получения претензий по качеству, количеству, параметрам продукции. Маржа банка может выражаться как процент от сделки, комиссионное вознаграждение.

Факторинг без финансирования предусматривает передачу фактору права на получение сумм выручки. То есть банк не оплачивает вместо покупателя выставленные счета (как в первом случае), а на основании полученных от продавца счетов к оплате истребует от покупателя оплату на условиях и в сроки, определенные договоров поставки продукции. Компания-фактор играет посредническую роль.

Открытый и закрытый факторинг

В открытом факторинге предусматривается уведомление всех сторон об участии в процессе оплаты компании-фактора (банка). Покупатель уведомлен об участии банка в процессе расчетов.

При закрытом факторинге покупатель не уведомлен об участии в расчетах третьей стороны – фактора. Покупатель производит расчет согласно договору с продавцом продукции, а тот уже самостоятельно ведет расчет с фактором для погашения платежа.

Факторинг с регрессом и факторинг без регресса

Факторинг с регрессом предусматривает, что в случае неоплаты со стороны покупателя, сумма денежных средств будет списана с покупателя. Ставка по такому факторингу будет более выгодной, так как риск компании-фактора значительно снижается. Факторинговая компания (банк) выплатит бОльшую часть от суммы дебиторской задолженности покупателя в найкратчайшие сроки (например, 95% задолженности при заключении договора факторинга, остальное – при исполнении своих обязательств должником). Сделки такого характера – факторинг с регрессом занимают около 88% удельного веса в объеме сделок факторинга.

Факторинг без регресса предусматривает полное взятие компанией-фактором на себя рисков по неоплате покупателем суммы дебиторской задолженности, что сильно сказывается на ставке за пользование денежными средствами и делает такой вид факторинга наименее распространенным на практике.

Внутренний и внешний виды факторинга

Внутренний факторинг осуществляется при условии нахождения всех участвующих сторон в одной стране.

При внешнем факторинге стороны находятся в разных странах, и договор факторинга заключается чаще всего на часть задолженности, имеющуюся в конкретной стране в рамках одного или нескольких покупателей. Это также называют заключением договора глобальной цессии.

Возможные причины отказа в факторинговом обслуживании со стороны банка:

- Организация имеет множества дебиторов, удельный вес каждого из которых незначителен

- Организация ведет бизнес по схеме «купил-продал» — так называемый в народе «перекид»

- Продукт по договору факторинга вызывает сомнение в части его быстрой реализации и ликвидности

- Организация выступает субподрядчиком

- Организация осуществляет розничную торговлю мелкими партиями товара

- Организация использует в том числе неденежные формы расчета

Итак, подведем итог вышесказанному. Факторинг можно отнести к активной банковской операции, подразумевающей переуступку прав на денежные требования. Каждая из участвующих сторон может вынести из данной операции определенную выгоду – своевременность расчетов для поставщика, отсрочка для покупателя, комиссия для фактора. Фактором может выступать как банк (чаще всего на практике), так и специализированная факторинговая компания. Не любая задолженность подпадает под факторинг, и не каждая получит возможность финансирования под уступку денежного требования.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

4 662 просмотра20

Расскажите друзьям:Подпишитесь на Bankiros.ru

Предыдущая статья

Альфа банк факторинг

Следующая статья

ВТБ факторинг — условия предоставления

Договор факторинга является основным юридическим документом, регулирующим отношения между кредитором и фактором. Согласно этому договору одна сторона (банк или же кредитная организация) обязуется передать другой стороне (клиенту) средства, покрывающие определенную часть (до 95%) возникшей дебиторской задолженности, а другая сторона (клиент) в свою очередь переуступает первой стороне право на эту дебиторскую задолженность. Говоря же о том, договор факторинга — что это простыми словами, можно говорить, что это договор о выдаче денег в кредит на основании дебиторской задолженности.

Предмет договора факторинга

Предметом договора факторинга является предоставляемое клиенту финансирование. В некоторых случаях такой договор помимо финансирования предполагает также предоставление кредитору дополнительных услуг, в частности, ведения его бухгалтерии, которую может взять на себя финансовый агент (фактор).

Стороны договора факторинга

Сторонами являются: компания, предоставляющая клиенту товары или услуги с правом отсрочки платежа, а также банк или другая финансовая организация, предоставляющая кредит с правом уступки денежного требования. Также в некоторых ситуациях в качестве стороны договора будет выступать как раз лицо с дебиторской задолженностью (вторым же останется фактор). Это справедливо для договоров по реверсивному факторингу.

Образец договора факторинга заполненный

Структура договор факторинга

Суть договора факторинга очень хорошо раскрывается через его структуру. В ее состав входят:

- Определение предмета договора, а также его сторон.

- Сроки действия контракта.

- Права и обязанности каждой стороны.

- Сумма финансирования.

- Объем ответственности для каждой обозначенной стороны договора.

- Порядок разрешения споров, возникающих в ходе сотрудничества сторон.

- Условия расторжения контракта.

Для того чтобы разобраться детальнее в структуре такого документа, предлагаем вашему вниманию договор факторинга, заполненный по основным моментам. Обращаем ваше особое внимание также на ту важную особенность, что ваш договор факторинга (образец заполненный) может отличаться от приведенного образца в зависимости от того, какой именно тип факторинга был вами выбран при заключении контракта на сотрудничество с юридическим лицом, также, какие дополнительные условия такого сотрудничества выдвинула факторинговая компания вашему предприятию.

Документы, необходимые для оформления договора факторинга

Чтобы оформить заключение договора факторинга, клиенту необходимо представить своему фактору следующие документы:

- Документы с данными о собственниках бизнеса: устав, копии паспортов учредителей.

- Бумаги, подтверждающие появление дебиторской задолженности: счета, акты приема товара, договора на поставки или же выполнение определенных работ, предусматривающие отсроченный платеж.

- Бухгалтерские формы №1 и №2.

- Справки о других задолженностях компании, как краткосрочных, так и долгосрочных.

Помимо этих документов фактор может также потребовать предоставить анализы счетов (что обычно применимо к организациям с большим оборотом), а также заполнить анкету, в которой нужно будет детально изложить особенности вашего бизнеса. Условия договора факторинга также могут предусматривать подачу других дополнительных документов, их перечень для каждой компании определяется в индивидуальном порядке.

Срок рассмотрения таких документов финансовым агентом обычно составляет 5 дней, благодаря чему такой договор для многих организаций является более удобным, нежели стандартное кредитование.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

1 446 просмотров00

Расскажите друзьям:Подпишитесь на Bankiros.ruПредыдущая статья

ВТБ факторинг — условия предоставления

Следующая статья

Что такое закрытый факторинг

что это такое, сколько стоит, зачем и кому он нужен

Факторинг — это выкуп платежных требований у поставщика товаров (услуг). Внедрение факторинга в хозяйственный обиход связано с появлением «второго дыхания» у старого, как мир, коммерческого кредита, при котором продавец предоставляет покупателю отсрочку платежа.

Коммерческий кредит в известной мере заменяет традиционный банковский кредит, поскольку одни предприятия при реализации товаров выступают в качестве непосредственных кредиторов, а другие — в качестве заемщиков. Практика показала, что кредиторы из числа промышленных предприятий имеют, как правило, хорошее финансовое положение и более легкий доступ к банковским ресурсам.

Получая банковские ссуды, такие предприятия, в свою очередь, предоставляют отсрочку платежа предприятиям-покупателям и … тут-то и встает со всей неизбежностью вопрос о риске, являющемся неотъемлемой частью любой кредитной операции.

Этот риск бывает связан не только с отсрочкой платежа, но и с неоплатой товара вообще. Поэтому в странах развитой рыночной экономики столь серьезное внимание уделяется соблюдению сроков платежей. Деятельность факторинговых компаний и факторинговых отделов банков как раз и призвана решать проблемы рисков и сроков платежей в отношениях между поставщиками и покупателями и придавать этим отношениям большую устойчивость.

Что же представляют собой факторинговые операции? Какие в них участвуют персонажи?

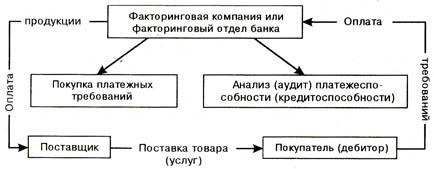

Слово «factor» в переводе с английского означает маклер, посредник. С экономической точки зрения, факторинг относится к посредническим операциям. Факторинг можно определить как деятельность специализированного учреждения (факторинговой компании или факторингового отдела банка) по взысканию денежных средств с должников своего клиента (промышленной или торговой компании) и управлению его долговыми требованиями.

Факторинговые компании, кроме собственно факторинга, оказывают обычно еще и ряд сервисных услуг, таких как постановка бухгалтерского учета для предприятий-клиентов, ведение дебиторской бухгалтерии, аудит, подготовка разнообразной статистики (обзоров, сводок и т. п.)

Факторинговые компании чаще всего представляют собой дочерние фирмы при крупных банках. Это связано с тем, что факторинговые операции требуют привлечения крупных денежных средств, которыми сами факторинговые компании изначально не обладают, а получают их от «родительского банка» на условиях льготного кредитования. Собственные средства факторинговых компаний обычно составляют не более 30% всех их ресурсов.

Итак, в факторинговых операциях участвуют три стороны:

- факторинговая компания (или факторинговый отдел банка) — специализированное учреждение, покупающее счета-фактуры у своих клиентов;

- клиент (поставщик товара, кредитор) — промышленная или торговая фирма, заключившая соглашение с факторинговой компанией;

- предприятие (заемщик) — фирма-покупатель товара.

В первом случае клиент, продавший счет-фактуру факторинговой компании, получает от последней сумму счета-фактуры при наступлении срока платежа.

Bo-втором случае клиент может требовать немедленной оплаты счета-фактуры вне зависимости от предусмотренного срока платежа за товар. При этом факторинговая компания по сути дела предоставляет кредит своему клиенту, т. е. осуществляет финансирование в виде досрочной оплаты поставленных товаров. Другими словами, факторинговая компания возмещает клиенту большую часть суммы, указанной в счете-фактуре. Оставшаяся сумма обязательства возмещается продавцу в момент наступления срока платежа за товар.

Осуществлению факторинговой сделки предшествует серьезная аналитическая работа.

Получив заявку предприятия, факторинговая компания внимательно изучает экономическое и финансовое положение потенциального клиента, сферу его деятельности, вид реализуемой продукции, конъюнктуру рынка. Анализу подвергаются также балансы предприятия за последние годы и отчеты о финансовых результатах.

Особое внимание обращают на число покупателей и на характер деловых связей предприятия, могущих носить постоянный или случайный характер.

Такой анализ длится обычно одну-две недели. Затем компания либо дает свое согласие, либо отказывается от обслуживания данного клиента.

Если предприятие стало клиентом факторинговой компании, сотрудничество между ними осуществляется следующим образом. Клиент направляет факторинговой компании все счета-фактуры, выставленные на покупателей.

По каждому документу клиент должен получить согласие на оплату (аналогично акцепту платежных требований). Факторинговая компания изучает все счета-фактуры, определяя при этом платежеспособность покупателей. На это дается срок от 24 часов до 2-3 дней.

Факторинговая компания может оплатить счет в момент наступления срока платежа или досрочно. В последнем случае она выполняет функции банка, поскольку досрочное предоставление Денежных средств клиенту равносильно выдаче ему кредита. Наиболее важной услугой здесь является гарантия платежа клиенту.

Эта гарантия охватывает полный объем внутренних и Международных операций: факторинговая компания обязана оплатить клиенту все акцептованные счета-фактуры даже в случае неплатежеспособности должников.

В мировой практике стоимость факторинговых услуг складывается из двух элементов:

1) комиссии и 2) процентов, взимаемых при досрочной оплате представленных документов.

Комиссия устанавливается в процентах от суммы счета-фактуры (обычно на уровне 1,5-2,5%). Соответственно, с увеличением объема сделки растет и сумма комиссии.

Процентная ставка за кредит в виде досрочной оплаты, как правило, на 1-2% выше ставок денежного рынка (рынка краткосрочных кредитов).

В коммерческих банках США — родины факторинга — эти операции рассматриваются не просто как одна из форм кредитования: банк покупает у своего клиента дебиторские счета (чаще всего без права обратного требования с него) и, помимо предоставления денежных средств, оказывает ряд услуг, пока счета не будут окончательно погашены. В число этих услуг входит изучение кредитоспособности, ведение конторских книг, инкассация и принятие на себя риска.

Банк оценивает кредитоспособность сегодняшних и потенциальных должников клиента и заранее устанавливает предельный размер аванса поставщику по его платежным требованиям в порядке предварительной оплаты. Дебиторы получают указание осуществлять платежи непосредственно банку (в который поступают копии счетов-фактур), а проценты за кредит и комиссионные удерживаются с поставщика.

Обычно банк оплачивает единовременно 80—90% от стоимости счета-фактуры. Резервные 10-20% необходимы на случай возврата или недопоставки товаров, либо иной критической ситуации. В конце каждого месяца банк подсчитывает причитающиеся ему комиссионные и проценты, а также выявляет остаток неинкассированных фактур, на который выписывается счет и передается клиенту.

Американские банки, покупающие право на взыскание долга, получают вознаграждение в виде комиссионных за услуги плюс ссудный процент с ежедневного остатка выплаченного клиенту аванса против неинкассированных счетов. Процент взимается со дня выдачи аванса до дня погашения задолженности. Комиссионные зависят от торгового оборота клиента, степени риска и объема необходимой конторской работы.

На степень риска, принимаемого на себя банками, оказывает влияние платежеспособность должников клиента, тогда как объем конторской работы связан, при данном торговом обороте, в основном со средней величиной фактурных сумм. И если, например, ставка комиссионного вознаграждения составляет 1,5%, а период оборачиваемости дебиторских счетов 30 суток, то комиссионные достигают 18% годовых от величины задолженности (1,5% х 12 мес. = 18%).

Сегодня факторинг завоевывает все более прочные позиции и на нашем денежном рынке. Первые прецеденты создал в 1988 году Промстройбанк СССР, а уже с 1989 г. эти операции стали осуществлять и другие коммерческие банки.

Возможность инкассирования дебиторской задолженности, т. е. получения денег по неоплаченным требованиям и счетам-фактурам, особенно привлекательна для мелких и средних предприятий, ибо именно у них проблема временного недостатка ликвидных средств и недополучения прибыли из-за неплатежеспособности должников стоит наиболее остро. Полезность факторинга для предприятий в первичный период их создания и начала производственной деятельности трудно переоценить.

Вместе с тем, тормозящим моментом является почти полное отсутствие методической базы факторинговых операций, нехватка справочной и научной литературы.

Первостепенное значение для заключения факторингового соглашения имеет анализ бухгалтерских отчетов и балансов, финансовых показателей деятельности предприятия-поставщика с целью выяснения его кредитоспособности. Анализируется также номенклатура, качество, конкурентоспособность поставляемой продукции, количество рекламаций и случаев возврата товара. Банк изучает и платежеспособность должников предприятия.

Всю аналитическую работу банк проводит либо самостоятельно, либо заключая на нее договор с аудиторской или посредническо-консультационной организацией. Далее банк определяет максимальную сумму по операциям факторинга, в пределах которой поставка товара или оказание услуг может производиться без риска неполучения платежа. В договоре на осуществление факторинговых операций должен быть оговорен способ расчета предельной суммы и очерчены обстоятельства, при наступлении которых факторинговый отдел обязан осуществлять платеж в пользу поставщика.

В мировой практике обычно используются три метода установления предельных сумм:

Определение общего лимита. Каждому плательщику устанавливается периодически возобновляемый лимит, в пределах которого факторинговый отдел автоматически оплачивает переуступаемые ему платежные требования.

- Если сумма задолженности плательщика перед поставщиком превысит сумму лимита, то, согласно положению факторингового договора, в случае неплатежеспособности плательщика все платежи в счет погашения долга покупателя перед поставщиком должны в первую очередь поступать факторинговому отделу до тех пор, пока он не компенсирует себе сумму платежей, ранее осуществленных в пользу поставщика, и только затем деньги начинают поступать на счет самого поставщика.

- Определение ежемесячных лимитов отгрузок. В данном случае устанавливается сумма, на которую в течение месяца может быть произведена отгрузка товаров одному плательщику. Если поставщик не превышает лимита, он застрахован от риска появления сомнительных долгов. Иногда лимит устанавливается не по месяцам, а по неделям.

- Страхование по отдельным сделкам. Этот метод используется, когда специфика производственной или сбытовой деятельности продавца предполагает не серию регулярных поставок товаров одним и тем же покупателям, а ряд отдельных, разовых, «штучных» сделок на крупные суммы с поставкой товаров на определенную дату. Тогда предельная сумма представляет собой полную стоимость каждого заказа.

Договор факторинга может быть открытым либо закрытым (конфиденциальным), когда дебиторы не ставятся в известность о наличии факторингового договора.

В договоре должно быть определено, предусматривается ли право регресса, т. е. обратной переуступки требований (возврата их поставщику).

При заключении договора с правом регресса поставщику могут быть возвращены платежные требования, переданные им факторинговому отделу, в случае, если плательщик отказался от выполнения своих обязательств. Однако договор с правом регресса в мировой практике заключается сравнительно редко — когда возможность появления спорных моментов или наступления неплатежеспособности плательщиков сведена к минимуму. Чаще же всего заключается договор без права регресса: факторинговый отдел банка полностью берет на себя риск неплатежа со стороны покупателя (плательщика).

Существует достаточно различных вариантов факторинговых договоров, и это позволяет в полной мере учитывать разнообразие потребностей конкретных поставщиков. Так, договор о полном обслуживаниизаключается обычно при длительных контактах между поставщиком и факторинговым отделом банка и предусматривает 100-процентную защиту от появления сомнительных долгов (при заключении договоров без права регресса), ведение учета и управление кредитом, обеспечение гарантированного притока денежных средств и, по желанию поставщика, предварительную оплату.

К обозначенной в договоре дате или через оговоренный срок (по истечении некоего периода с момента покупки платежного требования) факторинговый отдел обязан оплатить поставщику определенную долю суммы платежных требований. Единственной обязанностью поставщика является учет сделок с факторинговым отделом. Отдел оплачивает поставщику сумму переуступленных требований независимо от того, оплатили ли свои долги покупатели.

При наличии права регресса факторинговый отдел может вернуть поставщику платежные требования на любую сумму, не оплаченную в течение определенного срока. Если поставщик отказывается принимать эти требования и предлагает факторинговому отделу продолжать обычную процедуру инкассирования, либо просит предпринять законные действия для возмещения долга (в этом случае все расходы по передаче дел в арбитраж несет поставщик), факторинговый отдел взимает плату за так называемый рефакторинг, аналогичную по экономическому содержанию плате за факторинг.

Необходимо подчеркнуть, что гарантированный и своевременный приток денежных средств поставщику может обеспечиваться лишь при условии заключения договора без права регресса.

Полное финансовое обслуживание производится при условии, что поставщик переуступает факторинговому отделу долги всех своих плательщиков, что, с одной стороны, устраняет возможность переуступки факторинговому отделу банка только тех платежных требований, при инкассировании которых имеются определенные сложности, а с другой стороны — унифицирует учет поставщика.

Факторинговые договора могут заключаться также с сочетанием тех или иных элементов полного обслуживания.

Многие мелкие и средние предприятия испытывают острую нехватку денежных средств. С целью получения дополнительных средств в таких случаях может заключаться договор о предварительной оплате. Основным его преимуществом является автоматическое увеличение объема кредитования поставщика со стороны факторингового отдела в зависимости от роста оборота клиента.

Предварительная оплата предполагает, что факторинговый отдел незамедлительно оплачивает поставщику всю или, часть (обычно около 80%) суммы акцептованных плательщиком платежных требований за поставленные товары, выполненные работы и оказанные услуги. Уплата остальной части стоимости поставок (выполненных услуг) за вычетом комиссионного вознаграждения осуществляется отдельным платежным поручением после поступления средств от плательщика или на обусловленную в договоре дату. Плательщиком должны быть перечислены в пользу отдела суммы долга и пени за просрочку платежа.

Выплата полной суммы долга в момент заключения факторинговой сделки допускается лишь в исключительном случае. При этом комиссионное вознаграждение отделу за совершение факторинговых операций поставщик перечисляет платежным поручением в сроки, обусловленные в факторинговом договоре.

Существует ряд причин, по которым факторинговому отделу невыгодно предварительно оплачивать полную стоимость долговых обязательств. Прежде всего, возможно возникновение спорных моментов и ошибок в счетах. Если поставщик прекращает свою деятельность, или по какой-либо причине нарушает условия факторингового договора, факторинговый отдел не имеет иного страхового покрытия предварительно оплаченных сумм, кроме самих платежных требований.

Таким образом, разница в 10—12% стоимости счетов-фактур необходима для того, чтобы при необходимости можно было компенсировать предварительно оплаченные суммы. Это вполне соответствует, как мы уже показали, и факторинговой практике стран развитой рыночной экономики.

В заключение дадим необходимые уточнения по цене факторинговых услуг. В стоимость факторинговых услуг включается плата за обслуживание (комиссия) и плата за предоставленные в кредит средства.

1. Плата за обслуживание взимается за освобождение от необходимости вести учет, за страхование от появления сомнительных долгов и рассчитывается как определенный процент от суммы счетов-фактур. Размер этой платы может варьироваться в зависимости от масштабов производственной деятельности поставщика и надежности его контрактов, а также от экспертной оценки факторинговым отделом степени риска неплатежа и трудности взимания средств с покупателей; в среднем на российском рынке комиссия установилась на уровне 0,5-3% от стоимости счетов-фактур.

Однако коммерческие банки определяют размер платы по договоренности с конкретным клиентом по каждому договору, поэтому ставка платы за обслуживание может оказаться и более высокой (5% и более). Размер платы за обслуживание может определяться не только в процентах от суммы платежных требований, но и путем установления фиксированной суммы.

2. Плата за предоставленные в кредит средства. Если производится предварительная оплата, то размер платы рассчитывается за период между выкупом платежного требования и датой инкассирования. Плата за кредит в России, как и в других странах, обычно на несколько процентных пунктов превышает ставки, применяемые банками при краткосрочном кредитовании предприятий. Это связано с необходимостью компенсации дополнительных затрат и риска факторингового отдела банка.

Итак, факторинг — это особенно выгодная для предприятии мелкого и среднего бизнеса форма финансирования, позволяющая руководству и сотрудникам сконцентрироваться на производственных проблемах и максимизации прибыли, ускоряющая получение большей части платежей, гарантирующая полное погашение задолженности и снижающая расходы по ведению счетов.

Факторинг дает гарантию платежа и избавляет поставщиков от необходимости брать дополнительные и весьма дорогостоящие кредиты в банке. все это благоприятно сказывается на финансовом положении предприятий.

Договор факторинга: особенности, тонкости, нюансы

Как правило, под факторингом понимается продажа дебиторской задолженности и/или передача агентских функций по управлению ей третьей стороне. Зачастую факторинг путают с цессией и кредитом. Несомненные сходства есть, но все-таки это разные (как минимум, с юридической точки зрения) инструменты.

В частности, факторинг в корне отличается от цессии, которая представляет собой уступку права требования по договору. При цессии права требований полностью передаются новой стороне, и таким образом меняется контрагент договора. Права требований при цессии продаются в одностороннем порядке без согласия должника (дебитора). Последнего просто уведомляют, что теперь он должен не фирме А, а фирме Б (и не важно, согласен он или нет).

Простой пример: зимой Городской ипотечный банк перепродал банку «Союз» свои ипотечные кредиты. Заемщики просто узнали, что теперь должны будут возвращать свои долги по ипотеке «Союзу», а не Городскому ипотечному банку. А коллекторские агентства, кстати, покупают просроченные кредиты по договору цессии.

Самое главное, что факторинг и цессия регулируются разными законодательными положениями. Всё, что касается факторинга, прописано в главе 43 Гражданского кодекса «Финансирование под уступку денежного требования». Цессия регулируется главой 24 ГК «Перемена лиц в обязательстве».

По договору факторингового обслуживания в простейшем случае фактор берет на себя функции финансового агента, которые, по сути, представляют собой управление дебиторской задолженностью, а именно:

— ведение реестра дебиторов (учет дат возникновения задолженности, сумм задолженности, графиков погашения),

— работа с должниками по уплате денежных средств, в том числе судебная и претензионная работа (по сути – юридическое сопровождение),

— анализ финансового состояния контрагентов – потенциальных и действующих – на предмет возможности предоставления отсрочки платежа и/или товарного кредита (иначе говоря, анализ возможности дальнейшего возникновения задолженности).

Как правило, управление дебиторской задолженностью ведется на основе современных специализированных компьютерных систем.

Подписывая договор факторингового обслуживания, четко определите, за что вы собираетесь платить деньги: только за учет и фиксирование фактов задолженности или за управление ими. Желательно, чтобы в договоре была прописана обязанность фактора не просто проводить учет долгов и переговоры с должниками, а обеспечивать сбор денежных средств в течение четко оговоренного промежутка времени. Также у фактора не должно быть права получать денежные средства напрямую от должника. Иначе не исключена ситуация, когда вместо сотни небольших неплательщиков вы получите одного крупного (в виде фактора).

Полная услуга факторинга зачастую воспринимается как аналог банковского кредитования: отгрузка товаров или предоставление услуг осуществляется с отсрочкой платежа. Но есть и существенное отличие: факторинговая компания сразу перечисляет денежные средства поставщику. Соответственно, покупатель (дебитор) становится должен факторинговой компании, а не продавцу.

Отличие кредитного договора от факторинга, как и в случае с цессией, сформулировано в Гражданском кодексе РФ.

Это отличие, в первую очередь, заключается в том, что факторинг в России практически во всех случаях регрессный. Что это значит? В случае, если покупатель в течение срока финансирования не рассчитается с факторинговой компанией, поставщику придется вернуть факторинговой компании не только денежные средства, полученные в момент отгрузки, но и комиссионное вознаграждение, а также в дальнейшем решать вопрос о задолженности непосредственно с дебитором, самостоятельно. Безрегрессный факторинг, соответственно, интереснее поставщику: если покупатель вовремя не рассчитывается – это проблема факторинговой компании.

Это важная деталь, на которую следует обратить внимание при подписании договора факторингового обслуживания. В «чистом» виде, как правило, не прописывается, регрессный факторинг или безрегрессный – это не юридический термин. Скорее всего, суть описанной выше схемы будет «спрятана» в обязанностях поставщика.

Необходимо также понять, кто будет оплачивать услуги факторинговой компании по предоставлению заемных средств. Обычно «цена вопроса» перекладывается на покупателя, но не каждому покупателю это понравится. Поэтому заранее необходимо понять, а главное – в договоре или приложениях к нему – прописать этот момент.

Желательно, чтобы в договоре факторинга содержалась четкая инструкция (формула) расчета суммы вознаграждения за факторинговое обслуживание (как правило, она достаточно запутанная).

Идеальный вариант – когда схема документооборота и финансовых потоков максимально детально прописана: указаны сроки, ответственные, размеры платежей и так далее. В операции факторинга участвуют три стороны: поставщик, покупатель и факторинговая компания. Желательно, чтобы на уровне договоров все стороны четко понимали, как будет происходить финансирование и какие документы будут необходимы в процессе.

В предыдущих статьях мы писали, что важен не только договор факторингового обслуживания, но и заключаемый между всеми сторонами процесса трехсторонний договор. В соответствии с договором потребитель получает отсрочку платежа, но при этом у него возникают финансовые обязательства перед факторинговой компанией. Или перед поставщиком – это уж как договоритесь. Зачастую потребители не хотят брать на себя дополнительные обязательства. В этом случае поставщик регулирует финансовую сторону вопроса путем изменения ценовой политики: например, снизив скидку для клиентов, покупающих товар в рассрочку.

Ну и, конечно, необходимо обращать внимание на «стандартные» пункты договоров типа «фактор имеет право в одностороннем порядке расторгнуть договор» или «фактор имеет право потребовать уплаты комиссионного вознаграждения раньше срока» и т.д.

В целом, факторинг – достаточно эффективный инструмент управления дебиторской задолженностью, но на практике достаточно дорогой. Работать ли вам с факторинговыми компаниями – решайте сами. Главное – до подписания договора факторингового обслуживания (хоть в качестве поставщика, хоть в качестве покупателя) обратите внимание на все стороны документа, описанные в нашей статье.

Виды факторинга — статьи НФК

Банк НФК (АО) Контакты:Адрес: ул. Кожевническая, д. 14 115114 Москва, Телефон:(495) 787-53-37, Телефон:(495) 995-21-31, Электронная почта: [email protected]

Адрес2: ул. Рокоссовского, д. 62, БЦ «ВолгоградСИТИ», оф. 15-21 400050 г. Волгоград, Телефон:(8442) 43-44-00, Электронная почта: [email protected]

Адрес3: ул.Свободы, д. 73, офис 311 394018 Россия, г. Воронеж, Телефон:(473) 228-19-78, 228-19-79, Электронная почта: [email protected]

Адрес4: ул. Хохрякова, 10, оф. 504-505 620014 Свердловская область, г. Екатеринбург, Телефон:(343) 310-14-55, Электронная почта: [email protected]

Адрес5: ул. Рабочая, д. 2а, офис 29А (3952) 486 331 г. Иркутск, Телефон:(3952) 486 331, Электронная почта: [email protected]

Адрес6: ул. Декабристов, 85б, офис 409, 410 420034 г. Казань, Телефон:(843) 200-09-47, 200-10-35, Электронная почта: [email protected]

Адрес7: Ленинский пр., д. 30, офис 508 236006 г. Калининград, Телефон:(4012) 53-53-87, Электронная почта: [email protected]

Адрес8: ул. Красная д. 152 г. Краснодар, Телефон:(861) 226-42-52, 226-45-54, Электронная почта: [email protected]

Адрес9: ул. Алексеева, д. 49, офис 6-14. 660077 г. Красноярск, Телефон:(391) 200-28-20, Электронная почта: [email protected]

Адрес10: ул. Нижегородская, 24 603000 г. Нижний Новгород, Телефон:(831) 288-02-89, Электронная почта: [email protected]

Адрес11: ул. Ленина, 52, офис 505 630004 г. Новосибирск, Телефон:(383) 212-06-18, 212-06-19, Электронная почта: [email protected]

Адрес12: ул. Николая Островского, 59/1 614007 г. Пермь, Телефон:(342) 211-50-28, Электронная почта: [email protected]

Адрес13: ул. Красноармейская, д. 200, 8 этаж, оф. 803 344000 г. Ростов-на-Дону, Телефон:(863) 263-88-30, Электронная почта: [email protected]

Адрес14: пр.К.Маркса, д.201 «Б» (бизнес-крепость «Башня») 443080 г. Самара, Телефон:(846)993-61-62, 993-61- 64, 993-61-63, Электронная почта: [email protected]

Адрес15: ул. Восстания, 18, офисы 405-407 191014 Санкт-Петербург, Телефон:(812) 644-40-71, Электронная почта: [email protected]

Адрес16: ул.Танкистов, д.37, оф.304, 305 410019 г. Саратов, Телефон:(8452) 57-27-63, Электронная почта: [email protected]

Адрес17: ул. Крупской, д. 9, офис 727, 728, 729 450000 Республика Башкортостан, г. Уфа, Телефон:(347) 273-50-78, Электронная почта: [email protected]

Адрес18: ул. К. Маркса, д.38, офис 319 454091 г. Челябинск, Телефон:(351) 239-93-90, 239-93-91, 239-93-92, Электронная почта: [email protected]

Адрес19: ул. Республиканская, д.3, корпус 1, офис 404 150003 г. Ярославль, Телефон:(4852) 58-11-88, Электронная почта: [email protected]

это… (Факторинг простыми словами, виды, схемы)

Развивая собственный бизнес, нужно быть готовым к возникновению в процессе работы различного рода рискам. Чаще всего риски предпринимателей связаны с невыполнением контрагентами обязательств по платежам и появлению дебиторской задолженности. В этом случае помощь могут оказать различные посреднические услуги, одними из которых является факторинг.

Понятие факторинг (factoring) имеет английское происхождение от слова factor – торговый агент, посредник. В первую очередь необходимо понимать, что факторингом является комплекс финансовых услуг (комиссионные услуги, кредитование, страхование от рисков и др.), который оказывает организация-посредник при совершении операций на рынке его участниками по покупке-продаже товаров, выполнении работ, оказании услуг и их дальнейшей оплате при условии отсрочки платежа.

Участниками факторинга являются:

- факторинговая компания (фактор) – организация-посредник или банк,

- поставщик – организация-кредитор, поставщик товара или подрядчик,

- покупатель – организация, которая должна внести оплату за поставленный товар или услуги.

Описание факторинга простыми словами

Иными словами, это посредническая деятельность, при которой фактор выкупает задолженность у поставщика, а затем по истечении времени отсрочки платежа получает оплату от покупателя, тем самым принимая на себя все риски, связанные с валютными колебаниями курса, возможной неоплатой товара и финансовой нестабильностью рынка.

Схема факторинга

Услуги факторинга в большей мере подходят представителям малого и среднего бизнеса, поскольку не всегда удается в установленные сроки воспользоваться традиционными видами кредитования в банках из-за отсутствия требуемого банками залога и необходимых финансовых и денежных показателей для расчета положительного баланса предприятия.

Основные этапы

- Подготовительный этап. На данной стадии организация – фактор тщательно исследует дебиторскую задолженность кредитора на предмет дальнейшего факторингового обслуживания — оценивается отрасль, в которой работает поставщик, законность его деятельности, степень риска. Далее принимается решение об оказании факторинговых услуг и заключение договора.

- Организация кредитор передает фактору пакет документов, подтверждающих уступку денежного обязательства. Это могут быть накладные и иная товарно-сопроводительная документация, а также документы, подтверждающие факт выполнения работ или оказания услуг.

- Получив необходимые документы, фактор полностью приступает к управлению дебиторской задолженностью поставщика и ждет поступления оплаты от покупателя. На этой стадии устанавливается срок факторинга (в общем случае, как правило, не более 180 дней). При этом фактор оплачивает текущую задолженность покупателя в размере 75-90% от суммы требований.

- Покупатель производит оплату по накладным или иным документам на счет организации-фактора, который, в свою очередь, погашает остаток задолженности перед поставщиком, при этом, вычитая стоимость факторингового обслуживания.

Договор факторинга

Основным документом, регулирующим деятельность организации-фактора, является заключенное по всем правилам соглашение с предприятием-поставщиком – договор факторинга.

Предметом такого договора является денежное требование, которое поставщик передает фактору с целью его финансирования за определенную сумму вознаграждения.

Отношения сторон регулируются гражданским кодексом РФ, а именно статьями главы 43. Согласно законодательным нормам в договоре может быть указано несколько требований, но единственным обязательным условием является документально подтвержденное и законное право требования поставщика исполнения денежного обязательства покупателем.

Так, договор факторинга может быть заключен как в отношении существующих требований, так и в отношении будущих.

- Существующими требованиями являются уже выполненные обязательства поставщика или подрядчика, подтверждаемые документами – накладными, счетами, актами.

- Будущие требования возникают тогда, когда обязательства по поставке товаров или выполнению работ будут исполнены, и только с этого момента право требования на денежное выполнение обязательств возникает у фактора.

Сторонами договора являются клиент (поставщик) и финансовый агент (фактор). Договор должен заключаться в простой письменной форме с указанием существенных условий договора – предмета, срока, цены договора и др.

По своей сути договор является договором уступки права требования с применением специальных условий о факторинге.

Виды факторинга

В связи с тем, что в мировой практике данные услуги довольно распространены, выделяют следующие типы факторинговых операций, характерных практически для каждой страны:

- Открытый и закрытый факторинг.

- Факторинг с регрессом и без регресса.

- Внутренний и международный факторинг.

- Факторинг-гарантия (с финансированием) и без финансирования.

- Прямой и взаимный факторинг.

- Реальный и консенсуальный факторинг

Все указанные виды факторинга, прежде всего, отличаются степенью риска, взятого на себя организацией-фактором и зависящего от платежеспособности покупателя, условий поставки или выполнения работ, стоимости денежного обязательства, а также от общих финансовых показателей как самих сторон факторинговых операций, так и обстановки в стране в целом.

Отдельной разновидностью является EDI-факторинг, работа которого заключается исключительно на электронном документообороте на установленных электронных площадках или биржах. В этом случае сделки заключаются и отслеживаются в автоматическом режиме.

Все перечисленные виды могут характеризовать одну факторинговую операцию по нескольким критериям – так, международный факторинг может быть открытым или закрытым, реальным или консенсуальным и т.д.

Открытый и закрытый

Открытым является вид факторинга (disclosed factoring), при котором кредитор уведомляет должника об уступке денежного обязательства фактору.

Закрытый факторинг (undisclosed factoring) осуществляется без уведомления, при этом покупатель осуществляет расчеты непосредственно с поставщиком-кредитором, который, в свою очередь, перечисляет платеж фактору.

Закрытый факторинг имеет также ряд преимуществ: кредитору нет необходимости уведомлять и получать согласие покупателя на заключение договора факторинга; комиссия по таким договорам значительно ниже, так как фактор практически не несет никаких рисков по оплате задолженности.

Факторинг с регрессом и безрегрессный

Recourse factoring или факторинг с регрессом представляет собой вид факторинга, при котором организация-фактор принимает на себя от кредитора и финансирует все денежные обязательства от должника. При этом в случае непогашения покупателем суммы долга, финансовый агент обращается непосредственно к поставщику (подрядчику) за их возмещением.

Такая схема является по сути обеспечением предоставляемого организацией-фактором кредита поставщику. Она используется достаточно редко, обычно факторинговые компании берут весь риск невыплаты задолженности на себя.

Таким видом — обратным предыдущему является факторинг без регресса — non recourse factoring. Он как раз и предусматривает принятие фактором на себя всех рисков непогашения задолженности, при этом кредитор ответственности за неисполнение денежных обязательств должника ответственности не несет.

Чаще всего факторинговая компания берет на безрегрессное факторинговое обслуживание проверенных надежных клиентов и крупных и финансово устойчивых партнеров. Ведь вероятность заключения сомнительных сделок у таких предприятий крайне мала.

Внутренний и международный факторинг

Внутренним (domestic factoring) является факторинг, при котором все участники – поставщик, покупатель и фактор находятся в одной стране.

Внешним или международным факторингом (international factoring) называется стороны договора – поставщик или подрядчик и покупатель являются резидентами разных стран.

Чаще всего в таких случаях финансовыми агентами являются несколько представителей факторинговых компаний от каждого государства, между которыми происходит распределение обязательств по выплате и финансированию, а также принятию на себя рисков и переводу дебиторской задолженности.

Схема международного факторинга на примере поставки товара выглядит следующим образом:

- Поставщик заключает договор факторинга с фактором своей страны.

- Фактор поставщика уведомляет о заключении договора и готовности совершить поставку фактора покупателя.

- Поставщик и покупатель заключают договор купли-продажи.

- Поставщик отгружает товар.

- Поставщик передает фактору своей страны документы, подтверждающие поставку.

- Фактор поставщика производит финансирование в оговоренных объемах.

- Фактор покупателя направляет уведомление фактору поставщика об одобрении платежеспособности клиента, а в случае возникновения неоплаты или просрочки платежа берет на себя риски о возмещении стоимости по договору купли-продажи товара.

- Покупатель производит расчет за поставленный товар фактору поставщика.

- Фактор поставщика и поставщик производят окончательный расчет.

Данная схема предполагает использование международного факторинга в случаях, когда финансовое состояние покупателя неизвестно в силу невозможности получения информации поставщиком в другой стране. Кроме того, в силу расчетов покупателем в установленной валюте, поставщик берет на себя риск валютных колебаний, в свою очередь, передавая этот риск компании-фактору.

С финансированием и без финансирования

Предоставление оплаты кредитору за поставленный товар или оказанные услуги факторинговой компанией до наступления срока платежа покупателем является факторингом с финансированием.

На счет поставщика или подрядчика поступает сумма за вычетом 10-20% от стоимости товара или работ. Вычитаемая сумма является резервной на случай предъявления претензий от покупателя. В момент полной оплаты компания-фактор возмещает кредитору оставшуюся часть стоимости.

Поставщик таким образом просто уступает фактору право получения денежных обязательств от покупателя, получая денежные средства за товар или работу досрочно на основании кредита, выданного финансовым агентом.

Факторинг без финансирования представляет собой операцию по передаче дебиторской задолженности фактору путем предоставления фактических документов – накладных и счетов.

Задачей факторинговой компанией является получение оплаты в сроки, указанные в договоре или согласованные непосредственно с кредитором.

Прямой и взаимный

Если в сделке участвует одна компания-фактор, то факторинг считается прямым. При участии нескольких факторов – взаимным.

Примером взаимного факторинга является международный факторинг, рассмотренный в настоящей статье.

Реальный и консенсуальный факторин

Если требование кредитора по оплате за поставленный товар или оказанные услуги уже наступило, то факторинг является реальным. При заключении договора на будущие требования, факторинг носит название консенсуальный.

Реверсивный (закупочный) факторинг

Однако не только поставщику выгодно использовать факторинговые операции при совершении поставок покупателям. В последнее время получил распространение обратный или реверсивный факторинг, при котором инициатором проведения сделки через посредника – фактора является покупатель.

Основной целью закупочного факторинга является контроль и установление оптимального и удобного режима оплаты покупателем за товар. Основанием реверсивного факторинга является договор, заключаемый в виде трехстороннего соглашения между поставщиком, покупателем и фактором, по которому коммерческий кредит по оплате за товар предоставляется не кредитору, а должнику – покупателю. В остальном схема обратного факторинга соответствует установленной классической схеме.

Факторинг и форфейтинг

Схожим понятием факторинга является форфейтинг, также подразумевающий предоставление финансирования в счет уступки по долговым денежным обязательствам покупателя, заемщика или импортера. Основными различиями данных понятий является:

- отсутствие регресса, т.е. требования о возмещении оплаты не могут быть предъявлены кредитору, и, таким образом, не возникает риск неполучения денежных средств по сделке;

- при форфейтинге выплачивается 100 % стоимость денежного обязательства в идее финансирования или кредита;

- сделки при форфейтинге совершаются на более длительный срок, также стоимость сделок достаточно высока.

Чаще всего форфейтинг применяют при совершении международных операций – поставок, займов и др.

Как уже выяснилось, преимуществами использования факторинга для предпринимателей является гибкий и индивидуальный подход факторинговой компании при заключении договора с клиентом. Поставщику или подрядчику не обязательно соответствовать общим показателям стабильного финансового положения, также нет необходимости предоставлять залог. Однако, по сравнению с банковскими кредитами, факторинговые операции имеют более высокую цену.

Факторинг выгоден предприятиям с быстро растущей доходностью. Ведь с помощью финансирования посредника можно сократить кассовые разрывы, организация-поставщик при этом может использовать собственные резервы для развития бизнеса.

В основном, услугами факторинга пользуются организации, работающие в косметической, парфюмерной, пищевой и фармацевтической промышленности.

Ваш репост и оценка статьи:

Поставьте оценку

Похожие статьи

- Ревальвация

- Обязательный аудит

- Легализация

- Дюрация

- Ссуда

Comarch IT РЕШЕНИЯ ДЛЯ БРОКЕРСТВА

Comarch IT SOLUTIONS FOR BROKERAGE Гибкий инструмент, который позволяет быстро разрабатывать, тестировать и внедрять инновационные пакеты сборов и комиссий. Банковское дело, страхование и рынки капитала.

Дополнительная информация

Comarch IT SOLUTIONS FOR BROKERAGE Гибкий инструмент, который позволяет быстро разрабатывать, тестировать и внедрять инновационные пакеты сборов и комиссий. Банковское дело, страхование и рынки капитала.

Дополнительная информация

ПОИСК ЕГО РЕШЕНИЙ ДЛЯ СТРАХОВАНИЯ

ПОИСК ИТ-РЕШЕНИЙ ДЛЯ СТРАХОВАНИЯ Банковские, страховые и капитальные рынки О Comarch Comarch является поставщиком бизнес-технологий для финансовых услуг.Компания занимается поставками систем

ПОИСК ИТ-РЕШЕНИЙ ДЛЯ СТРАХОВАНИЯ Банковские, страховые и капитальные рынки О Comarch Comarch является поставщиком бизнес-технологий для финансовых услуг.Компания занимается поставками систем

Интеллектуальная ERP-платформа

Интеллектуальная платформа ERP Comarch ALTUM — первая интеллектуальная бизнес-платформа, разработанная для поддержки ключевых бизнес-процессов малых и средних торговых и сервисных компаний, розничная торговля

Интеллектуальная платформа ERP Comarch ALTUM — первая интеллектуальная бизнес-платформа, разработанная для поддержки ключевых бизнес-процессов малых и средних торговых и сервисных компаний, розничная торговля

Мобилизуйте свой бизнес

Мобилизуйте свой бизнес Все, что вам нужно для того, чтобы ваш бизнес стал мобильным Мобилизуйте ваш бизнес Comarch меняет ситуацию Компания Comarch уже в течение последних 17 лет предоставляет решения для различных предприятий 17

Мобилизуйте свой бизнес Все, что вам нужно для того, чтобы ваш бизнес стал мобильным Мобилизуйте ваш бизнес Comarch меняет ситуацию Компания Comarch уже в течение последних 17 лет предоставляет решения для различных предприятий 17

НОВЫЙ БАНКОВСКИЙ В BNP PARIBAS

НОВОЕ БАНКОВСТВО В BNP PARIBAS Самая простая банковская система для клиентов Пример из практики Бизнес-вызов Жесткая конкуренция в последние годы вызвала растущие ожидания клиентов.Следовательно, потребности клиентов стали

НОВОЕ БАНКОВСТВО В BNP PARIBAS Самая простая банковская система для клиентов Пример из практики Бизнес-вызов Жесткая конкуренция в последние годы вызвала растущие ожидания клиентов.Следовательно, потребности клиентов стали

Международное соответствие

ВАША БЕСПЛАТНАЯ КОПИЯ — НОВИНКА — Дополнительные страны за пределами Европейского Союза ЮРИДИЧЕСКАЯ БЕЛАЯ БУМАГА Соответствие международным стандартам Юридические требования международное выставление счетов Европейский союз и отдельные страны по всему миру

ВАША БЕСПЛАТНАЯ КОПИЯ — НОВИНКА — Дополнительные страны за пределами Европейского Союза ЮРИДИЧЕСКАЯ БЕЛАЯ БУМАГА Соответствие международным стандартам Юридические требования международное выставление счетов Европейский союз и отдельные страны по всему миру

Увидеть свой бизнес по-новому.

Sage 300 ERP Брошюра о мультикомпании и международном операционном менеджменте По-новому взгляните на свой бизнес. Осознайте будущее своего бизнеса сегодня. Увидеть свой бизнес по-новому. Осознать будущее

Sage 300 ERP Брошюра о мультикомпании и международном операционном менеджменте По-новому взгляните на свой бизнес. Осознайте будущее своего бизнеса сегодня. Увидеть свой бизнес по-новому. Осознать будущее

Как определить денежные скидки

Руководство по SAP Business One PUBLIC Как определить скидки при оплате наличными Применимая версия: SAP Business One 8.8 Все страны Английский Декабрь 2009 Содержание Введение … 3 Определение основных счетов

Руководство по SAP Business One PUBLIC Как определить скидки при оплате наличными Применимая версия: SAP Business One 8.8 Все страны Английский Декабрь 2009 Содержание Введение … 3 Определение основных счетов

Service Excellence Study 2014

Обратите внимание, что выпуск, публикация или распространение данного исполнительного отчета не допускаются. Отчет об исследовании 2014 года Европейский институт, декабрь 2014 года Основные выводы 1/2 Выводы исследования I. Новые технологии

Обратите внимание, что выпуск, публикация или распространение данного исполнительного отчета не допускаются. Отчет об исследовании 2014 года Европейский институт, декабрь 2014 года Основные выводы 1/2 Выводы исследования I. Новые технологии

Taulia Supplier Portal Руководство пользователя

Taulia Supplier Portal. Руководство пользователя. Версия 2.1 Taulia Inc. Taulia GmbH 201 Mission Street, Ste. 900 Gladbacher Strasse 74 Сан-Франциско, Калифорния 94105 Телефон +1 (415) 376 8280 40219 Дюссельдорф Германия Факс +1

Taulia Supplier Portal. Руководство пользователя. Версия 2.1 Taulia Inc. Taulia GmbH 201 Mission Street, Ste. 900 Gladbacher Strasse 74 Сан-Франциско, Калифорния 94105 Телефон +1 (415) 376 8280 40219 Дюссельдорф Германия Факс +1

ПРОЕКТ ÖNORM EN 16602-40-12

ПРОЕКТ ÖNORM EN 16602-40-12 Издание: 2013-12-15 Обеспечение космической продукции Анализ дерева неисправностей Уведомление об утверждении ECSS / IEC 61025 Raumfahrtproduktsicherung Fehlerbaumanalyse Уведомление об утверждении ECSS / IEC 61025 Assurance

ПРОЕКТ ÖNORM EN 16602-40-12 Издание: 2013-12-15 Обеспечение космической продукции Анализ дерева неисправностей Уведомление об утверждении ECSS / IEC 61025 Raumfahrtproduktsicherung Fehlerbaumanalyse Уведомление об утверждении ECSS / IEC 61025 Assurance

Ваш фактор роста

Ваш фактор факторинга роста.bnpparibas.com Установите свои финансовые цели Ваши потребности Требуется ли для вашего роста дополнительный оборотный капитал? Вам нужно дополнительное финансирование? Вы ищете скидки от вашего

Ваш фактор факторинга роста.bnpparibas.com Установите свои финансовые цели Ваши потребности Требуется ли для вашего роста дополнительный оборотный капитал? Вам нужно дополнительное финансирование? Вы ищете скидки от вашего

Доступ к банкам в США через Интернет

Обзор Bank Access Online в США Банк Access Online в США предоставляет организациям доступ в реальном времени к своим программам для коммерческих карточек в любом месте, в любое время и в защищенной среде.Этот мощный фирменный

Обзор Bank Access Online в США Банк Access Online в США предоставляет организациям доступ в реальном времени к своим программам для коммерческих карточек в любом месте, в любое время и в защищенной среде.Этот мощный фирменный

Планирование вашего будущего.

Планирование вашего будущего. Сохранение вашего богатства. Мы живем в мире, основной константой которого являются перемены. 2 Введение Введение 3 Структурирование вашего богатства в меняющемся мире. Мы живем в мире, главный из которых

Планирование вашего будущего. Сохранение вашего богатства. Мы живем в мире, основной константой которого являются перемены. 2 Введение Введение 3 Структурирование вашего богатства в меняющемся мире. Мы живем в мире, главный из которых

Инновационные Факторинговые Решения

Инновационные Факторинговые Решения Содержание.Качество программного пакета на заказ 3 Оригинальная и инновационная концепция 4 Особенности 5 — Клиенты — Должники — Гарантии — Ввод информации

Инновационные Факторинговые Решения Содержание.Качество программного пакета на заказ 3 Оригинальная и инновационная концепция 4 Особенности 5 — Клиенты — Должники — Гарантии — Ввод информации

НАРОДНОЕ ПРЕДПРИЯТИЕ

УЧРЕЖДЕНИЯ НАРОДНОГО ПРЕДПРИЯТИЯ Рассчитывать на товары и услуги и разрешать споры с поставщиками на бумажном носителе может быть дорогостоящим, неэффективным и D ОСНОВНЫЕ ХАРАКТЕРИСТИКИ Автоматический расчет

УЧРЕЖДЕНИЯ НАРОДНОГО ПРЕДПРИЯТИЯ Рассчитывать на товары и услуги и разрешать споры с поставщиками на бумажном носителе может быть дорогостоящим, неэффективным и D ОСНОВНЫЕ ХАРАКТЕРИСТИКИ Автоматический расчет

Электронный бизнес Позвольте нам соединиться

Электронный бизнес Позвольте нам соединить Ведущие решения для электронного бизнеса и ИТ-системы для максимальной эффективности Наши решения для электронного бизнеса выигрывают от наших высокопроизводительных и ведущих ИТ-систем.Онлайн Бизнес Люкс

Электронный бизнес Позвольте нам соединить Ведущие решения для электронного бизнеса и ИТ-системы для максимальной эффективности Наши решения для электронного бизнеса выигрывают от наших высокопроизводительных и ведущих ИТ-систем.Онлайн Бизнес Люкс

Как стать MVNO / MVNE

Как стать штаб-квартирой MVNO / MVNE Comarch Al. Яна Павла II 39 a 31-864 Краков Польша телефон: +48 12 64 61 000 факс: +48 12 64 61 100 электронная почта: [email protected] www.comarch.eu www.comarch.com www.comarch.pl

Как стать штаб-квартирой MVNO / MVNE Comarch Al. Яна Павла II 39 a 31-864 Краков Польша телефон: +48 12 64 61 000 факс: +48 12 64 61 100 электронная почта: [email protected] www.comarch.eu www.comarch.com www.comarch.pl

CISCO NETWORK CONNECTIVITY CENTER

ЦЕНТР СВЯЗИ СЕТИ CISCO ЦЕНТР СЕТИ Cisco Network Connectivity Center (NCC) обеспечивает сквозное управление несколькими инструментами, технологиями и хранилищами.От сетей и приложений до

ЦЕНТР СВЯЗИ СЕТИ CISCO ЦЕНТР СЕТИ Cisco Network Connectivity Center (NCC) обеспечивает сквозное управление несколькими инструментами, технологиями и хранилищами.От сетей и приложений до

Профессиональные розничные услуги

Микробаланс Профессиональные розничные сервисы Удаленная поддержка в любом месте Интегрированные высоконадежные удаленные сервисы Quick Удобный. Закрепить. Неограниченные возможности подключения Мощные удаленные сервисы для эффективного оборудования

Микробаланс Профессиональные розничные сервисы Удаленная поддержка в любом месте Интегрированные высоконадежные удаленные сервисы Quick Удобный. Закрепить. Неограниченные возможности подключения Мощные удаленные сервисы для эффективного оборудования

Фид рыночных данных. Плыть по течению

Фид рыночных данных. Market Data Feed (MDF) — это высокопроизводительная служба рыночных данных в режиме реального времени с настраиваемым выбором данных. Это конкурентное решение является ключевым источником финансирования

Фид рыночных данных. Market Data Feed (MDF) — это высокопроизводительная служба рыночных данных в режиме реального времени с настраиваемым выбором данных. Это конкурентное решение является ключевым источником финансирования

Лоусон Талант Менеджмент

Лоусон Талант Представьте себе, зная: какие сотрудники имеют самый высокий потенциал, как набирать больше талантов, как они.Представьте себе, что вы понимаете: какие сотрудники подвержены риску перелета, как ваши планы компенсации

Лоусон Талант Представьте себе, зная: какие сотрудники имеют самый высокий потенциал, как набирать больше талантов, как они.Представьте себе, что вы понимаете: какие сотрудники подвержены риску перелета, как ваши планы компенсации

Globis 9. Обзор решения

Обзор решения Globis 9 В малых и средних предприятиях занято более 67% от общего числа людей, работающих в Европейском союзе. Но, поскольку МСП являются местом, где процветает реальное предпринимательство и творчество,

Обзор решения Globis 9 В малых и средних предприятиях занято более 67% от общего числа людей, работающих в Европейском союзе. Но, поскольку МСП являются местом, где процветает реальное предпринимательство и творчество,

Обзор методологии

Обзор методологии BRC Best Picks, май 2016 г. Упомянутые структурированные продукты не являются частью коллективной инвестиционной схемы в значении Федерального закона Швейцарии о коллективной собственности

Обзор методологии BRC Best Picks, май 2016 г. Упомянутые структурированные продукты не являются частью коллективной инвестиционной схемы в значении Федерального закона Швейцарии о коллективной собственности

Электронный бизнес Позвольте нам соединиться

Электронный бизнес Позвольте нам соединить Ведущие решения для электронного бизнеса и ИТ-системы для максимальной эффективности Наши решения для электронного бизнеса выигрывают от наших высокопроизводительных и ведущих ИТ-систем.Онлайн Бизнес Люкс

Электронный бизнес Позвольте нам соединить Ведущие решения для электронного бизнеса и ИТ-системы для максимальной эффективности Наши решения для электронного бизнеса выигрывают от наших высокопроизводительных и ведущих ИТ-систем.Онлайн Бизнес Люкс

ПРАВИЛА ИНОСТРАННЫХ ПЛАТЕЖЕЙ

ПРАВИЛА ИНОСТРАННЫХ ПЛАТЕЖЕЙ Термины, используемые в настоящих Правилах, имеют следующее значение: 1. Bank mbank S.A., 2. Клиент — физическое лицо, юридическое лицо или организационная единица без юридического лица, при условии

ПРАВИЛА ИНОСТРАННЫХ ПЛАТЕЖЕЙ Термины, используемые в настоящих Правилах, имеют следующее значение: 1. Bank mbank S.A., 2. Клиент — физическое лицо, юридическое лицо или организационная единица без юридического лица, при условии

СТАТИСТИКА EUF. 31 декабря 2013

,ОЦЕНКИ ОБОРОТОВ ОБОРОТОВ ЕС. Объемы оборота по продуктам, распределению и уведомлению (оценки ЕС, млн.) Оценка ЕС в% к обороту Значение выборки по общему обороту

,ОЦЕНКИ ОБОРОТОВ ОБОРОТОВ ЕС. Объемы оборота по продуктам, распределению и уведомлению (оценки ЕС, млн.) Оценка ЕС в% к обороту Значение выборки по общему обороту

COMPUWARE CHANGEPOINT

COMPUWARE CHANGEPOINT Professional Services Automation (PSA) Compuware Changepoint PSA предоставляет единое решение для управления бизнесом, разработанное специально для автоматизации и интеграции процессов обслуживания

COMPUWARE CHANGEPOINT Professional Services Automation (PSA) Compuware Changepoint PSA предоставляет единое решение для управления бизнесом, разработанное специально для автоматизации и интеграции процессов обслуживания

PEOPLESOFT поселения

PEOPLESOFT E Поселения Опора на бумажные процессы для оплаты товаров и услуг и разрешения споров с поставщиками может быть дорогостоящей, неэффективной и D ОСНОВНЫЕ ХАРАКТЕРИСТИКИ Автоматизированный процесс расчетов

PEOPLESOFT E Поселения Опора на бумажные процессы для оплаты товаров и услуг и разрешения споров с поставщиками может быть дорогостоящей, неэффективной и D ОСНОВНЫЕ ХАРАКТЕРИСТИКИ Автоматизированный процесс расчетов

УМНОЕ СООБЩЕНИЕ СЛОВО СМС-СООБЩЕНИЯ

ОБЫЧНЫЕ СМС-СООБЩЕНИЯ С более чем 60-миллионными мобильными телефонами в одной только Великобритании мобильный канал является новым средством связи с клиентами, сотрудниками, акционерами и другими заинтересованными сторонами.Низкие затраты и

ОБЫЧНЫЕ СМС-СООБЩЕНИЯ С более чем 60-миллионными мобильными телефонами в одной только Великобритании мобильный канал является новым средством связи с клиентами, сотрудниками, акционерами и другими заинтересованными сторонами.Низкие затраты и

Comarch IT РЕШЕНИЯ ДЛЯ БРОКЕРСТВА

Comarch IT SOLUTIONS FOR BROKERAGE Гибкий инструмент, который позволяет быстро разрабатывать, тестировать и внедрять инновационные пакеты сборов и комиссий. Банковское дело, страхование и рынки капитала.

Дополнительная информация

Интеллектуальная ERP-платформа

Интеллектуальная платформа ERP Comarch ALTUM — первая интеллектуальная бизнес-платформа, разработанная для поддержки ключевых бизнес-процессов малых и средних торговых и сервисных компаний, розничная торговля

НОВЫЙ БАНКОВСКИЙ В BNP PARIBAS

НОВОЕ БАНКОВСТВО В BNP PARIBAS Самая простая банковская система для клиентов Пример из практики Бизнес-вызов Жесткая конкуренция в последние годы вызвала растущие ожидания клиентов.Следовательно, потребности клиентов стали

ПОИСК ЕГО РЕШЕНИЙ ДЛЯ СТРАХОВАНИЯ

ПОИСК ИТ-РЕШЕНИЙ ДЛЯ СТРАХОВАНИЯ Банковские, страховые и капитальные рынки О Comarch Comarch является поставщиком бизнес-технологий для финансовых услуг. Компания занимается поставками систем

Мобилизуйте свой бизнес

Мобилизуйте свой бизнес Все, что вам нужно для того, чтобы ваш бизнес стал мобильным Мобилизуйте ваш бизнес Comarch меняет ситуацию Компания Comarch уже в течение последних 17 лет предоставляет решения для различных предприятий 17

Профессиональные розничные услуги

Микробаланс Профессиональные розничные сервисы Удаленная поддержка в любом месте Интегрированные высоконадежные удаленные сервисы QuickУдобный. Закрепить. Неограниченные возможности подключения Мощные удаленные сервисы для эффективного оборудования

Международное соответствие

ВАША БЕСПЛАТНАЯ КОПИЯ — НОВИНКА — Дополнительные страны за пределами Европейского Союза ЮРИДИЧЕСКАЯ БЕЛАЯ БУМАГА Соответствие международным стандартам Юридические требования международное выставление счетов Европейский союз и отдельные страны по всему миру

Увидеть свой бизнес по-новому.

Sage 300 ERP Брошюра о мультикомпании и международном операционном менеджменте По-новому взгляните на свой бизнес. Осознайте будущее своего бизнеса сегодня. Увидеть свой бизнес по-новому. Осознать будущее

CISCO NETWORK CONNECTIVITY CENTER

ЦЕНТР СВЯЗИ СЕТИ CISCO ЦЕНТР СЕТИ Cisco Network Connectivity Center (NCC) обеспечивает сквозное управление несколькими инструментами, технологиями и хранилищами.От сетей и приложений до

Планирование вашего будущего.

Планирование вашего будущего. Сохранение вашего богатства. Мы живем в мире, основной константой которого являются перемены. 2 Введение Введение 3 Структурирование вашего богатства в меняющемся мире. Мы живем в мире, главный из которых

Доступ к банкам в США через Интернет

УниверситетS. Bank Access Online Обзор США. Bank Access Online предоставляет организациям доступ в реальном времени к своим программам коммерческих карт в любом месте, в любое время и в защищенной среде. Этот мощный фирменный

Портал стратегической лаборатории.

molis vt molis vt channel молис vt коммуникатор molis vt биллинг molis vt понимание molis vt channel Портал стратегической лаборатории. 1 Портал стратегической лаборатории.Обзор продукта Общая эффективность

molis vt molis vt channel молис vt коммуникатор molis vt биллинг molis vt понимание molis vt channel Портал стратегической лаборатории. 1 Портал стратегической лаборатории.Обзор продукта Общая эффективность

Как определить денежные скидки

Руководство по SAP Business One PUBLIC Как определить скидки при оплате наличными Применимая версия: SAP Business One 8.8 Все страны Английский Декабрь 2009 Содержание Введение … 3 Определение основных счетов

Инновационные Факторинговые Решения

Инновационные Факторинговые Решения Содержание.Качество программного пакета на заказ 3 Оригинальная и инновационная концепция 4 Особенности 5 — Клиенты — Должники — Гарантии — Ввод информации

Решение для электронной коммерции

Платежные услуги Решение для электронной коммерции Ваш ключ к успешному онлайн-бизнесу 2 Правильный выбор онлайн-платежей и омниканальных платежей Омни-канал — это объединение различных каналов продаж, которые

Платежные услуги Решение для электронной коммерции Ваш ключ к успешному онлайн-бизнесу 2 Правильный выбор онлайн-платежей и омниканальных платежей Омни-канал — это объединение различных каналов продаж, которые

Как стать MVNO / MVNE

Как стать штаб-квартирой MVNO / MVNE Comarch Al.Яна Павла II 39 a 31-864 Краков Польша телефон: +48 12 64 61 000 факс: +48 12 64 61 100 электронная почта: [email protected] www.comarch.eu www.comarch.com www.comarch.pl

НАРОДНОЕ ПРЕДПРИЯТИЕ

УЧРЕЖДЕНИЯ НАРОДНОГО ПРЕДПРИЯТИЯ Рассчитывать на товары и услуги и разрешать споры с поставщиками на бумажном носителе может быть дорогостоящим, неэффективным и D ОСНОВНЫЕ ХАРАКТЕРИСТИКИ Автоматический расчет

Taulia Supplier Portal Руководство пользователя

Taulia Supplier Portal. Руководство пользователя. Версия 2.1 Taulia Inc. Taulia GmbH 201 Mission Street, Ste. 900 Gladbacher Strasse 74 Сан-Франциско, Калифорния 94105 Телефон +1 (415) 376 8280 40219 Дюссельдорф Германия Факс +1

Ваш фактор роста

Ваш фактор роста factoring.bnpparibas.com Установите ваши финансовые цели Ваши потребности Требует ли ваш рост дополнительного оборотного капитала? Вам нужно дополнительное финансирование? Вы ищете скидки от вашего

Ускорение вашего денежного потока

Ускорение выставления счетов о движении денежных средств Он-лайн счета-фактуры Он-лайн (IOL) от Direct Insite обеспечивает быстрое развертывание точек доступа, AR и платежей по требованию, с минимальными затратами и операционным воздействием,

Ускорение выставления счетов о движении денежных средств Он-лайн счета-фактуры Он-лайн (IOL) от Direct Insite обеспечивает быстрое развертывание точек доступа, AR и платежей по требованию, с минимальными затратами и операционным воздействием,

Пойдем на международный!

Пойдем на международный! Интеллектуальные стратегии для трансграничной электронной коммерции Представлено: Джулиан Уоллис Руководитель отдела продаж Джулиан[email protected] — +44 (0) 7884 005565 — @julianwallis Факты и цифры / Ingenico

Пойдем на международный! Интеллектуальные стратегии для трансграничной электронной коммерции Представлено: Джулиан Уоллис Руководитель отдела продаж Джулиан[email protected] — +44 (0) 7884 005565 — @julianwallis Факты и цифры / Ingenico

Отчеты торгового счета

Титульная страница Merchant Account Reports Руководство пользователя Июнь 2014 г. CyberSource Corporation HQ P.O. Box 8999 San Francisco, CA 94128-8999 Телефон: 800-530-9095 CyberSource Контактная информация Для общей информации

Титульная страница Merchant Account Reports Руководство пользователя Июнь 2014 г. CyberSource Corporation HQ P.O. Box 8999 San Francisco, CA 94128-8999 Телефон: 800-530-9095 CyberSource Контактная информация Для общей информации

Электронный бизнес Позвольте нам соединиться

Электронный бизнес Позвольте нам соединить Ведущие решения для электронного бизнеса и ИТ-системы для максимальной эффективности Наши решения для электронного бизнеса выигрывают от наших высокопроизводительных и ведущих ИТ-систем.Онлайн Бизнес Люкс

PEOPLESOFT поселения

PEOPLESOFT E Поселения Опора на бумажные процессы для оплаты товаров и услуг и разрешения споров с поставщиками может быть дорогостоящей, неэффективной и D ОСНОВНЫЕ ХАРАКТЕРИСТИКИ Автоматизированный процесс расчетов

УМНОЕ СООБЩЕНИЕ СЛОВО СМС-СООБЩЕНИЯ

ОБЫЧНЫЕ СМС-СООБЩЕНИЯ С более чем 60-миллионными мобильными телефонами в одной только Великобритании мобильный канал является новым средством связи с клиентами, сотрудниками, акционерами и другими заинтересованными сторонами.Низкие затраты и

ПРОЕКТ ÖNORM EN 16602-40-12

ПРОЕКТ ÖNORM EN 16602-40-12 Издание: 2013-12-15 Обеспечение космической продукции Анализ дерева неисправностей Уведомление об утверждении ECSS / IEC 61025 Raumfahrtproduktsicherung Fehlerbaumanalyse Уведомление об утверждении ECSS / IEC 61025 Assurance

УНИДРУА — Факторинг

УНИДРУА КОНВЕНЦИЯ О МЕЖДУНАРОДНОМ ФАКТОРИНГЕ

(Оттава, 28 мая 1988 года)

ГОСУДАРСТВА-УЧАСТНИКИ НАСТОЯЩЕЙ КОНВЕНЦИИ,

Сознавая тот факт, что международный факторинг играет важную роль в развитии международной торговли,

ПРИЗНАВАЯ поэтому важность принятия единых правил для обеспечения правовой основы, которая будет способствовать международному факторингу, при поддержании справедливого баланса интересов между различными сторонами, участвующими в факторинговых операциях,

СОГЛАСИЛИСЬ о нижеследующем:

ГЛАВА I — ОБЛАСТЬ ПРИМЕНЕНИЯ И ОБЩИЕ ПОЛОЖЕНИЯ

Артикул 1

1.- Настоящая Конвенция регулирует договоры факторинга и уступки дебиторской задолженности, как описано в этой главе.

2. — Для целей настоящей Конвенции «договор факторинга» означает договор, заключенный между одной стороной (поставщиком) и другой стороной (фактором), в соответствии с которым:

(a) поставщик может или будет относить к фактору дебиторскую задолженность, возникающую в связи с договорами купли-продажи товаров, заключенными между поставщиком и его клиентами (должниками), за исключением договоров купли-продажи товаров, купленных главным образом для личного, семейного или домашнего использования;

(b) фактор должен выполнять по крайней мере две из следующих функций:

— финансирование для поставщика, включая кредиты и авансовые платежи;

— ведение счетов (бухгалтерских книг) по дебиторской задолженности;

— взыскание дебиторской задолженности;

— защита от дефолта при оплате должниками;

(c) должникам должно быть направлено уведомление об уступке дебиторской задолженности.

3. — В настоящей Конвенции ссылки на «товары» и «продажу товаров» включают услуги и предоставление услуг.

4. — Для целей настоящей Конвенции:

(a) письменное уведомление не обязательно должно быть подписано, но должно указывать лицо, которым или от имени которого оно выдается;

(b) «письменное уведомление» включает в себя, помимо прочего, телеграммы, телекс и любую другую телекоммуникацию, которую можно воспроизвести в материальной форме;

(c) письменное уведомление выдается, когда оно получено адресатом.

Артикул 2

1. — Настоящая Конвенция применяется всякий раз, когда дебиторская задолженность, переданная в соответствии с договором факторинга, возникает в результате договора купли-продажи товаров между поставщиком и должником, коммерческие предприятия которого находятся в разных государствах, и:

(a) Договаривающимися государствами являются те государства и государство, в котором этот фактор имеет коммерческое предприятие; или

(b) и договор купли-продажи товаров, и договор факторинга регулируются законодательством Договаривающегося государства.

2. — Ссылка в настоящей Конвенции на коммерческое предприятие стороны означает, если коммерческое предприятие имеет более одного коммерческого предприятия, означает коммерческое предприятие, имеющее наиболее близкие отношения к соответствующему договору и его исполнению с учетом обстоятельств известны или рассматриваются сторонами в любое время до или при заключении этого договора.

Артикул 3

1. — Применение настоящей Конвенции может быть исключено: