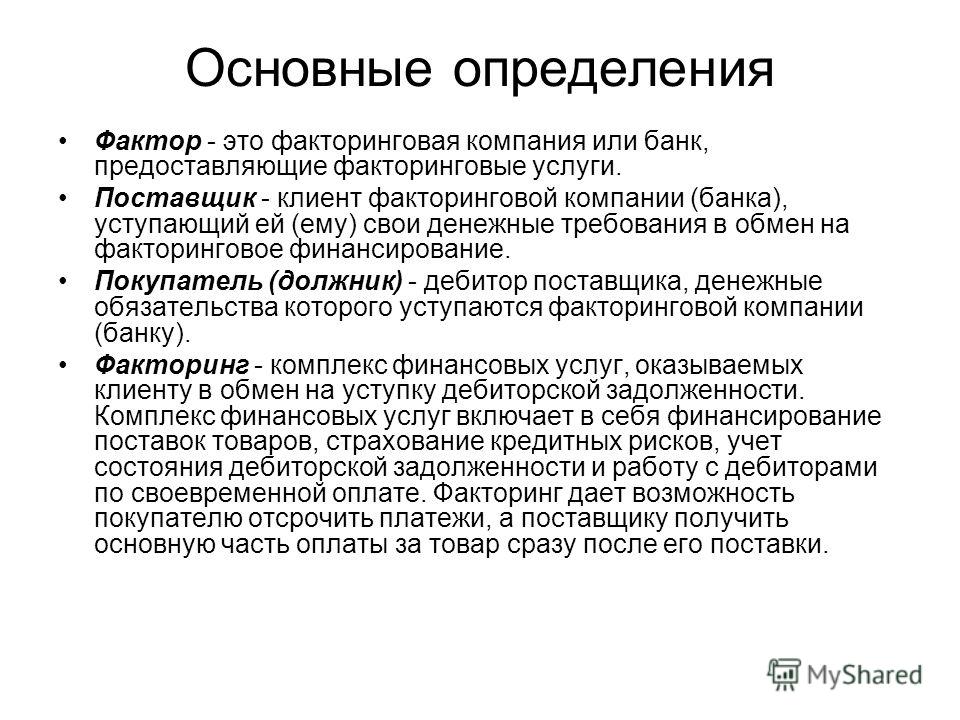

Факторинговый портфель это: Понятие, основные виды и функции факторинга

Карта сайта

Условия пользования сайтом

1. Общие положения

Настоящий интернет-сайт (далее — «Сайт») принадлежит Обществу с ограниченной ответственностью «Национальные Кредитные Рейтинги» (далее — ООО «НКР») и обслуживается им.

Настоящие Условия пользования включают в себя условия и положения, в соответствии с которыми посетитель Сайта (также далее по тексту «Пользователь») имеет право доступа к Сайту и его содержимому, включая (помимо прочего) рейтинги, оценки и иные материалы, инструменты, продукты, услуги, публикации и информацию (далее совместно — «Материалы»), размещаемые на Сайте.

ООО «НКР» оставляет за собой право вносить изменения в настоящие Условия пользования без согласия

Пользователей после предварительного уведомления, которое может быть сделано путем публикации

подобных изменений (или исправленного текста Условий пользования) на Сайте.

Настоящие Условия пользования применимы к любому контенту ООО «НКР» в социальных сетевых сервисах третьих лиц (например, на страницах ООО «НКР» в социальных сетях) со ссылкой на настоящие Условия пользования. В таких случаях понятие «Сайт» включает в себя контент ООО «НКР» во всех случаях, когда данное понятие используется в настоящих Условиях пользования.

Пользуясь Сайтом, вы подтверждаете, что ознакомились с настоящими Условиями пользования, поняли их

содержание и согласились соблюдать их положения.

2. Предоставление лицензии

Настоящие Условия пользования предоставляют Пользователю персональную, отзывную, неисключительную,

не подлежащую передаче лицензию на пользование Сайтом, при условии соблюдения настоящих Условий

пользования. Пользователь имеет право распечатывать и скачивать Материалы, размещенные на Сайте,

исключительно для личного некоммерческого использования. При наличии иных соглашений Пользователь

имеет право распечатывать и скачивать Материалы с Сайта только в пределах, предусмотренных такими

соглашениями, и исключительно для внутреннего использования в служебных целях. В любом случае

Пользователь обязуется не затемнять, не изменять и не удалять уведомления об авторских и иных

интеллектуальных правах, содержащиеся в подобных Материалах. За исключением вышеизложенного и если

настоящими Условиями пользования не предусмотрено иное, Пользователь не имеет права создавать

производные документы, изменять, копировать, распространять, перекомпоновывать, перегруппировывать,

распределять, транслировать, передавать, воспроизводить, публиковать, лицензировать, продавать или

перепродавать, дублировать, фреймить, давать внешние ссылки, скрейпить, анализировать или иным

образом использовать или хранить для последующего использования с какой-либо из названных целей

информацию и Материалы, полученные на Сайте или через него, без предварительного письменного

согласия ООО «НКР».

- нарушение работы, причинение ущерба или взлом Сайта;

- сбор любой информации о других пользователях Сайта;

- систематическое извлечение информации, содержащейся на Сайте с целью формирования баз данных для внутреннего или внешнего коммерческого использования.

3. Интеллектуальные права

Все Материалы, размещенные на Сайте, кроме отмеченных отдельно, защищены законодательством, включая,

помимо прочего, законодательство Российской Федерации об авторских и (или) смежных правах, товарных

знаках. Сайт, размещенные на нем Материалы, верстка и дизайн являются исключительной собственностью

ООО «НКР». За исключением случаев, прямо указанных в настоящих Условиях пользования, ООО «НКР»

настоящим не предоставляет какие-либо явные или подразумеваемые права на указанные Материалы. В

частности, помимо прочего, ООО «НКР» обладает авторскими правами на Сайт как коллективное

произведение и (или) компиляцию, а также на все базы данных, доступные на Сайте, и имеет право

отбирать, координировать, оформлять и улучшать Материалы Сайта. Общество с ограниченной

ответственной «Национальные Кредитные Рейтинги», ООО «НКР» и иные наименования, логотипы и знаки,

идентифицирующие ООО «НКР» и (или) продукцию и услуги ООО «НКР» являются товарными знаками ООО

«НКР». Товарные знаки третьих лиц, размещенные на Сайте, принадлежат их законным правообладателям.

Сайт, размещенные на нем Материалы, верстка и дизайн являются исключительной собственностью

ООО «НКР». За исключением случаев, прямо указанных в настоящих Условиях пользования, ООО «НКР»

настоящим не предоставляет какие-либо явные или подразумеваемые права на указанные Материалы. В

частности, помимо прочего, ООО «НКР» обладает авторскими правами на Сайт как коллективное

произведение и (или) компиляцию, а также на все базы данных, доступные на Сайте, и имеет право

отбирать, координировать, оформлять и улучшать Материалы Сайта. Общество с ограниченной

ответственной «Национальные Кредитные Рейтинги», ООО «НКР» и иные наименования, логотипы и знаки,

идентифицирующие ООО «НКР» и (или) продукцию и услуги ООО «НКР» являются товарными знаками ООО

«НКР». Товарные знаки третьих лиц, размещенные на Сайте, принадлежат их законным правообладателям.

4. Принятие риска

Пользователь использует интернет исключительно на свой страх и риск и в соответствии с международным

законодательством и законодательством Российской Федерации. Несмотря на то, что ООО «НКР» приняло

все возможные меры для создания безопасного и надежного интернет-сайта, Пользователь обязан иметь в

виду, что конфиденциальность любой корреспонденции или материалов, передаваемых на Сайт или

скачиваемых с него, не гарантируется. Соответственно, ООО «НКР» и его лицензиары не несут

ответственности за безопасность любой информации, передаваемой в интернете, точность информации,

размещенной на Сайте, и за последствия ее использования. ООО «НКР» и его лицензиары также не несут

ответственности за перебои и ошибки в работе сети интернет или предоставлении услуг по размещению

данных на веб-узлах.

5. Безопасность

С целью обеспечения безопасности и целостности Сайта ООО «НКР» оставляет за собой право отслеживать и фиксировать деятельность пользователей на Сайте в той степени, в которой это допускается законодательством Российской Федерации. Любая информация, полученная путем такого отслеживания, может быть предоставлена в правоохранительные органы в ходе проведения следственных мероприятий, связанных с возможной преступной деятельностью, осуществляемой на Сайте. ООО «НКР» также будет соблюдать любые судебные решения, которые предусматривают запросы такой информации. Попытка или фактическое несанкционированное использование любой части Сайта может повлечь уголовную и (или) гражданско-правовую ответственность.

Используя Сайт и предоставляя ООО «НКР» адрес своей электронной почты, Пользователь соглашается получать от ООО «НКР» любую информацию, которую ООО «НКР» сочтет необходимым предоставить. Пользователь вправе в любое время отказаться от получения информации.

ООО «НКР» стремится защищать конфиденциальность представленной информации. Информация об адресах электронной почты хранится на защищенном компьютере (далее — «Сервер»), который ООО «НКР» использует для хранения данных и который доступен назначенным сторонним агентствам, поставщикам и (или) уполномоченным сотрудникам только под строгим контролем ООО «НКР» (далее — «Уполномоченный персонал»). Сервер подключен к сети Интернет через брандмауэр и не является общедоступным.

6.

Возмещение ущерба

Возмещение ущербаПользователь соглашается гарантировать возмещение ущерба и не допускать возникновения убытков у ООО «НКР», его лицензиаров, поставщиков, всех их аффилированных лиц и, соответственно, всех их руководителей, членов органов управления, сотрудников, представителей и правопреемников вследствие ущерба, ответственности, издержек и иных расходов (включая оплату услуг адвокатов и иных специалистов, а также судебные издержки в разумных пределах), вытекающих из претензий третьих лиц, возникших на основании или в связи с использованием Сайта или нарушения Пользователем настоящих Условий пользования.

7. Ограничение ответственности

ООО «НКР» получает все Материалы, размещаемые на Сайте, из достоверных и надежных, по его мнению,

источников.

- 1) кредитные рейтинги и иные оценки, приведенные на Сайте, являются и будут являться исключительно изложением оценки относительных будущих кредитных рисков (кредитный риск — риск того, что компания может не выполнить свои договорные и финансовые обязательства при их наступлении, следствием чего является определенный финансовый ущерб) юридических лиц, кредитных обязательств, долговых и аналогичных долговым ценных бумаг, а не утверждением настоящего или исторического факта относительно кредитоспособности, инвестиционными или финансовыми консультациями, рекомендациями, касающимися решений о предоставлении кредитов, покупки, сохранения или продажи ценных бумаг любого рода, подтверждением точности тех или иных данных, выводов, а также попытками самостоятельно определить или подтвердить финансовое состояние какой-либо компании;

- 2) кредитные рейтинги и (или) иные оценки, предоставляемые посредством Сайта, не направлены на определение любого другого риска, включая, помимо прочего, риск потери ликвидности, риск, связанный с рыночной стоимостью;

- 3) при публикации кредитных рейтингов и (или) иных кредитных оценок на Сайте не учитываются личные задачи, финансовая ситуация или нужды Пользователей;

- 4) каждый кредитный рейтинг или иная оценка является одним из факторов инвестиций или решения о предоставлении кредита, принимаемого Пользователем или от имени Пользователя самостоятельно;

- 5) Пользователь обязуется с должной осмотрительностью проводить собственное исследование и

оценку ценных бумаг или решения об инвестициях, а также каждого эмитента или поручителя, в

отношении ценной бумаги или кредита, который Пользователь рассматривает на предмет покупки,

удержания, продажи или предоставления.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб. ООО «НКР» принимает все необходимые меры, чтобы информация, используемая при присвоении кредитных

рейтингов, соответствовала высоким требованиям качества и поступала из источников, которые ООО «НКР»

считает надежными, включая, в том числе, независимые сторонние источники. Однако вследствие

возможности человеческой или технической ошибки, а также иных факторов, Сайт и все связанные с ним

Материалы предоставляются по принципу «КАК ЕСТЬ» и «КАК ДОСТУПНО» без каких-либо гарантий. ООО «НКР»

не предоставляет Пользователю или иным физическим и юридическим лицам никаких выраженных или

подразумеваемых заверений или гарантий в отношении точности, результатов, своевременности, полноты,

коммерческой выгоды, пригодности для каких-либо целей Сайта или Материалов.

Однако вследствие

возможности человеческой или технической ошибки, а также иных факторов, Сайт и все связанные с ним

Материалы предоставляются по принципу «КАК ЕСТЬ» и «КАК ДОСТУПНО» без каких-либо гарантий. ООО «НКР»

не предоставляет Пользователю или иным физическим и юридическим лицам никаких выраженных или

подразумеваемых заверений или гарантий в отношении точности, результатов, своевременности, полноты,

коммерческой выгоды, пригодности для каких-либо целей Сайта или Материалов.

ООО «НКР» не предоставляет никаких гарантий того, что отдельные Материалы, размещенные на Сайте,

являются подходящими или доступными для использования в каком-либо конкретном государстве, а также

доступ к ним на территориях, где что-либо из содержания Сайта является незаконным или запрещенным. В

том случае, если Пользователь желает получить доступ к Сайту, находясь на подобной территории,

Пользователь поступает так по собственной воле и несет ответственность за соблюдение

соответствующего местного законодательства. ООО «НКР» имеет право частично или полностью

ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору

ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или

письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в

отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая

информация или рекомендация включены в настоящие Условия пользования посредством письменного

соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или

какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы

могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в

Материалы и структуру расположения Материалов, размещенных на Сайте.

ООО «НКР» имеет право частично или полностью

ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору

ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или

письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в

отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая

информация или рекомендация включены в настоящие Условия пользования посредством письменного

соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или

какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы

могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в

Материалы и структуру расположения Материалов, размещенных на Сайте. Пользователь принимает на себя

риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

Пользователь принимает на себя

риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и косвенные убытки или ущерб, возникающие или возникшие в связи с доступом к Сайту и его Материалам либо в связи с невозможностью доступа к Сайту и размещенным на нем Материалам. Кроме того, ООО «НКР» не несет ответственности за вышеуказанные убытки и ущерб даже в том случае, когда ООО «НКР» уведомили о возможности возникновения таких убытков и (или) ущерба.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и

косвенные убытки или ущерб, причиненные физическому или юридическому лицу в том числе, но не

исключительно, в связи с неосторожностью ООО «НКР», а также вследствие любых непредвиденных или

форс-мажорных обстоятельств, вызванных или иным образом связанных с использованием или

невозможностью использования Сайта и размещенных на нем Материалов.

Пользователь обязан прилагать все разумные усилия и действия для минимизации любых потерь, убытков и ущерба (возникающих по любой причине) и никакое положение настоящих Условий пользования не может рассматриваться как отменяющее обязанность Пользователя минимизировать возможные убытки или ущерб.

Настоящим ООО «НКР» освобождается от ответственности за причинение любого рода убытков или ущерба,

неисполнение обязательств вследствие форс-мажорных обстоятельств, включая, кроме того, сбои

электронного, механического оборудования, коммуникаций, телефонного или интернет-соединения,

компьютерные вирусы, несанкционированный доступ, кражу, ошибки операторов, суровые погодные условия,

землетрясения, стихийные бедствия, забастовки и иные проблемы занятости, войны, террористические

акты или государственные запреты.

8. Заключительные положения

ООО «НКР» вправе по своему усмотрению размещать ссылки на другие ресурсы сети Интернет с целью предоставления своим Пользователям доступа к смежной информации и услугам. Данные интернет-сайты могут не принадлежать ООО «НКР», а поддерживаться третьими лицами, на деятельность которых ООО «НКР» не имеет влияния. Соответственно, ООО «НКР» и его органы управления, работники не несут ответственности за содержание, правильность информации, качество предлагаемых или рекламируемых продуктов или услуг и (или) скачиваемого с подобных интернет-сайтов третьих лиц программного обеспечения. Кроме того, указанные ссылки не являются положительной оценкой третьих лиц, интернет-сайтов, продуктов или услуг, предоставляемых третьими лицами.

Все возможные споры, вытекающие из настоящих Условий пользования или связанные с ними, подлежат

разрешению в соответствии с действующим законодательством Российской Федерации.

Настоящие Условия пользования вступают в силу с момента начала использования Сайта Пользователем. ООО «НКР» оставляет за собой право по своему усмотрению отказать любому Пользователю в доступе к Сайту, любой части Сайта, любому Материалу, размещенному на Сайте, в любое время.

В результате вступления в силу настоящих Условий пользования или использования Сайта между Пользователем и ООО «НКР» не возникает совместного предприятия, партнерства, трудовых или агентских отношений.

Отсутствие требования о строгом соблюдении положений настоящих Условий пользования не может

рассматриваться в качестве отказа от права потребовать такого исполнения в случае нарушения или

неисполнения обязательства. Отказ ООО «НКР» от какого-либо права, предусмотренного настоящими

Условиями пользования, не является отказом от любого другого права или положения, а также отказом от

аналогичного положения в любое другое время.

Если какое-либо из положений Условий пользования признается недействительным или противоречащим законодательству Российской Федерации, соответствующее положение считается удаленным, действительность остальных положений настоящих Условий пользования при этом не затрагивается.

© 2021 ООО «НКР».

Данный документ является интеллектуальной собственностью Общества с ограниченной

ответственностью «Национальные Кредитные Рейтинги» и охраняется законом. Представленная

информация предназначена для использования исключительно в ознакомительных целях. Не допускается

распространение настоящей информации любым способом и в любой форме без предварительного

согласия со стороны ООО «НКР» и ссылки на источник. Использование информации в нарушение

указанных требований запрещено.

Использование информации в нарушение

указанных требований запрещено.

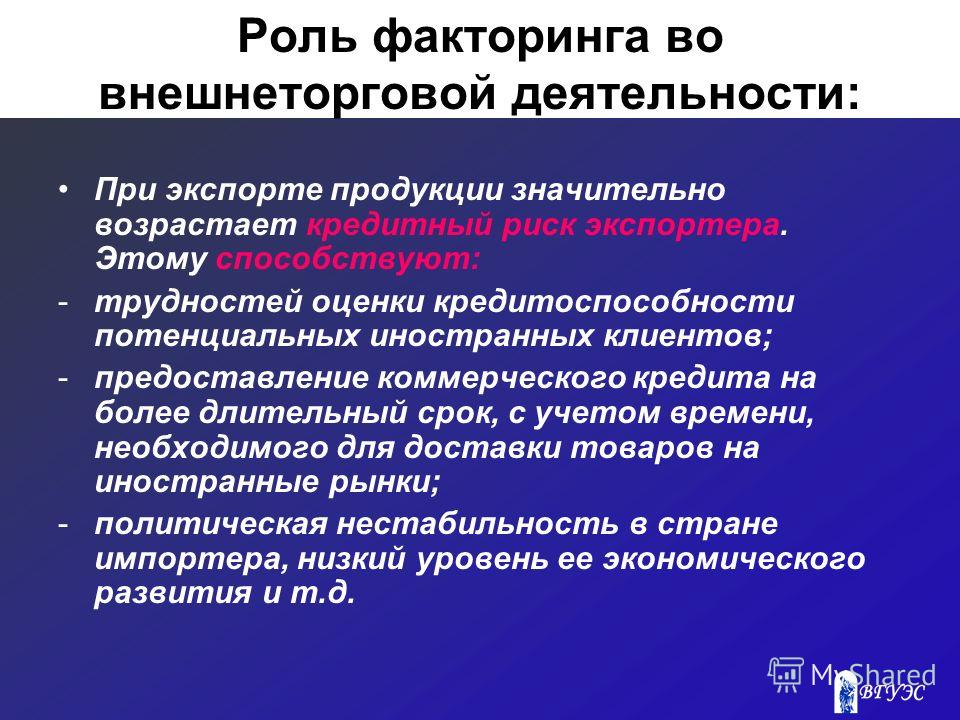

Факторинг и страхование: особенности российской действительности

Хотя в европейской практике страхование факторинговых операций — весьма востребованная услуга, в России подобная процедура не пользуется популярностью в связи с особенностью обычаев делового оборота. В чем трудности применения на практике эффективности такого действенного защитного механизма, как страхование? Текущая ситуация в экономии приходится на руку покупателям. Именно они диктуют условия заключения сделок. В ситуации рынка потребителя продавец вынужден все чаще идти на сделки с отсрочкой платежа за реализованный им товар. Подобная мера требует от него привлечения механизма факторинговой процедуры, чтобы поддержать свой товарооборот.

Факторинговое финансирование в условиях падающей экономики позволяет поставщику удержать долю на рынке, сохранить постоянных клиентов, а в некоторых случаях и захватить часть освободившегося рынка. Чем больше договоров между продавцом и покупателем заключается с отсрочкой оплаты, тем более востребованным становится факторинг в России.

Чем больше договоров между продавцом и покупателем заключается с отсрочкой оплаты, тем более востребованным становится факторинг в России.

Наиболее популярны в российской действительности открытые сделки факторинга с регрессом. Они привлекательны для банков и финансовых организаций, так как минимизируют их риски. В том случае, если клиенты вовремя не заплатят, финансовая компания имеет право обратить взыскание на продавца.

Факторинг без регресса в нашей стране либо не предоставляется рядом факторов, либо значительно дороже регрессного: если какая-то финансовая структура и пойдет на его заключение, то комиссия по нему будет весьма внушительной. Именно страхование могло бы сделать такую сделку привлекательной для всех сторон.

Страхование факторинговых операций при сделках без регресса

На Западе все сделки по факторингу без регресса страхуются. Это позволяет сократить риски фактора и предложить услугу поставщику по приемлемой цене. Страхует свой кредитный риск фактор. Именно он защищает себя от риска неоплаты или задержек погашения долга.

Именно он защищает себя от риска неоплаты или задержек погашения долга.

Преимущества подобной системы защиты очевидны:

- существенное сокращение кредитных рисков фактора;

- возможность ощутимо нарастить факторинговый портфель.Но есть и ряд недостатков, которые сопровождают страхование факторинговых операций и уменьшают востребованность и популярность данной процедуры даже для финансовой организации. Обычно к существенным минусам страхования в рамках взаимоотношений между клиентом и посредником относят:

- существенное усложнение всей процедуры факторинговой операции;

- удорожание сделки для поставщика;

- отказ страховщиков страховать наименее надежных клиентов.

Практика показывает, что фактор намеренно настаивает на страховании самых рисковых клиентов, что не может приветствоваться страховой компанией. И здесь интересы финансового агента и страховщика прямо противоположны: страховщик готов принять риски по самым платежеспособным клиентам, оплачивать страховку по которым фактору не выгодно.

Процедуры страхования факторинговых сделок

Подобный вид страхования требует от страховщика специальных знаний и особых навыков для анализа клиентов и определения величины рисков. Работать с такими страхователями должны брокеры, имеющие опыт в обслуживании товарных кредитов. Любопытно, что мировая практика выделила несколько крупных страховых компаний, которые и разделили между собой привлекательный рынок факторинговых сделок. Среди них можно отметить французскую COFACE S.A., голландскую Atradius и совместную фирму Франции и Германии EulerHermes. Их партнеры есть и в России.

Развитие рынка страхования факторинговых сделок в России

Отсутствие четкой схемы страхования факторинговых рисков задерживает и развитие безрегрессного факторинга в России. В мире он занимает порядка 10% от всех операций. Спрос на него есть, сейчас и банки рассматривают этот вид финансирования как возможность расширить свою продуктовую линейку. В тандеме с ведущими страховщиками страны они смогут найти верное решение для развития данного вида сотрудничества между банком и продавцами товарных рынков.

Сроки факторинга — блог НФК

Банк НФК (АО) Контакты:Адрес: ул. Кожевническая, д. 14 115114 Москва, Телефон:(495) 787-53-37, Телефон:(495) 995-21-31, Электронная почта: [email protected]

Адрес2: ул. Рокоссовского, д. 62, БЦ «ВолгоградСИТИ», оф. 15-21 400050 г. Волгоград, Телефон:(8442) 43-44-00, Электронная почта: [email protected]

Адрес3:

ул.Свободы, д. 73, офис 311

394018

Россия, г. Воронеж,

Телефон:(473) 228-19-78, 228-19-79,

Электронная почта: sav_av@factoring. ru

ru

Адрес4: ул. Хохрякова, 10, оф. 504-505 620014 Свердловская область, г. Екатеринбург, Телефон:(343) 310-14-55, Электронная почта: [email protected]

Адрес5: ул. Рабочая, д. 2а, офис 29А (3952) 486 331 г. Иркутск, Телефон:(3952) 486 331, Электронная почта: [email protected]

Адрес6: ул. Декабристов, 85б, офис 409, 410 420034 г. Казань, Телефон:(843) 200-09-47, 200-10-35, Электронная почта: [email protected]

Адрес7:

Ленинский пр. , д. 30, офис 508

236006

г. Калининград,

Телефон:(4012) 53-53-87,

Электронная почта: [email protected]

, д. 30, офис 508

236006

г. Калининград,

Телефон:(4012) 53-53-87,

Электронная почта: [email protected]

Адрес8: ул. Красная д. 152 г. Краснодар, Телефон:(861) 226-42-52, 226-45-54, Электронная почта: [email protected]

Адрес9: ул. Алексеева, д. 49, офис 6-14. 660077 г. Красноярск, Телефон:(391) 200-28-20, Электронная почта: [email protected]

Адрес10:

ул. Нижегородская, 24

603000

г. Нижний Новгород,

Телефон:(831) 288-02-89,

Электронная почта: [email protected]

Нижний Новгород,

Телефон:(831) 288-02-89,

Электронная почта: [email protected]

Адрес11: ул. Ленина, 52, офис 505 630004 г. Новосибирск, Телефон:(383) 212-06-18, 212-06-19, Электронная почта: [email protected]

Адрес12: ул. Николая Островского, 59/1 614007 г. Пермь, Телефон:(342) 211-50-28, Электронная почта: [email protected]

Адрес13:

ул. Красноармейская, д. 200, 8 этаж, оф. 803

344000

г. Ростов-на-Дону,

Телефон:(863) 263-88-30,

Электронная почта: kac_ay@factoring. ru

ru

Адрес14: пр.К.Маркса, д.201 «Б» (бизнес-крепость «Башня») 443080 г. Самара, Телефон:(846)993-61-62, 993-61- 64, 993-61-63, Электронная почта: [email protected]

Адрес15: ул. Восстания, 18, офисы 405-407 191014 Санкт-Петербург, Телефон:(812) 644-40-71, Электронная почта: [email protected]

Адрес16: ул.Танкистов, д.37, оф.304, 305 410019 г. Саратов, Телефон:(8452) 57-27-63, Электронная почта: [email protected]

Адрес17:

ул. Крупской, д. 9, офис 727, 728, 729

450000

Республика Башкортостан, г. Уфа,

Телефон:(347) 273-50-78,

Электронная почта: [email protected]

Крупской, д. 9, офис 727, 728, 729

450000

Республика Башкортостан, г. Уфа,

Телефон:(347) 273-50-78,

Электронная почта: [email protected]

Адрес18: ул. К. Маркса, д.38, офис 319 454091 г. Челябинск, Телефон:(351) 239-93-90, 239-93-91, 239-93-92, Электронная почта: [email protected]

Адрес19: ул. Республиканская, д.3, корпус 1, офис 404 150003 г. Ярославль, Телефон:(4852) 58-11-88, Электронная почта: [email protected]

Факторинговый портфель в Латвии превысил 0,5 млн евро

Международная факторинговая компания Factris, которая вышла на латвийский рынок всего несколько месяцев назад, привлекает все больше внимания – ее факторинговый портфель в Латвии уже превысил 0,5 млн евро.

Чаще всего услугами по финансированию инвойсов пользуются предприятия-производители, компании оптовой торговли, телекоммуникационные и транспортные компании.

«Перед приходом в Латвию в мае этого года мы провели ответственное исследование рынков различных стран и поняли, что именно в Латвии не хватает конкурентоспособных и эффективных услуг по кредитованию мелкого и среднего бизнеса. Это становится особенно актуальным в последнее время, когда традиционные источники финансирования делают процесс получения средств слишком сложным. Кроме того, конкуренция банков на рынке падает. Пока среди наших клиентов лидируют предприятия оптовой торговли. Их факторинговый портфель в Латвии достигает 209 тыс. евро», — отметил Каспарс Баронс (Kaspars Barons), исполнительный директор компании «Factris» в Латвии.

По его словам, заинтересованность в услугах факторинга растет еще и потому, что все больше предприятий сталкивается с проволочками оплаты счетов со стороны покупателей. Компания выставляет счет на оплату сразу после выполнения работ или поставки товаров. Hо денег от клиента иногда приходится ждать месяцами, тогда как в случае обращения к услуге факторинга до 90 % суммы инвойса можно получить сразу, а оставшуюся часть – при оплате счета клиентом. Кроме того, это преимущество особенно удобно для предприятий с платежеспособными покупателями, поскольку инвойс, профинансированный факторинговой компанией, потом оплачивает покупатель.

Компания выставляет счет на оплату сразу после выполнения работ или поставки товаров. Hо денег от клиента иногда приходится ждать месяцами, тогда как в случае обращения к услуге факторинга до 90 % суммы инвойса можно получить сразу, а оставшуюся часть – при оплате счета клиентом. Кроме того, это преимущество особенно удобно для предприятий с платежеспособными покупателями, поскольку инвойс, профинансированный факторинговой компанией, потом оплачивает покупатель.

«Мы видим, что ликвидность предприятия, повышенная при помощи факторинга, приносит свои плоды – так проще вовремя или быстрее рассчитаться с поставщиками, сбалансировать сезонные денежные потоки», — отметил К. Баронс.

По данным Федерации факторинга и коммерческого финансового сектора Европейского Союза, в 2018 г. соотношение факторинга и ВВП в Латвии составило 3 %, а, например, в Бельгии и на Кипре – по 17 %, в Эстонии и Франции – по 14 %, в Нидерландах и Великобритании – по 13 %, в Литве – 8 %.

В соседней Литве услугами компании «Factris» в основном пользуется малый и средний бизнес. Xотя в последние месяцы в компанию все чаще обращаются и крупные предприятия. Это связано с сезонными продажами, реализацией крупных проектов. Среди отраслей бизнеса превалируют компании оптовой торговли, производственные и транспортные предприятия.

Xотя в последние месяцы в компанию все чаще обращаются и крупные предприятия. Это связано с сезонными продажами, реализацией крупных проектов. Среди отраслей бизнеса превалируют компании оптовой торговли, производственные и транспортные предприятия.

Для факторинговых компаний МСП — ключевой клиент

Как развиваются факторинговый рынок и факторинг МСП? Как меняется структура рынка в условиях регуляторных изменений? Как влияет на бизнес увеличение доли компаний с госучастием? Когда факторинг полностью уйдет «в цифру»? На эти и другие вопросы Павлу Самиеву, управляющему директору НРА, генерального директору компании «БизнесДром», и Фаине Филиной, руководителю проектов «БизнесДром», ответил Илья Покаместов, генеральный директор факторинговой компании «Юнифактор», доцент Финансового университета при Правительстве РФ.

Фаина Филина: Илья, банки сейчас неактивно кредитуют малый бизнес. По итогам года мы посчитали, что кредитный портфель МСП упал на 8%. Как факторинговые компании относятся к этому сегменту и что происходит на рынке факторинга?

Как факторинговые компании относятся к этому сегменту и что происходит на рынке факторинга?

Илья Покаместов: В кредитовании такая тенденция понятна. Чтобы кредитовать, банкам нужно получить залог, желательно ликвидный, должен быть целевой характер займа, и т.д. Сегодня у малого бизнеса нет обеспечения, а деньги, как правило, нужны на пополнение оборотных средств. Большинство субъектов МСП по-прежнему заняты в торговле. По моему мнению, сегмент МСП для банков действительно имеет слишком много рисков, чтобы развивать данное направление кредитования. При этом такие предприниматели — занятые торговым бизнесом, без обеспечения, с необходимостью пополнения оборотных средств — отличные клиенты факторинговых компаний, потому что мы — специалисты по работе с оборотным капиталом.

В среднем по рынку прирост совокупного факторингового портфеля в 2017 году составил 30–35%. Такие же темпы прироста характерны для факторинговых сделок МСП.

Фаина Филина: Каковы результаты работы вашей компании в прошлом году?

Илья Покаместов: Мы — на рынке. Из интересного — в 2017 году у нас произошло изменение отраслевых фокусов. Мы стали очень активно работать с логистическими компаниями. На мой взгляд, это может привести к созданию совместных предприятий. По своей деятельности факторинговые и логистические компании очень похожи — мы создаем добавленную стоимость, грамотно встраивая процессы (логистические и финансовые). Работая вместе, мы снижаем риски, скажем, мошенничества, а значит, можем наращивать финансирование в целом и по субъектам МСП в частности.

Из интересного — в 2017 году у нас произошло изменение отраслевых фокусов. Мы стали очень активно работать с логистическими компаниями. На мой взгляд, это может привести к созданию совместных предприятий. По своей деятельности факторинговые и логистические компании очень похожи — мы создаем добавленную стоимость, грамотно встраивая процессы (логистические и финансовые). Работая вместе, мы снижаем риски, скажем, мошенничества, а значит, можем наращивать финансирование в целом и по субъектам МСП в частности.

Фаина Филина: Можете оценить текущий объем рынка факторинга по итогам 2017 года и его потенциал? Как он мог бы вырасти в трехлетней перспективе?

Илья Покаместов: Для ответа на этот вопрос надо сначала дождаться середины 2018 года, потому что мы ждем начала госфакторинга. От того, каким образом он реализуется, будет многое зависеть. Будучи оптимистом и смотря в будущее с позитивными ожиданиями, в том числе в области макроэкономической стабильности, я бы пожелал за эти три года нам «утроиться».

Фаина Филина: Какие факторы положительно и какие, напротив, отрицательно будут влиять на факторинговый рынок?

Илья Покаместов: Госфакторинг — это, конечно, ключевой драйвер. Другой драйвер — это еще довольно большое число предпринимателей, которые все же берут в банках невыгодные для них кредиты. Мы думаем, что, осознав все минусы кредитования, они повернутся в сторону нашего инструмента, а мы, в свою очередь, будем готовы предложить им быстрый сервис одобрения лимитов на клиентов и на дебиторов.

В среднем по рынку прирост совокупного факторингового портфеля в 2017 году составил 30–35%

Отрицательный фактор — неопределенность, до сих пор непонятна судьба достаточно больших портфелей санируемых крупных банков, которые оказались под контролем Банка России. Клиенты факторов смотрят, можно ли продолжать получать факторинговое финансирование в этих кредитных организациях. Но это тоже скорее не негативный фактор, а фактор неопределенности.

Фаина Филина: Какие отрасли обращаются к факторингу чаще всего? Вы назвали торговлю. Есть ли еще какие-то сегменты, в которых наблюдается стабильный спрос на факторинг?

Есть ли еще какие-то сегменты, в которых наблюдается стабильный спрос на факторинг?

Илья Покаместов: Логистика, торговля, товары народного потребления — эти сферы наиболее часто обращаются к факторингу. Среди наших клиентов также ряд компаний из фармацевтики, маркетинга, арендной отрасли. Интересный сегмент — производство. Вообще, при желании и возможностях, которые имеются, конечно, не у всех факторинговых компаний, наш продукт можно предложить почти в любой отрасли.

Фаина Филина: Факторинг часто называют одним из самых технологичных сегментов. Кто-то из участников рынка факторинга говорит, что уже создает цифровую фабрику, кто-то — что в целом факторинг скоро уйдет в диджитал и будет представлять собой платформу типа портала Госуслуг, только по факторингу. Согласны ли вы с этим?

Илья Покаместов: Факторинг все уходит и уходит в диджитал, но никак окончательно не уйдет. Сначала говорили, что факторинг станет цифровым, когда появилась цифровая подпись, потом — когда появились торговые площадки закупок. Но факторинговые компании все равно продолжают рекрутировать реальных людей. Да, уровень автоматизации процессов неуклонно растет, но, по моему мнению, в трехлетней перспективе тотальной диджитализации факторинга не произойдет.

Но факторинговые компании все равно продолжают рекрутировать реальных людей. Да, уровень автоматизации процессов неуклонно растет, но, по моему мнению, в трехлетней перспективе тотальной диджитализации факторинга не произойдет.

Фаина Филина: Как выстроены процессы в «Юнифакторе»?

Илья Покаместов: Мы имеем весь стандартный набор функционала, который должен быть сегодня у факторинговой компании, работающей с малым и средним бизнесом. Конечно, мы работаем с цифровой подписью, делаем электронную верификацию. При этом не могу сказать, что мы очень активно работаем с факторинговыми площадками, что мы получаем оттуда большой поток клиентов. Вообще, я, может быть, скажу в пику тренду, но, мне кажется, залог успеха в риск-менеджменте — интуиция…

Фаина Филина: А скоринг, различные методы оценки?..

Илья Покаместов: Скоринг работает, но иногда результат оценки неудовлетворительный, а ты его не принимаешь и соглашаешься работать с клиентом. А иногда — наоборот: результат хороший, но ты не веришь в него.

Фаина Филина: От каких факторов зависит успех факторинговой компании?

Илья Покаместов: Успех факторинговой компании, во-первых, зависит от стабильности фондирования и от умения это фондирование грамотно распределить на рынке. Иногда факторинговые компании забывают вовремя собрать это фондирование, вернуть его формирующему агенту и оставить себе маржу, которая обеспечит прибыльную деятельность компании. Что касается факторинговой компании, которая решила работать с МСП, то здесь важно умение понять бизнес своего клиента. В этом случае он не сможет быстро или просто обмануть.

Вообще, финансисты, предлагая деньги, должны делать это в нужное время, в нужном месте, на нужный срок и по той ставке, которая не заставит клиента превратиться в мошенника или неблагонадежного должника.

Фаина Филина: Какие запросы у клиентов из сферы МСП вы бы сегодня отметили?

Илья Покаместов: Сегодня я начинаю встречать все больше предпринимателей, которые хотят не просто торговать, перепродавать, спекулировать, а сами производить, наполнять свой продукт смыслом, создавать добавленную стоимость. Например, компания торговала лапшой, и приходит к тому, чтобы ее производить самостоятельно. Фирмы пытаются брать западные аналоги и повторять их у нас с меньшей себестоимостью. Что интересно, это начинает получаться!

Например, компания торговала лапшой, и приходит к тому, чтобы ее производить самостоятельно. Фирмы пытаются брать западные аналоги и повторять их у нас с меньшей себестоимостью. Что интересно, это начинает получаться!

Еще появляется запрос на то, чтобы в бизнесе было больше логики. Раньше встречались, условно, такие истории: вырастили рис в Краснодаре, привезли его в Омск, там сделали его воздушным и привезли назад в Краснодар продавать. Сегодня предприниматели больше интересуются развитием бизнеса, делают его более продуманным. Речь, конечно, не идет о концепции бережливого производства, но в целом это положительная тенденция.

Фаина Филина: У вас большой опыт работы с факторингом в разных крупных компаниях, в том числе на зарубежных рынках. Как вы считаете, какие тенденции с Запада могут в перспективе прийти в Россию?

Илья Покаместов: На Западе есть очень интересная история сращивания бизнесов, не финансово-промышленных групп, а крупных торговцев с финансистами оборотного капитала — факторинговыми компаниями. Это вполне логично, но у нас пока другая веха развития рынка: в России наконец-то крупные корпорации задумались о том, чтобы начать создавать внутренние факторинговые платформы. Первые выходы мы увидим уже в этом году.

Это вполне логично, но у нас пока другая веха развития рынка: в России наконец-то крупные корпорации задумались о том, чтобы начать создавать внутренние факторинговые платформы. Первые выходы мы увидим уже в этом году.

Логистика, торговля, товары народного потребления — эти сферы наиболее часто обращаются к факторингу

Фаина Филина: Программы господдержки неплохо работают в кредитовании МСП, в лизинге. Вы отметили госфакторинг как важный драйвер для всего рынка. Возможна ли в вашем сегменте господдержка, аналогичная лизингу, или тут нет такой необходимости?

Илья Покаместов: Наш рынок разношерстный и не очень консолидированный, в этом есть определенные сложности. Хотя, конечно, субсидирование ставок, аналогичное кредитованию или лизингу, наверное, было бы здорово, если это будет прозрачно и будет соответствовать принятым практикам.

Что касается госфакторинга, то его обещают запустить в июне 2018 года. Посмотрим, кто первый пойдет в него. Конечно, это не будут маленькие компании, это будут госигроки, пионеры рынка.

Фаина Филина: Вы сказали, что рынок сегодня сложный, есть факторы неопределенности, связанные с портфелями банков на санации. Какие последствия этого вы бы отметили?

Илья Покаместов: Действия Банка России «вымыли», как ни удивительно, именно середину рынка. Остались либо великие, которым вообще ничего не страшно и все неважно, и «малыши», которые со своими небольшими издержками, со своими высокомаржинальными клиентами очень даже могут жить и платить налоги.

Фаина Филина: Вы себя относите, вероятно, к «малышам»?

Илья Покаместов: Да, и мы прекрасно чувствуем себя на этом рынке.

Фаина Филина: Какие у вас в этой связи преимущества для клиентов?

Илья Покаместов: С одной стороны, у нас нет ничего уникального. С другой стороны, мы даем решения, которые не готовы предлагать крупные игроки. Мы на этом играем. В каких-то случаях мы готовы иметь больший аппетит к риску, чем наши коллеги. А еще между «малышами» складывается неплохая кооперация. Мы стараемся клиента не бросать, отказав ему, а даже в непростых ситуациях кооперируемся с другим фактором и стремимся найти какое-то решение для клиента. Разделить портфель дебиторов.

Мы стараемся клиента не бросать, отказав ему, а даже в непростых ситуациях кооперируемся с другим фактором и стремимся найти какое-то решение для клиента. Разделить портфель дебиторов.

Фаина Филина: Какие альтернативные инструменты финансирования будут в ближайшее время востребованы малым бизнесом?

Илья Покаместов: Сложно изобретать в двадцать первом веке новые инструменты, но, может быть, все-таки блокчейнизация и цифровизация сделают то, для чего они были задуманы. Поставят под удар, под сомнение сущность денег в экономике. У денег появляются сегодня новые функции, сами деньги трансформируются. Может быть, появится финансирование в блокчейне, в криптовалютах, и это все даст новый аппетит к риску, более толерантный за счет того, что огромный массив данных нам будет давать лучшую оценку рисков.

Фаина Филина: Может быть, вы слышали о проектах по сбору средств через ICO? Будет ли иметь это смысл для факторов?

Илья Покаместов: Попытки есть. Но, может быть, завтра и начнут эмитировать биткоины, только вот вопрос в их стоимости. Трансформация платежной стоимости биткоинов в меру стоимости или в мировые деньги, как мы привыкли? На эти вопросы пока нет ответа.

Но, может быть, завтра и начнут эмитировать биткоины, только вот вопрос в их стоимости. Трансформация платежной стоимости биткоинов в меру стоимости или в мировые деньги, как мы привыкли? На эти вопросы пока нет ответа.

Фаина Филина: Недавно появилась такая новость, что разрешат не публиковать данные о госзакупках в финансовой сфере, банковских, лизинговые и прочих услугах в связи с санкционными рисками. Коснется ли это факторинга?

Факторинг все уходит и уходит в диджитал, но никак окончательно не уйдет

Илья Покаместов: О санкционных рисках я слышал от коллег из компаний с госучастием, когда мы дискутировали относительно развития международного факторинга. Но пока я вообще не ощущаю влияния санкций на наш рынок.

Фаина Филина: Как вы оцениваете перспективы применения секьюритизации как инструмента финансирования?

Илья Покаместов: Этот инструмент в нашей стране и в нашей сфере имеет не очень хорошую репутацию. Но инструмент нормальный, и ему надо вернуть доброе имя, дать нормальное наполнение.

Павел Самиев: Факторинговый рынок в России, как и другие сегменты финансового рынка, находится под большим влиянием государства. Чувствуете ли вы, что конкуренция на рынке испытывает давление, что есть доминирующие государственные компании, которые имеют преимущество в стоимости того же самого фондирования?

Илья Покаместов: Жаловаться на это бесполезно, потому что сделать с этим ничего нельзя. А то, что у них свой бизнес, это факт. И, конечно, нам бы очень хотелось получить доступ к дешевым ресурсам. Но, как это ни удивительно, всем работы на факторинговом рынке хватает. Происходит сегментация — мы работаем с теми, с кем им лень возиться. Жесткая конкуренция происходит в их крупном сегменте, на нашу же нишу они не смотрят.

Павел Самиев: Каковы ваши пожелания банкам, работающим с малым бизнесом?

Илья Покаместов: Желаю им продолжать работать с этим сегментом, в будущем он действительно может стать точкой роста бизнеса для банков. Сегодня рынок сокращается, сжимается, страдают и кредитные организации, и их клиенты. С одной стороны, это грустно, с другой стороны, для факторинговых компаний этот тренд имеет и положительный характер: в таких условиях клиенты банков все чаще обращают внимание на нас.

С одной стороны, это грустно, с другой стороны, для факторинговых компаний этот тренд имеет и положительный характер: в таких условиях клиенты банков все чаще обращают внимание на нас.

Источник: http://bosfera.ru/

Что такое факторное инвестирование? | BlackRock

Глобальные рынки состоят из десятков классов активов и миллионов отдельных ценных бумаг… что затрудняет понимание того, что действительно важно для вашего портфеля. Но есть несколько важных факторов, которые могут помочь объяснить доходность по классам активов. Эти ФАКТОРЫ представляют собой широкие и устойчивые движущие силы доходности, которые имеют решающее значение для оказания помощи инвесторам в достижении целого ряда целей — от получения прибыли, снижения риска до улучшения диверсификации.

Сегодня новые технологии и расширяющиеся источники данных позволяют инвесторам легко получать доступ к факторам.

Факторы — основа инвестирования, так же как питательные вещества — основа еды, которую мы едим. Нам нужны углеводы и белок для поддержания жизнедеятельности в течение дня, которые мы можем найти в различных продуктах, таких как хлеб, молоко и фрукты. Составление сбалансированной диеты означает понимание того, какие питательные вещества содержатся в нашей пище, и выбор смеси, которая наилучшим образом удовлетворяет потребности нашего организма.

Нам нужны углеводы и белок для поддержания жизнедеятельности в течение дня, которые мы можем найти в различных продуктах, таких как хлеб, молоко и фрукты. Составление сбалансированной диеты означает понимание того, какие питательные вещества содержатся в нашей пище, и выбор смеси, которая наилучшим образом удовлетворяет потребности нашего организма.

Точно так же знание факторов, определяющих доходность вашего портфеля, может помочь вам выбрать правильное сочетание активов и стратегий для ваших нужд.

Существует два основных типа факторов, влияющих на доходность. Макрофакторы, такие как темпы экономического роста и уровень инфляции, могут помочь объяснить доходность различных классов активов, таких как рынки акций или облигаций.

Факторы стиля могут помочь объяснить доходность этих классов активов. Например, ценные акции — те, которые имеют низкие цены по сравнению с фундаментальными показателями — исторически приносили более высокую доходность, чем широкий рынок.

Factors могут помочь нам создать портфолио, которое лучше соответствует индивидуальным потребностям; точно так же, как знание питательных веществ в вашей пище может помочь вашему организму работать. Точно так же инвесторы, ищущие защиту от убытков в нестабильной рыночной среде, могут добавить подверженность стратегиям минимальной волатильности для снижения риска, в то время как инвесторы, которые комфортно принимают повышенный риск, могут искать более ориентированные на возврат стратегии, такие как импульс.

Теперь — почему факторы работают? Обширные исследования, в том числе исследования лауреатов Нобелевской премии, доказали, что определенные факторы обеспечивали прибыль на протяжении десятилетий.Эти факторы приносят прибыль по следующим трем причинам: готовность инвестора брать на себя риск, структурные препятствия и тот факт, что не все инвесторы всегда абсолютно рациональны.

Некоторые факторы приносят дополнительную прибыль, поскольку они сопряжены с дополнительным риском и могут быть хуже в определенных рыночных режимах.

Некоторые факторы возникают из-за структурных препятствий, тех инвестиционных ограничений или рыночных правил, которые делают определенные инвестиции запрещенными для одних инвесторов, создавая возможности для других, которые могут инвестировать без этих ограничений.

И, наконец, некоторые факторы отражают поведение инвестора, то есть действия среднего инвестора, которые не всегда абсолютно рациональны. Иногда люди хотят картофель фри вместо салата, даже если они следят за уровнем холестерина. Эти поведенческие предубеждения могут создать инвестиционные возможности для тех, кто придерживается противоположных взглядов.

Давайте обсудим способы доступа к факторам. Достижения в области технологий и данных позволяют инвесторам по-новому использовать эти проверенные временем идеи — от интеллектуальной бета-версии до улучшенных факторных стратегий.

СтратегииSmart beta нацелены на факторы, используя подход, основанный на правилах, обычно с целью превзойти показатели, взвешенные по рыночной капитализации. Стратегии интеллектуального бета-тестирования теперь широко доступны в ETF и паевых инвестиционных фондах, что делает факторные стратегии доступными и доступными для каждого инвестора.

Расширенные стратегии используют факторы более продвинутыми способами — торгуя несколькими классами активов, иногда инвестируя как длинные, так и короткие. Инвесторы используют эти расширенные факторные стратегии для получения абсолютной прибыли или в дополнение к хедж-фондам и традиционным активным стратегиям.

Факторымогут помочь вам увеличить ваши инвестиции и помочь в достижении ваших целей.

BlackRock — лидер в области факторного инвестирования, запустив первый факторный фонд в 1971 году и продвигая инновации в этой категории более 40 лет.

ВидеотекаFactor Investing | BlackRock

Факторное инвестирование

Глобальные рынки состоят из десятков классов активов и миллионов отдельных ценных бумаг… что затрудняет понимание того, что действительно важно для вашего портфеля.

Но есть несколько важных факторов, которые могут помочь объяснить доходность по классам активов. Эти факторы представляют собой широкие и устойчивые движущие силы доходности, которые имеют решающее значение для оказания помощи инвесторам в достижении целого ряда целей — от получения прибыли, снижения риска до улучшения диверсификации.

Сегодня новые технологии и расширяющиеся источники данных позволяют инвесторам легко получать доступ к факторам.

Факторы — основа инвестирования, так же как питательные вещества — основа еды, которую мы едим.Нам нужны углеводы и белок, чтобы работать в течение дня, которые мы можем найти в различных продуктах, таких как хлеб, молоко и фрукты. Составление сбалансированной диеты означает понимание того, какие питательные вещества содержатся в нашей пище, и выбор смеси, которая наилучшим образом удовлетворяет потребности нашего организма.

Точно так же знание факторов, определяющих доходность вашего портфеля, может помочь вам выбрать правильное сочетание активов и стратегий для ваших нужд.

Существует два основных типа факторов, влияющих на доходность.Макрофакторы, такие как темпы экономического роста и уровень инфляции, могут помочь объяснить доходность различных классов активов, таких как рынки акций или облигаций.

Факторы стиля могут помочь объяснить доходность этих классов активов. Например, стоимостные акции — те, которые имеют низкие цены по сравнению с фундаментальными показателями — исторически приносили большую прибыль, чем широкий рынок.

Factors могут помочь нам создать портфолио, которое лучше соответствует индивидуальным потребностям; точно так же, как знание питательных веществ в вашей пище может помочь вашему организму работать.Точно так же инвесторы, ищущие защиту от убытков в нестабильной рыночной среде, могут добавить подверженность стратегиям минимальной волатильности для снижения риска, в то время как инвесторы, которые комфортно принимают повышенный риск, могут искать более прибыльные стратегии, такие как импульс.

Теперь — почему факторы работают? Обширные исследования, в том числе исследования лауреатов Нобелевской премии, доказали, что определенные факторы обеспечивали прибыль на протяжении десятилетий. Эти факторы приносят прибыль по следующим трем причинам: готовность инвестора брать на себя риск, структурные препятствия и тот факт, что не все инвесторы всегда абсолютно рациональны.

Некоторые факторы приносят дополнительную прибыль, поскольку они сопряжены с дополнительным риском и могут быть хуже в определенных рыночных режимах.

Некоторые факторы возникают из-за структурных препятствий, тех инвестиционных ограничений или рыночных правил, которые делают определенные инвестиции запрещенными для одних инвесторов, создавая возможности для других, которые могут инвестировать без этих ограничений.

И, наконец, некоторые факторы отражают поведение инвестора, то есть действия среднего инвестора, которые не всегда абсолютно рациональны.Иногда люди хотят картофель фри вместо салата, даже если они следят за уровнем холестерина. Эти поведенческие предубеждения могут создать инвестиционные возможности для тех, кто придерживается противоположных взглядов.

Давайте обсудим способы доступа к факторам. Достижения в области технологий и данных позволяют инвесторам по-новому использовать эти проверенные временем идеи — от интеллектуальной бета-версии до улучшенных факторных стратегий.

СтратегииSmart beta нацелены на факторы, используя подход, основанный на правилах, обычно с целью превзойти показатели, взвешенные по рыночной капитализации.Стратегии интеллектуального бета-тестирования теперь широко доступны в ETF и паевых инвестиционных фондах, что делает факторные стратегии доступными и доступными для каждого инвестора.

Расширенные стратегии используют факторы более продвинутыми способами — торгуя несколькими классами активов, иногда инвестируя как длинные, так и короткие. Инвесторы используют эти расширенные факторные стратегии для получения абсолютной прибыли или в дополнение к хедж-фондам и традиционным активным стратегиям.

Факторымогут помочь вам увеличить ваши инвестиции и помочь в достижении ваших целей.

BlackRock — лидер в области факторного инвестирования, запустив первый факторный фонд в 1971 году и продвигая инновации в этой категории более 40 лет.

Factor Outlook | BlackRock

Факторы — широкие и устойчивые движущие силы отдачи. Факторное инвестирование нацелено на интуитивно понятные стили инвестирования и стремится использовать преимущества экономической проницательности, диверсификации и эффективного исполнения.

В качестве ключевых факторов стиля капитала качество относится к финансово здоровым компаниям, импульс указывает на акции с сильными тенденциями в производительности, значение относится к акциям, дешевым по сравнению с их фундаментальными показателями, размер указывает на небольшие, быстрорастущие компании и минимальная волатильность определяет исторически стабильные акции с низким уровнем риска.

Поскольку эти факторы обусловлены разными экономическими причинами, они имели тенденцию превосходить результаты в разное время. Эта цикличность дает возможность наклонить портфели в сторону одних факторов и от других в погоне за дополнительной прибылью.

Фактор наклона, без учета времени

Наша философия предлагает дополнить основной портфель, который диверсифицирован по множеству факторов вознаграждения, с возможностью изменения индивидуальных факторов с целью улучшения ожидаемого профиля риска и доходности портфеля.Это будет стремиться захватить два диверсифицированных источника дохода: один — от долгосрочного статического воздействия факторов вознаграждения, а другой — от наклона факторов.

Чтобы определить, к каким факторам мы склоняемся, а какие нет, мы определили предикторы, которые могут повлиять на дальновидность отдельных факторов.

Четыре предиктора наклона

Мы начинаем с оценки экономического режима, чтобы определить, каким факторам может помочь или помешать текущая среда.Затем мы исследуем оценку, относительную силу и дисперсию каждого фактора.

Экономический режим учитывает, имеет ли фактор тенденцию к успеху в текущей фазе делового цикла. Оценка измеряет богатство или дешевизну фактора по сравнению с его собственной историей. Относительная сила спрашивает, имеет ли фактор благоприятную динамику производительности. Дисперсия измеряет надежность набора возможностей для фактора.

Наши взгляды на факторы риска — недостаточный, нейтральный или избыточный — относятся к гипотетическому портфелю, построенному с равными весами риска по пяти индексам факторов капитала.

Что такое факторное инвестирование? | Yale Insights

Факторное инвестирование — одна из попыток ответить на этот вопрос. Сосредоточив внимание на основных факторах, которые определяют риск, доходность и корреляцию, этот подход пытается объяснить, почему некоторые классы активов перемещаются вместе, и предложить более эффективное построение портфеля. Управляющие активами начинают включать эту идею в свои портфели, а ряд фирм предлагают «факторные» паевые инвестиционные фонды и ETF.

В интервью Yale Insights Подкаминер излагает теоретические основы факторного инвестирования. Он объясняет, как построение портфеля с учетом факторов риска может привести к снижению риска при эквивалентной доходности. Но он также объясняет, почему до сих пор было невозможно полностью воплотить теорию в жизнь.

Q: Что такое факторное инвестирование?

То, как мы традиционно инвестируем, было сосредоточено на классах активов.Мы инвестируем в акции или фиксированный доход, недвижимость, товары или частный капитал. Но на самом деле каждый класс активов состоит из множества факторов, определяющих риск и доход. Для объяснения факторов я использую метафору: если классы активов подобны сложным молекулам, факторы — это атомы, которые служат строительными блоками.

Во время кризиса молекулы, которые должны были иметь разные характеристики, оказались состоящими из движущихся вместе атомов; Другими словами, классы активов, о которых вы обычно не думаете, что они коррелируют, на самом деле являются.

Начиная с 2008 года, глядя на данные поперечного сечения, вы определенно видите, что корреляция значительно и заметно увеличилась. Даже люди, которые не знают, какая греческая буква соответствует корреляции, они почувствовали это в своих планах сбережений на 401 КБ и колледже.

По мере продвижения вперед и построения предположений о корреляции важно помнить, что здесь есть нечто большее, чем кажется на первый взгляд.

Если мы объединим факторы риска вместе в портфель вместо классов активов, потенциально, мы сможем получить более эффективный портфель — доходность, сопоставимая с традиционной моделью, с гораздо лучшим компромиссом с поправкой на риск.

В: Было ли усиление корреляции между классами активов временным шоком, вызванным финансовым кризисом?

Прошли ли мы точку перегиба, когда неравновесие нарушало корреляции? Думаю, ответ — да. Если вы оглянетесь назад, то увидите, что было много периодов насилия, когда корреляции действительно менялись, потому что то, что происходило с геополитической точки зрения, с точки зрения инфляции, с точки зрения сырьевых товаров, приводило к перемещению, казалось бы, не связанных между собой классов активов.

Тем не менее, есть концепция DINO — диверсификация только по названию. Со временем мы склонны включать в наши модели все больше и больше «классов активов». Но это не совсем отдельные классы активов; они просто еще более тонкие кусочки существующих классов активов. Зачем разделять, скажем, большую и маленькую крышки? Внутренний капитал по сравнению с не-внутренним? Неважно, является ли внутренний ориентир США, Бельгией или Южной Кореей. Если вы южнокорейский инвестор, зачем проводить большое различие между южнокорейскими акциями и остальным миром?

Получающиеся в результате красивые цветные кусочки пирога заставляют члена инвестиционного комитета чувствовать себя хорошо по поводу диверсифицированного портфеля.Но если вы просто посмотрите на имена, без какого-либо эмпирического анализа, интуитивно мы поймем, что многие из них сильно коррелированы.

Q: Каким образом корреляция должна соответствовать дизайну портфеля?

Корреляция — нелюбимая рыжеволосая пасынка оптимизации средней дисперсии. Традиционные модели для крупных, сложных институциональных владельцев активов эволюционировали, чтобы сосредоточиться на ожидаемой доходности, ожидаемой волатильности и корреляции.

Как мы думаем, к чему вернут фондовые рынки в следующие десять лет? Или рынки облигаций? Или инфляция? Или наличными? У всех есть свое мнение об ожидаемой доходности.Некоторые люди также имеют мнение об ожидаемом риске. Я считаю, что люди обычно не так сильно разбираются в корреляции. Но корреляция — это ключевой фактор, определяющий не только структурированные вами портфели, но и способ определения допущений в вашей модели и ее внутренней согласованности.

В: Как все выглядит по-другому с учетом факторов риска?

По крайней мере, в моем лексиконе, чтобы назвать что-то фактором риска, это не должно делиться на какие-то более мелкие части.Например, инфляцию очень трудно подвергнуть дальнейшей декомпозиции, в отличие от облигации, которая чувствительна к многочисленным факторам риска и доходности, которые имеют макроэкономический характер — что происходит с ВВП, реальными процентными ставками и инфляцией наряду с такими специфическими для класса активов вещами, как дюрация. , выпуклость и распространение.

Есть еще один важный терминологический вопрос, который я хочу затронуть, а именно: фактор риска в сравнении с премией за риск. Фактор риска не обязательно должен компенсироваться рынком, в отличие от премии за риск.Инвесторы, стремящиеся максимизировать богатство, заинтересованы в получении компенсируемых премий. Это один из способов измельчить Вселенную вместо того, чтобы рассматривать 10 000 факторов. Это должно иметь смысл с экономической точки зрения первых принципов. Это компенсируемая премия?

На мгновение давайте проигнорируем беспорядочную реальность и поговорим о теоретических финансах. Мы можем сгруппировать факторы в разные сегменты. В макроэкономическом ведре есть такие вещи, как подверженность росту и производительности ВВП, реальным ставкам, инфляции и волатильности.Региональная корзина включает такие вещи, как валюта, развивающиеся или развитые рынки и суверенные риски. Сегмент, зависящий от капитала, включает размер, стоимость и импульс. Для фиксированного дохода существует риск дефолта, если эта облигация входит в структуру капитала организации и, как я уже упоминал, дюрации, выпуклости и кредитных спредов. Другие факторы не вписываются ни в одну из этих категорий.

В традиционной модели, когда я держу облигации США и акции США, они рассматриваются как отдельные.Но есть очень важные совпадения и перекрестные помехи. В контексте факторов риска я могу объединить факторы таким образом, чтобы явно уловить эти перекрестные помехи и понять, где они совпадают, а где есть пробелы.

Теоретически я мог бы сделать это на очень детальном уровне со всеми возможными факторами риска. На практике это немного сложнее, потому что в конечном итоге большинство факторов невозможно инвестировать. Я не могу пойти и купить долю роста или размера ВВП, или моментум, или кредитный спред в одном, легко торгуемом активе, который цитируется в конце Wall Street Journal.Поэтому мне приходится создавать портфели, имитирующие факторы, обычно с использованием длинных и коротких спредов.

Если я хочу воспроизвести что-то вроде размера, я бы сделал длинную позицию по глобальному индексу малой капитализации и короткую по глобальному индексу большой капитализации, чтобы получить доступ к этой конкретной факторной премии.

Q: В вашей статье для CFA Institute подробно описаны все эти вопросы. Не могли бы вы объяснить здесь, как факторное инвестирование переходит от теории к практике?

Первым реальным шагом является определение экономного набора факторов.Сколько вам нужно, чтобы покрыть инвестиционную вселенную? У вас есть пробелы? Были ли у вас совпадения? Есть ли у вас вещи, которые действительно не коррелируют? Как только мы решим, на какие факторы или премии следует обратить внимание, следующая задача — попытаться сделать предварительные прогнозы риска, доходности и корреляции для каждого из этих факторов.

Это сложно, потому что вместо того, чтобы смотреть на несколько классов активов, внезапно я мог бы смотреть на что-то вроде 10-20 факторов, где мне нужно сделать предварительный прогноз относительно того, к чему будут стремиться характеристики этого фактора. быть, идем вперед.С одной стороны, это обескураживает, потому что их больше. С другой стороны, это гораздо более сфокусированный взгляд. Например, что, я думаю, произойдет с реальными процентными ставками? Это может исключить некоторую погрешность измерения из оценки. Но это все еще проблема.

В: Эти предварительные предположения не зависят от факторов, верно?

Любой портфель, независимо от того, построен ли он на основе классов активов, факторов риска или какой-либо другой системы, должен основываться на предварительных, перспективных предположениях.Период. Вернитесь к Марковицу, Шарпу или любому из пионеров в этой области, и станет ясно, что при составлении портфолио вам действительно следует смотреть через лобовое стекло, а не в зеркало заднего вида. Итак, в модели оптимизации средней дисперсии мне нужно сделать суждение о том, какой будет ожидаемая доходность, риск и корреляции различных частей моего портфеля, прежде чем я объединю их.

Я думаю, что есть сила в том, чтобы сосредоточить внимание на более мелких, гранулированных единицах, используемых для определения факторов риска.Теперь и у нас меньше опыта в этом. Мы привыкли к множеству различных моделей оценки доходности классов активов. Чтобы привыкнуть к факторам, нужно немного потянуться.

Q: Как часто вы ожидаете подвергать сомнению предварительные предположения?

Это отличный вопрос, потому что он также применим не только к факторам, но и к классам активов. Если я стратегический долгосрочный инвестор с почти вечным горизонтом, я хочу посмотреть на равновесные отношения между классами активов или между факторами.Так что меня не обязательно заботит производительность на следующий год, или на три года, или даже на пять лет вперед. Я думаю о 10-15-летнем горизонте. Итак, чтобы что-то изменилось, это должно быть не просто незначительное изменение. Это должно быть что-то реальное, например, изменение структуры рынка или долгосрочный вековой тренд, который повлияет на определенный фактор или класс активов.

Мне не нужно реагировать на каждый тик рынка, чтобы изменить эти предположения. Они должны быть прочными и прочными.Я думаю, что лучше всего их пересматривать, вероятно, ежегодно, потому что мы являемся долгосрочными инвесторами. Даже в этом случае они могут не сильно измениться, по крайней мере, по моему опыту с доходностью классов активов.

Q: Как выглядит факторный портфель?

Реплицирующий фактор портфель нельзя покупать и держать. Этот длинный-короткий компонент необходимо будет постоянно перебалансировать. Это очень интенсивный процесс управления с точки зрения обеспечения того, чтобы вы по-прежнему подвергались воздействию факторов риска, учитывая, что ваши длинные и короткие позиции немного меняются каждый день.Если мы говорим о портфеле, состоящем из 10 факторов, у вас может быть 20 позиций с длинной и короткой позициями для каждого из них. Это техническая проблема.

Есть и другие проблемы, особенно связанные с управлением планом. Если я главный инвестиционный директор, мне нужно определить свой портфель с помощью факторов или премий. Это означает, что я действительно не могу использовать какие-либо группы сверстников для сравнения. Есть целый ряд более мягких вопросов, включая риск заголовков, которые были бы существенными для организаций. Эндрю Анг, профессор Колумбийского университета, много писал о проблемах управления портфелями факторов риска.

В: Как используются факторы риска с учетом практических задач?

Факторы долгое время использовались при реализации портфеля политик. Когда я составляю портфели управляющих активами или продуктов для управления активами, я смотрю, среди прочего, на волатильность, ликвидность, размер и стиль. В некотором смысле мы просто позволяем этим факторам и премиям всплывать с арены реализации на принципы, которыми руководствуются портфели институциональных инвесторов.

Помимо этого, существует золотая середина между тем, где мы находимся сегодня, и действительно созданием портфелей факторов риска, которым в конечном итоге хотели бы оказаться многие практикующие врачи.Золотая середина — это более глубоко и пытливо взглянуть на строительные блоки классов активов вашего текущего портфеля и явно установить те связи между классами активов, которые могут не проявляться при стандартном моделировании рисков, доходности и корреляции.

Если у меня есть 10 классов активов, у каждого из которых есть собственный капитал, будь то частный или американский капитал, или высокодоходный, в котором есть огромная составляющая капитала, я должен смотреть на них вместе. Они собираются двигаться так же.Позвольте мне не вводить себя в заблуждение, думая, что я диверсифицирован, потому что в моем портфеле 10 различных видов капитала. Это действительно не поможет, если у капитала в целом плохие показатели. И это не поможет мне приписать вещи, когда это действительно хорошо.

Понимание основных факторов риска и доходности для классов активов и запуск нечеткого оптимизатора в голове может иметь большое значение.

В дополнение к этому существует действительно простая матричная структура, которую мы можем использовать, и это просто матрица два на два, чтобы увидеть, что происходит в условиях растущей и падающей инфляции и экономического роста.Ни для кого не секрет, что многие портфели из-за того, что в них много капитала, действительно рассчитывают на низкую стабильную инфляцию и относительно устойчивый рост ВВП. Это золотая середина для этих портфелей. Но есть три других квадранта, и разные классы активов работают лучше всего в этих разных квадрантах из-за лежащих в основе факторов риска.

Даже если вы не идете полностью к портфелям факторов риска, понимание с точки зрения режима, какие классы активов хорошо работают в разных сценариях, может избежать портфеля Златовласки, который замечательно работает в одном типе экономического сценария, в пользу чего-то который достаточно хорошо работает в нескольких сценариях.

Q: Описанный вами портфель факторов риска сложно реализовать, но есть описания в официальных документах, которые позволяют легко включить его в портфель.

Управляющие активами много рекламировали стратегии типа факторов риска, которые не соответствуют некоторым критериям, которые я изложил, а именно многофакторный долгосрочный-короткий подход, который пытается захватить премии, или распространяется. Многие из существующих предложений относятся к одному классу активов и предназначены только для длинных позиций.

Я бы назвал их попадающими в альтернативную вселенную индексирования или интеллектуальной бета-версии.Существует множество академической литературы, показывающей, что альтернативные индексы часто имеют факторный наклон, скажем, в сторону размера или ценности. Но это достигается без тех далеко идущих рамок, которые я описал.

Слоган для альтернативных индексов: потенциально я могу дать вам больше прибыли за меньший риск, или лучшее соотношение риска и доходности, или большую диверсификацию вашего портфеля. Это делается путем введения наклонов на основе факторов, но без прямого разговора о наклонах или факторах.

В конечном итоге они представляют собой лишь несколько иной тип возвратного потока, чем тот, который у нас уже есть в портфеле. Хотя это открытый вопрос, я бы очень убедительно заявил, что это активные стратегии.

С точки зрения управления, учитывая, что я определил их как активные, их можно использовать для дополнения большого пассивного ядра. Вы можете взять часть своих инвестиций, которая хранится чисто пассивно, и вырезать кусок и сказать: «Я хотел бы поместить это в альтернативный индекс, потому что я хочу иметь явный коэффициент наклона», и это эффективный способ сделать это.Я также могу посмотреть на свою конюшню активных менеджеров и попытаться добиться от них некоторой систематической экспозиции с помощью альтернативных индексов с большей прозрачностью и с меньшими затратами. Это становится еще одним способом включения факторов, не идя до конца.

Интервью провел и отредактировал Тед О’Каллахан.

Как построить факторный инвестиционный портфель? — Wealthface

Вы хотите узнать об инвестиционном портфеле на основе факторов? Вас засыпают несколькими вопросами об одном и том же? Тогда мы вас позаботимся! Этот пост ответит на все ваши вопросы и прояснит ваши сомнения.

Благодаря инновациям и технологическим преобразованиям в отрасли управления активами произошла смена парадигмы, особенно за последнее десятилетие. Множество инвесторов стало более систематическим с точки зрения построения портфеля, а также его реализации. Однако среди наиболее значимых изменений — акцент на «факторном инвестировании», который остается в центре внимания различных инвесторов.

В этом посте вы узнаете, как построить эффективный факторный инвестиционный портфель.Однако перед этим для вас важно сначала узнать, что такое факторное инвестирование, каковы его проблемы и как оно может улучшить ваш портфель. Итак, приступим!

Что такое факторное инвестирование?Факторное инвестирование основывается на очень сильной идее о том, что факторы являются основными строительными блоками инвестиционного портфеля. Это простая стратегия, в которой ценные бумаги отдают предпочтение атрибутам, что на самом деле приводит к максимальной доходности.

Анализируя различные факторы, такие как рыночная капитализация, волатильность курса акций или кредитные рейтинги, факторное инвестирование может помочь вам в построении правильного инвестиционного портфеля и стратегии, чтобы вы могли превзойти рынок с обширными положительными результатами.Выбор факторов, которые имеют долгую историю обеспечения эффективных результатов, чрезвычайно важен для сохранения положительных результатов.

Каковы проблемы факторного инвестирования?Ориентация на правильные факторы стала одной из самых эффективных стратегий инвесторов за последние несколько лет. Однако знаете ли вы, с какими проблемами вы можете столкнуться при интеграции концепции факторов в инвестиционный процесс? Давайте посмотрим на четыре основных задачи:

Задача 1 : Ориентация на значимые факторы

Это непростая задача определить, а также распознать факторы, которые призваны обеспечить вам премиальную прибыль.Нет и единого подхода к этому. Процесс распределения факторов зависит от различных других факторов, таких как профиль инвестора, его аппетит к риску или ожидания в отношении результатов. Более того, выбор того, какой фактор или набор факторов подходит для портфеля, все еще является предметом споров между различными инвесторами.

Задача 2 : Реализация решений по факторному инвестированию рентабельным способом

Если реализация ваших решений может обанкротить ваш банк, то это может не принести вам прибыль, которую вы всегда желаете.Следовательно, вам необходимо реализовать решения о факторном инвестировании, заботясь о финансах. Но это может оказаться огромной проблемой.

Задача 3 : Определение правильной стратегии

Когда дело доходит до инвестиционных стратегий, существует большое разнообразие и размах, но правильная стратегия — это то, что заставляет инвесторов искать свой путь. Однако определение правильной стратегии — большая проблема. Независимо от того, нужно ли следовать классической стратегии, традиционной стратегии, активной стратегии, пассивной стратегии или любой другой — инвесторы всегда борются, принимая такие решения.

Challenge 4 : избежать серьезных ловушек

Инвесторы изо всех сил пытаются избежать продуктов или услуг, сталкиваясь с серьезными проблемами. Несмотря на то, что они учитывают эффективные и дополнительные факторы, они, как правило, подвержены рискам, которые не вознаграждаются, и факторам конфликта. Некоторые продукты или услуги хорошо сочетаются с одним фактором, но поскольку они подвержены влиянию другого, все идет к отрицательной стороне. В результате возникает негативное отношение к продукту или услуге, а также постоянное столкновение между различными факторами.Избежать их становится сложной задачей для многих инвесторов.

Как факторное инвестирование может улучшить ваш портфель?Теперь давайте обсудим некоторые преимущества факторного инвестирования.

- Улучшенное индексирование: при подходе факторного инвестирования эффективные стратегии индексирования разрабатываются систематическим образом, чтобы зафиксировать рыночную доходность и извлечь максимальную выгоду из факторов премии. Такой подход обеспечивает большую гибкость портфелей и возможность отслеживания, так что инвесторы могут создавать контрольные показатели более последовательным образом.