Факторинговые операции банков: 111. Факторинговые операции банков. Деньги. Кредит. Банки [Ответы на экзаменационные билеты]

111. Факторинговые операции банков. Деньги. Кредит. Банки [Ответы на экзаменационные билеты]

Читайте также

109. Валютные операции коммерческих банков

109. Валютные операции коммерческих банков В современных условия все большее значение приобретает выполнение банками валютных операций. По своему экономическому содержание они включают себя как активные, так и пассивные операции банков, т. е. относятся к

112. Трастовые операции банков

112. Трастовые операции банков Трастовые операции являются основным видом внебалансовых активно-пассивных операций коммерческих банков.Траст – это операции по управлению средствами клиента, составляемые от его имени и по поручению клиента на основании договора с

13. Операции банков с ценными бумагами

13. Операции банков с ценными бумагами Операции банков с ценными бумагами делятся на 2 вида: •?Выпуск собственных ценных бумаг (акции, облигации, векселя, депозитные и сберегательные сертификаты).•?Операции с ценными бумагами других эмитентов.На основании лицензии на

43. Валютные операции коммерческих банков

43. Валютные операции коммерческих банков Классификация банковских валютных операций может осуществляться как по критериям, общим для всех банковских операций (пассивные, активные операции), так и по особым классификационным признакам, свойственным только валютным

Операции коммерческих банков

Операции коммерческих банков

Современные коммерческие банки – банки, непосредственно обслуживающие предприятия и организации, а также население – своих клиентов.

Факторинговые операции

Факторинговые операции Факторинг – финансирование под уступку денежного требования, при котором одна сторона (фактор) согласно договору факторинга обязуется другой стороне (кредитору) вступить в денежное обязательство между кредитором и должником (плательщиком) на

30. Пассивные операции коммерческих банков

30. Пассивные операции коммерческих банков Пассивные операции коммерческих банков – это операции по формированию источников средств, ресурсов банка, которые отражаются в пассиве его баланса.Ресурсы коммерческих банков состоят из двух основных видов

31. Активные операции коммерческих банков

31. Активные операции коммерческих банков Активные операции коммерческого банка означают использование от своего имени привлеченных и собственных средств для получения соответствующего дохода.Основными видами активных операций коммерческого банка

30. Пассивные операции коммерческих банков

30. Пассивные операции коммерческих банков Пассивные операции коммерческих банков – это операции по формированию источников средств, ресурсов банка, которые отражаются в пассиве его баланса.Ресурсы коммерческих банков состоят из двух основных видов источников:•

120. Пассивные и активные операции ипотечных банков

120.

Тема 82 Депозитные операции коммерческих банков

Тема 82 Депозитные операции коммерческих банков Депозитные операции – это операции банков по привлечению денежных средств во вклады и их размещению. Есть пассивные и активные депозитные операции.ПАССИВНЫЕ депозитные операции заключаются в привлечении средств

47. Баланс и операции коммерческих банков

47. Баланс и операции коммерческих банков Схема баланса коммерческого банка. Активы: кассовая наличность и приравненные к ней средства; предоставленные ссуды; финансовые инвестиции; прочие активы. Пассив:обязательства коммерческого банка; привлеченные средства

Валютные операции банков

Валютные операции банков Валютные операции могут быть классифицированы по целям: – валютообменные; – спекулятивные (надежда на выгодное изменение курса) и арбитражные (получение прибыли от разницы цен на разных рынках => нет риска). С точки зрения времени и техники

2.4. Коррупционные операции банков: обобщенная схема

2.4. Коррупционные операции банков: обобщенная схема

Тема банковской коррупции является крайне запутанной и многогранной. Для первого ознакомления с проблемой описанные выше виды коррупции с участием банков можно представить в виде таблицы. В ней по каждому из

В ней по каждому из

Ссудные операции банков

Ссудные операции банков Государственные бумажные деньги, какой бы вред они ни приносили, являются относительно откровенной формой фальшивомонетничества. Публика способна понять концепцию «печатания долларов» и их расходования, способна понять, почему такой

Депозитные операции банков

Депозитные операции банков Мы приблизимся к сути проблемы, когда поймем, что исторически существовал совершенно другой тип «банка», который не обязательно имел логическую связь (хотя часто имел практическую) с банковской деятельностью по предоставлению займов. Золотые

Факторинговые операции коммерческих банков — презентация онлайн

1. СТЕРЛИТАМАКСКИЙ ФИЛИАЛ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО БЮДЖЕТНОГО ОБРАЗОВАТЕЛЬНОГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «БАШКИРСКИЙ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»• ФАКТОРИНГОВЫЕ ОПЕРАЦИИ

КОММЕРЧЕСКИХ БАНКОВ

Выполнила: Казаккулова Р.Р

студенка группы 3БД-21

Научный руководитель: Абрамова Л.Н.

• Актуальность темы курсовой работы: Проблема эффективности операций

факторинга становится все более актуальной при оптимизации финансовой

практики взаимодействия российских предприятий и банков. Эти операции

являются неотъемлемой и широко распространённой частью современной

развитой банковской системы. Банк, принявший на себя функции по

организации факторинговых отношений, увеличивает спектр услуг,

оказываемых клиентам, а также получает дополнительный источник доходов и

расширяет свою ресурсную базу.

• Цель: раскрыть особенности проведения факторинговых операций

коммерческими банками.

• Задачи:

• Раскрыть сущность и экономические основы применения факторинговых

операций;

• Рассмотреть виды факторинга;

• Изучить условия проведения.

3. Понятие

• Факторинг — это один из видов финансовыхопераций, при которых банк или факторинговая

компания приобретает у организации денежные

требования на компанию должника, затем

самостоятельно взыскивает долг в пользу кредитора

(продавца) за определенное вознаграждение.

4. Виды факторинга

7. Условия проведения факторинговой сделки

• Факторинговое обслуживания — это многоэтапный процесс, каждаястадия которого имеет свое назначение. Факторинг может быть

представлен следующими этапами:

1 этап — предварительная работа;

2 этап — работа по оформлению документов;

3 этап — мониторинг факторинговой сделки.

8. Участники

• — Факторинговая компания или факторинговый отделкоммерческого банка (фактор) – специализированное

учреждение, покупающее счета-фактуры своих клиентов;

• — Клиент (поставщик товара, кредитор) – промышленная или

торговая фирма, заключившая соглашение с факторинговой

• — Предприятие (заемщик), т.е. фирма – покупатель товара.

9. Схема организации факторинга

10. Прекращение действия факторингового договора

• Действие факторингового договора может быть прекращено понескольким причинам:

— по взаимному согласию сторон;

— по желанию факторинговой компании;

— по желанию поставщика;

— из — за фактической или возможной неплатежеспособности поставщика.

11. Вывод:

• Таким образом, устойчивый уровень развития иприменения факторинговых операций служит

индикатором развития национальной экономики.

Увеличение количества банков, предоставляющих

факторинговые услуги, указывает на достижение нового

этапа развития и достаточного уровня зрелости

банковской системы, финансовых, экономических и

правовых отношениях стране.

12. Спасибо за внимание!

Законодательство / Ассоциация Факторинговых Компаний

Поступил ответ Росфинмониторинга на обращение АФК по вопросу обновления сведений в карте постановки на учет Ассоциация факторинговых компаний обратилась в Федеральную службу по финансовому мониторингу (Росфинмониторинг) с просьбой о разъяснении отдельных положений, регулирующих деятельность поднадзорных организаций, факторинговых компаний, при осуществлении ими процедур, предусмотренных Приказом Федеральной службы по финансовому мониторингу от 11 февраля 2019 г. №33 «Об утверждении Административного регламента предоставления Федеральной службой по финансовому мониторингу государственной услуги по ведению учета организаций, осуществляющих операции с денежными средствами или иным имуществом, и индивидуальных предпринимателей, в сфере деятельности которых отсутствуют надзорные органы». Росфинмониторинг представил отчет о рисках ОД/ФТ в секторе факторингаФедеральная служба по финансовому мониторингу (Росфинмониторинг) опубликовала Отчет о секторальной оценке рисков легализации (отмывания) преступных доходов и финансирования терроризма с использованием факторинговых компаний. В документе дана оценка структуры рынка факторинга, угроз, уязвимостей и риска использования сектора в противозаконной деятельности.

Ассоциация факторинговых компаний (АФК) сообщает о вступлении в силу Приказа ФНС России от 19.12.2018 N ММВ-7-15/820@ «Об утверждении формата счета-фактуры…». В состав информации нового формата первичного бухгалтерского документа впервые включены сведения о применении факторинга поставщиком (подрядчиком).

В Исследовательском центре частного права им С.С. Алексеева при Президенте РФ обсудили факторинг21 марта 2018 года в Исследовательском центре частного права им С. С. Алексеева при Президенте РФ состоялся круглый стол по проблемам новой редакции глав 43 и 24 ГК РФ, вступающих в силу с 1 июня 2018 г. С инициативой проведения мероприятия для обсуждения с научным сообществом вопросов практики применения новых норм, регулирующих факторинговые операции, выступила Ассоциация факторинговых компаний.

С. Алексеева при Президенте РФ состоялся круглый стол по проблемам новой редакции глав 43 и 24 ГК РФ, вступающих в силу с 1 июня 2018 г. С инициативой проведения мероприятия для обсуждения с научным сообществом вопросов практики применения новых норм, регулирующих факторинговые операции, выступила Ассоциация факторинговых компаний.

Комментарии к изменениям в законодательстве, регулирующем факторинговые операции в связи с принятием Федерального закона от 26 июля 2017 года №212-ФЗ «О внесении изменений в части первую и вторую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», подготовлены Юридическим комитетом Ассоциации факторинговых компаний под руководством А.В. Давыдова.

Директивы Правительства Российской Федерации от 11.10.2016 №7704п-П1311 октября 2016 года Первый заместитель Председателя Правительства Российской Федерации И.И. Шувалов утвердил директивы №№7704п-П13, обязывающие компании с участием государства в капитале, внести на рассмотрение советов директоров (наблюдательных советов) вопрос «О расширении практики использования факторинга при исполнении договоров на поставку товаров (выполнение работ, оказание услуг)».

Конвенция УНИДРУА по международным факторинговым операциямФедеральный закон от 5 мая 2014 г. N 86-ФЗ «О присоединении Российской Федерации к Конвенции УНИДРУА по международным факторинговым операциям» принят Государственной Думой 18 апреля 2014 года, одобрен Советом Федерации 29 апреля 2014 года, вступил в силу в Российской Федерации 15 мая 2014 года, на территории стран, присоединившихся к Конвенции — 1 марта 2015 года.

Вступило в силу Указание Банка России от 03. 12.2012 № 2920-У, направленное на поддержку финансирования экспорта

12.2012 № 2920-У, направленное на поддержку финансирования экспортаВ «Вестнике Банка России» № 73 (1391) от 19 декабря 2012 года опубликовано Указание Банка России от 03 декабря 2012 № 2920-У «О внесении изменений в Положение Банка России от 26 марта 2004 года № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ним задолженности». Документ вводит нормы льготного расчета резервирования по финансовым обязательствам банков, имеющим обеспечение в виде договоров страхования экспортных кредитов и инвестиций, заключаемых с клиентами банков дочерней компанией госкорпорации ВЭБ — ОАО «Агентство по страхованию экспортных кредитов и инвестиций» (ОАО «ЭКСАР»). Выход документа позволил реализовать пункт 13 плана мероприятий «Поддержка доступа на рынки зарубежных стран и поддержка экспорта», утвержденного Распоряжением Правительства РФ от 29.06.2012 №1228-р.

ФАС Московского округа обобщил судебную практику по факторинговым спорам8 октября 2012 года Федеральный арбитражный суд Московского округа выпустил аналитический материал, обобщающий судебную практику по факторинговым спорам. В документе анализируются положения главы 43 ГК РФ и арбитражные споры, связанные с порядком уведомления, зачетом встречных требований, обеспечительным факторингом, границами ответственности клиентов и дебиторов.

Вступило в силу Указание Банка России от 28.04.2012 №2808-У1 июля 2012 года вступило в силу Указание Банка России от 28.04.2012 № 2808-У, вносящее изменения в Инструкцию Банка России №110-И. Документ содержит изменения, затрагивающие расчет норматива Н1 по операциям кредитных организаций, включая операции по договорам финансирования под уступку денежного требования (факторинга).

ФНС России сообщает о вступлении в силу подзаконных актов по ЭДО22 мая вступил в силу приказ Федеральной налоговой службы России № ММВ-7-6/138@ «Об утверждении форматов счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронном виде».

Российский институт частного права опубликовал очередной проекта закона «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также отдельные законодательные акты Российской Федерации». Ассоциация факторинговых компаний принимает активное участие в разработке норм законопроекта, затрагивающих факторинговые операции. Мы публикуем полный текст законопроекта, а также выдержки из глав 24 и 43, модернизированных Советом по кодификации и совершенствованию гражданского законодательства Российской Федерации. Просим Вас проанализировать положения законопроекта и направить предложения и замечания Вашей организации по электронному адресу: [email protected] до 10 марта 2012 г.

Вместе с тем информируем Вас о том, что Ассоциация факторинговых компаний подготовила собственный проект модернизации главы 43 ГК РФ. В ближайшее время проект будет представлен для обсуждения факторинговым сообществом.

Федеральная антимонопольная служба опубликовала Методическое пособие для предпринимателей «Антимонопольное регулирование в области торговой деятельности». В документе приводится разъяснение использования факторинга (финансирования под уступку денежного требования) при осуществлении торговой деятельности в соответствии с Федеральным законом от 28.12.2009 № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации».

Факторинг — Банк Санкт-Петербург

Факторинг

Факторинг — комплекс финансовых услуг, оказываемых Банком клиенту в обмен на уступку дебиторской задолженности. Факторинг позволяет компаниям, работающим на условиях отсрочки платежа, получать денежные средства по уже заключенным контрактам до оплаты товаров и услуг покупателем. Это один из эффективных способов увеличения оборотного капитала.

Это один из эффективных способов увеличения оборотного капитала.

Факторинг дает возможность значительно расширить бизнес, увеличить торговый оборот и выйти на новые рынки сбыта. Наше участие поможет росту вашего бизнеса!

Основные преимущества факторинга

- отсрочка платежа, что позволяет привлечь новых дебиторов и начать освоение новых рынков;

- минимизация риска задержки в получении платежа;

- отсутствие дефицита оборотных средств и ускорение оборачиваемости, что способствует стабильному росту выручки и прибыли;

- предоставление финансирования на срок фактической отсрочки платежа и погашение в день оплаты дебитором поставленного товара, оказанной услуги, что позволяет более эффективно пользоваться привлеченными средствами;

- погашение задолженности производится не клиентом, а его дебиторами — постепенно, по мере оплаты ими поставленного товара, оказанных услуг, поэтому не возникает необходимости экстренной мобилизации денежных средств на расчетном счете в момент погашения финансирования;

- более эффективное управление дебиторской задолженностью.

Факторинг от Банка «Санкт-Петербург» это —

- выплачиваемое финансирование до 100% суммы требования;

- отсрочка — до 150 дней плюс период ожидания;

- учет и сопровождение всех дебиторских отношений клиента;

- предоставление информации о текущем состоянии дебиторской задолженности;

- отсутствие ограничений по количеству дебиторов;

- специальное предложение для поставщиков крупных торговых сетей;

- индивидуальный подход к каждому клиенту, гибкая система тарифов;

- оперативный пересмотр лимитов финансирования.

Виды факторинговых услуг

- факторинг с регрессом;

- факторинг без регресса – «Легкий факторинг»;

- реверсивный факторинг без регресса;

- агентский факторинг.

Схема предоставления факторинговых услуг

Поставка товаров, выполнение работ, услуг на условиях отсрочки платежа

Переуступка права требования долга по поставке Банку

Предоставление финансирования и оплата комиссии Банку

Оплата поставленного товара

Выплата оставшейся части финансирования

Финансы с нуля

Финансы относятся к экономическим отношениям и выражают одну из важнейших сторон производственных отношений. Их сущность и назначение правильно раскрываются лишь при рассмотрении их как экономической категории. Рассматривая финансы как определенную систему денежных отношений, следует подчеркнуть, что не всякие денежные отношения могут рассматриваться как финансовые отношения. Организация денежного обращения, система ценообразования, реализация и покупка населением товаров в торговле и т.п. основаны на денежных отношениях, на использовании стоимости и ее форм, но они от этого не становятся финансовыми отношениями. Задача состоит в том, чтобы из всей совокупности многообразных денежных отношений, выделить те, которые характеризуют специфику финансов. Эту задачу наиболее часто решают финансы предприятий, выражающие совокупность таких денежных отношений, которые связаны с мобилизацией и использованием денежных доходов и накоплений, образуемых в процессе их производственной деятельности. Именно в сфере материального производства финансы выступают в качестве важнейшего средства за производством и распределением продуктов. В дальнейшем через финансовые отношения производится распределение и перераспределение национального продукта.

Их сущность и назначение правильно раскрываются лишь при рассмотрении их как экономической категории. Рассматривая финансы как определенную систему денежных отношений, следует подчеркнуть, что не всякие денежные отношения могут рассматриваться как финансовые отношения. Организация денежного обращения, система ценообразования, реализация и покупка населением товаров в торговле и т.п. основаны на денежных отношениях, на использовании стоимости и ее форм, но они от этого не становятся финансовыми отношениями. Задача состоит в том, чтобы из всей совокупности многообразных денежных отношений, выделить те, которые характеризуют специфику финансов. Эту задачу наиболее часто решают финансы предприятий, выражающие совокупность таких денежных отношений, которые связаны с мобилизацией и использованием денежных доходов и накоплений, образуемых в процессе их производственной деятельности. Именно в сфере материального производства финансы выступают в качестве важнейшего средства за производством и распределением продуктов. В дальнейшем через финансовые отношения производится распределение и перераспределение национального продукта.

Исходной базой для управления финансами предприятия является его финансовое состояние, сложившееся фактически. Но для того, что бы оно было удовлетворительным, необходимо в процессе финансовой деятельности правильно использовать основные элементы финансового состояния: эффективность использования основных и оборотных средств, отдача производственного потенциала, рентабельность продаж и т.д. Эту задачу решает данное учебное пособие.

При написании учебного пособия автор стремился в максимальной мере использовать положение системного подхода, в соответствии с которыми изучаемый предмет представляет собой систему знаний с их логическими связями, последовательностью, направленностью, которые должны предопределять содержание изучаемых тем.

| Далее

Новое:

Последнее

Похожие страницы:

1. принципы и формы предпринимательства.

принципы и формы предпринимательства.

2. Процесс предпринимательства

3. Государственная регистрация

4. Закон о предпринимательстве

Порядок учета договора факторинга (Глава 4. Сложные вопросы валютного регулирования)

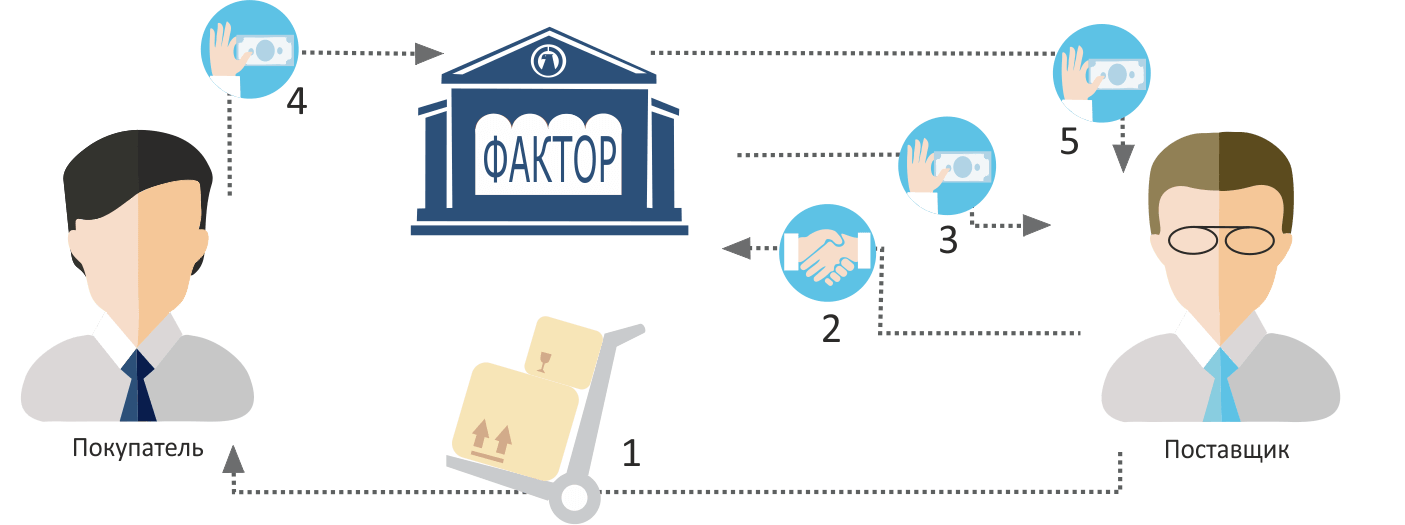

В операции факторинга обычно участвуют три лица: фактор (факторинговая компания), поставщик товара (кредитор) и покупатель товара (должник). Основной деятельностью факторинговой компании является выкуп дебиторской задолженности кредитора (обычно не превышающей 90–120 дней). Между фактором и поставщиком заключается договор факторинга о том, что фактору предъявляются по мере отгрузки/оказания услуг документы, напротив которых покупатель обязан произвести оплату. Фактор, по сути, выкупает эти документы обычно за 60–90% от стоимости. После оплаты продукции покупателем фактор может, если это предусмотрено условием договора факторинга, доплатить остаток суммы поставщику, удерживая с него свой процент и комиссию за оказанные услуги.

Таким образом, факторинг — это услуга по предоставлению продавцу финансирования под уступку права требования к покупателю за отгруженный товар в пользу фактора. По сути, это договор переуступки прав требований, инициированный новым кредитором (фактором), в котором фактор выкупает (с дисконтом 60–90% стоимости требований) требование кредитора к должнику по оплате товара или услуги. Одним из принципиальных отличий договора факторинга от переуступки прав требования является то, что договор факторинга может быть заключен как до, так и после появления обязательств между покупателем и продавцом, причем финансирование покупателя фактором может быть также осуществлено как до, так и после появления основного обязательства покупателя перед продавцом; в то время как договор уступки прав требования заключается только на уже имеющиеся обязательства между покупателем и продавцом, то есть до появления обязательств договор переуступки прав требования не может быть заключен. Также договор факторинга, в отличие от договора переуступки прав требования, заключается только на выкуп денежного требования, в то время как переуступить можно все что угодно. Еще одной отличительной чертой договора факторинга является то, что после его заключения фактор не будет являться стороной по основному договору, заключенному между продавцом и покупателем.

Еще одной отличительной чертой договора факторинга является то, что после его заключения фактор не будет являться стороной по основному договору, заключенному между продавцом и покупателем.

В российском законодательстве такого понятия как факторинг не существует. Однако есть понятие договора финансирования под уступку денежного требования, закрепленное ст. 824 ГК РФ. Договор финансирования под уступку денежного требования — договор, в котором одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование.

Порядок регулирования договоров факторинга зависит от роли резидента и нерезидента.

Самым часто встречающимся видом факторинга во внешнеэкономической деятельности является сделка, когда в роли фактора и продавца выступают резиденты, а в роли покупателя — нерезидент (рис. 18).

Рассмотрим порядок валютного контроля данных схем расчетов при условии открытия паспорта сделки на экспортный контракт.

1. Продавец-резидент отгружает товар/оказывает услуги покупателю-нерезиденту на условиях отсрочки платежа. После этого резидент предоставляет в банк ПС справку о подтверждающих документах с соответствующим кодом ПД.

2. Фактор-резидент выкупает дебиторскую задолженность у продавца-резидента с дисконтом, согласно заключенному между ними договору факторинга. После оплаты со стороны фактора-резидента, покупатель-резидент передает ему экспортный договор и оформленный к нему паспорт сделки.

Выкуп фактором-резидентом дебиторской задолженности у продавца-резидента может быть осуществлен только в валюте РФ, вне зависимости от того, в какой валюте выражено обязательство между продавцом-резидентом и покупателем-нерезидентом.

Выкуп дебиторской задолженности не означает выкупа обязанности по репатриации экспортной выручки, согласно ст. 19 Федерального закона № 173-ФЗ.

3. Покупатель-нерезидент производит оплату в адрес фактора-резидента за поставленный ему товар/оказанные услуги. Фактор-резидент в свой уполномоченный банк предоставляет переданный ему от продавца-резидента паспорт сделки, экспортный контракт вместе с договором факторинга и справку о валютных операциях. При этом в графе 5 «Код валютной операции» справки о валютных операциях указывается код валютной операции в соответствии с условием договора, на который первым резидентом был открыт паспорт сделки (т.е в случае поставки товара — код ВО 10200, в случае оказания услуг — код ВО 20200), а в графе 8 «Номер ПС и (или) дата договора (контракта)» — номер паспорта сделки, открытого первым резидентом.

4. После принятия уполномоченным банком справки о валютных операциях фактор-резидент не позднее пяти рабочих дней после даты принятия передает ее продавцу-резиденту. Продавец-резидент оформляет свою справку о валютных операциях на основании справки о валютных операциях фактора-резидента, с указанием в графе 4 «Признак платежа» 9 — осуществление валютной операции третьим лицом-резидентом, другим лицом-резидентом, резидентом, который не оформляет паспорт сделки, — при заполнении справки о валютных операциях резидентом, оформившим паспорт сделки, а в графе 8 «Номер ПС и (или) дата договора (контракта)» — номер своего паспорта сделки. Оформленную справку о валютных операциях продавец-резидент обязан предоставить в свой банк ПС не позднее 15 рабочих дней после принятия справки фактора-резидента его уполномоченным банком.

В случае нарушения максимальных ожидаемых сроков исполнения своих обязательств нерезидентом (т.е. ст. 19 Федерального закона № 173-ФЗ) ответственность несет продавец-резидент, а не фактор-резидент (при договоре переуступки прав требования наоборот — ответственность лежит на новом кредиторе).

С целью минимизации риска привлечения продавца-резидента к административной ответственности за неисполнение ст. 19 Федерального закона № 173-ФЗ, встречается схема факторинга, содержащая условие о том, что фактор-резидент перечисляет 60–90% дебиторской задолженности продавцу-резиденту, а покупатель-нерезидент также осуществляет перевод денежных средств в пользу резидента-продавца за отгруженный товар/оказанные услуги. Продавец-резидент затем возвращает эти средства в размере 100% фактору-резиденту в валюте РФ. Однако этот способ невыгоден из-за рисков курсовой разницы.

В сфере валютного регулирования также можно выделить и такое отличие договора факторинга от договора переуступки прав требования — в случае если условием договора факторинга предусмотрена возможность выкупа всех обязательств продавца-резидента, продавец-резидент не закрывает паспорт сделки, а фактор-резидент его не открывает, в отличие от схемы полной уступки прав требования резидентом в пользу другого резидента.

Сотрудникам банка ПС удобнее, если счета резидента-фактора и резидента-продавца находятся в одном банке — в этом случае отсутствует необходимость запрашивать все необходимые документы по каждому резиденту в отдельности.

Еще одним отличием договора факторинга от договора переуступки прав требования является его безопасность в плане вывода денежных средств за рубеж, так как заниматься международным факторингом может только юридическое лицо, являющееся членом одной из двух международных факторинговых ассоциаций — Factors Chain International (FCI) или International Factors Group (IFG). Из России в эти группы входят на сегодняшний момент следующие участники: ОАО АКБ «Металлинвестбанк», ЗАО «Русская Факторинговая Компания», ЗАО Банк «Национальная Факторинговая Компания», ООО «Кофас Рус Сервисез Компани», ООО «ВТБ Факторинг», ОАО «Промсвязьбанк», ОАО «Газпромбанк», ЗАО «ЮниКредит Банк», ЗАО «Банк Сосьете Женераль Восток», ООО «ФакторРус», Росбанк Факторинг, ООО «Политекс».

Сотрудники банка ПС должны проверять наличие фактора в списке групп факторинговых компаний на дату предоставления договора факторинга, и в случае отсутствия фактора в этих группах — отказывать в принятии на обслуживание данного контракта, так как невыполнение данного требования ведет к недействительности сделки международного факторинга.

В случае реализации схемы факторинга на импортные контракты, когда в роли фактора и продавца выступает нерезидент, в роли покупателя — резидент, порядок валютного контроля за данной сделкой будет обычным как для любого импортного контракта. В случае списания денежных средств со счета продавца-резидента в пользу фактора-нерезидента, продавец-резидент предоставляет в банк ПС справку о валютных операциях, идентифицирующую списание денежных средств за товар с кодом ВО 11200, за услуги — с кодом ВО 21200. Паспорт сделки, открытый на импортный договор между продавцом-резидентом и покупателем-нерезидентом, переоформлять не нужно, так как фактор не является стороной по импортному договору.

Выход российских факторинговых компаний на внешние рынки законодательством Российской Федерации не ограничен. Однако по причинам защищенности внешних рынков и наличия высокой конкуренции на тех рынках, которые открыты, автор не сталкивался на практике со схемами расчетов, когда в роли фактора выступал резидент, который выкупал дебиторскую задолженность у нерезидентов по внешнеторговым договорам. Так как осуществление данных схем не запрещено российским законодательством, автор рассмотрит теоретический порядок их учета агентами валютного контроля.

Порядок и сроки учета документов, участвующих в схеме расчетов, когда фактор-резидент выкупает у нерезидента требование по импортному контракту, идентичны схеме на рис. 19, с той лишь разницей, что фактор-резидент предоставляет справку о валютных операциях в уполномоченный банк не для зачисления денежных средств, а для их списания в пользу нерезидента-продавца с кодом ВО для товара — 11200, а для услуг — 21200. Причем фактор-резидент может рассчитываться с продавцом-нерезидентом в любой валюте, а покупатель-резидент с фактором-резидентом только в валюте РФ.

Причем фактор-резидент может рассчитываться с продавцом-нерезидентом в любой валюте, а покупатель-резидент с фактором-резидентом только в валюте РФ.

Схема расчетов, когда фактор-резидент выкупает право требования у нерезидента по контракту, заключенному с другим нерезидентом (рис. 20), является еще более «экзотичной», чем предыдущая. Возможный порядок ее учета в валютном регулировании автор видит следующим образом:

1. Продавец-нерезидент отгружает товар/оказывает услуги покупателю-нерезиденту на условиях отсрочки платежа.

2. Фактор-резидент выкупает дебиторскую задолженность у продавца-нерезидента с дисконтом, согласно заключенному между ними договору факторинга. Валютную операцию по списанию денежных средств со счета фактора-резидента в пользу продавца-нерезидента правильнее всего обозначить кодом ВО 70205.

3. Покупатель-нерезидент в сроки, оговоренные в контракте с продавцом-нерезидентом, производит оплату товара или услуг в адрес фактора-резидента. Зачисление денежных средств на счета фактора-резидента, по мнению авторов, необходимо обозначить кодом ВО 70200.

В результате реализация данной схемы должна произойти без оформления паспорта сделки.

Факторинговый рынок России является, как и весь финансовый сектор Российской Федерации, защищенным от иностранных участников, то есть от факторов-нерезидентов. Однако осуществление схем расчетов, когда в роли фактора выступает нерезидент и он выкупает требование у продавца-резидента, возможно.

В случае реализации схемы, где фактор и покупатель — нерезиденты, а продавец — резидент, порядок проведения валютного контроля происходит как по обычным экспортным контрактам. В случае зачисления денежных средств от фактора-нерезидента резидент отражает данную валютную операцию в ведомости банковского контроля по паспорту сделки, открытому на договор, заключенный между продавцом-резидентом и покупателем-нерезидентом, предоставив справку о валютных операциях вместе с договором факторинга.

В случае получения не 100% стоимости переданных товаров/оказанных услуг от нерезидентов продавец-резидент нарушит требование ст. 19 Федерального закона № 173-ФЗ в части репатриации экспортной выручки. Реализация данной схемы возможна без нарушения валютного законодательства при условии выкупа дебиторской задолженности фактором-нерезидентом с дисконтом с последующим зачислением денежных средств от покупателя-нерезидента на счета продавца-резидента. После, продавец-резидент осуществляет перевод полученных денежных средств в адрес фактора-нерезидента. В этом случае в целях корректного отражения информации в ведомости банковского контроля резиденту необходимо обозначать зачисление денежных средств от фактора-нерезидента кодом ВО 70200, зачисление денежных средств от покупателя-нерезидента — внешнеторговыми кодами ВО 10; 20; 35-й групп, а списание денежных средств со счета резидента-продавца в пользу фактора-нерезидента — кодом 70205.

Валютный контроль гипотетической схемы факторинга, в которой фактор — нерезидент, а продавец и покупатель — резиденты, по мнению автора, должен осуществляться по принципу схемы, представленной на рис. 20.

Некоторые специалисты в области валютного контроля считают, что реализация схемы, когда фактор-резидент выкупает у нерезидента требование по импортному контракту, приводит к тому, что резидент-экспортер формально не выполняет требования п. 1 ч. 1 ст. 19 Федерального закона № 173-ФЗ, поскольку в этом случае денежные средства получены от фактора-резидента в рамках договора факторинга, а не от нерезидента в качестве экспортной выручки. Однако данное мнение не получило широкого распространения и не было поддержано судебной практикой.

Практическое занятие №9 Факторинговые операции банка

Цель работы: изучение особенностей факторинговых и форфейтинговых операций банка, определение суммы факторинга

Факторинг

представляет собой разновидность

торгово-комиссионной операции,

сочетающейся с кредитованием оборотного

капитала клиента, включает инкассирование

дебиторской задолженности клиента,

кредитование и гарантию от валютных

рисков.

В факторинговых операциях действуют три стороны:

1. факторинговый отдел банка,

2. клиент (кредитор, поставщик товара),

3. предприятие — потребитель товара.

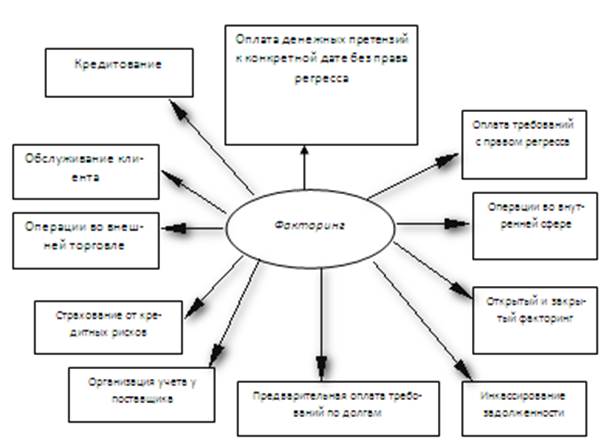

Основная цель факторингового обслуживания – инкассирование дебиторских счетов своих клиентов и получение причитающихся в их пользу платежей. Существуют следующие виды факторинговых операций:

факторинг с финансированием и без финансирования,

открытый и закрытый факторинг,

без права регресса и с правом регресса,

внутренний и международный факторинг.

При факторинге с финансированием клиент (поставщик товара) уступает фактору-посреднику право последующего получения платежей от покупателей. Обычно клиенты получают от посредника 80-90% стоимости отгруженной продукции, т.о. посредник предоставляет клиенту кредит в виде досрочной оплаты поставленных товаров. Резервные 10-20% стоимости отгрузки клиенту не выплачиваются, а бронируются на определенном счете на случай претензий в его адрес от покупателей по качеству продукции, цене и возмещаются поставщику в дальнейшем в момент поступления платежа за товар. Получение такой услуги отвечает потребностям предприятия, т.к. позволяет ему превратить продажу с отсрочкой платежа в продажу с немедленной оплатой и на этой основе ускорить движение капитала, сократить неплатежи.

За свои услуги посредник получает комиссионные за инкассацию счетов (обычно от 0,75-3% сделки), процент по факторинговому кредиту, который взимается в течение срока от даты предоставления кредита до поступления средств за эту продукцию от покупателя. В мировой практике этот процент обычно на 1—2 пункта выше учетной ставки.

№1

Ставка процента

за кредит – 42% годовых. Средний срок

оборачиваемости средств в расчетах с

покупателем – 14 дней. Рассчитайте

процент по факторингу.

Средний срок

оборачиваемости средств в расчетах с

покупателем – 14 дней. Рассчитайте

процент по факторингу.

№2

Форфетор купил у клиента партию из 8 векселей, каждый из которых имеет номинал 800 тыс. долларов. Платеж по векселям производится через каждые 180 дней. При этом форфетор предоставляет клиенты 3 льготных дня для расчета. Учетная ставка по векселю составляет 6% годовых. Рассчитайте величину дисконта и сумму платежа форфетора клиенту за приобретение у него векселя.

№3

Рассчитайте ставку процента за кредит, если известно, что процент по факторингу. – 2%, а средний срок оборачиваемости средств в расчетах с покупателем – 20 дней.

Заключение

Новое издание методических указаний существенно переработано, дополнено в соответствии с Государственным образовательным стандартом высшего профессионального образования по дисциплине «Основы банковского дела».

В методических указаниях содержатся методика и задания для выполнения расчетных практических работ по девяти темам. Выбор тем определяется их значимостью в изучаемом курсе, сложностью и целесообразностью выполнения расчетно-аналитических исчислений.

Главная цель выполнения практических заданий заключается в формировании у студентов экономического мышления, приобретения ими необходимых навыков экономических расчетов, оценки и анализа экономических показателей, получаемых на основании решений.

Факторинг против банковских кредитов | Почему выбирают факторинг?

Да, банки направляют клиентов в факторинговые компании

Компаниям часто требуется дополнительное финансирование, но они не в состоянии выполнить строгие требования к займам, чтобы претендовать на получение нового банковского кредита. В этом случае их часто называют факторинговой компанией, такой как Factor Finders. Фактически, Factor Finders часто получает рекомендации от местных банков, которые хотят, чтобы их клиенты получали финансовую помощь, которую они не могут предоставить.Банки знают, что Factor Finders будут хорошо обслуживать своих клиентов, обеспечивая быстрый процесс подачи заявки и утверждения факторинга.

Факторинг счета-фактуры быстрее банковской ссуды?

Да, намного быстрее. Ни для кого не секрет, что банки строги при одобрении кредитов. Мало того, что они могут занять очень много времени, решения о ссуде основываются на сочетании операционной истории компании за предыдущие годы и кредитных рейтингов владельца бизнеса. Процесс одобрения ссуды может занять недели, а возможно, и больше.Решения об утверждении факторинга могут быть приняты всего за 1 день.

Факторинг обеспечивает быстрое финансирование, когда оно вам нужно больше всего

Факторинг по счетам гарантирует получение необходимого оборотного капитала в течение 24 часов. Факторы покупают ваши соответствующие счета-фактуры со скидкой и авансируют вам до 98% от общей суммы в течение нескольких часов после проверки. Остаток хранится на резервном счете. Когда ваш клиент оплачивает оставшуюся часть счета, фактор освобождает остаток на счете за вычетом небольшой комиссии за использование услуги.

Если вам отказали в ссуде, вступайте в клуб! Банки нередко отказывают владельцам малого бизнеса в финансировании, особенно если это только что созданный бизнес. Факторы основывают одобрение на кредитоспособности ваших клиентов, поскольку ваши клиенты несут ответственность за оплату счетов. Факторинговое финансирование — отличное решение в случае плохой кредитной истории, когда нет кредита или компании, которые хотят, рассматривают факторинг долга. Факторинг может обеспечить финансовую стабильность, необходимую для улучшения вашего кредитного рейтинга.

Factor Finders работает с лучшими факторинговыми компаниями по всей территории Соединенных Штатов. Мы подберем для вашей компании факторинговый бизнес, который специализируется на вашем рынке, работая с вами для достижения любых конкретных целей или потребностей вашего бизнеса.

Почему факторинг в банке лучше

Если вы уже определили, что факторинг по счетам хорошо подходит для вашего бизнеса, следующим шагом будет определение лучшей факторинговой компании для вас. Есть множество различных провайдеров на выбор — так как же узнать, какой из них лучше? Эта статья помогает описать различия между независимым фактором и банковским фактором, а также почему один из них может предложить больше преимуществ для вашего бизнеса, чем другой.

Что такое банковская факторинговая компания?

Факторинг — это сделка между бизнесом и третьей стороной (фактором), которая обеспечивает быстрый денежный поток в обмен на дебиторскую задолженность и / или другие активы. Компания может использовать свои счета-фактуры (дебиторскую задолженность) в качестве кредитного плеча или продавать дебиторскую задолженность фактору для получения денежных средств. В зависимости от договоренности денежные средства либо дисконтируются, либо уменьшаются на комиссию, взимаемую фактором. Банковская факторинговая компания использует те же шаги, что и традиционный фактор, но требует, чтобы фактор был регулируемым банком.Между традиционными финансовыми компаниями и банками, предлагающими факторинг, существует множество нюансов и различий. У каждого провайдера свой способ определения доступных типов факторинга.

В altLINE мы разбиваем наши продукты, основанные на дебиторской задолженности, на три структуры:

- Первая — это кредитование на основе активов , которое представляет собой кредит, обеспеченный бизнес-активами. Залогом являются товарно-материальные запасы, дебиторская задолженность или балансовые активы. Поскольку кредитование активов аналогично возобновляемой кредитной линии, бизнес может брать займы из активов на постоянной основе для покрытия расходов по мере необходимости.

- При финансировании под дебиторскую задолженность бизнес продает стоимость своих счетов стороннему фактору (т. Е. Независимой факторинговой компании или факторинговому банку) со скидкой. Сторонняя сторона обрабатывает счета-фактуры, и компания получает средства на основе ожидаемых денег, причитающихся от своего клиента (должника). Эта структура действует аналогично кредитной линии.

- Факторинг счетов-фактур — это третий метод, при котором бизнес продает счета-фактуры третьей стороне (фактору).Фактор дает предприятию процент от общей стоимости счетов-фактур и собирает платежи по счетам-фактурам от бизнес-клиента. После того, как клиент оплачивает счет, фактор платит предприятию оставшуюся часть собранных денег и удерживает комиссию за транзакцию.

Как банковская факторинговая компания altLINE предлагает различные структуры финансирования дебиторской задолженности для удовлетворения различных потребностей бизнеса.

Преимущества факторинга

Факторинг не является ссудой, поэтому обязательства не отражаются в балансе.Он обеспечивает стабильный денежный поток и устраняет 30, 60, 90-дневный период ожидания дебиторской задолженности бизнеса. Фактор управляет счетами и реализует кредитные обзоры клиентов для бизнеса. Фактор авансирует средства по счетам и собирает деньги, причитающиеся бизнес-клиентам. Оптимизировано управление временем, и бизнес может направить свою энергию на продажи, расширение рынка и другие усилия.

Подробнее о преимуществах и недостатках факторинга счетов.

Зачем учитывать ваши счета?

1. Денежные средства авансируются бизнесу до оплаты клиентом счета за полученные товары.

2. Факторы обеспечивают кредитный контроль — сбором средств управляет факторинговая организация.

3. Факторинг обеспечивает капитал, пока у предприятия есть открытые счета-фактуры.

4. Факторинг не является ссудой, поскольку счета / счета покупаются факторинговой организацией. Они не отражаются в бухгалтерских книгах как обязательства, поэтому это уменьшает задолженность по балансу.

5. Компании, которые испытывают сезонные колебания в своей деятельности, имеют периоды неплатежеспособности; факторинг — это способ получения денежного потока, основанного на деньгах клиентов.

6. Быстрый доступ к средствам с факторингом счетов — средства доступны в течение 48 часов после выставления счета.

7. Освобождение от взыскания долгов.

8. Нет долга к погашению.

Узнайте больше о , подходит ли вам факторинг.

Поставщики факторинговых услуг — много вариантов

Поскольку существуют ограниченные барьеры для входа на рынок, любой может создать факторинговую компанию.Как и следовало ожидать, одни факторинговые компании лучше других. Найдите время, чтобы изучить и освоиться со своим партнером по факторингу. Здесь сравниваются два типа факторинговых компаний: независимые факторы и банковские факторы (также известные как факторинговые банки). Ознакомьтесь с этой инфографикой для получения дополнительной информации:

Независимый или банковский факторинг

Хотя общая цель факторинга счетов одна и та же, выбор правильного поставщика имеет решающее значение. Подведем итоги различий.

Независимая факторинговая компания:

Независимые факторинговые компании работают с предприятиями, которым необходимо ускорить движение денежных средств, и которым, возможно, отказал банк. Компания с кредитоспособными клиентами может иметь право на фактор, даже если она не может претендовать на получение ссуды. Однако независимый фактор должен занимать у третьей стороны для финансирования ваших счетов. Это может увеличить риски и затраты для вашего бизнеса, а также снизить эффективность.

Bank Factoring Company:

Банковский фактор обеспечивает ту же гибкость и преимущества, что и независимый фактор, но также предлагает дополнительные преимущества.

Более легкий переход к банковской ссуде

Банковский фактор работает со многими предприятиями, которые считаются вне традиционной кредитной карты. Многим из этих предприятий банк отказал в предоставлении коммерческого кредита, но они по-прежнему являются очень сильными кандидатами на работу с банком, который предлагает факторинг или финансирование под дебиторскую задолженность. Предприятиям, которые работают с факторинговой компанией, принадлежащей банку, также может быть легче перейти на коммерческий заем на более поздний срок.

Повышенная безопасность

Банки более безопасны и обеспечивают финансовую стабильность для бизнеса. Клиенты компании — это очень ценные отношения, и банк предлагает уровень комфорта, которого нет в независимых компаниях, занимающихся альтернативным финансированием. Клиенты лучше относятся к взаимодействию с банком, чем с незнакомым или незнакомым бизнесом.

Конкурентоспособные ставки

Кроме того, поскольку у банка есть собственные средства, он может предложить бизнесу очень конкурентоспособные ставки.В отличие от многих независимых факторинговых компаний, которые работают с несколькими источниками финансирования, банк выступает в качестве прямого источника средств и устраняет посредников.

Факторинг — это обычное решение проблемы движения денежных средств, которое лучше всего использовать в периоды роста или когда дебиторская задолженность велика. Выгоды для бизнеса, так как время между доставкой товаров и реализацией денежных средств невелико. Бизнес освобождается от бремени погони за долгами и может сосредоточиться на других актуальных вопросах.

Свяжитесь с нами сегодня, чтобы узнать, как факторинг в банке может помочь развитию вашего бизнеса.

Что такое факторинговое финансирование и как оно работает?

Давайте поможем вам вернуться к здоровому балансу.

Вы хотите развивать свой бизнес. Ваши идеи и заинтересованные стороны клиента / поставщика готовы, а ваш баланс — нет. К сожалению, в дебиторской задолженности слишком много денег. Есть работа, которую вы выполнили, или продукт, который вы уже отправили, вы просто ждете, чтобы получить деньги. Начните получить доступ к этим средствам через факторинг с Liquid Capital.

Что такое факторинг счетов?

Факторинг — это альтернативная форма финансирования, идеально подходящая для малого и среднего бизнеса, особенно для предприятий, которые не имеют длительного и стабильного банковского опыта с крупным кредитором. В финансовых кругах есть популярная поговорка: «банк дает вам деньги только тогда, когда они вам не нужны». Это связано с тем, что банки работают по модели линейного финансирования, основанной на том, что ваш бизнес уже сделал, и на активах, которыми вы владеете в настоящее время.

Факторинг — это инновационный способ для вашего бизнеса получить доступ к средствам, которые вы связали с дебиторской задолженностью.

Liquid Capital эффективно покупает ваши неоплаченные счета и авансирует вам до 85% от стоимости. Затем мы собираем средства от вашего клиента от вашего имени и переводим вам оставшуюся сумму за вычетом применимых комиссий.

Думайте о своем растущем бизнесе, как о том, что вы ведете машину. Крупные банки смотрят в зеркало заднего вида — где вы были и что у вас есть сегодня. Для сравнения, факторинг — это взгляд через лобовое стекло на то, куда вы собираетесь, и на все возможности, которые у вас есть на дороге впереди.В Liquid Capital мы смотрим, куда идет ваш бизнес, и даем вам ликвидность, необходимую для того, чтобы добраться туда быстрее, проще и с большей уверенностью.

Вот как это работает:

- Заполните эту простую форму , чтобы начать работу (на данном этапе не требуются и не выполняются никакие проверки кредитоспособности или регистрация) или позвоните в ближайший офис Liquid Capital и поговорите напрямую с вашим местным Принципалом Liquid Capital

- После определения оптимального решения вам будет предложено заполнить более подробную заявку.

- Андеррайтеры Liquid Capital проведут комплексную проверку, такую как проверка кредитоспособности клиентов и анализ возможностей.

- Если ваш бизнес и клиенты с дебиторской задолженностью имеют хорошую репутацию, мы утвердим вас для факторинга и продвинем ваш бизнес до 85% от стоимости ваших счетов

- Мы будем получать платеж от вашего клиента (у нас есть удобный для клиентов процесс, который защищает ваши отношения и положение), и мы выплатим вам оставшуюся часть остатка (за вычетом применимых комиссий)

- У вас всегда будет полная видимость процесса и постоянный легкий доступ к средствам

Почему выбирают Liquid Capital?

- Мы — ведущих специалистов по факторингу в Северной Америке , с самой большой сетью офисов в Северной Америке.Фактически, мы развернули оборотный капитал на сумму более 3 миллиардов долларов по всей Северной Америке, чтобы помочь бизнесу расти.

- Мы предлагаем индивидуальный, гибкий подход с местными лицами, принимающими решения, готовыми быстро отреагировать и предоставить финансирование

- Наши руководители по ликвидному капиталу — это специалисты по стратегии роста и эксперты по финансированию . Они позаботятся о том, чтобы у вас было хорошее представление о доступных вариантах, и они подберут правильное решение для вашего бизнеса.

- Мы предлагаем немедленное финансирование после утверждения

- Кредитное покрытие может быть включено для снижения риска, времени и накладных расходов

- Финансирование не зависит от вашего баланса или времени нахождения в бизнесе

- Наша круглосуточная онлайн-система отчетности дает вам полный доступ к статусу финансирования 24-7

- Нет долгосрочных контрактов, скрытых комиссий и долгов

- Помните: Не все факторинговые организации одинаковы.Многие из них не прозрачны, имеют скрытые триггеры для более высоких ставок или контракты, которые затрудняют отказ от финансового решения. Это не мы. Наши условия просты. Мы построили наш бизнес на построении отношений , основанных на доверии, понимании и возможностях . Мы гордимся тем, что наши клиенты переходят на традиционные отношения финансирования с банками.

Услуги с добавленной стоимостью

В дополнение к бизнес-факторингу и другим альтернативам финансирования, Liquid Capital предлагает полностью интегрированный пакет услуг, включающий:

- Обработка и бухгалтерский учет дебиторской задолженности

- Проверка и оценка кредита

- Профессиональный Взыскание дебиторской задолженности

- Подготовка всех отчетов

- Великие стратегии снижения риска

Передав эти трудоемкие задачи на аутсорсинг, вы можете сконцентрироваться на , делая то, что у вас получается лучше всего — на развитии вашего бизнеса .Наш интегрированный пакет услуг означает, что вы больше не будете скованы наручниками из-за временных и денежных затрат, связанных с административными обязанностями и оформлением документов.

Подробнее: Изучите разумные стратегии движения денежных средств для вашего бизнеса.

–

Готовы к финансированию? Приступим — заполните форму ниже.

Определение коэффициента

Что такое фактор?

Фактор — это посредник, который предоставляет компаниям денежные средства или финансирование путем покупки их дебиторской задолженности.Фактор — это, по сути, источник финансирования, который соглашается оплатить компании стоимость счета за вычетом скидки на комиссионные и сборы. Факторинг может помочь компаниям улучшить свои краткосрочные потребности в денежных средствах, продав свою дебиторскую задолженность в обмен на вливание денежных средств от факторинговой компании. Эта практика также известна как факторинг, факторинговое финансирование и финансирование под дебиторскую задолженность.

Ключевые выводы

- Фактор — это, по сути, источник финансирования, который соглашается оплатить компании стоимость счета за вычетом скидки на комиссионные и сборы.

- Сроки и условия, установленные фактором, могут отличаться в зависимости от его внутренней практики.

- Фактор больше касается кредитоспособности стороны, выставившей счет, чем компании, у которой он приобрел дебиторскую задолженность.

Как работает фактор

Факторинг позволяет бизнесу получить немедленный капитал или деньги на основе будущего дохода, относящегося к определенной сумме, причитающейся по дебиторской задолженности или бизнес-счету. Дебиторская задолженность представляет собой деньги, причитающиеся компании от клиентов за продажи в кредит.Для целей бухгалтерского учета дебиторская задолженность отражается в балансе как оборотные активы, поскольку деньги обычно собираются менее чем за год.

Иногда компании могут испытывать нехватку денежных средств, когда их краткосрочные долги или счета превышают их доход, полученный от продаж. Если значительная часть продаж компании осуществляется через дебиторскую задолженность, деньги, полученные от дебиторской задолженности, могут быть не выплачены вовремя, чтобы компания могла погасить свою краткосрочную кредиторскую задолженность.В результате компании могут продавать свою дебиторскую задолженность поставщику финансовых услуг (так называемый фактор) и получать наличные.

В сделке с участием фактора напрямую участвуют три стороны: компания, продающая свою дебиторскую задолженность; фактор, покупающий дебиторскую задолженность; и клиент компании, который теперь должен уплатить фактору сумму дебиторской задолженности вместо того, чтобы платить компании, которая изначально была должна деньги.

Требования к коэффициенту

Хотя сроки и условия, установленные фактором, могут варьироваться в зависимости от его внутренней практики, средства часто передаются продавцу дебиторской задолженности в течение 24 часов.В обмен на выплату компании наличными по ее дебиторской задолженности фактор получает комиссию.

Обычно процент от суммы к получению удерживается фактором. Однако этот процент может варьироваться в зависимости от платежеспособности клиентов, выплачивающих дебиторскую задолженность. Если финансовая компания, выступающая в качестве фактора, считает, что существует повышенный риск убытков из-за того, что клиенты не могут оплатить дебиторскую задолженность, они взимают более высокую комиссию с компании, продающей дебиторскую задолженность.Если риск получения убытков от взыскания дебиторской задолженности низкий, факторный сбор, взимаемый с компании, будет ниже.

По сути, компания, продающая дебиторскую задолженность, перекладывает риск дефолта (или неплатежа) своих клиентов на фактор. В результате фактор должен взимать плату, чтобы помочь компенсировать этот риск. Кроме того, на размер факторного сбора может повлиять то, как долго дебиторская задолженность остается непогашенной или непогашенной. Соглашение о факторинге может варьироваться в зависимости от финансового учреждения.Например, фактор может потребовать от компании уплаты дополнительных денег в случае невыполнения одним из клиентов компании дефолта по дебиторской задолженности.

Преимущества фактора

Компания, продающая свою дебиторскую задолженность, получает немедленное вливание денежных средств, которое может помочь финансировать ее бизнес-операции или улучшить ее оборотный капитал. Оборотный капитал жизненно важен для компаний, поскольку он представляет собой разницу между краткосрочным притоком денежных средств (например, выручкой) и краткосрочными векселями или финансовыми обязательствами (такими как выплаты по долгам).Продажа всей или части своей дебиторской задолженности фактору может помочь предотвратить дефолт компании, испытывающей нехватку денежных средств, по выплате ссуды кредитору, например, банку.

Хотя факторинг — относительно дорогая форма финансирования, он может помочь компании улучшить ее денежный поток. Факторы предоставляют ценные услуги компаниям, работающим в отраслях, где требуется много времени для преобразования дебиторской задолженности в наличные, а также компаниям, которые быстро растут и нуждаются в денежных средствах, чтобы воспользоваться новыми возможностями для бизнеса.

Факторинговая компания также выигрывает, поскольку фактор может приобретать непогашенную дебиторскую задолженность или активы по сниженной цене в обмен на предоплату наличными.

Факторинг не считается ссудой, поскольку стороны не выпускают и не приобретают долги в рамках сделки. На средства, предоставленные компании в обмен на дебиторскую задолженность, также не действуют какие-либо ограничения в отношении использования.

Пример фактора

Предположим, что фактор согласился приобрести счет-фактуру на 1 миллион долларов у Clothing Manufacturers Inc., представляющая непогашенную дебиторскую задолженность от Behemoth Co. Фактор ведет переговоры о дисконте счета-фактуры на 4% и авансирует 720 000 долларов США компании Clothing Manufacturers Inc. Остаток в размере 240 000 долларов США будет направлен компанией Clothing Manufacturers Inc. после получения дебиторской задолженности в размере 1 миллиона долларов счет для Behemoth Co. Комиссионные сборы и комиссии по факторинговой сделке составляют 40 000 долларов. Этот фактор больше касается кредитоспособности стороны, выставившей счет, Behemoth Co., чем компании, у которой она приобрела дебиторскую задолженность.

Как могут работать факторинг и банкинг? — Альянс Один

Успех вашей компании зависит от надежного и эффективного управления денежными средствами. Иногда банкиры не могут обеспечить управление денежными средствами, которое необходимо для вашей коммерческой операции. Они могут не иметь возможности утвердить запрос на заимствование по разным причинам, даже существующему клиенту.

Некоторые из этих причин включают:

- Дебиторская задолженность

- Превышен

- Меньше заглавной буквы

- Быстро растут

Есть множество других причин, но в этих ситуациях у банка все еще есть возможность помочь своему клиенту или потенциальному клиенту. По крайней мере, они могут направить их на факторинг.

Факторинг или факторинг счетов-фактур — это финансовая операция между бизнесом. Это когда бизнес продает свою дебиторскую задолженность факторинговой компании по ставке дисконтирования. Владелец бизнеса продает свою дебиторскую задолженность в форме счета факторинговой компании. После этого факторинговая компания авансирует до 90% от номинальной стоимости счета-фактуры. Факторинговая компания забирает с клиента всю сумму в установленный срок и выплачивает остаток, причитающийся владельцу бизнеса, после вычета дисконта за оказанные услуги.

Факторинг позволяет компании получать наличные деньги быстрее, вместо того, чтобы ждать 30,60 или 90 дней оплаты для своих клиентов. В отличие от банков, факторинговые компании основывают оплату счетов на должнике, а не на клиенте. Таким образом, они могут предлагать решения по финансированию небанковским, недостаточно капитализированным и ограниченным в финансах предприятиям, таким как начинающие и растущие предприниматели.

Это может быть беспроигрышным вариантом, если банк и факторинговая компания решат работать вместе. Фактор может удовлетворить их потребности в кредите, в то время как существующий банк может продолжать предоставлять услуги депозитарного и казначейского управления.

Почему нужно работать с Alliance One LLC?

Отличие Alliance One LLC в том, что мы верим в создание дружеских отношений и помощь в построении вашего бизнеса. У нас более 40 лет опыта работы на финансовых рынках, и мы хорошо капитализированы.

Поскольку мы являемся частной компанией, у нас есть возможность настроить финансовую программу, которая соответствует вашим потребностям, а не нашим. Вам просто нужно продавать нам ОДИН счет каждые 60 дней на любую сумму в долларах.

Мы не используем скрытые платежи в наших соглашениях, и у нас есть простое четырехстраничное соглашение без каких-либо юридических фраз.

Вы беспокоитесь о своем бизнесе, мы позаботимся о том, чтобы у вас всегда были деньги, необходимые для ведения вашего бизнеса!

Для получения дополнительной информации свяжитесь с нами сегодня.

Факторинг как новая услуга в финансовой индустрии

Содержание

Аннотация

ГЛАВА I ВВЕДЕНИЕ

I.Направление исследования

1.1 Факторинг в Албании

1.2 Факторинг в странах ЕС

1.3 Факторинг в мире

1.4 Традиционные факторинговые и факторинговые документы онлайн

1.5 Цели исследования

1.6 Факторинг для финансирования кредитов

1.7 Лизинг

1.8 Важность факторинга

ГЛАВА II ОБЗОР ЛИТЕРАТУРЫ

2.1 Обзор

2.2 История факторинга

2.3 Факторинговый договор

2.4 Факторинговый контракт и дисконтные векселя

2.5 Участвующие стороны договора

2.6 Факторинг и кредитная дебиторская задолженность

2.7 Компании, которые могут получить выгоду от факторинга

ГЛАВА III МЕТОДОЛОГИЯ

3.1 Введение

3.2 Преимущества факторинга

3.3 Почему вы выбираете факторинговую компанию?

3.4 Правовая среда

ГЛАВА IV АНАЛИЗ РЕЗУЛЬТАТОВ

4.1 Аргументы

4.2 Управление рисками при факторинге

ГЛАВА V ВЫВОДЫ И РЕКОМЕНДАЦИИ

5.1 Выводы

5.2 Рекомендации

Библиография

Аннотация

За последние пятнадцать лет все большее число малых и средних компаний начали рассматривать факторинг как практический источник оборотного капитала.К сожалению, доступность точной информации и времени не поспевает за растущим интересом к этой используемой форме финансирования. Финансовый сектор, особенно банковский сектор, столкнулся с трудностями, вызванными напряженностью долговой зависимости, которая влияет на оценку банковского рынка и его способность создавать среднесрочные и долгосрочные фонды. Следовательно, при сравнении с прошлым, в целом, наиболее ценные методы оценки — это стоимость средств, которая значительно выросла.Текущие экономические условия, характеризующиеся ограничениями по кредитам, делают факторинг одним из наиболее выгодных решений для бизнеса. Этот метод финансирования — один из способов, требующих короткого времени для согласования, и один из самых простых способов предоставить фонды оборотного капитала.

Факторинговые услуги предлагают альтернативу кредиту компаниям, которым мало нужна помощь с деньгами. Продавая свою дебиторскую задолженность факторинговой компании, вы получаете часть форвардной суммы и получаете остальную часть за вычетом процента, который компания получает в качестве платежа, как только сумма будет получена.Вы получаете большую часть своих средств до того, как клиент оплатит счет, вместо того, чтобы ждать, пока не оплатит счет. Служба факторинга работает для взыскания дебиторской задолженности, чтобы вы могли направить свои ресурсы и усилия в другое место для своего бизнеса. Посредством факторинга предприятия могут: — Дать возможность своим советам директоров и высшему руководству принимать более обоснованные решения. -Предположительно управлять положениями и эффектами капитальных планов. — Принимать стратегические решения с целью снижения рисков в текущих исходных условиях.- Получите помощь в понимании меняющейся природы риска в банковском секторе.

Ключевое слово: Албания, Факторинг, услуги, финансовые учреждения

ГЛАВА I ВВЕДЕНИЕ

I. Направление исследований

Кризис, начавшийся в 2008 году, продолжается и сегодня. В то время как некоторые страны страдают больше, чем другие страны, Европейский Союз в целом находится под влиянием замедления экономического роста, что может повлиять на решения о потреблении и инвестициях.Для малых и средних компаний один из самых простых и быстрых способов сохранить рабочий капитал — это конвертировать дебиторскую задолженность в немедленные денежные средства с помощью транзакции, известной как финансовая транзакция, называемая «факторинг». Многие компании, которые являются новичками на рынке или находятся в фазе роста, не могут ждать 30-90 дней, пока их клиенты оплатят свои счета. Чтобы выжить и продолжать расти, им нужны деньги быстрее. Факторинг высвобождает денежную дебиторскую задолженность, поэтому вы можете получить оплату за то, что у вас есть, до того, как клиенты оплатят счета.Это очень гибкая, очень эффективная форма финансирования бизнеса. Даже если он используется в качестве краткосрочного решения, даже если он используется в качестве постоянного средства финансирования, факторинг с факторингом K немедленно оптимизирует денежные потоки, не влезая в еще больший долг. Факторинг — это простой механизм для ускорения получения ранее выигранных денег. Никакого долга не возникает, поэтому нет ни процентов, которые нужно выплачивать, ни основной суммы долга. Вместо того, чтобы создавать долг в балансе, факторинг дебиторской задолженности создает надежные денежные потоки и улучшает классификацию бизнеса в связи с ссудами.Это укрепляет баланс, так как создает больше наличных денег и меньше дебиторской задолженности. Более того, факторинг не требует передачи права собственности или передачи. Факторинг — единственный источник финансирования бизнеса, при котором вы можете увеличить объем капитала при той же доле успеха в продажах. Как только вы вырастете, и чем больше счетов для воссоздания, тем больше денег вы сможете совершить еще больше продаж и маркетинговых инициатив.

1.1 Факторинг в Албании

Факторинговая деятельность — это отрасль, которая контролируется Банком Албании, хотя фактором может быть банк или учреждение в соответствии с законодательством о компаниях.Это решение правительства, которое не предусматривает внесения изменений в действующий закон. 9630 от 30.10.2006 г. «О факторинге». Одно из основных изменений, внесенных в закон о факторинге, заключается в том, что все организации, которые ставят своей целью деятельность факторинга, будут контролироваться, и их деятельность будет регулироваться Банком Албании в соответствии с положениями закона «О банках в Республика Албания »и подзаконные акты должны быть одобрены с этой целью. В Албании есть восемь коммерческих банков, получивших от БА лицензию на деятельность в качестве факторинговых компаний, а также четыре национальных частных небанковских финансовых компании.Им также выданы лицензии трем частным международным компаниям, но на данный момент большая часть их оборота осуществляется за счет работы только в качестве агентства по взысканию долгов после того, как они столкнулись со многими проблемами с налоговым и банковским законодательством. Чтобы помочь факторинговым компаниям получить информацию о кредитах, Банк Албании на своем веб-сайте публикует данные в кредитном реестре. Кредитный регистр — это электронная база данных идентификационных и финансовых данных лиц (их кредитных рисков в банковской и / или финансовой системе), подающих заявку на ссуду в банке, филиале иностранного банка, лицензированного Банком Албании или другими кредитными учреждениями.Этот реестр будет использоваться любой стороной, участвующей в факторинговом контракте. Учитывая благоприятную среду для возникновения и развития факторинга, многие банки в Албании сделали первый шаг в создании департамента факторинга, а затем получили лицензию от Банка Албании и начали предлагать им эту финансовую услугу. Они не остались позади настоящих факторинговых компаний, которые находятся за пределами банковского сектора, обеспечивая лицензирование двух международных компаний.Одна из них — это греческие компании EFG Factor, которые, похоже, заинтересованы в факторинге на албанском рынке. EFG Factors, основанная в 1999 году, является дочерней компанией EFG Eurobank Group, которая считается одним из ведущих банков Греции по кредитованию, кредитным картам и кредитованию МСП, НПО и малого бизнеса. В Греции EFG Factors занимает второе место с 27% рынка, а по международному факторингу для греческого рынка — 47%. Также можно упомянуть компанию «Albanian Factoring Services», которая является одной из трех небанковских компаний, имеющих лицензию на реализацию факторинговых услуг, вводимых в этой отрасли.Эти компании довольно интересно выглядят на албанском рынке. Их интерес к факторинговому рынку Албании неуклонно растет. Перенос сроков оплаты и сложности с кредитованием повысили интерес частного бизнеса к работе с факторинговой компанией. Из интервью, проведенного специалистами Банка Албании, видно, что объем оборота отрасли с момента их создания до сентября 2012 года достиг 35 736 023,97 лека. В небанковском финансовом секторе вес факторингового портфеля 0.4% лизингового портфеля и 0,3% кредитного портфеля и микрокредитования. Несмотря на очень маленькие цифры по сравнению с цифрами, предоставленными отраслью в Европе и в мире, они многообещающие для развития факторинга в Албании, сам факт того, что:

Во-первых, Албанский экспорт составляет около 700 миллионов долларов США в год, при этом около 90% идет в Италию и Грецию (в обеих этих странах существует высокоорганизованный бизнес-факторинг).

Во-вторых, Для самих компаний отчитываются о прибыли (будучи прибыльными и не имея никаких препятствий для входа на этот рынок, обязательно появятся новые участники).Еще один факт, который следует упомянуть о качестве факторингового сектора в Бангладеш, — это также место оказания услуги. До сих пор сообщалось, что услуга выполняется на 100% в Албании, без расширения в другие страны. Итак, он еще не начал свой экспорт, но есть мнение, что финансовые проблемы, с которыми столкнулись наши соседи Италия и Греция, обязательно скоро появятся у экспорта услуги. Таким образом, видно, что существует очень большая разница в заявленном обороте, это связано с тем, что факторинговые компании только начинают реализовывать свои продажи после периода получения лицензий.Их услуги делятся на два типа доходов, такие как разрешения и сам закон, что обеспечивает более высокий уровень сбора доходов, чем проценты, полученные от использования средств.

1,2 Факторинг в странах ЕС

Факторинг — одна из ключевых технологий финансирования малых и средних предприятий. Но, по сравнению с другими формами финансирования, у него есть оба преимущества и недостатки. Факторинг дороже кредита, и финансирование запасов базовых активов не предоставляется.Но его преимущество в том, что он будет играть важную роль в экономическом развитии новых стран ЕС. Некоторые особенности факторинга могут дать ему преимущество для развития в этих странах.

Во-первых, тот факт, что факторинговая дебиторская задолженность от активов заемщика при банкротстве снимается, может быть полезен, если судебная система страны недостаточно развита, неэффективна или и то, и другое — условия применяются к некоторым новым странам ЕС, которые, как показано в Отчете Внедрение стандартов и кодексов (ROSC) Несостоятельность Всемирного банка и права кредиторов.

Во-вторых, как вид финансирования, основанного на активах, факторинг имеет явное преимущество в обеспечении финансирования малых и средних предприятий с высоким риском банкротства. Важно, чтобы небезопасные предприятия могли развиваться в странах с переходной экономикой, поскольку частный сектор в этих странах работает над созданием экономических систем и механизмов, действующих в Западной Европе.

В-третьих, как активы, основанные на технологиях, факторинг может иметь преимущество перед другими кредитными продуктами при предоставлении заемщикам информации о том, кто вызывает большие подозрения.Члены комиссии по факторингу могут основывать свои решения о кредитовании в первую очередь на статусе основных счетов для них, а не на их кредитоспособности. Это, вероятно, будет особенно важно в новых странах ЕС, где деловая активность может быть больше смещена в сторону средних, а малые предприятия по своей природе менее надежны, чем крупные предприятия. Две характеристики слабой информационной инфраструктуры — плохие стандарты бухгалтерского учета и отсутствие проверенной финансовой отчетности — характерны для большинства бизнес-сред в новых странах ЕС.Но еще один аспект слабой инфраструктуры — информация будет проблематичной для комиссаров факторинга. Ограниченные данные о ходе платежей, такие как те, которые собираются государственными кредитными реестрами, кредитными бюро частных предприятий, компаниями по страхованию кредитов или факторингом комиссаров, будут проблематичными для факторинга счетов внутренней дебиторской задолженности. В то время как факторинг иностранной дебиторской задолженности был бы гораздо менее проблематичным, если бы счета по обязательству открыты в промышленно развитых странах с сильной информационной инфраструктурой.

В-четвертых, факторинг может быть чрезвычайно полезным в первые годы развития средних и малых предприятий в странах-экспортерах с развитой экономикой. Крупные комиссары факторинга, работающие в стране-импортере, могут генерировать информацию о платежах импортеров данных. Кроме того, внутренний факторинг: новые страны ЕС всегда могут реализовать сбор иностранной дебиторской задолженности, участвуя в таких альянсах, как международные факторинговые цепочки, или, в последнее время, приобретая кредитную страховку.Фактически, комиссионерам, осуществляющим факторинг в этих странах, может быть проще развивать свой бизнес на иностранной дебиторской задолженности, а не на внутренней дебиторской задолженности.

1,3 Факторинг в мире

Объем факторинга в мире за 2011 год составил 2 015 млрд евро или 2,611 млрд долларов США. Факторинг в мире набирает обороты. Это нашло отражение в процентном отношении объема факторинга к стоимости мирового ВВП. В 2010 году объем факторинга составил 3.5% мирового ВВП, тогда как в 1980 году его объем составлял всего 0,5% мирового ВВП. В 2011 году мировой факторинговый бизнес показал годовой рост на 22,3%. Наибольшую долю факторинга в мире реализует европейский рынок (Рисунок 4.1). В 2011 году объем европейского факторинга составил 60,4% от мирового объема факторинга. Страна, на долю которой приходится наибольший объем факторинга на европейском рынке, — это Великобритания. В этом году ее оборот составил 268,1 миллиарда евро. Затем следуют Франция, Италия, Германия и Испания.

Рисунок 1.1 Данные факторинга внутренний / международный

Abbildung in dieser Leseprobe nicht enthalten

В исследовании приведены некоторые примеры факторинговых компаний, которые развивают свою деятельность в особых условиях и формах:

Факторинг Blue Vine

Они полностью онлайн и безбумажные. Эта компания-фактор предлагает простые и прозрачные условия, быстрое решение и соответствующее финансирование, чтобы помочь владельцам бизнеса, у которых есть длинные циклы денежных потоков или денежных выплат.Онлайн-решение BlueVine предоставляет малым предприятиям факторинговую ссуду для оплаты их счетов, оставляя их на оплату в первый день выставления надлежащих счетов в течение 15–90 дней. Работая с малыми предприятиями в отрасли, включая производство, оптовую торговлю и дистрибуцию, маркетинг и ИТ-персонал, BlueVine выделяется среди конкурентов, предлагая бесплатные решения для долгов. Поскольку счета являются активами (уже полученный доход), последний платеж клиента, когда счет является обязательным, является единственным платежом, который потребуется.

Триумф Бизнес Капитал

Первоначально созданный в 2004 году перевозчиками и финансовыми менеджерами как факторинговые компании товарного завода, Triumph Business Capital (ранее Advance Business Capital) теперь обслуживает отрасли, включая нефтегазовую промышленность, производство, персонал, безопасность, оптовиков, дистрибьюторов, бизнес-услуги и транспорт. Отличительной чертой компании является то, что она начинала как факторинговая компания для транспортных предприятий, а затем договорилась со многими другими отраслями.Эта компания работает, принимая до 90% стоимости неоплаченных счетов, затем переводя их на банковский счет в течение 24 часов. Норме и гибкость отличает триумф большинства факторинговых компаний.

1.4 Традиционные факторинговые и факторинговые документы онлайн