Факторинг услуги: Факторинг что это простыми словами, факторинг простыми словами

Факторинг

Малый бизнес заинтересован в финансировании, так как его источники ограничены. Ему нужен усеченный факторинг, представляющий собой кредитование под залог дебиторской задолженности. Средний же бизнес заинтересован в инструменте увеличения объема продаж, а потому ему нужен полный коммерческий факторинг.

Факторинг – это финансирование под уступку денежного требования, комплекс услуг, направленных на активный рост компании. Факторинг позволяет за короткий срок увеличивать объем продаж в несколько раз и дает возможность компании развиваться более эффективно, чем при кредитовании. Основная цель факторингового обслуживания банком – обеспечить клиенту возможность заниматься основной деятельностью – продажами, не отвлекаясь на постоянное решение финансовых вопросов.

Эффект от факторингового обслуживания максимален в случае, если полученное финансирование направляется на закупку товара, который в свою очередь также отгружается с отсрочкой платежа, компания снова получает финансирование и т. д. «Такая работа позволяет бизнесу активно расти и приносит существенные конкурентные преимущества. Работа банка с покупателями тоже, как правило, приводит к сокращению сроков оплаты поставок покупателями. За счет факторинга минимизируется проектный риск, связанный с активным ростом компании», – объясняет Василий Белов, генеральный директор кредитного брокера «Фосборн Хоум». Он отмечает ряд преимуществ факторинга как для поставщиков, так и для покупателей.

д. «Такая работа позволяет бизнесу активно расти и приносит существенные конкурентные преимущества. Работа банка с покупателями тоже, как правило, приводит к сокращению сроков оплаты поставок покупателями. За счет факторинга минимизируется проектный риск, связанный с активным ростом компании», – объясняет Василий Белов, генеральный директор кредитного брокера «Фосборн Хоум». Он отмечает ряд преимуществ факторинга как для поставщиков, так и для покупателей.

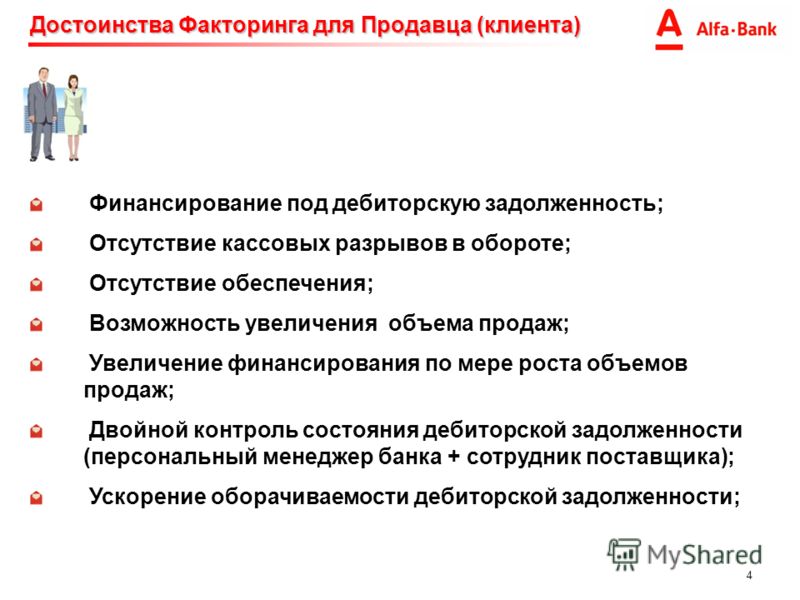

Для поставщика

- Простой процесс получения финансовых средств.

- Минимальный пакет документов.

- Не требуются залог и поручительства.

- Улучшение финансовых показателей.

- Конкурентные ставки и сроки финансирования.

- Возможность предложить покупателям более гибкие сроки оплаты товара.

Для покупателя

- Привлечение новых клиентов.

- Дополнительная мотивация и поддержка работы ключевых поставщиков без дополнительных рисков и затрат со стороны покупателя.

«Преимущество факторинга перед кредитом зависит не столько от размера компании, сколько от возможности расширения бизнеса. Кредит позволяет поддержать бизнес на достигнутом уровне и планомерно его растить. Но для активного роста – в несколько раз – кредита не достаточно, для этого необходим факторинг, – говорит Владимир Емельянов, начальник управления факторинговых операций «МДМ-Банка». Факторинг позволяет в большем объеме пополнять оборотные средства; экономить на работе с дебиторами, так как это делает банк; превратить постоянные затраты по кредитованию в переменные, четко привязав их к реализации и оплате товаров, продолжает эксперт.

Как считает Владимир Колодяжный, начальник управления факторинговых операций НОМОС-БАНКа: «Ключевым преимуществом факторинга является то, что этот финансовый инструмент – беззалоговый и более оперативный с точки зрения принятии решения. В первую очередь он направлен на удовлетворение потребностей представителей малого и среднего бизнеса».

Сумма кредита всегда ограничена размером залога, причем рыночная стоимость залога может в два раза превышать размер кредита, а размер факторингового финансирования, как правило, зависит только от сбытовых возможностей поставщика, продолжает эксперт. В отличие от кредита, факторинг не исключает одновременное использование традиционных финансовых инструментов. Финансирование при факторинге, как правило, не зависит от размеров получаемых кредитов. Кроме того, при использовании факторинга улучшаются показатели бухгалтерской отчетности предприятия.

Факторинг помогает поставщику значительно укрепить свои позиции в конкурентной среде, а именно предложить своим покупателям за отгруженные товары или оказанные услуги более длительные отсрочки платежей, что при сегодняшней ситуации является весомым конкурентным преимуществом.

Необходимо отметить, что факторинг – это не только финансирование, но и комплекс сопутствующих услуг: страхование рисков, связанных с несвоевременной оплатой товаров или услуг; инкассация дебиторской задолженности; информационное обслуживание; консалтинг документов, а так же обеспечение функции кредитного менеджмента по установлению лимитов, отслеживанию и сбору дебиторской задолженности.

Тем самым поставщики имеют возможность переложить огромный участок по работе с покупателями (дебиторами) на факторов и переключиться на решения других более важных задач, направленных на развитие бизнеса.

Основные отличия факторинга от кредита

| Кредит | Факторинг |

| как правило, выдается под залог | не требуется обеспечения |

| возвращается банку заемщиком | погашается из средств, выплачиваемых дебитором |

| выдается на фиксированный срок | выплачивается на срок фактической отсрочки платежа |

| выплачивается в обусловленный договором день | выплачивается в день поставки товара |

| выдается на заранее обусловленную сумму | размер финансирования не ограничен и может увеличиваться пропорционально росту объема продаж |

| необходимо оформлять/предоставлять большое количество документов | факторинговое финансирование выплачивается при предъявлении счета-фактуры и товарной накладной |

| банк не оказывает заемщику никаких дополнительных услуг | сопровождается управлением дебиторской задолженностью |

Если отмечать сложности факторинга, то основная из них в том, что у многих компаний плохо организован документооборот, поэтому фирмы сталкиваются с проблемой организации процесса документооборота при факторинговом обслуживании.

«Иногда поставщики сталкиваются с нежеланием некоторых дебиторов работать по факторингу. Часто поставщику трудно рассчитать свои издержки из-за наличия скрытых комиссий. Но значительные преимущества, получаемые поставщиками при использовании факторинговых услуг, перевешивают, поэтому факторинг пользуется очень высокой популярностью», – считает Владимир Колодяжный.

«Иногда поставщики сталкиваются с нежеланием некоторых дебиторов работать по факторингу. Часто поставщику трудно рассчитать свои издержки из-за наличия скрытых комиссий. Но значительные преимущества, получаемые поставщиками при использовании факторинговых услуг, перевешивают, поэтому факторинг пользуется очень высокой популярностью», – считает Владимир Колодяжный.Спрос на факторинговые услуги в сегменте МСБ растет, считает Василий Белов. Компании МСБ в силу различных причин не могут привлечь заемные средства в достаточном для роста своего бизнеса объеме, так как кредитная оценка основывается на прошлом опыте работы компаний-клиентов. Многие компании, которые не могут получить стандартные кредитные продукты, вполне могут рассчитывать на факторинговое финансирование, так как факторы оценивают не только текущее финансовое состояние клиента, но и качество дебиторской задолженности. Зачастую некрупные компании осуществляют поставки на известных на рынке дебиторов, что значительно снижает риски факторов и способствует принятию положительного решения о сотрудничестве», – продолжает эксперт.

Резюмируя вышесказанное, можно выделить несколько сложностей при факторинге. Многие клиенты сегмента МСБ не являются достаточно финансово устойчивыми для принятия на них рисков. Компании не отражают истинное состояние бизнеса в официальной финансовой отчетности. У большинства компаний нет четко отлаженной схемы документооборота, что усложняет процесс запуска и текущий работы с клиентами по факторингу.

Факторинговое обслуживание — что это, виды, плюсы и минусы

Зачастую при заключении договора с контрагентом компаниям приходится выбирать из множества способов оплаты наиболее оптимальный. Можно воспользоваться авансовым платежом, рассрочкой или отсрочкой, но самое эффективное решение в данном случае – выбрать факторинговое обслуживание. Факторинг является удобным инструментом, с помощью которого можно быстро увеличить оборотный капитал и повысить стабильность компании. Его используют многие компании, работающие в самых различных отраслях: от производства мебели до оптовых продаж продуктов питания.

Суть понятия

Термин «факторинг» в переводе с английского означает «посредничество». Исходя из этого, он представляет собой посредническую операцию, главной целью которой является взыскание фактором (банком или факторинговой компанией) денежных средств с должников своего клиента (промышленных или торговых компаний) и управление его долговыми требованиями. По сути, это беззалоговое кредитование для предприятий, занимающихся предоставлением товаров либо услуг при условии отсрочки платежей.

Простыми словами, факторинг — это когда банк или другая специализированная организация выкупает платёжные требования у поставщиков товаров/услуг. Благодаря привлечению сторонних средств факторинг является эффективным способом восстановления оборотного капитала поставщика. В сделке с отсроченным платежом продавец сразу получает деньги от банка-фактора за поставленный товар, после чего банк вправе потребовать с покупателя уплату задолженности. При этом, максимальный срок отсрочки платежей не должен превышать 180 дней.

Факторинговым обслуживанием называется совокупность мер, направленных на обеспечение реализации факторинговой сделки со стороны фактора. Прежде всего, здесь подразумевается помощь клиенту в устранении кассового разрыва за счёт выплаты от 70 до 90% размера задолженности. Подобное финансирование ускоряет процесс получения оплаты, гарантирует погашение долга и уменьшает затраты по ведению счетов, что, в свою очередь, позволяет компании сосредоточиться на производственных проблемах и увеличении прибыли.

Применение факторинга и участники процесса

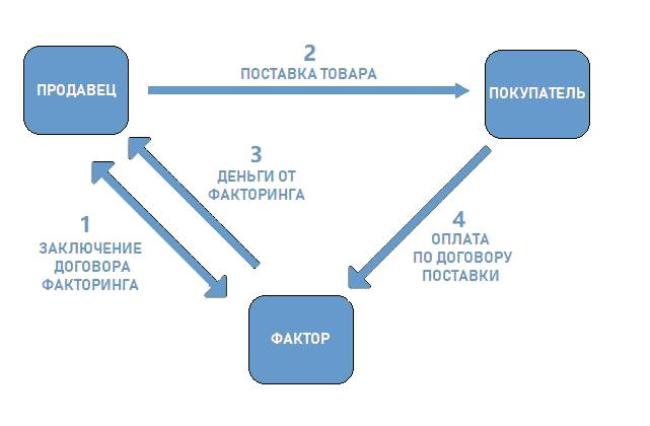

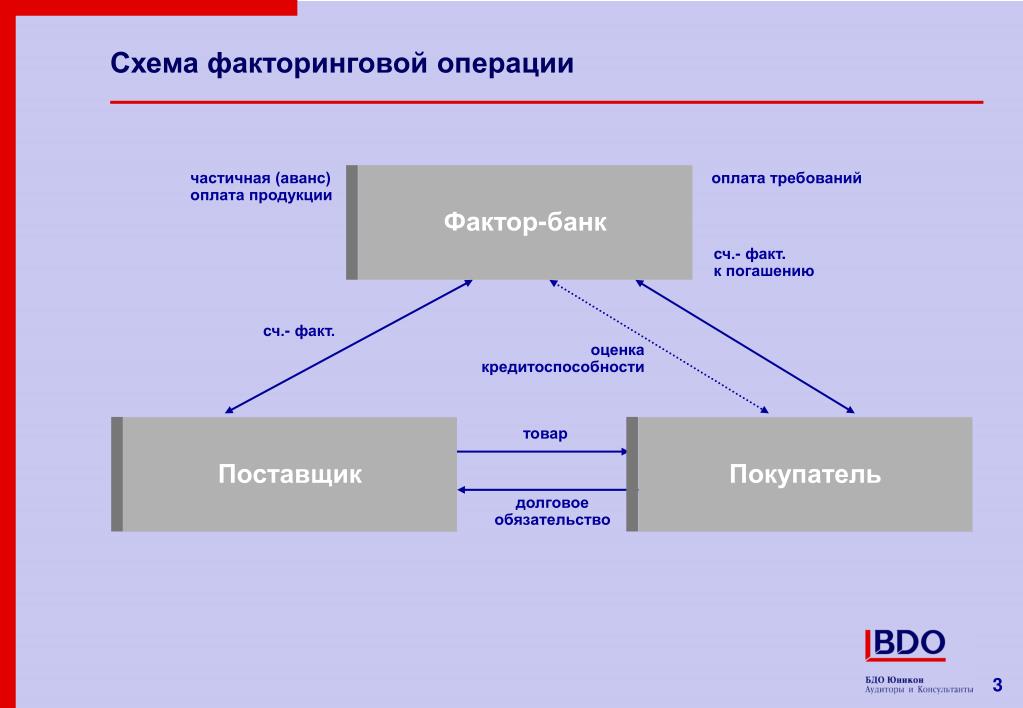

Факторинг представляет собой трехстороннюю сделку с участием следующих лиц:

- Поставщика (клиента, продавца) – юридического лица, поставляющего товары или оказывающего услуги на условиях отсрочки платежа.

- Покупателя (дебитора) – юридического лица, приобретающего товар/услугу на условиях отсрочки платежа.

- Фактора – ключевого лица факторинговой сделки. Как правило, в роли фактора выступают банки или факторинговые компании.

Последние зачастую являются дочерними фирмами при крупных банковских организациях.

Последние зачастую являются дочерними фирмами при крупных банковских организациях.

Последние зачастую являются дочерними фирмами при крупных банковских организациях.

Последние зачастую являются дочерними фирмами при крупных банковских организациях.Данный способ финансирования выбирают, когда:

- поставщиком является малое или среднее предприятие, а покупателем – крупная фирма, которая придерживается жёсткой схемы отсрочки оплаты за поставленную продукцию;

- необходимо пополнение оборотного капитала малого или среднего предприятия. Обычно таким предприятиям предлагают не самые выгодные условия кредитования, поэтому они выбирают факторинг. В данном случае это самый логичный вариант, т. к. в большей степени объектом внимания банка будет покупатель, а не продавец;

- нужно предоставить покупателю отсрочку платежа для повышения его лояльности.

Факторинг особенно популярен в том случае, если компания планирует развиваться за счёт сотрудничества с крупными предприятиями на их условиях. В подобной ситуации получение оборотного капитала способствует максимально эффективному использованию высокой прибыли от сделок. Говоря простыми словами, после того, как платёж за поставку будет получен, денежные средства инвестируются в развитие бизнеса, а не в возврат задолженности, образовавшейся за время ожидания оплаты.

Говоря простыми словами, после того, как платёж за поставку будет получен, денежные средства инвестируются в развитие бизнеса, а не в возврат задолженности, образовавшейся за время ожидания оплаты.

Часто факторинг выбирают компании, сотрудничающие с торговыми сетями. Предоставляя продукцию в сетевые магазины, поставщику не надо ждать, пока она будет продана. Он может сразу распоряжаться прибылью: пустить её на развитие бизнеса или закупить новый товар.

Основные виды

Все факторинговые сделки делятся по нескольким критериям:

- Разделению рисков. Сюда входит факторинг:

- С регрессом, когда банк не собирается брать на себя риски, связанные с невыполнением условий контракта покупателем и вся ответственность за своевременный возврат денежных средств ложится на плечи кредитора. Например, если выбран данный вид факторинга и должник не заплатит за товар/услугу в срок, то для поставщика это чревато лишением части финансирования. В данной ситуации фактор вправе потребовать от поставщика уплаты неоплаченных счетов. Регрессный факторинг почти не встречается, т. к. он считается невыгодным для продавца и в основном его используют в форс-мажорных обстоятельствах;

- Без регресса, когда банк-фактор принимает на себя риск неуплаты задолженности со стороны покупателя. Рассчитавшись с поставщиком по договору факторингового обслуживания, при просрочке платежа банк самостоятельно взыскивает с покупателя задолженность за товар, берёт на себя оплату судебных издержек и прочих расходов.

- С регрессом, когда банк не собирается брать на себя риски, связанные с невыполнением условий контракта покупателем и вся ответственность за своевременный возврат денежных средств ложится на плечи кредитора. Например, если выбран данный вид факторинга и должник не заплатит за товар/услугу в срок, то для поставщика это чревато лишением части финансирования.

- Степени информирования участников сделки. Бывает:

- Открытым, когда покупателя заранее уведомляют об участии третьей стороны – фактора. Данная информация отображается в документах об отгрузке. В этом случае возникшая задолженность находится в распоряжении банка и все платежи со стороны дебитора должны поступать на счёт факторинговой компании;

- Закрытым, когда покупатель не проинформирован о том, что к участию в сделке привлечена третья сторона. В такой ситуации поставщик получает деньги от покупателя, а затем сам перечисляет их на счёт фактора. Закрытый тип факторинга подразумевает конфиденциальную договорённость между фактором и поставщиком.

- Типу документооборота. Различают факторинг:

- Традиционный, когда в сделке используется бумажный документооборот;

- Электронный, когда сделка заключается с использованием электронного документооборота.

- Моменту возникновения обязательств покупателя. Этот вид факторинга делится на:

- Реальный, когда продавец и фактор заключают договор после поставки товара покупателю;

- Консенсуальный, когда заключение договора между продавцом и фактором происходит до поставки товара, т. е. только после того, как будет заключён договор между продавцом и покупателем.

- Местонахождению участников. Договор факторинга может быть:

- Внутренним, когда все участники сделки зарегистрированы на территории одного государства;

- Внешним или международным, когда кто-либо из участников сделки является резидентом другой страны.

- Количеству факторов, принимающих участие в сделке. К данной категории относятся следующие типы факторинга:

- Прямой, когда в сделке участвует один фактор;

- Взаимный, с участием двух факторов, где один фактор действует по поручению другого. Используется в международных сделках, когда или продавец, или покупатель является резидентом другой страны. Таким образом, местная факторинговая компания действует от имени иностранной.

- Комплексу услуг, предоставляемых факторинговой компанией. Бывает:

- Узким, когда банк-фактор занимается предоставлением только основных услуг по одной сделке. К примеру, проверяет платёжеспособность покупателя, предоставляет денежные средства, консультирует;

- Широким или конвенционным, когда факторинговая компания осуществляет полное сопровождение дебиторской задолженности клиента: от составления и оформления всей документации до предоставления бухгалтерских услуг и страхования.

В данной ситуации фактор вправе потребовать от поставщика уплаты неоплаченных счетов. Регрессный факторинг почти не встречается, т. к. он считается невыгодным для продавца и в основном его используют в форс-мажорных обстоятельствах;

В данной ситуации фактор вправе потребовать от поставщика уплаты неоплаченных счетов. Регрессный факторинг почти не встречается, т. к. он считается невыгодным для продавца и в основном его используют в форс-мажорных обстоятельствах; В такой ситуации поставщик получает деньги от покупателя, а затем сам перечисляет их на счёт фактора. Закрытый тип факторинга подразумевает конфиденциальную договорённость между фактором и поставщиком.

В такой ситуации поставщик получает деньги от покупателя, а затем сам перечисляет их на счёт фактора. Закрытый тип факторинга подразумевает конфиденциальную договорённость между фактором и поставщиком.

Факторинговое обслуживание не предоставляется компаниям, которые сотрудничают с субподрядчиками и организациям, выставляющим счета не сразу, а только после того, как будет выполнен определённый спектр работ.

Схема процесса

Ниже представлен стандартный алгоритм заключения сделки с использованием факторинга:

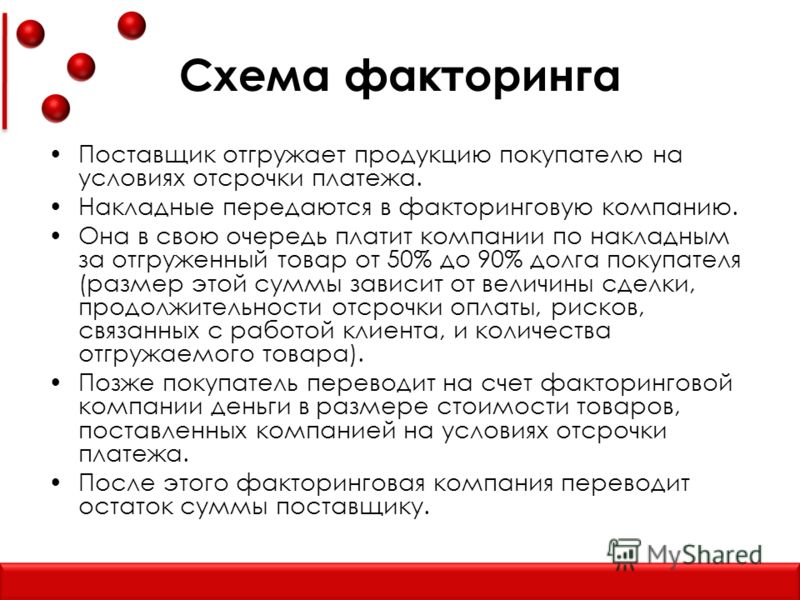

- Поставщик и покупатель заключают договор о поставке продукции на условиях отсрочки платежа.

- Продавец и покупатель решают привлечь третье лицо (банк или факторинговую компанию).

- Продавец и факторинговая компания заключают договор. При этом продавец передаёт фактору все накладные (если уже была поставка товара) или выставленные счета, а также копии договора, заключённого между покупателем и продавцом. В то же время фактор занимается оценкой финансового состояния покупателя, проверяет его платёжеспособность, финансовую дисциплину (выполнение обязательств по подобным договорам) и состояние задолженности, т.к. просрочки в данном случае недопустимы. Договор факторинга должен содержать информацию о:

- Предмете договора;

- Правах и обязанностях участников сделки;

- Процедуре финансирования сделки;

- Лимите суммы;

- Механизме передачи прав на дебиторскую задолженность факторинговой компании;

- Стоимости услуг фактора и порядке оплаты;

- Сроке действия договора;

- Страховании рисков неуплаты и прочие условия.

- Фактором выплачивается значительная часть задолженности, до 90% стоимости продукции по накладным, если продукция отгружена (в исключительных случаях достигает и 100%). Также данный этап предполагает взимание комиссии.

- Покупатель переводит деньги за полученный товар на счёт фактора. Если используется закрытый факторинг, то покупатель переводит деньги продавцу, а тот – фактору.

Комиссия за оказанные факторинговой компанией услуги составляет от 0,2 до 30% от суммы накладной, под которую банком предоставляются денежные средства. Например, при регрессном факторинге комиссия за обслуживание намного ниже, чем при факторинге без регресса.

Выбор банка для факторингового обслуживания

Конечно, проще всего отказаться от долгих поисков и обратиться в первый попавшийся банк, но правильнее выбирать факторинговую компанию, ориентируясь на конкретные цели бизнеса.

При выборе подходящего банка для факторинга необходимо:

- Определиться с целью использования факторинга. Например, это может быть разовая сделка или обслуживание всей дебиторской задолженности. Если при разовой сделке можно обойтись узким факторингом, то второй вариант предполагает использование широкого спектра услуг, поэтому тут нужен фактор, который будет готов работать со сложными ситуациями. Хотя подобные услуги стоят дорого, зато не возникнут проблемы с оборотными средствами.

- Выбрать фактор: банк или факторинговую компанию. Банк – наиболее удобный вариант при крупных товарооборотах. Также этот вариант подходит тем, кто планирует передачу управления всей дебиторской задолженности по нескольким сделкам фактору. Однако, в данном случае нужно быть готовым к тщательным и придирчивым проверкам со стороны банка в отношении как самого кредитора, так и контрагентов. Представители малого бизнеса выбирают специализированные факторинговые компании, т. к. от них можно получить более быстрое финансирование, хоть и в значительно меньших размерах по сравнению с банками. Независимо от выбора фактора, будь то банк или факторинговая компания, в каждой отдельной ситуации устанавливается индивидуальный тариф, поэтому в их сравнении нет смысла.

- Узнать о репутации выбранного фактора, собрать отзывы о нём.

- Произвести анализ стоимости услуг фактора и сравнить со ставками по кредиту (если есть возможность привлечения кредитных средств).

- Узнать о наличии возможности онлайн-взаимодействия с факторинговой компанией. Получать необходимые услуги и консультации в онлайн-режиме очень удобно и занимает минимум времени, т. к. не нужно лично посещать банк. К тому же, наличие такой возможности существенно сокращает сроки перечисления платежей.

Например, это может быть разовая сделка или обслуживание всей дебиторской задолженности. Если при разовой сделке можно обойтись узким факторингом, то второй вариант предполагает использование широкого спектра услуг, поэтому тут нужен фактор, который будет готов работать со сложными ситуациями. Хотя подобные услуги стоят дорого, зато не возникнут проблемы с оборотными средствами.

Например, это может быть разовая сделка или обслуживание всей дебиторской задолженности. Если при разовой сделке можно обойтись узким факторингом, то второй вариант предполагает использование широкого спектра услуг, поэтому тут нужен фактор, который будет готов работать со сложными ситуациями. Хотя подобные услуги стоят дорого, зато не возникнут проблемы с оборотными средствами.

Видео по теме:

Преимущества и недостатки

| Плюсы для каждого из участников сделки | Общие минусы |

Для поставщика:

| Высокий риск факторинговых операций, поэтому это дорогостоящая услуга (особенно в случае с узким факторингом) |

Для покупателя:

| Услуги факторинга можно использовать только при безналичных сделках |

Для фактора:

| Ограничения в использовании факторингового обслуживания, т.к. оно выгодно не всем предприятиям |

Факторинг в сфере услуг

Факторинг в сфере услуг — крайне перспективное направление, которое на Западе приносит значительную долю доходов операторам.

Однако в России этот сегмент пока развит весьма слабо — в первую очередь из-за непрозрачности бизнеса многих компаний, работающих в индустрии сервиса, и отсутствия у них положительной кредитной истории.

Принято считать, что факторинг подходит только для «товарной» сферы (то есть для клиентов, осуществляющих поставку различных товаров на условиях отсрочки платежа), но это большое заблуждение. «Принципиальное отличие между факторингом для компаний, осуществляющих поставку товаров, и компаний, оказывающих различные услуги, заключается в документообороте», – поясняет начальник отдела развития факторинга Московского кредитного банка Максим Микульшин. Вместо накладных для осуществления финансирования необходимо предоставить фактору акт о выполненных работах, подписанный как со стороны исполнителя, так и со стороны заказчика. Кроме того, мало кто из операторов рынка услуг вообще знает о том, что можно воспользоваться услугами факторинга. «Такие предприятия работают по предоплате, часто это оплата по факту, и такие сделки не факторабельны, в логике факторинга должны быть отсрочка платежа и связанная с ней дебиторская задолженность.

Акты об оказании услуг, подтверждающие действительность денежных требований, подписываются с задержкой либо по факту окончания отсрочки. «При таком раскладе факторинг в общем-то уже и не нужен, – констатирует Корнелиу Робу. – Но чтобы все-таки удовлетворить потребности обращающихся к нам клиентов, оказывающих услуги на условиях отсрочки, мы разрабатываем индивидуальные схемы работы. Однако доля »услуговых« клиентов в нашем портфеле составляет около 5-7%. Безусловно, это немного, но мы видим существенный потенциал для роста в данном клиентском сегменте».

Акты об оказании услуг, подтверждающие действительность денежных требований, подписываются с задержкой либо по факту окончания отсрочки. «При таком раскладе факторинг в общем-то уже и не нужен, – констатирует Корнелиу Робу. – Но чтобы все-таки удовлетворить потребности обращающихся к нам клиентов, оказывающих услуги на условиях отсрочки, мы разрабатываем индивидуальные схемы работы. Однако доля »услуговых« клиентов в нашем портфеле составляет около 5-7%. Безусловно, это немного, но мы видим существенный потенциал для роста в данном клиентском сегменте».Финансирование и гарантии

Несмотря на невысокое проникновение факторинга в индустрию услуг, спрос на него постоянно растет. «Это обусловлено тем, что все больше сделок с определенной периодичностью осуществляется на условиях отсрочки платежа. А предприятия, оказывающие услуги в коммерческой, транспортной, энергетической, нефтяной отраслях, также нуждаются в покрытии кассовых разрывов, пополнении оборотных средств», – подтверждает вице-президент, директор департамента факторинговых операций Промсвязьбанка Виктор Носов. «Увеличивающаяся конкуренция в сфере услуг постепенно приводит к тому, что крупнейшие клиенты, а за ними и все остальные переходят на систему постоплат. Кроме качественного выполнения заказанной услуги, компании теперь вынуждены искать дополнительные финансовые средства: на что купить материалы, как заплатить подрядчикам? Одним из способов решения этих вопросов и является факторинг», – добавляет директор по продажам «ВТБ Факторинг» Петр Антонов. Пользуясь услугами факторинга, предприятия из сферы услуг решают две основные задачи. Во-первых, получают финансирование, пополнение оборотных средств, чтобы продолжать оказывать свои услуги, привлекать субподрядчиков, если это необходимо, закупать какие-то материалы. Во-вторых, факторинг позволяет управлять дебиторской задолженностью. «Вероятно, основной проблемой для предприятия сферы услуг могут быть платежные риски контрагентов при предоставлении им отсрочки платежа. Факторы способны профессионально решать эти проблемы и снимать полностью или частично такие риски, применяя наработанные технологии.

«Увеличивающаяся конкуренция в сфере услуг постепенно приводит к тому, что крупнейшие клиенты, а за ними и все остальные переходят на систему постоплат. Кроме качественного выполнения заказанной услуги, компании теперь вынуждены искать дополнительные финансовые средства: на что купить материалы, как заплатить подрядчикам? Одним из способов решения этих вопросов и является факторинг», – добавляет директор по продажам «ВТБ Факторинг» Петр Антонов. Пользуясь услугами факторинга, предприятия из сферы услуг решают две основные задачи. Во-первых, получают финансирование, пополнение оборотных средств, чтобы продолжать оказывать свои услуги, привлекать субподрядчиков, если это необходимо, закупать какие-то материалы. Во-вторых, факторинг позволяет управлять дебиторской задолженностью. «Вероятно, основной проблемой для предприятия сферы услуг могут быть платежные риски контрагентов при предоставлении им отсрочки платежа. Факторы способны профессионально решать эти проблемы и снимать полностью или частично такие риски, применяя наработанные технологии.

На заметку маркетологу

Но получением финансирования и гарантий преимущества факторинга для сферы услуг вовсе не ограничиваются. Факторинг можно использовать также в качестве маркетингового инструмента, утверждают операторы профильного рынка. «Предложить заказчикам более выгодные условия сотрудничества. Например, увеличить отсрочку платежа за оказанные услуги до 60 дней вместо стандартных 30, как это сделал один из наших клиентов, работающий в сфере услуг», – рассказывает Корнелиу Робу. «Обычно в сфере услуг отсрочка составляет от 30 до 45 дней. Факторинг позволяет удлинить отсрочку до 60, 90 дней, предоставить ту отсрочку, которая будет наиболее комфортна для заказчика», – продолжает Александр Карелин. На самом деле использование факторинга в качестве маркетингового инструмента не имеет привязки к отрасли, он активно используется и торговыми, и производственными компаниями. Кроме того, более длительную отсрочку можно сочетать с увеличением объема отгрузок или оказываемых услуг, что, согласитесь, тоже положительно сказывается на лояльности покупателей. Но на рынке услуг о таких козырях в рукаве, как работа по факторингу, скорее говорят шепотом, чем публично об этом заявляют.

Факторинг можно использовать также в качестве маркетингового инструмента, утверждают операторы профильного рынка. «Предложить заказчикам более выгодные условия сотрудничества. Например, увеличить отсрочку платежа за оказанные услуги до 60 дней вместо стандартных 30, как это сделал один из наших клиентов, работающий в сфере услуг», – рассказывает Корнелиу Робу. «Обычно в сфере услуг отсрочка составляет от 30 до 45 дней. Факторинг позволяет удлинить отсрочку до 60, 90 дней, предоставить ту отсрочку, которая будет наиболее комфортна для заказчика», – продолжает Александр Карелин. На самом деле использование факторинга в качестве маркетингового инструмента не имеет привязки к отрасли, он активно используется и торговыми, и производственными компаниями. Кроме того, более длительную отсрочку можно сочетать с увеличением объема отгрузок или оказываемых услуг, что, согласитесь, тоже положительно сказывается на лояльности покупателей. Но на рынке услуг о таких козырях в рукаве, как работа по факторингу, скорее говорят шепотом, чем публично об этом заявляют.

Мелкие и непрозрачные

Но было бы не совсем правильно говорить, что по этому направлению работы у факторинговых компаний все хорошо. Если с большими торговыми и промышленными предприятиями процедура уже отработана до мелочей, то при сотрудничестве с фирмами из индустрии услуг зачастую возникают такие моменты, которых с крупными клиентами из других отраслей попросту быть не может. «У нас был случай: компания из сферы услуг выиграла тендер и пришла к нам за финансированием. И говорят: мы заключили контракт, но вам его не покажем. А что тогда факторить-то?» – недоумевает Петр Антонов. Непрозрачность многих договоров является одним из основных препятствий для сотрудничества с факторинговыми операторами, признают эксперты. Сфера услуг в России представлена в основном предприятиями малого и среднего бизнеса. Лишь у немногих из них уже есть кредитная история и хорошая финансовая отчетность, значительная доля сферы сервиса до сих пор находится в «теневой плоскости». Финансировать контракты, которые были заключены на не совсем понятных условиях и зачастую на основании устных, «межстрочных» договоренностей между контрагентами, факторы конечно же не будут. Да и вообще не так просто найти фактора, готового работать с компаниями сферы услуг. Специфика заключается в особенностях документооборота: регулярно происходят задержки в подписании актов об оказанных услугах, которые в данном случае подтверждают действительность денежных требований; дебиторы отказываются подписывать уведомления.

«У нас был случай: компания из сферы услуг выиграла тендер и пришла к нам за финансированием. И говорят: мы заключили контракт, но вам его не покажем. А что тогда факторить-то?» – недоумевает Петр Антонов. Непрозрачность многих договоров является одним из основных препятствий для сотрудничества с факторинговыми операторами, признают эксперты. Сфера услуг в России представлена в основном предприятиями малого и среднего бизнеса. Лишь у немногих из них уже есть кредитная история и хорошая финансовая отчетность, значительная доля сферы сервиса до сих пор находится в «теневой плоскости». Финансировать контракты, которые были заключены на не совсем понятных условиях и зачастую на основании устных, «межстрочных» договоренностей между контрагентами, факторы конечно же не будут. Да и вообще не так просто найти фактора, готового работать с компаниями сферы услуг. Специфика заключается в особенностях документооборота: регулярно происходят задержки в подписании актов об оказанных услугах, которые в данном случае подтверждают действительность денежных требований; дебиторы отказываются подписывать уведомления.

«Еще труднее найти фактора, который гарантирует »неприкосновенность«, то есть согласен действовать таким образом, чтобы не вести работу по обеспечению своевременного проведения платежей заказчиками. То есть попросту не звонит дебиторам с просьбой прислать график погашения задолженности или предоставить гарантийное письмо», – подчеркивает Корнелиу Робу. Один клиент, до того, как перейти на обслуживание в НФК, столкнулся с ситуацией, когда, несмотря на договоренность не беспокоить ключевых клиентов звонками с напоминаниями об оплате, фактор обещание нарушил, что, естественно, не понравилось ни клиенту, ни его заказчику, который не преминул поставить в известность последнего. В итоге сотрудничество завершилось. Факторам, как и клиентам, необходимо подстраивать свои методы работы под клиентов из сферы услуг, в противном случае, это направление бизнеса окажется тупиковым, полагают эксперты.

Александр Карелин, генеральный директор факторинговой компании «Лайф»:

«Среди наших клиентов есть ряд маркетинговых и рекламных агентств, которые оказывают услуги довольно крупным заказчикам (банки, финансово-промышленные группы, заводы, политические партии), и они не имеют возможности увеличивать объем своих работ, набирать персонал, расти и расширяться, потому что ограничены в собственном капитале. В то же время заказчики настоятельно требуют отсрочки платежа. В какой-то момент агентства нашли для себя такой финансовый инструмент, как факторинг. Они в разы увеличили не только количество своих заказчиков-подрядчиков, но и долю на рынке рекламно-маркетинговых услуг. Еще из области услуг мы работаем с логистическими, кейтеринговыми и клининговыми компаниями».

В то же время заказчики настоятельно требуют отсрочки платежа. В какой-то момент агентства нашли для себя такой финансовый инструмент, как факторинг. Они в разы увеличили не только количество своих заказчиков-подрядчиков, но и долю на рынке рекламно-маркетинговых услуг. Еще из области услуг мы работаем с логистическими, кейтеринговыми и клининговыми компаниями».

Корнелиу Робу, заместитель председателя правления Национальной факторинговой компании:

«Перед одним из наших клиентов, крупным игроком рынка маркетинговых услуг, стояла задача найти средства для финансирования будущих проектов. Рынок клиента специфический: при большом объеме заказов, требующих значительных финансовых вложений в процессе оказания услуг, оплата происходит только через два месяца после оказания услуг. Подобным компаниям, имеющим в собственности в качестве залога только продукты интеллектуального труда, получить кредит практически невозможно. В поисках решения компания обратилась к факторингу, однако те, с кем общался наш клиент, требовали акцептованный счет для выплаты финансирования. Мы в свою очередь предложили следующую схему сотрудничества: клиент предоставляет нам условно уступленную дебиторскую задолженность, по которой мы услуги факторинга не оказываем, но она покрывает ту часть »дебиторки«, которая финансируется. Таким образом, компания смогла предложить длительную отсрочку платежа не только действующим клиентам, но и новым, используя это в качестве конкурентного преимущества. Теперь наш клиент может участвовать в тендерах, зная, что необходимыми оборотными средствами его обеспечит НФК».

Мы в свою очередь предложили следующую схему сотрудничества: клиент предоставляет нам условно уступленную дебиторскую задолженность, по которой мы услуги факторинга не оказываем, но она покрывает ту часть »дебиторки«, которая финансируется. Таким образом, компания смогла предложить длительную отсрочку платежа не только действующим клиентам, но и новым, используя это в качестве конкурентного преимущества. Теперь наш клиент может участвовать в тендерах, зная, что необходимыми оборотными средствами его обеспечит НФК».

Виктор Носов, вице-президент, директор департамента факторинговых операций Промсвязьбанка:

«Промсвязьбанк работает с контрагентами из таких отраслей, как транспортная, энергетическая, нефтяная и многих других. Подрядчики нефтяных и газовых компаний, грузоперевозчики, строители постепенно начинают осознавать, насколько удобно использовать факторинг для покрытия своих кассовых разрывов, возникающих в режиме работы с отсрочками платежа. Региональные поставщики услуг также используют факторинг, если их работы ведутся на регулярной основе. Наша филиальная сеть (250 точек продаж) позволяет с помощью факторингового обслуживания не только получать беззалоговое финансирование для пополнения оборотных средств, но и наращивать клиентскую базу с помощью предоставления отсрочек, которые в сфере услуг являются весомым конкурентным преимуществом. Учитывая средние обороты бизнеса из данных сегментов, размеры лимитов финансирования устанавливаются в крупных размерах.

Наша филиальная сеть (250 точек продаж) позволяет с помощью факторингового обслуживания не только получать беззалоговое финансирование для пополнения оборотных средств, но и наращивать клиентскую базу с помощью предоставления отсрочек, которые в сфере услуг являются весомым конкурентным преимуществом. Учитывая средние обороты бизнеса из данных сегментов, размеры лимитов финансирования устанавливаются в крупных размерах.

Поэтому любая компания, предоставляющая услуги в этих сферах, может обращаться к нам, чтобы получить консультацию по возможностям и условиям предоставления факторингового финансирования».

Максим Логвинов, ko.ru28.09.2011

Почему компании пользуются факторинговыми услугами?

Когда вашему малому бизнесу или средней компании нужен оборотный капитал с гибкостью или быстрым финансированием, факторинговые компании обеспечивают необходимый денежный поток. Факторинговая компания берет на себя бремя ожидания оплаты счетов-фактур и, в свою очередь, обеспечивает ваш бизнес своевременным авансом. Такое финансирование под дебиторскую задолженность является гибкой и быстрой альтернативой финансирования традиционным банковским бизнес-кредитам.Многие также называют финансирование дебиторской задолженности факторингом по счетам.

Такое финансирование под дебиторскую задолженность является гибкой и быстрой альтернативой финансирования традиционным банковским бизнес-кредитам.Многие также называют финансирование дебиторской задолженности факторингом по счетам.

Вот почему малый бизнес пользуется услугами факторинга

Факторинг — это когда счет-фактура дебиторской задолженности в основном продается вашим бизнесом со скидкой факторинговой компании. Факторинг часто упоминается как фактор , фактор . Банки традиционно требуют обременительного процесса утверждения ссуды. По этой ссуде будут начисляться проценты по рыночным процентным ставкам, что приведет к возникновению задолженности для бизнеса. Авторитетные факторы начинают одобрение в течение 24 часов и обеспечивают финансирование в тот же день или до десяти дней для нового клиента, не подвергая ваш бизнес волатильности банковских процентных ставок и избегая задолженности в бухгалтерских книгах вашей компании.

Компании, которые часто получают выгоду от долгосрочного финансирования факторинга, включают те, которые обычно сталкиваются с бизнес-сценариями, такими как:

- финансирование, необходимое для поддержания значительных запасов или материалов для производства,

- долгосрочных циклов продаж,

- неустойчивый денежный поток,

- медленно платящих клиентов, таких как крупные корпоративные покупатели или государственные учреждения, или

- сезонные распродажи.

Факторинг способствует росту вашего бизнеса, когда перед вашей компанией появляются такие возможности, как:

- непредвиденный или срочный потребительский спрос на продукты или услуги,

- своевременных возможностей для выхода на развивающиеся рынки,

- инноваций, дающих возможность инвестировать в новые технологии и оборудование, а

- вариантов для расширения офисов, производственных помещений или складских помещений.

Когда компания сталкивается с краткосрочным риском, ставящим под угрозу бизнес-операции из-за нехватки денежных средств, факторинг является средством защиты:

- операционные убытки,

- потребности в финансировании фонда заработной платы,

- исчерпанных кредитных линий, или

- банкротств.

Факторинг также поддерживает силу вашей компании за счет ликвидности денежных средств, когда ваши бизнес-цели состоят в следующем:

- получить немедленные денежные средства для финансирования любого использования бизнеса без создания долгов,

- запуск нового предприятия или направления бизнеса без финансовой репутации

- вложить наличные в ваш бизнес, как если бы вы использовали их в качестве промежуточного кредита,

- повысить кредитный рейтинг вашей компании,

- — скидки при покупке,

- своевременно уплачивать налоги, или

- обрабатывает налоги штата или федеральные налоговые залоги.

Получить Вам нужны наличные Cегодня

Зачем малому бизнесу использовать факторинговые услуги?

Применить сейчасКак соотносится «ссуда» факторинга с банковской ссудой?

Факторинговая компания с долгой историей и надежными ресурсами может предоставить процесс утверждения, который начнется в течение 24 часов. Альтернативой часто длительному и мучительному процессу проверки при подаче заявки на традиционное банковское финансирование, опытный и находчивый фактор является проворным и хорошо подготовленным, чтобы предоставить финансирование в срочном порядке.Комплексная проверка факторингового финансирования фокусируется на финансовом состоянии ваших клиентов, в то время как банки анализируют и взвешивают плюсы и минусы активов, чистой стоимости и кредитоспособности компании. Лучшая новость заключается в том, что финансирование, предоставляемое авторитетной факторинговой компанией, происходит в течение трех-десяти рабочих дней с момента подписания соглашения для нового клиента. Существующий клиент может получить финансирование в тот же день.

Ключевым преимуществом факторинга является быстрое и эффективное получение денег с момента отправки счета факторингу.В то время как бизнес обычно ждет платежа от клиента в течение 30, 60 или даже 90 дней.

Как факторинг обеспечивает безопасность для коммерческих финансов и управления дебиторской задолженностью?

Фактор обычно авансирует от 70% до 90% суммы счета вашему бизнесу после подтверждения кредитоспособности вашего клиента, которому выставлен счет. Как только ваш клиент оплачивает счет в полном объеме, фактор затем выплачивает вашей компании остаток, причитающийся по счету, предварительно удерживая любые расходы по транзакции.

Чтобы воспользоваться преимуществами финансирования под дебиторскую задолженность, в соглашении о факторинге между вашей компанией и фактором, конечно же, будут определены условия и взиматься плата, например:

- ставка, по которой средства будут авансированы вашей компании против чистой суммы счета-фактуры вашего клиента,

- заранее определенная максимальная сумма средств, доступных для аванса, также известная как начальная линия факторинга,

- Комиссия за факторинг или дисконтная комиссия, основанная на процентной ставке от стоимости факторизованной дебиторской задолженности и переменная в соответствии с условиями счета-фактуры,

- любые необходимые условия, сборы и комиссии для снижения рисков и покрытия затрат на администрирование и управление факторинговым соглашением

- длительность факторингового соглашения.

Факторинговое соглашение с давней и надежной факторинговой компанией предоставляет вашему бизнесу множество ценных преимуществ, таких как:

- ведение счетов (главной книги) по факторингу дебиторской задолженности,

- взыскание дебиторской задолженности,

- защита вашей компании от неисполнения обязательств дебиторами по счету с использованием факторинга без регресса. Это означает, что фактор принимает на себя риск неоплаты по счетам из-за финансовой неспособности заемщика произвести оплату.

- Защита дебиторской задолженности от банкротства дебиторской задолженности.

Как работает факторинг, имеет много преимуществ для малых и средних компаний

Когда ваш бизнес обращается к источнику финансирования, ваша компания получает выгоду от:

- гибкость для финансирования деятельности компании,

- — быстрая и эффективная альтернатива банковским кредитам, а —

- гарантия для управления финансами бизнеса и дебиторской задолженности, предусмотренная вашим факторинговым соглашением.

Деньги, когда они больше всего нужны вашему бизнесу! ™

Факторинг в Швейцарии | Sofort Liquidität für KMU GOFACTORING

Ständig und Sofort am Zahlungsziel

GARANTIERTE AUSZAHLUNG IHRER VERKAUFTEN FORDERUNGEN — BIS ZU 90% INNERHALB 48 H

Vier starke Säulen tragen das klassische Полный сервис-Факторинг

Für unsere Factoring-Nehmer steigern wir dieses nachhaltige Prinzip um zwei weitere Leistungs-Komponenten.Der Rechtschutz durch spezialisierte Anwälte im Fall von Warenstreitigkeiten oder Mängeleinsprachen ist inlusive. Ebenfalls inkludiert ist der Zugang zu einer hochkarätigen betriebswirtschaftlichen Beratung.

Aussenstände

ab 24 h

zu Guthaben —

hochflexibel und mit hohen

Sicherheitsstandards

Mit diesen Optionen eröffnen wir Schweizer Unternehmen adäquate, bedarfsgerechte Finanzierungslösungen nach Mass.Branchenspezifisch, auch für Start-ups und beim Gesundheitsfactoring. Auch bei den Währungen sind wir offen: Die GOFACTORING kauft Forderungen in Franken, Euro, Dollar und Pfund. Wir als Ihr Factor и Sie als unser Factoringnehmer verfolgen die gleichen Interessen — лучший Basis für eine partnerschaftliche Kooperation auf Augenhöhe. Ob Factoring für Ihr Unternehmen ideal ist? Kontaktieren Sie uns, wir beraten Sie gerne.

«Die Leistung erbracht,

die Ware geliefert — aber auf dem Konto

passiert zu lange nichts?»«Zu viele inaktive Aussenstände

führen zu situativen

Liquiditätsengpässen?»«Trotz Solidität ist keine Bankfinanzierung

und auch kein klassisches

Factoring möglich?»

Ihre Vorteile

im Fokus

- Garantierter Forderungsausfallschutz mit integrierter Rechtschutzversicherung

- Garantierte Auszahlung der an die GOFACTORING verkauften Forderungen

- Sofortige und verbesserte Liquidität

- Inklusiver Zugang zu betriebswirtschaftlicher Beratung

- Individual, branchenspezifische und bankenunabhängige Finanzierungslösungen

- Ertrags- und Bilanzoptimierung

- Verbesserung von Bonität, Rating und Marktposition

- Wachstumsfinanzierung ohne Stellung weiterer Sicherheiten

- Möglichkeit der diskreten Bonitäts-Prüfung Ihrer Neukunden

- Stärkung der Kunden- und Lieferantenbindung

- Entlastung der Buchhaltung

- Kosteneinsparung beim Einkauf dank Skontonutzung

- Steigerung der Eigenkapitalquote

- Online-Forderungsankauf und Online-Zugang zu Ihrem Rechnungsarchiv

Двенадцатифакторное приложение

В современную эпоху программное обеспечение обычно предоставляется как услуга: веб-приложений или программное обеспечение как услуга .Приложение с двенадцатью факторами — это методология создания приложений типа «программное обеспечение как услуга», которые:

- Используйте декларативные форматы для автоматизации настройки, чтобы минимизировать время и затраты для новых разработчиков, присоединяющихся к проекту;

- Иметь чистый контракт с базовой операционной системой, предлагающий максимальную переносимость между средами исполнения;

- Подходят для развертывания на современных облачных платформах , устраняя необходимость в серверах и системном администрировании;

- Минимизация расхождений между разработкой и производством, позволяя непрерывное развертывание для максимальной гибкости;

- И может масштабировать без значительных изменений инструментов, архитектуры или методов разработки.

Методология двенадцати факторов может применяться к приложениям, написанным на любом языке программирования и использующим любую комбинацию вспомогательных служб (база данных, очередь, кэш памяти и т. Д.).

Авторы этого документа принимали непосредственное участие в разработке и развертывании сотен приложений, а также косвенно наблюдали за разработкой, работой и масштабированием сотен тысяч приложений благодаря нашей работе на платформе Heroku.

В этом документе обобщен весь наш опыт и наблюдения по широкому спектру приложений типа «программное обеспечение как услуга» в дикой природе.Это триангуляция идеальных методов разработки приложений, в которой особое внимание уделяется динамике органического роста приложения с течением времени, динамике сотрудничества между разработчиками, работающими над кодовой базой приложения, и избеганию затрат на эрозию программного обеспечения.

Наша мотивация состоит в том, чтобы повысить осведомленность о некоторых системных проблемах, которые мы наблюдали при разработке современных приложений, предоставить общий словарь для обсуждения этих проблем и предложить набор общих концептуальных решений этих проблем с сопутствующей терминологией.