Факторинг определение: Факторинг: что это простыми словами, примеры, виды, преимущества и недостатки

что это такое: определение термина простыми словами

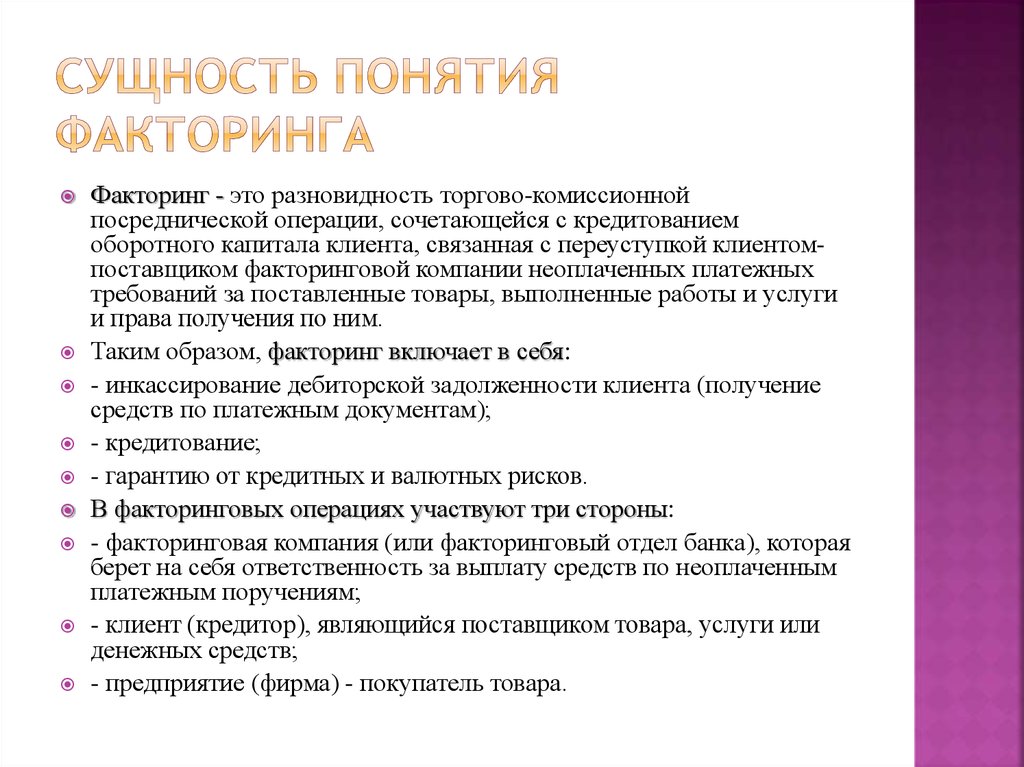

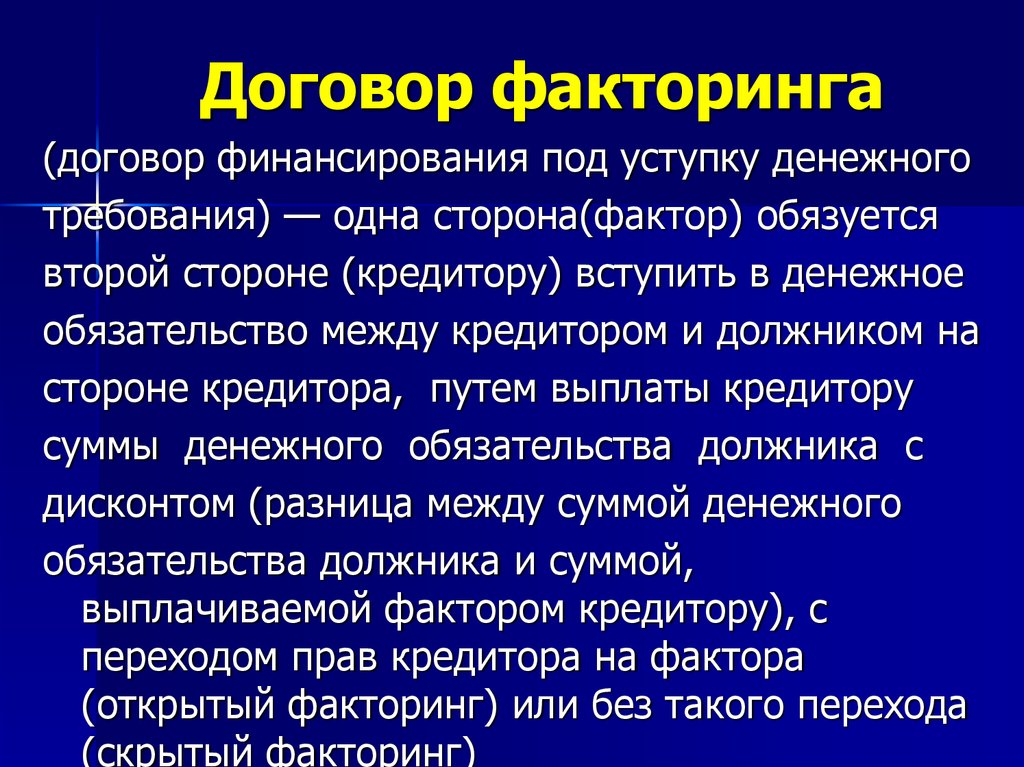

Факторинг (от английского factor — посредник) — это финансирование под уступку платежных требований. В рамках этой услуги продавец передает товар покупателю с отсрочкой платежа, после чего получает выплату от посредника, которую покупатель должен будет возместить.

В факторинге участвуют три стороны — посредник (фактор), продавец (кредитор) и покупатель (дебитор). В роли фактора чаще всего выступает банк или специализированная компания.

Услугой факторинга обычно пользуются юридические лица. К ней могут прибегать по нескольким причинам:

- Для расширения базы клиентов. Факторинг позволяет наладить работу с новыми покупателями, которые могут вызывать подозрения в своей платежеспособности.

- Для сокращения кассового разрыва и срочного пополнения оборотных средств. Кредитный рынок предлагает не так много программ для малого либо среднего бизнеса, а факторинг может стать удобной альтернативой

- Для привлечения клиентов, которые работают только на условии отсрочки платежа

- Для заключения контрактов с крупными корпорациями, которая работает по строго регламентированным правилам

Факторинговая сделка выгодна всем ее участникам:

- Продавец сразу получит оплату,которую может пустить в оборот или отправить на развитие бизнеса.

Договор факторинга не требует залога и существенно снижает риски для поставщика. Дополнительный контроль со стороны посредника позволяет компании сосредоточиться на своей прямой деятельности и сократить издержки

Договор факторинга не требует залога и существенно снижает риски для поставщика. Дополнительный контроль со стороны посредника позволяет компании сосредоточиться на своей прямой деятельности и сократить издержки - Покупатель получает отсрочку платежа и сможет погашать задолженность по удобному графику

- Фактор взимает комиссию за оказанную услугу

Договор факторинга не требует залога и существенно снижает риски для поставщика. Дополнительный контроль со стороны посредника позволяет компании сосредоточиться на своей прямой деятельности и сократить издержки

Договор факторинга не требует залога и существенно снижает риски для поставщика. Дополнительный контроль со стороны посредника позволяет компании сосредоточиться на своей прямой деятельности и сократить издержкиВыделяют несколько видов факторинга:

- Закрытый. Считается наиболее популярной формой сделки. Компания получает кредит на основании образовавшейся дебиторской задолженности после поставки товаров или услуг. При этом информация о присутствии третьей стороны является конфиденциальной, покупатель об этом не знает.

- Открытый. Не имеет широкого распространения. Задолженность полностью переходит фактору, а покупатель рассчитывается по поставке с ним, а не с продавцом. Все стороны знают о проведении факторинговой сделки

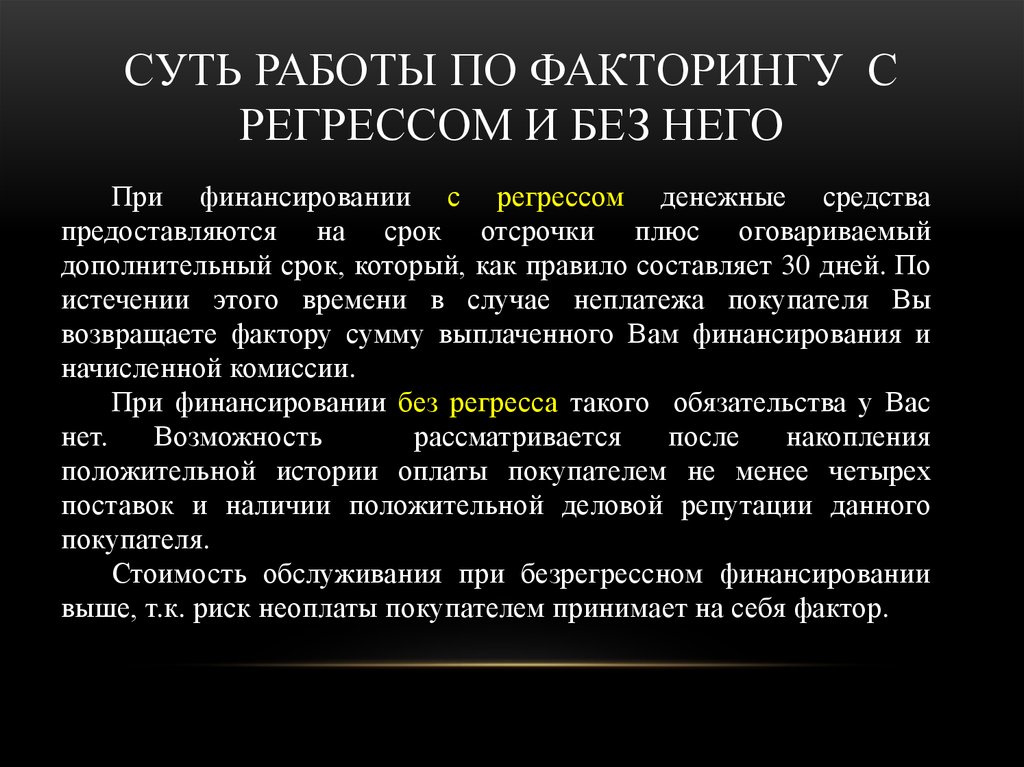

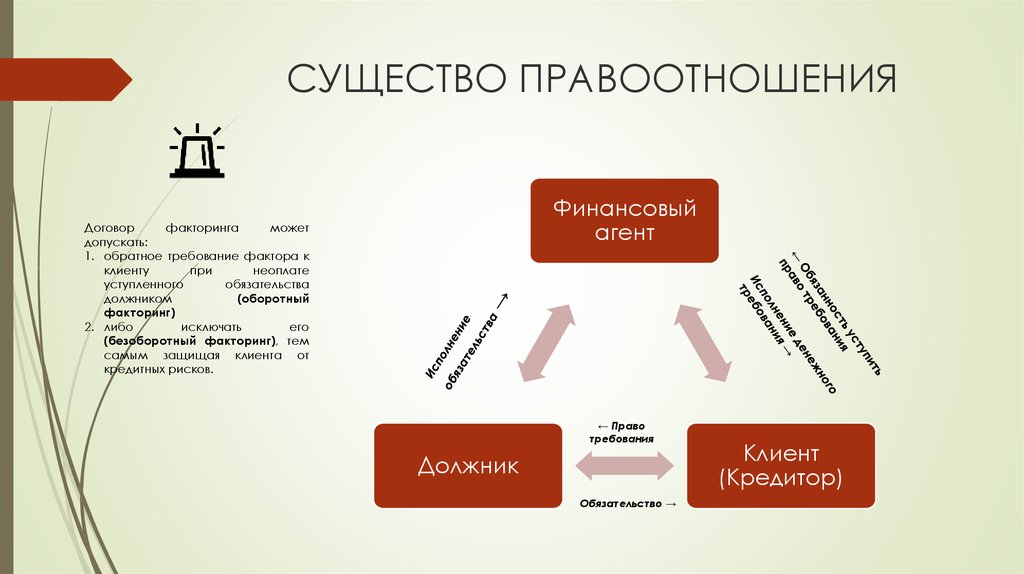

- С регрессом. Кредитор отвечает за уплату задолженности финансовому учреждению

- Без регресса. Банк берет на себя все риски, связанные с возвратом долга

- Консенсуальный. Задолженность возникнет в будущем

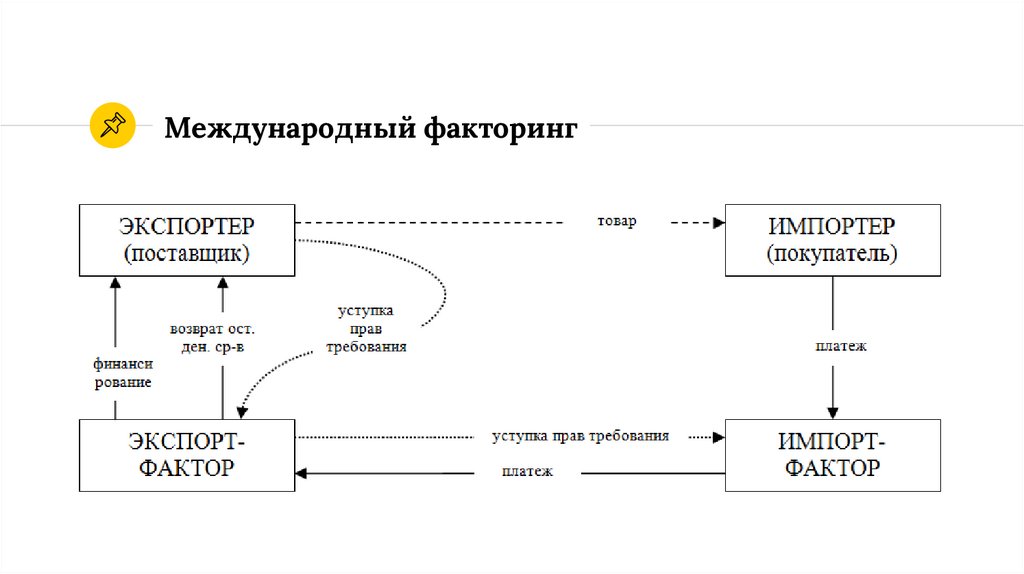

- Внутренний. Все стороны соглашения находятся на территории одного государства

- Внешний. Участники сделки являются резидентами разных стран. Такой договор характеризуется большей длительностью

Все стороны знают о проведении факторинговой сделки

Все стороны знают о проведении факторинговой сделкиФакторинг применяется в любых отраслях и имеет следующие функции:

- Обеспечивает управление дебиторской задолженностью

- Сохраняет оборотный капитал, что позволяет расширить бизнес и увеличить его доходность

- Минимизирует риски неисполнения покупателем своих обязательств

При этом у факторинга отмечают следующие недостатки:

- Факторинг применим только для поставок с отсрочкой платежа.

- Расчет по факторингу допускается только в безналичной форме

- Необходимо предоставить большой пакет документов для обеих сторон и сделки между ними

- Сроки и график платежей фиксируются в договоре и не могут быть изменены

Рекомендовано для вас

- Факторинг в России

- Кредитор

- Отсрочка платежа

- Платежное требование

Факторинг: основные его виды и когда он нужен | Развитие малого и среднего предпринимательства | Национальный проект

Факторинг — это комплекс финансовых услуг, оказываемых клиенту в обмен на уступку дебиторской задолженности. Проще говоря, вы продали товар на условиях отсрочки или рассрочки платежа и выставили счет клиенту. Этот счет — обещание вашей будущей выручки, но деньги от покупателя вы пока не получили. Если по любой причине вы хотите получить денежные средства раньше установленного договором срока, то можете обратиться к фактору.

Проще говоря, вы продали товар на условиях отсрочки или рассрочки платежа и выставили счет клиенту. Этот счет — обещание вашей будущей выручки, но деньги от покупателя вы пока не получили. Если по любой причине вы хотите получить денежные средства раньше установленного договором срока, то можете обратиться к фактору.

Фактором может быть банк, факторинговая или микрокредитная компания. На сайтах в сети Интернет можно найти информацию об участниках рынка факторинга. К примеру, список членов Ассоциации факторинговых компаний.

Большинство лидеров рынка факторинга предлагают свои услуги в режиме онлайн с использованием специального программного обеспечения, через личный кабинет либо через специализированные платформы.

На заметку:

Если факторинг предлагает банк, важно проверить наличие у него действующей лицензии ЦБ РФ. Сделать это можно по ссылке.

Если факторинг предлагает факторинговая компания, ее ИНН должен содержаться в списке организаций, состоящих на учете на сайте Росфинмониторинга.

Если факторинг предлагает микрофинансовая компания, она должна значиться в реестре ЦБ РФ

Проверить реальность деятельности и уточнить реквизиты факторинговой компании можно насайте ФНС России.

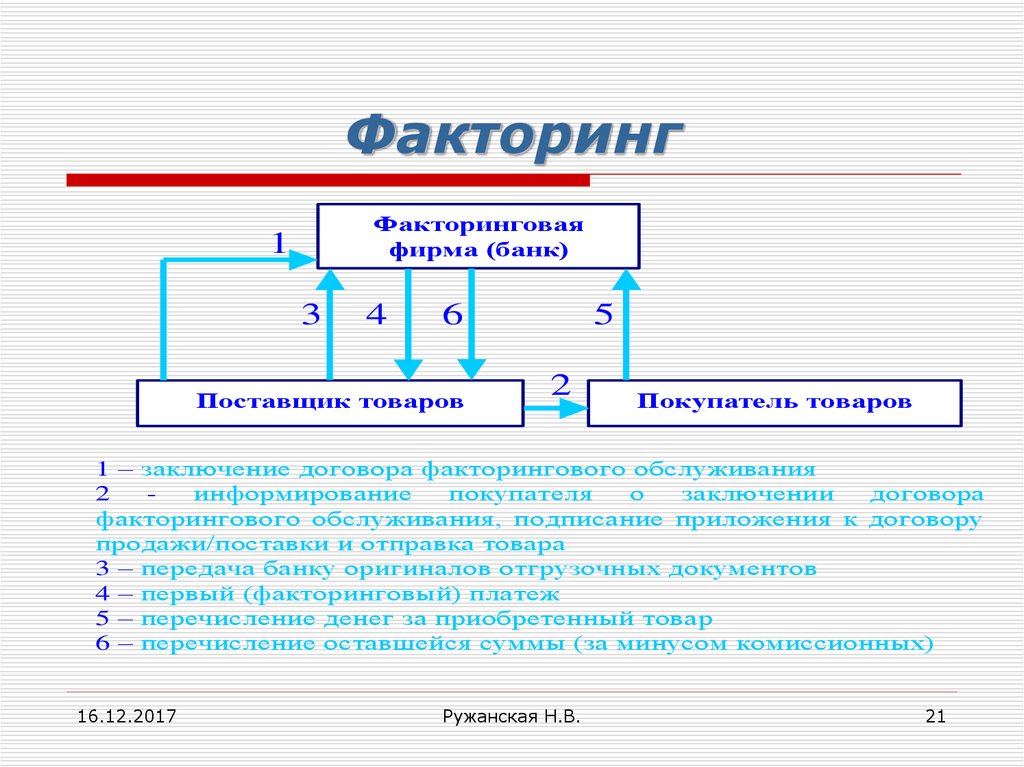

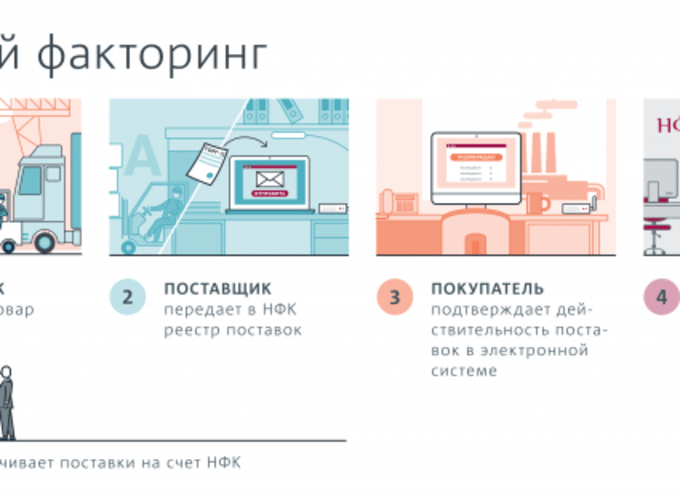

Схема классического факторинга выглядит достаточно просто. Поставщик отгружает продукцию покупателю на условиях отсрочки платежа. Накладные передаются в факторинговую компанию. Она в свою очередь платит компании по накладным за отгруженный товар от 50% до 90% долга покупателя (размер этой суммы зависит от величины сделки, продолжительности отсрочки оплаты, рисков, связанных с работой клиента, и количества отгружаемого товара). Позже покупатель переводит на счет факторинговой компании деньги в размере стоимости товаров, поставленных компанией на условиях отсрочки платежа. После этого факторинговая компания переводит остаток суммы поставщику.

После этого факторинговая компания переводит остаток суммы поставщику.

Законодательные рамки

Факторинг регулируется главой 43 ГК РФ «Финансирование под уступку денежного требования». В ней описаны основные условия договора, обязательства и состав его участников, а также терминология.

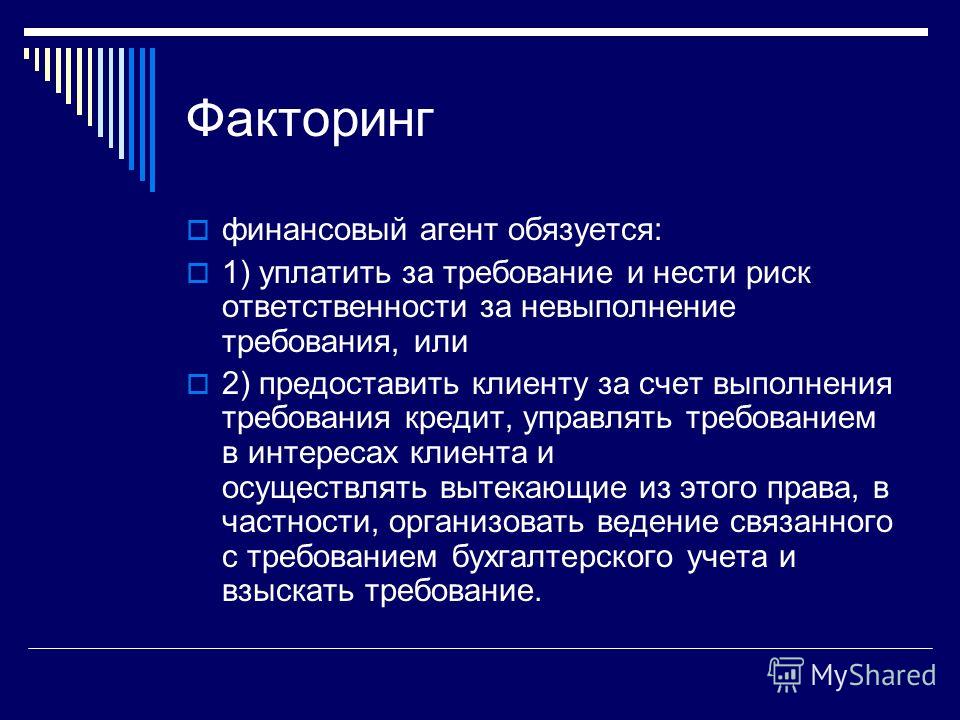

Договор факторинга отличает обязанность фактора выполнить для вашей компании в обмен на уступку денежного требования не менее двух из четырех действий, перечисленных в пункте 1 статьи 824 ГК РФ.

По договору факторинга могут быть уступлены как существующие денежные требования, так и будущие. Уступку по договору факторинга нельзя запретить, но последующая уступка фактором может быть ограничена договором. Ваш клиент (покупатель, заказчик) должен быть уведомлен об уступке, фактор приобретает право на получение всей выручки с вашего клиента (покупателя, заказчик) и обязуется перечислять ее вашей компании в той части, которая превышает ранее выплаченный фактором аванс, если иное не установлено в договоре.

Факторинг не регулируется отдельным законом, кроме ГК РФ, деятельность факторов не лицензируется.

Когда факторинг нужен?

Наиболее частые причины, по которым предприниматели обращаются к факторингу:

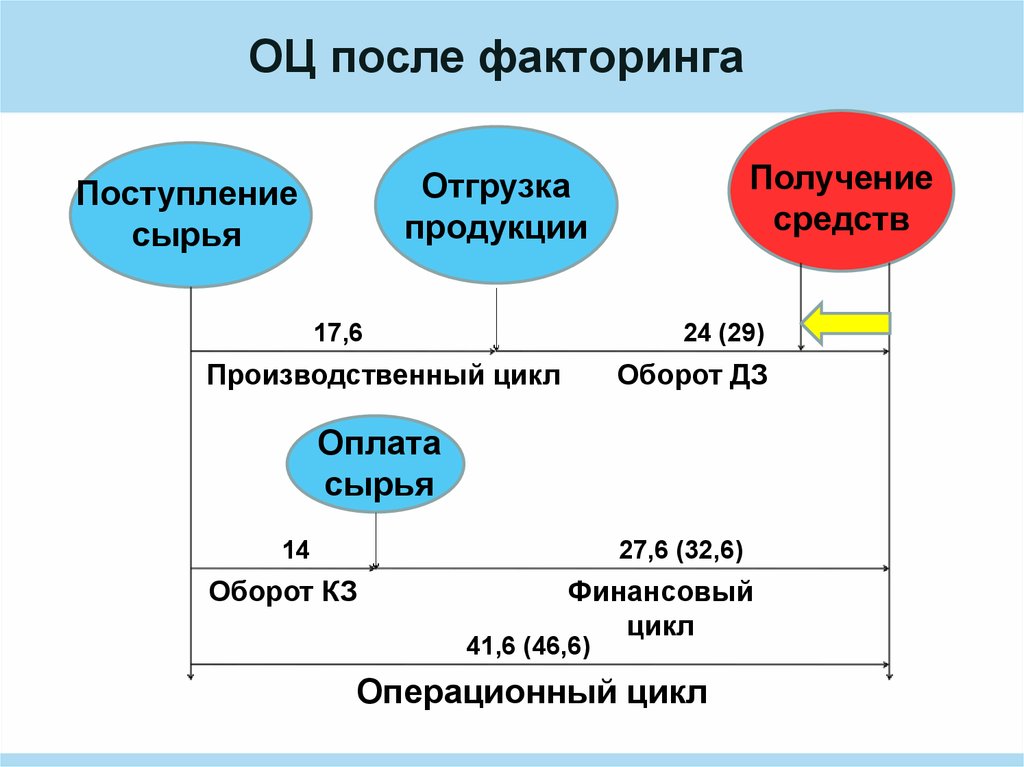

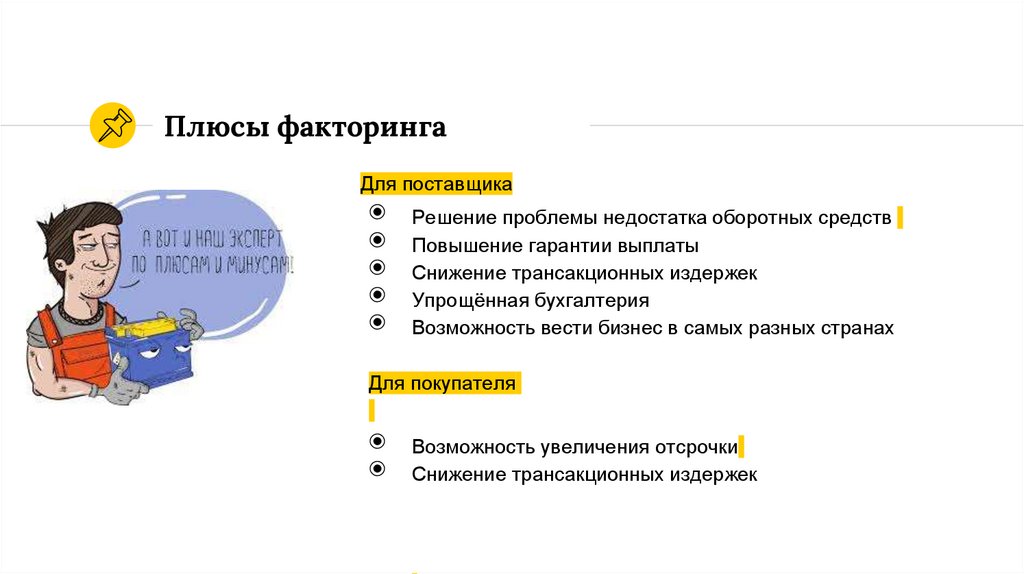

1. Факторинг помогает сохранять и увеличивать оборотные средства компании за счет привлечения внешних источников финансирования, но без увеличения кредитной нагрузки.

2. Факторинг помогает отгружать продукцию и предоставлять услуги с отсрочкой платежа, то есть конкурировать за клиентов по условиям оплаты.

3. Факторинг помогает снизить риск неоплаты поставок со стороны клиентов (покупателей, заказчиков) – риск примет на себя фактор.

4. Факторинг помогает расширить географию сбыта, включая выход на зарубежные рынки.

5. Факторинг помогает получать вовремя выручку по договорам – даже если вы не пользуетесь внешним финансированием.

6. Факторинг снижает риски работы с новыми клиентами – их платежеспособность оценивает факторинговая компания или банк.

Виды факторинга

Виды факторинга различаются не по названиям, а по задачам, которые факторинг помогает решать для бизнеса.

По риску неплатежа можно выделить следующие типы факторинга:

- факторинг с правом регресса: дебиторская задолженность сохраняется на вашем балансе. Это простой и экономичный способ пополнить оборотные средства вашего предприятия без увеличения кредитной нагрузки. Если покупатель не платит в срок, Фактор делает обратную уступку, то есть превращает ваш факторинг в кредит — требует, чтобы вы возвратили первый платеж и заплатили комиссию за пользование деньгами и работу с документами

На заметку:

Использовать факторинг с правом регресса выгодно, когда дефицит оборотных средств не критичен, клиенты – крупные компании, бизнес имеет потенциал для роста (товары или услуги пользуются спросом) или рост ограничен определенным сезоном.

- факторинг без права регресса: Фактор выкупает вашу дебиторскую задолженность на свой баланс. Первым платежом Фактор может выплатить вам всю сумму. Если поставка не оплачена, Фактор остается один на один с вашим клиентом-покупателем, вы не обязаны возвращать деньги фактору

Первым платежом Фактор может выплатить вам всю сумму. Если поставка не оплачена, Фактор остается один на один с вашим клиентом-покупателем, вы не обязаны возвращать деньги фактору

Первым платежом Фактор может выплатить вам всю сумму. Если поставка не оплачена, Фактор остается один на один с вашим клиентом-покупателем, вы не обязаны возвращать деньги факторуНа заметку:

Факторинг без права регресса сводит к нулю финансовые риски поставщика, но, как правило, стоит дороже.

- реверсивный факторинг: в этой схеме продавец, покупатель и Фактор заключают трехсторонний договор. Поставщики при реверсивном факторинге получают финансирование сразу после поставки товара. Дебиторская задолженность значится на балансе Фактора. И покупатель обязан выплатить деньги именно ему

По моменту перехода прав на выручку к фактору можно выделить следующие типы факторинга:

- предпоставочный факторинг: авансирует выручку по контракту, который заключен, гарантированно будет оплачен, но пока еще не исполнен вами (близкий «родственник» такого факторинга – кредит на исполнение государственных контрактов)

- безрегрессный факторинг с постфинансированием: продажа дебиторской задолженности в последний день отсрочки покупателю.

На заметку:

Стоимость такого факторинга для поставщика ниже, так как проценты за пользование денежными средствами начисляются только с момента получения финансирования.

- гарантийный факторинг: если выручка от клиентов не поступит вовремя, ее (полностью или большую часть) перечислит на ваш счет фактор.

По контакту с клиентом можно выделить следующие типы факторинга:

- открытый факторинг: клиент (покупатель, заказчик) заранее получает уведомление с подписями, печатями либо с ЭЦП о начале факторинга

- закрытый (конфиденциальный) факторинг: уведомление направляется после того, как клиент не оплатил поставку, при этом Фактор получает право списывать с вашего счета поступающие от клиента средства, которыми он авансировал вашу выручку. Важно помнить, что конфиденциальный факторинг становится открытым, если ни ваша компания, ни ваш клиент не исполнили своих обязательств

Стоимость факторинга

Стоимость факторинга – это размер комиссии, которая удерживается фактором из финансирования каждой поставки либо оплачивается по выставленным фактором счетам с определенной периодичностью, например, раз в месяц.

Комиссия в факторинге состоит из нескольких элементов: стоимости денежных средств на единицу времени, стоимости услуг фактора и фиксированного сбора за обработку документов (документооборот).

С целью снижения стоимости факторинга на федеральном и региональном уровне предусмотрены меры государственной поддержки факторинговых операций (приведены в Приложении 1).

Взаимодействие с фактором

Оценив фактора, переходите к оценке качества его предложения. Вооружитесь информацией, которую фактор предоставляет об условиях обслуживания на своем сайте или в рекламных материалах. Она пригодятся в диалоге с менеджером фактора. Среди критериев для оценки предложения можно обратить внимание на следующие:

| КРИТЕРИЙ | КАК ОЦЕНИТЬ |

|---|---|

| Работа в регионе | Офис Фактора находится близко к вам и к вашим клиентам? Вы готовы перейти на ЭДО с вашими клиентами для того, чтобы получать факторинг у Факторов из других городов? |

| Продуктовый ряд | Предлагает ли Фактор что-то кроме стандартных продуктов «факторинг с регрессом» или «факторинг без регресса»? |

| Лимитная и риск политика | Отличается ли процедуры и количество документов в лучшую сторону от получения кредита или овердрафта? Зависит ли лимит от финансового состояния вашей компании или ваших клиентов? |

| Процент первого платежа | Вы понимаете, от чего зависит процент первого платежа у этого Фактора? |

| Льготный период | Льготный период предусмотрен, вы понимаете, кто оплачивает технические просрочки и когда наступает регресс. |

| Состав сервисов | Детально и понятно описаны услуги Фактора, которые он оказывает помимо финансирования |

| Работа с дебиторами | Имеет опыт сотрудничества с вашими клиентами или похожими на них компаниями? У Фактора есть технологии или сотрудники, которые возьмут на себя организацию взаиморасчетов с вашими клиентами? |

| Практика взыскания | Вам понятен процесс взыскания просрочки и действия Фактора при отказе от оплаты? |

| Требования к клиентам | Проверка деловой репутации, финансового состояния и платёжной дисциплины, отрасли деятельности компании. Какие документы запрашиваются? |

От рукопожатия до финансирования

До заключения договора определитесь с ключевыми для вашего бизнеса параметрами факторинга и убедитесь, что все они отражены в виде соответствующих условий договора

| УСЛОВИЕ | О ЧЕМ ДОГОВАРИВАЕМСЯ |

|---|---|

| Вид факторинга | Если вам нужны оборотные средства и защита от риска неплатежа

– выбирайте факторинг без права регресса, если нужны только деньги – выбирайте факторинг с регрессом. |

| Объем дебиторской задолженности, передаваемой на факторинг | Факторинг включается в вашу сделку с клиентом – это может быть годовой договор поставки, договор с этапами работ или оказания услуг. Фактор может получать все оплаты по этому договору, а может только часть – по вашему выбору. |

| Принимаемая фактором отсрочка | В ваших договорах с клиентами отсрочка платежа может быть меньше или больше той, которую готов принять (финансировать) фактор. Если отсрочка фактора меньше – уточните процедуру ее увеличения. Если больше – узнайте, кто будет платить комиссию за дополнительные дни. |

| Какие клиенты принимаются на факторинг | В зависимости от вида факторинга фактор оценивает кредитный риск по вашей компании либо по вашим клиентам. |

| Процент первого платежа (аванса) | Если вы продаете фактору дебиторскую задолженность (факторинг без регресса), номинал не всегда может составлять 100%. Уточните, какой размер дисконта, как он возвращается и как может быть уменьшен. Если уступка происходит по факторингу с регрессом, рассчитайте, устроит ли вас доля оборотных средств, которую предлагает фактор. Уточните, какой размер дисконта, как он возвращается и как может быть уменьшен. Если уступка происходит по факторингу с регрессом, рассчитайте, устроит ли вас доля оборотных средств, которую предлагает фактор. |

| Лимит финансирования | На старте сотрудничества лимит финансирования (максимальная сумма всех первых платежей от фактора), как правило, не превышает среднемесячный оборот с вашими клиентами, передаваемыми на факторинг. Если расчет риска производится по вашей компании, то лимит устанавливается по аналогии с кредитным, если по вашим клиентам либо по связке с каждым из них – лимит будет зависеть от объемов продаж и динамики оплат. |

| Порядок погашения долга по поставке и по факторингу | Ситуации, когда ваш клиент не платит фактору (долг по поставке), возникают нередко. Как в этих случаях действует фактор? Будет ли он выплачивать вам первые платежи по следующим поставкам? Включит «льготный период» или уменьшит лимит? А если вы не оплатили выставленные Фактором счета на оплату факторинговых комиссий? О таких микро-кризисах необходимо договориться до начала работы по факторингу. |

| Документооборот | Процесс обмена документами при факторинге разделен так же, как и финансовый оборот: основную часть документов фактор получает от вашей компании, но самая важная часть касается вашего клиента (покупателя). Определитесь, сможете ли вы запросить у вашего клиента документы, которые требует фактор. Настройка электронного документооборота – отдельный процесс: с фактором, скорее всего, вы будете взаимодействовать через личный кабинет или банк-клиент, а как быть, если с вашими клиентами вы обмениваетесь счетами и накладными по обычной почте? Реально ли подключить ваших клиентов к системе ЭДО или платформе, которую использует фактор? От решения этих и других вопросов документооборота зависит скорость финансирования и накладные расходы в работе по факторингу. |

Более подробно ознакомиться с информацией о факторинге вам может помочь «Краткий путеводитель для российских компаний», размещённый ниже. Он предназначен для того, чтобы организация смогла самостоятельно пройти путь от осознания потребности в факторинге до получения услуги. Он не является основанием для принятия каких-либо финансовых и инвестиционных решений и не является офертой.

Он не является основанием для принятия каких-либо финансовых и инвестиционных решений и не является офертой.

Что такое факторинг? Определение факторинга, Значение факторинга

Что такое факторинг? Определение факторинга, факторинг Значение — Economic Timesпредставлены фонды

Pro Investing Aditya Birla Sun Vife Viritual Fund

Инвестиции сейчас

Избранные фонды

★★★★

Мирэй Актив Актив Гибридный фонд Добросовестного фонда Прямой рост

.5Y Возврат

12,27 %

Инвестировать сейчас

Поиск

+

Деловые новости›Определения›Финансы›Факторинг

Предоставьте новое определение

Предлагаемые определения будут рассмотрены для включения в Economictimes.com

Финансы

Предварительное определение

. финансирования, при котором бизнес продает свою дебиторскую задолженность (счета-фактуры) третьей стороне для удовлетворения своих краткосрочных потребностей в ликвидности.

В рамках сделки между обеими сторонами фактор выплачивает сумму, причитающуюся по счетам, за вычетом своей комиссии или сборов.Описание: Для удовлетворения краткосрочных потребностей в ликвидности бизнесу иногда приходится прибегать к факторингу. Это немного отличается от финансирования по счету. Существует четыре основных типа факторинга: факторинг по срокам погашения, финансовый факторинг, дисконтный факторинг и факторинг без раскрытия информации.

Условия, а также характер факторинга могут отличаться от финансового учреждения. Ставка аванса может варьироваться от 80 процентов до примерно 90-95 процентов от общей суммы счета. Как только фактор получает платежи от кредиторов, он возвращает оставшуюся часть денег после вычета своего вознаграждения или комиссии.

Единственным преимуществом факторинга является то, что компании не нужно ждать два-три месяца, и она может удовлетворить свои потребности в ликвидности, обратившись в финансовое учреждение.

Давайте разберем факторинг на примере. У вас есть бизнес, и у вас есть дебиторская задолженность, подлежащая оплате через три месяца. Но в то же время вам нужен доступ к наличным деньгам для удовлетворения неотложных потребностей в ликвидности.

Чтобы получить доступ к наличным деньгам, вы обращаетесь к фактору или финансовому учреждению, которое согласилось приобрести ваш счет на сумму 10 00 000 рупий у ABC Ltd. Фактор может выбрать дисконт по счету в размере 4 процентов и удержит 40 000 рупий в качестве часть его комиссии. Остаток 9 руб.,60 000.

Теперь фактор может не авансировать всю сумму в размере 9 60 000 рупий. Это даст только около 75 процентов от того, что составляет 7 20 000 рупий в первом транше, а остальное (2 40 000 рупий) — когда финансовое учреждение получит остаток платежа от клиента.

Прочитайте больше новостей на

- InvoicesFactoringshort-TRM-ликвидность.0037

indiatimes.cms.utilities.CMSDateUtility» xmlns:java=»java»> Связанные новости

indiatimes.cms.utilities.CMSDateUtility» xmlns:java=»java»> Связанные новости- Спрос на легковые автомобили в этот праздничный сезон резко вырос: опросЕсть также повышенное внимание к электрическим и гибридным автомобилям, предполагая, что отрасль находится на пороге разрушения, во главе с электромобилями и альтернативными источниками топлива, он добавлен.

- Индийский экспортный банк может реструктурировать свою позицию в Шри-Ланке на сумму 1,3 миллиарда долларов. Кроме того, он будет оказывать услуги, чтобы помочь экспортерам ММСП с более легкой защитой от рисков, и собирается запустить факторинг и другие продукты торгового финансирования для продвижения экспорта из этого сектора.

- Эксимбанк может перераспределить кредиты Шри-Ланки на сумму 1,3 миллиарда долларов. Кроме того, он будет оказывать услуги, чтобы помочь экспортерам ММСП с более легкой защитой от рисков, и собирается запустить факторинг и другие продукты торгового финансирования для продвижения экспорта из этого сектора.

- Как подготовить свой бизнес к будущей рецессии Экономия денежных средств является основным принципом управления финансами.

- Трейдеры могут использовать стратегию железного кондораМаксимальная прибыль достигается, если срок действия Bank Nifty истекает на уровне 26 300 или 26 200.

- Рост цен на нефть может не привести к крупным инвестициям: цены Subramanian SarmaOil немного выросли, так что все выглядит хорошо. Но чтобы преобразовать это мнение в нечто более определенное с точки зрения проектов, потребуется время, сказал Сарма.

- HUL дополняет историю роста, даже несмотря на рост затрат Рост объема в мартовском квартале составил 11% против ожидаемых 6-8%.

- Загрязненный воздух не только вреден для здоровья, но и может привести к росту преступности Стресс, вызванный проживанием в районах с высоким уровнем взвешенных твердых частиц (ВЧ), может привести к росту насильственных преступлений и краж.

- Reliance определенно находится на пути к тому, чтобы попасть в клуб за 100 миллиардов долларов: Санджив Бхасин, IIFL Этот квартал может быть немного вялым, и на это может быть много причин.

- Reliance Jio добавляет блеска акциям Reliance Телекоммуникационное предприятие Reliance за последние три квартала показало положительную операционную прибыль.

Загрузить еще

Trending Definitions Долговые фонды Ставка репоВзаимный фондВаловой внутренний продуктИнтеллектуальный анализ данныхРекламаПродуктМонополияКриптографияАмортизация

Определение фактора: требования, преимущества и пример

Что такое фактор?

Фактор — это агент-посредник, который предоставляет денежные средства или финансирование компаниям, покупая их дебиторскую задолженность. Фактор, по сути, является источником финансирования, который соглашается оплатить компании стоимость счета за вычетом скидки на комиссионные и сборы. Факторинг может помочь компаниям улучшить свои краткосрочные потребности в денежных средствах, продав свою дебиторскую задолженность в обмен на вливание денежных средств от факторинговой компании. Эта практика также известна как факторинг, факторинговое финансирование и финансирование под дебиторскую задолженность.

Ключевые выводы

- Фактор — это, по сути, источник финансирования, который соглашается оплатить компании стоимость счета за вычетом скидки на комиссионные и сборы.

- Условия, установленные фактором, могут различаться в зависимости от его внутренней практики.

- Фактор больше озабочен кредитоспособностью стороны, выставившей счет, чем компании, у которой она приобрела дебиторскую задолженность.

Смотреть сейчас: Что означает фактор в финансировании?

Понимание фактора

Факторинг позволяет бизнесу получить немедленный капитал или деньги на основе будущего дохода, относящегося к определенной сумме, причитающейся по счету дебиторской задолженности или бизнес-счету. Дебиторская задолженность представляет собой деньги, причитающиеся компании от ее клиентов за продажи, сделанные в кредит. Для целей бухгалтерского учета дебиторская задолженность отражается в балансе как текущие активы, поскольку деньги обычно собираются менее чем за один год.

Иногда компании могут испытывать дефицит денежных средств, когда их краткосрочные долги или счета превышают доход, полученный от продаж. Если компания осуществляет значительную часть своих продаж через дебиторскую задолженность, деньги, полученные от дебиторской задолженности, могут не быть выплачены вовремя, чтобы компания могла погасить свою краткосрочную кредиторскую задолженность. В результате компании могут продать свою дебиторскую задолженность финансовому провайдеру (называемому фактором) и получить наличные.

В сделке с участием фактора принимают непосредственное участие три стороны: компания, продающая свою дебиторскую задолженность; фактор, приобретающий дебиторскую задолженность; и клиент компании, который теперь должен выплатить дебиторскую задолженность фактору вместо того, чтобы платить компании, которая изначально была должна деньги.

Требования к фактору

Хотя условия, установленные фактором, могут различаться в зависимости от его внутренней практики, средства часто передаются продавцу дебиторской задолженности в течение 24 часов.

В обмен на выплату компании денежных средств по ее дебиторской задолженности фактор получает вознаграждение.Как правило, процент от суммы дебиторской задолженности остается за фактором; однако этот процент может варьироваться в зависимости от кредитоспособности клиентов, оплачивающих дебиторскую задолженность.

Если финансовая компания, действующая в качестве фактора, считает, что существует повышенный риск убытков из-за того, что клиенты не могут выплатить суммы к получению, она будет взимать более высокую комиссию с компании, продающей дебиторскую задолженность. Если существует низкий риск убытков от взыскания дебиторской задолженности, плата за факторинг, взимаемая с компании, будет ниже.

Факторинг не считается кредитом, так как стороны не выпускают и не приобретают долг в рамках сделки. Средства, предоставленные компании в обмен на дебиторскую задолженность, также не подпадают под какие-либо ограничения в отношении использования.

По сути, компания, продающая дебиторскую задолженность, перекладывает риск дефолта (или неплатежа) своих клиентов на фактор.

В результате фактор должен взимать плату, чтобы помочь компенсировать этот риск. Кроме того, на размер платы за факторинг может повлиять то, как долго дебиторская задолженность остается непогашенной или не полученной. Договор факторинга может варьироваться между финансовыми учреждениями. Например, фактор может захотеть, чтобы компания выплатила дополнительные деньги в случае невыполнения дебиторской задолженности одним из клиентов компании.Преимущества фактора

Компания, продающая свою дебиторскую задолженность, получает немедленное вливание денежных средств, что может помочь финансировать ее бизнес-операции или улучшить ее оборотный капитал. Оборотный капитал жизненно важен для компаний, поскольку он представляет собой разницу между краткосрочными притоками денежных средств (такими как выручка) и краткосрочными счетами или финансовыми обязательствами (такими как платежи по долгам).

Продажа всей или части своей дебиторской задолженности фактору может помочь предотвратить дефолт компании, испытывающей нехватку денежных средств, по платежам по кредиту кредитору, например банку.

Хотя факторинг является относительно дорогой формой финансирования, он может помочь компании улучшить свой денежный поток. Факторы оказывают ценную услугу компаниям, работающим в отраслях, где конвертация дебиторской задолженности в денежные средства занимает много времени, а также компаниям, которые быстро растут и нуждаются в денежных средствах, чтобы воспользоваться новыми возможностями для бизнеса.

Лучшие факторинговые компании также получают выгоду, поскольку фактор может приобрести непогашенную дебиторскую задолженность или активы по сниженной цене в обмен на предоставление денежных средств авансом.

Пример коэффициента

Предположим, фактор согласился приобрести счет на 1 миллион долларов у Clothing Manufacturers Inc., представляющий непогашенную дебиторскую задолженность Behemoth Co. Фактор договаривается о дисконте счета на 4% и выдает аванс 720 000 долларов компании Clothing Manufacturers Inc.

Остаток в размере 240 000 долларов США будет переведен фактором в компанию Clothing Manufacturers Inc.

после получения счета-фактуры на дебиторскую задолженность Behemoth Co на сумму 1 миллион долларов США. Вознаграждения и комиссионные фактора от этой факторинговой сделки составляют 40 000 долларов США. Этот фактор больше касается кредитоспособности стороны, выставившей счет, Behemoth Co., чем компании, у которой она приобрела дебиторскую задолженность.Является ли факторинг хорошей инвестицией?

Решение о том, является ли «факторинг» хорошей инвестицией для компании, будет зависеть от многих факторов, в частности от специфики компании, таких как тип бизнеса и ее финансовое состояние. Как правило, факторинг является хорошим инвестиционным выбором для бизнеса, поскольку он увеличивает ликвидность, повышает конкурентоспособность, улучшает денежный поток, эффективен, устраняет необходимость в хорошем кредите и снижает зависимость от традиционного долга.

Как работает факторинг?

Компания, имеющая дебиторскую задолженность, ожидает оплаты от своих клиентов.

В рамках сделки между обеими сторонами фактор выплачивает сумму, причитающуюся по счетам, за вычетом своей комиссии или сборов.

В рамках сделки между обеими сторонами фактор выплачивает сумму, причитающуюся по счетам, за вычетом своей комиссии или сборов.

В обмен на выплату компании денежных средств по ее дебиторской задолженности фактор получает вознаграждение.

В обмен на выплату компании денежных средств по ее дебиторской задолженности фактор получает вознаграждение. В результате фактор должен взимать плату, чтобы помочь компенсировать этот риск. Кроме того, на размер платы за факторинг может повлиять то, как долго дебиторская задолженность остается непогашенной или не полученной. Договор факторинга может варьироваться между финансовыми учреждениями. Например, фактор может захотеть, чтобы компания выплатила дополнительные деньги в случае невыполнения дебиторской задолженности одним из клиентов компании.

В результате фактор должен взимать плату, чтобы помочь компенсировать этот риск. Кроме того, на размер платы за факторинг может повлиять то, как долго дебиторская задолженность остается непогашенной или не полученной. Договор факторинга может варьироваться между финансовыми учреждениями. Например, фактор может захотеть, чтобы компания выплатила дополнительные деньги в случае невыполнения дебиторской задолженности одним из клиентов компании.

после получения счета-фактуры на дебиторскую задолженность Behemoth Co на сумму 1 миллион долларов США. Вознаграждения и комиссионные фактора от этой факторинговой сделки составляют 40 000 долларов США. Этот фактор больше касается кредитоспособности стороны, выставившей счет, Behemoth Co., чем компании, у которой она приобрела дебиторскую задолженность.

после получения счета-фактуры на дебиторскую задолженность Behemoth Co на сумму 1 миллион долларов США. Вознаграждения и комиссионные фактора от этой факторинговой сделки составляют 40 000 долларов США. Этот фактор больше касается кредитоспособности стороны, выставившей счет, Behemoth Co., чем компании, у которой она приобрела дебиторскую задолженность.