Факторинг это простыми словами примеры: Факторинг: что это простыми словами, примеры, виды, преимущества и недостатки

что это такое простыми словами, договор, виды

В условиях динамичной экономики и высокой конкуренции организациям порой сложно вовремя исполнять обязательства. Некоторые компании просто вынуждены поставлять продукцию или услуги с отсрочкой платежа. Остаться на плаву в такой ситуации поможет факторинг

Анастасия Топоркова

Автор КП

Евгения Дементьева

Руководитель отдела кредитования

ООО «СВ Финанс»

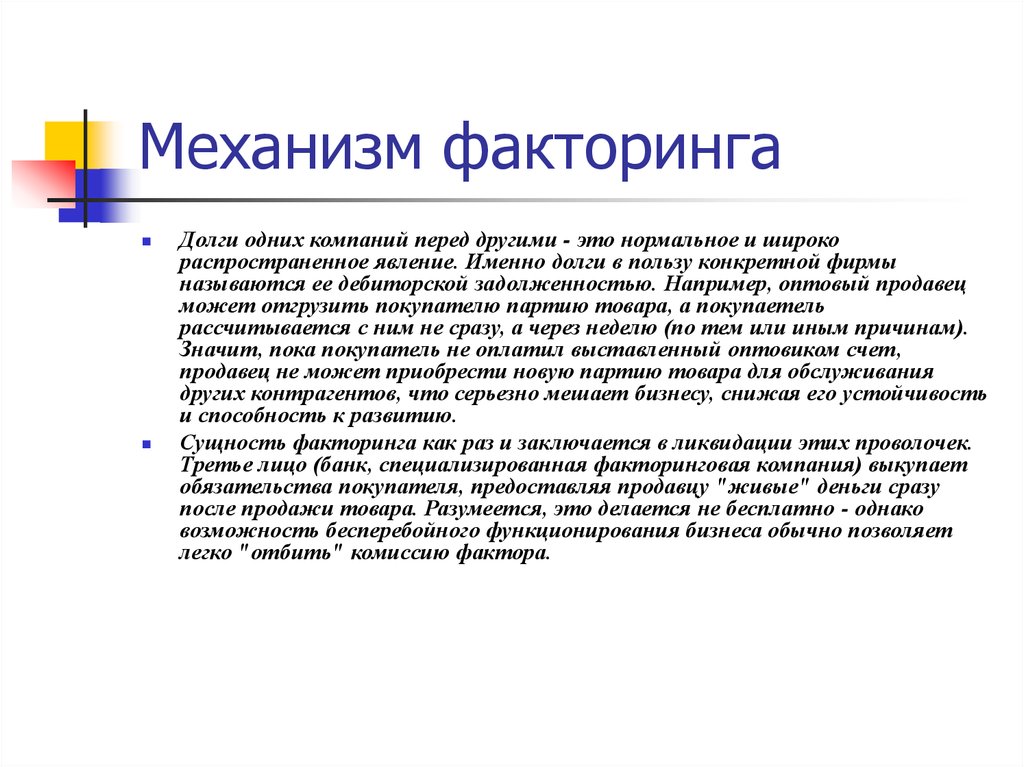

Предположим, что компания поставляет свою продукцию или оказывает услуги, а получает оплату за них только спустя месяц. Однако у поставщика из нашего примера тоже есть обязательства: нужно заплатить за аренду, за услуги других поставщиков, заработную плату сотрудникам и налоги. Любая задержка оплаты может поставить компанию в невыгодное положение или вовсе ввести в кризисную ситуацию.

Вместе с экспертом разбираемся, как защититься от рисков и расширить объемы производства при помощи факторинга.

Выберите интересующее направление

Факторинг для поставщиков

Получите финансирование поставки по УПД

| Подробнее |

Факторинг для покупателей

Профинансируйте кредиторскую задолженность

| Подробнее |

Партнерская

программа

Приводите своих поставщиков в факторинг

| Подробнее |

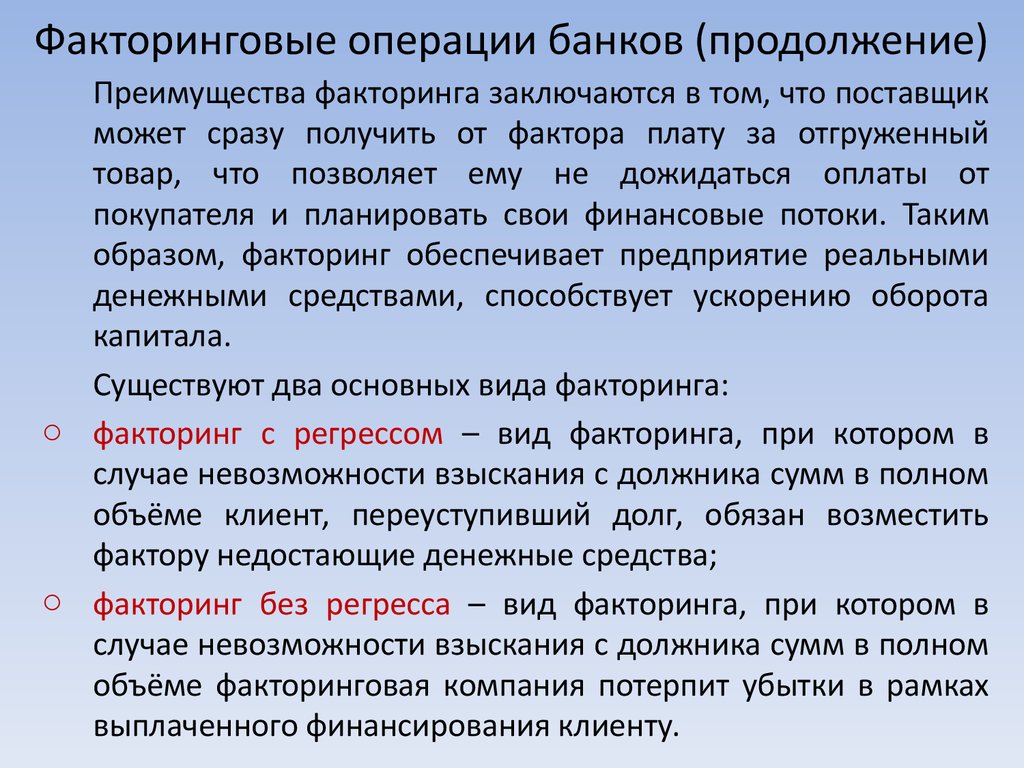

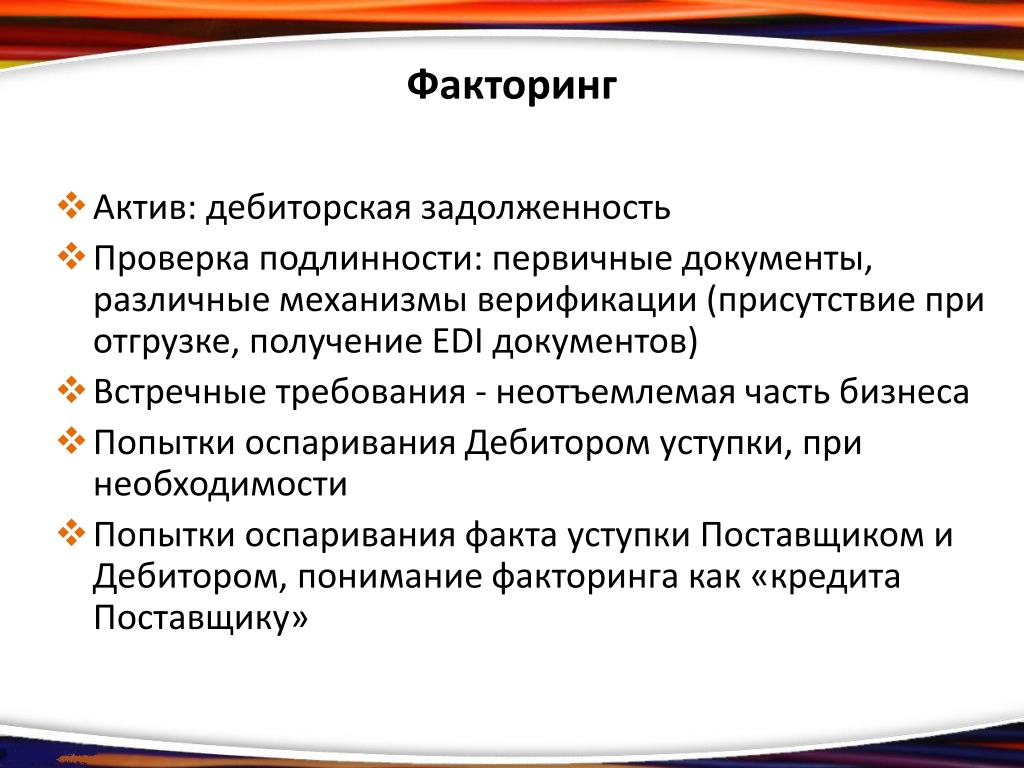

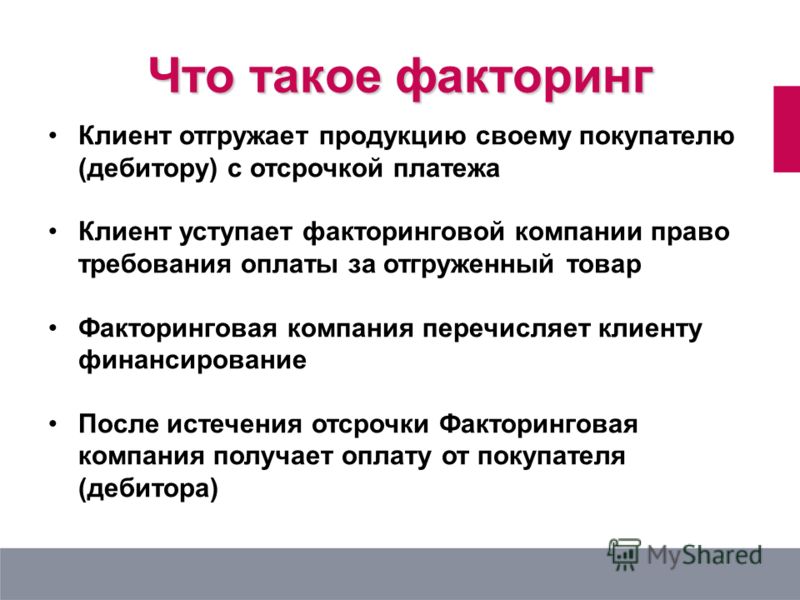

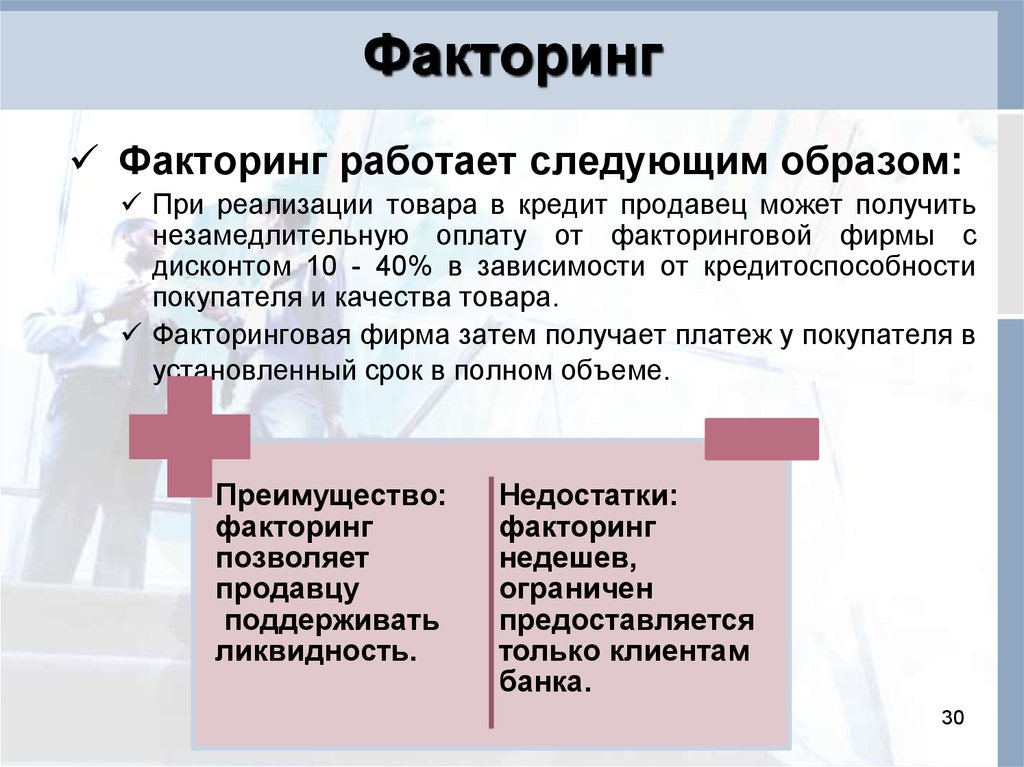

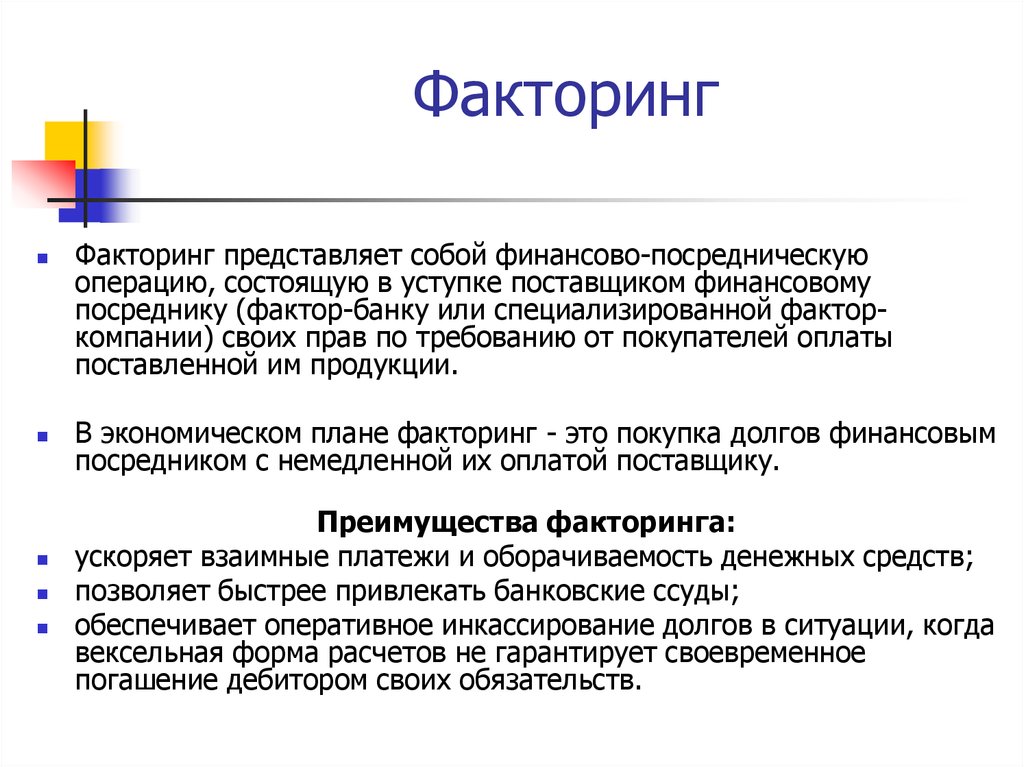

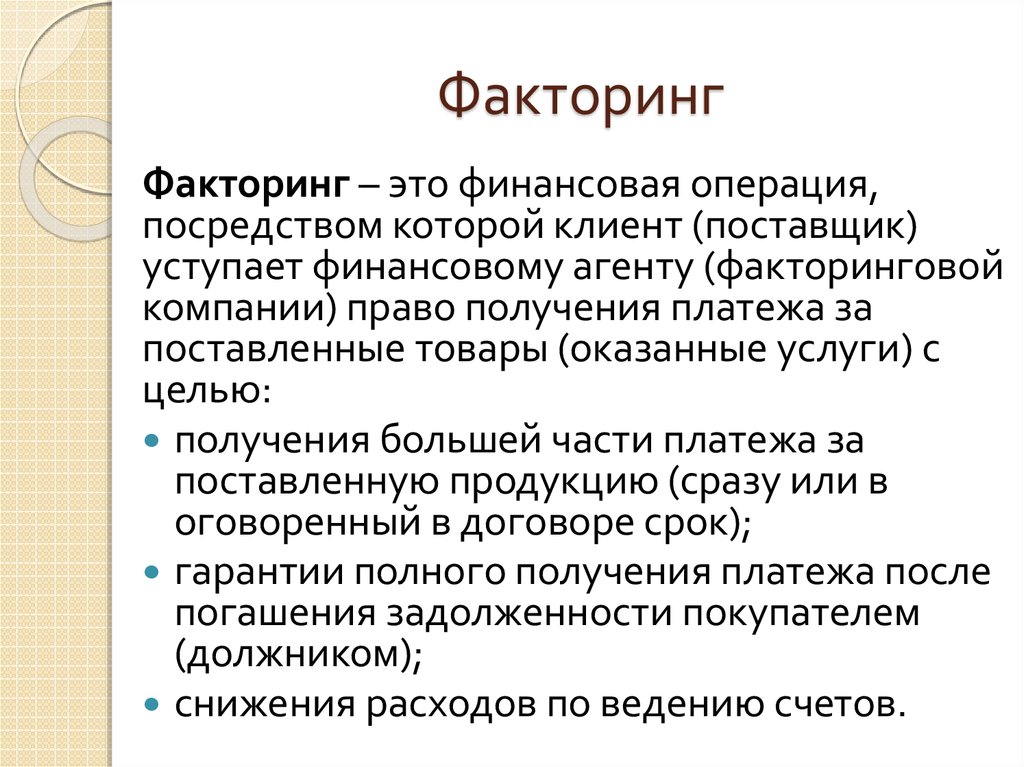

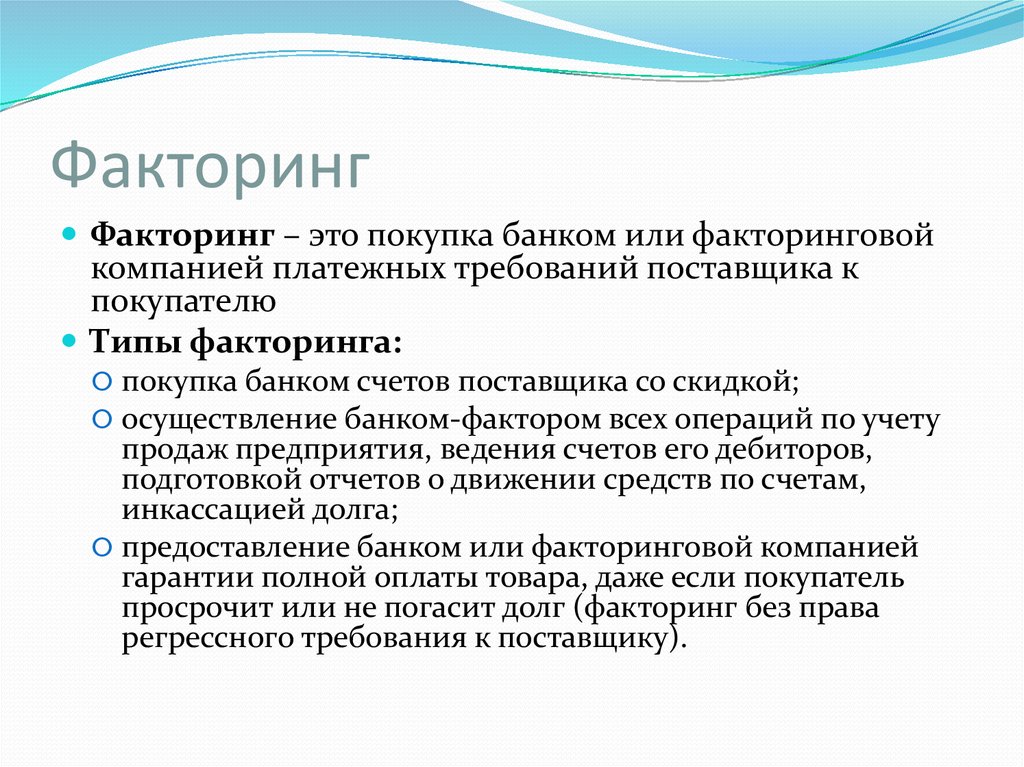

Факторинг – это финансовые услуги для компаний, которые поставляют свои товары или услуги с отсрочкой платежа. Услуги по факторингу предполагают выдачу денежных средств под уступку финансовых требований поставщика к покупателю.

Простыми словами, факторинг – это замена будущей выручки на деньги в настоящий момент. Услуги факторинга оказывает третья сторона – фактор. Фактором может быть банк, микрофинансовая организация или факторинговая компания.

Компания поставляет свою продукцию или оказывает услуги на условиях отсрочки платежа и выставляет покупателю счет на оплату. Этот счет на оплату – залог будущей выручки. Но на данном этапе деньги по такому счету от клиента не поступили. Компания из нашего примера заключает договор факторинга с фактором, и теперь он оплачивает этот счет прежде, чем это сделает покупатель. За пользование услугами факторинга необходимо будет заплатить комиссию. Обычно комиссия удерживается фактором из оплаты каждой поставки или оплачивается по сформированным фактором счетам за определенный период, например, раз в квартал.

Этот счет на оплату – залог будущей выручки. Но на данном этапе деньги по такому счету от клиента не поступили. Компания из нашего примера заключает договор факторинга с фактором, и теперь он оплачивает этот счет прежде, чем это сделает покупатель. За пользование услугами факторинга необходимо будет заплатить комиссию. Обычно комиссия удерживается фактором из оплаты каждой поставки или оплачивается по сформированным фактором счетам за определенный период, например, раз в квартал.

Стандартно фактор предоставляет дополнительно услуги по ведению дебиторской задолженности. Он может как сам проверить платежеспособность клиентов, так и посоветовать длительность отсрочки оплаты. В нужное время фактор сам сообщит покупателю о необходимости внести оплату по счету.

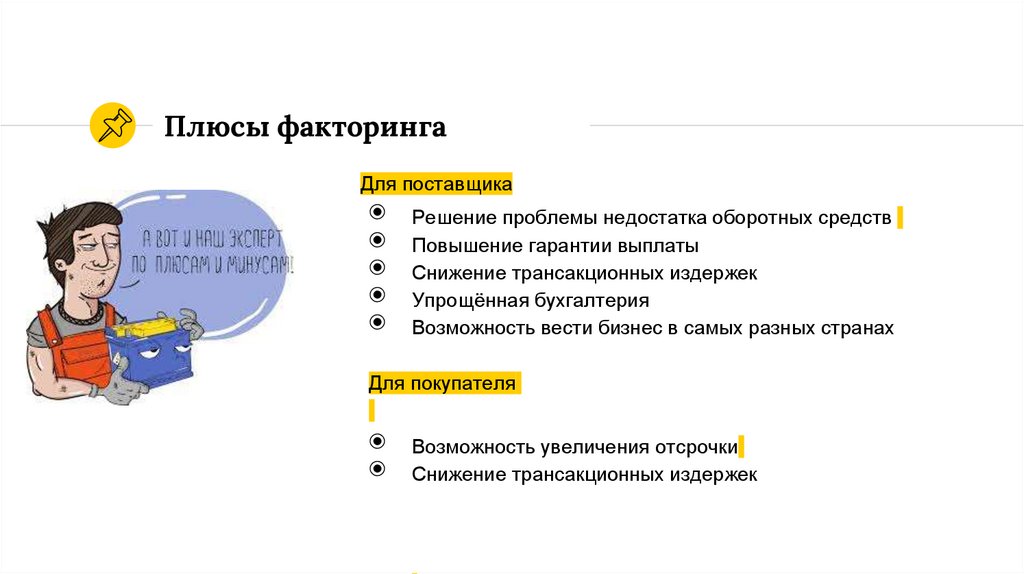

Факторинг помогает освободить компанию от финансовых рисков неплатежей и кассовых разрывов. Своевременное финансирование оборотного капитала, в свою очередь, повлечет расширение клиентской базы, ассортимента и объема производства и, как следствие, увеличение дохода предприятия.

Факторинг должен стать доступным

Руководитель дирекции факторинга АО «Альфа-Банк» Леонид Култыгин:

«Воспользоваться факторингом могут компании, работающие в разных сферах. Явных ограничений по отраслям нет. Зачастую ожидания клиента и существующая реальность в части факторинга расходятся.

Клиент хочет оперативно получать финансирование: у него есть поставка, дебитор, который должен оплатить, и отсрочка платежа. В реальности, факторинг сегодня — продукт дебитора, а не клиента. А дебитор не всегда готов раскрывать прозрачность отношений с поставщиками, показывать, с какой частотой платит и почему не платит.

Поэтому большая часть экономики страны не доступна для факторинга из-за позиции дебитора. Играет свою роль и слабая финансовая грамотность. Чтобы российский рынок факторинга развивался, необходимо сделать этот продукт доступнее».

Альфа-Банк предлагает услуги факторинга малому и среднему бизнесу. Получить финансирование может не только поставщик, который работает на условиях отсрочки платежа. Факторинг доступен также покупателям. Такие клиенты могут финансировать сколько угодно поставщиков и не заключать с ними факторинговый договор, а сделать это только один раз с банком.

| Узнать подробнее |

| Подать заявку |

Руководитель дирекции факторинга АО «Альфа-Банк» Леонид Култыгин:

«Воспользоваться факторингом могут компании, работающие в разных сферах. Явных ограничений по отраслям нет. Зачастую ожидания клиента и существующая реальность в части факторинга расходятся.

Клиент хочет оперативно получать финансирование: у него есть поставка, дебитор, который должен оплатить, и отсрочка платежа. В реальности, факторинг сегодня — продукт дебитора, а не клиента. А дебитор не всегда готов раскрывать прозрачность отношений с поставщиками, показывать, с какой частотой платит и почему не платит.

Поэтому большая часть экономики страны не доступна для факторинга из-за позиции дебитора. Играет свою роль и слабая финансовая грамотность. Чтобы российский рынок факторинга развивался, необходимо сделать этот продукт доступнее».

Альфа-Банк предлагает услуги факторинга малому и среднему бизнесу. Получить финансирование может не только поставщик, который работает на условиях отсрочки платежа. Факторинг доступен также покупателям. Такие клиенты могут финансировать сколько угодно поставщиков и не заключать с ними факторинговый договор, а сделать это только один раз с банком.

| Узнать подробнее |

| Подать заявку |

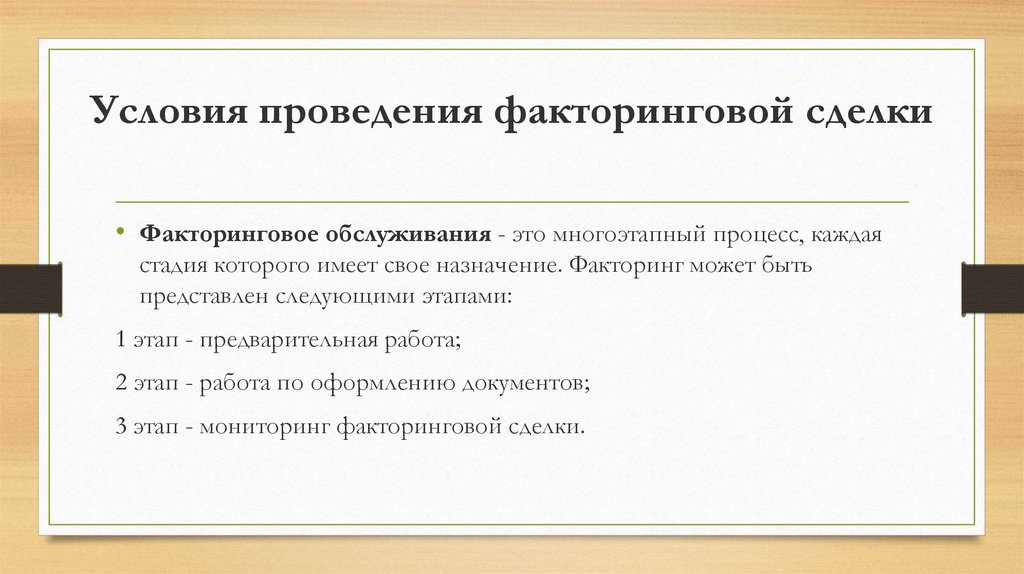

Перед заключением договора факторинга будущий клиент и его покупатель детально проверяются фактором для определения их благонадежности. С этой целью фактор собирает информацию об их работе, условиях поставок и осуществления оплаты, фактах нарушения договора, если они были. Сотрудниками фактора также проверяется достоверность указанных сведений, юридическая чистота сделки между поставщиком и покупателем и возможные риски.

Сотрудниками фактора также проверяется достоверность указанных сведений, юридическая чистота сделки между поставщиком и покупателем и возможные риски.

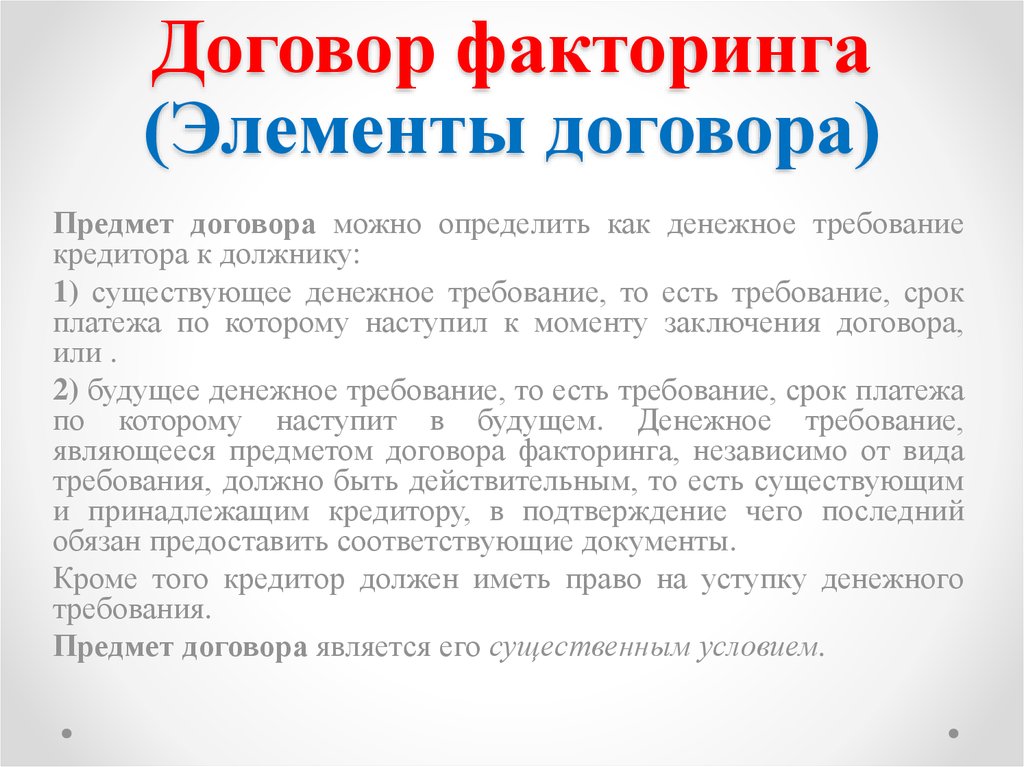

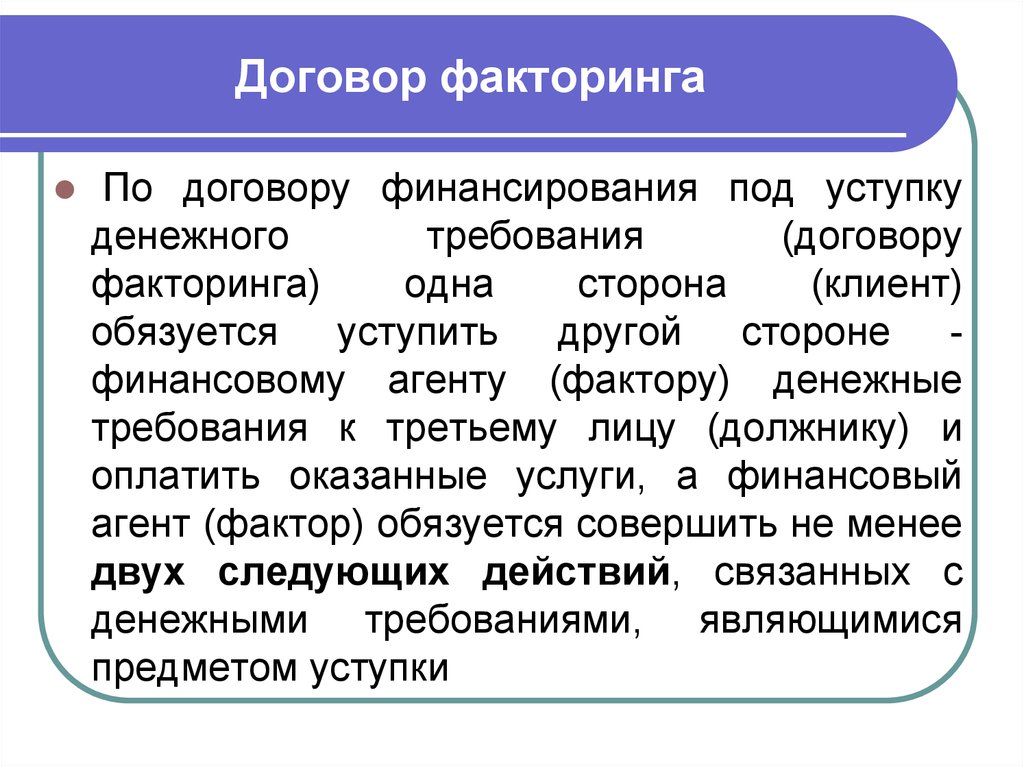

При заключении договора факторинга должны присутствовать две стороны: поставщик и фактор. Договор факторинга регламентирует условия работы между сторонами. В тексте договора предусматриваются разные сценарии, которые могут сложиться во время сотрудничества. Главными элементами договора должны быть предмет, порядок предоставления средств, а также условия оплаты и уступки прав требования на дебиторскую задолженность. Предмет обозначает цель договора, в то время как порядок и условия – методы ее достижения. Помимо вышеперечисленных в договор должны быть включены следующие элементы: права, обязанности и ответственности сторон, форс-мажорные обстоятельства, стоимость оказания услуг фактором и порядок их оплаты, длительность действия и иные условия.

Важно учесть, что договор факторинга заключается только на основании договоров на отсрочку платежа и по безналичному расчету. Перед заключением договора факторинга необходимо собрать приличный пакет документов. Фактору понадобится три набора документов: по поставщику (перечень документов как при кредитовании), по покупателям, с которыми будет взаимодействовать фактор (анкета и оборотно-сальдовые ведомости за год), по поставкам продукции или оказанию услуг поставщиком (счета-фактуры, товарные накладные, универсальные передаточные документы).

Перед заключением договора факторинга необходимо собрать приличный пакет документов. Фактору понадобится три набора документов: по поставщику (перечень документов как при кредитовании), по покупателям, с которыми будет взаимодействовать фактор (анкета и оборотно-сальдовые ведомости за год), по поставкам продукции или оказанию услуг поставщиком (счета-фактуры, товарные накладные, универсальные передаточные документы).

После заключения договора факторинга фактор зафиксирует расчетные сроки. Неформально изменить сроки оплаты с покупателем будет нельзя, поскольку в таком случае фактор просто приостановит финансирование.

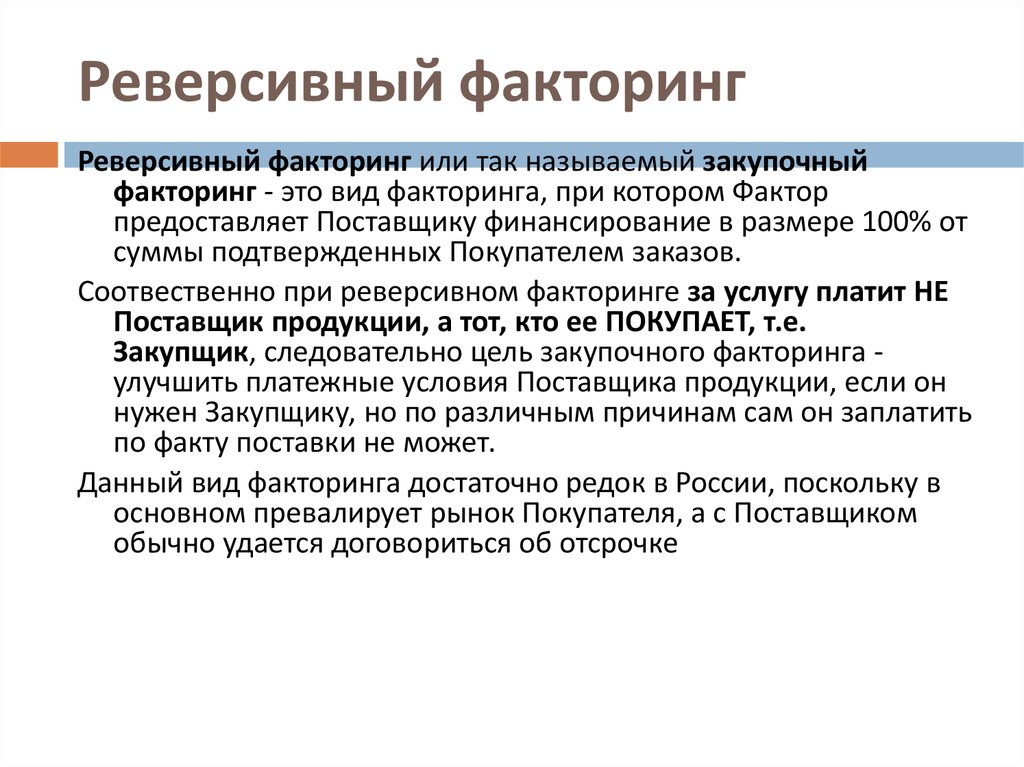

Факторинг классифицируется по целям, которые ставятся перед бизнесом поставщика. Наиболее часто применяются два вида факторинга: с регрессом и без регресса. Они различаются только по тому, кто берет на себя риски в ситуации, если покупатель не рассчитается за поставку продукции или оказание услуг, — фактор или поставщик. В последнее время все большую популярность набирает реверсивный вид факторинга. В данном случае покупатель превращается в участника договора факторинга и несет полную ответственность непосредственно перед фактором.

В последнее время все большую популярность набирает реверсивный вид факторинга. В данном случае покупатель превращается в участника договора факторинга и несет полную ответственность непосредственно перед фактором.

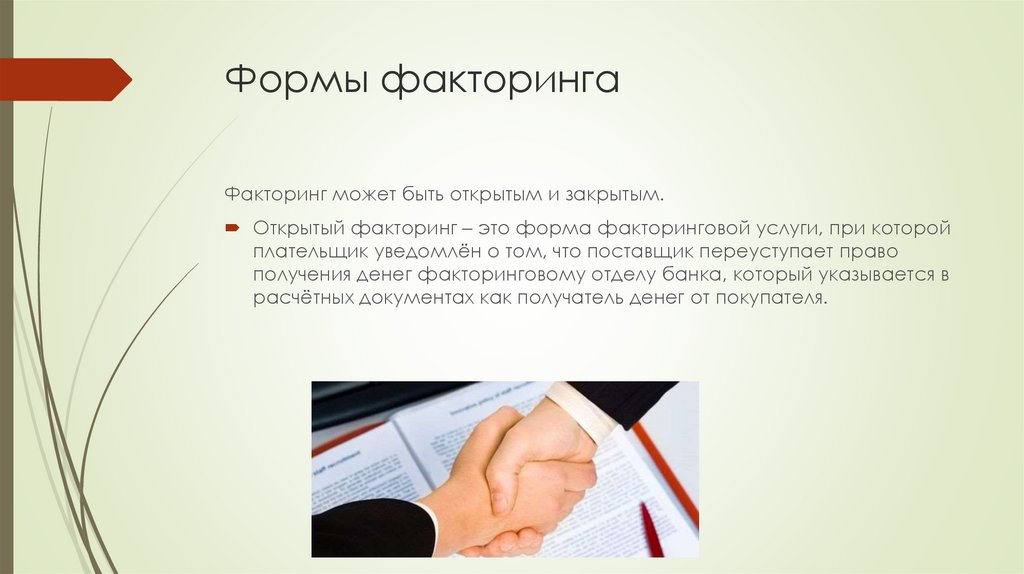

Существуют также более абстрактные классификации. Например, по географии сделки факторинг делится на международный и внутренний, а по контакту с клиентом — на закрытый и открытый.

При заключении договора на факторинг с регрессом риски неоплаты покупателем выставленного ему счета и дебиторская задолженность остается на балансе поставщика. Фактор первым платежом направляет поставщику только часть денежной суммы, которую должен заплатить покупатель. В ситуации, если покупатель не оплатит выставленный поставщиком счет, фактор формирует обратную уступку. Простыми словами, фактор превращает факторинг в кредит и требует, чтобы поставщик вернул денежные средства, которые были выплачены в качестве первого платежа и заплатил комиссию за пользование деньгами и работу с документацией. Обычно этот вид факторинга дешевле и его довольно просто получить.

Обычно этот вид факторинга дешевле и его довольно просто получить.

Факторинг без регресса можно сравнить со страховым полисом, по которому было выплачено возмещение. При заключении договора на факторинг без регресса риски неоплаты покупателем выставленного поставщиком счета полностью перекладываются на фактора. Он выкупает дебиторскую задолженность поставщика на свой баланс и выплачивает всю сумму первым платежом. Если покупатель не оплатит выставленный поставщиком счет, фактор лично договаривается с покупателем об оплате задолженности. Поставщик при этом не обязан возвращать деньги фактору. Этот вид факторинга сводит к минимуму финансовые риски поставщика, однако его стоимость намного выше.

Какой факторинг удобнее

У Альфа-Банка поставщикам доступен факторинг с регрессом и без него. Вы сами решаете, с какой моделью удобнее строить ваш бизнес. Фактор работает с юридическими лицами и ИП. Он не требует от клиентов залог. Перед заключением договора Альфа-Банк не анализирует финансовое состояние поставщика, а только его сделку.

Вы сами решаете, с какой моделью удобнее строить ваш бизнес. Фактор работает с юридическими лицами и ИП. Он не требует от клиентов залог. Перед заключением договора Альфа-Банк не анализирует финансовое состояние поставщика, а только его сделку.

Важно, что все общение с фактором происходит онлайн в личном кабинете, а документы стороны подписывают электронной подписью (УКЭП). Это значительно экономит ваше время и ресурсы, которые лучше потратить на развитие своей компании. Фактор готов финансировать до 100% суммы поставки. Вы отгружаете товар на условиях отсрочки платежа и передаете подтверждающие документы в банк. Фактор как можно быстрее перечисляет деньги за товар, которые бизнес может сразу потратить на любые цели.

| Узнать подробнее |

| Подать заявку |

При заключении договора реверсивного факторинга количество сторон увеличивается: поставщик, фактор и покупатель. Чаще всего этот вид факторинга применяется крупными торговыми сетями, которые преследуют цель получить или увеличить длительность отсрочки оплаты. При реверсивном факторинге поставщик получает финансирование сразу после поставки продукции или оказания услуг в полном объеме. Дебиторская задолженность, как и при факторинге без регресса, числится на балансе фактора. В связи с этим покупатель выплачивает задолженность фактору, на которого ложатся также и риски ее непогашения покупателем. Реверсивный факторинг также может основываться на факторинге с регрессом. В таком случае фактор получает возможность потребовать оплату с поставщика, если покупатель нарушит сроки оплаты по счету. При этом поставщик и покупатель могут поделить расходы пропорционально между собой и закрепить это на стадии заключения договора.

Чаще всего этот вид факторинга применяется крупными торговыми сетями, которые преследуют цель получить или увеличить длительность отсрочки оплаты. При реверсивном факторинге поставщик получает финансирование сразу после поставки продукции или оказания услуг в полном объеме. Дебиторская задолженность, как и при факторинге без регресса, числится на балансе фактора. В связи с этим покупатель выплачивает задолженность фактору, на которого ложатся также и риски ее непогашения покупателем. Реверсивный факторинг также может основываться на факторинге с регрессом. В таком случае фактор получает возможность потребовать оплату с поставщика, если покупатель нарушит сроки оплаты по счету. При этом поставщик и покупатель могут поделить расходы пропорционально между собой и закрепить это на стадии заключения договора.

Прежде чем выбрать банк или факторинговую компанию, нужно изучить информацию об условиях обслуживания на сайте потенциального фактора. В зависимости от потребностей компании и условий, предлагаемых фактором, можно выбрать определенное продуктовое решение. Это повлияет не только на стоимость обслуживания, но и на взаимодействие с покупателями, процесс ведения документации и, возможно, на коммерческие условия договоров с покупателями. Чтобы до конца разобраться во всех особенностях факторинга, руководитель отдела кредитования одной из крупных московских компаний Евгения Дементьева ответила на наиболее частые вопросы о нюансах факторинговых процедур.

В зависимости от потребностей компании и условий, предлагаемых фактором, можно выбрать определенное продуктовое решение. Это повлияет не только на стоимость обслуживания, но и на взаимодействие с покупателями, процесс ведения документации и, возможно, на коммерческие условия договоров с покупателями. Чтобы до конца разобраться во всех особенностях факторинга, руководитель отдела кредитования одной из крупных московских компаний Евгения Дементьева ответила на наиболее частые вопросы о нюансах факторинговых процедур.

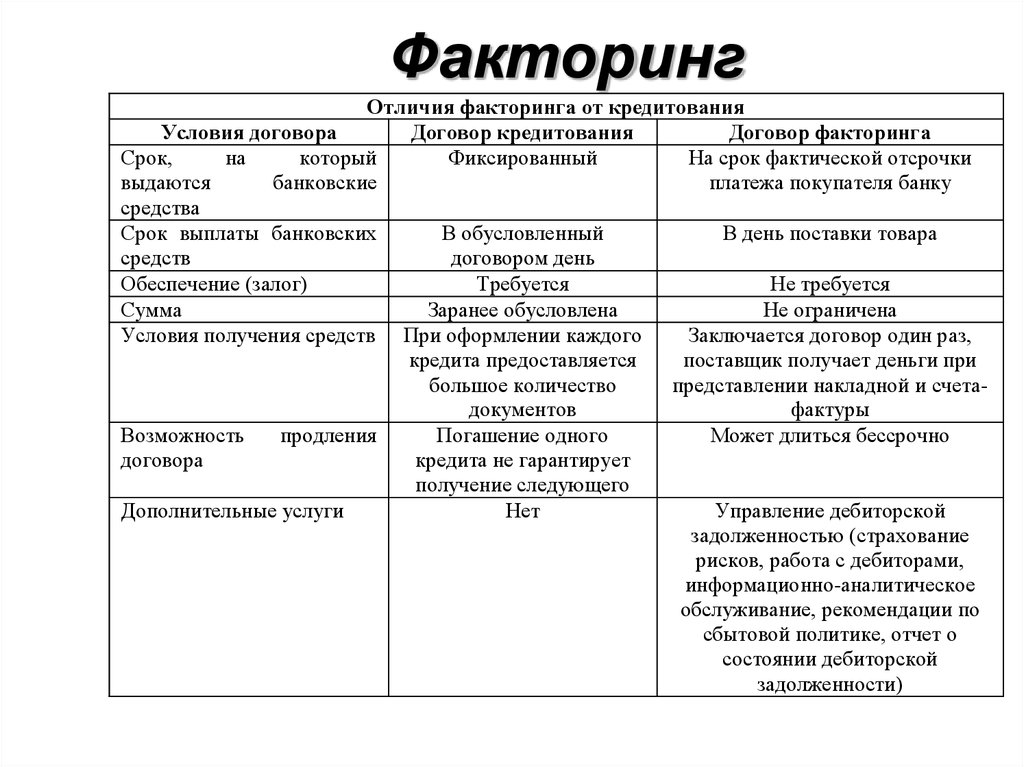

При факторинге, как и кредите, осуществляется заемное финансирование. Денежные средства нужно вернуть в фиксированный срок с учетом комиссии. Но на этом сходства кредита и факторинга заканчиваются, поскольку их суть принципиально разная.

Преимуществом факторинга является то, что при его оформлении не нужно дополнительного обеспечения, например, залога или поручительства иного лица. Договор факторинга, в отличие от кредитного, не имеет срока действия. Денежные средства, полученные от факторинга, можно сразу распределять по своему усмотрению, в то время как кредит зачастую выдается по целевому назначению. Причем сроки погашения задолженности при факторинге напрямую зависят от дебитора, в то время как кредитом фиксируется определенная сумма, а оплата осуществляется в поставленные сроки. В качестве еще одного преимущества факторинга можно выделить то, что фактор сам согласовывает процедуру возврата неоплаченной задолженности.

Договор факторинга, в отличие от кредитного, не имеет срока действия. Денежные средства, полученные от факторинга, можно сразу распределять по своему усмотрению, в то время как кредит зачастую выдается по целевому назначению. Причем сроки погашения задолженности при факторинге напрямую зависят от дебитора, в то время как кредитом фиксируется определенная сумма, а оплата осуществляется в поставленные сроки. В качестве еще одного преимущества факторинга можно выделить то, что фактор сам согласовывает процедуру возврата неоплаченной задолженности.

Стоимость факторинга равноценна размеру комиссии. Комиссия обычно формируется из трех составных частей: размера стоимости денежных средств на единицу времени, стоимости услуг фактора и фиксированной оплаты за ведение документооборота.

Размер стоимости денежных средств заключается в оплате за ежедневное пользование деньгами фактора со дня их получения до момента погашения счета на поставку продукции или оказания услуг покупателем на счет факторинговой компании.

Стоимость услуг фактора включает в себя цену оказания таких услуг, как: защита от риска неоплаты, ведение документации, работа по взысканию дебиторской задолженности. Факторинговое обслуживание может занимать до 5% от выставленного покупателю счета.

Стоимость обработки документации фиксированная, ее величина складывается из расходов фактора на формирование документооборота по поставке.

Если расчеты будущей стоимости факторинга позволят сохранить рентабельность или наценку на высоком уровне, то и применение факторинга откроет возможность увеличения оборотных средств организации и расширения горизонтов планирования.

Сегодня при выборе факторинговой компании география теряет свою важность — достаточно наличие хорошего интернета и программного обеспечения. Стоит обратить внимание на ряд отличий, чтобы выбрать наиболее оптимальное предложение для себя.

Стоит обратить внимание на ряд отличий, чтобы выбрать наиболее оптимальное предложение для себя.

Крупные факторы предпочитают вести дела с крупными организациями, в то время как банки и средние по портфелю компании более охотно работают с малыми и средними компаниями.

Перед выбором факторингового продукта нужно подробно изучить его описание и убедиться, что конструктор факторинга собран верно. Иначе может возникнуть ситуация, когда по факторингу «без регресса» придется возвращать полученное от фактора финансирование.

Чтобы сравнить сложность и состав документов при заключении договора факторинга, достаточно оставить заявку на сайте фактора. Если в ответ на заявку придет запрос на предоставление большей информации о самой компании, а не о ее деятельности и покупателях, то подход может быть достаточно жестким: риски неоплаты будут возложены на поставщика, лимиты финансирования будут определяться достаточно долго. Если же фактор больше интересуется дебиторской задолженностью и покупателями, то подход будет более лояльный: риски будут анализироваться по величине продаж и оплат покупателей, а лимиты оперативно меняться.

Обязательно стоит обратить внимание на наличие льготного периода, а именно — его продолжительности в днях и наличии пени или процентов за просрочку. В ГК РФ можно изучить основные требования к действиям фактора в соответствии с договором. Также важное значение имеет состав факторинговых сервисов. Чем детальнее фактор раскрывает перечень предлагаемых услуг, тем проще будет выбрать те, которые будут подходить к конкретному бизнесу.

В практике факторинга судебное взыскание — достаточно редкая и крайняя мера. Однако, чем больше дебиторов в работе у фактора, тем чаще он принимает активное участие в судебных разбирательствах. Если количество судебных исков от фактора можно приравнять к количеству его дебиторов или даже больше, значит решение проблем просрочек и отказов от погашения задолженности без обращения в суд — не его лучшая характеристика.

Фото на обложке: pexels.com

Факторинг – что это такое и когда его используют, виды, преимущества и риски

Продажа товаров с отсрочкой платежа выгодна для покупателей, а продавцам она позволяет удержать старых клиентов и привлечь новых. При этом компания-продавец сталкивается с кассовым разрывом и испытывает нехватку оборотного капитала. Факторинг позволяет сразу получить большую часть денег за отгруженную продукцию и сохранить финансовую устойчивость.

При этом компания-продавец сталкивается с кассовым разрывом и испытывает нехватку оборотного капитала. Факторинг позволяет сразу получить большую часть денег за отгруженную продукцию и сохранить финансовую устойчивость.

Факторинг, что это — простыми словами, с примерами

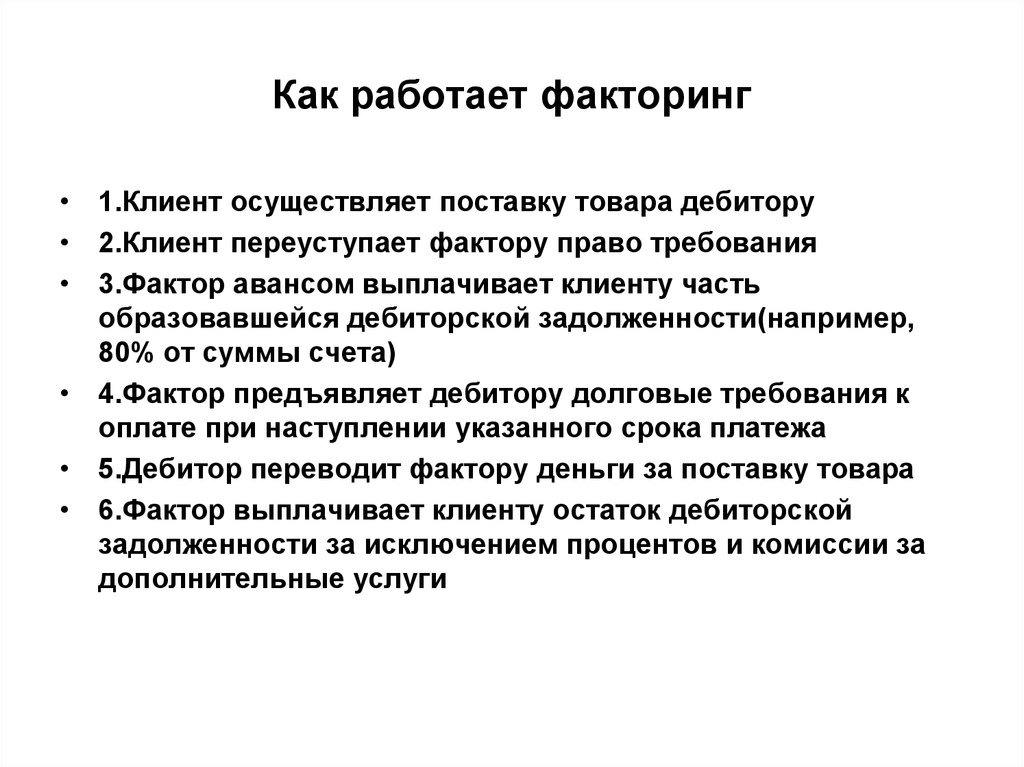

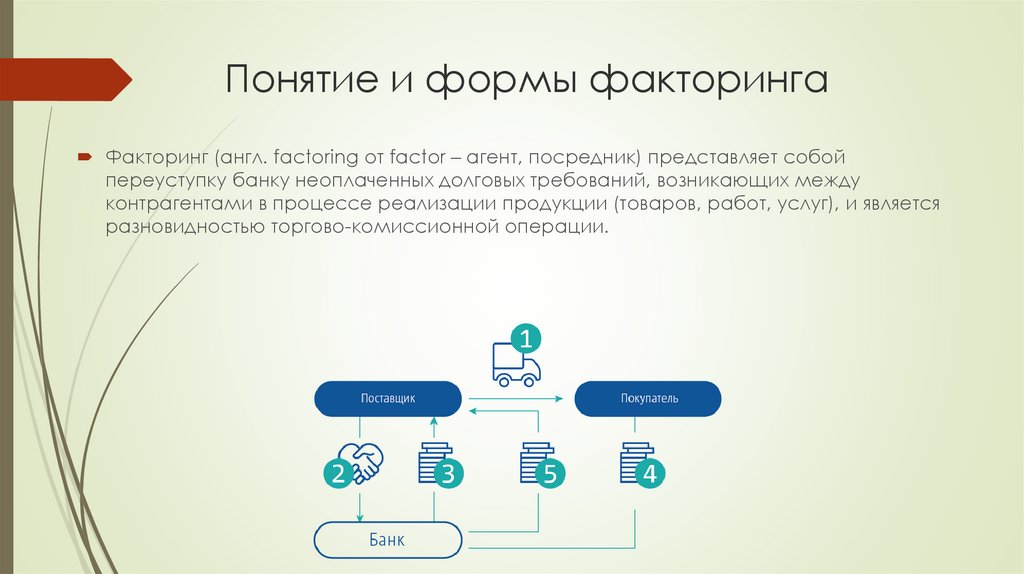

Факторинг дебиторской задолженности — это финансовая услуга, которую оказывают банки и факторинговые компании. Получателями этой услуги могут быть поставщики и производители продукции. Отдельные виды факторинга предусматривают заключение договоров с покупателями.

В сделке принимают участие три стороны договора факторинга:

- Фактор — банк или факторинговая организация. Фактор расплачивается с поставщиком и берёт за это процент, а через несколько месяцев получает деньги от покупателя. Фактор в факторинге — это посредник между кредитором и дебитором.

- Кредитор — поставщик, продавец или производитель. Он продаёт товар или услугу на условиях отсрочки платежа.

- Дебитор — покупатель.

Эта сторона сделки получает возможность купить товары с отсрочкой. Вместо покупателя с продавцом расплачивается фактор.

Эта сторона сделки получает возможность купить товары с отсрочкой. Вместо покупателя с продавцом расплачивается фактор.

Эта сторона сделки получает возможность купить товары с отсрочкой. Вместо покупателя с продавцом расплачивается фактор.

Эта сторона сделки получает возможность купить товары с отсрочкой. Вместо покупателя с продавцом расплачивается фактор.Как используется на практике договор факторинга — пример:

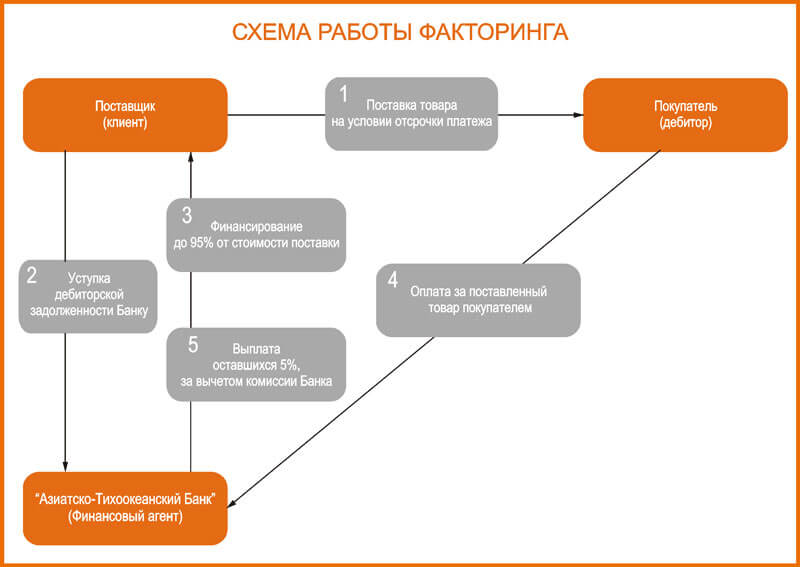

- Производитель А поставляет покупателю Б большую партию продукции.

- Покупатель Б сможет оплатить поставки только через 6 месяцев.

- Производитель А обращается в банк за услугой факторинга.

- Банк переводит на счёт компании А 90% от суммы задолженности.

- Через 6 месяцев покупатель Б переводит банку всю сумму задолженности.

- Банк перечисляет компании А оставшиеся 10%, из которых вычитает комиссию за свои услуги.

Пример показывает, как работает факторинг, и из него видно, что все участники сделки остаются в выигрыше. Покупатель имеет возможность приобрести продукцию с отсрочкой, поставщик сразу получает оплату, а банк берёт плату за услугу.

Производитель или поставщик может обойтись без факторинга, но тогда он получит оплату не сразу. Ожидание крупной суммы создаёт неудобства организации: деньги можно было потратить на расширение производства, выплату зарплаты, закупку оборудования и материалов.

Разновидность услуги — обеспечительный факторинг. Это относительно новое направление в банковской деятельности. По договору обеспечительного факторинга право требования переходит к фактору только в том случае, если покупатель не произведёт оплату поставщику своевременно.

Чем отличается от кредита

Понятие «факторинг» можно рассматривать как альтернативу кредиту, но у этих финансовых инструментов есть существенные отличия. Основные из них:

- в бухгалтерском балансе деньги, поступившие по договору факторинга, числятся в активе, а не считаются долгом, как кредитные средства;

- договор факторинга всегда оформляется без залога, в отличие от договора кредитования;

- продавец не становится должником банка или факторинговой компании, когда получает деньги, т. к. эту сумму выплачивает покупатель.

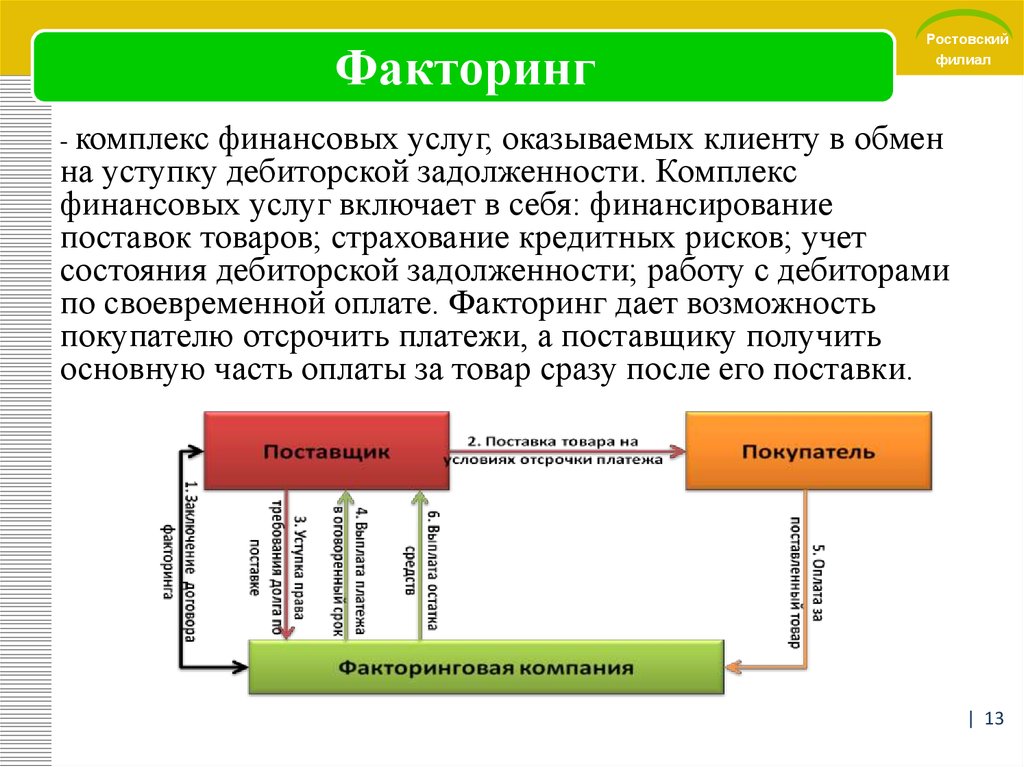

Схема работы факторинга

Схему работы факторинга условно можно разделить на 4 этапа взаимодействия всех сторон, которые отражены в таблице.

Такая схема применяется и банками, и другими коммерческими организациями.

Факторинговая компания — что входит в обслуживание

За рубежом факторинг представляет собой комплекс услуг, куда входит финансирование, информационное, бухгалтерское и юридическое сопровождение.

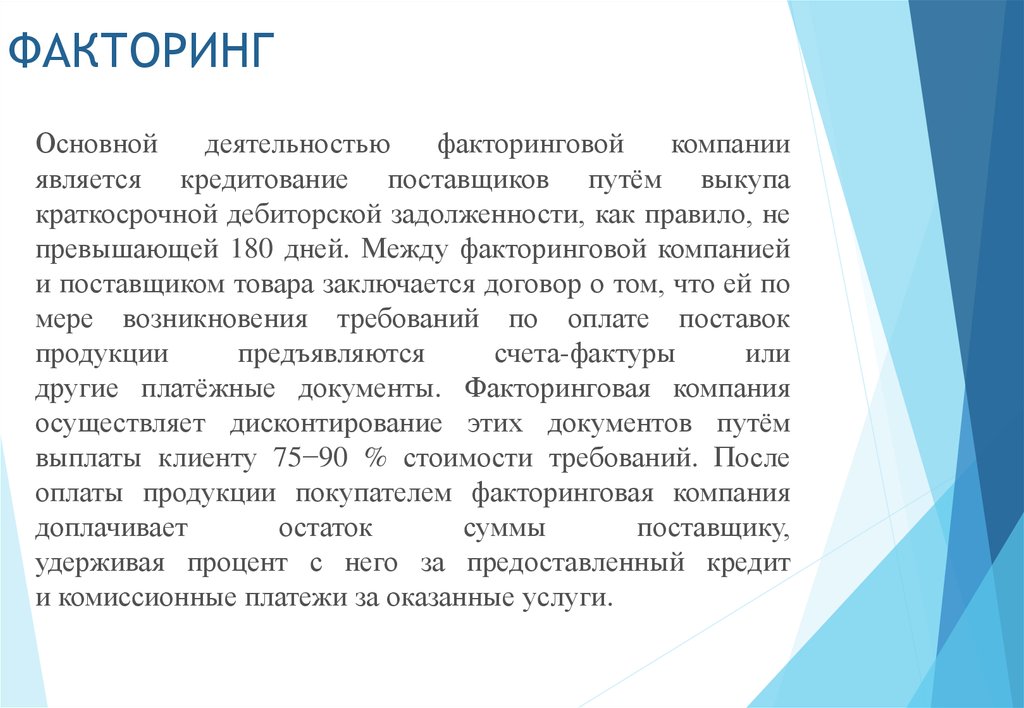

В России принято рассматривать факторинг как альтернативу банковскому кредиту. Часто это более доступная услуга, чем кредитные продукты. Компании прибегают к факторингу, когда коммерческие банки отказывают в кредитах.

Многие финансовые структуры не ограничиваются финансированием и предоставляют дополнительные услуги, но сумма комиссии при этом увеличивается. Клиенты нередко рассматривают это как способ завысить цену факторинга, потому что не видят ценности дополнительных услуг.

Договор факторинга — условия, предмет, содержание

Положения о заключении договоров содержатся в ст. 423 ГК РФ. Они применимы к договорам факторинга.

Существенные условия

В договоре факторинга должны быть прописаны все существенные условия сделки и перечислены услуги, которые фактор оказывает клиенту. Существенные условия договора факторинга — это те, что перечислены в законе и иных нормативных актах, а также те, по которым стороны в рамках услуги должны прийти к соглашению.

Существенные условия договора факторинга — это те, что перечислены в законе и иных нормативных актах, а также те, по которым стороны в рамках услуги должны прийти к соглашению.

Банк / факторинговая компания выступает в роли финансового агента. Основная услуга — предоставление финансирования.

У финансовых агентов разные виды договора факторинга, и обычно банк / компания не соглашается вносить изменения под конкретного клиента, поэтому перед заключением соглашения нужно изучить условия и убедиться, что они устраивают.

Предмет договора

Предмет договора факторинга — уступка денежного требования. Клиент уступает право требования финансовому агенту — фактору. Финансовый агент предоставляет финансирование в денежной форме и сопровождает дебиторскую задолженность.

Может возникнуть спорная ситуация, и тогда клиенту придётся отстаивать свои права в судебном порядке. Если договор составлен некорректно, его признают незаключенным или недействительным, поэтому важно, чтобы услуги были прописаны чётко.

Содержание договора

До подписания договора клиенту нужно определить, какой объём услуг он хочет получить. Финансовый агент может собирать долги с покупателей или только напоминать им о необходимости произвести оплату. Это не одна и та же услуга.

Важный момент — услуга факторинга предоставляется с регрессом или без регресса. В первом случае, если покупатель не оплатил долг в срок, фактор списывает сумму со счёта поставщика, во втором — самостоятельно принимает меры по взысканию долга с дебитора, принимая на себя все риски по неоплате. По умолчанию подразумевается банковский факторинг без регресса, но лучше уточнить.

Участники сделки

Участники сделки — продавец, фактор и покупатель. Стандартная схема факторинга выглядит так:

- фактор выплачивает поставщику стоимость отгруженной продукции и получает право требовать долг с покупателя, при этом он берёт процент за услугу;

- покупатель приобретает продукцию с отсрочкой платежа;

- продавец получает возможность избежать кассового разрыва, т. к. сразу получает большую часть от общей суммы заказа.

к. сразу получает большую часть от общей суммы заказа.

к. сразу получает большую часть от общей суммы заказа.Услуга факторинга применима не к любой дебиторской задолженности. Банки и факторинговые компании проверяют дебиторов и должников, оценивают каждую задолженность и документы по ней. Если взыскание представляется сложным, фактор откажет в предоставлении финансирования.

Важно! Пакет документов, которые предоставляет получатель услуги, оценивается на соответствие требованиям банка и законодательства.

Какие бывают виды

Факторинг классифицируется по различным признакам: распределение рисков, информированность всех сторон сделки, объём услуги, местонахождение участников.

Факторинг с регрессом

Факторинг с регрессом подразумевает, что риски неоплаты принимает на себя продавец. Если покупатель не расплатится вовремя, финансовый агент спишет деньги со счёта поставщика. Риски фактора ниже, чем при оказании услуги факторинга без регресса. Процентная ставка комиссии — более выгодная для продавца, но и риски для него выше. В России на рынке факторинговых услуг преобладают сделки с условием регресса, а за рубежом более распространены безрегрессивные схемы.

В России на рынке факторинговых услуг преобладают сделки с условием регресса, а за рубежом более распространены безрегрессивные схемы.

Факторинг без регресса

Особенности факторинга без регресса в том, что риск неоплаты принимает на себя банк. Если в положенный срок покупатель не перечислит деньги финансовому агенту, тот будет разбираться с ним самостоятельно. Продавец в этом случае не понесёт убытка, и ему не придётся участвовать в разбирательствах с покупателем. Банки устанавливают повышенную комиссию за эту услугу, поэтому многие предприниматели выбирают факторинг с регрессом как более выгодный.

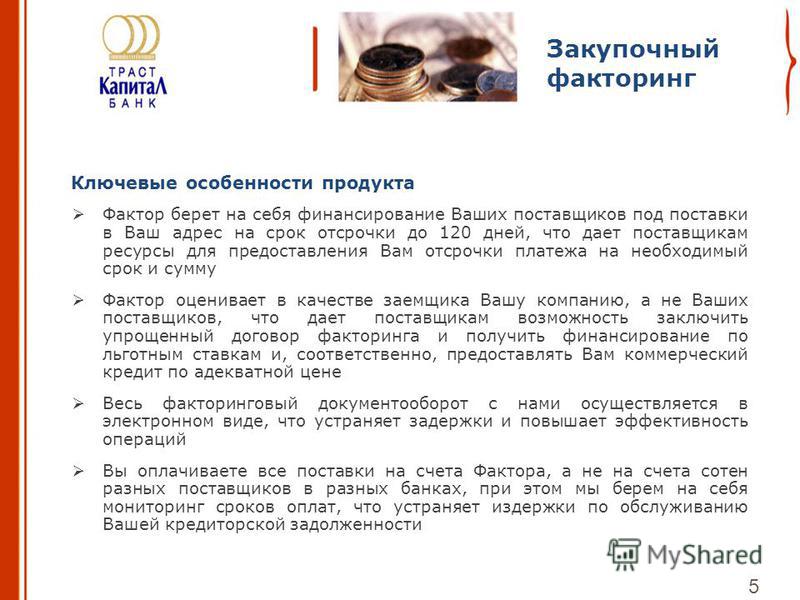

Реверсивный (обратный)

При поставках товаров часто применяется реверсивный или обратный факторинг. Этот вид финансирования характеризуется тем, что договор с финансовым агентом заключает покупатель, который рассчитывает приобрести продукцию на условиях отсрочки платежа.

Реверсивный факторинг — решение для крупных покупателей, которые хотят оптимизировать систему закупок. Покупатель становится клиентом фактора и оплачивает его услуги. Другое название услуги — закупочный факторинг.

Покупатель становится клиентом фактора и оплачивает его услуги. Другое название услуги — закупочный факторинг.

Покупатель, у которого есть договор о предоставлении финансирования, договаривается с поставщиком об отсрочке. Факторинговая организация переводит деньги поставщику. Для каждого должника устанавливается лимит, в пределах которого факторинговая организация предоставляет средства.

Агентский

Агентский факторинг — это услуга, в рамках которой финансирование предоставляется покупателю, а не продавцу. Суть в том, что договор факторинга заключается с покупателем. С поставщиками, которых может быть неограниченное количество, факторинговые договоры не заключаются. Основные условия сделки, которые предлагают крупные банки:

- финансирование — в размере 100% от суммы заказа;

- отсрочка оплаты — до 365 дней;

- минимальная и максимальная сумма поставки — без ограничений.

Агентский факторинг для покупателя имеет такие преимущества:

- Высвобождение оборотных средств. Заказчик получает отсрочку платежей, а фактор сразу оплачивает счёт за поставленную продукцию.

- Синхронизация циклов. Длительность отсрочки может достигать 1 год, и за счёт этого дебитор получает возможность синхронизировать финансовые и операционные циклы.

- Оперативное финансирование. Факторинговые компании подключают неограниченное количество поставщиков, не заключая с ними факторинговые договоры, и за счёт этого финансирование предоставляется в короткие сроки.

- Уменьшение затрат на закупки. Агентский факторинг замещает дорогое оборотное финансирование поставщиков, за счёт этого они могут предлагать покупателям более выгодные условия.

Заказчик получает отсрочку платежей, а фактор сразу оплачивает счёт за поставленную продукцию.

Заказчик получает отсрочку платежей, а фактор сразу оплачивает счёт за поставленную продукцию.Финансовая сделка проходит в несколько этапов:

Стоимость финансирования по договорам агентского факторинга определяется финансовым агентом индивидуально. Если поставщик работает с крупным бизнесом — партнёром фактора, на него могут не распространяться стандартные цены, по которым фактор работает с покупателями. В таком случае поставщик может получить более выгодные условия.

Открытый и закрытый

Открытый факторинг представляет собой финансовую сделку, в которой покупателю известно об участии третьей стороны — факторинговой компании. Покупателя ставят в известность, что право требования дебиторской задолженности переходит к финансовому агенту — фактору. Эта информация указывается на платёжных документах. По окончании периода отсрочки покупатель переводит сумму задолженности на реквизиты фактора.

Закрытый факторинг предполагает, что покупателя не ставят в известность о том, что в сделке участвует третья сторона. Реквизиты фактора, по которым должна быть закрыта задолженность, указываются на платёжных документах. После того как дебитор полностью рассчитается за поставленный товар или оказанные услуги, финансовый агент производит взаиморасчёт с поставщиком.

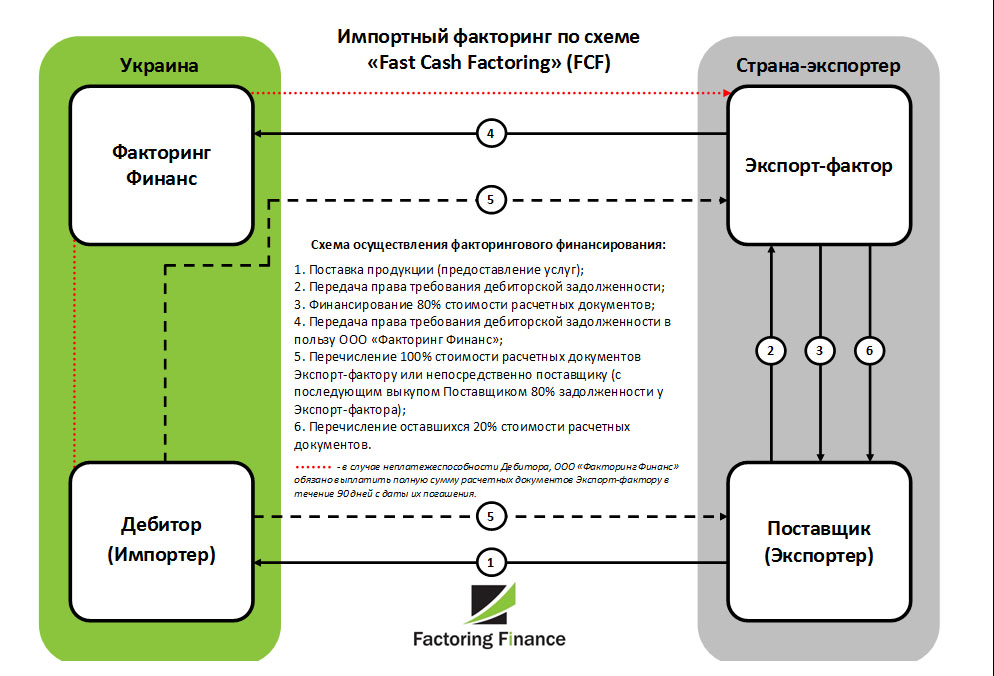

Внутренний и международный

При внутреннем факторинге стороны, участвующие в сделке, находятся в одной стране. Вид финансирования подбирается с учётом необходимого комплекса услуг.

Международный факторинг осуществляется при условии нахождения сторон в разных странах. В таких случаях договор факторинга заключается в отношении части задолженности в одной стране, при этом покупателей может быть больше одного. Услуга подходит для заключения долгосрочных договоров.

Факторинговые услуги — в каких ситуациях используются и сколько стоят

В нашей стране факторинговые услуги используются в ситуациях, когда поставщик не хочет терять клиентов, покупающих продукцию на условиях отсроченного платежа. При этом поставщикам невыгодно ждать, пока покупатели расплатятся. Услуга факторинга позволяет высвободить оборотный капитал и избежать кассовых разрывов.

Стоимость услуги в разных компаниях и банках варьируется от 0,5 до 4%. Она зависит от вида факторинга и условий сделки. Комиссия выплачивается при получении поставщиком оставшейся части долга или в момент выдачи первого транша.

Факторинговые организации или банк, что выбрать

Выбирая между банком и компанией, которая специализируется на факторинговых услугах, нужно учитывать несколько критериев:

- комплекс услуг;

- стоимость;

- объём финансирования;

- возможность взаимодействовать с фактором дистанционно.

Факторинговые операции банков отличаются тем, что банки более тщательно оценивают дебиторов и потенциальных клиентов, а также каждую задолженность. Факторинговые компании более лояльны, и получить финансирование в них проще. В банк выгодно обращаться, когда требуется сумма порядка 10 млн и более. Многие факторинговые компании не в состоянии обеспечить финансирование в таком объёме.

Добросовестный финансовый агент, работающий легально, должен состоять на учёте у Федеральной службы по финансовому мониторингу. Проверить выбранную компанию можно на сайте «Росфинмониторинга».

Преимущества факторинга

Главные преимущества финансового обеспечения по договору факторинга для поставщика:

- Возможность получить средства без дополнительного обеспечения. Этим факторинг удобнее кредита, потому что в качестве обеспечения выступает дебиторская задолженность.

- Отсутствие ограничений на расходование средств. Транш, полученный по договору факторинга, предприятие может потратить по своему усмотрению. С кредитными средствами это возможно не всегда: целевой кредит можно тратить только на цели, указанные в кредитном договоре.

- Экономия времени. Поставщику не нужно заниматься возвратом долга — это берёт на себя фактор, если заключается факторинговый договор без регресса.

С кредитными средствами это возможно не всегда: целевой кредит можно тратить только на цели, указанные в кредитном договоре.

С кредитными средствами это возможно не всегда: целевой кредит можно тратить только на цели, указанные в кредитном договоре.Преимущества, которые получает покупатель: возможность купить товар с отсрочкой, а часто и по более выгодной цене. Некоторые поставщики предлагают продукцию по льготной цене в обмен на уступку права требования фактору.

Риски факторинговой сделки

Распределение рисков зависит от того, регрессная или безрегрессная сделка оформляется. В первом случае риски ложатся на поставщика — он может понести финансовые, репутационные потери, если дебитор не расплатится вовремя. Если покупатель нарушает сроки оплаты, банк может потребовать у поставщика уплаченную сумму и вернуть ему право требовать задолженность с дебитора.

Если сделка безрегрессная, все риски принимает на себя факторинговая организация. Вот с чем может столкнуться фактор:

Вот с чем может столкнуться фактор:

- отказ клиента выплачивать комиссию за оказанную услугу;

- мошеннические действия со стороны покупателя и продавца;

- внесение должником оплаты с задержкой или по частям, когда договором предусмотрена выплата всей суммы сразу;

- отказ должника выплачивать долг или невозможность это сделать ввиду сложного финансового положения.

Факторинговая компания имеет право потребовать у поставщика возврата финансирования, но нет 100%-ной гарантии, что он сможет сразу вернуть деньги.

Для дебитора (покупателя) рисков практически нет. Он получает возможность увеличивать закупки, не извлекая средства из оборота. Некоторые предприниматели считают, что поставщики, оформляющие факторинг, закладывают стоимость услуг банка в цену товара, но это не так. Часто поставщики предлагают приобрести товар со скидкой в обмен на то, что право требования дебиторской задолженности будет уступлено фактору.

Популярные вопросы

Что такое факторинговые операции?

Факторинговые операции — это комплекс банковских услуг для поставщиков и производителей, которые отгружают продукцию на условиях отсрочки платежа. Это инструмент финансирования бизнеса, который позволяет получать больше прибыли без ущерба для финансовой устойчивости предприятия.

Это инструмент финансирования бизнеса, который позволяет получать больше прибыли без ущерба для финансовой устойчивости предприятия.

Чем отличается факторинг от цессии?

Цессия — это только уступка требования. Факторинг включает цессию и элементы других договоров: оказания услуг, купли-продажи, займа. Главное отличие факторинга от цессии в следующем: в рамках цессии можно уступать как денежные, так и неденежные требования, а факторинг предполагает финансирование под уступку денежного требования.

Почему факторинг дороже банковского кредита?

Факторинг дороже кредита по определению, потому что он включает комплекс услуг, не требует залога, не увеличивает кредиторскую задолженность предприятия. Кроме финансирования, в факторинг входят консалтинг, покрытие рисков неплатежа, оценка надёжности покупателей, управление дебиторской задолженностью, мониторинг входящих платежей.

Надежный метод разложения на множители простых квадратичных чисел

Жесткий случай («Коробка») «Твердые» примеры Странный случай

Purplemath

+ c», где «a», «b» и «c» — просто числа (и любой из b и c, но никогда a, может быть равен нулю).

Для простого случая факторизации квадратичных многочленов нам нужно будет найти два числа, которые при умножении равны постоянному члену c, а также дают в сумме равный b, коэффициент при линейной х — термин посередине. Почему?

Квадратичные числа — это многочлены второй степени. Когда вы учились умножать многочлены вместе, они, вероятно, начинали с умножения двух двучленов вместе (и они, вероятно, называли этот процесс «фольгированием»).

Содержание продолжается ниже

MathHelp.com

Факторирование квадратичных уравнений: трехчлены

Чтобы получить квадратное уравнение со старшим коэффициентом 1 (и без дробей), каждый из исходных двучленов также должен был иметь старший коэффициент 1.

Глядя на два общих бинома (используя переменную x и общие числа p и q), мы можем перемножить биномы следующим образом: x 2 + p x + q x + pq

x 2 + (p + q) x + pq

90, pq = c из » x 2 + b x + c». Это умножение и упрощение объясняет, почему, чтобы разложить квадратное число, нам нужно начать с нахождения двух чисел (являющихся p и q выше), которые в сумме равны b, где эти числа также умножаются на c. Этого требует логика разложения на множители (а разложение на множители является «отменой» исходного биномиального умножения).

Это умножение и упрощение объясняет, почему, чтобы разложить квадратное число, нам нужно начать с нахождения двух чисел (являющихся p и q выше), которые в сумме равны b, где эти числа также умножаются на c. Этого требует логика разложения на множители (а разложение на множители является «отменой» исходного биномиального умножения).(Кстати, я называю эту тему «разложением на множители квадратичных чисел», хотя в вашем учебнике эта тема может упоминаться как «разложение на множители трехчленов». является полиномом второй степени. И не все квадратичные уравнения имеют три члена. Так что название раздела или главы книги в лучшем случае немного не соответствует цели. Не беспокойтесь о разнице, однако, название книги означает то же самое, что объясняется в этом уроке.)

Какой пример разложения на множители простого квадратичного числа?

Коэффициент

x 2 + 5 x + 6

Старший коэффициент этого квадратичного числа равен 1, так что это простой случай разложения на множители. Для начала мне нужно найти множители c = +6, которые в сумме дают b = +5. У меня есть два варианта, потому что 6 делят как произведение 2 и 3 или как произведение 1 и 6.

Для начала мне нужно найти множители c = +6, которые в сумме дают b = +5. У меня есть два варианта, потому что 6 делят как произведение 2 и 3 или как произведение 1 и 6.

Теперь, потому что я умножаю на положительное шесть, то мои множители должны иметь тот же знак; они оба должны быть положительными, иначе они оба должны быть отрицательными, потому что так работают отрицания. Поскольку я прибавляю к положительной пятерке, то оба фактора должны быть положительными.

Я проверю суммы пар потенциальных множителей, чтобы увидеть, какие из них работают:

1 + 6 = 7

2 + 3 = 5

будем использовать факторы +2 и +3.

Когда я научился перемножать многочлены, я знаю, что они получили этот квадрат, перемножив два двучлена. Поскольку старший коэффициент равен всего 1, я знаю, что старший коэффициент каждого из этих биномов также должен быть равен 1. Это означает, что произведение вначале выглядело примерно так:

( x )( x )

На концах каждой скобки ставятся числа, которые умножаются на +6 и прибавляются к +5. Это означает, что я могу закончить факторинг, подставив эти числа в скобки в любом порядке:

Это означает, что я могу закончить факторинг, подставив эти числа в скобки в любом порядке:

( x + 2)( x + 3)

Почему «в любом порядке»? Поскольку передние концы двух скобок были одинаковыми, я бы в любом случае получил одинаковую факторизацию. Помните: порядок не имеет значения при умножении.

Вот как будут работать все «простые» квадраты: мы находим множители постоянного члена, которые в сумме составляют средний член, а затем мы используем эти множители, чтобы заполнить наши скобки.

Кстати, мы всегда можем проверить нашу работу, снова перемножив наши множители, и убедиться, что мы вернулись к исходному ответу. Чтобы проверить приведенную выше факторизацию, умножение выглядит следующим образом:

Ваш текст или учитель могут ссылаться на факторизацию «по группировке», которая рассматривается здесь, на Purplemath, в уроке по простой факторизации. В «простом» случае факторинга использование метода «группировки» просто дает вам дополнительную работу. Например, в приведенной выше задаче, в дополнение к нахождению множителей +6, которые складываются в +5, вам пришлось бы выполнить следующие дополнительные шаги:

Например, в приведенной выше задаче, в дополнение к нахождению множителей +6, которые складываются в +5, вам пришлось бы выполнить следующие дополнительные шаги:

x 2 + 5 x + 6

x 2 + 3 x + 2 x

( x 2 + 3 x ) + (2 x + 6)

x ( x + 3) + 2( x + 3)

( x + 3)( 090 + 20007 x 9000 получить тот же ответ, что и я, но (я думаю) проще сразу перейти к заполнению скобок.

Коэффициент

x 2 + 7 x + 6

Старший член равен всего 1, так что это простой случай факторинга. Постоянный член равен 6, что можно записать как произведение 2 и 3 или 1 и 6, как и в предыдущем упражнении. Но коэффициент на средний срок на этот раз другой. Вместо +5 у меня +7.

Знак постоянного члена тот же, что и раньше (а именно, «плюс»), поэтому мне все равно нужно «плюсовать» множители. Но сумма (т. е. среднесрочный коэффициент) другая; теперь это 7. В то время как 2 + 3 = 5 работало для предыдущего квадратного числа, +2 и +3 не являются числами, которые мне нужны в этом случае. С другой стороны, 1 + 6 = +7, поэтому я буду использовать +1 и +6 для факторизации. И я также перейду сразу от этого вывода к записи моего окончательного ответа:

Но сумма (т. е. среднесрочный коэффициент) другая; теперь это 7. В то время как 2 + 3 = 5 работало для предыдущего квадратного числа, +2 и +3 не являются числами, которые мне нужны в этом случае. С другой стороны, 1 + 6 = +7, поэтому я буду использовать +1 и +6 для факторизации. И я также перейду сразу от этого вывода к записи моего окончательного ответа:

( x + 1)( x + 6)

Опять же, помните, что порядок умножения не имеет значения, поэтому приведенный выше ответ можно было бы также правильно записать как «( x + 6) ( x + 1)».

Коэффициент

x 2 − 5 x + 6

Постоянный член (созданный умножением) равен +6, поэтому мои множители будут либо оба «плюс», либо оба «минус». А вот средний коэффициент на этот раз «минус». Поскольку я прибавляю к «минусу» (а именно к −5), то оба множителя должны быть «минусовыми».

Когда средний коэффициент был «плюс» пять, я использовал коэффициенты +2 и +3. Теперь, когда коэффициент моего среднего члена равен «минус», я буду использовать -2 и -3: какие пары факторов использовать, как я показал в предыдущих упражнениях. Формально правила выглядят так:

Правила нахождения множителей квадратного уравнения

- Если c равно «плюс», то множители будут либо оба «плюс», либо оба «минус».

- Если b «плюс», то оба множителя «плюсовые».

- Если b «минус», то оба множителя «минусовые».

- В любом случае ищите множители, которые добавляют к b.

- Если b равно «плюс», то больший из двух множителей есть «плюс».

- Если b равно «минус», то больший из двух множителей равен «минус».

- В любом случае ищите множители, которые вычитают из b; то есть факторы, которые составляют b единиц друг от друга .

Коэффициент

x 2 − 7 x + 6

Старший коэффициент равен 1, так что это простой квадратичный фактор. Я умножаю на «плюс» шесть, поэтому множители будут либо оба «плюс», либо оба «минус». Глядя на средний член, я вижу, что добавляю к «минус» семь, поэтому оба моих множителя будут «минусовыми».

(Отрицательные) множители +6, которые в сумме дают 7, равны -1 и -6, поэтому я буду использовать -1 и -6 для факторизации:

( x — 1)( x — 6 )

До сих пор c (постоянный член) всегда был плюсом. Что, если c — это «минус»?

Коэффициент

x 2 + x − 6

Поскольку я умножаю на «минус» шесть, мне нужны множители с противоположными знаками; то есть один фактор будет «плюс», а другой будет «минус».

Пары множителей для числа 6 — это 1 и 6, а также 2 и 3. Значения во второй паре отличаются на одну единицу, поэтому я знаю, что буду использовать 2 и 3.

Поскольку мне нужно получить «плюс » ответьте на сумму двух множителей, мне нужно большее из двух чисел, чтобы получить знак «плюс»; а именно, 3 получит знак «плюс» (таким образом, 2 получит знак «минус»). Тогда моя факторизация:

( x — 2)( x + 3)

Коэффициент

x 2 − x − 6

Это похоже на предыдущее квадратичное, за исключением того, что теперь средний член равен «минус». Постоянный член по-прежнему «минус», поэтому мне все еще нужны множители с противоположными знаками. И коэффициент среднего члена (кроме его знака) по-прежнему равен 1, поэтому мне по-прежнему нужны факторы, отстоящие на одну единицу. Но на этот раз больший множитель получит знак «минус».

Постоянный член по-прежнему «минус», поэтому мне все еще нужны множители с противоположными знаками. И коэффициент среднего члена (кроме его знака) по-прежнему равен 1, поэтому мне по-прежнему нужны факторы, отстоящие на одну единицу. Но на этот раз больший множитель получит знак «минус».

Все остальные соображения остаются прежними. Я по-прежнему хочу, чтобы множители 6 были разделены на одну единицу, поэтому я по-прежнему буду использовать 2 и 3. Но на этот раз знак 3 будет «минус»:

( х — 3)( х + 2)

Коэффициент

x 2 − 5 x − 6

В этом квадратном выражении постоянный член равен «минус», поэтому мне нужны множители противоположных знаков.

Однако на этот раз коэффициент среднего члена (кроме его знака) равен 5, а не 1, поэтому теперь я хочу, чтобы два моих множителя находились на расстоянии пяти единиц друг от друга. И поскольку коэффициент среднего члена равен «минус», больший из двух моих коэффициентов получит знак «минус».

И поскольку коэффициент среднего члена равен «минус», больший из двух моих коэффициентов получит знак «минус».

Пары множителей для числа шесть: 1 и 6, а также 2 и 3. Числа в первой паре множителей отличаются друг от друга на пять, поэтому я буду использовать числа 1 и 6. Я прибавляю к «минус» , поэтому я поставлю большему из моих множителей знак «минус»; то есть я буду использовать +1 и −6 для этой факторизации:

( x − 6)( x + 1)

Между прочим, есть один особый случай для факторизации квадратичных чисел. Когда вы разлагали на множители простые старые числа, были некоторые числа, которые не разлагались, например 5 или 13. Вспомните, что эти неразлагаемые числа называются «простыми» числами. Вы всегда можете умножить два целых числа, чтобы получить другое целое число, но некоторые целые числа нельзя разделить, чтобы получить два (нетривиальных) целых числа.

Точно так же существуют квадратичные числа, которые не учитываются. Вы можете умножить два двучлена (без дробей), чтобы получить квадратное число (без дробей), но не все квадратные числа можно разложить на множители, чтобы получить два (нетривиальных) двучлена. Терминология для таких квадратичных чисел (или любого нефакторизуемого многочлена) также является «простым».

Терминология для таких квадратичных чисел (или любого нефакторизуемого многочлена) также является «простым».

Что является примером попытки разложить на множители простое квадратное число?

Коэффициент

x 2 + 7 x − 6

Старший коэффициент равен 1, так что это случай простого факторинга. Поскольку постоянным членом является «минус», мне понадобятся «плюс» и «минус», чтобы, когда я их перемножил, я получил -6, а когда я их сложил, я получил +7. Другими словами, мне понадобятся два множителя, отстоящих друг от друга на семь единиц, причем больший множитель получит знак «плюс».

Пары множителей для числа 6 — это 1 и 6, а также 2 и 3. На первый взгляд я могу предположить, что мне следует использовать 1 и 6, но —

Один из множителей должен быть «минус», чтобы при умножении получилось «минус» шесть! Попробовав первую пару множителей 1 и 6, сумма будет одной из следующих:

(−1) + 6 = 5

1 + (−6) = −5

Хорошо; ни один способ не работал. Так что, может быть, мне следует использовать другую пару факторов…? Проверяя сложение с этими числами, я получаю:

Так что, может быть, мне следует использовать другую пару факторов…? Проверяя сложение с этими числами, я получаю:

(−2) + 3 = 1

2 + (−3) = −1

Кто-то может подумать: «Ну, может быть, мне следует делать знаки по-другому». Но единственный способ получить множители из шести, равные семи, — это присвоить этим множителям один и тот же знак. Но если я это сделаю, то множители не будут умножаться на «минус» шесть.

Другими словами, не существует пары множителей -6, которая дает +7. А если что-то неразложимо, то оно простое. Таким образом, x 2 + 7 x − 6 является простым квадратичным полиномом. С технической точки зрения, это «неразложимая над целыми числами», так называемая, потому что я не мог найти пару целых чисел, которые бы работали. Тогда мой ответ:

Prime

URL: https://www.purplemath.com/modules/factquad.htm

Page 2Page 3Page 4

Что такое факторинг? Определение и примеры

Факторинг – это вид финансирования, при котором одна компания покупает у другой компании дебиторскую задолженность , т. е. ее счета-фактуры (деньги, которые ей причитаются). Когда продавец отправляет клиенту счет, факторинговая компания немедленно выплачивает продавцу от 70% до 85% стоимости счета. Продавец получает остаток, когда клиент оплатил счет. Клиент оплачивает счет факторинговой компании.

е. ее счета-фактуры (деньги, которые ей причитаются). Когда продавец отправляет клиенту счет, факторинговая компания немедленно выплачивает продавцу от 70% до 85% стоимости счета. Продавец получает остаток, когда клиент оплатил счет. Клиент оплачивает счет факторинговой компании.

Эта форма финансирования помогает компаниям, у которых есть проблемы с денежными потоками из-за медленной оплаты клиентов. Финансируя свои счета, компания, имеющая проблемы с денежными потоками, имеет оборотный капитал

Денежный поток — это поток денег в компанию, организацию или счет и из них.

В алгебре «факторинг» (англ. factorising) — это процесс нахождения множителей числа. Например, в уравнении 2 x 3 = 6 числа два и три являются множителями.

В этой статье основное внимание уделяется значению этого термина в мире бизнеса и финансов.

Team Technology имеет следующее определение термина:

«[Факторинг] — это продажа ваших счетов факторинговой компании. Вы быстро получаете наличные, и вам не нужно взыскивать долг».

Вы быстро получаете наличные, и вам не нужно взыскивать долг».

«Однако вы теряете часть стоимости счета. Факторинговая компания получает долг и должна его взыскать».

Компания, которая покупает ваши счета, зарабатывает деньги, взимая с вас процент от стоимости счета. Мы называем компанию, которая покупает ваши счета, « фактор ».

По данным ООО «Коммерческий капитал»: «Ставки обычно варьируются от 1,5% до 4,5% за 30 дней. Авансы обычно составляют от 70% до 85%. Есть некоторые исключения, такие как транспорт и персонал, где авансы могут достигать или превышать 9.0%». Факторинг и дисконтирование по счетамНе путайте этот термин с дисконтированием по счетам. При дисконтировании счета-фактуры компания просит кредит и использует свою дебиторскую задолженность в качестве залога. Однако при факторинге компания продает свою дебиторскую задолженность.

В Соединенном Королевстве разница между этими двумя терминами не так очевидна.

На некоторых рынках Великобритании люди рассматривают дисконтирование счетов как форму факторинга. В частности, когда речь идет об «уступке дебиторской задолженности» в статистике факторинга.

Что касается значения дисконтирования счетов-фактур в Великобритании, Википедия пишет:

«Таким образом, это также не считается заимствованием в Великобритании. В Соединенном Королевстве соглашение обычно носит конфиденциальный характер, поскольку должник не уведомляется об уступке дебиторской задолженности, а продавец дебиторской задолженности взыскивает долг от имени фактора».

«В Великобритании основное различие между факторингом и дисконтированием счетов заключается в конфиденциальности».

Плюсы и минусы факторинга Pros– Вы быстро получите свои деньги.

– Меньше хлопот. Фактор берет на себя все хлопоты кредитного контроля, т. е. погони за безнадежными долгами. Впоследствии вы сможете освободить свое время и время других людей для ведения бизнеса.

Безнадежный долг — это просроченный платеж, который либо никогда не будет выплачен, либо потребует решительных действий. Кредитор может обратиться в суд с должником. Должник — это лицо или сторона, которая должна деньги.

– Вы сможете лучше контролировать движение денежных средств в компании. Это также облегчает планирование наперед.

– Клиенты склонны уважать факторы. Поэтому они с большей вероятностью будут платить вовремя.

– Если вы выберете факторинг без права регресса, вам не придется беспокоиться о безнадежных долгах.

– Ваш фактор проверит кредитоспособность ваших клиентов. Это может помочь гарантировать, что вы ведете бизнес с качественными клиентами.

Минусы– Фактор получает процент от стоимости вашего счета. Таким образом, ваша маржа прибыли страдает.

– Вы потеряете некоторую гибкость. Вы должны иметь дело с компаниями, которые одобрены фактором.

— согласно BIBusinessInfo.co.