Эквайером: Эквайер и эмитент или откуда берётся комиссия при оплате пластиком

Эквайер и эмитент или откуда берётся комиссия при оплате пластиком

Нужно ли нам, простым потребителям и не экономистам, знать термины «эквайер» и «эмитент»? И знать разницу между ними?

Практически любой человек, использующий пластиковую карту, ежедневно сталкивается с этими понятиями. Их надо знать: иногда для того, чтобы избежать лишних платежей — комиссий, а иногда понимать и саму суть транзакции, чтобы обезопасить себя от лишних волнений. Ещё одно непонятное слово «транзакция»? Тогда начнём с определений.

Итак, транзакция (от лат.transactio — соглашение, договор) — это любая завершённая операция по вашей пластиковой карте, будь то выдача наличных или оплата счёта в ресторане. До сих пор не существует единого принятого написания этого слова, иногда его могут писать как «трансакция». Это не является ошибкой.

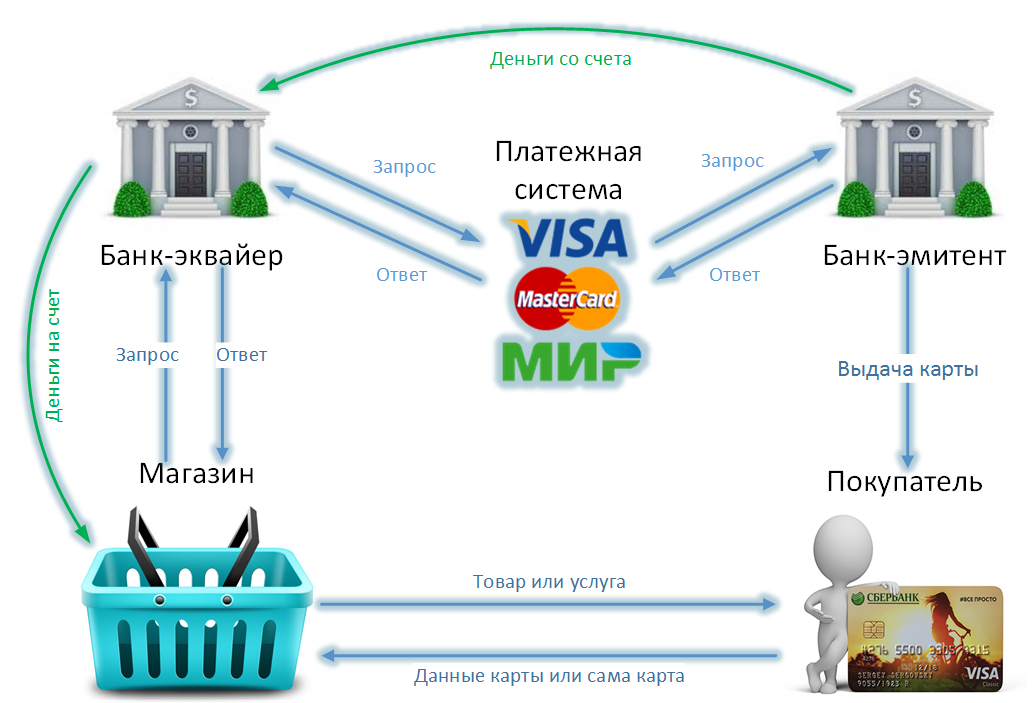

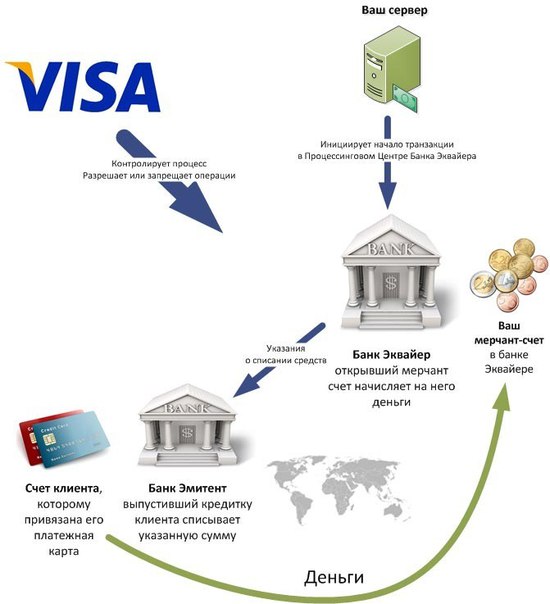

Банк-эмитент — это банк, выпустивший вашу карту, и эта самая карта является собственностью эмитирующией организации.

Банк-эквайер — это банк, которому принадлежит банкомат, или, к примеру, терминал, в котором обслуживается в данный момент, ваша карта.

Попробуем на примерах рассмотреть виды распространённых транзакций с участием эквайеров и эмитентов.

Транзакции в банкомате

К примеру, вам необходимо снять наличные, но в принципе, всё написанное ниже относится к любой операции в банкомате.

Итак, ваша карта выпущена банком-эмитентом «А», и если вы воспользуетесь банкоматом, принадлежащим банку «А», то, в этом случае, и эмитентом и эквайром будет являться тот самый банк «А».

Если же вы с картой , выпущенной банком «А», идёте, скажем, в банкомат, расположенный через дорогу, но принадлежащий банку «Б», то здесь банк «А» — это банк-эмитент, а банк «Б» — банк-эквайер. В этом случае, как только ваша карта вставлена в банкомат и поступил запрос на снятие наличных, банк-эквайер отправляет запрос в банк-эмитент, чтобы получить разрешение на проведение этой транзакции. И тут возможны два варианта:

— Разрешение получено — тогда вы снимаете деньги;

— Разрешение не получено — выходит чек с причиной отказа (к примеру, недостаточно средств на счёте) либо с уведомлением, что «операция отклонена, обратитесь в ваш банк». То есть, вас отправляют в ваш банк-эмитент.

То есть, вас отправляют в ваш банк-эмитент.

Внимание! Если вы пользуетесь банкоматом банка, не являющегося одновременно эмитентом, то, как правило, с вас взимают комиссию. Почему? А потому, что вы, не являясь клиентом банка-эквайера, пользуетесь его услугами. На вас затрачивается время, ресурсы, и производственные мощности, и совершенно естественно, что, банк-эмитент берёт в этом случае с вас комиссию, чтобы рассчитаться потом с банком-эквайером.

В магазинах комиссии нет!

Однако вы, совершенно не опасаясь ничего, можете совершать покупки и расплачиваться своими пластиковыми картами в розничных сетях и магазинах. Комиссия с вас взиматься не будет. Здесь на стороне покупателя платёжные системы (например, Visa, MasterCard, American Express). Они запрещают брать дополнительную комиссию банкам-эмитентам, а магазинам — увеличивать цену на товар, если клиент желает расплатиться кредитной картой.

В целом, суть операции по оплате примерно та же, что и в банкомате — банк-эквайер получает от банка-эмитента разрешение на проведение операции. Единственное отличие — буфером, который принимает, авторизовывает, расшифровывает и посылает данные с карты, является так называемый процессинговый центр.

Единственное отличие — буфером, который принимает, авторизовывает, расшифровывает и посылает данные с карты, является так называемый процессинговый центр.

Оплата картой в интернете

В этом случае банк-эквайер — это банк, обслуживающий сайт. Собственно, механизм процедуры идентичен вышеописанной.

Удачных покупок!

Материал подготовлен в рамках программы регионального министерства финансов «Повышение уровня финансовой грамотности жителей Калининградской области»

Десять базовых терминов эквайринга, в которых легко запутаться

В этой заметке мы решили собрать наиболее популярные термины сферы эквайринга (приема платежей при помощи банковских карт), которые часто понимают не так, как должно, из-за чего возникает путаница и недопонимание между продавцом и покупателем. А деньги, как известно, любят четкость!

Банковская карта – это пластиковая или виртуальная карта, которая оформляется на физическое лицо, привязывается к расчетному счету в банке и является средством доступа к этому счету. Используются банковские карты для оплаты товаров, услуг, снятия наличных, совершения переводов.

Используются банковские карты для оплаты товаров, услуг, снятия наличных, совершения переводов.

Необходимо четко понимать, что банковские карты, в основной своей массе, бывают двух типов: дебетовые и кредитные.

На дебетовые (зарплатные) карты переводятся деньги от работодателя.

Виртуальная карта представляет из себя средство платежа в Интернете, не имеет физического исполнения (держателю выдаются только реквизиты такой карты) и привязывается к счету клиента. Одновременно может быть как дебетовой, так и кредитной. Чаще всего, при упоминании кредитной карты на просторах Сети имеется в виду просто банковская карта, вне зависимости от того, является ли она фактически дебетовой, кредитной или вовсе виртуальной.

Эквайринг (от англ.![]() acquire — приобретать, получать) – это механизм приема в качестве платежного средства за товары, работы или услуги банковских карт. Данная процедура производится уполномоченным продавцом банком-эквайрером. Для приема платежей банки-эквайеры используют подключенные к их сети платежные терминалы, а в случае приема платежей в интернете – платежные шлюзы.

acquire — приобретать, получать) – это механизм приема в качестве платежного средства за товары, работы или услуги банковских карт. Данная процедура производится уполномоченным продавцом банком-эквайрером. Для приема платежей банки-эквайеры используют подключенные к их сети платежные терминалы, а в случае приема платежей в интернете – платежные шлюзы.

Банк-эквайер или обслуживающий банк – это банк, который предоставляет услуги эквайринга для продавца и уполномочен последним принимать в его пользу платежи с совершением всех расчетно-кассовых операций. Условно, банком-эквайером может выступать любой банк, предоставляющий услуги приема платежей для бизнеса. Банки-эквайеры принимают к оплате банковские карты любого банка-эмитента, а не только те, которые выпускают сами.

Банк-эмитент или эмиссионный банк – любой банк, который занимается выпуском денежных знаков, ценных бумаг, чековых книжек или пластиковых карт. Фактически, любой современный банк в той или иной степени является банком-эмитентом (как минимум выпускает собственный пластик).

Мерчант (в оригинале с английского merchant – продавец, коммерсант) – продавец товара или услуги, которую оплачивает покупатель.

Мерчант-счет (merchant account) – это счет продавца товара или услуги в банке-эквайере, который уполномочен принимать платежи в его пользу. На мерчант-счет поступают все средства, полученные от покупателей товаров или услуг при их оплате. Фактически – это один из банковских счетов продавца. Но также это может быть и транзитным счетом банка-эквайера, к которому продавец не имеет непосредственного доступа и с которого средства поступают уже на расчетный счет продавца в любом из его расчетных банков.

Рефанд (Refund) и Реверсал (Reversal) – процедуры полного или частичного возврата средств на банковскую карту покупателя, ранее совершившего платеж в чью-либо пользу.

Реверсал часто путают с рефандом из-за схожей механики работы. Обычно для покупателя разница между этими операциями заметна лишь в том, что реверсал делает средства, оплаченные за покупку доступными на счете мгновенно, в то время как для рефанда обычно требуется несколько банковских дней, чтобы средства поступили на счет.

Для продавца разница между этими процедурами заключается в том, что реверсал инициируется в случае, если средства за покупку или оказанную услугу еще не поступили ему на счет. Реверсал всегда ссылается на оригинальную операцию покупки, может быть по сумме меньше ее, но никогда не может превышать. Также, за операцию реверсала банк-эквайер обычно не взымает комиссию с продавца, так как движений средств по счетам в этом случае не происходит, а операция является отменой ранее совершенной блокировки средств на банковской карте покупателя.

Рефанд, в свою очередь, выполняется в том случае, если средства с карты покупателя уже списаны и отправлены в банк-эквайер на счет продавца. Рефанд является самостоятельной операцией, и может быть по сумме как меньше, так и больше оригинальной операции. Как правило, банк-эквайер берет комиссию с продавца за каждый рефанд, поэтому продавцы, доля возврата товаров у которых является существенной, стараются осуществлять по большей части реверсалы.

Чардж-бэк (chargeback) – еще одно определение, которое нередко путают с рефандом. Многие считают, что чардж-бэк позволяет отменить процедуру проведение платежа, однако данная процедура производится в случае, когда деньги уже поступили на счет продавца. Фактически, чардж-бэк – это оспаривание покупателем покупки, для которой по какой-то причине не удалось инициировать рефанд или реверсал. Процесс чардж-бэка может быть инициирован только клиентом (держателем пластиковой карты) или банком-эмитентом пластиковой карты. Причиной для запуска процедуры чардж-бэка могут стать нарушения правил международной платежной системы со стороны мерчанта, спорная ситуация, когда покупатель не получает ожидаемый товар или услугу, а также списания средств с карты клиента, которые он не признает.

Причиной для запуска процедуры чардж-бэка могут стать нарушения правил международной платежной системы со стороны мерчанта, спорная ситуация, когда покупатель не получает ожидаемый товар или услугу, а также списания средств с карты клиента, которые он не признает.

Фрод (Fraud) – это вид мошенничества, когда для оплаты товаров или услуг используются украденные данные пластиковой карты третьего лица. Прием платежей, имеющих признаки фрода, является признаком плохого тона в интернет-пространстве и серьезно влияет на имидж интернет-магазина или другого ресурса. По этой причине последние стараются всячески их выявлять и избегать.

Надеемся, с нашей помощью вы перестанете путать кредитные и пластиковые карты и сможете отличить рефанд от чардж-бэка. В любом случае, если вы совершаете платежи в сети Интернет, понимание вышеизложенных определений вам не навредит.

Андрей Воронин,

генеральный директор международного платёжного сервиса FondyЧто такое эквайринг и для чего он нужен вашему бизнесу?

Современные покупатели всё чаще оплачивают покупки с помощью пластиковых карт, поэтому перед продавцами встала важная задача: обеспечить клиентам возможность безналичного расчёта. Сегодня платежные терминалы стали чем-то обычным не только для крупных супермаркетов, но и для небольших магазинчиков и даже киосков. При этом мало кто задумывается, что такой способ оплаты гордо зовется эквайрингом. Что представляет собой эквайринг? Как это работает, и почему безналичный расчёт выгоден не только покупателям, но и продавцам?

Сегодня платежные терминалы стали чем-то обычным не только для крупных супермаркетов, но и для небольших магазинчиков и даже киосков. При этом мало кто задумывается, что такой способ оплаты гордо зовется эквайрингом. Что представляет собой эквайринг? Как это работает, и почему безналичный расчёт выгоден не только покупателям, но и продавцам?

Что такое эквайринг?

Эквайринг — это прием оплаты с пластиковых карт. Покупатель может приобрести так различные товары и услуги, причём не только в обычном супермаркете, но и рассчитаться картой в интернет-магазине. Однако для принятия платежей таким способом любому магазину необходимо иметь расчётный счёт в банке, подписать договор о предоставлении услуги, а также установить комплект оборудования для принятия платежей.

Виды эквайринга

Можно выделить 3 основных вида эквайринга:

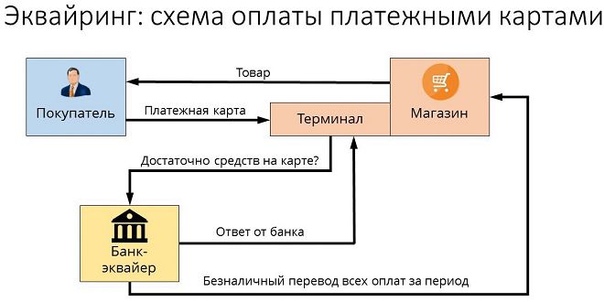

Каждый может стать участником эквайринга, когда совершает покупку в супермаркете, оплачивая её банковской картой. Вы прикладываете её или вставляете в терминал, вводите PIN-код, а затем видите на экране привычную надпись: «Успешно». Это классический пример торгового эквайринга. Для совершения торгового эквайринга применяются POS-терминалы, считывающие информацию необходимую для успешной сделки. Через них осуществляется связь с банком-эмитентом, который перечисляет оплату на расчётный счёт торговой точки, после чего выдаётся чек.

Вы прикладываете её или вставляете в терминал, вводите PIN-код, а затем видите на экране привычную надпись: «Успешно». Это классический пример торгового эквайринга. Для совершения торгового эквайринга применяются POS-терминалы, считывающие информацию необходимую для успешной сделки. Через них осуществляется связь с банком-эмитентом, который перечисляет оплату на расчётный счёт торговой точки, после чего выдаётся чек.

Мобильный эквайринг. Если в торговом эквайринге установлен стационарный POS-терминал, то в мобильном эквайринге POS-терминал подключается напрямую к смартфону владельца торговой точки. Так мобильный терминал может передвигаться. Для некоторых видов бизнеса такой способ оплаты является очень удобным. Однако у мобильной системы оплаты есть один существенный недостаток — безопасность сделок, проводимых таким образом, находится на среднем уровне или ниже среднего.

Интернет-эквайринг. Этот способ безналичной оплаты практикуется главным образом в интернет-магазинах. При этом не требуется установка дополнительного оборудования, вместо терминала здесь используется защищённая платежная страница, где покупатель вводит запрашиваемые реквизиты, которые нужны для проверки карты в банке-эмитенте. При этом оплата данным способом считается безопасной как для покупателя, так и для продавца.

При этом не требуется установка дополнительного оборудования, вместо терминала здесь используется защищённая платежная страница, где покупатель вводит запрашиваемые реквизиты, которые нужны для проверки карты в банке-эмитенте. При этом оплата данным способом считается безопасной как для покупателя, так и для продавца.

Участники эквайринга

Кажется, что совершая покупку, вы заключайте сделку только с магазином, однако на самом деле участников эквайринга намного больше:

Банк-эквайер предоставляет продавцу расчётный счёт, куда поступают средства от оплаты, а также оборудование для совершения эквайринга и заботится о технической стороне вопроса. Он разрешает любые проблемы, возникшие с оборудованием или поступлением платежей, при этом за свою работу он получает комиссию от каждого платежа. Банк-эквайер обязательно зарегистрирован в одной из международных платежных систем (Visa, MasterCard, МИР).

Продавец – торговая точка с платёжным оборудованием банка-эквайера.

Поставщик товаров и услуг, оплатить которые покупатель может, используя банковскую карту.

Поставщик товаров и услуг, оплатить которые покупатель может, используя банковскую карту.Банк-эмитент выпускает и предоставляет пластиковые карты, используя которые клиенты могут расплатиться через терминал в супермаркете или на платежной странице интернет-магазина. На банке-эмитенте лежит ответственность за осуществление точных расчетов при оплате пластиковой картой.

Клиент – покупатель, обладающий картой, выпущенной банком-эмитентом. С него комиссия за оплату пластиковой картой не взимается, он лишь оплачивает оговоренную сумму за обслуживание карты банку-эмитенту, обычно, раз в год.

Поставщик товаров и услуг, оплатить которые покупатель может, используя банковскую карту.

Поставщик товаров и услуг, оплатить которые покупатель может, используя банковскую карту.Как работает эквайринг?

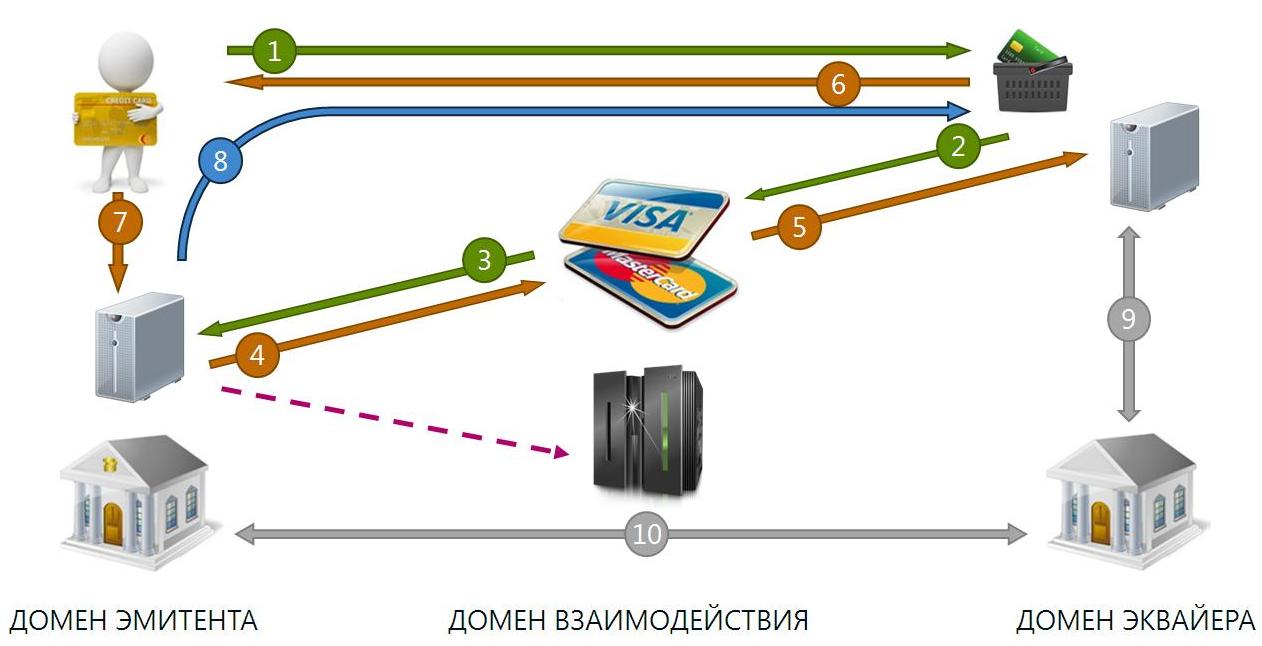

Процедура безналичного расчета через терминал или совершаемая в интернет-магазине несколько отличаются, проследить их различия можно в схеме, представленной ниже.

Чтобы подключить оплату банковскими картами в отдельном супермаркете или сети магазинов, продавцу нужно подписать договор с банком-эквайером, который предоставит расчётный счёт, подключит необходимое оборудование (терминалы, wi-fi роутеры), а также обучит персонал им пользоваться. Кроме того, на банке лежит обязательство предоставить расходные материалы для печати чеков. За это, согласно договору, продавец с каждой покупки отчисляет банку определенную комиссию. После проведения успешной операции банк обрабатывает платеж какое-то время, поэтому средства поступают на расчётный счет торговой точки в течение 1-3 дней.

Интернет-эквайринг работает несколько иначе, поскольку использовать платежный терминал во время онлайн-шоппинга нет возможности. Однако на продавце и банке-эквайере по-прежнему лежит обязанность обеспечивать высокий уровень безопасности сделки. Для этой цели при совершении сделки между покупателем и продавцом внедряется посредник – процессинговый центр или платежный агрегатор, который обеспечивает безопасность транзакции. Выполнением таких операций занимается платежная система PayMaster. Разумеется, услуги платежного агрегатора или провайдера также облагаются небольшой комиссией.

Плюсы и минусы эквайринга

Среди главных преимуществ эквайринга, как способа оплаты, можно перечислить:

Удобство.

Современному покупателю проще платить безналичным способом. Это выгодно и продавцу, поскольку при оплате картой покупатель склонен тратить больше, чем оплачивая покупку наличными.Защита от подделок. Если фальшивые купюры кассир может и не идентифицировать, то возможность подобного мошенничества при расчете картой полностью исключена.

Снижение процента недостачи, повышение точности расчёта, машины при пересчёте денег ошибаются гораздо реже, чем люди.

Возможность оплаты кредитными картами. По данным ЦБ на 2018 год в России в обороте находилось порядка 31,6 млн. кредитных карт, число которых продолжает расти. Кроме того, многие банки предлагает разнообразные кешбеки и бонусы держателям карт, поэтому они охотнее тратят деньги с банковских карт.

Если говорить о интернет-экваринге, то для многих покупателей – это единственный доступный способ оплатить покупку. Такие сделки совершать гораздо удобнее, чем отправляться в банк или ближайший салон связи, чтобы сделать денежный перевод или оплатить покупку через терминал.

При этом у экваринга есть и свои минусы:

Как правило, расходы на эквайринг покрываются за счет увеличения доходов торговой точки, если доход невелик, то эквайринг может стать дорогостоящим удовольствием для предпринимателя.

Технические проблемы. Конечно, на все время и случай, и где есть техническое оборудование, там время от времени возникают проблемы в его работе. Но если проблемы с оборудованием происходят регулярно, то репутация торговой точки может пострадать.

Мошенничество. Система эквайринга построена на том, что при мошенничестве с реквизитами карт, убыток покупателю компенсирует продавец из своего кармана. Продавец же может получить возмещение убытка только в случае, если мошенника поймают, что при интернет-мошенничестве сделать довольно трудно.

Сколько стоит эквайринг?

Хотите ввести систему безналичного расчета в своем супермаркете или в интернет-магазине? Тогда вам будет полезно узнать, из чего складывается оплата за эквайринг.

Для покупателя безналичный расчёт – бесплатная услуга, а продавцу приходится отчислять за каждую успешную транзакцию определенную комиссию, обычно, в рамках договора она составляет около 2-5% и складывается из нескольких составных частей:

-

Комиссия банка-эмитента

Её размер зависит от месторасположения банков-участников эквайринга. Если они находятся в одной стране, то комиссия небольшая. Комиссия для интернет-магазинов, как правило, больше, чем при платежах через POS-терминалы.

Тип магазина также влияет на размер комиссии. Для продуктовых магазинов она будет меньше, чем для магазинов, продающих бытовую технику или автомобили. Поскольку всегда существует вероятность возврата покупки, для продуктовых магазинов — это обычно небольшие суммы, а вот если придется возвращать довольно крупную сумму за стиральную машину, банку это создает дополнительные трудности, поэтому и комиссия больше.

Статус платежной карточки покупателя также влияет на размер комиссии.

Если покупатель рассчитывается кредиткой, то комиссия будет больше, чем при списании средств с дебетовой карты. Также при обслуживании «золотых» карт и карт с персональными условиями размер комиссии больше. -

Комиссия банка-эквайера

Банк, где открыт расчётный счёт продавца, также берет плату за проведение транзакций, в этом плане каждый банк устанавливает собственный размер комиссии. Если у вас еще нет расчётного счета, ознакомьтесь с условиями разных банков, соответствующих предполагаемому обороту средств с вашей торговой точки. Время от времени банки-эквайеры запускают выгодные акции, возможно, среди них вы найдете оптимальный тариф для своего бизнеса.

-

Комиссия платежного провайдера

Провайдер играет роль посредника, особенно, что касается покупок, совершаемых через интернет, предлагая разные тарифы для определенного оборота в месяц. В роли такого провайдера выступает агрегатор PayMaster.

Платежный агрегатор позволяет клиентам интернет-магазинов расплачиваться при помощи любых пластиковых карт, а также использовать электронные деньги. При этом PayMaster не просто посредник, система обеспечивает высокий уровень безопасности во время сделки.

Если покупатель рассчитывается кредиткой, то комиссия будет больше, чем при списании средств с дебетовой карты. Также при обслуживании «золотых» карт и карт с персональными условиями размер комиссии больше.

Если покупатель рассчитывается кредиткой, то комиссия будет больше, чем при списании средств с дебетовой карты. Также при обслуживании «золотых» карт и карт с персональными условиями размер комиссии больше. Платежный агрегатор позволяет клиентам интернет-магазинов расплачиваться при помощи любых пластиковых карт, а также использовать электронные деньги. При этом PayMaster не просто посредник, система обеспечивает высокий уровень безопасности во время сделки.

Платежный агрегатор позволяет клиентам интернет-магазинов расплачиваться при помощи любых пластиковых карт, а также использовать электронные деньги. При этом PayMaster не просто посредник, система обеспечивает высокий уровень безопасности во время сделки.Комиссия банка-эмитента

Установка платежного терминала в магазине – признак «зрелости» бизнеса. Эквайринг позволяет не упускать клиентов, которые предпочитают оплачивать свои покупки пластиковыми картами, а не наличными. Безналичный способ оплаты – выгодное решение для малого, среднего и крупного бизнеса, позволяющее увеличить прибыль.

В интернет-магазинах безналичный расчет при помощи пластиковой карты стал одним из самых популярных способов оплаты покупок. Если кроме пластиковых карт вы хотите принимать к оплате электронные деньги, то обратите внимание на платежную систему PayMaster, которая позволяет оплачивать покупки самыми популярными способами при минимальной комиссии.

Значение слова «эквайер»

Лексическое значение: определение

Общий запас лексики (от греч. Lexikos) — это комплекс всех основных смысловых единиц одного языка. Лексическое значение слова раскрывает общепринятое представление о предмете, свойстве, действии, чувстве, абстрактном явлении, воздействии, событии и тому подобное. Иначе говоря, определяет, что обозначает данное понятие в массовом сознании. Как только неизвестное явление обретает ясность, конкретные признаки, либо возникает осознание объекта, люди присваивают ему название (звуко-буквенную оболочку), а точнее, лексическое значение. После этого оно попадает в словарь определений с трактовкой содержания.

Словари онлайн бесплатно — открывать для себя новое

Словечек и узкоспециализированных терминов в каждом языке так много, что знать все их интерпретации попросту нереально. В современном мире существует масса тематических справочников, энциклопедий, тезаурусов, глоссариев. Пробежимся по их разновидностям:

- Толковые

Найти значение слова вы сможете в толковом словаре русского языка. Каждая пояснительная «статья» толкователя трактует искомое понятие на родном языке, и рассматривает его употребление в контенте. (PS: Еще больше случаев словоупотребления, но без пояснений, вы прочитаете в Национальном корпусе русского языка. Это самая объемная база письменных и устных текстов родной речи.) Под авторством Даля В.И., Ожегова С.И., Ушакова Д.Н. выпущены наиболее известные в нашей стране тезаурусы с истолкованием семантики. Единственный их недостаток — издания старые, поэтому лексический состав не пополняется.

- Энциклопедические

В отличии от толковых, академические и энциклопедические онлайн-словари дают более полное, развернутое разъяснение смысла. Большие энциклопедические издания содержат информацию об исторических событиях, личностях, культурных аспектах, артефактах. Статьи энциклопедий повествуют о реалиях прошлого и расширяют кругозор. Они могут быть универсальными, либо тематичными, рассчитанными на конкретную аудиторию пользователей. К примеру, «Лексикон финансовых терминов», «Энциклопедия домоводства», «Философия. Энциклопедический глоссарий», «Энциклопедия моды и одежды», мультиязычная универсальная онлайн-энциклопедия «Википедия».

- Отраслевые Эти глоссарии предназначены для специалистов конкретного профиля. Их цель объяснить профессиональные термины, толковое значение специфических понятий узкой сферы, отраслей науки, бизнеса, промышленности. Они издаются в формате словарика, терминологического справочника или научно-справочного пособия («Тезаурус по рекламе, маркетингу и PR», «Юридический справочник», «Терминология МЧС»).

- Этимологические и заимствований

Этимологический словарик — это лингвистическая энциклопедия. В нем вы прочитаете версии происхождения лексических значений, от чего образовалось слово (исконное, заимствованное), его морфемный состав, семасиология, время появления, исторические изменения, анализ. Лексикограф установит откуда лексика была заимствована, рассмотрит последующие семантические обогащения в группе родственных словоформ, а так же сферу функционирования. Даст варианты использования в разговоре. В качестве образца, этимологический и лексический разбор понятия «фамилия»: заимствованно из латинского (familia), где означало родовое гнездо, семью, домочадцев. С XVIII века используется в качестве второго личного имени (наследуемого). Входит в активный лексикон.

Этимологический словарик также объясняет происхождение подтекста крылатых фраз, фразеологизмов. Давайте прокомментируем устойчивое выражение «подлинная правда». Оно трактуется как сущая правда, абсолютная истина. Не поверите, при этимологическом анализе выяснилось, эта идиома берет начало от способа средневековых пыток. Подсудимого били кнутом с завязанными на конце узлом, который назывался «линь». Под линью человек выдавал все начистоту, под-линную правду.

- Глоссарии устаревшей лексики

Чем отличаются архаизмы от историзмов?

Какие-то предметы последовательно выпадают из обихода. А следом выходят из употребления лексические определения единиц. Словечки, которые описывают исчезнувшие из жизни явления и предметы, относят к историзмам. Примеры историзмов: камзол, мушкет, царь, хан, баклуши, политрук, приказчик, мошна, кокошник, халдей, волость и прочие. Узнать какое значение имеют слова, которые больше не употребляется в устной речи, вам удастся из сборников устаревших фраз.

Архаизмамы — это словечки, которые сохранили суть, изменив терминологию: пиит — поэт, чело — лоб, целковый — рубль, заморский — иностранный, фортеция — крепость, земский — общегосударственный, цвибак — бисквитный коржик, печенье. Иначе говоря их заместили синонимы, более актуальные в современной действительности. В эту категорию попали старославянизмы — лексика из старославянского, близкая к русскому: град (старосл.) — город (рус.), чадо — дитя, врата — ворота, персты — пальцы, уста — губы, влачиться — волочить ноги. Архаизмы встречаются в обороте писателей, поэтов, в псевдоисторических и фэнтези фильмах.

- Переводческие, иностранные

Двуязычные словари для перевода текстов и слов с одного языка на другой. Англо-русский, испанский, немецкий, французский и прочие.

- Фразеологический сборник Фразеологизмы — это лексически устойчивые обороты, с нечленимой структурой и определенным подтекстом. К ним относятся поговорки, пословицы, идиомы, крылатые выражения, афоризмы. Некоторые словосочетания перекочевали из леген

Каждая пояснительная «статья» толкователя трактует искомое понятие на родном языке, и рассматривает его употребление в контенте. (PS: Еще больше случаев словоупотребления, но без пояснений, вы прочитаете в Национальном корпусе русского языка. Это самая объемная база письменных и устных текстов родной речи.) Под авторством Даля В.И., Ожегова С.И., Ушакова Д.Н. выпущены наиболее известные в нашей стране тезаурусы с истолкованием семантики. Единственный их недостаток — издания старые, поэтому лексический состав не пополняется.

Каждая пояснительная «статья» толкователя трактует искомое понятие на родном языке, и рассматривает его употребление в контенте. (PS: Еще больше случаев словоупотребления, но без пояснений, вы прочитаете в Национальном корпусе русского языка. Это самая объемная база письменных и устных текстов родной речи.) Под авторством Даля В.И., Ожегова С.И., Ушакова Д.Н. выпущены наиболее известные в нашей стране тезаурусы с истолкованием семантики. Единственный их недостаток — издания старые, поэтому лексический состав не пополняется. Энциклопедический глоссарий», «Энциклопедия моды и одежды», мультиязычная универсальная онлайн-энциклопедия «Википедия».

Энциклопедический глоссарий», «Энциклопедия моды и одежды», мультиязычная универсальная онлайн-энциклопедия «Википедия». Даст варианты использования в разговоре. В качестве образца, этимологический и лексический разбор понятия «фамилия»: заимствованно из латинского (familia), где означало родовое гнездо, семью, домочадцев. С XVIII века используется в качестве второго личного имени (наследуемого). Входит в активный лексикон.

Этимологический словарик также объясняет происхождение подтекста крылатых фраз, фразеологизмов. Давайте прокомментируем устойчивое выражение «подлинная правда». Оно трактуется как сущая правда, абсолютная истина. Не поверите, при этимологическом анализе выяснилось, эта идиома берет начало от способа средневековых пыток. Подсудимого били кнутом с завязанными на конце узлом, который назывался «линь». Под линью человек выдавал все начистоту, под-линную правду.

Даст варианты использования в разговоре. В качестве образца, этимологический и лексический разбор понятия «фамилия»: заимствованно из латинского (familia), где означало родовое гнездо, семью, домочадцев. С XVIII века используется в качестве второго личного имени (наследуемого). Входит в активный лексикон.

Этимологический словарик также объясняет происхождение подтекста крылатых фраз, фразеологизмов. Давайте прокомментируем устойчивое выражение «подлинная правда». Оно трактуется как сущая правда, абсолютная истина. Не поверите, при этимологическом анализе выяснилось, эта идиома берет начало от способа средневековых пыток. Подсудимого били кнутом с завязанными на конце узлом, который назывался «линь». Под линью человек выдавал все начистоту, под-линную правду. Примеры историзмов: камзол, мушкет, царь, хан, баклуши, политрук, приказчик, мошна, кокошник, халдей, волость и прочие. Узнать какое значение имеют слова, которые больше не употребляется в устной речи, вам удастся из сборников устаревших фраз.

Архаизмамы — это словечки, которые сохранили суть, изменив терминологию: пиит — поэт, чело — лоб, целковый — рубль, заморский — иностранный, фортеция — крепость, земский — общегосударственный, цвибак — бисквитный коржик, печенье. Иначе говоря их заместили синонимы, более актуальные в современной действительности. В эту категорию попали старославянизмы — лексика из старославянского, близкая к русскому: град (старосл.) — город (рус.), чадо — дитя, врата — ворота, персты — пальцы, уста — губы, влачиться — волочить ноги. Архаизмы встречаются в обороте писателей, поэтов, в псевдоисторических и фэнтези фильмах.

Примеры историзмов: камзол, мушкет, царь, хан, баклуши, политрук, приказчик, мошна, кокошник, халдей, волость и прочие. Узнать какое значение имеют слова, которые больше не употребляется в устной речи, вам удастся из сборников устаревших фраз.

Архаизмамы — это словечки, которые сохранили суть, изменив терминологию: пиит — поэт, чело — лоб, целковый — рубль, заморский — иностранный, фортеция — крепость, земский — общегосударственный, цвибак — бисквитный коржик, печенье. Иначе говоря их заместили синонимы, более актуальные в современной действительности. В эту категорию попали старославянизмы — лексика из старославянского, близкая к русскому: град (старосл.) — город (рус.), чадо — дитя, врата — ворота, персты — пальцы, уста — губы, влачиться — волочить ноги. Архаизмы встречаются в обороте писателей, поэтов, в псевдоисторических и фэнтези фильмах.

что это такое простыми словами? Понятие и особенности

Нередко сложным для понимания и произношения словом обозначают довольно простую вещь или действие, прочно вошедшее в обиход большинства людей. Так, возможность оплаты товаров и услуг с помощью платежных терминалов, считывающих информацию с банковской карты, широко используется покупателями во всей России. При этом мало кому известно, что такая процедура носит название «эквайринг».

Понятие эквайринга

В буквальном смысле английское слово «acquiring» означает «приобретение». В банковской среде под ним подразумевается прием денежных средств в качестве оплаты за приобретенные товары, оказанные услуги, или выполненные работы. Процедура осуществляется при обязательном участии банка-эквайера, который выполняет установку в торговой точке специализированного оборудования (импринтеров или платежных терминалов), а также осуществляет перевод денежных средств со счета покупателя на счет продавца.

Процедура осуществляется при обязательном участии банка-эквайера, который выполняет установку в торговой точке специализированного оборудования (импринтеров или платежных терминалов), а также осуществляет перевод денежных средств со счета покупателя на счет продавца.

Виды эквайринга

В настоящее время выделяется три основных вида эквайринга:

- Интернет-эквайринг. В этом случае оплата счетов, выставленных продавцом, осуществляется с помощью всемирной сети. Наиболее часто подобный метод оплаты используется при расчете с интернет-магазинами.

- Торговый. Он представляет собой оплату приобретенных товаров непосредственно в точке продажи. Для осуществления процедуры перевода денег используются POS-терминалы. С каждой операции с продавца банк удерживает комиссию, средний размер которой составляет от 1,5 до 2,5% от общей суммы платежа.

- Обменный. Такое название носит обычная выдача наличных в банкомате владельцу пластиковой карты.

Внедрение эквайринга в работу торговой точки

Данная процедура осуществляется в следующей последовательности:

- банк осуществляет проверку торговой точки, в которой будет установлено оборудование на надежность;

- между банком и торговой точкой заключается договор о сотрудничестве;

- продавец передает сведения о проведенных с использованием пластиковых карт операций в банковскую организацию;

- банк возмещает затраченные денежные средства путем их перевода на счет продавца, удерживая при этом некоторую сумму в качестве комиссии за свои услуги.

Преимущества эквайринга

Данный вид расчетов между продавцом и покупателем имеет ряд существенных преимуществ:

- полностью исключаются риски передачи фальшивых купюр как от покупателя продавцу, так и наоборот;

- отсутствие необходимости инкассации наличности, позволяющее продавцу исключить эту процедуру из статьи расходов;

- удобный способ взаиморасчетов;

- исключается возможность ошибки кассира при расчете с клиентом.

Большинство пользователей пластиковых карт даже не подозревает о том, что регулярно становится участником процедуры эквайринга. Снятие наличных средств, полученных в качестве пенсии или заработной платы с банковской карты, расчет ею в магазине или кафе, оплата товара, заказанного в интернет-магазине – все эти простейшие манипуляции и носят название эквайринга.

Финансовое определение Эквайрера

Можно ожидать, что неблагоприятное восприятие страны происхождения покупателя из развивающейся экономики будет глубоко укоренившимся и пессимистичным и будет способствовать более высокому LOF. При враждебном поглощении игра слияния часто бывает односторонней, когда покупатель пытается действовать агрессивно. приводит к совершенно иной ситуации, когда слияние является взаимоприемлемым между покупателем и целевой компанией. В сфере инфраструктуры покупатели заключили 20 сделок, в первую очередь нацеленных на широкий спектр датчиков, полупроводников, программных платформ, инфраструктуры безопасности и технологий связи, необходимых для Интернет вещей для эффективной работы.Компания также должна проинформировать, принадлежит ли покупатель к организации-учредителю. Покупатель также должен определить, имеет ли цель существующая политика соответствия и, что более важно, эффективно ли применяется эта политика ». Кредитные союзы, осуществляющие совместное разветвление, особенно те, которые которые участвуют в качестве эквайеров, могут увидеть рост своего баланса выше среднего из-за того, что их члены чаще используют кредитный союз », — говорится в исследовании Callahan & Associates под названием« Совместное решение для удобства: отчет об общем ветвлении ».

При враждебном поглощении игра слияния часто бывает односторонней, когда покупатель пытается действовать агрессивно. приводит к совершенно иной ситуации, когда слияние является взаимоприемлемым между покупателем и целевой компанией. В сфере инфраструктуры покупатели заключили 20 сделок, в первую очередь нацеленных на широкий спектр датчиков, полупроводников, программных платформ, инфраструктуры безопасности и технологий связи, необходимых для Интернет вещей для эффективной работы.Компания также должна проинформировать, принадлежит ли покупатель к организации-учредителю. Покупатель также должен определить, имеет ли цель существующая политика соответствия и, что более важно, эффективно ли применяется эта политика ». Кредитные союзы, осуществляющие совместное разветвление, особенно те, которые которые участвуют в качестве эквайеров, могут увидеть рост своего баланса выше среднего из-за того, что их члены чаще используют кредитный союз », — говорится в исследовании Callahan & Associates под названием« Совместное решение для удобства: отчет об общем ветвлении ». «* Разработка игры с неполной информацией для двух человек, которую моделируют M&A, чтобы проанализировать, как ценность распределяется между покупателем и целью на основе поведенческих типов каждого игрока. Соответственно, когда целевая корпорация приняла отравленную таблетку, эквайер обычно попытаться убедить совет директоров цели выкупить таблетку. Это происходит, когда эквайер хочет прекратить проекты или продукты цели, чтобы устранить конкуренцию. При текущих настройках с держателя карты будет взиматься плата эквайером (банкомата), и в этом проблема, поскольку покупатель не может субсидировать неклиента, он должен возмещать свои затраты.»(https://www.insurancejournal.com/news/international/2019/07/18/532675.htm) Унаследованная компания-покупатель DARAG приобретает Книгу текущих доходов у британской One Re

«* Разработка игры с неполной информацией для двух человек, которую моделируют M&A, чтобы проанализировать, как ценность распределяется между покупателем и целью на основе поведенческих типов каждого игрока. Соответственно, когда целевая корпорация приняла отравленную таблетку, эквайер обычно попытаться убедить совет директоров цели выкупить таблетку. Это происходит, когда эквайер хочет прекратить проекты или продукты цели, чтобы устранить конкуренцию. При текущих настройках с держателя карты будет взиматься плата эквайером (банкомата), и в этом проблема, поскольку покупатель не может субсидировать неклиента, он должен возмещать свои затраты.»(https://www.insurancejournal.com/news/international/2019/07/18/532675.htm) Унаследованная компания-покупатель DARAG приобретает Книгу текущих доходов у британской One Reопределение эквайера и синонимы эквайера (английский)

Из Википедии, бесплатная энциклопедия

| Эта статья требует дополнительных ссылок для проверки. Пожалуйста, помогите улучшить эту статью, добавив достоверные ссылки. Материал, не полученный от источника, может быть оспорен и удален. (февраль 2008 г.) |

Эквайер (или банк-эквайер) является членом Card Association, например MasterCard и / или Visa, которая поддерживает отношения с продавцом и получает все транзакции по банковским картам от продавца. .

Эквайреры взимают с торговцев комиссию, которая включает в себя: ежемесячную арендную плату за терминал EFTPOS (если он не принадлежит продавцу), которая обычно эквивалентна примерно 10-30 долларам США в месяц, процентная плата за их транзакции (которая зависит от страны в страну, например в Польшу, он колеблется от 1.От 8% до 2,5%, независимо от того, дебетовая или кредитная карта, в США и многих странах Западной Европы комиссия часто намного ниже за транзакции по дебетовой карте, чем за транзакции с кредитными картами), а иногда — особенно в странах где комиссия за транзакции по дебетовой карте намного ниже — дополнительная фиксированная комиссия за транзакцию, которая составляет от 10 до 20 центов).

В США эквайеры Visa / MasterCard и, следовательно, продавцы обычно платят гораздо меньше за транзакцию, в которой магнитная полоса на обратной стороне карты была успешно проведена через считыватель магнитных полос, установленный в терминале для кредитных карт.Это связано с включением информации, закодированной в полосу, которая включает в себя функции защиты от мошенничества. Комиссия за транзакции по картам, которые вводятся вручную на клавиатуре терминала для карт или клавиатуре компьютера, выше, поскольку эта информация о безопасности отсутствует в данных транзакции.

Расходы на дебетовую транзакцию обычно представляют собой фиксированную ставку (обычно от 0,60 до 1,10 доллара США каждая), когда владелец карты вводит персональный идентификационный номер (PIN). Этот тип транзакции называется «дебетованием PIN-кода».«Терминал продавца требует ввода PIN-кода для этого ввода PIN-кода. Часто PIN-панель — это отдельное устройство, подключенное к терминалу, в других случаях панель для PIN-кода интегрирована в аппарат.

Когда дебетовая карта проходит через считыватель магнитной полосы терминала для кредитных карт, но PIN-код не вводится, эквайер обычно взимает ставку, сопоставимую со ставкой кредитной карты или меньше. Поскольку Visa / MC взимает меньшую плату за эквайринг для дебетовых карт без PIN-кода, многие эквайеры взимают меньше с продавца .Типичные ставки обычно составляют от 1,3% до 1,9% для дебетования без PIN-кода (офлайн-дебетовая ставка) и часто от 1,6% до 1,9% для считывания кредитной карты. Этот тип дебетовых операций называется «дебетование с подписью».

При надлежащей обработке продавцом эти считываемые транзакции будут соответствовать самой низкой доступной программе обмена от ассоциаций карт. Это указывает на то, что транзакция удовлетворяет всем необходимым критериям, чтобы «претендовать» на эту ставку программы. По этой причине их часто называют «квалифицированными» транзакциями.

«Наградные» карты от ассоциаций — карты, которые предоставляют держателю карты некоторую премию за их использование, например, воздушные мили, — даже когда их перетаскивают, часто в более дорогие «средне-квалифицированные» или даже самые дорогие «не- Квалифицированная »категория.

Транзакции с ручным ключом обычно имеют гораздо более высокую скорость, часто от 2,3% до 2,8% для этих транзакций. Многие процессоры взимают более низкую ставку со всех транзакций в своих ежемесячных отчетах продавца, а затем показывают «надбавку» для транзакций с ручным вводом и других более дорогостоящих транзакций.Часто это «прибавка» составляет 1–1,3%. Эти транзакции часто называют Mid-Qualified.

Наивысшая ставка (неквалифицированные транзакции) предназначена для корпоративных карт, иностранных карт, транзакций с пониженным рейтингом (когда продавец не выполняет все требования) и премиальных карт более высокого уровня. Эта неквалифицированная ставка обычно составляет не менее 3,0%, а иногда и 5,0%

При транзакции с кредитной картой эквайер — это организация, которая получает запрос авторизации от своего продавца, принимающего карту в качестве формы оплаты и пересылающего это через различные «сети авторизации» в банк-эмитент («Эмитент»).Эмитент определяет, одобрить или отклонить продажу, поскольку он фактически предоставляет кредит своему держателю карты.

Примеры

См. Также

Платежи-эквайеры (кредитные карты, онлайн-платежи) — документация Odoo 13.0

Odoo встраивает несколько способов оплаты , которые позволяют вашим клиентам оплачивать покупки на своих порталах для клиентов или ваш веб-сайт электронной коммерции . Они могут оплачивать заказы на продажу, счета-фактуры или подписки с повторяющимся платежи с их любимыми эквайерами, включая поставщиков онлайн-платежей , которые принимают Кредитные карты .

Наличие нескольких способов оплаты увеличивает шансы получить деньги вовремя или даже сразу, поскольку вы делаете так, чтобы вашим клиентам было удобнее платить тем способом, который они предпочитают, и доверять.

Важно

Odoo не хранит ни номера кредитных карт, ни учетные данные на своих серверах, ни Odoo

базы данных, размещенные в другом месте. Вместо этого приложения Odoo используют уникальную ссылку на данные, хранящиеся в

системы платежных эквайеров, в которых информация надежно хранится. Эта ссылка бесполезна

без ваших учетных данных для эквайера.

Эта ссылка бесполезна

без ваших учетных данных для эквайера.

Платежи-эквайеры

С точки зрения бухгалтерского учета мы можем выделить два типа платежных эквайеров: платежи, которые перейти непосредственно на банковский счет и следовать обычному процессу сверки, а платеж эквайеры, которые являются сторонними службами и требуют от вас соблюдения другого рабочего процесса бухгалтерского учета.

Банковские платежи

При выборе Odoo отображает платежную информацию со ссылкой на платеж.Ты должен подтвердите платеж вручную, как только вы получите его на свой банковский счет.

Прямой дебет SEPA

Ваши клиенты могут подписать поручение на прямой дебет SEPA онлайн и получить оплату со своего банковского счета прямо. Нажмите здесь, чтобы узнать больше информация об этом способе оплаты.

Провайдеры онлайн-платежей

| Перенаправление на сайт эквайера | Оплата from Odoo | Карты сохранения | Сумма захвата Вручную | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Adyen | ✔ | ||||||||||

| Alipay | ✔ | ||||||||||

Авторизовать. Нетто Нетто | ✔ | ✔ | ✔ | ✔ | |||||||

| Buckaroo | ✔ | ||||||||||

| Ingenico | ✔ | ✔ | |||||||||

| PayUMoney | ✔ | ||||||||||

| SIPS | ✔ | ||||||||||

| Stripe | ✔ | ✔ | ✔ | ✔ | ✔ | 900 Провайдеры также могут быть добавлены как банковские счета, но это , а не , такой же процесс, как их добавление. в качестве получателей платежей.Платежные эквайеры позволяют клиентам оплачивать онлайн, а банковские счета добавлен и настроен в приложении «Бухгалтерский учет» для выполнения банковской выверки, которая является бухгалтерским процесс управления. |

Для этого откройте банк-эквайер и измените его

состояние от Отключено до Включено .

Для этого откройте банк-эквайер и измените его

состояние от Отключено до Включено . Пожалуйста, обратитесь к

соответствующую документацию для получения дополнительной информации.

Пожалуйста, обратитесь к

соответствующую документацию для получения дополнительной информации.

В соответствии с соглашением Mashreq Bank должен стать эквайер платежей, произведенных с помощью кредитных и дебетовых карт, выпущенных банками в ОАЭ или за его пределами. Однако здесь мы рассматриваем другую ситуацию, когда эквайер осуществляет враждебное поглощение.UL приобрела Acquirer Systems, чтобы создать полный портфель инструментов для тестирования и симуляторов для платежной индустрии за счет сочетания возможностей тестирования хоста платежей и моделирования с предложением UL для карт и платежных терминалов. Покупатели активизировали свою деятельность в Интернете вещей (IoT). По данным 451 Research, в 2014 году на приобретение 60 компаний в 2014 году было потрачено около 14,3 миллиарда долларов. Регулятор рынка капитала заявил, что компании придется дополнительно раскрывать информацию о покупателе и PAC в соответствии с правилами Sebi (существенное приобретение акций и поглощений).Оценка покупателя должна включать в себя обзор местоположения операций цели с последующей оценкой коррупционного риска в этом месте на основе, например, индекса восприятия коррупции Transparency International.

В соответствии с соглашением Mashreq Bank должен стать эквайер платежей, произведенных с помощью кредитных и дебетовых карт, выпущенных банками в ОАЭ или за его пределами. Однако здесь мы рассматриваем другую ситуацию, когда эквайер осуществляет враждебное поглощение.UL приобрела Acquirer Systems, чтобы создать полный портфель инструментов для тестирования и симуляторов для платежной индустрии за счет сочетания возможностей тестирования хоста платежей и моделирования с предложением UL для карт и платежных терминалов. Покупатели активизировали свою деятельность в Интернете вещей (IoT). По данным 451 Research, в 2014 году на приобретение 60 компаний в 2014 году было потрачено около 14,3 миллиарда долларов. Регулятор рынка капитала заявил, что компании придется дополнительно раскрывать информацию о покупателе и PAC в соответствии с правилами Sebi (существенное приобретение акций и поглощений).Оценка покупателя должна включать в себя обзор местоположения операций цели с последующей оценкой коррупционного риска в этом месте на основе, например, индекса восприятия коррупции Transparency International. Согласно исследованию, совокупный рост ссуды эмитента и покупателя за 12 месяцев был на 275% выше, а рост акций был на 34% выше у эмитентов / эквайеров по сравнению с только эмитентами. В этой статье мы разрабатываем модель слияний и поглощений с участием двух человек с использованием реальных сигнальных игр опционов, чтобы включить сигнальное поведение, предпринимаемое покупателем и целью.Ключевая концепция ядовитой таблетки заключается в том, что она удерживает потенциального покупателя от покупки акций цели, делая поглощение невыгодным. С экономической точки зрения, поглощение — это когда одно предприятие (покупатель) покупает большую часть или все акции другой компании ( — информация об эквайрере — торговая марка покупателя Все банки являются либо эмитентами, либо покупателями, мы с обеих сторон », — сказал он. Аналитик Лейк-Стрит Брукс О’Нил говорит, что недавно узнал из разговора с Финансовый директор Option Care Майк Шапиро заявил, что Option Care будет считаться приобретателем BioScrip.

Согласно исследованию, совокупный рост ссуды эмитента и покупателя за 12 месяцев был на 275% выше, а рост акций был на 34% выше у эмитентов / эквайеров по сравнению с только эмитентами. В этой статье мы разрабатываем модель слияний и поглощений с участием двух человек с использованием реальных сигнальных игр опционов, чтобы включить сигнальное поведение, предпринимаемое покупателем и целью.Ключевая концепция ядовитой таблетки заключается в том, что она удерживает потенциального покупателя от покупки акций цели, делая поглощение невыгодным. С экономической точки зрения, поглощение — это когда одно предприятие (покупатель) покупает большую часть или все акции другой компании ( — информация об эквайрере — торговая марка покупателя Все банки являются либо эмитентами, либо покупателями, мы с обеих сторон », — сказал он. Аналитик Лейк-Стрит Брукс О’Нил говорит, что недавно узнал из разговора с Финансовый директор Option Care Майк Шапиро заявил, что Option Care будет считаться приобретателем BioScrip.