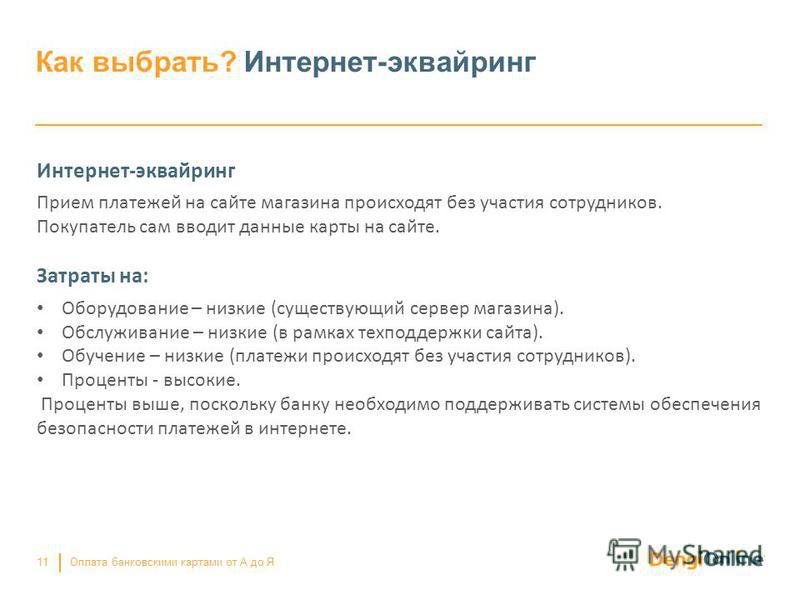

Для чего нужен интернет эквайринг: Как подключить интернет-эквайринг: пошаговая инструкция

Как подключить интернет-эквайринг: пошаговая инструкция

Основных два: эквайринг напрямую от банка и платёжные сервисы-агрегаторы. Вот их ключевые отличия:

Комиссия агрегаторов выше, так как они — посредники между банком и клиентом и не совершают расчёты сами, а пользуются платёжными шлюзами, которые предоставляют им банки.

Эквайринг позволяет покупателю платить только банковскими картами, а платёжные сервисы — ещё и с помощью электронных кошельков.

Агрегаторы выигрывают только в том случае, если

вам важно предложить клиенту максимум вариантов оплаты.

Не важно, кто платит картой: клиент или неклиент банка, эквайринг которого вы подключили, — уровень надёжности и скорость операций одинаковы. Разница только в техническом отношении: при оплате клиентами банка информация о платеже обрабатывается в собственном процессинговом центре банка, а во втором случае подключается ещё и платёжная система, например, Visa, которая передаёт данные другому банку, выпустившему карту.

Качество интернет-эквайринга зависит от работы платёжного шлюза — программного модуля, который позволяет проводить оплату.

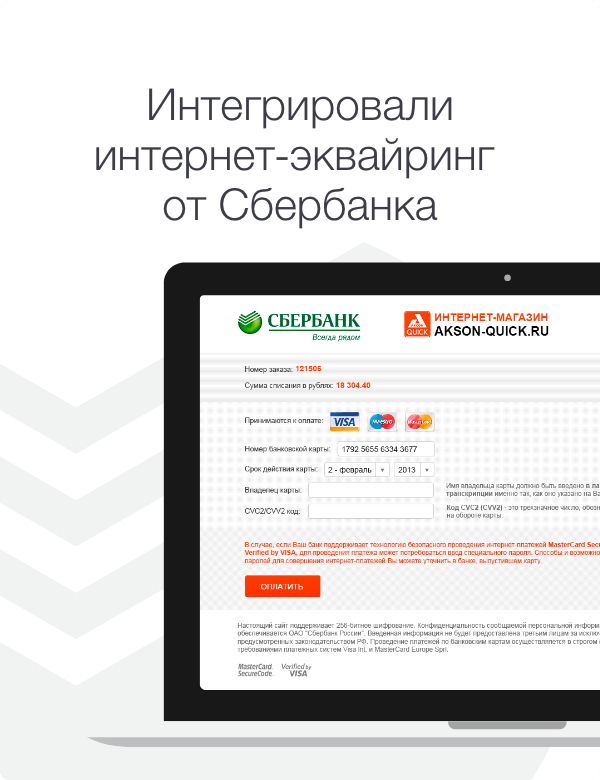

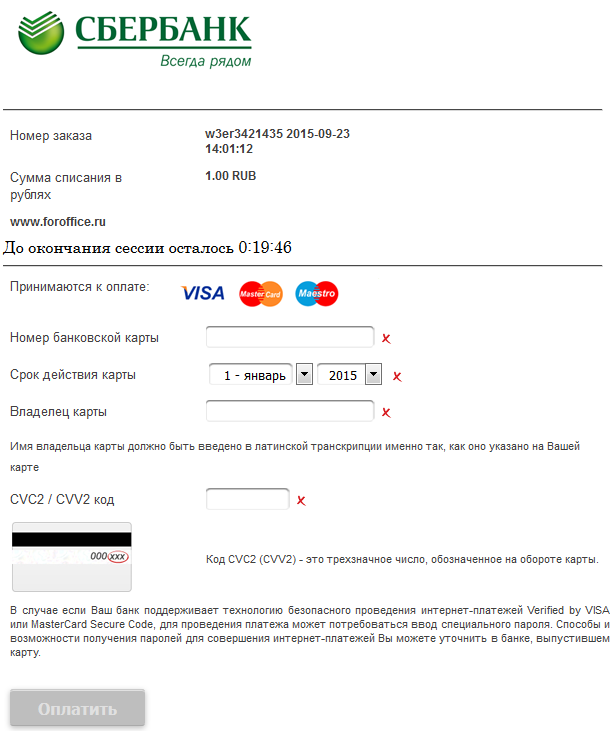

Наверняка вам знакома вот такая

страничка, которая появляется, как только вы нажимаете «Оплатить» на сайте. Это

платёжный шлюз Сбера

Это

платёжный шлюз Сбера

Есть два ключевых показателя: бесперебойность работы шлюза и конверсия — отношение числа перешедших на страничку оплаты к числу тех, кто завершил её.

На конверсию странички влияют характеристики шлюза. Например, она повышается, если форма:

- удобна для пользователя, особенно на мобильных экранах;

- поддерживает Apple Pay и Google Pay;

- подгружает данные в форму автоматически, если клиент уже платил картой на этом сайте;

- определяет платёжную систему, чтобы клиент не перепутал карты.

Не можем не похвастаться: конверсия страницы платёжного шлюза СберБизнеса одна из лучших на рынке — 99 %.

В разных банках этапы подключения эквайринга могут отличаться. Рассказываем, как подключить интернет-эквайринг в СберБизнесе.

На стоимость эквайринга влияют:

- оборот в месяц

У эквайринга СберБизнеса динамическая система ставок. Это значит, что ставка комиссии автоматически пересчитывается каждый месяц, и чем больше вы продаёте, тем ниже процент.

Способ интеграции платёжного шлюза зависит

от того, «самописный» сайт или нет. Если при создании сайта использовали

сервис-конструктор или одну из популярных систем управления — CMS (также

их называют «движками»), мы предложим подходящий готовый модуль. Достаточно загрузить

его на сайт и настроить по инструкции, а техподдержка Сбербанка

поможет.

Если при создании сайта использовали

сервис-конструктор или одну из популярных систем управления — CMS (также

их называют «движками»), мы предложим подходящий готовый модуль. Достаточно загрузить

его на сайт и настроить по инструкции, а техподдержка Сбербанка

поможет.

Если сайт самописный, то есть создавался без использования CMS, понадобится помощь программиста. Та же ситуация, если нужен iframe — способ встроить форму оплаты и адаптировать её дизайн так, чтобы у пользователя было ощущение, что он остаётся на сайте и никуда не переходит. В этом случае мы передадим вам API — программный интерфейс, который описывает команды передачи данных, а вы настроите всё по инструкции.

Если у вас нет

сайта, вы всё равно можете подключить оплату картами и отправлять клиентам ссылку

на платёжную страницу через соцсети и мессенджеры.

Вы скачиваете готовый модуль или API для необходимых доработок, а мы оказываем активную круглосуточную поддержку. Когда всё готово, тестируете платёжный шлюз: берёте данные тестовых карт и проводите оплату.

Если всё в порядке, вы сообщаете эту радостную новость менеджеру и уже спустя несколько часов сможете принимать оплату картами по-настоящему.

Подробнее о том, как работает интернет-эквайринг, читайте здесь , а о тарифах — на странице сайта.

Интернет-эквайринг «для чайников» / Хабр

Доброго времени суток, хабравчане!

Цель статьи: для общего развития.

Электронная коммерция – это сфера экономики, которая включает в себя все финансовые и торговые транзакции, осуществляемые при помощи компьютерных сетей, и бизнес-процессы, связанные с проведением таких транзакций.

К электронной коммерции относят:

• Электронный обмен информацией (Electroniс Data Interchange, EDI),

• Электронное движение капитала (Electronic Funds Transfer, EFS),

• Электронную торговлю (e-trade),

• Электронные деньги (e-cash),

• Электронный маркетинг (e-marketing),

• Электронный банкинг (e-banking),

• Электронные страховые услуги (e-insurance).

Схемы ведения бизнеса:

1) B2B или бизнес-бизнес

Предприятие торгует с другим предприятием. B2B — одно из наиболее перспективных и активно развивающихся направлений электронной коммерции на сегодняшний день. Пример сделки B2B — продажа шаблонов для сайта компаниям для последующего использования в качестве основы дизайна собственного веб-ресурса компании.

2) B2C или бизнес-потребитель

В этом случае предприятие торгует уже напрямую с клиентом (не юридическим, а физическим лицом). Примеры этого вида торговли — традиционные Интернет-магазины, социальная коммерция, или сфера продаж товаров и услуг в социальных сетях.

3) С2С или потребитель-потребитель

Совершение сделок между двумя потребителями, ни один из которых не является предпринимателем в юридическом смысле слова. Как правило, коммерция по схеме С2С осуществляется на сайтах Интернет-аукционов.

Интернет эквайринг

Чтобы расплатиться с помощью данной системы необходимо иметь кредитную карту, счет которой предназначен специально для оплаты товаров и услуг не только в интернете, но и в реальных магазинах.

Чтобы расплатиться с помощью данной системы необходимо иметь кредитную карту, счет которой предназначен специально для оплаты товаров и услуг не только в интернете, но и в реальных магазинах. Преимущества использования:

Для организаций:

Глобальный масштаб

Сокращение издержек

Улучшение цепочек поставок

Бизнес всегда открыт (24/7/365)

Персонализация

Быстрый вывод товара на рынок

Низкая стоимость распространения цифровых продуктов

Для потребителей:

Повсеместность

Анонимность

Большой выбор товаров и услуг

Персонализация

Более дешевые продукты и услуги

Оперативная доставка

Электронная социализация

Для общества:

Широкий перечень предоставляемых услуг (например, образование, здравоохранение, коммунальное обслуживание)

Повышение уровня жизни

Повышение национальной безопасности

Уменьшение «цифрового» разрыва

Онлайн продажа/заказ товаров/услуг уменьшает автомобильный трафик и снижает загрязнение окружающей среды

Недостатки:

Для организаций:

Возможные сомнения сторон по поводу принадлежности того или иного проекта к компании (негативная анонимность)

Некоторая сложность в ведении и узаконивании деятельности предприятия в интернете

Для потребителей:

Недоверие потребителя к услугам, продаваемым посредством интернета

Невозможность «потрогать» товар руками

Ожидание доставки приобретенной продукции

Для общества:

Привлекательная платформа для мошенничества (снижение уровня сетевой безопасности)

Вытеснение с рынка коммерческих оффлайн предприятий

Для государства:

Недополучение в бюджет государства налоговых выплат при ведении «серых» схем учета

Участники рынка:

1. Покупатель — Клиент, имеющий компьютер с Web-браузером и доступом в Интернет.

Покупатель — Клиент, имеющий компьютер с Web-браузером и доступом в Интернет.

2. Банк-эмитент. Здесь находится расчетный счет покупателя. Банк-эмитент выпускает карточки и является гарантом выполнения финансовых обязательств клиента.

3. Продавцы. Сервера Электронной Коммерции, на которых ведутся каталоги товаров и услуг и принимаются заказы клиентов на покупку.

4. Банки-эквайеры. Каждый продавец имеет единственный банк, в котором он держит свой

расчетный счет (Альфа-банк, Росбанк, ВТБ 24, Райффайзенбанк, ТрансКредитБанк).

Банк Экваер должен иметь собственный процессинг.

5. Платежная система Интернет. Электронные компоненты, являющиеся посредниками между остальными участниками.

6. Традиционная платежная система. Комплекс финансовых и технологических средств для обслуживания карт данного типа. Обеспечение использования карт как средства платежа за товары и услуги, пользование банковскими услугами, проведение взаимозачетов и т. д. (Visa Int., MasterCard WorldWide, Diners Club, Amex, JCB и China Union Pay).

д. (Visa Int., MasterCard WorldWide, Diners Club, Amex, JCB и China Union Pay).

7. Процессинговый центр платежной системы. Организация, обеспечивающая информационное и технологическое взаимодействие между участниками традиционной платежной системы.

8. Расчетный банк платежной системы. Кредитная организация, осуществляющая взаиморасчеты между участниками платежной системы по поручению процессингового центра.

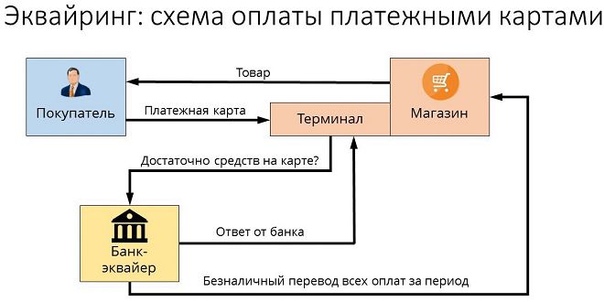

Схема эквайринга:

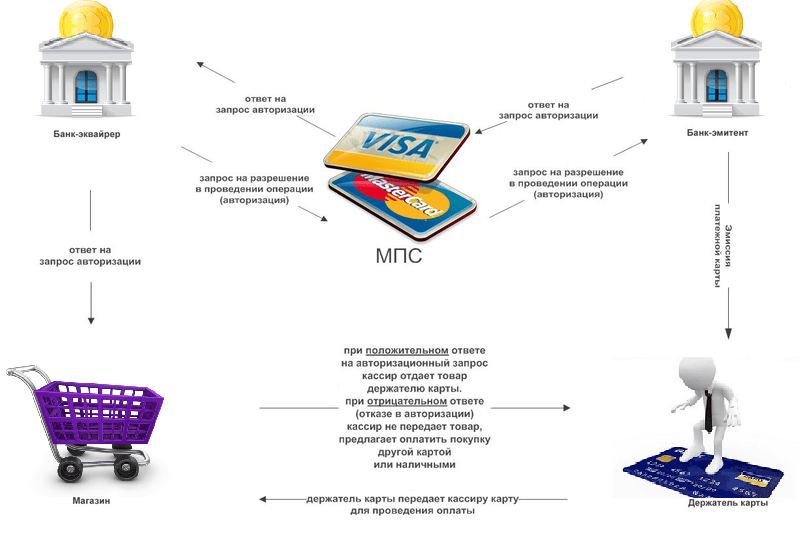

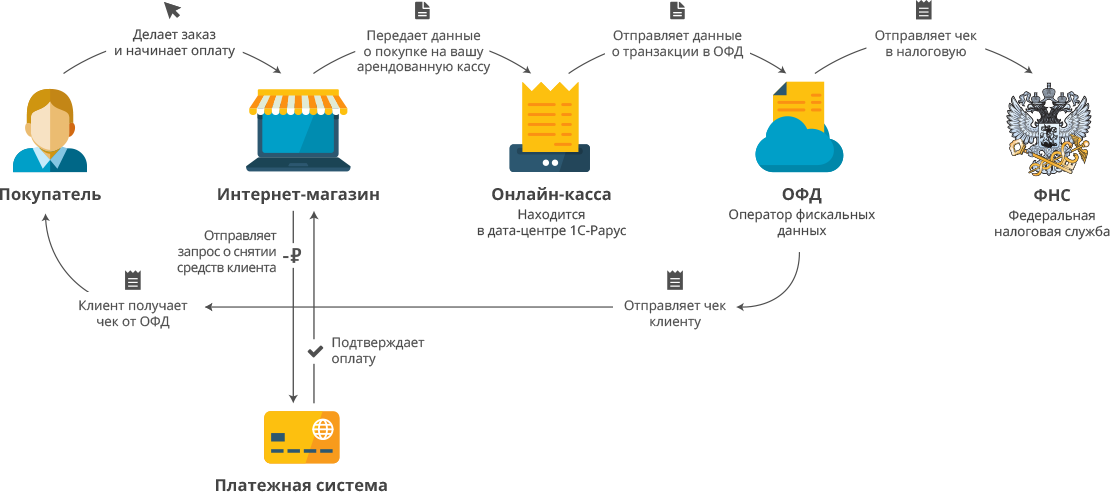

1. Клиент совершает покупку в Интернет-магазине.

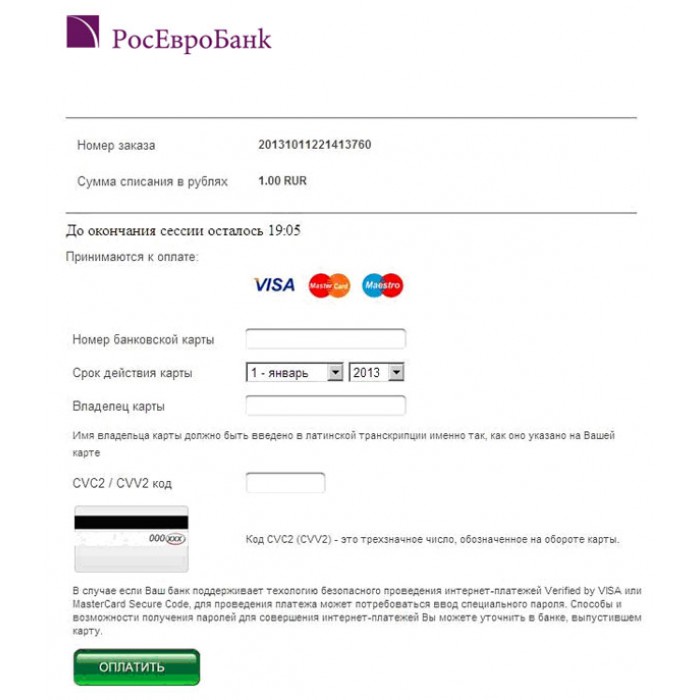

2. При выборе оплаты заказа пластиковой картой клиент переадресуется на авторизационную страницу Провайдера и вводит платежные реквизиты.

3. Провайдер формирует аутентификационный запрос и направляет клиента в систему аутентификации банка-эмитента (ACS).

4. После проведения аутентификации Провайдер направляет информацию для авторизационного запроса Процессору.

5. Процессор направляет запрос на авторизацию операции в международную платежную систему.

6. В зависимости от результата авторизации Процессор формирует сообщение Провайдеру о совершении операции либо отказе.

7. Провайдер информирует Интернет-магазин и клиента о результатах операции.

8. В зависимости от результата операции Интернет-магазин совершает продажу или аннулирует заказ.

9. Процессор направляет клиринговый файл для проведения расчетов в Расчетный банк.

10. Расчетный банк переводит возмещение по совершенным операциям на счет Интернет-магазина.

11. Направление итогового Акта по результатам отчетного периода.

В рамках интернет-эквайринга Сервис провайдеры предлагают широкой

спектр услуг для предприятий электронной торговли:

— Персональный счет;

— Виртуальный терминал — Программа для авторизации платежей через сеть Интернет в режиме реального времени, которая устанавливается на компьютер интернет — магазина или оффлайнового магазина.

— Полный набор методов предотвращения мошенничества,

— Формирование авторизационного запроса или передача файла финансовых транзакций эквайеру для дальнейшего проведения взаиморасчетов;

— Формирование возвратных платежей;

— Внутренние инструменты обнаружения и защиты от мошенничества;

— Мультивалютные платежи

— Клиентская и техническая поддержка 24/7

— Конкурентоспособная политика снижения издержек

— Стандарты безопасности;

— Высокий уровень обслуживания;

— Развитие отношений с компаниями, предоставляющими дополнительные услуги, для увеличения лояльности клиентов.

Фрод

Фрод (от англ. Fraud) — вид мошенничества в области информационных технологий, в частности, несанкционированные действия и неправомочное пользование ресурсами и услугами в сетях связи.

Фрод и кредитные карты

Кардинг (от англ. Carding) — вид мошенничества, при котором производится операция с использованием платежной карты или ее реквизитов, не инициированная или не подтвержденная ее держателем. Реквизиты платежных карт, как правило, берут со взломанных серверов интернет-магазинов, платежных и расчетных систем, а также с персональных компьютеров (либо непосредственно, либо через «трояны» и «черви»). Ответственность за такой фрод ложится на продавца, если он не использует 3DSecure.

Фишинг (англ. phishing, искаженное «fishing» — «рыбалка») — создание мошенниками сайта, который будет пользоваться доверием у пользователя, например — сайт, похожий на сайт банка пользователя, через который и происходит похищение реквизитов платежных карт.

Скимминг (от англ. Skim — снимать сливки), при котором используется скиммер — инструмент злоумышленника для считывания, например, магнитной дорожки платёжной карты. При осуществлении данной мошеннической операции используется комплекс скимминговых устройств:

Скиммер — Инструмент для считывания магнитной дорожки платёжной карты — представляет собой устройство, устанавливаемое в картоприёмник, и картридер на входной двери в зону обслуживания клиентов в помещении банка. Представляет собой устройство со считывающей магнитной головкой, усилителем — преобразователем, памятью и переходником для подключения к компьютеру. Скиммеры могут быть портативными, миниатюрными. Основная идея и задача скимминга — считать необходимые данные (содержимое дорожки/трека) магнитной полосы карты для последующего воспроизведения ее на поддельной. Таким образом, при оформлении операции по поддельной карте авторизационный запрос и списание денежных средств по мошеннической транзакции будут осуществлены со счета оригинальной, «скиммированной» карты. Скиммеры могут накапливать украденную информацию о пластиковых

Скиммеры могут накапливать украденную информацию о пластиковых

картах, либо дистанционно передавать ее по радиоканалу злоумышленникам, находящимся поблизости. После копирования информации с карты, мошенники изготавливают дубликат карты и, зная ПИН, снимают все деньги в пределах лимита выдачи, как в России, так и за рубежом.

Видеокамера, устанавливаемая на банкомат и направляемая на клавиатуру ввода в виде козырька банкомата либо посторонних накладок, например, рекламных материалов — используется вкупе со скиммером для получения ПИН держателя, что позволяет получать наличные в банкоматах по поддельной карте (имея данные дорожки и ПИН оригинальной).

Данные устройства питаются от автономных источников энергии — миниатюрных батарей электропитания, и, для затруднения обнаружения, как правило, изготавливаются и маскируются под цвет и форму банкомата.

Фрод и GSM

Варианты GSM фрода

1) При подписке на какой-то контент, за условную плату клиенту в договор включают очень высокий тариф на отписку, а после делают всё возможное, чтобы клиент решил отписаться.

2) Невозвраты по SIM-картам кредитных тарифных планов.

3) Оформление SIM-карт на потерянные документы с тем, чтобы полученные SIM-карты с роумингом использовать за границей. При этом счета за разговоры местный оператор отсылает оператору, выпустившему SIM-карту, с некоторой задержкой, а пока платит за разговоры самостоятельно.

4) Откровенный обман, когда звонящий говорит, что, переводя небольшую сумму на его телефон, вы помогаете своему

родственнику, попавшему в аварию или в другую затруднительную ситуацию.

5) Возможен вариант открытия платного сервиса, со способом оплаты посредством SMS сообщений. При этом технически возможно получение отрицательного баланса на SIM-карте с дебетным тарифным планом.

6) Превышение лимита количества отправляемых SMS-запросов, обусловленный техническими возможностями платформы ОСС, приводящий к получению абонентом заказываемых услуг без фактической их оплаты.

Международная ассоциация операторов сетей GSM выработала свою классификацию для фрод-преступлений:

Access Fraud — мошеннический доступ — несанкционированное использование услуг сотовой связи за счет мышленного или неумышленного вмешательства, манипулирования или перепрограммирования номеров сотовых аппаратов ESN(Electronic Serial Number) и/или MIN (Mobile Identification Number). Способ возможен на сетях без аутентификации.

Способ возможен на сетях без аутентификации.

Stolen Phone Froud — несанкционированное использование украденного или потерянного стового телефона. Способ работает пока владелец не известит компанию и та не заблокирует доступ с украденного телефона.

Subscription Fraud — указание неверных данных при заключении контракта, использование услуг в кредит с намерением не оплачивать их.

Договорно-правовой аспект

Договор эквайринга — юридический документ, в соответствии с которым торгово-сервисное предприятие обязано работать как согласно действующему законодательству, так и по правилам, установленным платежными системами и банком-эквайрером. Основные требования к этому договору определены в Правилах платежных систем (например,

специализированный раздел Visa International Operating Regulations), однако эквайреры вправе изменять как форму, так и содержание подобных договоров.

Подключение интернет-эквайринга:

— Интернет-магазин обращается к провайдеру услуг (система электронных платежей) – Ассист, ДеньгиOnline, и пр.

— Выбрав одного из этих провайдеров, интернет-магазин регистрируется на его сайте, т.е. есть заполняет регистрационную форму и указывает, что он намерен принимать к оплате пластиковые карты и в каком банке он будет обслуживаться из предложенного перечня банков, которые предлагают данную услугу.

— Заявка на подключение направляется провайдером услуг в банк.

— Банк обрабатывает данную заявку, связывается с интернет- магазином по контактной информации, указанной в ней.

— Интернет-магазин, проходит все стадии до подписания договора.

— В итоге интернет-магазин подписывает договор на интернет-эквайринг и начинает принимать к оплате пластиковые карты через интернет.

Технологии безопасности электронных интернет-платежей по

пластиковым картам.

SSL-протокол(Secure Socket Layer) + Протокол 3D Secure

3-D Secure является XML-протоколом, который используется как дополнительный уровень безопасности для онлайн-кредитных и дебитных карт, двухфакторной аутентификации пользователя. Он был разработан Visa с целью улучшения безопасности Интернет-платежей и предложил клиентам услугу Verified by Visa (VbV). Услуги, основанные на данном протоколе также были приняты MasterCard, под названием MasterCard SecureCode (MCC), и JCB International, как J/Secure. 3-D Secure добавляет ещё один шаг аутентификации для онлайн-

Он был разработан Visa с целью улучшения безопасности Интернет-платежей и предложил клиентам услугу Verified by Visa (VbV). Услуги, основанные на данном протоколе также были приняты MasterCard, под названием MasterCard SecureCode (MCC), и JCB International, как J/Secure. 3-D Secure добавляет ещё один шаг аутентификации для онлайн-

платежей.

3-D Secure не следует путать с кодом CVV2, который напечатан на карте с обратной стороны.

3-D Secure является торговой маркой корпорации VISA.

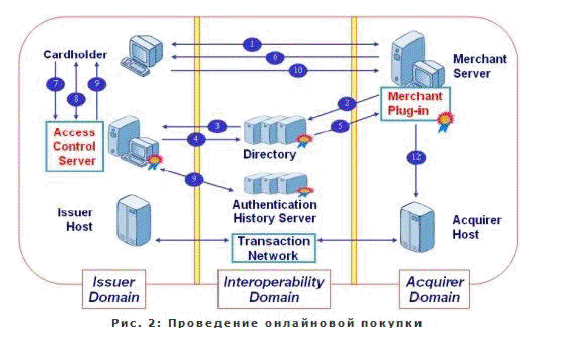

Система 3х доменов:

Модель 3-D Secure реализована на основе 3х доменов, в которых происходит порождение и проверка транзакций:

Домен Эмитента, который включает в себя Держателя карты и Банк, выпускающий карты.

Домен Эквайера, который включает в себя банк-Эквайер и его клиентов (онлайновых торговцев).

Домен взаимодействия содержит элементы, которые делают возможным проведение транзакций между двумя другими домена. Он, главным образом, содержит сети и сервисы карточных ассоциаций.

Домены независимы в своих правах и являются важной частью процесса передачи информации в общей 3-D Secure-инфраструктуре. Для каждого домена определена собственная сфера ответственности в проведении

транзакций:

• В домене Эмитента банк-эмитент ответственен за аутентификацию покупателя и предоставление верной информации для проведения транзакции.

• В домене Эквайера онлайновый торговец ответственен за коммерческие отношения с покупателем, а также гарантию того, что покупатель был направлен в верный банк-эмитент для верификации. В этом же домене Эквайер несёт ответственность за согласование проведения транзакции через традиционные сети Visa или MasterCard.

• В домене взаимодействия платежная система Visa или MasterCard ответственна за сохранность информации по каждому эмитенту (банк держателя карты, интернет-адрес эмитента) и предоставление данной информации для вынесения решения в случае конфликтных ситуаций.

• Модель 3-D Secure предоставляет стандартный протокол взаимодействия между доменами для обмена и проверки транзакций. Она не вызывает необходимости изменений в отношениях между участниками одного домена:

Она не вызывает необходимости изменений в отношениях между участниками одного домена:

• Торговец и Эквайер свободны в выборе любого способа проведения своих транзакций и в управлении отношениями в своих доменах.

• Эмитенты свободны в выборе любых предпочитаемых ими механизмов для аутентификации держателя карты.

В архитектуре 3-D Secure реализован набор специальных серверов для

обслуживания потока транзакций во время его жизненного цикла:

•В домене Эмитента Сервер Управления Доступом (Access Control Server или ACS) ответственен за управление процессами аутентификации между Покупателем и Эмитентом и гарантирует проведение платежных транзакций для Торговца.

•В домене Эквайера сервер Merchant Plug-In (или MPI) управляет потоком транзакций между инфраструктурами Visa/MasterCard, инфраструктурой держателей карты и платежной инфраструктурой, созданной Эквайером.

•В домене взаимодействия Сервер-Директорий (Directory) Visa/MasterCard ведёт информацию об участниках процесса. В этом же домене Сервер Истории Аутентификаций Visa/MasterCard (Authentication History Server или AHS) надёжно хранит информацию по всем транзакциям и гарантирует её доступность при возникновении конфликтных ситуаций.

В этом же домене Сервер Истории Аутентификаций Visa/MasterCard (Authentication History Server или AHS) надёжно хранит информацию по всем транзакциям и гарантирует её доступность при возникновении конфликтных ситуаций.

•В доменах Эмитента и Эквайера Хостовые системы вовлечены в процесс выверки транзакций в бек-офисе банка для обеспечения клиринговых взаимозачетов между участниками с целью дальнейшей передачи денежных средств.

•В соответствии с протоколом 3-D Secure эмитенты теперь несут ответственность за аутентификацию владельцев карточек!

Упрощенно платеж по протоколу 3D Secure выглядит так:

— Покупатель, выбрав в интернет-магазине товар, нажимает кнопку «Оплатить».

— Браузер покупателя перенаправляется на страничку платежной системы, где покупатель вводит реквизиты карты.

— Сервер платежной системы проверяет, учавствует ли данная карта в платежах по протоколу 3D Secure, если участвует то браузер покупателя перенаправляется на сайт банка-эмитента данной пластиковой карты. Если не участвует в 3D Secure, то платеж может проходить по протоколу MIA SET.

Если не участвует в 3D Secure, то платеж может проходить по протоколу MIA SET.

— Допустим, что карта участвует в 3D Secure. Покупатель, попав на сайт банка-эмитента, проходит аутентификацию, способ аутентификации определяет банк-эмитент.

— В случае успешной аутентификации банк-эмитент возвращает платежной системе, подписанное подписью сообщение, что банк-эмитент верит данному покупателю и не возражает против операции по данной пластиковой карте.

— Далее платеж проходит как MIA SET.

SET

Стандарт SET (Secure Electronic Transaction) — технология, разработанная платежными системами Visa и MasterCard для обеспечения безопасных платежей с помощью пластиковых карт через открытую сеть.

Идентификация сторон при расчетах в сети производится путем обмена цифровыми сертификатами, удостоверяющими право участников сделки принимать или использовать пластиковые карты. SET-сертификат магазина содержит идентификационные параметры торговой точки. SET-сертификат владельца карты несет в зашифрованном виде информацию об основных параметрах карты. Проведение оплаты с использованием SET-сертификата не требует от клиента ввода параметров его карты и не предусматривает получение интернет-магазином данной конфиденциальной информации.

SET-сертификат владельца карты несет в зашифрованном виде информацию об основных параметрах карты. Проведение оплаты с использованием SET-сертификата не требует от клиента ввода параметров его карты и не предусматривает получение интернет-магазином данной конфиденциальной информации.

SET — Secure Electronic Transaction — проведение операции в сети, при которой покупатель и продавец могут однозначно идентифицировать друг друга при совершении сделки, обменявшись цифровыми сертификатами. Это позволяет обеим сторонам удостовериться в правомерности осуществления операции другой стороной.

SET — сертификат on-line магазина — набор данных в электронном формате, содержащий параметры Предприятия (название, и др.) и копию открытого ключа Предприятия, который сертифицирован в Центре Сертификации Банка в соответствии со стандартной процедурой (стандарт SET). Секретный ключ Предприятия хранится на платежном сервере. Сертификат предназначен для идентификации Предприятия в системе платежей, а также для осуществления возможности проводить платежи по картам в полном или усеченном стандарте в SET, в зависимости от типа Сертификата.

SET — сертификат держателя карты — набор данных в электронном формате, содержащий параметры карты (номер карты, Ф.И.О. держателя и др.) и копию открытого ключа держателя, который сертифицирован уполномоченным Центром Сертификации в соответствии с технологией SET.

MIA SET

Система также позволяет осуществлять платежи с помощью пластиковых карт и без использования SET — сертификатов клиента, в случае, если клиенты такими сертификатами не располагают. В этом случае используется технология MIA SET (Merchant Initiated Authorization). Для обеспечения безопасности платежей по технологии MIA SET, платежная система RBS предоставляет мощные возможности отсечения мошеннических транзакций. Подсистема борьбы с мошенническими операциями дает возможность клиентам — торгово-сервисным предприятиям — самостоятельно настраивать ее под собственные нужды, выбирая соответствующие антифродовые критерии.

Таким образом, в случае платежа по протоколу 3D Secure интернет- магазин не несет ответственности за мошенническое использование пластиковой карты. Решение о том, что является ли данная операция по пластиковой карте законной или нет, принимает банк-эмитент. В итоге в результате столь серьезных изменений в области безопасности онлайновых платежей и ситуации с карточным фродом в целом ведущие платежные системы с трудом находят общий язык с эмитентами, эквайрерами, виртуальными акцептантами и процессорами транзакций

Решение о том, что является ли данная операция по пластиковой карте законной или нет, принимает банк-эмитент. В итоге в результате столь серьезных изменений в области безопасности онлайновых платежей и ситуации с карточным фродом в целом ведущие платежные системы с трудом находят общий язык с эмитентами, эквайрерами, виртуальными акцептантами и процессорами транзакций

при попытках заставить их устанавливать дорогостоящие системы и решения по проверке аутентичности держателей.

В данной статье я не считаю нужным описывать сертификацию и стандарты PCI DSS, о них подробно написано здесь: http://habrahabr.ru/post/130652/

Дополнительно можно почитать:

http://habrahabr.ru/post/30321/

http://habrahabr.ru/post/49254/ — Обзор эквайеров Украины

http://habrahabr.ru/post/124668/ — Подключение эквайринга

— PCI DSS

что это такое: основные виды и зачем он нужен + ТОП-12 банков

Значение термина эквайринг

К экватору и рингу это слово не имеет никакого отношения. Эквайринг – произошел от английского слова acquiring, переводится как «приобретение», «получение». В современном ключе приобретение и получение имеет прямое отношение к деньгам, финансовым операциям. Продавец получает прибыль, а покупатель покупает товары и услуги, добровольно отдавая за них свои деньги.

Эквайринг – произошел от английского слова acquiring, переводится как «приобретение», «получение». В современном ключе приобретение и получение имеет прямое отношение к деньгам, финансовым операциям. Продавец получает прибыль, а покупатель покупает товары и услуги, добровольно отдавая за них свои деньги.

Есть и третья сторона в эквайринге, которая тоже получает: клиентов, прибыль, развитие – это банк. Все подробности взаимоотношений трех сторон – банк, продавец, покупатель – мы разберем в нашей статье.

Основным инструментом эквайринга являются платежные пластиковые карты, о которых наслышаны даже дети. Взрослые ежедневно пользуются картой:

- получая зарплату или кредитные деньги;

- делая покупки в магазинах;

- пообедав в кафе или поужинав в ресторане;

- делая заказ в интернет-магазине;

- оплачивая поездку в такси;

- снимая наличные в банкомате.

Эквайринг доступным языком

Это совершение финансовых операций платежной пластиковой картой, участниками которых являются банк, продавец, покупатель. Каждая из сторон-участников эквайринга получает или отдает безналичные средства. Эти отношения представляют собой множественные финансовые операции, учет и контроль над которыми ведется компьютерными программами и специальным оборудованием.

Каждая из сторон-участников эквайринга получает или отдает безналичные средства. Эти отношения представляют собой множественные финансовые операции, учет и контроль над которыми ведется компьютерными программами и специальным оборудованием.

Под специальным оборудованием понимаются кассовые аппараты и POS-терминалы. Что такое кассовый аппарат, известно всем. А как называется аппарат для оплаты банковскими картами, знают не все.

ФАКТ! Его название – POS-терминал (ПОС-терминал). ПОС-терминал представляет собой электронное устройство, куда вставляется пластиковая карточка при расчете за покупку. Терминал сканирует информацию о держателе карты и состоянии его счета. Если сумма на счету достаточная, средства автоматически списываются с карты и перечисляются на счет продавца. Покупка оплачена!

Возможен ли эквайринг без кассового аппарата?

Начинающих предпринимателей и стартаперов в сфере торговли интересует, нужен ли кассовый аппарат при эквайринге. Есть три способа расчетов по карте без покупки кассовых машин.

Есть три способа расчетов по карте без покупки кассовых машин.

- Кассу заменяет POS-терминал, оснащенный сим-картой, с помощью которой устанавливается связь с центральным сервером банка-эквайрера и происходит расчет. Терминал – это маленький компьютер с программным обеспечением, который имеет выход в Интернет.

- Без покупки кассового аппарата может вести свою деятельность владелец интернет-магазина. Специальное программное обеспечение принимает реквизиты банковской карты покупателя, и платеж производится дистанционно, через Интернет. При этом покупатель и продавец могут жить в разных городах и даже странах. Возможность такого способа расчетов также предоставляет банк-эквайер. Платежные документы оформляются в электронном виде.

- Функцию кассового аппарата может выполнять 1) смартфон, 2) мобильное приложение для расчета по карте и 3) картридер, который подключается к смартфону через USB-разъем для наушников или Bluetooth. Этот тип расчетов еще только развивается в нашей стране, поэтому малоизвестен.

POS-терминал в первом и картридер в третьем случае – как инструмент для проведения платежных операций по карте – выдает банк, с которым предприниматель заключает договор.

НА ЗАМЕТКУ! Как выбраить Банк-эквайер, ведь рганизация берет комиссию за проведение каждой операции по карте. В зависимости от банка процент комиссии 1% — 3,5%. Все тонкости прописываются в договоре между продавцом и банком.

Процветающий бизнес и раскрученные торговые сети могут позволить себе дорогой кассовый аппарат со встроенным POS-терминалом. Такую машину бизнесмен может купить сам или взять технику в аренду у банка, однако ее обслуживание в разы дороже, чем три способа, рассмотренные выше. Выгодный эквайринг для ИП на начальном этапе – это деятельность без кассового аппарата.

Три стороны-участника эквайринга

Услугу эквайринга предоставляет банковское учреждение, называемое 1) банком-эквайером. Пользуются этой услугой 2) представители бизнеса всех сфер

преимущества и недостатки, как работает и как обеспечивается безопасность платежей

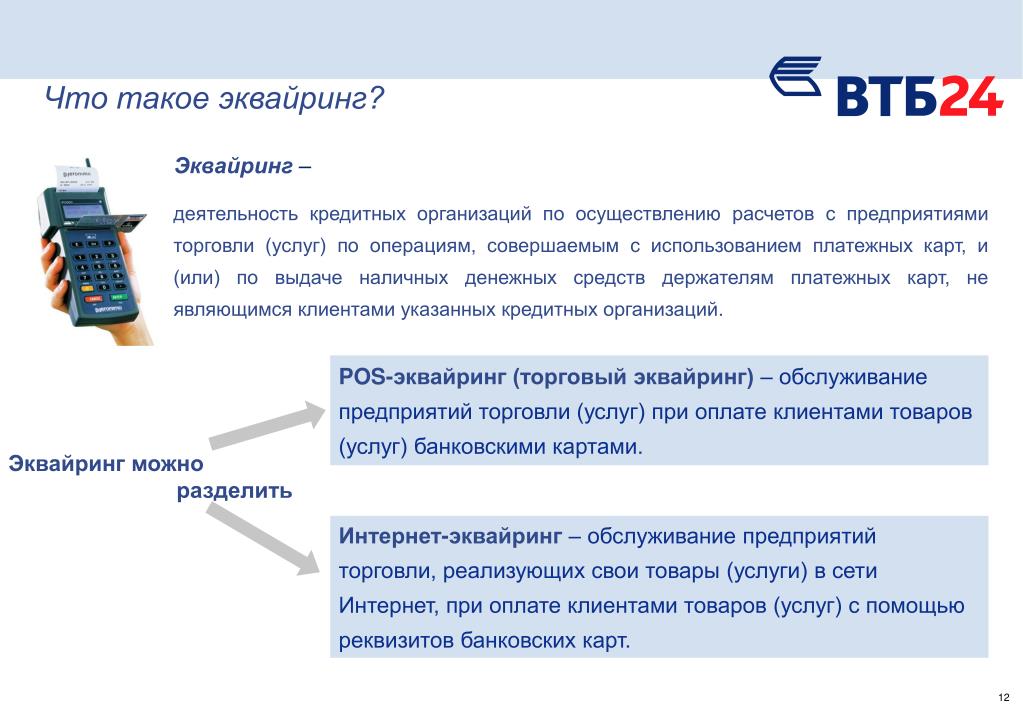

Под интернет-эквайрингом понимается разновидность электронной коммерции, включающая в себя банковские услуги по приему оплаты за товары интернет магазинов и торговых сетей, которая производится при помощи Интернета с использованием различных пластиковых карт. В последние годы данный вид платежей приобретает все большую популярность. Это является вполне логичным следствием широкого распространения разнообразных электронных платежных систем, увеличением возможностей мобильных средств связи, а также количества кредитных и дебетовых банковских карт.

В последние годы данный вид платежей приобретает все большую популярность. Это является вполне логичным следствием широкого распространения разнообразных электронных платежных систем, увеличением возможностей мобильных средств связи, а также количества кредитных и дебетовых банковских карт.

Содержание

Скрыть- Преимущества и недостатки интернет-эквайринга

- Как работает интернет-эквайринг

- Обеспечение безопасности платежей

- Как подключить интернет-эквайринг

- Тарифы интернет-эквайринга

- Когда выгодно открыть мерчант-аккаунт за рубежом

- Как открыть мерчант-счет в зарубежном банке

Интернет-эквайринг на собственных сайтах подключает все большее количество интернет магазинов, что обусловлено несколькими факторами, главными из которых является возможность значительно увеличить количество потенциальных клиентов, а также высокая надежность и безопасность используемых в настоящее время для интернет-эквайринга систем.

Принимать платежи допускается как с реальных пластиковых карт, так и с их виртуальных разновидностей. Данное обстоятельство еще более расширяет клиентскую базу, которая может активно использовать услуги интернет-эквайринга, включая в нее обладателей электронных кошельков в различных электронных системах.

Преимущества и недостатки интернет-эквайринга

Интернет-эквайринг предоставляет существенные преимущества, которые касаются как потребителей, так и организаций, реализующих товар. Для интернет магазина или торговой сети рассматриваемый вид банковских услуг позволяет:

- существенно увеличить число потенциальных клиентов;

- снизить величину издержек;

- оптимизировать и развить систему поставки и реализации товара;

- сократить сроки продвижения товара на рынок и т.д.

Клиенту также предоставляется целый ряд преимуществ, а именно:

- высокая степень анонимности производимых финансовых платежей;

- расширение выбора предлагаемых магазинами и торговыми сетями товаров и услуг;

- простота и скорость оплаты, а также сокращение необходимых для этого временных издержек.

К недостаткам услуг интернет-эквайринга можно отнести:

- недоверие со стороны клиентов к платежам с использованием интернета;

- юридические трудности узаконивания подобных платежных операций;

- проблемы с определением качества и характеристик приобретаемого в магазине товара;

- возможность различных мошеннических схем и т.д.

Несмотря на достаточно большое количество минусов, рассматриваемая платежная система используется все активнее, так как ее достоинства все-таки преобладают над недостатками.

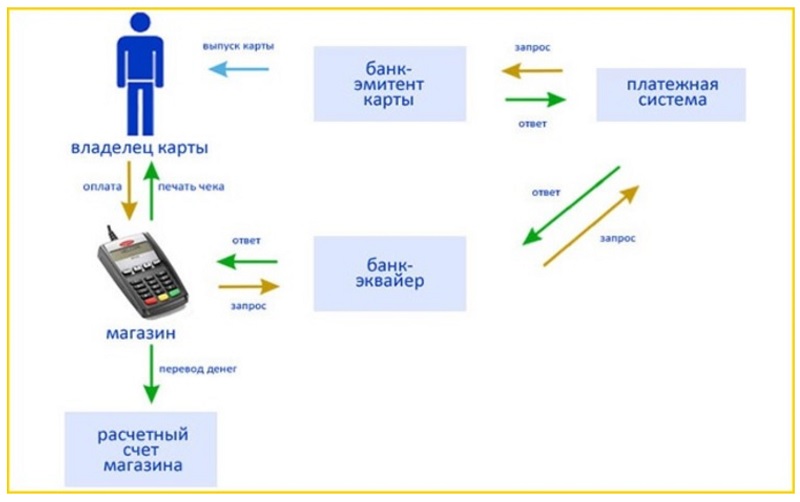

Фото №1. Выполнение платежа с использованием интернет-эквайринга

Как работает интернет-эквайринг

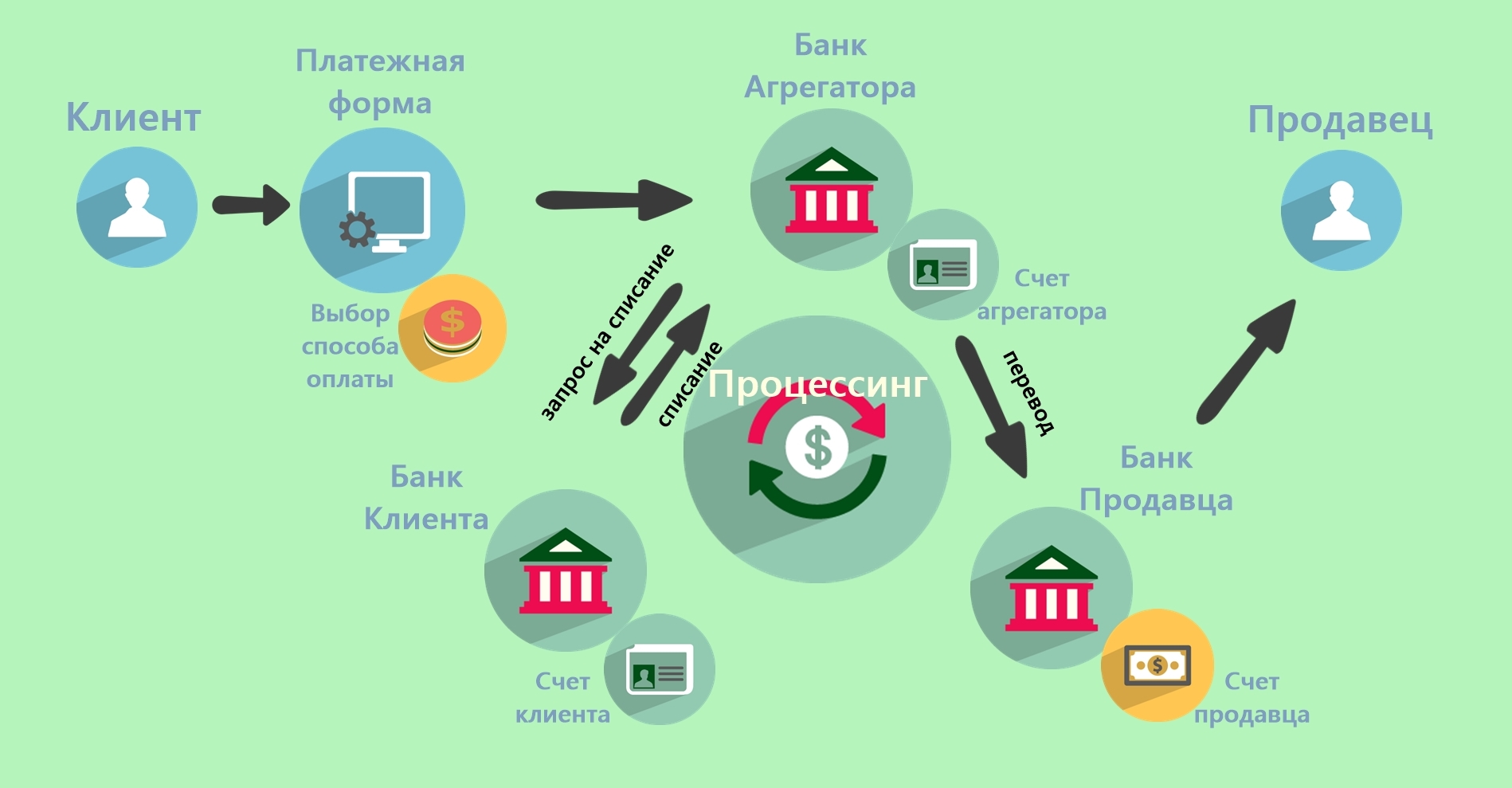

Процедура использования интернет-эквайринга достаточно проста, интуитивно понятна и с легкостью может быть применена как при помощи компьютера, так и любого мобильного устройства, оборудованного выходом в интернет. Она осуществляется по следующей схеме:

- сначала покупатель выбирает нужный ему товар на сайте магазина, указав при этом вариант оплаты с использованием банковской карты;

- затем клиент перенаправляется на страничку авторизации, где необходимо ввести реквизиты пластиковой карты;

- введенные покупателем данные о карте, виде и стоимости товара передаются платежному провайдеру, который связывается с банком, предоставляющим услугу эквайринга;

- получивший запрос банк пересылает его в соответствующую платежную систему (MasterCard, Visa и т. д.), которая обслуживает карту;

- далее платежная система связывается с банком-эмитентом пластиковой карты, проверяя ее активность и наличие средств;

- в случае положительного результата отправляется подтверждение в платежную систему, оттуда – в банк-эквайер, затем платежному провайдеру, который подтверждает проведение операции магазину;

- получивший подтверждение магазин или торговая сеть оповещают клиента о совершении покупки товара.

д.), которая обслуживает карту;

д.), которая обслуживает карту;Использование современных электронных систем позволяет выполнить все перечисленные операции и осуществить платеж в считанные секунды.

Фото №2. Схема интернет-эквайринга

Обеспечение безопасности платежей

Вопросы, связанные с обеспечением необходимого уровня безопасности проводимых с использованием интернета финансовых операций и платежей, заслуженно считаются наиболее актуальными. Опасения достаточно большого количества потенциальных клиентов с сохранности их средств, находящихся на банковских картах, серьезно тормозят развитие многих прогрессивных платежных технологий, в том числе Интернет-эквайринга.

Поэтому проблемам безопасности разработчики систем банковского эквайринга уделяют особое внимание. На данный момент можно с уверенностью утверждать, что используемые при этом специальные протоколы 3D-Secure, SecureCode и т.д. обеспечивают высокую степень защищенности эквайринговых платежей. Она, как правило, превышает уровень безопасности большинства существующих и активно применяемых на практике электронных систем оплаты. Поэтому клиентам, соблюдающим предписанные правила проведения платежей с использованием эквайринга, можно не опасаться за сохранность собственных средств.

Данный фактор, по достоинству оцененный значительным количеством потенциальных потребителей услуги, является одним из важных аргументов пользу дальнейшего распространения и все более широкого использования интернет-эквайринга.

Как подключить интернет-эквайринг

Перед тем как подключить услугу интернет-эквайринга необходимо определить наиболее оптимального ее поставщика, которые бывают двух видов:

- банк-эквайер. Организацией всех процессов эквайринга занимается соответствующая банковская служба или отдел;

- платежный провайдер, выступающий в роли посредника между банком и потребителем услуги. Его преимуществом является возможность работы сразу с несколькими банками, что позволяет увеличить эффективность и надежность платежной системы.

Организацией всех процессов эквайринга занимается соответствующая банковская служба или отдел;

Организацией всех процессов эквайринга занимается соответствующая банковская служба или отдел;При этом следует обращать внимание на определенные критерии:

- размер комиссии, взимаемой за предоставление услуги;

- оценка используемых платежной системой форм, их простоты и понятности;

- анализ работы службы техподдержки и т.д.

Выбрав на основе указанных критериев поставщика услуги, интернет-магазин или торговая сеть обращаются к нему, регистрируются на соответствующем сайте банка или платежного провайдера. При этом предоставляются вся необходимая информация о виде банковских карт, использование которых планируется, а также банке, где будет осуществляться обслуживание.

На основе заполненных регистрационных форм и предоставленной информации составляется и подписывается обеими сторонами договор на предоставление услуг интернет-эквайринга.

Тарифы интернет-эквайринга

Услуги интернет-эквайринга за рубежом применяются уже не один год, поэтому накопленный опыт использования позволил разработать различные системы тарифов. В большинстве случае они предполагают оплату комиссии провайдеру, банку и используемой платежной системе за каждый проводимый платеж. Чаще всего, ее списывают со счета магазина или торговой сети, но существуют системы, позволяющие часть комиссии возмещать за счет покупателя товара. Кроме того, обычно берется оплата за подключение магазина или торговой сети к интернет-эквайрингу.

В большинстве случае целесообразно для увеличения эффективности платежной системы подключение к ней как можно большего числа банков. Это объясняется тем, что величина комиссии минимальна при использовании в одной системе пластиковых карт, с которых выполняется оплата, и выпустившего их банка.

При выборе способа, как подключить интернет-эквайринг, размер комиссии за проведение оплаты товара является одним из важнейших критериев. Как правило, соблюдается следующее условие – чем крупнее платежный провайдер или банк, тем ниже его комиссия. Снижение ставки достигается получением оптовых скидок у банков, принимающих участие в платежной системе.

Как правило, соблюдается следующее условие – чем крупнее платежный провайдер или банк, тем ниже его комиссия. Снижение ставки достигается получением оптовых скидок у банков, принимающих участие в платежной системе.

Когда выгодно открыть мерчант-аккаунт за рубежом

Мерчант аккаунтом называется специальный счет, который используется для интернет торговли и предназначен для приема платежей за реализованный товар с помощью банковских карт покупателей. Причем оплата происходит прямо на сайте магазина или торговой сети, то есть является услугой интернет-эквайринга. Существующий уровень электронных технологий позволяет обрабатывать огромные объемы информации, проводя тысячи платежных операций в минуту.

У представителей отечественного бизнеса, чья деятельность связана с реализацией товаров с использованием интернет магазинов или торговых сетей, в последние годы получило широкое распространение открытие зарубежных мерчант-аккаунтов. Их популярность в значительной степени обусловлена рядом преимуществ, предоставляемых клиенту:

- возможность налоговой оптимизации;

- отсутствие фискального контроля над проводимыми валютными платежами;

- полученные финансовые средства находятся на банковских счетах за рубежом, что гарантирует их сохранность.

Естественно, при использовании зарубежных мерчант-акаунтов необходимо следить за соблюдением действующего налогового и финансового законодательства, а также осуществлять грамотное юридическое сопровождение проводимых платежей.

Как открыть мерчант-счет в зарубежном банке

Открытие мерчант-аккаунта за рубежом является относительно сложным с юридической точки зрения вопросом. Вместе с тем, данная услуга достаточно востребована в современных условиях, когда различные виды электронного бизнеса становятся все более масштабными, стремительно наращивая обороты.

Поэтому на рынке существует большое количество юридических фирм, предоставляющих рассматриваемую разновидность услуг и обеспечивающих грамотное оформление всех необходимых документов. При этом особое внимание нужно уделить, как уже отмечалось выше, соблюдению действующего налогового законодательства.

Обычно к желающим открыть мерчант-счет в банке за рубежом предъявляются достаточно типовые требования, большая часть которых относится к сайту магазина или торговой сети:

- наличие англоязычного варианта хотя бы основных и главных страниц сайта;

- оригинальность и уникальность содержащегося на нем контента;

- размещение на домене «. com».

com».

com».При этом зачастую вместе с открытием зарубежного мерчан-аккаунта заключается договор и на доработку сайта, чтобы он отвечал всем предъявляемым требованиям. Подобный комплексный подход к организации интернет-эквайринга позволит наиболее полно использовать все возможности и преимущества платежной системы.

что нужно знать, если подключаешь безналичную оплату

Назад

Спикер — Петр Черкашин, руководитель бизнес-юнита «АТОЛ Девайс» компании АТОЛ

Сегодня все больше покупателей предпочитает безналичные платежи, что делает эквайринг незаменимым инструментом в любом бизнесе. Введение такого расчета помогает не только увеличить оборот средств, но и ускорить проведение оплаты, повысить лояльность клиентов, а также ограничить поступление фальшивых купюр. Многие предприниматели из сферы торговли и услуг задаются вопросом: а так ли нужна онлайн-касса при эквайринге? Сразу отвечу: да, для подавляющего большинства это стало обязательным условием работы.

Об эквайринге поговорим

Хотя сам термин «эквайринг» распространен не сильно, его значение известно многим. Если совсем просто, то это прием торгово-сервисными предприятиями банковских карт в качестве средства оплаты товаров или услуг. Понятие также распространяется на прием бесконтактных платежей (с помощью смартфона) и электронных денег.По словам, представителя АТОЛ Александра Соколова, на отрезке между покупателем – пользователем карты и организацией-продавцом стоят посредники: банки-эмитенты, которые выпускают пластиковые карты, и банки-эквайеры – они обеспечивают процессинг транзакций, некоторые предоставляют предприятиям терминалы для безналичной оплаты.

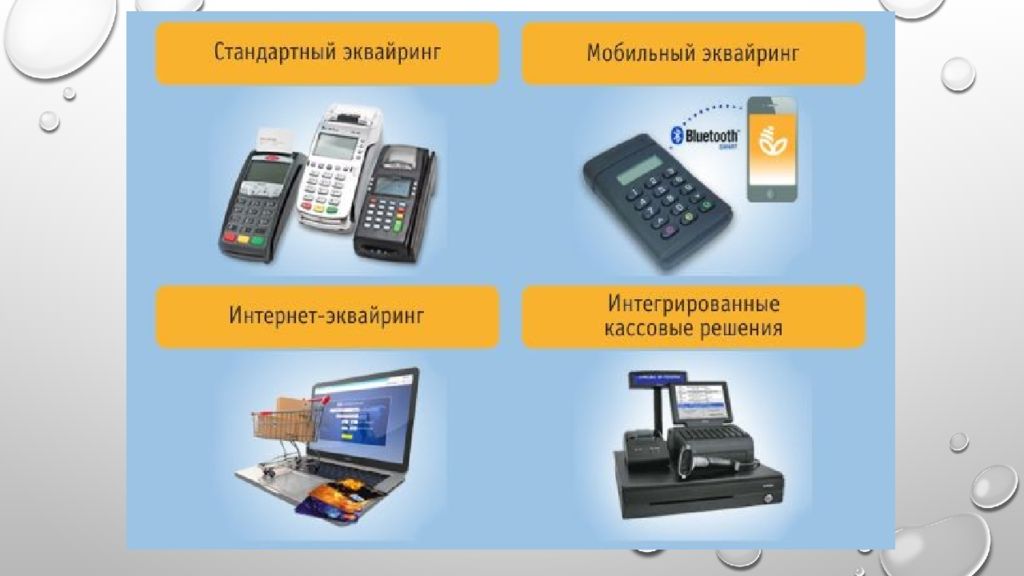

Бывает торговый, мобильный и интернет-эквайринг. У каждого своя специфика, которую стоит учитывать. Особенно, когда впервые реализуешь прием платежей по банковской карте.

Торговый эквайринг

Понятие торгового эквайринга актуально для офлайн-магазинов, отелей, ресторанов, предлагающих клиентам расчет за товары и услуги по карте. «Прежде чем внедрить такой расчет, необходимо оценить посещаемость своей торговой точки и, соответственно, количество выполняемых на ней платежных операций, – рекомендует Александр Соколов, эксперт АТОЛ в сфере платежных решений. Это позволит понять уровень производительности оборудования для приема безналичных платежей. Тот параметр, от которого напрямую зависит бесперебойная работа техники и скорость обслуживания покупателей, степень их лояльности».

Обычно подключение торгового эквайринга не вызывает сложностей и не занимает много времени. Общая организация процесса с нуля выглядит так.

- Для начала нужно приобрести и зарегистрировать в налоговой кассу, а также фискальный накопитель, который устанавливается в этой кассе (шифрует и хранит данные обо всех расчетах, выполненных с ее помощью).

- Затем – заключить договор с оператором фискальных данных (ОФД), который обрабатывает, хранит и передает в налоговую электронные чеки с кассы.

- Далее – заключить договор с банком-эквайером, который будет оказывать вам услугу обработки и реализации безналичных платежей, а также предоставлять в аренду терминал для приема платежей по пластиковым картам. Если выбранный банк не сдает в аренду терминалы, то придется выделить дополнительное время на поиск и приобретение оборудования.

- Альтернативный вариант – сразу обратиться в компанию, которая продает комплексные решения по организации эквайринга. С учетом бизнес-потребностей заказчика, она помогает выбрать оптимальный пакет «платежный терминал в собственность + условия сотрудничества с одним из банков-эквайеров» и заключить договор с последним.

- Финальный пункт – дождаться приезда специалиста, который подключит к онлайн-кассе ваш платежный терминал.

Если вы уже используете онлайн-кассу и вам нужна лишь возможность безналичной оплаты, то для вас описанная схема сократится до двух последних этапов.

Мобильный эквайринг

Если говорить о российском рынке, то среди всех видов эквайринга мобильный является, пожалуй, самым молодым. Как отмечает Александр Соколов, менеджер направления платежных решений АТОЛ, «он оптимален для служб доставки, такси и логистических компаний – словом, там, где нужно легкое и компактное решение для кассовых расчетов. Кроме того, он подходит малым предпринимателям, работающим в сфере стационарной торговли. Там, где поток клиентов низкий и скорость оплаты не является критичной для бизнеса».

Для организации мобильного эквайринга разработаны небольшие MPOS-терминалы, считывающие данные с банковской карты. Их можно подключать по проводной и беспроводной связи к разным устройствам. Во-первых, это мобильная онлайн-касса, которая умеет формировать как бумажные, так и электронные чеки. Во-вторых, смартфоны или планшеты, для соединения с которыми используется аудиоразъем, Bluetooth или USB-порт.

Во-первых, это мобильная онлайн-касса, которая умеет формировать как бумажные, так и электронные чеки. Во-вторых, смартфоны или планшеты, для соединения с которыми используется аудиоразъем, Bluetooth или USB-порт.

Но в последнем случае кассиру придется также скачать и установить на гаджет специальное приложение, иначе проводить платежи не получится. При этом чек будет предоставляться владельцу карты только в электронном виде – на мобильный номер или e-mail, указанные тем перед покупкой.

Как подключить мобильный эквайринг, если у вас уже есть мобильная онлайн-касса?

- Выбираем поставщика услуг. Это может быть банк или процессинговая компания. Если вы остановитесь на компании, то убедитесь в том, что она легально работает на территории России.

- Заполняем анкету для подключения услуги эквайринга.

- Подписываем договор, который будет регулировать отношения между участниками сделки.

- Выбираем mPOS-терминал. Лучший вариант – оборудование, которое может принимать все типы карт – с чипом, магнитной полосой, возможностью бесконтактного платежа. С одной стороны, это добавит удобства вашим клиентам, с другой – позволит вам работать, согласно действующим требованиям платежных систем.

- Подключаем mPOS-терминал к мобильной кассе, используя возможности беспроводного или проводного соединения.

Лучший вариант – оборудование, которое может принимать все типы карт – с чипом, магнитной полосой, возможностью бесконтактного платежа. С одной стороны, это добавит удобства вашим клиентам, с другой – позволит вам работать, согласно действующим требованиям платежных систем.

Лучший вариант – оборудование, которое может принимать все типы карт – с чипом, магнитной полосой, возможностью бесконтактного платежа. С одной стороны, это добавит удобства вашим клиентам, с другой – позволит вам работать, согласно действующим требованиям платежных систем.Если вместо онлайн-кассы планируем использовать смартфон или планшет, то устанавливаем на него мобильное приложение. Такое, которое обеспечивает кассовые расчеты в соответствии с 54-ФЗ. Затем настраиваем систему, подключаем к гаджету терминал – и все готово к работе.

Интернет-эквайринг

Вид безналичного расчета, который подойдет тем, кто планирует вести бизнес через Интернет и использовать онлайн-оплату. «Как сервис этот тип эквайринга не отличается от описанных выше. Единственное – отсутствует непосредственный контакт между покупателем и продавцом. А данные банковской карты не считываются терминалом – клиенты самостоятельно заносят их в защищенную платежную форму на сайте. Обычно после этого банки-эмитенты присылают им sms-сообщение с кодом, который необходимо ввести на сайте, чтобы подтвердить оплату», – добавляет Александр Соколов, специалиста АТОЛ в сфере платежных решений.

А данные банковской карты не считываются терминалом – клиенты самостоятельно заносят их в защищенную платежную форму на сайте. Обычно после этого банки-эмитенты присылают им sms-сообщение с кодом, который необходимо ввести на сайте, чтобы подтвердить оплату», – добавляет Александр Соколов, специалиста АТОЛ в сфере платежных решений.

Отмечу, что в данном случае клиент должен получать чеки в электронном виде и строго в момент расчета за покупку. В связи с этим интернет-магазин может использовать два вида онлайн-касс на выбор. Первый большинству из нас хорошо знаком: мы часто видим его в магазинах. Он изначально «заточен» под прием платежей и в офлайне, и в онлайне. Правда, вам придется отключить в такой кассе принтер чеков и выполнить ряд трудоемких работ по ее интеграции со своим интернет-ресурсом.

Второй вариант – аппарат, предназначенный исключительно для регистрации платежей, проведенных через Интернет. Как правило, он доступен только в рамках облачного сервиса по аренде онлайн-касс для интернет-сайтов. Подключение к нему подразумевает, что основные задачи по интеграции ИТ-решений, регистрации устройств, сотрудничеству с ОФД, технической поддержке и т.д. выполняют специалисты самого сервиса. Пример – касса АТОЛ 42ФС, которую арендуют пользователи АТОЛ Онлайн, ставшего первым в России сервисом такого типа.

Подключение к нему подразумевает, что основные задачи по интеграции ИТ-решений, регистрации устройств, сотрудничеству с ОФД, технической поддержке и т.д. выполняют специалисты самого сервиса. Пример – касса АТОЛ 42ФС, которую арендуют пользователи АТОЛ Онлайн, ставшего первым в России сервисом такого типа.

Но вернемся к эквайрингу. Допустим, у вас уже есть зарегистрированная и подключенная к сайту касса, а также договор с ОФД. Остается подписать договор с банком-эквайером и выбрать форму интеграции. Это может быть:

- легкая интеграция, когда банк предоставляет код формы для приема оплаты. Все, что требуется от вас, – встроить его в свой сайт. В таком случае ссылка на страницу оплаты приходит покупателю на почту или номер телефона и переадресует на платежную страницу банка-партнера.

- модульная интеграция, которую можно подключить, если ваш сайт создан на одной из популярных Content Management System (например, 1С-Битрикс, WordPress, МоdX и др. ). Если выбранный вами банк имеет специальный модуль, возможна быстрая интеграция через «админку» сайта.

- полная интеграция, когда предприниматель самостоятельно внедряет документацию интернет-эквайринга, создавая собственную форму оплаты. Это решение самое недешевое, так как вам придется отдельно оплачивать работу программиста, который напишет код для встраивания.

). Если выбранный вами банк имеет специальный модуль, возможна быстрая интеграция через «админку» сайта.

). Если выбранный вами банк имеет специальный модуль, возможна быстрая интеграция через «админку» сайта.Как выбрать банк

Вопрос, который волнует каждого предпринимателя: как выбрать банк-эквайер так, чтобы условия обслуживания не создали дополнительную нагрузку на бизнес? Нужно заранее понимать, на что обращать внимание и где искать «подводные камни». Например, исходя из размера ставки торговой уступки, вы можете определить, что экономия на сервисной поддержке выйдет вам боком. Ведь сроки зачисления средств часто оказываются выше, замена терминала производится дольше, а обучение персонала бывает платным.

Выбирая банк, изучайте специальные условия, предлагаемые предприятиям вашего типа. Например: можно ли уменьшить взимаемый с процедуры эквайринга процент? Предусмотрено ли снижение тарифов по отношению к картам, которые выпустил банк-эквайер? Есть ли процессинговый центр? Словом, фокусируйтесь на тех параметрах, которые принципиальны именно для вашего бизнеса.

Например: можно ли уменьшить взимаемый с процедуры эквайринга процент? Предусмотрено ли снижение тарифов по отношению к картам, которые выпустил банк-эквайер? Есть ли процессинговый центр? Словом, фокусируйтесь на тех параметрах, которые принципиальны именно для вашего бизнеса.

Если мысль об объемах информации, которую придется изучить, вызывает ужас уже сейчас, то воспользуйтесь альтернативным путем. Приобретите платежные терминалы, идущие в комплекте с уже оговоренными предложениями от банков. «Например, наша компания сотрудничает с ведущими банками-эквайерами – ВТБ, Банк ЗЕНИТ, Открытие, Бинбанк, Московский Кредитный банк и другими, – отмечает Александр Соколов, менеджер направления платежных решений АТОЛ. – Мы предоставляем своим клиентам предложения каждого из них в уже структурированной емкой форме; при рассмотрении заявки не накладываем ограничений на размер оборота предприятия и гарантируем 100%-е подключение эквайринга.

Кстати, если компания не арендует, а приобретает платежные терминалы, то ей не придется открывать в банке-партнере расчетный счет, за обслуживание которого следует платить. Кроме того, она может забыть о штрафах, которые предусматривает банк, если через арендованное у него оборудование не будет проходить ежемесячная сумма, оговоренная в договоре.

Кроме того, она может забыть о штрафах, которые предусматривает банк, если через арендованное у него оборудование не будет проходить ежемесячная сумма, оговоренная в договоре.

Словом, перед подключением эквайринга хорошенько взвесьте все «за» и «против». Что будет лучше именно для вашего бизнеса: арендовать или все-таки приобрести оборудование?

Эквайринг — одно из тех современных слов, которые не встретишь в толковых словарях великого и могучего… Не хотите лишиться клиентов? Не экономьте на эквайринге. Люди любят расплачиваться картами: это удобно, безопасно и быстро. Более того, у клиентов некоторых банков есть преимущество: при оплате картами банк начисляет им бонусы, которыми потом можно оплатить услуги. Эквайринг в любом случае дает увеличение объема продаж. Даже в небольших компаниях говорят о 10-15-процентном росте в течение нескольких месяцев. Ничего удивительного: люди тратят больше денег при расчете картами. А вот если клиенту придется идти снимать наличные, то возможно он уже и не вернется.

Ссылка на источник: promdevelop.ru, 17.09.2018

что это такое простыми словами + банки, тарифы, отзывы

В статье рассмотрим, что такое эквайринг и как он работает. Разберем тарифы банков для ИП и ООО и виды терминалов. Мы подготовили для вас порядок подключения эквайринга онлайн и собрали отзывы о банках.

Понятие эквайринга простыми словами

Простыми словами определение эквайринга выглядит так:

Эквайринг — это получение предприятием безналичной оплаты от физических лиц (при помощи пластиковых карт).

Само слово произошло от английского acquire, что значит «получать». Давайте разберемся: кто, от кого, что и как получает? Итак, в эквайринге задействованы следующие лица:

- Продавец — любая организация в сфере торговли или услуг, которая заключает договор с банком на подключение эквайринга. Получая от банка терминалы для приема оплаты, продавец уплачивает банку комиссию.

- Банк-эквайер — устанавливает продавцу платежный терминал и получает комиссию за обслуживание. Техническая сторона процесса находится под его ответственностью.

- Банк-эмитент — организация, обслуживающая счет покупателя. Это банк, который выпустил и обслуживает пластиковую карту покупателя.

- Покупатель — держатель карты банка-эмитента и клиент продавца, оплачивающий услуги безналичным платежом.

Сегодня принимать к оплате банковские карты может любой магазин или предприятие в сфере услуг, даже если продавец не имеет стационарной точки и даже если он работает исключительно в интернете. Все это возможно благодаря трем видам эквайринга: торговому, мобильному и интернет-эквайрингу.

Торговый эквайринг

При торговом эквайринге продавец использует POS-терминал для получения оплаты с банковской карты клиента. Это направление эквайринга самое популярное, им могут пользоваться не только магазины, но и рестораны, салоны красоты и многие другие торговые точки.

Главное отличие торгового эквайринга от остальных видов — наличие POS-терминала. Того самого устройства, которое взаимодействует с карточкой клиента и отправляет нужную сумму на счет продавца.

Интернет-эквайринг

Покупки в интернет-магазинах не требуют от продавца установки дополнительного оборудования. Все, что нужно — это доступ в интернет и специальный интерфейс.

Интернет-эквайринг позволяет экономить на покупке или аренде терминала, предусматривает самую большую комиссию, по сравнению с другими видами эквайринга. Объясняется это повышенными требованиями к интернет-безопасности. Посредники, предлагающие дешевый интернет-эквайринг, не могут защитить от мошенников и хакеров.

Мобильный эквайринг

Оплата товаров в мобильном эквайринге принимается смартфоном. То есть продавец не обязан покупать стационарный терминал. Он может оснастить сотрудников мини-терминалами, которые подключаются к телефонам. Это очень удобный способ получения оплаты, и стоят такие терминалы дешевле, чем для торгового эквайринга.

Схема работы эквайринга

В качестве примера разберем, как работает торговый эквайринг. Покупатель хочет расплатиться картой в точке, в которой установлен POS-терминал. Что при этом происходит?

- Кассир вводит в терминал сведения о сумме, которую необходимо списать.

- Карта взаимодействует с терминалом (через магнитную ленту, чип или по системе бесконтактной оплаты).

- Терминал считывает и отправляет в банк на проверку сведения о владельце карты.

- Средства со счета покупателя списываются и поступают банку-эквайеру.

- Банк взимает установленную комиссию за операцию, а оставшуюся сумму перечисляет на счет владельца терминала.

- Терминал печатает два чека — для продавца и покупателя.

Как выбрать банк-эквайер

Эквайринг можно подключить практически в любом банке. Немногие предприниматели знают, что эквайером не обязательно должен быть банк, в котором обслуживается их расчетный счет. Как крупные, так и небольшие региональные банки в большинстве случаев соглашаются установить продавцу терминал и отправлять все поступления на расчетный счет в другом банке.

Если есть выбор, значит, подходить к нему нужно осознанно. Итак, вот основные показатели, на которые стоит обратить внимание при выборе банка-эквайера:

- Оборудование — его характеристики и стоимость. Одним компаниям необходимы мобильные терминалы, другим больше подойдут кассовые системы с эквайрингом. Прежде чем останавливать свой выбор на том или ином банке, нужно убедиться, что его предложение отвечает потребностям вашего бизнеса. Важен и тип связи терминала с банком. Например, терминалу может требоваться GPRS, который часто дает сбои внутри крупных торговых центров или на цокольных этажах.

- Поддерживаемые платежные системы — чем больше, тем лучше.

- Содержание договора с банком — права и обязанности сторон соглашения не должны вызывать вопросов.

- Финансовые условия — стоит учитывать не только размер комиссии, но и стоимость аренды оборудования, его обслуживания и другие расходы.

- Сервис — обучение персонала, предоставление расходных материалов, работа техподдержки.

Комиссии банков для ИП и ООО

Мы подготовили таблицу с тарифами популярных банков по торговому эквайрингу:

| Тинькофф Банк | от 1,59 до 2,69% |

| Точка | от 1,4 до 2,5% |

| Модульбанк | от 1 до 2,3% |

| Локо-Банк | от 1,5 до 2% |

| Сбербанк | до 2,5% |

| Веста Банк | от 1,7% |

| УБРиР | от 1,8 до 2,5% |

| ВТБ | от 1,8 до 2,5% |

| Промсвязьбанк | от 1,19 до 1,89% |

| Райффайзенбанк | 2,29% |

| Совкомбанк | от 1,9 до 2,6% |

Как подключить эквайринг

Когда банк выбран, можно подавать заявку. Проще всего это сделать на официальном сайте банка. Если там нет специальной формы для заявки на эквайринг, то наверняка есть заказ обратного звонка. Далее:

Далее:

- Сотрудник банка связывается с заявителем для уточнения деталей.

- Продавец собирает документы и предоставляет их в банк.

- Заключается договор эквайринга.

- При необходимости продавец покупает оборудование.

- Сотрудники банка устанавливают оборудование, подключают его, настраивают и обучают персонал работе с ним.

Необходимые документы

Прежде чем подключить услугу, банк-эквайер запросит у продавца некоторые документы. Среди них могут быть:

- Паспорт ИП или директора ООО.

- Учредительные документы, свидетельства о государственной и налоговой регистрации.

- Если терминал будет установлен в торговой точке — договор аренды помещения.

Некоторые банки для определения размера комиссии могут запросить данные о доходе компании. А также не стоит пугаться визита сотрудников службы безопасности банка. Они могут прийти на торговую точку с небольшой проверкой — действительно ли организация существует по указанному адресу и занимается заявленным видом деятельности.

Преимущества и недостатки эквайринга

Все больше предпринимателей подключают эквайринг. Преимущества безналичных платежей очевидны, давайте их перечислим:

- Увеличение количества продаж (многие покупатели не носят с собой наличные).

- Увеличение среднего чека (доказано, что по безналу совершается больше незапланированных покупок, ведь если количество купюр в кошельке может быть строго ограничено, то карты — а тем более кредитки — дают наибольшую свободу).

- Снижение риска обсчета или получения фальшивой купюры (кассир не может ошибиться со сдачей, если оплата проходит по безналу).

- Отсутствие проблем с разменом и инкассацией.

- Упрощение кассовой дисциплины (например, фитнес-клуб может и вовсе не иметь кассы, а все платежи принимать по безналу).

- Быстрое поступление средств на расчетный счет.

Конечно, у эквайринга есть и слабые стороны. К минусам можно отнести:

- Техническая сложность. Для работы с наличными от кассира требуется меньше навыков.

- Возможные сбои. Терминал может выйти из строя, связь с банком — пропасть и так далее.

- Несовершенная система безопасности.

- Дополнительные комиссии банков за предоставление услуги.

Для работы с наличными от кассира требуется меньше навыков.

Для работы с наличными от кассира требуется меньше навыков.Отзывы об эквайринге в банках

Светлана, Екатеринбург:

«Открыла в ВТБ расчетный счет и там же подключила эквайринг. Очень понравилась работа сотрудников банка. Все установили, настроили очень быстро и профессионально. Теперь пользуюсь и радуюсь. Покупателей стало гораздо больше, так как у одного из наших конкурентов до сих пор нет оплаты картами.»

Станислав:

Ольга, Самара:

«На нашей торговой точке установлен эквайринг Сбербанка. Обороты у нас небольшие, поэтому банк назначил довольно высокий процент, но зато никаких перебоев. Терминал связывается с банком по GPRS, СИМ-карту предоставил банк, и он же сам оплачивает все расходы по ней.

Чековую ленту тоже предоставляют вовремя.»

Чековую ленту тоже предоставляют вовремя.»Людмила:

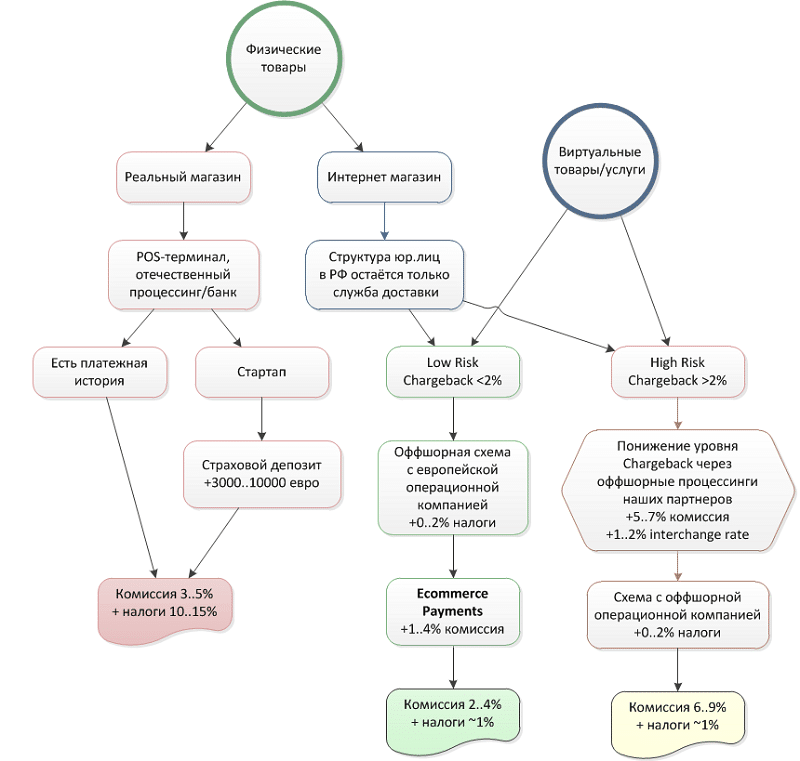

| Тарифы на установку интернет-эквайринга в платежных системах наших партнеров (подключение к нашей системе всегда бесплатное) | Для продажи виртуальных товаров по всему миру | Для реализации на внутреннем рынке физических товаров | Для продажи физических товаров в Европе и США |

| Простое подключение Интернет-сайта к партнерским платежным системам или банкам • Массовая рассылка информации по процессорам и банкам (более 50 провайдеров) • Поиск решений с минимальными ставками • Подготовка исходящей документации • Ведение переговоров с зарубежными партнерами • Консультации по системной интеграции | 299 € Подключение интернет-эквайринга | 370 € Подключение интернет-эквайринга | 199 ~ 970 EUR Согласно наличие необходимой документации |

| Агрегированное решение для минимизации комиссии и налогообложения с максимальной суммой вариантов оплаты • Массовая рассылка информации по процессорам и банкам (более 50 провайдеров) • Разработка схем минимизации налогов (налоговое планирование) • Регистрация юридических лиц (1-4 шт.  в зависимости от в зависимости от от сложности решения) • Подбор решения с минимальной комиссией и максимальным списком опций • Подготовка исходящей документации • Ведение переговоров с зарубежными контрагентами • Консультации по интеграции системы | 1770 € Одна компания, счет, процессор / банк | ~ 3700 € 2-3 компании, счета, процессор / банк + 999 € Служба налогового планирования (Разработка оффшорной схемы для бизнеса ) | 2499 € Одна компания, аккаунт, процессор / банк, комплексное решение |

| Необязательно • Подготовка договоров между компаниями холдинга и договоров предложения конечным клиентам • Защита прав интеллектуальной собственности (доменное имя, программное обеспечение и т. Д.)) • Получение лицензий в странах ведения бизнеса • Открытие оффшорных банковских счетов для бенефициаров | По стандартным ставкам или по договоренности | ||

Этот тип процессоров интересен тем, что превышение максимального уровня «возвратных платежей» в пределах 1%.

Этот тип процессоров интересен тем, что превышение максимального уровня «возвратных платежей» в пределах 1%. По этой причине мы предлагаем нашим клиентам следующие услуги:

По этой причине мы предлагаем нашим клиентам следующие услуги: Мы всегда готовы вам помочь.

Мы всегда готовы вам помочь. Во многих случаях Владелец карты может просто позвонить в свой банк и сказать, что товар не доставлен или услуга не была оказана должным образом.

Во многих случаях Владелец карты может просто позвонить в свой банк и сказать, что товар не доставлен или услуга не была оказана должным образом. Эта комиссия называется «обменный курс». Считается, что он был создан для «скимминга рынка» интернет-бизнеса, который минимизирует затраты с помощью различных офшорных схем.

Эта комиссия называется «обменный курс». Считается, что он был создан для «скимминга рынка» интернет-бизнеса, который минимизирует затраты с помощью различных офшорных схем. У нас есть платежный процессор в Латвии, и мы являемся «агентом нулевой ставки» всех основных платежных систем. Благодаря этим преимуществам мы предлагаем лучшие условия на рынке. Пожалуйста свяжитесь с нами!

У нас есть платежный процессор в Латвии, и мы являемся «агентом нулевой ставки» всех основных платежных систем. Благодаря этим преимуществам мы предлагаем лучшие условия на рынке. Пожалуйста свяжитесь с нами!Что такое интернет-эквайринг? | Концепция эквайринга и его преимущества

В этой статье дается четкое объяснение термина «эквайринг» и его преимуществ. До недавнего времени это слово мало кто знал, но сегодня без него довольно сложно обойтись.

Оставить заявку на консультацию

Предпосылки к внешнему виду

Трудно представить, что всего несколько десятилетий назад люди не имели представления о банковских картах и как-то жили.Оплата товара шла наличными, что, мягко говоря, не совсем удобно. Не было миниатюрной карты, с помощью которой можно было расплачиваться за любую покупку или при необходимости обналичивать деньги. С появлением банковских карт люди стали получать по ним заработную плату и другие виды доходов, оплачивать коммунальные услуги и покупки в магазинах. Огромные очереди в прокате полностью исчезли. Потребность в огромных кошельках, в которых можно разместить наличные, также почти исчезла.

Огромные очереди в прокате полностью исчезли. Потребность в огромных кошельках, в которых можно разместить наличные, также почти исчезла.

Даже если вы не слышали слова «приобретение» (а если и слышали, то не представляете, что это такое), вы активно пользуетесь этим товаром.Сегодня на карты переводится не только зарплата, но и пенсия, что избавляет многострадальных почтальонов от хождения по квартирам.

Изначально карта создавалась только для обналичивания денег. Со временем его функционал значительно расширился. Возможность оплаты работы, услуг или товаров картой называется эквайрингом.

Торговый эквайринг: что это такое

Эквайринг в переводе с английского означает «приобретение». Что ж, это логично: означает получение возможности что-то купить.В этом случае с помощью платежных карт. Самый распространенный метод эквайринга — терминалы на предприятиях общепита, в магазинах и сервисных центрах. Электронное устройство, считывая информацию с карты, берет определенную сумму денег за покупку (товар или услугу). В настоящее время количество компаний, установивших платежные терминалы, превысило 20 миллионов. Функцию эквайринга поддерживают 2 типа карт: Visa и MasterCard. В США получил распространение еще один вид банковских карт: American Express.

В настоящее время количество компаний, установивших платежные терминалы, превысило 20 миллионов. Функцию эквайринга поддерживают 2 типа карт: Visa и MasterCard. В США получил распространение еще один вид банковских карт: American Express.

Итак, что нужно для приобретения оборудования в офлайн-магазине?

- Создание для предприятия эквайрингового сервиса условий, необходимых для установки терминалов.

- Заключение договора с организацией, оказывающей услугу. При этом магазин обязан уплатить этой организации заранее установленную плату.

- Оснащение торговой точки специальными устройствами, позволяющими проводить расчеты пластиковыми картами.

- Обязательный прием карты к расчету, согласно договору.

- Выплата определенного процента за эквайринг, согласно договору.

Обязанности организации, оказывающей услугу, заключаются в следующем.

- Обучение сотрудников правильному обслуживанию клиентов при оплате банковскими картами.

- Оказание консультационной поддержки по возникающим вопросам технического и юридического характера.

- Установка терминалов, обеспечивающих возможность оплаты пластиковой картой.

- Обеспечение ТЦ расходными материалами и лицензионным ПО.

Важный момент — возможность моментально проверить платежеспособность покупателя во избежание ненужных рисков. Если денег не хватает, продавец моментально получает необходимую информацию.

Магазин получает выручку за вычетом суммы комиссии, указанной в договоре.

Постепенно, помимо коммерческого эквайринга, появились и другие его разновидности: мобильный и интернет-эквайринг.

Особенности интернет-эквайринга

За последние полтора десятилетия популярность онлайн-торговли начала расти в геометрической прогрессии. Традиционные торговые центры успели немного надоесть шопоголикам, и они обратили внимание на интернет-магазины. Причины этого ясны.

- Вы можете приобретать товары, не тратя время на покупки в торговых центрах в поисках нужной вещи или товара. Листать страницы WEB сайтов намного проще, чем делать покупки.И намного быстрее. О покупателях, живущих в небольших поселках, говорить не приходится.

- Как правило, большинство интернет-магазинов продают товары по более низким ценам, чем офлайн-центры.

Листать страницы WEB сайтов намного проще, чем делать покупки.И намного быстрее. О покупателях, живущих в небольших поселках, говорить не приходится.

Листать страницы WEB сайтов намного проще, чем делать покупки.И намного быстрее. О покупателях, живущих в небольших поселках, говорить не приходится.Один из способов оплаты товара намного удобнее обычного наложенного платежа, а именно интернет-эквайринг. Этот метод расчета можно использовать при игре в онлайн-казино.

Преимущества этого метода оплаты, как для клиентов, так и для компаний-исполнителей, заключаются в следующем.

- Клиентам доступны дополнительные функции. Это означает, что вероятность того, что он снова придет за покупками в этот конкретный магазин, увеличивается.

- Не беспокойтесь о почтовых переводах. Компания имеет гарантию и практически мгновенно получает деньги на текущий банковский счет, и покупателю не нужно хранить наличные, чтобы расплачиваться на почте.

- Нет необходимости устанавливать дорогостоящее спецтехнику. Для установления Интернет-эквайринга вам понадобятся 2 вещи: компьютер и расчетный счет в банке.

- Рост продаж за счет людей, предпочитающих покупки в Интернете.

- Возможность делать покупки 24/7, без учета выходных и праздников.

- Возможность расширения ассортимента по сравнению с офлайн центрами.

Для установления Интернет-эквайринга вам понадобятся 2 вещи: компьютер и расчетный счет в банке.

Для установления Интернет-эквайринга вам понадобятся 2 вещи: компьютер и расчетный счет в банке.Чтобы клиенты интернет-магазинов или сайтов казино не становились жертвами онлайн-мошенников, банки разрабатывают различные методы защиты, такие как пароли, коды, сообщения через SMS. Естественно, что организация, предоставляющая услуги эквайринга, получает за это вознаграждение от 1 до 5%.Однако, как говорится, «оно того стоит».

Алгоритм интернет-эквайринга

- Покупатель совершает покупку, выбирая оплату пластиковой картой.

- Покупатель перенаправляется на страницу провайдера для авторизации. Покупатель вводит реквизиты платежной карты в соответствующие поля.

- Провайдер выполняет запросы: в банк-эмитент, а затем в международную платежную систему.

- Формируется ответ провайдеру о возможности или невозможности проведения финансовой операции.

- Провайдер информирует покупателя и интернет-магазин о возможности покупки.

- Далее идет направление клирингового файла в расчетный банк. Расчетный банк переводит деньги на счет продавца.

На стоимость услуг влияют такие факторы.

- Принадлежность процессингового центра: собственная или аутсорсинговая.

- Уровень защиты от мошенничества.

- Комплекс дополнительных услуг.

- Вид деятельности реализующей компании.

- Величина текущего оборота по электронным платежам.

Основными требованиями к интернет-эквайрингу являются качество предоставляемых услуг и безопасность. Поэтому так важен поиск надежного оператора.

Мобильный эквайринг

Его родина — США. В настоящее время он уверенно покоряет постсоветские страны. Популярность мобильного эквайринга стремительно выросла с распространением смартфонов. По аналогии с интернет-эквайрингом, мобильный эквайринг — это возможность оплачивать товары и услуги с помощью мобильного гаджета.Это может быть iPhone, планшет или смартфон. Использование мобильного эквайринга предусматривает выплату комиссии, которая составляет от 2 до 5 процентов. Покупателя это не касается: как правило, ответственность за выплату комиссии несет продавец.

По аналогии с интернет-эквайрингом, мобильный эквайринг — это возможность оплачивать товары и услуги с помощью мобильного гаджета.Это может быть iPhone, планшет или смартфон. Использование мобильного эквайринга предусматривает выплату комиссии, которая составляет от 2 до 5 процентов. Покупателя это не касается: как правило, ответственность за выплату комиссии несет продавец.

Суть мобильного эквайринга в следующем. На мобильное устройство установлено специальное приложение. Считывая данные карты, он отправляет запрос в банк и переводит деньги со счета предприятия-покупателя. Подтверждением транзакции является чек электронной кассы.

К преимуществам мобильного эквайринга, по сравнению с другими разновидностями, можно отнести.

- Относительная дешевизна mPOS-терминала.

- Мобильность. У клиента есть возможность делать покупки в местах, где нет традиционных компьютеров и подключений к электросети. В связи с этим интернет-эквайринг так привлекателен для малых и средних предприятий, в частности, для компаний-операторов.

- Возможность совершать безопасные транзакции на открытом пространстве, за пределами капитальных объектов.Использование наличных денег в таких условиях всегда чревато воровством и мошенничеством. Оплата кредитной картой сводит этот риск к нулю.

- Возможность продавать услуги и товары круглосуточно. Учитывая, что среди смартфонов много бюджетных моделей, можно ожидать значительного увеличения продаж.