Дисконтированная ставка – Что такое ставка дисконтирования

Понятие, формула дисконтирования | Таблица дисконтирования

Знаете ли вы, что означает дисконтирование? Если вы читаете эту статью, значит, вы уже слышали это слово. И если вы пока не поняли до конца, что это такое, то эта статья для вас. Даже если вы не собираетесь сдавать экзамен Дипифр, а просто хотите разобраться в этом вопросе, прочитав эту статью, вы сможете прояснить для себя понятие дисконтирования.

Данная статья доступным языком рассказывает о том, что такое дисконтирование. На простых примерах в ней показана техника расчета дисконтированной стоимости. Вы узнаете, что такое фактор дисконтирования и научитесь пользоваться таблицами коэффициентов дисконтирования.

Понятие и формула дисконтирования доступным языком

Чтобы проще было объяснить понятие дисконтирования, начнём с другого конца. А точнее, возьмем пример из жизни, знакомый каждому.

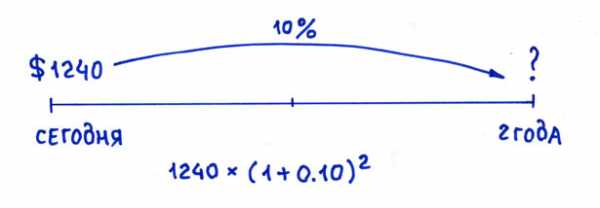

Пример 1. Представьте, что вы пришли в банк и решили сделать вклад в размере 1000 долларов. Ваши 1000 долларов, положенные в банк сегодня, при банковской ставке 10% будут стоить 1100 долларов завтра: нынешние 1000 долларов + проценты по вкладу 100 (=1000*10%). Итого через год вы сможете снять 1100 долларов. Если выразить этот результат через простую математическую формулу, то получим: $1000*(1+10%) или $1000*(1,10) = $1100.

Через два года нынешние 1000 долларов превратятся в $1210 ($1000 плюс проценты за первый год $100 плюс проценты за второй год $110=1100*10%). Общая формула приращения вклада за два года: (1000*1,10)*1,10 = 1210

С течением времени величина вклада будет расти и дальше. Чтобы узнать, какая сумма вам причитается от банка через год, два и т.д., надо сумму вклада умножить на множитель: (1+R)n

- где R – ставка процента, выраженная в долях от единицы (10% = 0,1)

- N – число лет

В данном примере 1000*(1,10)2 = 1210. Из формулы очевидно (да и из жизни тоже), что сумма вклада через два года зависит от банковской ставки процента. Чем она больше, тем быстрее растет вклад. Если бы ставка банковского процента была другой, например, 12%, то через два года вы бы смогли снять с вклада примерно 1250 долларов, а если считать более точно 1000*(1,12) 2 = 1254.4

Таким способом можно рассчитать величину вашего вклада в любой момент времени в будущем. Расчет будущей стоимости денег в английском языке называется «compounding». Данный термин на русский язык переводят как «наращение» или калькой с английского как «компаундирование». Лично мне больше нравится перевод данного слова как «приращение» или «прирост».

Смысл понятен – с течением времени денежный вклад увеличивается за счет приращения (прироста) ежегодными процентами. На этом, собственно говоря, построена вся банковская система современной (капиталистической) модели мироустройства, в которой время – это деньги.

Теперь давайте посмотрим на данный пример с другого конца. Допустим, вам нужно отдать долг своему приятелю, а именно: через два года заплатить ему $1210. Вместо этого вы можете отдать ему $1000 сегодня, а ваш приятель положит эту сумму в банк под годовую ставку 10% и через два года снимет с банковского вклада ровно необходимую сумму $1210. То есть эти два денежных потока: $1000 сегодня и $1210 через два года —

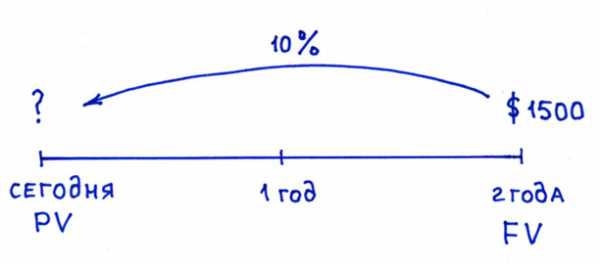

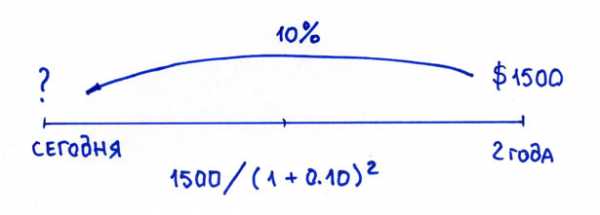

ПРИМЕР 2. Допустим, через два года вам надо сделать платёж в сумме $1500. Чему эта сумма будет равноценна сегодня?

Чтобы рассчитать сегодняшнюю стоимость, нужно идти от обратного: 1500 долларов разделить на (1,10)2 , что будет равно примерно 1240 долларам. Этот процесс и называется дисконтированием.

Чтобы рассчитать сегодняшнюю стоимость, нужно идти от обратного: 1500 долларов разделить на (1,10)2 , что будет равно примерно 1240 долларам. Этот процесс и называется дисконтированием.

Если говорить простым языком, то дисконтирование – это определение сегодняшней стоимости будущей денежной суммы (или если говорить более правильно, будущего денежного потока).

Если вы хотите выяснить, сколько будет стоить сегодня сумма денег, которую вы или получите, или планируете потратить в будущем, то вам надо продисконтировать эту будущую сумму по заданной ставке процента. Эта ставка называется «ставкой дисконтирования». В последнем примере ставка дисконтирования равна 10%, 1500 долларов – это сумма платежа (денежного оттока) через 2 года, а 1240 долларов – это и есть так называемая дисконтированная стоимость будущего денежного потока. В английском языке существуют специальные термины для обозначения сегодняшней (дисконтированной) и будущей стоимости: future value (FV) и present value (PV). В примере выше $1500 — это будущая стоимость FV, а $1240 – это текущая стоимость PV.

Когда мы дисконтируем — мы идём от будущего к сегодняшнему дню.

Дисконтирование

Когда мы наращиваем — мы идём от сегодняшнего дня в будущее.

Наращение

Формула для расчета дисконтированной стоимости или формула дисконтирования для данного примера имеет вид: 1500 * 1/(1+R)n = 1240.

Математическая формула дисконтирования в общем случае будет такая: FV * 1/(1+R)n = PV. Обычно её записывают в таком виде:

PV = FV * 1/(1+R)n

Коэффициент, на который умножается будущая стоимость 1/(1+R)nназывается фактором дисконтирования от английского слова factor в значении «коэффициент, множитель».

В данной формуле дисконтирования: R – ставка процента, N – число лет от даты в будущем до текущего момента.

Таким образом:

- Compounding или Приращение – это, когда вы идете от сегодняшней даты в будущее.

- Discounting или Дисконтирование – это, когда вы идете из будущего к сегодняшнему дню.

Обе «процедуры» позволяют учесть эффект изменения стоимости денег с течением времени.

Конечно, все эти математические формулы сразу наводят тоску на обычного человека, но главное, запомнить суть. Дисконтирование – это когда вы хотите узнать сегодняшнюю стоимость будущей суммы денег (которую вам надо будет потратить или получить).

Надеюсь, что теперь, услышав фразу «понятие дисконтирования», вы сможете объяснить любому, что подразумевается под этим термином.

Приведенная стоимость – это дисконтированная стоимость?

В предыдущем разделе мы выяснили, что

Дисконтирование– это определение текущей стоимости будущих денежных потоков.

Не правда ли, в слове «дисконтирование» слышится слово «дисконт» или по-русски скидка? И действительно, если посмотреть на этимологию слова discount, то уже в 17 веке оно использовалось в значении «deduction for early payment», что означает «скидка за раннюю оплату». Уже тогда много лет назад люди учитывали временную стоимость денег. Таким образом, можно дать еще одно определение: дисконтирование – это расчет скидки за быструю оплату счетов. Эта «скидка» и является мерилом временной стоимости денег или time value of money.

Дисконтированная стоимость – это текущая стоимость будущего денежного потока (т.е. будущий платеж за вычетом «скидки» за быструю оплату). Ее еще называют приведенной стоимостью, от глагола «приводить». Говоря простыми словами, приведенная стоимость – это будущая денежная сумма, приведенная к текущему моменту.

Если быть точным, то дисконтированная и приведенная стоимость – это не абсолютные синонимы. Потому что приводить можно не только будущую стоимость к текущему моменту, но и текущую стоимость к какому-то моменту в будущем. Например, в самом первом примере можно сказать, что 1000 долларов, приведенные к будущему моменту (через два года) при ставке 10% равны 1210 долларов. То есть, я хочу сказать, что приведенная стоимость – это более широкое понятие, чем дисконтированная стоимость.

Кстати, в английском языке такого термина (приведенная стоимость) нет. Это наше, чисто русское изобретение. В английском языке есть термин present value (текущая стоимость) и discounted cash flows (дисконтированные денежные потоки). А у нас есть термин приведенная стоимость, и он чаще всего используется именно в значении «дисконтированная» стоимость.

Таблица дисконтирования

Чуть выше я уже приводила формулу дисконтирования PV = FV * 1/(1+R)n, которую можно описать словами как:

Дисконтированная стоимость равна будущая стоимость, умноженная на некий множитель, который называется фактором дисконтирования.

Коэффициент дисконтирования 1/(1+R)n, как видно из самой формулы, зависит от ставки процента и количества периодов времени. Чтобы не вычислять его каждый раз по формуле дисконтирования, пользуются таблицей, показывающей значения коэффициента в зависимости от % ставки и количества периодов времени. Иногда она называется «таблица дисконтирования», хотя это не совсем правильный термин. Это

Пользоваться данной таблицей коэффициентов дисконтирования очень просто: если вы знаете ставку дисконтирования и число периодов, например, 10% и 5 лет, то на пересечении соответствующих столбцов находится нужный вам коэффициент.

Пример 3. Давайте разберем простой пример. Допустим, вам нужно выбрать между двумя вариантами:

- А) получить 100,000 долларов сегодня

- Б) или 150,000 долларов одной суммой ровно через 5 лет

Что выбрать?

Если вы знаете, что банковская ставка по 5-летним депозитам составляет 10%, то вы легко можете посчитать, чему равна сумма 150,000 долларов к получению через 5 лет, приведенная к текущему моменту.

Соответствующий коэффициент дисконтирования в таблице равен 0,6209 (ячейка на пересечении строки 5 лет и столбца 10%). 0,6209 означает, что 62,09 цента, полученные сегодня, равны 1 доллару к получению через 5 лет (при ставке 10%). Простая пропорция:

сегодня | через 5 лет |

62,09 цента | $1 |

X? | 150,000 |

Таким образом, $150,000*0,6209 = 93,135.

93,135 — это дисконтированная (приведенная) стоимость суммы $150,000 к получению через 5 лет.

Она меньше, чем 100,000 долларов сегодня. В данном случае, синица в руках действительно лучше, чем журавль в небе. Если мы возьмем 100,000 долларов сегодня, положим их на депозит в банке по 10% годовых, то через 5 лет мы получим: 100,000*1,10*1,10*1,10*1,10*1,10 = 100,000*(1,10)

Чтобы упростить это вычисление (вычисление будущей стоимости при заданной сегодняшней стоимости), можно также воспользоваться таблицей коэффициентов. По аналогии с таблицей дисконтирования эту таблицу можно назвать таблицей коэффициентов приращения (наращения). Вы можете построить такую таблицу самостоятельно в Excele, если используете формулу для расчета коэффициента приращения:(1+R)n.

Из этой таблицы видно, что 1 доллар сегодня при ставке 10% через 5 лет будет стоить 1,6105 долларов.

Из этой таблицы видно, что 1 доллар сегодня при ставке 10% через 5 лет будет стоить 1,6105 долларов.

С помощью такой таблицы легко будет посчитать, сколько денег нужно положить в банк сегодня, если вы хотите получить определенную сумму в будущем (не пополняя вклад). Чуть более сложная ситуация возникает, когда вы хотите не только положить деньги на депозит сегодня, но и собираетесь каждый год добавлять определенную сумму к своему вкладу. Как это рассчитать, читайте в следующей статье. Она называется формула аннуитета.

Философское отступление для тех, кто дочитал до этого места

Дисконтирование базируется на знаменитом постулате «время — деньги». Если задуматься, то эта иллюстрация имеет очень глубокий смысл. Посадите яблоню сегодня, и через несколько лет ваша яблоня вырастет, и вы будете собирать яблоки в течение многих лет. А если сегодня вы не посадите яблоню, то в будущем яблок вы так и не попробуете.

Всё, что нам нужно – это решиться: посадить дерево, начать свое дело, стать на путь, ведущий к исполнению мечты. Чем раньше мы начнем действовать, тем больший урожай мы получим в конце пути. Нужно превращать время, отпущенное нам в нашей жизни, в результаты.

«Семена цветов, которые распустятся завтра, сажают сегодня». Так говорят китайцы.

Если вы мечтаете о чем-то, не слушайте тех, кто вас отговаривает или подвергает сомнению ваш будущий успех. Не ждите удачного стечения обстоятельств, начинайте как можно раньше. Превращайте время вашей жизни в результаты.

Большая таблица коэффициентов дисконтирования (открывается в новом окне):

Вы можете прочитать другие статьи по теме Финансы:

1. Капитализация вклада — что это? Формула капитализации процентов: ежемесячно, ежедневно, непрерывно.

Рассчитать свой потенциальный доход по вкладу можно самостоятельно, не полагаясь на калькуляторы дохода, которые размещены на сайтах банковских учреждений. В этой статье на конкретных примерах показано, как рассчитать доход по вкладу с капитализацией процентов (ежеквартальной, ежемесячной) и как рассчитать эффективную ставку по вкладам с капитализацией.

2. Формула аннуитета. Вечная рента. Это надо знать каждому! (не для банкиров)

Вечная рента — это серия одинаковых платежей, которые продолжаются вечно. Такой вариант возможен, если, например, у вас есть вклад в банке, вы снимаете только ежегодные проценты, а основная сумма вклада остается нетронутой. Тогда, если ставка процента по вкладу не меняется, у вас будет так называемая вечная рента.

3. Формула расчета NPV инвестиционного проекта. Это просто.

Инвестировать — это значит вложить свободные финансовые ресурсы сегодня с целью получения стабильных денежных потоков в будущем. Как не ошибиться и не только вернуть вложенные средства, но еще и получить прибыль от инвестиций?

4. Внутренняя норма доходности. Формула расчета IRR инвестиционного проекта

В данной статье приведены не только формула и определение IRR, но есть примеры расчетов этого показателя (в Excel, графический) и интерпретации полученных результатов. Два примера из жизни, с которыми сталкивается каждый человек

5. Ставка дисконтирования для инвестиционного проекта. Это WACC — средневзвешенная стоимость капитала.

По своей сути ставка дисконтирования при анализе инвестиционных проектов — это ставка процента, по которой инвестор привлекает финансирование. Как ее рассчитать?

Самые интересные статьи по теме МСФО и Дипифр:

1. Консолидация — это контроль. МСФО IFRS 10 — это единая концепция контроля для любых объединений бизнеса

2. Как сдать экзамен Дипифр со второго раза?

Перейти на главную страницу

msfo-dipifr.ru

Ставка дисконтирования — что это. 8 методов расчета

В этой статье мы поговорим про такой важный экономический показатель как «ставка дисконтирования». Возможно, Вы уже ранее слышали этот термин. Из этой статьи Вы узнаете подробнее, что это такое и о методах расчета этой ставки.

Что такое ставка дисконтирования простыми словами

Ставка дисконтирования (от англ. «Discount rate») — это процентная величина, которая позволяет определить стоимость будущих денег. По-другому ее называют «ставка доходности».

Как известно «сегодняшние деньги дороже, чем эти же деньги завтра». Это связано с тем, что существует во всем экономическом мире есть инфляция, бесконечный процесс печатанья денег и т.д. Хотим мы или нет, но деньги обесцениваются — факт есть факт. Причем такая ситуация во всех странах мира.

Для определения реальной ставки доходности при вложении денег в какой-то бизнес, компанию, ценные бумаги, финансовый актив и т.д. необходим метод для определения реального показателя «рентабельности денег». Другими словами: каковы шансы, что деньги будут расти более быстрыми темпами, чем инфляция.

К примеру, если предполагаемая доходность 7% годовых, а инфляция 7,5%, то такая инвестиция будет убыточна. Несмотря на доход в 7%, платежеспособность денег за год уменьшится на 0,5%. Ставка дисконтирования позволяет определять это и поэтому так популярна среди инвесторов.

Ставка дисконтирования позволяет решать следующие задачи:

- Определить лучшие активы для инвестирования

- Оценить деятельность бизнеса

- Определить реальную эффективность работы денег

Существует также понятие «безрисковая ставка доходности». Существует несколько подходов для ее определения:

- Ставка рефинансирования ЦБ РФ (ключевая ставка)

- Средняя ставка по депозитам в крупных банках

- Средняя доходность по облигациям ОФЗ

- Текущая инфляция

Первые три наиболее близки к реальному результату безрисковой доходности. Инвесторы вкладывая деньги должны ориентироваться именно на этот показатель. Потому что если выбрать между вложениями в облигации под 7% и акциями с потенциалом дохода в 7%, то лучше выбрать первые, поскольку здесь доход будет гарантирован.

Методы расчета ставки дисконтирования

В зависимости от целей и исходных данных существуют множество методов для расчета ставки дисконтирования. Рассмотрим самые популярные подходы.

1 Расчет ставки дисконтирования на основе премий за риск

R = B + P + I

где:

- R – ставка дисконтирования

- B – безрисковая процентная ставка

- P – премия за риск

- I – процент инфляции

2 Метод кумулятивного построения

R = B + Po + Ps + Pp + Рu

- R – ставка дисконтирования

- B – безрисковая процентная ставка

- Po – риск отрасли (сельское хозяйство, промышленность, торговля, финансовый сектор)

- Ps – страновой риск

- Pp – риск неликвидности

- Рu – корпоративные риски

3 Метод на основе средневзвешенной стоимости капитала (WACC, Weighted Average Cost of Capital)

WACC = Re(E/V) + Rd(D/V)(1 — t)

Где

- Re — доходность акционерного капитала компании

- E — капитализация

- D — заемный капитал

- V — суммарная стоимость всех имеющихся средств (кредитные и собственные)

- Rd — расходы на привлечение заемных средств (проценты по облигациям и банковским кредитам)

- t – величина налога на прибыль

4 Модель оценки капитальных активов (CAPM, Capital Asset Pricing Model). Предложена в 1970-ых годах для оценки будущей доходности акций.

R = Rf + R*(Rm — Rf)

Где

- Rf — безрисковая процентная ставка

- R — коэффициент, который показывает чувствительность изменения акции к рыночной ситуации

- Rm — доходность ценных бумаг

- (Rm — Rf) — премия за рыночный риск

Модель CAPM могут использовать только компании, которые имеют открытую отчетность и торгуют акциями на фондовом рынке. В этой модели не учитываются налоги, комиссии на транзакции.

5 Модель Гордона

R = div / [p * (1 — fc)] + g

- div — дивиденды

- fc — расходы на эмиссию ценных бумаг

- P — стоимость акций в момент IPO

- g — коэффициент роста дивидендов

6 Расчет ставки дисконтирования на основе рентабельности капитала (Return On Assets, ROA)

ROA = Чистая прибыль / Средняя величина активов

Подойдет для компаний, которых нет на фондовой бирже.

7 Расчет ставки дисконтирования на основе рентабельность собственного капитала (Return On Equity, ROE)

ROE = Чистая прибыль / Собственный капитал

8 Рентабельность задействованного капитала (ROCE, Return On Capital Employed).

ROCE = [Чистая прибыль — Дивиденды] / [Собственный капитал + Долгосрочный обязательства]

Еще есть очень похожий показатель рентабельность среднего задействованного капитала ROACE (Return on Average Capital Employed).

ROACE = [Чистая прибыль — Дивиденды] / [Средний задействованный капитал]

Существует также понятие «коэффициент дисконтирования», который рассчитывается по формуле:

Коэффициент дисконтирования = 1/[1 + Ставка дисконтирования]t

Где t – номер прогнозного периода, в котором ожидаются денежные потоки

Смотрите также видео «дисконтирование денежных потоков»:

«8 способов расчета ставки дисконтирования»:

vsdelke.ru

Как определить ставку дисконтирования в России и на Западе различными способами

Зная, как определить ставку дисконтирования, можно сделать вывод о потенциальном интересе к инвестиционному проекту. Ставка становится механизмом для определения будущей стоимости проекта или пакета акций.

Что такое ставка дисконтирования

Акционер, инвестор, вкладывая деньги в новое предприятие, хотел бы с определенностью знать, сколько он получит на момент монетизации проекта, выхода из него. Но он хорошо понимает, что сегодняшние расчеты будущего капитала могут оказаться неверными, так на реальную стоимость денег в будущем могут повлиять многочисленные факторы: от уровня инфляции до изменения положения на рынке конкретного товара.

Этот будущий капитал подвергается переоценке, и базой для нее становится ставка дисконтирования – расчетный показатель, который на основе различных методов позволяет реально оценить, сколько будет стоить актив и совершенное сегодня вложение через заданное количество лет.

Таким образом, получить цену вложения можно, проанализировав соотношение следующих показателей:

Таким образом, получить цену вложения можно, проанализировав соотношение следующих показателей:

- сумма сегодняшнего вложения

- планируемые денежные потоки (проценты по депозиту или прибыль от бизнеса) за определенное количество лет

- ставка дисконта

Методы расчета ставки могут быть различными, они зависят и от вида вложения, и от текущей ситуации, и от того, котируются ли акции компании, в которую осуществляется вложение, на организованном рынке ценных бумаг.

Практически всегда одним из коэффициентов расчета будет прогнозируемый уровень инфляции, остальные будут зависеть от других факторов и выбранного метода расчета.

Формула, по которой будет рассчитываться будущая приведенная стоимость инвестиционного вложения, в большинстве случае будет выглядеть следующим образом:

PV = FV * 1 / (1 + R) n

Из нее видно, что цена вложения через n-е количество лет составит цену сегодняшнего вложения плюс предполагаемые денежные потоки, которые уменьшены с учетом определенных коэффициентов. Выбранные коэффициенты и представляют собой упомянутый показатель.

Из нее видно, что цена вложения через n-е количество лет составит цену сегодняшнего вложения плюс предполагаемые денежные потоки, которые уменьшены с учетом определенных коэффициентов. Выбранные коэффициенты и представляют собой упомянутый показатель.

Существует множество методов расчета этого коэффициента, выбор будет зависеть от вида активов и типа доходности, один метод применим к безрисковым активам, другие – к предприятиям, на цену которых будет влиять не только рентабельность, но и стоимости активов (станков, недвижимости, патентов, бренда).

Значение и использование показателя

Без умения рассчитать ставку практически невозможно осуществлять инвестиционную деятельность. Анализируя бизнес-планы потенциальных компаний-целей, можно обращать внимание на их прогнозы будущих денежных потоков, основанные на анализе доходов трех предыдущих лет. Но необходимо понимать, что существуют риски, которые могут внезапно обесценить любое вложение и поток прибыли станет не настолько серьезным, чтобы компенсировать вложение.

Так, ставка банковского процента по депозиту, составляющая 6%, при расчете ставки, основанной только на уровне инфляции, но превышающем 5%, покажет, что через определенное количество лет вкладчик ни только не приобретет, но и потеряет часть своих средств, размещенных сегодня на счетах банка.

Длительное финансовое планирование невозможно, если при каждом размещении средств не определять ставку и не понимать, сколько сегодняшние вложения будут стоить завтра, исходя из реальной цены и покупательной способности денег. Кроме того, в зависимости от сложности проекта будут учтены такие факторы, которые могут серьезно повлиять на переоценку ожидаемой доходности.

Длительное финансовое планирование невозможно, если при каждом размещении средств не определять ставку и не понимать, сколько сегодняшние вложения будут стоить завтра, исходя из реальной цены и покупательной способности денег. Кроме того, в зависимости от сложности проекта будут учтены такие факторы, которые могут серьезно повлиять на переоценку ожидаемой доходности.

Методы расчета

Финансовый директор обычно оперирует ограниченным количеством методом расчета ставки, так как наиболее сложные механизмы не всегда смогут убедить в правильности расчета руководителя, принимающего решение об инвестировании на основе данных, предложенных финансистами.

Из 15-20 разработанных теоретиками методов расчета используется в российской практике не более 5, но в этих 5 применяются только достоверные и основанные на уже проанализированных результатах коэффициенты. При этом даже для сложных случаях практика выработала нормы процентов, о которых будет зависеть расчет доходности.

Так, если при разработке нового производства необходимо проведение НИОКР, то при его сроке менее года предполагаемые потоки будут продисконтированы на 6-7%. Если исследования займут больший период времени и проводить их будет одна организация, то коэффициент вырастет уже до 15%. Чаще всего для таких проектов за основу берется кумулятивный способ, в котором участвует множество коэффициентов.

Если же финансовый директор рассчитывает вложить временно свободные средства предприятия в облигации федерального займа или в банковские депозиты, он воспользуется простой безрисковой ставкой.

Если же финансовый директор рассчитывает вложить временно свободные средства предприятия в облигации федерального займа или в банковские депозиты, он воспользуется простой безрисковой ставкой.

Все методы делятся на 4 группы (таблица 1).

Наименование | Описание |

Интуитивные | Основаны на ожиданиях инвестора |

Экспертные | Учитывают мнение одного консультанта или инвестиционного подразделения банка или иного профессионального участника рынка |

Аналитические | Основаны на финансовых показателях компании-объекта, ее ожидаемой рентабельности |

Математические | Связаны с использованием специальных способов анализа, к таким методам относятся САРМ и WACC |

Видео с расчетами ставки дисконтирования:

«Интуитивный» способ определения

В данном случае работает самый простой метод определения ставки, основанный только на мнении инвестора об изменении текущей ситуации на рынке ценных бумаг и динамики колебания курса конкретного пакета акций.

Применяется он тогда, когда инвестор готов рискнуть и поставить во главу угла при оценке будущей приведенной стоимости актива свои личные мнения и убеждения.

Он не будет подтвержден консалтинговыми или аудиторскими компания и не сможет лечь в основу бизнес-плана, который предоставляется банку для финансирования, но при личных решениях иногда он оказывается наиболее верным.

Обычно он рассчитывается на основе трех показателей:

- минимальная гарантированная доходность, представленная на рынке, обычно это процентная ставка по государственным ценным бумагам

- рассчитываемая или предполагаемая ставка инфляции

- премия за риск

В модели не применяются ни показатели рентабельности компании, ни среднее колебание стоимости акций в конкретной отрасли. Также не учитывается структура пассивов юридического лица, ее текущие задолженности.

Расчет на основе экспертной оценки

Этот метод построения модели будущей стоимости актива связан с мнением специалистов, хорошо знающих ситуацию в конкретной отрасли и динамику изменения стоимости акций компаний, действующих в данном секторе рынка.

Заказ экспертного заключения обычно не предполагает самостоятельного определения клиентов выбора метода ставки, выводы делаются на базе опыта и знаний экспертов в конкретной отрасли экономики. Этот способ чаще всего используется для расчета будущей стоимости венчурных проектов, еще не имеющих аналогов со сравнимыми показателями рентабельности.

Заказ экспертного заключения обычно не предполагает самостоятельного определения клиентов выбора метода ставки, выводы делаются на базе опыта и знаний экспертов в конкретной отрасли экономики. Этот способ чаще всего используется для расчета будущей стоимости венчурных проектов, еще не имеющих аналогов со сравнимыми показателями рентабельности.

Аналитический способ

Способы, связанные с финансовым анализом, включают в себя несколько параметров. Среди них:

рентабельность компании

рентабельность компании- динамика потенциального изменения стоимости ее активов

- средневзвешенный уровень инфляции

- рыночный риск

рентабельность компании

рентабельность компанииЧасто за базу для расчета берется механизм, предложенный для оценки рентабельности инвестиционных проектов, осуществляемых на средства бюджета развития России. В нем учитывается ставка рефинансирования, прогнозный уровень инфляции и ожидаемый отраслевой риск, который рассчитывается по модели, указанной в таблице 2.

Уровень | % | Когда используется |

Низкий | 3-5% | для инвестиций в производство, работающих на тех же внедренных технологиях |

Средний | 8-10% | в ситуациях, когда прогнозируется увеличение выпуска уже производимой продукции |

Высокий | 13-15% | при выводе на рынок нового продукта |

Максимально высокий | 18-20% | для инвестиций в инновации или исследования |

Для бизнеса эти коэффициенты будут ниже, так как предложены именно для масштабных государственных проектов.

Видео обзор 8 способов расчета:

Расчет на базе показателей рентабельности

В случае, когда будущая приведенная стоимость компании рассчитывается таким образом, за базу берутся ее финансовые показатели за последние годы на основе отчетности. Она применима для оценки безрисковых компаний, развивающихся на устойчивых рынках.

Расчет на основе модели Гордона

Этот метод за базу расчета ставки берет дивидендный поток, предполагаемый при вложении в бизнес.

Так рассчитывается стоимость акций, не имеющих рыночных котировок. Он мало применим в России, так как рассчитывать на гарантированные дивиденды, как в Америке, где по закону определенная доля прибыли всегда распределяется между акционерами для большинства типов компаний, невозможно.

Так рассчитывается стоимость акций, не имеющих рыночных котировок. Он мало применим в России, так как рассчитывать на гарантированные дивиденды, как в Америке, где по закону определенная доля прибыли всегда распределяется между акционерами для большинства типов компаний, невозможно.

Методы количественного анализа

Методы количественного анализа исходят из расчета будущего денежного потока в сравнении с предполагаемым уровнем инфляции и ставками банковского процента. Денежным потоком могут быть как дивиденды, так и предполагаемая капитализация акции при условии фиксации момента выхода из проекта. В каждом конкретном случае будут учтены те показатели риска, которые сочтет необходимым применить финансовый менеджер.

Модель кумулятивного построения

Он применим для оценки проектов, в которых инвестора интересует капитализация, совокупная стоимость машин, недвижимости, имущества и рентабельность. Вычисляется два параметра – ставка дисконтирования и коэффициент изменения капитализации.

Особенностями кумулятивной модели будут:

- учет безрисковой доходности

- использование для анализа данных равной степени доступности, так, истинную цену актива не всегда можно узнать из отчетности

- учет системных и понятных рыночных рисков

- учет несистемных, отдельных для каждого предприятия рисков

- возможность применения и для узкокорпоративных целей, и для фондового рынка

По этому методу может быть рассчитана приведенная стоимость любого проекта, не только предприятия, но и пакета акций. Модель объективна именно исходя из того, что за базу берутся риски для конкретного предприятия. Так, для расчета акций предприятия добывающей промышленности берется безрисковая ставка доходности и следующие риски:

- страновой

- отраслевой

- риск плохого корпоративного управления

- риск неликвидности акций

В итоге инвестор получает модель, которая позволит четко оценить стоимость своих вложений в котируемые на рынке ценные бумаги/акции на интересующий его период.

Модель оценки CAPM

В американской практике чаще всего используется метод CAPM (Capital Asset Pricing Model), связанный с оценкой будущей стоимости основных активов. Этот способ определения будущей приведенной стоимости предполагает расчет вложений именно в те компании, будущая стоимость которых зависит не только от текущего денежного потока, но и от переоценки их основных средств.

Так, при расчете ставки дисконтирования при вложении в театр, будут учтены не только доходы от билетов, но и то, сколько его здание, размещенное в центре города, будет стоить через определенное количество лет. По формуле оцениваются только акции компании и при расчете используются следующие коэффициенты:

- предполагаемая на основе бизнес-плана доходность акции, учитывающая и дивидендный поток, и рост ее стоимости (капитализацию)

- предполагаемая доходность актива, при анализе которого учитываются риски (депозиты)

- бета-коэффициент, под которым понимается возможное колебание стоимости акции на основе ее предыдущих рыночных котировок

предполагаемая на основе бизнес-плана доходность акции, учитывающая и дивидендный поток, и рост ее стоимости (капитализацию)

предполагаемая на основе бизнес-плана доходность акции, учитывающая и дивидендный поток, и рост ее стоимости (капитализацию)Учет всех этих факторов дает возможность вычислить ставку дисконтирования по методу CAPM. Метод разработан известным экономическим теоретиком У. Шарпом в 60-е годы, впоследствии он был доработан с учетом концепции эффективного рынка капитала. Эта теория работает при одновременном соблюдении следующих условий:

- конкуренция на рынке идеальна, отсутствуют инсайдеры, имеющие возможность влиять на изменение котировок

- стоимость активов меняется сразу после поступления новой информации

- любой актив рассматривается как долгосрочный

- акции ликвидны, препонов для их реализации не существует

Исходя из невозможности одновременной реализации всех этих условий, модель CAPM имеет теоретический характер, но может быть использована для общего понимания динамики стоимости пакета акций.

Расчет по модели WACC

Еще одной теоретической концепцией, иногда применяемой консалтинговыми компаниями, будет средневзвешенная стоимость капитала или WACC. Основой для нее становится оценка стоимости денег, которые привлекаются под конкретный проект. Концепция также родом из середины ХХ века, впервые она была разработана в 1958 году.

Расчет достаточно прост и основан на соотношении средней стоимости заемных средств с учетом действующей ставки налогообложения по налогу на прибыль.

Эта модель используется и для расчета рентабельности для собственника, и для кредитора. Ее минусом будет то, что риски учитываются в их минимальных значениях, поэтому реальный уровень дисконтирования может оказаться выше расчетного.

Расчет по модели М. Кархарта

Эта модель является одной из вариаций метода САРМ, она также строится на оценке капитальных активов. Кархарт в 1997 году модифицировал способ Е. Фамы и К. Френча, введя в нее 4-й показатель – момента. Он связан со скоростью изменения капитализации компании в предыдущие периоды.

Расчет Е. Фамы и К. Френча

Здесь также за базу взята стоимость капитальных активов. Модель учитывает три фактора и исходит из средней доходности по акции в отрасли. Для расчета берутся такие показатели, как:

- ставка дисконтирования

- безрисковая ставка

- планируемая доходность рыночного портфеля. Она вычисляется исходя из разницы между доходностями портфелей с малой и высокой капитализацией

ставка дисконтирования

ставка дисконтированияТакже при вычислении ставки дисконтирования будут учтены такие факторы как предложенные учеными коэффициенты риска. Это:

- влияние государства на тарифы – 0,4%

- изменение себестоимости из-за повышения цен на материалы или аренду – 0,2%

- управленческий иск, влияние решений собственников или директоров – 0,2%

- сезонный риск – 0,4%

- изменения стоимости привлечения капитала – 0,3%

Расчет на основе премий за риск

Эксперты при расчете модели ставки дисконтирования на основании премии за риск как в качестве самостоятельного способа определения будущей приведенной стоимости, так и в ситуации, когда она ложится в основу кумулятивных моделей, рекомендуют оценить рентабельность инвестиционного проекта на основе анализа трех типов риска:

- страновой

- риск невыполнения своих обязательств любыми участниками проекта

- риск неполучения обещанных доходов

Национальные риски измеряются на основе показателей, разрабатываемых международными финансовыми институтами для определенной страны на ближайший горизонт планирования, обычно это три года. Предлагают свои рейтинги также крупные банки и консалтинговые компании, например, немецкая фирма BERI. В России аналитические обзоры можно заказать у крупных инвестиционных институтов, ВТБ или Сбербанка.

Риски невыполнения обязательств участниками проекта и неполучения доходности можно оценить только в каждом конкретном случае, понимая, насколько изменится ситуация в отрасли и какую деловую репутацию имеют другие инвесторы. Обычно в этих целях аудиторские заключения партнеров. Оцениваются такие риски в коэффициентах, изменяющих процентную ставку доходности, предполагаемой к получению в первые годы реализации проекта. Горизонт планирования при таких расчетах обычно не превышает 3-5 лет и ситуация может резко изменится.

Риски невыполнения обязательств участниками проекта и неполучения доходности можно оценить только в каждом конкретном случае, понимая, насколько изменится ситуация в отрасли и какую деловую репутацию имеют другие инвесторы. Обычно в этих целях аудиторские заключения партнеров. Оцениваются такие риски в коэффициентах, изменяющих процентную ставку доходности, предполагаемой к получению в первые годы реализации проекта. Горизонт планирования при таких расчетах обычно не превышает 3-5 лет и ситуация может резко изменится.

Так, введения санкций по отношению к России вынудило выйти из множества крупных инвестиционных проектов западные компании-партнеры. При этом на старте инвестиций предположить наличие именно такого риска было невозможным.

Безрисковая ставка

Для ее расчета за основу берется только безрисковая доходность по наиболее надежным финансовым активам. На Западе, скорее всего, за базу расчета будет взята ставка по американским федеральным облигациям, в России используется ставка доходности по ОФЗ.

При этом банки могут предложить взять средневзвешенную ставку по депозитам, привлекаемым в рублях на срок до одного года, которая на 2017 год составляла 6,77%. Именно она будет рекомендована частным инвесторам для расчета доходности по вложениям, которые не будут также превышать годичный срок. Например, при прямом инвестировании в котируемые на рынке ценных бумаг акции или облигации.

При этом банки могут предложить взять средневзвешенную ставку по депозитам, привлекаемым в рублях на срок до одного года, которая на 2017 год составляла 6,77%. Именно она будет рекомендована частным инвесторам для расчета доходности по вложениям, которые не будут также превышать годичный срок. Например, при прямом инвестировании в котируемые на рынке ценных бумаг акции или облигации.

Применение ставки дисконтирования на практике

Расчет ставки становится необходимым при определении будущей стоимости любого инвестиционного проекта или финансового вложения. Ее нужно понимать в следующих случаях:

- банку при кредитовании проекта, в котором залогом выступают акции компании, необходимо предположить, насколько стоимость обеспечения изменится при изменении рыночной ситуации

- инвестиционным институтам, профессионально осуществляющим инвестирование на рынке ценных бумаг

- фондам прямых инвестиций, которые вкладывают средства в высокорисковые проекты на начальной стадии их созревания. При венчурных вложениях расчет ставки дисконтирования особенно осложнен тем, что существует высокий риск неполучения предполагаемых доходов, в среднем из посевной стадии вырастает не более 30% проектов

- частным профессиональным инвесторам, при посредничестве брокеров или дилеров вкладывающих свои средства в ценные бумаги

- непрофессиональным инвесторам, которые выходят на рынок при посредничестве ПИФов или аналогичных институтов

- крупным и средним компаниям, открывающим новый бизнес, например, строящим заводы

фондам прямых инвестиций, которые вкладывают средства в высокорисковые проекты на начальной стадии их созревания. При венчурных вложениях расчет ставки дисконтирования особенно осложнен тем, что существует высокий риск неполучения предполагаемых доходов, в среднем из посевной стадии вырастает не более 30% проектов

фондам прямых инвестиций, которые вкладывают средства в высокорисковые проекты на начальной стадии их созревания. При венчурных вложениях расчет ставки дисконтирования особенно осложнен тем, что существует высокий риск неполучения предполагаемых доходов, в среднем из посевной стадии вырастает не более 30% проектовВ каждом из этих случаев будет воспринята своя модель ставки. Так, при строительстве нового завода или порта консультанты предложат использовать кумулятивный метод, а при приобретении облигаций федерального займа логично будет взять безрисковый.

При использовании кумулятивного метода также необходимо рассчитать такие показатели как NPV (будущая приведенная стоимость) и IRR (ожидаемая ставка доходности, которая при совершении инвестиции признается минимально обоснованной и помогает выйти на точку безубыточности к определенном времени). Обычно такая ставка включает премию за риск и бывает существенно больше безрисковой. Так, многие банки не готовы напрямую финансировать проекты, в которых инвесторы гарантируют IRR ниже 14%.

Различия в дисконтировании в России и на Западе

Применяемые в России модели определения ставки часто не используют большинство западных методов. Это связано с тем, что большинство из них основаны на изменении стоимости акций, которые котируются на рынке ценных бумаг. В России очень часто в публичное пространство такие акции не выводятся, инвестирование осуществляется в закрытых и непубличных обществах. Также коэффициенты риска, крайне низкие на Западе, существенно вырастают в России, и предполагаемые аналитиками проценты не всегда точно будут отражать реальность.

Крайне важно при расчете ставки использовать только применимые в конкретном случае показатели и очевидные коэффициенты.

Так, необходимая для САРП бета не всегда рассчитывается корректным образом, а динамика развития отрасли может зависеть от единичных решений. Поэтому оптимальными становятся кумулятивные методы, позволяющие найти верный механизм оценки для каждого отдельного проекта.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

WACC формула. Ставка дисконтирования инвестиционного проекта

При анализе инвестиционных проектов методом NPV (чистой приведенной стоимости) нужно знать ставку для дисконтирования денежных потоков. По своей сути ставка дисконтирования в данном случае — это ставка процента, по которой инвестор имеет возможность привлечь финансирование. Как я писала в статье про IRR, если внутренняя норма доходности проекта выше, чем стоимость привлечения финансирования для этого проекта, то инвестор будет «зарабатывать» как это делают банки: привлекать деньги по меньшей ставке процента, а вкладывать их в проект по большей ставке.

Мало знать формулу, надо понимать ее смысл!

В Интернете достаточное количество статей, в которых обсуждаются способы расчета ставки дисконтирования. Большинство из таких публикаций представляют собой набор непонятных формул, причем чаще всего обозначения переменных в таких формулах различаются на разных интернет-ресурсах. При ближайшем рассмотрении все эти формулы являются правильными, вот только разобраться в этом человеку, приступающему к изучению финансов и инвестиционного анализа, не представляется возможным.

В целом создается впечатление, что многие авторы сайтов сами не очень разбираются в предмете, а просто переписывают известные и доступные им учебники. Я постараюсь в данной статье привести не просто формулы расчета ставки дисконтирования, а объяснить, почему ее нужно рассчитывать именно так, а не иначе. Во всяком случае, почему финансовый мир до сих пор делает это именно так. Потому что цель всех публикаций данного сайта — докапываться до сути предмета.

Но начинать изучение вопросов, связанных со ставкой дисконтирования, надо не с этой статьи. Если Вы зашли на эту страницу с поиска яндекса или гугла, советую предварительно прочитать публикации, рассказывающие о методах оценки инвестиционных проектов: NPV (метод чистой приведенной стоимости) и IRR (метод внутренней нормы доходности). Не лишним будет также прочитать и третью статью по теме: сравнение методов NPV и IRR.

Ставка дисконтирования — это стоимость привлечения финансирования для инвестиционного проекта

Оценка инвестиционной привлекательности проекта методом NPV (чистой приведенной стоимости) предполагает дисконтирование денежных потоков от проекта. При этом ставку дисконтирования надо каким-то образом определить, что является не такой уж простой задачей. По своей сути ставка дисконтирования здесь — это ставка привлечения финансирования/капитала для проекта.

Это можно показать на простом примере. Допустим, мы взяли кредит в банке под 10% годовых. Чтобы проект был прибыльным, денежные потоки от проекта должны покрывать все расходы, а также выплаты процентов по кредиту. Расходы учитываются в самих потоках денежных средств (притоки минус оттоки), а выплаты процентов будут учтены через дисконтирование. Поэтому мы должны применить к проектным денежным потокам ставку дисконтирования, равную в данном случае проценту по банковскому кредиту, так как источник финансирования в данном случае единственный. Если при дисконтировании денежных потоков от проекта по этой ставке NPV проекта равно нулю, то, значит, денежные потоки достаточны только для того, чтобы заплатить банку. Если NPV будет положительным, то эта положительная сумма будет нашей прибылью после уплаты банковских процентов.

Чисто математически, как мы помним, в методе NPV предполагается, что ставка инвестирования и ставка привлечения финансирования равны друг другу. Таким образом, величина NPV показывает прибыль от проекта в абсолютной сумме денежных средств. В методе IRR рассчитывается внутренняя доходность проекта в процентах, которая при сравнении со процентной ставкой финансирования, показывает прибыль от проекта в процентных пунктах.

Таким образом, чтобы рассчитать ставку дисконтирования для оценки инвестиционного проекта, надо вычислить стоимость финансирования этого проекта. Если у нас есть единственный источник финансирования, то определить ставку дисконтирования проще простого. Если таких источников несколько, то задача несколько усложняется.

Источники финансирования

Существует три источника финансирования инвестиций: можно 1) взять в долг (банк, выпуск облигаций) 2) выпустить акции и 3) использовать внутренние ресурсы (накопленную нераспределенную прибыль). Если инвестор является уже действующей компанией, то для него (инвестора) обычно доступны все три источника привлечения финансовых средств. Если это компания новая, только создающаяся (start-up), то, очевидно, что источник финансирования будет только один — взять в долг у того, кто даст (венчурные фонды). То же самое относится и к обычному человеку, вроде нас с вами: если мы захотим начать собственное дело, единственным источником финансирования для нас может быть только кредит в банке или у друзей.

Собственно говоря, чтобы рассчитать стоимость привлечения финансирования (часто говорят, стоимость привлечения капитала), нужно определить стоимость финансирования/капитала из каждого источника (долговой, акционерный и внутренний) и взять средневзвешенную величину.

В большинстве публикаций упоминаются термины «собственный и заёмный капитал». Заемный капитал — это те денежные средства, которые мы берем в долг. Собственный капитал — это привлечение средств через выпуск акций и то, что можно взять внутри компании, т.е. из нераспределенной прибыли. То есть тот капитал, который принадлежит акционерам компании. При этом стоимость внутреннего источника капитала (нераспределенной прибыли) равняется доходности, которую инвесторы требуют от вложений в акции компании, т.е. процентная ставка при финансировании проекта при выпуске новых акций и из внутренних ресурсов будет одинаковой. Почему это так?

Акционерный капитал и нераспределенная прибыль — одна цена

Чистая прибыль — это прибыль от операций компании, которая остается после выплаты налогов и, разумеется, после выплаты процентов по всем долгам. Менеджмент компании может использовать эту прибыль либо для выплаты дивидендов акционерам, либо для реинвестирования в бизнес. Нераспределенная прибыль — это чистая прибыль после выплаты дивидендов, та прибыль, которая осталась в компании для развития. Акционеры могут вложить полученные дивиденды в другие акции, в облигации, в другой бизнес. Поэтому компания должна зарабатывать при инвестировании собственных средств как минимум столько, сколько заработали бы акционеры, вложив свои дивиденды самостоятельно в проекты с аналогичным риском. Иначе (если компания не будет приносить им ожидаемый доход) они продадут акции компании и вложат полученные деньги в другие акции или проекты. Вот почему стоимость собственного капитала, заключенного в нераспределенной прибыли (той прибыли, которая не выплачена в виде дивидендов) равна доходности, которую акционеры ожидают от вложений в акции рассматриваемой компании.

Формула WACC. WACC (Weigthed Average Cost of Capital) — это средневзвешенная стоимость капитала

Стоимость финансирования (ставка дисконтирования) — это средневзвешенная стоимость привлечения финансирования/капитала из разных источников. Простейшая формула для расчета средневзвешенной стоимости капитала может быть записана в таком виде:

WACC = WдRд + WaRa

где Wд и Wa — это целевые веса для долгового (д) и собственного (принадлежащего акционерам) (а) капитала (W от слова weight = вес). Понятно, что Wд + Wa = 1.0.

а Rд и Ra — это соответствующая стоимость капитала (R от слова Rate = ставка процента)

Процентные выплаты по долговым обязательствам являются вычитаемыми из базы по налогу на прибыль. В некоторых статьях про ставку дисконтирования употребляется термин «налоговый щит», что является дословным переводом английского термина tax shield. Если принять во внимание, что проценты по долговым обязательствам уменьшают налогооблагаемую прибыль, то формула WACC примет окончательный вид:

WACC = WдRд *(1-T)+ WaRa

где Т — ставка налога на прибыль, выраженная в долях от единицы

При ставке налога на прибыль в России в размере 20% величина (1-T) равна 1-0,2 = 0,8. Эффект «налогового щита» несколько уменьшает средневзвешенную стоимость капитала.

1. Как рассчитать W в формуле WACC — по рыночной или по балансовой стоимости капитала?

Wд представляет собой долю долгового капитала в общем (долговой+собственный) капитале компании. Соответственно, Wa — это доля собственного капитала в общем капитале. Измеряется в долях от единицы.

- Wд = Долговой/(Долговой+Собственный капитал) — доля заемного капитала в общем капитале компании

- Wa = Собственный/(Долговой+Собственный капитал) — доля собственного капитала в общем капитале компании

Чтобы рассчитать соотношение долгового и собственного капитала можно использовать либо рыночную, либо балансовую стоимость. Стоимость в данном случае означает в денежных единицах (рублях), а не в процентах.

Для компаний, акции которых котируются на фондовом рынке, нужно использовать рыночные стоимости долгового и собственного капитала.

- Рыночная стоимость собственного капитала (обыкновенных акций) для публичной компании рассчитывается как рыночная цена акции, умноженная на их количество в обращении.

- Рыночная стоимость заемного капитала в случае облигаций, которые торгуются на финансовом рынке, рассчитывается аналогично стоимости акций в обращении — произведение цены на количество. В случае долговых обязательств, не обращающихся на рынке, нужно рассчитывать амортизированную стоимость такого финансового обязательства (кто изучает МСФО, тот легко это сделает)

- При использовании рыночной стоимости капитала нераспределенная прибыль отдельно не учитывается, поскольку она уже учтена в рыночной стоимости акций

Западные учебники по финансам рекомендуют по возможности использовать величины рыночной стоимости долгового и собственного капитала для расчета WACC. Для компаний, акции которых не торгуются на фондовом рынке, можно взять стоимость капитала из баланса. В этом случае собственный капитал будет включать и резерв нераспределенной прибыли. Само собой более точные значения W в таком случае будут получены при использовании финансовой отчетности по стандартам МСФО.

2. Как рассчитать R в формуле WACC?

Проще всего определить ставку процента по долговому капиталу. Если она не прописана в договоре (с банком), то известны, по крайней мере, все денежные платежи, связанные с долговым обязательством. В этом случае нужно определить внутреннюю норму доходности, это эффективная процентная ставка по финансовому инструменту. Она же и будет величиной Rд в формуле WACC. Понятно, что если компания привлекает денежные средства с использованием различных долговых инструментов, ставки % по ним могут быть разными. Тогда в расчете WACC надо будет использовать средневзвешенную величину % по всем долговым обязательствам.

Гораздо сложнее оценить стоимость собственного капитала. Для этого существуют несколько методов, самый известный из которых, это метод CAPM (Capital Asset Pricing Model). Эта тема достаточна обширна, поэтому она заслуживает отдельной статьи, которая будет написана в ближайшем будущем.

Всегда ли надо считать WACC компании?

Использование WACC в качестве ставки дисконтирования для любого инвестиционного проекта оправдано только в том случае, если финансирование не является целевым. То есть если компания постоянно привлекает капитал из различных источников и использует его из единого пула для финансирования всех своих проектов.

В теории менеджмент каждой компании понимает, какая структура капитала является оптимальной для максимизации стоимости акций на фондовом рынке. Привлекая финансирование из различных источников, менеджмент старается сохранять эту заданную структуру капитала в любой момент времени. Такая ситуация возможна только в крупных компаниях, да и то в идеальном случае.

В реальной жизни при планировании инвестиционных проектов менеджмент компании, как правило, под каждый новый проект ищет конкретные источники денежных средств. В этом случае в качестве ставки дисконтирования при расчете NPV проекта надо использовать средневзвешенную стоимость финансирования из этих источников. А если это единственный целевой кредит в банке, то денежные потоки от проекта необходимо дисконтировать по % ставке этого кредита.

На этом повествование о ставке дисконтирования не заканчивается. Остались еще вопросы, связанные с определением стоимости собственного капитала, с учетом влияния инфляции при анализе инвестиционных проектов. В одной из предыдущих статей я привела 7 ситуаций, в которых стандарты МСФО требуют применять дисконтирование. Какую ставку дисконтирования нужно использовать в этих случаях и написано ли что-то в МСФО по этому поводу? На эти вопросы я постараюсь ответить в будущих публикациях на данном ресурсе.

Ставка дисконтирования на 2015 год

Среди поисковых запросов в яндексе и в гугле этот запрос занимает далеко не последнее место. Интересно, что хотят найти люди в Интернете, задавая в поиске эту фразу?

Ставка дисконтирования для анализа инвестиционных проектов должна рассчитываться на индивидуальной основе для каждого инвестора, а, возможно, и для каждого проекта (при условии его целевого финансирования). Надеюсь, что данная статья поможет кому-то хотя бы понять направление, в котором надо действовать при выборе ставки дисконтирования для своих будущих проектов. Конечно, на ее величину влияет общее состояние экономики и уровень процентных ставок в государстве, который прямо зависит от ставки рефинансирования Центробанка. Но никто не скажет вам и не решит за вас, какую ставку дисконтирования вы должны использовать в 2015 году для анализа своих будущих инвестиций. В вопросах денег так же, как и в вопросах любви, лучше разбираться самостоятельно.

В любом деле успех кроется в серьезной аналитической работе и в грамотном просчете вариантов.

Другие статьи из рубрики «Финансы»:

Вернуться на главную страницу

msfo-dipifr.ru

Формула коэффициента дисконтирования и примеры

Сущность коэффициента дисконтирования

Предприниматели, которые планируют совершенствовать бизнес и двигаться по направлению к финансовому благополучию компании предприятия, не должны пренебрегать понятием «коэффициент дисконтирования».

С точки зрения финансового анализа, формула коэффициент дисконтирования обозначает приведение будущих поступлений предприятия кстоимости настоящего времени.

Процесс приведения стоимости называют «дисконтированием», а ставку, используемую при этом, – ставкой дисконтирования.

Формула коэффициента дисконтирования применяется на сегодняшний день во многих экономических и финансовых областях. Коэффициент легко применим для определения эффективности бизнес-плана, прогнозирования успеха деятельности любой компании.

Формула коэффициента дисконтирования

Формула коэффициента дисконтирования требует определения стоимости будущих денежных потоков. Для этого сумму предполагаемых поступлений необходимо умножить на коэффициент дисконтирования.

Для того, что бы определить дисконт, используют соответствующую формулу:

Kд=1/ (1+i)N

Здесь i – ставка дисконтирования,

N – время действия проекта, в течение которого планируется получение прибыли.

Ставка дисконтирования

Ставку дисконтирования можно определить в качестве нормы дисконта, который представляет собой переменный показатель, зависящий от большого числа факторов. Ставка — процент, которым выражается доходность от вложенных средств.

На каждый индивидуальный случай существует своя процентная ставка. Например, в качестве процентной ставки может выступать:

- ставка рефинансирования,

- проценты по вкладу (доходность),

- уровень инфляции,

- процентная ставка по кредиту,

- предполагаемая доходность проектов и др.

В процессе вычислений результат всегда будет меньше 1, то есть коэффициент дисконтирования отражает стоимость одной единицы валюты из определенного промежутка времени, которая приводится на текущий день.

Ставка представляет собой объект интереса для инвесторов, поскольку с позиции доходности способ капиталовложения с более высокой нормой дисконта привлекает его больше, чем другой, обладающий аналогичными факторами риска.

Норма дисконта

Формула коэффициента дисконтирования предполагает расчет нормы дисконта, от которого зависит итоговая оценка доходности инвестиционных проектов.

Ставка при этом отражает уровень доходности вложения при учете соответствующего риска, в том числе затрат времени.

Норма дисконта может включать в себя следующие элементы:

- темп инфляции;

- показательуровня риска вложений;

- минимум доходности.

В процессе расчета нормы дисконта могут быть использованы разные ставки, выбор которых происходит в зависимости от ситуации.

Формула рсчета нормы дисконта выглядит следующим образом:

СД = БС + Р

Здесь СД – ставка дисконтирования,

БС – безрисковая ставка,

Р – риски.

К рискам относятся факторы, по причине которых вложение в проекты может быть небезопасным:

- неликвидность проекта,

- ошибка персонала,

- риски, которые характерны для определенной отрасли или государства.

Примеры решения задач

ru.solverbook.com