Депозиты банка это: основные виды и критерии выбора оптимального вклада

Как читать договор — KDIF

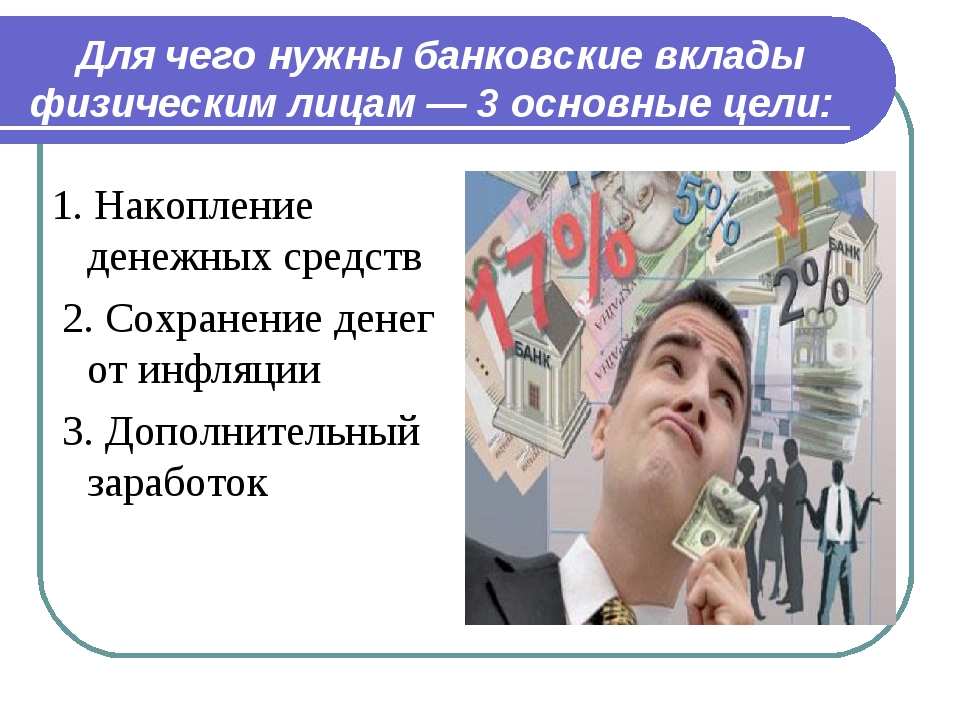

Банковский вклад — это простой и надежный способ сохранить и преумножить собственные деньги. Прежде чем разместить свои накопления в банковский вклад необходимо выбрать вид вклада.

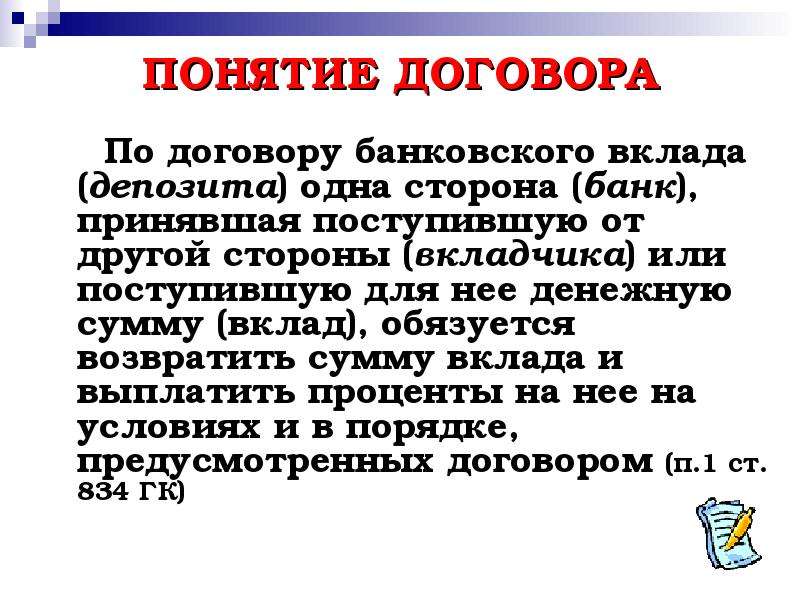

В договоре банковского вклада содержатся условия размещения средств и выплаты вознаграждения, возврата (полного или частичного) вклада, условие о возможности его пополнения, срок вклада, условия продления договора банковского вклада и другие условия, которые могут отличаться от озвученных в рекламных роликах. Поэтому крайне важно внимательно изучить договор банковского вклада до его подписания.

Рекомендуем посетить сайт банка, в котором планируете открыть депозит. Банки, обычно, публикуют типовые условия договоров банковского вклада, и вы сможете ознакомиться с их текстом до заключения онлайн или в отделении финансового института

Обратите внимание

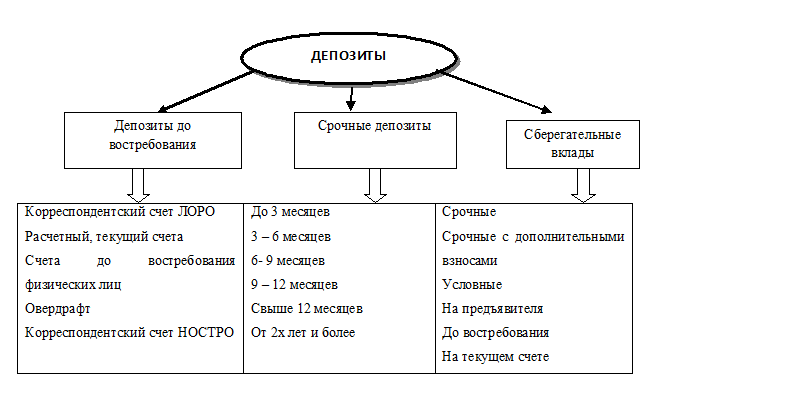

Определения, которые нужно знать каждому вкладчику.

Глоссарий

ГлоссарийБанковский счет – счет физического или юридического лица, который отражает движение и учет его денег в банке, а также договорные отношения между клиентом (физическим или юридическим лицом) и банком по банковскому обслуживанию.

Вкладчик – лицо, внесшее средства на вклад в банке либо лицо, в пользу которого открыт вклад; сторона по договору банковского вклада.

Вклад до востребования – вклад, подлежащий возврату полностью или частично по первому требованию вкладчика.

Вклад сберегательный – это вклад, который также вносится на определенный срок. При этом, когда сберегательный вклад затребован вкладчиком до истечения срока, вознаграждение по такому вкладу выплачивается в размере, установленном по вкладу до востребования (не более 0,1 процента годовых).

Вклад срочный вклад – это вклад, который вносится на определенный срок.

Платежная карточка – средство электронного платежа, которое содержит информацию, позволяющую ее держателю посредством электронных терминалов или других каналов связи осуществлять платежи, переводы либо получать наличные деньги, производить обмен валют и другие операции, определенные эмитентом платежной карточки и на его условиях.

Банкам Европы приходится приплачивать за кредиты, а вкладчикам – за депозиты

В Германии уже 58% банков установили отрицательные процентные ставки по вкладам для корпоративных клиентов, а 23% – для розничных, показал опрос Бундесбанка. Он был проведен в конце сентября, спустя пару недель после того, как Европейский центробанк опустил процентную ставку по депозитам с -0,4% до -0,5%. В опросе приняли участие 220 кредиторов.

Хотя большинство банков заставляют клиентов – как юридических, так и физических лиц – платить процент только с крупных сумм, подобная практика вызывает в Германии много споров. В стране много критиков ультрамягкой денежной политики ЕЦБ, который впервые опустил ниже нуля ставку по депозитам, которые банки держат у него, в июне 2014 г. ради стимулирования кредитования и ускорения экономического роста в еврозоне. В сентябре издание Bild даже изобразило тогдашнего президента ЕЦБ Марио Драги в образе «графа Драгилы», высасывающего сбережения вкладчиков.

В стране много критиков ультрамягкой денежной политики ЕЦБ, который впервые опустил ниже нуля ставку по депозитам, которые банки держат у него, в июне 2014 г. ради стимулирования кредитования и ускорения экономического роста в еврозоне. В сентябре издание Bild даже изобразило тогдашнего президента ЕЦБ Марио Драги в образе «графа Драгилы», высасывающего сбережения вкладчиков.

Один из наиболее активных банков с отрицательными ставками – Volksbank, пишет Financial Times. В октябре он объявил, что опустит до -0,5% ставки по вкладам, превышающим 100 000 евро. Банк объяснил это смягчением денежной политики ЕЦБ в сентябре.

Два крупнейших банка Германии пока не ввели отрицательные ставки для розничных клиентов, но думают об этом. Как утверждает финансовый директор Deutsche Bank Джеймс фон Мольтке, банк мог бы сделать это примерно для 20% депозитов физлиц. Но пока он собирается предложить отрицательные ставки только крупным компаниям и состоятельным клиентам, заявил заместитель гендиректора Deutsche Bank Карл фон Рор на конференции Bloomberg в ноябре. Commerzbank уже начал обсуждать это с розничными клиентами, чьи депозиты превышают 1 млн евро, рассказал в интервью Bloomberg финансовый директор Стефан Энгельс: «Не хочется распугать клиентов. Вот почему все пытаются сделать это не спеша».

Commerzbank уже начал обсуждать это с розничными клиентами, чьи депозиты превышают 1 млн евро, рассказал в интервью Bloomberg финансовый директор Стефан Энгельс: «Не хочется распугать клиентов. Вот почему все пытаются сделать это не спеша».

А государственный банк развития KfW готовится предложить кредиты с отрицательными ставками, т. е. фактически будет платить за право одолжить им деньги. Но в банке пока не знают, когда это произойдет.

В Дании ипотечные кредиты с отрицательной ставкой начали выдавать еще в 2015 г. Теперь банки намерены не только приплачивать заемщикам, но и брать деньги со вкладчиков. Летом третий по величине Jyske Bank первым в Дании ввел отрицательные ставки по депозитам, превышающим 7,5 млн датских крон ($1,1 млн). По умолчанию ставка составляет -0,6%, но с каждым клиентом Jyske Bank договаривается индивидуально. Дания не входит в еврозону, но ее центробанк уже несколько лет держит ключевую ставку ниже нуля.

Чтобы выполнить требования регуляторов, банки еврозоны хранят в ЕЦБ резервы на общую сумму 1,9 трлн евро, пишет FT. Они вынуждены платить за это, поэтому мягкая денежная политика центробанка бьет по их прибыльности. Чтобы помочь банкам, ЕЦБ ввел систему уровней, в которой часть депозитов будет освобождена от отрицательных ставок. Вице-президент ЕЦБ Луис де Гиндос в недавнем выступлении признал проблему «хронически низкой» прибыльности банков еврозоны, но заявил, что в основном это связано не с отрицательными ставками, а с нехваткой консолидации в секторе и более высокими издержками, чем у американских и скандинавских банков.

Они вынуждены платить за это, поэтому мягкая денежная политика центробанка бьет по их прибыльности. Чтобы помочь банкам, ЕЦБ ввел систему уровней, в которой часть депозитов будет освобождена от отрицательных ставок. Вице-президент ЕЦБ Луис де Гиндос в недавнем выступлении признал проблему «хронически низкой» прибыльности банков еврозоны, но заявил, что в основном это связано не с отрицательными ставками, а с нехваткой консолидации в секторе и более высокими издержками, чем у американских и скандинавских банков.

В России тоже обсуждался вопрос введения отрицательных ставок по депозитам в евро из-за политики ЕЦБ. Но в ноябре минфин и ЦБ решили подождать с этим. Сейчас такой шаг противоречит Гражданскому кодексу. Большинство крупных российских розничных банков уже опустили ставки вкладов в евро до 0,01% годовых или вовсе отказались от них, так как им невыгодно привлекать средства клиентов в европейской валюте. По словам директора департамента банковского регулирования ЦБ Алексея Лобанова, альтернативой отрицательным ставкам по вкладам в евро может быть введение комиссий за обслуживание валютного счета.

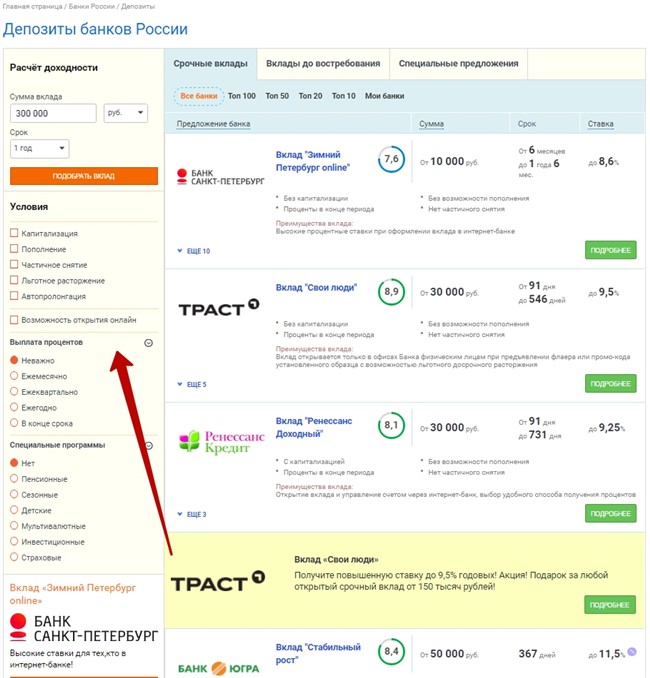

|

Название |

Возможно открытие через дистанционные каналы обслуживания |

Выплата процентов |

Срок вклада (дней) |

Валюта и минимальный размер первоначального взноса |

Пополнение вклада |

Расходные операции с сохранением процентной ставки |

Максимальная сумма вклада |

Максимальная ставка по вкладу |

|---|---|---|---|---|---|---|---|---|

|

Вклад |

В конце срока |

540 |

RUR 10 000 |

Без ограничений |

RUR до 5,50% |

|||

|

Вклад |

Повышенная ставка! |

По выбору: в конце срока или ежемесячно, на счет или капитализация |

от 91 до 1460 |

RUR 3 000 |

Без ограничений |

RUR до 5,10% |

||

|

Вклад «Надежное будущее» |

В конце срока |

180, 395 |

RUR 50 000 |

Без ограничений |

RUR до 5,55% |

|||

|

Вклад |

Повышенная ставка! |

Ежемесячно: на счет или капитализация |

от 91 до 1095 |

RUR 3 000 |

RUR 10 000 000 |

RUR до 3,90% |

||

|

Вклад |

Ежемесячная капитализация |

от 730 до 1795 |

RUR 3000 |

RUR 10 000 000 |

RUR до 3,80% |

|||

|

Вклад |

Ежемесячно: на счет или капитализация |

от 91 до 1095 |

RUR 10 000 |

RUR 10 000 000 |

RUR до 3,55% |

|||

|

Вклад |

В конце срока или ежемесячно на счет |

от 91 до 1460 |

RUR 500 |

Без ограничений |

RUR до 5,10% |

|||

|

Вклад |

Ежемесячно: на счет или капитализация |

от 395 до 730 |

RUR 500 |

RUR 2 000 000 |

RUR до 4,30% |

|||

|

Вклад |

Ежемесячная капитализация |

395, 730, 1095 |

RUR 500 |

RUR 10 000 000 |

RUR до 4,30% |

|||

|

НОВЫЙ! «Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 4,50% |

|||

|

«Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 4,20% |

|||

|

«Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 3,80% |

|||

|

Вклад |

Ежеквартально, капитализация |

Без ограничений |

RUR 10 |

Без ограничений |

RUR 0,01% |

Система гарантирования депозитов в Казахстане

АО «Казахстанский фонд гарантирования депозитов» был создан в 1999 году для администрирования системы гарантирования депозитов. Фонд является некоммерческой организацией. Учредителем – единственным акционером Фонда является Национальный Банк Республики Казахстан.

Фонд является некоммерческой организацией. Учредителем – единственным акционером Фонда является Национальный Банк Республики Казахстан.

Фонд за счет ежеквартальных взносов банков формирует резерв для выплаты гарантийного возмещения в случае принудительной ликвидации банка.

Правовые основы системы гарантирования депозитов, а также права и обязанности ее участников определяются Законом Республики Казахстан «Об обязательном гарантировании депозитов, размещенных в банках второго уровня Республики Казахстан».

Какие депозиты подлежат гарантии?

Объектами гарантии являются депозиты физических лиц (включая индивидуальных предпринимателей) в национальной и иностранной валюте , находящиеся на банковских счетах, удостоверенных договорами банковского счета или банковского вклада.

Гарантия КФГД распространяется на несрочные, срочные и сберегательные депозиты, депозиты до востребования, условные депозиты, а также деньги на текущих счетах и платежных картах банков – участников системы обязательного гарантирования депозитов..png)

В случае принудительной ликвидации банка владелец банковского счета/ вклада получает по нему гарантийное возмещение в пределах максимальной суммы гарантийного возмещения.

Что НЕ включает в себя гарантия КФГД?

Металлические счета физических лиц, деньги и ценности, размещенные в банковских ячейках, депозитные сертификаты, а также вклады, размещенные в исламских банках, не подлежат гарантированию со стороны КФГД.

Что такое гарантийное возмещение?

В соответствии с Законом РК «Об обязательном гарантировании депозитов, размещенных в банках второго уровня Республики Казахстан» гарантийное возмещение – это сумма денег, подлежащая выплате депозитору со стороны КФГД по гарантируемому депозиту.

Какая максимальная сумма гарантии по депозитам в тенге и в иностранной валюте?

Гарантия по всем депозитам (банковским счетам) на одного вкладчика в каждом из банков составляет:

до 15 миллионов тенге включительно – по сберегательным депозитам в национальной валюте,

до 10 миллионов тенге включительно – по депозитам в национальной валюте,

до 5 миллионов тенге включительно – по депозитам в иностранной валюте (в эквиваленте по рыночному курсу обмена валют, установленному на дату вступления в законную силу решения суда о принудительной ликвидации банка).

Если договором банковского вклада предусмотрена капитализация, то вознаграждение прибавляется к основной сумме вклада. И в данном случае гарантия распространяется на всю сумму вклада в пределах максимальной гарантии.

При наличии у вкладчика двух и более депозитов, размещенных в одном банке одновременно как в тенге, так и в иностранной валюте, выплачивается совокупное гарантийное возмещение до 15 миллионов тенге включительно.

Если сумма Вашего вклада превышает сумму гарантийного возмещения, то КФГД выплатит возмещение в пределах максимальной суммы. Остаток сверх этой суммы вкладчик вправе получить от ликвидационной комиссии принудительно ликвидируемого банка в порядке очередности, установленной Законом Республики Казахстан «О банках и банковской деятельности в Республике Казахстан».

Какие банки участвуют в системе гарантирования депозитов?

В соответствии с законодательством РК каждый банк, получивший от Национального Банка РК лицензию на прием депозитов, открытие и ведение банковских счетов физических лиц, в обязательном порядке становится участником системы гарантирования депозитов, а значит депозит, размещенный в таком банке, находится под защитой КФГД.

Актуальный список банков – участников системы обязательного гарантирования депозитов доступен на сайте КФГД www.kdif.kz.

Гарантируются ли депозиты, размещенные в нескольких банках одновременно?

Да, если Вы разместите депозиты в нескольких банках – участниках системы обязательного гарантирования депозитов, то Ваши вклады гарантируются отдельно в каждом из этих банков в пределах максимальной суммы гарантийного возмещения.

Как будет выплачиваться гарантия по депозитам, размещенным в двух разных банках, в случае если произойдет слияние этих двух банков?

В соответствии с Законом РК «О банках и банковской деятельности в Республике Казахстан» после передачи обязательств присоединяемого банка банку, к которому осуществляется присоединение, исполнение обязательств перед депозиторами, в том числе ведение переданных банковских счетов, осуществляет банк, к которому осуществляется присоединение.

Вкладчикам — физическим лицам необходимо помнить, что лимиты гарантии по депозитам устанавливаются на одного депозитора в одном банке, в том числе реорганизованном в результате присоединения банков.

При присоединении двух (и более) банков клиентам, имеющим вклады в каждом из этих банков, необходимо обратить внимание на суммарный размер вкладов в данных банках. После завершения присоединения все денежные вклады в объединенном банке будут гарантироваться КФГД в пределах максимальной суммы гарантии по депозитам в одном банке. При этом совокупное гарантийное возмещение на одного депозитора, как упоминалось выше, не будет превышать 15 миллионов тенге.

Гарантируется ли вознаграждение по депозиту?

С 1 января 2020 года на вознаграждение по депозиту, начисленное на дату лишения банка лицензии, также распространяется гарантия КФГД в пределах максимальной суммы гарантийного возмещения.

Чтобы предварительно рассчитать сумму гарантийного возмещения, воспользуйтесь специальным калькулятором на сайте КФГД www.kdif.kz.

Контактная информация АО «КФГД»

Сайт — www.kdif.kz/ru

Чат Телеграмм — @kdif_ask

Call-центр — 1460 (бесплатно)

Снижение депозитов .

.. Это все плохие новости?

.. Это все плохие новости?По сути, традиционный банковский бизнес представляет собой простой бизнес: банк платит процентную ставку для хранения вкладов потребителей, обычно застрахованных федеральным правительством, а затем ссужает эти средства заемщикам по более высокой процентной ставке.

Но что происходит, когда потребители решают вложить свои средства в другое место, например, в акции и облигации? Если привлечение депозитов станет более трудным для банка, особенно для местных и сельских общин, каковы будут последствия для банковского сектора и для потенциальных заемщиков?

Большинство банкиров, ответивших на ежегодный опрос банковского сектора , проводившийся fedgazette, видят, что изменение текущих стратегий финансирования отрицательно сказывается на их прибыльности.Более половины респондентов ожидают, что прибыльность снизится в течение следующих двух лет, если банкам придется найти альтернативные и, предположительно, более дорогостоящие источники финансирования.

Для некоторых из этих банкиров серьезность проблемы не должна недооценивать. «Через пять лет нас ждет кризис или меньше «, — говорит Терри Джорд, президент государственного банка округа Таунер. в Cando, N.D. Jorde сообщил о недавней продаже известного независимого банка в Северной Дакоте отчасти было вызвано постоянным снижением в пополнении застрахованных вкладов.Джон Франклин, президент First United Банк, Сидней, штат Монтана, соглашается: «Где мы возьмем гамбургер? жарить? »

Но не все банкиры так убеждены в проблеме. Некоторые, например Чарльз Блэр из United Bankers ‘Bank в Блумингтоне, Миннесота, указывают на рекордную прибыльность отрасли во время сокращения депозитов. Он также отмечает, что опасения по поводу фондирования застрахованных депозитов не новы, и что банки уже разработали средства, чтобы, по крайней мере частично, смягчить падение традиционного фондирования.

Более того, движение денежных средств в значительной степени является благом для потребителей. В конце концов, у домашних хозяйств теперь больше возможностей для инвестиций, чем когда-либо прежде. И для большинства заемщиков сокращение депозитов не должно приводить к сокращению предложения кредитов. Однако Франклин, среди прочих, выражает обеспокоенность по поводу небольших фирм и фермеров в небольших городах и сельских общинах, которые зависят от банков в качестве кредита: «Следующим кризисом в банковском сообществе, без коррекции на фондовом рынке, будет нехватка средств. необходимо, чтобы местные банки ссужали Мэйн-стрит и фермерам.»Однако воздействие на эти небольшие фирмы и фермеров также можно смягчить.

В конце концов, у домашних хозяйств теперь больше возможностей для инвестиций, чем когда-либо прежде. И для большинства заемщиков сокращение депозитов не должно приводить к сокращению предложения кредитов. Однако Франклин, среди прочих, выражает обеспокоенность по поводу небольших фирм и фермеров в небольших городах и сельских общинах, которые зависят от банков в качестве кредита: «Следующим кризисом в банковском сообществе, без коррекции на фондовом рынке, будет нехватка средств. необходимо, чтобы местные банки ссужали Мэйн-стрит и фермерам.»Однако воздействие на эти небольшие фирмы и фермеров также можно смягчить.

В этой газете fedgazette исследуется проблема сокращения финансирования депозитов — особенно застрахованных депозитов — для банков и рассматриваются некоторые из его возможных последствий для отрасли и заемщиков.

Использование вкладов в домашнем хозяйстве и банках

Банки выпускают уникальный вид долгов: депозиты, застрахованные федеральным правительством. (Хотя точные цифры недоступны, приблизительная оценка предполагает, что 75 процентов всех банковских вкладов застрахованы.Таким образом, даже ссылки в этой статье на депозиты в целом в основном сосредоточены на застрахованных депозитах.) Никакой другой финансовый инструмент не позволяет вкладчику получать свои средства по требованию, не опасаясь, что они получат меньше, чем они положили на свой счет.

(Хотя точные цифры недоступны, приблизительная оценка предполагает, что 75 процентов всех банковских вкладов застрахованы.Таким образом, даже ссылки в этой статье на депозиты в целом в основном сосредоточены на застрахованных депозитах.) Никакой другой финансовый инструмент не позволяет вкладчику получать свои средства по требованию, не опасаясь, что они получат меньше, чем они положили на свой счет.

Отсутствие как риска дефолта, так и ограничений доступа позволяет банкам занимать деньги по низким ставкам, недоступным почти для всех других финансовых учреждений. В самом деле, сами банки платят больше за сбор средств, когда они обращаются к недепозитным источникам (часто называемым «оптовыми фондами»).Поскольку правительство взимает с банков цену ниже рыночной, чтобы получить выгоды от своего страхования — около 95 процентов банков не платят страховые взносы, — застрахованные депозиты являются субсидируемым источником средств (хотя размер субсидии сильно зависит от размера субсидии). дебаты недавно).

дебаты недавно).

Недепозитные фонды не только дороже, но и считаются более чувствительными к финансовому состоянию банка и финансовой доходности, предлагаемой по другим инвестициям. Потребители, которые очень высоко ценят безопасность и доступность застрахованных вкладов, могут хранить свои деньги в банке, даже если паевой инвестиционный фонд предлагает более высокую доходность.

Более того, застрахованные вкладчики практически не беспокоятся о финансовом состоянии своего банка, потому что государство сделает их целыми, когда банк обанкротится. Напротив, поставщики других средств банку, такие как незастрахованные депозитные сертификаты, имеют гораздо меньше уникальных инвестиций. Затем банк должен предложить ставки, которые более точно соответствуют более высоким ставкам, доступным для множества сопоставимых альтернатив. Кроме того, поскольку провайдер незастрахованных средств может потерять свои деньги, если банк обанкротится, поставщик средств с большей вероятностью потребует более высокой прибыли или заберет часть своих денег, когда вероятность банкротства банка возрастет.

Поскольку застрахованные депозиты стоят банку меньше денег и являются более стабильными, аналитики и банкиры считают их предпочтительным «основным» фондированием для банков. Таким образом, не осталось незамеченным тот факт, что домохозяйства все меньше отдают предпочтение застрахованным депозитам, а банки сокращают их использование.

В 1980 году домашние хозяйства держали около трети своих финансовых активов в каждой из следующих групп: (1) депозиты, (2) акции, облигации и фонды денежного рынка и (3) страхование жизни, пенсии и трасты.К 1997 году депозиты составляли только 14 процентов финансовых активов домашних хозяйств, в то время как акции, облигации и паевые инвестиционные фонды денежного рынка выросли до 45 процентов. Застрахованные депозиты также уменьшились по сравнению с инвестиционными фондами и фондами денежного рынка. Взаимные фонды и фонды денежного рынка составляли около 20 процентов застрахованных банковских вкладов в 1980 году и выросли до 100 или более процентов депозитов к 1997 году.

Данные о коммерческих банках Девятого округа также предполагают постепенный отказ от фондирования застрахованных вкладов.На приведенном ниже графике представлена наиболее точная оценка использования основных депозитов в Девятом округе. С 1987 года мелкие банки увеличили использование оптовых средств на 60 процентов. Банковское заимствование средств, требующих более высоких процентных ставок, чем застрахованные депозиты, таких как крупные CD и федеральные фонды (краткосрочные займы, предоставляемые банками друг другу), увеличилось с 10 процентов от общего объема финансирования до 16 процентов.

Наибольший процент увеличения оптового финансирования пришелся на систему Федерального банка жилищного кредитования (FHLB).Первоначально Конгресс создал систему FHLB для финансирования ипотечных жилищных кредитов за счет сбережений и ссуд. Конгресс расширил полномочия системы FHLB на предоставление ссуд коммерческим банкам в 1991 году. Федеральное правительство обеспечивает неявную поддержку долга, выпущенного FHLB, что снижает затраты FHLB на привлечение денег. Это позволяет FHLB предоставлять средства банкам по субсидированным ставкам, создавая возможность для банков по-прежнему получать финансирование ниже рыночной стоимости, даже если застрахованные депозиты иссякают. *

Другой показатель показывает относительное снижение использования депозитов.Регулирующие органы и аналитики традиционно оценивают финансирование кредитов коммерческими банками, исследуя соотношение непогашенных кредитов банков к их депозитам (соотношение кредитов к депозитам или LTD). Тенденция к более высоким коэффициентам может указывать на необходимость финансирования кредитования из недепозитных источников.

И коэффициент LTD взлетел до самого высокого уровня за 20 лет для крупных и мелких банков округа. Ежегодные темпы роста банковских ссуд по сравнению с банковскими депозитами предполагают, что банки Девятого округа решили финансировать увеличение ссуд за счет денег из источников, помимо депозитов.Практически каждый из последних 10 лет рост кредитов, выдаваемых небольшими банками, опережал темпы роста депозитов. За весь 10-летний период небольшие банковские ссуды выросли примерно на 50 процентов, а депозиты выросли примерно на 20 процентов. Та же картина еще более выражена для более крупных банков.

Почему падение вкладов?

Как и многие сложные явления, не существует единого фактора, объясняющего тенденцию к снижению использования депозитов. Но три разумных объяснения — это изменения в демографии, индивидуальных предпочтениях и доступности, а также стоимость альтернативных инвестиций.

Демография. Пожилые люди, например, могут полагаться на инвестиционный доход и не желать брать на себя большой риск или связывать свои деньги на длительный период времени. Молодые пары могут испытывать похожие опасения. Обе группы имели бы основания высоко ценить застрахованные депозиты.

Напротив, население среднего возраста может стремиться к более высокой доходности при накоплении пенсионных сбережений и иметь большую гибкость для долгосрочных инвестиций. Фактически, процент активов домашних хозяйств, хранимых в качестве депозитов, снизился за последние 20 лет по мере увеличения процента населения в возрасте от 35 до 65 лет.График ниже показывает, что аналогичная отрицательная корреляция существует между депозитами и домохозяйствами среднего возраста в Девятом округе.

Демографическая тенденция сокращения численности населения также затруднит банкам, полагающимся на местное население, для финансирования за счет застрахованных вкладов. В таблице ниже представлена информация о сокращении численности населения в сельских округах в четырех штатах округа. Министерство сельского хозяйства США обнаружило наибольшее падение банковских вкладов в 1990-х годах в сельских округах, которые теряли общую численность населения или уровень смертности превышал уровень рождаемости.

| Изменение численности населения в сельских округах в четвертом девятом округе Штаты | |||||

|---|---|---|---|---|---|

| Население из Сельские уезды 1980 1997 | Изменение численности сельского населения, 1980-1997 годы | Сельские уезды с сокращением численности населения, 1980–1997 | Государственное население в сельской местности 1997 | ||

| Миннесота | 1,402,055 | 1,411,962 | 1% | 58% | 27% |

| Монтана | 597 893 | 671 866 | 13 | 50 | 77 |

| Северная Дакота | 418 382 | 365,650 | -13 | 92 | 57 |

| Южная Дакота | 664 901 | 490,113 | -26 | 51 | 66 |

Изменение настроек. Владение домашними хозяйствами застрахованных депозитов может упасть даже без изменений в демографии, если домашние хозяйства начнут придавать меньшее значение уникальным характеристикам застрахованных депозитов и / или придавать более высокое значение характеристикам других финансовых активов.

Данные показывают, что перераспределение активов из депозитов в акции и облигации когортой среднего возраста является важным фактором, объясняющим падение депозитов. Эти данные подтверждают огромное количество отчетов банкиров о том, что вкладчики предпочитают более высокую возможную доходность по фондам денежного рынка, акциям и облигациям, и принижают значение безопасности и доступа к застрахованным депозитам.

Терри Джорд из Национального банка округа Таунер не думает, что это изменится. Ряд банкиров, опрошенных для этой статьи, ожидают, что падение фондового рынка заставит людей вернуться в банки, но Хорде считает, что такое событие не решит проблему. Она говорит, что даже крах фондового рынка только побудит потребителей перейти на наличные деньги на короткое время, а затем они вернутся на рынок. «Люди думают, что банковские вклады временные и удобные, а не на долгий срок, и это не изменится», — говорит она.«Это было неправдой за последние 50 лет». В ответ на эту тенденцию торговая ассоциация местных банков недавно начала рекламировать риски, связанные с акциями и облигациями, а также достоинства застрахованных депозитов.

Более низкая стоимость и больший доступ к альтернативным продуктам. Развитие технологий обработки информации и телекоммуникаций, в дополнение к достижениям в области финансового инжиниринга, снизило расходы, с которыми домохозяйства сталкиваются при переводе своих средств в недепозитные активы.Например, домохозяйства могут получать информацию о своих активах в паевых инвестиционных фондах и обслуживать их 24 часа в сутки по телефону и компьютеру. И новые типы финансовых инструментов позволили домохозяйствам инвестировать в более широкий спектр вариантов. Эти изменения предоставили экономически эффективные альтернативы застрахованному депозиту, которые не были доступны несколько лет, не говоря уже о двух десятилетиях назад.

Последствия

Были подняты вопросы о том, как происходит снижение застрахованных вкладов коснется банков и их заемщиков.Снижение более дешевой страховки депозиты, вероятно, повысят расходы для банков, особенно для сообщества банки, которые вынуждены полагаться на более дорогое финансирование. Переход к недепозитным финансирование также должно требовать от банков более активного, сложного и дорогостоящее управление их финансовой базой, чтобы они могут выполнить свои обязательства по выплате. В долгосрочной перспективе банки может предпринять шаги для управления, но не избежания этого увеличения затрат и отваживается на то, что может быть незнакомой территорией.

Уменьшение объема застрахованных депозитов не должно повлиять на большинство заемщиков. Однако тенденция отказа от застрахованных депозитов потенциально может снизить доступность кредитов для некоторых малых фирм. В более общем плане, домохозяйства выигрывают от возможности инвестировать в варианты, которые они считают более выгодными, чем застрахованные депозиты.

Прибыльность банка и устойчивость фондов. Увеличение доступности заменителей или изменения в демографии не обязательно должны вести к сокращению использования банками застрахованных депозитов.Банки всегда могли решить платить более высокую ставку по депозитам, чтобы сохранить деньги, которые в противном случае могли бы переключиться на другие инвестиции. Например, Чарльз Блэр из United Bankers ‘Bank оплакивает потерю сберегательного счета сберегательной книжки, на который выплачивалась ставка, превышающая текущую ставку от 1 до 2 процентов. Он считает, что банки должны быть готовы поднять ставки до 4–5 процентов, что было обычным делом много лет назад. Банкиры говорят ему, что он сумасшедший, предлагая им удвоить стоимость своих сберегательных счетов, но Блэр утверждает, что это были бы деньги, потраченные не зря.

Хотя большинство банкиров могут не согласиться с идеей сберегательной книжки Блэра, Р. Скотт Джонс, председатель Национального банка округа Гудхью в Ред-Винге, Миннесота, и новый президент Ассоциации американских банкиров, говорит, что банкирам действительно нужно быть более творческими. при предложении товаров потребителям. «Это может стоить дороже, но вы можете привлечь ликвидность», — говорит он.

Таким образом, для многих банкиров переход от более дешевых застрахованных депозитов к более дорогим незастрахованным источникам вполне может снизить прибыльность банков (хотя банки на менее конкурентных рынках должны иметь возможность переложить часть своих более высоких издержек).Поскольку местные банки традиционно больше полагались на застрахованные депозиты, чем более крупные банки, более мелкие банки могут столкнуться с большим ударом по чистой прибыли. Но выбор многих банков заменить местные депозиты недепозитными или так называемыми «оптовыми» фондами указывает на то, что дополнительный доллар недепозитных фондов стоит меньше, чем дополнительный доллар застрахованных депозитов.

Существует как минимум две причины, по которым оптовые фонды могут быть дешевле по марже, чем застрахованные депозиты, даже если ставки, выплачиваемые по недепозитным фондам, на самом деле выше.Во-первых, непроцентные расходы, необходимые для привлечения застрахованных депозитов, такие как расходы на филиалы, персонал и технологии, могут быть выше, чем непроцентные расходы на оптовые средства, которые банки часто могут привлечь с помощью телефонного звонка. Во-вторых, привлечение дополнительных долларов оптовых средств не влияет на стоимость существующих депозитов банка. Но если банк повысит ставки для привлечения новых депозитов, это также увеличит стоимость его существующей депозитной базы.

В будущем банки будут продолжать изменять свое поведение перед лицом падающей стоимости, которую многие люди вкладывают в застрахованные средства, чтобы они оставались прибыльными.Банки, которые в меньшей степени полагаются на депозиты, могут внезапно счесть экономически целесообразным сокращение своей филиальной структуры или применение новых методов сбора денег, таких как продажа кредитов малому бизнесу, что казалось слишком дорогостоящим, когда депозиты можно было привлекать по относительно низкой цене. Некоторые из наиболее рентабельных конкурентов банков, не имеющих доступа к застрахованным депозитам, уже финансируют себя через все более развивающийся рынок продажи кредитов.

Но стоимость представляет собой только один фактор при принятии банком решения о финансировании.Депозиты также имеют преимущество в их стабильности. Банки, переходящие на оптовое финансирование с довольно неподвижной депозитной базы, должны развивать способность быстро и дешево возвращать деньги оптовикам и другим лицам, предоставляющим средства. Например, этим банкам, возможно, придется создать дополнительные источники резервных фондов на случай чрезвычайных ситуаций, создать мощности для продажи активов или хранить больше активов, таких как казначейские ценные бумаги, которые очень легко продать. Эти шаги должны повысить затраты банков, например, заставив их держать менее доходные ценные бумаги вместо более высокодоходных ссуд.Банкам, возможно, даже придется инвестировать в персонал, чтобы получить опыт для управления этой новой средой.

Однако отказ от этих шагов может оказаться опасным для банка. Банк со значительными ссудами и мобильным финансированием может столкнуться с необходимостью продавать ссуды по ценам «распродажи», чтобы вернуть деньги своим спонсорам. Регулирующие органы отслеживают, среди прочего, коэффициент LTD банков и регулярно проверяют источники финансирования банков, чтобы убедиться, что они работают безопасно и надежно. Обзор коэффициента LTD и обеспокоенность регулирующих органов в отношении банковского финансирования можно найти в сопроводительной статье.

В этом случае банкам также может не иметь смысла придерживаться застрахованных вкладов просто потому, что они имели в прошлом. В самом деле, банкам, возможно, пришлось предпринять некоторые из этих дорогостоящих шагов, описанных выше, даже если они сохранили свою депозитную базу. В конце концов, потребность в привлечении оптовых средств в первую очередь была вызвана все более нервной депозитной базой. Кроме того, оптовые фонды предлагают атрибуты, которые могут облегчить управление средствами для банков. Некоторые поставщики оптовых средств, например, структурируют свои авансы таким образом, чтобы выплаты, которые банк должен произвести оптовому продавцу, отражали поступающие в банк наличные средства по ссуде.Депозиты не предлагают такой же уровень адаптации к потребностям банка. В целом отказ от застрахованных вкладов представляет собой наиболее выгодное решение для банков, даже если это влечет за собой увеличение стоимости фондирования. Предположение, как это делали некоторые, о том, что банки пытаются сохранить застрахованные депозиты, дает ностальгическую ценность, но не может быть рентабельной стратегией.

Наличие кредита. Банки будут либо зарабатывать меньше денег на каждой ссуде, либо повышать цены, которые они взимают за ссуду, если им придется тратить больше для финансирования своего кредитования.В результате инвесторы будут предоставлять меньше своего капитала банкам, или заемщики будут иметь меньший спрос на банковские ссуды. Результатом в любом случае будет сокращение банковского кредитования.

Тем не менее, это не эквивалентно уменьшению общей суммы кредита, доступного в Соединенных Штатах. Теперь домохозяйства будут напрямую инвестировать часть денежных средств, которые они использовали для обеспечения банков, на фондовых рынках и рынках облигаций, более широко называемых рынками капитала. В качестве альтернативы домохозяйства отправят деньги паевым инвестиционным фондам, страховым компаниям или пенсионным менеджерам, которые будут делать инвестиции на рынке капитала от их имени.В любом случае сокращение депозитов не сокращает пул инвестируемых средств и фактически отражает улучшение положения домашних хозяйств, у которых теперь есть больше возможностей для инвестирования.

Даже если общая сумма кредита не изменится, переход от банковских кредитов к инвестициям на рынке капитала может привести к изменению того, кто получает кредит. Этот сдвиг произойдет, если заемщики от банков не получат кредиты от кредиторов, которые финансируют себя прямо или косвенно путем выпуска акций или долговых обязательств на рынках капитала.Однако в случае потребительского кредита многие банки и другие кредиторы, предоставляющие ипотечные кредиты, а также ссуды на покупку автомобилей и кредитные карты, уже привлекают средства через ценные бумаги рынка капитала. Аналогичным образом, более крупные фирмы имеют прямой доступ к финансированию на рынке капитала или получают кредит через кредиторов, включая крупные банки, которые могут легко выйти на рынок акций или облигаций.

Напротив, некоторые аналитики утверждали, что малые предприятия могут столкнуться с более высокими издержками или даже с отсутствием легкодоступных кредитов, если сокращение депозитов приведет к уменьшению количества банковских кредитов.Экономические исследования показывают, что банки, особенно небольшие банки, которые больше всего полагаются на застрахованные депозиты, особенно подходят для предоставления кредитов более мелким фирмам. Данные показывают, что малые фирмы, как правило, больше зависят от финансирования от местных банков, чем от других заемщиков.

Роберт Лэрд согласится. Лэрд является исполнительным вице-президентом Государственного банка округа Хэнд в Миллере, Южная Дакота, и избранным президентом независимых общественных банков Южной Дакоты, и он говорит, что продолжающееся сокращение депозитного финансирования в конечном итоге нанесет ущерб сообществу.Если на кредитоспособность банка влияет сокращение депозитов, тогда банку придется искать средства из других источников и в конечном итоге он станет своего рода ссудным брокером, а не ссудодателем, говорит Лэрд. В конце концов, банк, скорее всего, будет продан или уедет из города, предупреждает он. И у маленького городка без общественного банка нет светлого будущего, говорит Лэрд.

Однако степень, в которой более высокие депозиты и сокращение банковского кредитования сокращают кредитование малого бизнеса, неясна. Увеличение фондов рынка капитала может в конечном итоге оказать поддержку финансовым компаниям, некоторые из которых также специализируются на кредитовании малых фирм.Аналогичным образом, многие более крупные банки, имеющие доступ к рынкам капитала, недавно начали нацеливаться на малый бизнес в качестве источника нового кредитования.

В более общем плане отделение местных депозитных рынков от местного кредитования не всегда должно представлять собой неудачу для местных заемщиков. Растущая способность местных банков финансировать себя через государственные или общенациональные оптовые рынки финансирования позволяет им продолжать кредитование даже тогда, когда иссякают местные фонды. Аналитики считают, что аналогичное устранение сегментации местного кредитного рынка, например, на ипотечных рынках, значительно повысило эффективность кредитования.

Таким образом, в то время как вклады с более высокой стоимостью могут привести к тому, что некоторые малые предприятия будут зависеть от более дорогих банковских кредитов или даже более дорогих альтернатив, таких как кредитная карта владельца, другие малые фирмы по-прежнему смогут получать конкурентоспособные ставки от кредиторов, полагающихся на недепозитные средства.

Хайди Тейлор Аггелер, финансовый аналитик, внесла свой вклад в эта история.

банков США зафиксировали рекордный рост депозитов на 2 триллиона долларов с начала кризиса, связанного с коронавирусом

Стивен Чернин / Стрингер / Getty Images

- Банковские депозиты США выросли на рекордные 2 триллиона долларов с января, когда пандемия коронавируса впервые поразила страну, согласно данным FDIC.

- Только в апреле банковские депозиты выросли на 865 миллионов долларов, что превышает предыдущий рекорд за весь год притока.

- Банковские депозиты были увеличены за счет беспрецедентных финансовых стимулов в условиях пандемии, включая разовые чеки для домашних хозяйств и Программу защиты зарплат.

- Подробнее на Business Insider.

По данным FDIC, на депозитные счета американских банков с момента пандемии коронавируса, впервые поразившей страну в январе, были зачислены рекордные 2 триллиона долларов наличными.

По данным FDIC, за неделю, закончившуюся 10 июня, депозиты в банках США составили 15,47 триллиона долларов. Данные показали, что это почти на 2,2 триллиона долларов больше, чем 13,3 триллиона долларов, которые банки имели на своих депозитных счетах в конце февраля.

Приток денег на банковские счета США достиг своего пика в апреле, когда депозиты выросли на 865 миллиардов долларов. Сумма вкладов за один месяц превзошла предыдущий рекорд за весь год по вкладам. В мае депозиты немного замедлились, на счетах было добавлено всего 604,6 трлн долларов.

Рост банковских депозитов был вызван усилиями по поддержке экономики США в условиях пандемии коронавируса, включая расширение пособий по безработице, ссуды малому бизнесу и прямые чеки американским домохозяйствам.

Подробнее: Jefferies разработал 6-этапный процесс поиска компаний, которые будут продолжать выплачивать высокие дивиденды, и остановил свой выбор на этих 20 мировых акциях как «твердый как камень»

Рост депозитов ускорился в марте, когда США впервые ввели масштабную блокировку, чтобы сдержать распространение случаев COVID-19.В том же месяце крупные компании, такие как Boeing и Ford, привлекли миллиарды долларов по кредитным линиям, чтобы преодолеть отключение, и первоначально вложили деньги в банки, предоставляющие ссуды, сообщает CNBC.

Позже банки также увидели приток наличности через другие государственные программы. Большая часть средств по Программе защиты зарплаты на сумму 660 миллиардов долларов сначала попала на счета предприятий, которые брали займы через существующие банки, что увеличивало общий объем вкладов.

Кроме того, розничные клиенты способствовали увеличению депозитов, поскольку потребителей поощряли оставаться дома.В апреле потребительские расходы в США упали на рекордную величину из-за резкого скачка личных сбережений, чему способствовали расширенные пособия по безработице и одноразовые стимулирующие чеки на сумму 1200 долларов, отправленные в качестве помощи при пандемии коронавируса.

Большая часть этих денег оказалась на банковских счетах, что увеличило общую сумму вкладов. В мае генеральный директор Bank of America Брайан Мойнихан сказал CNBC в телеинтервью, что текущие счета с остатками менее 5000 долларов увеличились на 30-40% с начала пандемии коронавируса.

По данным FDIC, большая часть прибыли — более 66% — досталась 25 крупнейшим банкам.

СМОТРЕТЬ: Почему еще не взлетели электрические самолеты

7 маркетинговых стратегий банка по увеличению депозитов в 2021 году

получать советы по банковскому маркетингу на свой почтовый ящик

Используйте эти проверенные маркетинговые стратегии, чтобы охватить нужную аудиторию и увеличить рост депозитного счета.

После Великой рецессии 2009 года показатели местных банков улучшились вместе с остальной банковской отраслью. К 2015 году общественные банки вернулись к докризисному уровню с точки зрения долгосрочных кредитов, чистых списаний и процентной доли убыточных организаций. Однако в последние годы рентабельность остается ниже докризисного уровня.

Основные депозиты оставались неизменными в течение трехлетнего периода для местных банков с активами менее 10 миллиардов долларов. Это бездействие означало, что гибкость этих банков была сильно ограничена, а их кредитные возможности были значительно сокращены.

Согласно недавнему отчету CommunityBanking.org, «почти треть банкиров считает рост основных вкладов или стоимость средств своей самой большой проблемой». С тех пор пандемия COVID-19 поставила перед финансовыми учреждениями ряд новых задач.Хотя до пандемии посещаемость филиалов снижалась, сейчас эта тенденция резко усилилась. Филиалы, безусловно, будут продолжать приносить пользу в обозримом будущем, но физическое расположение банков, вероятно, будет иметь меньшее влияние на рост депозитов. Местные банки и кредитные союзы все чаще нуждаются в эффективных маркетинговых стратегиях для достижения своих целевых аудиторий.

В этом руководстве представлены стратегии привлечения потенциальных клиентов / участников с целью увеличения основных депозитов.

Современное банковское поведение

Поведение среднего американца в банке сейчас сильно отличается от поведения в 2009 году.6% всех банков США закрылись после финансового кризиса, и, по прогнозам, 20% всех филиалов закроются в ближайшие несколько лет. Розничные отделения традиционно были рыночным преимуществом для местных финансовых учреждений, но потребность в отделениях местных банков для развития целевых рынков может уменьшаться. По крайней мере, для транзакционных банковских операций, многие клиенты не могут вспомнить, когда в последний раз заходили в физический банк. И хотя национальные банки пользуются широкой известностью бренда благодаря огромным бюджетам на маркетинг, осведомленность местных банков и кредитных союзов на местном рынке обычно примерно вдвое меньше, чем у мегабанков.Это представляет собой серьезную проблему для местных финансовых организаций, поскольку большинство потребителей, ищущих текущий счет, уже имеют в виду бренд и в большинстве случаев выбирают этот бренд (см. Исследование Оливера Ваймана). Чтобы привлечь и удержать вкладчиков, местные банки должны скорректировать способы взаимодействия с клиентами и дифференцировать свой бренд.

При планировании стратегии роста депозитов для местного банка или кредитного союза рассмотрите следующие важные тактики увеличения основных депозитов:

1.Оптимизация для местных поисковых систем (SEO) гарантирует, что потенциальные клиенты найдут вас в Интернете

Согласно данным CA Web Stress Index, 88% потребителей сначала совершат покупки в Интернете, прежде чем открыть текущий счет.Вы можете быть ближайшим финансовым учреждением, и у вас могут быть лучшие ставки для ваших депозитных счетов, но если ваши конкуренты доминируют на верхних органических позициях в результатах поиска Google и Bing, вы теряете новых клиентов. Знают ли ваши потенциальные клиенты о вашем банке?

Local SEO (поисковая оптимизация) является ключом к максимальному увеличению вашей видимости в Интернете для каждого из ваших филиалов. Многие элементы играют роль в создании комплексной локальной стратегии SEO, но вот несколько важных стратегий, которые вы можете использовать, чтобы предстать перед своими потенциальными клиентами:

- Список местных карт : Создайте и проверьте списки карт для каждого из ваших филиалов как в Google, так и в Bing.Эта информация обычно появляется над обычными результатами при выполнении локального поиска и предоставляет разбивку основной информации, которая больше всего нужна вашим клиентам: адрес филиала, часы работы, номер телефона, ссылка на ваш веб-сайт и направления, по которым они могут перейти прямо на твоя дверь. Получение 5-звездочных обзоров для этих списков повысит ваш авторитет, вселяет у потенциальных клиентов большее чувство уверенности в том, что вы сможете им помочь.

- Контент для конкретного города : Создайте страницы на своем веб-сайте для каждого из отделений банка.Дополните их контактной информацией филиала, высококачественным изображением здания и адресом. Не забудьте добавить несколько абзацев с уникальным содержанием, описывающим услуги, которые вы предлагаете, ваших сотрудников и т. Д. Вставьте ссылку на страницу своих депозитов, чтобы помочь заинтересованным посетителям стать уверенными клиентами. Эти элементы работают вместе, чтобы помочь каждой странице местоположения филиала занять более высокое место в результатах поисковой системы. Дополнительные рекомендации по размещению филиалов можно найти здесь.

- Business Review Sites : Многие люди просматривают веб-сайты, такие как Yelp и Yellow Pages, для определения местных предприятий.Убедитесь, что каждое из ваших филиалов указано на этих сайтах. Проверьте каждое объявление, чтобы убедиться, что ваш адрес, номер телефона и часы работы актуальны. Опять же, получение 5-звездочных отзывов на этих сайтах повысит ваш авторитет.

- Контент-маркетинг: Создание контента, ценного для вашей аудитории, — это эффективный способ привлечь новых потенциальных клиентов и одновременно предоставить полезные ресурсы, которые улучшают взаимодействие с существующими клиентами. Это эффективная стратегия цифрового маркетинга, используемая банками для продвижения практически любого продукта или услуги.Один из методов — создать контент, который отвечает на вопросы ваших клиентов и потенциальных клиентов. Возьмем, к примеру, депозиты — часто ли ваши клиенты спрашивают вас о различиях между счетами, которые вы предлагаете, или они должны планировать хранить определенную сумму денег на своем счете? Эти темы могут вдохновить вас на создание новых материалов, которые обучат вашу аудиторию и откроют путь для общения с вашим общественным банком.

Использование этих местных стратегий SEO также повысит вероятность того, что потенциальные клиенты найдут вас через поисковые запросы Google и сайты обзоров бизнеса.После того, как ваш посетитель зашел на ваш сайт или посетил один из ваших филиалов, самое время представить привлекательное предложение по открытию нового депозитного счета.

Эти стратегии обычно полезны для увеличения вашей видимости в Интернете для местной аудитории и дадут долгосрочные результаты. Если вы хотите настроить таргетинг на более конкретную аудиторию, продолжайте читать, чтобы узнать больше.

2.Используйте несколько маркетинговых каналов, чтобы охватить желаемую аудиторию

В сегодняшней конкурентной обстановке нельзя предполагать, что какой-либо отдельный канал проведет ваших потенциальных клиентов на протяжении всего пути к покупке.Часть вашего маркетингового плана банка должна заключаться в выявлении клиентов и деловых людей, которые могут значительно помочь вам в увеличении ваших вкладов, а затем в разработке многоканальной стратегии для их достижения.

Создайте профиль того типа клиента, которого вы хотите привлечь. Например, какой у них почтовый индекс и какие финансовые продукты они бы использовали? Они пожизненно проживают в этом районе или только что переехали сюда из другого штата? Является ли это их первым шагом на пути к организации своих финансов, или они хотят сменить финансовые институты через много лет? Каждая из этих групп имеет разные потребности и предоставляет уникальные возможности для открытия новых депозитных счетов.После того, как вы нанесете эту информацию на карту, вы сможете соответствующим образом разработать свой маркетинговый план банковских вкладов и охват.

Важным моментом при создании желаемых профилей клиентов является исследование того, что, по вашему мнению, может быть привлекательным для вашей аудитории. Миллениалы, поколение Z и молодежь могут по-разному заниматься финансами; понимание этих нюансов может помочь повысить актуальность ваших продуктов и коммуникаций. Однако, когда дело доходит до роста вкладов, не забывайте, что бэби-бумеры по-прежнему владеют двумя третями всех вкладов, при этом значительно больше активов находится под управлением фирм RIA (зарегистрированных инвестиционных консалтинговых компаний).

Как только вы узнаете, с кем хотите связаться, интегрированные маркетинговые стратегии, включающие несколько точек соприкосновения с прямой почтовой рассылкой, видео, контентом веб-сайта, электронной почтой, печатью и цифровой рекламой, могут помочь вам увеличить вклады существующих клиентов и привлечь новых клиентов, чтобы увеличить депозиты.

3. Используйте платный поисковый маркетинг в своих интересах.

В 2021 году для потенциальных клиентов станет нормой обращаться к поисковой системе, чтобы изучить продукт или услугу, прежде чем они примут решение.Даже большинство людей, решивших открыть счет в физическом отделении, сначала собирают информацию в Интернете. В результате стало важно, чтобы ваш общественный банк был открыт для таких поисковиков. Это очевидно, но многие финансовые учреждения не используют весь потенциал своего присутствия в Интернете с помощью эффективной кампании поискового маркетинга.

Используя такие стратегии, как реклама с оплатой за клик (PPC) с использованием таких инструментов, как Google Ads, банки сообщества имеют возможность опередить своих конкурентов и занять видное место в верхней части страниц результатов поисковых систем.Платные поисковые кампании настолько эффективны, потому что они могут быть нацелены на определенную аудиторию в соответствии с точными фразами, которые они ищут в Google. Это достигается с помощью целевых групп ключевых слов, определенного рекламного контента, геотаргетинга и множества других опций.

Платная поисковая реклама предлагает четкий путь к представлению ваших услуг высококвалифицированной аудитории. Вот несколько вещей, которые вы должны учитывать при создании платной поисковой кампании, если ваша цель — увеличить депозиты:

- Создайте объявления для каждой депозитной службы : создайте объявления, ориентированные на отдельные депозитные услуги, и выберите целевые ключевые слова, которые будут показывать эти объявления для релевантных поисковых запросов.Ваши объявления всегда должны соответствовать ключевым словам, на которые вы ориентируетесь. Например, если кто-то ищет «открыть текущий счет рядом со мной», тогда вы захотите показать рекламу, связанную с вашими параметрами проверки, ставками и т. Д. Если объявления для ваших основных текущих счетов отображаются из поиска, связанного с компакт-дисками, то есть мало шансов, что пользователи действительно нажмут на них. Это типичная ошибка многих поисковых рекламодателей; Фактически, средний аккаунт Google Рекламы тратит 76% своего бюджета на несогласованные поисковые запросы и рекламный контент.

- Используйте продуманный геотаргетинг : Конкретный таргетинг — ключ к привлечению квалифицированного трафика и конверсий. Если ваша область таргетинга слишком широка, вы можете столкнуться с быстро уменьшающимся бюджетом, который тратится впустую пользователями, не входящими в вашу целевую аудиторию. Если у вас несколько филиалов, разумно ориентироваться на потенциальных клиентов в небольшом радиусе вокруг каждого из ваших местоположений.

- Рассмотрите своих конкурентов : пристальное наблюдение за конкурентами — стандартная практика в поисковом маркетинге.Если вы видите рекламу местных конкурентов в поисковых системах, обратите внимание на услуги, которые они продвигают, и на то, чем они отличаются. Это может помочь вам понять, что интересует их клиентов и как они учитывают эти интересы. Вы также можете настроить таргетинг своих объявлений на показ, когда кто-то выполняет поиск одного из ваших конкурентов, что дает вам возможность позиционировать свой банк как лучшее решение для их нужд. Вы никогда не потратите больше денег на мегабанк, но вы можете полностью настроить таргетинг на потенциальных клиентов мегабанка или существующих клиентов, чтобы помочь им понять преимущества местного банковского обслуживания.

Мир PPC огромен, и есть много элементов, которые мы не затронули в этой статье: бюджет, расширения объявлений, медийная реклама, ремаркетинг / ретаргетинг, сопоставление клиентов и многое другое. Если вы планируете расширить свое присутствие в Интернете с помощью платной рекламы, лучше всего сотрудничать с агентством цифрового маркетинга, которое имеет опыт оказания помощи банкам в развитии.

4.Используйте социальную рекламу для нацеливания на потенциальных и существующих клиентов

Многие финансовые продукты предназначены для помощи людям на разных этапах их жизни — получение высшего образования, переезд, покупка дома, создание семьи.Социальная реклама — использование рекламы на платформах социальных сетей, таких как Facebook и LinkedIn, — позволяет маркетологам нацеливать этих людей на рекламу, которая обращается к их меняющемуся образу жизни и бесчисленному количеству других демографических групп или моделей поведения.

Социальные сети предлагают мощные инструменты таргетинга, которые позволяют показывать целенаправленную рекламу определенной аудитории с учетом ее интересов и образа жизни. Добавьте к этому всестороннее понимание своей аудитории, и вы сможете создавать рекламу в социальных сетях, которая привлекает на ваш сайт высококвалифицированный трафик.Например, рекламная кампания LinkedIn Ads, продвигающая бизнес-чековые счета, может быть доставлена владельцам компаний с менее чем 50 сотрудниками на ваших целевых географических рынках.

Этот таргетинг также позволяет вам создавать объявления, адаптированные к потребностям вашей конкретной аудитории. Это позволяет максимально эффективно использовать ваши рекламные расходы, показывая рекламу только тем лицам, которых вы выбрали с помощью таргетинга. Вы можете дополнительно сузить таргетинг до определенного списка адресов электронной почты клиентов (например,грамм. ссужайте клиентам, у которых также нет текущего счета в вашем финансовом учреждении). Используя эту аудиторию и следуя лучшим практикам социальной рекламы, банки имеют возможность привлекать высококвалифицированных потенциальных клиентов (и существующих клиентов / участников) с помощью своевременных и актуальных предложений.

5. Создайте эффективное мобильное присутствие.

В 2021 году можно быть уверенным в нескольких вещах.Во-первых, ваши клиенты проводят большую часть своей жизни в Интернете и на своих мобильных телефонах. Если у вашего банка нет цифрового присутствия, которое позволяет выполнять простые транзакции где угодно и когда угодно, вы не увеличите количество вкладов и, по сути, можете потерять существующих клиентов. Удобство имеет первостепенное значение, чтобы сделать банковские операции с вашим учреждением привлекательными.

Если у вас еще нет мобильного приложения, которое можно предложить своим клиентам, создайте простой вариант, который позволит клиентам выполнять основные функции, такие как внесение чека, обзор счета и перевод средств со своего портативного устройства.По оценкам, в США насчитывается 224 миллиона пользователей смартфонов, поэтому многие клиенты с высокими депозитами, которых необходимо привлечь вашему банку, входят в эту группу. Жизнь людей сегодня более загружена, чем когда-либо, поэтому предложение вариантов экономии времени с ориентацией на мобильные устройства сделает ваш банк более привлекательным и приведет к увеличению вашей прибыли.

6.Дружелюбное и образовательное обслуживание клиентов

Было время, когда подавали улыбку, и небольшого подарка было достаточно, чтобы получить новые аккаунты.Теперь ваш общественный банк конкурирует с более крупными банками, а также с финансовыми учреждениями, работающими только в Интернете, за очень востребованных клиентов. Это означает, что вам нужно провести исследование, а затем расстелить красную ковровую дорожку. Определите клиентов, которых ваш банк хотел бы привлечь, и попытайтесь понять их банковскую жизнь.

Например, занятые люди могут не захотеть тратить время на переключение своего текущего счета, поэтому вы не захотите руководить маркетинговыми стратегиями. Однако конкурентоспособное предложение ссуды может привлечь того же частного или бизнес-клиента.Как только вы установите хорошие отношения с одним этим продуктом, вам будет проще продавать другие продукты, например, бесплатную проверку.

В этой связи сделайте работу кассира основной частью вашей внутренней маркетинговой стратегии. В эпоху прямого депозита и мобильного банкинга клиентам не нужно посещать физический филиал. Когда они это сделают, сделайте это с помощью дружелюбного и индивидуального обслуживания. Часто это то, что отличает общинный банк от более крупных и безличных организаций. По мере того, как кассир обрабатывает транзакцию клиента, он может рекомендовать продукты, которые ему подойдут, например продукты с более высокой доходностью сбережений или инвестиционные услуги.

Когда дело доходит до состоятельных клиентов, возьмите трубку и поговорите с ними лично. Отношения — это все, и отдельные люди и компании оценят особый подход и внимание к их потребностям и удовлетворению.

В целом, не воспринимайте клиентов как должное. Помните, что вы не единственный банк, который пытается привлечь потенциальных клиентов или продать дополнительные продукты существующим клиентам. Завоюйте их искренностью, доступностью, тщательностью и проактивностью.

7.Расскажите (хорошую) историю

Эффективное повествование может дать серьезные результаты.Исследования подтверждают здравый смысл в том, что люди чаще покупают у компаний, которые занимаются их образованием. Инвестируйте в соответствующий образовательный контент, создавая высококачественный контент для веб-сайтов и статьи в блогах, которые будут информировать вашу аудиторию.

Черпайте вдохновение для этих статей из общих вопросов, которые вы получаете регулярно, или выделите услуги, которые будут наиболее полезны для вашей целевой аудитории. Если вы пытаетесь продать определенный продукт — например, депозитные счета — используйте свой контент как возможность продать свою аудиторию, рассказывая им об этом продукте.Поступая так, вы создаете эффективный ресурс для своей аудитории, одновременно показывая им, почему ваши услуги являются решением их потребностей.

Ваши целевые клиенты с большей вероятностью обратятся к местному банку, который активно работает над укреплением своего сообщества. Ваши состояния связаны с состояниями ваших соседей, и это важный аргумент.

Сделайте следующий шаг к увеличению прироста депозита уже сегодня

Какую из этих маркетинговых стратегий банковских депозитов вы будете использовать в следующий раз? Благодаря упреждающему плану, основанному на сильных сторонах вашего учреждения, ваша финансовая организация может разработать выигрышные стратегии для увеличения вкладов и процветания в банковской сфере новой эры.

Нужен партнер для реализации стратегии роста депозита? Свяжитесь с нами сегодня. BankBound работает исключительно с местными банками и кредитными союзами, используя маркетинг на основе данных для обеспечения максимальной рентабельности инвестиций.

Есть ли у вас дополнительные маркетинговые идеи по приумножению депозитов? Сообщите нам, и мы добавим их в наш список ниже!

{БОНУС} 25 дополнительных стратегий сбора депозитов для развития вашего банка:

- Бесплатные подарки за открытие текущего счета (кто-нибудь новый тостер?)

- Денежные стимулы для открытия новой учетной записи (мы видели предложения до 600 долларов, но денежные стимулы часто требуют определенной суммы прямых депозитов в течение 60-90 дней (обычно 500 долларов и более), определенного количества завершенных транзакций (обычно 5 -10), а иногда также необходимо открывать и пополнять сберегательный счет.)

- Многоуровневые ставки, основанные на увеличении остатков на депозитах

- Реферальные поощрения за регистрацию друзей

- Внутренние соревнования сотрудников

- Предлагает совершенно бесплатную проверку для привлечения новых клиентов с намеренной стратегией дополнительных продаж

- Предложение соответствующих текущих счетов для определенных этапов жизни (например, проверка детей, проверка молодежи / подростков, проверка студентов, проверка 55+)

- Предложение проверочных продуктов с высокой заинтересованностью

- Кредитные скидки при оформлении ссуд с расчетным счетом с автоматической оплатой в вашем банке

- Предлагает инструменты управления личными финансами для клиентов депозитов (или решения по управлению денежными средствами для клиентов коммерческих депозитов), которые делают ваше финансовое учреждение особенно привлекательным, увеличивают долю кошелька и получают ценные сведения о клиентах

- Слияния / поглощения банков с тяжелыми депозитами (см. Наш контрольный список цифрового маркетинга для слияний и поглощений банков)

- Звонок вручную клиентам с другими продуктами, у которых нет текущего счета или другого продукта в вашем банке

- Обзвон клиентов вручную до истечения срока их CD или окончания периода по специальной ставке

- Предложите другие бесплатные преимущества, такие как кибербезопасность, как часть владения учетной записью

- Сохранить, чтобы выиграть конкурсы

- Прямая почтовая рассылка новичкам со специальным предложением

- Внедрите геймификацию через мобильное приложение банка, чтобы стимулировать сбережения

- Партнер с финтех-компанией

- Запуск бренда только цифрового банка

- Принимать заявки на депозит в цифровом виде

- Стать официальным банком местного колледжа / университета

- Размещение рекламы на сайтах сравнения рейтингов (например,грамм. bankrate.com, nerdwallet.com, depositaccounts.com и т. д.)

- Используйте автоматизацию маркетинга для привлечения потенциальных клиентов, которые еще не совсем готовы принять решение

- Участвуйте во взаимных депозитах (которые больше не считаются брокерскими вкладами в соответствии с Законом об экономическом росте, регулировании и защите потребителей)

- Станьте партнером местного туристического агентства, чтобы создать Клуб путешествий для клиентов, который предлагает поездки со скидкой, но требует, чтобы у участников был активный счет в вашем банке

- Предложить сопутствующие сберегательные счета

{DOUBLE BONUS} Больше, чем ставка: функции и преимущества текущего счета, которые отличаются друг от друга

- Интернет-банкинг и оплата счетов

- Банковское дело с мобильным приложением и оплата счетов

- Мобильный чек

- Мобильные P2P-платежи

- Бесплатные чеки

- Индивидуальный дизайн чека

- Технология чипа дебетовой карты для дополнительной безопасности

- Мониторинг мошенничества

- Управление дебетовой картой (включение / выключение из мобильного приложения)

- Оповещения о транзакциях

- Защита утерянной или украденной дебетовой карты

- Без ежемесячной платы за счет

- Возврат комиссии за банкомат

- Повышенный лимит на снятие наличных

- Бесплатная замена дебетовой карты

- Без комиссии за международные транзакции

- Дебетовая карта с мгновенным выпуском

- Выгодные ставки на другие банковские продукты

- Консультации по управлению капиталом

- Электронные переводы

- Кассовые чеки

- Подписка кибербезопасности

- Членство в туристическом клубе, спонсируемом банком

- Преимущества и безопасность дебетовой карты Visa

- Преимущества и безопасность дебетовой карты MasterCard

- Услуги по восстановлению кражи личных данных

- Возможность отправлять бумажные чеки, даже не имея чековой книжки

- Без комиссии за счет

- Нет неснижаемого остатка на счете

- Денежные переводы

- Остановить выплаты

- Ранний прямой депозит (многие финансовые организации теперь предлагают возможность получать выплаты на 2 дня раньше)

- Индивидуальный дизайн дебетовой карты

- Автоматическое сканирование на счета с более высокой процентной ставкой

- Защита от овердрафта

- Сейф

- Страхование FDIC

- Добавлена защита мобильных приложений (отпечаток пальца или двухфакторная аутентификация)

- Мониторинг / оповещение о повторяющихся платежах по подписке

- Выбор печатных отчетов или электронных отчетов с включенными / заархивированными изображениями чеков

- Программа вознаграждения дебетовых карт

- Круглосуточная служба поддержки клиентов 7 дней в неделю

- Умные банкоматы, которые принимают депозиты наличными, являются бесконтактными, совместимыми с мобильными устройствами или оснащены видеотассом

- Программа возврата денежных средств по дебетовой карте

- Автоматическое переключение счета с предыдущего банковского счета

- Нотариальные услуги

- Инструменты управления личными финансами

- Ускоренное открытие счета («открыть счет за 5 минут или меньше»)

- Защита от нулевой ответственности

- Скидка по ипотечной ставке

- Дисконтированные расходы на закрытие ссуды

- Субсчета под конкретные цели / нужды

- Контактная информация приоритетной службы поддержки клиентов

- Доступ к эксклюзивным мероприятиям

- Свободные сделки на соответствующем инвестиционном счете

Депозиты растут.Но останутся ли они?

Для некоторых потребителей и корпораций неопределенность, связанная с пандемией коронавируса, означала одно: как можно быстрее накопить как можно больше денег и положить их в банк.

Сейчас многие финансовые учреждения сообщают об увеличении депозитов — в некоторых случаях это двузначное увеличение всего за несколько месяцев. На этой неделе JPMorgan Chase сообщил о депозитах в размере 1,84 триллиона долларов США по состоянию на 31 марта, что на 17,5% больше, чем в конце 2019 года.

JPMorgan и другие банки говорят, что во многих случаях приток депозитов был вызван просадками корпоративных кредитных линий.Когда эти предприятия получили доступ к своим существующим кредитным линиям, они взяли наличные и повторно положили их в банк на черный день.

Но как долго будут оставаться эти депозиты? Остается только догадываться.

Аналитик Скотт Сиферс из Piper Sandler сказал, что ответ будет зависеть от того, как пандемия будет развиваться в ближайшие недели и что это будет значить для экономики, где некоторые отрасли, такие как туризм и рестораны, остаются в основном закрытыми.

«Все еще находясь в затруднительном положении, мы просто не знаем, как именно она будет разворачиваться», — сказал он.

Начало сезона отчетности за первый квартал на этой неделе показало умеренный или сильный рост депозитов.

Мегабанки продемонстрировали один из самых больших приростов. В дополнение к сильным показателям JPMorgan, Bank of America сообщил о депозитах на сумму 1,58 триллиона долларов на 31 марта, что на 10,35% больше, чем в четвертом квартале. Кроме того, Citigroup сообщил о депозитах в размере 1,03 триллиона долларов, что на 11% больше.

Wells Fargo сообщил, что его депозиты выросли на 4% с конца 2019 года, при этом как потребители, так и бизнес-клиенты увеличили свои денежные резервы.Банк Сан-Франциско указал, что отчасти рост его депозитов был результатом того, что капризные клиенты переводили средства на счета, застрахованные государством, в то время как некоторая часть увеличения была результатом использования корпоративными клиентами существующих кредитных линий, а затем депонирования поступлений в банк.

Депозиты инвестиционного банка Goldman Sachs выросли до 220 миллиардов долларов, что почти на 16% больше, чем в четвертом квартале. Потребительские депозиты в США и Великобритании выросли на 20% до 72 миллиардов долларов.

Региональные банки тоже демонстрируют рост, хотя не все из них были такими ошеломляющими, как у крупнейших банков.

Депозиты выросли на 9,1% в U.S. Bancorp в Миннеаполисе, в то время как в First Republic Bank в Сан-Франциско они выросли на 4%.

KeyCorp сообщила в четверг о депозитах на сумму 115,3 миллиарда долларов по состоянию на 31 марта. Это на 3,1% больше, чем в четвертом квартале и на 6,6% по сравнению с тем же кварталом 2019 года. В течение квартала в Cleveland Bank было привлечено около 6 миллиардов долларов, и «значительная часть из них [реинвестируется] или переводится обратно в [] банк для потоков депозитов.

«Это одна из причин, по которой мы наблюдаем значительный рост депозитов в марте и начале апреля», — сказал он.

PNC Financial Services в Питтсбурге сообщила, что остатки на депозитах выросли почти на 6% по сравнению с четвертым кварталом, отчасти из-за того, что «значительная часть средств по коммерческим линиям была возвращена в [банк] в виде депозитов», — сказал финансовый директор Роберт Рейли. сказал.

Уильям Демчак, председатель и генеральный директор PNC, сказал: «Мы наблюдаем значительный рост депозитов, при этом рост в долларах теперь равен росту кредитов после вспышки COVID-19.

По словам Бетти Коуэлл и Лео Д’Асьерно, старших советников консалтинговой компании по стратегии и маркетингу Simon-Kucher & Partners, стоит следить за тем, что произойдет в ближайшем будущем с депозитами.

«Это действительно потрясающе, потому что мы еще не дожили до апреля, и это не включает [средства из Программы защиты зарплаты] или стимулирующие выплаты потребителям», — сказал Коуэлл.

Если экономика возродится раньше, чем позже, может произойти отток избыточных депозитов.Но если вирус трудно локализовать и восстановление будет прерывистым, эти отложения могут остаться. И это не обязательно хорошо для банков.

По мнению Коуэлла и Д’Асьерно, слишком большое количество депозитов на балансе может начать снижать прибыльность финансовых организаций, если они платят за средства, которые они не могут превратить в доходные активы. А у многих банков на балансе уже есть больше депозитов, чем они смогли развернуть.

«Где это может быть проблемой для банков в будущем, так это если эти деньги останутся на балансах», — сказал Д’Асьерно.«Если так будет продолжаться долгое время, это станет весомым весом для рентабельности.

«Если это будет продолжаться, на банки будет оказываться сильное давление, потому что в условиях ослабленной экономики в течение длительного времени вы услышите от политического руководства, что банки не предоставляют ссуд», — сказал Д’Асьерно. «Они будут смотреть на остатки на депозитах и видеть, что остатки по кредитам намного меньше остатков на депозитах, и это добавит давления на банки, чтобы они выглядели так, будто они способствуют восстановлению пандемии».

Лора Аликс, Джим Доббс, Джон Прайор и Кевин Вак внесли свой вклад в эту статью.

Банковские депозиты и кассовые поступления — Обработка финансовых операций — Управление бюджетом департамента — Офис контролера

Денежные средства могут быть получены подотчетной единицей по многим причинам: выручка от продаж, разные доходы, оплата семинара, плата за конференцию или возмещение расходов и т. Д. Все платежи должны быть получены, подготовлены для банковского депозита и отправлены контроллеру. Офис по валидации и доставке в банк.

Примечание: Деньги, полученные в качестве подарков, должны быть доставлены в отдел развития университета, а не в офис контролера

- Депозиты должны быть надлежащим образом подготовлены подотчетным подразделением, прежде чем они будут доставлены в офис Контролера для обработки.Неправильно оформленные депозиты будут возвращены без исключения. Если вы не знаете, как подготовить депозит, пожалуйста, свяжитесь с Контролером по телефону (206) 296-6292 до внесения депозита. Формы квитанции

- должны быть заполнены полностью и точно и должны включать следующее: номер фонда, номер отчетной единицы и номер счета (17-значные номера счетов авторизованной главной книги). Вы должны написать краткое описание платежа (не более 25 символов) (e.g., «междугородний») или имя получателя платежа в соседней строке в разделе «Источник платежа». В разделе «Только для подотчетной единицы» введите название подотчетной единицы, ваше имя + добавочный номер телефона и дату. Также установите соответствующий флажок для типа (ов) платежа, который вы готовите, то есть «чек, наличные или кредитная карта». Обязательно укажите общую сумму кассового чека. Для оформления всех депозитных документов используйте шариковые ручки, а не фломастеры / ручки с мягким наконечником.

- Депозиты должны быть доставлены кассиру в офисе контролера.Вы должны присутствовать во время обработки вашего депозита, за исключением депозитов с помощью кредитной карты (MasterCard и / или Visa). Залог по кредитной карте можно оставить в кассе и забрать в течение дня или двух. Для обеспечения безопасности вашего депозита, ПОЖАЛУЙСТА, НЕ ОСТАВЛЯЙТЕ ВКЛАДЫ в «КОРЗИНЕ» на стойке регистрации.

- Депозиты должны производиться ЕЖЕДНЕВНО (внутренние депозиты) или, как минимум, ЕЖЕНЕДЕЛЬНО (внешние депозиты), чтобы гарантировать безопасность депозита, за который вы несете ответственность.Чеки, датированные 120 днями позже даты депозита и / или заполненные не полностью, не могут быть приняты для депозита.

- Депозиты должны быть представлены в офис контролера с 9:30 до 11:30 или 13:30. и 15:30 После 15:30 Персонал не сможет обработать ваш депозит. Если вы не внесли свой депозит в Офисе контролера до 15:30, чрезвычайно важно, чтобы у вас было безопасное место для хранения вашего депозита на ночь.

- Управление контролера настоятельно рекомендует, чтобы депозит был доставлен работником Университета Сиэтла.(Bondable определяется как постоянный сотрудник FT). Если вкладчик вносит сотрудник, не имеющий обязательств, то эта подотчетная единица принимает на себя все возникшие риски, включая непоставку денежных средств.

- Если необычная ситуация требует процедурного исключения, запросите предварительное одобрение в офисе Контролера по телефону (206) 296-6292 или 5876

Процедуры

Эти процедуры были разработаны Управлением контролера для обеспечения своевременной обработки вашего депозита, а также для защиты целостности нашей системы бухгалтерского учета.В зависимости от размера вашего депозита существует два типа процедур:

- Внутренние депозиты (платежи по кредитным картам, менее десяти монет, менее десяти бумажных денег и менее десяти чеков) следует приносить в офис контролера ежедневно. Если залог представляет собой наличные и / или чеки, вы должны присутствовать при его обработке. Депозиты по кредитной карте должны указывать на одного отдельного клиента в кассовом чеке.

- Внешние депозиты (десять или более монет, десять или более бумажных денег и десять или более чеков) должны доставляться в офис контролера, как минимум, еженедельно.Вы должны присутствовать во время обработки депозита.