Депозитный вклад что это такое: Что такое депозитный вклад, или чем отличается вклад от депозита?

Вклады для физических лиц – высокие проценты по кладам в Почта Банке

Сравнить вклады

Вклад | Умный доход Преимущества Повышенная ставка при оформлении ИСЖ Минимальная сумма вклада 50 000 ₽ Максимальная процентная ставка 6,5% Пополнение/расходные операции — Выплата процентов В конце срока | Капитальный Срок 181, 367, 546 дней Преимущества Гибкий выбор срока Минимальная сумма вклада 50 000 ₽ Максимальная процентная ставка 4,25% Пополнение/расходные операции Пополнение Выплата процентов В конце срока на счет вклада | Доходный Преимущества Ежемесячная выплата процентов Минимальная сумма вклада 100 000 ₽ Максимальная процентная ставка 3,95% Пополнение/расходные операции Пополнение Выплата процентов Ежемесячно на сберегательный счет | Накопительный Преимущества Пополняемый, снятие без потери выплаченных процентов Минимальная сумма вклада 5 000 ₽ Максимальная процентная ставка 3,85% Пополнение/расходные операции Пополнение Выплата процентов Капитализация во вклад каждые 92 дня |

|---|---|---|---|---|

| Срок | 181 день | 181, 367, 546 дней | 367 дней | 367 дней |

| Преимущества | Повышенная ставка при оформлении ИСЖ | Гибкий выбор срока | Ежемесячная выплата процентов | Пополняемый, снятие без потери выплаченных процентов |

| Минимальная сумма вклада | 50 000 ₽ | 50 000 ₽ | 100 000 ₽ | 5 000 ₽ |

| Максимальная процентная ставка | 6,5% | 4,4% | 3,95% | 3,85% |

| Пополнение/расходные операции | — | Пополнение в течение первых 10 дней.  Без расходных операций Без расходных операций | Пополнение в течение первых 10 дней. Без расходных операций | Пополнение в течение всего срока вклада. Без расходных операций |

| Выплата процентов | В конце срока | В конце срока на счет вклада | Ежемесячно на сберегательный счет | Капитализация во вклад каждые 92 дня |

Без расходных операций

Без расходных операцийУсловия вклада

Архив тарифов

Депозитные программы

Почему депозиты от CONCORDBANK именно для тебя

- Возможность выбрать депозит под свои нужды: только сохранение или накопление.

- Постоянный доход, защищенный от инфляции.

- Возможность накопления или сохранения в иностранной валюте.

- Хранение денег в надежном банке безопаснее, чем дома «под матрасом».

Вопросы и ответы

Что такое депозит и как он работает?

Клиент вносит средства на депозитный счет банка. По условиям договора банк обязан сохранить и вернуть полученные средства, а затем за пользование ими выплатить согласованный размер процентов. Активами могут выступать средства или драгоценные металлы.

По условиям договора банк обязан сохранить и вернуть полученные средства, а затем за пользование ими выплатить согласованный размер процентов. Активами могут выступать средства или драгоценные металлы.

Какие депозиты самые выгодные?

Доходность зависит от валюты депозита. Депозиты в гривне позволяют получить наибольший доход благодаря высоким процентным ставкам.

На что обратить внимание при оформлении депозита?

- Возможность изменение банком процентной ставки в течение действия вклада.

- Условия возврата средств после окончания срока депозита и продление договора.

- Специальные условия для досрочного возврата депозита.

- Участие банка в Фонде гарантирования вкладов.

Какой налог на депозиты в Украине?

Сейчас вкладчики с дохода на депозиты должны отдать в госбюджет 19,5% налогов. Из них 18% — это налог на прибыль физ. лиц, 1,5% — военный сбор.

Почему банк должен быть участником Фонда гарантирования вкладов?

Фонд гарантирования вкладов физических лиц регулируется Законом Украины «О системе гарантирования вкладов физических лиц». Сегодня практически все банки в Украине, в том числе АО «АКБ «Конкорд» (АО «АКБ «Конкорд» свидетельство участника Фонда № 184 от 22.11.2012), являются его участниками. В случае банкротства банка вкладчики могут рассчитывать на компенсацию государством вложенных средств в размере до 200 000 грн.

Сегодня практически все банки в Украине, в том числе АО «АКБ «Конкорд» (АО «АКБ «Конкорд» свидетельство участника Фонда № 184 от 22.11.2012), являются его участниками. В случае банкротства банка вкладчики могут рассчитывать на компенсацию государством вложенных средств в размере до 200 000 грн.

Депозитный вклад: Нацбанк ответил, как избежать негативных моментов

Около 7% письменных обращений граждан в Национальный банк касаются именно отношений по депозитам. Поэтому Нацбанк подготовил соответствующее разъяснение для клиентов банков.

Об этом сообщил Нацбанк на своем сайте.

Автоматическое продление срока депозита возможно только при вашем согласии

Представим ситуацию: клиент открыл в банке депозит с конечной датой 24 августа. Из-за праздников он смог обратиться в банк только 25 августа. И тогда же узнал, что банк автоматически продлил его депозит. По условиям договора клиент должен был обратиться в банк на протяжении 5 дней до окончания срока депозита. Банк в таком случае не нарушил права клиента. Однако автоматическое продление срока действия депозита возможно только, если клиент дал на это согласие: подписал договор с таким условием или поставил «галочку» в соответствующем поле в мобильном приложении. Регулятор рекомендует банкам объяснять клиентам все условия получения услуги, в частности, что будет происходить по завершению срока действия депозита. Также рекомендуется действовать на опережение: заранее информировать клиента о завершении срока действия депозита и предлагать ему варианты дальнейших действий.

По условиям договора клиент должен был обратиться в банк на протяжении 5 дней до окончания срока депозита. Банк в таком случае не нарушил права клиента. Однако автоматическое продление срока действия депозита возможно только, если клиент дал на это согласие: подписал договор с таким условием или поставил «галочку» в соответствующем поле в мобильном приложении. Регулятор рекомендует банкам объяснять клиентам все условия получения услуги, в частности, что будет происходить по завершению срока действия депозита. Также рекомендуется действовать на опережение: заранее информировать клиента о завершении срока действия депозита и предлагать ему варианты дальнейших действий.

Проверить предприятие, банк или ФОП вы можете с помощью сервиса CONTR AGENT. Сервис дает возможность узнать актуальную и достоверную информацию из государственных реестров и открытых источников.

Если вы хотите иметь возможность досрочно снять средства с депозита в случае «форс-мажора», это условие стоит предусмотреть в договоре

Представим еще одну ситуацию: клиент имеет депозит сроком 12 месяцев. Но в силу непредсказуемых обстоятельств средства понадобилась раньше. Клиент обращается в банк с просьбой забрать часть своих средств без процентов. Но, если такая возможность н

Но в силу непредсказуемых обстоятельств средства понадобилась раньше. Клиент обращается в банк с просьбой забрать часть своих средств без процентов. Но, если такая возможность н

В договоре стоит предусмотреть четкие условия возврата депозита и возможные комиссии

У клиента есть депозит в банке в иностранной валюте. По завершению срока действия депозита он захотел перевести средства из депозита на текущий счет. Но узнал, что банк временно ввел комиссию на возврат валютных средств. В тарифах банка должно быть указано, что комиссия за снятие денег не распространяется на проценты и сумму вклада. То есть, если клиент захочет перевести средства на текущий счет по завершении срока депозита и снять наличностью через кассу, комиссий быть не должно. Однако, чтобы избежать неожиданных ситуации, стоит настоять, чтобы в договоре предусматривались четкие условия возврата средств, возможные комиссии.

То есть, если клиент захочет перевести средства на текущий счет по завершении срока депозита и снять наличностью через кассу, комиссий быть не должно. Однако, чтобы избежать неожиданных ситуации, стоит настоять, чтобы в договоре предусматривались четкие условия возврата средств, возможные комиссии.

Как разрешить такие ситуации?

Перед подписанием депозитного договора стоит внимательно его прочитать. Стоит придирчиво выучить все условия, возможные нюансы и риски. Если в отношениях с банком все же возникла ситуация, в которой банк, по вашему мнению, нарушил условия договора и ваши права, напишите обращение на имя руководства финучреждения. Если банк отказывается идти навстречу и пренебрегает жалобой, следует обращаться в Нацбанк.

Следите за новостями вашей отрасли? Попробуйте создать свое собственное инфорпространство в экосистеме LIGA360. Собственная лента новостей и мониторинг свыше 1835 медиа, 20 телеканалов, 15 радиостанций, 1 800 интернета и печатных СМИ.

Чем отличается депозит от вклада простыми словами?

09:30, 24 февраля 2021 1075Хранить деньги дома не выгодно и опасно. Даже если вы не собираетесь вкладывать свои сбережения в бизнес, а копите на покупку крупной вещи или откладываете на «черный день», деньги должны не просто лежать в укромном месте, а приносить прибыль. Самый простой и надежный способ получения пассивного дохода – отнести деньги в банк, который ежемесячно будет выплачивать определенный процент от размещенной суммы.

Вклад и депозит: в чем отличие

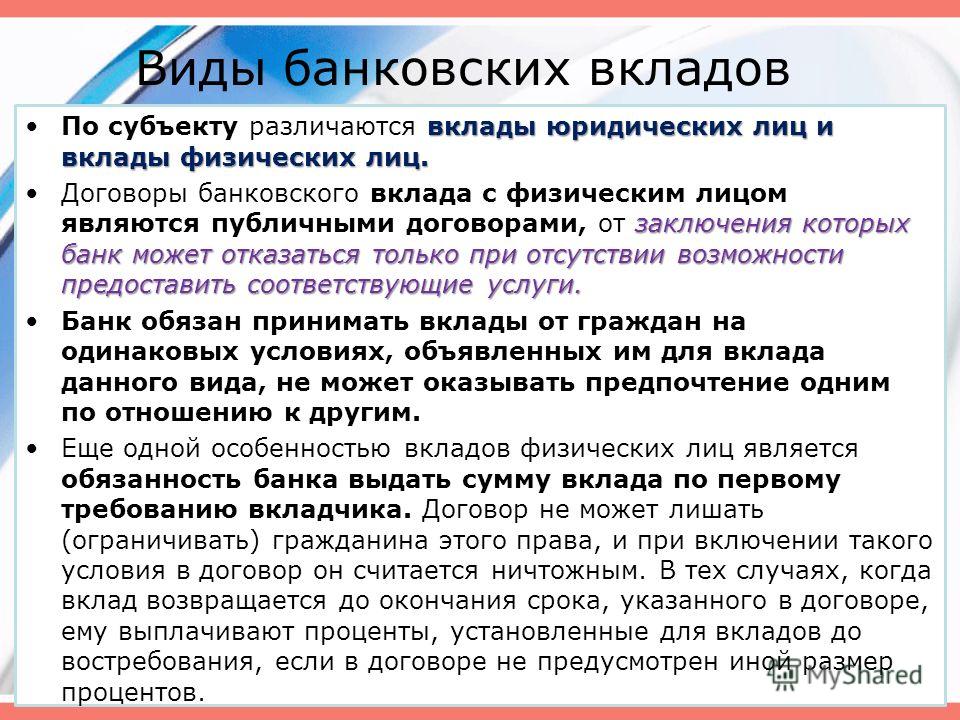

Рекламу банков, призывающих граждан размещать средства на депозитах и заключать договоры банковских вкладов, можно встретить на каждом шагу. Многие ошибочно полагают, что депозит и банковский вклад – это одно и то же. На самом деле это не совсем так.

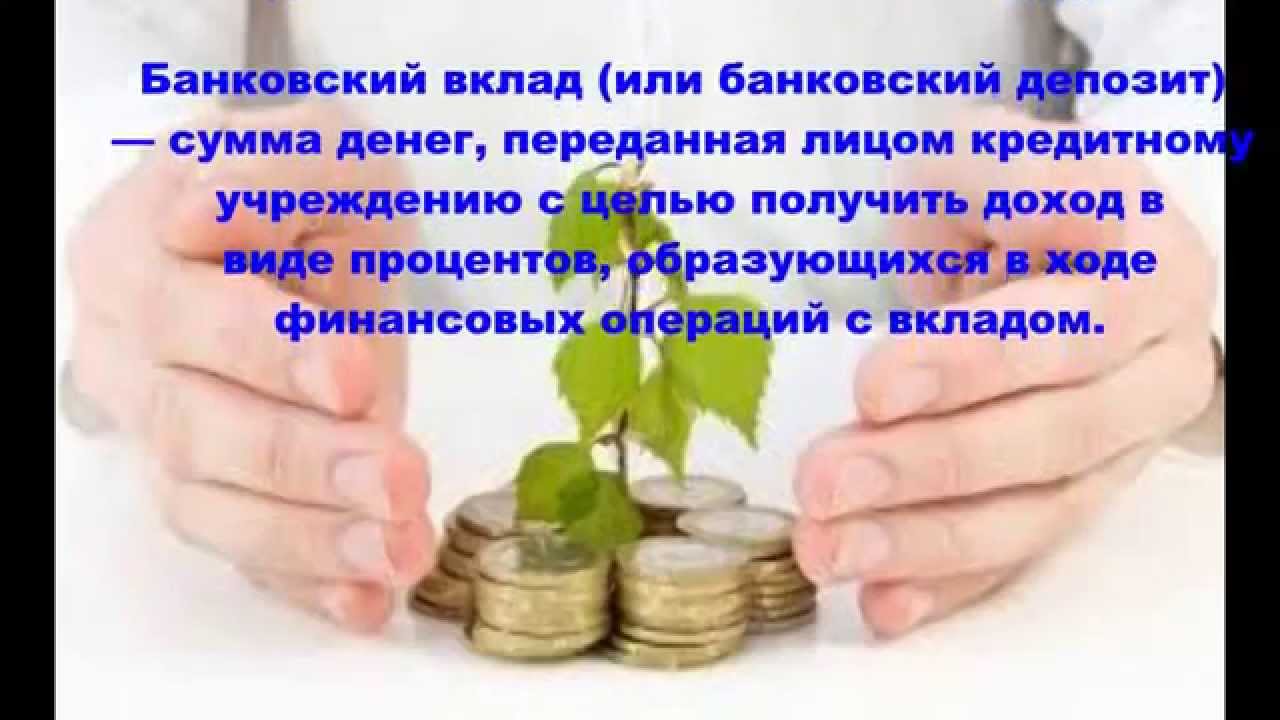

Банковский вклад – это денежные средства в национальной или иностранной валюте, которые были переданы на хранение кредитно-финансовому учреждению с целью получения прибыли. Банк обязан вернуть деньги после истечения срока вклада или досрочно по требованию владельца.

Банк обязан вернуть деньги после истечения срока вклада или досрочно по требованию владельца.

Депозит — это простыми словами, переданные в банк на временное хранение высоколиквидные активы: деньги, ценные бумаги, драгоценные металлы и прочие ценности. Банковский вклад, предусматривающий передачу кредитно-финансовому учреждению денежных средств на хранение, является одним из видов депозита.

К категории банковских депозитов также относится банковская ячейка – небольшой сейф, который находится в надежно защищенном хранилище банка. За использование ячейки, в которой можно хранить наличные деньги, ювелирные изделия, документы и любые другие ценности, клиент банка вносит плату.

Какие бывают вклады

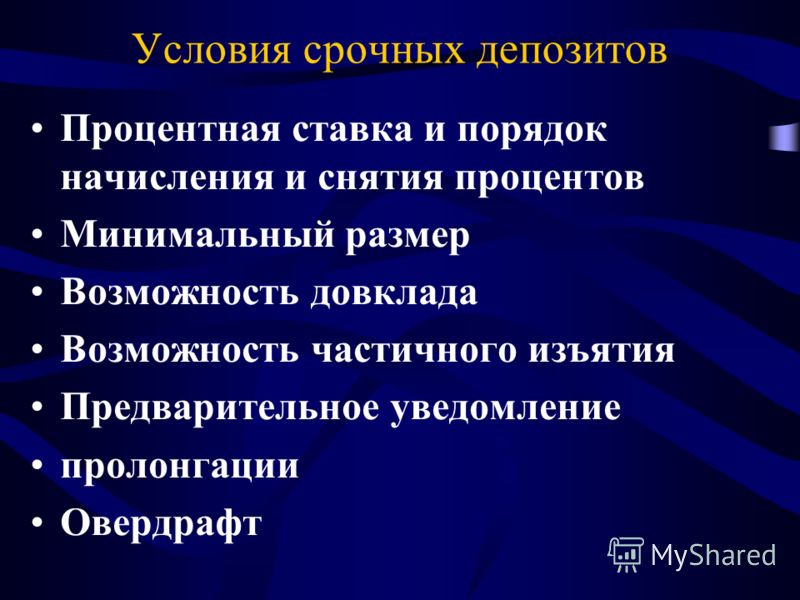

Вклады делятся на срочные и бессрочные (до востребования). Срочные предусматривают размещение средств на определенный срок. Если владелец вклада захочет забрать свои сбережения до окончания срока договора, банк не выплатит проценты или выплатит по сниженной ставке. Однако, некоторые депозитные продукты могут предусматривать возможность досрочного снятия части денег или внесение дополнительных средств.

Срочный договор часто предполагает пролонгацию банковского вклада. При этом, продление соглашения может предусматривать ухудшение условий размещения денег. Также договор может содержать пункт о необходимости уведомления банка за несколько дней, если владелец вклада не намерен продлевать соглашение. В случае, если вкладчик не сообщит банку о желании забрать деньги, соглашение будет продлено автоматически. Поэтому, при заключении договора вопросам пролонгации соглашения необходимо уделять повышенное внимание и не пропускать сроков уведомления банка о закрытии депозита.

Вклады до востребования позволяют изымать деньги из банка в любое время по усмотрению вкладчика. При частичном снятии средств банк продолжит начисление процентов без уменьшения процентной ставки.

Более прибыльными являются срочные вклады, ставки по которым выше, чем по вкладам до востребования. Это объясняется тем, что срочный вклад обеспечивает банку определенное время, в течение которого он может распоряжаться деньгами, тогда как вклад до востребования может быть затребован вкладчиком в любую минуту. Однако, практика показывает, что более прибыльные срочные вклады не всегда выгодны. Существует вероятность, что вкладчик захочет забрать деньги из банка до истечения срока договора, из-за чего сумма процентов по вкладу будет минимальной.

Однако, практика показывает, что более прибыльные срочные вклады не всегда выгодны. Существует вероятность, что вкладчик захочет забрать деньги из банка до истечения срока договора, из-за чего сумма процентов по вкладу будет минимальной.

Как выплачивают проценты

Условия начисления процентов должны быть подробно описаны в договоре, который клиент заключает с банком. Проценты могут начисляться:

- ежемесячно;

- ежеквартально;

- один раз в конце срока вклада.

Самые высокие ставки банки устанавливают по договорам, предполагающим выплату процентов в конце срока вклада. Однако, это самый рискованный вариант для вкладчика, так как в случае преждевременного расторжения договора владелец депозита не получит от банка ни копейки.

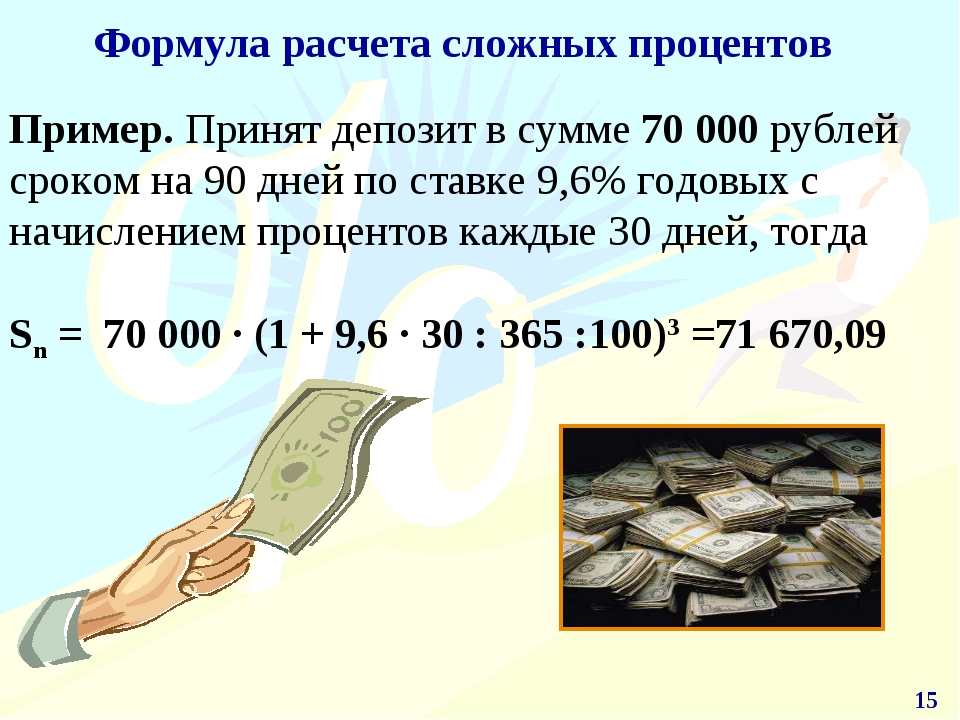

В договорах, а также в рекламных предложениях банков, обычно указывают годовую ставку, тогда как начисление процентов производится пропорционально сроку вклада. Для расчета используется формула:

Проценты по вкладу = Тело депозита*Процентная ставка*Срок вклада в месяцах/12

Некоторые банковские продукты предполагают плавающую ставку, когда период действия договора разбивается на временные отрезки и для каждого отрезка устанавливается свой процент. Обычно размер ставки увеличивается со временем, тем самым побуждая вкладчиков размещать деньги на максимальный срок. Кроме того, подобные продукты выгодны банкам, так как позволяют указывать в рекламе более высокую доходность.

Обычно размер ставки увеличивается со временем, тем самым побуждая вкладчиков размещать деньги на максимальный срок. Кроме того, подобные продукты выгодны банкам, так как позволяют указывать в рекламе более высокую доходность.

Проценты, начисляемые по депозиту, могут регулярно выплачиваться вкладчику или присоединяться к телу кредита, увеличивая его размер (вклады с капитализацией). Таким образом происходит начисление процентов на проценты, что обеспечивает максимальную прибыль по вкладу. Недостатком такого метода начисления, получившего название «сложные проценты», является выплата дохода от размещения денег в банке после истечения срока вклада.

Анонимность

Номерные вклады – депозитный продукт, рассчитанный на вкладчиков, которые стремятся сохранить анонимность. Отличие обезличенного вклада от обычного заключается в том, что при совершении операций по депозитному счету, в документах не будет указано имя владельца. Обслуживание клиентов, открывающих номерные вклады, производится в отдельных помещениях, а доступ к работе с депозитом предоставлен только операционисту и бухгалтеру, ответственными за оформление вклада. Деньги на депозит вносятся наличными лично вкладчиком.

Деньги на депозит вносятся наличными лично вкладчиком.

Открытие банковских вкладов является одним из лучших вариантов получения пассивного дохода и сохранения денег. На нашем сайте мы подобрали предложения банков, предусматривающих наиболее выгодные условия размещения средств.

Вклад инвестиционный

Перед тем, как говорить, что такое инвестиционный вклад, необходимо понимать, что такое инвестиции. В первую очередь, инвестирование – это передача денежных средств в специальные компании, организации или людям с целью получения процентов или части будущей прибыли. Инвестиции встречаются в торговле на фондовых рынках, при покупке паев в ПИФах, при покупке золота, платины и других драгоценных металлов.

Инвестиционный вклад – это срочный вклад, имеющий инвестиционный риск, который может размещаться на срок от 2-х до 5-ти лет. Такой вклад дает возможность вкладчику участвовать в движении рынка. Причем, если цены развиваются в неблагоприятную сторону, то процент по инвестиционному вкладу не выплачивается. Доход, который будет заработан по вкладу, заранее не известен, но при этом человек может быть уверен в том, что основная часть депозита будет возвращена в конце депонирования. Зависит доход вкладчика от движения цены на базовый актив. Выбрать базовый актив можно в совершенно разных направлениях. Это могут быть рынки акций различных регионов, самые разнообразные виды сырья, любые валюты или более сложные стратегии, при помощи которых положительная доходность обеспечивается при любой ситуации и положении рынка.

Доход, который будет заработан по вкладу, заранее не известен, но при этом человек может быть уверен в том, что основная часть депозита будет возвращена в конце депонирования. Зависит доход вкладчика от движения цены на базовый актив. Выбрать базовый актив можно в совершенно разных направлениях. Это могут быть рынки акций различных регионов, самые разнообразные виды сырья, любые валюты или более сложные стратегии, при помощи которых положительная доходность обеспечивается при любой ситуации и положении рынка.

Сумма инвестиционного вклада всегда разделяется на две составляющие: большая часть депонируется, а меньшая часть идет на покупку опциона движения цены базового актива. Инвестиционные вклады также можно разделить на те, который выплачиваются без премии за риск, и те, что включает в себя премию за риск. В первом случае начальная сумма вклада возвращается вкладчику в конце депонирования. При этом ситуация на рынке для вкладчика не важна, ну а проценты и часть дохода от базового актива выплачиваются только при благоприятном изменении цены.

Перед размещением инвестиционного вклада специалисты настоятельно рекомендуют посоветоваться с финансовыми консультантами, и вмесите с ними принять оптимальное решение по выбору данного продукта.

Как читать договор — KDIF

Банковский вклад — это простой и надежный способ сохранить и преумножить собственные деньги. Прежде чем разместить свои накопления в банковский вклад необходимо выбрать вид вклада.

В договоре банковского вклада содержатся условия размещения средств и выплаты вознаграждения, возврата (полного или частичного) вклада, условие о возможности его пополнения, срок вклада, условия продления договора банковского вклада и другие условия, которые могут отличаться от озвученных в рекламных роликах. Поэтому крайне важно внимательно изучить договор банковского вклада до его подписания.

Рекомендуем посетить сайт банка, в котором планируете открыть депозит. Банки, обычно, публикуют типовые условия договоров банковского вклада, и вы сможете ознакомиться с их текстом до заключения онлайн или в отделении финансового института

Обратите внимание

Определения, которые нужно знать каждому вкладчику. Глоссарий

Банковский вклад – это денежные средства, принимаемые банком от вкладчика, по которым банк выплачивает вознаграждение и принимает на себя обязательства по их возврату на условиях и в порядке, предусмотренном законодательными актами и договором.

Банковский счет – счет физического или юридического лица, который отражает движение и учет его денег в банке, а также договорные отношения между клиентом (физическим или юридическим лицом) и банком по банковскому обслуживанию.

Вкладчик – лицо, внесшее средства на вклад в банке либо лицо, в пользу которого открыт вклад; сторона по договору банковского вклада.

Вклад до востребования – вклад, подлежащий возврату полностью или частично по первому требованию вкладчика.

Вклад сберегательный – это вклад, который также вносится на определенный срок. При этом, когда сберегательный вклад затребован вкладчиком до истечения срока, вознаграждение по такому вкладу выплачивается в размере, установленном по вкладу до востребования (не более 0,1 процента годовых).

Вклад срочный вклад – это вклад, который вносится на определенный срок.

Платежная карточка – средство электронного платежа, которое содержит информацию, позволяющую ее держателю посредством электронных терминалов или других каналов связи осуществлять платежи, переводы либо получать наличные деньги, производить обмен валют и другие операции, определенные эмитентом платежной карточки и на его условиях.

Оформить вклад для сотрудников Банка ЗЕНИТ

В линейке депозитов Банк ЗЕНИТ предлагает срочные вклады в рублях и валюте. У каждого вкладчика есть возможность подобрать депозит, который подходит для создания накоплений с нуля, сохранения имеющегося капитала или других финансовых задач.

Какой вклад выбрать

Вклад для сотрудников Банка ЗЕНИТ не имеет специальных условий, поэтому достаточно принимать во внимание общие правила размещения депозитов. Прежде чем принять решение, оцените вашу финансовую ситуацию и возможные сценарии ее развития:

- планируете ли вносить на счет по вкладу дополнительные суммы;

- какова вероятность, что вам потребуется забрать деньги со счета досрочно, до окончания срока вклада;

- важно получить максимальный доход в конце срока или рассчитываете на регулярные поступления процентов.

Какой вклад для сотрудников Банка ЗЕНИТ самый доходный

Выгода от размещения денег во вкладе зависит от наличия капитализации и процентной ставки, на которую, в свою очередь, может влиять срок депозита. Наиболее привлекательные ставки обычно действуют по вкладам сроком от одного года и более и при условии, что деньги будут храниться на счете в течение всего периода, указанного в договоре.

Высокой доходностью отличаются также вклады, которые сочетаются с программами защиты капитала, инвестиционным страхованием жизни. Это комплексные финансовые продукты, которые составляют выгодную альтернативу обычному вкладу для сотрудников Банка ЗЕНИТ, как и для других вкладчиков.

По депозитам, которые позволяют частично расходовать деньги со счета, ставки в среднем на 0,5 – 1% годовых ниже, чем у вкладов с менее гибкими условиями. Однако расходно-пополняемые депозиты максимально удобны, если важно иметь доступ к деньгам и располагать возможностью изъять всю сумму, если того потребуют обстоятельства.

Особые условия по вкладам

Хотя вклад для сотрудников Банка Зенит оформляется на общих основаниях, кредитные организации часто предоставляют льготные условия обслуживания отдельным категориям вкладчиков. Например, граждане, достигшие определенного возраста или получившие пенсионное удостоверение, могут открыть вклад в Банке ЗЕНИТ с более высокой ставкой.

Также мы предлагаем повышенную ставку всем действующим клиентам при условии открытия вклада через интернет-банк или мобильное приложение «Зенит Онлайн 2.0».

Отдельно стоит отметить сезонные предложения. Как правило, такие вклады для сотрудников Банка ЗЕНИТ и других категорий клиентов доступны при соблюдении специальных условий, например, при наличии промокода от партнера.

Для быстрого подбора депозита, который отвечал бы вашим основным требованиям, воспользуйтесь фильтром, который расположен в разделе «Вклады».

Поделиться с друзьями:

Прямой депозит — обзор, как это работает, плюсы и минусы

Что такое прямой депозит?

Прямой депозит можно определить как платеж, осуществляемый непосредственно на счет получателя. Оплата может производиться электронным способом с одного счета на другой вместо традиционного чекового депозита. Прямые депозиты особенно распространены для предприятий, поскольку они используют транзакцию для оплаты своих сотрудников.

Оплата может производиться электронным способом с одного счета на другой вместо традиционного чекового депозита. Прямые депозиты особенно распространены для предприятий, поскольку они используют транзакцию для оплаты своих сотрудников.

Прямой депозит также может использоваться для возврата налогов.После того, как прямой перевод поступает на счет получателя, счет автоматически зачисляется, и разрешение на получение денег не требуется.

Для облегчения платежей или переводов, осуществляемых в виде прямых депозитов, банки используют автоматизированную клиринговую палату. Расчетная палата Расчетная палата действует как посредник между любыми двумя организациями или сторонами, участвующими в финансовой операции. Его основная роль заключается в обеспечении бесперебойной работы транзакции, когда покупатель получает торгуемые товары, которые он намеревается приобрести, а продавец, получающий правильную уплаченную сумму, отвечает за координацию платежей между финансовыми учреждениями.

- Прямой депозит можно определить как платеж, осуществляемый непосредственно на счет получателя. Оплата может производиться электронным способом с одного счета на другой вместо традиционного чекового депозита.

- Прямые депозиты особенно распространены для предприятий, поскольку они используют транзакцию для оплаты своих сотрудников. Их также можно использовать для возврата налогов. Невозвратный налоговый кредит Невозвращаемый налоговый кредит — это кредит, который применяется к подлежащим уплате налогам, который снижает ответственность налогоплательщика до минимума, равного нулю.Другими словами,.

- Прямые депозиты — более удобный и безопасный способ перевода средств, так как они исключают возможность кражи или потери чека или наличных денег, поскольку внесение депозита осуществляется в электронном виде.

Как работает прямой депозит

Чтобы понять, как работает прямой депозит, приведем пример:

Компании XYZ необходимо производить платежи по заработной плате 25 -го числа каждого месяца. Чтобы сделать процесс удобным и своевременным для компании и сотрудников, компания собирает банковскую информацию своих сотрудников для создания прямых вкладов.

Чтобы сделать процесс удобным и своевременным для компании и сотрудников, компания собирает банковскую информацию своих сотрудников для создания прямых вкладов.

В идеале, на 24 th компания XYZ отправляет инструкции по начислению заработной платы в банк, а затем банк отправляет информацию в Автоматизированную клиринговую палату (ACH). as ACH — это канал, которым управляет Национальная ассоциация автоматизированной клиринговой палаты (NACHA), который передает — при условии, что процесс занимает один рабочий день. ACH организует платежные инструкции и следит за тем, чтобы платежи производились в правильные банки и на правильные счета.

Как только ACH направляет платеж банкам сотрудников, соответствующие банки получают платежные инструкции и обрабатывают платеж. Обычно процесс занимает от одного до пяти рабочих дней. После проведения платежей соответствующие банки зачисляют полученные средства на счета сотрудников.

Время или продолжительность процесса будет зависеть от многих факторов, таких как сумма перевода, банки (переводы и обработка платежей между одними банками занимают больше времени, чем другие), от того, происходит ли прямой перевод внутри страны или за границу. банковский счет и т. д.Чтобы ускорить обработку платежей, работодатели могут вносить прямые депозиты раньше срока.

банковский счет и т. д.Чтобы ускорить обработку платежей, работодатели могут вносить прямые депозиты раньше срока.

Другие методы прямого депозита

Хотя прямые депозиты обычно следуют процессу, описанному в приведенном примере, они также могут осуществляться через Интернет или мобильный банкинг Мобильный банкинг Мобильный банкинг означает использование мобильного устройства для выполнения финансовых транзакций . Услугу предоставляют некоторые финансовые учреждения, осуществляя переводы.

Преимущества прямого депозита

1.Более простые и быстрые транзакции

Благодаря возможности прямого депозита транзакции стали проще и быстрее. Прямой депозит сводит к минимуму посещения банка как для плательщика, так и для получателя. Перечисленные средства обычно доступны немедленно или не требуют значительного времени для обработки.

Прямые депозиты — более удобный и безопасный способ перевода средств, так как они исключают возможность кражи или потери чека или наличных денег, поскольку внесение депозита осуществляется в электронном виде. Использование прямого депозита также сводит к минимуму мошенничество с чеками.

Использование прямого депозита также сводит к минимуму мошенничество с чеками.

2. Более эффективный процесс расчета заработной платы

Для предприятий использование прямого депозита упрощает процесс расчета заработной платы, поскольку позволяет своевременно выплачивать заработную плату и / или заработную плату, а также снижает нагрузку на бухгалтерский учет, так как отсутствие задержек с наличными деньгами происходят движения, и денежные средства выплачиваются непосредственно на банковские счета сотрудника.

Недостатки прямых депозитов

1. Угрозы кибербезопасности

Одним из ключевых рисков, связанных с прямыми депозитами, является кибербезопасность.Поскольку платежи осуществляются в электронном или онлайн-режиме, они уязвимы для возможных киберпреступлений. Однако банки и другие финансовые учреждения принимают меры для обеспечения безопасности и защиты данных в любое время.

2. Требуется банковский счет

Еще одним недостатком прямых вкладов является тот факт, что услуга не обслуживает физических лиц без банковских счетов. В случаях, когда получатель не использует банковский счет, необходимо найти и согласовать альтернативный способ оплаты.

В случаях, когда получатель не использует банковский счет, необходимо найти и согласовать альтернативный способ оплаты.

Примером может служить предоплаченная дебетовая карта MasterCard Direct Express Debit. Карту могут использовать для получения средств лица, не имеющие банковских счетов, она является результатом сотрудничества Министерства финансов США, Comerica Bank и MasterCard и предназначена для федеральных получателей.

Дополнительные ресурсы

CFI является официальным поставщиком сертификации коммерческого банковского и кредитного аналитика (CBCA) ™ CBCA®. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет и т.д. кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Для продолжения обучения и развития ваших знаний в области финансового анализа мы настоятельно рекомендуем следующие дополнительные ресурсы:

- Депозитарная трастовая и клиринговая корпорация (DTCC) Депозитарная трастовая и клиринговая корпорация (DTCC) Депозитарная трастовая и клиринговая корпорация (DTCC) — это американская корпорация, которая действует как централизованная клиринговая и расчетная компания для различных

- Контрольные счета и сберегательные счета Проверка счетов и сберегательные счета Клиент банка может выбрать открытие текущих счетов и сберегательных счетов в зависимости от нескольких факторов, таких как цель, простота доступа , или другие атрибуты. Текущий счет — это тип банковского счета, который используется для повседневных транзакций. Это самый простой счет, который предлагают банки, кредитные союзы и мелкие кредиторы.

- Федеральная корпорация по страхованию вкладов (FDIC) Федеральная корпорация по страхованию вкладов (FDIC) Федеральная корпорация по страхованию вкладов (FDIC) — это государственное учреждение, которое обеспечивает страхование вкладов от банкротства банка. Было создано тело.

- Дробное банковское дело Дробное банковское дело Дробное банковское дело — это банковская система, которая требует от банков держать только часть депонированных у них денег в качестве резервов.Резервы хранятся в виде остатков на банковском счете в центральном банке или в виде валюты в банке.

Текущий счет — это тип банковского счета, который используется для повседневных транзакций. Это самый простой счет, который предлагают банки, кредитные союзы и мелкие кредиторы.

Текущий счет — это тип банковского счета, который используется для повседневных транзакций. Это самый простой счет, который предлагают банки, кредитные союзы и мелкие кредиторы.Что это такое и как его настроить?

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами. Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

- Прямые депозиты — это более быстрый и удобный способ доступа к деньгам, чем бумажные чеки.

- Когда вы подписываетесь на прямой депозит, зарплаты зачисляются прямо на ваш банковский счет каждый день выплаты жалованья.

- Вы можете получить прямые депозиты для выплаты зарплаты, чеков по безработице, возврата налогов и стимулирующих чеков.

- См. Список инсайдеров банков с ранними прямыми депозитами здесь »

Вы можете привыкнуть получать чек в день выплаты жалованья, а затем пойти в банк, чтобы положить деньги на ваш счет. Но прямой депозит переводит деньги прямо на ваш счет, поэтому вам не нужно отслеживать чек или находить время для посещения банка или банкомата.

Когда вы настраиваете прямой депозит, деньги автоматически поступают на ваш счет в цифровом виде, когда приходит время получать деньги. Вам не нужно предпринимать никаких дополнительных действий в день выплаты жалованья, например, сначала одобрить перевод средств в свой банк.

Прямой депозит обычно используется для получения зарплаты. Но вы также можете настроить прямой депозит для получения возмещения налогов, государственных стимулирующих чеков, чеков по безработице и других видов платежей.

Во многих случаях (особенно для зарплаты вашей компании) вы можете разделить свой прямой депозит на несколько счетов. Например, вы можете попросить своего работодателя автоматически вносить 80% каждой зарплаты на ваш текущий счет и 20% на сбережения.

Чтобы зарегистрироваться в программе прямого депозита от работодателя, запросите форму прямого депозита. Если вы подаете налоговую декларацию онлайн, вы можете заполнить форму в цифровом виде. Если вы используете CPA для подачи налоговых деклараций, сообщите CPA, что вы хотите получить возврат налога посредством прямого депозита, и они должны предоставить вам форму.

После того, как вы получите форму, вам, вероятно, понадобится следующая информация:

- Название и адрес банка. Если вы пользуетесь интернет-банком или крупным обычным банком, вы, вероятно, можете найти в Google название банка и найти адрес штаб-квартиры компании. В противном случае обратитесь к представителю службы поддержки клиентов, чтобы узнать, какой адрес вам следует использовать.

- Номер банковского счета. Предоставление вашего номера гарантирует, что ваши деньги поступят на правильный счет.

- Банковский маршрутный номер. Это девятизначный код, который указывает, в какое отделение вы заходили, чтобы открыть свой счет.

- Имена людей на аккаунте. Возможно, вам потребуется указать имена всех людей, участвующих в учетной записи, например, супруга или родителя.

- Аннулированный чек. Не все компании будут запрашивать аннулирование чека, но некоторые могут. Аннулированный чек — это бумажный чек из вашего банка, на котором написано «VOID». Таким образом, компания может проверить вашу банковскую информацию на вашем чеке, но на самом деле никто не сможет ее использовать. Если у вас уже есть бумажные чеки, вы можете создать аннулированный чек самостоятельно. В противном случае запросите его в своем банке.

Если вы пользуетесь интернет-банком или крупным обычным банком, вы, вероятно, можете найти в Google название банка и найти адрес штаб-квартиры компании. В противном случае обратитесь к представителю службы поддержки клиентов, чтобы узнать, какой адрес вам следует использовать.

Если вы пользуетесь интернет-банком или крупным обычным банком, вы, вероятно, можете найти в Google название банка и найти адрес штаб-квартиры компании. В противном случае обратитесь к представителю службы поддержки клиентов, чтобы узнать, какой адрес вам следует использовать.Большую часть важной информации — номер вашего счета, маршрутный номер и имена людей на счету — можно найти на бумажном чеке, если он у вас есть. Вы также должны увидеть эти данные, когда войдете в свой банковский счет онлайн или через приложение.

Если вам по-прежнему не удается найти необходимую информацию для заполнения формы прямого депозита, обратитесь за помощью в свой банк.

После того, как вы настроите прямые депозиты через своего работодателя, вашей компании может потребоваться один или два платежных цикла, чтобы обработать форму прямого депозита. В этом случае вы все равно получите следующую или две зарплаты в виде физического чека.

Но как только все будет хорошо, ваш прямой перевод должен появиться на вашем счете в день выплаты жалованья, в тот же день, когда вы обычно получаете бумажный чек.

Если вы получаете пособие по безработице, ваши деньги должны появиться на вашем счету через несколько рабочих дней после того, как вы подадите заявку на пособие. Но точное количество дней зависит от штата.

Но точное количество дней зависит от штата.

При использовании бумажного чека деньги не будут отображаться на вашем счете до рабочего дня после того, как вы их зачислили. Но с прямым депозитом у вас есть немедленный доступ к своим деньгам.

Некоторые банки даже позволяют вам досрочно получить прямой депозит, включая чеки заработной платы и пособия по безработице. Кейт Вок, вице-президент по коммуникациям Wealthfront, сказала Business Insider, что почти любое учреждение имеет возможность получить вашу зарплату раньше, но многие этого не делают, потому что они получают проценты по вкладам.Таким образом, чем дольше банк хранит ваши деньги, тем больше он зарабатывает.

Но есть несколько банков, которые разрешают ранние прямые депозиты. Узнайте, участвует ли ваш банк и сможете ли вы получить зарплату на два дня раньше.

1. Удобство

После того, как вы зарегистрируетесь в системе прямого депозита у вашего работодателя, штата или IRS, вам не придется предпринимать никаких других шагов для получения денег. Вам даже не нужно утверждать входящий депозит в день выплаты жалованья — он просто отображается в вашем аккаунте.

Вам даже не нужно утверждать входящий депозит в день выплаты жалованья — он просто отображается в вашем аккаунте.

Это может быть намного проще, чем поехать в банк, чтобы внести свой чек, и даже проще, чем внести чек с помощью мобильного банковского приложения.

2. Безопасность

С прямым переводом все цифровое. Таким образом, вам не нужно беспокоиться о потере чека или о его краже.

3. Быстрый доступ к деньгам

В зависимости от вашего рабочего графика может пройти несколько дней, прежде чем у вас появится время внести бумажный чек в банк. Затем вам придется подождать до следующего рабочего дня, пока деньги не появятся на вашем счете.Благодаря прямым депозитам вы могли получить доступ к своим деньгам на несколько дней раньше.

И если ваш банк использует ранние прямые депозиты, вы можете даже получить зарплату раньше некоторых из ваших коллег.

Если вы вкладываете чеки на высокодоходный сберегательный счет, получение средств раньше означает, что вы можете раньше начать начисление и начисление сложных процентов.

4. Автоматически сохранять

Многие работодатели предоставляют вам возможность разделить ваши прямые депозиты на несколько банковских счетов, чтобы вы могли запланировать процентную долю вашего депозита, которая будет идти на сбережения, а остальная часть — на чеки.

Эта автоматизация позволяет легко экономить, не задумываясь об этом, что может помочь вам более эффективно работать для достижения целей сбережений.

Лаура Грейс Тарпли — редактор отдела банковского дела и ипотеки в Personal Finance Insider, освещающий ипотечные кредиты, рефинансирование, банковские счета и банковские обзоры. Она также является сертифицированным преподавателем в области личных финансов (CEPF). За четыре года работы в сфере личных финансов она много писала о способах сбережения, инвестирования и управления кредитами.

Все, что вам нужно знать о прямых депозитах

© 2021 Brex Inc. «Brex» и логотип Brex являются зарегистрированными товарными знаками.

Продукты Brex могут быть доступны не всем клиентам. Действуют положения и условия, которые могут быть изменены.

Brex Inc. предоставляет корпоративную кредитную карту Brex Mastercard®, выпущенную Emigrant Bank, членом FDIC. Подробнее см. Соглашение о платформе Brex.

Brex Treasury LLC является аффилированным брокером-дилером, зарегистрированным SEC, и членом FINRA и SIPC, который предоставляет Brex Cash, программу, которая позволяет клиентам переводить неинвестированные остатки денежных средств в определенные паевые инвестиционные фонды денежного рынка или банковские счета, застрахованные FDIC.Инвестирование в ценные бумаги сопряжено с риском. Brex Treasury — это не банк, и ваш счет Brex Cash не является банковским.

Brex Treasury не является инвестиционным консультантом. Прежде чем вкладывать средства, подумайте об инвестиционных целях вашей компании и соответствующих рисках, расходах и расходах. Ознакомьтесь с историей Brex Treasury или его специалистами по инвестициям на веб-сайте FINRA BrokerCheck.

Пожалуйста, посетите Заявление о раскрытии информации в рамках программы депозитной очистки, чтобы получить важную юридическую информацию.

Хотя Казначейство Brex не взимает комиссию за транзакцию или счет, фонды денежного рынка несут расходы и комиссии.Отправка банковских переводов бесплатна для клиентов Brex Cash, но финансовое учреждение получателя может взимать комиссию за получение банковского перевода.

Вы можете потерять деньги, инвестируя в паевой инвестиционный фонд денежного рынка. Фонды денежного рынка, предлагаемые Brex Cash, управляются независимо и не связаны с Treasury Brex. Доходность варьируется, колеблется и включает сниженные комиссионные сборы, определяемые исключительно управляющим фондом. См. Раскрытие информации о программе и соответствующий проспект фонда перед инвестированием для получения подробной и другой информации о фонде.Свяжитесь с нами, чтобы получить копию проспекта фонда и последние данные об эффективности. Прошлые показатели не обязательно свидетельствуют о будущих результатах.

Фонд не может гарантировать, что он сохранит стоимость ваших инвестиций на уровне 1 доллара за акцию. Инвестиции в фонд не застрахованы и не гарантированы FDIC или любым другим государственным учреждением. Спонсор фонда не имеет юридических обязательств по оказанию финансовой поддержки фонду, и вы не должны ожидать, что он сделает это в любое время. После предоставления акционерам письменного уведомления не менее чем за 60 дней правление фонда оставляет за собой право взимать комиссию за продажу акций или временно приостанавливать погашение, если ликвидность фонда упадет ниже определенного уровня.

Неинвестированные остатки на вашем денежном счете Brex будут первоначально объединены с неинвестированными остатками от других клиентов Treasury Brex и депонированы на одном счете в LendingClub Bank, N.A. («Клиринговый банк»), член FDIC. В течение двух рабочих дней средства переводятся на счет выплат стороннего поставщика услуг казначейства Brex («Расчетный счет»), а затем автоматически переводятся на омнибусные депозитные счета, созданные Treasury Brex от его имени от имени клиентов Treasury Brex. в обозначенных «Программных банках».Только первые 250 000 долларов США в виде комбинированных депозитов в любом банке программы будут подпадать под страховое покрытие FDIC. Страхование FDIC не распространяется на депозиты, находящиеся в Клиринговом банке или на любом счете в промежуточном депозитном учреждении. Депозиты, находящиеся на Расчетном счете в процессе их перевода в Банк программы или из него, будут подпадать под страховое покрытие FDIC в размере до 250 000 долларов США на одного клиента (в сочетании с любыми другими депозитами клиентов в банке, имеющем Расчетный счет).

в обозначенных «Программных банках».Только первые 250 000 долларов США в виде комбинированных депозитов в любом банке программы будут подпадать под страховое покрытие FDIC. Страхование FDIC не распространяется на депозиты, находящиеся в Клиринговом банке или на любом счете в промежуточном депозитном учреждении. Депозиты, находящиеся на Расчетном счете в процессе их перевода в Банк программы или из него, будут подпадать под страховое покрытие FDIC в размере до 250 000 долларов США на одного клиента (в сочетании с любыми другими депозитами клиентов в банке, имеющем Расчетный счет).

Это не предложение, ходатайство о предложении или совет о покупке или продаже ценных бумаг или об открытии брокерского счета в любой юрисдикции, где Brex Treasury LLC не зарегистрирована.

Член SIPC. Ценные бумаги на вашем счете защищены до 500 000 долларов (включая иски на сумму 250 000 долларов наличными). Подробную информацию и пояснительную брошюру см. На сайте www.sipc.org.

Программа мгновенных выплат предлагается Brex Finance I LLC, дочерней компанией Brex Inc. и Brex Treasury LLC. Программа является факторинговым соглашением, а не ссудой. У вас должна быть действующая учетная запись Brex Cash с хорошей репутацией, чтобы претендовать на доступ после пробного доступа. За мгновенные выплаты взимается комиссия в размере 1,5% для продавцов, использующих платформу продаж Amazon, и комиссию в размере 1% для продавцов, использующих другие платформы.Действуют условия.

и Brex Treasury LLC. Программа является факторинговым соглашением, а не ссудой. У вас должна быть действующая учетная запись Brex Cash с хорошей репутацией, чтобы претендовать на доступ после пробного доступа. За мгновенные выплаты взимается комиссия в размере 1,5% для продавцов, использующих платформу продаж Amazon, и комиссию в размере 1% для продавцов, использующих другие платформы.Действуют условия.

Некоторые функции доступны только для клиентов, использующих Brex Premium. Использование службы оплаты счетов регулируется Условиями и положениями службы оплаты счетов.

Brex не предоставляет и не гарантирует никаких сторонних продуктов, услуг, информации или рекомендаций. Brex может платить третьим сторонам и / или получать от них деньги за рекомендации клиентов.

Услуги могут быть предоставлены Brex Payments LLC (NMLS # 2035354).

Как настроить прямой депозит | Форма авторизации прямого депозита

Зачем тратить драгоценное время на посещение банка? Прямой депозит — это простой и беспроблемный способ получать электронные депозиты, такие как зарплаты или выплаты социального обеспечения, автоматически на ваш U. S. Банковский расчетный или сберегательный счет. Депозиты производятся в электронном виде, поэтому вам никогда не придется беспокоиться о потере зарплаты или о походе в банк. Более того, это намного быстрее, чем бумажный депозит, что позволяет вам получить доступ к своим деньгам в день депозита.

S. Банковский расчетный или сберегательный счет. Депозиты производятся в электронном виде, поэтому вам никогда не придется беспокоиться о потере зарплаты или о походе в банк. Более того, это намного быстрее, чем бумажный депозит, что позволяет вам получить доступ к своим деньгам в день депозита.

Как настроить прямой депозит для вашей зарплаты

Попросите копию формы регистрации прямого депозита у вашего работодателя или загрузите форму разрешения на прямой вклад банка США (PDF).

Предоставьте свой U.S. Тип банковского депозитного счета (текущий или сберегательный), номер счета и маршрутный номер, а также другая необходимая информация.

Отправьте заполненную форму прямого депозита своему работодателю.

Подсказки к форме авторизации

Вот несколько ключевых моментов, которые следует помнить при заполнении и отправке формы авторизации прямого депозита:

- Полностью прочтите форму прямого депозита и обязательно следуйте пунктам контрольного списка.

- Храните информацию в безопасности при заполнении формы и отправляйте ее непосредственно своему работодателю.

- Для вступления изменений в силу может потребоваться несколько циклов начисления заработной платы, поэтому обязательно свяжитесь со своим кадровым отделом или отделом расчета заработной платы, чтобы проверить выполнение вашего запроса.

Как настроить прямой депозит для вашего чека социального обеспечения

Есть три способа запустить процесс:

- Посетите ssa.gov , чтобы зарегистрироваться в Интернете.

- Позвоните по национальному номеру 800 службы социального обеспечения по телефону 800-772-1213.

- Посетите местный U.Филиал S. Bank или офис SSA.

Будьте готовы предоставить тип своего депозитного счета в банке США (текущий или сберегательный), номер счета и маршрутный номер, номер социального страхования и другую необходимую информацию.

Что такое прямой депозит ACH?

Прямой депозит ACH — это тип электронного перевода денежных средств на текущий или сберегательный счет потребителя от его работодателя, федерального агентства или агентства штата. Наиболее распространенные типы прямых вкладов ACH включают выплату заработной платы, налоговые декларации и государственные пособия.

ACH сделали бумажные чеки устаревшими. Фактически, они обычно являются более дорогостоящим вариантом. Прямой перевод через ACH — это простой банковский перевод, который обычно поступает в течение 1-2 рабочих дней. Это отличный вариант для малого бизнеса, чтобы сэкономить деньги и оперативно платить сотрудникам.

Что такое ACH ?Когда вы просыпаетесь в день зарплаты и ваши деньги автоматически поступают на ваш банковский счет, это происходит из-за транзакции ACH.ACH — это сокращение от национальной ассоциации автоматизированной клиринговой палаты. Это компьютерная электронная сеть для обработки транзакций. Обычно он используется для платежей на небольшие суммы между двумя участвующими финансовыми учреждениями.

Примеры обработки ACH:

- Прямой депозит

- Денежный перевод

- Автокредит

- Ипотека

- Периодические платежи

- Любые онлайн-счета

ACH также называют прямой оплатой или электронным чеком, и его популярность постоянно растет. В 2019 году через ACH было проведено 24,7 миллиарда электронных платежей, что сделало сеть одной из самых безопасных и надежных платежных систем в мире. Прошлый год стал пятым годом подряд, когда Клиринговая палата добавила более 1 миллиарда платежей. Сюда входят такие вещи, как:

В 2019 году через ACH было проведено 24,7 миллиарда электронных платежей, что сделало сеть одной из самых безопасных и надежных платежных систем в мире. Прошлый год стал пятым годом подряд, когда Клиринговая палата добавила более 1 миллиарда платежей. Сюда входят такие вещи, как:

- Платежи B2B и P2P

- Прямые вклады

- Благотворительные пожертвования

- Социальное обеспечение и государственные пособия

- Плата за обучение

- Абонентские услуги

Общая сумма этих платежей составила более 55 долларов США.8 триллионов долларов.

Как работает ACH ?Для создания ACH требуется сберегательный или текущий счет, маршрутный номер и номер банковского счета. Прямой перевод в ACH невозможен до тех пор, пока эти данные не будут переданы плательщику. Информация о счете получателя всегда требуется для создания прямого депозита. Иначе как бизнес узнает, где вам платить?

ODFI Исходное депозитарное финансовое учреждение или ODFI — это банковский термин, используемый в связи с ACH. В финансовом рабочем процессе ODFI — это интерфейс между сетью ACH и Федеральной резервной системой. Они выступают в качестве инициатора транзакции.

В финансовом рабочем процессе ODFI — это интерфейс между сетью ACH и Федеральной резервной системой. Они выступают в качестве инициатора транзакции.

ODFI имеет соглашение с оператором ACH (клиринговой палатой или Федеральной резервной системой) о передаче записей в сеть ACH от имени отправителя. Чтобы квалифицироваться как ODFI, депозитарное финансовое учреждение всегда должно получать разрешение перед зачислением или дебетованием счета.

Вещи, за которые они несут ответственность, включают:

- Защита данных ACH

- Заключение контрактов с каждым отправителем

- Сохранение доходов ниже согласованного порога

Чтобы снизить риск возврата перевода, ODFI рекомендуется работать с отправителями для установления надлежащего контроля и надзора за ним. дебетовые операции.

RDFI ODFI также должны согласиться действовать в качестве получающего депозитарного финансового учреждения (RDFI) для получения платежей ACH и кредитных транзакций. RDFI получает записи косвенно или напрямую от своего оператора ACH для кредитования или дебетования счетов клиентов.

RDFI получает записи косвенно или напрямую от своего оператора ACH для кредитования или дебетования счетов клиентов.

Все организации должны быть RDFI, чтобы член или клиент мог принимать средства через ACH. Чтобы соответствовать правилам работы Nacha, RDFI должен принимать все записи в учетные записи клиентов.

Принимающее депозитарное финансовое учреждение получает записи прямо или косвенно от своего Оператора ACH для дебета или кредита на счета клиентов.Все финансовые учреждения должны быть RDFI, чтобы клиент или участник мог принимать средства через ACH.

Вещи, за которые они несут ответственность, в том числе:

- Надлежащая и своевременная проводка по счетам Получателя

- Своевременное получение и проверка всех записей ACH

- Надлежащее уведомление Отправителей о неверных данных о принятых записях

Любое финансовое учреждение может стать RDFI, но не ODFI.

Сходства между ODFI и RDFI Помимо работы с деньгами, есть много общего между RDFI и ODFI. Оба учреждения должны иметь отношения с оператором ACH для доступа к сети ACH. Оба платят сборы за доступ к этим платежным рельсам и подвергаются строгим процедурам аудита. Даже если ожидаются более быстрые платежи, они все равно должны проходить через Оператора.

Оба учреждения должны иметь отношения с оператором ACH для доступа к сети ACH. Оба платят сборы за доступ к этим платежным рельсам и подвергаются строгим процедурам аудита. Даже если ожидаются более быстрые платежи, они все равно должны проходить через Оператора.

Сеть автоматизированной клиринговой палаты — популярный оператор ACH, который предлагает возможность мгновенных платежей для участвующих членов. Федеральная резервная система обнародовала планы по варианту оплаты в реальном времени, который должен появиться на рынке к 2024 году.

И ODFI, и RDFI должны быть связаны с оператором ACH для доступа к сети ACH. И ODFI, и RDFI платят комиссию за доступ к этим платежным рельсам и сталкиваются с напряженными процессами аудита.

Даже если более быстрые платежи станут более популярными, транзакции по-прежнему будут проходить через Оператора.

Клиринговая палата, любимый оператор ACH, предлагает вариант мгновенной оплаты через свои платежные системы при условии, что оба финансовых учреждения являются участниками-участниками.

Федеральная резервная система обнародовала планы по варианту оплаты в реальном времени, который должен появиться на рынке к 2023 или 2024 году.

Комиссия за администрирование сетиСеть ACH поддерживается за счет сборов за администрирование сети. Каждое депозитарное финансовое учреждение помогает поддерживать здоровую сеть ACH за счет этих собранных сборов. Каждое депозитарное финансовое учреждение, которое получает или передает записи ACH, должно уплачивать Nacha годовой сбор и сбор за вход за расходы, связанные с управлением сетью ACH.

Эти сборы необходимы для компенсации затрат, связанных с административными функциями сети ACH, которые Nacha выполняет на основе затрат. Эти сборы обеспечивают стабильный и предсказуемый источник средств от сторон, получающих льготы по услугам. Суммы утверждаются советом директоров Nacha каждый год и изменяются, когда совет считает необходимым.

Что дает Прямой депозит ?Прямой депозит — это способ оплаты, при котором средства переводятся в электронном виде на ваш сберегательный или текущий счет.Это помогает получателю получать средства быстрее и избегать физических чеков. Во многих случаях это влечет за собой автоматическое зачисление чеков о заработной плате прямо на ваш счет.

Прямой депозит — это то, как получают деньги 93% американских рабочих. Это метод, позволяющий потребителям лучше контролировать свои финансы, когда они могут быстро получить доступ к деньгам без дополнительной платы за их получение. Помимо расчета заработной платы, его также можно использовать для выплаты бонусов, компенсаций и других выплат сотрудникам.

A Прямой перевод через ACHКогда вы получаете прямой депозит через ACH, средства зачисляются на текущий или сберегательный счет в течение 1-2 рабочих дней.Обычно он используется для таких вещей, как:

- Государственные пособия

- Налоги и другие возмещения

- Заработная плата

- Возмещение расходов сотрудникам

- Аннуитеты и выплаты процентов

Это будет включать любые кредитные платежи ACH от предприятия или правительства непосредственно потребителю. Прямой депозит не следует путать с прямым платежом, который представляет собой использование средств для совершения платежа через ACH.

Преимущества прямого депозита через ACH включают такие вещи, как удобство, меньшие комиссии, отсутствие бумажных чеков и более быстрое возмещение налогов.

Система ACH предназначена не только для ускорения платежей, но и для их защиты.Это дает больше возможностей для торговли за меньшее время и стимулирует бизнес во всех отраслях.

Что это такое и как его настроить

Есть три основных способа получения платежей: наличные, чеки или в электронном виде. У каждого из этих способов оплаты есть свои преимущества и недостатки. Однако один метод может дать вам огромное преимущество, когда дело доходит до помощи в управлении личными финансами, — это форма электронного платежа, называемая прямым депозитом.

Что такое прямой депозит?Прямой депозит означает, что ваша зарплата автоматически и в электронном виде переводится прямо на ваш банковский счет.Для прямого депозита нет физического чека или наличных денег.

Прямой депозит использует систему под названием Автоматизированная клиринговая палата (ACH) для внесения ваших средств на ваш счет. Это позволяет вашему работодателю отправлять средства в электронном виде со своего банковского счета прямо на ваш.

Более 80% работников в Соединенных Штатах выбирают прямой депозит, а не физический чек для своей зарплаты из-за удобства и безопасности. Работодатели все чаще требуют от своих сотрудников, чтобы их зарплаты переводились напрямую на банковский счет, и больше не печатают бумажные чеки из-за экономии средств.Вы даже можете напрямую переводить выплаты по социальному обеспечению и возмещение налогов.

Использование прямого депозита имеет несколько ключевых преимуществ по сравнению с бумажными чеками или наличными:

- Нет риска потерять или украсть чек

- Вам не нужно тратить время на внесение депозита в своем финансовом учреждении

- Вы можете автоматически разделить вашу зарплату на несколько счетов

- Вы получаете немедленный доступ к своим деньгам в день выплаты жалованья

- Ваша зарплата всегда зачисляется в день выплаты жалованья, даже если вы в этот день не на работе

- Лучше для окружающей среды, так как не требуется бумажный чек

- Обычно установка и получение денег посредством прямого депозита бесплатны.

- Можно пополнить счет любого типа по вашему желанию: текущий, сберегательный, денежный рынок и т. Д.

Как настроить прямой депозит

Зачисление зарплаты прямо на ваш банковский счет — это довольно быстрый и простой процесс. Вам нужно будет знать две части информации: — номер вашего счета и маршрутный номер — для вашего финансового учреждения. Вы часто можете найти эту информацию внизу ваших личных чеков. Если у вас нет личных чеков, вы также можете обратиться в свое финансовое учреждение, и оно предоставит вам эту информацию.

Маршрутный номер: Это девятизначный номер, который по сути является электронным адресом банка или кредитного союза. У каждого финансового учреждения свой номер маршрутизации, а у некоторых даже несколько номеров маршрутизации для разных целей. Этот номер сообщает финансовому учреждению вашего работодателя, где находится ваш счет для зачисления вашей зарплаты.

Номер счета: Это ваш конкретный номер счета в вашем конкретном финансовом учреждении. Этот номер сообщает вашему финансовому учреждению, на какой счет размещать средства при поступлении прямого депозита от вашего работодателя.

У большинства работодателей, предлагающих прямой перевод, есть краткая форма, которую вам необходимо заполнить, чтобы настроить получение зарплаты для прямого зачисления на ваш банковский счет. Если у них нет формы прямого депозита, ваше финансовое учреждение сможет предоставить ее в свой отдел кадров. Как только вы передадите заполненную форму прямого депозита своему работодателю, вы начнете автоматически получать свои чеки на свой счет.

Краткое описание того, что такое прямой депозит и как его создать

Прямой депозит — это электронная форма оплаты, которая является безопасным способом более быстрого получения зарплаты.Использование прямого депозита для получения зарплаты дает множество преимуществ. Процесс прямого депозита прост и упростит вашу финансовую жизнь. Спросите своего работодателя, подходит ли вам сегодня прямой депозит!

Залог: что это?

Залог — это денежная сумма, которую арендатор соглашается разместить у арендодателя до вступления во владение арендуемой квартирой. Сумма обычно основана на ежемесячной арендной плате и предназначена для защиты арендодателя в случае повреждения квартиры или нарушения арендного договора арендатором.

Залог иногда называют «залогом возмещения убытков», потому что он защищает арендодателя от таких проблем. Многие домовладельцы требуют арендную плату в размере, эквивалентном полутора месяцам, но это может зависеть от законодательства штата или местного законодательства.

Что такое гарантийный депозит?

Залог защищает арендодателя от финансовых потерь в случае, если арендатор нанесет серьезный ущерб собственности или перестанет платить арендную плату, что приведет к длительному и иногда дорогостоящему процессу выселения.Залог обычно возвращается, но в некоторых штатах, например в Неваде, часть денег выделяется на уборку квартиры после выезда арендатора. Эти деньги не подлежат возврату в соответствии с законодательством этого штата.

Хотя арендная плата за полтора месяца является довольно стандартной суммой, она также может зависеть от законодательства штата. Пенсильвания разрешает арендодателям требовать арендную плату за два месяца в течение первого года аренды, но она уменьшается до одного месяца, если арендатор остается в доме дольше года.В это время домовладелец должен вернуть арендатору излишек.

- Альтернативное имя: Залог

Как работает гарантийный депозит

По закону арендодатели не обязаны взимать гарантийный депозит со своих арендаторов, но это в их интересах. Арендатор с большей вероятностью избежит повреждения собственности и захочет соблюдать условия своего договора аренды, если он будет знать, что его действия определяют, получит ли он обратно свой полный гарантийный депозит.

Арендодатель может вычитать из залога в случае повреждения, а не подавать иск против арендатора, чтобы заплатить за ремонт.

В некоторых штатах, включая Массачусетс, требуется, чтобы деньги помещались на отдельный специальный банковский счет. Арендодатель не может держать деньги на своем рабочем или личном счете. Тем не менее, домовладелец может получить его, когда и если понадобятся деньги.

Требования к залоговым вкладам

Не существует единого кода для гарантийных депозитов, охватывающего всю территорию США.S. В каждом штате также существуют уникальные правила относительно того, как скоро домовладелец должен вернуть или отчитаться о залоге арендатора после его выезда.

Каждый штат позволяет домовладельцу снимать вычеты из гарантийного депозита арендатора, но допустимые причины для этого могут быть разными.

Арендодатель должен полностью вернуть гарантийный депозит в конце срока аренды, если арендатор полностью выполнил договор аренды и не причинил никакого ущерба собственности. В противном случае домовладельцу может быть разрешено оставить залог полностью или частично для покрытия любых убытков.Арендодатели не могут удерживать сумму залога, превышающую общую стоимость ущерба или пропущенных арендных платежей.

В большинстве штатов домовладельцы обязаны предоставить арендатору подробный список необходимых ремонтов, а также соответствующие квитанции об оплате.

Арендодателю потенциально может быть предъявлен иск, если он не поддерживает удержания, сделанные из залога. Они могут потерять не только залог и компенсацию за ущерб, но также судебные издержки и гонорары адвокатов.

Арендодатели, как правило, не могут делать вычеты за проблемы, связанные с ремонтом, которые возникают в результате естественного износа, хотя определение «нормального» может немного отличаться от штата к штату. Эти проблемы обычно включают:

- Выцветшие обои или краска

- Коврики и износ ковровых покрытий, особенно после длительной аренды

- Крючки для картин и соответствующие отверстия в стенах, где висели репродукции или картины

- Незначительные вмятины в стенах от дверных ручек

- Неисправные приборы, если они не вышли из строя в результате неправильного использования или неправильного обращения

Важно, чтобы арендодатель включил условия залога в договор аренды.Объясните сумму гарантийного депозита, куда будут депонированы деньги, причины, по которым вы можете сделать вычеты из депозита, а также когда и как депозит будет возвращен арендатору.

Многие штаты требуют, чтобы домовладелец выдавал арендатору квитанцию после получения залога. Это также должно включать сумму депозита, название и адрес финансового учреждения, в котором будет храниться депозит, и годовую процентную ставку, которую будут получать деньги.

Любые проценты, полученные по гарантийному депозиту, по праву принадлежат арендатору, а не арендодателю, и большинство арендодателей передают дополнительные деньги арендатору в конце года или корректируют арендную плату за один месяц с учетом этого.

Споры о залогах

Споры часто должны передаваться в суд мелких тяжб, когда домовладелец и арендатор не согласны с вычетами, которые были взяты из залогового депозита. Лучший способ для домовладельца выиграть этот тип спора — это понять законы о залоге в своем штате, а также следовать и задокументировать любые действия, предпринятые в отношении залога.Взаимодействие с другими людьми

Ключевые выводы

- Залог — это сумма денег, помещаемая арендодателю для защиты от потери денег при аренде из-за повреждения собственности или невыплаты арендной платы.

- Законы штатов различаются, но во многих штатах разрешены депозиты в размере арендной платы за полтора месяца.

- Во многих штатах домовладельцы обязаны вносить деньги на отдельный специальный банковский счет.

- Вычеты из депозита могут производиться при выезде арендатора для ремонта любого ущерба, причиненного арендатором, но не в связи с естественным износом.