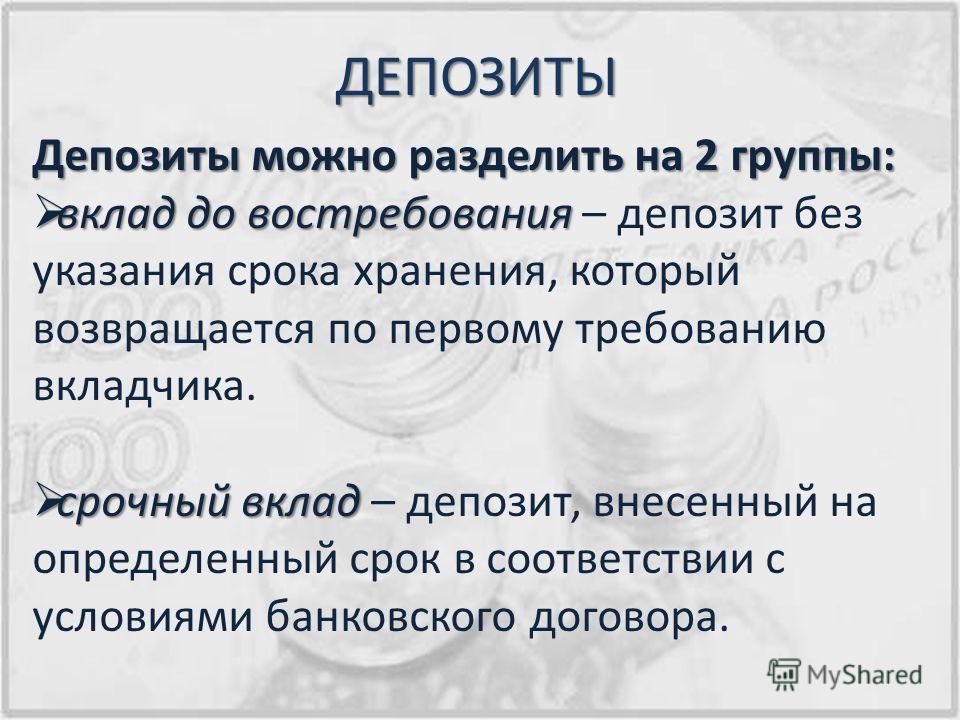

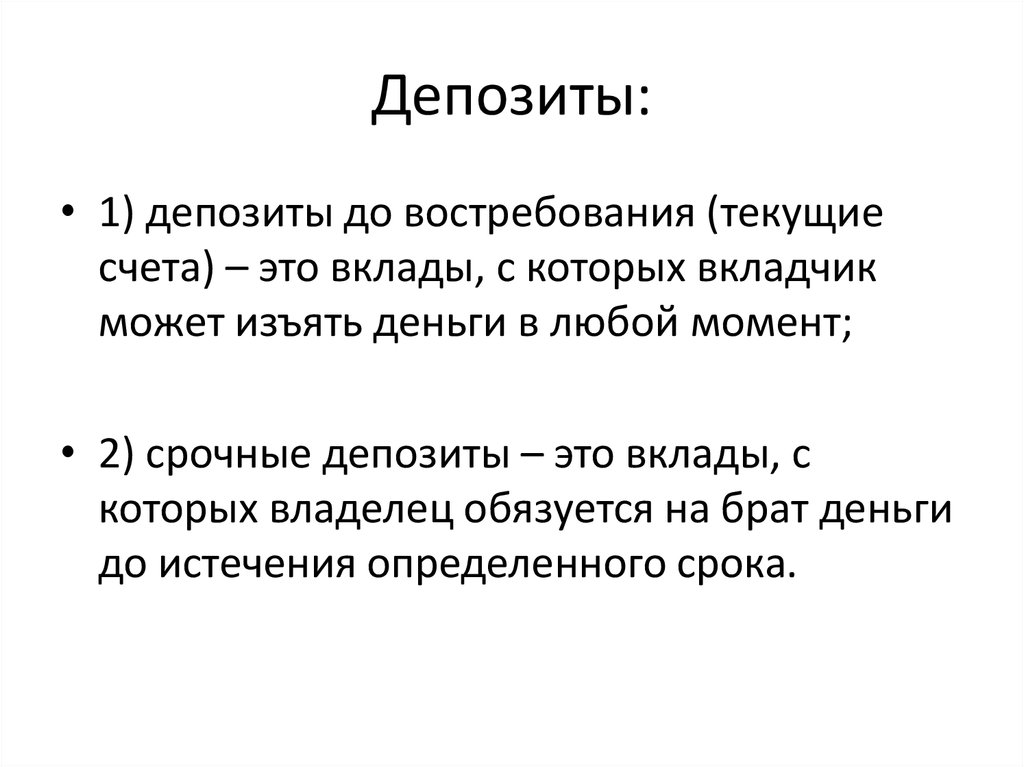

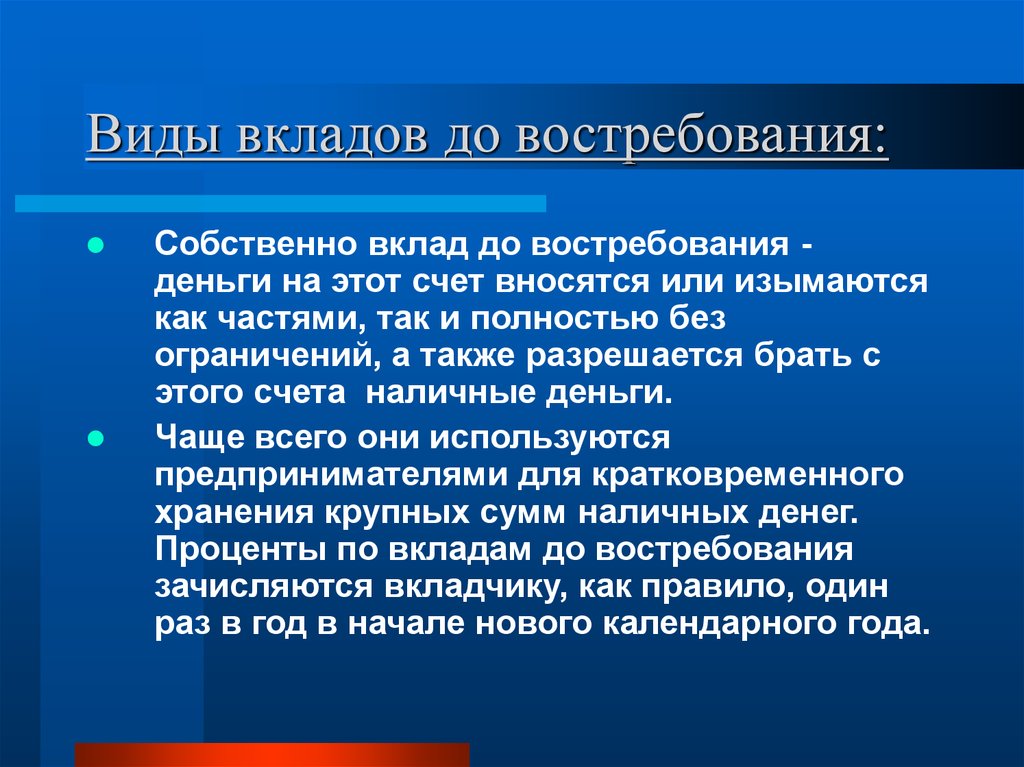

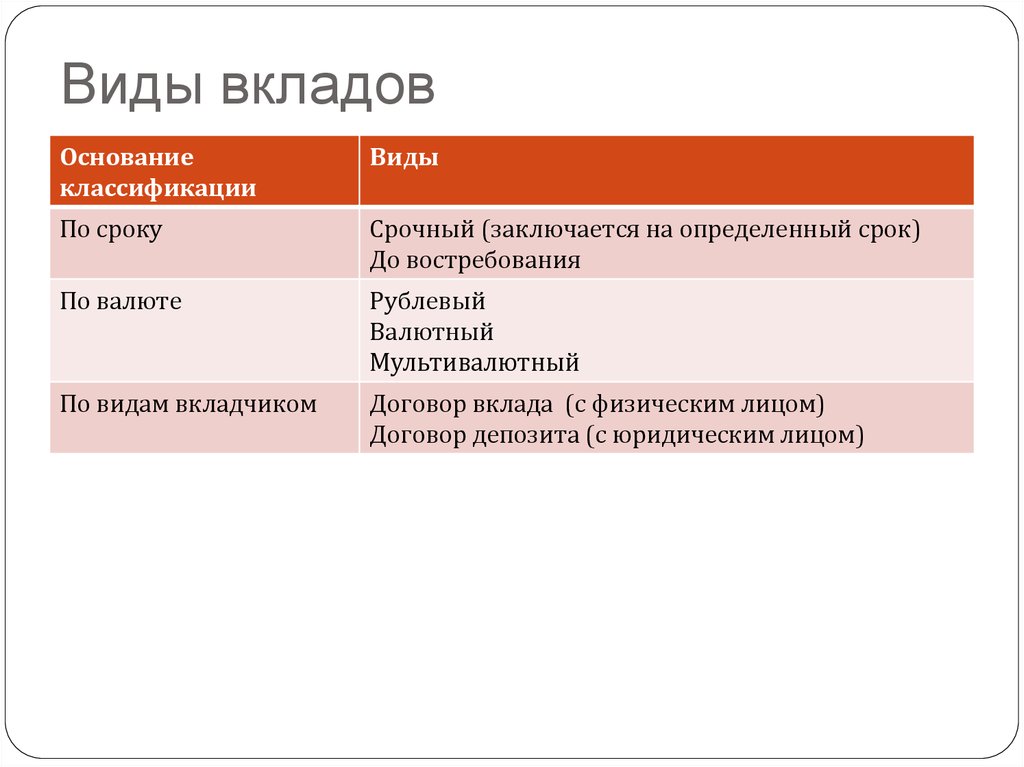

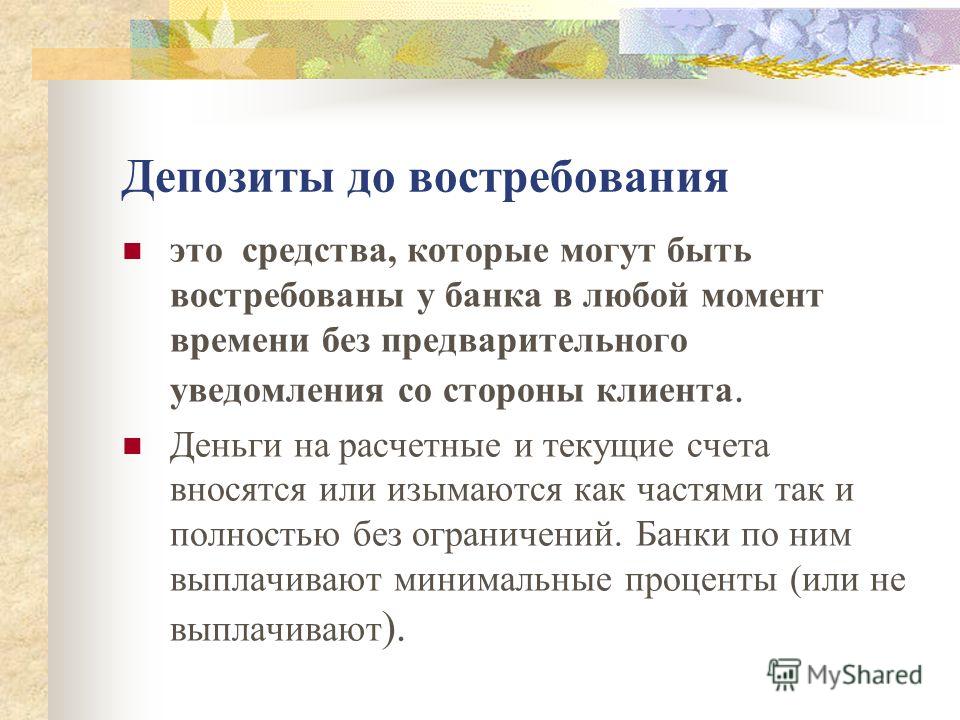

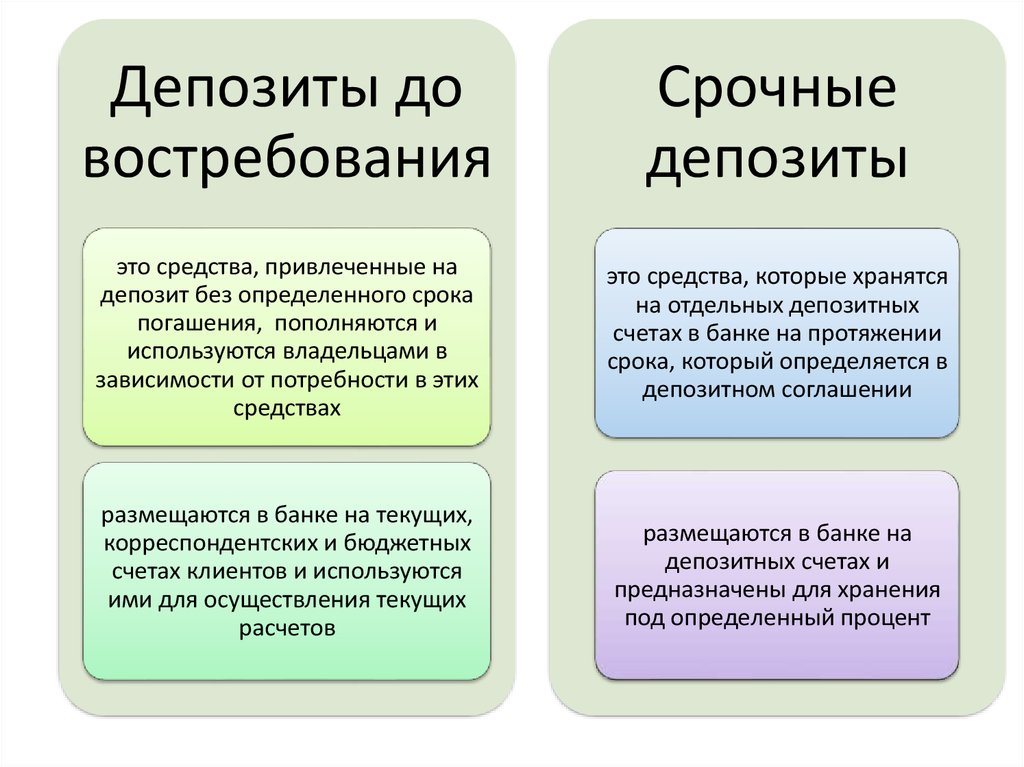

Депозит и вклад в чем разница: Что такое банковский депозит: определение и условия получения

Какие условия по вкладам в Тинькофф

Какова минимальная сумма вклада?

Для рублевых вкладов нужно пополнить депозит минимум на 50 000 ₽.

Для вкладов в юанях нужно пополнить депозит минимум на 5000 ¥.

Когда будут начисляться проценты?

Каждый месяц. Мы будем присылать выписки с суммой начисленных процентов. Также вы будете видеть их в приложении Тинькофф и в личном кабинете.

Сами проценты оставим на вкладе или перечислим на карту — как вы решите.

Какие условия по вкладам в валюте?

Если хотите открыть валютный вклад, откройте его в юанях. Ставка зависит от срока:

Ставка зависит от срока:

Минимальная сумма вклада — 5000 ¥. Пролонгируем вклады автоматически.

Если хотите открыть рублевый вклад, максимальная ставка — 8% годовых. Минимальная сумма вклада — 50 000 ₽.

Открыть вклад

Если вклад в долларах, евро или фунтах уже есть, он будет действовать до конца срока. Мы начислим по нему все проценты, а вот пролонгировать его уже не получится. Когда срок действия валютного вклада истечет, деньги автоматически зачислятся на ваш счет в той валюте, в которой вы его открывали.

Если такие варианты не подходят, вы по‑прежнему можете хранить валюту на брокерском счете и на валютных счетах, открытых к дебетовым картам Tinkoff Black и Tinkoff Black Premium.

С 8 сентября снизили плату за обслуживание карточных счетов в долларах, евро и фунтах стерлингов. Теперь она составляет 0,25% в месяц, но только в том случае, если на счете лежит больше 10 000 долларов, евро или фунтов.

Я смогу конвертировать валюту внутри вклада?

Да, вы сможете самостоятельно менять валюту в личном кабинете и приложении.

При этом курс максимально приближен к биржевому, а проценты и бонус от банка при обмене остаются на вкладе.

Как начисляются проценты по вкладам?

Каждый месяц, отдельно по каждой валюте.

Можем оставлять проценты на вкладе или переводить на карту в соответствующей валюте — как вы решите.

Информация о начислении процентов указана в приложении Тинькофф и в личном кабинете.

В приложении:

Выберите вклад на главном экране.

Нажмите на значок ⚙️ в верхнем правом углу → «Проценты».

Выберите из двух возможных вариантов: «Оставлять на вкладе» или «Переводить на карту».

В личном кабинете:

Выберите вклад на панели счетов слева.

Раздел «Действия» → «Тип начисления процентов».

Выберите из двух возможных вариантов: «Оставлять на вкладе» или «Переводить на карту».

Что такое повышенная ставка?

Это стандартная ставка с надбавкой за то, что вклад не получится пополнять в любое время. Внести деньги на вклад с повышенной ставкой можно в течение первых 30 дней после того, как вы открыли и пополнили депозит на

минимальную сумму — 50 000 ₽ или 5000 ¥.

Размер повышенной ставки зависит от его срока и того, есть ли у вас подписка Tinkoff Pro или доступ к сервису Tinkoff Premium.

Максимальные ставки для вкладов в рублях

| Без подписки | Tinkoff Pro | Tinkoff Premium или Tinkoff Private | |

|---|---|---|---|

| Стандартная ставка | 5,5% | 6% | 6% |

| Повышенная ставка | 7% | 8% | 8% |

tableRow»>

tableRow»>Стандартная ставка

Без подписки

5,5%

Tinkoff Pro

6%

Tinkoff Premium или Tinkoff Private

6%

Повышенная ставка

Без подписки

7%

Tinkoff Pro

8%

Tinkoff Premium или Tinkoff Private

8%

Повысить ставку можно при оформлении заявки на вклад в рублях. Для этого в приложении Тинькофф нажмите «Открыть новый счет или продукт» → «Открыть вклад» → выберите параметры вклада и проверьте, что у вас включен переключатель «Повысить ставку». Если у вас уже есть вклад, повысить его ставку не получится, но вы можете открыть еще один.

Застрахованы ли деньги на вкладе?

Да. Вклады и другие дебетовые счета на сумму до 1 400 000 ₽ застрахованы в государственной системе страхования вкладов. Если с банком что‑то произойдет, вам вернут всю застрахованную сумму. Если на вкладе лежит 1 500 000 ₽, в случае банкротства получите 1 400 000 ₽.

Вклады и другие дебетовые счета на сумму до 1 400 000 ₽ застрахованы в государственной системе страхования вкладов. Если с банком что‑то произойдет, вам вернут всю застрахованную сумму. Если на вкладе лежит 1 500 000 ₽, в случае банкротства получите 1 400 000 ₽.

Если счетов несколько, учитывается их общая сумма. Если у вас дебетовая карта, вклад, накопительный счет и расчетный счет ИП, учитывается общая сумма на всех счетах.

Можно ли открыть вклад с совместным доступом?

Нет, нельзя. Доступ ко вкладу есть только у его владельца.

Чем вклад отличается от накопительного счета?

Вклад больше подходит для долгосрочных накоплений.

| Вклад | Накопительный счет | |

|---|---|---|

| Валюта | Рубли или юани | Только рубли |

С 28 мая перестали открывать и пролонгировать вклады в долларах, евро и фунтах стерлингов. Подробнее Подробнее | С 23 июня постепенно закрываем накопительные счета в долларах и евро. Деньги переведем на счет карты в такой же валюте. Подробнее | |

| Минимальная сумма | 50 000 ₽ или 5000 ¥ | Любая |

| Срок | От 3 месяцев до 2 лет, можно автоматически продлевать | Неограничен, можно закрыть в любой момент |

| Ставка | До 8% годовых в рублях, до 1,5% в юанях | До 7% годовых в рублях |

| Зависит от срока, фиксируется и не меняется в течение всего срока действия вклада. Условия вклада | Не зависит от срока, но зависит от подписки Тинькофф. Ставка не фиксируется. Банк может изменить ставку в любой момент, предупредив заранее. Условия накопительного счета | |

| Досрочное снятие денег | Проценты сгорают. Проценты на сумму изъятия будут пересчитаны по ставке 0,01% годовых | Проценты сохраняются |

| Можно снять минимум 15 000 ₽ или 1000 ¥. На вкладе должна остаться минимальная сумма депозита — 50 000 ₽ или 5000 ¥ | Ограничений на снятие средств нет | |

| Изъятие денег без комиссии | Если вклад в рублях закрыт после окончания его срока, сможете снять всю сумму без комиссии. Она не уменьшит ежемесячный лимит бесплатного снятия | Сумма изъятия всегда уменьшает ежемесячный лимит бесплатного снятия |

tableRow»>

tableRow»> tableRow»>

tableRow»>Валюта

Вклад

Рубли или юани. С 28 мая перестали открывать и пролонгировать вклады в долларах, евро и фунтах стерлингов. Подробнее

Накопительный счет

Только рубли. С 23 июня постепенно закрываем накопительные счета в долларах и евро. Деньги переведем на счет карты в такой же валюте. Подробнее

Минимальная сумма

Вклад

50 000 ₽ или 5000 ¥

Накопительный счет

Любая

Срок

Вклад

От 3 месяцев до 2 лет, можно автоматически продлевать

Накопительный счет

Неограничен, можно закрыть в любой момент

Ставка

Вклад

До 8% годовых в рублях, до 1,5% в юанях. Зависит от срока, фиксируется и не меняется в течение всего срока действия вклада. Условия вклада

Зависит от срока, фиксируется и не меняется в течение всего срока действия вклада. Условия вклада

Накопительный счет

До 7% годовых в рублях. Не зависит от срока, но зависит от подписки Тинькофф. Ставка не фиксируется. Банк может изменить ставку в любой момент, предупредив заранее. Условия накопительного счета

Досрочное снятие денег

Вклад

Проценты сгорают. Проценты на сумму изъятия будут пересчитаны по ставке 0,01% годовых

Можно снять минимум 15 000 ₽ или 1000 ¥. На вкладе должна остаться минимальная сумма депозита — 50 000 ₽ или 5000 ¥

Накопительный счет

Проценты сохраняются. Ограничений на снятие средств нет

Изъятие денег без комиссии

Вклад

Если вклад в рублях закрыт после окончания его срока, сможете снять всю сумму без комиссии. Она не уменьшит ежемесячный лимит бесплатного снятия

Накопительный счет

Сумма изъятия всегда уменьшает ежемесячный лимит бесплатного снятия

Где я могу ознакомиться с условиями вклада?

Все условия можно посмотреть в мобильном приложении и в личном кабинете на tinkoff. ru.

ru.

В мобильном приложении. Процент по вкладу отображается прямо под суммой вклада.

Если хотите узнать подробные условия тарифа, в правом верхнем углу нажмите значок шестеренки → «Тариф».

В личном кабинете. Чтобы посмотреть процентную ставку, выберите счет вклада на панели слева. Процентную ставку вы увидите в разделе «Доход».

Чтобы посмотреть полные условия тарифа, перейдите в раздел «О счете».

Банк изменил ставки по новым вкладам. Изменилась ли ставка по моему вкладу?

Если вы открыли вклад и уже пополнили его, ставка не изменится. Так происходит всегда: когда открываете или продлеваете вклад, ставка фиксируется на весь срок.

Если вы оформили заявку на вклад и не успели его пополнить, ставка будет новой. Банк фиксирует ставку, когда вы пополняете вклад. Минимальная сумма пополнения рублевого вклада — 50 000 ₽, вклада в юанях — 5000 ¥.

Минимальная сумма пополнения рублевого вклада — 50 000 ₽, вклада в юанях — 5000 ¥.

У меня есть вклад в Тинькофф, но его ставка меньше 8% годовых. Что можно сделать?

Открыть и пополнить новый вклад в рублях. Вот как можно получить 8% годовых:

Открыть вклад на срок от 18 до 24 месяцев. Вклады на короткие сроки сейчас приносят меньше дохода.

При оформлении заявки на вклад повысить ставку. В этом случае вносить деньги можно будет только в течение 30 дней с даты первого пополнения.

Подключить платную подписку Tinkoff Pro. Это выгодно: подписка меняет условия продуктов Тинькофф, улучшает условия начисления кэшбэка и дает дополнительные бонусы.

Забрать часть денег с действующего вклада и открыть новый. Если выводите часть денег с вклада досрочно, то теряете почти все начисленные проценты на выводимую сумму. Вывести можно минимум 15 000 ₽, но на вкладе должна остаться минимальная сумма — 50 000 ₽. Забрать часть денег можно в течение 60 дней после того, как вы открыли и впервые пополнили вклад.

Если выводите часть денег с вклада досрочно, то теряете почти все начисленные проценты на выводимую сумму. Вывести можно минимум 15 000 ₽, но на вкладе должна остаться минимальная сумма — 50 000 ₽. Забрать часть денег можно в течение 60 дней после того, как вы открыли и впервые пополнили вклад.

Закрыть действующий вклад, открыть и пополнить новый. Если вы досрочно закрываете вклад, то теряете почти все накопленные проценты.

Как закрыть вкладДождаться, когда ваш рублевый вклад продлится. По умолчанию вклад продлевается в дату закрытия. Это произойдет по ставке, которая будет действовать в момент продления.

От чего зависит процентная ставка по вкладу в юанях?

На это влияет срок вклада:

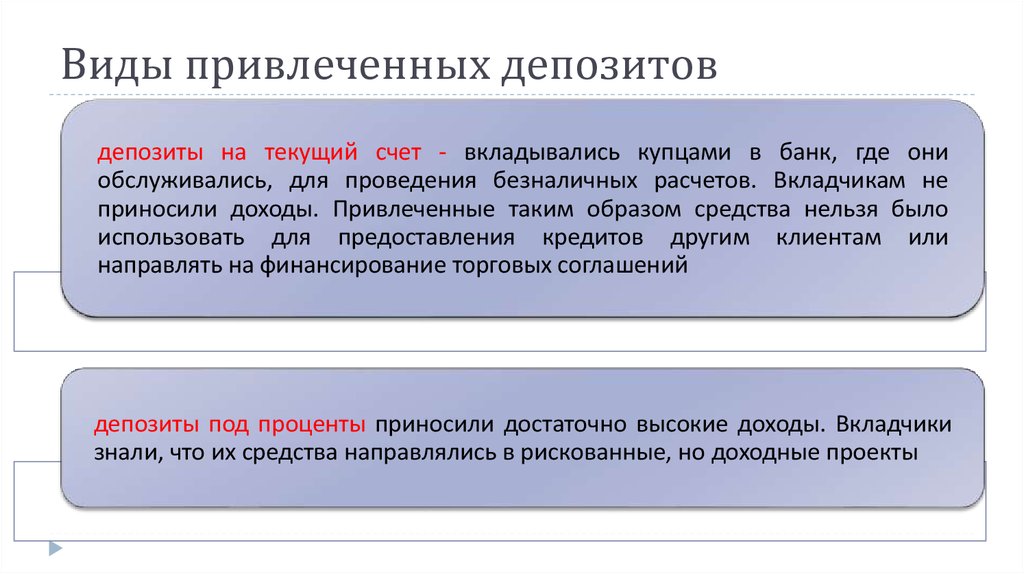

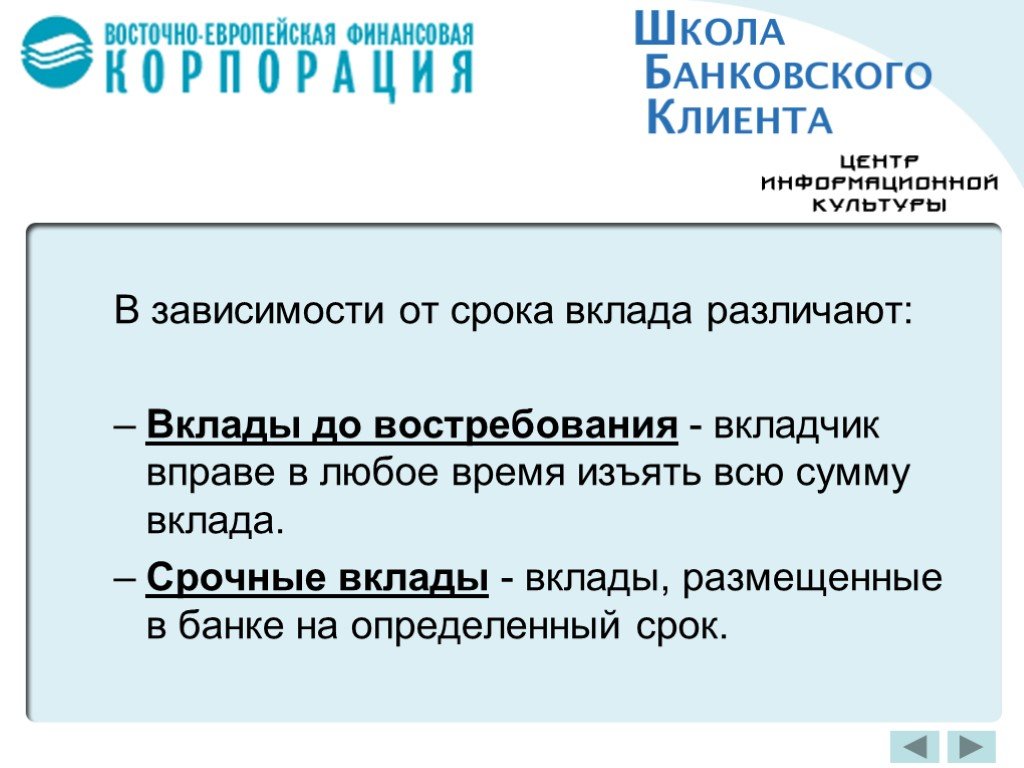

Отличия депозита и накопительного счета

Накопительный счет и депозит — две схожие, но одновременно разные банковские услуги. Расскажем простыми словами, чем отличаются накопления от депозита, и что лучше выбрать для комфортного получения пассивного дохода.

Расскажем простыми словами, чем отличаются накопления от депозита, и что лучше выбрать для комфортного получения пассивного дохода.

Чем отличается депозит от накопительного счета

Накопительный счет позволяет хранить деньги и получать прибыль за счет процентов. Депозит — это хранение как денег, так и ценных предметов: вещей, акций, металлов, документов.

При открытии депозита в договоре указывается фиксированная ставка, которая не меняется в течение периода действия договорных отношений. При открытии накопительного счета ставка может меняться — банк меняет ее в одностороннем порядке.

При снятии суммы с накопительного счета клиент банка не теряет проценты. При закрытии депозита начисленные проценты чаще всего сгорают. Либо банк возвращает часть процентов в качестве компенсации. Далее мы расскажем подробнее о разнице между накопительным счетом и депозитом.

Что такое накопительный счет

Накопительные счета подразумевают вложение только денег. Вы можете хранить их на банковском счете сколько угодно — от месяца до нескольких лет. Можно пополнять на любую сумму хоть каждый день. Можно не пополнять и вовсе. Основное преимущество — возможность без потерь снимать деньги. По сути — это обычный текущий счет с небольшим пассивным доходом от процентов.

Можно пополнять на любую сумму хоть каждый день. Можно не пополнять и вовсе. Основное преимущество — возможность без потерь снимать деньги. По сути — это обычный текущий счет с небольшим пассивным доходом от процентов.

Этот вид счета популярнее, чем долгосрочные депозиты, так как позволяет снимать деньги в любой момент без потери суммы выплаченных процентов.

Что дает и какие особенности

В зависимости от банка процентная ставка может варьироваться от 2 до 6,5% и начисляется ежедневно или ежемесячно. Обратите внимание: ставка указана без учета налогообложения. От суммы начисленных процентов отнимаются 18,5% (НДФЛ) и 1,5% (военный сбор). Итого ставка после налогообложения (процент бонуса) составит от 1,6 до 5,2%.

Кому подойдет

- Тем, кто хочет снимать и пополнять счет в любое время. Это удобно, если вы хотите, чтобы деньги приносили пассивный доход. Это не лучший вариант для инвестиций, так как ставка небольшая. Однако это оптимальная опция, если вы хотите защитить деньги от инфляции.

- Тем, кто планирует крупную покупку в ближайшие месяцы, но не хочет, чтобы деньги лежали на счете без дела. Вы сможете снять часть вклада без потери дохода от процентов, так как не привязаны к срокам.

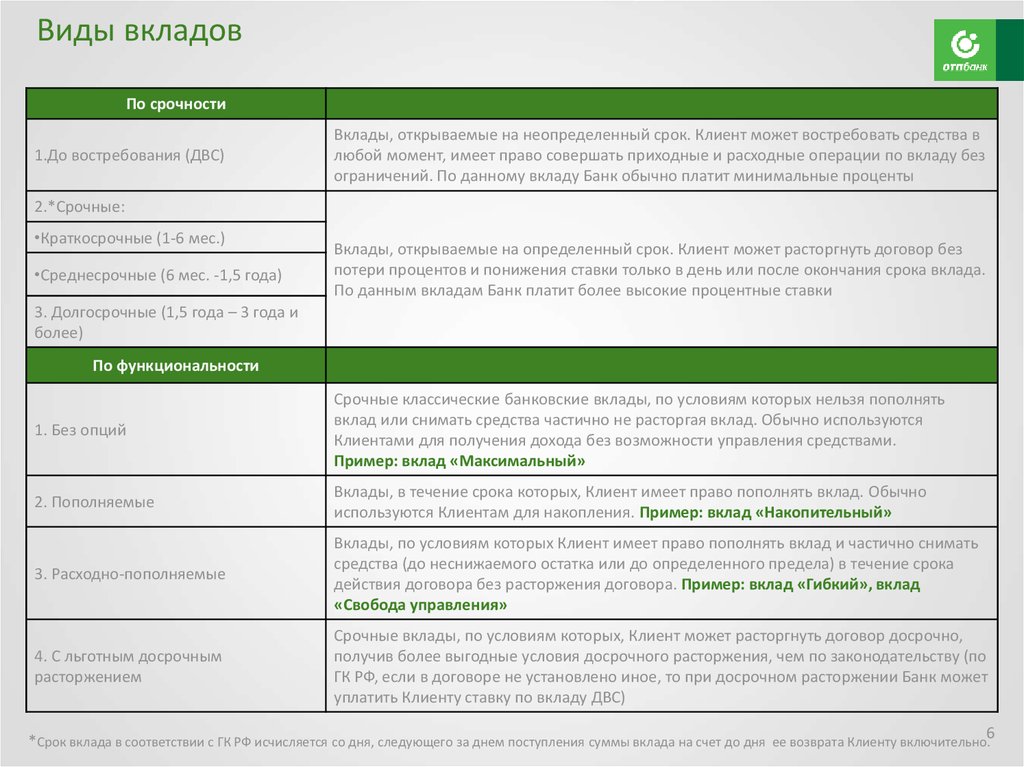

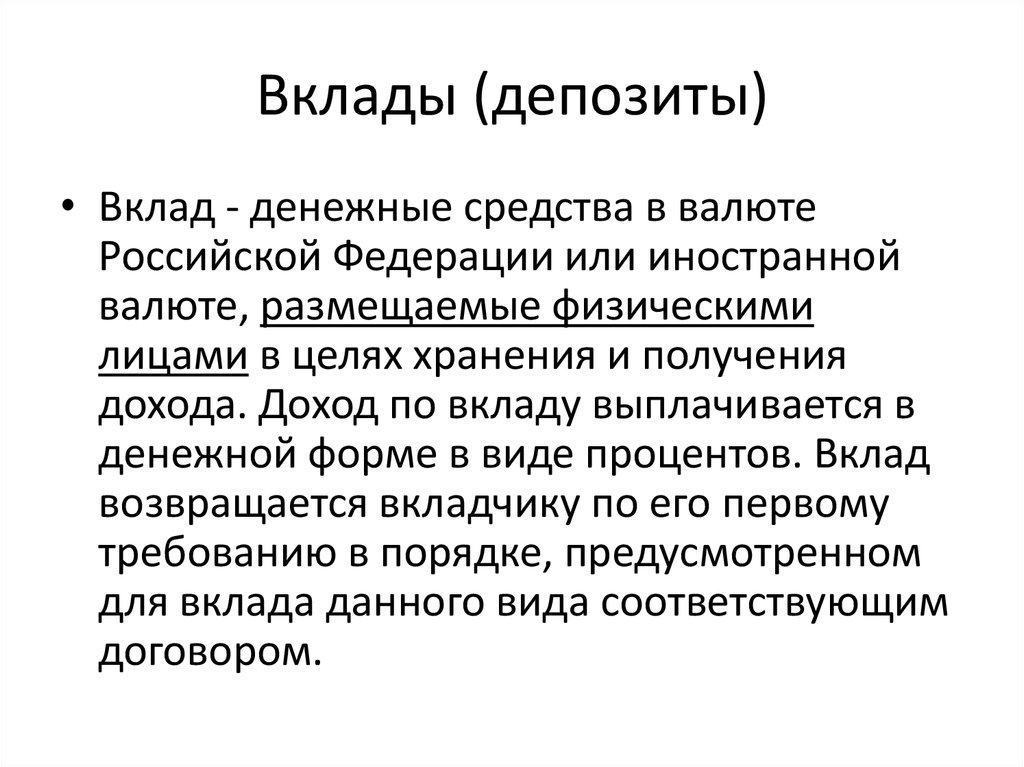

Что такое вклад (депозит)

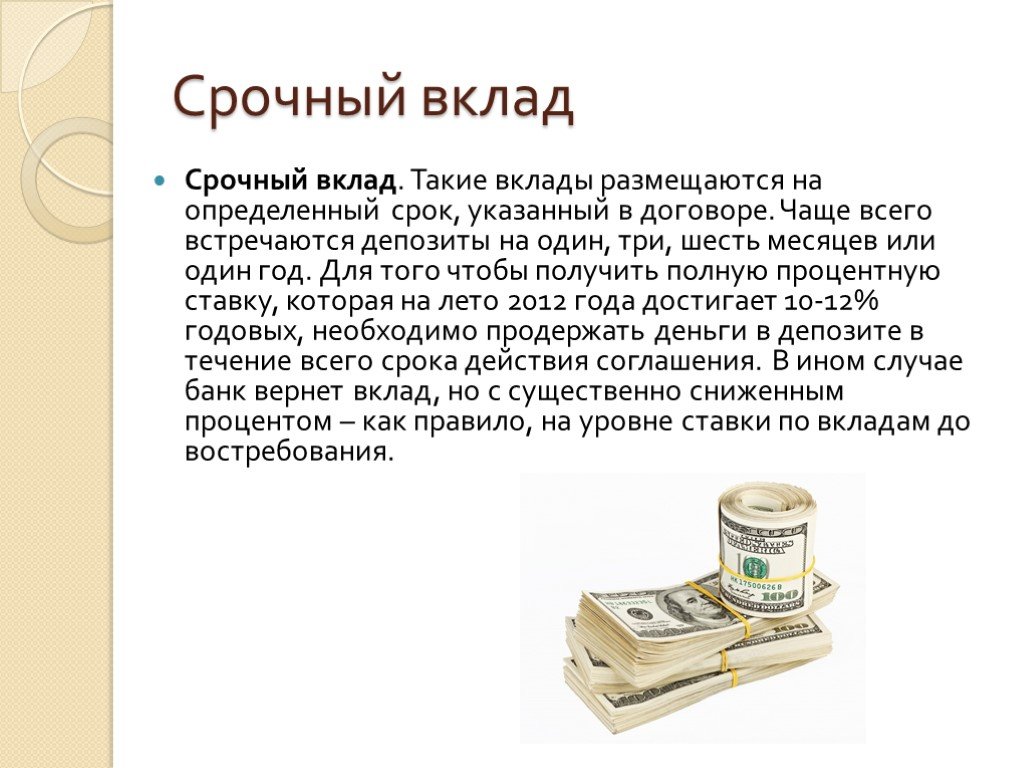

Депозит позволяет хранить в банке деньги и ценные предметы, как мы писали ранее. Вклад — оптимальная возможность инвестировать. Только для ценных металлов есть три способа инвестирования: «металлические» депозиты, покупка слитков и монет, вложения в «металлические» ETF. Тем не менее самый распространенный вид вкладов — в денежном эквиваленте. Банк заключает договор с клиентом, в котором детализируются условия: срок хранения средств, ставка, минимальная сумма первого вклада и пр.

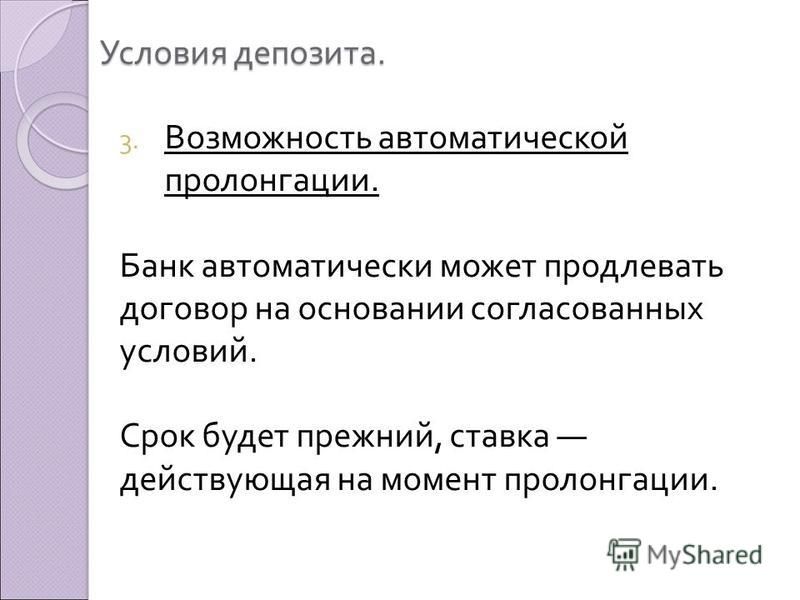

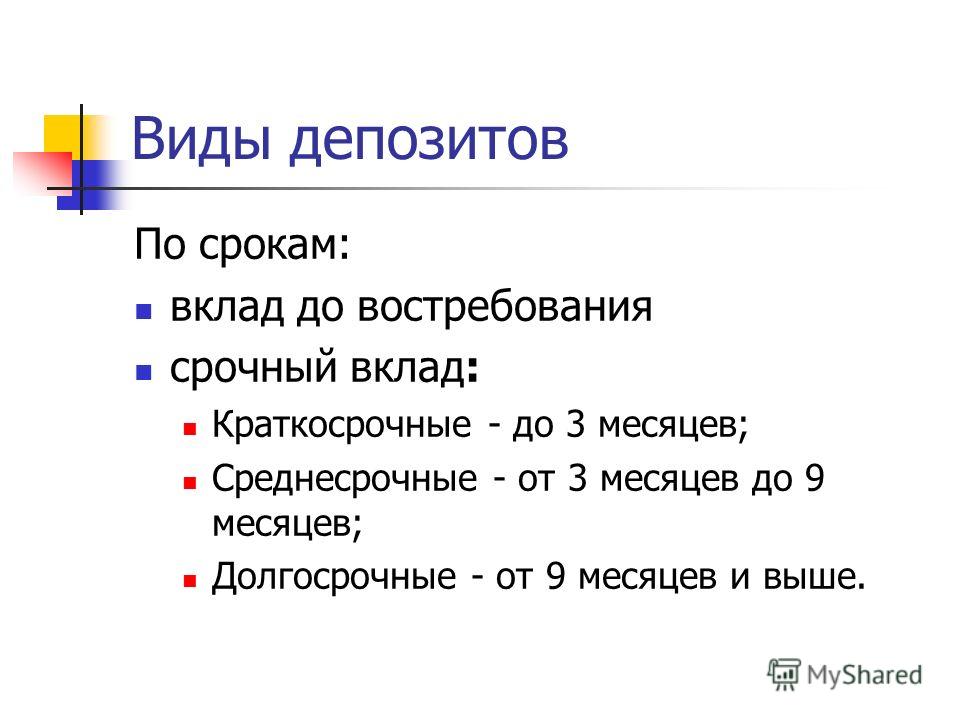

У каждого банка своя линейка продуктов: в одном можно оформить накопления в пользу ребенка, в другом создать мобильный депозит на срок до 30 дней. При этом срочные депозиты делятся на долго-, средне- и краткосрочные. В первом случае срок составит более чем 12 месяцев, во втором — 3-9, в третьем — 1-3 месяца. Чаще всего срок депозита можно пролонгировать. Есть возможность открыть вклад с капитализацией. Это означает, что начисленные проценты ежемесячно присоединяются к основной сумме. Это увеличит сумму вклада и позволит получить максимум выгоды.

Чаще всего срок депозита можно пролонгировать. Есть возможность открыть вклад с капитализацией. Это означает, что начисленные проценты ежемесячно присоединяются к основной сумме. Это увеличит сумму вклада и позволит получить максимум выгоды.

Что дает и какие особенности

Ставка депозита варьируется от 4 до 9,5% до налогообложения. После вычета налогов процент составит от 3,2 до 7,6%. Финансовые эксперты не рекомендуют открывать депозит в банке, который предлагает ставку менее чем 4%, так как из-за инфляции за 9-12 месяцев сумма процентов может обесцениться, и вложения не принесут должного результата. Депозит можно открыть в национальной валюте, а также в долларах или евро. Стоит выбрать тот банк, условия которого наиболее подходят с учетом текущей инфляции.

Кому подойдет

- Тем, кто планирует откладывать для достижения крупных сумм тела депозита. Это поможет получать стабильный пассивный доход, который за год может перерасти в приличную сумму.

- Тем, кто планирует откладывать суммы на обучение ребенка. Перекликается с предыдущим пунктом. За 10 лет регулярного пополнения счета можно накопить и приумножить сумму в разы.

- Тем, кто не собирается снимать деньги в течение определенного периода и хочет получить дополнительный доход. В этом случае деньги будут работать на вкладчика.

Перекликается с предыдущим пунктом. За 10 лет регулярного пополнения счета можно накопить и приумножить сумму в разы.

Перекликается с предыдущим пунктом. За 10 лет регулярного пополнения счета можно накопить и приумножить сумму в разы.На что обратить внимание при выборе счета

- Требования к активности по счету. Это могут быть минимальные траты по карте. Например, ставка может меняться в зависимости от суммы покупки по карте банка.

- Ограничения по повышенной ставке. Например, она начинает действовать только через год или в течение двух месяцев с момента открытия.

- Способы начисления процентов.

Первый вариант. Проценты могут начислять на минимальный остаток средств в течение месяца. Это означает, что если вы сняли определенную сумму, проценты будут насчитываться на ту сумму, которая осталась на счете.

Пример: вы внесли 30 тыс. грн, а потом сняли 5 тыс. грн. На счете — 25 тыс. грн. Через неделю вы внесли 15 тыс. грн — на счете теперь 40 тыс. грн. Однако проценты за этот месяц начисляются на минимальный остаток — те 25 тыс. грн, которые остались до пополнения. Если бы вы сняли всю сумму — 30 тыс. грн — банк бы зафиксировал минимальный остаток в 0 грн в текущем месяце и не начислил процент за этот период.

грн, а потом сняли 5 тыс. грн. На счете — 25 тыс. грн. Через неделю вы внесли 15 тыс. грн — на счете теперь 40 тыс. грн. Однако проценты за этот месяц начисляются на минимальный остаток — те 25 тыс. грн, которые остались до пополнения. Если бы вы сняли всю сумму — 30 тыс. грн — банк бы зафиксировал минимальный остаток в 0 грн в текущем месяце и не начислил процент за этот период.

Второй вариант. Проценты начисляются на ежедневный остаток. Эта опция считается более выгодной для клиента банка.

Как открыть депозит или накопительный счет

Как правило, для открытия счета не нужно ездить в отделение банка — большинство операций возможны через интернет-банкинг или мобильное приложение. Часто в одном банке можно открыть только один накопительный счет. Однако, если доступны несколько предложений, можно воспользоваться всеми.

NAN 5

Взносы и депозиты — Центр поддержки

С Aplos вы можете легко записывать и отслеживать пожертвования доноров. Независимо от того, добавляете ли вы отдельные взносы или добавляете пакетные депозиты, Aplos упрощает этот процесс. На странице «Пожертвования» вы сможете записать индивидуальное пожертвование или пакетный депозит. В любом из этих процессов пожертвование будет отнесено к вашему донору, что позволит вам отслеживать их в бухгалтерском учете.

Независимо от того, добавляете ли вы отдельные взносы или добавляете пакетные депозиты, Aplos упрощает этот процесс. На странице «Пожертвования» вы сможете записать индивидуальное пожертвование или пакетный депозит. В любом из этих процессов пожертвование будет отнесено к вашему донору, что позволит вам отслеживать их в бухгалтерском учете.

Запись пожертвования

Вы можете записать одно пожертвование на вкладке «Пожертвования», нажав зеленую кнопку + в правом верхнем углу страницы. Откроется форма, в которой вы будете записывать детали пожертвования. Звездочкой отмечены обязательные поля, поэтому обязательно заполните каждое обязательное поле для сохранения. Когда вы вводите взносы, вы увидите, как они генерируются в вашем списке вкладов. Эту страницу можно отсортировать, нажав на заголовки столбцов, если это необходимо.

После заполнения формы вклада вы можете нажать «Сохранить и закрыть», чтобы вернуться на страницу вкладов, или нажать «Сохранить и добавить», чтобы добавить новый вклад.

Вот некоторые из полей, доступных в форме:

Подтвержденные пожертвования

Если вы выберете Неподтвержденное, это поле активирует ваше последующее действие. Это означает, что вы еще не связались со своим спонсором, чтобы поблагодарить его за пожертвование. Поблагодарить своих доноров — это полезный шаг в построении ваших отношений с донорами. Выбор вариантов «Подтверждено» или «Игнорировать» не приведет к дальнейшим действиям.

Пожертвование

Сумма расходовЭто поле будет использоваться, если вы записываете онлайн-пожертвование. Онлайн-пожертвования включают комиссию за обработку от вашего продавца, которую вы можете отразить в качестве расхода. Введите полную сумму пожертвования донора до снятия сборов в поле «Сумма», затем запишите комиссию за транзакцию в поле «Сумма расходов». При внесении этого пожертвования сумма, отраженная в вашем учете, будет чистой суммой пожертвования.

Сумма NTD для не облагаемой налогом части Это поле доступно, если какая-либо часть общей суммы пожертвования не облагается налогом (NTD). Вам может понадобиться использовать это, если часть платежа была покупкой товара или услуги. Вы введете полную сумму платежа в поле «Сумма», а часть, которая не облагается налогом, — в поле «Сумма NTD». При внесении этого пожертвования сумма, отраженная в вашем учете, будет полной суммой чека. В отчете о взносах также будут показаны суммы, подлежащие вычету из налогооблагаемой базы, и суммы, не подлежащие вычету из налогооблагаемой базы.

Вам может понадобиться использовать это, если часть платежа была покупкой товара или услуги. Вы введете полную сумму платежа в поле «Сумма», а часть, которая не облагается налогом, — в поле «Сумма NTD». При внесении этого пожертвования сумма, отраженная в вашем учете, будет полной суммой чека. В отчете о взносах также будут показаны суммы, подлежащие вычету из налогооблагаемой базы, и суммы, не подлежащие вычету из налогооблагаемой базы.

Например, если кто-то посетил сбор средств и выписал чек на 200 долларов, что составляет 25 долларов за билет на мероприятие, а оставшиеся 175 долларов были пожертвованием. Вы должны записать это в области «Пожертвования» следующим образом:

Вы также можете записать этот тип пожертвования как часть пакетного депозита. На странице «Депозит» вам нужно будет нажать «Создать депозит», после чего откроется новая форма, в которой вы сможете ввести данные о своем пожертвовании. Вы должны обязательно ввести сумму NTD, а также установить флажок NTD;

Мягкий кредит Контакт

Мягкий кредит в Aplos вы можете назначить кредит для пожертвования тому, кто не является прямым жертвователем, но мог повлиять на это пожертвование. Например, вы можете получить пожертвование от фонда или компании, но на самом деле это пожертвование сделал кто-то другой. Здесь вы можете использовать льготный кредит. Мягкий кредит позволит вам кредитовать другой контакт, чтобы его можно было поблагодарить или указать в качестве донора, но он не получит заявление о взносе. При запуске отчета «Пожертвования по контактам» вы можете выбрать отображение льготных кредитов в качестве доступного столбца.

Например, вы можете получить пожертвование от фонда или компании, но на самом деле это пожертвование сделал кто-то другой. Здесь вы можете использовать льготный кредит. Мягкий кредит позволит вам кредитовать другой контакт, чтобы его можно было поблагодарить или указать в качестве донора, но он не получит заявление о взносе. При запуске отчета «Пожертвования по контактам» вы можете выбрать отображение льготных кредитов в качестве доступного столбца.

Чтобы использовать поле «Контактное лицо с льготным кредитом» в форме взноса или пакетного депозита, просто введите имя контактного лица, которому будет предоставлен льготный кредит.

Депозиты

На экране «Вклад» вы увидите, включен ли вклад в депозит. Процесс депозита будет отслеживать пожертвования в вашей бухгалтерии. Депозит можно создать на экране «Вклады», на экране «Депозит» в виде пакетного депозита или из «Регистра счетов» в области «Учет» программного обеспечения.

Как вносить взносы

На экране «Вклад» вы увидите, включен ли вклад в депозит. Этот процесс будет отслеживать пожертвования в вашей бухгалтерии. Любые недепонированные взносы будут отмечены флажком. Вы можете установить флажок для любых взносов, которые вам нужно включить в пакет, и нажать «Создать депозит».

Этот процесс будет отслеживать пожертвования в вашей бухгалтерии. Любые недепонированные взносы будут отмечены флажком. Вы можете установить флажок для любых взносов, которые вам нужно включить в пакет, и нажать «Создать депозит».

После нажатия кнопки «Создать депозит» откроется форма «Депозит взносов», где вы выберете дату вашего депозита, добавите название пакета и описание, а также выберите банковский счет, на котором должен отражаться этот депозит.

После того, как вы нажмете «Сохранить», ваша партия будет отображаться как депозит на выбранном банковском счете. Вы можете отредактировать любой депозит на странице «Депозиты», щелкнув ссылку редактирования справа от депозита.

Что такое имя пакета депозита

Имя пакета является справочным заголовком для записи взносов. Обычно он используется организациями, которые вносят несколько пожертвований с одной даты/события одновременно. У некоторых организаций может быть мероприятие, на котором они получили много пожертвований, или они могут регистрировать пожертвования, которые были внесены в один и тот же день. Это обязательное поле, но оно предназначено только для справки, поэтому вы можете использовать его, как хотите, для классификации пожертвований, которые вы вносите.

Это обязательное поле, но оно предназначено только для справки, поэтому вы можете использовать его, как хотите, для классификации пожертвований, которые вы вносите.

Создание группового депозита

Если у вас есть пожертвования, которые вы планируете внести вместе или которые уже были размещены в вашем банке, вы можете одновременно записать несколько пожертвований на странице «Депозит» вместо того, чтобы вводить их по отдельности на экране «Вклад». Перейдите на вкладку «Депозиты», затем «Создать депозит». Откроется форма депозита, в которой вы будете записывать детали каждого пожертвования, выбирать дату пакета, имя и описание, затем выбирать свой банковский счет и нажимать «Сохранить».

После того, как вы нажмете «Сохранить», ваши пожертвования будут отражены в виде депозита на выбранном банковском счете. Вы можете отредактировать любой депозит на странице «Депозиты», щелкнув ссылку редактирования справа от депозита.

Создать депозитную квитанцию

Вы можете нажать «Печать» в правом верхнем углу экрана «Депозит», чтобы распечатать PDF-версию вашей депозитной записи и сохранить ее для своих записей. После того, как вы нажмете «Сохранить», ваши пожертвования будут отражены в качестве депозита на выбранном банковском счете. Вы можете отредактировать любой депозит на странице «Депозиты», щелкнув ссылку редактирования справа от депозита.

После того, как вы нажмете «Сохранить», ваши пожертвования будут отражены в качестве депозита на выбранном банковском счете. Вы можете отредактировать любой депозит на странице «Депозиты», щелкнув ссылку редактирования справа от депозита.

Пакет депозита: не проводить в бухгалтерию

Будут ситуации, когда кто-то захочет создать отчет о пожертвовании, но не создать учетную транзакцию для пожертвования. В форме пакетного депозита можно выбрать «Не проводить в бухгалтерию».

Чаще всего используется, когда обязанности по управлению пожертвованиями ложатся на плечи одного человека, а обязанности по учету ложатся на плечи другого. Другим случаем может быть, если вы предпочитаете использовать импорт транзакций для размещения депозитов из своего банка для упрощения ввода, чтобы избежать создания дублирующейся транзакции в случае аварии. Другим примером может быть безналичное пожертвование, которое не влияет на ваш учет.

Импорт пожертвований

Если у вас есть пожертвования, экспортированные с предыдущей или отдельной платформы, вы можете импортировать их в Aplos. Нажмите кнопку «Импорт» на странице «Вклады». На этой странице вы найдете ссылку, по которой можно загрузить образец файла вклада Aplos. Вам нужно будет загрузить этот файл и следовать ключу, чтобы отформатировать ваши пожертвования перед импортом.

Нажмите кнопку «Импорт» на странице «Вклады». На этой странице вы найдете ссылку, по которой можно загрузить образец файла вклада Aplos. Вам нужно будет загрузить этот файл и следовать ключу, чтобы отформатировать ваши пожертвования перед импортом.

Сохраните файл на рабочем столе компьютера, а затем перетащите его на страницу импорта. Вы заметите, что ваши пожертвования перечислены в нижней половине вашей страницы. Здесь вы можете внести любые изменения в пожертвования, если это необходимо, а затем импортировать. Выберите пожертвования из списка импорта, установив флажок слева от пожертвования, затем нажмите «Импортировать выбранное». Если вы хотите импортировать все пожертвования в списке, установите флажок в заголовке списка, затем нажмите «Импортировано выбранное».

При импорте они будут сохранены как вклад. Если эти пожертвования должны отражаться как депозит в вашей бухгалтерии, вы можете сделать это на странице «Пожертвования». Установите флажок для каждого из этих пожертвований в столбце «Депозит», затем нажмите «Создать депозит». После нажатия кнопки «Создать депозит» откроется форма «Депозит взносов», где вы выберете дату вашего депозита, добавите название пакета, описание, выберите банковский счет, на который должен отражаться этот депозит, и нажмите «Сохранить».

После нажатия кнопки «Создать депозит» откроется форма «Депозит взносов», где вы выберете дату вашего депозита, добавите название пакета, описание, выберите банковский счет, на который должен отражаться этот депозит, и нажмите «Сохранить».

Вы на пути к лучшему отслеживанию пожертвований и управлению донорами! Не стесняйтесь смотреть это видео, чтобы увидеть процесс, описанный выше:

Tagged: пакетные пожертвованиядепозитная квитанцияПожертвованияИмпорт и экспорт данныхУправление взносамиstithetithes

FEC | Кандидат | Виды пожертвований

Пожертвования являются наиболее распространенным источником поддержки кампании.

Пожертвование — это любая ценность, предоставленная, предоставленная взаймы или авансированная для оказания влияния на федеральные выборы. Важно понимать, какие поступления считаются взносами, потому что:

Важно понимать, какие поступления считаются взносами, потому что:

- Взносы учитываются при расчете порога, который определяет, соответствует ли лицо требованиям кандидата в соответствии с Федеральным законом о избирательной кампании (Закон).

- Пожертвования подпадают под действие Закона об источниках.

- На взносы распространяются ограничения по сумме, установленные Законом.

Как и все поступления, взносы также подпадают под действие Закона о ведении учета и отчетности.

Денежные подарки и ссуды

Деньги

Денежный вклад может быть сделан чеком, наличными (валютой), кредитной картой или другим письменным документом.

Ссуды

Ссуда, в том числе ссуда на предвыборную кампанию от члена семьи кандидата, считается вкладом в размере непогашенного остатка ссуды. (Банковские ссуды, однако, не считаются взносами, если они выдаются в ходе обычной деятельности и на основе, гарантирующей погашение.) Невыплаченная ссуда, при добавлении к другим взносам того же вкладчика, не должна превышать лимит взноса. Выплаты по кредиту уменьшают сумму взноса. После полного погашения ссуда больше не засчитывается в лимит вклада вкладчика. Однако кредит, превышающий лимит, является незаконным даже в случае его полного погашения. Помимо отражения в отчетности как вклада, ссуда должна постоянно отражаться в отчетности как долг до тех пор, пока она не будет полностью погашена.

(Банковские ссуды, однако, не считаются взносами, если они выдаются в ходе обычной деятельности и на основе, гарантирующей погашение.) Невыплаченная ссуда, при добавлении к другим взносам того же вкладчика, не должна превышать лимит взноса. Выплаты по кредиту уменьшают сумму взноса. После полного погашения ссуда больше не засчитывается в лимит вклада вкладчика. Однако кредит, превышающий лимит, является незаконным даже в случае его полного погашения. Помимо отражения в отчетности как вклада, ссуда должна постоянно отражаться в отчетности как долг до тех пор, пока она не будет полностью погашена.

Как сообщить Кредиты на личные средства кандидата

Как сообщить Банковские кредиты, полученные кандидатом

Узнать больше о кредитах

Взносы натурой

Определение

Товары или услуги, предлагаемые бесплатно или за меньшую плату, чем обычно, приводят к взносу в натуральной форме. Точно так же, когда лицо оплачивает товары или услуги от имени комитета, платеж является взносом в натуральной форме. Расходы, произведенные любым лицом в сотрудничестве, консультациях или по договоренности с кампанией кандидата, либо по их просьбе или предложению, также считаются взносом натурой в пользу кандидата.

Точно так же, когда лицо оплачивает товары или услуги от имени комитета, платеж является взносом в натуральной форме. Расходы, произведенные любым лицом в сотрудничестве, консультациях или по договоренности с кампанией кандидата, либо по их просьбе или предложению, также считаются взносом натурой в пользу кандидата.

Лимиты

Стоимость взноса в натуральной форме — обычная и нормальная плата — учитывается в лимите взноса, как и денежный подарок. Кроме того, как и любой другой взнос, взносы в натуральной форме учитываются в лимите вкладчика на следующих выборах, если не указано иное.

Стоимость

Товары (такие как помещения, оборудование, расходные материалы или списки рассылки) оцениваются по цене, по которой предмет или помещение стоили бы при покупке или аренде на момент внесения вклада. Например, если кто-то жертвует персональный компьютер для кампании, взнос равен обычной рыночной цене компьютера на момент взноса.

Услуги (такие как реклама, полиграфия или консультационные услуги) оцениваются по действующей коммерческой ставке на момент оказания услуг.

Уведомление получателя

Вкладчик должен уведомить комитет кандидатов-получателей о стоимости взноса в натуральной форме. Эта информация нужна казначею комитета, чтобы контролировать совокупные взносы вкладчика и сообщать правильную сумму.

Взносы натурой, предназначенные для более чем одних выборов в избирательном цикле

В Консультативном заключении (AO) 1996-29 Комиссия определила, что стоимость взноса в натуральной форме в виде бывшего в употреблении компьютерного оборудования, полученного до первичных и обозначенного в письменной форме вкладчиками для всех выборов в цикле, может, в фактически распределяться между всеми выборами в одном и том же избирательном цикле. Этот взнос можно было отличить от типа взноса в натуральной форме, который используется для одних конкретных выборов (например, расходы на печать или почтовые расходы, связанные со сбором средств на всеобщие выборы). Если бы кандидат проиграл первичные выборы, комитет должен был бы возместить сумму, предназначенную для всеобщих выборов (в этом случае кандидат был активен на всех выборах в рамках избирательного цикла). Общая сумма взноса не могла превышать совокупный лимит вкладчика для всех выборов в цикле. (Комиссия не рассматривала вопрос о выделении неденежного взноса более чем на один избирательный цикл.)

Если бы кандидат проиграл первичные выборы, комитет должен был бы возместить сумму, предназначенную для всеобщих выборов (в этом случае кандидат был активен на всех выборах в рамках избирательного цикла). Общая сумма взноса не могла превышать совокупный лимит вкладчика для всех выборов в цикле. (Комиссия не рассматривала вопрос о выделении неденежного взноса более чем на один избирательный цикл.)

Исключения

В рамках ограниченных исключений лица могут предоставлять определенные товары и услуги комитету без внесения взносов. Например, когда услуги предоставляются на добровольной основе, а не оплачиваются кем-либо, эта деятельность не считается вкладом.

Как сообщить Взносы натурой

Авансы из личных средств

Когда физическое лицо использует личные средства (или личный кредит) для оплаты расходов на кампанию, такой платеж, как правило, является неденежным взносом от этого лица. Хотя такие авансы считаются взносами в натуральной форме до тех пор, пока они не будут возмещены, применяются особые правила отчетности, когда отдельные лица оплачивают расходы на кампанию, а затем получают компенсацию от комитета.

Хотя такие авансы считаются взносами в натуральной форме до тех пор, пока они не будут возмещены, применяются особые правила отчетности, когда отдельные лица оплачивают расходы на кампанию, а затем получают компенсацию от комитета.

Узнайте больше об авансах отдельных лиц

Скоординированные коммуникации

Когда комитет, группа или физическое лицо оплачивает коммуникацию, координируемую с кампанией или кандидатом, такая коммуникация является либо взносом натурой, либо, в некоторых ограниченных случаях, , согласованные партийные расходы партийным комитетом.

Узнайте больше о скоординированных коммуникациях

биткойнов

Комиссия определила, что взносы в биткойнах являются «деньгами или чем-либо ценным» по смыслу Закона.

Стоимость

Стоимость взносов в биткойнах основана на рыночной стоимости биткойнов на момент получения взноса. Чтобы определить рыночную стоимость, комитет должен сначала полагаться на любые одновременные определения, предоставленные организацией, которая обрабатывает вклад в биткойнах. Однако, если взнос

Чтобы определить рыночную стоимость, комитет должен сначала полагаться на любые одновременные определения, предоставленные организацией, которая обрабатывает вклад в биткойнах. Однако, если взнос

сделан через организацию, которая не предоставляет обменный курс для этого взноса (или если в транзакции не участвует процессор), то комитет-получатель может оценить вклад, используя другой разумный обменный курс биткойнов. за доллары.

Как сообщить Взносы в биткойнах

Как сообщить Биткойны как инвестиция

Как сообщить Ликвидация биткойнов

Выручка от продаж

Вся сумма, уплаченная за посещение политического сбора средств или другого политического мероприятия или за покупку предмета сбора средств, продаваемого политическим комитетом, является взносом и засчитывается в лимит индивидуального взноса. Например, если жертвователь платит 100 долларов, чтобы купить билет на ужин по сбору средств, все 100 долларов считаются взносом в комитет, даже если обед обошелся комитету в 30 долларов. Точно так же, если участник тратит 20 долларов на покупку футболки кампании, которая стоила кампании 5 долларов, участник сделал взнос в размере 20 долларов.

Например, если жертвователь платит 100 долларов, чтобы купить билет на ужин по сбору средств, все 100 долларов считаются взносом в комитет, даже если обед обошелся комитету в 30 долларов. Точно так же, если участник тратит 20 долларов на покупку футболки кампании, которая стоила кампании 5 долларов, участник сделал взнос в размере 20 долларов.

Целевые взносы

Целевым взносом является взнос, который вкладчик направляет (устно или письменно) четко определенному кандидату или уполномоченному комитету кандидата через посредника или канал. Назначение может принимать форму указания, инструкции или обременения и может быть прямым или косвенным, явным или подразумеваемым, письменным или устным. Целевые взносы требуют дополнительной информации.

Как сообщить Взносы, полученные по каналам

Узнайте больше о целевых взносах

Объединенные взносы лоббистов

Пакетный взнос — это любой взнос, который:

- Направлен в отчетный комитет лоббистом/регистрантом или лоббистом/регистрантом PAC; или

- Получено отчетным комитетом и зачислено лоббисту/регистранту или лоббисту/регистранту PAC посредством «записей, назначений или других средств признания того, что была собрана определенная сумма денег».

Совокупные взносы не включают взносы, сделанные из личных средств лоббиста/регистранта, который направляет или которому приписывают сбор этих взносов, а также личные средства супруга(и) этого лица. Аналогичным образом взносы, сделанные из фондов комитета лоббиста/регистранта PAC, который направляет эти взносы или которому приписывают сбор этих взносов, не являются объединенными взносами.

Зачисление посредством «записей» означает, что отчетный комитет или кандидат приписывают взносы лоббисту/регистранту или PAC лоббиста/регистранта посредством письменных доказательств (таких как записи, диаграммы, компьютерные файлы, таблицы, электронные таблицы, базы данных и другие данные или данные). компиляции на любом носителе или в любом формате).

Кредитование посредством «обозначения или других способов признания того, что определенная сумма денег была собрана» означает, что отчетный комитет предоставил льготы лоббисту/регистранту или лоббисту/регистранту PAC за сбор определенной суммы взносов. Примеры включают титулы, идентификаторы отслеживания, доступ к событиям или мероприятиям и сувениры (например, фотографии с кандидатом или экземпляры книг с автографами, автором которых является кандидат). Этот список не является исчерпывающим, и «обозначения или другие средства признания того, что определенная сумма денег была собрана», не обязательно должны быть в письменной форме.

Примеры включают титулы, идентификаторы отслеживания, доступ к событиям или мероприятиям и сувениры (например, фотографии с кандидатом или экземпляры книг с автографами, автором которых является кандидат). Этот список не является исчерпывающим, и «обозначения или другие средства признания того, что определенная сумма денег была собрана», не обязательно должны быть в письменной форме.

Узнайте больше об объединении лоббистов

Совместные взносы

Совместное пожертвование – это пожертвование, вносимое более чем одним лицом с использованием одного чека или другого письменного документа. Хотя у каждого человека есть отдельный лимит взносов, совместные вкладчики могут объединить свои взносы в общий вклад (например, один чек на 5800 долларов США, представляющий взносы двух лиц на первичные выборы кандидата), при условии, что оба вкладчика подписывают чек (или приложенный утверждение). Обратите внимание, что совместный вклад должен представлять собой личные средства каждого вкладчика, потому что вклады, сделанные на имя другого, запрещены.

Каждый вкладчик должен подписать чек

При совместном вкладе каждый вкладчик должен подписать чек (или другой письменный документ) или заявление, прилагаемое к вкладу. Если чек или сопроводительное заявление об авторстве не подписано каждым вкладчиком, весь вклад будет отнесен только к стороне, подписавшей чек. Однако при определенных обстоятельствах комитет может предположительно перераспределить чрезмерную часть взноса.

Исключение: товарищества и ООО

Взносы товариществ и некоторых ООО не считаются совместными вкладами, но на них распространяются особые требования к атрибуции.

Узнайте больше о партнерствах и ООО

Атрибуция

Если в чеке или выписке не указано, какая сумма должна быть отнесена к каждому донору, комитет-получатель должен распределить взнос равными частями. Например, если комитет получает совместный взнос в размере 1000 долларов США, подписанный двумя лицами, но без письменного подтверждения авторства, комитет должен приписать взнос в размере 500 долларов США каждому донору.

Как сообщить Совместные взносы

Совместный сбор средств

Совместный сбор средств – это связанный с выборами сбор средств, проводимый совместно политическим комитетом и одним или несколькими другими политическими комитетами или незарегистрированными организациями.

Все участники совместного сбора средств, включая незарегистрированные организации, должны:

- Создать или выбрать федеральный политический комитет, который будет выступать в качестве представителя по совместному сбору средств;

- Согласовать формулу распределения доходов и расходов;

- Подпишите письменное соглашение с указанием имени совместного представителя по сбору средств и формулой распределения;

- Создать отдельный счет для совместных поступлений и выплат по сбору средств; Уведомлять общественность о формуле распределения и некоторой другой информации при запросе взносов;

- Проверка вкладов, чтобы убедиться, что они соответствуют ограничениям и запретам Закона о федеральных избирательных кампаниях ; и

- Отчет о выделенных доходах и расходах (относится только к политическим комитетам).