Денежная подушка: Зачем Вам нужна денежная подушка?

Финансовая подушка безопасности. Сколько нужно откладывать?

Так уж завелось, что 80% россиян живут от зарплаты до зарплаты, практически не задумываясь о завтрашнем дне или возможных чрезвычайных ситуациях. Большинство объясняют это нехваткой денег, другие не понимают зачем откладывать и копить, если ситуация в стране далека от стабильной, остальные просто не хотят экономить, а зря. Какие бы причины и следствия из этого не следовали, любой из нас хотя бы раз задумывался о стабильности и уверенности в завтрашнем дне. Залогом такой уверенности может стать финансовая подушка безопасности. Что такое подушка безопасности, как ее сделать, сколько отложить, где хранить деньги и в каких валютах? Рассмотрим ответы на эти вопросы в подробностях.

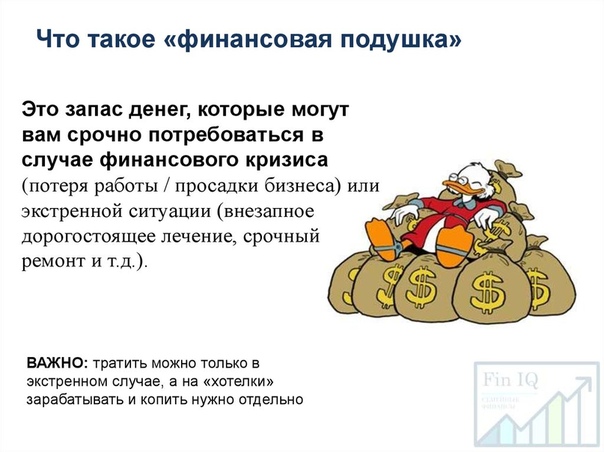

Определение это говорящее, хоть и не в прямом смысле, но догадаться не трудно, что ФПБ — это некие накопления денежных средств, которые могут срочно понадобиться человеку в самой неожиданной ситуации. Кончено, это не значит, что деньги можно тратить направо и налево, покупая новую мебель или телефон.

Финансовая подушка безопасности призвана помочь вам оставаться «на плаву» в трудную минуту и до тех пор, пока вы не уладите свои проблемы и финансовые трудности.

Размер ФПБ

С размером финансовой подушки безопасности каждый человек определяется индивидуально. Хотя есть несколько простых правил и даже формул. Например, некоторые специалисты полагают, что размер ФПБ должен превышать ваши расходы за 4-6 месяцев. Объясняется это тем, что за такой продолжительный срок практически каждый сможет разрешить свои временные трудности и встать на ноги. Но перебарщивать с размером ФПБ тоже не советуют, зачем «консервировать» лишние деньги?

Читайте также: Вклады для нерезидента. В каком банке открыть?

Сколько откладывать?

Начать лучше с подсчетов ваших доходов и расходов, а точнее разницы между ними. В большинстве случаев, мы тратим ровно столько, сколько зарабатываем, если не больше. Если это ваш случай, напишите на листке все свои ежемесячные расходы (коммунальные платежи, еда, оплата учебы, сотовая связь и т.д.). А теперь подумайте, на чем вы можете сэкономить. Может быть, вы слишком много тратите на связь, или ежемесячно платите абонентскую плату за домашний телефон, которым даже не пользуетесь, а может быть в ваших силах уменьшить бюджет на покупке продуктов или отложить запланированные растраты на приобретение дорогих вещей? Обратите внимание на все свои расходы. И помните, что создание подушки безопасности – это временное явление, до тех пор пока не накопите нужную сумму.

В большинстве случаев, мы тратим ровно столько, сколько зарабатываем, если не больше. Если это ваш случай, напишите на листке все свои ежемесячные расходы (коммунальные платежи, еда, оплата учебы, сотовая связь и т.д.). А теперь подумайте, на чем вы можете сэкономить. Может быть, вы слишком много тратите на связь, или ежемесячно платите абонентскую плату за домашний телефон, которым даже не пользуетесь, а может быть в ваших силах уменьшить бюджет на покупке продуктов или отложить запланированные растраты на приобретение дорогих вещей? Обратите внимание на все свои расходы. И помните, что создание подушки безопасности – это временное явление, до тех пор пока не накопите нужную сумму.

Где хранить деньги?

Никогда не храните ФПБ дома. Минусов здесь больше, чем плюсов. Во-первых, через проценты по вкладу можно хотя бы отбить инфляцию, во-вторых велик соблазн «занять» у себя свои же деньги. Не факт, что вы потом положите их обратно. Для хранения лучше выбрать самый обычный банковский вклад в самом надежном банке, хоть и под низкий процент. Предварительный расчет дохода по вкладу можно произвести на банковском калькуляторе вкладов. Хочется еще раз отметить, что мы создаем финансовую подушку безопасности не для инвестирования этих средств в прибыльное дело, мы сохраняем их на черный день. С другой стороны, у вас всегда должен быть беспрепятственный доступ к деньгам, 24 часа в сутки и 7 дней в неделю. В этом плане вклад — не идеален. Что тогда делать? Открыть вклад с возможностью управления через интернет банк. Например, случилось у вас ЧП, на дворе ночь, банк закрыт, как быть? Открываем интернет-банк и переводим всю сумму или часть ФПБ на свою карту, снимаем деньги в ближайшем банкомате и все. Аналогичным инструментом можно считать дебетовую доходную карту. Деньги всегда при вас и их можно снять. Да и проценты капают.

Аналогичным инструментом можно считать дебетовую доходную карту. Деньги всегда при вас и их можно снять. Да и проценты капают.

Читайте также: Номинальная и реальная ставка по вкладу

Однако вклад вкладу — рознь, к выбору банка и продукта следует отнестись с большой скрупулезностью.

Идеальный вклад для ФПБ:

- Очень крупный банк, типа Сбербанка, ВТБ-24 и т.д. Понятное дело, что проценты там никчемные, но зато будет 100% гарантия, что у них вряд ли когда-нибудь отзовут лицензию, что массово происходит повсеместно. Несмотря на низкий процент, вы хотя бы отобьете инфляцию, этого достаточно.

- Возможность снятия вклада по первому требованию, без всяких задержек, или «придите на следующий день».

- Вклад обязательно должен быть пополняемым, так вы сможете ежемесячно вносить деньги с зарплаты.

- Обратите внимание на проценты. Будут ли они выплачиваться, если вы потребуете деньги раньше срока.

Валюта или рубли?

В какой валюте лучше хранить финансовую подушку безопасности? Однозначного ответа на этот вопрос нет. И доллар, и российский рубль — не очень надежные валюты. Потерять можно везде, но в случае с рублями — не так много. Если Центробанк продолжит свою работу над увеличением курса рубля, а он продолжит, тогда доллар несколько понизиться, но на фоне очередных военных действий США понижение не будет дорогим или существенным. На сегодняшний день — оптимальный вариант — хранение финансовой подушки в рублях. Рубль упал ниже плинтуса, дальше ему упасть точно не дадут, а это значит, что он как минимум будет стабилен.

Автор статьи, эксперт по финансам

Привет, я автор этой статьи. Имею высшее образование.

Материалы по теме

Что такое Финансовая Подушка — Ответы людей

Финансовая подушка – это то, что позволяет Вам спокойно спать на своей подушке, это приличный счет в банке или под матрацем. Каждый человек должен иметь финансовую подушку на непредвиденный случай и её размер должен определять минимальный срок в 12 месяцев (а лучше 36) вашей жизни.

Финансовая подушка — это сумма денег, на которую вы сможете прожить минимум 12 месяцев с вашим текущим уровнем жизни и расходов.

Вы живете на $3000 в месяц, сюда включены все ваши расходы по питанию, оплаты счетов, отдых, транспорт, телефон, жилье, кредиты и обучение детей.

Вашу финансовую подушку вы можете держать в банке, или в разных банках, на депозитах, или в каких-то очень надежных активах, например недвижимость, золото. Что такое финансовая подушка и зачем нужна финансовая подушка нам расскажут разные интересные люди далее.

Что такое финансовая подушка по мнению бизнесменов и инвесторов

Света Матвеева

Выражение Финансовая подушка я понимаю, как некий запас средств, обеспечивающий жизнеобеспечение в период кризиса, хранить их можно на депозитном счете или счетах, но учитывая, что банки тоже не совсем надежные институты, лучше всего иметь недвижимость, товар на который стабильный спрос всегда и его ликвидность достаточно высокая.

АйженТегимбаева

Финансовая подушка — это деньги, отложенные не «черный день». Их надо держать на краткосрочном депозите.

Елена Диброва

По Вашему запросу хочу поделиться интерпретацией понятия «Финансовая подушка». Я понимаю финансовую подушку, как некую сумму денег, которая может находиться на счете в банке (лучший из вариантов) в различной высоколиквидной валюте, но, в крайнем случае, пойдут и рубли. Договор о размещении средств должен быть такой, чтобы деньги можно было забрать при первой необходимости. Почему предпочтительна валюта? В стране очень высокая инфляция, и если я эту подушку не трогал длительное время, то только потому, что получалось прилично зарабатывать, а со временем сами понимаете. Ее размер должен соответствовать потребностям моей семьи (если я считаюсь кормильцем), без всяких там излишеств: путешествий за границу, покупок дорогих вещей вроде авто, хотя излишества у всех понимаются по-разному. В общем, так, чтобы можно было жить и не травмировать свои нервы, именно нервы, когда думаешь, что ты будешь завтра есть, чем платить за коммунальные услуги и выплачивать кредит.

АБ45

По моему мнению, Финансовая подушка – это запас НЗ, который в случае возникновения форс-мажора, приведшего к потере стабильного дохода, позволит владельцу такой подушки «держаться на поверхности». Время, когда можно «удержаться на плаву» и не утонуть, прямо пропорционально размеру средств закачанных в эту саму подушку (имею в виду наличку или депозит).

Ира Курбатова

Такая подушка, для случая нашей семьи в идеальном варианте выглядит так:

- 30% на краткосрочном депозите в американских долларах.

- 30% в наличных долларах.

- 30% наличные Евро.

- 10% наличная гривна (национальная валюта).

Сергей Гробец

В моем понимании, финансовая подушка это запас средств на минимум два года, чтобы в случае наступления кризиса или потери работы, со спокойной душой переждать этот период и в спокойной обстановке подумать, как заработать в изменившейся жизненной ситуации. И не бросаться на любой вид заработка, потому, что нечего кушать. Еще год назад я бы сказал, что эту подушку лучше всего держать в банке. Но вынужден склониться к различной валюте, потому что в последнее время банки перестали возвращать депозиты. Валюта должна быть поровну: доллар, евро и гривна. Но в перспективе доллар не очень стабильная валюта и от сбережений в нем можно будет отказаться. Это подтверждают последние события, в том числе в сети Интернет, когда ко мне пришло письмо о AdSenseGoogle с требованием заменить подсчет дохода в моем аккаунте с долларов на евро.

Нина

На мой взгляд, финансовая подушка — это финансовая защита тебя, в течение от полугода ло года. Другими словами, если человек заболел, уволили с работы он может жить за счет подушки (депозит, вклады в драгметаллы, наличка, акции компаний). И уровень жизни его будет не хуже, чем до начала потрясений, пока не будет найдена подходящая работа, закончено лечение т тому подобное. У меня, к сожалению, нет такой подушки, но цель ее завести есть! С наилучшими пожеланиями.

Олег

«Финансовая подушка»? Подушка это что- то приятное и мягкое, навевающее сон. То есть то, что позволяет чувствовать безопасность, и в первую очередь финансовую. Депозит в белорусских рублях. Я нахожусь в Белоруссии. Это конечно очень нестабильная валюта, поэтому и сумма небольшая. Есть также накопительная страховка в Евро. Раздумываю над покупкой золота. Оно стабильно растет, и будет расти в цене (запасы этого металла заканчиваются, а стоимость добычи растет). Я своими свободными финансами распорядился следующим образом, а как ими распорядились Вы?

Янушко Лена

Финансовая подушка – это сумма денег, необходимая для скорого поиска работы. Я думаю, что это заработная плата за три месяца. Держать лучше всего на депозите в банке.

Николай Куниица

Финансовая подушка – это наволочка набитая деньгами. А если всерьез, то это амортизатор, смягчающий (или полностью защищающий) от ударов в конкретной финансовой или жизненной ситуации.

Обудовская Ира

Я причисляю себя к консервативным инвесторам, для меня определяющий фактор при принятии решения, где и в чем хранить сбережения считается минимальность риска. Поэтому я не применяю инструменты, которыми не могу пользоваться, а если точнее (которые не требуют специальных умений и навыков). Хочу поделиться, что я откладываю 5% от своих доходов на депозитные счета в двух банках. Проценты там не очень – 14% годовых, но зато банки с хорошей репутацией (из первой двадцатки в рейтинге журнала «Деньги» и хорошей репутацией в сети Интернет).

Анастасия Симакова

Для меня это сумма денег, которая при исчезновении источника дохода даст возможность прожить в течение трех/шести месяцев, не уменьшая уровень расходов, чтобы, не впадая в панику найти новые источники дохода.

Олег Яковлев

Финансовая подушка это деньги на форс-мажорный случай – потеря работы, болезнь и прочее. Их лучше хранить на депозите в надежном банке.

Валерий Скребов

На мое мнение финансовая подушка это фанера, из которой можно сделать самолет и улететь в Париж, Стамбул и так далее. Но самое главное это суметь правильно использовать эту подушку, а не сожрать ее, как это произошло на ВАЗе. Спасибо за внимание.

Виктор Власов

Финансовая подушка — это та же соломка, которую подстелил бы, если бы знал, где упаду. А если серьезно, это запас денежной наличности по своему объему равный 6/12 месячному доходу семьи, размер определяется в индивидуальном порядке, в расчет берутся все необходимые потребности, хранить лучше в сейфе или на депозитных счетах в надежных банках.

Ронгонен Ольга

Для меня это сбережения на «черный случай» и обязательный запасной фонд налички, предназначение которого для сглаживания внезапных финансовых потрясений, когда возникает прямая угроза физическому выживанию или жизнь преподносит неожиданный «сюрприз». Хранить ее лучше в разных местах, поделив на несколько частей в соответствии с поставленной целью – краткосрочной, долгосрочной, приносящей неплохую прибыль и так далее.

Лилия

На мой взгляд, само название «финансовая подушка» говорит о своем предназначении. Но все же мое определение будет звучать таким образом – «знала бы, где упаду подстелила бы солому». Так вот солома это и есть подушка. А вот где ее лучше хранить, вариантов множество, но обязательное условие в нескольких местах и с разными условиями хранения. Риск при этом должен быть минимальный. И надо все время стараться набить ее новыми деньгами.

Шестак Дима

Финансовая подушка относится к финансовым инструментам, благодаря которому чувствуешь себя уверенно в постоянно меняющемся и не всегда в лучшую сторону мире. По имеющейся у меня информации (я родился в семье финансовых консультантов), подушка может представлять собой высоколиквидные активы, депозиты или состоять из страховки. Бытовое ее название – заначка на черный день.

Анатолий Кравченко

Финансовая подушка это средства, которые мы смогли отложить, чтобы потом превратить их в актив. На территории стран СНГ подушку часто хранят в банках, настоящих и стеклянных. Это шутка. Да, финподушку лучше хранить в банке. Ну, а то, в каком виде финподушка будет храниться в банке, будет зависеть от самого банка.

Золотухин Никита Дмитриевич

Я бы дал определение финансовой подушке как НЗ денег, и чем больше их будет, тем лучше. Хранить нужно в разных местах – банки, паевые фонды, дома в банке, вложить в недвижимость. Что — то да останется при непредвиденных ситуациях.

Елена Трошина

С большим удовольствием прочитала Вашу рассылку и поняла (говорю исключительно о себе), как я безграмотно тратила средства, которые получалось заработать. И теперь я в очень нехорошем финансовом положении: возраст пенсионный, да еще попала в лохотрон и потеряла крупную сумму. В моем понимании финансовая подушка– это наличие некоторого количества денег или высоколиквидного имущества. Также это душевное состояние. Опыт и знания. Все это вместе позволит продержаться на поверхности в трудных жизненных ситуациях. Вот благодаря последним двум и держусь, а заработанные деньги отдаю в счет погашения долга. Очень благодарна за ту информацию, которую Вы несете людям.

Вот благодаря последним двум и держусь, а заработанные деньги отдаю в счет погашения долга. Очень благодарна за ту информацию, которую Вы несете людям.

Татьяна

Если говорить вкратце, «подушка» это обязательный резерв ликвидной налички на аварийный случай.

Посмотрите посты по теме:

Чувашева Елена

С большой радостью хочу поучаствовать в этом опросе. Вот мой вариант толкования: «финансовая подушка» это та же «финансовая защита», запас денег примерно равный сумме годового проживания. Например, в случае увольнения с работы. Эти средства нельзя тратить, или вложить деньги с риском. Это своего рода НЗ. Где хранить? Думаю на депозите. Главное не вкладывать рискованные инструменты, акции, недвижимость (сразу ведь это не получится продать), с большим удовольствием читаю рассылки, и слушаю аудиозаписи.

Лазарева Наталья

Это резерв запас денежных средств или других высоколиквидных вещей, в количестве таком, чтобы семья могла жить, не бедствуя в течение одного года. Надо провести диверсификацию примерно таким образом:

Надо провести диверсификацию примерно таким образом:

1. Облигации крупных компаний, например «ГАЗПРОМ», АРРЛ.

2. Евро, доллары, рубли, юани.

3. «Золотые» счета.

4. Акции нефтяных, металлургических компаний и компаний альтернативной энергетики.

Константин Джедай

Финансовая подушка — это сбережения, лежащие в стабильном банке, и величина их составляет не меньше 3/6 месяцев расходов семьи из четырех человек. Другими словами если семья остается без дохода, такая подушка поможет ей прожить 6 месяцев, в течение которых находится другой источник дохода.

Валентин Гриценко

Намой взгляд «финансовая подушка» своего рода резервный фонд, который дает возможность 6/8 месяцев жить, не изменяя привычный образ жизни, в случае болезни или потери работы. Как правило, она должна по своей величине составлять среднемесячную зарплату, умноженную на 6/8. Что касается где «финансовую подушку» лучше сохранять – так это депозит универсальный, с него можно всегда забрать свои деньги с минимальными потерями.

Улитчев Сергей

Частично определение заключено в самом названии – «финансовая подушка», оно очень лаконично и понятно. Это некая сумма средств, которую при возникновении необходимости можно потратить. Действительно, я заметил, если правильно сформулировать цель (в цифрах), сколько надо ежемесячно эту подушку ложиться, то без этой суммы очень легко планируется бюджет. Только действовать надо жестко – решили, держимся до конца. Лучше создать некую цель, на которую надо копить, тогда мы понимаем, что эта цель должна быть реальна, измеряема и ограничена промежутком времени. На мой взгляд, на рынке имеются инструменты позволяющие достичь этой цели и, не снижая уровень жизни. Практически все банки осуществляют доверительное управление деньгами. Идея очень проста – можно сделать вложение денег, а отдавать их частями совсем не обременительными для бюджета семьи. Так можно и правила обязательного пополнения подушки выдержать и продолжать нормально жить. Процент страшен только на первый взгляд, ведь он годовой, а платить надо ежемесячно. И он ведь начисляется на остаток долга, а не на первоначальную сумму. По году мы можем и не достичь этого процента. Но здесь очень важно, сколько мы переплатим за использование денег, ведь их нашего кошелька уходят деньги, а не проценты. Очень многие люди до сих пор не научились пользоваться этими продуктами, и думают, как заплатить проценты, а не каким образом использовать все это хозяйство. Им необходимо повысить финансовую грамотность на бытовом уровне. Все только смотрят на слова и не могут понять принцип работы кредитных проектов банка. Извините, оседлал своего любимого конька. Ответ на вопрос как хранить средства однозначен – в валюте, лучше в нескольких, канадские доллары, иены, кроме того в банках есть неплохие прогрессивные ставки по депозитам, они как минимум уберегут Ваши деньги от инфляции. Надеюсь, что помог.

И он ведь начисляется на остаток долга, а не на первоначальную сумму. По году мы можем и не достичь этого процента. Но здесь очень важно, сколько мы переплатим за использование денег, ведь их нашего кошелька уходят деньги, а не проценты. Очень многие люди до сих пор не научились пользоваться этими продуктами, и думают, как заплатить проценты, а не каким образом использовать все это хозяйство. Им необходимо повысить финансовую грамотность на бытовом уровне. Все только смотрят на слова и не могут понять принцип работы кредитных проектов банка. Извините, оседлал своего любимого конька. Ответ на вопрос как хранить средства однозначен – в валюте, лучше в нескольких, канадские доллары, иены, кроме того в банках есть неплохие прогрессивные ставки по депозитам, они как минимум уберегут Ваши деньги от инфляции. Надеюсь, что помог.

Николай Кендзиор

Финансовая подушка — это запас денег в объеме как минимум шестимесячного прожиточного минимума семьи и одного человека. Для меня это 18 тысяч евро на случай пропажи источника дохода. Я еще называю это курочкой, несущей золотые яйца. Ведь часть подушки можно вложить в ценные бумаги и депозиты, недвижимость. Хранить надо в надежных инструментах, пусть и с небольшой доходностью, но гарантированной сохранностью, хотя бы на потери от инфляции, возможно на депозите.

Для меня это 18 тысяч евро на случай пропажи источника дохода. Я еще называю это курочкой, несущей золотые яйца. Ведь часть подушки можно вложить в ценные бумаги и депозиты, недвижимость. Хранить надо в надежных инструментах, пусть и с небольшой доходностью, но гарантированной сохранностью, хотя бы на потери от инфляции, возможно на депозите.

Нигматулина Наталья

Вот мое определение этой «подушки». Резерв ликвидных материалов на случай аварийных и непредвиденных трат. Хранить надо в надежных и высоколиквидных финансовых инструментах, например паевые инвестиционные фонды, депозиты, наличность. Наличность это на случай когда деньги нужны немедленно, счета в банке на все остальные ситуации. Размер и пропорции резерва зависят он конкретного случая.

Ник Черри

Финансовая подушка — это деньги, которые в случае форс-мажора дадут возможность прожить, не думая о завтрашнем дне до новых поступлений денег. Хранить лучше в разной валюте. Частично в государственном банке, частично в доступном тайном месте и лучше это будут рубли.

Подвысоцкая Лиля

Саша, прочитав труд Кийосаки, в нем нашла подтверждение своим мыслям и раньше посещающих меня. Я стала больше изучать таких писателей. Все что прочитано для меня не новость, но происходит систематизация хаоса царящего в моей голове. Я не имея системы, подписалась на рассылку от трех человек. Не хочу их обидеть, но после Кийосаки им добавить было нечего. Они очень поверхностны и как выражаются, находятся на ветке, а Кийосаки на корнях дерева финансового совершенства и жизненного благополучия.Почему же я не отвечаю людям, пытающимся со мной связаться и точно знающим как стать богатым. На мой взгляд, я сама знаю больше чем они. Но мне так не хватает единомышленников думающих со мной в одном направлении, которые могут сказать мне, что-нибудь новое. Ведь где-то закралась ошибка в моих знаниях и жизненном опыте, если я получаю доход из нескольких источников. И что ведь жалко, пока я стараюсь поймать за хвост деньги, проходит моя единственная жизнь. Ведь ее дали мне не для того чтобы учиться работать и зарабатывать. Деньги это инструмент. Надо учиться зарабатывать и совершить в этой жизни еще что ни будь хорошее. А мне уже 47 и времени осталось совсем немного.

Ведь ее дали мне не для того чтобы учиться работать и зарабатывать. Деньги это инструмент. Надо учиться зарабатывать и совершить в этой жизни еще что ни будь хорошее. А мне уже 47 и времени осталось совсем немного.

Сергей Бобков

Финансовая подушка — это 5-10% процентов от заработной платы, откладываемые ежемесячно. Эту сумму нельзя размещать в акциях.

Сшилин Алекс

Финансовая подушка это уверенность в завтрашнем дне, которая вне зависимости от потрясений позволяет сохранять привычный образ жизни. Это деньги, которые ты получаешь, вне зависимости трат времени на их зарабатывание. Это то, о чем догадываются многие люди, но до конца не воспринимают всю важность этого и продолжают катиться по накатанной колее, а потом удивляются, как можно прожить на пенсию и работают, работают, работают, забывая напрочь, что смысл жизни не только бесконечная работа. И чем раньше Вы поймете необходимость этого, тем раньше начнете создавать себе финансовую подушку. Во вкратце и все.

Во вкратце и все.

Роман

Для меня эта подушка выражается в денежном резерве, который я могу использовать в случае необходимости. Ее лучше сохранять на депозите, что касается суммы, она должна равняться примерно 6 месяцам жизни без источника дохода.

Юлия Бабских

Финансовая подушка это Неприкосновенный Запас, это та часть средств, которую можно использовать в случаях, когда наступает падение Вашего уровня доходов. Хранить ее необходимо в надежных и эффективных инструментах, но очень часта ситуация, когда они недоступны в силу неподготовленности конкретного человека. Как простейший из вариантов это может быть страховка.

Свистова Лена

Лучшая наша подружка – «финансовая подушка». Она как подушка безопасности в машине, просто обязана быть в наличии, в противном случае, какой бы ты ни был ас, и как бы не прекрасно шли Ваши дела, на дороге, как и в жизни с определенной периодичность найдется товарищ, которые въедет тебе по самое «не горюй». А особенно когда попадают сразу все, как это произошло года назад, и эту ситуацию нарекли КРИЗИСОМ. Хотя всем людям понятна эта очень хорошо спланированная акция, когда ограбили и бедных и богатых без единого выстрела.

А особенно когда попадают сразу все, как это произошло года назад, и эту ситуацию нарекли КРИЗИСОМ. Хотя всем людям понятна эта очень хорошо спланированная акция, когда ограбили и бедных и богатых без единого выстрела.

И те товарищи у кого такая подушка была толстая, продолжают спокойно жить и работать. Ее наличие дает человеку возможность спокойно решить ситуацию и найти новые источники постоянного дохода. Если же у Вас такой подушки нет, очень возможен срыв, депрессия и другие нехорошие дела.

Теперь о способах хранения.

Вариантов множество.

Наличка в различной, более или менее стабильной валюте. Драгоценные металлы и камни. Акции ликвидных и доходных компаний. Место хранения, как дома, так и в банке в надежном сейфе с охраной.

1. Можно заключить договор с банком на проценты от содержимого ячейки или сейфа. Но надо оговорить обязательное условие изъятия ценностей в любой момент.

2. Можно назвать «финансовой подушкой» не наличные ценности а, например недвижимость, которую можно сдать в аренду.

3. Можно использовать интернет проекты с процентом доходности намного выше банковского.

Накопить такую подушку и постоянно наполнять ее новыми средствами, можно только находя новые источники денежного дохода.

Рустем Вакифович Мухаметханов

Финансовая подушка это мат из спортзала или парашют, горшочек с драгоценностями на трудное время.

Валентина

Финансовая подушка это свободные, от каких либо обязательств деньги, я бы ее сохраняла в драгметаллах и антиквариате.

Галчонок Доценко

На мой взгляд, это НЗ денег, размер которого зависит от нескольких факторов. Например, от востребованности Вашей профессии, то есть насколько быстро можно найти работу, есть ли у Вас иждивенцы. А хранить ее надо в банке, но надо подумать, как быстро ее можно оттуда забрать.

Владимир Удовиченко

Определение: финансовая подушка — это финансовое состояние индивидуума (собственника денег, финансов и так далее), позволяющая ему заниматься любимым делом (творчеством работой и так далее), и не зависеть то колебаний экономики конкретной страны или всей глобальной экономики. Он застрахован, конечно, в определенной степени от всех финансовых рисков. Ее лучше всего хранить в хеджирующих (страхующих друг дружку) подушечках. Если Вы не профи от финансов, то храните ее в банковском вкладе (они могут быть очень разные, мультивалютные, с возможностью пополнения, возможностью частичного снятия средств без потери процентов и другие возможности). Металлические счета, ПИФЫ, ОБФУ, операции на валютном рынке (но только для тех кто может предвидеть изменение курса), а также инвестиции в недвижимость ( не обязательно это будут квартиры, вложение в участки под дачи, гаражи и так далее). Но самый главный вопрос – подушку нельзя прятать, надо использовать ее возможности по максимуму и постоянно набивать ее денежным наполнением. Вот, как то так.

Елена Сорочихина

В моей голове финансовая подушка это отложенные и защищенные деньги на всякий случай (он может быть радостным – свадьба детей, непредвиденная беременность, так и грустным — болезнь, увольнение с работы, упадок бизнеса). Этой суммы должно хватить на проживание семьи в течение 12 месяцев, при обычных расходах. Хранить – Сбербанк, Альфа Банк.

Этой суммы должно хватить на проживание семьи в течение 12 месяцев, при обычных расходах. Хранить – Сбербанк, Альфа Банк.

Николай Бобок

Финансовая подушка — это то, что может сохранить Вам здоровый сон и хорошее самочувствие.

Ирина Романова

Спасибо за Вашу рассылку. Очень коротко и по теме. Очень важно и метко. Как обычно все знают, но не используют. Александр, о подушке в смысле формулировки не думала, но, по сути, хочу сказать, что это работающий денежный капитал, или не денежный эквивалент (недвижимость), владея которой можно очень неплохо себя чувствовать даже при отсутствии стабильного дохода. С недвижимостью все понятно, но ее надо еще иметь. А насчет инвестиций так надо знать, куда их сделать и не прогореть.

Ольга Кулагина

Посещала Ваш мастер класс в АМТ на прошлой неделе, вынесла вывод, что, несмотря на мои два университета, разные курсы и тренинги, финансовое благополучие моей жизни поддерживается только за счет контекста, а понимания как ими надо управлять у меня, увы, нет. После Ваших лекций поняла, что надо подтягивать эту составляющую основной, на мой взгляд, сферы жизни. Теперь о собственно «подушке финансовой безопасности» ( она ведь может быть и не материальная), думаю, что это ценность, которой присущи следующие черты:

После Ваших лекций поняла, что надо подтягивать эту составляющую основной, на мой взгляд, сферы жизни. Теперь о собственно «подушке финансовой безопасности» ( она ведь может быть и не материальная), думаю, что это ценность, которой присущи следующие черты:

1. Ликвидна и очень быстро превращается в деньги.

2. Находится «в стороне от каждодневных расходов» и не участвует в денежных потоках.

3. Размер ее соответствует времени, для поддержания привычного образа жизни, при экстремальных ситуациях.

Еще раз хочется поблагодарить за Ваш вклад.

Светлана

У меня на этот счет появились свежие мысли. Подушка у меня ассоциируется с мягким и приятным предметом, который призван дать мне отдохнуть и набраться свежих сил, восстановиться от потрясений, эмоций, смотреть сладкие сны, мечтать о будущем и спокойно думать о настоящем.

«Финансы» это не самоцель, а способ достижения целей, показатель устойчивости и стабильности нашей жизни. И это совсем не обязательно наличные, это может быть недвижимость, ценные бумаги, в общем, что угодно приносящее стабильный доход. Финансовая подушка это тот запас прочности, благодаря которому мы можем, что — то поменять в своей жизни. Сами по себе или по принуждению не важно. И чем толще эта подушка, тем больше времени у нас есть на «ветер перемен». Ну а если она достаточно большая, можно вообще какое-то время не думать про деньги и радоваться жизни, кто, то затеял бесконечный отдых, кто-то начинает заниматься творчеством. И нередко это творчество начинает приносить приличный доход, как раз когда им начинаешь заниматься очень плотно. Кто- то начнет думать о детях внуках и создавать для них светлое будущее. А у кого- то зашкалило мозги и он потеряет все, что у него было. Ведь деньги не терпят пренебрежения и отдают предпочтение тем, кто их любит и лелеет. Для того чтобы подушку сохранить надо не меньший талант, чем в случае ее создания. Надо иметь определенную чуйку, или такое доверенное лицо, которое сохранит и приумножит тебе содержимое этой подушки. И не важно, что это: ценные бумаги, акции, недвижимость или бизнес.

Финансовая подушка это тот запас прочности, благодаря которому мы можем, что — то поменять в своей жизни. Сами по себе или по принуждению не важно. И чем толще эта подушка, тем больше времени у нас есть на «ветер перемен». Ну а если она достаточно большая, можно вообще какое-то время не думать про деньги и радоваться жизни, кто, то затеял бесконечный отдых, кто-то начинает заниматься творчеством. И нередко это творчество начинает приносить приличный доход, как раз когда им начинаешь заниматься очень плотно. Кто- то начнет думать о детях внуках и создавать для них светлое будущее. А у кого- то зашкалило мозги и он потеряет все, что у него было. Ведь деньги не терпят пренебрежения и отдают предпочтение тем, кто их любит и лелеет. Для того чтобы подушку сохранить надо не меньший талант, чем в случае ее создания. Надо иметь определенную чуйку, или такое доверенное лицо, которое сохранит и приумножит тебе содержимое этой подушки. И не важно, что это: ценные бумаги, акции, недвижимость или бизнес.

Как создать финансовую подушку безопасности для безбедной жизни на пенсии? – Проект Кешер

«Богатство — это умение человека прожить без работы некоторое время»

Роберт Кийосаки (Robert Kiyosaki)

Как в хорошем автомобиле обязательно есть подушки безопасности, чтобы уберечь водителя и пассажиров от беды, так и в каждой умной женщины должна быть своя денежная «подушка безопасности». Что это такое, для чего она нам и как ее создать, рассказываем далее.

Что такое финансовая подушка безопасности?

Такими новомодными словами теперь называют то, что раньше было накоплением на «черный день». Или по-другому — денежные резервы на непредвиденный случай. Фактически — это Ваш личный резервный фонд.

Подобные накопления есть и у стран, и у компаний. Предусмотрительный человек также создаст накопления, которые можно использовать при наступлении форс-мажорных обстоятельств. Особенность этих сбережений в том, что их нельзя тратить на повседневные нужды. Они могут быть использованы только при наступлении чрезвычайных обстоятельств.

Кстати, по статистике около 40% украинцев имеют накопления на «черный день». И если Вы не относитесь к этому проценту, возможно стоит начать накапливать?

Зачем нам накапливать деньги? Объясняет эксперт

Первая причина — это безбедная пенсия! С тех 40%, о которых мы говорили выше, большинство — это пожилые люди. Именно они начинают понимать, что на пенсию нельзя «выходить» из пустым кошельком. Почему? Причины просты и их объясняет Елена Бондаренко, председатель Совета фонда Взаимопомощь от компании Лига Пенсия:

«2020 год Украина встречает как страна, в которой на каждые десять работающих граждан приходится десять пенсионеров. Прогнозы на ближайшие десятилетия неутешительны: в 2050-м на 10 человек трудоспособного возраста мы будем иметь 23 пенсионера. Пенсий, как таковых, у большинства из них, скорее всего, не будет. Это означает, что через 30 лет людям, которые родились в 1980-х и 90-х годах, просто будет не на что жить.

Звучит апокалиптично, но такой сценарий неизбежен, если Украина продолжит ограничивать себя солидарной пенсионной системой, а украинцы — так и не начнут заботиться о своей старости самостоятельно, с помощью пенсионных накоплений. Это должен делать каждый, независимо от уровня дохода, образования или места жительства».

Звучит апокалиптично, но такой сценарий неизбежен, если Украина продолжит ограничивать себя солидарной пенсионной системой, а украинцы — так и не начнут заботиться о своей старости самостоятельно, с помощью пенсионных накоплений. Это должен делать каждый, независимо от уровня дохода, образования или места жительства».Конечно, кроме пенсии существуют и другие причины, зачем нам финансовая подушка безопасности: несчастный случай, внезапная травма, затяжная болезнь, непредсказуемая потеря работы, длительные поиски нового работодателя за изменения рабочего места, развод, непредвиденное увеличение расходов или уменьшение доходов от изменения экономической, политической — любой внешней ситуации и тому подобное. Жизнь изменчива, поэтому финансовая подушка безопасности нужна всегда!

Как посчитать, сколько нужно накопить?

Размер временной финансовой подушки должен равняться сумме ежемесячных расходов за полгода или год. Чтобы, если останетесь без работы, Вы могли в течение 6-12 месяцев жить на свои сбережения. Это, если Вы привыкли жить на одну зарплату, и ее вполне хватает для финансирования всех ваших потребностей.

Это, если Вы привыкли жить на одну зарплату, и ее вполне хватает для финансирования всех ваших потребностей.

Если мы говорим о финансовой подушке для безбедной пенсии, тут дело сложнее. Вы сначала можете примерно определить, какой будет Ваша государственная пенсия и неважно, сколько Вам сейчас лет и как давно Вы работаете. На сайте Пенсионного фонда для этого есть специальный калькулятор, он поможет спрогнозировать примерный размер страховой пенсии.

Интересный факт — в развитых странах действует негласное правило: накопление нужно начинать с первой же зарплаты. После обучения, молодой специалист в Европе или США открывает свой пенсионный счет сразу же после того, как устраивается на работу. 5-10% накоплений от каждой заработной платы с самого раннего возраста — вот рецепт «старости по-американски», где пенсионер — это один из наиболее обеспеченных членов общества, путешественник с большой коллекцией штампов в загранпаспорте.

Конечно, не на все вопросы «пенсионного» калькулятора будет легко ответить. Жизнь изменчива и приносит сюрпризы. Но даже с высокой долей условности благодаря этим расчетам можно понять, как устроить свои дела так, чтобы на пенсии получать достаточно средств.

Жизнь изменчива и приносит сюрпризы. Но даже с высокой долей условности благодаря этим расчетам можно понять, как устроить свои дела так, чтобы на пенсии получать достаточно средств.

Также стоит учесть и определенные риски:

- Инфляция. Нужно не просто откладывать деньги, но и инвестировать их таким образом, чтобы обыграть инфляцию.

- Искушения. Вы начали откладывать деньги, но Вам вдруг понадобились дополнительные средства — на покупку новой машины, поездку в отпуск и так далее. И это серьезный соблазн «отщипнуть» часть от пенсионных сбережений.

- Текущие доходы и расходы. Если Ваши доходы временно снизились (например, Вы потеряли работу и у Вас ушел некоторое время на поиск новой) или выросли текущие расходы (например, у Вас родился ребенок, Вы взяли ипотеку и т.д.), Ваша возможность откладывать деньги на будущее снизятся и возрастет вероятность того, что Вы начнете тратить свою финансовую подушку безопасности.

Как создать финансовую подушку безопасности?

О том, как начать накапливать деньги и о способах этого накопления рассказывала финансовый консультант Татьяна Романенко в нашей прошлой статье. Вот топ секретов для накопления финансов, о которых рассказывает эксперт:

Вот топ секретов для накопления финансов, о которых рассказывает эксперт:

- Оцените текущее финансовое положение. Возьмите под контроль долги.

- Ведите учет доходов и расходов.

- Четко сформулируйте свои финансовые цели.

- Составьте план достижения своих целей.

- Придерживайтесь составленного плана и корректируйте его по необходимости.

Подробнее об этом можно прочитать здесь: Как научиться откладывать деньги? Топ вопросов о сбережении финансовой консультантци Татьяне Романенко

Также специалисты советуют — для того, чтобы сформировать финансовую подушку безопасности, нужно откладывать с каждой зарплаты минимум 10-20% и лучше это делать сразу, как только Вы получили деньги, а не ждать пока Вы покроете все расходы и уже выделите на подушку средства с того, что осталось. Такими образом, Ваш личный резерв будет регулярно увеличиваться.

Теперь же поговорим об определенных специализированных долгосрочных инструментах, которые помогут сохранить Ваши накопления, обходить соблазны необдуманных трат и в результате — получить «большую финансовую подушку» на пенсии. Вот эти инструменты:

Вот эти инструменты:

1. Самый простой способ — открыть депозит в банке.

Преимущества: деньги всегда под рукой, проценты за вклад начисляются регулярно и их можно капитализировать (добавить в вклад, чтобы в следующем периоде процент начислялся на большую сумму).

Минусы: соблазн снять деньги, вероятность банкротства банка, пополнение депозита зависит только от Вашей личной дисциплины, проценты по вкладам не всегда компенсируют инфляцию.

2. Вложить деньги в ценные бумаги.

Финансовый рынок предоставляет широкие возможности для инвестиций. Нужно помнить, что доходы могут быть высокими, но и риски велики. Поэтому многие инструменты подходят только для тех, кто готов разобраться в тонкостях фондового рынка.

3. Создать индивидуальный пенсионный план в негосударственном пенсионном фонде.

С помощью регулярных отчислений в НПФ, Вы сможете сформировать резерв денег на пенсию. В чем большой плюс: пенсионные фонды инвестируют средства пенсионных накоплений в долгосрочные инструменты с хорошей доходностью (ведь Ваши средства Вам понадобятся не завтра, а через много лет).

Важно! Тщательно выбирайте НПФ — обязательно проверяйте лицензию.

4. Заключить договор накопительного страхования жизни.

Страховые компании могут предложить Вам одновременно накапливать и получить защиту на случай болезни или травмы. Доход не гарантирован, но может быть выше, чем по депозитам. Некоторые страховые компании даже предлагают Вам выбрать, во что Вы хотите инвестировать: облигации, акции, золото или что-то другое.

Сохранение этих взносов государство тоже не гарантирует, поэтому выбирать страховую компанию нужно очень серьезно: изучите ее финансовое положение и успехи в инвестировании за прошлые годы.

5. Вложить деньги в недвижимость.

Этот вариант может обеспечить стабильный доход, но и совершенно безрисковым его считать нельзя. После выхода на пенсию, Вы можете сдавать квартиру, получая вполне стабильный доход, либо продать ее, получив единовременно очень существенную сумму.

Какие минусы у этого варианта: на рынке недвижимости не часто, но случаются кризисы, а в маленьком городе может быть совсем не просто продать или сдать квартиру. В результате, Ваши доходы от недвижимости могут оказаться ниже, чем Вы ожидали, а налоги и коммунальные платежи придется оплачивать в любом случае.

В результате, Ваши доходы от недвижимости могут оказаться ниже, чем Вы ожидали, а налоги и коммунальные платежи придется оплачивать в любом случае.

6. Бонусный совет: не забывайте инвестировать в себя.

Чем быстрее Вы начнете это делать, тем больше у Вас шансов построить карьеру, получить новую специальность, продвинуться по службе или открыть свой бизнес. Соответственно, у Вас будет выше вероятность получать высокий доход и Вам будет проще накопить на достойную старость. Расходы на образование, повышение квалификации, изучение языков — такое стратегическое планирование обязательно окупится и тоже внесет свою лепту в Вашу пенсию. Поэтому предлагаем пройти бесплатный курс финансовой грамотности от Проекта Кешер для женщин 50+ «Как укрепить свое финансовое положение?». На этом курсе Вы узнаете больше о финансовой подушке безопасности, пенсионном капитале, научитесь финансового планирования и найдете идеи для дополнительных источников доходов. Более о курсе можно узнать ЗДЕСЬ.

И помните простую формулу: «Накопление = уверенность = счастье». Человек чувствует себя гораздо увереннее, если знает, что у него есть денежные запасы. Он не боится завтрашнего дня, не боится старости. Когда ты понимаешь, что у тебя есть собственная финансовая «подушка безопасности» — ты будешь чувствовать себя независимой и в конечном итоге — счастливой.

Что такое финансовая «подушка безопасности» и зачем она нужна в бизнесе

С ситуацией, когда возникает кассовый разрыв или того хуже – «денег нет и не предвидится», сталкивались многие предприниматели. Причины могут быть разные – неправильное планирование, форс-мажор на рынке, некачественная работа сотрудников, ответственных за продажи или работу с подрядчиками и т.д. В этой ситуации могла бы выручить «подушка безопасности», но многие ли компании целенаправленно её создают? Своё мнение об этой неоднозначной проблеме мы попросили высказать Александра Руденко — предпринимателя, пережившего крушение бизнеса и частичное банкротство, и создавшего сообщество «Граблеведение», в рамках которого он анализирует свои и чужие ошибки.

Досье

Александр Руденко, предприниматель из Хабаровска, экс-собственник сети столовых «100ловка» и пиццерий «Пицца Есть!», бизнес-спикер, создатель мастер-класса «Граблеведение – бесценные уроки чужих провалов» и фейсбук-сообщества

«Граблеведение. Лайфхакер для бизнеса». Автор книги «Граблеведение».

«Да, мы знаем, что финансовая «подушка безопасности» нужна… Как только будет возможность, сразу начнем откладывать… Очень хотим, но пока не получается… На зарплату бы насобирать…» Узнаёте себя? В общем, это про всех нас.

Когда на меня начали наседать кредиторы, они все, как один, крутили пальцем у виска. Выяснилось, что ни у компании, ни у меня не было никаких запасов, никакой «подушки», никаких сбережений.

Если честно, это и для меня стало большим откровением. Я не мог понять, зачем мы работали всё это время и куда утекли все деньги, которые к нам приходили и которые мы зарабатывали?! Ни у компании, ни у меня не оказалось не то что каких-то более-менее серьёзных активов или сбережений, а даже каких-то элементарных заначек. Мы во всём были зависимы – от аренды, от оборудования, которое практически всё было в залоге, а сами — кроме человеческих и интеллектуальных ресурсов — мало что собой представляли.

Мы во всём были зависимы – от аренды, от оборудования, которое практически всё было в залоге, а сами — кроме человеческих и интеллектуальных ресурсов — мало что собой представляли.

Когда прошли первые сумасшедшие волны давления, когда можно было хотя бы голову начинать поднимать, когда телефоном стало возможно пользоваться более двух часов – и он не разряжался от бесконечных звонков, когда вообще появилось какое-то свободное время и силы думать, то меня начал всё больше занимать вопрос – как вообще создаются капиталы, запасы, «подушки безопасности». Бесполезно спрашивать, почему я не думал об этом раньше, – не уверен, что каждый читающий делает это сам и регулярно.

До этого времени я мыслил достаточно просто – вот есть моя компания, есть мои достижения, у меня есть определённый доход, который больше, чем у других, и я вот его использую чтобы приобретать блага жизни. Захочу больше благ – нужно просто или больше работать, или же взять, например, кредит, и получить блага сейчас. Всё просто: больше компания – больше доход.

Но ситуация оказалась такова, что как такового капитала не было вообще, а ещё и образовалась куча долгов. Начал разбираться: как же так, неужели так у всех – если не сезон или бизнес временно забуксовал, то всё – нет денег?

С удивлением обнаружил, что, оказывается, существует такая вещь, как создание активов, которые приносят деньги независимо от вашего участия. Такими активами могут быть недвижимость, инвестиции, бизнес, в конце концов. И чем больше этих самых активов, и чем больше они диверсифицированы, в тем большей финансовой безопасности вы находитесь.

А бизнес — помимо всех радостей самореализации – это ещё и отличный инструмент для создания активов.

Я не буду сейчас углубляться в рассказ о создании активов, финансовом планировании и прочем, перечислю лишь те книги, которые помогли лично мне в этом разобраться, и которые произвели наибольшее впечатление. Искренне рекомендую их прочитать всем, независимо от уровня финансовой грамотности и ситуации в бизнесе:

Искренне рекомендую их прочитать всем, независимо от уровня финансовой грамотности и ситуации в бизнесе:

- Бодо Шефер — «Путь к финансовой свободе»;

- Джордж Клейсон — «Самый богатый человек в Вавилоне»;

- Константин Бакшт — «Вкус жизни. Как достигать успеха, финансовой свободы, и управлять своей судьбой»;

- Владимир Савенок — «Составление личного финансового плана»;

- Владимир Савенок — «Инвестировать просто».

Это must read, который перевернёт мозги в том случае, если вы ещё не погружались в тему создания капитала и финансовой грамотности. Причём, категорически не имеет значения, кто вы – предприниматель, руководитель, наёмный сотрудник или фрилансер.

Мне очень понравился описываемый в одной из книг пример: некий бездомный, просивший ежедневно милостыню, в конце каждого дня сдавал деньги в банк напротив того места, где он сам располагался. Над ним смеялись все, кто знал его маленький секрет. А он то ли через шесть, то ли через восемь лет купил себе квартиру. Дело было в Москве. Единый знаменатель, проходящий через все книги, – неважно, сколько вы откладываете или инвестируете, важна регулярность этих действий.

Над ним смеялись все, кто знал его маленький секрет. А он то ли через шесть, то ли через восемь лет купил себе квартиру. Дело было в Москве. Единый знаменатель, проходящий через все книги, – неважно, сколько вы откладываете или инвестируете, важна регулярность этих действий.

Обращаю внимание, что до последнего времени я считал подобные темы скучным занятием, которое нужно только бухгалтерам, или финансистам. И был удивлен своему открытию, что этими книгами можно зачитываться, что они интересны и даже захватывающи.

Возвращаясь к финансовой «подушке безопасности»: я убеждён, что она крайне необходима любому предпринимателю, человеку, бизнесу. Во–первых, её создание дисциплинирует: вы понимаете, что каждый месяц необходимо отложить определённую сумму или определённый процент от дохода или оборота. Во–вторых, для определения суммы «подушки» или этого процента вам необходимо начать считать деньги. И это тоже большой шаг вперёд.

Иногда в предпринимательстве даже не считают: есть деньги – хорошо, нет – плохо. Как сказал мне однажды поставщик–китаец: мы берём бухгалтера только тогда, когда деньги начинают вываливаться из карманов, и мы понимаем, что сами уже не справимся.

В чём создавать «подушку безопасности» – это уже дело каждого, нужно научиться определять допустимые риски: кто-то держит в валюте в банковской ячейке, кто-то в ценных бумагах, кто-то на депозите.

У «подушки» должно выполняться одно важное условие – она должна быть быстро доставаемой или конвертируемой в деньги. Это те средства, которые могут понадобится срочно, и вкладывать их во что-то неликвидное смысла нет.

…Если откатиться назад, и смоделировать ситуацию – а что, если бы в момент проблем в бизнесе у меня был некий запас денег, то стало бы мне легче?

Ответ: как минимум, я бы взял на один-два кредита меньше, и, думаю, более тщательно подошёл бы к расходованию денег, которые накапливались продолжительное время. Я бы постарался более вдумчиво оценивать ситуацию и риски. А не так, что очередная дыра просто закрывалась заёмными деньгами.

Поэтому обратите внимание на свой бюджет и распределение прибыли; поверьте, финансовая «подушка безопасности» — в любом виде и размере — не помешает никогда. Возможно, именно с неё начнётся создание капитала в значимом его смысле.

Читайте также:

Как предпринимателю вознаграждать себя за работу.

Как и зачем делегировать полномочия.

Несколько полезных идей по нематериальной мотивации.

biz360

Что такое денежная подушка и для чего она нужна | Денежные истории

Здравствуйте, дорогие друзья !

Сегодня хочу поднять такую тему, как денежная подушка безопасности, что это такое и для чего она нужна.

Коллаж сделан при помощи приложения PicsartРанее я уже писала, что деньги необходимо копить.

Как этому научиться даже с очень маленькой зарплаты написано в этой статье. Кому интересно заходите, почитайте.

Так вот. Денежная подушка безопасности-это те же самые накопления. Только #деньги откладываются не на покупку какой-то запланированной цели, а на чёрный день. Вот не люблю я это выражение. Давайте назовём лучше — неприкасаемый резерв.

Это тот резерв, который можно и нужно использовать в результате возникновения непредвиденных ситуаций. А весна 2020 года нам дала понять, что от таких непредвиденных обстоятельств никто не застрахован. К сожалению, но это так!

У многих из нас складывается убеждение, что раз есть деньги, значит их надо тратить. И иногда, мы даже сами не можем порой вспомнить, куда ушла очередная зарплата или премия.

Траты они всегда были, есть и будут. В этом и заключается мышление «бедного человека». Как только мы получаем какие-то денежные поступления, у нас всегда в голове уже есть готовая идея, куда можно потратить эти деньги.

То есть мы думаем не о том, как эти деньги заставить работать и начать приносить другие деньги, а сразу же придумываем себе цель покупок. В виде поломанной мебели, нового телефона или очередного супер классного наряда.

И так всю жизнь. Мы просто не можем, чтобы деньги где-то там лежали. Вот поэтому некоторые и живут от зарплаты до зарплаты. А некоторые даже и не доживают.

С чего же начать? Вообще, принято сначала отложить не менее 10 % от полученного дохода в неприкасаемый резерв, а потом уже тратить оставшуюся сумму. Хотите больше, откладывайте больше. И лучше всего откладывать не в чулок или подушку, а открыть накопительный счет в банке или копилку в приложении, даже под самый маленький процент.

Всем добра и благополучия.

Буду рада подписке, лайку и комментарию!

Поддержите начинающего автора!

Финансовая подушка безопасности — важная необходимость в жизни предусмотрительного человека

Денежный запас на случай, если Вы утратите основные источники доходов, или возникнет экстренная ситуация, требующая значительных расходов, называется финансовой подушкой безопасности. Её цель проста — подстраховать Вас в безденежный период, позволив сохранить привычный образ жизни без критических ограничений.

Когда нужна финансовая подушка

Мало кто не задумывался о своей судьбе в случае, если он потеряет работу. Что тогда делать, если новую не удастся быстро найти? Ведь расходы на питание, лекарства, жилье и погашение кредитов останутся даже при нулевом доходе.

Или, не дай Бог, серьезный медицинский диагноз и необходимость дорогостоящего лечения, к сожалению, медицинские страховки покрывают не все затраты. Тогда заранее подготовленный запас денег будет хорошим подспорьем.

Или же просто экстренный ремонт квартиры после затопления. Или замена дорогостоящей техники в случае поломки после гарантийного срока ремонта.

Финансовая подушка — это спасательный круг исключительно для экстренных случаев, Ваша личная страховка денежной безопасности.

Сколько денег должно быть в запасе

Мы уже выяснили, что о финансовой подушке безопасности обычно говорят как о лимите на случай утраты источников существования. Такой себе персональный фонд на случай безработицы. Как быстро Вы сможете найти работу, зависит от Вашей квалификации и востребованности специальности на рынке труда. Иногда поиски затягиваются на месяцы. Поэтому рекомендованный минимум подушки по временным рамкам — от 3 до 6 месяцев. Однако, если Вы хотите чувствовать себя более уверенно в завтрашнем дне, и Ваши доходы позволяют делать более значительные накопления, размер сбережений можно и нужно увеличить.

Чтобы определить размер запаса, придется изучить и проанализировать свои расходы. Сколько средств тратится ежемесячно на жизнь: на питание, оплату коммунальных услуг, садик, питание детей в школе, проезд в общественном транспорте, съем жилья, гигиенические средства? Если Вы не можете ответить на этот вопрос, записывайте все израсходованные семьей средства на протяжении пары месяцев. Не забывайте и о таких нерегулярных, но неизбежных тратах, как покупка одежды и обуви растущим, как на дрожжах, наследникам, лечение сезонных респираторных заболеваний, замена масла, фильтров или шин автомобиля.

Определившись с расходами, умножьте их размер на то количество месяцев, на которое Вы хотите себя обезопасить. Это и будет Ваш неприкосновенный запас.

Где взять деньги для подушки безопасности

Конечно, на фоне экономического кризиса идея что-то откладывать кажется невыполнимой. Как показали прошлогодние исследования аналитического центра НАФИ, более трети россиян обеспокоены нехваткой денег. Однако 40% граждан как не делали сбережений, так и не делают. Только каждая четвертая семья ведет письменный учет доходов и расходов, при этом лишь 7% из них фиксируют все статьи поступлений и трат. Каждая пятая семья вообще не имеет понятия, сколько финансов в их распоряжении ежемесячно и на что они тратятся.

Где найти средства для создания финансовой подушки безопасности?

- Во-первых, проанализировав список расходов, пересмотрите подход к трате денег. Возможно, Вы подвержены спонтанным покупкам, и в гардеробе месяц за месяцем появляются вещи, которые так ни разу и не одевались? Изучите свой гардероб и определите, чего Вам не хватает, чтобы комбинировать комплекты. Составьте список действительно нужных Вам вещей. Держите его под рукой, чтобы в следующий раз, когда попадете на сногсшибательную распродажу, не покупать то, на что глаз упал, и корить себя потом за пустую трату денег, а сделать выгодное вложение и с удовольствием носить обновку. Закупайте продукты не вечером после работы в дорогих магазинах в центре, а раз в неделю-две в крупных сетевых супермаркетах и на оптовых рынках — так Вы сэкономите не только деньги, но и время. Откажитесь от полуфабрикатов — домашняя еда гораздо вкуснее, полезнее, и при этом дешевле. Изучайте акции, интересуйтесь скидками. В общем, попробуйте экономить.

- Подумайте над возможностью увеличения доходов. Оцените ситуацию на рынке труда, промониторьте вакансии и размер предлагаемых зарплат. Возможно, Ваша стоимость как сотрудника, давно выросла, а Вы стесняетесь начать разговор с работодателем о повышении зарплаты? Или работаете внеурочно бесплатно? В это время Вы могли бы подзаработать — в службе такси на своем автомобиле, например. Или, может, Вы знаете иностранный язык, печете торты или шьете игрушки? Хобби тоже может стать дополнительным источником дохода, обеспечивающим существование.

Идеальный вариант — задействовать оба пункта одновременно. Ищите возможности зарабатывать больше и тратить разумно.

Как начать откладывать деньги на «черный день»

- Копите все, что удалось сэкономить. Бросили курить? Кладите каждый день «пачку сигарет» в копилку. Попали на распродажу? Скидочную разницу — в конверт. В кошельке насобиралось много монет? Туда же. Вроде бы и не заметные для семейного бюджета суммы, но в конце месяца результат приятно удивит.

- Выплатили наконец-то кредит? Вы же обходились без этих наличных раньше — подумайте, возможно создание финансового буфера стоит того, чтобы еще какое-то время пожить без этих сумм? Продолжайте относить их в банк, но уже открыв депозит с возможностью пополнения. Так Вы не только их сохраните, но и преумножите за счет процентов. Не гонитесь за самыми высокими ставками — банк должен быть надежным. Можно даже распределить накопления по нескольким банкам. Например, в одном банке хранить финансы в рублях, в другом — в валюте. А чтобы иметь доступ к деньгам в любой момент, выбирайте депозиты с возможностью досрочного снятия средств. Однако учитывайте инфляцию и если банковские накопления себя не оправдывают, храните деньги «на руках», используя пластиковые карты.

- Сохраняйте незапланированные и нерегулярные доходы — премии, 13-е зарплаты, проценты по депозитам, выплаты по подработкам.

- «Десятина» — 10% всех поступающих денег откладывайте в запас.

- Все вышеперечисленные способы действенны, но накопить достаточную сумму с их помощью быстро не получится. Например, не сложно подсчитать, что, откладывая 10% зарплаты, месячная сумма дохода насобирается только через 10 месяцев. А на создание 3-х месячного лимита уйдет 2,5 года. Поэтому, если Вы настроены решительно, рекомендуется воспользоваться методом «пяти конвертов». Получив очередную зарплату, разделите ее на 4 части. Возьмите пять конвертов. В четыре положите ровно столько денег, сколько запланировано потратить на неделю, и заклейте их. Каждый понедельник открывайте новый конверт. Все, что не потрачено, перекладывайте в пятый конверт — это ваш НЗ (неприкосновенный запас). Да, получая деньги на карточку, это кажется неудобным методом, потому что придется постоянно снимать всю зарплату, но поверьте, способ работает, а вернуть накопления обратно на пластиковую карту не составит труда.

Не откладывайте создание финансовой подушки безопасности «на потом». Советую Вам начать заботиться о завтрашнем дне как можно раньше. Да, в первое время будет сложно не идти на поводу собственных прихотей. Но осознание того, что у Вас есть денежный буфер, очень скоро позволит почувствовать себя в безопасности.

А как и сколько откладываете Вы? Пишите в комментариях о своих способах и до встречи на vkoshelek.com!

Понравилась статья? Поделитесь с друзьями!Денежная подушка «Сургутнефтегаза» не дает покоя инвесторам уже много лет

Редакция СИА-ПРЕСС попросила ведущего аналитика «Открытие Брокер» Андрея Кочеткова прокомментировать информацию о возможной покупке «Сургутнефтегазом» «Лукойла». Публикуем текст его ответа полностью.

Денежная подушка «Сургутнефтегаза» не дает покоя инвесторам уже много лет. В 2008-2009 годах даже ходили слухи, что «Сургутнефтегаз» может купить «Роснефть». Естественно, что в мире с отрицательными ставками «Сургутнефтегаз» может испытывать определенный позыв для повышения эффективности от своей валютной позиции, но именно для этих целей недавно была создана структура, которая займется вопросом инвестирования. Поэтому покупка доли или всей компании «Лукойл» – это не самый очевидный вариант. «Сургутнефтегаз» может вовсе заняться вложениями в других отраслях, так что вероятность подобного сценария не столь высокая.

В то же время владельцы «Лукойл» пока никоим образом не выражали свое желание продать компанию. Бизнес остается прибыльным и вполне эффективным. У компании нет проблем с заемными средствами для финансирования новых проектов.

В целом руководство «Сургутнефтегаза» и «Лукойла» не было замечено в каких-либо дискуссиях на тему слияния и поглощения. По сути, компании работают вполне эффективно и не нуждаются в подобных действиях. Более того, ФАС может не одобрить сделку, так как она предполагает создание еще одного энергетического «монстра». Возможно, в случае ухода Владимира Богданова с поста гендиректора «Сургутнефтегаза» могут появиться новые условия для изменения масштабов компании, но на текущий момент все это больше похоже на спекуляции в интернете.

Если же допустить подобное событие, то для акций «Лукойл» это будет еще один повод для роста, хотя многое определится ценой предложения. Для «Сургутнефтегаза» это в большей степени негативное событие для акций, так как их статус дивидендных бумаг может быть подорван. Более того, менеджмент «Сургутнефтегаза» часто критикуют за низкую прозрачность, и в данном случае валютная позиция является фактором определенных гарантий для инвесторов. Поглощение «Лукойла» приведет к тому, что подобное отношение распространится и на поглощаемую компанию, но уже без стабилизирующей роли валютной подушки.

Можно допустить, что «Сургутнефтегаз» может приобрести долю «Лукойла», но без последствий в виде изменения организационной структуры. Для некоторых инвесторов это может стать признаком того, что компании могут двигаться к цели слияния, но быстрым этот процесс не будет.

Стоит ли Pillow Cube для тех, кто спит на боку?

В Wirecutter нам, как и всем остальным, интересно, что происходит в наших социальных сетях и обещает изменить жизнь результатов при нажатии на экран. Последней неотразимой тенденцией, появившейся на нашем пути, является Pillow Cube, квадратная подушка из пеноматериала для тех, кто спит на боку. И мы хотели сравнить его с множеством подушек, которые мы тестировали в наших руководствах по подушкам для кроватей и подушкам с эффектом памяти. Мы купили две подушки Pillow Cube Pro, чтобы попробовать, и обратились с вопросами к двум физиотерапевтам: доктору.Ахил Чхатре, директор по реабилитации позвоночника в Johns Hopkins в Балтиморе, и доктор Джонатан Киршнер (который раньше помогал нам с подушками) из больницы специальной хирургии Нью-Йорка.

Что такое кубик подушки?

Оригинальная подушка Classic Pillow Cube почти полностью соответствует своему звучанию — это квадратная подушка из твердого пенопласта размером 12 на 12 дюймов, которая бывает двух высот: 5 дюймов и 6 дюймов. Он предназначен только для тех, кто спит на боку, и предназначен для того, чтобы держать голову на одном уровне и соответствовать естественному прямоугольному пространству между головой и плечом.Чтобы определить высоту этого пространства (видео), компания предлагает вам лечь и положить голову на стопку книг, а затем добавлять или убирать тома, пока ваша голова не станет ровной. Затем измерьте стопку и выберите подушку.

Высыпайтесь лучше

Подпишитесь на нашу пятидневную рассылку по электронной почте, чтобы узнать, как небольшие изменения в вашей спальне и мышлении могут улучшить ваш сон.Зарегистрироваться

Не стесняйтесь отказаться в любое время

Pillow Cube Pro, который мы тестировали, представляет собой большую (24 на 12 дюймов) прямоугольную версию той же подушки, и она доступна в трех вариантах. высота: 4, 5 и 6 дюймов.

Как сложился кубик подушки?

Pillow Cube Pro не оказался тем катарсисом сна, который рекламировали. Мы с редактором Тимом Баррибо проверили подушки, и после того, как я пролежал на своих 10 минут, у меня заболела голова, и мне пришлось поменять подушки. Примерно после 14 ночей сна на ней Тим отметил: «Мне нравится, что опора подушки начинает опускаться ниже моей шеи, чем это было бы с традиционной подушкой, поэтому я, вероятно, собираюсь придерживаться ее на какое-то время, но это определенно не изменило мою жизнь.«Есть так много переменных в том, что заставит подушку работать на вас, и тип матраса, который у вас есть, тоже может иметь значение. «Сочетание мягкости кровати и размера подушки привело к тому, что мой позвоночник не идеально выровнен», — добавил Тим.

5-дюймовые и 6-дюймовые классические подушки-кубики оригинальной квадратной формы, которые вдохновили название. Фото: Pillow CubeКогда мы измерили себя, мы оба упали между размерами, поэтому каждый из нас уменьшал размер при выборе высоты подушки. Неправильная подгонка может вызвать проблемы, но Чхатре сказал мне, что у меня болит голова из-за напряжения суставов на шее, и добавил, что неправильная подушка может повлиять на все ваше тело.«Любая часть вашего тела, которая касается кровати, находится в игре», — сказал Чхатре. У наших экспертов были разные взгляды на то, следует ли вам увеличивать или уменьшать размер при измерении куба подушки. Киршнер рекомендовал уменьшить размер, потому что вы всегда можете добавить еще одну подушку для большей высоты, а Чхатре посоветовал увеличить размер, потому что пена может сжиматься со временем. Мы думаем, что это веские случаи для движения в любом направлении, но на самом деле мы хотели бы видеть некоторые варианты половинного размера. И Чхатре сказал нам, что диапазон толщин «недостаточен с точки зрения вариативности».Он думал, что добавление 3-дюймовых и 7-дюймовых размеров охватит больше типов телосложения.

Во всех тестах подушек, которые мы проводили в Wirecutter, с десятками людей, представляющих разные формы тела и положения во время сна, подушки, ориентированные на определенное положение сна, почти никогда не работают хорошо, даже для целевого типа спящего.

Киршнер сказал нам, что, по его мнению, «квадратная или прямоугольная форма могла бы хорошо поддерживать голову и шею человека, спящего на боку, при условии, что подушка имеет правильную высоту.«Однако мы думаем, что сложно получить такую правильную высоту на Pillow Cube без дополнительных вариантов размера. Но если вы заказываете подушку неправильного размера, компания разрешает обмен в течение 30 дней с момента покупки. Но если вам просто не нравится подушка, в правилах возврата сказано, что предмет должен быть «неоткрытым, неиспользованным и в том же состоянии, в каком вы его получили. Он также должен быть в оригинальной упаковке ». Служба поддержки компании подтвердила, что она не предлагает возврат или возврат денег за открытые или использованные подушки.Поскольку подушка доставляется в вакуумную упаковку, ее невозможно попробовать, не нарушив правил возврата.

Что лучше попробовать?

То, что вы спите на боку, не означает, что вам нужна специальная подушка для «сна на боку», — сказал Киршнер. Во всех тестах подушек, которые мы проводили в Wirecutter, с десятками людей, представляющих разные формы тела и положения во время сна, подушки, предназначенные для определенного положения сна, почти никогда не работали хорошо, даже для целевого типа спящего.(У нас есть руководство по подушкам специально для тех, кто спит на боку, но рекомендации работают и для других положений.)

Мы считаем, что самое важное — найти подушку, которую можно настроить в соответствии с потребностями вашего тела, даже если эти потребности переходить с ночи на ночь (и даже в течение одной ночи). Если вы меняете положение во время сна, или вам нравится взбивать или складывать подушку, чтобы она чувствовалась правильной, любая подушка из твердого поролона, вероятно, станет для вас проблемой. «У каждого человека есть множество разных углов сна, уникальность которых равна отпечатку пальца», — сказал нам Чхатре.Он добавил, что идеальная подушка, даже для спящих на боку, позволяет регулировать не только высоту. Мы согласны, и за годы испытаний наши участники дискуссии о сне обычно предпочитают подушки со съемным наполнителем, которые позволяют настраивать высоту, плотность и даже форму (что вы можете сделать как с измельченной пеной, так и с пуховыми или низкоуровневыми подушками). . В нашем руководстве по подушкам есть множество рекомендаций, которые помогут вам подобрать подходящую форму.

В Wirecutter наступила неделя сна! Узнайте больше о лучших предложениях в рамках Недели сна на матрасы, постельные принадлежности и многое другое, рекомендованные экспертами для вашей спальни.

Дополнительная литература

Семь вещей, которые люди кладут под подушку

С момента изобретения подушек люди кладут вещи под подушку. Для этого есть множество причин — от практических потребностей до культурных традиций и суеверий. Независимо от причины, класть вещи под подушку никогда не стоит. Даже что-то маленькое будет ощущаться сквозь подушку и обязательно скажется на качестве вашего сна. Кроме того, некоторые предметы совершенно опасно держать под подушкой.

Зубы

Как молодые, так и старые, как известно, кладут зубы под подушку. Пожилые люди иногда кладут свои зубные протезы под подушку, чтобы держать их под рукой, поскольку они стесняются того, что их видят без них. Конечно, это может повредить зубные протезы, и их следует хранить в гигиеническом контейнере (но это может быть держится возле кровати).

Раньше дети клали потерянные молочные зубы под подушку в надежде получить угощение от любимой Зубной феи.Способы хранения сильно различаются: у некоторых детей есть специальный карман или конверт, чтобы вставить зуб, а другие дети просто засовывают этот зуб под подушку. Хотя этот маленький зуб, вероятно, не нарушит сон, это довольно неприятно.

Деньги

Если ваш ребенок кладет зуб под подушку, он, вероятно, ожидает найти деньги под подушкой утром. В то время как в некоторых странах Фея оставляет подарки или сладости, американские дети ожидают долларовых купюр (где-то от 1 до 20 долларов).

Дети в Китае могут получить деньги под подушку по другой причине. Традиционные китайские красные конверты, которые дарят на китайский Новый год, часто оставляют под подушками детей, поскольку они, как правило, засыпают до того, как праздник завершится.

Помимо этих традиций, некоторые люди регулярно хранят деньги под подушкой из-за суеверий. Некоторые люди считают, что сон на деньгах принесет вам удачу в будущем. Конечно, есть люди, которые кладут деньги себе под подушку (или матрас), чтобы сохранить их «в безопасности».

Чеснок

Говоря о суевериях, некоторые люди верят, что чеснок кладут себе под подушку. Чеснок известен как суперпродукт, богатый полезными питательными веществами. Конечно, польза для здоровья приходит только от его употребления. Некоторые люди считают, что если положить чеснок в карманы, это принесет вам удачу, а другие верят, что чеснок нужно развешивать по дому, чтобы не допустить злых духов. Помимо всего прочего, некоторые люди считают, что чеснок под подушкой устраняет негативную энергию и помогает лучше спать.По крайней мере, это будет держать вампиров подальше…

Книги

Дети часто кладут книги или журналы под подушку, чтобы читать после сна. Позже, в юности, студенты колледжа уверены, что вы можете продолжать учиться ночью через осмос, просто положив этот учебник себе под подушку. Я почти уверен, что мы можем отнести это к категории «выдавать желаемое за действительное» и избежать этой тактики. (Это вызовет только головную боль или боль в шее по утрам.)

Книги были под подушками для более практичного характера со времен Древней Греции.Платон, как известно, читал весь день, а ночью клал материалы себе под голову. Исторические свидетельства указывают на то, что он сделал это, чтобы сразу вернуться к чтению, если он проснется с вопросом о своих исследованиях. В настоящее время люди чаще делают это с журналом. Многие люди хотят проснуться и сразу же написать о сне, чтобы либо изучить его позже, либо выбросить его из головы, чтобы вернуться к спокойному сну. Нет никаких доказательств того, что вы можете избавить свой разум от сна (или кошмара), написав о нем, и письмо с большей вероятностью полностью вас разбудит.Однако, если вы хотите писать после пробуждения, просто положите этот дневник рядом с кроватью.

Фото

Фотографии, вероятно, хранились под подушками с тех пор, как существовали фотографии. От ребенка, любящего семейные фотографии, до подростка, который жаждет своего парня или девушку, вы просто чувствуете себя ближе к кому-то, когда у вас есть их фотография рядом. Эта тенденция сохраняется и в позднем возрасте: пожилые люди часто хранят фотографии умерших близких. Конечно, эта традиция также довольно распространена в армии, поскольку они скучают по родным и близким дома.

Оружие

Заряженное ружье под подушкой — страшная мысль. Тем не менее, поразительное количество американцев практикуют эту опасную привычку. Хотя вы можете быть сосредоточены на безопасности, вы подвергаете опасности себя и других в доме из-за возможности несчастных случаев. Если вам необходимо иметь под рукой пистолет, храните боеприпасы отдельно от пистолета. Пока вы это делаете, положите пистолет на тумбочку или комод, так как это определенно повлияет на качество вашего сна под подушкой.

Телефоны

Элемент номер один под подушками для людей не должен вызывать удивления. Многие взрослые (а теперь и подростки или дети младшего возраста) прячут этот телефон под подушку. Это связано с рядом опасностей. Существует небольшой риск рака из-за распространенного электромагнитного излучения, испускаемого рядом с вашей головой всю ночь. Хотя исследования взрослых еще не проводились, Всемирная организация здравоохранения даже предостерегла от обширного воздействия из-за возможных канцерогенных эффектов, особенно у детей.

Существует также возможная опасность пожара, поскольку было несколько случаев сжигания подушек и матрасов перегретым телефоном. Хотя эти случаи часто возникают из-за замены батарей, которые не продаются на рынке, любая батарея может перегреться из-за отсутствия вентиляции. И последнее, но не менее важное: телефон, который может звенеть и звенеть у вас в ухе, помешает вам хорошо выспаться. Если вам необходимо иметь телефон поблизости, положите его хотя бы на твердую поверхность.

Ангел кидает деньги в 12-летнего ребенка посреди ночи, просыпается, чтобы найти деньги под подушкой!

Однажды вечером я лег спать и проснулся посреди ночи, чтобы увидеть ангела в своей комнате! Ангел взял меня на небеса.Я прошел через ворота, и на меня продолжали литься золотые деньги. В ту ночь я услышал, как ангел сказал: «Бог позаботится, и деньги придут!».

Я никогда не видел ангелов до этого. Ангел выглядел как большой свет, и я мог видеть его лицо и длинные каштановые волосы. Ангел заговорил по-немецки и сказал: «Не бойся, Бог позаботится!»

В конце концов я лег спать, а на следующее утро проснулся, чтобы рассказать родителям эту новость. Моей семье было трудно поверить в это, потому что я был самым младшим членом семьи.У моей семьи были вопросы типа: «Это действительно Бог или она это выдумывает?» Моя семья поняла, что Бог побуждает их доверять Ему.

Мои родители решали, собираются ли они поступить на второй год Вефильской школы сверхъестественного служения, и для них это было знаком того, что они должны доверять предоставлению Господа. Они решили продолжить свое решение о втором году обучения, несмотря на то, что у них не было на это средств.

Моя семья доверяла Богу, и он дал все деньги, в которых они нуждались.

Год спустя, во время пасхального сезона, наша семья решала, что нам поститься, чтобы дать взаймы. Обычно наша семья ест сладкое, но именно в тот год мы решили последовать пророческому слову. Мы молились о снах, видениях и посещениях ангелов. Мы молились о встречах и посвящали время Богу почти каждую ночь. Мы играли расслабляющую музыку и вместе встречались с Богом. Мы вместе молились и пытались понять, что задумал Святой Дух!

Второй раз ангел явился мне в первую пятницу поста.Я заснул и увидел в моей комнате ангела, того самого, которого я видел в прошлом году. Я видел, как в комнате плавают деньги, и ангел кидал деньги прямо в меня! Я заснул и, проснувшись, обнаружил под подушкой 100-долларовую купюру. Я был так взволнован! Я не мог в это поверить!

Я побежал к своей семье со 100-долларовой купюрой, и моя семья не могла поверить в то, что видела. У них были вопросы вроде: «Это деньги Талии?» «Это Талия положила туда?», Но они знали, что это было невозможно, так как у меня не было 100 долларов! Моя семья пришла к выводу, что это были святые деньги, и мы решили всей семьей не тратить их.Ставим деньги на холодильник!

В следующую пятницу я лег спать и проснулся посреди ночи, чтобы снова увидеть ангела! Деньги тоже плавали в это время, и ангел снова бросил в меня деньги! Я вернулся в постель и, проснувшись, обнаружил под подушкой еще одну 100-долларовую купюру, отличную от той, которую я нашел в прошлую пятницу!

Пятница снова накатилась, и я лег спать. Ангел вернулся! Деньги снова плавали по моей комнате, и деньги были брошены в меня! Ангел сказал мне: «Деньги для семьи!» Я снова заснул и проснулся с 40 долларами под подушкой!

Мы никогда не тратили большие счета, которые нам давали, на попытки сэкономить, но мы решили всей семьей потратить 40 долларов на семейное время! Моего отца не было в городе на миссии, и только четверо из нас были дома.Все в нашей семье получили по 10 долларов, мы пошли пообедать и провели время на ярмарке!