Что значит опцион: ИК ЦЕРИХ Кэпитал Менеджмент — Error Site

пут-колл парити, броуновское движение. Ликбез для гика, ч. 7 / Блог компании Технологический Центр Дойче Банка / Хабр

Это вторая часть рассказа про опционы, где мы разберемся с пут-колл парити, условием безарбитражности рынка, познакомимся с идеями хеджирования и репликации и поговорим про то, что такое броуновское движение и как оно связано с моделированием поведения курса финансового актива во времени.Будет немного математики, чтобы получше разобраться в деталях.

Данный пост — расшифровка моих видеолекций «Пут-колл парити и условие отсутствия арбитража», «Броуновское движение», созданных в рамках курса Finmath for Fintech.

Пут-колл парити. Пример использования условия отсутствия арбитража для анализа цены портфеля инструментов

Итак, из предыдущей части мы знаем, как выглядят выплаты для put и call опциона на expiry (момент времени, когда правом, предоставляемым опционом, можно воспользоваться), но мы также хотели бы знать, как рассчитывать опцион и на другие промежутки времени.

Для этого нам необходимо построить математическую модель, используя более сложный математический аппарат. Однако перед тем, как мы это сделаем, давайте рассмотрим соотношение пут-колл парити, которое не требует сложных вычислений и в тоже время очень полезно на практике.

Для этого нам необходимо построить математическую модель, используя более сложный математический аппарат. Однако перед тем, как мы это сделаем, давайте рассмотрим соотношение пут-колл парити, которое не требует сложных вычислений и в тоже время очень полезно на практике.Базовым активом может быть акция или курс валют. Рыночный курс на базовый актив называется спот, и в формулах значение спота на момент времени обозначается как .

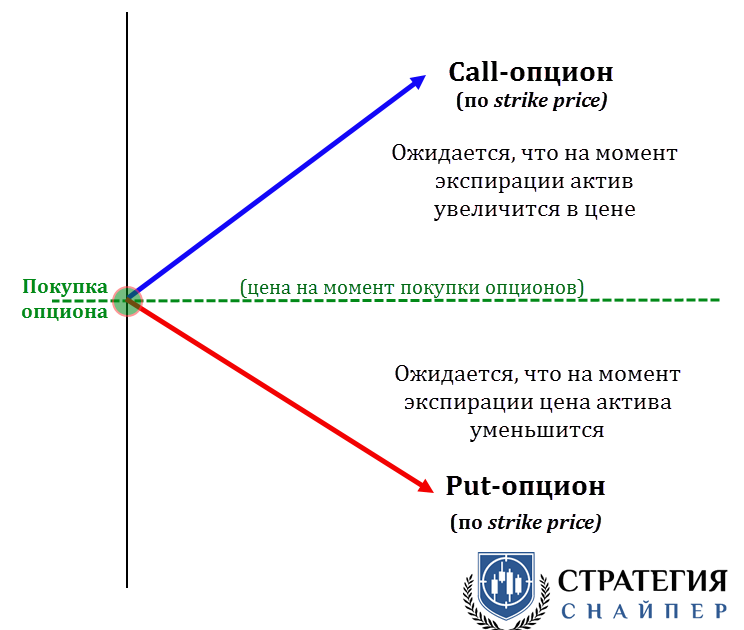

Опцион, дающий право на покупку базового актива, называется колл-опционом (call option). Право на продажу — это пут-опцион (put option). Цена, по которой опцион дает право заключить сделку в будущем, называется страйк (strike), обозначается .

Заранее оговоренное в контракте время, в которое опционом можно будет воспользоваться, это время экспирации опциона (expiry) — .

Построим графики выплат на expiry. У нас есть некий базовый актив — его цена на expiry: , а также выплата , которую мы получаем. Графики выплат будут в этих координатах . Зададим — уровень страйк на оси .

Первый опцион, который мы нарисуем, — колл-опцион. Мы купили колл-опцион.

Это также называется «long» call option, позиция со знаком «плюс» по этому опциону. Но мы можем опционы еще и продавать, это называется short .

Второй опцион, который мы нарисуем, будет short put.

На графике мы видим, что, когда мы сложили две выплаты, мы получили простую линейную функцию, которая определяется как (). Тот же самый результат можно получить аналитически. У нас есть позиция колл-опциона со знаком «плюс» и пут-опцион со знаком «минус»:

Воспользуемся аналитическими формулами, которые мы уже знаем:

.

Чтобы раскрыть скобки, мы должны рассмотреть два отдельных случая, когда и .

Имеем следующую систему:

В обоих случаях получается одна и та же простая формула: .

Таким образом, выплаты в любом случае описываются одной и той же формулой, независимо от того, какая цена базового актива реализовалась на момент expiry. Опять-таки напоминаю, что те выплаты, которые мы нарисовали, — это выплаты (значит, и стоимость) опционов на момент expiry. В случае цен опционов на какой-то другой момент времени, они описываются какими-то другими, более сложными функциями. Я их пока нарисую условно.

Мы знаем, что для этой комбинации на момент expiry выплата определяется формулой , для любого значения . Если мы найдем какую-то другую комбинацию инструментов, которая будет давать на момент expiry такую же выплату, то можно утверждать, что стоимость такой комбинации инструментов и комбинации должна быть одинаковой. Если бы это было не так, то можно сегодня купить более дешевую из этих комбинаций инструментов и продать более дорогую, получив тем самым прибыль.

А так как эти две комбинации дают одинаковую выплату на expiry, и мы их взяли с обратными знаками, то суммарная выплата гарантированно будет равна нулю. Такая сделка, которая дает гарантированный доход без риска, просто за счет несбалансированности цен инструментов на рынке, называется арбитражем. Математические теории для расчета цен инструментов обычно включают в себя предположение о безарбитражности рынка. Это предположение достаточно хорошо соответствует действительности. Арбитражные возможности на рынке если и возникают, то живут очень недолго. Найти и воспользоваться ими непросто. Так что в норме это предположение работает хорошо.

А так как эти две комбинации дают одинаковую выплату на expiry, и мы их взяли с обратными знаками, то суммарная выплата гарантированно будет равна нулю. Такая сделка, которая дает гарантированный доход без риска, просто за счет несбалансированности цен инструментов на рынке, называется арбитражем. Математические теории для расчета цен инструментов обычно включают в себя предположение о безарбитражности рынка. Это предположение достаточно хорошо соответствует действительности. Арбитражные возможности на рынке если и возникают, то живут очень недолго. Найти и воспользоваться ими непросто. Так что в норме это предположение работает хорошо.Из условия безарбитражности рынка следует то, что комбинация будет в любой момент времени (а не только ) стоить столько же, сколько и любая комбинация инструментов, выплата по которой в момент времени будет равна . Такую комбинацию легко составить, купив базовый актив и взяв в долг денег в таком количестве, что на момент expiry нужно будет вернуть сумму, равную . При работе с финансовыми инструментами такой долг эквивалентен продаже бескупонной облигации (бонда), который дает выплату в момент времени . Подробнее про облигации и проценты можно прочитать в предыдущих постах из этой серии (Стоимость денег, типы процентов, дисконтирование и форвардные ставки. Ликбез для гика, ч. 1 и Облигации: купонные и бескупонные, расчет доходности. Ликбез для гика, ч. 2).

При работе с финансовыми инструментами такой долг эквивалентен продаже бескупонной облигации (бонда), который дает выплату в момент времени . Подробнее про облигации и проценты можно прочитать в предыдущих постах из этой серии (Стоимость денег, типы процентов, дисконтирование и форвардные ставки. Ликбез для гика, ч. 1 и Облигации: купонные и бескупонные, расчет доходности. Ликбез для гика, ч. 2).

Итак, портфель из колл-опциона и портфель из пут-опциона равен комбинации long по базовому активу и short бонду, который бы давал выплату один на expiry с номиналом .

Это соотношение не зависит от модели, которую мы могли бы построить для курса базового актива. Не зависит даже от того, как мы считаем дисконтирование, и это следует из отсутствия арбитража на рынке. Мы составили один портфель, рассмотрели все возможные варианты, сколько он может стоить на expiry, выяснили, что во всех вариантах будущего он стоит ровно столько же. Поэтому если другой портфель имеет точно такую же выплату на expiry, то их цена должна совпадать.

Итак, мы получили соотношение для портфеля, составленного из колл- и пут-опционов. Мы составили портфель, рассмотрели, какая у него будет выплата на момент expiry, выяснили, что выплата описывается одним линейным уравнением. В отличие от функции выплаты для колл- и пут-опционов, в каждой из которых есть два участка, больше и меньше . Это позволяет составить портфель из более простых инструментов, который даст такую же выплату на expiry в любой ситуации. Цена этих двух портфелей будет равна в любой момент времени, а не только в момент expiry. Это гарантируется нам условием отсутствия арбитража на рынке. Если же на рынке есть арбитраж и это равенство не выполняется, то мы, соответственно, можем купить один из этих портфелей, продать другой и получить гарантированный выигрыш. Это соотношение не зависит от каких-то математических моделей, которые мы могли бы построить, например, для цены базового актива. Это соотношение обязано выполняться в любой модели.

Можно посмотреть на это соотношение еще и так. Мы составили портфель из нескольких активов, имеющих один и тот же риск. Формулу можно переписать, собрав активы, которые несут в себе риск, связанный с базовым активом, с одной стороны. То есть мы можем исключить весь риск, заложенный в этих инструментах, т.е. неопределенность, связанную с будущей ценой базового актива, точно узнав, сколько такой пакет стоит.

Мы составили портфель из нескольких активов, имеющих один и тот же риск. Формулу можно переписать, собрав активы, которые несут в себе риск, связанный с базовым активом, с одной стороны. То есть мы можем исключить весь риск, заложенный в этих инструментах, т.е. неопределенность, связанную с будущей ценой базового актива, точно узнав, сколько такой пакет стоит.

Такой способ избавления от риска называется хеджированием. Мы составляем портфель из нескольких инструментов, в которых заложен какой-то одинаковый риск, но подбираем их в таких соотношениях, что эти риски взаимно уравновешивает друг друга и мы от него избавляемся. Такая идея используется и в других, более сложных стратегиях хеджирования. Рассматриваемый случай очень простой, он позволяет работать только с определенной комбинацией опционов.

Если посмотреть на эту идею с другой стороны, то мы могли бы выразить какой-то один из этих инструментов через другие. Например, у нас на рынке есть что-то одно, пут-опцион, то мы автоматически получим и колл-опцион. В этом случае это будет репликация

В этом случае это будет репликация

В данном случае у нас очень простая ситуация, и для того, чтобы полностью хеджировать риск или реплицировать выплату, нам достаточно один раз составить портфель, и потом мы уже ждем до момента expiry, выплата нам уже гарантирована. Это называется статическая репликация (статическое хеджирование). Это редкий случай, и обычно так не получается сделать. Для того чтобы добиться такого эффекта в более общем виде, нужно будет прибегать к динамическим стратегиям хеджирования. То есть мы составим один раз портфель, но потом нам постоянно надо будет что-то в него добавлять или что-то там изменять, чтобы выплата на момент expiry получилась именно такой, как мы захотим.

Вот такое интересное соотношение пут-колл парити. Несмотря на то что математика очень простая, на его примере можно увидеть несколько очень важных идей, которые применяются в более сложном случае — применение условия безарбитражности, репликация выплаты и хеджирование рисков.

Нам бы хотелось построить такую модель, которая бы давала не только соотношение между колл- и пут-опционами, но и цену опциона как функцию от наблюдаемых на рынке величин. Это потребует более сложной математической теории.

Что такое броуновское движение и кто такой Роберт Браун. Как моделировать броуновское движение на компьютере. Что такое геометрическое броуновское движение

То, что мы рассматривали до сих пор, позволяло нам обходиться очень простым математическим аппаратом, фактически школьной математикой. Чтобы двигаться дальше и построить более сложную математическую модель, нам этого будет недостаточно, и потребуются элементы «взрослой» математики. Поэтому общий подход к дальнейшему изложению будет выглядеть следующим образом: я дам наглядные примеры, из которых будет понятно, как работает математический аппарат в простом случае, а также дам формулировки и теоремы, которыми мы будем пользоваться.

Первое понятие, которое нам потребуется, — броуновское движение. Давайте вспомним, что этот термин означает в физике. Это будет своего рода наглядным примером того, как данный процесс будет устроен в нашей формальной математической модели.

Думаю, что у многих термин «броуновское движение» ассоциируется со школьной программой физики. Многие считают, что человек, который ввел это понятие в научный оборот, был физиком по фамилии Броун и, судя по фамилии, являлся англичанином. Интересно, что все эти предположения неверны. Во-первых, звали этого ученого Robert Brown, что по-русски следует читать как «Роберт Браун». Хотя это могло быть неочевидно для образованного человека XVIII–XIX веков, у которого первый иностранный язык был французский, а второй немецкий. Во-вторых, он не был англичанином — он был шотландцем, что, как мы понимаем, совсем не одно и то же. Ну а самое интересное, он не был физиком — он был ботаником. Когда он провел и описал свой знаменитый эксперимент, он занимался изучением частиц пыльцы под микроскопом. Препарат на предметном стекле был подготовлен в виде капли жидкости, в которой помещались частицы пыльцы для того, чтобы пыльца не улетала от каждого сквозняка и ее можно было спокойно рассматривать.

Ну а самое интересное, он не был физиком — он был ботаником. Когда он провел и описал свой знаменитый эксперимент, он занимался изучением частиц пыльцы под микроскопом. Препарат на предметном стекле был подготовлен в виде капли жидкости, в которой помещались частицы пыльцы для того, чтобы пыльца не улетала от каждого сквозняка и ее можно было спокойно рассматривать.

Внимание Брауна привлек тот факт, что то, что он видит в окуляре микроскопа, не является статической картинкой. Он наблюдал, условно говоря, круглую частицу, которая совершала хаотическое движение. Сегодня мы знаем, что это явление имеет простое объяснение. В растворе вокруг этой частицы есть много молекул, которые очень часто взаимодействуют с ней в случайном направлении, в результате чего частица совершает какое-то сложное движение.

Если мы изобразим ее движение, это будет некоторая случайная траектория.

Какое это имеет отношение к нашей предметной области? На самом деле аналогия прямая. Мы рассматриваем курс финансового актива во времени.

На него, как и на ту частицу, в каждый момент времени действует очень много случайных факторов. Мы их не видим, как не видел в микроскоп отдельные молекулы Роберт Браун.

На него, как и на ту частицу, в каждый момент времени действует очень много случайных факторов. Мы их не видим, как не видел в микроскоп отдельные молекулы Роберт Браун.Суммарное воздействие этих случайных факторов приводит к изменению курса актива — так же, как и суммарное воздействие молекул приводит к смещению частицы пыльцы. Процессы эти происходят непрерывно во времени. И таким образом реализуется курс финансового актива. Зависимость курса от времени получается случайным образом, а потому такая траектория называется броуновским движением. В нашем случае это одномерное броуновское движение, так как случайные отклонения происходят лишь относительно одной оси.

Формальная математическая модель процесса, который мы будем использовать, связана с именем другого ученого — американского математика Норберта Винера. Она выглядит следующим образом. Мы рассматриваем функцию непрерывного времени. Поскольку непрерывно, то и функция непрерывная.

В нее заложена случайная составляющая, которая математически определяется следующим образом:

— независимы при условии, что приращения по времени не пересекаются.

Приращение функции от момента времени до момента времени распределено нормально с параметрами 0 и (длина временного промежутка).

В дальнейшем мы увидим, что очень важно уметь генерировать такие пути на компьютере — это необходимо для многих вычислительных методов. Как бы мы могли это сделать? Время, которое в теоретической математической модели непрерывно, мы разбиваем на компьютере на какие-то приращения, обычно с фиксированным шагом. Создаем некую начальную точку, из которой стартует наш процесс, с координатами . Далее для каждого последующего шага по времени генерируем случайную величину с таким распределением, сдвигаемся на шаг. Так делаем в каждой точке. Получилась ломаная линия.

Где-то приращение получилось со знаком «плюс», где-то со знаком «минус». В результате в каждой конкретной точке значение всего процесса определяется кумулятивной суммой всех этих случайных величин. Для того чтобы иметь возможность масштабировать среднее смещение за единицу времени, мы можем ввести также дополнительный параметр, обычно обозначаемый буквой (как и для нормального распределения).

Мы можем рассматривать функцию , где — стандартное броуновское движение, а имеет дисперсию шире или уже, в зависимости от того, что нам нужно.

Мы можем рассматривать функцию , где — стандартное броуновское движение, а имеет дисперсию шире или уже, в зависимости от того, что нам нужно.Имея такой процесс, мы бы хотели построить математическую модель, которая бы нам помогла рассчитать цену опционов. Построим уравнения по тому же принципу, как это делали с процентами для дисконтирования в непрерывном времени. Это будет некоторое дифференциальное уравнение.

Если бы мы решали задачу для начисления процентов на некоторую сумму в непрерывном времени, то для небольшого шага по времени у нас было бы верно соотношение или

,

где — это риск-нейтральная процентная ставка. И, перейдя к пределу , получим дифференциальное уравнение

.

Из него получаем уже знакомую нам формулу для дисконтирования в непрерывном времени , где — начальное значение.

Хотелось бы адаптировать эту логику рассуждений для математической модели актива, цена которого в будущем зависит от случайных факторов. Относительное изменение цены нашего актива характеризуется некоторым параметром, аналогом риск-нейтральной ставки (в этом случае параметр характеризует наш базовый актив, он не является риск-нейтральной ставкой). Прибавим к этому выражению еще вероятностную составляющую, которая бы описывалась броуновским движением.

Прибавим к этому выражению еще вероятностную составляющую, которая бы описывалась броуновским движением.

$inline$\frac{ΔS}{S}=μΔt+σΔW$inline$

У нас практически есть результат. Перейдем к пределу и получаем уравнение, очень похожее на то, которое мы легко решили для дисконтирования в непрерывном времени.

Но есть техническая проблема. Дело в том, броуновское движение (винеровский процесс), как мы его определили, является непрерывной функцией времени, но она не является дифференцируемой в смысле классического матанализа. Это можно формально доказать (доказательство опустим).

Для того чтобы построить такую модель математически строго, необходимо определить, какой смысл мы вкладываем в выражение . Для этого необходимо использовать стохастический дифференциал, название которого связано с именем еще одного математика, — дифференциал Ито. Он подчиняется другим правилам, не тем, к которым мы привыкли в обычном матанализе.

Я напишу для справки те результаты, которые нам понадобятся относительно этого математического аппарата. 2$inline$.

2$inline$.

Это правило отличается от того, как мы дифференцируем функцию двух переменных в обычном матанализе. Если у нас есть две независимые переменные, в обычном матанализе мы берем частные производные и останавливаемся на первых двух членах разложения. Третий компонент разложения дифференциала функции в формуле Ито появляется именно благодаря тому, что мы работаем не с обычными функциями, а со случайным, стохастическим процессом. Этот результат мы берем готовым, не доказывая.

Нужно еще кое-что сказать о в последнем уравнении. По условию , если мы возведем это в квадрат, то возникнут слагаемые с множителями , , . Для применения формулы Ито нужно принять:

; ; .

Все эти правила становятся естественными, если разобраться с тем, что такое интеграл Ито, но для наших целей сейчас достаточно знать, как правильно применять формулу Ито.

И теперь мы можем преодолеть нашу техническую сложность, так как мы знаем, как оперировать с объектом .

В качестве переменной у нас выступает курс базового актива , мы можем его выразить:

. 2=$inline$

2=$inline$

Теперь, собрав слагаемые, мы получим выражение для логарифма .

Теперь мы знаем, чему равен (заметим, он имеет нормальное распределение). Нас интересует непосредственно выражение для .

Записанное выше выражение описывает геометрическое броуновское движение. Оно представляет собой некоторый экспоненциальный рост с параметром , который изначально начинается в точке , и вокруг этой экспоненты накладывается шум согласно выражению . Это уже можно считать на компьютере, мы можем генерировать пути броуновского движения. Мы получим некоторые возможные реализации нашего пути для курса базового актива. В этом уравнении есть два параметра: — дисперсия и — дрифт. Они соответствуют дисперсии нормального распределения и смещения нормального распределения для . Как я уже сказал, теперь можно выполнять моделирование на компьютере, однако есть еще один компонент теории, который нам необходимо ввести, чтобы при помощи этого процесса мы могли просчитать цену опционов. Дальше мы поговорим про риск-нейтральную меру.

Дальше мы поговорим про риск-нейтральную меру.

Все статьи этой серии

- Стоимость денег, типы процентов, дисконтирование и форвардные ставки. Ликбез для гика, ч. 1

- Облигации: купонные и бескупонные, расчет доходности. Ликбез для гика, ч. 2

- Облигации: оценка рисков и примеры использования. Ликбез для гика, ч. 3

- Как банки берут друг у друга в долг. Плавающие ставки, процентные свопы. Ликбез для гика, ч. 4

- Построение кривой дисконтирования. Ликбез для гика, ч. 5

- Что такое опционы и кому это нужно. Ликбез для гика, ч. 6

- Опционы: пут-колл парити, броуновское движение. Ликбез для гика, ч. 7

Опцион — детальный обзор

СОДЕРЖАНИЕ

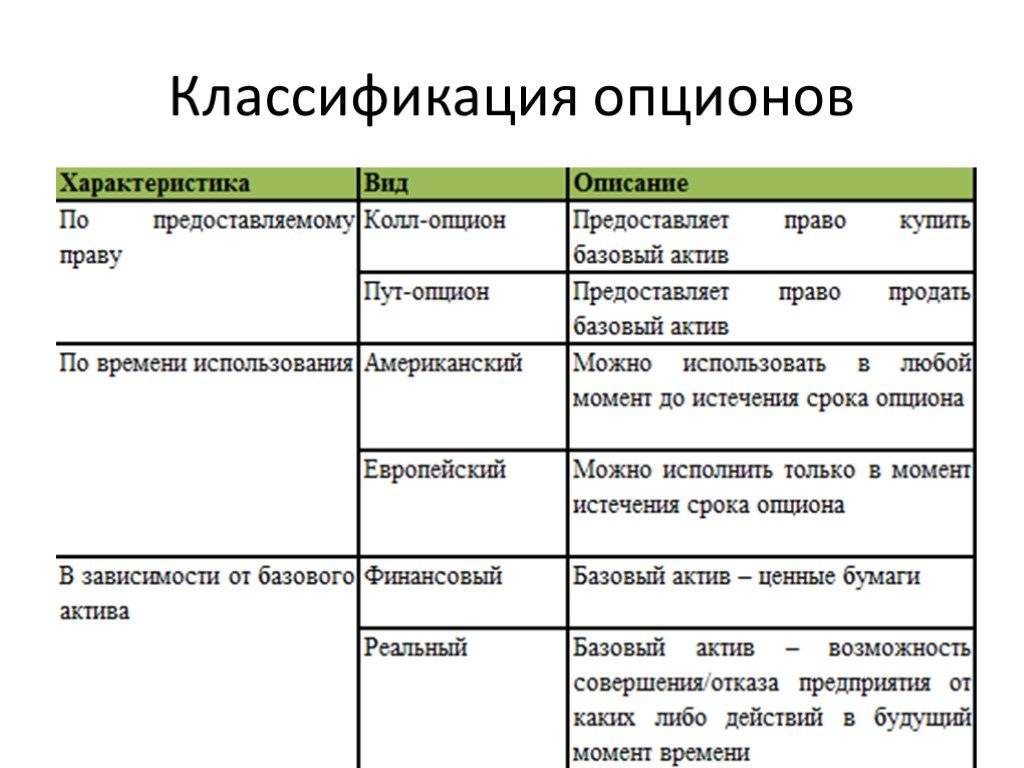

1. Что такое опцион простыми словами

2. Виды опционов

3. Типы опционов

4. Основные понятия опциона

Основные понятия опциона

5. Плюсы и минусы опциона

6. Опционы по сроку

7. Опционы по рынку обращения

8. Кто такие участники рынка опционов?

9. Словарь терминов опционов

10. Коды опциона (спецификация)

11. Американский опцион: что это такое?

12. Что такое Пут и Колл опцион?

14. Как купить опцион — инструкция

15. Полезное видео

Мы уже рассказывали на страницах портада «Бизнес заработок» про бинарные опционы, в данной статье мы ответим на вопросы многих читателей — что такое опцион простыми словами.

Что такое опцион простыми словами

Опцион (лат. optio — выбор, желание, усмотрение) — договор, по которому потенциальный покупатель или потенциальный продавец актива ( товара или ценной бумаги) получает право, но не обязательство, совершить покупку или продажу актива по заранее оговорённой цене, которая определяется договором.

Продажа или покупка совершается в будущем или на протяжении определённого отрезка времени.

Опционом также называют контракт, при котором предметом торга становится не сам актив, а право его преимущественной продажи или покупки. Как акции или облигации, опцион является ценной бумагой. Кроме этого, опцион это юридически обязывающий стороны договор со строго определенными условиями и свойствами. Опцион – дает возможность купить или продать базовый актив по определенным ценам.

Опционный – это производный финансовый инструмент, контракт, по которому одна из сторон, которую принято называть приобретателем опциона, получает право, а продавец опциона берет на себя обязательство купить или продать определенный актив в будущем по заранее оговоренной в договоре цене. За это право приобретатель опциона выплачивает другой стороне, продавцу опциона, премию, именуемую опционной.

За это право приобретатель опциона выплачивает другой стороне, продавцу опциона, премию, именуемую опционной.

Опционы используются для страхования рисков. В этом плане они напоминают покупку страхового полиса, когда уплачивается страховая премия – в данном случае опционная премия — и в результате покупатель опциона получает гарантию, что зафиксированная в договоре цена будет именно такой в будущем.

Также опционы дают возможность инвесторам и спекулянтам брать на себя риски и получать за это вознаграждение аналогично тому, как это делают страховые компании. При этом в случае неблагоприятного стечения рыночной конъюнктуры из своей позиции можно выйти, заключив на бирже обратную сделку.

Однако необходимо понимать, что спекулянт может получить за свои действия вознаграждение в размере страховой премии, а его финансовая ответственность, которую он несет, также, как и в случае с операциями на рынке фьючерсов, потенциально не ограничена и может превышать размер изначально инвестированных средств.

Любой опцион на ММВБ состоит из 6 разных кодов: CPKMYW

Где:

- C (2 символа) – код базового актива

- P (N символов) – цена страйк. Количество символов зависит от цены актива

- К (1 символ)– тип расчетов

- M (1 символ) – месяц исполнения, а также тип

- Y (1 символ) – год исполнения

- W (1 символ) – признак недельного опциона

Виды опционов

Существуют несколько видов опционов:

-

по типу – опционы колл или опционы пут;

-

по базисному активу – фьючерсы, акции, товар, валюта;

-

по стилю – европейский опцион, американский опцион и азиатский опцион;

-

по типу расчетов – опцион с уплатой премии или опцион без уплаты премии;

-

опционы по рынкам обращения.

В зависимости от вида базисных активов можно выделить также такие виды опционов:

— Товарный опцион. Это опцион, который предоставляет покупателю опциона право купить или продать определенное количество товара по цене пользования опциона до определенного срока.

Это опцион, который предоставляет покупателю опциона право купить или продать определенное количество товара по цене пользования опциона до определенного срока.

— Фондовый опцион. Это опцион, в основе которого рассматриваются обыкновенные акции корпорации.

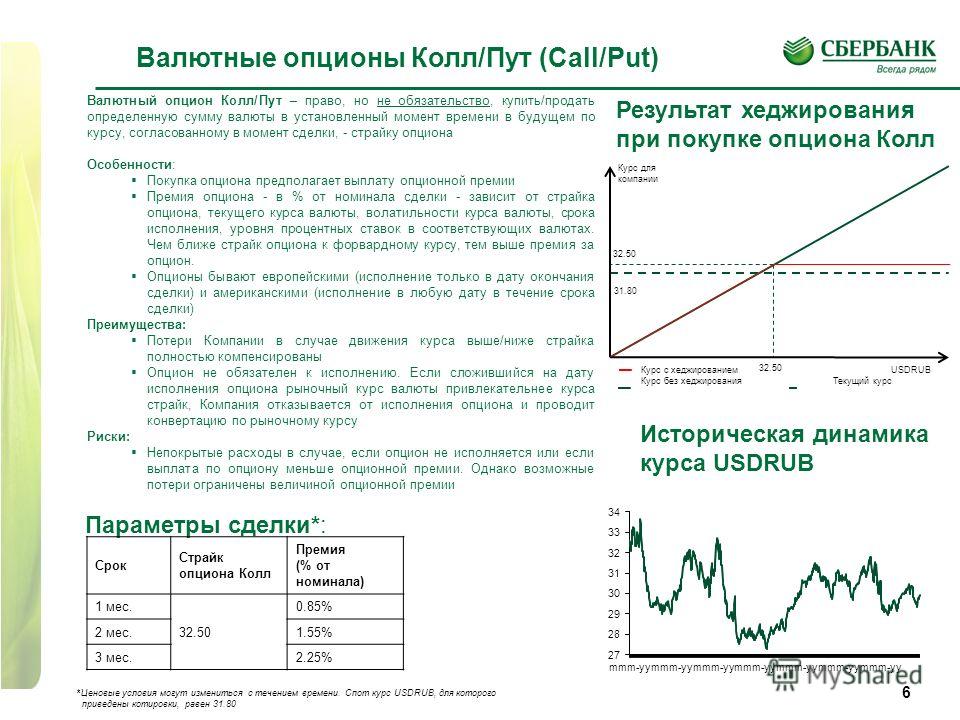

— Валютный опцион. Это опцион, который дает право на покупку или продажу определенного объема иностранной валюты по определенной цене в течение определенного периода времени.

— Опционы на наличные товары – это процентные опционы, опционы на ценные бумаги с фиксированной доходностью.

— Опцион на индекс. Это опцион, объектом которого устанавливается величина кратная определенному фондовому индексу.

— Опцион на процентную ставку. Такой опцион должен быть оплачен заранее по определенной процентной ставке.

— Опцион на фьючерсный контракт. Это опцион, который дает право на покупку или продажу фьючерсного контракта с заданным месяцем поставки и определенным базисным активом.

Исходя из того, где торгуется тот или иной опцион и насколько он стандартизирован, специалисты делят их на две группы: стандартные (так называемые ванильные опционы), которые торгуются на биржах и в целом соответствуют общепринятым представлениям об этом финансовом инструменте, и экзотические опционы, создаваемые финансовыми институтами в ответ на запросы клиентов. В экзотических опционах условия контракта могут быть любыми.

В экзотических опционах условия контракта могут быть любыми.

Типы опционов

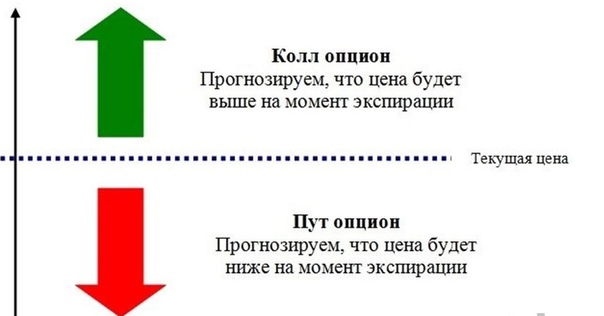

Существует два основных типа опционов – Колл и Пут.

Опцион Колл дает держателю опциона право на покупку актива по определенной цене в течение определенного периода времени.

Это похоже на длинную позицию в акциях: покупатель колла надеется, что до истечения срока действия опциона стоимость акций заметно вырастет. Иными словами, опцион колл предоставляет одной из сторон контракта, именуемой держателем опциона, право купить базисный актив в указанный срок в будущем по фиксированной цене. Такой опцион называется опционом на покупку.

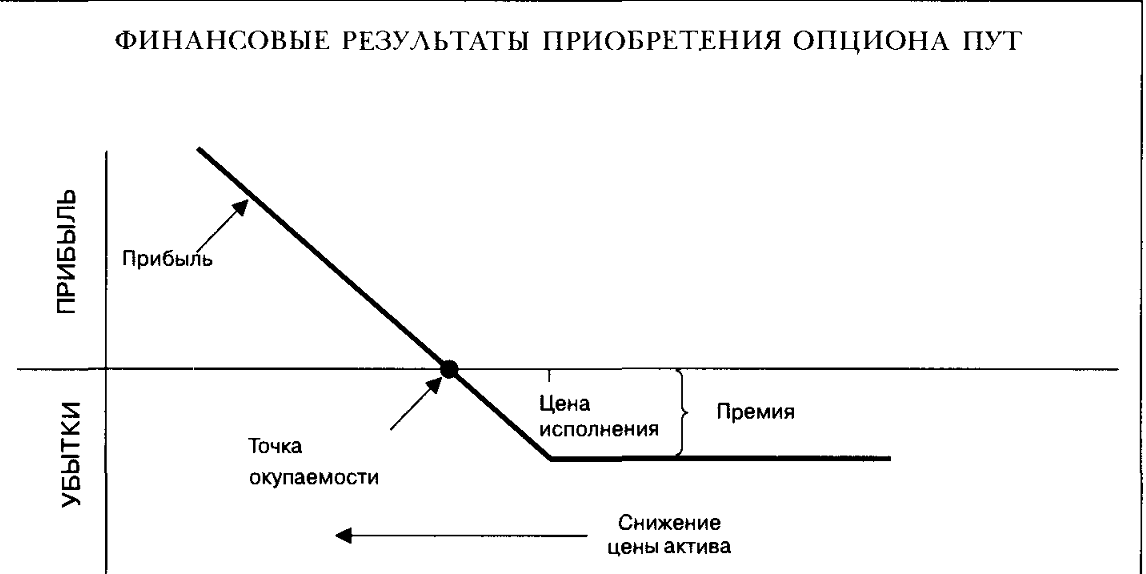

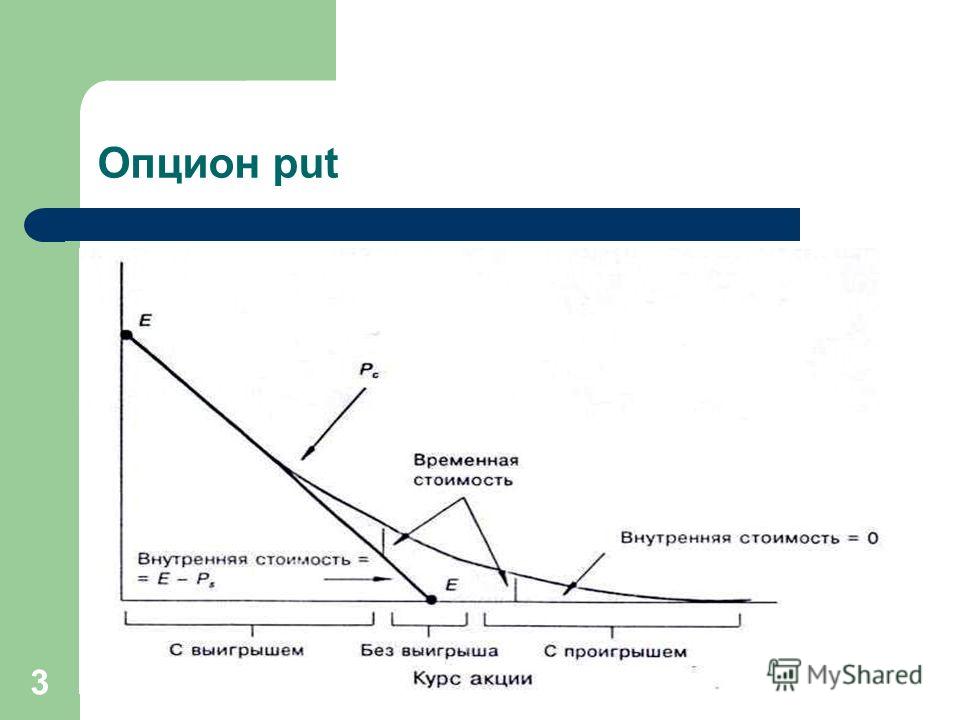

Пут дает право приобретателю опциона продать актив по определенной цене в течение определенного периода времени.

Пут похож на короткую позицию: в данном случае покупатель надеется, что до истечения срока опциона цена акции упадет. Иными словами опцион пут дает право держателю опциона продать базисный актив в указанный срок в будущем по фиксированной цене. Такой опцион называется опционом на продажу.

Такой опцион называется опционом на продажу.

Отметим, что для приобретателя опциона право на покупку или продажу актива не является обязательством, то есть держатель опциона может и не использовать такое право на покупку или продажу актива.

Из этого определения опциона вытекает, что на опционном рынке всегда присутствует 4 игрока:

-

Покупатели колл опционов;

-

Продавцы колл опционов;

-

Покупатели пут опционов;

-

Продавцы пут опционов.

Плюсы и минусы опциона

Рассмотрим основные плюсы и минусы опционов. Для начала отметим положительное:

- Страховка от сильных колебаний на рынке.

- Возможность приличного заработка. Если цена уйдет далеко в нужном нам направлении, то мы заработаем много

- Можно торговать с маленькими депозитами, но зарабатывать хорошие деньги. Премии опциона относительно небольшие суммы

- Множество возможностей для инвесторов

- Самый популярный инструмент для ограничений своих потерь, управлению своих рисков

Но существуют также минусы:

- Опционы являются самым сложным финансовым инструментом на рынке.

Для того, чтобы разобраться в тонкостях потребуется какое-то время.

Для того, чтобы разобраться в тонкостях потребуется какое-то время. - За премию опциона необходимо будет вносить деньги, что накладывает затраты.

- Мало литературы и информации

Для того, чтобы разобраться в тонкостях потребуется какое-то время.

Для того, чтобы разобраться в тонкостях потребуется какое-то время.Основные понятия опциона

Ниже мы расскажем про основные понятия в опционе.

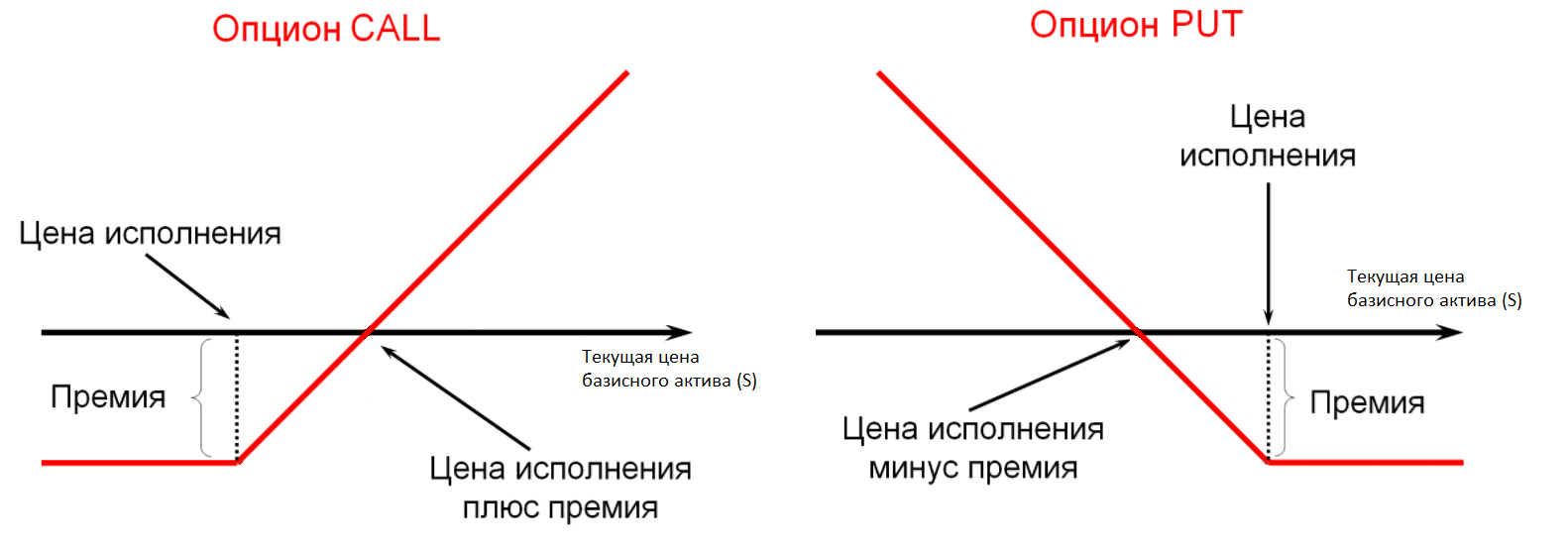

Цена исполнения опциона

Цена, по которой базовый актив может быть куплен или продан, называется ценой исполнения опциона.

Чтобы получить прибыль, цена акции должна быть выше цены исполнения в случае с колл-опционами или ниже для пут-опционов. И сделка должна произойти до срока реализации опциона.

Котируемые опционы

Опционы, которыми торгуют на крупных опционных биржах, называются котируемыми опционами.

У этих опционов фиксированная цена исполнения и дата истечения. Каждый котируемый опцион состоит из ста акций той или иной компании (еще такой опцион называют «контракт»).

Доходность опциона

Есть три термина, которыми оперируют при работе с опционами, они касаются доходности.

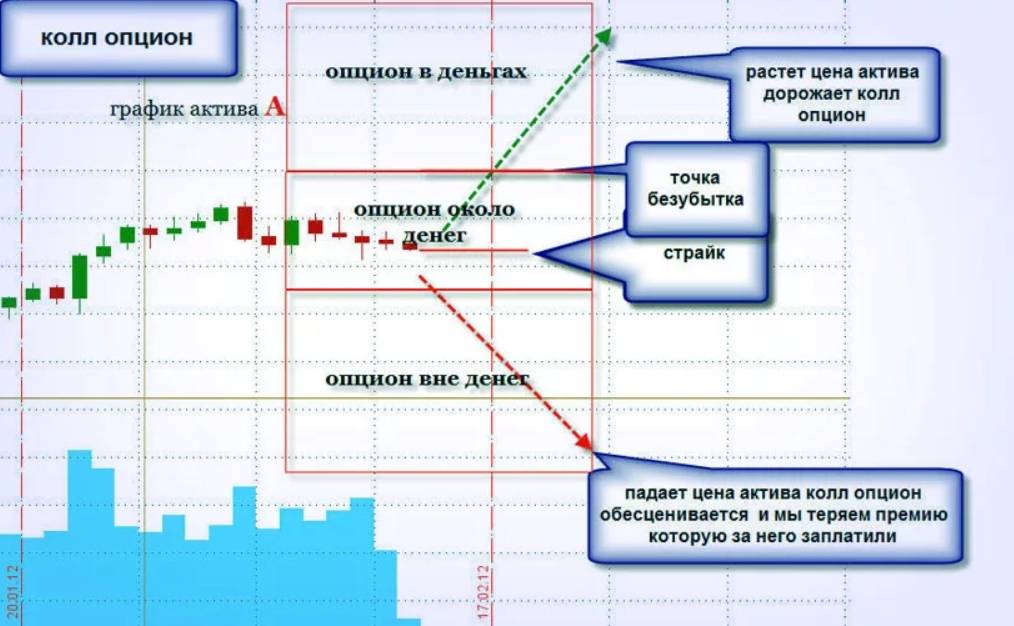

Про колл-опцион, цена базового актива которого выше цены исполнения, говорят, что он «в деньгах» или «при деньгах». Соответственно, для пут-опциона, это обратная ситуация, когда цена акций ниже цены исполнения опциона.

Иными словами термин «при деньгах» – это когда реализация актива по договору принесет прибыль. Термин «при своих» – это когда реализация актива не принесет ни прибыли, ни убытков. Термин «без денег» – это когда реализация актива принесет убыток.

Внутренняя стоимость опциона

Сумма опциона «в деньгах», называется «внутренней стоимостью» опциона.

Премия опциона

За возможность заключить опционный договор покупатель выплачивает продавцу некоторую сумму – премию.

Общая стоимость опциона называется премией. По экономической сути премия является платой за право заключить сделку в будущем.

Величина премии, обычно, устанавливается в результате выравнивания спроса и предложения на рынке между покупателями и продавцами опционов. В идеале премия должна быть такого размера, чтобы продавец и покупатель ничего не заработали и не потеряли.

Премия определяется такими факторами, как цена акций, цена исполнения опциона, время, оставшееся до истечения срока действия (временная стоимость) и диапазон цен, в пределах которых меняется цена за определенный промежуток времени.

Опционы по сроку

По сроку, в течение которого можно воспользоваться правом его исполнения, опционы подразделяются на европейские, американские и азиатские.

Европейский опцион дает право покупателю опциона заключить сделку с продавцом опциона по покупке или продаже актива строго в определенный день в будущем.

Американский опцион позволяет воспользоваться этим правом в любой день до даты его истечения. Азиатский – в период между некой оговоренной датой в будущем и сроком действия опциона.

Опционы по рынку обращения

По рынку обращения выделяют два вида опционов: биржевой опцион и внебиржевой опцион.

Биржевые опционы – это стандартные биржевые контракты. Для таких опционов биржей устанавливается спецификация контракта. При заключении сделок участники торгов оговаривают только величину премии по опциону. Все остальные параметры и стандарты устанавливаются биржей.

Внебиржевые опционы не стандартизированные. Такие опционы заключаются на произвольных условиях, которые оговариваются участниками сделки.

Кто такие участники рынка опционов?

В зависимости от вида позиции, участников рынка опционов можно разделить на четыре типа:

-

Покупатели коллов;

-

Продавцы коллов;

-

Покупатели путов;

-

Продавцы путов.

Покупателя опциона обычно называют держателем или холдером, а продавца опциона называют райтером. Между продавцом и покупателем есть существенная разница.

Между продавцом и покупателем есть существенная разница.

Держатели опционов обоих типов (пут и колл) не обязаны покупать или продавать актив. У них есть право это сделать, если они захотят.

А вот райтеры опционов обязаны покупать или продавать. Они дали обещание, и должны его выполнить, если этого захочет противоположная сторона.

Словарь терминов опционов

1. Страйк (англ. strike price) — это цена, по которой дальнейшем трейдер имеет право совершить покупку/продажу актива.

2. Контракт — это количество единиц актива (чаще всего на фондовом рынке в 1 лоте 100 акций).

3. Экспирация — это время окончания действия опциона. После этого времени уже нельзя будет купить/продать финансовый актив, т.к. отложенное время истекло.

4. Грантор (англ. grantor), Райтер (англ. writer) — продавец опциона.

5. Тейкер (англ. taker), Держатель/Холдер (англ. holder) — покупатель опциона.

holder) — покупатель опциона.

6. Премия — цена опциона. В зависимости от торгов она постоянно изменяется.

7. Опцион Call (КОЛ) — право на покупку финансового актива согласно условиям опционного контракта. То есть у инвестора есть гибкость в принятии решения.

8. Опцион Put (ПУТ) — право на продажу финансового актива согласно условиям опционного контракта. То же самое, что и Call только для торговли в «шорт».

9. Погасить опцион — воспользоваться правом купить/продать финансовый актив.

10. Американский/Английский — тип опциона. Для первого это означает, что можно воспользоваться правом купить/продать в любой момент действия опциона. Английский (иногда говорят Европейский) предполагает исполнение только в момент экспирации. На ММВБ действуют только Американский тип.

Коды опциона (спецификация)

Название любого опциона записывается как — CPKMYW. Ниже мы расмотрим, что значит каждое поле.

Ниже мы расмотрим, что значит каждое поле.

Кодирование базового актива (поле «C»)

| Код | Код на срочном рынке | Название |

| Индексные | ||

| MX | MIX | Индекс МосБиржи |

| MM | MXI | Индекс МосБиржи (мини) |

| RI | RTS | Индекс РТС |

| RS | RTSS | Индекс голубых фишек |

| 4B | ALSI | Индекс FTSE/JSE Top40 |

| VI | RVI | Волатильность российского рынка |

| US | U500 | Индекс Solactive US Large Cap Index (PR) |

| Фондовые контракты | ||

| AF | AFLT | ПАО «Аэрофлот» (о.а.) |

| AL | ALRS | АК «АЛРОСА» (ПАО) (о. а.) а.) |

| CH | CHMF | ПАО «Северсталь» (о.а.) |

| FS | FEES | ПАО «ФСК ЕЭС» (о.а.) |

| GZ | GAZR | ПАО «Газпром» (о.а.) |

| GM | GMKR | ПАО ГМК «Норильский Никель» (о.а.) |

| HY | HYDR | ПАО «РусГидро» (о.а.) |

| LK | LKOH | ПАО НК «ЛУКОЙЛ» (о.а.) |

| MN | MGNT | ПАО «Магнит» (о.а.) |

| ME | MOEX | ПАО Московская Биржа (о.а.) |

| MT | MTSI | ПАО «МТС» (о.а.) |

| NM | NLMK | ПАО «НЛМК» (о.а.) |

| NK | NOTK | ПАО «НОВАТЭК» (о.а.) |

| RN | ROSN | ПАО «НК «Роснефть» (о.а.) |

| RT | RTKM | ПАО «Ростелеком» (о. а.) а.) |

| SP | SBPR | ПАО Сбербанк (п.а.) |

| SR | SBRF | ПАО Сбербанк (о.а.) |

| SG | SNGP | ОАО «Сургутнефтегаз» (п.а.) |

| SN | SNGR | ОАО «Сургутнефтегаз» (о.а.) |

| TT | TATN | ПАО «Татнефть» им. В.Д. Шашина (о.а.) |

| TN | TRNF | ПАО «Транснефть» (п.а.) |

| VB | VTBR | Банк ВТБ (ПАО) (о.а.) |

| BW | GBMW | BMW AG (о.а.) |

| DM | GDAI | Daimler AG (о.а.) |

| DB | GDBK | Deutsche Bank AG (о.а.) |

| SM | GSIE | Siemens AG (о.а.) |

| VM | GVW3 | Volkswagen AG (п.а.) |

| Процентные контракты | ||

| OX | OF10 | «десятилетние» облигации федерального займа |

| OV | OF15 | «пятнадцатилетние» облигации федерального займа |

| O2 | OFZ2 | «двухлетние» облигации федерального займа |

| O4 | OFZ4 | «четырехлетние» облигации федерального займа |

| O6 | OFZ6 | «шестилетние» облигации федерального займа |

| MP | MOPR | ставка MosPrime |

| RR | RUON | ставка RUONIA |

| Валютные контракты | ||

| AU | AUDU | курс австралийский доллар – доллар США |

| CY | CY | курс китайский юань – российский рубль |

| ED | ED | курс евро – доллар США |

| Eu | Eu | курс евро – российский рубль |

| GU | GBPU | курс фунт стерлингов – доллар США |

| Si | Si | курс доллар США – российский рубль |

| CA | UCAD | курс доллар США – канадский доллар |

| CF | UCHF | курс доллар США – швейцарский франк |

| JP | UJPY | курс доллар США – японская йена |

| TR | UTRY | курс доллар США – турецкая лира |

| IN | UINR | курс доллара США к индийской рупии |

| UU | UUAH | курс доллар США – украинская гривна |

| Товарные контракты | ||

| BR | BR | нефть BRENT |

| CU | CU | медь |

| GD | GOLD | золото |

| PD | PLD | палладий |

| PT | PLT | платина |

| SV | SILV | серебро |

| SA | SUGR | сахар-сырец |

| Al | Al | алюминий |

| CL | CL | нефть сорта Light Sweet Crude Oil |

| Co | Co | медь категории A (Grade A) |

| GO | GLD | золото (поставочный) |

| Nl | Nl | никель с чистотой 99,80% (минимум) |

| Zn | Zn | цинк |

Кодирование месяца исполнения (поле «M»)

| Месяц | Код опциона Call | Код опциона Put |

| Январь | A | M |

| Февраль | B | N |

| Март | C | O |

| Апрель | D | P |

| Май | E | Q |

| Июнь | F | R |

| Июль | G | S |

| Август | H | T |

| Сентябрь | I | U |

| Октябрь | J | V |

| Ноябрь | K | W |

| Декабрь | L | X |

Кодирование признака недельного опциона (поле «W»)

- null — Месячный или квартальный опцион

- A — Недельный опцион с экспирацией в 1-ый четверг месяца

- B — Недельный опцион с экспирацией во 2-ой четверг месяца

- D — Недельный опцион с экспирацией в 4-ый четверг месяца

- E — Недельный опцион с экспирацией в 5-ый четверг месяца

youtube.com/embed/dWu6aHAX8pY»>

youtube.com/embed/dWu6aHAX8pY»>

Американский опцион: что это такое?

Трейдеры, и в особенности новички, нередко сталкиваются с незнакомыми биржевыми терминами и понятиями. Например, с такими, как «американский опцион». Давайте разберемся, что это такое, и вы обогатите копилку своих знаний о рынке.

Существует две разновидности опционов:

-

Американский

-

Европейский

Отличаются эти опционы вовсе не тем, что один вид можно купить только в США, а второй в Европе, и даже не базовыми активами американских и европейских бирж. Все намного проще: европейский опцион закрывается ровно в срок (как и было оговорено при открытии сделки), а американский можно закрыть и досрочно, не дожидаясь истечения действия контракта.

Американский опцион — это контракт с возможностью досрочной экспирации.

Американские опционы выгодны тем, что трейдер сам решает, когда взять прибыль. Цена актива за время, пока длится сделка, может существенно измениться, и часто бывает, что в какой-то момент прибыльность контракта намного выше, чем в момент экспирации. Чтобы получить максимум дохода, можно продать опцион раньше срока — тогда, когда цена базового актива, по мнению трейдера, достигла самой высокой (в случае опциона «колл») или самой низкой (для опциона «пут») отметки.

Цена актива за время, пока длится сделка, может существенно измениться, и часто бывает, что в какой-то момент прибыльность контракта намного выше, чем в момент экспирации. Чтобы получить максимум дохода, можно продать опцион раньше срока — тогда, когда цена базового актива, по мнению трейдера, достигла самой высокой (в случае опциона «колл») или самой низкой (для опциона «пут») отметки.

Кроме того, американские опционы позволяют минимизировать риски, если вы видите, что цена, скорее всего, развернется в ненужном вам направлении. В таком случае к сроку истечения контракта вы могли бы остаться без прибыли, а закрыв опцион раньше, вы будете в плюсе.

Например — вы приобрели опцион «колл» по акциям Apple в расчете на то, что ценные бумаги будут дорожать. Срок экспирации опциона — через месяц. В начале стоимость акций росла, что вполне оправдывало ваши прогнозы. Однако затем вышли корпоративные данные, которые показали снижение квартальной прибыли корпорации Apple, и акции начали падать в цене. Не дожидаясь, пока падение будет слишком значительным, вы можете закрыть ваш опцион, чтобы получить по сделке ту прибыль, которая сформировалась за время роста цены.

Не дожидаясь, пока падение будет слишком значительным, вы можете закрыть ваш опцион, чтобы получить по сделке ту прибыль, которая сформировалась за время роста цены.

Но существуют и минусы — доходность таких опционов, как правило, значительно ниже, чем у опционов европейского типа, поэтому даже если вам удастся закрыть сделку на пике цены, то вы получите довольно скромный доход. Это, конечно, является основным минусом «американцев».

Понятия «американский опцион» и «европейский» относятся к опционам классическим, а не бинарным, поэтому если вы хотите торговать проще и удобнее, не утруждая себя лишней информацией, то выбирайте именно бинарки. У бинарных опционов фиксированный доход, который может достигать 95% от вложений, и это выгодно отличает их от обычных опционов.

Что такое Пут и Колл опцион?

Опционы Вверх/вниз сегодня пользуются популярностью у трейдеров. Можно даже сказать, что несмотря на развитие рынка и появление других видов контрактов, именно бинарные опционы этого типа занимают на рынке львиную долю.

У различных брокеров, встречаются разные названия для таких контрактов. Раньше, они были известны также под названием опционы call put. Но, вне зависимости от того, как называются такие контракты, суть их остается одной. Put option – это опцион на продажу, а Call option – это опцион на покупку.

Деривативы:

- опционы,

- свопы,

- форварды,

- фьючерсы,

- cfd,

- варрант и многие другие.

Опцион при заключении, которого заблаговременно обговаривается цена, объём, тип и вид – называется классическим. Стремительное развитие фондового рынка создало множество новых инструментов — деривативов.

Их главная цель уменьшить риск. Хеджирование – это страхование сделки на одном рынке с помощью открытия противоположной позиции на другом. Hedge – с английского переводится как – страховка, гарантия.

Как купить опцион — инструкция

Многие хотят купить опцион, но не знают как это сделать. Ниже пошаговая инструкция по покупке опционов.

Ниже пошаговая инструкция по покупке опционов.

Чтобы стать владельцем опционов нужно получить доступ к бирже опционов на ММВБ. Физическим лицам доступ на торги есть только с помощью брокеров.

Надежными и проверенными брокерами являются:

БКС Брокер

Финам

Альпари

Это лучшие брокеры для торговли на ММВБ, которые оказывают услуги большей половине всех трейдеров в России. У них выгодные условия, низкие комиссии на торговлю, есть офисы по России и миру, а также крупный сервис поддержки клиентов и множество обучающих материалов.

К примеру брокер Сбербанка берет 0.1% за торговый оборот, это выше, чем у Финама в 5 раз!

Возьмем как пример брокера — Финам. Открыть счет можно на официальном сайте. Для регистрации подготовьте скан паспорта, ИНН и СНИЛС.

Просто зарегистрируйтесь на сайте и в личном кабинете нажмите на ссылку «Открыть новый договор». Далее выбираете тип счета.

Рекомендуем открыть выгодный счет ИИС, который позволяет получать налоговые вычеты с суммы пополнения. К сожалению, на данный момент на нем нет возможности торговли опционами.

К сожалению, на данный момент на нем нет возможности торговли опционами.

Пополнить брокерский счет можно любым удобным способом. За это не берется никаких комиссий. Например, портал «Бизнес заработок» рекомендует пользоваться для этого дебетовой картой «Можно все» от Росбанка, так как все переводы в этом случае будут без комиссий.

Как работают опционы | Опционы | Академия

Возьмем для примера вымышленную компанию — назовем ее, скажем, Cory’s Tequila.

Допустим, 1 мая акции Cory’s Tequila стоили $67, а премия (цена опциона) составляет $3,15 за июльский опцион колл 70. Это значит, что истечение срока опциона наступает в третью пятницу июля, а цена исполнения — $70. Общая стоимость контракта — $3,15 х 100 = $315. Кроме этого, необходимо учитывать комиссию, но для примера мы опустим этот момент.

Помните — опцион подразумевает покупку 100 акций; поэтому не забудьте умножить контракт на 100, чтобы получить общую цену. Цена исполнения $70 означает, что цена акции должна подняться выше $70 или опцион не будет стоить ничего; таким образом, если стоимость контракта — $3,15 за акцию, цена, при которой вы выйдете в ноль, составит $73,15.

Цена исполнения $70 означает, что цена акции должна подняться выше $70 или опцион не будет стоить ничего; таким образом, если стоимость контракта — $3,15 за акцию, цена, при которой вы выйдете в ноль, составит $73,15.

Если цена акции составляет $67, это меньше, чем цена исполнения $70, поэтому опцион никуда не годится. Но не забывайте также, что вы потратили на его покупку $315.

Через три недели цена акции — уже $78. Опционный контракт увеличился вместе с ценой акций и теперь стоит $8,25 х 100 = $825. Осталось вычесть, сколько вы заплатили за контракт. Таким образом, ваша прибыль — ($8,25 — $3,15) х 100 = $510. Всего за три недели вы получили двойную прибыль! Вы можете продать свои опционы — это называется «закрыть позиции» — и забрать свои деньги, если, конечно, не думаете, что цена акций будет продолжать расти. Предположим, вы решили продолжать.

К дате истечения срока цена упадет до $62. Поскольку время истекло, а страйк — $70, опцион становится бесполезным, а мы остаемся при изначальных $315.

Напомним, что произошло с нашими инвестициями:

Колебание цены в течение срока действия контракта составило $825, что дало бы нам более чем двойную прибыль по сравнению с первоначальной инвестицией. Это ваши козыри в действии.

Исполнение опциона или закрытие позиций

До сих пор мы подразумевали под опционом право на продажу или покупку актива. Хотя это так, на самом деле многие опционы не приводятся в исполнение.

Согласно примеру выше, вы бы могли получить прибыль с исполнения опциона на уровне $70, а затем продать акции по цене $78, получив прибыль $8 с акции. Вы также можете сохранить акции, зная, что приобрели их со скидкой к текущей стоимости.

Тем не менее большинство временных владельцев получают прибыль, закрывая свои позиции. Это означает, что владельцы продают свои опционы на рынке, а продавцы выкупают их обратно. Согласно данным Чикагской биржи опционов, около 10% опционов приводятся в исполнение, 60% — закрывают позиции, а 30% сгорают по истечению срока действия.

Фактическая стоимость и срочная стоимость

На этом этапе стоит подробнее разобраться, как формируется цена опциона. В нашем примере премия (цена) опциона возросла от $3,15 до $8,25. Эти колебания объясняются фактической и срочной стоимостью.

В целом, премия складывается из фактической и срочной стоимости. Помните, фактическая стоимость — это то количество денег, при котором цена акции равна страйку колл-опциона. Срочная стоимость — это то, насколько может возрасти цена опциона. Таким образом, цена опциона в нашем примере можно описать следующим образом:

Премия = Фактическая стоимость + Срочная стоимость

В реальности опционы практически всегда торгуются выше фактической стоимости. Цифры, указанные в нашем примере, взяты наугад просто для того, чтобы показать, как работают опционы.

что это такое простыми словами, отличия

Заработок на инструментах финансового рынка предполагает много возможностей и разнообразие стратегий. Но порой он требует профессионализма в решении сложных задач и опыта в проведении торговых операций, т.к. представляет собой сложный перечень действий.

Но порой он требует профессионализма в решении сложных задач и опыта в проведении торговых операций, т.к. представляет собой сложный перечень действий.

Чтобы расширить свое понимание рынка торговли ценными бумагами, выяснить разницу между рыночными механизмами, нужно прежде всего выяснить, что такое фьючерсы и опционы, в чем разница между ними и как с помощью этих средств влиять на рыночные отношения.

Что такое производные финансовые инструменты

Производные финансовые инструменты, или деривативы — это некие письменные соглашения по отношению к активам, которые называются базовыми.

Дериватив имеет одно существенное отличие от других видов договоров: сам он тоже может быть предметом продажи и покупки, поэтому становится уже ценной бумагой.

Торговля на рынке деривативами совсем не означает перемещение самих базовых активов, она абстрактна и происходит чаще всего исключительно на бирже.

Опционы и фьючерсы представляют собой разновидности таких производных фининструментов рынка срочных сделок.

Начало рынка покупки-продажи деривативов можно соотнести с развитием сельского хозяйства. Фермерам и владельцам перерабатывающих заводов были нужны условия, при которых каждый из них имел бы страховку на случай непредвиденных обстоятельств в будущем, компенсацию на случай неурожая или, наоборот, высокой конкуренции при хорошем урожае.

Соответственно, они договаривались о будущих поставках по указанной цене, что дало начало рынку фьючерсных операций.

Основой рынка стала разница в покупке опционов и фьючерсов, а с дальнейшим развитием финансовых отношений физическое наличие товара перестало быть обязательным условием, и активами в таких операциях стали нефть, валюта, ценные бумаги, цветные и черные металлы.

Сейчас торги на бирже имеют абстрактную форму и проводятся с целью определения приблизительных цен на товары, только 2-3% таких сделок заканчиваются физической передачей актива покупателю.Участники рынка — спекулянты и хеджеры. Первые заинтересованы в перепродаже самих ценных бумаг с получением заработка от этого процесса, а вторые — покупке физического актива. Соответственно, в конце торгов спекулянты продают ценные бумаги хеджерам.

Соответственно, в конце торгов спекулянты продают ценные бумаги хеджерам.

Торги происходят онлайн на различных биржах — Московской, Нью-Йоркской, а их участники могут пребывать в любом месте. В любое время участники могут оценить ситуацию рынка с помощью онлайн-графиков, котировок и индикаторов. Сами же торги проходят по графику биржи.

Опционы и фьючерсы — большая разница

Опционы и фьючерсы — самые востребованные и ликвидные виды торговых сделок. У них есть перечень специфических сходных особенностей: ориентированность на будущее, заранее обусловленные характеристики, некий оговоренный срок действия и потребность участников застраховать свои убытки при изменении ситуации на рынке.

Хотя опционы и фьючерсы являются видами одного и того же распространенного инструмента торговли, между ними существуют различия в механизме действия. Для понимания разницы следует рассмотреть фьючерсы и опционы: что это такое, и как оба способа способствуют высокому заработку всех участников срочного рынка.

Что такое фьючерсы и как на них зарабатывать

Фьючерс — это контракт, согласно которому покупатель должен совершить покупку некого объема базового актива по указанной цене в особый срок. Он предполагает обязательства для обеих сторон, которые принимают участие в сделке.

При этом покупатель вносит сначала залог, а затем уже всю сумму по условиям договора. Т. е. в указанное время нужно выполнить обязательство, в связи с этим за несколько дней до даты контракта его необходимо купить или продать.

Торговля фьючерсами означает инвестиционный процесс, при котором есть возможность спекуляции на постоянно меняющихся котировках рынка или стоимости самих активов. Торговать можно 2 способами: на повышение и понижение цены, от этого зависит и тактика игроков биржи.

Сейчас торговля на рынке срочных контрактов имеет спекулятивный характер.

Говоря простыми словами, каждый трейдер старается купить актив по самой низкой цене и впоследствии продать по самой высокой, которая возможна на рынке в тот момент. Трейдерам дополнительно необходимо учитывать расходы на комиссию биржи и биржевых брокеров.Что такое опцион

Опционы — финансовые инструменты, означающие контракт с возможностью купить тот или иной актив, но это не обязательство, а лишь право на покупку, чем он отличается от фьючерсного договора. Покупатель впоследствии сам решает, совершать покупку или нет. Если же он принял решение не совершать ее, то в оговоренные контрактом сроки он просто будет считаться расторгнутым.

Т. е. опцион предполагает неравное соотношение обязанностей и прав его участников, в этом отличие опционов от фьючерсов. Покупатель также имеет право совершить покупку не только в положенное время, но и раньше этого срока.

Покупатель опциона вправе реализовать или не реализовывать его, а продавец не имеет права отказать ему в покупке. При этом покупатель платит продавцу премию при заключении соглашения, что является прибылью последнего в такого рода сделках.

Еще один вид заработка на таких сделках называется страйком — это цена исполнения опциона, которая также порождает спекуляции.

Иными словами, биржевые участники сначала выбирают те опционы, которые подходят им по величине страйка, а в ходе торгов на площадке они уже смогут определить свою премию по той или иной сделке.

Опционы делятся на 2 вида: call и put. Call опционы порождают право купить актив по некой установленной цене, а put, соответственно, продать.

Разница между фьючерсом и опционом существенная, но иногда они выступают взаимосвязанными инструментами, т.к. в качестве актива по опциону может оказаться фьючерсный договор. Опционы считают более прибыльным средством, но также и более рисковым.

Что такое опционы простыми словами и их виды 2019

Торговля бинарными опционами является идеальной отправной точкой для новых трейдеров с небольшим опытом в мире финансов или с полным его отсутствием. Благодаря структуре системы бинарных опционов, трейдеры могут начать торговлю с небольшим капиталом и при этом заработать много денег.

Понятие опционы на фондовом рынке

В отличие от фондового рынка, где трейдеры, как правило, получают довольно низкую доходность в течение длительного периода времени, торговля бинарными опционами связана с гораздо более быстро меняющейся средой, где инвесторы могут получить до 80% прибыли в течении короткого периода времени. Однако и риски, связанные с торговлей бинарными опционами, являются более высокими в сравнении с другими системами торговли финансами.

Но для тех, кто обладает необходимыми знаниями, торговля бинарными опционами является одним из наиболее эффективных способов быстрого заработка денег.

Новые трейдеры иногда теряются в том, как начать торговлю бинарными опционами. Мы создали это руководство для того, чтобы помочь начинающим трейдерам начать торговлю, а также предоставить базовые стратегии и советы по их использованию.

Прежде всего, нет никакой необходимости начинать торговлю бинарными опционами, если вы не интересуетесь изучением финансовых рынков. В конце концов, ваш успех в долгосрочной перспективе будет зависеть от ваших знаний, а не от вашей удачи. Для того, чтобы правильно предсказать направление движения цены на рынке, вам нужно знать о событиях, происходящих в данный момент и влияющих на изменение рыночных условий.

Это означает, что вам придется читать финансовые новости, особенно те, которые касаются товаров, которыми вы собираетесь торговать. Если вы не знаете, что делаете, то ваши результаты будут основаны на случайности, и только с 50% вероятностью будут завершаться в вашу пользу. Учитывая тот факт, что норма доходности находится ниже 100%, вы имеете больше шансов потерять деньги в долгосрочной перспективе, а не заработать.

Какие опционы покупать?

Когда вы только начнете торговлю, не сходите с ума и не начинайте покупать бинарные опционы, о которых вы ничего не знаете. Лучше начать с товаров или валюты, о которых вы знаете хоть что-нибудь. Многие люди начинают с самых популярных видов опционов, таких как USD / EUR (валюта) или ЗОЛОТО (товары). Поскольку они являются наиболее популярными разновидностями опционов, то информации о них будет значительно больше чем о других. Они также являются наиболее упоминаемыми опционами на онлайн форумах, где трейдеры делятся опытом друг с другом.

Выбор торгового инструмента

В настоящее время, брокеры предлагают своим клиентам все необходимые инструменты для анализа рынка. Все эти инструменты созданы для вашего удобства, так что будьте уверены в том, чтобы использовать их по максимуму. Изучайте как можно интерпретировать тот или иной график. Каждый брокер предлагает свои инструменты для аналитики, поэтому, когда вы выбираете вашего брокера, старайтесь остановиться на том, который предлагает наиболее удобные инструменты для анализа.

Управление рисками

Учитывая относительно высокий риск, который присущ торговле бинарными опционами, чрезвычайно важным становится успешное управление рисками. В отличие от форекс, например, где вы легко можете сократить свои потери заранее, если увидите неожиданные изменения рынка, торговля бинарными опционами предполагает сделки по типу «всё или ничего». Это означает, что вы не можете позволить себе вложить слишком много денег в одно время.

Одно из основных правил в мире торговли бинарными опционами — никогда не вкладывать в сделку более 5% от суммы на вашем счету. Это означает, что вы не можете просто вложить все свои деньги одноразово и надеяться на лучшее только потому, что у вас есть хорошее предчувствие. Размещая все свои средства на рынке, вы не можете управлять рисками, а эта стратегия не является приемлемой для успешного трейдера.

Например, если у вас есть $2000 на вашем торговом счету, вы никогда не должны вкладывать в одну сделку больше чем $100. По мере увеличения суммы на вашем счету, сумма сделки будет также увеличиваться. То же самое происходит, если сумма на вашем счету уменьшается. Например, если сумма на вашем счету составляет $1000, максимальная сумма на рынке не должна превышать $50.

Как работают опционы

Вы узнаете, как работает опцион, узнаете о методе финансового анализа, который учитывает общемировые показатели, поймете для чего нужен технический анализ, узнаете, в каких случаях производятся денежные выплаты.

Опцион — это тип опционов, которые трейдеры покупают, когда они считают что цена актива будет выше цены исполнения в момент истечения опциона:

- Фундаментальный анализ — основной метод финансового анализа, который учитывает общемировые показатели (также известный как макроэкономические факторы), такие как безработица, ВВП, процентные ставки и т. д. В нем также рассматриваются факторы, специфичные для конкретной компании, такие как управление, базовая стоимость и другие.

- Технический анализ — это метод, который предсказывает будущие движения цен активов по отношению к историческим рыночным данным.

- индекс — это портфель акций, которые представляют рынок или часть рынка. Каждый индекс имеет свою собственную методику расчета, и, как правило, трейдеры могут ознакомиться с кратким описанием всех торговых индексов в индексе активов, представленном на сайте каждого брокера;

- выплата — это прибыль, которая зачисляется на торговый счет бинарных опционов, если опцион истек. Максимальная выплата для High / Low бинарных опционов находится в диапазоне 65% — 85% для большинства брокеров, в то время как максимальная выплата за опционы One Touch может достигать 500%;

- option Builder — специальный инструмент для торговли бинарными опционами, который позволяет инвесторам строить бинарные опционы, исходя из собственных предпочтений. При использовании option Builder вы выбираете актив, срок действия и коэффициент прибыли / убытка, который зависит от риска, который вы готовы принять;

- buy Me Out — эксклюзивная функция торговли бинарными опционами, которая позволяет закрыть позицию до истечения срока действия. Используется для минимизации потерь в случаях, когда рынок не благоприятен.

Заключение

Одно распространенное заблуждение об этом вращается вокруг истечения срока. Большинство людей считают, что у них есть время по истечению одного часа, но это не так. За последние несколько лет мы увидели спектр действия где-то от 15 минут до одного месяца.

Хотя я не знаю многих людей, которые торгуют одномесячными бинарными опционами. Я уверен, что некоторые нашли им применение. Одним из главных преимуществ этого является короткий период времени и упрощенная структура выплат, поэтому вы, вероятно, увидите, что трейдеры тяготеют к часовой торговле.

Биткоин-опционы бьют рекорды, а биржи соревнуются за этот сегмент. Рассказываем, что это за инструменты и как они работают

Рынок криптовалют непрерывно развивается, интегрируясь с традиционным и наследуя сложные финансовые продукты, такие как фьючерсы и опционы.

Некоторые типы срочных контрактов уже прочно обосновались в биткоин-индустрии. Это заметно по активности трейдеров на CME.

Однако с опционами ситуация несколько иная. Эти производные инструменты сложны для понимания среди рядовых участников рынка и пока не столь популярны.

Тем не менее спрос на такие инструменты есть, о чем свидетельствует динамика роста этого сегмента рынка и интерес со стороны таких платформ, как Binance и Bitfinex.

Опционы на биткоин уже представлены на регулируемых и ориентированных преимущественно на китов биржах CME, LedgerX и Bakkt. Среди нерегулируемых площадок лидером является Deribit, за ней следуют FTX и OKEx.

Журнал ForkLog разобрался, что такое опционы и какие бывают виды опционов. Мы расскажем об особенностях этих инструментов и текущем положении дел в сегменте. В этом материале вы также найдете комментарии ведущих экспертов рынка о роли опционов в индустрии.

Что такое опционы и как они работают?

Опцион — финансовый контракт, заключаемый между двумя сторонами — держателем и продавцом. Первый получает право, но не обязательство, купить или продать некоторое количество базового актива по цене исполнения (страйк-цене) на определенную дату (дату экспирации).

Продавец обязуется купить или продать актив по требованию держателя опциона. Последний выплачивает продавцу в момент покупки контракта некоторую денежную сумму — так называемую премию.

Права и обязанности держателя и продавца существенно отличаются. У первого есть право выбора, исполнять опцион или нет. Продавец же обязан выполнить условия контракта по требованию держателя.

Такие параметры, как тип базового актива, дата экспирации, страйк-цена, фиксируются в момент выпуска контракта, после чего их невозможно изменить.

Как и фьючерсы, опционы — производные финансовые инструменты, деривативы. Это значит, что они могут быть на основе различных базовых активов (БА) — акций, индексов или криптовалют.

«Подобно уже существующим в традиционных финансах опционам на все основные активы, на рынке криптовалют есть контракты на базе BTC и ETH. Они представляют собой очень интересные финансовые продукты», — отметил в разговоре с ForkLog глава Three Arrows Capital Су Чжу.

Опционы используются как для хеджирования рисков, так и для спекулятивной торговли. Например, уверенный в росте базового актива спекулянт покупает колл-опцион. Если цена БА поднимается выше страйка, трейдер может использовать свой контракт, чтобы купить актив со скидкой.

«Такие деривативы, как опционы, позволяют пользователям хеджировать риски и получать доход. На традиционном финансовом рынке деривативы играют ключевую роль. Эти инструменты нужны, чтобы криптовалютный рынок продолжал расти и развиваться, наполняясь новыми участниками», — сказал вице-президент Binance Futures Аарон Гонг.

Практическое применение опционов

Рассмотрим простейший пример хеджирования при помощи опционов. Предположим, есть компания-производитель томатной пасты, соусов и кетчупов. Есть фермер, поставляющий этой компании томаты. Он действует в условиях жесткой конкуренции, близкой к совершенной.

Для компании крайне важно покупать сырье подешевле, чтобы минимизировать себестоимость продукции и оставаться в прибыли. Фермер, в свою очередь, надеется на долгосрочное сотрудничество с компанией, чтобы не потерять крупного клиента.

Компания предлагает фермеру опцион, предполагающий право купить 10 тонн томатов урожая следующего года по актуальной на сегодня цене — скажем, $1000 за тонну. Чтобы воспользоваться этим правом, компания платит фермеру премию по опциону — 3% от общей суммы сделки в $10 000, то есть — $300. Фермер должен будет по требованию компании продать соответствующее количество товара по вышеуказанной цене и в определенный срок.

Год спустя урожай оказался высоким, что стало причиной снижения рыночной стоимости томатов до $800 за тонну. Компания решает не реализовывать свое право на покупку сырья за $10 000, поскольку у других фермеров можно приобрести те же 10 тонн томатов всего за $8000.

Таким образом, потеряв всего $300 в качестве премии по опциону, компания страхуется от ценового риска. Покупка сырья по значительно более низкой рыночной цене с лихвой окупает стоимость опционного контракта.

Представим другой сценарий: урожай выдался неважным и цена дефицитных томатов подскочила до $1200 за тонну. Тогда фирма непременно воспользуется правом приобрести томаты по $1000. Таким образом, получается выгода при любом развитии событий.

Нетрудно догадаться, что опционы могут использоваться майнерами для хеджирования рисков неблагоприятного изменения цены добываемого актива. Например, ожидая снижения цены BTC, майнеры могут использовать опционы, дающие право в будущем продать криптовалюту по стоимости выше точки безубыточности.

«Майнеры уже очень активно действуют на рынках опционов. И, вероятно, сохранят активность», — подчеркнул Су Чжу.

Су Чжу уверен, что в долгосрочной перспективе опционы сделают спотовый рынок криптовалют ликвиднее и привлекательнее для широкого круга участников. Он добавил, что рост популярности таких контрактов среди майнеров может существенно снизить давление продаж.

«Опционы дают майнерам возможность зафиксировать цену добытых в будущем монет. Майнеры могут лучше управлять своими производственными затратами и защищать себя от рыночной волатильности», — подчеркнул Аарон Гонг, выразив уверенность, что популярность опционов продолжит расти.

По его словам, такие инструменты открывают новые возможности и могут быть интересны спекулянтам, фондам и долгосрочным держателям криптовалют.

«Институциональные инвесторы также демонстрируют растущий интерес к опционам и прочим деривативам. На прошлой неделе сообщалось, что известный трейдер с Уолл-стрит Пол Тюдор Джонс выделил несколько процентов со своего фонда Tudor BVI под биткоин-фьючерсы. Это позитивный сигнал, означающий, что все больше институционалов интересуются рынком криптовалют», — добавил Гонг.

Однако опционные стратегии подойдут далеко не каждому участнику рынка— для эффективной работы с этими инструментами необходим определенный опыт, уверена сооснователь CoinIndex.agency Юлия Спорыш:

«Конечно, чтобы это эффективно использовать, у майнера должен быть опытный трейдер (опционные стратегии одни из самых сложных на рынке) — или же им придется объединяться и работать через специализированные трейдинговые компании. Этот рынок существует, хоть он не для широкой публики».

Также, по ее словам, опционы могут быть интересны фондам и розничным трейдерам, набившим руку на спекулятивной торговле.

«Опционы самостоятельный и хороший спекулятивный инструмент. А если у вас есть позиции по фьючерсам или на спот-рынке, как раз самое время изучить новые возможности», — добавила Юлия Спорыш.

Типы опционов

Есть два основных типа опционов — опцион-колл и опцион-пут. Первый дает право держателю контракта приобрести некоторое количество базового актива у продавца (еще говорят — надписателя, writer) по цене исполнения на определенную дату в будущем. Именно этот тип опциона использовался в примере с томатами.

График доходности колл-опциона в зависимости от изменения цены базового актива. Страйк-цена = 100, премия по опциону = 10. Источник: wikipedia

Опцион-пут, наоборот, дает право покупателю контракта право продать базовый актив по фиксированной цене. Последняя может быть выше рыночной на момент экспирации, что выгодно трейдеру.

График доходности пут-опциона в зависимости от изменения рыночной цены базового актива. Страйк — 100, премия — 10.

Участники рынка используют колл, прогнозируя рост цены БА, а пут — ожидая ее снижения. В более сложных стратегиях используются комбинации этих двух типов контрактов.

Есть еще термин «покрытый опцион». Например, опцион-колл является покрытым, если продавец обладает соответствующим условиям контракта количеством базового актива.

Также опционы могут отличаться по стилю исполнения — американскому или европейскому.

Опционы европейского стиля предполагают исполнение держателем контракта исключительно на дату экспирации. Такие опционы, в частности, представлены на CME и Bakkt.

Американский стиль предполагает возможность исполнения контракта в любое время до даты экспирации. Опционы обоих стилей торгуются по всему миру, их названия не имеют никакого отношения к географической привязке.

Существуют и менее стандартизованные, экзотические опционы. Однако популярность и значимость таких инструментов на финансовом рынке не столько велика.

Параметры и условия торговли теми или иными опционами описываются в спецификациях к ним, где указаны срок экспирации, страйк-цена и другие элементы контракта.

Ниже представлен скриншот страницы биткоин-опционов биржи OKEx:

Данные на 12.05.2020

Зеленой рамкой выделены основные параметры опциона — контракт на пару биткоин/доллар США; «20200515» — дата экспирации контракта — 15 мая 2020 года. 9000 — страйк-цена актива, используемая для сравнения с базовой. «С» означает call, то есть, колл-опцион. В случае с «P» это был бы пут-опцион.

В желтой рамке важные опционные метрики:

- «Индекс (USD)» — спотовый индекс, влияющий на цену опциона; это маркерная цена, используемая биржей для расчета базового курса биткоина и на которую следует ориентироваться инвестору;

- «Рыночная цена (BTC)» рассчитывается алгоритмом платформы в реальном времени; так сказать, «справедливая» цена опционов.

Голубой рамкой выделен привычный для любого трейдера биржевой стакан. Красным цветом показаны цены продажи, зеленым — цены покупки, а справа — количество контрактов.

На OKEx представлены опционы европейского стиля с минимальным размером ордера 0,1 (таким же, как у лидера сегмента — Deribit). Подробные спецификации можно изучить здесь.

Премия, страйк-цена и денежность опциона

Премия по опциону представляет собой денежную сумму, уплачиваемую покупателем продавцу. Премия равна стоимости контракта и, по сути, представляет собой плату за риск неблагоприятного изменения стоимости базового актива.

Премию опциона формируют две составляющие:

- Внутренняя стоимость — сумма, которую получил бы покупатель при исполнении контракта в настоящий момент. Она зависит от соотношения цены базового актива и страйка.

- Временная стоимость — зависит от оставшегося до экспирации времени. Обычно, чем меньше времени до исполнения контракта — тем ниже размер премии.

Как правило, высокая ценовая волатильность способствует росту премии, и наоборот. Сделка с близкой страйк-ценой по отношению к текущей имеет куда большие шансы на закрытие в прибыли и, следовательно, премия по такому опциону будет относительно высокой.

В таблице ниже проиллюстрировано влияние различных факторов на размер премии по опциону:

Страйк-цена или цена исполнения — зафиксированная в опционе стоимость, по которой покупатель колл-опциона может купить (или продать, если это пут-опцион) базовый актив. В свою очередь, продавец контракта обязан продать или купить БА.

Денежность — показатель способности получения средств от реализации права на исполнение дериватива. В контексте опционов вычислить денежность можно, сравнив спот-цену БА и страйк-цену опциона. Таким образом, возможны три варианта:

- опцион «в деньгах»: в случае с коллом — если спотовая цена выше страйка (тогда внутренняя стоимость контракта положительная), в случае с путом, наоборот, — если цена БА ниже страйка;

- опцион «на деньгах» (или «при своих») — равенство страйка текущим биржевым котировкам, внутренняя стоимость равна 0;

- опцион «вне денег» («без денег») — исполнение опциона экономически нецелесообразно; в такой ситуации текущая цена базового актива ниже страйк-цены колл-опциона или, наоборот, спотовая цена БА выше страйка в случае с путом.

Таблица ниже демонстрирует варианты оценки колл- и пут-опционов с точки зрения денежности.

Таким образом, при наступлении экспирации опциона его стоимость «вне денег» будет равна 0. Стоимость контракта «в деньгах» будет соответствовать разнице между страйк-ценой и ценой БА или так называемой внутренней стоимости опциона.

Опционные стратегии

Есть множество стратегий торговли опционами. Можно выделить четыре базовых подхода.

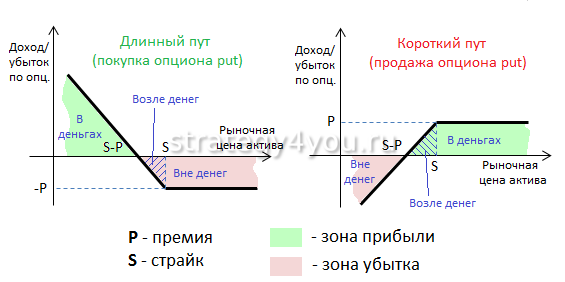

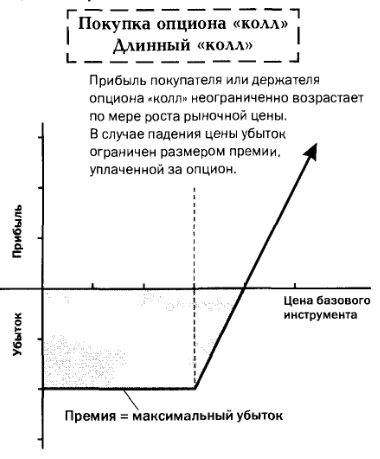

Длинный колл — покупая колл-опцион, инвестор рассчитывает на рост цены базового актива выше страйка на дату экспирации контракта. Тогда он сможет купить актив с дисконтом к рыночной цене и таким образом заработать на разнице. Если же цена опустится ниже страйка, покупатель рискует лишь уплаченной за опцион премией.

Длинный пут — своего рода альтернатива короткой позиции на спотовом рынке. Покупатель пут-опциона надеется заработать, допуская, что цена БА опустится ниже страйка на момент экспирации. При таком сценарии инвестор может продать актив по более высокой по отношению к рыночной цене.

Также посредством пут-опциона инвестор может ограничить риск падения цены актива, по которому открыта длинная позиция. По словам Су Чжу, стратегию «защитных путов» могут использовать майнеры, в деятельности которых нежелательно существенное и продолжительное падение цены добываемой криптовалюты. Посредством таких инструментов майнеры могут обеспечивать прибыльную или хотя бы безубыточную деятельность.

Короткий колл. Инвестор выступает в роли продавца контракта, рассчитывающего на снижение цены БА ниже страйка на дату экспирации. Однако чем выше цена актива, тем больше потерь несет надписатель. Таким образом, риск продавца контракта неограничен, а потенциал прибыли — ограничен премией от продажи колла.

Короткий пут. Продавец такого опциона рассчитывает на премию по нему, будучи твердо уверенным, что цена БА окажется выше страйка.

Комбинации этих базовых стратегий могут лежать в основе более сложных подходов к торговле опционами, таких как:

- защитный пут — покупка пут-опциона для имеющегося в наличии актива;

- покрытый (обеспеченный) колл — инвестор продает колл-опцион на уже имеющийся у него БА или который будет приобретен одновременно с продажей опциона; стратегия снижает риск владения активом, поскольку падение его цены частично компенсируется премией;

- стрэддл — своего рода ставка на волатильность, предполагающая покупку колл- и пут-опциона на один и тот же актив с тем же сроком экспирации и одинаковой страйк-ценой;

- стрэнгл — почти то же, что и стрэддл, отличается лишь различной страйк-ценой.

Текущее состояние рынка криптовалютных опционов

Совокупный открытый интерес (OI) по биткоин-опционам к концу апреля 2020 года достиг исторического максимума — $800 млн, а в мае превысил эту отметку.

Источник: The Block, skew.

В данном сегменте рынка доминирует Deribit — на нее приходится почти 85% показателя OI. За этой биржей с большим отрывом следуют OKEx и регулируемая LedgerX. Доля Bakkt на рынке незначительна.

Данные: skew по состоянию на 12.05.2020

8 мая OI на Deribit превысил $1 млрд.

>1 BILLION BTC OPTIONS OI

Record high OI in BTC options for the entire market, 84% held at Deribit

source:@skewdotcom pic.twitter.com/St3OYmo8CB

— Deribit (@DeribitExchange) May 8, 2020

Объем торгов на Deribit превышает показатель OKEx более чем в 10 раз:

Данные: skew по состоянию на 12.05.2020.

Следующий скриншот иллюстрирует, что на Deribit преобладают пут-опционы, а самый высокий OI — по контрактам с экспирацией 29 мая по страйк-цене $7000. Вероятно, такой тип опциона популярен среди хеджеров, допускающих возврат цены BTC к более низким отметкам.

Данные: skew по состоянию на 12.05.2020

Гораздо меньше показатель OI у колл-опционов со страйком в $12 000 и экспирацией 26 июня.

Bitfinex еще в I квартале планировала предложить рынку опционы. Запуск этих срочных контрактов еще в начале прошлого года рассматривала криптодеривативная платформа BitMEX.

По словам Су Чжу, успешный выход бирж на этот рынок — не такая уж и простая задача. На вышеперечисленных платформах представлены более простые деривативы, однако опционы — уже совершенно иной уровень.

«Главное отличие между опционами и, скажем, бессрочными контрактами или спотом заключается в гораздо более высоких технологических требованиях для биржи, которой необходимо исполнять подобные ордера. Здесь раз-два и готово не получится», — поделился мнением эксперт.

На Binance в апреле появились упрощенные краткосрочные опционы с американским стилем исполнения. В роли надписателя по этим инструментам может выступать только биржа, но не пользователь. Последнему таким образом отведена лишь роль покупателя.

На вопрос, сможет ли Binance в обозримом будущем занять существенную долю рынка, Чжу ответил следующее:

«Я думаю, их опционы безусловно ориентированы на розничных трейдеров, пользующихся мобильными приложениями. Deribit — больше для продвинутых участников рынка».

Таким образом, пока что Deribit — практически монополист рынка биткоин-опционов. Однако будет интересно понаблюдать, удастся ли Binance и другим игрокам завоевать со временем сколь-либо существенную долю в сегменте.

Выводы