Что значит ипотека: Что такое ипотека простыми словами и что надо знать при оформлении

Что такое ипотека простыми словами

Что представляет собой ипотека?

Термин «ипотека» появился в древней Греции в VI веке до нашей эры и означал обеспечение ответственности участками земли должника перед кредитором. Это была разновидность залога, остающегося в собственности должника. Недвижимое имущество под ипотекой стало подразумеваться позднее.

Ипотека в наше время

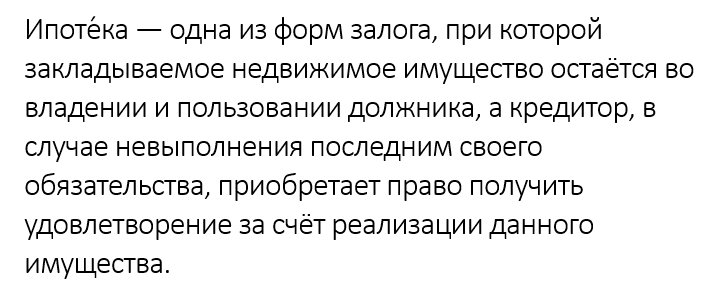

Ипотека с юридической точки зрения в наше время – это договор залога, по которому кредитор имеет право удовлетворить свои денежные требования из стоимости заложенного имущества, если должник не выполняет взятые на себя обязательства. В сфере жилья ипотека означает долгосрочное кредитование на приобретение квартиры.

Характерные черты ипотечного кредита

На рынке кредитования есть много предложений и ипотечных программ с разными условиями. Ими являются:

- Первоначальный взнос;

- Срок кредитования;

- Процентная ставка;

- Тип платежа.

Широкий диапазон параметров предоставления кредита дают возможность всем заемщикам выбрать наиболее выгодные условия договора. Ипотека с небольшим сроком выплат и меньшей процентной ставкой выгоднее той, что оформляется на длительное время или с более высокими процентами.

Выплаты долга могут быть аннуитетными или дифференцированными. В первом варианте платеж каждый месяц взимается одинаковый. При втором способе оплаты долга суммы постепенно уменьшаются. У обоих видов платежей есть преимущества и недостатки, но большинство банков применяют аннуитетный платеж.

Кроме этого, банки предлагают клиентам выбрать валюту кредитования. На первый взгляд, по кредиту, взятому в евро или долларах, процент меньше. Но реальная стоимость у всех кредитов одинаковая, так как рассчитывается исходя из прогноза экономической ситуации в стране.

Как выглядит на практике ипотека

Банк заключает с клиентом два договора: основной и дополнительный. По основному договору выдается кредит, а по дополнительному составляется договор об ипотеке и берется в залог недвижимое имущество стоимостью выше суммы предоставленного займа.

Имущество по закону РФ остается у заемщика, и он имеет право им не только владеть, но и пользоваться. Стать залогом может квартира, на приобретение которой берется заем или какая-то другая (в том числе дача, гараж или производственное здание предпринимателя). При возникновении задолженности у банка есть право реализовать заложенное имущество в счет погашения собственных затрат или переоформить его на себя.

Ипотечное кредитование помогает многим гражданам решить проблему жилья. Он работает таким образом:

Он работает таким образом:

- Оформление кредитного договора.

- Покупка жилья с использованием кредитных средств.

- Заключение договора и его регистрация.

- Внесение пометки о залоге в банке в свидетельство на право собственности.

Такой вариант устраивает обе стороны кредитного договора. Заемщик получает возможность купить недвижимость, а у банка есть обеспечение залогом в виде данной недвижимости, покрывающее риски кредита. Ипотечный кредит выгоднее необеспеченного займа наличными, так как сумма выдается большая, на длительный срок и с меньшими процентами.

Портрет заемщика

Ипотека по основанию может быть разной:

- В силу договора;

- В силу закона;

- В силу судебного акта.

Законом предусмотрены первые два вида ипотеки. Ипотека в силу договора появляется после заключения между двумя сторонами соглашения. Это означает, что у кредитора есть преимущественное право удовлетворить свои денежные требования. Такая ипотека может возникнуть в любое время по желанию сторон договора.

Такая ипотека может возникнуть в любое время по желанию сторон договора.

На основании закона в обстоятельствах в отношении к определенному имуществу возникает ипотека в силу закона. Приобретенное право собственности на жилье с использованием денежных средств, предоставленных банком, означает возникновение ипотеки на это имущество в силу закона.

По требованию кредитора в отношении имущества должника на основании судебного акта появляется ипотека в силу судебного акта. Этот вид закреплен во французском судебном законодательстве.

Последние два вида ипотеки являются на практике скорее исключением и бывают редко, но преследуют все три вида одну цель – обеспечение требований кредитора.

Заемщик ипотечного кредита выступает не просто должником, а скорее партнером банка, участвуя в кредитной сделке на полных правах и с правильным представлением механизма ее работы. Именно поэтому слово «ипотека» прочно входит в нашу жизнь и становится все популярнее с каждым годом.

Именно поэтому слово «ипотека» прочно входит в нашу жизнь и становится все популярнее с каждым годом.

Ипотека — это… Что такое ипотека простыми словами…

21.12.2017

2017-12-21T10:55:48+03:00

БукваПраваЧто такое ипотека — определение и значение понятия, какие ее виды бывают, как это работает. Ипотека — выдача заемных средств под залог приобретаемой недвижимости…

Сейчас, не каждый человек может себе позволить купить жилье за собственные средства. Однако, многие банки предоставляют возможность приобрести квартиру или дом и дают деньги на взаймы на определенных условиях. Такие займы называют – ипотека.

Определение

Значение фразы ипотечный кредит заключается в выдаче заемных средств под залог недвижимости. Отличием данного вида займа является возможность траты денег исключительно на покупку недвижимости. Обычные же кредиты допускается тратить на любые цели.

Ипотека подразумевает длительную выплату основного долга и процентов. Растянуть оплату можно даже на 30 лет. Однако, если по каким либо причинам задолженность не отдать банку, жилье заберут, так как оно находится под залогом.

Разновидности

Выделяют несколько основных направлений такого кредитования:

- обычная;

- социальная;

- по программе «Молодая семья»;

- военная.

Обычная или стандартная ипотека выдается гораздо чаще остальных видов. Чтобы её оформить, необходимо иметь стабильный хороший доход.

Как это работает

Специфика ипотечного кредитования заключается в следующих основных моментах:

- Нарушая договорные отношения, заемщик может лишиться недвижимости.

- Так как ежегодно присутствует рост цен на жилье, брать ипотеку выгодно.

- Процент по таким кредитам ниже, чем по обычным займам.

- Продать квартиру, купленную по ипотеке, можно только с разрешения банка. Ведь она находится в обременении кредитора.

Что означает ипотечное кредитование, в современном мире, известно каждому человеку. Ведь, огромное количество семей приобретает недвижимость именно таким способом. Чтобы получить этот вид кредита, клиент должен соответствовать требованиям банка. Поэтому, перед непосредственным оформлением рекомендуется обратиться к специалистам кредитной организации за консультацией.

Что значит ипотека в силу закона

Краткое содержание:

Бесплатный вопрос юристам онлайн

Если Вам трудно сформулировать вопрос — позвоните, юрист Вам поможет:

Бесплатно с мобильных и городских

Советы юристов:

1) Что значит ограничение обременение права на объект недвижимости.

1.1. Это значит, что существует обременение недвижимости: ипотека в силу закона, ипотека в силу договора, рента, арест.

2) У меня 2 формулировки — залог в силу закона и ипотека в силу закона. Что это значит?

2.1. Здравствуйте, это одно и то же. Ипотека.

3) Что значит ограничение права собственности: ипотека в силу закона?

3. 1. Добрый вечер! Это означает что вы не можете полноценно распоряжаться имуществом 7 Желаю вам удачи и всего самого хорошего. Звоните как будут вопросы.

1. Добрый вечер! Это означает что вы не можете полноценно распоряжаться имуществом 7 Желаю вам удачи и всего самого хорошего. Звоните как будут вопросы.

3.2. Это означает что пока вы полностью не выплатите ипотеку вы не сможете распоряжаться своей квартирой-то есть подарить или продать ее.

4) Куплен за материнский капитал, в договоре купли продажи указано ипотека вступает в силу закона, что это значит?

4.1. Значит все должно быть по Закону, т.е. так как там написано.

4.2. Это значит, что продавец не получил всех денег за объект.

4.3. Добрый день, это значит. Что пока не будет полного расчет за объект, он будет находиться в залоге у продавца. Залог-это ипотека.

5) В договоре купли продажи жилого дома указано что покупается 3/4 доли в праве на жилой дом, далее по тексту договора указано: указанный жилой дом находится в залоге у займодавца и предоставлен договор займа на целый объект. А 1/4 доля уже принадлежит покупателю. Правильно ли зарегистрирована ипотека в силу закона на весь жилой дом а не на 3/4 доли в праве?

5. 1. Залогодателю интереснее иметь под ипотекой целый объект, нежели долю. Получается, что на 3/4 ипотека в силу закона, а на 1/4 — ипотека в силу договора. Значит, под ипотекой находится весь объект.

1. Залогодателю интереснее иметь под ипотекой целый объект, нежели долю. Получается, что на 3/4 ипотека в силу закона, а на 1/4 — ипотека в силу договора. Значит, под ипотекой находится весь объект.

Бесплатный вопрос юристам онлайн

Если Вам трудно сформулировать вопрос — позвоните, юрист Вам поможет:

Бесплатно с мобильных и городских

Какой срок ипотеки лучше всего?

Ипотека. Вопросы и ответы: «Какой срок ипотеки лучше?»

Прежде чем вы решите получить самую низкую ставку по ипотеке для покупки или рефинансированию ипотеки, вам нужно будет выбрать (или, по крайней мере, сузить) срок ипотеки.

Я имею в виду количество времени, которое потребуется для полной выплаты ипотечного кредита.

«Срок ипотеки» — это, по сути, продолжительность вашей ипотеки, независимо от того, удерживаете ли вы ее в течение этого периода времени или нет.

Давайте поговорим о том, почему это важно и какие факторы могут повлиять на ваше решение в этом отделе.

Выбор подходящего срока ипотеки

- Одна вещь, которую вам нужно решить при получении жилищной ссуды

- — это продолжительность ипотеки, известная как «срок ссуды».

- Это то, как долго он будет возмещать выплату по ипотеке в полном объеме

- На основе регулярных ежемесячных выплат основной суммы и процентов

Во-первых, ваши выплаты по ипотеке и сумма процентов, которые вы выплачиваете, будут в значительной степени определяться сроком вашей ипотеки.

Например, 15-летняя ипотека выплачивается вдвое быстрее, чем 30-летняя ипотека, поэтому ежемесячный платеж по ипотеке будет намного выше.

Сумма не будет вдвое больше, чем за 30 лет, потому что вы будете платить меньше процентов за более короткий период времени, но она будет значительно выше.

Как правило, вы смотрите на выплату по ипотеке, которая в 1,5 раза больше, чем 30-летняя ипотека.

Это, очевидно, может растянуть бюджет, поэтому важно определиться со сроком до совершения покупок, чтобы убедиться, что вы выберете правильную кредитную программу, соответствующую вашему уникальному финансовому профилю.

30-летний срок ипотеки является стандартным

- 30-летняя фиксированная ипотека является самой популярной доступной кредитной программой

- Она предусматривает 30-летний срок кредита и фиксированную ставку на весь срок

- Большинство ARM также имеют 30-летний срок, несмотря на регулируемые процентные ставки.

- Однако существует множество других условий, поэтому обязательно изучите их все!

Большинство ипотечных кредитов основаны на 30-летней амортизации, что означает, что они полностью выплачиваются через 30 лет.

При этом не все 30-летние ипотеки фиксируются на 30-летние.

Верно, существует тонна ипотечных кредитов с 30-летним графиком выплат, который может корректироваться ежемесячно или ежегодно в течение большей части этого времени.

Типичным примером является ипотека с регулируемой процентной ставкой 5/1, которая амортизируется сверх срока через 30 лет, но регулируется через пять лет.

Он фиксирован на первые пять лет и может быть изменен на оставшиеся 25 лет, но по-прежнему является ссудой на 30 лет.

То же самое и для ARM 7/1 или 10/1, за исключением того, что их фиксированный период составляет семь или 10 лет, соответственно, до перехода к настройке.

15-летние сроки ипотеки также очень распространены

- 15-летние сроки являются следующими наиболее распространенными помимо 30-летних условий

- Они требуют гораздо более высоких ежемесячных выплат по ипотеке

- В результате более короткого срока погашения

- Но может привести к большой экономии и снижению процентных ставок.

Есть еще ипотечные кредиты сроком на 15 лет, которые амортизируются и выплачиваются через 15 лет.

Они также являются фиксированными на весь срок, поэтому вам не нужно беспокоиться о том, что ваша ставка по ипотеке изменится выше (или ниже, не то, чтобы вас это беспокоило).

Это отличный выбор, если вы хотите досрочно выплатить ипотечный кредит, при условии, что ваши деньги не лучше обслуживаются в другом месте.

С 15-летней ипотекой вы получите более низкую ставку по ипотеке, чем 30-летняя, и будете платить гораздо меньше процентов. На самом деле беспроигрышный вариант.

На самом деле беспроигрышный вариант.

Рассмотрим пример. Предположим, что сумма кредита составляет 200 000 долларов.

30-летний платеж: 998,57 долларов США (ставка 4,375%)

Общая сумма уплаченных процентов: 159 485,20 долларов США

Выплата за 15 лет: 1429,77 долларов США (ставка 3,50%)

Общая сумма выплаченных процентов: 57 358 долларов США.60

Как видите, процентная ставка по 15-летнему кредиту ниже на 0,75%.

В этом нет ничего необычного, потому что кредиторы готовы предложить скидку домовладельцам, которые быстрее расплачиваются по ипотеке.

Если вам нужно три десятилетия, чтобы выплатить ипотечный кредит, и вам нужна фиксированная процентная ставка на весь этот период времени, вы собираетесь доплатить за это через более высокую ставку по ипотеке.

В любом случае, 15-летняя ипотека сэкономит вам примерно 100 000 долларов процентов в течение всего срока кредита, но ваш ежемесячный платеж по ипотеке будет примерно на 50 процентов выше.

Если бы вы могли справиться с этим и действительно захотели выплатить ипотечный кредит, это было бы целесообразным шагом, особенно если вам довелось рефинансировать по более высокой ставке.

Например, если ваша ставка составляла 6,5% на 30-летний срок, рефинансирование до ставки 3,5% на 15-летний срок сегодня будет составлять всего 200 дополнительных долларов в месяц.

Это неплохой компромисс для относительно небольшого увеличения ежемесячных платежей.

Тот, кто хочет выйти на пенсию, кто хочет иметь дом бесплатно и в чистоте, может быть кандидатом на краткосрочную ипотеку.

То же самое и для тех, кто живет в той части страны, где цены на жилье не слишком высоки. Разница в ежемесячной оплате может быть относительно незначительной.

[фиксированный срок на 30 лет и фиксированный на 15 лет]

Какие другие условия ипотеки доступны?

- Другие условия ипотеки включают 10-, 20-, 25- и 40-летние сроки

- Но не все банки и кредиторы предлагают эти варианты

- Вы также можете выбрать свой собственный срок жилищного кредита

- Где вы Можете выбрать любой срок кредита, который вам нравится.

Условия ипотеки не ограничиваются 30 и 15.Есть много других вариантов, включая 10-летний, 20-летний, 25-летний, 40-летний и даже пятилетний срок.

Да, вы можете погасить ипотеку всего за 10 лет или растянуть ее до 40 лет, если вам нужно немного больше времени.

Самый длинный срок ипотеки, который я видел, составлял 50 лет, но это было бесполезно и недолго по уважительной причине.

Если 15 лет — это слишком быстро, а 30 — слишком долго, всегда есть 20-летняя ипотека.

Есть даже ипотечные кредиты с погашением более 40 лет, срок погашения которых составляет 30, так что варианты действительно безграничны.

Пятилетний срок относится к разовым ипотечным кредитам, когда кредит подлежит погашению в полном объеме всего через пять лет.

Конечно, они созданы так, что заемщики рефинансируют / продают в это время, и они амортизируются в течение 30 лет, что делает их доступными на ежемесячной основе.

Самым коротким сроком ипотеки, при которой ссуда фактически выплачивается полностью, будет, вероятно, 10-летняя фиксированная ипотека.

Как видно из названия, процентная ставка по нему не меняется и выплачивается всего за десять лет.

Хотя он может быть предложен некоторыми кредиторами, он вполне может быть недоступен для большинства домовладельцев, потому что выплаты по ипотеке будут примерно вдвое больше, чем 30-летняя ссуда.

Примечание. Ипотека со сроком более 30 лет и разовая ипотека по существу стали дополнительными продуктами, поскольку они не подпадают под определение так называемой квалифицированной ипотеки (QM), которое предоставляет кредиторам дополнительную защиту.

Средний срок ипотеки намного короче

- Большинство домовладельцев не хранят ипотечные кредиты в течение всего срока

- Вместо этого они часто хранятся менее десяти лет

- Поэтому учтите, что если вы хотите сэкономить деньги

- Вы могли бы вместо этого выбрать более дешевый ARM.

Имейте в виду, что большинство людей держат свои ипотечные кредиты только в течение семи-десяти лет.

Это результат продажи дома и переезда, или рефинансирования существующей ипотеки, чтобы воспользоваться более низкими ставками по ипотеке или получить наличные.

Итак, какой бы срок ипотеки вы ни выбрали, убедитесь, что он подходит для вашей конкретной ситуации, а также с точки зрения ставки ипотеки и ежемесячных выплат.

Как долго должен быть срок вашей ипотеки?

- Подумайте, как долго вы планируете хранить недвижимость, о которой идет речь.

- Доступность может также диктовать выбор срока кредита

- Те, кто переезжает относительно скоро, могут получить выгоду от ARM с 30-летним сроком

- В то время как те, кто покупает дома навсегда, могут позволить себе это может потребоваться 15-летний фиксированный

В конечном счете, большинство домовладельцев собираются использовать 30-летний срок, и, по всей вероятности, фиксированный 30-летний срок.

Он управляет примерно 90% долей рынка для покупки ипотечных кредитов и 75% долей для рефинансирования.

Но это не обязательно означает, что это правильный выбор кредита для всех этих заемщиков.

Если вы думаете, что сможете переехать всего через несколько лет, возможно, потому, что вы купили стартовый дом, 30-летний фиксированный тариф может оказаться плохим выбором.

В конце концов, процентная ставка будет выше, а выгода (фиксированная процентная ставка) не будет полностью реализована, если продержаться всего несколько лет.

И наоборот, не уходите после 15-летнего срока, если вы думаете, что вам будет трудно делать более крупные платежи.

Для многих это может быть даже не вариант из-за ограничений DTI, которые ограничивают объем займа.

Точно так же вы можете не выбирать 20-летний или 25-летний срок вместо 30-летней ссуды, если ставка не намного лучше (или совсем другая), а доступность является проблемой.

Вы всегда можете доплатить по ипотеке позже, чтобы сэкономить на процентах и сократить срок кредита.

Как изменить срок ипотеки

- Если вы хотите уменьшить или увеличить срок кредита

- Стандартный рефинансирование, вероятно, будет вашим лучшим вариантом

- Многие домовладельцы переходят с 30-летних на 15-летние ссуды

- К оставайтесь на правильном пути и получите более низкие процентные ставки

Итак, мы знаем, что типичный срок ипотеки составляет 30 лет, но что, если вы захотите изменить срок своей ипотеки?

Допустим, вы покупали впервые и, как 90% других покупателей жилья, выбрали 30-летний срок.

Однажды вы возитесь с ипотечным калькулятором и понимаете, что собираетесь заплатить сотни тысяч долларов процентов и не выплатить ссуду, пока вам не исполнится 70.

Что теперь? Паника, зарываешься в песок? Нет. Сделай что-нибудь с этим, если хочешь.

Самый простой и понятный метод — выполнить рефинансирование по ставке и сроку. Обратите внимание, что здесь говорится , термин прямо в фразе…

Хотя рефинансирование до более низкой процентной ставки может привести к ежемесячной экономии платежей, переход от одного 30-летнего кредита к другому означает, что вы сбрасываете часы.

Под этим я подразумеваю уход от полной выплаты ипотеки.

То, что делают некоторые сообразительные домовладельцы, — это рефинансирование с 30-летнего срока на 15-летний срок. Таким образом они не продлевают срок кредита, а в некоторых случаях даже сокращают его.

Как уже отмечалось, ставки по ипотеке также ниже при 15-летней ипотеке, поэтому экономия может быть двукратной.

Если вы не можете или не хотите рефинансировать, вы можете просто ежемесячно вносить дополнительную плату, чтобы сократить срок кредита.

Подводя итог, можно сказать, что чем дольше срок ссуды, тем ниже ипотечный платеж, но тем больше вы будете платить проценты и тем больше времени потребуется для создания собственного капитала.

Еще больше усложняет ситуацию тот факт, что некоторые люди не хотят выплачивать свои ипотечные кредиты и предпочитают инвестировать свои деньги в другое место.

В любом случае составьте план и подумайте, каковы ваши краткосрочные и долгосрочные цели, прежде чем приступать к делу.

Совет: если вы не уверены, какой срок кредита выбрать, вы всегда можете внести более крупные платежи в долгосрочный кредит (выплаты по ипотеке раз в две недели).

Если вы выберете более короткий срок, вы все равно будете получать более крупный ежемесячный платеж.

Чтобы проявить осторожность, вы можете придерживаться стандартного 30-летнего срока и вносить дополнительные основные платежи, если и когда захотите.

Моя ипотека находится в «обработке». Чем занимается обработчик ипотечного кредита?

В этой статье:

Обработчик ипотечных ссуд — это связующее звено между вами, вашим кредитным специалистом и вашим андеррайтером. И он или она, возможно, самый важный член команды.

- Многие обработчики принимают ваше заявление, поэтому вам не нужно заполнять формы

- Процессоры собирают все вместе — они могут заказать открытое условное депонирование, оценки и проверки, получить кредитные отчеты, проверить ваш доход и задокументировать ваши активы

- Процессоры отправляют ваш пакет заявок и следят за запросами андеррайтера

Конечно, у каждого кредитора свой процесс и свои правила для кредиторов.

Подтвердите новую ставку (24 января 2021 г.)Роли обработчика ипотечного кредита

Национальная ассоциация ипотечных процессоров заявляет: «Основная функция кредитного обработчика заключается в обеспечении своевременной и точной упаковки всех кредитов, выданных кредитными специалистами.

Как я узнаю, что меня утвердят на ипотеку?

Обработчики ипотечных кредитов обычно:

- Соберите и сопоставьте всю информацию, необходимую для утверждения ссуды и принятия обоснованных решений по заявке

- Введите эту информацию в ИТ-системы кредитора.

- Подтвердите информацию с помощью предоставленных вами документов

- Выполнять сторонние проверки в кредитных бюро, у работодателей, бухгалтеров и т. Д.

- Заказать оценку дома

- Получить страхование титула и страхование от наводнения (при необходимости)

- Обеспечьте соответствие вашего дела нормативным требованиям и внутренней политике

- Заказать окончательные кредитные документы

- Обеспечить своевременное закрытие ссуды

- Назначить встречу на закрытие

Обычно можно ожидать, что обработчик ипотечного кредита будет участвовать на протяжении всего процесса подачи заявки: от предварительного утверждения до закрытия.

Работа с вашим кредитным агентом

Некоторые кредиторы рассматривают обработку ссуд как полностью «вспомогательную» функцию. Возможно, вы никогда даже не встретитесь со своим процессором, и вашим единственным контактным лицом может быть кредитный специалист.

Однако другие кредиторы поощряют прямой контакт между обработчиками и заявителями. Так чего же ожидать, если вам позвонят или по электронной почте?

По теме: Что происходит на встрече для подписания ипотечного документа?

На кого вы должны надеяться, так это на опытного администратора, который позаботится о своевременном перемещении вашего заявления на ипотеку через систему.В этом смысле цели вашего процессора полностью совпадают с вашими.

Взгляд с точки зрения процессора

Однако вы рискуете вступить в конфликт из-за мелких деталей вашего дела. Вы не можете понять, почему она так настаивает на получении выписки из банковского счета за январь и квитанции о заработной плате за последний месяц (вы знаете, что они где-то ) так срочно. И она не может понять, почему вы просто не согласитесь и не отправите их.

И она не может понять, почему вы просто не согласитесь и не отправите их.

Дело в том, что ваш процессор отвечает за обеспечение соответствия вашего приложения целому ряду внешних правил и внутренних политик.И очень маловероятно, что она лично будет иметь право игнорировать какие-либо требования.

Преимущества хороших отношений

Сказав это, у процессора часто есть обходные пути. Он может предложить альтернативу, которая поможет вам выбраться из ямы. Например, может быть сложно доказать, что вы получаете алименты, если вы не вносите их отдельно или не храните копии чеков. И кто хочет просить своего бывшего об аннулированных чеках?

Процессор может найти способ обойти это, заказав копии реальных депозитов в вашем банке.Значит, он нужен вам на вашей стороне. Меньше всего вам хочется быть намеренно бесполезным или необоснованно грубым.

На самом деле, построение хороших рабочих отношений с ней может вам помочь. Вы хотите, чтобы она воспринимала вас как личность, а не как номер дела каждый раз, когда берет ваше дело. Даже самые объективные профессионалы усерднее работают для тех, кто им нравится.

Даже самые объективные профессионалы усерднее работают для тех, кто им нравится.

Самопомощь для соискателей ипотеки

Конечно, самый простой способ понравиться процессору ипотечного кредита — это причинить ему как можно меньше головной боли.Вы можете сделать это, предоставив ему все необходимые документы заранее и предвидя любые запросы, которые могут возникнуть в результате.

Как ускорить выплату ипотечного кредита до закрытия стола

Независимо от того, на какую ипотеку вы подаете заявку, ваш кредитор захочет удовлетворить свои потребности в шести сферах вашей жизни. Потребуются документы, подтверждающие ваши претензии по поводу:

- Личность — удостоверение личности с фотографией, номер социального страхования, прошлый адрес проживания

- История занятости и стабильность доходов

- Способность управлять кредитом и долгом

- Расходы, платежи и остатки на счетах

- Активы, включая денежные средства, пенсионные и инвестиционные счета

- Источник средств для авансового платежа при покупке

Будьте готовы

Ваш кредитор получит ваши кредитные отчеты и сам выставит оценку. Но вы должны будете предоставить ему документы, необходимые для проверки другой информации.

Но вы должны будете предоставить ему документы, необходимые для проверки другой информации.

Вы можете оказать себе большую услугу, собрав воедино все документы, которые вам понадобятся, прежде чем подавать заявку на ипотеку или предварительное одобрение. На одну вещь меньше беспокоиться позже, когда вы окажетесь под давлением. И это даст вам возможность получить копии всего, что потеряно в вашей файловой системе.

Документация, необходимая для определения лучших на сегодняшний день ставок по ипотеке

Будьте терпеливы

Степень, в которой кредиторы будут копаться в ваших личных финансах, может показаться навязчивой.А их системы отметок могут показаться чрезмерно жесткими и бюрократическими. Но помните:

- Вы просите одолжить огромную сумму денег, поэтому вполне разумно, что они захотят узнать о вас все

- Возможно, они не о себе спрашивают. Им часто приходится соблюдать правила третьих сторон регулирующих органов или кредитных поручителей, таких как Fannie Mae, Freddie Mac, VA, FHA и т. Д.

- Их основная цель — убедиться, что вы можете с комфортом платить по новой ипотеке и не попадете в финансовые проблемы позже.

Ваш лучший способ пережить это стрессовое время — это спокойствие в стиле дзен.Выявление раздражения, обиды или разочарования в процессоре ипотечном ссуде вряд ли поможет.

Подтвердите новую ставку (24 января 2021 г.)Чем занимается ипотечный брокер? Ваше пошаговое руководство

26 ноября, 2018 / by

Работа с банками может быть очень напряженной при рефинансировании ипотечного кредита, получении нового кредита или доступе к капиталу в вашем доме. Поэтому вполне естественно, что вам понадобится команда из проверенных профессионалов на вашей стороне.Наем опытного агента по недвижимости и юриста важен, но нельзя упускать из виду найм первоклассного ипотечного брокера.

Чем занимается ипотечный брокер? Ипотечный брокер — это лицензированное физическое лицо , которое поможет вам выбрать ипотечный продукт, который наилучшим образом соответствует вашим финансовым потребностям. Они делают это, сравнивая ипотечные продукты, предлагаемые различными кредиторами. Ипотечный брокер выступает в роли защитника вашего финансирования, передавая мяч между вами, заемщиком и кредитором.

Они делают это, сравнивая ипотечные продукты, предлагаемые различными кредиторами. Ипотечный брокер выступает в роли защитника вашего финансирования, передавая мяч между вами, заемщиком и кредитором.

Чтобы быть ясным, ипотечные брокеры делают гораздо больше, чем просто помогают вам получить простую ипотеку на ваш дом. Они могут помочь вам получить доступ к акционерному капиталу, рефинансировать текущую недвижимость, приобрести инвестиционную недвижимость и выполнить множество других задач для поддержания вашего финансового благополучия.

Когда вы идете в банк, банк может предложить вам только те продукты и услуги, которые у него есть. Вряд ли банк посоветует вам пойти навстречу своему конкуренту, который предлагает ипотечный продукт, лучше соответствующий вашим потребностям.В отличие от банка, ипотечный брокер часто имеет отношения с десятками кредиторов (часто с некоторыми кредиторами, которые напрямую не работают с населением), что значительно увеличивает его шансы найти кредитора с лучшей ипотекой для вас.

Теперь, когда вы лучше понимаете, чем занимается ипотечный брокер, давайте посмотрим, как выглядит типичная заявка на ипотеку.

Пошаговая инструкция по оформлению ипотечной заявки

Что делает ипотечный брокер, чтобы выиграть ваш бизнес? Ваши отношения с ипотечным брокером обычно начинаются с представления кого-то, кому вы доверяете, например, члена семьи или друга.Или вы можете найти своего ипотечного брокера в Интернете. Вы часто назначаете первоначальный телефонный звонок, чтобы обсудить свои потребности в ипотечном финансировании.

Ваш ипотечный брокер обычно задает вам несколько основных вопросов о том, сколько вы хотите потратить на недвижимость, сколько вы зарабатываете и сколько вы собираетесь вложить в недвижимость. Если вы хотите рефинансировать, получить доступ к акционерному капиталу или получить вторую ипотеку, им потребуется информация о ваших текущих кредитах, уже имеющихся.

Как только ваш ипотечный брокер получит хорошее представление о том, что вы ищете, он сможет отточить лучших ипотечных решений .

Во многих случаях у вашего ипотечного брокера может быть почти все необходимое для подачи заявки на ипотеку на этом этапе. Если все пойдет хорошо, он попросит вас предоставить некоторые документы, такие как письмо с места работы, уведомления о начислении взносов и квитанции о выплате, чтобы подать заявку кредитору.

Если вы уже сделали предложение на недвижимость и оно было принято, ваш брокер отправит вашу заявку как действующую сделку. Как только брокер получит назад обязательство по ипотеке от кредитора, он рассмотрит все условия, которые необходимо выполнить (оценка, подтверждение дохода, подтверждение первоначального взноса и т. Д.).

После того, как вы выполнили обязательство по ипотеке , ваш брокер обычно отправляет документы и любую дополнительную документацию кредитору для подписания. После того, как все условия кредитора будут выполнены, ваш брокер должен обеспечить отправку юридических инструкций вашему юристу. Ваш брокер должен продолжать проверять вас на протяжении всего процесса, чтобы все прошло гладко.

Вот как вкратце работает ипотечная заявка.

Зачем нужен ипотечный брокер

Вам может быть интересно, почему вам следует использовать ипотечного брокера.Не лучше ли просто пойти в отделение местного банка и получить там помощь с финансовыми нуждами?

Основным преимуществом использования ипотечных брокеров является то, что они имеют дело с десятками кредиторов и сотнями продуктов . Ваш брокер должен хорошо разбираться в ипотечных продуктах всех этих кредиторов. Это означает, что у вас больше шансов найти лучший ипотечный продукт, который соответствует вашим потребностям.

Если вы являетесь физическим лицом с испорченной кредитной историей или покупаете недвижимость в менее чем звездном состоянии, именно здесь брокер может быть на вес золота.Поскольку у них есть доступ ко многим кредиторам, они с большей вероятностью найдут вам кредитора, который сможет вам помочь, в отличие от банков, которые могут отклонить вашу заявку на ипотеку или предложить более высокую процентную ставку.

Даже если ваш банк предложил приличную ипотеку, использование ипотечного брокера означает, что вы проводите свою собственную комплексную проверку . Ваш брокер может найти вам лучшее решение для кредитования, чем предлагает ваш банк. Вы не узнаете, пока не возьмете трубку и не обратитесь к ипотечному брокеру.

Бесплатное обслуживание : Когда вы работаете с ипотечным брокером, в большинстве случаев вам не нужно платить им ни цента. Это потому, что ваш брокер обычно получает компенсацию непосредственно от кредитора. Вы можете получить беспристрастный совет по ипотеке без каких-либо затрат — лучше ничего не найти!

Просто имейте в виду, что некоторые кредиторы предлагают большую компенсацию, чем другие. Вам понадобится честный брокер, который предложит вам лучшего кредитора, несмотря на то, что другой кредитор платит более высокую комиссию.

Экономьте время и деньги : Используя ипотечного брокера, вы можете не только сэкономить деньги , но и сэкономить время . Когда вы делаете покупки самостоятельно для получения ипотеки, вам нужно будет подавать заявку на получение ипотеки у каждого кредитора. Брокер, с другой стороны, должен знать кредиторов как свои пять пальцев и должен быть в состоянии найти кредитора, который лучше всего подходит для вас, что сэкономит ваше время и защитит ваш кредитный рейтинг от снижения за счет обращения к слишком большому количеству кредиторов. .

Когда вы делаете покупки самостоятельно для получения ипотеки, вам нужно будет подавать заявку на получение ипотеки у каждого кредитора. Брокер, с другой стороны, должен знать кредиторов как свои пять пальцев и должен быть в состоянии найти кредитора, который лучше всего подходит для вас, что сэкономит ваше время и защитит ваш кредитный рейтинг от снижения за счет обращения к слишком большому количеству кредиторов. .

Вести переговоры от вашего имени : ваш брокер может вести переговоры от вашего имени с различными кредиторами, чтобы помочь вам найти лучшее решение для ипотеки. Обязательно спросите своего брокера, со сколькими кредиторами он имеет дело, так как некоторые брокеры имеют доступ к большему количеству кредиторов, чем другие, и могут вести больший объем бизнеса, чем другие, что означает, что вы, вероятно, получите лучшую ставку.

Это был обзор работы с ипотечным брокером. Работая с брокером, вы повышаете свои шансы на заключение более выгодной сделки по ипотеке с выбранным вами кредитором.