Что значит cvc на карте: Где находится код CVV и CVC на карте Сбербанка

Где находятся CVV2 и CVC2 коды на карте Сбербанка

Платежные карты имеют практически все финансово активные российские жители. На сегодняшний день встретить магазин, не оснащенный терминалом, можно разве что, в некоторых сельских регионах. Однако обо всех защитных функциях пластиковых карт мы знаем далеко не все.

Содержимое страницы

Что такое cvc2 или cvv2 код

Такие коды применяются на платежных картах систем Visa и MasterCard. Зачастую владельцы банковских карт не знает об их существовании до того момента пока не решат осуществить платеж в сети. Это секретный код который генерируется по специальному алгоритму по дополнительным средствам проверки подлинности карты.

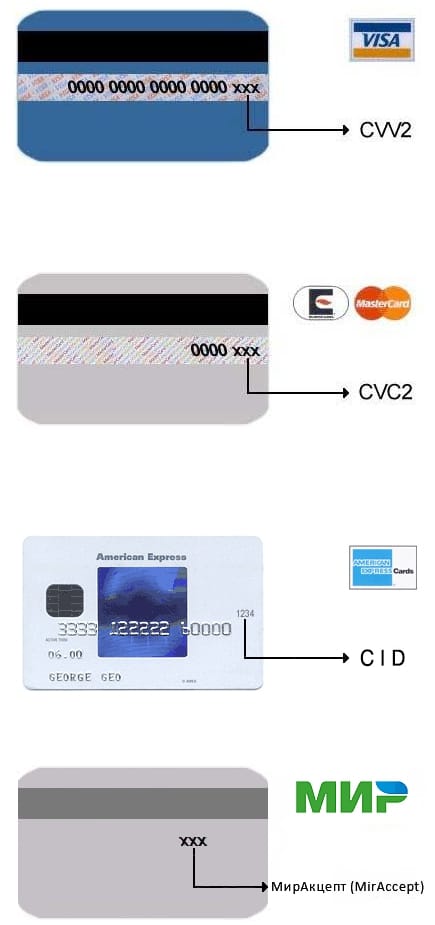

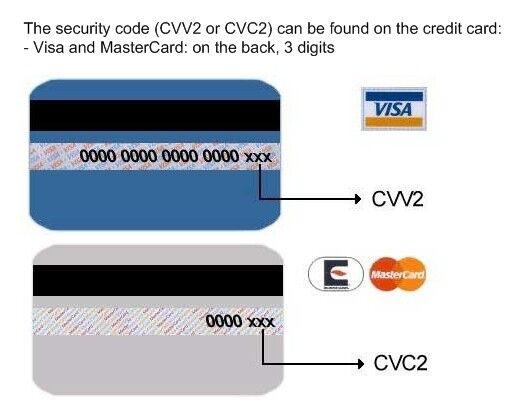

- код CVV2 (перевод с англ. Card Verification Value 2) представляет собой трехзначный код, которые наносятся на карты Visa;

- код CVC2 (перевод с англ. Card Validation Code 2) также состоит из трех цифр, и есть на картах MasterCard.

Коды являются ключом к расчетам при помощи карты через интернет, а также в других аналогичных случаях, когда считать информацию с магнитной полосы карты невозможно, т. е. непосредственно сам пластик участия в операции не принимает, его владелец производит оплату в режиме онлайн.

е. непосредственно сам пластик участия в операции не принимает, его владелец производит оплату в режиме онлайн.

Где на карте находится cvc2 или cvv2 код

Как правило, коды на карте расположены с обратной стороны на одной полосе с подписью клиента. Они являются конфиденциальной информацией, которую запрещено сообщать третьим лицам в том числе и банку. Ни один сотрудник банка не будет спрашивать у вас секретный код, ни при каких обстоятельствах.

Если на карте кода нет, значит осуществить интернет платеж по такой карте нельзя.

Как использовать коды CVV2, CVC2 при осуществлении платежей?

Произвести транзакцию с использованием данных кодов можно следующим образом:

- необходимо зайти на сайт интернет магазина, в котором вы планируете совершить покупку и выбрать товар или услугу;

- при оформлении платежа интернет-магазин запросит реквизиты вашей карты. Необходимо ввести запрашиваемый код безопасности CVV2 или CVC2, в зависимости от платежной системы, которую вы используете;

- после введения всех запрашиваемых реквизитов карты необходимо дождаться результаты совершенной вами операции.

После выполнения всех необходимых операций возможно два результата:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявкуПрямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- одобрение операции. Если код введен корректно, проводится проверка остальных условий необходимых для совершения операции по карте. Если на карте достаточно средств, срок ее действия не истек, и не превышены лимиты, доступные для проведения данной операции, то платеж будет одобрен.

- отклонение платежа. Это возможно в случае, если код был введен вами некорректно, если денег на карте не хватает или установленный лимит на проведение операций по карте превышен.

На различных интернет сервисах поле, в которое необходимо вводить данный код безопасности, может иметь различные названия. Наиболее распространенные коды безопасности, Security code, код идентификации карты. Информация не должна сохраняться в базе данных, а интернет ресурсы должны требовать их ввода при осуществлении каждого платежа.

Информация не должна сохраняться в базе данных, а интернет ресурсы должны требовать их ввода при осуществлении каждого платежа.

Советы по безопасности

Из года в год количество операций, производимых при помощи пластиковых карт, увеличивается. Вместе с этим, увеличивается и количество мошенников, похищающих деньги с пластиковых карт. С развитием систем безопасности и защиты пластиковых карт, методы их работы становятся все изощреннее.

Однако предупредить их действия можно. Приведем несколько советов, которые помогут пресечь действия мошенников и сохранить деньги на карте.

Совет 1. О том, что пин-код карты необходимо хранить отдельно непосредственно от самого пластика знают все. Это самое первое средство безопасности на случай, если вашей картой завладеют преступники. Обезоружить их может помочь маленькая хитрость – на карте следует написать «фейковый» пин-код. Существует большая вероятность того, что мошенник, используя неверный пин заблокирует карту и не сможет сразу снять деньги. Это даст возможность выиграть время, для того чтобы сообщить в банк о пропаже карты.

Это даст возможность выиграть время, для того чтобы сообщить в банк о пропаже карты.

Важно. Не светите картой в общественных местах: в очереди, на кассе или возле терминала. Мошенникам для осуществления платежа через интернет достаточно посмотреть на вашей карте ее номер и срок действия.

Совет 2. Отслеживайте остаток денег на счету. Это можно делать при помощи двух основных банковских инструментов:

- SMS банкинг – SMS будет поступать к вам на телефон по любой транзакции с указанием суммы, времени, даты, а также места проведения транзакции;

- интернет банк – дает возможность просмотреть трансакции по своему счету в любое время суток, вне зависимости от режима работы банка

Совет 3. Установите суточный лимит на операции по карте. Его можно установить как по сумме использования безналичных транзакций, так и на снятие наличных в банкомате. Это значительно снизит риски потери больших сумм.

Совет 4. Производя оплату картой, не теряйте ее из виду. Осуществление транзакции должно происходить у вас на виду для того, чтобы не было возможности отсканировать информацию с карты.

Производя оплату картой, не теряйте ее из виду. Осуществление транзакции должно происходить у вас на виду для того, чтобы не было возможности отсканировать информацию с карты.

Совет 5. Расчеты в сети интернет необходимо проводить на известных вам официальных сайтах. Адрес сайта должен начинаться с сетевого протокола https://. На ваш компьютер обязательно должна быть установлена и запущена антивирусная программа. Если вы регулярно пользуйтесь интернет банкингом, заведите дополнительную карту специально для этих операций. Это значительно снизит риск проведения несанкционированных транзакции по основной карте.

Совет 6. Если у вас возникла необходимость предоставления ксерокопии платежной карты в официальное учреждение, например в посольство для оформления визы, на сделанной ксерокопии заштрихуйте корректором секретный код, и только в таком виде передавайте ксерокопию в посольство.

Культура использования банковских карт

Учитывая все вышесказанное, при использовании пластиковой карты следует проявлять аккуратность, поскольку безопасность денег, которые на ней хранятся, зависит не только от степеней защиты карты, но и от нас самих.

Правила личной безопасности на улице или охраны своего жилища от воров стали для нас нормой. Уходя из дома, мы запираем дверь и стараемся не ходить по темным улицам в одиночку. Такой же нормой должны стать и правила безопасного использования пластиковых карт, тем более, что они очень просты.

Положительным моментом является то, что обе платежные системы Visa и MasterCard имеют единый прядок ведения претензионной работы, который, как правило, защищает картхолдера и предоставляет определенные гарантии на возврат средств, украденных мошенниками, если конечно не будет установлен факт передачи данных третьим лицам. Даже не смотря на то, что существующая правовая система далека от совершенства и эти защитные механизмы на практике не всегда срабатывают, все равно это является существенным преимуществом в сравнении с другими платежными системами, не предполагающими возврата средств.

Ответы на популярные вопросы

Вопрос: можно ли изменить cvc2 или cvv2 код?

Ответ: нет. Данный код наносится непосредственно на пластиковую карту и служит для установления ее действительности с целью защитить транзакции, проводимые без непосредственного использования карты. Отменить его можно только, заменив непосредственно саму карту.

Данный код наносится непосредственно на пластиковую карту и служит для установления ее действительности с целью защитить транзакции, проводимые без непосредственного использования карты. Отменить его можно только, заменив непосредственно саму карту.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Вопрос: что делать если код узнали третьи лица?

Ответ: необходимо сразу же обратиться в банк, путем звонка в контактный центр, который заблокирует карту, предупредив возможность осуществления любых транзакций по ней. После чего необходимо сразу же просить банк перевыпустить карту.

Вопрос: можно ли стереть или заклеить код?

Ответ: да. Удалить секретный код с карты возможно. Это значительно снизит риск его попадания в руки мошенников. Физически это можно сделать, заклеив его не прозрачным скотчем. Можно также стереть его при помощи спиртосодержащие жидкости. При этом следует знать, что данный секретный код является обязательным атрибутом платежеспособной карты, но платежная карта со стертым секретным кодом не будет являться поддельной или испорченной.

Секретный код наносится на пластиковую карту лазерным способом. В месте, где он нанесен, пластик проплавленный. При необходимости секретный код можно рассмотреть по следам, оставленным лазерной печатью.

Что такое CVV код

Большинство банковских карт помимо традиционного назначения также используются в особых транзакциях CNP или Card Not Present операциях, в которых непосредственно сама карта не участвует, а действия проводятся при помощи ее реквизитов. Именно из-за этих операций для защиты банковских карт были разработаны секретные специальные коды: CVC2 код или Card Verification Code в случаях с MasterCard и CVV2 код или Card Verification Value для карт типа Visa.

Где расположены CVC2 и CVV2 коды

Оба эти кода, также известные под именем CSC, принципиальных отличий не имеют и представляют собой комбинацию из трех цифр, а для American Express – из четырех. Обычно коды cvc2 прописываются на оборотной стороне карты в виде последних трех цифр, расположенных на полосе для подписи непосредственно за ней или следующих за номером карты, вписанным в это же поле.

Обычно коды cvc2 прописываются на оборотной стороне карты в виде последних трех цифр, расположенных на полосе для подписи непосредственно за ней или следующих за номером карты, вписанным в это же поле.

В ряде случаев, например с картами MasterCard Cirrus Maestro или Visa Electron, коды на карте могут быть и вовсе не напечатаны. В таких случаях, чтобы их получить, нужно обратиться в службу поддержки банка карты.

Для чего нужны CVC2/CVV2 коды

Предназначением кодов является подтверждение операций по банковским картам в случаях, когда владельцы карт не присутствуют при проведении операций. Это могут быть платежи через Интернет, факс или телефон (особо распространенный метод в Европе и Швейцарских банках), при которых указание кода является подтверждением того, что карта на руках у ее владельца.

Говоря простыми словами, CVC2 и CVV2 коды призваны защитить владельцев карт от действий мошенников, когда первые расплачиваются за услуги и товары в Интернете. Однако стоит отметить, что в нашей стране расплатиться картами MasterCard Maestro или Visa Electron через Интернет удастся далеко не всем их владельцам, так как зачастую они предназначаются исключительно для снятия денежной наличности в банкоматах и оплаты товаров в магазинах. Поэтому, получая карту в банке, стоит заранее уточнить, есть ли у нее код и возможно ли про помощи него осуществлять CNP транзакции.

Однако стоит отметить, что в нашей стране расплатиться картами MasterCard Maestro или Visa Electron через Интернет удастся далеко не всем их владельцам, так как зачастую они предназначаются исключительно для снятия денежной наличности в банкоматах и оплаты товаров в магазинах. Поэтому, получая карту в банке, стоит заранее уточнить, есть ли у нее код и возможно ли про помощи него осуществлять CNP транзакции.

Зачем нужно защищать CVC2 и CVV2 коды

Несмотря на то, что согласно Федеральному закону РФ № 152 «О персональных данных», все персональные данные граждан, кроме публичных, например ФИО, защищены законодательством, существует ряд злоумышленников, так называемые кардеры, которые не прочь ими воспользоваться в целях хищения денежных средств со счетов банковских карт. Вот почему CVC2 и CVV2 коды на картах необходимо защищать от посторонних лиц.

По этой же причине коды должны быть защищены и в тех случаях, когда вы часто расплачиваетесь картой в местах, где она пропадает из вашего поля зрения: например, в ресторанах или кафе через официантов, в клубах, барах и т.

Способы защиты CVC2 и CVV2 кодов на банковских картах

Защитить коды на банковских картах можно двумя простыми и доступными способами: при помощи двухстороннего скотча или используя канцелярский корректор, в простонародье – штрих.

Так, из двухстороннего скотча можно вырезать прямоугольник нужного размера, способный закрыть код на вашей карте. Заклеив код и сняв верхний защитный слой скотча на прямоугольнике можно поставить свою подпись, и в результате получится своеобразная самодельная «пломба». Впоследствии, расплачиваясь картой в клубе или ином месте, когда вы отдаете ее официанту (кассиру), следует лишь тщательно следить за наличием пломбы. Если вы получили карту без нее или заметили на пломбе следы «взлома», то необходимо немедленно обратиться к администратору заведения, а в некоторых случаях – не лишним будет и временно заблокировать карту.

Аккуратно закрасить CVC2 и CVV2 коды и номер карты можно при помощи простого канцелярского корректора. В данном случае на карте останутся лишь ваши ФИ и дата действия карты, которые без знания кода абсолютно бесполезны для злоумышленников.

Подводя итоги, хочется отметить что, несмотря на очевидную незаменимость CVC2 и CVV2 кодов в CNP транзакциях, во избежание хищений денежных средств со счетов банковских картах, их необходимо тщательно защищать от посторонних лиц.

Поделиться в соц сетяхПлатежные карты с динамическим CVV кодом – реалии и перспективы

Приветствуем вас на страницах блога iCover.

Подсчитано, что объем операций, прямо или косвенно связанных с похищением данных кредитных карт пользователя при осуществлении транзакций в сети Интернет составляет 65% от общего объема мошеннических операций с кредитками. Интеграция технологии Динамического Верификационного Кода (Dynamic Code Verification, DCV) позволит защитить конфиденциальную информацию мерчанта значительно эффективнее.

Как это работает

Как известно, интернет-покупке с использованием платежных карт предшествует последовательный ввод трех групп данных: номера карты, срока действия карты и верификационного кода из трех последних цифр на обороте (CVV, Card Verification Value).

Было предложено идентифицировать каждую платежную операцию, проводящуюся онлайн посредством динамического кода, отображаемого на миниатюрном электронном дисплее, встроенном в пластик карты с обратной стороны. Таким образом, привычная статическая визуальная криптограмма, представленная на обороте карты тремя последними цифрами (CVV), в картах с использованием технологии Динамического верификационного кода (DVC) заменяется на обновляемую цифровую комбинацию. Код DCV формируется на дисплее EMV-чипа или на экране смартфона с номером, «привязанным» к карте держателя. Обновление динамического кода (DCV) осуществляется в режиме реального времени с периодичностью, задаваемой банком — эмитентом.

Было предложено идентифицировать каждую платежную операцию, проводящуюся онлайн посредством динамического кода, отображаемого на миниатюрном электронном дисплее, встроенном в пластик карты с обратной стороны. Таким образом, привычная статическая визуальная криптограмма, представленная на обороте карты тремя последними цифрами (CVV), в картах с использованием технологии Динамического верификационного кода (DVC) заменяется на обновляемую цифровую комбинацию. Код DCV формируется на дисплее EMV-чипа или на экране смартфона с номером, «привязанным» к карте держателя. Обновление динамического кода (DCV) осуществляется в режиме реального времени с периодичностью, задаваемой банком — эмитентом. Благодаря такому схемотехническому решению срок жизни встроенного аккумулятора чипа соизмерим со сроком действия карты, и составляет, в среднем, 3-5 лет.

Благодаря такому схемотехническому решению срок жизни встроенного аккумулятора чипа соизмерим со сроком действия карты, и составляет, в среднем, 3-5 лет. Предприятие, принимающее карту к оплате (эквайер) воспринимает динамический DCV как самый обычный CVV-2 код. В процессе обработки платежа динамический код проверяется на стороне банка-эмитента, задействующего на этапе процессинга возможности динамического DCVx-сервера. Просчитывая актуальные CVV-коды для каждой из выпущенных карт, сервер сообщает их по запросу авторизационного сервера банка.

Motion Code™ от компании Obertur Technologies

Один из вариантов технологии Динамического верификационного кода — Motion Code™ был предложен французской компанией Obertur Technologies в мае 2015 года. В рамках пилотного проекта к исследованиям эффективности технологии Motion Code™ в реальных условиях уже в сентябре 2015 года было привлечено около 1000 клиентов французских банков Caisse d’Epargne и Banque Populaire.

Смена кодовой комбинации на EMV-чипах от Obertur Technologies происходит один раз за один час, что позволяет свести объем энергопотребления аккумулятора к минимуму.

Динамическая верификация кода от компании Gemalto

С новейшей версией технологии Dynamic Code Verification на рынок банковских услуг в начале октября 2015 года вышла компания Gemalto – давний партнер MasterCard, компания, широко известная по своим разработкам в области безопасных мобильных приложений для банковского сектора.

«Предлагаемая компанией Gemalto технология “Динамической верификации кода” предоставляет банкам значительно большие возможностей в удовлетворении индивидуальных потребностей клиентов и позволяет усовершенствовать модель сегментации клиентов, обеспечивая при этом максимальный охват. Предложение Gemalto уникально прежде всего тем, что оно даёт банкам комплексное решение для предотвращения мошенничества при осуществлении транзакций без присутствия карты, которая поддерживается многими сервисами.”, — уверен Хокан Нордфьелл, старший вице-президент Gemalto по электронной коммерции.

Последняя разработка от Gemalto (09.10.2015)

Время смены верификационного Динамического кода (Dynamic Code Verification) в предложении от Gemalto сокращено до 20 минут.

Технология поддерживается, как мини-дисплеями, интегрированными в тело пластиковой карты, так и мобильными устройствами после скачивания специального приложения на сайте компании. На отечественном рынке банковских услуг внедрение карт с динамически изменяемым кодом предлагает лидер рынка России и стран СНГ компания NovaCard.

Карты с биометрическим датчиком

Отдельного внимания заслуживает биометрическая технология, рекомендуемая для совершения транзакций в режиме оффлайн, где от держателя потребуется использовать карту для физического считывания кодовой комбинации. Для этой цели в картах такого типа предусмотрен биометрический датчик, считывающий информацию по отпечатку большого пальца.

Основное преимущество карт с биометрическим датчиком – возможность проведения транзакций по бесконтактному интерфейсу. Для совершения мгновенной покупки введение ПИН-кода не требуется. Весь процесс максимально упрощен: для выполнения операции держателю карты достаточно прижать большой палец к окошку датчика. Идентификация отпечатка проводится внутри самого чипа карты, где хранится эталон отпечатка держателя карты, загружаемый в банке при получении карты. Таким образом, эталон отпечатка не передается из чипа ни на каком из этапов транзpакции.

Пластиковая карта с биометрическим датчиком от компании Zwipe (Норвегия)

Заметим, что встроенный датчик отпечатка пальца в картах Zwipe в использовании аккумуляторов не нуждается, поскольку питается от NFC-антенны карты. Согласно информации от разработчиков продукта уже в самом ближайшем будущем идентификация отпечатка пальца станет возможной и при контактной оплате с использованием EMV-чипа.

Есть у платежных карт с биометрическим датчиком и свои минусы. С точки зрения комфорта бесконтактный биометрический ввод данных существенно упрощает и ускоряет процедуру, а вот с точки зрения безопасности предложенное решение выигрывает только за счет отсутствия необходимости ввода ПИН-кода. В случае же утери карты при определенном уровне подготовки кардеров подготовить поддельный отпечаток и снять деньги с карты не составит особого труда. Несомненный плюс в том, что на изготовление поддельного отпечатка мошенникам потребуется некоторое время, в течение которого карта может быть заблокирована владельцем.

Еще одно узкое место карт с биометрическим доступом — проблема смены отпечатка пальца по желанию держателя, в то время как сменить ПИН-код для стандартной карты не составляет никакого труда.

За и против

Как и все новые технологии, карты с биометрическим датчиком и с динамическим верификационным кодом – дорогое удовольствие. И хотя сегодня на российском рынке есть единичные компании, способные реализовать проект с технической точки зрения, условия, на которых такие проекты внедряются в Европе или, к примеру, в Южной Америке, для среднестатистического российского потребителя банковских продуктов пока остаются неподъемными.

Так на этапе пилотного проекта стоимость карты с биометрическим датчиком “… будет примерно в десять раз дороже обычной чиповой. Если по результатам пилотного проекта банк готов прогнозировать реальные объемы закупок таких карт, то финансовые условия будут определяться с учетом потребностей банка. Оптимизировать стоимость в некоторой степени позволит индивидуальный подход.” – считает Михаил Татаренков, представляющий отдел конвергентных платежей компании NovaCard.

Так на этапе пилотного проекта стоимость карты с биометрическим датчиком “… будет примерно в десять раз дороже обычной чиповой. Если по результатам пилотного проекта банк готов прогнозировать реальные объемы закупок таких карт, то финансовые условия будут определяться с учетом потребностей банка. Оптимизировать стоимость в некоторой степени позволит индивидуальный подход.” – считает Михаил Татаренков, представляющий отдел конвергентных платежей компании NovaCard.Упрощает внедрение обеих технологий тесное сотрудничество разработчиков подобных систем доступа с платежной системой MasterCard, поскольку позволяет обеспечить гарантированно беспрепятственную интеграцию технологии в существующий бизнес банка.

Объем мероприятий, требуемых для внедрения новых банковских продуктов определится в ходе реализации конкретных проектов. Так в случае с картой, использующей для совершения операций DСV-код, потребуется обеспечить синхронность смены числовой комбинации на карте и на хосте банка по ОАТН – алгоритму. В случае с биометрическими картами никаких глобальных изменений проводить не потребуется, поскольку удостоверяющим центром является сама карта.

В случае с биометрическими картами никаких глобальных изменений проводить не потребуется, поскольку удостоверяющим центром является сама карта.

Карты с динамическим кодом DСV не имеют критических ограничений по объему совершаемых операций. Для съема средств злоумышленнику потребуются уже не только данные, но и сама карта. Завладев картой с биометрическим отпечатком кардер сможет использовать ее для платежей в обычном режиме (операции с прокаткой магнитной полосы, ввод данных карты в онлайн-режиме и др.). Кроме того, на корректность считывания биометрического кода в некоторых случаях может повлиять погодный фактор — повышенная влажность или, к примеру, экстремально высокая или низкая температура воздуха. В этой связи с точки зрения надежности и защищенности, технология DСV обладает рядом серьезных преимуществ. А вот от скимминга никоим образом не защищены оба варианта карт.

С точки зрения перспективности внедрения описанных нами технологий, мнения экспертов существенно разнятся. Такие карты смогут обеспечить более высокий уровень защиты средств в сегменте, где на карточных счетах клиентов хранятся крупные суммы, что предполагает, с одной стороны, комфортный доступ к крупным покупкам, с другой – высокую защищенность проводимых операций. Перспективным признается их применение и для нишевых проектов с небольшой эмиссией.

Такие карты смогут обеспечить более высокий уровень защиты средств в сегменте, где на карточных счетах клиентов хранятся крупные суммы, что предполагает, с одной стороны, комфортный доступ к крупным покупкам, с другой – высокую защищенность проводимых операций. Перспективным признается их применение и для нишевых проектов с небольшой эмиссией.

Достаточно критично воспринимают технологию динамического кода DСV сторонники получившей широкое распространение в электронной коммерции технологии 3D-Secure. Вместе с тем, апологеты технологии динамического кода резонно возражают: канал связи с банком, как это имеет место в случае передачи идентификатора 3D-Secure, в случае с DСV отсутствует. А значит, перехватить динамическую кодовую комбинацию, в отличие от количества доступных способов перехвата СМС-сообщений, будет значительно сложнее.

Любая мера, позволяющая повысить защищенность дистанционных каналов платежей приветствуется. Вместе с тем, на данном этапе стоимость готового решения пока что ограничивает круг заинтересованных лиц клиентами на уровне выше среднего, регулярно совершающих множественные транзакции при помощи карты. А с точки зрения банка-эмитента появление в составе предлагаемых продуктов премиум-сегмента высокотехнологичных платежных карт повышенной защищенности и комфортности, безусловно создаст определенные конкурентные преимущества.

А с точки зрения банка-эмитента появление в составе предлагаемых продуктов премиум-сегмента высокотехнологичных платежных карт повышенной защищенности и комфортности, безусловно создаст определенные конкурентные преимущества.

Обобщая, приходим к не слишком оптимистичным выводам: появление на отечественном рынке элитарных карт, использующих в работе новые технологии защиты и идентификации в обозримой перспективе вполне реально, но вот говорить о массовости продукта с учетом существующих реалий получится еще не скоро.

Уважаемые читатели, мы всегда с удовольствием встречаем и ждем вас на страницах блога iCover! Мы готовы и дальше радовать вас своими публикациями и постараемся сделать все возможное для того, чтобы проведенное с нами время доставило удовольствие и вам. И, конечно, не забывайте подписываться на наши рубрики и мы обещаем — скучать не придется!

Другие наши статьи

| MAPS | Mapinfo Corporation Бизнес »Символы NASDAQ | Оцените: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MAPS | 4 Система предотвращения злоупотреблений электронной почтой 9000 9000 | Оцените: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MAPS | Междисциплинарная ассоциация психоделических исследований Бизнес »Профессиональные организации | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Оцените это | Мониторинг продуктивности и выживаемости птиц Разное »Несекретный | Оцените: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MAPS | Mail Abuse Protection System Mail Abuse Protection System 8 | Оцените: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MAPS | Минимальные стандарты академической подготовки Академия и наука »Университеты | Оценить it | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MAPS | Система мезомасштабного анализа и прогнозирования Академия и наука »Наука об океане | Оценить: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MAPS | Оцените: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MAPS | Mcgill Action Planning System Правительство» Планирование | 9000 it5: | 9000 it5 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| млн APS | Общество сохранения военной авиации Государственное управление »Транспорт | Оцените это: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MAPS | Портфельная система управляемой оценки | Оценить: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MAPS | Mid-Atlantic Premier Soccer Sports »Soccer | Оценить: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Рукописи, археология, пророчества и статистика Академия и наука »Археология | Оцените: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MAPS | Участник Auto Payment Saver Коммерческие организации — и многое другое. .. .. | Оцените: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MAPS | Стратегия метаболитов и путей Разное »Несекретный | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MAPS | Память Внимание и решение проблем Бизнес »Профессия и должности | Оцените это: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MAPS | Учащиеся и аспирантура Оценить: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MAPS | Палеонтологическое общество Средней Америки Сообщество» Некоммерческие организации | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| это: | |||||

| MAPS | Maine Adoption Placement Services Сообщество | Оцените: | |||

| MAPS | Максимизация академических и профессиональных успехов | Оцените: | |||

| MAPS | Мадридская система соглашений и протоколов Правительство »Правительство США | 33 90053 | |||

| MAPS | Система планирования ресурсов для мобилизации Правительство »Военное дело | Оцените: | |||

| MAPS | Система планирования мобильности Система военного планирования 08 | Оцените: | |||

| MAPS | Измерение загрязнения воздуха из космоса Академия и наука »Наука об океане | Оценить it: | |||

| MAPS | Служба мобилизации и размещения Разное »Несекретные | Оценить: |

| MAP | Среднее артериальное давление Медицина »Физиология и многое другое. | Оцените: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MAP | Программа оценки штата Миссури Сообщество »Образовательные | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MAP | Ministerio de Administraciones Públicas International »Испанский | Оцените это: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MAP | Оцените: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MAP | План действий по управлению Правительство »Военное дело | Оцените:

Что означает CC? CC Определение. Google наказывал этот сайт в поисковом рейтинге лет, а Google

Об этом соврал сотрудник . Поскольку они почти уничтожили этот сайт, я собираюсь

начну публиковать подробности в понедельник 17 августа о моем разговоре с Google

сотрудник, который тайно сообщил мне о взыскании. Это завершится моим выпуском

файл MBOX, включая полные заголовки.

Подробнее здесь.

Google наказывал этот сайт в его поисковом рейтинге лет, а Google

Об этом соврал сотрудник .Поскольку они почти уничтожили этот сайт, я собираюсь

начну публиковать подробности в понедельник 17 августа о моем разговоре с Google

сотрудник, который тайно сообщил мне о взыскании.

Подробнее здесь.

Google наказывал этот сайт в его поисковом рейтинге лет, а Google

Об этом соврал сотрудник . я собираюсь

начну публиковать подробности в понедельник 17 августа о моем разговоре с Google

сотрудник, который тайно сообщил мне о взыскании. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

..

.. ..

.. ..

.. ..

.. Значение CC. OnlineSlangDictionary.com

Значение CC. OnlineSlangDictionary.com  Подробнее здесь.Google наказывал этот сайт в его поисковом рейтинге лет, а Google

Об этом соврал сотрудник . Подробности моего разговора с Google

Сотрудник, который тайно сообщил мне о штрафе, стартует в понедельник 17 августа.

Подробнее здесь.

Google в течение многих лет лгал о наказании против этого сайта.

Мой разговор с сотрудником Google, который рассказал мне о взыскании, начинает пропадать

17 августа. Подробнее здесь.

Подробнее здесь.Google наказывал этот сайт в его поисковом рейтинге лет, а Google

Об этом соврал сотрудник . Подробности моего разговора с Google

Сотрудник, который тайно сообщил мне о штрафе, стартует в понедельник 17 августа.

Подробнее здесь.

Google в течение многих лет лгал о наказании против этого сайта.

Мой разговор с сотрудником Google, который рассказал мне о взыскании, начинает пропадать

17 августа. Подробнее здесь.

Прочие термины, относящиеся к «углероду»: | |

| Определения включают: точную копию. | |

Прочие термины, относящиеся к «копии»: | |

| Определения включают: точная копия. | |

| Определения включают: человек, который копирует других. | |

| Определения включают: что-то, что неоднократно размещалось на дискуссионном форуме в Интернете. | |

| Определения включают: понимать. | |

| Пользуюсь | (12) | ||

| Больше не использую | (5) | ||

| Слышал, но никогда не использовал | (32) | ||

| Никогда не слышал | (18) | ||

В среднем 40 голосов: 55% (Смотрите самые пошлые слова. )

)

| Наименее вульгарный | Самый пошлый |

Ваш голос: Нет (Чтобы проголосовать, нажмите на перец. Голосуйте, как вульгарно это слово — не то, что оно означает.)

JavaScript должен быть включен для голосования.

| Наименее вульгарный | Самый пошлый |

Зарегистрированные пользователи могут добавлять себя на карту.Войдите, зарегистрируйтесь, войдите мгновенно через Facebook.

Чтобы добавить ссылку на этот термин на веб-странице или в блоге, вставьте следующее.

CC

Чтобы добавить ссылку на этот термин в вики, например Википедии, вставьте следующее.

[http://onlineslangdictionary.com/meaning-definition-of/cc CC]

Некоторые вики используют другой формат для ссылок, поэтому обязательно проверьте документацию.

Что означает на карте? на карте Определение. Значение на карте. OnlineSlangDictionary.com

Google наказывал этот сайт в его поисковом рейтинге лет, а Google Об этом соврал сотрудник . Поскольку они почти уничтожили этот сайт, я собираюсь начну публиковать подробности в понедельник 17 августа о моем разговоре с Google сотрудник, который тайно сообщил мне о взыскании. Это завершится моим выпуском файл MBOX, включая полные заголовки.Подробнее здесь. Google наказывал этот сайт в его поисковом рейтинге лет, а Google Об этом соврал сотрудник . Поскольку они почти уничтожили этот сайт, я собираюсь начну публиковать подробности в понедельник 17 августа о моем разговоре с Google сотрудник, который тайно сообщил мне о взыскании. Подробнее здесь. Google наказывал этот сайт в его поисковом рейтинге лет, а Google Об этом соврал сотрудник .я собираюсь начну публиковать подробности в понедельник 17 августа о моем разговоре с Google сотрудник, который тайно сообщил мне о взыскании. Подробнее здесь.

Google наказывал этот сайт в его поисковом рейтинге лет, а Google

Об этом соврал сотрудник . Подробности моего разговора с Google

Сотрудник, который тайно сообщил мне о штрафе, стартует в понедельник 17 августа.

Подробнее здесь.

Google в течение многих лет лгал о наказании против этого сайта.Мой разговор с сотрудником Google, который рассказал мне о взыскании, начинает пропадать

17 августа. Подробнее здесь.

Подробнее здесь.

Google наказывал этот сайт в его поисковом рейтинге лет, а Google

Об этом соврал сотрудник . Подробности моего разговора с Google

Сотрудник, который тайно сообщил мне о штрафе, стартует в понедельник 17 августа.

Подробнее здесь.

Google в течение многих лет лгал о наказании против этого сайта.Мой разговор с сотрудником Google, который рассказал мне о взыскании, начинает пропадать

17 августа. Подробнее здесь.прилагательное

- общеизвестные, признанные.

Цитата из «Никто не признает, что петь, писать и продюсировать песню №1 нации», The Onion , 18 июля 2007 г. подвергся цензуре в надежде на снятие санкций со стороны Google в отношении этого сайта.

Цитата из «Эпизода 5», Белых (ТВ), Сезон 1 Эпизод 5 (2010) подверглась цензуре в надежде на снятие санкций со стороны Google в отношении этого сайта.

Последний раз редактировалось 19 декабря 2011 г.

Отправлено Джоник из Нового Орлеана, Лос-Анджелес, США.

25 июня 1997 г.

Отправлено Джоник из Нового Орлеана, Лос-Анджелес, США.

25 июня 1997 г.

Отправлено Джоник из Нового Орлеана, Лос-Анджелес, США.

25 июня 1997 г.Сленговые термины с одинаковым значением

Сленговые термины с одинаковыми корневыми словами

Прочие термины, относящиеся к «карте»: | |

| Определения включают: Для мужчины эякуляция на кого-то. | |

| Определения включают: лицо человека. | |

| Определения включают: женский лобок. | |

| Определения включают: См. На карте. | |

| Определения включают: обзор или план. | |

Прочие термины, относящиеся к «on»: | |

| Определения включают: на вид случайное, но с тайным мотивом. | |

Определения включают: тайную сексуальную активность с кем-либо, кроме партнера. | |

| Определения включают: См. На (своей) табличке. | |

| Определения включают: бесполезно. | |

| Определения включают: абсолютно бесполезно; бессмысленный, бесполезный, неумелый или абсурдный; никчемный или идиотский. | |

| Определения включают: улучшение после неблагоприятного события. | |

| Определения включают: возвращение к зависимости от метамфетамина или крэка. | |

| Определения включают: оскорблять ради развлечения; «смеятья над». | |

| Определения включают: оставить (отношения) или отказаться. | |

| Определения включают: пытаться привлечь словесно; «попадание». | |

Определения включают: протестировать что-либо до того, как оно будет выпущено или представлено..jpg) | |

| Определения включают: см. Барж. | |

| Определения включают: используется для описания человека, который сердится и ругает кого-то. | |

| Определения включают: быть вовлеченным. | |

| Определения включают: присутствовать в большом количестве. | |

Прочие термины, относящиеся к «the»: | |

| Определения включают: реальную информацию или доказательства, инструкции, ноу-хау, где, когда и почему о чем-то или о ком-то. | |

| Определения включают: ходьба, в отличие от вождения. | |

| Определения включают: допрос. | |

| Определения включают: сильное опьянение | |

Определения включают: информацию. | |

| Определения включают: то, что у вас есть сейчас, стоит больше, чем две вещи, которые у вас есть шанс получить. | |

| Определения включают: хорошая оценка. | |

| Определения включают: секретное преимущество. | |

| Определения включают: включительно. | |

| Определения включают: ухудшить плохую ситуацию. | |

| Определения включают: количество времени, оставшееся до завершения задачи, быстро исчезает. | |

| Определения включают: наличие мнения или убеждений до того, как они стали общепринятыми или популярными. | |

| Определения включают: мужчины — мочиться. | |

| Определения включают: кого-то беспокоит то, что он что-то делает, они делают с другими регулярно, делают с ними | |

Определения включают: тайную сексуальную активность с кем-либо, кроме партнера. | |

| Пользуюсь | (9) | ||

| Больше не использую | (1) | ||

| Слышал, но никогда не использовал | (2) | ||

| Никогда не слышал | (0) | ||

В среднем 8 голосов: 5% (См. Самые пошлые слова.)

| Наименее вульгарный | Самый пошлый |

Ваш голос: Нет (Чтобы проголосовать, нажмите на перец. Голосуйте, как вульгарно это слово — не то, что оно означает. )

)

JavaScript должен быть включен для голосования.

| Наименее вульгарный | Самый пошлый |

Зарегистрированные пользователи могут добавлять себя на карту.Войдите, зарегистрируйтесь, войдите мгновенно через Facebook.

Чтобы добавить ссылку на этот термин на веб-странице или в блоге, вставьте следующее.

на карте

Чтобы добавить ссылку на этот термин в вики, например Википедии, вставьте следующее.

[http://onlineslangdictionary.com/meaning-definition-of/on-the-map на карте]

Некоторые вики используют другой формат для ссылок, поэтому обязательно проверьте документацию.

Что означает cc? | Задайте вопрос редактору

Спросите редактора

Архив

Выберите месяц … Январь 2021December 2020November 2020October 2020September 2020August 2020July 2020June 2020May 2020April 2020March 2020February 2020January 2020December 2019November 2019October 2019September 2019August 2019May 2019April 2019March 2019February 2019January 2019December 2018November 2018October 2018September 2018August 2018July 2018June 2018May 2018April 2018March 2018February 2018January 2018December 2017November 2017October 2017September 2017August 2017July 2017June 2017May 2017April 2017March 2017February 2017January 2017December 2016November 2016October 2016September 2016August 2016July 2016June 2016May 2016April 2016March 2016February 2016January 2016December 2015November 2015October 2015September 2015August 2015July 2015June 2015May 2015April 2015March 2015February 2015January 2015December 2014November 2014October 2014September 2014August 2014July 2014June 2014May 2014April 2014March 2014February 2014January 2014December 2013November 2013October 2013September 2013A ugust 2013July 2013June 2013May 2013April 2013March 2013February 2013January 2013December 2012November 2012October 2012September 2012August 2012July 2012June 2012May 2012April 2012March 2012February 2012January 2012December 2011November 2011October 2011September 2011August 2011July 2011June 2011May 2011April 2011March 2011February 2011January 2011December 2010November 2010October 2010September 2010August 2010July 2010June 2010May 2010April 2010March 2010February 2010January 2010December 2009November 2009October 2009September 2009August 2009July 2009 июнь 2009 май 2009 апрель 2009 март 2009 февраль 2009 январь 2009 декабрь 2008 ноябрь 2008 октябрь 2008 сентябрь 2008Джейн Мэйрс, директор издательства по изучению английского языка

Что означает cc?

Среда, 12 октября 2011 г.

Вопрос

Что означает cc?

Ответ

Хюэ спросил: «Что означает cc (в электронном письме)?»

Первоначально использовавшаяся в деловых письмах аббревиатура cc означает под копирку. Копировальная бумага — это разновидность бумаги, покрытая темными чернилами с обратной стороны, которую можно было использовать для изготовления одной или нескольких дополнительных копий письма или другого документа. Эти копии были названы «копиями».

Если вставить лист копировальной бумаги между двумя листами обычной бумаги, а затем писать или печатать на верхнем листе, копия будет сделана на следующем листе. Внизу делового письма после cc должны быть имена людей, которым были отправлены копии оригинала, чтобы получатели знали, кто еще их получил.

В контексте электронной почты cc указывает других получателей, которым было отправлено сообщение.

Надеюсь, это поможет.

Архив

Выберите месяц … Январь 2021December 2020November 2020October 2020September 2020August 2020July 2020June 2020May 2020April 2020March 2020February 2020January 2020December 2019November 2019October 2019September 2019August 2019May 2019April 2019March 2019February 2019January 2019December 2018November 2018October 2018September 2018August 2018July 2018June 2018May 2018April 2018March 2018February 2018January 2018December 2017November 2017October 2017September 2017August 2017July 2017June 2017May 2017April 2017March 2017February 2017January 2017December 2016November 2016October 2016September 2016August 2016July 2016June 2016May 2016April 2016March 2016February 2016January 2016December 2015November 2015October 2015September 2015August 2015July 2015June 2015May 2015April 2015March 2015February 2015January 2015December 2014November 2014October 2014September 2014August 2014July 2014June 2014May 2014April 2014March 2014February 2014January 2014December 2013November 2013October 2013September 2013A ugust 2013July 2013June 2013May 2013April 2013March 2013February 2013January 2013December 2012November 2012October 2012September 2012August 2012July 2012June 2012May 2012April 2012March 2012February 2012January 2012December 2011November 2011October 2011September 2011August 2011July 2011June 2011May 2011April 2011March 2011February 2011January 2011December 2010November 2010October 2010September 2010August 2010July 2010June 2010May 2010April 2010March 2010February 2010January 2010December 2009November 2009October 2009September 2009August 2009July 2009 июнь 2009 май 2009 апрель 2009 март 2009 февраль 2009 январь 2009 декабрь 2008 ноябрь 2008 октябрь 2008 сентябрь 2008Руководство для начинающих по пониманию масштабов карты

Вы когда-нибудь не понимали, что такое масштаб карты, или задавались вопросом, в чем разница между нашими картами OS Landranger и OS Explorer? Наше краткое руководство по пониманию масштабов карты поможет!

Выбор правильного масштаба карты может быть очень важным при планировании приключений.Используйте карту со слишком маленьким количеством деталей, и это может быть трудно использовать, в то время как слишком подробная карта может означать, что вы постоянно уходите со страницы или листа карты.

Критический элемент, показывающий, сколько деталей отображается, называется «масштаб». Ознакомьтесь с нашим руководством Pathfinder под названием Навыки навигации для пешеходов, включая чтение карты, компас и GPS.

Магазин бумажных карт ОСЧто такое масштаб карты?

Масштаб карты показывает, насколько вам нужно увеличить карту, чтобы получить реальный размер участка земли, на который вы смотрите.Например, ваша карта имеет масштаб 1:25 000, что означает, что каждый 1 см на карте представляет 25 000 тех же единиц измерения на земле (например, 25 000 см = 250 метров). Это может показаться немного сложным, но карты ОС были разработаны, чтобы облегчить понимание масштаба. Посмотрите на лицевую сторону карты масштаба 1:25 000, и вы увидите, что масштаб также был написан для вас следующим образом:

4–1 км

Это означает, что каждые 4 см на карте = 1 км в реальной жизни.Чтобы сделать это еще проще, линии сетки разнесены ровно на 4 см, поэтому каждый квадрат составляет 1 км на 1 км.

Карты делаются в разном масштабе для разных целей. Карта масштаба 1:25 000 очень удобна для прогулок, но если вы воспользуетесь ею в машине, вы быстро съедете с края! С другой стороны, карты в масштабе 1: 250 000 (обратите внимание на лишний ноль) показывают гораздо большую площадь, но с гораздо меньшей детализацией.

Масштаб карты — это отношение размеров объекта на карте к размеру объекта в реальном мире.

Масштаб карты популярных ОС

OS Road Maps : масштаб 1: 250 000, показывает дороги и города, но несколько отдельных объектов на большой территории

Карты OS Landranger : масштаб 1: 50 000, показывает дороги, большие пути и некоторые индивидуальные особенности

Карты OS Explorer : масштаб 1: 25 000, показывает многие особенности, включая дорожки и здания на небольшой территории

OS MasterMap : масштаб 1: 1 250, показывает точное положение для отдельных зданий или небольших территорий

Пример карты в масштабе 1: 250 000, показывающий дороги, но с некоторыми другими особенностями, идеально подходит для вождения

Пример карты масштаба 1:50 000 с дорогой и некоторыми другими функциями для езды на велосипеде и праздников

Пример карты масштаба 1:25 000 показывает большинство троп и отдельных зданий с достаточной детализацией для ходьбы и горных дорог

Пример карты в масштабе 1: 1250, показывающий небольшую территорию, обычно используемую для строительства

Стив Бэкшалл в масштабе карты

Большой и малый

Термины «крупный масштаб» и «мелкий масштаб» используются для описания различных масштабов.Однако они могут сбивать с толку:

Крупномасштабные карты имеют малое число в масштабе, например 1: 1250. Показаны объекты большого размера

Мелкомасштабные карты имеют большое число в масштабе, например 1: 250 000. Показаны отдельные элементы маленький

Большое число = мелкое

Не существует фиксированного определения того, какие коэффициенты масштабирования относятся к крупномасштабным или мелким.