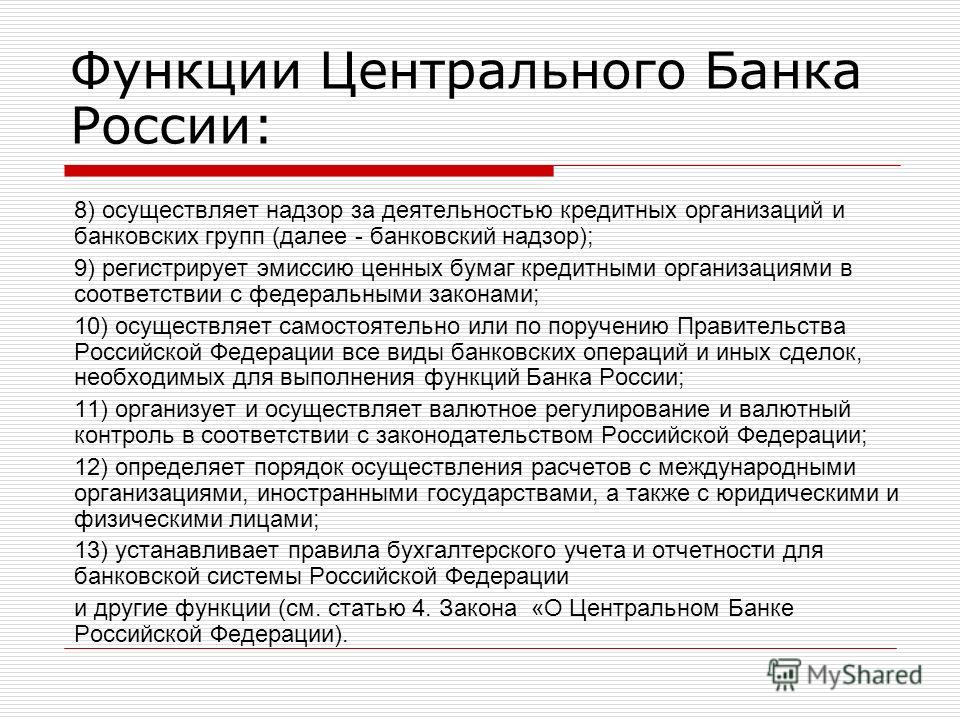

Что значит цб: Ключевая ставка: как это работает

Банк России принял решение повысить ключевую ставку на 50 б.п., до 5,00% годовых

Совет директоров Банка России 23 апреля 2021 года принял решение повысить ключевую ставку на 50 б.п., до 5,00% годовых. Темпы роста потребительских цен и инфляционные ожидания населения и бизнеса остаются повышенными. Восстановление спроса приобретает все большую устойчивость и в ряде секторов опережает возможности наращивания выпуска. В этих условиях баланс рисков смещен в сторону проинфляционных. Прогноз Банка России по инфляции на 2021 год повышен до 4,7–5,2%.

Быстрое восстановление спроса и повышенное инфляционное давление формируют необходимость более раннего возвращения к нейтральной денежно-кредитной политике. Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Динамика инфляции. Инфляция продолжает складываться выше прогноза Банка России. В марте годовой темп прироста потребительских цен увеличился до 5,8% (после 5,7% в феврале). По оценке на 19 апреля, годовая инфляция замедлилась до 5,5%, что, однако, связано с эффектом высокой базы апреля 2020 года. Показатели, отражающие наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, в марте повысились и находятся значимо выше 4% в годовом выражении.

Во многом это является отражением устойчивого характера восстановления внутреннего спроса. Его влияние на темпы роста цен усилено ограничениями со стороны предложения, а также повышенным давлением со стороны издержек предприятий. В условиях действия ограничений на зарубежные поездки не израсходованные на эти цели средства домашних хозяйств частично перераспределены на потребление товаров и услуг внутри страны.

Инфляционные ожидания населения остаются на повышенных уровнях по сравнению с периодом до начала пандемии. Возросли ценовые ожидания предприятий. Ожидания профессиональных аналитиков на среднесрочную перспективу заякорены вблизи 4%.

Быстрое восстановление спроса и повышенное инфляционное давление формируют необходимость более раннего возвращения к нейтральной денежно-кредитной политике. По прогнозу Банка России, в II квартале годовые темпы роста потребительских цен будут близки к значениям I квартала. Устойчивое замедление годовой инфляции прогнозируется во втором полугодии 2021 года. По итогам 2021 года инфляция составит 4,7–5,2%. В условиях проводимой денежно-кредитной политики годовая инфляция вернется к цели Банка России в середине 2022 года и будет находиться вблизи 4% в дальнейшем.

Денежно-кредитные условия остаются мягкими и с момента предыдущего заседания Совета директоров Банка России существенно не изменились. Доходности средне- и долгосрочных ОФЗ находятся вблизи уровней конца марта, отражая ожидания возвращения Банка России к нейтральной денежно-кредитной политике и динамику процентных ставок на глобальных финансовых рынках. Кредитование продолжает расти темпами, близкими к максимумам последних лет. Принятые Банком России решения о повышении ключевой ставки и произошедшее с начала текущего года увеличение доходностей ОФЗ обусловят рост кредитно-депозитных ставок в будущем. Это позволит повысить привлекательность банковских депозитов для населения, защитить покупательную способность сбережений и обеспечит сбалансированный рост кредитования.

Кредитование продолжает расти темпами, близкими к максимумам последних лет. Принятые Банком России решения о повышении ключевой ставки и произошедшее с начала текущего года увеличение доходностей ОФЗ обусловят рост кредитно-депозитных ставок в будущем. Это позволит повысить привлекательность банковских депозитов для населения, защитить покупательную способность сбережений и обеспечит сбалансированный рост кредитования.

Экономическая активность. Восстановление экономической активности приобретает все более устойчивый характер. По итогам I квартала оборот розничной торговли приблизился к уровню до начала пандемии. Активно восстанавливается сектор услуг населению. Этому способствует последовательное снятие ограничительных мер и постепенная вакцинация. Согласно данным мониторинга Банка России, более половины опрошенных предприятий сообщают о том, что спрос на их продукцию вернулся или превысил уровни до начала пандемии. Продолжается рост инвестиционного спроса. В отдельных отраслях возможности наращивания выпуска отстают от расширяющегося спроса, в том числе в связи с нехваткой рабочей силы. Происходит снижение безработицы.

Происходит снижение безработицы.

Поддержку восстановлению экономики также оказывает внешний спрос, который продолжает расти, несмотря на сохраняющуюся сложную эпидемическую обстановку в мире.

Банк России прогнозирует рост российской экономики в 2021 году на 3,0–4,0%. Это означает, что российская экономика вернется к своему докризисному уровню во втором полугодии 2021 года. В 2022–2023 годах ВВП, по прогнозу Банка России, вырастет на 2,5–3,5 и 2,0–3,0% соответственно.

На среднесрочную траекторию экономического роста значимое влияние будут оказывать факторы со стороны как внутренних, так и внешних условий. Динамика внутреннего спроса будет во многом определяться темпами дальнейшего расширения частного спроса. Поддержку потребительскому спросу будет оказывать снижение склонности домашних хозяйств к сбережению наряду с ростом доходов и кредитования. Влияние на внутренний спрос также окажет процесс нормализации бюджетной политики с учетом объявленных дополнительных социальных и инфраструктурных мер. Динамика внешнего спроса будет в большей степени зависеть от мер бюджетной поддержки в отдельных развитых странах, а также темпов вакцинации в мире.

Динамика внешнего спроса будет в большей степени зависеть от мер бюджетной поддержки в отдельных развитых странах, а также темпов вакцинации в мире.

Инфляционные риски. Баланс рисков смещен в сторону проинфляционных. Действие проинфляционных факторов может оказаться более продолжительным и выраженным в условиях опережающего роста потребительского спроса по сравнению с возможностями расширения выпуска. Также их влияние может быть усилено повышенными инфляционными ожиданиями и сопутствующими вторичными эффектами.

Дополнительное повышательное давление на цены могут продолжить оказывать временные затруднения в производственных и логистических цепочках. Проинфляционные риски создает ценовая конъюнктура мировых товарных рынков, в том числе под воздействием факторов со стороны предложения. Это может влиять на внутренние цены соответствующих товаров. Вместе с тем дальнейшая динамика продовольственных цен будет во многом зависеть от перспектив урожая сельскохозяйственных культур как внутри страны, так и за рубежом.

Краткосрочные проинфляционные риски также связаны с усилением волатильности на глобальных рынках, в том числе под влиянием различных геополитических событий, что может отражаться на курсовых и инфляционных ожиданиях. В условиях более быстрого, чем ожидалось ранее, восстановления мировой экономики и, соответственно, исчерпания необходимости проведения беспрецедентно стимулирующей политики в развитых экономиках возможно более раннее начало нормализации денежно-кредитной политики центральными банками этих стран. Это может стать дополнительным фактором роста волатильности на мировых финансовых рынках.

Дезинфляционные риски для базового сценария остаются умеренными. Открытие границ по мере снятия ограничительных мер может восстановить потребление зарубежных услуг, а также ослабить ограничения со стороны предложения на рынке труда через приток иностранной рабочей силы. Замедлить восстановление экономической активности могут, в частности, низкие темпы вакцинации и распространение новых штаммов вируса, а также связанное с этим ужесточение ограничительных мер.

На среднесрочную динамику инфляции значимо влияет бюджетная политика. В базовом сценарии Банк России исходит из заложенной в Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов траектории нормализации бюджетной политики, предполагающей возвращение к параметрам бюджетного правила в 2022 году. Банк России будет учитывать влияние на прогноз возможных решений об инвестировании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП.

По оценкам Банка России, реализация объявленных в апреле в Послании Президента Российской Федерации Федеральному Собранию Российской Федерации дополнительных социальных и инфраструктурных мер не окажет существенного проинфляционного влияния.

Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 11 июня 2021 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

По итогам заседания Совета директоров по ключевой ставке 23 апреля 2021 года Банк России опубликовал среднесрочный прогноз.

Заявление Председателя Банка России Эльвиры Набиуллиной по итогам заседания Совета директоров 23 апреля 2021 года

При использовании материала ссылка на Пресс-службу Банка России обязательна.

ЦБ России впервые с 2018 года повысил ключевую ставку. Экономисты этого не ожидали

Автор фото, Gavriil Grigorov/TASS

Подпись к фото,ЦБ прекратил снижать ставку летом прошлого года

Банк России на заседании в пятницу повысил размер ключевой ставки ЦБ на 0,5 п.п. — до уровня 4,5%. Этому предшествовало ускорение инфляции и меры правительства по регулированию цен. Экономисты ждали ужесточения политики ЦБ, но только в апреле, а не в марте.

Этому предшествовало ускорение инфляции и меры правительства по регулированию цен. Экономисты ждали ужесточения политики ЦБ, но только в апреле, а не в марте.

До этого Центробанк пять раз подряд оставлял ставку неизменной. В прошлом году в разгар пандемии коронавируса и вызванного ей экономического кризиса ЦБ поэтапно снижал ее размер: если в марте ставка была на уровне 6%, то 24 июля она была снижена до исторического минимума в 4,25%.

Однако в последние месяцы ситуация изменилась: экономический спад оказался меньше, чем ожидалось в начале 2020 года, однако при этом ускорился рост цен, в первую очередь, на продукты питания.

«Темп роста потребительских цен в I квартале складывается выше прогноза Банка России. Восстановление внутреннего спроса приобретает устойчивость и происходит быстрее, чем ожидалось ранее, в ряде секторов опережая темпы наращивания выпуска», — объясняется в пресс-релизе ЦБ. В заявлении также говорится, что «баланс рисков сместился в сторону проинфляционных».

Новое повышение в апреле?

Многие экономисты ожидали, что ставка на мартовском заседании сохранится. Например, аналитики рейтингового агентства «Эксперт РА» накануне отмечали, что ЦБ нужно больше времени, чтобы адекватно оценить текущую ситуацию с инфляцией.

«С прошлого заседания прошло немного времени для принятия однозначных решений. В ближайшие месяцы она будет падать арифметически просто в силу отсчета от прошлогодней инфляции, а в марте — мае прошлого года мы наблюдали ее резкий скачок», — объясняет агентство в своем телеграм-канале.

Аналитики Bank of America прогнозировали, что ЦБ поднимет ставку на 25 базисных пунктов в апреле на фоне роста инфляции, а в июне-июле повторит этот шаг на фоне мер по смягчению налогов. Аналогичный прогноз публиковали и эксперты «ВТБ-Капитала».

В Росбанке также предполагали, что ЦБ растянет паузу в отношении изменения ставки до апреля, после чего постепенно начнет-таки ее повышать.

«Мы полагаем, 19 марта ключевая ставка и сдержанная риторика останутся неизменны, вопреки наблюдению пиковых уровней в ближайшие недели. Однако рост инфляции с коррекцией на сезонность в феврале вызывает у нас опасения относительно масштаба инфляционных рисков. По этой причине, мы считаем меры «превентивного сдерживания» — повышение ключевой ставки на 25 б.п. уже в апреле, а не в четвером квартале 2021 года — весьма оправданными», — говорится в отчете Росбанка.

При этом некоторые эксперты прогнозировали повышение ставки уже в марте, учитывая планы ЦБ постепенно ужесточать денежно-кредитную политику.

«После февральского заседания регулятор дал понять, что рассматривает возможность повышения ключевой ставки в текущем году, а недавние сообщения СМИ предполагают, что денежно-кредитная политика может быть нормализована довольно быстро», — отмечалось в аналитическом отчете «Сбера».

В пятничном завлении регулятора дается явный сигнал на возможность роста ставки в будущем: Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях.

Инфляция и рост цен

В последние месяцы рост цен оказался в центре внимания властей. С начала года цены выросли на 1,8%. По итогам февраля инфляция в годовом выражении, по оценке Росстата, составила 5,4% — это существенно выше цели ЦБ в 4%. В феврале продукты питания в годовом выражении подорожали почти на 8%. Сам регулятор оценивает инфляцию на уровне 5,8% по данным на 15 марта.

В начале года ЦБ активно снижал ставки, кроме того на динамику цен повлияли ослабление рубля и восстановление спроса после карантина.

На прошлой неделе зампред ЦБ Алексей Заботкин отмечал, что регулятору пришлось пересмотреть свой прогноз по инфляции на этот год в сторону ее увеличения.

«Прогноз по инфляции на этот год повышен до 3,7-4,2%. Пересмотр отражает более высокую траекторию, и, соответственно, большую инерцию инфляционных ожиданий, которая в результате этого возникает. Данные за февраль дополнительно это подтверждают. Более того, они повышают вероятность, что инфляция будет двигаться ближе к верхней границе этого прогнозного диапазона», — говорил Заботкин в интервью агентству Блумберг 10 марта.

«С учетом проводимой денежно-кредитной политики годовая инфляция вернется к цели Банка России вблизи 4% в первой половине 2022 года и будет находиться на этом уровне в дальнейшем», — прогнозирует ЦБ.

В конце прошлого года в России резко подскочила стоимость сахара, подсолнечного масла, муки, макаронных изделий. В декабре на это обратил внимание президент Владимир Путин: он раскритиковал главу минэкономразвития Максима Решетникова за «эксперименты» с ценами и поручил проработать меры по их стабилизации.

В итоге кабмин поручил торговым сетям и производителям до 1 апреля зафиксировать цены на сахар и подсолнечное масло, также были введены экспортные квоты и пошлины на зерновые и масличные.

Однако такой шаг вызвал критику со стороны ритейлеров, которые жалуются, что административное снижение цен ударяет по их прибыли.

«Если нас заставляют продавать по цене ниже той, по которой мы должны с точки зрения экономики торговать, то мы несем убытки. Соответственно, если мы несем убытки, то становимся неуспешным бизнесом и, понятно, через какое-то время разоримся», — сетовал в интервью РБК гендиректор «Ленты» Владимир Сорокин.

Попытка регулировать цены на продукты уже привела к конфликтам между производителями и торговыми сетями. Как сообщал в январе «Коммерсант», у некоторых торговых сетей возникли сложности с закупкой подсолнечного масла и сахара по фиксированным ценам, так как производители либо отказывались продавать продукцию на таких условиях, либо вовсе игнорировали запросы.

В ЦБ отмечают, что риски роста цен повысились. В первую очередь, регулятор отмечает, что потребительский спрос растет быстрее, чем могут нарастатить выпуск производители. Еще один риск — это волатильность на валютном рынке и возможный рост инфляционных ожиданий, связанный с различными геополитическии событиями. ЦБ также полагает, что на инфляцию может повлиять рост расходов бюджета и возможные решения об инвестициях средств Фонда национального благосостояния.

В ЦБ ожидают также открытия границ и снятия ограничительных мер, связанных с коронавирусом, — это приведт к росту потребления зарубежных услуг. Здесь факторами риска, по мнению регулятора, являются медленные темпы вакцинации и появление новых штаммов коронавиурса.

Ужесточение вместо смягчения

В феврале глава Центробанка Эльвира Набиуллина объявила, что цикл смягчения денежно-кредитной политики завершен.

«Мы считаем, что цикл смягчения закончился в нашем базовом сценарии. Мы будем обсуждать сроки и темпы перехода к нейтральной политике по мере того, как будет развиваться ситуация», — говорила она на пресс-конференции по итогам заседания 12 февраля.

Автор фото, Russian State Duma

Подпись к фото,Ключевая ставка в прошлом году опустилась до исторического минимума

Позднее глава ЦБ допустила, что по мере стабилизации экономической ситуации в стране ставка постепенно будет повышаться, возвращаясь к своим прежним значениям.

«Мы считаем, что мы придем к нейтральной ставке — 5-6% — в течение текущего трехлетнего периода нашего прогноза. Это нужно, прежде всего, чтобы не допустить избыточного роста инфляционного давления, чтобы среднесрочная инфляция держалась на уровне нашей цели», — отмечала Набиуллина в интервью «Известиям» 12 марта.

При этом глава регулятора заверяла, что даже в случае повышения ставки денежно-кредитная политика еще какое-то время будет оставаться мягкой, «в зоне ставок ниже нейтральной».

Во вторник агентство Блумберг опубликовало прогноз, согласно которому уже до конца этого года Банк России может повысить ставку на 1,25 процентного пункта — до 5,5 или 6%. Причинами такого решения источники агентства называют рост инфляции и опасения касательно повышения бюджетных расходов.

Эксперты: ключевая ставка ЦБ вырастет до 5%

23 апреля Банк России примет новое решение по ключевой ставке. Все опрошенные «Право.ру» эксперты ожидают ее повышения – скорее всего, сразу на 0,5 процентных пункта, до 5%. Основным фактором роста называют недавно введенные американские санкции и угрозу их дальнейшего ужесточения.

ПрактикаПовышение ключевой ставки до 5% прогнозирует Софья Донец, главный экономист по России и СНГ компании «Ренессанс Капитал». По ее словам, ускорение инфляции остается устойчивым трендом, не только внутренним, но и глобальным. Введенные санкции США и перспектива их ужесточения дополнительно ограничивает потенциал рубля к укреплению в ближайшие месяцы.

С учетом этих факторов эксперты «Ренессанс Капитала» ожидают увидеть еще три повышения ключевой ставки в этом году после апрельского заседания – в совокупности до уровня 5,75%. На таком уровне она сохранится, вероятно, и на 2022 год, говорит Донец, хотя к концу этого года инфляция должна вернуться к уровню 4%. Риторика Центробанка за последний месяц указывает на решительный курс по выходу из мягкой денежно-кредитной политики.

При этом участники рынка уже готовы к возврату ЦБ к нейтральной политике с ключевой ставкой на уровне 5–6%, полагает Донец. Эти ожидания заложены в долгосрочные рыночные процентные ставки (по облигациям, кредитам), поэтому ждать их роста вслед за повышением ключевой ставки не стоит. Вырасти могут только краткосрочные ставки, полагают эксперты «Ренессанс Капитала».

Станислав Мурашков, экономист по России «Райффайзенбанка», также ожидает повышения ключевой ставки на 0,5 процентных пункта. Этому способствует и повышенный уровень инфляции, и навес геополитических рисков. Рост процентной ставки позволит ЦБ приостановить отток капитала и сделать рубль более привлекательным.

На экономике повышение скажется весьма ограниченно – более рыночные инструменты уже закладывают ожидания по такому изменению ставки, полагает Мурашков. На ставки по кредитам и депозитам для граждан эти изменения могут вообще не повлиять.

В отношении последних шагов ЦБ актуально говорить о том, что следовало бы делать, и том, что было и будет реально сделано, говорит главный экономист ПФ «Капитал» Евгений Надоршин. Всплеск инфляции носит, по его мнению, временный характер, и вызвавшие его факторы должны уже в этом году сойти на нет. Даже по свежим цифрам видно замедление инфляции (причем безо всяких усилий Банка России).

Поэтому повышать ключевую ставку не следовало раньше и не стоит сейчас, полагает Надоршин. Но он ожидает, что Центробанк тем не менее поднимет ее на 0,25%. Нельзя исключать и повышение ставки сразу на 0,5%, хотя это маловероятно, говорит эксперт.

Причина, скорее всего, не в инфляции, а в геополитике: введенные санкции и угроза их ужесточения подталкивают к поддержанию рубля за счет денежно-кредитной политики. В 2018 году аналогичным образом как повод для повышения ключевой ставки использовалось повышение НДС. Дальнейшее снижение ставки показывает ошибочность этих шагов, указывает Надоршин.

В этом сюжете18 сентября, 12:00

24 сентября, 9:37

Адвокат Владимир Ефремов, партнер юрфирмы Федеральный рейтинг. группа Банкротство (включая споры) × , отметил, что до марта в России действовала одна из самых низких ключевых ставок, которую ввели, когда экономика страны особенно сильно нуждалась в стимулировании со стороны государства. Постепенная отмена коронавирусных ограничений и восстановление деловой активности, вероятно, станут для ЦБ триггером для повышения ставки до 5%.

В последние годы явно снизилась стоимость кредитных продуктов (например, дешевая ипотека стимулировала спрос на недвижимость), но «сказка» не могла длиться вечно, говорит Ефремов. Сейчас можно ожидать постепенного роста ключевой ставки и удорожания кредитных продуктов вслед за ним.

Поскольку ключевая ставка влияет на размер процентов, которые можно взыскивать по ст. 395 Гражданского кодекса за неправомерное удержание денежных средств, ее рост может стать хорошей новостью для сопровождающих долговые процессы юристов, добавил Ефремов.

Адвокат Денис Фролов, партнер Федеральный рейтинг. × , считает, что ключевая ставка вырастет не более чем на 0,5 процентных пункта. Он отметил, что Россия в значительной степени отрезана от международных финансов, а значит, российским банкам неоткуда получить средства дешевле, чем предлагает ЦБ. Поэтому рост ключевой ставки повлечет рост ставок по кредитам и снижение – по депозитам. В итоге удорожание кредитов будет заложено в стоимость товаров и услуг, полагает адвокат.

как это скажется на ценах и ставках по кредитам и вкладам — Финансы на vc.ru

Банк России повысил ключевую ставку до 5%. «Сравни.ру» рассказывает, почему он принял такое решение и как оно повлияет на цены, а также проценты по вкладам, ипотеке и другим кредитам.

8084 просмотров

Что случилось

Совет директоров ЦБ решил поднять ключевую ставку сразу на 0,5% — до 5% годовых. Это второе повышение с 2018 года. Первое состоялось месяц назад: тогда регулятор увеличил показатель на осторожные 0,25% — с 4,25% до 4,5%.

«Восстановление спроса приобретает всё большую устойчивость и в ряде секторов опережает возможности наращивания выпуска. В этих условиях баланс рисков смещён в сторону проинфляционных», — говорится в сообщении регулятора. Проще говоря, решение поднять ставку до 5% Банк России объяснил ускоряющимся ростом цен.

Одновременно ЦБ повысил прогноз по инфляции на этот год: с 3,7–4,2% до 4,7–5,2%. При этом цель у регулятора — удержать инфляцию на уровне 4%.

Повышение ключевой ставки — это повышение стоимости денег.

Если раньше банк мог получить у регулятора деньги под 4,5% и выдать клиенту под 5%, то теперь банк получит более дорогие деньги — под 5%. Это значит, и давать деньги клиентам он будет под более высокий процент, вырастут ставки по кредитам.

Одновременно вырастут ставки по вкладам. Могут стать выше и проценты на остаток.

Как ключевая ставка влияет на цены

В марте ЦБ тоже объяснил повышение ключевой ставкой намерением сдержать инфляцию, а значит, и рост цен.

Вот как связаны эти два показателя. За счёт ключевой ставки Банк России повышает стоимость денег и снижает их доступность. Если говорить упрощённо: кредиты стоят дороже, меньше людей их берёт, денег на руках меньше, спрос ниже, значит, цены на товары не растут.

При этом ставки по депозитам выше, и кто-то предпочитает вложить деньги в банк и не тратить их. Значит, опять же, спрос ниже, цены не растут, и инфляция уменьшается.

При ускорении инфляции ключевую ставку действительно надо повышать, говорит директор Банковского института НИИ ВШЭ Василий Солодков. «С другой стороны, мы видим, что здоровья в экономике не прибавилось. Поэтому рост ставки негативно скажется на росте экономики, ведь при прочих равных условиях это означает увеличение стоимости кредитов», — утверждает эксперт.

Что будет со ставками по кредитам и вкладам

После повышения ключевой ставки в марте банки начали поднимать ставки по кредитам и депозитам, но довольно медленно. Так, по данным ЦБ, средняя максимальная ставка по вкладам банков из топ-10 с тех пор повысилась лишь на 20 базисных пунктов, то есть на 0,2%, отмечает аналитик ГК «Финам» Игорь Додонов.

«Банки скорее занимали выжидательную позицию. Теперь же, когда регулятор продемонстрировал решимость в деле нормализации монетарной политики, и они, вероятно, будут действовать решительнее. В частности, ставки по вкладам могут до конца года, по нашим оценкам, повыситься на 1–1,5%», — говорит аналитик.

Причём ставки по кредитам, по мнению Додонова, скорее всего, будут повышаться несколько медленнее.

Что будет с процентами по ипотеке

Значимого повышения ставок по ипотеке в «Финаме» не ожидают, поскольку пока продолжает действовать программа льготной ипотеки.

«Даже если эту госпрограмму свернут в середине года, останутся региональные программы льготного кредитования, которые удержат ставки по ипотечным займам от ускоренного роста», — считает Игорь Додонов.

Что будет с ключевой ставкой дальше

Банк России не исключил, что при текущей инфляции краткосрочно диапазон ключевой ставки может быть выше 5–6%.

Эксперты дают разные прогнозы по ключевой ставке до конца текущего года. На широкий разброс в цифрах указывает директор офиса рыночных исследований и стратегии «Росбанка» Евгений Кошелев: «В минимальной траектории допускается сохранение ключевой ставки неизменной на уровне 5%, а в максимальной — превышение верхней границы нейтрального диапазона в 6% на конец года».

При этом нельзя говорить, что ЦБ непременно повысит ставку на следующем заседании. Решение регулятора будет зависеть от уровня инфляции, считают эксперты.

Следующее заседание Банка России по ключевой ставке запланировано на 11 июня.

Импорт мировой инфляции заставил ЦБ РФ продолжить полет ястреба — Реальное время

О чем говорит подъем ключевой ставки регулятора и кто виноват в разогнавшейся инфляции

23 апреля совет директоров Банка России решил повысить ключевую ставку сразу на 50 базисных пунктов — до 5% годовых. Эльвира Набиуллина надела на пресс-конференцию брошку в виде золотого сечения — экономические журналисты гадают, что бы это значило. А «Реальное время» вместе с блогером и экономистом Альбертом Бикбовым разбирается, в чем причина того, что регулятор, не признавая полумер, решительно поднимает ставку на целую половину процентного пункта, и что может последовать за этим.

«Золотое сечение» Эльвиры НабиуллинойНа итоговую пресс-конференцию глава российского регулятора Эльвира Набиуллина надела брошь в виде золотого сечения, задав очередную загадку общественности. Как известно, философию решений регулятора Набиуллина символизирует тематическими брошками. Ястреб красовался на груди главы ЦБ РФ на прошлой конференции — и стал знаком к тому, что регулятор не остановится в подъеме ставки и будет и дальше ужесточать денежно-кредитную политику. Что означает сегодняшний символ — пока не ясно. Возможно, Эльвира Сахипзадовна пытается таким образом показать, что решения Банка России направлены на нахождение идеальной пропорции, идеального баланса?

Фото: скриншотКак бы то ни было, совет директоров в своем итоговом сообщении указал, что темпы роста потребительских цен и инфляционные ожидания населения и бизнеса остаются повышенными. Спрос восстанавливается, и баланс рисков все сильнее смещается в сторону инфляции. Повысил Банк России и прогноз инфляции на 2021 год. Все это сигнализирует о том, что денежно-кредитную политику пора ужесточать — переходить хотя бы к нейтральной.

Говоря простым языком, деньги пора делать более дорогими. Все регуляторы мира действуют подъемом ключевой ставки в ответ на ненужный разгон инфляции. И наоборот, если инфляция не дотягивает до ключевых показателей — ставку опускают. Но сегодня в России не тот случай: цены растут, причем так быстро, что даже рядовой потребитель четко ощущает это по своему кошельку.

Регулятор, впрочем, пытается успокоить россиян: «В условиях проводимой денежно-кредитной политики годовая инфляция вернется к цели Банка России в середине 2022 года и будет находиться вблизи 4% в дальнейшем». Так что восстановление внутреннего спроса, столь желанное для российской экономики, сослужило медвежью услугу финансовой системе, которая обрела крен в сторону разгона инфляции. Но Банк России не дремлет.

Правительство неудачно поиграло в Госплан и, видимо, ошиблось со льготной ипотекойИтак, повышение ставки регулятора стало ответом на разгулявшуюся инфляцию. А причин этого «разгула» несколько.

Во-первых, одной из них стал неудачный опыт правительства по сдерживанию цен на подсолнечное масло, на сахар и на некоторые другие продовольственные товары. Как видим, это оказало противоположный эффект: мало того, что цены продолжают расти, так еще кое-где даже намечается дефицит.

Фото: realnoevremya.ruВо-вторых, истерия по поводу льготной ипотечной ставки оказала сильное влияние на строительный рынок и на рынок жилья, перегрев их сверх всякой меры. И это тоже внесло большой вклад в инфляционные риски. Резко возрос спрос на строительные материалы. Особенно это видно по рынку железной арматуры, которая активно используется в строительстве. Сейчас она скакнула чуть ли не вдвое. Механизм тут прост: застройщики предъявляют очень большой спрос на стройматериалы, чтобы, в свою очередь, удовлетворить резко возросший спрос на квадратные метры в связи с «путинской» ипотекой. Кстати, Набиуллина, если мы вспомним, была категорическим противником льготной ипотеки, предлагала ее сворачивать. Но это не находит понимания у властей страны.

Многие экономисты сейчас утверждают, что ошибка с льготной ипотекой просчитывалась хорошо, ее нельзя было запускать в таком же масштабе. Потому что структура строительного рынка монополизирована — в той же огромной Казани рынок определяют 10 строительных компаний, и они не упускают возможности задрать цену. А спрос рождает предложение. Да такое, что ипотечные платежи, даже по льготной ставке, сейчас дороже, чем было раньше, по ипотеке нельготной. Рост цен на рынке жилья превзошел все выгоды от льготной ипотеки, перекрыл их многократно.

Причем обе этих причины разгона инфляции с нашего горизонта не уходят. Посмотрите на путинское послание: в нем явственно прозвучали нотки, что, во-первых, надо продолжать «разбираться» с ценами на продовольствие, а во-вторых, скорее всего, будет наращиваться льготное жилищное кредитование — более того, есть большие шансы на продление этой программы и на распространение ее на ИЖС. В этих условиях, конечно же, будут продолжать расти цены — и на продовольствие, и на жилье, и на многие остальные вещи.

Импорт инфляцииНо истинный корень всех проблем лежит не столько внутри, сколько снаружи страны. Этой зимой на мировых рынках очень сильно вздорожали металлы, экономисты говорят о новом буме на товарных биржах. И в этих условиях у нас фактически идет импорт мировой инфляции.

Поясним, как это работает. В связи с коронавирусом мировой печатный станок, особенно в США, запущен на полную катушку. В Штатах, кстати, к пандемической истерике добавляются еще и популистские меры Байдена, который закидывает страну «вертолетными» деньгами и выбрасывает на рынок все новые и новые доллары. А учитывая значимость американской экономики, это разогревает все вокруг в мире. Все остальные сильные правительства тоже пытаются таким образом преодолеть последствия коронавирусных проблем, ведь их экономики очень сильно упали, и чтобы их поддержать, они печатают деньги. А потом деньги попадают на рынок — и перегревается все, и продовольственные рынки, и рынок металлов. В рост пошли все биржевые товары.

pixabay.comКосвенным признаком того, что в мировой экономике стало просто слишком много денег, стали ненормальные флуктуации цен на разные активы. Например, неадекватный взлет криптовалют. Совершенно неадекватная ситуация начала складываться вокруг акций интернет-компаний. Кроме того, посмотрите, как «улетела» Tesla, капитализация ее сейчас больше, чем капитализация остальных автомобильных компаний, которые делают классические машины. И это при том, что Tesla каждый раз публикует совершенно невыдающиеся отчеты, по большей части с убытками. Все это выглядит как некоторое безумие, ведь сейчас цены на активы формируются не столько их доходностью, сколько ажиотажем, который вокруг них возникает. Это противоречит принципам классической экономики.

Цены в России растут из-за экспортного паритетаВ российской экономике есть такое понятие, как «экспортный паритет». И это именно он «виноват» в первоначальном росте цен на продукты в нашей стране.

Чем руководствуется производитель? Если они видит, что на товар, который можно вывезти за границу, цены растут, он, естественно, начинает поставлять товар туда, чтобы получить большую прибыль. При этом поставки на внутренний рынок сокращаются — именно так произошло с подсолнечником. Мировые цены выросли, а Россия очень «удачно» еще и сильно уронила вывозные пошлины — нужно было выполнять рекомендации Путина по наращиванию экспорта сельхозпродукции. Ну и нарастили — да так, что в России возник дефицит подсолнечника.

Фото: Владимир Жабриков / URA.RUИтак, производители начинают поставлять свой товар наружу, а внутренний рынок остается обделенным. А раз мало товара на внутреннем рынке — значит, на него начинают расти цены, пока они не достигнут уровня экспортного паритета. Это работает в отношении любых товаров. И выходит, что мы начинаем импортировать через эти механизмы ту самую мировую инфляцию. Остановить или отменить это очень сложно — все-таки Россия живет не в вакууме, поэтому история с безумным разгоном инфляции в мире не могла пройти мимо нас.

Правительство сейчас пытается бороться с этим путем внутренних ограничений цены, но они, как мы уже выяснили, не работают. Через искусственное сдерживание цен мы в свое время прошли в Советском Союзе — оно неизбежно приводит к дефициту.

Набиуллина в плаще Снежной королевыЭльвира Набиуллина совершенно правильно начинает охлаждать рынок в этих условиях. Высокая ставка автоматом сокращает денежную массу и предложение на рынке.

Запускается огромная смысловая цепочка охлаждения рынка через высокую ставку, и таким образом начинают сдерживаться цены в рыночной экономике. Это давно испытанный и классический инструмент: когда регулятор снижает ставку — деньги становятся дешевыми. Когда повышает — деньги дорожают, начинают в меньших количествах попадать на рынок, циркуляция снижается, рынок охлаждается. Это все значительно сдерживает рост цен.

Так что сейчас в России смягчение монетарной политики закончилось. То, что регулятор увеличил ставку не на свои классические 0,25 п.п., а сразу на 0,5 п.п, имеет под собой два основания.

Во-первых, это отложенная реакция регулятора, накопленная необходимость — в действительности это нужно было делать еще раньше. Долго ставку не поднимали, думали, что все рассосется. Но тут наше правительство решило поиграть в Госплан.

Во-вторых, столь резкая реакция Банка России совершенно точно возникла еще и на послание президента. Ведь он анонсировал совершенно адские траты из бюджета. А когда начинает декларироваться выплеск таких денег на рынок — это их автоматически еще больше обесценивает. Так что путинское послание выступило катализатором столь резкого поднятия ставки. Наверняка это не последнее повышение ключевой ставки. Скорее всего, к лету ЦБ РФ поднимет еще на половину процентного пункта, потому что инфляция выходит из-под контроля.

Фото: kremlin.ruА что будет дальше с ценами?Надо понимать, что подъем ключевой ставки регулятора — это не хорошо и не плохо. Это просто один из инструментов, рычажок, которым ЦБ регулирует уровень инфляции и в целом денежно-кредитную политику. Это делает кредиты для коммерческих банков (а значит, и для всех остальных) дороже, и, соответственно, дорогой кредит мешает раскручивать инфляционную спираль.

А что же теперь будет с ценами? На фоне роста ключевой ставки Банка России они должны приостановиться в росте. В лучшем случае они просто перестанут расти. А вот снижаться они уже точно не будут. Экономисты говорят, что в движении цен присутствует эффект храповика. Это значит, что цены, поднявшись один раз, снижаться не будут. Это может происходить только под воздействием действительно серьезной депрессии в экономике: когда продать некому, люди обнищали окончательно, прекращают покупать — и тогда продавцы вынуждены снижать цены.

Но нам это точно не грозит в ближайшее время, потому что сейчас мы с ужасом смотрим на импорт разгулявшейся мировой инфляции. И кстати, действия Центробанка уже давно перестали быть единственным инструментом регулирования инфляции, его влияние не ключевой фактор монетарной политики страны. Повторюсь, виной всему импорт мировой инфляции, ведь центробанки другого мира наперегонки стимулируют экономику.

И наш регулятор обязан на это реагировать. Он и так делает все возможное, но он не всесилен в ситуации, когда все вокруг пустились в шабаш по принципу «сгорел сарай — гори и хата».

Альберт Бикбов, подготовила Людмила Губаева

Экономика ТатарстанЦБ Турции повысил ставку. Что это значит

Что произошло

Центральный банк Турции повысил ставку на заседании 24 сентября сразу на 2 п.п. с 8,25% до 10,25%. Решение о повышении ставки было принято на фоне падения курса национальной валюты более чем на 10% с начала августа, сообщает Прайм.

Что это значит

Турецкий ЦБ с осени 2018 г. снижал ставку на фоне снижения инфляционных показателей. Ключевая ставка, которая является ставкой аукциона недельного РЕПО, была снижена с 24% до 8,25%.

С конца 2019 г. в Турции наблюдалось повышение инфляционного давления, но Центробанк, под влиянием противника высоких ставок президента Эрдогана, не предпринимал активных действий.

С 2019 г. лира подешевела к доллару более чем на 40%: с 5,2 до 7,6 лир за один доллар. В августе лира потеряла более 10% по отношению к доллару. Стоит отметить, что в это время американская валюта в целом демонстрировала слабость на фоне ультрамягкой монетарной политики ФРС и масштабных фискальных правительственных стимулов.

Последние данные по инфляции указывают на рост показателя в августе до 11,77%. То есть формально даже повышенная ставка по-прежнему говорит о стимулирующей, мягкой политике ЦБ Турции, что может не оказать переломного влияния на инфляционные показатели и ослабление турецкой лиры. В случае намеков на ужесточение политики ФРС или спроса на доллар в результате бегства инвесторов от риска, турецкая лира может возобновить негативный тренд.

Почему это важно

Турция считается характерным представителем развивающейся экономики и по ряду критериев имеет большое сходство с экономикой РФ. Часто поведение фондовых или валютных рынков в этой категории стран похоже из-за влияния однотипного поведения глобальных инвесторов. Динамика национальной валюты одной страны может оказывать влияние на валюты других стран этой группы. Российский рубль в последний месяц также демонстрировал слабость, хотя для этого также были и свои внутренние факторы. Похожую ситуацию мы наблюдали в 2017–2018 гг.

Переход турецкого ЦБ к повышению ставки несколько снижает вероятность дальнейшего снижения ставки в РФ и в целом обнажает проблему уязвимости валютного курса, особенно, учитывая отсутствие ужесточения монетарной политики в развитых экономиках. В краткосрочной перспективе предпринятые меры могут несколько ослабить давление на валюты развивающихся стран.

БКС Брокер

Зачем ЦБ разрабатывает цифровой рубль

Вслед за мировыми центробанками Банк России объявил о возможности выпуска цифрового рубля. Мы собрали мнения рынка по этому вопросу.

С точки зрения закона

Глава комитета Госдумы по финансовому рынку Анатолий Аксаков заявил, что цифровой рубль в России может появиться в 2021 году в экспериментальном режиме и что с 1 января вступит в силу уже подготовленная для этого законодательная база.

В докладе для общественных консультаций «Цифровой рубль» оценивается вопрос правового статуса новой валюты. В соответствии со ст. 75 Конституции РФ денежной единицей Российской Федерации является рубль, а денежная эмиссия осуществляется исключительно Центральным банком, поэтому цифровой рубль будет официальной денежной единицей и средством платежа. Новую валюту правомерно рассматривать как вид безналичных денежных средств.

Выпуск цифрового рубля потребует некоторых законодательных изменений: в ГК РФ — включение цифрового рубля в перечень объектов гражданских прав и в общие положения о расчетах; в Законе «О Центральном банке Российской Федерации (Банке России)» — расширение функций ЦБ и определение вопросов выпуска и обращения цифровой валюты.

Также будет необходимо решить правовой вопрос использования цифровой валюты и ответственности за деятельность информационной системы, в которой будет осуществляться обращение цифрового рубля.

Как сообщила пресс-служба Банка России, пока еще обсуждаются сроки реализации проекта, и Банк России не принял окончательного решения о выпуске цифрового рубля.

Что пишут о цифровом рубле в СМИ

Информационные агентства предоставляют информацию о цифровом рубле в достаточно скептичной манере. МИА «Россия сегодня» подчеркивает ненадежность криптовалюты: «Использование этих активов сопряжено с высокими рисками существенных финансовых потерь для граждан».

«ТАСС» заявляет о преждевременности появления цифрового рубля в России. «Введение цифрового рубля может потребовать создания инфраструктуры, что, в свою очередь, приведет к дополнительным расходам бюджета или Банка России и внесения изменений в законодательство РФ», — приводит агентство слова старшего аналитика банковских рейтингов НРА Надежды Караваевой.

Общую информацию об инициативе ЦБ дает «РБК». СМИ ссылается на доклад Банка России и аналитику соучредителя платформы децентрализованных финансов Zerion Евгения Юртаева, который заявляет, что цифровой рубль— это не криптоватюта, поскольку эмитентом выступает Центробанк.

«Коммерсант» на своих страницах разбирает инициативу более подробно. В материале подчеркивается, что разработка технологий под цифровой рубль — задача непростая: единственным владельцем цифрового рубля будет ЦБ, и непонятно как будут осуществляться переводы в офлайн. Кроме того, существует опасность для банков, так как ведением счетов будет заниматься ЦБ, «банки не могут брать деньги за трансакции и за обслуживание счетов».

«Газета.ру» в материале о цифровом рубле уделяет большое внимание тому, чем конкретно нововведение будет отличаться от криптовалюты: эмиссией таких денег будет заниматься Банк России, а «популярные криптовалюты представляют собой децентрализованные деньги, то есть их выпуском не занимается какое-то одно конкретное учреждение».

Мнения экспертов

Алексей Заботкин, зампред ЦБ РФ

Экономически ключевая инновация в выпуске цифрового рубля заключается не в новой форме денег, а в расширении прямого доступа экономических агентов к обязательствам Центрального банка.

Артем Деев руководитель аналитического департамента Amarkets

В интерпретации ЦБ России получается, что цифровой рубль — это некая дополнительная форма национальной валюты, которая больше будет предназначена для проведения безналичных платежей. По крайней мере, указывается, что для наличных расчетов нужно будет сначала заказать некую сумму через свой цифровой кошелек. То есть проще будет использовать рубль при перечислениях безналом — это и оплата в магазинах, и переводы средств между физическими и юридическими лицами, и начисление заработной платы, и взаимодействие граждан и бизнеса с государством. Вероятно, в этом и заключается главная задача введения цифрового рубля — чтобы оплаты наличными постепенно сокращались. Кроме того, появление нового вида валюты даст государству большие возможности в области контроля доходов и расходов граждан».

Михаил Дорофеев, председатель правления КПК «Обновление»

Банк России, ранее высказывавший скепсис в отношении возможности создания и обращения цифрового рубля, похоже, изменил свою точку зрения. Анонсированные 13 октября общественные консультации говорят о том, что российский денежный регулятор не собирается оставаться в стороне от глобальных тенденций по созданию национальных цифровых валют, лидером в котором выступает Китай. На этой неделе ЦБ этой страны начал массовое тестовое распределение так называемых цифровых юаней, которые могут получить широкое распространение к началу зимней Олимпиады в Пекине в начале 2022 года.

Антон Гринштейн, эксперт информационно-аналитического центра компании Hamilton

Судя по всему, в ЦБ России еще не совсем определились с тем, что из себя будет представлять цифровой рубль и какие задачи он должен будет решать. Вероятно, речь идет о создании еще одной формы рубля. Разница между новой и старыми формами существенна. Во-первых, разный способ эмиссии, цифровой рубль будет выпускаться Банком России на основе блокчейн-технологии, подразумевающей гораздо более высокий уровень контроля, прозрачности и защиты. Во-вторых, для осуществления транзакций не потребуется использование платежных систем вроде Visa и Mastercard. Необходим будет специальный электронный кошелек и, по заверениям ЦБ, больше ничего — ни дополнительного программного обеспечения, ни доступа к интернету.

Кроме того, в отличие от «частных» криптовалют, например биткоина, цифровой рубль станет стейблкоином, то есть будет эквивалентен наличному и безналичному рублю, а значит, ответственность за него и его устойчивость будет также нести Банк России.

Заявления Банка России не вносят особой ясности в причины столь поспешных действий в вопросе разработки и запуска обращения цифрового рубля. То ли это подготовка к возможному отключению от SWIFT, то ли подготовка к каким-то другим санкциям — непонятно. Но пока это больше похоже на попытку не отставать от общего тренда крупнейших мировых финансовых регуляторов вроде Европейского центрального банка, Народного банка Китая, Банка Англии, которые очень активны в этом вопросе.

Хотя и там это преподносится исключительно как следование за прогрессом с целью сделать жизнь граждан удобнее. Правда, непонятно, в чем удобнее, но понятно, что открыто говорить о создании конкурента американскому доллару никто не хочет.

В общем, с таким рвением Банка России можно ожидать, что внедрение цифрового рубля пройдет успешно, особенно если в нем будут механизмы защиты от инфляции.

Сергей Хестанов, советник по макроэкономике генерального директора «Открытие Брокер»

Как в годы перестройки была очень популярна идея внедрения ЭВМ, так и сейчас — тема цифровых валют. Вот и ЦБ РФ заговорил об эксперименте с цифровым рублем.

Сам по себе эксперимент безвреден. Пока миссия цифрового рубля не ведет к заметным изменению М2, экономика в целом его просто не заметит. Но и ждать от цифрового рубля какого-либо прорыва тоже нет оснований. Для прорыва необходимо, чтобы свойства цифрового рубля сильно отличались от свойств рубля обычного. Иначе возникает вопрос: а зачем он вообще нужен?

Вячеслав Зайченко, экономист, трейдер срочного рынка

В случае развития цифрового рубля в России может исчезнуть банковский сектор.

Майкл Росс-Джонсон, генеральный директор криптовалютного необанка Chatex

Российский Центробанк — не первый регулятор, который намерен внедрять цифровую форму национальной валюты. Это означает, что финансовые власти разных стран все больше стремятся сохранить контроль над сферой обращения национальной валюты, так как конкуренцию фиатным (бумажным) валютам начинают составлять криптовалюты. Запуск CBDC означает, что цифровой рубль сохранит все недостатки привычных денег (управление из центра, возможность влияния ЦБ на эмиссию и стоимость валюты). Если потребности государства или экономики будут такими, что необходимо будет девальвировать рубль, это произойдет.

Владислав Булочников, основатель криптовалютного необанка Chatex

К криптовалютам цифровой рубль отношения не имеет, так как цифровые валюты не имеют единого эмитента и гарантий защиты прав потребителей, Одним словом, цифровой рубль — это некий гибрид, который регулятор предлагает внедрить для более быстрого и активного продвижения идеи о сокращении наличных платежей в стране.

Анатолий Князев, сооснователь Exante

Посредническая функция банков и платежных систем все меньше нужна как банкам, так и ЦБ: ведь банкам все тяжелее выполнять требования комплаенса. Они все чаще вынуждены отказывать клиентам не только в операциях, но даже в открытии счетов, поскольку маржа у транзакционного бизнеса низкая, а регуляторные риски — огромные.

Владислав Антонов, аналитик ИАЦ «Альпари»

По сути, ничего не изменится. Это цифровые деньги, но только на платформе блокчейна. Они будут тоже пользоваться спросом. Однако эту сферу регулирует Банк России, поэтому как он скажет, так и будут действовать участники рынка.

ФРС США тоже педалирует тему цифрового доллара, причем в ускоренном виде. Скорее всего, цифровизация доллара станет правильным решением — Китай уже впереди, а явная поддержка криптовалюты в США сейчас некстати.

Надежда Караваева, старший аналитик банковских рейтингов НРА

Цифровой рубль — это пока еще сложный продукт для понимания и использования населением. Для проведения безналичных платежей уже существует достаточное количество платежных систем и сервисов, а для осуществления ежедневных покупок можно воспользоваться банковской картой, которая принимается уже практически везде, или наличными. Поэтому ввод цифрового рубля представляется в нынешних реалиях несколько преждевременным.

Валерий Петров, вице-президент Российской ассоциации криптовалют и блокчейна (РАКИБ)

Цифровая валюта — один из инструментов, используемых для перезапуска финансовой модели мира. Наиболее эффективным первым шагом после появления публичных криптовалют наподобие биткоина, эфира и других мог бы стать запуск государственных криптовалют, того же цифрового рубля. Целью этого шага помимо желания уйти от доллара является стимулирование удешевления себестоимости услуг внутренней финансовой инфраструктуры. Благодаря этому в стране могут быть реализованы прямые расчеты между участниками сделок, упрощен контроль за взаиморасчетами и минимизировано участие посредников. В результате у пользователей цифровой национальной валюты снижаются непроизводительные затраты — как следствие может повыситься платежеспособность хозяйствующих субъектов. Кроме того, власти смогут лучше контролировать целевое использование государственных средств за счет отслеживания таких операций в режиме онлайн. Помимо средства взаиморасчетов, цифровая национальная валюта запускает механизм постепенного обмена обычных денег на цифровые.

Павел Сигал, первый вице-президент предпринимательской ассоциации «Опора России»

Использование такого типа валюты будет удобным для всех — и для юридических, и для физических лиц. Проникновение онлайн-расчетов в стране уже достаточно велико, и с появлением цифрового рубля такие расчеты станут главными, а доля использования наличных денег, безусловно, должна сократиться. Это общемировая тенденция, которую поддерживает и правительство России. Регулятор же заявляет, что внедрение цифрового рубля позволит собирать обширные базы данных по расчетам в стране. Для этого потребуется дополнительная техническая инфраструктура, но какая именно и сколько такие разработки будут стоить, ЦБ пока не говорит.

Антон Москаленков, директор офиса международных связей Агентства стратегических инициатив (АСИ)

Сейчас процедура перевода денег происходит по такой схеме: из точки А отправляется перевод, далее средства проходят через банк, и действие одобряется банком, затем деньги доставляются в точку Б. Цифровая валюта позволяет разгрузить работу банков и проводить процедуру напрямую, то есть доставить из сразу из точки А в точку Б. Это примерно то же, что отдать свои наличные деньги другому человеку сразу в руки — здесь процедура аналогичная, но в виртуальном варианте. Цифровой рубль будет полезен тем, кто совершает высокочастотные операции, например трейдерам или лицам, занятым во внешнеторговой отрасли, хотя для тех, кто отправляет денежные переводы с личного кабинета банка на счет аналогичного банка без комиссии, разница не будет ощутимой.

Рестораны, парикмахерские, частные мастерские настоятельно рекомендуют своим клиентам расплачиваться наличными — это позволяет, во-первых, избежать комиссии за пользование терминалом оплаты, а во-вторых, уйти от официальной отчетности перед налоговой службой. Именно по этим причинам Закон о ЦФА принимался быстрыми темпами и тестирование цифровой валюты также проводится в ускоренном режиме. С одной стороны, цифровой рубль действительно освободит граждан от комиссий, с другой — сделает все операции максимально прозрачными, что ударит по малому и среднему предпринимательству.

Ксения Лапшина, аналитик инвестиционной компании QBF

Цифровые валюты как раз и создаются с целью снизить участие банков в тех операциях, где без них можно обойтись. Например, оплата покупки будет происходить с кошелька покупателя на кошелек продавца без каких-либо транзакций в банк и обратно, которые занимают время и требуют транзакционных затрат.

Артем Звёздин, финансовый трейдер

Введение цифровой валюты не искоренит преступность, но усложнит жизнь тем, кто не хочет жить по закону. Безусловно, вряд ли это коснется мелких правонарушений, когда, например, сотрудники получают часть зарплаты «в конверте». Речь идет о крупных капиталах, которые принято «заносить» именно наличными. Очевидно, что государство хочет с этим покончить, и цифровая валюта позволит это сделать, но обольщаться не стоит. Уверен, что отмывать денежные средства и дальше преступникам позволит криптовалюта, которая заменит наличные деньги.

Илья Сачков, гендиректор Group-IB

С точки зрения информационной безопасности цифровая валюта или сетевые средства расчетов при соблюдении несложных правил цифровой гигиены более безопасны, чем любая классическая валюта.

Владимир Тихомиров, главный экономист BCS Global Markets

Даже если такая валюта будет запущена, потребуется немало времени — годы — для того, чтобы значительная часть населения переключилась на ее использование с наличных денег. Преимущество цифрового рубля заключается в лучшем контроле над сохранностью этой валюты. Другими словами, в случае кражи ее можно восстановить. А ее недостаток — в транспарентности всех денежных операций.

Александр Китченко, эксперт в области криптовалют, член Bitcoin Foundation

Россия будет смотреть на то, как соседние страны начнут внедрять эти технологии. Мы подключимся тогда, когда Китай проведет эксперимент и он будет положительным. Тогда наши власти решатся на такой шаг. Я даже не исключаю, что какие-то теоретические разработки шли, идут и будут продолжаться, но это все пока теория, до практики дойдет не раньше, чем через пару лет. Безналичные расчеты у нас до пандемии были не самыми популярными, но сейчас количество безналичных платежей стало расти. Было много факторов, которые тормозили процесс перехода в «цифру», но сейчас они ускорились, поэтому можно говорить о чем-то более перспективном.

Юрий Юденков, профессор кафедры «Финансы, денежное обращение и кредит» факультета финансов и банковского дела РАНХиГС

Цифровая валюта может использоваться для борьбы с обналичиванием денежных средств, с выводом их за рубеж и финансированием терроризма. А обойти санкции цифровой рубль не поможет — для этого требуется полностью поменять мировую финансовую архитектуру, завязанную на американском долларе.

Александр Тимофеев, доцент кафедры информатики РЭУ им. Г.В. Плеханова

Скорее всего, этот инструмент пригодится для распределения, например, пособий среди наиболее бедных или нуждающихся в помощи государства, но под определенные транзакции — по покупке услуг или товаров. И эти транзакции можно будет осуществлять только через интернет и только в цифровой государственной валюте.

Справка «Б.О»

Криптовалюта — цифровая валюта, в основе которой лежат алгоритмы криптографического шифрования. Она существует только в виртуальном пространстве и не привязана к какому-либо эмиссионному центру. Все данные о критовалютах (транзакции, балансы, комиссии) хранятся в виде неизменяемых и нестираемых цепочек-блоков на основе технологии Blockchain, доступных для всех желающих. Каждый новый блок появляется в результате работы майнеров (майнинга). Этот процесс помогает защитить цепочку блоков от взломов и дестабилизации работы всей сети. Взамен майнеры могут получать вознаграждение от комиссий за транзакции и добычу новых «монет».

Криптовалюту можно приобрести на криптовалютных биржах (Binance, Bitfinex, Exmo), в обменниках или напрямую у владельцев. Для приобретения на бирже достаточно создать на ней аккаунт и перевести на него деньги, заплатив комиссию около 3–5%. Обменные сервисы дают возможность приобрести криптовалюту с помощью банковских карт и наличных средств с комиссией 1–3%. Для ее хранения необходим криптокошелек с набором программ и аппаратных методов, причем для каждой криптовалюты — свой.

В Китае с 2014 года разрабатывается криптоюань, платежная система которого способна обрабатывать 300 тыс. транзакций в секунду. Эмиссия будет происходить от ЦБ к коммерческим банкам, а затем — вводиться в оборот. Источники говорят о запуске криптоюаня в 2021 году.

США цифровой доллар разрабатывает 2019 года. Уже к июню был готов первый документ Whitepaper, в котором была подробно расписана схема выпуска и распространения криптовалюты. Совсем недавно ЕЦБ заявил о том, что в 2021 году также намерен внедрять цифровой евро.

В России впервые идея создания национальной криптовалюты была публично предложена Ольгой Скоробогатовой в рамках форума FINOPOLIS 2019. В июле 2020 года Госдума приняла Закон «О цифровых финансовых активах», который определил понятие «цифровая валюта», запретил ее использование как средства платежа и приравнял к особым инвестиционным активам. 13 ноября 2020 года пресс-служба Банка России опубликовала доклад о разработке собственной цифровой валюты. До конца года планируются общественные консультации с экспертами для создания крипторубля.

Центральный банк: определение, функции и роль

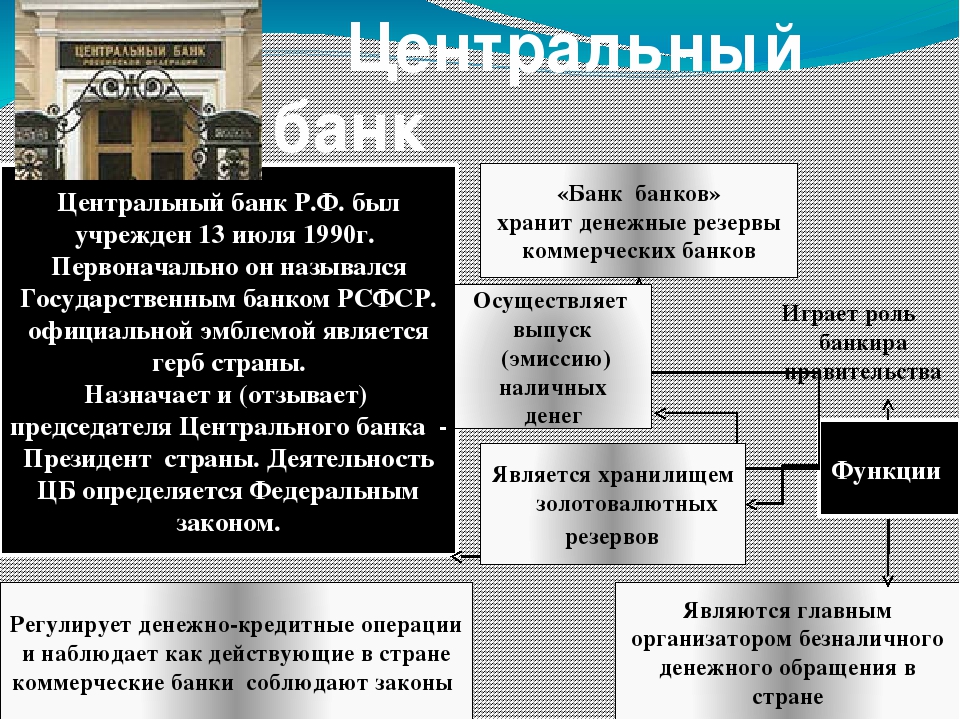

Центральный банк — это независимый национальный орган, который проводит денежно-кредитную политику, регулирует деятельность банков и предоставляет финансовые услуги, включая экономические исследования. Его цели — стабилизация национальной валюты, поддержание низкого уровня безработицы и предотвращение инфляции.

Большинство центральных банков управляется советом, состоящим из его банков-членов. Директора назначает главное выборное должностное лицо страны. Национальный законодательный орган утверждает его или ее.Это удерживает центральный банк в соответствии с долгосрочными политическими целями страны. В то же время он не имеет политического влияния в своей повседневной деятельности. Банк Англии первым установил эту модель. Теории заговора об обратном, это тоже владелец Федеральной резервной системы США.

Денежно-кредитная политика

Центральные банки влияют на экономический рост, контролируя ликвидность финансовой системы. У них есть три инструмента денежно-кредитной политики для достижения этой цели.

Во-первых, они устанавливают резервные требования.Это сумма наличных денег, которую банки-участники должны иметь под рукой каждую ночь. Центральный банк использует его, чтобы контролировать, сколько банки могут ссудить.

Во-вторых, они используют операции на открытом рынке для покупки и продажи ценных бумаг у банков-членов. Он изменяет количество наличных денег в кассе без изменения требований к резерву. Они использовали этот инструмент во время финансового кризиса 2008 года. Банки покупали государственные облигации и ценные бумаги с ипотечным покрытием для стабилизации банковской системы. Федеральная резервная система добавила к своему балансу 4 триллиона долларов за счет количественного смягчения.Сокращение этого запаса началось в октябре 2017 года.

В-третьих, они устанавливают цели по процентным ставкам, которые взимают с их банков-членов. Это определяет ставки по кредитам, ипотеке и облигациям. Повышение процентных ставок замедляет рост, предотвращая инфляцию. Это известно как сдерживающая денежно-кредитная политика. Снижение ставок стимулирует рост, предотвращая или сокращая рецессию. Это называется экспансионистской денежно-кредитной политикой. Европейский центральный банк снизил ставки настолько, что они стали отрицательными.

Денежно-кредитная политика — непростая задача.Эффект отразится в экономике примерно через шесть месяцев. Банки могут неправильно интерпретировать экономические данные, как это сделала ФРС в 2006 году. Они думали, что обвал субстандартных ипотечных кредитов затронет только жилье. Он ждал понижения ставки по федеральным фондам. К тому времени, когда ФРС снизила ставки, было уже слишком поздно.

Но если центральные банки будут слишком сильно стимулировать экономику, они могут спровоцировать инфляцию. Центральные банки избегают инфляции как чумы. Продолжающаяся инфляция уничтожает любые выгоды от роста. Это повышает цены для потребителей, увеличивает затраты для бизнеса и съедает любую прибыль.Центральные банки должны упорно работать, чтобы удерживать процентные ставки на достаточно высоком уровне, чтобы предотвратить это.

Политики, а иногда и широкая общественность с подозрением относятся к центральным банкам. Это потому, что они обычно действуют независимо от выборных должностных лиц. Они часто непопулярны в своих попытках оздоровить экономику. Например, председатель Федеральной резервной системы Пол Волкер (работал с 1979 по 1987 год) вызвал резкий рост процентных ставок. Это было единственное лекарство от безудержной инфляции. Критики раскритиковали его. Действия центрального банка часто плохо понимаются, что вызывает подозрения.

Регламент банка

Центральные банки регулируют своих членов. Им требуется достаточно резервов для покрытия потенциальных убытков по ссудам. Они несут ответственность за обеспечение финансовой стабильности и защиту средств вкладчиков.

В 2010 году Закон Додда-Франка о реформе Уолл-стрит предоставил ФРС больше регулирующих полномочий. Создано Агентство финансовой защиты потребителей. Это дало регулирующим органам возможность дробить крупные банки, чтобы они не стали «слишком большими, чтобы обанкротиться». Это устраняет лазейки для хедж-фондов и ипотечных брокеров.Правило Волкера запрещает банкам владеть хедж-фондами. Он запрещает им использовать деньги инвесторов для покупки рискованных деривативов для получения собственной прибыли.

Додд-Франк также учредил Совет по надзору за финансовой стабильностью. Предупреждает о рисках, влияющих на всю финансовую индустрию. Он также может рекомендовать Федеральной резервной системе регулировать деятельность небанковских финансовых компаний.

Додд Фрэнкс не дает банкам, страховым компаниям и хедж-фондам стать слишком большими, чтобы обанкротиться.

Оказание финансовых услуг

Центральные банки служат банком для частных банков и правительства страны.Они обрабатывают чеки и ссужают деньги своим членам.

Центральные банки хранят валюту в своих валютных резервах. Они используют эти резервы для изменения обменных курсов. Они добавляют иностранную валюту, обычно доллар или евро, чтобы их собственная валюта согласовывалась.

Это называется привязкой, и она помогает экспортерам поддерживать конкурентоспособность своих цен.

Центральные банки также регулируют обменные курсы как способ контроля над инфляцией. Они покупают и продают большое количество иностранной валюты, чтобы повлиять на спрос и предложение.

Большинство центральных банков регулярно публикуют экономическую статистику для принятия решений в области налогово-бюджетной политики. Вот примеры отчетов, предоставленных Федеральной резервной системой:

- Бежевая книга: ежемесячный отчет об экономическом состоянии от региональных Федеральных резервных банков.

- Отчет о денежно-кредитной политике: полугодовой отчет Конгрессу о национальной экономике

- Задолженность по кредитной карте: ежемесячный отчет о потребительском кредите.

История

Швеция создала первый в мире центральный банк, Риксбанк, в 1668 году.Следующим в 1694 году был Банк Англии. Наполеон учредил Banquet de France в 1800 году. Конгресс учредил Федеральный резерв в 1913 году. Банк Канады начал свою деятельность в 1935 году, а немецкий Бундесбанк был восстановлен после Второй мировой войны. В 1998 году Европейский центральный банк заменил все центральные банки еврозоны.

Подробно: Текущая ставка по федеральным фондам | Как ФРС меняет процентные ставки | Инструменты ФРС

Определение Центрального банка | Bankrate.com

Что такое центральный банк?

Центральный банк — это государственное учреждение, которое обычно имеет полномочия регулировать деятельность коммерческих банков, определять денежно-кредитную политику и предоставлять финансовые услуги.Они помогают стабилизировать национальную валюту, предотвращать инфляцию и поддерживать низкий уровень безработицы. Центральный банк США называется Федеральной резервной системой.

Более глубокое определение

Центральные банки были созданы как оплот против финансового кризиса. Как институт, контролирующий денежно-кредитную политику страны, центральные банки имеют возможность как стимулировать, так и замедлять рост экономики. Это связано с тем, что центральные банки имеют резерв наличности, из которого коммерческие банки могут использовать для выдачи ссуд, стоимость которых определяется национальными процентными ставками.

Если инфляция растет, центральный банк может поднять процентные ставки, в результате чего физическому лицу становится дороже брать ссуду в своем банке. Центральный банк может перестать производить деньги или вынудить коммерческие банки покупать финансовые инструменты, такие как казначейские векселя или иностранная валюта, что сокращает предложение денег в экономике. Это называется контрафактной денежной политикой.

С другой стороны, если экономика проседает, центральный банк может снизить процентные ставки, предоставляя коммерческим банкам более дешевый доступ к средствам, что, таким образом, позволяет физическим лицам и предприятиям занимать больше.Центральный банк может снова начать печатать деньги. Это называется расширяющей денежной политикой.

Большинство центральных банков устанавливают резервные требования для коммерческих банков, что означает, что они должны удерживать определенный процент наличными от того, что они должны владельцам счетов, что гарантирует, что у банков не закончатся деньги. Страны, которые не устанавливают резервные требования, например Великобритания, часто вместо этого имеют требования к капиталу, которые определяются отношением капитала банка к его риску.

Хотите открыть новый сберегательный счет? Bankrate может помочь вам найти лучшие ставки.

Пример центрального банка

Закон о Федеральной резервной системе был подписан президентом Вудро Вильсоном в 1913 году после серии финансовых паник, которые привели к банкротству многих коммерческих банков по всей стране. Конгресс ставит свои цели, но теоретически это независимый орган, хотя президент назначает его председателя.

Политика, которую она вводит, часто имеет непредвиденные последствия: например, поддержание низких процентных ставок помогло росту экономики и сокращению безработицы в краткосрочной перспективе, они также способствовали кризису субстандартного ипотечного кредитования и Великой рецессии.В то же время он разработал денежно-кредитную политику, которая вывела страну из рецессии и теперь имеет возможность регулировать банковские учреждения в надежде предотвратить новую.

центральный банк | Определение, история и факты

Центральный банк , учреждение, такое как Банк Англии, Федеральная резервная система США или Банк Японии, которому поручено регулировать размер денежной массы страны, доступность и стоимость кредита и курс его валюты в иностранной валюте.Регулирование доступности и стоимости кредита может быть неизбирательным или может иметь целью повлиять на распределение кредита между конкурирующими видами использования. Основные цели современного центрального банка при выполнении этих функций — поддерживать денежно-кредитные условия, способствующие высокому уровню занятости и производства, достаточно стабильному уровню внутренних цен и адекватному уровню международных резервов.

Подробнее по этой теме

деньги: Центробанк

Современные банковские системы содержат частичные резервы по депозитам.Если многие вкладчики предпочитают снимать свои депозиты в качестве валюты, …

Центральные банки также выполняют другие важные функции менее общего характера. Как правило, они включают действия в качестве финансового агента правительства, надзор за операциями коммерческой банковской системы, клиринговые чеки, администрирование систем валютного контроля, выполнение функций корреспондентов для иностранных центральных банков и официальных международных финансовых учреждений, а в случае центральных банков крупных промышленно развитых стран, участвующих в совместных международных валютных соглашениях, направленных на стабилизацию или регулирование обменных курсов участвующих стран.

Центральные банки действуют для общественного блага, а не для получения максимальной прибыли. Современный центральный банк прошел долгую эволюцию, восходящую к созданию Банка Швеции в 1668 году. В процессе этого центральные банки стали различаться по своим полномочиям, автономии, функциям и инструментам действий. Однако практически повсюду произошло значительное и явное расширение ответственности центрального банка за обеспечение внутренней экономической стабильности и роста, а также за защиту международной стоимости валюты.Также повышенное внимание уделяется взаимозависимости денежно-кредитной и другой национальной экономической политики, особенно налогово-бюджетной политики и политики управления долгом. Равным образом сформировалось повсеместное признание необходимости международного валютного сотрудничества, и центральные банки сыграли важную роль в развитии институциональных механизмов, которые придали форму такому сотрудничеству.

Расширение ответственности центральных банков во второй половине 20 века сопровождалось повышенным интересом правительства к их политике; в ряде стран институциональные изменения в самых разных формах были призваны ограничить традиционную независимость центрального банка от правительства.Однако независимость центрального банка на самом деле гораздо больше зависит от степени доверия общества к мудрости действий центрального банка и объективности руководства банка, чем от каких-либо правовых положений, направленных на предоставление ему автономии или ограничение его свободы действий.

Получите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сейчасЦентральные банки традиционно регулируют денежную массу, увеличивая и сокращая свои активы. Увеличение активов центрального банка вызывает соответствующее увеличение его депозитных обязательств (или выпуска банкнот), а это, в свою очередь, обеспечивает средства, которые служат в качестве денежных резервов коммерческой банковской системы — резервов, которые коммерческие банки, по закону или обычаи, должны поддерживать, как правило, в установленной пропорции своих собственных депозитных обязательств.По мере того, как банки приобретают большие остатки наличности в центральном банке, они могут расширять свои собственные кредитные операции и вкладывать обязательства до такой степени, что новые, более крупные денежные резервы больше не создают коэффициент резервирования, превышающий минимальный, установленный законом или обычаями. . Обратный процесс происходит, когда центральный банк сокращает объем своих активов и обязательств.

Существует шесть способов, которыми центральные банки обычно изменяют объем своих активов:

1. «Операции на открытом рынке» состоят в основном из покупок и продаж государственных ценных бумаг или других приемлемых ценных бумаг, но операции с акцептами банкиров и некоторые другие типы бумаги часто допустимы.Операции на открытом рынке являются эффективным инструментом денежно-кредитного регулирования только в странах с хорошо развитыми рынками ценных бумаг. Продажа ценных бумаг на открытом рынке центральным банком истощает денежные резервы коммерческих банков. Эта потеря резервов, как правило, вынуждает некоторые банки брать займы у центрального банка, по крайней мере, временно. Банки, столкнувшиеся с затратами на такие заимствования по высокой ставке дисконтирования, а также столкнувшиеся с возможностью получения предупреждений со стороны центрального банка о своей кредитной политике, как правило, становятся более ограничительными и избирательными при предоставлении кредита.Продажи на открытом рынке, уменьшая способность банковской системы предоставлять кредиты и стремясь снизить цены на продаваемые ценные бумаги, также имеют тенденцию повышать процентные ставки, взимаемые и выплачиваемые банками. Повышение доходности государственных ценных бумаг и процентных ставок, взимаемых и выплачиваемых банками, вынуждает другие финансовые учреждения предлагать более высокую норму прибыли по своим обязательствам, чтобы быть конкурентоспособными, и, учитывая ограниченную доступность банковского кредита, позволяет им: подобно банкам, чтобы получить более высокую доходность по своим кредитам.Таким образом, влияние продаж на открытом рынке не ограничивается банковской системой; он распространяется по всей экономике. И наоборот, покупка ценных бумаг центральным банком, как правило, приводит к кредитной экспансии финансовой системы и снижению процентных ставок, если только спрос на кредит не растет быстрее, чем предложение, что обычно имеет место после того, как инфляционный процесс начинает развиваться. в пути; тогда процентные ставки будут расти, а не падать.

Изменения ставок внутреннего денежного рынка в результате действий центрального банка также имеют тенденцию изменять преобладающие отношения между ставками внутреннего и внешнего денежного рынка, что, в свою очередь, может привести в движение краткосрочные потоки капитала в или из страна.

2. Ссуды банкам, обычно называемые «дисконтами» или «переучетами», представляют собой краткосрочные ссуды под коммерческие ценные бумаги или государственные ценные бумаги, позволяющие банкам удовлетворять сезонные или другие особые временные потребности либо в ссудных средствах, либо в денежных резервах для замены потери запасов в результате сокращения депозитов. Банк Англии обычно имеет дело с дисконтными домами, а не напрямую с банками, но влияние на банковские резервы аналогично. Предоставление таких ссуд — одна из старейших и наиболее традиционных функций центральных банков.Начисляемая процентная ставка известна как «ставка дисконтирования» или «ставка переучета». Повышая или понижая ставку, центральный банк может регулировать стоимость такого заимствования. Уровень и изменения ставки также указывают на мнение центрального банка о желательности большей жесткости или смягчения условий кредитования.

Некоторые центральные банки, особенно в странах, в которых отсутствует широкий рынок капитала, предоставляют среднесрочные и долгосрочные кредиты банкам и государственным корпорациям развития, чтобы облегчить финансирование внутренних расходов на экономическое развитие и уменьшить дефицит финансовых средств. экономия.Однако такое долгосрочное кредитование не рассматривается многими официальными органами как надлежащая деятельность центрального банка и считается опасным источником инфляционного давления.

3. Прямые государственные займы у центральных банков обычно не одобряются как поощряющие фискальную безответственность и обычно подлежат законодательным ограничениям; тем не менее, во многих странах центральный банк является единственным крупным источником кредита для правительства и широко используется. В других странах косвенная поддержка операций по государственному финансированию имеет денежно-кредитные эффекты, которые мало отличаются от тех, которые следовали бы в случае равного объема прямого финансирования центральным банком.

4. Центральные банки покупают и продают иностранную валюту для стабилизации международной стоимости своей собственной валюты. Центральные банки крупных промышленно развитых стран проводят так называемые «валютные свопы», при которых они ссужают друг другу свои собственные валюты, чтобы облегчить свою деятельность по стабилизации обменных курсов. До 1930-х годов полномочия большинства центральных банков по увеличению денежной массы ограничивались законодательными требованиями, которые ограничивали способность центрального банка выпускать валюту и (реже) принимать обязательства по депозитам объемом международных резервов центрального банка. .Однако такие требования были снижены или отменены большинством стран либо потому, что они блокировали расширение денежной массы в те моменты, когда расширение считалось важным для целей внутренней экономической политики, либо потому, что они «блокировали» золото или иностранную валюту, необходимые для платежей за границу. .

5. Многие центральные банки имеют право устанавливать и изменять в определенных пределах минимальные денежные резервы, которые банки должны держать под свои обязательства по депозитам. В некоторых странах резервные требования к депозитам предусматривают включение определенных активов в дополнение к наличным деньгам.Как правило, цель такого включения состоит в том, чтобы побудить или потребовать от банков инвестировать в эти активы в большей степени, чем они были бы склонны делать в противном случае, и, таким образом, ограничить предоставление кредита для других целей. Аналогичным образом, особенно низкие ставки дисконтирования иногда используются для поощрения определенных типов кредитов, например для сельского хозяйства, жилищного строительства и малого бизнеса.