Что входит в кредитную историю: Что такое кредитная история

Что такое кредитная история

Если банк неожиданно отказался выдавать вам кредит или новый работодатель передумал брать на работу, возможно, причина кроется в вашей кредитной истории. Проверить свою кредитную историю стоит, даже если вы на 100% уверены, что с ней все в порядке. Объясняем подробно, как выглядит кредитная история, что она может о вас рассказать и что делать, если вам приписали чужие долги

Кредитная история — это информация о ваших кредитных обязательствах. Она показывает, в какие банки, микрофинансовые организации (МФО) или кредитные потребительские кооперативы (КПК) вы обращались за кредитами и займами. Когда это было и какие суммы вы брали. Были ли вы созаемщиком или поручителем по чужим кредитам. Платили ли аккуратно или задерживали платежи.

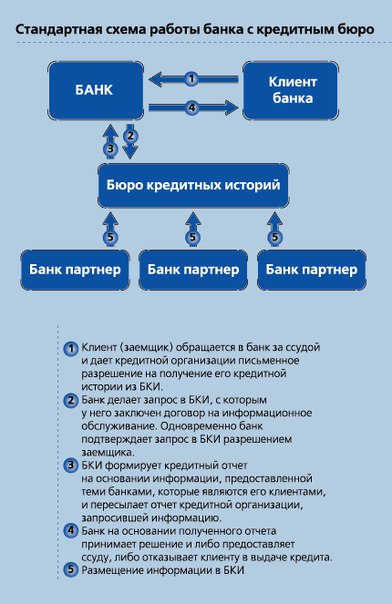

Эта информация хранится в специальных организациях — бюро кредитных историй (БКИ). Их несколько, и каждый банк, МФО и КПК вправе выбрать любое бюро, в которое он будет передавать информацию о своих заемщиках.

То есть если вы брали кредиты и займы в разных местах, то, скорее всего, ваша кредитная история хранится по частям в нескольких БКИ. И надо будет получить данные во всех этих бюро, чтобы собрать кредитную историю воедино.

Как выглядит кредитная история

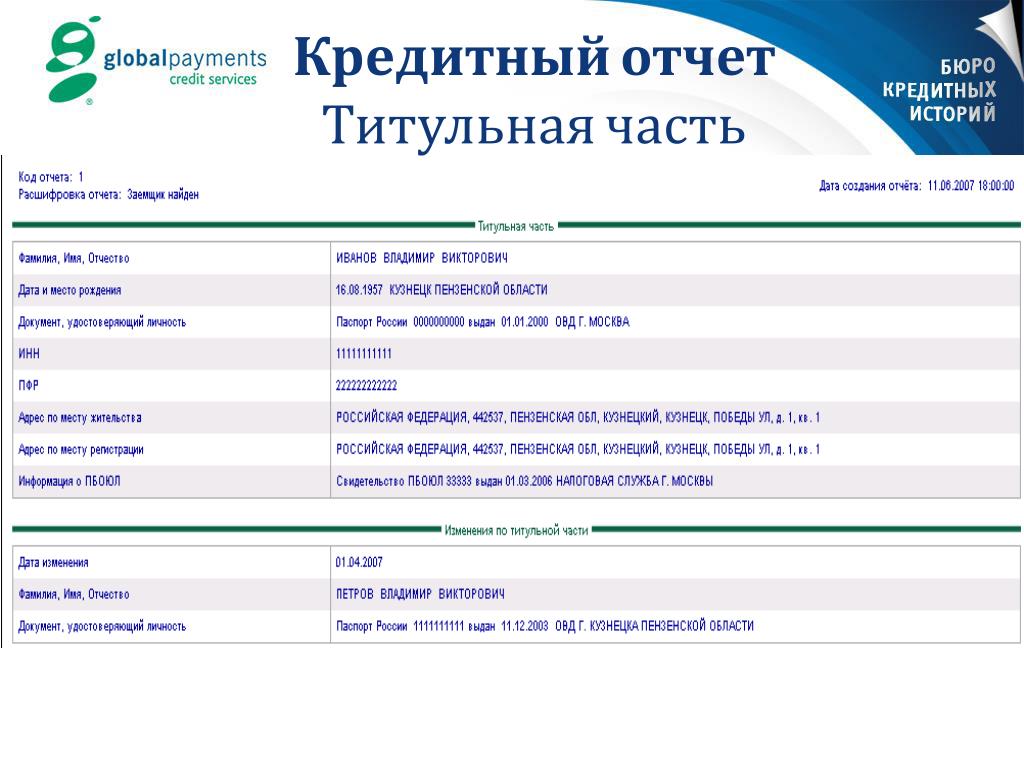

Документ с кредитной историей состоит из четырех частей:

- Титульная часть

Ваша личная информация: ФИО, дата и место рождения, паспортные данные, ИНН и СНИЛС (если вы их предоставляли). - Основная часть

Описание кредитов и займов, закрытых и активных, информация о сроках погашения, непогашенном остатке, наличии или отсутствии просроченных платежей. Тут же может быть информация о неисполненном решении суда или о взыскании долга судебными приставами за неоплаченные услуги операторов сотовой связи, ЖКХ, сведения об алиментах.

Основная часть также может содержать индивидуальный рейтинг заемщика. Если у вас высокий рейтинг, скорее всего, вы без проблем получите кредит в любом банке. Если низкий — вряд ли кто-то решится одолжить вам денег. Этот рейтинг бюро рассчитывают на основании собственных методик, анализируя информацию из вашей кредитной истории. - Закрытая часть

В ней описано, кто выдавал вам кредит/заем, кому уступали вашу задолженность, если такая ситуация возникала, и кто запрашивал вашу кредитную историю (это организации, которым вы давали на это согласие). - Информационная часть

Из нее понятно, куда вы обращались за кредитом/займом, а также по какому заявлению и почему получили отказ. Здесь же фиксируются «признаки неисполнения обязательств» — в случае если за 120 дней заемщик не платил по кредиту два раза подряд и более.

Неоплаченные коммунальные платежи могут стать поводом для банка отказать в кредите. Обычно это касается злостных неплательщиков за ЖКУ.

Кому интересна моя кредитная история?

Банкам, МФО и КПК.

Если вы обратитесь за кредитом, будьте готовы, что эти организации изучат вашу кредитную историю. И могут отказать, если с ней не все в порядке.

Страховым компаниям.

По данным бюро кредитных историй, существует связь между тем, как человек платит по кредитам, и тем, как он ведет себя за рулем. Водители, которые регулярно и надолго опаздывают с платежами, обычно чаще попадают в аварии и приносят страховщикам убытки. Поэтому страховщики тоже стали запрашивать кредитную историю, чтобы предлагать людям более справедливые цены на полисы.

Сервисам каршеринга.

Каршеринговые компании тоже запрашивают в БКИ кредитные истории и кредитные рейтинги водителей, прежде чем разрешать им пользоваться сервисом. Если человек задолжал крупные суммы и не возвращает кредиты, компании не рискнут дать ему доступ к своим автомобилям.

Потенциальным работодателям.

Такая проверка актуальна в большей мере для управленцев в банковской сфере, госсекторе или крупных коммерческих структурах. Сотрудник с кучей долгов, просрочек и плохой кредитной историей выглядит для работодателя не очень привлекательно. Если же соискатель стабильно платит по кредиту/займу, который составляет менее 30% его ежемесячного дохода, — кандидату это только в плюс. Работодатель может оценить это как проявление надежности и аккуратности, а также как умение управлять финансами.

Хорошо, пусть банки смотрят мою кредитную историю. Зачем мне за ней следить?

- Кредитная история поможет вам оценить свои шансы получить кредит/заем. Или понять, почему вам отказывают банки и МФО, страховые компании завышают тарифы на полисы, каршеринговые сервисы не подключают к своим услугам, а серьезные компании не берут на работу.

- Если вы потеряли важные документы, например паспорт, то с помощью кредитной истории сможете проверить, не оформили ли мошенники кредит по вашим документам.

- К сожалению, в кредитной истории могут быть ошибки. Заказав ее, вы сможете убедиться, что их там нет (или проверить, что исправления, которые вы внесли в вашу историю, действительно там появились).

Например, Иван полностью погасил ипотеку два года назад. Теперь он решил взять новую ипотеку — на квартиру побольше. Но банк отказывает ему в кредите. Иван недоумевает — он же аккуратно гасил предыдущий кредит, ни разу не просрочил платеж и даже закрыл ипотеку досрочно. Он же идеальный клиент! Заказав кредитную историю, Иван обнаружил, что его закрытая ипотека все еще числится активной. Оказывается, банк не передал в БКИ сведения о том, что кредит Ивана закрыт. Отсюда и отказ оформить новую ипотеку.

Что делать Ивану? Он может подать в бюро заявление о внесении изменений или дополнений в свою кредитную историю. В течение 30 дней со дня получения заявления бюро обязано провести проверку. Для этого оно запрашивает информацию у банка, МФО или КПК, которые передали спорные данные. Кредитор обязан либо подтвердить прежнюю информацию, либо прислать новые сведения. Если во время проверки кто-то запросит кредитную историю Ивана, бюро отметит те данные, которые уточняются и могут не соответствовать действительности.

Кредитор обязан либо подтвердить прежнюю информацию, либо прислать новые сведения. Если во время проверки кто-то запросит кредитную историю Ивана, бюро отметит те данные, которые уточняются и могут не соответствовать действительности.

Как получить кредитную историю?

Сначала ее нужно найти

Ваша кредитная история может храниться в одном БКИ или сразу в нескольких. Чтобы узнать, в каких именно бюро хранится ваша история, нужно отправить запрос в Центральный каталог кредитных историй. Проще всего сделать это онлайн:

Нужно зайти во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа к данным понадобятся только паспорт и СНИЛС.

В ответ Банк России пришлет вам в личный кабинет на Портале госуслуг список всех БКИ, в которых хранится ваша кредитная история. Информация будет включать название, адрес и номер телефона бюро.

Для этого вам понадобится код субъекта кредитной истории (комбинация букв и цифр). Если вы брали кредит или заем хоть раз в жизни, значит, этот код у вас уже есть. Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых вы брали кредит.

Если вспомнить старый код не удается, а банк или МФО не помогают, код можно сформировать заново. Для этого нужно лично обратиться в любой банк или бюро, чтобы создать новый код.

Этот код надо будет указать в запросе, который нужно создать на сайте Банка России. Не позднее следующего рабочего дня вы получите письмо с названиями всех бюро, где хранится ваша история.

Если вы не любитель онлайн-запросов, то можно, например, направить телеграмму в Центральный каталог кредитных историй. Ответ придет в течение трех дней. Но пришлют его на электронный адрес, который вы укажете в телеграмме. В письме вам сообщат, в каких бюро хранится ваша кредитная история.

Когда вы узнаете список бюро, нужно в каждом из них запросить свою кредитную историю

-

Бесплатно

По закону два раза в год каждое бюро обязано предоставить вам кредитную историю бесплатно. При этом можно выбрать: дважды запросить отчет на электронную почту или один раз в электронном виде и один раз — на бумаге.

Подать заявку можно:

- Через сайт бюро

- Телеграммой

- В офисе БКИ

- Обычным письмом по почте

Чтобы получить документ в электронном виде, проще всего отправить онлайн-заявку через сайт БКИ. В процессе оформления заявки вас автоматически переадресуют на Портал госуслуг для авторизации, а затем обратно — на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней.

Можно отправить телеграмму на официальный адрес БКИ. В ней нужно указать свое имя, данные паспорта и адрес электронной почты, на который вы хотите получить отчет.

В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

Здесь вы можете получить свою кредитную историю в бумажном виде в тот же день. Для этого нужно прийти в бюро с паспортом.

Самый долгий и трудоемкий вариант — отправить в БКИ письмо обычной почтой. Такой запрос должен быть заверен нотариусом. В письме можно указать, как вы хотите получить ответ: в бумажном виде на свой почтовый адрес или в электронном — на адрес электронной почты. В этом случае к трем дням на подготовку отчета прибавится время доставки писем.

-

За деньги.

Если кредитная история вам нужна срочно или чаще, чем дважды в год, вы можете получить ее за дополнительную плату.

Для этого можно использовать все перечисленные выше способы: обратиться в офис БКИ, послать телеграмму, отправить письмо по почте или оставить заявку на сайте бюро.

Кроме того, можно получить отчет через свой банк. Но при условии, что он сотрудничает с теми БКИ, в которых хранится ваша кредитная история. Оформить запрос можно через личный кабинет на сайте банка.

Запрашивать информацию через банк имеет смысл только в том случае, если ваши данные хранятся именно в тех бюро, с которыми сотрудничает банк. Иначе вы либо ничего не получите, либо должны будете дополнительно запрашивать информацию в других бюро.

БКИ публикуют на своих сайтах полный список банков, с которыми они работают.

В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

Кто кроме меня может получить мою кредитную историю?

-

Полный кредитный отчет, который содержит все части, в том числе и закрытую, можете получить только вы.

- Основную часть вашей кредитной истории и ваш кредитный рейтинг может изучить банк, МФО, страховая компания или работодатель (любое юридическое лицо или ИП) только с вашего письменного согласия.

-

Информационную часть без вашего согласия может получить любое юридическое лицо, но только в целях выдачи вам кредита (займа).

Можно ли внести в кредитную историю запрет на выдачу кредитов/займов родственнику?

Нет. По закону в кредитной истории не может быть «комментариев или суждений» — только факты.

Я наследник. Могу ли я узнать кредитную историю умершего родственника?

Да. Но только через нотариуса на основании документов, необходимых для открытия наследственного дела.

Как выглядит идеальная кредитная история?

Идеальная кредитная история — понятие относительное. Изучив кредитную историю человека, один банк может выдать ему кредит, а другой — отказать. Хотя и клиент будет тот же, и кредитная история та же самая.

Хотя и клиент будет тот же, и кредитная история та же самая.

В хорошей кредитной истории должны быть кредиты/займы, которые вы периодически берете и аккуратно гасите. Для банка это лучший признак, чем полное отсутствие кредитов за последние годы.

Если у вас уже есть непогашенный кредит, который вы исправно и в срок выплачиваете, скорее всего, вам одобрят еще один кредит (но, возможно, на меньшую сумму). Но главное — реально оценивать свои силы и не брать новые кредиты, когда прежние вызывают сложности с погашением долга.

Самое важное для кредитной истории — отсутствие систематических просрочек платежа в течение длительного времени. Несколько просрочек на пару дней вряд ли станут причиной отказа.

Как часто кредитная история обновляется?

По закону кредиторы обязаны вносить информацию в БКИ в течение 5 рабочих дней. Например, если вы закрыли автокредит в понедельник, то банк должен будет сообщить об этом в бюро до выходных.

Кредитная история хранится в БКИ 10 лет с тех пор, как в нее последний раз вносили информацию.

То есть банк или МФО не интересует, какие займы вы брали десятилетия назад. Имейте в виду, что особенно пристальное внимание они обратят на вашу кредитную активность за последние 2–3 года.

Я добросовестно выплачивал кредиты, но у меня плохая кредитная история. Как так вышло?

К сожалению, такое случается. Если вы уверены, что все оплатили вовремя, то возможны следующие причины:

1. Кредитная история еще не обновилась

Убедитесь, что прошло 5 рабочих дней с того момента, как вы закрыли кредит. Не забывайте, что информация поступает в БКИ не мгновенно.

2. Кредит по карте погашен, но карта не закрыта

За обслуживание кредитной карты банки, как правило, берут плату. Даже если вы погасили кредит и больше не пользуетесь картой, эту плату банк регулярно списывает — и на карте может образоваться долг. Поэтому ненужные карты стоит аннулировать.

Поэтому ненужные карты стоит аннулировать.

Обратитесь в банк, попросите закрыть ваш карточный счет и обязательно сохраните документы о завершении или расторжении договора. Через месяц-другой лучше удостовериться в банке, что счет и карта точно закрыты, долгов нет.

3. Когда-то давно вы взяли кредит, закрыли и забыли про него

Но оказывается, что осталась маленькая непогашенная сумма за страховку или комиссию. И банк вам об этом не сообщил — возможно, вы сменили номер телефона или адрес либо были какие-то другие причины, по которым банк не уведомил вас. В итоге в вашей кредитной истории числится просрочка.

4. Сотрудники банка или бюро ошиблись — человеческий фактор

Например, они опечатались в имени или паспортных данных. Если измененное имя совпадает с именем неплательщика, на добросовестном заемщике может повиснуть чужой долг. Случается, что чужую информацию заносят тезкам или однофамильцам. Бывает и такое, что кредит погашен, но кредитор не передал в бюро новые данные. Или передал, а в бюро их еще не учли.

Бывает и такое, что кредит погашен, но кредитор не передал в бюро новые данные. Или передал, а в бюро их еще не учли.

Как исправить ошибку в кредитной истории?

Пишите заявление об оспаривании кредитной истории и обращайтесь напрямую в бюро, в котором хранится кредитная история.

После этого бюро перешлет ваше заявление кредитору и будет ждать от него ответа. Если банк или МФО подтвердят вашу правоту, то бюро исправит ошибку и сообщит вам об этом письменно. Срок — 30 дней со дня получения бюро заявления.

Как подать заявление на оспаривание кредитной истории?

- Проще и быстрее всего прийти в бюро и заполнить заявление на месте. Не забудьте паспорт и заранее соберите доказательства: справку о погашении задолженности от кредитора, квитанции об оплате кредита — все, что подтвердит вашу правоту.

- Если вы не можете посетить бюро, то задача усложняется: предстоит отправить обычной бумажной почтой заявление, заверенное нотариусом. Также не забудьте приложить документы от кредитора — например, справки о погашении задолженности. Бланк заявления можно скачать на сайте бюро.

Также не забудьте приложить документы от кредитора — например, справки о погашении задолженности. Бланк заявления можно скачать на сайте бюро.

Также не забудьте приложить документы от кредитора — например, справки о погашении задолженности. Бланк заявления можно скачать на сайте бюро. Если с вашей стороны все прозрачно и у вас есть доказательства, то финансовая организация подтвердит вашу правоту и в бюро исправят вашу кредитную историю. Если же банк, МФО или КПК не согласятся с вашими аргументами и будут настаивать на невыплаченном кредите или просрочке, то остается только решать проблему через суд.

Ваша кредитная история, скорее всего, хранится не в одном бюро, а в нескольких, поэтому исправлять ее нужно в каждом из них. Ведь нет гарантии, что кредитор оповестит все бюро о том, что нужно исправить ошибку. За своей кредитной историей приходится следить самому.

Это не ошибка, у меня и вправду плохая кредитная история. Как ее улучшить?

Удалить что-либо из кредитной истории нельзя. Но если вы хотите и дальше кредитоваться, ее можно улучшить. Берите совсем небольшие кредиты или займы и очень аккуратно их гасите. Оформите кредитную карту или купите в кредит бытовую технику.

Берите совсем небольшие кредиты или займы и очень аккуратно их гасите. Оформите кредитную карту или купите в кредит бытовую технику.

Так за пару лет (а финансовые организации особенно внимательно изучают вашу кредитную активность за последние 2–3 года) вы создадите новую историю взаимоотношений с кредиторами — хорошую. Не забывайте столь же аккуратно и вовремя оплачивать счета за жилищно-коммунальные услуги. Скорее всего, после таких «оздоровительных процедур» вас вновь причислят к надежным клиентам.

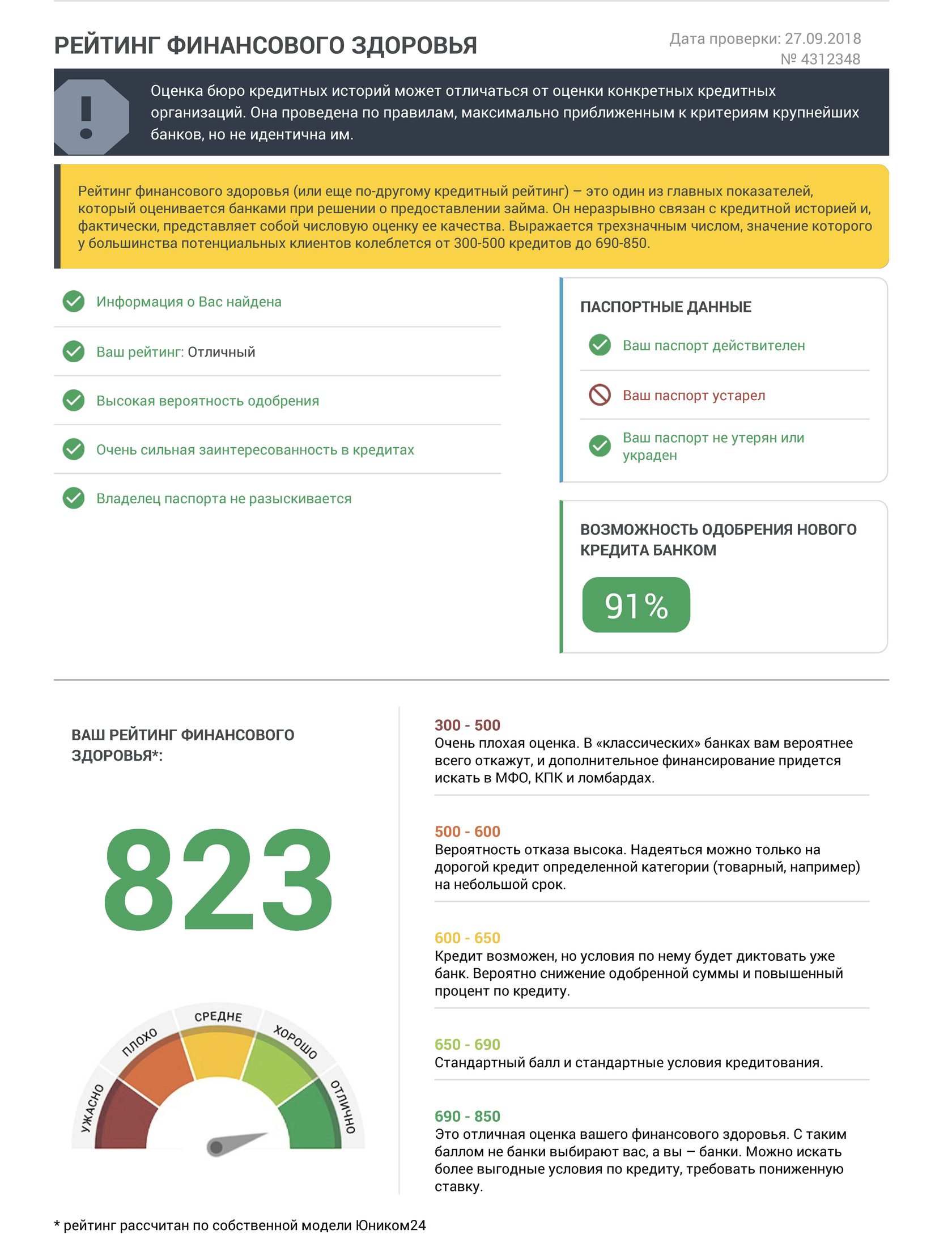

Что такое кредитный рейтинг и как его узнать

Кредитный рейтинг и кредитную историю часто путают. Поясню, почему это не одно и то же и чем они отличаются.

Мишель Коржова

финансовый консультант

Кредитная история — это информация о том, как конкретный человек — субъект кредитной истории — исполняет свои обязательства. Кредитная история формируется на основании данных, которые передают источники формирования кредитной истории: организации-кредиторы, федеральные органы исполнительной власти или арбитражные управляющие, которые проводят процедуру банкротства физического лица.

Кредитная история хранится в бюро кредитных историй (БКИ). В России сейчас действует 11 таких бюро. Это значит, что ваша кредитная история может храниться в каком-то одном БКИ или в нескольких сразу — единого БКИ, с которым обязаны сотрудничать все банки, нет. Подробнее о кредитной истории и о том, как ее получить или исправить в ней ошибки, у нас есть отдельная подборка.

Пример отчета. Сама кредитная история состоит из четырех частей:

- В титульной части указаны стандартные общие данные о субъекте кредитной истории: ФИО, паспортные данные, ИНН и СНИЛС.

- В основной — сведения о текущих кредитах и вступивших в силу решениях суда о взыскании денежных средств, о банкротстве, а также скоринговый балл заемщика, если БКИ его рассчитывает.

- В информационной части — какие заявки подавал человек на кредит и результат рассмотрения: выдан кредит или нет.

- Закрытую часть видит только заемщик. В ней указаны все, кто когда-либо запрашивал кредитную историю субъекта и кто передавал в нее информацию.

В законе прописаны составляющие кредитной истории, при этом четких требований, как ее оформлять, нет. Для этого некоторые бюро кредитных историй публикуют у себя на сайтах руководство, как читать кредитный отчет из этого же бюро. Например, руководство по прочтению кредитного отчета НБКИ.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Как формируется рейтинг

Единой формулы расчета или требований к кредитному рейтингу нет, каждое бюро рассчитывает его исходя из своих критериев. Это связано с тем, что сейчас в РФ действует сразу несколько БКИ. Организации, которые обязаны передавать информацию в БКИ, должны сотрудничать хотя бы с одним бюро. С каким именно — каждый кредитор решает сам. При этом некоторые организации передают информацию сразу в несколько бюро — ограничений тут нет.

Реестр бюро кредитных историй

Отличия рейтинга от кредитной истории. Кредитный рейтинг, или скоринговый балл, — это оценка благонадежности и кредитоспособности заемщика на основании информации из кредитной истории. Чем выше балл, тем более благонадежным считается клиент. Кредитный рейтинг могут указывать в кредитном отчете или предоставлять в виде отдельной услуги.

Чем выше балл, тем более благонадежным считается клиент. Кредитный рейтинг могут указывать в кредитном отчете или предоставлять в виде отдельной услуги.

Сейчас БКИ не обязаны рассчитывать кредитный рейтинг заемщика, это делается по усмотрению бюро.

Кредитный рейтинг неразрывно связан с кредитной историей. Поскольку информация о кредитах разбросана по разным бюро, каждое бюро оценивает субъекта кредитной истории исходя из данных, которые есть у нее.

Что делать? 05.02.18У меня много маленьких просрочек по кредиту

Например, у Васи пять кредитов, по двум он не платит уже несколько месяцев. Информация по двум с просрочкой хранится в одном бюро, а по остальным трем — в другом. В итоге в первом бюро у Васи может быть плохой кредитный рейтинг, а во втором — хороший.

Мой кредитный рейтинг, по данным «Эквифакса», составляет 591 балл. Это очень плохо. Связано это с тем, что я никогда не оформляла кредиты, при этом в моей кредитной истории есть одна заявка с отказомКритерии, по которым рассчитывают и присваивают рейтинг. Ни одно бюро не объявляет точные критерии, по которым оно рассчитывает и присваивает рейтинг. Но у всех есть общие критерии. Вот на что может смотреть БКИ, когда формирует рейтинг:

Ни одно бюро не объявляет точные критерии, по которым оно рассчитывает и присваивает рейтинг. Но у всех есть общие критерии. Вот на что может смотреть БКИ, когда формирует рейтинг:

- Возраст кредитной истории. Условно, если кредитной истории меньше года, некоторые БКИ считают это негативным фактором.

- Большое количество запросов на проверку кредитной истории. Все организации, которые запрашивали кредитную историю, отображаются в закрытой части. Некоторые БКИ снижают кредитный рейтинг, если поступает много запросов за короткий срок.

- Просрочки по кредиту. Влияет количество просрочек, длительность, частота. Например, снижать кредитный рейтинг могут как частые просрочки оплаты на пару дней, так и длительные по несколько месяцев.

- Отсутствие информации о кредитах. Даже если вы не оформили ни одного кредита, в бюро все равно может быть информация о вас. В таком случае балл изначально может быть низкий или отсутствовать, поскольку бюро не знает, как вы можете в дальнейшем выплачивать кредиты.

- Долговая нагрузка. Большое количество открытых кредитов может снижать кредитный рейтинг. Чем больше открытых кредитов в текущий момент, тем ниже балл.

Пример отчета объединенного кредитного бюро

БКИ «Эквифакс» показывает вот такую диаграмму факторов, которые могут влиять на кредитный рейтингВот так Объединенное кредитное бюро описывает критерии, которые могут снижать кредитный рейтингЧто означают баллы рейтинга

Поскольку каждое бюро самостоятельно рассчитывает кредитный рейтинг исходя из своих критериев, единой шкалы рейтинга нет. Единственное универсальное для всех БКИ: чем выше балл, тем лучше.

Шкала «Эквифакс». По шкале БКИ «Эквифакс» можно набрать от 0 до 999 баллов.

Расшифровка баллов БКИ «Эквифакс» выглядит такРасшифровка оценки от БКИ «Эквифакс»Шкала кредитного бюро «Русский стандарт». В этом бюро присваивается от 0 до 620 баллов. В кредитном рейтинге этого БКИ есть рекомендации в зависимости от того, какой рейтинг получил человек. При этом по поводу части рекомендаций есть вопросы.

При этом по поводу части рекомендаций есть вопросы.

Например, некоторые банки обращают внимание, где именно заемщик берет займы. Если клиент обращается за займом в МФО, некоторые банки могут оценивать это негативно: если потенциальный клиент обращается за деньгами на короткий срок, возможно, у него проблемы и не стоит ему выдавать кредит.

Что делать? 03.09.19В кредитной истории появились заявки на получение микрозаймов

Пример кредитного рейтинга в этом БКИШкала ОКБ. Когда заемщик получает кредитный рейтинг, БКИ дает расшифровку имеющейся оценки. В ОКБ шкала условно выглядит следующим образом:

- выше 961 балла — очень высокий рейтинг;

- 801—960 — хорошая кредитная история;

- 721—800 — нормальная кредитная история;

- 641—720 — плохая кредитная история;

- ниже 640 — очень плохая кредитная история.

Повторю, что каждое БКИ рассчитывает кредитный рейтинг исходя из имеющихся у него данных. При этом банки, когда рассматривают заявку на кредит, могут запрашивать информацию сразу в нескольких бюро. Помимо этого есть масса других факторов, которые влияют на то, одобрят кредит или нет.

При этом банки, когда рассматривают заявку на кредит, могут запрашивать информацию сразу в нескольких бюро. Помимо этого есть масса других факторов, которые влияют на то, одобрят кредит или нет.

Я хочу взять кредит, но мне никто его не дает. С чего начать?

В НБКИ шкала баллов до 850. Мой кредитный рейтинг не рассчитывается из-за отсутствия кредитной истории в этом бюро, поскольку недавно я поменяла паспорт. По новым паспортным данным никакой информации обо мне нет — с момента, как я получила новый паспорт, ни одна организация не запрашивала доступа к моей кредитной историиНа что влияет рейтинг

Сам по себе кредитный рейтинг бюро кредитных историй ни на что не влияет. Дело в том, что кредит выдает кредитная организация, а не бюро. Когда банк принимает решение о выдаче кредита, он смотрит не только на данные из кредитных отчетов, но и на доход потенциального клиента, наличие поручителей, залога и множество других факторов. Подробнее о получении кредитов можно узнать в нашей подборке «Как взять кредит».

Как узнать кредитный рейтинг

По закону два раза в год можно бесплатно получить свою кредитную историю в каждом бюро, один раз — на бумажном носителе. Это можно сделать самостоятельно или через посредника.

Посредники сделают запрос в Центральный каталог кредитных историй, узнают, в каких БКИ хранится ваша кредитная история, и выдадут один или несколько отчетов. Если решите действовать самостоятельно — сначала придется узнать, в каких кредитных бюро есть ваша кредитная история. О том, как это сделать, мы рассказывали.

Через госуслуги. Если у вас есть учетная запись на госуслугах, зайдите на портал и закажите список БКИ, где хранится ваша история. Саму кредитную историю заказать на госуслугах нельзя.

Дальше вы обращаетесь в БКИ, где есть ваша кредитная история, подтверждаете личность и забираете документ. Подтвердить личность можно несколькими способами. Например, если вы авторизуетесь на сайте БКИ через портал госуслуг. Либо вы можете отправить нотариально заверенное заявление, телеграмму, действовать через партнеров или лично посетить нужное бюро.

Что делать? 26.04.18Хочу подать запрос на бесплатную выдачу кредитной истории. Как это сделать?

Если бюро рассчитывает кредитный рейтинг, его можно будет узнать при запросе кредитной истории в бюро кредитных историй или в качестве отдельной услуги. Он может быть указан в основной части кредитной истории, высылаться отдельно по запросу или в личном кабинете на сайте бюро.

п. 9 ст. 4 ФЗ «О кредитных историях»

Проверка в НБКИ. НБКИ не указывает кредитный рейтинг в кредитном отчете, услуга предоставляется за отдельную плату.

Проверка в ОКБ и «Эквифаксе». Эти бюро указывают кредитный рейтинг в кредитном отчете, поэтому два раза в год его можно получить бесплатно. Для этого их надо заказать на сайте бюро. Также «Эквифакс» дублирует информацию в личном кабинете на своем сайте и там же дает расшифровку текущей оценки.

Проверка в КБРС. Предоставляет кредитный рейтинг по запросу за отдельную плату или при заказе кредитного отчета.

Стоимость проверки

Бесплатная проверка. Если БКИ указывает кредитный рейтинг в своем отчете, вы можете бесплатно получить его в каждом бюро два раза за год, один раз — на бумажном носителе.

Стоимость проверки в разных БКИ. В НБКИ кредитный рейтинг можно узнать два раза в год бесплатно, все остальные разы — 100 Р за каждый запрос.

БКИ «Эквифакс» указывает кредитный рейтинг в личном кабинете у себя на сайте, а также его можно увидеть в кредитном отчете.

В ОКБ кредитный рейтинг также указан в кредитном отчете, если вы запрашиваете не чаще двух раз в год, вам не придется платить.

Узнать свой кредитный рейтинг в КБРС можно за 40 Р. Для этого нужно зайти в личный кабинет с помощью учетной записи на госуслугах.

Мой кредитный рейтинг в личном кабинете «Эквифакса» сейчас выглядит так. Я никогда не оформляла кредит, но у меня висит один отказ в кредите еще с 2016 года. При подаче заявки я допустила опечатку в данных, и пришел отказВ КБРС нет моей кредитной истории, поэтому для меня услуга недоступнаКак повысить кредитный рейтинг

На кредитный рейтинг может влиять ряд факторов. В первую очередь нужно проверить, нет ли в кредитной истории ошибок, например опечаток в паспортных данных или информации о кредитах. Вдруг вы уже давно выплатили кредит, а информация все еще не обновилась.

Если ошибок в кредитной истории нет, повысить кредитный рейтинг может своевременная выплата кредитов и отсутствие просрочек. Также нужно, чтобы не было слишком много открытых кредитов.

Как исправить ошибки в кредитной истории

Если у вас нет просрочек, большой кредитной нагрузки и ошибок в кредитной истории, а кредитный рейтинг почему-то стал снижаться — не расстраивайтесь. Возможно, конкретное бюро изменило систему расчета кредитного рейтинга.

В любом случае решать, выдавать кредит или нет, будет банк, а не БКИ. И он принимает решение не только на основании кредитной истории, но и на основе других факторов.

Кредитная история: понятие, содержание | AllKredits

Само понятие «кредитная история», если отталкиваться от названия, отражает вопросы, интересующие банки или другие финансовые организации. Однако ее отсутствие или негативный окрас могут стать препятствием для хорошей должности или причиной отказа в страховании. Помимо этого, документ может быть косвенным доказательством в суде, рассматривающим неплатежеспособность или умысел на мошенничество.

Содержание:

- Что такое кредитная история и что в нее входит

- Что такое скоринговый или кредитный балл

- Где хранится кредитная история

- Код субъекта кредитной истории

- Как получить кредитную историю

Что такое кредитная история и что в нее входит

Согласно определению кредитная история это полная сводка об исполнении взятых на себя долговых обязательств, хранящаяся в бюро кредитных историй. И не обязательно в одном, зачастую финансовая организация отправляет данные в БКИ тогда, когда посчитает нужным, а значит, отражение обязательств может находиться сразу в нескольких бюро.

Мировой опыт и большая практика выдачи невозвратных кредитов в начале «нулевых», когда один человек мог практически безнаказанно обратиться сразу в десяток кредитных организаций, в каждой из которых получал деньги, в итоге привели к принятию федерального закона N 218-ФЗ «О кредитных историях». Который полноценно заработал с 2005 года.

По закону ознакомиться с кредитной историей гражданина может любое юридическое лицо, правда, только с его согласия и только с ее информационной частью. В то время как полный отчет может получить только сам пользователь.

Установленная законодательно форма документа состоит из таких частей, как:

- Титульной части;

- Основной части;

- Закрытой части;

- Информационной части.

Титульная часть кредитной истории – должна содержать фамилию, имя и отчество заемщика, если таковое имеется. А также все данные об их изменении в том случае, если заемщиком была пройдена такая процедура. Помимо этого, в титульной части содержатся:

- Паспортные данные заемщика;

- Данные ранее выданных паспортов;

- ИНН;

- СНИЛС;

- Или другие документы, подтверждающие личность.

Основная часть кредитной истории – гораздо более информативна и, помимо основных сведений, которые будут перечислены ниже, содержит в себе такие нюансы, как факт прохождения заемщиком процедуры банкротства даже в том случае, если оно было признано преднамеренно фиктивным.

Помимо этого, в этой же части отражаются и такие данные, как места прописки и фактического проживания, регистрация в качестве ИП и судебные решения, на основании которых последний был признан ограниченно дееспособным или недееспособным лицом.

Однако основным содержанием для этой части кредитной истории остается информация по закрытым и действующим кредитным обязательствам, которая отражает такие данные, как:

- Виды обязательств;

- Суммы обязательств;

- Сроки выплаты процентной ставки;

- Сроки полного выполнения обязательств;

- Факты изменения кредитного договора в процессе погашения займа;

- Существующие задолженности;

- Сроки и количество просроченных платежей;

- Факты обращения в суд кредитной организацией.

Эта же часть может содержать в себе и судебные решения по остальным, не касающимся кредитов, долгам заемщика. Например:

- Неисполненные решения суда;

- Долги перед операторами сотовой связи или интернет провайдерами;

- Задолженность по коммунальным услугам;

- Задолженность по алиментам.

Зачастую основная часть содержит в себе и рейтинг заемщика – кредитный балл, рассчитывающийся на основании собственных методик бюро кредитных историй, предоставляющего информацию кредитной организации.

Закрытая часть кредитной истории раскрывает для кредитора такие вопросы, как количество и качество обращений заемщика в другие финансовые организации. В частности, в ней отражены полученные займы и запросы других кредитных организаций, которым было дано согласие клиента.

Информационная часть кредитной истории содержит информацию был ли предоставлен заем по обращению и, если нет, то по каким причинам, а также информирует банк о наличии регулярных просрочек платежа клиентом со сроком более чем 120 дней.

Факт отказа в заключении кредитного договора сопровождается информацией о:

- Запрашиваемой сумме кредита;

- Основаниях для отказа с указанием причин;

- Дате обращения;

- Факте неполучения заемщиком одобренного займа, то есть об отказе самого клиента.

Что такое скоринговый или кредитный балл

Само определение скорингового балла подразумевает под собой рейтинг доверия кредитной организации, выраженный в числовом значении. Каких-то стандартных механизмов и алгоритмов его расчета практически не существует. Как правило, банк сам решает «сколько баллов» начислить за ту или иную информацию.

Однако в целом усредненное понимание механизма дает шанс заемщику самостоятельно удостовериться в возможности получения кредита, например, используя онлайн сервисы или путем запроса своей кредитной истории, в основной части которой будет отражено числовое значение скорингового рейтинга.

Наиболее сильно влияющими на балл факторами в наше время являются:

- Пол и возраст заемщика – понятно, что молодой парень вряд ли получит высокую оценку, в то время как женщина среднего возраста, как правило, имеет устоявшиеся взгляды и семью;

- Семейное положение – помимо показателя ответственности, наличие супруга говорит кредитору о том, что в случае форс-мажора, заемщик не останется без средств к существованию, а его кредитную нагрузку разделит близкий человек;

- Степень достатка заемщика – как правило, формируется из таких факторов, как место работы и должность, величина дохода, возможность дополнительного заработка, количество и частота выездов за границу, наличие других обязательств;

- Наличие имущества – движимого и недвижимого, которое может послужить либо обеспечением кредитного договора, либо гарантией того, что с клиента есть «что взять» в случае негативного исхода.

Где хранится кредитная история

Стоит еще раз отметить, что полная кредитная история гражданина может находиться сразу в нескольких бюро. И единственная организация, обладающая информацией о том, где именно искать историю конкретного человека, это ЦККИ – центральный каталог кредитных историй, который ведет ЦБ РФ.

Основными способами узнать о местонахождении истории онлайн являются портал Госуслуг и сайт Банка России. И если в первом случае все происходит очень просто, то в случае с Банком России потребуется знание своего кода субъекта кредитной истории – комбинации из цифр и букв, которая присваивается заемщику в процессе оформления кредита.

Код субъекта кредитной истории

Узнать свой код субъекта кредитной истории можно в договоре кредитования или в банке, заемщиком которого являлся или является гражданин. Но договоры кредитования не всегда сохраняются, а идти в банк ради кода субъекта – занятие не особо приятное

Совет от AllKredits: код субъекта кредитной истории необходим только для того, чтобы узнать в каких бюро хранится история заемщика. Эту и много последующих проблем при пользовании различными онлайн услугами раз и навсегда решает регистрация на портале «Госуслуг», гайд по которой вы можете найти на страницах нашего сайта.Но, если уж код субъекта известен, то сайт Банка России ответит на запрос заемщику в течение суток, где именно искать его данные. Помимо этого, можно еще направить телеграмму в ЦККИ, который в течение трех дней даст ответ, но и тут – ответ придет на электронную почту, указанную в телеграмме. Стоит ли это таких «мучений»?

Несколько более подробно остановимся на возможности узнать, где хранится кредитная история через «Госуслуги». Никакого кода субъекта здесь не нужно. Раздел «Налоги и финансы» содержит подраздел «Сведения о бюро кредитных историй».

А так как все данные уже были введены при регистрации, то пользователю остается лишь нажать на кнопку «получить услугу» и через 5 минут «любоваться» предоставленной ЦККИ информацией.

Как получить кредитную историю

На 12.02.2019 года в российском реестре БКИ зарегистрировано 13 действующих бюро, каждое из которых имеет свой сайт и готово оказать пользователям услугу за скромное вознаграждение. Помимо этого, в сети существует огромное количество сервисов-посредников, которые также могут помочь человеку ознакомиться со своей кредитной историей.

Однако стоит помнить, что каждый гражданин имеет право дважды в год запросить свою историю у любого БКИ абсолютно бесплатно. При этом «дважды в год» – это не два раза на все 13 действующих организаций, а по два раза на каждую.

ВАЖНО: необходимо внимательно выбирать сервис-посредник для получения информации. Под «маской» реальной услуги может скрываться фикция, результатом которой будут заведомо ложные либо устаревшие или недостоверные сведения. При выборе сервиса нужно обратить внимание на возраст сайта, наличие контактных данных, а также на то, что именно является предметом договора оферты, с которым пользователь должен согласиться, прежде чем получить услугу.

Вернемся к вариантам получения кредитной истории, итак, «добыть» информацию можно следующими способами:

- Заявка на сайте Бюро – самый простой, быстрый и действенный способ;

- В офисе БКИ – не так удобно и быстро, да и не факт, что бюро имеет представительство именно в том городе, где это необходимо. Но безусловно надежно;

- Телеграмма – необходимо направить телеграмму в офис БКИ, которая должна содержать паспортные данные гражданина, а также адрес электронной почты, на которую необходимо ответить. Срок получения услуги в таком случае 3 рабочих дня, но вариант посылать свои данные через почту практически в открытом виде – то еще удовольствие;

- Письмо – ну тут все совсем сложно, помимо непонятных сроков, к проблемам прибавляется нотариальное заверение запроса, которое будет стоить денег и нервов. Зато появляется шанс получить свою кредитную историю в бумажном варианте;

- Воспользоваться онлайн-сервисом AllKredits.

Еще одним способом может стать ознакомление с кредитной историей через банк, в котором обслуживается гражданин. Но действенен он только в том случае, если банк сотрудничает с необходимыми БКИ, что уточняется или в личном кабинете, или через операторов банка.

Кредитная история: что это и можно ли ее изменить | Статьи

Что такое кредитная история и зачем она нужна?

Кредитная история — это информация о том, какие кредиты и микрозаймы вы брали, с указанием сумм и сроков. Из нее можно узнать, когда и в какие банки, микрофинансовые организации (МФО) или кредитные потребительские кооперативы (КПК) вы обращались за кредитами и займами. Из истории можно узнать, были ли вы созаемщиком или поручителем по чужим кредитам, насколько аккуратно платили по кредитам, были ли задержки по платежам.

Как она создается и выглядит?

Кредитная история включает в себя информацию о всех ваших кредитах и займах, задолженностях и просрочках. И неважно, был ли это небольшой заем до зарплаты или ипотечный кредит на десяток лет. Вся информация хранится в специальных организациях — бюро кредитных историй (БКИ). Каждый банк, МФО и КПК вправе выбрать любое бюро, в которое он будет передавать информацию о своих заемщиках.

Часто финансовые организации направляют данные сразу в несколько бюро. Если вы брали кредиты и займы в разных местах, то, скорее всего, ваша кредитная история хранится по частям в нескольких БКИ. И надо будет получить данные во всех этих бюро, чтобы собрать кредитную историю воедино.

На что она влияет?

Кредитная история влияет на условия и размер выдачи кредита. Если она испорчена, банки и МФО и вовсе могут вам отказать. Из-за плохой истории страховые компании завышают тарифы на полисы, каршеринговые сервисы не подключают к своим услугам. Более того, из-за этого вас даже могут не взять на работу.

Хорошая кредитная история — что это?

Хорошая кредитная история — понятие относительное. Изучив вашу кредитную историю, один банк может выдать кредит, а другой — отказать. В хорошей истории должны быть кредиты, которые вы периодически берете и закрываете без просрочек. Для банка это лучше, чем полное отсутствие займов за последние несколько лет.

Как можно испортить кредитную историю?

Самое важное для кредитной истории — отсутствие систематических просрочек в течение длительного времени. А вот единичные, на пару дней, вряд ли повлияют на вашу репутацию и станут причиной отказа.

Могут ли в кредитной истории быть ошибки?

Могут, поэтому внимательно следите за своей кредитной историей. Бывают случаи, когда в кредитной истории числятся задолженности, которых на самом деле уже давно нет или вовсе не было.

Например, вы полностью погасили ипотечный кредит. Через два года решили купить более просторное жилье и вновь хотите оформить ипотеку. Но банк отказывает в кредите, хотя вы аккуратно гасили предыдущий кредит без просрочек. Вы получаете на руки свою кредитную историю и видите, что в ней ипотека до сих пор активна. Скорей всего, банк не передал новые сведения в БКИ.

В этой ситуации вам нужно подать заявление, чтобы внести изменения в вашу историю. В течение 30 дней со дня получения заявления бюро обязано провести проверку. Для этого оно запросит информацию у банка, МФО или КПК, которые передали спорные данные. Кредитор должен подтвердить прежнюю информацию или прислать новые сведения.

Как проверить свою кредитную историю?

Ваша кредитная история может храниться в одном БКИ или сразу в нескольких. Чтобы узнать, в каких именно бюро хранится ваша история, нужно отправить запрос в Центральный каталог кредитных историй. Проще всего сделать это онлайн:

- Через сайт Госуслуги. Зайдите во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа понадобятся только паспорт и СНИЛС. В ответ придет список всех БКИ, в которых хранится ваша кредитная история.

- На сайте Банка России. Для этого вам нужно знать код субъекта кредитной истории (комбинация букв и цифр). Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых брали кредит. Этот код укажите в запросе, который нужно создать на сайте Банка России. На следующий день вы получите письмо с названиями всех бюро, где хранится ваша история.

Когда вы узнаете список бюро, нужно в каждом из них запросить свою кредитную историю. По закону два раза в год каждое бюро обязано предоставить вам кредитную историю бесплатно. Вы может дважды запросить отчет на электронную почту или один раз в электронном виде и один раз — на бумаге.

Как запросить свою кредитную историю в бюро?

- Чтобы получить документ в электронном виде, проще всего отправить онлайн-заявку через сайт БКИ. В процессе оформления заявки вас автоматически переадресуют на сайт Госуслуг для авторизации, а затем обратно — на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней.

- Можно отправить телеграмму на официальный адрес БКИ. В ней нужно указать свое имя, данные паспорта и адрес электронной почты, на который вы хотите получить отчет. В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

- В офисе БКИ вы можете получить свою кредитную историю в бумажном виде в тот же день. Для этого нужно прийти в бюро с паспортом.

- Отправить в БКИ письмо — это самый долгий вариант. Такой запрос должен быть заверен нотариусом. В письме можно указать, как вы хотите получить ответ: в бумажном виде или в электронном.

Если кредитная история вам нужна срочно или чаще, чем дважды в год, вы можете заказать ее за дополнительную плату. Алгоритм подачи заявления такой же.

Кроме того, можно получить отчет через свой банк, оформив запрос через личный кабинет на сайте банка. Запрашивать информацию через банк имеет смысл только в том случае, если ваши данные хранятся именно в тех бюро, с которыми сотрудничает банк. БКИ публикуют на своих сайтах полный список банков, с которыми они работают.

Можно ли улучшить свою кредитную историю?

Да. Для этого берите совсем небольшие кредиты или займы и аккуратно их гасите. Оформите кредитную карту или купите в кредит бытовую технику. Так за пару лет (а финансовые организации особенно внимательно изучают вашу кредитную активность за последние 2-3 года) вы создадите новую историю взаимоотношений с кредиторами — хорошую. Не забывайте столь же аккуратно и вовремя оплачивать счета за жилищно-коммунальные услуги.

Стоит ли верить людям/организациям, которые предлагают улучшить кредитную историю?

Нет. Сегодня часто можно увидеть рекламу услуг, где предлагают помощь в улучшении кредитной истории. На самом деле, только вы можете повлиять на свою кредитную историю и только своей историей оформления и погашения кредитов.

Я никогда не брал кредиты, но был поручителем. Влияет ли это как-то на мою кредитную историю?

Поручительство может грозить порчей вашей кредитной истории. Сам по себе факт, что ваш знакомый задерживает выплаты по кредиту или займу, на вашу историю не влияет. Но если вы как поручитель не выполните свои обязанности, это осложнит вам в дальнейшем получение собственного кредита. Помните, поручитель отвечает перед кредитором в том же объеме, что и должник.

Изменится ли моя кредитная история после погашения всех кредитов и задолженностей?

Безусловно, погашение кредитов и задолженностей перед банками благоприятно повлияет на вашу кредитную историю. Но на это потребуется время. И не стоит рассчитывать, что банк тут же одобрит вам новый кредит на более выгодных условиях.

Если у меня плохая история, я никогда не смогу взять кредит/ипотеку?

Данные о вашей кредитной истории обычно хранятся десять лет. Поэтому для того, чтобы взять крупный денежный кредит или ипотеку, существует один, наиболее верный вариант — подождать. Если хотите ускорить процесс, попробуйте оформить небольшой кредит и своевременными платежами улучшить свою историю.

Я добросовестно выплачивал кредиты, но у меня плохая кредитная история. Как так вышло?

Бывает и такое. Возможно, кредитная история еще не обновилась. Убедитесь, что прошло пять рабочих дней с того момента, как вы закрыли кредит.

Или кредит по карте погашен, но карта не закрыта. За обслуживание кредитной карты банки, как правило, берут плату. Даже если вы погасили кредит и больше не пользуетесь картой, эту плату банк регулярно списывает — и на карте может образоваться долг. Поэтому ненужные карты стоит аннулировать. Обратитесь в банк, попросите закрыть ваш карточный счет и обязательно сохраните документы о завершении или расторжении договора. Через месяц-другой лучше удостовериться в банке, что счет и карта точно закрыты, долгов нет.

А может быть давно вы взяли кредит, закрыли и забыли про него. Но оказывается, что осталась маленькая непогашенная сумма за страховку, например. И банк вам об этом не сообщил, по разным причинам. В итоге в вашей кредитной истории числится просрочка.

И, конечно, бывает, что сотрудники банка или бюро ошиблись. Например, они опечатались в имени или паспортных данных. Если измененное имя совпадает с именем неплательщика, на добросовестном заемщике может повиснуть чужой долг. Случается, что чужую информацию заносят тезкам или однофамильцам.

Как исправить ошибку в кредитной истории?

Необходимо обратиться с заявлением об оспаривании кредитной истории в бюро, в котором хранится история. Не забудьте паспорт и заранее возьмите справку о погашении задолженности от кредитора или квитанции об оплате кредита. После этого бюро перешлет ваше заявление кредитору. Если банк или МФО подтвердят вашу правоту, то бюро исправит ошибку и сообщит вам об этом письменно. Срок — 30 дней со дня получения бюро заявления.

Если вы не можете посетить бюро, то можно отправить заявление, заверенное нотариусом, по почте. Также не забудьте приложить справки о погашении задолженности. Бланк заявления можно скачать на сайте бюро.

Если с вашей стороны все в порядке, то финансовая организация подтвердит вашу правоту и в бюро исправят вашу кредитную историю. Если же банк, МФО или КПК не согласятся с вашими аргументами и будут настаивать на невыплаченном кредите или просрочке, то остается только решать проблему через суд.

что оно о вас знает, адреса, как проверить свою историю

Чем занимается бюро кредитных историй и как оно работает? Что такое кредитное досье заемщика и можно ли его посмотреть?

Вы подали заявление на оформление кредита, собрали все нужные документы, нашли поручителей… Но получили отказ. В чем дело? Скорее всего, вас подвела кредитная история. Credits.ru выяснили, что знает о заемщиках бюро кредитных историй (БКИ), и можно ли исправить «подмоченную» репутацию.

Мы все под колпаком у БКИ?

За последние десять лет весомая часть взрослых российских граждан (по банковской статистике, свыше 30 млн человек) хотя бы один раз брали кредит или открывали кредитную карту. Если вы входите в их число, ваше персональное досье с вероятностью 99,9% хранится в одном из многочисленных бюро кредитных историй (БКИ). Банки постоянно пополняют существующую базу, передавая в БКИ новые сведения о заемщиках.

Бюро кредитных историй официально действуют в России с 2005 года. Они осуществляют свою деятельность на основании Федерального закона № 218-ФЗ «О кредитных историях от 30.12.2004.

Кредитное досье заемщика X-Files

Что же скрывает заветная папка кредитного досье? «Секретные материалы» состоят из трех частей.

Титульная часть кредитной истории

В нее включены персональные данные заемщика, по которым его можно идентифицировать.

Для физических лиц — это основные паспортные данные: фамилия-имя-отчество, дата рождения, серия и номер паспорта, адрес, семейное положение и т.п.

Для юридического лица — полное и сокращенное наименование, и все коды государственной регистрации: ИНН, ЕГРН и т. д.

Основная часть кредитной истории

Это самый интересный и полный раздел. Сюда помещается вся информация о ваших прошлых и нынешних кредитных обязательствах, а также сведения о месте работы, уровне заработной платы, и все прочее, что вы сообщали банку при оформлении кредита.

А также то, что банк сумел самостоятельно выяснить о вас с помощью внутренней службы безопасности.

В основной части отражено, какие суммы вы брали, где и когда, на какой срок, под какой процент, насколько четко соблюдали график платежей, погасили ли кредит в срок и в полном объеме.

Если вы сами не брали кредит, но выступали поручителем у родственника или друга, это тоже фиксируется.

Наконец, если вы пользовались в кредит услугами телефонных компаний, или несвоевременно гасите коммунальные платежи, эти сведения тоже могут попасть в основную часть досье.

Дополнительная (закрытая) часть кредитной истории

В нее входит информация об источниках формирования кредитной истории (кредиторах), а также обо всех пользователях, когда-либо обращавшихся к вашему досье.

Кстати, имейте в виду, что кредитная история передается в бюро кредитных историй только при наличии письменного или иным способом документально оформленного согласия заемщика. Поэтому абсолютное большинство банков предусмотрительно включает в кредитный договор пункт о согласии заемщика на передачу его данных в БКИ.

Как обратиться в бюро кредитных историй?

Можно ли «простому смертному» познакомиться со своим кредитным досье? Ответ — да. Для этого необходимы несколько последовательных шагов.

Выясните, в каком из кредитных бюро хранится ваше персональное дело.

Проще всего это сделать через официальный сайт Банка России, перейдя с главной страницы на вкладку «Центральный каталог кредитных историй».

Следуя указаниям системы, нужно будет ввести свои персональные данные и код субъекта кредитной истории — это своего рода «идентификационный чип» для заемщика.

По идее, он присваивается тем банком, который оформил вам кредит, одновременно с подписанием договора. Но если такой код вам не присвоен, или вы его напрочь забыли, не огорчайтесь.

Получить или восстановить его просто: для этого достаточно обратиться в любой банк (хотя лучше всего в тот, где брали кредит) или в любое БКИ, ближайшее к вашему месту жительства. Код бесплатно оформят при предъявлении паспорта. Приятная новость — он является бессрочным, то есть пользоваться им вы сможете неоднократно.

Нанесите визит в БКИ

Итак, вы получили код, ввели его на сайте Банка России и отыскали в Центральном каталоге нужное вам кредитное бюро.

Отправляйтесь туда, опять-таки захватив с собой паспорт: по закону, содержание могут открыть только вам как заемщику или банку-кредитору. Случается, что вы живете в одном городе, а ваше персональное кредитное досье хранится в БКИ в другом городе.

Если у вас нет возможности поехать туда, отправьте в бюро запрос с просьбой переслать данные, предварительно заверив свою подпись у нотариуса.

Имейте в виду, что один раз в год вы имеете право познакомиться со своей кредитной историей совершенно бесплатно — некоторые БКИ скромно умалчивают об этом нюансе.

Также полезно знать, что и при личном обращении, и при письменном запросе информация должна быть предоставлена вам в течение десяти дней.

Проверьте досье

После того, как вам тем или иным способом откроют доступ к досье, тщательно изучите все документы в каждой из трех частей.

Проверьте персональные данные, наименования банков-кредиторов, суммы и сроки кредитов, точность и полноту сведений об их погашении.

Отдельно изучите информацию о поручительствах — здесь бывают неприятные сюрпризы.

Например, бывшая супруга, для который вы стали гарантом платежеспособности, допускала регулярные просрочки или вовсе «раздумала» выплачивать остаток долга; в таком случае вы как поручитель могли оказаться в ответе за чужое легкомыслие.

А можно ли что-то исправить в кредитной истории, если она оказалась «подмоченной», или оспорить факты?

Закон дает заемщику такую возможность. Если вы считаете, что какие-то сведения в досье ошибочны, напишите заявление на имя руководителя БКИ. В течение месяца бюро обязано провести перепроверку информации, которую вы оспариваете. На время проверки, в деле ставится соответствующая пометка. Но кредитную историю исправят только в том случае, если банк-кредитор подтвердит свою ошибку и снимет претензии.

Адреса БКИ в Москве

Учет и контроль: берегитесь мошенников!

Увы, утечка персональных данных, номеров телефонов и адресов из различных коммерческих организаций — печальная реальность.

Однажды вам могут позвонить неизвестные люди и, представившись «сотрудниками Бюро кредитных историй «Пупкин и кредитный консультант» (название обычно произносится неразборчиво), начать вещать о якобы висящем на вас непомерном долге.

У вас сперва в жесткой форме потребуют возврата долга, а затем предложат за определенную плату решить вопрос — «подчистить» кредитное досье.

Не поддавайтесь на провокацию и не паникуйте

Даже если у вас в самом деле есть непогашенные долги, в данном случае вам со 100% вероятностью звонят мошенники.

Дело в том, что любое БКИ — коммерческая организация.

Само по себе оно не является ни надзорным, ни контролирующим органом, и не имеет никаких полномочий для осуществления, к примеру, коллекторской деятельности.

Согласно определению Центробанка, бюро кредитных историй лишь оказывает «услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов и сопутствующих услуг».

Более того, все БКИ, зарегистрированные в соответствии с требованиями закона, и ведущие свою деятельность официально, должны быть включены в единый реестр Федеральной службы по финансовым рынкам России (Государственный реестр бюро кредитных историй).

Подведем итоги

Бюро кредитных историй — не злобный монстр, создающий проблемы заемщикам, а удобная справочная система, которая помогает привести в порядок финансовые дела. Воспользоваться услугами этой системы может любой желающий. Если вы регулярно привлекаете заемные средства для решения тех или иных проблем, или выступаете поручителем для родственников или деловых партнеров, как можно скорее оформите код доступа к своему кредитному досье: пригодится.

Анастасия Ивелич, редактор-эксперт

Как узнать свою кредитную историю? Где узнать свою кредитную историю? :: BusinessMan.ru

Понятие кредитной истории подразумевает под собой историю договорных отношений между кредиторами и заемщиками с указанием сроков погашения кредита, процентных выплат и возможных задолженностей по оплате. Как само собой разумеющееся, кредитная история у каждого человека должна быть положительной. Ведь только в этом случае возможен вариант взятия последующего нового займа без риска получения отказа от банка.

Что включает в себя кредитная история?

Как правило, кредитная (долговая) история составляется из 3-х основных частей:

- Титульная часть. В ней указываются все личные данные заемщика. В том случае, если человек, который запрашивает банковский кредит, является физическим лицом, то в этом разделе будут указаны: ФИО, семейное положение, идентификационный код, номер и серия паспорта, место регистрации (место постоянного пребывания), официальное место работы и сведения об образовании. В случае с заемщиком, который выступает как юридическое лицо, этот раздел пополнится и такой информацией: наименование юрлица в полном и сокращенном варианте, его ИНН, ЕГРН, лицензия и другие данные.

- Основная часть. В этом разделе отображаются финансовые возможности заемщика, информация о выплатах платежей по предыдущим кредитам, сроки исполнения и данные о временном промежутке действия кредитного соглашения.

- Дополнительная часть. Здесь указываются все данные о пользователях банковских учреждений и о кредиторах. Но ни в коем случае в этом разделе не может быть указана информация об имуществе заемщика, его состоянии здоровья и предметах приобретения за счет кредитных сумм.

Где узнать свою кредитную историю?

Все данные кредитных историй сформированы в едином учреждении под названием «Бюро кредитных историй» (БКИ).

В пределах Российской Федерации существует только 3 крупных бюро. Хотя численность заемщиков превышает 95,5 млн. человек. Но для многих граждан остается непонятным вопрос о местонахождении этой организации.

Кроме того, нужно знать, в каком именно учреждении находится на хранении ваша история кредитных операций. Чтобы понять, в какую из организаций обращаться, где можно узнать кредитную историю, стоит обратить внимание на существующий орган государственной управленческой власти – Центральный(Общий) каталог кредитных историй (ЦККИ). Данная структура непосредственно является составляющей Банка России. Ее обязанностями можно считать: отслеживание и урегулирование кредитных историй по всей Российской Федерации. Именно в ЦККИ вам подскажут, где узнать свою кредитную историю, и к какому бюро стоит обратиться за получением дальнейших сведений.

Правда, если на момент подписания кредитного соглашения с банком вы не подтверждали свое согласие на отправку данных по вашим кредитным обязательствам в БКИ, то доступ к информации будет закрыт. Как правило, в договоре о кредитовании указывается решение заемщика о том, будет ли отображаться кредитная история по данному займу в БКИ.

Можно ли узнать кредитную историю через интернет?

В нынешнее время практически нет ничего невозможного. А просмотреть свою историю кредитных операций можно даже не выходя из дома. Но существует множество проблем, не позволяющих воспользоваться этим сервисом. Изначально от заемщика требуется зайти в интернет и посетить официальный ресурс банка. Там вы можете изучить свою персональную информацию и узнать, в какое БКИ стоит обращаться.

Но подобные действия можно совершить только при наличии индивидуального кода заемщика. И поэтому многие желают знать, как узнать код кредитной истории. Стоит заметить, что он всегда указывается в разделе кредитного договора. И если же его там не оказалось, то придется посетить БКИ лично и оформить его. Так что лучше не терять время и сразу следовать в Бюро.

Принцип действия кода субъекта кредитования

Код субъекта истории кредитных операций — это своеобразный пароль, который открывает доступ к личной информации заемщика, что хранится в ЦККИ. Он состоит из комбинации букв и цифр и работает по принципу ПИН-кода банковских карточек. Посторонние люди, не зная этот код доступа, не смогут узнать ваши личные данные и историю кредитных взаимоотношений с банковскими учреждениями.

Пароль доступа к секретной информации можно изменить либо удалить на сайте Банка России совершенно бесплатно. Но в том случае, если заемщик забыл или потерял свой код, то создание нового потребует и времени, и денег. Поскольку восстановить этот шифр невозможно из соображений безопасности клиента. Но как узнать свою кредитную историю в такой ситуации? Пожалуй, стоит сразу же обратиться за помощью в банк.

Порядок получения обобщенных данных о договорных отношениях между заемщиком и кредитором

Хотелось бы отметить, что все сведения о ваших взаиморасчетах с банковской структурой БКИ должно выдать уже в течение 15-ти минут. Так что этот процесс можно назвать относительно быстрым. Если же вы делаете запрос на получение сведений о своих кредитных операциях, пользуясь при этом услугами почтового отделения, то стоит заведомо оформить письмо как заказное и с уведомлением. Когда БКИ рассмотрит ваше прошение, то ваш полученный документ должен содержать следующие разделы:

- размеры выплат по кредитам;

- общие суммы кредитов;

- факты просрочек по уплате сумм займа.

Запрос на доступ к истории кредитных операций

К документу должен прилагаться ваш запрос на получение полноправного доступа к своей истории кредитных операций. Официальный ответный бланк БКИ должен быть оформлен по установленным стандартам: документ в письменной форме обязательно заверяется официальной печатью Бюро и личной подписью руководства или уполномоченного им лица.

Иногда кредитная история может не соответствовать полной действительности, поскольку не всегда человек (заемщик) соглашается на предоставление своих данных в БКИ. Сложно сказать, хорошо это или плохо. Ведь если по кредитным платежам были просрочки, то это могло бы отрицательно сказаться в дальнейшем на последующих договорах займа. Банк с этой стороны тоже видит некую выгоду для себя от того, что просроченные обязательства не скажутся на его репутации.

Помощь нотариуса при получении документации

Иногда случается так, что у заемщика нет возможности лично посетить БКИ. В таком случае приходиться обращаться за помощью в специальные юридические структуры для дальнейшего разрешения вопроса. Зачастую, именно нотариус берет на себя ответственность и оформляет телефонограмму соответствующего образца, заверенную нотариальной печатью и подписью. Данный документ должен послужить основанием для БКИ в формировании кредитного отчета по просьбе заемщика.

К сожалению, не все осознают тот факт, что запрос на доступ к истории своих кредитных операций можно оформить только 1 раз в течении года. И, между прочим, этот факт упоминается в законодательных документах Российской Федерации.

Для того чтобы понять, как узнать свою кредитную историю, необходимо всего лишь пройти несложный механизм по получению кредитного отчета. Но важно помнить, что посвящать незнакомых людей в свои данные о кредитных соглашениях попросту опасно. Иначе вы подвергаете себя определенному финансовому риску.

Иногда человеку отказывают в получении займа, аргументируя свои действия небезупречной кредитной историей заемщика. Поэтому, если вы планируете подписать договор по ипотечному кредитованию, то лучше заранее побеспокойтесь о «прозрачности» вашего прошлого. Поинтересуйтесь в отделении банка, как узнать свою кредитную историю.

Обнаружение ошибки в кредитной истории

Иногда так случается, что должник не согласен с данными, указанными в кредитной истории. Подобное следует оспаривать с Кредитным бюро. Там в течение месяца рассмотрят ваше заявление. И если присутствие ошибки будет действительно доказано, то в данные будут внесены поправки и информация на сайте Банка России относительно вашей личности будет обновлена. Но важно запомнить следующее: кредитное бюро не проводит проверку более одного раза. Так что, если вы по-прежнему уверены в своей правоте — идите в суд. Ведь как узнать свою кредитную историю, вы уже знаете.

Хранение информации коммерческими банками

Пожалуй, ни для кого не секрет, что от кредитной деятельности коммерческие банки получают солидный и постоянный доход.

Но стоит учесть и тот фактор, что банки серьезно рискуют своими финансами. Ведь где гарантия, что у заемщика не случится форс-мажор, и он выплатит всю сумму кредита в отведенный срок?

Чтобы уменьшить свой риск, банки тщетно изучают информацию о каждом человеке, потенциальном заемщике. И это не только касается его паспортных данных и места работы.

Кредитные инспекторы ведут беседы с заемщиком, заполняют анкеты и запрашивают в БКИ данные по его кредитным отношениям с банковскими учреждениями. Узнать кредитную историю в банке не составит никакого труда, всего лишь несколько минут ожидания. Данные, которые получит банк от этой организации, будут идентичными тем, что может получить и сам потенциальный клиент.

Возникновение проблем при оформлении кредитного соглашения

Нередко случаются и такие ситуации, когда финансовые учреждения отказывают во взятии кредита заемщику, который имеет солидный доход, престижную работу и хороший залог. Это может быть обосновано наличием у него плохой истории кредитных операций. Поэтому, как вариант, стоит подумать, как узнать кредитную историю самостоятельно, проверить свои данные и удостовериться в их верности.

Ведь каждому человеку свойственно иногда ошибаться. А ошибка при заполнении кредитной истории может существенно изменить жизнь заемщика. Вот только как узнать кредитную историю человека, который действительно способен оплатить все свои долговые обязательства? Поэтому, каждый раз, когда подписываете очередной договор кредитования, старайтесь сверить всю информацию с имеющимися документами.

Не стоит торопиться заключать сделку, которая кажется сомнительной. Лучше обратиться за помощью к уже проверенным банковским учреждениям. В крайнем случае, можно обойти сразу несколько банков, сравнить предлагаемые условия получения кредита, а уж после — отдать предпочтение самому надежному, по вашему мнению. Коммерческие банки с непроверенной репутацией могут навсегда испортить историю по кредитам. Так что нужно с осторожностью отнестись к каждому пункту договора, чтобы не стать жертвой мошенников.

НОВОСТЕЙ BBC | Бизнес | Объяснение вашего кредитного рейтинга

Важно проверить точность данных, на которые полагаются кредиторы. |

Индивидуальные кредиторы используют свои собственные критерии при принятии решения о том, ссужать ли вам деньги, но они в значительной степени полагаются на данные, предоставленные агентствами кредитной информации.

BBC News объясняет, как они работают, какую информацию они хранят, и как вы можете проверить и оспорить свой кредитный файл.

Что такое агентство кредитной информации?

Агентства кредитной информации — это коммерческие компании, которые собирают информацию из различных источников, включая списки избирателей, решения окружных судов и финансовые учреждения.

Они продают эту информацию кредиторам и другим поставщикам услуг в форме кредитных отчетов, которые помогают им решить, предоставлять ли заявку на ссуду, кредитную карту или предоставлять другой финансовый продукт.

В Великобритании работают три агентства кредитных историй: Experian, Equifax и Call Credit.

Какая информация у них есть?

Агентства хранят личную информацию, взятую из предыдущих заявок на получение кредита. Это включает ваше имя, дату рождения, текущий и недавний адреса.

ДАННЫЕ АГЕНТСТВ Имя и дата рождения Список избирателей Кредитная история платежей Постановления уездного суда Распоряжения о банкротстве и администрировании Возвращение во владение домом |

Реквизиты счета остаются в вашем отчете в течение шести лет после погашения кредита или закрытия кредитной карты. Однако кредитная карта, которую вы больше не используете, но официально не закрыли, останется навсегда.

Агентства также регистрируют кредитный поиск каждый раз, когда просматривается ваш кредитный отчет, например, когда вы подаете заявку на ссуду или покупаете что-то с беспроцентным кредитом.Эти поиски остаются в вашем кредитном отчете до двух лет.

В вашем файле также записано имя вашего текущего поставщика учетной записи, но не будут отображаться дополнительные сведения о вашей учетной записи, если они не имеют отношения к целям предоставления дополнительного кредита — например, если вы находитесь в неавторизованном овердрафте.

Также включена общедоступная информация, такая как решения окружных судов, изъятие домов и банкротства. Такая информация обычно остается в вашем кредитном отчете в течение шести лет.

Кредитные отчеты не включают информацию о сберегательных счетах или личную информацию, такую как религия, политическая принадлежность, история болезни или судимости.

Информация в вашем кредитном отчете используется для создания кредитного рейтинга, но он не является частью самого отчета.

Что ищут кредиторы?

Кредиторы не только запрашивают у вас подробную информацию о вашем доходе, статусе занятости и активах, но и используют информацию из кредитных справочных агентств, чтобы оценить, насколько хорошо вы обращались с кредитом в прошлом и, следовательно, насколько рискованно они принимают на себя ссуду. тебе.

КОНТАКТЫ С АГЕНТСТВОМ Experian : 0844 481 8000 или www.experian.co.uk Equifax : 0870 010 0583 или www.equifax.co.uk Callcredit : 0870 060 1414 или www.callcredit.co.uk |

Вам также может быть сложно занять деньги, если вы никогда раньше не брали кредит или если у вас уже есть то, что кредитор считает слишком большим количеством ссуд или кредитных карт.

Нет «черного списка» людей, которым не будет предоставлен кредит — каждый кредитор анализирует информацию в соответствии со своими правилами, поэтому одна компания может вам отказать, но принять другую.

Однако будьте осторожны при подаче нескольких заявок, потому что многие кредиторы негативно относятся к большому количеству запросов на получение кредита за короткий период.

Что делать, если вам отказали в кредите?

Ни один кредитор не должен предоставлять вам кредит. Он может вам полностью отказать, предложить ссуду меньше, чем вы просили, или взимать более высокую процентную ставку.

Тем не менее, вы можете попросить его пересмотреть решение, если оно приняло решение только с использованием компьютеризированной системы кредитного рейтинга, или если вы считаете, что у вас есть дополнительная соответствующая информация.

Кредитор не обязан предоставлять подробное объяснение своих действий, но он должен сообщить вам название агентства кредитной информации, которое предоставило информацию о вас.

Проверка файла

Даже если вам не отказали в кредите, рекомендуется регулярно проверять свое дело — возможно, раз в год — чтобы убедиться, что хранимая информация верна.

Кредиторы используют все три агентства, поэтому вам необходимо связаться с каждым из них.

В соответствии с Законом о защите данных агентства кредитной истории должны предоставить вам «Обязательный кредитный отчет» за фиксированную плату в размере 2. Вам необходимо указать свое полное имя, дату рождения, текущий адрес и прежние адреса за предыдущие шесть лет. .

Официальный отчет содержит вашу базовую кредитную карту и должен быть отправлен вам в течение семи рабочих дней, хотя агентства могут запросить дополнительные доказательства вашей личности перед предоставлением информации.

Каждое агентство предоставит более подробную информацию — включая в некоторых случаях мгновенный, постоянный и онлайн-доступ к вашему файлу — за более высокую плату.

Исправление ошибок

Вы имеете право оспорить неточную информацию в вашем кредитном файле и потребовать исправления ошибок. Но вы не можете удалить информацию только потому, что вам это неудобно.

Если в вашем досье есть отрицательная информация о членах вашей семьи, с которыми у вас нет финансовых связей, вы можете попросить агентства «отмежевать» вас от них.

Если вы хотите оспорить точность чего-либо еще в вашем файле, сначала обратитесь к соответствующему кредитору.Если информация неверна, он должен обновить свои внутренние записи и уведомить агентства кредитной информации, с которыми работает, обычно в течение 28 дней.

ДРУГИЕ ПОЛЕЗНЫЕ КОНТАКТЫ Офис Уполномоченного по информации : 08456 30 60 60 или www.ico.gov.uk Схема предотвращения мошенничества в кредитной отрасли (Cifas) : 0870 010 2091 или www.cifas.org.uk Служба поддержки потребителей финансовых услуг : 0845 606 1234 или www.moneymadeclear.gov.uk UK Credit Repair : www.ukcreditrepair.co.uk |

Если вы не можете решить вопрос с кредитором, вам следует попросить агентство кредитной информации просмотреть ваше дело.Помните, что вам может потребоваться сделать это с каждым агентством.

Если вы все еще не удовлетворены, вы имеете право прикрепить к вашему файлу слово «Уведомление об исправлении» из 200 слов, указав природу вашего несогласия. Он становится частью вашего кредитного файла и отображается каждый раз при доступе к нему.

Если агентство кредитных историй не ответит в течение 28 дней или откажется обработать ваше Уведомление, вы можете попросить Управление уполномоченного по информации расследовать, не нарушает ли он положения Закона о защите данных.

Что делать, если есть доказательства мошенничества?

Немедленно свяжитесь со всеми тремя агентствами кредитной информации. Если вы еще не запрашивали кредитный файл у каждого из них, сделайте это сейчас. Объясните ситуацию и попросите поместить предупреждение в ваш файл. Кредитор должен сообщить, следует ли вам уведомить полицию.

Вы также можете рассмотреть возможность оплаты «защитной регистрации». Это услуга, предоставляемая Equifax от имени Схемы предотвращения мошенничества в кредитной индустрии или CIFAS.

Он помещает предупреждение против вашего адреса, которое предупреждает кредиторов, проводящих поиск, о необходимости запрашивать дополнительную информацию, такую как подтверждение личности, перед предоставлением кредита.

Кредитные ремонтные фирмы

Есть ряд фирм, которые обещают «отремонтировать» ваш кредит за определенную плату, но Управление финансовых услуг (FSA) говорит, что потребители должны очень осторожно относиться к их услугам.

В соответствии с Законом о защите данных агентства кредитной истории обязаны исправлять ошибки или бесплатно добавлять уведомление об исправлении в ваш файл.

Кроме того, благотворительные организации по консультированию по вопросам долга, такие как National Debtline и Консультационная служба по потребительскому кредитованию, могут предложить бесплатные консультации по работе с долгами, решениям окружных судов и займу денег с несовершенной кредитной историей.

Онтарио по налоговому кредиту на энергию и имущество — вопросы и ответы

Приведенные ниже вопросы и ответы относятся к заявкам на получение OEPTC 2020 года, которые вы подаете в декларации о подоходном налоге и пособиях за 2019 год.Однако правила участия в предыдущие годы аналогичны правилам OEPTC 2020 года. Если вам нужны эти правила, при чтении приведенных ниже вопросов и ответов замените ссылки текущего года на предыдущий год. Например, для OEPTC 2019 замените 2019 на 2018, 2020 на 2019 и 2021 на 2020.

- Что такое налоговая льгота по налогу на энергию и имущество Онтарио (OEPTC)?

- Имею ли я право на участие в OEPTC 2020?

- Как мне подать заявку на участие в OEPTC 2020?

- Сколько стоит OEPTC 2020?

- Нужно ли мне рассчитывать OEPTC?

- Когда я получу выплаты OEPTC за 2020 год?

- Кто будет производить выплаты OEPTC?

- Что такое основное место жительства?

- За что выплачивается соответствующая арендная плата и что мне следует указать рядом с полем 61100 в форме ON-BEN?

- Какие налоги на имущество соответствуют критериям и что я должен указать рядом с полем 61120 в форме ON-BEN?

- Какие суммы нельзя включить в качестве уплаченной арендной платы или налога на имущество?

- Что мне следует указать рядом с полем 61210 в форме ON-BEN для расходов на электроэнергию в моем доме, оплаченных из резерва в Онтарио на 2019 год?

- Что мне следует указать рядом с полем 61230 в форме ON-BEN для сумм, которые я заплатил за проживание в государственном или некоммерческом доме для престарелых в Онтарио за 2019 год?

- Должен ли я предоставлять свои квитанции вместе с отчетом за 2019 год, чтобы подтвердить сумму, которую я заплатил?

- Я старший.Влияет ли моя субсидия по налогу на имущество для пожилых домовладельцев (OSHPTG) 2020 года в Онтарио на сумму, которую я получу на свой OEPTC 2020 года?

- Моя супруга владеет нашим домом, но она живет в доме престарелых. Имеем ли мы право на получение OEPTC?