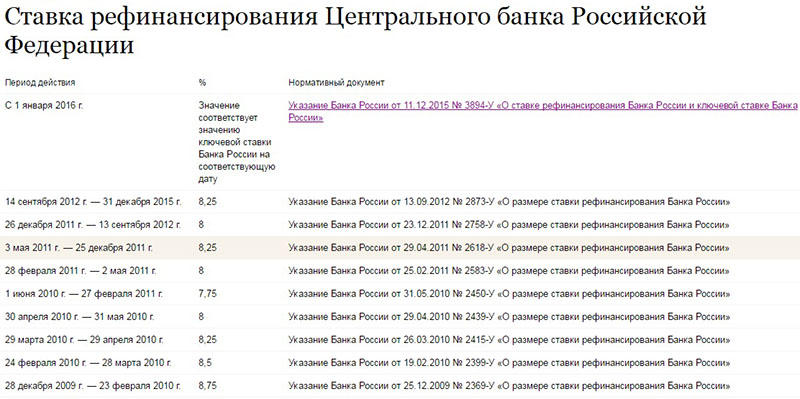

Что такое ставка рефинансирования цб: Ключевая ставка Банка России | Банк России

| Период действия | % | Нормативный документ |

| 22.03.2021 — | 4.50 | Информация Банка России |

| 27.07.2020 — 21.03.2021 | 4.25 | Информация Банка России |

| 22.06.2020 — 26.07.2020 | 4.50 | Информация Банка России |

| 27.04.2020 — 21.06.2020 | 5.50 | Информация Банка России |

| 10.02.2020 — 26.04.2020 | 6.00 | Информация Банка России |

| 16.12.2019 — 09.02.2020 | 6.25 | Информация Банка России |

| 28.10.2019 — 15.12.2019 | 6.50 | Информация Банка России |

| 09.09.2019 — 27.10.2019 | 7.00 | Информация Банка России |

| 29.07.2019 — 08.09.2019 | 7.25 | Информация Банка России |

| 17.06.2019 — 28.07.2019 | 7.50 | Информация Банка России |

| 17.12.2018 −16.06.2019 | 7.75 | Информация Банка России |

| 17.09.2018 −16.12.2018 | 7.50 | Информация Банка России |

| 26.03.2018 —16.09.2018 | 7.25 | Информация Банка России |

| 12.02.2018 —25.03.2018 | 7. 50 50 | Информация Банка России |

| 18.12.2017 —11.02.2018 | 7,75 | Информация Банка России |

| 30.10.2017 —17.12.2017 | 8,25 | Информация Банка России |

| 18.09.2017 —29.10.2017 | 8,50 | Информация Банка России |

| 19.06.2017 —17.09.2017 | 9,00 | Информация Банка России |

| 02.05.2017— 18.06.2017 | 9,25 | Информация Банка России |

| 27.03.2017 — 01.05.2017 | 9,75 | Информация Банка России |

| 19.09.2016 — 26.03.2017 | 10,00 | Информация Банка России |

| 14.06.2016 — 18.09.2016 | 10,50 | Информация Банка России |

| 01.01.2016 — 13.06.2016 | 11,00 | Указание Банка России от 11.12.2015 N 3894-У |

| 14.09.2012 — 31.12.2015 | 8,25 | Указание ЦБР от 13.09.2012 № 2873-У |

| 26.12.2011 — 13.09.2012 | 8,00 | Указание ЦБР от 23.12.2011 N 2758-У |

| 03.05.2011 — 25.12.2011 | 8,25 | Указание ЦБР от 29.04.2011 N 2618-У |

| 28.02.2011 — 02.05.2011 | 8,00 | Указание ЦБР от 25. 02.2011 № 2583-У 02.2011 № 2583-У |

| 01.06.2010 — 27.02.2011 | 7,75 | Указание ЦБР от 31.05.2010 № 2450-У |

| 30.04.2010 — 31.05.2010 | 8,00 | Указание ЦБР от 29.04.2010 № 2439-У |

| 29.03.2010 — 29.04.2010 | 8,25 | Указание ЦБР от 26.03.2010 № 2415-У |

| 24.02.2010 — 28.03.2010 | 8,50 | Указание ЦБР от 19.02.2010 № 2399-У |

| 28.12.2009 — 23.02.2010 | 8,75 | Указание ЦБР от 25.12.2009 № 2369-У |

| 25.11.2009 — 27.12.2009 | 9,00 | Указание ЦБР от 24.11.2009 № 2336-У |

| 30.10.2009 — 24.11.2009 | 9,50 | Указание ЦБР от 29.10.2009 № 2313-У |

| 30.09.2009 — 29.10.2009 | 10,00 | Указание ЦБ РФ от 29.09.2009 № 2299-У |

| 15.09.2009 — 29.09.2009 | 10,50 | Указание ЦБР от 14.09.2009 № 2287-У |

| 10.08.2009 — 14.09.2009 | 10,75 | Указание ЦБР от 07.08.2009 № 2270-У |

| 13.07.2009 — 09.08.2009 | 11 | Указание ЦБР от 10.07.2009 № 2259-У |

05. 06.2009 — 12.07.2009 06.2009 — 12.07.2009 | 11,5 | Указание ЦБР от 04.06.2009 N 2247-У |

| 14.05.2009 — 04.06.2009 | 12 | Указание ЦБР от 13.05.2009 N 2230-У |

| 24.04.2009 — 13.05.2009 | 12,5 | Указание ЦБР от 23.04.2009 N 2222-У |

| 01.12.2008 — 23.04.2009 | 13 | Информация ЦБР от 28.11.2008 |

| 12.11.2008 — 30.11.2008 | 12 | Указание ЦБР от 11.11.2008 N 2123-У |

| 14.07.2008 — 11.11.2008 | 11 | Указание ЦБР от 11.07.2008 N 2037-У |

| 10.06.2008 — 13.07.2008 | 10,75 | Указанию ЦБР от 09.06.2008 № 2022-У |

| 29.04.2008 — 09.06.2008 | 10,50 | Указание ЦБР от 28.04.2008 № 1997-У |

| 04.02.2008 — 28.04.2008 | 10,25 | Указание ЦБР от 01.02.2008 N 1975-У |

| 19.06.2007 — 03.02.2008 | 10 | Телеграмма ЦБР от 18.06.2007 N 1839-У |

| 29.01.2007 — 18.06.2007 | 10.5 | Телеграмма ЦБР от 26.01.2007 N 1788-У |

| 23.10.2006 — 28.01.2007 | 11 | Телеграмма ЦБР от 20.10.2006 N 1734-У |

| 26.06.2006 — 22.10.2006 | 11.5 | Телеграмма ЦБР от 23.06.2006 N 1696-У |

| 26.12.2005 — 25.06.2006 | 12 |

Телеграмма ЦБР от 23. 12.2005 N 1643-У 12.2005 N 1643-У |

| 15.06.2004 — 25.12.2005 | 13 | Телеграмма ЦБР от 11.06.2004 N 1444-У |

| 15.01.2004 — 14.06.2004 | 14 | Телеграмма ЦБР от 14.01.2004 N 1372-У |

| 21.06.2003 — 14.01.2004 | 16 | Телеграмма ЦБР от 20.06.2003 N 1296-У |

| 17.02.2003 — 20.06.2003 | 18 | Телеграмма ЦБР от 14.02.2003 N 1250-У |

| 07.08.2002 — 16.02.2003 | 21 | Телеграмма ЦБР от 06.08.2002 N 1185-У |

| 09.04.2002 — 06.08.2002 | 23 | Телеграмма ЦБР от 08.04.2002 N 1133-У |

| 04.11.2000 — 08.04.2002 | 25 | Телеграмма ЦБР от 03.11.2000 N 855-У |

| 10.07.2000 — 03.11.2000 | 28 | Телеграмма ЦБР от 07.07.2000 N 818-У |

| 21.03.2000 — 09.07.2000 | 33 | Телеграмма ЦБР от 20.03.2000 N 757-У |

| 07.03.2000 — 20.03.2000 | 38 | Телеграмма ЦБР от 06.03.2000 N 753-У |

| 24.01.2000 — 06.03.2000 | 45 | Телеграмма ЦБР от 21.01.2000 N 734-У |

| 10.06.1999 — 23.01.2000 | 55 | Телеграмма ЦБР от 09.06.99 N 574-У |

| 24.07.1998 — 09.06.1999 | 60 |

Телеграмма ЦБР от 24. 07.98 N 298-У 07.98 N 298-У |

| 29.06.1998 — 23.07.1998 | 80 | Телеграмма ЦБР от 26.06.98 N 268-У |

| 05.06.1998 — 28.06.1998 | 60 | Телеграмма ЦБР от 04.06.98 N 252-У |

| 27.05.1998 — 04.06.1998 | Телеграмма ЦБР от 27.05.98 N 241-У | |

| 19.05.1998 — 26.05.1998 | 50 | Телеграмма ЦБР от 18.05.98 N 234-У |

| 16.03.1998 — 18.05.1998 | 30 | Телеграмма ЦБР от 13.03.98 N 185-У |

| 02.03.1998 — 15.03.1998 | 36 | Телеграмма ЦБР от 27.02.98 N 181-У |

| 17.02.1998 — 01.03.1998 | 39 | Телеграмма ЦБР от 16.02.98 N 170-У |

| 02.02.1998 — 16.02.1998 | 42 | Телеграмма ЦБР от 30.01.98 N 154-У |

| 11.11.1997 — 01.02.1998 | 28 | Телеграмма ЦБР от 10.11.97 N 13-У |

| 06.10.1997 — 10.11.1997 | 21 | Телеграмма ЦБР от 01.10.97 N 83-97 |

| 16.06.1997 — 05.10.1997 | 24 | Телеграмма ЦБР от 13.06.97 N 55-97 |

| 28.04.1997 — 15.06.1997 | 36 | Телеграмма ЦБР от 24.04.97 N 38-97 |

| 10.02.1997 — 27.04.1997 | 42 | Телеграмма ЦБР от 07.02.97 N 9-97 |

02. 12.1996 — 09.02.1997 12.1996 — 09.02.1997 | 48 | Телеграмма ЦБР от 29.11.96 N 142-96 |

| 21.10.1996 — 01.12.1996 | 60 | Телеграмма ЦБР от 18.10.96 N 129-96 |

| 19.08.1996 — 20.10.1996 | 80 | Телеграмма ЦБР от 16.08.96 N 109-96 |

| 24.07.1996 — 18.08.1996 | 110 | Телеграмма ЦБР от 23.07.96 N 107-96 |

| 10.02.1996 — 23.07.1996 | 120 | Телеграмма ЦБР от 09.02.96 N 18-96 |

| 01.12.1995 — 09.02.1996 | 160 | Телеграмма ЦБР от 29.11.95 N 131-95 |

| 24.10.1995 — 30.11.1995 | 170 | Телеграмма ЦБР от 23.10.95 N 111-95 |

| 19.06.1995 — 23.10.1995 | 180 | Телеграмма ЦБР от 16.06.95 N 75-95 |

| 16.05.1995 — 18.06.1995 | 195 | Телеграмма ЦБР от 15.05.95 N 64-95 |

| 06.01.1995 — 15.05.1995 | 200 | Телеграмма ЦБР от 05.01.95 N 3-95 |

| 17.11.1994 — 05.01.1995 | 180 | Телеграмма ЦБР от 16.11.94 N 199-94 |

| 12.10.1994 — 16.11.1994 | 170 | Телеграмма ЦБР от 11.10.94 N 192-94 |

| 23.08.1994 — 11.10.1994 | 130 | Телеграмма ЦБР от 22.08.94 N 165-94 |

01. 08.1994 — 22.08.1994 08.1994 — 22.08.1994 | 150 | Телеграмма ЦБР от 29.07.94 N 156-94 |

| 30.06.1994 — 31.07.1994 | 155 | Телеграмма ЦБР от 29.06.94 N 144-94 |

| 22.06.1994 — 29.06.1994 | 170 | Телеграмма ЦБР от 21.06.94 N 137-94 |

| 02.06.1994 — 21.06.1994 | 185 | Телеграмма ЦБР от 01.06.94 N 128-94 |

| 17.05.1994 — 01.06.1994 | 200 | Телеграмма ЦБР от 16.05.94 N 121-94 |

| 29.04.1994 — 16.05.1994 | 205 | Телеграмма ЦБР от 28.04.94 N 115-94 |

| 15.10.1993 — 28.04.1994 | 210 | Телеграмма ЦБР от 14.10.93 N 213-93 |

| 23.09.1993 — 14.10.1993 | 180 | Телеграмма ЦБР от 22.09.93 N 200-93 |

| 15.07.1993 — 22.09.1993 | 170 | Телеграмма ЦБР от 14.07.93 N 123-93 |

| 29.06.1993 — 14.07.1993 | 140 | Телеграмма ЦБР от 28.06.93 N 111-93 |

| 22.06.1993 — 28.06.1993 | 120 | Телеграмма ЦБР от 21.06.93 N 106-93 |

| 02.06.1993 — 21.06.1993 | 110 | Телеграмма ЦБР от 01.06.93 N 91-93 |

| 30.03.1993 — 01.06.1993 | 100 |

Телеграмма ЦБР от 29.03. 93 N 52-93 93 N 52-93 |

| 23.05.1992 — 29.03.1993 | 80 | Телеграмма ЦБР от 22.05.92 N 01-156 |

| 10.04.1992 — 22.05.1992 | 50 | Телеграмма ЦБР от 10.04.92 N 84-92 |

| 01.01.1992 — 09.04.1992 | 20 | Телеграмма ЦБР от 29.12.91 N 216-91 |

| Дата, начиная с которой действует ставка | Ставка (% в год) |

|---|---|

| 14 сентября 2012 года |

8,25 |

| 26 декабря 2011 года |

8 |

| 3 мая 2011 года | 8,25 |

| 28 февраля 2011 года | 8 |

| 1 июня 2010 года | 7,75 |

| 30 апреля 2010 года | 8 |

| 29 марта 2010 года | 8,25 |

| 24 февраля 2010 года | 8,5 |

| 28 декабря 2009 года | 8,75 |

| 25 ноября 2009 года | 9 |

| 30 октября 2009 года | 9,5 |

| 30 сентября 2009 года | 10 |

| 15 сентября 2009 года | 10,5 |

| 10 августа 2009 года | 10,75 |

| 13 июля 2009 года | 11 |

| 5 июня 2009 года | 11,5 |

| 14 мая 2009 года | 12 |

| 24 апреля 2009 года | 12,5 |

| 1 декабря 2008 года | 13 |

| 12 ноября 2008 года | 12 |

| 14 июля 2008 года | 11 |

| 10 июня 2008 года | 10,75 |

| 29 апреля 2008 года | 10,5 |

| 4 февраля 2008 года | 10,25 |

| 19 июня 2007 года | 10 |

| 29 января 2007 года | 10,5 |

| 23 октября 2006 года | 11 |

| 26 июня 2006 года | 11,5 |

| 26 декабря 2005 года | 12 |

| 15 июня 2004 года | 13 |

| 15 января 2004 года | 14 |

| 21 июня 2003 года | 16 |

| 17 февраля 2003 года | 18 |

| 7 августа 2002 года | 21 |

| 9 апреля 2002 года | 23 |

| 4 ноября 2000 года | 25 |

| 10 июля 2000 года | 28 |

| 21 марта 2000 года | 33 |

| 7 марта 2000 года | 38 |

| 24 января 2000 года | 45 |

| 10 июня 1999 года | 55 |

| 24 июля 1998 года | 60 |

| 29 июня 1998 года | 80 |

| 5 июня 1998 года | 60 |

| 27 мая 1998 года | 150 |

| 19 мая 1998 года | 50 |

| 16 марта 1998 года | 30 |

| 2 марта 1998 года | 36 |

| 17 февраля 1998 года | 39 |

| 2 февраля 1998 года | 42 |

| 11 ноября 1997 года | 28 |

| 6 октября 1997 года | 21 |

| 16 июня 1997 года | 24 |

| 28 апреля 1997 года | 36 |

| 10 февраля 1997 года | 42 |

| 2 декабря 1996 года | 48 |

Правительство будет использовать ключевую ставку вместо ставки рефинансирования

С 2016 г. во всех правительственных документах ставку рефинансирования ЦБ заменит ключевая. Такое постановление подписал премьер Дмитрий Медведев (опубликовано на сайте правительства).

во всех правительственных документах ставку рефинансирования ЦБ заменит ключевая. Такое постановление подписал премьер Дмитрий Медведев (опубликовано на сайте правительства).

С переходом к режиму инфляционного таргетирования ЦБ с осени 2013 г. реформировал инструменты денежно-кредитной политики, введя систему процентных ставок. На смену ставке рефинансирования пришло понятие ключевой ставки: обычно они совпадают, но из-за привязки большого количества нормативных актов к ставке рефинансирования ЦБ решил ее оставить – именно для расчетов пеней и штрафов. Как инструмент ЦБ ставка рефинансирования утратила значение, носила «справочный характер», ее уровень в 8,25% не менялся с сентября 2012 г.

ЦБ планировал постепенно скорректировать уровень ставки рефинансирования до ключевой к январю 2016 г., после чего сделать ставку рефинансирования ключевой. «Нам хотелось бы, чтобы в случаях, где нет экономического смысла, все, что привязано, отвязали от ставки рефинансирования, чтобы она стала именно ставкой рефинансирования, а не ставкой штрафования, субсидирования или чего-то еще», – объясняла первый зампред ЦБ Ксения Юдаева в октябре 2013 г.

Активная ставка

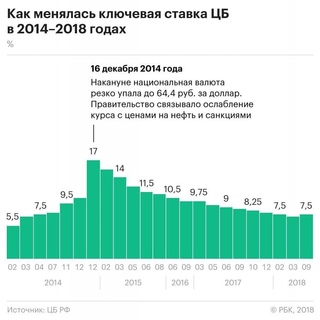

С октября 2014 г. до сентября 2015 г. ЦБ восемь раз менял ключевую ставку, в том числе в декабре 2014 г. ее подняли сразу с 10,5 до 17% из-за девальвации и разгона инфляции.

Многие штрафы уже фиксированные, но пени по налоговой задолженности, за просрочку оплаты услуг ЖКХ, по таможенным платежам и нарушениям по отдельным статьям КоАП исчисляются исходя из ставки рефинансирования. Например, штраф за невозвращенный аванс по не поставленным в срок товарам составляет 1/150 ставки рефинансирования за каждый день просрочки. Но эти санкции установлены законами и кодексами, а не постановлениями правительства, замечает партнер адвокатского бюро А2 Михаил Александров. Штрафов, установленных правительством, немного, говорит партнер «Щекин и партнеры» Денис Щекин, например, штрафы и пени за несвоевременную оплату электроэнергии на оптовом рынке высчитываются по ставке рефинансирования.

Банковский кредит резко подорожал, поэтому компаниям стало намного выгоднее кредитоваться у бюджета, если учесть, что пени рассчитываются исходя из 8,25%, говорил летом министр финансов Антон Силуанов (ключевая сейчас – 11%). Недоимка стала самым дешевым кредитом, согласен Щекин. Поправки в Налоговый кодекс, предлагающие рассчитывать пени за недоимку и проценты за переплаченные налоги по ключевой ставке, уже подготовил Минфин. Поправки в Таможенный кодекс пока не обсуждались, говорит сотрудник ФТС.

Если перевести штрафы и пени на ключевую ставку, то эффект будет заметен в 2017 г., отмечает старший юрист Herbert Smith Freehills Сергей Еремин: например, налоговые проверки проходят после сдачи декларации, а изменения, ухудшающие положение налогоплательщика, не имеют обратной силы. Пока мера неочевидна и для бюджета большой выгоды не несет, говорит Александра Суслина из Экономической экспертной группы. Представитель ФНС не смог представить оценки эффекта для бюджета и данных о собранных в 2014 г. пенях. Представители Минфина и ФТС не ответили на запросы «Ведомостей». Пока не восстановится финансовая стабильность, переход на ключевую ставку снизит предсказуемость налоговых отношений, говорил ранее федеральный чиновник, ставка может колебаться вместе с ценой нефти, курсом рубля, инфляционными рисками (см. врез).

Что будет с рублем после заседания Банка России — Российская газета

Михаил Васильев, главный аналитик Совкомбанка, специально для «Российской газеты»:

— Считаем, что итоги заседания Банка России в эту пятницу способны поддержать рубль в среднесрочной перспективе. Однако общий фон на мировых рынках и геополитические риски не позволят рублю значимо укрепиться с текущих уровней. Ожидаем, что до конца марта рубль будет колебаться в диапазоне 73-76 к доллару и 87-90 к евро.

Большинство участников рынка ожидает, что Банк России на заседании 19 марта сохранит ключевую ставку на историческом минимуме в 4,25% годовых и укажет на постепенное возвращение ставки в нейтральный диапазон 5-6%. Мы полагаем, что ЦБ может удивить рынок и оказаться более жестким, чем текущие ожидания. Считаем, что регулятор может поднять ключевую ставку на 25 базисных пунктов, до 4,5% и указать на более быстрое возвращение ставки в нейтральный диапазон 5-6%.

Мы полагаем, что ЦБ может удивить рынок и оказаться более жестким, чем текущие ожидания. Считаем, что регулятор может поднять ключевую ставку на 25 базисных пунктов, до 4,5% и указать на более быстрое возвращение ставки в нейтральный диапазон 5-6%.

Мы ожидаем, что Банк России в эту пятницу начнет цикл повышения ключевой ставки для сдерживания инфляции. К концу этого года ключевая ставка, по нашим оценкам, достигнет 5%. В базовом сценарии ожидаем, что в следующем году ужесточение денежно-кредитной политики продолжится и своего пика ключевая ставка достигнет в 2023 году на уровне 6%.

Вслед за ключевой ставкой будут расти и другие ставки в экономике, включая ставки по потребительским и ипотечным кредитам. Поэтому мы считаем, что сейчас благоприятное время для заемщиков для того, чтобы привлечь новый долг или рефинансировать старый под все еще исторически низкие ставки.

Если наши ожидания более резкого ужесточения монетарной политики подтвердятся, то краткосрочно это может быть негативно для рубля. Российская валюта может в моменте ослабнуть на полпроцента из-за выхода ряда инвесторов из российских облигаций. Однако в среднесрочной перспективе более высокие процентные ставки сделают рублевые активы более привлекательными для инвесторов и поддержат рубль.

Реальная отрицательная процентная ставка (за вычетом текущей инфляции) стала одной из причин, которая не позволила рублю укрепиться в этом году, несмотря на ралли на нефтяном рынке. С начала года цены на нефть Brent выросли на 30%, тогда как рубль к доллару практически не изменился. Свой вклад в сдерживание укрепления рубля вносят и покупки валюты Минфином в рамках бюджетного правила.

Инфляция продолжает отдаляться от целевого уровня ЦБ в 4%. По итогам февраля Росстат зафиксировал рост потребительских цен на уровне 5,7% год к году. К концу марта, по нашим оценкам, годовая инфляция может остаться вблизи 5,7%. Ожидаем, что годовая инфляция большую часть года будет оставаться выше 5% и на конец года составит 4,7%.

Таким образом, если Банк России к концу года повысит ключевую ставку до 5%, то реальная процентная ставка выйдет на положительную территорию только к концу года. В любом случае увеличение реальной процентной ставки является позитивным фактором для рубля.

В долгосрочном периоде изменение курса рубля к доллару определяется разницей между инфляцией в России и инфляцией в США. Инфляция в России выше, чем в США, поэтому в долгосрочном периоде рубль слабеет к доллару. Ужесточение денежно-кредитной политики Банком России позволит сдержать рост потребительских цен и поддержать рубль.

Также позитивными факторами для рубля в марте являются сильный текущий счет платежного баланса РФ, высокие цены на нефть, низкие выплаты по внешнему долгу. В этом году поддержку рублю оказывают частично закрытые внешние границы из-за пандемии коронавируса, что снижает спрос на валюту для туризма.

Кроме этого, поддержку рублю оказывают постепенные смягчения условий сделки ОПЕК+. В марте Россия получила возможность увеличить добычу нефти на 65 тысяч баррелей в сутки, до 9,25 млн баррелей в сутки. С 1 апреля Россия может нарастить производство нефти еще на 130 тысяч баррелей в сутки, до 9,38 млн баррелей в сутки. Вероятно, что в мае страны ОПЕК+ продолжат смягчать ограничения на добычу на фоне набирающей ход вакцинации от COVID-19 и восстановления спроса на топливо. Это позволит России повысить экспорт и увеличить приток валютной выручки в страну, что позитивно для курса рубля.

В то же время против рубля играет общая слабость валют развивающихся стран на фоне укрепления доллара и роста доходностей гособлигаций США. Отметим, что благодаря высоким ценам на нефть рубль в этом году выглядит сильнее большинства валют развивающихся стран. В среднем сопоставимые валюты-аналоги с начала года ослабли к доллару на 3%, тогда как рубль укрепился на 1%.

Индекс доллара DXY с начала года вырос на 2,2% благодаря уверенному восстановлению экономики США, повышению инфляционных ожиданий и растущих опасений, что ФРС начнет более раннее сворачивание монетарных стимулов. На этом фоне резкий рост доходностей гособлигаций США привел к распродаже на долговых рынках развивающихся стран, включая российский рынок.

На этом фоне резкий рост доходностей гособлигаций США привел к распродаже на долговых рынках развивающихся стран, включая российский рынок.

Также фактором неопределенности остается политика администрации США в отношении России. Вашингтон продолжает прорабатывать новые ограничительные меры, в том числе в отношении газопровода «Северный поток-2». В базовом сценарии мы не ожидаем введения новых жестких санкций (например, на госдолг или банки) от администрации Байдена. Однако, повышенная неопределенность негативно сказывается на отношении инвесторов к рублевым активам.

Ожидаем, что повышение общего уровня инфляции в мире, рост рыночных ставок и ужесточение финансовых условий продолжится в этом году. Это будет оказывать поддержку доллару и давить на валюты развивающихся стран. Считаем, что цены на нефть во второй половине года будут несколько ниже текущих уровней из-за увеличения предложения, однако, альянс ОПЕК+ удержит котировки Brent выше 60 долларов за баррель.

Вторая половина года традиционно более слабая для рубля, в том числе из-за увеличения выплат по внешнему долгу и дивидендов иностранным инвесторам. Кроме этого, по мере восстановления экономики и открытия внешних границ будет расти спрос на импорт и спрос на валюту для зарубежных поездок. Ожидаем умеренного ослабления рубля к концу года до 77 к доллару и 90 к евро.

«Ставки банков по депозитам меняются с опережением решений ЦБ, чего не скажешь о кредитах»

Как ключевая ставка ЦБ влияет на привлекательность банковских продуктов

В июле Центробанк довел ключевую ставку до 4,25% годовых — это исторический минимум. Почти всегда подобные решения приводят к пропорциональному изменению основных банковских показателей — ставок по депозитам, вкладам и кредитам. Но эксперты констатируют, что на самом деле эти показатели не настолько очевидно связаны, и банки используют изменения как повод для снижения процентов по депозитам (особенно юридических лиц) и вкладам физлиц.

Центробанк продолжает с завидной регулярностью понижать ключевую ставку. За последний год она снизилась почти в два раза. В июне 2019 года ее устанавливали на уровне 7,75%, к октябрю она снизилась до 7%, в ноябре — до 6,5%, в январе 2020 — до 6,25%, к марту — до 6%. В мае ее снизили до 5,5%, в июне — до 4,5%, и вот 24 июля стало известно о новом историческом минимуме — ключевая ставка была снижена до 4,25%.

Значение ключевой ставки напрямую влияет на экономическую жизнь в стране. В частности, если сопоставить ее и ставки по банковским депозитам, вкладам и некоторым видам кредитов, то можно подумать, что они взаимосвязаны: вслед за снижением ключевой ставки ЦБ банки почти моментально снижают ставки по депозитам. При этом такой же процесс со ставками по кредитам происходит заметно медленнее, и вообще, хоть как-то ощутимым он становится только по ипотеке.

Экономист и блогер Альберт Бикбов объясняет, как это работает: банки берут деньги у Центробанка по оптовой цене, а для своих нужд используют розничные, с наценкой.

— Соответственно, ключевая ставка напрямую влияет на величину тех процентов, под которые банки выдают кредиты и привлекают депозиты. Кроме того, изменение ключевой ставки влияет на кредитную и экономическую активность, — говорит он.А вот главный экономист ПФ «Капитал» Евгений Надоршин считает, что это не совсем так:

«Основной ресурс банков — это деньги из депозитов. Ставки банков по депозитам в последние годы меняются скорее с опережением, причем изменения часто происходят синхронно с решениями Центробанка по ключевой ставке, чего, кстати, не скажешь о кредитах. Отчасти это объясняется тем, что кредитные организации используют снижение ключевой ставки как повод для снижения своих ставок. Конкуренция в банковской сфере на фоне консолидации стала пониже, значимость госорганизаций — повыше. Ставки по депозитам и кредитам сейчас в меньшей степени объясняются балансом спроса и предложения рынка и в большей степени — теми сигналами, которые власти посылают банкам.

Ключевая ставка — это та ставка, которая определяет операции ЦБ с банками на небольшие сроки. ЦБ предоставляет банкам по ставкам, привязанным к ключевой в основном, деньги на срок до недели. На сопоставимые же сроки — в основном от одного дня до недели — он у них берет депозиты. Сейчас один из каналов влияния ключевой ставки на ставки в рамках остального рынка происходит через депозиты банков в ЦБ: у банков избыточная ликвидность, у них нет потребности занимать у Центрального банка, а вот потребность размещать — есть. Но, как вы понимаете, между депозитом человека на год и депозитом банка в ЦБ на один день или неделю есть большая разница. Так что никакой жесткой привязки между ключевой ставкой и ставкой по депозитам в банках нет и не может быть».

Максимальная ставка по вкладам физлиц в банках иногда выше ставки ЦБКак показывает исследование аналитической службы «Реального времени», банки все реже пытаются поспевать за решениями ЦБ, поэтому даже касательно ставок по вкладам ситуация в последнее время доходит до очень непривычной. В отдельные моменты предлагаемая банками ставка по вкладам может оказаться выше ключевой ставки Центробанка — правда, лишь в отдельных случаях.

Раньше — например, два года назад — максимальные процентные ставки по банковским вкладам были на 0,3—1% меньше, чем ставка Центробанка. Год назад — в марте — апреле 2019 года — разница снижалась уже до 0,08—0,3%. С началом резких снижений ставки ЦБ максимальный банковский процент по вкладам как минимум дважды оказывался даже выше, чем ставка регулятора. К примеру, в мае 2020-го максимум, который можно было получить по вкладу, составлял 5,51% годовых при ключевой ставке в 5,5%, а в июне — 4,99% при ключевой ставке в 4,5%. То есть ставки по одному из вкладов оказались почти на полпроцента выше, чем ставка ЦБ.

Правда, прямой связи здесь, как уже говорил Евгений Надоршин из ПФ «Капитал», нет:

«Деньги банкам привлекать сейчас особенно не нужно — крупные кредитные организации в этом не нуждаются из-за избыточной ликвидности. По большому счету, это — причина стабильного и устойчивого снижения ставок по депозитам примерно с 2015 года, с небольшими перерывами (например, небольшой скачок был в 2018 году).Снижение ключевой ставки является лишь неким формальным поводом для снижения в силу особенностей конкуренции в российском банковском секторе. У кредитных организаций (а значительную часть этого рынка составляют государственные организации), можно сказать, не хватает наглости резко сбросить ставки по депозитам: они держат перед глазами определенные социальные аспекты.

Несложно представить, как руководителя государственного банка вызывают «на ковер» и спрашивают: «Что ты творишь, ты стал привлекать деньги населения под 0%». Учитывая долю депозитов в банках с государственным участием, феномен снижения ставок после снижения ключевой ставки получает свое объяснение. К сожалению, это не совсем рыночный механизм. Но будь у нас полноценный рынок — возможно, что депозиты у нас были бы еще подешевле, а кредиты — подороже».

Ставки, зависящие от ключевой, подразумевают повышенные рискиОтносительно высокие цифры касаются именно максимального банковского процента — его еще нужно поискать и не «нарваться» на внезапное изменение условий (ставки могут меняться буквально за день). Средневзвешенные ставки, естественно, ниже и сильно зависят от различных параметров — в частности, от срока вклада. Например, на пике последних лет, в марте 2019 года, когда ключевая ставка составляла 7,75%, а максимальная ставка по вкладам — 7,68%, в среднем банки предлагали разместить у них денежные средства под 4,59—6,43%. Максимальная ставка была у вкладов сроком на полгода-год, минимальная — у вкладов «до востребования».

А уже к апрелю 2020 года, когда ключевая ставка равнялась 6%, максимум был 5,43%, а среднее значение варьировалось от 2,86% до 5,18%.

Еще одна из важнейших причин величины конкретной ставки по депозиту — статус того, кто его размещает. Банки предлагают очень разные ставки в зависимости от того, хочет ли разместить денежные средства физическое или юридическое лицо. Например, на конец июня (еще при ключевой ставке в 4,5%) физлица могли рассчитывать на ставку до 7% годовых (правда, это касалось комплексных программ — вместе с инвестиционным страхованием жизни, обычные вклады предлагались со ставкой как минимум в полпроцента ниже), минимум составлял 0,5—1%, но чаще — около 3—4%. Абсолютный максимум для юридических лиц в тот же период составлял всего 5,25%, минимум — около 1%.

При этом сохранятся ли эти ставки в случае изменения ключевой ставки ЦБ — вопрос индивидуальный, зависит от условий конкретного банка при конкретном вкладе. Все определяют условия договора — бывают жестко прописанные в договоре твердые ставки, а бывают — плавающие.

Как рассказывает Альберт Бикбов, часто плавающие ставки привязывают к ключевой ставке ЦБ России. При этом использование каждого из этих типов ставок имеет свои плюсы и минусы.

— Использование плавающих ставок на депозиты выгодно банку, когда ключевая ставка снижается. То же самое можно сказать и о кредитах — но уже в отношении вкладчиков. Но все резко меняется, если ставки на рынке начали расти — у заемщиков появляются дополнительные процентные выплаты, что приводит к увеличению финансового бремени. А это чревато. У вкладчиков появляются дополнительные доходы от повышенных процентов, но это становится накладным для банка. Плюсы и минусы от твердых ставок тоже имеются: с одной стороны, можно планировать процентные выплаты и поступления, но, с другой стороны, в случае если рынок изменится, то придется платить то, что указано в договоре, а не по рынку. Так что у каждого варианта есть свои плюсы и минусы, и хорошие финансисты стараются выбрать для себя оптимальный вариант в соответствии с собственными прогнозами и ожиданиями, — говорит он.

Зависимость вклада и ставки Центробанка

| Дата | Ставка рефинансирования | Максимальная процентная ставка по вкладам | »до востребова-ния» | до 30 дней, включая »до востребования» | до 30 дней, кроме »до востребова-ния» | от 31 до 90 дней | от 91 до 180 дней | от 181 дня до 1 года | до 1 года, включая »до востребова-ния» |

| 02.06.20 | 4,50% | 4,99% | |||||||

| 01.06.20 | 5,50% | 5,01% | |||||||

| 03.05.20 | 5,50% | 5,04% | |||||||

| 02.05.20 | 5,50% | 5,40% | |||||||

| 01.05.20 | 5,50% | 5,51% | |||||||

| 03.04.20 | 6,00% | 5,36% | |||||||

| 02.04.20 | 6,00% | 5,43% | |||||||

| 01.04.20 | 6,00% | 5,43% | 2,86% | 3,37% | 3,73% | 4,74% | 4,66% | 5,18% | 4,67% |

| 01.03.20 | 6,00% | 5,15% | 2,67% | 3,13% | 3,63% | 3,59% | 4,37% | 4,62% | 4,21% |

| 01.02.20 | 6,25% | 5,49% | 2,88% | 3,26% | 3,59% | 3,61% | 4,55% | 4,58% | 4,23% |

| 01.01.20 | 6,25% | 5,93% | 3,01% | 3,38% | 3,79% | 3,73% | 4,58% | 4,84% | 4,46% |

| 01.12.19 | 6,50% | 6,13% | 3,66% | 3,67% | 3,68% | 3,81% | 4,71% | 5,08% | 4,66% |

| 01.11.19 | 6,50% | 6,17% | 3,52% | 3,60% | 3,67% | 3,85% | 4,73% | 4,97% | 4,48% |

| 01.10.19 | 7,00% | 6,48% | 3,73% | 3,95% | 4,21% | 4,22% | 5,02% | 5,42% | 4,90% |

| 01.09.19 | 7,25% | 6,71% | 3,75% | 4,07% | 4,29% | 4,58% | 5,18% | 5,49% | 5,03% |

| 01.08.19 | 7,25% | 6,82% | 3,86% | 4,28% | 4,68% | 4,66% | 5,33% | 5,64% | 5,18% |

| 01.07.19 | 7,50% | 7,14% | 4,03% | 4,35% | 4,61% | 4,89% | 5,50% | 5,71% | 5,33% |

| 01.06.19 | 7,75% | 7,31% | 3,92% | 4,45% | 4,75% | 5,35% | 5,78% | 6,02% | 5,72% |

| 01.05.19 | 7,75% | 7,52% | 3,81% | 4,41% | 4,82% | 5,22% | 5,81% | 6,05% | 5,63% |

| 01.04.19 | 7,75% | 7,54% | 4,50% | 4,64% | 4,75% | 5,37% | 6,03% | 6,19% | 5,72% |

| 01.03.19 | 7,75% | 7,68% | 4,59% | 4,73% | 4,88% | 5,24% | 6,40% | 6,43% | 6,03% |

| 01.02.19 | 7,75% | 7,50% | 4,32% | 4,57% | 4,77% | 5,38% | 6,61% | 6,43% | 6,15% |

| 01.01.19 | 7,75% | 7,53% | 4,62% | 4,80% | 4,99% | 5,18% | 6,72% | 5,90% | 6,02% |

| 01.12.18 | 7,50% | 7,38% | 5,35% | 5,09% | 4,70% | 5,14% | 5,83% | 5,80% | 5,62% |

| 01.11.18 | 7,50% | 7,18% | 4,24% | 4,62% | 4,90% | 5,01% | 5,87% | 6,36% | 5,89% |

| 01.10.18 | 7,50% | 6,80% | 3,69% | 4,13% | 4,57% | 4,69% | 5,51% | 6,06% | 5,54% |

| 01.09.18 | 7,25% | 6,61% | 4,17% | 4,26% | 4,35% | 4,59% | 5,21% | 5,52% | 5,14% |

| 02.08.18 | 7,25% | 6,32% | 4,18% | 4,31% | 4,74% | 4,40% | 5,25% | 5,13% | 4,98% |

Ключевая ставка регулятора и юридический статус вкладчика — не единственные вещи, от которых зависит размер ставок по банковским депозитам. Не все банки могут привлечь большие деньги через операции с Центральным банком РФ — есть определенные ограничения по рейтингу банка и другим подобным параметрам. Соответственно, некоторым банкам приходится обращаться к более дорогим источникам.

По словам Альберта Бикбова, бывает, что ставки по депозитам больше ключевой ставки, зато за счет этого инструмента можно привлечь средства для выдачи кредита:

— Вообще, ставки по депозитам юридических и физических лиц определяются конкуренцией на рынке — как и ставки по выдаваемым кредитам. Если конкретный локальный рынок высококонкурентный, то это, как правило, ведет к росту ставок по депозитам и снижению — по кредитам. Кроме того, у разных банков разные возможности по привлечению депозитов — у одних высокий рейтинг или дешевая стоимость фондирования (то есть много дешевых источников денег — например, в виде остатков на расчетных и текущих счетах). А значит, у банков разные позиции в конкурентной борьбе за клиента, в том числе и через установление процентных ставок.

Ипотека, судя по всему, чуть ли не единственный вид кредитования, где намечается устойчивое снижение. Фото Максима ПлатоноваКризис вынуждает увеличивать проценты по кредитамСтавки по кредитам в банках ожидаемо гораздо выше, чем по депозитам и вкладам. Зависимость от величины ключевой ставки тоже можно заметить, но разница не так велика. Например, в июне 2020 года в казанских банках ипотечный кредит на вторичное жилье можно было взять под 8—14% годовых, но в основном банки предлагают ставку примерно в 9%. Ключевая ставка при этом, напомним, составляла 5,5% годовых. Для сравнения — в январе 2019 года при ключевой ставке в 7,75% ипотеку на вторичном рынке можно было взять под 9,3—14% годовых, в основном примерно под 11%. На первичном рынке проценты составляют от 5,85% в случае с ипотекой с господдержкой и от 8% до 15% — без нее. В январе 2019 года ставка составляла 9,3—15% годовых.

Такая значительная разница по процентам по вкладам и кредитам обусловлена рисками финансовых организаций. В целом, по словам Альберта Бикбова, процент по кредитным ставкам определяется рынком:

— Если рынок вялый, то есть спрос на кредиты низкий, то банки стараются снижать ставки. Если спрос на кредиты растет, то ставки растут, ведь желающих много. Но, когда случается ситуация экономической неопределенности, кризиса, как сегодня, то банки не могут спрогнозировать один из главных банковских рисков — риск невозврата кредита. Поэтому в кредитные ставки закладывается дополнительно величина поправки на усилившийся риск. То есть банки не торопятся снижать ставки, пока не станет ясно, что там будет в экономике в пределах среднего срока кредитования, — объясняет он.

Ипотека, судя по всему, чуть ли не единственный вид кредитования, где намечается устойчивое снижение.

— Проценты по остальным кредитам так резко не снижаются. Например, в этом году сильно выросла премия за риск, хотя стоимость фондирования у банков снизилась за счет снижения ставок по депозитам населения и юридических лиц (основной источник кредитных средств банков). Рост рисков заемщиков привел к тому, что банки не стали снижать ставки по многим кредитам, а кто-то, наверняка, и повысил по отдельным программам, например заложив в скоринговые модели учет наиболее пострадавших отраслей. Как они «закладывают»? Заносят их в список высокорискованных, выдают кредиты в меньшем объеме и по большей ставке — или вообще не выдают. В результате с некоторых категорий заемщиков банки получают более высокую маржу, и быстрого снижения ставок по кредитам в ответ на действия ЦБ на рынке не наблюдается, как в случае с ипотекой, — рассказывает Евгений Надоршин из ПФ «Капитал».

Максим Матвеев, аналитическая служба «Реального времени»

АналитикаЭкономикаБанкиФинансыБизнесКак определить интервалы предельных значений процентных ставок по долговым обязательствам («тихие гавани»)? — Общие вопросы по ТЦО — Трансфертное ценообразование

В статье 269 Налогового кодекса РФ (в ред. Федерального закона от 28.12.2013 N 420-ФЗ) «Особенности учета процентов по долговым обязательствам в целях налогообложения» установлены следующие интервалы предельных значений процентных ставок по долговым обязательствам:

| Рубль (RUB) |

| между российскими резидентами в сделках, признаваемых контролируемыми в соответствии с п.2 статьи 105.14 НК РФ |

|

|

| между российским резидентом и иностранной компанией |

|

|

| Евро (EUR) |

|

| Китайский юань (CNY) |

|

| Фунт стерлингов (GBR) |

|

| Швейцарский франк (CHF) или японская иена (JPY) |

|

| Иные валюты |

|

Примечание:

В случае, если ставка по долговому обязательству является фиксированной, то ключевая ставка ЦБ РФ и процентные ставки по межбанковским кредитам берутся на момент привлечения денежных средств.

В случае, если ставка по долговому обязательству является плавающей, то ключевая ставка ЦБ РФ и процентные ставки по межбанковским кредитам берутся на дату признания доходов (расходов) по соответствующей сделке.

Срок рыночного индикатора должен максимально соответствовать сроку долгового обязательства. Ключевая ставка используется без учета срока долгового обязательства.

Ключевая ставка ЦБ РФ:

02.02.2015 — 15.03.2015— 15,0 % годовых

16.03.2015 — 04.05.2015 — 14,0 % годовых

05.05.2015 — 15.06.2015 — 12,5 % годовых

16.06.2015 — 02.08.2015 — 11,5 % годовых

03.08.2015 — 13.06.2016 — 11,0 % годовых

14.06.2016 — 18.09.2016 — 10,5 % годовых

19.09.2016 — 26.03.2017 — 10,0 % годовых

27.03.2017 — 01.05.2017 — 9,75 % годовых

02.05.2017 — 18.06.2017 — 9,25 % годовых

19.06.2017 — 17.09.2017 — 9,0 % годовых

18.09.2017 — 29.10.2017 — 8,5 % годовых

30.10.2017 — 17.12.2017 — 8,25 % годовых

18.12.2017 — 11.02.2018 — 7,75 % годовых

12.02.2018 — 25.03.2018 — 7,5 % годовых

26.03.2018 — 16.09.2018 — 7,25 % годовых

17.09.2018 — 16.12.2018 — 7,5 % годовых

17.12.2018 — 16.06.2019 — 7,75 % годовых

17.06.2019 — 28.07.2019 — 7,5 % годовых

29.07.2019 — 08.09.2019 — 7,25 % годовых

09.09.2019 — 27.10.2019 — 7 % годовых

28.10.2019 — 15.12.2019 — 6,5 % годовых

16.12.2019 — 09.02.2020 — 6,25 % годовых

с 10.02.2020 — 6,0 % годовых.

Ставка рефинансирования ЦБ РФ:

2015 год – 8,25 % годовых.

С 1 января 2016 года — соответствует значению ключевой ставки Банка России на соответствующую дату.

Ставка рефинансирования ЦБ не изменилась

Правление Центрального банка 21 января 2021 года приняло решение сохранить основную ставку без изменений, на уровне 14% годовых.

Решение принято в целях формирования условий для дальнейшего снижения инфляции, сохранения в экономике положительного уровня реальных процентных ставок, а также создания благоприятных условий для продолжения восстановления экономической активности.

В 2021 году Центральным банком совместно с Правительством будут приняты все необходимые меры по достижению промежуточного целевого показателя инфляции ниже 10% на конец года.

Итоги 2020 года

По итогам 2020 года уровень инфляции составил 11,1%, опустившись с 15,2% в 2019 году. Наибольший вклад в инфляцию – 6,5 п.п. внес рост цен на продовольствие. Инфляция данной группы товаров оставалась существенно выше общей и по итогам года составила 15,3%.

Темпы роста цен на непродовольственные товары и услуги в 2020 году были значительно ниже общего уровня и составили 8,8% и 7,1% соответственно.

Годовой уровень базовой инфляции в декабре продолжил формироваться выше общего роста цен, незначительно ускорившись до 11,7%, отражая тенденции роста цен на продовольственные товары и относительной стабильности регулируемых цен.

В течение 2020 года под влиянием возросшей неуверенности и неопределенности наблюдался относительный рост инфляционных ожиданий населения и субъектов предпринимательства.

По предварительным расчетам рост ВВП по итогам 2020 года превысит базовые прогнозы Центрального банка (1-1,5%). Это в первую очередь обусловлено ростом промышленного производства на 0,1% за январь–ноябрь 2020 года (против падения на 2,7% в январе–сентябре), розничного товарооборота – на 2,4%, приростом в секторе услуг и строительства на 2,2% и 8,7%, соответственно.

Кроме того, альтернативные индикаторы также указывают на определенное превышение прогнозов основных макроэкономических показателей. В частности, рост объема сделок на Республиканской товарно-сырьевой бирже, а также количества транзакций через межбанковскую платежную систему.

Результаты проводимых Центральным банком опросов по изучению экономической активности и деловых настроений показывают улучшение их индексов в III–IV кварталах после снижения в июле 2020 года.

В 2020 году в экономике сохранились положительные реальные процентные ставки. Средневзвешенная процентная ставка межбанковского денежного рынка в декабре составила 14,4% и формировалась в границах процентного коридора с положительным спрэдом к основной ставке.

Ставки по депозитам физических лиц в национальной валюте по итогам года сформировались на уровне 17%, а юридических лиц – 14,4%. Учитывая замедление темпов инфляции, реальные процентные ставки по депозитам в течение всего года находились на уровне около 5% для физических лиц и 3% – для юридических лиц.

Средневзвешенные ставки по кредитам в национальной валюте в декабре находились на уровне 18,8%. При этом в течение года процентные ставки по краткосрочным кредитам снизились до 18,4% (снижение на 7,3 п.п.), а долгосрочным кредитам до 19,1% (на 6,6 п.п.), что отчасти объясняется внедрением механизма приемлемых ставок.

Прогнозы на 2021 год

Основными драйверами экономики в 2021 год и следующие годы будут структурные изменения и экономические реформы в реальном секторе экономики направленные на развитие конкуренции, улучшение инвестиционного климата и инфраструктуры.

Согласно оценкам, объем кредитных вложений в экономику в 2021 году будет пропорционален росту номинального ВВП – в пределах 16–20%.

С учетом неизменности регулируемых цен и баланса факторов инфляции ожидается дальнейшее снижение инфляции до 9,0–10,0% к концу 2021 года.

Однако для полной трансмиссии ранее принятых решений по снижению основной ставки, а также адаптации экономики к относительному смягчению денежно-кредитных условий, требуется определенное время.

По оценкам Центрального банка, текущие «относительно жесткие» условия денежно-кредитной политики являются достаточными для поддержания базового прогнозного роста экономики в первой половине 2021 года и обеспечения положительных реальных ставок (на уровне 3-4%) на денежном рынке.

Возможные риски

В ближайшие месяцы сохраняется низкая вероятность преобладания повышающих факторов инфляции в экономике. В то же время имеются риски, связанные с вероятностью возникновения разовых факторов инфляции и сохранения инфляционных ожиданий на высоком уровне.

Одним из таких рисков в ближайшей перспективе остается рост цен на продовольственные товары. Политика протекционизма, введение ограничительных мер (квот и тарифов) на экспорт основных продовольственных товаров со стороны экспортеров также может привести к удорожанию импорта основных продовольственных товаров.

Повышение стабильности и устойчивости продовольственных рынков будет во многом зависеть от разработки и реализации комплексной стратегии обеспечения продовольственной безопасности в республике.

Важное значение будут иметь меры реагирования по стабильному обеспечению внутреннего рынка необходимым объемом товаров, в том числе за счет диверсификации географии и снижения концентрации импорта базовых продовольственных товаров.

При этом Центральный банк продолжит тщательное изучение характера факторов и рисков инфляции, принимая во внимание внешние и внутренние условия, и будет принимать соответствующие решения по основной ставке исходя из прогнозной динамики инфляции.

Как центральные банки влияют на процентные ставки

Центральному банку США — Федеральной резервной системе (ФРС) — поручено поддерживать определенный уровень стабильности в финансовой системе страны. ФРС предоставляет определенные инструменты, которые позволяют вносить изменения в общую денежно-кредитную политику, направленную на реализацию запланированной фискальной политики правительства. К ним относятся управление и надзор за производством и распределением национальной валюты, обмен информацией и статистикой с общественностью, а также содействие экономическому росту и росту занятости посредством внесения изменений в учетную ставку.

Самый влиятельный экономический инструмент, который находится под контролем центрального банка, — это способность повышать или понижать учетную ставку. Сдвиги в этой ключевой процентной ставке оказывают сильное влияние на составляющие макроэкономики, такие как потребительские расходы и заимствования.

Ключевые выводы

- ФРС устанавливает целевые процентные ставки, по которым банки предоставляют друг другу ссуды в одночасье, чтобы поддерживать резервные требования — это известно как ставка по федеральным фондам.

- ФРС также устанавливает учетную ставку, процентную ставку, по которой банки могут брать займы непосредственно у центрального банка.

- Если ФРС поднимает процентные ставки, это увеличивает стоимость заимствования, делая как кредиты, так и инвестиции более дорогими. Это можно сделать, чтобы замедлить перегретую экономику.

- Если ФРС снижает ставки, это удешевляет заимствования, что стимулирует расходы на кредиты и инвестиции. Это можно сделать, чтобы стимулировать застой в экономике.

Кредитование овернайт и банковские резервы

ФРС требует от банков иметь в наличии минимальный объем резервов, который в настоящее время установлен на уровне 0% в ответ на пандемию COVID-19.Ранее ставка была установлена на уровне 10%. Это означало, что банк с 1 млн долларов на депозите должен был поддерживать не менее 100 000 долларов в резерве и мог беспрепятственно выдавать оставшиеся 900 000 долларов заемщикам или другим банкам. Ежедневно банковские резервы истощаются или увеличиваются по мере того, как клиенты осуществляют повседневные банковские операции и осуществляют платежи, снятие средств и депозиты.

В конце рабочего дня, если было бы снято больше средств, чем депозитов, банк мог бы оказаться со слишком маленькими резервами, скажем, всего 50 000 долларов, что было бы ниже нормативных требований.Тогда ему пришлось бы занять оставшиеся 50 000 долларов на ночь в качестве краткосрочной ссуды.

Если бы в другом банке было больше депозитов, чем оттока, он мог бы иметь в наличии около 150 000 долларов и, таким образом, мог бы ссудить 50 000 долларов первому банку. Он предпочел бы ссужать эти избыточные резервы и получать на них небольшую прибыль, а не бездействовать в качестве наличных денег с нулевой доходностью. Ставка, по которой банки предоставляют друг другу ссуды овернайт, называется ставкой по федеральным фондам (или для краткости ставкой по федеральным фондам) и устанавливается спросом и предложением на рынке таких краткосрочных резервных ссуд.

Если нет банков с резервами, готовых предоставить ссуды нуждающимся, этот банк может вместо этого занять напрямую у ФРС по ставке, известной как учетная ставка.

Ставка по федеральным фондам и ставка дисконтирования

Для банков и депозитариев ставка дисконтирования — это процентная ставка, устанавливаемая по краткосрочным кредитам, полученным от региональных центральных банков. Другими словами, учетная ставка — это процентная ставка, по которой банки могут брать займы у ФРС напрямую.

Финансирование, полученное в рамках федерального кредитования, чаще всего используется для поддержки краткосрочных потребностей в ликвидности для финансового учреждения-заемщика; Таким образом, ссуды предоставляются только на срок овернайт.Ставку дисконтирования можно интерпретировать как стоимость заимствования у ФРС.

Помните, что процентная ставка по межбанковскому заимствованию резервов овернайт называется «ставкой по федеральным фондам». Он регулируется, чтобы сбалансировать спрос и предложение на резервы. Например, если предложение резервов на рынке федеральных фондов превышает спрос, то ставка по фондам падает, а если предложение резервов меньше спроса, ставка по фондам повышается. ФРС устанавливает целевую процентную ставку для ставки по федеральным фондам, но эта фактическая ставка будет варьироваться в зависимости от спроса и предложения на резервы овернайт.Целевая ставка по федеральным фондам в настоящее время установлена на уровне 0,00% -0,25%. ФРС предлагает учетные ставки для трех различных типов кредитов: первичного кредита, вторичного кредита и сезонного кредита. Эти ставки дисконтирования в настоящее время составляют 0,25%, 0,75% и 0,15% соответственно.

Ставка дисконтирования обычно устанавливается выше целевой ставки по федеральным фондам, потому что ФРС предпочитает, чтобы банки занимали друг у друга, чтобы они постоянно отслеживали друг друга на предмет кредитного риска. В результате в большинстве случаев сумма дисконтного кредитования в рамках льготного окна очень мала.Вместо этого он предназначен для использования в качестве резервного источника ликвидности для надежных банков, чтобы ставка по федеральным фондам никогда не поднималась слишком далеко выше целевого уровня — она устанавливает потолок ставки по федеральным фондам.

Понижение процентной ставки

Когда ФРС вносит изменения в ставку федеральных фондов или учетную ставку, экономическая активность либо увеличивается, либо уменьшается в зависимости от предполагаемого результата изменения. Когда экономика страны находится в состоянии стагнации или замедляется, Федеральная резервная система может применить свои полномочия по снижению учетной ставки, чтобы сделать заимствования более доступными для банков-членов.

Когда банки могут занимать средства у ФРС по более низкой ставке, они могут передавать сбережения клиентам банков через более низкие процентные ставки по личным, автомобильным или ипотечным кредитам. Это создает экономическую среду, которая стимулирует потребительские займы и в конечном итоге приводит к увеличению потребительских расходов при низких процентных ставках.

Хотя снижение учетной ставки положительно влияет на процентные ставки для потребителей, желающих получить займы в банках, потребители также сталкиваются со снижением процентных ставок по сберегательным механизмам.Это может препятствовать долгосрочным сбережениям в безопасных вариантах инвестирования, таких как депозитные сертификаты (CD) или сберегательные счета денежного рынка.

Повышение процентных ставок

Когда экономика растет со скоростью, которая может привести к гиперинфляции, ФРС может повысить процентные ставки. Когда банки-члены не могут брать займы в центральном банке под рентабельную процентную ставку, кредитование потребителей может быть ужесточено до тех пор, пока процентные ставки снова не снизятся. Увеличение учетной ставки оказывает прямое влияние на процентную ставку, взимаемую с потребителей за кредитные продукты, и при реализации этой тактики потребительские расходы сокращаются.

Хотя кредитование не так привлекательно для банков или потребителей при повышении учетной ставки, потребители с большей вероятностью получат более привлекательные процентные ставки по сберегательным механизмам с низким уровнем риска, когда эта стратегия будет запущена.

Итог

ФРС, как и все центральные банки, использует процентные ставки для управления макроэкономикой. Повышение ставок делает заимствования более дорогими и замедляет экономический рост, в то время как снижение ставок стимулирует заимствования и инвестиции в более дешевые кредиты.Все это вытекает из процентной ставки по однодневному кредитованию, которую банки должны использовать для поддержания своих требуемых резервов наличности, которая также устанавливается ФРС.

Как решения ФРС влияют на ставки по ипотечным кредитам

Чтобы уточнить технические детали, Федеральная резервная система не устанавливает ставки по ипотечным кредитам, а решения центрального банка не влияют на ставки по ипотечным кредитам так же напрямую, как они влияют на другие продукты, такие как сберегательные счета и ставки CD.

Но действия ФРС косвенно влияют на ставки, которые потребители платят по своим жилищным кредитам с фиксированной процентной ставкой, когда они рефинансируют или берут новую ипотеку.ФРС заявила, что планирует удерживать ставки на низком уровне по крайней мере до 2022 года, несмотря на улучшающуюся экономическую картину.

«Ожидается, что этот стимул вызовет волну экономической активности», — говорит Грег Макбрайд, главный финансовый аналитик Bankrate. «Экономические прогнозы ФРС значительно улучшились: средний прогноз роста ВВП в этом году ожидается на уровне 6,5 процента, по сравнению с 4,2 процентами в декабре. Прогнозы также призывают к снижению безработицы и более высокой инфляции, чем прогнозировалось всего 3 месяца назад.

Чем занимается Федеральная резервная система

Федеральная резервная система устанавливает стоимость по займам для краткосрочных займов в США, изменяя свою ставку по федеральным фондам. ФРС собирается встретиться в среду, чтобы обсудить ставку по фондам, которая в настоящее время близка к нулю. Ставка определяет, сколько банки платят друг другу проценты за заемные средства из своих резервов, хранящихся в ФРС, на однодневной основе. С другой стороны, ипотека отслеживает 10-летнюю ставку казначейства.

Изменения ставки по федеральным фондам могут или не могут изменить ставку 10-летних казначейских облигаций, которые представляют собой облигации, выпущенные правительством со сроком погашения в течение десятилетия.Хотя снижение ставки ФРС не приводит к прямому снижению доходности 10-летних облигаций, оно может привести к тому же результату. Инвесторы, обеспокоенные состоянием экономики после снижения ставки, могут устремиться в 10-летние казначейские облигации, которые считаются безопасным активом, что приведет к снижению доходности.

ФРС также влияет на ставки по ипотечным кредитам посредством денежно-кредитной политики, например, когда она покупает или продает долговые ценные бумаги на рынке. Например, в начале марта пандемия вызвала серьезный сбой на рынке казначейских обязательств, в результате чего стоимость заимствования денег оказалась более высокой, чем того хотелось бы ФРС.В ответ Федеральная резервная система объявила, что купит казначейские и ипотечные ценные бумаги на миллиарды долларов. Этот шаг был направлен на поддержку потока кредитов, что помогло снизить ставки по ипотечным кредитам до рекордных минимумов в последующие дни и недели.

Что влияет на ставки по ипотеке

Ипотечные кредиты с фиксированной ставкой привязаны к 10-летней ставке казначейства. Когда эта ставка повышается, популярная ипотека с фиксированной ставкой на 30 лет имеет тенденцию делать то же самое, и наоборот.

Ставки по фиксированной ипотеке зависят от других факторов, таких как спрос и предложение.Когда у ипотечных кредиторов слишком много бизнеса, они повышают ставки, чтобы снизить спрос. Когда дела идут легко, они, как правило, снижают ставки, чтобы привлечь больше клиентов.

Ценовая инфляция также влияет на ставки. Когда инфляция низкая, ставки снижаются. Когда инфляция растет, фиксированные ставки по ипотеке тоже.

Важную роль играет вторичный рынок, на котором инвесторы покупают ценные бумаги с ипотечным покрытием. Большинство кредиторов объединяют ипотечные кредиты, которые они подписывают, и продают их инвесторам на вторичном рынке.Когда спрос со стороны инвесторов высок, ставки по ипотеке немного снижаются. Когда инвесторы не покупают, ставки могут повышаться для привлечения покупателей.

Что означают решения ФРС по ипотеке

ФРС устанавливает ставку по федеральным фондам. Это процентная ставка, применяемая к деньгам, которые банки и другие депозитные учреждения ссужают друг другу на ночь.

Ставка по федеральным фондам влияет на краткосрочные ссуды, такие как задолженность по кредитным картам и ипотечные ссуды с регулируемой процентной ставкой, которые, в отличие от обычных ипотечных ссуд с фиксированной ставкой, имеют плавающую процентную ставку, которая ежемесячно повышается и понижается вместе с рынком.На долгосрочные ставки по ипотеке с фиксированной ставкой обычно не влияют изменения ставки по федеральным фондам.

Если бы центральный банк снова захотел снизить ставки, чтобы стимулировать экономику, ему пришлось бы подтолкнуть ставки до отрицательной территории, что, по словам Пауэлла, председателя ФРС Пауэлла, не рассматривается.

Что следует учитывать при покупке ипотеки

Когда вы покупаете ипотеку, сравните процентные ставки и годовую процентную ставку, которая является общей стоимостью ипотеки.Некоторые кредиторы могут рекламировать низкие процентные ставки, но компенсируют их высокими комиссиями, которые отражаются в годовом доходе.

Чтобы начать поиск, сравните предложения в Интернете, прочтите обзоры кредиторов и перейдите непосредственно на их веб-сайты.

Если у вас есть отношения с кредитором, банком или кредитным союзом, узнайте, на какую процентную ставку или скидку для клиентов вы можете претендовать. Часто кредиторы работают с клиентами, чтобы предложить им более выгодную сделку, чем они могли бы получить в другом месте.

Ставки по ипотеке ниже исторических минимумов, поэтому, хотя вам следует обращать внимание на ФРС и экономику, ваш лучший шаг, если вам нужен кредит на недвижимость, — это получить ставку, которая соответствует вашему бюджету и целям.

Подробнее:

центральных банков и рыночные процентные ставки по JSTOR

AbstractВ мире эндогенных денег роль центрального банка в денежно-кредитной политике сводится к установлению очень краткосрочной официальной процентной ставки, которая указывает цену, по которой он сделает ликвидность доступной для банковской системы. Однако именно изменения рыночных ставок влияют на поведение, и поэтому способность центрального банка вообще влиять на что-либо зависит, во-первых, от взаимодействия между официальными и рыночными ставками.В этой статье мы используем модель векторной автогрессивной коррекции ошибок для изучения реакции на изменения ставки центрального банка трех краткосрочных рыночных ставок, которые ранее упоминались в этом журнале в ходе дебатов о спросе на эндогенные деньги.

Информация о журналеJPKE — это научный журнал новаторских теоретических и эмпирических исследований, в которых исследуются современные экономические проблемы. Он придерживается принципа, согласно которому кумулятивное развитие экономической теории возможно только тогда, когда теория постоянно подвергается тщательной проверке с точки зрения ее способности как объяснять реальный мир, так и обеспечивать надежное руководство для государственной политики.Как написано в журналах Magazines for Libraries, статьи в JPKE «дают ответы на неприятные вопросы … Этот журнал важен из-за предмета, который он охватывает».

Информация об издателеОсновываясь на двухвековом опыте, Taylor & Francis быстро выросла за последние два десятилетия и стала ведущим международным академическим издателем. Группа издает более 800 журналов и более 1800 новых книг каждый год, охватывая широкий спектр предметных областей и включая журнальные отпечатки Routledge, Carfax, Spon Press, Psychology Press, Martin Dunitz и Taylor & Francis.Taylor & Francis полностью привержена публикации и распространению научной информации высочайшего качества, и сегодня это остается основной целью.

ЕЦБ удерживает процентную ставку на рекордно низком уровне 0% | Новости | DW

Европейский центральный банк (ЕЦБ) в четверг сохранил ключевые процентные ставки на исторических минимумах и заявил, что в ближайшие месяцы усиливает стимулы для покупки облигаций.

Эти шаги направлены на то, чтобы остановить то, что считается преждевременным ростом стоимости заимствований в 19 странах, использующих валюту евро.

Банк надеется сохранить поток кредитов, чтобы стимулировать расходы и инвестиции.

«Управляющий совет ожидает, что ключевые процентные ставки ЕЦБ останутся на нынешнем или более низком уровне до тех пор, пока он не увидит, что прогноз по инфляции устойчиво сойдется к уровню, достаточно близкому, но ниже 2% в пределах своего прогнозного горизонта», — сказал ЕЦБ. в заявлении.

Ключевые моменты выступления Лагард в ЕЦБ

Президент ЕЦБ Кристин Лагард выступила на пресс-конференции во Франкфурте, заявив, что повышение рыночных процентных ставок создает «риск для более широких условий финансирования.

Далее она подробно рассказала о решениях ЕЦБ по денежно-кредитной политике, объявленных в четверг.

- Европейский центральный банк ожидает, что еврозона сократится в течение первого квартала 2021 года.

- Она предупредила о «продолжающейся неопределенности [для еврозоны] в отношении ближайшее будущее ».

- Банк ожидает, что валютный блок продемонстрирует« устойчивый отскок »в активности с ростом экономики на 4% в этом году.

- ЕЦБ ожидает, что экономика еврозоны вырастет на 4.2% в 2022 году.

ЕЦБ стремится к созданию благоприятных условий

Лагард заявила, что банк не занимался управлением изменениями доходности облигаций и что его действия были направлены на поддержание экономически благоприятных условий финансирования.

«Мы не занимаемся контролем кривой доходности», — сказала она журналистам после того, как банк «значительно» увеличил темпы покупок пандемических облигаций.

Глава ЕЦБ добавил, что рост рыночных ставок по займам, «если его не остановить, может привести к преждевременному ужесточению финансовых условий для всех секторов экономики.Это нежелательно ».

Банк также повысил свои оценки инфляции на 2021 и 2022 годы, в первую очередь из-за« временных факторов », связанных с пандемией и более высокими ценами на энергоносители, сказала Лагард. ЕЦБ повысил оценку инфляции на этот год до 1,5% по сравнению с 1,0% в его предыдущих квартальных прогнозах.

ЕЦБ является денежно-кредитным органом 19 стран-членов ЕС, которые присоединились к единой валюте, и играет роль, аналогичную роли Федеральной резервной системы США, Банка Японии или Банка Англии в Великобритании.

lc, км (AFP, AP, Reuters)

Графики — исторические процентные ставки ФРС

Федеральная резервная система (FED)Центральный банк США — ФРС. FED означает Федеральная резервная система, но для краткости ее также называют Федеральной резервной системой. Хотя ФРС является независимым государственным учреждением, центральный банк Америки принадлежит ряду крупных банков, а не государству. Основным руководящим органом ФРС является Совет управляющих, который состоит из 7 членов, назначаемых президентом США.Помимо национального ФРС существует 12 региональных резервных банков. 5 представителей этих региональных резервных банков вместе с 7 членами совета управляющих составляют FOMC (Федеральный комитет по открытым рынкам). Основная ответственность FOMC — надзор за операциями на открытом рынке посредством денежно-кредитной политики. Одна из важных обязанностей Федеральной резервной системы — обеспечение стабильности финансовой системы Соединенных Штатов. FED также выполняет различные другие функции, в том числе:

Ставка по федеральным фондамКогда делается ссылка на процентная ставка США , это часто относится к ставке федеральных фондов.Ставка по федеральным фондам — это процентная ставка, которую банки взимают друг с друга за однодневное кредитование (овернайт). Эта американская базовая ставка устанавливается рынком и прямо не устанавливается ФРС. Снимая или добавляя средства к денежной массе, ФРС пытается привести эффективную ставку по федеральным фондам в соответствие с процентной ставкой, к которой он стремится. Если денежно-кредитная политика ФРС изменяет базовую ставку, это обычно влияет на процентную ставку по различным продуктам, таким как ипотека, ссуды и сбережения.На этой странице показаны текущие и исторические значения ставки по федеральным фондам ФРС. Чтобы просмотреть сводку текущих процентных ставок большого числа центральных банков, щелкните здесь. Таблицы — текущие и исторические процентные ставки центрального банка Америки

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Общие сведения об операциях по долгосрочному рефинансированию

Финансовая индустрия известна своими сокращениями, от CPA до CDS, и новые термины, кажется, возникают с каждым финансовым нововведением или кризисом.Во время европейского кризиса суверенного долга аббревиатура LTRO была придумана для обозначения «операций долгосрочного рефинансирования», которые использовались Европейским центральным банком (ЕЦБ) для ссуды по очень низким процентным ставкам банкам еврозоны.

Как работают LTRO для поддержки роста

LTRO предоставляют банкам еврозоны финансирование с низкой процентной ставкой с суверенным долгом в качестве обеспечения по кредитам. Ссуды предоставляются ежемесячно и обычно погашаются в течение трех, шести или одного года.В некоторых случаях ЕЦБ использовал долгосрочные LTRO, такие как трехлетний LTRO в декабре 2011 года, на которые, как правило, наблюдается значительно более высокий спрос.

LTRO призваны оказывать двоякое влияние:

- Большая ликвидность банка — Доступ к дешевому капиталу побуждает банки еврозоны увеличивать кредитную деятельность, которая стимулирует экономическую активность, а также инвестировать в высокодоходные активы с целью получения прибыли и улучшения проблемного баланса.

- Низкая доходность суверенного долга — Страны еврозоны могут использовать свой суверенный долг в качестве обеспечения, что увеличивает спрос на облигации и снижает доходность.

Сами операции LTRO проводятся через довольно стандартный механизм аукционов. ЕЦБ определяет объем ликвидности, который будет выставлен на аукцион, и запрашивает у банков выражение интереса. Процентные ставки определяются либо на торгах с фиксированной ставкой, либо на торгах с переменной ставкой, когда банки торгуются друг против друга, чтобы получить доступ к имеющейся ликвидности.

LTRO во время европейского долгового кризиса

LTRO стали популярными во время европейского финансового кризиса, который начался в 2008 году и длился около трех лет.До того, как разразился кризис, самый длинный тендер, предложенный ЕЦБ, составлял всего три месяца. Эти LTRO составили всего 45 миллиардов евро, что составляет около 20 процентов от общей ликвидности, предоставленной ЕЦБ. По мере развития кризиса эти LTRO стали намного дольше по продолжительности и больше по размеру.

Некоторые важные вехи, произошедшие во время кризиса суверенного долга, включали:

- март 2008 г. — ЕЦБ предлагает свой первый дополнительный LTRO с шестимесячным сроком погашения, что более чем в четыре раза превышает предложение 177 банков.

- июнь 2009 г. — ЕЦБ объявляет о своем первом 12-месячном LTRO, который закрывается с более чем 1100 участниками торгов с резко более высоким спросом, чем предыдущие LTRO.

- декабрь 2011 г. — ЕЦБ объявляет о своем первом LTRO сроком на три года с процентной ставкой 1% и использованием портфелей банков в качестве обеспечения.

- февраль 2012 г. — ЕЦБ проводит второй 36-месячный аукцион, известный как LTRO2, на котором 800 банков еврозоны будут предоставлены ссуды под низкие проценты на сумму 529,5 млрд евро.

После реализации программ банк объявил о так называемых целевых долгосрочных операциях рефинансирования — или TLTRO, TLTRO II и TLTRO III — для дальнейшего повышения ликвидности. Эти новые операции проводятся как минимум до 2021 года на ежеквартальной основе, чтобы поддерживать ликвидность и продолжать поддерживать рост до тех пор, пока инфляция не достигнет желаемых целевых уровней.

Альтернативы LTRO для обеспечения ликвидности

Меры по обеспечению ликвидности краткосрочного репо, предоставляемые ЕЦБ, называются основными операциями рефинансирования (MRO).Эти операции проводятся так же, как и LTRO, но имеют срок погашения в одну неделю. Эти операции аналогичны тем, которые проводит Федеральная резервная система США, предлагая временные ссуды банкам США в трудные времена для поддержания ликвидности.

Страны еврозоны также могут получить доступ к ликвидности через программы Emergency Liquidity Assistance (ELA). Эти механизмы «кредитора последней инстанции» разработаны как временные меры, призванные помочь банкам во время кризиса. В отдельных странах есть возможность выполнять эти операции с опцией переопределения ЕЦБ, хотя они менее распространены, чем другие операции.

Что это значит для инвесторов

LTRO могут иметь большое влияние на рынок в зависимости от их продолжительности и размера. Часто рынок реагирует положительно, когда объявляются неожиданно крупные меры, поскольку эти меры имеют тенденцию к увеличению ликвидности и укреплению финансовой системы.

Несмотря на краткосрочную прибыль, долгосрочное влияние на эти операции является спорным и неопределенным, что означает, что долгосрочное влияние на инвесторов варьируется.

Как Федеральная резервная система влияет на ставки по ипотечным кредитам

Федеральная резервная система не устанавливает ставки по ипотечным кредитам, но косвенно влияет на ставки по ипотечным кредитам.

Ставки по ипотеке определяются многими факторами, включая уровень инфляции, темпы создания рабочих мест и то, растет или сокращается экономика. Денежно-кредитная политика Федеральной резервной системы также является важным фактором и определяется Федеральным комитетом по открытым рынкам.

NerdWallet Руководство по COVID-19

Получите ответы на вопросы об ипотеке, поездках, финансах и сохранении душевного спокойствия.

Чем занимается Федеральная резервная система

Федеральная резервная система — это центральный банк страны.Он направляет экономику с двумя целями: стимулировать рост рабочих мест и удерживать инфляцию под контролем.

FOMC преследует эти цели посредством денежно-кредитной политики: управление денежной массой и стоимостью кредита. Его основным инструментом денежно-кредитной политики является ставка по федеральным фондам, то есть процентная ставка, которую банки взимают друг с друга за краткосрочные ссуды. Хотя не существует такого понятия, как «федеральные ставки по ипотечным кредитам», ставка по федеральным фондам влияет на процентные ставки по долгосрочным кредитам, включая ипотечные кредиты.

FOMC собирается восемь раз в год, примерно каждые шесть недель, для корректировки денежно-кредитной политики. Большинство встреч не приводят к изменению ставки по федеральным фондам. По окончании каждого собрания комитет выпускает заявление, объясняющее его мотивировку. Три недели спустя публикуются протоколы заседания, в которых ботаникам из ФРС даются еще более подробные сведения.

Соответствуют ли ставки по ипотечным кредитам ставкам ФРС?

ФРС и ипотечный рынок движутся как партнеры в танце: иногда ФРС ведет, иногда ипотечный рынок ведет, а иногда они танцуют сами по себе.

Ставка по федеральным фондам и ипотечные ставки обычно движутся в одном направлении. Но трудно сказать, следуют ли ипотечные ставки за действиями ФРС или наоборот.

«Ставка по федеральным фондам влияет на процентные ставки по долгосрочным кредитам, включая ипотечные кредиты».

FOMC предпочитает предупреждать инвесторов всякий раз, когда планирует повысить или понизить краткосрочные процентные ставки. Члены комитета рекламируют свои намерения, добавляя намеки в свои публичные выступления.К моменту заседания комитета инвесторы обычно приходят к единому мнению относительно того, снизит ли ФРС ставки, повысит их или оставит их без изменений.

По мере того, как этот консенсус укрепляется перед заседанием FOMC, ипотечные ставки обычно дрейфуют в том направлении, в котором, как ожидается, будет двигаться ФРС. Часто к моменту собрания ставки по ипотеке уже отражают ожидаемое изменение ставок.

В то же время ставки по ипотеке ежедневно повышаются и понижаются в ответ на приливы и отливы в США.и мировая экономика, на которые реагирует ФРС. Иногда ставки ФРС и ипотечные движутся в противоположных направлениях.

Какова текущая ставка по федеральным фондам?

Целевая ставка по федеральным фондам находилась в диапазоне от 0% до 0,25% с момента экстренного снижения ставки 15 марта 2020 года. Чрезвычайной ситуацией стала пандемия COVID-19 и вызванное ею нарушение экономической деятельности.